Embed Size (px)

Citation preview

OOppeerraacciioonneess

AAuuxxiilliiaarreess ddee

SSeerrvviicciiooss

AA dd mm ii nn ii ss tt rr aa tt ii vv oo ss

yy GG ee nn ee rr aa ll ee ss

2013

[MODULO II. LA EMPRESA.

FUNCIONAMIENTO Y ORGANIZACIÓN.]

Módulo 2. La Empresa 2

Contenidos tecnológicos

• CONOCIMIENTOS DEL ÁREA EMPRESARIAL. - Concepto y elementos - La empresa como organización - Sectores económicos que originan la agrupación de

empresas. - Clasificación de las empresas - Fines de la empresa • ESTUDIO DE LAS FUNCIONES DE LOS DEPARTAMENTOS

DE UNA EMPRESA - Departamentos estructurales, funcionales y "Staff" - Los departamentos de la empresa • DOCUMENTOS MERCANTILES DOCUMENTOS

RELACIONADOS CON LA COMPRA-VENTA, EL IVA. - Introducción - El pedido - Albarán o nota de entrega - Factura - Nota de abono - Impuesto sobre el Valor Añadido

Contenidos Prácticos

• DESARROLLO DE TRABAJOS CON LOS DIFERENTES DOCUMENTOS MERCANTILES.

- Prácticas con la confección de albaranes valorados y sin valorar.

- Prácticas con la confección pedidos. - Prácticas con la confección de facturas

- Práctica con la confección de letras de cambio, cheques, etc. - Práctica con la confección de notas de abono

- Prácticas con el cálculo del IVA.

Módulo 2. La Empresa 3

Conocimientos del área Empresarial

I. CONCEPTO Y ELEMENTOS DE LA EMPRESA.

Desde que nace una idea, se forja la intención de ponerla en práctica y al fin se realiza, no se hace sino obrar con "espíritu" de empresa. Por eso, en términos generales, hablar de empresa es habla de "esfuerzo organizado".

Para alcanzar un fin económico se acumulan los recursos materiales necesarios y el trabajo organizado (económico), y se logra realizar un bien o dar un servicio (producción), que la satisfacción a una necesidad social. Según esto: LA EMPRESA ES LA UNIDAD ECONÓMICA DE PRODUCCIÓN .

Frente a la empresa existen los consumidores, que cubren sus necesidades mediante el consumo de los bienes y servicios que la empresa les ofrece.

Consumo y producción son dos actividades íntimamente ligadas; por tanto, se necesita que haya equilibrio entre ellas.

BIENES Y SERVICIOS

EMPRESA DINERO CONSUMIDORES

TRABAJO

Por una parte, los consumidores ofrecen su trabajo a las empresas y reciben de ellas una remuneración en concepto de salario. A su vez, las empresas venden su producción y el dinero regresa a las mismas procedente de los consumidores. Este proceso simplificado comprende la totalidad de las unidades de producción y genera una corriente de bienes y dinero que define la riqueza de un país.

II. LA EMPRESA COMO ORGANIZACIÓN.

Es muy importante separar dos conceptos que han sido confundidos con frecuencia y que es conveniente distinguir.

Por una parte tenemos el PATRIMONIO de la empresa, y por otra está la ORGANIZACIÓN, que es motor que impulsa su funcionamiento.

UNA EMPRESA PUEDE EXISTIR SIN PATRIMONIO PERO NO PUEDE EXISTIR SIN ORGANIZACIÓN.

Un ejemplo claro está en las asesorías jurídicas, que se dedican a información y servicios en asuntos legales: carecen prácticamente de patrimonio pero no funcionarían sin organización.

Módulo 2. La Empresa 4

III. SECTORES ECONÓMICOS QUE ORIGINAN LAL AGRUPACIÓN DE EMPRESAS.

El objeto de la producción hace que las empresas tengan un funcionamiento y organización distintos según sea aquél.

Por esta razón, la actividad empresarial e puede agrupar en tres grandes grupos, llamados SECTORES ECONÓMICOS:

1.- SECTOR PRIMARIO.-También se le denomina de materias primas. En este sector se localizan las empresas que extraen directamente los productos de la naturaleza. En él podemos encontrar las agrícolas, las mineras y las pesqueras.

2.- SECTOR SECUNDARIO O INIDUSTRIAL .- En éste se encuentran las fábricas que transforman las materias del sector primario o artículos útiles para el hombre.

Dentro de este sector pueden diferenciarse industrias que para la elaboración de sus productos parten de materias directamente extraídas de la naturaleza y otras que obtienen sus artículos con materias que ya han pasado por un proceso de fabricación.

3.- SECTOR TERCIARIO.- En este grupo están las empresas que se relacionan más con los consumidores: son las empresas comerciales que, además de estar localizadas junto al consumidor, se dedican a ofrecerle directamente los bienes realizados por las fábrica del sector secundario.

También se incluyen en este apartado aquellas empresas que, sin aportar ningún artículo al consumidor, realizan para él un servicio. Son las llamadas empresas de servicios; por ejemplo, una agencia de viajes. Es un sector de crecimiento, propio de las sociedades desarrolladas. Concretamente, existe una tendencia importante a la eliminación del número de empresas del sector secundario en contrapartida al aumento del sector de servicios.

IV. CLASIFICACIÓN DE LAS EMPRESAS

Atendiendo a las características de las empresas, existen varios criterios para la clasificación de las mismas. Así, por ejemplo, podemos hablar de empresas lucrativas (buscan beneficios) o sociales (persiguen el bienestar de sus usuarios).

Se cita a continuación tres clasificaciones amplias que, si bien son las más importantes, no comprenden la totalidad de las situaciones en que se encuentran las empresas:

• Clasificación cuantitativa (Según el volumen de producción).

Ésta resulta útil bajo el punto de vista social, pero es un tanto

Módulo 2. La Empresa 5

arbitrario. La administración pública las divide en:

PEQUEÑA EMPRESA

MEDIANA EMPRESA

GRANDES EMPRESAS

También según el número de empleados.

• Clasificación según el objeto económico :

ESTRATIVAS: mineras, pesqueras...

AGRÍCOLAS: cultivos y ganadería.

TRANSPORTES: carreteras, ferrocarril, marítimo, aéreo.

COMERCIALES: compraventa de artículos.

BANCARIAS: bancos y cajas de ahorro.

SEGUROS: de vida, accidente, robo...

• Clasificación según la propiedad :

INDIVIDUALES: el propietario es una persona física.

COLECTIVAS: el titular es una persona jurídica o sociedad.

PÚBLICAS: son estatales o de corporaciones locales.

I. FINES DE LA EMPRESA.

La obtención del BENEFICIO es el motor que impulsa a los empresarios a asumir el riesgo que supone la creación de una empresa. A la vez, este beneficio es la clase de subsistencia de la empresa; una empresa con repetidas pérdidas acaba por desaparecer.

El beneficio lo utiliza el empresario como retribución, y es la diferencia entre los ingresos y los gastos que tiene.

Módulo 2. La Empresa 6

Estudio de las Funciones de los Departamentos de un a Empresa .

I. Departamentos Estructurales, Funcionales y "Staff".

Es necesario partir de que las decisiones de la empresa tienen varios niveles. En primer lugar, las grandes decisiones que pueden cambiar la estructura de la empresa han de ser tomadas por los órganos directivos.

En segundo lugar, existen operaciones no tan trascendentales, que afectan sólo a los empleados que conocen las circunstancias que las rodean. Ej.: distribución de tareas, negociaciones con clientes y proveedores, etc.

Existe pues, una organización que define las categorías de poder: Director --> Subdirector --> Jefes de Departamentos, etc.; es la estructura denominada JERÁRQUICA.

También están los departamentos que se ocupan de las distintas funciones que tiene la empresa según su actividad: Producción, Compras, Ventas, etc.; es la estructura denominada FUNCIONAL.

Finalmente, hay unos departamentos consultivos que dan a la empresa la información necesaria para que ésta tome, en un momento determinado, las decisiones importantes: Contabilidad, Asesoría jurídica, etc.; son los departamentos denominados STAFF. La informática se aplica principalmente a estos últimos, por su gran capacidad de tratamiento de la información.

II. Los departamentos de la empresa.

Según el volumen de la empresa o la intensidad de los trabajos, los departamentos pueden estar más o menos desarrollados, o varios, unidos en uno.

DEPARTAMENTO FINANCIERO.

Este departamento se encarga de utilizar los medios económicos, transformables en dinero, de la forma más ventajosa para la empresa. Una empresa que tiene que pagar al contado y en cambio cobra de sus clientes de forma aplazada, necesita financiación ajena (bancos y cajas de ahorro). Sin embargo, es necesario disponer de recursos propios.

Las funciones que afectan a este departamento son:

1. Caja. Controla los ingresos y los gastos en efectivo que se producen en la empresa; cada operación se consigna en el libro correspondiente.

2. Cuentas bancarias. C/C, Préstamos y créditos y negociaciones de efectos comerciales.

Módulo 2. La Empresa 7

Toda empresa deberá disponer de un libro de Banco en el que anotará las operaciones de cobro y pago mediante el banco.

DEPARTAMENTO DE COMPRAS.

Tanto la empresa comercial como la industrial necesitan comprar artículos diversos para lograr su finalidad. La actividad de la oficina de compras puede resumirse en cuatro funciones:

1. Política de aprovisionamiento : Antes de comprar se deben establecer unas directrices determinadas:

a) Programas de producción o venta

b) Situación actualizada y controlada del almacén.

c) Tendencia prevista del mercado

d) Situación financiera que permita afrontar los pagos.

1. Análisis del mercado : Debe recopilar información y clasificarla para su fácil acceso, los instrumentos básicos del trabajo son:

a) El archivo de publicaciones.

b) El archivo de muestras de aquellos productos que se puedan diferenciar físicamente: telas, colores de pinturas, etc.

c) Índice de proveedores y artículos

d) Índice de compras y ofertas recibidas.

1. Procesos operativos : Ejecución y control. Una vez se ha obtenido la información necesaria, comprobadas las características y condiciones, se selecciona la oferta más interesante. Inmediatamente se establecerá las negociaciones destinadas a la adquisición de los artículos.

2. El proceso de operaciones administrativas que culminarán con la entrada del género en el almacén es el siguiente:.

1) Formulación del PEDIDO EN FIRME.

2) Se registra el pedido (Libro de compras).

3) No se archivan las copias (hasta la llegada del género)

4) Se recibe la nota de entrada procedente del almacén.

5) Comparar la nota con el pedido.

6) Envío de la otra copia a contabilidad.

7) Se archivan conjuntamente los documentos de la misma operación.

Módulo 2. La Empresa 8

En el Libro de compras se anotan cronológicamente los aspectos más importantes de la operación: importe, condiciones de entrega, fecha de pago, etc. Se revisará periódicamente a fin de reclamar los pedidos pendientes.

1. Precio de compra y de coste . Al precio de catálogo hay que añadir los gastos complementarios de la operación, como son el transporte, etc.

DEPARTAMENTO DE VENTAS

Este departamento difiere de unas empresas a otras. En aquellas cuyas ventas sólo afectan al entorno geográfico en donde están situadas, la organización se limita sólo a atender directamente el número determinado de clientes (cartera de clientes)

Pero si la empresa crece y aumenta su radio de acción, necesita montar una serie de delegaciones que puedan servir más de cerca a los clientes.

La organización del departamento debe contemplar los siguientes aspectos fundamentales:

- Representantes y agentes. Cada uno de éstos controla una cantidad determinada de colaboradores (agentes de venta) para cubrir el territorio encomendado. El representante suele recibir una compensación económica fija (salario) más incentivos.

- Atención al cliente.

- Facturación.

Proceso operativo de administración de una venta:

1. Se estudia si los pedidos reúnen las características y condiciones para servirlos.

2. Se obtiene los informes comerciales suficientes (sólo en el primer contacto con una empresa y en pagos aplazados) destinados a conocer la solvencia económica de cada cliente.

3. Se confeccionan las ordenes de salida de cada pedido (original y copia)

4. Se envía el original al almacén.

5. Se mantiene la copia en espera de la orden de salida y el pedido.

6. Llega el albarán de venta con el acuse de recibo por parte el cliente.

7. Se confecciona la factura a partir del albarán de venta:

• 1 original se manda al cliente.

• 2 copias: una se archiva junto a la orden de salida y el pedido. Y la otra se envía a contabilidad.

Módulo 2. La Empresa 9

8. Se extienden los documentos de pago: letras, recibos, etc.

9. Se registra la operación en el Libro de Ventas.

DEPARTAMENTO DE ALMACÉN

Se llama almacén al lugar destinado a guardar los artículos que una empresa manipula o vende. Es muy importante el control que ese haga en este departamento de la falta o deterioro de los géneros guardados, ya que su carencia puede suponer una grave pérdida para la empresa.

Está estrechamente relacionado con los departamentos de compras y ventas, ya que recibe los géneros que adquiere el primero y hace las expediciones según las órdenes del segundo. Existen dos clases de almacén:

• Almacén de materias primas � Productos para la transformación.

• Almacén comercial (productos terminados) � Productos transformados y listos para la venta.

a.) Organización del almacén. Aunque puede variar mucho en las diferentes empresas, generalmente hemos de distinguir cuatro funciones principales:

- Entradas: recepción de mercancías de los proveedores

- Salidas: expedición de pedidos a clientes.

- Conservación: mantenimiento del género

- Carga y descarga.

b.) Proceso de entradas:

- Recepción del albarán y de la mercancía.

- Comprobación de la mercancía con el albarán.

- Codificación y etiquetado de la mercancía.

- Colocación.

- Anotación en el Libro de Almacén.

- Confección de la nota de entrada y envío al departamento de compras.

- Anotación de la mercancía en la ficha de almacén.

- Archivo del albarán.

c.) Proceso de salidas:

- Recepción de la orden de salida del departamento de ventas.

Módulo 2. La Empresa 10

- Confección del pedido y albarán (original y copia)

- Empaquetado y embalado conveniente.

- Envío al cliente de la mercancía junto al original del albarán del almacén, indicando fecha de salida del almacén.

- Anotación en el Libro del almacén.

- Archivo de copia del albarán.

DEPARTAMENTO DE CONTABILIDAD

Tiene dos funciones fundamentales:

1. Registrar las operaciones de los demás departamentos según las normas del Plan General de Contabilidad en los libros obligatorios (libro de balances, diario y mayores).

2. Obtener los resultados comparativos de las operaciones con el fin de ayudar a tomar decisiones por parte de la gerencia:

• Registro de operaciones:

- Sistema funcional resumido: cada departamento contabiliza sus operaciones y contabilidad resume todas ellas.

- Sistema de contabilización integrada: todos los documentos se envían a Contabilidad y las operaciones se anotan previamente y de forma cronológica en un Libro Diario.

• Proceso operativo:

- Recepción de los documentos de los departamentos (se ordenan por fecha).

- Se confecciona un Libro Diario "borrador"

- Orden de pago al departamento financiero en operaciones con acreedores y proveedores.

- Revisión del Libro Diario y los documentos.

- Introducción de los datos en el Libro Diario y Libro Mayor definitivos.

- Confección de balances.

Módulo 2. La Empresa 11

EJERCICIO:

1.) Una empresa conviene con un vendedor un sueldo fijo mensual de 1.200 Euros más un incentivo por comisión del 5% sobre la venta. Durante el mes de febrero el vendedor ha enviado a la empresa pedidos de sus clientes por una valor de 200.000 Euros. ¿Qué sueldo tendría en el mes de febrero? ¿Y en el mes de marzo, si las ventas fueron de 1.000.000 Euros? ¿Y en abril, si las ventas fueron de 1.460.000 Euros?

2.) La Empresa de automóviles BERLINA desea importar desde Londres:

- 48.500 guardabarros a 50 Euros/u.

- Los costes complementarios son:

- Barco o avión 14.000 Euros.

- Transporte terrestre 1.500 Euros.

- Carga y descarga 1000 Euros.

- Seguro 2000 Euros.

- Aduana 10.000 Euros.

- ¿Calcula el precio de coste de cada pieza y el coste total?

3.) La sastrería "Estilo" desea adquirir las siguientes mercancías:

- 250 trajes caballero grises de varias tallas a 800 Euros/u.

- El transporte cuesta 1.200 Euros y el seguro 1.300 Euros.

- ¿Calcula el coste total y el de cada traje?

Módulo 2. La Empresa 12

Documentos mercantiles relacionados con la compra-v enta dentro de la empresa.

I. INTRODUCCIÓN

Existen documentos e impresos que por su importancia o por la frecuencia de su utilización deben ser estudiados con más detenimiento. No existen normas para el diseño de un determinado impreso, por lo cual cada empresa deberá crear sus propios impresos o bien adaptar los que existan en el mercado a sus necesidades.

Las operaciones comerciales o mercantiles comienzan con el pedido y finalizan con el pago.

II. EL PEDIDO

El pedido puede realizarse de las siguientes formas:

• Por teléfono: para confirmar la llamada telefónica será conveniente redactar una carta o un impreso, enviando el original al proveedor, y disponer de copias para contrastar cuando se reciban las mercancías.

• Por carta: Esta forma de pedido tiene la ventaja de que permite establecer una relación formal con el cliente, pero también el inconveniente de su lentitud.

• Mediante impreso: los impresos deben contener todos los datos necesarios para facilitar al máximo las relaciones de compraventa, deben tener los siguientes datos:

- Membrete del comprador - Número de orden. - Fecha de expedición - Identificación del vendedor - Dirección donde deben entregarse las mercancías - Relación de los artículos solicitados - Precios unitarios e importes parciales y totales - Condiciones y forma de pago - Condiciones de embalaje, portes y seguros - Condiciones especiales - Referencia a los pedidos efectuados por teléfono - Nota: El pedido también se puede llamar "propuesta de pedido"

Módulo 2. La Empresa 13

EJERCICIOS:

a.) De los ejercicios realizados en la última sección, pásalos a su impreso de petición de pedido.

b.) D. Emilio López Fernández domiciliado en Barcelona, calle Conde Güell 52, hace un pedido de material de oficina a Papelerías Modélicas, S.A. de Cornellá, calle Companys 113, según el siguiente detalle:

- 40 plumas estilográficas mod. Alfil a 35 Euros c/u.

- 100 estuches completos pluma-bolígrafo mod. Arlequín a 50 Euros c/u

- 35 recambios de pluma tinta azul a 5 Euros c/u

- 40 recambios de pluma tinta negra a 4 Euros c/u

- 80 recambios de bolígrafo tinta negra a 1 Euros c/u

- N/ref: BG/C

- S/Ref: CL/V

- Portes: pagados

- Remitido por: Transportes García

- Pedido número: 1

- Firma pedido: 31 de agosto

- Fecha de entrega: 15 de septiembre

c.) El mismo comerciante hace un pedido a Paper S.A., de La Florida calle Miraflores 12:

- 100 resmas de papel a 60 Euros c/resma

- 200 resmas de papel A-3 a 70 Euros c/resma

- 50 resmas de papel A-4 a 68 Euros c/resma

- S/ref: AC/V

- Portes: debidos, 150 Euros

- Remitido por: Transurbis

- Pedido Núm.: 2

- Fecha de pedido: 12 de septiembre

Módulo 2. La Empresa 14

- Fecha de entrega: 2 de octubre

d.) La empresa Detergentes y Ceras, S.A. de Barcelona, ctra. N-II km. 650 s/n. Recibe un pedido abierto por teléfono el 26 de marzo del establecimiento propiedad de D. José Bosch Ribas, de la calle Cuartel de Simancas, 21 de Barcelona.

- 50 tambores de 5 kg de detergente Blancsuasu a 63 Euros c/u.

- 30 botellas de 2 litros de detergente líquido Fax a 11 Euros c/u

- 29 frascos de insecticida Instans a 21 Euros c/u.

- 60 frascos de limpiacristales Clair a 23 Euros. C/u

- Portes: pagados

- Remitido por: Azcar

- Pedido núm. 3

- Fecha de pedido: 5 de mayo

- Fecha de entrega: 18 de mayo

Módulo 2. La Empresa 15

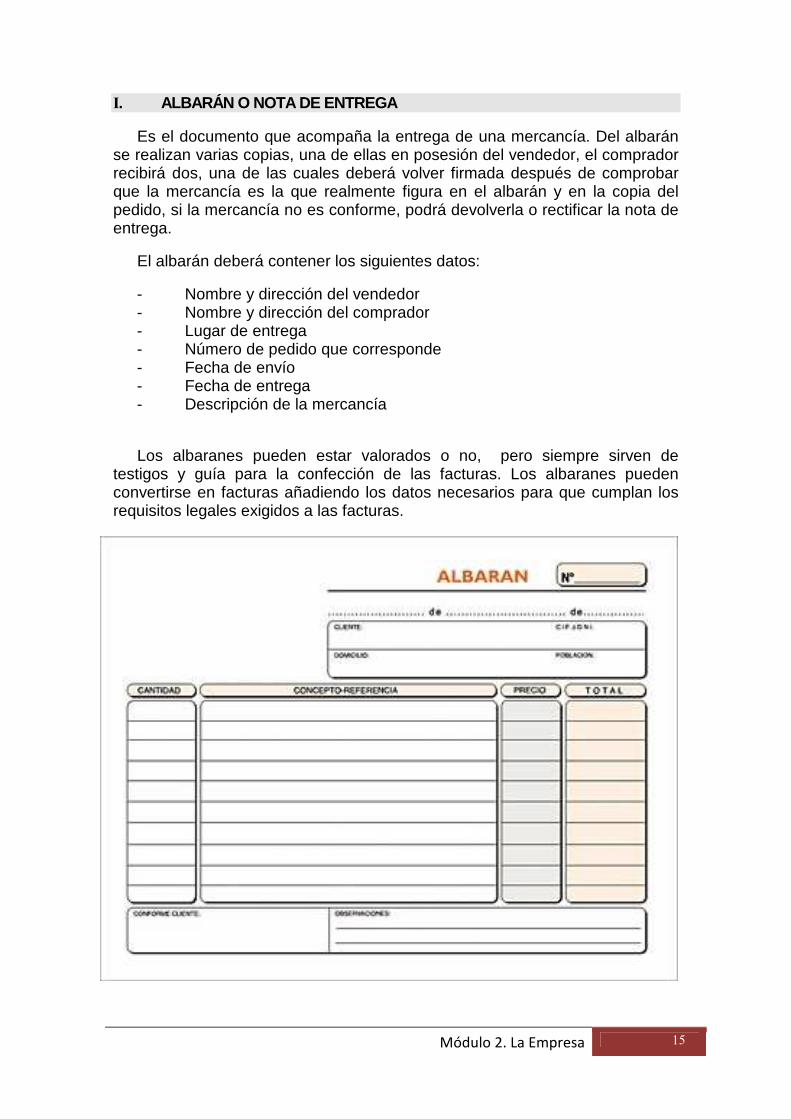

I. ALBARÁN O NOTA DE ENTREGA

Es el documento que acompaña la entrega de una mercancía. Del albarán se realizan varias copias, una de ellas en posesión del vendedor, el comprador recibirá dos, una de las cuales deberá volver firmada después de comprobar que la mercancía es la que realmente figura en el albarán y en la copia del pedido, si la mercancía no es conforme, podrá devolverla o rectificar la nota de entrega.

El albarán deberá contener los siguientes datos:

- Nombre y dirección del vendedor - Nombre y dirección del comprador - Lugar de entrega - Número de pedido que corresponde - Fecha de envío - Fecha de entrega - Descripción de la mercancía

Los albaranes pueden estar valorados o no, pero siempre sirven de testigos y guía para la confección de las facturas. Los albaranes pueden convertirse en facturas añadiendo los datos necesarios para que cumplan los requisitos legales exigidos a las facturas.

Módulo 2. La Empresa 16

EJERCICIOS:

a.) Redacta la nota de entrega valorada de los siguientes artículos servidos por Papelerías Modélicas a D. Luciano Espinet, c/Somera 138, Castellón, y enviados por Agencia García: 300 bolígrafos Label-azul-0'4 mm a 1,5 Euros c/u, 200 bolígrafos Label-rojo-0'7 mm a 0,89 Euros c/u, 200 bolígrafos nº 3 a 1,5 Euros c/u y 100 recambios para cada clase a 1,6 Euros c/u. Descuento 30%. Se cargan 50 Euros de portes. IVA 21%.

b.) Redacta un albarán sin valorar de los géneros que Alimentación Sanz entre a D. Mariano López, c/ Albatros 148, Madrid. Núm. de albarán: 145. Géneros: 30 botes de mermelada de albaricoque de 1/2 kg. A 1,3 Euros., 12 botes de melocotón de 1/2 kg a 1,5 Euros., 25 de pera de 1/2 kg a 1,33 Euros., 10 de manzana de 1/2 kg a 1,19 Euros., 10 botes de 1/2 kg. De naranja a 1,18 Euros. Descuento: 8% IVA 4%. Entrega por vehículo propio.

c.) Redacta la nota de entrega valorada nº 245 de géneros vendidos por Comercial Alavesa del Papel a D. Manuel Jiménez, c/Reina Victoria 46 Logroño, y remitidos por agencia: 1000 cuadernos de 32 hojas a 5 Euros c/u, 800 cuadernos de 40 hojas a 7 Euros c/u, 1000 blocs espiral de 50 hojas a 1,0 Euros c/u, 500 cuadernos apaisados de 30 hojas a 4 Euros c/u, 8 cajitas de gomas surtidas a 0,40 Euros c/u y 50 barras de lacre a 1,0 Euros c/u. Descuento 8%, IVA 21%.

d.) Redacta la nota de entrega nº 315 sin valorar de 23 de febrero para el mismo cliente y que comprende: 100 cuadernillos papel Diario a 7 Euros c/u, 200 cuadernillos papel Mayor a 7 Euros c/u, 50 cuadernillos de Balance de Comprobación a 8 Euros. c/u, 20 cuadernillos de pauta ancha de 32 hojas a 4 Euros c/u.

e.) Redacta el albarán valorado con el nº 276 para el mismo cliente del ejercicio anterior, de fecha 28 de febrero, que comprende: 2000 cuadernillos cuadriculados con tapas de hule de 100 hojas a 25 Euros c/u. Descuento 8%, Embalaje 25 Euros., portes: 100 Euros, IVA 21%.

Módulo 2. La Empresa 17

I. IMPUESTO SOBRE EL VALOR AÑADIDO (I.V.A.)

El IVA es un impuesto general de naturaleza indirecta, que recae sobre el consumo, las entregas de bienes y las prestaciones de servicios, efectuadas por empresarios y profesionales, así como las importaciones de bienes.

El impuesto se aplica en el territorio peninsular español e islas Canarias, no aplicándose a las operaciones realizadas en Ceuta, Melilla e Islas Canarias.

Operaciones no sujetas al IVA

- (Según su naturaleza)

1. Entregas de muestras in valor comercial 2. Trabajos realizados en régimen de relaciones de servicios 3. Servicios de los socios en las cooperativas de trabajo asociado. 4. Prestaciones de servicios de demostración.

- (Según la prestación)

1. Enseñanza, servicios deportivos y culturales 2. Loterías y apuestas del estado. 3. Operaciones de seguro 4. Operaciones financieras 5. Entidades sin fines de lucro 6. Servicios públicos postales 7. Arrendamientos de viviendas. 8. Prestaciones sanitarias 9. Exportaciones y envíos a Canarias, Ceuta y Melilla.

Sujetos pasivos

El sujeto pasivo del IVA son los empresarios y profesionales que realizan entregas de bienes y prestaciones de servicios sujetos a IVA. El sujeto pasivo repercute el IVA al adquirente del bien o servicio, que será el que lo soporta .

Los sujetos pasivos no deben ingresar en HACIENDA todo el IVA que hayan repercutido a sus clientes, sino únicamente la diferencia entre el impuesto repercutido y el recaudado en sus ventas y el IVA soportado en sus compras.

Base imponible.

La base imponible es el importe total sobre el cual se aplica el tipo impositivo. Está constituida por el total de la contraprestación, debiéndose incluir en ellas las comisiones, envases, embalajes, portes, seguros, intereses, etc.

Módulo 2. La Empresa 18

Tipos impositivos

• Tipo reducido � 8%

- Productos, sustancias, animales y vegetales, utilizados para la alimentación humana o animal.

- Bienes utilizados en actividades agrícolas, ganaderas y forestales.

- El agua.

- Construcción, rehabilitación y venta de viviendas.

- El transporte de viajeros y de sus equipajes

- Hostelerías y servicios de comidas.

- Recogida de basura y limpieza

- Entrada a cines, teatros, museos, exposiciones, circos, zoológicos

- Servicios de empresas funerarias.

- Espectáculos deportivos de carácter aficionado.

• Tipo superreducido � 4%

- El pan, las harinas y los cereales para su elaboración

- La leche y los quesos.

- Los huevos

- Las frutas, verduras, hortalizas, tubérculos y legumbres.

- Los libros, revistas y periódicos

- Los productos farmacéuticos

- Las viviendas de protección oficial

- Los coches y las prótesis para minusválidos.

- Los servicios de adaptación de vehículos para minusválidos.

• Tipo general � 21%

Se aplica sobre todas aquellas operaciones no incluidas en los grupos anteriores:

- Entregas y adquisiciones intracomunitarias de bienes

- Prestaciones de servicios

- Importaciones.

- Etc.

Módulo 2. La Empresa 19

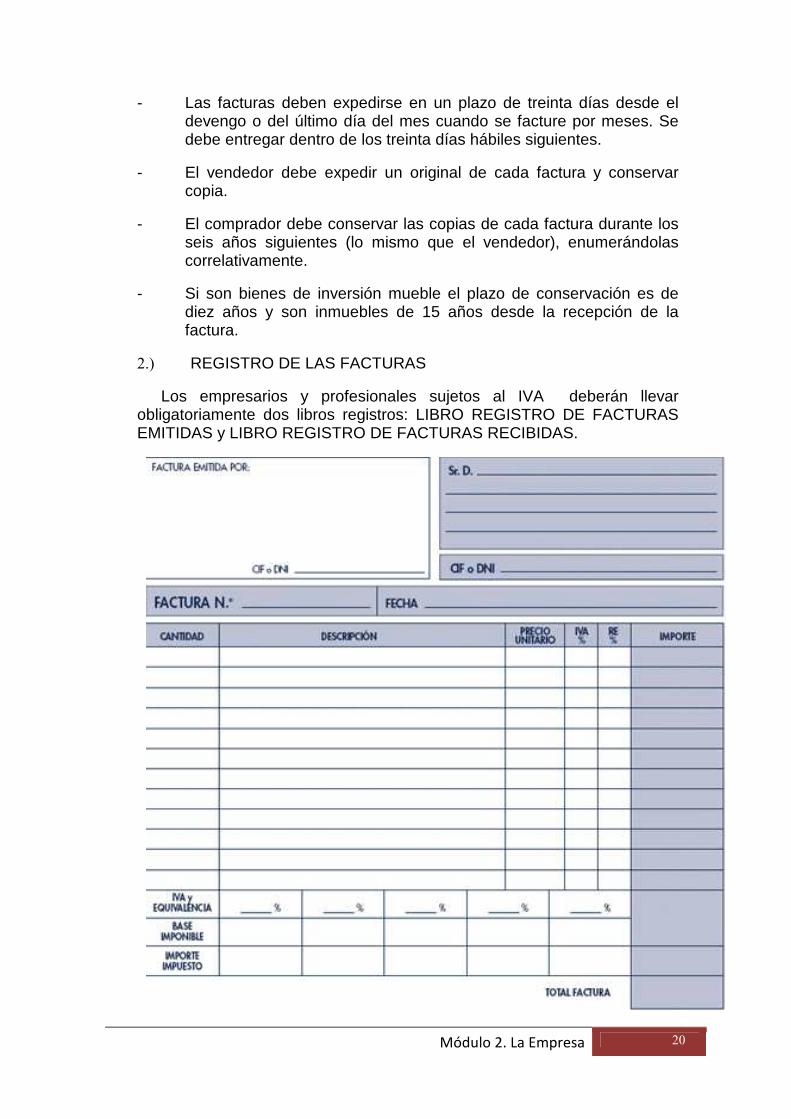

I. FACTURA

La factura es un documento que acredita legalmente una operación de compra-venta. En ella se relacionan detalladamente los artículos que el proveedor envía al comercialmente o en su caso, los que el comerciante entrega al cliente.

Las facturas se confeccionan con los datos consignados en el pedido y en el albarán. La obligación de expedir y entregar facturas está regulada de forma rigurosa.

1.) FORMA DE LAS FACTURAS.

Las facturas se han de cumplimentar en impresos que cumplan los requisitos del Real Decreto 2402/1985, B.O.E. del 30 de diciembre, que dice la siguiente: "Deberán expedir facturas los empresarios y profesi onales por las operaciones que realicen, incluso por las expor taciones, debido conservar copia o matriz de las mismas" .

Toda factura y sus copias o matrices deben contener los siguientes datos:

• Número y serie de la factura, la numeración debe ser correlativa aunque pueden establecerse series distintas.

• Nombre y apellidos o Razón Social y NIF del expedidor.

• Nombre y apellidos o Razón Social y NIF del destinatario.

• Importe total de la operación, debiendo constar en la misma factura los gastos de embalaje, portes y transporte

• Descripción de la operación.

• Tipo de IVA y cuota.

• Lugar y fecha de emisión.

1.) SUPUESTOS ESPECIALES

Está permitido los siguientes supuestos especiales en la facturación:

- Se permite que las facturas dirigidas a un mismo destinatario contengan diversas operaciones. Se separarán los diversos conceptos, contraprestaciones y cuotas de cada operación.

- Pueden incluirse en una sola factura la totalidad de las operaciones realizadas para un mismo destinatario durante cada mes natural o período inferior.

- En las ventas al por menor bastará con poner a continuación del precio la expresión "IVA incluido".

1.) EXPEDICIÓN, COPIA Y CONSERVACIÓN DE LAS FACTURAS

Módulo 2. La Empresa 20

- Las facturas deben expedirse en un plazo de treinta días desde el devengo o del último día del mes cuando se facture por meses. Se debe entregar dentro de los treinta días hábiles siguientes.

- El vendedor debe expedir un original de cada factura y conservar copia.

- El comprador debe conservar las copias de cada factura durante los seis años siguientes (lo mismo que el vendedor), enumerándolas correlativamente.

- Si son bienes de inversión mueble el plazo de conservación es de diez años y son inmuebles de 15 años desde la recepción de la factura.

2.) REGISTRO DE LAS FACTURAS

Los empresarios y profesionales sujetos al IVA deberán llevar obligatoriamente dos libros registros: LIBRO REGISTRO DE FACTURAS EMITIDAS y LIBRO REGISTRO DE FACTURAS RECIBIDAS.

Módulo 2. La Empresa 21

EJERCICIOS:

a.) D. Emilio López Fernández domiciliado en Barcelona, calle Conde Güell 52, hace un pedido de material de oficina a Papelerías Modélicas, S.A. de Cornellá, calle Companys 113, según el siguiente detalle:

- 40 plumas estilográficas mod. Alfil a 43,5 Euros c/u. - 100 estuches completos pluma-bolígrafo mod. Arlequín a 150 Euros

c/u - 35 recambios de pluma tinta azul a 3,5 Euros c/u - 40 recambios de pluma tinta negra a 4,0 Euros c/u - 80 recambios de bolígrafo tinta negra a 1,8 Euros c/u - N/ref: BG/C - S/Ref: CL/V - Portes: pagados - Remitido por: Transportes García - Pedido número: 1 - Firma pedido: 31 de agosto - Fecha de entrega: 15 de septiembre

b.) El mismo comerciante hace un pedido a Paper S.A., de La Florida calle Miraflores 12: - 100 resmas de papel a 60 Euros c/resma - 200 resmas de papel A-3 a 70 Euros c/resma - 50 resmas de papel A-4 a 680 Euros c/resma - S/ref: AC/V - Portes: debidos, 150 Euros - Remitido por: Transurbis - Pedido Núm.: 2 - Fecha de pedido: 12 de septiembre - Fecha de entrega: 2 de octubre

c.) La empresa Detergentes y Ceras, S.A. de Barcelona, ctra. N-II km. 650 s/n. Recibe un pedido abierto por teléfono el 26 de marzo del establecimiento propiedad de D. José Bosch Ribas, de la calle Cuartel de Simancas, 21 de Barcelona.

- 50 tambores de 5 kg de detergente Blancsuasu a 6,30 Euros c/u. - 30 botellas de 2 litros de detergente líquido Fax a 1,18 Euros c/u - 29 frascos de insecticida Instans a 2,13 Euros c/u. - 60 frascos de limpia cristales Clair a 2,36 Euros. C/u - Portes: pagados - Remitido por: Azcar - Pedido núm. 3 - Fecha de pedido: 5 de mayo - Fecha de entrega: 18 de mayo

Todas las operaciones están grabadas con un 21%, los datos que falten se inventan: NIF, direcciones, etc.

Módulo 2. La Empresa 22

IV.NOTA DE ABONO

Cuando un vendedor concede descuentos posteriores a la emisión de la factura, o bien rappels por cantidad, o cuando el comprador devuelve envases reutilizables, el vendedor habrá de abonar el importe de estos conceptos al comprador; la forma habitual de hacerla es emitiendo notas de abono. Deben estar numeradas correlativamente y contener:

1.) Todas los datos exigidos en una factura

2.) Referencia a la factura que modifiquen

3.) Descripción de la operación e importe de la misma

4.) Tipo y cuota del IVA a devolver al comprador

5.) El vendedor podrá pagar en efectivo al comprador o bien le compensará pagos que tengan pendientes.

Módulo 2. La Empresa 23

I. RECIBOS, CHEQUES, LETRAS DE CAMBIO.

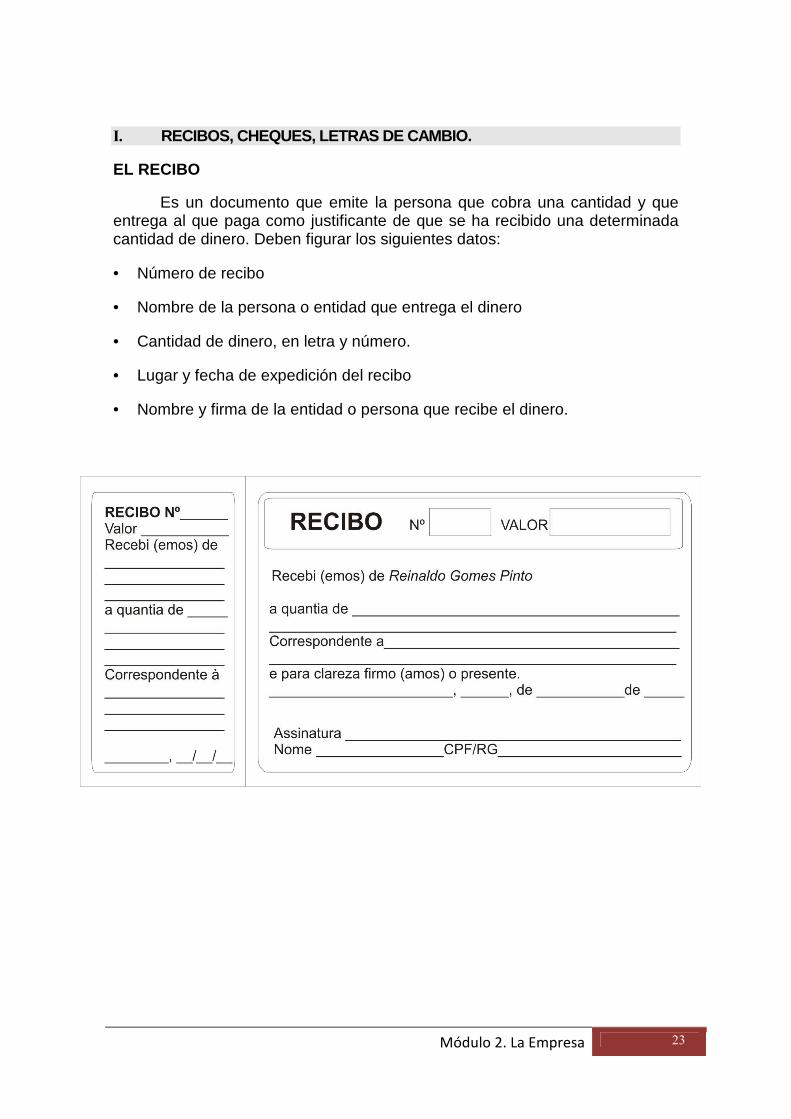

EL RECIBO

Es un documento que emite la persona que cobra una cantidad y que entrega al que paga como justificante de que se ha recibido una determinada cantidad de dinero. Deben figurar los siguientes datos:

• Número de recibo

• Nombre de la persona o entidad que entrega el dinero

• Cantidad de dinero, en letra y número.

• Lugar y fecha de expedición del recibo

• Nombre y firma de la entidad o persona que recibe el dinero.

Módulo 2. La Empresa 24

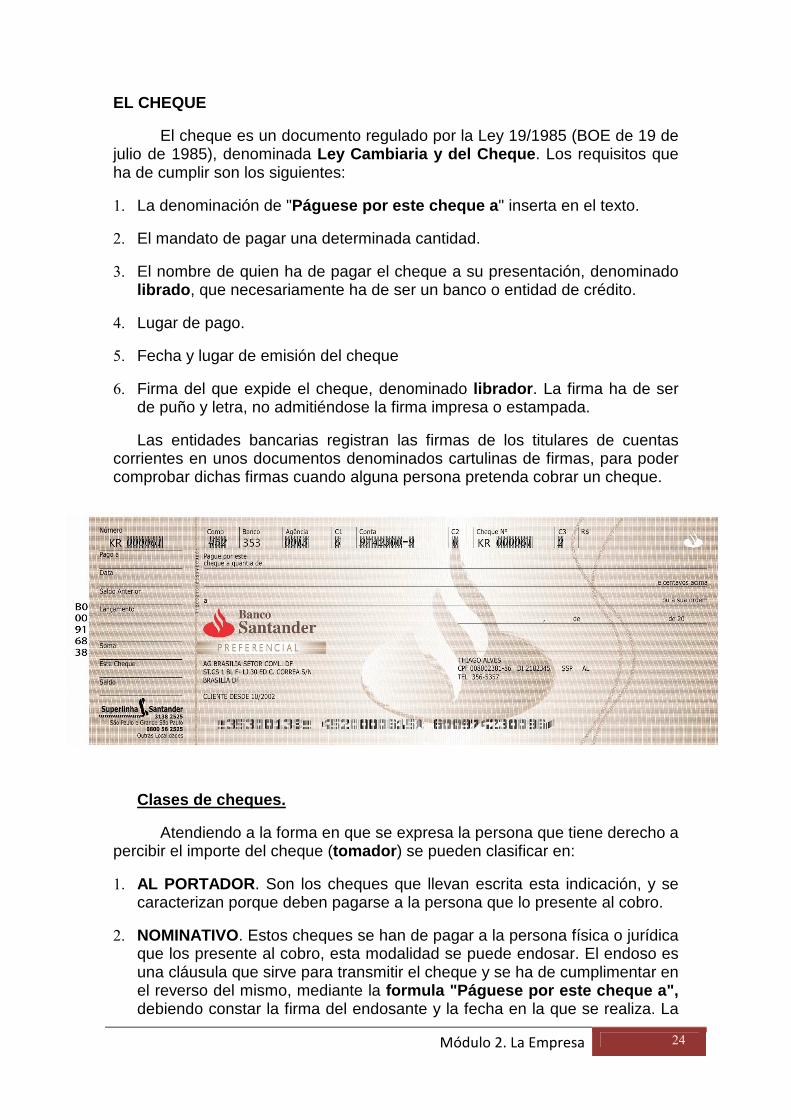

EL CHEQUE

El cheque es un documento regulado por la Ley 19/1985 (BOE de 19 de julio de 1985), denominada Ley Cambiaria y del Cheque . Los requisitos que ha de cumplir son los siguientes:

1. La denominación de "Páguese por este cheque a " inserta en el texto.

2. El mandato de pagar una determinada cantidad.

3. El nombre de quien ha de pagar el cheque a su presentación, denominado librado , que necesariamente ha de ser un banco o entidad de crédito.

4. Lugar de pago.

5. Fecha y lugar de emisión del cheque

6. Firma del que expide el cheque, denominado librador . La firma ha de ser de puño y letra, no admitiéndose la firma impresa o estampada.

Las entidades bancarias registran las firmas de los titulares de cuentas corrientes en unos documentos denominados cartulinas de firmas, para poder comprobar dichas firmas cuando alguna persona pretenda cobrar un cheque.

Clases de cheques.

Atendiendo a la forma en que se expresa la persona que tiene derecho a percibir el importe del cheque (tomador ) se pueden clasificar en:

1. AL PORTADOR . Son los cheques que llevan escrita esta indicación, y se caracterizan porque deben pagarse a la persona que lo presente al cobro.

2. NOMINATIVO. Estos cheques se han de pagar a la persona física o jurídica que los presente al cobro, esta modalidad se puede endosar. El endoso es una cláusula que sirve para transmitir el cheque y se ha de cumplimentar en el reverso del mismo, mediante la formula "Páguese por este cheque a", debiendo constar la firma del endosante y la fecha en la que se realiza. La

Módulo 2. La Empresa 25

persona que transmite un cheque mediante endoso se denomina endosante y quien le recibe endosatario .

Cheques especiales:

Existen una serie de cheques que debido a la peculiaridad que presentan se consideran especiales:

a.) CHEQUE CRUZADO GENERAL . El cheque cruzado se caracteriza porque esta atravesado por dos líneas paralelas y diagonales, anotándose en el interior de estas líneas las expresiones "Banco" o "Y Cía ", lo cual indica que sólo puede ser cobrado el cheque mediante abono en la cuenta corriente del tomador.

La Finalidad de cruzar un cheque es evitar que sea cobrado por otra persona que no este autorizada.

b.) CRUZADO ESPECIAL Es aquel que presenta entre las líneas trazadas para el cruzado el nombre del banco que lo puede presentar al cobro, mediante compensación, ingresando su importe en la cuenta corriente del tomador.

c.) CONFORMADO. El cheque conformado es aquel en el que el banco librado ha manifestado que a todos los datos reseñados son conformes, y que en ese momento puede ser satisfecho. Este efecto de conformidad estriba en que la cantidad extendida en el cheque queda bloqueada en la cuenta corriente del librador, hasta que el cheque es presentado al cobro.

El pago del cheque.

El cheque debe pagarse en el lugar que figure junto al nombre del librador. Si falta esta indicación, se considera como lugar de pago el de la emisión. El cheque es pagadero a la vista (en el momento de la presentación).

El poseedor de un cheque debe presentarlo al cobro, para que no pierda validez en los siguientes plazos: (contados a partir de la fecha de misión.)

- Cheque emitido y pagadero en España: un plazo de quince días.

- Cheque emitido en el extranjero (Europa) y pagadero en España: 20 días.

- Cheque emitido fuera de Europa y pagadero en España: 60 días.

Cuando la cuenta corriente del librador carezca de fondos para atender a la totalidad del pago, el banco de la persona que expide el cheque estará obligado a pagar el saldo que figure en la cuenta en el momento de la presentación al cobro.

El aval.

El pago de un cheque puede ser garantizado mediante aval, ya sea su totalidad o parcialmente.

Módulo 2. La Empresa 26

El aval se efectúa en el reverso del cheque y se indica con la expresión "por aval ", debiendo firmar el avalista.

El impago del cheque.

Cuando no se pague el cheque, el tenedor deberá acudir al protesto o declaración sustitutiva del protesto del mismo, para obligar al librado al pago forzoso del cheque. El protesto debe ser autorizado por un notario y debe realizarse en los 5 días laborables siguientes al vencimiento.

El cheque bancario.

La persona que tiene depositados fondos en una cuenta bancaria puede disponer de ellos pidiendo al banco que extienda un cheque, este cheque se denomina cheque bancario y presenta las siguientes peculiaridades:

- Lo expide el banco a petición del titular de una cuenta bancaria.

- El banco retira de la cuenta el importe del cheque

- Un cheque bancario tiene la garantía de que siempre será pagado.

- El banco cobrará una comisión por la gestiona la persona que solicite el cheque.

Módulo 2. La Empresa 27

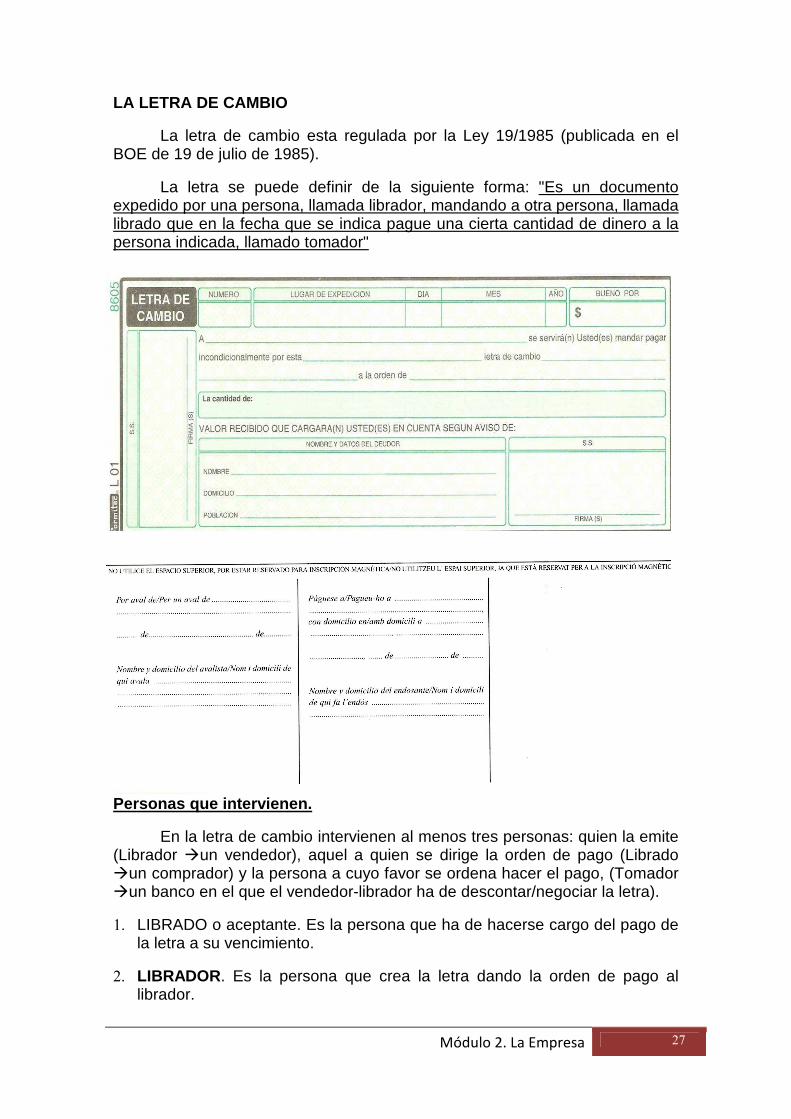

LA LETRA DE CAMBIO

La letra de cambio esta regulada por la Ley 19/1985 (publicada en el BOE de 19 de julio de 1985).

La letra se puede definir de la siguiente forma: "Es un documento expedido por una persona, llamada librador, mandando a otra persona, llamada librado que en la fecha que se indica pague una cierta cantidad de dinero a la persona indicada, llamado tomador"

Personas que intervienen.

En la letra de cambio intervienen al menos tres personas: quien la emite (Librador �un vendedor), aquel a quien se dirige la orden de pago (Librado �un comprador) y la persona a cuyo favor se ordena hacer el pago, (Tomador �un banco en el que el vendedor-librador ha de descontar/negociar la letra).

1. LIBRADO o aceptante. Es la persona que ha de hacerse cargo del pago de la letra a su vencimiento.

2. LIBRADOR . Es la persona que crea la letra dando la orden de pago al librador.

Módulo 2. La Empresa 28

3. TOMADOR. Es la persona a quien el librador transmite la letra (normalmente un banco o caja de Ahorros), para que el librado la pague. El tomador puede endosar la letra a terceras personas o presentarla a la aceptación y al cobro.

4. AVALISTA. Es la persona que garantiza que el importe de la letra va a ser hecho efectivo en el día de su vencimiento por el librado, ya que, en caso contrario, se hace responsable del pago.

5. ENDOSANTE y ENDOSATORIO . El endosante es la persona que, siendo poseedora de la letra, la transmite a otra (endosatario), por medio del endoso, quien, a su vez, puede transmitirla mediante un endoso posterior.

Requisitos de la Letra de Cambio.

La letra de cambio es un documento de carácter formal, lo cual significa que debe reunir una serie de requisitos establecidos en la Ley:

- La denominación de "letra de cambio", inserta en el texto.

- El mandato de pagar una determinada cantidad de dinero.

- El nombre del librado, que es la persona que paga la L/.

- El vencimiento de la L/, o el momento que debe pagarse.

- El lugar en que ha de efectuarse el pago.

- El nombre del tomador

- Fecha y lugar en que se libra la letra.

- La firma del que emite la letra, denominado librador.

Partes de la letra de cambio.

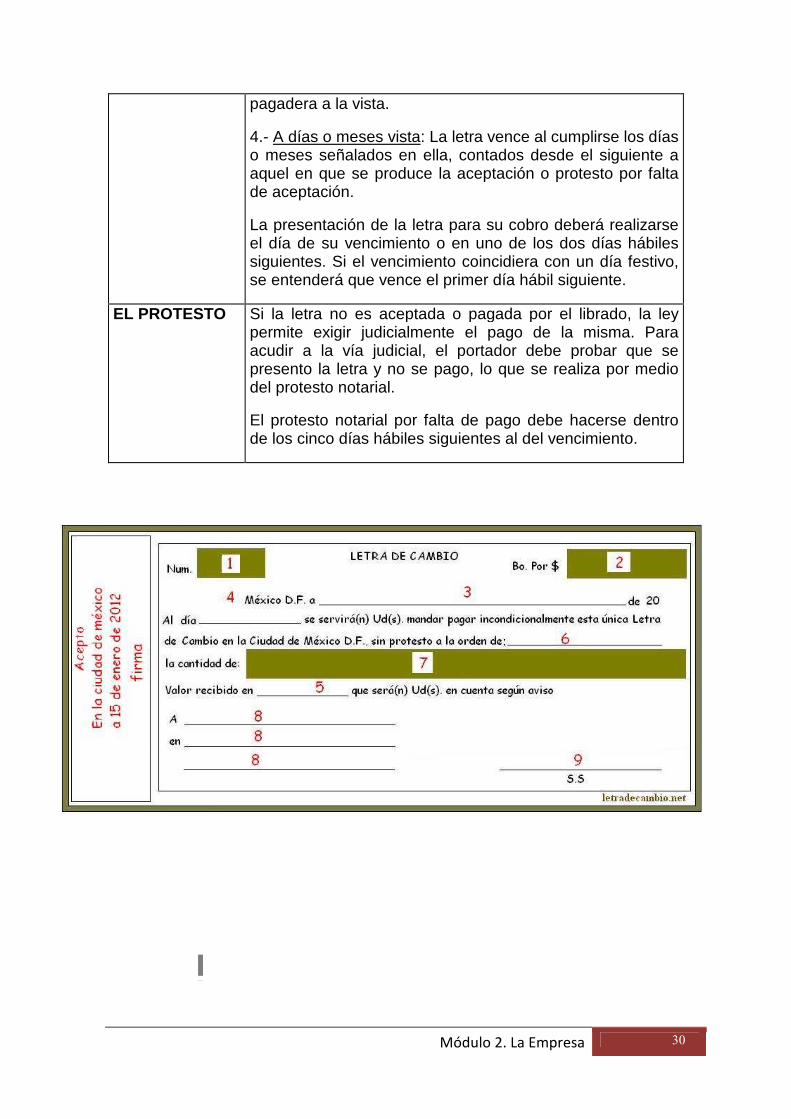

La letra debe extenderse en papel timbrado correspondiente a su cuantía confeccionado por la Fábrica de Moneda y Timbre.

EL ANVERSO 1.- Lugar en que se libra la letra, si falta esta mención, se considerara librada en el lugar indicado junto al nombre del librador.

2.- El importe de la letra en cifras.

3.- El día, mes y año en que la letra se libra.

4.- El vencimiento de la letra. Es un requisito esencial, sin él la letra esta incompleta.

5.- El nombre el tomador. Es un requisito esencial.

6.- El importe en letras. Si existe discordancia entre las

Módulo 2. La Empresa 29

cantidades, será válida la cantidad escrita en letra.

7.- El lugar donde se va a efectuar el pago. Si falta se suplirá por el lugar que se establece en la casilla del librado.

8.- CCC (Código control de cliente) DC (Dígitos de control)

9.- Cláusula "Con o sin gastos ". Cuando el librador emite la letra "con gastos", quiere decir que el tomador, en el caso de impago, tiene obligación de protestar la letra, y que el librador responde de los gastos de protesto. Cuando el librador pone la cláusula "sin gastos ", significa que el que haya practicado el protesto debe pagar los gastos del mismo.

10.- El nombre y domicilio del librado.

11.- La firma, nombre y domicilio del librador. La firma es un requisito esencial, no así el nombre y el domicilio.

12.- La aceptación del librado mediante su firma autógrafa.

EL REVERSO 1.- Espacio destinado al aval, que es la garantía propia de la letra de cambio. El avalista asegura que la letra será pagada al tenedor. El aval se crea con la expresión "por aval" o cualquier otra equivalente. El aval puede ser limitado o ilimitado. Es limitado cuando expresamente así se indica, y lo es en un determinado tiempo, cantidad o persona. Es ilimitado cuando expresamente no se limita y responde el avalista en los mismos términos que el librado.

2.- Espacio destinado a consignar el primer endoso, para ello se deberá cumplimentar la cláusula del endoso, debiendo firmar el endosante y entregar la letra.

3.- Espacio en blanco que puede destinarse a cualquier de las cláusulas o declaraciones cambiarías previstas en la Ley.

VENCIMIENTO DE LA LETRA

1.- A fecha fija: La letra vence el día que se indique en ella.

2.- A días o mes fecha: Si la letra ha sido girada a "días fechas" (30 d/f), el vencimiento se produce cuando transcurren los que se consignan en letra, contados desde el siguiente al de la fecha de ésta. Si se trata de "meses fecha", estos se computan de fecha a fecha (del 30 de abril al 30 de mayo).

3.- A la vista: El vencimiento se produce el día en que el tenedor decide presentar la letra al librado. La letra de cambio cuyo vencimiento no esta expresado se considerará

Módulo 2. La Empresa 30

pagadera a la vista.

4.- A días o meses vista: La letra vence al cumplirse los días o meses señalados en ella, contados desde el siguiente a aquel en que se produce la aceptación o protesto por falta de aceptación.

La presentación de la letra para su cobro deberá realizarse el día de su vencimiento o en uno de los dos días hábiles siguientes. Si el vencimiento coincidiera con un día festivo, se entenderá que vence el primer día hábil siguiente.

EL PROTESTO Si la letra no es aceptada o pagada por el librado, la ley permite exigir judicialmente el pago de la misma. Para acudir a la vía judicial, el portador debe probar que se presento la letra y no se pago, lo que se realiza por medio del protesto notarial.

El protesto notarial por falta de pago debe hacerse dentro de los cinco días hábiles siguientes al del vencimiento.

Módulo 2. La Empresa 31

LIBROS DE REGISTRO INTERNO .

INTRODUCCIÓN Aunque las actividades económicas de la empresa queden reflejadas en documentos aislados, como facturas, cheque, letras, contratos, etc., estos documentos no ofrecen una visión global de las actividades económicas de la empresa. Por esta razón, la obligatoriedad que establecen las leyes o bien porque se considere conveniente en función de las necesidades de la empresa, surgen los libros registros, en los cuales, de forma cronológica y detallada, se reflejan las operaciones económicas de la empresa agrupadas según su naturaleza. CLASES DE LIBROS REGISTRO Libros obligatorios • Libros inventarios y cuentas anuales (exigidos por el Código de

Comercio).

• Libro diario (Código de Comercio)

• Libro de actas (Exigido por la Ley de Sociedades Anónimas)

• Libro de acciones nominativas (idem)

• Libro de facturas emitidas (Exigido por la Ley del IVA).

• Libro de facturas recibidas (idem) Libros voluntarios • Libro mayor

• Libro de efectos a cobrar Libros registro de efectos comerciales a cobrar Se anotan en este registro las letras que se giran para cobrar a los clientes y deudores. El rayado que se utiliza es similar al del libro de efectos comerciales a pagar, si bien deberá prestarse atención a las indicaciones de los vencimientos de las letras para que sean presentadas al cobro cuando lo señale su vencimiento. También se habrá de indicar que letras han sido descontadas o entregadas en gestión de cobro. Libro de almacén

El libro de almacén se utiliza para el control de las existencias de diversos tipos que tenga la empresa, ya que pueden existir diversos tipos de almacenes, tales como materias primas, productos semielaborados, productos terminados, mercancías, envases, etc.

Para valorar los productos almacenado se utiliza el criterio del PRECIO DE ADQUISICIÓN, o el precio de mercado si fuese menor.

Módulo 2. La Empresa 32

Cuando existan diversos precio de entrada, sería aconsejable asignar a cada artículo sus valores independientes; en su defecto, se adoptarán otros criterios como el PRECIO MEDIO PONDERADO, FIFO O LIFO.

El control se lleva en unos impreso denominados fichas de almacén, utilizando una para cada artículo, no pudiéndose mezclar distintos productos en una sola ficha.

Algunas empresas dedicadas simultáneamente al comercio al por menor y al por mayor pueden llevar fichas de almacén y fichas de tienda, en las fichas de almacén se valoran las mercancías a precio de coste y en las fichas de tienda al precio de venta.