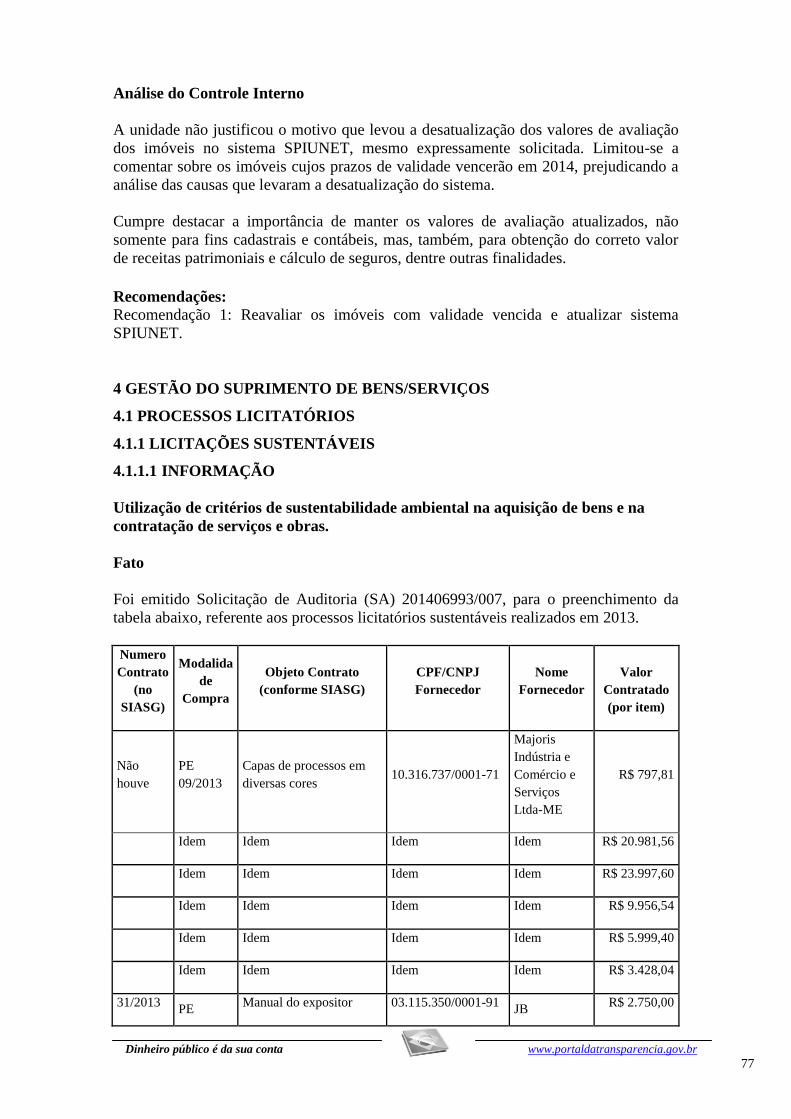

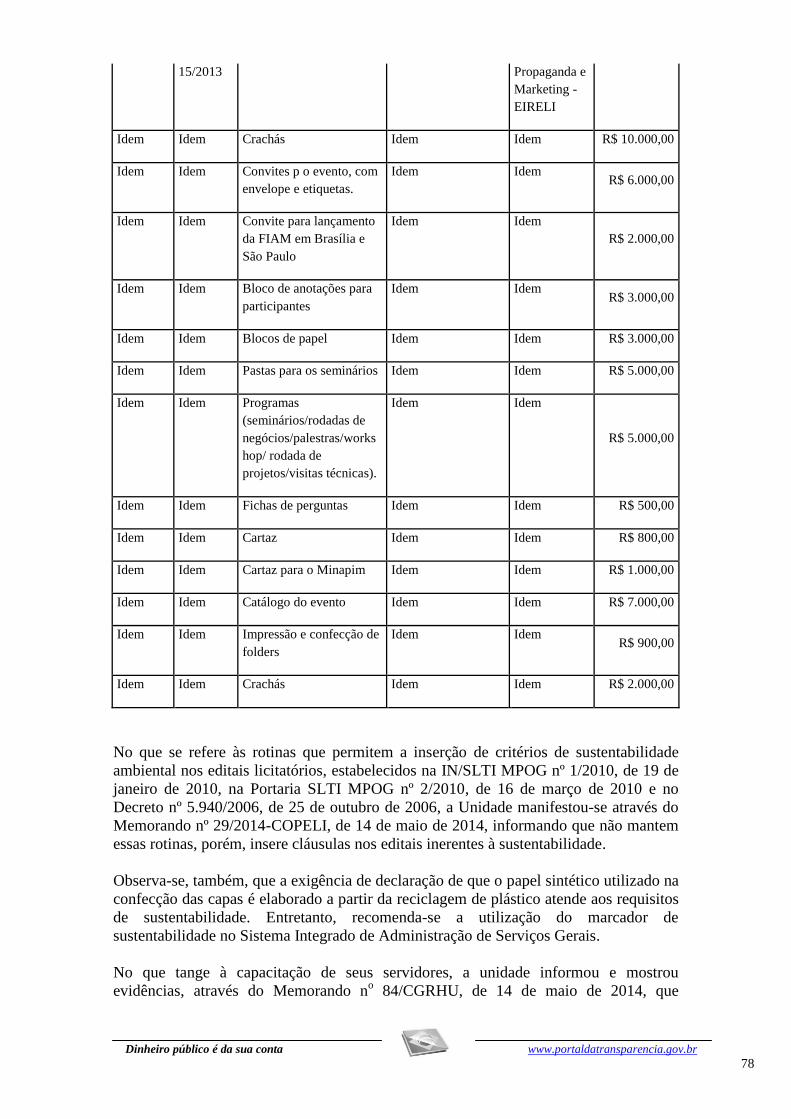

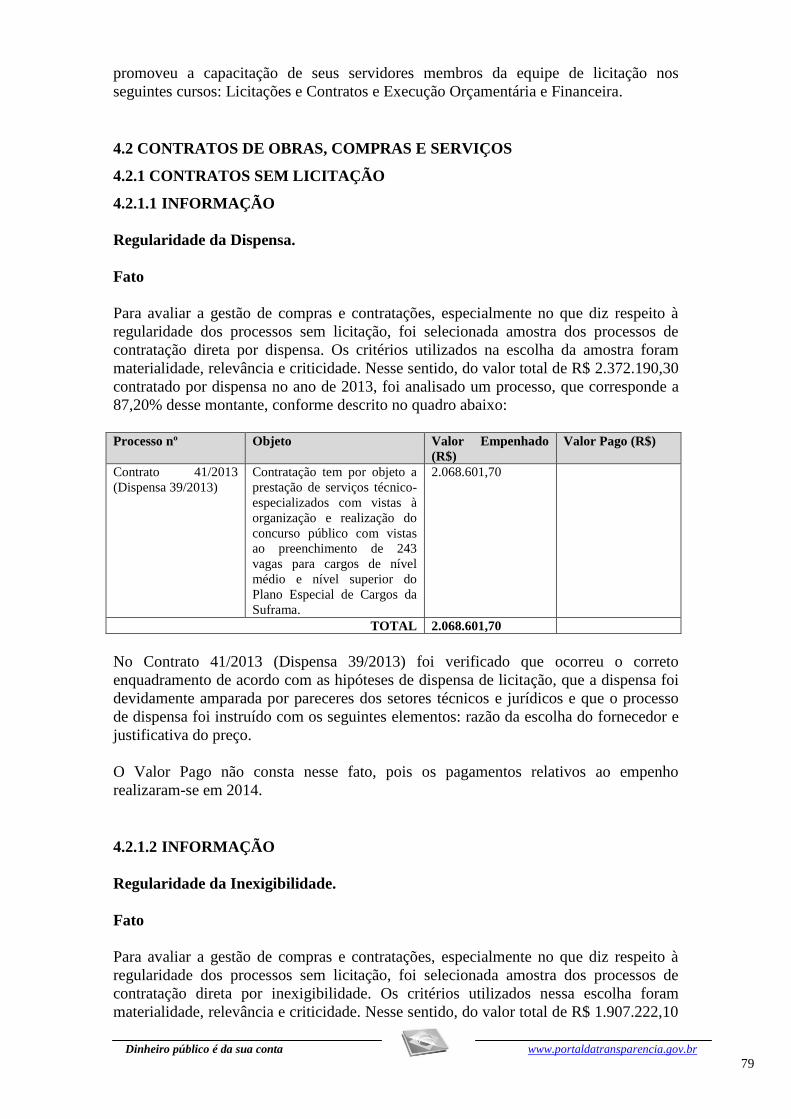

Embed Size (px)

Citation preview

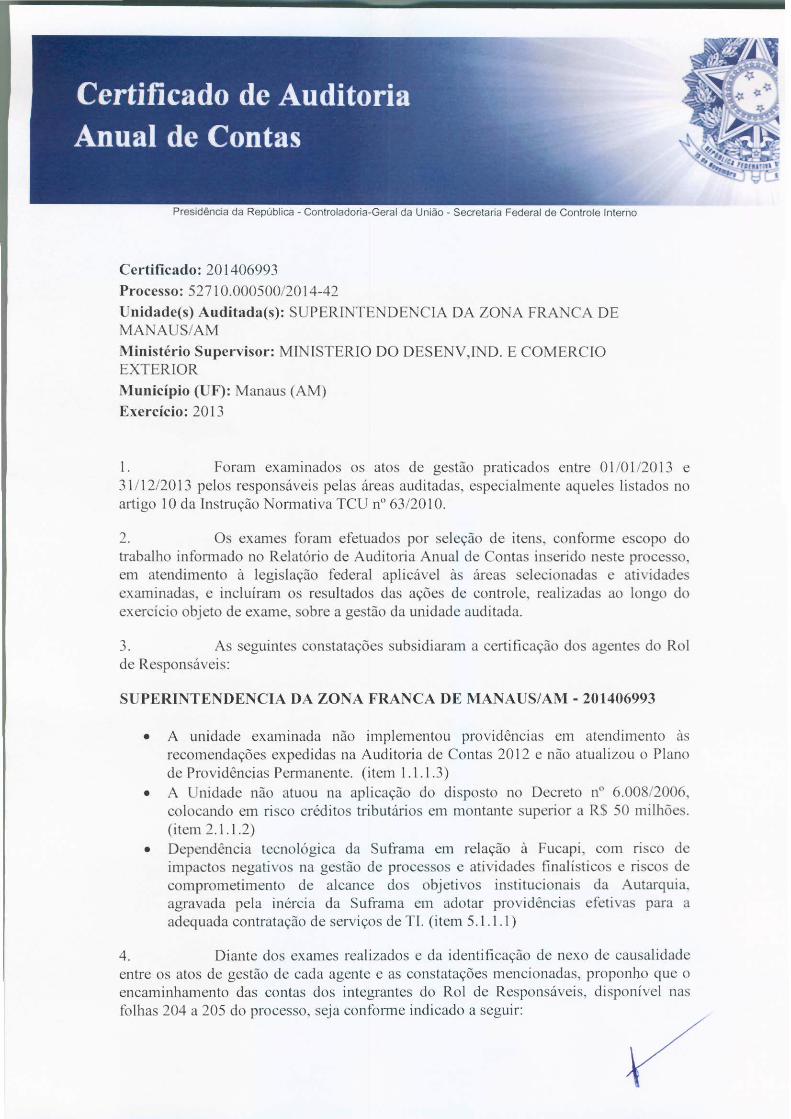

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

Unidade Auditada: SUPERINTENDENCIA DA ZONA FRANCA DE

MANAUS/AM

Exercício: 2013

Processo: 52710.000500/2014-42

Município: Manaus - AM

Relatório nº: 201406993

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO

AMAZONAS

_______________________________________________ Análise Gerencial

Senhor Chefe da CGU-Regional/AM,

Em atendimento à determinação contida na Ordem de Serviço n.º 201406993, e

consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01,

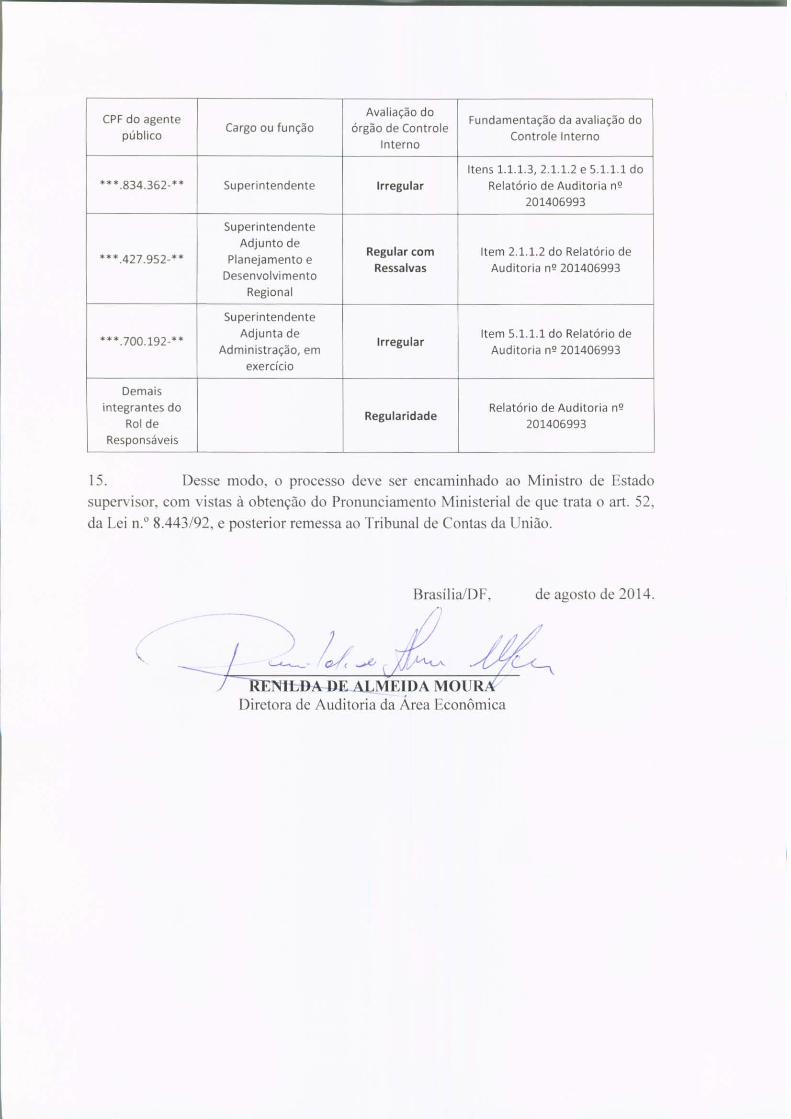

de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de

contas anual apresentada pela SUPERINTENDÊNCIA DA ZONA FRANCA DE

MANAUS/AM.

1. Introdução

Os trabalhos de campo foram realizados no período de 09/05/2014 a 17/06/2014, por

meio de testes, análises e consolidação de informações coletadas ao longo do exercício

sob exame e a partir da apresentação do processo de contas pela unidade auditada, em

estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Destaca-se que os exames realizados foram impactados de forma significativa em

decorrência da não disponibilização de documentos, da ausência de manifestação e na

apresentação de informações conflitantes, conforme demonstrado no Resultado dos

Trabalhos, itens 2.1; 2.10; 2.12, como também nos Achados de Auditoria, itens 2.1.1.6 e

3.2.1.1. Essa situação agrava-se tendo em vista ter sido também identificada no decorrer

das ações de controle executadas durante todo o exercício de 2013.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos

Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de

Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 2

subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da

União – TCU.

Registra-se que os Achados de Auditoria apresentados neste relatório foram

estruturados, preliminarmente, em Programas e Ações Orçamentárias organizados em

títulos e subtítulos, respectivamente, segundo os assuntos com os quais se relacionam

diretamente. Posteriormente, apresentam-se as informações e as constatações que não

estão diretamente relacionadas a Programas/Ações Orçamentários específicos.

2. Resultados dos trabalhos

Conforme previsto no § 7º do artigo 9º da DN TCU nº 132, de 2/10/2013, no qual

orienta que sejam realizadas reuniões das áreas técnicas do TCU com os respectivos de

órgão de controle interno, com vistas à definição das estratégias e do escopo da

auditoria de gestão a ser feita pela CGU para a certificação das contas desse exercício,

foram acordadas as seguintes áreas para serem auditadas, conforme definido na Ata de

reunião entre a Secretaria de Controle Externo no Amazonas e a Controladoria-Geral da

União no Amazonas, em 21/11/2013:

- Conformidade das peças;

- Avaliação dos resultados quantitativos e qualitativos da gestão;

- Avaliação dos indicadores instituídos pela unidade jurisdicionada;

- Avaliação da gestão das transferências;

- Avaliação da gestão de compras e contratações;

- Avaliação de passivos assumidos pela UJ sem prévia previsão orçamentária de

créditos ou de recursos;

- Avaliação objetiva sobre a gestão de tecnologia da informação (TI) da UJ;

- Avaliação da gestão do patrimônio imobiliário de responsabilidade da UJ;

- Avaliação da gestão da unidade jurisdicionada sobre as renúncias tributárias

praticadas;

- Avaliação da qualidade e suficiência dos controles internos administrativos;

Destaca-se que a Avaliação da Gestão de Tecnologia da Informação não foi incluída no

escopo supracitado, no entanto, em face da importância dessa área para a Suframa, e a

atuação da CGU ao longo dos exercícios de 2013 e 2014, são consignados neste

relatório os exames efetuados, inclusive em caráter preventivo.

Dentre o escopo acordado, destaca-se neste relatório, em maior relevância, a Avaliação

da Gestão sobre as Renúncias Tributárias, pertencente ao macroprocesso finalístico de

Gestão Tecnológica que consiste no acompanhamento e avaliação das obrigações das

empresas do Polo Industrial de Manaus - PIM que produzem bens de informática,

quanto à aplicação de investimentos em Pesquisa e Desenvolvimento – P&D.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 3

2.1 Avaliação da Conformidade das Peças

Com objetivo de avaliar a conformidade das peças do processo de contas da

Superintendência da Zona Franca de Manaus (Suframa), conforme disposto no art. 13

da IN TCU nº 63/2010, de 1 de setembro de 2010, foi analisado o processo nº

52.710.000500/2014-42 e constatado que a Unidade elaborou as peças a ela atribuídas

pelas normas do Tribunal de Contas da União para o exercício de 2013, exceto quanto a

informações sobre a política de separação de resíduos recicláveis descartados e as

medidas adotadas pela unidade para redução de consumo próprio de papel, energia

elétrica e água.

A unidade não se manifestou sobre a ausência dessas informações no Relatório de

Gestão, mesmo expressamente solicitada por meio das Solicitações de Auditoria nº

201406993-06, 201406993-11 e 201406993-26.

O restante das peças contemplam os formatos e conteúdos obrigatórios nos termos das

Decisões Normativas TCU nº 127/2013 e 132/2013 e da Portaria - TCU nº 175/2013.

Ressalta-se que por meio do Ofício nº 1053/GABIN.SUP, de 03 de abril de 2014, a

Suframa solicitou 30 dias de dilação de prazo para a apresentação do Relatório de

Gestão que foi deferido pelo TCU conforme Ofício 0498/2014-TCU/SECEX-AM, de

14 de abril de 2014.

Observa-se, ainda, que a Suframa prestou informações adicionais às apresentadas

originalmente no Relatório de Gestão sobre a gestão da frota de veículos próprios e

locados de terceiros, imóveis locados de terceiros e o acompanhamento dos convênios

firmados nos termos do inciso I do § 4º do art. 2º da Lei n° 8.387/1991.

##/Fato##

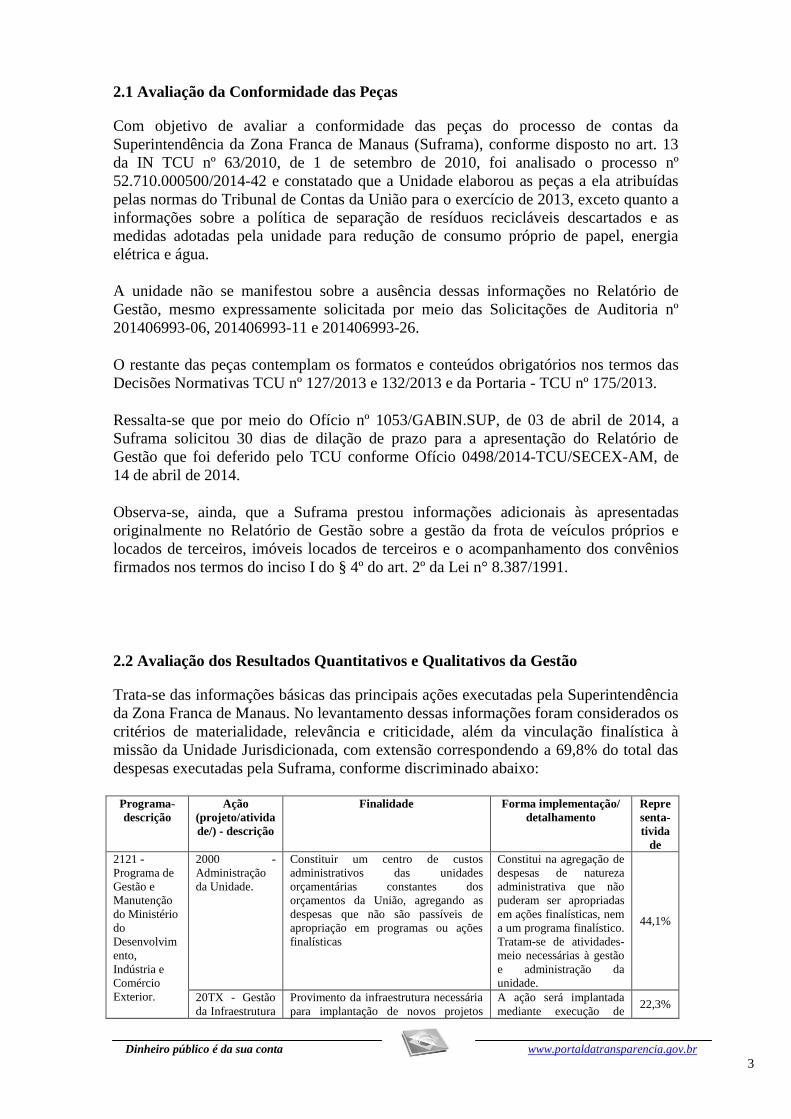

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Trata-se das informações básicas das principais ações executadas pela Superintendência

da Zona Franca de Manaus. No levantamento dessas informações foram considerados os

critérios de materialidade, relevância e criticidade, além da vinculação finalística à

missão da Unidade Jurisdicionada, com extensão correspondendo a 69,8% do total das

despesas executadas pela Suframa, conforme discriminado abaixo:

Programa-

descrição

Ação

(projeto/ativida

de/) - descrição

Finalidade Forma implementação/

detalhamento

Repre

senta-

tivida

de

2121 -

Programa de

Gestão e

Manutenção

do Ministério

do

Desenvolvim

ento,

Indústria e

Comércio

Exterior.

2000 -

Administração

da Unidade.

Constituir um centro de custos

administrativos das unidades

orçamentárias constantes dos

orçamentos da União, agregando as

despesas que não são passíveis de

apropriação em programas ou ações

finalísticas

Constitui na agregação de

despesas de natureza

administrativa que não

puderam ser apropriadas

em ações finalísticas, nem

a um programa finalístico.

Tratam-se de atividades-

meio necessárias à gestão

e administração da

unidade.

44,1%

20TX - Gestão

da Infraestrutura

Provimento da infraestrutura necessária

para implantação de novos projetos

A ação será implantada

mediante execução de 22,3%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 4

dos Distritos

Industrial e

Agropecuário

de Manaus

industriais e de serviços e proporcionar

a revitalização, expansão, manutenção,

conservação e proteção da

infraestrutura do Distrito Industrial de

Manaus, na área pioneira, bem como a

manutenção e conservação da

infraestrutura do Distrito Agropecuário.

contratos, convênio com

entidades públicas e

contratação de empresa

especializada. No caso da

execução das obras de

recuperação de estradas

vicinais no Distrito

Agropecuário será

firmado, também,

convênio como o 6º

Batalhão de

Engenharia.

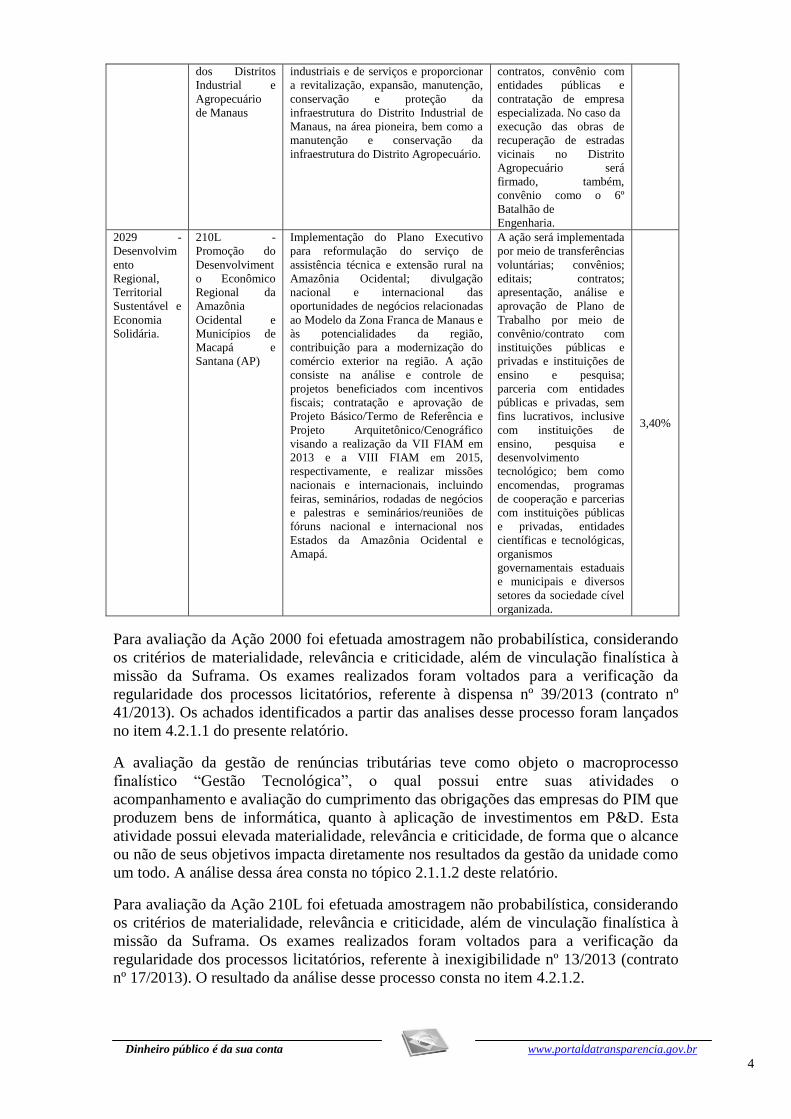

2029 -

Desenvolvim

ento

Regional,

Territorial

Sustentável e

Economia

Solidária.

210L -

Promoção do

Desenvolviment

o Econômico

Regional da

Amazônia

Ocidental e

Municípios de

Macapá e

Santana (AP)

Implementação do Plano Executivo

para reformulação do serviço de

assistência técnica e extensão rural na

Amazônia Ocidental; divulgação

nacional e internacional das

oportunidades de negócios relacionadas

ao Modelo da Zona Franca de Manaus e

às potencialidades da região,

contribuição para a modernização do

comércio exterior na região. A ação

consiste na análise e controle de

projetos beneficiados com incentivos

fiscais; contratação e aprovação de

Projeto Básico/Termo de Referência e

Projeto Arquitetônico/Cenográfico

visando a realização da VII FIAM em

2013 e a VIII FIAM em 2015,

respectivamente, e realizar missões

nacionais e internacionais, incluindo

feiras, seminários, rodadas de negócios

e palestras e seminários/reuniões de

fóruns nacional e internacional nos

Estados da Amazônia Ocidental e

Amapá.

A ação será implementada

por meio de transferências

voluntárias; convênios;

editais; contratos;

apresentação, análise e

aprovação de Plano de

Trabalho por meio de

convênio/contrato com

instituições públicas e

privadas e instituições de

ensino e pesquisa;

parceria com entidades

públicas e privadas, sem

fins lucrativos, inclusive

com instituições de

ensino, pesquisa e

desenvolvimento

tecnológico; bem como

encomendas, programas

de cooperação e parcerias

com instituições públicas

e privadas, entidades

científicas e tecnológicas,

organismos

governamentais estaduais

e municipais e diversos

setores da sociedade cível

organizada.

3,40%

Para avaliação da Ação 2000 foi efetuada amostragem não probabilística, considerando

os critérios de materialidade, relevância e criticidade, além de vinculação finalística à

missão da Suframa. Os exames realizados foram voltados para a verificação da

regularidade dos processos licitatórios, referente à dispensa nº 39/2013 (contrato nº

41/2013). Os achados identificados a partir das analises desse processo foram lançados

no item 4.2.1.1 do presente relatório.

A avaliação da gestão de renúncias tributárias teve como objeto o macroprocesso

finalístico “Gestão Tecnológica”, o qual possui entre suas atividades o

acompanhamento e avaliação do cumprimento das obrigações das empresas do PIM que

produzem bens de informática, quanto à aplicação de investimentos em P&D. Esta

atividade possui elevada materialidade, relevância e criticidade, de forma que o alcance

ou não de seus objetivos impacta diretamente nos resultados da gestão da unidade como

um todo. A análise dessa área consta no tópico 2.1.1.2 deste relatório.

Para avaliação da Ação 210L foi efetuada amostragem não probabilística, considerando

os critérios de materialidade, relevância e criticidade, além de vinculação finalística à

missão da Suframa. Os exames realizados foram voltados para a verificação da

regularidade dos processos licitatórios, referente à inexigibilidade nº 13/2013 (contrato

nº 17/2013). O resultado da análise desse processo consta no item 4.2.1.2.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 5

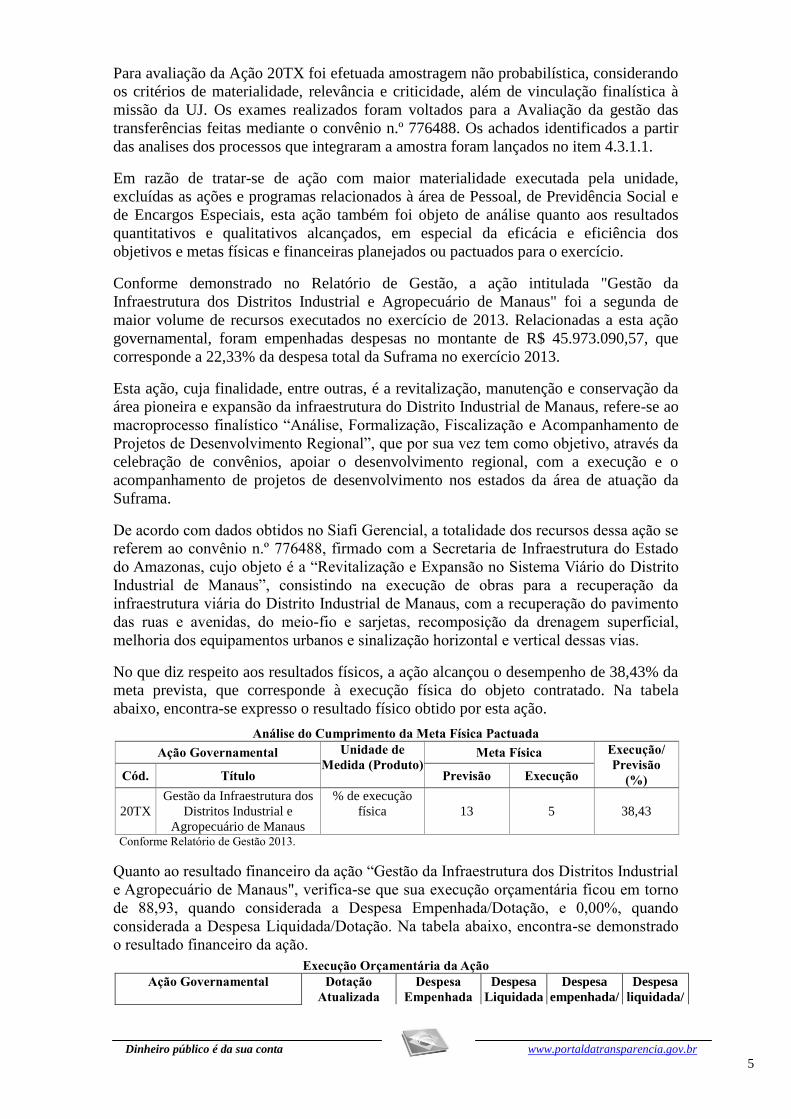

Para avaliação da Ação 20TX foi efetuada amostragem não probabilística, considerando

os critérios de materialidade, relevância e criticidade, além de vinculação finalística à

missão da UJ. Os exames realizados foram voltados para a Avaliação da gestão das

transferências feitas mediante o convênio n.º 776488. Os achados identificados a partir

das analises dos processos que integraram a amostra foram lançados no item 4.3.1.1.

Em razão de tratar-se de ação com maior materialidade executada pela unidade,

excluídas as ações e programas relacionados à área de Pessoal, de Previdência Social e

de Encargos Especiais, esta ação também foi objeto de análise quanto aos resultados

quantitativos e qualitativos alcançados, em especial da eficácia e eficiência dos

objetivos e metas físicas e financeiras planejados ou pactuados para o exercício.

Conforme demonstrado no Relatório de Gestão, a ação intitulada "Gestão da

Infraestrutura dos Distritos Industrial e Agropecuário de Manaus" foi a segunda de

maior volume de recursos executados no exercício de 2013. Relacionadas a esta ação

governamental, foram empenhadas despesas no montante de R$ 45.973.090,57, que

corresponde a 22,33% da despesa total da Suframa no exercício 2013.

Esta ação, cuja finalidade, entre outras, é a revitalização, manutenção e conservação da

área pioneira e expansão da infraestrutura do Distrito Industrial de Manaus, refere-se ao

macroprocesso finalístico “Análise, Formalização, Fiscalização e Acompanhamento de

Projetos de Desenvolvimento Regional”, que por sua vez tem como objetivo, através da

celebração de convênios, apoiar o desenvolvimento regional, com a execução e o

acompanhamento de projetos de desenvolvimento nos estados da área de atuação da

Suframa.

De acordo com dados obtidos no Siafi Gerencial, a totalidade dos recursos dessa ação se

referem ao convênio n.º 776488, firmado com a Secretaria de Infraestrutura do Estado

do Amazonas, cujo objeto é a “Revitalização e Expansão no Sistema Viário do Distrito

Industrial de Manaus”, consistindo na execução de obras para a recuperação da

infraestrutura viária do Distrito Industrial de Manaus, com a recuperação do pavimento

das ruas e avenidas, do meio-fio e sarjetas, recomposição da drenagem superficial,

melhoria dos equipamentos urbanos e sinalização horizontal e vertical dessas vias.

No que diz respeito aos resultados físicos, a ação alcançou o desempenho de 38,43% da

meta prevista, que corresponde à execução física do objeto contratado. Na tabela

abaixo, encontra-se expresso o resultado físico obtido por esta ação.

Análise do Cumprimento da Meta Física Pactuada

Ação Governamental Unidade de

Medida (Produto) Meta Física Execução/

Previsão

(%) Cód. Título Previsão Execução

20TX

Gestão da Infraestrutura dos

Distritos Industrial e

Agropecuário de Manaus

% de execução

física 13 5 38,43

Conforme Relatório de Gestão 2013.

Quanto ao resultado financeiro da ação “Gestão da Infraestrutura dos Distritos Industrial

e Agropecuário de Manaus", verifica-se que sua execução orçamentária ficou em torno

de 88,93, quando considerada a Despesa Empenhada/Dotação, e 0,00%, quando

considerada a Despesa Liquidada/Dotação. Na tabela abaixo, encontra-se demonstrado

o resultado financeiro da ação.

Execução Orçamentária da Ação

Ação Governamental

Dotação

Atualizada

Despesa

Empenhada

Despesa

Liquidada

Despesa

empenhada/

Despesa

liquidada/

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 6

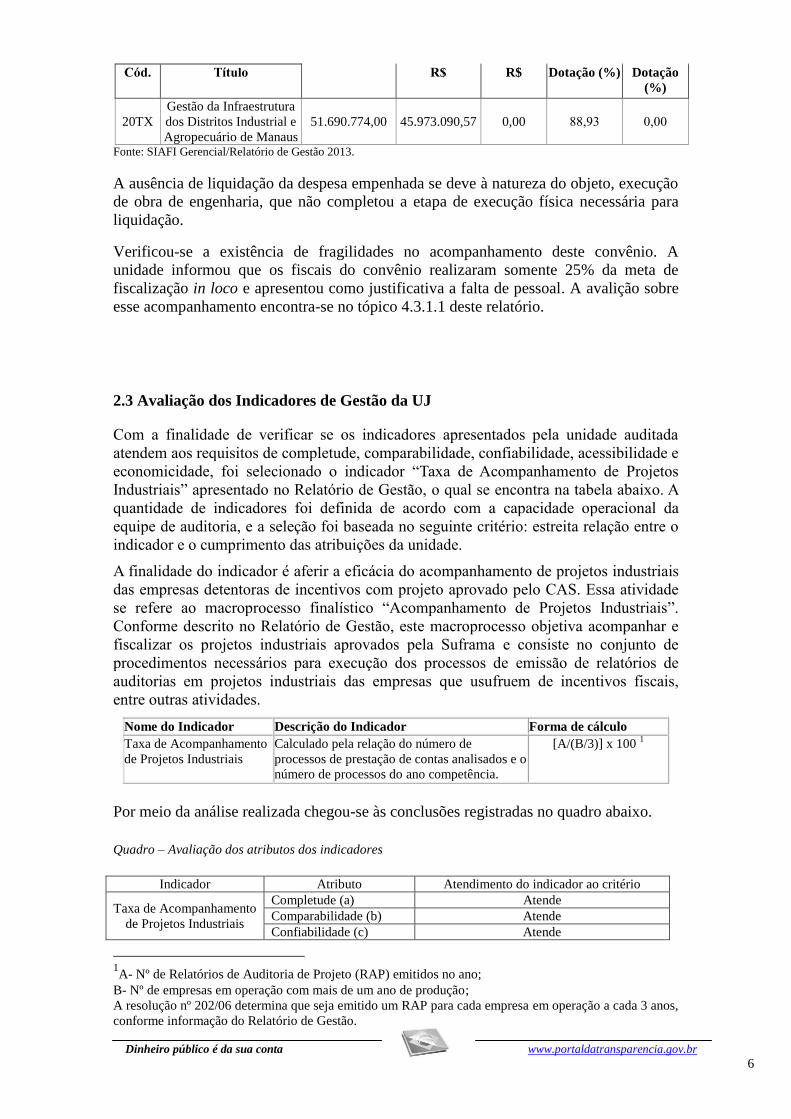

Cód. Título R$ R$ Dotação (%) Dotação

(%)

20TX

Gestão da Infraestrutura

dos Distritos Industrial e

Agropecuário de Manaus

51.690.774,00 45.973.090,57 0,00 88,93 0,00

Fonte: SIAFI Gerencial/Relatório de Gestão 2013.

A ausência de liquidação da despesa empenhada se deve à natureza do objeto, execução

de obra de engenharia, que não completou a etapa de execução física necessária para

liquidação.

Verificou-se a existência de fragilidades no acompanhamento deste convênio. A

unidade informou que os fiscais do convênio realizaram somente 25% da meta de

fiscalização in loco e apresentou como justificativa a falta de pessoal. A avalição sobre

esse acompanhamento encontra-se no tópico 4.3.1.1 deste relatório.

##/Fato##

2.3 Avaliação dos Indicadores de Gestão da UJ

Com a finalidade de verificar se os indicadores apresentados pela unidade auditada

atendem aos requisitos de completude, comparabilidade, confiabilidade, acessibilidade e

economicidade, foi selecionado o indicador “Taxa de Acompanhamento de Projetos

Industriais” apresentado no Relatório de Gestão, o qual se encontra na tabela abaixo. A

quantidade de indicadores foi definida de acordo com a capacidade operacional da

equipe de auditoria, e a seleção foi baseada no seguinte critério: estreita relação entre o

indicador e o cumprimento das atribuições da unidade.

A finalidade do indicador é aferir a eficácia do acompanhamento de projetos industriais

das empresas detentoras de incentivos com projeto aprovado pelo CAS. Essa atividade

se refere ao macroprocesso finalístico “Acompanhamento de Projetos Industriais”.

Conforme descrito no Relatório de Gestão, este macroprocesso objetiva acompanhar e

fiscalizar os projetos industriais aprovados pela Suframa e consiste no conjunto de

procedimentos necessários para execução dos processos de emissão de relatórios de

auditorias em projetos industriais das empresas que usufruem de incentivos fiscais,

entre outras atividades.

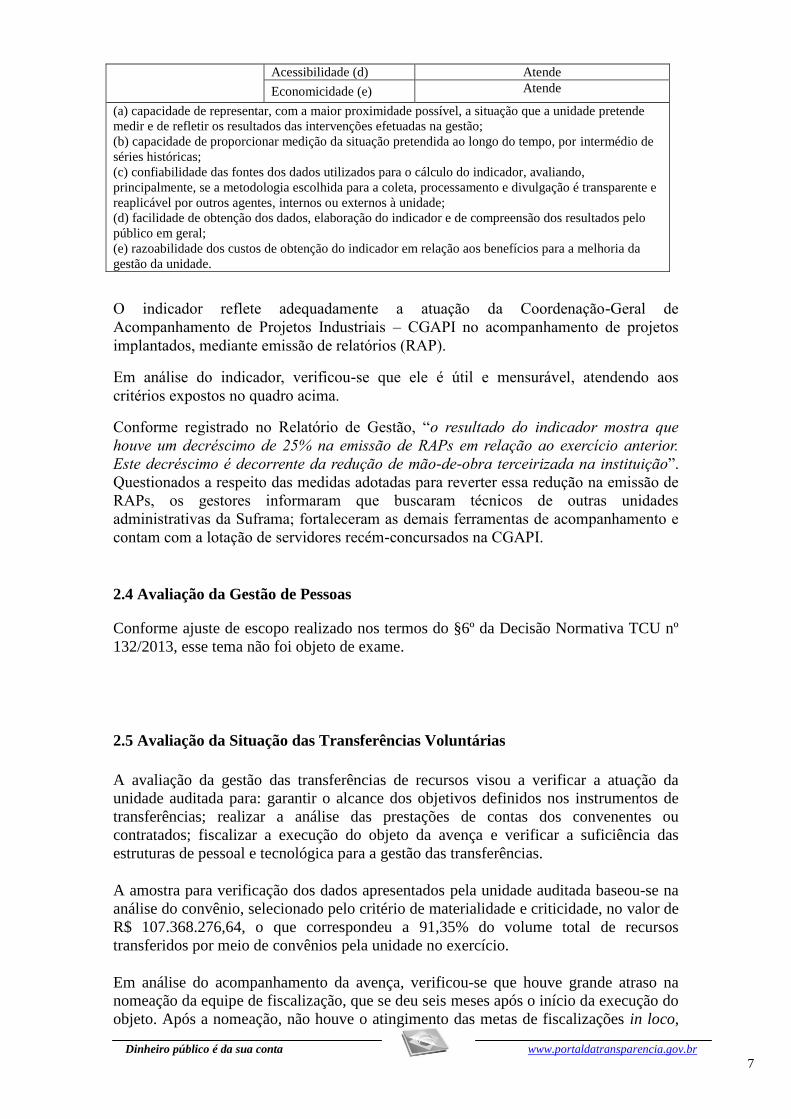

Nome do Indicador Descrição do Indicador Forma de cálculo

Taxa de Acompanhamento

de Projetos Industriais

Calculado pela relação do número de

processos de prestação de contas analisados e o

número de processos do ano competência.

[A/(B/3)] x 100 1

Por meio da análise realizada chegou-se às conclusões registradas no quadro abaixo.

Quadro – Avaliação dos atributos dos indicadores

Indicador Atributo Atendimento do indicador ao critério

Taxa de Acompanhamento

de Projetos Industriais

Completude (a) Atende

Comparabilidade (b) Atende

Confiabilidade (c) Atende

1A- Nº de Relatórios de Auditoria de Projeto (RAP) emitidos no ano;

B- Nº de empresas em operação com mais de um ano de produção;

A resolução nº 202/06 determina que seja emitido um RAP para cada empresa em operação a cada 3 anos,

conforme informação do Relatório de Gestão.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 7

Acessibilidade (d) Atende

Economicidade (e) Atende

(a) capacidade de representar, com a maior proximidade possível, a situação que a unidade pretende

medir e de refletir os resultados das intervenções efetuadas na gestão;

(b) capacidade de proporcionar medição da situação pretendida ao longo do tempo, por intermédio de

séries históricas;

(c) confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando,

principalmente, se a metodologia escolhida para a coleta, processamento e divulgação é transparente e

reaplicável por outros agentes, internos ou externos à unidade;

(d) facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados pelo

público em geral;

(e) razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria da

gestão da unidade.

O indicador reflete adequadamente a atuação da Coordenação-Geral de

Acompanhamento de Projetos Industriais – CGAPI no acompanhamento de projetos

implantados, mediante emissão de relatórios (RAP).

Em análise do indicador, verificou-se que ele é útil e mensurável, atendendo aos

critérios expostos no quadro acima.

Conforme registrado no Relatório de Gestão, “o resultado do indicador mostra que

houve um decréscimo de 25% na emissão de RAPs em relação ao exercício anterior.

Este decréscimo é decorrente da redução de mão-de-obra terceirizada na instituição”.

Questionados a respeito das medidas adotadas para reverter essa redução na emissão de

RAPs, os gestores informaram que buscaram técnicos de outras unidades

administrativas da Suframa; fortaleceram as demais ferramentas de acompanhamento e

contam com a lotação de servidores recém-concursados na CGAPI. ##/Fato##

2.4 Avaliação da Gestão de Pessoas

Conforme ajuste de escopo realizado nos termos do §6º da Decisão Normativa TCU nº

132/2013, esse tema não foi objeto de exame.

##/Fato##

2.5 Avaliação da Situação das Transferências Voluntárias

A avaliação da gestão das transferências de recursos visou a verificar a atuação da

unidade auditada para: garantir o alcance dos objetivos definidos nos instrumentos de

transferências; realizar a análise das prestações de contas dos convenentes ou

contratados; fiscalizar a execução do objeto da avença e verificar a suficiência das

estruturas de pessoal e tecnológica para a gestão das transferências.

A amostra para verificação dos dados apresentados pela unidade auditada baseou-se na

análise do convênio, selecionado pelo critério de materialidade e criticidade, no valor de

R$ 107.368.276,64, o que correspondeu a 91,35% do volume total de recursos

transferidos por meio de convênios pela unidade no exercício.

Em análise do acompanhamento da avença, verificou-se que houve grande atraso na

nomeação da equipe de fiscalização, que se deu seis meses após o início da execução do

objeto. Após a nomeação, não houve o atingimento das metas de fiscalizações in loco,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 8

os fiscais apontaram o acúmulo de atribuições e a insuficiência de servidores,

especialmente de engenheiros civis, para que o acompanhamento fosse realizado da

forma devida.

Quanto à estrutura física e tecnológica, os responsáveis pela área informaram que as

equipes estão dividas entre a sede e um anexo, dificultando o fluxo dos trabalhos.

Apontaram ainda a falta de equipamentos atuais como computadores portáteis e

máquinas fotográficas para as fiscalizações in loco.

Quanto à adequação e suficiência das estruturas de pessoal e tecnológica da área

responsável pelas transferências (CGDER), a unidade auditada informou que dispõe de

uma equipe composta por 7 servidores responsáveis pelas atividade de formalização,

acompanhamento físico e financeiro dos convênios. Outros 3 servidores exercem a

função de coordenação. Houve a redução de servidores que atuavam na área devido ao

fim de contrato de terceirização. Questionada sobre as ações para mitigar essa perda de

pessoal, a unidade informou que haverá ingresso de 14 servidores oriundos de concurso

em andamento.

Essas fragilidades, especialmente o acompanhamento inadequado, podem ocasionar

intempestividade na identificação e solução de inconformidades e irregularidades na

execução dos convênios, representando riscos para o atingimento dos objetivos das

avenças. ##/Fato##

2.6 Avaliação da Regularidade dos Processos Licitatórios da UJ

A fim de avaliar a regularidade dos processos licitatórios e das contratações realizadas

pela Suframa no ano de 2013, bem como a utilização de critérios de sustentabilidade

ambiental na aquisição de bens e na contratação de serviços e obras, foram analisados

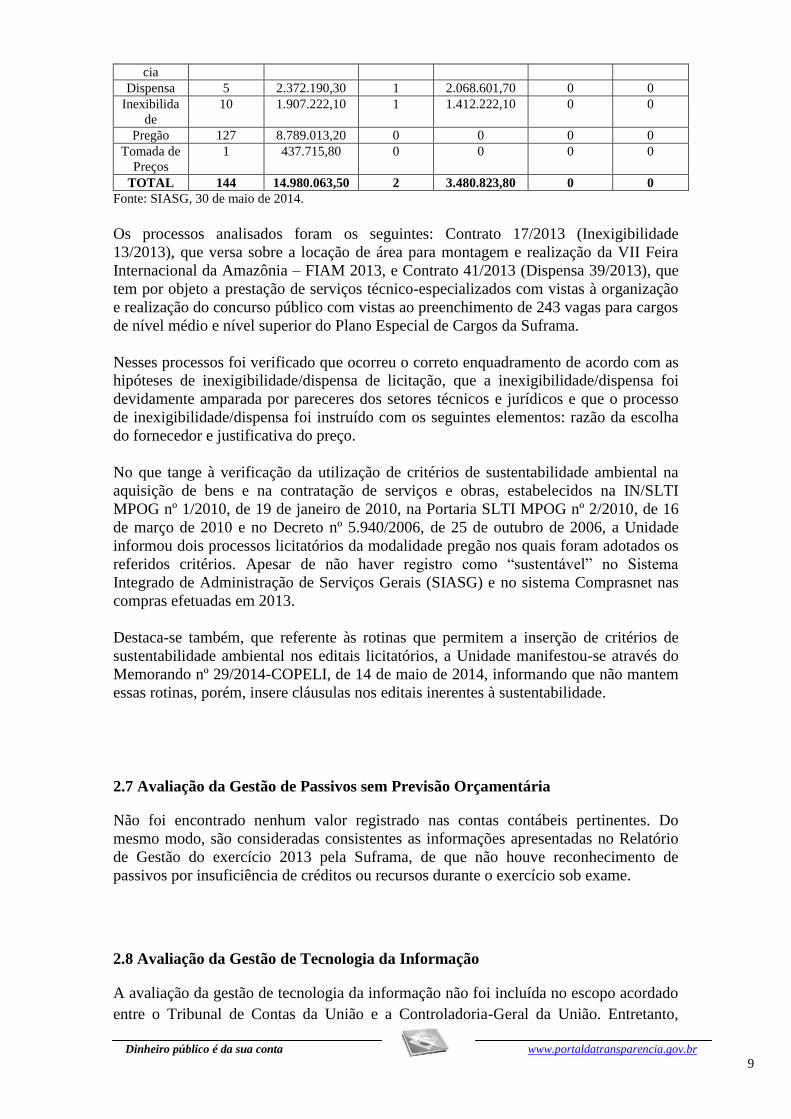

dois processos que somam o montante de R$ 3.480.823,80 correspondentes a 23,23%

do valor total de R$ 14.980.063,50.

A metodologia empregada pela equipe de auditoria compreendeu a seleção de processos

licitatórios a partir de critérios de materialidade, relevância e criticidade e mediante

verificação de trilhas obtidas dos bancos de dados dos sistemas Comprasnet e SIASG.

Licitação - Geral

Descrição Quantidade de Processos Valor envolvido

Processos Licitatórios 144 14.980.063,50

Processos Avaliados 2 3.480.823,80

Processos em que foi encontrada

alguma desconformidade

0 0

O valor mencionado na última linha corresponde ao total das aquisições e não indica necessariamente

a existência de prejuízos.

Fonte: SIASG, 30 de maio de 2014.

Licitações

Tipo Quantida

de total

Processos

Volume total

de recursos

dos

processos

licitatórios

(R$)

Quantida

de

avaliada

Volume de

recursos

avaliados

(R$)

Quantidade

em

que foi

detectada

alguma

falha

Volume

dos

recursos

em que

foi

detectada

alguma

falha

Concorrên 1 1.473.922,10 0 0 0 0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 9

cia

Dispensa 5 2.372.190,30 1 2.068.601,70 0 0

Inexibilida

de

10 1.907.222,10 1 1.412.222,10 0 0

Pregão 127 8.789.013,20 0 0 0 0

Tomada de

Preços

1 437.715,80 0 0 0 0

TOTAL 144 14.980.063,50 2 3.480.823,80 0 0

Fonte: SIASG, 30 de maio de 2014.

Os processos analisados foram os seguintes: Contrato 17/2013 (Inexigibilidade

13/2013), que versa sobre a locação de área para montagem e realização da VII Feira

Internacional da Amazônia – FIAM 2013, e Contrato 41/2013 (Dispensa 39/2013), que

tem por objeto a prestação de serviços técnico-especializados com vistas à organização

e realização do concurso público com vistas ao preenchimento de 243 vagas para cargos

de nível médio e nível superior do Plano Especial de Cargos da Suframa.

Nesses processos foi verificado que ocorreu o correto enquadramento de acordo com as

hipóteses de inexigibilidade/dispensa de licitação, que a inexigibilidade/dispensa foi

devidamente amparada por pareceres dos setores técnicos e jurídicos e que o processo

de inexigibilidade/dispensa foi instruído com os seguintes elementos: razão da escolha

do fornecedor e justificativa do preço.

No que tange à verificação da utilização de critérios de sustentabilidade ambiental na

aquisição de bens e na contratação de serviços e obras, estabelecidos na IN/SLTI

MPOG nº 1/2010, de 19 de janeiro de 2010, na Portaria SLTI MPOG nº 2/2010, de 16

de março de 2010 e no Decreto nº 5.940/2006, de 25 de outubro de 2006, a Unidade

informou dois processos licitatórios da modalidade pregão nos quais foram adotados os

referidos critérios. Apesar de não haver registro como “sustentável” no Sistema

Integrado de Administração de Serviços Gerais (SIASG) e no sistema Comprasnet nas

compras efetuadas em 2013.

Destaca-se também, que referente às rotinas que permitem a inserção de critérios de

sustentabilidade ambiental nos editais licitatórios, a Unidade manifestou-se através do

Memorando nº 29/2014-COPELI, de 14 de maio de 2014, informando que não mantem

essas rotinas, porém, insere cláusulas nos editais inerentes à sustentabilidade.

##/Fato##

2.7 Avaliação da Gestão de Passivos sem Previsão Orçamentária

Não foi encontrado nenhum valor registrado nas contas contábeis pertinentes. Do

mesmo modo, são consideradas consistentes as informações apresentadas no Relatório

de Gestão do exercício 2013 pela Suframa, de que não houve reconhecimento de

passivos por insuficiência de créditos ou recursos durante o exercício sob exame.

##/Fato##

2.8 Avaliação da Gestão de Tecnologia da Informação

A avaliação da gestão de tecnologia da informação não foi incluída no escopo acordado

entre o Tribunal de Contas da União e a Controladoria-Geral da União. Entretanto,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 10

considerando a importância dessa área para a Suframa, e a atuação da CGU ao longo

dos exercícios de 2013 e 2014, inclusive em caráter preventivo, são trazidos para esse

relatório resultados dos exames efetuados, bem como sua análise e recomendações

elaboradas em decorrência.

Primeiramente, cabe informar que a CGU alertou a Suframa, em março de 2013, quanto

aos riscos envolvidos ao se valer dos instrumentos de contrato emergencial ou

prorrogação excepcional para prorrogação dos contratos de mão de obra junto a Fucapi,

contextualizando o reiterado uso desses institutos pela Autarquia. Ainda em condão

orientativo, alertou a Unidade quanto à necessidade de se demonstrar a vantajosidade

em se adotar qualquer que fosse a solução escolhida, garantindo o princípio da

isonomia, sem prejuízo dos outros requisitos previstos no ordenamento jurídico.

Na Auditoria Anual de Contas da Suframa realizada pela CGU quanto ao exercício de

2012 também foram apontadas falhas relativas à gestão de TI da Entidade, com

recomendações específicas para sua correção.

Somente em 14/03/2014, foi relançado pela Suframa o edital do Pregão nº 12/2013 que

havia sido suspenso desde o início de 2013 para ajustes.

A análise preventiva da CGU, efetuada no referido edital, identificou cláusulas que

restringiram indevidamente a competitividade do certame e ainda apontou a existência

de quantitativos aparentemente exorbitantes e/ou contraditórios. Além disso, a análise

preventiva da CGU avaliou que a solução adotada pela Suframa de terceirizar o Data

Center e sua operação não irá solucionar o problema de dependência tecnológica da

Suframa.

Não foi identificado um planejamento da Autarquia para encerrar sua dependência

tecnológica e, segundo a Auditoria Interna da Suframa, não foi realizado um estudo para

avaliar a possibilidade de estruturação de um Data Center de propriedade da Autarquia.

Dessa forma, conclui-se a Suframa não foi capaz de realizar satisfatoriamente a

contratação de serviços de tecnologia da informação, mesmo alertada pela CGU

preventivamente; apesar da atuação do MDIC, em sua atribuição de supervisão

ministerial, ao interagir com a Suframa sobre o assunto; e, havendo recomendações à

Suframa, da CGU, para, em síntese, adotar boas práticas na gestão da tecnologia da

informação, a partir de falhas já identificadas em trabalhos anteriores.

Ressalta-se que os riscos da Suframa de se terceirizar a gestão de atividades intrínsecas

à Administração, inclusive as finalísticas, que envolvem alta materialidade, são

significativos. Com isso, a Autarquia tem comprometida sua capacidade de prevenir a

ocorrência de erros e fraudes, além de dificultar a implementação de aperfeiçoamentos,

com potencias impactos negativos para o atingimento dos objetivos da política pública

sob sua responsabilidade.

Como consequência, a CGU recomenda nesse relatório que a Suframa estabeleça plano

de ação para que a inteligência da gestão dos processos estratégicos e operacionais da

Suframa seja absorvida integralmente pela Autarquia, com perspectivas de prazos e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 11

etapas definidas; que a Suframa proceda à contratação dos serviços de TI, de forma a

observar as normas da SLTI e a se evitar a ocorrência de novas contratações

enquadradas como emergenciais, mas que sejam decorrentes da falta de planejamento

adequado; e que apure responsabilidades pela contratação emergencial da Fucapi em

decorrência da falta de planejamento adequado no exercício de 2013

##/Fato##

2.9 Avaliação da Gestão do Patrimônio Imobiliário

Foi verificada a consistência das informações do Quadro A.6.2.1 – Distribuição dos

Bens Imóveis de Uso Especial de Propriedade da União – com as constantes do sistema

SPIUNET (Sistema de Gerenciamento dos Imóveis de Uso Especial da União).

Pudemos verificar as seguintes inconsistências:

1- O quadro indicava 19 imóveis na cidade de Manaus, enquanto o sistema

SPIUNET indicava 18 imóveis;

2- Um imóvel de Locação de Terceiros estava cadastrado como de uso especial de

propriedade da União na cidade de Itacoatiara.

Quanto ao item 1, refere-se a um imóvel cedido pela extinta Siderama em que foi feita a

transferência para Unidade Gestora da União em meados de 2013.

Quanto ao item 2, durante a consulta no sistema SPIUNET, o parâmetro utilizado foi

“Proprietário Oficial”, quando deveria ser “Fundação ou Autarquia”. Essa diferença de

parâmetro na consulta gerou esse equívoco no Relatório.

Ainda conforme informação da unidade, a avaliação dos imóveis de propriedade da

Autarquia é realizada mediante metodologia básica calculada pelo Valor Venal do

Terreno, fornecido pelas prefeituras e o Custo Unitário Básico de cada Estado.

Foi verificada uma despesa com manutenção em bens locados de terceiros de R$

127.165,90 (cento e vinte e sete mil cento e sessenta e cinco reais e noventa centavos),

ao passo que a despesa em bens da União totalizou R$ 54.400,00 (cinquenta e quatro

mil e quatrocentos reais).

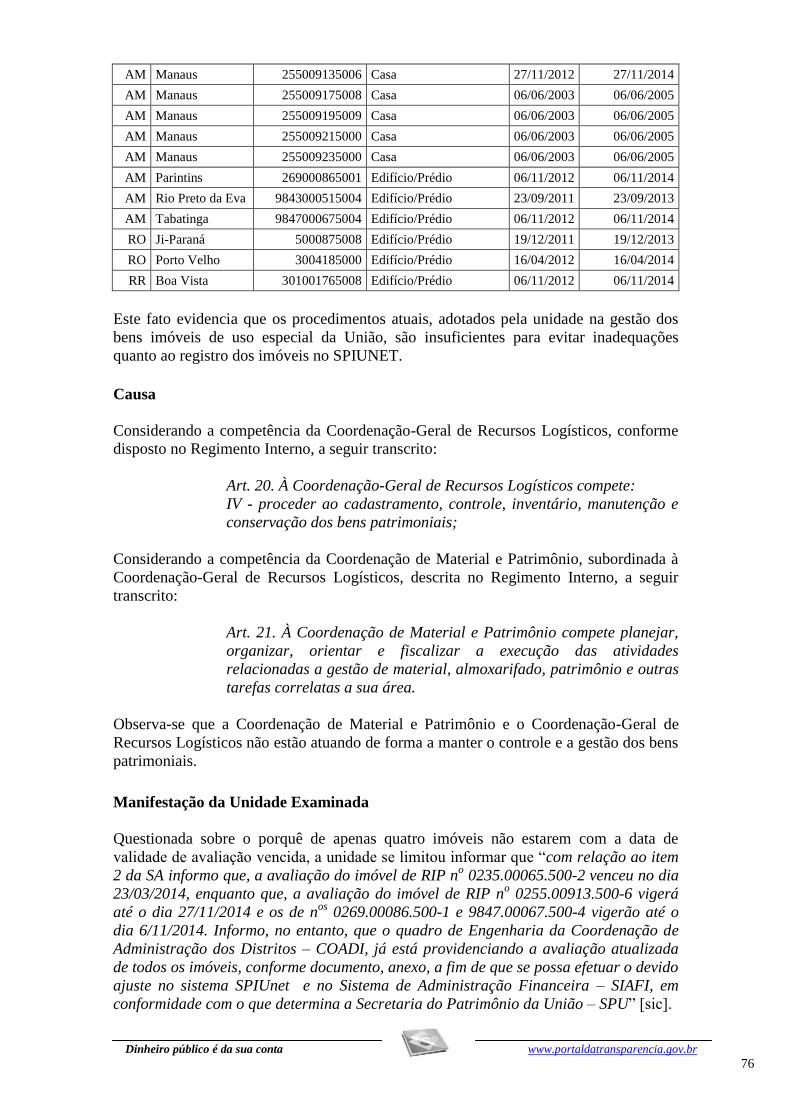

Por fim, verificou-se que parte dos imóveis da unidade está com a data de avaliação

vencida. A unidade informou que está providenciando a avaliação dos imóveis para

ajuste no sistema.

Assim, tomando por base o escopo analisado, pode-se inferir que, apesar de algumas

inconsistências encontradas, a unidade tem feito regular gestão de seu patrimônio.

Entretanto, precisa atualizar seu sistema, de forma a mantê-lo coerente com a realidade. ##/Fato##

2.10 Avaliação da Gestão Sobre as Renúncias Tributárias

A Controladoria-Geral da União, a Auditoria de Contas de 2012, relatório nº

201316763, analisou processos referentes à concessão de renúncias tributárias

decorrentes do Decreto 6.008 de 29 de dezembro de 2006, que trata do benefício fiscal

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 12

concedido às empresas que produzam bens de informática na Zona Franca de Manaus

que investirem em atividades de pesquisa e desenvolvimento na Amazônia.

O foco dessa análise foi avaliar o acompanhamento e a fiscalização realizada pela

Suframa para garantir que as empresas cumpram com as contrapartidas de investimento

em Pesquisa e Desenvolvimento (P&D) exigidas pela legislação.

O cumprimento dessas exigências deve ser demonstrado por meio de Relatórios

Demonstrativos – RDs a serem apresentados anualmente à Suframa.

Foram identificadas falhas no referido trabalho de auditoria, dentre as quais se

destacam:

a) A não aplicação de penalidades quando do atraso na entrega do relatório

demonstrativo de investimentos em Pesquisa e Desenvolvimento (P&D)

como contrapartida do recebimento de incentivos fiscais por parte de

empresas;

b) A não aplicação de penalidades quando da constatação de insuficiência de

investimentos em P&D como contrapartida do recebimento de incentivos

fiscais por parte de empresas;

c) A aplicação de penalidade incorreta no caso de descumprimento da

legislação pelas empresas beneficiadas; e

d) A mora na aplicação de penalidades devidas, inclusive com a concessão de

prazos de recursos não previstos na legislação.

Observou-se que, apenas na amostra avaliada, e em relação ao que foi possível

quantificar, apurou-se um iminente risco de decadência e/ou prescrição dos créditos

superior a R$ 100 milhões.

O prejuízo não se materializou apenas pelos créditos não cobrados, mas também, pelo

menos:

a) Pelo usufruto indevido de incentivos por empresas que estão em situação

irregular;

b) Pelo comprometimento do desenvolvimento regional e nacional com o não

investimento em pesquisa e desenvolvendo pelas empresas beneficiadas; e

c) Pela piora do ambiente de negócios, em virtude da insegurança jurídica a que

as empresas beneficiadas ficam sujeitas.

No presente trabalho, relativo ao exercício de 2013, avaliou-se o tratamento dado pela

Autarquia para saneamento das falhas citadas, apontadas durante a Auditoria Anual de

Contas do exercício de 2012.

Essa avaliação focou em dois pontos principais:

1) Se a Suframa adotou medidas para análise do estoque de Relatórios

Demonstrativos - RDs apresentados pelas empresas, emitindo pareceres

posicionando-se pela regularidade ou não das empresas beneficiadas com

incentivos fiscais; e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13

2) Se as penalidades propostas a partir de avaliação das áreas técnicas foram

adequadamente tratadas e levadas a efeito, de acordo com o fluxo estabelecido

pela legislação.

Dentre essas penalidades se encontra a aplicação de suspensão da concessão de

benefícios, por exemplo, e a consequente comunicação de inadimplência à

Receita Federal, para cobrança de valores devidos. Também o Ministério da

Ciência, Tecnologia e Inovação - MCTI deve ser comunicado, para adoção das

providências de sua competência.

Os resultados dos exames, efetuados empresa a empresa, apontam que houve esforço da

Suframa para redução do estoque de RDs pendentes de análise. Esse esforço ocorreu

principalmente a partir da emissão da Portaria nº 340, de 29 de agosto de 2013.

Essa Portaria estabeleceu cronograma para análise dos RDs referentes aos exercícios de

2008 a 2012, com prazo de conclusão previsto para o final do exercício de 2014.

A edição dessa Portaria e a constatação de que até o momento vem sendo cumprida

demonstram evolução na redução do passivo, em relação à situação identificada no

trabalho anterior, o qual teve como encaminhamento proposta de certificação pela

irregularidade do Superintendente e do Superintendente Adjunto de Planejamento e

Desenvolvimento e Regional em decorrência da omissão na análise do estoque de RDs.

Em relação à aplicação de penalidades, identificou-se, neste trabalho, casos de omissão

na sua aplicação, mesmo existindo posicionamento da área técnica favorável para

punição das empresas.

Foi verificado ainda que não foram adotadas medidas no sentido de comunicação à

Receita Federal e ao MCTI, e de proposição de cancelamento de benefícios ao Conselho

de Administração da Suframa.

Desse modo, verificou-se recorrência na falta de aplicação de penalidades a empresas

beneficiadas com incentivos fiscais que não cumpriram adequadamente as exigências de

contrapartida estabelecidas na legislação.

Essa situação resulta na concessão de benefícios indevidos e no comprometimento da

política pública de desenvolvimento regional, com riscos elevados de caracterização de

danos ao Erário, pela decadência de créditos tributários.

Em relação ao estoque de RDs pendentes de análise, verificou-se que a Suframa adotou

medidas redução do passivo a partir da adoção de cronograma estabelecido em Portaria.

##/Fato##

2.11 Avaliação do Cumprimento das Determinações/Recomendações do TCU

No exercício de 2013, o Tribunal de Contas da União (TCU) não proferiu acórdãos

dirigidos à unidade auditada nos quais houve determinação expressa para exame e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14

acompanhamento pela Controladoria-Geral da União.

Sobre as normas que determinam as atividades e procedimentos relacionados ao

atendimento das determinações/recomendações do TCU pela Autarquia, a Suframa

indicou, através do Ofício nº 006/2014-AUDIT, de 22 de maio de 2014, o Decreto nº

7.139, art. 13, inciso II, de 29 de março de 2010 e a Portaria MDIC nº 123, art. 16,

inciso II de 03 de junho de 2008, que versam sobre a competência da Auditoria Interna

em acompanhar os trabalhos dos órgãos de controle interno e externo.

Nesse mesmo ofício, foi informado que não há ferramentas formais capazes de ordenar

o atendimento nem controle de porcentagem das recomendações da TCU na Unidade,

ocasionando um risco de que alguma recomendação não seja atendida ou acompanhada.

A Superintendência identificou essa fragilidade e solicitou, por intermédio do Ofício nº

1427/GABIN.SUP, de 05 de maio de 2014, à Companhia Nacional de Abastecimento,

agendamento de visita técnica, com vistas a conhecer o Sistema de Auditoria Interna

(SIAUD).

Em caso de ocorrência de eventos que impeçam o atendimento das deliberações do

TCU, a Auditoria Interna, em processo de monitoramento, busca a solução conjunta

perante a Superintendência Adjunta responsável.

Em relação à capacitação dos servidores que trabalham no atendimento das deliberações

dos acórdãos do TCU, foram encaminhados, através do Ofício nº 006/2014-AUDIT, de

22 de maio de 2014, 18 certificados de servidores que participaram do curso: “Como

Responder Diligências dos Órgãos de Controle TCU/CGU”, realizado no período de 11

a 13 de novembro 2013. ##/Fato##

2.12 Avaliação do Cumprimento das Recomendações da CGU

A Suframa não cumpriu com o atendimento às recomendações expedidas em 2013, uma

vez que as recomendações oriundas dos Relatórios de Auditoria de Gestão relativos ao

exercício 2012 não foram plenamente implementadas, tampouco cumpriu com a

atualização das providências assumidas pela gestão por meio da elaboração do Plano de

Providências Permanente – PPP, conforme determina a Portaria CGU nº 650/2014.

A Suframa informou que não há ferramentas formais capazes de ordenar o atendimento

nem controle de porcentagem das recomendações da CGU na Unidade.

##/Fato##

2.13 Avaliação do CGU/PAD

Por meio da avaliação do Relatório de Gestão, das informações prestadas pelo gestor

sobre os recursos humanos e tecnológicos existentes na unidade auditada, da relação dos

processos disciplinares instaurados e da extração da relação de processos cadastrados no

sistema CGU-PAD, observou-se, que os Processos Administrativos Disciplinares

(PAD) instaurados foram cadastrados no sistema CGU-PAD e que a unidade auditada

designou o coordenador responsável pelo registro no sistema CGU-PAD.

Mediante o Ofício Nº 1619/CORREG/SUFRAMA, de 15 de maio de 2014, a Suframa

informou que no momento inexistem processos administrativos disciplinares (PAD) em

curso.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 15

A Corregedoria possui espaço físico adequado, mas os equipamentos de informática não

são suficientes para atender às demandas.

Sobre recursos humanos, o Relatório de Gestão cita a falta de servidores disponíveis na

Instituição para a formação de uma equipe qualificada para executar trabalhos

disciplinares. Apesar de esperar que com o ingresso de novos servidores, pelo concurso

realizado, essa dificuldade fosse superada, a Corregedoria está passando pelo problema

da falta de servidores estáveis para condução dos PADs.

##/Fato##

2.14 Avaliação do Parecer da Auditoria Interna

Por meio dos exames realizados, verificou-se que a unidade auditada apresentou o

Parecer de Auditoria Interna, o qual atende de forma adequada à DN TCU n° 132/2013.

Analisou-se, ainda, que a atual posição ocupada proporciona a independência necessária

à consecução de suas atividades. Entretanto, observou-se que não houve a nomeação de

um novo titular para chefiar a unidade de auditoria desde a exoneração do anterior

ocupante do cargo, em março de 2013. Situação que pode impactar a condução

adequada dos trabalhos. ##/Fato##

2.15 Avaliação dos Controles Internos Administrativos

Com o objetivo de verificar a estrutura de controles internos instituída pela unidade

auditada, selecionou-se preliminarmente a área Gestão de Transferências, a qual está

ligada ao macroprocesso finalístico da entidade, a seguir descrito:

- Análise, Formalização, Fiscalização e Acompanhamento de Projetos de

Desenvolvimento Regional: Este macroprocesso tem como objetivo apoiar o

desenvolvimento regional, mediante a execução e o acompanhamento de projetos de

desenvolvimento nos estados da área de atuação da Suframa;

Com base na amostra selecionada, foram avaliados os seguintes componentes do

controle interno: ambiente de controle, avaliação de risco, procedimentos de controle,

informação e comunicação e monitoramento, conforme demonstrado a seguir:

I - Ambiente de Controle

A UJ informou que não possui portaria ou normativo próprio para a formalização,

acompanhamento e fiscalização e prestação de Contas das transferências voluntárias,

mas que segue integralmente os fluxos operacionais sugeridos pela legislação vigente.

Quanto à capacitação dos servidores que atuam na área, a unidade informou que elabora

anualmente a demanda de capacitação e a encaminha para a unidade responsável pelo

Plano Anual de Capacitação da Suframa.

II - Avaliação de Risco

Verificou-se que esta atividade não vem sendo realizada de forma sistemática pela área

responsável pelas transferências voluntárias. A unidade apontou que a falta de pessoal

tem limitado os esforços relativos a um mapeamento sistemático de fatores internos e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 16

externos que representem ou possam vir a representar riscos impactantes no alcance dos

objetivos estratégicos.

III - Informação e Comunicação

A legislação e Instruções de Trabalho utilizadas para nortear a atuação dos servidores na

execução das transferências voluntárias, encontram-se disponíveis nos diretórios da

Coordenação Geral na rede de intranet.

IV - Monitoramento

Verificou-se que o TCU, mediante acórdão nº 1846/2013, demandou que a unidade

realizasse ações de capacitação na área de transferências voluntárias para os servidores.

A unidade informou essas ações de capacitação ainda não foram viabilizadas.

V - Atividades de Controle

Relacionadas a este item, identificaram-se fragilidades no acompanhamento de

convênios, especialmente inspeções físicas. A justificativa apresentada pelos fiscais do

convênio foi a falta de pessoal. Verificou-se que há um concurso para provimento de

cargos em andamento e espera-se que haja avanço nos resultados da gestão de

transferências com este reforço de efetivo. Entretanto, a falta de pessoal é uma situação

recorrente na Administração Pública, de modo que se faz necessário o aperfeiçoamento

dos controles internos administrativos, com melhoria dos procedimentos e métodos

adotados para desenvolvimento das atividades da unidade, principalmente na etapa de

planejamento, na qual é possível identificar as atividades mais sensíveis a serem

priorizadas.

Foram identificadas fragilidades, quanto à coleta e comunicação de informações

relacionadas a atividades necessárias ao acompanhamento das recomendações

expedidas pela Controladoria-Regional da União no Amazonas. Em que pese a unidade

apresentar normas que determinam as atividades e procedimentos para acompanhar os

trabalhos da CGU, a unidade não procedeu com a implementação das recomendações e

orientações emanadas pela CGU, por ocasião da Auditoria Anual de Contas do

exercício de 2012, como também não elaborou o Plano de Providências Permanente

conforme registrado nos Achados de Auditoria, item 2.1.1.6.

Destaca-se que as atividades de corregedoria sofre limitação de recursos humanos, não

superada pela nomeação de novos servidores, tendo em vista que não há servidores

estáveis para condução dos processos disciplinares podendo vir a representar riscos no

alcance dos objetivos estratégicos.

Nas demais áreas auditadas, merece relevância a Gestão de Renúncias Tributárias, que

dada à restrição imposta aos trabalhos consignadas na introdução deste relatório não foi

possível aferir falhas de controle interno administrativo no acompanhamento e avaliação

de investimentos em Pesquisa e Desenvolvimento – P&D para as empresas que

produzem bens de informática. ##/Fato##

2. 16 Ocorrências com dano ou prejuízo

Entre as constatações identificadas pela equipe, aquelas nas quais foi estimada

ocorrência de dano ao erário são as seguintes:

2.1.1.2

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 17

A Unidade não atuou na aplicação do disposto no Decreto 6.008/2006, colocando em

risco créditos tributários em montante superior a R$ 50 milhões.

3. Conclusão

Os resultados do trabalho, consubstanciados por meio de testes e pelas informações

prestadas pelo gestor e constantes do Relatório de Gestão da SUFRAMA apontaram

falhas graves, em virtude da ocorrência de atos ou omissões com impacto na Gestão de

Renúncias Tributárias com vistas ao cumprimento do disposto no Decreto 6.008 de

2006, pondo em risco créditos tributários de mais de R$ 50 milhões. Ademais

identifica-se falhas no atendimento às recomendações expedidas pela CGU,

comprometendo o acompanhamento das providências adotadas pela gestão por meio do

Plano de Providências Permanente.

As questões formais identificadas nas áreas de patrimônio imobiliário e licitações,

convênios e contratos que não tenham causado prejuízo ao erário serão tratadas por

meio do Plano de Providências Permanente – PPP, ajustado junto com a UJ na Reunião

de Busca Conjunta de Soluções, quando se definiu as medidas corretivas a serem

adotadas no decorrer do exercício de 2014.

Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o

presente relatório à consideração superior, de modo a possibilitar a emissão do

competente Certificado de Auditoria.

Informamos que o servidor listado abaixo, cuja assinatura não foi aposta neste relatório,

não estava presente quando da geração final deste documento por motivo previsto

legalmente, apesar de ter efetivamente atuado como membro da equipe de auditoria.

Manaus/AM, 26 de agosto de 2014.

Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE

Assinatura:

Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE

Assinatura:

Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 18

Assinatura:

Relatório supervisionado e aprovado por:

_____________________________________________________________

Chefe da Controladoria Regional da União no Estado do Amazonas

_______________________________________________ Achados da Auditoria - nº 201406993

1 CONTROLES DA GESTÃO

1.1 CONTROLES INTERNOS

1.1.1 AUDITORIA DE PROCESSOS DE CONTAS

1.1.1.1 CONSTATAÇÃO

Conflito nos normativos vigentes que tratam das competências das Coordenações

da Superintendência da Zona Franca de Manaus.

Fato

Analisando o Contrato 17/2013, que versa sobre a locação de área para montagem e

realização da VII Feira Internacional da Amazônia – FIAM 2013, vislumbrou-se um

conflito nos normativos vigentes que tratam das competências das Coordenações da

Superintendência da Zona Franca de Manaus (Suframa).

No Decreto nº 7.139, de 29 de março de 2010 e na Portaria MDIC nº 123, de 3 de junho

2008, alterada pela Portaria MDIC nº 284, de 29 de novembro de 2011 constam as

seguintes Coordenações na estrutura regimental da Unidade Jurisdicionada:

Coordenação-Geral de Promoção Comercial (COGPC); Coordenação de Eventos

(COEVE) e Coordenação-Geral de Comércio Exterior (COGEX).

Conforme o Regimento Interno da Suframa vigente, as competências expressamente

definidas para cada Coordenação acima listada são as seguintes:

- À Coordenação de Eventos compete:

I - coordenar e realizar os eventos de interesse da SUFRAMA;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 19

II - promover e executar ações de relações públicas institucionais junto ao público

interno e externo da SUFRAMA;

III - prestar apoio às atividades relativas ao cerimonial da SUFRAMA;

IV - prestar apoio às missões de atração de investidores;

V - prestar apoio às visitas de missões de importadores e investidores à Zona Franca de

Manaus;

VI - prestar apoio à organização de eventos de divulgação do modelo Zona Franca

de Manaus;

VII - organizar e coordenar a participação da SUFRAMA em feiras, exposições e

outros eventos promocionais; e

VIII - prestar apoio à realização de rodadas de negócios, destinados à expansão

das exportações ou à atração de investimentos para a área de atuação da

SUFRAMA.

À Coordenação-Geral de Comércio Exterior compete:

I - formular propostas de programas de comércio exterior, voltadas para a área de

atuação da SUFRAMA;

II - assistir a SUFRAMA em assuntos de cooperação, assistência técnica, convênios

e acordos internacionais, rodadas de negócios, missões comerciais, seminários,

plataformas de exportação, centros de distribuição de produtos, promoção de

feiras e exposições;

III - representar a SUFRAMA nos fóruns de discussões do Governo Federal,

pertinentes às negociações de acordos, tratados e cooperações internacionais;

IV - orientar e acompanhar o exportador em questões pertinentes às atividades de

comércio exterior; e

V - elaborar o Relatório Anual de Atividades da Coordenação-Geral.

À Coordenação-Geral de Promoção Comercial compete:

I - planejar e organizar a Feira Internacional da Amazônia;

II - assistir à SUFRAMA na organização de missões comerciais, participações em

congressos, seminários, rodadas de negócios, feiras, exposições e eventos

promocionais no Brasil e no Exterior, concernentes ao planejamento e à

organização da Feira Internacional da Amazônia;

III - promover a participação de empresas instaladas na área de jurisdição da

SUFRAMA em feiras setoriais e multissetoriais no Brasil e no exterior; e

IV - prestar apoio a visitas e missões de importadores e investidores estrangeiros de

interesse do Polo Industrial de Manaus.

Ressalte-se que com este conflito nos normativos há um risco de prejuízos com a

quantidade de cargos de chefia, a duplicidade de gastos com servidores em execução de

atividades correlatas e a alocação ineficiente desses servidores.

O Relatório de Auditoria nº 2013.06233, referente à prestação de contas do exercício de

2012, já havia sido informado a ocorrência desse conflito e evidenciado pela Unidade

examinada mediante emissão do Ofício nº 2455/GABIN.SUP, de 26 de abril de 2013.

Nessa ocasião, a Suframa propôs uma Revisão Organizacional com relação às

Competências Regimentais no Plano de Ação/2013.

##/Fato##

Causa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 20

Conflito nos normativos vigentes que tratam das competências das Coordenações da

Superintendência da Zona Franca de Manaus (Suframa). ##/Causa##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada ao Ofício 16417/2014/CGU-

Regional/AM/CGU-PR, de 2 de Julho de 2014, de apresentação dos fatos.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos

fatos, a análise do Controle Interno sobre a constatação consta registrada acima, no

campo ‘fato’.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Realizar a revisão organizacional e corrigir o conflito de

competências nos normativos que versam sobre as seguintes coordenações:

Coordenação-Geral de Promoção Comercial (COGPC), Coordenação de Eventos

(COEVE) e Coordenação-Geral de Comércio Exterior (COGEX).

1.1.1.2 INFORMAÇÃO

Acompanhamento das recomendações emitidas pela Controladoria Geral da União

(CGU)durante os três últimos anos.

Fato

A Controladoria Geral da União (CGU) emitiu as seguintes recomendações durante os

três últimos anos.

Tabela - Monitor Web, 28 de maio de 2014e Relatório de Gestão 201306233 e Relatório de Gestão

201316763

Situação Recomendações

registradas em 2011

Recomendações

registradas em 2012

Recomendações registradas

em 2013

Total 9 9 12

Atendidas 7 8 0

Reiteradas 2 1 12

Das 30 recomendações emitidas durante os três últimos anos, 18 estão sendo

monitoradas por meio do Plano de Providências Permanente, e três encontram-se

pendentes e foram reiteradas. Auditoria Anual de Contas do exercício de 2012 emitiu 12

recomendações que não estão sendo monitoradas via Plano de Providências Permanente

(PPP), tendo em vista que a Suframa não encaminhou o PPP informando sobre as

providências para a implementação das recomendações consignadas nos relatórios.

Tabela Recomendações Reiteradas - Monitor Web, 28 de maio de 2014. Ano Descrição Sumária Recomendação Último Histórico

2011 Cessão de servidor

realizada sem

atendimento de

Para cada servidor

cedido, designar

servidor atuante na área

Reiteração por decurso

de prazo (sem

manifestação).

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 21

requisitos exigidos pela

legislação.

de pessoal para realizar

o acompanhamento das

datas de vencimento

dos prazos das

autorizações de cessão,

a fim de impedir a

cessão de servidor sem

a devida autorização

legal e em situação

fática em divergência

daquela registrada no

SIAPE.

2011 Cessão de servidor

realizada sem

atendimento de

requisitos exigidos pela

legislação.

No caso específico da

servidora de mat.

SIAPE n.º 677799,

oficiar o cessionário a

fim de requerer o

ressarcimento da

remuneração dos meses

em que a servidora

esteve disponível para o

Governo do Estado do

Amazonas, inclusive

relativo ao período de

01 a 27/01/2011, para o

qual não houve

solicitação de cessão.

Reiteração por decurso

de prazo (sem

manifestação).

2012 Descumprimento do

prazo estabelecido na

IN/TCU nº 56, de

05/12/2007, para

instauração de Tomadas

de Contas Especial -

TCE.

Concluir a análise do

passivo de processos de

transferências

voluntárias pendentes

de análise até o fim do

exercício de 2012.

Reiteração pela não

implementação plena da

recomendação.

##/Fato##

1.1.1.3 CONSTATAÇÃO

A unidade examinada não implementou providências em atendimento às

recomendações expedidas na Auditoria de Contas 2012 e não atualizou o Plano de

Providências Permanente.

Fato

Com base nas recomendações expedidas, verificou-se que a Unidade não mantém uma

rotina adequada de acompanhamento e atendimento das recomendações da

Controladoria-Geral da União - CGU/PR. O atendimento às recomendações expedidas

em 2013 foi insatisfatório, uma vez que as recomendações oriundas do Relatório de

Gestão, exercício 2013 não foram plenamente implementadas, tampouco o Plano de

Providências Permanente foi elaborado e encaminhado a Controladoria-Regional da

União no Amazonas, para acompanhamento.

Avaliação de Gestão referente ao exercício Avaliação de Gestão do exercício de 2012

produziu o Relatório de Auditoria n° 201306233 e posteriormente o Relatório de

Auditoria Complementar n° 201316763. Em ambos os processos foram expedidos

ofícios encaminhando o Relatório, o Certificado, o Parecer e o modelo do PPP. Este

devendo ser atualizado e apresentado no prazo de 30 (trinta) dias a contar do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 22

recebimento dos ofícios, contemplando todos os itens do relatório para os quais tenha

havido recomendação da CGU, informando sobre as providências para a implementação

das recomendações consignadas nos relatórios.

O Ofício n°30768/2013/CGU-R/AM, expedido em 08/10/2013 encaminhou as peças

produzidas pela Auditoria n° 201306233 e o Ofício n° 12913/2014/CGU-R/AM,

expedido em 22/05/2014, encaminhou as peças produzidas pela Auditoria n°

201316763. Em ambas as auditorias, a Suframa, não encaminhou o Plano de

Providências Permanente.

Por ocasião da Auditoria de Gestão, exercício de 2013, foi expedido Ofício n°

18.245/2014/CGU-R/AM, de 24/07/2014, reiterando os termos dos ofícios supracitados.

##/Fato##

Causa

Não atendimento às recomendações oriundas da Avaliação de Gestão 2013;

Não elaboração do Plano de Providências Permanente.

##/Causa##

Manifestação da Unidade Examinada

A Suframa indicou as seguintes normas que determinam as atividades e procedimentos

relacionados ao atendimento das recomendações da CGU através do Ofício nº

007/2014-AUDIT, de 22 de maio de 2014: o Decreto nº 7.139, art. 13, inciso II, de 29

de março de 2010 e a Portaria MDIC nº 123, art. 16, inciso II de 03 de junho de 2008,

que versam sobre a competência da Auditoria Interna em acompanhar os trabalhos dos

órgãos de controle interno e externo.

Nesse mesmo ofício, foi informado que não há ferramentas formais capazes de ordenar

o atendimento nem controle de porcentagem das recomendações da CGU na Unidade.

No entanto, a Superintendência identificou essa fragilidade e solicitou, por intermédio

do Ofício nº 1427/GABIN.SUP, de 05 maio de 2014, à Companhia Nacional de

Abastecimento, agendamento de visita técnica, com vistas a conhecer o Sistema de

Auditoria Interna (SIAUD).

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

É de responsabilidade do gestor a garantia da execução das providências por ele

assumidas, assim como manter atualizado esse instrumento, com a apresentação das

resoluções ou justificativas para sua não adoção no âmbito da unidade, permitindo que o

órgão de controle interno realize o acompanhamento. ##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Atualizar com as providências adotadas pelo gestor as recomendações

consignadas no Relatório de Avaliação de Gestão referente ao exercício de 2012.

2 GESTÃO FINANCEIRA

2.1 ANÁLISE DA EXECUÇÃO

2.1.1 ANÁLISE DA GESTÃO FISCAL RESPONSÁVEL

2.1.1.1 INFORMAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 23

Apresentação do fluxo de investimentos em atividades de Pesquisa e

Desenvolvimento pelas empresas beneficiadas pela Lei 8.387, de 30 de dezembro de

1991.

Fato

A Lei de Informática Nacional - Lei nº 8.242/1991, que prevê a concessão de incentivos

fiscais às empresas produtoras de bens e serviços de informática tem como objetivo

induzir as indústrias nacionais a se modernizarem em qualidade e produtividade. Essa

Lei prevê incentivos fiscais referentes ao Imposto sobre Produtos Industrializados – IPI

e depreciação acelerada de máquinas e equipamentos às indústrias que produzam bens e

serviços de informática em todo o território nacional.

De modo a evitar que as empresas produtoras de bens de informática instaladas na Zona

de Franca de Manaus – ZFM obtivessem incentivos fiscais maiores e a equalizar as

vantagens concedidas às empresas produtoras de bens de informática em todo o

território nacional foi instituída a Lei nº 8.387 de 1991, que estabeleceu regramento

semelhante na ZFM.

Desse modo, a Lei nº 8.387 de 1991 concedeu, aos bens do setor de informática,

industrializados na ZFM, isenção do IPI e redução proporcional do Imposto de

Importação – II, relacionada ao montante de insumos de origem nacional no bem de

informática final.

A análise do fluxo dos incentivos será realizada com base nessa Lei de Informática nº

8.387 de 1991 específica para a ZFM. Cabe destacar que a regulamentação dessa Lei

está disposta no Decreto nº 6.008 de 29 de dezembro de 2006.

O processo de produção deve obedecer a um conjunto mínimo de operações

estabelecido por técnicos do Ministério da Ciência e Tecnologia – MCT - e do

Ministério do Desenvolvimento, Indústria e Comércio Exterior – MDIC-, conhecido

como Processo Produtivo Básico – PPB, com o objetivo de aumentar o nível de

interferência nacional na industrialização do produto.

Além disso, para fazer jus aos benefícios fiscais, as empresas que tenham como

finalidade a produção de bens e serviços de informática deverão aplicar, anualmente, no

mínimo 5% (cinco por cento) do seu faturamento bruto no mercado interno, decorrente

da comercialização de bens e serviços de informática incentivados, deduzidos:

os tributos correspondentes a tais comercializações,

o valor das aquisições de produtos incentivados em atividades de pesquisa e

desenvolvimento (P&D) a serem realizadas na Amazônia, conforme projeto

elaborado pelas próprias empresas.

O projeto deve ser apresentado à Suframa e ao Ministério da Ciência e Tecnologia, no

caso de incentivos acompanhados por esse Ministério. Esse percentual não incide sobre

as vendas para exportação. Esse percentual de aplicação é uma contrapartida obrigatória

à fruição dos benefícios fiscais.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 24

De acordo com a Lei nº 8.387 de 1991, no mínimo 2,3% da contrapartida de

investimentos em P&D devem ser aplicados como segue:

a) Mediante convênio com centros ou institutos de pesquisa ou entidades

brasileiras de ensino, oficiais ou reconhecidas, com sede ou estabelecimento

principal na Amazônia Ocidental, credenciadas pelo Comitê das Atividades de

Pesquisa e Desenvolvimento na Amazônia, devendo neste caso, ser aplicado

percentual não inferior a 1%; e

b) Sob a forma de recursos financeiros, depositados trimestralmente no Fundo

Nacional de Desenvolvimento Científico e Tecnológico – FNDCT-, criado pelo

Decreto-Lei nº 719, de 31 de julho de 1969, e restabelecido pela Lei nº 8.172, de

18 de janeiro de 1991, devendo, neste caso, ser aplicado percentual não inferior

a 0,5%.

O complemento de até 2,7% poderá ser aplicado em atividades de pesquisa e

desenvolvimento realizadas diretamente pelas próprias empresas ou por elas contratadas

com outras empresas ou instituições de ensino e pesquisa situadas na Amazônia

Ocidental. Não há a fixação de um percentual mínimo para essa aplicação. Além disso,

até 2/3 (dois terços) desse complemento podem ser aplicados sob a forma de recursos

financeiros em Programa de Apoio ao Desenvolvimento do Setor de Tecnologia da

Informação na Amazônia.

O Comitê de Atividades de Pesquisa e Desenvolvimento na Amazônia – CAPDA foi

criado pelo Decreto nº 4.401, de 1º de outubro de 2002, como órgão máximo fixador e

regulamentador das diretrizes a serem seguidas em P&D no âmbito da Zona Franca de

Manaus, e foi mantido pelo Decreto nº 6.008, de 29 de dezembro de 2006. A Suframa

exerce sua secretaria executiva, de modo que todas as tarefas de análise e aprovação das

atividades em P&D das indústrias tem seu nascedouro na Autarquia.

Consideram-se atividades de P&D, de acordo com o Decreto nº 6.008 de 2006:

I. Trabalho teórico ou experimental realizado de forma sistemática para adquirir

novos conhecimentos, visando a atingir um objetivo específico, descobrir novas

aplicações ou obter uma ampla e precisa compreensão dos fundamentos

subjacentes aos fenômenos e fatos observados, sem prévia definição para o

aproveitamento prático dos resultados;

II. Trabalho sistemático utilizando o conhecimento adquirido na pesquisa ou

experiência prática, para desenvolver novos materiais, produtos, dispositivos ou

programas de computador, para implementar novos processos, sistemas ou

serviços ou, então, para aperfeiçoar os já produzidos ou implantados,

incorporando características inovadoras;

III. Formação ou capacitação profissional de níveis médio e superior:

a. Para aperfeiçoamento e desenvolvimento de recursos humanos em

tecnologia da informação e demais áreas consideradas prioritárias pelo

Comitê das Atividades de Pesquisa e Desenvolvimento na Amazônia;

b. Para aperfeiçoamento e desenvolvimento de recursos humanos

envolvidos nas atividades de que tratam os incisos I, II e IV;

c. Em cursos de formação profissional, de níveis médio e superior,

inclusive em nível de pós-graduação, nas áreas consideradas prioritárias

pelo Comitê das Atividades de Pesquisa e Desenvolvimento na

Amazônia.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 25

IV. Serviço científico e tecnológico de assessoria, consultoria, estudos, ensaios,

metrologia, normalização, gestão tecnológica, fomento à invenção e inovação,

gestão e controle da propriedade intelectual gerada dentro das atividades de

pesquisa e desenvolvimento, bem como implantação e operação de incubadoras,

desde que associadas a quaisquer das atividades previstas incisos I e II.

Em relação à comprovação dos investimentos em P&D, o §7º do art. 2º da Lei nº 8.387

de 1991 estabelece que as empresas beneficiárias deverão encaminhar anualmente, ao

Poder Executivo, Relatórios Demonstrativos – RD do cumprimento, no ano anterior,

das obrigações estabelecidas na lei, descrevendo as atividades de pesquisa e

desenvolvimento previstas no projeto elaborado e dos respectivos resultados

alcançados.

Do mesmo modo, o Decreto nº 6.008 de 2006, determina que os RDs do cumprimento

das obrigações relativas ao ano-calendário anterior sejam encaminhados à Suframa até

31 de julho de cada ano, incluindo informações descritivas das atividades de P&D

previstas no projeto elaborado e os respectivos resultados alcançados.

A legislação prevê que os relatórios demonstrativos serão apreciados pela Suframa, que

deve comunicar o resultado de sua análise técnica às empresas beneficiárias dos

incentivos de isenção do IPI e da redução do II (§6º, art. 29 do Decreto nº 6.008 de

2006). Há previsão de que a Suframa possa estabelecer, mediante portaria, os

procedimentos e prazos para análise dos relatórios demonstrativos e eventual

contestação dos resultados da análise (§8º, art. 29 do Decreto nº 6.008/2006).

Caso as empresas não encaminhem os relatórios demonstrativos no prazo previsto, a

Suframa deve suspender a autorização dos Pedidos de Licenciamento de Importação -

PLI dos bens que se encontrem amparados pelos incentivos e benefícios previstos,

conforme o artigo 34 do referido Decreto.

No caso de os investimentos em atividades de pesquisa e desenvolvimento não

atingirem, em um determinado ano, os mínimos fixados, os recursos financeiros

residuais, atualizados e acrescidos de 12%, deverão ser aplicados no Programa de Apoio

ao Desenvolvimento do Setor de Tecnologia da Informação na Amazônia, conforme o

artigo 31 do Decreto nº 6.008 de 2006. O prazo para recolhimento está disciplinado nos

incisos I e II do referido artigo:

I. Até a data da entrega do relatório demonstrativo, caso o residual derive

de déficit de investimentos em atividades de pesquisa e

desenvolvimento;

II. A ser fixado pela Suframa, caso o residual derive de glosa de dispêndios

de pesquisa e desenvolvimento na avaliação dos relatórios

demonstrativos.

A empresa beneficiária dos incentivos fiscais deve apresentar à Suframa, no prazo de

quinze dias do termo final dos prazos previstos nos incisos I e II apresentados

anteriormente, a prova da regularização da aplicação mínima em atividades de pesquisa

e desenvolvimento (art. 32, Decreto nº 6.008 de 2006).

Na hipótese do não cumprimento das exigências previstas na Lei de Informática da

ZFM quanto à contrapartida dos benefícios fiscais, bem como das exigências

estabelecidas no Decreto nº 6.008 de 2006, o §9º do art. 2º da referida Lei e o art. 33 do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 26

Decreto em questão determinam que a concessão da isenção do IPI e da redução do II

deverá ser suspensa, sem prejuízo do ressarcimento dos impostos dispensados,

atualizados e acrescidos de multas pecuniárias aplicáveis aos débitos fiscais relativos

aos tributos da mesma natureza.

Da não aprovação dos relatórios demonstrativos do cumprimento das obrigações

estabelecidas no Decreto nº 6.008 de 2006 caberá recurso ao Superintendente da

Suframa, no prazo de trinta dias, contados da ciência pela empresa beneficiária (§1º, art.

33 do Decreto nº 6.008 de 2006).

Caracterizado o inadimplemento das obrigações de aplicação em P&D, os incentivos

concedidos deverão ser suspensos pela Suframa por até cento e oitenta dias, além de ser

dado conhecimento à Secretaria da Receita Federal do Ministério da Fazenda e ao

Ministério da Ciência e Tecnologia. (§§2º e 3º, art. 33 do Decreto nº 6.008/2006).

A suspensão vigorará até que sejam adimplidas as obrigações, hipótese em que se dará a

reabilitação, ou, caso contrário, se expire o prazo estabelecido, quando se dará o

cancelamento dos benefícios, com a cobrança pelo fisco do ressarcimento dos tributos

do período de inadimplemento (§4º, art. 33 do Decreto nº 6.008 de 2006).

A suspensão ou a reabilitação será realizada por ato do Superintendente da Suframa, a

ser publicado no Diário Oficial da União (§5º, art. 33 do Decreto nº 6.008 de 2006).

Já o cancelamento deve ser efetivado por resolução do Conselho de Administração da

Superintendência da Zona Franca de Manaus, a ser publicado no Diário Oficial da

União, de cuja edição também será dado conhecimento à Secretaria da Receita Federal e

ao Ministério da Ciência e Tecnologia (§6º, art. 33 do Decreto nº 6.008 de 2006).

Com o objetivo de tornar mais célere o processo de análise dos relatórios

demonstrativos, que antes de 2006 era feito de forma conjunta com o Ministério da

Ciência e Tecnologia – MCT, o Decreto 6.008 de 2006 atribuiu competência à Suframa

para efetuar a análise e emitir o parecer, o que em tese deveria permitir que o

andamento das análises dos relatórios demonstrativos fosse mais rápido.

Cabe ressaltar que as diretrizes e normas de apresentação, análise e comprovação do

programa de aplicação em P&D foram regulamentadas pela Suframa por meio da

Resolução nº 192 de 2002, a qual previa que após a conclusão da execução de programa

de aplicação em P&D, a empresa deveria enviar à Suframa, no prazo de 30 (trinta) dias

corridos, comunicação informando a sua efetiva consecução (art. 5º). Essa Resolução

foi posteriormente revogada e substituída pela Resolução nº 301 de 2010, vigente

atualmente, a qual determina que após a conclusão do programa anual de aplicação em

P&D a empresa deverá protocolar na Autarquia, até 31 de janeiro do ano imediatamente

posterior, correspondência informando a sua efetiva consecução (art. 7º).

Os prazos previstos nas referidas Resoluções não foram, de forma conservadora,

levados em consideração nessa auditoria, devido ao fato de o Decreto nº 6.008 de 2006

exigir um prazo maior para a entrega de relatórios demonstrativos, isto é, 31 de julho do

ano subsequente, bem como devido à própria Suframa utilizar esse prazo maior em suas

comunicações às empresas quando das cobranças quanto à entrega dos documentos. Isso

não significa uma avaliação de mérito, por parte da equipe de auditoria, de que esse

prazo de 31 de janeiro não deveria ser considerado pela Suframa para cobrança,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 27

considerando inclusive que a própria Autarquia afirmou, em resposta à solicitação da

CGU, que essas Resoluções são válidas em seus respectivos períodos de vigência.

No tópico a seguir, será analisado o Acórdão nº 1390/2012-TCU-Plenário, publicado

em 13 de junho de 2012, o qual avaliou e emitiu recomendações à Suframa quanto a

aplicação em atividades de pesquisa e desenvolvimento dos recursos financeiros

provenientes da Lei de Informática, devido a sua similaridade com o objeto da Auditoria

desta CGU.

ANÁLISE DO ACÓRDÃO No 1390/2012 – TCU – PLENÁRIO

O processo do TCU – TC 004.377/2010-9 – trata de auditoria de natureza operacional

realizada na Superintendência da Zona Franca de Manaus – Suframa, pelo Tribunal de

Contas da União (TCU) no ano de 2010. Os trabalhos foram desenvolvidos no setor de

tecnologia da Suframa, ligado à Superintendência Adjunta de Planejamento – SAP.

O objeto de auditoria do Tribunal de Contas ramificou-se em dois temas independentes:

avaliar a sistemática de aprovação, implantação e funcionamento de projetos industriais

no polo industrial de Manaus; e avaliar a aplicação em atividades de pesquisa e