Embed Size (px)

Citation preview

1

BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Pasar modal merupakan sarana dalam tiap perusahaan untuk mencari keperluan dan

kebutuhan modal, sebagaimana dibutuhkan pasar modal sebagai sarana dalam

pemenuhan kebutuhan modal perusahaan dan badan industri yang berada di Indonesia

tentunya memiliki peranan penting bagi terciptanya suatu kesuksesan pertumbuhan

ekonomi suatu negara. Sebagaimana sudah diatur dalam Undang-Undang RI Nomor 8

Tahun 1995 tentang Pasar Modal Bahwa Pasar Modal adalah kegiatan yang berkaitan

dengan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkan, serta lembaga profesi yang berkaitan dengan efek. Di Negara Indonesia,

saran Pasar Modal memliki badan Pasar Modal yaitu, Bursa Efek Indonesia, karena

perannya sebagai penyedia dan penyalur dana Bursa Efek Indonesia memiliki beberapa

klasifikasi sektor perusahaan, diantaranya sektor utama (ekstraktif), sektor sekunder

(manufaktur), sektor tersier (jasa) (www.sahamok.com). Perusahaan Manufaktur

merupakan perusahaan yang mengubah barang mentah menjadi produk jadi melalui

proses produksi kemudian dijual kepada pelanggan. Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2016 meliputi sektor industri dasar dan kimia,

sektor aneka industri, dan sektor industri barang konsumsi. Sedangkan LKPM

mengelompokan sektor manufaktur kedalam 12 kategori. Seperti pada tabel yang di

tunjukan dalam tabel 1.1

2

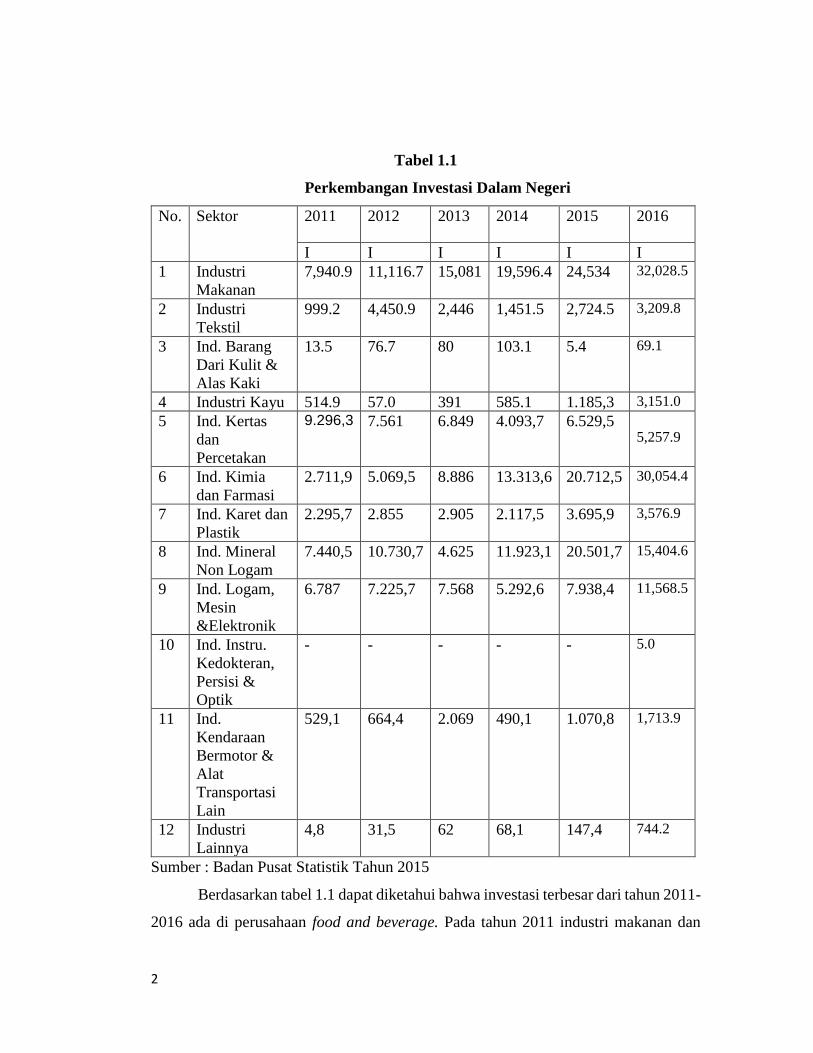

Tabel 1.1

Perkembangan Investasi Dalam Negeri

No. Sektor 2011 2012 2013 2014 2015 2016

I I I I I I

1 Industri

Makanan

7,940.9 11,116.7 15,081 19,596.4 24,534 32,028.5

2 Industri

Tekstil

999.2 4,450.9 2,446 1,451.5 2,724.5 3,209.8

3 Ind. Barang

Dari Kulit &

Alas Kaki

13.5 76.7 80 103.1 5.4 69.1

4 Industri Kayu 514.9 57.0 391 585.1 1.185,3 3,151.0

5 Ind. Kertas

dan

Percetakan

9.296,3 7.561 6.849 4.093,7 6.529,5

5,257.9

6 Ind. Kimia

dan Farmasi

2.711,9 5.069,5 8.886 13.313,6 20.712,5 30,054.4

7 Ind. Karet dan

Plastik

2.295,7 2.855 2.905 2.117,5 3.695,9 3,576.9

8 Ind. Mineral

Non Logam

7.440,5 10.730,7 4.625 11.923,1 20.501,7 15,404.6

9 Ind. Logam,

Mesin

&Elektronik

6.787 7.225,7 7.568 5.292,6 7.938,4 11,568.5

10 Ind. Instru.

Kedokteran,

Persisi &

Optik

- - - - - 5.0

11 Ind.

Kendaraan

Bermotor &

Alat

Transportasi

Lain

529,1 664,4 2.069 490,1 1.070,8 1,713.9

12 Industri

Lainnya

4,8 31,5 62 68,1 147,4 744.2

Sumber : Badan Pusat Statistik Tahun 2015

Berdasarkan tabel 1.1 dapat diketahui bahwa investasi terbesar dari tahun 2011-

2016 ada di perusahaan food and beverage. Pada tahun 2011 industri makanan dan

3

minuman nilai investasi nya sebersar 7.940,9 miliar, di tahun 2012 sebesar 11.116,7

miliar, di tahun 2013 sebesar 15.081 miliar, di tahun 2014 sebesar 19.596,4 miliar dan

di tahun 2015 sebesar 24.534 miliar, di tahun 2016 sebesar 32.028,5 miliar. Hal ini

menunjukkan perusahaan food and beverage memang menjadi industri prioritas untuk

meningkatkan laju pertumbuhan ekonomi Indonesia.

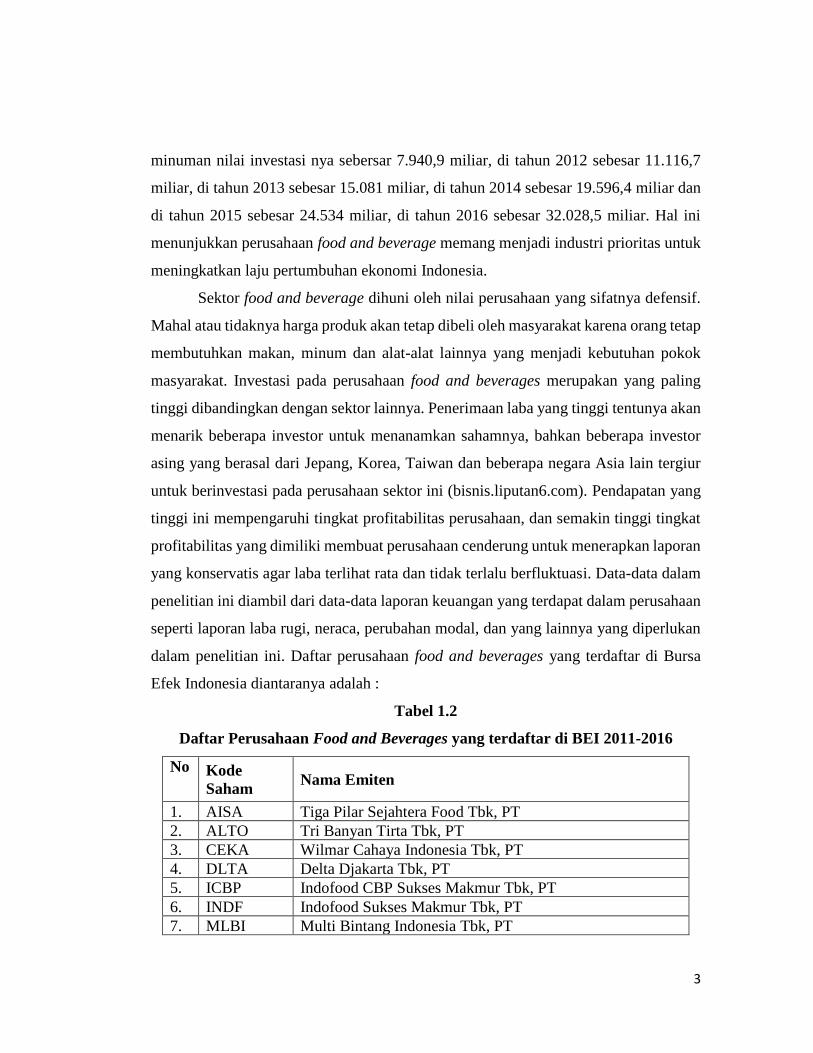

Sektor food and beverage dihuni oleh nilai perusahaan yang sifatnya defensif.

Mahal atau tidaknya harga produk akan tetap dibeli oleh masyarakat karena orang tetap

membutuhkan makan, minum dan alat-alat lainnya yang menjadi kebutuhan pokok

masyarakat. Investasi pada perusahaan food and beverages merupakan yang paling

tinggi dibandingkan dengan sektor lainnya. Penerimaan laba yang tinggi tentunya akan

menarik beberapa investor untuk menanamkan sahamnya, bahkan beberapa investor

asing yang berasal dari Jepang, Korea, Taiwan dan beberapa negara Asia lain tergiur

untuk berinvestasi pada perusahaan sektor ini (bisnis.liputan6.com). Pendapatan yang

tinggi ini mempengaruhi tingkat profitabilitas perusahaan, dan semakin tinggi tingkat

profitabilitas yang dimiliki membuat perusahaan cenderung untuk menerapkan laporan

yang konservatis agar laba terlihat rata dan tidak terlalu berfluktuasi. Data-data dalam

penelitian ini diambil dari data-data laporan keuangan yang terdapat dalam perusahaan

seperti laporan laba rugi, neraca, perubahan modal, dan yang lainnya yang diperlukan

dalam penelitian ini. Daftar perusahaan food and beverages yang terdaftar di Bursa

Efek Indonesia diantaranya adalah :

Tabel 1.2

Daftar Perusahaan Food and Beverages yang terdaftar di BEI 2011-2016

No Kode

Saham Nama Emiten

1. AISA Tiga Pilar Sejahtera Food Tbk, PT

2. ALTO Tri Banyan Tirta Tbk, PT

3. CEKA Wilmar Cahaya Indonesia Tbk, PT

4. DLTA Delta Djakarta Tbk, PT

5. ICBP Indofood CBP Sukses Makmur Tbk, PT

6. INDF Indofood Sukses Makmur Tbk, PT

7. MLBI Multi Bintang Indonesia Tbk, PT

4

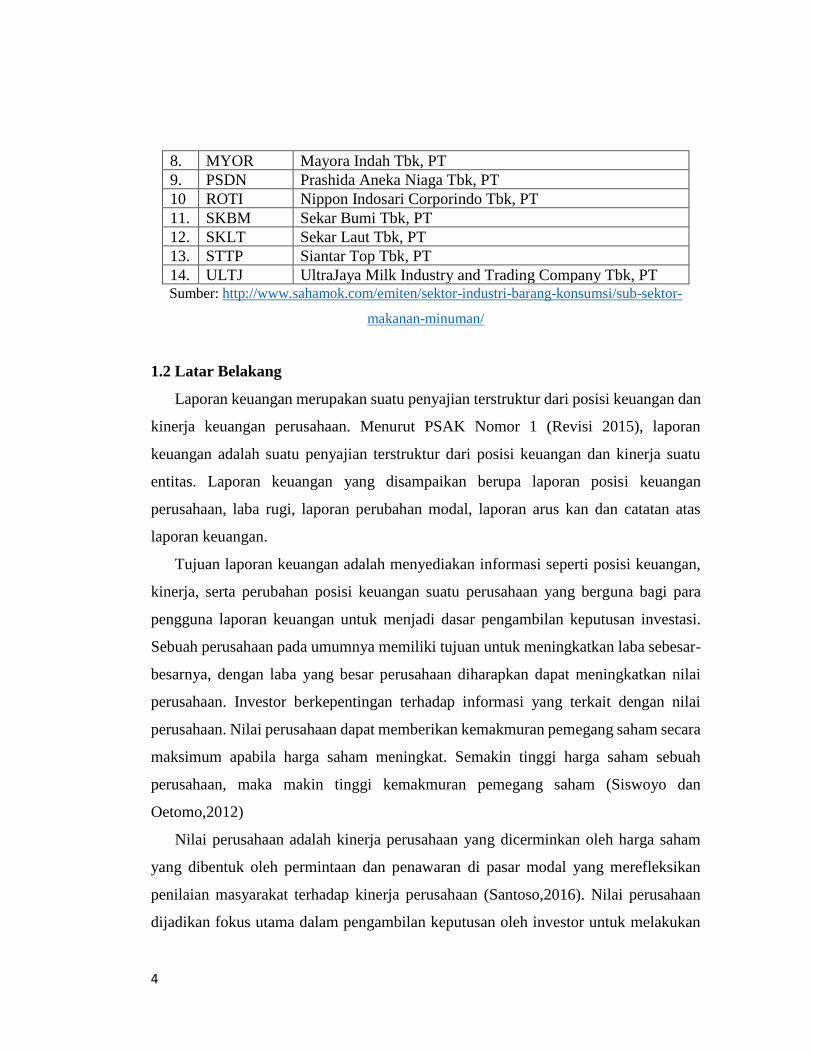

8. MYOR Mayora Indah Tbk, PT

9. PSDN Prashida Aneka Niaga Tbk, PT

10 ROTI Nippon Indosari Corporindo Tbk, PT

11. SKBM Sekar Bumi Tbk, PT

12. SKLT Sekar Laut Tbk, PT

13. STTP Siantar Top Tbk, PT

14. ULTJ UltraJaya Milk Industry and Trading Company Tbk, PT Sumber: http://www.sahamok.com/emiten/sektor-industri-barang-konsumsi/sub-sektor-

makanan-minuman/

1.2 Latar Belakang

Laporan keuangan merupakan suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan perusahaan. Menurut PSAK Nomor 1 (Revisi 2015), laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu

entitas. Laporan keuangan yang disampaikan berupa laporan posisi keuangan

perusahaan, laba rugi, laporan perubahan modal, laporan arus kan dan catatan atas

laporan keuangan.

Tujuan laporan keuangan adalah menyediakan informasi seperti posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang berguna bagi para

pengguna laporan keuangan untuk menjadi dasar pengambilan keputusan investasi.

Sebuah perusahaan pada umumnya memiliki tujuan untuk meningkatkan laba sebesar-

besarnya, dengan laba yang besar perusahaan diharapkan dapat meningkatkan nilai

perusahaan. Investor berkepentingan terhadap informasi yang terkait dengan nilai

perusahaan. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham meningkat. Semakin tinggi harga saham sebuah

perusahaan, maka makin tinggi kemakmuran pemegang saham (Siswoyo dan

Oetomo,2012)

Nilai perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga saham

yang dibentuk oleh permintaan dan penawaran di pasar modal yang merefleksikan

penilaian masyarakat terhadap kinerja perusahaan (Santoso,2016). Nilai perusahaan

dijadikan fokus utama dalam pengambilan keputusan oleh investor untuk melakukan

5

invesatasi pada suatu perusahaan. Untuk dapat menarik minat investor, perusahaan

mengharapkan manajer keuangan akan melakukan tindakan terbaik bagi perusahaan

dengan memaksimalkan nilai perusahaan sehingga kemakmuran pemegang saham

dapat tercapai. Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik

oleh para calon investor (Analisa, 2011).

Pada penelitian ini terdapat berbagai macam indikator yang digunakan untuk

mengukur nilai perusahaan. Penggunana indikator sebagai alat ukur dari suatu variabel

sangat diperlukan, hal ini terkait dengan memberikan kemudahan dalam memahami

maknanya. Variabel yang digunakan untuk penelitian ini adalah Tobin’s Q.

Tobin’s Q adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang

nilai perusahaan yang menunjukkan suatu performa manajemen dalam mengelola

aktiva perusahaan. Alasan menggunakan Tobin’s Q sebagai indikator karena Tobin’s

Q dapat mengetahui potensi perkembangan harga saham, dapat mengetahui

kemampuan manajemen dalam mengolah aset perusahaan dan dapat juga mengetahui

potensi pertumbuhan investasi (Sudiyanto dan puspitasari, 2010). Pengertian Tobin’s

Q sendiri adalah nilai pasar dari suatu perusahaan dari suatu perusahaan dengan

membandingkan nilai pasar perusahaan suatu perusahaan yang terdaftar di pasar

keuangan dengan nilai penggantian aset (assets replacement value) perusahaan

(Siswoyo dan Oetomo, 2012).

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

(investor) apabila perusahaan tersebut dijual. Tujuan normatif perusahaan adalah

memaksimumkan kekayaan pemegang saham (Sudana dalam Prasetyorini, 2013:185).

Harga saham yang tinggi membuat nilai perusahaan juga tinggi, dan meningkatkan

kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada

prospek perusahaan di masa mendatang. Nilai perusahaan dalam penelitian ini

memiliki unsur harga saham di dalam proksi Tobin’s Q. Bagi perusahaan yang

menerbitkan saham di pasar modal, harga saham yang diperjualbelikan di bursa

merupakan indikator nilai perusahaan.

6

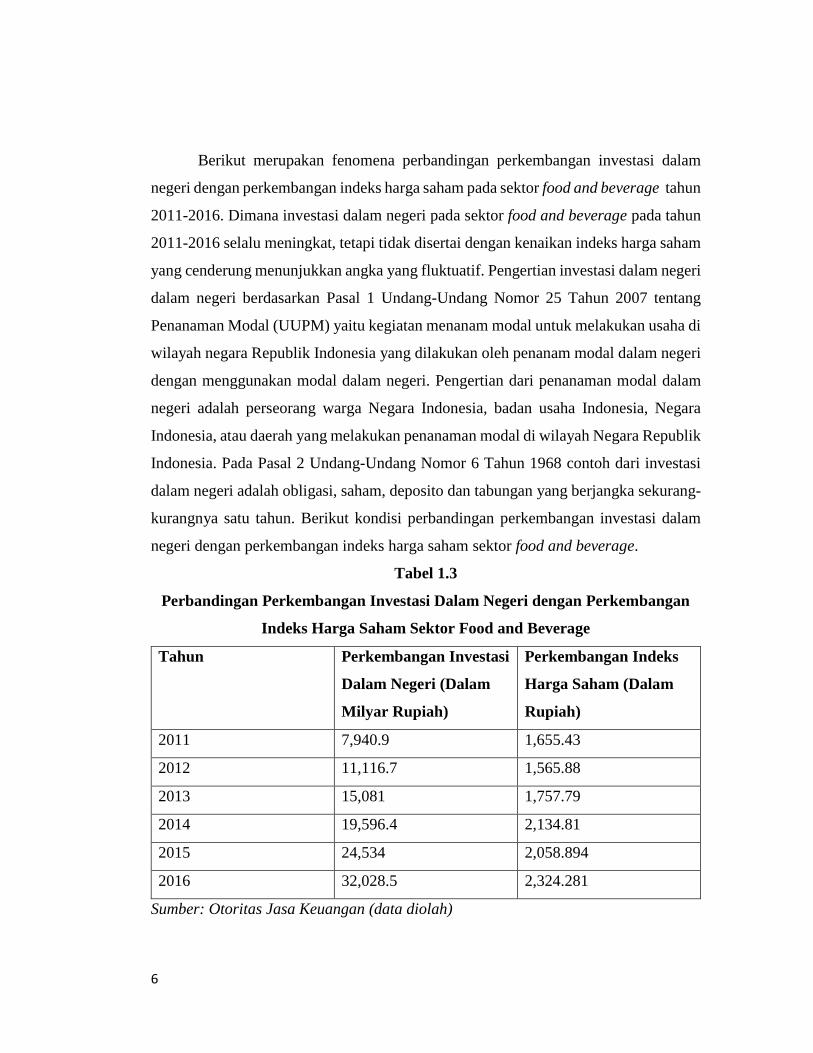

Berikut merupakan fenomena perbandingan perkembangan investasi dalam

negeri dengan perkembangan indeks harga saham pada sektor food and beverage tahun

2011-2016. Dimana investasi dalam negeri pada sektor food and beverage pada tahun

2011-2016 selalu meningkat, tetapi tidak disertai dengan kenaikan indeks harga saham

yang cenderung menunjukkan angka yang fluktuatif. Pengertian investasi dalam negeri

dalam negeri berdasarkan Pasal 1 Undang-Undang Nomor 25 Tahun 2007 tentang

Penanaman Modal (UUPM) yaitu kegiatan menanam modal untuk melakukan usaha di

wilayah negara Republik Indonesia yang dilakukan oleh penanam modal dalam negeri

dengan menggunakan modal dalam negeri. Pengertian dari penanaman modal dalam

negeri adalah perseorang warga Negara Indonesia, badan usaha Indonesia, Negara

Indonesia, atau daerah yang melakukan penanaman modal di wilayah Negara Republik

Indonesia. Pada Pasal 2 Undang-Undang Nomor 6 Tahun 1968 contoh dari investasi

dalam negeri adalah obligasi, saham, deposito dan tabungan yang berjangka sekurang-

kurangnya satu tahun. Berikut kondisi perbandingan perkembangan investasi dalam

negeri dengan perkembangan indeks harga saham sektor food and beverage.

Tabel 1.3

Perbandingan Perkembangan Investasi Dalam Negeri dengan Perkembangan

Indeks Harga Saham Sektor Food and Beverage

Tahun Perkembangan Investasi

Dalam Negeri (Dalam

Milyar Rupiah)

Perkembangan Indeks

Harga Saham (Dalam

Rupiah)

2011 7,940.9 1,655.43

2012 11,116.7 1,565.88

2013 15,081 1,757.79

2014 19,596.4 2,134.81

2015 24,534 2,058.894

2016 32,028.5 2,324.281

Sumber: Otoritas Jasa Keuangan (data diolah)

7

Indeks harga saham dalam suatu sektor terbentuk dari rata-rata keseuluruhan

harga saham perusahaan di sektor tersebut. Investasi dalam negeri merupakan total

investasi modal saham yang ditanamkan oleh pihak dalam negeri disektor tersebut.

Selalu meningkatnya investasi di sektor tersebut menunjukkan banyaknya investasi

modal saham dari sisi dalam negeri sehingga menunjukkan bahwa permintaan atau

minat investasi dari pihak dalam negeri selalu meningkat dari sektor tersebut.

Tingginya permintaan modal saham di sektor ini bisa memacu meningkatnya indeks

harga saham di sektor tersebut.

Berdasarkan tabel di atas dapat dijelaskan bahwa perkembangan investasi

dalam negeri sektor food and beverage pada tahun 2011 sebesar 7,940.9 milyar dengan

indeks harga sahamnya sebesar 1,655.43. Pada tahun 2012 perkembangan investasi

dalam negeri sektor food and beverage sebesar 11,116.7 milyar dengan indeks harga

sahamnya sebesar 1,565.88. Dapat dilihat dari tahun 2011 ke 2012 perkembangan

investasi dalam negeri mengalami kenaikan namun tidak disertai dengan kenaikan pada

indeks harga saham yang mengalami penurunan. Pada tahun 2013 perkembangan

investasi dalam negeri sektor food and beverage sebesar 15,081 milyar dengan indeks

harga sahamnya sebesar 1,757.79. Dapat dilihat dari tahun 2012 ke 2013

perkembangan investasi dalam negeri mengalami kenaikan dan disertai pula dengan

kenaikan indeks harga sahamnya. Pada tahun 2014 perkembangan investasi dalam

negeri sektor food and beverage sebesar 19,596.4 milyar dengan indeks harga

sahamnya sebesar 2,134.81. Dapat dilihat dari tahun 2013 ke 2014 perkembangan

investasi dalam negeri mengalami kenaikan dan disertai pula dengan kenaikan indeks

harga sahamnya. Pada tahun 2015 perkembangan investasi dalam negeri sebesar

24,534 milyar dengan indeks harga sahamnya sebesar 2,058.894. Dapat dilihat dari

tahun 2014 ke 2015 investasi dalam negeri mengalami kenaikan namuun tidak disertai

dengan kenaikan indeks harga saham yang serupa pada tahun 2011 ke 2012 yang

mengalami penurunan. Pada tahun 2016 perkembangan investasi dalam negeri sebesar

32,028.5 milyar dengan indeks harga sahamnya sebesar 2,324.281. Dapat dilihat dari

tahun 2015 ke 2016 investasi dalam negeri mengalami kenaikan dengan disertai

8

kenaikan pada indeks harga sahamnya. Dalam tabel diatas dapat dilihat terjadi

perkembangan yang tidak searah antara perkembangan investasi dalam negeri dengan

indeks harga saham. Dimana komponen harga saham ini adalah salah satu komponen

dalam perhitungan nilai perusahaan. Pada penelitian ini, peneliti menggunakan variabel

Current Ratio, Debt to Equity Ratio, Total Assets Turnover dan Return On Equity yang

masih terdapat inkonsistensi pada penelitian sebelumnya.

Beberapa penelitian sebelumnya telah melakukan terhadap variabel-variabel

yang mempengaruhi nilai perusahaan yaitu Current Ratio, Debt to Equity Ratio, Total

Assets Turnover dan Return On Equity.

Current Ratio merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo

dengan menggunakan total aset yang tersedia (Hery, 2015:178). Dalam hal ini, rasio

lancar ini menggambarkan seberapa besar jumlah ketersediaan aset lancar yang

dimiliki perusahaan dibandingkan dengan total kewajiban lancar. Oleh karena itu, rasio

lancar dihitung sebagai hasil bagi antara total aset lancar dengan total kewajiban lancar.

Dari penjelasan mengenai Current Ratio dapat disimpulkan bahwa semakin tinggi nilai

CR maka semakin bagus untuk perusahaan karena menunjukkan semakin besarnya

kemampuan perusahaan untuk membayar utang jangka pendeknya secara tepat waktu.

Namun sebaliknya, jika nilai CR rendah maka menunjukkan bahwa semakin kecil

kemampuan perusahaan untuk membayar utang jangka pendeknya secara tepat waktu.

Oleh karena itu, dapat dikatakan bahwa semakin tingginya nilai CR akan

mempengaruhi tingginya nilai perusahaan.

Melihat berbagai penelitian sebelumnya terdapat beberapa hasil yang berbeda

mengenai pengaruh Current Ratio terhadap Nilai Perusahaan. Berdasarkan penelitian

Corry Winda Anzlina dan Rustam (2013) mengatakan bahwa Current Ratio

berpengaruh signifikan positif terhadap nilai perusahaan. Namun berbanding terbalik

dengan penelitian Santoso (2016) yang mengatakan bahwa Current Ratio tidak

berpengaruh terhadap nilai perusahaan.

9

Debt to Equity Ratio merupakan rasio yang digunakan untuk besarnya proporsi

utang terhadap modal. Rasio ini berguna untuk mengetahui besarnya perbandingan

antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari

pemilik perusahaan (Hery, 2015:198). Dalam hal ini, rasio ini berfungsi untuk

mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan

utang. Rasio ini memberikan petunjuk umum tentang kelayakan kredit dan rasio

keuangan debitur. Berdasarkan penjelasan diatas dapat disimpulkan bahwa semakin

tingginya DER maka semakin tinggi risiko perusahaan. Namun sebaliknya, semakin

rendah DER maka semakin rendah risiko perusahaan. Oleh karena itu, dapat

disimpulka bahwa semakin rendah DER dapat meningkatkan nilai perusahaan.

Melihat berbagai penelitian sebelumnya terdapat beberapa hasil yang berbeda

mengenai pengaruh Debt to Equity Ratio terhadap Nilai Perusahaan. Pada penelitian

Sukoco (2013) mengatakan bahwa DER berpengaruh negatif terhadap nilai

perusahaan. Berbeda dengan penelitian Putri (2014) yang mengatakan bahwa DER

tidak berpengaruh terhadap nilai perusahaan.

Total Assets Turnover merupakan rasio yang digunakan untuk mengukur

keefektifan total aset yang dimiliki perusahaan dalam menghasilkan penjualan, atau

dengan kata lain untuk mengukur berapa jumlah penjualan yang akan dihasilkan dari

setiap rupiah dana yang tertanam dalam total aset (Hery, 2015:221). Rasio yang tinggi

menunjukkan semakin efektif pengelolaan aktiva tetap yang dilakukan oleh

manajemen perusahaan (Santoso, 2016). Berdasarkan penjelasan diatas dapat

disimpulkan bahwa semakin tinggi Total Assets Turnover maka semakin tinggi juga

nilai dari nilai perusahaan. Sebaliknya jika nilai Total Assets Turnover rendah maka

nilai dari nilai perusahaan pun rendah.

Melihat berbagai penelitian sebelumnya terdapat beberapa hasil yang berbeda

mengenai pengaruh Total Assets Turnover terhadap Nilai Perusahaan. Pada penelitian

Rinnaya, Andini dan Oemar (2016) mengatakan bahwa Total Assets Turnover

mempunyai pengaruh positif terhadap nilai perusahaan. Berbanding terbalik dengan

penelitian dari Siswoyo dan Oetomo (2012) dan penelitian dari Stiyarini dan Santoso

10

(2016) yang mengatakan bahwa Total Assets Turnover tidak berpengaruh terhadap

nilai perusahaan.

Return On Equity merupakan rasio yang menunjukkan seberapa besar

kontribusi ekuitas dalam menciptakan laba bersih (Hery, 2015:230). Rasio ini dapat

digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan

dari setiap rupiah dana yang tertanam dalam ekuitas. Berdasarkan penjelasan diatas

dapat disimpulkan bahwa semakin tinggi ROE maka semakin tinggi pula jumlah laba

bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas.

Sebaliknya, jika nilai ROE rendah maka semakin rendah pula jumlah laba bersih yang

dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas.

Melihat berbagai penelitian sebelumnya terdapat beberapa hasil yang berbeda

mengenai pengaruh Return On Equity terhadap Nilai Perusahaan. Pada penelitian Dewi

dan Wirajaya (2013) dan penelitian Hasania, Murni dan Mandagie (2016) mengatakan

bahwa Return On Equity berpengaruh positif terhadap nilai perusahaan. Sedangkan

dalam penelitian Anzlina dan Rustam (2013) mengatakan bahwa Return On Equity

tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan latar belakang penelitian yang telah dipaparkan, maka penelitian

tertarik untuk melakukan penelitian lebih lanjut yang berkaitan dengan pengaruh

Current Ratio, Debt to Equity Ratio, Total Assets Turnover, dan Return On Equity.

Oleh karena itu penelitian ini mengambil judul “PENGARUH CURRENT RATIO,

DEBT TO EQUITY RATIO, TOTAL ASSETS TURNOVER, DAN RETURN ON

EQUITY TERHADAP NILAI PERUSAHAAN (Studi Kasus Pada Perusahaan

Manufaktur Sektor Food and Beverage Yang Terdaftar di Bursa Efek Indonesia Tahun

2011-2016)”.

1.3 Perumusan Masalah

Nilai perusahaan merupakan kinerja perusahaan yang dicerminkan oleh harga

saham yang dibentuk oleh permintaan dan penawan di pasar modal yang merefleksikan

penilaian masyarakat terhadap kinerja perusahaan yang terdapat pada laporan

keuangan. Laporan keuagan dalam suatu perusahaan menunjukkan bagaimana kinerja

11

perusahaan tersebut dan juga menunjukkan bagaimana manajer dalam mengelola

perusahaan. Informasi yang dihasilkan akan digunakan untuk pengambilan keputusan

bagi para penggunanya.

Faktor-faktor yang diindikasi dapat mempengaruhi nilai perusahaan yang akan

digukana dalan penelitian ini diantaranya yaitu Current Ratio (CR), Debt to Equity

Ratio (DER), Total Assets Turnover (TATO), dan Return On Equity (ROE).

Permasalahn dalam penelitian ini dilihat dari pengaruh Current Ratio, Debt to Equity

Ratio, Total Assets Turnover, dan Return On Equity terhadap nilai perusahaan.

1.4 Pertanyaan Penelitian

Berdasarkan latar belakang penelitian dan rumusan masalah yang telah diuraikan

diatas, maka dapat dirumuskan pertanyaan penelitian, diantaranya adalah sebagai

berikut:

1. Bagaimana Current Ratio (CR), Debt Equity Ratio (DER), Total Asset Turnover

(TATO), dan Return On Equity (ROE) dan nilai perusahaan (Tobin’s Q) pada

perusahaan manufaktur sub sektor food and beverage Tahun 2011-2016?

2. Apakah terdapat pengaruh secara simultan Current Ratio (CR), Debt Equity Ratio

(DER), Total Asset Turnover (TATO), dan Return On Equity (ROE) terhadap nilai

perusahaan (Tobin’s Q) pada perusahaan manufaktur sub sektor food and beverage

Tahun 2011-2016?

3. Apakah terdapat pengaruh secara parsial :

1. Current Ratio (CR) terhadap nilai perusahaan (Tobin’s Q) pada perusahaan

manufaktur sub sektor food and beverage tahun 2011-2016?

2. Debt to Equity Ratio (DER) terhadap nilai perusahaan (Tobin’s Q) pada

perusahaan manufaktur sub sektor food and beverage tahun 2011-2016?

3. Total Assets Turnover (TATO) terhadap nilai perusahaan (Tobin’s Q) pada

perusahaan manufaktur sub sektor food and beverage tahun 2011-2016?

12

4. Return On Equity (ROE) terhadap nilai perusahaan (Tobin’s Q) pada

perusahaan manufaktur sub sektor food and beverage tahun 2011-2016?

1.5 Tujuan penelitian

Mengacu pada perumusan masalah yang diuraikan, adapun tujuan dari penelitian ini

diantarnya:

1. Untuk mengetahui Current Ratio (CR), Debt Equity Ratio (DER), Total Asset

Turnover (TATO), Return on Equity (ROE), dan nilai perusahaan pada perusahaan

manufaktur sub sektor food and beverage Tahun 2011-2016.

2. Untuk mengetahui pengaruh secara simultan Current Ratio (CR), Debt Equity

Ratio (DER), Total Asset Turnover (TATO), Return on Equity (ROE) terhadap

nilai perusahaan pada perusahaan manufaktur sub sektor food and beverage Tahun

2011-2016.

3. Untuk mengetahui secara parsial yaitu:

a. Untuk mengetahui pengaruh Current Ratio (CR) terhadap nilai perusahaan

pada perusahaan manufaktur sub sektor food and beverage Tahun 2011-2016.

b. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap nilai

perusahaan pada perusahaan manufaktur sub sektor food and beverage Tahun

2011-2016.

c. Untuk mengetahui pengaruh Total Assets Turnover (TATO) terhadap nilai

perusahaan pada perusahaan manufaktur sub sektor food and beverage Tahun

2011-2016.

d. Untuk mengetahui pengaruh Return On Equity (ROE) terhadap nilai

perusahaan pada perusahaan manufaktur sub sektor food and beverage Tahun

2011-2016.

1.6 Kegunaan Penelitian

1.6.1 Aspek Teoritis

Kegunaan teoritis berhubungan dengan pengembangan ilmu pengetahuan oleh

karena itu manfaat yang ingin dicapai dalam penelitian ini, yaitu:

a. Bagi peneliti, dapat menambah wawasan dan pengetahuan mengenai

13

pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Total Assets

Turnover (TATO), Return On Equity (ROE) terhadap nilai perusahaan.

b. Bagi pihak akademis, dapat menambah wawasan pembaca dan dapat

dijadikan sebagai bahan referensi untuk penelitan selanjutnya yang sejenis.

1.6.2 Aspek Praktis

Kegunaan praktis yang ingin dicapai dalam penerapan pengetahuan sebagai

hasi penelitian yang telah dilakukan adalah:

a. Bagi Regulator di Indonesia.

Penelitian ini diharapkan dapat memberikan input alternatif manajerial

perusahaan manufaktur sub sektor food and beverage terhadap berbagai

pertimbangan faktor-faktor yang dapat mempengaruhi nilai perusahaan

secara signifikan dan untuk selanjutnya digunakan sebagai salah satu dasar

pertimbangan dalam pengawasan yang dilakukan perusahaan manufaktur

sub sektor food and beverage untuk pengambilan keputusan dalam

bidang keuangan terutama dalam rangka memaksimumkan nilai

perusahaan.

b. Bagi Investor

Penelitian ini berharap dapat memberikan informasi kepada investor dalam

berinvestasi dengan Current Ratio (CR), Debt Equity Ratio (DER), Total

Asset Turnover (TATO), dan Return On Equity (ROE) sebagai bahan

pertimbangan dalam pengambilan keputusan investasi di perusahaan

manufaktur sub sektor food and beverage.

1.7 Ruang Lingkup Penelitian

1.7.1 Variabel penelitian

Dalam penelitian ini digunakan satu variabel terikat (variabel dependen) dan

tiga variabel bebas (variabel independen). Variabel dependen dalam penelitian ini

adalah nilai perusahaan pada perusahaan manufaktur sub sektor food and beverage.

Sedangkan Variabel independen dalam penelitian ini adalah Current Ratio (CR), Debt

Equity Ratio (DER), Total Asset Turnover (TATO), dan Return On Equity (ROE).

14

1.7.2 Lokasi dan Objek penelitian

Lokasi penelitian yang dipiliha adalah Bursa Efek Indonesia dan objek

penelitian yang digunakan perusahaan manufaktur sub sektor food and beverage. Data

ini diambil dari laporan tahunan perusahaan manufaktur sub sektor food and beverage.

1.7.3 Periode Penelitian

Periode penelitian ini menggunakan laporan tahunan tahun 2011-2016

1.8 Sistematika Penulisan

Sistematika penulisan dalam tugas akhir ini adalah sebagai berikut:

Bab I Pendahuluan

Bab ini merupakan penjelasan secara umum yang menggambarkan dengan tepat isi

penelitian. Dalam bab ini penelitian mengemukakan mngenai gambaran umum objek

penelitian, latar belakang penelitian, perumusan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan tugas akhir.

Bab II Tinjauan Pustaka dan Lingkup Penelitian

Dalam bab ini dijelaskan mengenai beberapa teori-teori yang relevan dengan penelitian

ini, diantaranya mengenai CR, DER, TATO, ROE, dan nilai perusahaan. Peneliti juga

akan membahas secara ringkas mengenai penelitian terdahulu, kerangka pemikiran,

hipotesis penelitian dan lingkup penelitian.

Bab III Metode Penelitian

Bab ini berisikan mengenai pendekatan, metode dan teknik yang digunakan untuk

mengumpulkan dan menganalisis data. Ketiga hal tersebut akan diuraikan melaui

pembahasan mengenai jenis penelitian, variabel operasional, tahapan penelitian,

populasi dan sampel, pengumpulan data, serta tekni analisis data.

Bab IV Hasil Penelitian dan Pembahasan

Dalam bab ini, peneliti akan menyajikan hasil penelitian dan pembahasan hasil

penelitian.

Bab V Kesimpulan dan Saran

Dalam bab ini, peneliti akan menyajikan beberapa kesimpulan dan saran penelitian.