Embed Size (px)

Citation preview

ANALISIS LEVERAGE

Tujuan Pembelajaran:

Pada akhir pertemuan ini, diharapkan mahasiswa

akan mampu : Menunjukan bagaimana perubahan

jumlah penjualan akan mempengaruhi laba operasional dan laba bersih

Ada 2 jenis risiko:

Risiko Usaha (risiko bisnis) adalah berbagai variabilitas dari hasil pengembalian yang diharapkan sebelum pajak (EBIT) terhadap total aktiva perusahaan.

Risiko Keuangan adalah risiko tambahan bagi pemegang saham biasa yang timbul karena penggunaan leverage keuangan dan tercermin pada berbagai variabilitas arus laba bersih (net income = NI)

DefinisiLeverage adalah penggunaan assets

dan sumber dana (source of funds) oleh perusahaan yang mengeluarkan biaya tetap agar dapat meningkatkan keuntungan potensial bagi pemegang saham.

Leverage menunjuk pada hutang yang dimiliki perusahaan.

Sumber dana perusahaan dapat dibedakan menjadi dua yaitu sumber dana intern dan sumber dana ekstern.

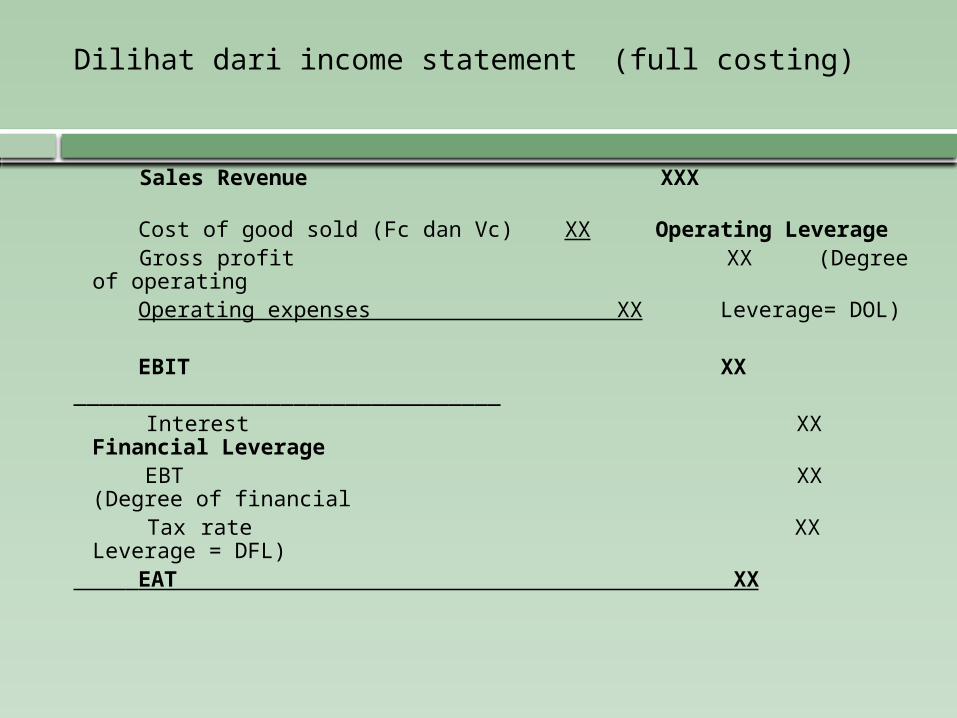

Dilihat dari income statement (full costing)

Sales Revenue XXX

Cost of good sold (Fc dan Vc) XX Operating Leverage Gross profit XX (Degree of operating Operating expenses XX Leverage= DOL) EBIT XX _________________________________ Interest XX Financial Leverage EBT XX (Degree of financial Tax rate XX Leverage = DFL) EAT XX

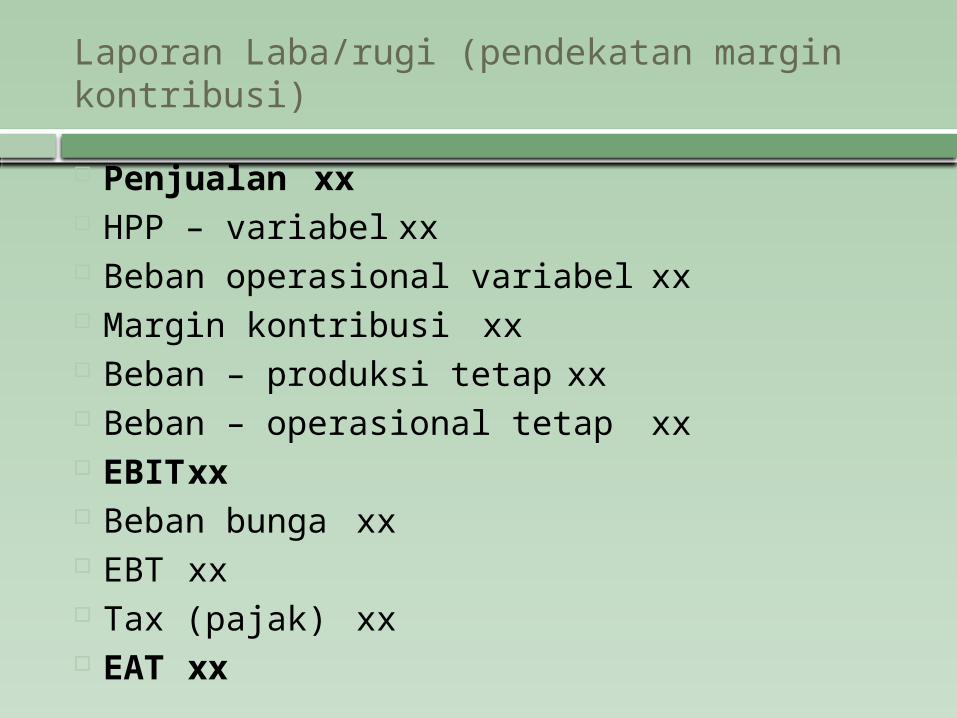

Laporan Laba/rugi (pendekatan margin kontribusi)

Penjualan xx HPP – variabel xx Beban operasional variabel xx Margin kontribusi xx Beban – produksi tetap xx Beban – operasional tetap xx EBIT xx Beban bunga xx EBT xx Tax (pajak) xx EAT xx

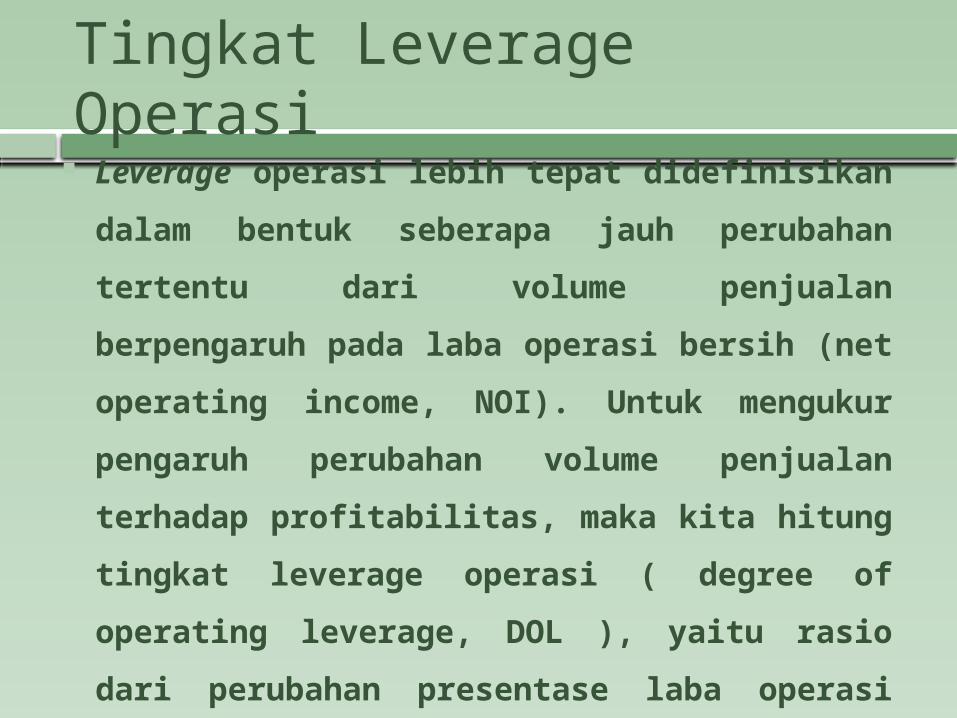

Tingkat Leverage Operasi Leverage operasi lebih tepat didefinisikan

dalam bentuk seberapa jauh perubahan

tertentu dari volume penjualan

berpengaruh pada laba operasi bersih (net

operating income, NOI). Untuk mengukur

pengaruh perubahan volume penjualan

terhadap profitabilitas, maka kita hitung

tingkat leverage operasi ( degree of

operating leverage, DOL ), yaitu rasio dari

perubahan presentase laba operasi

terhadap perubahan presentase unit yang

terjual atau pendapatan total (total

revenue = TR).

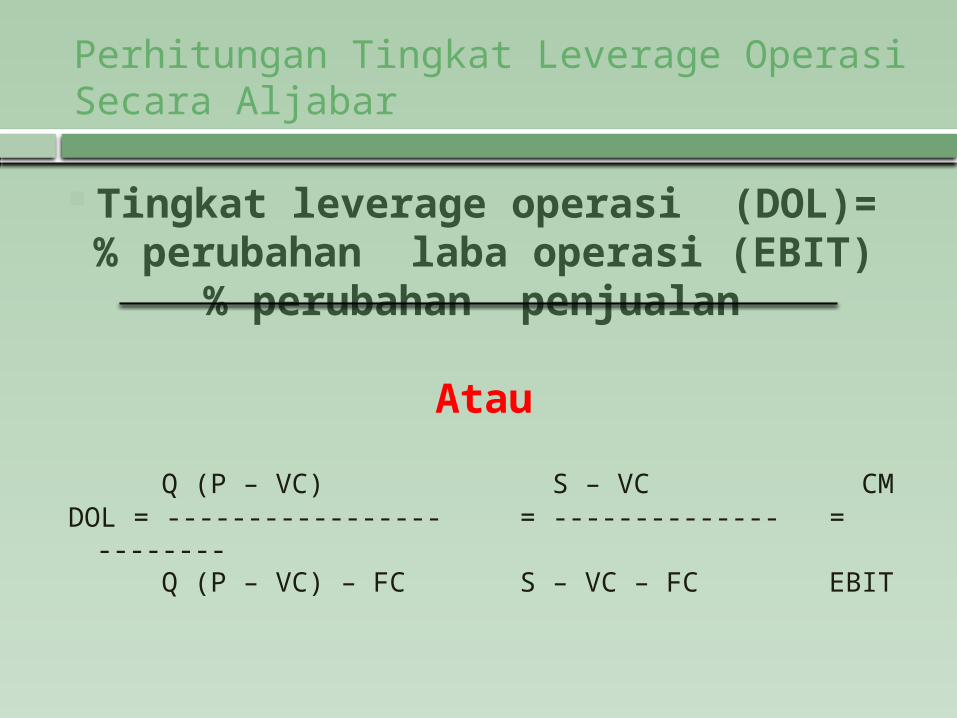

Perhitungan Tingkat Leverage Operasi Secara Aljabar

Tingkat leverage operasi (DOL)=

% perubahan laba operasi (EBIT)% perubahan penjualan

Atau

Q (P – VC) S – VC CMDOL = ----------------- = -------------- = --------

Q (P – VC) – FC S – VC – FC EBIT

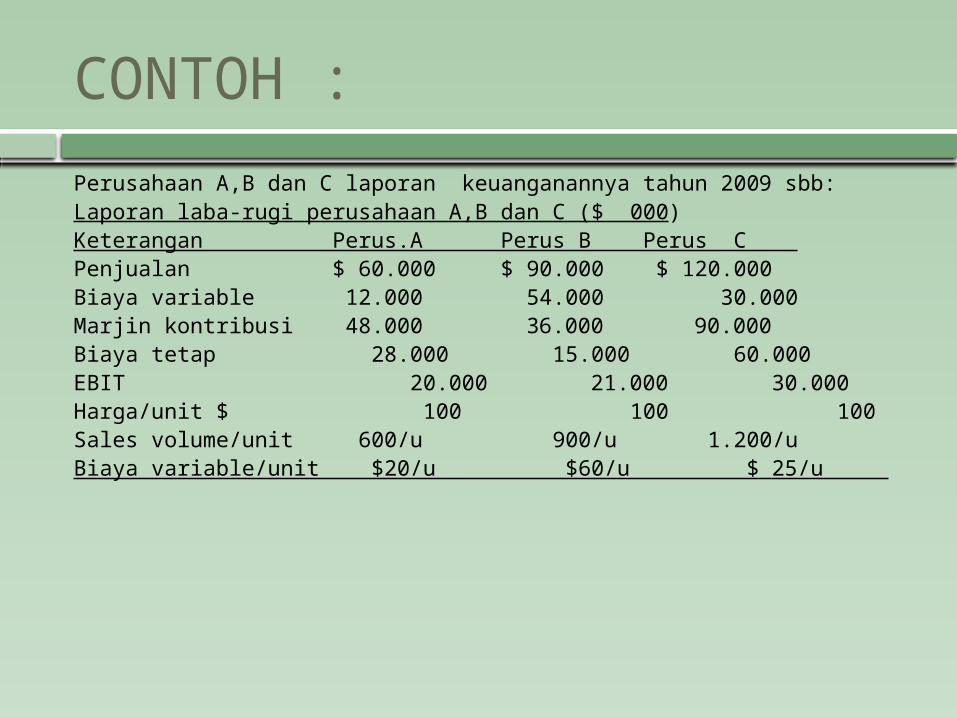

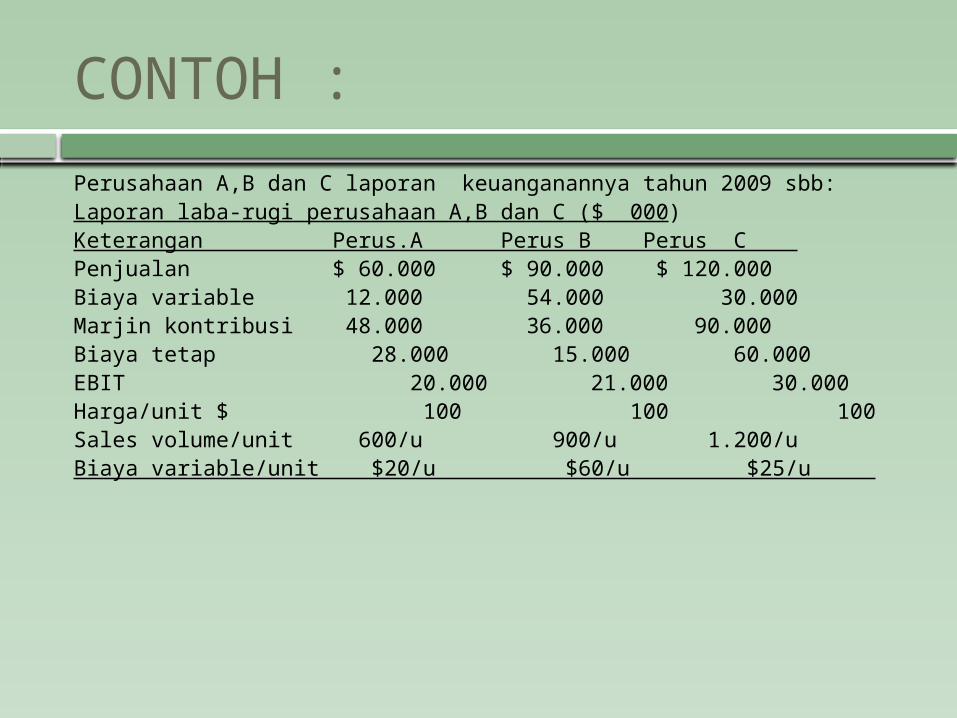

CONTOH :

Perusahaan A,B dan C laporan keuanganannya tahun 2009 sbb:

Laporan laba-rugi perusahaan A,B dan C ($ 000)Keterangan Perus.A Perus B Perus C Penjualan $ 60.000 $ 90.000 $ 120.000Biaya variable 12.000 54.000 30.000Marjin kontribusi 48.000 36.000 90.000Biaya tetap 28.000 15.000 60.000EBIT 20.000 21.000 30.000Harga/unit $ 100 100 100Sales volume/unit 600/u 900/u 1.200/uBiaya variable/unit $20/u $60/u $ 25/u

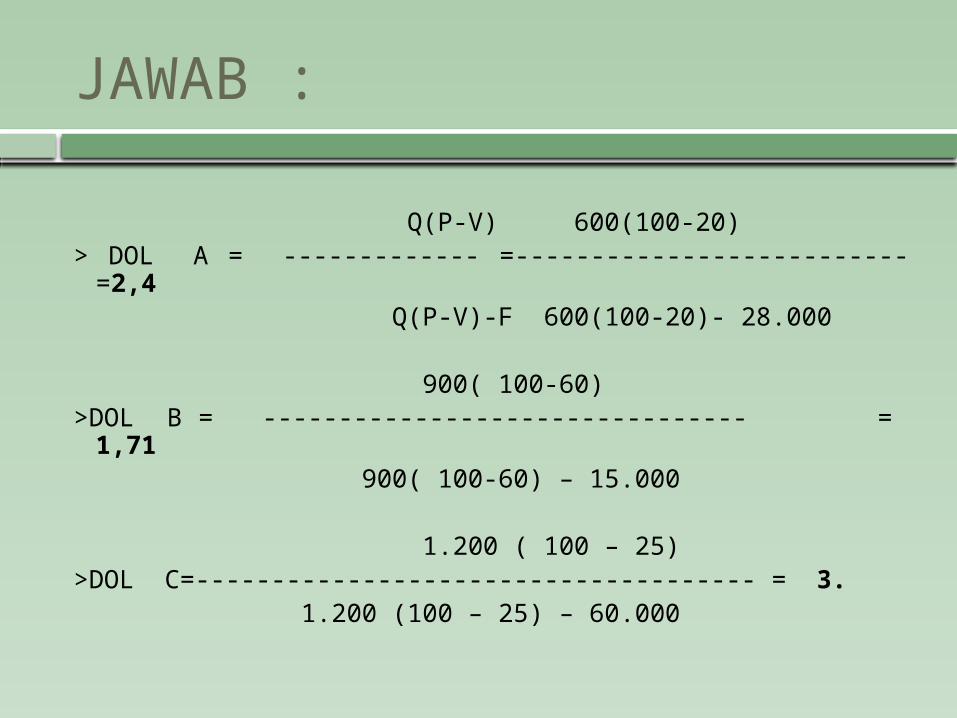

JAWAB :

Q(P-V) 600(100-20) > DOL A = ------------- =-------------------------- =2,4 Q(P-V)-F 600(100-20)- 28.000 900( 100-60)>DOL B = -------------------------------- = 1,71 900( 100-60) – 15.000 1.200 ( 100 – 25)>DOL C=------------------------------------- = 3. 1.200 (100 – 25) – 60.000

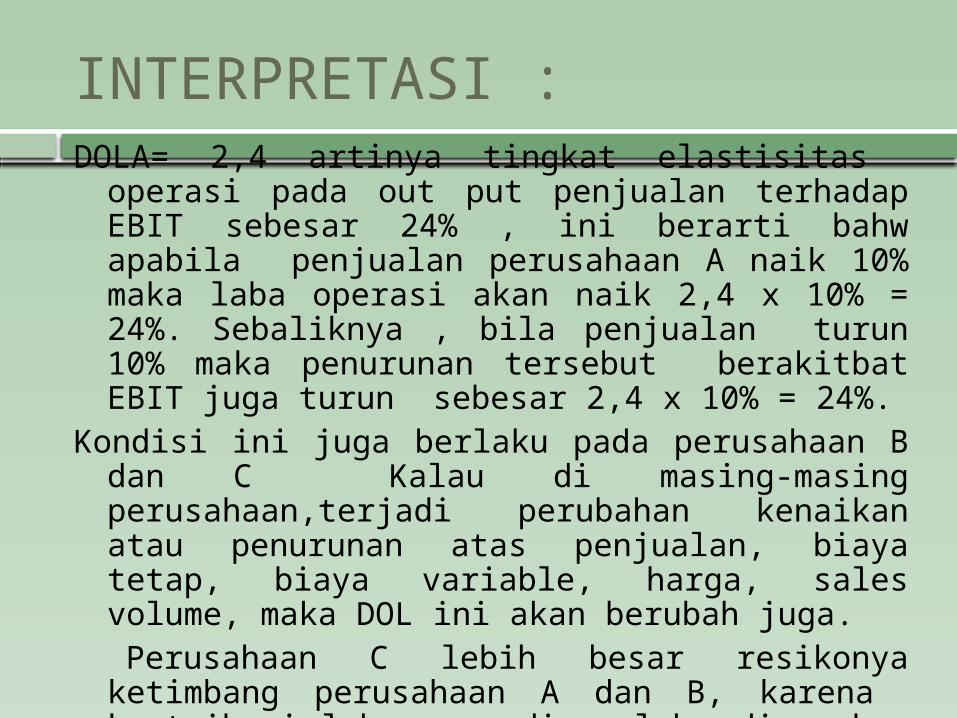

INTERPRETASI :DOLA= 2,4 artinya tingkat elastisitas operasi pada

out put penjualan terhadap EBIT sebesar 24% , ini berarti bahw apabila penjualan perusahaan A naik 10% maka laba operasi akan naik 2,4 x 10% = 24%. Sebaliknya , bila penjualan turun 10% maka penurunan tersebut berakitbat EBIT juga turun sebesar 2,4 x 10% = 24%.

Kondisi ini juga berlaku pada perusahaan B dan C Kalau di masing-masing perusahaan,terjadi perubahan kenaikan atau penurunan atas penjualan, biaya tetap, biaya variable, harga, sales volume, maka DOL ini akan berubah juga.

Perusahaan C lebih besar resikonya ketimbang perusahaan A dan B, karena kontribusi laba yang diperoleh digunakan untuk menutup biaya tetap yang lebih besar atau $ 60.000 atau 60% dari total penjualan.

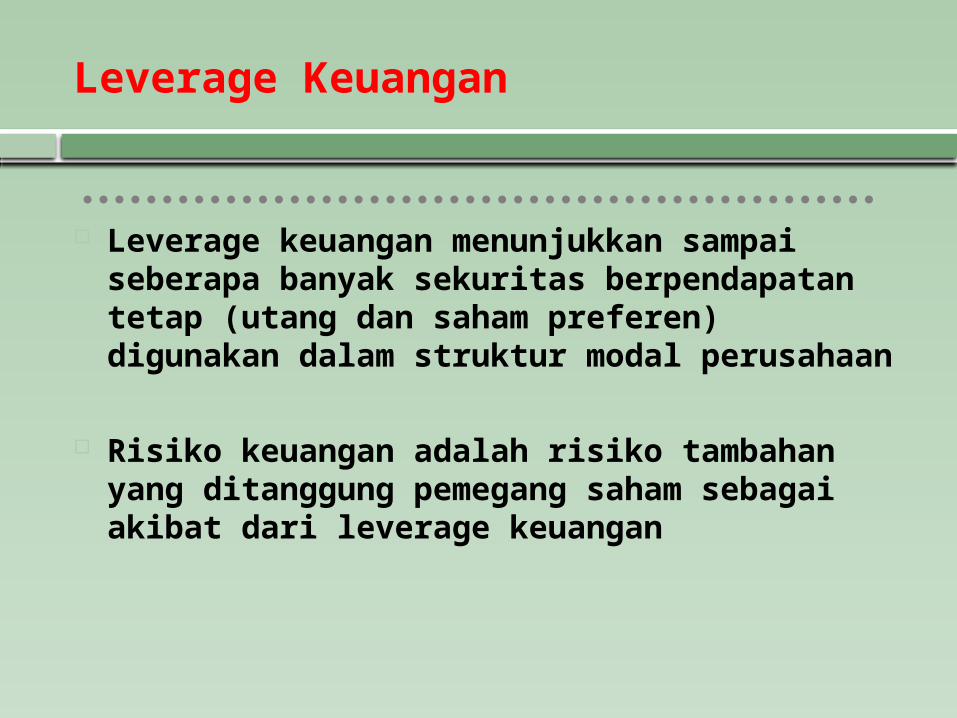

Leverage Keuangan

Leverage keuangan menunjukkan sampai seberapa banyak sekuritas berpendapatan tetap (utang dan saham preferen) digunakan dalam struktur modal perusahaan

Risiko keuangan adalah risiko tambahan yang ditanggung pemegang saham sebagai akibat dari leverage keuangan

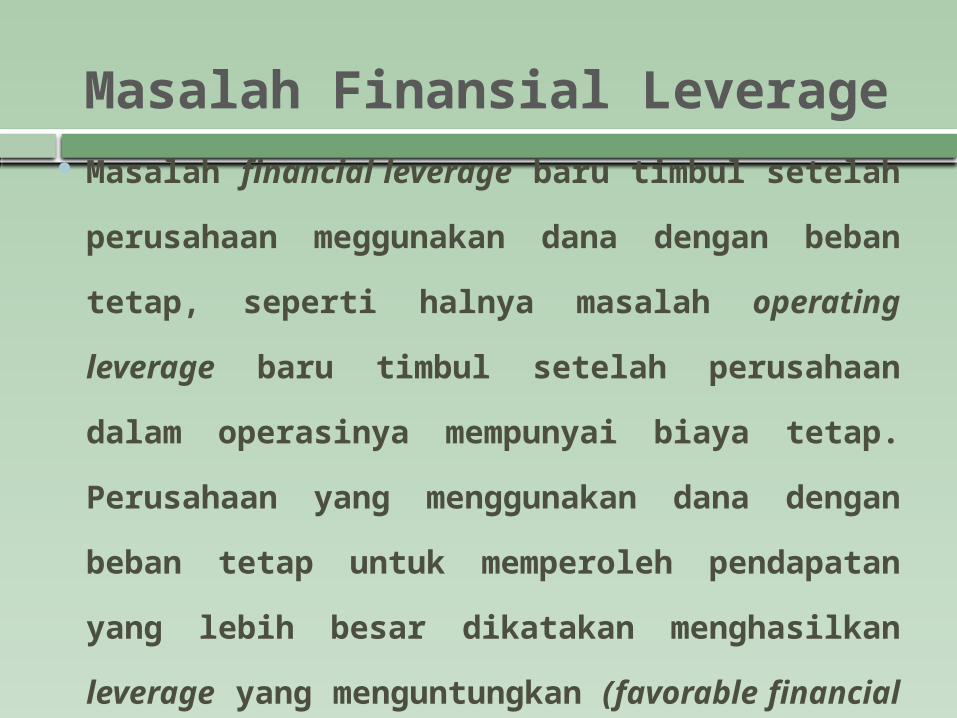

Masalah Finansial Leverage Masalah financial leverage baru timbul

setelah perusahaan meggunakan dana

dengan beban tetap, seperti halnya masalah

operating leverage baru timbul setelah

perusahaan dalam operasinya mempunyai

biaya tetap. Perusahaan yang menggunakan

dana dengan beban tetap untuk

memperoleh pendapatan yang lebih besar

dikatakan menghasilkan leverage yang

menguntungkan (favorable financial

leverage) .

Financial leverage itu merugikan

(unfavorable leverage) kalau perusahaan

tidak dapat memperoleh pendapatan dari

penggunaan dana tersebut sebanyak beban

tetap yang harus dibayar.

Salah satu tujuan dalam pemilihan berbagai

alternative metode pembelanjaan adalah

untuk memperbesar pendapatan bagi

pemilik modal sendiri atau pemegang saham

biasa.

CONTOH :

Perusahaan A,B dan C laporan keuanganannya tahun 2009 sbb:

Laporan laba-rugi perusahaan A,B dan C ($ 000)Keterangan Perus.A Perus B Perus C Penjualan $ 60.000 $ 90.000 $ 120.000Biaya variable 12.000 54.000 30.000Marjin kontribusi 48.000 36.000 90.000Biaya tetap 28.000 15.000 60.000EBIT 20.000 21.000 30.000Harga/unit $ 100 100 100Sales volume/unit 600/u 900/u 1.200/uBiaya variable/unit $20/u $60/u $25/u

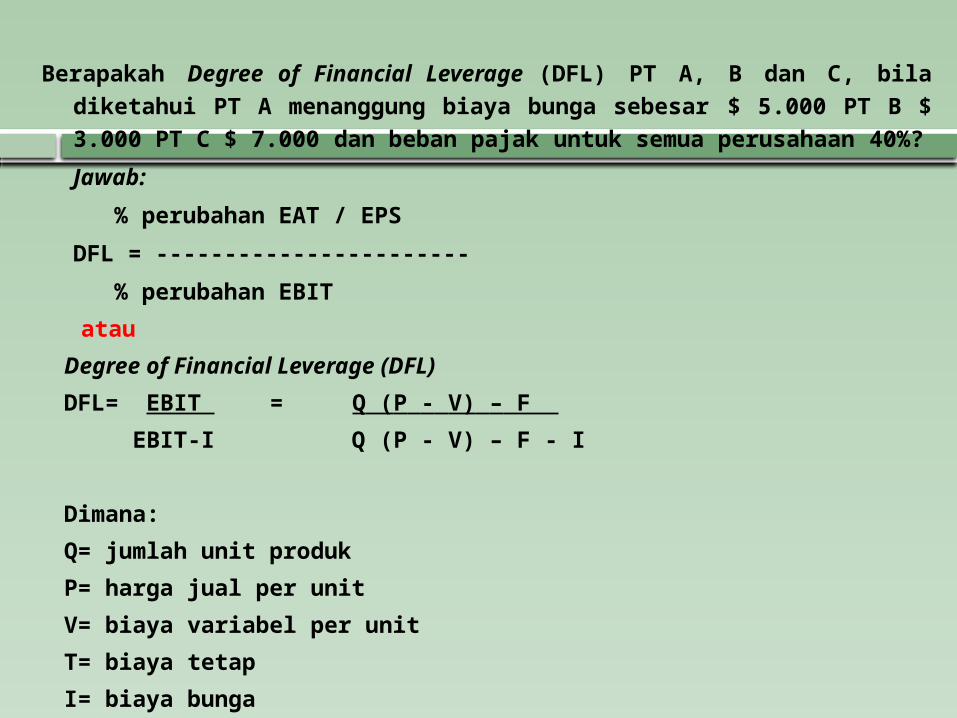

Berapakah Degree of Financial Leverage (DFL) PT A, B dan C, bila diketahui PT A menanggung biaya bunga sebesar $ 5.000 PT B $ 3.000 PT C $ 7.000 dan beban pajak untuk semua perusahaan 40%?

Jawab:

% perubahan EAT / EPS

DFL = -----------------------

% perubahan EBIT

atau

Degree of Financial Leverage (DFL)

DFL= EBIT = Q (P - V) – F

EBIT-I Q (P - V) – F - I

Dimana:

Q= jumlah unit produk

P= harga jual per unit

V= biaya variabel per unit

T= biaya tetap

I= biaya bunga

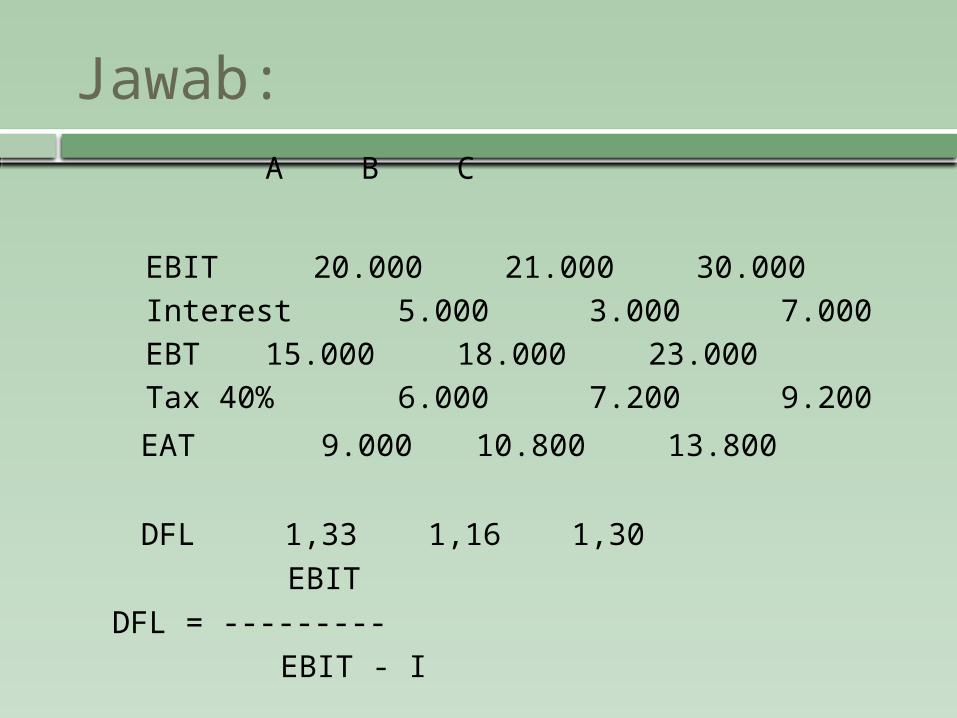

Jawab:A B C

EBIT 20.000 21.000 30.000Interest 5.000 3.000 7.000EBT 15.000 18.000 23.000Tax 40% 6.000 7.200

9.200

EAT 9.000 10.800 13.800

DFL 1,33 1,16 1,30 EBIT

DFL = --------- EBIT - I

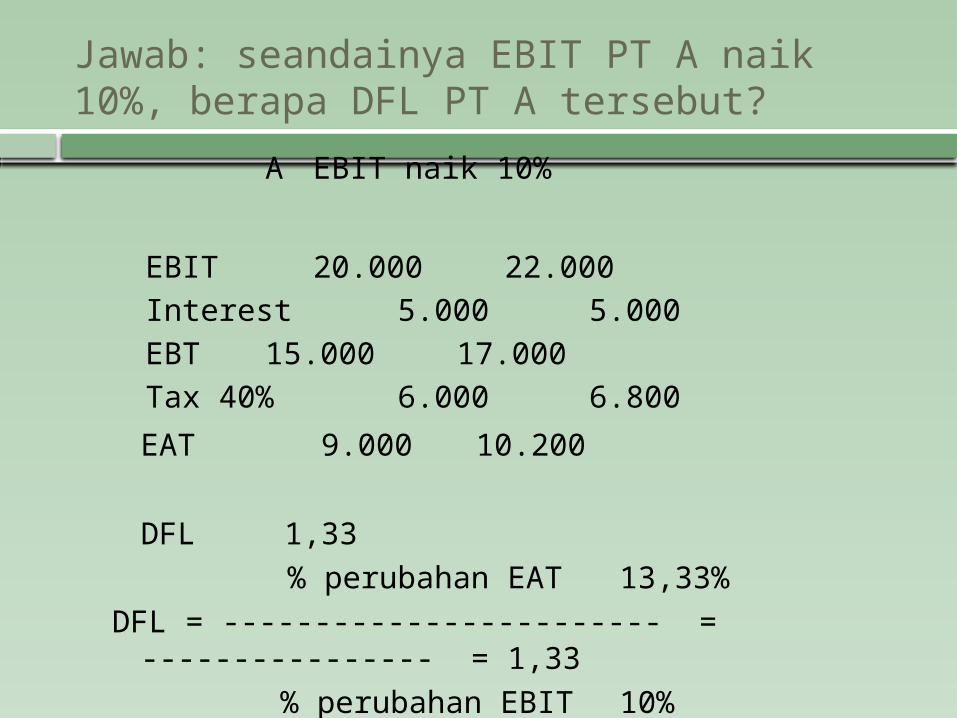

Jawab: seandainya EBIT PT A naik 10%, berapa DFL PT A tersebut?

A EBIT naik 10%

EBIT 20.000 22.000Interest 5.000 5.000EBT 15.000 17.000Tax 40% 6.000 6.800

EAT 9.000 10.200

DFL 1,33 % perubahan EAT 13,33%

DFL = ------------------------ = ---------------- = 1,33 % perubahan EBIT 10%

INTERPRETASI :

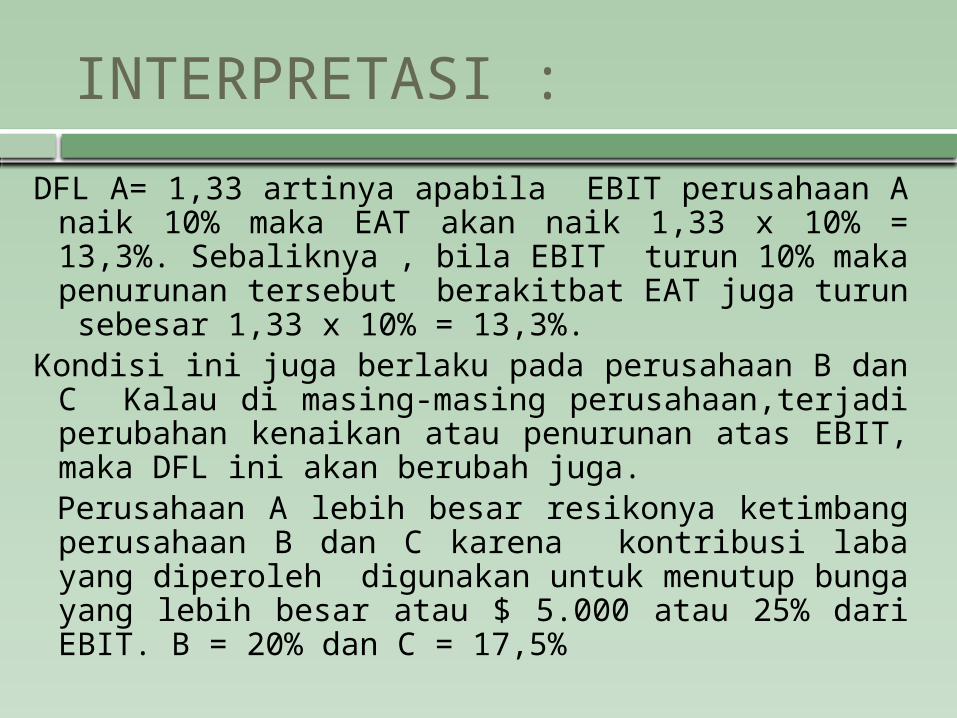

DFL A= 1,33 artinya apabila EBIT perusahaan A naik 10% maka EAT akan naik 1,33 x 10% = 13,3%. Sebaliknya , bila EBIT turun 10% maka penurunan tersebut berakitbat EAT juga turun sebesar 1,33 x 10% = 13,3%.

Kondisi ini juga berlaku pada perusahaan B dan C Kalau di masing-masing perusahaan,terjadi perubahan kenaikan atau penurunan atas EBIT, maka DFL ini akan berubah juga.

Perusahaan A lebih besar resikonya ketimbang perusahaan B dan C karena kontribusi laba yang diperoleh digunakan untuk menutup bunga yang lebih besar atau $ 5.000 atau 25% dari EBIT. B = 20% dan C = 17,5%

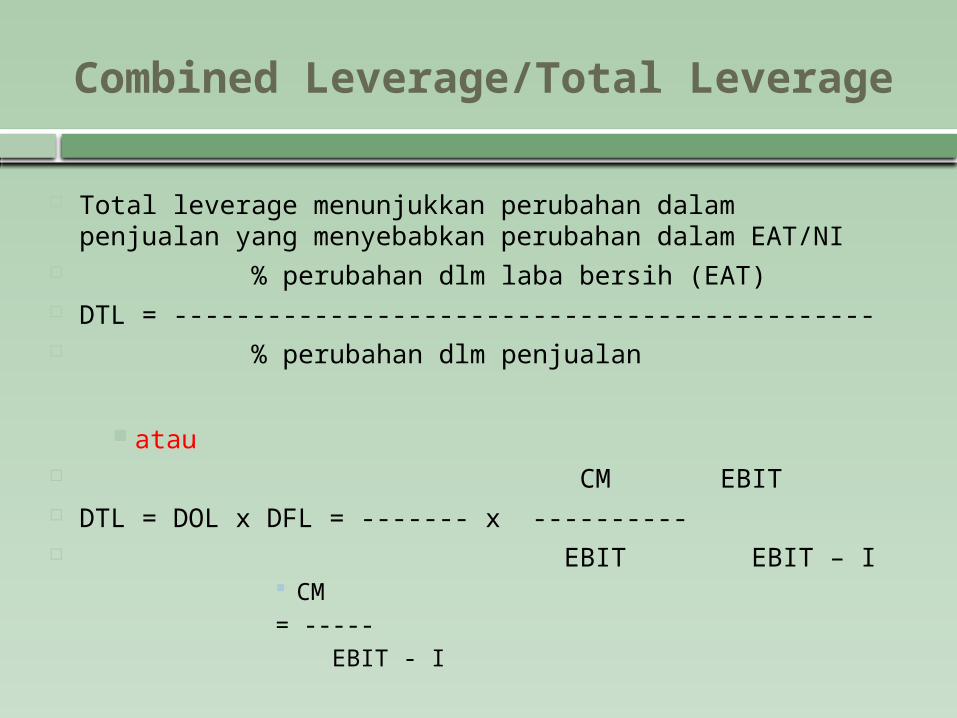

Combined Leverage/Total Leverage

Total leverage menunjukkan perubahan dalam penjualan yang menyebabkan perubahan dalam EAT/NI

% perubahan dlm laba bersih (EAT) DTL = --------------------------------------------- % perubahan dlm penjualan

atau CM EBIT DTL = DOL x DFL = ------- x ---------- EBIT EBIT – I

CM= ----- EBIT - I

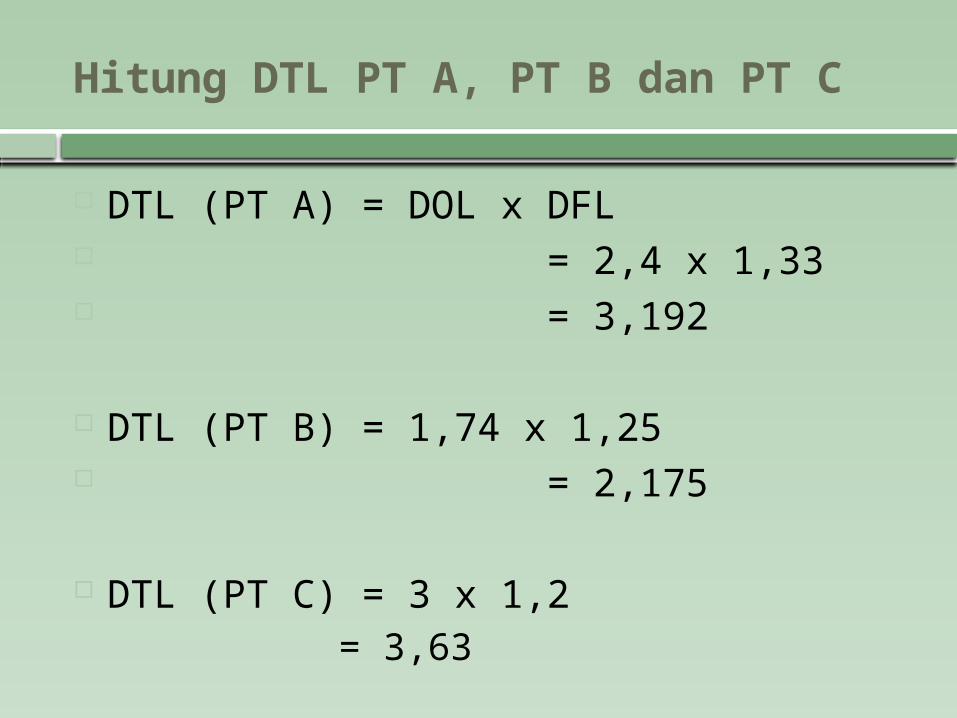

Hitung DTL PT A, PT B dan PT C

DTL (PT A) = DOL x DFL = 2,4 x 1,33 = 3,192

DTL (PT B) = 1,74 x 1,25 = 2,175

DTL (PT C) = 3 x 1,2 = 3,63

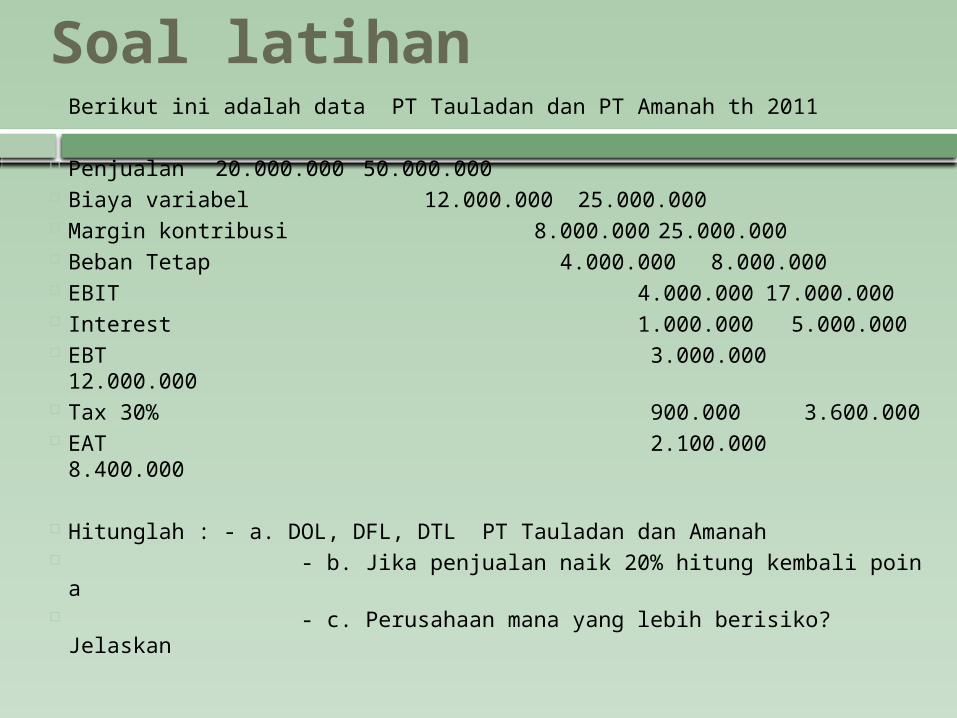

Soal latihan Berikut ini adalah data PT Tauladan dan PT Amanah th 2011

Penjualan 20.000.000 50.000.000 Biaya variabel 12.000.000 25.000.000 Margin kontribusi 8.000.000 25.000.000 Beban Tetap 4.000.000 8.000.000 EBIT 4.000.000 17.000.000 Interest 1.000.000 5.000.000 EBT 3.000.000 12.000.000 Tax 30% 900.000 3.600.000 EAT 2.100.000 8.400.000

Hitunglah : - a. DOL, DFL, DTL PT Tauladan dan Amanah - b. Jika penjualan naik 20% hitung kembali poin a - c. Perusahaan mana yang lebih berisiko? Jelaskan

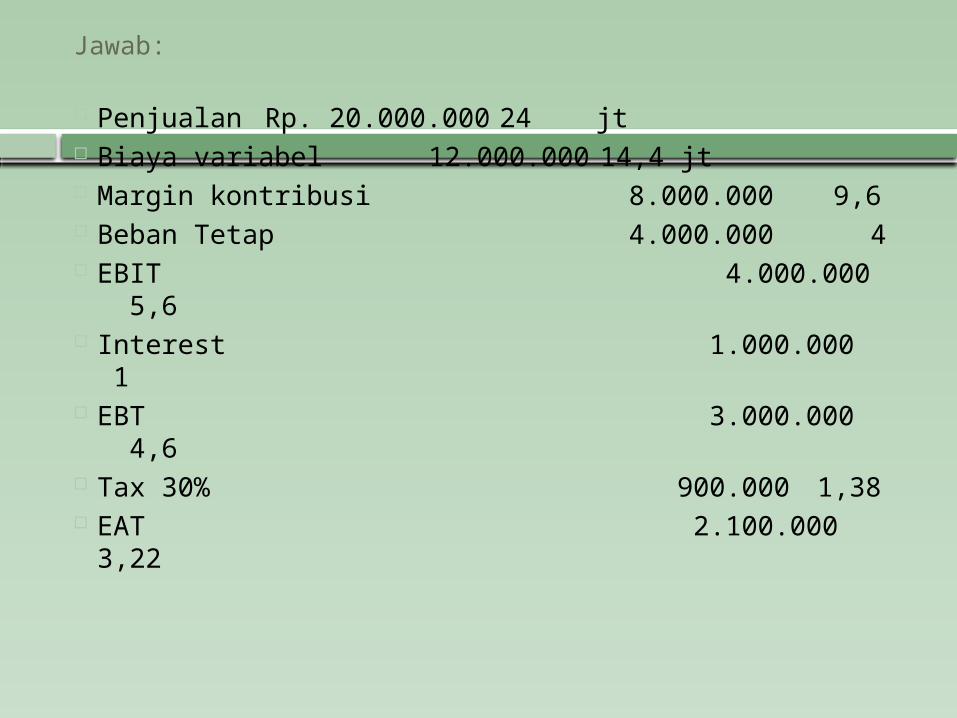

Jawab:

Penjualan Rp. 20.000.000 24 jt Biaya variabel 12.000.000 14,4 jt Margin kontribusi 8.000.000 9,6 Beban Tetap 4.000.000 4 EBIT 4.000.000 5,6 Interest 1.000.000 1 EBT 3.000.000 4,6 Tax 30% 900.000 1,38 EAT 2.100.000 3,22

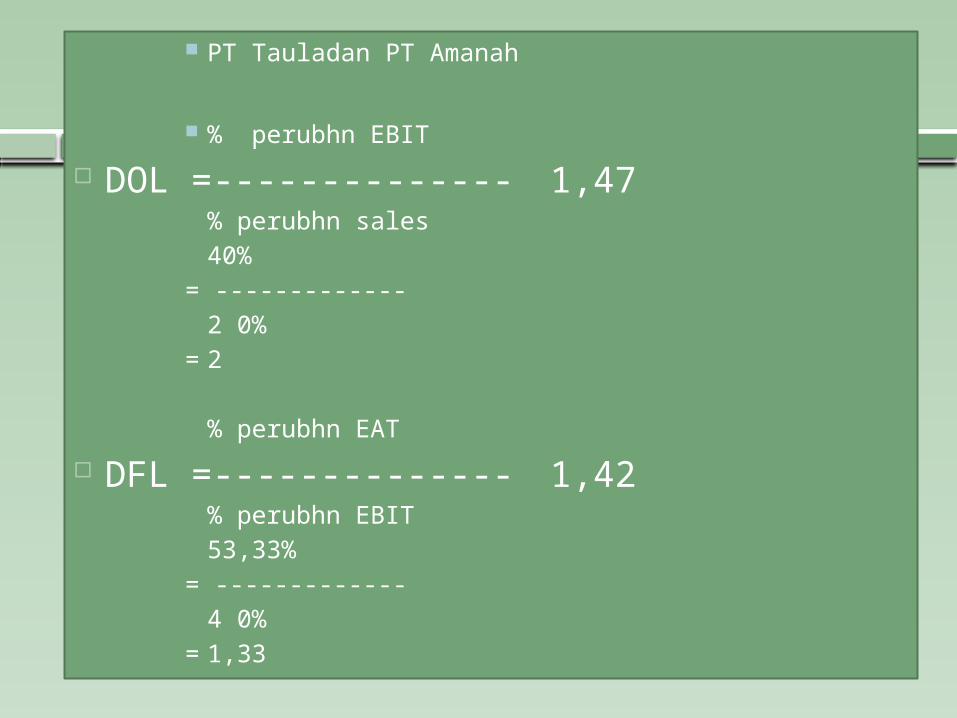

PT Tauladan PT Amanah

% perubhn EBIT

DOL =-------------- 1,47% perubhn sales

40%= -------------

2 0%=2

% perubhn EAT

DFL =-------------- 1,42% perubhn EBIT

53,33%= -------------

4 0%=1,33

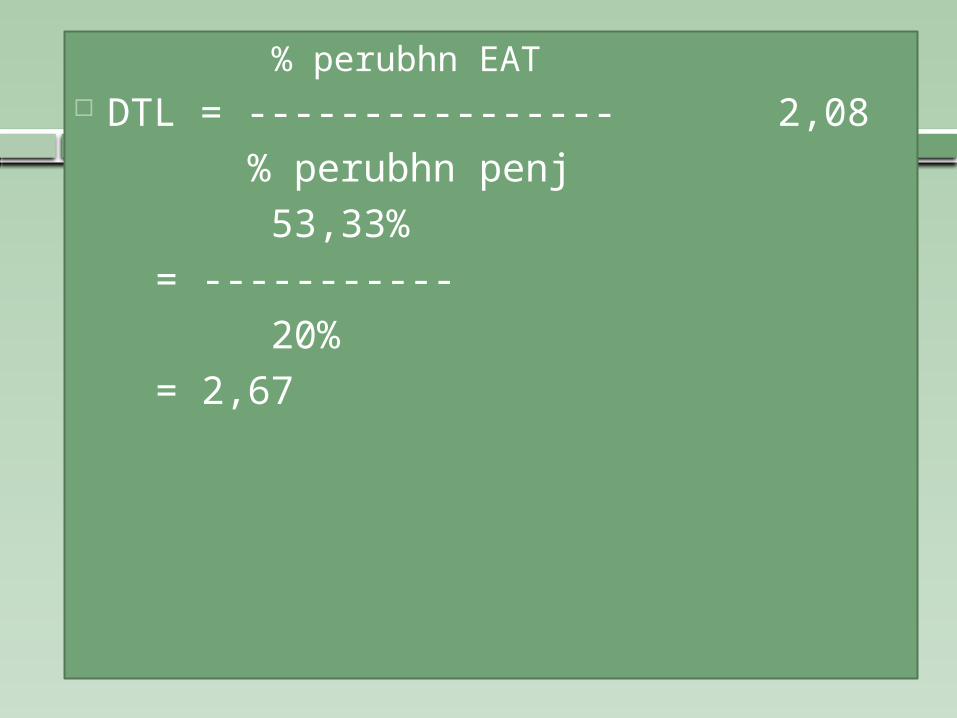

% perubhn EAT DTL = ---------------- 2,08

% perubhn penj 53,33%= ----------- 20%= 2,67