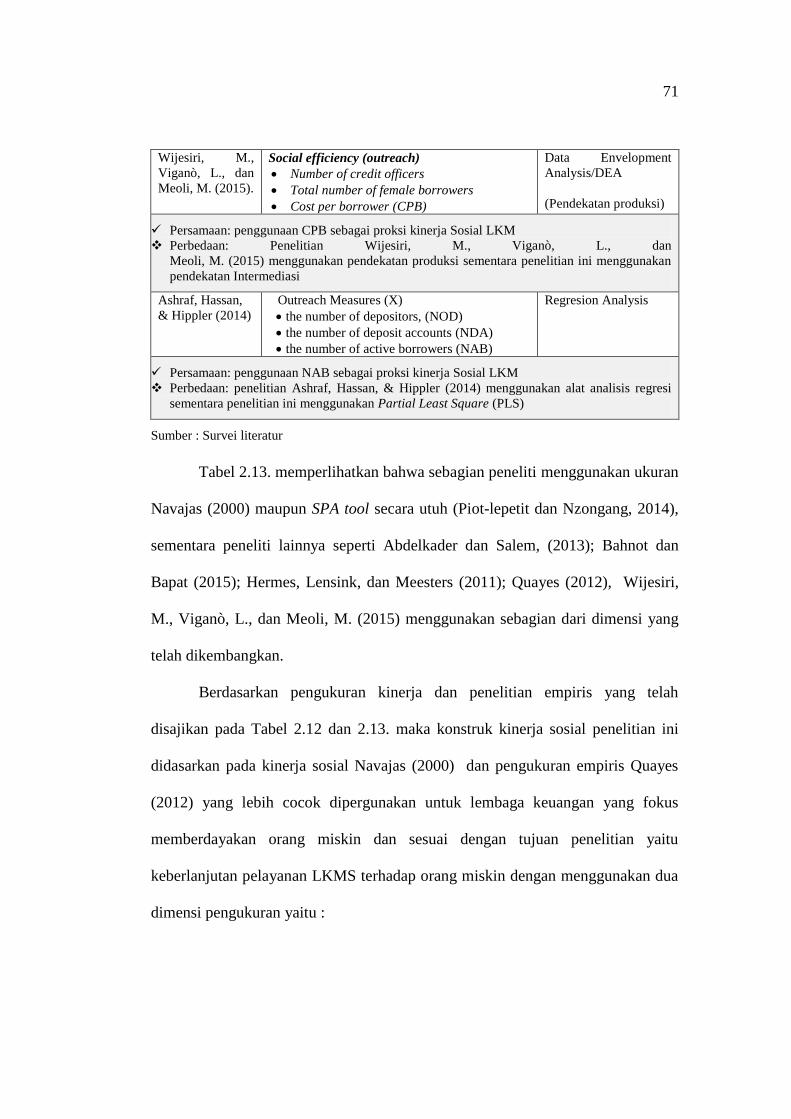

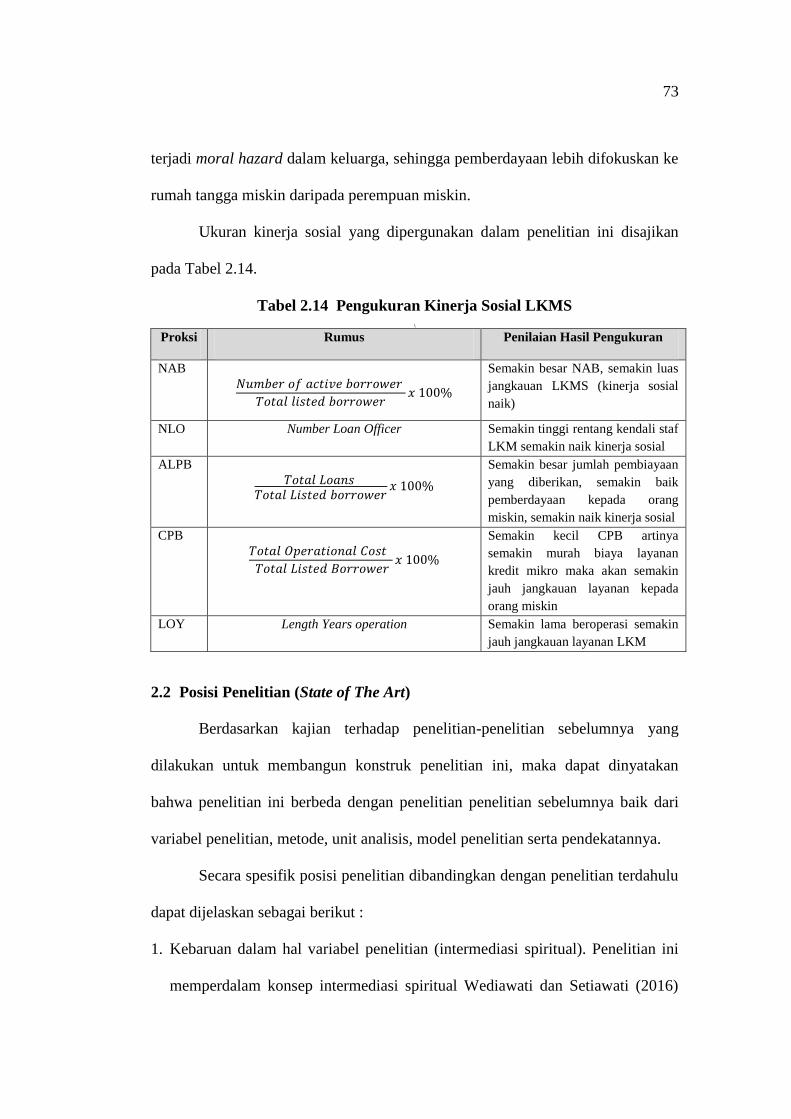

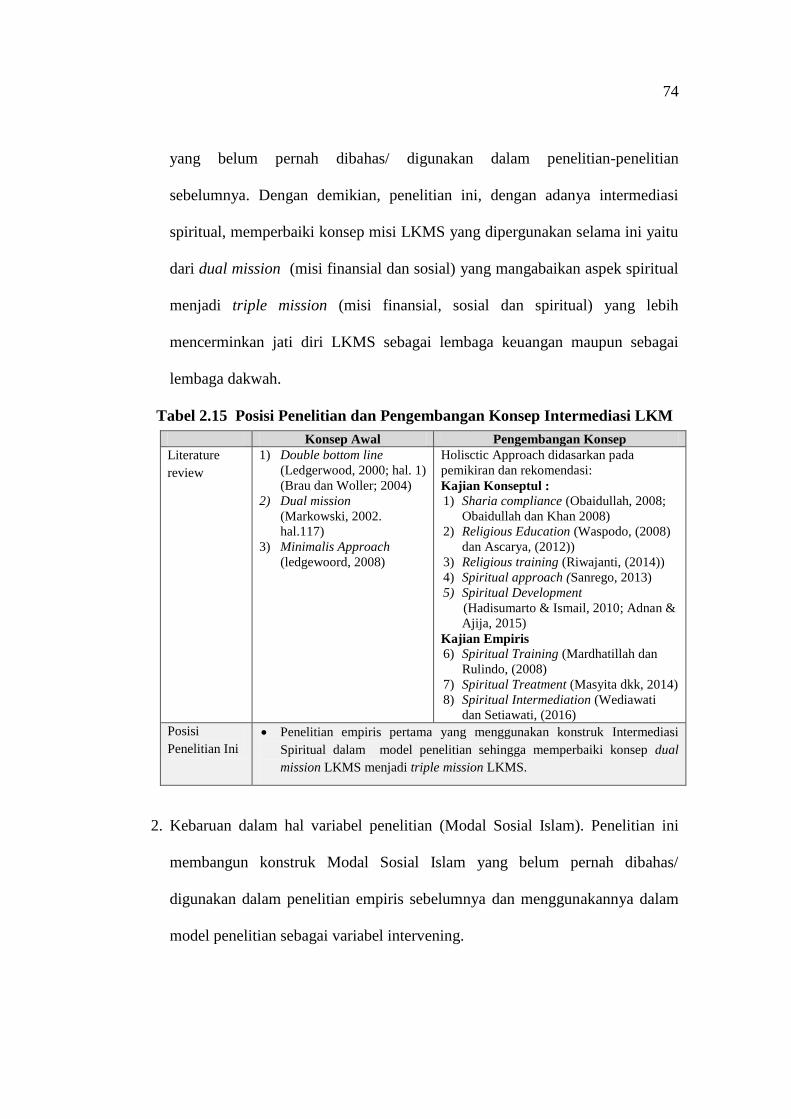

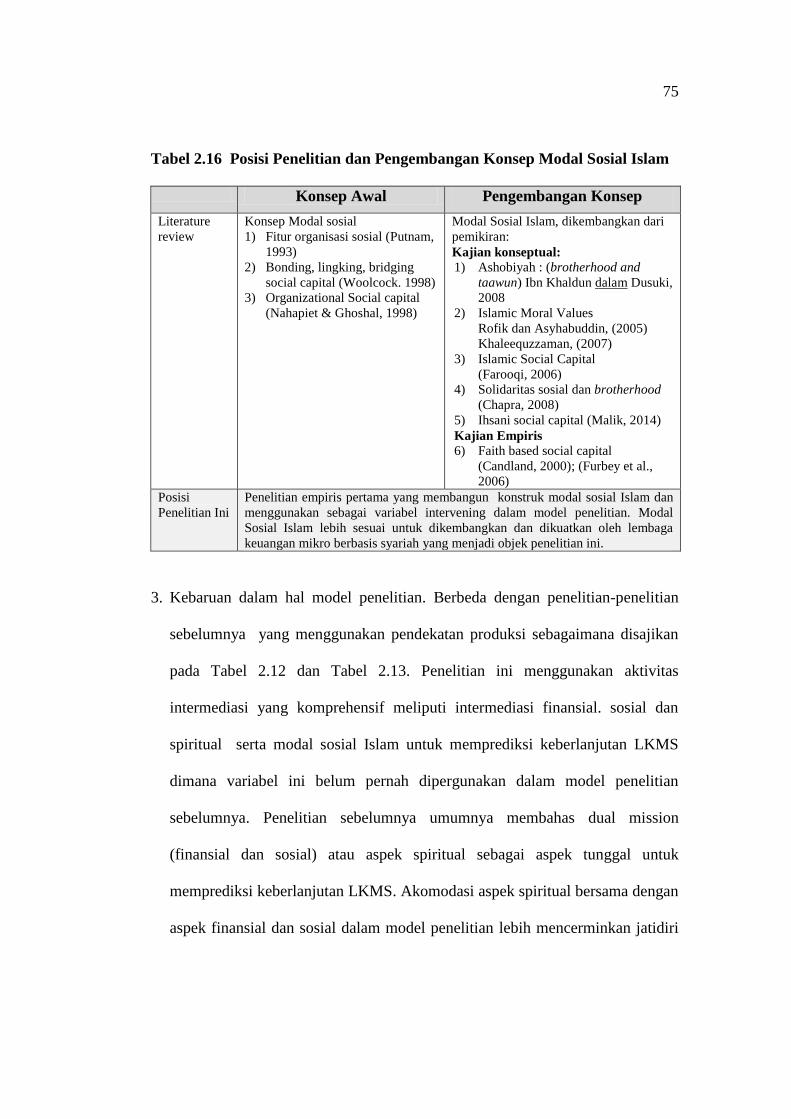

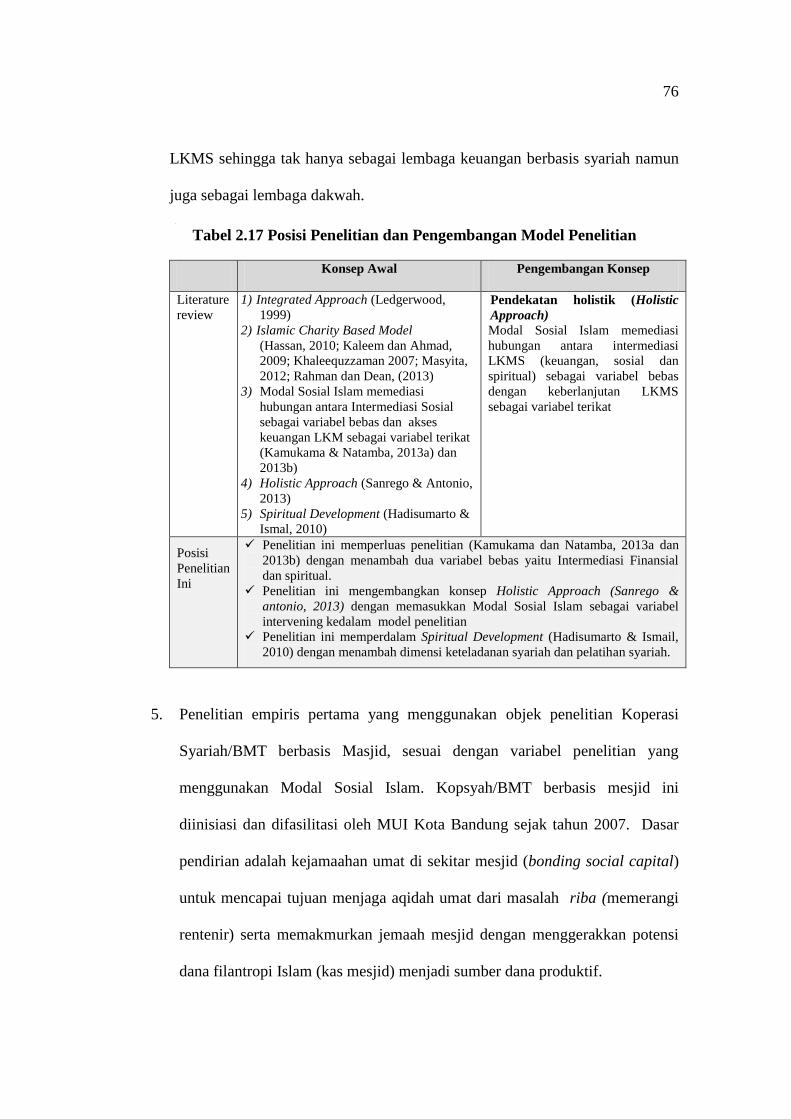

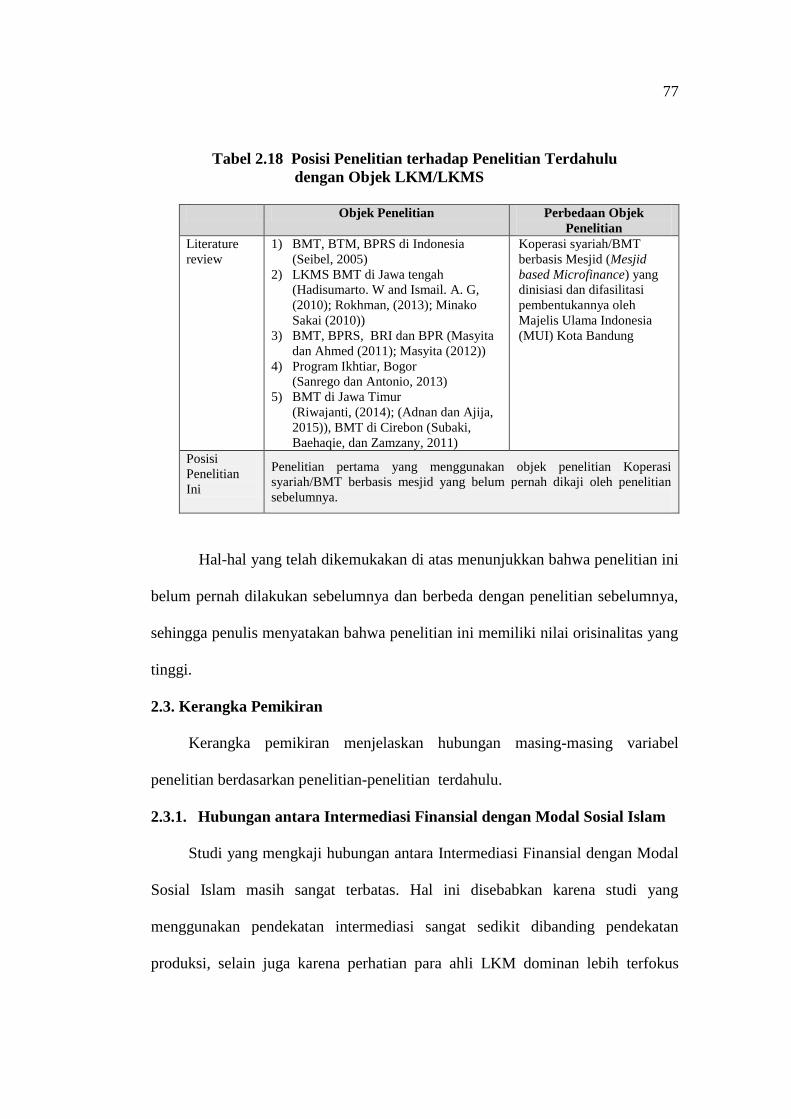

Embed Size (px)

Citation preview

21

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Grand, Middle dan Applied Theory

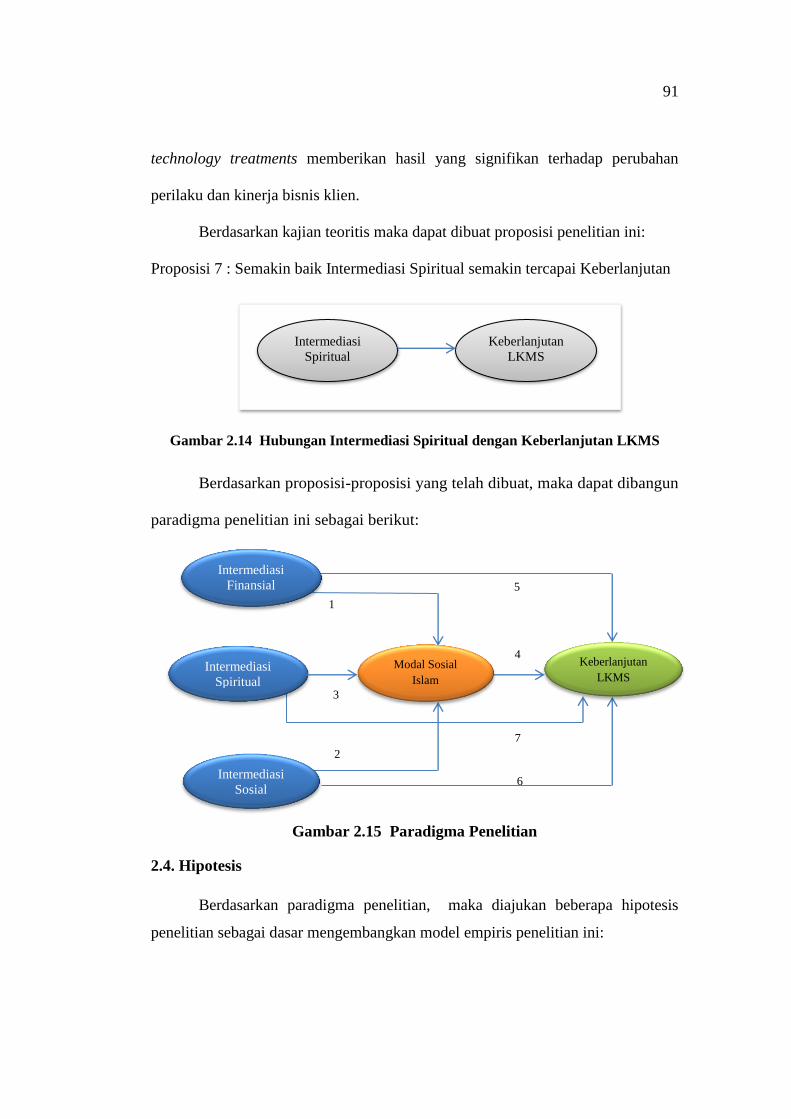

Teori diklasifikasikan menjadi tiga tingkatan, yaitu tingkat makro, meso

dan mikro (Neuman, 2002). Teori tingkat makro memberikan penjelasan pada

ruang, waktu dan jumlah secara agregat, teori tingkat meso menghubungkan teori

tingkat makro dan mikro sedangkan teori mikro memberikan penjelasan pada

ruang, waktu dan jumlah yang lebih terbatas.

Penelitian ini menggunakan terminologi grand, middle dan applied theory

untuk menggantikan teori makro, meso dan mikro. Rangkaian grand, middle dan

applied theory yang digunakan dalam penelitian ini adalah microfinance, Islamic

Microfinance, intermediasi LKMS (Intermediasi Finansial, sosial dan spiritual),

Modal Sosial Islam dan keberlanjutan LKMS.

Isu utama penelitian ini adalah keberlanjutan layanan LKMS bagi orang

miskin, sehingga grand theory yang dipergunakan dalam penelitian ini adalah

Microfinance (Microcredit Summit, 1997 dan Ledgerwood, 2000) yang diyakini

menjadi salah satu instrumen keuangan penting mengurangi tingkat kemiskinan

global dengan menyediakan layanan finansial dan non-finansial yang layak dan

memberdayakan bagi orang miskin.

Middle Theory penelitian ini adalah Islamic Microfinance (Ahmed, 2002;

Karim., et. al, 2008; Khan, 2008; Masyita & Ahmed 2012) yang merupakan

22

penggabungan dari dua sektor yang tumbuh cepat yaitu keuangan mikro

(microfinance) dan keuangan Islam (Islamic Finance). Islamic microfinance

memiliki mekanisme dan fitur-fitur keuangan yang mampu menjawab

kekhawatiran dan kritikan para ahli LKM atas tersingkirnya orang paling miskin

dari layanan LKM serta kecenderungan LKM menjadi semakin komersial

sehingga meninggalkan spirit awalnya untuk mengurangi kemiskinan global.

Islamic microfinance juga menggunakan pendekatan yang lebih mengakomodir

fitrah manusia yaitu pendekatan holistik (holistic approach) dimana filosofi dan

semua aktivitasnya tidak hanya diarahkan untuk mencapai tujuan duniawi semata

(materialis/finansial dan sosial) sebagaimana misi microfinance selama ini, tapi

tujuan yang berorientasi pada keseimbangan hidup (falah) yaitu tujuan duniawi

dan tujuan akhirat (spiritual) yang selama ini umumnya diabaikan oleh

microfinance.

Selanjutnya Intermediasi Finansial, Intermediasi Sosial dan Intermediasi

Spiritual serta Modal Sosial Islam menjadi applied theory dalam penelitian ini

karena menjadi aktivitas yang dapat diimplementasikan oleh LKMS untuk

bergerak mencapai keberlanjutan layanan LKMS bagi orang miskin.

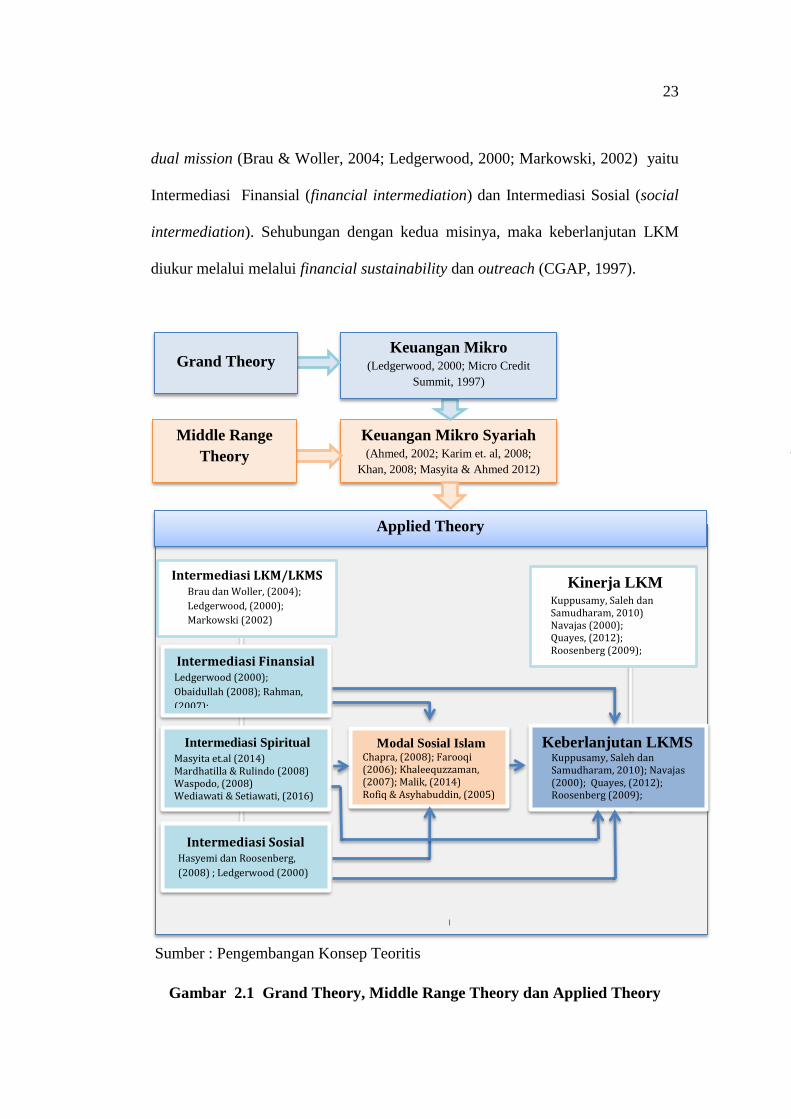

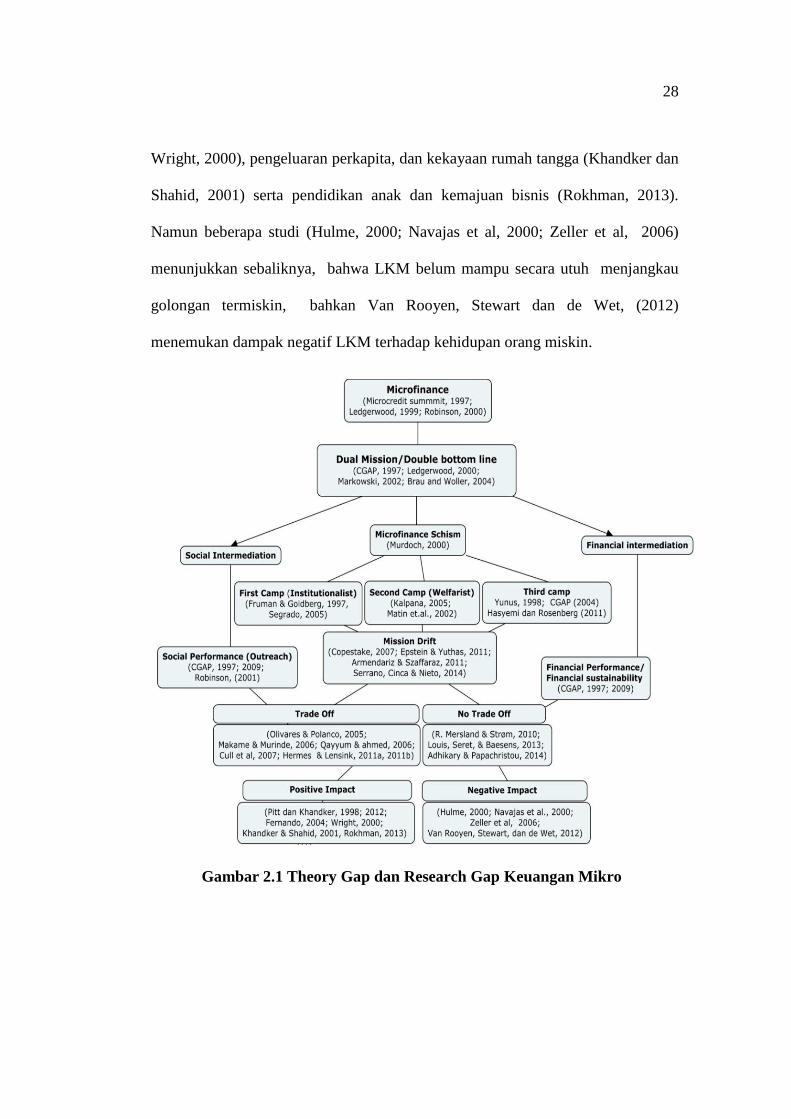

Rangkaian Grand, Midle dan Applied theory disajikan pada Gambar 2.1.

2.1.2. Keuangan Mikro

Keuangan Mikro menjadi konsensus universal sebagai instrumen yang dianggap

efektif untuk menanggulangi kemiskinan di dunia melalui penyediaan akses

keuangan kepada orang miskin (Microcredit Summit, 1997 dan Ledgerwood,

2000). Untuk itu, LKM memiliki dua misi yang disebut double bottom line atau

23

dual mission (Brau & Woller, 2004; Ledgerwood, 2000; Markowski, 2002) yaitu

Intermediasi Finansial (financial intermediation) dan Intermediasi Sosial (social

intermediation). Sehubungan dengan kedua misinya, maka keberlanjutan LKM

diukur melalui melalui financial sustainability dan outreach (CGAP, 1997).

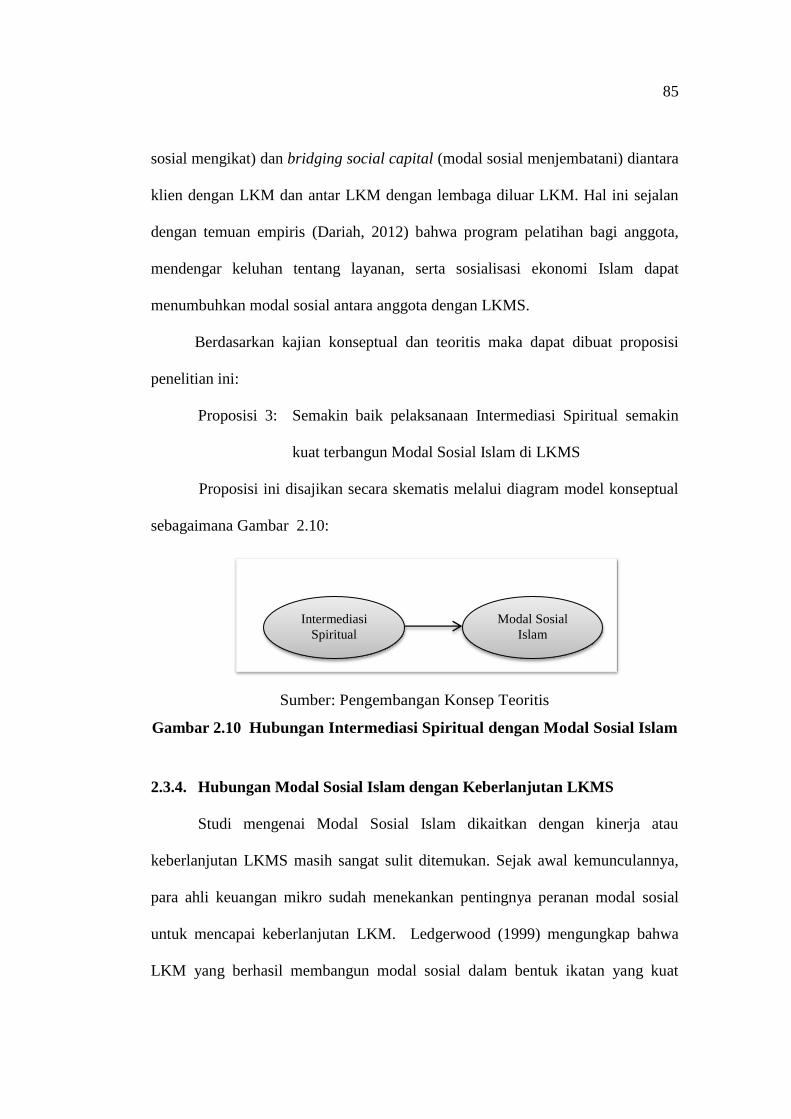

Sumber : Pengembangan Konsep Teoritis

Gambar 2.1 Grand Theory, Middle Range Theory dan Applied Theory

Keuangan Mikro Syariah

(Ahmed, 2002; Karim et. al, 2008;

Khan, 2008; Masyita & Ahmed 2012)

Keuangan Mikro (Ledgerwood, 2000; Micro Credit

Summit, 1997)

Grand Theory

Middle Range

Theory

Intermediasi LKM/LKMS Brau dan Woller, (2004);

Ledgerwood, (2000);

Markowski (2002)

Intermediasi Finansial Ledgerwood (2000);

Obaidullah (2008); Rahman,

(2007);

Intermediasi Sosial Hasyemi dan Roosenberg,

(2008) ; Ledgerwood (2000)

Intermediasi Spiritual

Masyita et.al (2014) Mardhatilla & Rulindo (2008) Waspodo, (2008) Wediawati & Setiawati, (2016)

Modal Sosial Islam Chapra, (2008); Farooqi (2006); Khaleequzzaman, (2007); Malik, (2014) Rofiq & Asyhabuddin, (2005)

Kinerja LKM Kuppusamy, Saleh dan Samudharam, 2010) Navajas (2000); Quayes, (2012); Roosenberg (2009);

Keberlanjutan LKMS Kuppusamy, Saleh dan Samudharam, 2010); Navajas (2000); Quayes, (2012); Roosenberg (2009);

Applied Theory

24

Keuangan mikro dalam perkembangannya, pada tahun 1990-an mengalami

perpecahan ideologi (microfinance schism) yang memunculkan perbedaan

pemikiran dan menimbulkan perdebatan diantara para pendukungnya, yaitu antara

kelompok institutionalist (first camp), kelompok welfarist (second camp) dan

kelompok ketiga (third camp) (Bahnot dan Bapat, 2015; Fernando, 2004;

Murdoch, 2000; Robinson, 2001). Perpecahan ideologi ini terjadi sehubungan

dengan munculnya gejala semakin tersingkirnya orang paling miskin (extrem

poor) dari layanan LKM yang dibuktikan oleh sejumlah kajian empiris

(Armendariz & Szafarz, 2011; Copestake, 2007; Cinca & Nieto, 2014; Hermes,

Lensink, & Meesters, 2011; Mersland & Strøm, 2010)

Perdebatan diantara ketiga kelompok ini terkait pada tiga hal, yaitu : target

layanan, format kelembagaan dan dampak LKM terhadap pengurangan

kemiskinan. Perdebatan pertama mengenai target layanan terkait apakah golongan

termiskin (poorest) yang tidak punya penghasilan rutin dan usaha juga masuk

sebagai target layanan LKM selain economically active poor. Kelompok Welfarist

sangat menekankan pentingnya jangkauan pelayanan kepada orang miskin

(outreach) sehingga untuk mengentaskan kemiskinan maka the poorest mesti

mendapatkan layanan keuangan mikro. Kelompok Welfarist beranggapan bahwa

kecilnya permintaan terhadap pelayanan keuangan mikro bukan karena tidak ada

permintaan, tapi lebih disebabkan karena ketidaksesuaian antara bentuk layanan

yang tersedia dengan karakteristik golongan termiskin (Kalpana, 2005). Sehingga

bentuk layanan LKM lah yang harus disesuaikan dengan kebutuhan golongan

termiskin ini (Kalpana 2005; Matin. et al, 2002). Kelompok welfarist memberikan

25

penekanan pada perubahan paradigma keuangan mikro dari fokus pada aspek

promosi atau dukungan terhadap usaha ekonomi ke arah layanan keuangan mikro

yang bersifat perlindungan melalui program tabungan, pinjaman darurat, atau

asuransi mikro.

Sebaliknya kelompok institutionalis beranggapan bahwa target layananan

LKM adalah orang miskin yang mempunyai kegiatan produktif (economically

active poor) dan bukan the poorest (Segrado, 2005). Pandangan ini didasarkan

pada kondisi the poorest, yang umumnya tidak mempunyai pekerjaan dan

pendapatan tetap. Jika diberi pinjaman golongan ini hanya akan terjebak dalam

jebakan hutang (debt trap) (Fruman dan Goldberg, 1997; Segrado, 2005). Bagi

kelompok institutionalist, The poorest lebih membutuhkan subsidi langsung

berupa bantuan pangan, sarana kesehatan, pendidikan dan bukan kredit mikro

Selain itu, mahalnya biaya untuk menjangkau golongan termiskin tidak sebanding

dengan besarnya jumlah kredit dan tabungan mereka sehingga tidak akan mampu

menjamin perkembangan dan keberlanjutan LKM (Robinson, 2001).

Kelompok ketiga (third camp) berpandangan bahwa the poorest dapat

dijangkau oleh layanan LKM secara berkelanjutan. Kelompok ini

mempertimbangkan bahwa hambatan utama untuk menjangkau orang paling

miskin adalah kekurangan dukungan dari komunitas donor dan ketidak-layakan

dana untuk memperluas operasional kredit LKM sehingga untuk menghapus

hambatan tersebut, dilakukan model-model inovasi untuk menghantarkan layanan

keuangan bagi orang miskin secara berkelanjutan (Fernando, 2004).

26

Perdebatan kedua diantara kelompok pemikiran adalah pada format

kelembagaan LKM, apakah berorientasi sosial (mission drive) atau profit (profit

driven). Perdebatan ini terjadi sehubungan dengan adanya pergeseran misi

(mission drift) dimana LKM menjauh dari misi semula untuk pengentasan

kemiskinan dan lebih mengejar tujuan keuangan. (Armendariz & Szafarz, 2011;

Copestake, 2007; Cinca & Nieto, 2014; Epstein & Yuthas, 2011). Hal ini

membuat LKM pada tingkat yang paling ekstrem tidak memberikan sama sekali

pinjaman kepada orang-orang miskin, atau ketika LKM berbasis individual

bertumbuh menjadi besar, LKM tersebut berfokus melayani klien kaya.

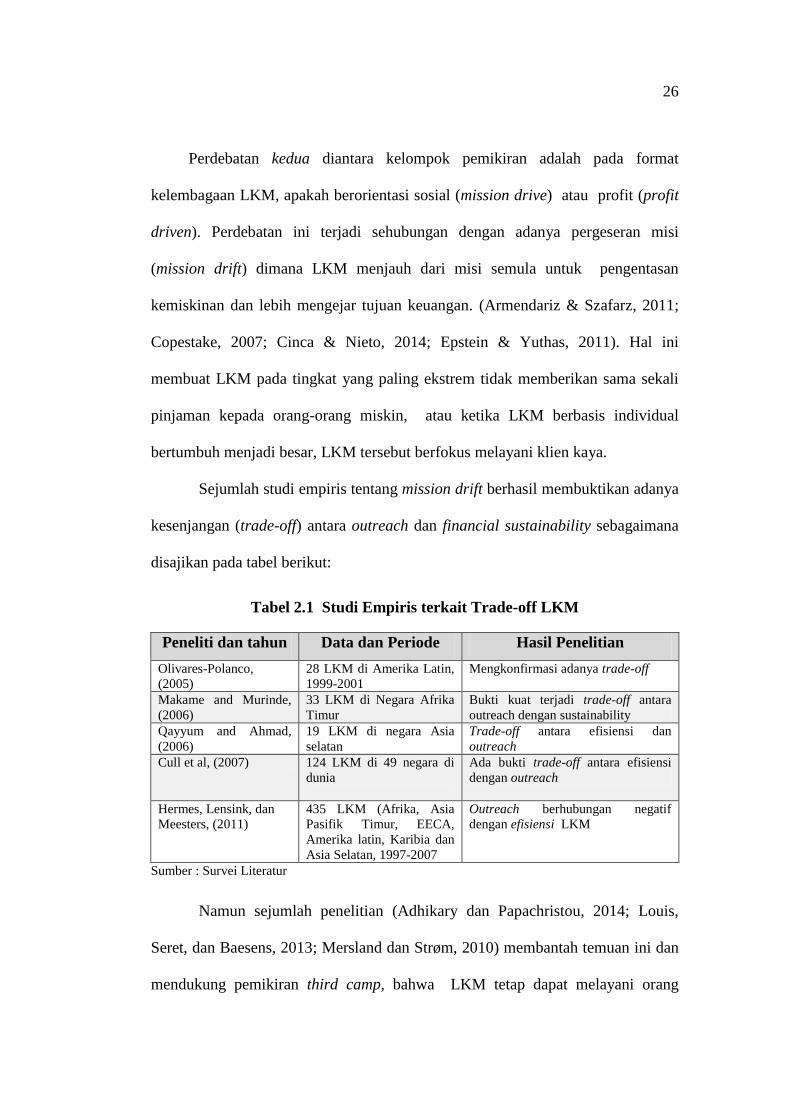

Sejumlah studi empiris tentang mission drift berhasil membuktikan adanya

kesenjangan (trade-off) antara outreach dan financial sustainability sebagaimana

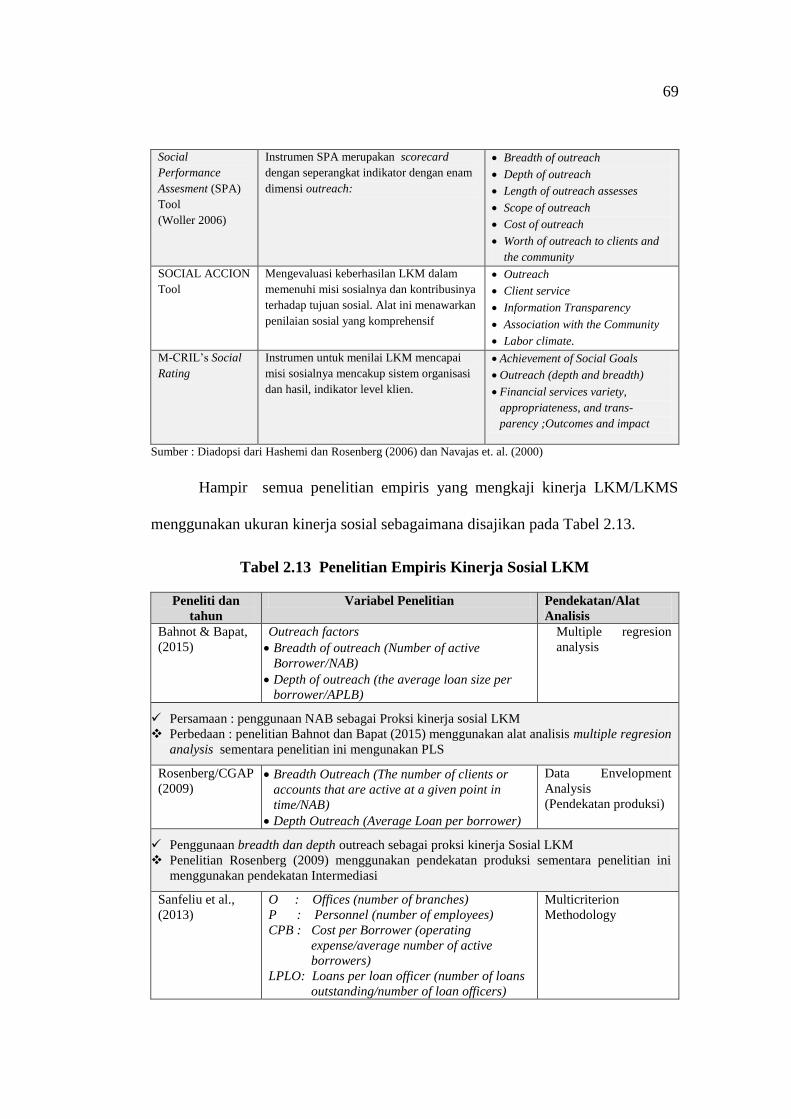

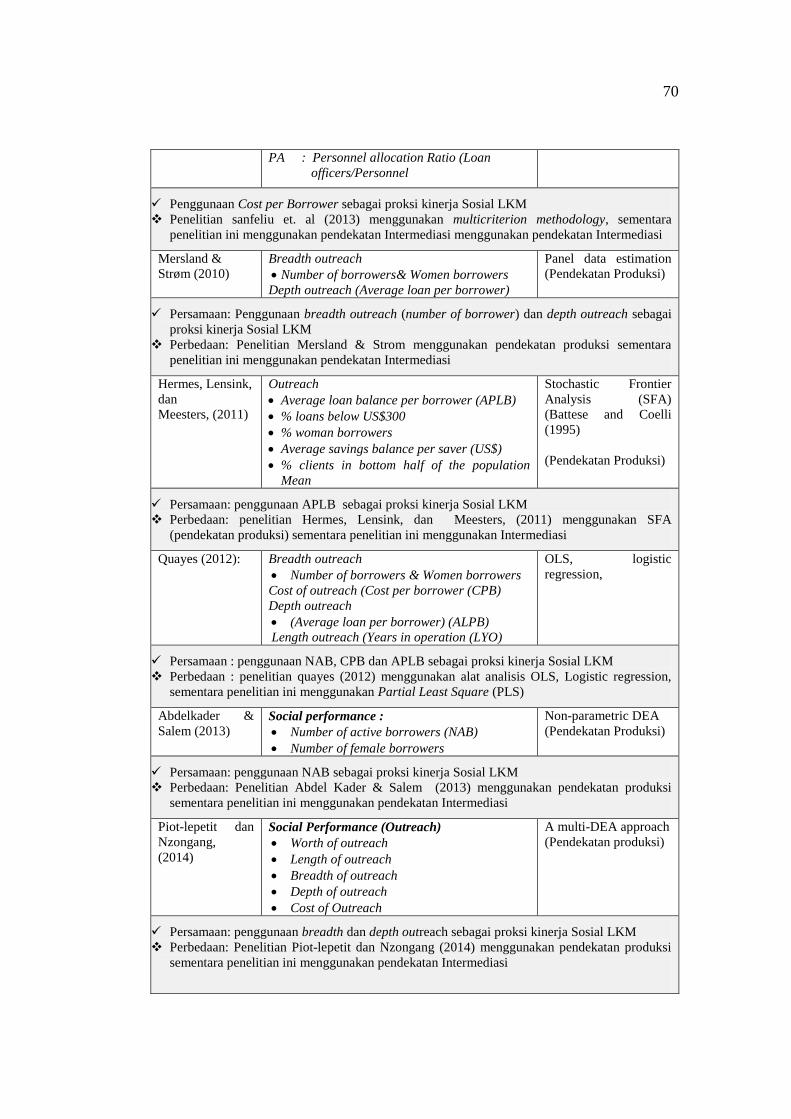

disajikan pada tabel berikut:

Tabel 2.1 Studi Empiris terkait Trade-off LKM

Peneliti dan tahun Data dan Periode Hasil Penelitian

Olivares-Polanco,

(2005)

28 LKM di Amerika Latin,

1999-2001

Mengkonfirmasi adanya trade-off

Makame and Murinde,

(2006)

33 LKM di Negara Afrika

Timur

Bukti kuat terjadi trade-off antara

outreach dengan sustainability

Qayyum and Ahmad,

(2006)

19 LKM di negara Asia

selatan

Trade-off antara efisiensi dan

outreach

Cull et al, (2007) 124 LKM di 49 negara di

dunia

Ada bukti trade-off antara efisiensi

dengan outreach

Hermes, Lensink, dan

Meesters, (2011)

435 LKM (Afrika, Asia

Pasifik Timur, EECA,

Amerika latin, Karibia dan

Asia Selatan, 1997-2007

Outreach berhubungan negatif

dengan efisiensi LKM

Sumber : Survei Literatur

Namun sejumlah penelitian (Adhikary dan Papachristou, 2014; Louis,

Seret, dan Baesens, 2013; Mersland dan Strøm, 2010) membantah temuan ini dan

mendukung pemikiran third camp, bahwa LKM tetap dapat melayani orang

27

miskin dan tetap dapat mencapai keberlanjutan keuangan pada saat bersamaan.

Cinca & Nieto (2014) secara empiris menunjukkan bahwa hal tersebut bisa

dicapai melalui penerapan suku bunga rendah dengan strategi perputaran yang

tinggi (high turnover strategy) dan bukan strategi berbasis margin (margin-based

strategy). Penerapan bisnis berbasis perputaran (turnover-based business)

dilakukan dengan melayani sebanyak mungkin klien, mengurangi biaya

operasional serta meningkatkan efisiensi dan penerapan teknologi.

Manos dan Yaron (2009) mengakomodir research gap dengan

menyimpulkan bahwa trade-off mungkin ada dalam jangka pendek, namun dalam

jangka panjang outreach dan financial sustainability bisa ditingkatkan sebagai

hasil dari skala ekonomis dan inovasi. Demikian pula (Epstein dan Yuthas, 2011)

menyatakan bahwa trade-off merupakan keniscayaan sebagai hasil dari realitas

ekonomi, sehinggga LKM semakin komersial. Namun pemahaman mengenai hal

ini dapat membantu LKM kembali ke misi awalnya

Perdebatan ketiga diantara kelompok pemikiran terkait dampak nyata

LKM dalam penanggulangan kemiskinan (El-Komi dan Croson, 2013). Salah

satu perdebatan panjang terjadi antara dua kelompok ilmuwan yaitu (1999; 2011a;

2011b; 2014a; 2014b) dan Pitt dan Khandker (1998; 2012) versus Roodman dan .

urdoch (2009; 2011; 2014) yang menemukan hasil yang berbeda pada basis data

yang sama.

Sejumlah studi juga menemukan dampak yang berbeda sehingga semakin

mempertajam perdebatan ini. LKM berdampak positif terhadap peningkatan

kualitas hidup (Fernando, 2004), pendapatan rumah tangga (UNICEF, 1997;

28

Wright, 2000), pengeluaran perkapita, dan kekayaan rumah tangga (Khandker dan

Shahid, 2001) serta pendidikan anak dan kemajuan bisnis (Rokhman, 2013).

Namun beberapa studi (Hulme, 2000; Navajas et al, 2000; Zeller et al, 2006)

menunjukkan sebaliknya, bahwa LKM belum mampu secara utuh menjangkau

golongan termiskin, bahkan Van Rooyen, Stewart dan de Wet, (2012)

menemukan dampak negatif LKM terhadap kehidupan orang miskin.

Gambar 2.1 Theory Gap dan Research Gap Keuangan Mikro

29

29

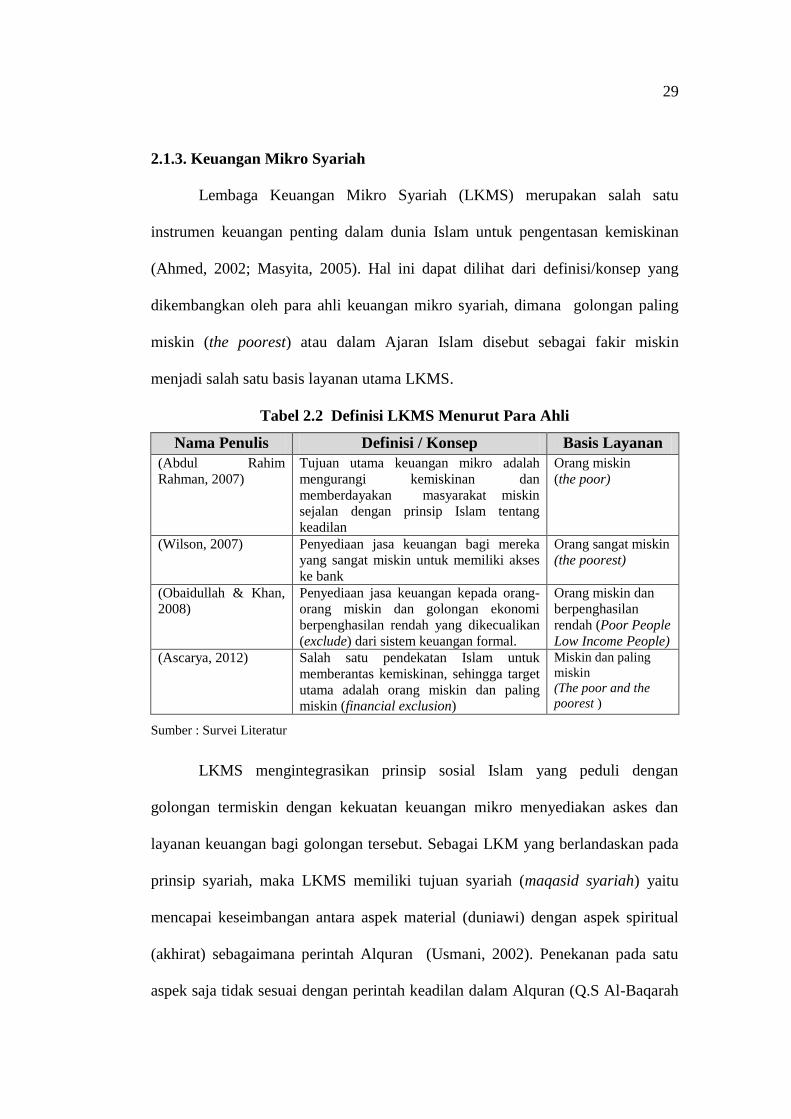

2.1.3. Keuangan Mikro Syariah

Lembaga Keuangan Mikro Syariah (LKMS) merupakan salah satu

instrumen keuangan penting dalam dunia Islam untuk pengentasan kemiskinan

(Ahmed, 2002; Masyita, 2005). Hal ini dapat dilihat dari definisi/konsep yang

dikembangkan oleh para ahli keuangan mikro syariah, dimana golongan paling

miskin (the poorest) atau dalam Ajaran Islam disebut sebagai fakir miskin

menjadi salah satu basis layanan utama LKMS.

Tabel 2.2 Definisi LKMS Menurut Para Ahli

Nama Penulis Definisi / Konsep Basis Layanan

(Abdul Rahim

Rahman, 2007)

Tujuan utama keuangan mikro adalah

mengurangi kemiskinan dan

memberdayakan masyarakat miskin

sejalan dengan prinsip Islam tentang

keadilan

Orang miskin

(the poor)

(Wilson, 2007)

Penyediaan jasa keuangan bagi mereka

yang sangat miskin untuk memiliki akses

ke bank

Orang sangat miskin

(the poorest)

(Obaidullah & Khan,

2008)

Penyediaan jasa keuangan kepada orang-

orang miskin dan golongan ekonomi

berpenghasilan rendah yang dikecualikan

(exclude) dari sistem keuangan formal.

Orang miskin dan

berpenghasilan

rendah (Poor People

Low Income People)

(Ascarya, 2012) Salah satu pendekatan Islam untuk

memberantas kemiskinan, sehingga target

utama adalah orang miskin dan paling

miskin (financial exclusion)

Miskin dan paling

miskin

(The poor and the

poorest )

Sumber : Survei Literatur

LKMS mengintegrasikan prinsip sosial Islam yang peduli dengan

golongan termiskin dengan kekuatan keuangan mikro menyediakan askes dan

layanan keuangan bagi golongan tersebut. Sebagai LKM yang berlandaskan pada

prinsip syariah, maka LKMS memiliki tujuan syariah (maqasid syariah) yaitu

mencapai keseimbangan antara aspek material (duniawi) dengan aspek spiritual

(akhirat) sebagaimana perintah Alquran (Usmani, 2002). Penekanan pada satu

aspek saja tidak sesuai dengan perintah keadilan dalam Alquran (Q.S Al-Baqarah

30

30

[2]: 201; Q.S. An-nisa [4]: 29). Proses pencapaian keseimbangan tersebut

senantiasa harus berjalan dalam kerangka syariah (Ayub, 2007).

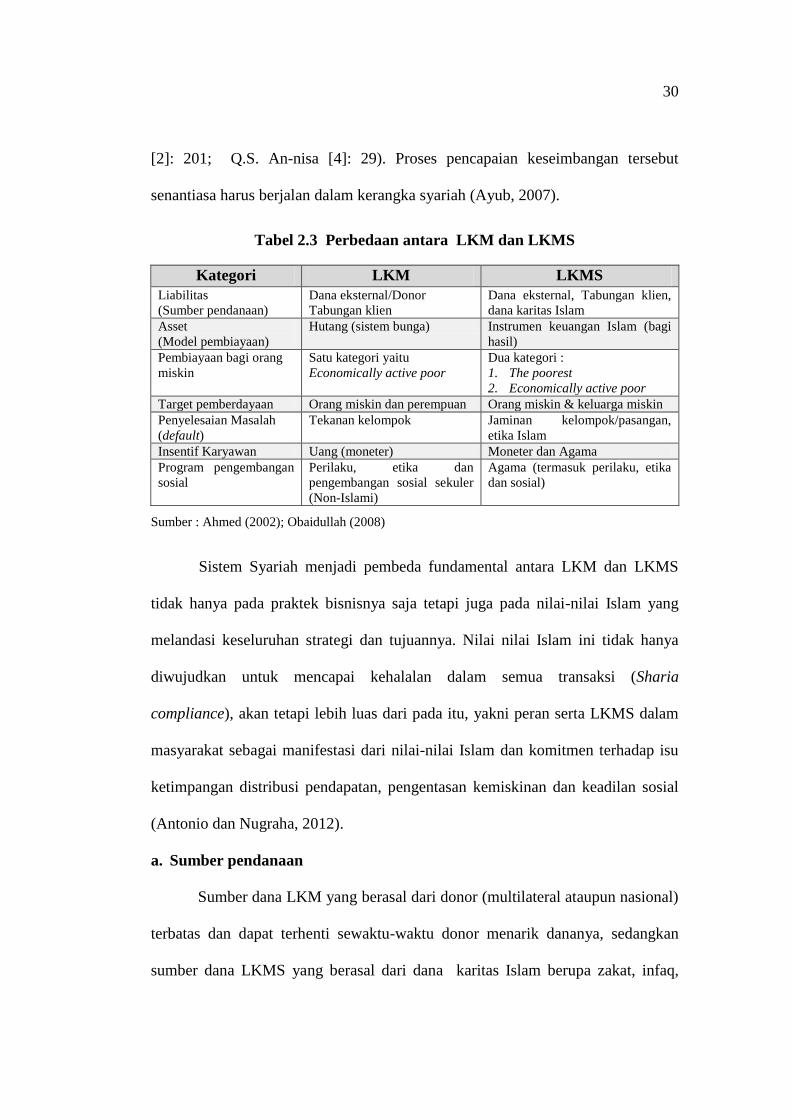

Tabel 2.3 Perbedaan antara LKM dan LKMS

Kategori LKM LKMS

Liabilitas

(Sumber pendanaan)

Dana eksternal/Donor

Tabungan klien

Dana eksternal, Tabungan klien,

dana karitas Islam

Asset

(Model pembiayaan)

Hutang (sistem bunga) Instrumen keuangan Islam (bagi

hasil)

Pembiayaan bagi orang

miskin

Satu kategori yaitu

Economically active poor

Dua kategori :

1. The poorest

2. Economically active poor

Target pemberdayaan Orang miskin dan perempuan Orang miskin & keluarga miskin

Penyelesaian Masalah

(default)

Tekanan kelompok Jaminan kelompok/pasangan,

etika Islam

Insentif Karyawan Uang (moneter) Moneter dan Agama

Program pengembangan

sosial

Perilaku, etika dan

pengembangan sosial sekuler

(Non-Islami)

Agama (termasuk perilaku, etika

dan sosial)

Sumber : Ahmed (2002); Obaidullah (2008)

Sistem Syariah menjadi pembeda fundamental antara LKM dan LKMS

tidak hanya pada praktek bisnisnya saja tetapi juga pada nilai-nilai Islam yang

melandasi keseluruhan strategi dan tujuannya. Nilai nilai Islam ini tidak hanya

diwujudkan untuk mencapai kehalalan dalam semua transaksi (Sharia

compliance), akan tetapi lebih luas dari pada itu, yakni peran serta LKMS dalam

masyarakat sebagai manifestasi dari nilai-nilai Islam dan komitmen terhadap isu

ketimpangan distribusi pendapatan, pengentasan kemiskinan dan keadilan sosial

(Antonio dan Nugraha, 2012).

a. Sumber pendanaan

Sumber dana LKM yang berasal dari donor (multilateral ataupun nasional)

terbatas dan dapat terhenti sewaktu-waktu donor menarik dananya, sedangkan

sumber dana LKMS yang berasal dari dana karitas Islam berupa zakat, infaq,

31

31

sedekah dan wakaf (ziswaf) dari masyarakat muslim tak terbatas dan

berkelanjutan sebagai implementasi dari ajaran Islam untuk mendistribusikan

kekayaan kepada orang miskin sesuai perintah Allah dalam QS Attaubah ayat 10.

b. Model pembiayaan

Model penyaluran dana LKM menganut sistem bunga yang diharamkan,

sementara LKMS menganut sistem bagi hasil yang mempertimbangkan tingkat

return dan risk sehinggga lebih adil mengingat kondisi masa depan yang penuh

ketidak-pastian (uncertainty).

c. Pembiayaan bagi orang miskin

Baik LKM maupun LKMS secara normatif berpihak terhadap orang

miskin. Namun kecenderungan menunjukkan bahwa LKM lebih berfokus pada

orang miskin yang memiliki kegiatan produktif (economically active poor),

sementara orang paling miskin (the poorest) dilayani melalui program hibah

(Robinson, 2001). LKMS dapat mengakomodir keduanya melalui akad komersial

(tijaroh) bagi economically active poor dan akad sosial (tabarru)bagi golongan

termiskin melalui dana ZIS dan pinjaman kebajikan (qard-hasan) (Kaleem dan

Ahmed, 2009; Kauffman dan Riggins, 2012; Ismail, 2013).

d. Target Pemberdayaan

Target pemberdayaan LKM adalah perempuan karena didasari kenyataan

bahwa perempuan paling banyak terpapar kemiskinan. Namun hal ini sering

menjadi pemicu konflik rumah tangga karena perempuan terjebak masuk

perangkap hutang yang tak dipakainya karena para suami membujuk wanita

untuk menggunakan pinjaman yang diperoleh untuk keperluan lain, atau saat

32

32

perempuan berdaya dengan pinjaman yang diperolehnya, mereka berubah menjadi

“kepala keluarga”. Sebaliknya, target pemberdayaan LKMS adalah keluarga

(bukan perempuan semata). Pelibatan pasangan (suami) dalam kontrak bersama

membagi beban tanggung jawab dan menghindari timbulnya konflik keluarga.

e. Penyelesaian masalah

LKM menggunakan tekanan kelompok untuk mengatasi default,

sementara LKMS memiliki pendekatan berbeda. Semangat persaudaraan dan

saling membantu diciptakan oleh ajaran Islam sehingga jalan musyawarah

(tasamuh) dipakai untuk penyelesaian tunggakan. Selanjutnya, doktrin Islam tidak

membayar kembali utang sebagai dosa juga memotivasi para anggota untuk

membayar iuran mereka.

f. Insentif karyawan

LKM berorientasi profit, sehingga motivasi pekerjanya adalah imbalan

moneter. Sementara LKMS mempekerjakan orang orang yang mempunyai

pemahaman bahwa pekerjaan sebagai bagian dari ibadah mereka kepada Tuhan.

Sehingga mencari nafkah selaras dengan aktivitas ibadah membantu orang

miskin.

g. Program pengembangan sosial

Program pengembangan sosial di LKM diarahkan untuk pengembangan

kualitas hidup orang miskin yang sifatnya lebih keduniawian (sekuler) seperti

peningkatan keahlian, peningkatan pendapataan dan aset, meningkatnya

pengeluaran rumah tangga dan lain lain. Sementara program pengembangan sosial

LKMS diarahkan untuk mengembangkan kualitas hidup orang miskin melalui

33

33

keseimbangan aspek duniawi dan aspek religius/spiritual (falah), yaitu mengejar

hasil sesuai dengan ajaran Islam sehingga terbentuk perilaku luhur seperti

pengusaha yang jujur, mengedepankan persaudaraan, adil dan selalu ingin

menjadi lebih baik dari sebelumnya.

Perbedaan LKM dengan LKMS yang telah diuraikan menunjukkan bahwa

LKMS memiliki perbedaan dan keunggulan baik dalam fitur Intermediasi

Finansial maupun dalam fitur Intermediasi Sosialnya. LKMS dapat menjangkau

golongan termiskin (depth outreach) dalam layanannya dan tetap mencapai

financial sustainability. Dengan demikian, LKMS menjadi salah satu model LKM

yang mendukung pemikiran Third camp, yaitu LKM yang mengakomodir orang

miskin seluas-luasnya dengan layanan keuangan mikro yang layak dan

memberdayakan tidak hanya dari aspek finansial dan sosial namun juga dari aspek

spiritual.

Sejumlah studi membuktikan bahwa LKMS memberikan dampak positif

dalam hal pengentasan kemiskian, peningkatan pendapatan rumah tangga

(Hadisumarto dan Ismail, 2010), pendidikan anak, dan perkembangan bisnis

(Rokhman, 2013), peningkatan penjualan, pengeluaran bisnis, laba bersih,

pengeluaran rumah tangga dan pekerjaan dan pengembangan volume produk

(Riwajanti, 2014) serta menciptakan kesempatan kerja (Mohamed & Ahmed,

2015). Namun, berbagai studi empiris menunjukkan bahwa LKMS dengan segala

keunggulan yang dimilikinya belum mampu menunjukkan kinerja optimal bila

dibandingkan dengan LKM, baik dari sisi outreach maupun financial

sustainability (Abdelkader dan Salem, 2013; Masyita, 2012).

34

34

Manajemen LKMS dalam pelaksanaannya harus menjaga pelaksanaan

prinsip dan praktek syariah secara benar. Karena kepatuhan terhadap syariah

inilah yang menjadi faktor pembeda antara LKM dengan LKMS. Lembaga

keuangan mikro syariah tidak hanya harus sesuai dengan syariat di semua produk,

proses dan kegiatan mereka, tetapi mereka juga harus dianggap demikian oleh

klien mereka (Obaidullah, 2008; Obaidullah dan Khan 2008). Untuk tujuan

holistik pengentasan kemiskinan dan efektivitas pembiayaan diperlukan program

terpadu tidak hanya melalui penyediaan pembiayaan dalam sistem berbasis bebas

bunga, tetapi juga penyediaan layanan lainnya yaitu pengembangan spiritual

(spiritual development) terutama melalui internalisasi nilai-nilai moral Islam

dalam kesadaran seorang pengusaha (klien LKMS) (Hadisumarto & Ismail,

2010); Masyita et.al 2014; (Adnan & Ajija, 2015). Pendekatan spiritual ini

(spiritual approach) mesti dilaksanakan secara simultan dengan pendekatan lain

seperti pendekatan finansial (financial approach) dan pendekatan sosial (social

approach) (Sanrego dan Antonio, 2013), juga dengan pendekatan manajerial dan

teknologi (Masyita et al., 2014)

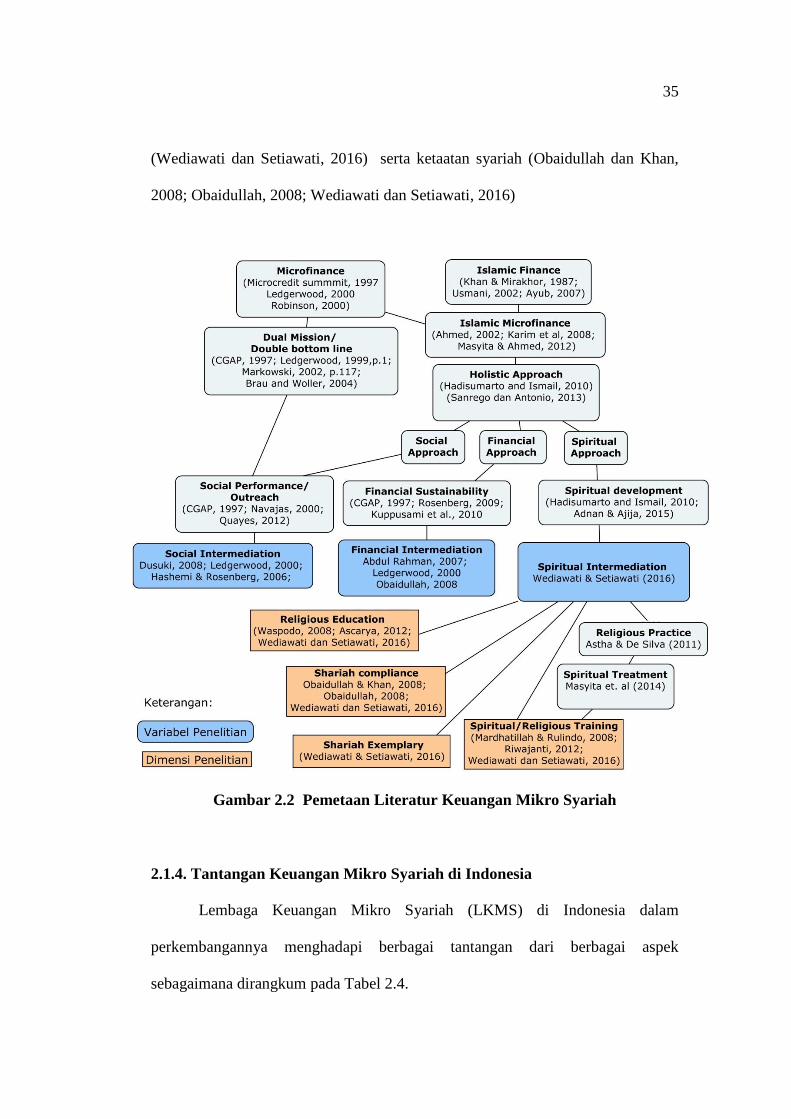

Aspek spiritual penting untuk menjaga pelaksanaan LKMS secara benar

sehingga tidak sekedar hanya teori kosong semata, dan ini dapat dilakukan

melalui pendidikan spiritual/syariah (Waspodo, 2008; Ascarya, 2012; Wediawati

dan Setiawati, 2016), Praktek keagaamaan (Astha dan De Selva, 2013), pelatihan

spiritual/syariah (Mardhatillah dan Rulindo, 2008; Masyita., et al, 2014;

Riwajanti, 2014; Wediawati dan Setiawati, 2016), keteladanan syariah

35

35

(Wediawati dan Setiawati, 2016) serta ketaatan syariah (Obaidullah dan Khan,

2008; Obaidullah, 2008; Wediawati dan Setiawati, 2016)

Gambar 2.2 Pemetaan Literatur Keuangan Mikro Syariah

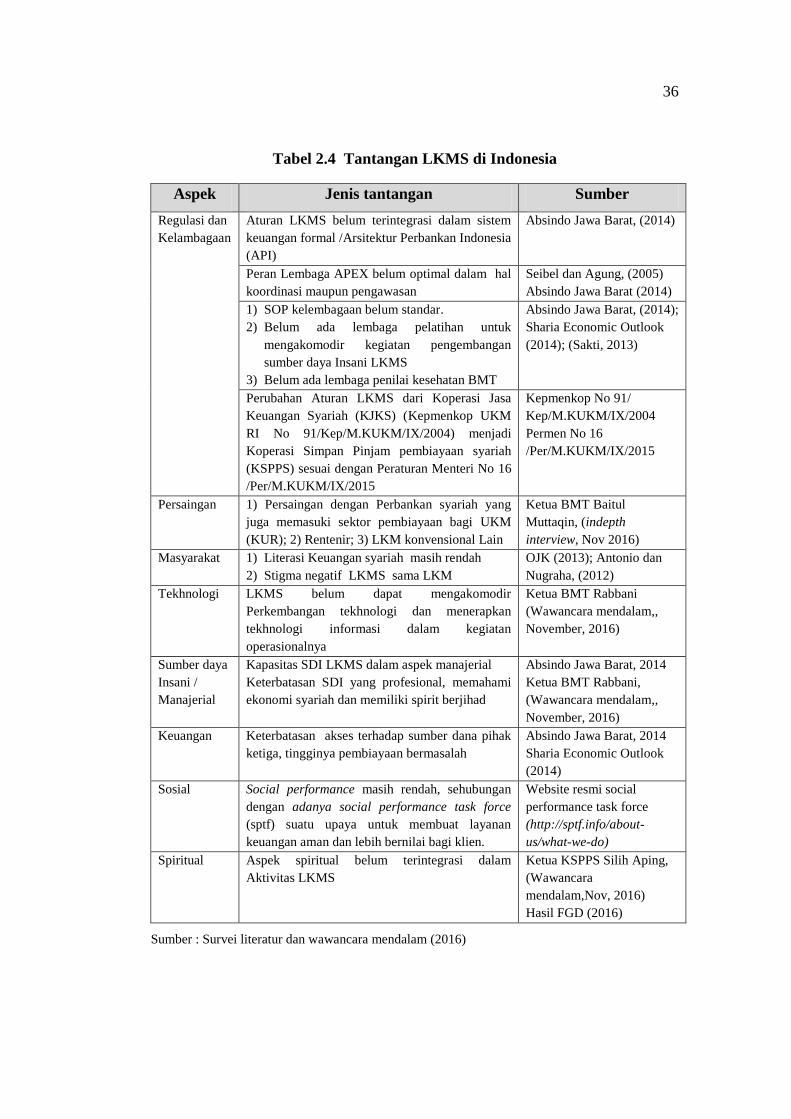

2.1.4. Tantangan Keuangan Mikro Syariah di Indonesia

Lembaga Keuangan Mikro Syariah (LKMS) di Indonesia dalam

perkembangannya menghadapi berbagai tantangan dari berbagai aspek

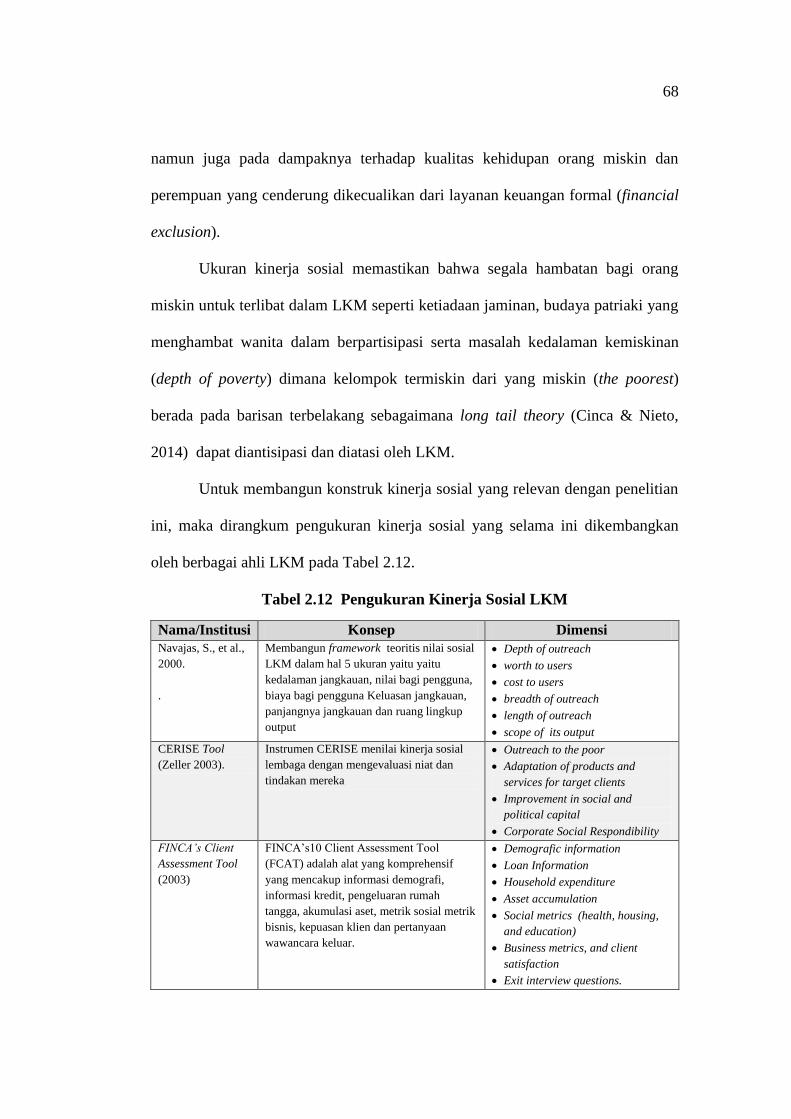

sebagaimana dirangkum pada Tabel 2.4.

36

36

Tabel 2.4 Tantangan LKMS di Indonesia

Aspek Jenis tantangan Sumber

Regulasi dan

Kelambagaan

Aturan LKMS belum terintegrasi dalam sistem

keuangan formal /Arsitektur Perbankan Indonesia

(API)

Absindo Jawa Barat, (2014)

Peran Lembaga APEX belum optimal dalam hal

koordinasi maupun pengawasan

Seibel dan Agung, (2005)

Absindo Jawa Barat (2014)

1) SOP kelembagaan belum standar.

2) Belum ada lembaga pelatihan untuk

mengakomodir kegiatan pengembangan

sumber daya Insani LKMS

3) Belum ada lembaga penilai kesehatan BMT

Absindo Jawa Barat, (2014);

Sharia Economic Outlook

(2014); (Sakti, 2013)

Perubahan Aturan LKMS dari Koperasi Jasa

Keuangan Syariah (KJKS) (Kepmenkop UKM

RI No 91/Kep/M.KUKM/IX/2004) menjadi

Koperasi Simpan Pinjam pembiayaan syariah

(KSPPS) sesuai dengan Peraturan Menteri No 16

/Per/M.KUKM/IX/2015

Kepmenkop No 91/

Kep/M.KUKM/IX/2004

Permen No 16

/Per/M.KUKM/IX/2015

Persaingan 1) Persaingan dengan Perbankan syariah yang

juga memasuki sektor pembiayaan bagi UKM

(KUR); 2) Rentenir; 3) LKM konvensional Lain

Ketua BMT Baitul

Muttaqin, (indepth

interview, Nov 2016)

Masyarakat 1) Literasi Keuangan syariah masih rendah

2) Stigma negatif LKMS sama LKM

OJK (2013); Antonio dan

Nugraha, (2012)

Tekhnologi LKMS belum dapat mengakomodir

Perkembangan tekhnologi dan menerapkan

tekhnologi informasi dalam kegiatan

operasionalnya

Ketua BMT Rabbani

(Wawancara mendalam,,

November, 2016)

Sumber daya

Insani /

Manajerial

Kapasitas SDI LKMS dalam aspek manajerial

Keterbatasan SDI yang profesional, memahami

ekonomi syariah dan memiliki spirit berjihad

Absindo Jawa Barat, 2014

Ketua BMT Rabbani,

(Wawancara mendalam,,

November, 2016)

Keuangan Keterbatasan akses terhadap sumber dana pihak

ketiga, tingginya pembiayaan bermasalah

Absindo Jawa Barat, 2014

Sharia Economic Outlook

(2014)

Sosial Social performance masih rendah, sehubungan

dengan adanya social performance task force

(sptf) suatu upaya untuk membuat layanan

keuangan aman dan lebih bernilai bagi klien.

Website resmi social

performance task force

(http://sptf.info/about-

us/what-we-do)

Spiritual Aspek spiritual belum terintegrasi dalam

Aktivitas LKMS

Ketua KSPPS Silih Aping,

(Wawancara

mendalam,Nov, 2016)

Hasil FGD (2016)

Sumber : Survei literatur dan wawancara mendalam (2016)

37

37

LKMS hanya akan dapat memberikan kontribusi yang signifikan terhadap

rakyat miskin manakala pelayanan keuangaan mikro yang diberikannya dapat

berlanjut (Navajas et al, 2000; Ahlin dan Jiang, 2008).

Untuk mencapai keberlanjutan, LKMS harus dapat menghadapi berbagai

Tantangan dengan memupuk kapasitas internal dengan melalui optimalisasi peran

lembaga APEX, pengembangan sumber daya insani (SDI) dan dukungan dari

berbagai pihak terutama perbankan syariah (dalam hal sistem dan permodalan),

OJK (regulasi), MUI dan IKADI (dukungan pendakwah) untuk meningkatkan

literasi keuangan syariah masyarakat Indonesia terkait stigma negatif yang

melekat pada LKMS.

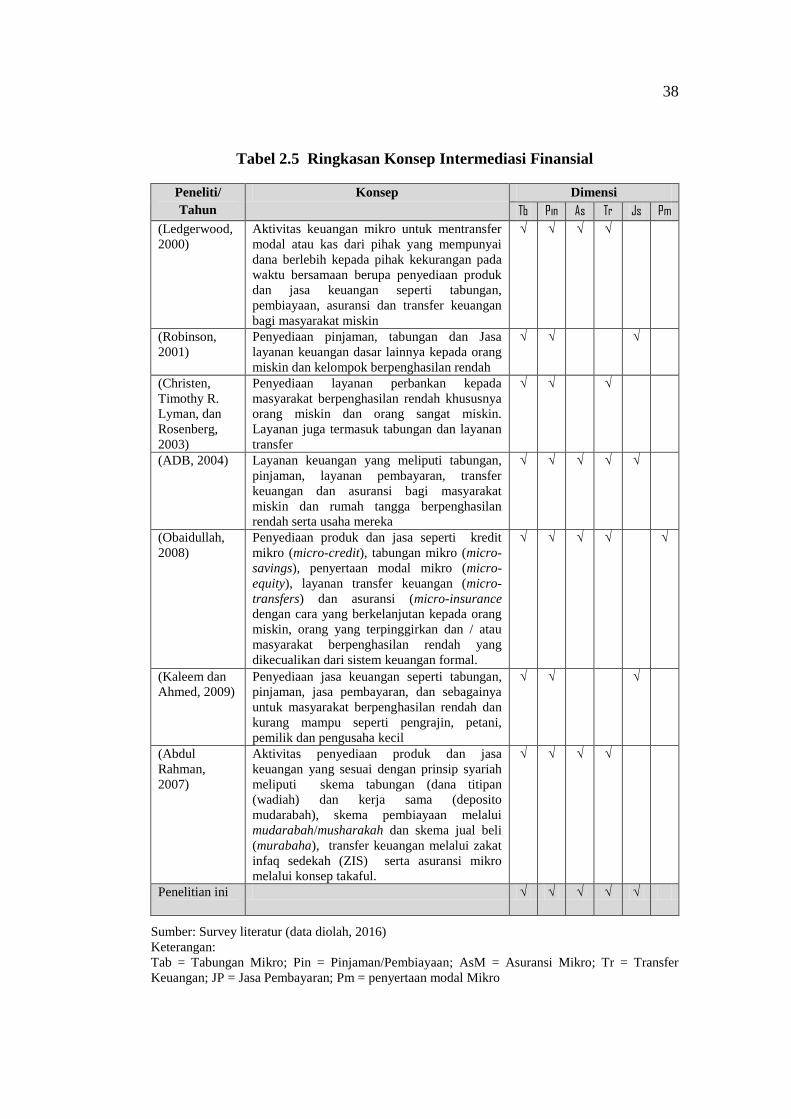

2.1.5. Variabel Penelitian

2.1.5.1 Intermediasi Finansial

Intermediasi Finansial (IF) merupakan salah satu misi utama LKM.

Konsep Intermediasi Finansial dari para ahli LKM disajikan pada Tabel 2.5

38

38

Tabel 2.5 Ringkasan Konsep Intermediasi Finansial

Peneliti/

Tahun

Konsep Dimensi

Tb Pin As Tr Js Pm

(Ledgerwood,

2000)

Aktivitas keuangan mikro untuk mentransfer

modal atau kas dari pihak yang mempunyai

dana berlebih kepada pihak kekurangan pada

waktu bersamaan berupa penyediaan produk

dan jasa keuangan seperti tabungan,

pembiayaan, asuransi dan transfer keuangan

bagi masyarakat miskin

√ √ √ √

(Robinson,

2001)

Penyediaan pinjaman, tabungan dan Jasa

layanan keuangan dasar lainnya kepada orang

miskin dan kelompok berpenghasilan rendah

√ √ √

(Christen,

Timothy R.

Lyman, dan

Rosenberg,

2003)

Penyediaan layanan perbankan kepada

masyarakat berpenghasilan rendah khususnya

orang miskin dan orang sangat miskin.

Layanan juga termasuk tabungan dan layanan

transfer

√ √ √

(ADB, 2004) Layanan keuangan yang meliputi tabungan,

pinjaman, layanan pembayaran, transfer

keuangan dan asuransi bagi masyarakat

miskin dan rumah tangga berpenghasilan

rendah serta usaha mereka

√ √ √ √ √

(Obaidullah,

2008)

Penyediaan produk dan jasa seperti kredit

mikro (micro-credit), tabungan mikro (micro-

savings), penyertaan modal mikro (micro-

equity), layanan transfer keuangan (micro-

transfers) dan asuransi (micro-insurance

dengan cara yang berkelanjutan kepada orang

miskin, orang yang terpinggirkan dan / atau

masyarakat berpenghasilan rendah yang

dikecualikan dari sistem keuangan formal.

√ √ √ √ √

(Kaleem dan

Ahmed, 2009)

Penyediaan jasa keuangan seperti tabungan,

pinjaman, jasa pembayaran, dan sebagainya

untuk masyarakat berpenghasilan rendah dan

kurang mampu seperti pengrajin, petani,

pemilik dan pengusaha kecil

√ √ √

(Abdul

Rahman,

2007)

Aktivitas penyediaan produk dan jasa

keuangan yang sesuai dengan prinsip syariah

meliputi skema tabungan (dana titipan

(wadiah) dan kerja sama (deposito

mudarabah), skema pembiayaan melalui

mudarabah/musharakah dan skema jual beli

(murabaha), transfer keuangan melalui zakat

infaq sedekah (ZIS) serta asuransi mikro

melalui konsep takaful.

√ √ √ √

Penelitian ini

√ √ √ √ √

Sumber: Survey literatur (data diolah, 2016)

Keterangan:

Tab = Tabungan Mikro; Pin = Pinjaman/Pembiayaan; AsM = Asuransi Mikro; Tr = Transfer

Keuangan; JP = Jasa Pembayaran; Pm = penyertaan modal Mikro

39

39

Berdasarkan konsep Intermediasi Finansial yang disajikan pada Tabel 2.5.

maka konstruk Intermediasi Finansial yang digunakan dalam penelitian ini

menggunakan konsep Ledgerwood (2000), Obaidullah (2008) dan Abdul Rahman

(2007) karena sesuai dengan tujuan LKMS dan tujuan penelitian ini yaitu

keberlanjutan LKMS melalui pemberdayaan orang miskin berlandaskan Syariah

Islam. Sehingga konstruk Intermediasi Finansial dalam penelitian ini adalah

aktivitas layanan keuangan mikro berbasis syariah yang ditujukan bagi orang

miskin, berpenghasilan rendah dan kelompok produktif meliputi aktivitas

tabungan mikro, pembiayaan mikro, dan layanan keuangan lainnya seperti

layanan pembayaran, transfer keuangan serta asuransi mikro dengan cara yang

layak, memberdayakan dan berkelanjutan.

Dimensi penyertaan modal mikro (micro-equity) dari Obaidullah (2008),

direduksi dari konstruk karena sudah termasuk ke dalam dimensi pembiayaan

mikro. Penyertaan modal mikro merupakan bagian dari dimensi pembiayaan

LKMS, yaitu dana yang disalurkan kepada klien/anggota dalam bentuk

pembiayaan dengan akad kerja sama (syirkah) baik akad mudharabah maupun

musharaka.

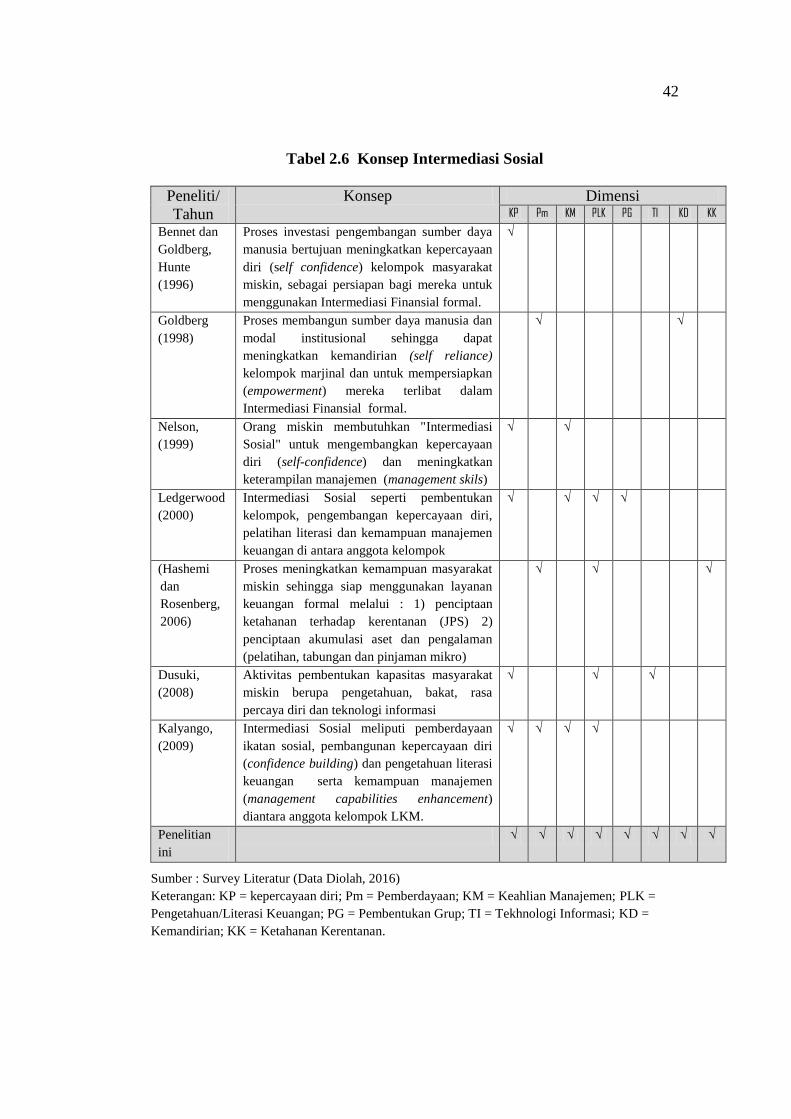

2.1.5.2. Intermediasi Sosial

Intermediasi Sosial merupakan fungsi utama LKM selain Intermediasi

Finansial. Fungsi ini memungkinkan LKM melayani the poorest dengan desain

layanan yang disesuaikan dengan karakteristik kehidupan masyarakat miskin.

Intermediasi Sosial berbeda dari jenis pelayanan kesejahteraan sosial lainnya

karena menawarkan mekanisme yang memungkinkan penerima (orang miskin)

40

40

dapat menjadi klien LKM yang kemudian siap mengakses layanan

keuangan formal (Dusuki, 2008). Intermediasi Finansial mempersiapkan orang

miskin membina hubungan bisnis jangka panjang melalui pembentukan kelompok

dengan memberikan pengetahuan dan keterampilan terkait (literasi keuangan, ide

bisnis, manajemen usaha, akumulasi aset) (Kamukama dan Natamba, 2013b).

Intermediasi Sosial mampu menciptakan sikap baru (new attitudes), persepsi diri

(self-perception), sistem dan lembaga baru, yang pada gilirannya

mempromosikan kemandirian dan kepercayaan diri klien (Goldberg, 1998)

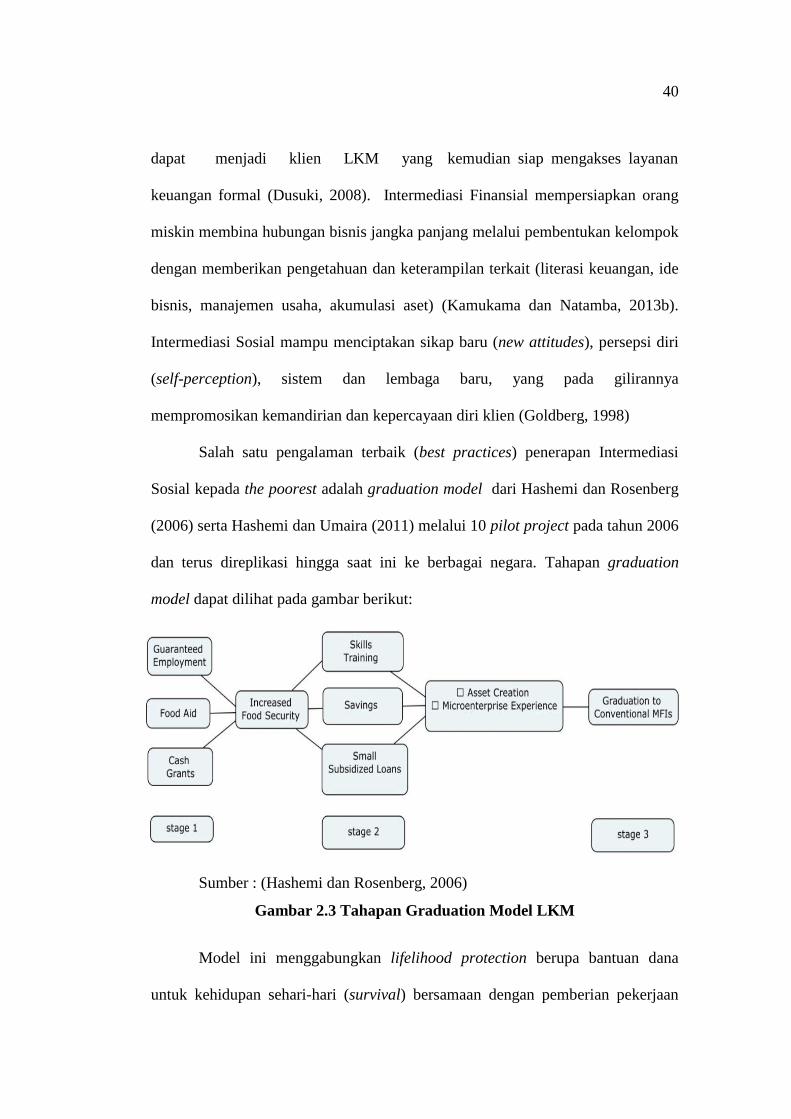

Salah satu pengalaman terbaik (best practices) penerapan Intermediasi

Sosial kepada the poorest adalah graduation model dari Hashemi dan Rosenberg

(2006) serta Hashemi dan Umaira (2011) melalui 10 pilot project pada tahun 2006

dan terus direplikasi hingga saat ini ke berbagai negara. Tahapan graduation

model dapat dilihat pada gambar berikut:

Sumber : (Hashemi dan Rosenberg, 2006)

Gambar 2.3 Tahapan Graduation Model LKM

Model ini menggabungkan lifelihood protection berupa bantuan dana

untuk kehidupan sehari-hari (survival) bersamaan dengan pemberian pekerjaan

41

41

yang menghasilkan dengan lifelihood promotion program berupa pelatihan yang

relevan untuk meningkatkan pengetahuan dan kemampuan masyarakat miskin

serta penyediaan lapangan pekerjaan.

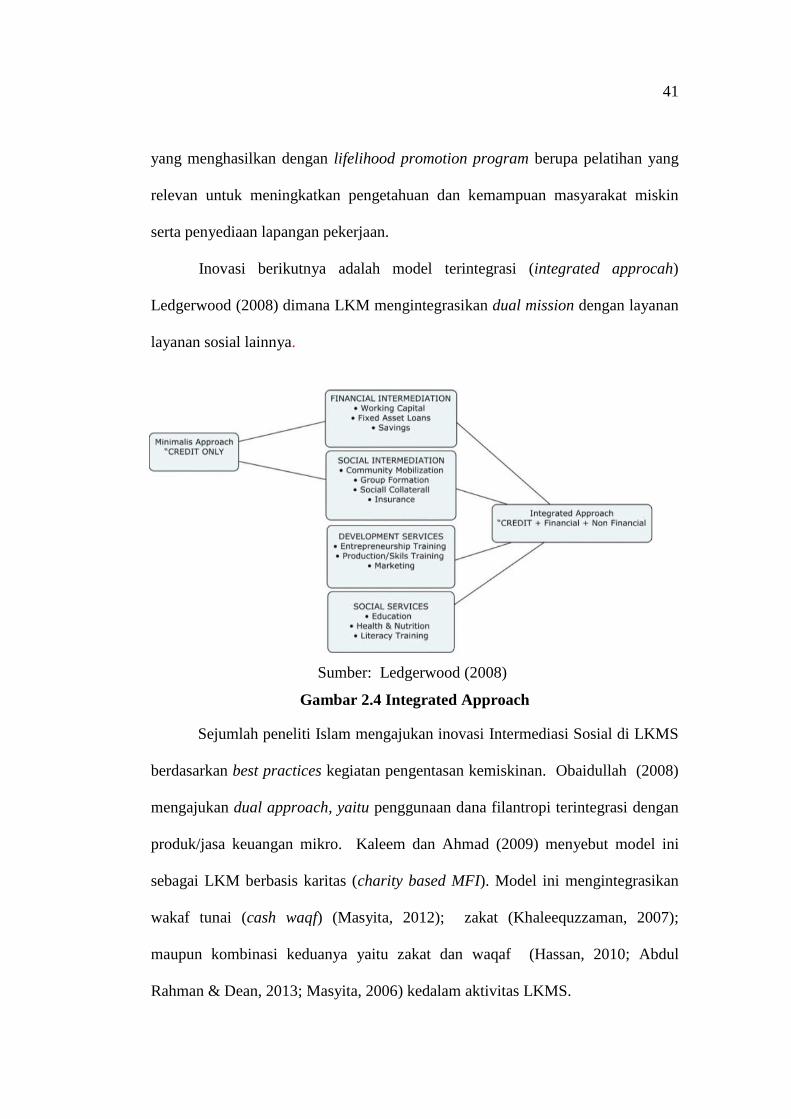

Inovasi berikutnya adalah model terintegrasi (integrated approcah)

Ledgerwood (2008) dimana LKM mengintegrasikan dual mission dengan layanan

layanan sosial lainnya.

Gambar 2.4 Integrated Approach

Sejumlah peneliti Islam mengajukan inovasi Intermediasi Sosial di LKMS

berdasarkan best practices kegiatan pengentasan kemiskinan. Obaidullah (2008)

mengajukan dual approach, yaitu penggunaan dana filantropi terintegrasi dengan

produk/jasa keuangan mikro. Kaleem dan Ahmad (2009) menyebut model ini

sebagai LKM berbasis karitas (charity based MFI). Model ini mengintegrasikan

wakaf tunai (cash waqf) (Masyita, 2012); zakat (Khaleequzzaman, 2007);

maupun kombinasi keduanya yaitu zakat dan waqaf (Hassan, 2010; Abdul

Rahman & Dean, 2013; Masyita, 2006) kedalam aktivitas LKMS.

Sumber: Ledgerwood (2008)

42

42

Tabel 2.6 Konsep Intermediasi Sosial

Peneliti/

Tahun

Konsep Dimensi KP Pm KM PLK PG TI KD KK

Bennet dan

Goldberg,

Hunte

(1996)

Proses investasi pengembangan sumber daya

manusia bertujuan meningkatkan kepercayaan

diri (self confidence) kelompok masyarakat

miskin, sebagai persiapan bagi mereka untuk

menggunakan Intermediasi Finansial formal.

√

Goldberg

(1998)

Proses membangun sumber daya manusia dan

modal institusional sehingga dapat

meningkatkan kemandirian (self reliance)

kelompok marjinal dan untuk mempersiapkan

(empowerment) mereka terlibat dalam

Intermediasi Finansial formal.

√ √

Nelson,

(1999)

Orang miskin membutuhkan "Intermediasi

Sosial" untuk mengembangkan kepercayaan

diri (self-confidence) dan meningkatkan

keterampilan manajemen (management skils)

√ √

Ledgerwood

(2000)

Intermediasi Sosial seperti pembentukan

kelompok, pengembangan kepercayaan diri,

pelatihan literasi dan kemampuan manajemen

keuangan di antara anggota kelompok

√ √ √ √

(Hashemi

dan

Rosenberg,

2006)

Proses meningkatkan kemampuan masyarakat

miskin sehingga siap menggunakan layanan

keuangan formal melalui : 1) penciptaan

ketahanan terhadap kerentanan (JPS) 2)

penciptaan akumulasi aset dan pengalaman

(pelatihan, tabungan dan pinjaman mikro)

√ √ √

Dusuki,

(2008)

Aktivitas pembentukan kapasitas masyarakat

miskin berupa pengetahuan, bakat, rasa

percaya diri dan teknologi informasi

√ √ √

Kalyango,

(2009)

Intermediasi Sosial meliputi pemberdayaan

ikatan sosial, pembangunan kepercayaan diri

(confidence building) dan pengetahuan literasi

keuangan serta kemampuan manajemen

(management capabilities enhancement)

diantara anggota kelompok LKM.

√ √ √ √

Penelitian

ini

√ √ √ √ √ √ √ √

Sumber : Survey Literatur (Data Diolah, 2016)

Keterangan: KP = kepercayaan diri; Pm = Pemberdayaan; KM = Keahlian Manajemen; PLK =

Pengetahuan/Literasi Keuangan; PG = Pembentukan Grup; TI = Tekhnologi Informasi; KD =

Kemandirian; KK = Ketahanan Kerentanan.

43

43

Konstruk Intermediasi Sosial dalam penelitian ini didasarkan pada konsep

para ahli yang disajikan pada Tabel 2.6 yaitu segala aktivitas yang ditujukan

untuk mempersiapkan orang miskin melalui aktivitas penyebaran pengetahuan,

peningkatan kepercayaan diri, dan pemberdayaan secara terencana dan sistematis

sehingga siap mengakses layanan keuangan mikro formal. Konstruk Intermediasi

Sosial ini dapat mengakomodir segala aktivitas yang dibutuhkan bagi orang

miskin untuk meningkatkan kapasitas mereka sehingga akhirnya siap

memanfaatkan transaksi keuangan di LKM formal.

Dimensi ketahanan terhadap kerentanan (KK) dari Hasyemi dan

Rosenberg (2006) direduksi karena merupakan indikator dari variabel lain dalam

penelitian ini yaitu Modal Sosial Islam. Dimensi KK direduksi dari Intermediasi

Sosial karena pemberian bantuan langsung ke orang miskin tanpa disertai

pemberian pengetahuan terlebih dahulu merupakan kegiatan yang tidak

memberdayakan dan dapat menimbulkan kerusakan moral (moral hazard).

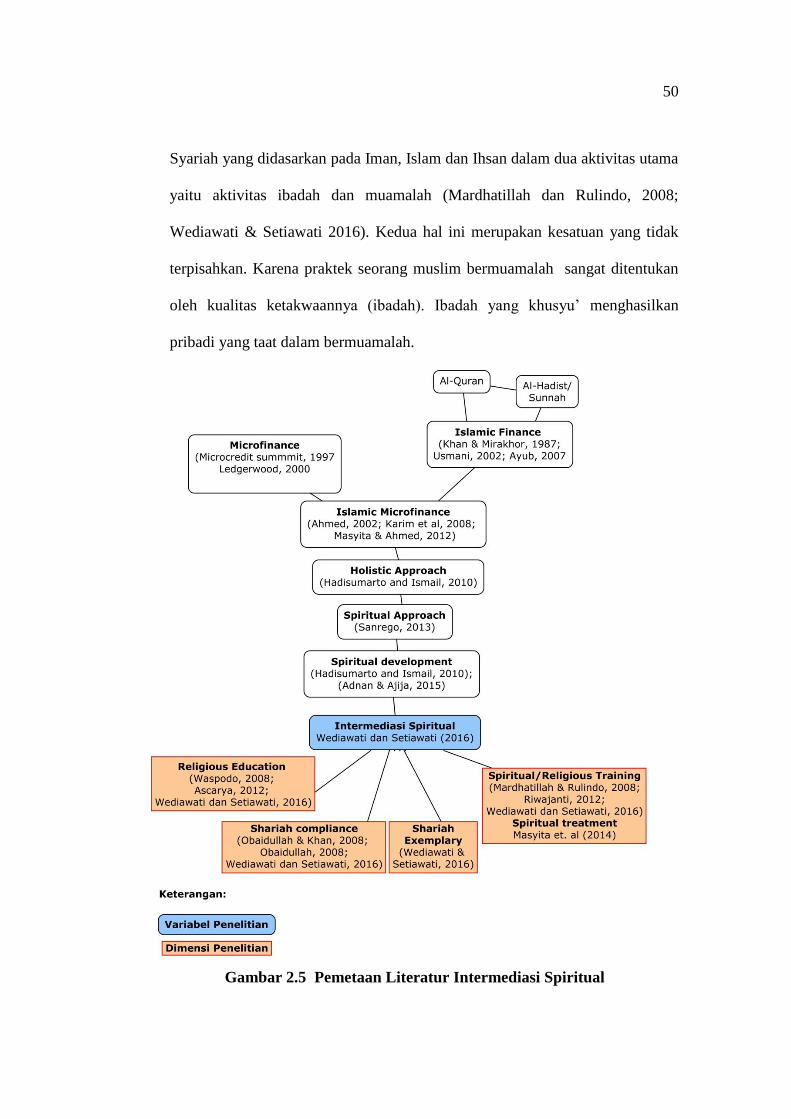

2.1.5.3. Intermediasi Spiritual

Sebagai lembaga keuangan (financial institution) sekaligus lembaga

dakwah (religious institution), LKMS menjalankan dual mission (Intermediasi

Finansial dan sosial) dan juga mengemban misi spiritual yang merupakan

manifestasi dari nilai-nilai Islam yang melandasi keseluruhan strategi dan

tujuannya. Melalui misi ini LKMS memastikan bahwa segala aktivitas

dipraktekkan secara benar (kaffah) sesuai dengan prinsip Syariah (Wediawati &

Setiawati, 2016). Namun demikian, berdasarkan kajian literatur yang dilakukan,

konsep Intermediasi Spiritual masih sangat terbatas sejalan dengan penelitian

44

44

yang juga masih terbatas. Kajian empiris yang membahas aspek spiritual dalam

LKMS masih sangat sulit ditemukan. Hal ini antara lain disebabkan oleh: 1)

Muslim Schollar mendiskusikan spiritualitas lebih sebagai ritual atau aktivitas

berbasis ibadah, 2) kebanyakan literatur menggunakan bahasa selain Inggris

seperti Arab, Indonesia, Malaysia atau Persia (Mardhatillah dan Rulindo, 2008).

Beberapa studi yang berhasil ditemukan mengungkap peran agama

(religion) ataupun keimanan (faith) dalam LKM (Allen, 2006; Hoda dan Gupta,

2015; Khan dan Phillips, 2012). Namun studi ini hanya membahas agama (faith)

sebagai aspek tunggal. Hadisumarto dan Ismail (2010), Mardhatillah dan Rulindo

(2008) dan Masyita (2014) dalam penelitiannya merekomendasikan pentingnya

pengembangan aspek spiritual di LKMS sebagai upaya untuk meningkatkan

efektivitas pembiayaan LKMS. Untuk itu, Sanrego (2013) menyarankan

pendekatan holistik dimana intermediasi spiritual dilaksanakan bersamaan dengan

intermediasi finansial dan sosial.

Salah satu studi yang mengeksplorasi dan membangun konstruk

Intermediasi Spiritual adalah studi kualitatif Wediawati dan Setiawati (2016).

studi ini dilakukan terhadap 12 LKMS/BMT di dua kota yaitu Kota Jambi dan

Kota Kendari dan mengungkap bahwa LKMS telah melaksanakan Intermediasi

Spiritual, namun belum terencana dan belum sistematis serta belum menjadi

bagian utuh dari misi LKM sebagaimana dual mission.

Pengembangan spiritual meliputi diseminasi prinsip-prinsip syariah sesuai

dengan Al-Quran dan Sunnah Nabi Muhammad S.A.W. (Beekun dan Badawi,

2005), yaitu prinsip yang mengutamakan: 1) taawun : prinsip kemitraan; 2)

45

45

maslahah : prinsip kemanfaatan; 3) Adl dan Ridho : prinsip keadilan; 4) tawazun

: prinsip keseimbangan; dan 5) rahmatan lilalamin : prinsip keuniversalan. Juga

mendiseminasikan larangan Syariah: 1) riba : penambahan pendapatan secara

tidak sah; 2) maisir : transaksi yang tidak pasti dan bersifat untung-untungan; 3)

gharar : transaksi yang objeknya tidak jelas; 4) haram : transaksi yang objeknya

dilarang, 5) Zalim : transaksi yang menimbulkan ketidakadilan bagi pihak lain dan

6) Ikhtikar : praktek penimbunan (Ahmed, 2002, Obaidullah, 2008). Prinsip-

prinsip ini mencegah kehancuran struktural lembaga keuangan mikro karena

menekankan pada faktor-faktor etika, moral dan sosial untuk mempromosikan

kesetaraan dan keadilan untuk kemakmuran masyarakat (Alhuda CIBE, 2013).

Pengembangan spiritual lainnya adalah mendiseminasikan sifat-sifat

keteladanan Nabi Muhammad S.A.W serta etika bisnis Islam untuk dapat

dipahami dan dipraktekkan baik oleh pengurus maupun oleh anggota/klien LKMS

dalam kehidupan sehari-hari terutama dalam bertransaksi (muamalah). Sifat sifat

keteladanan (nubuwah) tersebut adalah: 1) kejujuran (sidiq), 2) dapat dipercaya

(amanah), 3) komunikatif (tabligh), 4) serta profesional (fathonah).

Beberapa penelitian menyarankan bahwa kebutuhan untuk mendidik

masyarakat muslim tentang prinsip dan praktek keuangan Islam merupakan

langkah untuk meningkatkan pengetahuan, pemahaman dan kesadaran masyarakat

tentang literasi keuangan Syariah (Waspodo, 2008), terutama tentang istilah-

istilah Islam yang banyak digunakan oleh produk LKMS (Riwajanti, 2014). Hal

ini dapat dilakukan melalui internalisasi nilai-nilai moral Islam dalam kesadaran

seorang pengusaha muslim (Hadisumarto dan Ismail, 2010).

46

46

Lebih lanjut menurut Obaidullah dan Khan (2008) bahwa kegiatan

pendidikan dan pelatihan LKMS merupakan kebutuhan mendesak dan menjadi

tantangan besar bagi sektor keuangan mikro Syariah karena kurangnya tenaga

kerja terlatih dan menjadi kendala utama untuk pertumbuhan, ekspansi dan

konsolidasi LKMS

Studi eksperimen yang dilakukan oleh Masyita et. al (2014) terhadap 162

orang klien dari 13 lembaga keuangan Islam membuktikan bahwa spiritual

treatment bersama dengan managerial dan technology treatments memberikan

hasil yang signifikan terhadap perubahan perilaku dan kinerja bisnis klien.

Demikian pula studi yang dilakukan oleh Mardhatilah dan Rulindo (2008)

terhadap pengusaha Muslim di Malaysia menemukan bahwa pelatihan spiritual

(ESQ training) berhubungan positif dengan kinerja bisnis. Studi Hadisumarto dan

Ismail (2010) juga menungkap bahwa spiritual development di LKMS dapat

meningkatkan efektivitas pembiayaan LKMS, menghilangkan stigma negatif

LKMS di masyarakat dan meningkatkan akses masyarakat ke LKMS.

Istilah spiritual digunakan dalam studi ini agar jenis intermediasi ini dapat

dipergunakan secara universal pada berbagai LKM berbasis keimanan (faith

based microfinance) seperti LKM agama Islam, Kristen, Yahudi, Hindu maupun

Budha. Dalam studi ini, istilah spiritual lebih berorientasi pada agama Islam

sesuai dengan objek penelitian ini.

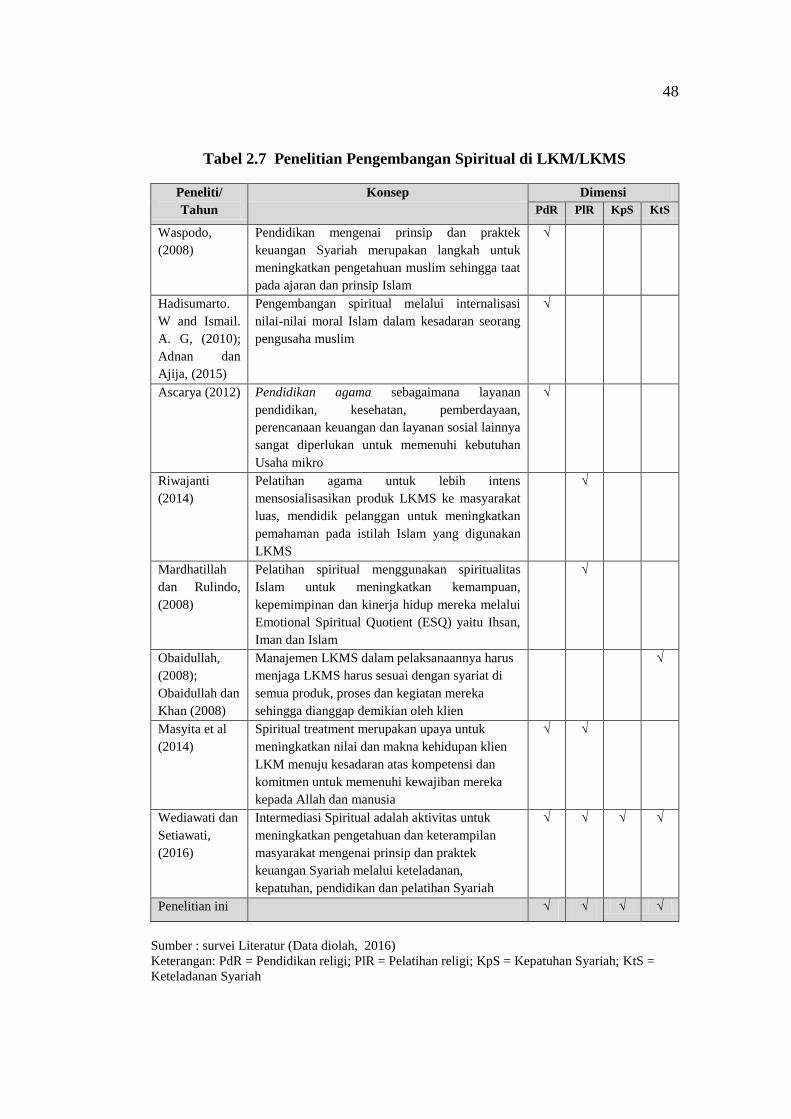

Berdasarkan Tabel 2.7. maka konstruk Intermediasi Spiritual yang

dipergunakan dalam penelitian ini adalah penggabungan konsep Masyita et al

(2014), Obaidullah dan Khan (2008); Waspodo (2008) dan Wediawati dan

47

47

Setiawati (2016) yaitu segala aktivitas yang dilakukan oleh LKMS untuk

meningkatkan nilai dan makna kehidupan klien LKM menuju kesadaran dan

komitmen untuk memenuhi kewajiban mereka kepada Allah dan manusia yaitu

melalui kegiatan keteladanan syariah (exampelary of sharia), ketaatan syariah

(sharia compliance), pendidikan syariah (spiritual education) dan pelatihan

syariah (spiritual training).

Konsep keempat peneliti digunakan dalam penelitian ini, karena

mengakomodir konsep dakwah (tarbiyah) dalam ajaran Islam yaitu dakwah

personal melalui keteladanan syariah (perkataan dan perbuatan Islami) dan

dakwah organisasi yang meliputi pendidikan, pelatihan dan ketaatan syariah.

Dengan demikian, dimensi Intermediasi Spiritual adalah:

1. Keteladanan Syariah

Keteladanan Syariah merupakan aktivitas yang dilakukan oleh semua

individu/stakeholders LKMS dalam dua aktivitas utama yaitu berupa

keteladanan dalam hal perkataan yang baik (thoyyibah) serta keteladanan

perilaku (Wediawati dan Setiawati, 2016). Aqidah Islam yang tertanam di

dalam jiwa seorang muslim, akan mewarnai ucapan dan tingkah laku yang

Islami dan menjadi pembentuk kepribadian Islam. Kepribadian Islam adalah

unsur utama kekuatan personal Islam.

2. Ketaatan Syariah

Ketaatan Syariah merupakan aktivitas LKMS yang dilaksanakan sesuai dengan

prinsip Syariah (shariah compliance). Aktivitas ketaatan ini akan terpenuhi

manakala LKMS memiliki:

48

48

Tabel 2.7 Penelitian Pengembangan Spiritual di LKM/LKMS

Peneliti/

Tahun

Konsep Dimensi

PdR PlR KpS KtS

Waspodo,

(2008)

Pendidikan mengenai prinsip dan praktek

keuangan Syariah merupakan langkah untuk

meningkatkan pengetahuan muslim sehingga taat

pada ajaran dan prinsip Islam

√

Hadisumarto.

W and Ismail.

A. G, (2010);

Adnan dan

Ajija, (2015)

Pengembangan spiritual melalui internalisasi

nilai-nilai moral Islam dalam kesadaran seorang

pengusaha muslim

√

Ascarya (2012) Pendidikan agama sebagaimana layanan

pendidikan, kesehatan, pemberdayaan,

perencanaan keuangan dan layanan sosial lainnya

sangat diperlukan untuk memenuhi kebutuhan

Usaha mikro

√

Riwajanti

(2014)

Pelatihan agama untuk lebih intens

mensosialisasikan produk LKMS ke masyarakat

luas, mendidik pelanggan untuk meningkatkan

pemahaman pada istilah Islam yang digunakan

LKMS

√

Mardhatillah

dan Rulindo,

(2008)

Pelatihan spiritual menggunakan spiritualitas

Islam untuk meningkatkan kemampuan,

kepemimpinan dan kinerja hidup mereka melalui

Emotional Spiritual Quotient (ESQ) yaitu Ihsan,

Iman dan Islam

√

Obaidullah,

(2008);

Obaidullah dan

Khan (2008)

Manajemen LKMS dalam pelaksanaannya harus

menjaga LKMS harus sesuai dengan syariat di

semua produk, proses dan kegiatan mereka

sehingga dianggap demikian oleh klien

√

Masyita et al

(2014)

Spiritual treatment merupakan upaya untuk

meningkatkan nilai dan makna kehidupan klien

LKM menuju kesadaran atas kompetensi dan

komitmen untuk memenuhi kewajiban mereka

kepada Allah dan manusia

√ √

Wediawati dan

Setiawati,

(2016)

Intermediasi Spiritual adalah aktivitas untuk

meningkatkan pengetahuan dan keterampilan

masyarakat mengenai prinsip dan praktek

keuangan Syariah melalui keteladanan,

kepatuhan, pendidikan dan pelatihan Syariah

√ √ √ √

Penelitian ini √ √ √ √

Sumber : survei Literatur (Data diolah, 2016)

Keterangan: PdR = Pendidikan religi; PlR = Pelatihan religi; KpS = Kepatuhan Syariah; KtS =

Keteladanan Syariah

49

49

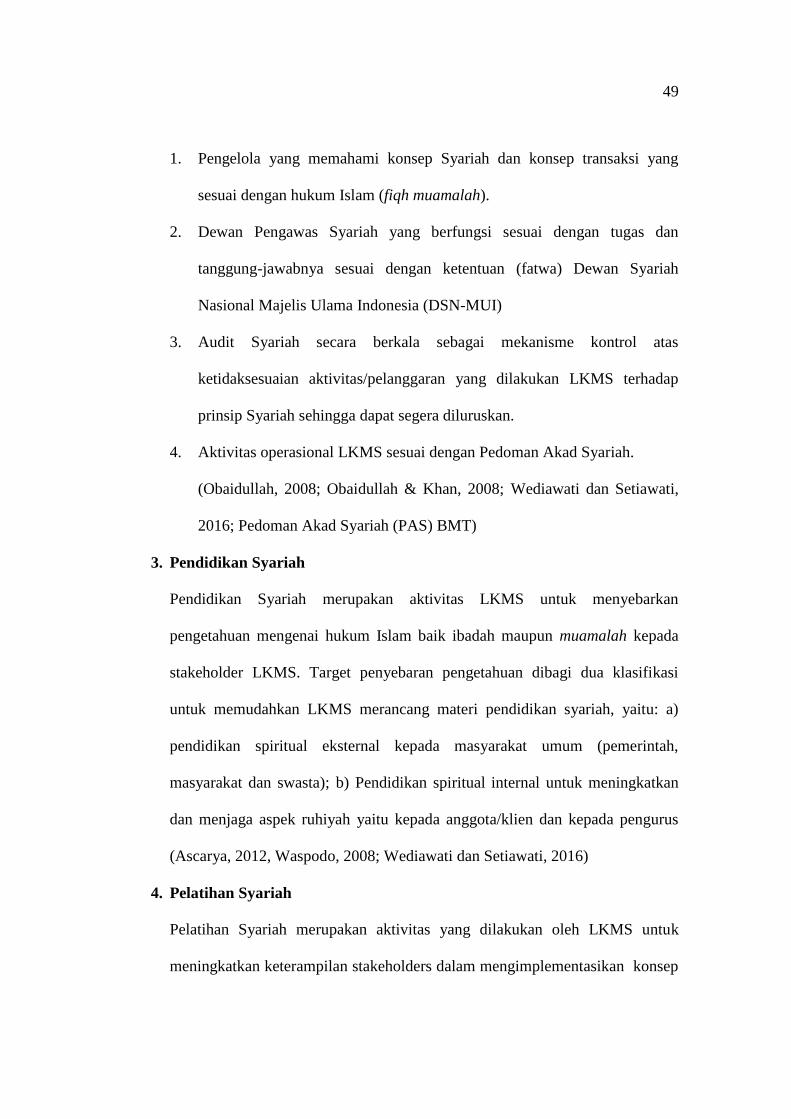

1. Pengelola yang memahami konsep Syariah dan konsep transaksi yang

sesuai dengan hukum Islam (fiqh muamalah).

2. Dewan Pengawas Syariah yang berfungsi sesuai dengan tugas dan

tanggung-jawabnya sesuai dengan ketentuan (fatwa) Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN-MUI)

3. Audit Syariah secara berkala sebagai mekanisme kontrol atas

ketidaksesuaian aktivitas/pelanggaran yang dilakukan LKMS terhadap

prinsip Syariah sehingga dapat segera diluruskan.

4. Aktivitas operasional LKMS sesuai dengan Pedoman Akad Syariah.

(Obaidullah, 2008; Obaidullah & Khan, 2008; Wediawati dan Setiawati,

2016; Pedoman Akad Syariah (PAS) BMT)

3. Pendidikan Syariah

Pendidikan Syariah merupakan aktivitas LKMS untuk menyebarkan

pengetahuan mengenai hukum Islam baik ibadah maupun muamalah kepada

stakeholder LKMS. Target penyebaran pengetahuan dibagi dua klasifikasi

untuk memudahkan LKMS merancang materi pendidikan syariah, yaitu: a)

pendidikan spiritual eksternal kepada masyarakat umum (pemerintah,

masyarakat dan swasta); b) Pendidikan spiritual internal untuk meningkatkan

dan menjaga aspek ruhiyah yaitu kepada anggota/klien dan kepada pengurus

(Ascarya, 2012, Waspodo, 2008; Wediawati dan Setiawati, 2016)

4. Pelatihan Syariah

Pelatihan Syariah merupakan aktivitas yang dilakukan oleh LKMS untuk

meningkatkan keterampilan stakeholders dalam mengimplementasikan konsep

50

50

Syariah yang didasarkan pada Iman, Islam dan Ihsan dalam dua aktivitas utama

yaitu aktivitas ibadah dan muamalah (Mardhatillah dan Rulindo, 2008;

Wediawati & Setiawati 2016). Kedua hal ini merupakan kesatuan yang tidak

terpisahkan. Karena praktek seorang muslim bermuamalah sangat ditentukan

oleh kualitas ketakwaannya (ibadah). Ibadah yang khusyu‟ menghasilkan

pribadi yang taat dalam bermuamalah.

Gambar 2.5 Pemetaan Literatur Intermediasi Spiritual

51

51

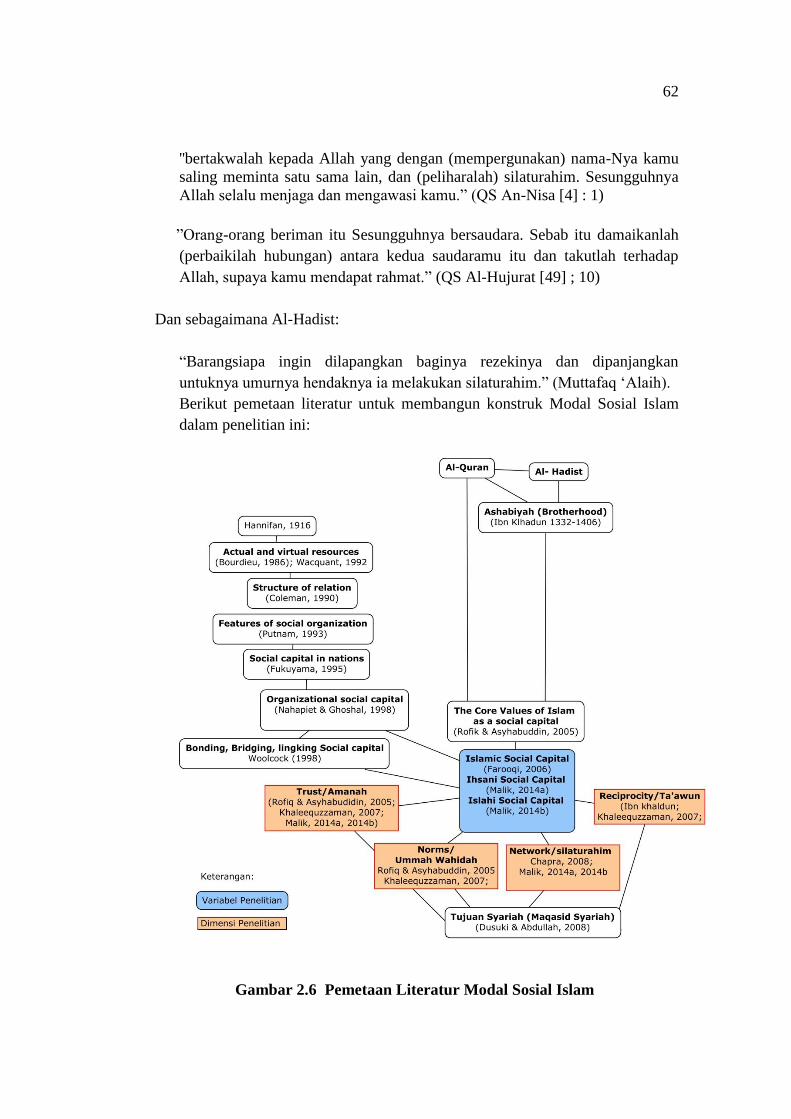

2.1.5.4 Modal Sosial Islam

Konsep/definisi tentang Modal Sosial Islam (Islamic social capital) belum

baku sejalan dengan terbatasnya kajian baik konseptual maupun empiris. Oleh

karena itu, untuk membangun konstruk Modal Sosial Islam, dilakukan

penelusuran mulai dari munculnya konsep modal sosial pertama kali hingga

perkembangannya saat ini dan kemudian memeriksa penelitian konseptual

maupun empiris yang mengkaji modal sosial berdasar nilai-nilai Islam.

Istilah modal sosial pertama kali digunakan oleh Lyda J. Hanifan pada tahun

1916 namun istilah ini sempat menghilang selama setengah abad, sebelum

muncul kembali pada tahun 1950 oleh tim sosiolog Kanada Seeley, Sim dan

Loosely (1956), Jane Jacobs (1961), dan ekonom Glenn Loury (1977). Meski

menggunakan istilah Modal sosial, namun tak satu pun dari para penulis ini yang

mengutip karya Hanifan,

Formulasi konsep modal sosial mulai dibangun melalui penelitian Pierre

Bourdieu, seorang sosiolog Perancis (1983; 1986). Namun karena tulisan

Bourdieu yaitu Le Capital Social: Notes Provisoires diterbitkan dalam publikasi

berbahasa perancis, sehingga tidak banyak ilmuwan sosial (khususnya sosiologi

dan ekonomi) yang menaruh perhatian. Konsep Modal sosial mulai mengemuka

menjadi topik penting yang mempertemukan antar disiplin ilmu (sosiologi,

antropologi, ekonomi) setelah James Coleman (1988) mempublikasikan artikelnya

dalam Jurnal American Journal of Sociology yang berjudul Social Capital in the

Creation of Human Capital (1988).

52

52

Berbeda dengan modal ekonomi (economic capital) dan modal manusia

(human capital) yang lebih dahulu populer, modal sosial baru eksis bila ia

berinteraksi dengan struktur sosial. Sifat ini jelas berbeda dengan dua modal

sebelumnya, yakni modal ekonomi dan manusia. Dengan modal ekonomi yang

dimiliki, seseorang/perusahaan bisa melakukan kegiatan (ekonomi) tanpa harus

terpengaruh dengan struktur sosial, demikian pula halnya dengan modal manusia.

Dengan demikian, modal sosial dapat produktif mencapai tujuan hanya jika

keberadaannya eksis.

Topik modal sosial semakin meluas melalui karya Robert Putnam (1993,

1996) dengan pendekatan kemasyarakatan (society’s perspective) melalui tesis

provokatif mengenai kemerosotan modal sosial di Amerika Serikat di akhir abad

kedua puluh dan melalui penelitian panjang Fukuyama (1992; 1995; 1999; 2001;

2002). Meski masih ambigu karena belum ada kesepakatan di antara para ekonom

mengenai dimensi modal sosial, namun konsep modal sosial sudah banyak

diterapkan untuk menjelaskan berbagai fenomena sosial baik pada aspek makro

seperti kinerja perekonomian (Annen, 2003; Nahapiet & Ghoshal, 1998),

kesejahteraan dan kemiskinan (Grootaert, 1999) dan konteks bernegara

(Fukuyama, 1995; 2001) serta pada aspek mikro seperti kinerja organisasi

(Felicio, Couto dan Caiado, 2004) dan efisiensi serta efektivitas LKM (Dowla,

2006; Kamukama dan Natamba, 2013, Pradesh, 2012 dan Van Bastelaer 2000).

Diantara sekian banyak konsep modal sosial, konsep Putnam (1993) banyak

menginspirasi kajian modal sosial saat ini, meskipun mendapat banyak kritik,

diantaranya: 1) Putnam mengabaikan muatan modal sosial (tujuan dan ideologi)

53

53

(Haris, 2001), sehingga modal sosial itu bisa positif dan sebaliknya bisa negatif;

2) Putnam meminggirkan konteks relasi yang ada dalam masyarakat sehingga

dapat menyebabkan ketimpangan relasi. Ketimpangan dapat terjadi jika asosiasi-

asosiasi lokal didominasi oleh kelompok elit lokal untuk menguatkan kepentingan

mereka. Maka, modal sosial bisa tampak mekar, tapi muatannya sedang

mengkerut; 3) instrumen Putnam tidak memperhatikan variasi dari intensitas

kontak yang dimiliki anggota terhadap asosiasi yang lain. Fukuyama (1995) dan

Scrivens & Smith (2013) membuktikan bahwa intensitas hubungan anggota

dengan asosiasi di luar kelompoknya dapat menjadi variabel yang kuat

mempengaruhi modal sosial dalam masyarakat; 4) pandangan Putnam bahwa

sebuah masyarakat keagamaan tidak bisa menjadi masyarakat sipil, atau dengan

kata lain bahwa agama tidak mungkin menjadi modal sosial.

Candland, (2000) dan Furbey et al., (2006) membuktikan sebaliknya,

bahwa agama (faith/religious) bisa menjadi sumber modal sosial bahkan modal

sosial itu sendiri. Studi Candland terhadap empat organisasi keagamaan di Asia

yaitu Nahdlatul Ulama di Indonesia, Jamaati Islami di Pakistan, Lanka Jathika

Sarvodaya Shramadana Sangamaya di Srilanka) dan Santi Asok di Thailand

menemukan bahwa komunitas beriman tidak perlu berulang kali harus

berinteraksi secara langsung untuk dapat membangun rasa saling percaya satu

sama lain. Studi Furbey et al. menguatkan temuan Candland bahwa ajaran tiga

agama monotheis Ibrahim (Yahudi, Kristen dan Islam) selain mengikat

pemeluknya dalam satu ideologi untuk menyembah satu Tuhan (bonding), juga

54

54

membangun hubungan ke pemeluk agama lainnya (bridging dan linking social

caital) sebagaimana klasifikasi modal sosial Woolcock (1998).

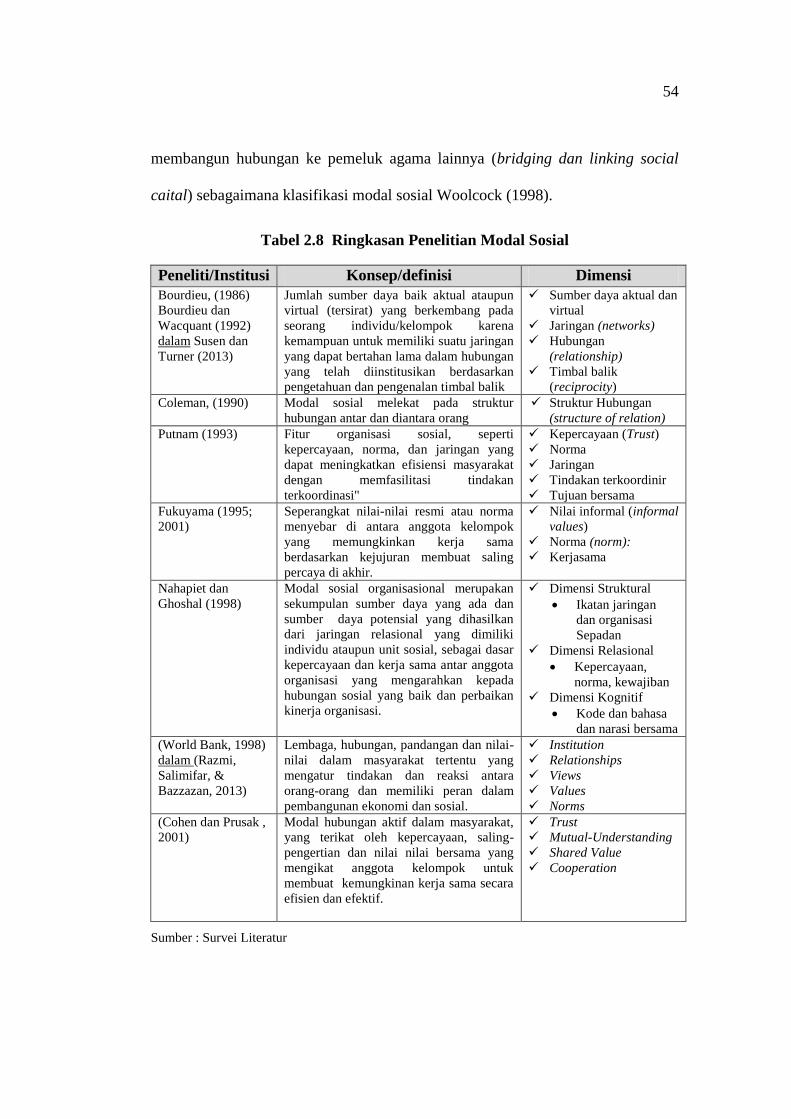

Tabel 2.8 Ringkasan Penelitian Modal Sosial

Peneliti/Institusi Konsep/definisi Dimensi

Bourdieu, (1986)

Bourdieu dan

Wacquant (1992)

dalam Susen dan

Turner (2013)

Jumlah sumber daya baik aktual ataupun

virtual (tersirat) yang berkembang pada

seorang individu/kelompok karena

kemampuan untuk memiliki suatu jaringan

yang dapat bertahan lama dalam hubungan

yang telah diinstitusikan berdasarkan

pengetahuan dan pengenalan timbal balik

Sumber daya aktual dan

virtual

Jaringan (networks)

Hubungan

(relationship)

Timbal balik

(reciprocity)

Coleman, (1990) Modal sosial melekat pada struktur

hubungan antar dan diantara orang

Struktur Hubungan

(structure of relation)

Putnam (1993) Fitur organisasi sosial, seperti

kepercayaan, norma, dan jaringan yang

dapat meningkatkan efisiensi masyarakat

dengan memfasilitasi tindakan

terkoordinasi"

Kepercayaan (Trust)

Norma

Jaringan

Tindakan terkoordinir

Tujuan bersama

Fukuyama (1995;

2001)

Seperangkat nilai-nilai resmi atau norma

menyebar di antara anggota kelompok

yang memungkinkan kerja sama

berdasarkan kejujuran membuat saling

percaya di akhir.

Nilai informal (informal

values)

Norma (norm):

Kerjasama

Nahapiet dan

Ghoshal (1998)

Modal sosial organisasional merupakan

sekumpulan sumber daya yang ada dan

sumber daya potensial yang dihasilkan

dari jaringan relasional yang dimiliki

individu ataupun unit sosial, sebagai dasar

kepercayaan dan kerja sama antar anggota

organisasi yang mengarahkan kepada

hubungan sosial yang baik dan perbaikan

kinerja organisasi.

Dimensi Struktural

Ikatan jaringan

dan organisasi

Sepadan

Dimensi Relasional

Kepercayaan,

norma, kewajiban

Dimensi Kognitif

Kode dan bahasa

dan narasi bersama

(World Bank, 1998)

dalam (Razmi,

Salimifar, &

Bazzazan, 2013)

Lembaga, hubungan, pandangan dan nilai-

nilai dalam masyarakat tertentu yang

mengatur tindakan dan reaksi antara

orang-orang dan memiliki peran dalam

pembangunan ekonomi dan sosial.

Institution

Relationships

Views

Values

Norms

(Cohen dan Prusak ,

2001)

Modal hubungan aktif dalam masyarakat,

yang terikat oleh kepercayaan, saling-

pengertian dan nilai nilai bersama yang

mengikat anggota kelompok untuk

membuat kemungkinan kerja sama secara

efisien dan efektif.

Trust

Mutual-Understanding

Shared Value

Cooperation

Sumber : Survei Literatur

55

55

Berdasarkan Tabel 2.8. dapat dijelaskan bahwa modal sosial dibentuk oleh

dimensi kognitif berupa nilai-nilai yang dipahami dan dianut bersama, dimensi

relasional berupa relasi antar individu serta dimensi struktural berupa jaringan dan

institusi yang terbentuk sebagai akibat adanya relasi antar individu.

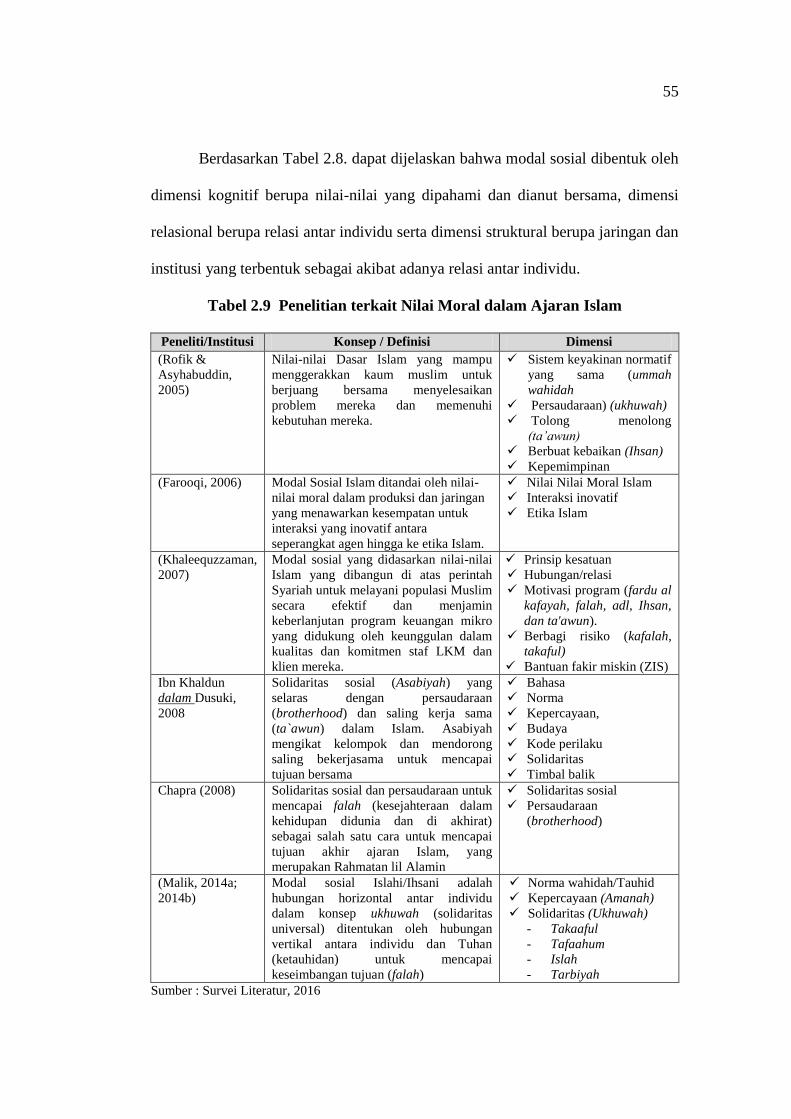

Tabel 2.9 Penelitian terkait Nilai Moral dalam Ajaran Islam

Peneliti/Institusi Konsep / Definisi Dimensi

(Rofik &

Asyhabuddin,

2005)

Nilai-nilai Dasar Islam yang mampu

menggerakkan kaum muslim untuk

berjuang bersama menyelesaikan

problem mereka dan memenuhi

kebutuhan mereka.

Sistem keyakinan normatif

yang sama (ummah

wahidah

Persaudaraan) (ukhuwah)

Tolong menolong

(ta’awun)

Berbuat kebaikan (Ihsan)

Kepemimpinan

(Farooqi, 2006)

Modal Sosial Islam ditandai oleh nilai-

nilai moral dalam produksi dan jaringan

yang menawarkan kesempatan untuk

interaksi yang inovatif antara

seperangkat agen hingga ke etika Islam.

Nilai Nilai Moral Islam

Interaksi inovatif

Etika Islam

(Khaleequzzaman,

2007)

Modal sosial yang didasarkan nilai-nilai

Islam yang dibangun di atas perintah

Syariah untuk melayani populasi Muslim

secara efektif dan menjamin

keberlanjutan program keuangan mikro

yang didukung oleh keunggulan dalam

kualitas dan komitmen staf LKM dan

klien mereka.

Prinsip kesatuan

Hubungan/relasi

Motivasi program (fardu al

kafayah, falah, adl, Ihsan,

dan ta'awun).

Berbagi risiko (kafalah,

takaful)

Bantuan fakir miskin (ZIS)

Ibn Khaldun

dalam Dusuki,

2008

Solidaritas sosial (Asabiyah) yang

selaras dengan persaudaraan

(brotherhood) dan saling kerja sama

(ta`awun) dalam Islam. Asabiyah

mengikat kelompok dan mendorong

saling bekerjasama untuk mencapai

tujuan bersama

Bahasa

Norma

Kepercayaan,

Budaya

Kode perilaku

Solidaritas

Timbal balik

Chapra (2008) Solidaritas sosial dan persaudaraan untuk

mencapai falah (kesejahteraan dalam

kehidupan didunia dan di akhirat)

sebagai salah satu cara untuk mencapai

tujuan akhir ajaran Islam, yang

merupakan Rahmatan lil Alamin

Solidaritas sosial

Persaudaraan

(brotherhood)

(Malik, 2014a;

2014b)

Modal sosial Islahi/Ihsani adalah

hubungan horizontal antar individu

dalam konsep ukhuwah (solidaritas

universal) ditentukan oleh hubungan

vertikal antara individu dan Tuhan

(ketauhidan) untuk mencapai

keseimbangan tujuan (falah)

Norma wahidah/Tauhid

Kepercayaan (Amanah)

Solidaritas (Ukhuwah)

- Takaaful

- Tafaahum

- Islah

- Tarbiyah

Sumber : Survei Literatur, 2016

56

56

Konsep Modal Sosial Islam sebagaimana disajikan pada Tabel 2.9 secara

garis besar dapat diklasifikasikan dalam dimensi yang sama dengan modal sosial

(konvensional), namun demikian, terdapat tiga perbedaan fundamental, pertama

dalam filosofi ideologi dimana Modal Sosial Islam didasarkan pada nilai

ketauhidan (Unity of God) dan norma-norma Islam lainnya yang mengandung

nilai-nilai mulia sebagai perekat pertama umat Islam, dan bahwa segala hal

ditujukan sebagai pengabdian pada Allah SWT semata (ibadah). Sementara modal

sosial (konvensional) didasarkan pada norma-norma yang tumbuh dalam satu

kelompok. Norma ini bisa baik bisa pula sebaliknya. Perbedaan kedua, Modal

Sosial Islam bersifat universal karena berdasarkan aqidah dan syariat Islam.

Modal sosial (konvensional) bersifat temporer (terbatas pada waktu dan tempat),

yaitu ikatan selain ikatan aqidah misalnya ikatan keturunan (orang tua-anak),

perkawinan, nasionalisme, kesukuan, kebangsaan, atau kepentingan pribadi.

Perbedaan ketiga pada tujuan yang ingin dicapai, dimana Modal Sosial

Islam menekankan pada keseimbangan tujuan (falah), bahwa tindakan bersama

dalam modal sosial Islam tidak hanya ditujukan untuk mencapai tujuan duniawi

semata (profit/kesejahteraan) namun pada saat bersamaan juga berorientasi pada

tujuan akhirat yaitu keberkahan dan Ridho Allah SWT. Sementara modal sosial

berorientasi pada tindakan bersama untuk mencapai tujuan atau kepentingan

kelompok.

Penelitian-penelitian terdahulu sebagaimana diringkas pada Tabel 2.9

merujuk modal sosial Islam kepada pada konsepsi Islam Ukhuwah Islamiyah yang

menyatakan bahwa setiap muslim dengan muslim lainnya pada hakikatnya

57

57

bersaudara sebagaimana dinyatakan dalam ayat Al-Qur‟an maupun hadits

Rasulullah SAW, diantaranya:

“Sesungguhnya orang-orang Mukmin adalah bersaudara. Karena itu,

damaikanlah kedua saudara kalian, dan bertakwalah kalian kepada Allah

supaya kalian mendapatkan rahmat.” (QS Al-Hujurat :10).

“Sesungguhnya Mu‟min yang satu dengan Mu‟min yang lainnya bagaikan

sebuah bangunan yang bagian-bagiannya saling menguatkan.” (Muttafaq

Alaih).

Kata “ukhuwah” atau turunannya kerap sekali digandengkan dengan kata

Iman, Islam, takwa atau orang beriman. Hal ini mengindikasikan bahwa ukhuwah

merupakan salah satu parameter utama keimanan dan keIslaman seseorang.

Dalam Ajaran Islam, selain konsep persaudaraan sesama Islam (Ukhuwah

Islamiyah), dimana seseorang merasa saling bersaudara satu sama lain karena

memeluk agama Islam, juga terdapat terdapat konsep persaudaraan sebangsa

(ukhuwah wathaniyah) dan konsep persaudaran sesama manusia (ukhuwah

basyariyah). Konsep ukhuwah ini sebagaimana konsep Qawmi ('umat-Ku'), yang

melibatkan hubungan persaudaraan antara muslim dengan orang lain dengan rasa

hormat, terlepas dari keyakinan mereka sehingga menjembatani (bridging) dan

menghubungkan (lingking) umat Islam dengan umat lainnya.

Modal Sosial Islam berimplikasi bagi LKMS dalam hal keseimbangan

tujuan sebagaimana dinyatakan Chapra (2008) bahwa persaudaraan merupakan

persyaratan untuk mencapai tujuan akhir dari semua ajaran Islam yaitu

kesejahteraan dalam kehidupan dunia dan akhirat (falah.)

Berdasarkan Tabel 2.9 dapat dibangun konstruk Modal Sosial Islam

sebagai Ikatan persaudaraan yang didasari oleh akidah Islam, Iman dan takwa

58

58

(Ukhuwah Islamiyah) yang merekatkan Umat Islam dalam satu kesatuan untuk

bergerak mencapai tujuan bersama yaitu kesejahteraan finansial, kesejahteraan

sosial (pemerataan) dan kesejahteraan spiritual/keberkahan (ziyadah) bagi institusi

dan anggota melalui norma-norma Islam, amanah, ta’awun dan jaringan.

Dimensi dari konstruk Modal Sosial Islam yang dipergunakan dalam

penelitian ini adalah :

1. Norma-norma Islam

Nilai-nilai Islam yang menjadi aturan dan pedoman bagi LKMS dan seluruh

stakeholder dalam berucap dan bertingkah laku untuk mencapai tujuan bersama

yaitu kesejahteraan duniawi dan akhirat (falah). Setiap transaksi didasarkan saling

ikhlas dan ditujukan semata-mata untuk mencapai Ridho Allah SWT. Norma-

norma Islam yang dominan dibangun dan diterapkan di LKMS adalah:

a. Norma ketauhidan (norma wahidah)

Norma ini bersumber dari Al-Qur‟an

“Dan Tuhan kamu adalah Tuhan yang Maha Esa, tidak ada Tuhan selain Dia,

Yang Maha Pengasih, Maha Penyayang (QS Al-Baqarah [2]: 163)

b. Norma Kejujuran (sidiq)

Kejujuran dalam segala hal termasuk saat bertransasksi di LKMS sesuai

dengan perintah Allah dalam Al-Quran:

“Hai orang-orang yang beriman bertakwalah kepada Allah, dan hendaklah

kamu bersama orang-orang yang benar”(QS At-Taubah [9]: 119)

Serta sesuai dengan Hadist Rasulullah SAW:

“Jika engkau miliki empat hal, engkau tidak akan rugi dalam urusan dunia:

menjaga amanah, jujur dalam berkata, berakhlak baik, dan menjaga harga diri

dalam (usaha, bekerja) mencari makan.” (HR Ahmad)

59

59

c. Norma menepati janji

Menepati janji sebagaimana firman Allah dalam Al-Qur‟an:

“ Dan (sungguh beruntung) orang yang memelihara amanat-amanat dan

janjinya (QS Al Mu‟minun [23]; 8)

“Wahai orang yang beriman, penuhilah janji-janji.. (QS Al-Ma‟idah [5]; 1)

Serta sesuai dengan hadis Rasulullah SAW:

“Siapa saja yang berhutang sedang ia sengaja untuk tidak membayar,

maka ia akan bertemu dengan Allah SWT sebagai pencuri” (HR. Ibnu

Hayat dan Baihaqi)

“Akan diampuni orang syahid semua dosanya, kecuali hutangnya” (HR.

Muslim)

2. Tolong menolong (ta’awun)

Perilaku saling menolong diantara sesama (anggota dan LKMS) tanpa

mengharapkan imbalan seketika dan tanpa batas waktu tertentu dalam nuansa

itsar (semangat untuk membantu dan mementingkan kepentingan orang lain) yang

didasari oleh ketakwaan. Tolong menolong ini didasarkan oleh:

a. Al-Qur‟an

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan

bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”.

(Q.S. al-Maidah [5] : 2)

b. Hadist Rasulullah SAW:

"Barang siapa yang melapangkan kesulitan dunia seorang mu'min, maka Allah

akan melapangkan baginya kesulitan hari akhirat. Barang siapa yang menutupi

aib seorang mu'min maka Allah akan menutupi aibnya pada hari kiamat. Dan

Allah senantiasa menolong seorang hamba, selama hamba tersebut menolong

saudaranya” (HR. Muslim dan Turmudzi).

60

60

Berdasarkan penelitian Wediawati dan Setiawati (2016) bentuk-bentuk

ta’awun di LKMS dibagi ke dalam empat aktivitas yaitu :

a. Taawun-Musibah yaitu tolong menolong antar pengurus dengan anggota pada

saat terjadi musibah (sakit/kematian/bencana dan lain lain )

b. Taawun-ZIS yaitu penyaluran zakat, infak dan sedekah kepada delapan pihak

(ashnaf) sebagaimana disebutkan dalam Al-Qur‟an (QS At-taubah [9] : 60)

terutama kepada fakir miskin (dhuafa)

c. Taawun-Qard Hasan yaitu penyaluran pinjaman kebajikan (benevolent loan)

atas dasar tolong menolong (taawun) kepada fakir miskin/orang yang

membutuhkan dan dikembalikan sesuai dengan besarnya pinjaman yang

diberikan dengan mempertimbangkan kemampuan peminjam.

d. Taawun-Sosial yaitu aktivitas penyisihan dana sosial dari laba bersih LKMS

setiap tahunnya yang dilakukan oleh LKMS untuk aktivitas sosial.

3. Kepercayaan (Amanah)

Kepercayaan adalah keyakinan seorang muslim terhadap saudara muslim

lainnya yang didasari oleh perasaan bahwa apapun yang diamanahkan akan

dilakukan sebagaimana yang diharapkan karena akan dimintai pertanggung-

jawaban oleh Allah kelak di hari akhir. Keyakinan ini menimbulkan perasaan

aman (perceived safety) ketika berinteraksi dengan sesama muslim. Kepercayaan

ini didasari oleh:

1) Al-Qur‟an

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan

Rasul dan janganlah kamu mengkhianati amanat-amanat yang dipercayakan

kepadamu, sedangkan kamu mengetahui”. (QS al-Anfal [8]: 27).

61

61

2) Al-Hadist

“Tidak ada iman bagi yang tidak amanah (tidak jujur dan tak bisa

dipercaya), dan tidak ada dien (agama) bagi yang tidak menepati janji”. (HR

Baihaqi).

Bentuk kepercayaan yang dibangun dan dikembangkan oleh LKMS adalah:

a. Amanah-kolateral adalah kolateral sosial sebagai pengganti jaminan

pembiayaan bagi orang miskin

b. Amanah -wadiah adalah kepercayaan dalam bentuk menerima titipan dana dari

anggota (wadiah)

c. Amanah-syirkah adalah kepercayaan untuk bekerja sama dengan anggota (akad

syirkah) baik dalam bentuk akad mudharabah maupun akad musharakah

d. Amanah-wakalah adalah kepercayaan mewakilkan pembelian produk kepada

anggota pada akad murabaha (wakalah)

5. Jaringan (Networking)

Jaringan adalah relasi yang terbentuk antara LKMS dengan LKMS lainnya

melalui asosiasi/perkumpulan yang relevan, dengan pemerintah/swasta/institusi

penyedia tehnical assistance (LSM/IPTA) dan lembaga keuangan syariah baik

Bank Umum Syariah/Bank perkreditan syariah (BUS/BPRS) atas dasar Islam,

Iman dan Taqwa.

Relasi yang terbentuk antara LKMS dengan para pihak tersebut

merupakan relasi kemitraan yaitu untuk mencapai tujuan dengan cara sharing

resource, sehingga jaringan memiliki kedekatan dengan pengertian ukhuwah yang

artinya persaudaraan sebagai lawan dari khushuwah atau permusuhan dan juga

makna membangun silaturahmi sebagaimana ayat Al-Qur‟an berikut ini :

62

62

''bertakwalah kepada Allah yang dengan (mempergunakan) nama-Nya kamu

saling meminta satu sama lain, dan (peliharalah) silaturahim. Sesungguhnya

Allah selalu menjaga dan mengawasi kamu.” (QS An-Nisa [4] : 1)

”Orang-orang beriman itu Sesungguhnya bersaudara. Sebab itu damaikanlah

(perbaikilah hubungan) antara kedua saudaramu itu dan takutlah terhadap

Allah, supaya kamu mendapat rahmat.” (QS Al-Hujurat [49] ; 10)

Dan sebagaimana Al-Hadist:

“Barangsiapa ingin dilapangkan baginya rezekinya dan dipanjangkan

untuknya umurnya hendaknya ia melakukan silaturahim.” (Muttafaq „Alaih).

Berikut pemetaan literatur untuk membangun konstruk Modal Sosial Islam

dalam penelitian ini:

Gambar 2.6 Pemetaan Literatur Modal Sosial Islam

63

63

2.1.5.5. Keberlanjutan Lembaga Keuangan Mikro Syariah

Sebagaimana diuraikan pada bab sebelumnya bahwa pertentangan antara

kelompok welfarist dan kaum institutionists berlanjut hingga ke penilaian kinerja.

Kaum welfarist cenderung menekankan pengentasan kemiskinan dengan

menempatkan bobot yang relatif lebih besar pada kedalaman jangkauan (depth

outreach) bukannya pada luasnya jangkauan (breadth outreach) dan mengukur

keberhasilan kelembagaan sesuai dengan metrik sosial (Brau dan Woller, 2004).

Sebaliknya, kaum institutionists menekankan keberlanjutan institusi melalui

keberlanjutan keuangan (financial sustainability), karena LKM berkelanjutan

membantu memperluas jangkauan kepada orang miskin (Gakhar & Meetu, 2013).

Meski berbeda pada siapa target dan bagaimana cara mencapai tujuan,

pada akhirnya kedua kelompok pemikiran sepakat memaksimalkan dampak sosial

LKM (Louis, Seret, dan Baesens, 2013) dan penyediaan layanan keuangan mikro

kepada orang miskin harus dilakukan secara berkelanjutan (CGAP, 2004; Navajas

et. al, 2000).

Dampak positif LKM hanya dapat dipertahankan jika LKM mencapai

tingkat kinerja keuangan yang tinggi pada satu sisi, dan pada sisi lain menjangkau

orang miskin seluas-luasnya. Ini berarti bahwa manfaat dari LKM hanya dapat

terwujud jika orang miskin terus menjadi klien LKM (Ahlin dan Jiang, 2008).

Dengan kata lain, kinerja keuangan maupun kinerja sosial merupakan dua tujuan

yang mesti dicapai secara bersamaan (Rosenberg, 2006).

Hollis dan Sweetman (1998) dalam Bahnot dan Bapat (2015), menyoroti

pentingnya peningkatan keberlanjutan LKM ini sebagai konsekuensi dari

64

64

meningkatnya ketergantungan pada subsidi pemerintah/investor yang tidak

menjamin skala ekonomi LKM dalam jangka panjang. Keberlanjutan layanan

keuangan mikro telah didefinisikan secara umum sebagai suatu hal yang

permanen (Navajas et al., 2000). Rhyne (1998) dalam Robinson (2001 hal.22)

menyatakan bahwa keberlanjutan bukanlah tujuan itu sendiri melainkan sarana

akhir untuk meningkatkan kesejahteraan sosial.

Keberlanjutan didefinisikan sebagai kemampuan LKM untuk menjalankan

kredit mikro dan aktivitas operasi lainnya sebagai lembaga keuangan yang layak

(Cull et al, 2007; Navajas et al, 2000). Dapat pula diartikan sebagai kemampuan

LKM untuk beroperasi dalam jangka panjang sehingga memberikan dampak besar

pada orang miskin (Quayes, 2012). Dengan demikian, konstruk keberlanjutan

LKMS pada penelitian ini adalah kemampuan LKMS untuk beroperasi pada

jangka panjang sehingga memberi dampak perubahan pada kehidupan orang

miskin yang diukur dengan kinerja keuangan (financial sustainability) dan kinerja

sosial (outreach).

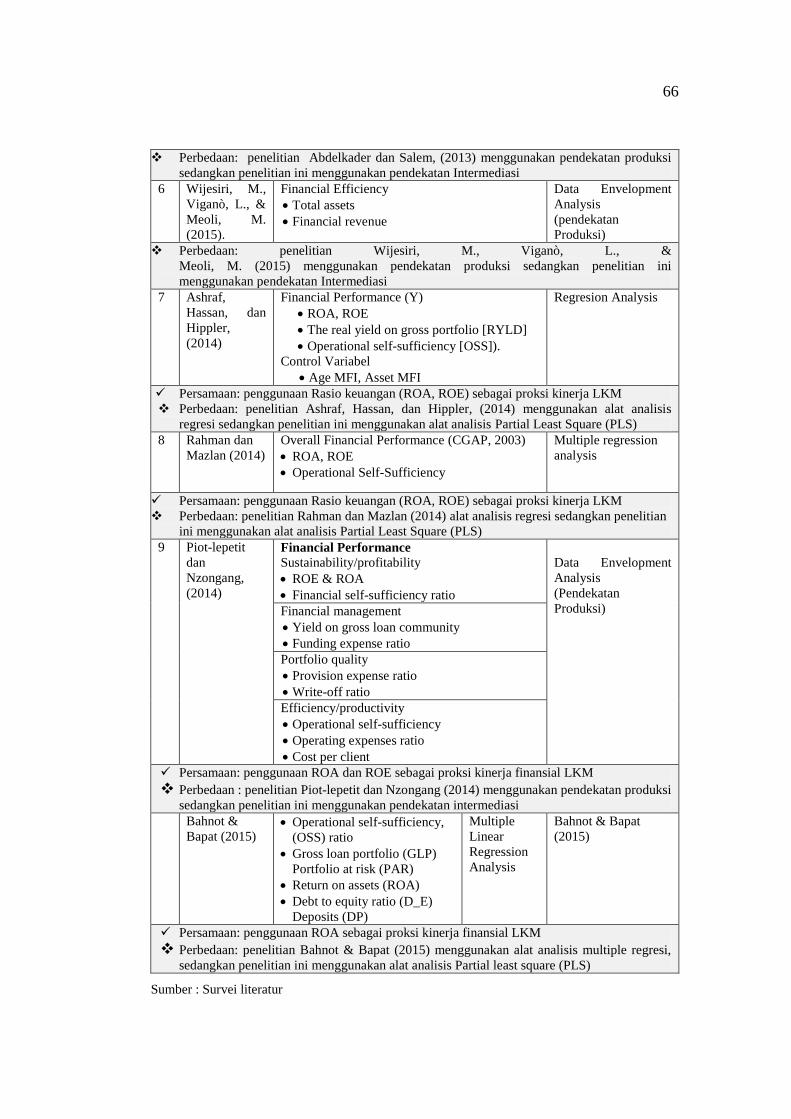

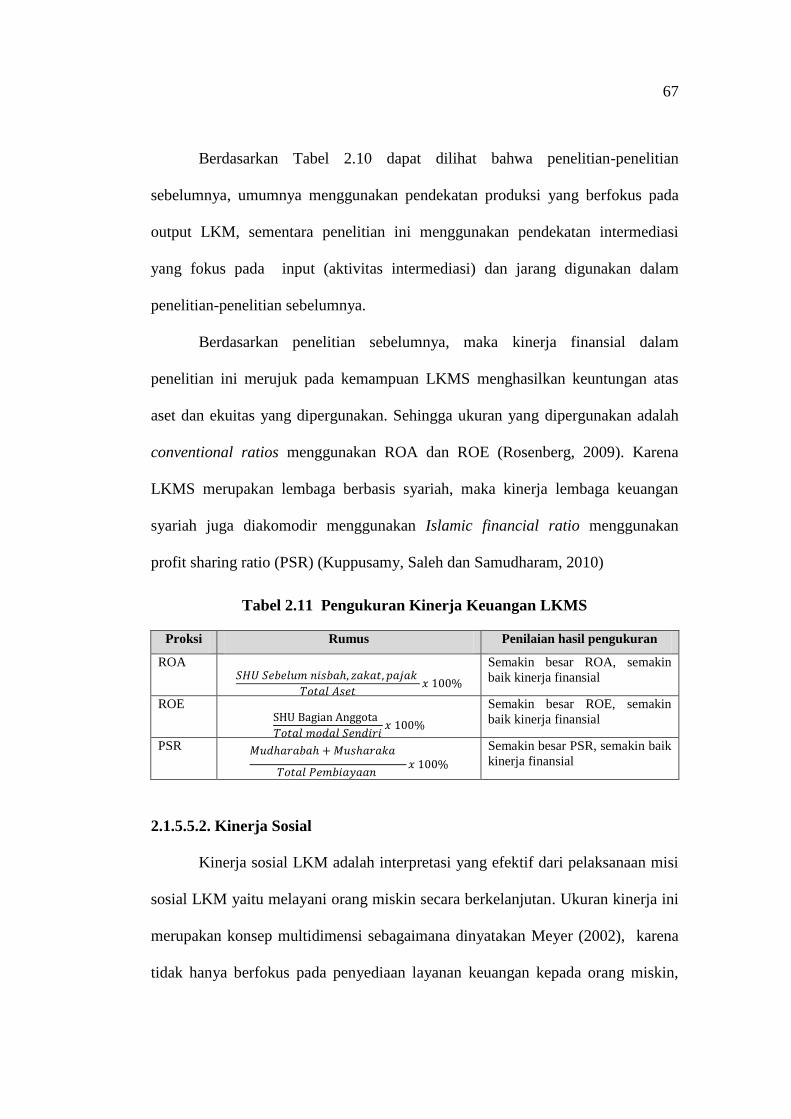

2.1.5.5.1. Kinerja Finansial

Sejumlah penelitian empiris yang menggunakan ukuran kinerja finansial

(financial sustainability) disajikan pada Tabel 2.10 berikut:

Tabel 2.10 Penelitian Empiris tentang Kinerja Keuangan

No Peneliti/

Tahun/ Judul

Variabel Metode

1 (Rosenberg,

2009)

Loan repayment/portfolio quality (Portofolio at

Risk), Financial sustainability (profitability):

ROA & ROE

Efficiency:

Operating expense ratio (OER)

Cost per client (or loan)

Data Envelopment

Analysis (DEA)

(Pendekatan

Produksi)

65

65

Penggunaan Rasio keuangan (ROA,ROE sebagai proksi kinerja LKM

Penelitian menggunakan pendekatan Intermediasi

2 Mersland and

Strøm (2010)

Financial efficiency

Average loan

Average profit

Average cost

Portofolio at Risk (PAR) 30 days

MFI age Assets

Panel data estimation

with instrumen

(Pendekatan

Produksi)

Perbedaan: penelitian Mersland and Strøm (2010) menggunakan pendekatan produksi

sedangkan penelitian ini menggunakan pendekatan Intermediasi

3 Kuppusamy,

Saleh and

Samudharam,

(2010)

Islamic Financial Ratios:

Islamic Investment Ratio

Islamic Income Ratio

Profit Sharing Ratio

Conventional Ratios:

ROA, ROE, Profit Margin Ratio

Rasio Keuangan

Persamaan: penggunaan Rasio keuangan (ROA,ROE dan Profit sharing ratio) sebagai

proksi kinerja keuangan

Perbedaan: penelitian Kuppusamy, Saleh and Samudharam, (2010) hanya menggunakan

raasio keuangan sementara penelitian ini juga menggunakan kinerja sosial sebagai proksi

dari keberlanjutan LKM

3 Quayes (2012)

Financial efficiency

Operational sustainability

Gross loan 65ogistik65o Total equity

Debt to equity ratio

Total expense ratio

Financially self-sufficient

OLS, logistik

regression,

Persamaan: penggunaan Rasio keuangan (ROA,ROE dan Profit sharing ratio sebagai proksi

kinerja keuangan

Perbedaan: penelitian Quayes (2012) menggunakan alat analisis OLS dan logistik

regression sedangkan penelitian ini menggunakan alat analisis Partial Least Square (PLS)

4 Sanfeliu,

Royo, &

Clemente,

(2013)

PTA : Portfolio to assets

ROE : Return on equity

FEA : Financial expense/total assets

PEA : Personnel expense/ total assets

PR90: Portfolio risk>90 days (value of loans

outstanding*/gross loan portfolio)

LL : Loan loss rate ((write-offs – value of

loans recovered)/average gross loan

portfolio)

RC: Risk coverage (impairment loss/average

assets)

Multi

criterion Metho-

dology

(Pendekatan

Produksi)

Persamaan: penggunaan Rasio keuangan (ROE) sebagai proksi kinerja keuangan

Perbedaan: penelitian Sanfeliu, Royo, & Clemente, (2013) menggunakan pendekatan

produksi sedangkan penelitian ini menggunakan pendekatan Intermediasi

5 Abdelkader

dan Salem,

(2013)

Total aset

Amount employee

Operating Expense

Financial Revenue

Non-parametric DEA

(Pendekatan

Produksi)

66

66

Perbedaan: penelitian Abdelkader dan Salem, (2013) menggunakan pendekatan produksi

sedangkan penelitian ini menggunakan pendekatan Intermediasi

6 Wijesiri, M.,

Viganò, L., &

Meoli, M.

(2015).

Financial Efficiency

Total assets

Financial revenue

Data Envelopment

Analysis

(pendekatan

Produksi)

Perbedaan: penelitian Wijesiri, M., Viganò, L., &

Meoli, M. (2015) menggunakan pendekatan produksi sedangkan penelitian ini

menggunakan pendekatan Intermediasi

7 Ashraf,

Hassan, dan

Hippler,

(2014)

Financial Performance (Y)

ROA, ROE

The real yield on gross portfolio [RYLD]

Operational self-sufficiency [OSS]).

Control Variabel

Age MFI, Asset MFI

Regresion Analysis

Persamaan: penggunaan Rasio keuangan (ROA, ROE) sebagai proksi kinerja LKM

Perbedaan: penelitian Ashraf, Hassan, dan Hippler, (2014) menggunakan alat analisis

regresi sedangkan penelitian ini menggunakan alat analisis Partial Least Square (PLS)

8 Rahman dan

Mazlan (2014)

Overall Financial Performance (CGAP, 2003)

ROA, ROE

Operational Self-Sufficiency

Multiple regression

analysis

Persamaan: penggunaan Rasio keuangan (ROA, ROE) sebagai proksi kinerja LKM

Perbedaan: penelitian Rahman dan Mazlan (2014) alat analisis regresi sedangkan penelitian

ini menggunakan alat analisis Partial Least Square (PLS)

9 Piot-lepetit