Embed Size (px)

Citation preview

15

BAB III

PEMBAHASAN

3.1 Tinjauan Umum Perusahaan

3.1.1. Sejarah dan Perkembangan PT. BPR Dana Mitra Indonesia

PT. Bank Perkreditan Rakyat Dana Mitra Indonesia (PT. BPR Dana

Mitra Indonesia) berdiri pada tahun 2014, berdasarkan Akta Notaris Achmad

Zainudin SH., M.Kn No. 39 tanggal 22 Januari 2014 di Jakarta. Sedangkan izin

operasional bedasarkan salinan keputusan Dewan Komisioner Otoritas Jasa

Keuangan, Nomor: 15/KDK.03.2014. PT. BPR Dana Mitra Indonesia atau BPR

DMI, merupakan BPR baru yang siap melayani masyarakat khususnya

masyarakat sekitar wilayah kerja BPR.

PT. BPR Dana Mitra Indonesia didirikan oleh dua orang pemegang saham

perorangan, dengan modal dasar sebesar Rp. 20.000.000.000,- (Dua puluh miliar

rupiah) yang dibagi menjadi 20.000,- (Dua puluh ribu) lembar saham dengan

nominal per lembar saham sebesar Rp. 1.000.000,- (satu juta rupiah).

Dari jumlah modal dasar sebesar Rp. 10.000.000.000 (Sepuluh miliar rupiah)

atau Rp. 10.000 (Sepuluh ribu) lembar saham dan disetor penuh, dengan

komposisi modal disetor sebagai berikut :

a. William Kalip

Sebesar Rp. 9.500.000.000,- (Sembilan miliar lima ratus juta rupiah) atau 9.500

(Sembilan ribu lima ratus) lembar saham atau sebesar 95% (sembilan puluh

lima persen).

16

b. Amat Kalip

Sebesar Rp. 500.000.000,- (Lima ratus juta rupiah) atau 500 (lima ratus)

lembar saham atau sebesar 5% (lima persen).

Terhadap total modal dasar tersebut, para pemegang saham akan meningkatkan

modal disetor secara bertahap yaitu sebesar Rp. 5.000.000.000,- (Lima miliar

rupiah) pada triwulan pertama tahun ketiga.

Visi dari Bank Perkreditan Rakyat Dana Mitra Indonesia yaitu :

Menjadi bank yang sehat dan berperan positif bagi ekonomi masyarakat

sekitar.

Misi dari Bank Perkreditan Rakyat Dana Mitra Indonesia yaitu :

Mengedepankan prinsip profesionalitas dalam pengelolaan dan pelayanan

17

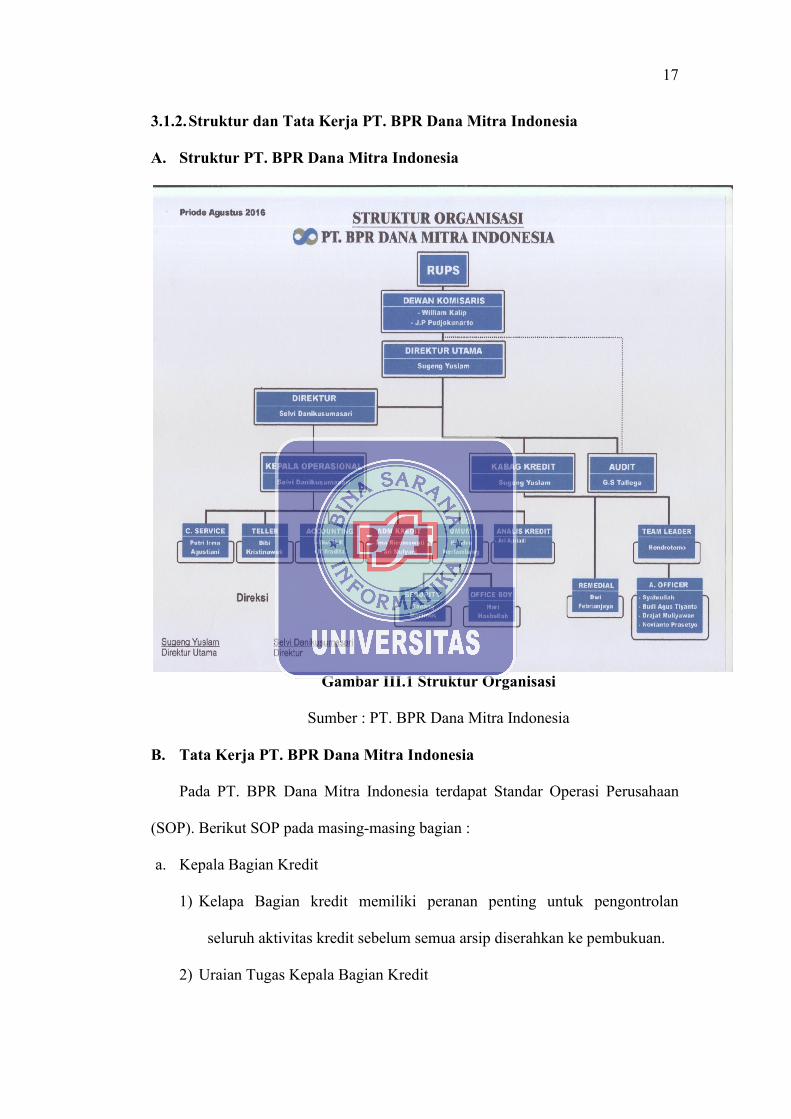

3.1.2. Struktur dan Tata Kerja PT. BPR Dana Mitra Indonesia

A. Struktur PT. BPR Dana Mitra Indonesia

Gambar III.1 Struktur Organisasi

Sumber : PT. BPR Dana Mitra Indonesia

B. Tata Kerja PT. BPR Dana Mitra Indonesia

Pada PT. BPR Dana Mitra Indonesia terdapat Standar Operasi Perusahaan

(SOP). Berikut SOP pada masing-masing bagian :

a. Kepala Bagian Kredit

1) Kelapa Bagian kredit memiliki peranan penting untuk pengontrolan

seluruh aktivitas kredit sebelum semua arsip diserahkan ke pembukuan.

2) Uraian Tugas Kepala Bagian Kredit

18

a) Mengontrol dan memvalidasi semua arsip termasuk memorial harian

dan jurnal transaksi yang telah diserahkan oleh bagian admin kredit

untuk selanjutnya diserahkan kepembukuan

b) Melakukan peninjauan analisa kredit dan memberikan usulan dan

penyetujuan dari permohonan kredit atas syarat dan ketentuan yang

diberlakukan oleh bank.

c) Menerima pertanggungjawaban dan memberikan pengarahan kepada

seluruh admin kredit, marketing atau AO atas rencana, target dan

perolehan yang didapat.

d) Mengontrol dan memvalidasi Daftar Rincian Sandi BI kredit.

e) Memberikan pertanggungjawaban kepada direksi atas perkembangan

kredit bank kepada direksi.

b. Kepala Operasional

1) Kepala Operasional bertanggung jawab dalam pengontrolan seluruh

aktivitas tabungan dan deposito sebelum semua arsip diserahkan ke

pembukuan.

2) Uraian Tugas Kepala Operasional

a) Mengontrol dan memvalidasi semua arsip yang telah diserahkan oleh

admin tabungan dan admin deposito

b) Menyerahkan semua arsip yang telah diserahkan oleh admin tabungan

dan deposito kepada pembukuan setiap hari.

c) Menerima pertanggungjawaban dan memberikan pengarahan kepada

seluruh admin tabungan dan deposito, marketing atas rencana, target

dan perolehan yang didapat.

19

d) Mengontrol dan memvalidasi Daftar Rincian Sandi BI tabungan dan

deposito.

e) Memberikan pertanggungjawaban kepada direksi atas perkembangan

dana kepada direksi.

c. Account Officer Kredit

1) Account Officer (AO) bertanggung jawab melakukan pemasaran kredit

2) Uraian Tugas Account Officer

a) Melakukan pemasaran kredit dan melakukan penjemputan atau

penagihan kredit yang telah menjadi kesepakatan dengan debitur.

b) Melakukan pemeriksaan dan melakukan pencatatan pada kartu debitur

serta membuatkan rekap atas transaksi yang dilakukan debitur.

c) Membuat pertanggungjawaban atas perolehan tagihan dan pemasaran

yang dilakukan dengan target atau yang menjadi kesepakatan yang

diberlakukan bank kepada kepala bagian kredit setiap akhir bulan.

d. Marketing

1) Marketing bertanggung jawab melakukan pemasaran produk

2) Uraian Tugas Marketing

a) Melakukan pemasaran dan melakukan penjemputan atau melakukan

penerimaan dana yang telah menjadi kesepakatan dengan nasabah.

b) Malakukan pemeriksaan dan melakukan pencatatan pada buku

nasabah serta membuatkan rekap atas seluruh transaksi yang

dilakukan dengan nasabah dan diserahkan kepada Admin tabungan

maupun Admin Deposito.

20

c) Membuat pertanggungjawaban atas perolehan dan pemasaran yang

dilakukan dengan target atau yang menjadi kesepakatan atau yang

telah ditentukan Bank kepada kepala bagian dana setiap akhir bulan.

e. Admin Kredit

1) Admin Kredit bertanggung jawab mengurus dan melakukan proses

administrasi dalam kredit

2) Uraian Tugas Admin Kredit

a) Melakukan pencatatan atas realisasi dan pembayaran debitur atas

syarat yang diberlakukan oleh Bank

b) Memeriksa kembali bukti-bukti transaksi atas syarat dan ketentuan

yang diberlakukan Bank.

c) Mengontrol dan mencetak Memorial Harian Kredit, seperti realisasi

kredit, pembayaran debitur, mengontrol tagihan dan tunggakan

debitur, mengontrol dan mencetak jurnal transaksi kredit.

d) Nominatif simpanan pihak ketiga

e) Mencetak daftar sandi BI kredit

f. Accounting

1) Accounting bertanggungjawab atas keabsahan semua keuangan perusahaan

yang bertumpu pada ketelitian dan kecermatan.

2) Uraian Tugas accounting

a) Memeriksa semua arsip yang diserahkan semua kepala bagian dan

teller untuk divalidasi dan ditandatangani baik jurnal transaksi, buku

besar maupun memorial harian masing-masing bagian.

21

b) Mengontrol dan mencetak neraca dan laba rugi perusahaan setiap hari.

Dan diserahkan ke penanggung jawab atau direksi.

c) Mengontrol tingkat kesehatan perusahaan berupa capital, assets,

management, earning, liquid, dan seluruh rasio terkait.

d) Melakukan penerimaan dan pengiriman data / file-file transaksi oleh

dan untuk kantor cabang atau kas setiap saat atau yang diberlakukan

oleh bank.

g. Teller

1) Teller bertanggung jawab sebagai penerima dan dan pengatur pengeluaran

antarbank secara pisik.

2) Uraian Tugas Teller

a) Pengontrolan Kas

b) Mengontrol dan memvalidasi jurnal transaksi kas masuk dan keluar

c) Mengontrol dan memvalidasi semua kuitansi kas dan melaporkan

keberadaan buku kas harian yang telah dilakukan untuk selanjutnya

diserahkan ke Pembukuan

d) Pengontrolan Rekening Antar kantor

e) Mengontrol dan memvalidasi setiap hari aktivitas lalu lintas buku

besar RAK sehingga tidak terjadi selisih kas atau seluruh mutasi

transaksi antar kantor serta dipertanggung jawabkan kepada

pembagian pembukuan.

f) Memeriksa bukti-bukti penerimaan dan penarikan yang dilakukan

nasabah atau syarat dan ketentuan yang diberlakukan Bank.

g) Mengontrol Memorial Harian Tabungan.

22

h) Mengontrol dan mencetak Jurnal Transaksi Tabungan.

i) Mengontrol dan mencetak buku besar tabungan dan nominative

tabungan halaman terakhir, serta TDP tabungan.

j) Mengontrol dan mencetak daftar rincian sandi BI tabungan

k) Hutang pajak tabungan

l) Memastikan semua perlengkapan berfungsi baik, seperti alat

pengecekan uang, alat perhitungan uang, dan alat tulis kantor..

m) Menjaga penampilan berbusana sesuai standar bank

n) Bertanggungjawab terhadap kesesuaian antara jumlah kas di sistem

dengan kas diterminalnya.

o) Melakukan daftar mutasi harian.

h. Customer Service

1) Customer service mempunyai tugas mengatur kegiatan transaksi baik

mutasi maupun pembukaan rekening tabungan dan deposito. Customer

Service juga betanggung jawab dalam memperkenalkan produk dan

menyelesaikan masalah kepada nasabah.

2) Uraian Tugas Customer Service

a) Melakukan pencatatan atas mutasi transakasi penempatan deposito

dan memeriksa syarat yang diperlukan atas ketentuan yang

diberlakukan Bank.

b) Memeriksa bukti-bukti penerimaan dan penarikan atas bunga dan

pajak untuk nominal deposito dalam syarat dan ketentuan bilyet

deposito yang telah disepakati oleh pihak Bank dan deposan.

23

c) Melakukan konfirmasi kepada admin Kantor asal rekening melalui

media atau line telepon atas lalu lintas transaksi antar kantor dilakukan

oleh nasabah.

d) Mengontrol dan mencetak Memorial Harian Deposito, seperti

penempatan deposito, bunga dan pajak, dan pencairan Deposito.

e) Mengontrol dan mencetak Jurnal Transaksi Deposito

f) Mengontrol dan mencetak buku besar deposito dan nominative

deposito halaman terakhir, serta TDP deposito.

g) Mengontrol dan mencetak Nominatif dan Deposito akhir bulan

h) Mengontrol dan mencetak Daftar Rincian sandi BI Deposito

i) Melakukan pencatatan atas pembukaan rekening dan memeriksa

syarat yang diperlukan atas ketentuan Bank.

3.1.3. Kegiatan Usaha PT. BPR Dana Mitra Indonesia

PT. BPR Dana Mitra adalah perusahan pengelola dana atau bank yang

menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, atau

bentuk lainnya dan menyalurkan dana berupa kredit.

Kegiatan usaha yang dilakukan oleh PT. BPR Dana Mitra Indonesia, yaitu:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan, dan bentuk lainnya.

2. Memberikan kredit

3. Menyediakan pembiayaan dan penempatan dana sesuai dengan ketentuan

yang ditetapkan oleh Bank Indonesia

24

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, dan tabungan pada bank lain.

Dan adapun jenis-jenis produk yang disediakan oleh PT. BPR Dana Mitra

Indonesia kepada nasabahnya untuk menunjang kebutuhan masyarakat, sebagai

berikut:

a. Tabungan

Yaitu simpanan dana masyarakat yang diadakan dalam upaya meningkatkan

kesadaran masyarakat untuk menyimpan dana yang mereka miliki.

b. Deposito Berjangka

Yaitu produk simpanan dana yang penyetorannya maupun penarikannya

hanya bisa dilakukan pada waktu tertentu saja dengan suku bunga yang

kompetitif.

c. Kredit

kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga

sebagai imbalan. Jenis produk kredit yang disediakan PT. BPR Dana Mitra

Indonesia ada beberapa macam, dengan tingkat suku bunga yang kompetitif

dan jangka waktu yang fleksibel sesuai dengan kebutuhan masyarakat, yaitu:

a. Kredit Modal Kerja, yang disediakan guna menunjang kebutuhan modal

kerja untuk usaha yang dimiliki masyarakat terutama untuk golongan

menengah dan kecil.

b. Kredit Investasi, yang disediakan untuk masyarakat dalam hal keperluan

berinvestasi guna menunjang usahanya.

25

c. Kredit konsumtif, yang disediakan untuk masyarakat dalam hal keperluan

tertentu sesuai dengan aspek penilaian yang diberikan oleh PT. BPR Dana

Mitra Indonesia.

3.2. Hasil Penelitian

Sesuai dengan perumusan masalah, dari hasil penelitian diperoleh data-

data yang berkaitan dengan pengukuran kesehatan bank, yang terdiri dari 4 faktor

yang terdiri dari faktor permodalan, kualitas asset, rentabilitas, dan likuiditas.

1. Faktor Permodalan (Capital).

Bedasarkan modal yang dimiliki oleh PT. BPR Dana Mitra Indonesia, untuk

menghitung rasio CAR diperlihatkan pada tabel berikut:

Tabel III.1 Struktur Modal dan ATMR PT. BPR Dana Mitra Indonesia

Tahun 2014-2016

Keterangan 2014 2015 2016

Modal Inti 9.226.637.914 9.336.211.412 9.730.442.128

Modal Pelengkap 55.492.271 208.103.176 112.383.318

ATMR 4.359.381.656 16.648.254.067 18.142.072.159

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung rasio CAR dari PT. BPR Dana Mitra

Indonesia, yaitu:

Tahun 2014 = 9.226.637.914 + 55.492.271 x 100% = 212,90 %

4.359.381.656

Tahun 2015 = 9.336.211.412 + 208.103.176 x 100% = 57,33%

16.648.254.067

(Dalam rupiah)

26

Tahun 2016 = 9.730.442.128 + 112.383.318 x 100% = 54,25%

18.142.072.159

Dari hasil perhitungan diatas, diketahui bahwa nilai CAR PT. BPR Dana

Mitra Indonesia telah memenuhi syarat rasio kecukupan modal yaitu melebihi

persyaratan lebih dari 8,0%. PT. BPR Dana Mitra Indonesia dikategorikan

sebagai BPR yang sehat, dilihat dari segi kecukupan modal.

2. Faktor Kualitas Aktiva Produktif (Assets Quality)

Berdasarkan kualitas asset yang dimiliki oleh PT. BPR Dana Mitra Indonesia,

untuk menghitung rasio KAP diperlihatkan pada tabel berikut:

Tabel III.2 Jumlah Aktiva Produktif PT. BPR Dana Mitra Indonesia

Tahun 2014-2016

Keterangan 2014 2015 2016

Lancar (L) 13. 441.713 27.646.152 25.915.218

Kurang Lancar (KL) 0 0 696.324

Diragukan (D) 0 0 0

Macet (M) 0 0 1.772.472

Jumlah aktiva produktif 13. 441.713 27.646.152 28.384.014

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung rasio KAP dari PT. BPR Dana Mitra

Indonesia, yaitu:

Aktiva Produktif Yang Diklasifikasi (APYD) = (50%xKL) + (75%x D) +

(100%x M)

Tahun 2014 = 0

Tahun 2015 = 0

(Dalam ribuan rupiah)

27

Tahun 2016 = (50% x 696.324) + (75% x 0) + ((100% x 1.772.472) x 100%

28.384.014

= 7,47%

Dari hasil perhitungan KAP diatas diketahui pada tahun 2014-2015 nilai Kap

sebesar 0 dikarenakan PT. BPR Dana Mitra Indonesia baru berdiri dan belum

mengalami kredit kurang lancar, diragukan, maupun macet. Dan pada tahun

2016 mengalami perubahan menjadi sebesar 7,47%, yang artinya PT. BPR

Dana Mitra Indonesia tergolong BPR yang sehat.

3. Faktor Manajemen (Management)

Pada PT. BPR Dana Mitra Indonesia keterampilan manajerial dan

profesionalisme perbankannya dapat dikatakan cukup baik, karena dilihat dari

pengelolaannya yang dilakukan oleh tenaga ahli yang sudah berkompetendan

juga dapat dilihat dari hasil pehitungan faktor-faktor lain seperti faktor

permodalan, kualitas aset, rentabilitas, maupun likuiditas. Hasil perhitungan

dari faktor-faktor tersebut menunjukkan peningkatan tiap tahunnya. Hal ini

menunjukkan bahwa manajemen yang dilakukan oleh PT. BPR Dana Mitra

Indonesia cukup baik.

4. Faktor Rentabilitas (Earning Ability).

a. Rasio ROA

Penentuan nilai ROA PT. BPR Dana Mitra Indonesia, berdasarkan pada

tabel berikut:

28

Tabel III.3 Struktur Laba Sebelum Pajak dan Total Asset PT. BPR Dana Mitra Indonesia

Tahun 2014-2016

Keterangan 2014 2015 2016

Laba Sebelum Pajak (773.362) 204.911 597.785

Total Assets 14.508.532 28.736.359 29.280.886

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung rasio ROA dari PT. BPR Dana Mitra

Indonesia, yaitu:

Tahun 2014 = (773.362) x 100% = (5,33%)

14.508.532

Tahun 2015 = 204.911 x 100% = 0,71%

28.736.359

Tahun 2016 = 597.785 x 100% = 2,04%

29.280.886

Dari hasil perhitungan ROA diatas, diketahui bahwa ROA PT. BPR Dana

Mitra Indonesia mengalami kenaikan dari tahun 2014 sampai tahun 2016.

Akan tetapi pada tahun 2014 dan 2015 PT. BPR Dana Mtra Indonesia

dikategorikan tidak sehat karena laba sebelum pajak sangat kecil

dibandingkan total asset dan hasil perhitungan tidak memenuhi persyaratan

bank sehat. Sedangkan pada tahun 2016 BPR melampaui persyaratan bank

yang sehat.

b. Rasio BOPO

Penentuan nilai BOPO PT. BPR Dana Mitra Indonesia, berdasarkan pada

tabel berikut:

(Dalam ribuan rupiah)

29

Tabel III.4 Struktur Biaya Operasional dan Pendapatan Operasional

PT. BPR Dana Mitra Indonesia Tahun 2014-2016

Keterangan 2014 2015 2016

Biaya Operasional 1.168.826 2.115.130 2.425.679

Pendapatan Operasional 408.396 2.282.107 3.018.762

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung rasio BOPO dari PT. BPR Dana Mitra

Indonesia, yaitu:

Tahun 2014 = 1.168.826 x 100% = 286,19%

408.396

Tahun 2015 = 2.115.130 x 100% = 92,68%

2.282.107

Tahun 2016 = 2.425.679 x 100% = 80,35%

3.018.762

Dari hasil perhitungan BOPO diatas, diketahui bahwa pada tahun 2014 PT.

BPR Dana Mitra Indonesia dikatakan tidak sehat dikarenakan hasilnya

menunjukkan tidak sesuai dengan indikator persyaratan bank sehat, hal ini

disebabkan kecilnya pendapatan operasional pada tahun 2014, sehingga tidak

dapat menutup biaya operasionalnya. Sedangkan pada tahun 2015, dan 2016

BOPO PT. BPR Dana Mitra Indonesia dikatakan sehat karena melampaui

persyaratan bank yang sehat.

(Dalam ribuan rupiah)

30

5. Faktor Likuiditas ( Liquidity)

a. Cash Ratio

Penentuan nilai cash ratio PT. BPR Dana Mitra Indonesia, berdasarkan

pada tabel berikut:

Tabel III.5

Struktur Total Dana dan Kewajiban Lancar

PT. BPR Dana Mitra Indonesia

Tahun 2014-2016

Keterangan 2014 2015 2016

Total Dana 12.590.384 13.813.365 9.270.220

Kewajiban Lancar 5.259.218 19.216.970 18.551.269

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung cash ratio dari PT. BPR Dana Mitra

Indonesia, yaitu:

Tahun 2014 = 12.590.384 x 100% = 289,39%

5.259.218

Tahun 2015 = 13.813.365 x 100% = 71,88%

19.216.970

Tahun 2016 = 9.270.220 x 100% = 49,97%

18.551.269

Dari hasil perhitungan Cash ratio diatas, dapat diketahui bahwa PT. BPR

Dana Mitra Indonesia dikategorikan sebagai bank sehat karena melampaui

persyaratan bank sehat.

(Dalam ribuan rupiah)

31

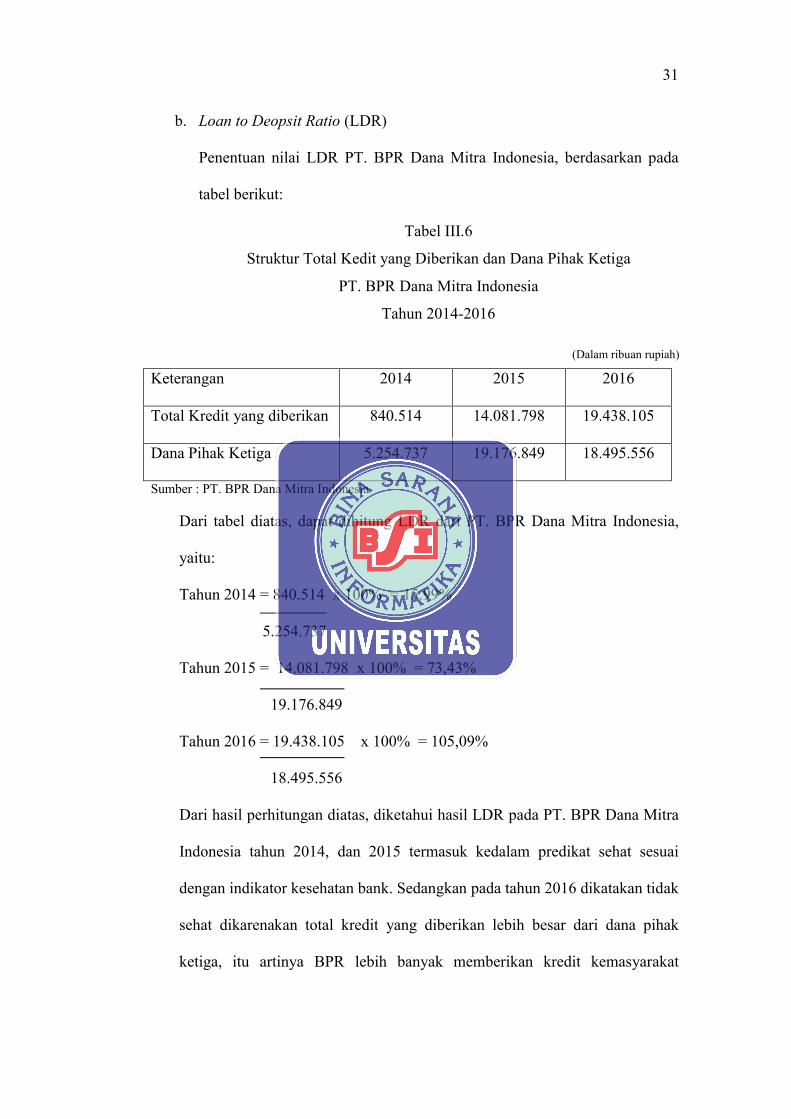

b. Loan to Deopsit Ratio (LDR)

Penentuan nilai LDR PT. BPR Dana Mitra Indonesia, berdasarkan pada

tabel berikut:

Tabel III.6

Struktur Total Kedit yang Diberikan dan Dana Pihak Ketiga

PT. BPR Dana Mitra Indonesia

Tahun 2014-2016

Keterangan 2014 2015 2016

Total Kredit yang diberikan 840.514 14.081.798 19.438.105

Dana Pihak Ketiga 5.254.737 19.176.849 18.495.556

Sumber : PT. BPR Dana Mitra Indonesia

Dari tabel diatas, dapat dihitung LDR dari PT. BPR Dana Mitra Indonesia,

yaitu:

Tahun 2014 = 840.514 x 100% = 15.99%

5.254.737

Tahun 2015 = 14.081.798 x 100% = 73,43%

19.176.849

Tahun 2016 = 19.438.105 x 100% = 105,09%

18.495.556

Dari hasil perhitungan diatas, diketahui hasil LDR pada PT. BPR Dana Mitra

Indonesia tahun 2014, dan 2015 termasuk kedalam predikat sehat sesuai

dengan indikator kesehatan bank. Sedangkan pada tahun 2016 dikatakan tidak

sehat dikarenakan total kredit yang diberikan lebih besar dari dana pihak

ketiga, itu artinya BPR lebih banyak memberikan kredit kemasyarakat

(Dalam ribuan rupiah)

32

dibandingkan mendapat nasabah pada tabungan, maupun deposito

berjangkanya.

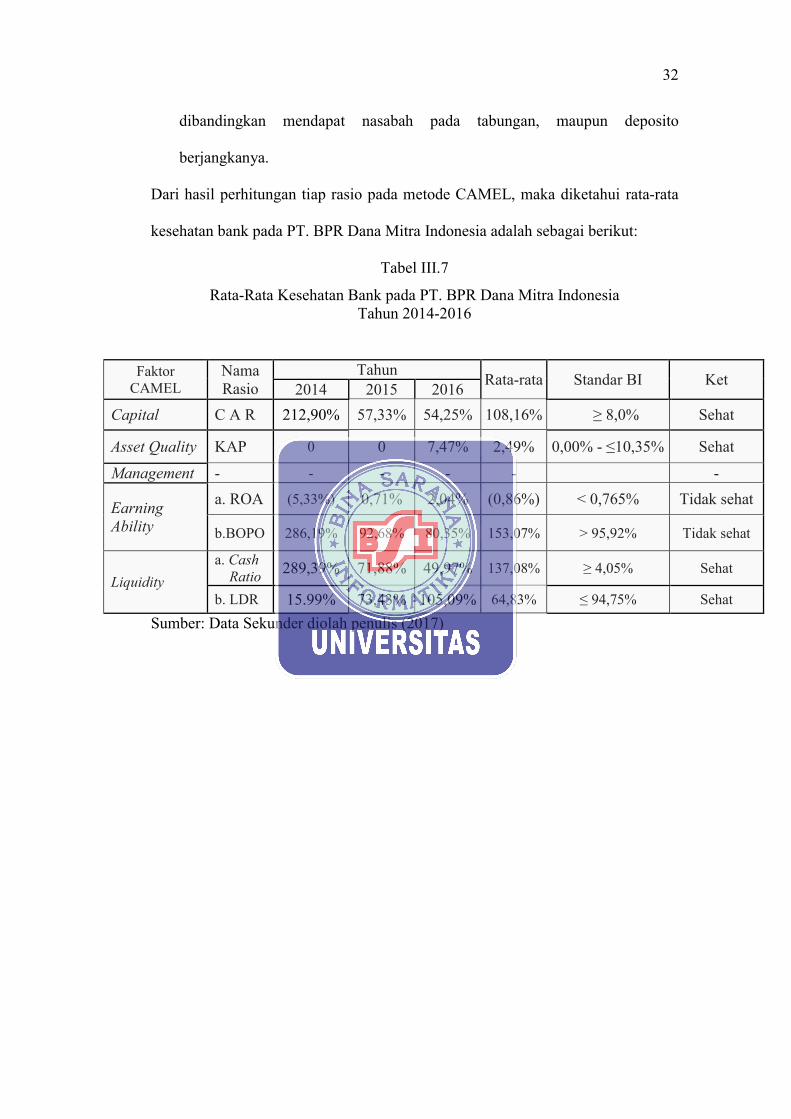

Dari hasil perhitungan tiap rasio pada metode CAMEL, maka diketahui rata-rata

kesehatan bank pada PT. BPR Dana Mitra Indonesia adalah sebagai berikut:

Tabel III.7

Rata-Rata Kesehatan Bank pada PT. BPR Dana Mitra Indonesia Tahun 2014-2016

Faktor CAMEL

Nama Rasio

Tahun Rata-rata Standar BI Ket

2014 2015 2016

Capital C A R 212,90% 57,33% 54,25% 108,16% ≥ 8,0% Sehat

Asset Quality KAP 0 0 7,47% 2,49% 0,00% - ≤10,35% Sehat

Management - - - - - -

Earning Ability

a. ROA (5,33%) 0,71% 2,04% (0,86%) < 0,765% Tidak sehat

b.BOPO 286,19% 92,68% 80,35% 153,07% > 95,92% Tidak sehat

Liquidity

a. Cash Ratio

289,39% 71,88% 49,97% 137,08% ≥ 4,05% Sehat

b. LDR 15.99% 73,43% 105,09% 64,83% ≤ 94,75% Sehat

Sumber: Data Sekunder diolah penulis (2017)