Embed Size (px)

Citation preview

125

BAB IV

HASIL PENELITIAN, PEMBAHASAN, DAN PEMECAHAN MASALAH

4.1. GCG, Biaya Pengembangan/Investasi TI dan Biaya Pengembangan

SDM terhadap Keunggulan Bersaing dan Kinerja

Tabel 4.1 Rata-rata Variabel Penelitian Lima Kelompok (2011-2016)

Kelompok GCG

(skala)

TI

(Rp juta)

SDM

(Rp juta)

CAR

(%)

BOPO

(%)

FBI

(Rp juta)

ROA

(%)

1 2,208 44.303,87 117.123,62 17,848 77,470 3.028.751,19 3,025

2 2,326 41.525,71 22.948,76 17,786 87,217 431.119,21 1,510

3 2,501 9.161,81 5.335,60 27,448 87,796 26.641,91 1,411

4 2,833 10.850,71 15.614,31 18,072 79,575 55.726,56 2,432

5 2,833 4.163,59 2.552,03 17,526 88,964 11.801,85 1,232

Rata-rata 2,540 22,001,14 29,592,00 19,736 84,204 710,808,14 1,922

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Tabel 4.1 menunjukkan data statistik rata-rata variabel penelitian periode

2011-2016, yang dipilah berdasarkan pengelompokan data yang dilakukan oleh

otoritas baik OJK maupun Bank Indonesia, yang lebih cenderung pengelompokan

berdasarkan kepemilikan usaha. Rata-rata skala GCG seluruh perbankan yang

menunjukkan indikator kualitas GCG perbankan periode pengamatan sebesar

2,540 atau di antara skala Baik (2) dengan skala Cukup Baik (3), dari skala 1-5,

yang menunjukkan nilai terkecil mempunyai kualitas GCG paling baik.

Sementara rata-rata Biaya Pengembangan/Investasi TI per tahun selama periode

tersebut sebesar Rp22.001,14 juta, hampir menyamai rata-rata Biaya

Pengembangan SDM per tahun yang sebesar Rp29.592,00 juta.

Sementara itu, rata-rata CAR perbankan periode pengamatan sebesar

19,736%, jauh melampaui CAR yang dipersyaratkan sebesar minimal 8%. Rata-

126

rata Rasio CAR ini juga jauh melampaui kisaran rasio 11-14% untuk bank dengan

peringkat profil risiko tertinggi atau peringkat risiko 4-5 (Pasal 2 POJK

No.11/POJK.3/2016). Ditinjau dari kelompok bank, BUSN Non Devisa

mempunyai rata-rata CAR paling tinggi sebesar 27,448%, kemudian BPD sebesar

18,072%, Bank Persero sebesar 17,848%, BUSN Devisa sebesar 17,786% dan

urutan terakhir Ex Bank Campuran sebesar 17,526%.

Pada sisi lain, rata-rata BOPO perbankan selama periode penelitian

sebesar 84,204%. Rasio BOPO ini sesuai pasal 21 POJK No.6/POJK.03/2016,

antara lain disebutkan bahwa OJK mempertimbangkan tingkat efisiensi Bank

dalam menyetujui jaringan kantor yang direncanakan dibuka oleh Bank.

Berdasarkan POJK pasal 22 tersebut pencapaian tingkat efisiensi Bank antara

lain diukur melalui rasio BOPO, besarnya rasio tersebut tergolong sehat jika

benchmarking untuk Bank BUKU 1 saja maksimal BOPO adalah 85%. Sebagai

informasi, dalam Lampiran III SE OJK No. 14/SEOJK.03/2016, diuraikan bahwa

Benchmark BOPO bagi Bank Umum Kelompok Usaha (BUKU) I maksimal 85%,

BUKU II kisaran 78% - 80%, BUKU III 70-75% dan BUKU IV 65% - 60%.

Benchmark merupakan rata-rata BOPO bank berdasarkan kelompoknya.

Dapat dikemukakan bahwa besarnya pendapatan dari jenis FBI sebagai

salah satu indikator keunggulan bersaing bank pada penelitian ini selain CAR dan

rasio BOPO, rata-rata selama periode penelitian sebesar Rp710.808,14 juta per

tahun atau 32,72 kali besarnya dibandingkan rata-rata biaya pengembangan TI.

Selanjutnya besarnya rata-rata rasio ROA selama periode penelitian adalah

1,922%, masih cukup baik, namun sangat beragam jika mengamati bahwa

127

kelompok Bank Persero mempunyai ROA rata-rata 3,025 dan kelompok BPD

sebesar 2,432%. Terdapat perbedaan level kapasitas mengumpulkan laba di

antara kelima kelompok bank yang berbeda tersebut. Dalam situasi krisis global

yang berkepanjangan, puncaknya tahun 2008 dan 2013 ternyata kelompok bank

yang masih mempunyai profitabilitas tinggi adalah bank milik pemerintah baik

pusat maupun daerah.

Jika memperhatikan data rata-rata variabel penelitian industri perbankan

pada tabel di atas, khususnya yang sudah go public, yang dipilah berdasarkan

pengelompokan bank yang dilakukan otoritas (Bank Indonesia dan OJK),

menunjukkan bahwa kelompok bank Persero dan BUSN Devisa mempunyai GCG

yang relatif lebih baik (mendekati angka 2), sedangkan kelompok bank BUSN

Non Devisa berada di kualitas medium (2,5), sementara kelompok BPD dan

kelompok Ex Bank Campuran mendekati angka 3 (2,8). Hal ini menunjukkan

bahwa kelompok Bank Persero dan BUSN Devisa mempunyai tata kelola yang

lebih baik dibandingkan kelompok bank lainnya.

Sementara itu dari kinerja yang diindikasikan oleh rasio ROA,

menunjukkan data berbeda, yakni kelompok Bank Persero dan BPD menunjukkan

rasio yang lebih tinggi dibandingkan kelompok bank BUSN Devisa, BUSN Non

Devisa dan Ex Bank Campuran. Bahkan Bank Persero mempunyai rasio ROA

yang jauh lebih tinggi dibandingkan kelompok bank lainnya yaitu 3,025,

sementara kelompok bank lainnya berurutan mempunyai rasio ROA: BPD sebesar

2,432, BUSN Devisa sebesar 1,510, BUSN Non Devisa sebesar 1,411 dan paling

kecil rasio ROA nya Ex Bank Campuran sebesar 1,232. Adapun sebagai

128

pendukung kinerja tersebut, data tingkat efisiensi menunjukkan nilai yang

berbanding lurus dengan rasio ROA atau berbanding terbalik dengan nilai rasio

BOPO,. Bank Persero paling efisien, dengan rasio sebesar 77,470%, BPD sebesar

79,575%, BUSN Devisa sebesar 87,217% , BUSN Non Devisa sebesar 87,796%

dan Ex Bank Campuran sebesar 88,964%.

Data variabel penelitian lainnya, seperti data CAR, tidak menunjukkan

nilai yang sejalan dengan kinerja ROA dan efisiensi (BOPO), namun secara

umum sudah di atas rata-rata nilai CAR yakni > 17%, sedangkan yang

dipersyaratkan otoritas (OJK) minimum 11% untuk bank dengan profil risiko

tertinggi 4 atau 5.

Data rata-rata variabel Biaya TI dan SDM menunjukkan kelompok Bank

Persero dan BUSN Devisa mendominasi yang paling besar. Hal ini searah dengan

data pendapatan FBI. Urutan selanjutnya menunjukkan nilai yang berbanding

lurus antara data rata-rata Biaya TI dan SDM dengan pendapatan dari FBI,

kelompok BPD lebih tinggi dibandingkan BUSN Non Devisa dan Ex Bank

Campuran.

4.1.1 GCG

Berdasarkan Grafik 4.1 menunjukkan bahwa selama periode pengamatan

tahun 2011-2016, secara umum GCG populasi bank go public mempunyai

kualitas GCG yang baik dengan kecenderungan kualitas terus meningkat, dari

rata-rata skala GCG sebesar 2,29 tahun 2011 menjadi skala 1,18 tahun 2016. Hal

ini berindikasi kualitas tata kelola perusahaan bank go public yang meningkat.

129

Sementara itu jika ditinjau dari kelompok kepemilikan bank, dari ke-5

kelompok bank tersebut berkarakteristik berbeda, pertama kelompok Bank

Persero dan BPD serta kedua adalah kelompok BUSN Devisa, BUSN Non Devisa

dan Ex Bank Campuran. Kelompok pertama, pada tahun 2011-2012, GCG relatif

lebih baik dibandingkan tahun-tahun berikutnya. Kondisi berlawanan terjadi pada

kelompok kedua, pada tahun 2011-2012 kulitas GCG relatif lebih buruk

dibandingkan tahun-tahun berikutnya. Perbedaan karakteristik kulitas GCG

tersebut menunjukkan karakteristik kelompok bank yang berbeda.

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.1

Perkembangan Kualitas GCG 5 Kelompok Bank (2011-2016)

2.25 2.40

2.50 2.50

2.00 2.00

2.45 2.45

2.25 2.25 2.16 2.25

2.70 2.63

2.38 2.38 2.29 2.29

2.00

3.00 3.00 3.00 3.00 3.00

3.67 3.67

2.50 2.50 2.50

2.67 2.61

2.83

2.53 2.53

2.39 2.44

2.00

2.20

2.40

2.60

2.80

3.00

3.20

3.40

3.60

3.80

2011 2012 2013 2014 2015 2016

Skal

a G

CG

Tahun Kelompok Bank: 1 2 3 4 5 Rata2

130

Jika dikaitkan dengan kondisi perekonomian, krisis ekonomi global

setelah tahun 2008, terjadi kembali di tahun 2011, kemungkinan berpengaruh

terhadap perkonomian termasuk perbankan di Indonesia. Bahkan dampak krisis

ekonomi global tahun 2008 pun belum pulih sampai dengan terjadinya krisis

ekonomi global di tahun 2011 (Bappenas, 2011). Kembali ke kelompok pertama

(Bank Persero dan BPD), menunjukkan bahwa pasca krisis tahun 2011, GCG

yang sedikit memburuk pada bank Persero (dari skala 2,25 menjadi 2,40) dan

relatif material pada BPD (dari skala 2,0 menjadi 3,0), mengindikasikan dampak

krisis ekonomi yang lebih persisten terhadap GCG pada kelompok BPD.

Sementara itu, pada kelompok kedua (BUSN Devisa, BUSN Non Devisa

dan Ex Bank Campuran), pasca krisis ekonomi bahkan menunjukkan perbaikan

kulitas GCG yang mengindikasikan adanya upaya tata kelola perusahaan yang

lebih nyata. Perbaikan GCG sebagaimana tampak pada Grafik 4.1 di atas, sangat

drastis pada kelompok ex Bank Campuran dari tahun 2012 sebesar 3,67 menjadi

sebesar 2,50 pada tahun 2013 dan terus relatif stabil menjadi sebesar 2,67 pada

tahun 2016. Hal ini jika dikaitkan dengan restrukturisasi usaha pada kelompok ex

Bank Campuran umumnya terjadi akuisisi oleh bank induknya seperti pada Bank

ANZ Panin pada awal tahun 2012 saham ANZ Grup semakin besar, semula 85%

menjadi 99%, sisanya 1% dimiliki Bank Panin (Kompas.com - 12/01/2012).

4.1.2 Biaya Pengembangan/Investasi TI

Biaya Pengembangan/Investasi TI seyogyanya menggambarkan

bagaimana upaya perbankan dalam mengejar kebutuhan peningkatan kualitas TI

untuk mendukung kegiatan operasionalnya, baik jaringan usaha maupun

131

peningkatan kualitas layanan. Chae et al. (2014) memaparkan bahwa hasil analisis

saat ini menunjukkan masih ada hubungan yang signifikan antara kemampuan TI

dan kinerja perusahaan.

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.2

Pertumbuhan Biaya Pengembangan/Investasi TI

Berdasarkan Grafik 4.2 menunjukkan bahwa selama periode tahun 2011-

2016, secara umum Biaya Pengembangan/Investasi TI dari populasi bank go

public yang diteliti menunjukkan kecenderungan yang terus meningkat, dari rata-

rata biaya sebesar Rp16,09 milyar tahun 2011 menjadi Rp29,41 milyar pada tahun

2016, atau meningkat sebesar 82,71% atau rata-rata meningkat sebesar 16,54%

per tahun.

30.10

35.61

42.14

52.17 51.48 54.34

25.64

31.99

37.48

47.36

56.60

62.16

5.82 7.94 9.82 10.41 11.48 12.28

16.67 13.38

18.24 17.22 14.72

11.14

2.25 3.10 3.13 3.96 5.69 7.11

16.09 18.40

22.16 26.22 27.99 29.41

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

2011 2012 2013 2014 2015 2016

Rp

mily

ar

Tahun

Kelompok bank 1 2 3 4 5 Rata2

132

Secara besaran biaya kelompok Bank Persero dan BUSN Devisa

menunjukkan dominasinya dengan trend yang terus meningkat, bahkan meningkat

tajam pada BUSN Devisa melampaui Bank Persero pada tahun 2015 dan 2016.

Perkembangan perubahan kebijakan profitabilitas meningkatkan FBI dan trend

digital banking antara lain merupakan pemicu hal tersebut. Untuk ke-2 kelompok

bank dimaksud, mengingat didominasi oleh bank BUKU IV dan BUKU III, maka

secara kemampuan finansial dan SDM, perkembangan peningkatan Biaya

Pengembangan/Investasi TI tersebut relatif wajar. Data yang dapat dikonfirmasi

adalah data ROA, yang justru menunjukkan pertumbuhan yang menurun,

sehingga secara total profitabilitas peningkatan besarnya Biaya

Pengembangan/Investasi TI belum mendukung perbaikan profitabilitas secara

total. Hal ini antara lain karena proporsi FBI terhadap total pendapatan bank

masih relatif kecil. Namun demikian konfirmasi dari data FBI menunjukkan

perkembangan yang menggembirakan mengingat pada tahun 2016 FBI meningkat

drastis, sementara pada BUSN Devisa hanya sedikit meningkat pada tahun

tersebut. Hal ini dapat dikonfirmasi oleh pendapat Agbolade (2011) yang

mengukur penggunaan TI di perbankan dengan menanyakan antara lain aspek

yang berkaitan dengan layanan kepada nasabah: perbandingan biaya menjalankan

teknologi informasi Bank dibandingkan manfaatnya; teknologi informasi

memungkinkan bank mampu mengantarkan layanan berkualitas kepada

pelanggan; serta TI memperluas kecepatan Layanan.

133

4.1.3 Biaya Pengembangan SDM

Perkembangan Biaya Pengembangan SDM periode 2011-2016 tercermin pada

Grafik 4.3 di bawah, menunjukkan bahwa pada populasi bank go public yang

diteliti dari tahun 2011-2014 biaya cenderung meningkat, namun menurun pada

tahun 2015 dan 2016. Hal ini hampir terjadi di seluruh kelompok bank, yakni

Bank Persero, Bank BUSN Devisa dan BUSN Non Devisa. Namun

kecenderungan yang sebaliknya terjadi pada kelompok BPD dan Ex Bank

Campuran yang terus meningkat besarnya Biaya Pengembangan SDM dari

sebesar Rp8,28 milyar dan Rp1,49 miliar pada tahun 2011 menjadi sebesar

Rp30,73 milyar dan Rp4,68 milyar pada tahun 2016, atau meningkat sebesar

271,14% dan 215,07%, dengan kata lain rata-rata per tahun tumbuh 54,23% dan

43,01%.

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.3

Pertumbuhan Biaya Pengembangan SDM (2011-2016)

121.60

142.12 143.02 146.82

71.43 77.75

23.18 26.41 28.44 30.78

28.56 28.66

8.18 9.47 7.66 6.29 4.78 5.49 8.28

15.48 20.38 19.27

23.19 30.73

1.49 1.49 2.01 2.19 3.45 4.68

32.54 38.99 40.30 41.07

26.28 29.46

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

2011 2012 2013 2014 2015 2016

Rp

. Mily

ar

Tahun Kelompok bank : 1 2 3 4 5 Rata2

134

Sementara itu, jika ditinjau per kelompok bank lebih detail, tampak bahwa

dengan level yang berbeda antara kelompok Bank Persero dengan ke-4 kelompok

bank lainnya (BUSN Devisa, BUSN Non Devisa, BPD dan ex Bank Campuran),

menunjukkan dominasi Bank Persero atas asset perbankan go public, termasuk

pos Biaya Pengembangan SDM, yang terdiri dari 3 bank BUKU IV (modal inti >

Rp30 triliun) dan 1 bank BUKU III.

Perlu diteliti lebih lanjut bahwa Biaya Pengembangan SDM Bank Persero

tersebut turun drastis tahun 2015 lebih dari 50%. Berbagai kemungkinan dapat

menjadi penyebabnya, misalnya kebijakan rasionalisasi SDM pada kelompok

bank tersebut misalnya berkaitan dengan upaya efisiensi antara lain penurunan

jumlah atau kapasitas jaringan kantor/usaha atau fokus/strategi bisnis bank yang

berubah. Sementara keempat kelompok bank lainnya, mempunyai biaya

pengembangan SDM relatif stabil, dengan kecenderungan sedikit meningkat pada

tahun 2016. Sebagaimana diketahui besarnya Biaya Pengembangan SDM bank

tahun berjalan diatur oleh OJK minimal 5% dari total biaya SDM tahun

sebelumnya.

135

4.1.4 BOPO

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.4

Pertumbuhan BOPO (2011-2016)

Perkembangan rasio BOPO periode 2011-2016 pada grafik 4.4. di atas,

sebagai salah satu indikator efisiensi pada bank go public di Indonesia,

menunjukkan kecenderungan level efisiensi yang memadai dengan rata-rata selalu

< 90% pada periode pengamatan. Namun demikian perlu diwaspadai

kecenderungan pada tiga kelompok bank yang meningkat menjadi lebih dari 90%

pada tahun 2016 (kelompok BUSN Devisa dan BUSN Non Devisa dan Ex Bank

Campuran). Bahkan kelompok BUSN Devisa dan BUSN Non Devisa hampir

menyentuh angka 100% atau menngindikasikan ketidakefisienan.

80.27 78.60

73.16

75.25

78.13 79.90

83.52

81.36

83.38

86.06

89.30

98.27

93.04

86.61

88.62

92.04

94.78

98.02

67.66

72.22 72.25

75.27

77.60

74.99

94.46

87.39

84.62

89.39

92.65 91.05

83.79

81.24

80.41

83.60

86.49

88.45

65.00

70.00

75.00

80.00

85.00

90.00

95.00

100.00

2011 2012 2013 2014 2015 2016

Rp

. mily

ar

Tahun Kelompok Bank: 1 2 3 4 5 Rata2

136

Kelompok BUSN Devisa dan BUSN Non Devisa pada grafik mempunyai

posisi paling atas yang menunjukkan rasio BOPO yang tertinggi atau relatif

kurang efisien dibandingkan kelompok bank lainnya. Fenomena kecenderungan

level inefisiensi yang meningkat perlu mendapat perhatian pihak terkait.

Kelompok BPD menunjukkan trend yang relatif stabil, masih dalam kisaran rasio

70 %, menunjukkan margin yang relatif besar antara pendapatan dan biaya

operasional. Perlu diwaspadai perkembangan Bank Persero meskipun mempunyai

rasio BOPO < 80%, namun nilai rasionya cenderung meningkat selama tiga tahun

terakhir.

4.1.5 CAR

Grafik 4.5 di bawah menunjukkan perkembangan data CAR bank go

public di Indonesia periode 2011-2016, secara rata-rata nilai CAR yang jauh di

atas ketentuan baik nasional maupun global, relatif stabil sekitar 18%-20%.

Sebagaimana diketahui, persepsi bank mempunyai CAR tinggi dapat ditinjau dari

dua aspek, yakni kemampuan menutup risiko yang sangat memadai, namun di sisi

lain menunjukkan kemungkinan terdapat dana yang idle atau kurang optimal

penggunaannya dalam meningkatkan kinerja/profitabilitas.

137

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.5

Pertumbuhan CAR (2011-2016)

Jika ditinjau per kelompok kepemilikan bank, trend yang berbeda antara

kelompok BUSN Non Devisa dengan ke-3 kelompok bank lainnya (Bank Persero,

BUSN Devisa, BPD dan ex Bank Campuran). Pada tahun 2011, CAR BUSN Non

Devisa mempunyai CAR yang jauh lebih tinggi (44,76%), kemudian turun drastis

ke nilai 31,66% dua tahun berikutnya yang selanjutnya terus menurun menjadi

sekitar 20% pada tahun 2015 dan 2016. Memperhatikan trend yang terus

menurun CAR kelompok BUSN Non Devisa kemungkinan tidak berkaitan

16.38 16.77 16.97 16.82 18.13

20.37

17.82 17.37 17.25 17.10 17.56

19.74

44.76

25.76

31.66

26.52

20.64

21.91

18.21

21.78 20.78

19.24 18.71 18.85

16.42

14.62 15.78 16.27

15.99

21.09

22.72

19.26 20.49

19.19 18.21

20.39

12.00

17.00

22.00

27.00

32.00

37.00

42.00

47.00

2011 2012 2013 2014 2015 2016

CA

R

Tahun Kelompok Bank: 1 2 3 4 5 Rata2

138

dengan dampak krisis ekonomi global di tahun 2011. Penyebab lain yang

mungkin terjadi dikarenakan adanya satu atau beberapa bank mempunyai masalah

struktural sehingga menurunkan rasio CAR secara kelompok. Hal ini dikonfirmasi

oleh data profitabilitas kelompok bank tersebut yang turun drastis pada tahun

2013. Sementara itu, ke-4 kelompok bank lainnya mempunyai CAR relatif stabil,

dengan akhir tahun periode mempunyai trend yang meningkat.

Jika dikaitkan dengan CAR yang dalam penelitian ini merupakan

komponen keunggulan bersaing, beberapa referensi sebelumnya valid bahwa CAR

minimum diperlukan untuk peningkatan profitabilitas. Sementara itu, Tabak et al.

(2011) menegaskan dalam penelitiannya bahwa rasio modal menjelaskan

keunggulan dari persaingan yang lebih rendah.

4.1.6 FBI

Perkembangan pertumbuhan FBI periode 2011-2016 tercermin

sebagaimana grafik 4.7, rata-rata perkembangan FBI bank go public dalam

periode pengamatan cenderung menurun sampai dengan tahun 2014, kemudian

mulai meningkat tahun 2015 dan meningkat tajam pada tahun 2016. Penyebab

peningkatan tajam FBI bank go public tahun 2016 terutama terjadi pada Bank

Persero dan BPD. Jika dikaitkan dengan referensi bahwa pengembangan TI

bertujuan untuk meningkatkan Layanan dan akhirnya mendapatkan pendapatan,

khususnya FBI yang produk/jasanya erat muatan TI nya, ternyata kurang dapat

dikonfirmasi datanya mengingat pada tahun 2015-2016 yang meningkat drastis

Biaya Pengembangan/Investasi TI adalah pada kelompok BUSN Devisa, yang

peningkatannya jauh melampaui kelompok Bank Persero. Bahkan kebalikannya

139

dengan kelompok BPD pada tahun 2015-2016 tersebut Biaya

Pengembangan/Investasi TI relatif menurun dibandingkan tahun sebelumnya. Hal

ini memerlukan kajian lebih dalam pada kelompok BPD untuk mengkonfirmasi

bahwa mungkin saja FBI yang didapatkan kemungkinan tidak secara langsung

berkaitan dengan produk/jasa hasil pengembangan TI.

Pada kelompok Bank Persero dari tahun 2015 ke tahun 2016 melonjak

tajam 3,4 kali lipat atau meningkat sebesar 240,45%. Kelompok BPD mempunyai

peningkatan yang tajam pula setelah Bank Persero pada tahun terakhir, yakni

sebesar 33,81%. Hal ini perlu diteliti lebih dalam underlying-nya, mengingat

dalam tempo hanya setahun naik tajam. Adanya peluncuran layanan jasa baru

yang inovatif dan massal, misal terkait proyek Pemerintah kemungkinan menjadi

salah satu penyebab meningkat pesatnya FBI Bank Persero dan BPD dimaksud

atau ada lag antara pengembangan TI dengan FBI yang dapat dihasilkan.

Sementara kelompok bank lainnya (BUSN Devisa, BUSN Non Devisa dan

Ex Bank Campuran) mempunyai perkembangan FBI relatif sama, cenderung

meningkat, dengan level berbeda, antara BUSN Devisa dengan kelompok bank

lainnya dengan persentase relatif lebih kecil. Namun demikian, pada kelompok

BUSN Non Devisa, FBI tahun terakhir mengalami penurunan kembali. Selain itu,

secara nominal kelompok BUSN Non Devisa mempunyai FBI yang relatif lebih

sedikit dibandingkan ke-3 kelompok bank lainnya (BUSN Devisa, Bank Persero

dan BPD) meskipun lebih tinggi dibandingkan dengan ex Bank Campuran.

140

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.6

Pertumbuhan FBI (2011-2016)

4.1.7 ROA

Grafik 4.7 menunjukkan perkembangan profitabilitas bank go public di

Indonesia yang diindikasikan dengan rasio ROA periode pengamatan tahun 2011-

2016, mempunyai rasio cenderung menurun sejak tahun 2013-2016, bahkan tahun

2016 perlu diwaspadai mengingat rata-rata rasio ROA hanya sebesar 1,18%.

3,295.72

2,980.22

1,998.42 1,783.57 1,842.33

6,272

465.92 517.32 553.08 705.19

643.67 692.85

7.73 23.44 28.46 49.56 50.75 47.66

98.20 64.97 61.97 74.24

86.45 115.68

8.48 10.04

11.33 13.31 13.78 13.87

775.21 719.20 530.65

525.17

527.40

1428.46

-500.00

500.00

1,500.00

2,500.00

3,500.00

4,500.00

5,500.00

6,500.00

2011 2012 2013 2014 2015 2016

Rp

mily

ar

Tahun

Kelompok Bank: 1 2 3 4 5 Rata2

141

Kelompok BUSN Devisa dan BUSN Non Devisa sudah bleeding atau inefisien

pada tahun 2016 dengan rasio ROA yang negatif, menunjukkan bank sudah

mengalami kerugian.

Sementara itu, karakteristik yang sama dalam pertumbuhan ROA periode

tahun 2011-2016 pada kelompok Bank Persero dan BPD sebagaimana

perkembangan GCG. Pasca krisis global 2011 yang dipicu oleh krisis ekonomi

Eropa, berdampak pada penurunan kinerja profitabilitas (ROA) mulai tahun 2012

dan terus berlanjut secara gradual sampai dengan tahun 2016. Namun demikian

pada kelompok BPD mulai terjadi titik balik membaik pada tahun 2016, bahkan

melampaui ROA Bank Persero.

Keterangan:

Kelompok Bank: 1 = Bank Persero; 2 = Bank Umum Swasta Nasional (BUSN) Devisa;

3 = BUSN Non Devisa; 4= BPD; 5 = Ex Bank Campuran.

Grafik 4.7 Pertumbuhan ROA (2011-2016)

3.17 3.32

3.20 3.13 2.85

2.54

2.07 2.20

0.01

1.77

0.89

-0.09

1.13

1.82

1.45 1.19

0.59

-0.34

4.10

3.21 3.27 3.03

2.57

2.96

1.00

1.82 1.82

1.09 0.80 0.84

2.29 2.47

1.95 2.04

1.54

1.18

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2011 2012 2013 2014 2015 2016

Ras

io R

OA

Tahun Kelompok Bank 1 2 3 4 5 Rata2

142

Pada kelompok kedua (BUSN Devisa, BUSN Non Devisa dan Ex Bank

Campuran) berpola sedikit berbeda, tahun 2012 sedikit membaik, kemudian tahun

2013 sampai dengan 2016 profitabilitas (ROA) terus menurun. Terdapat

fenomena yang berbeda terjadi pada kelompok BUSN Devisa yang turun drastis

profitabilitasnya dari 2,20 tahun 2013, menjadi 0,01 tahun 2012. Dampak krisis

global tahun 2011 belum mereda di tahun 2012 kemudian timbul kembali krisis

Eropa tahun 2013, yang menambah buruknya profitabilitas BUSN Devisa, jika

dibandingkan dengan BUSN Non Devisa yang masih mempunyai ROA 1,45,

kemungkinan root cause berkaitan dengan menurunnya kinerja aktiva produktif

valas, trade finance atau nasabah eksportir. Fluktuasi tajam yang terjadi pada

BUSN Devisa perlu diteliti lebih dalam, apakah berkaitan dengan adanya

restrukturisasi usaha atau pun timbulnya bank bermasalah.

Jika kelompok Bank Persero dan BPD relatif dapat menjaga kinerja ROA-

nya kemungkinan besar karena adanya program Pemerintah, baik terkait dana

murah yang dihimpun sehingga biaya dana relatif murah seperti program bantuan

sosial maupun adanya pembiayaan seperti proyek infrastruktur, atau khusus BPD

dominansi segmen pasar lingkungan Pemda/PNS di wilayahnya. Pada sisi lain,

meski dengan ROA relatif kecil, namun, ex Bank Campuran masih dapat menjaga

ROA bernilai positif.. Kekhasan bisnis ex Bank Campuran yang cenderung

captive market dapat mengkonfirmasi hal tersebut, yang umumnya didukung oleh

kelompok usaha atau induknya di negara asal pemilik ex Bank campuran tersebut.

143

4.1.8 Hasil Depth Interview dengan Senior Manajemen Bank

Berdasarkan hasil depth interview dengan pihak terkait yaitu praktisi

perbankan, diperoleh infomasi bahwa GCG yang dimiliki perbankan persero

sekarang sudah menunjukkan adanya perubahan yang jauh lebih baik. Komitmen

yang tinggi dari seluruh pegawai dan didukung dengan sistem pengawasan serta

perbaikan operasional perbankan melalui sistem yang lebih canggih menjadikan

perbankan berhasil dalam usahanya meningkatkan GCG-nya secara kontinyu.

Namun demikian, kondisi tersebut dihadapkan pada tantangan terbesar

dalam usaha penerapan GCG yang baik yaitu pada aspek culture transformation

di jajaran pegawai. Hal ini dikarenakan banyak pegawai yang sudah merasa

nyaman dengan budaya lama yang kurang mendukung GCG dan merasa terpaksa

untuk keluar dari comfort zone tersebut untuk melaksanakan budaya baru yang pro

GCG.

Berkaitan dengan biaya pengembangan/investasi TI, diperoleh informasi

bahwa besarnya biaya TI di perbankan diputuskan berdasarkan rencana bisnis

tahunan bank dan kebutuhan akan kegiatan operasional yang menyangkut TI

untuk periode 1 (satu) tahun, seperti maintenance system TI, enhancement

projects, dan development produk-produk perbankan yang berbasis TI, seperti

mobile banking, internet banking, dan uang elektronik.

Di sisi lain, dalam upaya perbankan mencapai target kinerja TI yang baik,

masih ada beberapa hal yang menjadi tantangan bagi divisi TI, yakni sinergi

dengan divisi lain khususnya divisi-divisi product owner dan unit kerja lain

144

seperti kantor cabang dan unit pada BRI; penyediaan infrastruktur TI yang handal

dan mumpuni.

Di sisi lain, untuk mengetahui biaya pengembangan SDM, dapat dilihat dari

salah satu bank yaitu BRI, berdasarkan depth interview dinyatakan bahwa BRI

telah mengalokasikan > 5% dari total biaya SDM yang dipergunakan untuk

pengembangan SDM BRI, diwujudkan dalam bentuk pengiriman sejumlah staf

untuk mengambil pendidikan pasca sarjana di luar negeri dan ikut serta dalam

kegiatan-kegiatan kursus dan seminar, baik di dalam maupun luar negeri. Selain

itu, BRI juga saat ini telah mengembangkan berbagai aplikasi pembelajaran dan

pengembangan skill & knowledge bagi karyawan BRI melalui aplikasi BRISmart.

Namun demikian, dalam upaya pengembangan SDM tersebut, ternyata

masih ada tantangan yang harus dihadapi dimana tantangan terbesar bagi BRI

dalam pencapaian target pengembangan SDM-nya adalah terletak pada jumlah

SDM yang dimiliki saat ini begitu besar > 120 ribu karyawan, dan tersebar di

seluruh unit kerja BRI, baik di dalam maupun luar negeri.

Dalam penelitian ini, aspek keunggulan bersaing ditentukan dengan

pendekatan terhadap teori keunggulan bersaing yang secara garis besar dipilah

menjadi faktor low cost dan diferensiasi. Untuk faktor low cost digunakan variabel

rasio efisiensi (rasio BOPO). Kemudian faktor diferensiasi digunakan variabel

FBI, yang saat ini merupakan trend industri perbankan untuk meningkatkan FBI

dalam komposisi pendapatannya, yang relatif berisiko rendah namun syarat

teknologi. Komponen ketiga dari variabel Keunggulan Bersaing dalam penelitian

ini adalah modal bank yang diukur dari CAR. Aturan Basel Comitte on Bank

145

Supervision (BCBS) khususnya Basel III menyebutkan bahwa penguatan modal

dapat meningkatkan daya tahan bank terhadap krisis dan gejolak perekonomian

serta risiko yang timbul akibat peningkatan eksposur penyediaan dana.

Adapun bagi BRI, tantangan terbesar yang dihadapi dalam upaya mencapai

keunggulan bersaing dari segi target nilai rasio CAR, BOPO, dan FBI, berasal

dari pencapaian target FBI, dimana kompetisi di sektor perbankan saat ini sangat

ketat dalam mengejar perolehan FBI. Adapun latar belakangnya adalah

dikarenakan perolehan NIM perbankan yang berasal dari pinjaman yang

cenderung turun setiap tahunnya dan adanya perubahan perilaku nasabah dalam

melakukan transaksi perbankannya. Critical point bagi industri perbankan saat ini

adalah bank harus melakukan suatu inovasi bagi produk-produk perbankannya, ke

arah yang lebih customer centric dan based on IT. Hal tersebut cenderung

bersifat high cost.

Sementara dalam pencapaian kinerja perbankan yang diukur dengan ROA,

terdapat hambatan yang harus dihadapi yaitu tingkat pendapatan perbankan yang

semakin mengecil dikarenakan beberapa faktor, seperti NIM yang cenderung

menurun serta trend nasabah yang semakin menginginkan kemudahan dalam

bertransaksi perbankan namun dengan biaya yang murah.

4.2. Pengaruh GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM terhadap Keunggulan Bersaing

Keunggulan Bersaing diukur dari 3 indikator yaitu BOPO, CAR dan FBI.

Tabel berkut memperlihatkan pengaruh dari variabel bebas terhadap tiga indikator

keunggulan bersaing.

146

Tabel 4.2

Hasil Pengujian Hipotesis 1

Variabel bebas BOPO CAR FBI

GCG 4.8412 2.673 29196.17

TI 0.00000114 0.0000038 1.021.709

SDM -0.000015 0.0000077 1.316.449

F htitung 46.037 56.144 14.213

R2 0.4150 0.4639 0.179681

4.2.1 Pengaruh GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM terhadap BOPO

a) Model Common (Pool) Effect atau Fixed Effect

Pengujian dilakukan dengan Chow-Test dengan Hipotesis :

Ho : model menggunakan Common effect Model

H1 : model menggunakan fixed effect model

Tabel 4.3. Hasil uji Chow Hipotesis 1a

Hipotesis F hitung Prob Kesimpulan

Hipotesis 1 40,859 0,000 Ho ditolak;

Fixed Effect

Hasil dari perhitungan Prob < α(0.05) sehingga hipotesis di atas dapat

disimpulkan bahwa H1 diterima, sehingga model yang dipakai dalam

penelitian ini adalah Fixed Effect Model.

Proses selanjutnya pemilihan model terbaik model panel masih perlu

dilanjutkan dengan uji Hausman untuk mengetahui apakah model dari

data panel mengikuti fixed effect model atau random effect model.

b) Model Fixed Effect atau Random Effect

Pengujian dilakukan dengan uji Hausman dengan Hipotesis :

147

Ho : model menggunakan Random Effect Model

H1 : model menggunakan fixed effect model

Tabel 4.4. Hasil uji Hausman Hipotesis 1a

Hipotesis Statistik

Uji 2

Prob Kesimpulan

Hipotesis 1b 1,871 0,599

Ho diterima

Random Effect

Berdasarkan tabel di atas diketahui bahwa p value >α (0.05) sehingga

Ho diterima, dapat disimpulkan bahwa data lebih tepat menggunakan

random effect model.

Tabel 4.5. Hasil Estimasi Random Effect Hipotesis 1a Variable Coefficient Std. Error t-Statistic Prob.

C 73,19492 2,134675 34,28856 0,0000

GCG 4,841796 0,859844 5,631013 0,0000

TI 1.14E-06 8.79E-06 0,130074 0,8965

SDM -1.53E-05 8.85E-06 -1,726851 0,0843 Effects Specification Cross-section fixed (dummy variables) R-squared 0,415023 Mean dependent var 84,56790

Adjusted R-squared 0,406008 S.D. dependent var 21,69733

S.E. of regression 16,72233 Akaike info criterion 8,486836

Sum squared resid 653.230,3 Schwarz criterion 8,576832

Log likelihood -10.032,63 Hannan-Quinn criter. 8,519595

F-statistic 46,03659 Durbin-Watson stat 0,330711

Prob(F-statistic) 0,000000 Hasil pengujian Model Ekonometrik sebagai berikut:

BOPOit=73,195+ 4,842GCGit+ 0,00000114Tit- 0,0000153SDMit + e1it

Persamaan regresi di atas sejalan dengan hipotesis yang ditetapkan bahwa

GCG, Biaya Pengembangan/Investasi TI, dan Biaya Pengembangan SDM

berpengaruh terhadap Keunggulan Bersaing (BOPO) pada bank go public periode

2011-2016. Peningkatan nilai GCG dan peningkatan Biaya

148

Pengembangan/Investasi TI akan meningkatkan BOPO sedangkan peningkatan

Biaya Pengembangan SDM akan menurunkannya. Dengan demikian persamaan

tersebut dapat diartikan sebagai berikut:

1. Konstanta persamaan regresi sebesar 73,195; artinya jika GCG, Biaya

Pengembangan/Investasi TI dan Biaya Pengembangan SDM nilainya 0 maka

keunggulan bersaing yang diukur dari indiktor BOPO nilainya sekitar

73,195.

2. Koefisien regresi variabel GCG sebesar + 4,842; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan nilai GCG

1% akan menambah BOPO sebesar 4,842%. Hasil uji menunjukkan bahwa

memburuknya kualitas GCG akan meningkatkan inefisiensi.

3. Koefisien regresi variabel Biaya IT sebesar + 0,00000114; artinya dengan

asumsi variabel independen lain nilainya tetap, maka setiap penambahan nilai

Biaya IT 1% akan meningkatkan BOPO sebesar + 0,00000114%. Hasil uji

menunjukkan pengaruh yang belum sejalan dari hasil

pengembangan/investasi TI terhadap peningkatan efisiensi.

4. Koefisien regresi variabel Biaya SDM sebesar -0,0000153; artinya dengan

asumsi variabel independen lain nilainya tetap, maka setiap penambahan nilai

Biaya SDM 1% akan mengurangi BOPO sebesar 0,0000153%. Hasil uji

menunjukkan pengaruh yang sejalan dari hasil pengembangan SDM terhadap

peningkatan efisiensi.

149

A. Hipotesis Simultan (1a)

H0 :β11= β12 = β 13 = 0

Tidak terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap BOPO

H1 : paling sedikit ada βij 0

Terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap BOPO.

Tabel 4.6

Pengujian Simultan Hipotesis 1a

Hipotesis F-statistic Prob (F-statistic) Keterangan

Hipotesis 1a 46,037 0,000* Ho ditolak

*signifikan pada =0,05

Hasil pengujian memperlihatkan bahwa secara simultan terdapat pengaruh

dari GCG, Biaya Pengembangan/Investasi TI dan Biaya Pengembangan SDM

terhadap BOPO dengan nilai R2

yang diperoleh dari model tersebut sebesar

41.50%. Hal ini berarti aspek GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM dapat mempengaruhi BOPO sebesar 41,50%, sedangkan

sebesar 58,50% masih dipengaruhi aspek lainnya.

B. Hipotesis Parsial

Tabel 4.7

Pengujian Parsial Hipotesis 1a

Hipotesis βij t-Statistic Prob

GCG BOPO 4,841796 34,28856 0,0000

TI BOPO 1.14E-06 5,631013 0,0000

SDM BOPO -1.53E-05 0,130074 0,8965

150

Hasil pengujian secara parsial menunjukkan bahwa GCG, Biaya

Pengembangan/Investasi TI, dan Biaya pengembangan SDM berpengaruh

signifikan terhadap BOPO.

Hasil pengujian menunjukkan bahwa GCG yang diukur dari hasil

penilaian GCG, bersumber dari data publikasi bank, berpengaruh signifikan pada

keunggulan bersaing BOPO. Temuan tersebut mendukung hasil penelitian Tariq

et al. (2014) bahwa GCG menunjukkan dampak positif secara signifikan terhadap

efisiensi bank.

Sementara itu, berdasarkan konfirmasi dengan praktisi perbankan, bahwa

hasil pengujian hipostesis tersebut memang relevan dalam industri perbankan.

Industri perbankan merupakan industri yang high regulated dan berlandaskan

pada trust/kepercayaan dari nasabahnya. Sehingga GCG suatu bank akan

mempengaruhi citra perusahaan tersebut yang pada akhirnya akan berpengaruh

pada kinerja bank. Semakin baik kualitas GCG-nya, maka semakin baik pula

kinerja bank-nya. Temuan dan konfirmasi tersebut juga didukung hasil penelitian

Tariq et al. (2014) bahwa GCG menunjukkan dampak positif secara signifikan

terhadap efisiensi bank.

Dalam penelitian ini slope atau arah persamaan regresi menunjukkan

angka positif, sehingga dengan meningkatnya nilai atau skala GCG sebesar 1%

akan menambah BOPO sebesar 4,842%. Bukti analisis empirik ini menunjukkan

bahwa GCG sebagai cerminan tata kelola usaha bank yang baik dari populasi

bank go public yang diteliti, sejalan dengan upaya peningkatan efisiensi bank,

semakin tinggi nilai GCG atau kualitasnya semakin buruk akan berakibat

151

meningkatkan rasio BOPO atau inefisiensi bank. Namun demikian, mengingat

dalam penelitian ini digunakan nilai skala GCG secara gabungan, maka dapat

dijelaskan sebagai berikut:

1. Data GCG merupakan data rata-rata dari gabungan bank go public dengan

berbagai skala usaha dan kondisi manajemen yang berbeda,.

2. Data GCG merupakan data rata-rata gabungan dari seluruh aspek yang dinilai,

kemungkinan belum mencerminkan secara riil aspek GCG yang berkaitan

dengan aspek efisiensi. Sebagaimana diketahui dalam penilaian GCG bank

umum sesuai POJK No. 55/POJK.03/2016 tentang Penerapan Tata kelola Bagi

Bank Umum, didasarkan atas pelaksanaan GCG pada industri perbankan

dengan berlandaskan 5 (lima) prinsip dasar yaitu transparansi, akuntabilitas,

pertanggungjawaban, independensi, dan kewajaran. Penerapan kelima prinsip

tersebut meliputi 11 faktor penilaian GCG, yaitu:

b. Pelaksanaan tugas dan tanggung jawab komisaris

c. Pelaksanaan tugas dan tanggung jawab direksi

d. Kelengkapan dan pelaksanaan tugas komite

e. Penanganan benturan kepentingan

f. Penerapan fungsi kepatuhan

g. Penerapan fungsi audit intern

h. Penerapan fungsi audit ekstern

i. Penerapan manajemen risiko termasuk sistem pengendalian intern

j. Penyediaan dana kepada pihak terkait dan penyediaan dana besar

152

k. Transparansi kondisi keuangan dan non keuangan bank, laporan

pelaksanaan GCG dan pelaporan internal

l. Rencana strategis bank.

Penilaian terhadap ke-11 faktor tersebut dilakukan secara komprehensif dan

terstruktur yang diintegrasikan menjadi 3 (tiga) aspek governance yaitu

governance structure, governance process, dan governance outcome, sebagai

suatu proses yang berkesinambungan.

Sebagai bahan konfirmasi, penelitian Tariq et al. (2014) terhadap

perbankan yang listed di Pakistan, menunjukkan dampak positif secara signifikan

terhadap efisiensi bank. Tariq et al. (2014) berpendapat, GCG menyediakan

kebijakan dan aturan untuk memonitor dan mengelola bank secara umum, dan

menyediakan pedoman bagi dewan direksi bagaimana menjalankan secara umum

dan bagaimana meningkatkan nilai pemegang saham serta meningkatkan efisiensi

bank.

Sementara itu, Biaya Pengembangan/Investasi TI juga berpengaruh

signifikan tehadap keunggulan bersaing BOPO. Biaya pengembangan TI dalam

penelitian ini diukur dari : besarnya biaya TI yang dikeluarkan oleh tiap emiten

bank, dengan indikator besarnya biaya TI yang dikeluarkan oleh tiap emiten bank;

dan besarnya pos biaya investasi TI diambil dari data DPIP OJK, dengan

indikator besarnya pos biaya investasi TI diambil dari data DPIP OJK.

Berdasarkan hasil penelitian Colgate (1998) bahwa lembaga keuangan

dengan menerapkan TI menjadi lebih sukses. TI berpengaruh walau tidak terlihat

signifikan terhadap keunggulan kompetitif. Selain itu, Darshani (2013)

153

menemukan kualitas layanan dan Harga Lease berdampak positif dan signifikan

pada keunggulan kompetitif. Selain itu, kemajuan teknologi dan upaya promosi

tidak berdampak namun signifikan pada keunggulan kompetitif. Adapun, Luse

dan Mennecke (2014) menyimpulkan bahwa manajer dapat melihat TI dan

mengidentifikasi mana potensi keunggulan kompetitif strategis dari TI dapat

ditemukan, karena TI berpengaruh terhadap keunggulan kompetitif. Ali dan

Murty (2014) menambahkan bahwa Core-banking Solution pada bank yang

dinasionalisasi menawarkan manfaat bagi bank dan nasabahnya, pentingnya ICT

guna kelancaran fungsi bank, penggunaan ICT menawarkan suatu variasi produk

dan layanan terhadap nasabahnya. Selain itu, penelitian tersebut juga menjelaskan

perubahan skenario dan inovasi, yang berdampak pasti terhadap bank-yang

dinasionalisasi dapat menggantikan jaringan kantor yang luas dan memenuhi

pelayanan volume nasabah yang tinggi.

Bukti empirik pada penelitian ini menunjukkan bahwa setiap penambahan

nilai Biaya Pengembangan/Investasi TI 1% akan meningkatkan BOPO sebesar +

0,00000114%, yang menunjukkan belum tampak dampak peningkatan biaya TI

tersebut terhadap peningkatan efisiensi. Jika dikaitkan dengan referensi penelitian

sebelumnya bahwa aspek TI berpengaruh positif terhadap keunggulan bersaing,

dapat ditarik benang merahnya bahwa dari aspek kuantitatif biaya menunjukkan

penurunan keunggulan bersaing yang diukur dengan peningkatan rasio BOPO,

namun perlu diteliti lebih lanjut aspek biaya TI tersebut terhadap kinerja atau

kapasitas TI bank sehingga kemungkinan dapat berpengaruh positif terhadap

keunggulan bersaing. Sebagaimana diketahui sesuai referensi bahwa aspek TI

154

dapat menjadi daya saing berupa variasi produk yang menarik, praktis dan

menguntungkan bagi nasabah bank, serta secara kualitatif menggantikan jaringan

layanan bank secara fisik..

Sebagai pengkonfirmasi penelitian ini, Chae et al. (2014) memaparkan

bahwa beberapa penelitian lalu mendukung hubungan positif antara kemampuan

teknologi informasi dan kinerja perusahaan yang muncul beberapa tahun lalu di

MIS. Selain itu, penelitian Ali dan Murty (2014) terhadap industri perbankan di

India menunjukkan bahwa Core-banking Solution yang tampak pada bank-bank

yang dinasionalisasi saat ini menawarkan manfaat baik bagi bank maupun

nasabahnya. Bank-bank di India menggunakan ICT untuk menawarkan suatu

variasi produk dan layanan terhadap nasabahnya, dengan perubahan skenario dan

inovasi yang berdampak secara pasti terhadap bank-bank yang dinasionalisasi di

India sehingga tidak perlu mempunyai jaringan kantor cabang yang luas, namun

dengan Layanan ICT tersebut dapat memenuhi pelayanan volume nasabah yang

sangat banyak, akhirnya akan berpengaruh terhadap peningkatan efisiensi bank.

Sementara itu, Biaya Pengembangan SDM, yaitu besarnya pos Biaya

Pengembangan SDM, juga berpengaruh signifikan terhadap keunggulan bersaing

BOPO. Temuan hipotesis ini sesuai dengan temuan Habir & Larasati (1999)

bahwa HRM berpengaruh pada keunggulan bersaing. Selain itu, Joshi, Cahill dan

Sidhu (2010) menemukan bahwa modal intelektual, intellectual coefficient

(VAICe) memiliki hubungan yang signifikan dengan biaya SDM dan penambahan

nilai bank di Australia. Begitu pula halnya dengan Gates dan Pascal (2010), dari

hasil analisis mengenai persepsi dimana menurut manajer SDM, semakin maju

155

sebuah perusahaan dalam pengembangan HCM, semakin tinggi kinerja

perusahaan; dan perusahaan mengikuti strategi diferensiasi, manajer SDM tertarik

indikator inovasi, sementara mereka mengikuti strategi pengurangan biaya,

manajer SDM tertarik indikator efisiensi. Selain itu, dukungan SDM terhadap

keunggulan bersaing ditemukan dalam penelitian Wright et al. (2013) bahwa

faktor komitmen organisasi dan praktek HR secara signifikan berhubungan

dengan pengukuran kinerja operasional sebaik pengukuran biaya operasi dan

EBT. Lipunga (2015) menambahkan bahwa dalam ilmu pengetahuan berbasis

ekonomi, modal intelektual merupakan faktor penting dalam keunggulan bersaing

tidak terbantahkan. Studi di Malawi menggunakan VAICTM (Value Added

Intelectual Capital Coefficient) sebagai pengukur kinerja, dengan data perbankan

tahun 2010-2013, menunjukkan peningkatan kinerja secara umum saja sepanjang

tahun, kecuali tahun 2011 menunjukkan peningkatan kinerja secara baik.

Konsisten dengan penelitian sebelumnya studi menemukan bahwa efisiensi modal

manusia (human capital) dari sampel bank secara relatif lebih tinggi dari efisiensi

modal struktural (capital structural) dan efisiensi modal pegawai (capital

employed) dalam periode yang diamati. Ini mengkonfirmasi secara signifikan

bahwa modal manusia menjadi penciptaan nilai bagi bank, karenanya suatu

kebutuhan bagi manajemen bank untuk memberikan perhatian terhadap pegawai

mereka.

156

4.2.2 Pengaruh GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM terhadap CAR

a) Model Common (Pool) Effect atau Fixed Effect

Pengujian dilakukan dengan Chow-Test dengan Hipotesis :

Ho : model menggunakan Common effect Model

H1 : model menggunakan fixed effect model

Tabel 4.8. Hasil uji Chow Hipotesis 1b

Hipotesis F hitung Prob Kesimpulan

Hipotesis 1b 60,285 0,000 Ho ditolak;

Fixed Effect

Hasil dari perhitungan Prob < α (0,05) sehingga hipotesis di atas

dapat disimpulkan bahwa H1 diterima, sehingga model yang dipakai

dalam penelitian ini adalah Fixed Effect Model.

Proses selanjutnya pemilihan model terbaik model panel masih perlu

dilanjutkan dengan uji Hausman untuk mengetahui apakah model dari

data panel mengikuti fixed effect model atau random effect model.

b) Model Fixed Effect atau Random Effect

Pengujian dilakukan dengan uji Hausman dengan Hipotesis :

Ho : model menggunakan Random Effect Model

H1 : model menggunakanfixed effect model

Tabel 4.9. Hasil uji Hausman Hipotesis 1b

Hipotesis Statistik

Uji 2

p value Kesimpulan

Hipotesis 1b 1,365 0,7138

Ho ditolak

fixed effect model

157

Berdasarkan tabel di atas diketahui bahwa p value >0,05 sehingga Ho

ditolak, dapat disimpulkan bahwa data lebih tepat menggunakan

random effect model.

Tabel 4.10. Hasil Estimasi Fixed Effect Hipotesis 1b

Variable Coefficient Std. Error t-Statistic Prob. C 14,37482 1,472662 9,761114 0,0000

GCG 2,672973 0,593186 4,506126 0,0000

TI 3.83E-06 6.06E-06 0,632306 0,5272

SDM -7.70E-06 6.10E-06 -1,260957 0,2075 Effects Specification Cross-section fixed (dummy variables) R-squared 0,463874 Mean dependent var 20,75695

Adjusted R-squared 0,455612 S.D. dependent var 15,63557

S.E. of regression 11.53634 Akaike info criterion 7,744350

Sum squared resid 310.891,5 Schwarz criterion 7,834346

Log likelihood -9.151,672 Hannan-Quinn criter. 7,777110

F-statistic 56,14399 Durbin-Watson stat 0,422776

Prob(F-statistic) 0,000000

Hasil pengujian Model Ekonometrik sebagai berikut:

CARit=14,375+ 2,673GCGit+ 0,0000038ITit- 0,0000077SDMit + e2it

Persamaan regresi di atas sejalan dengan hipotesis yang ditetapkan bahwa

GCG, Biaya Pengembangan/Investasi TI, dan Biaya Pengembangan SDM

berpengaruh terhadap Keunggulan Bersaing (BOPO) pada bank go public periode

2011-2016. Peningkatan nilai GCG dan Biaya Pengembangan/Investasi TI akan

meningkatkan CAR sedangkan peningkatan Biaya Pengembangan SDM akan

menurunkan CAR. Dengan demikian persamaan tersebut dapat diartikan sebagai

berikut:

158

1. Konstanta persamaan regresi sebesar 14,375; artinya jika GCG, Biaya

Pengembangan/Investasi TI dan Biaya Pengembangan SDM nilainya 0 maka

akan meningkatkan keunggulan bersaing yang diukur dari indikator CAR

nilainya sekitar 14,375%.

2. Koefisien regresi variabel GCG sebesar 2,673; artinya dengan asumsi variabel

independen lain nilainya tetap, maka setiap penambahan skala nilai GCG 1%

akan menambah CAR sebesar 2,673%. Artinya dengan penambahan skala

nilai GCG 1% menunjukkan kualitas GCG memburuk 1%, justru akan

menambah nilai CAR sebesar 2,673% tersebut. Hasil uji ini menunjukkan

belum sinkronnya upaya peningkatan kualitas GCG dengan peningkatan

CAR.

3. Koefisien regresi variabel Biaya IT sebesar 0,0000038; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan nilai Biaya

Pengembangan/Investasi TI 1% akan meningkatkan CAR sebesar

0,0000038%. Dalam hal ini pengaruh penambahan Biaya Pengembangan/

Investasi TI positif meningkatkan CAR, sehingga dapat diasumsikan dampak

pengembangan/investasi TI positif dalam meningkatkan rasio modal bank.

4. Koefisien regresi variabel Biaya SDM sebesar 0,0000077; artinya dengan

asumsi variabel independen lain nilainya tetap, maka setiap penambahan nilai

Biaya SDM 1% akan menurunkan CAR sebesar 0,0000077%. Dalam hal ini

penambahan Biaya Pengembangan SDM belum berdampak pada

peningkatan kualitas SDM yang dapat berkontribusi untuk meningkatkan

CAR.

159

A. Hipotesis Simultan (1b)

H0 :β21= β22 = β23 = 0

Tidak terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap CAR

H1 : paling sedikit ada βij 0

Terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap CAR.

Tabel 4.11

Pengujian Simultan Hipotesis 1b

Hipotesis F-statistic Prob (F-statistic) Keterangan

Hipotesis 1b 56,144 0,000* Ho ditolak

*signifikan pada =0,05

Hasil pengujian memperlihatkan bahwa secara simultan terdapat pengaruh

dari GCG, Biaya Pengembangan/Investasi TI dan Biaya Pengembangan SDM

terhadap CAR dengan nilai R2

yang diperoleh dari model tersebut sebesar

46,387%, sedangkan sebesar 53,613% masih dipengaruhi aspek lainnya.

B. Hipotesis Parsial

Tabel 4.12

Pengujian Parsial Hipotesis 1b

Hipotesis βij t-Statistic Prob

GCG CAR 2,673 4,506126 0,0000

TI CAR 3,83E-06 0,632306 0,5272

SDM CAR -7,70E-06 -1,260957 0,2075

160

Hasil pengujian secara parsial menunjukkan bahwa GCG, Biaya

Pengembangan/Investasi TI, dan Biaya Pengembangan SDM berpengaruh

signifikan terhadap CAR.

Pengujian hipotesis menunjukkan bahwa GCG yang diukur dari hasil

penilaian GCG, yang bersumber dari data publikasi bank, berpengaruh signifikan

pada keunggulan bersaing CAR. Namun mengingat skala GCG semakin besar

menunjukkan kualitas yang semakin memburuk, maka perlu diteliti lebih lanjut

bahwa, tampaknya pengaruh tata kelola perusahaan kemungkinan tidak

berpengaruh langsung terhadap CAR atau modal perusahaan. Temuan tersebut

dapat dijelaskan secara tidak langsung dari hasil penelitian Tariq et al. (2014)

bahwa kualitas GCG memiliki dampak positif secara signifikan terhadap efisiensi

bank. Sebagaimana diketahui bahwa besarnya CAR bank dalam penelitian ini jauh

melampaui ketentuan, sehingga kemungkinan terdapat dana idle atau kurang

efisien.

Di sisi lain, Bawaneh (2015) menemukan bahwa keberhasilan GCG di

bank Yordania membutuhkan penerapan aturan dengan benar, yang bergantung

pada kontrol dari Bank Sentral Jordan (CBJ) dan manajemen bank. Prinsip

transparansi dan pengungkapan tentang situasi keuangan bank membantu

meningkatkan kepercayaan klien dan meningkatkan reputasi dan kinerja bank.

Adapun Limakrisna dan Yoserizal (2016) menemukan bahwa GCG, TI,

Kompetensi SDM berpengaruh positif dan signifikan terhadap keunggulan

kompetitif. Keunggulan kompetitif pun positif dan signifikan berdampak pada

kinerja pemasaran.

161

Berdasarkan hasil depth interview dengan pihak perbankan, hasil

pengujian hipotesis ini relevan dalam industri perbankan karena industri

perbankan merupakan industri yang high regulated dan berlandaskan pada trust

dari nasabahnya. Sehingga GCG suatu bank akan mempengaruhi citra perusahaan

tersebut yang pada akhirnya akan berpengaruh pada kinerja bank. Semakin baik

GCG-nya, maka semakin baik pula kinerja bank-nya.

Berkenaan dengan TI, hasil pengujian hipotesis menunjukkan bahwa

Biaya Pengembangan/Investasi TI berpengaruh signifikan pada keunggulan

bersaing CAR. Seperti yang ditemukan dalam penelitian Ali dan Murty (2014)

pada industri perbankan di India, bahwa Core-banking Solution pada bank yang

dinasionalisasi menawarkan manfaat baik bagi bank maupun nasabahnya,

menggantikan jaringan kantor cabang yang luas, serta ICT meningkatkan

kelancaran fungsi bank dan menawarkan variasi produk dan layanan terhadap

nasabahnya. Selain itu, hasil pengujian ini mendukung temuan penelitian

Limakrisna dan Yoserizal (2016) yang menemukan bahwa GCG, teknologi

informasi, dan kompetensi SDM berpengaruh positif dan signifikan terhadap

keunggulan kompetitif. Keunggulan kompetitif pun positif dan signifikan

berdampak pada kinerja pemasaran. Di samping itu, Luse dan Mennecke (2014)

menyimpulkan bahwa manajer dapat melihat TI dan mengidentifikasi mana

potensi keunggulan kompetitif strategis dari TI dapat ditemukan. Karena TI

berpengaruh terhadap keunggulan kompetitif.

Inovasi di era saat ini terkait erat dengan teknologi informasi. McKenzie

(2013) menguraikan pentingnya inovasi, dimana lembaga keuangan

162

mengidentifikasi pengurangan biaya, perbaikan efisiensi, menjangkau nasabah

baru atau meningkatkan pengalaman pelanggan, serta menghasilkan laba. Dalam

teori keunggulan bersaing juga dijelaskan pentingnya biaya rendah. Tidd dan

Bessant (2013:24) berpendapat bahwa umumnya inovasi didorong oleh

kemampuan untuk melihat hubungan, peluang dan mengambil keuntungan dari

kesempatan tersebut. Inovasi melalui pemanfaatan TI sangat penting bagi industri

perbankan karena berhubungan dengan kualitas pelayanan perbankan dan efisiensi

biaya. Sandsroms (2014) melakukan riset penyebab jatuhnya perusahaan existing

disebabkan oleh dua hal: pertama, dalam alokasi sumber daya, perusahaan

petahana tidak dapat mengantisipasi beberapa heteregonisasi yang terjadi seperti

dalam sistem organisasi dan kepemimpinan terutama berkaitan dengan insentif

dan kompetensi, dan yang kedua adalah mereka tidak mampu mengantisipasi

perubahan yang terjadi di lingkungan. Maka peran pengembangan TI sangat

penting agar perbankan mampu mengikuti perkembangan lingkungan teknologi

dan kebutuhan nasabahnya.

Teknologi informasi pada saat ini terkait erat dengan perkembangan

internet. Menurut Latzer (2009) internet adalah “mother of distruptive“. Internet

sebagai enabling technology dan menjadi pengganti dari teknologi sebelumnya

dan sekaligus juga menjadi enabling new economy digital. Penelitian

menunjukkan bahwa kombinasi antara internet dan wireless communication tidak

hanya berdampak pada perubahan teknologi tetapi juga membawa dampak

disruptif terhadap teknologi dan perusahaan petahana. Dalam hal ini perusahaan

perbankan perlu mengikuti perkembangan internet dalam upaya meningkatkan

163

pelayanan kepada nasabah dan peningkatkan efisiensi biaya perbankan melalui

wireless communication atau laporan paperless.

Berkenaan dengan SDM, temuan menunjukkan bahwa Biaya

Pengembangan SDM pada industri jasa perbankan, yang diukur oleh besarnya pos

Biaya Pengembangan SDM, berpengaruh signifikan pada keunggulan bersaing

CAR, namun dengan pengaruh berlawanan. Beberapa penelitian sebelumnya

antara lain Masum, Azad, Hoque, dan Beh (2015) menunjukkan bahwa praktik

HRM di industri perbankan adalah untuk memastikan efisiensi dalam skenario

jangka panjang. Bank domestik disarankan memastikan pembangunan

berkelanjutan dalam praktik HRM agar bisa bersaing dengan bank asing.

Sementara Komnenic Tomic, dan Pokrajcic (2011) menemukan hubungan positif

antara modal intelektual perusahaan dengan ukuran kinerja. Surin, Edward,

Hussin, dan Ab Wahab (2017) menemukan bahwa Human Capital dan

lingkungan bisnis secara signifikan memoderasi hubungan antara jaringan bisnis

strategis dan kinerja bisnis.

Berkaitan dengan hal tersebut perlu diteliti secara mendalam faktor TI yang

berpengaruh terhadap peningkatan CAR, dengan data empirik bahan analisis

dipilah per BUKU, sehingga tampak efisiensi dan optimalisasi Biaya

Pengembangan/Investasi TI yang dapat mendongkrak pendapatan dari berbagai

variasi produk based on TI, yang akhirnya akan meningkatkan CAR sebagai salah

satu aspek keunggulan bersaing dalam penelitian ini. Hasil uji selanjutnya

keterkaitan Biaya Pengembangan/Investasi TI yang berpengaruh positif terhadap

FBI dapat mengkonfirmasi dan hasil uji Biaya Pengembangan/Investasi TI yang

164

berpengaruh berlawanan terhadap ROA, dapat mengkonfirmasi hasil uji Biaya

Pengembangan/Investasi TI terhadap CAR ini.

4.2.3 Pengaruh GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM terhadap FBI

a) Model Common (Pool) Effect atau Fixed Effect

Pengujian dilakukan dengan Chow-Test dengan Hipotesis :

Ho : model menggunakan Common Effect Model

H1 : model menggunakan Fixed Effect Model

Tabel 4.13. Hasil uji Chow Hipotesis 1c

Hipotesis F hitung Prob. Kesimpulan

Hipotesis 1 2,025 0,0005

Ho ditolak;

fixed effect

model

Hasil dari perhitungan Prob < α (0,05) sehingga hipotesis diatas dapat

disimpulkan bahwa H1 diterima, sehingga model yang dipakai dalam

penelitian ini adalah Fixed Effect Model.

Proses selanjutnya pemilihan model terbaik model panel masih perlu

dilanjutkan dengan uji Hausman untuk mengetahui apakah model dari

data panel mengikuti Fixed Effect Model atau Random Effect Model.

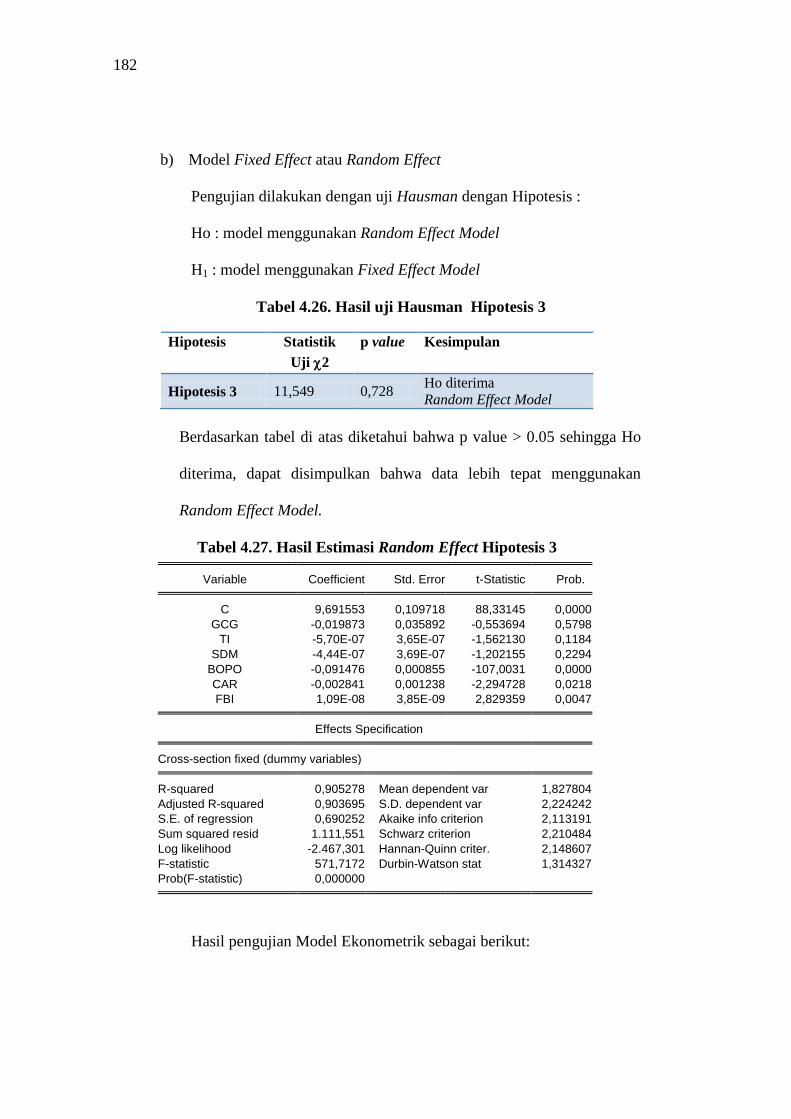

c) Model Fixed Effect atau Random Effect

Pengujian dilakukan dengan uji Hausman dengan Hipotesis :

Ho : model menggunakan Random Effect Model

H1 : model menggunakan Fixed Effect Model

165

Tabel 4.14. Hasil uji Hausman Hipotesis 1c

Hipotesis Statistik

Uji 2

prob Kesimpulan

Hipotesis 1c 10,904 0,0128 Ho ditolak

Fixed Effect Model

Berdasarkan tabel di atas diketahui bahwa p value > 0,05 sehingga

Ho ditolak, dapat disimpulkan bahwa data lebih tepat menggunakan

Fixed Effect Model.

Tabel 4.15. Hasil Estimasi Fixed Effect Hipotesis 1C

Variable Coefficient Std. Error t-Statistic Prob. C -102.592,9 474.048,0 -0,216419 0,8287

GCG 29.196,17 190.946,0 0,152903 0,8785

TI 10,21709 1,952234 5,233537 0,0000

SDM 13,16449 1,964545 6,701037 0,0000 Effects Specification Cross-section fixed (dummy variables) R-squared 0,179681 Mean dependent var 598.262,9

Adjusted R-squared 0,167039 S.D. dependent var 4.068.881

S.E. of regression 3.713.534 Akaike info criterion 33,10834

Sum squared resid 3,22E+16 Schwarz criterion 33,19833

Log likelihood -39.246.04 Hannan-Quinn criter. 33,14109

F-statistic 14,21312 Durbin-Watson stat 2,024070

Prob(F-statistic) 0,000000 Hasil pengujian Model Ekonometrik sebagai berikut:

FBIit= -102.592,9+29.196,17GCGit+ 10,217ITit+13,164SDMit + e3it

Persamaan regresi di atas sejalan dengan hipotesis yang ditetapkan bahwa

GCG, Biaya Pengembangan TI, dan Biaya Pengembangan SDM berpengaruh

terhadap Keunggulan Bersaing (FBI) pada bank go public periode 2011-2016.

Peningkatan nilai/skala GCG, Biaya Pengembangan/Investasi TI dan Biaya

Pengembangan SDM akan meningkatkan FBI. Dengan demikian persamaan

tersebut dapat diartikan sebagai berikut:

166

1. Konstanta persamaan regresi sebesar -102.592,9; artinya jika GCG, Biaya

Pengembangan/Investasi TI dan Biaya Pengembangan SDM nilainya 0 maka

akan menurunkan keunggulan bersaing yang diukur dari FBI, nilainya sekitar

102.592,9.

2. Koefisien regresi variabel GCG sebesar 29.196,17; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan nilai GCG

1% akan menaikan FBI sebesar 29.196,17%. Semakin bertambah nilai/skala

GCG atau semakin buruk kualitas GCG maka berdampak terhadap

peningkatan FBI. Dalam hubungan ini kualitas GCG kemungkinan belum

memberikan dampak positif terhadap peningkatan FBI.

3. Koefisien regresi variabel Biaya Pengembangan/Investasi IT sebesar 10,217;

artinya dengan asumsi variabel independen lain nilainya tetap, maka setiap

penambahan nilai Biaya IT 1% akan meningkatkan FBI sebesar 10,217%.

Hasil uji ini menunjukkan kaitan yang erat dan positif antara upaya

pengembangan/investasi TI dengan peningkatan FBI.

4. Koefisien regresi variabel Biaya SDM sebesar 13,164; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan nilai Biaya

Pengembangan SDM 1% akan meningkatkan FBI sebesar 13,164%. Hasil uji

ini menunjukkan kaitan yang erat dan positif antara upaya pengembangan

kualitas SDM dengan peningkatan FBI.

167

b) Hipotesis Simultan (1C)

H0 :β31= β32 = β33 = 0

Tidak terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap FBI.

H1 : paling sedikit ada βij 0

Terdapat pengaruh GCG, Biaya Pengembangan/Investasi TI dan

Biaya Pengembangan SDM terhadap FBI.

Tabel 4.16

Pengujian Simultan Hipotesis 1c

Hipotesis F-statistic Prob(F-statistic) Keterangan

Hipotesis 1c 14,213 0,0000* Ho ditolak

*signifikan pada =0,05

Hasil pengujian memperlihatkan bahwa secara simultan terdapat pengaruh

dari GCG, Biaya Pengembangan/Investasi TI dan Biaya Pengembangan SDM

terhadap FBI dengan nilai R2

yang diperoleh dari model tersebut hanya sebesar

17.97%, sedangkan mayoritas sebesar 82,603% masih dipengaruhi aspek lainnya.

Relatif kecilnya proporsi pengaruh simultan dari GCG, Biaya

Pengembangan/Investasi TI dan Biaya Pengembangan SDM terhadap FBI

dibanding aspek lainnya, perlu diteliti lebih mendalam dengan mengkaitkan

terlebih dahulu pengaruh parsial masing-masing komponen variabel tersebut

terhadap FBI. Jika ditinjau dari model ekonometrik tampak bahwa koefisien

regresi untuk Biaya Pengembangan/Investasi TI dan Biaya Pengembangan SDM

searah terhadap FBI, artinya jika ditingkatkan besarnya masing-masing jenis biaya

tersebut maka diduga masih akan meningkatkan FBI. Namun sebaliknya dengan

168

koefisien regresi GCG yang juga bernilai positif, yang dapat diartikan dengan

meningkatnya skala GCG atau semakin memburuknya kualitas GCG justru akan

meningkatkan FBI. Hal ini sebaiknya difahami secara hati-hati mengingat secara

prinsip GCG adalah penerapan tata kelola dengan prinsip keterbukaan

(transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (independency), dan kewajaran (fairness), lebih ke

arah upaya pengendalian kegiatan usaha bank, sedangkan karakteristik FBI yang

syarat muatan TI dan inovasi produk perlu ruang untuk kreativitas, selayaknya

penerapan GCG pada aspek tersebut dapat lebih fleksibel meskipun tetap harus

memperhatikan aspek risiko dan kehati-hatian.

c) Hipotesis Parsial

Tabel 4.17

Pengujian Parsial Hipotesis 1C

Hipotesis Βij t-Statistic Prob

GCGFBI 29.196,17 0,1529 0,8785

TIFBI 10,217 5,2335 0,0000

SDMFBI 13,164 6,7010 0,0000

Hasil pengujian secara parsial menunjukkan bahwa GCG, Biaya

Pengembangan/Investasi TI, dan Biaya Pengembangan SDM berpengaruh

signifikan terhadap FBI.

Pengujian hipotesis menunjukkan bahwa GCG berpengaruh signifikan

pada FBI yang merupakan salah satu keunggulan bersaing dalam penelitian ini.

Keunggulan bersaing dalam hasil temuan Limakrisna dan Yoserizal (2016),

dipengaruhi secara signifikan oleh GCG, Teknologi informasi, Kompetensi SDM.

169

Pihak perbankan menyetujui kondisi tersebut dan memang relevan dalam industri

perbankan. Industri perbankan merupakan industri yang high regulated dan

berlandaskan pada trust/ kepercayaan dari nasabahnya. Sehingga GCG suatu bank

akan mempengaruhi citra perusahaan yang pada akhirnya akan berpengaruh pada

kinerja bank. Semakin baik GCG-nya, maka semakin baik pula kinerja bank-nya.

Di sisi lain, GCG juga ditentukan dari seberapa baik kualitas SDM dan TI yang

dimiliki oleh perusahaan. Besarnya FBI juga dipengaruhi aspek yang tidak kecil

yang menentukan seberapa efisien suatu bank dalam memperoleh pendapatannya.

Berkenaan dengan TI, hasil pengujian hipotesis menunjukkan bahwa

biaya pengembangan TI berpengaruh signifikan pada FBI. Teknologi informasi

merupakan prasyarat perolehan FBI. Goetsch (2006) menjelaskan bahwa

perkembangan teknologi TI lazim digunakan perbankan untuk mewujudkan

produk/jasa dan pelayananan yang mumpuni ke arah fee based product.

Pengertian FBI menurut Kasmir (2013) adalah keuntungan yang didapat dari

transaksi yang diberikan dalam jasa-jasa bank lainnya. Produk/jasa fee based

yang ditawarkan oleh perbankan antara lain: kiriman uang (transfer), kliring

(clearing), inkaso (collection), safe deposit box, bank card, jual-beli uang kertas

(bank note), jual-beli cek perjalanan (travellers cheque), L/C (letter of credit),

bank garansi, penerimaan setoran (tagihan listrik, telepon, gaji, pajak). Saat ini

berbagai produk baru FBI merupakan hasil pengembangan electronic banking.

Dalam penelitian Pennathur, Subrahmanyam, dan Vishwasrao (2012) di

India selama periode 2000-2009, ditemukan bahwa kepemilikan bank

mempengaruhi pencapaian pendapatan selain bunga. Secara relatif terhadap bank

170

swasta domestik, bank milik pemerintah dengan signifikan menghasilkan FBI

lebih rendah, sementara bank asing menghasilkan FBI yang lebih tinggi. Bank

dengan tingkat kepemilikan pemerintah yang lebih tinggi, secara signifikan

mempunyai sumber daya untuk menghasilkan pendapatan selain bunga yang

lebih rendah. Secara signifikan, pada bank milik pemerintah, FBI mengurangi

risiko yang diukur dari variabel profitabilitas.

Hasil pengujian hipotesis ini selaras dengan temuan Colgate (1998) bahwa

lembaga keuangan dengan menerapkan TI menjadi lebih sukses. Kesimpulan yang

sama dinyatakan oleh Luse dan Mennecke (2014) bahwa TI berpengaruh terhadap

keunggulan bersaing. Ali dan Murty (2014) menambahkan bahwa Core-banking

Solution pada bank yang dinasionalisasi menawarkan manfaat bagi bank dan

nasabahnya, pentingnya ICT guna kelancaran fungsi bank, penggunaan ICT

menawarkan suatu variasi produk dan layanan terhadap nasabahnya, selain itu,

perubahan skenario dan inovasi berdampak pasti terhadap bank yang

dinasionalisasi dapat menggantikan jaringan kantor yang luas dan memenuhi

pelayanan volume nasabah yang tinggi. Lebih jauh, Kim dan Davidson (2004),

menunjukkan bahwa biaya TI berpengaruh positif dan signifikan terhadap kinerja

bank. Pada bank-bank di Portugal dan Spanyol selama tahun 1990-an sampai

2000-an, peningkatan kinerja dipengaruhi oleh TC (Technology Change) dan

beberapa bank merespon lebih positif dan produktif untuk kesempatan yang

ditawarkan oleh teknologi baru dari bank lain (Figueira, Nellis dan Parker (2009).

Adapun berkenaan dengan SDM, temuan menunjukkan bahwa Biaya

Pengembangan SDM pada industri jasa perbankan, berpengaruh signifikan pada

171

FBI, sebagai salah satu dimensi dari keunggulan bersaing. Temuan ini mendukung

hasil penelitian Masum, Azad, Hoque, dan Beh (2015) bahwa praktik HRM di

industri perbankan untuk memastikan efisiensi dalam skenario jangka panjang.

Bank domestik disarankan untuk memastikan pembangunan berkelanjutan dalam

praktik HRM agar bisa bersaing dengan bank asing. Dari penelitian Novi

Budiyanti (2014:6) berdasarkan kepemilikan yaitu Bank Asing, Bank Campuran,

Bank Persero, BUSN devisa, BPD, dan BUSN non devisa, menunjukkan bahwa

pendapatan selain bunga dan FBI didominasi oleh Bank Asing, Bank Campuran

dan Bank Persero. Dominasi Bank Asing pada pendapatan selain bunga dan FBI

ini disebabkan diversifikasi produk/jasa yang dilakukan oleh kelompok bank

tersebut cukup variatif dengan jaringan yang mengglobal, standard layanan tinggi

serta didukung oleh SDM dan TI dengan kualitas yang memadai. Hidayat,

Kakinata dan Miyamoto (2012) menunjukkan kecenderungan integrasi

perekonomian dunia dengan kompetisi yang sangat ketat, mendorong bank

komersial mendiversifikasi pelayanan jasa keuangan terhadap nasabah.

Diversifikasi produk cenderung meningkatkan pangsa keuntungan pendapatan

selain bunga. Pendapatan selain bunga berakar dari jasa tradisional seperti

manajemen kas dan cek, berkembang menjadi jasa finansial baru seperti

manajemen akun bank dan produk investasi. Penelitian tersebut menunjukkan

peranan penting TI dalam SDM guna peningkatan FBI perbankan.

Hasil pengujian hipotesis ini mendukung temuan Surin, Edward, Hussin,

dan Ab Wahab (2017) Human capital secara signifikan memoderasi hubungan

antara jaringan bisnis strategis dan kinerja bisnis. Di sisi lain, Limakrisna dan

172

Yoserizal (2016) menemukan bahwa GCG, TI, Kompetensi SDM berpengaruh

positif dan signifikan terhadap keunggulan kompetitif. Selain itu, Masum, Azad,

Hoque dan Beh (2015) menyarankan agar Bank domestik mampu memastikan

pembangunan berkelanjutan dalam praktik HRM agar bisa bersaing dengan bank

asing. Gates dan Pascal (2010) menguraikan analisis persepsi menurut manajer

SDM, menunjukkan semakin maju perusahaan dalam pengembangan HCM,

semakin tinggi kinerja perusahaan; dan perusahaan menerapkan strategi

diferensiasi, manajer SDM tertarik indikator inovasi, sementara perusahaan

menerapkan strategi pengurangan biaya, manajer SDM tertarik indikator efisiensi.

Subrahmanyam dan Vishwasrao (2012) yang meneliti perbankan di India

periode 2000-2009, untuk kepemilikan bank, menemukan bahwa bank milik

pemerintah secara signifikan menghasilkan FBI lebih rendah. Bank milik

pemerintah dengan tingkat kepemilikan pemerintah yang lebih tinggi, secara

signifikan mempunyai sumber daya untuk menghasilkan pendapatan selain bunga

yang lebih rendah. Pada bank milik pemerintah, FBI mengurangi risiko secara

signifikan, yang diukur dari variabel profitabilitas.

4.3 Pengaruh Keunggulan Bersaing (BOPO, CAR dan FBI) terhadap

Kinerja Perusahaan (ROA)

Keunggulan Bersaing diukur dari 3 indikator yaitu BOPO, CAR dan FBI.

Tabel berkut memperlihatkan pengaruh dari variabel keunggulan bersaing

terhadap Kinerja perusahaan yang diukur dengan ROA.

173

Tabel 4.18 Pengujian Hipotesis 2

ROA F hitung R2

BOPO -0,0919 656,89 0,9072

CAR -0,00286

FBI 0,00000000862

a) Model Common (Pool) Effect atau Fixed Effect

Pengujian dilakukan dengan Chow-Test dengan Hipotesis :

Ho : model menggunakan Common Effect Model

H1 : model menggunakan Fixed Effect Model

Tabel 4.19. Hasil uji Chow Hipotesis 2

Hipotesis F hitung Prob Kesimpulan

Hipotesis 2 52,504 0,000 Ho diterima;

Fixed Effect

Hasil dari perhitungan Prob < α (0.05) sehingga hipotesis di atas

dapat disimpulkan bahwa H1 diterima, sehingga model yang dipakai

dalam penelitian ini adalah Fixed Effect Model.

Proses selanjutnya pemilihan model terbaik model panel masih perlu

dilanjutkan dengan uji Hausman untuk mengetahui apakah model dari

data panel mengikuti Fixed Effect Model atau Random Effect Model.

b) Model Fixed Effect atau Random Effect

Pengujian dilakukan dengan uji Hausman dengan Hipotesis :

Ho : model menggunakan Random Effect Model

H1 : model menggunakan Fixed Effect Model

174

Tabel 4.20. Hasil uji Hausman Hipotesis 2

Hipotesis Statistik

Uji 2

p value Kesimpulan

2 3,781 0,2861 Ho ditolak

Fixed Effect Model

Berdasarkan tabel di atas diketahui bahwa p value > 0,05 sehingga Ho

diterima, dapat disimpulkan bahwa data lebih tepat menggunakan

Random Effect Model.

Tabel 4.21. Hasil Estimasi Random Effect Hipotesis 2

Variable Coefficient Std. Error t-Statistic Prob. C 9,632801 0,073665 130,7651 0,0000

BOPO -0,091917 0,000802 -114,6322 0,0000

CAR -0,002860 0,001177 -2,430544 0,0151

FBI 8,62E-09 3,59E-09 2,403686 0,0163 Effects Specification Cross-section fixed (dummy variables) R-squared 0,907156 Mean dependent var 1,732390

Adjusted R-squared 0,905775 S.D. dependent var 2,155283

S.E. of regression 0,661587 Akaike info criterion 2,026563

Sum squared resid 1.147,644 Schwarz criterion 2,115020

Log likelihood -2.657,355 Hannan-Quinn criter. 2,058575

F-statistic 656,8955 Durbin-Watson stat 1,303017

Prob(F-statistic) 0,000000

Hasil pengujian Model Ekonometrik sebagai berikut:

ROAit=9,6328 – 0,0919BOPOit- 0,0029CARit+0,0000000086FBIit+e4it

Persamaan regresi di atas sejalan dengan hipotesis yang ditetapkan bahwa

Keunggulan Bersaing (BOPO, CAR dan FBI) berpengaruh terhadap kinerja bank

konvensional yang tercatat di BEI periode 2011-2016. Peningkatan rasio BOPO

dan CAR akan menurunkan rasio ROA, sedangkan peningkatan FBI sejalan

175

dengan peningkatan ROA. Dengan demikian persamaan tersebut dapat diartikan

sebagai berikut:

1. Konstanta persamaan regresi sebesar 9,6328; artinya dengan asumsi BOPO,

CAR dan FBI nilainya 0 maka akan meningkatkan ROA sekitar 9,6328.

2. Koefisien regresi variabel BOPO sebesar -0,0919; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan BOPO 1%

akan menurunkan ROA sebesar 0,0919%.

3. Koefisien regresi variabel CAR sebesar –0,0029; artinya dengan asumsi

variabel independen lain nilainya tetap, maka setiap penambahan nilai CAR

1% akan menurunkan ROA sebesar 0,0029%. Hal ini memperkuat fakta

bahwa dengan kondisi CAR bank go public di Indonesia yang jauh

melampaui ketentuan, terbukti akan menurunkan profitabilitas antara lain

semakin idle-nya modal tersebut.

4. Koefisien regresi variabel FBI sebesar + 0,0000000086; artinya dengan

asumsi variabel independen lain nilainya tetap, maka setiap penambahan nilai

FBI 1% akan meningkatkan ROA sebesar + 0,0000000086%.

A. Hipotesis Simultan (2)

H0 :β41= β42 = β43 = 0

Tidak terdapat pengaruh BOPO, CAR dan FBI terhadap ROA

H1 : paling sedikit ada βij 0

Terdapat pengaruh BOPO, CAR dan FBI terhadap ROA

176

Tabel 4.22 Pengujian Simultan Hipotesis 2

Hipotesis F-statistic Prob (F-statistic) Keterangan

Hipotesis 2 656,8955 0,000* Ho ditolak

*signifikan pada =0,05

Hasil pengujian memperlihatkan bahwa secara simultan terdapat pengaruh

dari BOPO, CAR dan FBI terhadap ROA dengan nilai R2

yang diperoleh dari

model tersebut sebesar 90,72%.

B. Hipotesis Parsial

Tabel 4.23

Pengujian Parsial Hipotesis 2

Hipotesis βij t-Statistic Prob

BOPO ROA -0,091917 -114,6322 0,0000

CAR ROA -0,002860 -2,430544 0,0151

FBI ROA 8,62E-09 2,403686 0,0163

Hasil pengujian memperlihatkan secara parsial terdapat pengaruh BOPO,

CAR, dan FBI terhadap ROA, dalam hubungan ini BOPO mempunyai pengaruh

yang lebih besar.

CAR dan rasio BOPO merupakan salah satu komponen yang digunakan