Embed Size (px)

Citation preview

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan penelitian yang telah penulis laksanakan, dapat ditarik

kesimpulan bahwa Sub Bagian Administrasi Kredit PD. BPR Bank Bantul

sudah cukup baik dalam mengelola dokumen kredit yang mencakup

permohonan kredit dan agunan. Hal itu dibuktikan dengan adanya pengelolaan

dokumen yang telah berjalan secara sistimatis. Sistim pemberkasan/filing

system telah terintegrasi antara permohonan kredit dengan agunan, sehingga

memudahkan penemuan kembali. Penyimpanan antara permohonan kredit dan

agunan (termasuk akta pengikatan agunan) dipisahkan karena agunan bukan

milik bank, bersifat vital, tidak dapat diganti jika rusak, dan akan dikembalikan

kepada debitur. Adapun berkas permohonan kredit merupakan milik bank dan

memiliki kelas kepentingan/kevitalan lebih rendah dari agunan.

Penemuan kembali dokumen kredit hanya boleh dilakukan oleh petugas

Sub Bagian Administrasi Kredit. Dokumen kredit dapat digunakan oleh pihak

internal yang memiliki kewenangan dan pihak eksternal yang bekerjasama

dengan bank. Dokumen yang sering diakses adalah surat perjanjian kredit,

permohonan kredit, dan agunan. Guna melakukan monitoring atas mobilitas

dokumen tersebut, petugas Sub Bagian Administrasi Kredit telah menggunakan

alat berupa Buku Peminjaman dan tanda bukti pengambilan. Setiap perubahan

dicatat dalam buku tersebut. PD. BPR Bank Bantul saat ini telah melaksanaan

penyusutan. Penyusutan yang pernah dilakukan antara lain telah pemindahan

58

ke record center dan penyerahan ke Kantor Arsip Daerah Bantul. Akan tetapi

penyusutan belum sesuai prosedur yang termuat dalam peraturan perundang-

undangan. Sehubungan dengan asaz kombinasi, penyusutan dilakukan melalui

koordinasi unit pengolah dan pusat arsip, sehingga dilakukan bersamaan.

Penyusutan dilaksanakan tanpa jadwal retensi, hanya berdasarkan asumsi serta

kebiasaan petugas. Hal tersebut menyebabkan penyusutan menjadi lebih

beresiko.

Pengelolaan dokumen kredit di Sub Bagian Administrasi Kredit masih

tersendat karena ada banyak kendala. Kendala tersebut antara lain tidak adanya

petugas khusus atau arsiparis yang mengelola dokumen, kekurangan ruang

simpan, dan kebutuhan pembaharuan sistim kearsipan perusahaan. Akan tetapi

di sisi lain bank pada dasarnya membutuhkan pedoman kearsipan baku

khususnya jadwal retensi. Kurangnya sumberdaya manusia dapat memberatkan

petugas Sub Bagian Administrasi Kredit karena petugas memiliki deskripsi

kreja lain dan tingginya mobilitas dokumen kredit. Terlebih saat ini sedang

dilaksanakan penyelesaian kredit-kredit macet. Penyelesaian tersebut juga akan

menambah volume dokumen kredit sehingga semakin lama ruang simpan

semakin penuh. Namun saat ini belum ada penambahan atau perluasan ruang

simpan oleh manajemen PD. BPR Bank Bantul. Dalam bidang teknologi

pengarsipan PD. BPR Bank Bantul saat ini termasuk tertinggal. Pada saat bank

lain telah menerapkan single id yaitu sistim kearsipan terkomputerisasi, bank

masih bertahan dengan sistim konvensional. Pengelolaan dokumen di bank

juga tidak dilakukan sesuai prosedur teknis perundang-undangan sehingga

59

acapkali menimbulkan resiko di kemudian hari. Keadaan itu diperparah dengan

tidak adanya arsiparis yang kompeten, sehingga petugas hanya melakukan

pekerjaan kearsipan secara seadanya.

Pengelolaan dokumen kredit tentu ada pengaruhnya dengan perkembangan

bank. Kredit merupakan salah satu pendapatan bank yang beresiko karena aset

bank dikuasai oleh debitur. Apabila debitur tidak bisa mengembalikan dana

yang dipinjam, maka pendapatan bank akan terkikis dan mengharuskan bank

untuk menekan pengeluaran lain. Kredit macet harus diselesaikan dengan cepat

agar bank tidak terus merugi. Cara penyelesaian kredit macet ialah

menggunakan dokumen kredit yakni melalui analisis kembali atas data-data

kredit debitur terkait. Oleh karena itu dokumen kredit tidak boleh salah dari

awal penciptaannya serta harus disimpan secara tertib dan sistematis agar item-

itemnya tidak saling terpisah. Ketidaklengkapan dan kesalahan data debitur

akan menyulitkan dalam pengambilan opsi-opsi penyelesaian kredit.

B. Saran

PD. BPR Bank Bantul merupakan perusahaan milik pemerintah daerah

Kabupaten bantul yang berhasil mempertahankan eksistensinya selama lebih

dari 30 tahun. Saat ini bank telah mengalami banyak perkembangan.

Seharusnya dengan semakin berkembangnya bank, manajemen turut

memperbaiki pengelolaan dokumen kredit khususnya di Sub Bagian

Administrasi Kredit karena bagian inilah yang memegang peranan penting

permasalahan kredit. Manajemen bank seyogyanya turut serta mendukung

60

tercapainya sasaran-sasaran bank. Fokus perbaikan terletak pada pembuatan

Jadwal Retensi Arsip untuk semua jenis dokumen, penambahan Sumber Daya

Manusia, perluasan ruang penyimpanan, dan pembaharuan sistim kearsipan

perusahaan.

Pembuatan jadwal retensi adalah syarat utama kegiatan pengelolaan

dokumen dapat terlaksana dengan baik karena penyusutan merupakan salah

satu sarana penting untuk mengatasi bertumpuknya dokumen yang tidak

bernilai lagi. Dengan demikian peningkatan pertambahan dokumen dapat

diimbangi dengan penyusutan secara berkala. Hal tersebut tentu akan

mengurangi biaya perawatan dan waktu untuk penemuan kembali, sehingga

mempercepat pelayanan dan pengambilan keputusan. Apabila penyusutan

dilakukan seadanya tentu akan timbul resiko besar di kemudian hari.

Pembuatan jadwal retensi tidak boleh asal karena perlu dirundingkan oleh

panitia khusus. Lebih lanjut, peraturan pembentukan jadwal retensi telah diatur

dalam berbagai literatur kearsipan maupun peraturan perundang-undangan

terkait. Jika jadwal retensi telah disetujui maka bank dapat segera melakukan

pemindahan dokumen inaktif ke record center, melakukan pemusnahan

dokumen inaktif yang berada di record center, atau melakukan penyerahan

dokumen-dokumen statis bank.

Pembuatan jadwal retensi mungkin memerlukan banyak waktu sedangkan

akumulasi dokumen kredit yang harus disimpan sudah tidak terbendung, maka

bank dapat memilih opsi-opsi antara lain segera membuat sistim single id dan/

memperluas ruang simpan atau menyewa gedung kosong yang dijadikan ruang

61

simpan outsite. Dokumen berulang merupakan salah satu masalah serius

kearsipan di PD. BPR Bank Bantul karena memakan cukup banyak tempat.

Oleh karena itu untuk menekan laju pertumbuhannya, bank ini sebaiknya

segera menyusun dan mengimplementasikan sistim kearsipan sistim single id.

Pengurangan volume dokumen berulang tersebut secara tidak langsung

mengurangi beban perawatan, kerusakan, dan menambah jarak kosong di ruang

simpan, sehingga akan ada lebih banyak dokumen kredit baru yang disimpan.

Perluasan ruang simpan juga menjadi opsi yang baik. Perluasan dilakukan

karena dokumen kredit dan dokumen lainnya terus bertambah seiring

berjalannya waktu tanpa dapat diprediksi. Maka dari itu pembangunan gedung

simpan baru juga merupakan penyelesaian jangka panjang.

Penambahan Sumber Daya Manusia untuk mengelola dokumen kredit

merupakan opsi yang terakhir yang harus diambil apabila petugas sudah tidak

mampu. Hal ini disebabkan karena dokumen kredit menyangkut keetisan data

debitur. Tenaga tambahan dikerahkan untuk melakukan perawatan fisik

dokumen saja. PD. BPR Bank Bantul dapat merekrut arsiparis sebagai tenaga

kontrak, mahasiswa magang dari Prodi Kearsipan Universitas Gadjah Mada

atau bahkan merekrut arsiparis terampil tetap untuk membantu pelaksanaan

pengelolaan dokumen kredit. Khususnya untuk pemilahan yang membutuhkan

banyak tenaga, PD. BPR Bank Bantul dapat merekrut mahasiswa magang.

Pemilahan dokumen kredit untuk memisahkan dokumen yang masih dan yang

sudah tidak lagi bernilai guna perlu dilakukan dengan cermat dan hati-hati. Hal

itu disebabkan karena dokumen kredit diberkaskan berdasarkan alfanumerik

62

yang pada umumnya sulit dicermati. Pemilahan yang cermat dapat pula

menekan terjadinya percampuran antara dokumen kredit masih mengandung

penyelesaian perkara (kredit macet) dan dokumen kredit yang tidak. PD. BPR

Bank Bantul dapat juga memacu kompetensi petugas yang sudah ada dengan

mengajukan permintaan pembinaan ke Kantor Arsip Daerah Kabupaten Bantul.

Diadakannya monitoring diharapkan dapat menyatukan paradigma bahwa arsip

perlu dikelola dengan baik, sehingga muncul kreatifitas dari para petugas.

Melalui pembinaan ini petugas juga akan mendapatkan informasi mengenai

pengelolaan dokumen secara berkala serta evaluasi dalam jangka waktu

tertentu.

63

DAFTAR PUSTAKA

Badri M. Sukoco. Manajemen Administrasi Perkantoran Modern. Jakarta :

Penerbit Erlangga, 2007.

Barata, Kimberly (et.al). Principles and Practices in Managing Financial

Records : A Reference Model and Assessment Tool. International

Records Management Trust, Rights and Records Institute : London,

2001.

Basir Barthos. Manajemen Kearsipan untuk Lembaga Negara, Swasta, dan

Perguruan Tinggi. Jakarta : Penerbit Bumi Aksara, 2014.

Lukman Dendawijaya. Manajemen Perbankan. Bogor : Penerbit Ghalia

Indonesia, 2003.

Djaali dan Muljono P. Pengukuran dalam Bidang Pendidikan. Jakarta : Penerbit

Grasindo, 2007.

Heru Susanto dkk., Bijak Meminjam & Menggunakan Uang Bank 101 Kebijakan

yang Harus Dimiliki Sebelum Berurusan dengan Bank. Jakarta : PT Elex

Media Komputindo, 2013.

Ig. Wursanto. Kearsipan 2. Yogyakarta : Penerbit Kanisius, 1991.

Kamus Bank Indonesia Online dalam http://www.bi.go.id/id/Kamus.aspx?id=D

M. Fuad dkk. Pengantar Bisnis, Jakarta : Gramedia Pustaka Utama, 2006

O.P.Simorangkir, Pengantar Kembaga Keuangan Bank dan Nonbank. Bogor :

Penerbit Ghalia Indonesia, 2004.

Pandu Suharto. Peran, Masalah dan Prospek Bank Perkreditan Rakyat. Jakarta :

Lembaga Pengembangan Perbankan Indonesia, 1991.

Billy Arma Pratama, “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan

Penyaluran Kredit Perbankan”, Tesis Sekolah Pascasarjana Manajemen,

Universitas Diponegoro Semarang, 2010.

Ricks, Betty (et.al)., Information and Image Management 3rd Edition.South –

Western Publishing Co: Cincinnati, 1992.

Rizka Mauidya Yusnaini, “Pengelolaan Arsip Naskah Berita di Bidang

Pemberitaan Radio Republik Indonesia Yogyakarta”, Tugas Akhir Sekoah

Vokasi, UGM Yogyakarta, 2015.

64

Robert Tampubolon. Risk Management Qualitative Approach Applied to

Commercial Bank. Jakarta : PT Elex Media Komputindo, 2006.

Sarwono, Jonathan. Pintar Menulis Karya Ilmiah-Kunci Sukses Dalam Menulis

Ilmiah. Yogyakarta : Penerbit Andi, 2010.

Setya Budi Wardana, “Manajemen Arsip Dinamis Aktif Surat Pemberitahuan

(SPT) Badan di Kantor Pelayanan Pajak Pratama Bantul”, Tugas Akhir

Sekoah Vokasi, UGM Yogyakarta, 2015.

Suhardo Surotani. Perlindungan Arsip Vital. Yogyakarta : Penerbit Kanisius,

2011.

Sulistyo Basuki. Kamus Istilah Kearsipan. Yogyakarta : Penerbit Kanisius, 2005.

Sutarno. Aspek-aspek Hukum Perkreditan pada Bank. Jakarta : Alfabela, 2009.

Peraturan Pemerintah Nomor 87 tahun 1999 tentang Tata Cara Penyerahan dan

Pemusnahan Dokumen Perusahaan.

Surat Keputusan Direksi PD. BPR Bank Bantul Nomor : 081/PD/BPR/BB/2013

tentang Pedoman Kebijakan Perkreditan Bank.

Undang-Undang Nomor 8 tahun 1997 tentang Dokumen Peusahaan.

Undang-Undang Nomor 10 tahun 1998 tentang Perbankan.

Undang-Undang Nomor 43 tahun 2009 tentang Kearsipan.

65

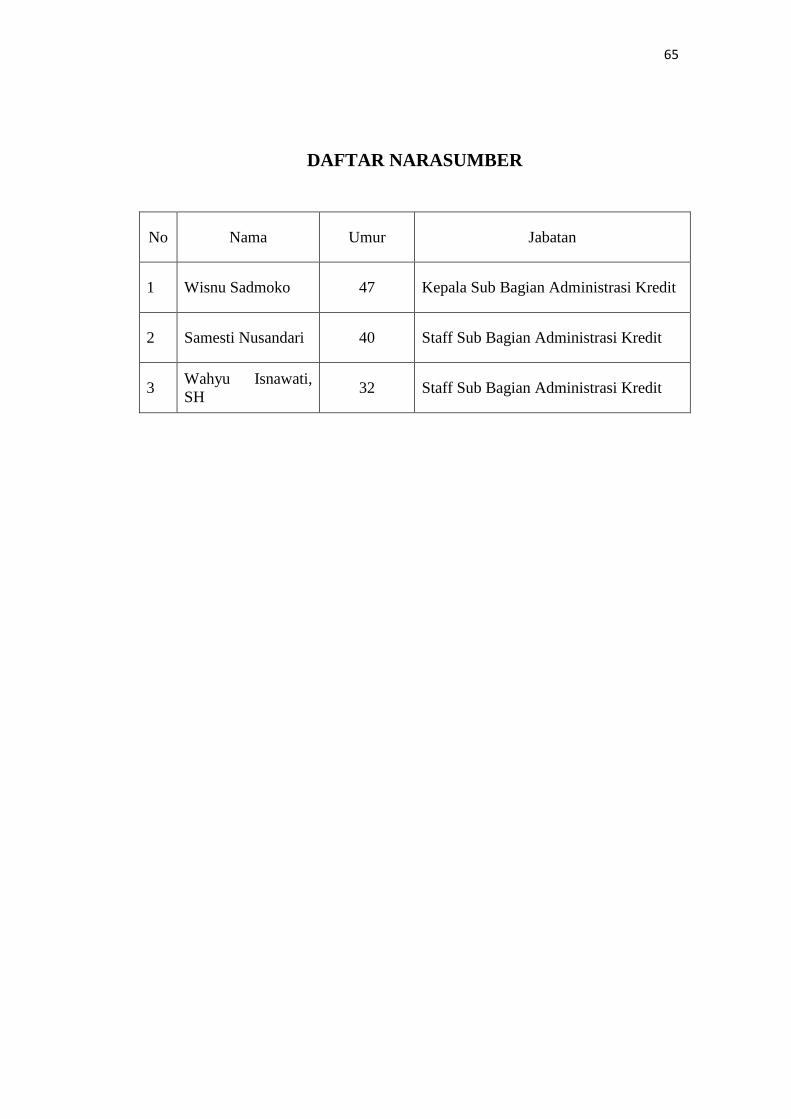

DAFTAR NARASUMBER

No Nama Umur Jabatan

1 Wisnu Sadmoko 47 Kepala Sub Bagian Administrasi Kredit

2 Samesti Nusandari 40 Staff Sub Bagian Administrasi Kredit

3 Wahyu Isnawati,

SH 32 Staff Sub Bagian Administrasi Kredit

66

LAMPIRAN

67

Lampiran I

68

Lampiran II

Alur kredit di PD. BPR Bank Bantul

(Diolah Berdasarkan Pedoman Kebijakan

Perkreditan Bank SK Direksi PD. BPR

Bank Bantul No: 081/PD/BPR/BB/2013)

69

Lampiran III

Penyimpanan berkas permohonan kredit di dalam ordner

70

Lampiran IV

Ordner untuk menyimpan berkas permohonan kredit

71

Lampiran V

Amplop untuk agunan dan akta pengikatan agunan

72

Lampiran VI

Filing cabinet untuk menyimpan agunan

73

Lampiran VII

Buku Peminjaman (buku monitoring permohonan kredit dan agunan)