Embed Size (px)

Citation preview

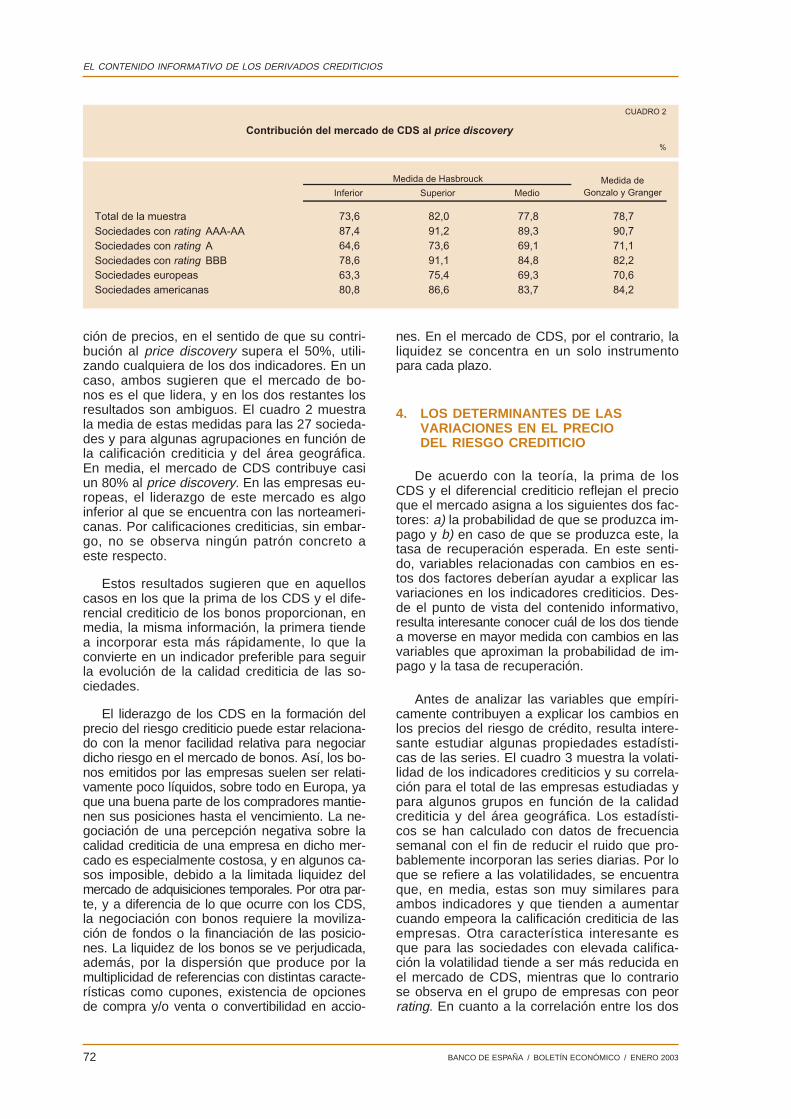

BANCO DE ESPAÑA

boletín económico

enero 2003

boletín económico

enero 2003

BANCO DE ESPAÑA

El Banco de España difunde todos sus informesy publicaciones periódicas a través de la red INTERNET

en la dirección http://www.bde.es

Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente

© Banco de España, Madrid, 2003

ISSN: 0210 - 3737 (edición impresa)

ISSN: 1579 - 8623 (edición electrónica)

Depósito legal: M. 5852 - 1979

Impreso en España por Artes Gráficas Coyve, S. A.

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 5

Siglas empleadasAAPP Administraciones PúblicasAIAF Asociación de Intermediarios de Activos FinancierosANFAC Asociación Española de Fabricantes de Automóviles

y CamionesBCE Banco Central EuropeoBCN Bancos Centrales NacionalesBE Banco de EspañaBOE Boletín Oficial del EstadoBPI Banco de Pagos InternacionalesCBA Central de Balances. Datos anualesCBE Circular del Banco de EspañaCBT Central de Balances. Datos trimestralesCCAA Comunidades AutónomasCCLL Corporaciones LocalesCCS Consorcio de Compensación de SegurosCECA Confederación Española de Cajas de AhorrosCEM Confederación Española de Mutualidades.CESCE Compañía Española de Crédito a la ExportaciónCFEE Cuentas financieras de la economía españolaCNAE Clasificación Nacional de Actividades EconómicasCNE Contabilidad Nacional de EspañaCNMV Comisión Nacional del Mercado de ValoresCNTR Contabilidad Nacional Trimestral de EspañaDEG Derechos Especiales de GiroDGSFP Dirección General de Seguros y Fondos de PensionesDGT Dirección General de TráficoDGTPF Dirección General del Tesoro y Política FinancieraDOCE Diario Oficial de las Comunidades EuropeasEEUU Estados Unidos de AméricaEFC Establecimientos Financieros de CréditoENDESA Empresa Nacional de Electricidad, S.A.EOC Entidades Oficiales de CréditoEONIA Euro Overnight Index AverageEURIBOR Tipo de Interés de Oferta de los Depósitos Interbanca-

rios en Euros (Euro Interbank Offered Rate)EUROSTAT Oficina de Estadística de la Comunidad EuropeaEPA Encuesta de Población ActivaFAD Fondos de Ayuda al DesarrolloFEDER Fondo Europeo de Desarrollo RegionalFEGA Fondo Español de Garantía AgrariaFEOGA Fondo Europeo de Orientación y Garantía AgrícolaFEVE Ferrocarriles de Vía EstrechaFIAMM Fondos de Inversión en Activos del Mercado MonetarioFIM Fondos de Inversión MobiliariaFMI Fondo Monetario InternacionalFMM Fondos del Mercado MonetarioFOGASA Fondo de Garantía SalarialFSE Fondo Social EuropeoHUNOSA Hulleras del Norte, S.A.IAPC Índice Armonizado de Precios de ConsumoICO Instituto de Crédito OficialIFM Instituciones Financieras MonetariasIGAE Intervención General de la Administración del EstadoIMSERSO Instituto de Migraciones y Servicios SocialesINE Instituto Nacional de EstadísticaINEM Instituto Nacional de Empleo

INIA Instituto Nacional de Investigaciones AgrariasINSS Instituto Nacional de la Seguridad SocialINVERCO Asociación de Instituciones de Inversión Colectiva y

Fondos de PensionesIPC Índice de Precios de ConsumoIPI Índice de Producción IndustrialIPRI Índice de Precios IndustrialesIRYDA Instituto Nacional de Reforma y Desarrollo AgrarioISFAS Instituto Social de las Fuerzas ArmadasISFLSH Instituciones sin Fines de Lucro al Servicio de los HogaresIVA Impuesto sobre el Valor AñadidoLGP Ley General PresupuestariaLISMI Ley de Integración Social de MinusválidosMAPA Ministerio de Agricultura, Pesca y AlimentaciónMCT Ministerio de Ciencia y TecnologíaME Ministerio de EconomíaMEFFSA Mercado Español de Futuros FinancierosMH Ministerio de HaciendaMTAS Ministerio de Trabajo y Asuntos SocialesMUFACE Mutualidad General de Funcionarios de la Administra-

ción Civil del EstadoMUGEJU Mutualidad General JudicialOCDE Organización de Cooperación y Desarrollo EconómicoOFICEMEN Asociación de Fabricantes de Cemento de EspañaOIFM Otras Instituciones Financieras MonetariasOM Orden MinisterialOOAA Organismos AutónomosOOAAPP Otras Administraciones PúblicasOPEP Organización de Países Exportadores de PetróleoPER Plan de Empleo RuralPGE Presupuestos Generales del EstadoPIB Producto Interior BrutoPIBpm Producto Interior Bruto a Precios de MercadoPNB Producto Nacional BrutoRD Real DecretoREE Red Eléctrica de EspañaRENFE Red Nacional de Ferrocarriles EspañolesRSU Residuos Sólidos UrbanosRTVE Radio Televisión Española, S.A.SEC Sistema Europeo de Cuentas NacionalesSEOPAN Asociación de Empresas Constructoras de Ámbito

NacionalSEPI Sociedad Estatal de Participaciones IndustrialesSIM Sociedades de Inversión Mobiliaria de Capital FijoSIMCAV Sociedades de Inversión Mobiliaria de Capital VariableSME Sistema Monetario EuropeoSMI Salario Mínimo InterprofesionalTAE Tasa Anual EquivalenteTCE Tipo de Cambio EfectivoTCEN Tipo de Cambio Efectivo NominalTCER Tipo de Cambio Efectivo RealUE Unión EuropeaUEM Unión Económica y MonetariaUNESA Unión Eléctrica, S.A.UNESID Unión de Empresas SiderúrgicasVNA Variación Neta de Activos

Siglas de países y monedas en las publicaciones del Banco Central Europeo:

Países

BE BélgicaDE AlemaniaGR GreciaES EspañaFR FranciaIE IrlandaIT ItaliaLU LuxemburgoNL Países BajosAT AustriaPT PortugalFI Finlandia

DK DinamarcaSE SueciaUK Reino Unido

JP JapónUS Estados Unidos de América

Monedas

EUR Euro

DKK Corona danesaSEK Corona suecaGBP Libra esterlina

JPY Yen japonésUSD Dólar estadounidense

De acuerdo con la práctica de la UE, los países están ordenados según el orden alfabético de los idiomas nacionales.

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 20036

Abreviaturas y signos más utilizados

M1 Efectivo en manos del público + Depósitos a la vista.

M2 M1 + Depósitos disponibles con preaviso hasta tres meses + Depósitos a plazo hasta dos años.

M3 M2 + Cesiones temporales + Participaciones en fondos del mercado monetario e instrumentos del mer-cado monetario + Valores distintos de acciones emitidos hasta dos años.

me m de € / Millones de euros.

mm Miles de millones.

A Avance.

P Puesta detrás de una fecha [ene (P)], indica que todas las cifras correspondientes son provisionales.Puesta detrás de una cifra, indica que únicamente esta es provisional.

SO Serie original.

SD Serie desestacionalizada.

Tij

Tasa de la media móvil de i términos, con j de desfase, convertida a tasa anual.

mj Tasa de crecimiento básico de período j.

M Referido a datos anuales (1970 M) o trimestrales, indica que estos son medias de los datos mensualesdel año o trimestre, y referido a series de datos mensuales, decenales o semanales, que estos sonmedias de los datos diarios de dichos períodos.

R Referido a un año o mes (99 R), indica que existe una discontinuidad entre los datos de ese período y elsiguiente.

... Dato no disponible.

— Cantidad igual a cero, inexistencia del fenómeno considerado o carencia de significado de una variaciónal expresarla en tasas de crecimiento.

0,0 Cantidad inferior a la mitad del último dígito indicado en la serie.

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 7

Índice

Informe trimestral de la economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1. Rasgos básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2. El entorno exterior del área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3. El área del euro y la política monetaria del Banco Central Europeo . . . . . . . . . . . 19

4. La economía española . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

5. Evolución financiera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Los efectos de las modificaciones de las condiciones financieras sobre el comportamientode las empresas españolas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

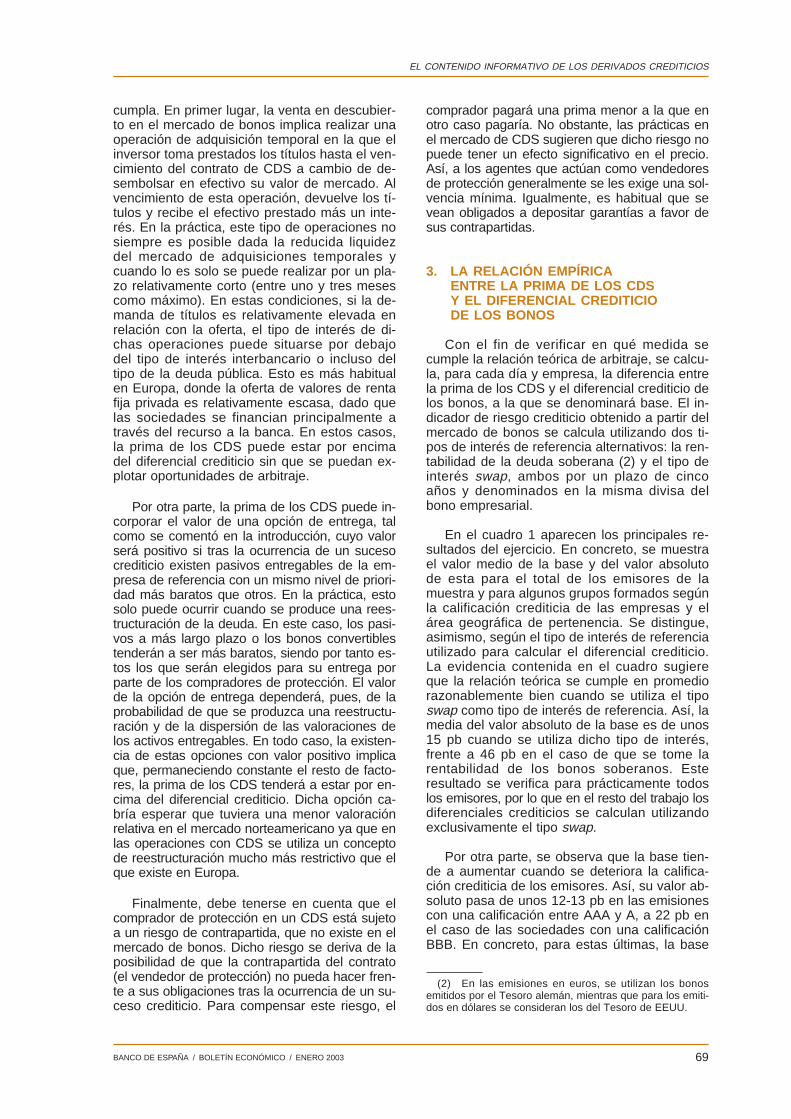

El contenido informativo de los derivados crediticios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Regulación financiera: cuarto trimestre de 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Información del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

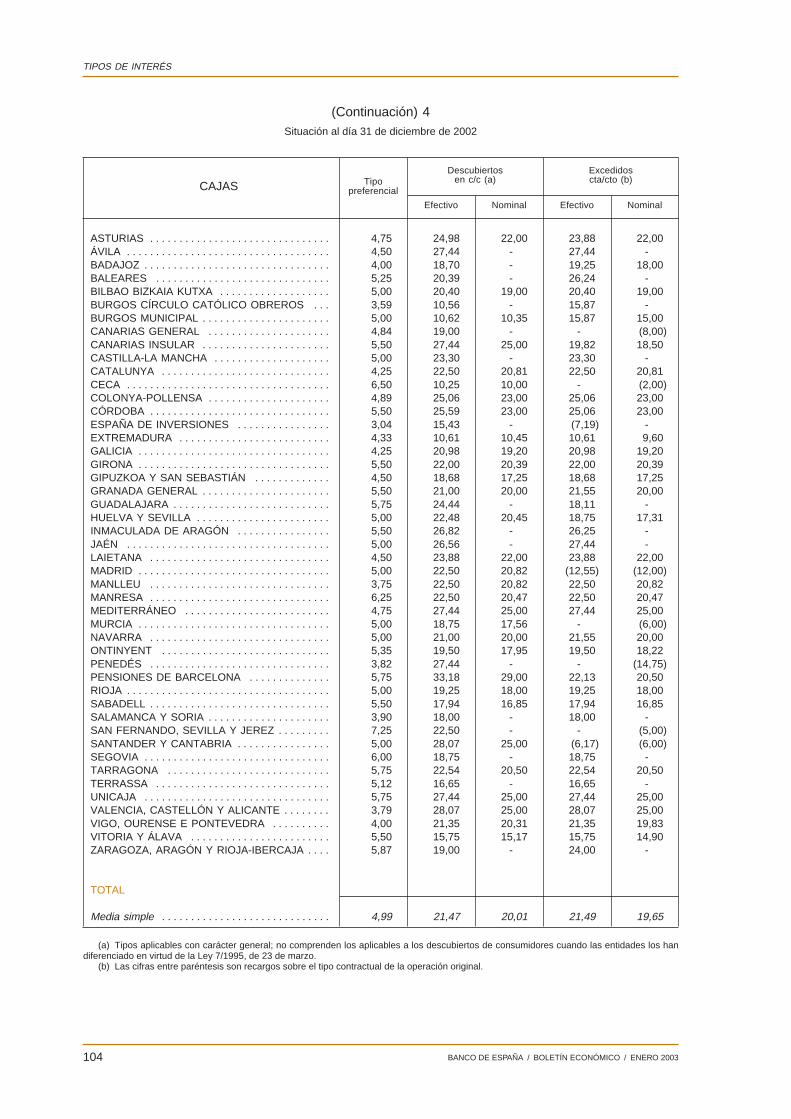

Tipos de interés activos libres declarados por bancos y cajas de ahorros. Situación a31 de diciembre de 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

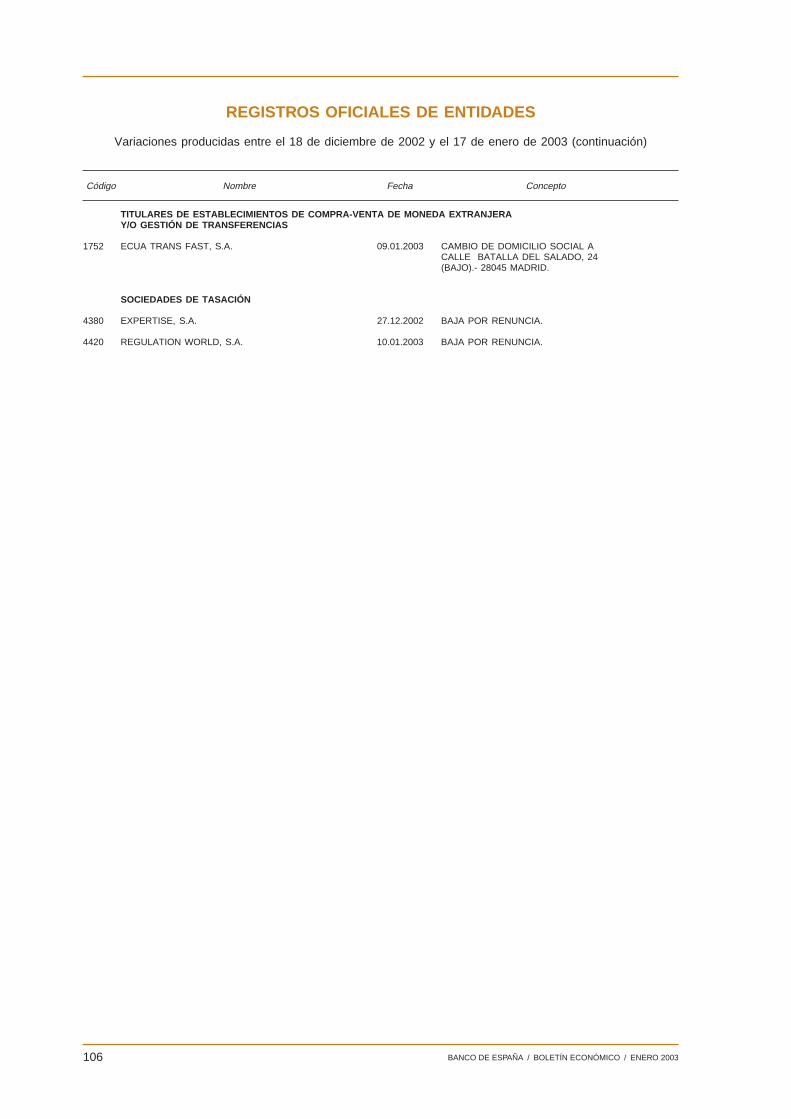

Registros Oficiales de Entidades. Variaciones producidas entre el 18 de diciembre de2002 y el 17 de enero de 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

Indicadores económicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1*

Artículos y publicaciones del Banco de España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63*

Páginas

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 9

Informe trimestralde la economíaespañola

1. Rasgos básicos

El año 2002 ha finalizado sin que se hayandespejado las numerosas fuentes de incerti-dumbre que condicionan la evolución de la eco-nomía mundial. Las tensiones geopolíticas y lafalta de corrección de algunos de los desequili-brios básicos que aquejan a determinadas eco-nomías hacen que no acaben de concretarselas condiciones necesarias para que se pongaen marcha un proceso de recuperación sosteni-do. En esta situación, los principales impulsosprovienen de la instrumentación de políticasmacroeconómicas de claro corte expansivo,que, hasta ahora, no han generado tensionesinflacionistas relevantes en las principalesáreas, en las que, salvo contadas excepciones,se registran ritmos de crecimiento muy por de-bajo del potencial.

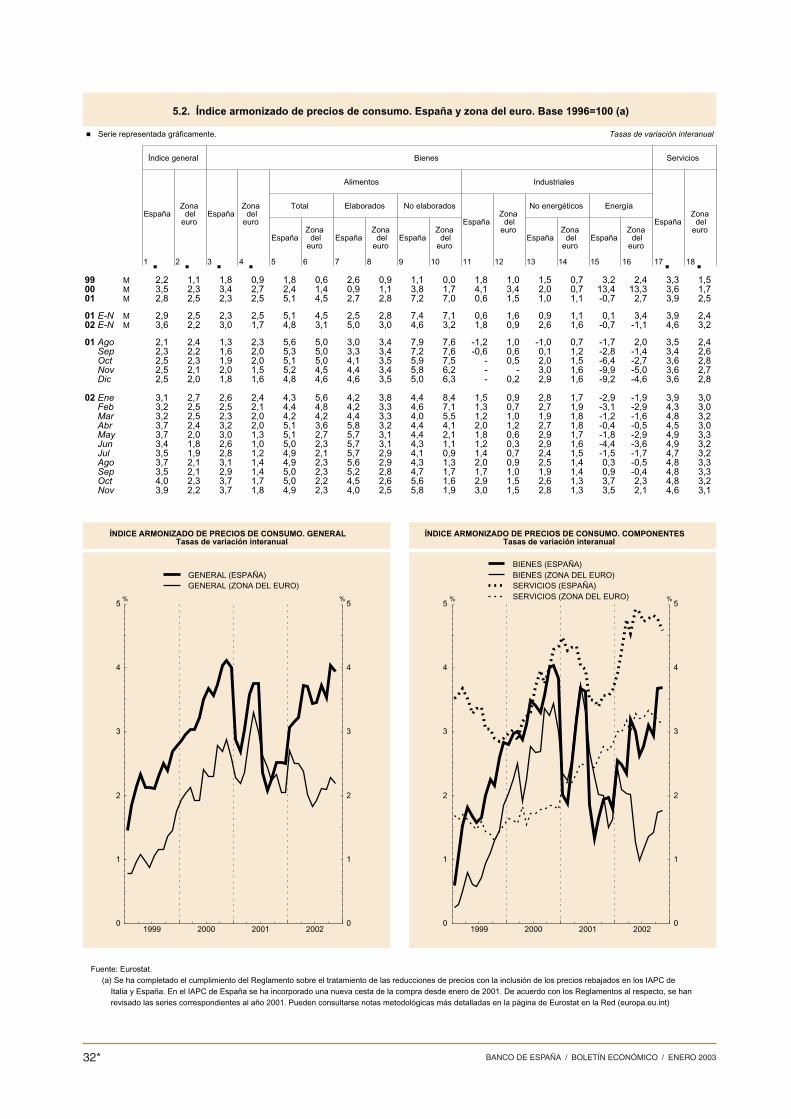

La economía española se ha desenvueltoen este contexto internacional con un balancecomparativamente favorable durante el pasadoaño. De acuerdo con las previsiones del Bancode España, el crecimiento del producto interiorbruto (PIB) real en el promedio de 2002 ha sidodel 2%, inferior al del ejercicio precedente(2,7%), pero muy superior al que se espera al-cance el agregado de la zona euro (por debajodel 1%), por lo que se ha seguido avanzandoen el proceso de convergencia real con los paí-ses del área. El aumento del empleo en el con-junto del año rondará el 1,3%, aunque la tasade paro ha subido hasta aproximarse al 11,5%y se habrá producido una recuperación de laproductividad de la economía. El resultado me-nos favorable ha tenido lugar en el frente de losprecios, con un crecimiento interanual del índi-ce armonizado de precios de consumo (IAPC)del 4% en el pasado mes de diciembre, que hasituado el diferencial con la zona euro en 1,7puntos porcentuales (1,4 en el promedio delaño). Las cuentas de las Administraciones Pú-blicas, en fin, se han cerrado con un modestodéficit, de solo el 0,2% del PIB nominal, esti-mándose que el tono de la política fiscal instru-mentada ha sido, prácticamente, neutral.

Teniendo en cuenta los datos avanzadospor el Instituto Nacional de Estadística (INE)para los tres primeros trimestres de 2002, la es-timación del incremento anual del PIB que seacaba de mencionar es el resultado de un cre-cimiento del 2,1%, en tasa interanual, duranteel último trimestre del año, en términos de laserie corregida de variaciones estacionales,frente al 1,8% del período inmediatamente pre-cedente. La tasa intertrimestral, condicionadapor la variabilidad que a corto plazo muestra laserie desestacionalizada, habría sido del ordendel 0,3%, frente al 0,8% del trimestre anterior.En cualquier caso, más allá de las fluctuacio-nes propias de las tasas intertrimestrales calcu-ladas sobre la serie desestacionalizada, en el

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200310

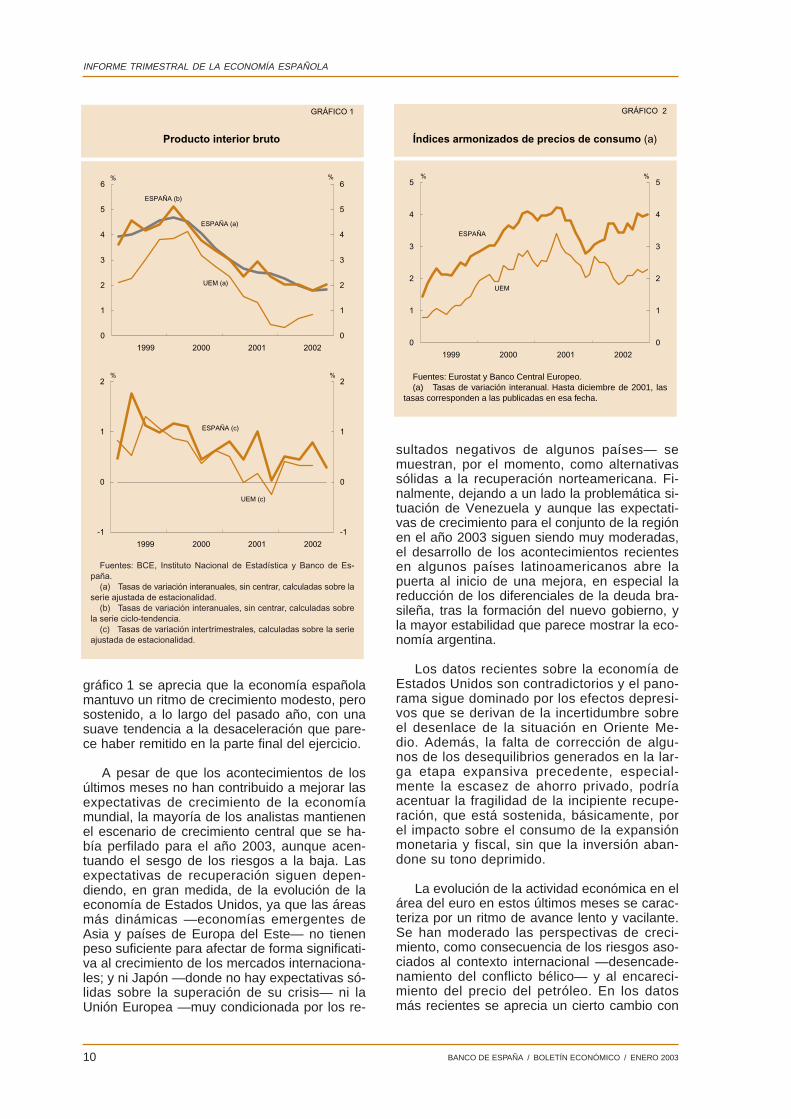

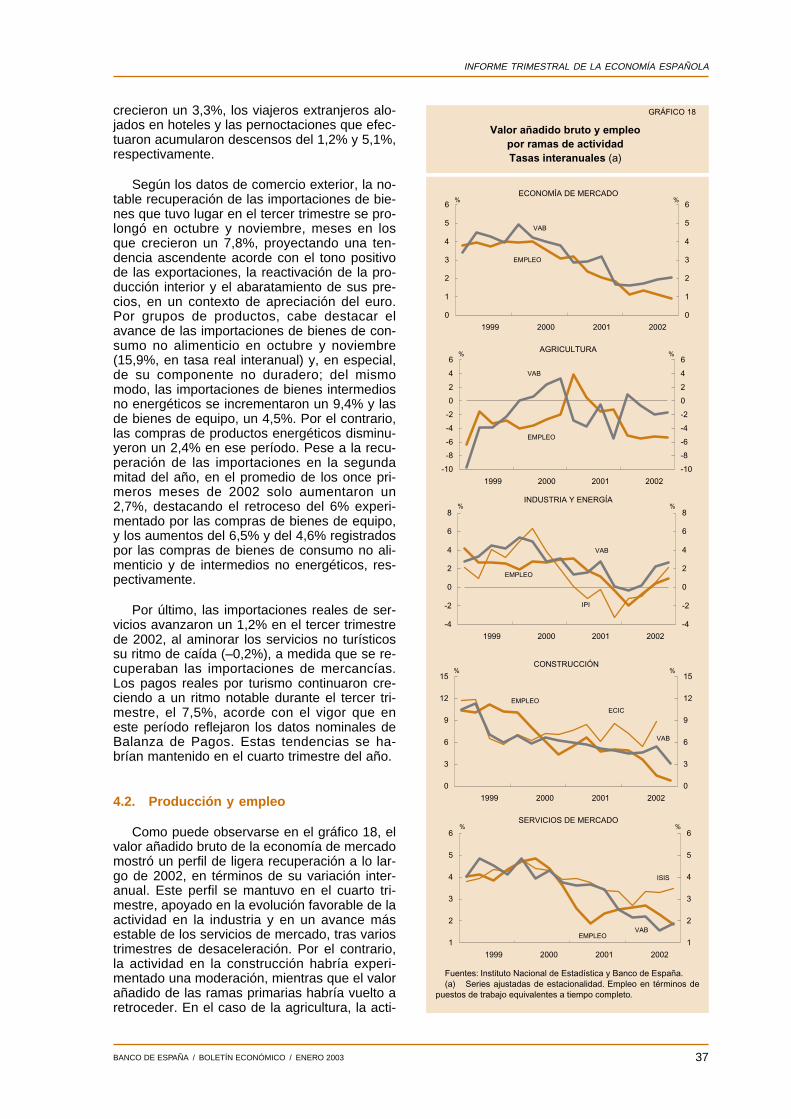

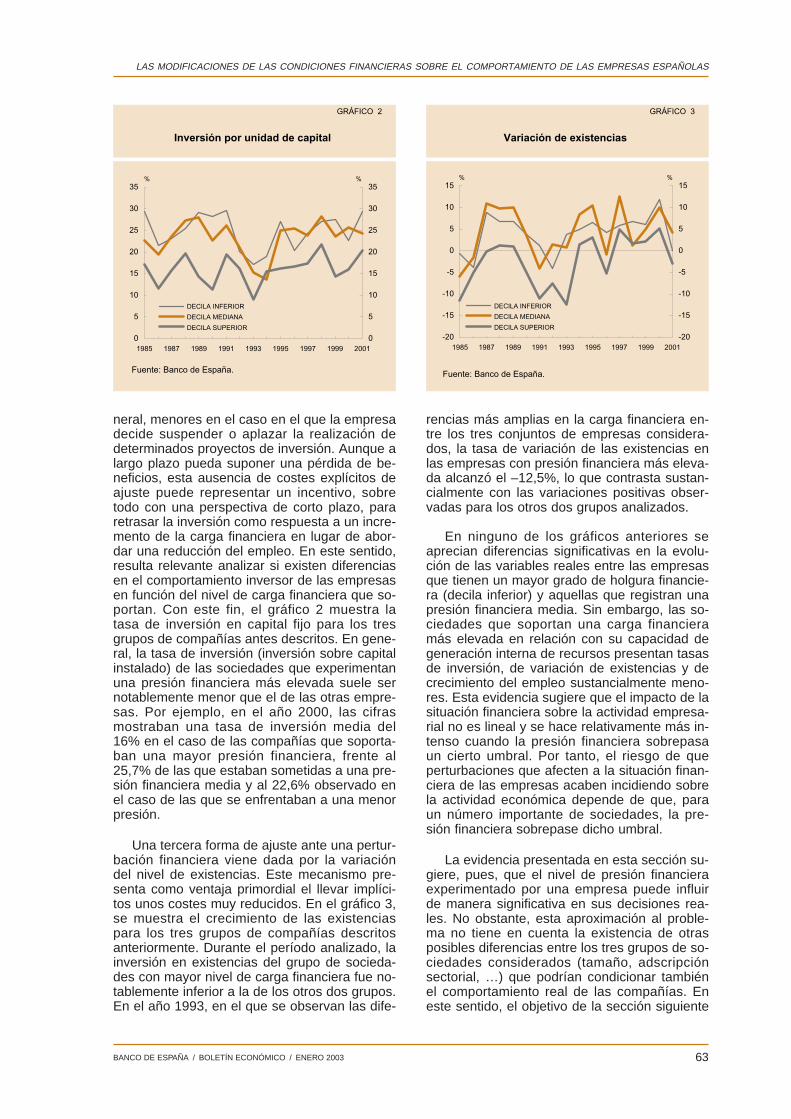

gráfico 1 se aprecia que la economía españolamantuvo un ritmo de crecimiento modesto, perosostenido, a lo largo del pasado año, con unasuave tendencia a la desaceleración que pare-ce haber remitido en la parte final del ejercicio.

A pesar de que los acontecimientos de losúltimos meses no han contribuido a mejorar lasexpectativas de crecimiento de la economíamundial, la mayoría de los analistas mantienenel escenario de crecimiento central que se ha-bía perfilado para el año 2003, aunque acen-tuando el sesgo de los riesgos a la baja. Lasexpectativas de recuperación siguen depen-diendo, en gran medida, de la evolución de laeconomía de Estados Unidos, ya que las áreasmás dinámicas —economías emergentes deAsia y países de Europa del Este— no tienenpeso suficiente para afectar de forma significati-va al crecimiento de los mercados internaciona-les; y ni Japón —donde no hay expectativas só-lidas sobre la superación de su crisis— ni laUnión Europea —muy condicionada por los re-

sultados negativos de algunos países— semuestran, por el momento, como alternativassólidas a la recuperación norteamericana. Fi-nalmente, dejando a un lado la problemática si-tuación de Venezuela y aunque las expectati-vas de crecimiento para el conjunto de la regiónen el año 2003 siguen siendo muy moderadas,el desarrollo de los acontecimientos recientesen algunos países latinoamericanos abre lapuerta al inicio de una mejora, en especial lareducción de los diferenciales de la deuda bra-sileña, tras la formación del nuevo gobierno, yla mayor estabilidad que parece mostrar la eco-nomía argentina.

Los datos recientes sobre la economía deEstados Unidos son contradictorios y el pano-rama sigue dominado por los efectos depresi-vos que se derivan de la incertidumbre sobreel desenlace de la situación en Oriente Me-dio. Además, la falta de corrección de algu-nos de los desequilibrios generados en la lar-ga etapa expansiva precedente, especial-mente la escasez de ahorro privado, podríaacentuar la fragilidad de la incipiente recupe-ración, que está sostenida, básicamente, porel impacto sobre el consumo de la expansiónmonetaria y fiscal, sin que la inversión aban-done su tono deprimido.

La evolución de la actividad económica en elárea del euro en estos últimos meses se carac-teriza por un ritmo de avance lento y vacilante.Se han moderado las perspectivas de creci-miento, como consecuencia de los riesgos aso-ciados al contexto internacional —desencade-namiento del conflicto bélico— y al encareci-miento del precio del petróleo. En los datosmás recientes se aprecia un cierto cambio con

Fuentes: BCE, Instituto Nacional de Estadística y Banco de Es-paña.

(a) Tasas de variación interanuales, sin centrar, calculadas sobre la serie ajustada de estacionalidad.

(b) Tasas de variación interanuales, sin centrar, calculadas sobre la serie ciclo-tendencia.

(c) Tasas de variación intertrimestrales, calculadas sobre la serie ajustada de estacionalidad.

0

1

2

3

4

5

6

1999 2000 2001 2002

0

1

2

3

4

5

6% %

ESPAÑA (b)

ESPAÑA (a)

UEM (a)

Producto interior bruto

GRÁFICO 1

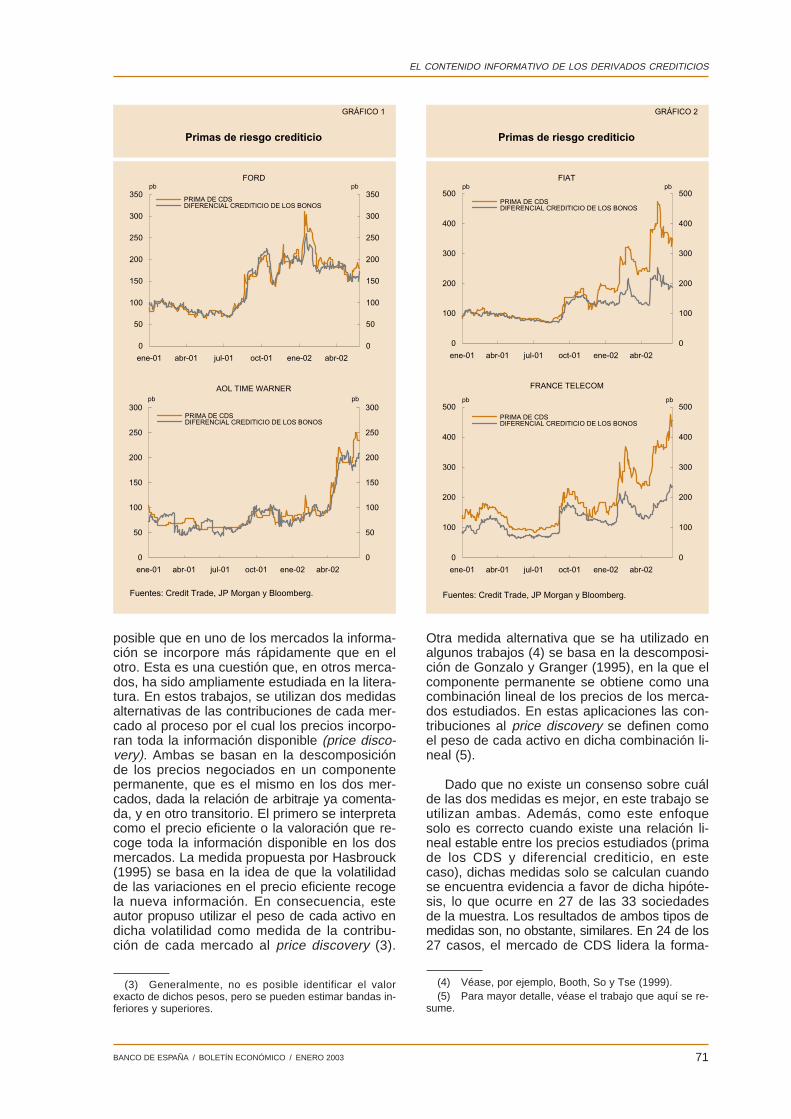

-1

0

1

2

1999 2000 2001 2002

-1

0

1

2% %

ESPAÑA (c)

UEM (c)

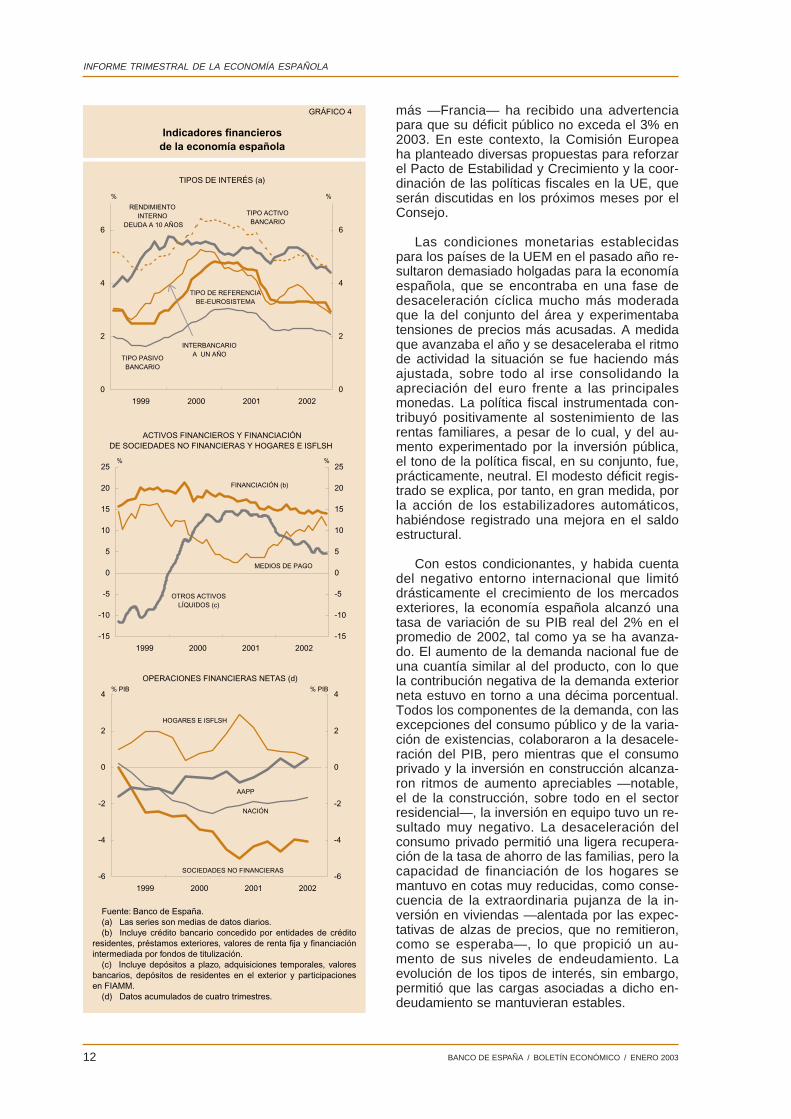

Fuentes: Eurostat y Banco Central Europeo.(a) Tasas de variación interanual. Hasta diciembre de 2001, las

tasas corresponden a las publicadas en esa fecha.

0

1

2

3

4

5

1999 2000 2001 2002

0

1

2

3

4

5% %

ESPAÑA

UEM

Índices armonizados de precios de consumo (a)

GRÁFICO 2

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 11

respecto a las pautas de meses anteriores, alhaber empeorado la confianza de los consumi-dores a la vez que mejoraba la de la industria,puede que, en este último caso, como conse-cuencia de una ligera recuperación de las ex-portaciones, cuya continuidad está por confir-mar. Para el cuarto trimestre de 2002 se esperaun crecimiento intertrimestral del PIB real delconjunto del área similar al de los períodos pre-cedentes, lo que, dado el mal resultado del últi-mo trimestre de 2001, elevará la tasa inter-anual, por un simple efecto estadístico, hastavalores por encima del 1%, aunque la mediaanual no alcanzará dicha cifra.

La debilidad de la demanda y la apreciacióndel tipo de cambio del euro han contribuido amitigar las presiones inflacionistas en los últi-mos meses de 2002, situándose la tasa de au-mento del IAPC del conjunto de la zona en el2,3%, el pasado diciembre. Estos factores se-guirán afectando favorablemente a la evoluciónde los precios en los próximos meses, a expen-sas de lo que ocurra con el precio del petróleo.Con una perspectiva más a medio plazo, es ne-cesario que prosiga la moderación de los cos-tes laborales unitarios, que debe basarse, nosolo en las mayores ganancias de productivi-dad —como en los últimos meses— sino tam-bién en una mayor contención de los aumentossalariales.

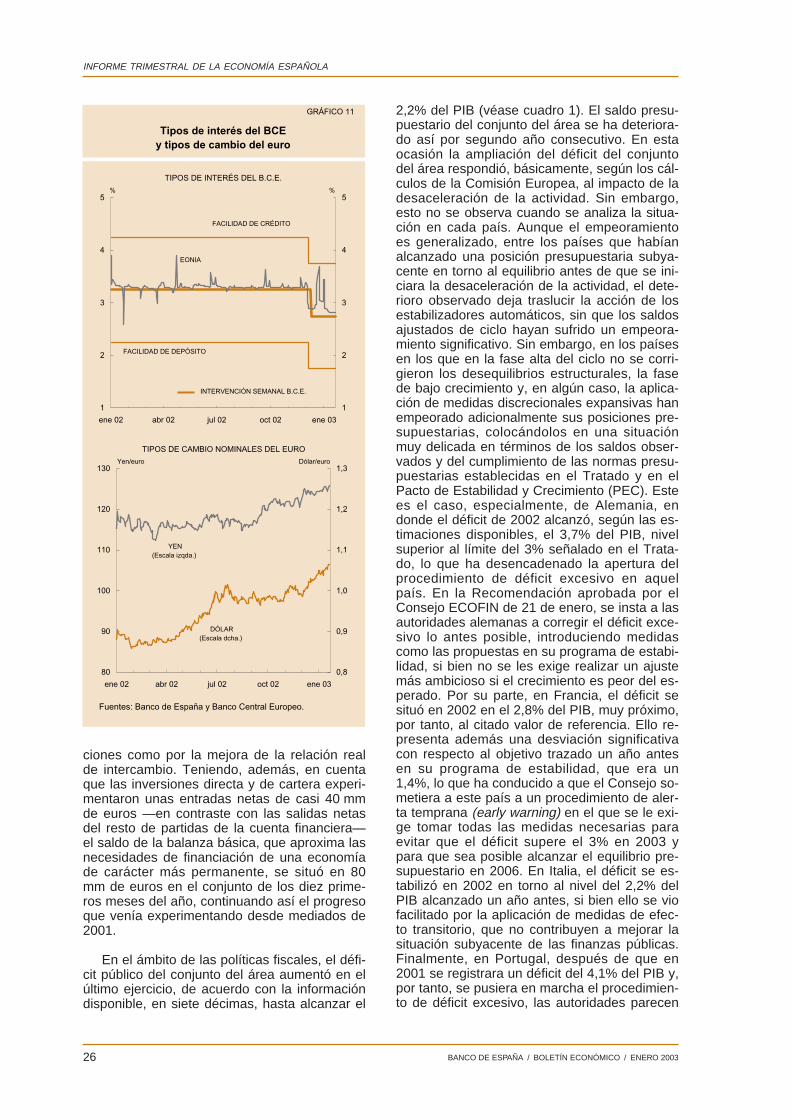

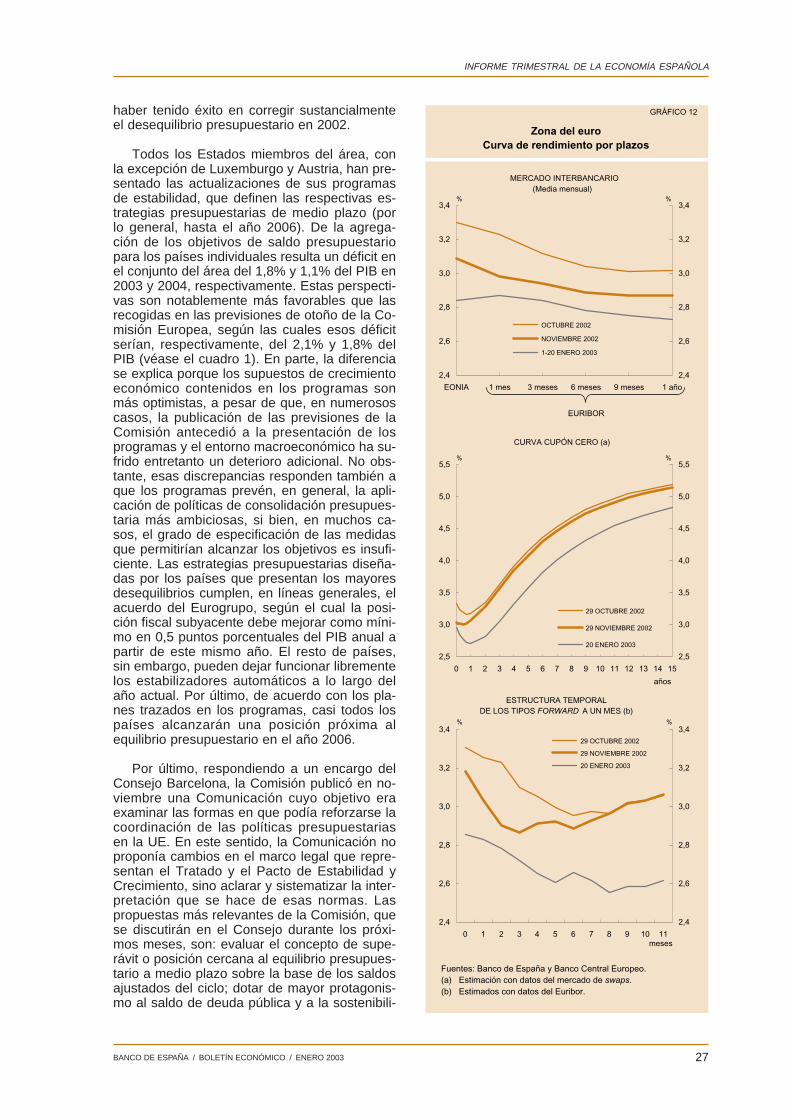

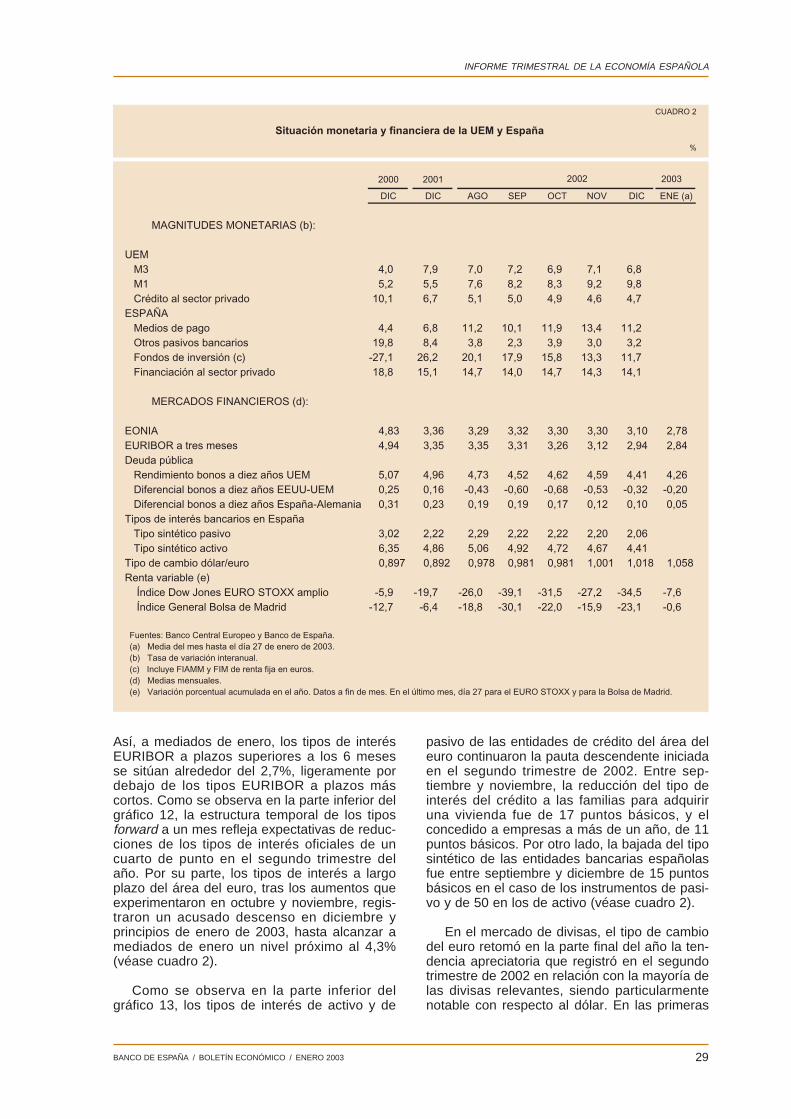

Las condiciones monetarias dentro de lazona euro se han mantenido relativamente es-tables en los meses finales de 2002 y al co-mienzo del año en curso, ya que la reducciónde los tipos de interés oficiales del mes de di-ciembre —la única decisión de modificaciónde tipos en el pasado año— se ha visto com-pensada, en mayor o menor medida, por laapreciación del tipo de cambio. Por otra parte,aunque las condiciones financieras no hanempeorado, el mantenimiento de unas primasde riesgo de la deuda privada relativamenteelevadas y la desvalorización que todavíaarrastran las cotizaciones bursátiles han entor-pecido la financiación de los agentes, espe-cialmente de las empresas. Estos factores sehan reflejado en la continuación de la desace-leración del crédito al sector privado, cuyatasa de crecimiento interanual se ha situadoen torno al 4,5% al finalizar el año. No es estala situación, como luego se verá, de la econo-mía española, donde el crecimiento del créditoal sector privado no financiero ha seguidosiendo muy elevado. Además, aunque la in-certidumbre ha sido también la nota caracte-rística de los mercados financieros españolesen los últimos meses, su evolución ha sido re-lativamente más favorable que en los trimes-tres precedentes. De hecho, las cotizacionesbursátiles en España han mostrado un com-

portamiento similar al registrado en la econo-mía de Estados Unidos, mejorando los resulta-dos de los mercados europeos.

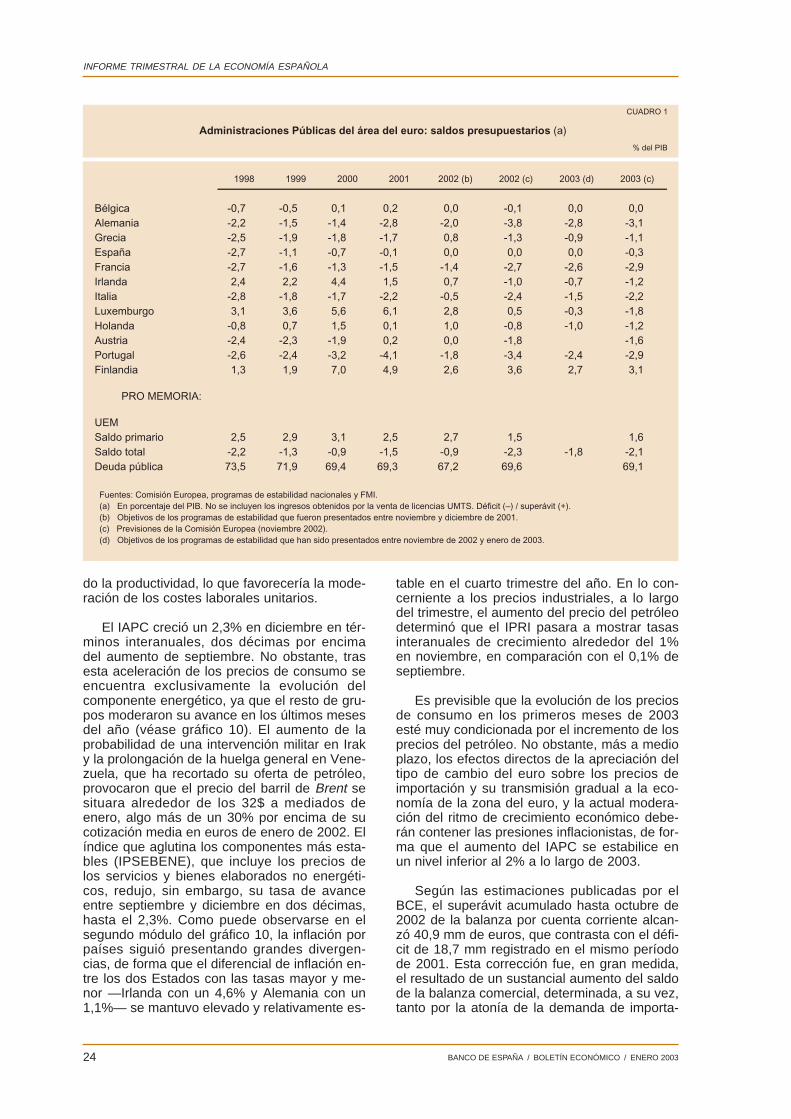

En el ámbito de las políticas fiscales, el dé-ficit público de la zona aumentó hasta alcanzarel 2,2% del PIB en 2002. El deterioro de la po-sición presupuestaria agregada se ha debido,en gran medida, al impacto de la desacelera-ción cíclica, pero si se analiza la situación delos distintos países, se observa que los resulta-dos actuales se explican por las diferentes po-siciones nacionales de partida en el año 2000.En aquellos países en los que se había alcan-zado una posición presupuestaria equilibrada,el empeoramiento reciente deja traslucir, sobretodo, la acción de los estabilizadores automáti-cos. En aquellos otros que no corrigieron susdesequilibrios estructurales en la parte alta delciclo, la fase de bajo crecimiento actual haagravado seriamente su posición presupuesta-ria, colocándolos en una situación muy delicadaen términos del cumplimiento de los requisitosestablecidos en el Tratado y en el Plan de Es-tabilidad y Crecimiento. De hecho, dos países—Portugal y Alemania— se han visto someti-dos al Procedimiento de Déficit Excesivo, y otro

-20

-16

-12

-8

-4

0

4

8

12

1999 2000 2001 2002

-20

-16

-12

-8

-4

0

4

8

12

ESPAÑA% %

CONSUMIDOR

INDUSTRIA

Fuente: Comisión Europea.

-25

-20

-15

-10

-5

0

5

10

1999 2000 2001 2002

-25

-20

-15

-10

-5

0

5

10

UEM

INDUSTRIA

CONSUMIDOR

% %

Indicadores de confianza

GRÁFICO 3

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200312

más —Francia— ha recibido una advertenciapara que su déficit público no exceda el 3% en2003. En este contexto, la Comisión Europeaha planteado diversas propuestas para reforzarel Pacto de Estabilidad y Crecimiento y la coor-dinación de las políticas fiscales en la UE, queserán discutidas en los próximos meses por elConsejo.

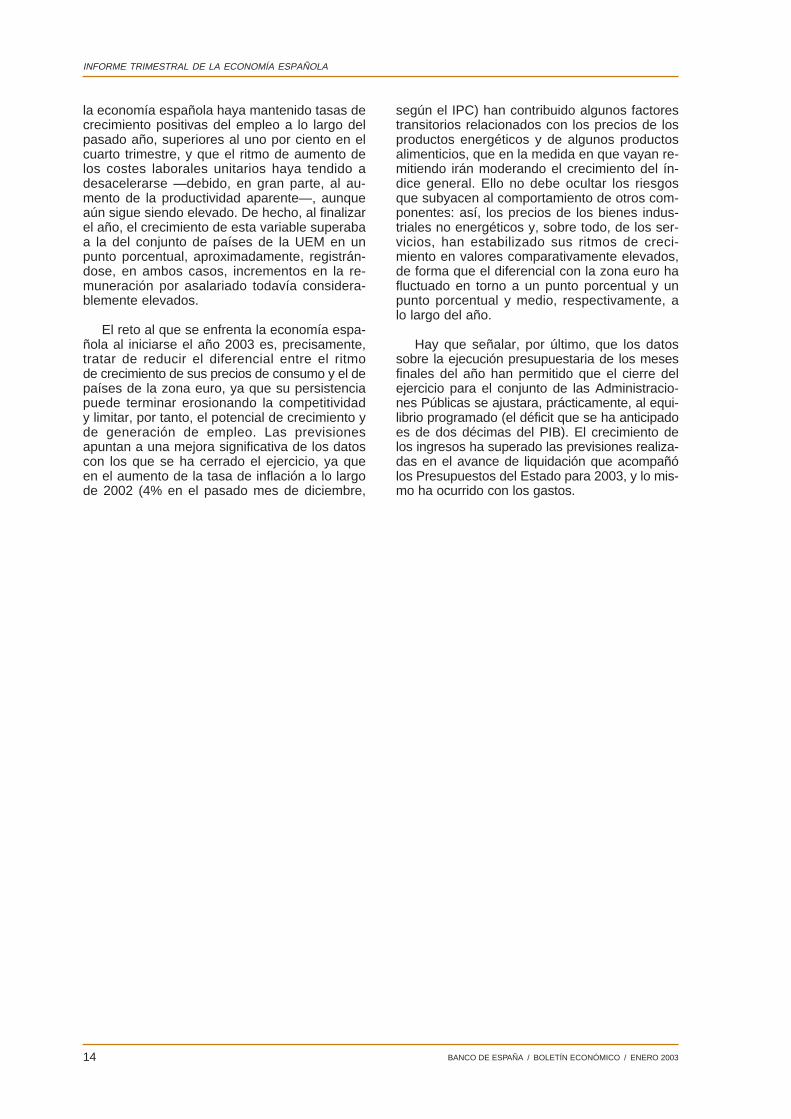

Las condiciones monetarias establecidaspara los países de la UEM en el pasado año re-sultaron demasiado holgadas para la economíaespañola, que se encontraba en una fase dedesaceleración cíclica mucho más moderadaque la del conjunto del área y experimentabatensiones de precios más acusadas. A medidaque avanzaba el año y se desaceleraba el ritmode actividad la situación se fue haciendo másajustada, sobre todo al irse consolidando laapreciación del euro frente a las principalesmonedas. La política fiscal instrumentada con-tribuyó positivamente al sostenimiento de lasrentas familiares, a pesar de lo cual, y del au-mento experimentado por la inversión pública,el tono de la política fiscal, en su conjunto, fue,prácticamente, neutral. El modesto déficit regis-trado se explica, por tanto, en gran medida, porla acción de los estabilizadores automáticos,habiéndose registrado una mejora en el saldoestructural.

Con estos condicionantes, y habida cuentadel negativo entorno internacional que limitódrásticamente el crecimiento de los mercadosexteriores, la economía española alcanzó unatasa de variación de su PIB real del 2% en elpromedio de 2002, tal como ya se ha avanza-do. El aumento de la demanda nacional fue deuna cuantía similar al del producto, con lo quela contribución negativa de la demanda exteriorneta estuvo en torno a una décima porcentual.Todos los componentes de la demanda, con lasexcepciones del consumo público y de la varia-ción de existencias, colaboraron a la desacele-ración del PIB, pero mientras que el consumoprivado y la inversión en construcción alcanza-ron ritmos de aumento apreciables —notable,el de la construcción, sobre todo en el sectorresidencial—, la inversión en equipo tuvo un re-sultado muy negativo. La desaceleración delconsumo privado permitió una ligera recupera-ción de la tasa de ahorro de las familias, pero lacapacidad de financiación de los hogares semantuvo en cotas muy reducidas, como conse-cuencia de la extraordinaria pujanza de la in-versión en viviendas —alentada por las expec-tativas de alzas de precios, que no remitieron,como se esperaba—, lo que propició un au-mento de sus niveles de endeudamiento. Laevolución de los tipos de interés, sin embargo,permitió que las cargas asociadas a dicho en-deudamiento se mantuvieran estables.

Fuente: Banco de España.(a) Las series son medias de datos diarios.(b) Incluye crédito bancario concedido por entidades de crédito

residentes, préstamos exteriores, valores de renta fija y financiación intermediada por fondos de titulización.

(c) Incluye depósitos a plazo, adquisiciones temporales, valores bancarios, depósitos de residentes en el exterior y participaciones en FIAMM.

(d) Datos acumulados de cuatro trimestres.

0

2

4

6

1999 2000 2001 2002

0

2

4

6

TIPOS DE INTERÉS (a)

%

TIPO DE REFERENCIABE-EUROSISTEMA

INTERBANCARIO A UN AÑO

RENDIMIENTO INTERNO

DEUDA A 10 AÑOS

TIPO ACTIVOBANCARIO

%

TIPO PASIVOBANCARIO

-15

-10

-5

0

5

10

15

20

25

1999 2000 2001 2002

-15

-10

-5

0

5

10

15

20

25

ACTIVOS FINANCIEROS Y FINANCIACIÓNDE SOCIEDADES NO FINANCIERAS Y HOGARES E ISFLSH

%

FINANCIACIÓN (b)

MEDIOS DE PAGO

%

OTROS ACTIVOSLÍQUIDOS (c)

-6

-4

-2

0

2

4

1999 2000 2001 2002

-6

-4

-2

0

2

4

OPERACIONES FINANCIERAS NETAS (d)% PIB

NACIÓN

% PIB

HOGARES E ISFLSH

SOCIEDADES NO FINANCIERAS

AAPP

Indicadores financierosde la economía española

GRÁFICO 4

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 13

Tanto las exportaciones como las importa-ciones de bienes y servicios registraron tasasde variación positivas, pero de escasa entidad,destacando los malos resultados del sector tu-rístico. El descenso experimentado por el de-flactor de las importaciones de bienes permitióuna reducción del déficit comercial, con la con-siguiente mejora del desequilibrio de la balanzapor cuenta corriente. El comportamiento favora-ble de los precios de importación en el conjuntodel año, a pesar de las variaciones experimen-tadas por los precios de los productos energéti-cos importados, que se trasmitió a distintossectores de la economía, implica que el aumen-to del deflactor del valor añadido —del 4%— hade explicarse, por tanto, básicamente, por razo-nes internas. La presión de los costes laboralesunitarios —cuyo ritmo de crecimiento en la eco-nomía de mercado fue solo ligeramente inferioral 3,7% del ejercicio precedente— pudo trasla-darse a los precios finales de la economía, so-bre todo en aquellos sectores en los que el au-mento de la demanda fue particularmente ele-vado o en los que la falta de competencia esmás acusada, con la correspondiente amplia-ción de los márgenes empresariales. La am-pliación de márgenes fue especialmente nota-ble en el sector de la construcción, mientrasque es en algunas ramas de servicios dondehay evidencia de que el cambio de monedapudo tener una mayor incidencia sobre el ritmode aumento de los precios.

Las estimaciones sobre el crecimiento de laeconomía española en el cuarto trimestre de2002, que se mencionaron al comienzo de esteepígrafe, presentan algunos rasgos diferencia-dores con respecto a los resultados del prome-dio anual, lo que resulta de cierta relevancia decara a la valoración de las tendencias con lasque comienza el nuevo ejercicio. En primer lu-gar, el 2,1% de crecimiento interanual estimadopara el último trimestre de 2002, calculado entérminos de la serie desestacionalizada, confir-ma que la economía española ha mantenido unritmo de crecimiento sostenido a lo largo delpasado año, con una suave tendencia a la de-saceleración que no parece que se haya pro-longado en los meses finales del mismo. El cre-cimiento ha estado apoyado, plenamente, en laevolución de la demanda interna, cuya tasa deaumento se ha situado unas décimas porcen-tuales por encima del 2%, mientras que la de-manda exterior neta habrá restado, al menos,dos décimas al crecimiento del producto. Aun-que el aumento de la demanda ha seguido des-cansando, básicamente, en la inversión enconstrucción y en el consumo —privado y públi-co—, la inversión en equipo, sin abandonar sutono deprimido, ha dado síntomas de cierta re-cuperación, que los datos de los próximos me-ses tendrán que confirmar. El ritmo de creci-

miento del consumo privado se ha estabilizadoen valores próximos al 1,5%, y el de la inver-sión en construcción ha sido inferior en apenasunas décimas al del trimestre precedente, den-tro de una tendencia a la desaceleración.

Otro rasgo característico de los datos del úl-timo trimestre es que las exportaciones de mer-cancías han mantenido un comportamientomás expansivo que en la primera mitad delaño, aunque su ritmo de variación ha tendido aatenuarse con respecto al notable dinamismodel que dieron muestras en los meses del vera-no. El rebrote de la exportación ha terminadoarrastrando a la actividad industrial, de formaque su tasa de variación interanual, que ya ha-bía abandonado los registros negativos en eltercer trimestre, se ha acentuado en los últimosmeses de 2002. Y todo ello, en fin, ha termina-do impulsando el crecimiento de las importacio-nes, hasta contrarrestar sobradamente el im-pacto positivo de la exportación sobre la tasade crecimiento del PIB. Los resultados del sec-tor turístico, aunque no tan desfavorables comolos de los trimestres precedentes, han contri-buido también al resultado neto negativo de lademanda exterior.

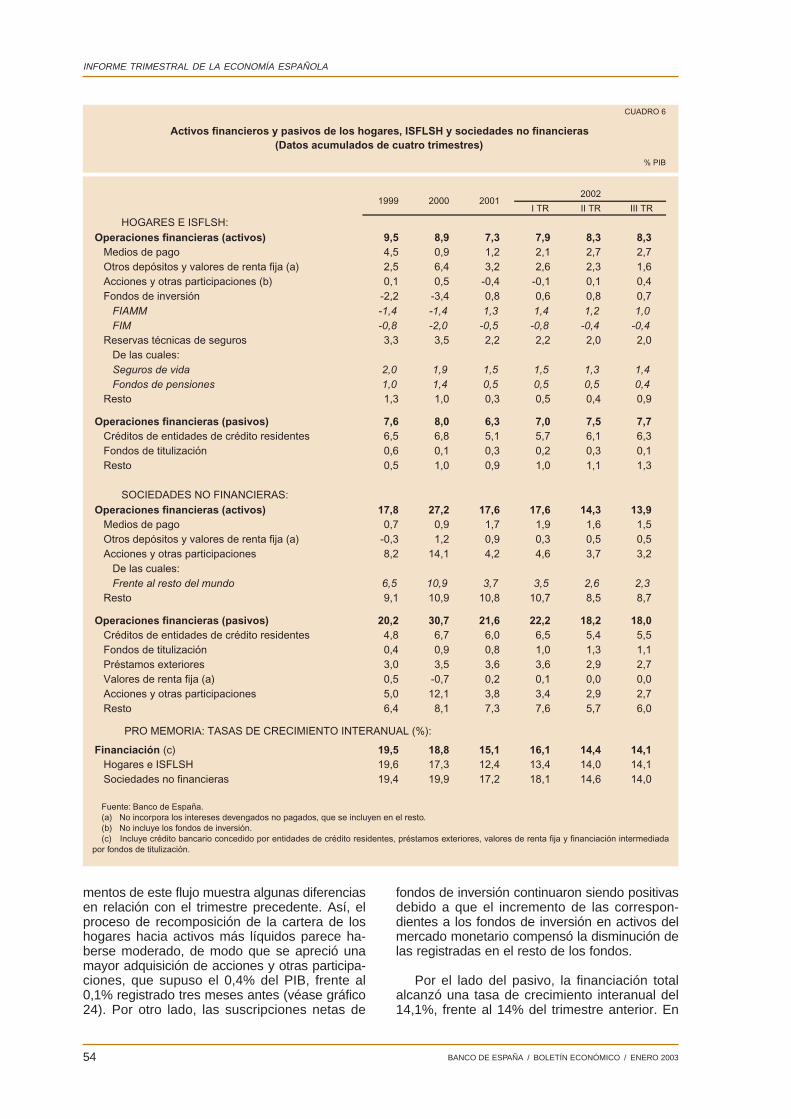

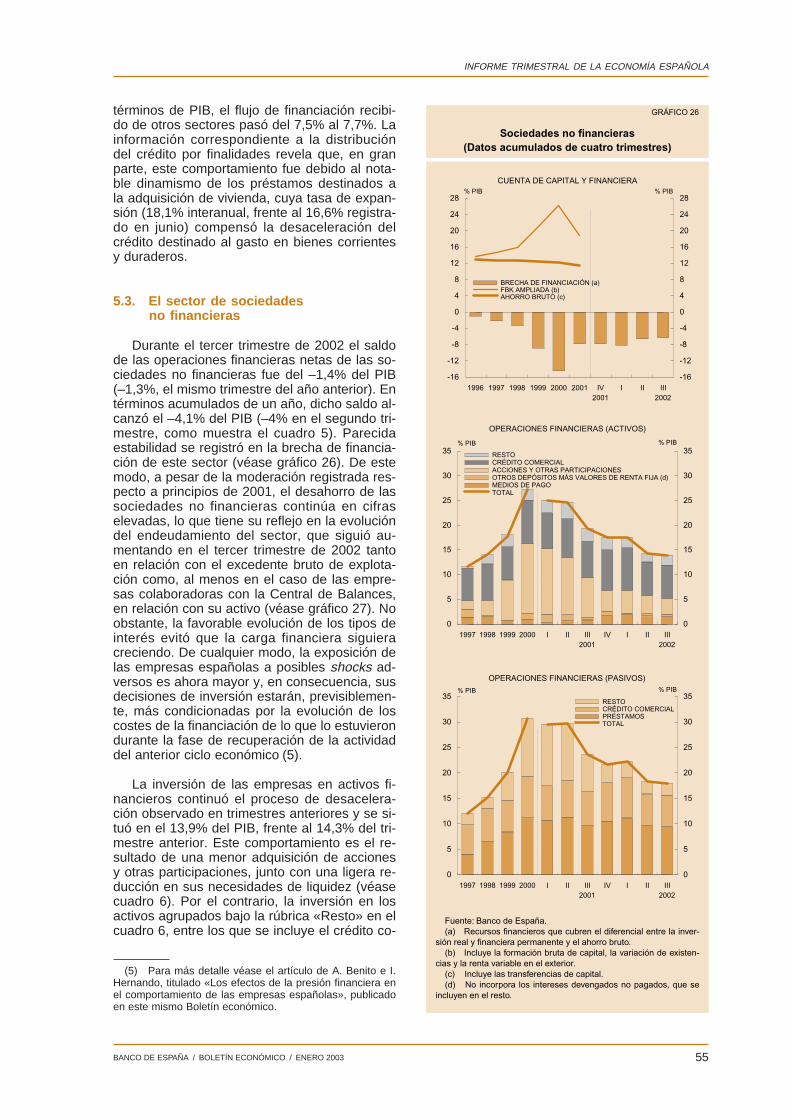

El notable dinamismo que continúa expe-rimentando la financiación al sector privado—con un crecimiento en torno al 14%— no secorresponde con la posición cíclica de la eco-nomía española y solo se explica por la extraor-dinaria pujanza del crédito dirigido a las activi-dades relacionadas con el sector de la cons-trucción. Destaca, en particular, el aumento delcrédito destinado a la financiación de la adqui-sición de vivienda, con un crecimiento del18,1% en el tercer trimestre de 2002. Por estarazón, y a pesar de que el crecimiento del cré-dito dirigido al consumo se ha desaceleradoapreciablemente, la ratio de endeudamiento delas familias ha seguido aumentando. Por suparte, el sector empresarial no financiero ha ex-perimentado también aumentos de sus ratiosde endeudamiento, si bien de una magnitud in-ferior a la registrada en años anteriores.

A pesar de que el crecimiento de la econo-mía española ha seguido descansando en lapujanza de la actividad constructora —pública yprivada— y, en menor medida, en el consumo,se aprecian, en los datos de los últimos meses,los primeros síntomas de un cambió en el quela exportación y la inversión del sector privadopodrían ir cobrando un mayor protagonismo. Laconsolidación de un patrón de este tipo depen-de, en cierta medida, de que vaya asentándoseun escenario de recuperación en la economíamundial, pero es preciso disponer también delos fundamentos adecuados para su afianza-miento. En este sentido, resulta alentador que

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200314

la economía española haya mantenido tasas decrecimiento positivas del empleo a lo largo delpasado año, superiores al uno por ciento en elcuarto trimestre, y que el ritmo de aumento delos costes laborales unitarios haya tendido adesacelerarse —debido, en gran parte, al au-mento de la productividad aparente—, aunqueaún sigue siendo elevado. De hecho, al finalizarel año, el crecimiento de esta variable superabaa la del conjunto de países de la UEM en unpunto porcentual, aproximadamente, registrán-dose, en ambos casos, incrementos en la re-muneración por asalariado todavía considera-blemente elevados.

El reto al que se enfrenta la economía espa-ñola al iniciarse el año 2003 es, precisamente,tratar de reducir el diferencial entre el ritmode crecimiento de sus precios de consumo y el depaíses de la zona euro, ya que su persistenciapuede terminar erosionando la competitividady limitar, por tanto, el potencial de crecimiento yde generación de empleo. Las previsionesapuntan a una mejora significativa de los datoscon los que se ha cerrado el ejercicio, ya queen el aumento de la tasa de inflación a lo largode 2002 (4% en el pasado mes de diciembre,

según el IPC) han contribuido algunos factorestransitorios relacionados con los precios de losproductos energéticos y de algunos productosalimenticios, que en la medida en que vayan re-mitiendo irán moderando el crecimiento del ín-dice general. Ello no debe ocultar los riesgosque subyacen al comportamiento de otros com-ponentes: así, los precios de los bienes indus-triales no energéticos y, sobre todo, de los ser-vicios, han estabilizado sus ritmos de creci-miento en valores comparativamente elevados,de forma que el diferencial con la zona euro hafluctuado en torno a un punto porcentual y unpunto porcentual y medio, respectivamente, alo largo del año.

Hay que señalar, por último, que los datossobre la ejecución presupuestaria de los mesesfinales del año han permitido que el cierre delejercicio para el conjunto de las Administracio-nes Públicas se ajustara, prácticamente, al equi-librio programado (el déficit que se ha anticipadoes de dos décimas del PIB). El crecimiento delos ingresos ha superado las previsiones realiza-das en el avance de liquidación que acompañólos Presupuestos del Estado para 2003, y lo mis-mo ha ocurrido con los gastos.

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 15

2. El entorno exteriordel área del euro

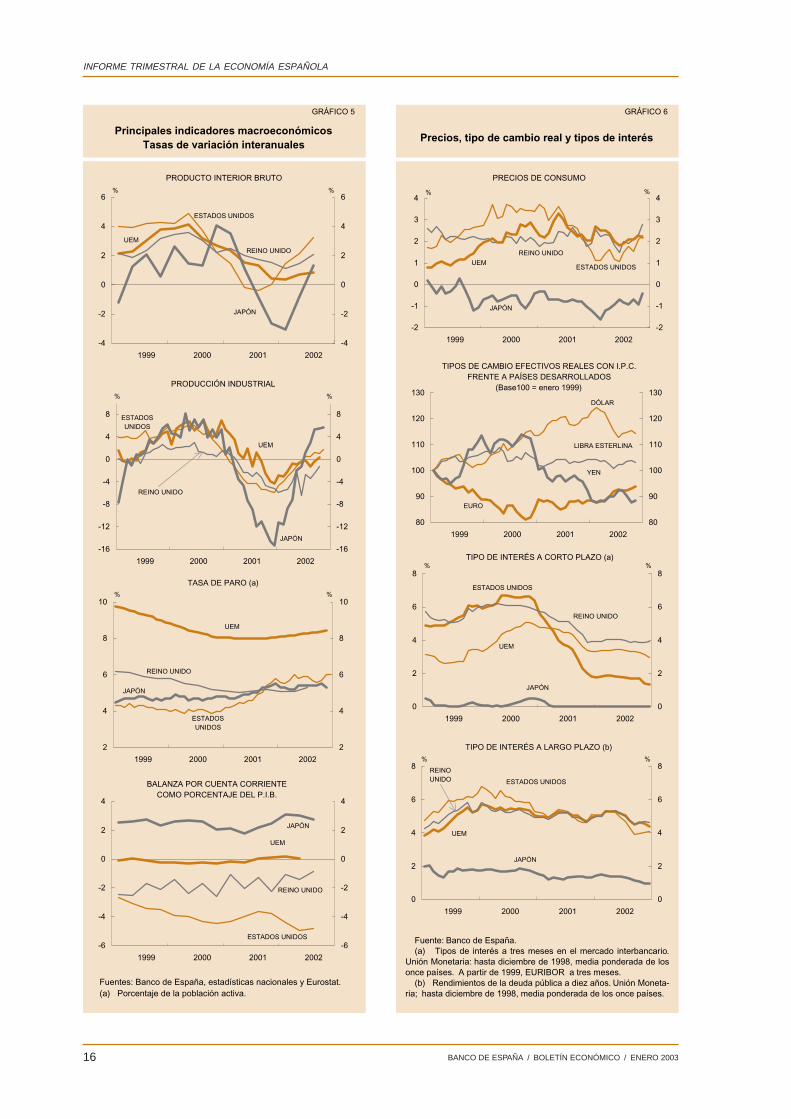

La evolución económica en el entorno exte-rior del área euro durante el cuarto trimestre de2002, así como las perspectivas para 2003,han seguido siendo muy dependientes de laevolución en Estados Unidos. Los datos publi-cados confirman el escenario central de mode-rada recuperación en el ritmo de actividad glo-bal, liderada por Estados Unidos y los paísesasiáticos, excluyendo a Japón, pero a un ritmomás lento de lo que inicialmente se esperaba.

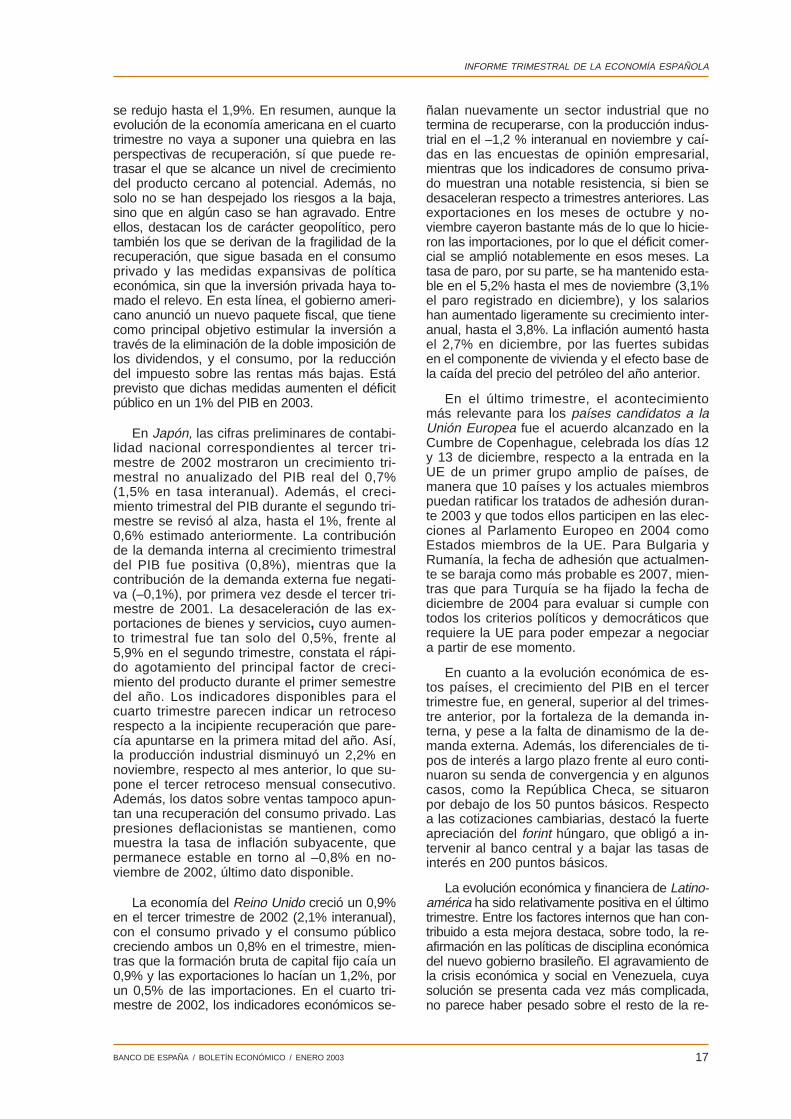

Durante el cuarto trimestre, los mercados fi-nancieros internacionales registraron una mejorasignificativa en el mercado bursátil, sobre todo enlos meses de octubre y noviembre. Posterior-mente se ha revertido esta evolución en el mesde enero, por las tensiones geopolíticas. Tam-bién se ha registrado una reducción moderadaen los diferenciales de tipos de interés de la deu-da corporativa respecto a los bonos públicos, es-pecialmente en los bonos de peor calidad. Estamejora ha sido aún más acusada en los diferen-ciales soberanos de renta fija de las economíasemergentes, en particular en América Latina y enlos países candidatos a la UE. Por su parte, eldólar retomó una tendencia depreciadora, enparte asociada a la cada vez más evidente mate-rialización de déficit gemelos —del sector públicoy del sector exterior— en EEUU. El precio del pe-tróleo se ha elevado por encima de 30 dólares elbarril, por razones de oferta, relacionadas con lasincertidumbres asociadas al conflicto en el GolfoPérsico y a la negativa evolución social y políticaen Venezuela.

En Estados Unidos los indicadores apuntan auna fuerte reducción del crecimiento en el cuartotrimestre, tras un tercero muy positivo, en el queel crecimiento del PIB (trimestral anualizado) fuedel 4%. En el tercer trimestre, el principal factordel crecimiento fue el consumo privado, especial-mente el gasto en bienes de consumo duradero,que creció un 22,8% (trimestral anualizado). Elgasto público y la formación de capital privado tu-vieron contribuciones positivas, mientras que lasaportaciones de las exportaciones y de las im-portaciones se compensaron. Los indicadoresdel cuarto trimestre, especialmente las fuertescaídas de la confianza del consumidor, pero tam-bién la menor producción industrial y actividad enmanufacturas, apuntan a una desaceleración delcrecimiento del consumo privado. Los datos deempleo en noviembre y diciembre también hansido negativos, con una caída acumulada deciento noventa mil empleos en ambos meses,que llevaron a la tasa de paro hasta el 6%, desdeel 5,7% en promedio del tercer trimestre. Por ellado de los precios, las presiones inflacionistassiguen siendo moderadas, a pesar del aumentodel precio del petróleo. Así, el crecimiento del ín-dice general de precios al consumo se situó en el2,4% en diciembre, mientras que la subyacente

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200316

2

4

6

8

10

1999 2000 2001 2002

2

4

6

8

10

TASA DE PARO (a)

UEM

ESTADOS UNIDOS

JAPÓN

REINO UNIDO

%%

-6

-4

-2

0

2

4

1999 2000 2001 2002

-6

-4

-2

0

2

4

BALANZA POR CUENTA CORRIENTECOMO PORCENTAJE DEL P.I.B.

ESTADOS UNIDOS

UEM

JAPÓN

REINO UNIDO

-16

-12

-8

-4

0

4

8

1999 2000 2001 2002

-16

-12

-8

-4

0

4

8

REINO UNIDO

ESTADOS UNIDOS

UEM

JAPÓN

PRODUCCIÓN INDUSTRIAL

%%

-4

-2

0

2

4

6

1999 2000 2001 2002

-4

-2

0

2

4

6

ESTADOS UNIDOS

JAPÓN

UEM

REINO UNIDO

%%

PRODUCTO INTERIOR BRUTO

Principales indicadores macroeconómicosTasas de variación interanuales

GRÁFICO 5

Fuentes: Banco de España, estadísticas nacionales y Eurostat. (a) Porcentaje de la población activa.

Fuente: Banco de España.(a) Tipos de interés a tres meses en el mercado interbancario.

Unión Monetaria: hasta diciembre de 1998, media ponderada de los once países. A partir de 1999, EURIBOR a tres meses.

(b) Rendimientos de la deuda pública a diez años. Unión Moneta-ria; hasta diciembre de 1998, media ponderada de los once países.

0

2

4

6

8

1999 2000 2001 2002

0

2

4

6

8

ESTADOS UNIDOS

UEM

JAPÓN

REINO UNIDO

TIPO DE INTERÉS A LARGO PLAZO (b)% %

0

2

4

6

8

1999 2000 2001 2002

0

2

4

6

8

TIPO DE INTERÉS A CORTO PLAZO (a)

UEM

ESTADOS UNIDOS

JAPÓN

REINO UNIDO

% %

Precios, tipo de cambio real y tipos de interés

GRÁFICO 6

80

90

100

110

120

130

1999 2000 2001 2002

80

90

100

110

120

130

TIPOS DE CAMBIO EFECTIVOS REALES CON I.P.C.FRENTE A PAÍSES DESARROLLADOS

(Base100 = enero 1999)

DÓLAR

LIBRA ESTERLINA

YEN

EURO

-2

-1

0

1

2

3

4

1999 2000 2001 2002

-2

-1

0

1

2

3

4

PRECIOS DE CONSUMO

UEMESTADOS UNIDOS

JAPÓN

REINO UNIDO

% %

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 17

se redujo hasta el 1,9%. En resumen, aunque laevolución de la economía americana en el cuartotrimestre no vaya a suponer una quiebra en lasperspectivas de recuperación, sí que puede re-trasar el que se alcance un nivel de crecimientodel producto cercano al potencial. Además, nosolo no se han despejado los riesgos a la baja,sino que en algún caso se han agravado. Entreellos, destacan los de carácter geopolítico, perotambién los que se derivan de la fragilidad de larecuperación, que sigue basada en el consumoprivado y las medidas expansivas de políticaeconómica, sin que la inversión privada haya to-mado el relevo. En esta línea, el gobierno ameri-cano anunció un nuevo paquete fiscal, que tienecomo principal objetivo estimular la inversión através de la eliminación de la doble imposición delos dividendos, y el consumo, por la reduccióndel impuesto sobre las rentas más bajas. Estáprevisto que dichas medidas aumenten el déficitpúblico en un 1% del PIB en 2003.

En Japón, las cifras preliminares de contabi-lidad nacional correspondientes al tercer tri-mestre de 2002 mostraron un crecimiento tri-mestral no anualizado del PIB real del 0,7%(1,5% en tasa interanual). Además, el creci-miento trimestral del PIB durante el segundo tri-mestre se revisó al alza, hasta el 1%, frente al0,6% estimado anteriormente. La contribuciónde la demanda interna al crecimiento trimestraldel PIB fue positiva (0,8%), mientras que lacontribución de la demanda externa fue negati-va (–0,1%), por primera vez desde el tercer tri-mestre de 2001. La desaceleración de las ex-portaciones de bienes y servicios, cuyo aumen-to trimestral fue tan solo del 0,5%, frente al5,9% en el segundo trimestre, constata el rápi-do agotamiento del principal factor de creci-miento del producto durante el primer semestredel año. Los indicadores disponibles para elcuarto trimestre parecen indicar un retrocesorespecto a la incipiente recuperación que pare-cía apuntarse en la primera mitad del año. Así,la producción industrial disminuyó un 2,2% ennoviembre, respecto al mes anterior, lo que su-pone el tercer retroceso mensual consecutivo.Además, los datos sobre ventas tampoco apun-tan una recuperación del consumo privado. Laspresiones deflacionistas se mantienen, comomuestra la tasa de inflación subyacente, quepermanece estable en torno al –0,8% en no-viembre de 2002, último dato disponible.

La economía del Reino Unido creció un 0,9%en el tercer trimestre de 2002 (2,1% interanual),con el consumo privado y el consumo públicocreciendo ambos un 0,8% en el trimestre, mien-tras que la formación bruta de capital fijo caía un0,9% y las exportaciones lo hacían un 1,2%, porun 0,5% de las importaciones. En el cuarto tri-mestre de 2002, los indicadores económicos se-

ñalan nuevamente un sector industrial que notermina de recuperarse, con la producción indus-trial en el –1,2 % interanual en noviembre y caí-das en las encuestas de opinión empresarial,mientras que los indicadores de consumo priva-do muestran una notable resistencia, si bien sedesaceleran respecto a trimestres anteriores. Lasexportaciones en los meses de octubre y no-viembre cayeron bastante más de lo que lo hicie-ron las importaciones, por lo que el déficit comer-cial se amplió notablemente en esos meses. Latasa de paro, por su parte, se ha mantenido esta-ble en el 5,2% hasta el mes de noviembre (3,1%el paro registrado en diciembre), y los salarioshan aumentado ligeramente su crecimiento inter-anual, hasta el 3,8%. La inflación aumentó hastael 2,7% en diciembre, por las fuertes subidasen el componente de vivienda y el efecto base dela caída del precio del petróleo del año anterior.

En el último trimestre, el acontecimientomás relevante para los países candidatos a laUnión Europea fue el acuerdo alcanzado en laCumbre de Copenhague, celebrada los días 12y 13 de diciembre, respecto a la entrada en laUE de un primer grupo amplio de países, demanera que 10 países y los actuales miembrospuedan ratificar los tratados de adhesión duran-te 2003 y que todos ellos participen en las elec-ciones al Parlamento Europeo en 2004 comoEstados miembros de la UE. Para Bulgaria yRumanía, la fecha de adhesión que actualmen-te se baraja como más probable es 2007, mien-tras que para Turquía se ha fijado la fecha dediciembre de 2004 para evaluar si cumple contodos los criterios políticos y democráticos querequiere la UE para poder empezar a negociara partir de ese momento.

En cuanto a la evolución económica de es-tos países, el crecimiento del PIB en el tercertrimestre fue, en general, superior al del trimes-tre anterior, por la fortaleza de la demanda in-terna, y pese a la falta de dinamismo de la de-manda externa. Además, los diferenciales de ti-pos de interés a largo plazo frente al euro conti-nuaron su senda de convergencia y en algunoscasos, como la República Checa, se situaronpor debajo de los 50 puntos básicos. Respectoa las cotizaciones cambiarias, destacó la fuerteapreciación del forint húngaro, que obligó a in-tervenir al banco central y a bajar las tasas deinterés en 200 puntos básicos.

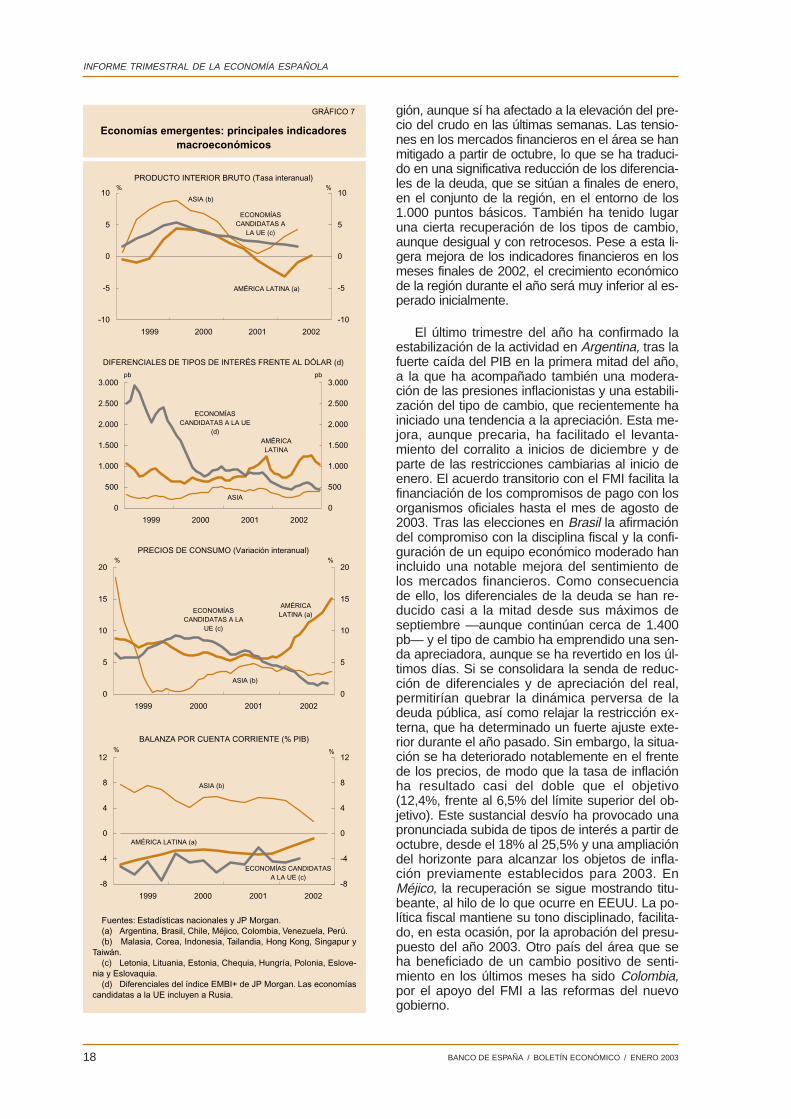

La evolución económica y financiera de Latino-américa ha sido relativamente positiva en el últimotrimestre. Entre los factores internos que han con-tribuido a esta mejora destaca, sobre todo, la re-afirmación en las políticas de disciplina económicadel nuevo gobierno brasileño. El agravamiento dela crisis económica y social en Venezuela, cuyasolución se presenta cada vez más complicada,no parece haber pesado sobre el resto de la re-

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200318

gión, aunque sí ha afectado a la elevación del pre-cio del crudo en las últimas semanas. Las tensio-nes en los mercados financieros en el área se hanmitigado a partir de octubre, lo que se ha traduci-do en una significativa reducción de los diferencia-les de la deuda, que se sitúan a finales de enero,en el conjunto de la región, en el entorno de los1.000 puntos básicos. También ha tenido lugaruna cierta recuperación de los tipos de cambio,aunque desigual y con retrocesos. Pese a esta li-gera mejora de los indicadores financieros en losmeses finales de 2002, el crecimiento económicode la región durante el año será muy inferior al es-perado inicialmente.

El último trimestre del año ha confirmado laestabilización de la actividad en Argentina, tras lafuerte caída del PIB en la primera mitad del año,a la que ha acompañado también una modera-ción de las presiones inflacionistas y una estabili-zación del tipo de cambio, que recientemente hainiciado una tendencia a la apreciación. Esta me-jora, aunque precaria, ha facilitado el levanta-miento del corralito a inicios de diciembre y departe de las restricciones cambiarias al inicio deenero. El acuerdo transitorio con el FMI facilita lafinanciación de los compromisos de pago con losorganismos oficiales hasta el mes de agosto de2003. Tras las elecciones en Brasil la afirmacióndel compromiso con la disciplina fiscal y la confi-guración de un equipo económico moderado hanincluido una notable mejora del sentimiento delos mercados financieros. Como consecuenciade ello, los diferenciales de la deuda se han re-ducido casi a la mitad desde sus máximos deseptiembre —aunque continúan cerca de 1.400pb— y el tipo de cambio ha emprendido una sen-da apreciadora, aunque se ha revertido en los úl-timos días. Si se consolidara la senda de reduc-ción de diferenciales y de apreciación del real,permitirían quebrar la dinámica perversa de ladeuda pública, así como relajar la restricción ex-terna, que ha determinado un fuerte ajuste exte-rior durante el año pasado. Sin embargo, la situa-ción se ha deteriorado notablemente en el frentede los precios, de modo que la tasa de inflaciónha resultado casi del doble que el objetivo(12,4%, frente al 6,5% del límite superior del ob-jetivo). Este sustancial desvío ha provocado unapronunciada subida de tipos de interés a partir deoctubre, desde el 18% al 25,5% y una ampliacióndel horizonte para alcanzar los objetos de infla-ción previamente establecidos para 2003. EnMéjico, la recuperación se sigue mostrando titu-beante, al hilo de lo que ocurre en EEUU. La po-lítica fiscal mantiene su tono disciplinado, facilita-do, en esta ocasión, por la aprobación del presu-puesto del año 2003. Otro país del área que seha beneficiado de un cambio positivo de senti-miento en los últimos meses ha sido Colombia,por el apoyo del FMI a las reformas del nuevogobierno.

Fuentes: Estadísticas nacionales y JP Morgan.(a) Argentina, Brasil, Chile, Méjico, Colombia, Venezuela, Perú.(b) Malasia, Corea, Indonesia, Tailandia, Hong Kong, Singapur y

Taiwán.(c) Letonia, Lituania, Estonia, Chequia, Hungría, Polonia, Eslove-

nia y Eslovaquia.(d) Diferenciales del índice EMBI+ de JP Morgan. Las economías

candidatas a la UE incluyen a Rusia.

0

500

1.000

1.500

2.000

2.500

3.000

1999 2000 2001 2002

0

500

1.000

1.500

2.000

2.500

3.000

AMÉRICA LATINA

DIFERENCIALES DE TIPOS DE INTERÉS FRENTE AL DÓLAR (d)

pbpb

ASIA

ECONOMÍAS CANDIDATAS A LA UE

(d)

-10

-5

0

5

10

1999 2000 2001 2002

-10

-5

0

5

10

AMÉRICA LATINA (a)

ASIA (b)

ECONOMÍAS CANDIDATAS A

LA UE (c)

%%PRODUCTO INTERIOR BRUTO (Tasa interanual)

Economías emergentes: principales indicadores macroeconómicos

GRÁFICO 7

0

5

10

15

20

1999 2000 2001 2002

0

5

10

15

20

ASIA (b)

PRECIOS DE CONSUMO (Variación interanual)%%

ECONOMÍAS CANDIDATAS A LA

UE (c)

AMÉRICA LATINA (a)

-8

-4

0

4

8

12

1999 2000 2001 2002

-8

-4

0

4

8

12

AMÉRICA LATINA (a)

ASIA (b)

ECONOMÍAS CANDIDATAS A LA UE (c)

%%

BALANZA POR CUENTA CORRIENTE (% PIB)

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 19

3. El área del euroy la política monetariadel Banco Central Europeo

La actividad económica en el área del euroen los últimos meses de 2002 se caracterizó porun ritmo de avance débil, con lo que se mantuvoel escenario de recuperación vacilante observa-do a lo largo del año. Además, las perspectivasde crecimiento para el año en curso se han mo-derado en relación con las existentes hace unosmeses, debido a la incertidumbre procedente delcontexto internacional, el encarecimiento delprecio del petróleo y la consolidación de un tipode cambio del euro más apreciado. En todocaso, subsisten las expectativas de que el áreadel euro consolide su recuperación en la primeramitad del presente año, lo que debe permitirle al-canzar, a partir del verano, tasas interanuales decrecimiento cercanas a las de su producto po-tencial. No obstante, habida cuenta, sobre todo,de la incertidumbre geopolítica internacional,este escenario está sometido a riesgos a la bajasignificativos. Por otra parte, la debilidad de lademanda y la apreciación del tipo de cambiocontribuyeron a mitigar las presiones inflacionis-tas en los últimos meses del año y compensaronparcialmente el efecto alcista sobre los preciosde consumo del encarecimiento del precio delpetróleo. En el corto plazo, sin embargo, no pue-de descartarse que la transmisión del recienteaumento de los precios del barril a los precios in-teriores retrase el momento en el que la tasa deinflación se sitúe por debajo del 2%.

La evolución de las variables monetarias yfinancieras en los últimos meses del año 2002y primeras semanas del año actual ha seguidodeterminada por ese escenario de incertidum-bre. Así, los tipos de interés han mostrado unatendencia a la baja, las cotizaciones bursátilesno han podido consolidar una tendencia alcistay las primas de riesgo siguen elevadas. A prin-cipios de diciembre, ante la mejora de las pers-pectivas inflacionistas, consecuencia, en granmedida, de la frágil recuperación económica, elBCE redujo el tipo de interés en 50 puntos bási-cos. Con este descenso, el tipo de las opera-ciones principales de financiación del Eurosis-tema se ha situado en el 2,75%. En el ámbitode las políticas fiscales, en el año 2002 se pro-dujo un deterioro adicional del saldo presu-puestario, especialmente acusado en algunospaíses del área que no habían aprovechado su-ficientemente la anterior fase de auge paraajustar su posición presupuestaria. Ello ha pro-vocado que se activen en diversos casos losprocedimientos contemplados en el Tratado yel Pacto de Estabilidad y Crecimiento para pre-servar la disciplina presupuestaria.

3.1. Evolución económica

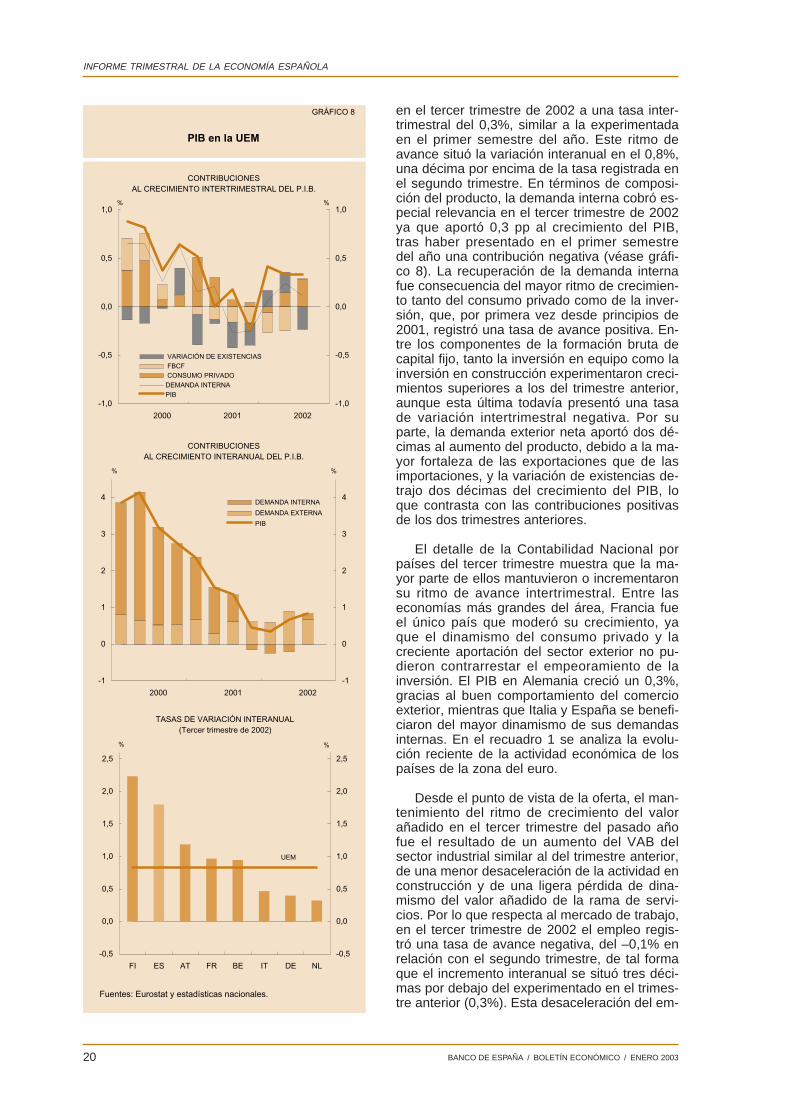

De acuerdo con la segunda estimación de laContabilidad Nacional, el PIB en la UEM creció

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200320

en el tercer trimestre de 2002 a una tasa inter-trimestral del 0,3%, similar a la experimentadaen el primer semestre del año. Este ritmo deavance situó la variación interanual en el 0,8%,una décima por encima de la tasa registrada enel segundo trimestre. En términos de composi-ción del producto, la demanda interna cobró es-pecial relevancia en el tercer trimestre de 2002ya que aportó 0,3 pp al crecimiento del PIB,tras haber presentado en el primer semestredel año una contribución negativa (véase gráfi-co 8). La recuperación de la demanda internafue consecuencia del mayor ritmo de crecimien-to tanto del consumo privado como de la inver-sión, que, por primera vez desde principios de2001, registró una tasa de avance positiva. En-tre los componentes de la formación bruta decapital fijo, tanto la inversión en equipo como lainversión en construcción experimentaron creci-mientos superiores a los del trimestre anterior,aunque esta última todavía presentó una tasade variación intertrimestral negativa. Por suparte, la demanda exterior neta aportó dos dé-cimas al aumento del producto, debido a la ma-yor fortaleza de las exportaciones que de lasimportaciones, y la variación de existencias de-trajo dos décimas del crecimiento del PIB, loque contrasta con las contribuciones positivasde los dos trimestres anteriores.

El detalle de la Contabilidad Nacional porpaíses del tercer trimestre muestra que la ma-yor parte de ellos mantuvieron o incrementaronsu ritmo de avance intertrimestral. Entre laseconomías más grandes del área, Francia fueel único país que moderó su crecimiento, yaque el dinamismo del consumo privado y lacreciente aportación del sector exterior no pu-dieron contrarrestar el empeoramiento de lainversión. El PIB en Alemania creció un 0,3%,gracias al buen comportamiento del comercioexterior, mientras que Italia y España se benefi-ciaron del mayor dinamismo de sus demandasinternas. En el recuadro 1 se analiza la evolu-ción reciente de la actividad económica de lospaíses de la zona del euro.

Desde el punto de vista de la oferta, el man-tenimiento del ritmo de crecimiento del valorañadido en el tercer trimestre del pasado añofue el resultado de un aumento del VAB delsector industrial similar al del trimestre anterior,de una menor desaceleración de la actividad enconstrucción y de una ligera pérdida de dina-mismo del valor añadido de la rama de servi-cios. Por lo que respecta al mercado de trabajo,en el tercer trimestre de 2002 el empleo regis-tró una tasa de avance negativa, del –0,1% enrelación con el segundo trimestre, de tal formaque el incremento interanual se situó tres déci-mas por debajo del experimentado en el trimes-tre anterior (0,3%). Esta desaceleración del em-

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

FI ES AT FR BE IT DE NL

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

TASAS DE VARIACIÓN INTERANUAL(Tercer trimestre de 2002)

% %

UEM

Fuentes: Eurostat y estadísticas nacionales.

-1

0

1

2

3

4

2000 2001 2002

-1

0

1

2

3

4 DEMANDA INTERNA

DEMANDA EXTERNA

PIB

CONTRIBUCIONESAL CRECIMIENTO INTERANUAL DEL P.I.B.

% %

-1,0

-0,5

0,0

0,5

1,0

2000 2001 2002

-1,0

-0,5

0,0

0,5

1,0

VARIACIÓN DE EXISTENCIAS FBCF CONSUMO PRIVADODEMANDA INTERNAPIB

CONTRIBUCIONESAL CRECIMIENTO INTERTRIMESTRAL DEL P.I.B.

%%

PIB en la UEM

GRÁFICO 8

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 21

pleo, junto con el mayor crecimiento del pro-ducto, hizo que la variación interanual de laproductividad aparente del trabajo alcanzara elmedio punto porcentual.

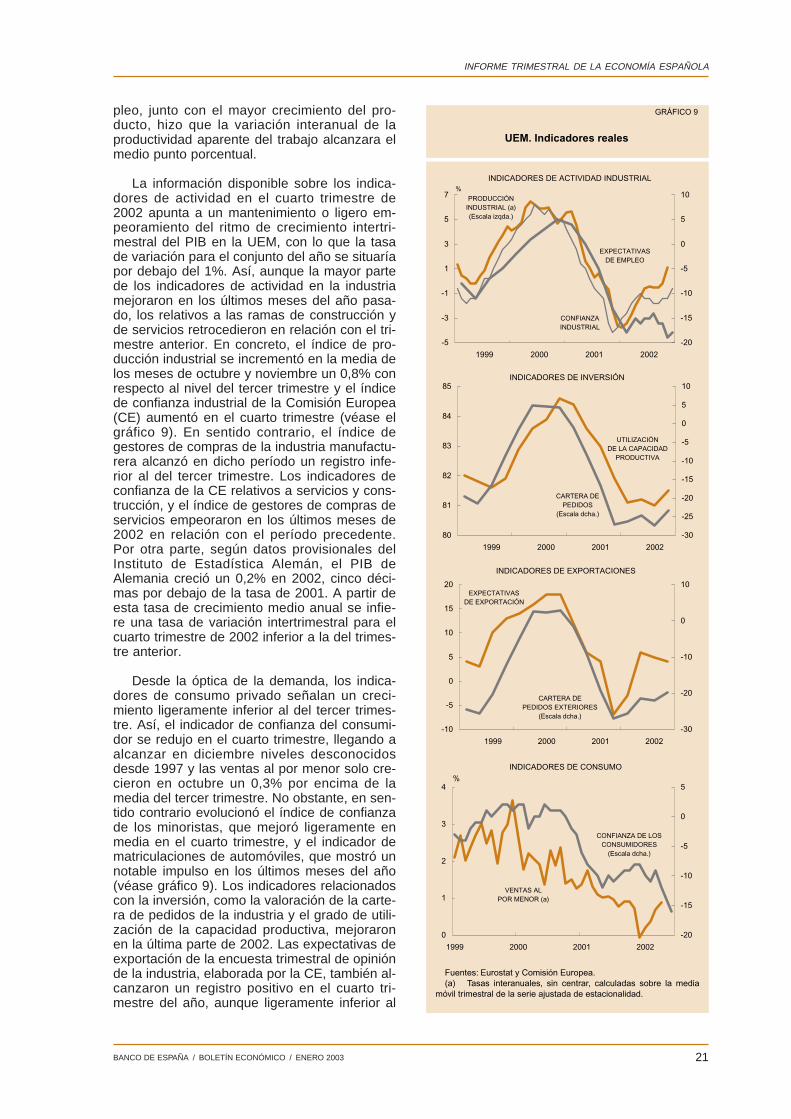

La información disponible sobre los indica-dores de actividad en el cuarto trimestre de2002 apunta a un mantenimiento o ligero em-peoramiento del ritmo de crecimiento intertri-mestral del PIB en la UEM, con lo que la tasade variación para el conjunto del año se situaríapor debajo del 1%. Así, aunque la mayor partede los indicadores de actividad en la industriamejoraron en los últimos meses del año pasa-do, los relativos a las ramas de construcción yde servicios retrocedieron en relación con el tri-mestre anterior. En concreto, el índice de pro-ducción industrial se incrementó en la media delos meses de octubre y noviembre un 0,8% conrespecto al nivel del tercer trimestre y el índicede confianza industrial de la Comisión Europea(CE) aumentó en el cuarto trimestre (véase elgráfico 9). En sentido contrario, el índice degestores de compras de la industria manufactu-rera alcanzó en dicho período un registro infe-rior al del tercer trimestre. Los indicadores deconfianza de la CE relativos a servicios y cons-trucción, y el índice de gestores de compras deservicios empeoraron en los últimos meses de2002 en relación con el período precedente.Por otra parte, según datos provisionales delInstituto de Estadística Alemán, el PIB deAlemania creció un 0,2% en 2002, cinco déci-mas por debajo de la tasa de 2001. A partir deesta tasa de crecimiento medio anual se infie-re una tasa de variación intertrimestral para elcuarto trimestre de 2002 inferior a la del trimes-tre anterior.

Desde la óptica de la demanda, los indica-dores de consumo privado señalan un creci-miento ligeramente inferior al del tercer trimes-tre. Así, el indicador de confianza del consumi-dor se redujo en el cuarto trimestre, llegando aalcanzar en diciembre niveles desconocidosdesde 1997 y las ventas al por menor solo cre-cieron en octubre un 0,3% por encima de lamedia del tercer trimestre. No obstante, en sen-tido contrario evolucionó el índice de confianzade los minoristas, que mejoró ligeramente enmedia en el cuarto trimestre, y el indicador dematriculaciones de automóviles, que mostró unnotable impulso en los últimos meses del año(véase gráfico 9). Los indicadores relacionadoscon la inversión, como la valoración de la carte-ra de pedidos de la industria y el grado de utili-zación de la capacidad productiva, mejoraronen la última parte de 2002. Las expectativas deexportación de la encuesta trimestral de opiniónde la industria, elaborada por la CE, también al-canzaron un registro positivo en el cuarto tri-mestre del año, aunque ligeramente inferior al

Fuentes: Eurostat y Comisión Europea.(a) Tasas interanuales, sin centrar, calculadas sobre la media

móvil trimestral de la serie ajustada de estacionalidad.

80

81

82

83

84

85

1999 2000 2001 2002

-30

-25

-20

-15

-10

-5

0

5

10

UTILIZACIÓNDE LA CAPACIDAD

PRODUCTIVA

CARTERA DEPEDIDOS

(Escala dcha.)

INDICADORES DE INVERSIÓN

-10

-5

0

5

10

15

20

1999 2000 2001 2002

-30

-20

-10

0

10

CARTERA DEPEDIDOS EXTERIORES

(Escala dcha.)

EXPECTATIVASDE EXPORTACIÓN

INDICADORES DE EXPORTACIONES

0

1

2

3

4

1999 2000 2001 2002

-20

-15

-10

-5

0

5

CONFIANZA DE LOSCONSUMIDORES

(Escala dcha.)

VENTAS ALPOR MENOR (a)

%INDICADORES DE CONSUMO

-5

-3

-1

1

3

5

7

1999 2000 2001 2002

-20

-15

-10

-5

0

5

10

INDICADORES DE ACTIVIDAD INDUSTRIAL

EXPECTATIVASDE EMPLEO

PRODUCCIÓNINDUSTRIAL (a)(Escala izqda.)

CONFIANZAINDUSTRIAL

%

UEM. Indicadores reales

GRÁFICO 9

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200322

del trimestre precedente, y el indicador de lavaloración de la cartera de pedidos proceden-tes del exterior aumentó a lo largo de la partefinal de 2002. La información procedente de laencuesta de coyuntura industrial relativa a lavaloración del nivel de existencias reflejó elmantenimiento de unos niveles de stocks supe-riores a los deseados. Por último, los indicado-res de empleo, procedentes también de las en-cuestas de opinión, recogen un empeoramientoadicional en la media del período octubre-di-ciembre. De hecho, la tasa de paro de la UEMaumentó en los meses de octubre y noviembreuna décima, hasta el 8,4%.

En definitiva, los indicadores de actividadmás recientes relativos al trimestre final de2002 anuncian el mantenimiento de un creci-miento intertrimestral débil, dentro del intervaloestimado por la Comisión Europea (0,1%-0,4%), lo que, en términos interanuales, equi-valdría a una tasa algo por encima del 1%. Porel lado del gasto, la composición sería similar ala del tercer trimestre, aunque es posible que lademanda interna muestre un aumento ligera-mente inferior. En efecto, aunque el gasto eninversión podría verse estimulado por el avancede la demanda final, el clima de elevada incerti-dumbre y las dificultades de financiación de al-gunas empresas ante las elevadas primas deriesgo y el deterioro de las cotizaciones bursáti-les puede suponer un aplazamiento de las deci-siones de adquisición de bienes de inversión.Por otro lado, es probable que el consumo pri-vado continúe su proceso de expansión, si biena tasas moderadas, a tenor de la evolución desus factores determinantes. Entre ellos, la apre-ciación del tipo de cambio y la moderación delas presiones inflacionistas, sumadas a la re-ducción de los tipos de interés deberían favore-cer un cierto dinamismo de esta variable. Noobstante, la negativa evolución del empleo, laincertidumbre internacional y el retroceso de lariqueza financiera a raíz de las caídas bursáti-les, podrían incidir negativamente sobre el gas-to en consumo de los agentes.

Como ya se comentó al principio de esteepígrafe, los indicadores de precios del áreadel euro han mostrado una atenuación de laspresiones inflacionistas en los últimos mesesde 2002. En cuanto a la determinación de losprecios interiores, los costes laborales unitariosse incrementaron en el tercer trimestre en líneacon el deflactor del PIB, por lo que los márge-nes se mantuvieron constantes (véase la parteinferior del gráfico 10). No obstante, tal comose presenta en el recuadro 2, la evolución re-ciente de los costes laborales unitarios y de losmárgenes unitarios en la UEM recoge compor-tamientos muy dispares entre países. Para elcuarto trimestre, se espera que siga aumentan-

Fuentes: Eurostat y Banco Central Europeo.(a) En enero de 2002 se produce una ruptura al comenzar la ba-

se 2001.

0

1

2

3

4

1999 2000 2001 2002

0

1

2

3

4

ÍNDICES ARMONIZADOS DE PRECIOS DE CONSUMO (a)%

GENERAL

IPSEBENE

%

0

1

2

3

4

5

IE PT ES GR NL IT LU FR FI AT BE DE

0

1

2

3

4

5

I.A.P.C. GENERAL(Diciembre 2002)

UEM

%%

-3

0

3

6

1999 2000 2001 2002

-4

0

4

8

DEFLACTOR DE LAS IMPORTACIONES (Escala

dcha.)

OTROS INDICADORES DE PRECIOS

PRECIOS INDUSTRIALES

% %

0

1

2

3

4

1999 2000 2001 2002

0

1

2

3

4

COSTES LABORALES UNITARIOS

REMUNERACIÓN POR ASALARIADO

DEFLACTOR DEL P.I.B.

INDICADORES DE SALARIOS Y COSTES% %

UEM. Indicadores de precios, salarios y costesTasas de variación interanuales

GRÁFICO 10

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 23

RECUADRO 1

Diferencias en la evolución reciente de la actividad económica en los países de la UEM

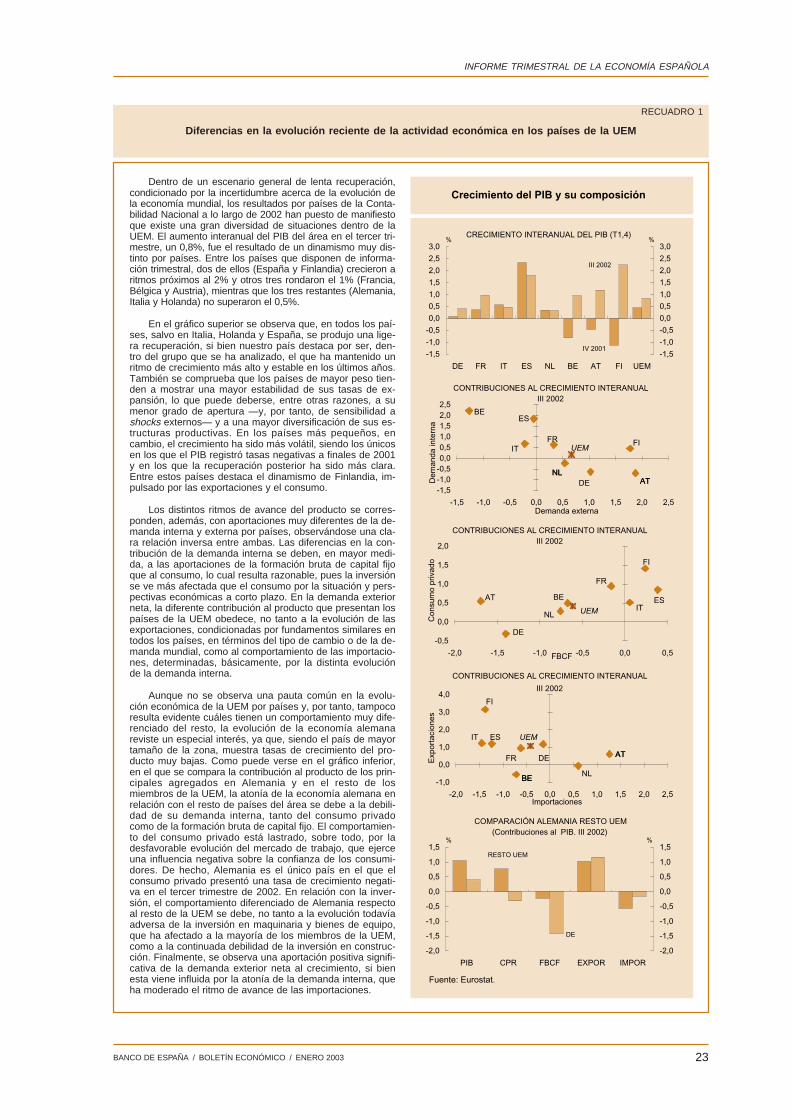

Dentro de un escenario general de lenta recuperación,condicionado por la incertidumbre acerca de la evolución dela economía mundial, los resultados por países de la Conta-bilidad Nacional a lo largo de 2002 han puesto de manifiestoque existe una gran diversidad de situaciones dentro de laUEM. El aumento interanual del PIB del área en el tercer tri-mestre, un 0,8%, fue el resultado de un dinamismo muy dis-tinto por países. Entre los países que disponen de informa-ción trimestral, dos de ellos (España y Finlandia) crecieron aritmos próximos al 2% y otros tres rondaron el 1% (Francia,Bélgica y Austria), mientras que los tres restantes (Alemania,Italia y Holanda) no superaron el 0,5%.

En el gráfico superior se observa que, en todos los paí-ses, salvo en Italia, Holanda y España, se produjo una lige-ra recuperación, si bien nuestro país destaca por ser, den-tro del grupo que se ha analizado, el que ha mantenido unritmo de crecimiento más alto y estable en los últimos años.También se comprueba que los países de mayor peso tien-den a mostrar una mayor estabilidad de sus tasas de ex-pansión, lo que puede deberse, entre otras razones, a sumenor grado de apertura —y, por tanto, de sensibilidad ashocks externos— y a una mayor diversificación de sus es-tructuras productivas. En los países más pequeños, encambio, el crecimiento ha sido más volátil, siendo los únicosen los que el PIB registró tasas negativas a finales de 2001y en los que la recuperación posterior ha sido más clara.Entre estos países destaca el dinamismo de Finlandia, im-pulsado por las exportaciones y el consumo.

Los distintos ritmos de avance del producto se corres-ponden, además, con aportaciones muy diferentes de la de-manda interna y externa por países, observándose una cla-ra relación inversa entre ambas. Las diferencias en la con-tribución de la demanda interna se deben, en mayor medi-da, a las aportaciones de la formación bruta de capital fijoque al consumo, lo cual resulta razonable, pues la inversiónse ve más afectada que el consumo por la situación y pers-pectivas económicas a corto plazo. En la demanda exteriorneta, la diferente contribución al producto que presentan lospaíses de la UEM obedece, no tanto a la evolución de lasexportaciones, condicionadas por fundamentos similares entodos los países, en términos del tipo de cambio o de la de-manda mundial, como al comportamiento de las importacio-nes, determinadas, básicamente, por la distinta evoluciónde la demanda interna.

Aunque no se observa una pauta común en la evolu-ción económica de la UEM por países y, por tanto, tampocoresulta evidente cuáles tienen un comportamiento muy dife-renciado del resto, la evolución de la economía alemanareviste un especial interés, ya que, siendo el país de mayortamaño de la zona, muestra tasas de crecimiento del pro-ducto muy bajas. Como puede verse en el gráfico inferior,en el que se compara la contribución al producto de los prin-cipales agregados en Alemania y en el resto de losmiembros de la UEM, la atonía de la economía alemana enrelación con el resto de países del área se debe a la debili-dad de su demanda interna, tanto del consumo privadocomo de la formación bruta de capital fijo. El comportamien-to del consumo privado está lastrado, sobre todo, por ladesfavorable evolución del mercado de trabajo, que ejerceuna influencia negativa sobre la confianza de los consumi-dores. De hecho, Alemania es el único país en el que elconsumo privado presentó una tasa de crecimiento negati-va en el tercer trimestre de 2002. En relación con la inver-sión, el comportamiento diferenciado de Alemania respectoal resto de la UEM se debe, no tanto a la evolución todavíaadversa de la inversión en maquinaria y bienes de equipo,que ha afectado a la mayoría de los miembros de la UEM,como a la continuada debilidad de la inversión en construc-ción. Finalmente, se observa una aportación positiva signifi-cativa de la demanda exterior neta al crecimiento, si bienesta viene influida por la atonía de la demanda interna, queha moderado el ritmo de avance de las importaciones.

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

PIB CPR FBCF EXPOR IMPOR

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

DE

COMPARACIÓN ALEMANIA RESTO UEM(Contribuciones al PIB. III 2002)

% %

RESTO UEM

Crecimiento del PIB y su composición

-1,0

0,0

1,0

2,0

3,0

4,0

-2,0 -1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5

CONTRIBUCIONES AL CRECIMIENTO INTERANUAL

III 2002

Exp

orta

cion

es

Importaciones

BE

ATDEFR

IT ES

NLBE

AT

FI

UEM

-0,5

0,0

0,5

1,0

1,5

2,0

-2,0 -1,5 -1,0 -0,5 0,0 0,5

CONTRIBUCIONES AL CRECIMIENTO INTERANUALIII 2002

Con

sum

o pr

ivad

o

FBCF

DE

FR

ITES

NL

BEAT

FI

UEM

-1,5-1,0-0,50,00,51,01,52,02,5

-1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5

CONTRIBUCIONES AL CRECIMIENTO INTERANUALIII 2002

Dem

anda

inte

rna

Demanda externa

DE

FRIT

NLAT

ES

NL

BE

AT

FIUEM

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

DE FR IT ES NL BE AT FI UEM

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

III 2002

CRECIMIENTO INTERANUAL DEL PIB (T1,4)% %

IV 2001

Fuente: Eurostat.

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200324

do la productividad, lo que favorecería la mode-ración de los costes laborales unitarios.

El IAPC creció un 2,3% en diciembre en tér-minos interanuales, dos décimas por encimadel aumento de septiembre. No obstante, trasesta aceleración de los precios de consumo seencuentra exclusivamente la evolución delcomponente energético, ya que el resto de gru-pos moderaron su avance en los últimos mesesdel año (véase gráfico 10). El aumento de laprobabilidad de una intervención militar en Iraky la prolongación de la huelga general en Vene-zuela, que ha recortado su oferta de petróleo,provocaron que el precio del barril de Brent sesituara alrededor de los 32$ a mediados deenero, algo más de un 30% por encima de sucotización media en euros de enero de 2002. Elíndice que aglutina los componentes más esta-bles (IPSEBENE), que incluye los precios delos servicios y bienes elaborados no energéti-cos, redujo, sin embargo, su tasa de avanceentre septiembre y diciembre en dos décimas,hasta el 2,3%. Como puede observarse en elsegundo módulo del gráfico 10, la inflación porpaíses siguió presentando grandes divergen-cias, de forma que el diferencial de inflación en-tre los dos Estados con las tasas mayor y me-nor —Irlanda con un 4,6% y Alemania con un1,1%— se mantuvo elevado y relativamente es-

table en el cuarto trimestre del año. En lo con-cerniente a los precios industriales, a lo largodel trimestre, el aumento del precio del petróleodeterminó que el IPRI pasara a mostrar tasasinteranuales de crecimiento alrededor del 1%en noviembre, en comparación con el 0,1% deseptiembre.

Es previsible que la evolución de los preciosde consumo en los primeros meses de 2003esté muy condicionada por el incremento de losprecios del petróleo. No obstante, más a medioplazo, los efectos directos de la apreciación deltipo de cambio del euro sobre los precios deimportación y su transmisión gradual a la eco-nomía de la zona del euro, y la actual modera-ción del ritmo de crecimiento económico debe-rán contener las presiones inflacionistas, de for-ma que el aumento del IAPC se estabilice enun nivel inferior al 2% a lo largo de 2003.

Según las estimaciones publicadas por elBCE, el superávit acumulado hasta octubre de2002 de la balanza por cuenta corriente alcan-zó 40,9 mm de euros, que contrasta con el défi-cit de 18,7 mm registrado en el mismo períodode 2001. Esta corrección fue, en gran medida,el resultado de un sustancial aumento del saldode la balanza comercial, determinada, a su vez,tanto por la atonía de la demanda de importa-

1998 1999 2000 2001 2002 (b) 2002 (c) 2003 (d) 2003 (c)

Bélgica -0,7 -0,5 0,1 0,2 0,0 -0,1 0,0 0,0 Alemania -2,2 -1,5 -1,4 -2,8 -2,0 -3,8 -2,8 -3,1 Grecia -2,5 -1,9 -1,8 -1,7 0,8 -1,3 -0,9 -1,1 España -2,7 -1,1 -0,7 -0,1 0,0 0,0 0,0 -0,3 Francia -2,7 -1,6 -1,3 -1,5 -1,4 -2,7 -2,6 -2,9 Irlanda 2,4 2,2 4,4 1,5 0,7 -1,0 -0,7 -1,2 Italia -2,8 -1,8 -1,7 -2,2 -0,5 -2,4 -1,5 -2,2 Luxemburgo 3,1 3,6 5,6 6,1 2,8 0,5 -0,3 -1,8 Holanda -0,8 0,7 1,5 0,1 1,0 -0,8 -1,0 -1,2 Austria -2,4 -2,3 -1,9 0,2 0,0 -1,8 -1,6 Portugal -2,6 -2,4 -3,2 -4,1 -1,8 -3,4 -2,4 -2,9 Finlandia 1,3 1,9 7,0 4,9 2,6 3,6 2,7 3,1

PRO MEMORIA:

UEMSaldo primario 2,5 2,9 3,1 2,5 2,7 1,5 1,6 Saldo total -2,2 -1,3 -0,9 -1,5 -0,9 -2,3 -1,8 -2,1 Deuda pública 73,5 71,9 69,4 69,3 67,2 69,6 69,1

Administraciones Públicas del área del euro: saldos presupuestarios (a)

CUADRO 1

% del PIB

Fuentes: Comisión Europea, programas de estabilidad nacionales y FMI. (a) En porcentaje del PIB. No se incluyen los ingresos obtenidos por la venta de licencias UMTS. Déficit (–) / superávit (+). (b) Objetivos de los programas de estabilidad que fueron presentados entre noviembre y diciembre de 2001. (c) Previsiones de la Comisión Europea (noviembre 2002). (d) Objetivos de los programas de estabilidad que han sido presentados entre noviembre de 2002 y enero de 2003.

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 2003 25

RECUADRO 2

Descomposición del crecimiento de los deflactores del PIB y de la demanda final en la UEM

Dentro del marco de la contabilidad nacional trimestral,las cuentas de producción y explotación proporcionan infor-mación interesante para analizar la formación de precios enel conjunto de la UEM y los diferenciales de inflación quese observan en los países miembros. Partiendo de la identi-dad entre demanda final y oferta de la economía —PIB eimportaciones—, el deflactor de la demanda final se puededesglosar en la suma de los deflactores del PIB y de las im-portaciones, ponderados cada uno de ellos por su impor-tancia relativa en la demanda final en términos reales. Asi-mismo, el desglose del PIB a precios de mercado entre re-muneración de asalariados, excedente bruto de explotacióne impuestos indirectos netos sobre producción e importa-ción permite descomponer el deflactor del PIB en la contri-bución de cada uno de estos factores por unidad de pro-ducto.

En el gráfico superior se presenta el crecimiento inter-anual del deflactor de la demanda final hasta el tercer tri-mestre de 2002 como suma de las contribuciones del com-ponente interior y exterior. Se observa que la contribucióndel componente interior es la que predomina en la determi-nación de las tasas de variación del deflactor de la deman-da final. En este período, la contribución del componenteexterior ha sido negativa en casi todos los países, comoconsecuencia de la caída tanto de los precios en euros delas importaciones como del contenido en importaciones dela demanda final, lo que ha favorecido la contención de lainflación. No obstante, su influencia se ha distribuido de for-ma desigual entre los distintos países. Así, por ejemplo,Francia y Bélgica experimentaron, aproximadamente, lamisma disminución de precios de importación en el períodoanalizado, pero, en el segundo caso, la mayor pérdida depeso de los productos de importación en la oferta belgaamplificó la contribución negativa del componente exteriorsobre la evolución del deflactor de la demanda final.

El segundo gráfico pone de relieve la existencia de unanotable dispersión de las tasas nacionales de crecimiento deldeflactor del PIB, así como de su composición. En la mayorparte de los países, que están ordenados de acuerdo con elritmo de expansión de ese deflactor, y en el conjunto de laUEM, la aportación de los costes laborales unitarios (CLU)supera a la del resto de factores. La contribución de estecomponente es especialmente elevada en Holanda y Bélgi-ca, seguidas por España e Italia. Para determinar el origende ese comportamiento de los CLU, en el gráfico inferior sedesglosa su tasa de variación entre la remuneración por asa-lariado y el aumento de la productividad. Así, se observa quelas divergencias entre las tasas de avance de los salarios noson tan elevadas como las de los CLU, ya que en aquellospaíses en que la remuneración ha crecido en mayor medida,el aumento de la productividad por ocupado es más reducidoy, sin embargo, en los países que mayor incremento de laremuneración por asalariado presentan, la productividad seha expandido de forma más intensa. Por otra parte, Alema-nia y España son los países en los que la contribución delexcedente bruto de explotación unitario al deflactor del PIBes mayor, tanto en relación con la de otros países como conla aportación de los demás componentes al crecimiento desus deflactores del PIB. Por último, debe señalarse que losimpuestos indirectos netos también han desempeñado un papel no desdeñable en la determinación del deflactor del PIB, con unacontribución que va desde casi cero en Alemania a medio punto en el caso de Holanda y España.

De los datos analizados se desprende que las diferencias observadas entre los ritmos de crecimiento de los principalesdeflactores de los países de la UEM responden a la influencia conjunta de varias causas, relacionadas, además de con lasdiferentes posiciones cíclicas de los países, con el distinto grado de apertura al exterior, la diversidad de sus estructuras eco-nómicas y de sus mercados de productos y factores —que determinan la remuneración de esos factores— y de sus sistemasfiscales.

Fuente: Eurostat(a) Tasa media de los tres primeros trimestres, excepto Bélgica y

Holanda (dos primeros trimestres).(b) Coste laboral por unidad de PIB.(c) Excedente bruto de explotación (y renta mixta) por unidad de

PIB.(d) Impuestos indirectos netos sobre producción e importación

por unidad de PIB.(e) Aproximado por la remuneración por asalariado.

-1,5

-0,5

0,5

1,5

2,5

3,5

FI AT FR DE UEM BE IT NL ES

-1,5

-0,5

0,5

1,5

2,5

3,5 COMPONENTE EXTERIOR COMPONENTE INTERIOR DEFLACTOR DEMANDA FINAL

CRECIMIENTO DEL DEFLACTOR DE LA DEMANDAFINAL Y CONTRIBUCIONES. 2002

% %

Tasas medias de variación interanual en 2002 (a)y contribuciones

-1

0

1

2

3

4

5

FI AT FR DE UEM BE IT NL ES

-1

0

1

2

3

4

5 IMPUESTOS INDIRECTOS (d) EXCEDENTE (c) COSTE LABORAL UNITARIO (b) DEFLACTOR PIB

CRECIMIENTO DEL DEFLACTOR DEL PIBY CONTRIBUCIONES. 2002% %

-2

0

2

4

6

FI AT FR DE UEM BE IT NL ES

-2

0

2

4

6 REMUNERACIÓN POR OCUPADO (e) PRODUCTIVIDAD APARENTE COSTE LABORAL UNITARIO (b)

CRECIMIENTO DE LOS CLU Y DE SUSCOMPONENTES% %

INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA

BANCO DE ESPAÑA / BOLETÍN ECONÓMICO / ENERO 200326

ciones como por la mejora de la relación realde intercambio. Teniendo, además, en cuentaque las inversiones directa y de cartera experi-mentaron unas entradas netas de casi 40 mmde euros —en contraste con las salidas netasdel resto de partidas de la cuenta financiera—el saldo de la balanza básica, que aproxima lasnecesidades de financiación de una economíade carácter más permanente, se situó en 80mm de euros en el conjunto de los diez prime-ros meses del año, continuando así el progresoque venía experimentando desde mediados de2001.

En el ámbito de las políticas fiscales, el défi-cit público del conjunto del área aumentó en elúltimo ejercicio, de acuerdo con la informacióndisponible, en siete décimas, hasta alcanzar el