Embed Size (px)

Citation preview

Banki könyvi kamatlábkockázatok felügyeleti szemmel

Budapesti Corvinus Egyetem

Soltész József, [email protected]

1

2017.03.23

Mi a banki könyvi kamatlábkockázat?

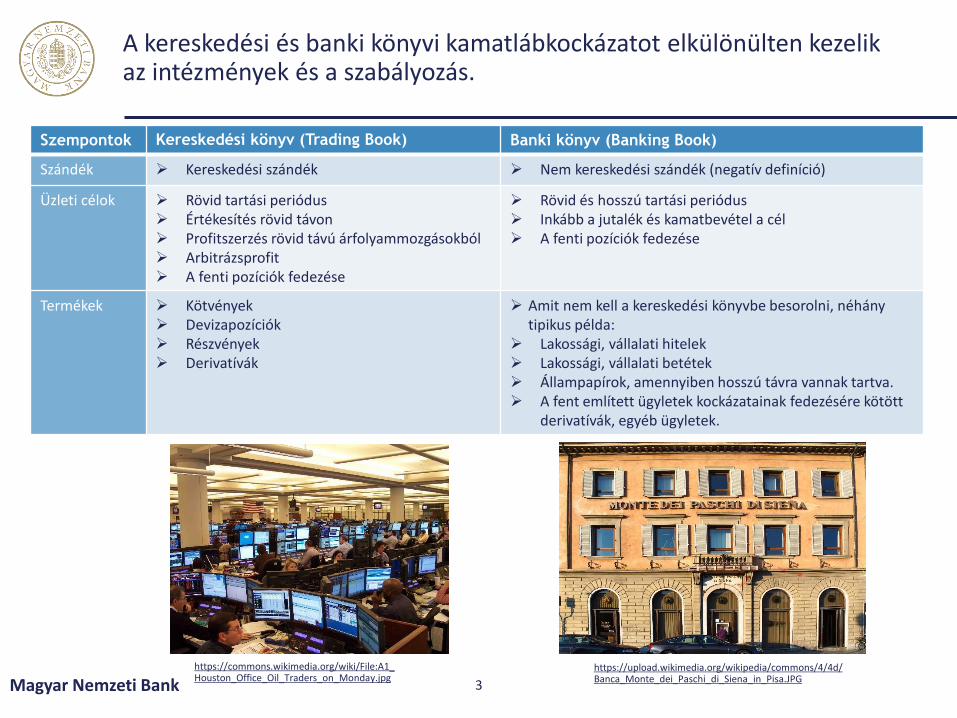

A kereskedési és banki könyvi kamatlábkockázatot elkülönülten kezelik az intézmények és a szabályozás.

Magyar Nemzeti Bank 3

https://upload.wikimedia.org/wikipedia/commons/4/4d/Banca_Monte_dei_Paschi_di_Siena_in_Pisa.JPG

Szempontok Kereskedési könyv (Trading Book) Banki könyv (Banking Book)

Szándék Kereskedési szándék Nem kereskedési szándék (negatív definíció)

Üzleti célok Rövid tartási periódus Értékesítés rövid távon Profitszerzés rövid távú árfolyammozgásokból Arbitrázsprofit A fenti pozíciók fedezése

Rövid és hosszú tartási periódus Inkább a jutalék és kamatbevétel a cél A fenti pozíciók fedezése

Termékek Kötvények Devizapozíciók Részvények Derivatívák

Amit nem kell a kereskedési könyvbe besorolni, néhány tipikus példa:

Lakossági, vállalati hitelek Lakossági, vállalati betétek Állampapírok, amennyiben hosszú távra vannak tartva. A fent említett ügyletek kockázatainak fedezésére kötött

derivatívák, egyéb ügyletek.

https://commons.wikimedia.org/wiki/File:A1_Houston_Office_Oil_Traders_on_Monday.jpg

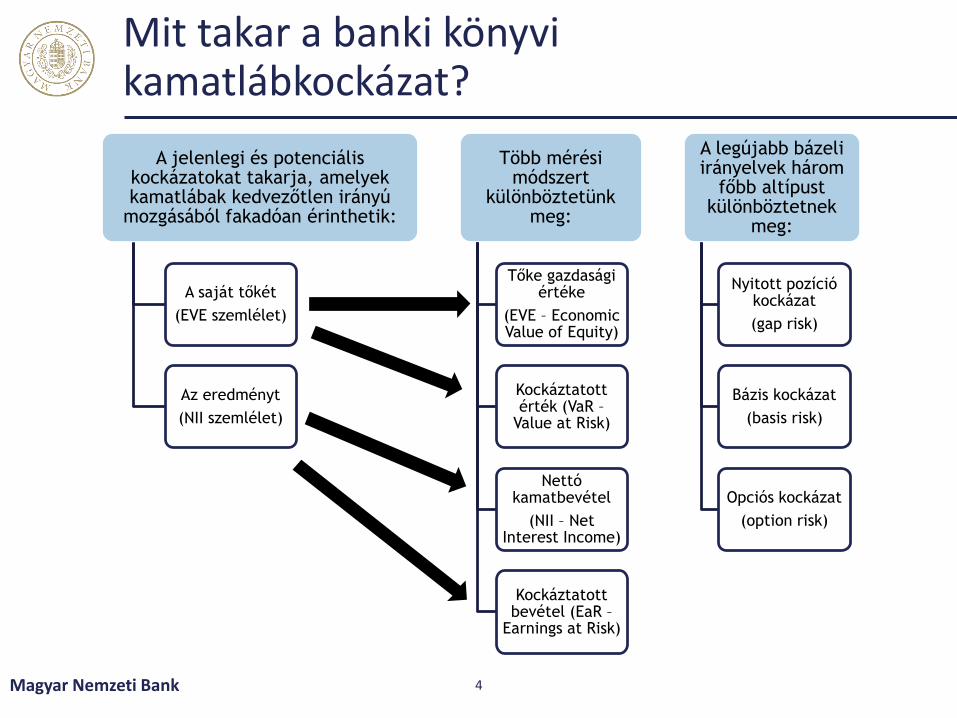

Mit takar a banki könyvi kamatlábkockázat?

A jelenlegi és potenciális kockázatokat takarja, amelyek kamatlábak kedvezőtlen irányú

mozgásából fakadóan érinthetik:

A saját tőkét

(EVE szemlélet)

Az eredményt

(NII szemlélet)

Több mérési módszert

különböztetünk meg:

Tőke gazdasági értéke

(EVE – EconomicValue of Equity)

Kockáztatott érték (VaR –

Value at Risk)

Nettó kamatbevétel

(NII – Net Interest Income)

Kockáztatott bevétel (EaR –

Earnings at Risk)

A legújabb bázeli irányelvek három

főbb altípust különböztetnek

meg:

Nyitott pozíció kockázat

(gap risk)

Bázis kockázat

(basis risk)

Opciós kockázat

(option risk)

Magyar Nemzeti Bank 4

Kamatkockázat egy hipotetikus bank esetében…

Magyar Nemzeti Bank

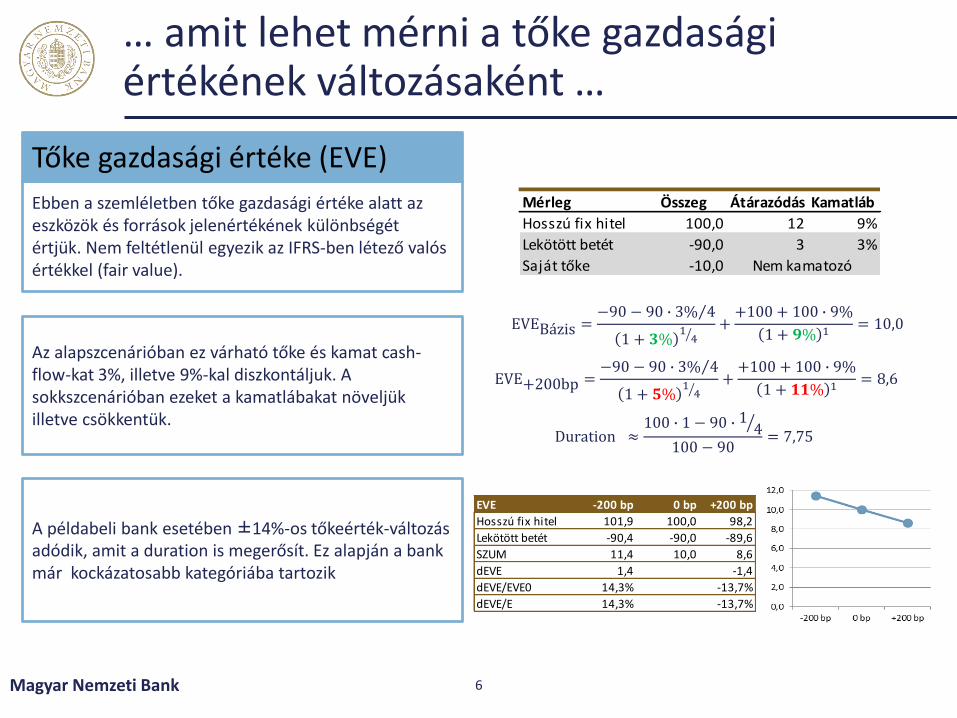

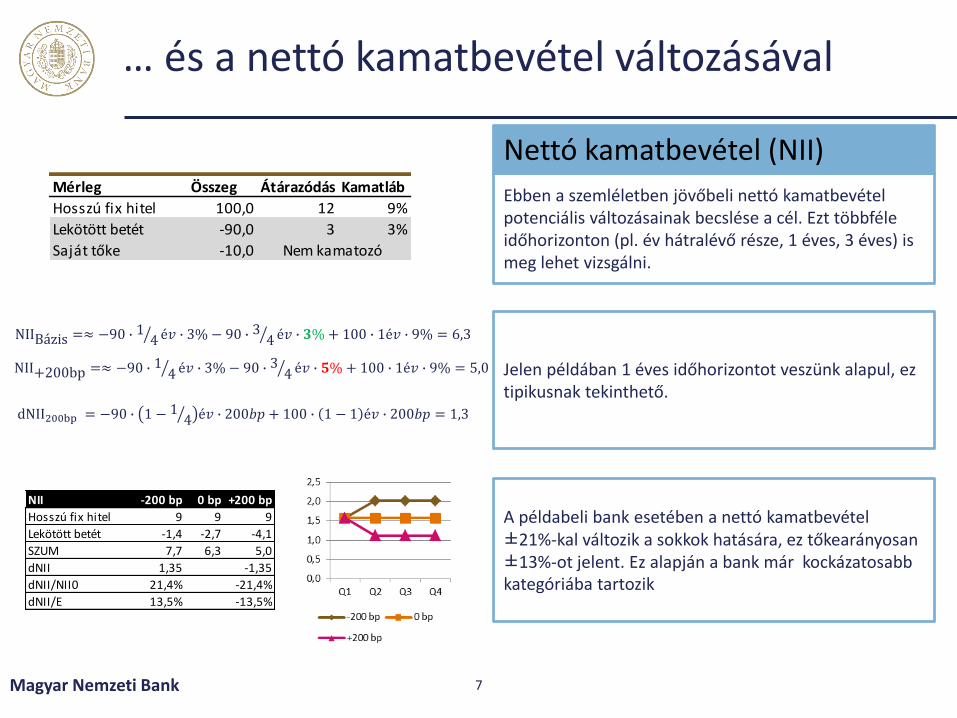

Mérleg Összeg Átárazódás Kamatláb

Hosszú fix hitel 100,0 12 9%

Lekötött betét -90,0 3 3%

Saját tőke -10,0 Nem kamatozó

Vegyünk egy képzeleti bankot, ami• 1 éves hiteleket helyez ki 100 Ft

értékben,• amit 10 Ft saját tőkéből és• 90 Ft 3 hónapos betétekből finanszíroz.

Mérleg-szerkezet

Hozamgörbe-szcenáriók

Tegyük fel, hogy a piaci kamatok 200bázispontot emelkednek vagy csökkennek,azonnali jelleggel. Ez a bank által fizetettvagy kapott kamatokban is érezteti ahatását a szerződésnek megfelelően.Kérdés, hogy ez hogyan érinti a bank tőkéjétés eredményét.

Átárazódási gap-tábla

A mérlegből kiindulva elkészíthetünk egytáblázatot, ami a lejárat vagy a következőátárazódás szerint rendszerezi a bankügyleteit. Ez segít annak áttekintésében,hogy mely lejáratok esetében rendelkezikkamatlábkockázattal a bank.

Gap-tábla 3 hó 6 hó 9 hó 12 hó Nem kamatozó

Hosszú fix hitel 100,0

Lekötött betét -90,0

Saját tőke -10,0

Gap -90,0 0,0 0,0 100,0 -10,0

Kumulált gap -90,0 -90,0 -90,0 10,0

5

Ebben a szemléletben tőke gazdasági értéke alatt az eszközök és források jelenértékének különbségét értjük. Nem feltétlenül egyezik az IFRS-ben létező valós értékkel (fair value).

… amit lehet mérni a tőke gazdasági értékének változásaként …

Magyar Nemzeti Bank 6

Duration ≈100 ∙ 1 − 90 ∙ ൗ1 4

100 − 90= 7,75

Tőke gazdasági értéke (EVE)

EVE -200 bp 0 bp +200 bp

Hosszú fix hitel 101,9 100,0 98,2

Lekötött betét -90,4 -90,0 -89,6

SZUM 11,4 10,0 8,6

dEVE 1,4 -1,4

dEVE/EVE0 14,3% -13,7%

dEVE/E 14,3% -13,7%

Mérleg Összeg Átárazódás Kamatláb

Hosszú fix hitel 100,0 12 9%

Lekötött betét -90,0 3 3%

Saját tőke -10,0 Nem kamatozó

EVEBázis =−90 − 90 ∙ Τ3% 4

1 + 𝟑% ൗ1 4++100 + 100 ∙ 9%

1 + 𝟗% 1= 10,0

EVE+200bp =−90 − 90 ∙ Τ3% 4

1 + 𝟓% ൗ1 4++100 + 100 ∙ 9%

1 + 𝟏𝟏% 1= 8,6

Az alapszcenárióban ez várható tőke és kamat cash-flow-kat 3%, illetve 9%-kal diszkontáljuk. A sokkszcenárióban ezeket a kamatlábakat növeljük illetve csökkentük.

A példabeli bank esetében ±14%-os tőkeérték-változás adódik, amit a duration is megerősít. Ez alapján a bank már kockázatosabb kategóriába tartozik

… és a nettó kamatbevétel változásával

Magyar Nemzeti Bank 7

dNII200bp = −90 ∙ 1 − ൗ1 4 é𝑣 ∙ 200𝑏𝑝 + 100 ∙ 1 − 1 é𝑣 ∙ 200𝑏𝑝 = 1,3

NII -200 bp 0 bp +200 bp

Hosszú fix hitel 9 9 9

Lekötött betét -1,4 -2,7 -4,1

SZUM 7,7 6,3 5,0

dNII 1,35 -1,35

dNII/NII0 21,4% -21,4%

dNII/E 13,5% -13,5%

Ebben a szemléletben jövőbeli nettó kamatbevétel potenciális változásainak becslése a cél. Ezt többféle időhorizonton (pl. év hátralévő része, 1 éves, 3 éves) is meg lehet vizsgálni.

Nettó kamatbevétel (NII)

Jelen példában 1 éves időhorizontot veszünk alapul, ez tipikusnak tekinthető.

A példabeli bank esetében a nettó kamatbevétel ±21%-kal változik a sokkok hatására, ez tőkearányosan ±13%-ot jelent. Ez alapján a bank már kockázatosabb kategóriába tartozik

Mérleg Összeg Átárazódás Kamatláb

Hosszú fix hitel 100,0 12 9%

Lekötött betét -90,0 3 3%

Saját tőke -10,0 Nem kamatozó

NIIBázis =≈ −90 ∙ ൗ1 4 é𝑣 ∙ 3% − 90 ∙ ൗ3 4 é𝑣 ∙ 𝟑% + 100 ∙ 1é𝑣 ∙ 9% = 6,3

NII+200bp =≈ −90 ∙ ൗ1 4 é𝑣 ∙ 3% − 90 ∙ ൗ3 4 é𝑣 ∙ 𝟓% + 100 ∙ 1é𝑣 ∙ 9% = 5,0

Báziskockázat, opciós kockázat példa

Magyar Nemzeti Bank 8

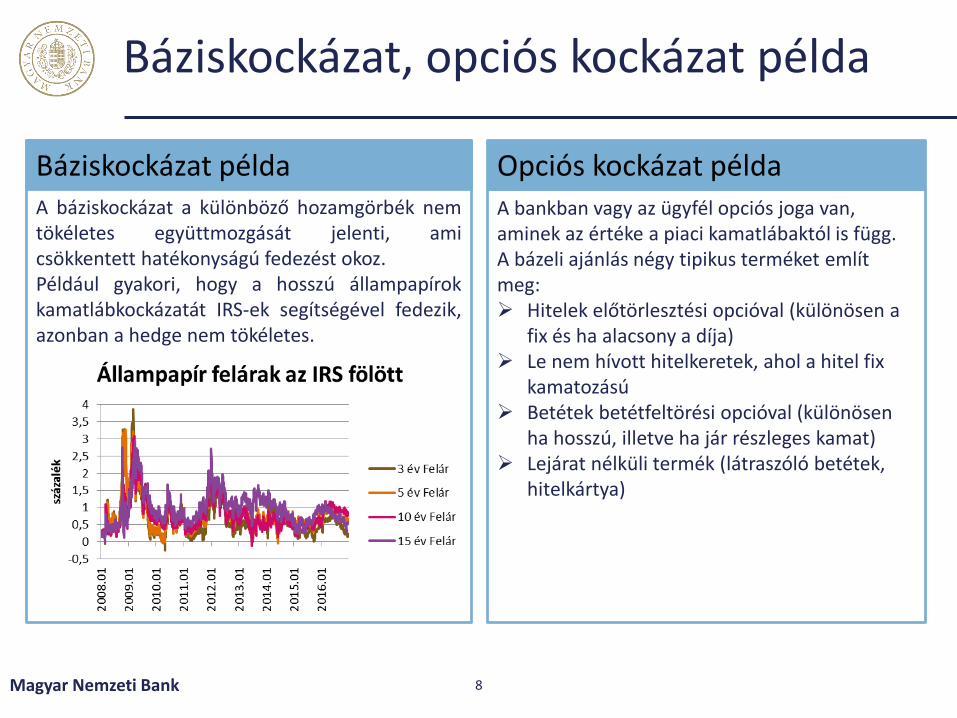

A báziskockázat a különböző hozamgörbék nemtökéletes együttmozgását jelenti, amicsökkentett hatékonyságú fedezést okoz.Például gyakori, hogy a hosszú állampapírokkamatlábkockázatát IRS-ek segítségével fedezik,azonban a hedge nem tökéletes.

A bankban vagy az ügyfél opciós joga van, aminek az értéke a piaci kamatlábaktól is függ.A bázeli ajánlás négy tipikus terméket említ meg: Hitelek előtörlesztési opcióval (különösen a

fix és ha alacsony a díja) Le nem hívott hitelkeretek, ahol a hitel fix

kamatozású Betétek betétfeltörési opcióval (különösen

ha hosszú, illetve ha jár részleges kamat) Lejárat nélküli termék (látraszóló betétek,

hitelkártya)

Báziskockázat példa Opciós kockázat példa

0%

5%

10%

2004 2006 2008 2010 2012 2014 2016

Dátum

Kam

atlá

b

Benchmark

MNB_2W

BUBOR_1M

MAK_3M

Bank

MNBSTAT

50%

100%

150%

200%

2004 2006 2008 2010 2012 2014 2016

Dátum

Állo

mány (

2012 d

ec. =

100%

)

Bank MNBSTAT

0%

5%

10%

2004 2006 2008 2010 2012 2014 2016

Dátum

Benchm

ark

kam

ato

k

Benchmark MNB_2W BUBOR_1M MAK_3M

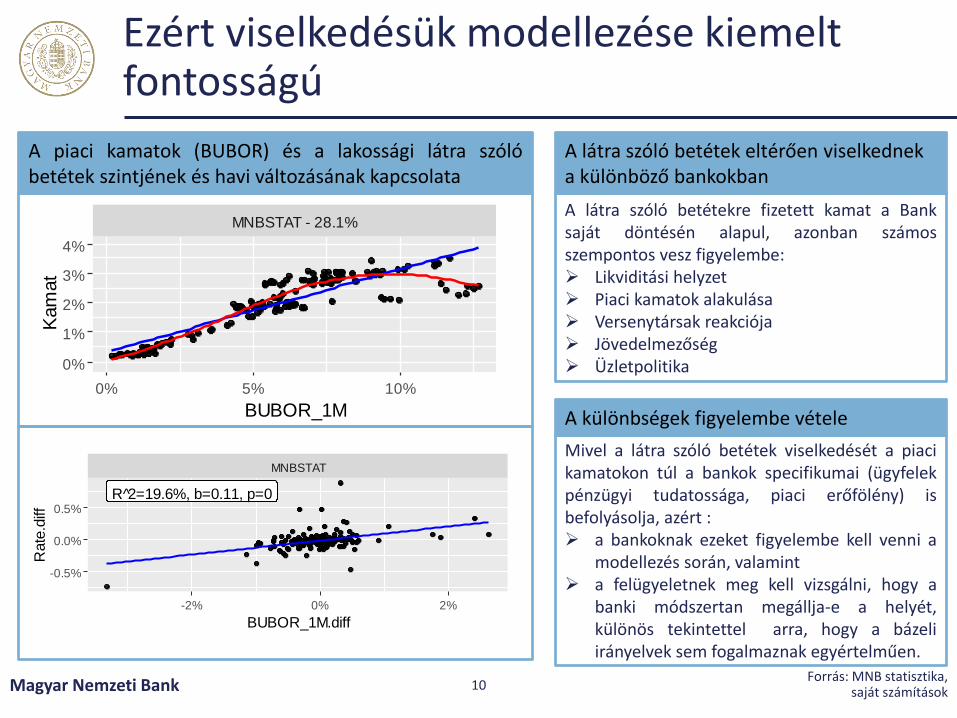

A látra szóló betétek viselkedése eltér a többi banki terméktől

Magyar Nemzeti Bank 9Forrás: MNB statisztika,

saját számítások

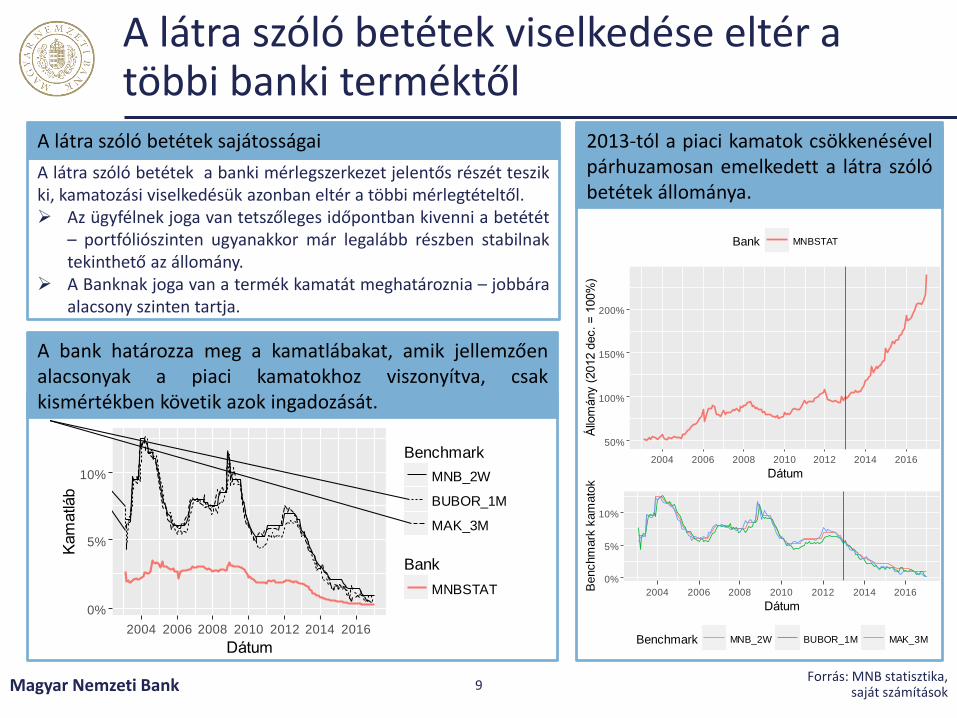

A látra szóló betétek a banki mérlegszerkezet jelentős részét teszikki, kamatozási viselkedésük azonban eltér a többi mérlegtételtől. Az ügyfélnek joga van tetszőleges időpontban kivenni a betétét

– portfóliószinten ugyanakkor már legalább részben stabilnaktekinthető az állomány.

A Banknak joga van a termék kamatát meghatároznia – jobbáraalacsony szinten tartja.

A látra szóló betétek sajátosságai 2013-tól a piaci kamatok csökkenésévelpárhuzamosan emelkedett a látra szólóbetétek állománya.

A bank határozza meg a kamatlábakat, amik jellemzőenalacsonyak a piaci kamatokhoz viszonyítva, csakkismértékben követik azok ingadozását.

MNBSTAT - 28.1%

0%

1%

2%

3%

4%

0% 5% 10%

BUBOR_1M

Kam

at

Ezért viselkedésük modellezése kiemelt fontosságú

Magyar Nemzeti Bank 10Forrás: MNB statisztika,

saját számítások

A piaci kamatok (BUBOR) és a lakossági látra szólóbetétek szintjének és havi változásának kapcsolata

A látra szóló betétekre fizetett kamat a Banksaját döntésén alapul, azonban számosszempontos vesz figyelembe: Likviditási helyzet Piaci kamatok alakulása Versenytársak reakciója Jövedelmezőség Üzletpolitika

A látra szóló betétek eltérően viselkednek a különböző bankokban

Mivel a látra szóló betétek viselkedését a piacikamatokon túl a bankok specifikumai (ügyfelekpénzügyi tudatossága, piaci erőfölény) isbefolyásolja, azért : a bankoknak ezeket figyelembe kell venni a

modellezés során, valamint a felügyeletnek meg kell vizsgálni, hogy a

banki módszertan megállja-e a helyét,különös tekintettel arra, hogy a bázeliirányelvek sem fogalmaznak egyértelműen.

A különbségek figyelembe vétele

R 2̂=19.6%, b=0.11, p=0

MNBSTAT

-0.5%

0.0%

0.5%

-2% 0% 2%

BUBOR_1M.diff

Rate

.diff

A banki könyvi kamatlábkockázatok szabályozása

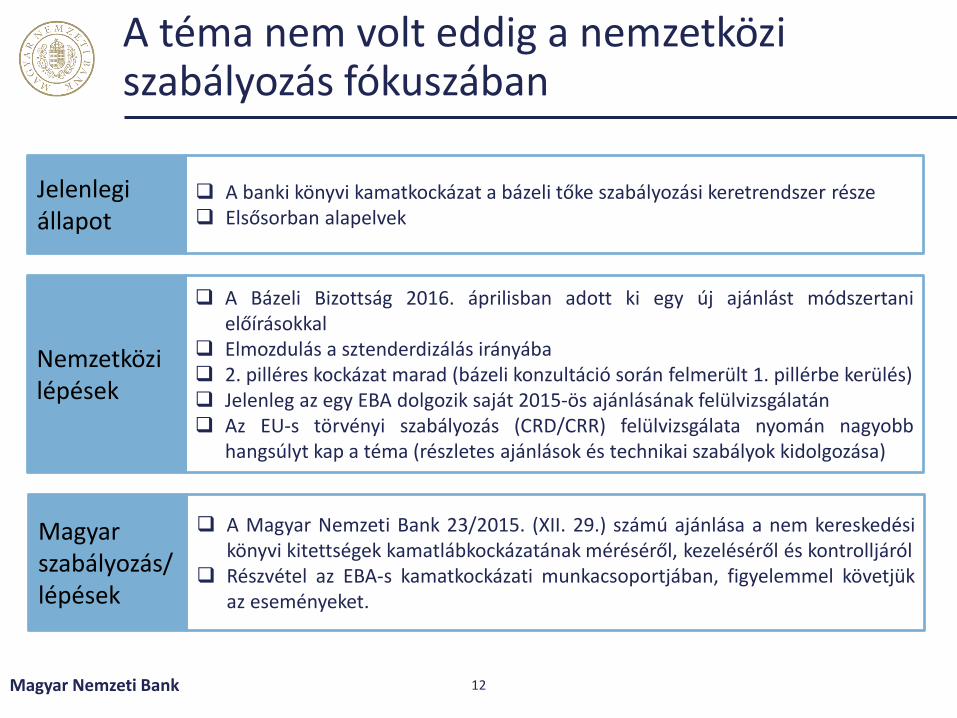

A téma nem volt eddig a nemzetközi szabályozás fókuszában

Magyar Nemzeti Bank 12

A banki könyvi kamatkockázat a bázeli tőke szabályozási keretrendszer része Elsősorban alapelvek

Jelenlegi állapot

A Bázeli Bizottság 2016. áprilisban adott ki egy új ajánlást módszertanielőírásokkal

Elmozdulás a sztenderdizálás irányába 2. pilléres kockázat marad (bázeli konzultáció során felmerült 1. pillérbe kerülés) Jelenleg az egy EBA dolgozik saját 2015-ös ajánlásának felülvizsgálatán Az EU-s törvényi szabályozás (CRD/CRR) felülvizsgálata nyomán nagyobb

hangsúlyt kap a téma (részletes ajánlások és technikai szabályok kidolgozása)

Nemzetközi lépések

A Magyar Nemzeti Bank 23/2015. (XII. 29.) számú ajánlása a nem kereskedésikönyvi kitettségek kamatlábkockázatának méréséről, kezeléséről és kontrolljáról

Részvétel az EBA-s kamatkockázati munkacsoportjában, figyelemmel követjükaz eseményeket.

Magyar szabályozás/lépések

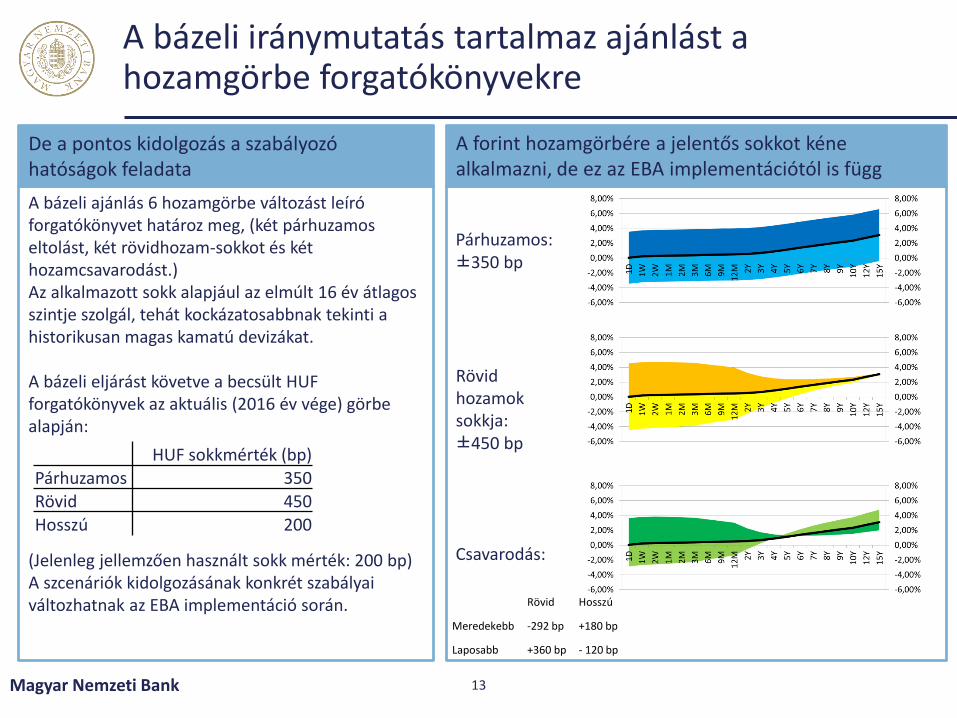

A bázeli iránymutatás tartalmaz ajánlást a hozamgörbe forgatókönyvekre

Magyar Nemzeti Bank 13

A bázeli ajánlás 6 hozamgörbe változást leíró forgatókönyvet határoz meg, (két párhuzamos eltolást, két rövidhozam-sokkot és két hozamcsavarodást.) Az alkalmazott sokk alapjául az elmúlt 16 év átlagos szintje szolgál, tehát kockázatosabbnak tekinti a historikusan magas kamatú devizákat.

A bázeli eljárást követve a becsült HUF forgatókönyvek az aktuális (2016 év vége) görbe alapján:

(Jelenleg jellemzően használt sokk mérték: 200 bp) A szcenáriók kidolgozásának konkrét szabályai változhatnak az EBA implementáció során.

De a pontos kidolgozás a szabályozó hatóságok feladata

A forint hozamgörbére a jelentős sokkot kéne alkalmazni, de ez az EBA implementációtól is függ

Párhuzamos:±350 bp

Rövid hozamok sokkja:±450 bp

Csavarodás:

HUF sokkmérték (bp)Párhuzamos 350Rövid 450Hosszú 200

Rövid Hosszú

Meredekebb -292 bp +180 bp

Laposabb +360 bp - 120 bp

Az MNB saját benchmark modellje

Tőke-követelmény

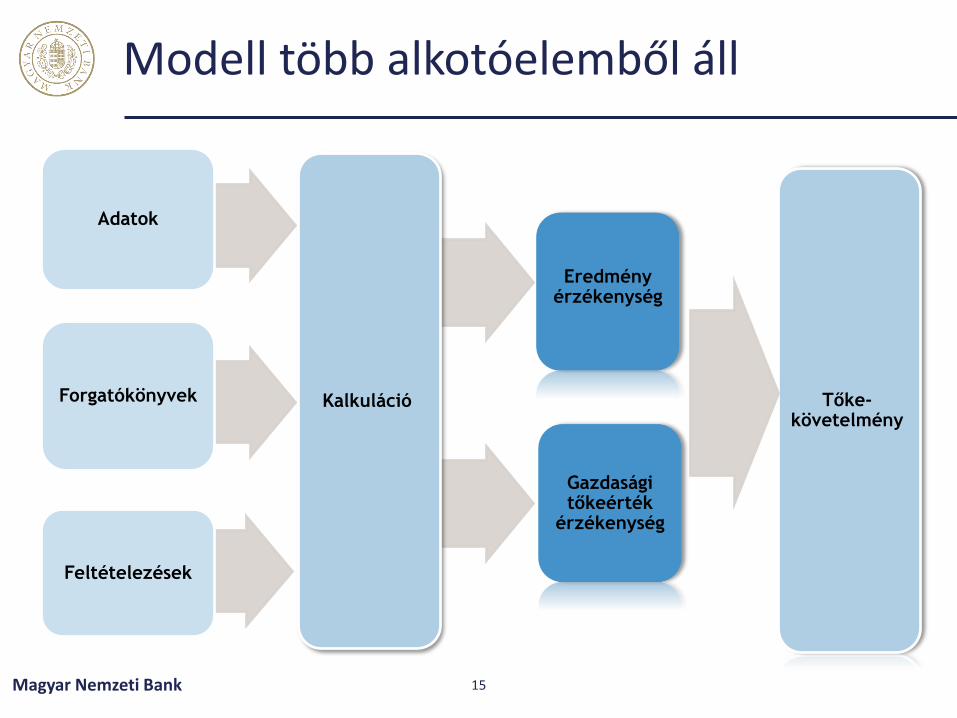

Modell több alkotóelemből áll

Magyar Nemzeti Bank 15

Kalkuláció

Adatok

Forgatókönyvek

Feltételezések

Eredmény érzékenység

Gazdasági tőkeérték

érzékenység

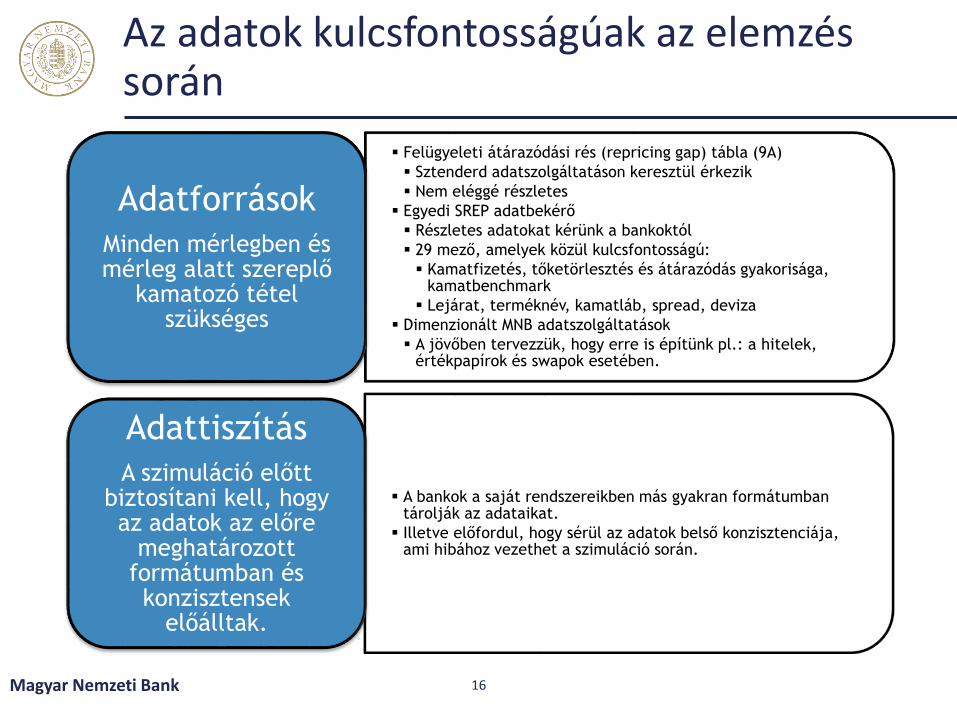

Felügyeleti átárazódási rés (repricing gap) tábla (9A)

Sztenderd adatszolgáltatáson keresztül érkezik

Nem eléggé részletes

Egyedi SREP adatbekérő

Részletes adatokat kérünk a bankoktól

29 mező, amelyek közül kulcsfontosságú:

Kamatfizetés, tőketörlesztés és átárazódás gyakorisága, kamatbenchmark

Lejárat, terméknév, kamatláb, spread, deviza

Dimenzionált MNB adatszolgáltatások

A jövőben tervezzük, hogy erre is építünk pl.: a hitelek, értékpapírok és swapok esetében.

Adatforrások

Minden mérlegben és mérleg alatt szereplő

kamatozó tétel szükséges

A bankok a saját rendszereikben más gyakran formátumban tárolják az adataikat.

Illetve előfordul, hogy sérül az adatok belső konzisztenciája, ami hibához vezethet a szimuláció során.

Adattiszítás

A szimuláció előtt biztosítani kell, hogy az adatok az előre

meghatározott formátumban és konzisztensek

előálltak.

Az adatok kulcsfontosságúak az elemzés során

Magyar Nemzeti Bank 16

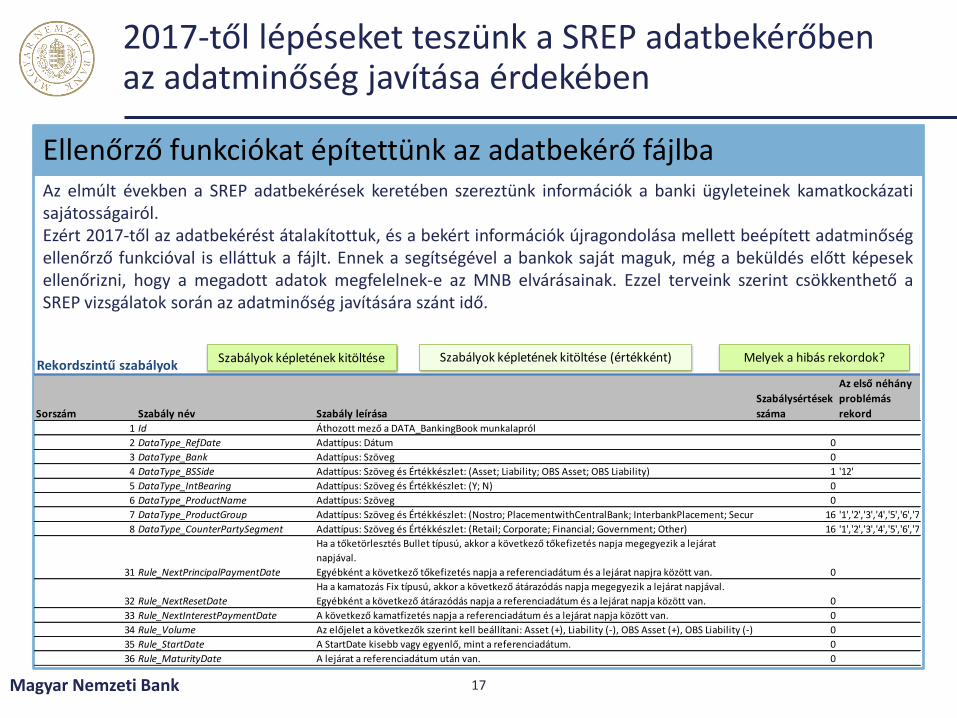

Az elmúlt években a SREP adatbekérések keretében szereztünk információk a banki ügyleteinek kamatkockázatisajátosságairól.Ezért 2017-től az adatbekérést átalakítottuk, és a bekért információk újragondolása mellett beépített adatminőségellenőrző funkcióval is elláttuk a fájlt. Ennek a segítségével a bankok saját maguk, még a beküldés előtt képesekellenőrizni, hogy a megadott adatok megfelelnek-e az MNB elvárásainak. Ezzel terveink szerint csökkenthető aSREP vizsgálatok során az adatminőség javítására szánt idő.

2017-től lépéseket teszünk a SREP adatbekérőben az adatminőség javítása érdekében

Magyar Nemzeti Bank 17

Rekordszintű szabályok

Sorszám Szabály név Szabály leírása

Szabálysértések

száma

Az első néhány

problémás

rekord1 Id Áthozott mező a DATA_BankingBook munkalapról

2 DataType_RefDate Adattípus: Dátum 0

3 DataType_Bank Adattípus: Szöveg 0

4 DataType_BSSide Adattípus: Szöveg és Értékkészlet: (Asset; Liability; OBS Asset; OBS Liability) 1 '12'

5 DataType_IntBearing Adattípus: Szöveg és Értékkészlet: (Y; N) 0

6 DataType_ProductName Adattípus: Szöveg 0

7 DataType_ProductGroup Adattípus: Szöveg és Értékkészlet: (Nostro; PlacementwithCentralBank; InterbankPlacement; Securities; Overdrafts; CreditCards; Loans; Mortgages; InversRepo; FixedAssets; OtherAssets; InterbankDeposit; DemandDeposit; SavingsAccount; TermDeposit; OtherDeposit; IssuedSecurities; Repo; SubordinatedDebt; OwnFund; OtherLiabilities)16 '1','2','3','4','5','6','7','8','9','10','11','12','13','14','15','16'

8 DataType_CounterPartySegment Adattípus: Szöveg és Értékkészlet: (Retail; Corporate; Financial; Government; Other) 16 '1','2','3','4','5','6','7','8','9','10','11','12','13','14','15','16'

31 Rule_NextPrincipalPaymentDate

Ha a tőketörlesztés Bullet típusú, akkor a következő tőkefizetés napja megegyezik a lejárat

napjával.

Egyébként a következő tőkefizetés napja a referenciadátum és a lejárat napjra között van. 0

32 Rule_NextResetDate

Ha a kamatozás Fix típusú, akkor a következő átárazódás napja megegyezik a lejárat napjával.

Egyébként a következő átárazódás napja a referenciadátum és a lejárat napja között van. 0

33 Rule_NextInterestPaymentDate A következő kamatfizetés napja a referenciadátum és a lejárat napja között van. 0

34 Rule_Volume Az előjelet a következők szerint kell beállítani: Asset (+), Liability (-), OBS Asset (+), OBS Liability (-) 0

35 Rule_StartDate A StartDate kisebb vagy egyenlő, mint a referenciadátum. 0

36 Rule_MaturityDate A lejárat a referenciadátum után van. 0

Szabályok képletének kitöltése Melyek a hibás rekordok?Szabályok képletének kitöltése (értékként)

Ellenőrző funkciókat építettünk az adatbekérő fájlba

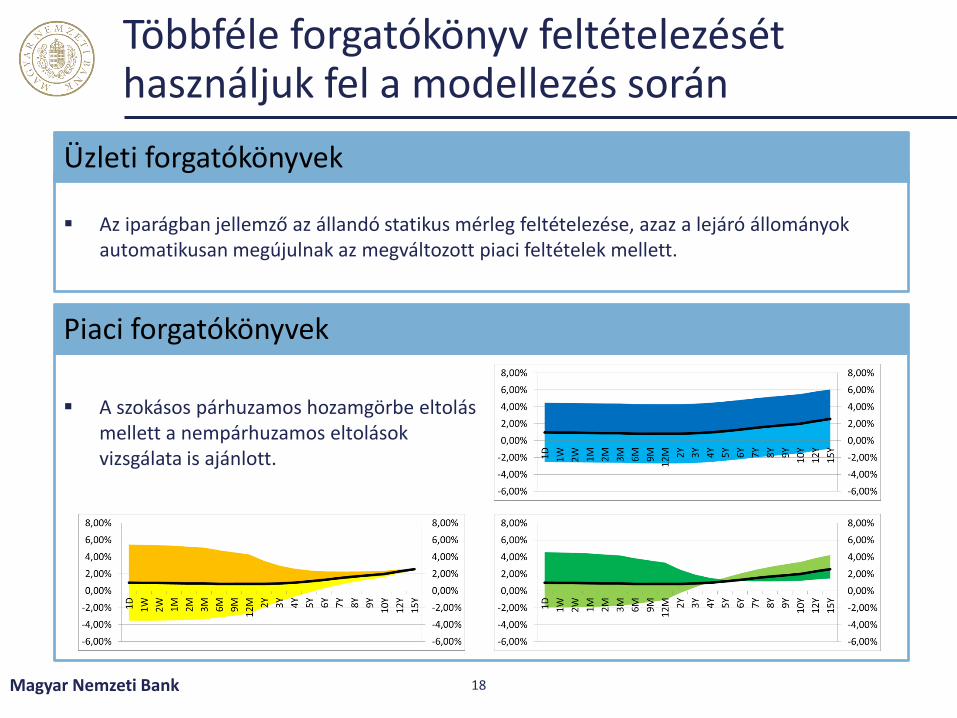

Többféle forgatókönyv feltételezését használjuk fel a modellezés során

Magyar Nemzeti Bank 18

Az iparágban jellemző az állandó statikus mérleg feltételezése, azaz a lejáró állományok automatikusan megújulnak az megváltozott piaci feltételek mellett.

A szokásos párhuzamos hozamgörbe eltolás mellett a nempárhuzamos eltolások vizsgálata is ajánlott.

Üzleti forgatókönyvek

Piaci forgatókönyvek

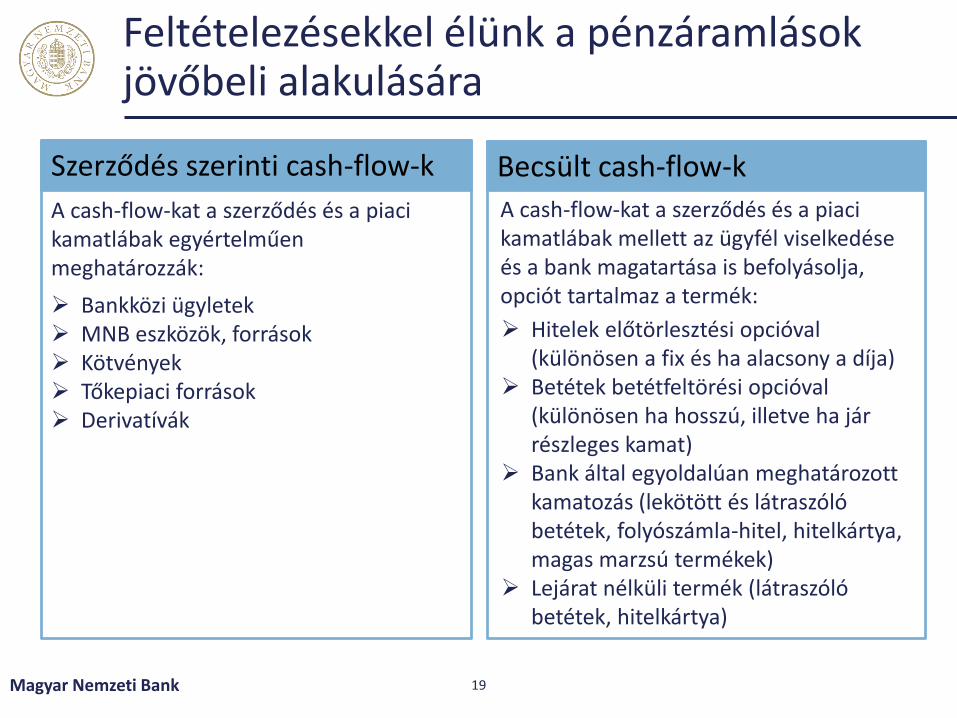

Feltételezésekkel élünk a pénzáramlások jövőbeli alakulására

Magyar Nemzeti Bank 19

Hitelek előtörlesztési opcióval (különösen a fix és ha alacsony a díja)

Betétek betétfeltörési opcióval (különösen ha hosszú, illetve ha jár részleges kamat)

Bank által egyoldalúan meghatározott kamatozás (lekötött és látraszólóbetétek, folyószámla-hitel, hitelkártya, magas marzsú termékek)

Lejárat nélküli termék (látraszólóbetétek, hitelkártya)

Bankközi ügyletek MNB eszközök, források Kötvények Tőkepiaci források Derivatívák

A cash-flow-kat a szerződés és a piaci kamatlábak egyértelműen meghatározzák:

A cash-flow-kat a szerződés és a piaci kamatlábak mellett az ügyfél viselkedése és a bank magatartása is befolyásolja, opciót tartalmaz a termék:

Szerződés szerinti cash-flow-k Becsült cash-flow-k

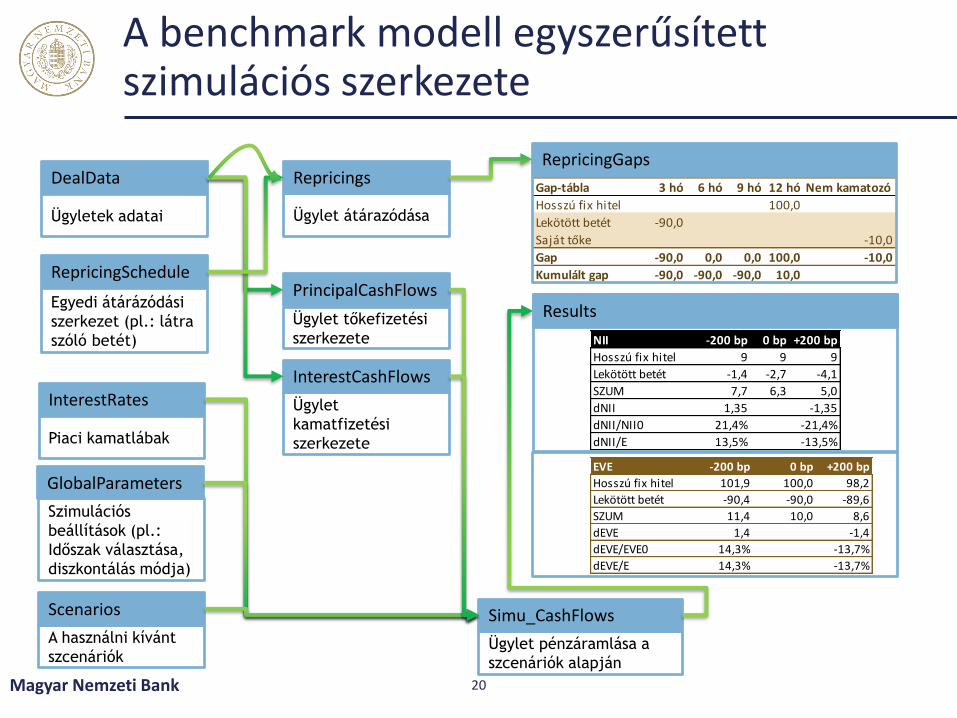

A benchmark modell egyszerűsített szimulációs szerkezete

Magyar Nemzeti Bank 20

Ügyletek adatai

DealData

Egyedi átárázódási

szerkezet (pl.: látra

szóló betét)

RepricingSchedule

Piaci kamatlábak

InterestRates

Szimulációs

beállítások (pl.:

Időszak választása,

diszkontálás módja)

GlobalParameters

A használni kívánt

szcenáriók

Scenarios

Ügylet átárazódása

Repricings

Ügylet tőkefizetési

szerkezete

PrincipalCashFlows

Ügylet

kamatfizetési

szerkezete

InterestCashFlows

Gap-tábla 3 hó 6 hó 9 hó 12 hó Nem kamatozó

Hosszú fix hitel 100,0

Lekötött betét -90,0

Saját tőke -10,0

Gap -90,0 0,0 0,0 100,0 -10,0

Kumulált gap -90,0 -90,0 -90,0 10,0

RepricingGaps

Ügylet pénzáramlása a

szcenáriók alapján

Simu_CashFlows

Results

EVE -200 bp 0 bp +200 bp

Hosszú fix hitel 101,9 100,0 98,2

Lekötött betét -90,4 -90,0 -89,6

SZUM 11,4 10,0 8,6

dEVE 1,4 -1,4

dEVE/EVE0 14,3% -13,7%

dEVE/E 14,3% -13,7%

NII -200 bp 0 bp +200 bp

Hosszú fix hitel 9 9 9

Lekötött betét -1,4 -2,7 -4,1

SZUM 7,7 6,3 5,0

dNII 1,35 -1,35

dNII/NII0 21,4% -21,4%

dNII/E 13,5% -13,5%

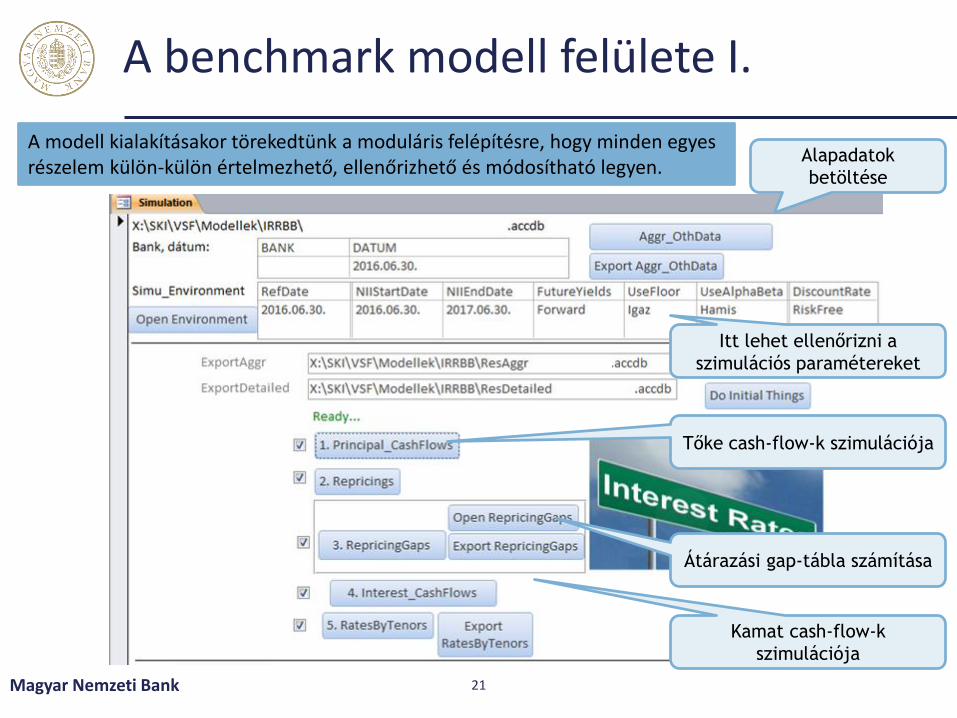

A benchmark modell felülete I.

Magyar Nemzeti Bank 21

Alapadatok

betöltése

Itt lehet ellenőrizni a

szimulációs paramétereket

Tőke cash-flow-k szimulációja

Átárazási gap-tábla számítása

Kamat cash-flow-k

szimulációja

A modell kialakításakor törekedtünk a moduláris felépítésre, hogy minden egyes részelem külön-külön értelmezhető, ellenőrizhető és módosítható legyen.

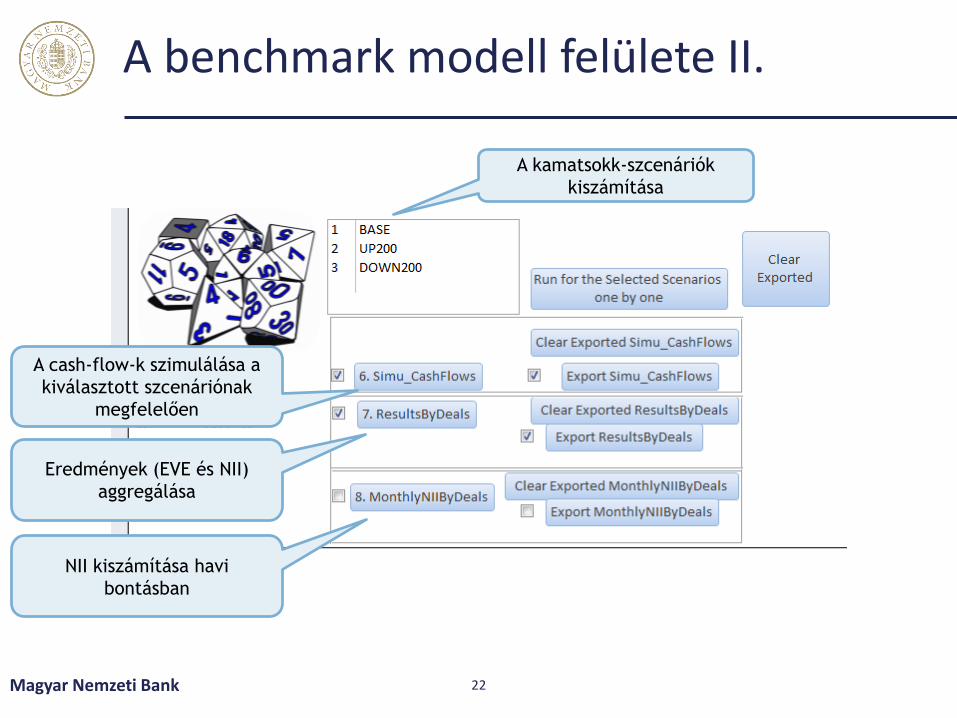

A benchmark modell felülete II.

Magyar Nemzeti Bank 22

A kamatsokk-szcenáriók

kiszámítása

A cash-flow-k szimulálása a

kiválasztott szcenáriónak

megfelelően

Eredmények (EVE és NII)

aggregálása

NII kiszámítása havi

bontásban

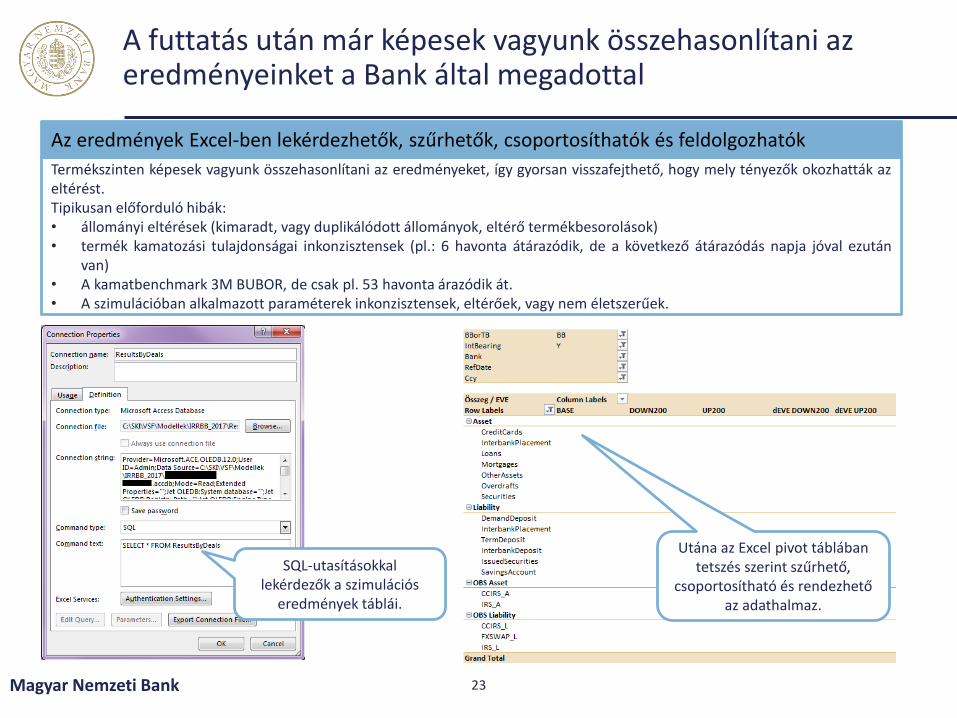

A futtatás után már képesek vagyunk összehasonlítani az eredményeinket a Bank által megadottal

Magyar Nemzeti Bank 23

Az eredmények Excel-ben lekérdezhetők, szűrhetők, csoportosíthatók és feldolgozhatók

Termékszinten képesek vagyunk összehasonlítani az eredményeket, így gyorsan visszafejthető, hogy mely tényezők okozhatták azeltérést.Tipikusan előforduló hibák:• állományi eltérések (kimaradt, vagy duplikálódott állományok, eltérő termékbesorolások)• termék kamatozási tulajdonságai inkonzisztensek (pl.: 6 havonta átárazódik, de a következő átárazódás napja jóval ezután

van)• A kamatbenchmark 3M BUBOR, de csak pl. 53 havonta árazódik át.• A szimulációban alkalmazott paraméterek inkonzisztensek, eltérőek, vagy nem életszerűek.

SQL-utasításokkal lekérdezők a szimulációs

eredmények táblái.

Utána az Excel pivot táblában tetszés szerint szűrhető,

csoportosítható és rendezhető az adathalmaz.

Köszönöm a figyelmet!

![Csuhaj V Imre.ppt [Kompatibilit si m d]) - MKT · 2. Az Alap kockázati tőkét helyez ki induló és már a piacon lévő mikro-, kis-és középvállalkozásokhoz. 3. Az Alapkezelő](https://img.pdfslide.net/doc/110x75/5e24967162049d797319cfe2/csuhaj-v-imreppt-kompatibilit-si-m-d-2-az-alap-kockzati-tkt-helyez.jpg)