Embed Size (px)

Citation preview

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 1/83

BỘ CÔNG THƯƠNG BỘ GIÁO DỤC & ĐÀO TẠOTRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TP. HỒ CHÍ MINH

KHOA KẾ TOÁN – KIỂM TOÁN

BÁO CÁO THỰC TẬP TỐT NGHIỆP

CÔNG VIỆC KẾ TOÁN TẠI

TỔNG CÔNG TY CỔ PHẦN MAY NHÀ BÈ

Giảng viên hướng dẫn: TS. TRẦN PHƯỚCNhóm sinh viên thực hiện:

Mã số SV Họ và tên Lớp05032311 Nguyễn Đăng Hải ĐHKT105112201 Tôn Thất Hoàng ĐHKT105086891 Mai Thị Lệ Huyền ĐHKT105082191 Nguyễn Thị Hồng Mỹ ĐHKT105101861 Nguyễn Hoàng Ninh ĐHKT1

TP. HỒ CHÍ MINH

THÁNG 06 - 2009

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 2/83

Báo cáo thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

CHƯƠNG 1

GIỚI THIỆU TỔNG QUAN VỀTỔNG CÔNG TY CỔ PHẦN MAY NHÀ BÈ

1.1. Thành lập:

1.1.1. Lịch sử hình thành:

- Khởi đầu của NBC là hai xí nghiệp may Ledgine và Jean Symi thuộc Khu chế

xuất Sài Gòn vốn đã hoạt động từ trước năm 1975.

- Tháng 6/1980, do nhu cầu quản lý, Bộ Công Nghiệp đã quyết định sát nhậphai xí nghiệp trên để thành lập xí nghiệp may xuất khẩu Nhà Bè trực thuộc Liên Hiệp

SX-XNK May theo quyết định số 225CNN/TCQL ngày 03/06/1980 của Bộ Công

Nghiệp.

- Để phù hợp với đà phát triển kinh tế xã hội và xu hướng hội nhập vào kinh tế

thị trường, tháng 03/1992, Bộ Công Nghiệp đã ra quyết định số 225/CNn/TCLĐ ngày

24/03/1992 cho phép thành lập Công ty may Nhà Bè, là một đơn vị thành viên của

Tổng Công ty Dệt May Việt Nam. Kể từ đây công ty chính thức là một doanh nghiệp

Nhà nước, thực hiện chế độ hạch toán độc lập, tự chủ về tài chính và chịu trách nhiệm

về kết quả hoạt động kinh doanh.

- Bước sang thế kỷ 21, tiếp tục thực hiện chủ trương đổi mới của Đảng, Bộ

Công nghiệp đã có quyết định số 74/2004/QĐ/BCN ngày 6/8/2004 và quyết định số

88/2004/QĐ/BCN ngày 8/9/2004 về việc chuyển Công ty may Nhà Bè thành Công ty

cổ phần may Nhà Bè.- Trong năm 2008, căn cứ theo Giấy chứng nhận đăng ký Kinh doanh số

4103003232 do Phòng Đăng ký Kinh doanh - Sở Kế hoạch và Đầu tư Tp.HCM cấp,

sửa đổi lần thứ 3 ngày 16/10/2008, kể từ ngày 01/11/2008, Công ty chính thức chuyển

đổi thành Tổng Công ty cổ phần may Nhà Bè. Đây là bước ngoặt lớn, đánh dấu sự

phát triển mới của Công ty, với:

Tên gọi: Tổng Công ty cổ phần may Nhà Bè

Tên giao dịch quốc tế: Nha Be Garment Corporation Joint – Stock Company

GVHD: TS. Trần Phước Trang 1

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 3/83

Báo cáo thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Tên viết tắt: NHABECO

Trụ sở chính: 04 đường Bến Nghé, P. Tân Thuận Đông, Q.7, Tp.HCM

Điện thọai: (84.8) 38720077

Fax: (84.8) 38725107

Mã số thuế: 0300398889

Website: http://www.nhabe.com.vn

E-mail: [email protected]

1.1.2. Vốn điều lệ: 100.000.000.000 (Một trăm tỷ đồng)

1.1.3. Lĩnh vực hoạt động:

Hiện nay NBC đang thực hiện hai mảng hoạt động - thị trường chủ yếu. Thứ nhấtlà thị trường trong nước. Thứ hai là thị trường xuất khẩu và gia công quốc tế.

Thị trường trong nước:

NBC trực tiếp thiết kế, tạo mẫu và sản xuất và phân phối các sản phẩm may

mặc, thời trang.

Sản phẩm sẽ đến với người tiêu dùng thông qua hệ thống cửa hàng, đại lý của

NBC và các siêu thị. Các điểm bán hàng NBC đã hiện diện ở hầu khắp các tỉnh.

Các sản phẩm chủ lực mà NBC đang phục vụ khách hàng trong nước gồm có

bộ veston, sơ-mi, jacket, quần và các hàng thời trang khác. Mỗi chủng loại đều có

nhiều kiểu dáng, chất liệu, màu sắc đa dạng.

Ngoài ra, NBC nhận thiết kế và sản xuất đồng phục cho các đơn vị, công ty,

trường học...

Thị trường xuất khẩu và gia công quốc tế:

NBC thực hiện đơn hàng theo yêu cầu của các khách hàng quốc tế. NBC và đối tác sẽ thỏa thuận các vấn đề liên quan đến đơn hàng như nguồn

nguyên phụ liệu, thời hạn, số lượng, điều kiện sản xuất...

Các sản phẩm của NBC đều được tạo ra từ những dây chuyền sản xuất hiện đại,

bởi những người công nhân lành nghề và dưới cơ chế giám sát chất lượng chặt chẽ.

Ngoài lĩnh vực mũi nhọn nêu trên, NBC còn hoạt động trong một số lĩnh vực khác:

Mua bán sản phẩm chế biến từ nông, lâm, hải sản; máy móc thiết bị, phụ tùng

kim khí điện máy gia dụng và công nghiệp, điện tử, công nghệ thông tin.

GVHD: TS. Trần Phước Trang 2

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 4/83

Báo cáo thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

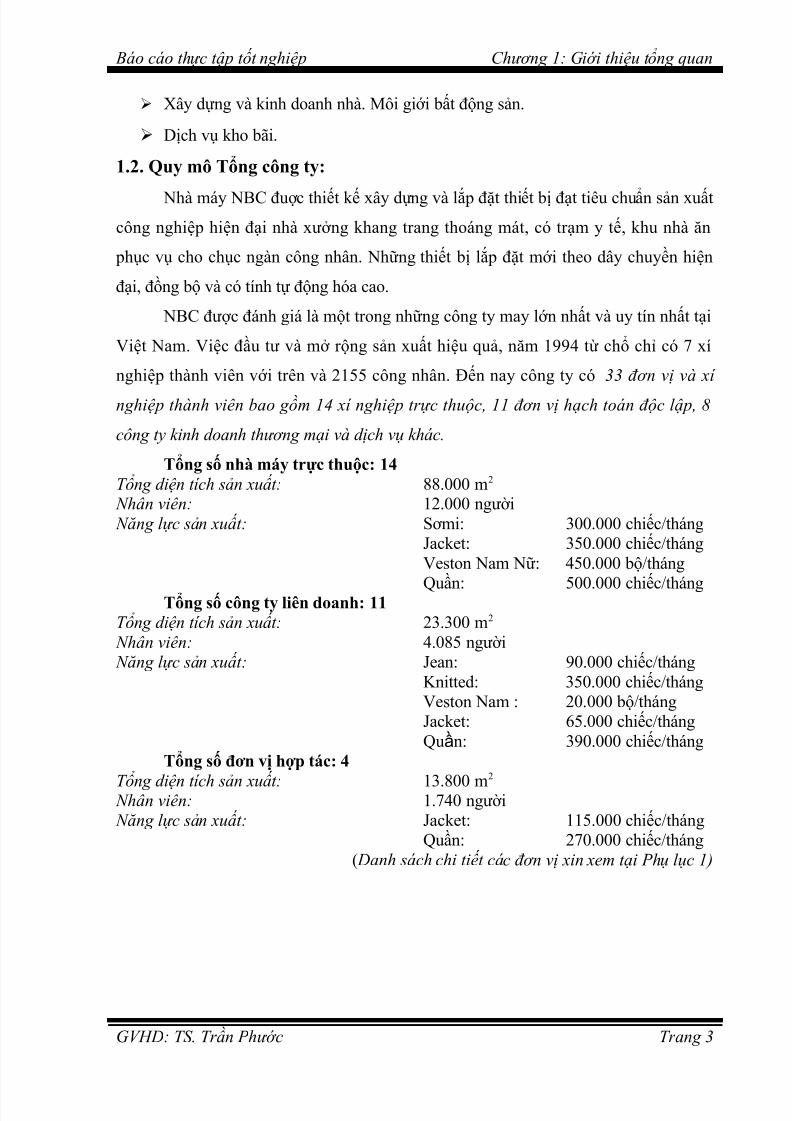

Xây dựng và kinh doanh nhà. Môi giới bất động sản.

Dịch vụ kho bãi.

1.2. Quy mô Tổng công ty:

Nhà máy NBC đuợc thiết kế xây dựng và lắp đặt thiết bị đạt tiêu chuẩn sản xuấtcông nghiệp hiện đại nhà xưởng khang trang thoáng mát, có trạm y tế, khu nhà ăn

phục vụ cho chục ngàn công nhân. Những thiết bị lắp đặt mới theo dây chuyền hiện

đại, đồng bộ và có tính tự động hóa cao.

NBC được đánh giá là một trong những công ty may lớn nhất và uy tín nhất tại

Việt Nam. Việc đầu tư và mở rộng sản xuất hiệu quả, năm 1994 từ chổ chỉ có 7 xí

nghiệp thành viên với trên và 2155 công nhân. Đến nay công ty có 33 đơn vị và xí

nghiệp thành viên bao gồm 14 xí nghiệp trực thuộc, 11 đơn vị hạch toán độc lập, 8

công ty kinh doanh thương mại và dịch vụ khác.

Tổng số nhà máy trực thuộc: 14Tổng diện tích sản xuất: 88.000 m2

Nhân viên: 12.000 người Năng lực sản xuất: Sơmi: 300.000 chiếc/tháng

Jacket: 350.000 chiếc/thángVeston Nam Nữ: 450.000 bộ/tháng

Quần: 500.000 chiếc/thángTổng số công ty liên doanh: 11Tổng diện tích sản xuất: 23.300 m2

Nhân viên: 4.085 người Năng lực sản xuất: Jean: 90.000 chiếc/tháng

Knitted: 350.000 chiếc/thángVeston Nam : 20.000 bộ/thángJacket: 65.000 chiếc/thángQuần: 390.000 chiếc/tháng

Tổng số đơn vị hợp tác: 4

Tổng diện tích sản xuất: 13.800 m2

Nhân viên: 1.740 người Năng lực sản xuất: Jacket: 115.000 chiếc/tháng

Quần: 270.000 chiếc/tháng( Danh sách chi tiết các đơn vị xin xem tại Phụ lục 1)

GVHD: TS. Trần Phước Trang 3

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 5/83

Báo cáo thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

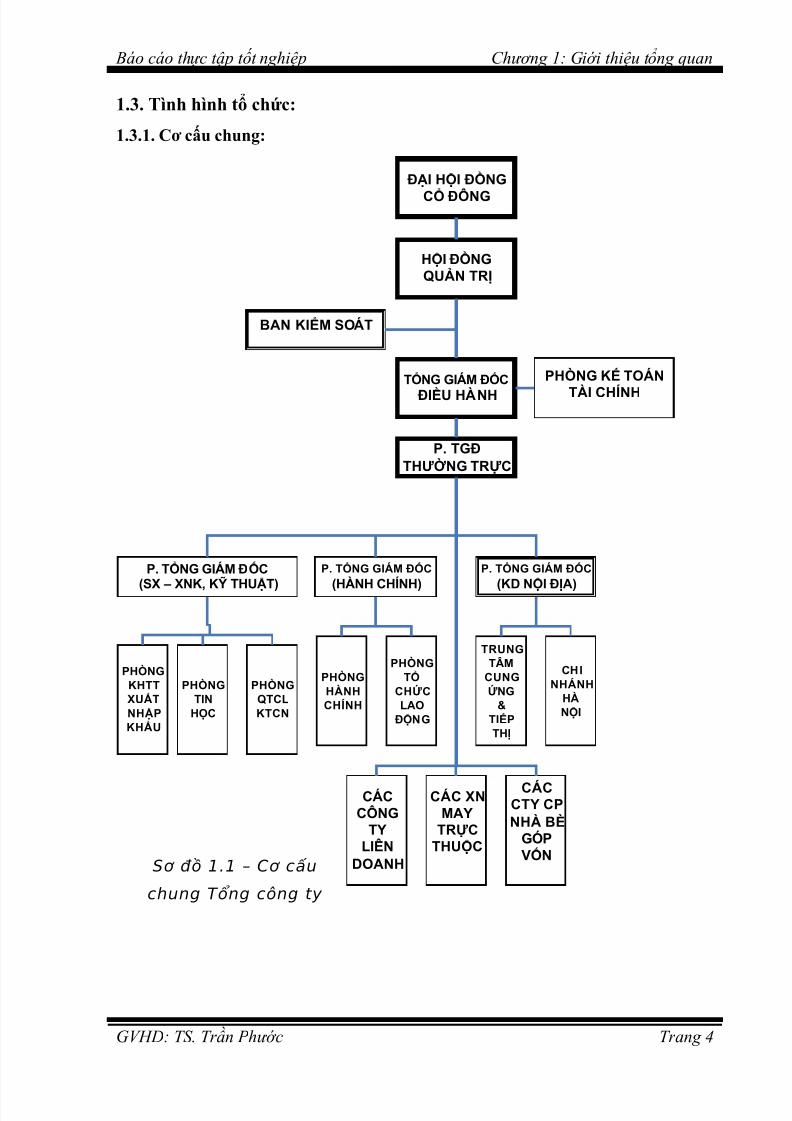

1.3. Tình hình tổ chức:

1.3.1. Cơ cấu chung:

ĐẠI HỘI ĐỒNG

CỔ ĐÔNG

HỘI ĐỒNGQUẢN TRỊ

BAN KIỂM SOÁT

TỔNG GIÁM ĐỐC

ĐIỀU HÀNH

PHÒNG KẾ TOÁN

TÀI CHÍNH

P. TGĐTHƯỜNG TRỰC

PHÒNGKHTTXUẤTNHẬPKHẨU

PHÒNGTIN

HỌC

PHÒNGQTCLKTCN

PHÒNGHÀNHCHÍNH

PHÒNGTỔ

CHỨCLAO

ĐỘNG

P. TỔNG GIÁM ĐỐC

(SX – XNK, KỸ THUẬT)

P. TỔNG GIÁM ĐỐC

(HÀNH CHÍNH)

P. TỔNG GIÁM ĐỐC

(KD NỘI ĐỊA)

TRUNGTÂM

CUNGỨNG

&TIẾPTHỊ

CHINHÁNH

HÀNỘI

CÁCCÔNG

TYLIÊN

DOANH

CÁC XNMAY

TRỰCTHUỘC

CÁCCTY CPNHÀ BÈ

GÓPVỐN

GVHD: TS. Trần Phước Trang 4

Sơ đồ 1.1 – Cơ cấu

chung Tổng công ty

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 6/83

Báo cáo thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Đại hội đồng cổ đông: là cơ quan quyền lực quyết định cao nhất. Công ty hoạt

động thông qua các cuộc họp Đại hội đồng cổ đông. Đại hội đồng cổ đông có quyền

bầu, bổ sung, bãi miễn thành viên hội đồng quản trị và ban kiểm soát.

Hội đồng quản trị: là cơ quan quản trị cao nhất ở Công ty, có trách nhiệmtrước Đại hội đồng cổ đông cùng kỳ, có toàn quyền nhân danh Công ty trừ các vấn đề

thuộc thẩm quyền của Đại hội đồng cổ đông. Hội đồng quản trị có quyền bổ nhiệm,

miễn nhiệm, cách chức Tổng giám đốc và các bộ phận quản lý thuộc phạm vi quản lý

của Hội đồng quản trị.

Ban kiểm soát: là tổ chức thay mặt cổ đông để kiểm soát mọi hoạt động sản

xuất kinh doanh quản trị điều hành Công ty. Ban kiểm soát do Đại hội đồng cổ đông

bầu ra và chịu trách nhiệm trước cổ đông và pháp luật về những kết quả công việc của

Ban giám đốc Công ty.

Tổng giám đốc điều hành: do Hội đồng quản trị bầu ra thông qua Đại hội

đồng cổ đông. Chịu trách nhiệm điều hành quản lý mọi hoạt động sản xuất kinh doanh

hàng ngày của Công ty theo mục tiều, định hướng mà Đại hội đồng, Hội đồn quản trị

đã thông qua.

Phó tổng giám đốc: do Hội đồng quản trị bầu ra, điều hành những cộng việc đãđược Hội đồng quản trị và Tổng giám đốc giao. Chịu trách nhiệm trước Hội đồng quản

trị và Tổng giám đốc điều hành về lĩnh vực được phân công.

Các phòng ban: có chức năng giúp việc cho ban lãnh đạo, trực tiếp quản lý các

đơn vị trực thuộc.

Các XN thành viên: đứng đầu là Giám đốc các xí nghiệp. Chịu trách nhiệm tổ

chức và đôn đốc các hoạt động theo kế hoạch từ Ban giám đốc.

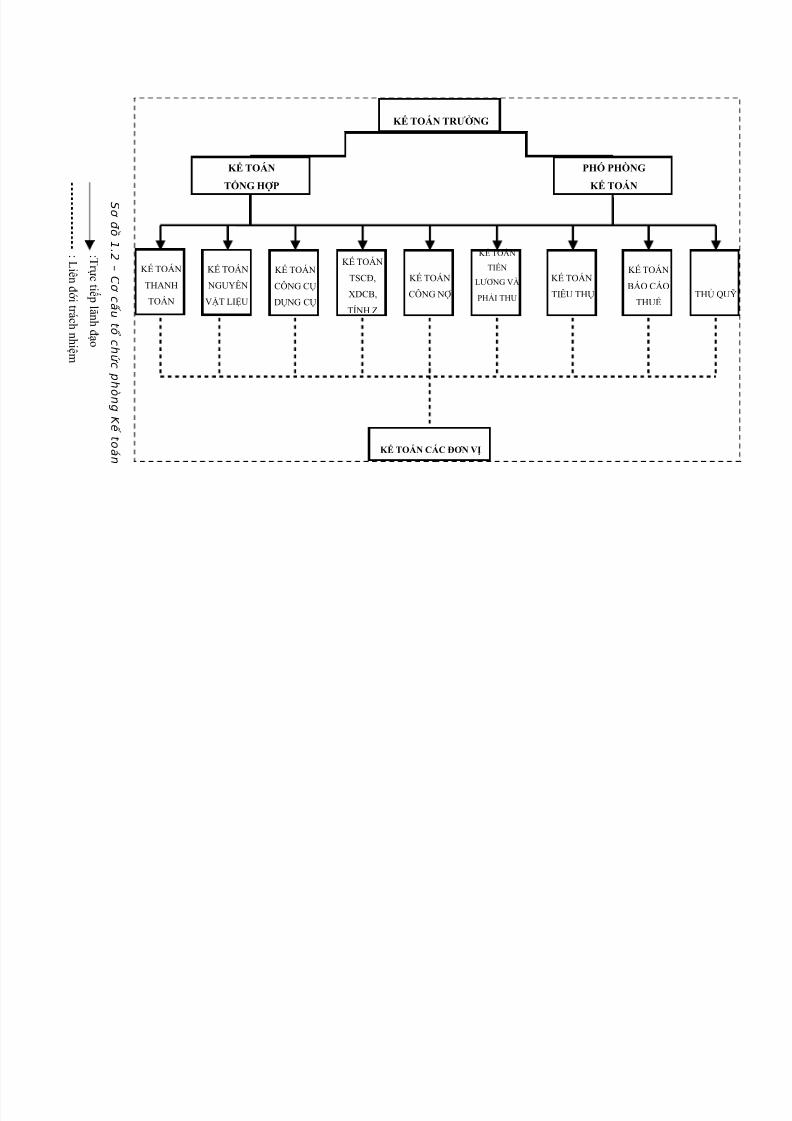

1.3.2. Cơ cấu phòng Kế toán

GVHD: TS. Trần Phước Trang 5

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 7/83

KẾ TOÁN TRƯỞNG

KẾ TOÁN

BÁO CÁO

THUẾ

KẾ TOÁN

TIỀN

LƯƠNG VÀ

PHẢI THU

KẾ TOÁN

TSCĐ,

XDCB,

TÍNH Z

KẾ TOÁN

NGUYÊN

VẬT LIỆU

KẾ TOÁN

CÔNG CỤ

DỤNG CỤ

KẾ TOÁN

CÔNG NỢ

KẾ TOÁN

TIÊU THỤ THỦ QUỸ

KẾ TOÁN

THANH

TOÁN

KẾ TOÁN CÁC ĐƠN VỊ

KẾ TOÁN

TỔNG HỢP

PHÓ PHÒNG

KẾ TOÁNSơ

đồ

1.2

–

Cơ

cấu

tổ

chức

phòng

Kế

toán

:Trựctiếpl ã

nhđạo

:Liênđớit rá

chnhiệm

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 8/83

Nhật ký thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Kế toán trưởng : có nhiệm tổ chức điều hành toàn bộ hệ thống kế toán, chỉ đạo

trực tiếp toàn bộ nhân viên kế toán trong công ty, làm tham mưu cho tổng giám đốc về

các hoạt động kinh doanh, tổ chức kiểm tra kế toán nội bộ trong công ty .Khi quyết

toán được lập xong, kế toán trưởng có nhiệm vụ thuyết minh và phân tích, giải thíchkết quả sản xuất kinh doanh, chịu trách nhiệm về mọi số liệu ghi trong bảng quyết

toán, nộp đầy đủ, đúng hạn các báo cáo tài chính theo quy định.

Phó phòng kế toán: phụ trách kế toán các đơn vị nội bộ.

Phó phòng: thay thế kế toán trưởng kí duyệt các chứng từ trước khi thanh toán,

kết chuyển các khoản doanh thu, chi phí để tính kết quả kinh doanh, lập báo cáo quyết

toán.

Kế toán TSCĐ, XDCB, tính Z: có nhiệm vụ phản ánh với giám đốc việc mua

sắm trang thiết bị, bảo quản và sử dụng TSCĐ. Tính đúng khấu hao, phân bổ khấu hao

vào các đối tượng chịu chi phí. Tính chi phí sửa chữa TSCĐ. Hạch toán chính xác chi

phí thanh lí, nhượng bán TSCĐ. Phản ánh các chi phí XDCB, tổng hợp các chi phí liên

quan để tính giá thành sản phẩm.

Kế toán thanh toán: có nhiệm vụ viết phiếu thu, chi theo đúng chứng từ đã

được duyệt, lập các chứng từ thanh toán bằng chuyển khoản. Phản ánh kịp thời, đầyđủ, chính xác số hiện có và tình hình luân chuyển vốn của công ty.

Kế toán công nợ: Theo dõi các khoản phải trả trong nước. Ghi chép, phản ánh

đầy đủ kịp thời, chính xác và rỏ ràng các nghiệp vụ thanh toán theo đối tượng, từng

khoản thanh toán có kết hợp với thời hạn thanh toán (dựa theo Hợp đồng).

Kế toán công cụ dụng cụ: kế toán có nhiệm vụ ghi chép, phản ánh các số liệu

thu mua, vận chuyển, xuất nhập và tồn kho công cụ, dụng cụ, phụ tùng, bao bì, nhiên

liệu...

Thủ quỹ : quản lí tiền mặt của công ty, thu và chi tiền mặt khi có lệnh. Hàng

tháng phải kiểm kê số tiền thu hiện thu và chi đối chiếu với sổ sách các bộ phận có liên

quan.

Kế toán tiêu thụ: theo dõi tình hình nhập,xuất thành phẩm, xác định doanh thu

tiêu thụ trong nước, doanh thu hàng xuất khẩu…

GVHD: TS. Trần Phước Trang 7

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 9/83

Nhật ký thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Kế toán báo cáo thuế: tập hợp các khoản thuế trong kỳ (tháng, quý, năm).

Nhân viên kế toán báo cáo thuế kiêm nhiệm phần kế toán nọ khách hàng ngoại: theo

dõi hợp đồng với các đối tác nước ngoài.

Kế toán tiền lương và các khoản phải thu: theo dõi các khoản phải thu kháchhàng; hạch toán tiền lương và các khoản trích theo lương.

Kế toán nguyên vật liệu: theo dõi tình hình nhập, xuất nguyên liệu, phụ liệu

của công ty.

1.4. Chính sách kế toán áp dụng tại Tổng Công ty:

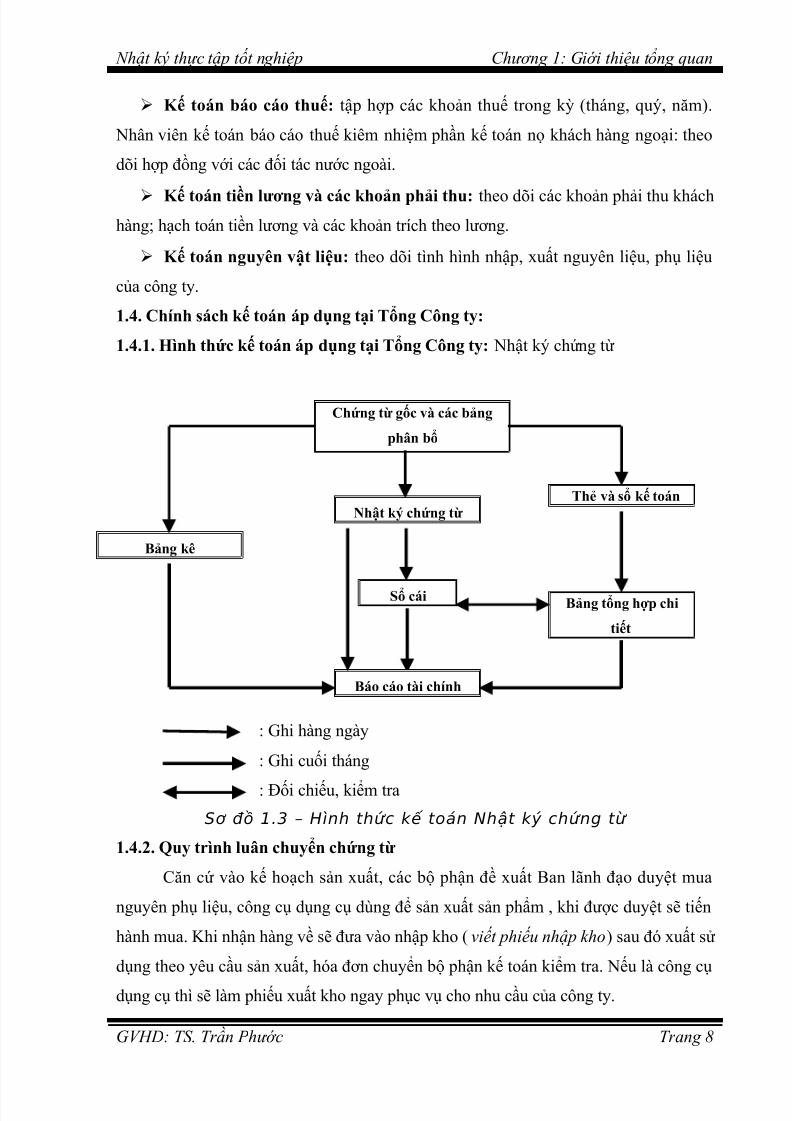

1.4.1. Hình thức kế toán áp dụng tại Tổng Công ty: Nhật ký chứng từ

: Ghi hàng ngày

: Ghi cuối tháng

: Đối chiếu, kiểm tra

Sơ đồ 1.3 – Hình thức kế toán Nhật ký chứng từ

1.4.2. Quy trình luân chuyển chứng từ

Căn cứ vào kế hoạch sản xuất, các bộ phận đề xuất Ban lãnh đạo duyệt mua

nguyên phụ liệu, công cụ dụng cụ dùng để sản xuất sản phẩm , khi được duyệt sẽ tiến

hành mua. Khi nhận hàng về sẽ đưa vào nhập kho (viết phiếu nhập kho) sau đó xuất sử

dụng theo yêu cầu sản xuất, hóa đơn chuyển bộ phận kế toán kiểm tra. Nếu là công cụ

dụng cụ thì sẽ làm phiếu xuất kho ngay phục vụ cho nhu cầu của công ty.

GVHD: TS. Trần Phước Trang 8

Chứng từ gốc và các bảng

phân bổ

Nhật ký chứng từ

Sổ cái

Báo cáo tài chính

Thẻ và sổ kế toán

Bảng tổng hợp chi

tiết

Bảng kê

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 10/83

Nhật ký thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Kế toán thanh toán kiểm tra bộ chứng từ thanh toán hợp lệ, sau đó tiến hành lập

phiếu chi chuyển thủ quỹ chi tiền. Nếu thanh toán qua ngân hàng thì lập ủy nhiệm chi.

Căn cứ vào chứng từ gốc, kế toán sẽ vào bảng kê chi tiết từng tài khoản cho tất

cả các nghiệp vụ phát sinh. Cuối tháng kế toán tổng hợp vào sổ cái các tài khoản.Đồng thời vào cuối tháng, từ bảng kê chi tiết sẽ lên bảng tổng hợp chi tiết.

Cuối kỳ kế toán sẽ đối chiếu số liệu giữa bảng tổng hợp chi tiết và sổ cái các tài

khoản có liên quan. Căn cứ vào sổ cái lập bảng cân đối số phát sinh và lập báo cáo tài

chính.

Mối quan hệ giữa các bộ phận & phòng ban trong công ty được thể hiện chi tiết

ở Phụ lục 2.

1.4.3. Các chính sách khác:

Niên độ kế toán: bắt đầu từ ngày 01/01/xxxx đến 31/12/xxxx

Đơn vị tiền tệ được sử dụng trong ghi chép kế toán: đồng Việt Nam (Thực tế số

dư quy đổi vào ngày cuối mỗi quý theo tỷ giá NH Ngoại Thương TP.HCM)

Phương pháp nộp thuế GTGT: phương pháp khấu trừ

Phương pháp kế toán TSCĐ:

o

Nguyên tắc xác định nguyên giá tài sản: Hạch toán theo giá mua.o Phương pháp khấu hao áp dụng : phương pháp đường thẳng.

o Tỷ lệ khấu hao: Áp dụng theo QĐ 206/2003/QT-BTC ngày

12/12/2003.

Phương pháp kế toán hàng tồn kho:

o Nguyên tắc đánh giá: tính theo giá thành sản xuất

o Phương pháp xác định giá trị hàng tồn kho: theo giá mua

o Phương pháp hạch toán hàng tồn kho: kê khai thường xuyên.

Phương pháp tính toán các khoản dự phòng, tình hình trích lập dự phòng : dựa

vào tình hình thực tế, giá cả thị trường có thể tiêu thụ được để lập dự phòng.

Phương pháp tính giá thành: phương pháp trực tiếp (giản đơn).

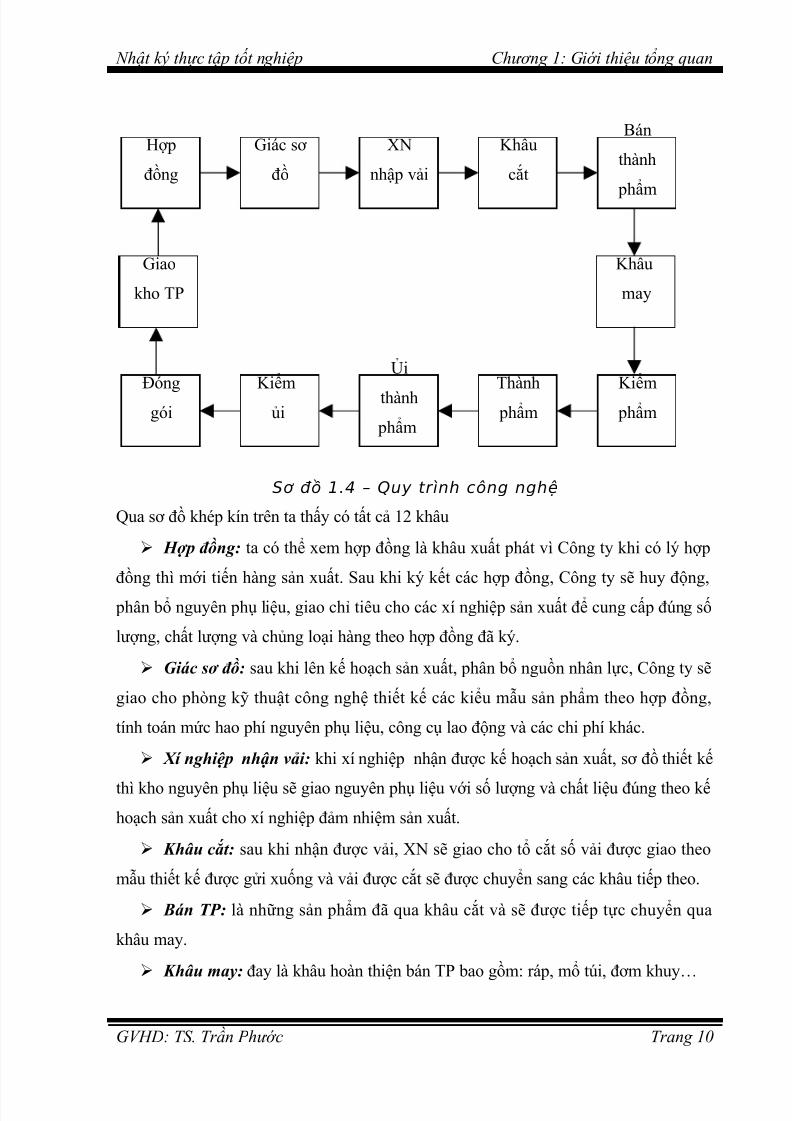

1.5. Quy trình công nghệ

Quy trình công nghệ là một trong các yếu tố quan trọng để duy trì sản xuất, nó

có tình chất quyết định chất lượng sản phẩm và gía thành. Chính vì vậy, ở Công ty dâychuyền sản xuất được bố trí như sau:

GVHD: TS. Trần Phước Trang 9

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 11/83

Nhật ký thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Sơ đồ 1.4 – Quy trình công nghệ

Qua sơ đồ khép kín trên ta thấy có tất cả 12 khâu

Hợp đồng: ta có thể xem hợp đồng là khâu xuất phát vì Công ty khi có lý hợp

đồng thì mới tiến hàng sản xuất. Sau khi ký kết các hợp đồng, Công ty sẽ huy động,

phân bổ nguyên phụ liệu, giao chỉ tiêu cho các xí nghiệp sản xuất để cung cấp đúng số

lượng, chất lượng và chủng loại hàng theo hợp đồng đã ký.

Giác sơ đồ: sau khi lên kế hoạch sản xuất, phân bổ nguồn nhân lực, Công ty sẽ

giao cho phòng kỹ thuật công nghệ thiết kế các kiểu mẫu sản phẩm theo hợp đồng,

tính toán mức hao phí nguyên phụ liệu, công cụ lao động và các chi phí khác.

Xí nghiệp nhận vải: khi xí nghiệp nhận được kế hoạch sản xuất, sơ đồ thiết kế

thì kho nguyên phụ liệu sẽ giao nguyên phụ liệu với số lượng và chất liệu đúng theo kế

hoạch sản xuất cho xí nghiệp đảm nhiệm sản xuất.

Khâu cắt: sau khi nhận được vải, XN sẽ giao cho tổ cắt số vải được giao theo

mẫu thiết kế được gửi xuống và vải được cắt sẽ được chuyển sang các khâu tiếp theo.

Bán TP: là những sản phẩm đã qua khâu cắt và sẽ được tiếp tực chuyển qua

khâu may.

Khâu may: đay là khâu hoàn thiện bán TP bao gồm: ráp, mổ túi, đơm khuy…

GVHD: TS. Trần Phước Trang 10

XN

nhập vải

Giác sơ

đồ

Hợp

đồng

Khâu

cắt

Bán

thành

phẩm

Ủi

thành

phẩm

Kiểmủi

Đónggói

Thành phẩm

Kiểm phẩm

Giao

kho TP

Khâu

may

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 12/83

Nhật ký thực tập tốt nghiệp Chương 1: Giới thiệu tổng quan

Kiểm phẩm: ở công đoạn này, bộ phận KCS của Công ty sẽ kiểm tra các sản

phẩm đã qua khâu may nếu sản phẩm nào bị lỗi sẽ loại ra.

Thành phẩm: TP được xem là những sản phẩm gần như hoàn hảo.

Ủi TP: các TP đã qua khâu kiểm tra sẽ được chuyển qua tổ ủi ủi lại bằng hơinhiệt để sản phẩm thẳng hơn.

Kiểm ủi: khâu này sẽ phát hiện ra các sản phẩm ủi chưa đúng kỹ thuật và cho ủi

lại, sa đó sẽ được chuyển qua khâu đóng gói.

Đóng gói: sản phẩm hoàn thành được đóng vào các hộp nhỏ có lót carton và

được đóng vào hộp lớn đem nhập kho TP.

Giao kho TP: đây là khâu cuối cùng của quy trình SX sản phẩm.

Mỗi khâu đều đóng vai trò quan trọng riêng vì sản phẩm tao ra được kết tinh tù

các khâu trên. Do vậy, XN không được xem nhẹ bất kỳ khâu nào để từ đó nâng cao tối

đa tỷ lệ TP và giảm tối thiểu tỷ lệ phế phẩm.

GVHD: TS. Trần Phước Trang 11

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 13/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

CHƯƠNG 2

THỰC TẾ CÔNG TÁC KẾ TOÁN TẠI

TỔNG CÔNG TY CỔ PHẦN MAY NHÀ BÈ2.1. Kế toán tiền mặt:

2.1.1. Chứng từ sử dụng:

Chứng từ gốc:

o Hóa đơn GTGT hoặc Hóa Đơn Bán Hàng

o Giấy đề nghị tạm ứng

o Bảng thanh toán tiền lương

o Biên lai thu tiền

Chứng từ dùng để ghi số:

o Phiếu thu

o Phiếu chi

2.1.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản111 Tiền mặt tại quỹ1111 Tiền mặt VND1112 Tiền mặt- ngoại tệ1113 Tiền mặt - Vàng bạc, kim khí quý, đá quý

2.1.3. Sổ kế toán:

Sổ quỹ tiền mặt hay Báo cáo quỹ tiền mặt

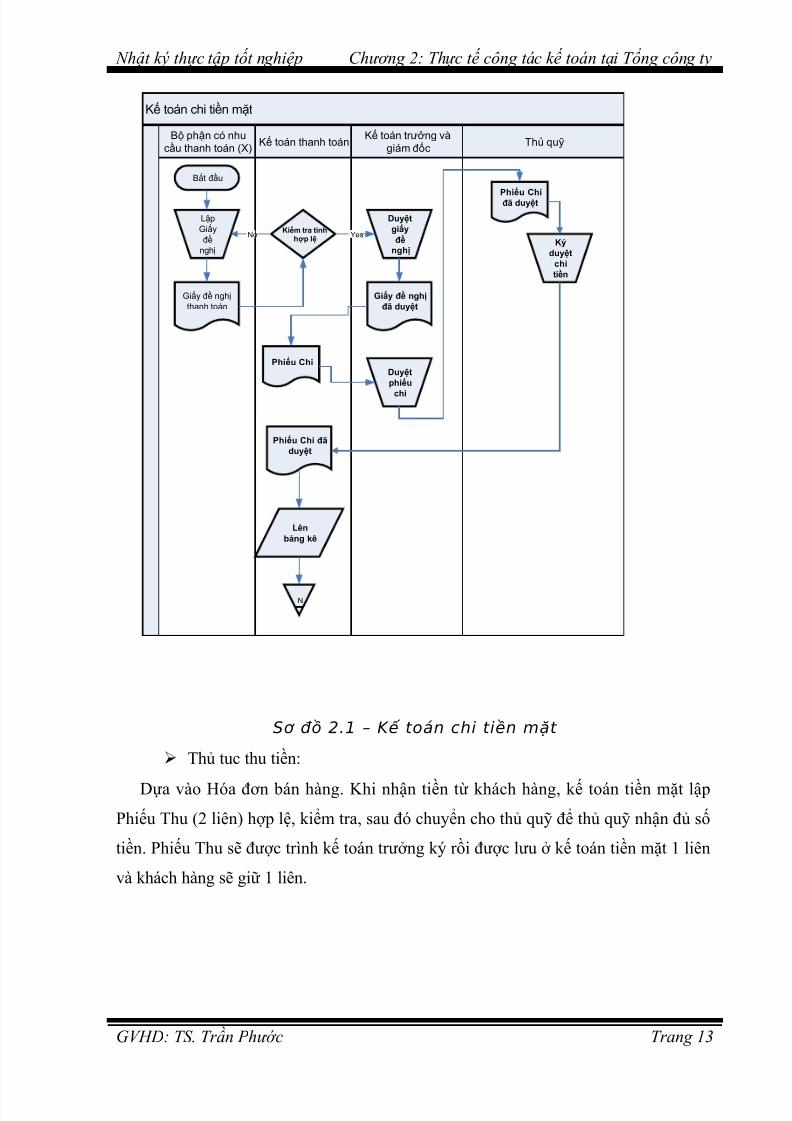

2.1.4. Tóm tắt quy trình kế toán tiền mặt:

Thủ tục chi tiền:

Bộ phận có nhu cầu thanh toán sẽ lập Giấy đề nghị và sau đó trình Tổng giám đốc

ký duyệt. Căn cứ vào Giấy đề nghị đã được sự đồng ý của Tổng giám đốc, kế toán

thanh toán sẽ kiểm tra tính hợp lệ của chứng từ rồi lập Phiếu Chi và chuyển cho kế

toán trưởng hay giám đốc ký duyệt. Khi Phiếu Chi đã được ký duyệt sẽ chuyển đến

cho thủ quỹ để thủ quỹ làm thủ tục chi tiền. Sau đó kế toán thanh toán lưu Phiếu Chi

này.

GVHD: TS. Trần Phước Trang 12

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 14/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Kế toán chi tiền mặt

Thủ quỹKế toán trưởng và

giám đốcKế toán thanh toán

Bộ phận có nhucầu thanh toán (X)

Bắt đầu

LậpGiấyđề

nghị

Giấy đề nghịthanh toán

Duyệtgiấyđề

nghị

Giấy đề nghịđã duyệt

Kiểm tra tinhhợp lệ YesNo

Phiếu ChiDuyệtphiếu

chi

Kýduyệt

chitiền

Phiếu Chi đãduyệt

Lênbảng kê

N

Phiếu Chiđã duyệt

Sơ đồ 2.1 – Kế toán chi tiền mặt

Thủ tuc thu tiền:

Dựa vào Hóa đơn bán hàng. Khi nhận tiền từ khách hàng, kế toán tiền mặt lập

Phiếu Thu (2 liên) hợp lệ, kiểm tra, sau đó chuyển cho thủ quỹ để thủ quỹ nhận đủ số

tiền. Phiếu Thu sẽ được trình kế toán trưởng ký rồi được lưu ở kế toán tiền mặt 1 liên

và khách hàng sẽ giữ 1 liên.

GVHD: TS. Trần Phước Trang 13

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 15/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

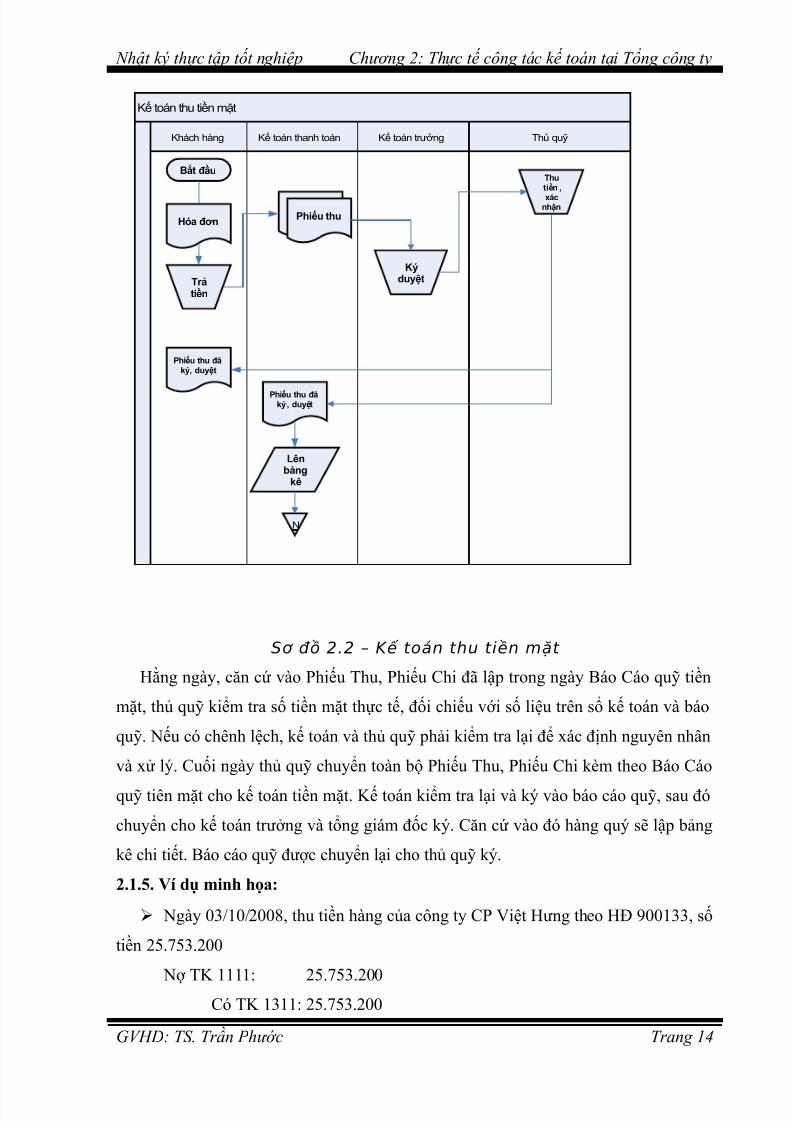

Kế toán thu tiền mặt

Thủ quỹKế toán trưởngKế toán thanh toánKhách hàng

Bắt đầu

Hóa đơn

Trảtiền

Thutiền ,

xácnhận

Kýduyệt

Phiếu thu đãký, duyệt

Phiếu thu đãký, duyệt

N

Phiếu thu

Lênbảng

kê

Sơ đồ 2.2 – Kế toán thu tiền mặt

Hằng ngày, căn cứ vào Phiếu Thu, Phiếu Chi đã lập trong ngày Báo Cáo quỹ tiền

mặt, thủ quỹ kiểm tra số tiền mặt thực tế, đối chiếu với số liệu trên sổ kế toán và báo

quỹ. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân

và xử lý. Cuối ngày thủ quỹ chuyển toàn bộ Phiếu Thu, Phiếu Chi kèm theo Báo Cáo

quỹ tiên mặt cho kế toán tiền mặt. Kế toán kiểm tra lại và ký vào báo cáo quỹ, sau đó

chuyển cho kế toán trưởng và tổng giám đốc ký. Căn cứ vào đó hàng quý sẽ lập bảng

kê chi tiết. Báo cáo quỹ được chuyển lại cho thủ quỹ ký.

2.1.5. Ví dụ minh họa:

Ngày 03/10/2008, thu tiền hàng của công ty CP Việt Hưng theo HĐ 900133, số

tiền 25.753.200

Nợ TK 1111: 25.753.200Có TK 1311: 25.753.200

GVHD: TS. Trần Phước Trang 14

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 16/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Ngày 05/10/2008, thu tạm ứng của Ngô Thị Nga theo chứng từ số 0004/05 số

tiền: 820.000

Nợ TK 1111: 820.000

Có TK 141: 820.000 Ngày 13/10/2008, nhận được tiền mặt của Ngân hàng ACB về khoản tiền đang

chuyển 9.000.000

Nợ TK 1111: 9.000.000

Có TK 1131: 9.000.000

2.2. Kế toán tiền gửi Ngân hàng:

2.2.1. Chứng từ sử dụng:

Giấy Báo Nợ

Giấy Báo Có

Phiếu tính lãi

Ủy Nhiệm Thu

Ủy Nhiêm Chi

Séc

2.2.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản112 Tiền gửi Ngân hàng

1121 Tiền gửi Ngân hàng- Tiền Việt Nam11211

1NH Ngoại Thương TP.HCM

11212

1NH Công Thương TP.HCM

11213

1NH TECHCOMBANK TP.HCM

11214

1NH đầu tư phát triển

11215

1NH Hong Kong Bank

11216

1Ngân hàng VIB

11217

1Tiền gửi NH TMVP Phương Nam CN Lý Thái Tổ

112181

Tiền gửi NH TMCP Á Châu

GVHD: TS. Trần Phước Trang 15

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 17/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

11219

1Tài khoản TGNH Far East

1122 Tiền gửi NH ngoại tệ11221

1Tiền gửi NH Ngoại Thương TP.HCM

11221

2Tiền giữ hộ NH Ngoại Thương

11221

3Ngoại Thương EUR

11222

1Tiền gửi NH Công Thương TP. HCM

11222

2Tiền giữ hộ NH Công Thương

11223

1NH ANZ

11224

1NH Đầu tư phát triển

11225

1NH Hong Kong Bank

11225

2Giữ hộ NH Hong Kong Bank

11225

3Hong Kong và Thượng Hải EUR

11226

1 Tiền gửi NH VIB

11226

2Tiền giữ hộ NH VIB

11227

1Tiền gửi NH TMCP Phương Nam CN Lý Thái Tổ

11228

1Tiền gửi NH TMCP Á Châu

11228

3Á Châu EUR

11229

1Tài khoản TGNH Far East

1123 Tiền gửi NH Vàng bạc- Đá quý2.2.3. Sổ kế toán:

Sổ chi tiết TGNH

2.2.4. Tóm tắt quy trình kế toán tiền gửi Ngân hàng:

Căn cứ vào Phiếu Nhập Kho, vật tư, tài sản, Biên Bản nghiệm thu, Biên Bản

thanh lý hợp đồng đã có đầy đủ chữ ký của cấp trên, kế toán TGNH sẽ lập Ủy Nhiệm

Chi gồm 4 liên chuyển lên cho Tổng Giám Đốc hoặc Kế toán trưởng duyệt. Sau đó kế

GVHD: TS. Trần Phước Trang 16

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 18/83

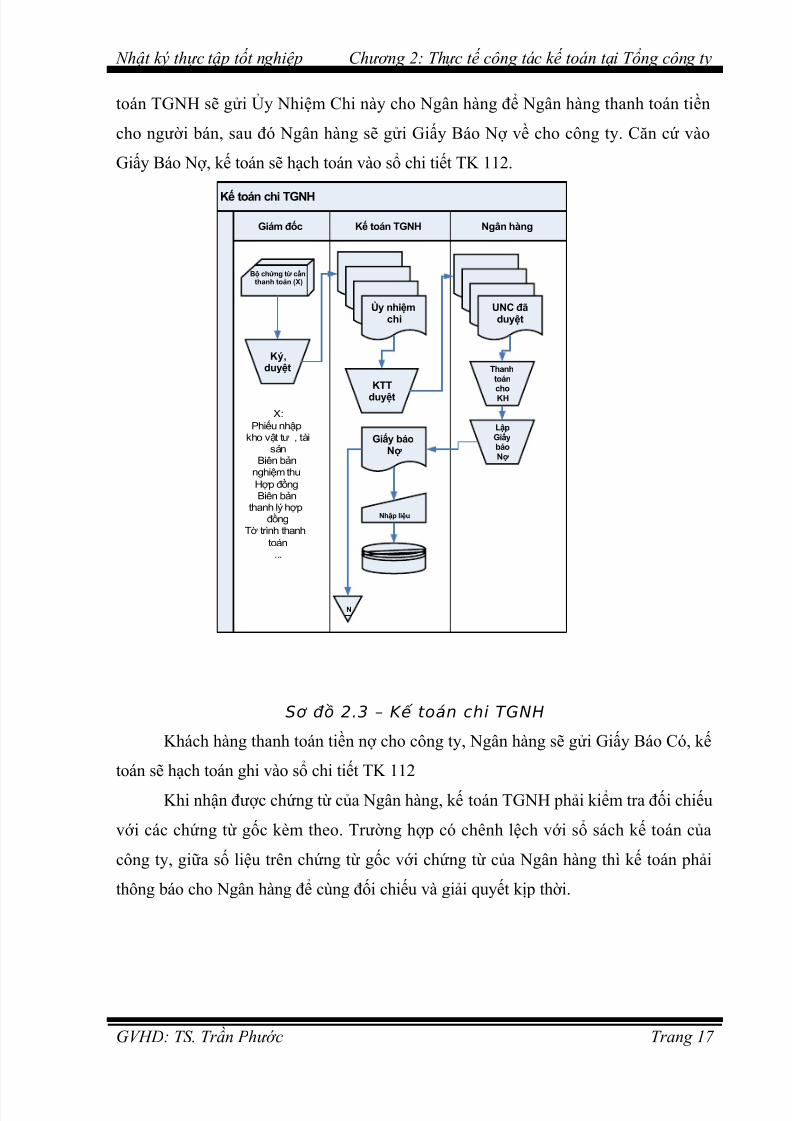

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

toán TGNH sẽ gửi Ủy Nhiệm Chi này cho Ngân hàng để Ngân hàng thanh toán tiền

cho người bán, sau đó Ngân hàng sẽ gửi Giấy Báo Nợ về cho công ty. Căn cứ vào

Giấy Báo Nợ, kế toán sẽ hạch toán vào sổ chi tiết TK 112.

Kế toán chi TGNH

Ngân hàngKế toán TGNHGiám đốc

Bộ chứng từ cầnthanh toán (X)

X:Phiếu nhập

kho vật tư , tàisản

Biên bảnnghiệm thuHợp đồngBiên bản

thanh lý hợpđồng

Tờ trình thanhtoán...

Ký,duyệt

Ủy nhiệmchi

KTTduyệt

UNC đãduyệt

Thanhtoán

choKH

LậpGiấybáoNợ

Giấy báoNợ

Nhập liệu

N

Sơ đồ 2.3 – Kế toán chi TGNH

Khách hàng thanh toán tiền nợ cho công ty, Ngân hàng sẽ gửi Giấy Báo Có, kế

toán sẽ hạch toán ghi vào sổ chi tiết TK 112

Khi nhận được chứng từ của Ngân hàng, kế toán TGNH phải kiểm tra đối chiếu

với các chứng từ gốc kèm theo. Trường hợp có chênh lệch với sổ sách kế toán của

công ty, giữa số liệu trên chứng từ gốc với chứng từ của Ngân hàng thì kế toán phải

thông báo cho Ngân hàng để cùng đối chiếu và giải quyết kịp thời.

GVHD: TS. Trần Phước Trang 17

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 19/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

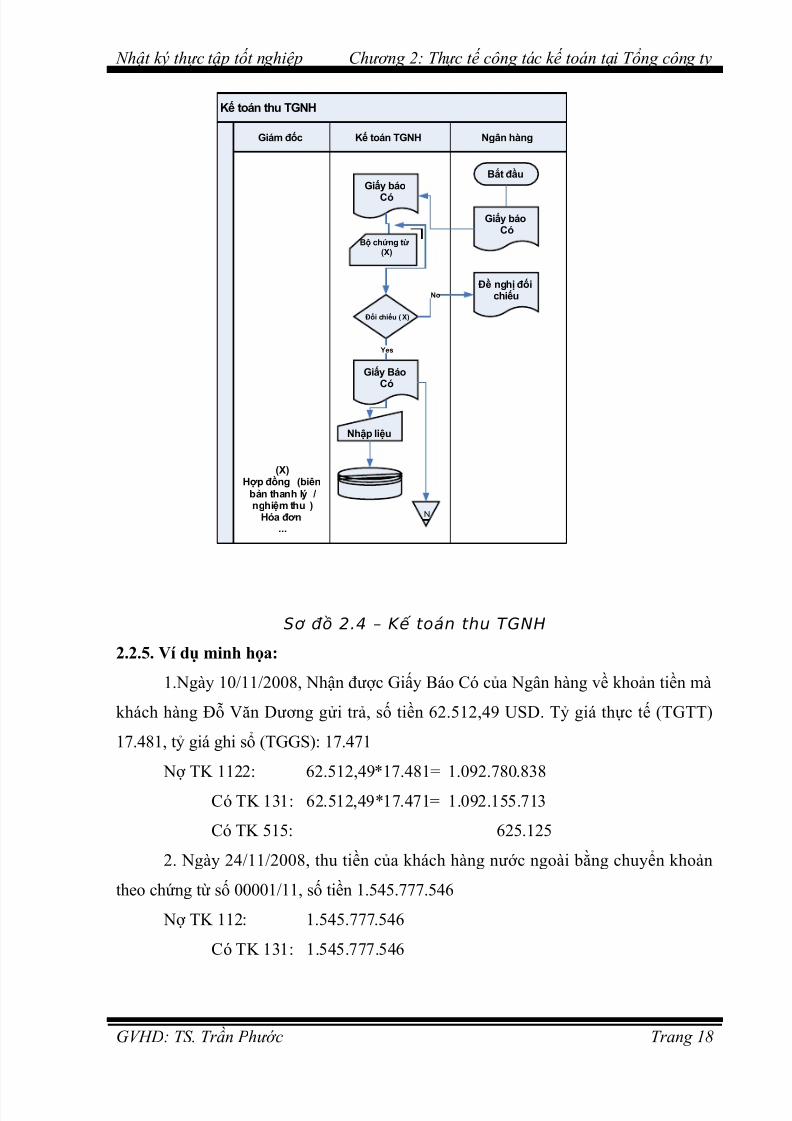

Kế toán thu TGNH

Ngân hàngKế toán TGNHGiám đốc

Bắt đầu

Giấy báoCó

Giấy báo

Có

Đối chiếu (X)

Bộ chứng từ(X)

(X)Hợp đồng (biên

bản thanh lý /nghiệm thu )

Hóa đơn...

Đề nghị đốichiếuNo

Giấy BáoCó

Nhập liệu

N

Yes

Sơ đồ 2.4 – Kế toán thu TGNH

2.2.5. Ví dụ minh họa:

1.Ngày 10/11/2008, Nhận được Giấy Báo Có của Ngân hàng về khoản tiền mà

khách hàng Đỗ Văn Dương gửi trả, số tiền 62.512,49 USD. Tỷ giá thực tế (TGTT)

17.481, tỷ giá ghi sổ (TGGS): 17.471

Nợ TK 1122: 62.512,49*17.481= 1.092.780.838

Có TK 131: 62.512,49*17.471= 1.092.155.713

Có TK 515: 625.125

2. Ngày 24/11/2008, thu tiền của khách hàng nước ngoài bằng chuyển khoản

theo chứng từ số 00001/11, số tiền 1.545.777.546

Nợ TK 112: 1.545.777.546

Có TK 131: 1.545.777.546

GVHD: TS. Trần Phước Trang 18

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 20/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

2.3. Kế toán tiền đang chuyển:

2.3.1. Chứng từ sử dụng:

Phiếu Chi

Giấy Nộp Tiền

Biên lai thu tiền

Phiếu Chuyển Tiền

2.3.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản113 Tiền đang chuyển

1131 Tiền đang chuyển- Tiền VN1132 Tiền đang chuyển- Ngoại tệ

2.3.3. Ví dụ minh họa:1. Ngày 15/10/2008, thu tiền hoàn trả do chứng từ không khớp của công ty

VIKOGLOWIN, chưa nhận được Giấy Báo Có của Ngân hàng theo chứng từ số

0001/10, số tiền 44.549.459

Nợ TK 113: 44.549.459

Có TK 11281: 44.549.459

2. Ngày 21/10/2008, bán USD cho Ngân hàng Thương Mại CP Á Châu theo

chứng từ số 00023/11: 1.199.025.000

Nợ TK 113: 1.199.025.000

Có TK 112281: 1.199.025.000

3. Ngày 25/11/2008, nhận Tiên mặt-VCB-HCM, do Vũ Thị Nhu làm người

giao dịch theo chứng từ 00028/11: 1.200.000.000

Nợ TK 1111: 1.200.000.000

Có TK 113: 1.200.000.0002.4. Kế toán các khoản phải thu và ứng trước:

2.4.1. Kế toán các khoản nợ phải thu:

Nợ phải thu là một bộ phận quan trọng trong tài sản của doanh nghiệp. Nợ phải

thu liên quan đến các đối tượng bên trong và bên ngoài doanh nghiệp trong đó có các

cơ quan chức năng ủa Nhà nước (chủ yếu là cơ quan Thuế).

GVHD: TS. Trần Phước Trang 19

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 21/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

2.4.1.1. Kế toán phải thu khách hàng:

2.4.1.1.1. Chứng từ sử dụng:

Hóa đơn GTGT

Hợp đồng Invoice

Tờ khai xuất

Giấy Báo Có

Biên bản đối chiếu cấn trừ công nợ

2.4.1.1.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản131 Phải thu khách hàng1311 Phải thu khách trong nước1312 Phải thu của khách nước ngoài

2.4.1.1.3. Sổ kế toán:

Sổ theo dõi chi tiết phải thu khách hàng

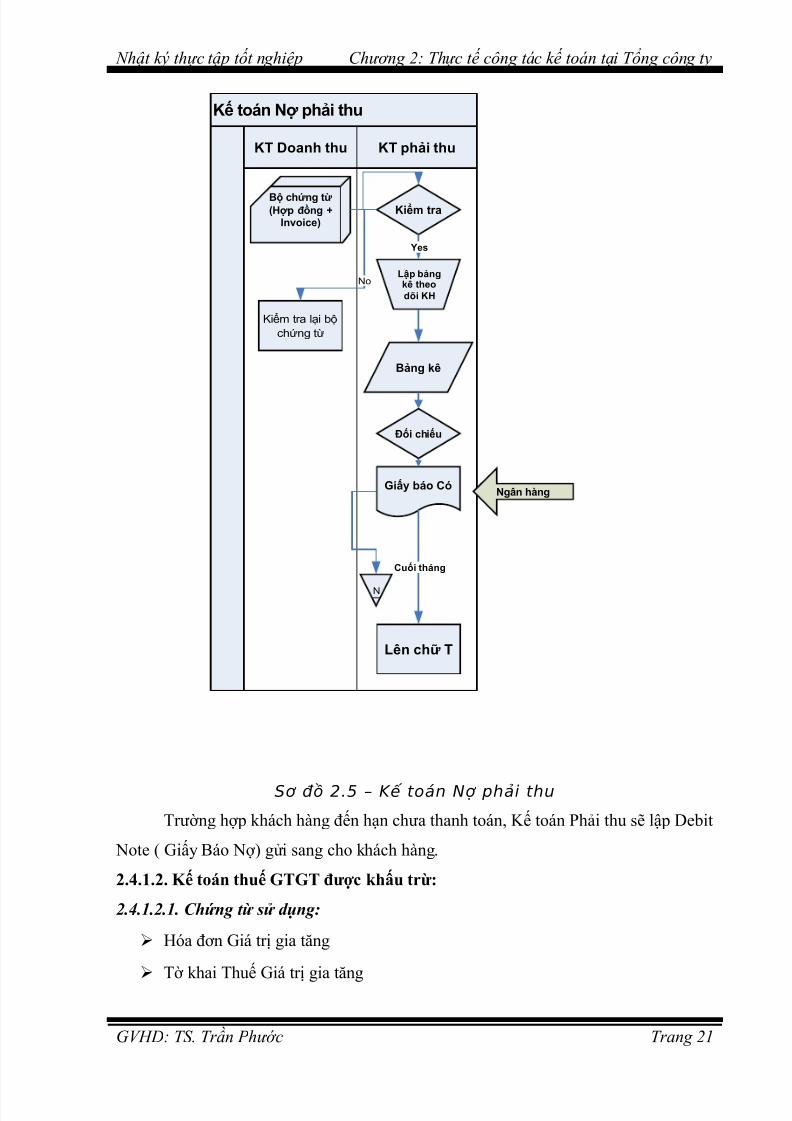

2.4.1.1.4. Quy trình kế toán phải thu khách hàng

Đầu tiên kế toán Doanh thu, Thành Phẩm chuyển bộ chứng từ cho kế toán phải

thu. Kế toán phải thu sẽ kiểm tra lại giá trên hợp đồng với Invoice xem đã khớp chưa

để đòi tiền khách hàng. Tiếp theo, kế toán Phải thu sẽ lập Bảng kê chi tiết theo dõi

từng khách hàng căn cứ vào thời hạn thanh toán trên Hợp đồng. Khi Ngân hàng gửi

Giấy Báo Có về, kế toán Phải thu sẽ biết được hóa đơn nào đã được thanh toán và cuối

mỗi quý sẽ lập Bảng đối chiếu công nợ. Khi quyết toán, kế toán Phải thu sẽ lên chữ T

cho TK 131.

GVHD: TS. Trần Phước Trang 20

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 22/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Kế toán Nợ phải thu

KT phải thuKT Doanh thu

Bộ chứng từ(Hợp đồng +

Invoice)Kiểm tra

Kiểm tra lại bộchứng từ

NoLập bảngkê theodõi KH

Yes

Bảng kê

Giấy báo CóNgân hàng

Đối chiếu

Lên chữ T

Cuối tháng

N

Sơ đồ 2.5 – Kế toán Nợ phải thu

Trường hợp khách hàng đến hạn chưa thanh toán, Kế toán Phải thu sẽ lập Debit

Note ( Giấy Báo Nợ) gửi sang cho khách hàng.

2.4.1.2. Kế toán thuế GTGT được khấu trừ:

2.4.1.2.1. Chứng từ sử dụng:

Hóa đơn Giá trị gia tăng

Tờ khai Thuế Giá trị gia tăng

GVHD: TS. Trần Phước Trang 21

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 23/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

2.4.1.2.2. Tài khoản sử dụng:

Số hiệu Tên tài khoản133 Thuế GTGT được khấu trừ (GTGT)1331 GTGT - Hàng hóa dịch vụ được khấu trừ

13310

0 Thuế GTGT hàng hóa dịch vụ

1332 GTGT - TSCĐ được khấu trừ13320

0Thuế GTGT TSCĐ

2.4.1.2.3. Sổ Kế toán:

Bảng kê hàng hóa – dịch vụ mua vào

Bảng kê hàng hóa – dịch vụ bán ra

2.4.1.2.4. Hoàn thuế:

Định kỳ hàng quý, công ty lập một bộ hồ sơ xin hoàn thuế gồm:

Tất cả Bảng kê đầu vào, đầu ra trong Quý

Bảng chênh lệch giữa số lúc kê khai so với số lúc quyết toán

Bảng kê chứng minh xuất khẩu

Tờ đề nghị

Hạn ngạch xuất khẩu

Bảng liệt kê các Hóa đơn (của Quý) với số Hóa đơn liên tục ( kể cả Hóa đơn

hủy)

Bảng báo cáo sử dụng Hóa đơn.

5 ngày sau khi nộp, nếu hồ sơ có thiếu sót thì Cục thuế sẽ thông báo đề nghị doanh

nghiệp bổ sung. Sau khi bổ sung đầy đủ hồ sơ, Cục Thuế tiến hành kiểm tra và hoàn

thuế cho doanh nghiệp.

Khi tiến hành khấu trừ thuế GTGT vào số thuế GTGT phải nộp, Kế toán sẽ ghi: Nợ TK 3331

Có TK 1331

Khi được Nhà nước hoàn thuế cho số thuế GTGT đầu vào không khấu trừ hết, kế

toán sẽ ghi

Nợ TK 111, 112

Có TK 1331

GVHD: TS. Trần Phước Trang 22

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 24/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

2.4.2. Kế toán các khoản ứng trước:

2.4.2.1. Kế toán các khoản tạm ứng cho nhân viên:

2.4.2.1.1. Chứng từ sử dụng:

Chứng từ gốc:o Hóa đơn mua hàng

o Biên lai thu tiền

Chứng từ dùng để ghi sổ:

o Phiếu Tạm Ứng (Tờ trình xin tạm ứng)

o Bảng thanh toán tiền tạm ứng

o

Phiếu Thu, Phiếu Chi2.4.2.1.2. Quy trình kế toán tạm ứng:

Khi cán bộ hay công nhân viên của bộ phận nào đó có nhu cầu xin tạm ứng sẽ

lập một Tờ trình xin tạm ứng rồi đưa Tổng Giám Đốc duyệt. Sau khi có chữ ký của

Tổng Giám Đốc, Tờ trình sẽ được chuyển xuống phòng kế toán và Kế toán tạm ứng sẽ

kiểm tra chữ ký trên Tờ trình, nếu hợp lệ, Kế toán tạm ứng lưu bản gốc và foto một

bản chuyển sang Kế toán tiền mặt để lập Phiếu Chi. Sau đó Phiếu Chi được chuyển

cho kế toán trưởng hay giám đốc ký duyệt. Khi Phiếu Chi đã được ký duyệt sẽ chuyển

đến cho thủ quỹ để thủ quỹ làm thủ tục chi tiền. Sau đó Phiếu Chi được lưu tại Kế toán

tiền mặt.

Khi kết thúc công việc được giao, người nhận tạm ứng phải lập Bảng thanh

toán tiền tạm ứng kèm theo chứng từ gốc gồm Hóa đơn, Biên lai thu tiền,...cho kế toán

tạm ứng. Nếu số tiền thực chi lớn hơn số tạm ứng, công ty sẽ làm Phiếu chi xuất quỹ

để hoàn trả cho người tạm ứng. Trường hợp khoản tạm ứng sử dụng không hết phải

nộp lại quỹ hoặc tính trừ lương của người nhận tạm ứng.

Cuối tháng, Kế toán tạm ứng lập Bảng cân đối phát sinh công nợ để theo dõi

các khoản tạm ứng này.

GVHD: TS. Trần Phước Trang 23

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 25/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

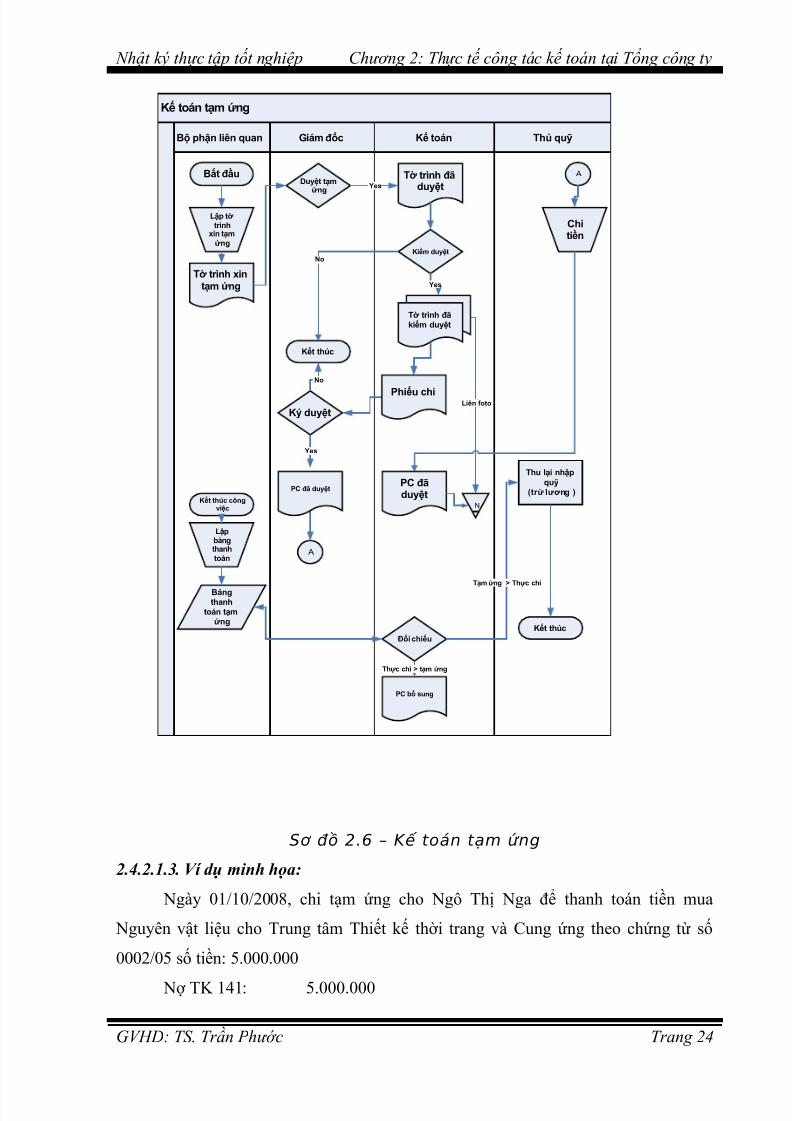

Kế toán tạm ứng

Giám đốc Thủ quỹKế toánBộ phận liên quan

Bắt đầu

Lập tờtrình

xin tạmứng

Duyệt tạmứng

Tờ trình xintạm ứng

Tờ trình đãduyệt

Kiểm duyệt

Tờ trình đãkiểm duyệt

N

Ký duyệt

Yes

Yes

Yes

A

Liên foto

A

Chitiền

PC đãduyệt

Lậpbảngthanhtoán

Bảngthanh

toán tạmứng

Đối chiếu

Kết thúc côngviệc

PC bổ sung

Thực chi > tạm ứng

Thu lại nhậpquỹ

(trừ lương )

Tạm ứng > Thực chi

Kết thúc

No

Kết thúc

Phiếu chi

No

PC đã duyệt

Sơ đồ 2.6 – Kế toán tạm ứng

2.4.2.1.3. Ví dụ minh họa:

Ngày 01/10/2008, chi tạm ứng cho Ngô Thị Nga để thanh toán tiền mua

Nguyên vật liệu cho Trung tâm Thiết kế thời trang và Cung ứng theo chứng từ số

0002/05 số tiền: 5.000.000

Nợ TK 141: 5.000.000

GVHD: TS. Trần Phước Trang 24

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 26/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Có TK 1111: 5.000.000

Ngày 05/10/2008, thu tạm ứng của Ngô Thị Nga theo chứng từ số 0004/05 số

tiền: 820.000

Nợ TK 1111: 820.000Có TK 141: 820.000

2.4.2.2. Kế toán chi phí trả trước dài hạn:

Chi phí trả trước dài hạn bao gồm khoản trả trước tiền thuê đất, lợi thế thương

mại, sửa chữa lớn tài sản cố định và chi phí phân bổ công cụ dụng cụ.

Tiền thuê đất thể hiện số tiền thuê đất đã được trả trước. Tiền thuê đất trả trước

được phân bổ vào Kết quả hoạt động kinh doanh theo phương pháp đường thẳng tương

ứng với thời gian thuê.

Lợi thế thương mại được phản ánh ban đầu khi xác định giá trị doanh nghiệp và

được phân bổ theo phương pháp đường thẳng với thời gian 8 năm.

Chi phí sửa chữa lớn tài sản cố định và công cụ dụng cụ được phản ánh ban đầu

theo nguyên giá và được phân bổ theo phương pháp đường thẳng với thời gian 2 năm.

2.5. Kế toán nguyên vật liệu, công cụ, dụng cụ:

2.5.1. Kế toán nguyên vật liệu:2.5.1.1. Chứng từ sử dụng:

Chứng từ bên ngoài:

o Đối với nguyên phụ liệu mua nội địa:

Hóa dơn GTGT

Hợp đồng với nhà cung cấp.

o Đối với nguyên phụ liệu nhập khẩu:

Purchase contract (Hợp đồng)

Commercial invoice (Hóa đơn thương mại)

Tờ khai hải quan

Chứng từ khác (nếu có)

Chứng từ bên trong công ty:

o Hóa dơn

o Phiếu nhập kho

GVHD: TS. Trần Phước Trang 25

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 27/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

o Phiếu xuất kho

o Lệnh cấp phát kiêm phiếu xuất vật tư theo hạn mức

o Lệnh cấp phát kiêm xuất vật tư thuê ngoài chế biến

o Phiếu xuất kho kiêm vận chuyển nội bộ

2.5.1.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản152 Nguyên liệu, vật liệu

152104 Nguyên liệu152201 Phụ liệu152401 Nhiên liệu152501 Phụ tùng thay thế152801 Vật tư đưa ngoài gia công, chế biến

Các tài khoản liên

quan331103 Phải trả trong nước331104 Phải trả nước ngoài154101 CPSXKD DD hàng FOB xuất khẩu154102 CPSXKD DD hàng FOB nội địa154103 CPSXKD DD hàng FOB tiết kiệm154104 CPSXKD DD hàng FOB đưa ngoài gia công154105 CPSXKD DD hàng gia công xuất khẩu154106 CPSXKD DD hàng gia công lại xuất khẩu154107 CPSXKD DD hàng đưa ngoài gia công xuất khẩu136831 Phải thu nội bộ khu B

136851 Phải thu nội bộ khu C136861 Phải thu nội bộ khu D136871 Phải thu nội bộ khu E136891 Phải thu nội bộ Xí nghiệp may Nam Tiến138821 Phải thu, chi nội bộ khác

2.5.1.3. Sổ kế toán:

Thẻ kho

Sổ chi tiết

Bảng kê

Nhật ký chứng từ

2.5.1.4. Sơ đồ hạch toán:

2.5.1.4.1. Sơ đồ hạch toán chi tiết ở kho:

Kế toán kho Nhân viên khoINVOICE HĐ GTGT

PNK PXK PNK PXK

Sổ chi tiết NPL (trên máy tính) Thẻ kho (trên máy tính)

GVHD: TS. Trần Phước Trang 26

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 28/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Tại kho:

o Thống kê kho sử dụng thẻ kho để ghi chép tình hình nhập – xuất – tồn về

mặt số lượng.

o Hàng ngày căn cứ vào phiếu nhập, phiếu xuất nguyên phụ liệu thống kê

xuất – nhập và căn cứ vào số lượng thực tế giữa thủ kho và người giao

nhận ký xác nhận để nhập vào máy. Cuối ngày phần mềm vi tính tự tính

ra số tồn kho của từng nguyên phụ liệu, trên từng thẻ kho (trên máy vi

tính).

o Cuối kỳ, thống kê kho và kế toán kho đối chiếu số liệu trên thẻ kho để

nhận xét, đánh giá. Tại phòng kế toán:

o Kế toán nguyên phụ liệu sử dụng thẻ chi tiết nguyên phụ liệu để ghi chép

tình hình nhập – xuất – tồn của từng mã nguyên phụ liệu trên máy tính

cả về số lượng lẫn giá trị.

o Khi nhận được các chứng từ nhập – xuất, kế toán tiến hành nhập số liệu

vào máy vi tính để vào sổ chi tiết nguyên phụ liệu theo mã nguyên phụ

liệu.

o Cuối tháng, kế toán nguyên phụ liệu tính số phát sinh nhập – xuất để tính

số tồn kho theo từng mã nguyên phụ liệu và đối chiếu với số trên thẻ

kho. Nếu có sai sót sẽ tiến hành điều chỉnh.

o Cuối quý trên bảng báo cáo nhập – xuất – tồn thể hiện giá trị nguyên phụ

liệu phát sinh nhập, đưa vào sử dụng trong kỳ, tồn cuối kỳ.

Đối với phần xuất dùng trong tháng, kế toán căn cứ vào bảng tổng

cộng trên bảng phân bổ nguyên vật liệu và công cụ, dụng cụ. Sau

đó tính số tồn kho cuối tháng.

Sau khi lập bảng kê, kế toán sẽ đối chiếu bảng số 03 với bảng kê

nhập – xuất – tồn, sổ cái tổng hợp các tài khoản do phần mềm tạo

ra để phát hiện sai sót. Ngoài ra, phần mềm còn giúp lập tài khoản

GVHD: TS. Trần Phước Trang 27

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 29/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

chữ T để giúp kế toán kiểm tra số liệu khi nhập chứng từ thật

chính xác.

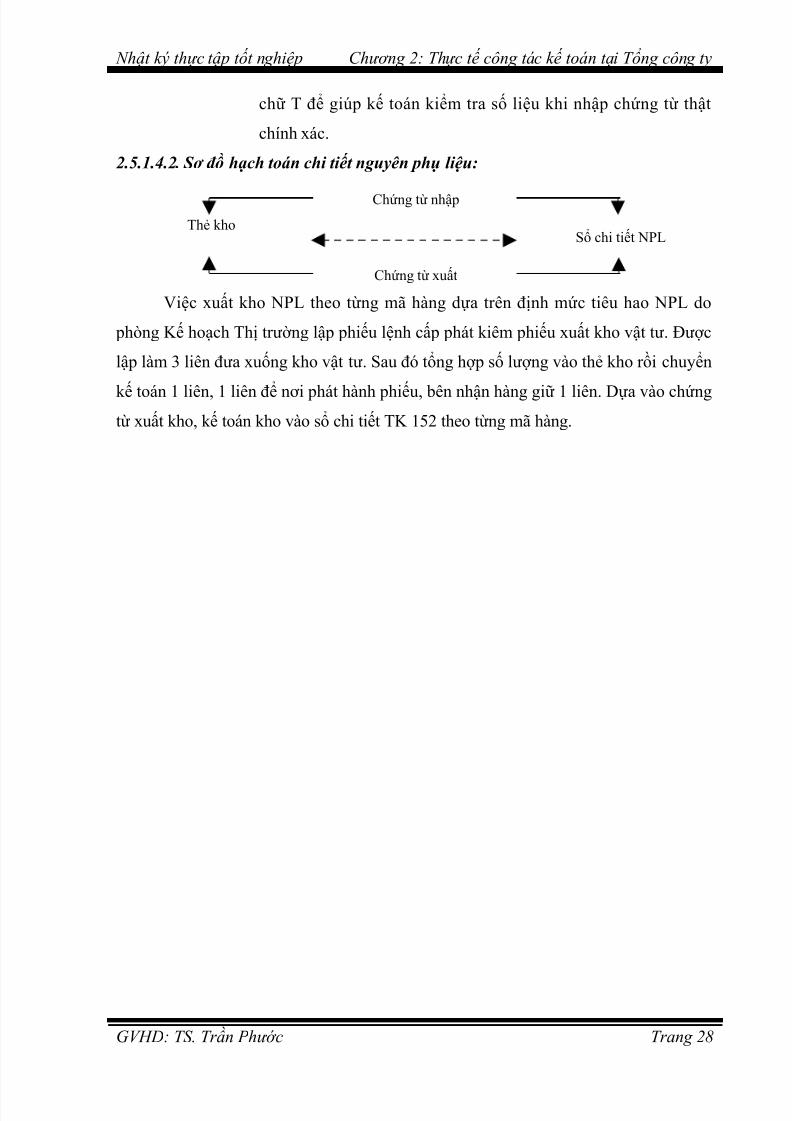

2.5.1.4.2. Sơ đồ hạch toán chi tiết nguyên phụ liệu:

Chứng từ nhập

Thẻ khoSổ chi tiết NPL

Chứng từ xuất

Việc xuất kho NPL theo từng mã hàng dựa trên định mức tiêu hao NPL do

phòng Kế hoạch Thị trường lập phiếu lệnh cấp phát kiêm phiếu xuất kho vật tư. Được

lập làm 3 liên đưa xuống kho vật tư. Sau đó tổng hợp số lượng vào thẻ kho rồi chuyển

kế toán 1 liên, 1 liên để nơi phát hành phiếu, bên nhận hàng giữ 1 liên. Dựa vào chứngtừ xuất kho, kế toán kho vào sổ chi tiết TK 152 theo từng mã hàng.

GVHD: TS. Trần Phước Trang 28

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 30/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

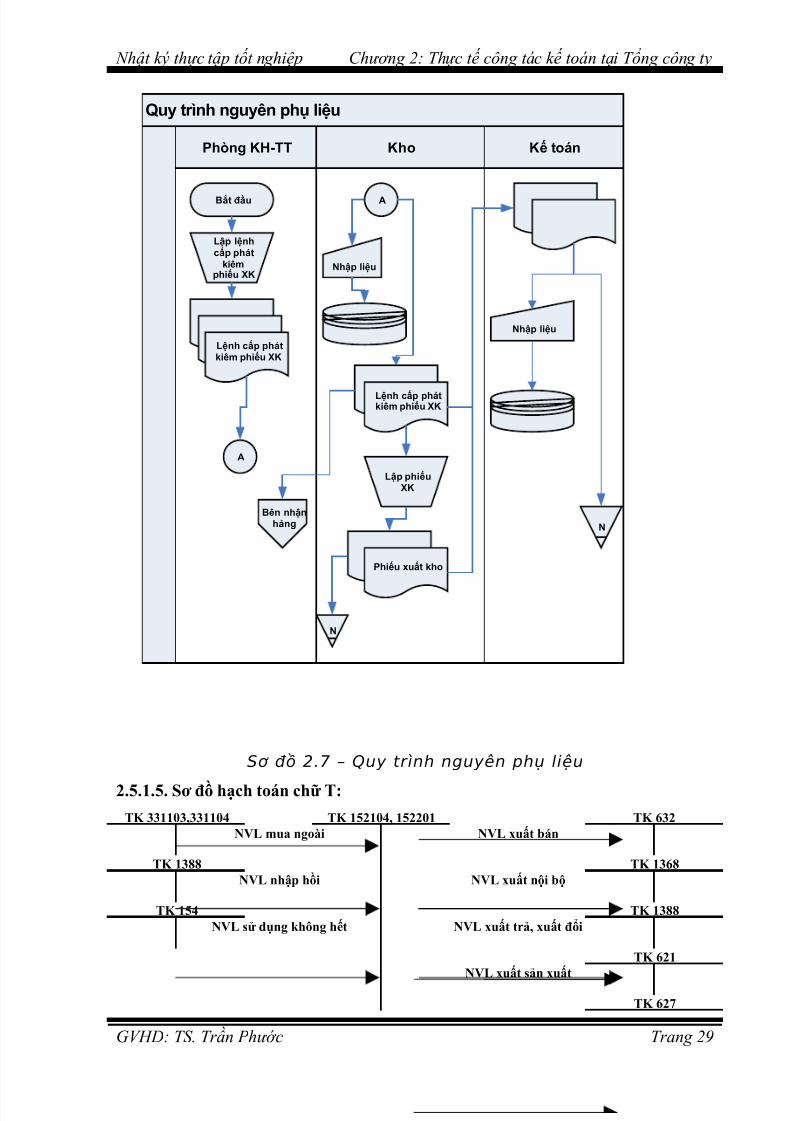

Quy trình nguyên phụ liệu

Kho Kế toánPhòng KH-TT

Bắt đầu

Lập lệnhcấp phát

kiêmphiếu XK

Lệnh cấp phátkiêm phiếu XK

Lệnh cấp phátkiêm phiếu XK

A

A

Nhập liệu

Lập phiếuXK

Phiếu xuất kho

Nhập liệu

N

Bên nhậnhảng

N

Sơ đồ 2.7 – Quy trình nguyên phụ liệu

2.5.1.5. Sơ đồ hạch toán chữ T:TK 331103,331104 TK 152104, 152201 TK 632

NVL mua ngoài NVL xuất bán

TK 1388 TK 1368NVL nhập hồi NVL xuất nội bộ

TK 154 TK 1388NVL sử dụng không hết NVL xuất trả, xuất đổi

TK 621

NVL xuất sản xuấtTK 627

GVHD: TS. Trần Phước Trang 29

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 31/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

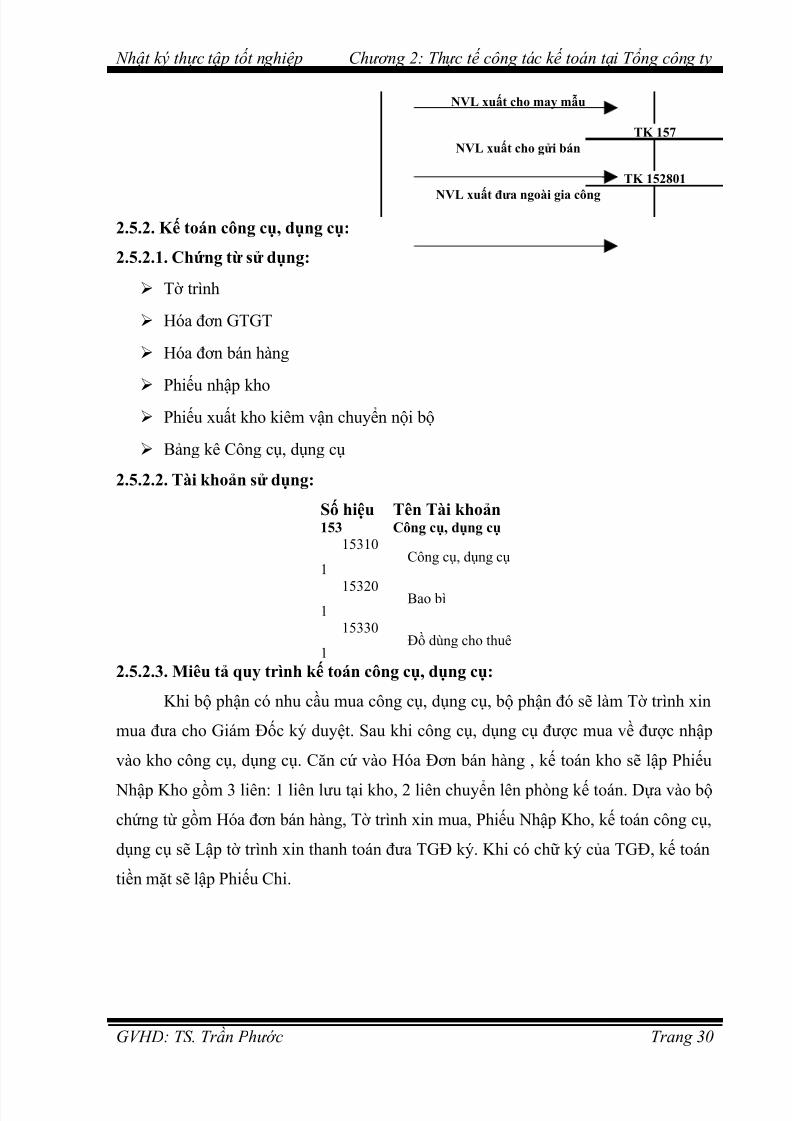

NVL xuất cho may mẫu

TK 157NVL xuất cho gửi bán

TK 152801

NVL xuất đưa ngoài gia công

2.5.2. Kế toán công cụ, dụng cụ:

2.5.2.1. Chứng từ sử dụng:

Tờ trình

Hóa đơn GTGT

Hóa đơn bán hàng

Phiếu nhập kho Phiếu xuất kho kiêm vận chuyển nội bộ

Bảng kê Công cụ, dụng cụ

2.5.2.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản153 Công cụ, dụng cụ

15310

1Công cụ, dụng cụ

153201

Bao bì

15330

1Đồ dùng cho thuê

2.5.2.3. Miêu tả quy trình kế toán công cụ, dụng cụ:

Khi bộ phận có nhu cầu mua công cụ, dụng cụ, bộ phận đó sẽ làm Tờ trình xin

mua đưa cho Giám Đốc ký duyệt. Sau khi công cụ, dụng cụ được mua về được nhập

vào kho công cụ, dụng cụ. Căn cứ vào Hóa Đơn bán hàng , kế toán kho sẽ lập Phiếu

Nhập Kho gồm 3 liên: 1 liên lưu tại kho, 2 liên chuyển lên phòng kế toán. Dựa vào bộ

chứng từ gồm Hóa đơn bán hàng, Tờ trình xin mua, Phiếu Nhập Kho, kế toán công cụ,

dụng cụ sẽ Lập tờ trình xin thanh toán đưa TGĐ ký. Khi có chữ ký của TGĐ, kế toán

tiền mặt sẽ lập Phiếu Chi.

GVHD: TS. Trần Phước Trang 30

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 32/83

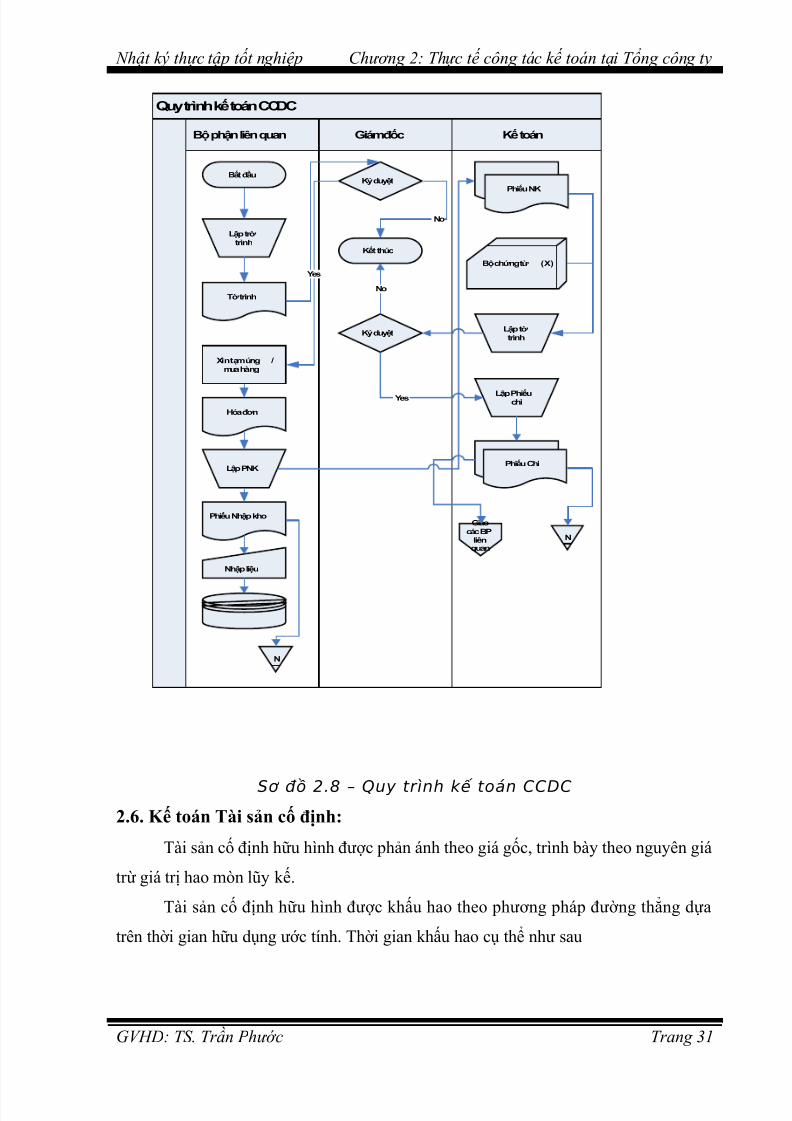

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Quy trình kế toán CCDC

Kế toánGiámđốcBộ phận liên quan

Bắt đầu

Lập trờtrình

Tờ trình

Ký duyệt

Kết thúc

Xin tạmứng /mua hàng

Hóa đơn

Lập PNK

Phiếu Nhập kho

Nhập liệu

N

Phiếu NK

Bộ chứng từ (X)

Lập tờtrình

No

Yes

Ký duyệt

Lập Phiếuchi Yes

No

Phiếu Chi

N

Giaocác BP

liênquan

Sơ đồ 2.8 – Quy trình kế toán CCDC

2.6. Kế toán Tài sản cố định:

Tài sản cố định hữu hình được phản ánh theo giá gốc, trình bày theo nguyên giá

trừ giá trị hao mòn lũy kế.

Tài sản cố định hữu hình được khấu hao theo phương pháp đường thẳng dựa

trên thời gian hữu dụng ước tính. Thời gian khấu hao cụ thể như sau

GVHD: TS. Trần Phước Trang 31

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 33/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

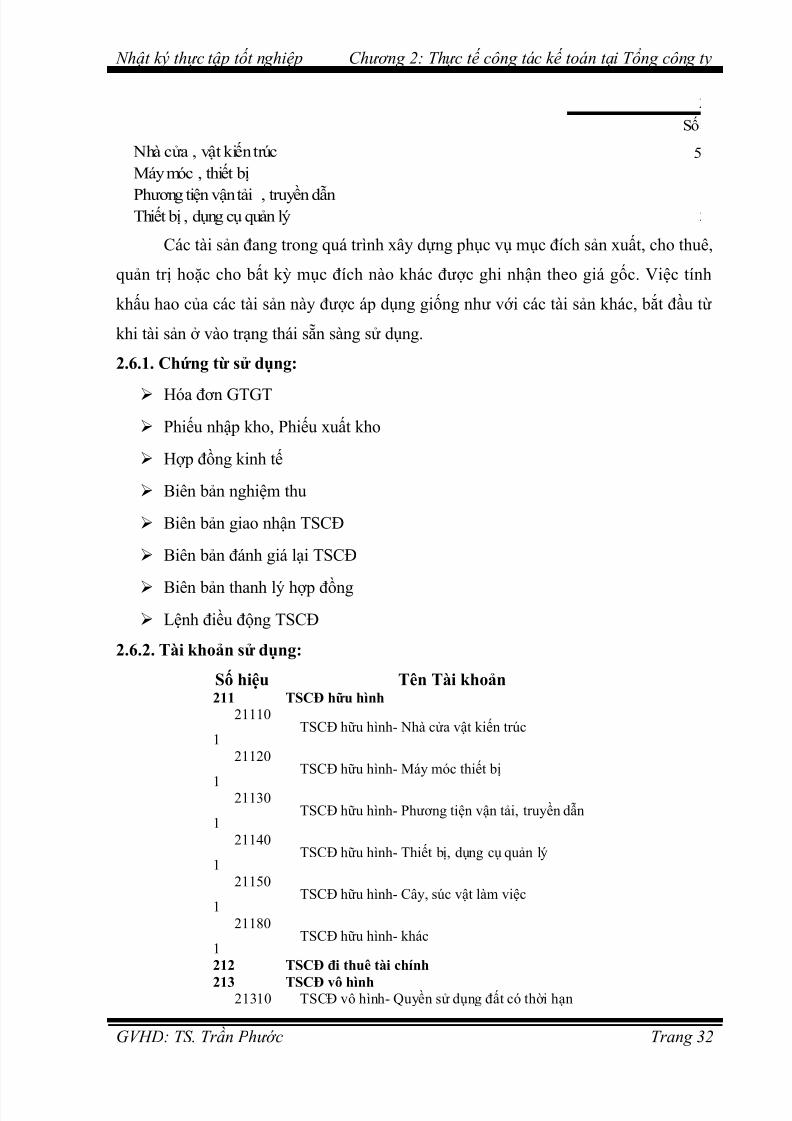

Số

Nhà cửa , vật kiến trúc 5Máy móc , thiết bị

Phương tiện vận tải , truyền dẫnThiết bị , dụng cụ quản lý

Các tài sản đang trong quá trình xây dựng phục vụ mục đích sản xuất, cho thuê,

quản trị hoặc cho bất kỳ mục đích nào khác được ghi nhận theo giá gốc. Việc tính

khấu hao của các tài sản này được áp dụng giống như với các tài sản khác, bắt đầu từ

khi tài sản ở vào trạng thái sẵn sàng sử dụng.

2.6.1. Chứng từ sử dụng:

Hóa đơn GTGT

Phiếu nhập kho, Phiếu xuất kho

Hợp đồng kinh tế

Biên bản nghiệm thu

Biên bản giao nhận TSCĐ

Biên bản đánh giá lại TSCĐ

Biên bản thanh lý hợp đồng Lệnh điều động TSCĐ

2.6.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản211 TSCĐ hữu hình

21110

1TSCĐ hữu hình- Nhà cửa vật kiến trúc

21120

1

TSCĐ hữu hình- Máy móc thiết bị

21130

1TSCĐ hữu hình- Phương tiện vận tải, truyền dẫn

21140

1TSCĐ hữu hình- Thiết bị, dụng cụ quản lý

21150

1TSCĐ hữu hình- Cây, súc vật làm việc

21180

1TSCĐ hữu hình- khác

212 TSCĐ đi thuê tài chính

213 TSCĐ vô hình21310 TSCĐ vô hình- Quyền sử dụng đất có thời hạn

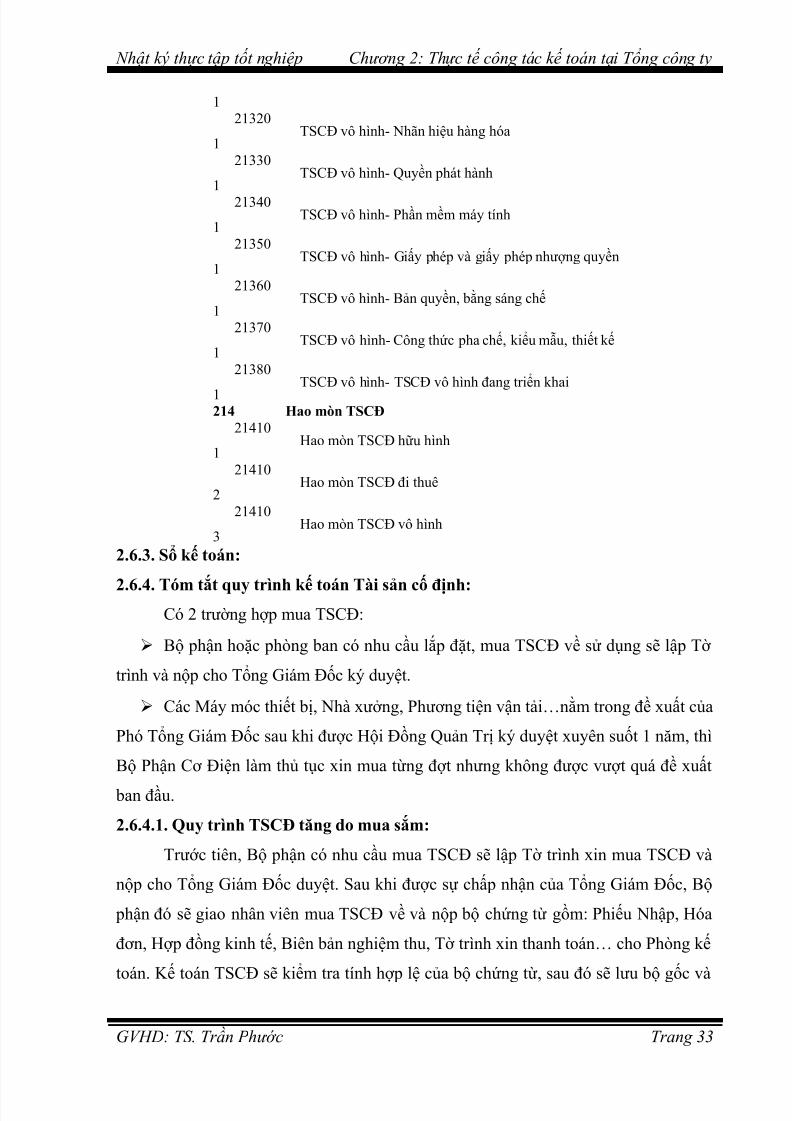

GVHD: TS. Trần Phước Trang 32

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 34/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

121320

1TSCĐ vô hình- Nhãn hiệu hàng hóa

21330

1TSCĐ vô hình- Quyền phát hành

21340

1TSCĐ vô hình- Phần mềm máy tính

21350

1TSCĐ vô hình- Giấy phép và giấy phép nhượng quyền

21360

1TSCĐ vô hình- Bản quyền, bằng sáng chế

21370

1TSCĐ vô hình- Công thức pha chế, kiểu mẫu, thiết kế

21380

1TSCĐ vô hình- TSCĐ vô hình đang triển khai

214 Hao mòn TSCĐ21410

1Hao mòn TSCĐ hữu hình

21410

2Hao mòn TSCĐ đi thuê

21410

3Hao mòn TSCĐ vô hình

2.6.3. Sổ kế toán:

2.6.4. Tóm tắt quy trình kế toán Tài sản cố định:Có 2 trường hợp mua TSCĐ:

Bộ phận hoặc phòng ban có nhu cầu lắp đặt, mua TSCĐ về sử dụng sẽ lập Tờ

trình và nộp cho Tổng Giám Đốc ký duyệt.

Các Máy móc thiết bị, Nhà xưởng, Phương tiện vận tải…nằm trong đề xuất của

Phó Tổng Giám Đốc sau khi được Hội Đồng Quản Trị ký duyệt xuyên suốt 1 năm, thì

Bộ Phận Cơ Điện làm thủ tục xin mua từng đợt nhưng không được vượt quá đề xuất

ban đầu.

2.6.4.1. Quy trình TSCĐ tăng do mua sắm:

Trước tiên, Bộ phận có nhu cầu mua TSCĐ sẽ lập Tờ trình xin mua TSCĐ và

nộp cho Tổng Giám Đốc duyệt. Sau khi được sự chấp nhận của Tổng Giám Đốc, Bộ

phận đó sẽ giao nhân viên mua TSCĐ về và nộp bộ chứng từ gồm: Phiếu Nhập, Hóa

đơn, Hợp đồng kinh tế, Biên bản nghiệm thu, Tờ trình xin thanh toán… cho Phòng kế

toán. Kế toán TSCĐ sẽ kiểm tra tính hợp lệ của bộ chứng từ, sau đó sẽ lưu bộ gốc và

GVHD: TS. Trần Phước Trang 33

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 35/83

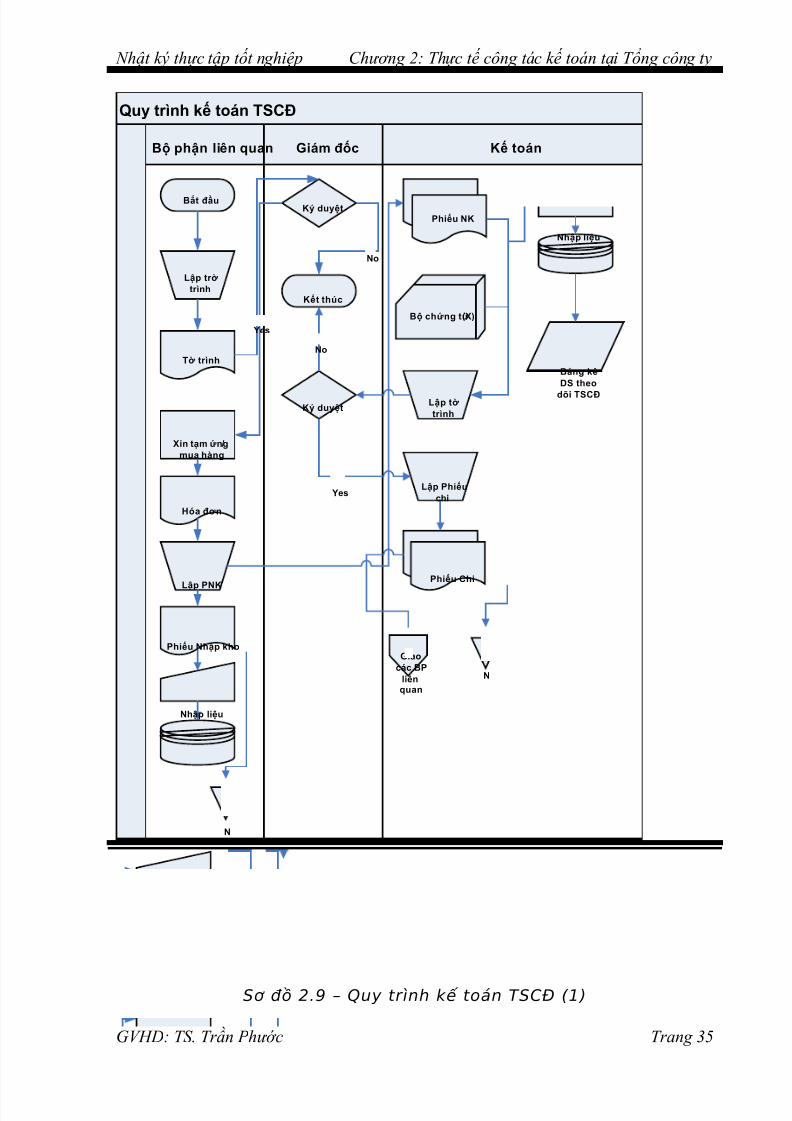

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

photo 1 bộ chuyển sang cho kế toán thanh toán. Kế toán TSCĐ nhập liệu vào máy tính

rồi hàng quý lập Bảng Kê và Danh sách theo dõi TSCĐ (có tính khấu hao)

GVHD: TS. Trần Phước Trang 34

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 36/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Quy trình kế toán TSCĐ

Kế toánGiám đốcBộ phận liên quan

Bắt đầu

Lập trờtrình

Tờ trình

Ký duyệt

Kết thúc

Xin tạm ứng /mua hàng

Hóa đơn

Lập PNK

Phiếu Nhập kho

Nhập liệu

N

Phiếu NK

Bộ chứng từ(X)

Lập tờtrình

No

Yes

Ký duyệt

Lập Phiếuchi

Yes

No

Phiếu Chi

N

Giaocác BP

liênquan

Bảng kêDS theo

dõi TSCĐ

Nhập liệu

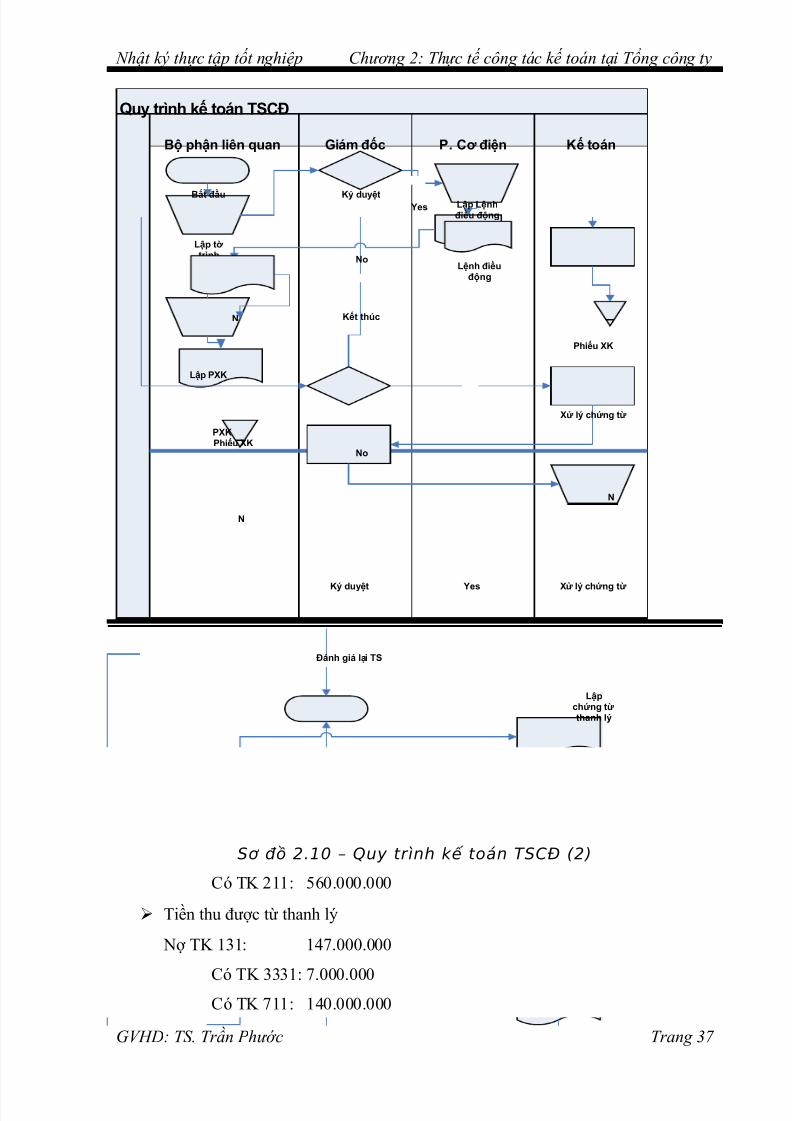

Sơ đồ 2.9 – Quy trình kế toán TSCĐ (1)

GVHD: TS. Trần Phước Trang 35

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 37/83

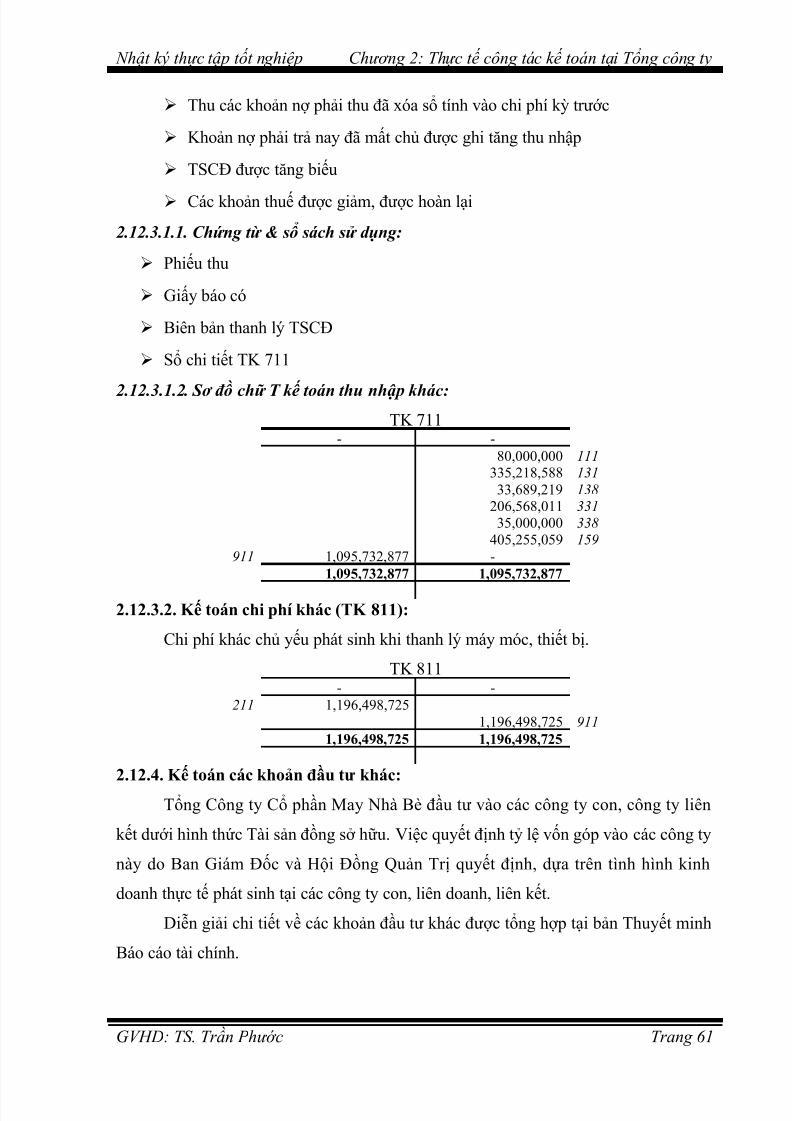

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

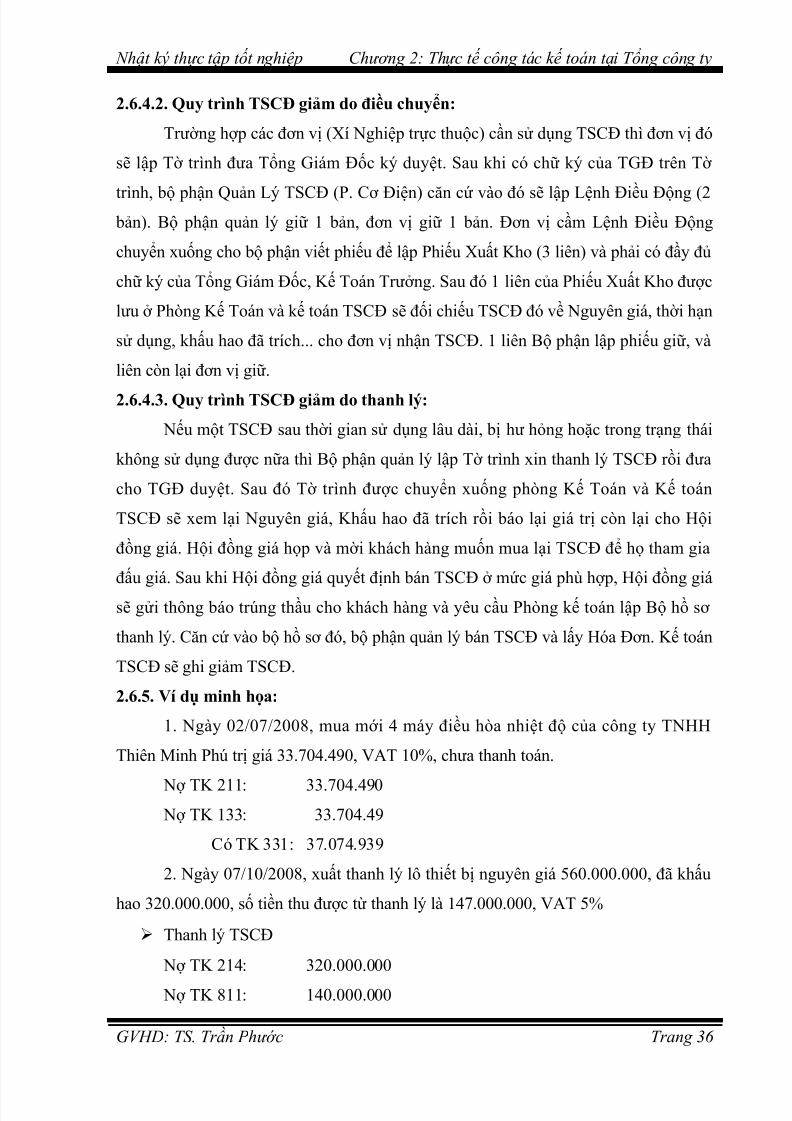

2.6.4.2. Quy trình TSCĐ giảm do điều chuyển:

Trường hợp các đơn vị (Xí Nghiệp trực thuộc) cần sử dụng TSCĐ thì đơn vị đó

sẽ lập Tờ trình đưa Tổng Giám Đốc ký duyệt. Sau khi có chữ ký của TGĐ trên Tờ

trình, bộ phận Quản Lý TSCĐ (P. Cơ Điện) căn cứ vào đó sẽ lập Lệnh Điều Động (2 bản). Bộ phận quản lý giữ 1 bản, đơn vị giữ 1 bản. Đơn vị cầm Lệnh Điều Động

chuyển xuống cho bộ phận viết phiếu để lập Phiếu Xuất Kho (3 liên) và phải có đầy đủ

chữ ký của Tổng Giám Đốc, Kế Toán Trưởng. Sau đó 1 liên của Phiếu Xuất Kho được

lưu ở Phòng Kế Toán và kế toán TSCĐ sẽ đối chiếu TSCĐ đó về Nguyên giá, thời hạn

sử dụng, khấu hao đã trích... cho đơn vị nhận TSCĐ. 1 liên Bộ phận lập phiếu giữ, và

liên còn lại đơn vị giữ.

2.6.4.3. Quy trình TSCĐ giảm do thanh lý:

Nếu một TSCĐ sau thời gian sử dụng lâu dài, bị hư hỏng hoặc trong trạng thái

không sử dụng được nữa thì Bộ phận quản lý lập Tờ trình xin thanh lý TSCĐ rồi đưa

cho TGĐ duyệt. Sau đó Tờ trình được chuyển xuống phòng Kế Toán và Kế toán

TSCĐ sẽ xem lại Nguyên giá, Khấu hao đã trích rồi báo lại giá trị còn lại cho Hội

đồng giá. Hội đồng giá họp và mời khách hàng muốn mua lại TSCĐ để họ tham gia

đấu giá. Sau khi Hội đồng giá quyết định bán TSCĐ ở mức giá phù hợp, Hội đồng giá

sẽ gửi thông báo trúng thầu cho khách hàng và yêu cầu Phòng kế toán lập Bộ hồ sơ

thanh lý. Căn cứ vào bộ hồ sơ đó, bộ phận quản lý bán TSCĐ và lấy Hóa Đơn. Kế toán

TSCĐ sẽ ghi giảm TSCĐ.

2.6.5. Ví dụ minh họa:

1. Ngày 02/07/2008, mua mới 4 máy điều hòa nhiệt độ của công ty TNHH

Thiên Minh Phú trị giá 33.704.490, VAT 10%, chưa thanh toán.

Nợ TK 211: 33.704.490 Nợ TK 133: 33.704.49

Có TK 331: 37.074.939

2. Ngày 07/10/2008, xuất thanh lý lô thiết bị nguyên giá 560.000.000, đã khấu

hao 320.000.000, số tiền thu được từ thanh lý là 147.000.000, VAT 5%

Thanh lý TSCĐ

Nợ TK 214: 320.000.000

Nợ TK 811: 140.000.000

GVHD: TS. Trần Phước Trang 36

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 38/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Quy trình kế toán TSCĐ

Giám đốc P. Cơ điện Kế toánBộ phận liên quan

Bắt đầu

Lập tờtrình

Ký duyệt Lập Lệnhđiều động

Lệnh điềuđộng

Yes

N

Lập PXK

PXK

N

Phiếu XK

Phiếu XK

Xử lý chứng từ

N

Kết thúc

No

Ký duyệt Xử lý chứng từ

Đánh giá lại TS

No

Yes

Lậpchứng từthanh lý

Sơ đồ 2.10 – Quy trình kế toán TSCĐ (2)

Có TK 211: 560.000.000

Tiền thu được từ thanh lý

Nợ TK 131: 147.000.000

Có TK 3331: 7.000.000Có TK 711: 140.000.000

GVHD: TS. Trần Phước Trang 37

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 39/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

2.7. Kế toán tiền lương và các khoản trích theo lương:

2.7.1. Nguyên tắc phân phối:

Lương cấp bậc bản thân (hệ số lương cơ bản) là cơ sở tính lương những ngày

công thời gian, công phép, lễ tết, và công nghỉ hưởng BHXH và để trích nộp BHXH,BHYT cho người lao động.

Thu nhập thực tế sẽ được phân phối theo kết quả sản xuất kinh doanh và được

tính theo hệ số lương công việc.

Hệ số lương công việc được xác định căn cứ vào tính chất công việc, khối

lượng công việc và mức độ hoàn thành nhiệm vụ.

Lương sản phẩm sẽ được phân phối theo kết quả sản xuất kinh doanh và được

tính theo hệ số trượt. Hệ số trượt được xác định từ kết quả sản xuất kinh doanh hàng

tháng của mỗi đơn vị.

2.7.2. Hình thức trả lương: Có 3 hình thức trả lương

Lương sản phẩm (đối với công nhân trực tiếp sản xuất)

Lương sản phẩm = Đơn giá x Sản lượng x Hệ số trượt

Lương thời gian (đối với bộ phận phục vụ)

Lương thời gian = Ngày công x Mức lương công việc x Hệ số trượt

Lương tạm tuyển (đối với nhân viên thử việc và công nhân đào tạo)

o Nhân viên có trình độ Đại học: 1.800.000 đồng / tháng.

o Nhân viên có trình độ Cao đẳng, Trung cấp: 1.500.000 đồng / tháng.

o Công nhân đào tạo tuỳ theo nhu cầu tuyển dụng và mức độ phức tạp của

công việc. Ngoài lương sản phẩm làm được trong thời gian đào tạo (nếu có),

người lao động sẽ được hưởng thêm phụ cấp đào tạo. Phụ cấp đào tạo sẽ trảtheo quy chế tuyển dụng lao động.

2.7.3. Cơ sở tính toán:

- Doanh thu nhập kho hàng tháng.

- Lương cấp bậc bản thân (hệ số lương cơ bản – thực hiện theo thang bảng lương Nhà

nước quy định).

GVHD: TS. Trần Phước Trang 38

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 40/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

- Hệ số lương công việc đối với nhân viên và cán bộ quản lý được Tổng Giám Đốc

duyệt hệ số cho từng phòng. Đối với công nhân theo đơn giá của từng công đoạn trong

quy trình sản xuất.

- Định mức thời gian (định mức chuẩn của công ty)- Hệ số phân loại thưởng trong lương hàng tháng theo quy chế thi đua.

2.7.4. Cách tính:

Lương sản phẩm:

Lương thời gian:

Lương phép:

Lương làm thêm:

2.7.5. Phụ cấp lương & các khoản có tính chất lương:

Phụ cấp trách nhiệm: đối với người lao động giữ chức vụ từ chuyền trưởng, tổ

trưởng trở lên, thủ phụ kho, thủ quỹ, phụ trách kế toán các khu, trưởng phó phòng,

Giám đốc & Phó giám đốc xí nghiệp, Quản đốc, Ban Tổng Giám đốc… Mức phụ cấp

được hưởng là 8% tiền lương sản phẩm hoặc tiền lương cấp bậc công việc. Việc chi trả

phụ cấp trách nhiệm được trích từ quỹ lương của đơn vị.

Phụ cấp kiêm nhiệm: tuỳ theo năng lực và sự phân công của lãnh đạo, nếu

người lao động có khả năng kiêm nhiệm thêm công việc khác ngoài việc chính mà tổ

chức giao thì sẽ được hưởng phụ cấp kiêm nhiệm. Khoản phụ cấp này do Tổng giámđốc duyệt tùy theo mức độ công việc kiêm nhiệm.

GVHD: TS. Trần Phước Trang 39

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 41/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Phụ cấp độc hại hoặc độc nóng : những công nhân trực tiếp làm việc trong

những môi trường như: công nhân hàn xì, công nhân nồi hơi, công nhân nấu ăn,…

Mức phụ cấp được hưởng là 10% tiền lương sản phẩm hoặc tiền lương cấp bậc công

việc. Tiền lương dự trữ: những công nhân được điều động sang bổ trợ các công đoạn

khác thì được bổ sung tiền lương. Tiền lương được bổ sung phải đảm bảo cao hơn tiền

lương lúc ban đầu.

Các khoản lương bị trừ (Cán bộ quản lý có quyết định của Tổng giám đốc):

o Doanh thu kế hoạch không đạt

o Không đủ chuẩn ATLĐ / Bị lập biên bản ATLĐ

o Giao hàng sau 21 giờ

o Lập chậm / sai báo cáo

Tiền thưởng & phân phối tiền thưởng: dựa vào mức độ hoàn thành công việc

của từng cá nhân, mức độ hoàn thành kế hoạch sản xuất trong năm của Công ty mà

phân phối tiền thưởng phù hợp.

2.7.6. Các khoản trích theo lương:

Ngoài các khoản tiền lương chính, lương phụ, tiền thưởng, công ty và CNV còn

phải thực hiện nghĩa vụ về bảo hiểm xã hội (BHXH ), bảo hiểm y tế ( BHYT ) … theo

quy định của Nhà nước, cụ thể như sau :

Quỹ bảo hiểm xã hội: Được hình thành từ việc trích lập bằng một tỷ lệ theo quy

định là 15% trên tiền lương phải trả cho CNV. Công ty được tính vào chi phí sản xuất

kinh doanh và khấu trừ từ lương phải trả cho CNV là 5%. Nhằm chi trả, trợ cấp cho

CNV tạo điều kiện làm việc tốt nhất

Quỹ bảo hiểm y tế: Được hình thành từ việc trích lập theo tỷ lệ là 2% trên

lương phải trả cho CNV và công ty được khấu trừ từ lương phải trả cho CNV là 1%.

Kinh phí công đoàn (KPCĐ): Là khoản được hình thành từ việc trích lập theo tỷ

lệ 2% trên tiền lương của CNV và được tính vào chi phí sản xuất kinh doanh. KPCĐ

được dùng để chi cho các hoạt động của tổ chức công đoàn như hoạt động văn hóa, thể

thao…

2.7.7. Chứng từ sử dụng: Báo cáo chấm công tháng

GVHD: TS. Trần Phước Trang 40

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 42/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Danh sách đăng ký tự nguyện làm thêm giờ

Báo cáo chấm công ngoài giờ

Bảng thanh toán lương tháng

Bảng tính trích BHXH, BHYT, KPCĐ

Bảng thanh toán BHXH,…

2.7.7. Tài khoản sử dụng:

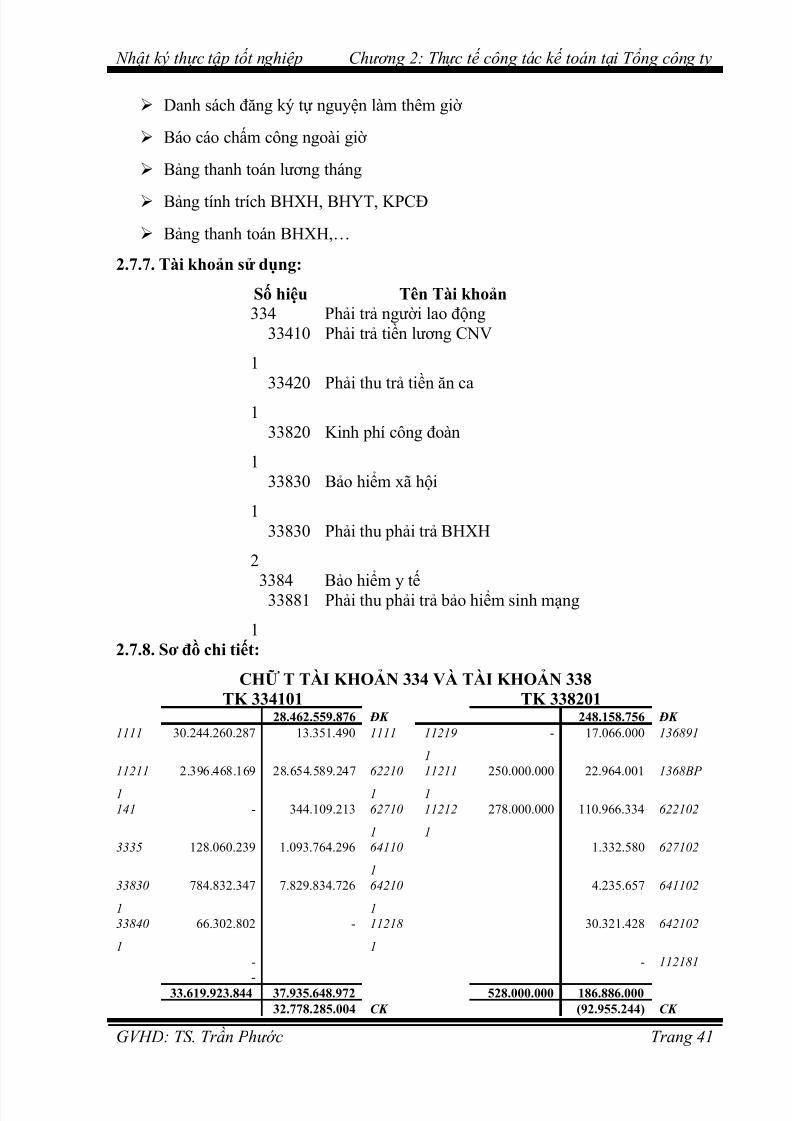

Số hiệu Tên Tài khoản334 Phải trả người lao động

33410

1

Phải trả tiền lương CNV

334201

Phải thu trả tiền ăn ca

33820

1

Kinh phí công đoàn

33830

1

Bảo hiểm xã hội

33830

2

Phải thu phải trả BHXH

3384 Bảo hiểm y tế33881

1

Phải thu phải trả bảo hiểm sinh mạng

2.7.8. Sơ đồ chi tiết:

CHỮ T TÀI KHOẢN 334 VÀ TÀI KHOẢN 338TK 334101 TK 338201

28.462.559.876 ĐK 248.158.756 ĐK 1111 30.244.260.287 13.351.490 1111 11219

1

- 17.066.000 136891

11211

1

2.396.468.169 28.654.589.247 62210

1

11211

1

250.000.000 22.964.001 1368BP

141 - 344.109.213 62710

1

11212

1

278.000.000 110.966.334 622102

3335 128.060.239 1.093.764.296 64110

1

1.332.580 627102

33830

1

784.832.347 7.829.834.726 64210

1

4.235.657 641102

33840

1

66.302.802 - 11218

1

30.321.428 642102

- - 112181

-33.619.923.844 37.935.648.972 528.000.000 186.886.00032.778.285.004 CK (92.955.244) CK

GVHD: TS. Trần Phước Trang 41

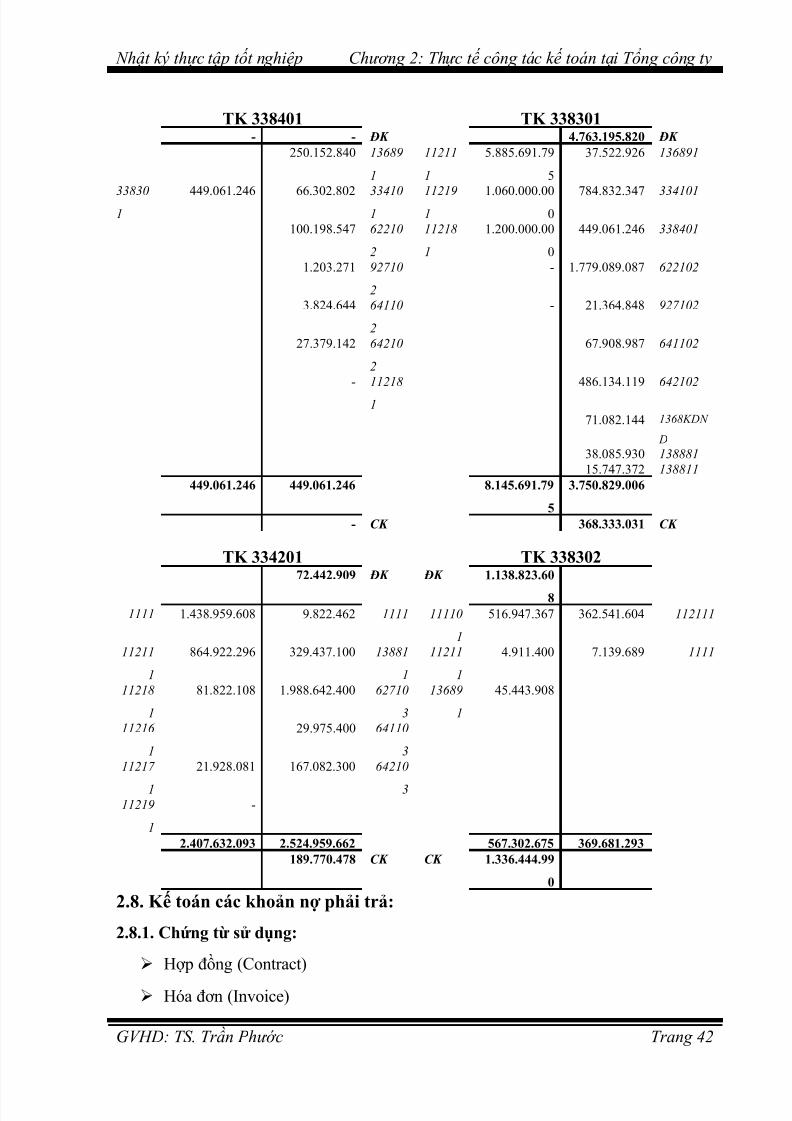

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 43/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

TK 338401 TK 338301- - ĐK 4.763.195.820 ĐK

250.152.840 13689

1

11211

1

5.885.691.79

5

37.522.926 136891

338301

449.061.246 66.302.802 334101

112191

1.060.000.000

784.832.347 334101

100.198.547 62210

2

11218

1

1.200.000.00

0

449.061.246 338401

1.203.271 92710

2

- 1.779.089.087 622102

3.824.644 64110

2

- 21.364.848 927102

27.379.142 64210

2

67.908.987 641102

- 11218

1

486.134.119 642102

71.082.144 1368KDN

D38.085.930 13888115.747.372 138811

449.061.246 449.061.246 8.145.691.79

5

3.750.829.006

- CK 368.333.031 CK

TK 334201 TK 33830272.442.909 ĐK ĐK 1.138.823.60

81111 1.438.959.608 9.822.462 1111 11110

1

516.947.367 362.541.604 112111

11211

1

864.922.296 329.437.100 13881

1

11211

1

4.911.400 7.139.689 1111

11218

1

81.822.108 1.988.642.400 62710

3

13689

1

45.443.908

11216

1

29.975.400 64110

311217

1

21.928.081 167.082.300 64210

311219

1

-

2.407.632.093 2.524.959.662 567.302.675 369.681.293189.770.478 CK CK 1.336.444.99

0

2.8. Kế toán các khoản nợ phải trả:

2.8.1. Chứng từ sử dụng:

Hợp đồng (Contract)

Hóa đơn (Invoice)

GVHD: TS. Trần Phước Trang 42

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 44/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Lệnh giao hàng (Delivery order)

Phiếu Nhập Kho

Tờ khai Xuất nhập khẩu

2.8.2. Tài khoản sử dụng:Số hiệu Tên Tài khoản331 Phải trả người bán3311 Thanh toán tiền mua thực phẩm

33110

1Phải trả khách gia công

33110

2Phải trả khách hàng ủy thác

33110

3

Phải trả khách hàng khác trong nước

33110

4Phải trả khách hàng nước ngoài

3312 Thanh toán vật tư cho người bán3313 Thanh toán tiền gia công cho khách hàng

2.8.3. Sổ kế toán:

Bảng theo dõi chi tiết công nợ

Bảng kê theo dõi Hợp đồng (trong và ngoài nước)

2.8.4. Tóm tắt quy trình kế toán nợ phải trả:

Đầu tiên, bộ phận ban hành Hợp đồng sẽ lập ra 4 bộ hợp đồng, kế toán giữ bản

gốc, người làm Hợp đồng giữ 2 bộ, 1 bộ người khai hải quan giữ (đối với hợp đồng

với khách hàng ngoại). Khi kế toán thanh toán nhận được bộ chứng từ gồm Hợp đồng

kèm Invoice, Tờ khai xuất nhập khẩu, Phiếu Nhập Kho thì:

Đối với Hợp đồng thanh toán liền (TT trả trước), phải thanh toán ngay. Trường

hợp hàng về không đủ, phải thông báo với Cán Bộ mặt hàng liên hệ với khách hàng để

bổ sung số hàng thiếu.

Đối với Hợp đồng thanh toán sau (TT sau), Kế toán thanh toán sẽ dò vào Phiếu

Nhập Kho để thanh toán đúng với số Nhập Kho. Sau khi kiểm tra, kế toán thanh toán

lập Giấy đề nghị thanh toán trình Tổng Giám Đốc ký duyệt. Sau đó kế toán TGNH lập

Lệnh chuyển tiền (Ủy Nhiệm Chi)

Trường hợp có một số hợp đồng chưa thể trả tiền ngay, kế toán thanh toán sẽ

photo thành 3 bộ chứng từ để kế toán TGNH làm thủ tục đi vay Ngân hàng. Kế toán

TGNH giữ 1 bộ, 2 bộ còn lại Ngân hàng sẽ giữ.

GVHD: TS. Trần Phước Trang 43

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 45/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Đối với hợp đồng gia công, sau khi kết thúc Hợp đồng phải lập Biên bản thanh

lý Hợp đồng.

2.9. Kế toán nguồn vốn chủ sở hữu:

Tổng Công ty Cổ phần May Nhà Bè là doanh nghiệp được thành lập từ việc cổ phần hoá Doanh nghiệp Nhà nước Công ty May Nhà Bè theo quyết định số

74/2004/QĐ-BCN ngày 08 tháng 8 năm 2004 và Quyết định số 88/2004/QĐ-BCN

ngày 08 tháng 9 năm 2004 của Bộ trưởng Bộ Công Nghiệp. Công ty hoạt động theo

Giấy chứng nhận đăng ký kinh doanh số 4103003232, đăng ký thay đổi lần thứ 4 ngày

30 tháng 12 năm 2008 do Sở Kế hoạch và Đầu tư thành phố Hồ Chí Minh cấp. Vốn

điều lệ là 140.000.000.000 đồng

Sở hữu vốn:Stt Tên cổ đông Số cổ phần Giá trị cổ phần Tỷ lệ góp

1 Nhà nước 326.400 32.640.000.000 51,2 Tuấn Nguyên Nghị 3.535 353.500.000 0,3 Lương Tuyết Lan 3.448 344.800.000 0,4 Lê Mạc Thuấn 3.375 337.500.000 0,5 Các cổ đông khác 303.242 30.324.200.000 47,

Tổng 640.000 64.000.000.000 100,0Vốn đầu tư của chủ sở hữu được ghi nhận theo số vốn thực góp của chủ sở hữu.

Cổ tức phải trả cho các cổ đông được ghi nhận là khoản phải trả trong Bảng Cân

đối kế toán của Công ty sau khi có thông báo chia cổ tức của Hội đồng Quản trị Công

ty.

Lợi nhuận sau thuế chưa phân phối là số lợi nhuận từ các hoạt động của doanh

nghiệp sau khi trừ (-) các khoản điều chỉnh do áp dụng hồi tố thay đổi chính sách kế

toán và điều chỉnh hồi tố sai sót trọng yếu của các năm trước

2.9.1. Chênh lệch tỷ giá hối đoái:Số dư các tài sản bằng tiền và công nợ phải thu, phải trả có gốc ngoại tệ tại ngày

kết thúc niên độ kế toán được chuyển đổi theo tỷ giá tại ngày này. Chênh lệch tỷ giá

phát sinh do đánh giá lại các tài khoản này được hạch toán vào báo cáo kết quả hoạt

động kinh doanh. Lãi chênh lệch tỷ giá do đánh giá lại các số dư tại ngày kết thúc niên

độ kế toán không được dùng để chia cho cổ đông.

Số hiệu Tên Tài khoản

412 Chênh lệch đánh giá lại tài sản413 Chênh lệch tỷ giá

GVHD: TS. Trần Phước Trang 44

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 46/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

4131 Chênh lệch tỷ giá hối đoái đánh giá lại cuối năm TC4132 Chênh lệch tỷ giá hối đoái trong gđ đầu tư XDCB

2.9.2. Các quỹ của doanh nghiệp:

Quỹ đầu tư phát triển và quỹ dự phòng tài chính được trích lập theo Nghị quyết

của Đại hội cổ đông.Số hiệu Tên Tài khoản414 Quỹ đầu tư phát triển415 Quỹ dự phòng tài chính416 Quỹ dự phòng về trợ cấp mất việc làm418 Các quỹ khác thuộc vốn chủ sở hữu

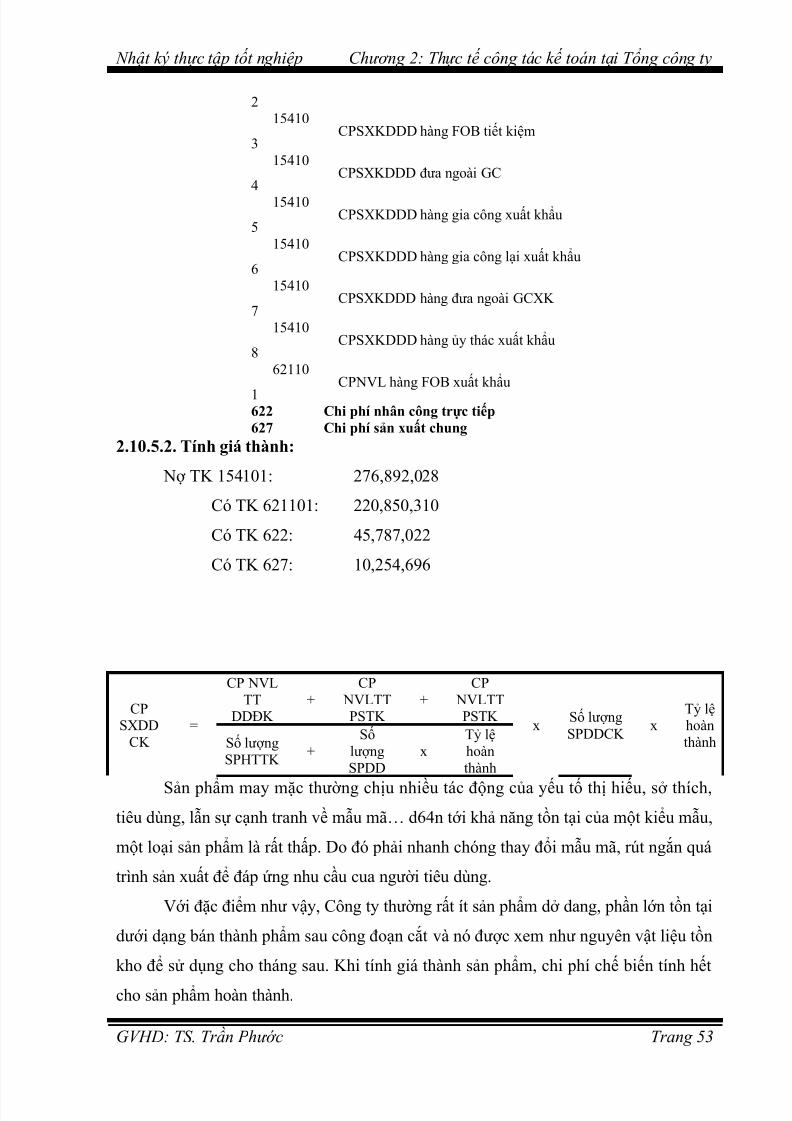

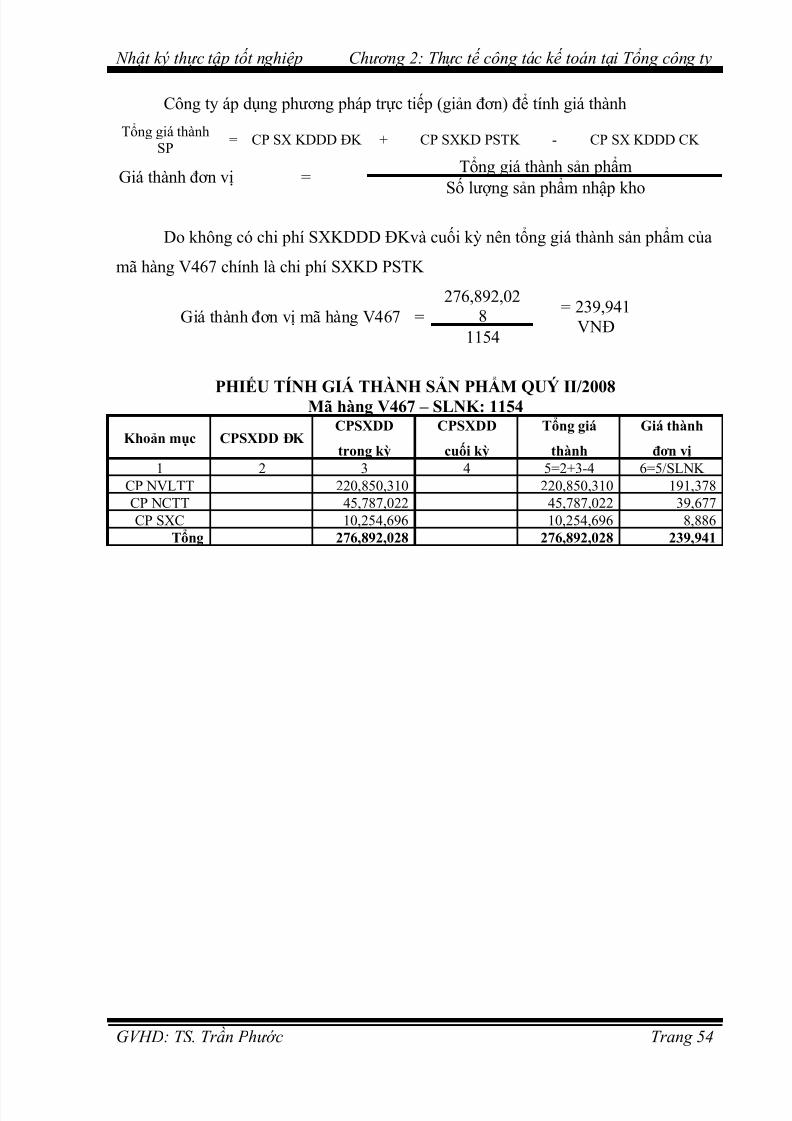

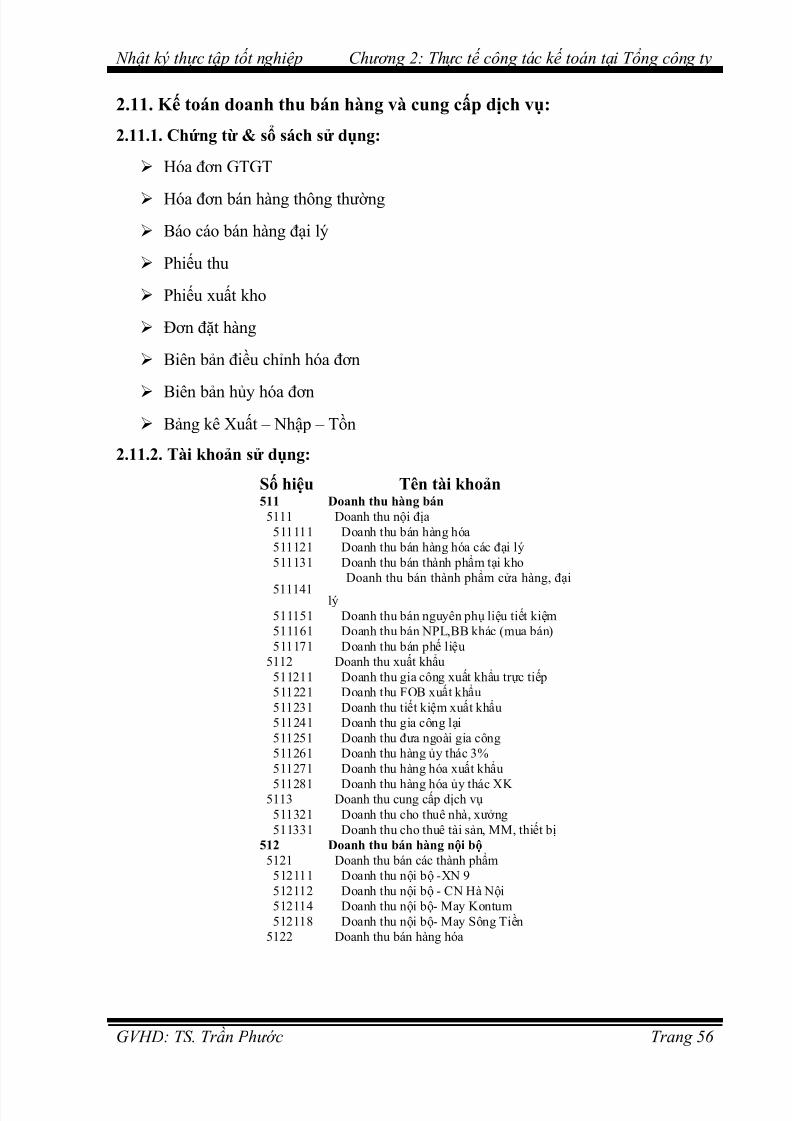

2.10. Kế toán chi phí sản xuất và tính giá thành sản phẩm:

2.10.1. Đối tượng tập hợp chi phí:

Dựa vào quy trình công nghệ và đặc điểm sản xuất mà đối tượng hạch toán chi

phí sản xuất là: hàng FOB nội địa, hàng FOB xuất khẩu, hàng FOB tiết kiệm, hàng

FOB đưa ngoài gia công, hàng gia công xuất khẩu.

Đối tượng tập hợp chi phí sản xuất là theo từng mã hàng:

Đối với chi phí sản xuất chung, do không thể tập hợp riêng cho từng mã hàng

nên được tập hợp chung cho toàn công ty, sau đó phân bổ cho từng mã hàng

theo tiêu thức doanh thu nhập kho.

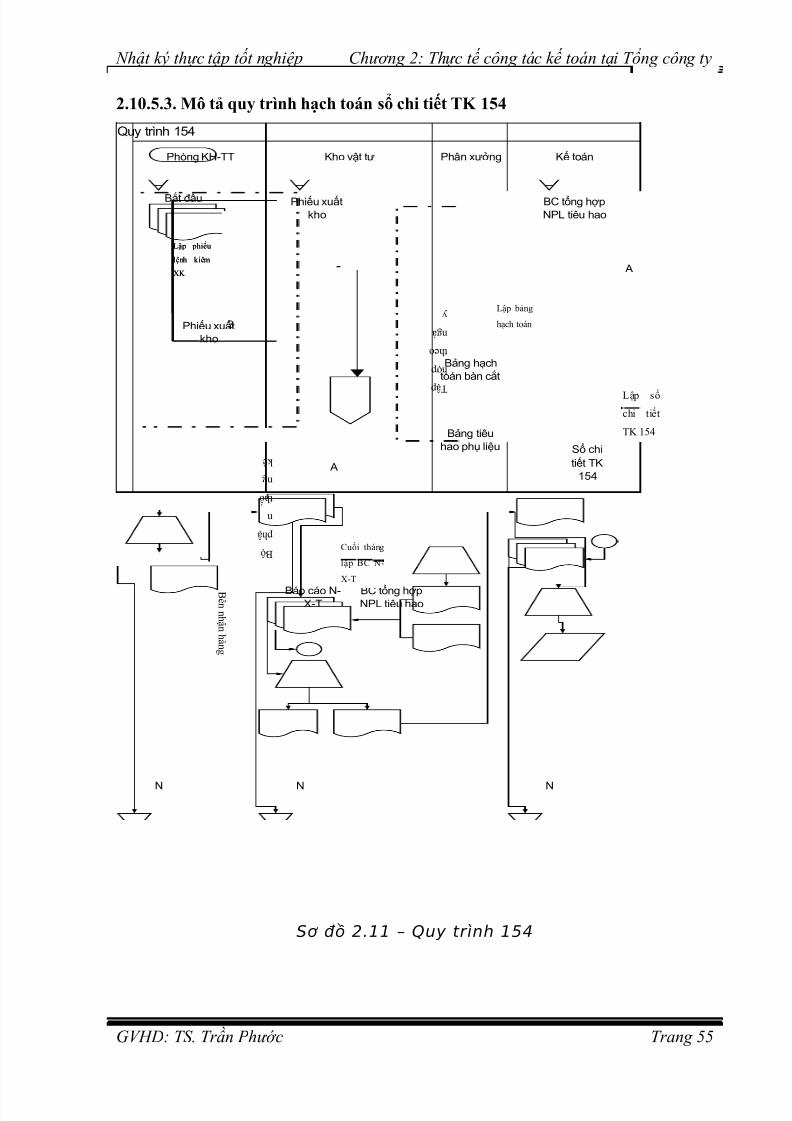

Đối tượng tính giá thành là từng mã hàng sản phẩm hoàn thành.2.10.2. Tổ chức luân chuyển chứng từ, sổ sách trong quá trình tập hợp chi phí

nguyên vật liệu:

2.10.2.1. Chứng từ, sổ sách sử dụng:

Phiếu xuất kho kiêm vận chuyển nội bộ

Báo cáo tiêu hao và tiết kiệm nguyên liệu

Lệnh cấp phát kiêm phiếu xuất vật tư theo hạn mức Phiếu nhập kho

Hóa đơn GTGT (khi mua NPL)

Sổ tổng hợp nhập, xuất, tồn nguyên vật liệu

Bảng kê chi tiết TK 152

Bảng tổng hợp chi tiết TK 621

2.10.2.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản

GVHD: TS. Trần Phước Trang 45

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 47/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

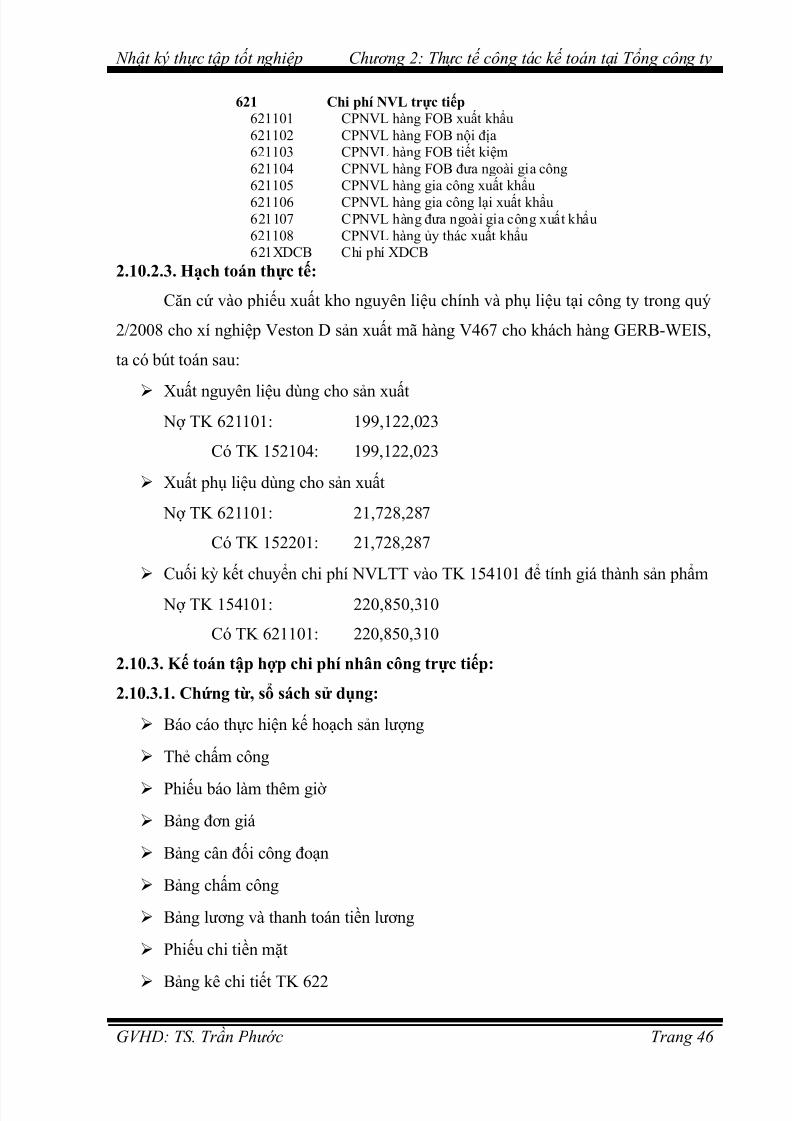

621 Chi phí NVL trực tiếp621101 CPNVL hàng FOB xuất khẩu621102 CPNVL hàng FOB nội địa621103 CPNVL hàng FOB tiết kiệm621104 CPNVL hàng FOB đưa ngoài gia công621105 CPNVL hàng gia công xuất khẩu621106 CPNVL hàng gia công lại xuất khẩu621107 CPNVL hàng đưa ngoài gia công xuất khẩu621108 CPNVL hàng ủy thác xuất khẩu621XDCB Chi phí XDCB

2.10.2.3. Hạch toán thực tế:

Căn cứ vào phiếu xuất kho nguyên liệu chính và phụ liệu tại công ty trong quý

2/2008 cho xí nghiệp Veston D sản xuất mã hàng V467 cho khách hàng GERB-WEIS,

ta có bút toán sau:

Xuất nguyên liệu dùng cho sản xuất Nợ TK 621101: 199,122,023

Có TK 152104: 199,122,023

Xuất phụ liệu dùng cho sản xuất

Nợ TK 621101: 21,728,287

Có TK 152201: 21,728,287

Cuối kỳ kết chuyển chi phí NVLTT vào TK 154101 để tính giá thành sản phẩm

Nợ TK 154101: 220,850,310

Có TK 621101: 220,850,310

2.10.3. Kế toán tập hợp chi phí nhân công trực tiếp:

2.10.3.1. Chứng từ, sổ sách sử dụng:

Báo cáo thực hiện kế hoạch sản lượng

Thẻ chấm công

Phiếu báo làm thêm giờ

Bảng đơn giá

Bảng cân đối công đoạn

Bảng chấm công

Bảng lương và thanh toán tiền lương

Phiếu chi tiền mặt

Bảng kê chi tiết TK 622

GVHD: TS. Trần Phước Trang 46

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 48/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

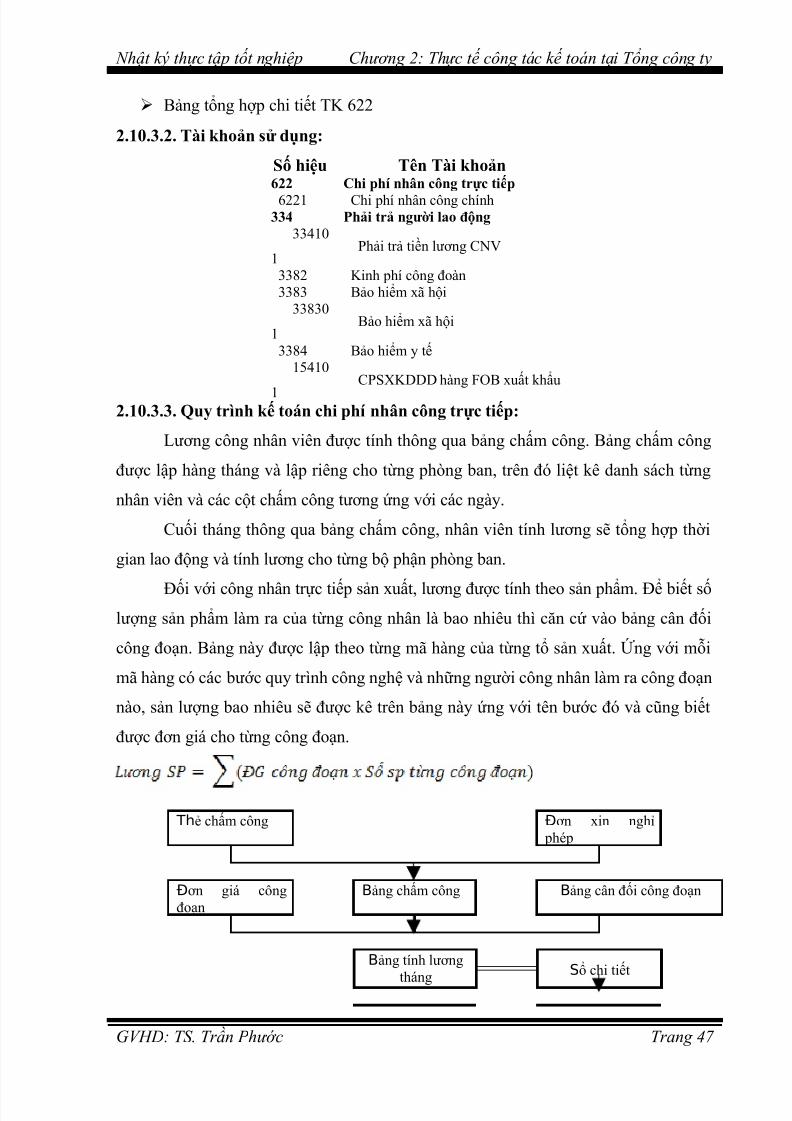

Bảng tổng hợp chi tiết TK 622

2.10.3.2. Tài khoản sử dụng:

Số hiệu Tên Tài khoản622 Chi phí nhân công trực tiếp

6221 Chi phí nhân công chính334 Phải trả người lao động

33410

1Phải trả tiền lương CNV

3382 Kinh phí công đoàn3383 Bảo hiểm xã hội

33830

1Bảo hiểm xã hội

3384 Bảo hiểm y tế15410

1CPSXKDDD hàng FOB xuất khẩu

2.10.3.3. Quy trình kế toán chi phí nhân công trực tiếp:

Lương công nhân viên được tính thông qua bảng chấm công. Bảng chấm công

được lập hàng tháng và lập riêng cho từng phòng ban, trên đó liệt kê danh sách từng

nhân viên và các cột chấm công tương ứng với các ngày.

Cuối tháng thông qua bảng chấm công, nhân viên tính lương sẽ tổng hợp thời

gian lao động và tính lương cho từng bộ phận phòng ban.

Đối với công nhân trực tiếp sản xuất, lương được tính theo sản phẩm. Để biết sốlượng sản phẩm làm ra của từng công nhân là bao nhiêu thì căn cứ vào bảng cân đối

công đoạn. Bảng này được lập theo từng mã hàng của từng tổ sản xuất. Ứng với mỗi

mã hàng có các bước quy trình công nghệ và những người công nhân làm ra công đoạn

nào, sản lượng bao nhiêu sẽ được kê trên bảng này ứng với tên bước đó và cũng biết

được đơn giá cho từng công đoạn.

Thẻ chấm công Đơn xin nghỉ phép

Đơn giá côngđoạn

Bảng chấm công Bảng cân đối công đoạn

Bảng tính lương

thángSổ chi tiết

GVHD: TS. Trần Phước Trang 47

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 49/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

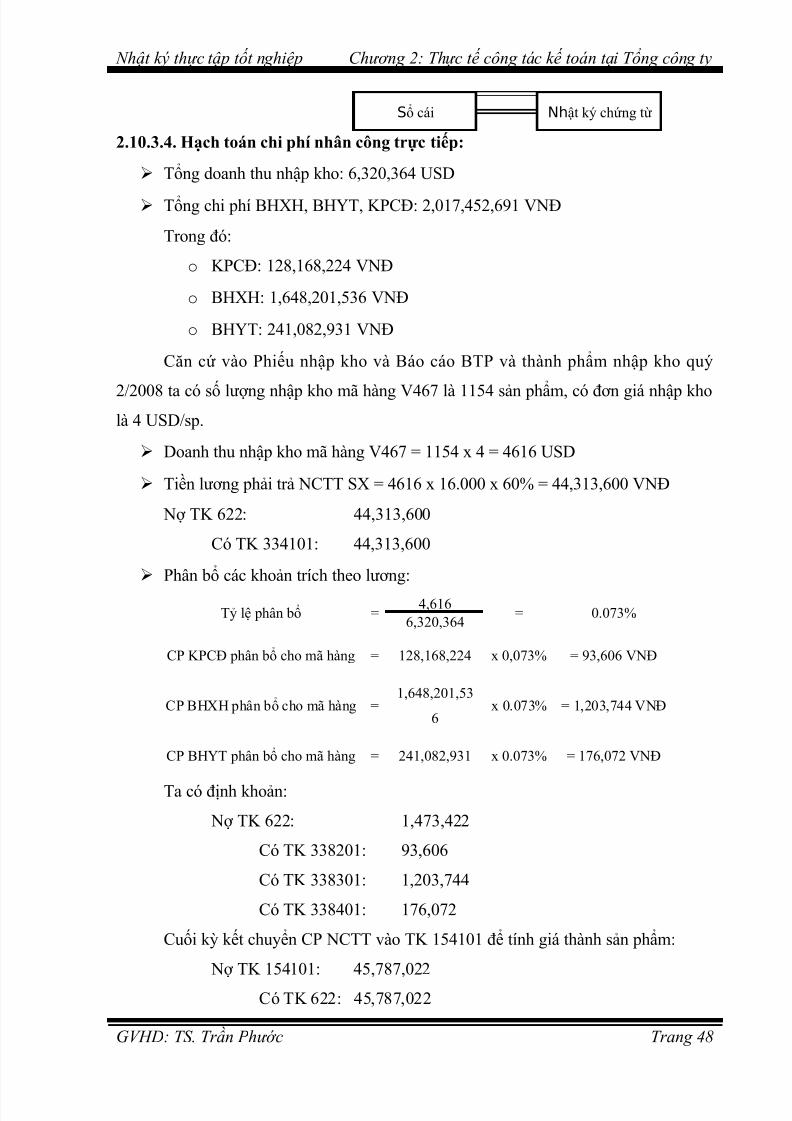

Sổ cái Nhật ký chứng từ

2.10.3.4. Hạch toán chi phí nhân công trực tiếp:

Tổng doanh thu nhập kho: 6,320,364 USD

Tổng chi phí BHXH, BHYT, KPCĐ: 2,017,452,691 VNĐ

Trong đó:

o KPCĐ: 128,168,224 VNĐ

o BHXH: 1,648,201,536 VNĐ

o BHYT: 241,082,931 VNĐ

Căn cứ vào Phiếu nhập kho và Báo cáo BTP và thành phẩm nhập kho quý

2/2008 ta có số lượng nhập kho mã hàng V467 là 1154 sản phẩm, có đơn giá nhập kholà 4 USD/sp.

Doanh thu nhập kho mã hàng V467 = 1154 x 4 = 4616 USD

Tiền lương phải trả NCTT SX = 4616 x 16.000 x 60% = 44,313,600 VNĐ

Nợ TK 622: 44,313,600

Có TK 334101: 44,313,600

Phân bổ các khoản trích theo lương:

Tỷ lệ phân bổ =4,616

= 0.073%6,320,364

CP KPCĐ phân bổ cho mã hàng = 128,168,224 x 0,073% = 93,606 VNĐ

CP BHXH phân bổ cho mã hàng =1,648,201,53

6x 0.073% = 1,203,744 VNĐ

CP BHYT phân bổ cho mã hàng = 241,082,931 x 0.073% = 176,072 VNĐ

Ta có định khoản:

Nợ TK 622: 1,473,422

Có TK 338201: 93,606

Có TK 338301: 1,203,744

Có TK 338401: 176,072

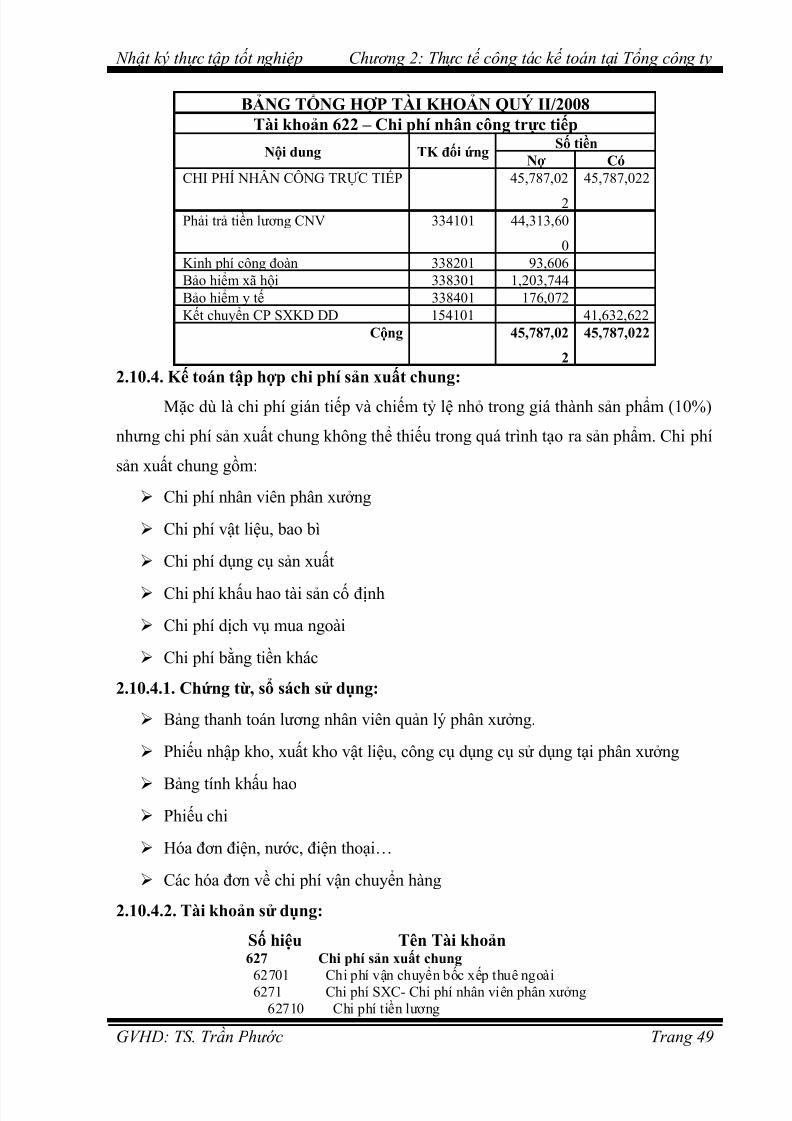

Cuối kỳ kết chuyển CP NCTT vào TK 154101 để tính giá thành sản phẩm:

Nợ TK 154101: 45,787,022

Có TK 622: 45,787,022

GVHD: TS. Trần Phước Trang 48

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 50/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

BẢNG TỔNG HỢP TÀI KHOẢN QUÝ II/2008Tài khoản 622 – Chi phí nhân công trực tiếp

Nội dung TK đối ứngSố tiền

Nợ CóCHI PHÍ NHÂN CÔNG TRỰC TIẾP 45,787,02

2

45,787,022

Phải trả tiền lương CNV 334101 44,313,60

0Kinh phí công đoàn 338201 93,606Bảo hiểm xã hội 338301 1,203,744Bảo hiểm y tế 338401 176,072Kết chuyển CP SXKD DD 154101 41,632,622

Cộng 45,787,02

2

45,787,022

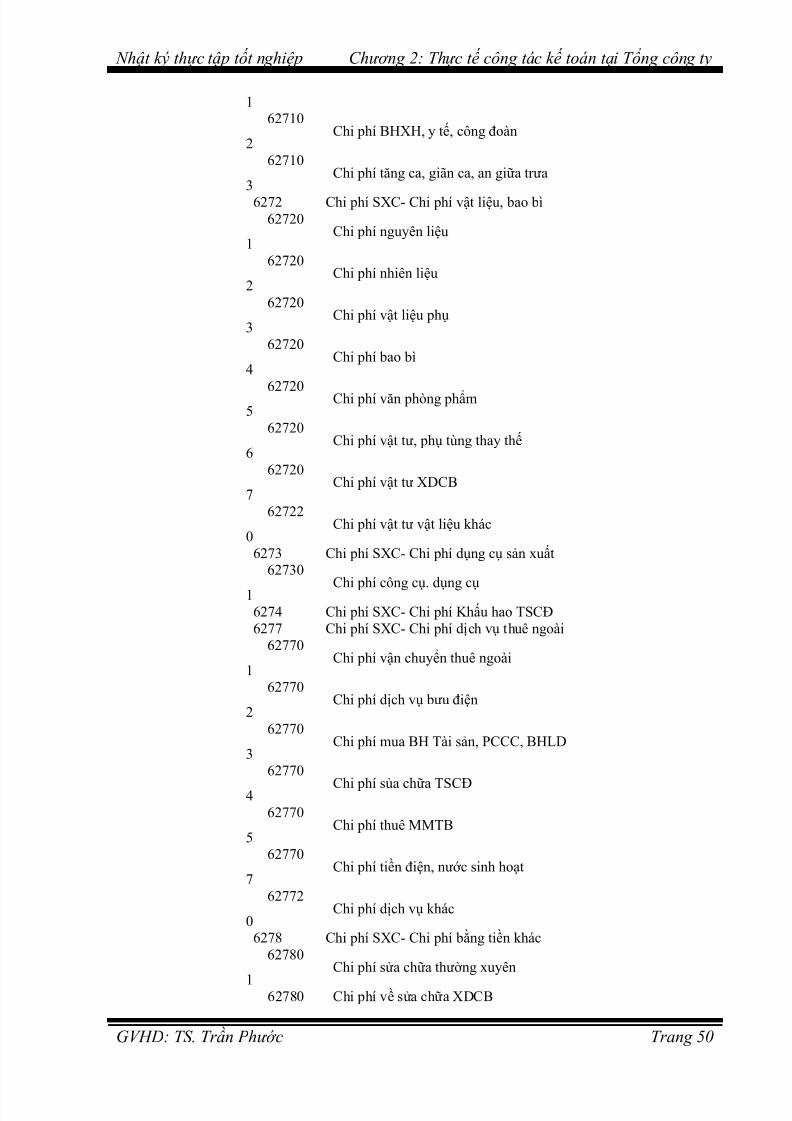

2.10.4. Kế toán tập hợp chi phí sản xuất chung:

Mặc dù là chi phí gián tiếp và chiếm tỷ lệ nhỏ trong giá thành sản phẩm (10%)

nhưng chi phí sản xuất chung không thể thiếu trong quá trình tạo ra sản phẩm. Chi phí

sản xuất chung gồm:

Chi phí nhân viên phân xưởng

Chi phí vật liệu, bao bì

Chi phí dụng cụ sản xuất

Chi phí khấu hao tài sản cố định

Chi phí dịch vụ mua ngoài

Chi phí bằng tiền khác

2.10.4.1. Chứng từ, sổ sách sử dụng:

Bảng thanh toán lương nhân viên quản lý phân xưởng.

Phiếu nhập kho, xuất kho vật liệu, công cụ dụng cụ sử dụng tại phân xưởng

Bảng tính khấu hao Phiếu chi

Hóa đơn điện, nước, điện thoại…

Các hóa đơn về chi phí vận chuyển hàng

2.10.4.2. Tài khoản sử dụng:

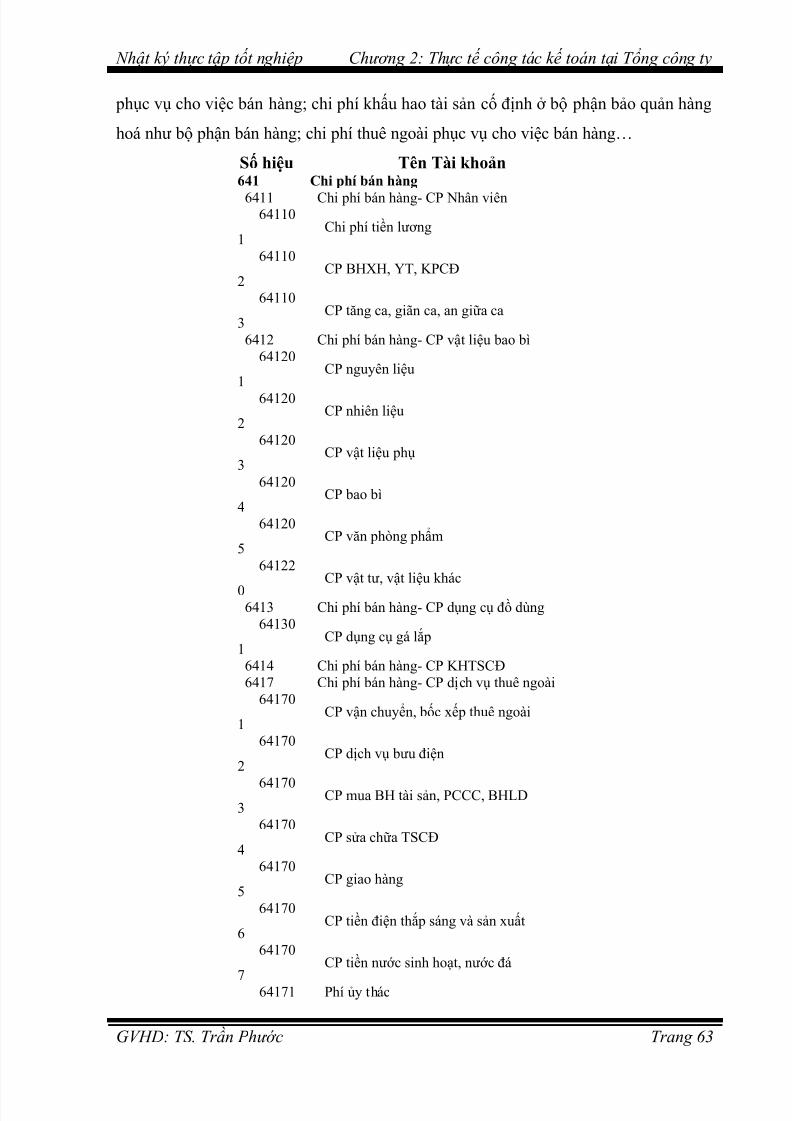

Số hiệu Tên Tài khoản627 Chi phí sản xuất chung

62701 Chi phí vận chuyển bốc xếp thuê ngoài6271 Chi phí SXC- Chi phí nhân viên phân xưởng62710 Chi phí tiền lương

GVHD: TS. Trần Phước Trang 49

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 51/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

162710

2Chi phí BHXH, y tế, công đoàn

62710

3Chi phí tăng ca, giãn ca, an giữa trưa

6272 Chi phí SXC- Chi phí vật liệu, bao bì62720

1Chi phí nguyên liệu

62720

2Chi phí nhiên liệu

62720

3Chi phí vật liệu phụ

62720

4Chi phí bao bì

627205

Chi phí văn phòng phẩm

62720

6Chi phí vật tư, phụ tùng thay thế

62720

7Chi phí vật tư XDCB

62722

0Chi phí vật tư vật liệu khác

6273 Chi phí SXC- Chi phí dụng cụ sản xuất62730

1 Chi phí công cụ. dụng cụ6274 Chi phí SXC- Chi phí Khấu hao TSCĐ6277 Chi phí SXC- Chi phí dịch vụ thuê ngoài

62770

1Chi phí vận chuyển thuê ngoài

62770

2Chi phí dịch vụ bưu điện

62770

3Chi phí mua BH Tài sản, PCCC, BHLD

62770

4 Chi phí sủa chữa TSCĐ

62770

5Chi phí thuê MMTB

62770

7Chi phí tiền điện, nước sinh hoạt

62772

0Chi phí dịch vụ khác

6278 Chi phí SXC- Chi phí bằng tiền khác62780

1

Chi phí sửa chữa thường xuyên

62780 Chi phí về sửa chữa XDCB

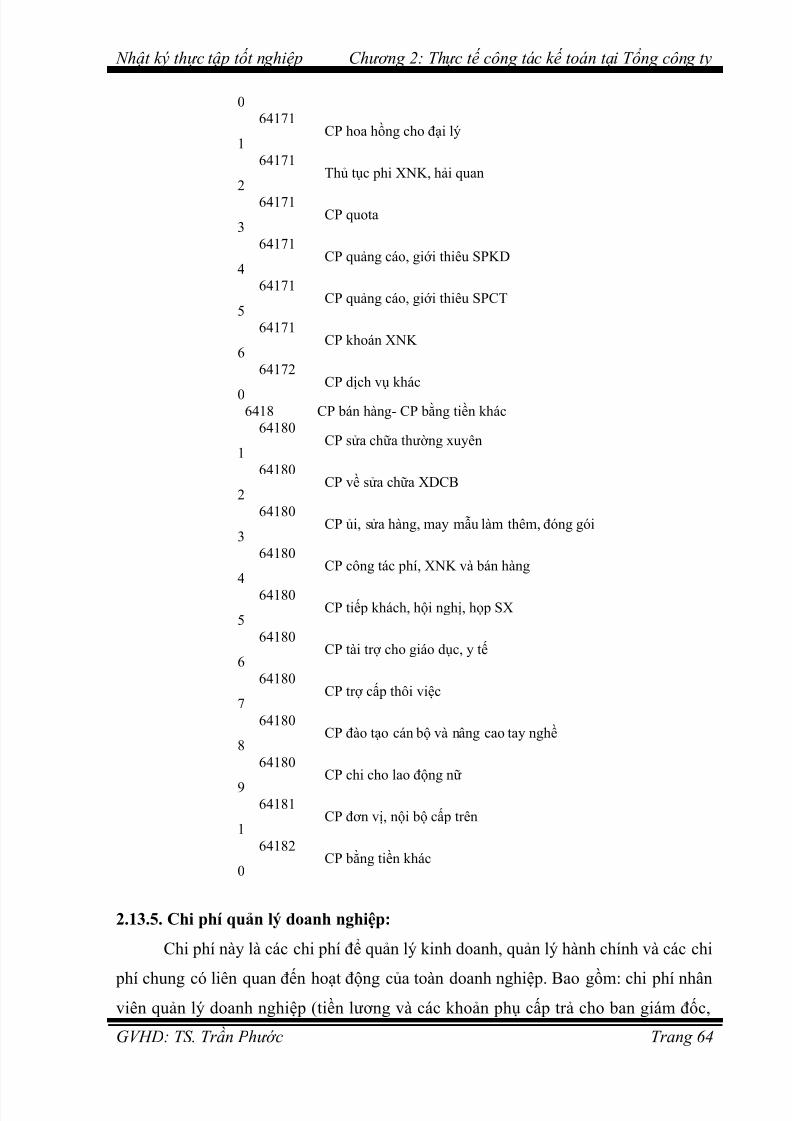

GVHD: TS. Trần Phước Trang 50

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 52/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

262780

3CP ủi, sửa chữa, may mẫu làm thêm

62780

4Cp công tác phí

62780

5CP tiếp khách, hội nghị, họp sản xuất

62780

6CP tài trợ cho y tế, giáo dục

62780

7CP trợ cấp thôi việc

62780

8CP đào tạo cán bộ và nâng cao tay nghề

62780

9CP cho lao động nữ

62781

1CP nội bộ nộp công ty

62781

2Quỹ thưởng sáng kiến + tiết kiệm vật tư

62782

0CP bằng tiền khác

1111 Tiền mặt VND11211

1NH Ngoại Thương TP.HCM

141 Tạm ứng15410

1CPSXKDDD hàng FOB xuất khẩu

214 Hao mòn TSCĐ21410

1Hao mòn TSCĐ hữu hình

21410

2Hao mòn TSCĐ đi thuê

21410

3

Hao mòn TSCĐ vô hình

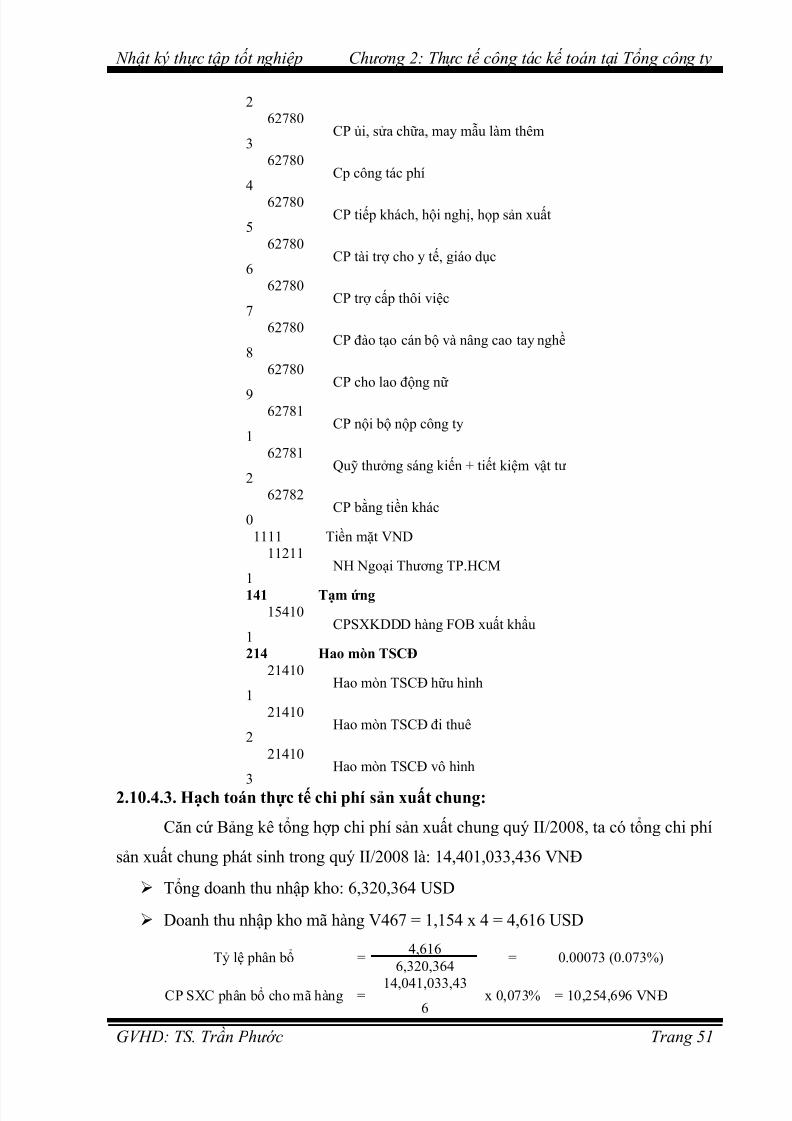

2.10.4.3. Hạch toán thực tế chi phí sản xuất chung:

Căn cứ Bảng kê tổng hợp chi phí sản xuất chung quý II/2008, ta có tổng chi phí

sản xuất chung phát sinh trong quý II/2008 là: 14,401,033,436 VNĐ

Tổng doanh thu nhập kho: 6,320,364 USD

Doanh thu nhập kho mã hàng V467 = 1,154 x 4 = 4,616 USD

Tỷ lệ phân bổ =4,616

= 0.00073 (0.073%)6,320,364

CP SXC phân bổ cho mã hàng = 14,041,033,436

x 0,073% = 10,254,696 VNĐ

GVHD: TS. Trần Phước Trang 51

5/13/2018 BÁO CÁO THƯC TÂ P TÔ T NGHIÊ P - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-thuc-tap-tot-nghiep-55a750b6a504a 53/83

Nhật ký thực tập tốt nghiệp Chương 2: Thực tế công tác kế toán tại Tổng công ty

Cuối kỳ kết chuyển chi phí SXC sang TK 154101 để tính giá thành sản phẩm:

Nợ TK 627: 10,254,696

Có TK 154101: 10,254,696

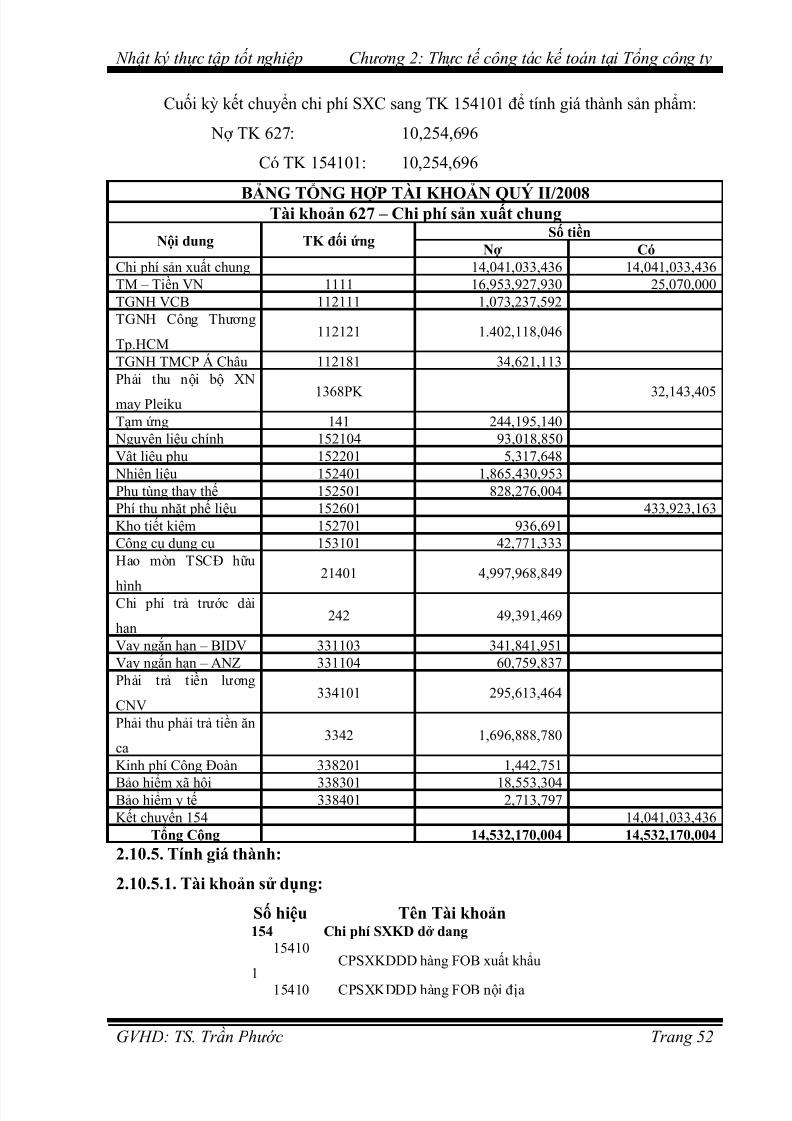

BẢNG TỔNG HỢP TÀI KHOẢN QUÝ II/2008Tài khoản 627 – Chi phí sản xuất chung

Nội dung TK đối ứngSố tiền

Nợ CóChi phí sản xuất chung 14,041,033,436 14,041,033,436TM – Tiền VN 1111 16,953,927,930 25,070,000TGNH VCB 112111 1,073,237,592TGNH Công Thương

Tp.HCM112121 1.402,118,046

TGNH TMCP Á Châu 112181 34,621,113Phải thu nội bộ XN

may Pleiku 1368PK 32,143,405

Tạm ứng 141 244,195,140 Nguyên liệu chính 152104 93,018,850Vật liệu phụ 152201 5,317,648

Nhiên liệu 152401 1,865,430,953Phụ tùng thay thế 152501 828,276,004Phí thu nhặt phế liệu 152601 433,923,163Kho tiết kiệm 152701 936,691Công cụ dụng cụ 153101 42,771,333Hao mòn TSCĐ hữu

hình

21401 4,997,968,849

Chi phí trả trước dài

hạn242 49,391,469

Vay ngắn hạn – BIDV 331103 341,841,951Vay ngắn hạn – ANZ 331104 60,759,837Phải trả tiền lương

CNV334101 295,613,464

Phải thu phải trả tiền ăn

ca3342 1,696,888,780

Kinh phí Công Đoàn 338201 1,442,751

Bảo hiểm xã hội 338301 18,553,304Bảo hiểm y tế 338401 2,713,797Kết chuyển 154 14,041,033,436

Tổng Cộng 14,532,170,004 14,532,170,0042.10.5. Tính giá thành: