Embed Size (px)

Citation preview

Es ist aktuell nicht nur der demogra-phische Schock, der den Baumarktbeeinträchtigt und verunsichert, derverhindert, daß sich potentieller Be-darf in konkrete Nachfrage umsetzt.Hinzu treten die nach wie vor nochnicht abgearbeiteten Folgen der Wie-dervereinigung gerade für den Bau,das Globalisierungsthema und auchdie Dynamik der europäischen Ost-erweiterung.

Eine Analyse der Baumarktent-wicklung in den kommenden Jahrenmuß vor diesem Hintergrund fragen,wie die Rahmenbedingungen ausse-hen werden, wie der Baubedarf dimen-sioniert und strukturiert sein wird undwas die Branche selbst tun kann, umBedarf in Nachfrage umzusetzen.

In der ganz aktuellen Diskussionsteht politisch die Frage der Ausrich-tung der Bundespolitik im Herbst imVordergrund. Nach dem DeutschenMauerwerkskongreß 2005 wird wahr-scheinlich die Bundestagswahl hinteruns liegen. Wer auch immer dann dieRichtlinien der Bundespolitik be-stimmt: Die Grundausrichtung derBaupolitik wird sich nicht gänzlichumkehren. Zu klar ist, welcher Rezep-turen es bedarf, um dem Baumarktwieder auf die Beine zu helfen.

1 Bau als Schlüsselbranche

Perspektiven für den Bau aufzuzei-gen, fällt nach einem Jahrzehnt desNiedergangs nicht leicht. Die ge-drückte Stimmung am Markt hat ihreguten Gründe. Die Zahl der in derBauwirtschaft Beschäftigten hat sichin den letzten zehn Jahren von 1,5Millionen auf 750000 reduziert, umnur einen Punkt zu nennen. Das Jahr2005, das endlich Aufschwung brin-gen sollte, begann mit dem Konkurseines der größten Bauindustrieunter-nehmen im Lande. Die Rahmenbe-dingungen sind nach wie vor alles an-dere als günstig. Die Entwicklung desBruttoinlandsproduktes in diesemJahr bleibt schwach. Die Baukauf-kraft, also die verfügbaren Einkom-men auf der einen und die Steuerein-nahmen auf der anderen Seite, ent-wickeln sich – vorsichtig gesagt – we-nig dynamisch. Vor allem fehlt dasGrundvertrauen auf wirtschaftlicheBesserung, auf Sicherheit des Arbeits-platzes, ein Grundvertrauen, das fürBauentscheidungen unverzichtbar ist.

Leider hat die Politik zu lange aufdie Marktentwicklung prozyklich rea-giert. Der Rückgang der Nachfragewurde begleitet vom Rückgang der

Staatsausgaben für das Bauen. Erstmit dem Jahr 2005 konnte eine ersteTrendwende erreicht werden. Dasneuaufgelegte Zwei-Milliarden-Pro-gramm für den Ausbau der Verkehrs-infrastruktur gibt Hoffnung auf einenEinstellungswandel. Immer weiter ab-sinkende Bausubventionen kamenhinzu. Als besonders problematischerwiesen sich die verwirrenden Signa-le im Zusammenhang mit der Eigen-heimzulage. Ihre Zukunft bleibt leiderweiterhin offen und dies trotz dernach wie vor äußerst geringen Eigen-tumsquote in Deutschland, trotz desWunsches der weit überwiegendenZahl der Familien nach dem eigenenHeim als ideale Wohnform. Deshalbsollte die Baubranche sich gerade zuBeginn einer neuen Legislaturperiodezur Eigentumsförderung bekennen, sieweiter einfordern. Sollte es nicht mehrdie Eigenheimzulage der klassischenPrägung sein, dann müßte unter demVorzeichen der wachsenden Bedeu-tung der privaten Altersvorsorge dieEigentumsbildung zumindest völliggleichberechtigt in die Förderpalettein diesem Bereich einbezogen werden.

Schließlich ist der Baumarkt wei-ter geprägt von einem geringen Preisan-stieg für Bauleistungen, Wohnungsprei-se und Mieten. Letzteres beginnt sichallerdings regional schon deutlich zuändern. Neue Engpässe an den Miet-wohnungsmärkten in den Ballungsräu-men werden mehr und mehr deutlich.

Trotz dieser eher die Unsicherheitstärkenden, aktuellen Rahmendatenlautet aber der Kernsatz für den Bau:

Die Baubranche bleibt auch in Zu-kunft Schlüsselbranche, bleibt wich-tigster Teil unserer Volkswirtschaft.

Diese Feststellung stützen alle Pro-gnosen über die Entwicklung des

170 © 2005 Ernst & Sohn Verlag für Architektur und technische Wissenschaften GmbH & Co. KG, Berlin · Mauerwerk 9 (2005), Heft 5

Fachthemen

Bauen im demographischen Wandel

Robert Scholl

Die demographischen Veränderungen und die damit verknüpften Herausforderungen fürWirtschaft und Gesellschaft rücken immer mehr in den Vordergrund des Interesses. Die Daten und Fakten sind seit langem klar. Stichworte wie „Bevölkerungsabnahme“ und„Überalterung“ sind bekannt. Mit den konkreten Folgen beginnt man sich aber erst jetzternsthaft auseinanderzusetzen. Dabei stehen Themen wie die Altersvorsorge im Zentrumdes Interesses, aber auch der Baubereich bleibt von diesen Entwicklungen nicht un-berührt. Für den Baumarkt werden dabei zumeist eher negative Konsequenzen in denVordergrund gerückt. Es wird übersehen, welche soziale Aufgabe und damit besondereChancen für das Bauen und den Baumarkt gerade auch im demographischen Wandelliegen. Im Wohnungsbau geht es vorrangig um die Anpassung des Bestandes an eineveränderte Nachfrage und an aktuelle technische Anforderungen wie Wärme- undSchallschutz, in der Städtebaupolitik um den Paradigmenwechsel von „gesteuertemWachstum“ hin zum „gestaltenden Umbau“.

170-175_Scholl 13.09.2005 10:19 Uhr Seite 170

171Mauerwerk 9 (2005), Heft 5

Bauvolumens. Es ist davon auszuge-hen, daß die Bauinvestitionen bis2010 konstant bei etwa 250 Milliar-den € liegen werden. Damit hält dasBauvolumen pro Kopf jedem eu-ropäischen Vergleich stand. Aller-dings heißt das nicht, daß sich ge-wohnte Nachfragemuster einfachfortschreiben. Dieses Bauvolumenmuß regional wie sektoral viel detail-lierter als früher analysiert werde, umFolgerungen für Handlungsoptionenziehen zu können.

Der Blick auf die aus heutigerSicht geplanten Bauinvestitionen bis2010 zeigt (Tabelle 1), daß sich imVergleich zum ausgehenden Jahr-zehnt des letzten Jahrhunderts in die-sem Jahrzehnt der Anteil der Infra-strukturinvestitionen gegenüber demWohnungsbau erhöhen wird.

Trotz dieser Verschiebung derAn-teile bleibt der Wohnungsneubau, wieder Blick auf die geschätzte Entwick-lung in West- und Ostdeutschland zeigt(Tabelle 2), unverändert das wichtigsteStandbein der bauwirtschaftlichenEntwicklung. Daß dabei nicht mehrdie Zahlen der 90er Jahre erreicht wer-den, versteht sich. Die Entwicklungwird sich auf einem Volumen einpen-

deln, das sich schon einmal Ende der80er Jahre in Westdeutschland ab-zeichnete. Immerhin ist abervom Neu-bau von deutlich mehr als 300000Wohneinheiten pro Jahr auszugehen.Diese Zahl ließe sich sogar noch stei-gern, wenn man sich verstärkt zum Er-satzneubau, klar ausgesprochen: demAbriß mit anschließendem Neubau zu-wenden würde.

2 Bevölkerung und Haushalte

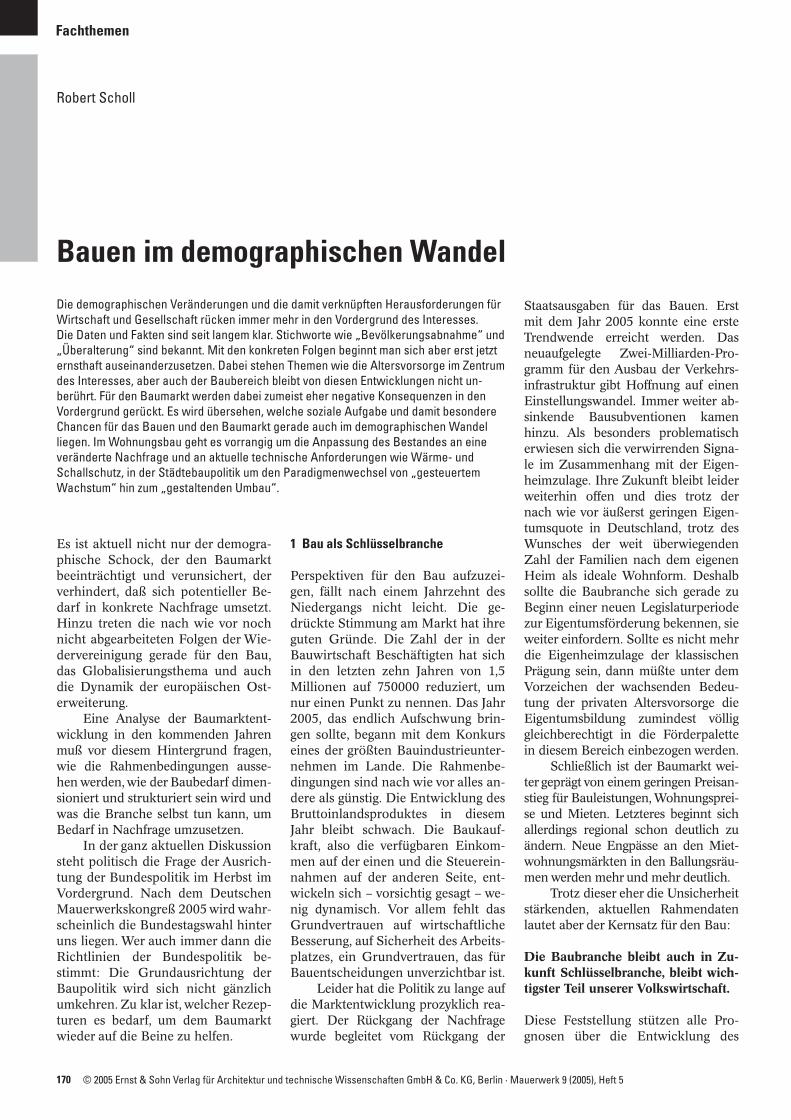

Gerade für den Wohnungsbau gilt, daßdetaillierte Marktanalysen anzustellensind, dies vor allem unter dem Vorzei-chen des demographischen Wandels.Im Mittelpunkt dieser Diskussionsteht zunächst immer die prognosti-zierte rückläufige Entwicklung der Be-völkerung bis zum Jahre 2050 (Bild 1).

R. Scholl · Bauen im demographischen Wandel

Tabelle 1. Bauinvestitionen in Deutschland bis 2010

1991 1995 2000 2010 Durchschnitt Durchschnitt(Projektion) 1991 bis 2000 2001 bis 2010

Bruttobau- Mrd. € 218,8 258,7 240,2 249,5 245,9 233,7investitionen in % des Brutto- 12,8 14,4 12,2 10,8 13,5 10,9

inlandsproduktes

davon Wohnungsbau1) Mrd. € 98,7 127,8 124,2 113,5 121,2 103,8Anteil in % 45,1 49,4 51,8 45,5 49,3 44,4

Nicht- Mrd. € 120,2 130,9 115,6 136,0 124,8 129,9wohnungsbau2) Anteil in % 54,9 50,6 48,2 54,5 50,7 55,6

1) Investitionen in vermietete oder selbstgenutzte Wohnungen2) Hoch- und Tiefbauinvestitionen für Nichtwohnzwecke

Tabelle 2. Wohnungsneubau in Deutschland, jährlicher Durchschnitt in Tausend

Wohnungen Westdeutschland Ostdeutschland Gesamt

2001 2006 2011 2001 2006 2011 2001 2006 2011bis bis bis bis bis bis bis bis bis

2005 2010 2015 2005 2010 2015 2005 2010 2015

In Ein- und Zwei-

145000 158000 120000 42100 44320 42930 187000 202320 162930Familien-häusern

In Mehr-familien- 130000 128000 132000 10280 10170 9160 140280 138170 141160häusern

Insgesamt 275000 287000 252000 52380 34490 52090 327380 341490 304090

Bild 1. Bevölkerungsentwicklung in Deutschland

Variante 4 Variante 5

Personen in 1.000

Prognostizierte EntwicklungReale Entwicklung

85.000

80.000

75.000

70.000

65.000

60.000

1950

1975

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

170-175_Scholl 13.09.2005 10:19 Uhr Seite 171

Ob sich dabei die Annahme einesRückgangs auf 70 Millionen Bundes-bürger als richtig erweisen wird, istnoch dahingestellt, vor allem die Zahlder Zuwanderer und die reale Aus-wirkung des ständig zunehmendendurchschnittlichen Lebensalters las-sen sich schwer prognostizieren. Un-abhängig davon wird diese Entwick-lung aber noch auf absehbare Zeit kei-ne negativen Auswirkungen auf dieBaunachfrage haben. Der bis zur Mittedes Jahrhunderts eventuell rückläufi-gen Bevölkerung steht zumindest biszum Jahr 2020 noch ein deutliches An-steigen der Zahl der Haushalte ge-genüber. Sie aber sind es, die Wohnun-gen nachfragen. Es sind vor allem Ein-und Zwei-Personenhaushalte. Ihresteigende Zahl bringt einen stark an-steigenden Wohnflächenverbrauchpro Kopf mit sich.

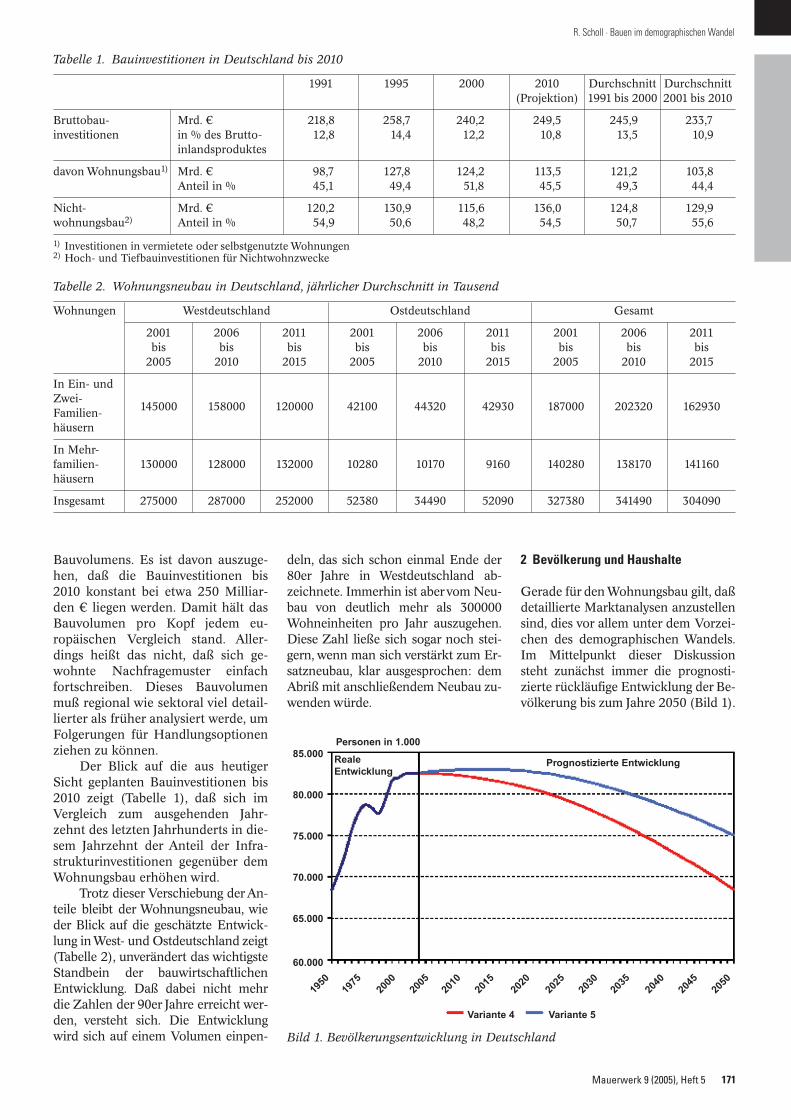

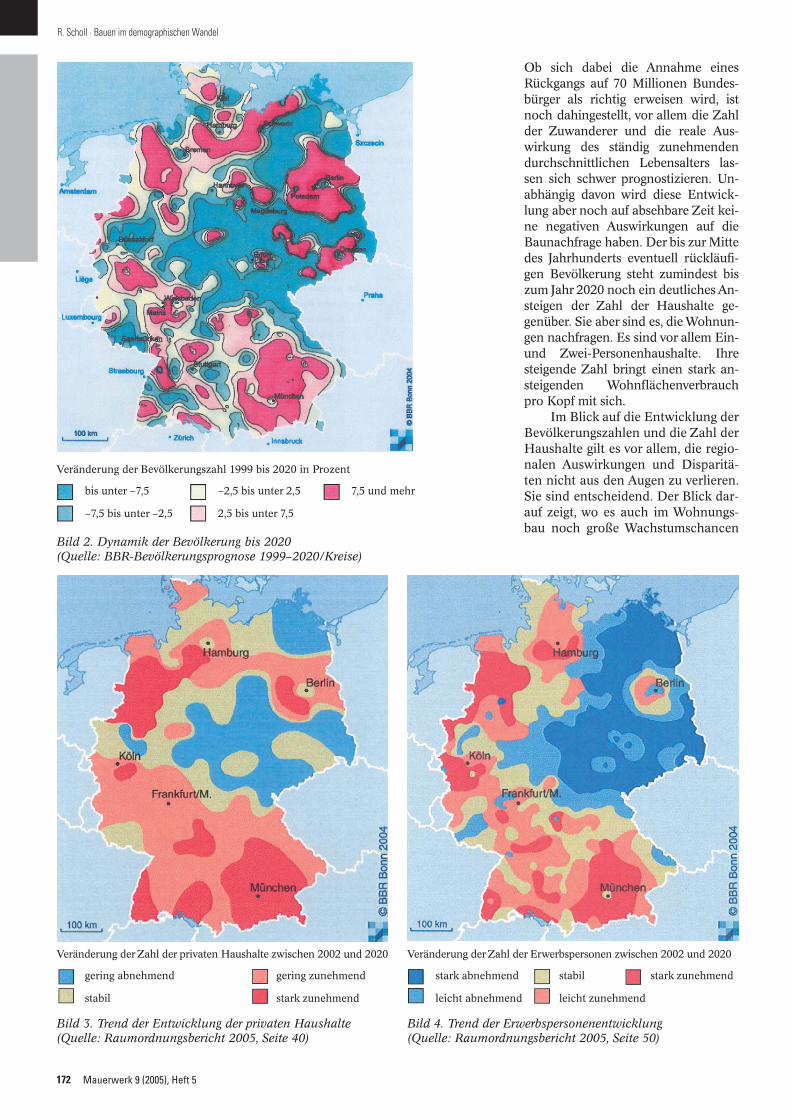

Im Blick auf die Entwicklung derBevölkerungszahlen und die Zahl derHaushalte gilt es vor allem, die regio-nalen Auswirkungen und Disparitä-ten nicht aus den Augen zu verlieren.Sie sind entscheidend. Der Blick dar-auf zeigt, wo es auch im Wohnungs-bau noch große Wachstumschancen

172 Mauerwerk 9 (2005), Heft 5

R. Scholl · Bauen im demographischen Wandel

Bild 2. Dynamik der Bevölkerung bis 2020(Quelle: BBR-Bevölkerungsprognose 1999–2020/Kreise)

Veränderung der Bevölkerungszahl 1999 bis 2020 in Prozent

bis unter –7,5

–7,5 bis unter –2,5

–2,5 bis unter 2,5 7,5 und mehr

2,5 bis unter 7,5

Bild 3. Trend der Entwicklung der privaten Haushalte(Quelle: Raumordnungsbericht 2005, Seite 40)

Veränderung derZahl der privaten Haushalte zwischen 2002 und 2020

gering abnehmend

stabil

gering zunehmend

stark zunehmend

Bild 4. Trend der Erwerbspersonenentwicklung(Quelle: Raumordnungsbericht 2005, Seite 50)

Veränderung derZahl der Erwerbspersonen zwischen 2002 und 2020

stark abnehmend

leicht abnehmend

stabil stark zunehmend

leicht zunehmend

170-175_Scholl 13.09.2005 10:20 Uhr Seite 172

173Mauerwerk 9 (2005), Heft 5

geben wird. Regionen mit Bevölke-rungs- und Haushaltszuwachs wer-den Regionen mit starken Bevöl-kerungsverlusten gegenüberstehen.Dem kann die Politik versuchen ge-genzusteuern, umkehrbar ist dieseEntwicklung aber nicht.

Das Muster, das die demographi-sche Entwicklung prägen wird, zeigtder Blick auf die Bevölkerungsent-wicklung bis 2020 (Bild 2) ebensowie der Blick auf die Entwicklung derprivaten Haushalte im gleichen Zeit-raum oder auf die Entwicklung derErwerbstätigen (Bilder 3 und 4). DasGrundmuster ist fast das gleiche.Kennzeichnend scheint auch, daß dieWohnimmobilienmärkte sich offen-

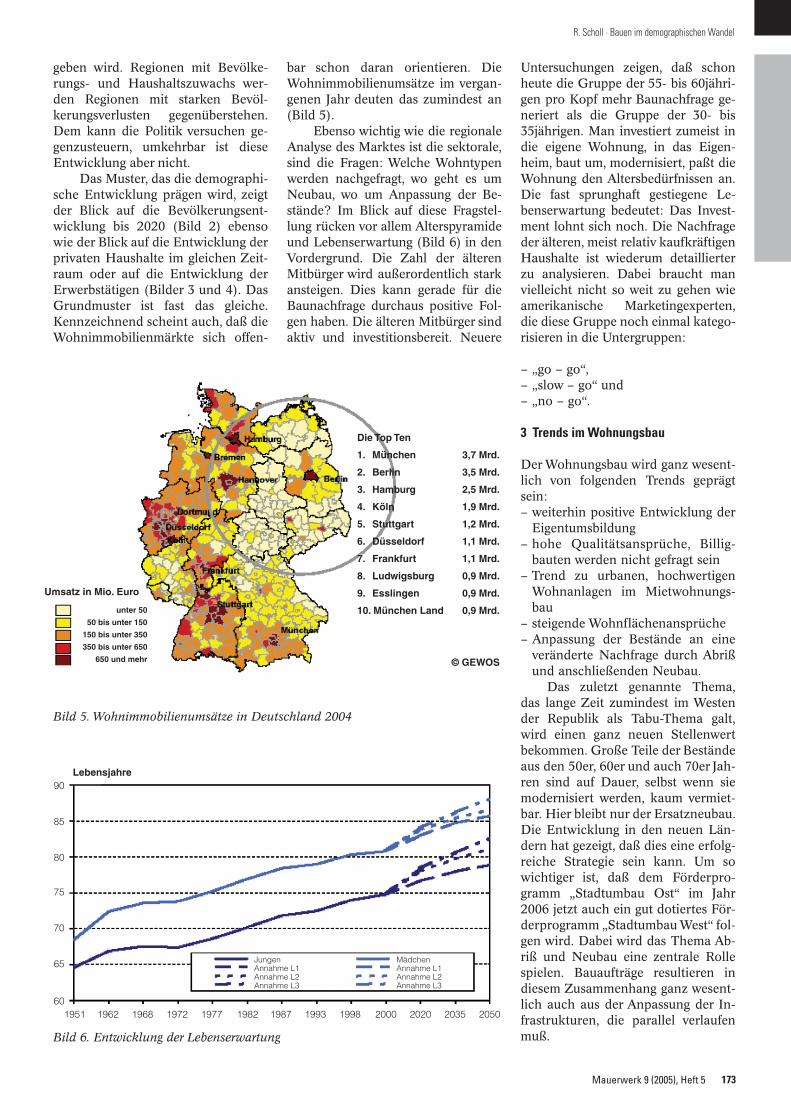

bar schon daran orientieren. DieWohnimmobilienumsätze im vergan-genen Jahr deuten das zumindest an(Bild 5).

Ebenso wichtig wie die regionaleAnalyse des Marktes ist die sektorale,sind die Fragen: Welche Wohntypenwerden nachgefragt, wo geht es umNeubau, wo um Anpassung der Be-stände? Im Blick auf diese Fragstel-lung rücken vor allem Alterspyramideund Lebenserwartung (Bild 6) in denVordergrund. Die Zahl der älterenMitbürger wird außerordentlich starkansteigen. Dies kann gerade für dieBaunachfrage durchaus positive Fol-gen haben. Die älteren Mitbürger sindaktiv und investitionsbereit. Neuere

Untersuchungen zeigen, daß schonheute die Gruppe der 55- bis 60jähri-gen pro Kopf mehr Baunachfrage ge-neriert als die Gruppe der 30- bis35jährigen. Man investiert zumeist indie eigene Wohnung, in das Eigen-heim, baut um, modernisiert, paßt dieWohnung den Altersbedürfnissen an.Die fast sprunghaft gestiegene Le-benserwartung bedeutet: Das Invest-ment lohnt sich noch. Die Nachfrageder älteren, meist relativ kaufkräftigenHaushalte ist wiederum detaillierterzu analysieren. Dabei braucht manvielleicht nicht so weit zu gehen wieamerikanische Marketingexperten,die diese Gruppe noch einmal katego-risieren in die Untergruppen:

– „go – go“,– „slow – go“ und– „no – go“.

3 Trends im Wohnungsbau

Der Wohnungsbau wird ganz wesent-lich von folgenden Trends geprägtsein:– weiterhin positive Entwicklung der

Eigentumsbildung– hohe Qualitätsansprüche, Billig-

bauten werden nicht gefragt sein– Trend zu urbanen, hochwertigen

Wohnanlagen im Mietwohnungs-bau

– steigende Wohnflächenansprüche– Anpassung der Bestände an eine

veränderte Nachfrage durch Abrißund anschließenden Neubau.

Das zuletzt genannte Thema,das lange Zeit zumindest im Westender Republik als Tabu-Thema galt,wird einen ganz neuen Stellenwertbekommen. Große Teile der Beständeaus den 50er, 60er und auch 70er Jah-ren sind auf Dauer, selbst wenn siemodernisiert werden, kaum vermiet-bar. Hier bleibt nur der Ersatzneubau.Die Entwicklung in den neuen Län-dern hat gezeigt, daß dies eine erfolg-reiche Strategie sein kann. Um sowichtiger ist, daß dem Förderpro-gramm „Stadtumbau Ost“ im Jahr2006 jetzt auch ein gut dotiertes För-derprogramm „Stadtumbau West“ fol-gen wird. Dabei wird das Thema Ab-riß und Neubau eine zentrale Rollespielen. Bauaufträge resultieren indiesem Zusammenhang ganz wesent-lich auch aus der Anpassung der In-frastrukturen, die parallel verlaufenmuß.

R. Scholl · Bauen im demographischen Wandel

Bild 5. Wohnimmobilienumsätze in Deutschland 2004

Bild 6. Entwicklung der Lebenserwartung

Die Top Ten

1. München 3,7 Mrd.

2. Berlin 3,5 Mrd.

3. Hamburg 2,5 Mrd.

4. Köln 1,9 Mrd.

5. Stuttgart 1,2 Mrd.

6. Düsseldorf 1,1 Mrd.

7. Frankfurt 1,1 Mrd.

8. Ludwigsburg 0,9 Mrd.

9. Esslingen 0,9 Mrd.

10. München Land 0,9 Mrd.

© GEWOS

Umsatz in Mio. Euro

Lebensjahre

JungenAnnahme L1Annahme L2Annahme L3

1951 1962 1968 1972 1977 1982 1987 1993 1998 2000 2020 2035 2050

90

85

80

75

70

65

60

MädchenAnnahme L1Annahme L2Annahme L3

unter 50

50 bis unter 150

150 bis unter 350

350 bis unter 650

650 und mehr

170-175_Scholl 13.09.2005 10:20 Uhr Seite 173

4 Modernisierung undEnergieeinsparung

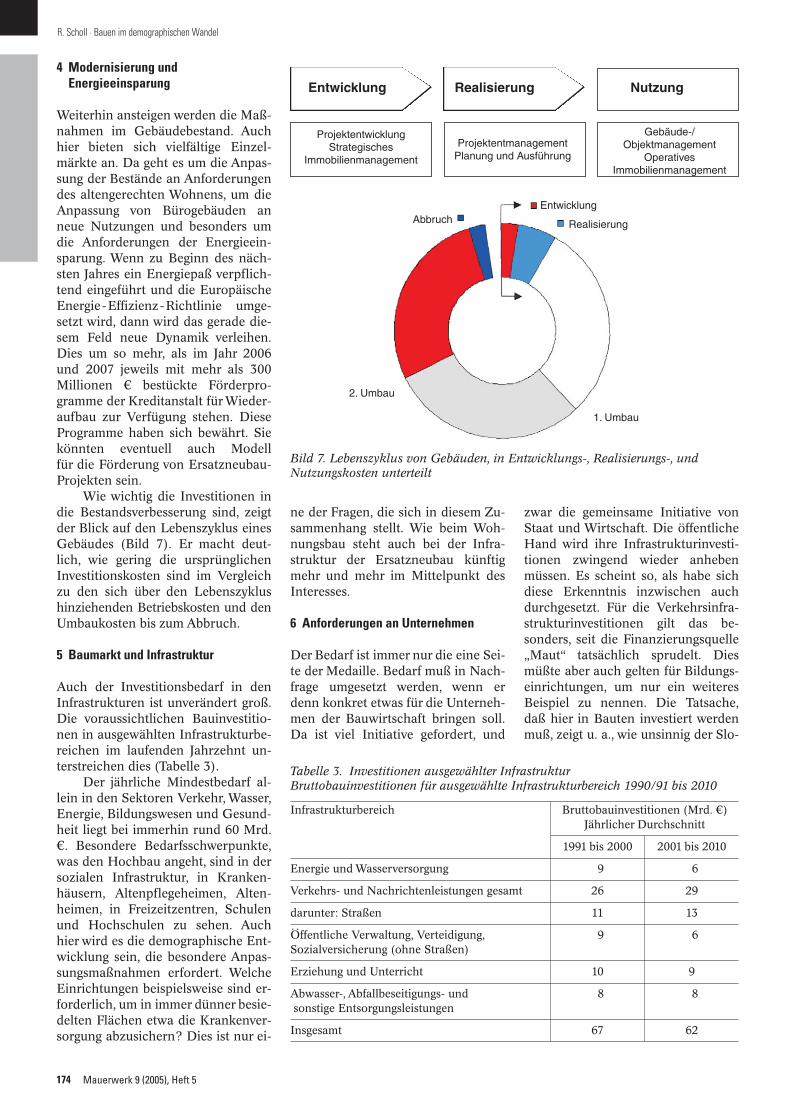

Weiterhin ansteigen werden die Maß-nahmen im Gebäudebestand. Auchhier bieten sich vielfältige Einzel-märkte an. Da geht es um die Anpas-sung der Bestände an Anforderungendes altengerechten Wohnens, um dieAnpassung von Bürogebäuden anneue Nutzungen und besonders umdie Anforderungen der Energieein-sparung. Wenn zu Beginn des näch-sten Jahres ein Energiepaß verpflich-tend eingeführt und die EuropäischeEnergie-Effizienz-Richtlinie umge-setzt wird, dann wird das gerade die-sem Feld neue Dynamik verleihen.Dies um so mehr, als im Jahr 2006und 2007 jeweils mit mehr als 300Millionen € bestückte Förderpro-gramme der Kreditanstalt für Wieder-aufbau zur Verfügung stehen. DieseProgramme haben sich bewährt. Siekönnten eventuell auch Modell für die Förderung von Ersatzneubau-Projekten sein.

Wie wichtig die Investitionen indie Bestandsverbesserung sind, zeigtder Blick auf den Lebenszyklus einesGebäudes (Bild 7). Er macht deut-lich, wie gering die ursprünglichenInvestitionskosten sind im Vergleichzu den sich über den Lebenszyklushinziehenden Betriebskosten und denUmbaukosten bis zum Abbruch.

5 Baumarkt und Infrastruktur

Auch der Investitionsbedarf in denInfrastrukturen ist unverändert groß.Die voraussichtlichen Bauinvestitio-nen in ausgewählten Infrastrukturbe-reichen im laufenden Jahrzehnt un-terstreichen dies (Tabelle 3).

Der jährliche Mindestbedarf al-lein in den Sektoren Verkehr, Wasser,Energie, Bildungswesen und Gesund-heit liegt bei immerhin rund 60 Mrd.€. Besondere Bedarfsschwerpunkte,was den Hochbau angeht, sind in dersozialen Infrastruktur, in Kranken-häusern, Altenpflegeheimen, Alten-heimen, in Freizeitzentren, Schulenund Hochschulen zu sehen. Auchhier wird es die demographische Ent-wicklung sein, die besondere Anpas-sungsmaßnahmen erfordert. WelcheEinrichtungen beispielsweise sind er-forderlich, um in immer dünner besie-delten Flächen etwa die Krankenver-sorgung abzusichern? Dies ist nur ei-

ne der Fragen, die sich in diesem Zu-sammenhang stellt. Wie beim Woh-nungsbau steht auch bei der Infra-struktur der Ersatzneubau künftigmehr und mehr im Mittelpunkt desInteresses.

6 Anforderungen an Unternehmen

Der Bedarf ist immer nur die eine Sei-te der Medaille. Bedarf muß in Nach-frage umgesetzt werden, wenn erdenn konkret etwas für die Unterneh-men der Bauwirtschaft bringen soll.Da ist viel Initiative gefordert, und

zwar die gemeinsame Initiative vonStaat und Wirtschaft. Die öffentlicheHand wird ihre Infrastrukturinvesti-tionen zwingend wieder anhebenmüssen. Es scheint so, als habe sichdiese Erkenntnis inzwischen auchdurchgesetzt. Für die Verkehrsinfra-strukturinvestitionen gilt das be-sonders, seit die Finanzierungsquelle„Maut“ tatsächlich sprudelt. Diesmüßte aber auch gelten für Bildungs-einrichtungen, um nur ein weiteresBeispiel zu nennen. Die Tatsache,daß hier in Bauten investiert werdenmuß, zeigt u. a., wie unsinnig der Slo-

174 Mauerwerk 9 (2005), Heft 5

R. Scholl · Bauen im demographischen Wandel

Bild 7. Lebenszyklus von Gebäuden, in Entwicklungs-, Realisierungs-, und Nutzungskosten unterteilt

Tabelle 3. Investitionen ausgewählter InfrastrukturBruttobauinvestitionen für ausgewählte Infrastrukturbereich 1990/91 bis 2010

Infrastrukturbereich Bruttobauinvestitionen (Mrd. €)Jährlicher Durchschnitt

1991 bis 2000 2001 bis 2010

Energie und Wasserversorgung 9 6

Verkehrs- und Nachrichtenleistungen gesamt 26 29

darunter: Straßen 11 13

Öffentliche Verwaltung, Verteidigung, 9 6Sozialversicherung (ohne Straßen)

Erziehung und Unterricht 10 9

Abwasser-, Abfallbeseitigungs- und 8 8sonstige Entsorgungsleistungen

Insgesamt 67 62

Entwicklung

ProjektentwicklungStrategisches

Immobilienmanagement

ProjektentmanagementPlanung und Ausführung

Abbruch

2. Umbau

1. Umbau

Entwicklung

Realisierung

Gebäude-/Objektmanagement

OperativesImmobilienmanagement

Realisierung Nutzung

170-175_Scholl 13.09.2005 10:20 Uhr Seite 174

175Mauerwerk 9 (2005), Heft 5

gan „Bildung statt Beton“ tatsächlichist.

Gefordert sind Initiativen in derBundesrepublik pro Infrastruktur, In-itiativen pro Innovation, Qualität undVerantwortung, Initiativen gegen ei-nen ruinösen Preiswettbewerb undschließlich auch neue Initiativen un-ter dem viel zitierten Vorzeichen der„Public Private Partnership“.

Im Blick auf die Stichworte Qua-lität und Preiswettbewerb ist die gera-de erst Ende Juni getroffene Vereinba-rung zwischen Bund, Ländern undBauwirtschaft hervorzuheben, künftig– wie in vergleichbaren anderen eu-ropäischen Ländern – auch in derBundesrepublik ein Präqualifikations-verfahren vorzusehen. Damit könnteBilliganbietern zumindest ein ersterRiegel vorgeschoben werden.

Natürlich muß auch die Brancheselbst weiter innovativ bleiben.

An rationelleren Bauverfahrenbeispielsweise geht kein Weg vorbei.Das ist nicht mit billigem Bauen zuverwechseln, es geht um vielfältigeandere Themen, beispielsweise umVorfertigung, um die Verkürzung vonBauzeiten, um neue Logistikstrategi-en, um nur einige Stichworte zu nen-nen. Da ist die Branche sicher auf ei-nem guten Weg. Die Bundesregierungwill sie im nächsten Jahr dabei auchweiter durch Forschungsförderungunterstützen. Erfreulich, daß derBundesbauminister im Jahr 2006 erst-mals wieder einen Fördertitel für die

Bauforschung – wenn auch noch re-lativ bescheiden mit zwei Millionendotiert – festschreiben konnte. Damithat er ein Zeichen gesetzt, nachdemunter dem zitierten Unwort „Bildungstatt Beton“ die Gefahr bestand, daßdie Bauforschung auf Null reduziertwürde.– Permanente Beobachtung und

Analyse der Entwicklung an denBaumärkten

– flexible Reaktion auf sich änderndeKundenanforderungen

– Kompetenzen in vor- und nachge-lagerten Bereichen des eigentlichenBauens

– Kompetenzen in Projektentwick-lung, Finanzierung oder FacilityManagement,

das sind Anforderungen, die heuteganz selbstverständlich an Bauunter-nehmen zu stellen sind. Dies hat dieBranche erkannt. Daß das Baugewer-be kein Bereitstellungsgewerbe mehrsein kann, ist heute jedem klar.

Was der ständigen Beobachtungund Überprüfung bedarf, ist unverän-dert auch das baubürokratische Re-gelwerk bis hin zum Normungsthe-ma. Immer neue Anforderungen etwaan den Wärmeschutz, den Schall-schutz und den Brandschutz und diesoft noch zeitgleich können auch zu Problemen und Verwerfungenführen. Dabei gilt es, das Augenmerkheute vor allem in Richtung Brüsselzu richten. Hier wird mehr und mehrdas nationale Regelwerk auch für den

Baumarkt geschaffen. Waren es vorfünf Jahren noch zwei Drittel allerRegelungen, die auf nationaler Ebeneerlassen wurden und ein Drittel eu-ropäische Regelsetzungen, so hat sichheute dieses Verhältnis schon genauumgekehrt. Dabei ist ganz sichernicht alles schlecht, was aus Brüsselkommt, das eine oder andere aberebenso ein Beispiel für Überregulie-rung. Wenn beispielsweise die Her-steller von Sicherheitsnadeln ge-zwungen werden, die Päckchen fürdieselben mit der Aufschrift zu verse-hen: „Im geöffneten Zustand nichtzum Verzehr geeignet“, dann wirdhier vielleicht der Sicherheitsgedankeetwas zu weit getrieben.

Insgesamt betrachtet, trotz allerProbleme: Die kommenden Jahrewerden Chancen am Baumarkt brin-gen, auch wenn sie vielleicht nichtmehr so leicht zu entdecken sind, wiedas in der Vergangenheit der Fall war.

Robert SchollMinisterialdirektor im Bundesministerium fürVerkehr, Bau- und Wohnungswesen

R. Scholl · Bauen im demographischen Wandel

170-175_Scholl 13.09.2005 10:20 Uhr Seite 175