Embed Size (px)

DESCRIPTION

BEDELSİZ ARSA TAHSİS İŞLEMLERİ. I.- MEVZUAT 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİ VE BU MADDEYE İSTİNADEN, 02/07/2004 TARİHLİ VE 25510 SAYILI RESMİ GEZETEDE YAYIMLANAN “ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN GERÇEK VEYA TÜZEL KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN YÖNETMELİK”. - PowerPoint PPT Presentation

Citation preview

BEDELSİZ ARSA TAHSİS BEDELSİZ ARSA TAHSİS İŞLEMLERİİŞLEMLERİ

I.- MEVZUATI.- MEVZUAT

5084 SAYILI KANUNUN GEÇİCİ 1. 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİ VE BU MADDEYE İSTİNADEN, MADDESİ VE BU MADDEYE İSTİNADEN, 02/07/2004 TARİHLİ VE 25510 SAYILI 02/07/2004 TARİHLİ VE 25510 SAYILI RESMİ GEZETEDE YAYIMLANAN RESMİ GEZETEDE YAYIMLANAN “ORGANİZE SANAYİ BÖLGELERİNDE YER “ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN GERÇEK VEYA TÜZEL ALAN PARSELLERİN GERÇEK VEYA TÜZEL KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN YÖNETMELİK”YÖNETMELİK”

II.- AMAÇII.- AMAÇ

5084 SAYILI KANUNUN GEÇİCİ 1. 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİ KAPSAMINA GİREN 54 MADDESİ KAPSAMINA GİREN 54 İLDEKİ ORGANİZE SANAYİ İLDEKİ ORGANİZE SANAYİ BÖLGELERİ MÜLKİYETİNDE BÖLGELERİ MÜLKİYETİNDE BULUNAN BOŞ PARSELLERİN BULUNAN BOŞ PARSELLERİN YATIRIMCILARA BEDELSİZ YATIRIMCILARA BEDELSİZ TAHSİSİNİN YAPILARAK, TAHSİSİNİN YAPILARAK, YATIRIMLARI VE İSTİHDAMI TEŞVİK YATIRIMLARI VE İSTİHDAMI TEŞVİK ETMEK.ETMEK.

III.- BAKANLIĞIMIZ GÖREVLERİIII.- BAKANLIĞIMIZ GÖREVLERİ

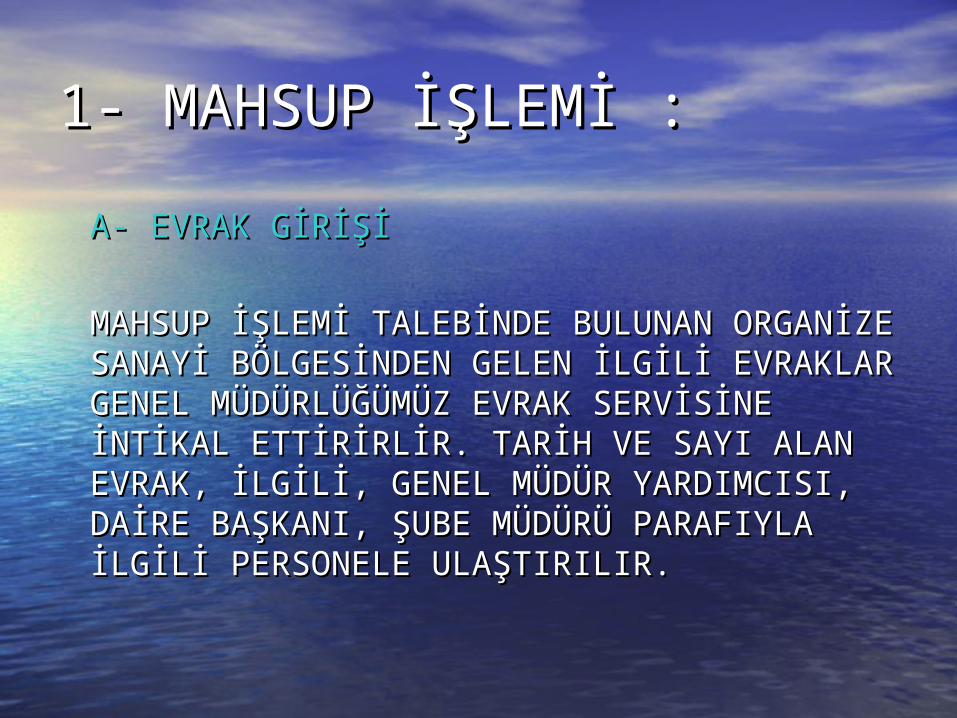

1- MAHSUP İŞLEMİ :1- MAHSUP İŞLEMİ :

SANAYİ VE TİCARET BAKANLIĞI KREDİSİ SANAYİ VE TİCARET BAKANLIĞI KREDİSİ KULLANMIŞ VE HALEN BORCU DEVAM KULLANMIŞ VE HALEN BORCU DEVAM EDEN KANUN KAPSAMINA GİREN EDEN KANUN KAPSAMINA GİREN ORGANİZE SANAYİ BÖLGELERİNDE ORGANİZE SANAYİ BÖLGELERİNDE BEDELSİZ TAHSİS EDİLEN PARSELLERİN BEDELSİZ TAHSİS EDİLEN PARSELLERİN BEDELLERİNİN BAKANLIĞIMIZCA İLGİLİ BEDELLERİNİN BAKANLIĞIMIZCA İLGİLİ OSB’YE KULLANDIRILAN KREDİLERDEN OSB’YE KULLANDIRILAN KREDİLERDEN MAHSUP İŞLEMİNİN YAPILMASI. (HAZİNE MAHSUP İŞLEMİNİN YAPILMASI. (HAZİNE MÜSTEŞARLIĞININ UYGUNLUK GÖRÜŞÜ MÜSTEŞARLIĞININ UYGUNLUK GÖRÜŞÜ ALINIR.)ALINIR.)

2- PARSEL BEDELLERİNİN ÖDENMESİ :2- PARSEL BEDELLERİNİN ÖDENMESİ :

SANAYİ VE TİCARET BAKANLIĞI KREDİSİ SANAYİ VE TİCARET BAKANLIĞI KREDİSİ KULLANMAMIŞ YADA KREDİ BORCUNU KULLANMAMIŞ YADA KREDİ BORCUNU ÖDEMİŞ OLAN ORGANİZE SANAYİ ÖDEMİŞ OLAN ORGANİZE SANAYİ BÖLGELERİNDE BEDELSİZ TAHSİS BÖLGELERİNDE BEDELSİZ TAHSİS EDİLEN PARSELLERİN BEDELLERİNİN EDİLEN PARSELLERİN BEDELLERİNİN TESPİT NETİCESİNDE, HAZİNE TESPİT NETİCESİNDE, HAZİNE MÜSTEŞARLIĞININ UYGUN GÖRÜŞÜ MÜSTEŞARLIĞININ UYGUN GÖRÜŞÜ ALINARAK HAZİNECE ÖDEMESİNİN ALINARAK HAZİNECE ÖDEMESİNİN YAPILMASI. YAPILMASI. (HAZİNE (HAZİNE MÜSTEŞARLIĞININ UYGUNLUK MÜSTEŞARLIĞININ UYGUNLUK GÖRÜŞÜ ALINIR.)GÖRÜŞÜ ALINIR.)

3- TAHSİS İŞLEMLERİ :3- TAHSİS İŞLEMLERİ :

- OSB’LERCE YAPILAN PARSEL - OSB’LERCE YAPILAN PARSEL TAHSİS İŞLEMLERİNİN TAHSİS İŞLEMLERİNİN DENETLENMESİ İŞLEMLERİ.DENETLENMESİ İŞLEMLERİ.

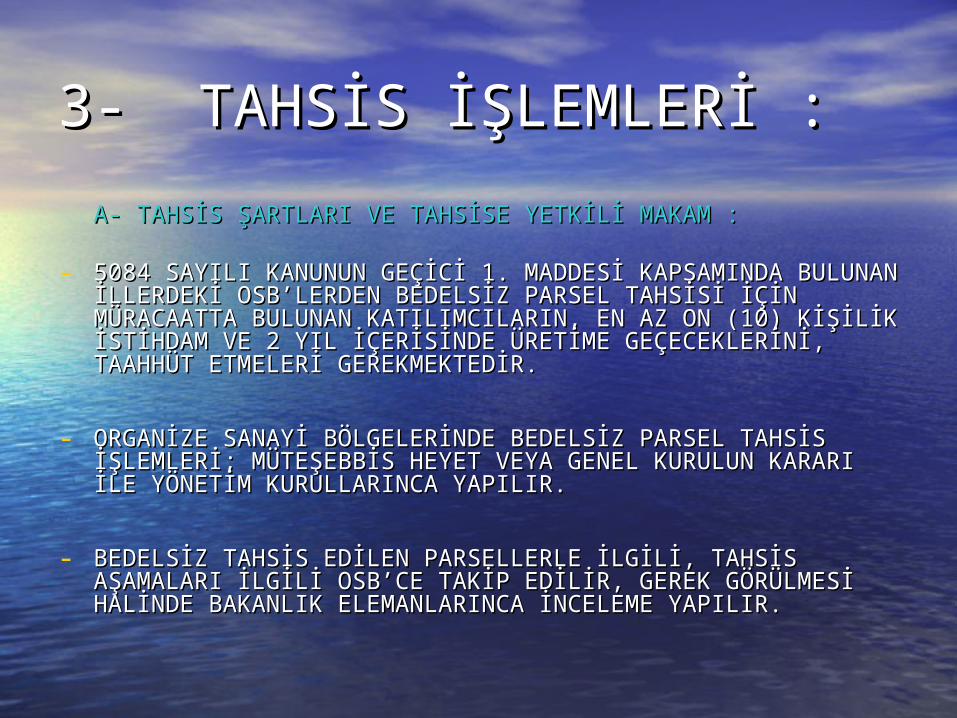

3- TAHSİS İŞLEMLERİ :3- TAHSİS İŞLEMLERİ :

A- TAHSİS ŞARTLARI VE TAHSİSE YETKİLİ MAKAM :A- TAHSİS ŞARTLARI VE TAHSİSE YETKİLİ MAKAM :

- 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİ KAPSAMINDA BULUNAN 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİ KAPSAMINDA BULUNAN İLLERDEKİ OSB’LERDEN BEDELSİZ PARSEL TAHSİSİ İÇİN İLLERDEKİ OSB’LERDEN BEDELSİZ PARSEL TAHSİSİ İÇİN MÜRACAATTA BULUNAN KATILIMCILARIN, EN AZ ON (10) KİŞİLİK MÜRACAATTA BULUNAN KATILIMCILARIN, EN AZ ON (10) KİŞİLİK İSTİHDAM VE 2 YIL İÇERİSİNDE ÜRETİME GEÇECEKLERİNİ, İSTİHDAM VE 2 YIL İÇERİSİNDE ÜRETİME GEÇECEKLERİNİ, TAAHHÜT ETMELERİ GEREKMEKTEDİR.TAAHHÜT ETMELERİ GEREKMEKTEDİR.

- ORGANİZE SANAYİ BÖLGELERİNDE BEDELSİZ PARSEL TAHSİS ORGANİZE SANAYİ BÖLGELERİNDE BEDELSİZ PARSEL TAHSİS İŞLEMLERİ; MÜTEŞEBBİS HEYET VEYA GENEL KURULUN KARARI İLE İŞLEMLERİ; MÜTEŞEBBİS HEYET VEYA GENEL KURULUN KARARI İLE YÖNETİM KURULLARINCA YAPILIR.YÖNETİM KURULLARINCA YAPILIR.

- BEDELSİZ TAHSİS EDİLEN PARSELLERLE İLGİLİ, TAHSİS AŞAMALARI BEDELSİZ TAHSİS EDİLEN PARSELLERLE İLGİLİ, TAHSİS AŞAMALARI İLGİLİ OSB’CE TAKİP EDİLİR, GEREK GÖRÜLMESİ HALİNDE İLGİLİ OSB’CE TAKİP EDİLİR, GEREK GÖRÜLMESİ HALİNDE BAKANLIK ELEMANLARINCA İNCELEME YAPILIR.BAKANLIK ELEMANLARINCA İNCELEME YAPILIR.

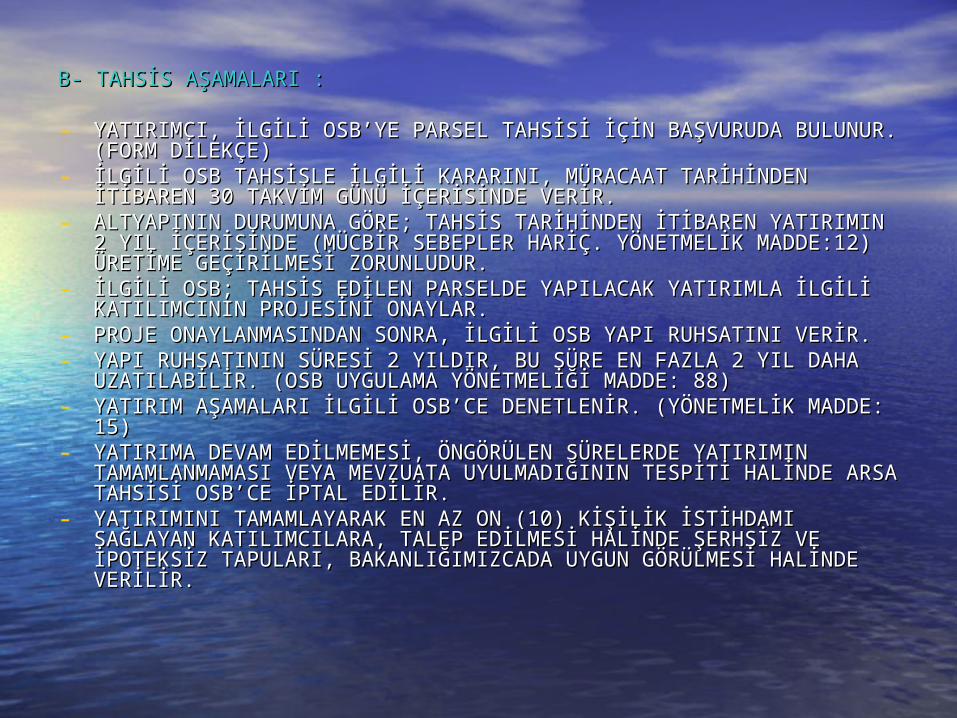

B- TAHSİS AŞAMALARI :B- TAHSİS AŞAMALARI :

- YATIRIMCI, İLGİLİ OSB’YE PARSEL TAHSİSİ İÇİN BAŞVURUDA BULUNUR. YATIRIMCI, İLGİLİ OSB’YE PARSEL TAHSİSİ İÇİN BAŞVURUDA BULUNUR. (FORM DİLEKÇE)(FORM DİLEKÇE)

- İLGİLİ OSB TAHSİSLE İLGİLİ KARARINI, MÜRACAAT TARİHİNDEN İTİBAREN 30 İLGİLİ OSB TAHSİSLE İLGİLİ KARARINI, MÜRACAAT TARİHİNDEN İTİBAREN 30 TAKVİM GÜNÜ İÇERİSİNDE VERİR.TAKVİM GÜNÜ İÇERİSİNDE VERİR.

- ALTYAPININ DURUMUNA GÖRE; TAHSİS TARİHİNDEN İTİBAREN YATIRIMIN 2 ALTYAPININ DURUMUNA GÖRE; TAHSİS TARİHİNDEN İTİBAREN YATIRIMIN 2 YIL İÇERİSİNDE (MÜCBİR SEBEPLER HARİÇ. YÖNETMELİK MADDE:12) YIL İÇERİSİNDE (MÜCBİR SEBEPLER HARİÇ. YÖNETMELİK MADDE:12) ÜRETİME GEÇİRİLMESİ ZORUNLUDUR. ÜRETİME GEÇİRİLMESİ ZORUNLUDUR.

- İLGİLİ OSB; TAHSİS EDİLEN PARSELDE YAPILACAK YATIRIMLA İLGİLİ İLGİLİ OSB; TAHSİS EDİLEN PARSELDE YAPILACAK YATIRIMLA İLGİLİ KATILIMCININ PROJESİNİ ONAYLAR.KATILIMCININ PROJESİNİ ONAYLAR.

- PROJE ONAYLANMASINDAN SONRA, İLGİLİ OSB YAPI RUHSATINI VERİR.PROJE ONAYLANMASINDAN SONRA, İLGİLİ OSB YAPI RUHSATINI VERİR.- YAPI RUHSATININ SÜRESİ 2 YILDIR, BU SÜRE EN FAZLA 2 YIL DAHA YAPI RUHSATININ SÜRESİ 2 YILDIR, BU SÜRE EN FAZLA 2 YIL DAHA

UZATILABİLİR. (OSB UYGULAMA YÖNETMELİĞİ MADDE: 88)UZATILABİLİR. (OSB UYGULAMA YÖNETMELİĞİ MADDE: 88)- YATIRIM AŞAMALARI İLGİLİ OSB’CE DENETLENİR. (YÖNETMELİK MADDE: 15)YATIRIM AŞAMALARI İLGİLİ OSB’CE DENETLENİR. (YÖNETMELİK MADDE: 15)- YATIRIMA DEVAM EDİLMEMESİ, ÖNGÖRÜLEN SÜRELERDE YATIRIMIN YATIRIMA DEVAM EDİLMEMESİ, ÖNGÖRÜLEN SÜRELERDE YATIRIMIN

TAMAMLANMAMASI VEYA MEVZUATA UYULMADIĞININ TESPİTİ HALİNDE TAMAMLANMAMASI VEYA MEVZUATA UYULMADIĞININ TESPİTİ HALİNDE ARSA TAHSİSİ OSB’CE İPTAL EDİLİR.ARSA TAHSİSİ OSB’CE İPTAL EDİLİR.

- YATIRIMINI TAMAMLAYARAK EN AZ ON (10) KİŞİLİK İSTİHDAMI SAĞLAYAN YATIRIMINI TAMAMLAYARAK EN AZ ON (10) KİŞİLİK İSTİHDAMI SAĞLAYAN KATILIMCILARA, TALEP EDİLMESİ HALİNDE ŞERHSİZ VE İPOTEKSİZ KATILIMCILARA, TALEP EDİLMESİ HALİNDE ŞERHSİZ VE İPOTEKSİZ TAPULARI, BAKANLIĞIMIZCADA UYGUN GÖRÜLMESİ HALİNDE VERİLİR.TAPULARI, BAKANLIĞIMIZCADA UYGUN GÖRÜLMESİ HALİNDE VERİLİR.

1- MAHSUP İŞLEMİ :1- MAHSUP İŞLEMİ :

A- EVRAK GİRİŞİA- EVRAK GİRİŞİ

MAHSUP İŞLEMİ TALEBİNDE BULUNAN MAHSUP İŞLEMİ TALEBİNDE BULUNAN ORGANİZE SANAYİ BÖLGESİNDEN GELEN ORGANİZE SANAYİ BÖLGESİNDEN GELEN İLGİLİ EVRAKLAR GENEL MÜDÜRLÜĞÜMÜZ İLGİLİ EVRAKLAR GENEL MÜDÜRLÜĞÜMÜZ EVRAK SERVİSİNE İNTİKAL ETTİRİRLİR. TARİH EVRAK SERVİSİNE İNTİKAL ETTİRİRLİR. TARİH VE SAYI ALAN EVRAK, İLGİLİ, GENEL MÜDÜR VE SAYI ALAN EVRAK, İLGİLİ, GENEL MÜDÜR YARDIMCISI, DAİRE BAŞKANI, ŞUBE MÜDÜRÜ YARDIMCISI, DAİRE BAŞKANI, ŞUBE MÜDÜRÜ PARAFIYLA İLGİLİ PERSONELE ULAŞTIRILIR.PARAFIYLA İLGİLİ PERSONELE ULAŞTIRILIR.

B- EVRAK İNCELEMESİ:B- EVRAK İNCELEMESİ:

İLGİLİ ŞUBE TARAFINDAN OSB’NİN İLGİLİ ŞUBE TARAFINDAN OSB’NİN GÖNDERDİĞİ EVRAKLAR KONTROL EDİLİR.GÖNDERDİĞİ EVRAKLAR KONTROL EDİLİR.YAPILAN İNCELEMEDE; YAPILAN İNCELEMEDE;

- MÜTEŞEBBİS HEYET KARARIMÜTEŞEBBİS HEYET KARARI- GENEL PARSEL LİSTESİGENEL PARSEL LİSTESİ- BEDELSİZ ARSA TAHSİS SÖZLEŞMELERİBEDELSİZ ARSA TAHSİS SÖZLEŞMELERİ- YATIRIM TAAHHÜTNAMELERİYATIRIM TAAHHÜTNAMELERİ- YATIRIM BİLGİ FORMLARI,YATIRIM BİLGİ FORMLARI,

İNCELENİR.İNCELENİR.(EVRAKLAR ARASINDAKİ UYUM, ADA PARSEL (EVRAKLAR ARASINDAKİ UYUM, ADA PARSEL NUMARALARI, PARSEL BÜYÜKLÜKLERİ, NUMARALARI, PARSEL BÜYÜKLÜKLERİ, TAHSİS TARİHLERİ VB.)TAHSİS TARİHLERİ VB.)

C – MAHSUP EDİLECEK TUTARIN TESPİTİ :C – MAHSUP EDİLECEK TUTARIN TESPİTİ :

““ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN GERÇEK VEYA TÜZEL KİŞİLERE PARSELLERİN GERÇEK VEYA TÜZEL KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN YÖNETMELİK” 8. BEDELSİZ TAHSİSİNE İLİŞKİN YÖNETMELİK” 8. MADDESİNE GÖRE MAHSUP TUTARLARI YILLAR MADDESİNE GÖRE MAHSUP TUTARLARI YILLAR İTİBARİYLE TESPİT EDİLİR.İTİBARİYLE TESPİT EDİLİR.

1- MAHSUBUN YAPILACAĞI YILA AİT KREDİ BORÇ 1- MAHSUBUN YAPILACAĞI YILA AİT KREDİ BORÇ BAKİYELERİ T.HALK BANKASINDAN ALINAN OSB BAKİYELERİ T.HALK BANKASINDAN ALINAN OSB BORÇ DURUMLARI LİSTELERİNDEN TESPİT EDİLİR.BORÇ DURUMLARI LİSTELERİNDEN TESPİT EDİLİR.

2- OSB TOPLAM SANAYİ ALANI, İLGİLİ OSB’NİN GENEL 2- OSB TOPLAM SANAYİ ALANI, İLGİLİ OSB’NİN GENEL PARSEL LİSTESİNDEN TESPİT EDİLİR.PARSEL LİSTESİNDEN TESPİT EDİLİR.

3- MAHSUP YAPILACAK YILA AİT BEDELSİZ 3- MAHSUP YAPILACAK YILA AİT BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM TAHSİS EDİLEN PARSELLERİN TOPLAM ALANI, İLGİLİ OSB’NİN GENEL PARSEL ALANI, İLGİLİ OSB’NİN GENEL PARSEL LİSTESİNDEN TESPİT EDİLİR.LİSTESİNDEN TESPİT EDİLİR.

4- MAHSUBUN YAPILACAĞI YILA AİT KREDİ 4- MAHSUBUN YAPILACAĞI YILA AİT KREDİ BORÇ BAKİYESİ TOPLAM SANAYİ ALANINA BORÇ BAKİYESİ TOPLAM SANAYİ ALANINA BÖLÜNEREK YILI mBÖLÜNEREK YILI m2 2 BİRİMBİRİM FİYATI BULUNUR.FİYATI BULUNUR.

5- YILI m5- YILI m2 2 BİRİMBİRİM FİYATI İLE MAHSUP EDİLMESİ FİYATI İLE MAHSUP EDİLMESİ UYGUN GÖRÜLEN PARSELLERİN TOPLAM UYGUN GÖRÜLEN PARSELLERİN TOPLAM ALANIYLA ÇARPILMASI NETİCESİNDE, ALANIYLA ÇARPILMASI NETİCESİNDE, MAHSUP EDİLECEK TUTAR BULUNUR.MAHSUP EDİLECEK TUTAR BULUNUR.

D- MAKAM ONAYI ALINMASI :D- MAKAM ONAYI ALINMASI :

MAHSUP İŞLEMİ İLE İLGİLİ MAHSUP İŞLEMİ İLE İLGİLİ HAZIRLANAN MAKAM ONAYI; İLGİLİ HAZIRLANAN MAKAM ONAYI; İLGİLİ PERSONEL, ŞUBE MÜDÜRÜ İLE DAİRE PERSONEL, ŞUBE MÜDÜRÜ İLE DAİRE BAŞKANININ PARAFI VE GENEL BAŞKANININ PARAFI VE GENEL MÜDÜR YARDIMCISININ İMZASI İLE MÜDÜR YARDIMCISININ İMZASI İLE GENEL MÜDÜRLÜK MAKAMINA GENEL MÜDÜRLÜK MAKAMINA SUNULUR. GENEL MÜDÜRÜN SUNULUR. GENEL MÜDÜRÜN ONAYINDAN GEÇEN MAKAM OLURU, ONAYINDAN GEÇEN MAKAM OLURU, EVRAK SERVİSİN TARİH VE SAYI EVRAK SERVİSİN TARİH VE SAYI ALARAK İLGİLİ ŞUBEYE GÖNDERİLİR.ALARAK İLGİLİ ŞUBEYE GÖNDERİLİR.

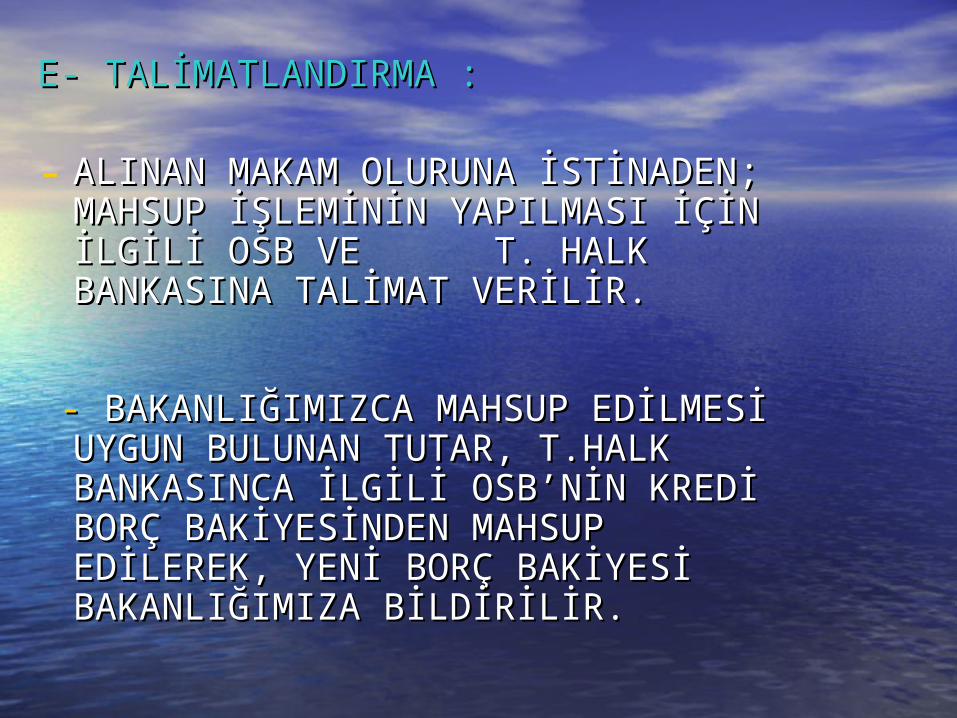

E- TALİMATLANDIRMA :E- TALİMATLANDIRMA :

- ALINAN MAKAM OLURUNA İSTİNADEN; ALINAN MAKAM OLURUNA İSTİNADEN; MAHSUP İŞLEMİNİN YAPILMASI İÇİN MAHSUP İŞLEMİNİN YAPILMASI İÇİN İLGİLİ OSB VE T. HALK BANKASINA İLGİLİ OSB VE T. HALK BANKASINA TALİMAT VERİLİR.TALİMAT VERİLİR.

-- BAKANLIĞIMIZCA MAHSUP EDİLMESİ BAKANLIĞIMIZCA MAHSUP EDİLMESİ UYGUN BULUNAN TUTAR, T.HALK UYGUN BULUNAN TUTAR, T.HALK BANKASINCA İLGİLİ OSB’NİN KREDİ BANKASINCA İLGİLİ OSB’NİN KREDİ BORÇ BAKİYESİNDEN MAHSUP BORÇ BAKİYESİNDEN MAHSUP EDİLEREK, YENİ BORÇ BAKİYESİ EDİLEREK, YENİ BORÇ BAKİYESİ BAKANLIĞIMIZA BİLDİRİLİR.BAKANLIĞIMIZA BİLDİRİLİR.

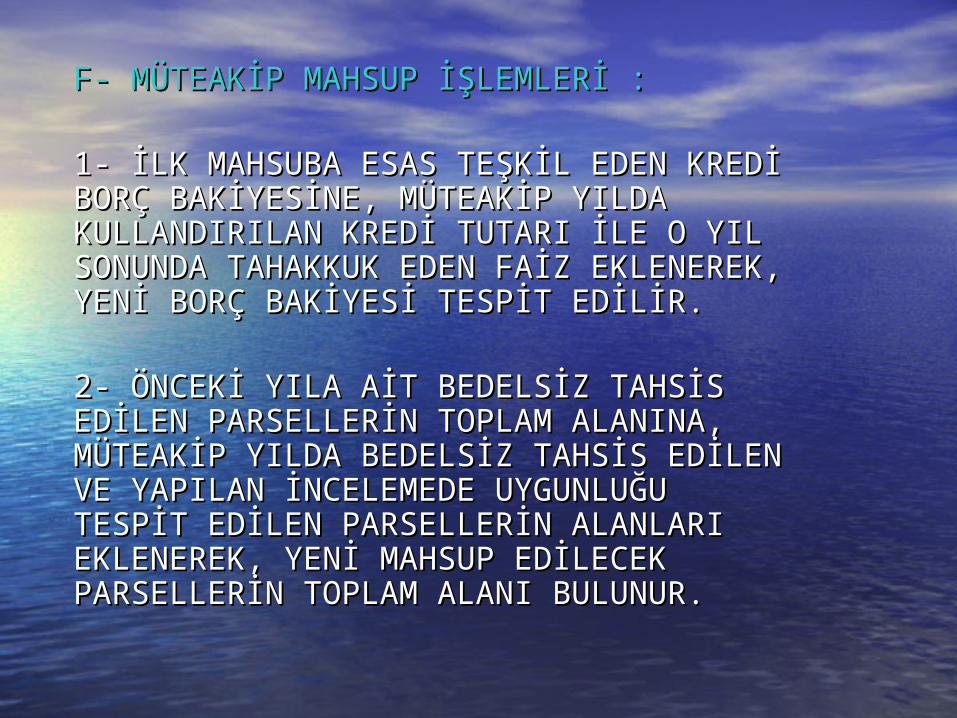

F- MÜTEAKİP MAHSUP İŞLEMLERİ :F- MÜTEAKİP MAHSUP İŞLEMLERİ :

1- İLK MAHSUBA ESAS TEŞKİL EDEN KREDİ 1- İLK MAHSUBA ESAS TEŞKİL EDEN KREDİ BORÇ BAKİYESİNE, MÜTEAKİP YILDA BORÇ BAKİYESİNE, MÜTEAKİP YILDA KULLANDIRILAN KREDİ TUTARI İLE O YIL KULLANDIRILAN KREDİ TUTARI İLE O YIL SONUNDA TAHAKKUK EDEN FAİZ SONUNDA TAHAKKUK EDEN FAİZ EKLENEREK, YENİ BORÇ BAKİYESİ TESPİT EKLENEREK, YENİ BORÇ BAKİYESİ TESPİT EDİLİR.EDİLİR.

2- ÖNCEKİ YILA AİT BEDELSİZ TAHSİS 2- ÖNCEKİ YILA AİT BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM ALANINA, EDİLEN PARSELLERİN TOPLAM ALANINA, MÜTEAKİP YILDA BEDELSİZ TAHSİS EDİLEN MÜTEAKİP YILDA BEDELSİZ TAHSİS EDİLEN VE YAPILAN İNCELEMEDE UYGUNLUĞU VE YAPILAN İNCELEMEDE UYGUNLUĞU TESPİT EDİLEN PARSELLERİN ALANLARI TESPİT EDİLEN PARSELLERİN ALANLARI EKLENEREK, YENİ MAHSUP EDİLECEK EKLENEREK, YENİ MAHSUP EDİLECEK PARSELLERİN TOPLAM ALANI BULUNUR.PARSELLERİN TOPLAM ALANI BULUNUR.

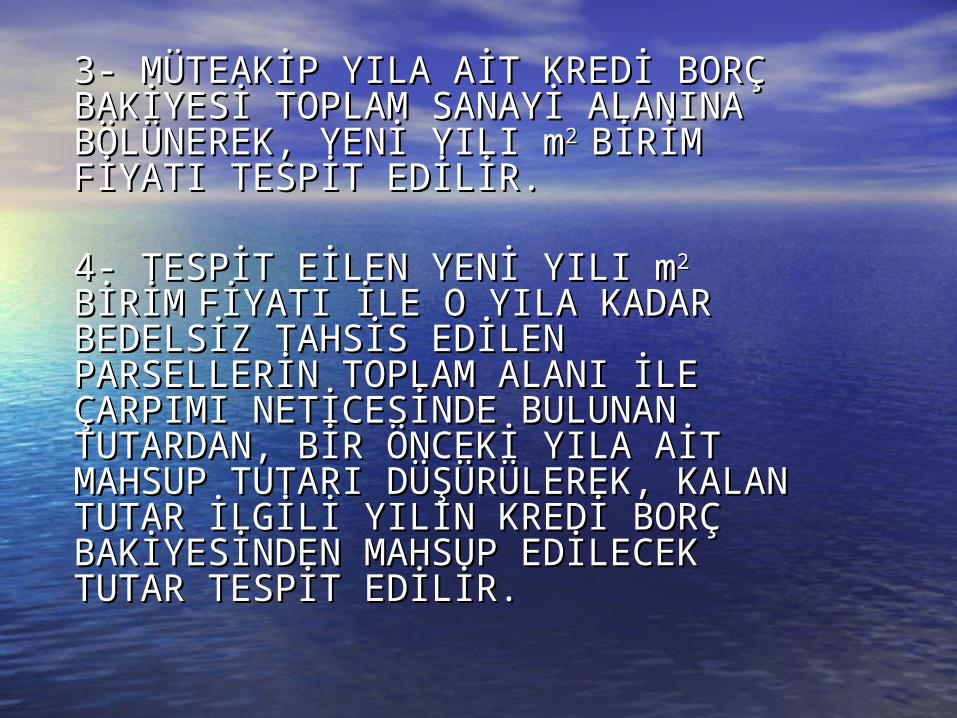

3- MÜTEAKİP YILA AİT KREDİ BORÇ 3- MÜTEAKİP YILA AİT KREDİ BORÇ BAKİYESİ TOPLAM SANAYİ ALANINA BAKİYESİ TOPLAM SANAYİ ALANINA BÖLÜNEREK, YENİ YILI mBÖLÜNEREK, YENİ YILI m2 2 BİRİMBİRİM FİYATI FİYATI TESPİT EDİLİR.TESPİT EDİLİR.

4- TESPİT EİLEN YENİ YILI m4- TESPİT EİLEN YENİ YILI m2 2 BİRİMBİRİM

FİYATI İLE O YILA KADAR BEDELSİZ FİYATI İLE O YILA KADAR BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM TAHSİS EDİLEN PARSELLERİN TOPLAM ALANI İLE ÇARPIMI NETİCESİNDE ALANI İLE ÇARPIMI NETİCESİNDE BULUNAN TUTARDAN, BİR ÖNCEKİ BULUNAN TUTARDAN, BİR ÖNCEKİ YILA AİT MAHSUP TUTARI YILA AİT MAHSUP TUTARI DÜŞÜRÜLEREK, KALAN TUTAR İLGİLİ DÜŞÜRÜLEREK, KALAN TUTAR İLGİLİ YILIN KREDİ BORÇ BAKİYESİNDEN YILIN KREDİ BORÇ BAKİYESİNDEN MAHSUP EDİLECEK TUTAR TESPİT MAHSUP EDİLECEK TUTAR TESPİT EDİLİR.EDİLİR.

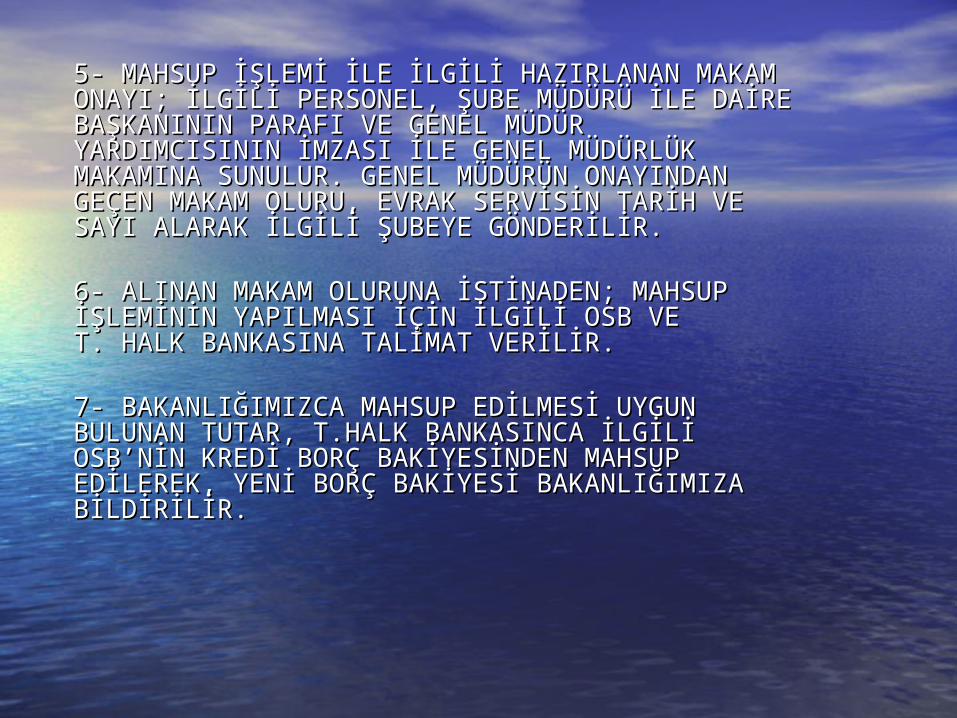

5- MAHSUP İŞLEMİ İLE İLGİLİ HAZIRLANAN MAKAM 5- MAHSUP İŞLEMİ İLE İLGİLİ HAZIRLANAN MAKAM ONAYI; İLGİLİ PERSONEL, ŞUBE MÜDÜRÜ İLE DAİRE ONAYI; İLGİLİ PERSONEL, ŞUBE MÜDÜRÜ İLE DAİRE BAŞKANININ PARAFI VE GENEL MÜDÜR BAŞKANININ PARAFI VE GENEL MÜDÜR YARDIMCISININ İMZASI İLE GENEL MÜDÜRLÜK YARDIMCISININ İMZASI İLE GENEL MÜDÜRLÜK MAKAMINA SUNULUR. GENEL MÜDÜRÜN ONAYINDAN MAKAMINA SUNULUR. GENEL MÜDÜRÜN ONAYINDAN GEÇEN MAKAM OLURU, EVRAK SERVİSİN TARİH VE GEÇEN MAKAM OLURU, EVRAK SERVİSİN TARİH VE SAYI ALARAK İLGİLİ ŞUBEYE GÖNDERİLİR.SAYI ALARAK İLGİLİ ŞUBEYE GÖNDERİLİR.

6- ALINAN MAKAM OLURUNA İSTİNADEN; MAHSUP 6- ALINAN MAKAM OLURUNA İSTİNADEN; MAHSUP İŞLEMİNİN YAPILMASI İÇİN İLGİLİ OSB VE T. HALK İŞLEMİNİN YAPILMASI İÇİN İLGİLİ OSB VE T. HALK BANKASINA TALİMAT VERİLİR.BANKASINA TALİMAT VERİLİR.

7- BAKANLIĞIMIZCA MAHSUP EDİLMESİ UYGUN 7- BAKANLIĞIMIZCA MAHSUP EDİLMESİ UYGUN BULUNAN TUTAR, T.HALK BANKASINCA İLGİLİ BULUNAN TUTAR, T.HALK BANKASINCA İLGİLİ OSB’NİN KREDİ BORÇ BAKİYESİNDEN MAHSUP OSB’NİN KREDİ BORÇ BAKİYESİNDEN MAHSUP EDİLEREK, YENİ BORÇ BAKİYESİ BAKANLIĞIMIZA EDİLEREK, YENİ BORÇ BAKİYESİ BAKANLIĞIMIZA BİLDİRİLİR.BİLDİRİLİR.

MAHSUP İŞLEMLERİMAHSUP İŞLEMLERİ “ORGANİZE SANAYİ “ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN GERÇEK BÖLGELERİNDE YER ALAN PARSELLERİN GERÇEK VEYA TÜZEL KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN VEYA TÜZEL KİŞİLERE BEDELSİZ TAHSİSİNE İLİŞKİN YÖNETMELİK” 8. MADDESİNE İSTİNADEN: YÖNETMELİK” 8. MADDESİNE İSTİNADEN:

- 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN YÜRÜRLÜLÜK SÜRESİNDEN ÖNCE (06/02/2010) YÜRÜRLÜLÜK SÜRESİNDEN ÖNCE (06/02/2010) ALTYAPISI TAMAMLANMIŞ OSB’LERİNDE, 5084 ALTYAPISI TAMAMLANMIŞ OSB’LERİNDE, 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN YÜRÜRLÜKTE OLDUĞI SÜRECE DEVAM EDER. YÜRÜRLÜKTE OLDUĞI SÜRECE DEVAM EDER. (31/12/2010 TARİHİNE KADAR.)(31/12/2010 TARİHİNE KADAR.)

- ALTYAPILARI DEVAM EDEN OSB’LEDE İSE; 5084 ALTYAPILARI DEVAM EDEN OSB’LEDE İSE; 5084 SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN SAYILI KANUNUN GEÇİCİ 1. MADDESİNİN YÜRÜRLÜLÜK SÜRESİ İÇİNDE, GENEL İDARE YÜRÜRLÜLÜK SÜRESİ İÇİNDE, GENEL İDARE GİDERLERİ, KAMULAŞTIRMA BEDELLERİ VE İHALESİ GİDERLERİ, KAMULAŞTIRMA BEDELLERİ VE İHALESİ YAPILAN ALTYAPI YATIRIMLARININ GEÇİCİ YAPILAN ALTYAPI YATIRIMLARININ GEÇİCİ KABULÜNÜN YAPILDIĞI TARİHE KADAR DEVAM KABULÜNÜN YAPILDIĞI TARİHE KADAR DEVAM EDER.EDER.

G- MAHSUP İPTALLERİ :G- MAHSUP İPTALLERİ :

- YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYEN KATILIMCILARA YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYEN KATILIMCILARA YAPILAN ARSA TAHSİSLERİ BÖLGE YÖNETİMLERİNCE İPTAL YAPILAN ARSA TAHSİSLERİ BÖLGE YÖNETİMLERİNCE İPTAL EDİLİR. (YÖNETMELİK MADDE: 16)EDİLİR. (YÖNETMELİK MADDE: 16)

- TAHSİSİ İPTAL EDİLEN PARSEL KANUNUN YÜRÜRLÜLÜK TAHSİSİ İPTAL EDİLEN PARSEL KANUNUN YÜRÜRLÜLÜK SÜRESİNDE 30 TAKVİM GÜNÜ İÇERİSİNDE BİR BAŞKA SÜRESİNDE 30 TAKVİM GÜNÜ İÇERİSİNDE BİR BAŞKA KATILIMCIYA TAHSİS EDİLMEMESİ HALİNDE VEYA KANUNUN KATILIMCIYA TAHSİS EDİLMEMESİ HALİNDE VEYA KANUNUN YÜRÜRLÜLÜK TARİHİ OLAN 06/02/2010 TARİHİNDEN SONRA YÜRÜRLÜLÜK TARİHİ OLAN 06/02/2010 TARİHİNDEN SONRA TAHSİSİN İPTAL EDİLMESİ HALİNDE DURUM BAKANLIĞA TAHSİSİN İPTAL EDİLMESİ HALİNDE DURUM BAKANLIĞA BİLDİRİLİR.BİLDİRİLİR.

- TAHSİSİ İPTAL EDİLEN PARSELLERLE İLGİLİ YAPILAN TAHSİSİ İPTAL EDİLEN PARSELLERLE İLGİLİ YAPILAN MAHSUP İŞLEMİ İPTAL EDİLİR VE TUTAR OSB’NİN KREDİ MAHSUP İŞLEMİ İPTAL EDİLİR VE TUTAR OSB’NİN KREDİ BORCUNA, MAHSUBUN YAPILDIĞI YIL İTİBARİYLE BORÇ BORCUNA, MAHSUBUN YAPILDIĞI YIL İTİBARİYLE BORÇ KAYDEDİLİR.KAYDEDİLİR.

2- PARSEL BEDELLERİNİN 2- PARSEL BEDELLERİNİN ÖDENMESİ :ÖDENMESİ :

A- EVRAK GİRİŞİA- EVRAK GİRİŞİ

BEDELSİZ TAHSİS EDİLEN PARSELLERİNİN BEDELSİZ TAHSİS EDİLEN PARSELLERİNİN BEDELLERİNİN TESPİT EDİLMESİ VE BEDELLERİNİN TESPİT EDİLMESİ VE HAZİNECE ÖDENMESİ İŞLEMİ TALEBİNDE HAZİNECE ÖDENMESİ İŞLEMİ TALEBİNDE BULUNAN ORGANİZE SANAYİ BÖLGESİNDEN BULUNAN ORGANİZE SANAYİ BÖLGESİNDEN GELEN İLGİLİ EVRAKLAR GENEL GELEN İLGİLİ EVRAKLAR GENEL MÜDÜRLÜĞÜMÜZ EVRAK SERVİSİNE MÜDÜRLÜĞÜMÜZ EVRAK SERVİSİNE İNTİKAL ETTİRİRLİR. TARİH VE SAYI ALAN İNTİKAL ETTİRİRLİR. TARİH VE SAYI ALAN EVRAK, İLGİLİ, GENEL MÜDÜR YARDIMCISI, EVRAK, İLGİLİ, GENEL MÜDÜR YARDIMCISI, DAİRE BAŞKANI, ŞUBE MÜDÜRÜ PARAFIYLA DAİRE BAŞKANI, ŞUBE MÜDÜRÜ PARAFIYLA İLGİLİ PERSONELE ULAŞTIRILIR.İLGİLİ PERSONELE ULAŞTIRILIR.

B- GÖREVLENDİRME :B- GÖREVLENDİRME :

BEDELSİZ TAHSİS EDİLEN BEDELSİZ TAHSİS EDİLEN PARSELLERİN BEDELLERİNİ TESPİT PARSELLERİN BEDELLERİNİ TESPİT EDİLEBİLMESİ İÇİN GENEL MÜDÜRLÜK EDİLEBİLMESİ İÇİN GENEL MÜDÜRLÜK ONAYI İLE MAHALLİNDE İNCELEME ONAYI İLE MAHALLİNDE İNCELEME YAPILMAK ÜZERE MALİ İŞLER ŞUBE YAPILMAK ÜZERE MALİ İŞLER ŞUBE MÜDÜRLÜĞÜ, YAPIM ŞUBE MÜDÜRLÜĞÜ, YAPIM ŞUBE MÜDÜRLÜĞÜ VE GEREKLİ MÜDÜRLÜĞÜ VE GEREKLİ GÖRÜLMESİ HALİNDE DE DİĞER GÖRÜLMESİ HALİNDE DE DİĞER ŞUBELERDEN GEREKLİ ELEMANLAR ŞUBELERDEN GEREKLİ ELEMANLAR GÖREVLENDİRİLİR.GÖREVLENDİRİLİR.

C- PARSEL BEDELLERİNİN TESPİT EDİLMESİ :C- PARSEL BEDELLERİNİN TESPİT EDİLMESİ :

- İLGİLİ OSB’NİN MUHASEBE KAYITLARINDAKİ, YETKİLİ İLGİLİ OSB’NİN MUHASEBE KAYITLARINDAKİ, YETKİLİ KURUMLARCA TASDİKLİ ALTYAPI PROJE İMALATLARINI KURUMLARCA TASDİKLİ ALTYAPI PROJE İMALATLARINI KAPSAYAN, TOPLAM YATIRIM HARCAMALARI TESPİT EDİLİR.KAPSAYAN, TOPLAM YATIRIM HARCAMALARI TESPİT EDİLİR.

- OSB TOPLAM SANAYİ ALANI, İLGİLİ OSB’NİN GENEL OSB TOPLAM SANAYİ ALANI, İLGİLİ OSB’NİN GENEL PARSEL LİSTESİNDEN TESPİT EDİLİR.PARSEL LİSTESİNDEN TESPİT EDİLİR.

- BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM ALANI, BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM ALANI, İLGİLİ OSB’NİN GENEL PARSEL LİSTESİNDEN TESPİT EDİLİR.İLGİLİ OSB’NİN GENEL PARSEL LİSTESİNDEN TESPİT EDİLİR.

- TOPLAM YATIRIM HARCAMALARI TOPLAM SANAYİ ALANINA TOPLAM YATIRIM HARCAMALARI TOPLAM SANAYİ ALANINA BÖLÜNEREK mBÖLÜNEREK m2 2 BİRİMBİRİM FİYATI BULUNUR.FİYATI BULUNUR.

- mm2 2 BİRİMBİRİM FİYATI İLE BEDELSİZ TAHSİS EDİLEN PARSELLERİN FİYATI İLE BEDELSİZ TAHSİS EDİLEN PARSELLERİN TOPLAM ALANIYLA ÇARPILMASI NETİCESİNDE ÖDENECEK TOPLAM ALANIYLA ÇARPILMASI NETİCESİNDE ÖDENECEK TUTAR BULUNUR.TUTAR BULUNUR.

D- RAPORLAMA VE MAKAMA SUNULMASI:D- RAPORLAMA VE MAKAMA SUNULMASI:

- MAHALLİNDE YAPILAN İNCELEME MAHALLİNDE YAPILAN İNCELEME NETİCESİNDE TESPİT EDİLEN DURUM BİR NETİCESİNDE TESPİT EDİLEN DURUM BİR RAPOR HALİNDE GENEL MÜDÜRLÜK RAPOR HALİNDE GENEL MÜDÜRLÜK MAKAMINA SUNULUR.MAKAMINA SUNULUR.

- GÖREVLİ ELEMANLARCA MAHALLİNDE GÖREVLİ ELEMANLARCA MAHALLİNDE YAPILAN İNCELEME NETİCESİNDE YAPILAN İNCELEME NETİCESİNDE HAZIRLANAN RAPOR, GEREĞİ YAPILMAK HAZIRLANAN RAPOR, GEREĞİ YAPILMAK ÜZERE, GENEL MÜDÜRLÜK MAKAMINCA, ÜZERE, GENEL MÜDÜRLÜK MAKAMINCA, İLGİLİ GENEL MÜDÜR YARDIMCISI DAİRE İLGİLİ GENEL MÜDÜR YARDIMCISI DAİRE BAŞKANI VE ŞUBE MÜDÜRÜNÜN BAŞKANI VE ŞUBE MÜDÜRÜNÜN HAVALESİYLE İLGİLİ PERSONELE ULAŞTIRILIR.HAVALESİYLE İLGİLİ PERSONELE ULAŞTIRILIR.

E- TALİMATLANDIRMAE- TALİMATLANDIRMA

- TESPİT EDİLEN TUTARIN İLGİLİ TESPİT EDİLEN TUTARIN İLGİLİ OSB’YE ÖDENMESİNİN YAPILMASI OSB’YE ÖDENMESİNİN YAPILMASI İÇİN, HAZIRLANAN TABLO BİR YAZI İÇİN, HAZIRLANAN TABLO BİR YAZI EKİNDE HAZİNE MÜSTEŞARLIĞINA EKİNDE HAZİNE MÜSTEŞARLIĞINA GEREĞİ İÇİN, BİLGİ İÇİN İSE İLGİLİ GEREĞİ İÇİN, BİLGİ İÇİN İSE İLGİLİ OSB’YE İLETİLİR.OSB’YE İLETİLİR.

- HAZİNE MÜSTEŞARLIĞINCA DA HAZİNE MÜSTEŞARLIĞINCA DA UYGUN BULUNAN TUTAR İLGİLİ UYGUN BULUNAN TUTAR İLGİLİ OSB’YE ÖDENİR.OSB’YE ÖDENİR.

F- TAHSİS İPTALİ VE ÖDENEN BEDELLERİN İADE EDİLMESİ : F- TAHSİS İPTALİ VE ÖDENEN BEDELLERİN İADE EDİLMESİ :

- YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYEN KATILIMCILARA - YÜKÜMLÜLÜKLERİNİ YERİNE GETİRMEYEN KATILIMCILARA YAPILAN ARSA TAHSİSLERİ BÖLGE YÖNETİMLERİNCE İPTAL YAPILAN ARSA TAHSİSLERİ BÖLGE YÖNETİMLERİNCE İPTAL EDİLİR. (YÖNETMELİK MADDE: 16)EDİLİR. (YÖNETMELİK MADDE: 16)

- TAHSİSİ İPTAL EDİLEN PARSEL KANUNUN YÜRÜRLÜLÜK TAHSİSİ İPTAL EDİLEN PARSEL KANUNUN YÜRÜRLÜLÜK SÜRESİNDE 30 TAKVİM GÜNÜ İÇERİSİNDE BİR BAŞKA SÜRESİNDE 30 TAKVİM GÜNÜ İÇERİSİNDE BİR BAŞKA KATILIMCIYA TAHSİS EDİLMEMESİ HALİNDE VEYA KANUNUN KATILIMCIYA TAHSİS EDİLMEMESİ HALİNDE VEYA KANUNUN YÜRÜRLÜLÜK TARİHİ OLAN 06/02/2010 TARİHİNDEN SONRA YÜRÜRLÜLÜK TARİHİ OLAN 06/02/2010 TARİHİNDEN SONRA TAHSİSİN İPTAL EDİLMESİ HALİNDE DURUM BAKANLIĞA TAHSİSİN İPTAL EDİLMESİ HALİNDE DURUM BAKANLIĞA BİLDİRİLİR.BİLDİRİLİR.

- TAHSİSİ İPTAL EDİLEN PARSELLERLE İLGİLİ HAZİNECE TAHSİSİ İPTAL EDİLEN PARSELLERLE İLGİLİ HAZİNECE ÖDENMİŞ BULUNAN BEDEL 6183 SAYILI AMME ÖDENMİŞ BULUNAN BEDEL 6183 SAYILI AMME ALACAKLARININ TAHSİLİ HAKKINDA KANUN HÜKÜMLERİ ALACAKLARININ TAHSİLİ HAKKINDA KANUN HÜKÜMLERİ ÇERÇEVESİNDE İLGİLİ OSB’DEN TAHSİL EDİLİR.ÇERÇEVESİNDE İLGİLİ OSB’DEN TAHSİL EDİLİR.