Embed Size (px)

Citation preview

Belge Saklama Düzenİnde Dİjİtal

DÖNÜŞÜM e-Defter ve e-fatura

e-Defter , e-fatura VE E-ARŞİV UYGULMALARI

1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER E-DEFTER TUTABİLİR? iv. E-DEFTER TUTMANIN KOŞULLARI NEDİR? v. HANGİ DEFTERLER ELEKTRONİK TUTULABİLİR? vi. E-İMZA VE MALİ MÜHÜR vii. E-DEFTER STANDARDI: XBRL viii. NEDEN TEK FORMAT? ix. E-DEFTER İŞ-SÜRECİ x. E-DEFTER VE DENETİM xi. PAYDAŞLAR

2) E-FATURA

i. E-FATURA NEDİR? ii. DÜNYADA E-FATURA iii. KARŞILAŞTIRMA iv. TÜRKİYE’DE E-FATURA v. FATURA STANDARDI vi. İŞ AKIŞI vii. HEDEFLER

SUNUM PLANI

E-DEFTER NEDİR?

• Şekil hükümlerinden bağımsız • VUK ve/veya TTK uyumlu

• Tutulması zorunlu olan defterlerde yer

alması gereken bilgileri kapsar

• Elektronik kayıtlar bütünü

NEDEN E-DEFTER?

.

Vergiye gönüllü uyumu sağlamak.

Kağıt yükümlülükleri ortadan kaldırmak.

Ticari hayata yeni açılımlar kazandırmak

Uluslararası ve uzaktan denetimin kapısını aralamak

Elektronik denetim için uygun altyapıyı oluşturmak

Kağıt süreçleri ihtiyaçlara uygun biçimde revize etmek

Uluslararası standartlara uyum sağlamak

Kİmler e-defter tutabİlİr?

Bilanço usulüne göre defter tutan

• Gelir vergisi mükellefleri

• Kurumlar vergisi mükellefleri

E-DEFTER TUTMANIN KOŞULLARI NELERDİR?

ÖN KOŞUL

• Mali mühür • Uyumlu yazılım

ÖN KOŞUL • Elektronik imza/

Mali mühür • Uyumlu yazılım

HANGİ DEFTERLER ELEKTRONİK ORTAMDA TUTULABİLECEK?

E-İMZA& MALİ MÜHÜR

Kaynak Bütünlük

Kurum

Elektronik İmza

Mali Mühür

Değişmezlik

Kişi

«6102 sayılı TTK md:65/4 Defterlerin ve gerekli diğer kayıtların elektronik ortamda tutulması durumunda, bilgilerin saklanma süresince bunlara ulaşılmasının ve bu süre içinde bunların her zaman kolaylıkla okunmasının temin edilmiş olması şarttır.»

E-DEFTER STANDARDI

Genişletilebilir İşletme Raporlama Dili

Uluslararası Standart

Finansal Raporlama Dili

Genişletilebilir

656 FAKTÖR KALEMİ

Dönüşüm ve yeniden üretim süreçlerini ortadan kaldırır.

Standart denetim & analiz araç ve uygulamalarının kullanımına imkan sağlar.

Standart raporların üretilmesine imkan verir.

Muhasebe döngüsü içerisinde ve finansal raporlama zincirinde bilgilerin hızlı, ucuz iletimini sağlar. Uluslararası finansal bilginin kullanıcıları tarafından anlaşılabilir olmasını sağlar.

NEDEN TEK FORMAT?

E-Defter İŞ Süreçlerİ

Mükellef Tebliğde belirlenen şartlar ve XBRL formatında aylık defterini hazırlar

Gerçek kişiler e-imza ile Tüzel kişiler mali mühür ile imzalar

Onaylanan defterin imza/mühür değeri alınır

e-Defterin imza/mühür değerini taşıyan e-defter Beratı mükellef tarafından elektronik ortamda hazırlanarak e-imzalanır/mühürlenir

e-Defter uygulamasına e-imza/mali mühür ile girilir

e-Defter Beratı Uygulamaya yüklenir

GİB uygulamadan gelen e-Defter Beratını kendi mühürü ile onaylar

+

Mükellef e-Defterini ve uygulamadan indirdiği beratı yasal saklama süresince muhafaza eder

12

13

656 FAKTÖR KALEMİ

Muhafaza ve İbraZ

e-Defter Beratı

e-Defter

Elektronik defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır.

• Uygulamadan yararlanma isteğe bağlıdır

• Bazı kritik sektörler için 2014 takvim yılı içerisinde e-Defter uygulamasına geçme zorunluluğu getirilmiştir

• Madeni yağ • Tütün • Alkol • Kolalı Gazozlar

E-DEFTER TUTMAK ZORUNLU MU?

14.12.12 tarihinde yayınlanan 421 no.lu tebliğ ile;

• Kritik sektörler için e-Fatura ve e-Defter kullanma zorunluluğu getirilmiştir.

5015 sayılı Petrol Piyasası Kanunu

kapsamında madeni yağ lisansına sahip olanlar

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal

edenler

2011 yılında mal alan 25 milyon ve üstü brüt satış hasılatına sahip

olan mükellefler

2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip

olan mükellefler

+ +

KAPSAMA GİREN MÜKELLEFLER

ZORUNLU UYGULAMAYA GEÇİŞ

e-Defter Yazılımını kendi geliştiren mükelleflerin 01/09/2014 tarihine kadar yazılım uyumluluk onay testlerini tamamlamış olmaları

2014

67 NO.LU VUK SİRKÜLERİ İLE

Elektronik defter uygulamasında defterler aylık dönemler itibarıyla tutulacağından zorunluluk kapsamına giren mükellefler 2014 Aralık ayı içerisinde başvurmaları durumunda, 2014 Aralık döneminin defterlerini aylık olarak oluşturamayacaklardır. Buna göre 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden; a) Elektronik defter uygulamasına 2014 Aralık ayı içerisinde başvuranların 1/1/2015 tarihinden itibaren, b) Elektronik defter uygulamasına 2014 Aralık ayından önce başvuranların en geç 2014 Aralık ayından başlamak üzere, c) Özel hesap dönemine tabi olanların 1/12/2014 tarihinden önce elektronik defter uygulamasına başvuru yapmaları ve en geç 2014 Aralık ayı içerisinde, elektronik defter tutmaya başlamaları gerekmektedir. hükümleri getirilmiştir.

DEĞİŞİKLİKLER

2 sıra numaralı Elektronik Defter Genel Tebliğ ile

13/12/2011 tarih ve 28141 sayılı Resmi Gazete’ de yayımlanan 1 sıra numaralı Elektronik Defter Genel Tebliğinin bazı bölümleri değiştirilmiştir.

Tebliğde Değiştirilen Maddeler

Açıklamalar

Tüzel kişi mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği çerçevesinde Mali Mühür temin etmiş olmaları.

Yukarıda yer alan şartları taşıyanlardan, bu Tebliğ kapsamında elektronik defter oluşturmak, kaydetmek, muhafaza ve ibraz etmek isteyen mükelleflerin www.edefter.gov.tr internet adresinde yayımlanan başvuru kılavuzuna uygun olarak başvuruda bulunması gerekmektedir.

Tüzel kişi mükelleflerin e-defter uygulamasından yararlanma şartlarından biri olan e-fatura uygulamasından yararlanma iznine sahip olması hükmü kaldırılmıştır.

e-Defter uygulamasından yararlanmaya ilişkin usul ve esasların hızlı ve ikincil mevzuata ihtiyaç duyulmadan yapılabilmesi amacıyla başvuru sürecinin kılavuzlar aracılığıyla yürütülmesi amaçlanmıştır.

Elektronik fatura uygulamasına paralel olarak gerçek kişi mükelleflerin de mali mühür kullanarak e-defter uygulamasından yararlanma imkanı sağlanmıştır.

Gerçek kişi mükelleflerin 5070 sayılı Elektronik İmza Kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifika veya 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği çerçevesinde Mali Mühür temin etmiş olmaları.

Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade etmekte olup, önceki aylara ait kayıtları içermez. Hesap dönemi veya takvim yılı içerisinde de elektronik defter tutmaya başlanabilir. Ancak hesap dönemi veya takvim yılı içerisinde elektronik defter tutmaya başlayanlar, başladıkları tarihi izleyen bir aylık süre içerisinde eski defterlerine kapanış tasdiki yaptıracaklardır.

1 Sıra Numaralı Elektronik Defter Genel Tebliğinde yer alan hesap dönemi veya takvim yılı içerisinde elektronik defter tutmaya başlayanların izleyen ilk ayda oluşturacakları elektronik defterlerde, önceki dönem kayıtlarına yer verme zorunluluğu kaldırılmıştır. Ayrıca hesap dönemi veya takvim yılı içinde elektronik defter uygulamasından yararlanmak isteyen mükelleflerin yasal defterlerinin kapanış tasdiki için bir aylık süre verilmiştir.

1 Sıra No.lu Elektronik Defter Genel Tebliğinin “Elektronik Defter Oluşturma” bölümünde yer alan berat yükleme süresi defterin ilgili olduğu ayı takip eden üçüncü ayın son günü olarak belirlenmiştir.

Gerçek ve Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar (Tüzel kişiler için hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar) kendilerine ait güvenli elektronik imza veya mali mühür ile imzalar.

Tebliğde Değiştirilen Maddeler

Açıklamalar

e - FATURA

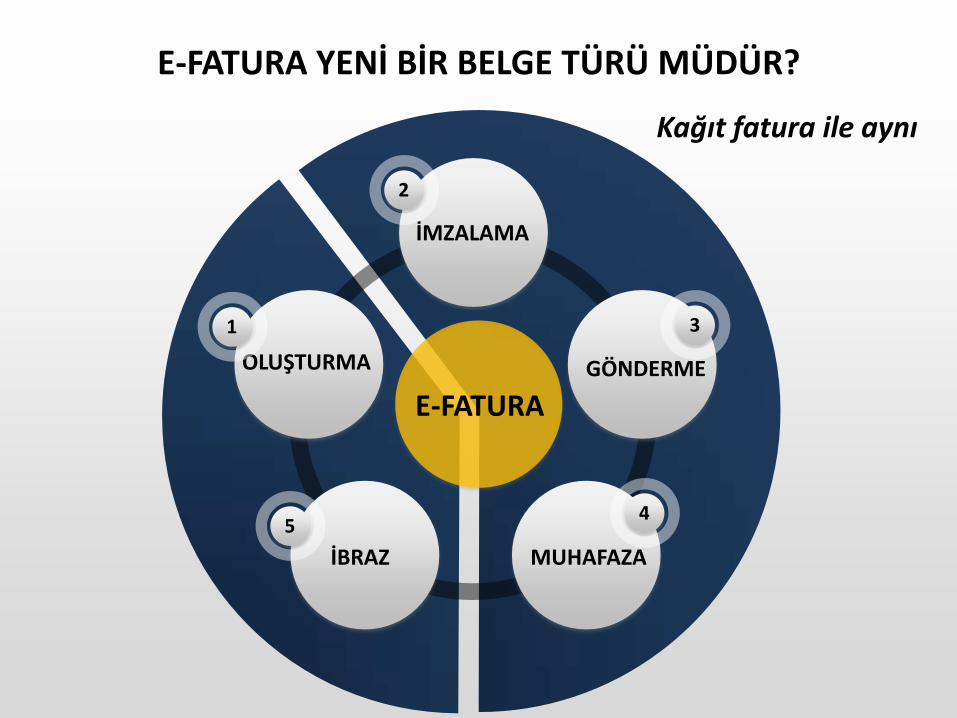

E-FATURA NEDİR?

Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür

Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

İMZALAMA

2

OLUŞTURMA

1

GÖNDERME

3

MUHAFAZA

4

İBRAZ

5

E-FATURA YENİ BİR BELGE TÜRÜ MÜDÜR?

Kağıt fatura ile aynı

E-FATURA

Faturayı hazırlar Yazdırır Zarfa koyar Alıcısına gönderir

Posta kutusuna bırakır

Zarf alıcıya ulaşır

Muhasebe faturayı kontrol eder

Faturayı kendi muhasebe sistemine

işler

Arşive kaldırır

Mehmet Ltd.

Ahmet A.Ş.

KAĞIT FATURALAŞMA SÜRECİ

Bir kopyasını arşive kaldırır

Ortalama 5 gün

Faturayı hazırlar Yazdırır Zarfa koyar Alıcısına gönderir

Posta kutusuna bırakır

Zarf alıcıya ulaşır

Muhasebe faturayı kontrol eder

Faturayı kendi muhasebe sistemine

işler

Arşive kaldırır

Mehmet Ltd.

Ahmet A.Ş.

E-FATURA İŞLEM SÜRECİ

Bir kopyasını arşive kaldırır

e-Fatura

Anında

Kağıt Elektronik

FATURA GÖNDEREN İÇİN MALİYET AVANTAJI

Arşivleme

Havale ve Nakit Yönetimi

Ödeme Hatırlatma

Basım, zarflama, gönderim

2,20 £

4,50 £

0,50 £

3,90 £

TOPLAM MALİYET 11,10 £

0,80 £

3,00 £

0,40 £

0 £

4,70 £

Kağıt Fatura e-Fatura Karşılaştırması

6,40 £ TASARRUF

% 57

Kaynak: Billentis 2013

Kağıt Elektronik

FATURA ALAN İÇİN MALİYET AVANTAJI

Arşivleme

Ödeme ve Nakit Yönetimi

Anlaşmazlık Yönetimi

Onaylama ve Karşılaştırma

2,20 £

4,80 £

2,50 £

4,00 £

TOPLAM MALİYET 17,60 £

0,80 £

2,00 £

2,00 £

1,20 £

6,70 £

Kağıt Fatura e-Fatura Karşılaştırması

10,90 £ TASARRUF

Faturayı Sisteme Girme 3,00 £ 0 £

Faturayı Alma 1,10 £ 0 £

% 62

Kaynak: Billentis 2013

% 2

TOPLAM TASARRUF Araştırmalar, toplam satışların %2’si kadar bir maliyet avantajı sağlanacağını göstermektedir.

• AB’de yasal kaynağı 2001/115/EC KDV Direktifi

• Kamu öncülüğünde geliştirilen uygulamaların başarısı yüksek olmuştur

DÜNYADA E-FATURA

• Latin Amerika e-fatura kulllanımı zorunlu tutulmuştur

• İş süreçlerinde önemli maliyet avantajı • Lider ülkelerde kamuya e-fatura

gönderilmesi zorunludur

TÜRKİYE’DE E-FATURA

• e-Fatura standardı UBL(Universal Business language) ile birlikte işlerlik sağlanır.

• Yurtdışı ve yurtiçi e-fatura dolaşımına imkan verir.

• Yalnızca sisteme kayıtlı taraflar uygulamadan faydalanır.

• Nitelikli elektronik imza/ mali mühür gerektirir.

• Merkezi mesajlaşma platformu aracılığıyla e-fatura gönderimi sağlanır.

• 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

• 416 Sıra No.lu VUK Genel Tebliği ile gerçek kişi mükellefler uygulamaya katılmışlardır.

E-FATURANIN KAPSAMI

• 421 Sıra No.lu VUK Genel Tebliği ile Kritik sektörler için e-Fatura ve e-Defter kullanma zorunluluğu ve Özel Entegratörlük getirilmiştir.

• 424 Sıra No.lu VUK Genel Tebliği ile Mükelleflerin e-Faturalarının Özel Entegratörler Tarafından İmzalanma imkanı getirilmiştir.

421sIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ NELER GETİRİYOR?

• Kritik sektörler için e-Fatura ve e-Defter kullanma zorunluluğu getirilmiştir.

• Özel entegrasyon yöntemlerine izin verilmiştir.

• Kayıtlı taraflar arasında e-fatura kullanımı alternatif olmaktan çıkarılmıştır

• Elektronik faturanın saklanması konusunda Başkanlıktan izin almış hizmet sağlayıcılarından saklama hizmeti alınabilmesine izin verilmiştir

5015 sayılı Petrol Piyasası Kanunu

kapsamında madeni yağ lisansına sahip olanlar

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal

edenler

2011 yılında mal alan 25 milyon ve üstü brüt satış hasılatına sahip

olan mükellefler

2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip

olan mükellefler

+ +

KAPSAMA GİREN MÜKELLEFLER

ZORUNLU UYGULAMAYA GEÇİŞ

e-Fatura 01/09/2013 tarihine kadar Başvuru işlemlerinin tamamlanmış olması

e-Defter Yazılımını kendi geliştiren mükelleflerin 01/09/2014 tarihine kadar testlerini tamamlamış olmaları

2013

2014

397 Sıra No.lu VUK Genel Tebliği

- Kağıt faturanın yanında alternatif bir yöntemdir

- Uygulamadan yararlanma isteğe bağlıdır

- Mükellefin kendi bilgi işlem aracılığıyla uygulamadan yararlanılabilir

yöntem

- Kayıtlı taraflar arasında e-fatura kullanımı zorunludur

- Kritik sektörler için kullanımı zorunludur

- Özel entegratörler aracılığıyla e-fatura uygulamasından yararlanabilme olanağı getirilmiştir

421 Sıra No.lu VUK Genel Tebliği

YENİ TEBLİĞ İLE E-FATURA UYGULAMASINDA YAPILAN DEĞİŞİKLİKLER

397 Sıra No.lu VUK Genel Tebliği

- Mükellefin kendi bilgi işlem sisteminde saklanmalıdır

- Elektronik faturaların bulutta saklanması olanaklı hale gelmiştir

421 Sıra No.lu VUK Genel Tebliği

www

VERİ

APPS

Mükellefin Bilgi İşlem Sistemi

APPS

VERİ

• Ülkeler arasında ticari işlerliği sağlar

• 63 adet ticari belgenin XML formatında tanımını içerir

• Ticari belgelerin dünya çapında bulundurduğu tüm bilgileri içerir

• Ülkelerin ihtiyaçlarına göre özelleştirilebilir

E-fatura standardI

• Birbirleriyle konuşabilen yazılım uygulamalarıdır

FaturanIN gönderİme hazIrlanmasI

FATURA

E- fatura İŞ akIŞI

SATICI ALICI

GİB

SİSTEM YANITI SİSTEM

YANITI

TEMEL FATURA SENARYOSU

GELİR İDARESİ BAŞKANLIĞI

TİCARİ FATURA SENARYOSU RED ETME

GELİR İDARESİ BAŞKANLIĞI

TİCARİ FATURA SENARYOSU KABUL ETME

GELİR İDARESİ BAŞKANLIĞI

TİCARİ FATURA SENARYOSU İADE ETME

GELİR İDARESİ BAŞKANLIĞI

Entegrasyon

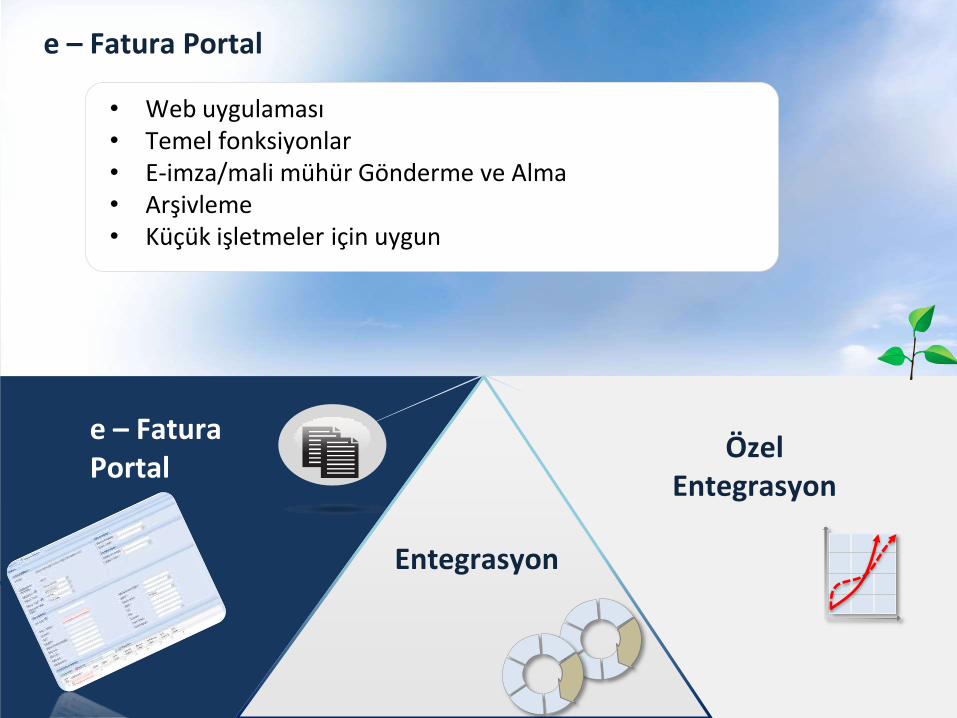

E-FATURA UYGULAMASINDAN FAYDALANMA YÖNTEMLERİ

Özel Entegrasyon

e – Fatura Portal

Entegrasyon

Özel Entegrasyon

e – Fatura Portal

• Web uygulaması • Temel fonksiyonlar • E-imza/mali mühür Gönderme ve Alma • Arşivleme • Küçük işletmeler için uygun

e – Fatura Portal

Entegrasyon

Özel Entegrasyon

e – Fatura Portal

Entegrasyon

• Gelişmiş bilgi işlem sistemi • Doğrudan bağlantı • E-imza/mali mühür • Arşivleme • Büyük işletmeler için uygun

Entegrasyon

Özel Entegrasyon

e – Fatura Portal

Özel Entegrasyon

• Başkanlıktan onay almış 3.taraflar(özel entegratörler) • Özel entegratörler aracılığıyla fatura değişimi

yapılabilecektir.

Özel Entegratör

Özel Entegratör

Özel Entegrasyon Hizmeti Veren Firmalar

Saklama Hizmeti Veren Firmalar

İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi

D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet)

Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi

Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş.

Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi

Koç Sistem Bilgi ve İletişim Hizmetleri Anonim Şirketi (KoçSistem)

ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi

C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft)

LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi

Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi

İzibiz Bilişim Teknolojileri Anonim Şirketi

ING Bank Anonim Şirketi

BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş.

Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi Ve Ticaret Anonim Şirketi

İnnova Bilişim Çözümleri Anonim Şirketi

Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi

Türk Telekomünikasyon Anonim Şirketi

Mikro Yazılımevi Yazılım Hizmetleri Bilgisayar ve Sanayi Ticaret A.Ş.

Havelsan Hava Elektronik Sanayi Ve Ticaret Anonim Şirketi

Efinans Elektronik Ticaret ve Bilişim Hizmetleri Anonim Şirketi …..

C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft)

İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi

Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi

Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş.

Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi

D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet)

Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi ve Ticaret Anonim Şirketi

BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş

Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi

Türk Telekomünikasyon Anonim Şirketi

ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi

İzibiz Bilişim Teknolojileri Anonim Şirketi

LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi

Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi

ING Bank Anonim Şirketi

Efinans Elektronik Ticaret ve Bilişim Hizmetleri Anonim Şirketi

İnnova Bilişim Çözümleri Anonim Şirketi …

26 Firma

22 Firma

1

2

3

4

• Kamuya gönderilecek faturaların e-fatura olması zorunlu olacaktır

• Ödeme entegrasyonu gerçekleştirilecektir

• E-defter ve e-fatura uygulamalarının yaygınlaştırılması sağlanacaktır

• E-faturanın uluslararası dolaşımı sağlanacaktır

HEDEFLER

DEĞİŞİKLİKLER

30/12/2013 tarihinde Resmi Gazete’ de yayımlanan 433 sıra numaralı Elektronik Arşiv Genel Tebliği ile Elektronik Arşiv Genel Tebliği ile E-fatura’ya ilişkin de değişiklikler yapılmıştır.

“Elektronik fatura uygulamasına kayıtlı mükelleflerin birbirlerine sattıkları mallar ve ifa ettikleri hizmetler için düzenledikleri faturaları 1/4/2014 tarihinden itibaren elektronik fatura olarak göndermeleri ve almaları zorunludur.

01.04.2014 tarihine kadar mal veya hizmet satışı dolayısıyla fatura düzenlemek zorunda olan mükellefler, genel hükümler çerçevesinde e-fatura düzenleyebilecekleri gibi kâğıt fatura da düzenleyebilirler. Aynı mal veya hizmet satışı işleminde hem kağıt faturanın hem de elektronik faturanın bir arada düzenlenmesi mümkün değildir. Ancak sistemde kayıtlı kullanıcılar kendilerine gelen e-faturaları kabul etmek zorundadırlar.

Bu imkândan yararlanabilmek için elektronik faturanın malın teslimi anında düzenlenmesi gerekir.

e-Fatura Uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik faturanın kâğıt çıktısı irsaliye yerine geçer. Söz konusu kâğıt çıktıya “İrsaliye yerine geçer.” ifadesinin yazılması ve kâğıt çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur.

Tebliğde Değiştirilen Maddeler

Açıklamalar

E- ARŞİV

E- ARŞİVİN KAPSAMI

433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30/12/2013 tarihinde Resmi Gazete’de yayımlanmıştır.

Kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

zorunluluğu bulunan ‘faturanın’ elektronik biçimdeoluşturulmasına, iletilmesine, saklanmasına ve istenildiğinde

ibraz edilmesine imkan sağlayan bir uygulamadır.

Kurumlara fatura gibi önemli bir belgenin dijital arşiv

imkanını veren bir hizmet olacaktır.

Bu kapsamda elektronik ortamda oluşturulan faturanın,

alıcısına kağıt olarak gönderilen veyaelektronik ortamda iletilen şekli belgenin aslı, düzenleyen

nezdinde saklamaya konu elektronik hali ikinci nüsha

hükmündedir.

BELGELERİN ALICINA TESLİMİ

Alıcısı : E-Faturaya Kayıtlı Vergi Mükellefi

3a

Düzenlenen faturaları anılan tebliğe göre e-fatura olarak oluşturmaya, iletmeye ve muhafaza etmeye devam edeceklerdir.

Alıcısı: Vergi Mükellefi (e-Faturaya kayıtlı değil)

3b

e-arşiv kapsamında elektronik fatura oluşturmaları, kağıt ortamında göndermeleri ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza etmeleri gereklidir.

Alıcısı: Nihai Tüketici

e-arşiv kapsamında fatura oluşturmaya, müşterilerinin talebi doğrultusunda elektronik ortamda iletmeye veya kağıt ortamında göndermeye, oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza edeceklerdir.

3c

Faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler bu

Tebliğin yayım tarihinden itibaren 6 ay içerisinde, faturalama süreçleri ile bilgi işlem sistemlerini bu Tebliğde yer alan usul ve esaslara uygun hale getirmek zorundadır.

Elektronik Fatura Kayıt Sistemi (EFKS) kapsamındaki Mükellefler

Uygulamadan yararlanmak için mükelleflerin 397 No.lu Vergi Usul Kanunu Genel Tebliği ile getirilen e-Fatura Uygulamasına kayıtlı olmaları gerekmektedir.

BAŞVURU

YÖNTEM

KENDİ BİLGİ İŞLEM SİSTEMİ

Uygulamayı kendi bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler www.efatura.gov.tr internet adresinde yayımlanan e-Arşiv Başvuru Kılavuzu’nda açıklanan koşullara uygun olarak başvuru yapacaklardır.

ÖZEL ENTEGRATÖR

e-Arşiv uygulamasını Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmayacaktır.

OLUŞTURULAN BELGELER

ALICISINA TESLİMİ

FORMATI RAPORLAMA

BELGELER

ALICISINA TESLİMİ

FORMATI RAPORLAMA

üzerinde mali mühür taşımaya, belge üzerinde doğrulamaya,

görüntülemeye ve kâğıt baskı almaya imkanı

Mükellefler istemeleri halinde fatura formatı olarak www.efatura.gov.tr internet adresinde yayınlanan e-fatura uygulamasında kullanılan format ve standardında kullanabilirler.

ALICISINA TESLİMİ

FORMATI RAPORLAMA

e-Fatura uygulamasına kayıtlı kişiler arasında düzenlenen faturalar, anılan tebliğe göre e-fatura olarak oluşturulmaya, iletilmeye ve muhafazasına devam edilecektir.

E-fatura uygulamasına kayıtlı olmayan ancak vergi mükellefi olan müşterilere, elektronik belge biçiminde oluşturulan fatura kağıt ortamında teslim edilecektir.

Vergi mükellefi olmayan nihai tüketicilere düzenlenen elektronik faturaların alıcı tarafından istenilmesi halinde internet dahil olmak üzere elektronik araçlar ve ortamlar vasıtasıyla iletilmesi, aksi durumda ise kağıt ortamında teslim edilmesi gereklidir.

BELGELER

ALICISINA TESLİMİ

FORMATI RAPORLAMA

Başkanlığın www.efatura.gov.tr internet adresinde yayınlanan veri formatı ve standardına uygun haftalık e-Arşiv Raporunu takip eden haftanın sonuna kadar ve mali mühürle zaman damgalı olarak onaylamak zorundadırlar.

BELGELER

ALICISINA TESLİMİ

FORMATI RAPORLAMA

Mükellefin veya özel entegratörün mali mührü ile zaman damgalı olarak onaylanan e-Arşiv Raporları, en geç ait olduğu ayı takip eden ayın onbeşinci günü akşamı saat 24:00’e kadar www.efatura.gov.tr internet adresinden Başkanlık sistemine yüklenecektir.

1

BELGELER

Başkanlık yazı ile bildirmek ve hazırlık için yeterli bir süre tanımak şartıyla e- Arşiv Raporlarının ve elektronik ortamda arşivlenen belgelerin uzaktan erişime açılmasını isteyebilir. Ayrıca bir hafta içerisinde düzenlenen belgelere ait birim kodu bazındaki müteselsil numara aralıklarını takip eden haftanın son günü akşamı saat 24:00’ e kadar internet vergi dairesi “e-Arşiv Bilgi Giriş Ekranı”ndan sisteme yükleyecektir.

2

MUHAFAZA VE İBRAZ

e-Arşiv izni alan mükellefler ve özel entegratörlerden e-Arşiv hizmeti alanlar, bu Tebliğ çerçevesinde oluşturdukları ikinci nüsha elektronik belgelerini ve e-Arşiv Raporlarını birbirleriyle ilişkili şekilde, vergi kanunları ve diğer kanuni düzenlemelerin kağıt nüshalar için öngörmüş olduğu süreler dahilinde muhafaza ve istendiğinde ibraz etmekle yükümlüdür.

SORUMLULUK ve CEZA

Bu tebliğle getirilen usul ve esaslara aykırı hareket eden mükelleflerin ve özel entegratörlerin e-Arşiv izni Başkanlık tarafından iptal edilebilir.

7 gün içerisinde başka bir özel entegratörle anlaşmak veya genel hükümler çerçevesinde anlaşmalı matbaa işletmelerine belge bastırarak kullanmak zorundadır.

İzni İptal Edilen Özel Entegratörden E-arşiv Hizmeti Alan Mükellefler

İzni İptal Edilen E-arşiv Hizmeti Alan Mükellefler

• Bildirimin yapıldığı tarihten itibaren 1 yıl süre ile uygulamayı kendi sistemleri üzerinden kullanmak üzere başvuru yapamazlar.

• İstemeleri halinde Başkanlıktan izin alan özel entegratörlerden e-Arşiv hizmeti alabilirler.

• En geç 15 gün içerisinde belgelerini anlaşmalı matbaalara bastıracak ve genel hükümler çerçevesinde belge düzenlemeye başlayacaktır.

• Firmaları kağıt nüsha saklama yükünden kurtarıyor

• Saklama maliyetlerini düşürüyor.

• Doğaya ve çevreye katkı sağlıyor.

• Firmaların, belgelerine hızlı erişimine kolaylık sağlıyor.

E- ARŞİV YARARLARI

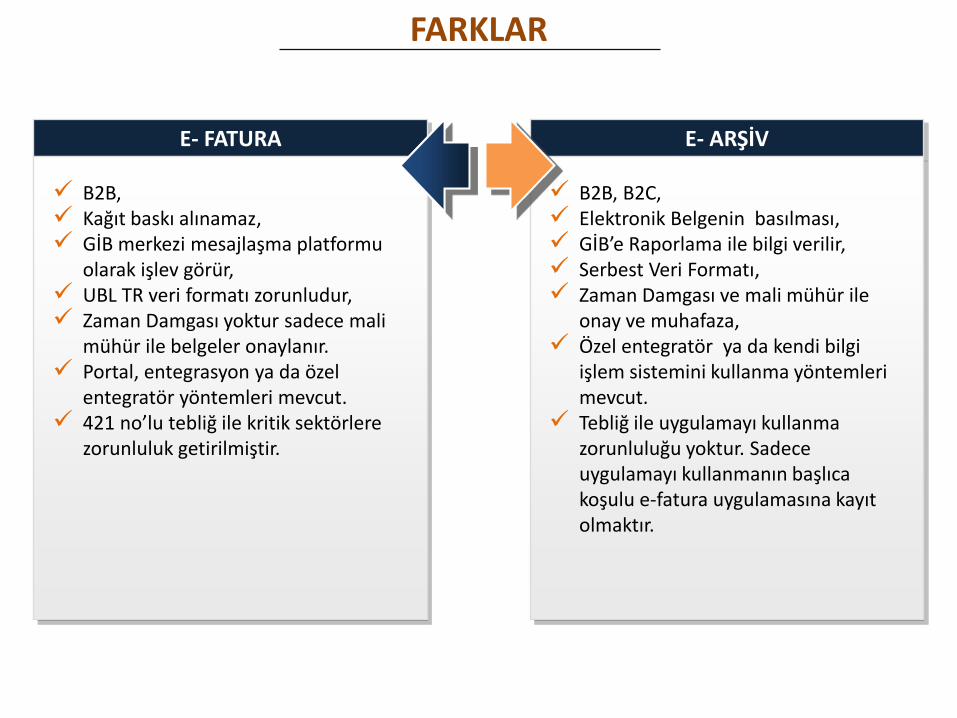

E- ARŞİV E- FATURA

B2B, B2C, Elektronik Belgenin basılması, GİB’e Raporlama ile bilgi verilir, Serbest Veri Formatı, Zaman Damgası ve mali mühür ile

onay ve muhafaza, Özel entegratör ya da kendi bilgi

işlem sistemini kullanma yöntemleri mevcut.

Tebliğ ile uygulamayı kullanma zorunluluğu yoktur. Sadece uygulamayı kullanmanın başlıca koşulu e-fatura uygulamasına kayıt olmaktır.

B2B, Kağıt baskı alınamaz, GİB merkezi mesajlaşma platformu

olarak işlev görür, UBL TR veri formatı zorunludur, Zaman Damgası yoktur sadece mali

mühür ile belgeler onaylanır. Portal, entegrasyon ya da özel

entegratör yöntemleri mevcut. 421 no’lu tebliğ ile kritik sektörlere

zorunluluk getirilmiştir.

FARKLAR

e-Arşiv izni olup internet üzerinden vergi mükellefi olmayanlara mal ve hizmet satışı yapanlar, yaptıkları satışlara ilişkin faturaları elektronik ortamda iletmek zorundadır.

1

İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞLARINDA

DÜZENLENECEK FATURALAR?

İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-Arşiv Uygulamasına geçmek zorundadır.

4

Müşteri malı iade etmek isterse elektronik ortamda kendisine iletilen faturanın kâğıt çıktısını alır ve iadeye ilişkin bölümü doldurarak mal ile birlikte malı satana geri gönderir.

2 3