Embed Size (px)

Citation preview

Modul ke:

Fakultas

Program Studi

AKUNTANSI BIAYAOVERHEAD PABRIK

Anggaran,Aktual Dan Pembebanan

Elok Kurniawati, SE, M.Ak

12Ekonomi &

Bisnis

Manajemen

MENURUT SIFATNYA

• Biaya bahan penolong• Biaya reparasi dan pemeliharaan• Biaya tenaga kerja tidak langsung• Biaya yang timbul sebagai akibat penilaian terhadap

aktiva tetap• Biaya yang timbul sebagai akibat berlalunya waktu• Biaya overhead pabrik lain yang secara langsung

memerlukan pengeluaran tunai

MENURUT PERILAKUNYA DALAM HUBUNGANNYA DENGAN PERUBAHAN VOLUME PRODUKSI

• Biaya pabrik tetap• Biaya pabrik variabel• Untuk keperluan penentuan tarif biaya

semivariabel dipecah menjadi dua unsur yaitu biaya tetap dan biaya variabel.

MENURUT HUBUNGANNYA DENGAN DEPARTEMEN

• biaya overhead pabrik langsung (direct departemental overhead expenses) biaya overhead pabrik yang terjadi dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut. Contoh biaya ini gaji mandor departemen produksi, biaya depresiasi mesin dan biay bahan penolong.

• biaya overhead pabrik tidak langsung departemen ( indirect departemental overhead expenses) adalah biaya overhead pabrik yang dinikmati oleh lebih dari satu departemen. Contohnya biaya depresiasi, biaya pemeliharaan dan asuransi gedung

PENENTUAN TARIF BIAYA OVERHEAD PABRIK

• Alasan pembebanan biaya overhead pabrik kepada produk atas dasar tarif yang ditentukan dimuka– perubahan tingkat kegiatan produksi dari bulan ke bulan.– Perubahan tingkat efisiensi produksi– Adanya biaya overhead pabrik yang terjadi secara sporadik, menyebar tidak

merata selama jangka waktu setahun– Biaya overhead pabrik tertentu sering terjadi secara teratur pada waktu-waktu

tertentu

• Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan, manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan. Padahal ada elemen biaya overhead pabrik yang baru dapat diketahui jumlahnya pada akhir bulan.

LANGKAH-LANGKAH PENENTUAN TARIF BOP

• menyusun anggaran biaya overhead pabrik• memilih dasar pembebanan biaya overhead

pabrik kepada produk• menghitung tariff biaya overhead pabrik

menyusun anggaran biaya overhead pabrik

• kapasitas teoritis ( theoretical capacity)• kapasitas normal ( normal capacity)• kapasitas sesungguhnya yang diharapkan

memilih dasar pembebanan biaya overhead pabrik kepada produk.

• Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik kepada produk, diantaranya adalah :

• Satuan produk• Biaya bahan baku• Biaya tenaga kerja langsung• Jam tenaga kerja langsung• Jam mesin

Factor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai:

• harus memperhatikan jenis biaya overhead pabrik yang dominant jumlahnya dalam departemen produksi

• harus diperhatikan sifat-sifat biaya overhead pabrik yang dominant tersebut dan eratnya hubungan sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai

Tarif BOP/POHR

BOP dianggarkan_______________

Taksiran unit dihasilkan

BOP dianggarkan_______________

Taksiran BTKL

BOP dianggarkan_______________

Taksiran JKL

BOP dianggarkan_______________

Taksiran JM

BOP dianggarkan_______________BBB yg digunakan

Biaya overhead aktual

• Adalah jumlah biaya tidak langsung yang benar-benar terjadi

• Tujuan dasar dari akumulasi overhead pabrik adalah untuk menyediakan informasi untuk pengendalian

• Dokumen sumber utama yg digunakan utk mencatat overhead dalam jurnal adlah voucher pembelian, bukti permintaan bahan baku, kartu jam kerja, dan voucher jurnal umum

Pembebanan biaya overhead

• Tarif overhead pabrik yg telah ditentukan dimuka adalah : $15 per jam mesin yg telah dihitung sebelumnya untuk De Witt Products, menggunakan estimasi overhead pabrik dan estimasi jam mesin. Asumsikan jam mesin aktual dari De Witt Products adalah sebesar 18.900 dan biaya overhead pabrik aktual sebesar $ 292.000. Overhead pabrik dibebankan selama periode ini adalah sebesar 18900 x $283.500. ayat jurnal umumyg mengikhtisarkan pembebanan overhead adalah :

Barang dalam proses 283.500overhead pabrik dibebankan 283.500

Jurnal penutupan BOP akhir tahun

• Overhead pabrik dibebankan 283.500Overhead pabrik sesungguhnya 283.500

BOP Sesungguhnya

Des 31 292000 Des 31 283.500

BOP aktual yg terjadi Selama periode tsb

BOP dibebankan selama Periode tsb

Jumlah pembebanan terlalu tinggi atau terlalu rendah

• De Witt Products, overhead yang dibebankan untuk periode tsb lebih kecil sebesar $ 8.500 dibandingkan biaya overhead aktual, shg overhead pabrik utk periode tsb dibebankan terlalu rendah

• Jurnal selisih BOPSelisih Overhead pabrik $8.500

BOP sesungguhnya $8.500

Pemindahan selisih BOP dari Rek BOP sesungguhnya ke Rek selisih BOP

Berbagai rek dikredit

BOP sesungguhnya BOP dibebankan BDP-BOP

Selisih BOP

PencatatanBOP yg sesungguhnya

PembebananBOP dasar tarif

Perlakuan terhadap selisih BOP• Selisih Bop dibagikan kpd rekening persediaan dan harga

pokok penjualan

Persediaan produk dlm proses Rp 10.000Persediaan produk jadi 15.000Persediaan penjualan 175.000

Selisih biaya overhead pabrik Rp 200.000

Nama rek Saldo pada 31 des 19x1 sbl penyesuaian

Dasar penyesuaian Saldo pada tgl 31 des 19x1

Selisih biaya overhead

Persediaan PDPPersediaan produk JadiHarga pokok Penjualan

Rp 200.000

Rp 400.000600.000

7.000.000

4/80xRp 200.000 = Rp 10.0006/80xRp 200.000 = 615.00070/80 x Rp 200.000= 175.000

Rp 410.000Rp 615.000Rp 7.175.000

Perlakuan terhadap selisih BOP

• Selisih BOP diperlakukan sbg pengurang atau penambah Rekening Harga Pokok Penjualan

Harga Pokok Penjualan Rp 200.000Selisih BOP Rp 200.000

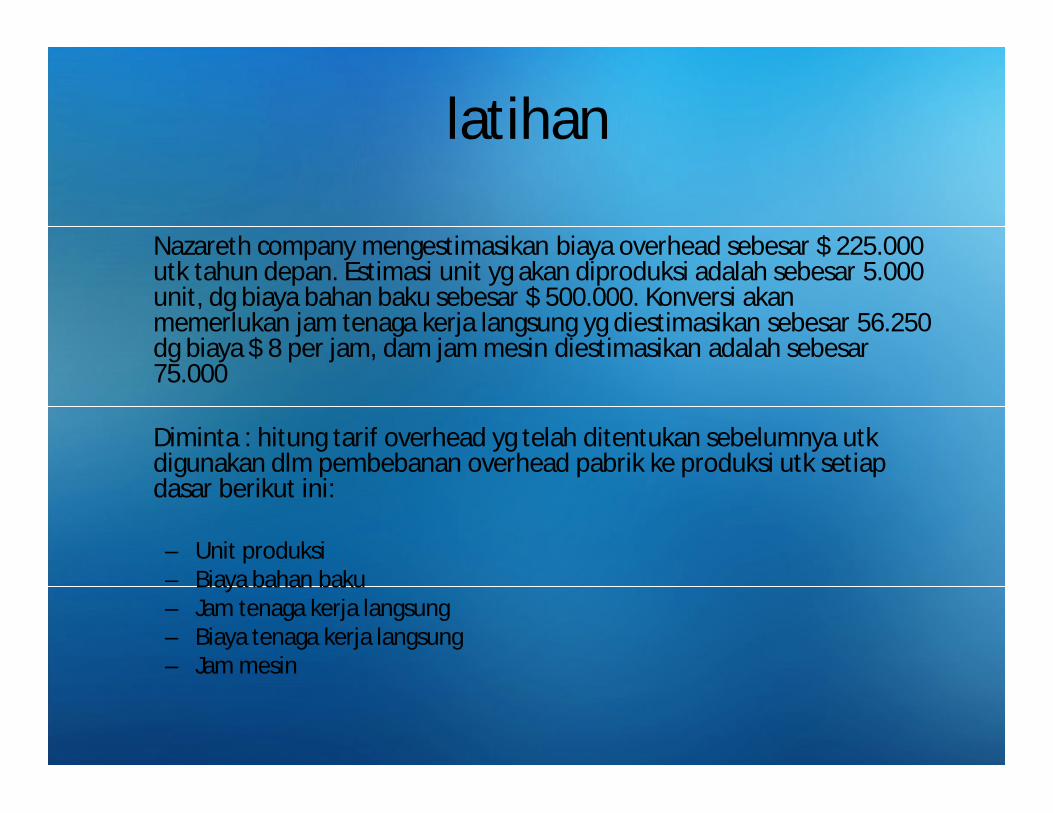

latihan

Nazareth company mengestimasikan biaya overhead sebesar $ 225.000 utk tahun depan. Estimasi unit yg akan diproduksi adalah sebesar 5.000 unit, dg biaya bahan baku sebesar $ 500.000. Konversi akan memerlukan jam tenaga kerja langsung yg diestimasikan sebesar 56.250 dg biaya $ 8 per jam, dam jam mesin diestimasikan adalah sebesar 75.000

Diminta : hitung tarif overhead yg telah ditentukan sebelumnya utk digunakan dlm pembebanan overhead pabrik ke produksi utk setiap dasar berikut ini:

– Unit produksi– Biaya bahan baku– Jam tenaga kerja langsung– Biaya tenaga kerja langsung– Jam mesin

Terima KasihElok Kurniawati, SE, M.Ak