Embed Size (px)

DESCRIPTION

bilancio slide

Citation preview

Il bilancio

2

Il bilancio

Il bilancio interno viene redatto dagli amministratori con forme e contenuti più disparati al fine di un attento controllo di gestione.

Quando il bilancio è rivolto ai terzi (soci, finanziatori esterni, potenziali nuovi soci, clienti, fornitori, dipendenti, collettività, pubblica amministrazione e fisco), ossia ai soggetti esterni all’impresa (stakeholder), diventa un documento pubblico e la sua redazione deve essere sottratta alla discrezionalità degli amministratori.

Il bilancio pubblico è un documento ufficiale e pertanto gli aspetti formali e sostanziali di tale documento devono essere disciplinati da regole ben precise: le norme del Codice Civile e la prassi contabile rappresentata dall’Organismo Italiano di Contabilità.

3

La normativa di riferimento

• Il riferimento normativo per il bilancio d’esercizio è costituito dal codice civile, libro V (del lavoro), titolo V (delle società), capo V (delle società per azioni), sezione IX (del bilancio), artt. 2423-2435bis (d. lgs. n. 6 del 17 gennaio 2003 e successive integrazioni del d. lgs. n. 310 del 28 dicembre 2004, l. n. 262 del 28 dicembre 2005).

• Con il d.lgs. 9 aprile 1991, n. 127 il legislatore italiano ha dato attuazione alle Direttive CEE 25 luglio 1978, n. 78/600 (IV Direttiva) e 13 giugno 1983, n. 83/349 (VII Direttiva) in materia societaria, relative ai conti annuali e consolidati.

4

La normativa di riferimento

• Con il d. lgs. n. 6 del 17 gennaio 2003 ed il d. lgs. n. 310 del 28 dicembre 2004 il legislatore italiano ha recepito i principi della Direttiva Unione Europea 65/2001 concernente l’introduzione del fair value.

• Con il d. lgs. 38 del febbraio 2005 il legislatore ha recepito nella redazione del bilancio, come da Regolamento Unione Europea 1606/2002, i principi contabili dell’International Accounting Standard Board (IASB).

5

Il bilancio d’esercizio• Il bilancio d’esercizio è uno strumento di conoscenza della situazione

patrimoniale, finanziaria e reddituale delle società.• Esso si compone di tre documenti:

lo stato patrimoniale, in cui sono indicate le attività e le passività della società al termine del periodo amministrativo;

il conto economico, da cui si evidenzia il risultato economico in seguito alla contrapposizione di costi e ricavi;

la nota integrativa, in cui vanno indicate tutte le informazioni di natura contabile connesse allo stato patrimoniale e al conto economico che si reputano necessarie ai fini di una rappresentazione veritiera e corretta del bilancio d’esercizio.

• Il bilancio è redatto al termine di ciascun esercizio, il periodo di tempo cui si fa riferimento per evidenziare i risultati dell’attività svolta dalla società.

• L’esercizio generalmente coincide con l’anno solare.

6

Il bilancio sociale

Il bilancio sociale fornisce alle varie categorie di soggetti, sia interni che esterni, le necessarie informazioni (volontarie) sugli orientamenti e gli impegni sociali di un’impresa, le attività svolte per soddisfare esigenze sociali e i risultati ottenuti. Esso trae origine dal carattere sociale di un’azienda e dalla sua responsabilità sociale che le impone di tenere un comportamento il più possibile attento al rispetto ed al soddisfacimento dei valori umani.

7

Il bilancio ambientale

Il bilancio ambientale concentra la sua attenzione su un particolare aspetto sociale dell’attività d’impresa: le ricadute sull’ambiente naturale. Inquinamento e degrado ambientale, infatti, sono output indesiderati della produzione realizzata. Al bilancio ambientale è affidato il compito di informare il pubblico sull’inquinamento prodotto dall’impresa, sulle politiche ambientali perseguite per ridurre le emissioni e sulle azioni intraprese per portare avanti tale politica, sugli obiettivi raggiunti in tema di tutela del patrimonio naturale (informazioni volontarie).

8

Il sistema dei bilanci

Bilancio di esercizio, bilancio sociale e bilancio ambientale vengono a comporre il sistema dei bilanci al quale è attribuito il compito di informare come l’impresa opera nell’interesse di tutta la collettività (corporate social responsibility).

Il sistema dei bilanci ragguaglia sulla sostenibilità dello sviluppo economico perseguito dall’impresa: uno sviluppo che tenga conto dei bisogni delle attuali generazioni evitando di pregiudicare la possibilità delle generazioni future di soddisfare i loro.

9

Il bilancio d’esercizio come quadro fedele• Il principio generale che ispira le singole norme e vincola il

redattore del bilancio nella sua interpretazione, è la clausola del quadro fedele (true and fair view), la quale indica come obiettivo della redazione del bilancio la rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e reddituale della società.

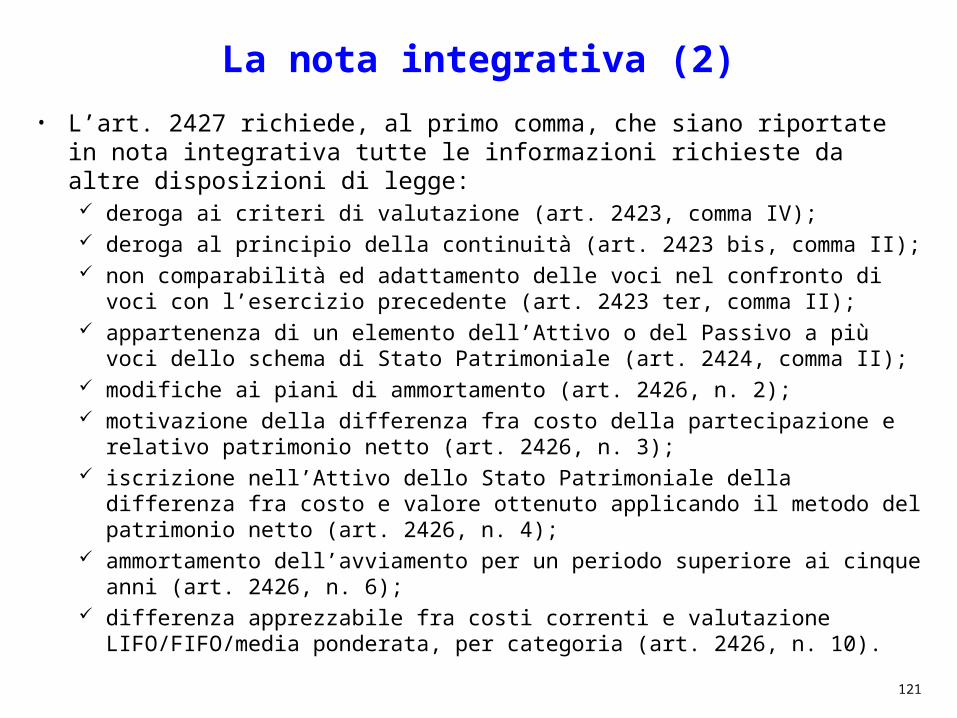

• A tale clausola sono ispirate : la richiesta di informazioni complementari (art. 2423 c.c., comma 3); l’obbligo di deroga (art. 2423 c.c., comma 4); la richiesta di redazione della nota integrativa quale componente inscindibile

del bilancio (art. 2423 c.c., comma 1; art. 2427 c.c.); schemi di bilancio per lo stato patrimoniale ed il conto economico (artt.

2424, 2425 c.c.) rigidi; la disciplina ampia ed organica dei criteri di valutazione (art. 2426 c.c.).

10

Art. 2423 - redazione del bilancio

• Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa.

• Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio.

• Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

• Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato.

• Il bilancio deve essere redatto in unità di euro senza cifre decimali ad eccezione della nota integrativa che può essere redatta in migliaia di euro.

11

Documenti ed informazioni di bilancio

• I tre documenti del bilancio - stato patrimoniale, conto economico e nota integrativa - formano un tutto inscindibile e concorrono congiuntamente alla rappresentazione della situazione patrimoniale, finanziaria e reddituale dell’impresa in funzionamento.

• Nel passato le informazioni contabili di bilancio erano ricomprese, unitamente a quelle sulla gestione, nella relazione degli amministratori.

• Con la nota integrativa esse costituiscono un documento a sé stante, il cui contenuto illustrativo ed integrativo dei sintetici dati presentati dallo stato patrimoniale e dal conto economico è molto più ampio di quello che era richiesto per la relazione degli amministratori.

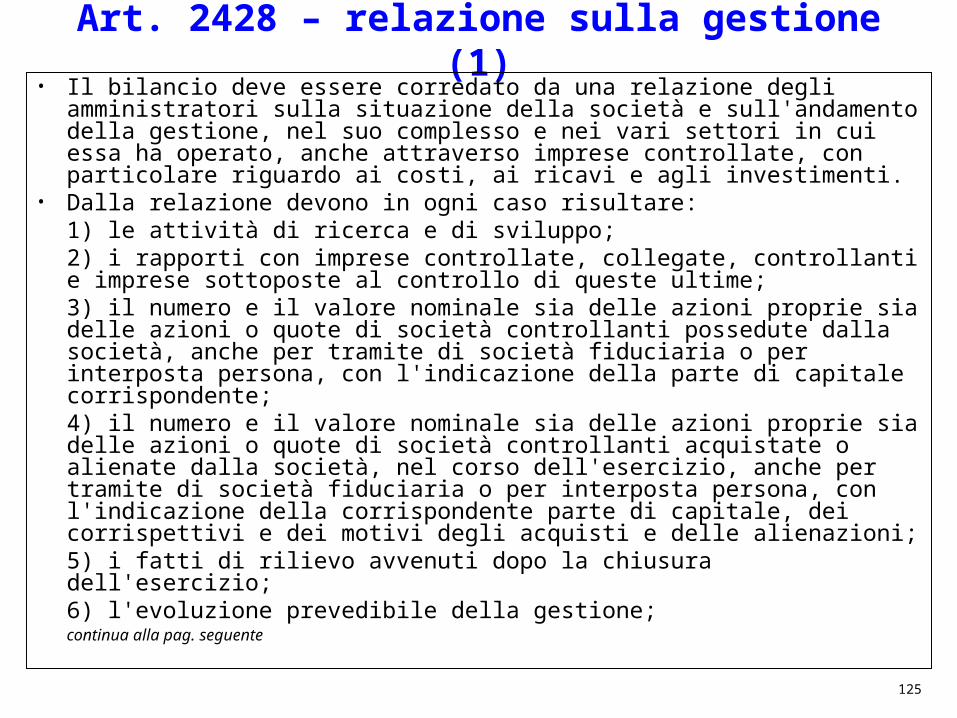

• Le informazioni sulla gestione, concernenti lo svolgimento dell’attività aziendale e i suoi presumibili sviluppi futuri, devono invece essere fornite con un secondo documento che correda il bilancio denominato, appunto, relazione sulla gestione (art. 2428)

12

Situazione patrimoniale finanziaria e reddituale

• Per situazione patrimoniale si intende la capacità di far fronte sia nel breve che nel lungo periodo ai propri impegni finanziari utilizzando le risorse a disposizione della società.

• La situazione finanziaria è la capacità della società di raggiungere e conservare una situazione di equilibrio tra le entrate e le uscite.

• Per risultato economico si intende la capacità della società di produrre un risultato d’esercizio attraverso la contrapposizione dei costi e dei ricavi di competenza dell’esercizio.

13

Chiarezza

Il bilancio deve essere redatto in modo che il lettore possa capire, senza ambiguità, la natura e il contenuto delle varie poste nonché i criteri seguiti per determinarne il valore. Chiarezza significa trasparenza e comprensibilità del bilancio: il contenuto analitico degli schemi di bilancio (artt. 2424, 2425), unitamente alla richiesta delle informazioni e illustrazioni che devono essere inserite nella nota integrativa (art. 2427), mirano appunto ad essa.

14

Verità

L’uso dell’aggettivo veritiero, riferito alla rappresentazione della situazione patrimoniale, economica e finanziaria, significa pretendere dai redattori del bilancio una verità oggettiva di bilancio, come rispetto della realtà dei fatti, ed una verità soggettiva di bilancio, relativamente alle ipotesi poste alla base dei valori stimati e congetturati, come risultato di un ordinato e rigoroso processo logico-applicativo.Il significato normativo di verità non può discendere solo dall’accezione comune del termine, in quanto esso - per avere un contenuto concreto – deve essere vincolato a parametri di riferimento: questi sono dati sia dalle norme di legge, sia dai principi contabili con i quali le norme civilistiche devono essere interpretate ed integrate.

15

Correttezza

La correttezza dell’informazione scaturisce dalla correttezza tecnica e dalla correttezza comportamentaleSotto il profilo tecnico, chi redige il bilancio deve conoscere approfonditamente le norme e le regole dettate dal codice civile e dalla prassi contabile.Sotto il profilo comportamentale, chi redige il bilancio deve applicare le norme cercando di comprenderne lo spirito autentico, in buona fede ed in modo leale.Chi redige il bilancio non deve, pertanto, perseguire finalità di parte ma deve avere un comportamento imparziale e neutrale verso tutti i soggetti a cui il bilancio è rivolto.

16

Informazioni complementari

• Le informazioni complementari, che confermano la rilevanza della norma sul quadro fedele, possono essere le più varie e dipendono dalle caratteristiche ed esigenze delle singole fattispecie concrete.

• L’informativa complementare deve essere limitata solo ed esclusivamente a quelle notizie necessarie al fine di una migliore comprensione del bilancio. Essa è in genere prevista in circostanze particolari che si verificano presso l’impresa.

• La prassi contabile nazionale ed internazionale individua, tra le informazioni complementari, il prospetto delle variazioni del patrimonio netto, ed il rendiconto finanziario.

17

Il prospetto della variazioni del patrimonio netto

Il prospetto delle variazioni del patrimonio netto intende approfondire l’esame del capitale di rischio dell’impresa, individuando le operazioni che lo hanno interessato direttamente, causandone modificazioni qualitative e quantitative: aumenti o riduzioni del capitale sociale, distribuzioni di riserve, copertura di perdite, attribuzioni dell’utile a riserva, fenomeni di rivalutazione monetaria o economica.

Motivo della particolare attenzione riservata al patrimonio netto è che esso rappresenta la “garanzia” che l’impresa offre ai terzi finanziatori.

18

Il rendiconto finanziario

Il rendiconto finanziario ha l’obiettivo di mettere in luce in che misura le diverse operazioni di gestione dell’impresa hanno prodotto flussi di cassa, ossia hanno contribuito a produrre o ad assorbire risorse monetarie.

Secondo l’International Accounting Standard Committee obiettivo del bilancio è “fornire all’utilizzatore un criterio di valutazione della capacità dell’impresa di generare flussi finanziari e delle esigenze dell’impresa di utilizzo di tali flussi finanziari”. Ne consegue che il rendiconto finanziario costituisce un documento obbligatorio per tutte le imprese chiamate a redigere il bilancio secondo i principi contabili internazionali, segnatamente per le società quotate in borsa.

19

Obbligo di deroga (1)

• Si deve derogare - si tratta quindi di un obbligo, e non di una mera facoltà - all’applicazione delle disposizioni di legge quando sussistono entrambe le seguenti condizioni: eccezionalità del caso; necessità della deroga al fine della rappresentazione veritiera e corretta.

• La deroga alle disposizioni legali è introdotta al fine di garantire la bontà dell’informazione, con l’obbligo di indicare necessariamente nella nota integrativa le ragioni.

• La possibilità di derogare alla disciplina relativa alla redazione del bilancio è ammissibile solo in casi eccezionali che tuttavia non vengono individuati dal legislatore.

• In ogni caso è evidente come l’utilizzo della deroga non possa essere discrezionale, ma sempre mirato ad una rappresentazione veritiera e corretta.

• La preveggente disciplina prevedeva la semplice facoltà di deroga.

20

Obbligo di deroga (2)

• Non costituisce caso eccezionale la sopravvenuta scarsa significatività dei valori storici per effetto dell’inflazione.

• In caso di deroga è necessario indicare non solo la motivazione della deroga, ma anche il suo effetto sul bilancio, ossia di quanto minori o maggior sarebbero stati il patrimonio netto ed il risultato d’esercizio se la deroga non fosse stata effettuata.

• Per ragioni di cautela, gli eventuali utili emergenti dalla deroga di criteri di valutazione non sono distribuibili fino a che il maggior valore iscritto non sia realizzato (per effetto dell’alienazione del bene) oppure coperto da ammortamento.

21

Riserva non distribuibile

• La riserva non distribuibile si costituisce attraverso accantonamenti di quote di utili, ossia attraverso la mancata distribuzione ai soci degli utili che la società ha prodotto. Una volta costituita, tale riserva non può essere utilizzata per la distribuzione ai soci se non quando è venuta meno la motivazione per la quale era stata iscritta in bilancio.

• Una riserva non distribuibile, ad esempio, si costituisce quando assegnando a determinati beni un valore diverso rispetto a quello derivante dall’applicazione dei criteri legali si determina un maggior valore. A fronte di tale maggior valore è obbligatorio oltre che prudenziale, iscrivere tra le poste del capitale netto una riserva per un valore equivalente.

22

Art. 2423bis - principi di redazione del bilancio• Nella redazione del bilancio devono essere osservati i seguenti principi:

l) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività, nonché tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato; 2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio; 3) si deve tenere conto dei proventi e degli oneri di competenza

dell'esercizio, indipendentemente dalla data dell'incasso o del pagamento; 4) si deve tenere conto dei rischi e delle perdite di competenza

dell'esercizio, anche se conosciuti dopo la chiusura di questo; 5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente; 6) i criteri di valutazione non possono essere modificati da un

esercizio all'altro. • Deroghe al principio enunciato nel n. 6) del comma precedente sono

consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l'influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

23

Prudenza• I principi da rispettare nella redazione del bilancio consistono in regole che

indicano le modalità con cui vanno contabilizzati i fatti della gestione.

• Il principio della prudenza si concretizza fondamentalmente nelle seguenti due regole contabili: gli utili attesi, ma non ancora definitivamente realizzati, non devono essere

iscritti in bilancio (la realizzazione dell’utile si riferisce ad operazioni concluse e non quindi ad operazioni in corso la cui conclusione favorevole, anche se probabile, sia solo attesa);

tutte le perdite, comprese quelle che sono presunte o probabili, devono essere iscritte in bilancio.

• Un ulteriore aspetto del principio della prudenza è in relazione al fatto che molte valutazioni in bilancio sono incerte e richiedono procedimenti di stima: in tali situazioni l’atteggiamento del redattore del bilancio deve essere ispirato, in modo ragionevole e non arbitrario, alla prudenza.

• Ai fini dell’individuazione delle perdite (anche presunte) da inserire in bilancio è necessario prendere in considerazione quegli accadimenti che manifesteranno i loro effetti anche nella gestione futura, purché tali fatti siano già in essere alla data di chiusura dell’esercizio.

• Per esempio, dovrà essere considerata tra le perdite d’esercizio quella relativa ad un credito dovuto da un cliente già fallito al 31/12 dell’esercizio considerato.

24

Continuazione dell’attività• Dire che la valutazione delle voci deve essere fatta nella prospettiva

della continuazione dell’attività significa stabilire un vero e proprio principio generale di redazione del bilancio: essendo l’impresa in attività e con ragionevoli prospettive di continuare l’attività stessa, le valutazioni devono essere fatte con criteri di funzionamento.

• Accogliere l’ipotesi di funzionamento significa valutare il sistema generale dei valori d’azienda in un particolare momento del suo dinamico fluire, nella consapevolezza delle complesse relazioni che lo avvincono alle vicende passate, future o in corso di svolgimento, proprie della gestione aziendale.

• I beni di un’impresa in funzionamento non hanno, nell’economia complessiva dell’impresa medesima, un valore per sé stessi, ma lo derivano dall’essere strumentali alla produzione del reddito aziendale.

• Qualora l'impresa abbia cessato la propria attività o abbia l'intenzione di non continuarla essa deve abbandonare i criteri valutativi di un'azienda in funzionamento e ricorrere ad altri criteri, in particolare quelli di liquidazione.

25

Competenza economica• In base al principio di competenza economica i costi e i ricavi

vanno assegnati all’esercizio in cui le operazioni generatrici degli stessi si realizzano, indipendentemente dalla loro manifestazione numeraria o finanziaria.

• L’effetto delle operazioni e degli altri eventi di gestione deve essere attribuito all’esercizio al quale compete economicamente, e non a quello in cui si concretizzano i connessi pagamenti ed incassi.

• La competenza non è definita dalla norma, per cui devono supplire i principi contabili per i quali: i ricavi per vendite di beni o prestazioni di servizi sono di

competenza dell’esercizio in cui è avvenuto lo scambio o è stato prestato il servizio;

i costi devono essere correlati ai ricavi, ossia ai ricavi di competenza di un esercizio devono essere contrapposti i costi sostenuti o da sostenere per il loro conseguimento;

se dei costi non sono correlabili ai ricavi, essi sono di competenza dell’esercizio in cui si manifestano.

26

Continuità di applicazione e valutazione separata

• I criteri di valutazione non possono essere modificati da un esercizio all’altro. Tale continuità di applicazione, oltre a permettere la comparabilità nel tempo dei bilanci, è condizione necessaria per la corretta determinazione dei risultati d’esercizio.

• Infatti il risultato di un esercizio rappresenta anche la differenza tra il patrimonio netto iniziale e quello finale di un periodo amministrativo: se i due patrimoni sono valutati con criteri non omogenei, la loro differenza è un mero risultato aritmetico privo di significato economico.

• La possibilità di derogare al principio della continuità è ammessa solo in casi eccezionali che si sostanziano in una modifica rilevante delle condizioni dell’ambiente in cui l’impresa opera. In tali circostanze, infatti, è opportuno e necessario adattare i criteri di valutazione alla mutata situazione al fine di garantire una rappresentazione veritiera e corretta.

• La valutazione separata di elementi eterogenei mira ad impedire che tramite una valutazione complessiva le perdite presunte connesse a determinati elementi patrimoniali (le quali devono essere iscritte a bilancio) siano compensate con utili presunti derivanti dalla valutazione di altri elementi

• (i quali, invece, non devono essere iscritti a bilancio).

27

Art. 2423ter - struttura dello SP e del CE• Salve le disposizioni di leggi speciali per le società che esercitano particolari

attività, nello stato patrimoniale e nel conto economico devono essere iscritte separatamente, e nell'ordine indicato, le voci previste negli artt. 2424 e 2425.

• Le voci precedute da numeri arabi possono essere ulteriormente suddivise, senza eliminazione della voce complessiva e dell'importo corrispondente; esse possono essere raggruppate soltanto quando il raggruppamento, a causa del loro importo, è irrilevante ai fini indicati nel comma II dell'art. 2423 o quando esso favorisce la chiarezza del bilancio. In questo secondo caso la nota integrativa deve contenere distintamente le voci oggetto di raggruppamento.

• Devono essere aggiunte altre voci qualora il loro contenuto non sia compreso in alcuna di quelle previste dagli artt. 2424 e 2425.

• Le voci precedute da numeri arabi devono essere adattate quando lo esige la natura dell'attività esercitata.

• Per ogni voce dello stato patrimoniale e del conto economico deve essere indicato l’importo della voce corrispondente dell’esercizio precedente. Se le voci non sono comparabili, quelle relative all’esercizio precedente devono essere adattate; la non comparabilità e l’adattamento o l’impossibilità di questo devono essere segnalati e commentati nella nota integrativa.

• Sono vietati i compensi di partite.

28

Obbligatorietà degli schemi di bilancio

• Il legislatore prevede che le voci debbano essere iscritte separatamente e nell’ordine indicato, rendendo obbligatori e vincolanti gli schemi di bilancio: per lo stato patrimoniale è prescritta la struttura a sezioni

contrapposte: Attivo (Crediti verso i Soci, Immobilizzazioni, Attivo Circolante, Ratei e Risconti Attivi) e Passivo (Patrimonio Netto, Fondi per Rischi e Oneri, TFR, Debiti, Ratei e Risconti Passivi) (art. 2424);

lo schema del conto economico è invece redatto secondo una forma scalare: si considera il Valore della Produzione da cui si detraggono i Costi della Produzione, i Proventi e gli Oneri Finanziari, le Rettifiche di Valore di Attività Finanziarie, i Proventi e gli Oneri Straordinari, ed infine le Imposte, fino ad arrivare al Risultato dell’Esercizio (art. 2425).

29

Rigidità degli schemi di bilancio (1)

• Gli schemi si sviluppano secondo diversi livelli di aggregazione e disarticolazione: macroclassi, contraddistinte da lettere alfabetiche maiuscole; classi, contraddistinte da numeri romani; singole voci, contraddistinte da numeri arabi e da lettere alfabetiche

minuscole.

• I primi due livelli costituiscono l’elemento rigido degli schemi, in quanto non sono ammesse modifiche di nessuna specie, salvo il caso, espressamente previsto e obbligatorio, di aggiunta di voci qualora il loro contenuto non sia riconducibile ad alcuna di quelle previste.

• Il grado di analiticità del terzo livello è lasciato alla discrezionalità del compilatore, essendo menzionato che le voci precedute da numeri arabi possono essere ulteriormente suddivise, raggruppate, adattate o integrate con l’aggiunta di altre voci, quando questo renda più comprensibile il contenuto, secondo la clausola fondamentale del quadro fedele.

30

Rigidità degli schemi di bilancio (2)

• La rigidità degli schemi di stato patrimoniale e conto economico deriva da almeno due ordini di ragioni: la chiara esplicitazione dei criteri di classificazione impiegati

permette una più rapida e corretta comprensione della realtà patrimoniale, finanziaria e reddituale indagata (principio della chiarezza);

se la struttura dei prospetti è mantenuta costante nel tempo ed è generalmente impiegata da un largo numero di aziende, viene favorita la comparabilità dei bilanci, sia nel tempo che nello spazio (principio della comparabilità).

• Per ogni voce iscritta nello stato patrimoniale o nel conto economico è necessario indicare anche l’importo della voce corrispondente all’anno precedente al fine di consentire un confronto tra i bilanci successivi.

• Se le voci non sono comparabili quelle relative all’esercizio precedente devono essere adattate, segnalando e motivando l’adattamento in nota integrativa.

31

Divieto di compensazione

• Sono vietate le compensazioni fra voci dell'attivo e voci del passivo, nonché fra quelle dei costi e quelle dei ricavi previste dagli stessi schemi di bilancio.

• Ad esempio, crediti e debiti nei confronti di uno stesso soggetto devono essere distintamente indicati nei rispettivi prospetti, non essendo possibile iscrivere la differenza risultante dalla compensazione.

• È ammessa invece la compensazione legale di obbligazioni, disciplinata dall’art. 1243 c.c., solo tra due debiti che hanno per oggetto una somma di denaro o una quantità di cose fungibili dello stesso genere e che sono ugualmente liquidi ed esigibili.

32

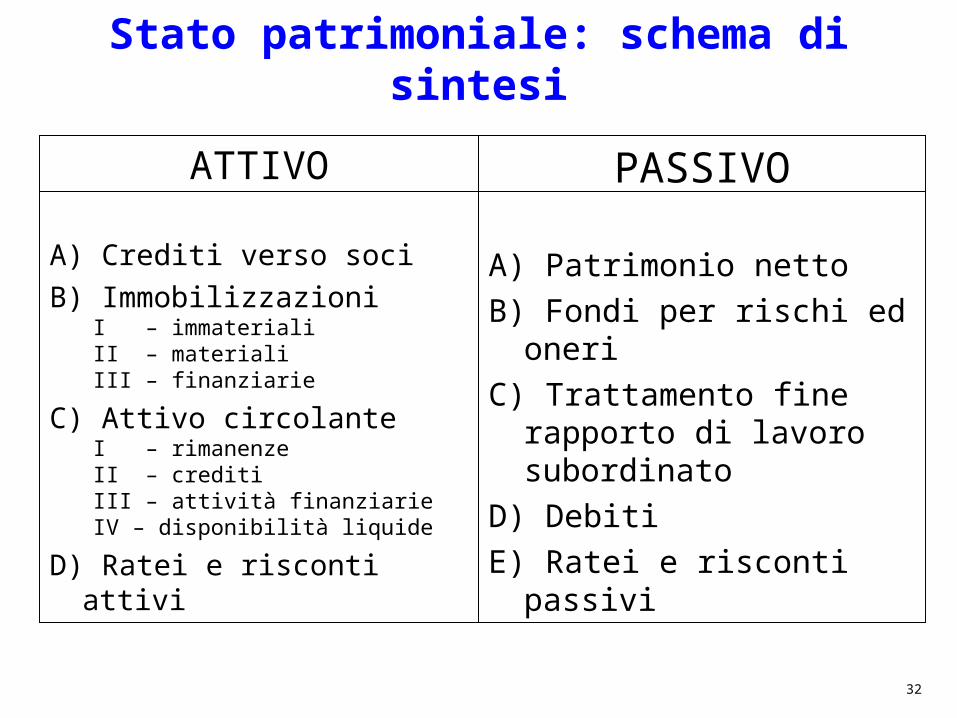

Stato patrimoniale: schema di sintesi

ATTIVO

A) Crediti verso soci

B) ImmobilizzazioniI – immaterialiII – materialiIII – finanziarie

C) Attivo circolanteI – rimanenzeII – creditiIII – attività finanziarieIV – disponibilità liquide

D) Ratei e risconti attivi

PASSIVO

A) Patrimonio netto

B) Fondi per rischi ed oneri

C) Trattamento fine rapporto di lavoro subordinato

D) Debiti

E) Ratei e risconti passivi

33

Principi generali di redazione dello stato patrimoniale (1)• Lo stato patrimoniale è il documento di bilancio che sintetizza la

struttura e la composizione qualitativa del capitale di funzionamento: la portata informativa attribuibile allo stato patrimoniale riguarda la

valutazione della struttura patrimoniale - finanziaria dell’azienda colta in un dato istante del suo divenire.

• La redazione dello schema di stato patrimoniale è quindi orientata all’esposizione della situazione patrimoniale – finanziaria d’azienda, in stretta connessione alla determinazione del reddito d’esercizio.

• Il criterio generale di classificazione dei valori di stato patrimoniale è quello della destinazione economica, secondo il quale la caratteristica discriminante per ricondurre i singoli valori a classi e macroclassi è la destinazione che i fattori produttivi subiscono in seno alla specifica realtà aziendale. Così, ad esempio, se un fattore è destinato ad essere utilizzato

durevolmente all’interno dell’azienda e a produrre utilità per un lungo periodo, esso sarà iscritto tra le immobilizzazioni (art. 2424bis, comma 1).

34

Principi generali di redazione dello stato patrimoniale (2)

• Il criterio di classificazione dell’Attivo è misto: viene infatti adottata in linea principale la classificazione secondo il criterio finanziario della liquidità, ma questo viene parzialmente abbandonato per tener conto della natura degli elementi patrimoniali attivi, ossia volendo mantenere riuniti alcuni elementi della stessa natura gestionale o isolare poste dalla particolare connotazione giuridica o contabile, si prescinde dalla loro liquidità.

• Il criterio di distinzione della liquidità, infatti, concorre a qualificare gli elementi dell’attivo immobilizzato differenziandoli da quelli dell’attivo circolante.

• Tuttavia le altre due macroclassi non sembrano seguire il medesimo criterio, se non ad un livello di dettaglio più approfondito.

35

Principi generali di redazione dello stato patrimoniale (3)

• Un aspetto che caratterizza lo schema dello stato patrimoniale è quello del trattamento delle rettifiche di valore, ossia di tutte le correzioni destinate a tener conto degli elementi del patrimonio: esse sono iscritte a riduzione delle voci cui si riferiscono.

• Quindi i valori dell’attivo patrimoniale devono essere esposti in bilancio al netto dei fondi rettificativi ad essi correlati: le immobilizzazioni materiali vanno iscritte al netto dei fondi

ammortamento; le immobilizzazioni finanziarie vanno iscritte al netto dei fondi

svalutazione; più in generale, ciascuna voce va iscritta al netto dei fondi rischi

specifici.

36

Principi generali di redazione dello stato patrimoniale (4)

• Per quanto riguarda la classificazione del Passivo, il criterio finanziario è completamente abbandonato al primo livello, non essendovi - a livello di macroclassi - una distinzione analoga a quella dell’attivo.

• Solo al livello successivo, per i debiti è richiesta la separata indicazione degli importi esigibili oltre l’esercizio successivo.

• Dal punto di vista formale va inoltre rilevato che - pur confluendo nella medesima sezione dello stato patrimoniale - passivo e patrimonio netto non sono tra loro omogenee; di conseguenza sarebbe stato più appropriato titolare tale sezione ad entrambe le voci piuttosto che al solo passivo.

37

Art. 2424 – contenuto dello stato patrimoniale

• Lo stato patrimoniale deve essere redatto in conformità al seguente schema

(vedi schema pagg. seguenti)

• Se un elemento dell'attivo o del passivo ricade sotto più voci dello schema, nella nota integrativa deve annotarsi, qualora ciò sia necessario ai fini della comprensione del bilancio, la sua appartenenza anche a voci diverse da quella nella quale è iscritto.

• In calce allo stato patrimoniale devono risultare le garanzie prestate direttamente o indirettamente, distinguendosi tra fideiussioni, avalli, altre garanzie personali e garanzie reali, ed indicando separatamente, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di queste ultime; devono inoltre risultare gli altri conti d'ordine.

• E’ fatto salvo quanto disposto dall’articolo 2447-septies con riferimento ai beni e rapporti giuridici compresi nei patrimoni destinati ad uno specifico affare ai sensi della lettera a) del primo comma dell’articolo 2447-bis.

38

ATTIVOA) Crediti verso soci per versamenti ancora dovutiB) ImmobilizzazioniI. Immobilizzazioni immateriali1) costi d'impianto e di ampliamento2) costi di ricerca sviluppo e pubblicità3) diritti di brevetto industriale4) concessioni licenze e marchi5) avviamenti6) immobilizzazioni in corso e acconti7) altreII. Immobilizzazioni materiali1) terreni e fabbricati2) impianti e macchinari3) attrezzature industriali e commerciali4) altri beni5) immobilizzazioni in corso e accontiIII. Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro l'eserciziosuccessivo1) partecipazioni ina) imprese controllateb) imprese collegatec) imprese controllantid) altre imprese2) creditia) verso imprese controllateb) verso imprese collegatec) verso controllantid) verso altri3) altri titoli4) azioni proprie, con indicazione anche del valore nominale complessivo

39

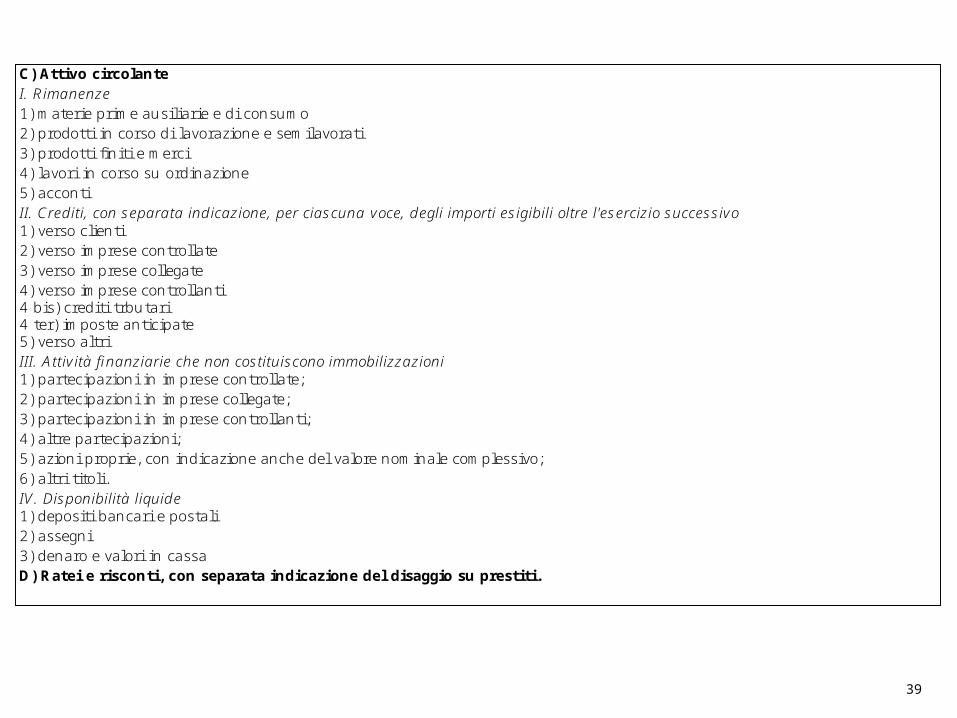

C) Attivo circolante I. Rimanenze 1) materie prime ausiliarie e di consumo 2) prodotti in corso di lavorazione e semilavorati 3) prodotti finiti e merci 4) lavori in corso su ordinazione 5) acconti II. Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l'esercizio successivo 1) verso clienti 2) verso imprese controllate 3) verso imprese collegate 4) verso imprese controllanti 4 bis) crediti trbutari 4 ter) imposte anticipate 5) verso altri III. Attività finanziarie che non costituiscono immobilizzazioni 1) partecipazioni in imprese controllate; 2) partecipazioni in imprese collegate; 3) partecipazioni in imprese controllanti; 4) altre partecipazioni; 5) azioni proprie, con indicazione anche del valore nominale complessivo; 6) altri titoli. IV. Disponibilità liquide 1) depositi bancari e postali 2) assegni 3) denaro e valori in cassa D) Ratei e risconti, con separata indicazione del disaggio su prestiti.

40

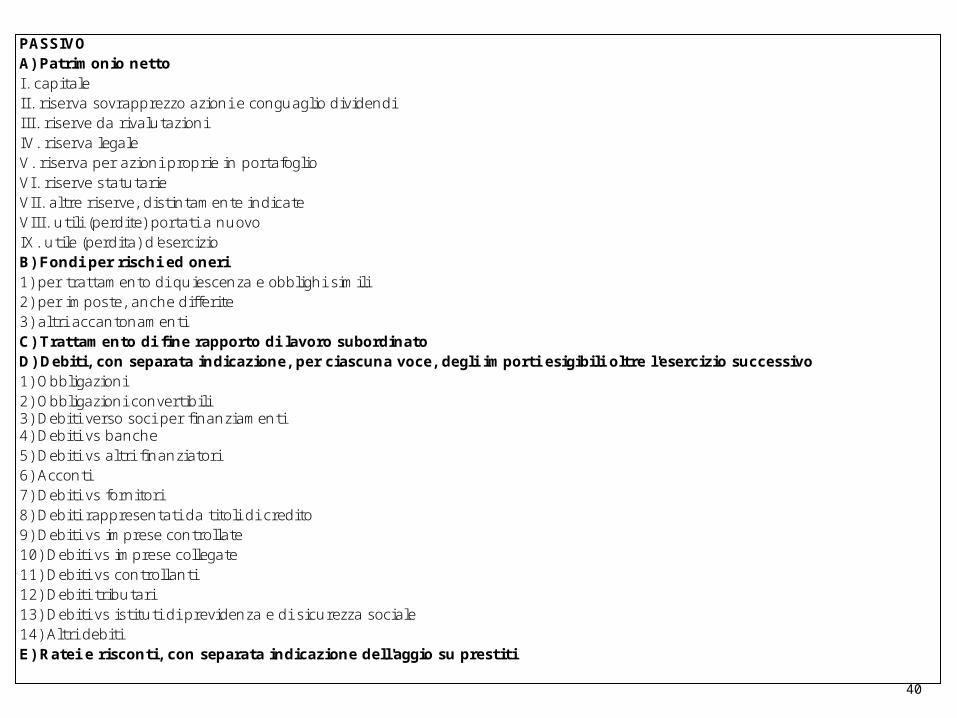

PASSIVO A) Patrimonio netto I. capitale II. riserva sovrapprezzo azioni e conguaglio dividendi III. riserve da rivalutazioni IV. riserva legale V. riserva per azioni proprie in portafoglio VI. riserve statutarie VII. altre riserve, distintamente indicate VIII. utili (perdite) portati a nuovo IX. utile (perdita) d'esercizio B) Fondi per rischi ed oneri 1) per trattamento di quiescenza e obblighi simili 2) per imposte, anche differite 3) altri accantonamenti C) Trattamento di fine rapporto di lavoro subordinato D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l'esercizio successivo 1) Obbligazioni 2) Obbligazioni convertibili 3) Debiti verso soci per finanziamenti 4) Debiti vs banche 5) Debiti vs altri finanziatori 6) Acconti 7) Debiti vs fornitori 8) Debiti rappresentati da titoli di credito 9) Debiti vs imprese controllate 10) Debiti vs imprese collegate 11) Debiti vs controllanti 12) Debiti tributari 13) Debiti vs istituti di previdenza e di sicurezza sociale 14) Altri debiti E) Ratei e risconti, con separata indicazione dell'aggio su prestiti

41

Art. 2424bis – disposizioni relative a singole voci dello SP

• Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni.

• Le partecipazioni in altre imprese in misura non inferiore a quelle stabilite dal comma III dell'art. 2359 si presumono immobilizzazioni.

• Gli accantonamenti per rischi ed oneri sono destinati soltanto a coprire perdite o debiti di natura determinata, di esistenza certa o probabile, dei quali tuttavia alla chiusura dell'esercizio sono indeterminati o l'ammontare o la data di sopravvenienza.

• Nella voce trattamento di fine rapporto di lavoro subordinato deve essere indicato l'importo calcolato a norma dell'art. 2120.

• Le attività oggetto di contratti di compravendita con obbligo di retrocessione a termine devono essere iscritte nello stato patrimoniale del venditore.

• Nella voce ratei e risconti attivi devono essere iscritti i proventi di competenza dell'esercizio esigibili in esercizi successivi, e i costi sostenuti entro la chiusura dell'esercizio ma di competenza di esercizi successivi.

• Nella voce ratei e risconti passivi devono essere iscritti i costi di competenza dell'esercizio esigibili in esercizi successivi e i proventi percepiti entro la chiusura dell'esercizio ma di competenza di esercizi successivi.

• Possono essere iscritte in tali voci soltanto quote di costi e proventi, comuni a due o più esercizi, l'entità dei quali varia in ragione del tempo.

42

Crediti verso soci per i versamenti ancora dovuti

• I crediti da iscrivere in questa voce sono quelli per i versamenti ancora dovuti dai soci per il capitale da essi sottoscritto.

• Questi potrebbero sorgere all’atto della costituzione dell’azienda o, più in generale, in occasione di aumenti di capitale a pagamento.

• E’ richiesta la separata indicazione della quota già richiamata, cioè di quella porzione di crediti che si presume verrà incassata dall’azienda entro il breve periodo.

• In questo modo, i crediti verso soci sono iscritti come macroclasse a sé, salvo indicarne la differente attitudine a trasformarsi in liquidità nel breve termine come informazione di carattere aggiuntivo.

43

Immobilizzazioni

• L’attivo patrimoniale immobilizzato è composto da investimenti che possono essere considerati durevolmente avvinti all’attività dell’impresa e che cedono la loro utilità per più esercizi.

• La classificazione delle attività patrimoniali tra le immobilizzazioni o l’attivo circolante non è un fatto meramente formale in quanto dalla diversa classificazione discendono anche differenze nei criteri di valutazione. Per esempio, il “metodo del patrimonio netto” è applicabile solo alle

partecipazioni classificate tra le immobilizzazioni finanziarie e non a quelle individuate come attività circolanti.

• Le voci devono essere iscritte al netto delle rettifiche di valore, che per le immobilizzazioni sono tipicamente e principalmente costituite dai fondi di ammortamento e dai fondi di svalutazione.

• Sono distinte tre differenti classi di immobilizzazioni: immateriali, materiali e finanziarie.

44

Immobilizzazioni immateriali• Le immobilizzazioni immateriali includono:

costi pluriennali – costo di impianto e di ampliamento, costi di ricerca e sviluppo, costi di pubblicità aventi utilità pluriennale;

attività immateriali – diritti di brevetto industriale, diritti di utilizzazione di opere dell’ingegno, concessioni, licenze, marchi;

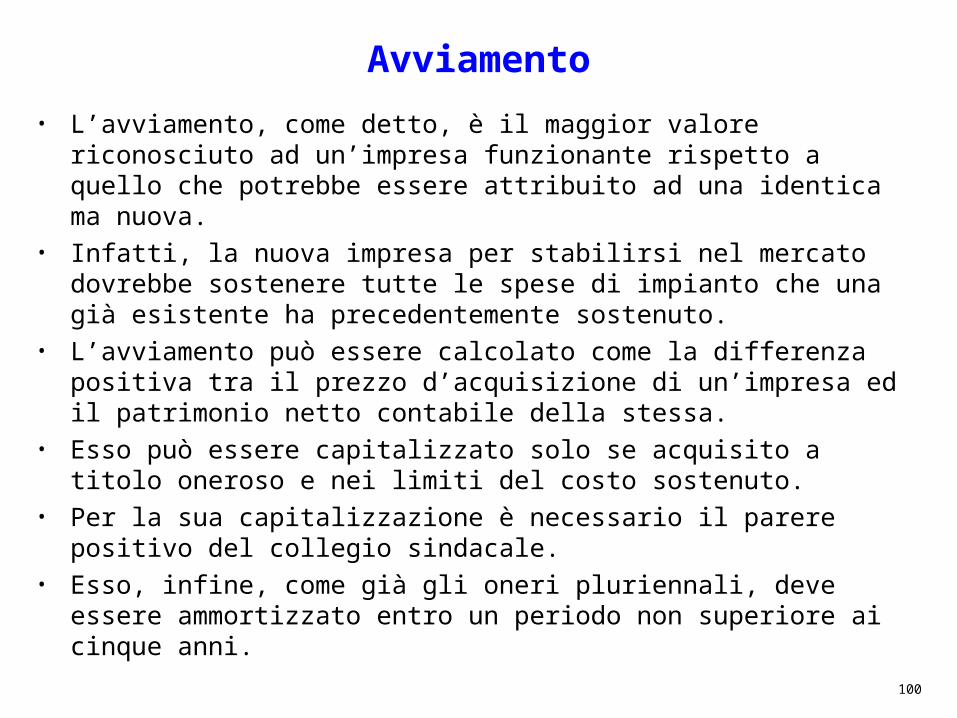

avviamento - il maggior valore riconosciuto ad un’azienda già funzionante rispetto a quello che potrebbe essere attribuito ad un’azienda identica ma nuova, dovuto alla maggiore redditività del complesso produttivo già avviato: è evidente, infatti, come un’azienda già avviata sia in grado di produrre redditi maggiori avendo già una propria clientela, propri fornitori, condizioni tali da consentire di ottenere risultati migliori rispetto ad un’impresa che si va ad immettere sul mercato e che deve crearsi quindi il proprio spazio. Da un punto di vista meramente contabile l’avviamento può essere calcolato come differenza tra il capitale economico (calcolato in funzione della capacità dell’azienda di produrre reddito nel futuro) e il capitale contabile (ossia il patrimonio netto). L’avviamento risulta iscritto tra le immobilizzazioni immateriali solo quando sia stata pagata una somma a tale titolo nell’acquisto dell’azienda;

immobilizzazioni di specie immateriale in corso di formazione e acconti versati per l’acquisizione di immobilizzazioni immateriali.

45

Immobilizzazioni materiali

• Le immobilizzazioni materiali sono investimenti durevoli in fattori produttivi materiali a utilizzazione pluriennale, quali terreni, fabbricati, impianti, macchinari, attrezzature industriali e commerciali.

• Si iscrivono a questa voce anche le immobilizzazioni in corso di costruzione e gli acconti versati per l’acquisizione di immobilizzazioni materiali.

• Il legislatore italiano non ha regolamentato le immobilizzazioni acquisite in leasing, ma l’interpretazione prevalente della norma civilistica preclude al locatario l’iscrizione dei beni presi a leasing tra le immobilizzazioni.

46

Immobilizzazioni finanziarie

• Le immobilizzazioni finanziarie sono costituite da investimenti di carattere duraturo originati da acquisizioni di: partecipazioni - investimenti nel capitale di altre imprese; altri titoli - investimenti in titoli a reddito fisso delle diverse specie

(titoli di Stato, obbligazioni, ecc.); azioni proprie – informazione utile a comprendere l’effettiva quota di

possesso di proprie azioni da parte dell’impresa: il valore iscritto nell’attivo patrimoniale corrisponde al costo sostenuto dall’azienda per l’acquisto delle proprie azioni; è resa immediatamente possibile la verifica della quota di possesso tramite il rapporto con il valore nominale del capitale sociale riportato nel patrimonio netto;

crediti – ed in particolare crediti di prestito, per i quali è richiesta la separata indicazione di quelli esigibili oltre l’esercizio successivo, in modo da evidenziarne la maggiore o minore liquidità.

47

Crediti di regolamento e crediti di prestito

• La classe dei crediti compare sia tra le immobilizzazioni finanziarie che nell’attivo circolante.

• Se il criterio di classificazione fosse quello della liquidità ci aspetteremmo di trovare nell’attivo circolante i crediti a breve e nelle immobilizzazioni quelli di medio/lungo periodo, mentre in entrambe le macroclassi è specificato di indicare separatamente quelli esigibili oltre l’esercizio successivo.

• Il criterio di distinzione adoperato è relativo al tipo di scambio monetario: si ha un credito di regolamento quando ad un flusso di ricchezza

reale sia contrapposto un flusso di ricchezza monetaria differito nel tempo, che assume i connotati di valore numerario assimilabile alla moneta.

si ha un credito di prestito quando i flussi di ricchezza contrapposti in sede di scambio siano ambedue monetari.

• I crediti di regolamento (commerciali) vanno iscritti nell’attivo circolante.

48

Società controllate e collegate• Sono società controllate:

le società in cui un’altra società dispone della maggioranza dei voti richiesta per le deliberazioni dell’assemblea ordinaria (controllo interno, diretto, di diritto);

le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria computando anche i voti spettanti a società direttamente controllate (controllo interno, indiretto, di diritto);

le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria: è l’ipotesi di società con capitale sociale frammentato in una molteplicità di partecipazioni per cui anche il possesso di una partecipazione intrinsecamente minoritaria può consentire di fatto il controllo delle società partecipate (controllo interno, diretto, di fatto);

le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria, computando anche i voti spettanti ad ulteriori controllate o fiduciarie, o per interposta persona (controllo interno, indiretto, di fatto);

le società che sono sotto l’influenza dominante di un’altra società in virtù di particolari vincoli contrattuali esistenti con essa (controllo esterno, di fatto).

• La normativa che regola la materia si prefigge gli scopi di: garantire l’integrità del capitale e della riserva legale dall’annacquamento che si determinerebbe

se fosse consentito alla controllata di investire il proprio capitale e le proprie riserve nel capitale della controllante;

impedire che la controllata eserciti il voto nelle assemblee della controllante secondo le direttive di quest’ultima.

• Sono società collegate quelle società sulle quali un'altra società esercita un'influenza notevole, situazione che deve presumersi quando l'altra società può esercitare nell'assemblea ordinaria almeno un quinto dei diritti di voto, o almeno un decimo se la società ha azioni quotate in borsa.

49

Attivo circolante

• L’attivo circolante accoglie i valori correlabili a impieghi patrimoniali contraddistinti da caratteristiche di temporaneità, cioè destinati a circolare nel breve volgere del tempo nel contesto aziendale.

• L’attivo circolante comprende tutti quei beni a breve ciclo di realizzo che generalmente esauriscono la loro utilità nell’arco di un anno solare: rimanenze, crediti, attività finanziarie che non costituiscono immobilizzazioni, disponibilità liquide.

• Anche i valori dell’attivo circolante, come quelli delle immobilizzazioni, devono essere iscritti al netto delle rettifiche di valore.

50

Rimanenze• Le rimanenze sono beni materiali il cui costo è rinviato a futuri esercizi e

comprendono: materie prime, materiali che devono essere sottoposti al processo produttivo e quindi

trasformati per dare luogo a semilavorati o a prodotti finiti; materie sussidiarie, destinate al completamento del prodotto (imballaggi); materie di consumo, utilizzate nel processo produttivo ma non facenti parte del

prodotto finito (lubrificanti); prodotti in corso di lavorazione, che non sono giunti ancora allo stadio lavorativo

finale; semilavorati, parti finite che possono essere sottoposte ad ulteriori processi di

trasformazione; lavori in corso su ordinazione, in genere lavori effettuati sulla base di contratti di

appalto; prodotti finiti, derivanti dalle trasformazioni dei processi produttivi, si riferiscono più

propriamente alle imprese di produzione industriale diretta; merci, destinate alla commercializzazione senza subire processi di trasformazione, si

riferiscono più propriamente alle imprese mercantili; acconti, anticipi versati per l’acquisto di materiali vari.

• La consistenza fisica delle rimanenze di magazzino viene rilevata attraverso l’inventario a fine periodo, dove si elencano in modo dettagliato tutte le quantità esistenti in magazzino nel momento in cui si redige il bilancio.

51

Crediti• Secondo la distinzione precedentemente riportata,

nell’attivo circolante vanno iscritti tutti i crediti di regolamento, indipendentemente dalla loro liquidità, salvo poi indicare separatamente quelli esigibili oltre l’esercizio successivo.

Attività finanziarie che noncostituiscono immobilizzazione

• Si tratta di partecipazioni, titoli e azioni proprie acquistati dalla società per lo più per scopi speculativi o per temporanei investimenti di eccedenze di liquidità, destinati quindi ad operazioni di trading sul mercato.

Disponibilità liquide• Sono considerati tali in via generale i valori disponibili a

vista quali gli assegni circolari, il denaro presente in cassa, i valori postali, ecc.

52

Patrimonio netto (1)

• Il patrimonio netto è scomposto in nove classi: il capitale è quello nominale sottoscritto, anche se non interamente versato:

se una quota di capitale non è ancora stata versata dai soci, il corrispondente credito vantato dall’azienda viene indicato come prima classe nell’attivo. Nella nota integrativa devono essere fornite adeguate informazioni circa la scomposizione del capitale nelle varie categorie di azioni emesse dalla società (azioni ordinarie, di risparmio, privilegiate, ecc.);

riserva da sovrapprezzo delle azioni: nel caso in cui si emettono azioni al di sopra della pari, vale a dire per un prezzo di sottoscrizione superiore al valore nominale dell’azione, la differenza tra il prezzo di emissione ed il valore nominale delle azioni va iscritta in questa riserva. Si tratta di una riserva di capitale derivando da effettivi apporti da parte dei soci;

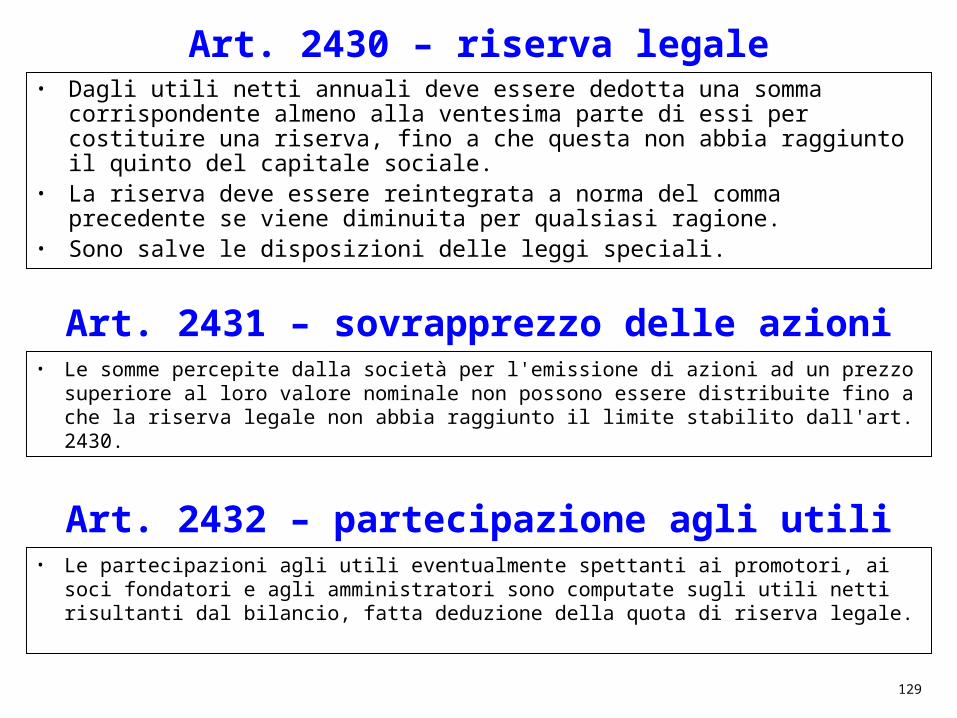

la riserva legale è una riserva di utili obbligatoria ed indisponibile; il legislatore impone che si accantoni almeno la ventesima parte degli utili netti ogni anno fino a quando l’importo della riserva non abbia raggiunto il quinto del capitale sociale sì da costituire una garanzia aggiuntiva, per i terzi, a quella costituita dal capitale sociale (art. 2430).

le riserve di rivalutazione rappresentano la contropartita di rivalutazioni delle attività patrimoniali previste da specifici interventi legislativi;

53

Patrimonio netto (2) la riserva per azioni proprie in portafoglio è costituita come contropartita

delle azioni proprie possedute dalla società in seguito ad acquisto ed iscritte al costo di acquisizione nell’attivo patrimoniale;

l’iscrizione delle riserve statutarie accolgono gli accantonamenti di utili in conformità ad eventuali regole stabilite dallo statuto societario;

la posta altre riserve non può essere considerata una voce residuale per riserve minori, in quanto essa può comprendere accantonamenti di utili di notevole importanza quali: riserve facoltative, riserve per ammortamenti anticipati di origine fiscale, riserve per contributi in conto capitale accantonati o derivanti da versamenti effettuati da soci e destinati a coprire eventuali perdite o futuri aumenti di capitale, riserve da fusione;

gli utili (perdite) portati a nuovo sono utili relativi all’esercizio precedente che non sono stati distribuiti agli azionisti né accantonati in una riserva avente una destinazione specifica (facoltativa): essi costituiscono quindi una parte del capitale netto dell’esercizio successivo;

l’utile (perdita) d’esercizio costituisce il risultato della gestione della società rappresentato dall’eccedenza dei ricavi di competenza sui costi di competenza; l’importante innovazione rispetto al sistema previgente è che le perdite non devono essere iscritte nell’attivo, bensì come componenti negative del patrimonio netto.

54

Fondi per rischi ed oneri

• La natura degli accantonamenti che debbono essere iscritti tra i fondi per rischi ed oneri è definita dalla stessa legge che prevede che i fondi in argomento debbano accogliere soltanto accantonamenti per perdite o debiti: di natura determinata - cioè correlabile ad eventi circoscritti e specifici, con

l’esclusione, pertanto, di accantonamenti per rischi generici d’azienda; di esistenza certa o probabile; il cui ammontare o la cui data di sopravvenienza sono, alla chiusura

dell’esercizio, indeterminati.• Lo schema prevede esplicitamente:

fondi per trattamento di quiescenza e obblighi simili - accantonamenti operati dall’impresa a favore delle maestranze su base integrativa o volontaria, e quindi non riguardanti il trattamento di fine rapporto obbligatorio per legge;

fondo per imposte - da non confondere con l’accantonamento per imposte sui redditi di competenza, imposte che sono da considerarsi debiti di natura certa, cui non si correla alcun tipo di indeterminatezza, e che vanno classificate alla voce debiti tributari;

altri fondi.

55

Trattamento di fine rapporto di lavoro subordinato

• Tale classe di valori è destinata ad accogliere gli accantonamenti per TFR calcolati ai sensi dell’art. 2120 c.c.:“In ogni caso di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto a un trattamento di fine rapporto. Tale trattamento si calcola sommando per ciascun anno di servizio una quota pari e comunque non superiore all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5. La quota è proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni. Salvo diversa previsione dei contratti collettivi la retribuzione annua, ai fini del comma precedente, comprende tutte le somme, compreso l’equivalente delle prestazioni in natura, corrisposte in dipendenza del rapporto di lavoro, a titolo non occasionale e con esclusione di quanto è corrisposto a titolo di rimborso spese. Omissis”

• Il legislatore ha preferito evidenziare il fondo TFR in modo separato, poiché: non ha appieno la natura richiesta dalla legge per la classificazione tra i

fondi per rischi ed oneri; la sua peculiarità nell’ordinamento giuridico italiano e la rilevanza che

normalmente ha il suo importo rendono opportuno il suo non inserimento tra gli altri debiti.

56

Debiti

• Nella macroclasse relativa ai debiti sono raggruppate tutte le posizioni debitorie di natura certa a carico dell’azienda: viene abbandonata la distinzione - applicata invece ai crediti

dell’attivo - tra debiti di prestito e debiti di regolamento, individuando tredici diverse classi di valori che annoverano sia gli uni che gli altri.

i debiti sono inoltre riportati a prescindere dal grado di liquidità, ma, per attenuare il limite all’informazione finanziaria, è richiesta la separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo.

• La voce debiti tributari accoglie solo le passività certe, dovendo quelle incerte essere iscritte alla relativa voce dei fondi per rischi ed oneri. I debiti tributari dovranno essere esposti al netto degli acconti

versati, delle ritenute subite nell’anno, dei crediti d’imposta sui dividendi e degli eventuali crediti per imposte di esercizi precedenti riportati a nuovo.

57

Obbligazioni• Le obbligazioni sono valori mobiliari rappresentativi di quote di un capitale

frazionato in una moltitudine di parti sottoscritte da più prestatori.• Se la società ha scelto come via di finanziamento l’emissione di obbligazioni

dovrà indicare tra i debiti il valore nominale delle obbligazioni emesse ma che non sono state ancora rimborsate ai sottoscrittori.

• Se le obbligazioni sono emesse al di sotto della pari - vale a dire il valore nominale dell’obbligazione è superiore al valore pagato dal sottoscrittore all’atto dell’emissione del titolo - l’azienda dovrà registrare nella sua contabilità un disaggio di emissione pari alla differenza tra il prezzo di emissione ed il valore nominale.

• Tale disaggio di emissione andrà iscritto nella voce ratei e risconti dell’attivo dello stato patrimoniale ed andrà ammortizzata in ogni esercizio per tutta la durata del prestito: verrà cioè considerato come un costo che è stato monetariamente sostenuto tutto in un esercizio ma che essendo di competenza di più esercizi dovrà essere a questi riferito.

• Allo stesso modo potrebbe verificarsi un aggio di emissione: se infatti l’azienda è talmente consolidata sul mercato o offre elevati tassi di interesse per l’obbligazione, può decidere di emettere il prestito al di sopra della pari, vale a dire che il valore nominale dell’obbligazione è inferiore al valore pagato dal sottoscrittore all’atto dell’acquisto del titolo.

• In tal caso la differenza tra il valore di emissione ed il valore nominale dell’obbligazione costituisce un aggio di emissione che deve essere contabilmente iscritto nella voce ratei e risconti passivi.

58

Obbligazioni convertibili in azioni

• Le obbligazioni convertibili in azioni attribuiscono al loro sottoscrittore la facoltà di rimanere creditore della società emittente sino alla naturale scadenza del titolo, ovvero di convertire, entro determinati tempi ed in base a rapporti di cambio prefissati, le obbligazioni in azioni.

• La differenza tra il valore nominale delle obbligazioni convertite ed il valore nominale delle obbligazioni emesse si porta a fondo sovrapprezzo azioni.

• Nella voce di bilancio relativa ai debiti si iscrive il valore nominale delle obbligazioni convertibili emesse ed ancora in circolazione alla fine dell’esercizio (in questo caso non è possibile emettere le obbligazioni per un valore inferiore a quello nominale delle stesse).

59

Ratei e risconti (1)

• Si definiscono ratei quei valori che misurano costi o ricavi che economicamente appartengono all’esercizio ma finanziariamente ancora non si sono manifestati.

• Si definiscono risconti quei costi e ricavi che hanno avuto manifestazione finanziaria nell’esercizio ma sono di competenza degli esercizi successivi.

• Essi traggono origine da contratti di durata (locazione, affitto, mutuo, somministrazione, deposito, ecc.) relativi ad un arco di tempo riguardante due o più esercizi consecutivi, quando il prezzo in corso di maturazione alla data del bilancio, sia liquidato in via anticipata o posticipata.

• L’art. 2424bis stabilisce espressamente che possono essere iscritte tra le voci di ratei e risconti - sia attivi che passivi - solo costi e proventi comuni a più esercizi, l’entità dei quali varia in ragione del tempo.

60

Ratei e risconti (2)

• Più in dettaglio, in base alla definizione di legge: ratei attivi sono i proventi di competenza dell’esercizio esigibili in esercizi

successivi; risconti attivi sono i costi sostenuti entro la chiusura dell’esercizio ma di

competenza di esercizi successivi; ratei passivi sono i costi di competenza dell’esercizio esigibili in esercizi

successivi; risconti passivi sono i proventi percepiti entro la chiusura dell’esercizio ma di

competenza di esercizi successivi.

• Il legislatore prevede la separata indicazione dei disaggi (nei ratei e risconti attivi) e degli aggi (nei ratei e risconti passivi) sui prestiti: il disaggio sui prestiti è il costo pluriennale sostenuto dalla società nel caso

in cui emette obbligazioni al di sotto del valore nominale e può quindi essere considerato un risconto attivo pluriennale;

l’aggio su prestiti è il ricavo pluriennale relativo all’emissione di obbligazioni ad un valore superiore al loro valore nominale ed è quindi identificabile con un risconto passivo pluriennale.

61

Garanzie• La fideiussione è una garanzia personale che crea un nuovo rapporto

obbligatorio, accessorio all’obbligazione principale, fra lo stesso creditore ed un altro debitore, che si aggiunge con il suo patrimonio a rafforzare la garanzia del creditore. L’art. 1936 c.c. definisce fideiussore colui che, obbligandosi personalmente verso il creditore, garantisce l’adempimento di un’obbligazione altrui.

• L’avallo è una garanzia personale che si realizza con una dichiarazione mediante la quale il soggetto avallante garantisce il pagamento di un’obbligazione cambiaria del soggetto avallato sottoscrivendo il titolo; l’avallante assume così una propria obbligazione.

• I conti d’ordine hanno lo scopo di evidenziare determinate situazioni della società, da cui derivano impegni, rischi, o responsabilità. Tali conti, pur non incidendo sul risultato economico dell’esercizio, devono essere obbligatoriamente iscritti in calce sullo stato patrimoniale evidenziando situazioni di rischi che comunque gravano sulla situazione patrimoniale – finanziaria dell’impresa. Tra i conti d’ordine rientra anche l’impegno, in relazione all’articolo 2447-septies, derivante dalla deliberazione costitutiva di un patrimonio destinato ad uno specifico affare che preveda una responsabilità illimitata della società per le obbligazioni contratte in relazione a quello specifico affare; l’impegno da ciò derivante, infatti, deve risultare in calce allo stato patrimoniale.

• Ai fini di una rappresentazione veritiera e corretta è opportuno che vengano indicati separatamente i rischi di garanzia, i rischi diversi da quelli di garanzia, gli impegni ed eventuali altri conti.

62

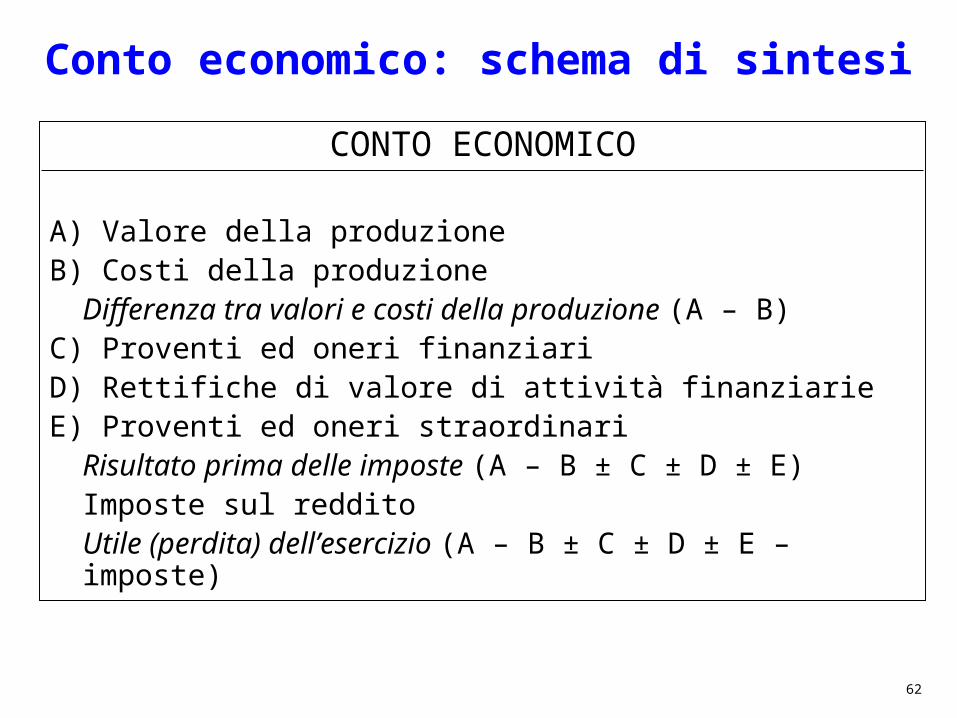

Conto economico: schema di sintesi

CONTO ECONOMICO

A) Valore della produzioneB) Costi della produzione

Differenza tra valori e costi della produzione (A – B)C) Proventi ed oneri finanziariD) Rettifiche di valore di attività finanziarieE) Proventi ed oneri straordinari

Risultato prima delle imposte (A – B ± C ± D ± E) Imposte sul redditoUtile (perdita) dell’esercizio (A – B ± C ± D ± E – imposte)

63

Conto economico, reddito e capitale

• Il conto economico è il documento di bilancio che rappresenta la situazione reddituale dell’impresa in funzionamento, con una sintesi di valori economici positivi e negativi attribuiti all’esercizio in ragione di competenza economica, che consentono la determinazione del reddito d’esercizio e di altri risultati reddituali intermedi.

• Il reddito d’esercizio è la variazione che subisce il valore del capitale netto di funzionamento in un periodo amministrativo per effetto delle operazioni di gestione svolte dall’impresa.

• Reddito e capitale non sono espressione di fenomeni distinti, ma piuttosto due modi per rappresentare lo stesso fenomeno.

• L’attività economica d’impresa viene rilevata e rappresentata nel valore del capitale a disposizione che ne ha consentito lo svolgimento nella gestione passata e che costituisce il presupposto dell’attività economica futura, e nella variazione di valore che lo stesso capitale ha subito per effetto della gestione.

• In altri termini, il reddito esprime la visione dinamica di un complesso investimento nell’attività d’impresa, di cui il capitale rappresenta l’aspetto statico.

64

Le gestioni dell’impresa (1)• La gestione dell’impresa può essere suddivisa tra:

gestione ordinaria o corrente, costituita dalle operazioni che si manifestano in via continuativa nello svolgimento della gestione;

gestione straordinaria, costituita da proventi ed oneri la cui fonte è estranea all’attività ordinaria, indipendentemente dall’eccezionalità (a livello temporale) o dall’anormalità (a livello quantitativo) dell’evento.

• La gestione ordinaria, a sua volta, può essere suddivisa in: gestione caratteristica o tipica, i cui componenti positivi e negativi derivano

dall’attività di produzione di beni e servizi in cui l’impresa trova la principale ragione d’esistenza;

gestione accessoria, extra-caratteristica o atipica, rappresentata da proventi e oneri relativi ad operazioni essenzialmente mobiliari ed immobiliari che fanno parte della gestione ordinaria ma che non rientrano nella gestione caratteristica né in quella finanziaria (per es., il ricavo ottenuto dalla vendita di un bene strumentale);

gestione finanziaria, relativa alle scelte dell’impresa riguardo alla composizione delle fonti di finanziamento esterne.

• Per gestione tributaria, infine, si intende semplicemente l’effetto dell’imposizione fiscale sul reddito d’impresa.

65

Le gestioni dell’impresa (2)

RISULTATONETTO

Risultato dellaGESTIONE CARATTERISTICA

(reddito operativo)

Risultato dellaGESTIONE ATIPICA

(oneri e proventi atipici)

Risultato dellaGESTIONE FINANZIARIA

(oneri e proventi finanziari)

Risultato dellaGESTIONE STRAORDINARIA

(oneri e proventi straordinari)

Risultato dellaGESTIONE TRIBUTARIA

(imposte sul reddito d’esercizio)

GESTIONECORRENTE

oORDINARIA

66

Conto economico e gestioni dell’impresa• Nello schema di conto economico a forma scalare previsto dal c.c. la

gestione accessoria è inscindibile da quella caratteristica, in quanto le prime due macroclassi – valore della produzione e costi della produzione – si riferiscono indistintamente ad entrambe.

• Il risultato di queste due gestioni, identificato con il reddito operativo, è riportato nello schema di conto economico come differenza A – B.

• La gestione finanziaria si identifica, invece, nelle successive due macroclassi – proventi ed oneri finanziari e rettifiche di valore di attività finanziarie – anche se nello schema non è esplicitamente indicato il risultato della gestione finanziaria (pari a ± C ± D).

• Analogamente non viene esplicitamente riportato nello schema il risultato della gestione operativa (A – B ± C ± D).

• La gestione straordinaria è evidenziata dalla macroclasse proventi ed oneri straordinari ed il risultato di tale gestione è dato dal valore ± E.

67

Classificazione dei costi per natura

• Nel conto economico i costi sono classificati per natura, ovvero in base alla causa economica dell’evento che ha prodotto il costo (per es., costo del lavoro, costi per acquisti, costi per servizi, ammortamenti, ecc.)

• La classificazione per natura, tuttavia, vale solo nell’ambito delle distinte gestioni reddituali previste e non deve comportare un travaso di ricavi, proventi, costi ed oneri da una gestione all’altra.

68

Art. 2425 – contenuto del conto economico• Il conto economico deve essere redatto in conformità al seguente schema

(vedi schema pagg. seguenti)

Art. 2425 bis – iscrizione diricavi, proventi, costi ed oneri

• I ricavi e i proventi, i costi e gli oneri devono essere indicati al netto dei resi, degli sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi.

• I ricavi e proventi, i costi e gli oneri relativi ad operazioni in valuta devono essere determinati al cambio corrente alla data nella quale la relativa operazione è compiuta.

• I proventi e gli oneri relativi ad operazioni di compravendita con obbligo di retrocessione a termine, ivi compresa la differenza tra prezzo a termine e prezzo a pronti, devono essere iscritti per le quote di competenza dell’esercizio.

• Le plusvalenze derivanti da operazioni di compravendita con locazione finanziaria al venditore sono ripartite in funzione della durata del contratto di locazione

69

CONTO ECONOMICO A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 2) Variazione delle rimanenze di prodotti in corso di lavorazione semilavorati e finiti 3) Variazione di lavori in corso su ordinazione 4) Incrementi delle immobilizzazioni per lavori interni 5) Altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio Totale valore della produzione B) Costi della produzione 6) Per materie prime, sussidiarie, di consumo e merci 7) Per servizi 8) Per il godimento di beni di terzi 9) Per il personale: a) salari e stipendi b) oneri sociali c) trattamento di fine rapporto d) trattamento di quiescenza e simili e) altri costi 10) Ammortamenti e svalutazioni a) ammortamento delle immobilizzazioni immateriali b) ammortamento delle immobilizzazioni materiali c) altre svalutazioni delle immobilizzazioni d) svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità 11) Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci 12) Accantonamenti per rischi 13) Altri accantonamenti 14) Oneri diversi di gestione Totale costi della produzione Differenza tra valori e costi della produzione (A - B)

70

C) Proventi e oneri finanziari 15) Proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate 16) Altri proventi finanziari a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate b) da titoli iscritti nelle immobilizzazioni c) da titoli iscritti nell'attivo circolante d) altri interessi e proventi finanziari, con separata indicazione di quelli relativi ad imprese controllate e collegate 17) Interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso controllanti 17 bis) utili e perdite sui cambi Totale (15 + 16 – 17 +– 17 bis) D) Rettifiche di valore di attività finanziarie 18) Rivalutazioni a) di partecipazioni b) di immobilizzazioni finanziarie che non costituiscono partecipazioni c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni 19) Svalutazioni a) di partecipazioni b) di immobilizzazioni finanziarie che non costituiscono partecipazioni c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni Totale delle rettifiche (18 – 19) E) Proventi e oneri straordinari 20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n. 5; 21) oneri, con separata indicazione delle minusvalenze da alienazioni i cui effetti contabili non sono iscrivibili al n. 14 e delle imposte relative a esercizi precedenti Totale partite straordinarie (20 – 21) Risultato prima delle imposte (A - B + C + D + E) 22) Imposte sul reddito dell’esercizio, correnti, differite e anticipate 23) Utile (perdita) d'esercizio

71

Valore della produzione (1)• Secondo quanto disposto dall’art. 2425 il valore della produzione si compone

delle seguenti voci:1. Ricavi delle vendite e delle prestazioni2. Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti3. Variazione dei lavori in corso su ordinazione4. Incrementi di immobilizzazioni per lavori interni5. Altri ricavi e proventi

• La produzione venduta è rappresentata essenzialmente dai ricavi delle vendite derivanti dall’attività caratteristica; tuttavia anche gli altri ricavi – di cui alla voce 5 – possono comprendere una parte della produzione venduta, che, però, deriva da eventuali attività accessorie.

• La nota integrativa richiede, se significativa, la ripartizione dei ricavi secondo categorie di attività (per es., linee di prodotto) e secondo aree geografiche; la significatività è supposta quando le diverse categorie di ricavi presentino differenze notevoli.

• I ricavi delle vendite devono essere indicati al netto di resi, sconti, abbuoni e premi, nonché delle imposte connesse alla vendita (per es., IVA): tale operazione è un esempio di compenso di partite non solo consentito, ma espressamente richiesto dal legislatore che ha ritenuto più rilevante fornire l’informazione sintetica piuttosto che una serie di informazioni analitiche (in conformità con il principio di chiarezza).

72

Valore della produzione (2)• Le variazioni di magazzino inserite nel valore della produzione

riguardano unicamente quei beni per i quali sia stato almeno iniziato il processo di trasformazione: prodotti in corso di lavorazione, semilavorati, prodotti finiti e lavori in corso su ordinazione (commesse pluriennali).

• Il loro contributo alla produzione allestita può essere positivo o negativo in funzione della movimentazione quantitativa che ha caratterizzato tali beni nel corso del periodo amministrativo: se le rimanenze finali sono superiori rispetto a quelle iniziali, la variazione

rappresenta una componente positiva di reddito; se le rimanenze finali sono inferiori rispetto a quelle iniziali, la variazione

rappresenta una componente negativa di reddito.• Il valore della produzione contempla anche gli incrementi di

immobilizzazioni per lavori interni, cioè beni costruiti internamente che partecipano alla determinazione del reddito d’esercizio per più periodi amministrativi.

• Tali incrementi di valore possono riguardare le immobilizzazioni materiali e immateriali; in ogni caso si tratta di costi che, generalmente, hanno già concluso il loro ciclo finanziario ma che sono capitalizzati tra le attività dello stato patrimoniale perché il loro servizio alla produzione d’impresa non si esaurisce nell’esercizio in chiusura.

73

Valore della produzione (3)• L’ultima voce del valore della produzione ha la funzione di raggruppare

tutti quei componenti positivi del reddito non appartenenti alle prime quattro classi e, tuttavia, afferenti all’attività ordinaria d’impresa.

• Si tratta, quindi, di ricavi delle gestioni accessorie, dei proventi patrimoniali e di ogni altro componente positivo di reddito che non abbia natura finanziaria o straordinaria.

• Ad esempio, possono rientrare in tale voce le provvigioni attive, i proventi per royalties, brevetti marchi, i proventi immobiliari, i contributi in conto esercizio, i risarcimenti assicurativi, i ricavi della mensa aziendale, ecc.

• Il legislatore chiede di indicare separatamente i contributi in conto esercizio, ovvero i trasferimenti da parte di enti pubblici all’impresa in cambio del soddisfacimento (passato o futuro) di determinate condizioni connesse all’attività operativa dell’impresa. Si ricorda che i contributi possono essere in conto capitale – qualora si

riferiscano ad investimenti di carattere pluriennale – ovvero in conto esercizio, se esauriscono la loro utilità nell’arco del periodo amministrativo.

74

Costi della produzione (1)• I costi della produzione rappresentano il valore dei fattori produttivi,

esclusi gli oneri finanziari, che si correlano economicamente al valore della produzione di esercizio ordinaria.

• Essi sono distinti in 9 classi:6. Per materie prime, sussidiarie, di consumo e di merci7. Per servizi8. Per il godimento di beni di terzi9. Per il personale10. Ammortamenti e svalutazioni11. Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e

merci12. Accantonamenti per rischi13. Altri accantonamenti14. Oneri diversi di gestione

• Il costo di acquisto dei beni deve essere rappresentato al netto di resi, sconti, abbuoni e premi.

• Se significativo, può essere opportuno classificare separatamente nel conto economico gli acquisti per tipologia di materiale (materie prime, sussidiarie, di consumo) o, in alternativa, fornire tale informazione nella nota integrativa.

75

Costi della produzione (2)• Per quanto concerne ammortamenti e svalutazioni è prevista la classificazione

separata di:a) ammortamenti delle immobilizzazioni immateriali;b) ammortamenti delle immobilizzazioni materiali;c) altre svalutazioni delle immobilizzazioni (siano esse materiali o immateriali);d) svalutazione dei crediti compresi nell’attivo circolante e delle disponibilità liquide.

• Le svalutazioni delle immobilizzazioni finanziarie andranno iscritte nell’apposito raggruppamento delle rettifiche di valore delle attività finanziarie (D).

• Le svalutazioni delle rimanenze sono conglobate nelle variazioni delle stesse, iscritte nelle voci del valore (A.2, A.3) e del costo della produzione (B.11).

• Se le variazioni delle giacenze di semilavorati e prodotti finiti rappresentano il risultato intermedio o finale di un processo produttivo in corso di svolgimento o concluso – e come tali partecipano alla determinazione del reddito – le variazioni di rimanenze di materie prime, sussidiarie e di consumo alimentano i costi della produzione perché rappresentano i fattori produttivi di base di un processo produttivo non ancora iniziato nell’aspetto fisico-tecnico e appena avviato dal punto di vista economico.

• Ai fini di una rappresentazione chiara, veritiera e corretta, può essere opportuno classificare separatamente le variazioni di magazzino di ciascuna classe omogenea di beni: in questo modo è possibile determinare, per ogni specie di giacenza, il valore consumato nell’esercizio.

• Il costo di utilizzo di un fattore produttivo, infatti, si determina sommando algebricamente i costi d’acquisto alla variazione di magazzino (B.6+B.11).

76

Costi della produzione (3)

• Gli accantonamenti per rischi comprendono i presunti componenti negativi del reddito giudicati necessari per tutelare l’impresa contro alcuni rischi specifici connessi all’attività ordinaria: rischi di collaudo e rischi di garanzia sono due esempi di tale voce.

• Gli utilizzi fondi per rischi possono essere classificati in modo differente a seconda delle circostanze: se il temuto rischio si è verificato, l’utilizzo fondo rischi rettifica il costo insorto ma già

attribuito alla competenze economica dell’esercizio precedente; se invece l’evento negativo non si verifica e non esistono più rischi per il futuro,

l’utilizzo fondo per rischi rappresenta una sopravvenienza attiva, da classificare tra i componenti straordinari del reddito d’esercizio.

• Gli accantonamenti per rischi, comunque, si caratterizzano per un grado di probabilità di verifica dell’evento negativo tale da giustificare il loro inserimento nel bilancio.

• Gli altri accantonamenti comprendono, invece, componenti negativi del reddito che, a differenza dei precedenti, sono di sicura manifestazione futura ma dei quali sono indeterminati l’importo e/o la data del pagamento.

• Essi hanno per contropartita la voce B.3 del passivo dello stato patrimoniale (fondi per rischi ed oneri – altri fondi).

• Gli oneri diversi di gestione sono la classe di valori residuali, rappresentati dai componenti negativi del reddito d’esercizio non classificabili nelle precedenti voci e tuttavia afferenti all’attività caratteristica o accessoria d’impresa.

77

Differenza tra valore e costi della produzione

• La differenza tra valore e costi della produzione rappresenta un dato il cui significato economico potrebbe avvicinarsi a quello di utile (o perdita) operativo.

• Il contenuto di elementi relativi alla gestione accessoria nel valore e nei costi della produzione, tuttavia, fa discostare tale differenza dalla nozione di risultato operativo prevalente nella dottrina e nella prassi contabili e nell’analisi di bilancio, secondo le quali esso è il risultato della sola ordinaria gestione caratteristica dell’impresa.

78

Proventi ed oneri finanziari (1)• La macroclasse relativa a proventi ed oneri finanziari è suddivisa nelle quattro

voci:15. Proventi da partecipazioni16. Altri proventi finanziari17. Interessi passivi ed altri oneri17bis. Utili e perdite su cambi

• I proventi finanziari, quindi, vengono suddivisi in dividendi e interessi attivi a seconda che si riferiscano a partecipazioni ovvero ad altre attività patrimoniali: i dividendi sono tutti classificati alla voce 15, indipendentemente dal fatto che la

partecipazione sia rappresentata nelle immobilizzazioni o nell’attivo circolante; i proventi finanziari derivanti da altre attività sono a loro volta classificati in:

a) Interessi attivi su crediti (di prestito o di regolamento) iscritti nelle immobilizzazioni;b) Interessi su titoli iscritti nelle immobilizzazioni;c) Interessi su titoli iscritti nell’attivo circolante;d) Altri interessi (classe residuale).

• Tutti gli oneri relativi al reperimento delle fonti di finanziamento esterne necessarie all’impresa per lo svolgimento della propria attività sono classificati alla voce 17, senza distinguere tra quelli originati da indebitamento a medio - lungo termine o a breve termine; a ciò possono supplire le informazioni in nota integrativa (art. 2427, punto 12).

• Il legislatore richiede la separata indicazione, sia per i proventi che per gli oneri, di quelli relativi a imprese controllate, collegate e controllanti.

79

Proventi ed oneri finanziari (2)

• Fra i valori della gestione finanziaria una posizione di rilievo è attribuita alle componenti di reddito conseguenti ad attività e passività in valuta estera. Nelle imprese italiane caratterizzate da intensa attività di importazione ed esportazione, utili e perdite su cambi possono influire in modo significativo sul risultato di esercizio. Il legislatore ha dunque previsto una specifica voce.

• Guardando alle operazioni che li originano, utili e perdite su cambi possono avere: natura commerciale e cioè relativi a crediti/debiti frutto di operazioni

di acquisto di fattori produttivi o vendita di prodotti natura finanziaria e cioè relativi ad operazioni di concessione di

credito in valuta ad altre imprese o di contrazione di debiti di finanziamento in valuta

80

Rettifiche di valore di attività finanziarie (1)• Il raggruppamento accoglie le rettifiche di valore delle attività finanziarie

derivanti dai criteri di valutazione dettati dall’art. 2426.• Le attività dello stato patrimoniale, infatti, devono essere valutate in

funzione della loro partecipazione alla determinazione del reddito d’esercizio e dei presunti redditi futuri, tenuto conto del contributo che esse hanno fornito ai redditi precedenti.

• Le svalutazioni si impongono qualora si rilevi che la valutazione precedente non è più in grado di esprimere una congrua partecipazione del fattore produttivo alla determinazione dei risultati reddituali di esercizio e futuri.

• In un sistema di valori basato sul principio del costo storico (art. 2426, punti 1 e 9) non sono ammesse rivalutazioni, di conseguenza l’utilizzo di questa voce è molto limitato: essa non può comprendere le rivalutazioni monetaria, le quali, quando ammesse,

devono essere iscritte nella voce A.III del passivo “riserve da rivalutazioni”; non può comprendere le plusvalenze derivanti dall'applicazione del metodo del

patrimonio netto nella valutazione delle partecipazioni, le quali devono essere iscritte in una riserva non distribuibile del patrimonio netto alla voce A.VII;