Embed Size (px)

Citation preview

1 di 25

BILANCIO ECONOMICO DI PREVISIONE 2016

E PLURIENNALE 2016-2018

NOTA ILLUSTRATIV A

Allegato C Deliberazione N° del Totale Pagine 25 Copia conforme all’originale

2 di 25

INDICE

I) Premessa

II) Descrizione e Criteri di valorizzazione delle voci del Bilancio Annuale

A) VALORE DELLA PRODUZIONE

B) COSTI DELLA PRODUZIONE

III) Bilancio Pluriennale 2016 2018

IV) Conclusioni

Allegati

3 di 25

I) Premessa

Il bilancio economico preventivo dell’esercizio 2016 ed il piano economico di previsione

2016-2018 sono stati elaborati con riferimento all’ art. 29 L.R. 32/94, all’ art 3 comma 2 L.R.

24/2006 e della DGRC 8306 del 28/10/1996. La forma strutturale seguita, essendo stato adottato il

decreto di modifica degli schemi di bilancio degli Enti del Servizio Sanitario Nazionale a norma

dell’art. 34 del decreto legislativo n. 118/2011, è quella dei modelli di rilevazione del Conto

Economico previsti dal Ministero della Salute e definiti dal D.M. 20 marzo 2013; mentre i modelli

economici CE sono stati predisposti secondo le disposizioni del Ministero della Salute di cui al

decreto del 15/06/2012 in vigore dall’esercizio 2012.

Relativamente al suo contenuto il bilancio di previsione 2016 fornisce una dimostrazione

analitica della prevista gestione economica aziendale che, nel rispetto dei principi generali e di

quanto disciplinato dai decreti commissariali 14/2009 e 58/2015, deve garantire l’equilibrio

economico finanziario, cioè il rispetto del vincolo del pareggio di bilancio.

Nel dettaglio, dal lato della produzione e per quanto riguarda il contributo corrente relativo al

FSR, in mancanza dell’attribuzione della quota del FSR 2016, per i tre anni, a preventivo, è stata

considerata la quota attribuita in via provvisoria per il 2015 di cui al decreto n. 58 del 29/05/2015

del commissario ad acta per il piano di rientro. Stesso discorso è stato fatto per i fondi vincolati che

sono stati presi in considerazione nella misura del 98% di quelli assegnati per il 2014 con DCA

58/2015.

Per gli altri ricavi, invece, si è tenuto conto di quanto consolidato nel corso del consuntivo

2014: tale considerazione è stata fatta sia per la mobilità attiva che per gli altri ricavi sanitari e non

sanitari. In particolare, per il principio della prudenza, per i ricavi propri è stato previsto il minor

valore tra il dato consolidato 2014 e quello del II trimestre 2015 proiettato rapportato all’anno.

Dal lato dei costi per l’anno 2016 sono state rispettate le direttive regionali con riferimento al

contenimento dei costi del personale di cui al DCA 106/2014 rispettando il blocco delle assunzioni

4 di 25

nei limiti delle percentuali stabilite dallo stesso e dalla Legge di Stabilità nazionale; si è cercato di

perseguire il contenimento della spesa farmaceutica e degli altri servizi di cui ai programmi

operativi 2013/2015 aggiornati con DCA 108/2014; sono state poste in essere iniziative nel rispetto

del DL 78/2015, di recente richiamate e sollecitate dal sub commissario con nota 3547/c del

01/10/2015. Per questo motivo il contenimento dei costi futuri può essere come di seguito

rappresentato:

- per il personale, rispettando il blocco delle assunzioni, si prevede un costo non superiore a quello

del consuntivo esercizio 2014, ma inferiore a quello degli altri esercizi precedenti.

- per i beni sanitari il costo è lo stesso indicato nella programmazione aziendale per il 2016

trasmessa a So.Re.Sa. L’importo superiore al consuntivo 2014 e connesso soprattutto ai medicinali

è legato all’utilizzo di farmaci innovativi per l’epatite, agli Antiblastici e farmaci chemioterapici che

hanno un costo elevato ed in un certo senso riconosciuti dal DCA 57/2015.

- per i servizi sanitari da privati accreditati sono stati rispettati i decreti regionali 2014 in materia di

tetti di spesa, non essendo stati ancora varati, ad eccezione della riabilitazione e dialisi, i nuovi tetti

neanche per l’anno 2015.

- per i servizi non sanitari è stata rispettata la programmazione aziendale fatta per il 2016, ad

eccezione di quelli la cui programmazione include i servizi dell’emergenza territoriale -118 - che

nel preventivo 2016 sono invece classificati tra i servizi sanitari.

Il dettaglio verrà comunque illustrato nelle sezioni che seguono.

I criteri di formulazione e l’analisi dei ricavi e dei costi della produzione viene fatta

nell’apposita sezione; i valori analizzati saranno rappresentati in migliaia di euro, come previsto dal

decreto 14/2009.

Fatta questa premessa di carattere generale, il bilancio annuale economico preventivo

dell’esercizio 2016, che rappresenta in termini economici il piano operativo che l’ASL di

Benevento intende perseguire nel prossimo anno, registra un sostanziale equilibrio tra costi e ricavi

5 di 25

e coincide con il primo anno del piano economico triennale 2016/2018, che rappresenta e pianifica

le attività previste per il medio periodo.

Alla presente nota illustrativa viene allegata una relazione del Direttore Generale che,

partendo dalle considerazioni sin qui esposte, fornisce, seppure in maniera concisa, informazioni

aggiuntive circa il contesto strutturale in cui opera l’ASL di Benevento e le azioni programmatiche

intraprese e/o che si intendono intraprendere, volte al contenimento dei costi.

6 di 25

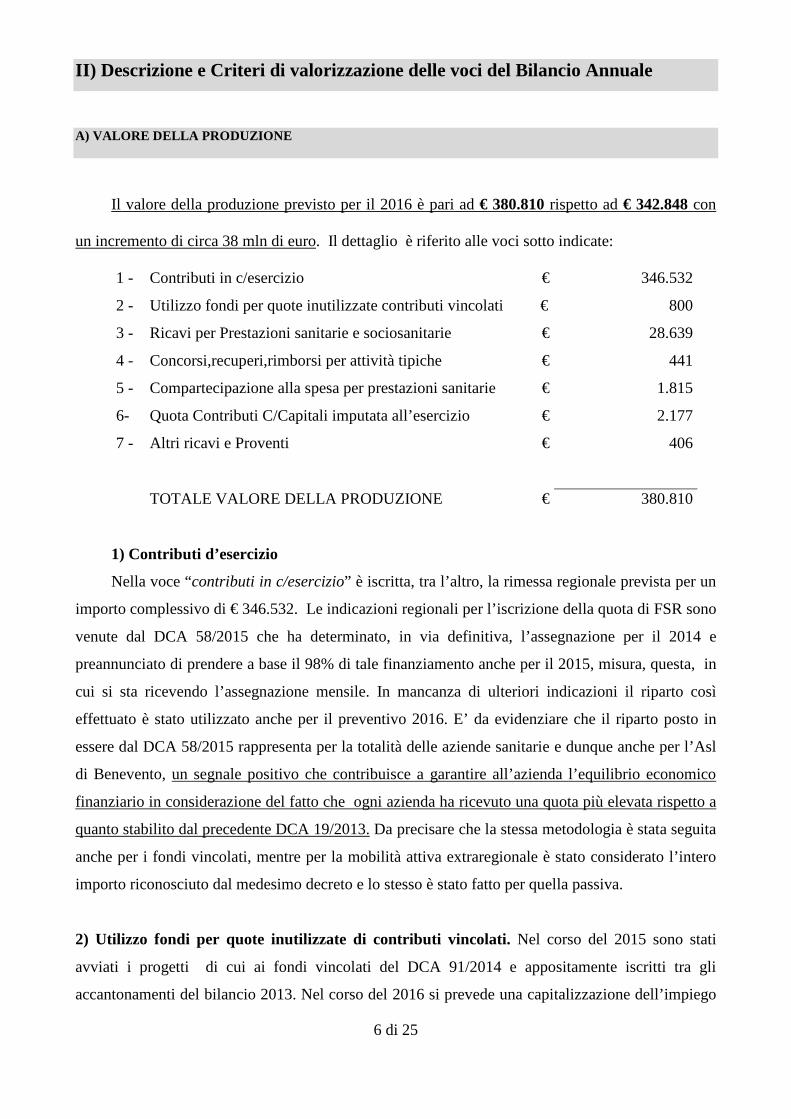

II) Descrizione e Criteri di valorizzazione delle voci del Bilancio Annuale

A) VALORE DELLA PRODUZIONE

Il valore della produzione previsto per il 2016 è pari ad € 380.810 rispetto ad € 342.848 con

un incremento di circa 38 mln di euro. Il dettaglio è riferito alle voci sotto indicate:

1 - Contributi in c/esercizio € 346.532

2 -

3 -

Utilizzo fondi per quote inutilizzate contributi vincolati

Ricavi per Prestazioni sanitarie e sociosanitarie

€

€

800

28.639

4 - Concorsi,recuperi,rimborsi per attività tipiche € 441

5 - Compartecipazione alla spesa per prestazioni sanitarie € 1.815

6-

7 -

Quota Contributi C/Capitali imputata all’esercizio

Altri ricavi e Proventi

€

€

2.177

406

TOTALE VALORE DELLA PRODUZIONE € 380.810

1) Contributi d’esercizio

Nella voce “contributi in c/esercizio” è iscritta, tra l’altro, la rimessa regionale prevista per un

importo complessivo di € 346.532. Le indicazioni regionali per l’iscrizione della quota di FSR sono

venute dal DCA 58/2015 che ha determinato, in via definitiva, l’assegnazione per il 2014 e

preannunciato di prendere a base il 98% di tale finanziamento anche per il 2015, misura, questa, in

cui si sta ricevendo l’assegnazione mensile. In mancanza di ulteriori indicazioni il riparto così

effettuato è stato utilizzato anche per il preventivo 2016. E’ da evidenziare che il riparto posto in

essere dal DCA 58/2015 rappresenta per la totalità delle aziende sanitarie e dunque anche per l’Asl

di Benevento, un segnale positivo che contribuisce a garantire all’azienda l’equilibrio economico

finanziario in considerazione del fatto che ogni azienda ha ricevuto una quota più elevata rispetto a

quanto stabilito dal precedente DCA 19/2013. Da precisare che la stessa metodologia è stata seguita

anche per i fondi vincolati, mentre per la mobilità attiva extraregionale è stato considerato l’intero

importo riconosciuto dal medesimo decreto e lo stesso è stato fatto per quella passiva.

2) Utilizzo fondi per quote inutilizzate di contributi vincolati. Nel corso del 2015 sono stati

avviati i progetti di cui ai fondi vincolati del DCA 91/2014 e appositamente iscritti tra gli

accantonamenti del bilancio 2013. Nel corso del 2016 si prevede una capitalizzazione dell’impiego

7 di 25

dei predetti fondi accantonati per il concretizzarsi dei progetti e dei relativi costi. Lo stessa

considerazione è da farsi in futuro per i fondi vincolati di cui al DCA 58/2015.

3) Ricavi per prestazioni sanitarie e sociosanitarie

L'altra componente principale del valore di detta produzione sono i così detti "ricavi per

prestazioni sanitarie a soggetti pubblici e privati" il cui valore è stato stimato in complessivi €

28.639 e si compone delle seguenti voci:

- per "prestazioni sanitarie e sociosanitarie erogate a soggetti pubblici" stimate, sulla scorta dei

dati consuntivi 2014 e tendenziali 2015 per € 24.478, derivanti principalmente dalla mobilità

sanitaria attiva, vale a dire i proventi relativi alle prestazioni rese dalla ASL Benevento a favore di

assistiti residenti in altre AA.SS.LL. della Regione.

Infatti, la Regione, in sede di riparto finale del FSR procede ad operazioni di conguaglio con i dati

di mobilità sanitaria passiva e corrisponde alle singole aziende sanitarie il relativo saldo che

contabilmente scaturisce da quanto è stato appostato nei ricavi e rispettivamente nei costi senza

compensazione alcuna di partite. I valori appostati in bilancio corrispondono, pertanto, a quelli

derivanti dal dato della rilevazione inserita nel consuntivo 2014; gli stessi sono stati ripartiti in base

alle diverse tipologie di prestazioni oggetto delle procedure di compensazione intra - regionale;

- per "prestazioni erogate a soggetti privati" stimati in € 669 e relativi principalmente alle

prestazioni sanitarie medico-legali, igienistiche e certificatorie a pagamento rese ai privati

richiedenti. Il dato è quello del consuntivo 2014 atteso anche per il 2016 che è in incremento

rispetto al 2013;

- per "prestazioni sanitarie in regime di intramoenia" stimati in € 493 e relativi agli importi che

verranno versati dagli assistiti per le prestazioni in ALPI. Il dato è stato stimato sulla scorta del

consuntivo 2014.

4) Concorsi, recuperi, rimborsi

La voce così detta "Concorsi, recuperi e rimborsi per attività tipiche", stimata in

complessivi euro 441, si riferisce agli introiti per compartecipazione del personale ai buoni mensa

nonché diritti veterinari di macellazione, diritti veterinari per attività area “A”. si precisa che la

proiezione è stata sviluppata sulla scorta degli introiti previsti per l’anno 2016, attesa anche una più

puntuale classificazione delle voci di ricavo così come impostata nel corso del 2015.

8 di 25

5) Compartecipazione alla spesa sanitaria

Un'ulteriore componente del valore della produzione è la voce "Compartecipazione alla

spesa per prestazioni sanitarie" calcolata in complessivi euro 1.815, in riduzione rispetto al

preventivo del 2015. Essa riguarda gli introiti stimati sui dati per il pagamento dei tickets da parte

degli assistiti sulla scorta della normativa nazionale e regionale vigente in materia. Il valore

previsto, inferiore al 2014, è rappresentato dalla proiezione annuale del dato al 30/06/2015.

6) Quota Contributi in C/Capitale imputata all’esercizio.

I costi capitalizzati sono costituiti principalmente dall’utilizzo della quota di contributi in

c/capitale il cui impiego consente la sterilizzazione delle quote di ammortamento relative ai beni

acquistati con i fondi del c/capitale dalla Regione e con quelli specifici ex art. 20 Legge 67/88. Tale

voce “neutralizza” l’effetto dei costi imputati per ammortamento, che divengono in tal modo

ininfluenti per la determinazione del risultato di esercizio. Per tale motivo l’importo della voce in

parola disattiva in buona parte i costi indicati nelle voci “Ammortamenti immobilizzazioni materiali,

immateriali e dei fabbricati”. Nel corso del 2013 è stata fatta un’ analisi della natura del

finanziamento con cui sono stati realizzati e/o acquistati i cespiti pregressi per una migliore

applicazione della sterilizzazione. Inoltre dal 2013 gli ammortamenti e la relativa sterilizzazione

sono stati posti in essere secondo le aliquote e le disposizioni previste dal D.lgs 118/2011.

7) Altri ricavi e Proventi.

La voce fa riferimento a:

- "prestazioni non sanitarie" stimati in € 156 relative alle prestazioni a pagamento rese in materia di

sicurezza luoghi di lavoro e prestazioni ex ENPI;

- "altri proventi" stimati in € 250 relativi agli introiti per multe, ammende e contravvenzioni.

Il dato è rappresentato dalla proiezione annuale di quanto presente in bilancio al II trimestre 2015.

9 di 25

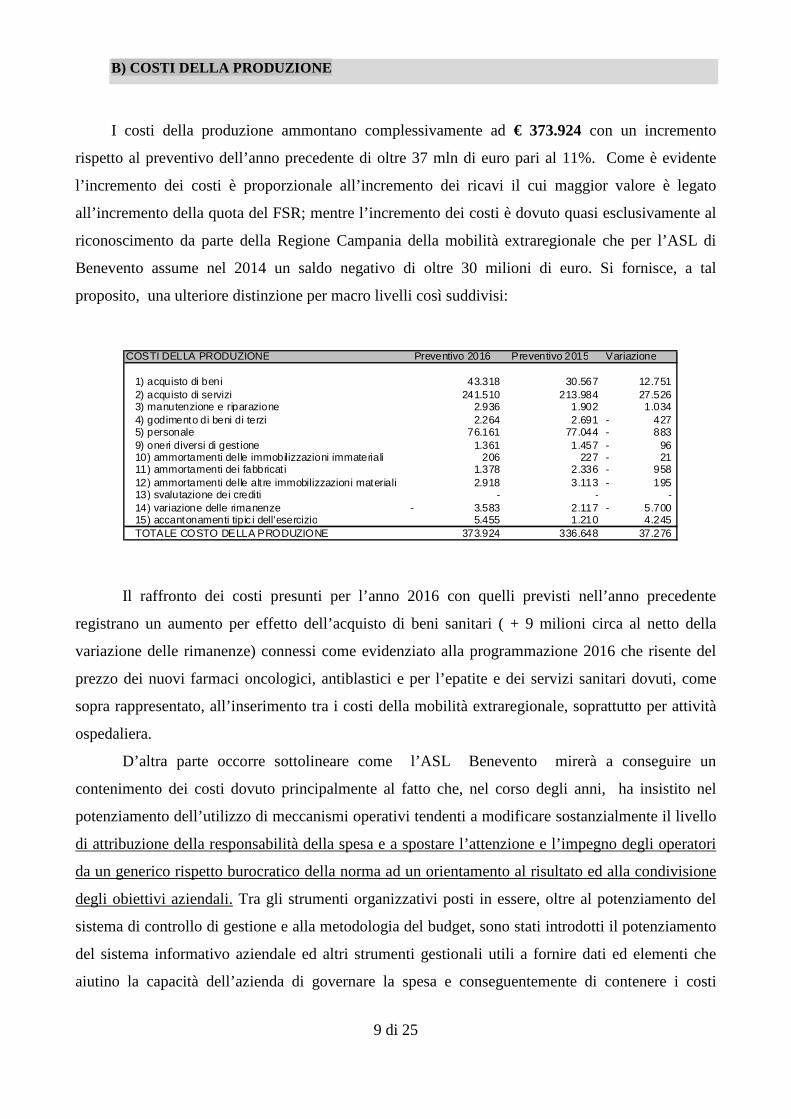

B) COSTI DELLA PRODUZIONE

I costi della produzione ammontano complessivamente ad € 373.924 con un incremento

rispetto al preventivo dell’anno precedente di oltre 37 mln di euro pari al 11%. Come è evidente

l’incremento dei costi è proporzionale all’incremento dei ricavi il cui maggior valore è legato

all’incremento della quota del FSR; mentre l’incremento dei costi è dovuto quasi esclusivamente al

riconoscimento da parte della Regione Campania della mobilità extraregionale che per l’ASL di

Benevento assume nel 2014 un saldo negativo di oltre 30 milioni di euro. Si fornisce, a tal

proposito, una ulteriore distinzione per macro livelli così suddivisi:

COSTI DELLA PRODUZIONE Preventivo 2016 Preventivo 2015 Variazione

1) acquisto di beni 43.318 30.567 12.751 2) acquisto di servizi 241.510 213.984 27.526 3) manutenzione e riparazione 2.936 1.902 1.034 4) godimento di beni di terzi 2.264 2.691 427- 5) personale 76.161 77.044 883- 9) oneri diversi di gest ione 1.361 1.457 96- 10) ammortamenti delle immobilizzazioni immateriali 206 227 21- 11) ammortamenti dei fabbricat i 1.378 2.336 958- 12) ammortamenti delle alt re immobilizzazioni materiali 2.918 3.113 195- 13) svalutazione dei crediti - - - 14) variazione delle rimanenze 3.583- 2.117 5.700- 15) accantonamenti tipic i dell'esercizio 5.455 1.210 4.245 TOTALE COSTO DELLA PRODUZIONE 373.924 336.648 37.276

Il raffronto dei costi presunti per l’anno 2016 con quelli previsti nell’anno precedente

registrano un aumento per effetto dell’acquisto di beni sanitari ( + 9 milioni circa al netto della

variazione delle rimanenze) connessi come evidenziato alla programmazione 2016 che risente del

prezzo dei nuovi farmaci oncologici, antiblastici e per l’epatite e dei servizi sanitari dovuti, come

sopra rappresentato, all’inserimento tra i costi della mobilità extraregionale, soprattutto per attività

ospedaliera.

D’altra parte occorre sottolineare come l’ASL Benevento mirerà a conseguire un

contenimento dei costi dovuto principalmente al fatto che, nel corso degli anni, ha insistito nel

potenziamento dell’utilizzo di meccanismi operativi tendenti a modificare sostanzialmente il livello

di attribuzione della responsabilità della spesa e a spostare l’attenzione e l’impegno degli operatori

da un generico rispetto burocratico della norma ad un orientamento al risultato ed alla condivisione

degli obiettivi aziendali. Tra gli strumenti organizzativi posti in essere, oltre al potenziamento del

sistema di controllo di gestione e alla metodologia del budget, sono stati introdotti il potenziamento

del sistema informativo aziendale ed altri strumenti gestionali utili a fornire dati ed elementi che

aiutino la capacità dell’azienda di governare la spesa e conseguentemente di contenere i costi

10 di 25

aziendali. Per tali motivazioni l’azienda ha posto in essere un’accorta attività di programmazione,

che presumibilmente consentirà una razionalizzazione nella gestione delle risorse.

E’ stato dato attuazione, inoltre, al decreto del Commissario ad Acta n. 82/2013, alla Legge

n. 135/2012 prima e al D.L 66/2014 poi in materia di risparmio nel settore sanitario per la

valorizzazione dei costi di produzione; nonché si sta cercando di perseguire gli obiettivi prefissati

dal D.L. 78/2015. A tal proposito viene precisato che solo per alcune componenti di costo si è

tenuto conto di dati consolidati 2014 e tendenziali 2015.

1) Acquisto di Beni

Questa voce è stata stimata ed esposta per un valore complessivo pari a euro 43.318 rispetto

al valore stimato del 2015 pari a 30.567, e, a sua volta, sarà alimentato dalle seguenti voci:

- acquisti di beni sanitari sono stati stimati per un valore pari 42.571 euro rispetto ai 29.693 euro

del preventivo 2015. In valore, apparentemente non in linea con quanto previsto dal DL 78/2015,

deve scontare gli incrementi di costo di alcuni farmaci innovativi necessari ormai anche per

garantire i livelli di assistenza. Inoltre si è tenuto conto del fabbisogno trasmesso alla società

regionale per la sanità in vista della programmazione 2016.

- acquisti di beni non sanitari sono stati stimati per un valore pari a € 747 in linea con quelli previsti

per il 2015 e con le previsioni dell’anno precedente.

2) Acquisto di Servizi

Questa voce è stata evidenziata nel bilancio preventivo, tenuto conto dei valori della

mobilità passiva intraregionale rilevata sulla scorta dei dati esposti nel bilancio consuntivo 2014 e,

per la prima volta a preventivo, di quella extraregionale come riconosciuta dal DCA 58/2015, per

un valore complessivo pari ad € 241.510 che rispetto a quelli del 2014, pari a € 213.984, subisce in

termini di stima un incremento apparentemente notevole, ma dovuto quasi esclusivamente alla

mobilità passiva extraregionale controbilanciata dal notevole incremento del FSR di parte indistinta.

Il valore di riferimento per l'esercizio 2016 è stato alimentato dalle seguenti voci:

- acquisti di servizi sanitari, stimati per un valore complessivo di euro 232.298 che rispetto al valore

stimato del 2015, pari a € 203.911, presenta un incremento notevole, ma motivato per quanto sopra

anzidetto. Le prestazioni termali sono state iscritte per il valore storico che è inferiore a quello

riconosciuto come tetto di spesa con decreto regionale, anche se per il 2016 è stato preannunciato

un decreto che conferma il dato storico come tetto di spesa.

Per quanto riguarda i servizi da privato accreditato la spesa risulta accertata a livello regionale per la

medicina di base, per l'assistenza farmaceutica, per la specialistica ambulatoriale, per l'assistenza

riabilitativa, per l'assistenza integrativa e protesica, per l'assistenza ospedaliera, per la distribuzione

11 di 25

farmaci e il file “F”, per le prestazioni termali in convenzione e per le prestazioni di trasporto

sanitari (SAUT e STI), per le prestazioni socio - sanitarie a rilevanza sanitaria (ADI /ADO), dai

decreti commissariali per il 2014, ma non per il futuro. Per questo per il 2016 sono stati considerati

i limiti previsti per l’anno 2015 e consuntivi 2014.

Si evidenzia che la voce di costo relativa alle consulenze sanitarie e socio - sanitarie

riguardano quelle di tipo medico necessarie per la carenza di anestesisti e radiologi. Dette

consulenza vengono acquisite da altre aziende sanitarie pubbliche della Regione cui si aggiungono

le consulenze di tipo sanitario di personale medico specializzato dell’ A.O. “G. Rummo” di

Benevento.

L’acquisto di servizi non sanitari ha assunto un valore che è stato stimato per complessivi €

9.212 rispetto al valore del preventivo 2015 che era di € 10.073

A loro volta gli acquisti di servizi non sanitari si suddividono nelle seguenti sottovoci:

- servizi non sanitari (lavanderia, pulizia, mensa, riscaldamento, elaborazione dati, trasporti non

sanitari, smaltimento rifiuti, utenze telefoniche, elettricità, altre utenze, altri servizi sanitari da

privato), hanno assunto un valore che è stato stimato €. 8.97, in riduzione rispetto al preventivo

2015;

- consulenze non sanitarie: ha assunto un valore di spesa stimato in € 190 sulla scia del dato

proiettato 2015, inferiore comunque al consuntivo 2014 e al preventivo 2015.

- formazione del personale dipendente: è stata predeterminata nel valore di € 44 in linea col dato

consolidato 2014. Tale voce non raggiunge assolutamente la somma in % del monte salari della

categoria di riferimento.

3) Manutenzione

La voce esposta per complessivi euro 2.936, in aumento rispetto al previsionale 2015, ma

che riflette il dato aziendale di programmazione per l’anno 2016 trasmesso alla centrale di acquisto.

4) Godimento di Beni

La voce è esposta per complessivi € 2.264 in decremento rispetto al valore stimato nel

preventivo dell’anno precedente e corrisponde al seguente dettaglio:

- Affitti passivi. E’ stato stimato un costo di € 2.040 relativamente a strutture private per le attività

sanitarie dell'Ente la cui spesa è in linea con il dato consuntivo ed è necessaria per l’indisponibilità

di strutture di proprietà ove allocare tutte le attività aziendali nonché dall'inadeguatezza di alcune

strutture che andrebbero riqualificate e, quindi, introdotte di nuovo nel circuito produttivo con una

conseguente riduzione della spesa in linea con i recenti orientamenti legislativi;

12 di 25

- Canoni di noleggio. Sono stati previsti € 181 e si tratta di una voce rilevata, ancorché

sottostimata, per le attrezzature sanitarie necessarie per assistere pazienti con insufficienza

respiratoria che necessitano di respirazione assistita nonché per i canoni di noleggio per

fotocopiatrici acquisite tramite procedura CONSIP ed i canoni di noleggio per la rete fonia dati.

5) Personale

La spesa del personale, determinata in € 76.161, è quella dell’esercizio 2014. Il dato è in

riduzione rispetto a quello preventivato per il 2015 per le seguenti motivazioni:

• Riduzione di spesa rispetto al consuntivo 2013 determinata dal collocamento a riposo del

personale e dal blocco delle assunzioni.

• Il costo dei medici transitati dal rapporto in convenzione al rapporto di dipendenza, con un

effetto sul valore complessivo che non è del tutto sovrapponibile rispetto ai parametri

regionali a causa del maggior costo degli oneri previdenziali posti a carico dell'Azienda per

il personale dipendente rispetto a quello convenzionato.

Si deve sottolineare che al fine di evitare ulteriori incrementi di spesa, l'Azienda ha seguito e

segue una accorta politica di gestione delle risorse umane che, in linea con le disposizioni regionali

impartite a partire dalla DGRC n.514/2007 e fino al DCA 106/2014, di fatto, continuano ad essere

ben inferiori alla dotazione organica necessaria.

Le Voci del bilancio previsionale sono distinte per i 4 ruoli del personale e comprendono

anche i rispettivi oneri riflessi. Il valore iscritto come preventivo costo del personale 2016, inoltre,

non considera alcun altro incremento per futuri e tiene conto delle percentuali massime di

assunzione che per questa aziende sono state definite dai DCA 29 e 30 del 2015.

6) Oneri diversi di gestione

La Voce comprende la complessiva spesa di € 1.361 ed include oltre alle indennità e

rimborso spese degli organi direttivi e collegio sindacale anche gli altri oneri di gestione generali

per € 738 derivanti da spese varie comprendenti anche le indennità di abbattimento bestiame agli

allevatori, oneri per funzionamento commissione patenti guida, oneri per funzionamento

commissioni invalidità civile. Il dato è nettamente inferiore a quello previsto per l’anno precedente

per effetto del costo dell’assicurazione che, secondo i nuovi schemi di bilancio, rientra tra i servizi

non sanitari.

13 di 25

7) Ammortamenti

Sui valori indicati nella voce “ammortamento” e circa la “sterilizzazione” di tali costi che

risultano ininfluenti sui risultati d’esercizio (ma non certamente sulla consistenza dello stato

patrimoniale), valgono le considerazioni esposte in premessa.

La previsione delle quote di ammortamento è stata comunque effettuata con le aliquote

indicate dal decreto legislativo 118/2011 e s.m.i. La voce in questione ricomprende la quota

prevista per le immobilizzazioni immateriali, per i fabbricati disponibili e non, per le

immobilizzazioni materiali o altre immobilizzazioni materiali pari ad € 4.503.

8) Variazione delle rimanenze

In linea con l'andamento delle scorte degli ultimi esercizi e la politica di

approvvigionamento dell'Ente è stata preventivata una variazione in linea con quella di fine 2014

anche in considerazione del valore degli acquisti previsto per l’anno 2016.

Le scorte di prodotti sanitari, infatti, vengono stimati in € - 3.583; mentre le scorte di

prodotti non sanitari si prevede restino invariate.

9) Accantonamenti

Il dato previsto è stato stimato sull’ andamento storico delle quantificazioni del contenzioso

redatte dall’U.O.C. Affari Legali e comunicati nell’anno 2014 e nella prima parte dell’anno 2015,

ridottosi rispetto agli anni precedenti.

10) Proventi e Oneri Finanziari e Straordinari

In tale macrovoce non sono stati più previsti i ricavi per interessi attivi di tesoreria per effetto

dell’entrata in vigore, dall’aprile del 2012, della Tesoreria Unica.

Circa gli interessi passivi, sono stati previsti e stimati solo interessi di mora per ritardato

pagamento.

L’importo dei proventi e oneri straordinari è la sommatoria riferita a minusvalenze,

plusvalenze, sopravvenienze ed insussistenze. Il dato, vista l’imprevedibilità dei fenomeni, non

assume valore.

14 di 25

11) Imposte e Tasse

L’importo di € 6.136 è dato dal valore dell’IRAP e delle imposte aziendali (IRES, tasse e

tributi) previste per l’anno 2016 sulla scia dei costi del personale previste e delle imposte per IRES.

15 di 25

III) BILANCIO PLURIENNALE 2016/2018

Viene riproposto, sulla scorta delle indicazioni fornite per le vie brevi dai competenti uffici

regionali, la previsione relativa all’esercizio 2016 anche per la programmazione pluriennale

2016/2018. Si richiamano, pertanto, le delibere regionali di programmazione economica pregresse

(DGRC n. 517/2007, DGRC n. 1268/2008, DGRC n. 256/2008), ove compatibili, i vari decreti del

Commissario ad Acta in materia di riduzioni di costo e dei tetti di spesa, i costi storici gestionali

consolidati.

Pertanto le stesse considerazioni fatte per il 2016 sia dal lato del valore della produzione che

dal lato dei costi sono state riprodotte per il 2017 e 2018.

Il risultato previsto per ciascuno degli esercizi 2017 e 2018 è di sostanziale pareggio, ma per

il raggiungimento dell’equilibrio economico finanziario valgono le stesse considerazioni fatte per il

2016.

16 di 25

IV) Conclusioni

Il documento contabile di previsione illustrato traduce, in termini economici, le strategie del

management aziendale finalizzate, soprattutto, a raggiungere gli obiettivi di contenimento dei costi,

ma anche a garantire un’offerta di servizi più qualificati e rispondenti ai bisogni espressi dai

cittadini. Ciò premesso, la redazione del bilancio pluriennale si è rivelata abbastanza complessa a

causa dalla consapevolezza che per alcune Voci (acquisto ed erogazione farmaci ad alto costo,

prestazioni di assistenza ospedaliera etc.) non sarà certamente agevole conseguire gli obiettivi

economici posti in sede regionale trattandosi di terapie indispensabili o salvavita che non posso

essere denegate.

D'altronde la programmazione regionale, allo stato non è ancora disponibile per l'esercizio

2016.

Certamente dovranno prevedersi aggiustamenti in correlazione all’aggiornamento delle

quote di riparto del FSN ad oggi attribuite solo in via provvisoria per esercizio 2015 con DCA

58/2015.

Dal lato aziendale si sottolinea l'evidente sforzo di razionalizzazione della spesa e di

riduzione della medesima a livelli al di sotto del quali, di fatto, è impossibile andare se non al

prezzo della interruzione di servizi essenziali, opzione non percorribile da qualsivoglia manovra

aziendale di riequilibrio.

Allegati

Alla presente nota illustrativa vengono allegati in conformità a quanto stabilito dal decreto

legislativo 118/2001:

1. Relazione del Direttore Generale (All C1)

2. Piano degli Investimenti (All C2)

3. Bilancio di Cassa SIOPE Previsionale

Il Dirigente UOC Gestione Economico Finanziaria Dr. Michele Del Vecchio

Il Commissario Straordinario Dr. Gelsomino Ventucci

17 di 25

Allegato C1

RELAZIONE DEL COMMISSARIO STRAORDINARIO AL BILANCIO PREVENTIVO ECONOMICO 2016

(ai sensi dell’art. 25 comma 3 D.Lgs 118/2011)

PREMESSA La presente relazione, predisposta ai sensi dell’art 25 comma 3 d.lgs 118/2001, ha la finalità

di evidenziare i collegamenti tra il bilancio di previsione e gli altri atti di programmazione aziendale

e regionale.

Il Commissario straordinario, che ha assunto l’incarico dal mese di novembre 2014, ha

continuato nella gestione accurata e attenta dallo stesso vissuta nel ruolo di Direttore Sanitario

affrontando le criticità e le problematiche ritenute più urgenti tra cui l’enorme indebitamento

accumulato, la riorganizzazione strutturale e funzionale, il contenimento dei costi con conseguente

raggiungimento dell’equilibrio economico.

D’altra parte l’offerta dei servizi sanitari rivolti ai residenti dell’ASL di Benevento per

l’anno 2016 fa riferimento alla valutazione, compatibilmente con le risorse a disposizione, delle

problematiche ed esigenze sollevate dai Distretti Sanitari che devono comunque essere avanzate nel

rispetto degli obiettivi regionali e della normativa nazionale in materia di contenimento dei costo

come il D.L. 78/2015.

STRUTTURA AZIENDALE TERRITORIO E POPOLAZIONE

Il territorio dell’ASL di Benevento comprende 78 comuni con una popolazione residente

pari a circa 290.000 unità. La struttura aziendale si articola in 5 distretti ed in un presidio

ospedaliero a seguito della riorganizzazione strutturale posta in essere dal Decreto Commissariale n.

49 del 2010 che ha previsto la dismissione del P.O. di Cerreto Sannita.

Al riguardo, occorre precisare che il piano attuativo predisposto dall’Azienda relativamente

alla rete ospedaliera ed in linea con il decreto 49/2010, ha portato alla dismissione del Presidio

Ospedaliero SS Maria delle Grazie (struttura polifunzionale per la Salute) con 10 Pl in Hospice, 16

Pl di ospedale di comunità ed alla dismissione del presidio polifunzionale di San Bartolomeo in

Galdo con 20 Pl di ospedale di comunità); inoltre, relativamente al riassetto dei laboratori, sono

state concentrate nel. P.O. di S. Agata dei Goti le attività di laboratorio svolte nei Distretti di

Montesarchio, Telese Terme, Morcone a loro volta dismesse.

18 di 25

L’IMPATTO DELLA PROGRAMMAZIONE REGIONALE L'attuale fase di crisi che affligge in generale il sistema Italia e più nel particolare quello

delle regioni meridionali, e ancor più quella della Regione Campania, ha determinato nel corso

degli ultimi anni la necessità di una serie d'interventi correttivi, anche a carattere pluriennale, che,

in tale prospettiva, dovrebbero consentire, sul medio e lungo periodo, quelle riduzioni del costo

della produzione in linea con quanto stabilito nel c.d. Piano di Rientro dal disavanzo di cui

principalmente si prende atto nella DGRC n. 460/2007 con le s.m.i e nel più recente Decreto n. 58

del 29/05/2015 del Commissario ad Acta per il settore della Sanità Campana.

Appare, comunque, opportuno osservare che, almeno per quanto attiene questa ASL, la

stima dei costi, correttamente intesa, stante l'attuate organizzazione aziendale e le fasi produttive

dislocate sul territorio di competenza, fa emergere in maniera incontrovertibile che i dati raggiunti

dal costo della produzione, in particolar modo per beni e servizi sia sanitari che non, sono

caratterizzati da una scarsa comprimibilità poiché correlati all'erogazione di servizi compresi nei

Livelli Essenziali di Assistenza (LEA). Ulteriori tagli della spesa, fermo restando l'attuale assetto

organizzativo, incidenti sui costi della produzione, se non ponderati opportunamente, rischiano di

creare situazioni di notevole disagio sociale con un effetto peggiorativo rispetto a quello già

prodotto in seguito alla rimodulazione della quota di FSR spettante all'Ente fatta con Decreto n.

19/2013 del Commissario ad Acta. La situazione economica ha poi subito un miglioramento con

l’assegnazione definitiva della quota di FSR 2013 posta in essere dal DCA 91/2014 e di quella del

FSR 2014 definita con DCA 59/2015.

Gli interventi posti in essere a seguito della DGRC n. 256/08 hanno già avuto il loro effetto

in termini di riduzione di costo, tanto che oltre potrebbe significare andare a discapito della qualità e

quantità delle prestazioni erogate. Il DGRC n. 256/08 già stabiliva, per ciascuna Azienda Sanitaria,

gli obiettivi di risparmio per il triennio 2007-2009 per l'acquisto di beni sanitari e non sanitari, di

servizi sanitari e non sanitari, del personale, degli ammortamenti, degli accantonamenti, del

proventi e degli oneri finanziari e straordinari, delle imposte e tasse, degli altri contributi, del

proventi e ricavi diversi, del recuperi, del rimborsi e dei ticket. A questo va ad aggiungersi il DGRC

n.517 del 30.03.2007 che ha fissato i volumi ed i limiti di spesa per le prestazioni sanitarie per gli

anni 2007/2008/2009/2010, ad integrazione di quanto in precedenza stabilito con DGRC n.800 del

16.6.2006, della DGRC n.1268 del 24.07.2008 che rideterminavano i volumi ed limiti di spesa per

le prestazioni sanitarie per gli anni 2008/2009/2010, limitatamente ai soggetti erogatori di

prestazioni in regime di accreditamento.

19 di 25

Si precisa, a tal riguardo, che le Deliberazioni Regionali n. 517 e 1268, successivamente

integrate e modificate, hanno riguardato i limiti di spesa in conseguenza dei fabbisogni territoriali

emersi rimodulati in aumento negli esercizi successivi mediante decretazioni della Struttura

Commissariale della Regione Campania. Pertanto, ben si potrà comprendere che il bilancio di

previsione redatto secondo le predette disposizioni regionali di programmazione economica, ove

possibile, appare notevolmente sottostimato rispetto alle reali esigenze aziendali. Oltre a ciò non si

trascuri l'effetto derivante dalle disposizioni del Governo centrale in termini di persistenza del

blocco del turn over e dei rinnovi contrattuali, nonché di riduzione del valore e delle prestazioni

appaltate (Legge n. 135/2012, D.L. 66/2014 e il più recente D. L. 78/2015) che dovrebbero avere la

loro ripercussione anche nel preventivo del 2016.

Tuttavia, dovendo, comunque, redigere il bilancio di previsione, in aderenza a quanto

disposto dal Decreto n. 14 /2009, si è tenuto conto non solo delle indicazioni regionali citate ma

anche del costo storico 2014 e di una stima del cosi detto "costo della produzione" prevista e basata

sugli effettivi fabbisogni e, quindi, considerando soltanto parzialmente quei valori di obiettivo delle

diverse deliberazioni e decretazioni regionali che, peraltro, fanno riferimento a valori che non sono

aggiornati rispetto alle attuali condizioni di mercato. Analogo discorso è stato condotto rispetto a

tutta una serie di costi che potrebbero definirsi incomprimibili perché legati a prestazioni sanitarie

nei confronti di popolazioni di assistiti peculiari e ai quali non è possibile denegare le prestazioni

stesse. Nello specifico, ci si vuole riferire alle prestazioni di assistenza ai malati gravi non

autosufficienti in ospedalizzazione domiciliare, agli anziani in ADI, ai tossicodipendenti in

comunità terapeutiche, ai trasporti in emergenza per la rete del 118, ai rimborsi agli assistiti

dializzati con tariffe che seguono automaticamente la dinamica ISTAT. Non deve essere, inoltre,

sottovalutata la questione che la maggior parte dei predetti servizi, dovendo gli stessi garantire il

pieno rispetto delle normative vigenti, determina un'incidenza sul costo della produzione di

riferimento che è sostanzialmente inadeguata rispetto agli obiettivi fissati a livello regionale, salvo

denegare il rispetto delle sopra richiamate normative di riferimento o ricorrere, nei casi in cui è

possibile, alla centralizzazione degli acquisti.

Non da ultimo si è dovuto tener presente quanto disposto dal DCA 82 del 09/07/2013 e smi

come il DCA 108/2014 con cui sono stati approvati i programmi operativi 2013/2015 ad

integrazione e modifica di quelli approvati con DCA 153/2012. Detti programmi costituiscono

prosecuzione del piano di rientro e riguardano da un lato il governo del sistema (attuazione d.lgs

118/2011, certificabilità dei bilanci del SSR, Flussi informativi, attuazione contabilità analitica),

dall’altra la razionalizzazione dei fattori produttivi ( razionalizzazione della spesa, gestione del

personale), nonché sono previste azioni anche per l’area dei livelli essenziali di assistenza.

20 di 25

Con particolare riferimento alla razionalizzazione della spesa sono previsti interventi in

materia di ottimizzazione dell’acquisto di beni e servizi con un maggiore impegno e

riorganizzazione della centrale unica di acquisto (SoReSa) con una conseguente riduzione della

spesa anche dei beni sanitari con riferimento soprattutto ai dispositivi medici. Per quanto riguarda la

spesa per il personale è previsto un parziale sblocco del turn over e sono ipotizzate politiche di

reclutamento del personale.

ATTI DI PROGRAMMAZIONE AZIENDALE L’ASL di Benevento nell’ultimo periodo si è ispirata a principi volti all’adozione di modelli

gestionali in grado di coniugare efficienza, efficacia ed economicità. La programmazione intrapresa

è stato il frutto di scelte strategiche volte al perseguimento di obiettivi prefissati razionalizzando le

risorse a disposizione.

Le scelte strategiche poste in essere si sono concentrate principalmente sui seguenti indirizzi

programmatici:

- Risorse finanziarie ed economiche necessarie alla realizzazione degli obiettivi

compatibilmente alle misure dei diversi decreti del commissorio ad acta;

- Politica del farmaco;

- Completamento dell’assetto organizzativo aziendale, anche attraverso la riorganizzazione

dei servizi;

- Aree critiche: prevenzione e salute mentale;

- Attuazione del nuovo piano ospedaliero;

- Analisi dell’offerta/domanda di salute al fine di prevedere percorsi appropriati;

- Valorizzazione dei servizi territoriali mirata alla riqualificazione dei distretti sanitari;

- Semplificazione dell’accesso alla rete dei servizi e contenimento delle liste di attesa;

- Potenziamento degli strumenti di monitoraggio e controllo;

- Miglioramento nella gestione dei sistemi di valutazione delle performance.

In merito alla gestione economica e finanziaria, le azioni intraprese dalla direzione strategica nel

2014 e dalla struttura commissariale nel corso del 2015 avranno i loro riflessi in termini di

riduzione costo anche nel 2016. Tra questi gli accordi chiusi con le varie categorie di fornitori per la

risoluzione dei debiti pregressi con risparmio per l’azienda di maggiori costi in termini di interessi e

spese, la volontà aziendale ad accelerare il processo del ciclo passivo per ridurre i tempi di

pagamento nel rispetto delle direttive regionali, l’accelerare il processo delle procedure di gare

21 di 25

ricorrendo alla centralizzazione degli acquisti dove possibile. In tale ottica, entro i termini stabiliti,

questa ASL ha provveduto a trasmettere a SoReSa il proprio fabbisogno per l’anno 2016. Oltre al

fabbisogno per beni di consumo e per servizi, è stato predisposto un piano degli investimenti

tecnologici costituito soprattutto da attrezzature sanitarie da realizzare nel triennio a venire il cui

dettaglio è allegato alla presente relazione.

Spesa Farmaceutica: coerentemente con quanto previsto dal programma regionale, deve essere

garantito a livello aziendale un costante monitoraggio della spesa farmaceutica da garantirne una

razionalizzazione sia di quella ospedaliera che territoriale. Le azioni da porre in essere devono

essere finalizzate anche al miglioramento dell’economicità e dell’efficacia della gestione logistica

dell’approvvigionamento, dello stoccaggio e della distribuzione/somministrazione dei prodotti

farmaceutici e dei dispositivi medici.

Obiettivi principali sono:

• promozione dell’appropriatezza prescrittiva del farmaco,

• riduzione strutturale della spesa farmaceutica,

• consolidamento del settore della farmacovigilanza,

• sviluppo dell’informazione sull’uso corretto dei farmaci,

• distribuzione ed erogazione diretta dei farmaci,

• potenziamento di un sistema informativo e di controllo che descriva i flussi di consumo e

spesa della farmaceutica ospedaliera e territoriale.

Per quanto riguarda il processo di ristrutturazione aziendale occorre evidenziare che tale

processo riguarda l’intero sistema sanitario; c’è il bisogno di progettare un nuovo modello

gestionale che, interessando l’intera architettura aziendale, valorizzi e razionalizzi la scarsità di

risorse presenti. In tale ottica è rappresentato il nuovo atto aziendale presentato alla struttura

commissariale regionale.

Il monitoraggio continuo, grazie allo sviluppo del controllo di gestione, deve assicurare la

possibilità di conoscere ad ogni istante gli andamenti aziendali in ogni area di azione.

Rispetto alla prevenzione occorre evidenziare la prospettiva di assicurare validi strumenti

che limitino il mero ricorso alla cura della patologia. In tale prospettiva occorre non solo

consolidare le funzioni tradizionali di prevenzione esercitate dal Dipartimento, ma è necessario

ricomprendere tra gli obiettivi la promozione di una prevenzione diffusa “individuale” e “collettiva”

ampliando gli interventi di diagnosi precoce, attraverso una riorganizzazione del sistema di

prevenzione sul territorio mirata al coinvolgimento delle nuove professioni e alla crescita

consapevole del cittadino.

Relativamente alla salute mentale occorre promuovere azioni che prevedono una più elevata

intensità e durata dell’intervento riabilitativo in base ai bisogni del paziente. Ambiti di intervento

22 di 25

potrebbero essere la prevenzione del disagio psichico e della dipendenza patologica, la

trasformazione delle filosofie di intervento e delle forme organizzative di collaborazione.

La riqualificazione del sistema ospedaliero, invece, è funzione del potenziamento del ruolo

del Distretto che consente la ridefinizione del bisogno di salute. Nella provincia di Benevento dove

la centralità del sistema ospedaliero è in capo all’AO Rummo, il ruolo dell’Asl è quello di

interfacciarsi e collaborare con quest’ultima attraverso protocolli d’intesa per consolidare i rapporti

collaborativi e convenzionali già in essere.

La Governance del Territorio passa invece attraverso la riqualificazione dei Distretti

Sanitari. Il distretto deve operare nell’ottica di garantire al cittadino le risposte adeguate ai bisogni

espressi, razionalizzando le risorse disponibili con logiche multi-canale e multi-dimensionali. In

sostanza è necessario potenziare il Distretto in termini di accesso e di adeguatezza alle risposte.

Il Commissario Straordinario

Dr. Gelsomino Ventucci

23 di 25

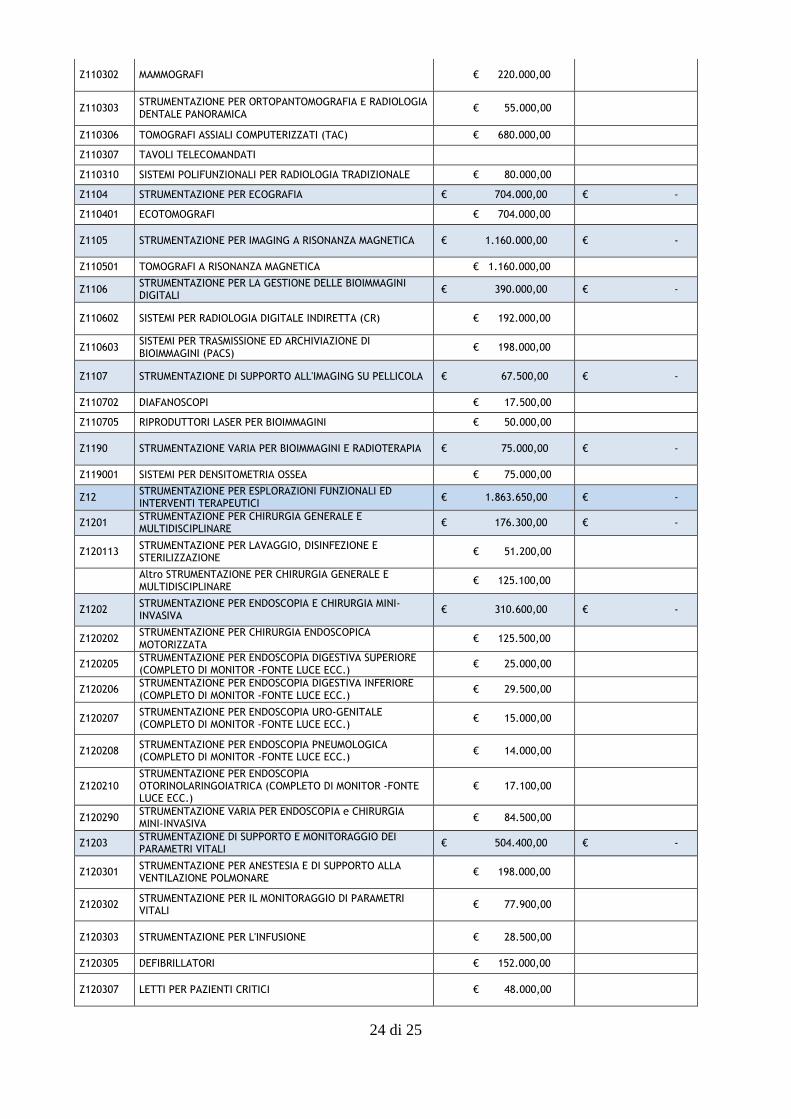

ASL Benevento Piano Degli Investimenti 2016 Allegato C2

Codice ramo CND

Descrizione ramo CND

FONDI AZIENDALI (FA)

PROPRIETA' NOLEGGIO/LEASING

Fabbisogno 2016 Fabbisogno 2016

L STRUMENTARIO CHIRURGICO PLURIUSO O RIUSABILE € 31.170,00 € -

L01 STRUMENTI TAGLIENTI (non ricompresi nel gruppo V01) € 200,00

L02 STRUMENTI PER SUTURA € 200,00

L03 STRUMENTARIO PER CHIRURGIA GENERALE € 2.000,00

L04 STRUMENTARIO PER CHIRURGIA ADDOMINALE € 800,00

L05 STRUMENTARIO PER OSTETRICIA E GINECOLOGIA € 320,00

L06 STRUMENTARIO PER UROLOGIA

L07 STRUMENTARIO PER CHIRURGIA CARDIOVASCOLARE € 1.100,00

L08 STRUMENTARIO PER CHIRURGIA TORACICA € 550,00

L16 STRUMENTARIO PER DIAGNOSTICA € 2.000,00

L17 STRUMENTARIO PER OFTALMOLOGIA

L18 STRUMENTARIO PLURIUSO PER ELETTROCHIRURGIA € 24.000,00

L90 STRUMENTARIO CHIRURGICO PLURIUSO - VARIO

W02 STRUMENTAZIONE IVD € 106.500,00 € 303.100,00

W0201 STRUMENTAZIONE PER CHIMICA CLINICA / IMMUNOCHIMICA € 30.000,00 € 182.200,00

W020101 STRUMENTAZIONE PER CHIMICA CLINICA € 30.000,00

W020102 STRUMENTAZIONE PER IMMUNOCHIMICA € 37.000,00

W020103 STRUMENTAZIONE PER CHIMICA CLINICA / IMMUNOCHIMICA INTEGRATA/MODULARE

€ 62.200,00

W020104 STRUMENTAZIONE PER EMOGASANALISI / ELETTROLITI € 29.000,00

W020105 STRUMENTAZIONE PER ELETTROFORESI / CROMATOGRAFIA € 26.000,00

W020106 STRUMENTAZIONE PER CHIMICA CLINICA / IMMUNOCHIMICA TEST RAPIDI

€ 1.000,00 € 27.000,00

Altro STRUMENTAZIONE PER CHIMICA CLINICA / IMMUNOCHIMICA

W0202 STRUMENTAZIONE PER EMATOLOGIA / ISTOLOGIA / CITOLOGIA

€ 10.000,00 € 96.900,00

W020201 CONTA CELLULARE € 48.500,00

W020202 EMOSTASI € 19.900,00

W020203 STRUMENTAZIONE PER LA DETERMINAZIONE DEL GRUPPO SANGUIGNO

€ 10.000,00 € 10.000,00

W020206 STRUMENTAZIONE PER EMATOLOGIA / ISTOLOGIA / CITOLOGIA TEST RAPIDI

€ 18.500,00

W0203 STRUMENTAZIONE PER MICROBIOLOGIA (COLTURE) € - € 20.000,00

W020301 MICROBIOLOGIA SUSCETTIBILITA' / IDENTIFICAZIONE € 20.000,00

W0205 STRUMENTAZIONE PER ANALISI DI ACIDI NUCLEICI € 50.000,00 € 4.000,00

W020501 STRUMENTAZIONE PER ANALISI DI ACIDI NUCLEICI TRANNE I MICRO-ARRAYS

€ 4.000,00

Altro STRUMENTAZIONE PER ANALISI DI ACIDI NUCLEICI € 50.000,00

W0207 STRUMENTAZIONE IVD DI USO GENERALE € 16.500,00 € -

W020702 CRIOGENIA / FREDDO € 1.500,00

Altro STRUMENTAZIONE IVD DI USO GENERALE € 15.000,00

Z APPARECCHIATURE SANITARIE E RELATIVI COMPONENTI ACCESSORI E MATERIALI

€ 5.295.150,00 € -

Z11 STRUMENTAZIONE PER BIOIMMAGINI E RADIOTERAPIA € 3.431.500,00 € -

Z1103 STRUMENTAZIONE PER RADIOLOGIA DIAGNOSTICA ED INTERVENTISTICA

€ 1.035.000,00 € -

24 di 25

Z110302 MAMMOGRAFI € 220.000,00

Z110303 STRUMENTAZIONE PER ORTOPANTOMOGRAFIA E RADIOLOGIA DENTALE PANORAMICA

€ 55.000,00

Z110306 TOMOGRAFI ASSIALI COMPUTERIZZATI (TAC) € 680.000,00

Z110307 TAVOLI TELECOMANDATI

Z110310 SISTEMI POLIFUNZIONALI PER RADIOLOGIA TRADIZIONALE € 80.000,00

Z1104 STRUMENTAZIONE PER ECOGRAFIA € 704.000,00 € -

Z110401 ECOTOMOGRAFI € 704.000,00

Z1105 STRUMENTAZIONE PER IMAGING A RISONANZA MAGNETICA € 1.160.000,00 € -

Z110501 TOMOGRAFI A RISONANZA MAGNETICA € 1.160.000,00

Z1106 STRUMENTAZIONE PER LA GESTIONE DELLE BIOIMMAGINI DIGITALI

€ 390.000,00 € -

Z110602 SISTEMI PER RADIOLOGIA DIGITALE INDIRETTA (CR) € 192.000,00

Z110603 SISTEMI PER TRASMISSIONE ED ARCHIVIAZIONE DI BIOIMMAGINI (PACS)

€ 198.000,00

Z1107 STRUMENTAZIONE DI SUPPORTO ALL'IMAGING SU PELLICOLA € 67.500,00 € -

Z110702 DIAFANOSCOPI € 17.500,00

Z110705 RIPRODUTTORI LASER PER BIOIMMAGINI € 50.000,00

Z1190 STRUMENTAZIONE VARIA PER BIOIMMAGINI E RADIOTERAPIA € 75.000,00 € -

Z119001 SISTEMI PER DENSITOMETRIA OSSEA € 75.000,00

Z12 STRUMENTAZIONE PER ESPLORAZIONI FUNZIONALI ED INTERVENTI TERAPEUTICI

€ 1.863.650,00 € -

Z1201 STRUMENTAZIONE PER CHIRURGIA GENERALE E MULTIDISCIPLINARE

€ 176.300,00 € -

Z120113 STRUMENTAZIONE PER LAVAGGIO, DISINFEZIONE E STERILIZZAZIONE

€ 51.200,00

Altro STRUMENTAZIONE PER CHIRURGIA GENERALE E MULTIDISCIPLINARE

€ 125.100,00

Z1202 STRUMENTAZIONE PER ENDOSCOPIA E CHIRURGIA MINI-INVASIVA

€ 310.600,00 € -

Z120202 STRUMENTAZIONE PER CHIRURGIA ENDOSCOPICA MOTORIZZATA

€ 125.500,00

Z120205 STRUMENTAZIONE PER ENDOSCOPIA DIGESTIVA SUPERIORE (COMPLETO DI MONITOR -FONTE LUCE ECC.)

€ 25.000,00

Z120206 STRUMENTAZIONE PER ENDOSCOPIA DIGESTIVA INFERIORE (COMPLETO DI MONITOR -FONTE LUCE ECC.)

€ 29.500,00

Z120207 STRUMENTAZIONE PER ENDOSCOPIA URO-GENITALE (COMPLETO DI MONITOR -FONTE LUCE ECC.)

€ 15.000,00

Z120208 STRUMENTAZIONE PER ENDOSCOPIA PNEUMOLOGICA (COMPLETO DI MONITOR -FONTE LUCE ECC.)

€ 14.000,00

Z120210 STRUMENTAZIONE PER ENDOSCOPIA OTORINOLARINGOIATRICA (COMPLETO DI MONITOR -FONTE LUCE ECC.)

€ 17.100,00

Z120290 STRUMENTAZIONE VARIA PER ENDOSCOPIA e CHIRURGIA MINI-INVASIVA

€ 84.500,00

Z1203 STRUMENTAZIONE DI SUPPORTO E MONITORAGGIO DEI PARAMETRI VITALI

€ 504.400,00 € -

Z120301 STRUMENTAZIONE PER ANESTESIA E DI SUPPORTO ALLA VENTILAZIONE POLMONARE

€ 198.000,00

Z120302 STRUMENTAZIONE PER IL MONITORAGGIO DI PARAMETRI VITALI

€ 77.900,00

Z120303 STRUMENTAZIONE PER L'INFUSIONE € 28.500,00

Z120305 DEFIBRILLATORI € 152.000,00

Z120307 LETTI PER PAZIENTI CRITICI € 48.000,00

25 di 25

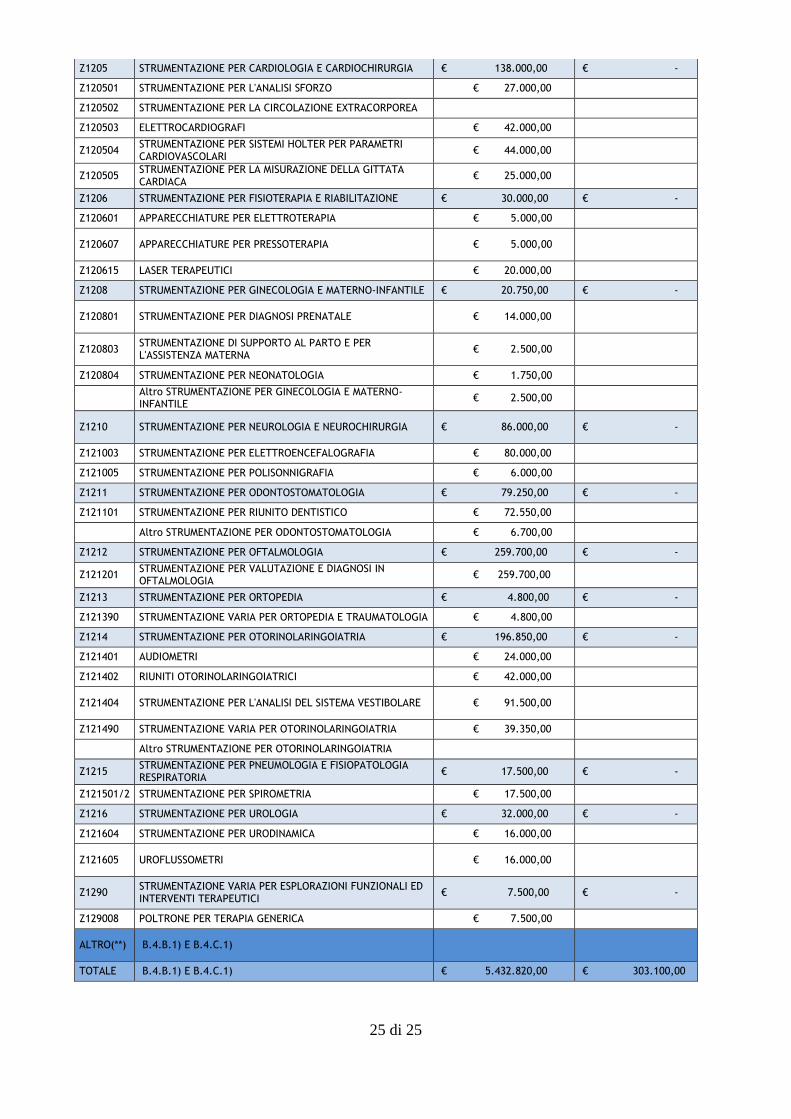

Z1205 STRUMENTAZIONE PER CARDIOLOGIA E CARDIOCHIRURGIA € 138.000,00 € -

Z120501 STRUMENTAZIONE PER L'ANALISI SFORZO € 27.000,00

Z120502 STRUMENTAZIONE PER LA CIRCOLAZIONE EXTRACORPOREA

Z120503 ELETTROCARDIOGRAFI € 42.000,00

Z120504 STRUMENTAZIONE PER SISTEMI HOLTER PER PARAMETRI CARDIOVASCOLARI

€ 44.000,00

Z120505 STRUMENTAZIONE PER LA MISURAZIONE DELLA GITTATA CARDIACA

€ 25.000,00

Z1206 STRUMENTAZIONE PER FISIOTERAPIA E RIABILITAZIONE € 30.000,00 € -

Z120601 APPARECCHIATURE PER ELETTROTERAPIA € 5.000,00

Z120607 APPARECCHIATURE PER PRESSOTERAPIA € 5.000,00

Z120615 LASER TERAPEUTICI € 20.000,00

Z1208 STRUMENTAZIONE PER GINECOLOGIA E MATERNO-INFANTILE € 20.750,00 € -

Z120801 STRUMENTAZIONE PER DIAGNOSI PRENATALE € 14.000,00

Z120803 STRUMENTAZIONE DI SUPPORTO AL PARTO E PER L'ASSISTENZA MATERNA

€ 2.500,00

Z120804 STRUMENTAZIONE PER NEONATOLOGIA € 1.750,00

Altro STRUMENTAZIONE PER GINECOLOGIA E MATERNO-INFANTILE

€ 2.500,00

Z1210 STRUMENTAZIONE PER NEUROLOGIA E NEUROCHIRURGIA € 86.000,00 € -

Z121003 STRUMENTAZIONE PER ELETTROENCEFALOGRAFIA € 80.000,00

Z121005 STRUMENTAZIONE PER POLISONNIGRAFIA € 6.000,00

Z1211 STRUMENTAZIONE PER ODONTOSTOMATOLOGIA € 79.250,00 € -

Z121101 STRUMENTAZIONE PER RIUNITO DENTISTICO € 72.550,00

Altro STRUMENTAZIONE PER ODONTOSTOMATOLOGIA € 6.700,00

Z1212 STRUMENTAZIONE PER OFTALMOLOGIA € 259.700,00 € -

Z121201 STRUMENTAZIONE PER VALUTAZIONE E DIAGNOSI IN OFTALMOLOGIA

€ 259.700,00

Z1213 STRUMENTAZIONE PER ORTOPEDIA € 4.800,00 € -

Z121390 STRUMENTAZIONE VARIA PER ORTOPEDIA E TRAUMATOLOGIA € 4.800,00

Z1214 STRUMENTAZIONE PER OTORINOLARINGOIATRIA € 196.850,00 € -

Z121401 AUDIOMETRI € 24.000,00

Z121402 RIUNITI OTORINOLARINGOIATRICI € 42.000,00

Z121404 STRUMENTAZIONE PER L'ANALISI DEL SISTEMA VESTIBOLARE € 91.500,00

Z121490 STRUMENTAZIONE VARIA PER OTORINOLARINGOIATRIA € 39.350,00

Altro STRUMENTAZIONE PER OTORINOLARINGOIATRIA

Z1215 STRUMENTAZIONE PER PNEUMOLOGIA E FISIOPATOLOGIA RESPIRATORIA

€ 17.500,00 € -

Z121501/2 STRUMENTAZIONE PER SPIROMETRIA € 17.500,00

Z1216 STRUMENTAZIONE PER UROLOGIA € 32.000,00 € -

Z121604 STRUMENTAZIONE PER URODINAMICA € 16.000,00

Z121605 UROFLUSSOMETRI € 16.000,00

Z1290 STRUMENTAZIONE VARIA PER ESPLORAZIONI FUNZIONALI ED INTERVENTI TERAPEUTICI

€ 7.500,00 € -

Z129008 POLTRONE PER TERAPIA GENERICA € 7.500,00

ALTRO(**) B.4.B.1) E B.4.C.1)

TOTALE B.4.B.1) E B.4.C.1) € 5.432.820,00 € 303.100,00