Embed Size (px)

Citation preview

COMUNE DI ANCONA

ATTO DELLA GIUNTA

DEL 0811012013 N. 231

Oggetto LINEE GUIDA PER LA COSTITUZIONE DEI DEBITI FUORIBILANCIO

L’anno duemiiafldld, 11 giorno otto del mese dl Ottobre, silo ore 1O:DO, nella sede del Comune Inseguito a convocaone, al è riunita la Giunta nelle persona del Signori:

Sindaco MANCINEJJ VALERIA PrflSEDIARj PIERPAOLO Prmle

Asaaue BORINI 11EANA Presaiteflaaue OPOGROSSl EMMA AssaiteAaaesaore FIORILLO FABIO PreseiteMsessue FORESI STEFANO PresenteAssessore GUIDOT11 ANDREA PresenteAssessore MARASCA PAOLO PresenteAssessaa SIMONELLAIDA PresenteAssessue URBINA11 MAUR2IO Presente

Partecipa li Segretario Generate CRUSO GIUSEPPINAConstatato Il numero legale dagli IntewenuU, assume la presidenza li Sindaco MANCINELLI VALERIAed Invita la Giunta Comunale all’esame dell’oggetto su riferito.

Deliberazione n. 231 del 0811012013

COMUNE DI MCONA

DELIBERAZIONE N. 231 DflL’S OTTOBRE 2013

SETORB RAGIONERIA

OGGEflO: WEE GUIDA PER LA GESTIO?E DEI DEBITI FUORIBaANQO.

LA GIUNTA

Visto il documento istuttorio redatto in data 8.10.2013 dal Settore Ragioneria,che di seguito si riporta:

Richionato l’an. 194 del TUEL che consente a tutti gli Enti LOcali ilriconoscimento di debitifiwri bilando;

Ritenuto opportuno, al fine dl salvaguardare la tenuta degli equilibri dibilancia ed adeguarsi al nuovo dettato deli’art 147- quinquies del TU introdottodal D.L a 1740012, adottare apposite linee guida utili ad evitare laformazione deimedesimi, nonché a delineame I ‘iterprocedimentale di approvazione;Considerato che risulta necessario progettare la pmgrwnmadone di bilancioe la conseguente gestione degli impegni di spesa in modo conforme a quanto dettatodalla legge, dai principi contabili e tenuto conto anche dell’introduzione della nuovacontabilità a partire dall’ramo 2015;

Ritenuto necessario, quindi, dover approvare delle linee guida atte acoinvolgere tutti gli operatori dell ‘Ente e flnalizwte anche alla velodzzazione deipagamenti ai fornitori, in ossequio a quanto richiesto sia dalla normativa anti-crisiintrodotta dall’an. 9 del D.L 780009, che dal D. Lgs. ti. 19212012 e dal D. Lgs. ti.118,2011;

Precisato che tali disposizioni non si ritengono assolutamente invasivedell’autonomia dei Dirigenti, i quali restano comunque responsabili delle sceltegestionali effettuate, che devono essere rispettose dei principi di legittimità,efflcacia efficienza ed economicità dell’ente;

Visto lo Statuto dell’Ente;

Visto il Regolamento di contabilità in vigore;

Deliberazione n. 231 dclii Ottobre 20131

COMUNE DI ANCONA

Dato atto che il Direttore Generale ed li Segretario Generale dell’Ente si sonoespressi, in questo atto, in merito alle attribuzioni delle competenze ai Dirigenti edall ‘organizzazione dell’iterprocedimentak;

Tenuto como, però, che le presenti linee guida potranno essere nwdzficate dointegrate alla luce dl eventuali procedure di rlorgankzo4one dell’ente o dimodflche nonnatlve[interpretative sulla mojeria

si propone quanto segue

1) di approvare le premesse che costituiscono pane Integrante e sostanziale deldispositivo del presente atto;

2) di approvare le linee guida per la gestione dei debiti ftwri bilwwlo, allegate alpresente atto, alle quali tutti gli operatori comunali dovranno tempesflvwnemeadeguarsi, al fine di ottenere la massima efficienza nella gestione ed evitareeventuali squilibri di bilwzcio;

3) dl dare atto che il presente provvedimento viene assunto in ossequio al dettatodell’arL 147-quinquies del TURi, in ordine al mantenimento degli equilibri dibilanclo;

4) di prendere atto che il presente provvedimento dovrà essere tenuto in debitaconsiderazione all’atto della formazione del Piano degli obiettivi dell’anno 2013e del Piano delle performance 2013/20)5;

5) di prendere atto, al momento della redazione del PEG 2014,2016, delleattribuzioni diflgenzidi disposte con le linee guida approvate con la presentedeliberazione;

6) di incaricare il servizio tari generali di trasmettere il presente atto a tutti iDirigenti;, al Collegio dei Revisori dei conti ed alla Sezione regionale di controllodella Corte dei conti;

7) di incaricare il servizio informatico a pubblicare la presente deliberazione ed isuoi allegati sul sito Internet del nostro Comune, nel rispetto dell’an. 9 del DLn. 78,2009, convertito nella legge n. 102,2009.

Ritenuto di condividere il documento per le motivazioni riportate e pertanto dipoter far propria la proposta presentata;

Visti i parefi di regolarità tecnica e contabile dei Dirigenti Responsabili deiSetcorilServizi interessati, resi ai sensi art. 49 comma i 1). Lgs. 267)2000, riportatinel foglio che si allega;

Deliberazione n. 231 delI’g Ottobre 20132

COMUNE DI M4CONA

Con voti unnfrni;

DELHI ERA

1) di approvare le premesse che costituiscono parte integrante e sostnn,ite deldispositivo del presente atto;

2) di approvare le linee guida per la gestione dei debiti fuori bilancio, allegate alpresente atto, alle quali tuffi gli operatori comunali dovranno tempestivamenteadeguarsi, al fine di ottenere la massima efficienza nella gestione ed evitareeventuali squilibri di bilancio;

3) di dare atto che il presente provvedimento viene assunto in ossequio al dettatodell’ari 147-quinquies del TUEL, in ordine al mantenimento degli equilibri dibilancio;

4) di prendere atto che il presente provvedimento dovrà essere tenuto in debitaconsiderazione all’atto della formazione del Piano degli obiettivi dell’anno 2013 edel Piano delle performance 2013/2015;

5) di prendere atto, al momento della redazione dei PEG 201412016, delleattribuzioni dirignwinli disposte con le linee guida approvate con la presentedeliberazione;

6) di incaricare il servizio affari generali di trasmettere il presente atto a tuffi iDirigenti, al Collegio dei Revisori dei conti ed alla Sezione regionale di controllodella Corte dei conti;

7) di incaricare il servizio informatico a pubblicare la presente deliberazione ed isuoi allegati sul sito Internet del nostro Comune, nel rispetto dell’art 9 del Dl. a18/2009, convertito nella legge a 102/2009.

li presente atto è dichiarato immediatamente eseguibile ad imanimità di voti, ai sensidell’ari 134, comma 4, D. Lgs. n. 267 del 18.8.2000, al fine di garantire l’immediataapplicazione delle linee guida, utili al mantenimento degli equilibri di bilancio.

Deliberazione a 231 deII8 Ottobre 20133

COMUNE DI ANCONA

PUBBLICAZIONE ALBO PRETORIO

IL PRESENTE ATTO VA PUBBLICATO, ATTESTANDO CHE E’ STATO REDATTO INOSSERVAPUA DEL “CODICE IN i3Q7ZRM DI PROTflJONE DEI DA?! PERSONAli” (D. Lgs.19612003) E DELLE “LIIVEE GUIDA IN MATEMM DEL 7Z4ITAMRN7V DEI DATI PERSONALI”PER FINALITA’ DI PUBBUCAZJONE E DI DIFFUSIONE DI AlTI E DOCUMENTI DI EN?!LOC4LI (Deliberazione del Gaswue a 17 del 19.4.2007).

E Dizigenie dei Settore Raglonerla, Bllwwlo, Economato.Controlli su Enti, CaorzL Fondazioni e Societàpanedpate dall’Ente

F.to Dottssa Daniela Ghlwidonl

Deliberazione ti. 231 deli’B Ottobre 20)34

COMUNE DI AI’CONA

PROPOSTA NJO5t49/RQ DEL g.iojo$

OGGETTO DELLA PROPOSTA DI DELIBERAZIONE

LINEE GUIDA PER LA GESTIONE DEI DEBITI FUORI BIILANCIO.

SERVIZIO PROPONENTE SERVIZZO INTERESSATOSETTa RAGIONERIA U.O.: BU4ANCIO

IL RESPONSABILE Ai sensi cpu gli effetti della Legge a 241/1990.DEL PROCEDIMENTO

Data 8/1012013 il ResponsabileDÒoul

Visto Pan. 49, Gomma i del tu. delle Leggi salPordinsmento degli Enti Locali approvato con I). Lgs.18.82000 a 267 e successive modifiche ed inwvazionL

Sulla presente proposta dl del±erazione- Esprime PARERE FAVOREVOLE di regolarità tecnica, atestaute laregolarità e la cormftena deWazione amministrativa- Dichima che la presenta proposta COMPORTA riflessi diretti o indirettiIL DIRIGENTE811115 sitllSziOfla econonfico patrimoniale o sul patrimonio deflntaRESPONSABILE

PARERE Amiotazioi±REGOLARITA’

rrrrnrÀ DaffiS/i0/2013‘

il DhigenW del SettoreDnffl

Sulla presente proposta di deliberazione:- Esprime PARERE FAVOREVOLE in ordine alla regolarità contabile.IL DIIUGENTEAnnotazioni:RESPONSABILE

PARERE Data 8/10ì2013REGOLARITÀ’ 11 Dirigente del Scuote/servizioCONTABILE

4

COMUYE Dl ANCONA

LENEE GIuDA PER LA GESTIONEDEI DEBITI FUORI BILANCIO

i

COMUNE Dl ANCONA

Art iDefinizione

1. Sono da ritenersi debiti fuori bilando le spese che sono state effettuatesenza che sia stato assunto un regolare impegno di spesa o, comunque, che sono stateattivate in maniera difThrme dalle regole stabilite dal TUEL e dai principi contabili.

2. Sono riconducibili alla ffittispede dei debiti fiori bilancia anche quellespese per le quali non era stato possibile effettuare la necessaria previsione inbilando ed assumere l’apposito impegno di spesa (ad esempio, contenzioso legale),e quelli derivanti da eventi straordinari ed Imprevedibifi quali, ad esempio, lemodifiche legislativa, i disavanzi di gestione di consorzi, di aziende speciali o diistituzioni dell’ente flsconfrabffi a constmtivo, le ricapitsEnazioni di società dicapitale ai sensi ddll’art 2447 c.c..

3. U debito va riconosciuto anche se esiste apposito stanziamento di bilancio.

3. lI debito deve possedere, ai finì del riconoscimento e della successivaregistrazione contabile dell’impegno di spesa, le seguenti caratteristiche:• certezza, cioè effettiva esistenza dell’obbligazione;• liquidità, nel senso che deve essere individuato il soggetto creditore, il debito siadefinito nel suo ammontare e l’importo sia determinato o detcinabile mediante miasemplice operazione di calcolo aritmetico;• esigibilità, il pagamento non deve essere dilazionato da termine o subordinato acondizione.

An. 2Tipologie dl debito

1. Le tipologie di debito riconoscibili, ritenute idonee a costituire obbligazioniper l’ente, anche se sorte al di fiori delle ordinarie procedure di spesa, sono riferibilia:

a) sentenze esecutive;il debito che scaturisce da questa tipologia si distingue nettamente da quellesuccessive per il fatto che l’ente, indipendentemente da qualsivoglia manifestazionedi volontà, è tenuto a saldare il debito in forza della natura del provvedimentogiurisdizionale che obbliga chiunque ad osservano ed eseguirlo (alt. 2909 c.c.). Incaso contrario, il creditore potrebbe ricorrere a misure esecutive per recuperare suocredito, arrecando maggiore pregiudizio finanziario all’ente;b) copertura di disavanzi di consorzi, di aziende speciali e di istituzioni, nei limitidegli obblighi derivanti da statuto, convenzione o atti costitutivi, purché sia statorispettato l’obbligo di pareggio del bilancio (art. 114, Tuel) ed il disavanzo derivi dafatti di gestione;

2

COMUNE Dl AICONA

e) deapitallnazlone, nei limiti e nelle forme previste dal Codice civile (art 2447c.c.) o da norme speciali, di società di capitali costituite per Peserelzio dl servizipubblici locali;d) procedure espropriative o dl occupazione d’urgenza per opere di pubblicautilità;e) acquisizione di beni e servizi in violazione degli obblighi previsti dal legislatorecontabile (arI.. 191, conimi 1-3, Tuoi), nei limiti degli accertati e dimostrati utilità ean-icchimento per i’ente, nell’ambito dell’espletamento di pubbliche fimzioni eservizi di competenza.

2. Tutte lo eventuali sopravvenienze passive, che non rientrino nellecasistiche tipizzute dal legislatore nel TUEL, dovranno essere riconosciuto per le vieordinarie e la loro imputazione dovrà essere registrata interamente a caricodell’esercizio fih,m,7i&io in cui l’impegno di spesa viene approvato.

Art. 3Azioni finalinate ad evitare la formazione di debiti fuori bilando

A) Contenzioso legale

1. L’Avvocatura commiale, al fine di istruire il procedimento inerente laresistenza o la costituzione in giudizio dell’ente acquisisce preliminarmente dalDirigente competente una relazione tecnica, in cui lo stesso possa esprimere lejnupsie valutazioni in merito alla costituzione o meno in giudizio, salvo valutare -sempre ad opera del medesimo dirigente - l’adozione di atti rivùlfi all’eserciziodella autotutela amministrativa ovvero fimnlinsti ad esperire un tentativo diconciliazione, qualora ciò si prospetti necessario o opportuno.

2. L’Avvocatura, dopo aver acquisito dal Dirigente competente per materia levalutazioni in ordine alla volontà di resistere in giudizio, nonché tuffi gli elementi difatto ed i documenti ad esso inerenti, ovvero le valutazioni inerenti la possibilità dipercorrere altre possibili soluzioni, inclusa l’ipotesi fransaffiva o di utilino del poteredi autotutela amministrativa, fornisce il proprio l’ausilio e le proprie valutazioni inmerito ai profili processuali e/o procedurali della lite di cui trattasi, unitamente adeventuali pareti scritti su argomenti specifici, richiesti dai vari dirigenti interessatial contenzioso di cui trattasi. All’esito di tali valutazioni, l’Avvocatura predisponel’adozione degli atti nrnniinisfrafivi prodromici alla resistenza in giudizio ovveroquelli derivanti dalla diversa scelta operata dall’Organo comunale competente, anchein ragione delle valutazioni dirigenziali anzidette.

3. La costituzione in giudizio in materie ove sussiste la copertura assicurativa,è rimessa alla valutazione della compagnia assicurativa dell’amministrazione, laquale pertanto sopporterà direttamente gli oneri economici derivanti dalle sentenze incui sarà eventualmente soccombeute, maulevando l’ammliilsflzione da ogni onere.

3

COMUNE Dl AECONA

Le pronunzia giudiZiali dovranno essere onorate direttamente dall’assicurazionedell’amministrazione e non costituiscono ipotesi di debito ffiori bilancio.Nei casi in cui siano presenti rapporti con le assicurazioni o con periti tecnici ilDirigente competente viene indMduato in colui che gestisce il servizio o l’attivitàoggetto di eventuale costituzione in giudizio.

4. Gli impegni di spesa derivanti dal conferimento di incarico a legali esterni,la cui esigibilità non è determinabile, devono essere assunti sulla base di unpreventivo di spesa presentato dal legale, il quale si impegna anche a fornire, durantela durata del proprio incarico, eventuali richieste di integrazione di impegno.L’imputazione awarà a carico dell’esercizio in cui il contatto viene sottosaido,mente le integrazioni saranno imputate a carico dell’esercizio in cui vengonorichieste ed approvate.

5. Non flcome l’ipotesi di debito Thozi bilando quando la somma impegnRtn siè rivelata insufficiente all’atto della presentazione della parcella, senza che vi siastata alcuna modifica nella natura e nel contenuto dell’incarico stesso e senza che illegale abbia formalmente richiesto integrazioni al preventivo iniziale. In questo casoalla spesa va data esecuzione sulla base di im’integazione dell’impegno di spesa giàassunto, da imputarsi nell’esercizio in cui la parcella viene presentata.

B)Aeqnisto di beni e servizi

1. Ogni Dirigente è tenuto ad adottare ogni comportamento idoneo ad evitarela formazione di debiti fiori bilancio, anche lbmcdo adeguati m±nm alla suastruttura la particolare, per ciò che attiene la gestione dell’acquisizione di beni eservizi dovrà adoperarsi al fine di:

a) assicurarsi che ogni acquisto sia preceduto dalla regolarizzazione dell’impegno dispesa, verificandone la compatibifità con le previsioni di cassa o con l’eventualePiano dei pagamenti;

b) comunicare ad ogni fornitore gli esterni dell’ordine utilizzando lo schema chesarà allegato alla dehThera “Mimre organizzative per la velocinazione deipagamenti”, contenente anche gli esterni dell’impegno di spesa;

b) effettuare con immediatezza i necessari approfondimenti sui riferimenti riportatinel documento contabile inviato dal fornitore (fatture, parcelle etc.) ed avviare ilprocedimento ritenuto necessario, nel rispetto dei tempi e delle modalità previstedalla L. n. 241/1990 o dalla regolamentazione comunale;

2. il documento contabile inviato dal fornitore deve essere registrato alprotocollo (o ad alta registrazione particolare dell’ente, secondo quanto previstodall’sa 53 del DPR M5/2000) ed immediatamente consegnato al servizio ragioneria,che provvederà a registrarlo e ad inviarlo al servizio competente con la tempisfica e

4

COMUNE DI ANCONA

le modalità che sarà individuata dall’ano di Ghiaia comunale avente ad oggetto“Misure orgrniiniit4ve per la velocinazione dei pagamenti”.

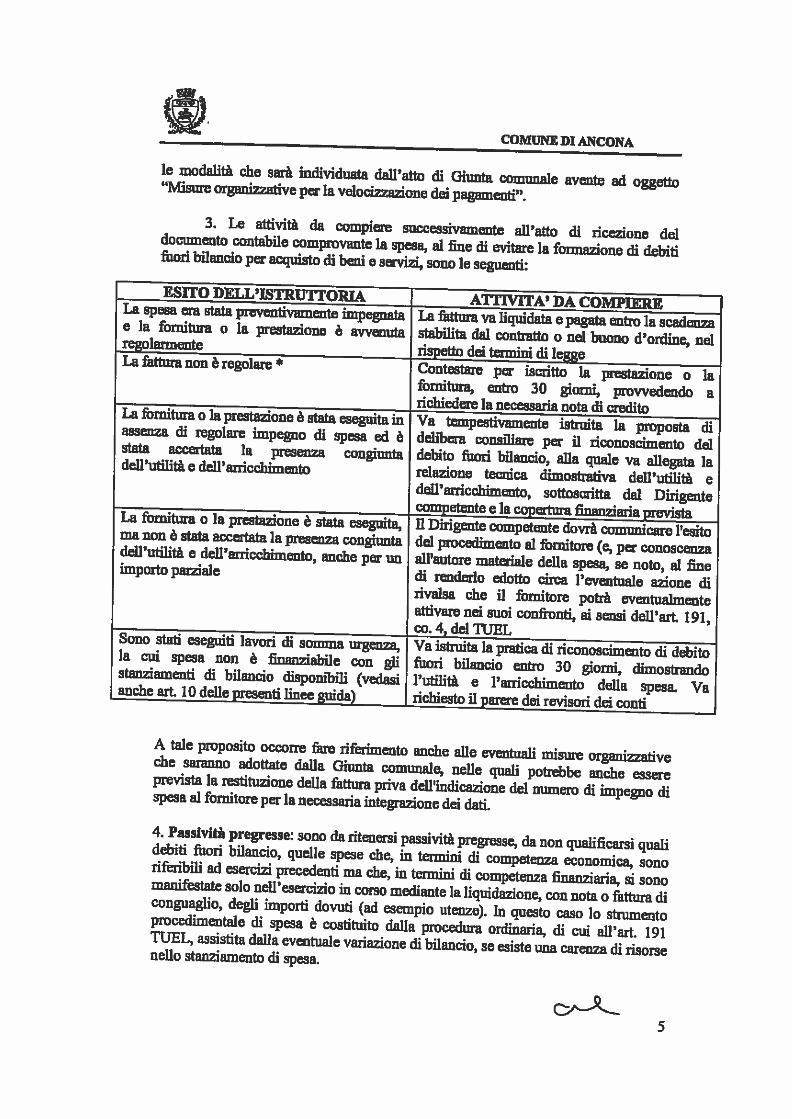

3. Le attività da compiere successivamente all’atto di ricezione deldocumento contabile comprovante la spesa, al fine di evitare la fomla2ione di debitifuori biondo per acquisto di beni e servizi, sono le seguenti:

ESITO DEIJJ’ISThV17ORIA ATTIVITÀ’ DA COMPIERELa spesa era stata preventivamente impegnata La fattura va liquidata e pagata entro la scadenzae la fornitura o la prestazione è avvenuta stabilita dal contratto o nel buono d’oitie, nelregolarmente rispetto dei termini di leggeLa fattura non è regolare *Contestare per iscritto la prestazione o lafornitura, entro 30 giorni, provvedendo arichiedere la necessaria nota di creditoLa fornitura o la prestazione è stata eseguita in Va tempestivamente istruita la proposta diassenza di regolare impegno di spesa ed è delibera consiliare per il riconoscimento delstata accertata la presenza congiunta debito fuori bilaucio, alla quale va allegata ladell’utilità e dell’arricchimento relazione tecnica dimostrativa dell’utilità edell’arricchimento, sottoscritta dal Dirigentecompetente e la copertura flnmwiaria previstaLa fornitura o la prestazione è stata eseguita, il Dirigente competente dovrà comunicare Pesitoma non è stata accertata la presenza congiunta del procedimento al fornitore (e, per conoscenzadell’utilità e dell’arricchimento, anche per un all’autore materiale della spesa, se noto, al fineimporto parziale di renderlo edotto circa l’eventuale azione dirivalsa che il fornitore potrà eventualmenteattivare nei suoi confronti, ai sensi dell’at 191,co.4,deITUELSono stati eseguiti lavori di somma urgenza, Va istruita la pratica di riconoscimento di debitola cui spesa non è finnii’iabile con gli fuori bilancio entro 30 giorni, dimostrandostanziameufi di bilancio disponibili (vedasi l’utilità e l’arricchimento della spesa. Vaanche art 10 delle presenti linee guida) richiesto il parere dei revisori dei conti

A tale proposito occorre fare riferimento anche alle eventuali misure organizzativeche saranno adottate dalla Giunta comunale, nelle quali potrebbe anche essereprevista la restituzione della fattura priva deWbdicazione del munero di impegno dispesa al fornitore per la necessaria integrazione dei dati.

4. Passività pregresse: sono da ritenersi passività pregresse, da non qualiflcarsi qualidebiti fuori bilancio, quelle spese che, in termini di competenza economica, sonoriferibili ad esercizi precedenti ma che, in termini di competenza finanziaria, ai sonomanifestate solo nell’esercizio in corso mediante la liquidazione, con nota o fattura diconguaglio, degli importi dovuti (ad esempio utenze). In questo caso lo strumentoprocedimentale di spesa è costituito dalla procedura ordinaria, di cui afl’art. 191TUEL, assistita dalla eventuale variazione di bilancio, se esiste una carenza di risorsenello stanziamento di spesa.

cL5

COMUNE DI AI1CONA

Nel caso in cui, invece, alla ricezione della fattura non sia seguito, nello stessoesercizio, regolare impegno di spesa e correlata formazione di residui per gli annisuccessivi, essa coslift±à debito fuori bilancia, riconoscibile nei termini ed allecondizioni di cui all’at 194 dcl TUEL.

Aft. 4Procedura peril riconoscimento dei debiti fiwd bilancia

1. Ogni Dirigente è tenuto costantemente a verificare l’esistenza di eventualidebiti fori bilancio di pwpila competenza e, nel caso di ±conbo positivo, valutatala sua legittimità, dovrà darne immediata comunicazione al Sindaco, al Direttoregenerale, al Segretario generale ed al Dirigente del servizio finanziario.

2. Ai fui del mantenimento degli equilibri di bilancio, con la periodicitàprevista dal Regolamento di contabilità (nella parte dedicata al “Controllo sugliequilibri di bilancio’ i Dirigenti sono tenuti comunque a trasmettere al serviziofinanziario il prospetto di cui all’allegato “A”, debitamente sottoscilifo, con la qualedichiarano di aver provveduto alla verifica periodica e le sue risultanze.

3. Nel caso in cui abbiano riscontrato l’esistenza di debiti fiori bilanciadovranno:a) avviare Nstutofia di riconoscimento secondo quanta in precedenza indicato,avendo l’accortezza di evilare, per quanto possibile, il rischio di maggiori gravami oil maturare di interessi e rivalutazione monetaria;b) richiedere l’eventuale assistenza deil’Avvocatn comunale;c) verificare l’esistenza di eventuale copertura finanziaria all’interno delle voci delproprio PEG;d) in caso di ricognizione negativa di cui al precedente punto b) dovrà richiederetempestivamente al servizio finanziario la copertura Thinnziaria del debito, previaverifica dì rat&n.azione triennale, in accordo con il creditore;e) predisporre la proposta di delibera consiliare per il riconoscimento del debito nonappena riceverà notizia dell’avvenuta individuazione dei fondi necessari alfinanziamento del debito;

compilare la scheda riassunfiva prevista dal successiva punto 3.

4. La proposta di ddlibera consiliare di riconoscimento del debita, a partiredalla data di esecufività del presente atto, oltre che sottoscritta per la parte diregolarità tecnica del Dirigente competente che attesfi quanto previsto dalla legge,dovrà essere completata con idonea relazione e dommientazione del Dirigente stesso,che consentano all’Àssemblea consiliare il corretto esame e discussione, dalla qualesi dovrà evincere:

la natura del debito e le cause che lo hanno originato;la docwnentazione eventualmente acquisita in sede istruttoria;le ragioni giuridiche che stanno alla base della legittimità del debito;

6

COMUNE DI AYCONA

l’eventuale copertura finanziaria all’interno del proprio PEO o con altafonte;la dichiarazione che l’opera sia stata realinata o che la fornitura dei beni eo deiservizi sia avvenuta per finnlità di pubblico interesse, nonché la coesistenzadei requisiti di utilità ed arricchimento che legitflmnnn il riconoscimento deldebito, espressamente e debitamente mofivafi;la dichiarazione che la fornitura e/o l’opera risulta uffliznta ed acquisita alpatrimonio comunale e/o la prestazione di servizio 6 stata effettivamente resadal creditore ed ufillnsta dall’ente;la congruità dei prezzi praticati o dei compensi richiesti;la verifica che il debito non sia caduto in prescrizione, ai sensi deU’art. 2934 esegg. del Coi Civ.;la formulazione dell’eventuale piano di rateizzazione, che consentirebbel’imputazione finanziaria nei te esercizi del bilancio pludennale. Inmancanza di accordo sottoscritta la copertura finanziaria dovrà avvenire acarico dell’esercizio in como.

5. E’ possibile predisporre una delibera dl proposta consiliare unica, nel casoin cui si ravvisi la necessità di riconoscere vari debiti frori bilancio, fennorestando che le relazioni dovranno essere prodotte per ogni singolo debito.

6. Thtte le fasi dcl procedimento dovranno essere svolte con la massimanci rispetto dci seguenti mdmm, stinti a secondadella natura del debito:

lettera a) — sentenze esecutive o provvisoriamente esecutive:

— per I titoli esecutivi, la procedura di riconoscimento e il conseguentepagamento, comprensivo di ogni eventuale onere accessorio (interessipassivi, spese legali, tassa di registrazione etc.) deve concludersi a cura delDirigente competente per materia, debitamente assistito dall’Avvocaturacomunale, entro 120 giorni dalla notifica in forma esecutiva al Comunedell’atto giudiziario, cosl come previsto dall’uI 14 DL a. 669/96 e s.m.i. Nelcaso in cui i 120 giorni scadano l’anno successivo a quello della notifica,l’ente potrà accantonate apposito fondo rischi, da impegnarsisuccessivamente al riconoscimento del debito da parte del Consigliocomunale.A tale proposito il Dirigente competente per materia dovrà avviare l’istruttoriaper il riconoscimento del debito, richiedendo all’Avvocatura comunale le suevalutazioni, tenuto conto anche di quanto previsto dal precedente sa 4, punto4.il Dirigente competente per materia procederà, quindi, alla soffoposizione allaGiunta comunale, della proposta di deliberazione consiliare, corredatadall’eventuale transazione contenente il piano di rateizzazione convenuto coni creditori. L’impegno e la liquidazione della spesa riconosciuta quale debito

7

COMUNE DI ANCONA

Thori bilando sarà redatto dal Dirigente competente per materia, anche conl’assistenza dell’Avvocatura comunale.La procedura di liquidazione del debito ftofi bilancia derivante daprovvedimenti giudiziali è pertanto imica e riassume tulle le voci dipagamento dovute in ragione dei provvedimenti anzidetti tra cui siindividuano, a mero titolo esemplificativo e non esaustivo: sorte capitale,interessi, spese legali di controparte, spese dì consilenm tecnica d’ufficio edi controparte, oltre ad oneri di registrazione, se dovuti.Nel caso in cui, entro il termhie di 120 giorni dalla notifica in forma esecutivaal Comune, venga concessa la sospensione dell’esecuzione della sentenzache, quindi, perde la caratteristica di definitivamente esecutiva, il dd,ito Rietibilancio non va riconosciuto, applicandosi solo l’onere di valutare l’eventualeformazione di in adeguato fondo rischi, se non già esistente.L’Avvocatura comunale, contestz&mente alla procedura dl cui sopra,produrrà ovvero acquisirà, in caso di difesa affidata a legale esterno, appositavalutazione scritta sull’esito del giudizio intervenuto e sulle eventualipossibilità di iicontre in appello e ne curerà la trasmissione al dirigente delsettore dal quale promane la lite, onde consentire al medesimo di effettuare lepwpiie valutazioni scritte, anche in ordine alla prosecuzione del giudizio omeno.

— per 1 pignoramenfi e le esecuzioni presso il Tesoriere o altro agentecontabile, in cui l’Amministrazione comunale viene indicata qualedebitore principale, una volta antone notizia, il Dirigente del serviziofinanziario inohrerù a! Dirigente competente ed a quellodell’Avvocatura la comunicazione dell’avvenuto pignoramento.Inoltre provvederà a prenotare l’impegno sul capitolo competente o aredigere proposta di delibera di variazione di bilancio, su richiesta delDirigente competente, al fine di costituire vincolo necessario perl’accertamento ed il mantenimento degli equilibri di bilancioL’Avvocatura dovrà valutare la possibilità di opposizione tempestivaal pignoramento, anche sulla base delle eventuali notizie fornite dalDirigente finanziario e dal Dirigente competente per materia.Quest’ultimo, inoltre, attiverà la procedura di riconoscimento neimodi e termini di cui al punto precedente, se non già attivata inoccasione della ricezione della sentenza ovvero del diverso titologiudiziale che normalmente precede i pignoramenti in parola.

Non rientra nella casistica dei debiti tùori bilancio la ricezione di un allo dipignoramento presso te± che, pertanto, non è oggetto delle presenti lineeguida.

lettera b) - copertura di disavanzi di consorzi, di aziende speciali e dlIstituzioni:

8

COMUNE DI ANCONA

I presupposti per procedere al riconoscimento dei debiti tori bilando di questacasistica sono:

che nella formazione del bilancio preventivo degli enti citati sia stato rispettato ilprincipio del pareggio di bilaucio;che il riconoscimento del debito derivi da un andamento gestionale negativo, i cuiaspetti prowniiii.intnrf erano stati, ped, correttamente wppresentafi apreventivo;che l’evenienza di riconoscimento di debito tori bilancio non sia stata esclusadagli atti fondamentali, compreso il contatto di servizio, nè in terminiqualitativi che quantitativi.

lettera e) - rlcaplhalinazlone:

Deve essere avviato un iter pmcedimenWe in cui sono coinvolti sia la societàpartedpata che il Comime e gli albi enti locali soci. Esso si articola nelle fasidell’adozione della ddlibera assembleare di riduzione di capitale, nella delibera diaumento di capitale o di flcapitalinazione e nella successiva approvazione dell’anoconsffiw’e da parte dell’ente locale di sottoscrizione del relativo aumento, previoriconoscimento del relativo debito Thori bilando. In questo caso l’imputazione dellaspesa avvwtù:• a spesa corrente, per la parte relativa alla ricostituzione del capitale socialeminimo;° a spesa di investimento per la parte relativa al nuovo capitale sociale, seflUssi di nuovo start-up dell’azienda e solo nell’ipotesi in cui siano stateeliminate le cause sffiittwali di perdita della società.

lettera d) - procedure esproprialive odi occupazione dl urgenza:

U riconoscimento di questa tipologia di debito è rappresentato dallasopravvenienza di eventuali costi aggiuntivi in materia esptupsiativa, rispetto alleprevisioni finanziarie contenute nella progettazione definitiva ed esecutiva dell’operapubblica o anche nelle opere di pubblica utilità. il Dirigente competente provvederàad istruire la proposta di delibera consifiare di riconoscimento, con tempestività,allegano una dettagliata relazione che motivi sia la necessità di riconoscimento che laquantificazione dello stesso.Per eventuali maggiori somme detenninate in sede di giudizio legale, in cui ilComune risulta soccombente, si provvederà al riconoscimento del debito in base allalettera a) di questo stesso articolo (sentenze legali).

lettera e) — acquisto dl beni e servizi:

La proposta di delibem consiiare di riconoscimento potrà essere adottata inpresenza dei seguenti elementi:

9

COMUNE DI ANCONA

• un procedimento di spesa posto in essere irregolarmente• debito assunto per assicurare l’esercizio di pubbliche funzioni o servizidi competenza del Comune;• coesistenza dei requisiti di utilità e di anicchimento. A tale proposito ilDirigente competente per materia dovrà motivare l’utilità el’arricchimento (presenza congiunta dei due elementi) prodotti daldebito fuori bilancio, intendendosi per:

> utilità: concetto riferibile ai vantaggi economici inerentil’espletamento di pubbliche funzioni e di servizi di competenza;> arricchimento: accrescimento patrimoniale e dimostrato uffli2zo

del bene o risparmio di spesa, ottenuto da un soggetto privato eterzo senza giusta causa. Esso va stabilito con riferimento allacongruità dei prezzi, sulla base di indicazioni e delle rilevazionidi mercato odei prezziari e tariffe approvati da enti pubblici e/odagli ordini professionali.

Artifficonoscimento del debito: competenze

1. il finnnzamento di debiti fuori bilancio può comportare una diversamodulazione in bilancio delle risorse pmgmvmate o l’utilizzo di nuoviThinrndamenti. Da ciò ne deriva che la competenza è del Consiglio comunale che laesercita in modo esclusivo, non surrogabie o assumibile da alti soggetti.

2. il riconoscimento è obbligatorio quando non sono state rispettate le fasi distanziamento ed impegno della spesa previste dal TUEL e, quindi, anche in presenzadi spese assunte in modo irregolare che sono già coperte da opportuni sftwinmenddi bilwicio o da spese di natura giudiziale in cui la componente disaezionaledell’amministrazione risulta assente, in quanto trattasi di una presa d’atto finalizzataal mantenimento degli equilibri di bilancio.

3. La proposta di deliberazione per il riconoscimento dei debiti spetta alDirigente del servizio competente per materia, il quale è tenuto a redigereun’esausilva relazione sulle cause che hanno determinato il debito e sulla presenzadell’utilità ed arricchimento, nel caso si tatti di acquisti di beni o di servizi, nonchéla scheda dassimùva.

4. Nel caso in cui il Dirigente competente necessiti di un’ulteriore relazione dialtri servizi di “supporto” sarà tenuto a richiederla direttamente al Dirigente diriferimento, il quale sarà tenuto a produrla entro 10 giorni dalla richiesta o, nel casoin cci la relazione sia particolarmente articolata, entro altra scadenza concordata.

5. Per quanto attiene al riconoscimento dei debiti derivanti da sentenze o daalti titoli giuridici, (punto a) la competenza è attribuita all’Avvocatura comunale siapure con le collaborazioni o sinergie tecniche specifiche;

10

COMENE DI ANCONA

6. Non appena oppiuvata la delibera di riconoscimento di debito fuoribilancio, il Dirigente competente asstmaerà l’apposito impegno di spesa, sulla basedel 1Thnn7iamento indicato dal Consiglio comunale e la successiva liquidazione dellaspesa

Àrt 6Panre del Revisori del tonfi sui debifi fuori bilando

I. La proposta di delibera consiliare, adottata dalla Giunta comunale, vienetempestivamente inviata al Collegio dei revisori a cira del servizio di segreteria diGiunta, mimita della sottoscrizione del parere di regolarità tecnica e contabile. Irevisori esprimono il loro parere entro i termini previsti dallo Statuto o dalRegolamento di contabilità.

Ait 7Mancato riconoscimento del debito

1.11 riconoscimento del debito fiori bilancio è im atto dovuto e vincolato edeve essere realimtn previa idonea istruttoria come descritta negli axtcoli precedenti.2. Nel caso in cui il Consiglio comunale non riconosca tm debito fuoribilaucio o la Giunta comunale non tippiuvi la relativa proposta, al fornitore edall’autore della spesa di cui alla lett e) (acquisto di beni e servizi) deve esserecomunicata la conclusione del procedimento (&t 2, co. 1, L. 241/1990), fornendo lamotivazione degli atti, allo scopo di consentire di poter esperire le eventuali azioni atutela dei propri diritti.

3. I debiti non riconosciuti o riconoscibili di beni e servizi non sarannoriconducibifi nel contesto dell’ordinaria gestione di bilancio, con la conseguenza cheil rapporto obbligatorio si dovrà configurare tra il creditore ed il pubblico flmzionarioresponsabile, così come espressamente sanzionato dai punti 1,2 e 3 dell’arI 191 delTUEL, in quanto il fornitore Im adempiuto a psupiiO rischio e pericolo, eseguendoprestazioni prima che il contratto fosse perfetto ed efficace o addirittura in assenza dicontatto e di impegno di spesa.

4. Se il debito foori bilancio, ritenuto riconoscibile, non viene finanziatotempestivamente ed il suo importo risulta superiore allo stanziamento del fondo diriserva e dell’avanzo di nnministazione libero e può pregiudicare la tenuta degliequilibri finanziari, la Giunta comunale è tenuta ad approvare una delibera con laquale individua le spese impeguabili ritenute assolutamente necessarie edobbligatorie per garantire I’assolvimento dei servizi pubblici indispensabili.

11

COMUNE DI ANCONA

5. Tuffi i Dirigenti, nelle more del finanziamento ditali debiti fiori bilancio,saranno tenuti ad assumere impegni di spesa limitatamente alla tipologia di speseindMduate con la predetta delibera.

ArL 8Pagamento del debito

1. Per il pagamento Pente può provvedere anche mediante un piano dlnteiaazione, della durata massima di tre anni finanziari compreso quello in como,convenuto con i creditori, anche a rate non costanti.

2. L’imputazione a bilancio potrà, quindi, essere suddivisa fra gli eserciziinteressati, alle quote concordate.

3. Con la parte creditice ò anche possibile sottoscrivere, per il pagamento deidebiti riconoscibili, mia transazione mediante la stipula di mi atto scritto e laredazione di un apposito verbale, ai sensi dell’aa 1965 c.c..

An. 9Finanziamento del debito

1. Per il finanziamento dei debiti fiori bilancio possono essere utilizzate, perin como e per idue successivi, tutte le eufrate e le disponibifità, adeccezione di quelle provenienti dall’assunzione di prestiti e di quelle aventi specificadestinazione per legge; i proventi derivanti da alienazione di beni patimonialidispomliili o altre entrate in c/capitale possono essere utilizzate solo limitatamenteagli squilibri dl parte capitale.

2. Nel caso in cui il riconoscimento del debito fuori bilancio infici la tenutadegli equilibri di bilancio, il Comune potrà modificare le tariffe e le aliquote deipropri tributi, con delibera consiliare, entro il 30)9 di ogni anno, o altro terminestabilito dal legislatore.

3. Nella scelta del finnniiamento del debito dovrà essere rispettato l’ordine dipriorità nell’utilizzo delle finti e cioè:a) entrate correnti o riduzione spese correnti;b) avanzo di amministrazione disponibile;c) piano triennale di riequilibrio;d) alienazione patrimonio disponibile, ivi compreso l’utilizzo del plusvalorederivante dall’alienazione di beni patrimoniali, inclusi i beni immobili, di cuiall’sa 3, comma 28, della Legge a 350/2003, ma solo limitatamente ai debitiper spese di investimento;) utilizzo somme rinvenienti dall’indebitamento ma esclusivamente perfinanziare spese di investimento indicate nell’art. 3, conmii 18 e 19, della

12

COMUNE DI ANCONA

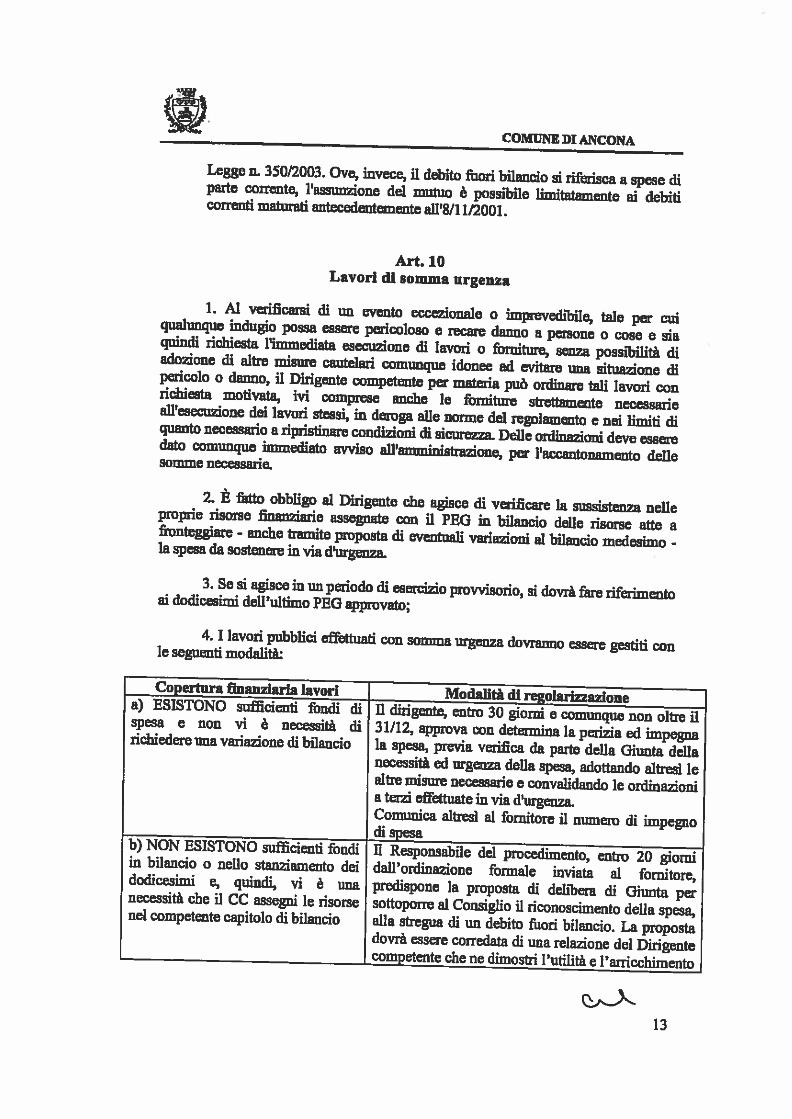

Legge a 350/2003. Ove, invece, il debito fuori bilando si riferisca a spese diparte corrente, l’assunzione del mutua è possibile limitatamente ai debiticorrenti maturati antecedentemente all’8/1 1/2001.

An. 10Lavori dl somma urgenza

I. Al verificarsi di un evento eccezionale o imprevedibile, tale per cuiqualunque indugio possa essere pericoloso e recare danno a persone o cose e siaquindi richiesta Nmmediata esecuzione di lavori o forniture, senza possibilità diadozione di alte misure cantelari comunque idonee ad evitare ima situazione dipericolo o danno, il Dirigente competente per materia — ordinare tali lavori conrichiesta motivata, ivi comprese anche le fbmibre strettamente necessarieall’esecuzione dei lavori stessi, in deroga alle norme del regolamento e nei limiti diquanto necessario a ripristinare condizioni di sicurezza. Delle ordinazioni deve esseredato comunque immediato avviso all’amministrazione, per l’accantonamento dellesomme necessarie.

2. È fatto obbligo al Dirigente che agisce di verificare la sussistenza nelleproprie risorse finan?imie assegnate con il PEG in bilando delle risorse atte afronteggiare - anche tramite proposta di eventuali variazioni al bilando medesimo -la spesa da sostenere in via d’urgenza

3. Se si agisce in un periodo di esercizio provvisorio, si dovrà fare riferimentoai dodicesùni dell’ultimo PEG approvato;

4. I lavori pubblici effettuati con somma urgenza dovranno essere gestiti conle seguenti modali*

Copertura finanziaria lavori Modalità di regolafinazionea) ESISTONO sufficienti fondi di Il dirigente, entro 30 giorni e comunque non oltre ilspesa e non vi è necessità di 31/12, approva con determina la perizia ed impegnarichiedere una variazione di bilancio la spesa, previa verifica da parte della Giunta dellanecessità ed urgenza della spesa, adottando altresì lealte misure necessarie e convalidando le ordinazionia terzi effettuate in via d’urgenza.Comunica altresì al fornitore il numero di impegnodi spesa

b) NON ESISTONO sufficienti fondi 11 Responsabile del procedimento, entro 20 giorniin bilancio o nello stanziamento dei dall’ordinazione formale inviata al fornitore,dodicesimi e, quindi, vi è una predispone la proposta di dehlem di Giunta pernecessità che il CC assegni le risorse sottoporre al Consiglio il riconoscimento della spesa,nel competente capitolo di bilmicio alla stregua di un debito fiori bilancia. La propostadovrà essere corredata di una relazione del Dirigentecompetente che ne dimostri l’utilità e l’arricchimento

13

COMUNE DI ANCONA

‘ e del parere del Collegio dei revisori. 11 Consiglioadotta l’atto entro 30 giorni, e comimque entro il31/12, dalla fornm1innono della proposta didelibera di Giunta. Contestualmente all’adozionedell’atto consili&e il Dirigente competente assume ladetermina di impegno di spesa e comunica alfornitore il numero di impegno di spesa

Afl. 11Norme finali

1. Le presenti linee guida saranno pubblicate all’albo pretorio, nonché sul sitoInternet dell’ente ed entano in vigore con l’esecufività della delibera stessa.

2. Per quanto non previsto si fa rinvio alle norme contenute nell’ordinamento edin altre disposizioni specifiche di legge, se ed in quanto compatibili.

3. Tuffi i termini di cui alle presenti linee guida hanno natura ordinatoria epenano subire modifiche compatibilmente con le disposizioni legislativo di tempoin tempo vigenti e con le eventuali modifiche organintve dell’ente

4. A seguito di sopravvenute nonne di legge aventi carattere inderogabile,incompatibili con le presenti linee guida, si applicheranno le norme di legge cogenti,in attesa dell’adeguamento delle disposizioni dello presenti linee guida.

14

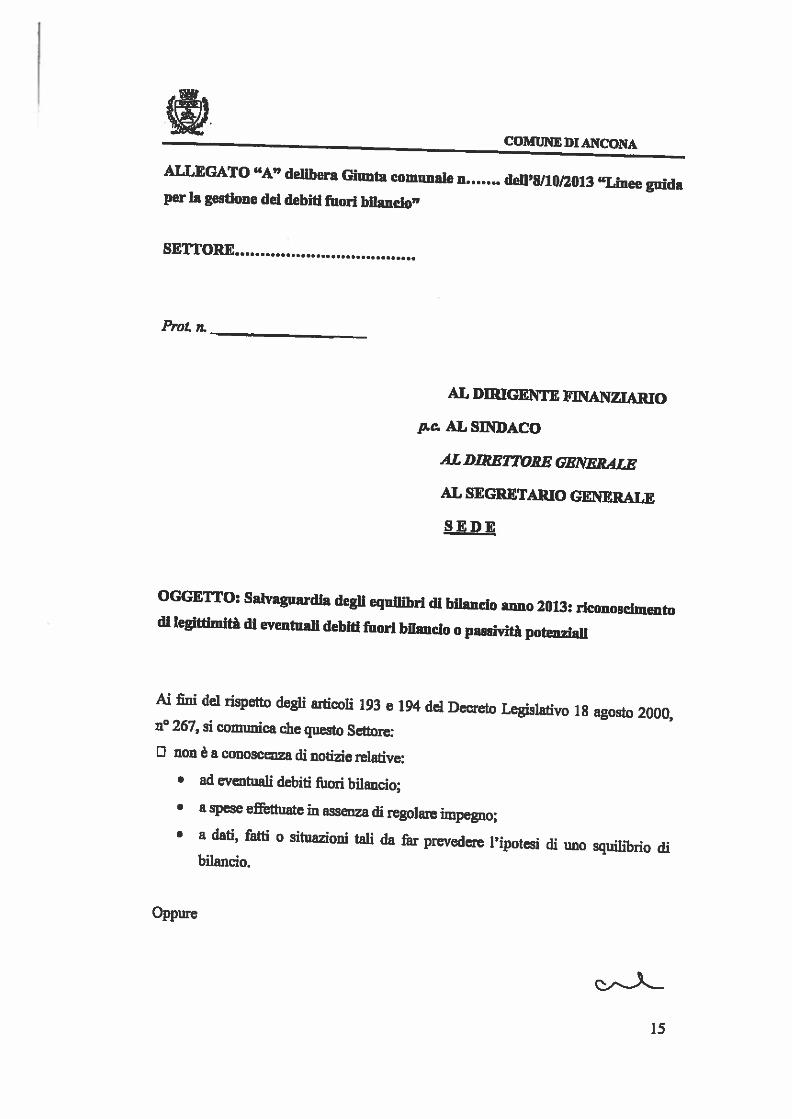

COMUNE DI ANCONA

ALLEGATO “A” delibera Giunta comunalen. ddfl’811012013 “Linee guidaper la gestione del debiti fuori bilancio”

SETTORE

Pro:. ti.

____________________

AL DIRIGEM’E FINANZIARIO

p.a AL SINDACO

AL DDtEZTORE GENERALE

AL SEGRETARIO GE1NERALE

SEDE

OGGETTO: Salvaguardia degli equilibri di bilauclo anno 2013: riconoscImentodl legittimità dl eventuali debiti fuori bilauclo o passività poten7iafl

Ai fini del rispetto degli articoli 193 e 194 dcl Decreto Legislativo 18 agosto 2000,n° 267, si comunica che questo Settore:g non t a conoscenza di notizie relative:

• ad eventuali debiti ffiori bilancio;

• a spese effettuate in assenza di regolare impegno;• a dati, fatti o situazioni tali da far prevedere l’ipotesi di uno squilibrio di

bilancio.

Oppure

15

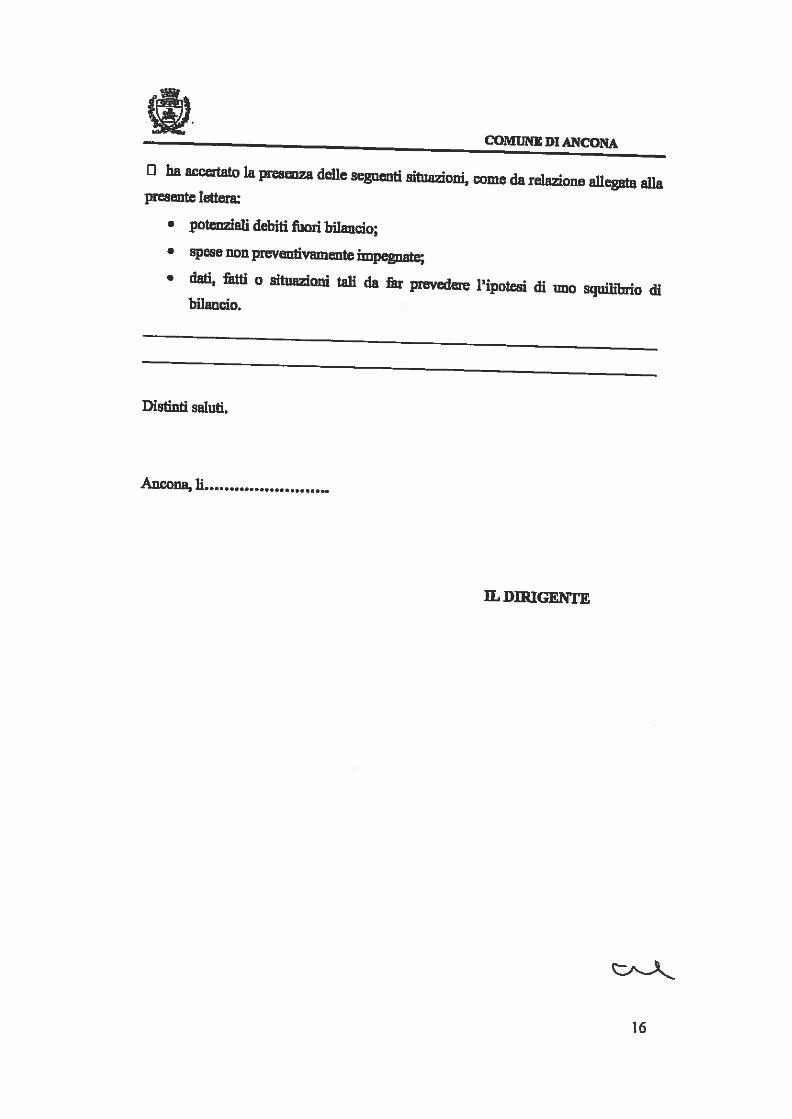

COMUNE Dl ANCONA

D ha accertato la presenza delle seguenti situazioni, come da relazione allegata allapresenta lettera:

• potenziali debiti ibori bilancio;• spese non preventivamente impegnate;• dati, fatti o situazioni tali da far prevedere l’ipotesi di uno squilibrio di

bilando.

Distinti saluti.

Ancona,ll

IL DIRIGENTE

16

Il presente allo vIene l€tb, approvato e sotoscriflo.

li Presidente il do Generale

frCertificato dl pubblicazione

SI attesta che copia dal presente atto viene pubblicato, in data odierna, all’Aibo PrModo an-lino dalComune per quindIci gjprnl consecutivi.

11 bile U. . Giunta

Ancona, 1 6 NOV 2013ResiLI)

Il presente atto è divenuto esecutivo il 0811012013ai sensi doWaft. 134 del T.U.E.L n. 26712000:O essendo trascorso Il decima giorno dalla pubblicazione (comma 3)

0 per dichiarazIone dl Immediata eseguIblfl (comma 4)

e viene trasmesso ai sottoindicati uffici per l’esecuzione:O AGOSTINEW MAURiZIO CI CIRCBJJ GIACOMO -10601 CI FARACO MARIA EMILIA- 10113O BIANCHINI ANNA MARIA- CI CRUSO GIUSEPPINA CI FIORILI.O FABIO

10708

O C MRESE PAOIÀ CI na PESCE GIRO CI FIORANEW MASSIMO

CI GASPASiNI GIANCARLO O SGRJGNUOU MASSIMO O GHLANDONI DANIEIA

CI auj LORENA DEMETRIO CI MOGLIE SAURO

CI GIOVANNINI ANNATERESA CI RONORA1] BEATRICE CI LUCCHErfI LUCIANO

Deliberazione vi. 231 deI 0611012013