Embed Size (px)

Citation preview

2014 / Yıl 1, Ocak-Mart

“ Bilgi Paylaştıkça Çoğalan Bir Hazinedir. ”

Makaleler Mevzuat Değişiklikleri Pratik Bilgiler

Derneğimiz Yönetim Kurulunca

gerçekleştirilen Toplantı,

Eğitim ve Ziyaretler

başkanın mesajı

04

Başkanın Mesajı Ümmet ATAY

2014 / Yıl 1, Ocak-Mart

mevzuat

makaleler

05

Mali Hizmetler Uzmanlığı Mesleği ve Mali Hizmetler Uzmanları Derneği Bahri AKGÜL/Mali Hizmetler Uzmanı

Kamu Denetçiliği Kurumu

Belediyelerde Mali Hizmetler Birimini Yeniden Düşünmek Dr. Kenan GÖÇER / Yrd. Doç. Dr.

Sakarya Üniversitesi

Dr. Osman GÜR / Ekonomist

Kocaeli Büyükşehir Belediyesi

14

Kamu İç Kontrol Rehberi Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Mali Takvim

Sahibi

Mahuzder adına

Yönetim Kurulu Başkanı

Ümmet ATAY

Yayın Kurulu

Bahri AKGÜL

Bülent KURTULUŞ

Eda Evren DİZDAR

Ülkü KAYAHARMAN

Satılmış ARDIÇ

Grafik Tasarım

Murat YERALTI

Görüş ve katılımlarınız için

Koordinatör

Cem TOZ

dernek yönetimi ve faaliyetleri

18

Yönetim ve Denetim Kurulları

Ziyaretler

Toplantı ve Eğitimler

Etkinlikler

duyurular

İçindekiler

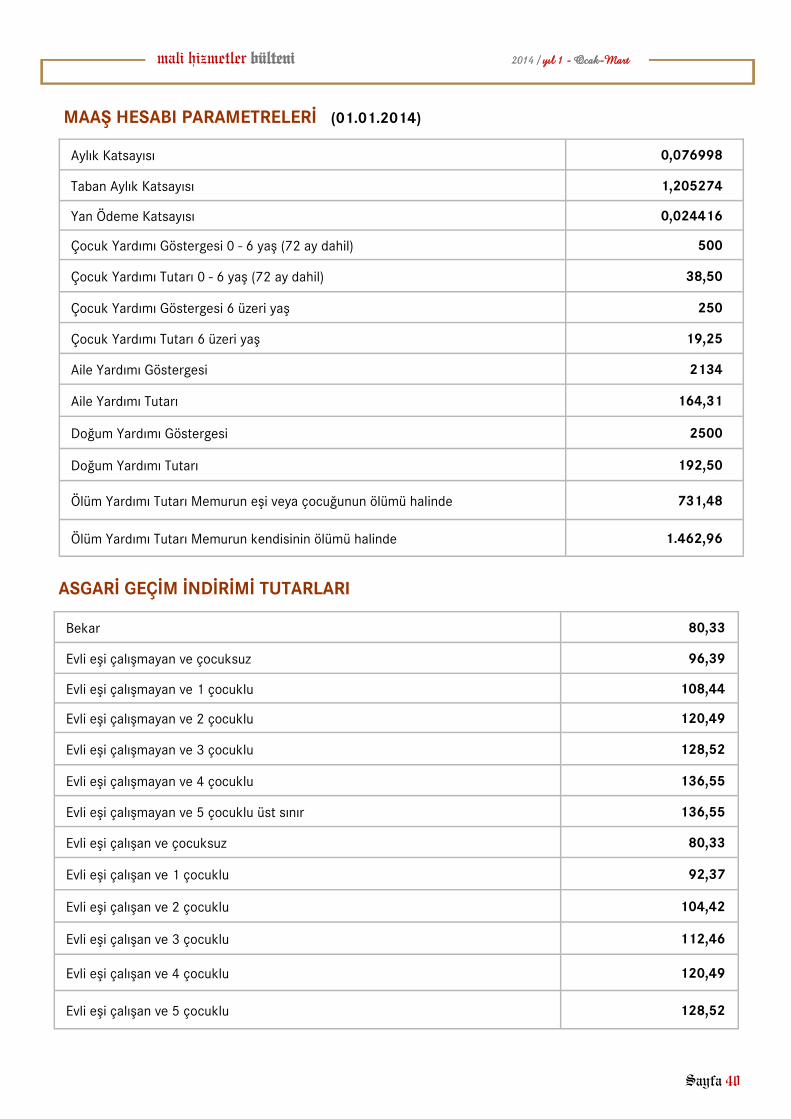

25 Vergi Oranları

Bütçe Kanunu Cetvelleri

Parasal Sınırlar ve Oranlar

Maaşlarla İlgili Vergi ve Oranlar

pratik bilgiler

24 Kitap yazımı

Ümmet ATAY Mali Hizmetler Uzmanları Derneği

Yönetim Kurulu Başkanı

Değerli meslektaşlarım, değerli okuyucular;

Ülkemizde etkin bir mali yönetim ve kontrol yapısı oluşturulması

ve devam ettirilmesi ile meslektaşlarımızın gelişimine katkı sağla-

mak amacıyla yayın hayatına başlayan Mali Hizmetler Bültenini

tanıtım sayısının ardından, birinci sayısını sizlere sunmuş olmanın

mutluluğu içerisindeyiz.

Tanıtım sayısına gösterilen ilgi Derneğimiz yönetim kurulu ve ya-

yın kurulunu mutlu etmiş olup sonraki sayılarda sizlere daha gü-

zel daha iyi bir bülten sunma konusunda azmimizi artırmıştır.

Bültenimizin hazırlanması aşamasında en değerli sermayemiz

sizlerin çok değerli görüş ve önerileridir. Bu doğrultuda bülteni-

mizle ilgili her türlü değerlendirme, görüş ve önerilerinize ihtiyaç

duyduğumuzu bir kez daha hatırlatmak istiyorum.

Yeni sayılarda buluşmak ümidiyle sevgi ve saygılarımı sunuyo-

rum.

Başkanın Mesajı

Sayfa 5

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

“ Mali Hizmetler Uzmanlığı Mesleği Ve Mali Hizmetler Uzmanları Derneği”

Bahri AKGÜL/

Kamu Denetçiliği Kurumu/Mali Hizmetler Uzmanı

1.Giriş

5018 sayılı Kamu Mali Yönetimi ve

Kontrol Kanunu ile mevcut mali yö-

netim sistemi değiştirilerek daha

etkin bir yönetim ve kontrol sistemi

oluşturulmuş ve kamu idarelerinin

yönetim ve hesap verme anlayışı

çerçevesinde sorumlulukları artırıl-

mıştır. Bu kapsamda, kamu kurum-

larının fonksiyonlarını etkin bir şekil-

de yerine getirilebilmesi için Mali

Hizmetler Uzmanlığı mesleği oluştu-

rulmuştur.

Ülkemizdeki merkezi kuruluşlar,

yüksek yargı oranları, üniversiteler

ve yerel yönetimlerde istihdam edil-

mekte olan Mali Hizmetler Uzmanla-

rı; 5018 sayılı Kamu Mali Yönetimi

ve Kontrol Kanununun 60 ıncı mad-

desinde yer alan, stratejik plan, per-

formans programı, bütçe hazırlıkları

ve uygulaması, taşınır ve taşınmaz

işlemleri, iç kontrol sisteminin kurul-

ması ve izlenmesi, ön mali kontrol,

faaliyet raporu hazırlanması ile mu-

hasebe kayıtlarının tutulması ve ra-

porlanması görevlerini yürütmekte-

dirler.

2. Mali Hizmetler Uzmanlığı Mes-

leği

Mali Hizmetler Uzmanlığı, mesleğe

özel yarışma sınavı sonucunda uz-

man yardımcısı olarak atanılan bir

kariyer meslek grubudur. Uzman

yardımcısı olarak atananlar, 5018

sayılı Kamu Malî Yönetimi ve Kontrol

Kanununun 60'ıncı maddesi uyarın-

ca, düzenleyici ve denetleyici ku-

rumlar hariç olmak üzere genel yö-

netim kapsamındaki kamu idareleri-

nin mali hizmetler birimlerinde

(strateji geliştirme birimlerinde) is-

tihdam edilirler ve bu göreve atan-

dıktan sonra en az üç yıl yardımcılık

dönemi geçirirler.

Mali Hizmetler Uzman Yardımcılığı

özel yarışma sınavına katılabilmek

için; Kamu Personel Seçme Sınavı

(KPSSP49) puan türünden yetmiş

beş (75) ve üzerinde puan almış ol-

mak, 14/7/1965 tarihli ve 657 sa-

yılı Devlet Memurları Kanununun 48

inci maddesinin birinci fıkrasının (A)

bendinde belirtilen genel şartları

taşımak, en az dört yıllık lisans eğiti-

mi veren hukuk, siyasal bilgiler, ikti-

sat, işletme, iktisadi ve idari bilimler

fakültelerinden veya bunlara denkli-

ği Yükseköğretim Kurulu tarafından

kabul edilen yurt içi veya yurt dışın-

daki öğretim kurumlarından mezun

olmak ve sınavın yapıldığı tarihte 35

yaşını doldurmamış olmak gerek-

mektedir.

Mesleğe girişte uygulanan yazılı sı-

nav soruları; Maliye (Kamu Maliyesi,

Maliye Politikası, Türk Vergi Siste-

minin Genel Esasları), Hukuk

(Anayasa Hukuku, İdare Hukuku,

Ceza Hukuku, Borçlar Hukuku, Me-

deni Hukuk, İcra ve İflas Hukuku),

İktisat (Makro İktisat ve Mikro İkti-

sat, Uluslararası İktisat, Uluslararası

Ekonomik İlişkiler ve Kuruluşlar),

Muhasebe (Genel Muhasebe, Mali

Analiz ve Raporlama) konularını kap-

sayacak şekilde hazırlanır.

Uzman yardımcılığına atananlar, en

az üç yıl çalışmak ve istihdam edil-

dikleri birimlerce belirlenecek konu-

larda hazırlayacakları uzmanlık tezi,

tez jürisi tarafından kabul edilmek

kaydıyla, yapılacak yeterlik sınavına

girmeye hak kazanırlar. Süresi için-

de tezlerini sunmayan veya tezleri

kabul edilmeyenlere tezlerini sun-

maları veya yeni bir tez hazırlamaları

için dört ay ilave süre verilir. İlave

süre sonunda tezlerini vermeyenler

ile ikinci defa verdikleri tezleri başa-

rısız olarak değerlendirilen uzman

yardımcıları yeterlik sınavına alın-

maz.

Uzman yardımcılarına, görev yaptık-

ları idareler tarafından göreve başla-

dıkları tarihten itibaren 6 ay içinde

ve 120 saatten az olmamak üzere

görev alanlarıyla ilgili konularda

mevzuatın öğretilmesi ve uygulama-

nın gösterilmesini kapsayacak şekil-

de hizmet içi eğitim verilmektedir.

Maliye Bakanlığı tarafından 120 sa-

atten az olmamak üzere verilen

mesleki eğitim ise; 5018 sayılı Ka-

mu Mali Yönetimi ve Kontrol Kanunu

ile bu Kanuna dayanılarak yürürlüğe

konulan mevzuat, Merkezi Yönetim

Bütçe Kanunu ve uygulaması, İhale

kanunları ve ilgili mevzuat, Harcırah

Kanunu ve ilgili mevzuat, Personel

kanunları ve ilgili mevzuat, 6085

sayılı Sayıştay Kanunu, 5510 sayılı

Sosyal Sigortalar ve Genel Sağlık

Sigortası Kanunu konularını kapsa-

yacak şekilde verilmektedir.

Yeterlik sınavında başarılı olanların

Malî Hizmetler Uzmanı kadro/

pozisyonlarına atanabilmeleri, uz-

man yardımcılığı döneminde alınmış

olmak kaydıyla, Kamu Personeli Ya-

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

bancı Dil Bilgisi Seviye Tespit Sına-

vından (KPDS) asgari (C) düzeyinde

veya dil yeterliği bakımından buna

denkliği kabul edilen ve uluslararası

geçerliliği bulunan başka bir belgeye

sahip olma şartına bağlıdır.

Mali Hizmetler Uzman ve Uzman

Yardımcıları; 5018 sayılı Kanunun

60 ıncı maddesi ile 5436 sayılı Ka-

nunun 15 inci maddesinde sayılan

görevlere ilişkin olarak kendilerine

verilen iş ve işlemleri yapmak, Ka-

nun, tüzük, yönetmelik ve yönerge-

lerle mali hizmetler birimlerine veri-

len görevlerden kendilerine verilen

diğer iş ve işlemleri yapmak, görev-

leriyle ilgili mevzuatın uygulanması-

na ilişkin görüş ve önerilerini bildir-

mek, görev alanlarıyla ilgili araştır-

ma, inceleme ve etüt yapmak ve

bunları raporlamak, idareleri tara-

fından yapılacak eğitim programı

hazırlık çalışmalarına ve uygulamala-

rına katılmakla yükümlüdürler. Uz-

man ve uzman yardımcıları kendile-

rine verilen görevleri mevzuata, plan

ve programlara uygun olarak zama-

nında ve eksiksiz yerine getirmekten

sorumludurlar. Ayrıca ilgili yönetme-

likte, uzman ve uzman yardımcıları-

nın mali hizmetler birimi dışında ça-

lıştırılamayacağı ve uzman ve uzman

yardımcılarına Yönetmelikte belirti-

len görevler dışında görev verileme-

yeceği belirtilmiştir.

3. Mali Hizmetler Uzmanları Der-

neği

Derneğimiz; mesleğe giriş koşulları,

görevleri ve görev yaptıkları kurum-

ları yukarda özetlenen üyelerinin

mesleki, kültürel, sosyal, ekonomik

ve hukuki yönlerden hak ve menfa-

atlerini araştırmak ve korumak, so-

runlarının giderilmesi için girişimler-

de bulunmak, mesleki gelişmeyi,

aralarındaki dayanışma ve yardım-

laşmayı artırmak ve ülkemiz mali

yönetim sisteminin gelişmesine kat-

kıda bulunmak amacıyla 17/10/

2006 tarihinde kurulmuştur.

Tüm kamu kurum ve kuruluşları ile

meslek kuruluşları nezdinde itibar

edilen, örnek alınan ve saygınlık ifade

eden bir meslek örgütü olmak vizyo-

nuyla hareket eden Derneğimiz, ülke-

miz mali yönetim ve kontrol sistemin-

de büyük değişikliklere yol açan 5018

sayılı Kamu Mali Yönetimi ve Kontrol

Kanunu vesilesiyle uygulamaya geçi-

rilmeye çalışılan stratejik yönetim,

performans yönetimi, performansa

dayalı bütçeleme, iç kontrol ve iç de-

netimin geliştirilmesi gibi konularda

faaliyetler yürütmektedir. Yürütülen

bu faaliyetler sonucunda ülkemizde

yeni mali yönetim ve kontrol anlayışı-

nın/sisteminin oturmasına katkı sağ-

lamak en önemli amaçlarımız arasın-

dadır.

Bu doğrultuda, ülkemizde mali yöne-

tim ve kontrol sistemini geliştiren,

izleyen, kontrol mekanizmalarını ku-

ran ve denetleyen kurumlardan

TBMM, Sayıştay Başkanlığı, Maliye

Bakanlığı ve Kalkınma Bakanlığı ile

ortak projeler ve çalışmalar yürütül-

mektedir. Düzenlenen sempozyumlar,

konferanslar ve toplantılar bu ortak

çalışmalara örnek olarak gösterilebi-

lir. Bunlardan en kapsamlı olanları

aşağıda özetlenmiştir.

2010 yılında Derneğimizce düzen-

lenen “5018’in 5 Yılı ve Strateji

Geliştirme Birimlerinin Geleceği”

konulu panel bu çalışmaların en

güzel örneklerinden biri olup, pa-

nele Sayıştay Başkanlığı, Maliye

Bakanlığı, üniversiteler ve diğer

ilgili kurumların üst yönetimlerin-

den katılım sağlanmıştır. Panelde,

5018 sayılı Kamu Mali Yönetimi ve

Kontrol Kanununun beşinci yılında

mali yönetim ve kontrol sisteminin

geldiği aşama, eksiklikler ve yapıl-

ması gerekenler ayrıntılı bir biçim-

de ele alınmıştır.

TBMM ile Derneğimiz işbirliğinde

2012 yılında TBMM’de gerçekleştiri-

len “Şeffaf ve Hesap Verebilir Kamu

Yönetimi Sempozyumu” da bu çalış-

malardan biridir. Söz konusu sem-

pozyumda; Sayıştay Başkanlığı, Ha-

cettepe Üniversitesi, TBMM Genel

Sekreterliği, Maliye Bakanlığı, Hazi-

ne Müsteşarlığı, Kamu İç Denetçileri

Derneği ve kurumların Strateji Geliş-

tirme Yöneticilerinin katkılarıyla ko-

nu detaylı bir şekilde tartışılmış,

mevcut durum irdelenmiş ve çok

değerli görüş ve öneriler üretilmiştir.

Bu görüş ve öneriler ile sempozyum

çıktıları kitaplaştırılarak kamu ku-

rumlarına dağıtılmıştır.

Derneğimizce 2014 yılında “Kamu

İdarelerinde Saydamlık ve Hesap

Verebilirlik Kapasitesinin Güçlendi-

rilmesi” adında bir proje hazırlanmış

ve yurtiçi proje ortaklarımız olan

TBMM, Sayıştay Başkanlığı ve Yıldı-

rım Beyazıt Üniversitesi ile birlikte

iki farklı ülkeden uluslararası ortağın

da katılımı sağlanarak Ulusal Ajansa

sunulmuştur. Projemizin gerçekleşti-

rilmesi sonucunda ortaya çıkacak

olan yıllık iş programlarının oluştu-

rulması ve değerlendirilmesine yö-

nelik model ile öz değerlendirme

rehberinin ülkemizdeki tüm kamu

kurumlarında uygulanması ve kabul

edilmesi için çalışmalar yapılacaktır.

Söz konusu rehberler de kullanılarak

oluşturulan modellerin uygulanması

ile kamuda yetersiz olduğunu düşün-

düğümüz hesap verme mekanizma-

ları genişletilecektir. Kamu kurumla-

rı tarafından bir sonraki dönemde

yürütülecek olan faaliyetler ile bun-

ların kaynak ihtiyacına ilişkin planla-

maların ve yürütülen faaliyetler ile

kullanılan kaynaklara ilişkin raporla-

maların vatandaşın da anlayabilece-

ği şeffaflıkta raporlanmasının, mode-

lin uygulandığı kamu kurumlarında

faaliyetlerin daha etkin ve verimli

yürütülmesine etkisi büyük olacak-

Sayfa 6

Sayfa 7

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

tır. Ayrıca, Proje ortaklarımızdan

olan ve TBMM adına kamu kurumla-

rını denetlemekle görevli bulunan

Sayıştay tarafından yürütülecek de-

netim faaliyetleri, daha tutarlı rapor-

lar ve belgeler üzerinden yapılaca-

ğından denetim sonucunda oluşacak

bulguların sonuçları üzerinde de

olumlu etkisi olacaktır.

Derneğimiz, Kamu kurumlarında

görev yapan Strateji Geliştirme Biri-

mi yöneticilerinin katılımıyla oluştu-

rulan ve düzenli olarak istişare top-

lantıları düzenleyen Kamu Strateji

Platformunun da üyesi olup, istişare

toplantılarına katılım sağlamaktadır.

Bu kapsamda, Derneğimizin ev sa-

hipliğinde Sayıştay Başkanlığı Eğitim

Tesislerinde Kamu Strateji Platfor-

mu 18 inci istişare toplantısı gerçek-

leştirilmiştir. Toplantıda, Strateji

Geliştirme Birimlerinin sorunları ve

çözüm önerileri ile geleceği görüşül-

müş olup, mali yönetim sistemine ve

strateji geliştirme birimlerine yönelik

olarak geliştirilen fikirlerin bir eylem

planına dönüştürülmesi fikri kabul

edilmiştir. Buna istinaden, Derneği-

mizce bir eylem planı taslağı oluştu-

rulmuş ve Kamu Strateji Platformu

yetkilileri ile paylaşılmıştır. Diğer

taraftan; Derneğimiz yönetim kurulu

üyelerince İdarelerin Strateji Geliş-

tirme Birim Yöneticilerine ve mes-

lektaşlarımıza makamlarında ziyaret-

ler gerçekleştirilmekte ve görüşleri

alınmaktadır.

Mali yönetim ve kontrol sisteminin

diğer önemli aktörleri olan iç denet-

çilerin oluşturduğu Kamu İç Denetçi-

ler Derneği ile de mali yönetim ve

kontrol sisteminin geliştirilmesine

katkı sağlamak amacıyla toplantılar

düzenlenmekte ve ortak projeler

yürütülmesi planlanmaktadır.

Belediyeler ve bağlı kuruluşlarında

görev yapmakta olan meslektaşları-

mızın yaşadığı sorunların çözümüne

katkı sağlanması için Türkiye Beledi-

yeler Birliği üst yönetimine ziyaretler

gerçekleştirilmekte ve fikir alışveri-

şinde bulunulmaktadır. Meslektaşla-

rımıza yönelik olarak düzenlenecek

eğitimlerde iş birliği yapılması ve

katkı sağlanması için de çeşitli giri-

şimlerde bulunulmuştur.

Mesleğe yeni alınan uzman yardım-

cılarının yetiştirilmesi, uzmanların

mesleki ve kişisel yeterliliklerinin

geliştirilmesi, kurumların harcama

yetkilileri, gerçekleştirme görevlileri,

strateji geliştirme birim yöneticileri

ve satın alma birimi/strateji geliştir-

me birimi çalışanlarının yeterlilikleri-

ni artırmak amacıyla eğitimler dü-

zenlenmektedir. Ayrıca, yeterlik sı-

navına giren uzman yardımcılarının

sınava hazırlanması amacıyla Der-

nek merkezinde eğitimler düzenlen-

miştir ve bundan sonra da yeterlik

sınavlarından önce eğitimler düzen-

lenmesi planlanmaktadır. Bu saye-

de, kamu idarelerince mali yönetim

ve kontrole ilişkin olarak yürütülen

faaliyetlerin daha sağlıklı gerçekleş-

tirilmesine katkı sağlanmaktadır.

Dernek bünyesinde oluşturulan ça-

lışma grupları aracılığıyla; kamu

alımları, iç kontrol, iç denetim, büt-

çeleme, kamu zararları gibi konular-

da üyelerimizin kurumlarında yaşa-

dıkları sorunlu alanlar ele alınmakta

ve çözüme yönelik çeşitli raporlar

hazırlanarak ilgili yerlere iletilmekte-

dir.

Mali Hizmetler Uzmanlığı mesleğinin

özlük hakları yönünden yaşadığı dü-

şünülen adaletsizliklerin giderilebil-

mesi için de Derneğimizce sürekli

girişimlerde bulunulmaktadır. Bu

kapsamda; TBMM Dilekçe Komisyo-

nuna açıklayıcı bir dilekçe sunul-

muş, Maliye Bakanlığı ve diğer ilgili

kurumlarla görüşmeler yapılmış,

Cumhurbaşkanlığı Devlet Denetleme

Kuruluna dilekçe sunulmuş ve Kurul

üyesi ile görüşülmüştür. Bundan

sonra da buna yönelik girişimler ger-

çekleştirilecektir.

4. Sonuç

Mali Hizmetler Uzmanları, görev

yaptıkları birimin ve mensubu olduk-

ları mesleğin geniş bir mevzuata

sahip olması nedeniyle birçok alan-

da büyük bir bilgi birikimi ve deneyi-

me sahip olmaktadırlar. Bu sayede

çalıştıkları kurum ve kuruluşlara de-

ğer katmakta, çalıştıkları alanlarda

ve kurumlarda kendilerini geliştirme

ve geleceğin yöneticisi olabilme im-

kanları bulunmaktadır.

5018 sayılı Kamu Mali Yönetimi ve

Kontrol Kanunu ile oluşturulan Mali

Hizmetler Uzmanlığı mesleğine yük-

lenen ağır sorumluluklar bulunmak-

tadır. Geride kalan yedi sekiz yıllık

dönem değerlendirildiğinde meslek

mensuplarının idarelerinde mali yö-

netim ve kontrol sisteminin kurul-

masına, kaynakların etkili ekonomik

ve verimli kullanılmasına yönelik

çabaları ve çalışmalarının tüm ke-

simlerce önemli kabul edildiği görül-

mektedir. Mali Hizmetler Uzmanlığı

mesleğinin hak ettiği konuma ulaş-

masında, meslek mensuplarının ida-

relerinde ortaya koydukları çalışma-

ların kalitesinin önemli olacağı ve bu

mesleğin öneminin her geçen gün

daha çok anlaşılacağı düşünülmek-

tedir.

Avrupa Birliğine uyum sürecinde

önemli bir yer tutan Mali Kontrol

faslı kapsamında yerine getirilmesi

gereken faaliyetlerin ve 5018 sayılı

Kanun kapsamında ülkemizde yer-

leştirilmeye çalışılan kamu mali yö-

netimindeki büyük değişimin önemli

aktörlerinden olan Mali Hizmetler

Uzmanlarının oluşturduğu Derneği-

miz tarafından bugüne kadar olduğu

gibi bundan sonra yürütülecek tüm

faaliyetlerde de kamu mali yönetim

sistemimizin daha ileriye taşınması

esas alınacaktır.

Sayfa 8

1. Giriş Türkiye, son on yıldır kamu yönetimi alanında ciddi reformlara sahne ol-du. Bu reformların başta geleni, ka-mu mali yönetimi ve yerel yönetim-ler mevzuatındaki kurucu düzenle-melerdir. Bu düzenlemeler; kamu mali yönetimini düzenleyen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (Resmî Gazete, 2003), yerel yönetimleri yeniden ele alan Büyük-şehir Belediye Kanunu (Resmî Gaze-te, 2004) ve Belediye Kanunu’dur (Resmî Gazete, 2005).

Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği ve malî saydamlığı sağlamak üzere, kamu malî yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazır-lanmasını, uygulanmasını, tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve malî kontrolü dü-zenleyen Kanun (2003, md. 1), Tür-kiye’deki bütün kamu kurumlarını, “genel yönetim kapsamındaki kamu idareleri” olarak tanımlayıp beş ayrı bütçe türü altında toplarken; beledi-yeler, mahalli idareler bütçeleri adı altında değerlendirilmiştir (KMYKK, 2003, md. 3 ve 12).

Çalışmamıza konu olan malî hizmet-ler birimi (MHB), belediyeler de dâhil olmak üzere, genel yönetim kapsa-mındaki bütün kamu kurumlarında teşkilatlandırılmış, Kanun’nun 60 ıncı maddesinde MHB’nin görevleri sayılmış ve birimde mali hizmetler uzmanı (MHU) ve mali hizmetler uz-man yardımcılarının çalışabileceğine yer verilmiştir. MHB’nin çalışma usul ve esasları, ‘Strateji Geliştirme Bi-rimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik’ (SGBY) adıyla

düzenlenmiş ve Kanun’nun tamamen yürürlüğe girdiği yılda SGBY de yürür-lüğe girmiştir (Resmî Gazete, 2006).

Genel yönetim kapsamındaki kamu idarelerinden merkezi yönetime dâhil olanlar, teşkilat şemalarında MHB’ni, Maliye Bakanlığı Bütçe ve Mali Kont-rol Genel Müdürlüğü’nce (BÜMKO) hazırlanan Kurumsal Sınıflandırma Anahtarı’na (KSA) uygun olarak danış-ma ve denetim birimleri arasında gös-terirken, kimi belediyeler MHB’yi ana hizmet veya yardımcı hizmet birimleri arasında göstermektedirler.

KMYKK, genel yönetim kapsamındaki kurumların teşkilat şemalarında MHB’nin bulunduğu yer, kamu mali yönetim reformunun ilgili idarelerce ne kadar algılanabildiğini anlamak bakımından bir gösterge olabilir. MHB’lerin yeri, belediyelerdeki ilk ka-riyer uzmanlık olan MHU istihdamına yönelik genel ilgisizlik, 4.000’in üze-rindeki MHU kadrosunun doluluk ora-nının % 5’i dahi geçememiş olması (Göçer, 2013, s.19), belediyelerin, merkezi yönetim kapsamındaki kamu idarelerinden özellikle teşkilat ve is-tihdam yönünden yolun hâlâ başında olduğunu göstermektedir.

Makalede geçen ‘Kanun’ ibaresi KMYKK, aynı şekilde ‘Yönetmelik’ SGBY yerine; MHB ise SGB ile dönü-şümlü ve birbirinin yerine geçebilecek şekilde kullanılmıştır.

2. Türk Kamu Mali Yönetimi Re-formu Türkiye’nin son iki yüzyılı, yeniden yapılanma arayışları çerçevesinde geçmiştir. Günümüzde, yasal ve ku-rumsal yapılarımızın toplumun ihtiyaç-ları paralelinde düzenlenmesi süreci, hâlâ devam etmektedir. Yeniden yapı-

lanma ihtiyacı hem iç, hem de dış konjonktürün etkisiyle ortaya çık-maktadır. Bu çerçevede kamu yöne-timinde ve kamu mali yönetim siste-minde düzenlemeler gerçekleştiril-miştir.

Kamunun örgütsel yapısındaki deği-şim ve dönüşüm, hiç şüphesiz diğer ülkelerin de etkileşimi ile ortaya çık-mış ve hemen hemen her ülkede benzeri reform çabaları gündemi belirlemiştir. Modernleşme sonrası bu yeni yapılanma, hükümetlerin bu konudaki karar ve istekleri sonucun-da değil, dünyadaki sosyo-ekonomik ve teknolojik gelişmelerin sonucun-da ortaya çıkmış (Köse, 2010, s. 8) ve Türkiye de bu süreçten etkilen-miştir.

Kamu mali yönetim reformunun te-mel dayanağını oluşturan 5018 sayı-lı Kanun, çağdaş mali yönetimin te-mel ilke ve kurallarını kamu maliye-sine egemen kılmak, kamu mali yö-netimini etkin, saydam ve hesap verebilir bir yapıya kavuşturmak amacıyla, Cumhuriyet ile neredeyse yaşıt olan mevcut sistemi büyük ölçüde yeni baştan tasarlamayı amaçlamıştır (Köse, 2010, s.7).

KMYKK’nun genel gerekçesi, kürsel-

leşme ve bilgi toplumunun getirdiği

yeni ihtiyaçları esas almıştır. Merke-

zi yönetim kapsamındaki kurumların

birçoğunun gerçekleştirdiği hizmet-

lerin imkânlar çerçevesinde yerel

yönetimlere devri öngörülmüştür.

Yıllardan beri Maliye Bakanlığına

ihale edilmiş bir kamu mali yönetim

sisteminin yeni anlayışa uygun bir

şekilde yerleştirilebilmesi için kamu

idarelerine büyük görevler düşmek-

tedir (Kesik, 2010, s. 36).

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

“Belediyelerde Mali Hizmetler Birimini Yeniden Düşünmek”

Dr. Kenan GÖÇER / Yrd. Doç. Dr. Sakarya Üniversitesi *

Dr. Osman GÜR / Ekonomist Kocaeli Büyükşehir Belediyesi

Amacımız, kamu idareleri arasında

özellikle belediyelerin kamu mali yö-

netim reformunun bazı yönlerini ne

ölçüde yanlış algılandığını ortaya ko-

yarken, buna ilişkin çözüm önerileri

sunmaktır.

Kamu mali yönetim reformu, AB tara-

fından hazırlanan Türkiye İlerleme

Raporu’nda (TİR), “32. Fasıl: Mali

Kontrol” başlığı altında izlenmektedir.

Son ilerleme raporunda, kamu mali

yönetimi ve mali kontrol konusunda

bazı gelişmelerin kaydedildiği vurgu-

lanmıştır (TİR, 2013, s.77).

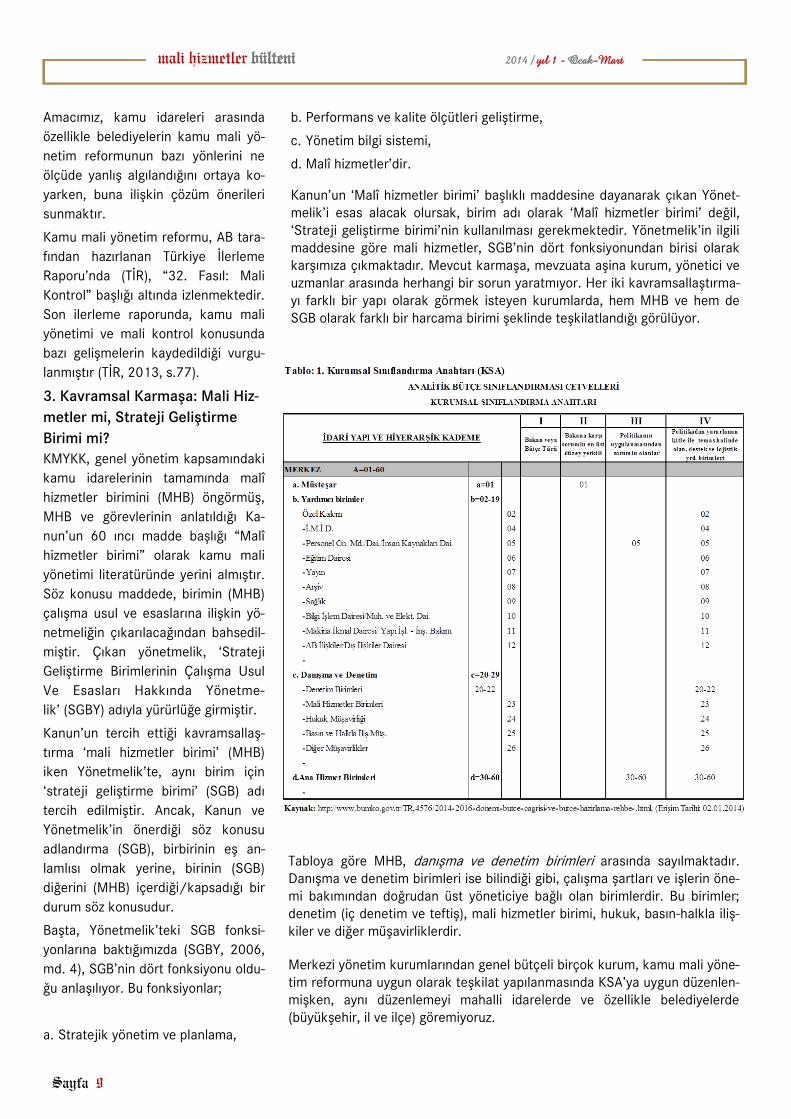

3. Kavramsal Karmaşa: Mali Hiz-

metler mi, Strateji Geliştirme

Birimi mi?

KMYKK, genel yönetim kapsamındaki

kamu idarelerinin tamamında malî

hizmetler birimini (MHB) öngörmüş,

MHB ve görevlerinin anlatıldığı Ka-

nun’un 60 ıncı madde başlığı “Malî

hizmetler birimi” olarak kamu mali

yönetimi literatüründe yerini almıştır.

Söz konusu maddede, birimin (MHB)

çalışma usul ve esaslarına ilişkin yö-

netmeliğin çıkarılacağından bahsedil-

miştir. Çıkan yönetmelik, ‘Strateji

Geliştirme Birimlerinin Çalışma Usul

Ve Esasları Hakkında Yönetme-

lik’ (SGBY) adıyla yürürlüğe girmiştir.

Kanun’un tercih ettiği kavramsallaş-

tırma ‘mali hizmetler birimi’ (MHB)

iken Yönetmelik’te, aynı birim için

‘strateji geliştirme birimi’ (SGB) adı

tercih edilmiştir. Ancak, Kanun ve

Yönetmelik’in önerdiği söz konusu

adlandırma (SGB), birbirinin eş an-

lamlısı olmak yerine, birinin (SGB)

diğerini (MHB) içerdiği/kapsadığı bir

durum söz konusudur.

Başta, Yönetmelik’teki SGB fonksi-

yonlarına baktığımızda (SGBY, 2006,

md. 4), SGB’nin dört fonksiyonu oldu-

ğu anlaşılıyor. Bu fonksiyonlar;

a. Stratejik yönetim ve planlama,

b. Performans ve kalite ölçütleri geliştirme,

c. Yönetim bilgi sistemi,

d. Malî hizmetler’dir.

Kanun’un ‘Malî hizmetler birimi’ başlıklı maddesine dayanarak çıkan Yönet-melik’i esas alacak olursak, birim adı olarak ‘Malî hizmetler birimi’ değil, ‘Strateji geliştirme birimi’nin kullanılması gerekmektedir. Yönetmelik’in ilgili maddesine göre mali hizmetler, SGB’nin dört fonksiyonundan birisi olarak karşımıza çıkmaktadır. Mevcut karmaşa, mevzuata aşina kurum, yönetici ve uzmanlar arasında herhangi bir sorun yaratmıyor. Her iki kavramsallaştırma-yı farklı bir yapı olarak görmek isteyen kurumlarda, hem MHB ve hem de SGB olarak farklı bir harcama birimi şeklinde teşkilatlandığı görülüyor.

Sayfa 9

Tabloya göre MHB, danışma ve denetim birimleri arasında sayılmaktadır. Danışma ve denetim birimleri ise bilindiği gibi, çalışma şartları ve işlerin öne-mi bakımından doğrudan üst yöneticiye bağlı olan birimlerdir. Bu birimler; denetim (iç denetim ve teftiş), mali hizmetler birimi, hukuk, basın-halkla iliş-kiler ve diğer müşavirliklerdir.

Merkezi yönetim kurumlarından genel bütçeli birçok kurum, kamu mali yöne-tim reformuna uygun olarak teşkilat yapılanmasında KSA’ya uygun düzenlen-mişken, aynı düzenlemeyi mahalli idarelerde ve özellikle belediyelerde (büyükşehir, il ve ilçe) göremiyoruz.

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

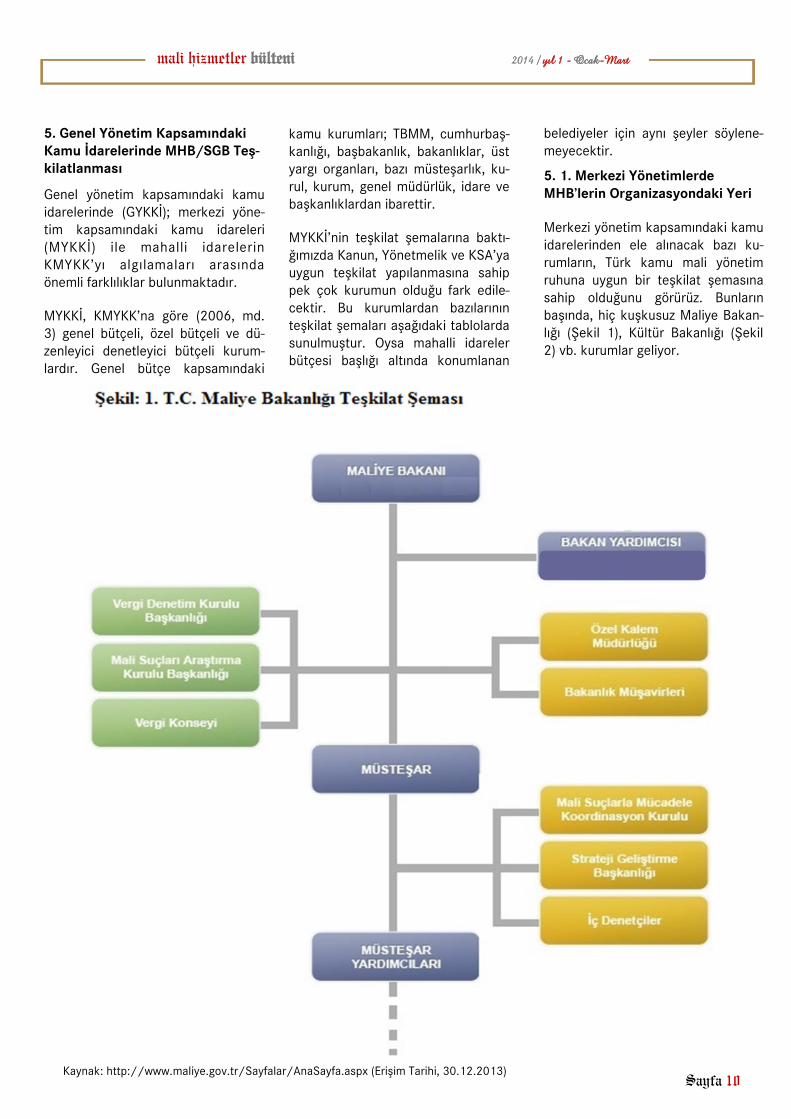

5. Genel Yönetim Kapsamındaki Kamu İdarelerinde MHB/SGB Teş-kilatlanması

Genel yönetim kapsamındaki kamu idarelerinde (GYKKİ); merkezi yöne-tim kapsamındaki kamu idareleri (MYKKİ) ile mahalli idarelerin KMYKK’yı algılamaları arasında önemli farklılıklar bulunmaktadır.

MYKKİ, KMYKK’na göre (2006, md. 3) genel bütçeli, özel bütçeli ve dü-zenleyici denetleyici bütçeli kurum-lardır. Genel bütçe kapsamındaki

kamu kurumları; TBMM, cumhurbaş-kanlığı, başbakanlık, bakanlıklar, üst yargı organları, bazı müsteşarlık, ku-rul, kurum, genel müdürlük, idare ve başkanlıklardan ibarettir.

MYKKİ’nin teşkilat şemalarına baktı-ğımızda Kanun, Yönetmelik ve KSA’ya uygun teşkilat yapılanmasına sahip pek çok kurumun olduğu fark edile-cektir. Bu kurumlardan bazılarının teşkilat şemaları aşağıdaki tablolarda sunulmuştur. Oysa mahalli idareler bütçesi başlığı altında konumlanan

belediyeler için aynı şeyler söylene-meyecektir.

5. 1. Merkezi Yönetimlerde MHB’lerin Organizasyondaki Yeri

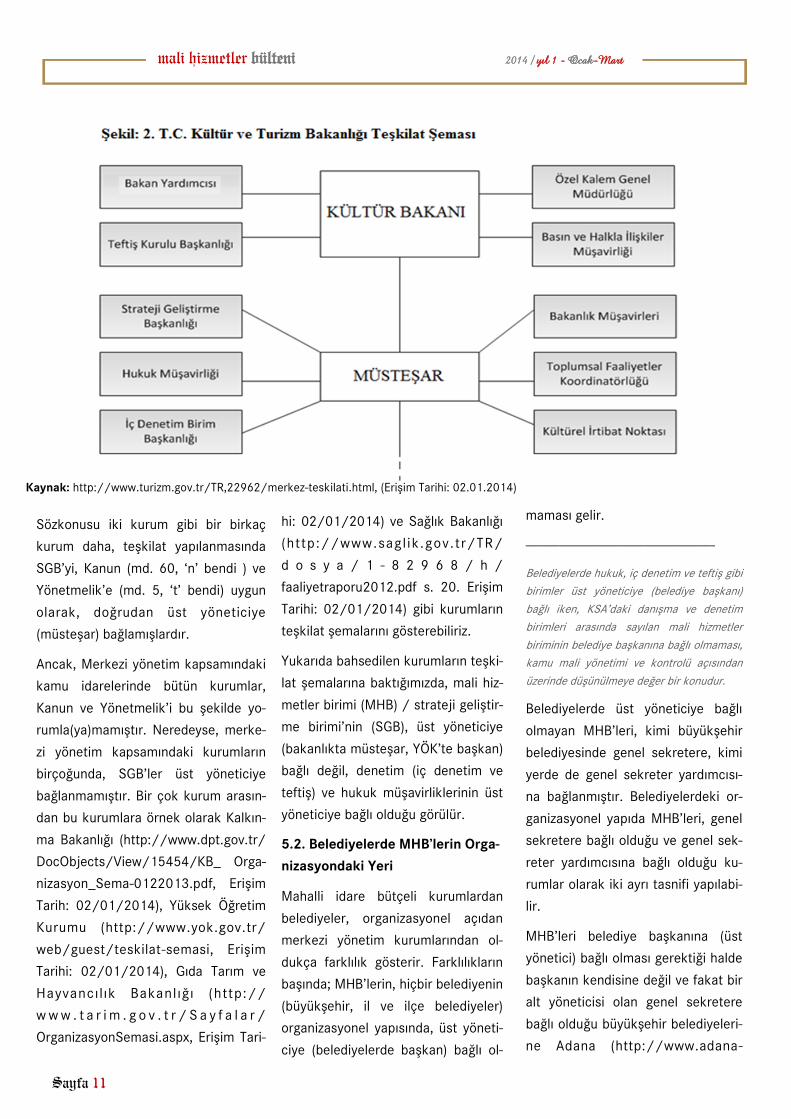

Merkezi yönetim kapsamındaki kamu idarelerinden ele alınacak bazı ku-rumların, Türk kamu mali yönetim ruhuna uygun bir teşkilat şemasına sahip olduğunu görürüz. Bunların başında, hiç kuşkusuz Maliye Bakan-lığı (Şekil 1), Kültür Bakanlığı (Şekil 2) vb. kurumlar geliyor.

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 10 Kaynak: http://www.maliye.gov.tr/Sayfalar/AnaSayfa.aspx (Erişim Tarihi, 30.12.2013)

Sözkonusu iki kurum gibi bir birkaç

kurum daha, teşkilat yapılanmasında

SGB’yi, Kanun (md. 60, ‘n’ bendi ) ve

Yönetmelik’e (md. 5, ‘t’ bendi) uygun

olarak, doğrudan üst yöneticiye

(müsteşar) bağlamışlardır.

Ancak, Merkezi yönetim kapsamındaki

kamu idarelerinde bütün kurumlar,

Kanun ve Yönetmelik’i bu şekilde yo-

rumla(ya)mamıştır. Neredeyse, merke-

zi yönetim kapsamındaki kurumların

birçoğunda, SGB’ler üst yöneticiye

bağlanmamıştır. Bir çok kurum arasın-

dan bu kurumlara örnek olarak Kalkın-

ma Bakanlığı (http://www.dpt.gov.tr/

DocObjects/View/15454/KB_ Orga-

nizasyon_Sema-0122013.pdf, Erişim

Tarih: 02/01/2014), Yüksek Öğretim

Kurumu (http://www.yok.gov.tr/

web/guest/teskilat-semasi, Erişim

Tarihi: 02/01/2014), Gıda Tarım ve

Hayvancılık Bakanlığı (http://

w w w . t a r i m . g o v . t r / S a y f a l a r /

OrganizasyonSemasi.aspx, Erişim Tari-

Sayfa 11

hi: 02/01/2014) ve Sağlık Bakanlığı

(http://www.saglik.gov.tr/TR/

d o s y a / 1 - 8 2 9 6 8 / h /

faaliyetraporu2012.pdf s. 20. Erişim

Tarihi: 02/01/2014) gibi kurumların

teşkilat şemalarını gösterebiliriz.

Yukarıda bahsedilen kurumların teşki-

lat şemalarına baktığımızda, mali hiz-

metler birimi (MHB) / strateji geliştir-

me birimi’nin (SGB), üst yöneticiye

(bakanlıkta müsteşar, YÖK’te başkan)

bağlı değil, denetim (iç denetim ve

teftiş) ve hukuk müşavirliklerinin üst

yöneticiye bağlı olduğu görülür.

5.2. Belediyelerde MHB’lerin Orga-

nizasyondaki Yeri

Mahalli idare bütçeli kurumlardan

belediyeler, organizasyonel açıdan

merkezi yönetim kurumlarından ol-

dukça farklılık gösterir. Farklılıkların

başında; MHB’lerin, hiçbir belediyenin

(büyükşehir, il ve ilçe belediyeler)

organizasyonel yapısında, üst yöneti-

ciye (belediyelerde başkan) bağlı ol-

maması gelir.

——————————————————————-

Belediyelerde hukuk, iç denetim ve teftiş gibi

birimler üst yöneticiye (belediye başkanı)

bağlı iken, KSA’daki danışma ve denetim

birimleri arasında sayılan mali hizmetler

biriminin belediye başkanına bağlı olmaması,

kamu mali yönetimi ve kontrolü açısından

üzerinde düşünülmeye değer bir konudur.

Belediyelerde üst yöneticiye bağlı

olmayan MHB’leri, kimi büyükşehir

belediyesinde genel sekretere, kimi

yerde de genel sekreter yardımcısı-

na bağlanmıştır. Belediyelerdeki or-

ganizasyonel yapıda MHB’leri, genel

sekretere bağlı olduğu ve genel sek-

reter yardımcısına bağlı olduğu ku-

rumlar olarak iki ayrı tasnifi yapılabi-

lir.

MHB’leri belediye başkanına (üst

yönetici) bağlı olması gerektiği halde

başkanın kendisine değil ve fakat bir

alt yöneticisi olan genel sekretere

bağlı olduğu büyükşehir belediyeleri-

ne Adana (http://www.adana-

Kaynak: http://www.turizm.gov.tr/TR,22962/merkez-teskilati.html, (Erişim Tarihi: 02.01.2014)

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

bld.gov.tr/organizasyon.html, Erişim

Tarihi: 02.01.2014) ve Ankara

( h t t p : / / w w w . a n k a r a . b e l . t r /

kurumsal/teskilat-semasi, Erişim

Tarihi: 02.01.2014 ) örnek gösterile-

bilir.

MHB’lerin belediye başkanına değil,

onun bir alt yöneticisi olan genel sek-

retere değil, onun da alt yöneticisi

olan genel sekreter yardımcısına bağ-

lı olduğu büyükşehir belediyelerine

örnek, daha çoktur. Söze konu du-

rumdaki belediyelere de İzmir

( h t t p : / / w w w . i z m i r . b e l . t r /

orgsema.asp , E r i ş im Tar ih i :

02.01.2014), İstanbul (http://

www.ibb.gov.tr/tr-TR/kurumsal/

Pages/YonetimSemasi.aspx, Erişim

Tarihi: 02.01.2014), Eskişehir

(http://www.eskisehir-bld.gov.tr/

kurumsal_idari_sema.php, Erişim

Tarihi: 02.01.2014), Kocaeli (http://

w w w . k o c a e l i . b e l . t r /

OrganisationalChart.aspx., Erişim

Tarihi: 02.01.2014 ) örnek gösterile-

bilir.

Yukarıdaki teşkilat şemalarının ortak

noktası, merkezi yönetim kapsamın-

daki kamu kurumlarından Maliye Ba-

kanlığı ve Kültür Bakanlığı’nda olanın

aksine, mali hizmetler birimlerinin

belediyelerde üst yönetici olan bele-

diye başkanına değil, genel sekretere

bağlı olan genel sekreter yardımcılığı-

na bağlı olmasıdır. Hatta bazı büyük-

şehirlerde (Örneğin Kocaeli) hem

MHB hem de ayrıca SGB yer almakta,

bu ise kaynak israfına ve de yetki

karmaşasına neden olmaktadır.

Kanun, Yönetmelik ve KSA, mevcut

haliyle ilgili madde ve kısımları yürür-

lükte olduğu ve T.C.’nin bir hukuk

devleti olgusunu terk etmediğimiz

müddetçe, MHB’lerin doğrudan üst

yöneticiye (bakanlıklarda müsteşar,

üniversitelerde rektör, belediyelerde

başkan) bağlı olacağı, olması gerekti-

ği her zaman ileri sürülecektir. Biz de

burada, bu iddiayı dile getiriyoruz.

6. MHB’lerde Nitelikli Personel

İstihdamı

Beşeri kaynak yönetimi, SGB’lerin

reform çerçevesinde kendisinden

beklenen görevleri layıkıyla gerçek-

leştirmesinde en önemli unsurlardan-

dır. Dolayısıyla, SGB’lerin reformda

öncü birimler olabilmesinde, SGB

personelinin nitelik ve niceliği büyük

önem arz etmektedir (Gökdeniz,

2010, s.471).

MHB’lerin (SGB) yapılanması aşama-

sında, bu birimlerde çalışacak perso-

nelin niteliği ile ilgili bilgileri, ilk ola-

rak Kanun’da (KMYKK, 2006, md. 60)

buluyoruz. Kanun’un “Mali hizmetler

birimi” adlı maddesinde, “idarelerin

malî hizmetler birimlerinde malî hiz-

metler uzman yardımcısı ve malî hiz-

metler uzmanı çalıştırılabilir.” denile-

rek, aynı zamanda bazı ilkler de ger-

çekleştirilmiş olur. Türk kamu mali

yönetim reformunun en özgün yanla-

rından olan bu ilklere değinmekte

fayda vardır.

Öncelikle, herhangi bir kamu kuru-

munda değil, kamu kurumlarının sa-

dece biriminde (MHB) ‘uzman’ çalış-

ması öngörülmüştür. 657 sayılı Dev-

let Memurları Kanunu’nda (DMK),

“Tesis edilen sınıflar” başlıklı 36 ıncı

maddesinin “Ortak Hükümler, A-11”

sayılı bendinde geçen “kariyer uz-

manlar” arasında sayılanların, mali

hizmetler uzmanları hariç hiç biri,

herhangi bir birimde çalışanları değil,

kamu kurumlarının kendi kurum uz-

manlarıdır. Özgünlüğün birincisi budur.

———————————————————

durumun belediyeler açısından kaynağı, İçişleri

Bakanlığınca çıkartılan 22.02.2007 tarih ve

26442 Resmi Gazete sayılı “Belediye ve Bağlı

Kuruluşları İle Mahalli İdare Birlikleri Norm Kad-

ro İlke ve Standartlarına Dair Yönetmelik”tir.

Adı geçen yönetmelikte büyükşehirler için ‘mali

hizmetler dairesi başkanlığı’, il ve ilçe belediye-

ler için de ‘mali hizmetler müdürlüğü’ öngörül-

müştür. Dolayısıyla merkezi yönetim kapsamın-

daki kamu kurumlarındaki mali hizmetler birimi-

ne kısaca SGB, mahalli idarelerdeki mali hizmet-

ler birimine de kısaca MHB demek durumunda-

yız. Hal bu iken, makalemizdeki her iki kısaltma

da (SGB ve MHB), birbirinin eş anlamlısı olarak

kullanılmaya çalışılmıştır.

MHU’lara ilişkin ikinci özgün yan ise;

uzman (MHU) yardımcılığında 3 yıl çalı-

şıp uzmanlığa geçenlerin, uzman olduk-

tan sonra bir 3 yıl daha aynı kurumda

çalışma zorunluluğu bulunmasıdır. Her-

kesi dil, ırk, renk, cinsiyet, siyasî dü-

şünce, felsefî inanç, din, mezhep ve

benzeri sebeplerle ayırım gözetilmeksi-

zin kanun önünde eşit sayan Türkiye

Cumhuriyeti Anayasası’nın (TCA) eşitlik

ilkesine (TCA, 1982, md. 10) açıkça

aykırı olan ve MHU’lara, Kanun

(KMYKK, 2006, md. 60) ve Mali Hiz-

metler Uzmanlığı Yönetmeliği (MHUY)

(MHUY, 2007, md. 26) ile getirilen bu

şartın hukukîliğini kabul etmenin

imkânı yoktur. Çünkü devlet organları

ve idare makamlarının, bütün işlemle-

rinde kanun önünde eşitlik ilkesine

uygun olarak hareket etmek zorunlulu-

ğu (TCA, 1982), Türk Anayasası’nın en

belirgin yanıdır. 657 sayılı DMK’nın

ilgili maddesinde geçen kariyer uzman-

larının hiçbiri için öngörülmeyen bu

zorunluluk, aslında bu şartlarla

MHB’lerde kariyer uzmanı (MHU) tuta-

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 12

mayacak olmanın bir başka kabul ifa-

desidir. Türkiye’nin genel yönetim kap-

samındaki neredeyse bütün kamu ku-

rumlarında olmazsa olmaz olan

MHB’leri kurulup ve yeniden teşkilat-

landırılırken, söz konusu birimlerdeki

uzman personelin özlük haklarının iyi-

leştirilmesi veya en azından diğer kari-

yer uzmanlarının özlük hakları ile eşit-

lenmesi yerine, hiç de hukukî ve adil

olmayan yasalar ile hakları düzenlenen

MHU’lar ile, hangi kurumsal perfor-

mansın, iç ve ön mali kontrolün ger-

çekleştirileceği hususu, tartışmaya

açıktır.

Hatırlanacağı üzere, kamu mali yöne-

tim reformunun ortaya çıkardığı iki

ajanından biri olan malî hizmetler uz-

manının (diğeri iç denetçi) ilk ortaya

çıkışı ve göreve başlaması 2006 yılın-

da, genel ve özel bütçeli kurumlarda

oldu. Bir yıl sonra çıkan Belediye ve

Bağlı Kuruluşları İle Mahalli İdare Birlik-

leri Norm Kadro İlke ve Standartlarına

Dair Yönetmelik (Resmî Gazete, 2007,

Sayı 26442, md. 12) ile tüm belediye

(büyükşehir, il ve ilçe), belediyelerin

bağlı kuruluşları ve mahalli idare birlik-

lerinde de, malî hizmetler uzmanlarının

(MHU) çalışması öngörüldü.

7 yıl sonra 2014 yılında MHU’ların öz-

lük haklarının, diğer kariyer uzman öz-

lük haklarından bariz bir şekilde geri-

sinde olması dolayısıyla, belediyelerde-

ki MHU kadrolarının neredeyse % 95’i

(Göçer, 2013) boş bulunmaktadır.

MHU kadrolarının % 5’inin dolu olması

ise çok iyimser bir rakamdır. Sayış-

tay’ın belediyelerdeki performans de-

netimlerinde, MHU kadrolarının istih-

damı yönündeki tavsiyeleri, şimdilik bir

Sayfa 13

karşılık bulmamış görünüyor. 2012

Yılı Dış Denetim Genel Değerlendirme

Raporu’na (Sayıştay, 2013) henüz

alınmayan bu hususun, önümüzdeki

yılların temel eksiklikleri arasında

sayılacağından hiç kuşku yoktur.

7. MHB’lere Yönetici Atamalarında

Kariyer Aranması

Hem merkezi yönetim kurumlarında

ve hem de mahalli idarelerden olan

belediyelerde (büyükşehir, il ve nüfu-

su 50.000’i aşan ilçeler) bulunan

MHB’ler, yukarıda tekraren belirtildiği

üzere, kurumların ne ana hizmet, ne

yardımcı hizmet ve ne de taşra birim-

leridir. Kurumların merkez biriminden

olan MHB’ler, KSA’da belirtildiği üzre

hukuk müşavirliği, iç denetim ve tef-

tiş kurulları gibi, danışma ve denetim

birimi’dirler.

Sözkonusu danışma ve denetim bi-

rimlerinin özelliği, belirli fakülte ve/

veya bölümleri bitirmiş, belirli formas-

yonu almış, belirli sınavı geçmiş per-

sonelin çalıştığı birimler olmasıdır.

Örneğin hukuk müşavirliklerinde hu-

kuk müşaviri olabilmek için, hukuk

fakültesi mezunu veya avukat olmak,

kurumunda belirli bir süre çalışmış

olmak ve üst yöneticinin ilgili müşa-

virliğe ataması gerekir. İç denetim

birimlerinde iç denetçi olabilmek için,

yine belirli bir fakülte ve/veya bölüm-

leri bitirmiş, belirli formasyonu almış,

belirli bir sınavı (KPSS) ve mülakatı

geçmiş, 3 yıl iç denetçi yardımcılığın-

da bulunmuş ve daha sonra yeterlik

sınavını geçmiş olmak gerekir. Aynı

şey, teftiş kurullarında çalışan müfet-

tişler için de geçerlidir.

MHB’lerde müdür, daire başkanı veya

başkan gibi bir yönetici olabilmek için

DMK’da aranan süre şartı (8 ve 10 yıl)

dışında herhangi bir şart, usûl ve özel-

lik bulunmamaktadır. DMK’ya göre; 8

yıl öğretmenlik yapan bir memur, po-

lis, mühendis, matematikçi, sosyolog,

bilgisayar işletmeni veya fizikçi, mü-

dür; anılan görevlerde 10 yıl çalışılmış-

sa da, daire başkanı/başkan olabil-

mektedir. Merkezi yönetim kapsamı

kamu kurumları ve belediyelerdeki

MHB’lerde daire başkanı/başkan ola-

bilmek için 10, müdür olabilmek için

de 8 yıl memuriyet şartı dışında bir

şart aranmamaktadır. Ne belirli bir

fakülte, ne bir sınav, ne stajyerlik veya

yeterlilik sınavına lüzum görülmemek-

tedir.

Mali hizmetler/strateji geliştirme biri-

mi görevlerinin, kim olsa yapar kabilin-

den bir görev olarak algılanmasına

neden olan bu durum, sadece beledi-

yelerde değil, merkezi yönetim kurum-

larında da geçerlidir. Mali hizmetler

birimi, danışma ve denetim birimleri

arasına herhalde sehven konulmamış-

tır. MHB, danışma birimi olarak kabul

ediliyorsa, birime danışmayı gerekli

kılacak bir bilgi ve mevzuat birikimine

sahip olduğu da kabul ediliyor demek-

tir. MHB’nin uzmanlaşmış personel

eliyle yönetilmesi, elbette idarenin

lehine bir uygulamadır.

İleri sürdüğümüz iddia, MHB/

SGB’lerde en azından müdür ve daire

başkanı olabilmek için, müdür ve daire

başkanı olabilmedeki süre şartlarına

ek olarak, mali hizmetler biriminin

kendi uzmanı olan mali hizmetler uz-

manı (MHU) olma şartının getirilmesi,

birimin otonomisi açısından önem arz

etmektedir.

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Bugün, merkezi yönetim kapsamında-

ki kamu kurumlarından genel ve özel

bütçeli kurumlarda, MHU kadrolarının

neredeyse tamamı dolu durumdadır.

Kadrosu MHU’larla dolu veya yeterli

olan söz konusu kurumlardan başla-

narak, belediyelere doğru bu geçiş

aşamalı olarak sürdürülebilir. Aksi

takdirde, ne belediyelerdeki MHU

kadroları dolabilir, ne de söz konusu

kurumlarda mali disiplinden söz edi-

lebilir.

8. Çözüm Önerileri

SGB/MHB’lerin kurumsallaşması

adına, teşkilatları içinde olması gere-

ken yer ve nitelikli personel ihtiyacı-

nın tartışıldığı bu çalışmada, çözüm

olarak sunulacak öneriler de, ister

istemez sadece bu konuyla sınırlı

olacaktır. Elbette MHB’lerin sorunları,

sadece bu kadar değildir. Aşağıda

sıralanan önerilerin, bu açıdan değer-

lendirilmesi yerinde olacaktır.

Kanun ve Yönetmelik’ten kaynakla-

nan MHB ve SGB kavramsallaştır-

ması, genel yönetim kapsamındaki

kamu kurumlarında karmaşıklığa

neden olmaktadır. Karmaşıklığın

sorun olarak kabul edilmesi halin-

de, bunu önlemenin en kolay yolu,

Kanun’un ilgili maddesi (KMYKK,

md. 60) “Malî hizmetler birimi” adı-

nın “Strateji Geliştirme Birimi” ola-

rak değiştirilmesi sağlanmalıdır.

Zaten “Malî Hizmetler” (financial

services) kavramı, uluslararası malî

literatürde de bankacılık, sigorta ve

mali piyasalara karşılık gelmekte-

dir. Türkiye İlerleme Raporu’ndan

tanıdığımız “mali hizmetler”, Fasıl

9’u oluşturmakta (TİR, 2013, s. 30)

olup, orada da aynı konulardan

bahsedilmektedir. Bu sebeple, genel

ve özel bütçeli kurumların Yönetme-

lik’e uygun olarak kullandıkları birim

adı (SGB), belediyeleri de kapsaya-

cak şekilde, “Strateji Geliştirme Dai-

re başkanlığı, ilçelerde müdürlü-

ğü” (SGB) olarak yeniden düzenlen-

melidir.

Genel yönetim kapsamındaki bütün

SGB’ler, KSA’daki hukuk, iç denetim

ve teftiş gibi, kurumların danışma ve

denetim birimlerinden olduğu kabul

edilmiştir. Kabul edilen söz konusu

hakkın ihkakı yoluna gidilip, beledi-

yeleri de içerecek şekilde, SGB’lerin

d o ğ r u d a n ü s t y ö n e t i c i y e

(bakanlıklarda müsteşar, YÖK ve

belediyelerde başkan, üniversiteler-

de rektör) bağlanması sağlanmalıdır.

Tüm belediyelerdeki SGB’lerde bulu-

nan mali hizmetler uzmanı (MHU)

kadrolarının neredeyse tamamı boş

durumdadır. MHU kadrolarının beledi-

yelerde doldurulamamasının ilk sebe-

bi, diğer kariyer uzmanlara kıyasla,

anayasanın eşitlik ilkesine aykırı ola-

rak, özlük haklarının çok düşük olma-

sıdır. Hatta eşitlik getirme iddiası ile

yola çıkan kanun (KHK/666, 2011)

ile de, eşitsizlik daha da derinleştiril-

miştir. Böylece, MHU’ların kendi ara-

larındaki eşitliği bozulmuştur. Söz

konusu KHK ile üniversite ve yerel

yönetimlerde bulunan MHU’ların öz-

lük hakları, genel bütçeli kurumlarda-

ki MHU’lardan daha geri bir düzeye

getirilmiştir. Diğer kariyer uzmanlarla

aynı hakları alma mücadelesinde

iken, MHU’ların yeni bir sorunları da-

ha olmuştur. Bu sebeple MHU’ların

özlük hakları, diğer kariyer uzmanlarla

eşitlenmelidir.

Bazı oluşmuş gelenekler, tecrübeler

vardır. Oluşan gelenekler, tarih boyun-

ca üretilen tecrübelerin neticesidir.

Kurum veya birimlerin, bilgi birikiminin

devamını ve güvenilirliğini sağlarlar.

İstisnası her zaman olmakla birlikte;

valiler kaymakamlardan, rektörler de-

kanlardan, hukuk müşavirleri hukuk

fakültesi mezunu veya avukatlardan,

iç denetim birim başkan/daire baş-

kanları iç denetçilerden, teftiş kurulu

başkan/daire başkanları müfettişler-

den, vergi dairesi başkanları vergi mü-

fettişlerinden, defterdarlar maliye uz-

manlarından olurlar. Aynı mantıkla

gidersek SGB’lerin de mevzuat ve malî

gelenek ile sıkı sıkıya belirlenmiş bir

çerçevesi, yapısı ve duruşu olduğu

kabul edilir. Bütün SGB’lerin kariyer

uzmanları MHU olduğuna göre, yöne-

timlerine (müdür, daire başkanı, baş-

kan) bir atama yapılırken, genel ve

özel bütçeli kurumlardan başlamak

üzere belediyelere doğru aşamalı ola-

rak MHU’lardan olması gerektiği öne-

risi, pekâlâ ileri sürülebilir.

9. Sonuç

Henüz on yılını doldurmayan KMYKK,

genel yönetim kapsamındaki tüm ka-

mu kurumlarında uygulanmaktadır.

Kanun, yeni kavramlar ve sorumluluk-

lar oluşturdu. Bunun yanında bazı bi-

rimleri de (belediyelerde hesap işleri,

üniversitelerde bütçe daire başkanlık-

ları) dönüştürdü. Dönüşen birimler;

merkezi yönetim kapsamındaki genel

ve özel bütçeli kamu kurumlarında

strateji geliştirme birimi (SGB), mahalli

idarelerde (belediye, il özel idaresi,

belediye bağlı kuruluşları ve mahalli

idare birlikleri) ise mali hizmetler birimi

(MHB) kavramsallaşması tercih edildi.

Birimlerin, kurumlarındaki teşkilat ya-

pılanmasında da farklılıklar gözlendi.

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 14

SGB ve MHB adından, SGB’ler tercih

edilmiş ve SGB’ler danışma birimleri

arasında olduğundan yola çıkılarak,

doğrudan üst yöneticiye (belediyelerde

başkan, bakanlıklarda müsteşar, üni-

versitelerde rektör) bağlanması gerek-

tiği önerilmiştir (Göçer, 2013, s.20).

SGB’lerin danışma birimi olması, aynı

zamanda onun belirli bir otonomisinin

olduğu veya olması gerektiğini ima

etmektedir. Bunun yolu ise kendi için-

de uzmanlaşarak, SGB birim yöneticile-

rinin (müdür, daire başkanı, başkan)

malî hizmetler uzmanlarından (MHU)

tercih edilmesi gerektiği yasalarla des-

teklenmelidir. Belediyelerdeki MHU

kadrolarının neredeyse tamamı boş

durumdadır. Bunun sebebi, MHU özlük

haklarının diğer kariyer uzmanların

özlük haklarından çok çok geride olma-

sıyla açıklanabilir.

Tüm bu sorunlar ve çözüm önerileri,

belediyelerdeki MHB/SGB’leri ilgilen-

dirdiği kadar, diğer kurum ve hatta

merkezi yönetim kapsamındaki kamu

kurumları SGB’lerinin de sorunudur. Bu

yönüyle önerilerimiz, tüm SGB’leri kap-

samaktadır.

Türk kamu mali yönetim reformunun

temel kanunu olan 5018 sayılı Kamu

Mali Yönetimi ve Kontrol Kanunu ve

bunun ikincil mevzuatı, getirilen öneri-

ler ışığında tekrar gözden geçirilmeli-

dir. Gözden geçirilirken yerel yönetim-

ler maliyesi, yerel yönetim mevzuatı

eşliğinde yeniden ele alınmalıdır.

SGB’ler, kamu mali yönetimi reformu-

nun hayata geçirilmesinde önemli gö-

revleri üstlenmiş birimlerdir. Dolayısıy-

la, kamu mali yönetimi reformunda

öncü olması, model olması beklenen

bu birimlere destek verilmesi ve böyle-

Sayfa 15

likle SGB’lerin görevlerini layıkıyla

yerine getirmesi, reformun devamlılığı

açısından son derece önemlidir

(Akdeniz, 2010, s.474).

Kaynakça

Kitaplar

Göçer, Kenan (2013), Yerel Yönetici-

lerin Malî El Kitabı, Bursa: Ekin Yay.

Makaleler

Akdeniz, İbrahim (2010),“Kamu Mali

Yönetimi Reformunda Strateji Geliş-

tirme Birimleri”, Maliye Dergisi, Sayı

159, ss. 463-475.

Köse, H. Ömer (2010), “Kamu Mali

Yönetim Reformunun Etkileri ve 5018

Sayılı Kanun’da Dış Denetimin Tasarı-

mına İlişkin Sorunlar”, Dış Denetim,

Sayı 1, ss.7-16.

Kesik, Ahmet (2010), “Türkiye’de Ye-

ni Bütçeleme Süreci”, Dış Denetim,

Sayı 1, ss.27-36.

Göçer, Kenan (2013), “Belediyelerin

Malî Yapısı”, Yerel Yönetim ve Dene-

tim Dergisi, Cilt 18, Sayı 8, Ağustos,

ss.14-19.

Mevzuat

Resmî Gazete (9.11.1982), “Türkiye

Cumhuriyeti Anayasası”, Sayı 17863.

Resmî Gazete (2003), “Kamu Mali

Yönetimi ve Kontrol Kanunu”, Sayı

5018.

Resmî Gazete (2004), “Büyükşehir

Belediye Kanunu”, Sayı 5216.

Resmî Gazete (2005), “Belediye Ka-

nunu”, Sayı 5393.

Resmî Gazete (18.02.2006), “Strateji

Geliştirme Birimlerinin Çalışma Usul

ve Esasları Hakkında Yönetmelik”,

Sayı 26084.

Resmî Gazete (25.08.2007), “Malî

Hizmetler Uzmanlığı Yönetmeliği”,

Sayı 26624.

Resmî Gazete (02.11.2011), “Kamu

Görevlilerinin Mali Haklarının Düzlen-

mesi Amacıyla Bazı Kanun Ve Kanun

Hükmünde Kararnamelerde Değişik-

lik Yapılmasına Dair Kanun Hükmün-

de Kararname”, Sayı 28103 (Mük.).

Rapor

Sayıştay (2013), 2012 Yılı Dış Dene-

tim Genel Değerlendirme Raporu.

Avrupa Birliği (16.10.2013), “Türkiye

2013 Yılı İlerleme Raporu”, SWD

417, http://www.abgs.gov.tr/files/

AB_Iliskileri/AdaylikSureci/

IlerlemeRaporla-

ri/2013_ilerleme_raporu_tr.pdf

(Erişim tarihi: 13.12.2013).

* Derneğimiz üyesi Kocaeli Bü-

yükşehir Belediyesi Mali Hizmet-

ler Uzmanı Dr. Kenan GÖÇER,

Sakarya Üniversitesi, Uluslararası

Ticaret ve Lojistik Bölümü ne Yar-

dımcı Doçent olarak atanmıştır.

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Kamu İç Kontrol Rehberi

Bazı Kanunlarda Değişiklik Yapılması

Hakkında Kanun

Mali Takvim

Nisan - Mayıs - Haziran

Mevzuat

Kamu İç Kontrol Standartlarının uygulan-ması konusunda kamu idarelerine daha fazla rehberlik yapmak amacıyla, iç kontrol bileşenleri çerçevesinde hazırlanan ve uy-gulama adımları ile örneklerini içeren Kamu İç Kontrol Rehberi, Bakanlık Makamının 07 Şubat 2014 tarihli ve 13 Sayılı Onayı ile yayımlanmıştır.

2886 sayılı Kanuna aşağıdaki geçici madde ek-lenmiştir. “GEÇİCİ MADDE 4- Bu maddenin yürürlüğe girdiği tarihten önce, 83 üncü maddede belirtilen fiil veya davranışlarda bulunanlar hariç olmak üzere, Türki-ye genelinde faaliyet gösteren tüzel kişiler-den; şube personeli, vekil, mümessil gibi yetki-li temsilcilerin şahsi kusurlarından kaynaklanan ve 84 üncü maddenin üçüncü fıkrasında belirtilen fiil veya davranışları sebebiyle haklarında ihalelere katılmaktan yasaklama kararı verilmesi gerektiği idarece tespit edilenlerden henüz yasaklama kara-r ı veri lememiş olanlar hakkında da 84 üncü maddenin dördüncü fıkrası hükmü uygula-nır.”

10/11/2005 tarihli ve 5429 sayı-lı Türkiye İstatistik Kanununun 58 inci madde-sinin başlığı “Yürürlükten kaldırılan ve uygulanmayacak hüküm-ler ile atıflar” olarak değiştirilmiş ve maddeye aşağı-daki fıkra eklenmiştir. “Muhtelif mevzuatta Toptan Eşya Fiyat Endeksi (TEFE) ve Üretici Fiyat Endeksine (ÜFE) yapıl-mış olan atıflar, Kurumca hesaplanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE), tarım sek-törü TEFE ve ÜFE’ye yapılan atıflar Ta-rım Ürünleri Üretici Fiyat Endeksine yapıl-mış sayılır.”

Sayfa 17

Rehbere aşağıdaki linkten ulaşabilirsiniz.

h t t p : / / w w w . b u m k o . g o v . t r /Eklenti/8227,kamuickontrolrehberi1versiyon12.pdf?0

KAMU İÇ KONTROL REHBERİ YAYIMLANMIŞTIR

BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN (6527 SAYILI)

YAYIMLANMIŞTIR

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 18

Mali Takvim

Kamu idarelerinin üst yöneticile-

ri, harcama yetkilileri tarafından

hazırlanan birim faaliyet raporlarını

esas alarak, idarelerinin faaliyet

sonuçlarını gösteren idare faaliyet

raporunu düzenler ve kamuoyuna

açıklar.

Merkezi yönetim kapsamındaki ka-

mu idareleri ve sosyal güvenlik

kurumları idare faaliyet raporları-

nın birer örneğini Sayıştaya ve Mali-

ye Bakanlığına gönderir.

Mahalli idareler idare faaliyet ra-

porunun birer örneğini Sayıştaya ve

İçişleri Bakanlığına gönderir.

190 sayılı Kanun Hükmünde Karar-

namenin 2 nci maddesinde belirti-

len kamu idareleri (5018 sayılı

Kanuna ekli (III) sayılı cetvelde yer

alan kurumlar dahil) kadro ve pozis-

yonlarının dolu ve boş durumunu

gösterir bilgileri e-bütçe sisteminde

Maliye Bakanlığına (BÜMKO) bildi-

rir. Ayrıca aynı bilgileri içeren cet-

velleri Devlet Personel Başkanlığına

gönderir.

Kamu idareleri yatırım uygula-

ma raporunu hazırlar ve Kalkın-

ma Bakanlığına gönderir.

Mayıs 2014

M a l i y e B a k a n l ı ğ ı n c a

(Muhasebat Genel Müdürlü-

ğü) döner sermayeli işletmele-

rin, sermaye hareketleri, karlılık

durumları, borç ve alacak ilişki-

leri ile nakit durumlarının tah-

min ve takip edilebilmesi için,

ayrı ayrı ve konsolide edilmiş

bilanço ve gelir tablosunu içe-

ren döner sermaye işletmeleri-

nin bilanço ve gelir tablosu ya-

yımlanır.

Kamu idareleri kesin hesapla-

rını bütçe uygulama sonuçlarını

dikkate alarak hazırlar ve Mali-

ye Bakanlığına (Muhasebat Ge-

nel Müdürlüğü) gönderirler.

Kamu idarelerince taşınır

icmal cetvelleri düzenlenir ve

M a l i y e B a k a n l ı ğ ı n a

(Muhasebat Genel Müdürlüğü)

gönderilir.

Kamu idarelerince yeni söz-

leşmeli personel izin ve vize

talepleri Maliye Bakanlığına

(BÜMKO) gönderilir.

Kamu idareleri, kadro deği-

şikliklerini ve serbest bırakma-

ya ilişkin taleplerini mayıs ayı

sonuna kadar Maliye Bakanlı-

ğına (BÜMKO) ve Devlet Per-

sonel Başkanlığına gönderir.

Haziran 2014

Hazine Müsteşarlığınca dev-

let borçları ve hazine garantile-

rine ilişkin cetveller düzenlenir

ve kesin hesap kanun tasarısı

ekine bağlanmak üzere en geç

haziran ayının 15’ine kadar

Nisan 2014

Sayfa 19

Cilt 1, Sayı 1

rekçesiyle birlikte, ay sonuna

kadar Bakanlar Kurulunca Türki-

ye Büyük Millet Meclisine sunul-

mak üzere Başbakanlığa ve bir

örneği de Sayıştay a gönderilir.

M a l i y e B a k a n l ı ğ ı n c a

(Muhasebat Genel Müdürlüğü)

sosyal güvenlik kurumları ve ma-

halli idarelere ait mali istatistik-

ler ile merkezi yönetim kapsa-

mındaki kamu idarelerine ait ma-

li istatistiklerin birleştirilerek ge-

nel yönetim kapsamındaki kamu

idarelerine ait mali istatistikler

elde edilir ve üçer aylık dönemler

itibarıyla yayımlanır.

Maliye Bakanlığı, Devlet Perso-

nel Başkanlığı ve kamu idareleri-

nin temsilcileri arasında kadro

görüşmeleri yapılır. 190 sayılı

Kanun Hükmünde Kararnamenin

2 nci maddesinde belirtilen ka-

mu idareleri, geçici iş pozisyon

cetvellerini vize edilmek üzere

Maliye Bakanlığına (BÜMKO)

gönderir.

Maliye Bakanlığına (Muhasebat

Genel Müdürlüğü) gönderilir.

Hazine Müsteşarlığınca kamu

borç yönetimi raporu yayımlanır.

- İçişleri Bakanlığı, mahalli ida-

relerin genel faaliyet raporunu

hazırlar ve bir örneğini Sayıştay

ve Maliye Bakanlığına (BÜMKO)

gönderir.

Maliye Bakanlığınca (BÜMKO)

merkezi yönetim kapsamındaki

idareler ve sosyal güvenlik ku-

rumlarının bir mali yıldaki faaliyet

sonuçları ile mahalli idarelere

ilişkin genel değerlendirmeleri de

içeren genel faaliyet raporu ka-

muoyuna açıklanır ve bir örneği

Sayıştaya gönderilir.

Maliye Bakanlığınca (Muhasebat

Genel Müdürlüğü) merkezi yöne-

tim kapsamındaki kamu idarele-

rinden gelen kesin hesap cetvelle-

ri konsolide edilerek kesin hesap

kanunu tasarısı hazırlanır ve kesin

hesap kanun tasarısının eki cet-

vellerin bir yıllık uygulama sonuç-

larını karşılaştırmalı olarak göste-

ren değerlendirmeleri içeren ge-

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Yönetim ve Denetim Kurulları

Ziyaretler

Toplantı ve Eğitimler

Etkinlikler

Dernek Yönetimi ve Faaliyetleri

Sayfa 21

Derneğimizce Ulusal Ajans nezdinde Erasmus

programı kapsamında “Kamu idarelerinde say-

damlık ve hesap verebilirlik kapasitesinin güç-

lendirilmesi” konulu bir proje hazırlık çalışması

yapılmaktadır. Proje ortaklığı teklifi ile

19.03.2014 tarihinde Dernek eski Başkanı ve

Derneğimiz İstişare Kurulu üyesi Yavuz ATEŞ,

Derneğimiz Yönetim Kurulu Başkanı Ümmet

ATAY, Genel Sekreter Bahri AKGÜL ve Müşavir

Müjgan ÖZBEK tarafından Sayıştay Başkanlığı

ziyaret edilmiştir. Ziyaret esnasında Sayıştay Başkanı Doç. Dr. Sayın Recai AKYEL, Başkan Yardımcısı Sayın Erol AKBU-

LUT ve Denetim Grup Başkanı Sayıştay Uzman Denetçisi Sayın Bayram BARUN ile görüşülmüştür.

Sayıştay Başkanlığı Ziyareti

ziyaretler

Sayfa 22

Cumhurbaşkanımızın Devlet Denetleme Kuruluna

verdiği, "Kariyer Meslek uygulamalarının değerlen-

dirilmesine yönelik araştırma ve inceleme yapma"

talimatı doğrultusunda, Dernek Yönetim Kurulumu-

zun Devlet Denetleme Kurulundan talep ettiği gö-

rüşme 04 nisan 2014 tarihinde gerçekleşmiştir.

Görüşmeye Yönetim Kurulu üyelerimiz Ümmet

ATAY, Bahri AKGÜL ve Ahmet İLHAN katılmıştır.

Görüşmede Kurul Üyesine Mesleğimiz ve 666 son-

rasında karşılaşmış olduğumuz adaletsizlikler ve eşitsizlikler anlatılmıştır. Kurul üyesi gayet samimi ve anlayışla sorun-

larımızı dinlemiş olup mesleğimiz ve karşılaştığımız adaletsizlik konusunda desteğini iletmiştir. Gerek Derneğimizin

iletmiş olduğu ve gerekse Meslektaşlarımızın fakslamış olduğu bilgi notları neticesinde kurul üyelerinin mesleğimize

yönelik eşitsizlik konusunda bilgi sahibi olduğu gözlemlenmiştir. Yapılan görüşme gayet olumlu geçmiş olup düzenlene-

cek rapora da olumlu yansıyacağını umuyoruz.

Cumhurbaşkanlığı Devlet Denetleme Kurulu Ziyareti

Sayfa 23

666 Sayılı Kamu Görevlilerinin Mali Haklarının Düzen-

lenmesi Amacıyla Bazı Kanun ve Kanun Hükmünde

Kararnamelerde Değişiklik Yapılmasına Dair Kanun

Hükmünde Kararname ile Mali Hizmetler Uzmanlığı

mesleği aleyhine ortaya çıkan adaletsizliğin giderilme-

si amacı ile yapılan faaliyetler kapsamında Yönetim

Kurulu Üyelerinden ve Türkiye Belediyeler Birliği Mali

Hizmetler Uzman Yardımcısı Gökhan PARLAK’ ın katılı-

mıyla oluşturulan bir ekip tarafından 27.03.2014 tari-

hinde MEMUR-SEN Genel Başkan Yardımcısı ve Enerji-

Sen Genel Başkanı Hacı Bayram TONBUL sendika

merkezine gidilerek ziyaret edilmiştir. Ziyaret esnasın-

da 666 Sayılı KHK ile mesleğimiz aleyhine çıkan ada-

letsizlik anlatılmış, bu sorunun çözümü için sendika-

dan destek istenilmiştir.

MEMUR-SEN ziyareti

Derneğimiz Yönetim Kurulu üyelerinden oluşan

bir ekip halinde Türkiye Belediyeler Birliği Genel

Sekreteri Sayın Hayrettin GÜNGÖR ziyaret edil-

miştir. Ziyaret kapsamında mahalli idarelerde

çalışan uzman ve uzman yardımcısı meslektaşla-

rımızın sorunları aktarılmış, kendisinden bu so-

runların çözümü için yardım istenilmiştir. Sayın

GÜNGÖR her ortamda elinden gelen desteği sağ-

layacaklarını ifade etmişlerdir.

Türkiye Belediyeler Birliği Ziyareti

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 24

Türkiye Büyük Millet Meclisi Ge-nel Sekreteri Sayın Dr. İrfan NE-ZİROĞLU tarafından başlatılan Kamu Kurumları ile İşbirliğinin Geliştirilmesi Projesi kapsamın-da, Strateji Geliştirme Başkanları tarafından 2014 yılı Ocak ayı ay-lık istişare toplantısı, Dışişleri Ba-kanlığı Strateji Geliştirme Başka-nı Büyükelçi Sayın M. Vakur ER-KUL’un ev sahipliğinde 22.01.2014 tarihinde 10:30-

12:00 saatleri arasında Ankara Palas Devlet Konukevi’nde gerçekleştirilmiştir. Dışişleri Bakanlığı Bakan Yardımcısı Büyükelçi Sayın Naci Koru’nun açılış konuşmasıyla başlayan toplantıda, Dışişleri Bakanlığı tarafından geliştirilen ve birçok devlet kurumunda ve ülkemizin yurtdışı temsilciliklerinde kullanılmakta olan e-devlet uygulamaları konusunda bilgilendirme yapılmıştır.

İstişare Toplantısı

“Kamu Kurum ve Kuruluşları Strateji Geliştirme Birimleri Başkanları Aylık İstişare Toplantısı Yapıldı.

Hazırlayan Ülkü KAYAHARMAN / Mali Hizmetler Uzmanı

Milli Eğitim Bakanlığı [email protected]

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Ayrıca 2014 yılı Mart ayı aylık istişare toplantısı, Sayıştay Baş-kanlığı Strateji Geliştirme Baş-kanı Sayın Süleyman KARA-GÖZ’ün ev sahipliğinde 26.03.2014 tarihinde 14:00-17:00 saatleri arasında Sayıştay Gölbaşı Eğitim ve Sosyal Tesis-lerinde yapılmıştır.

Sayıştay Başkan Yardımcısı Sa-yın Erol AKBULUT ve Strateji Geliştirme Başkanı Sayın Süley-man KARAGÖZ’ün açılış konuş-masıyla başlayan toplantıda, katılımcılara Sayıştay Uzman

Denetçileri Fevzi GİRGİN ve Nuray YILMAZ tarafından Performans Bilgisi Denetimi konusunda sunum yapılmıştır.

Toplantıda, Sayıştay Başkanlığı denetçileri tarafından 2014 yılında yapılacak performans bilgisi deneti-minde dikkat edilmesi gereken hususlar, Strateji Geliştirme Başkanları ile karşılıklı soru cevap şeklin-de değerlendirilmiştir.

Kamu Strateji Platformu, aylık istişare toplantılarıyla daha kurumsal hale gelme yolunda faaliyetlerine devam etmektedir.

Derneğimiz, kurumlarımızın ihtiyaçlarına yönelik olmak üze-re eğitim seminerlerine devam etmektedir. Bu çerçevede kamu kurumlarında ihale mevzuatı eğitimine ihtiyaç duyul-duğu değerlendirilmiş olup, bu ihtiyacın giderilmesi amacıyla 10-11-12 Mart 2014 tarihleri arasında Derneğimizce ileri düzey uygulamalı kamu ihale mevzuatı eğitimi düzenlenmiş-tir.

Söz konusu eğitime, ihale işlemlerini hazırlamak, yürütmek ve onaylamakla görevli olanlar ile ihale komisyon üyeleri ve ön mali kontrol görevini yürütenlerin katılabileceği duyurul-muş ve 233 kuruma eğitime davet yazısı/tanıtım broşürü gönderilmiştir.

Eğitimin beklenen faydayı sağlaması için eğiticiler özenle

Sayfa 25

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

UYGULAMALI KAMU İHALE MEVZUATI EĞİTİMİ

Derneğimizce düzenlenen, Uygulamalı kamu ihale mevzuatı derneği eğitimi

Antalya’da gerçekleştirildi. seçilmiştir. Eğiticilerden; Sayın Yaşar GÖK (BTK Ku-rul Üyesi, Sayıştay Eski Uzman Denetçisi, Eski KİK Kurul Üyesi ve Daire Başkanı) güncel değişiklikler ve aşırı düşük sorgulama konusunda, Sayın Birol TERLEMEZ ( Adalet Bakanlığı Strateji Geliştirme Başkan Yardımcısı, Danıştay Eski Tetkik Hakimi, KİK Eski Daire Başkanı) genel hükümler ve doğrudan temin, Sayın Alattin ÜŞENMEZ (TBMM Mali Hizmet-ler Uzmanı) ihale ve doğrudan temin uygulamaları ve EKAP üzerinden ihale işleminin gerçekleştirilme-sine yönelik eğitim vermişlerdir.

Eğitime; Sayıştay, Başbakanlık, Çalışma ve Sosyal Güvenlik Bakanlığı, Bilim Sanayi ve Teknoloji Bakan-lığı, Çevre ve Şehircilik Bakanlığı, Gıda Tarım ve Hayvancılık Bakanlığı, Gümrük ve Ticaret Bakanlığı, İçişleri Bakanlığı, Sağlık Bakanlığı ve bağlı kuruluş-ları, Hazine Müsteşarlığı, GASKİ Genel Müdürlüğü ve İzmir Yüksek Teknoloji Üniversitesinden 80 ka-mu personeli katılmıştır. Eğitim sonunda katılımcı-lar tarafından yapılan değerlendirmelerde; eğitim programının kurgusunun ihale sürecinin tamamını kapsadığı, eğiticilerin yeterli olduğu, teorik bilgilerin yanında uygulama yapılmasının da ayrıca faydalı olduğu belirtilmiştir.

Derneğimizce kurumlarımız tarafından ihtiyaç duyu-lan özel konularda ilgili kamu personeline yönelik eğitimler ile meslektaşlarımızın gelişimine katkı sağlayacak eğitimler düzenlenmeye devam edile-cektir.

Sayfa 26

Değerli üyelerimiz, hepimizin malumu olduğu üze-

re son yıllarda tüm gelişmiş ülkelerde olduğu gibi

ülkemizde de yeni bir kamu yönetimi anlayışı or-

taya çıkmış ve neticesinde Türkiye Büyük Millet

Meclisi tarafından 2003 yılında 5018 Sayılı Kamu

Mali Yönetimi ve Kontrol Kanunu yürürlüğe konu-

larak Kamu yönetiminin mali boyutunu kökten

değiştirecek şekilde yeni bir mali yönetim tarzı

benimsenmiştir. Anılan kanun ile tüm kamu ida-

relerinde Strateji geliştirme/Mali hizmetler birim-

leri kurulmuş, Stratejik planlama, performans

programı, faaliyet raporu gibi yeni yönetim enst-

rümanları, üst yönetici, iç denetçi, mali hizmetler

uzmanı gibi yeni görevliler, şeffaflık, hesap vere-

bilirlik, etkili, ekonomik, verimli kaynak yönetimi

gibi yeni kavramlar kamu mali yapımızdaki yerini

almıştır.

5018 Sayılı Kanunun 10 yıldır yürürlükte olmasına

rağmen hala tam olarak anlaşılamadığı, bahsedilen

yönetim enstrümanlarının uygulanması sürecinde

kamu idarelerinde bir uygulama birliği sağlanamadı-

ğı, etkin bir hesap verme mekanizması tesis edile-

mediği düşünülmektedir.

Yönetim Kurulumuzca, mali mevzuatın ilgililerce

anlaşılamadığı düşünülen alanlarının anlaşılır kılın-

ması, yanlış anlaşıldığı düşünülen bölümlerinin doğ-

ru bir şekilde anlaşılmasının sağlanması ve ülkemiz-

de etkin bir mali yapı oluşturulmasını sağlamak adı-

na Mali Hizmetler Uzmanlığı mesleğine önemli gö-

revler düştüğü düşünülmektedir.

Bu doğrultuda Yönetim Kurulumuzca, makale, kitap

yazmak suretiyle Ülkemizde etkin bir kamu mali

yönetimi oluşturulmasına katkı sağlamak isteyen

Derneğimiz Üyelerinin desteklenmesi kararı alın-

mıştır. Bu anlamda makale, kitap hazırlayan veya

hazırlamayı düşünen üyelerimizin Derneğimizle

( F a a l i y e t K o o r d i n a t ö r ü S e l m a S E -

ZEN [email protected]) irtibat kurmalarını rica

ediyoruz.

Yönetim Kurulu

duyurular

Kitap ve Makale Yazımı

Sayfa 27

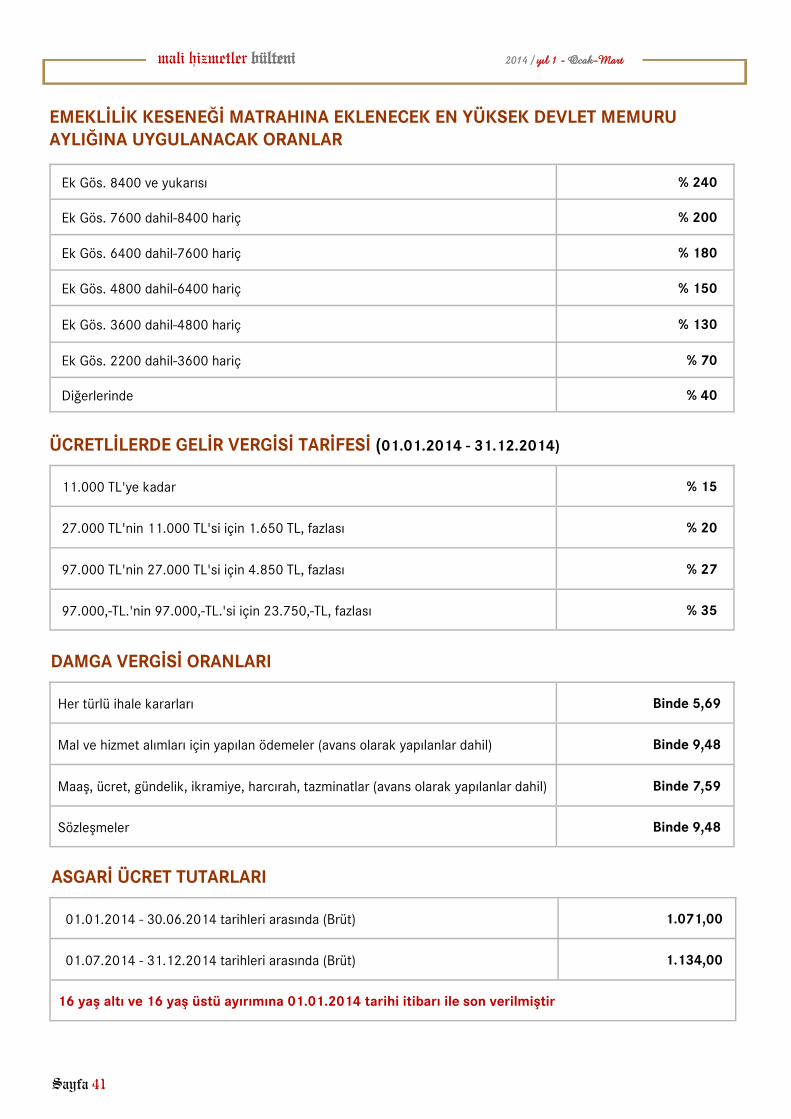

2014 Takvim yılı (G.V.K. madde:103) Gelir Vergisi Tarifesi Oran

11.000 TL'ye kadar 15%

27.000 TL’nin 11.000 TL’si için 1.650 TL, fazlası 20%

60.000 TL’nin 27.000 TL’si için 4.850 TL (ücret gelirlerinde 97.000 TL’nin 27.000 TL’si için 4.850 TL), fazlası

27%

60.000 TL’den fazlasının 60.000 TL’si için 13.760 TL (ücret gelirlerinde 97.000 TL’den fazlası-nın 97.000 TL’si için 23.750 TL), fazlası

35%

2013 Takvim yılı (G.V.K. madde:103) Gelir Vergisi Tarifesi Oran

10.700 TL'ye kadar 15%

26.000 TL’nin 10.700 TL’si için 1.605 TL, fazlası 20%

60.000 TL’nin 26.000 TL’si için 4.665 TL (ücret gelirlerinde 94.000 TL’nin 26.000 TL’si için 4.665 TL), fazlası

27%

60.000 TL’den fazlasının 60.000 TL’si için 13.845 TL (ücret gelirlerinde 94.000 TL’den fazlası-nın 94.000 TL’si için 23.025 TL), fazlası

35%

Pratik Bilgiler

Hazırlayan Cem TOZ / Mali Hizmetler Uzmanı

Vakıflar Genel Müdürlüğü Muhasebe Yetkilisi [email protected]

Sayfa 28

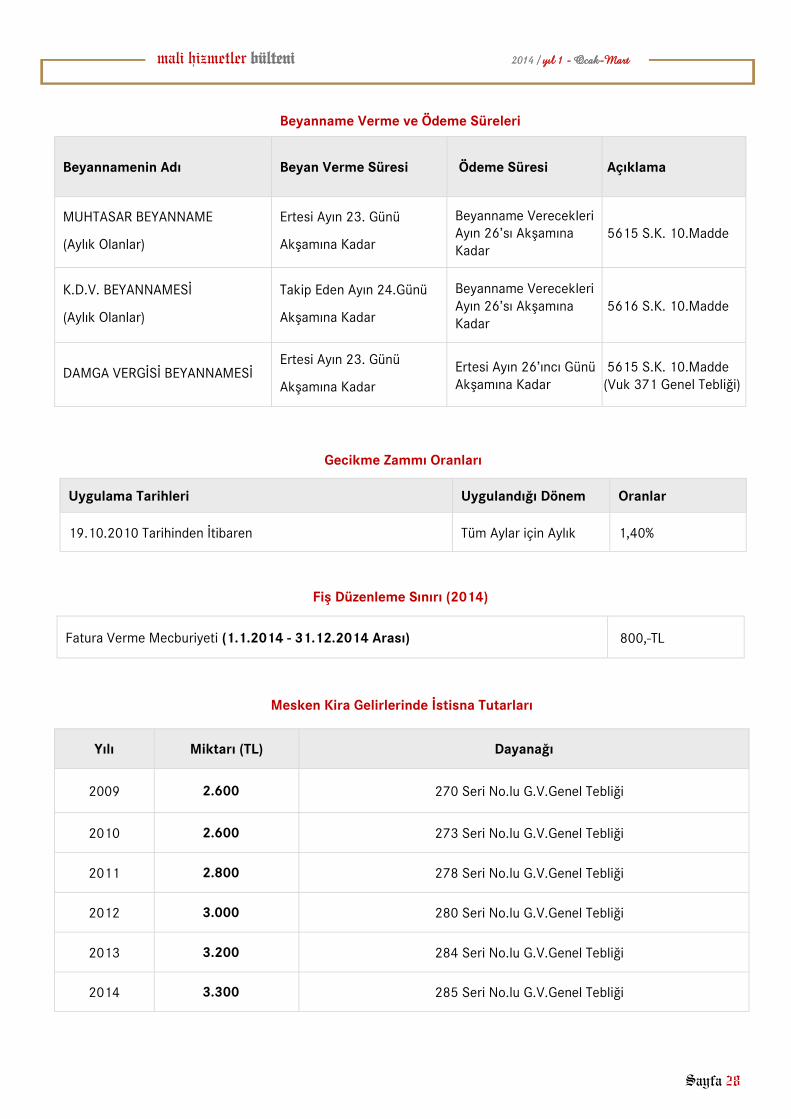

Beyanname Verme ve Ödeme Süreleri

Beyannamenin Adı Beyan Verme Süresi Ödeme Süresi Açıklama

MUHTASAR BEYANNAME

(Aylık Olanlar)

Ertesi Ayın 23. Günü

Akşamına Kadar

Beyanname Verecekleri Ayın 26’sı Akşamına Kadar

5615 S.K. 10.Madde

K.D.V. BEYANNAMESİ

(Aylık Olanlar)

Takip Eden Ayın 24.Günü

Akşamına Kadar

Beyanname Verecekleri Ayın 26’sı Akşamına Kadar

5616 S.K. 10.Madde

DAMGA VERGİSİ BEYANNAMESİ Ertesi Ayın 23. Günü

Akşamına Kadar

Ertesi Ayın 26’ıncı Günü Akşamına Kadar

5615 S.K. 10.Madde (Vuk 371 Genel Tebliği)

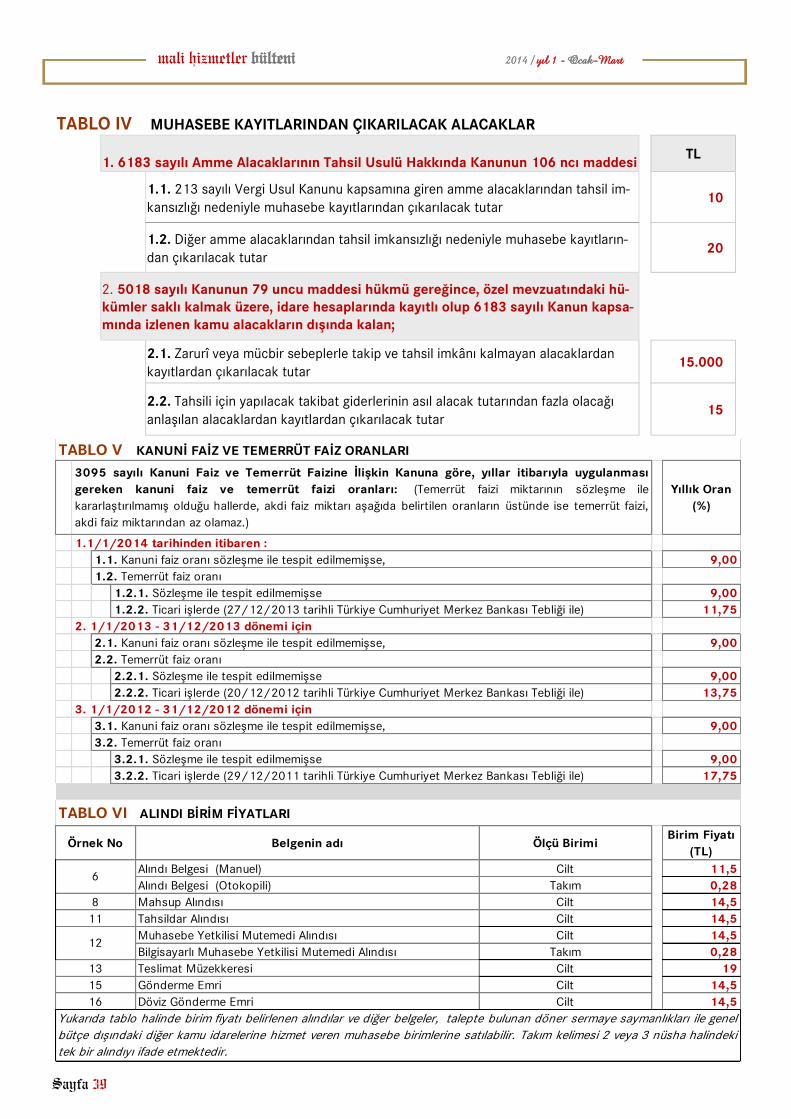

Gecikme Zammı Oranları

Uygulama Tarihleri Uygulandığı Dönem Oranlar

19.10.2010 Tarihinden İtibaren Tüm Aylar için Aylık 1,40%

Fiş Düzenleme Sınırı (2014)

Fatura Verme Mecburiyeti (1.1.2014 - 31.12.2014 Arası) 800,-TL

Mesken Kira Gelirlerinde İstisna Tutarları

Yılı Miktarı (TL) Dayanağı

2009 2.600 270 Seri No.lu G.V.Genel Tebliği

2010 2.600 273 Seri No.lu G.V.Genel Tebliği

2011 2.800 278 Seri No.lu G.V.Genel Tebliği

2012 3.000 280 Seri No.lu G.V.Genel Tebliği

2013 3.200 284 Seri No.lu G.V.Genel Tebliği

2014 3.300 285 Seri No.lu G.V.Genel Tebliği

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 29

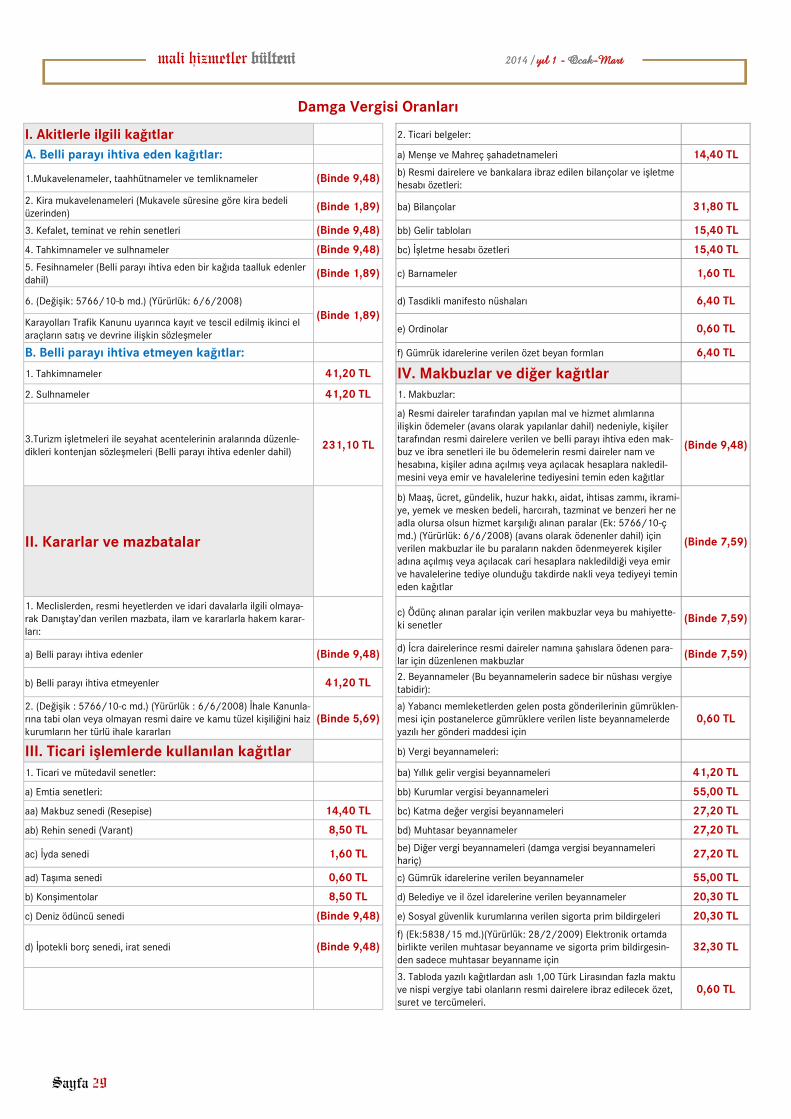

I. Akitlerle ilgili kağıtlar 2. Ticari belgeler:

A. Belli parayı ihtiva eden kağıtlar: a) Menşe ve Mahreç şahadetnameleri 14,40 TL

1.Mukavelenameler, taahhütnameler ve temliknameler (Binde 9,48) b) Resmi dairelere ve bankalara ibraz edilen bilançolar ve işletme hesabı özetleri:

2. Kira mukavelenameleri (Mukavele süresine göre kira bedeli üzerinden)

(Binde 1,89) ba) Bilançolar 31,80 TL

3. Kefalet, teminat ve rehin senetleri (Binde 9,48) bb) Gelir tabloları 15,40 TL

4. Tahkimnameler ve sulhnameler (Binde 9,48) bc) İşletme hesabı özetleri 15,40 TL

5. Fesihnameler (Belli parayı ihtiva eden bir kağıda taalluk edenler dahil)

(Binde 1,89) c) Barnameler 1,60 TL

6. (Değişik: 5766/10-b md.) (Yürürlük: 6/6/2008)

(Binde 1,89) d) Tasdikli manifesto nüshaları 6,40 TL

Karayolları Trafik Kanunu uyarınca kayıt ve tescil edilmiş ikinci el araçların satış ve devrine ilişkin sözleşmeler

e) Ordinolar 0,60 TL

B. Belli parayı ihtiva etmeyen kağıtlar: f) Gümrük idarelerine verilen özet beyan formları 6,40 TL

1. Tahkimnameler 41,20 TL IV. Makbuzlar ve diğer kağıtlar

2. Sulhnameler 41,20 TL 1. Makbuzlar:

3.Turizm işletmeleri ile seyahat acentelerinin aralarında düzenle-dikleri kontenjan sözleşmeleri (Belli parayı ihtiva edenler dahil)

231,10 TL

a) Resmi daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) nedeniyle, kişiler tarafından resmi dairelere verilen ve belli parayı ihtiva eden mak-buz ve ibra senetleri ile bu ödemelerin resmi daireler nam ve hesabına, kişiler adına açılmış veya açılacak hesaplara nakledil-mesini veya emir ve havalelerine tediyesini temin eden kağıtlar

(Binde 9,48)

II. Kararlar ve mazbatalar

b) Maaş, ücret, gündelik, huzur hakkı, aidat, ihtisas zammı, ikrami-ye, yemek ve mesken bedeli, harcırah, tazminat ve benzeri her ne adla olursa olsun hizmet karşılığı alınan paralar (Ek: 5766/10-ç md.) (Yürürlük: 6/6/2008) (avans olarak ödenenler dahil) için verilen makbuzlar ile bu paraların nakden ödenmeyerek kişiler adına açılmış veya açılacak cari hesaplara nakledildiği veya emir ve havalelerine tediye olunduğu takdirde nakli veya tediyeyi temin eden kağıtlar

(Binde 7,59)

1. Meclislerden, resmi heyetlerden ve idari davalarla ilgili olmaya-rak Danıştay’dan verilen mazbata, ilam ve kararlarla hakem karar-ları:

c) Ödünç alınan paralar için verilen makbuzlar veya bu mahiyette-ki senetler

(Binde 7,59)

a) Belli parayı ihtiva edenler (Binde 9,48) d) İcra dairelerince resmi daireler namına şahıslara ödenen para-lar için düzenlenen makbuzlar

(Binde 7,59)

b) Belli parayı ihtiva etmeyenler 41,20 TL 2. Beyannameler (Bu beyannamelerin sadece bir nüshası vergiye tabidir):

2. (Değişik : 5766/10-c md.) (Yürürlük : 6/6/2008) İhale Kanunla-rına tabi olan veya olmayan resmi daire ve kamu tüzel kişiliğini haiz kurumların her türlü ihale kararları

(Binde 5,69) a) Yabancı memleketlerden gelen posta gönderilerinin gümrüklen-mesi için postanelerce gümrüklere verilen liste beyannamelerde yazılı her gönderi maddesi için

0,60 TL

III. Ticari işlemlerde kullanılan kağıtlar b) Vergi beyannameleri:

1. Ticari ve mütedavil senetler: ba) Yıllık gelir vergisi beyannameleri 41,20 TL

a) Emtia senetleri: bb) Kurumlar vergisi beyannameleri 55,00 TL

aa) Makbuz senedi (Resepise) 14,40 TL bc) Katma değer vergisi beyannameleri 27,20 TL

ab) Rehin senedi (Varant) 8,50 TL bd) Muhtasar beyannameler 27,20 TL

ac) İyda senedi 1,60 TL be) Diğer vergi beyannameleri (damga vergisi beyannameleri hariç)

27,20 TL

ad) Taşıma senedi 0,60 TL c) Gümrük idarelerine verilen beyannameler 55,00 TL

b) Konşimentolar 8,50 TL d) Belediye ve il özel idarelerine verilen beyannameler 20,30 TL

c) Deniz ödüncü senedi (Binde 9,48) e) Sosyal güvenlik kurumlarına verilen sigorta prim bildirgeleri 20,30 TL

d) İpotekli borç senedi, irat senedi (Binde 9,48) f) (Ek:5838/15 md.)(Yürürlük: 28/2/2009) Elektronik ortamda birlikte verilen muhtasar beyanname ve sigorta prim bildirgesin-den sadece muhtasar beyanname için

32,30 TL

3. Tabloda yazılı kağıtlardan aslı 1,00 Türk Lirasından fazla maktu ve nispi vergiye tabi olanların resmi dairelere ibraz edilecek özet, suret ve tercümeleri.

0,60 TL

Damga Vergisi Oranları

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Cilt 1, Sayı 1

Sayfa 30

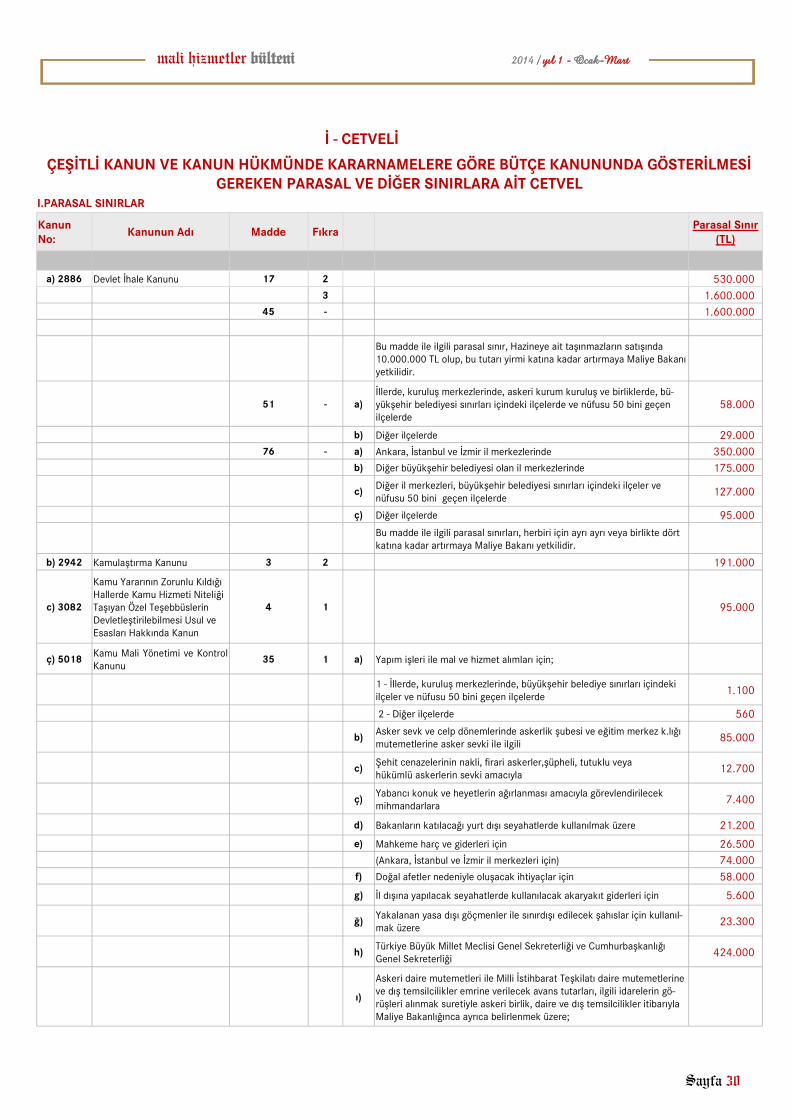

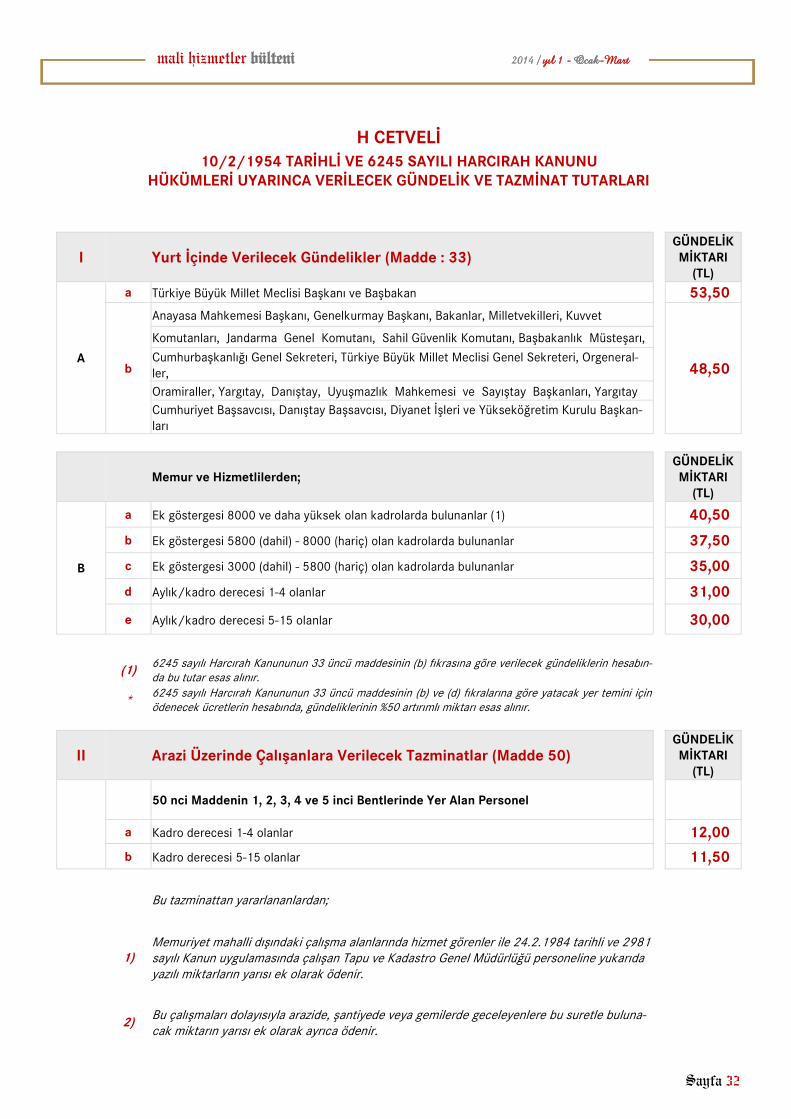

İ - CETVELİ

ÇEŞİTLİ KANUN VE KANUN HÜKMÜNDE KARARNAMELERE GÖRE BÜTÇE KANUNUNDA GÖSTERİLMESİ GEREKEN PARASAL VE DİĞER SINIRLARA AİT CETVEL

I.PARASAL SINIRLAR

Kanun No:

Kanunun Adı Madde Fıkra Parasal Sınır

(TL)

a) 2886 Devlet İhale Kanunu 17 2 530.000

3 1.600.000

45 - 1.600.000

Bu madde ile ilgili parasal sınır, Hazineye ait taşınmazların satışında 10.000.000 TL olup, bu tutarı yirmi katına kadar artırmaya Maliye Bakanı yetkilidir.

51 - a) İllerde, kuruluş merkezlerinde, askeri kurum kuruluş ve birliklerde, bü-yükşehir belediyesi sınırları içindeki ilçelerde ve nüfusu 50 bini geçen ilçelerde

58.000

b) Diğer ilçelerde 29.000

76 - a) Ankara, İstanbul ve İzmir il merkezlerinde 350.000

b) Diğer büyükşehir belediyesi olan il merkezlerinde 175.000

c) Diğer il merkezleri, büyükşehir belediyesi sınırları içindeki ilçeler ve nüfusu 50 bini geçen ilçelerde

127.000

ç) Diğer ilçelerde 95.000

Bu madde ile ilgili parasal sınırları, herbiri için ayrı ayrı veya birlikte dört katına kadar artırmaya Maliye Bakanı yetkilidir.

b) 2942 Kamulaştırma Kanunu 3 2 191.000

c) 3082

Kamu Yararının Zorunlu Kıldığı Hallerde Kamu Hizmeti Niteliği Taşıyan Özel Teşebbüslerin Devletleştirilebilmesi Usul ve Esasları Hakkında Kanun

4 1 95.000

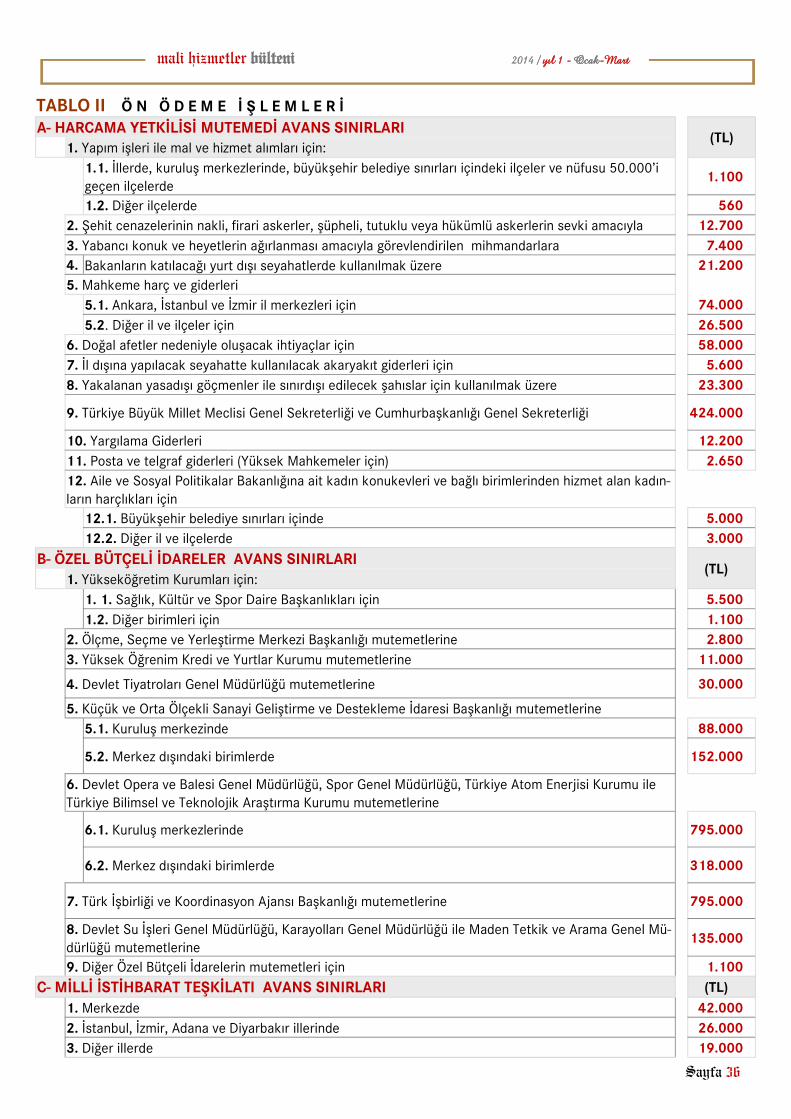

ç) 5018 Kamu Mali Yönetimi ve Kontrol Kanunu

35 1 a) Yapım işleri ile mal ve hizmet alımları için;

1 - İllerde, kuruluş merkezlerinde, büyükşehir belediye sınırları içindeki ilçeler ve nüfusu 50 bini geçen ilçelerde

1.100

2 - Diğer ilçelerde 560

b) Asker sevk ve celp dönemlerinde askerlik şubesi ve eğitim merkez k.lığı mutemetlerine asker sevki ile ilgili

85.000

c) Şehit cenazelerinin nakli, firari askerler,şüpheli, tutuklu veya hükümlü askerlerin sevki amacıyla

12.700

ç) Yabancı konuk ve heyetlerin ağırlanması amacıyla görevlendirilecek mihmandarlara

7.400

d) Bakanların katılacağı yurt dışı seyahatlerde kullanılmak üzere 21.200

e) Mahkeme harç ve giderleri için 26.500

(Ankara, İstanbul ve İzmir il merkezleri için) 74.000

f) Doğal afetler nedeniyle oluşacak ihtiyaçlar için 58.000

g) İl dışına yapılacak seyahatlerde kullanılacak akaryakıt giderleri için 5.600

ğ) Yakalanan yasa dışı göçmenler ile sınırdışı edilecek şahıslar için kullanıl-mak üzere

23.300

h) Türkiye Büyük Millet Meclisi Genel Sekreterliği ve Cumhurbaşkanlığı Genel Sekreterliği

424.000

ı)

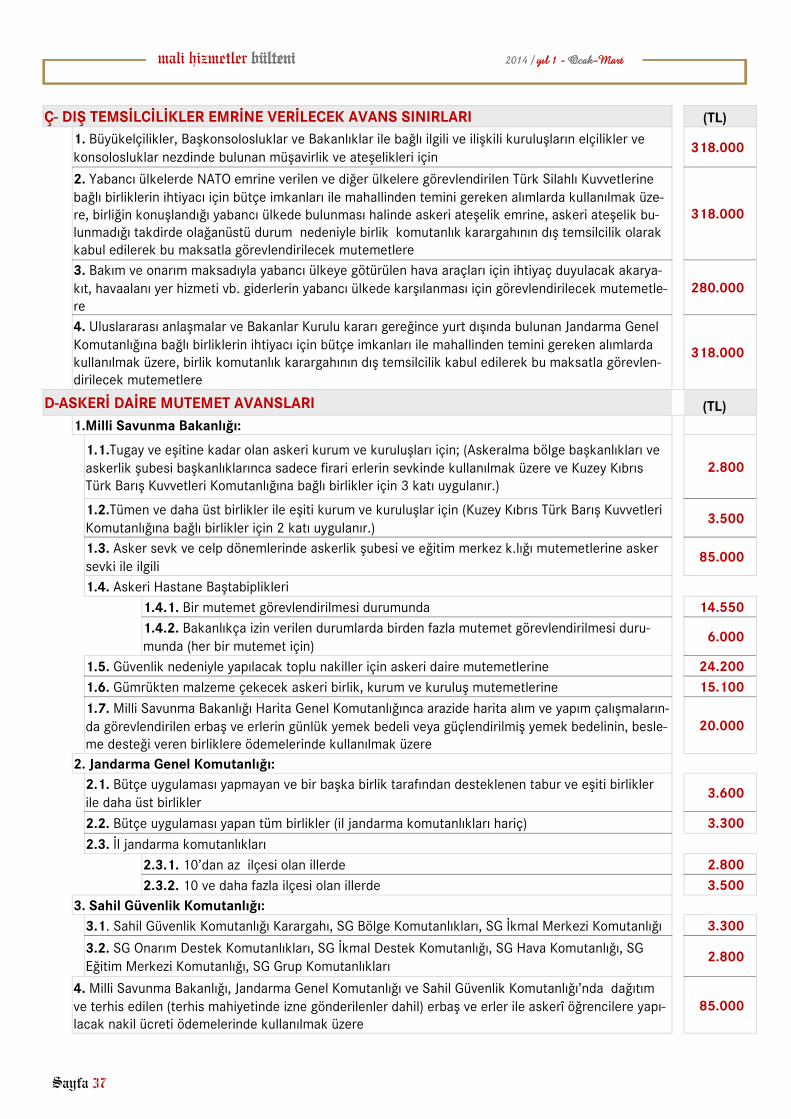

Askeri daire mutemetleri ile Milli İstihbarat Teşkilatı daire mutemetlerine ve dış temsilcilikler emrine verilecek avans tutarları, ilgili idarelerin gö-rüşleri alınmak suretiyle askeri birlik, daire ve dış temsilcilikler itibarıyla Maliye Bakanlığınca ayrıca belirlenmek üzere;

mali hizmetler bülteni 2014 / yıl 1 - Ocak-Mart

Sayfa 31

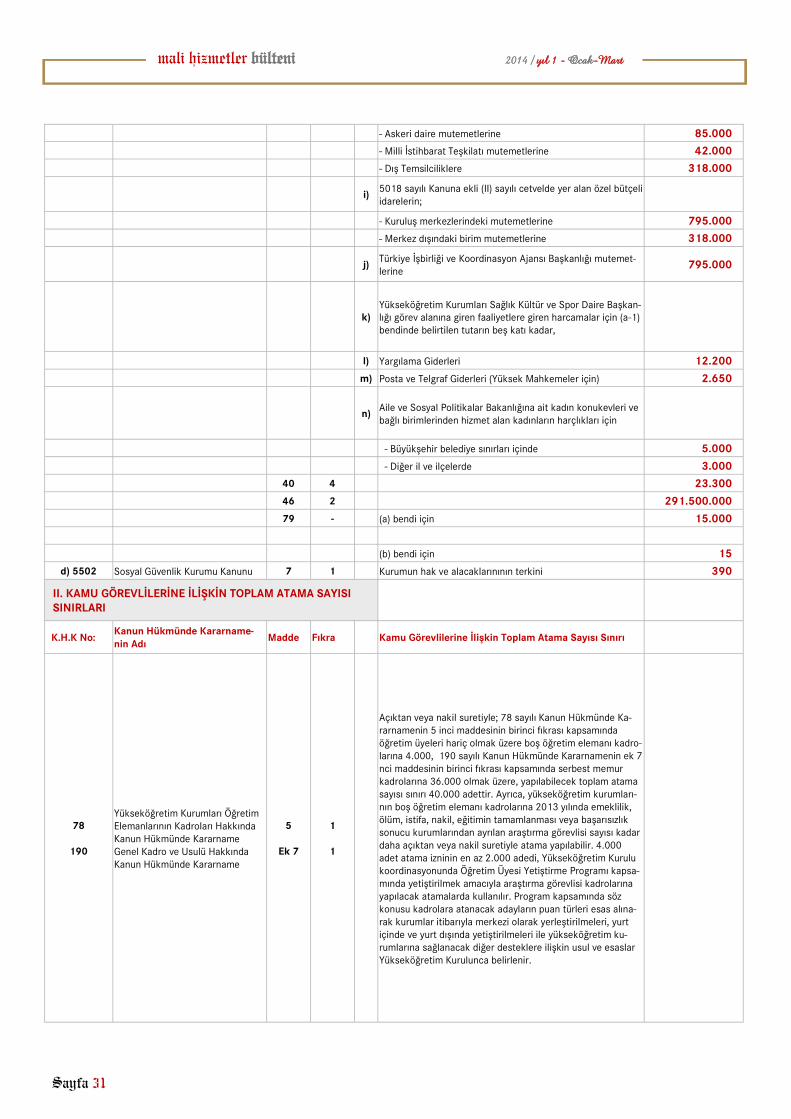

- Askeri daire mutemetlerine 85.000

- Milli İstihbarat Teşkilatı mutemetlerine 42.000

- Dış Temsilciliklere 318.000

i) 5018 sayılı Kanuna ekli (II) sayılı cetvelde yer alan özel bütçeli idarelerin;

- Kuruluş merkezlerindeki mutemetlerine 795.000

- Merkez dışındaki birim mutemetlerine 318.000

j) Türkiye İşbirliği ve Koordinasyon Ajansı Başkanlığı mutemet-lerine

795.000

k) Yükseköğretim Kurumları Sağlık Kültür ve Spor Daire Başkan-lığı görev alanına giren faaliyetlere giren harcamalar için (a-1) bendinde belirtilen tutarın beş katı kadar,

l) Yargılama Giderleri 12.200