Embed Size (px)

Citation preview

BIODIVERSIDAD Y BIODIVERSIDAD Y CONSERVACIONCONSERVACION

AREAS PROTEGIDAS Y SU FINANCIAMIENTO:

PERSPECTIVAS REGIONALES

DRA. MARIA JOSE PACHA

Temas a desarrollarTemas a desarrollar

1. Áreas Protegidas como elementos claves de la conservación.

2. Convenciones mundiales sobre APs 3. Tendencias mundiales y regionales en

financiamiento de las APs 4. Sostenibilidad financiera y elementos5. Barreras para la SF.6. Ejemplos

1. 1. ÁÁreas Protegidas: elementos reas Protegidas: elementos claves de la conservacionclaves de la conservacion

Contribuyen al bienestar humano y al desarrollo sustentable. ◦ la provisión de comida, ◦ agua dulce y medicina; ◦ regulación del clima ◦ protección de desastres naturalesProveen beneficios culturales y espirituales. Beneficios futuros?

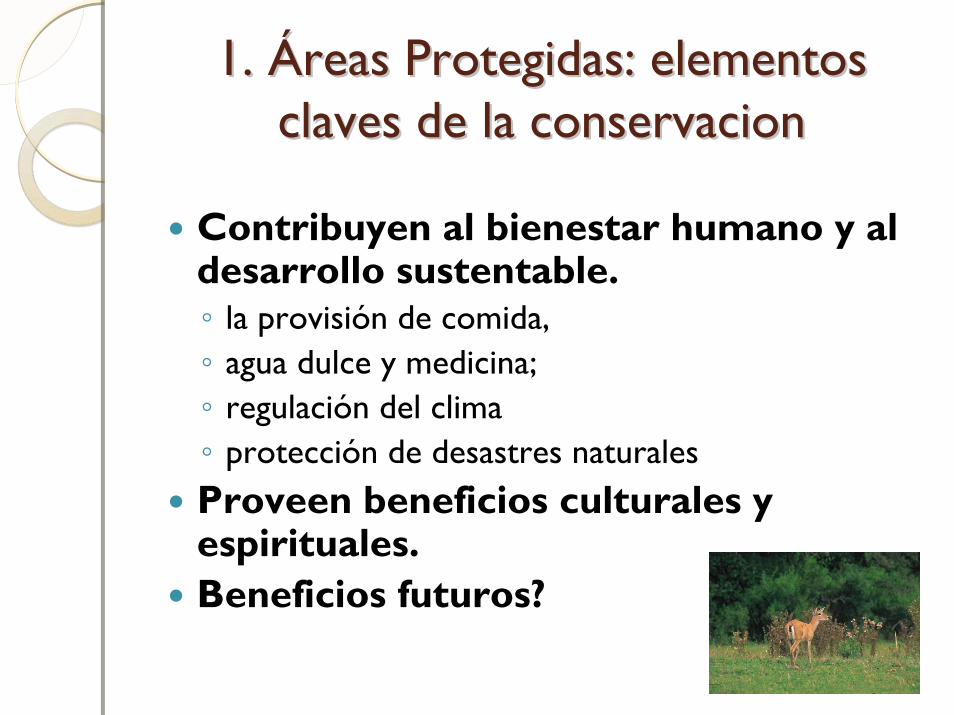

Bienestar humano y Servicios ambientalesBienestar humano y Servicios ambientalesCONSTITUYENTES DEL BIENESTARCONSTITUYENTES DEL BIENESTARSERVICIOS DEL ECOSISTEMASERVICIOS DEL ECOSISTEMA

Soporte

•Ciclado del nutrientes

•Formación del suelo

•Producción primaria

Provisiones

• Comida•Agua dulce•Madera y fibra•Combustible

Regulación

•Clima•Inundaciones•Enfermedades•Purificación del agua

Cultural

•Estético•Espiritual•Educacional•Recreacional

Seguridad•Seguridad personal•Acceso seguro a recursos•Seguridad

Bienestar•Subsistencia adecuada•Comida nutritiva•Protección•Acceso a bienes

Salud•Fuerza•Bienestar•Acceso a agua y aire limpios

Relaciones sociales•Cohesión social•Respeto mutuo•Habilidad para ayudar a otros

Libertad de acción y elección

Oportunidad de ser posible de conseguir lo que un individuo valora ser y hacer.

Fuente Millenium Ecosystem Assessment, 2005

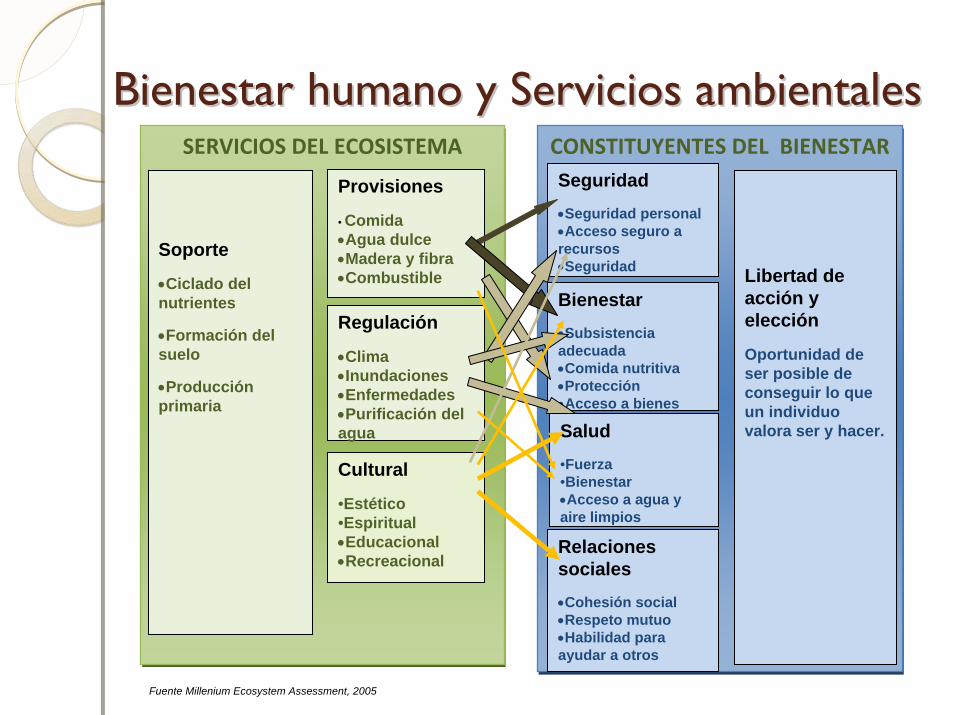

APs como bienes de uso y no usoAPs como bienes de uso y no usoUso No uso

Uso directo Uso indirecto Opción Legado Existencia

Recreación y turismo

Servicios ecosistémicos (provisión de calidad y cantidad de agua, aire, belleza escénica, biodiversidad)

Información futura Valores de uso y no uso para el futuro

Biodiversidad

(flora, fauna, ecosistemas)

Extracción sustentable

Estabilización del clima Usos futuros (directos e indirectos)

Valores espirituales o rituales

Explotación de la vida silvestre

Control de inundaciones Cultura o patrimonio

Combustible Recarga de acueductos Valores comunitarios e individualesPastoreo Secuestro de carbono Paisaje

Agricultura Hábitat Bienestar socialExplotación genética Retención de nutrientes Salud física y mentalEducación Prevención y mitigación

de desastres naturales y catástrofes

Identidad

Investigación Protección de cuenca

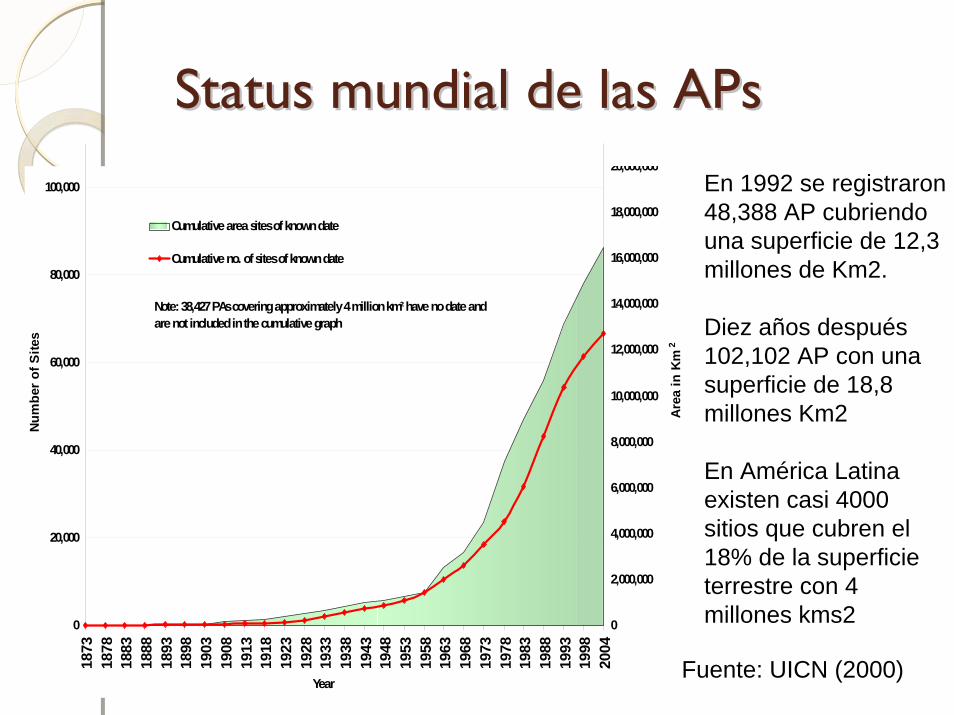

Status mundial de las APsStatus mundial de las APs

0

20,000

40,000

60,000

80,000

100,000

1873

1878

1883

1888

1893

1898

1903

1908

1913

1918

1923

1928

1933

1938

1943

1948

1953

1958

1963

1968

1973

1978

1983

1988

1993

1998

2004

Year

Num

ber o

f Site

s

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

18,000,000

20,000,000

Are

a in

Km

2

Cumulative area sites of known date

Cumulative no. of sites of known date

Note: 38,427 PAs covering approximately 4 million km² have no date and are not included in the cumulative graph

En 1992 se registraron 48,388 AP cubriendo una superficie de 12,3 millones de Km2.

Diez años después 102,102 AP con una superficie de 18,8 millones Km2

En América Latina existen casi 4000 sitios que cubren el 18% de la superficie terrestre con 4 millones kms2

Fuente: UICN (2000)

El aporte de las APs: cifras El aporte de las APs: cifras concretas en Peruconcretas en Peru

Agua para consumo humano. Aproximadamente 2.7 millones de peruanos reciben el agua suministrada por 16 áreas naturales protegidas. En conjunto, esta población consume 254.9 millones de metros cúbicos anualmente, con un valor aproximado de US$ 81 millones.

Electricidad. De igual manera, el 60.81% de la energía producida por la generación hidroeléctrica en el Perú utiliza aguas que provienen de áreas protegidas. Valor aproximado de US$ 320.5 millones anuales.

Agua para producción agrícola. 376.411 hectáreas son beneficiadas por proyectos de irrigación cuyas aguas provienen de áreas naturales protegidas. El valor anual de dicha producción bordea los US$ 513.9 millones cada año.

El turismo estimula la actividad económica en las comunidades cercanas a las áreas naturales protegida. En el 2005, 353.406 personas visitaron las APs, de las cuales el 34.5% fueron extranjeros. La tarifa de uso turístico que pagaron para ingresar a las APs generó aproximadamente US$ 1.7 millones. Efecto multiplicador del turismo derivado en la economía nacional aproxima un valor de US$ 146.9 millones, tomando como referencia el gasto promedio del turista.

Los productos no-maderables extraídos de los bosques ribereños tropicales que van desde US$ 13/ha./año hasta US$ 698/ha./año.

El aporte de las APs: cifras El aporte de las APs: cifras concretas en Peruconcretas en Peru

Protección de las cuencas. La erosión causada por la deforestación y las lluvias que arrastran sedimentos por los ríos afectan a los embalses, cuyas aguas generan energía eléctrica o están destinadas a proyectos de irrigación. La protección de las cuencas por las áreas naturales protegidas represas Aguada Blanca, el Fraile, el Pañe, Tablachaca, Mal Paso y San Diego lo cual hubiera implicado un costo de limpieza de US$ 5.2 millones en los últimos 10 años.

Reserva de Carbono. Las APs albergan aproximadamente 10,5 millones de hectáreas de bosques húmedos tropicales de llanura y 5,4 millones hectáreas de bosques húmedos tropicales de montaña. Considerando que el promedio mundial de carbono almacenado en bosques tropicales es de 243.18 toneladas por hectárea (UNEP, 2000), se ha estimado que el carbono almacenado en los bosques tropicales de las áreas protegidas es de 3.901 millones de toneladas.

Deforestación evitada. Asimismo, si consideramos la tasa de deforestación anual en el Perúque es de 149.631 hectáreas (INRENA, CONAM y PROCLIM, 2005), y conociendo que esta se da básicamente en los bosques de la Amazonía peruana, las áreas naturales protegidas estarían evitando que al menos 36.3 millones de toneladas sean enviadas a la atmósfera cada año. Si aplicáramos el valor que asigna el mercado a cada tonelada de carbono evitada (US$ 3/ton. –US$ 5/ton.), el monto potencial estimado del servicio ambiental de almacenamiento de carbono sería de US$ 127.3 millones.

En los próximos diez años, las APs aportarán a la economía peruana no menos de US$ 10.000.000.000; la multiplicación de este valor dependerá esencialmente de que el Estado decida invertir un mínimo de US$ 350.000.000 en el mismo período. Lamentablemente si consideramos el período 1998 - 2005, el total de aportes al sistema (gobierno, ONGs, cooperación) asciende solamente a US$ 12 millones por año en promedio.

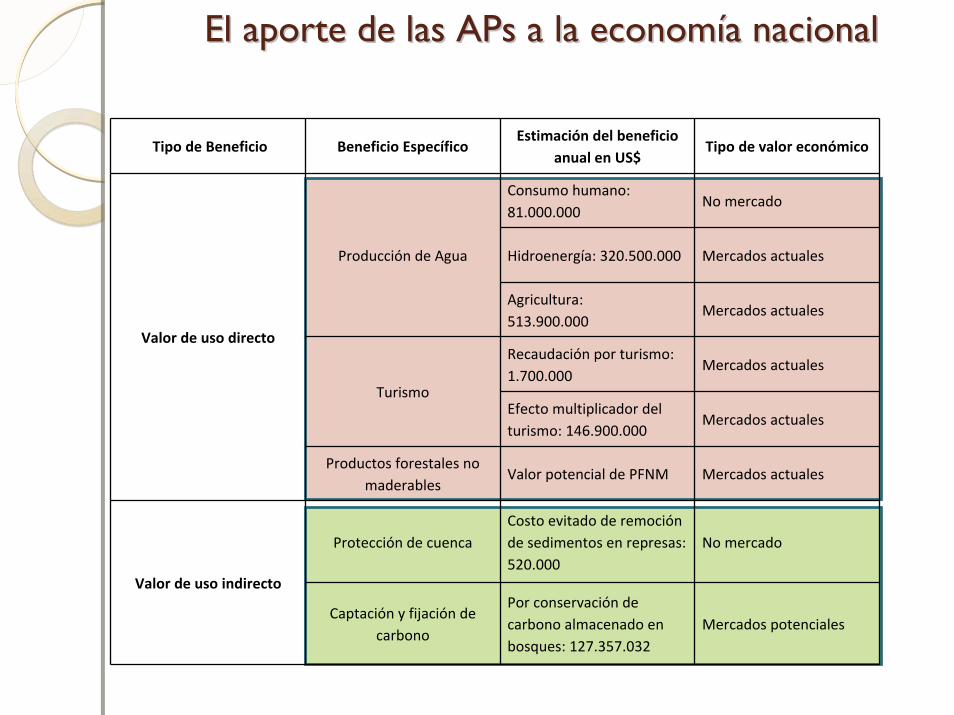

El aporte de las APs a la economEl aporte de las APs a la economíía nacionala nacional

Tipo de Beneficio Beneficio EspecíficoEstimación del beneficio

anual en US$Tipo de valor económico

Consumo humano: 81.000.000

No mercado

Hidroenergía: 320.500.000 Mercados actualesProducción de Agua

Agricultura:513.900.000

Mercados actuales

Recaudación por turismo: 1.700.000

Mercados actuales

TurismoEfecto multiplicador del turismo: 146.900.000

Mercados actuales

Valor de uso directo

Productos forestales no maderables

Valor potencial de PFNM Mercados actuales

Protección de cuencaCosto evitado de remoción de sedimentos en represas: 520.000

No mercado

Valor de uso indirecto

Captación y fijación de carbono

Por conservación de carbono almacenado en bosques: 127.357.032

Mercados potenciales

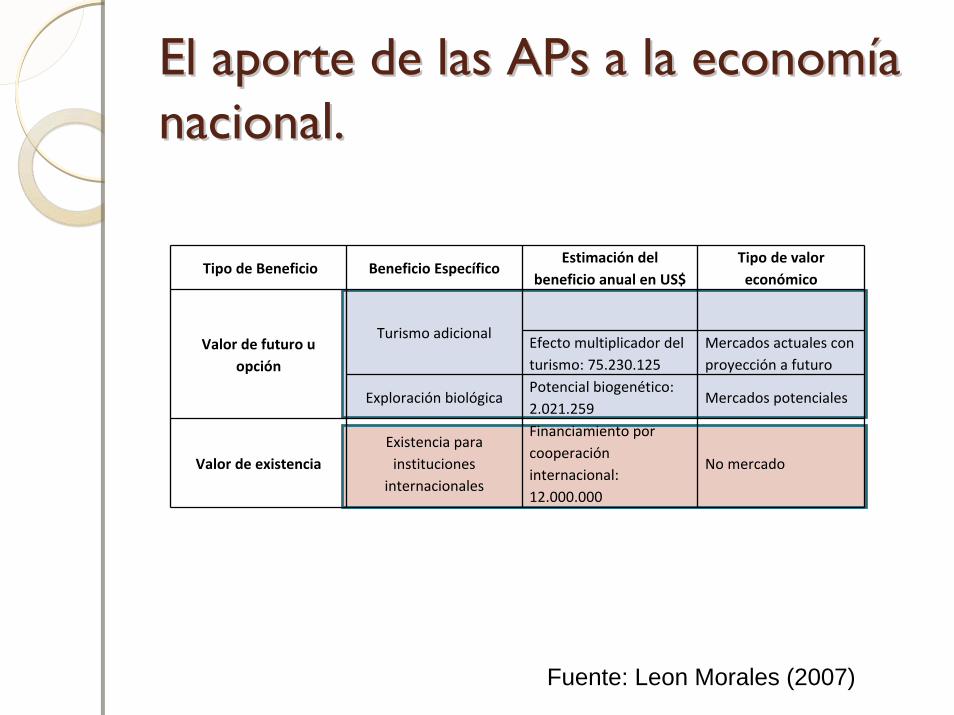

El aporte de las APs a la economEl aporte de las APs a la economíía a nacional.nacional.

Fuente: Leon Morales (2007)

Tipo de Beneficio Beneficio EspecíficoEstimación del

beneficio anual en US$Tipo de valor económico

Turismo adicionalEfecto multiplicador del turismo: 75.230.125

Mercados actuales con proyección a futuro

Valor de futuro u opción

Exploración biológicaPotencial biogenético: 2.021.259

Mercados potenciales

Valor de existenciaExistencia para instituciones

internacionales

Financiamiento por cooperación internacional: 12.000.000

No mercado

2. Compromisos mundiales sobre APs2. Compromisos mundiales sobre APsConvención Mundial de Biodiversidad (1992)◦ Grupo de Trabajo en Areas Protegidas

“apoyar el establecimiento y el mantenimiento de sistemas nacionales y regionales de APs que sean comprehensivos, efectivamente manejados y ecológicamente representativos con una fecha límite del 2010 para áreas terrestres y para 2012 para áreas marinas.”

El GTAP tiene cuatro elementos, 16 metas y 92 actividades para las partes con cronogramas para su implementación.

Sustentabilidad FinancieraSustentabilidad FinancieraObjetivo 3.4: Asegurar la sustentabilidad financiera de las APs y sistemas nacionanles, regionales de APs.

Objetivo: Para 2008, suficientes recursos financieros, tecnicos y otros recursos para lograr manejar efectivamente e implementar sistemas nacionales y regionales de APs.

Prioridades de las APs region segPrioridades de las APs region segúún n CBDCBD

Sostenibilidad financieraEfectividad de ManejoVacios ecológicos

Salinas, Ecuador Sept 2008

4. Tendencias mundiales en 4. Tendencias mundiales en financiamiento APsfinanciamiento APs

1. Estancamiento presupuestario.2. Condiciones externas que influencian el flujo

financiero a las APs.◦ Progresiva liberación económica◦ La desregulación y descentralización

institucional3. Aumento de la importancia de las metas sociales y

reducción de pobreza.4. Disminución del apoyo a las APs.

Tendencias en la regiTendencias en la regióónnLos fondos provenientes del Estado cubren entre un 70 y 90% de los costos de los sistemas de APs.Gran variabilidad temporal en estas asignaciones.◦ México aumento 1700% mas su presupuesto que

10 años atrás.◦ Paraguay disminuyo 85% su presupuesto que 10

años atrás.Los ingresos por turismo son cada vez mas importantes.Poca diversificación de fondos.

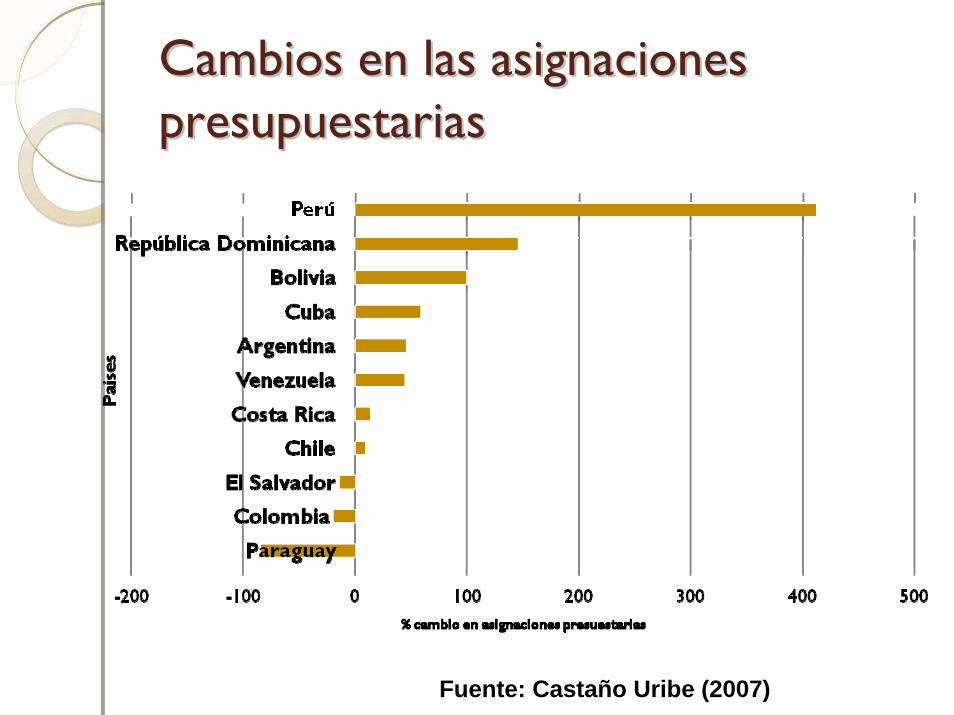

Cambios en las asignaciones Cambios en las asignaciones presupuestarias presupuestarias

Fuente: Castaño Uribe (2007)

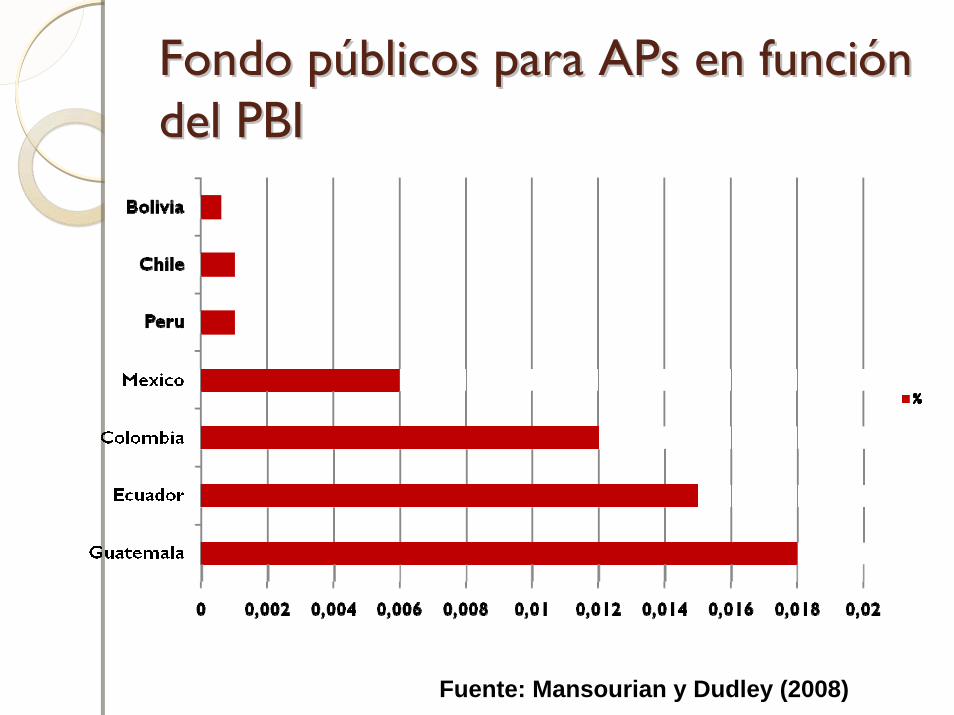

Fondo pFondo púúblicos para APs en funciblicos para APs en funcióón n del PBIdel PBI

Fuente: Mansourian y Dudley (2008)

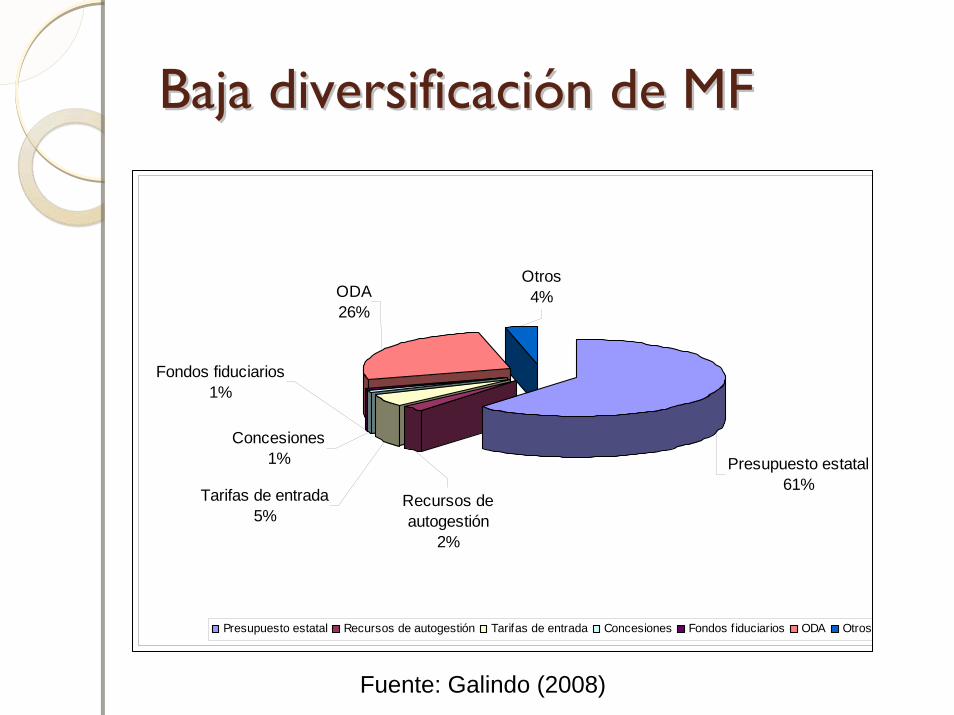

Baja diversificaciBaja diversificacióón de MFn de MF

Fondos fiduciarios1%

Recursos de autogestión

2%

Tarifas de entrada5%

Concesiones1%

ODA26%

Otros4%

Presupuesto estatal61%

Presupuesto estatal Recursos de autogestión Tarifas de entrada Concesiones Fondos f iduciarios ODA Otros

Fuente: Galindo (2008)

Problemas regionales Problemas regionales 1 .Bajo posicionamiento de las áreas protegidas en agendas políticas y planes de desarrollo nacionales.

2. Escasa capacidad para gestionar e implementar nuevas fuentes de financiamiento y mecanismos de sostenibilidad financiera.

3. Sistemas administrativos y financieros inadecuados para transparentar información y promover incentivos para la generación de nuevos recursos.

4. Falta de las condiciones legales, institucionales y políticas necesarias para facilitar la implementación de nuevos mecanismos de financiamiento.

Sostenibilidad financieraSostenibilidad financiera

Esto implica un equilibrio entre oferta y demanda, tanto la generación de mayores ingresos como el manejo de las necesidades financieras del sistema

Es la capacidad para contar con recursos estables y a largo plazo para la implementación de planes de manejo y actividades que permitan alcanzar sus objetivos de conservación.

Fuente: Galindo (2008)

Habilidad del país para enfrentar los todos los costos asociados con el manejo del sistema de áreas protegidasMirar los dos lados de la ecuación financiara: “oferta= generacion de recursos financieros” y “demanda= gestion adecuada de las necesidades financieras ”.Tener en cuenta aspectos legislativos y reglamentariosCapacidad de gestión financiera institucional e individualHerramientas de gestión para: planificación financiara, diversificación de mecanismos financiaros e implementación.

¿¿Que implica la Sostenibilidad Financiera Que implica la Sostenibilidad Financiera de los Sistemas de de los Sistemas de ÁÁreas Protegidas?reas Protegidas?

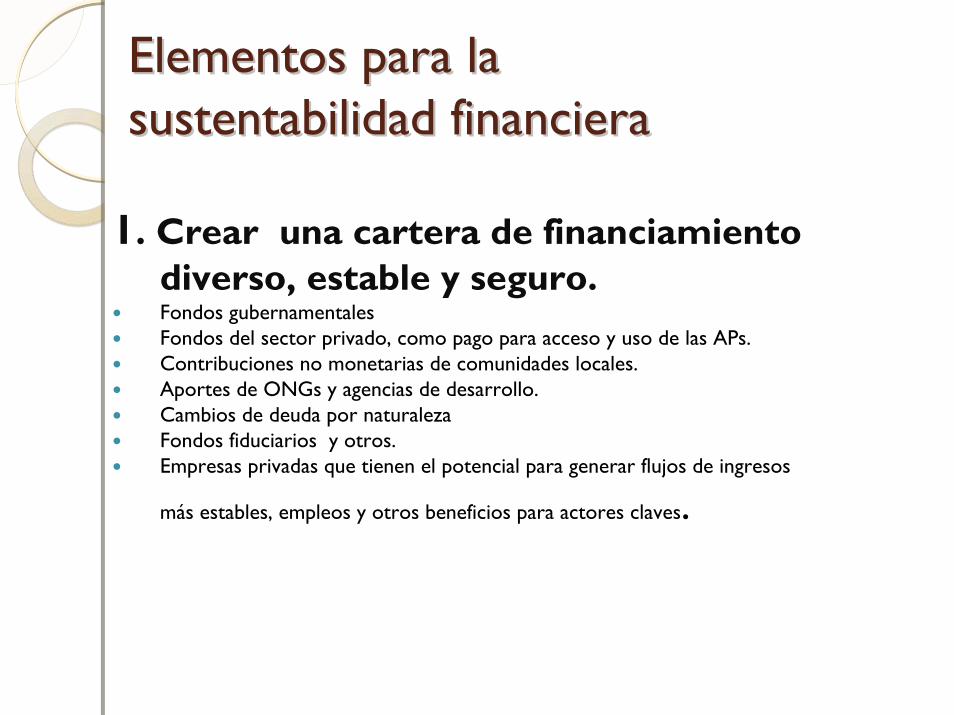

Elementos para la Elementos para la sustentabilidad financierasustentabilidad financiera

1. Crear una cartera de financiamiento diverso, estable y seguro.Fondos gubernamentalesFondos del sector privado, como pago para acceso y uso de las APs.Contribuciones no monetarias de comunidades locales. Aportes de ONGs y agencias de desarrollo.Cambios de deuda por naturalezaFondos fiduciarios y otros.Empresas privadas que tienen el potencial para generar flujos de ingresos

más estables, empleos y otros beneficios para actores claves.

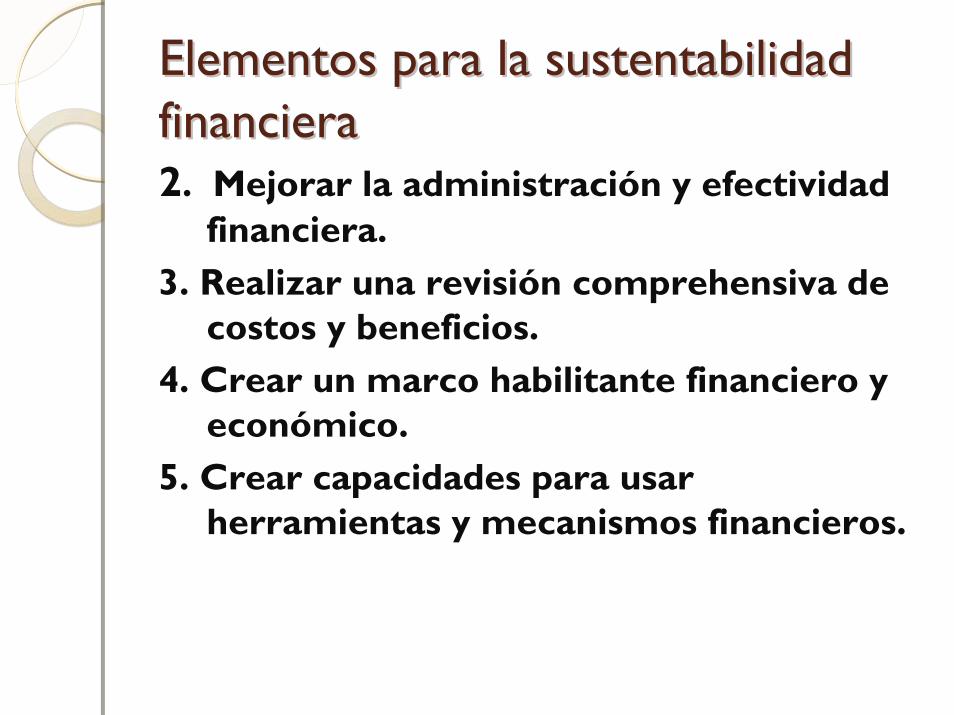

Elementos para la sustentabilidad Elementos para la sustentabilidad financierafinanciera2. Mejorar la administración y efectividad

financiera.3. Realizar una revisión comprehensiva de

costos y beneficios.4. Crear un marco habilitante financiero y

económico.5. Crear capacidades para usar

herramientas y mecanismos financieros.

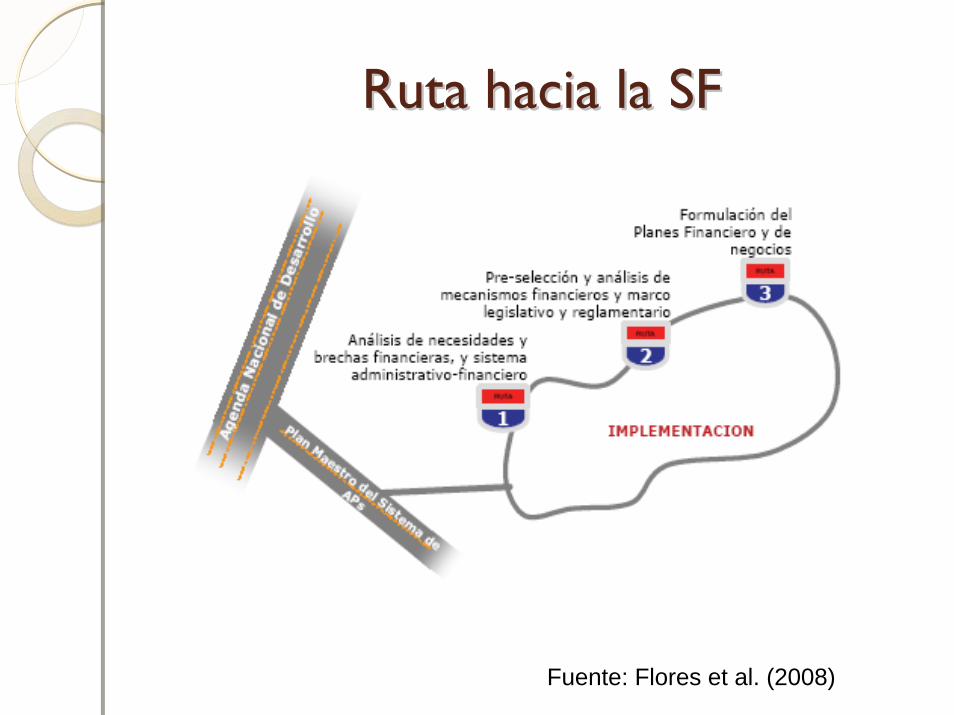

Ruta hacia la SFRuta hacia la SF

Fuente: Flores et al. (2008)

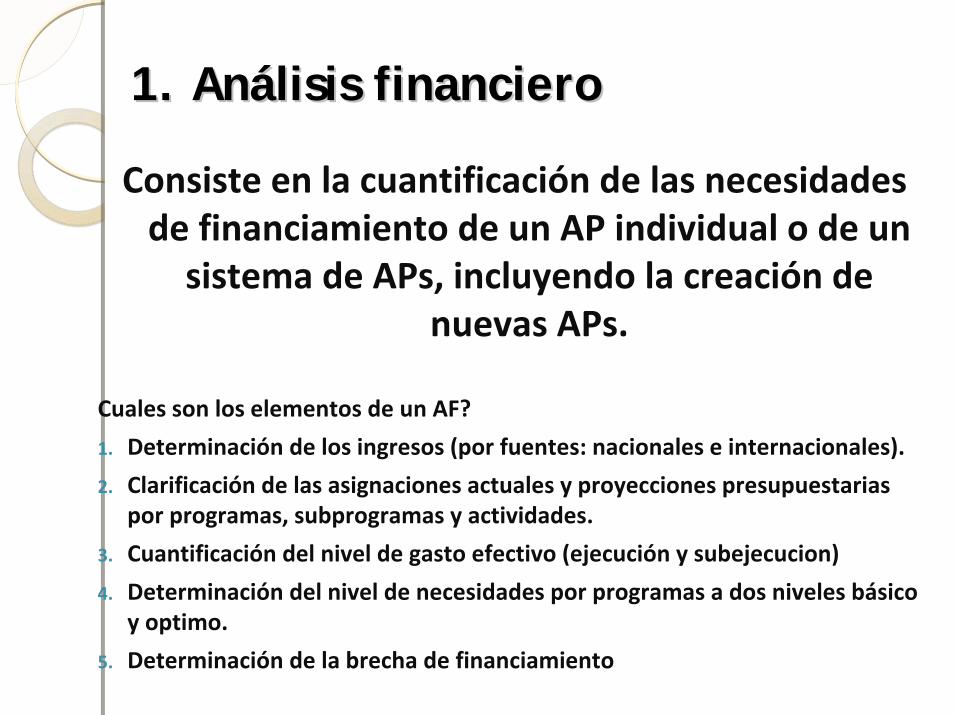

1. An1. Anáálisis financierolisis financiero

Consiste en la cuantificación de las necesidades de financiamiento de un AP individual o de un sistema de APs, incluyendo la creación de

nuevas APs.

Cuales son los elementos de un AF?

1. Determinación de los ingresos (por fuentes: nacionales e internacionales).

2. Clarificación de las asignaciones actuales y proyecciones presupuestarias por programas, subprogramas y actividades.

3. Cuantificación del nivel de gasto efectivo (ejecución y subejecucion)

4. Determinación del nivel de necesidades por programas a dos niveles básico y optimo.

5. Determinación de la brecha de financiamiento

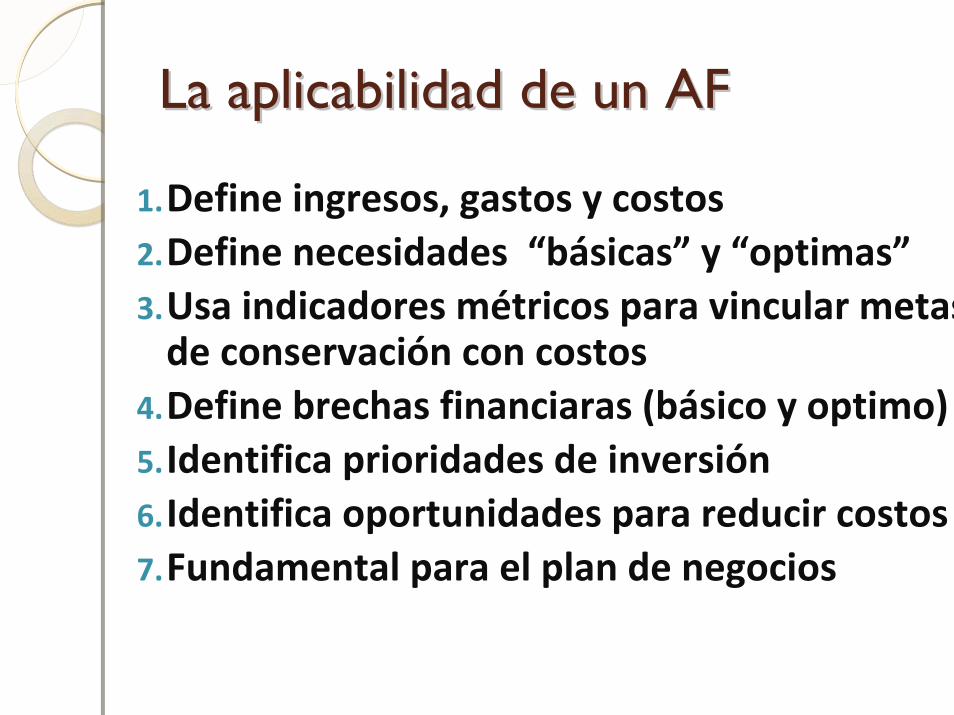

La aplicabilidad de un AFLa aplicabilidad de un AF

1.Define ingresos, gastos y costos2.Define necesidades “básicas” y “optimas”3.Usa indicadores métricos para vincular metasde conservación con costos

4.Define brechas financiaras (básico y optimo) 5.Identifica prioridades de inversión6.Identifica oportunidades para reducir costos7.Fundamental para el plan de negocios

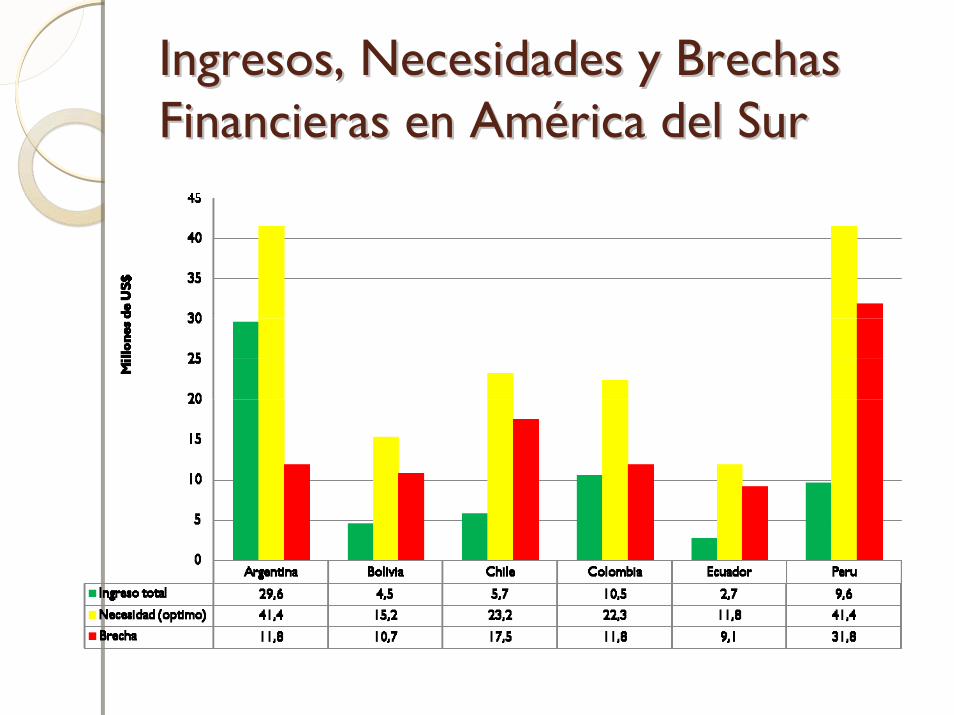

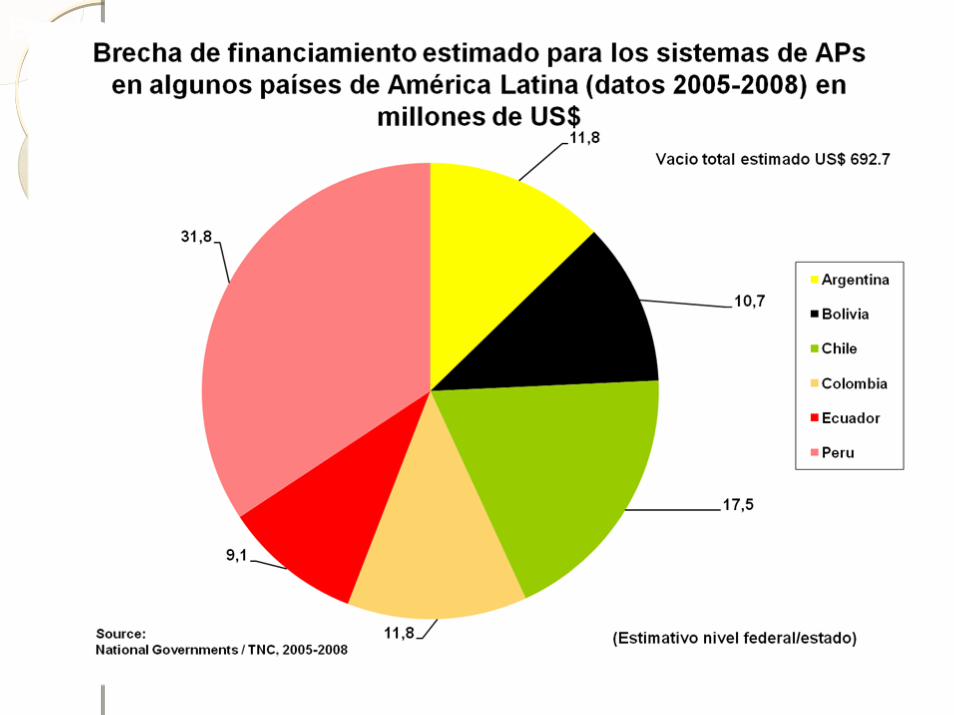

Ingresos, Necesidades y Brechas Ingresos, Necesidades y Brechas Financieras en AmFinancieras en Améérica del Surrica del Sur

Brechas Financieras en América del Sur

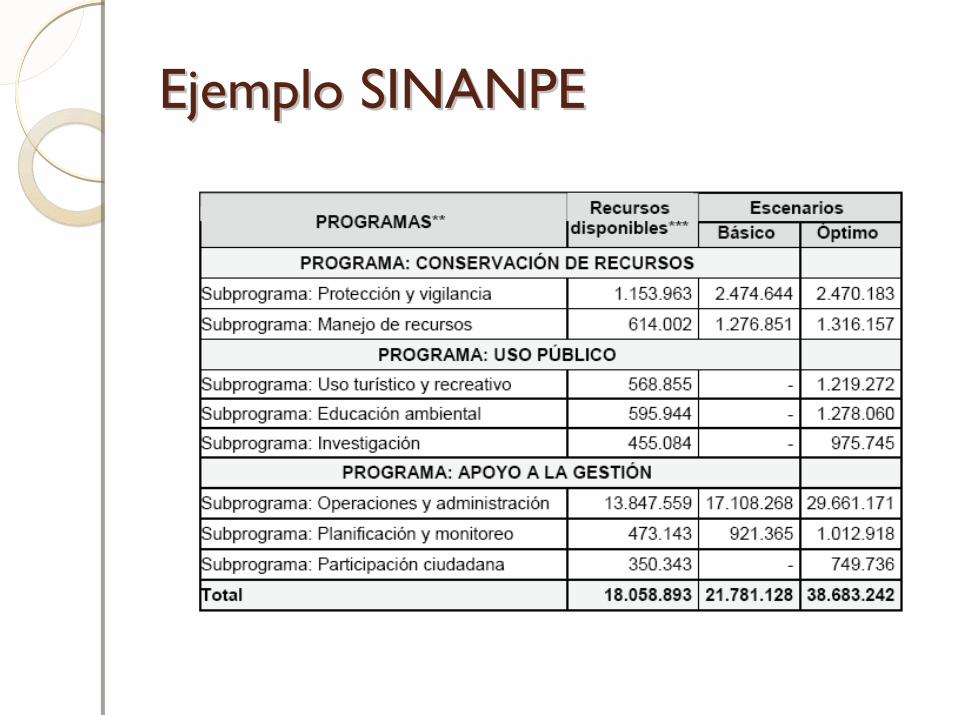

Ejemplo SINANPEEjemplo SINANPE

EjemplosEjemplos

2. Mecanismos de financiamiento2. Mecanismos de financiamiento

Mecanismos generados

Atraer y administrar

fuentes externas

Mecanismos basados en la

oferta y demanda del mercado

Entradas

Bioprospeccion

Pago por servicios ambientales

Turismo

Concesiones y permisos

Inversiones, créditos y fondos empresariales

Fondos ambientales

Cambios deuda por naturaleza

Instrumentos fiscales

Mecanismos para

administrar fondos

Donaciones privadas voluntarias

ONGs

Presupuestos de gobiernos y donantes

privadaspublicas

autogeneradas Originadas fuera de las APs

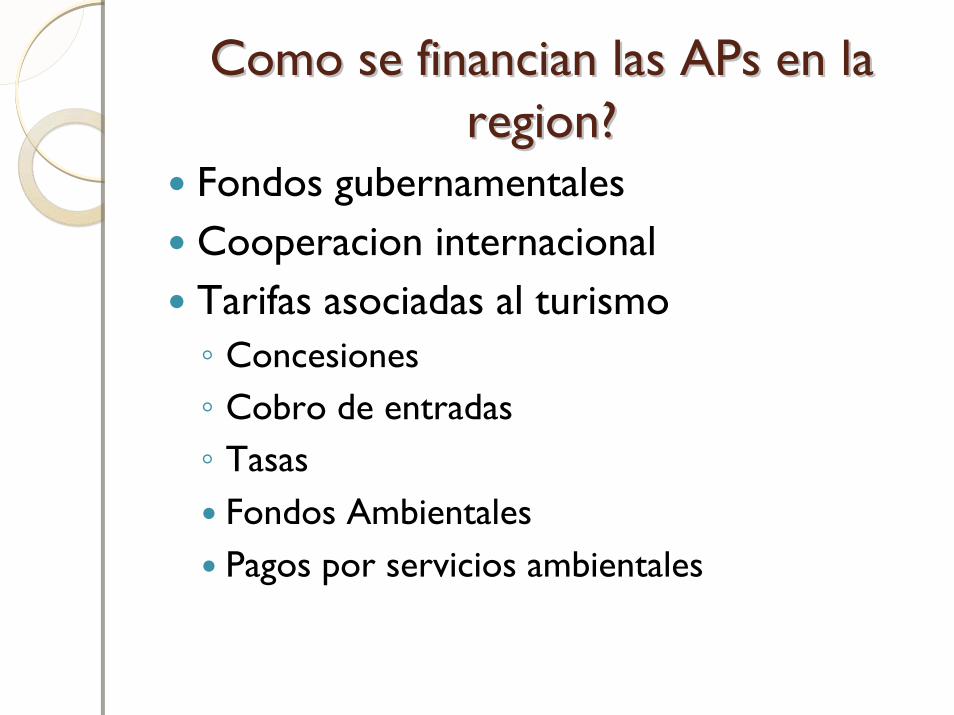

Como se financian las APs en la Como se financian las APs en la region?region?

Fondos gubernamentalesCooperacion internacionalTarifas asociadas al turismo◦ Concesiones◦ Cobro de entradas◦ Tasas

Fondos AmbientalesPagos por servicios ambientales

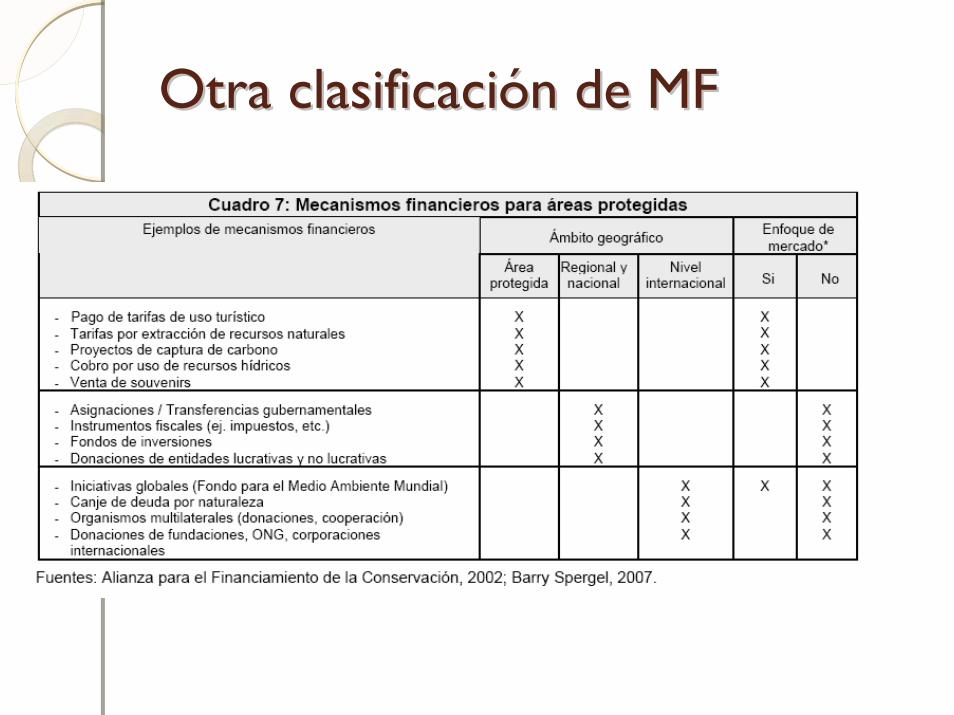

Otra clasificaciOtra clasificacióón de MFn de MF

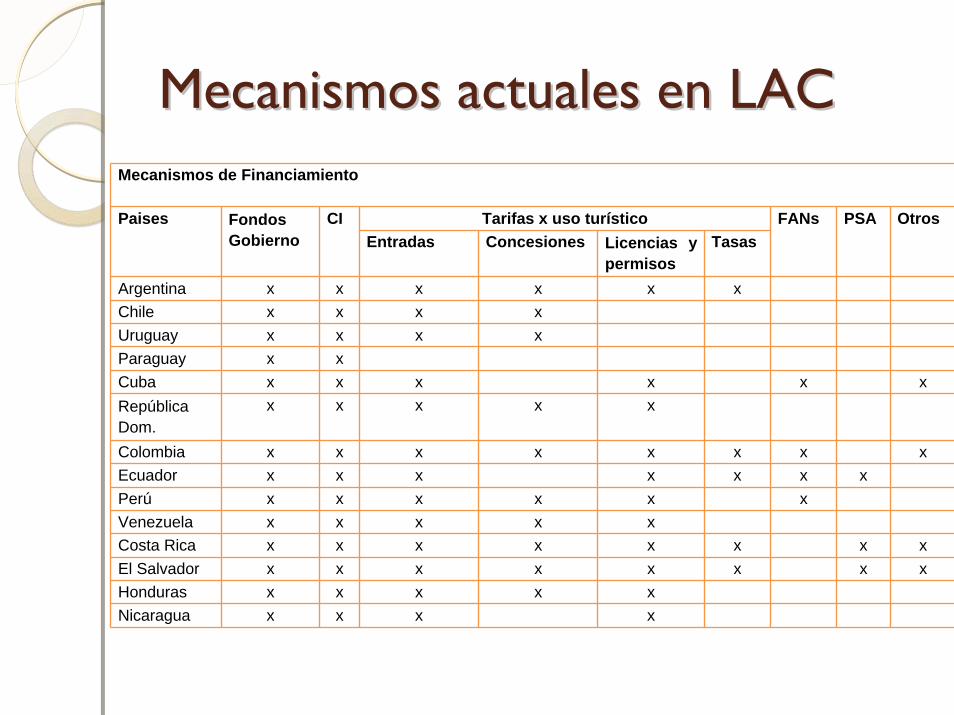

Mecanismos actuales en LACMecanismos actuales en LACMecanismos de Financiamiento

Tarifas x uso turísticoPaises Fondos Gobierno

CIEntradas Concesiones Licencias y

permisosTasas

FANs PSA Otros

Argentina x x x x x xChile x x x xUruguay x x x xParaguay x xCuba x x x x x xRepública Dom.

x x x x x

Colombia x x x x x x x xEcuador x x x x x x xPerú x x x x x xVenezuela x x x x xCosta Rica x x x x x x x xEl Salvador x x x x x x x xHonduras x x x x xNicaragua x x x x

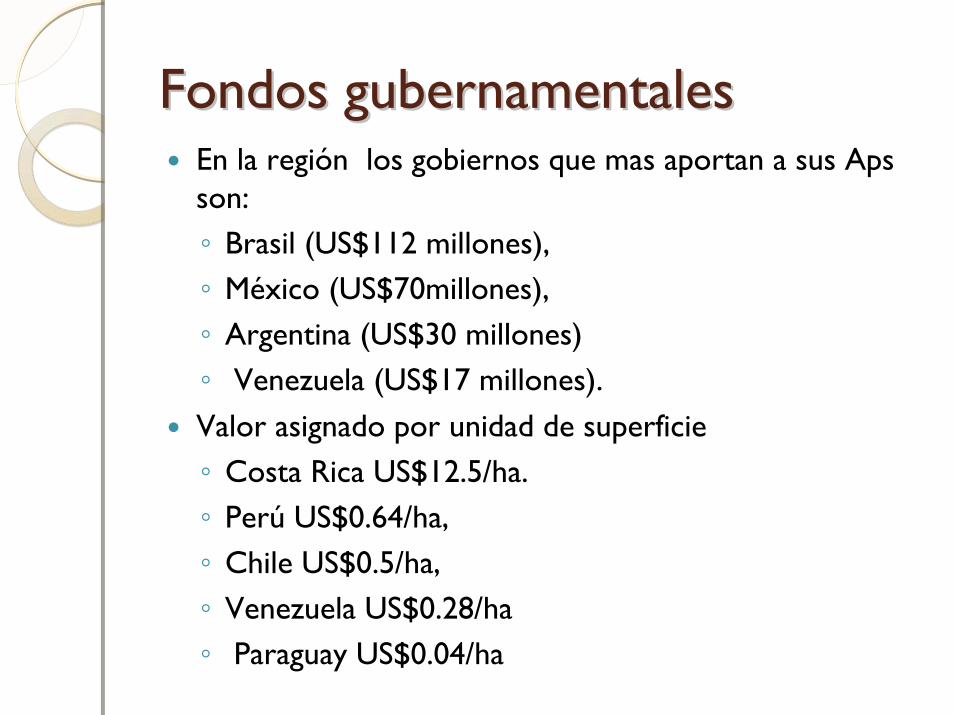

Fondos gubernamentalesFondos gubernamentalesEn la región los gobiernos que mas aportan a sus Aps son:◦ Brasil (US$112 millones), ◦ México (US$70millones), ◦ Argentina (US$30 millones) ◦ Venezuela (US$17 millones). Valor asignado por unidad de superficie ◦ Costa Rica US$12.5/ha.◦ Perú US$0.64/ha, ◦ Chile US$0.5/ha, ◦ Venezuela US$0.28/ha ◦ Paraguay US$0.04/ha

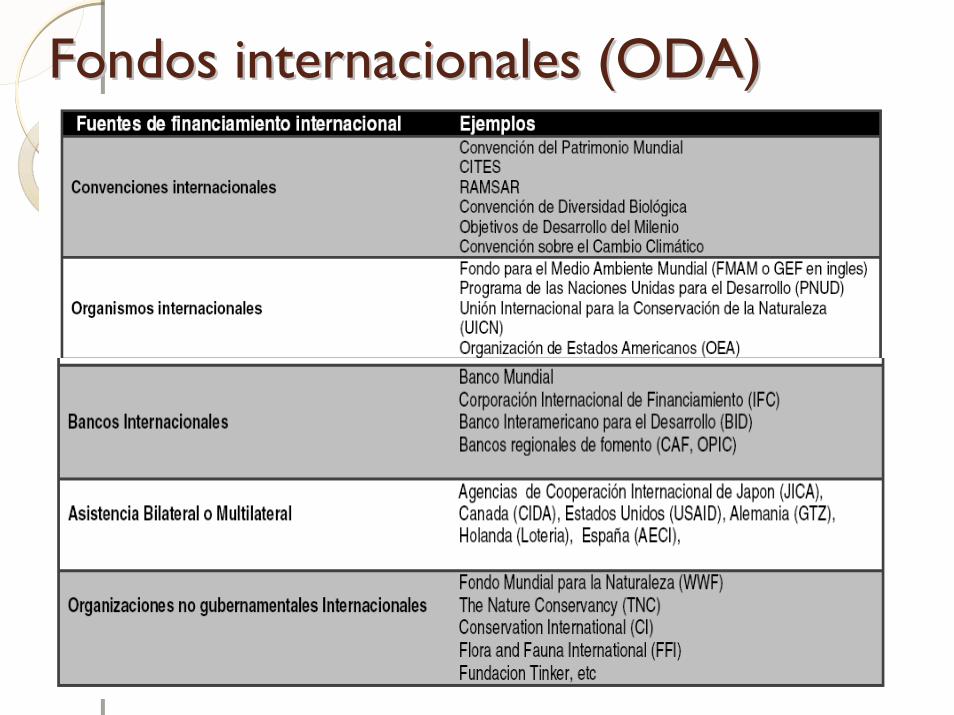

Fondos internacionales (ODA)Fondos internacionales (ODA)

La importancia del turismo en APsLa importancia del turismo en APsTurismo receptivo internacional aumento en tres año un 51% generando en 2006 U$S 3.255 millonesAl menos un 25 % por ciento de los turistas extranjeros que ingresaron a la Argentina visitan a los atractivos de las principales AP representando US$813 millones para la economía nacional.En Chile ingresa por turismo USD3.3 millones y genera a la economía nacional USD60 millones

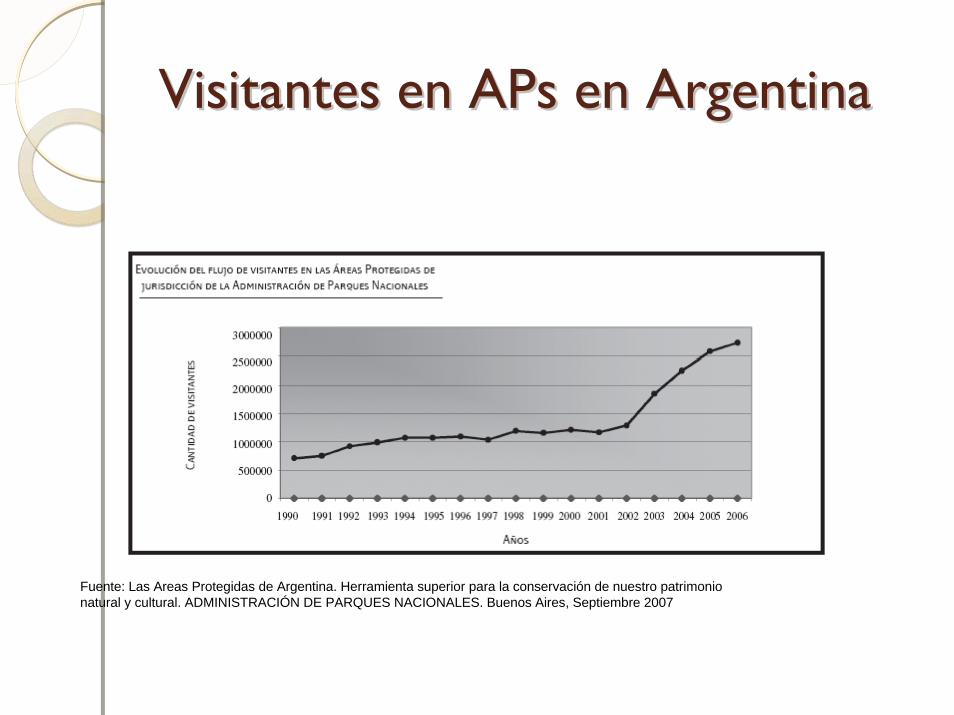

Visitantes en APs en ArgentinaVisitantes en APs en Argentina

Fuente: Las Areas Protegidas de Argentina. Herramienta superior para la conservación de nuestro patrimonio natural y cultural. ADMINISTRACIÓN DE PARQUES NACIONALES. Buenos Aires, Septiembre 2007

Importancia de FI en la regiImportancia de FI en la regióónnEl FMAM es el mecanismo más grande para el financiamiento de AP en el mundo y ha invertido en más de 1.600 APs, cubriendo más de 360 millones de has. El FMAM ha provisto mas de US$1.56 billonesde fondos a las APs consiguiendo fondos extras por US$4.15 en cofinanciamiento de otros socios.

Banco Mundial que en 2003 ha invertido US$183.86 millones en proyectos de APs.

Entre 1990 y 1997 3,489 proyectos fueron financiados por 65 fuentes distintas de financiamiento, sumando una inversión para la conservación de la biodiversidad de US$3.26 mil millones de dólares12, donde un 54.7% fue invertido en Sudamérica, un 34.8% en Centroamérica y México, un 5.5% en el Caribe y un 5.1% en la región en general.

Barcena et al. (2002).

Mecanismos innovadoresMecanismos innovadores

Fondos Ambientales NacionalesPago por servicios ambientalesImpuestos o compensaciones

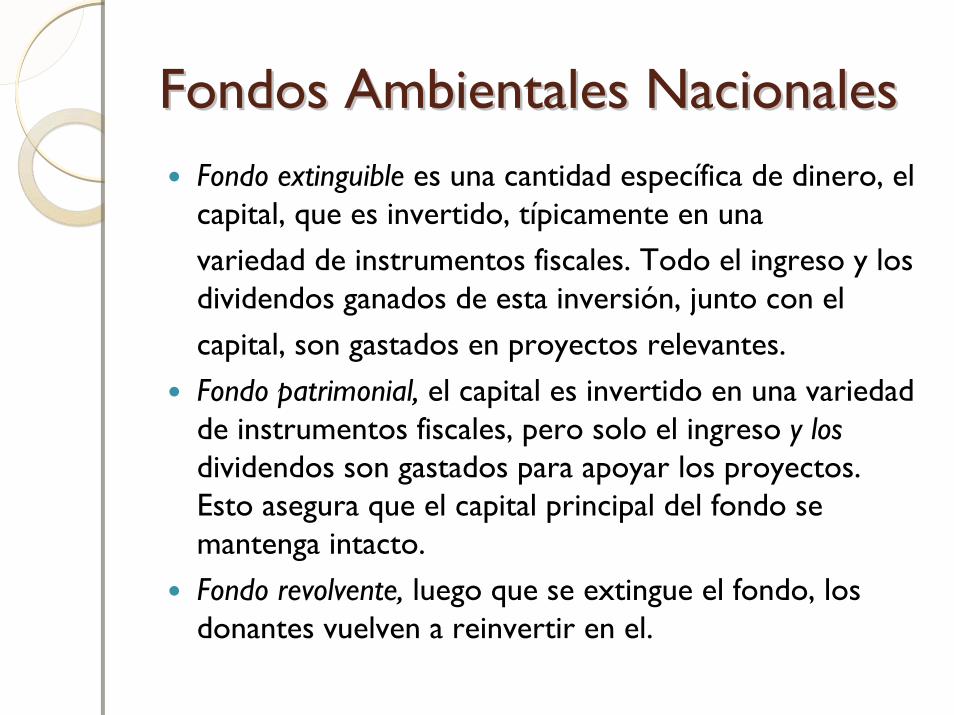

Fondos Ambientales NacionalesFondos Ambientales NacionalesFondo extinguible es una cantidad específica de dinero, el capital, que es invertido, típicamente en unavariedad de instrumentos fiscales. Todo el ingreso y los dividendos ganados de esta inversión, junto con elcapital, son gastados en proyectos relevantes.Fondo patrimonial, el capital es invertido en una variedad de instrumentos fiscales, pero solo el ingreso y los dividendos son gastados para apoyar los proyectos. Esto asegura que el capital principal del fondo se mantenga intacto.Fondo revolvente, luego que se extingue el fondo, los donantes vuelven a reinvertir en el.

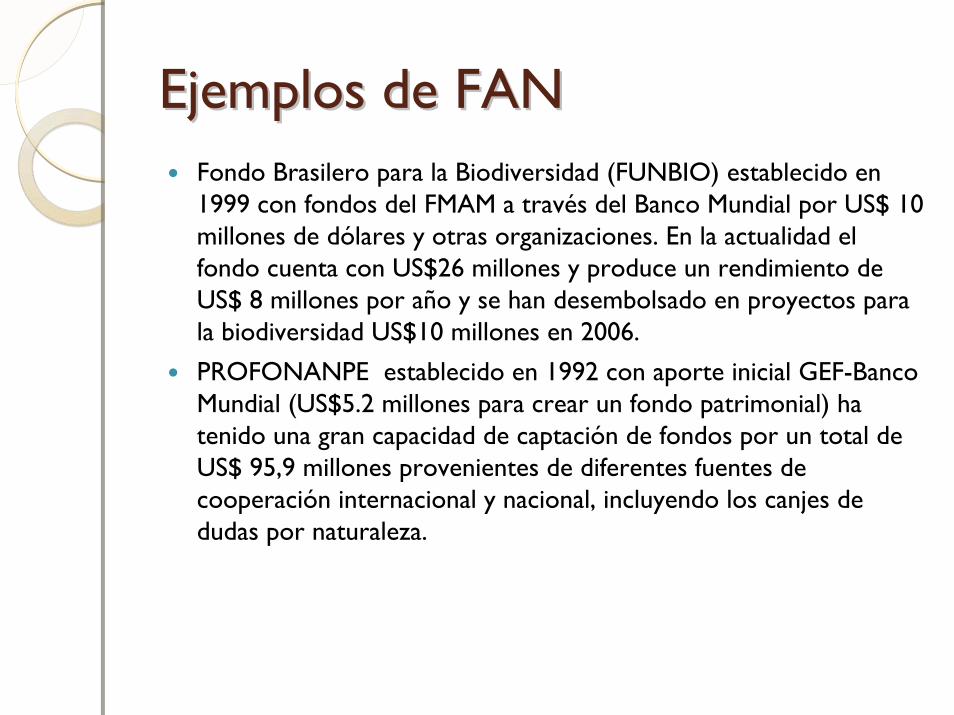

Ejemplos de FANEjemplos de FANFondo Brasilero para la Biodiversidad (FUNBIO) establecido en 1999 con fondos del FMAM a través del Banco Mundial por US$ 10 millones de dólares y otras organizaciones. En la actualidad el fondo cuenta con US$26 millones y produce un rendimiento de US$ 8 millones por año y se han desembolsado en proyectos para la biodiversidad US$10 millones en 2006.

PROFONANPE establecido en 1992 con aporte inicial GEF-Banco Mundial (US$5.2 millones para crear un fondo patrimonial) ha tenido una gran capacidad de captación de fondos por un total de US$ 95,9 millones provenientes de diferentes fuentes de cooperación internacional y nacional, incluyendo los canjes de dudas por naturaleza.

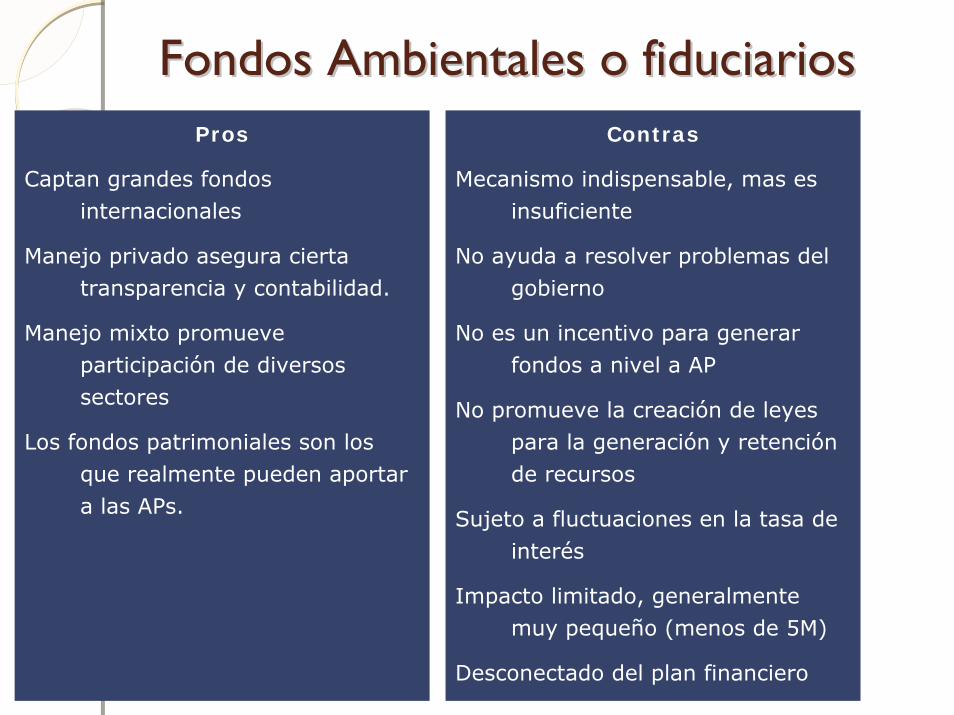

Fondos Ambientales o fiduciariosFondos Ambientales o fiduciariosContras

Mecanismo indispensable, mas es insuficiente

No ayuda a resolver problemas del gobierno

No es un incentivo para generar fondos a nivel a AP

No promueve la creación de leyes para la generación y retención de recursos

Sujeto a fluctuaciones en la tasa de

interés

Impacto limitado, generalmente muy pequeño (menos de 5M)

Desconectado del plan financiero

Pros

Captan grandes fondos internacionales

Manejo privado asegura cierta transparencia y contabilidad.

Manejo mixto promueve participación de diversos sectores

Los fondos patrimoniales son los que realmente pueden aportar a las APs.

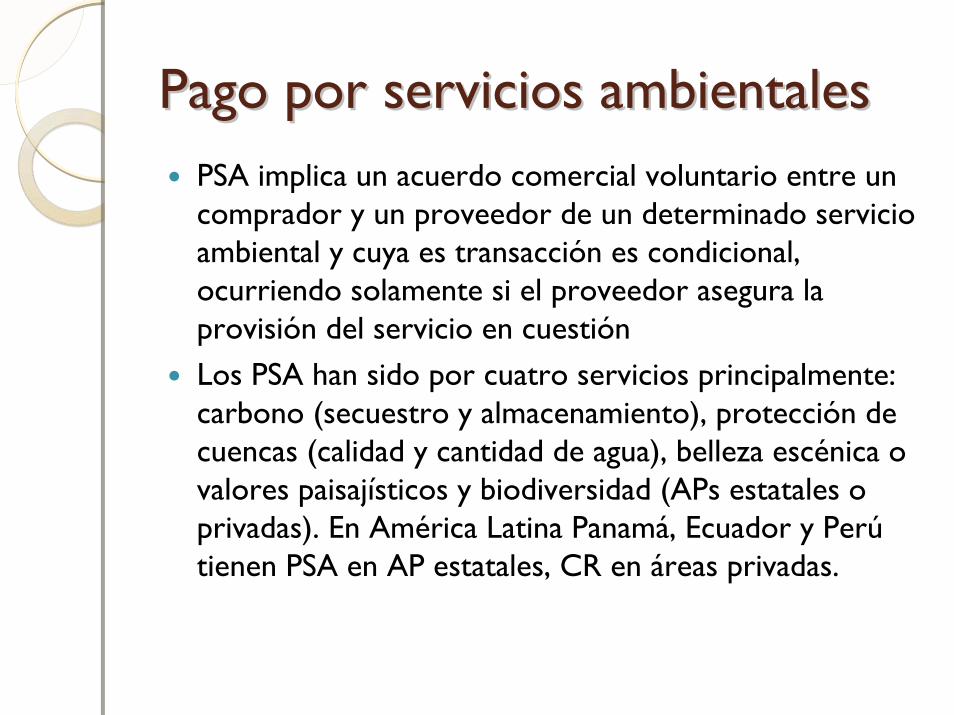

Pago por servicios ambientalesPago por servicios ambientalesPSA implica un acuerdo comercial voluntario entre un comprador y un proveedor de un determinado servicio ambiental y cuya es transacción es condicional, ocurriendo solamente si el proveedor asegura la provisión del servicio en cuestiónLos PSA han sido por cuatro servicios principalmente: carbono (secuestro y almacenamiento), protección de cuencas (calidad y cantidad de agua), belleza escénica o valores paisajísticos y biodiversidad (APs estatales o privadas). En América Latina Panamá, Ecuador y Perútienen PSA en AP estatales, CR en áreas privadas.

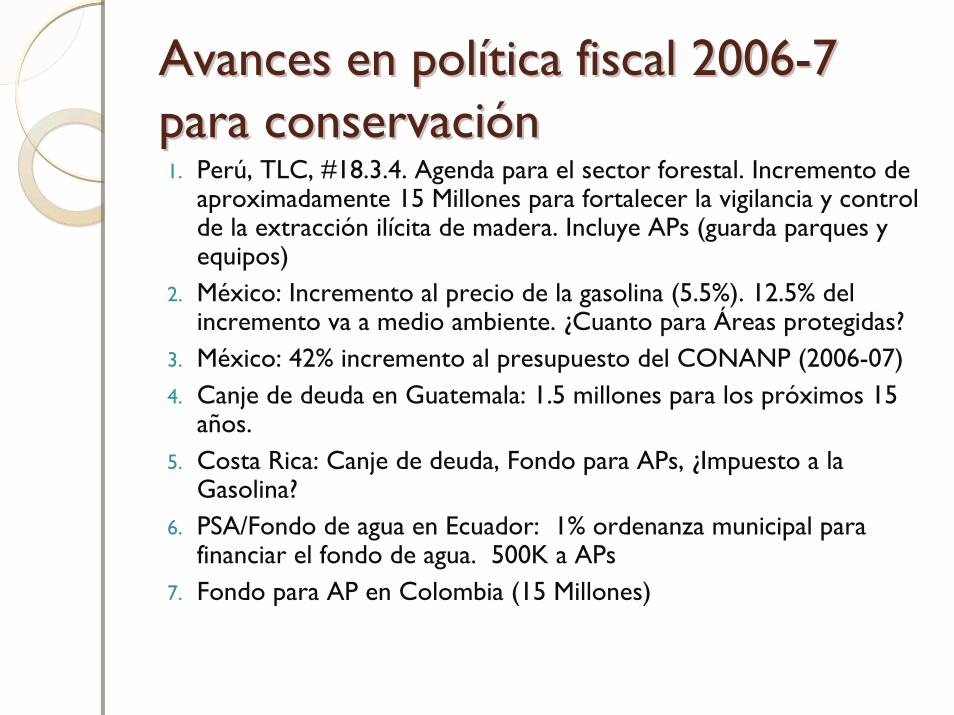

Avances en polAvances en políítica fiscal 2006tica fiscal 2006--7 7 para conservacipara conservacióónn1. Perú, TLC, #18.3.4. Agenda para el sector forestal. Incremento de

aproximadamente 15 Millones para fortalecer la vigilancia y control de la extracción ilícita de madera. Incluye APs (guarda parques y equipos)

2. México: Incremento al precio de la gasolina (5.5%). 12.5% del incremento va a medio ambiente. ¿Cuanto para Áreas protegidas?

3. México: 42% incremento al presupuesto del CONANP (2006-07)4. Canje de deuda en Guatemala: 1.5 millones para los próximos 15

años. 5. Costa Rica: Canje de deuda, Fondo para APs, ¿Impuesto a la

Gasolina?6. PSA/Fondo de agua en Ecuador: 1% ordenanza municipal para

financiar el fondo de agua. 500K a APs7. Fondo para AP en Colombia (15 Millones)

3. Planes financieros y de negocios3. Planes financieros y de negociosPLAN DE MANEJO

Marco general del sistema de áreas protegidas.

Antecedentes financierosObjetivosResumen de brechas financierasAnálisis de prioridades para inversionesEstrategias de financiamiento

•Selección de mecanismos financieros

•Resumen de análisis de factibilidad y selección•Resumen de planes de negocios

Plan de implementación

Programa de actividades para mecanismos no basados en el mercado

Implementación de planes de negociosReformas legales y administrativasRecursosEstructura operativa, toma de decisiones y personalPlan de comunicaciones

PLAN FINANCIERO

PLAN DE IMPLEMENTACION

Descripción del mecanismo

Valor agregadoPlan de mercadeoOperacionesProyecciones financierasPersonal dedicado

PLANES DE NEGOCIOS

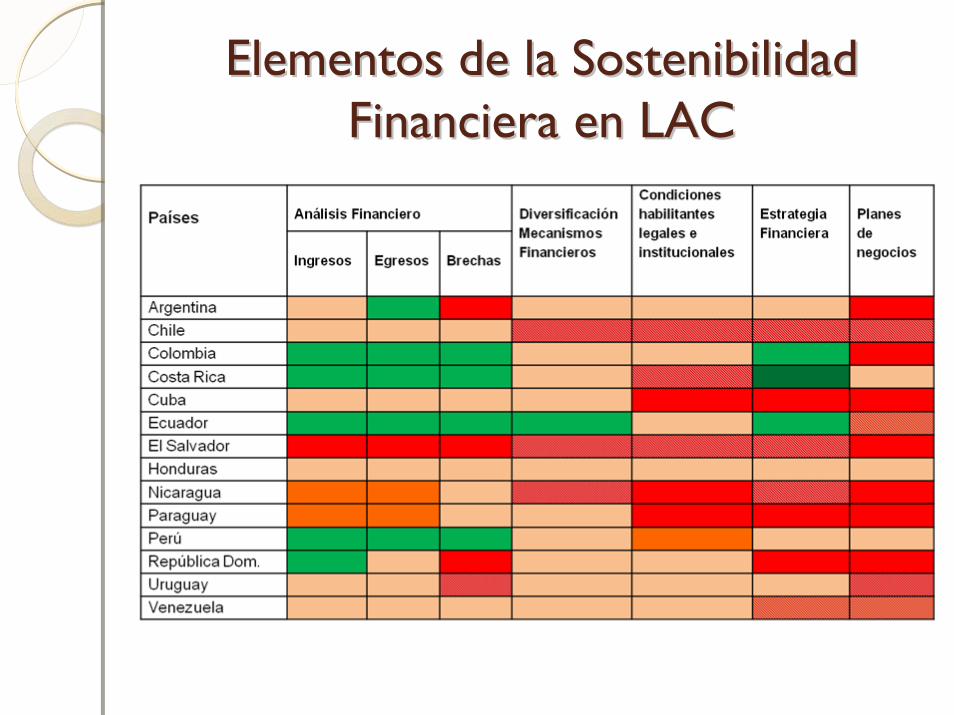

Elementos de la Sostenibilidad Elementos de la Sostenibilidad Financiera en LACFinanciera en LAC

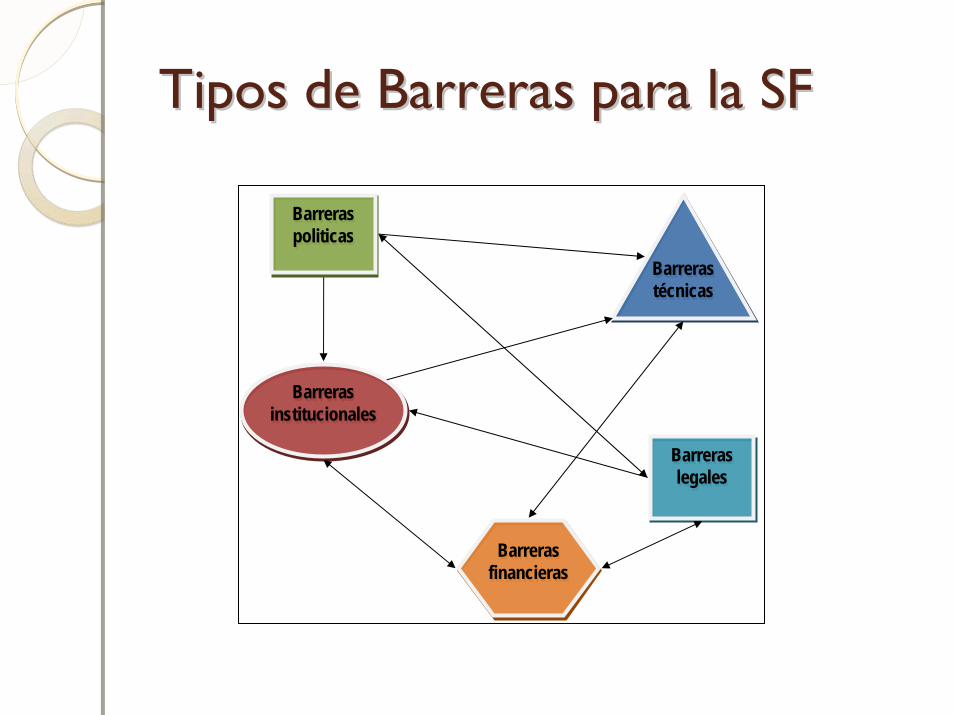

Tipos de Barreras para la SFTipos de Barreras para la SF

Barreras institucionales

Barreras institucionales

Barreras técnicasBarreras técnicas

Barreras financierasBarreras

financieras

Barreras legales

Barreras legales

Barreras politicasBarreras politicas

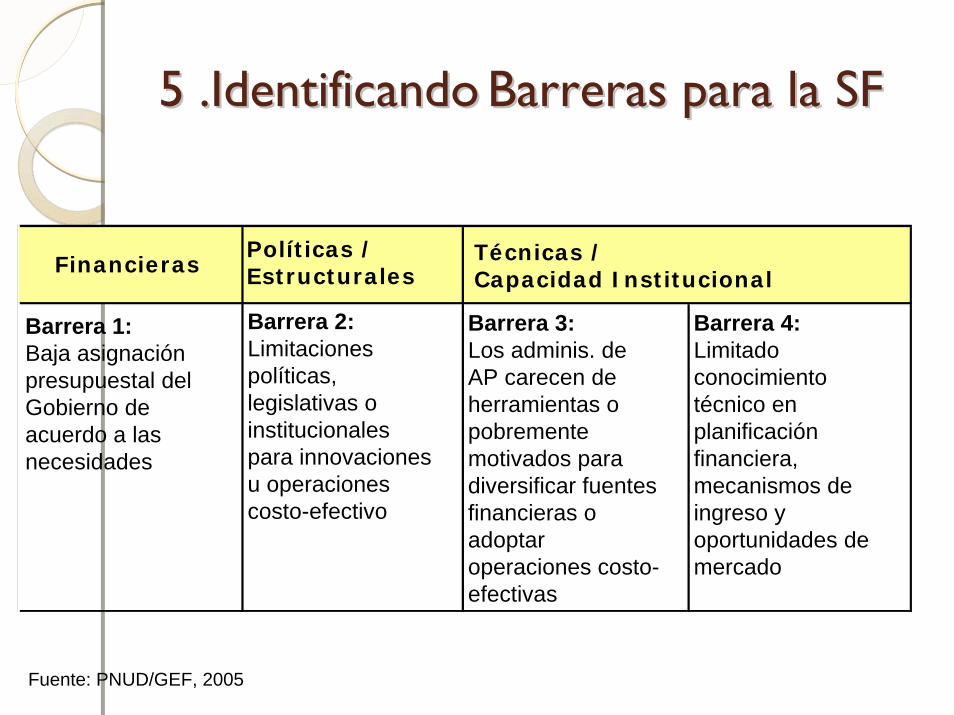

5 .Identificando5 .Identificando Barreras para la SFBarreras para la SF

FinancierasPolíticas /Estructurales

Técnicas / Capacidad Institucional

Barrera 1:Baja asignación presupuestal del Gobierno de acuerdo a las necesidades

Barrera 2:Limitaciones políticas, legislativas o institucionales para innovaciones u operaciones costo-efectivo

Barrera 3:Los adminis. de AP carecen de herramientas o pobremente motivados para diversificar fuentes financieras o adoptar operaciones costo-efectivas

Barrera 4:Limitado conocimiento técnico en planificación financiera, mecanismos de ingreso y oportunidades de mercado

Fuente: PNUD/GEF, 2005

Barrera 1: Barrera 1: Baja asignaciBaja asignacióón presupuestal del n presupuestal del Gobierno de acuerdo a las necesidadesGobierno de acuerdo a las necesidades

• Los ministros de economía tienden a favorecer inversiones en desarrollo económico y crecimiento de exportaciones.

• El sector ambiental en general está en una débil posición de negociación en relación con otros sectores.

• Además, muchos países deben superar los bajos niveles de apoyo político para la conservación de la naturaleza.

• Ministerios de economía asignan recursos a los distintos sectores de acuerdo a las prioridades políticas, y los sistemas de AP son a menudo, de bajo rango en la jerarquía institucional.

• Bienes y servicios ambientales no están considerados en la estructura de cálculo del PBI.

Barrera 2Barrera 2: Limitaciones pol: Limitaciones polííticas, legislativas o institucionales ticas, legislativas o institucionales para innovaciones u operaciones costopara innovaciones u operaciones costo--efectivoefectivo

• Las AP están pobremente integradas en el desarrollo local/regional/nacional, y se impide o desalienta generar nuevos ingresos.

• Sistemas y estructuras institucionales a menudo son demasiado burocráticos y no conducen a un costo-eficiencia de las operaciones (ej. GP volunt, alianzas estratégicas para manejo de rrnn).

• La división de responsabilidades entre los diferentes sectores a menudo está mal definida.

• Los mecanismos de participación, gobernabilidad o transparencia no son implementados.

• Resistencia al cambio

Barrera 3: Administradores mal equipados y poco motivados Barrera 3: Administradores mal equipados y poco motivados para diversificar fuentes de financiacipara diversificar fuentes de financiacióón o adoptar operaciones n o adoptar operaciones costocosto--eficienciaeficiencia

• En la mayoría de los casos, las AP y los sistemas de AP no han desarrollado planes financieros para apoyar sus planes de gestión.

• Ausencia de mecanismos de diversificación de fondos a largo plazo para satisfacer las necesidades de los sistemas de AP.

• Administradores carecen de herramientas de monitoreo (scorecards) para sistematizar la evaluación de los progresos.

• Ausencia de planes de negocio hace que sea más difícil comprometer donantes, sector privado y ministerios de economía/finanzas.

Barrera 4: LBarrera 4: Limitado conocimiento timitado conocimiento téécnicocnico

• Información, conocimiento y experiencia en mecanismos como PSA no es bien conocido entre el personal clave.

• Limitada implementación de mecanismos financieros innovadores.

• Casos exitosos no son sistematizados o compartidos.

Conclusiones sobre BarrerasConclusiones sobre Barreras

• Los arreglos institucionales actuales constituyen una de las principales barreras hacia la sostenibilidad financiera de los sistemas de AP.

• Estas cuatro barreras son comunes a los sistemas de AP en todo el mundo, y constituyen una importante brecha de conocimientos relacionados con los valores de las AP, la gestión y los recursos financieros.

• Comprendiendo el funcionamiento de la naturaleza y las causas de estos obstáculos es el primer paso para superarlas y construir con éxito un plan de sostenibilidad financiera.

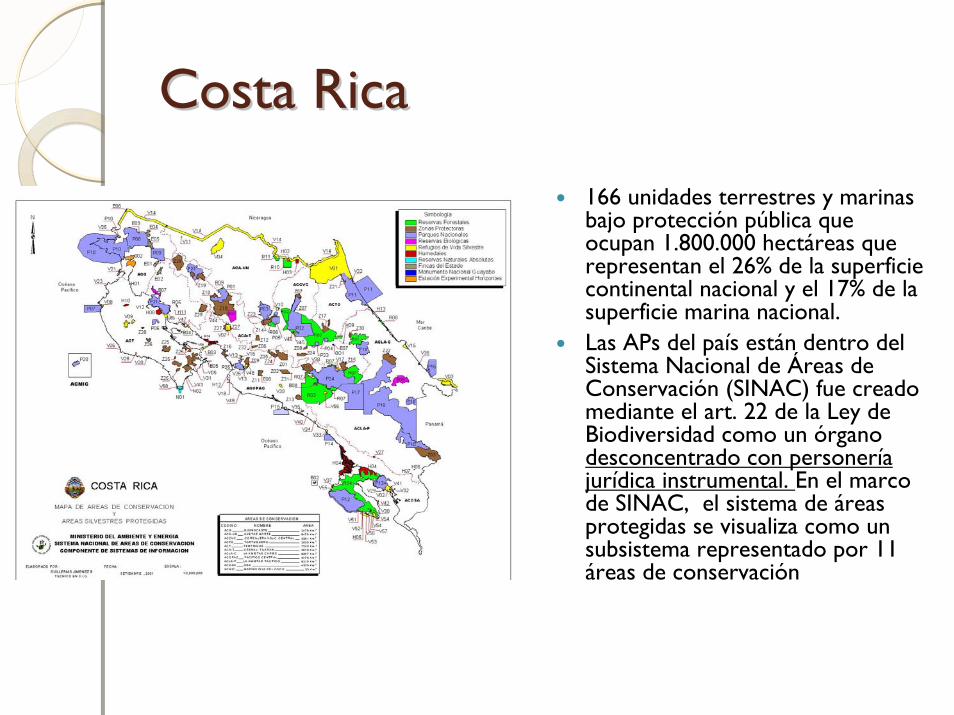

Costa RicaCosta Rica

166 unidades terrestres y marinas bajo protección pública que ocupan 1.800.000 hectáreas que representan el 26% de la superficie continental nacional y el 17% de la superficie marina nacional.Las APs del país están dentro del Sistema Nacional de Áreas de Conservación (SINAC) fue creado mediante el art. 22 de la Ley de Biodiversidad como un órgano desconcentrado con personería jurídica instrumental. En el marco de SINAC, el sistema de áreas protegidas se visualiza como un subsistema representado por 11 áreas de conservación

Costa RicaCosta RicaCrear al SINAC como órgano desconcentrado con personería jurídica instrumental le permite administrar sus recursos con mayor flexibilidad: ◦ establece la creación del Fideicomiso para las

Áreas Silvestres Protegidas como un instrumento de administración más ágil,

◦ el Fondo de Parques Nacionales se transforma en este fideicomiso y se unifican los otros dos fondos (Forestal y Vida Silvestre) con este mismo fideicomiso,

◦ actualiza los montos del timbre de parques nacionales,

◦ autoriza a cobrar tarifas diferenciadas por ingreso a las áreas silvestres protegidas a residentes y no residentes y por área protegida según los servicios que brinde, y por último,

◦ autoriza al SINAC a otorgar la concesión de servicios no esenciales en las áreas protegidas.

Costa Rica: Fondos pCosta Rica: Fondos púúblicos y blicos y privadosprivados

El Fondo SINAC (Presupuesto Ordinario de la República), ingresos provienen directamente de la hacienda pública. Ingresos muy estables a lo largo de los años.

El Fondo de Parques Nacionales (FPN) creado por la Ley de Parques Nacionales, los ingresos de este fondo son varios y recientemente se incorporó a este fondo, el canon del agua y los permisos de investigación por acceso a la biodiversidad.

El Fondo Forestal (FF) creado por la Ley Forestal y recibe los recursos derivados de la industria forestal.

El Fondo de Vida Silvestre (FVS), se crea con la Ley de Vida Silvestre, son recursos con destino específico, los ingresos debe ser depositados en un fondo especial (FVS) de los bancos comerciales del Estado.

Costa RicaCosta RicaAnálisis financiero

Los recursos financieros disponibles para el SINAC para 2007 fueron de US$ 29.645.948. Las fuentes de financiamiento para las APs están representadas en su mayoría por presupuesto del Estado a través de los distintos fondos existentes y el presupuesto del gobierno (62%), fondos privados (14%) y los ingresos propios son de 24%.

◦ Presupuesto Ordinario $ 14.302.091, ◦ Fondo de Parques Nacionales $ 8.968.719, ◦ Fondo Forestal $ 714.031, ◦ Fondo de Vida Silvestre $ 113. 904.◦ Fondos privados $ 5.547.203◦ Entradas 15%, PSA 1% y otros 13%.Brecha financiera de US$6 millones

ParaguayParaguay60 unidades terrestres y 7.815.741 hectáreas bajo protección pública que representan el 5% de la superficie total del país. De ellas, 56 (6.151.002 hectáreas)

Análisis Financiero del Sistema Nacional de Áreas ProtegidasLos recursos financieros disponibles para el subsistema bajo dominio público (30 APs) son de US$ 652.546. Las fuentes de financiamiento está representado en su mayoría por fondos de la cooperación internacional (59%), presupuesto del Estado (39%) y solo un 1% por recursos propios.Brecha financiera del 90%. El resultado que se presenta es solamente para el subsistema bajo dominio público (30 APs).

Evolución del presupuestoEl presupuesto para las APs de Paraguay muestra un alarmante retroceso, donde en 2007 aporto al sistema de APs 85% menos comparado con 10 años atrás.

ConclusionesConclusiones

Es necesario apreciar los aportes de las APs a la economía regional.Progreso heterogéneo en la region sobre Sostenibilidad Financiera.Es necesario diversificar las fuentes de fondos y crear mecanismos innovadores.La falta de voluntad politica es la barrera mas importante a sobrepasar