Embed Size (px)

Citation preview

BiokraftstoffeEine vergleichende Analyse

nachwachsende-rohstoffe.de

InhaltsverzeichnisVorwort 5

Teil 1: Biokraftstoffe – Eine vergleichende Analyse für Entscheidungsträger in Politik, Verwaltung und Wirtschaft

1. Einleitung 91.1 Gegenstand und Zielsetzung der Studie 91.2 Vorgehensweise 10

2. Biokraftstoffe im Vergleich 122.1 Betrachtete Biokraftstoffe, Rohstoffe, Produktionsprozesse

und Verwendungsformen 122.2 Marktrelevanz der untersuchten Biokraftstoffe in Deutschland 142.3 Auswahl der relevanten Kriterien für den Vergleich 152.4 Definition der verwendeten Kriterien für den Biokraftstoffvergleich 172.5 Datenlücken, Ergebnisspannbreiten und offene methodische Fragen 192.6 Biokraftstoffe als Dieselsubstitut im Vergleich 202.7 Biokraftstoffe als Benzinsubstitut im Vergleich 242.8 Biokraftstoffe als Gassubstitut im Vergleich 282.9 Stärken und Schwächen von Dieselsubstituten im Vergleich 302.10 Stärken und Schwächen von Benzinsubstituten im Vergleich (I) 342.11 Stärken und Schwächen von Benzinsubstituten im Vergleich (II) 362.12 Stärken und Schwächen von Gassubstituten im Vergleich 37

3. Erläuterungen 383.1 Biodiesel (Rapsölmethylester, RME) 383.2 Biodiesel (Palmölmethylester, PME) 403.3 Biodiesel (Sojaölmethylester, SME) 423.4 Biodiesel (aus tierischen Fetten, FME) 443.5 Biodiesel (Jatrophaölmethylesther, JME) 463.6 reines Pflanzenöl (Rapsöl) 483.7 hydrierte Öle (HVO) 503.8 BtL-Kraftstoffe (Choren-Verfahren) 523.9 Bioethanol aus Getreide 543.10 Bioethanol aus Zuckerrüben 563.11 Bioethanol aus Zuckerrohr (Brasilien) 583.12 Bioethanol aus Mais (USA) 60

1

HerausgeberFachagentur Nachwachsende Rohstoffe e.V. (FNR)Hofplatz 1 • 18276 GülzowTel.: 0 38 43/69 30-0 • Fax: 0 38 43/69 30-1 [email protected] • www.fnr.dewww.bio-energie.de

Projektleitungméo Consulting TeamWeissenburgstr. 53 • 50670 Kön www.meo-consulting.com

TextDr. Norbert Schmitz, Dr. Jan Henke, Prof. Gernot Klepper

RedaktionFachagentur Nachwachsende Rohstoffe e.V. (FNR)Abt. Öffentlichkeitsarbeit

Gestaltung und Herstellungnova-Institut GmbH • 50354 Hürthwww.nova-institut.de

BilderFachagentur Nachwachsende Rohstoffe e.V. (FNR)iStockphoto.com/Mario Hornik (Tankstelle)

Druck und VerarbeitungMedia Cologne Kommunikationsmedien GmbH • 50354 Hürthwww.mediacologne.de

Erstellt mit finanzieller Unterstützung des Bundesministeriums für Ernährung, Landwirtschaft und Verbraucherschutz (BMELV)

FNR 2009

32

3.13 Bioethanol aus Cassava (Asien) 623.14 Bioethanol Lignozellulose (Stroh) 643.15 Bioethanol aus lignozellulosehaltigen Restströmen der Agrarindustrie 663.16 Biogas (Biomethan) 683.17 Bio-Wasserstoff 70

4. Profile Biokraftstoffe 724.1 Dieselsubstitute 724.2 Benzinsubstitute 864.3 Gassubstitute 1004.4 Biokraftstoff aus Algen 103

5. Biokraftstoffpolitik in Deutschland und Europa 1055.1 Entscheidende politische Rahmenbedingungen

für Biokraftstoffe in Deutschland (I) 1055.2 Entscheidende politische Rahmenbedingungen

für Biokraftstoffe in Deutschland (II) 1065.3 Entscheidende politische Rahmenbedingungen

für Biokraftstoffe in der EU 107

6. Gesamtwirtschaftliche Effekte der Biokraftstoffproduktion 1086.1 THG-Vermeidungskosten von Biokraftstoffen im Vergleich

zu anderen erneuerbaren Energien 1086.2 Ziele und Rückkopplungs effekte der Förderung von Biokraftstoffen 1106.3 Weltwirtschaftliche Rahmenbedingungen 1116.4 Landnutzungskonflikte 1116.5 Einkommens- und Verteilungskonflikte (I) 1136.6 Einkommens- und Verteilungskonflikte (II) 1146.7 Perspektiven für die Produktion von Biomasse 115

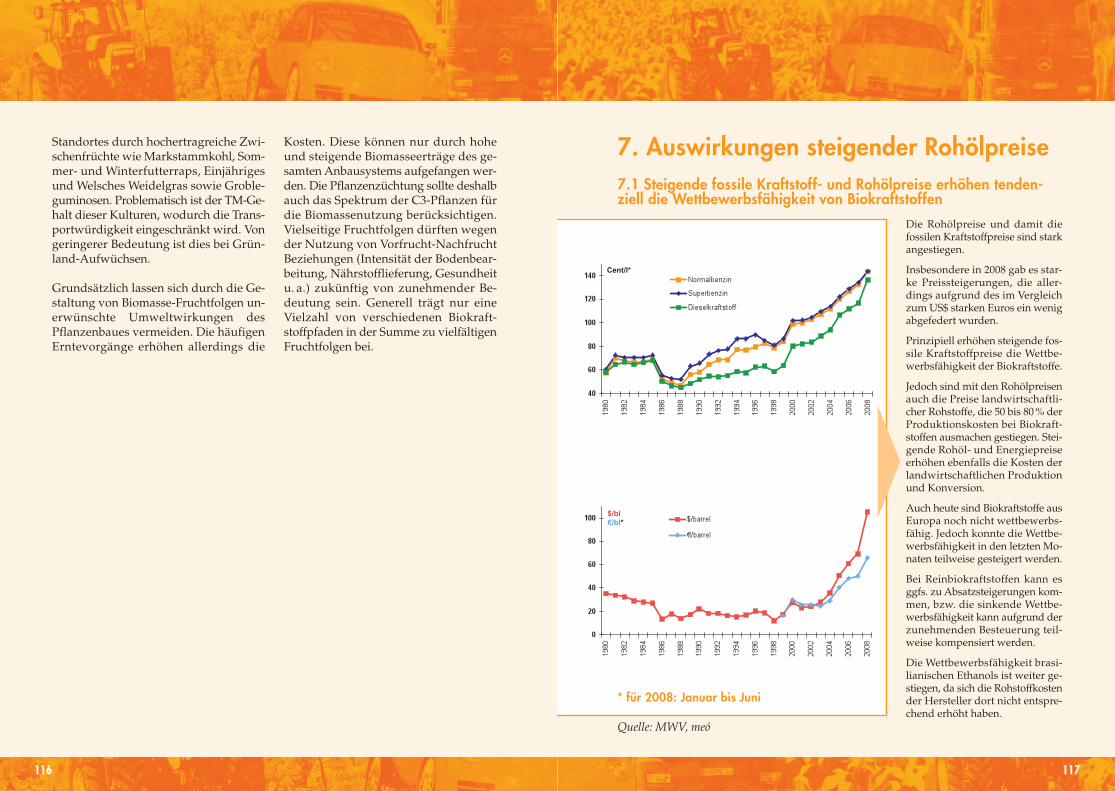

7. Auswirkungen steigender Rohölpreise 1177.1 Steigende fossile Kraftstoff- und Rohölpreise erhöhen tendenziell

die Wettbewerbsfähigkeit von Biokraftstoffen 1177.2 Bei steigenden fossilen Kraftstoffpreisen und konstanten Rohstoff-

kosten sinken die THG-Vermeidungskosten von Biokraftstoffen 118

8. Zusammenfassung und Schlussfolgerungen 1198.1 Mittel- und langfristig entstehen neue viel versprechende

Biokraftstoffoptionen, die allerdings einer weiteren politischen Förderung bedürfen 119

8.2 Der Nachweis des Einsatzes nachhaltig produzierter Biokraftstoffe gewinnt an Bedeutung 120

8.3 Die Flächenverfügbarkeit für einen nachhaltigen Anbau begrenzt das Biokraftstoffpotential. Effekte für die deutsche Landwirtschaft sind gering 121

9. Anhang 1239.1 Eigenschaften Dieselsubstitute im Vergleich (2007) 1249.2 Eigenschaften Benzinsubstitute im Vergleich (2007) 1269.3 Eigenschaften Gassubstitute im Vergleich (2007) 128

10. Quellen 129

11. Abkürzungsverzeichnis 134

Teil 2: Biokraftstoffe – Daten und Fakten

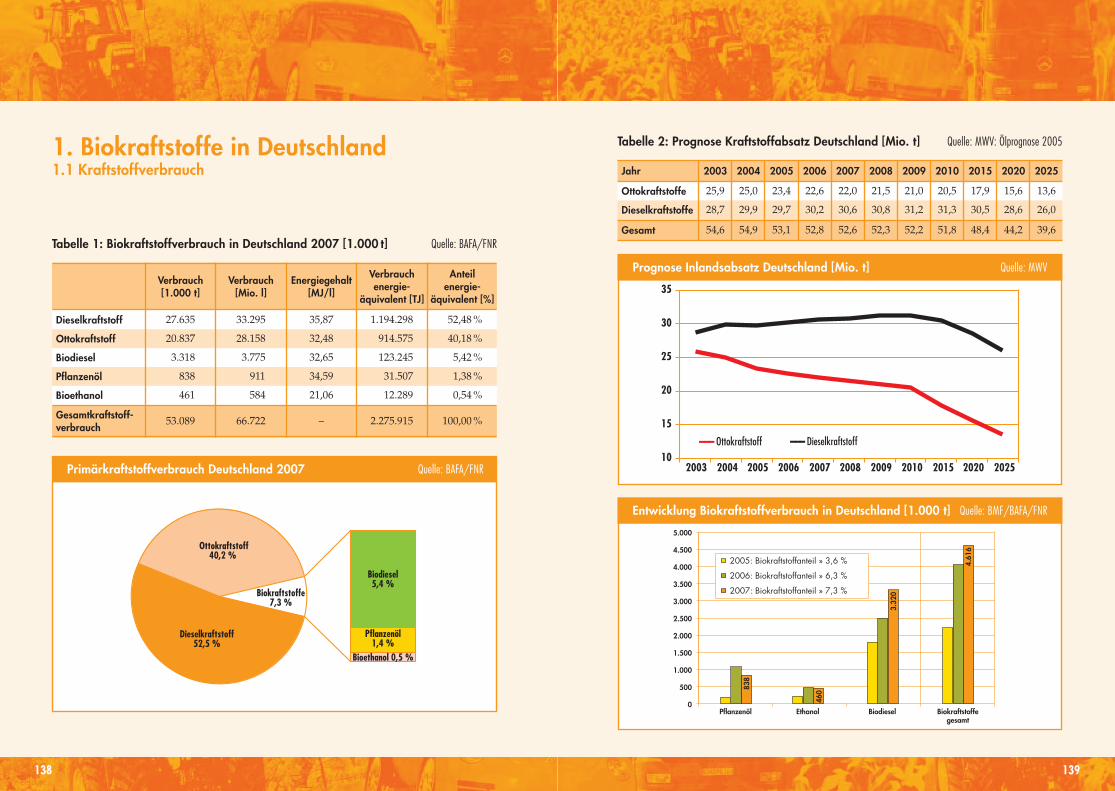

1. Biokraftstoffe in Deutschland 1381.1 Kraftstoffverbrauch 1381.2 Rohstoffe 1401.3 Pflanzenöl 1411.4 Biodiesel 1421.5 Bioethanol 1461.6 Preise 1471.7 Aktuelle Rahmenbedingungen Deutschland 150

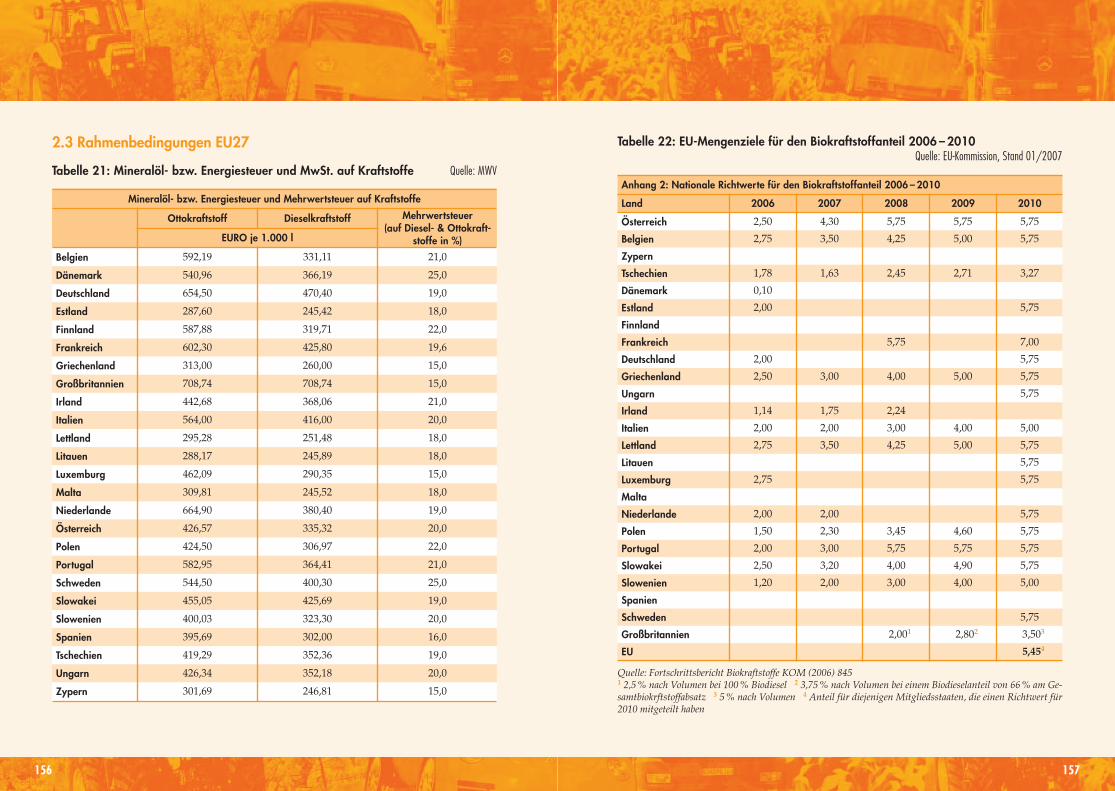

2. Biokraftstoffe EU27 1512.1 Biodiesel 1512.2 Bioethanol 1542.3 Rahmenbedingungen EU27 156

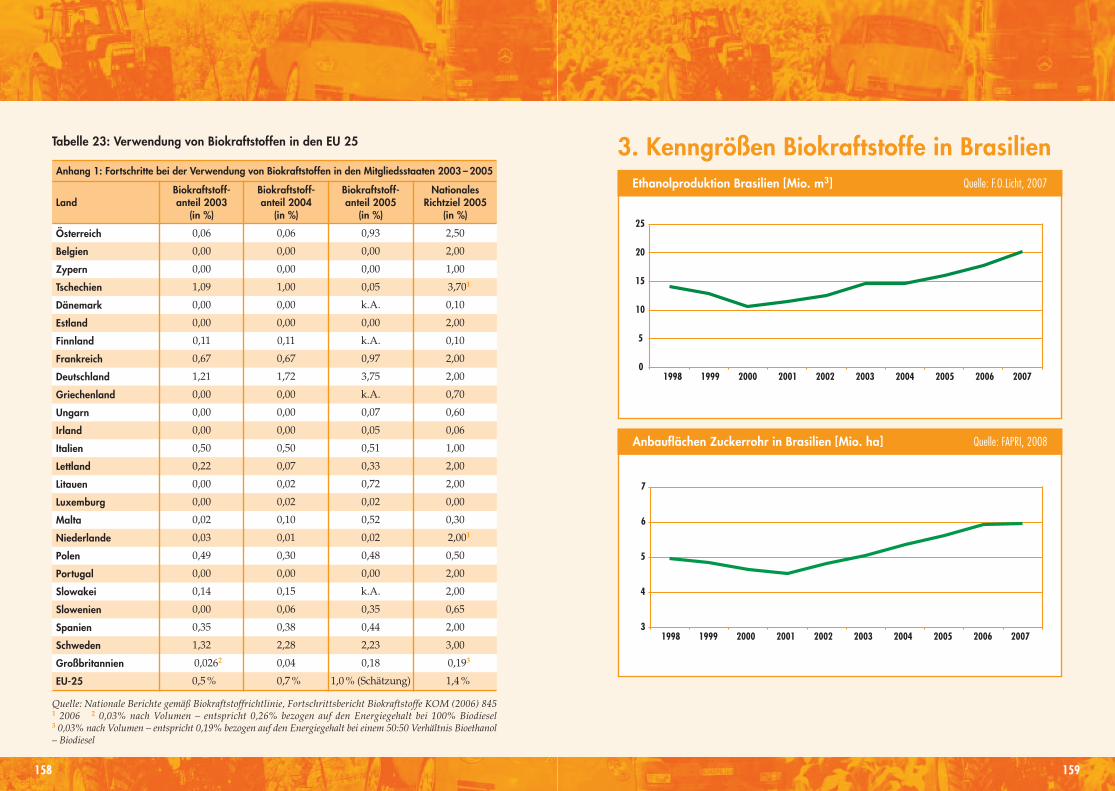

3. Kenngrößen Biokraftstoffe in Brasilien 159

4. Energieversorgung weltweit nach IEA 162

54

VorwortLiebe Leserinnen und Leser,

der Biokraftstoffmarkt unterliegt weltweit einer sehr hohen Dynamik. Während vorallem in Amerika die Anlagenkapazitäten massiv ausgebaut werden, sind die Inves -titionen hierzulande seit Kurzem weitgehend zum Erliegen gekommen. Die Ursachendafür sind sicherlich vielfältig, finden sich aber vor allem im extremen Anstieg derRohstoffpreise seit 2006 und insbesondere 2007, andererseits aber auch in den rück-läufigen Steuervergünstigungen für Biokraftstoffe in Deutschland.

Massive Veränderungen erfahren jedoch auch die Märkte für fossile Rohstoffe. Zwarstieg der Erdölpreis nicht ganz so rasant wie der von Getreide und Pflanzenölen, über-traf die Erwartungen renommierter Institutionen aber ebenfalls erheblich. Die sich nahezu täglich ändernden Rohstoffpreise können im Rahmen dieser Studie nur sehrschwer abgebildet werden, so dass der Analyse ein durchschnittlichen Rohölpreis für2007 von 70 Dollar pro Barrel zu Grunde liegt. Die angesetzten Agrarrohstoffpreisestammen aus den Jahren 2006 und 2007. Kapitel 6 geht auf die Auswirkungen deut-lich höherer Ölpreise auf den Biokraftstoffmarkt gesondert ein.

Die vorliegende Studie „Biokraftstoffe – eine vergleichende Analyse“ wurde durchdas Kölner „meó Consulting Team“ mit finanzieller Förderung durch das Bundesmi-nisterium für Ernährung, Landwirtschaft und Verbraucherschutz erarbeitet. Sie ist ei-ne Gemeinschaftsleistung unter Einbeziehung zahlreicher renommierter Vertreter ausWirtschaft und Wissenschaft und untersucht unterschiedliche Biokraftstoff-Optionenanhand zahlreicher Parameter.

So geht die Studie auch auf Nachhaltigkeitskriterien ein. Ausführlich analysiert siedie Beiträge der einzelnen Biokraftstoffe zur Reduzierung von Treibhausgasen undbeziffert die dabei entstehenden Kosten. Damit erlaubt sie einen fundierten Vergleich,in den auch derzeit nur wenig oder noch gar nicht am Markt vertretene Biokraftstof-fe wie Biomethan, BtL-Kraftstoffe und Cellulose-Ethanol einbezogen werden.

Ich hoffe, dass diese Veröffentlichung dazu beiträgt, die aktuelle, teilweise hitzige Diskussion zu Biokraftstoffen etwas zu versachlichen.

Ihr

Dr.-Ing. Andreas SchütteGeschäftsführer, Fachagentur Nachwachsende Rohstoffe e.V. (FNR)

7

Teil 1

6

BiokraftstoffeEine vergleichende Analyse für Entscheidungsträger in Politik, Verwaltung und Wirtschaft

9

1. Einleitung1.1 Gegenstand und Zielsetzungder Studie

Die Nutzung von Biomasse zur Erzeu-gung von Biokraftstoffen ist neben fahr-zeugtechnischen Maßnahmen zur Effi-zienzsteigerung heute die einzige Optionim Transportsektor, fossile Rohstoffe zuersetzen und Treibhausgase einzusparen(bei ansonsten gleichbleibenden Verhal-tensweisen). Grundsätzlich weist der Bio-masseeinsatz im Strom- und Wärmebe-reich im Vergleich zum TransportsektorVorteile auf. Im stationären Bereich kön-nen i.d.R. höhere Wirkungsgrade erreichtwerden, allerdings stehen auch alternati-ve Energiequellen wie die Solarthermiezur Verfügung. Im Transportsektor, dererheblich zu den heutigen Treibhausgas-emissionen beiträgt und in dem die Treib-hausgasemissionen weiter ansteigen, ste-hen derartige Alternativen nicht zur Ver-fügung.

In der vorliegenden Studie findet daherein Vergleich der heute oder für die Zu-kunft als relevant erachteten Biokraft-stoffe anhand ausgewählter Kriterienstatt. Andere energetische oder auch stoff-liche Verwendungsformen von Biomasseund deren mögliche Vorteilhaftigkeit imVergleich zur Verwendung von Biomas-se im Biokraftstoffbereich werden nichtexplizit berücksichtigt.

Bisherige Studien zu Biokraftstoffen be-trachten häufig nur einzelne Biokraft-stoffe und einzelne Aspekte, sind z. T.

schwer nachvollziehbar und richten sichüberwiegend an ein wissenschaftlich ori-entiertes Fachpublikum. Eine verglei-chende, überblicksartige Darstellung vonBiokraftstoffen anhand ausgewählter Kri-terien erfolgte bisher nur eingeschränkt.

In der vorliegenden Studie werden dienach heutiger Einschätzung relevantenBiokraftstoffe betrachtet und komprimiertvergleichend dargestellt. Die Bewertungerfolgte auf Basis der im Jahr 2007 zurVerfügung stehenden Informationen.

Im Gegensatz zu vielen anderen Studienwurden dabei neben der relevanten Lite-ratur auch umfassend aktuelle Informa-tionen aus der Praxis zu den Umweltef-fekten, Produktionskosten und Techno-logien berücksichtigt. Dies erleichterteauch die Zukunftseinschätzung für dieeinzelnen Biokraftstoffe bis 2020 undstellt die Studie auf eine breitere Basis.

Biokraftstoffe sind definiert als erneuer-bare Energieträger, die aus Biomasse ge-wonnen werden, wobei Biomasse sichaus der Gesamtheit des organischen Ma-terials eines Ökosystems zusammensetzt.Im Vordergrund dieser Studie steht v. a.die Produktion von Biokraftstoffen ausnachwachsenden Rohstoffen.

Insgesamt soll die vorliegende Studie als eine transparente, nachvollziehbare„Management Summary“ für Entschei-dungsträger und die Öffentlichkeit die-nen. Dabei soll sie zur Beseitigung beste-

8

Für die Unterstützung bei der Erarbeitung der im ersten Teil der Broschüre veröffentlichen Analyse möchten wir den folgenden Unternehmen danken:

ADM • Bundesverband Deutscher Pflanzenzüchter e.V. (BDP) • BP • Choren Industries • crop energies • Daimler • ecoMotion • Epuron • Evonik Industries •Institut für Weltwirtschaft (ifw) • KWST • Linde • Lurgi • Neste oil • Royal Nedalco • Schmack Biogas AG • Shell • Toepfer International • Vogelbusch

11

teratur zu reduzieren, um so zu möglichstbelastbaren Aussagen zu kommen.

Die Produktionskosten der Biokraftstof-fe basieren auf Rohstoffkosten in 2006und 2007, wobei sich die Rohstoffkostenim Vergleich zum Durchschnitt dieserJahre noch mal deutlich erhöht haben.Dazu hat u. a. auch die Verwendung vonagrarischen Rohstoffen für die Bioener-gieproduktion beigetragen, die somitselbst auch einen Einfluss auf die Wett-bewerbsfähigkeit der Biokraftstoffe hat.Für 2020 wurden Rohstoffkosten gemäßaktueller FAPRI-Prognosen angesetzt. Für das fossile Substitut wurde in derStudie durchgehend der durchschnitt -liche Rohölpreis für 2007 von ca. 70 US$/barrel zugrunde gelegt. In Kapitel 6 wirdbeschrieben, welche Auswirkungen deut-lich höhere Rohölpreise, wie bspw. im er-sten Halbjahr 2008, auf die Biokraftstoff-märkte haben können.

Heute befinden sich von den hier be-trachteten Biokraftstoffen Biodiesel (ausverschiedenen pflanzlichen und tieri-schen Ölen und Fetten), Pflanzenöl (aucherste hydrierte Öle) und Bioethanol ausZucker bzw. Stärke im Markt. Für Bio-methan als Kraftstoff gibt es eine Abga-bestelle und in 13 Anlagen wird Biome-than bereits ins Erdgasnetz eingespeist,wodurch es „treibstofffähig“ wird (ca. 12weitere Einspeisungsanlagen sind derzeitin Bau bzw. Planung). Bei den anderenBiokraftstoffen wird die Markteinführungerst vorbereitet bzw. es besteht teilweisenoch erheblicher F&E-Bedarf. Die Daten-lage für Biodiesel (aus Raps-, Soja-, Palm-öl, tierischen Fetten, Altfetten), Pflanzen-

öl und Bioethanol aus Zucker und Stärkeist relativ gut. Es bestehen aber noch große Unsicherheiten bei der Bewertungder anderen Biokraftstoffe, insbesonderebei Biowasserstoff, Biobutanol oder Bio-kraftstoff aus Algen. Bei den in der Dar-stellung gemachten Angaben handelt essich damit teilweise um Schätzwerte. FürBiobutanol und für Biokraftstoff aus Al-gen wurden wegen der fehlenden Da-tengrundlage und fehlenden Studien kei-ne konkreten Werte angegeben.

10

hender Defizite bei der bisherigen Ana-lyse und Darstellungsform von Biokraft-stoffen beitragen und den Diskussions-und Entscheidungsprozess hinsichtlichder weiteren Förderung und Marktein-führung von Biokraftstoffen unterstützen.

Ergänzt wird die Studie durch die Dar-stellung der aktuellen Entwicklungen inder Biokraftstoffpolitik in Deutschlandund Europa und um eine gesamtwirt-schaftliche Bewertung der Effekte derBiokraftstoffproduktion.

Die gegenwärtig entscheidende Ent-wicklung in Deutschland und Europa isteine zunehmende Orientierung der För-derung von Biokraftstoffen an derenNachhaltigkeit und THG-Einsparungs-potential. Damit sollen Anreize geschaf-fen werden, die im Vergleich zu 2007 inZukunft zu erheblichen Verbesserungender Energie- und THG-Bilanzen führen,deren absolute Effekte aber noch schwerabschätzbar sind

1.2 Vorgehensweise

Ein interdisziplinär zusammengestelltesProjektteam hat unter der Leitung desmeó Consulting Teams die Studie erstellt.Das Projektteam vereint fachlich qualifi-zierte Mitarbeiter von führenden Bio-kraftstoffproduzenten, Unternehmen derMineralöl- und der chemischen Industrie,des Anlagenbaus, des Automobilbausund des Agrarhandels dergestalt, dass diekompletten Wertschöpfungsketten vonder landwirtschaftlichen Rohstoffpro-duktion bis hin zur Verwendung der Bio-

kraftstoffe im Kraftstoffsektor abgebildetwerden konnten. Dies ermöglichte dieVerwendung aktueller Informationenund Daten aus der Praxis und die Ver-wendung von Einschätzungen von Ex-perten zu den Umwelteffekten, Kosten-und Mengenpotentialen sowie heutigenund zukünftigen Technologien.

In diesem Projektteam wurden die rele-vanten und zu vergleichenden Biokraft-stoffe, Rohstoffe und Produktionspro-zesse ausgewählt, die Bewertungskrite-rien festgelegt und die Darstellungsfor-men diskutiert. Während des Verlaufs desProjektes wurden Workshops zu unter-schiedlichen Themenschwerpunkten or-ganisiert. In den Phasen zwischen denWorkshops fanden entsprechende Vor-und Nachbereitungsmaßnahmen statt,wurde relevante Literatur ausgewertetsowie weitere Experteninterviews durch-geführt.

Vorab muss ausdrücklich auf die erhebli-chen Unsicherheiten durch Marktpreis-schwankungen bei den Roh- und Ein-satzstoffen, den Kuppel- und Endpro-dukten sowie den fossilen Substitutenhingewiesen werden. Diese haben einenerheblichen Einfluss auf die Ergebnisseder Bewertungskriterien von Biokraft-stoffen wie Produktionskosten, Treib-hausgasvermeidungskosten, internatio-nale Wettbewerbsfähigkeit. Dies gilt ins-besondere auch für den Rohölpreis unddamit auch für die Produktionskostenfossiler Kraftstoffe. Im Rahmen des Pro-jektes wurde daher versucht, diese Unsi-cherheiten durch Expertenbefragungensowie Auswertungen von relevanter Li-

1312

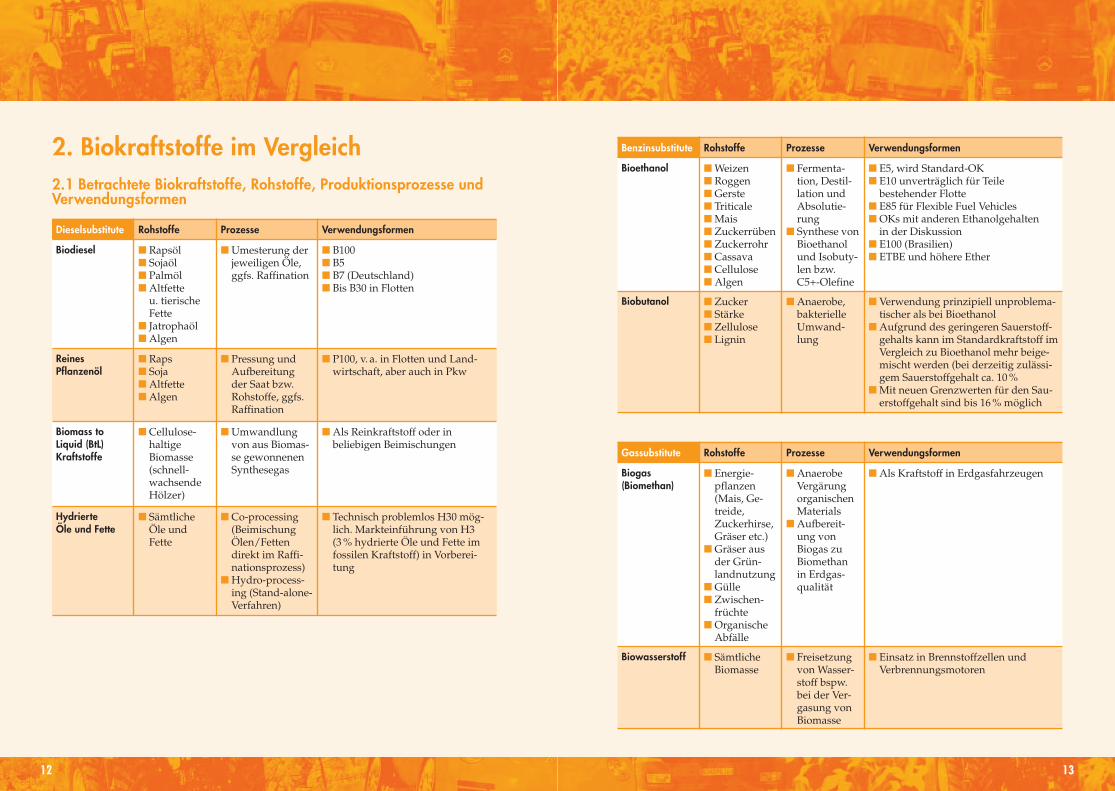

2. Biokraftstoffe im Vergleich2.1 Betrachtete Biokraftstoffe, Rohstoffe, Produktionsprozesse undVerwendungsformen

Dieselsubstitute Rohstoffe Prozesse Verwendungsformen

Biodiesel ■ Rapsöl■ Sojaöl■ Palmöl■ Altfette

u. tierische Fette

■ Jatrophaöl■ Algen

■ Umesterung derjeweiligen Öle,ggfs. Raffination

■ B100■ B5 ■ B7 (Deutschland)■ Bis B30 in Flotten

Reines Pflanzenöl

■ Raps■ Soja■ Altfette■ Algen

■ Pressung undAufbereitungder Saat bzw.Rohstoffe, ggfs.Raffination

■ P100, v. a. in Flotten und Land-wirtschaft, aber auch in Pkw

Biomass to Liquid (BtL)Kraftstoffe

■ Cellulose -haltige Biomasse(schnell-wachsendeHölzer)

■ Umwandlungvon aus Biomas-se gewonnenenSynthesegas

■ Als Reinkraftstoff oder in beliebigen Beimischungen

Hydrierte Öle und Fette

■ SämtlicheÖle und Fette

■ Co-processing(BeimischungÖlen/Fetten direkt im Raffi-nationsprozess)

■ Hydro-process-ing (Stand-alone-Verfahren)

■ Technisch problemlos H30 mög-lich. Markteinführung von H3(3 % hydrierte Öle und Fette imfossilen Kraftstoff) in Vorberei-tung

Benzinsubstitute Rohstoffe Prozesse Verwendungsformen

Bioethanol ■ Weizen■ Roggen■ Gerste■ Triticale■ Mais■ Zuckerrüben■ Zuckerrohr■ Cassava ■ Cellulose■ Algen

■ Fermenta -tion, Destil-lation undAbsolutie-rung

■ Synthese vonBioethanolund Isobuty-len bzw.C5+-Olefine

■ E5, wird Standard-OK■ E10 unverträglich für Teile

bestehender Flotte■ E85 für Flexible Fuel Vehicles■ OKs mit anderen Ethanolgehalten

in der Diskussion■ E100 (Brasilien)■ ETBE und höhere Ether

Biobutanol ■ Zucker■ Stärke■ Zellulose■ Lignin

■ Anaerobe,bakterielleUmwand-lung

■ Verwendung prinzipiell unproblema-tischer als bei Bioethanol

■ Aufgrund des geringeren Sauerstoff-gehalts kann im Standardkraftstoff imVergleich zu Bioethanol mehr beige-mischt werden (bei derzeitig zulässi-gem Sauerstoffgehalt ca. 10 %

■ Mit neuen Grenzwerten für den Sau-erstoffgehalt sind bis 16 % möglich

Gassubstitute Rohstoffe Prozesse Verwendungsformen

Biogas(Biomethan)

■ Energie -pflanzen(Mais, Ge-treide, Zuckerhirse,Gräser etc.)

■ Gräser ausder Grün-landnutzung

■ Gülle■ Zwischen -

früchte■ Organische

Abfälle

■ AnaerobeVergärungorganischenMaterials

■ Aufbereit-ung von Biogas zuBiomethanin Erdgas-qualität

■ Als Kraftstoff in Erdgasfahrzeugen

Biowasserstoff ■ SämtlicheBiomasse

■ Freisetzungvon Wasser-stoff bspw.bei der Ver-gasung vonBiomasse

■ Einsatz in Brennstoffzellen und Verbrennungsmotoren

15

Relevante Vergleichs- und Bewertungs-kriterienZur Durchführung der Vergleichsstudiewurden in meó-Expertenworkshops mitVertretern aus Industrie und Wissenschaftfolgende Kriterien als besonders relevantausgewählt:

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)Der Kraftstoffertrag/ha ist der Indikatorfür die Darstellung der Flächenprodukti-vität, d.h. für die mögliche Energiemen-ge der jeweiligen Biokraftstoffe, die proha produziert werden können. Bei Bio-kraftstoffen, die nicht aus der gesamtenPflanze produziert werden (bspw. Bio -e thanol aus Weizenkorn, Biodiesel ausRaps) kann aus den Nebenprodukten(Stroh) ebenfalls noch Energie erzeugtwerden.

Nettoenergieertrag (GJ/ha)Der Nettoenergieertrag je ha ist die ent-scheidende Größe zur Feststellung der je-weils tatsächlich eingesparten fossilenPrimärenergie je ha.

Erzeugung/ Marktanteil Gibt für 2007 die tatsächliche Erzeugungdes jeweiligen Biokraftstoffs in Deutsch-land und den Marktanteil am jeweils re-levanten fossilem Kraftstoffmarkt an. Für2020 wird eine Abschätzung des Markt-anteils vorgenommen.

Produktionskosten (€/GJ)Die Produktionskosten der Biokraftstof-fe untereinander und im Vergleich zum

fossilen Substitut sind der Hauptindika-tor für die Wirtschaftlichkeit des Einsat-zes von Biokraftstoffen. Die Produkti-onskosten der Biokraftstoffe basieren aufRohstoffkosten in 2006 und 2007, wobeisich die Rohstoffkosten im Vergleich zumDurchschnitt dieser Jahre noch mal deut-lich erhöht haben. Hierzu hat auch dieVerwendung von agrarischen Rohstoffenfür die Bioenergieproduktion beigetra-gen. Für 2020 wurden Rohstoffkosten ge-mäß aktueller FAPRI-Prognosen ange-setzt. Für das fossile Substitut wurde inder Studie durchgehend der durch-schnittliche Rohölpreis für 2007 von ca.70 US$/barrel zugrunde gelegt. Benzinund Diesel werden nicht unabhängigvoneinander produziert. Dies ist bei derBetrachtung der Herstellungskosten zuberücksichtigen. In der Studie wurdedurchgehend ein Wechselkurs von 1,35US$/€ zugrunde gelegt.

Internationale WettbewerbsfähigkeitBiokraftstoffe und ihre Ausgangsstoffewerden zunehmend zu einem internatio-nal gehandelten Produkt. Da die Aus-gangsbedingungen der Produktion ineinzelnen Ländern unterschiedlich sind,bestehen unterschiedliche Produktions-kosten.

THG-Einsparung/haEin Hauptziel der Förderung von Bio-kraftstoffen ist die Treibhausgasvermei-dung. Die Darstellung der möglichenTHG-Einsparungen ist damit ein ent-scheidendes Kriterium. In dieser Studiewurden keine neuen Treibhausgasbilan-

14

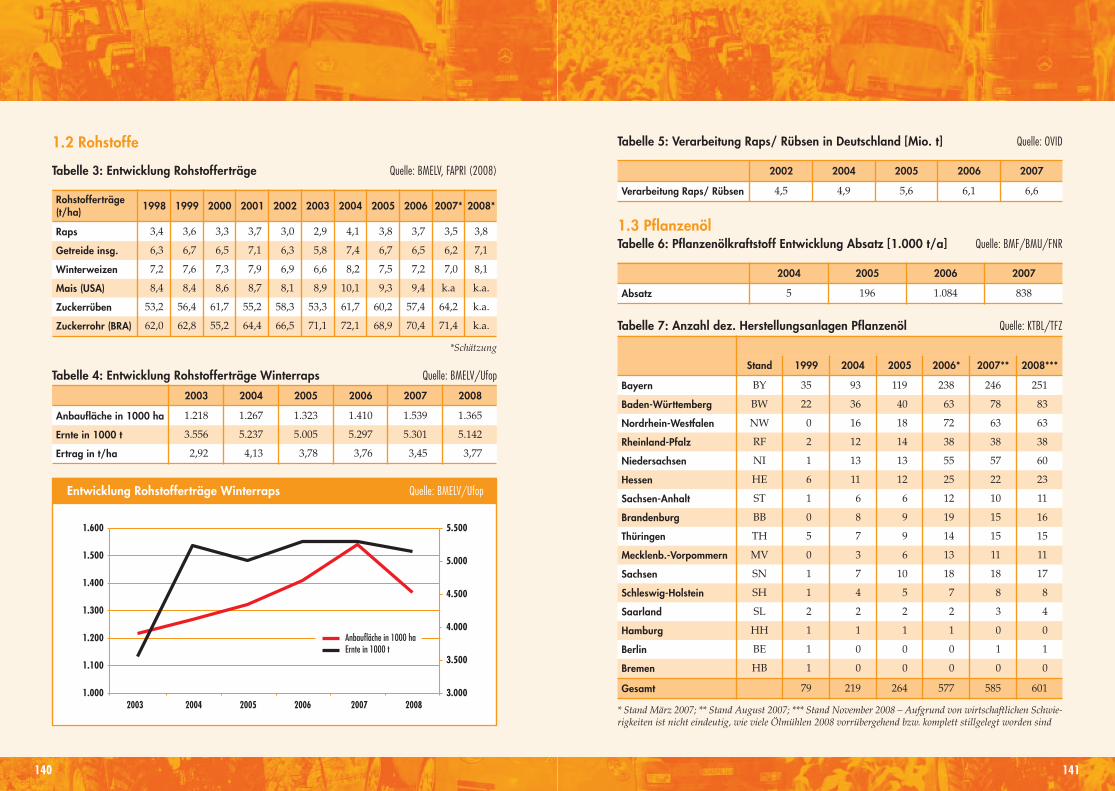

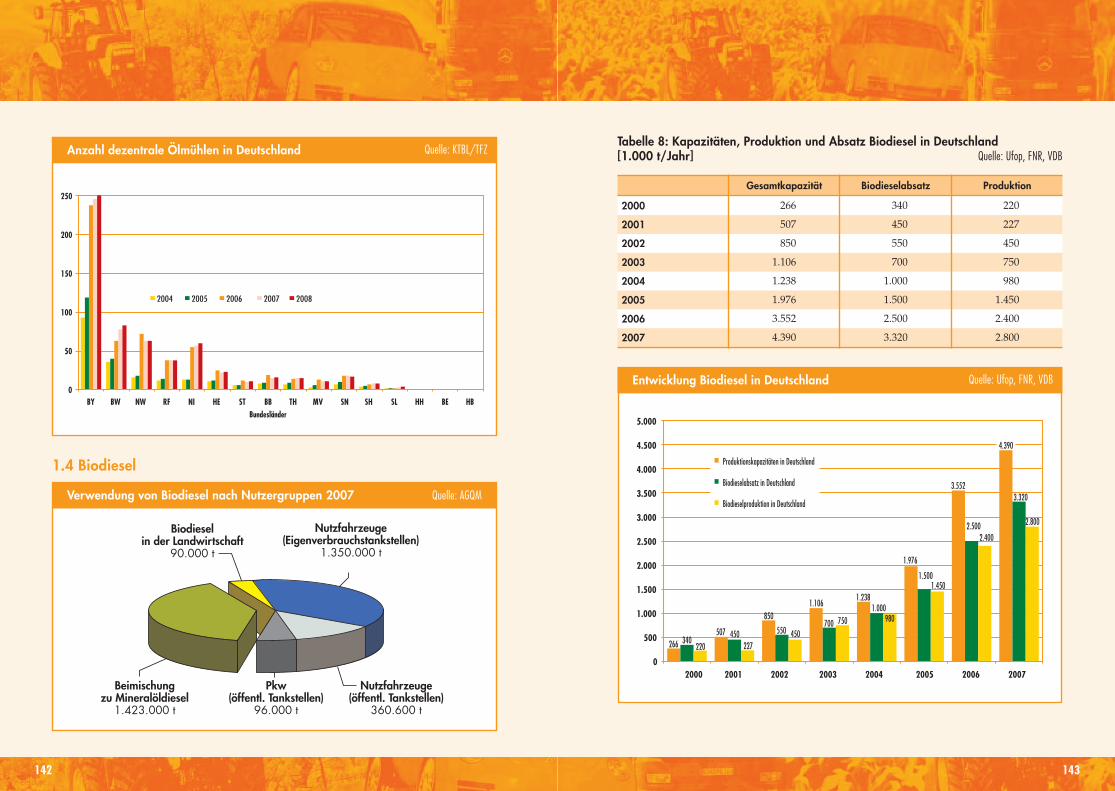

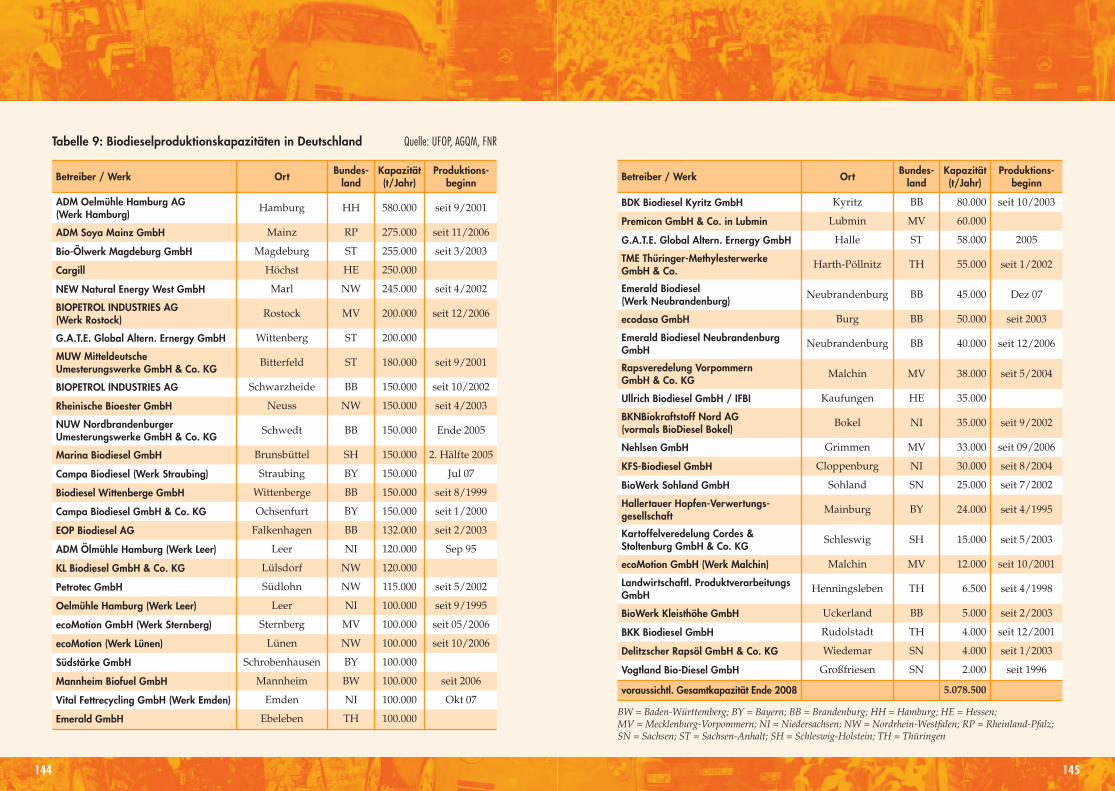

Biodiesel■ Deutschland nimmt eine führende

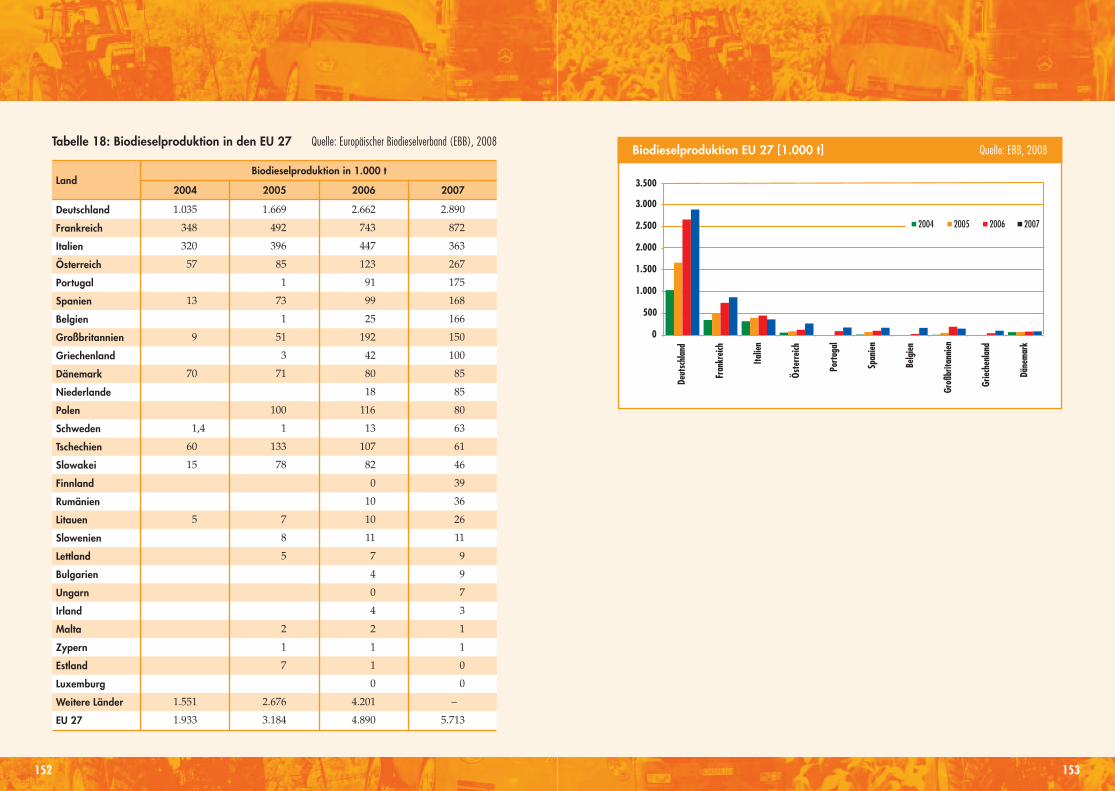

Rolle bei der Biodieselproduktion ein.Raps ist der dominierende Rohstoff.

■ In 2007 wurden ca. 3,3 Mio. t Biodieseleingesetzt. Über die Hälfte davonwurde als Reinkraftstoff (B100) ver-wendet, der Rest als Beimischung (B5).Dies entspricht insgesamt einemMarktanteil von über 10 % energetischbezogen auf den Dieselmarkt.

Reines Pflanzenöl■ Reines Pflanzenöl, zumeist aus Raps

produziert, wird in Deutschland v. a.in LKW-Flotten und auch in der Land-wirtschaft in geringeren Mengen ein-gesetzt.

■ In 2007 wurden ca. 840.000 t einge-setzt. Dies entspricht einem Anteil vonca. 2,6 % energetisch am Dieselkraft-stoffverbrauch in Deutschland.

Hydrierte Öle und Fette■ Können aus sämtlichen Ölen und Fet-

ten in beliebigen Kombinationen pro-duziert werden.

■ In Deutschland bisher nicht verwen-det.

■ In Zukunft wird die Verwendung vonhydrierten Ölen und Fetten aber anBedeutung gewinnen.

BtL■ BtL-Kraftstoffe sind bisher in Deutsch-

land nicht im Markt.■ 2008 soll eine erste kommerzielle An-

lage (15.000 t p.a.) in Betrieb gehen.

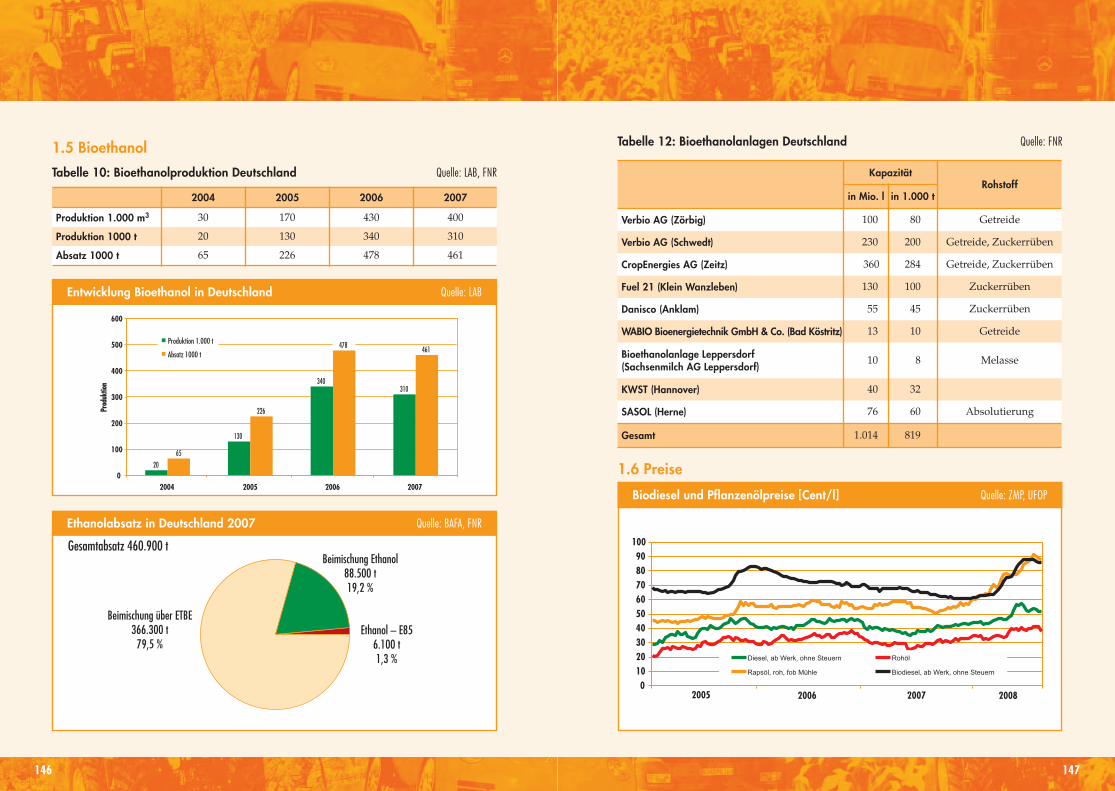

Bioethanol■ Bioethanol wird in Deutschland bisher

v. a. für die ETBE Produktion verwen-det. Die Beimischung von Ethanol zuBenzin gewinnt an Bedeutung. DerMarkt für die Verwendung als E85 insog. Flex Fuel Vehicles (FFVs) ist nochklein, gewinnt aber an Bedeutung. Insgesamt wurden über 460.000 t Bio-ethanol eingesetzt. Dies entspricht ei-nem Anteil von knapp 1,3 % energe-tisch am Ottokraftstoffverbrauch.

Biobutanol■ Biobutanol wird bisher in Deutschland

nicht produziert und auch nicht ein-gesetzt. Eine erste Großanlage soll inGroßbritannien entstehen.

Biogas (Biomethan)■ Biogas wurde bisher v.a. für die Strom-

und Wärmeproduktion eingesetzt.■ Der Absatz von Biomethan im Kraft-

stoffsektor (in Erdgasfahrzeugen) kannin Zukunft wichtiger werden.

■ Insbesondere die Entwicklung der Ein-speisung in das Erdgasnetz ist hiervon Bedeutung.

Biowasserstoff■ Wasserstoff im Transportsektor spielt

bisher nur in Pilotprojekten eine Rolle■ Die Produktion von Biowasserstoff

aus Biomasse findet in Deutschlandbisher nicht statt.

2.2 Marktrelevanz der untersuchten Biokraftstoffe in Deutschland 2.3 Auswahl der relevanten Kriterien für den Vergleich

1716

zen erstellt, so dass die Angaben über-wiegend auf Werten aus der Literatur be-ruhen. Die aktuellen Diskussionen zurMethodik der Treibhausgasbilanzierungwerden dargelegt (insbesondere zur Be-wertung von direkten und indirektenLandnutzungsänderungen), sind in dendargestellten Ergebnissen aber nicht ex-plizit berücksichtigt.

THG-VermeidungskostenDie Vermeidungskosten sind ein wichti-ger Indikator für die Effizienz klimapoli-

tischer Maßnahmen und erlauben eineBewertung des Einsatzes der unter-schiedlichen Biokraftstoffe zur Treib-hausgasvermeidung. Die oben genann-te noch anhaltende Methodendiskussionzur THG-Bilanzierung hat auch Auswir-kungen auf die Vermeidungskosten.

KommentareAngabe von für die einzelnen Biokraft-stoffe wichtigen zusätzlichen Informa-tionen.

2.4 Definition der verwendeten Kriterien für den Biokraftstoffvergleich

Definition

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

■ Der Kraftstoffertrag gibt die produzierbare Energie eines Biokraft-stoffs/ha Anbaufläche an. Er ergibt sich aus dem Produkt der produzier-ten Menge des Biokraftstoffs/ha und dem Energiegehalt. Bei einigen Biokraftstoffen (bspw. Bioethanol aus Getreide oder Biodiesel aus Raps)können zusätzliche Erträge durch die energetische Nutzung des Strohsgewonnen werden.

■ Die Angabe erfolgt in GJ/ha bzw. in l Kraftstoffäquivalente/ha. Bei demzweiten Wert wurde der durch den jeweiligen Biokraftstoff zu ersetzendefossile Kraftstoff zur Berechnung der Kraftstoffäquivalente verwendet(basierend auf der Relation der jeweils unteren Heizwerte).

Nettoenergieer-trag (GJ/ha)

■ Der Nettoenergieertrag gibt die durch die Verwendung von Biokraft -stoffen eingesparte nicht erneuerbare Energie an. Er ergibt sich aus derDifferenz der durch den jeweiligen Biokraftstoff ersetzten fossilen Ener-gie (Benzin- bzw. Dieselkraftstoff plus Energieaufwand für deren Erzeu-gung und Bereitstellung) und der in der Produktion des Biokraftstoffseingesetzten fossilen Energie. Kuppelprodukte (bspw. DDGS, Raps-schrot, Glyzerin) sind berücksichtigt und gutgeschrieben.

Erzeugung/Marktanteil

■ Für 2007 wird die tatsächliche Erzeugung des jeweiligen Biokraftstoffs inDeutschland genannt und der Marktanteil am jeweils relevanten fossilenKraftstoffmarkt energetisch dargestellt.

■ Für 2020 wird die Perspektive des jeweiligen Biokraftstoffs aufgezeigt.

Produktionsko-sten (€/GJ)

■ Gesamtkosten zur Erzeugung eines Biokraftstoffs. Heutige und zukünfti-ge Kosten beruhen auf Angaben aus der Industrie, basierend auf Roh-stoffpreisen für 2006 und 2007. Zahlen aus der Literatur wurden zu Ver-gleichszwecken hinzugezogen. Subventionen auf den Erzeugungsstufensind nicht berücksichtigt. Kosten für eine Veränderung der Blendzusam-mensetzung für einen spezifikationsgerechten fossilen Kraftstoff, der Auf-bau einer Infrastruktur sowie Fahrzeug-Umrüstungskosten sind nicht ent-halten. Zum Vergleich sind folgende Werte angenommen: Produktions-kosten Dieselkraftstoff: 11,4 €/GJ (0,41 €/l) und für Superbenzin: 11,7€/GJ (0,38 €/l) (Durchschnitt 2007 bei Ölpreis von ca. 70 US$/Barrel).

Über diese Kriterien hinaus werden in Kapitel 3 die Merkmale, Einsatzmög-lichkeiten und Potentiale (technisch, wirtschaftlich, ökologisch, energie- undagrarpolitisch) der Biokraftstoffe in Kurzprofilen dargestellt.

19

Diese Faktoren erschweren die Darstel-lung. Dies gilt v. a. für die Energie- undTHG-Bilanzen:Für die meisten der gewählten Kriterienist die Ableitung von Ergebnissen mit ei-nigen Problemen und Unsicherheitenverbunden. Dies liegt zum einen an sichständig ändernden Rahmen- und Markt-bedingungen und zum anderen daran,dass es für die Herstellung der verschie-denen Biokraftstoffe sowie deren Neben-produkte verschiedene Anlagenkonzep-te, Betriebsformen und Rohstoffversor-gungsmöglichkeiten gibt, die alle einen

Einfluss auf die Ergebnisse haben kön-nen. In der Studie wurden für die jewei-ligen Biokraftstoffe repräsentative Er-gebnisse dargestellt.

Bei den Angaben zur THG-Bilanz, die mitden größten Unsicherheiten verbundensind, wurde überwiegend auf Daten ausder Literatur zurückgegriffen. Ergebnis-se verschiedener Studien können nichtunmittelbar miteinander verglichen wer-den und indirekte Landnutzungsände-rungen sind in bisherigen Studien nichtberücksichtigt.

18

Definition

InternationaleWettbewerbs -fähigkeit

■ Die internationale Wettbewerbsfähigkeit gibt die Produktionskosten vonBiokraftstoffen aus heimischer Produktion im Vergleich zum jeweiligenglobalen Kostenführer bzw. zu den Weltmarktpreisen an (Der Faktor, umden die deutsche Produktion jeweils teuerer ist, wird angegeben).

■ Bei Biokraftstoffen, die noch nicht auf dem Markt sind, können lediglichTendenzen aufgezeigt werden.

THG-Einsparung (t/ha)

■ Die THG-Äquivalente Einsparung an Treibhausgasen geben an, wie vielTreibhausgase durch Einsatz des jeweiligen Biokraftstoffs gegenüber derVerwendung fossiler Kraftstoffe eingespart werden können. Es ist be-rücksichtigt, dass bei der Produktion von Biokraftstoffen selbst auchTreibhausgase entstehen. Indirekte Landnutzungsänderungen wurdennicht explizit berücksichtigt.

■ Die Diskussionen zur Methodik der THG-Bilanzierung sind noch nichtabgeschlossen, können aber zu Änderungen der Werte führen.

THG-Vermeidungs-kosten (€/t THG)

■ Die Vermeidungskosten ergeben sich aus der Differenz der Produktions-kosten eines Biokraftstoffs und dem jeweiligen fossilen Kraftstoff (bei einem angenommenen Rohölpreis von 70 US$/barrel) bezogen auf diedurch die Substitution erfolgte THG-Einsparung.

■ Ggfs. zusätzlich entstehende Kosten der Mineralölindustrie bei einer Beimischung sind hier noch nicht berücksichtigt.

■ Änderungen der Werte zur THG-Einsparung aufgrund der Methoden-diskussion haben auch einen Einfluss auf die Vermeidungskosten.

Kommentare ■ Angabe von für die einzelnen Biokraftstoffe wichtigen zusätzlichen Informationen.

2.5 Datenlücken, Ergebnisspannbreiten und offene methodische Fragen

Spezielle Herausforderungen bei der THG-Bilanzierung

Landnutzungsänderungen Biomasseanbau Konversion

■ Direkte Landnutzungsän-derungen können einen erheblichen Einfluss aufdie THG-Bilanz haben.Entscheidend ist dabei,was anstelle des jeweiligenBiokraftstoff-Rohstoffs angebaut würde und wasfür einen Einfluss die Än-derung im Anbau auf dieTHG-Bilanz hat

■ Bei indirekten Landnut-zungsänderungen kommtes durch den Anbau vonBiokraftstoffen zu einerAusdehnung der landwirt-schaftlichen Fläche unddamit zu THG-Freiset-zung, die je nach Flächen-typ der neu in Anspruchgenommen wird erheblichsein kann. Dies zu erfassenund zu bewerten ist ex-trem schwierig

■ Um die THG-Emissionendes jeweiligen Biomasse -anbaus zu bewerten, müssen folgende Parame-ter betrachtet werden:– Anbaufläche– Düngung, Pflanzen-

schutz– Fossiler Energieeinsatz

bei der Bewirtschaftungund Transport

– Ernteerträge■ Auch hier kann es zu Er-

fassungs- und Bewertungs-problemen kommen

■ Die unterschiedlichenEnergiekonzepte (bspw.Verwendung fossiler Pro-zessenergie vs. integrierteKWK-Anlage) einzelnerAnlagen zur Biokraftstoff-produktion haben einen erheblichen Einfluss aufdie THG-Bilanz des pro -duzierten Biokraftstoffs

■ Die unterschiedlichstenKonzepte können im De-tail nur im Rahmen einerindividuellen Treibhaus-gasbilanz für einzelne Anlagen bewertet werden

2120

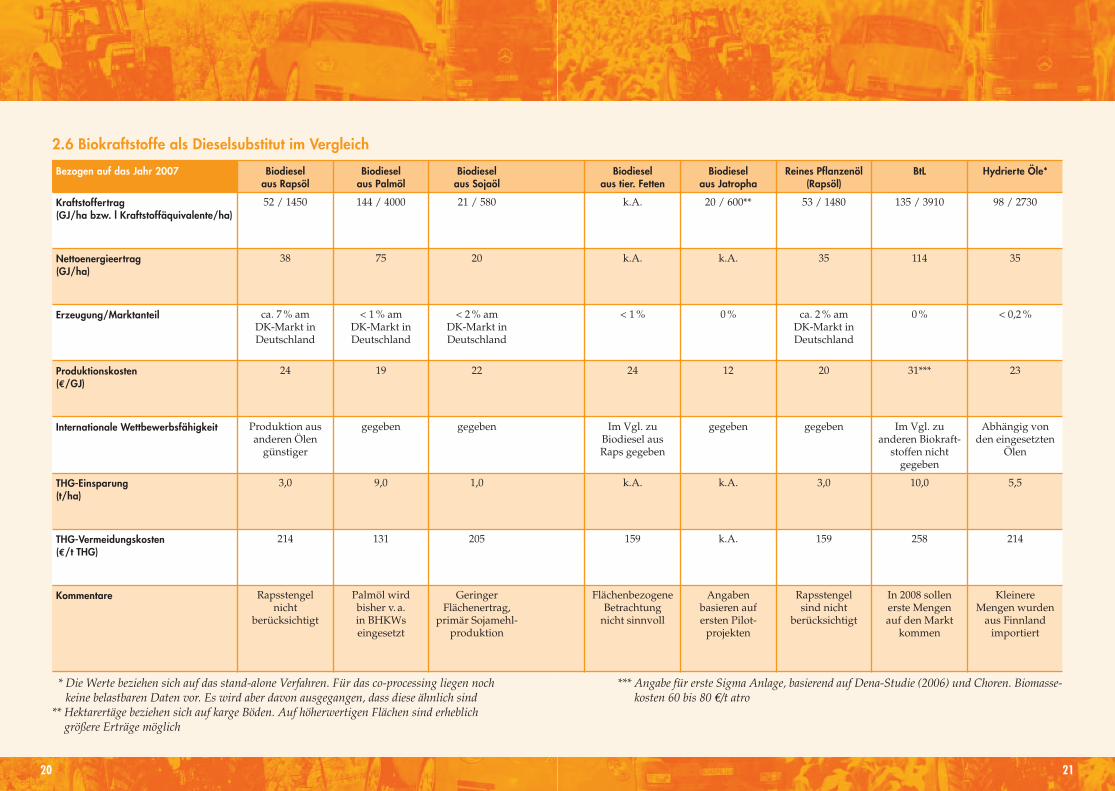

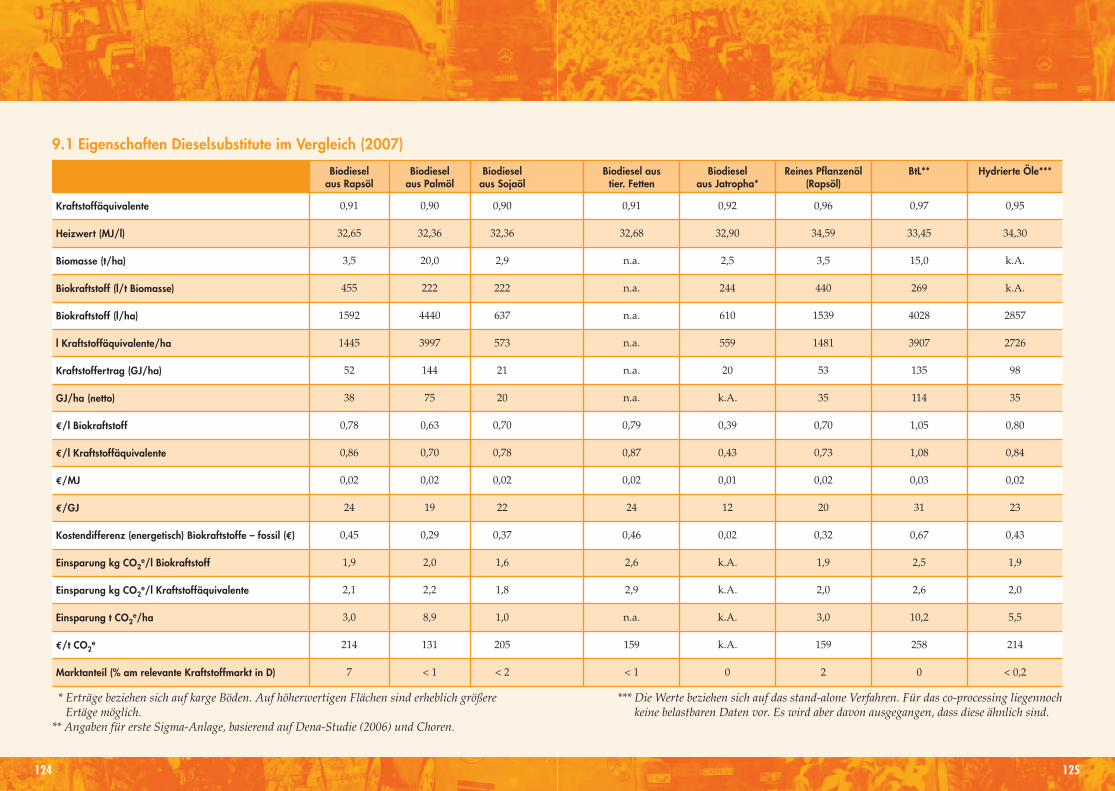

2.6 Biokraftstoffe als Dieselsubstitut im Vergleich

Bezogen auf das Jahr 2007 Biodieselaus Rapsöl

Biodieselaus Palmöl

Biodiesel aus Sojaöl

Biodiesel aus tier. Fetten

Biodiesel aus Jatropha

Reines Pflanzenöl(Rapsöl)

BtL Hydrierte Öle*

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

52 / 1450 144 / 4000 21 / 580 k.A. 20 / 600** 53 / 1480 135 / 3910 98 / 2730

Nettoenergieertrag (GJ/ha)

38 75 20 k.A. k.A. 35 114 35

Erzeugung/Marktanteil ca. 7 % am DK-Markt inDeutschland

< 1 % am DK-Markt inDeutschland

< 2 % am DK-Markt inDeutschland

< 1 % 0 % ca. 2 % am DK-Markt inDeutschland

0 % < 0,2 %

Produktionskosten (€/GJ)

24 19 22 24 12 20 31*** 23

Internationale Wettbewerbsfähigkeit Produktion ausanderen Ölen

günstiger

gegeben gegeben Im Vgl. zu Biodiesel ausRaps gegeben

gegeben gegeben Im Vgl. zu anderen Biokraft-

stoffen nicht gegeben

Abhängig vonden eingesetzten

Ölen

THG-Einsparung (t/ha)

3,0 9,0 1,0 k.A. k.A. 3,0 10,0 5,5

THG-Vermeidungskosten (€/t THG)

214 131 205 159 k.A. 159 258 214

Kommentare Rapsstengel nicht

berücksichtigt

Palmöl wird bisher v. a. in BHKWs eingesetzt

Geringer Flächenertrag,

primär Sojamehl -produktion

FlächenbezogeneBetrachtung

nicht sinnvoll

Angaben basieren auf ersten Pilot-

projekten

Rapsstengel sind nicht

berücksichtigt

In 2008 sollen erste Mengen auf den Markt

kommen

Kleinere Mengen wurden

aus Finnland importiert

* Die Werte beziehen sich auf das stand-alone Verfahren. Für das co-processing liegen nochkeine belastbaren Daten vor. Es wird aber davon ausgegangen, dass diese ähnlich sind

** Hektarertäge beziehen sich auf karge Böden. Auf höherwertigen Flächen sind erheblichgrößere Erträge möglich

*** Angabe für erste Sigma Anlage, basierend auf Dena-Studie (2006) und Choren. Biomasse - kosten 60 bis 80 €/t atro

2322

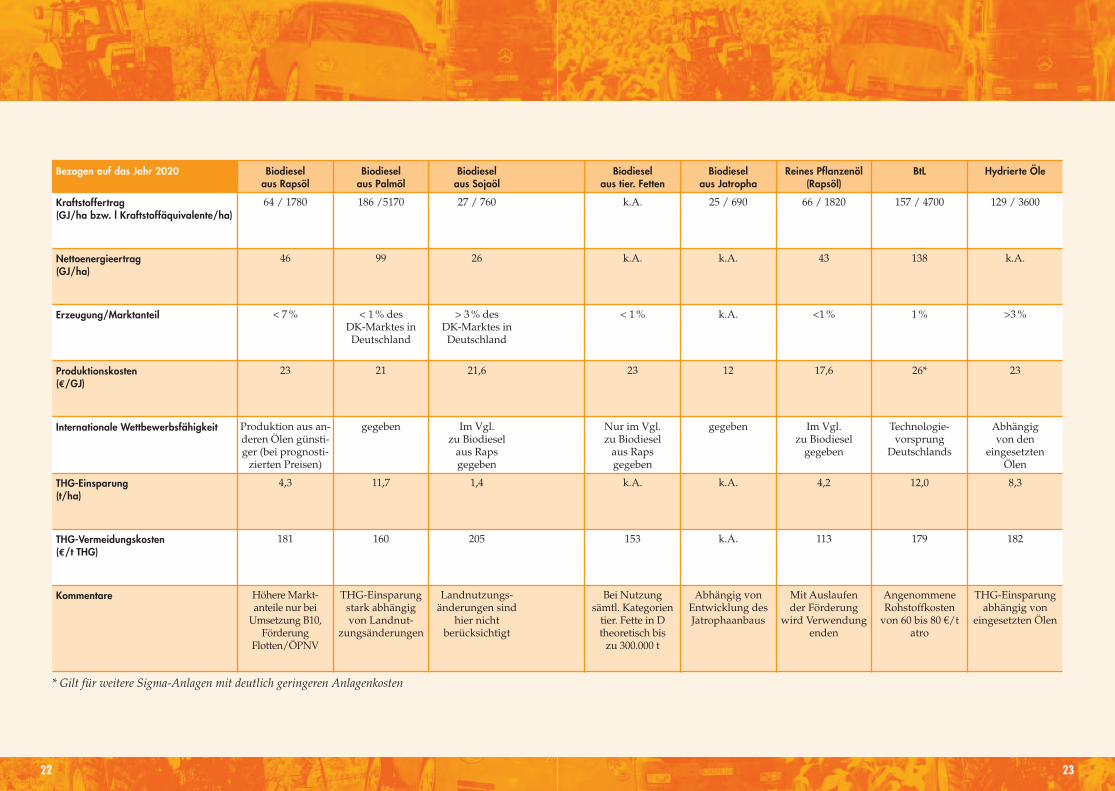

Bezogen auf das Jahr 2020 Biodieselaus Rapsöl

Biodieselaus Palmöl

Biodiesel aus Sojaöl

Biodiesel aus tier. Fetten

Biodiesel aus Jatropha

Reines Pflanzenöl(Rapsöl)

BtL Hydrierte Öle

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

64 / 1780 186 /5170 27 / 760 k.A. 25 / 690 66 / 1820 157 / 4700 129 / 3600

Nettoenergieertrag (GJ/ha)

46 99 26 k.A. k.A. 43 138 k.A.

Erzeugung/Marktanteil < 7 % < 1 % des DK-Marktes inDeutschland

> 3 % des DK-Marktes inDeutschland

< 1 % k.A. <1 % 1 % >3 %

Produktionskosten (€/GJ)

23 21 21,6 23 12 17,6 26* 23

Internationale Wettbewerbsfähigkeit Produktion aus an-deren Ölen günsti-ger (bei prognosti-

zierten Preisen)

gegeben Im Vgl. zu Biodiesel

aus Raps gegeben

Nur im Vgl. zu Biodiesel

aus Raps gegeben

gegeben Im Vgl. zu Biodiesel

gegeben

Technologie-vorsprung

Deutschlands

Abhängig von den

eingesetzten Ölen

THG-Einsparung (t/ha)

4,3 11,7 1,4 k.A. k.A. 4,2 12,0 8,3

THG-Vermeidungskosten (€/t THG)

181 160 205 153 k.A. 113 179 182

Kommentare Höhere Markt -anteile nur bei

Umsetzung B10,Förderung

Flotten/ÖPNV

THG-Einsparungstark abhängigvon Landnut-

zungsänderungen

Landnutzungs-änderungen sind

hier nicht berücksichtigt

Bei Nutzung sämtl. Kategorien

tier. Fette in D theoretisch bis

zu 300.000 t

Abhängig vonEntwicklung desJatrophaanbaus

Mit Auslaufen der Förderung

wird Verwendungenden

AngenommeneRohstoffkosten

von 60 bis 80 €/tatro

THG-Einsparungabhängig von

eingesetzten Ölen

* Gilt für weitere Sigma-Anlagen mit deutlich geringeren Anlagenkosten

2524

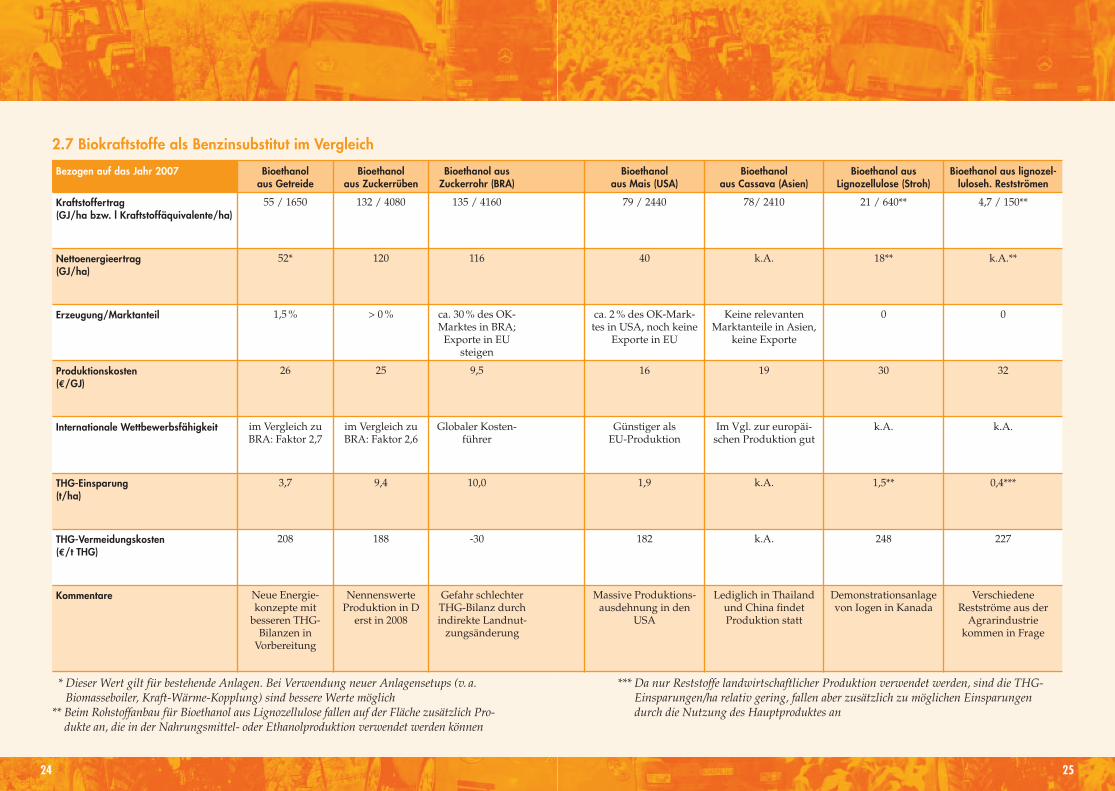

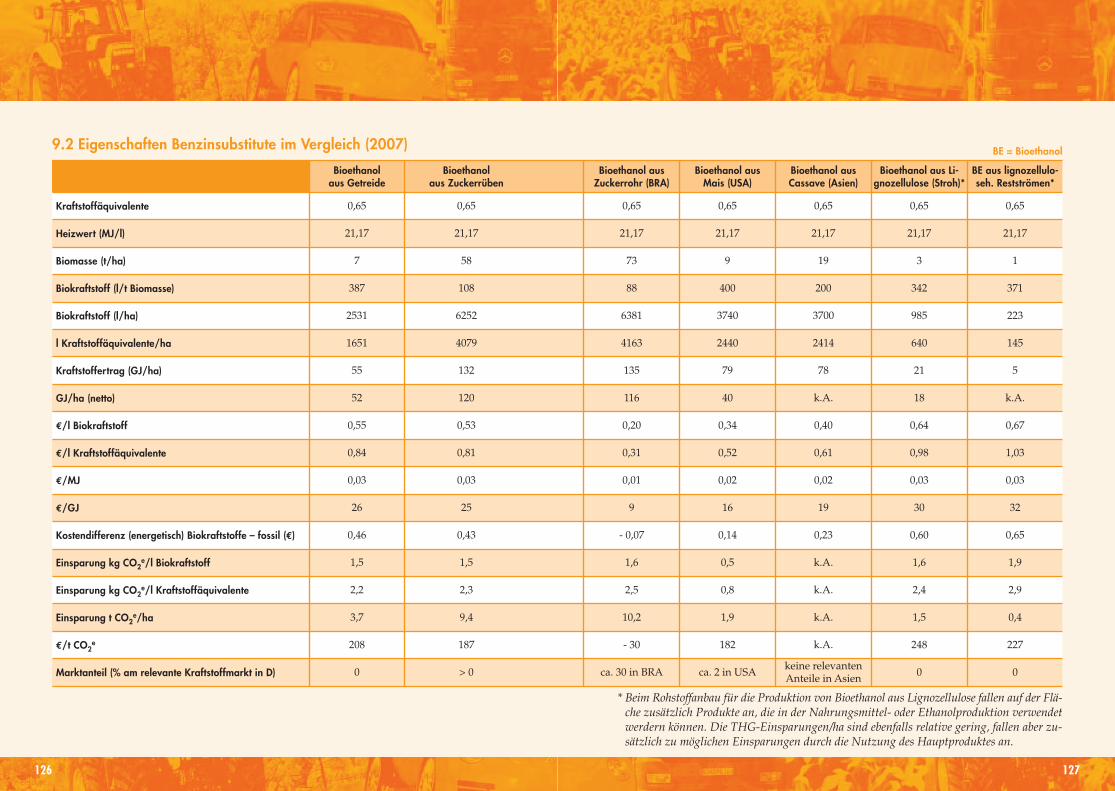

2.7 Biokraftstoffe als Benzinsubstitut im Vergleich

*** Da nur Reststoffe landwirtschaftlicher Produktion verwendet werden, sind die THG-Einsparungen/ha relativ gering, fallen aber zusätzlich zu möglichen Einsparungendurch die Nutzung des Hauptproduktes an

* Dieser Wert gilt für bestehende Anlagen. Bei Verwendung neuer Anlagensetups (v. a.Biomasseboiler, Kraft-Wärme-Kopplung) sind bessere Werte möglich

** Beim Rohstoffanbau für Bioethanol aus Lignozellulose fallen auf der Fläche zusätzlich Pro-dukte an, die in der Nahrungsmittel- oder Ethanolproduktion verwendet werden können

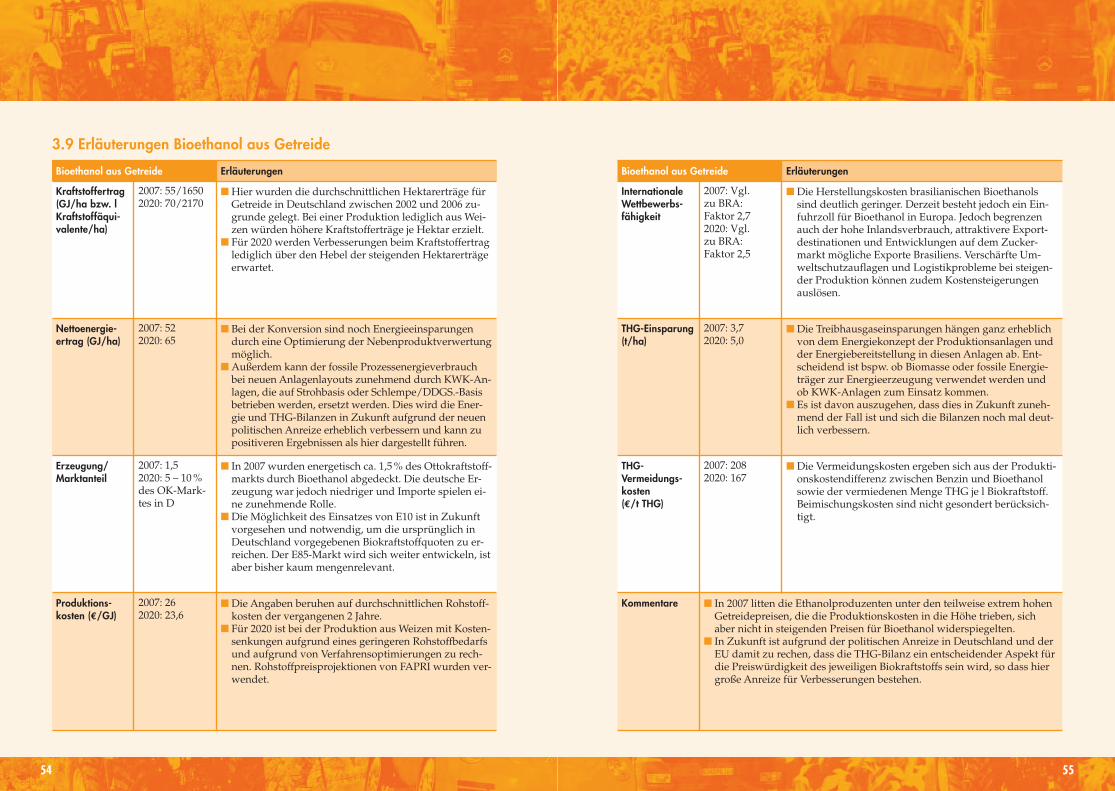

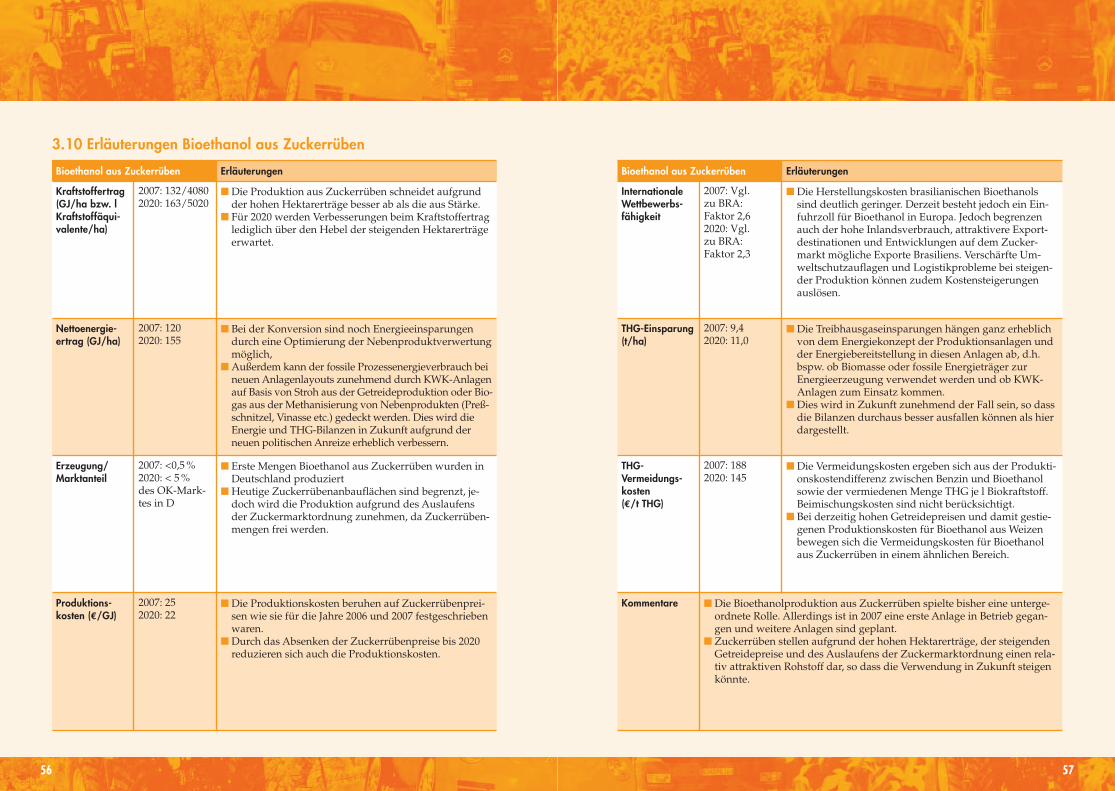

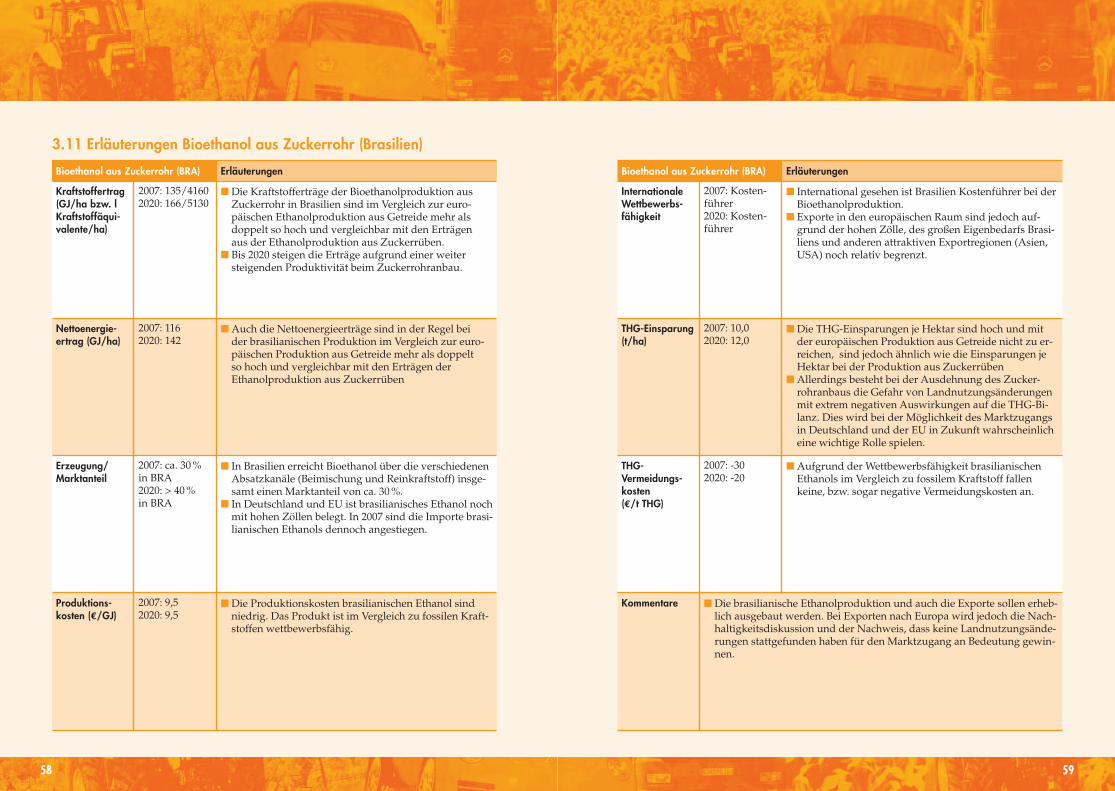

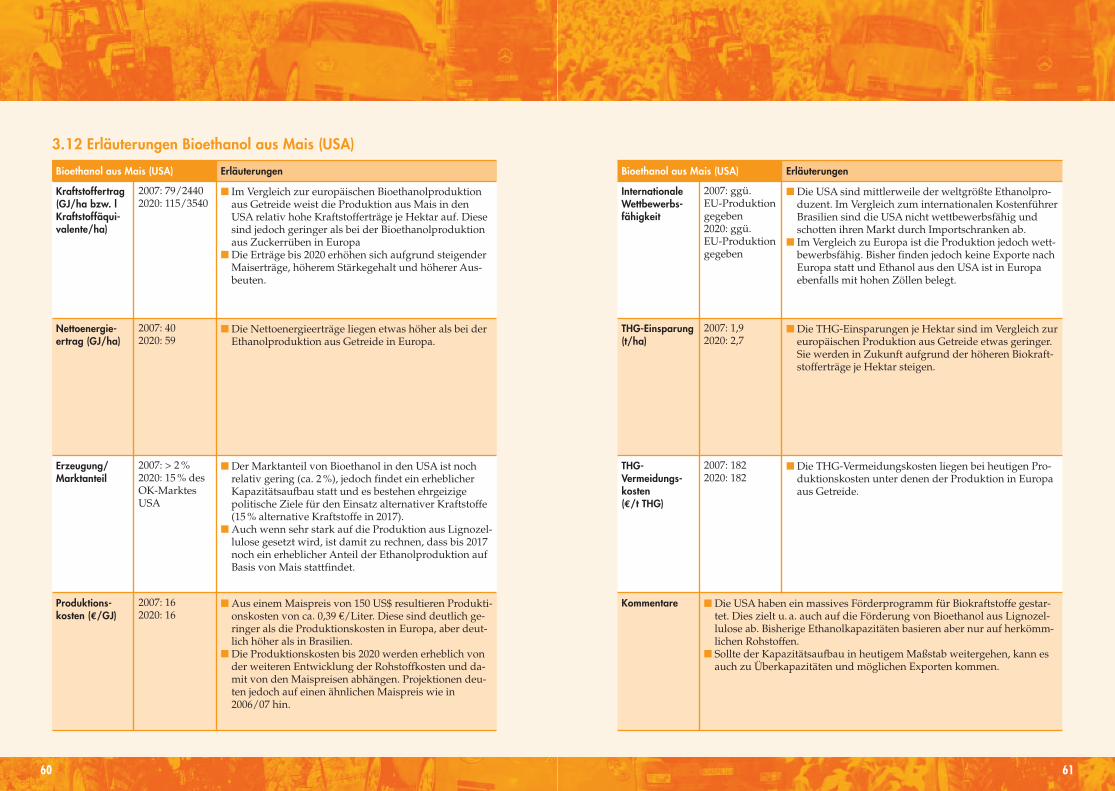

Bezogen auf das Jahr 2007 Bioethanol aus Getreide

Bioethanol aus Zuckerrüben

Bioethanol ausZuckerrohr (BRA)

Bioethanol aus Mais (USA)

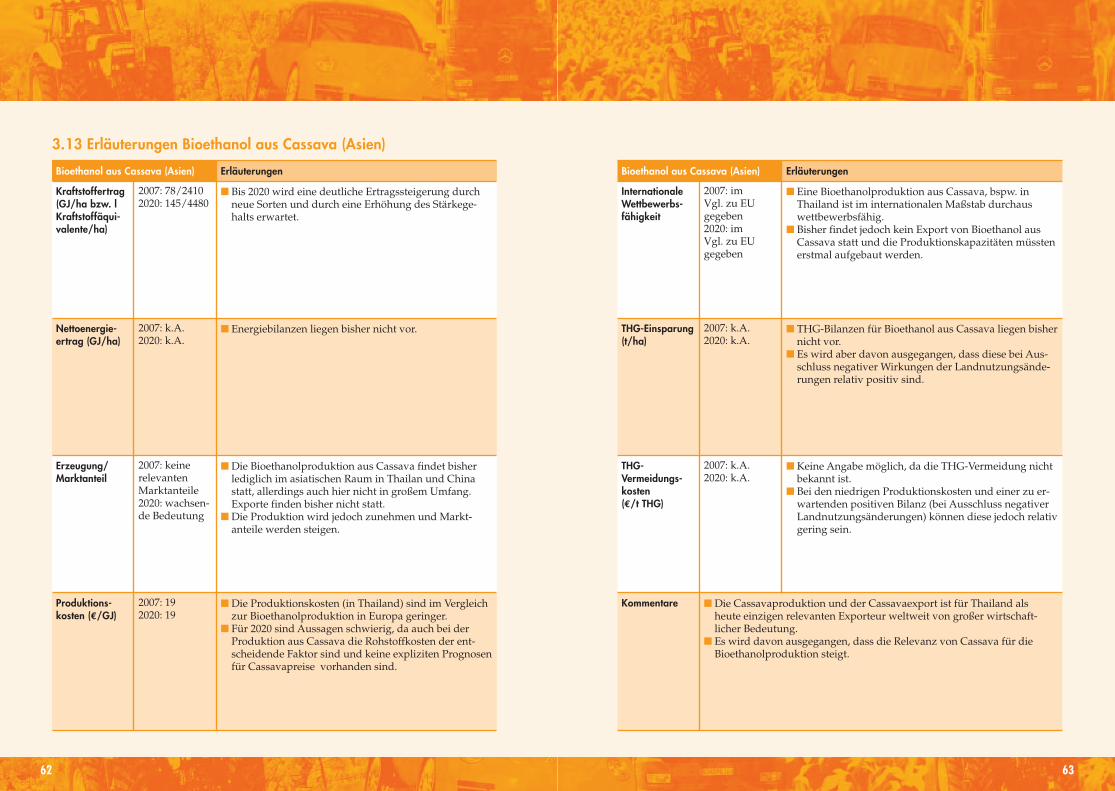

Bioethanol aus Cassava (Asien)

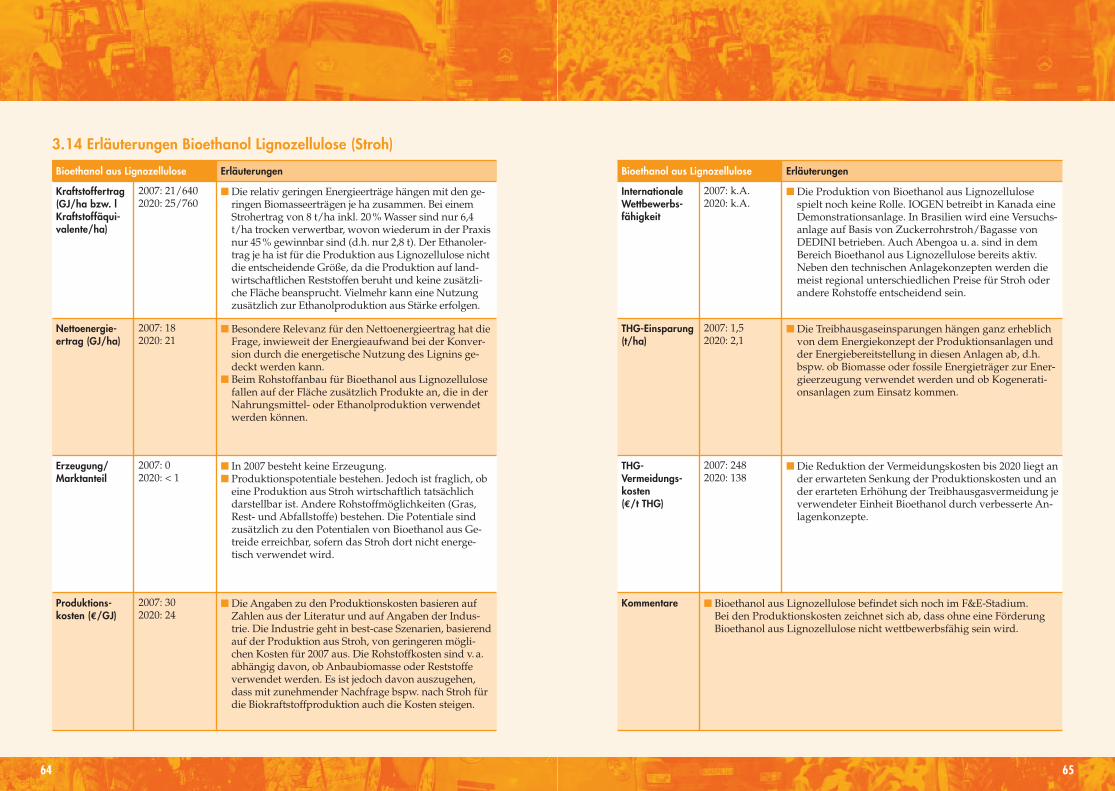

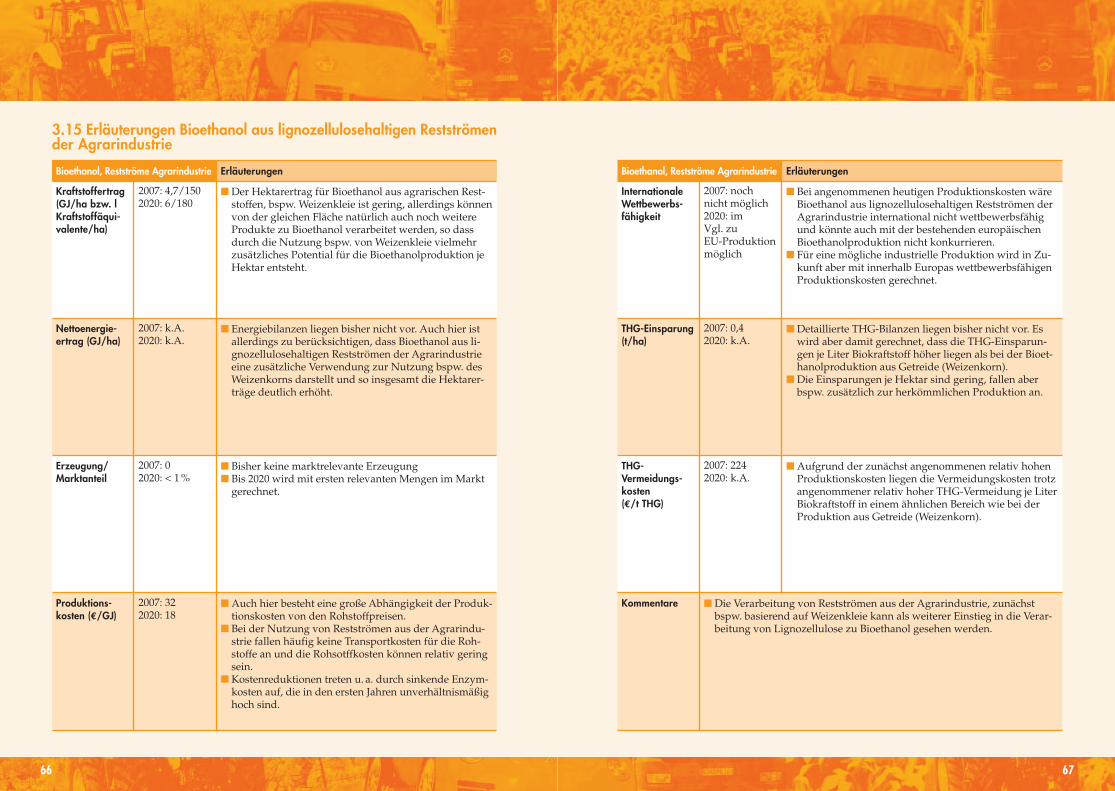

Bioethanol aus Lignozellulose (Stroh)

Bioethanol aus lignozel-luloseh. Restströmen

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

55 / 1650 132 / 4080 135 / 4160 79 / 2440 78/ 2410 21 / 640** 4,7 / 150**

Nettoenergieertrag (GJ/ha)

52* 120 116 40 k.A. 18** k.A.**

Erzeugung/Marktanteil 1,5 % > 0 % ca. 30 % des OK-Marktes in BRA;

Exporte in EUsteigen

ca. 2 % des OK-Mark-tes in USA, noch keine

Exporte in EU

Keine relevantenMarktanteile in Asien,

keine Exporte

0 0

Produktionskosten (€/GJ)

26 25 9,5 16 19 30 32

Internationale Wettbewerbsfähigkeit im Vergleich zuBRA: Faktor 2,7

im Vergleich zuBRA: Faktor 2,6

Globaler Kosten-führer

Günstiger als EU-Produktion

Im Vgl. zur europäi-schen Produktion gut

k.A. k.A.

THG-Einsparung (t/ha)

3,7 9,4 10,0 1,9 k.A. 1,5** 0,4***

THG-Vermeidungskosten (€/t THG)

208 188 -30 182 k.A. 248 227

Kommentare Neue Energie -konzepte mit

besseren THG- Bilanzen in

Vorbereitung

NennenswerteProduktion in D

erst in 2008

Gefahr schlechterTHG-Bilanz durchindirekte Landnut-

zungsänderung

Massive Produktions-ausdehnung in den

USA

Lediglich in Thailandund China findet Produktion statt

Demonstrationsanlagevon Iogen in Kanada

Verschiedene Rest ströme aus der

Agrarindustrie kommen in Frage

2726

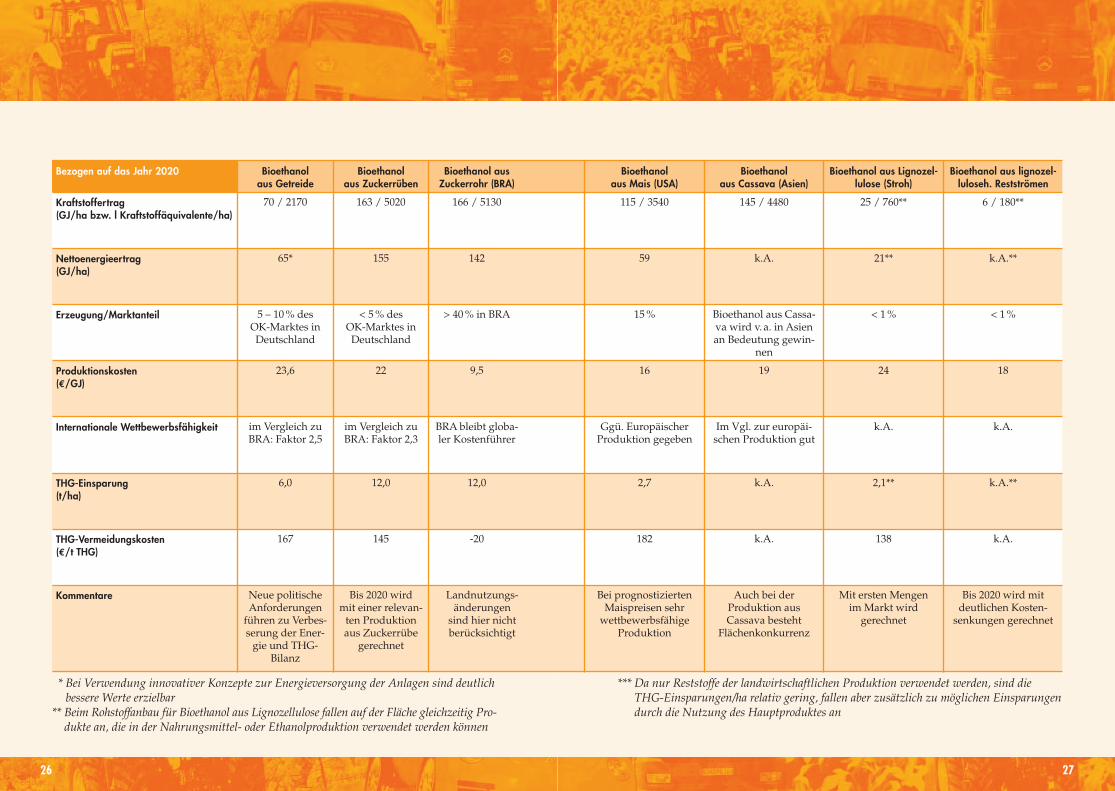

Bezogen auf das Jahr 2020 Bioethanol aus Getreide

Bioethanol aus Zuckerrüben

Bioethanol ausZuckerrohr (BRA)

Bioethanol aus Mais (USA)

Bioethanol aus Cassava (Asien)

Bioethanol aus Lignozel-lulose (Stroh)

Bioethanol aus lignozel-luloseh. Restströmen

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

70 / 2170 163 / 5020 166 / 5130 115 / 3540 145 / 4480 25 / 760** 6 / 180**

Nettoenergieertrag (GJ/ha)

65* 155 142 59 k.A. 21** k.A.**

Erzeugung/Marktanteil 5 – 10 % des OK-Marktes inDeutschland

< 5 % des OK-Marktes inDeutschland

> 40 % in BRA 15 % Bioethanol aus Cassa-va wird v. a. in Asienan Bedeutung gewin-

nen

< 1 % < 1 %

Produktionskosten (€/GJ)

23,6 22 9,5 16 19 24 18

Internationale Wettbewerbsfähigkeit im Vergleich zuBRA: Faktor 2,5

im Vergleich zuBRA: Faktor 2,3

BRA bleibt globa-ler Kostenführer

Ggü. EuropäischerProduktion gegeben

Im Vgl. zur europäi-schen Produktion gut

k.A. k.A.

THG-Einsparung (t/ha)

6,0 12,0 12,0 2,7 k.A. 2,1** k.A.**

THG-Vermeidungskosten (€/t THG)

167 145 -20 182 k.A. 138 k.A.

Kommentare Neue politischeAnforderungen

führen zu Verbes-serung der Ener-

gie und THG- Bilanz

Bis 2020 wird mit einer relevan-

ten Produktionaus Zuckerrübe

gerechnet

Landnutzungs -änderungen

sind hier nicht berücksichtigt

Bei prognostiziertenMaispreisen sehr

wettbewerbsfähigeProduktion

Auch bei der Produktion aus Cassava besteht

Flächenkonkurrenz

Mit ersten Mengen im Markt wird

gerechnet

Bis 2020 wird mit deutlichen Kosten -

senkungen gerechnet

*** Da nur Reststoffe der landwirtschaftlichen Produktion verwendet werden, sind dieTHG-Einsparungen/ha relativ gering, fallen aber zusätzlich zu möglichen Einsparungendurch die Nutzung des Hauptproduktes an

* Bei Verwendung innovativer Konzepte zur Energieversorgung der Anlagen sind deutlichbessere Werte erzielbar

** Beim Rohstoffanbau für Bioethanol aus Lignozellulose fallen auf der Fläche gleichzeitig Pro-dukte an, die in der Nahrungsmittel- oder Ethanolproduktion verwendet werden können

2928

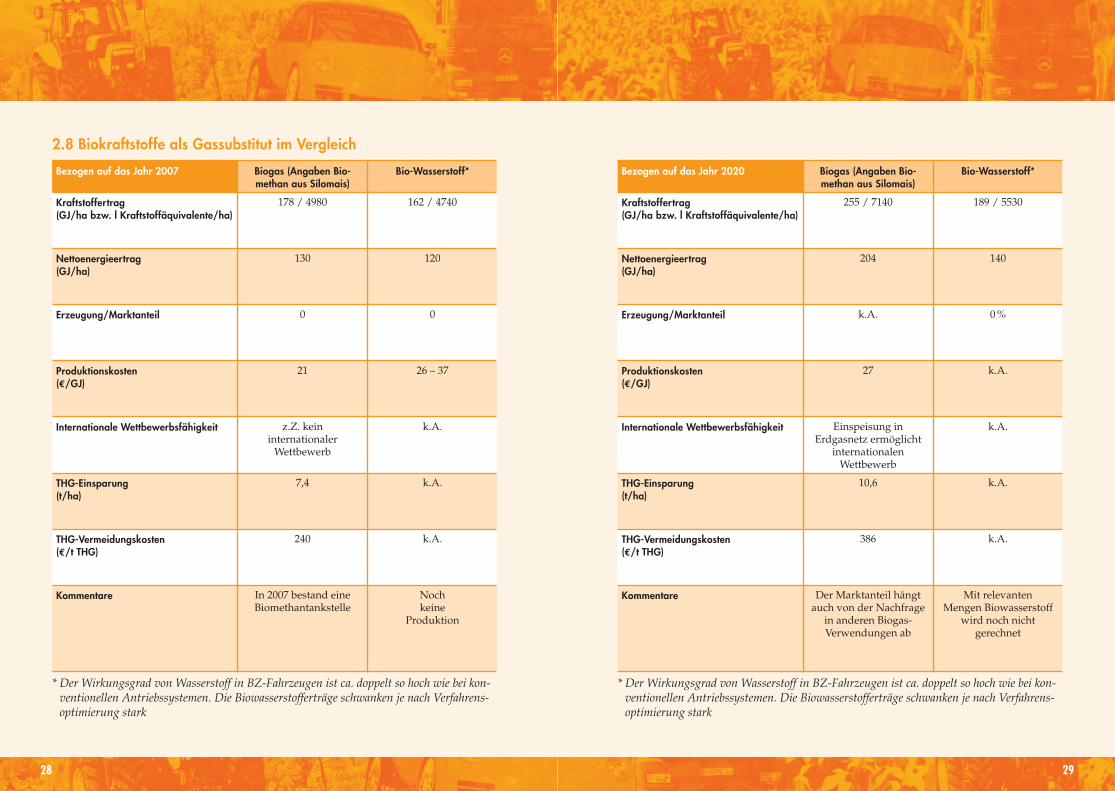

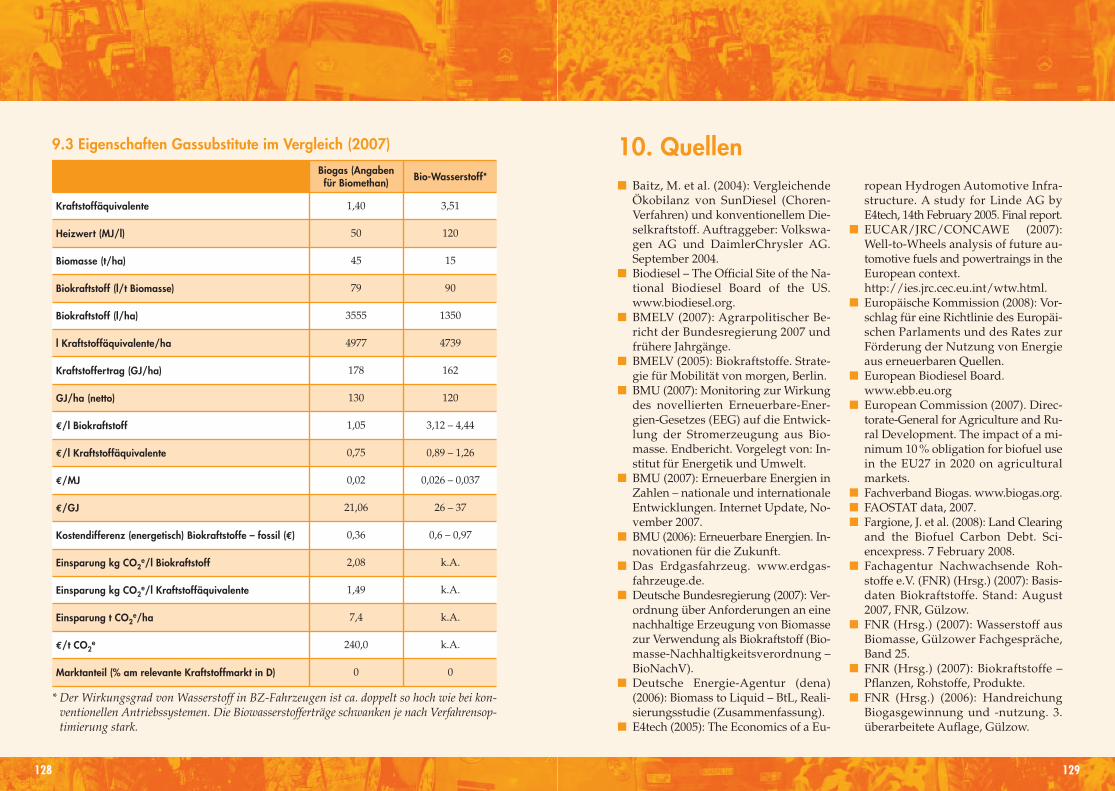

2.8 Biokraftstoffe als Gassubstitut im Vergleich

* Der Wirkungsgrad von Wasserstoff in BZ-Fahrzeugen ist ca. doppelt so hoch wie bei kon-ventionellen Antriebssystemen. Die Biowasserstofferträge schwanken je nach Verfahrens-optimierung stark

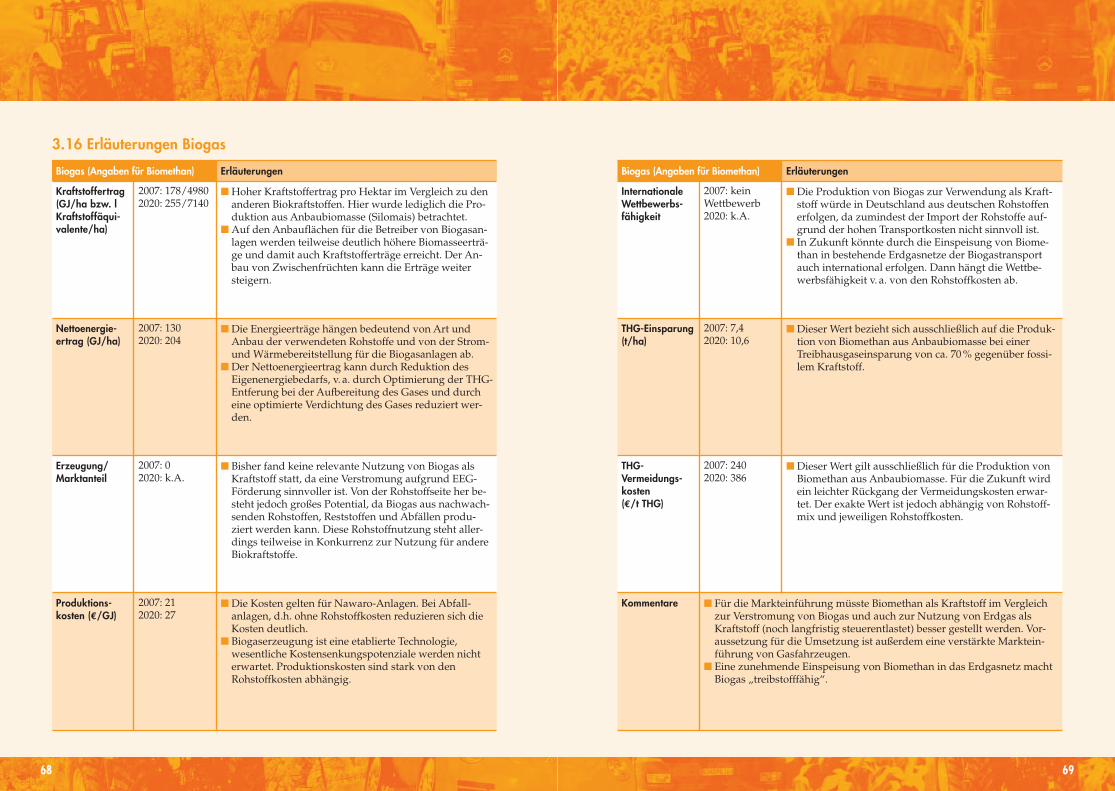

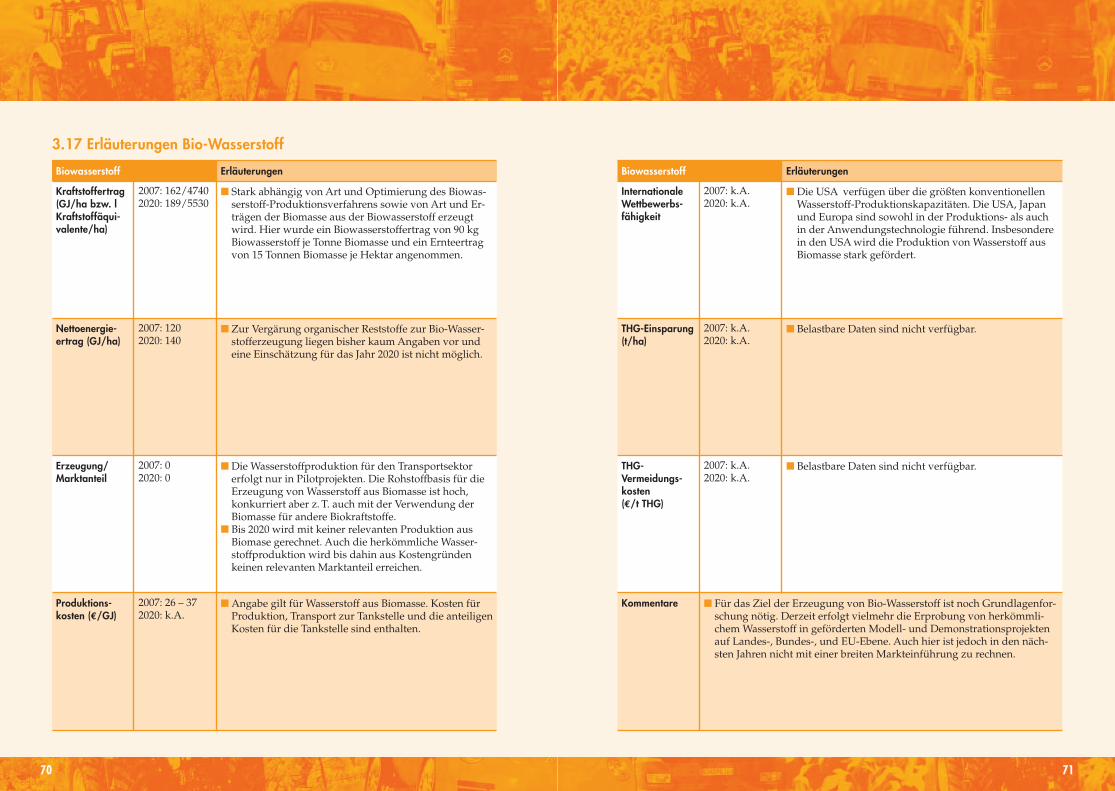

Bezogen auf das Jahr 2007 Biogas (Angaben Bio-methan aus Silomais)

Bio-Wasserstoff*

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

178 / 4980 162 / 4740

Nettoenergieertrag (GJ/ha)

130 120

Erzeugung/Marktanteil 0 0

Produktionskosten (€/GJ)

21 26 – 37

Internationale Wettbewerbsfähigkeit z.Z. kein internationaler

Wettbewerb

k.A.

THG-Einsparung (t/ha)

7,4 k.A.

THG-Vermeidungskosten (€/t THG)

240 k.A.

Kommentare In 2007 bestand eine Biomethantankstelle

Noch keine

Produktion

* Der Wirkungsgrad von Wasserstoff in BZ-Fahrzeugen ist ca. doppelt so hoch wie bei kon-ventionellen Antriebssystemen. Die Biowasserstofferträge schwanken je nach Verfahrens-optimierung stark

Bezogen auf das Jahr 2020 Biogas (Angaben Bio-methan aus Silomais)

Bio-Wasserstoff*

Kraftstoffertrag (GJ/ha bzw. l Kraftstoffäquivalente/ha)

255 / 7140 189 / 5530

Nettoenergieertrag (GJ/ha)

204 140

Erzeugung/Marktanteil k.A. 0 %

Produktionskosten (€/GJ)

27 k.A.

Internationale Wettbewerbsfähigkeit Einspeisung in Erdgasnetz ermöglicht

internationalen Wettbewerb

k.A.

THG-Einsparung (t/ha)

10,6 k.A.

THG-Vermeidungskosten (€/t THG)

386 k.A.

Kommentare Der Marktanteil hängtauch von der Nachfrage

in anderen Biogas-Verwendungen ab

Mit relevanten Mengen Biowasserstoff

wird noch nicht gerechnet

3130

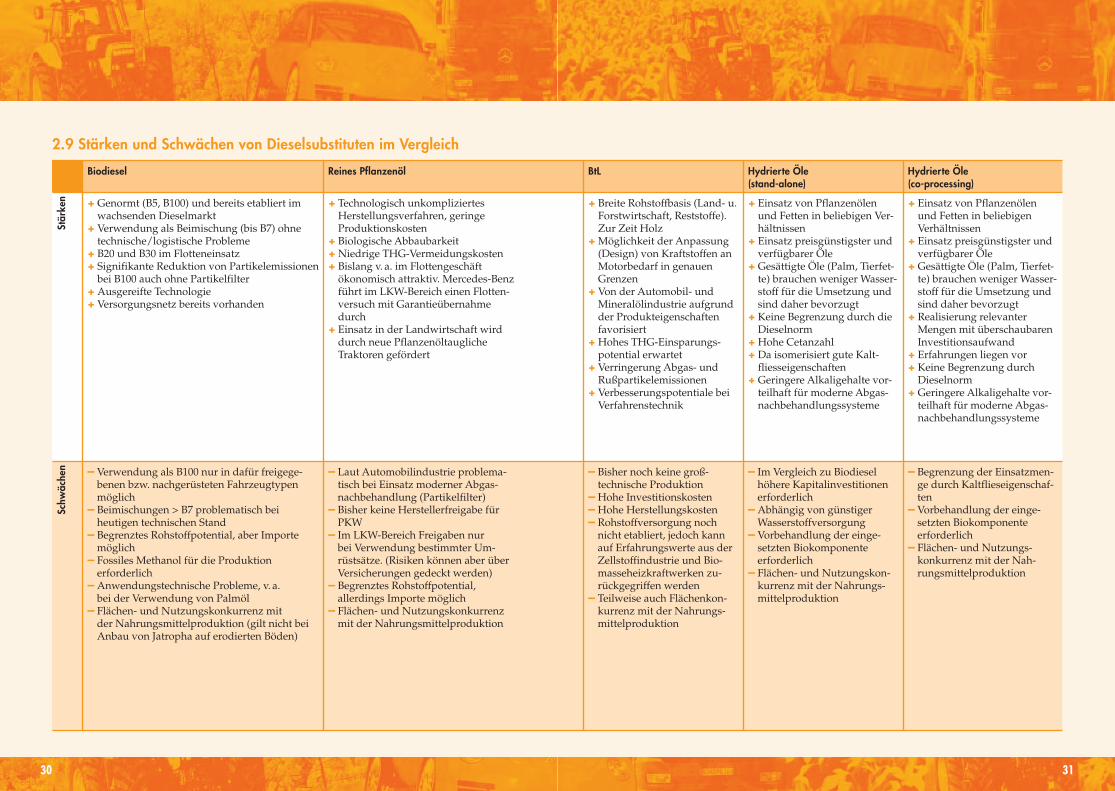

2.9 Stärken und Schwächen von Dieselsubstituten im Vergleich

Biodiesel Reines Pflanzenöl BtL Hydrierte Öle (stand-alone)

Hydrierte Öle (co-processing)

+ Genormt (B5, B100) und bereits etabliert imwachsenden Dieselmarkt

+ Verwendung als Beimischung (bis B7) ohnetechnische/logistische Probleme

+ B20 und B30 im Flotteneinsatz+ Signifikante Reduktion von Partikelemissionen

bei B100 auch ohne Partikelfilter+ Ausgereifte Technologie+ Versorgungsnetz bereits vorhanden

+ Technologisch unkompliziertes Herstellungsverfahren, geringe Produktionskosten

+ Biologische Abbaubarkeit+ Niedrige THG-Vermeidungskosten+ Bislang v. a. im Flottengeschäft

ökonomisch attraktiv. Mercedes-Benzführt im LKW-Bereich einen Flotten-versuch mit Garantieübernahmedurch

+ Einsatz in der Landwirtschaft wirddurch neue Pflanzenöltaugliche Traktoren gefördert

+ Breite Rohstoffbasis (Land- u.Forstwirtschaft, Reststoffe).Zur Zeit Holz

+ Möglichkeit der Anpassung(Design) von Kraftstoffen anMotorbedarf in genauenGrenzen

+ Von der Automobil- und Mineralölindustrie aufgrundder Produkteigenschaften favorisiert

+ Hohes THG-Einsparungs -potential erwartet

+ Verringerung Abgas- undRußpartikelemissionen

+ Verbesserungspotentiale beiVerfahrenstechnik

+ Einsatz von Pflanzenölenund Fetten in beliebigen Ver-hältnissen

+ Einsatz preisgünstigster undverfügbarer Öle

+ Gesättigte Öle (Palm, Tierfet-te) brauchen weniger Wasser-stoff für die Umsetzung undsind daher bevorzugt

+ Keine Begrenzung durch dieDieselnorm

+ Hohe Cetanzahl+ Da isomerisiert gute Kalt -

fliesseigenschaften+ Geringere Alkaligehalte vor-

teilhaft für moderne Abgas-nachbehandlungssysteme

+ Einsatz von Pflanzenölenund Fetten in beliebigen Verhältnissen

+ Einsatz preisgünstigster undverfügbarer Öle

+ Gesättigte Öle (Palm, Tierfet-te) brauchen weniger Wasser-stoff für die Umsetzung undsind daher bevorzugt

+ Realisierung relevanter Mengen mit überschaubarenInvestitionsaufwand

+ Erfahrungen liegen vor+ Keine Begrenzung durch

Dieselnorm+ Geringere Alkaligehalte vor-

teilhaft für moderne Abgas-nachbehandlungssysteme

– Verwendung als B100 nur in dafür freigege -benen bzw. nachgerüsteten Fahrzeugtypenmöglich

– Beimischungen > B7 problematisch bei heutigen technischen Stand

– Begrenztes Rohstoffpotential, aber Importemöglich

– Fossiles Methanol für die Produktion erforderlich

– Anwendungstechnische Probleme, v. a. bei der Verwendung von Palmöl

– Flächen- und Nutzungskonkurrenz mit der Nahrungsmittelproduktion (gilt nicht beiAnbau von Jatropha auf erodierten Böden)

– Laut Automobilindustrie problema-tisch bei Einsatz moderner Abgas-nachbehandlung (Partikelfilter)

– Bisher keine Herstellerfreigabe fürPKW

– Im LKW-Bereich Freigaben nur bei Verwendung bestimmter Um -rüstsätze. (Risiken können aber überVersicherungen gedeckt werden)

– Begrenztes Rohstoffpotential, allerdings Importe möglich

– Flächen- und Nutzungskonkurrenzmit der Nahrungsmittelproduktion

– Bisher noch keine groß -technische Produktion

– Hohe Investitionskosten– Hohe Herstellungskosten– Rohstoffversorgung noch

nicht etabliert, jedoch kannauf Erfahrungswerte aus derZellstoffindustrie und Bio-masseheizkraftwerken zu-rückgegriffen werden

– Teilweise auch Flächenkon-kurrenz mit der Nahrungs-mittelproduktion

– Im Vergleich zu Biodiesel höhere Kapitalinvestitionenerforderlich

– Abhängig von günstiger Wasserstoffversorgung

– Vorbehandlung der einge-setzten Biokomponente erforderlich

– Flächen- und Nutzungskon-kurrenz mit der Nahrungs-mittelproduktion

– Begrenzung der Einsatzmen-ge durch Kaltflieseigenschaf-ten

– Vorbehandlung der einge-setzten Biokomponente erforderlich

– Flächen- und Nutzungs -konkurrenz mit der Nah-rungsmittelproduktion

Stär

ken

Schw

äche

n

3332

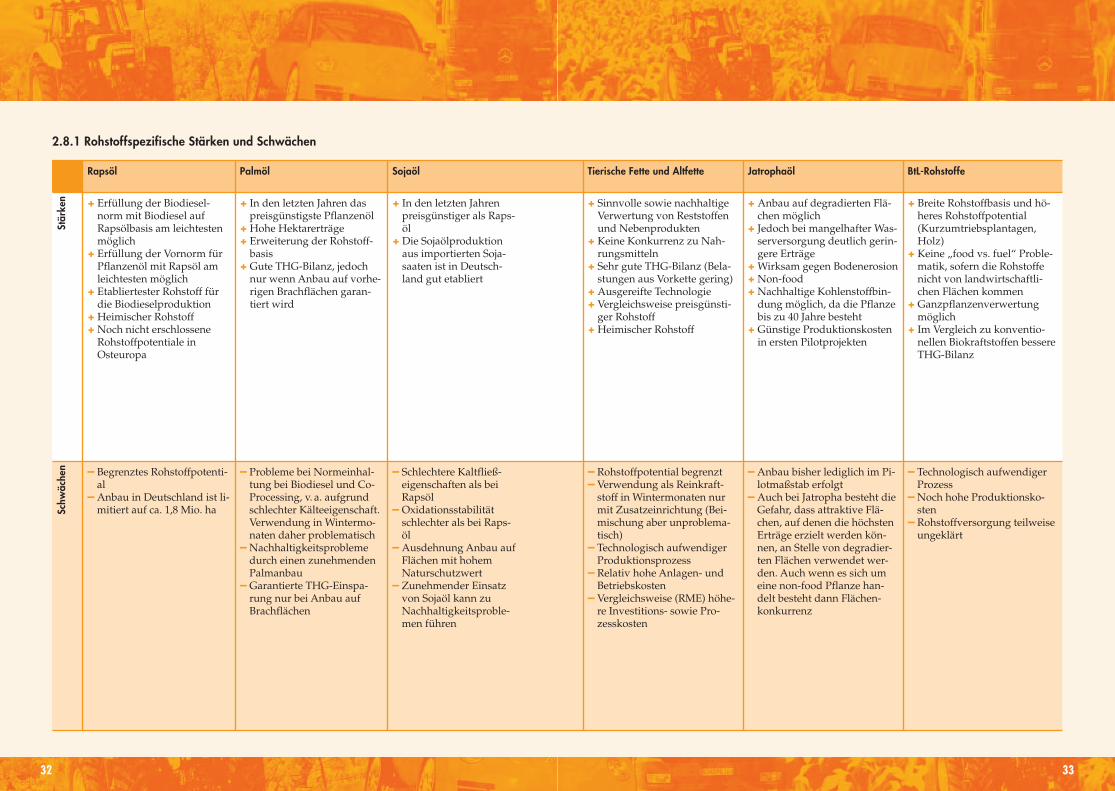

2.8.1 Rohstoffspezifische Stärken und Schwächen

Rapsöl Palmöl Sojaöl Tierische Fette und Altfette Jatrophaöl BtL-Rohstoffe

+ Erfüllung der Biodiesel-norm mit Biodiesel aufRapsölbasis am leichtestenmöglich

+ Erfüllung der Vornorm fürPflanzenöl mit Rapsöl amleichtesten möglich

+ Etabliertester Rohstoff fürdie Biodieselproduktion

+ Heimischer Rohstoff+ Noch nicht erschlossene

Rohstoffpotentiale in Osteuropa

+ In den letzten Jahren daspreisgünstigste Pflanzenöl

+ Hohe Hektarerträge+ Erweiterung der Rohstoff-

basis+ Gute THG-Bilanz, jedoch

nur wenn Anbau auf vorhe-rigen Brachflächen garan-tiert wird

+ In den letzten Jahrenpreisgünstiger als Raps-öl

+ Die Sojaölproduktionaus importierten Soja-saaten ist in Deutsch-land gut etabliert

+ Sinnvolle sowie nachhaltigeVerwertung von Reststoffenund Nebenprodukten

+ Keine Konkurrenz zu Nah-rungsmitteln

+ Sehr gute THG-Bilanz (Bela-stungen aus Vorkette gering)

+ Ausgereifte Technologie+ Vergleichsweise preisgünsti-

ger Rohstoff+ Heimischer Rohstoff

+ Anbau auf degradierten Flä-chen möglich

+ Jedoch bei mangelhafter Was-serversorgung deutlich gerin-gere Erträge

+ Wirksam gegen Bodenerosion+ Non-food+ Nachhaltige Kohlenstoffbin-

dung möglich, da die Pflanzebis zu 40 Jahre besteht

+ Günstige Produktionskostenin ersten Pilotprojekten

+ Breite Rohstoffbasis und hö-heres Rohstoffpotential(Kurzumtriebsplantagen,Holz)

+ Keine „food vs. fuel“ Proble-matik, sofern die Rohstoffenicht von landwirtschaftli-chen Flächen kommen

+ Ganzpflanzenverwertungmöglich

+ Im Vergleich zu konventio-nellen Biokraftstoffen bessereTHG-Bilanz

– Begrenztes Rohstoffpotenti-al

– Anbau in Deutschland ist li-mitiert auf ca. 1,8 Mio. ha

– Probleme bei Normeinhal-tung bei Biodiesel und Co-Processing, v. a. aufgrundschlechter Kälteeigenschaft.Verwendung in Wintermo-naten daher problematisch

– Nachhaltigkeitsproblemedurch einen zunehmendenPalmanbau

– Garantierte THG-Einspa-rung nur bei Anbau aufBrachflächen

– Schlechtere Kaltfließ -eigenschaften als beiRapsöl

– Oxidationsstabilitätschlechter als bei Raps-öl

– Ausdehnung Anbau aufFlächen mit hohem Naturschutzwert

– Zunehmender Einsatzvon Sojaöl kann zuNachhaltigkeitsproble-men führen

– Rohstoffpotential begrenzt– Verwendung als Reinkraft-

stoff in Wintermonaten nurmit Zusatzeinrichtung (Bei-mischung aber unproblema-tisch)

– Technologisch aufwendigerProduktionsprozess

– Relativ hohe Anlagen- undBetriebskosten

– Vergleichsweise (RME) höhe-re Investitions- sowie Pro-zesskosten

– Anbau bisher lediglich im Pi-lotmaßstab erfolgt

– Auch bei Jatropha besteht dieGefahr, dass attraktive Flä-chen, auf denen die höchstenErträge erzielt werden kön-nen, an Stelle von degradier-ten Flächen verwendet wer-den. Auch wenn es sich umeine non-food Pflanze han-delt besteht dann Flächen-konkurrenz

– Technologisch aufwendigerProzess

– Noch hohe Produktionsko-sten

– Rohstoffversorgung teilweiseungeklärt

Stär

ken

Schw

äche

n

3534

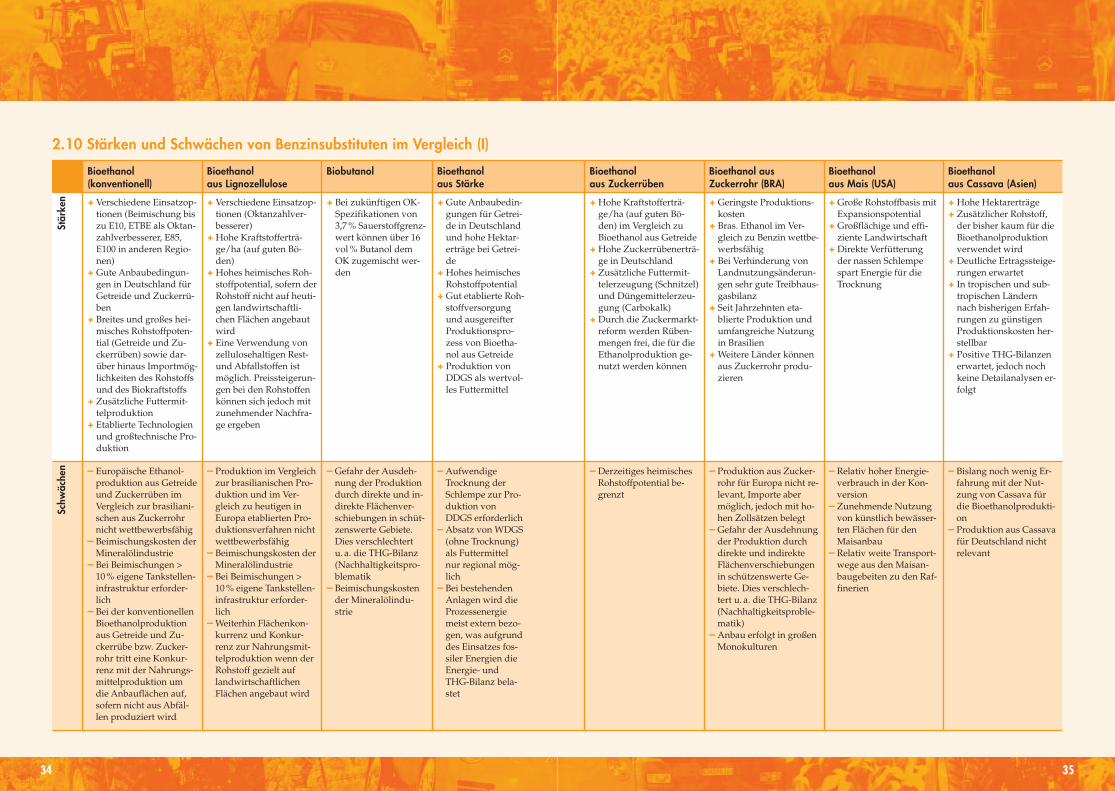

Bioethanol (konventionell)

Bioethanol aus Lignozellulose

Biobutanol Bioethanol aus Stärke

Bioethanol aus Zuckerrüben

Bioethanol aus Zuckerrohr (BRA)

Bioethanol aus Mais (USA)

Bioethanol aus Cassava (Asien)

+ Verschiedene Einsatzop-tionen (Beimischung biszu E10, ETBE als Oktan-zahlverbesserer, E85,E100 in anderen Regio-nen)

+ Gute Anbaubedingun-gen in Deutschland fürGetreide und Zuckerrü-ben

+ Breites und großes hei-misches Rohstoffpoten-tial (Getreide und Zu -ckerrüben) sowie dar-über hinaus Importmög-lichkeiten des Rohstoffsund des Biokraftstoffs

+ Zusätzliche Futtermit-telproduktion

+ Etablierte Technologienund großtechnische Pro-duktion

+ Verschiedene Einsatzop-tionen (Oktanzahlver-besserer)

+ Hohe Kraftstofferträ-ge/ha (auf guten Bö-den)

+ Hohes heimisches Roh-stoffpotential, sofern derRohstoff nicht auf heuti-gen landwirtschaftli-chen Flächen angebautwird

+ Eine Verwendung vonzellulosehaltigen Rest-und Abfallstoffen istmöglich. Preissteigerun-gen bei den Rohstoffenkönnen sich jedoch mitzunehmender Nachfra-ge ergeben

+ Bei zukünftigen OK-Spezifikationen von3,7 % Sauerstoffgrenz-wert können über 16vol % Butanol demOK zugemischt wer-den

+ Gute Anbaubedin-gungen für Getrei-de in Deutschlandund hohe Hektar-erträge bei Getrei-de

+ Hohes heimischesRohstoffpotential

+ Gut etablierte Roh-stoffversorgungund ausgereifterProduktionspro-zess von Bioetha-nol aus Getreide

+ Produktion vonDDGS als wertvol-les Futtermittel

+ Hohe Kraftstofferträ-ge/ha (auf guten Bö-den) im Vergleich zuBioethanol aus Getreide

+ Hohe Zuckerrübenerträ-ge in Deutschland

+ Zusätzliche Futtermit-telerzeugung (Schnitzel)und Düngemittelerzeu-gung (Carbokalk)

+ Durch die Zuckermarkt-reform werden Rüben-mengen frei, die für dieEthanolproduktion ge-nutzt werden können

+ Geringste Produktions-kosten

+ Bras. Ethanol im Ver-gleich zu Benzin wettbe-werbsfähig

+ Bei Verhinderung vonLandnutzungsänderun-gen sehr gute Treibhaus-gasbilanz

+ Seit Jahrzehnten eta-blierte Produktion undumfangreiche Nutzungin Brasilien

+ Weitere Länder könnenaus Zuckerrohr produ-zieren

+ Große Rohstoffbasis mitExpansionspotential

+ Großflächige und effi-ziente Landwirtschaft

+ Direkte Verfütterungder nassen Schlempespart Energie für dieTrocknung

+ Hohe Hektarerträge+ Zusätzlicher Rohstoff,

der bisher kaum für dieBioethanolproduktionverwendet wird

+ Deutliche Ertragssteige-rungen erwartet

+ In tropischen und sub-tropischen Ländernnach bisherigen Erfah-rungen zu günstigenProduktionskosten her-stellbar

+ Positive THG-Bilanzenerwartet, jedoch nochkeine Detailanalysen er-folgt

– Europäische Ethanol-produktion aus Getreideund Zuckerrüben imVergleich zur brasiliani-schen aus Zuckerrohrnicht wettbewerbsfähig

– Beimischungskosten derMineralölindustrie

– Bei Beimischungen >10 % eigene Tankstellen-infrastruktur erforder-lich

– Bei der konventionellenBioethanolproduktionaus Getreide und Zu-ckerrübe bzw. Zucker-rohr tritt eine Konkur-renz mit der Nahrungs-mittelproduktion umdie Anbauflächen auf,sofern nicht aus Abfäl-len produziert wird

– Produktion im Vergleichzur brasilianischen Pro-duktion und im Ver-gleich zu heutigen inEuropa etablierten Pro-duktionsverfahren nichtwettbewerbsfähig

– Beimischungskosten derMineralölindustrie

– Bei Beimischungen >10 % eigene Tankstellen-infrastruktur erforder-lich

– Weiterhin Flächenkon-kurrenz und Konkur-renz zur Nahrungsmit-telproduktion wenn derRohstoff gezielt auflandwirtschaftlichenFlächen angebaut wird

– Gefahr der Ausdeh-nung der Produktiondurch direkte und in-direkte Flächenver-schiebungen in schüt-zenswerte Gebiete.Dies verschlechtertu. a. die THG-Bilanz(Nachhaltigkeitspro-blematik

– Beimischungskostender Mineralölindu-strie

– AufwendigeTrocknung derSchlempe zur Pro-duktion vonDDGS erforderlich

– Absatz von WDGS(ohne Trocknung)als Futtermittelnur regional mög-lich

– Bei bestehendenAnlagen wird dieProzessenergiemeist extern bezo-gen, was aufgrunddes Einsatzes fos-siler Energien dieEnergie- undTHG-Bilanz bela-stet

– Derzeitiges heimischesRohstoffpotential be-grenzt

– Produktion aus Zucker-rohr für Europa nicht re-levant, Importe abermöglich, jedoch mit ho-hen Zollsätzen belegt

– Gefahr der Ausdehnungder Produktion durchdirekte und indirekteFlächenverschiebungenin schützenswerte Ge-biete. Dies verschlech-tert u. a. die THG-Bilanz(Nachhaltigkeitsproble-matik)

– Anbau erfolgt in großenMonokulturen

– Relativ hoher Energie-verbrauch in der Kon-version

– Zunehmende Nutzungvon künstlich bewässer-ten Flächen für denMaisanbau

– Relativ weite Transport-wege aus den Maisan-baugebeiten zu den Raf-finerien

– Bislang noch wenig Er-fahrung mit der Nut-zung von Cassava fürdie Bioethanolprodukti-on

– Produktion aus Cassavafür Deutschland nichtrelevant

2.10 Stärken und Schwächen von Benzinsubstituten im Vergleich (I)

Stär

ken

Schw

äche

n

3736

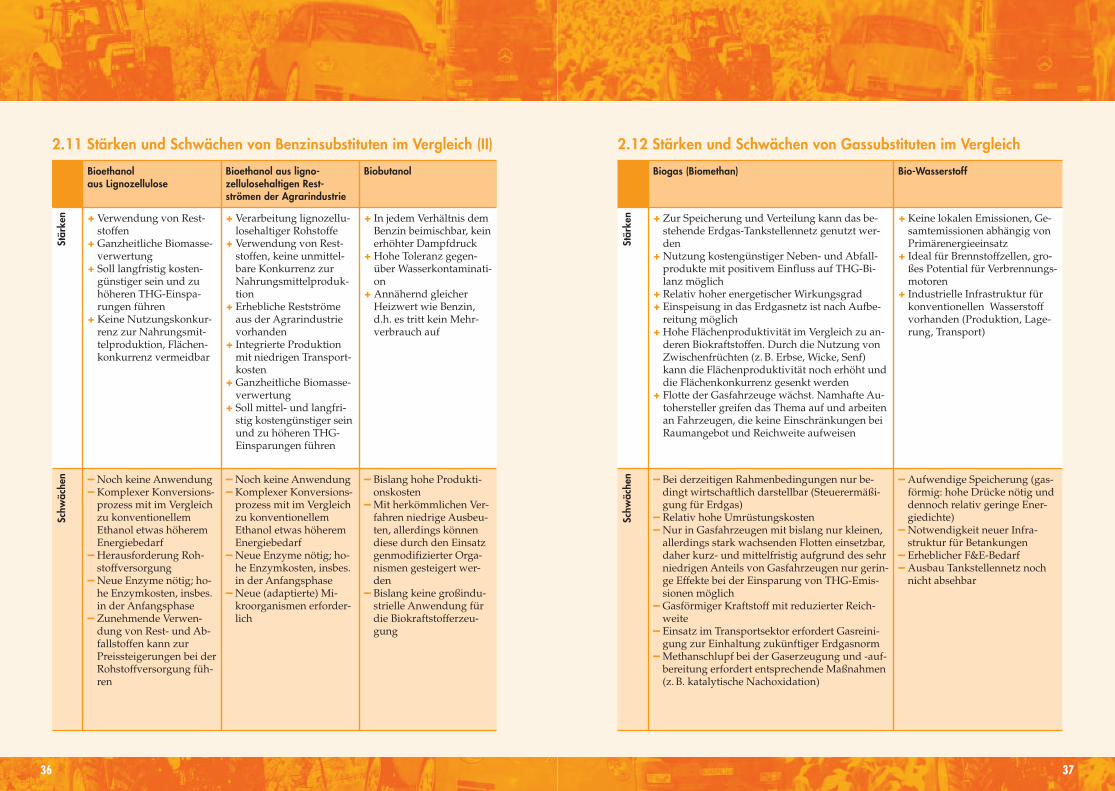

2.11 Stärken und Schwächen von Benzinsubstituten im Vergleich (II)

Bioethanol aus Lignozellulose

Bioethanol aus ligno-zellulosehaltigen Rest-strömen der Agrarindustrie

Biobutanol

+ Verwendung von Rest-stoffen

+ Ganzheitliche Biomasse-verwertung

+ Soll langfristig kosten-günstiger sein und zuhöheren THG-Einspa-rungen führen

+ Keine Nutzungskonkur-renz zur Nahrungsmit-telproduktion, Flächen-konkurrenz vermeidbar

+ Verarbeitung lignozellu-losehaltiger Rohstoffe

+ Verwendung von Rest-stoffen, keine unmittel-bare Konkurrenz zurNahrungsmittelproduk-tion

+ Erhebliche Restströmeaus der Agrarindustrievorhanden

+ Integrierte Produktionmit niedrigen Transport-kosten

+ Ganzheitliche Biomasse-verwertung

+ Soll mittel- und langfri-stig kostengünstiger seinund zu höheren THG-Einsparungen führen

+ In jedem Verhältnis demBenzin beimischbar, keinerhöhter Dampfdruck

+ Hohe Toleranz gegen-über Wasserkontaminati-on

+ Annähernd gleicherHeizwert wie Benzin,d.h. es tritt kein Mehr-verbrauch auf

– Noch keine Anwendung– Komplexer Konversions-

prozess mit im Vergleichzu konventionellemEthanol etwas höheremEnergiebedarf

– Herausforderung Roh-stoffversorgung

– Neue Enzyme nötig; ho-he Enzymkosten, insbes.in der Anfangsphase

– Zunehmende Verwen-dung von Rest- und Ab-fallstoffen kann zurPreissteigerungen bei derRohstoffversorgung füh-ren

– Noch keine Anwendung– Komplexer Konversions-

prozess mit im Vergleichzu konventionellemEthanol etwas höheremEnergiebedarf

– Neue Enzyme nötig; ho-he Enzymkosten, insbes.in der Anfangsphase

– Neue (adaptierte) Mi-kroorganismen erforder-lich

– Bislang hohe Produkti-onskosten

– Mit herkömmlichen Ver-fahren niedrige Ausbeu-ten, allerdings könnendiese durch den Einsatzgenmodifizierter Orga-nismen gesteigert wer-den

– Bislang keine großindu-strielle Anwendung fürdie Biokraftstofferzeu-gung

2.12 Stärken und Schwächen von Gassubstituten im Vergleich

Biogas (Biomethan) Bio-Wasserstoff

+ Zur Speicherung und Verteilung kann das be-stehende Erdgas-Tankstellennetz genutzt wer-den

+ Nutzung kostengünstiger Neben- und Abfall-produkte mit positivem Einfluss auf THG-Bi-lanz möglich

+ Relativ hoher energetischer Wirkungsgrad+ Einspeisung in das Erdgasnetz ist nach Aufbe-

reitung möglich+ Hohe Flächenproduktivität im Vergleich zu an-

deren Biokraftstoffen. Durch die Nutzung vonZwischenfrüchten (z. B. Erbse, Wicke, Senf)kann die Flächenproduktivität noch erhöht unddie Flächenkonkurrenz gesenkt werden

+ Flotte der Gasfahrzeuge wächst. Namhafte Au-tohersteller greifen das Thema auf und arbeitenan Fahrzeugen, die keine Einschränkungen beiRaumangebot und Reichweite aufweisen

+ Keine lokalen Emissionen, Ge-samtemissionen abhängig vonPrimärenergieeinsatz

+ Ideal für Brennstoffzellen, gro-ßes Potential für Verbrennungs-motoren

+ Industrielle Infrastruktur fürkonventionellen Wasserstoffvorhanden (Produktion, Lage-rung, Transport)

– Bei derzeitigen Rahmenbedingungen nur be-dingt wirtschaftlich darstellbar (Steuerermäßi-gung für Erdgas)

– Relativ hohe Umrüstungskosten– Nur in Gasfahrzeugen mit bislang nur kleinen,

allerdings stark wachsenden Flotten einsetzbar,daher kurz- und mittelfristig aufgrund des sehrniedrigen Anteils von Gasfahrzeugen nur gerin-ge Effekte bei der Einsparung von THG-Emis-sionen möglich

– Gasförmiger Kraftstoff mit reduzierter Reich-weite

– Einsatz im Transportsektor erfordert Gasreini-gung zur Einhaltung zukünftiger Erdgasnorm

– Methanschlupf bei der Gaserzeugung und -auf-bereitung erfordert entsprechende Maßnahmen(z. B. katalytische Nachoxidation)

– Aufwendige Speicherung (gas-förmig: hohe Drücke nötig unddennoch relativ geringe Ener-giedichte)

– Notwendigkeit neuer Infra-struktur für Betankungen

– Erheblicher F&E-Bedarf– Ausbau Tankstellennetz noch

nicht absehbar

Stär

ken

Schw

äche

n

Stär

ken

Schw

äche

n

3938

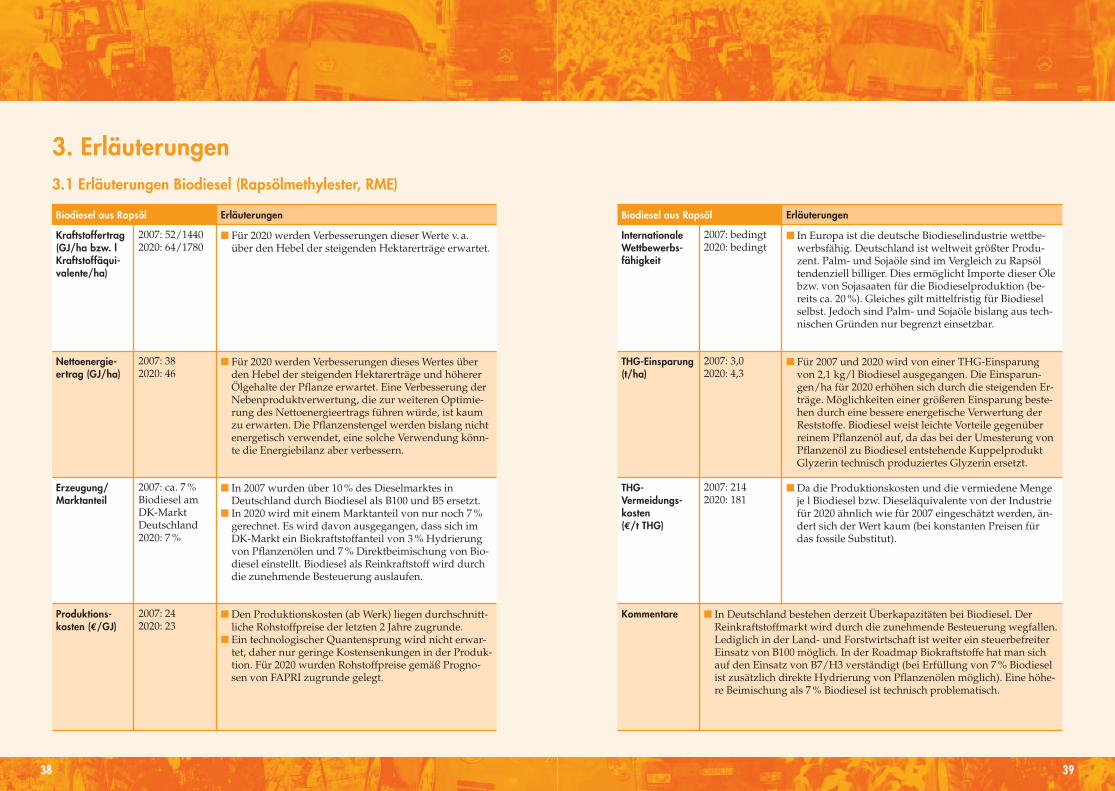

3.1 Erläuterungen Biodiesel (Rapsölmethylester, RME)

3. Erläuterungen

Biodiesel aus Rapsöl Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 52/14402020: 64/1780

■ Für 2020 werden Verbesserungen dieser Werte v. a.über den Hebel der steigenden Hektarerträge erwartet.

Nettoenergie-ertrag (GJ/ha)

2007: 382020: 46

■ Für 2020 werden Verbesserungen dieses Wertes überden Hebel der steigenden Hektarerträge und höhererÖlgehalte der Pflanze erwartet. Eine Verbesserung derNebenproduktverwertung, die zur weiteren Optimie-rung des Nettoenergieertrags führen würde, ist kaumzu erwarten. Die Pflanzenstengel werden bislang nichtenergetisch verwendet, eine solche Verwendung könn-te die Energiebilanz aber verbessern.

Erzeugung/Marktanteil

2007: ca. 7 % Biodiesel amDK-MarktDeutschland2020: 7 %

■ In 2007 wurden über 10 % des Dieselmarktes inDeutschland durch Biodiesel als B100 und B5 ersetzt.

■ In 2020 wird mit einem Marktanteil von nur noch 7 %gerechnet. Es wird davon ausgegangen, dass sich imDK-Markt ein Biokraftstoffanteil von 3 % Hydrierungvon Pflanzenölen und 7 % Direktbeimischung von Bio-diesel einstellt. Biodiesel als Reinkraftstoff wird durchdie zunehmende Besteuerung auslaufen.

Produktions -kosten (€/GJ)

2007: 242020: 23

■ Den Produktionskosten (ab Werk) liegen durchschnitt-liche Rohstoffpreise der letzten 2 Jahre zugrunde.

■ Ein technologischer Quantensprung wird nicht erwar-tet, daher nur geringe Kostensenkungen in der Produk-tion. Für 2020 wurden Rohstoffpreise gemäß Progno-sen von FAPRI zugrunde gelegt.

Biodiesel aus Rapsöl Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: bedingt2020: bedingt

■ In Europa ist die deutsche Biodieselindustrie wettbe-werbsfähig. Deutschland ist weltweit größter Produ-zent. Palm- und Sojaöle sind im Vergleich zu Rapsöltendenziell billiger. Dies ermöglicht Importe dieser Ölebzw. von Sojasaaten für die Biodieselproduktion (be-reits ca. 20 %). Gleiches gilt mittelfristig für Biodieselselbst. Jedoch sind Palm- und Sojaöle bislang aus tech-nischen Gründen nur begrenzt einsetzbar.

THG-Einsparung (t/ha)

2007: 3,02020: 4,3

■ Für 2007 und 2020 wird von einer THG-Einsparungvon 2,1 kg/l Biodiesel ausgegangen. Die Einsparun-gen/ha für 2020 erhöhen sich durch die steigenden Er-träge. Möglichkeiten einer größeren Einsparung beste-hen durch eine bessere energetische Verwertung derReststoffe. Biodiesel weist leichte Vorteile gegenüberreinem Pflanzenöl auf, da das bei der Umesterung vonPflanzenöl zu Biodiesel entstehende KuppelproduktGlyzerin technisch produziertes Glyzerin ersetzt.

THG-Vermeidungs-kosten (€/t THG)

2007: 2142020: 181

■ Da die Produktionskosten und die vermiedene Mengeje l Biodiesel bzw. Dieseläquivalente von der Industriefür 2020 ähnlich wie für 2007 eingeschätzt werden, än-dert sich der Wert kaum (bei konstanten Preisen fürdas fossile Substitut).

Kommentare ■ In Deutschland bestehen derzeit Überkapazitäten bei Biodiesel. DerReinkraftstoffmarkt wird durch die zunehmende Besteuerung wegfallen.Lediglich in der Land- und Forstwirtschaft ist weiter ein steuerbefreiterEinsatz von B100 möglich. In der Roadmap Biokraftstoffe hat man sichauf den Einsatz von B7/H3 verständigt (bei Erfüllung von 7 % Biodieselist zusätzlich direkte Hydrierung von Pflanzenölen möglich). Eine höhe-re Beimischung als 7 % Biodiesel ist technisch problematisch.

4140

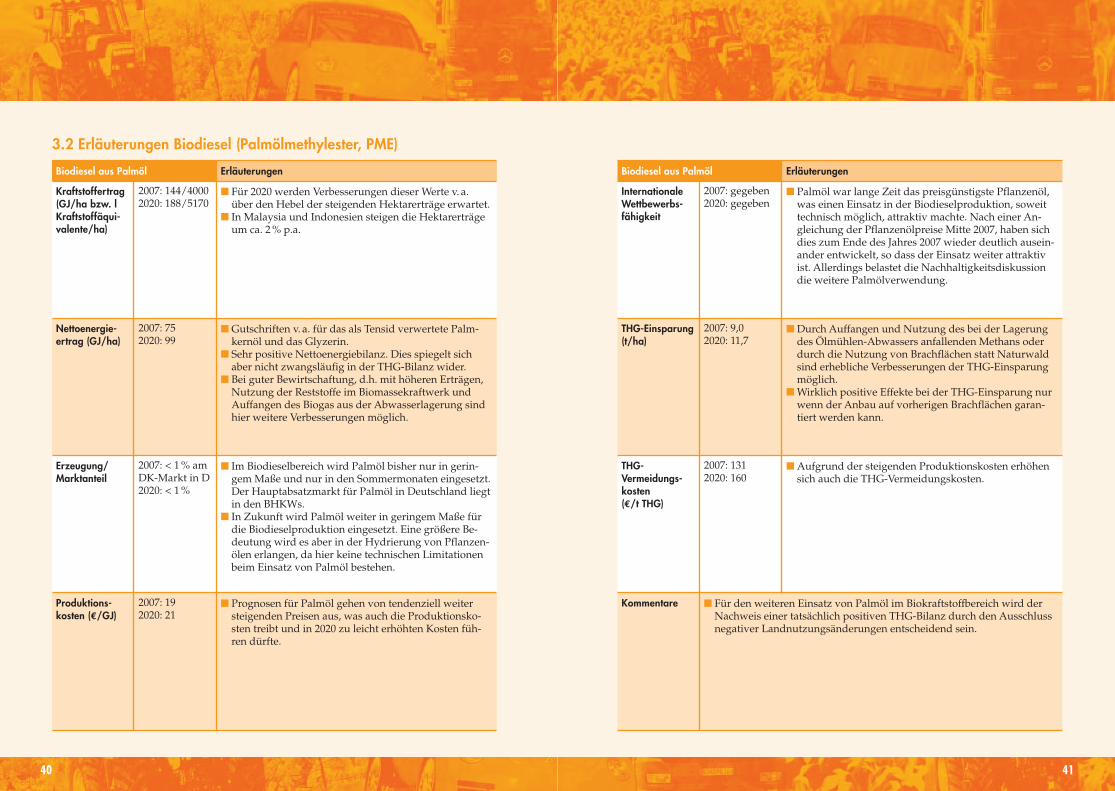

3.2 Erläuterungen Biodiesel (Palmölmethylester, PME)

Biodiesel aus Palmöl Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 144/40002020: 188/5170

■ Für 2020 werden Verbesserungen dieser Werte v. a.über den Hebel der steigenden Hektarerträge erwartet.

■ In Malaysia und Indonesien steigen die Hektarerträgeum ca. 2 % p.a.

Nettoenergie-ertrag (GJ/ha)

2007: 752020: 99

■ Gutschriften v. a. für das als Tensid verwertete Palm-kernöl und das Glyzerin.

■ Sehr positive Nettoenergiebilanz. Dies spiegelt sichaber nicht zwangsläufig in der THG-Bilanz wider.

■ Bei guter Bewirtschaftung, d.h. mit höheren Erträgen,Nutzung der Reststoffe im Biomassekraftwerk undAuffangen des Biogas aus der Abwasserlagerung sindhier weitere Verbesserungen möglich.

Erzeugung/Marktanteil

2007: < 1 % am DK-Markt in D2020: < 1 %

■ Im Biodieselbereich wird Palmöl bisher nur in gerin-gem Maße und nur in den Sommermonaten eingesetzt.Der Hauptabsatzmarkt für Palmöl in Deutschland liegtin den BHKWs.

■ In Zukunft wird Palmöl weiter in geringem Maße fürdie Biodieselproduktion eingesetzt. Eine größere Be-deutung wird es aber in der Hydrierung von Pflanzen-ölen erlangen, da hier keine technischen Limitationenbeim Einsatz von Palmöl bestehen.

Produktions-kosten (€/GJ)

2007: 192020: 21

■ Prognosen für Palmöl gehen von tendenziell weitersteigenden Preisen aus, was auch die Produktionsko-sten treibt und in 2020 zu leicht erhöhten Kosten füh-ren dürfte.

Biodiesel aus Palmöl Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: gegeben2020: gegeben

■ Palmöl war lange Zeit das preisgünstigste Pflanzenöl,was einen Einsatz in der Biodieselproduktion, soweittechnisch möglich, attraktiv machte. Nach einer An-gleichung der Pflanzenölpreise Mitte 2007, haben sichdies zum Ende des Jahres 2007 wieder deutlich ausein-ander entwickelt, so dass der Einsatz weiter attraktivist. Allerdings belastet die Nachhaltigkeitsdiskussiondie weitere Palmölverwendung.

THG-Einsparung (t/ha)

2007: 9,02020: 11,7

■ Durch Auffangen und Nutzung des bei der Lagerungdes Ölmühlen-Abwassers anfallenden Methans oderdurch die Nutzung von Brachflächen statt Naturwaldsind erhebliche Verbesserungen der THG-Einsparungmöglich.

■ Wirklich positive Effekte bei der THG-Einsparung nurwenn der Anbau auf vorherigen Brachflächen garan-tiert werden kann.

THG-Vermeidungs-kosten (€/t THG)

2007: 1312020: 160

■ Aufgrund der steigenden Produktionskosten erhöhensich auch die THG-Vermeidungskosten.

Kommentare ■ Für den weiteren Einsatz von Palmöl im Biokraftstoffbereich wird derNachweis einer tatsächlich positiven THG-Bilanz durch den Ausschlussnegativer Landnutzungsänderungen entscheidend sein.

4342

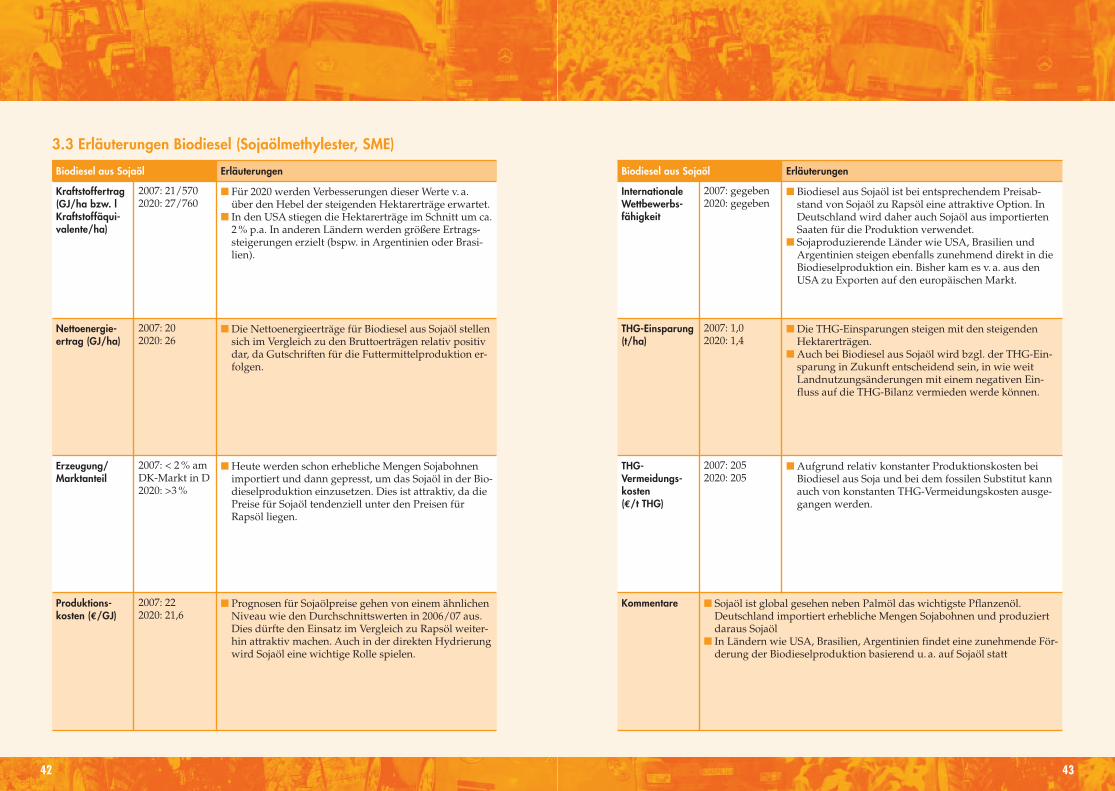

3.3 Erläuterungen Biodiesel (Sojaölmethylester, SME)

Biodiesel aus Sojaöl Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 21/5702020: 27/760

■ Für 2020 werden Verbesserungen dieser Werte v. a.über den Hebel der steigenden Hektarerträge erwartet.

■ In den USA stiegen die Hektarerträge im Schnitt um ca.2 % p.a. In anderen Ländern werden größere Ertrags-steigerungen erzielt (bspw. in Argentinien oder Brasi-lien).

Nettoenergie-ertrag (GJ/ha)

2007: 202020: 26

■ Die Nettoenergieerträge für Biodiesel aus Sojaöl stellensich im Vergleich zu den Bruttoerträgen relativ positivdar, da Gutschriften für die Futtermittelproduktion er-folgen.

Erzeugung/Marktanteil

2007: < 2 % am DK-Markt in D2020: >3 %

■ Heute werden schon erhebliche Mengen Sojabohnenimportiert und dann gepresst, um das Sojaöl in der Bio-dieselproduktion einzusetzen. Dies ist attraktiv, da diePreise für Sojaöl tendenziell unter den Preisen fürRapsöl liegen.

Produktions-kosten (€/GJ)

2007: 222020: 21,6

■ Prognosen für Sojaölpreise gehen von einem ähnlichenNiveau wie den Durchschnittswerten in 2006/07 aus.Dies dürfte den Einsatz im Vergleich zu Rapsöl weiter-hin attraktiv machen. Auch in der direkten Hydrierungwird Sojaöl eine wichtige Rolle spielen.

Biodiesel aus Sojaöl Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: gegeben2020: gegeben

■ Biodiesel aus Sojaöl ist bei entsprechendem Preisab-stand von Sojaöl zu Rapsöl eine attraktive Option. InDeutschland wird daher auch Sojaöl aus importiertenSaaten für die Produktion verwendet.

■ Sojaproduzierende Länder wie USA, Brasilien und Argentinien steigen ebenfalls zunehmend direkt in dieBiodieselproduktion ein. Bisher kam es v. a. aus denUSA zu Exporten auf den europäischen Markt.

THG-Einsparung (t/ha)

2007: 1,02020: 1,4

■ Die THG-Einsparungen steigen mit den steigendenHektarerträgen.

■ Auch bei Biodiesel aus Sojaöl wird bzgl. der THG-Ein-sparung in Zukunft entscheidend sein, in wie weitLandnutzungsänderungen mit einem negativen Ein-fluss auf die THG-Bilanz vermieden werde können.

THG-Vermeidungs-kosten (€/t THG)

2007: 2052020: 205

■ Aufgrund relativ konstanter Produktionskosten beiBiodiesel aus Soja und bei dem fossilen Substitut kannauch von konstanten THG-Vermeidungskosten ausge-gangen werden.

Kommentare ■ Sojaöl ist global gesehen neben Palmöl das wichtigste Pflanzenöl.Deutschland importiert erhebliche Mengen Sojabohnen und produziertdaraus Sojaöl

■ In Ländern wie USA, Brasilien, Argentinien findet eine zunehmende För-derung der Biodieselproduktion basierend u. a. auf Sojaöl statt

4544

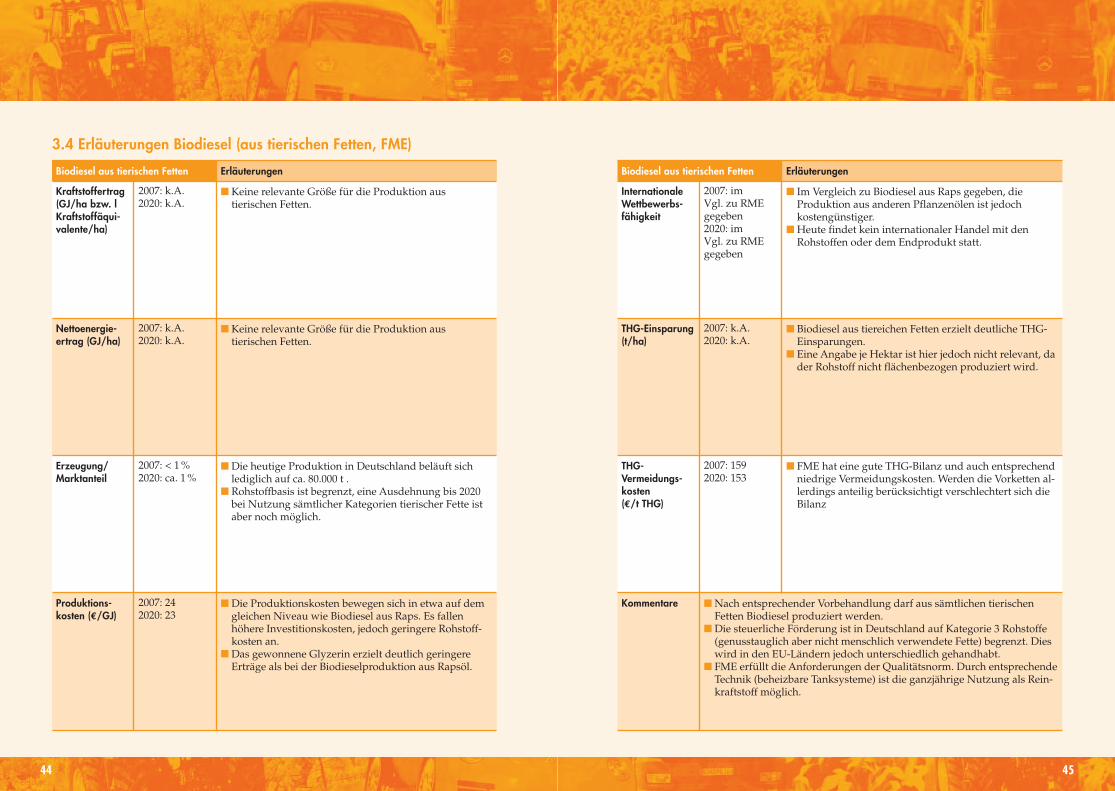

3.4 Erläuterungen Biodiesel (aus tierischen Fetten, FME)

Biodiesel aus tierischen Fetten Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: k.A.2020: k.A.

■ Keine relevante Größe für die Produktion aus tierischen Fetten.

Nettoenergie-ertrag (GJ/ha)

2007: k.A.2020: k.A.

■ Keine relevante Größe für die Produktion aus tierischen Fetten.

Erzeugung/Marktanteil

2007: < 1 %2020: ca. 1 %

■ Die heutige Produktion in Deutschland beläuft sich lediglich auf ca. 80.000 t .

■ Rohstoffbasis ist begrenzt, eine Ausdehnung bis 2020bei Nutzung sämtlicher Kategorien tierischer Fette istaber noch möglich.

Produktions-kosten (€/GJ)

2007: 242020: 23

■ Die Produktionskosten bewegen sich in etwa auf demgleichen Niveau wie Biodiesel aus Raps. Es fallen höhere Investitionskosten, jedoch geringere Rohstoff-kosten an.

■ Das gewonnene Glyzerin erzielt deutlich geringere Erträge als bei der Biodieselproduktion aus Rapsöl.

Biodiesel aus tierischen Fetten Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: im Vgl. zu RMEgegeben2020: im Vgl. zu RMEgegeben

■ Im Vergleich zu Biodiesel aus Raps gegeben, die Produktion aus anderen Pflanzenölen ist jedoch kostengünstiger.

■ Heute findet kein internationaler Handel mit den Rohstoffen oder dem Endprodukt statt.

THG-Einsparung (t/ha)

2007: k.A.2020: k.A.

■ Biodiesel aus tiereichen Fetten erzielt deutliche THG-Einsparungen.

■ Eine Angabe je Hektar ist hier jedoch nicht relevant, dader Rohstoff nicht flächenbezogen produziert wird.

THG-Vermeidungs-kosten (€/t THG)

2007: 1592020: 153

■ FME hat eine gute THG-Bilanz und auch entsprechendniedrige Vermeidungskosten. Werden die Vorketten al-lerdings anteilig berücksichtigt verschlechtert sich dieBilanz

Kommentare ■ Nach entsprechender Vorbehandlung darf aus sämtlichen tierischen Fetten Biodiesel produziert werden.

■ Die steuerliche Förderung ist in Deutschland auf Kategorie 3 Rohstoffe(genusstauglich aber nicht menschlich verwendete Fette) begrenzt. Dieswird in den EU-Ländern jedoch unterschiedlich gehandhabt.

■ FME erfüllt die Anforderungen der Qualitätsnorm. Durch entsprechendeTechnik (beheizbare Tanksysteme) ist die ganzjährige Nutzung als Rein-kraftstoff möglich.

4746

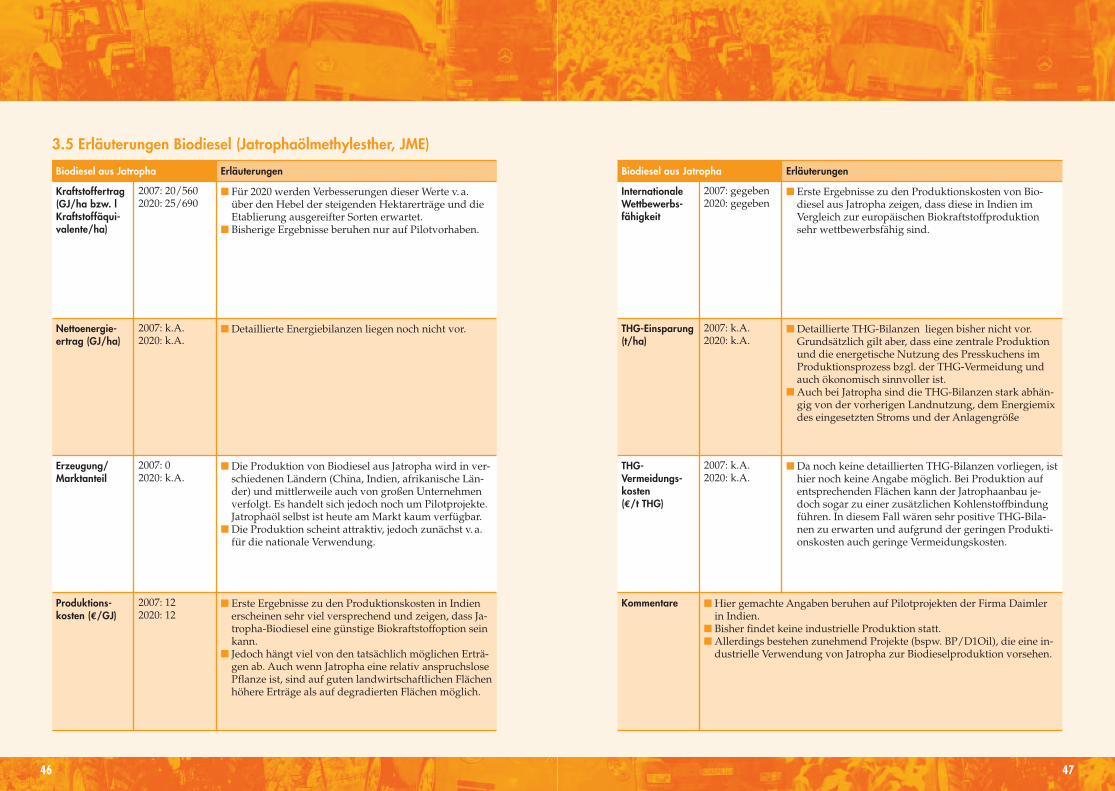

3.5 Erläuterungen Biodiesel (Jatrophaölmethylesther, JME)

Biodiesel aus Jatropha Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 20/5602020: 25/690

■ Für 2020 werden Verbesserungen dieser Werte v. a.über den Hebel der steigenden Hektarerträge und dieEtablierung ausgereifter Sorten erwartet.

■ Bisherige Ergebnisse beruhen nur auf Pilotvorhaben.

Nettoenergie-ertrag (GJ/ha)

2007: k.A.2020: k.A.

■ Detaillierte Energiebilanzen liegen noch nicht vor.

Erzeugung/Marktanteil

2007: 02020: k.A.

■ Die Produktion von Biodiesel aus Jatropha wird in ver-schiedenen Ländern (China, Indien, afrikanische Län-der) und mittlerweile auch von großen Unternehmenverfolgt. Es handelt sich jedoch noch um Pilotprojekte.Jatrophaöl selbst ist heute am Markt kaum verfügbar.

■ Die Produktion scheint attraktiv, jedoch zunächst v. a.für die nationale Verwendung.

Produktions-kosten (€/GJ)

2007: 122020: 12

■ Erste Ergebnisse zu den Produktionskosten in Indienerscheinen sehr viel versprechend und zeigen, dass Ja-tropha-Biodiesel eine günstige Biokraftstoffoption seinkann.

■ Jedoch hängt viel von den tatsächlich möglichen Erträ-gen ab. Auch wenn Jatropha eine relativ anspruchslosePflanze ist, sind auf guten landwirtschaftlichen Flächenhöhere Erträge als auf degradierten Flächen möglich.

Biodiesel aus Jatropha Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: gegeben2020: gegeben

■ Erste Ergebnisse zu den Produktionskosten von Bio -diesel aus Jatropha zeigen, dass diese in Indien im Vergleich zur europäischen Biokraftstoffproduktionsehr wettbewerbsfähig sind.

THG-Einsparung (t/ha)

2007: k.A.2020: k.A.

■ Detaillierte THG-Bilanzen liegen bisher nicht vor.Grundsätzlich gilt aber, dass eine zentrale Produktionund die energetische Nutzung des Presskuchens imProduktionsprozess bzgl. der THG-Vermeidung undauch ökonomisch sinnvoller ist.

■ Auch bei Jatropha sind die THG-Bilanzen stark abhän-gig von der vorherigen Landnutzung, dem Energiemixdes eingesetzten Stroms und der Anlagengröße

THG-Vermeidungs-kosten (€/t THG)

2007: k.A.2020: k.A.

■ Da noch keine detaillierten THG-Bilanzen vorliegen, isthier noch keine Angabe möglich. Bei Produktion aufentsprechenden Flächen kann der Jatrophaanbau je-doch sogar zu einer zusätzlichen Kohlenstoffbindungführen. In diesem Fall wären sehr positive THG-Bila-nen zu erwarten und aufgrund der geringen Produkti-onskosten auch geringe Vermeidungskosten.

Kommentare ■ Hier gemachte Angaben beruhen auf Pilotprojekten der Firma Daimlerin Indien.

■ Bisher findet keine industrielle Produktion statt.■ Allerdings bestehen zunehmend Projekte (bspw. BP/D1Oil), die eine in-

dustrielle Verwendung von Jatropha zur Biodieselproduktion vorsehen.

4948

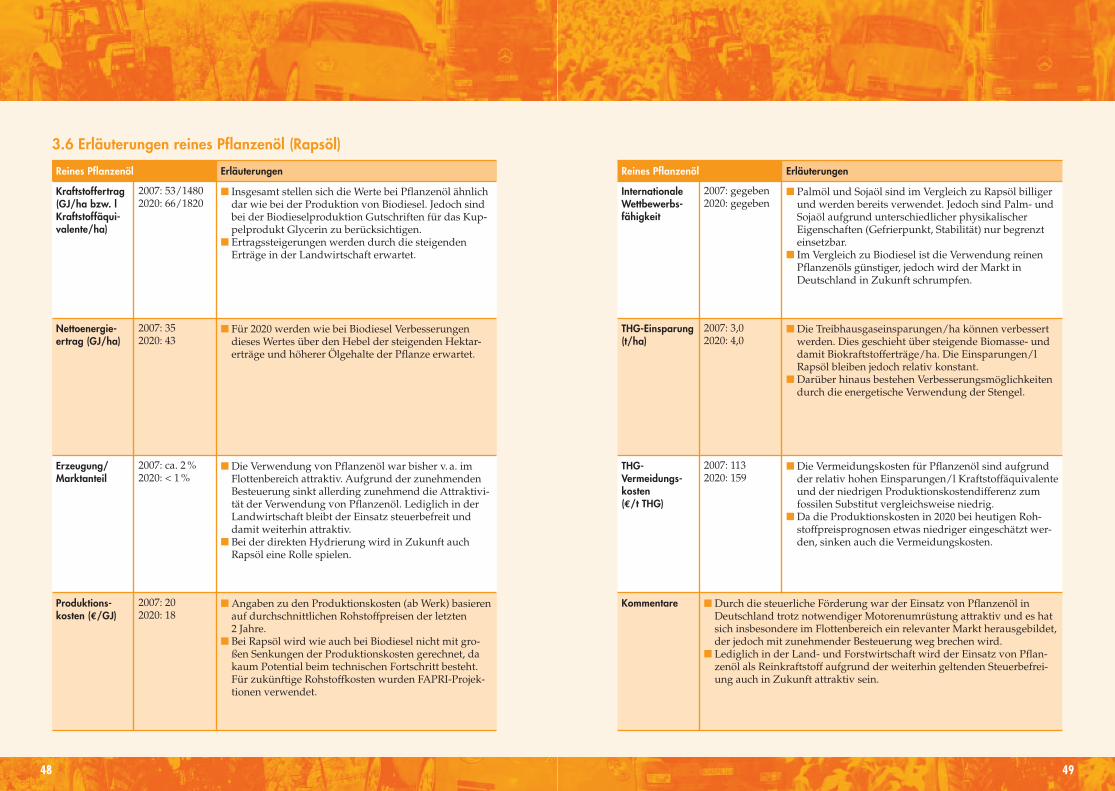

3.6 Erläuterungen reines Pflanzenöl (Rapsöl)

Reines Pflanzenöl Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 53/14802020: 66/1820

■ Insgesamt stellen sich die Werte bei Pflanzenöl ähnlichdar wie bei der Produktion von Biodiesel. Jedoch sindbei der Biodieselproduktion Gutschriften für das Kup-pelprodukt Glycerin zu berücksichtigen.

■ Ertragssteigerungen werden durch die steigenden Erträge in der Landwirtschaft erwartet.

Nettoenergie-ertrag (GJ/ha)

2007: 352020: 43

■ Für 2020 werden wie bei Biodiesel Verbesserungen dieses Wertes über den Hebel der steigenden Hektar -erträge und höherer Ölgehalte der Pflanze erwartet.

Erzeugung/Marktanteil

2007: ca. 2 %2020: < 1 %

■ Die Verwendung von Pflanzenöl war bisher v. a. imFlottenbereich attraktiv. Aufgrund der zunehmendenBesteuerung sinkt allerding zunehmend die Attraktivi-tät der Verwendung von Pflanzenöl. Lediglich in derLandwirtschaft bleibt der Einsatz steuerbefreit und damit weiterhin attraktiv.

■ Bei der direkten Hydrierung wird in Zukunft auchRapsöl eine Rolle spielen.

Produktions-kosten (€/GJ)

2007: 202020: 18

■ Angaben zu den Produktionskosten (ab Werk) basierenauf durchschnittlichen Rohstoffpreisen der letzten 2 Jahre.

■ Bei Rapsöl wird wie auch bei Biodiesel nicht mit gro-ßen Senkungen der Produktionskosten gerechnet, dakaum Potential beim technischen Fortschritt besteht.Für zukünftige Rohstoffkosten wurden FAPRI-Projek-tionen verwendet.

Reines Pflanzenöl Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: gegeben2020: gegeben

■ Palmöl und Sojaöl sind im Vergleich zu Rapsöl billigerund werden bereits verwendet. Jedoch sind Palm- undSojaöl aufgrund unterschiedlicher physikalischer Eigenschaften (Gefrierpunkt, Stabilität) nur begrenzteinsetzbar.

■ Im Vergleich zu Biodiesel ist die Verwendung reinenPflanzenöls günstiger, jedoch wird der Markt inDeutschland in Zukunft schrumpfen.

THG-Einsparung (t/ha)

2007: 3,02020: 4,0

■ Die Treibhausgaseinsparungen/ha können verbessertwerden. Dies geschieht über steigende Biomasse- unddamit Biokraftstofferträge/ha. Die Einsparungen/lRapsöl bleiben jedoch relativ konstant.

■ Darüber hinaus bestehen Verbesserungsmöglichkeitendurch die energetische Verwendung der Stengel.

THG-Vermeidungs-kosten (€/t THG)

2007: 1132020: 159

■ Die Vermeidungskosten für Pflanzenöl sind aufgrundder relativ hohen Einsparungen/l Kraftstoffäquivalenteund der niedrigen Produktionskostendifferenz zumfossilen Substitut vergleichsweise niedrig.

■ Da die Produktionskosten in 2020 bei heutigen Roh-stoffpreisprognosen etwas niedriger eingeschätzt wer-den, sinken auch die Vermeidungskosten.

Kommentare ■ Durch die steuerliche Förderung war der Einsatz von Pflanzenöl inDeutschland trotz notwendiger Motorenumrüstung attraktiv und es hatsich insbesondere im Flottenbereich ein relevanter Markt herausgebildet,der jedoch mit zunehmender Besteuerung weg brechen wird.

■ Lediglich in der Land- und Forstwirtschaft wird der Einsatz von Pflan-zenöl als Reinkraftstoff aufgrund der weiterhin geltenden Steuerbefrei-ung auch in Zukunft attraktiv sein.

5150

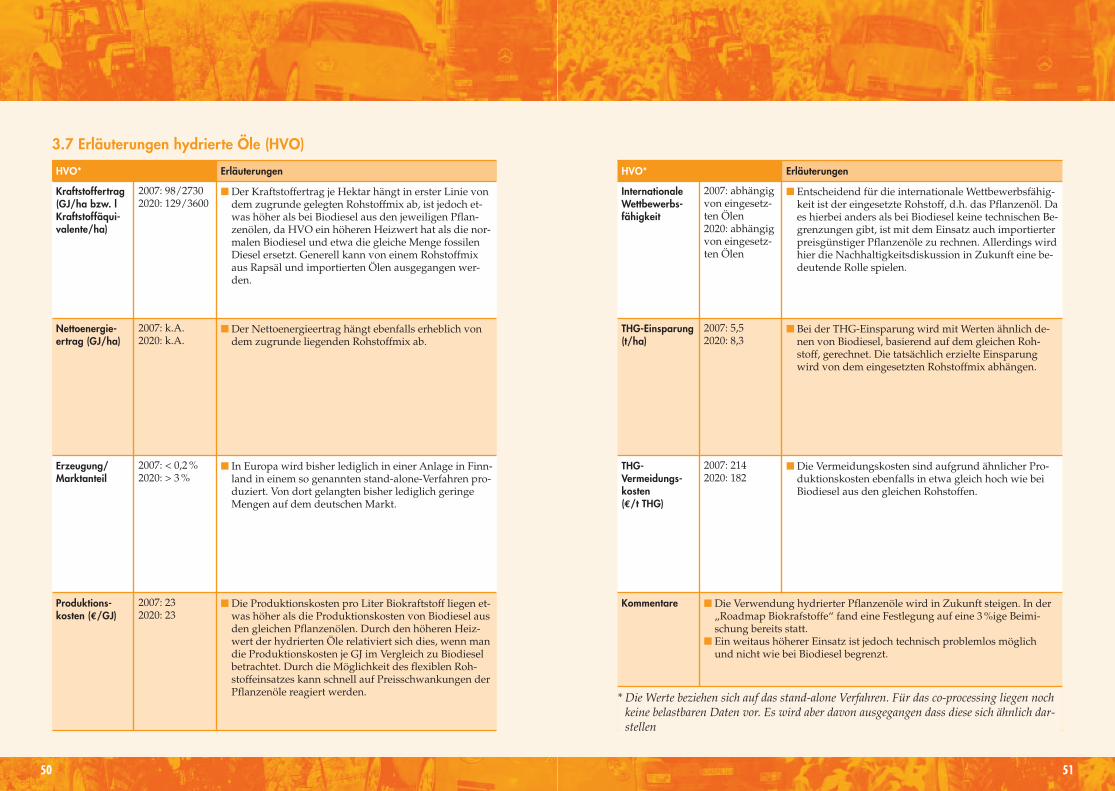

3.7 Erläuterungen hydrierte Öle (HVO)

HVO* Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 98/27302020: 129/3600

■ Der Kraftstoffertrag je Hektar hängt in erster Linie vondem zugrunde gelegten Rohstoffmix ab, ist jedoch et-was höher als bei Biodiesel aus den jeweiligen Pflan-zenölen, da HVO ein höheren Heizwert hat als die nor-malen Biodiesel und etwa die gleiche Menge fossilenDiesel ersetzt. Generell kann von einem Rohstoffmixaus Rapsäl und importierten Ölen ausgegangen wer-den.

Nettoenergie-ertrag (GJ/ha)

2007: k.A.2020: k.A.

■ Der Nettoenergieertrag hängt ebenfalls erheblich vondem zugrunde liegenden Rohstoffmix ab.

Erzeugung/Marktanteil

2007: < 0,2 %2020: > 3 %

■ In Europa wird bisher lediglich in einer Anlage in Finn-land in einem so genannten stand-alone-Verfahren pro-duziert. Von dort gelangten bisher lediglich geringeMengen auf dem deutschen Markt.

Produktions-kosten (€/GJ)

2007: 232020: 23

■ Die Produktionskosten pro Liter Biokraftstoff liegen et-was höher als die Produktionskosten von Biodiesel ausden gleichen Pflanzenölen. Durch den höheren Heiz-wert der hydrierten Öle relativiert sich dies, wenn mandie Produktionskosten je GJ im Vergleich zu Biodieselbetrachtet. Durch die Möglichkeit des flexiblen Roh-stoffeinsatzes kann schnell auf Preisschwankungen derPflanzenöle reagiert werden.

HVO* Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: abhängigvon eingesetz-ten Ölen2020: abhängigvon eingesetz-ten Ölen

■ Entscheidend für die internationale Wettbewerbsfähig-keit ist der eingesetzte Rohstoff, d.h. das Pflanzenöl. Daes hierbei anders als bei Biodiesel keine technischen Be-grenzungen gibt, ist mit dem Einsatz auch importierterpreisgünstiger Pflanzenöle zu rechnen. Allerdings wirdhier die Nachhaltigkeitsdiskussion in Zukunft eine be-deutende Rolle spielen.

THG-Einsparung (t/ha)

2007: 5,52020: 8,3

■ Bei der THG-Einsparung wird mit Werten ähnlich de-nen von Biodiesel, basierend auf dem gleichen Roh-stoff, gerechnet. Die tatsächlich erzielte Einsparungwird von dem eingesetzten Rohstoffmix abhängen.

THG-Vermeidungs-kosten (€/t THG)

2007: 2142020: 182

■ Die Vermeidungskosten sind aufgrund ähnlicher Pro-duktionskosten ebenfalls in etwa gleich hoch wie beiBiodiesel aus den gleichen Rohstoffen.

Kommentare ■ Die Verwendung hydrierter Pflanzenöle wird in Zukunft steigen. In der„Roadmap Biokrafstoffe“ fand eine Festlegung auf eine 3 %ige Beimi-schung bereits statt.

■ Ein weitaus höherer Einsatz ist jedoch technisch problemlos möglichund nicht wie bei Biodiesel begrenzt.

* Die Werte beziehen sich auf das stand-alone Verfahren. Für das co-processing liegen nochkeine belastbaren Daten vor. Es wird aber davon ausgegangen dass diese sich ähnlich dar-stellen

5352

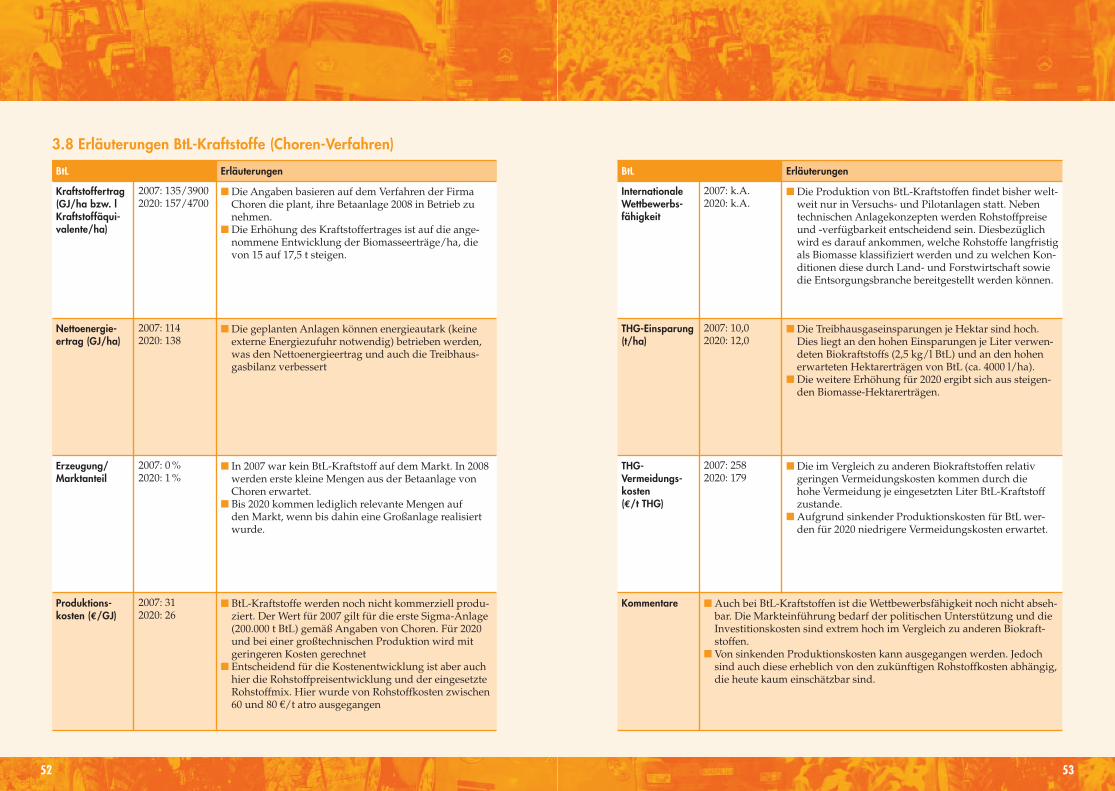

3.8 Erläuterungen BtL-Kraftstoffe (Choren-Verfahren)

BtL Erläuterungen

Kraftstoffertrag(GJ/ha bzw. lKraftstoffäqui-valente/ha)

2007: 135/39002020: 157/4700

■ Die Angaben basieren auf dem Verfahren der FirmaChoren die plant, ihre Betaanlage 2008 in Betrieb zunehmen.

■ Die Erhöhung des Kraftstoffertrages ist auf die ange-nommene Entwicklung der Biomasseerträge/ha, dievon 15 auf 17,5 t steigen.

Nettoenergie-ertrag (GJ/ha)

2007: 1142020: 138

■ Die geplanten Anlagen können energieautark (keineexterne Energiezufuhr notwendig) betrieben werden,was den Nettoenergieertrag und auch die Treibhaus-gasbilanz verbessert

Erzeugung/Marktanteil

2007: 0 %2020: 1 %

■ In 2007 war kein BtL-Kraftstoff auf dem Markt. In 2008werden erste kleine Mengen aus der Betaanlage vonChoren erwartet.

■ Bis 2020 kommen lediglich relevante Mengen auf den Markt, wenn bis dahin eine Großanlage realisiertwurde.

Produktions-kosten (€/GJ)

2007: 312020: 26

■ BtL-Kraftstoffe werden noch nicht kommerziell produ-ziert. Der Wert für 2007 gilt für die erste Sigma-Anlage(200.000 t BtL) gemäß Angaben von Choren. Für 2020und bei einer großtechnischen Produktion wird mit geringeren Kosten gerechnet

■ Entscheidend für die Kostenentwicklung ist aber auchhier die Rohstoffpreisentwicklung und der eingesetzteRohstoffmix. Hier wurde von Rohstoffkosten zwischen60 und 80 €/t atro ausgegangen

BtL Erläuterungen

InternationaleWettbewerbs-fähigkeit

2007: k.A.2020: k.A.

■ Die Produktion von BtL-Kraftstoffen findet bisher welt-weit nur in Versuchs- und Pilotanlagen statt. Nebentechnischen Anlagekonzepten werden Rohstoffpreiseund -verfügbarkeit entscheidend sein. Diesbezüglichwird es darauf ankommen, welche Rohstoffe langfristigals Biomasse klassifiziert werden und zu welchen Kon-ditionen diese durch Land- und Forstwirtschaft sowiedie Entsorgungsbranche bereitgestellt werden können.

THG-Einsparung (t/ha)

2007: 10,02020: 12,0