Embed Size (px)

Citation preview

PENGELOLAAN DANA APBN DALAM SKEMA DANA BANTUAN LANGSUNG

BLOCK GRANTPROGRAM PENDIDIKAN KECAKAPAN

HIDUP DI LINGKUNGAN DITJEN PNFI

ITJEN DEPDIKNAS 10.2009

DI LINGKUNGAN DITJEN PNFI

OLEHFUAD WIYONO, S.H., M.H.

Skema Dana Bantuan Langsung Block Grant

Depdiknas(dana APBN)

Pegawai, Tenaga Ahli, Narasumber, dllUpah/Honorariu

m

Lembaga Penyelenggara

Program/Kegiatan

Bantuan/Grant

Badan Penyedia Jasa, dll

Sewa Tanah/Bangunan

Fee

Sewa

Prinsip Pengelolaan Keuangan Negara

1. Efektif

Penggunaan keuangan negara harus memberi hasil dan manfaat yang optimal bagi organisasi sesuai dengan manfaat yang optimal bagi organisasi sesuai dengan sasaran, peruntukan, dan kebutuhan yang direncanakan.

2. Efisien

Penggunaan keuangan negara harus diusahakan dengan se-hemat mungkin tanpa mengurangi kualitas hasil dan manfaat untuk menghindari terjadinya pemborosan.

3.Transparan

Data dan informasi mengenai pengelolaan keuangan

negara terbuka bagi berbagai pihak yang mempunyai

akses, sesuai ketentuan peraturan perundang-undangan.

4.Akuntabel

Dapat dipertanggungjawabkan secara objektif dan faktual baik mengenai proses, prosedur, capaian kinerja, maupun daya serap, serta pengadministrasian pengelolaan keuangannya.

1.Tepat Sasaran

Penggunaan keuangan negara (anggaran) sesuai dengan yang telah ditetapkan berdasarkan RKA-KL

Pertanggungjawaban Pengelolaan Keuangan Negara

2.Tepat Waktu

Pelaksanaan kegiatan/program dan penyusunan/penyampaian laporan pertanggungjawaban sesuai jadual yang telah ditetapkan

3. Tepat Peruntukan

Penggunaan keuangan negara (anggaran) sesuai dengankebutuhan dan jenis belanja berdasarkan perencanaannya.

4.Tepat Prosedur dan Mekanisme

� Pelaksanaan kegiatan sesuai dengan tata cara dan syaratyang telah ditentukan dalam pedoman dan/atau ketentuanyang telah ditetapkan.

� Penyusunan dan penyampaian laporanpertanggungjawaban keuangan harus berpedoman padaSAI

5.Tepat AcuanPelaksanaan dan pertanggungjawaban keuangan harus merujuk pada dasar hukum yang tepat dan relevan, baik yang bersifat umum maupun teknis.yang bersifat umum maupun teknis.

6.Tepat PengadministrasianPengelolaan keuangan harus sesuai dengan ketentuan penatausahaan, baik yang berupa cash flow in (CFI)maupun cash flow out (CFO) dengan komponen pertanggungjawaban yang baik (pencatatan, pembukuan, penyediaan, bukti, dan pelaporan)

1. Perencanaan

� Tidak didasarkan pada data yang akurat

� Tidak berdasarkan pada analisis kebutuhan

Kelemahan Dalam Pengelolaan Keuangan Negara

� Tidak berdasarkan pada analisis kebutuhan

� Tidak memperhitungkan kendala dan resiko yang timbul

� Tidak mengantisipasi dinamika/perubahan

� Penyusunan rencana dilakukan secara subyektif

� Tidak didukung referensi yang memadai

� Kurangnya peran pimpinan dalam mengendalikan perencanaan

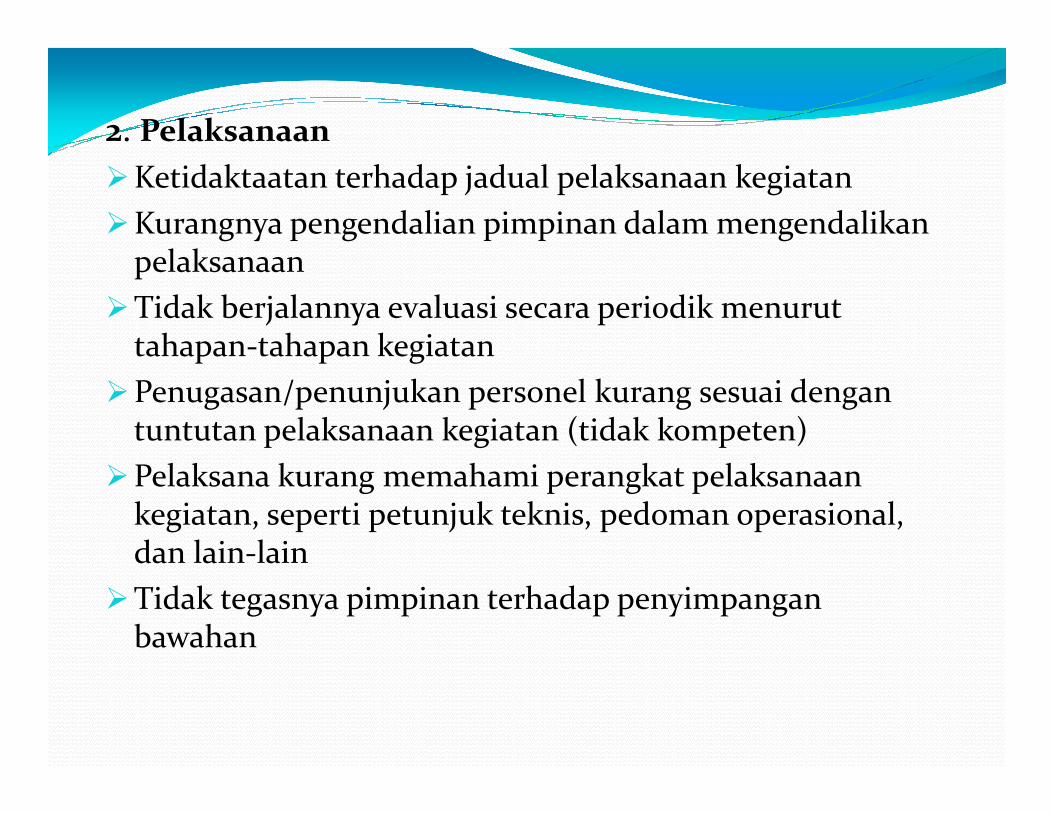

2. Pelaksanaan

�Ketidaktaatan terhadap jadual pelaksanaan kegiatan

�Kurangnya pengendalian pimpinan dalam mengendalikan pelaksanaan

�Tidak berjalannya evaluasi secara periodik menurut tahapan-tahapan kegiatan

�Penugasan/penunjukan personel kurang sesuai dengan �Penugasan/penunjukan personel kurang sesuai dengan tuntutan pelaksanaan kegiatan (tidak kompeten)

�Pelaksana kurang memahami perangkat pelaksanaan kegiatan, seperti petunjuk teknis, pedoman operasional, dan lain-lain

�Tidak tegasnya pimpinan terhadap penyimpangan bawahan

�Pemberian kewenangan yang berlebihan kepada bawahan.

�Bawahan melakukan tindakan-tindakan di luar otoritasnya.

�Pelaksanaan secara sengaja dan terencana melakukan. penyimpangan untuk kepentingan diri sendiri atau penyimpangan untuk kepentingan diri sendiri atau kelompok tertentu.

�Pelaksana dan pimpinan kurang memiliki tanggungjawab.

�Melaksanakan kegiatan tanpa memperhitungkan resiko.

�Adanya kebiasaan untuk menunda-nunda kegiatan.

1. Kriteria Sekolah/Lembaga Kemasyarakatan Yang Dapat Bantuan

� Memiliki penyelenggara yang berbentuk organisasi.

Bantuan Langsung (Block Grant)

Program Kecakapan HidupDi lingkungan Ditjen PNFI

� Memiliki penyelenggara yang berbentuk organisasi.

� Memiliki domisili yang jelas.

� Memiliki anggaran dasar dan anggaran rumah tangga.

� Mempunyai struktur organisasi.

� Pemanfaatan sarana dan prasarana diperuntukkan bagi WNI.

� Penyelenggara sanggup mempertanggungjawabkan sesuai ketentuan yang berlaku.

2.Mekanisme Pemberian Bantuan Langsung (Block

Grant)

� Menyusun proposal sesuai format yang ditentukan.

� Mengajukan proposal kepada pejabat yang berwenang di lingkungan Depdiknas dengan melampirkan:

a) fotokopi anggaran dasar dan anggaran rumah tangga.

b) sruktur dan susunan pengurus organisasi

c) rencana anggaran belanja sekolah/lembaga

kemasyarakatan yang diperlukan.

d) jadual kegiatan.

e) profil organisasi.

f) data sarana yang dimiliki.

�Penilaian proposal oleh pejabat yang berwenang dengan

memperhatikan kriteria dan syarat yang telah ditentukan.

�Menerbitkan keputusan pemberian bantuan terhadap

pemohon yang memenuhi kelayakan.

�Penyampaian/pengiriman fotokopi rekening bank atas

nama pemohon kepada pejabat atau unit yang berwenang nama pemohon kepada pejabat atau unit yang berwenang

di lingkungan Depdiknas.

� Mencairkan dana bantuan melalui KPKN dan

menstrafernya ke rekening sekolah/lembaga

kemasyarakatan yang bersangkutan sesuai dengan jumlah

anggaran yang disetujui.

Kewajiban Penerima Bantuan1. Menggunakan bantuan sesuai dengan rencana

penggunaan yang tercantum dalam proposal.

2. Menyampaiakan laporan (pertanggungjawaban) penggunaan bantuan kepada pejabat yang berwenang.penggunaan bantuan kepada pejabat yang berwenang.

3. Bersedia untuk diaudit (dilakukan pengawasan dan pemeriksaan)oleh pejabat atau instansi yang berwenang.

4. Mengembalikan seluruh atau sebagian uang bantuan apabila tidak dipergunakan atau hanya dipergunakan sebagian.

1. Legalitas lembaga dari segi pendirian.

2. Obyektivitas penilaian proposal.

3. Kepatuhan terhadap perjanjian.

4. Proporsionalitas alokasi bantuan.

Potensi Penyimpangan

4. Proporsionalitas alokasi bantuan.

5. Lembaga fiktif, kegiatan fiktif, atau sasaran fiktif.

6. Penggunaan dana tidak sesuai proposal.

7. Keterlambatan pelaksanaan kegiatan.

8. Keterlambatan pertanggungjawaban.

9. Ketidakbenaran isi laporan.

10. Ketidaklengkapan bukti penggunaan dana.

11. Ketidakpatuhan mengembalikan dana yang tidak digunakan.

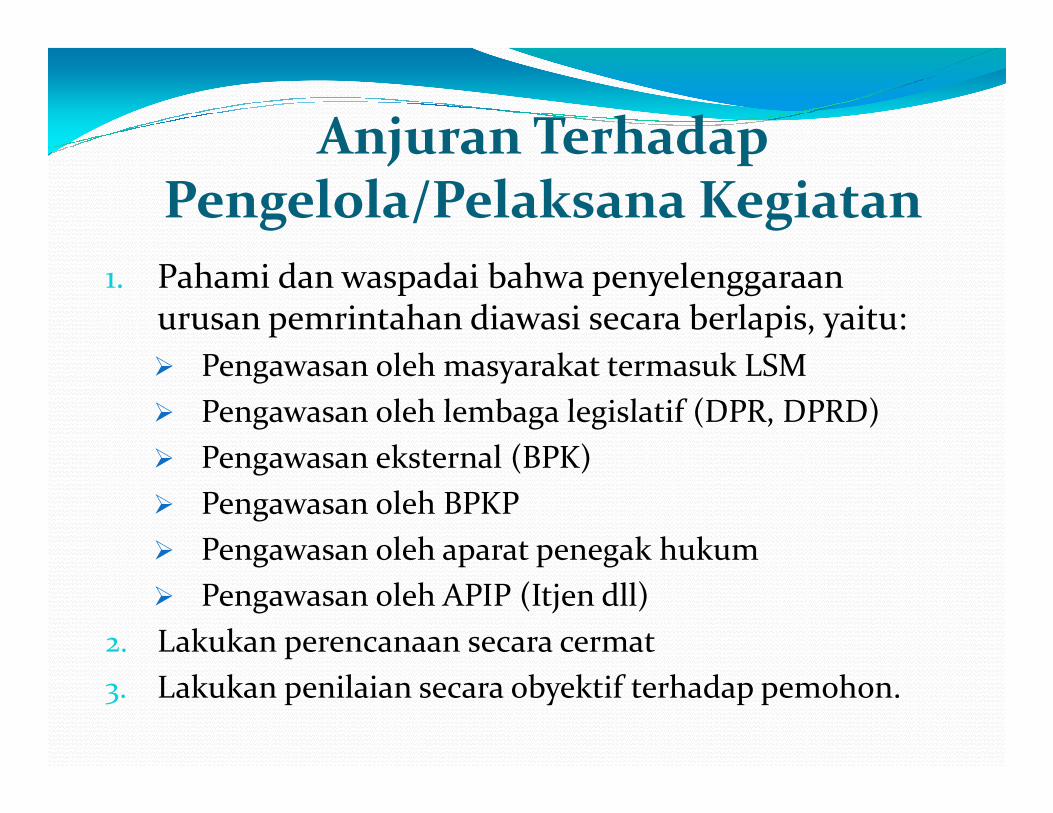

1. Pahami dan waspadai bahwa penyelenggaraan urusan pemrintahan diawasi secara berlapis, yaitu:

� Pengawasan oleh masyarakat termasuk LSM

� Pengawasan oleh lembaga legislatif (DPR, DPRD)

Anjuran Terhadap Pengelola/Pelaksana Kegiatan

� Pengawasan oleh lembaga legislatif (DPR, DPRD)

� Pengawasan eksternal (BPK)

� Pengawasan oleh BPKP

� Pengawasan oleh aparat penegak hukum

� Pengawasan oleh APIP (Itjen dll)

2. Lakukan perencanaan secara cermat

3. Lakukan penilaian secara obyektif terhadap pemohon.

Sistem pembukuan dalam pengelolaan uang negara mengacu pada Pasal 1 Ayat (2) Surat Keputusan Menkeu Nomor KEP-332/M/V/9/1968, bertanggal 26 September 1968 yang menyatakan: “setiap bendaharawan atau

Sistem Pembukuan Pengelolaan Keuangan Negara

1968 yang menyatakan: “setiap bendaharawan atau pemegang Kas yang mengurus uang Negara harus mempunyai Buku Kas Umum (BKU) dan mencatat semua transaksi baik Cash Flow In (CFI) maupun Cash Flow Out (CFO), yang pencatatannya dilakukan sebelum pembukuan dalam buku-buku kepala dan register lainnya”.

Pajak Yang Terkait Dengan Pelaksanaan Kegiatan

Jenis Pajak Besaran Dasar Pungutan

PPh Pasal 21 15,00% Penerimaan honorarium, gaji/upah uang lelah dan jenisnya.

Pajak ini berlaku untuk pegawai golongan III/a ke atas.

PPh Pasal 22 1,50% Pengadaan barang dan jasa yang nilainya di atas satu juta rupiah.

PPh Pasal 23

PPN

4,00%

10,00%

Sewa barang (untuk perorangan dipungut 2 x 4%)

Pengadaan barang dan jasa yang nilainya di atas satu juta rupiah

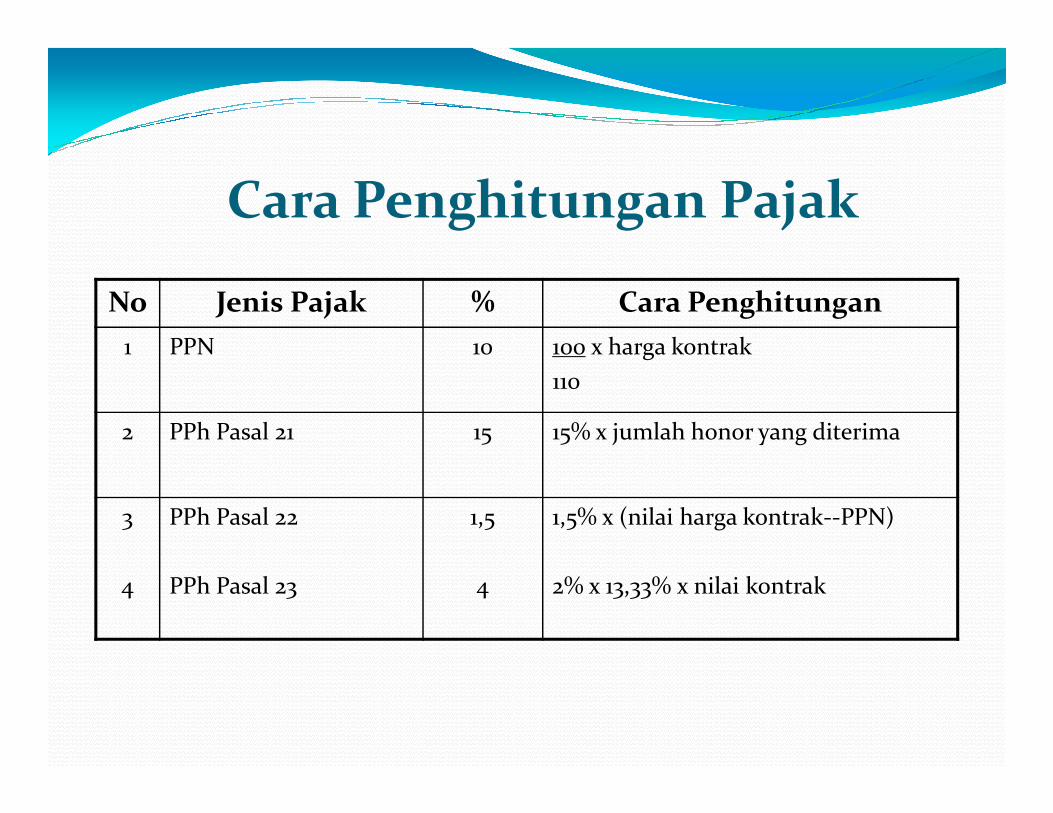

Cara Penghitungan Pajak

No Jenis Pajak % Cara Penghitungan

1 PPN 10 100 x harga kontrak

110

2 PPh Pasal 21 15 15% x jumlah honor yang diterima

3

4

PPh Pasal 22

PPh Pasal 23

1,5

4

1,5% x (nilai harga kontrak--PPN)

2% x 13,33% x nilai kontrak