Embed Size (px)

Citation preview

BNDES - Apresentação Institucional

Maio de 2014

Quem somos

• Fundado em 20 de Junho de 1952

• Empresa pública de propriedade integral da União

• Instrumento chave para implementação da Política Industrial, de

Infra-estrutura e de Comércio Exterior

• Foco no financiamento do investimento

• Principal fonte de crédito de longo prazo

• Captação de recursos de longo prazo

• Apoio a micro, pequenas e médias empresas

Linha do Tempo

Infraestrutura Econômica - Siderurgia

Indústrias de Base - Bens de Consumo

Insumos Básicos - Bens de Capital

Energia - Agricultura - Integração Social

Infraestrutura privada Exportações

Privatização: Gerenciamento do PND

Infraestrutura - Estrutura Produtiva

Exportações - Inclusão Social

Inovação - Desenvolvimento Sustentável -

Dinamização Regional - MPMEs

1950

1960

1970

1980

1990

2000

Hoje

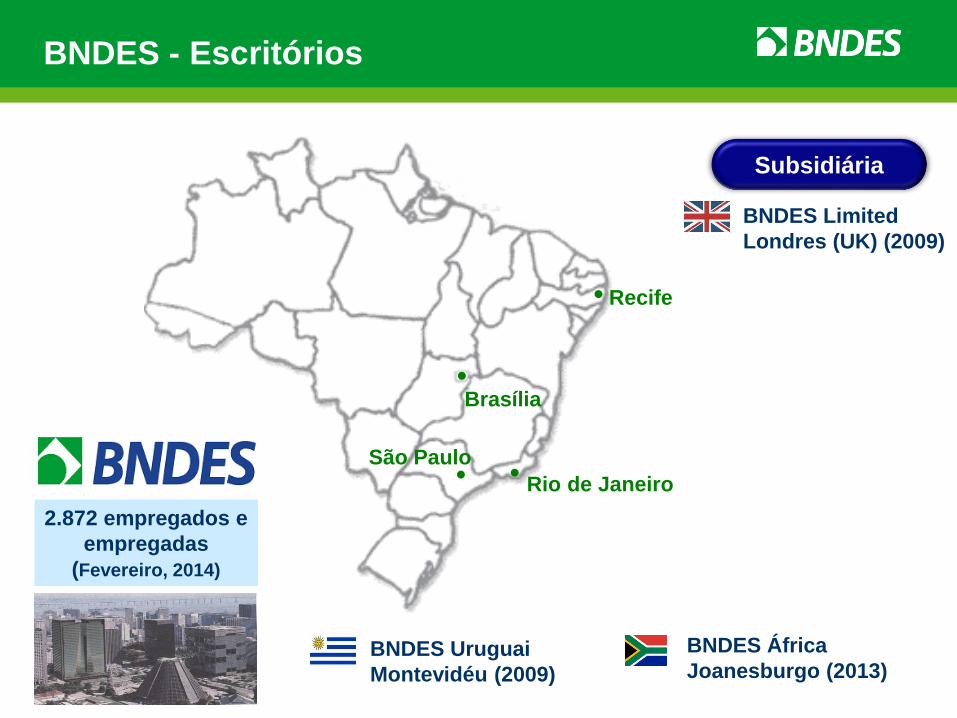

BNDES Uruguai

Montevidéu (2009)

BNDES Limited

Londres (UK) (2009)

Rio de Janeiro

Brasília

Recife

São Paulo

2.872 empregados e

empregadas

(Fevereiro, 2014)

BNDES - Escritórios

Subsidiária

BNDES África

Joanesburgo (2013)

O que apoiamos?

Inovação Projetos de Investimento Projetos de Infraestrutura

Aquisição de Máquinas e

Equipamentos

Inserção Internacional de

Empresas Brasileiras

Subscrição de Valores

Mobiliários

Aquisição de Bens de

Produção, Insumos e

Serviços

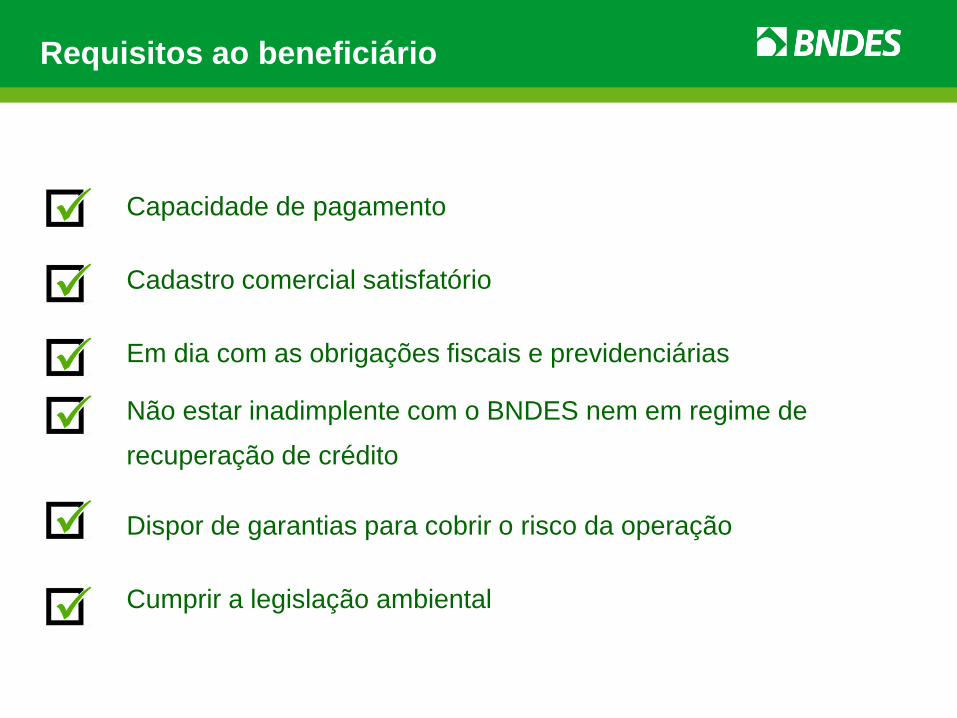

Capacidade de pagamento

Cadastro comercial satisfatório

Em dia com as obrigações fiscais e previdenciárias

Não estar inadimplente com o BNDES nem em regime de

recuperação de crédito

Dispor de garantias para cobrir o risco da operação

Cumprir a legislação ambiental

Requisitos ao beneficiário

Classificação de Porte utilizada

M

P

M

E

Micro

Pequena

Média

Média-grande

Grande

Até R$ 2,4 milhões

Até R$ 16 milhões

Até R$ 90 milhões

Até R$ 300 milhões

Acima de R$ 300 milhões

Porte da Empresa Receita Operacional Bruta Anual

Instituições financeiras credenciadas pelo BNDES

Contratadas diretamente com o

BNDES

Como apoiamos?

Operações Diretas Operações Indiretas

Informação e

Relacionamento

EMPRESA

Carta Consulta Projeto Projeto

Enquadramento

30 dias

Comitês

Enquadramento

Crédito

Análise do Projeto

Aprovação Contratação Desembolso

Equipe de Análise Diretoria Equipe Jurídica

60 dias 30 dias 30 dias 180 dias

Acompanhamento

Área Responsável

60 dias

Fluxo para operações diretas

Custo das Operações Diretas

TAXA DE JUROS

=

Custo Financeiro

Remunera a atividade

operacional do BNDES

(a partir de 1,5 % a.a.)

Remuneração Básica do BNDES

+

+

Taxa de Risco de Crédito

Margem de cobertura de

inadimplência

(até 4,18% a.a., conforme o

risco de crédito do cliente)

Representa o custo de

captação dos recursos

utilizados pelo BNDES

(máx. 70% TJLP + mín. 30% Cesta

ou TS ou TJ3 ou TJ6)

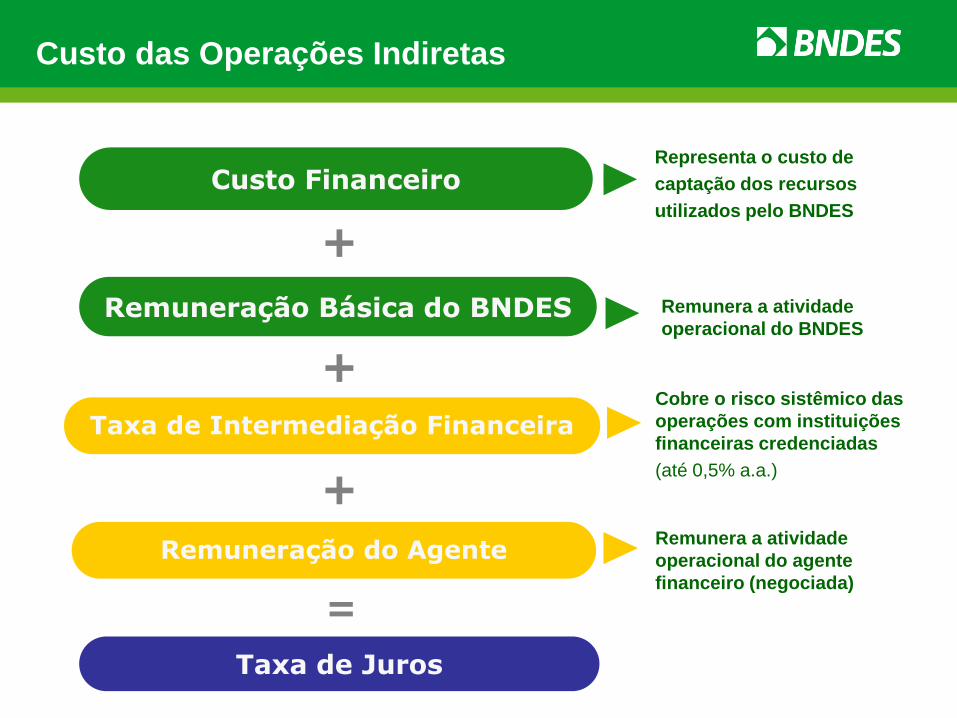

Taxa de Juros

=

Custo Financeiro

Remuneração Básica do BNDES

+

+

Taxa de Intermediação FinanceiraCobre o risco sistêmico das

operações com instituições

financeiras credenciadas

(até 0,5% a.a.)

Custo das Operações Indiretas

+Remunera a atividade

operacional do agente

financeiro (negociada)

Remuneração do Agente

Representa o custo de

captação dos recursos

utilizados pelo BNDES

Remunera a atividade

operacional do BNDES

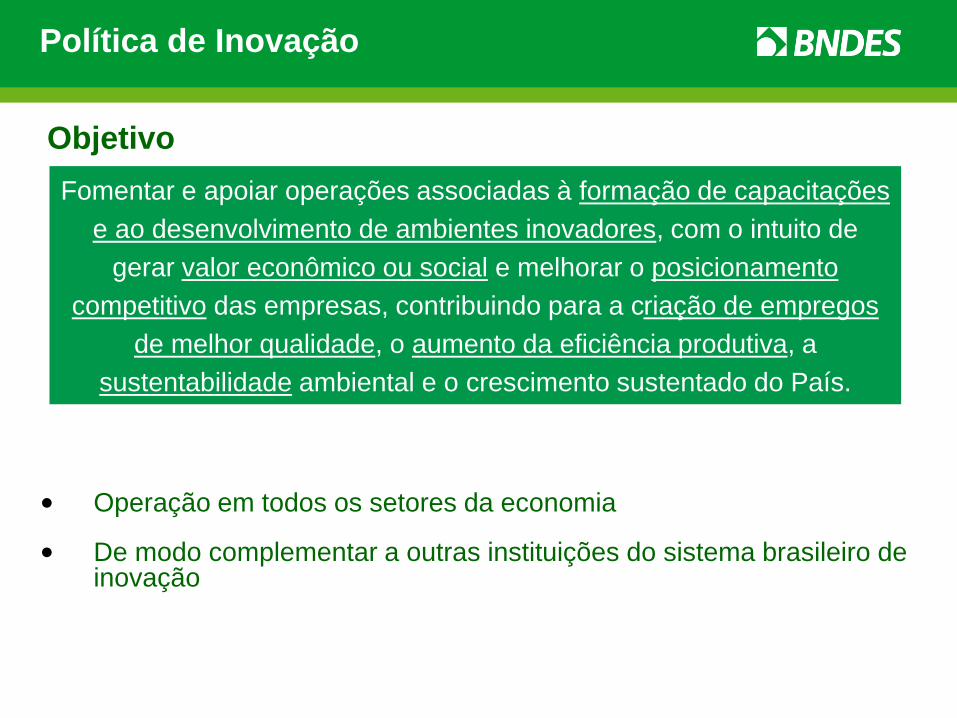

• Operação em todos os setores da economia

• De modo complementar a outras instituições do sistema brasileiro de inovação

Fomentar e apoiar operações associadas à formação de capacitações

e ao desenvolvimento de ambientes inovadores, com o intuito de

gerar valor econômico ou social e melhorar o posicionamento

competitivo das empresas, contribuindo para a criação de empregos

de melhor qualidade, o aumento da eficiência produtiva, a

sustentabilidade ambiental e o crescimento sustentado do País.

Objetivo

Política de Inovação

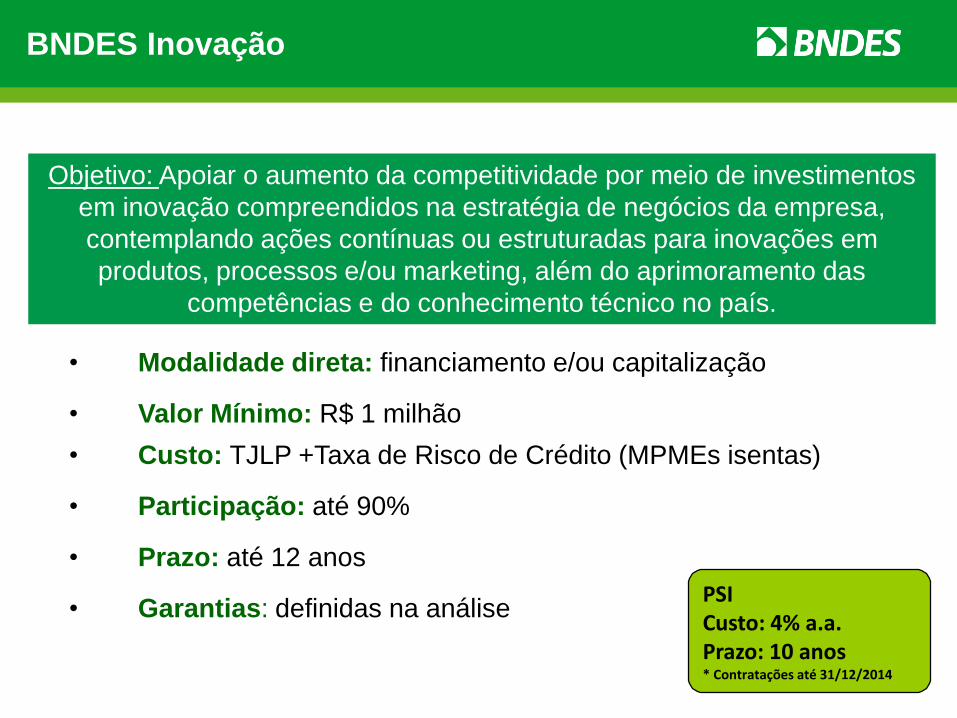

Objetivo: Apoiar o aumento da competitividade por meio de investimentos

em inovação compreendidos na estratégia de negócios da empresa,

contemplando ações contínuas ou estruturadas para inovações em

produtos, processos e/ou marketing, além do aprimoramento das

competências e do conhecimento técnico no país.

• Modalidade direta: financiamento e/ou capitalização

• Valor Mínimo: R$ 1 milhão

• Custo: TJLP +Taxa de Risco de Crédito (MPMEs isentas)

• Participação: até 90%

• Prazo: até 12 anos

• Garantias: definidas na análisePSICusto: 4% a.a.Prazo: 10 anos* Contratações até 31/12/2014

BNDES Inovação

Evolução dos Desembolsos

38,2 35,139,8

47,051,3

64,9

90,9

136,4

168,4

138,9

156,0

190,4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Em R$ bilhões

Portal do BNDES

www.bndes.gov.br

Centrais de Atendimento

www.bndes.gov.br

Central Atendimento BNDES

www.bndes.gov.br/faleconosco

0800 702 6337

Ouvidoria

0800 702 6307

www.bndes.gov.br/ouvidoria

Perfis oficiais do BNDES nas redes sociais

http://www.youtube.com/bndesgovbr

Vídeos institucionais, pequenos programas explicativos sobre

os produtos e serviços do Banco e campanhas publicitárias.

Apresentações, cartilhas e outros documentos que procuram explicar

de forma simples como funcionam os financiamentos do BNDES.

http://www.slideshare.net/bndes

https://twitter.com/bndes_imprensa

-Perfil exclusivo para relacionamento com a imprensa, o que inclui

convocação de coletivas e distribuição de releases: @bndes_imprensa.

- O perfil @bndes também é administrado pelo BNDES, mas encontra-se

nesse momento em fase de testes.

Estudo da Diversificação da Indústria Química

Maio 2014

19

Indústria Química Brasileira - 2013

• Agenda Tecnológica Setorial – produtos

de origem renovável

• Iniciativas estruturantes - capacitação

de recursos humanos

• Melhorias na infraestrutura

• Regulação para os defensivos

agrícolas

• Estudo da diversificação da indústria

químicaof the Chemical Industry

• Desoneração de matérias-primas

• Incentivos aos investimentos

• Incentivos à inovação

• Política de utilização do gás natural

como matéria prima

AGENDA ESTRATÉGICA

(CURTO PRAZO)

AGENDA ESTRUTURANTE

(MÉDIO PRAZO)

O Estudo é parte da Agenda do Plano Brasil Maior

• Identificar e analisar as oportunidades de diversificação da indústria química brasileira, incluindo especialidades, produtos de valor agregado e novas tecnologias .

Resinas termoplásticas (PP, PE, PVC e PET), produtos farmacêuticos (medicamentos, vacinas, hormônios e princípios ativos) e fertilizantes (N, P e K) não fazem parte do foco principal do estudo.

• Sugerir instrumentos e ações, como parte de uma política industrial para o setor químico brasileiro.

Com uma visão integrada de curto, médio e longo prazo.

21

Atrair investimentos

Diversificar a indústria

Equilibrar a balança comercial

Formular políticas publicas que proporcionem um impulso aos investimentos

Desenvolver um modelo de governança para sua execução

Consórcio executor

Objetivos do Estudo

22

Indústria Química Brasileira - 2013

(PE, PP, PVC, PET)

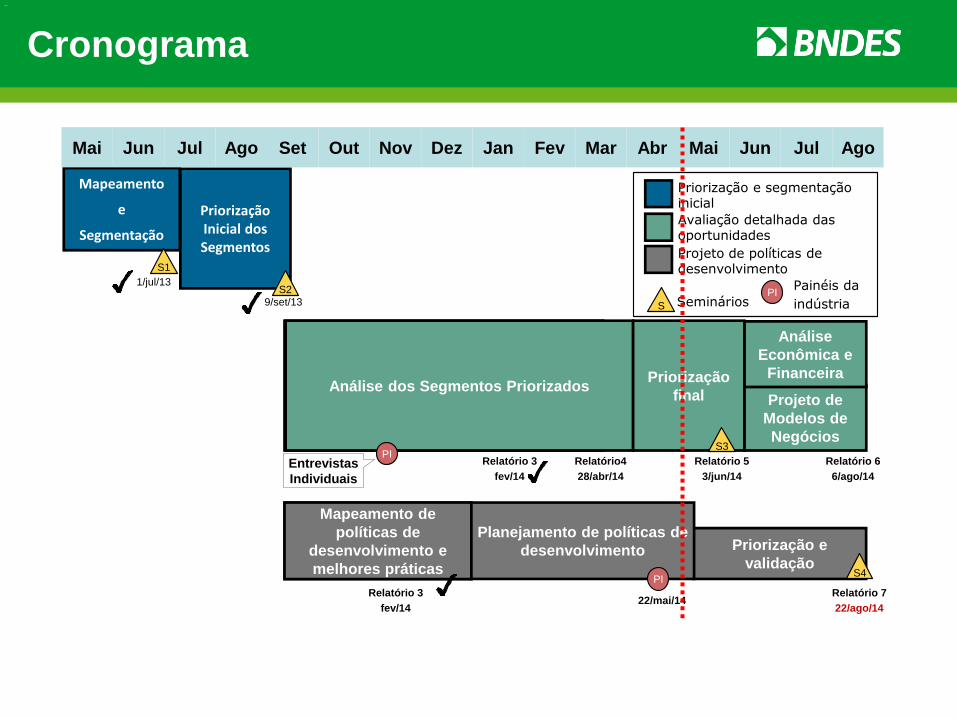

Cronograma

80_84

Caracterização dos segmentos

selecionados

Mapeamento e

melhores práticas de

políticas desenvolv.

Projeto de

Modelos de

Negócios

Análise

Econômica e

Financeira

PriorizaçãoInicial dos Segmentos

Mapeamento

e

Segmentação

Análise dos Segmentos Priorizados

Priorização e

validação

Mapeamento de

políticas de

desenvolvimento e

melhores práticas

S2

S1

S4

PI

1/jul/13

9/set/13

Relatório 7

22/ago/14

Planejamento de políticas de

desenvolvimento

Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago

PI

Avaliação detalhada das oportunidades

Projeto de políticas de desenvolvimento

Priorização e segmentaçãoinicial

S SemináriosPI

Painéis da

indústria

Priorização

final

S3

Relatório 5

3/jun/14

Relatório4

28/abr/14

Relatório 3

fev/14

Relatório 6

6/ago/14Entrevistas

Individuais

22/mai/14Relatório 3

fev/14

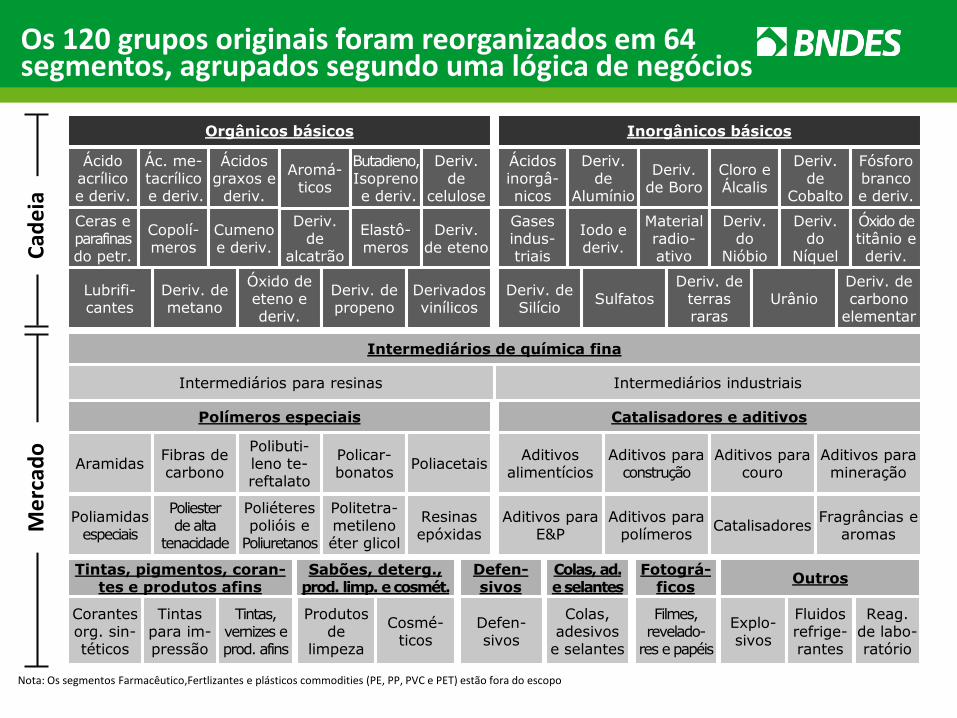

Os 120 grupos originais foram reorganizados em 64 segmentos, agrupados segundo uma lógica de negócios

Deriv. de

alcatrão

Orgânicos básicos

Ácido acrílicoe deriv.

Ác. me-tacrílicoe deriv.

Ácidos graxos e

deriv.

Aromá-ticos

Butadieno, Isoprenoe deriv.

Deriv. de

celulose

Ceras e parafinasdo petr.

Copolí-meros

Cumenoe deriv.

Elastô-meros

Deriv. de eteno

Deriv. de metano

Óxido de eteno e deriv.

Deriv. de propeno

Derivados vinílicos

Lubrifi-cantes

Intermediários de química fina

Intermediários para resinas

Polímeros especiais

AramidasFibras de carbono

Policar-bonatos

Poliacetais

Poliamidas especiais

Poliester de alta

tenacidade

Poliéteres polióis e

Poliuretanos

Politetra-metileno éter glicol

Resinas epóxidas

Polibuti-leno te-reftalato

Catalisadores e aditivos

Aditivos alimentícios

Aditivos para construção

Aditivos para couro

Aditivos para mineração

Aditivos para E&P

Aditivos para polímeros

CatalisadoresFragrâncias e

aromas

Tintas, pigmentos, coran-tes e produtos afins

Corantes org. sin-téticos

Tintas para im-pressão

Tintas, vernizes e prod. afins

Sabões, deterg., prod. limp. e cosmét.

Produtos de

limpeza

Cosmé-ticos

Outros

Explo-sivos

Fluidos refrige-rantes

Reag.de labo-ratório

Colas, ad. e selantes

Colas, adesivos

e selantes

Defen-sivos

Defen-sivos

Fotográ-ficos

Filmes, revelado-

res e papéis

Cad

eia

Inorgânicos básicos

Ácidos inorgâ-nicos

Deriv. de

Alumínio

Deriv. de Boro

Cloro e Álcalis

Deriv.de

Cobalto

Fósforo branco e deriv.

Gases indus-triais

Iodo e deriv.

Material radio-ativo

Deriv.do

Níquel

Óxido de titânio e deriv.

Deriv. do

Nióbio

SulfatosDeriv. de

terras raras

UrânioDeriv. de carbono

elementar

Deriv. de Silício

Nota: Os segmentos Farmacêutico,Fertlizantes e plásticos commodities (PE, PP, PVC e PET) estão fora do escopo

Intermediários industriais

Me

rcad

o

Diversos critérios e cenários foram considerados, para garantir robustez da priorização

Condiç

ões d

ed

em

an

da

Fato

res d

ep

ro

du

ção

• Tamanho

• Importação + Exportação (US$)- Média 08-12

• Produção (US$)- Média 07-11

• Crescimento • CAGR de Importação + Exportação (%)

• Valor agregado• Preço unitário (US$/kg)

- Média 08-12

• Tendência • Tendência da Demanda

• Matéria-prima• Grau, atual e futuro, de disponibilidade e

competitividade de custos da matéria-prima

• Tecnologia • Grau de domínio da tecnologia e potencial de desenvolvimento ou compra

• Disponibilidade de mão de obra adequada

• Qualidade da infraestrutura disponível

• Restrições do ambiente regulatório

• Necessidade de investimento

Infra-estrutura

Capital

Amb. Regu-latório

Recursos Humanos

FONTECRITÉRIOS INDICADORES

• Aliceweb

• Consórcio

• Validação Escola de Química da UFRJ

• Entrevistas com especialistas

• Global Insight

• Macro tendências

• Associações• PIA

Qu

an

tita

tivos

Qu

alita

tivos

• Aliceweb

Ferramenta de análise multicritério foi utilizada para garantir robustez do resultado

26

Segmentos priorizados para a etapa 3

DefensivosLubrificantesOleoquímicosQuímicos para construçãoQuímicos para E&PQuímicos para mineração

Poliamidas especiaisPoliester de alta tenacidadeFragrâncias e aromasAditivos alimentíciosDerivados da celuloseCosméticos e higiene pessoal

Ácido metacrílico e derivadosAditivos industriaisCatalisadoresCloro e ÁlcalisColas, Adesivos e SelantesCorantes orgânicos sintéticos

Derivados do metanoElastômerosOutros derivados do propenoÓxido de titânio e derivadosProdutos de limpeza e intermediáriosReagentes de laboratórioTintas, vernizes e produtos afins

AromáticosQuímicos para couroButadieno e derivadosPoliuretanosDerivados de silícioFibras de carbonoTensoativos

Alt

a P

rio

rid

ad

eM

éd

ia P

rio

rid

ad

e

27

Segmento

Mercado

Mundial

($ milhões,

2012)

Mercado

Brasileiro

($ milhões,

2012)

Share

Brasil (%)

Crescimento

Global (07-12)

Crescimento

Brasil (07-12)

Importações

($milhões)

Exportações

($milhões)

Saldo

($ mihões)

Defensivos 47.400 9.700 20,5% 7,6% 16,1% 5.400 500 -4.900

Lubrificantes 130.000 4.500 3,5% 1,0% 2,6% 1.127 209 -918

Oleoquímicos ND ND 2,9% 8,0% ND 230 179 -51

Químicos para minérios 4.600 190 4,1% 2,3% ND 93 8 -85

Químicos para concreto 9.800 170 1,7% ND ND 30 4 -26

Químicos para E&P 18.250 600 3,3% 11,2% 26,3% 85 9 -76

Aditivos alimentícios (animais) 10.100 1.105 10,9% 9,7% 10,1% 456 304 -152

Aditivos alimentícios (humanos) 21.800 610 2,8% 4,0% 4,1% 395 636 241

Aromas, sabores e fragrâncias 23.400 1.200 5,1% 3,3% 6,5% 224 315 91

Aromáticos 156.000 2.525 1,6% 3,8% 5,2% 1.154 0 -1.154

Butadieno, Isopreno e Derivados 61.000 1.952 3,2% 1,2% 0,8% 860 740 -120

Cosméticos 433.000 41.800 9,7% 4,1% 12,4% 830 580 -250

Derivados da Celulose 18.900 255 1,3% 6,3% 1,1% 190 37 -153

Derivados do Silício 14.200 420 3,0% 3,7% 5,2% 190 536 346

Fibras de Carbono 1.027 97 9,4% 11,7% 44,7% 97 0 -97

Poliamidas 77.500 1.281 1,7% 0,4% -4,7% 509 14 -495

Poliuretanos 40.000 1.400 3,5% 2,8% 6,2% 944 83 -861

Químicos para Couro 4.700 380 8,1% ND ND 111 83 -28

Tensoativos 26.860 1.472 5,5% 2,9% 6,8% 315 185 -130

Visão preliminar

28

Segmento

Algumas oportunidades (não exaustivo) Necessidades específicas (não exaustivo)

Defensivos Todos os segmentos Processo de registro

Lubrificantes Biolubrificantes e Rerrefino Melhoria na fiscalização

Oleoquímicos Derivados de soja, palma, palmiste, cana e sebo Desenvolvimento de polos oleoquímicos

Químicos para minérios Alianças com a empresa Vale

Químicos para concreto Regulação para a qualidade de construções

Químicos para E&P Desemulsificantes e inibidores de corrosão, Petrobras

Aditivos alimentícios (animais) Aminoácidos: Lisina

Aditivos alimentícios (humanos)

Aromas, sabores e fragrâncias Agregação local de valor às essencias naturais Regulação do patrimônio genético

Aromáticos Expansão da capacidade instalada de derivados

Butadieno, Isopreno e Derivados

Cosméticos Fortalecimento do cluster, aerosóis para desodorantes Regulação do patrimônio genético

Derivados da Celulose Agregação de valor com: viscose, éteres de celulose

Derivados do Silício Plantas de silicones formulados Regulação para a qualidade de construções

Fibras de Carbono Atração de produtores para o mercado de pás eólicas Incentivos à energia eólica

Poliamidas Nova planta de MDI e de poliéteres e polióis

Poliuretanos Novas plantas de MDI, TODO e poliéteres polióis Política gás matéria prima

Químicos para Couro Agregação local à cadeia pecuária Desenvolvimento da Cadeia do couro

Tensoativos Mercados de cosméticos, defensivos e higiene e limpeza Diversificação do acesso à matéria-prima

Visão preliminar

Química Verde

Nanotecnologia

Defensivos

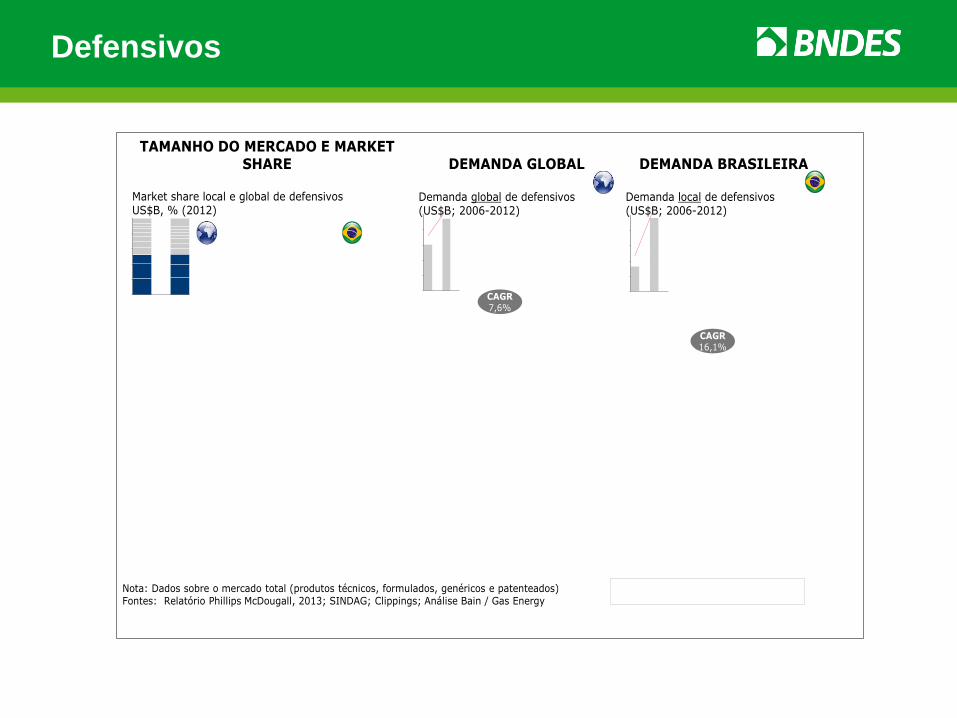

Defensivos

Market share local e global de defensivosUS$B, % (2012)

Nota: Dados sobre o mercado total (produtos técnicos, formulados, genéricos e patenteados)Fontes: Relatório Phillips McDougall, 2013; SINDAG; Clippings; Análise Bain / Gas Energy

Demanda local de defensivos(US$B; 2006-2012)

DEMANDA BRASILEIRA

CAGR16,1%

Demanda global de defensivos(US$B; 2006-2012)

DEMANDA GLOBAL

CAGR7,6%

TAMANHO DO MERCADO E MARKETSHARE

Defensivos

MERCADO MUNDIAL

Visão geral do mercado brasileiroUS$B, % (2012)

MERCADO BRASILEIRO

Fontes: Relatório Phillips McDougall, 2013

Visão geral do mercado mundialUS$B, % (2012)

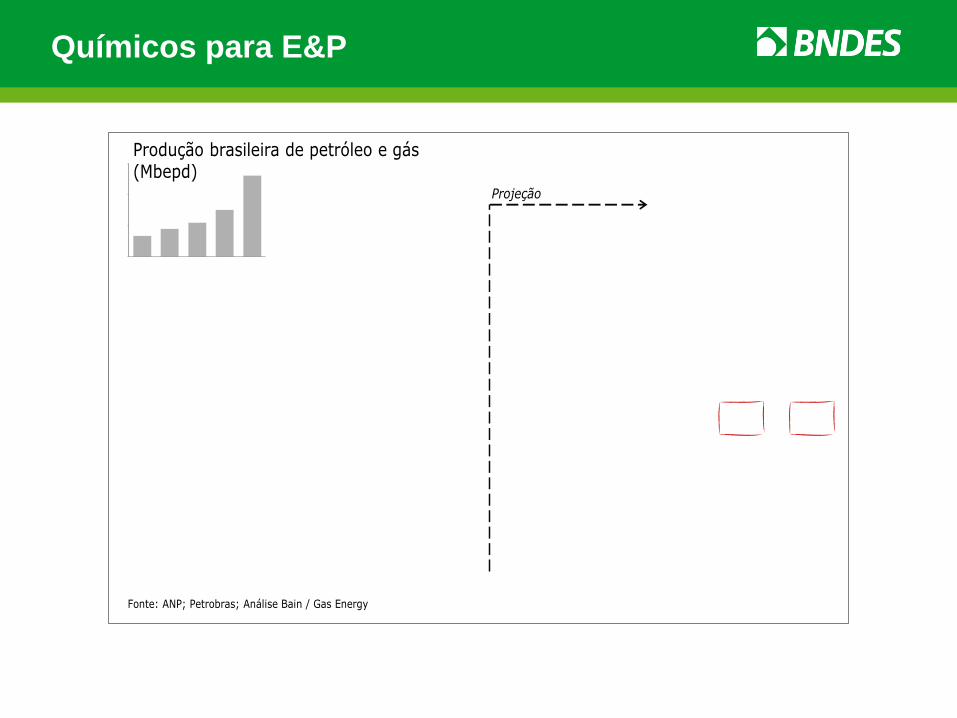

Químicos para E&P

Químicos para E&P

Produção mundial de petróleo e gás(Mbepd)

Fonte: Freedonia; Análise Bain / Gas Energy

Projeção

América do Sul e Central

Ásia/Pacífico

América do norte

Europa

África e Oriente Médio

1,6% 2,1%

Químicos para E&P

Produção brasileira de petróleo e gás(Mbepd)

Fonte: ANP; Petrobras; Análise Bain / Gas Energy

Projeção

Químicos para E&P

Demanda global de químicos para E&P(US$M)

Fonte: Freedonia; Análise Bain / Gas Energy

Projeção

Cimentação

Completação

Estimulação

Produção

Perfuração

11% 8%

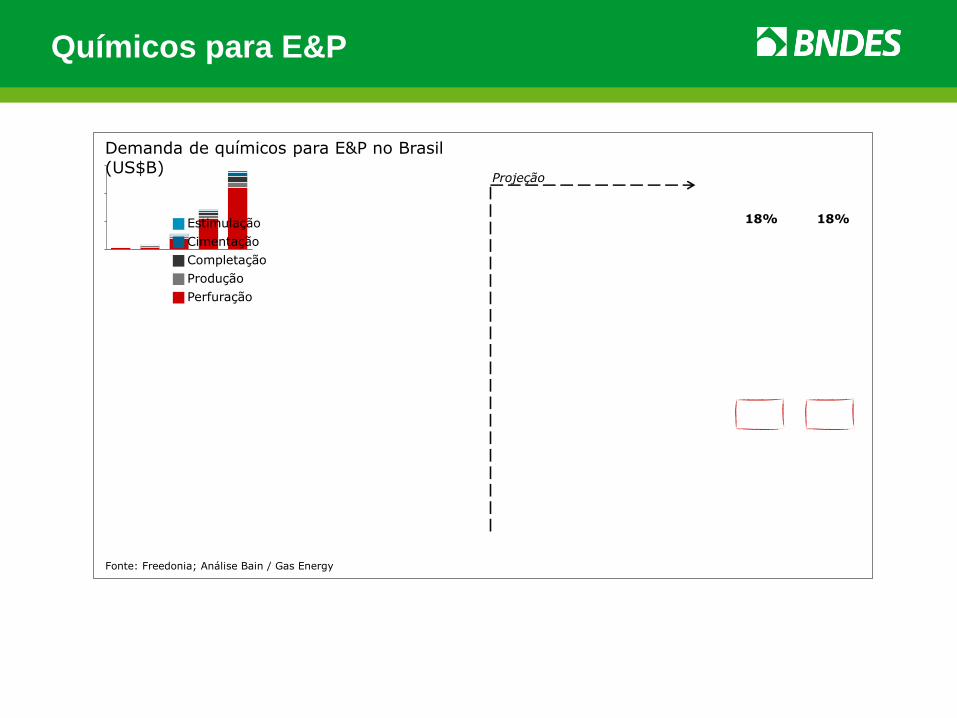

Químicos para E&P

Demanda de químicos para E&P no Brasil(US$B)

Fonte: Freedonia; Análise Bain / Gas Energy

Projeção

Estimulação

Cimentação

Completação

Produção

Perfuração

18% 18%

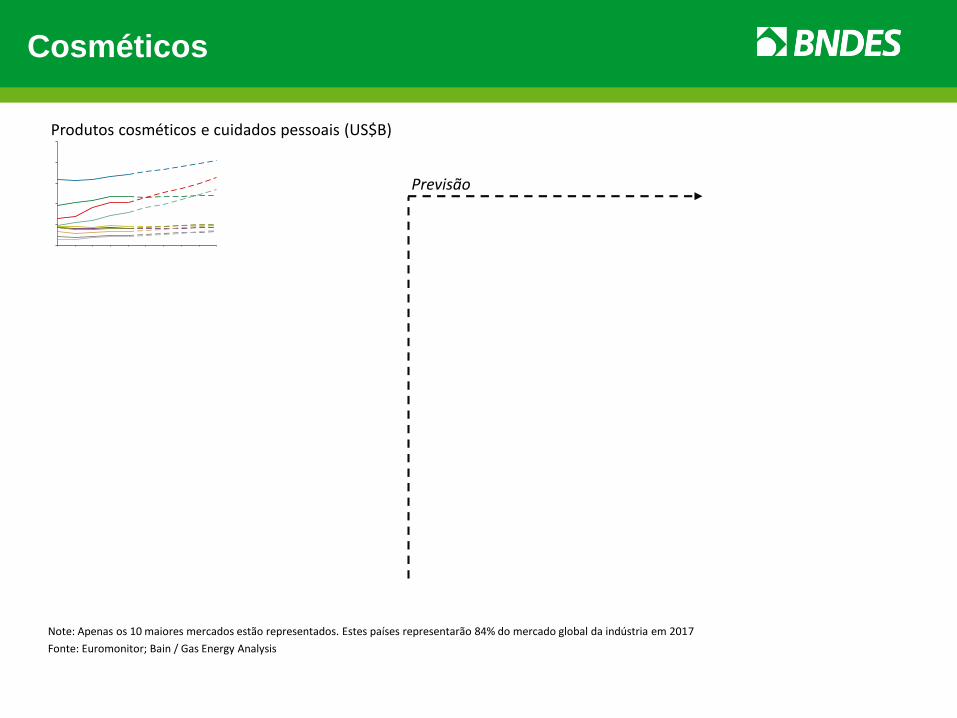

Cosméticos

Cosméticos

Note: Apenas os 10 maiores mercados estão representados. Estes países representarão 84% do mercado global da indústria em 2017

Fonte: Euromonitor; Bain / Gas Energy Analysis

Produtos cosméticos e cuidados pessoais (US$B)

Previsão

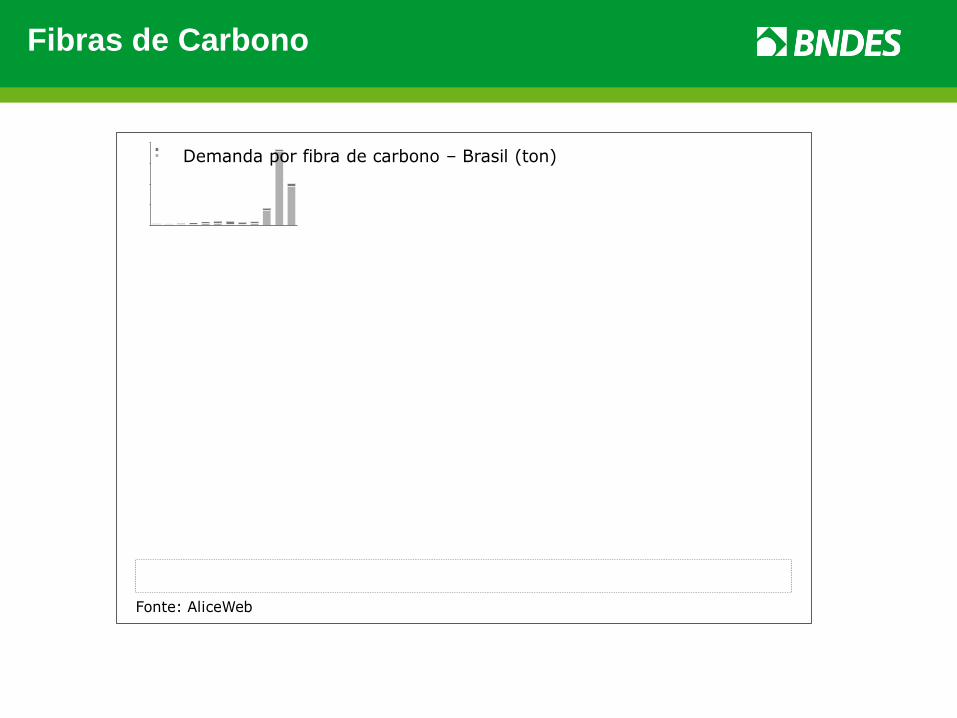

Fibras de Carbono

Fibras de Carbono

This information is confidential and was prepared by Bain & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent 12SAO 140220-OZC-FC_v4

O Brasil não produz FC e em 2013 o país consumiu2.021 ton

Fonte: AliceWeb

Demanda por fibra de carbono – Brasil (ton)

OK

2. Demanda

Fibras de Carbono

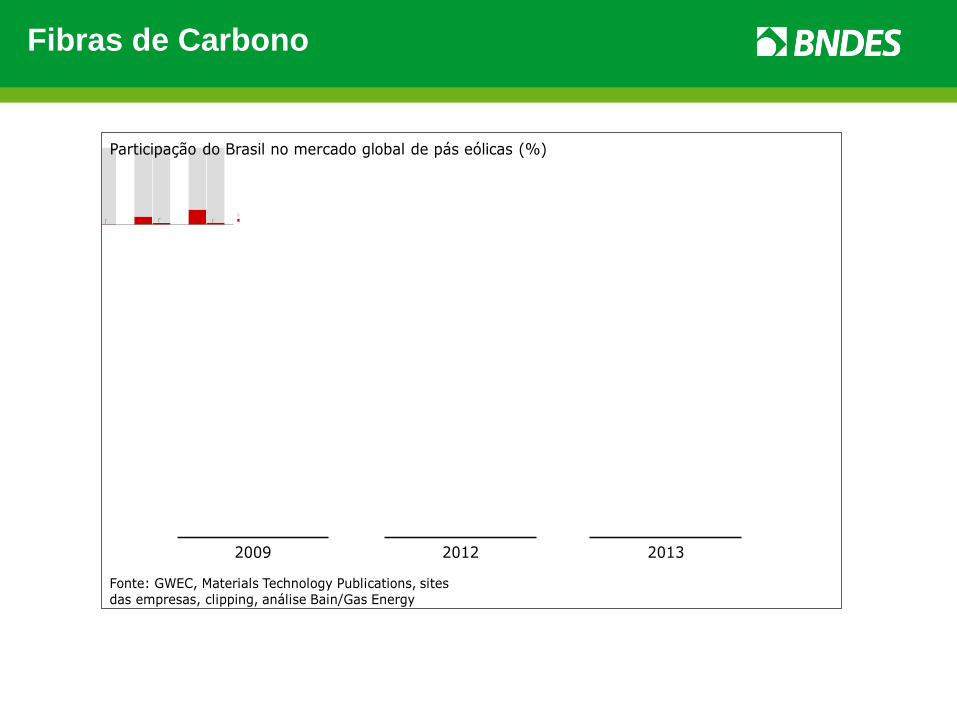

This information is confidential and was prepared by Bain & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent 19SAO 140220-OZC-FC_v4

A importância do Brasil em pás eólicas varia,porém país em geral tem participação relevante

Participação do Brasil no mercado global de pás eólicas (%)

Fonte: GWEC, Materials Technology Publications, sitesdas empresas, clipping, análise Bain/Gas Energy

2009

Demanda eólica brasileiraé pequena, mas Tecsis é

2a maior produtoramundial e consumiu ~7% da FC mundial em 2013

2. Demanda

2012 2013

Fibras de Carbono

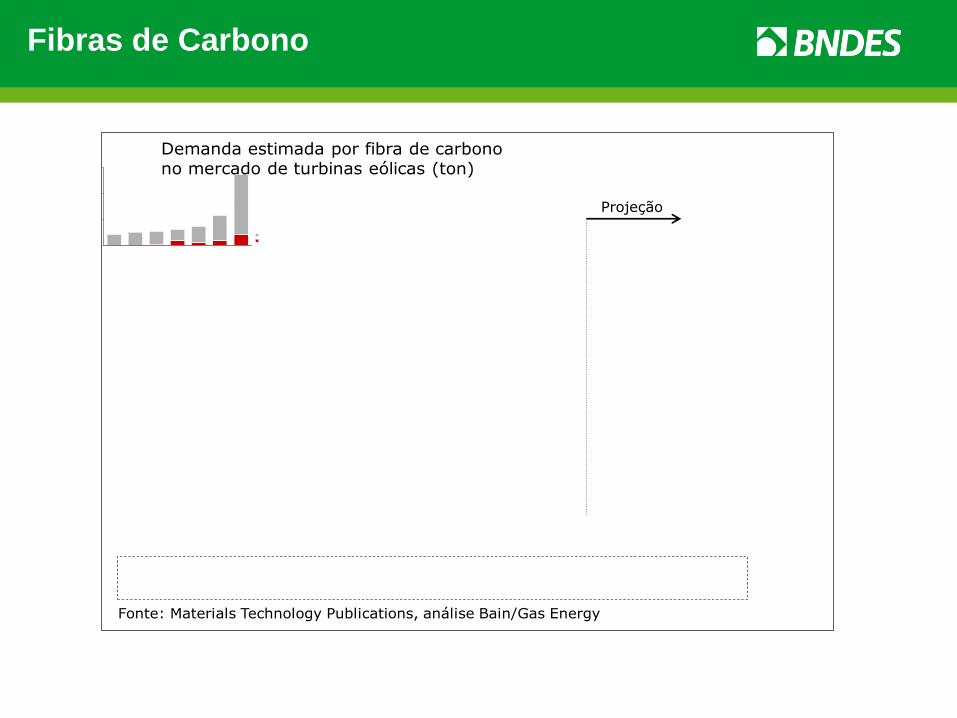

This information is confidential and was prepared by Bain & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent 21SAO 140220-OZC-FC_v4

A demanda da Tecis por FC deve aumentar para 9,5 kta até 2020, porém existem incertezas devido ao seu share futuro no setor

Demanda estimada por fibra de carbonono mercado de turbinas eólicas (ton)

Fonte: Materials Technology Publications, análise Bain/Gas Energy

Projeção

2. Demanda

OK

Oportunidades em P&D

(versão preliminar)

44

• Etanol celulósico ou de 2ª geração (tratamento e desdobramento da celulose, e a fermentação)

• Óleos graxos obtidos por microalgas a partir de açucares (1ª e 2ª gerações)

• Óleos graxos (ésteres) obtidos por Metathesis

• Metionina obtida a partir de glicerina ou por fermentação

• Farneceno (Fermentação de açúcar) como building block

Oportunidades de pesquisa (preliminar)

45

• Butadieno e Isopreno por biologia sintética

• Ácido Adípico por fermentação e biologia sintética

• Ácido Succinico

• Butanodiol

• Butanol/Isobutanol

• Ricinoquímica

Oportunidades de pesquisa (cont.)

Políticas Públicas

(versão preliminar)

47

Políticas para a indústria química(preliminar, ferramentas clássicas)

Investimento

Custo de matérias primas

Incentivos fiscais

Financiamentos

Infraestrutura

Demanda

Regulação

Escalada tributária

Apoio a indústrias relacionadas (BK)

Co

mp

etiç

ão in

tern

acio

nal

Atr

ação

de

em

pre

sas

/ C

om

pe

tiçã

o lo

cal

Ince

nti

vos

à In

ova

ção

Apoio à clusters, infraestrutura

Estratégia, Estrutura

e Rivalidade das

Empresas

Condições

dos Fatores

Condições da

Demanda

Indústrias

relacionadas e

suporte

ESTÁGIO

COMMODITIES ESPECIALIDADES

MADURO Aromáticos, Derivados do Butadieno

Cosméticos, aromas, aditivos

alimentícios, defensivos, químicos para

E&P

NOVO Químicos renováveis Fibra de Carbono, Nanotecnologia

SEGMENTO

Estímulo

Rec

urs

os

hu

man

os

Ap

oio

a c

lust

ers

48

Desenho das políticas de desenvolvimento para os segmentos com potencial de competitividade

Encaminhamento da proposta para o governo

Divulgação do estudo

Governança para a execução das recomendações

Pontos em progresso

49