Embed Size (px)

Citation preview

www.VPBS.com.vn Page | 1

Số liệu Kinh tế/ Ngân hàng

Tăng trưởng GDP (2014-15) 8,5 %

Dự trữ của CBM (2014-15) 5,07 tỷ USD

* theo số tháng xuất khẩu 2,8

Tổng tài sản các ngân hàng 24,15 tỷ USD

Số chi nhánh ngân hàng TM 2,6/100.000 người

Số lượng ATM 2,53/100.000 người

Nguồn: World Bank, IMF, VPBS tổng hợp

Nguồn: World Bank

Nguồn: CBM, GIZ

Số chi nhánh ngân hàng/100.000 người

Huy động và tín dụng/GDP

Tiêu điểm

Sau khi Mỹ, EU, Úc và Canada quyết định dỡ bỏ hầu

hết các lệnh cấm vận đối với Myanmar từ năm 2011,

một loạt các cải cách được khởi động, trong đó cũng

bao gồm những cải cách thuộc lĩnh vực tài chính –

ngân hàng.

Lĩnh vực tài chính – ngân hàng Myanmar đã có

những thay đổi ấn tượng trong vài năm qua. Nhiều

đạo luật quan trọng đã được sửa đổi như một phần

trong những nỗ lực của Chính Phủ dân sự mới nhằm

cải thiện môi trường pháp lý, bao gồm Luật Đầu tư

nước ngoài (2012) và Luật Ngân hàng Trung ương

Myanmar (2013).

Sự phát triển của ngành ngân hàng được thể hiện rõ

qua sự gia tăng về số lượng các chi nhánh, khối

lượng tài sản, nguồn vốn, tăng trưởng huy động,

tăng trưởng tín dụng và sự ra mắt của thẻ tín dụng,

và dịch vụ mobile banking. Tuy nhiên ngành ngân

hàng của Myanmar vẫn còn rất nhỏ so với các nước

khác trong khu vực.

Từ năm 2011, các ngân hàng tư nhân đã mở rộng

nhanh chóng và chiếm dần thị phần của các ngân

hàng quốc doanh. Tuy nhiên các ngân hàng quốc

doanh vẫn nắm giữ hơn 60% tổng tài sản ngành

ngân hàng. Hai ngân hàng quốc doanh - Ngân hàng

Phát triển Nông nghiệp Myanmar và Ngân hàng Kinh

tế Myanmar, sở hữu hơn 500 chi nhánh trên tổng số

1.300 chi nhánh của toàn ngành.

Vào ngày 01/10/2014, thị trường chứng kiến một sự

phát triển quan trọng của ngành ngân hàng Myanmar

khi nước này trao giấy phép cho 9 ngân hàng nước

ngoài (trong tổng số 25 NHNN đủ điều kiện nộp hồ

sơ). Những ngân hàng này chỉ được cung cấp dịch vụ

cho các ngân hàng nội địa và các cơ quan, tổ chức

nước ngoài hoạt động tại Myanmar.

*Vui lòng đọc khuyến nghị ở cuối báo cáo này

0

2

4

6

8

10

2008-09 2009-10 2010-11 2011-12 2012-13 2013-14

Myanmar Việt Nam

Cam-pu-chia Indonesia

Philippines

0

5

10

15

20

25

30

35

2008-09 2009-10 2010-11 2011-12 2012-13 2013-14

Huy động/GDP Tín dụng/GDP

Báo cáo Ngành Ngân hàng Myanmar 5/10/2015

www.VPBS.com.vn Page | 2

Mục lục

GIỚI THIỆU .......................................................................................................................................................................... 3

TỔNG QUAN VỀ HỆ THỐNG TÀI CHÍNH NGÂN HÀNG CỦA MYANMAR .......................................................... 3

Lịch sử ................................................................................................................................................................................ 3

Môi trường hoạt động ................................................................................................................................................... 4

Khung pháp lý ................................................................................................................................................................. 6

CẬP NHẬT TÌNH HÌNH NGÀNH NGÂN HÀNG ........................................................................................................... 8

Ngành ngân hàng .......................................................................................................................................................... 8

Các ngân hàng lớn ....................................................................................................................................................... 10

Bảo hiểm, tài chính và tài chính vi mô ................................................................................................................ 13

THÁCH THỨC VÀ TRIỂN VỌNG ................................................................................................................................... 15

LIÊN HỆ .......................................................................................................................................................................... 17

www.VPBS.com.vn Page | 3

GIỚI THIỆU

Với nguồn tài nguyên thiên nhiên dồi dào chưa được khai phá và vị trí địa chiến

lược, Myanmar, quốc gia lớn thứ hai ở khu vực Đông Nam Á với dân số hơn 50

triệu người đã nhận được sự quan tâm chưa từng có từ các nhà đầu tư nước

ngoài từ khi nước này bắt đầu mở cửa với thế giới năm 2011. Đầu tư trực tiếp

nước ngoài (FDI) tăng lên đáng kể trong ba năm qua, với tổng vốn FDI đạt 1,4

tỷ USD, 4,1 tỷ USD và 8 tỷ USD tương ứng trong các năm 2012-13, 2013-14

và 2014-15 (*). Nguồn vốn FDI vào Myanmar gần đây cũng đến từ nhiều quốc

gia khác ngoài ASEAN và các khu vực lân cận.

Sự phát triển của ngành Tài chính - Ngân hàng đóng vai trò quan trọng trong

việc gia tăng niềm tin nhà đầu tư, thu hút vốn đầu tư nước ngoài và hỗ trợ tăng

trưởng kinh tế. Ngược lại, hệ thống tài chính yếu kém có thể ảnh hưởng đến

quyết định đầu tư và kìm hãm sự phát triển kinh tế. Báo cáo này nhằm cung

cấp cho các nhà đầu tư nước ngoài một cái nhìn tổng quan cũng như về cập

nhật những phát triển gần đây của ngành tài chính - ngân hàng Myanmar.

TỔNG QUAN VỀ HỆ THỐNG TÀI CHÍNH NGÂN HÀNG CỦA

MYANMAR

Lịch sử

Dưới sự cai trị của Vương quốc Anh (1824 -1948), Chettiars - những người Ấn

Độ cho vay nặng lãi đã đến Miến Điện (**) và mở rộng mạng lưới cho vay một

cách nhanh chóng. Mặc dù bị cáo buộc về việc cho vay nặng lãi, nhưng Chettiars

- những những người tiên phong trong lĩnh vực tài chính ở Miến Điện, đã đóng

một vai trò rất quan trọng trong hệ thống tài chính của Miến Điện trước Chiến

tranh thế giới thứ II.

Sau khi Miến Điện giành độc lập vào năm 1948, Ngân hàng Liên bang Miến Điện

đã được thành lập và ngành ngân hàng đã phát triển nhanh chóng. Tuy nhiên,

tất cả các ngành nghề (trừ ngành nông nghiệp) đã bị quốc hữu hóa sau khi hệ

thống kinh tế xã hội chủ nghĩa được thông qua năm 1962. 10 ngân hàng trong

nước và 14 ngân hàng nước ngoài đã được sáp nhập thành một khối ngân hàng

duy nhất vào năm 1967. Luật Ngân hàng Liên Bang Miến Điện được ban hành

vào năm 1975 và khối ngân hàng nói trên theo đó được chia thành Ngân hàng

Liên bang Miến Điện và ba ngân hàng khác với những trách nhiệm cụ thể.

Sau khi chuyển đổi từ nền kinh tế kế hoạch hóa tập trung sang kinh tế thị

trường vào năm 1988, Myanmar đã ban hành một số đạo luật quan trọng như

Luật Đầu tư nước ngoài (1989), Luật Ngân hàng Trung ương Myanmar (1990)

và Luật Tổ chức Tài chính Myanmar (1990). Giấy phép ngân hàng tư nhân đầu

tiên được ban hành vào năm 1992 và khối ngân hàng tư nhân phát triển ấn

tượng với 20 ngân hàng tư nhân được thành lập trong khoảng thời gian từ 1992-

1997. Tuy nhiên, một cuộc khủng hoảng kéo dài của ngành tài chính - ngân

hàng bắt đầu từ cuối năm 2002 đã gây thiệt hại lớn cho khối ngân hàng tư nhân

và kéo theo đó là toàn bộ nền kinh tế.

* Năm tài chính tính từ tháng 1/4 đến 31/3 năm sau * Miến Điện đổi tên thành Myanmar năm 1989

Nhờ sự thay đổi thể chế chính trị vào năm 2011, Mỹ, EU, Úc và Canada đã dần

www.VPBS.com.vn Page | 4

quyết định dỡ bỏ hầu hết các biện pháp trừng phạt đối với Myanmar. Một loạt

các cải cách được khởi động, bao gồm cả những cải cách trong lĩnh vực ngân

hàng và tài chính.

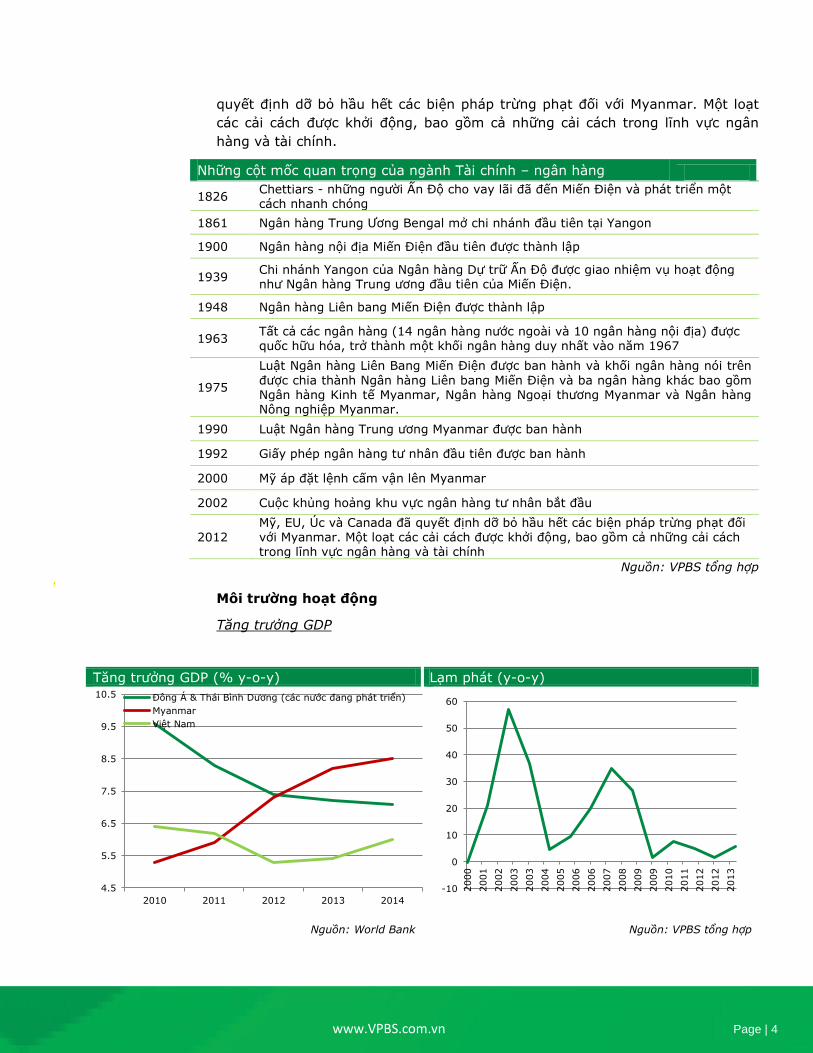

Những cột mốc quan trọng của ngành Tài chính – ngân hàng

1826 Chettiars - những người Ấn Độ cho vay lãi đã đến Miến Điện và phát triển một cách nhanh chóng

1861 Ngân hàng Trung Ương Bengal mở chi nhánh đầu tiên tại Yangon

1900 Ngân hàng nội địa Miến Điện đầu tiên được thành lập

1939 Chi nhánh Yangon của Ngân hàng Dự trữ Ấn Độ được giao nhiệm vụ hoạt động như Ngân hàng Trung ương đầu tiên của Miến Điện.

1948 Ngân hàng Liên bang Miến Điện được thành lập

1963 Tất cả các ngân hàng (14 ngân hàng nước ngoài và 10 ngân hàng nội địa) được

quốc hữu hóa, trở thành một khối ngân hàng duy nhất vào năm 1967

1975

Luật Ngân hàng Liên Bang Miến Điện được ban hành và khối ngân hàng nói trên

được chia thành Ngân hàng Liên bang Miến Điện và ba ngân hàng khác bao gồm Ngân hàng Kinh tế Myanmar, Ngân hàng Ngoại thương Myanmar và Ngân hàng Nông nghiệp Myanmar.

1990 Luật Ngân hàng Trung ương Myanmar được ban hành

1992 Giấy phép ngân hàng tư nhân đầu tiên được ban hành

2000 Mỹ áp đặt lệnh cấm vận lên Myanmar

2002 Cuộc khủng hoảng khu vực ngân hàng tư nhân bắt đầu

2012 Mỹ, EU, Úc và Canada đã quyết định dỡ bỏ hầu hết các biện pháp trừng phạt đối với Myanmar. Một loạt các cải cách được khởi động, bao gồm cả những cải cách trong lĩnh vực ngân hàng và tài chính

Nguồn: VPBS tổng hợp '

Môi trường hoạt động

Tăng trưởng GDP

Tăng trưởng GDP (% y-o-y) Lạm phát (y-o-y)

Nguồn: World Bank Nguồn: VPBS tổng hợp

4.5

5.5

6.5

7.5

8.5

9.5

10.5

2010 2011 2012 2013 2014

Đông Á & Thái Bình Dương (các nước đang phát triển)

Myanmar

Việt Nam

-10

0

10

20

30

40

50

60

2000

2001

2002

2003

2003

2004

2005

2006

2006

2007

2008

2009

2009

2010

2011

2012

2012

2013

www.VPBS.com.vn Page | 5

Theo Ngân hàng Thế giới, nền kinh tế của Myanmar đã tăng trưởng 8,5% trong

năm tài chính 2014-15, một bước tiến lớn so với mức 5,9% của năm 2011, vượt

qua tốc độ tăng trưởng trung bình của khu vực Đông Á và Thái Bình Dương (chỉ

tính các nước đang phát triển). Chính phủ Myanmar thậm chí đã dự báo tăng

trưởng GDP sẽ đạt 9,3% cho năm 2015-16.

Lạm phát

Trong quá khứ, lạm phát đã từng là một trong những vấn đề nghiêm trọng của

Myanmar khi đất nước này đã phải trải qua lạm phát phi mã và siêu lạm phát

trong những năm 1990 và 2000. Nguyên nhân chủ yếu là do Ngân hàng Trung

ương Myanmar đã in tiền để tài trợ cho thâm hụt ngân sách cũng như do tiền

lương khu vực công và giá nhiên liệu tăng mạnh.

Mặc dù so với giai đoạn siêu lạm phát trong những năm 1990 và 2000, tình hình

lạm phát của Myanmar trong năm trở lại đây khá ổn định (2013-14: 5,71%),

nhưng sự tăng trưởng nhanh chóng của nền kinh tế này trong hai năm qua đã

một lần nữa dấy lên lo ngại lạm phát. Ngoài ra, việc tăng lương cho khoảng 1,4

triệu công chức được triển khai từ tháng 4/2015 và việc tờ tiền mệnh giá 10.000

MMK mới được phát hành vào đầu tháng 7/2015 dự báo sẽ tiếp tục tạo thêm áp

lực lên lạm phát.

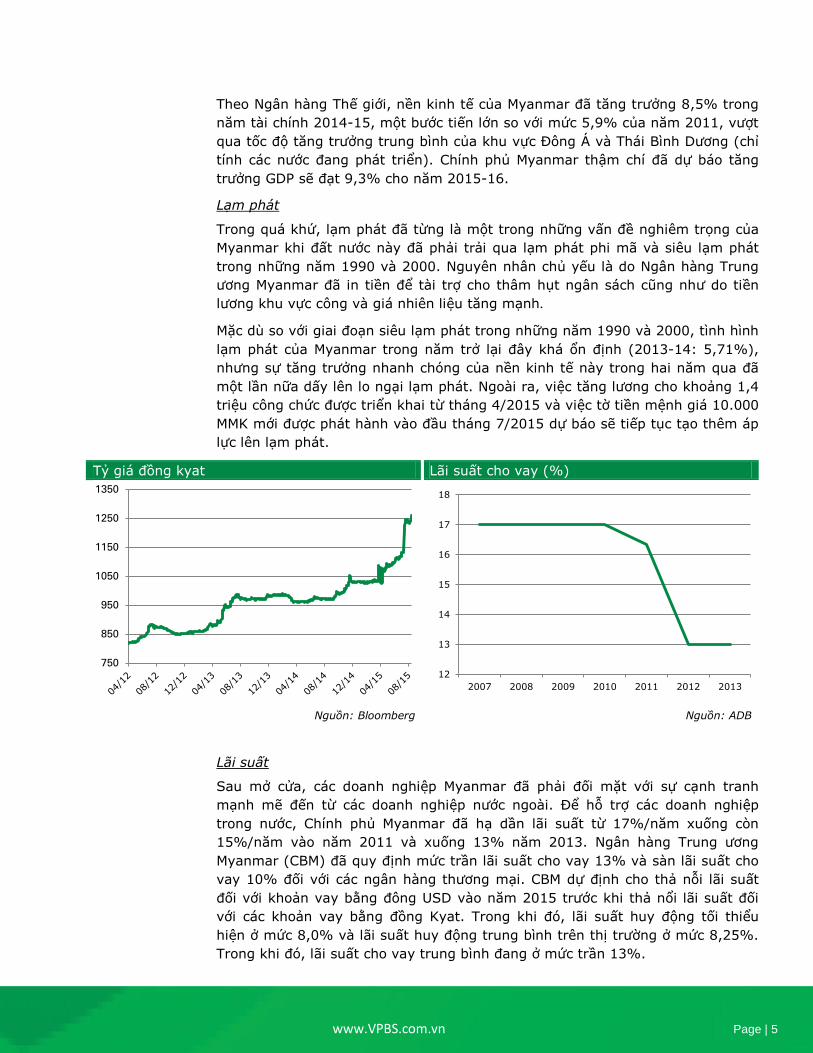

Tỷ giá đồng kyat Lãi suất cho vay (%)

Nguồn: Bloomberg Nguồn: ADB

Lãi suất

Sau mở cửa, các doanh nghiệp Myanmar đã phải đối mặt với sự cạnh tranh

mạnh mẽ đến từ các doanh nghiệp nước ngoài. Để hỗ trợ các doanh nghiệp

trong nước, Chính phủ Myanmar đã hạ dần lãi suất từ 17%/năm xuống còn

15%/năm vào năm 2011 và xuống 13% năm 2013. Ngân hàng Trung ương

Myanmar (CBM) đã quy định mức trần lãi suất cho vay 13% và sàn lãi suất cho

vay 10% đối với các ngân hàng thương mại. CBM dự định cho thả nỗi lãi suất

đối với khoản vay bằng đông USD vào năm 2015 trước khi thả nổi lãi suất đối

với các khoản vay bằng đồng Kyat. Trong khi đó, lãi suất huy động tối thiểu

hiện ở mức 8,0% và lãi suất huy động trung bình trên thị trường ở mức 8,25%.

Trong khi đó, lãi suất cho vay trung bình đang ở mức trần 13%.

750

850

950

1050

1150

1250

1350

12

13

14

15

16

17

18

2007 2008 2009 2010 2011 2012 2013

www.VPBS.com.vn Page | 6

Chênh lệch giữa lợi suất trái phiếu Chính phủ và lãi suất huy động rất nhỏ, dẫn

đến thị trường trái phiếu không thực sự hấp dẫn. Lợi suất trái phiếu Chính phủ

kỳ hạn 2 năm, 3 năm và 5 năm lần lượt ở mức 8,75%, 9,0% và 9,5%.

Đồng Kyat

Trước tháng 4/2012, đồng Kyat (MMK) của Myanmar – dao động ở quanh mức

6,4 kyat/USD. Tuy nhiên, tỷ giá trên thị trường chợ đen dao động từ 800 đến

hơn 1.300 kyat/USD. Ngày 2/4/2012, Ngân hàng Trung ương Myanmar đã công

bố áp dụng cơ chế quản lý tỷ giá thả nổi có kiểm soát và ấn định tỷ giá ở mức

ban đầu 818MMK/USD. Đồng kyat sau đó đã giảm mạnh xuống mức 970

MMK/USD vào giữa tháng 7/2013 và khá ổn định cho đến tháng 9/2014. Tuy

nhiên, gần đây tỷ giá USD/kyat đã bắt đầu tăng mạnh lên 1260.

Một số nguyên nhân chính khiến đồng kyat mất giá bao gồm:

Nhập siêu tăng mạnh từ 91,9 triệu USD năm 2012-13 lên 4,1 tỷ USD năm

2014-15

Tờ tiền mệnh giá 10.000 MMK được phát hành vào đầu tháng 7/2015

Đồng USD tăng giá so với một loạt các đồng tiền khác nhờ sự hồi phục của

nền kinh tế Mỹ

Việc thả nổi đồng kyat đã làm Myanmar trở nên hấp dẫn dưới con mắt các nhà

đầu tư nước ngoài đồng thời cũng giúp hỗ trợ xuất khẩu. Tuy nhiên, do nhu cầu

nhập khẩu máy móc và nguyên liệu đầu vào cho các dự án sản xuất và cơ sở hạ

tầng ngày một tăng, sự mất giá của đồng kyat lại gây tác động tiêu cực khá lớn

đến các nhà nhập khẩu và nền kinh tế.

Khung pháp lý

Như đã đề cập ở trên, sau khi Myanmar bắt đầu chuyển đổi từ nền kinh tế kế

hoạch tập trung sang nền kinh tế thị trường vào năm 1988, nhiều bộ Luật quan

trọng đã được ban hành như Luật Đầu tư nước ngoài (1989) và Luật Ngân hàng

Trung ương Myanmar (1990). Những bộ Luật này đã được sửa đổi lần lượt vào

năm 2012 và 2013, như một nỗ lực của chính phủ dân sự mới trong việc cải

thiện môi trường pháp lý.

Đáng chú ý, với việc ban hành Luật Ngân hàng Trung ương (2013), CBM đã trở

thành một thực thể tách biệt khỏi Bộ Tài chính. Luật Ngân hàng Trung ương

(2013) đã cho phép CBM có nhiều quyền hành hơn trong việc thực hiện các chức

năng của ngân hàng trung ương. Trong khi đó, Bộ Tài chính vẫn là cơ quan giám

sát của các tổ chức tài chính phi ngân hàng và các tổ chức tài chính vi mô. Theo

Luật Ngân hàng Trung ương (2013), mục tiêu chính của ngân hàng trung ương

là bình ổn giá. Các mục tiêu khác của Ngân hàng Trung ương bao gồm ổn định

tiền và hệ thống tiền tệ, phát triển hệ thống giao dịch và thanh toán hiệu quả

và hỗ trợ các chính sách tài chính nói chung của chính phủ để phát triển một

nền kinh tế sôi động.

Ngày 21/7/2015, dự thảo Luật Ngân hàng và các tổ chức tài chính Myanmar

(BFIML), sửa đổi từ Luật các tổ chức tài chính Myanmar năm 1990, đã được

trình lên Pyithu Hluttaw (tương đương Hạ viện). Bản dự luật BFIML được kỳ

vọng sẽ giúp củng cố hệ thống tiền tệ và giảm rủi ro cho người gửi tiền thông

www.VPBS.com.vn Page | 7

qua một loạt biện pháp và những yêu cầu bắt buộc. Dự luật này còn bổ sung

một số lĩnh vực mới không có trong bộ Luật năm 1990 như ngân hàng di động

(mobile banking) và ngân hàng điện tử (e-banking). Một số yêu cầu quan trọng

bao gồm:

- Vốn pháp định tối thiểu dự kiến sẽ tăng lên mức 30 tỷ kyat (24 triệu USD)

đối với các ngân hàng thương mại Myanmar, đòi hỏi 30% số ngân hàng nội

địa phải tăng vốn, và 75 triệu USD là mức vốn pháp định đối với các chi

nhánh các ngân hàng nước ngoài hoạt động tại Myanmar.

- Dự trữ bắt buộc với tỷ lệ 5% tổng tiền gửi phải được lưu giữ tại Ngân hàng

Trung ương và mà được đầu tư vào trái phiếu.

- Một đối tượng vay đơn lẻ và các đối tượng liên quan không được vay quá

20% vốn của một ngân hàng.

- Việc phân loại nợ và các quy định về trích lập dự phòng các khoản vay theo

phương pháp định lượng như sau:

Tổng trích lập dự phòng: 2,0% trên tổng dư nợ

Các khoản cho vay sẽ được chia thành 5 nhóm (nguồn: GIZ):

o Nợ đủ tiêu chuẩn (quá hạn trong vòng 30 ngày): không yêu cầu trích

lập dự phòng

o Nợ cần chú ý (quá hạn từ 31-60 ngày): 5%

o Nợ dưới chuẩn (quá hạn từ 61-90 ngày): 25%

o Nợ nghi ngờ (quá hạn từ 91-180 days): 50%

o Nợ xấu (quá hạn từ 180 ngày trở lên): 100%

- Kỳ hạn vay không được quá 1 năm nhưng có thể gia hạn thêm 2 lần.

- Tất cả các khoản vay đều yêu cầu phải có tài sản thế chấp, có thể là bất

động sản, vàng và trang sức, hoặc hàng hóa nông nghiệp xuất khẩu như gạo

và đậu tương.

Các đạo luật quan trọng liên quan đến ngành Tài chính – ngân hàng

1989, 2012 Luật Đầu tư nước ngoài

1990, 2013 Luật Ngân hàng Trung ương Myanmar

1990 Luật Các tổ chức tín dụng Myanmar

1990 Luật Ngân hàng Nông nghiệp và Phát triển Nông thôn

Myanmar

1993 Luật Kinh doanh bảo hiểm Myanmar

2011 Luật Tài chính vi mô

2012 Luật Quản lý Ngoại hối

2013 Luật Chứng khoán

2014 Luật Chống rửa tiền

Nguồn: VPBS tổng hợp

www.VPBS.com.vn Page | 8

CẬP NHẬT TÌNH HÌNH NGÀNH NGÂN HÀNG

Hệ thống tài chính của Myanmar bị chi phối bởi ngành ngân hàng với tổng tài

sản khoảng 30,15 nghìn tỷ kyat vào năm 2013-14 (24,12 tỷ USD), chiếm gần

90% tổng tài sản của hệ thống tài chính, trong khi đó chứng khoán, bảo hiểm,

tài chính và tài chính vi mô chỉ đóng góp tổng cộng khoảng 10%.

Ngành ngân hàng

Ngành Tài chính - ngân hàng của Myanmar đã có những thay đổi ấn tượng trong

vài năm gần đây. Sự phát triển của ngành ngân hàng được thấy rõ thông qua sự

gia tăng về số lượng các chi nhánh, quy mô tài sản, vốn, tăng trưởng tiền gửi,

tăng trưởng tín dụng và sự xuất hiện của các dịch vụ mới như thẻ tín dụng, dịch

vụ mobile banking và e-banking.

Hiện tại, Myanmar có 4 ngân hàng quốc doanh (Ngân hàng Ngoại Thương

Myanmar, Ngân hàng Đầu tư và Thương mại Myanmar, Ngân hàng Kinh tế

Myanmar và Ngân hàng Nông nghiệp và Phát triển Myanmar) và 23 ngân hàng

tư nhân.

Số chi nhánh ngân hàng/100.000 người Khu vực có số lượng chi nhánh ngân hàng cao nhất

Khu vực Số chi nhánh

ngân hàng

Số chi nhánh/

100.000 người

Naypyitaw 44 3.8

Yangon 264 3.6

Mandalay 204 3.3

Kayah 9 3.1

Taninthary 40 2.8

Magway 102 2.6

Nguồn: World Bank, GIZ

Mở rộng chi nhánh ngân hàng

Số lượng chi nhánh ngân hàng tăng lên 1300 chi nhánh vào tháng 8/2014 và

40% trong số này thuộc các ngân hàng quốc doanh (GIZ, 2015). Theo thống kê

của Ngân hàng Thế giới, tỷ lệ số chi nhánh ngân hàng trên 100.000 người đã

tăng đáng kể từ 1,5 năm 2011-12 lên 2,6 năm 2013-14, mặc dù mức này vẫn

còn thấp hơn so với tỷ lệ ghi nhận tại các quốc gia thu nhập thấp khác hay quốc

gia trong khu vực. Thủ đô Naypyitaw, Yangon và Mandalay nằm trong nhóm 3

khu vực có số lượng chi nhánh ngân hàng cao nhất. Các ngân hàng tư nhân có

xu hướng tập trung hơn vào các khu vực thành thị, trong khi ở khu vực nông

thôn chủ yếu được phục vụ bởi các ngân hàng quốc doanh.

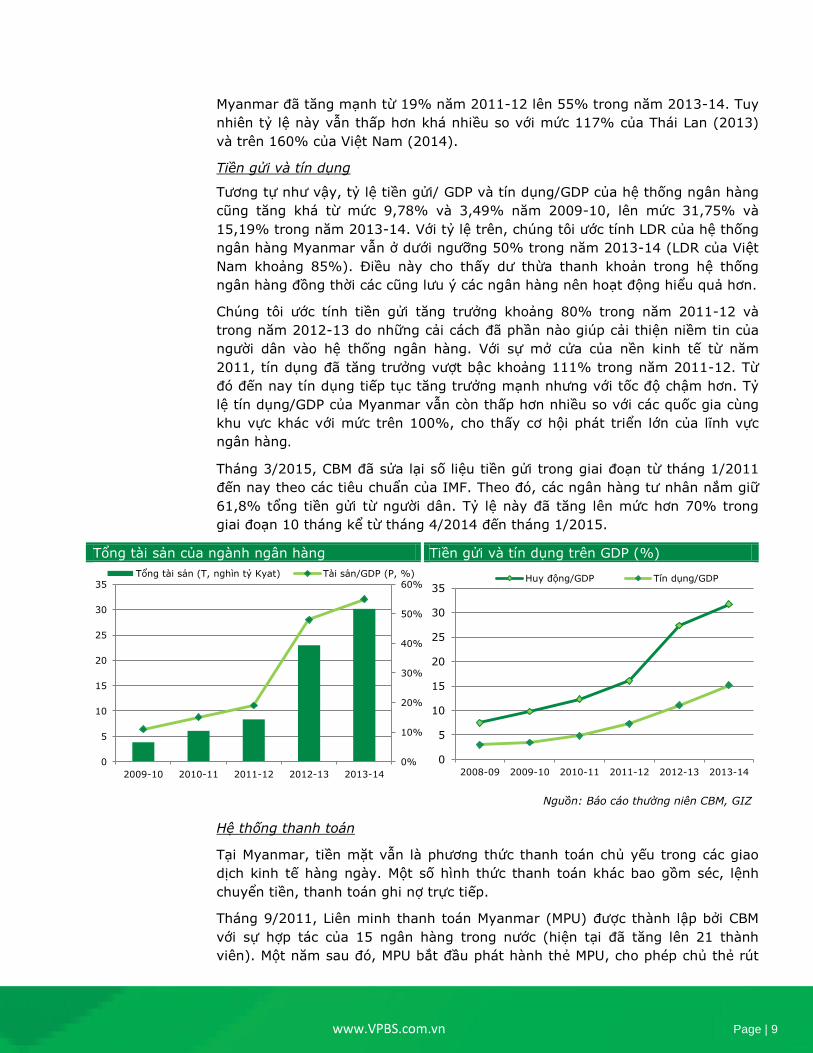

Tăng trưởng tài sản

Tổng tài sản của ngành ngân hàng tăng nhanh lên mức 30 nghìn tỷ kyat (24,12

tỷ USD) trong năm 2013-14 từ mức chỉ 8,35 nghìn tỷ kyat (24,12 tỷ USD) ghi

nhận trong năm 2011-12. Tỷ lệ tổng tài sản/ GDP của hệ thống ngân hàng

0

2

4

6

8

10

2008-09 2009-10 2010-11 2011-12 2012-13 2013-14

Myanmar Việt Nam

Cam-pu-chia Indonesia

Philippines

www.VPBS.com.vn Page | 9

Myanmar đã tăng mạnh từ 19% năm 2011-12 lên 55% trong năm 2013-14. Tuy

nhiên tỷ lệ này vẫn thấp hơn khá nhiều so với mức 117% của Thái Lan (2013)

và trên 160% của Việt Nam (2014).

Tiền gửi và tín dụng

Tương tự như vậy, tỷ lệ tiền gửi/ GDP và tín dụng/GDP của hệ thống ngân hàng

cũng tăng khá từ mức 9,78% và 3,49% năm 2009-10, lên mức 31,75% và

15,19% trong năm 2013-14. Với tỷ lệ trên, chúng tôi ước tính LDR của hệ thống

ngân hàng Myanmar vẫn ở dưới ngưỡng 50% trong năm 2013-14 (LDR của Việt

Nam khoảng 85%). Điều này cho thấy dư thừa thanh khoản trong hệ thống

ngân hàng đồng thời các cũng lưu ý các ngân hàng nên hoạt động hiểu quả hơn.

Chúng tôi ước tính tiền gửi tăng trưởng khoảng 80% trong năm 2011-12 và

trong năm 2012-13 do những cải cách đã phần nào giúp cải thiện niềm tin của

người dân vào hệ thống ngân hàng. Với sự mở cửa của nền kinh tế từ năm

2011, tín dụng đã tăng trưởng vượt bậc khoảng 111% trong năm 2011-12. Từ

đó đến nay tín dụng tiếp tục tăng trưởng mạnh nhưng với tốc độ chậm hơn. Tỷ

lệ tín dụng/GDP của Myanmar vẫn còn thấp hơn nhiều so với các quốc gia cùng

khu vực khác với mức trên 100%, cho thấy cơ hội phát triển lớn của lĩnh vực

ngân hàng.

Tháng 3/2015, CBM đã sửa lại số liệu tiền gửi trong giai đoạn từ tháng 1/2011

đến nay theo các tiêu chuẩn của IMF. Theo đó, các ngân hàng tư nhân nắm giữ

61,8% tổng tiền gửi từ người dân. Tỷ lệ này đã tăng lên mức hơn 70% trong

giai đoạn 10 tháng kể từ tháng 4/2014 đến tháng 1/2015.

Tổng tài sản của ngành ngân hàng Tiền gửi và tín dụng trên GDP (%)

Nguồn: Báo cáo thường niên CBM, GIZ

Hệ thống thanh toán

Tại Myanmar, tiền mặt vẫn là phương thức thanh toán chủ yếu trong các giao

dịch kinh tế hàng ngày. Một số hình thức thanh toán khác bao gồm séc, lệnh

chuyển tiền, thanh toán ghi nợ trực tiếp.

Tháng 9/2011, Liên minh thanh toán Myanmar (MPU) được thành lập bởi CBM

với sự hợp tác của 15 ngân hàng trong nước (hiện tại đã tăng lên 21 thành

viên). Một năm sau đó, MPU bắt đầu phát hành thẻ MPU, cho phép chủ thẻ rút

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

30

35

2009-10 2010-11 2011-12 2012-13 2013-14

Tổng tài sản (T, nghìn tỷ Kyat) Tài sản/GDP (P, %)

0

5

10

15

20

25

30

35

2008-09 2009-10 2010-11 2011-12 2012-13 2013-14

Huy động/GDP Tín dụng/GDP

www.VPBS.com.vn Page | 10

tiền mặt tại tất cả các ATM của các ngân hàng thành viên và có thể thanh toán

tại bất kỳ máy POS nào có thỏa thuận với các ngân hàng thành viên

Số lượng chủ thẻ MPU đã tăng nhanh chóng lên khoảng 900.000 thẻ vào đầu

năm 2015. Số lượng máy ATM cũng đã tăng từ 4 máy ATM vào thời điểm thẻ

MPU bắt đầu được phát hành vào cuối năm 2012, lên khoảng 1.300 máy ATM

vào thời điểm hiện tại. Vào tháng 5/2015, CBM đã bãi bỏ lệnh cấm thẻ tín dụng.

Ngay sau đó, ngân hàng Kanbawza - ngân hàng tư nhân lớn nhất tại Myanmar,

bắt đầu phát hành thẻ tín dụng vào cuối tháng 6/2015 với giới hạn tối đa cho

mức bạch kim là 5 triệu kyat (4000 USD).

Dịch vụ mobile banking

Dịch vụ mobile banking là một trong những phát triển quan trọng của ngành

ngân hàng. Hệ thống dịch vụ mobile banking đầu tiên được giới thiệu vào tháng

12/2013, và một số ngân hàng như ngân hàng Innwa, ngân hàng Ayeyarwady,

ngân hàng First Private, ngân hàng CB và ngân hàng Myawaddy, đã được cho

phép vận hành dịch vụ mobile banking.

Với sự phát triển nhanh chóng của mạng lưới viễn thông gần đây và các tính

năng quan trọng của dịch vụ mobile banking, dịch vụ mobile banking của

Myanmar hứa hẹn sẽ trở thành một trong những mảng trọng tâm cũng như sẽ

là một trong những nhiệm vụ chính của CBM.

Giấy phép giao dịch ngoại hối

Trong nỗ lực bình ổn đồng nội tệ và kiềm chế lạm phát, hỗ trợ các hoạt động

xuất nhập khẩu và thu hút nguồn vốn FDI, CBM đã bắt đầu cấp giấy phép giao

dịch ngoại hối cho các ngân hàng tư nhân kể từ tháng 11/2011. 15 ngân hàng

tư nhân và 3 ngân hàng quốc doanh (Ngân hàng Ngoại thương Myanmar, Ngân

hàng Đầu tư Myanmar) đã được cấp giấy phép này.

Luật Quản lý ngoại hối (ban hành vào tháng 8/2012) và các quy định về quản lý

ngoại hối (2014) đã loại bỏ những hạn chế về tỷ giá. Tuy nhiên, bất kỳ một giao

dịch chuyển tiền ra nước ngoài lớn hơn 10.000 USD đều cần được sự chấp thuận

của CBM.

Các ngân hàng lớn

Bất chấp sự phát triển mạnh mẽ của khu vực ngân hàng tư nhân, các ngân hàng

quốc doanh vẫn nắm hơn 60% tổng tài sản của ngành ngân hàng. Hai ngân

hàng quốc doanh là Ngân hàng Nông nghiệp và Phát triển Nông thôn Myanmar

(MADB) và Ngân hàng Kinh tế Myanmar (MEB) có hơn 500 chi nhánh trên tổng

số 1.300 chi nhánh của ngành ngân hàng.

Cho vay nông nghiệp chủ yếu được giới hạn thực hiện qua MADB – ngân hàng

được điều hành bởi Bộ Nông nghiệp. Khi mà nền kinh tế Myanmar vẫn phụ

thuộc nhiều vào khu vực nông nghiệp (chiếm 30% tổng GDP), MADB dường như

đang không thể đáp ứng đủ nhu cầu về vốn của riêng ngành nông nghiệp.

Trong khi đó, Ngân hàng Kinh tế Myanmar (MEB), dưới sự giám sát của Bộ Tài

chính và Ngân khố quốc gia, cung cấp dịch vụ ngân hàng cho khu vực nông thôn

với mạng lưới rộng lớn và cung cấp các khoản vay với lãi suất ưu đãi cho các

www.VPBS.com.vn Page | 11

doanh nghiệp Nhà nước, các ngân hàng quốc doanh khác và các tổ chức Chính

phủ. Chính do các khoản cho vay ưu đãi này mà MEB đã hoạt động thua lỗ kể từ

năm 1990 (Giz, 2015).

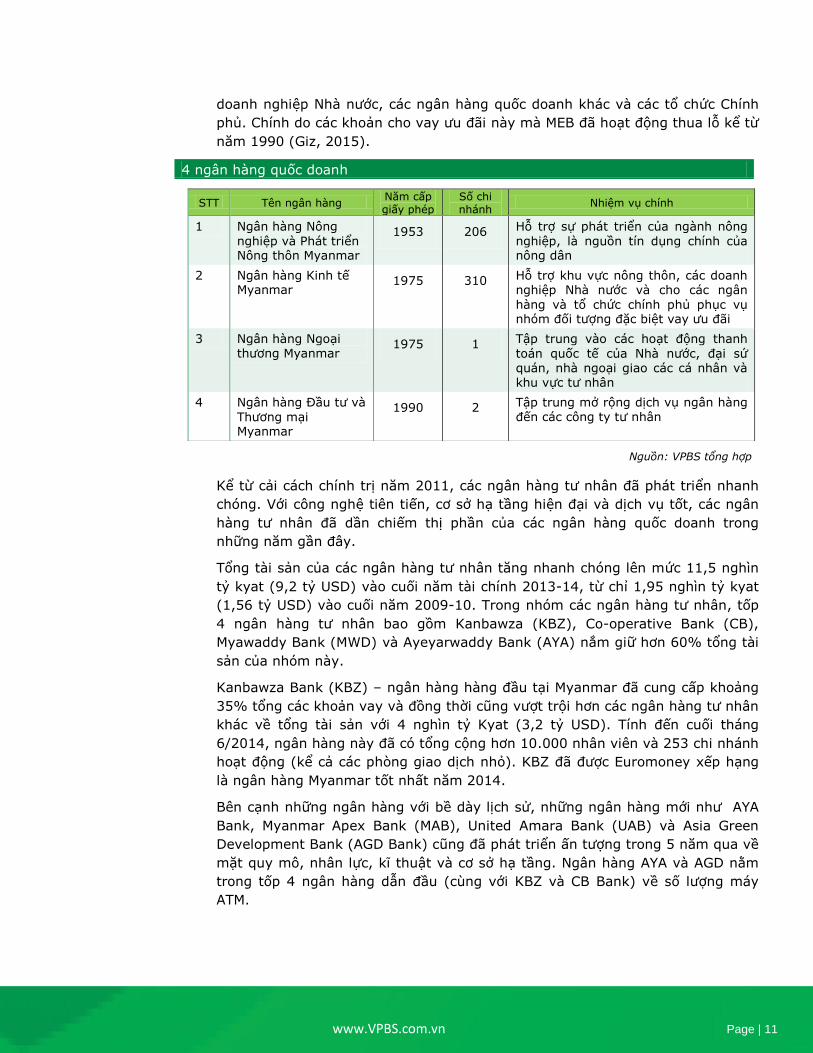

4 ngân hàng quốc doanh

STT Tên ngân hàng Năm cấp giấy phép

Số chi nhánh

Nhiệm vụ chính

1 Ngân hàng Nông

nghiệp và Phát triển Nông thôn Myanmar

1953 206 Hỗ trợ sự phát triển của ngành nông

nghiệp, là nguồn tín dụng chính của nông dân

2 Ngân hàng Kinh tế Myanmar

1975 310 Hỗ trợ khu vực nông thôn, các doanh nghiệp Nhà nước và cho các ngân

hàng và tổ chức chính phủ phục vụ nhóm đối tượng đặc biệt vay ưu đãi

3 Ngân hàng Ngoại

thương Myanmar 1975 1 Tập trung vào các hoạt động thanh

toán quốc tế của Nhà nước, đại sứ quán, nhà ngoại giao các cá nhân và khu vực tư nhân

4 Ngân hàng Đầu tư và

Thương mại Myanmar

1990 2 Tập trung mở rộng dịch vụ ngân hàng đến các công ty tư nhân

Nguồn: VPBS tổng hợp

Kể từ cải cách chính trị năm 2011, các ngân hàng tư nhân đã phát triển nhanh

chóng. Với công nghệ tiên tiến, cơ sở hạ tầng hiện đại và dịch vụ tốt, các ngân

hàng tư nhân đã dần chiếm thị phần của các ngân hàng quốc doanh trong

những năm gần đây.

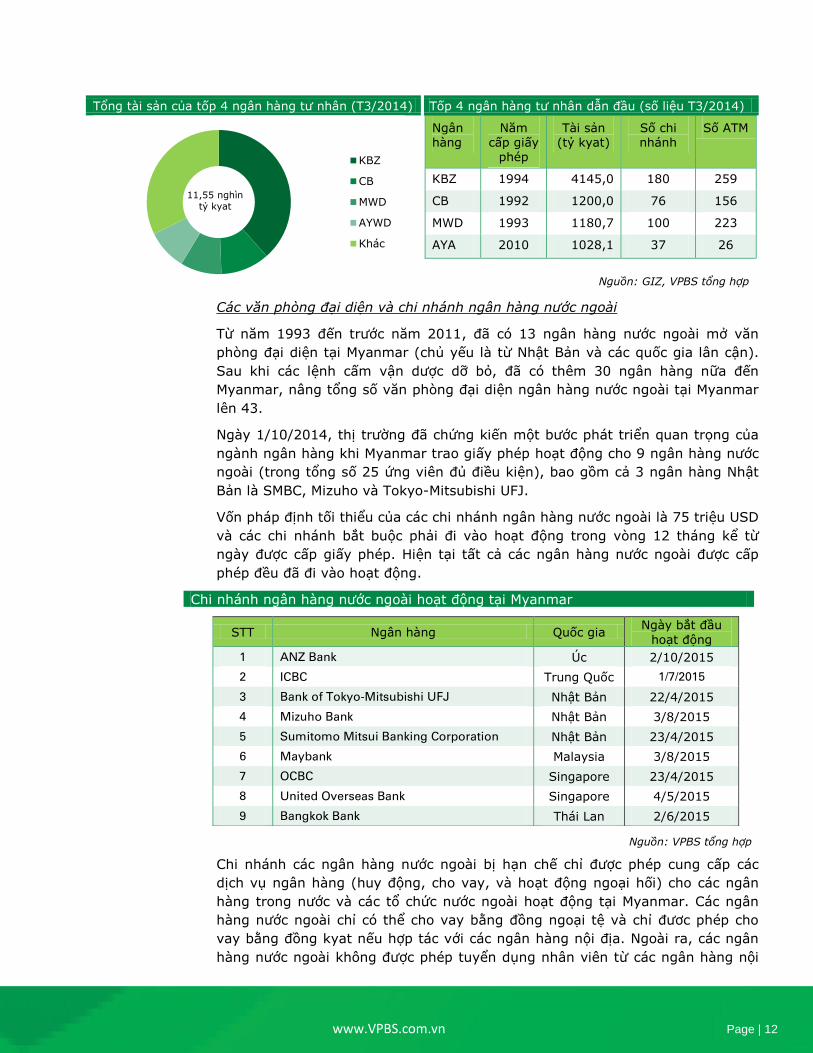

Tổng tài sản của các ngân hàng tư nhân tăng nhanh chóng lên mức 11,5 nghìn

tỷ kyat (9,2 tỷ USD) vào cuối năm tài chính 2013-14, từ chỉ 1,95 nghìn tỷ kyat

(1,56 tỷ USD) vào cuối năm 2009-10. Trong nhóm các ngân hàng tư nhân, tốp

4 ngân hàng tư nhân bao gồm Kanbawza (KBZ), Co-operative Bank (CB),

Myawaddy Bank (MWD) và Ayeyarwaddy Bank (AYA) nắm giữ hơn 60% tổng tài

sản của nhóm này.

Kanbawza Bank (KBZ) – ngân hàng hàng đầu tại Myanmar đã cung cấp khoảng

35% tổng các khoản vay và đồng thời cũng vượt trội hơn các ngân hàng tư nhân

khác về tổng tài sản với 4 nghìn tỷ Kyat (3,2 tỷ USD). Tính đến cuối tháng

6/2014, ngân hàng này đã có tổng cộng hơn 10.000 nhân viên và 253 chi nhánh

hoạt động (kể cả các phòng giao dịch nhỏ). KBZ đã được Euromoney xếp hạng

là ngân hàng Myanmar tốt nhất năm 2014.

Bên cạnh những ngân hàng với bề dày lịch sử, những ngân hàng mới như AYA

Bank, Myanmar Apex Bank (MAB), United Amara Bank (UAB) và Asia Green

Development Bank (AGD Bank) cũng đã phát triển ấn tượng trong 5 năm qua về

mặt quy mô, nhân lực, kĩ thuật và cơ sở hạ tầng. Ngân hàng AYA và AGD nằm

trong tốp 4 ngân hàng dẫn đầu (cùng với KBZ và CB Bank) về số lượng máy

ATM.

www.VPBS.com.vn Page | 12

Tổng tài sản của tốp 4 ngân hàng tư nhân (T3/2014) Tốp 4 ngân hàng tư nhân dẫn đầu (số liệu T3/2014)

Ngân hàng

Năm cấp giấy

phép

Tài sản (tỷ kyat)

Số chi nhánh

Số ATM

KBZ 1994 4145,0 180 259

CB 1992 1200,0 76 156

MWD 1993 1180,7 100 223

AYA 2010 1028,1 37 26

Nguồn: GIZ, VPBS tổng hợp

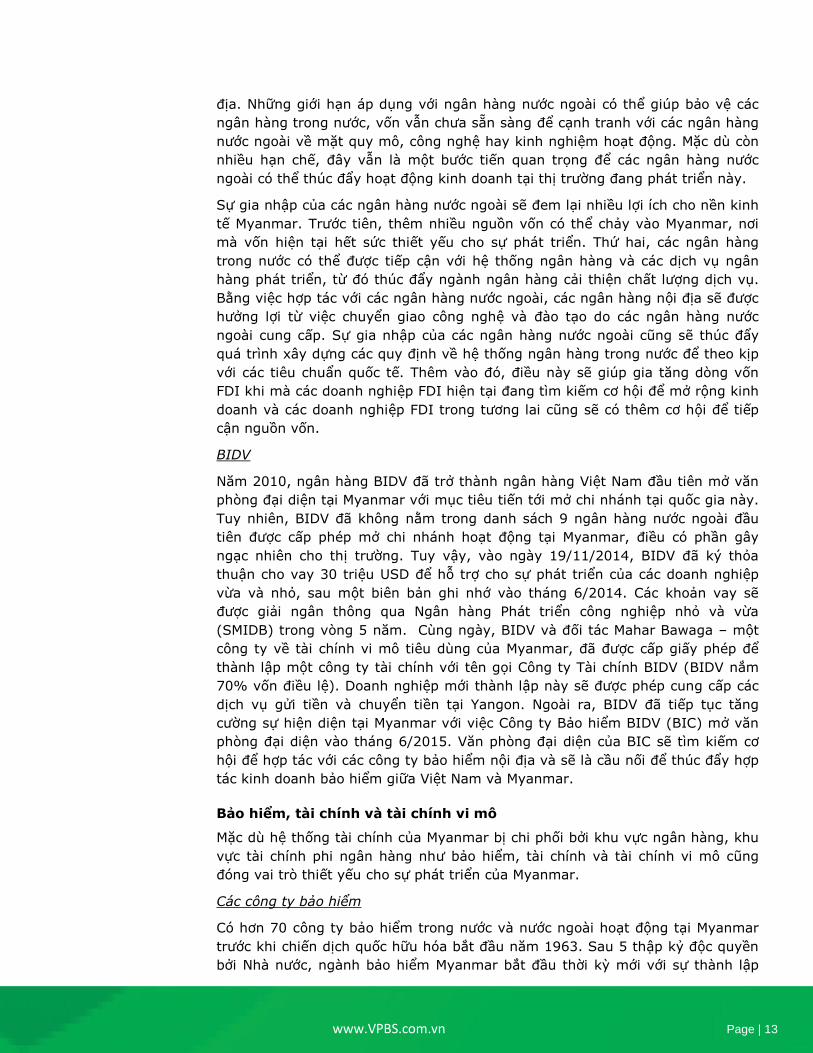

Các văn phòng đại diện và chi nhánh ngân hàng nước ngoài

Từ năm 1993 đến trước năm 2011, đã có 13 ngân hàng nước ngoài mở văn

phòng đại diện tại Myanmar (chủ yếu là từ Nhật Bản và các quốc gia lân cận).

Sau khi các lệnh cấm vận dược dỡ bỏ, đã có thêm 30 ngân hàng nữa đến

Myanmar, nâng tổng số văn phòng đại diện ngân hàng nước ngoài tại Myanmar

lên 43.

Ngày 1/10/2014, thị trường đã chứng kiến một bước phát triển quan trọng của

ngành ngân hàng khi Myanmar trao giấy phép hoạt động cho 9 ngân hàng nước

ngoài (trong tổng số 25 ứng viên đủ điều kiện), bao gồm cả 3 ngân hàng Nhật

Bản là SMBC, Mizuho và Tokyo-Mitsubishi UFJ.

Vốn pháp định tối thiểu của các chi nhánh ngân hàng nước ngoài là 75 triệu USD

và các chi nhánh bắt buộc phải đi vào hoạt động trong vòng 12 tháng kể từ

ngày được cấp giấy phép. Hiện tại tất cả các ngân hàng nước ngoài được cấp

phép đều đã đi vào hoạt động.

Chi nhánh ngân hàng nước ngoài hoạt động tại Myanmar

STT Ngân hàng Quốc gia Ngày bắt đầu

hoạt động

1 ANZ Bank Úc 2/10/2015

2 ICBC Trung Quốc 1/7/2015

3 Bank of Tokyo-Mitsubishi UFJ Nhật Bản 22/4/2015

4 Mizuho Bank Nhật Bản 3/8/2015

5 Sumitomo Mitsui Banking Corporation Nhật Bản 23/4/2015

6 Maybank Malaysia 3/8/2015

7 OCBC Singapore 23/4/2015

8 United Overseas Bank Singapore 4/5/2015

9 Bangkok Bank Thái Lan 2/6/2015

Nguồn: VPBS tổng hợp

Chi nhánh các ngân hàng nước ngoài bị hạn chế chỉ được phép cung cấp các

dịch vụ ngân hàng (huy động, cho vay, và hoạt động ngoại hối) cho các ngân

hàng trong nước và các tổ chức nước ngoài hoạt động tại Myanmar. Các ngân

hàng nước ngoài chỉ có thể cho vay bằng đồng ngoại tệ và chỉ đươc phép cho

vay bằng đồng kyat nếu hợp tác với các ngân hàng nội địa. Ngoài ra, các ngân

hàng nước ngoài không được phép tuyển dụng nhân viên từ các ngân hàng nội

KBZ

CB

MWD

AYWD

Khác

11,55 nghìn

tỷ kyat

www.VPBS.com.vn Page | 13

địa. Những giới hạn áp dụng với ngân hàng nước ngoài có thể giúp bảo vệ các

ngân hàng trong nước, vốn vẫn chưa sẵn sàng để cạnh tranh với các ngân hàng

nước ngoài về mặt quy mô, công nghệ hay kinh nghiệm hoạt động. Mặc dù còn

nhiều hạn chế, đây vẫn là một bước tiến quan trọng để các ngân hàng nước

ngoài có thể thúc đẩy hoạt động kinh doanh tại thị trường đang phát triển này.

Sự gia nhập của các ngân hàng nước ngoài sẽ đem lại nhiều lợi ích cho nền kinh

tế Myanmar. Trước tiên, thêm nhiều nguồn vốn có thể chảy vào Myanmar, nơi

mà vốn hiện tại hết sức thiết yếu cho sự phát triển. Thứ hai, các ngân hàng

trong nước có thể được tiếp cận với hệ thống ngân hàng và các dịch vụ ngân

hàng phát triển, từ đó thúc đẩy ngành ngân hàng cải thiện chất lượng dịch vụ.

Bằng việc hợp tác với các ngân hàng nước ngoài, các ngân hàng nội địa sẽ được

hưởng lợi từ việc chuyển giao công nghệ và đào tạo do các ngân hàng nước

ngoài cung cấp. Sự gia nhập của các ngân hàng nước ngoài cũng sẽ thúc đẩy

quá trình xây dựng các quy định về hệ thống ngân hàng trong nước để theo kịp

với các tiêu chuẩn quốc tế. Thêm vào đó, điều này sẽ giúp gia tăng dòng vốn

FDI khi mà các doanh nghiệp FDI hiện tại đang tìm kiếm cơ hội để mở rộng kinh

doanh và các doanh nghiệp FDI trong tương lai cũng sẽ có thêm cơ hội để tiếp

cận nguồn vốn.

BIDV

Năm 2010, ngân hàng BIDV đã trở thành ngân hàng Việt Nam đầu tiên mở văn

phòng đại diện tại Myanmar với mục tiêu tiến tới mở chi nhánh tại quốc gia này.

Tuy nhiên, BIDV đã không nằm trong danh sách 9 ngân hàng nước ngoài đầu

tiên được cấp phép mở chi nhánh hoạt động tại Myanmar, điều có phần gây

ngạc nhiên cho thị trường. Tuy vậy, vào ngày 19/11/2014, BIDV đã ký thỏa

thuận cho vay 30 triệu USD để hỗ trợ cho sự phát triển của các doanh nghiệp

vừa và nhỏ, sau một biên bản ghi nhớ vào tháng 6/2014. Các khoản vay sẽ

được giải ngân thông qua Ngân hàng Phát triển công nghiệp nhỏ và vừa

(SMIDB) trong vòng 5 năm. Cùng ngày, BIDV và đối tác Mahar Bawaga – một

công ty về tài chính vi mô tiêu dùng của Myanmar, đã được cấp giấy phép để

thành lập một công ty tài chính với tên gọi Công ty Tài chính BIDV (BIDV nắm

70% vốn điều lệ). Doanh nghiệp mới thành lập này sẽ được phép cung cấp các

dịch vụ gửi tiền và chuyển tiền tại Yangon. Ngoài ra, BIDV đã tiếp tục tăng

cường sự hiện diện tại Myanmar với việc Công ty Bảo hiểm BIDV (BIC) mở văn

phòng đại diện vào tháng 6/2015. Văn phòng đại diện của BIC sẽ tìm kiếm cơ

hội để hợp tác với các công ty bảo hiểm nội địa và sẽ là cầu nối để thúc đẩy hợp

tác kinh doanh bảo hiểm giữa Việt Nam và Myanmar.

Bảo hiểm, tài chính và tài chính vi mô

Mặc dù hệ thống tài chính của Myanmar bị chi phối bởi khu vực ngân hàng, khu

vực tài chính phi ngân hàng như bảo hiểm, tài chính và tài chính vi mô cũng

đóng vai trò thiết yếu cho sự phát triển của Myanmar.

Các công ty bảo hiểm

Có hơn 70 công ty bảo hiểm trong nước và nước ngoài hoạt động tại Myanmar

trước khi chiến dịch quốc hữu hóa bắt đầu năm 1963. Sau 5 thập kỷ độc quyền

bởi Nhà nước, ngành bảo hiểm Myanmar bắt đầu thời kỳ mới với sự thành lập

www.VPBS.com.vn Page | 14

của 12 công ty bảo hiểm tư nhân vào tháng 6/2013. Trong số đó 3 công ty chỉ

hoạt động trong lĩnh vực bảo hiểm nhân thọ và 9 công ty còn lại đăng ký giấy

phép hoạt động cả 2 lĩnh vực bảo hiểm nhân thọ và phi nhân thọ.

Có 48 loại hình dịch vụ bảo hiểm được cung cấp bởi Công ty Bảo hiểm nhà nước

Myanmar. Tuy nhiên, các công ty bảo hiểm tư nhân chỉ được phép cung cấp 8

dịch vụ bảo hiểm bảo gồm bảo hiểm nhân thọ, bảo hiểm cháy nổ, bảo hiểm xe

cơ giới, bảo hiểm lòng trung thực, bảo hiểm tiền trên đường vận chuyển, bảo

hiểm tiền gửi, bảo hiểm du lịch đường cao tốc đặc biệt và bảo hiểm sức khỏe

(được cấp phép lần đầu kể từ 01/07/2015).

Trong 2 năm vừa qua, các công ty bảo hiểm phi nhân thọ tư nhân đã hoạt động

tốt hơn các công ty bảo hiểm nhân thọ. Trong số các dịch vụ bảo hiểm phi nhân

thọ, bảo hiểm cháy nổ và bảo hiểm ô tô là 2 dịch vụ phổ biến nhất.

Diễn biến nhất của ngành bảo hiểm là sự gia nhập của các công ty bảo hiểm

nước ngoài. Hội đồng Điều tiết Kinh doanh Bảo hiểm – Bộ Tài chính đã cấp giấy

phép tạm thời cho 2 công ty bảo hiểm Nhật Bản, Sompo Japan Nipponkoa

Insurance và Mitsui Sumitomo Insurance Company Limited, hoạt động tại các

đặc khu kinh tế.

Theo các báo cáo, tỷ lệ thâm nhập bảo hiểm tại Myanmar hiện tại chỉ đạt 0,05%

GDP, thấp hơn khá nhiều so với các quốc gia trong khu vực như Việt Nam

(1,42%) và Philippines (1,4%). Sự gia nhập của các công ty bảo hiểm tư nhân

trong nước và các công ty bảo hiểm quốc tế giàu kinh nghiệm được kỳ vọng sẽ

giúp cho ngành bảo hiểm Myanmar phát triển nhanh hơn.

Các công ty tài chính

Oriental Leasing Company Limited là công ty tài chính đầu tiên được thành lập

vào năm 1996 và cũng là duy nhất tại Myanmar cho đến năm 2013. Kể từ năm

2013 đến nay đã có thêm 9 công ty Tài chính khác được cấp giấy phép hoạt

động, tuy nhiên các công ty này vẫn chưa đóng góp đáng kể trong hệ thống tài

chính của Myanmar.

Theo Luật về các tổ chức tài chính Myanmar (FIML 1990), chức năng chính của

các công ty tài chính là cung cấp tài chính cho hoạt động mua bán hàng hóa

dịch vụ với nguồn vốn không phải là tiền gửi từ công chúng. Điều này có nghĩa

là các công ty tài chính không được phép huy động tiền gửi từ công chúng và chỉ

được phép vay dài hạn từ các nhà đầu tư tổ chức. Theo FIML, vốn pháp định

thiểu áp dụng cho các công ty tài chính là 8 triệu kyat. Tuy nhiên, mức vốn

pháp định này hiện đã tăng lên 3 tỷ kyat (2,4 triệu USD).

Sự phát triển của tài chính vi mô

Mặc dù tài chính vi mô là khu vực nhỏ nhất xét về quy mô tổng tài sản trong

toàn bộ ngành tài chính của Myanmar, đây lại là một trong những trọng tâm của

Chính phủ trong công tác xóa đói giảm nghèo. Bản chất của tài chính vi mô là

cung cấp các khoản vay không cần thế chấp cho các nông dân có thu nhập thấp,

người lao động và những người bán hàng nhỏ lẻ ở khu vực nông thôn và thành

thị.

Ngành tài chính vi mô Myanmar đã phát triển nhanh chóng từ khi Luật Tài chính

www.VPBS.com.vn Page | 15

vi mô (MFL) được ban hành kể từ tháng 11/ 2011. MFL đã đưa các hoạt động tài

chính vi mô chưa được kiểm soát vào khuôn khổ quản lý và hỗ trợ cho sự phát

triển của ngành tài chính vi mô.

Mức vốn pháp định tối thiểu thấp (15 triệu kyat - 12.000 USD cho các tổ chức

Tài chính vi mô không huy động tiền gửi và 30 triệu kyat – 24.000 USD cho các

tổ chức Tài chính vi mô huy động tiền gửi) là yếu tố chính dẫn đến sự gia tăng

nhanh chóng về số lượng các tổ chức tài chính vi mô trong những năm qua. Vào

cuối năm 2014, đã có hơn 200 tổ chức tài chính vi mô đã được cấp giấy phép

hoạt động.

Theo MFL 2011, trần lãi suất các khoản cho vay vi mô là 30% /năm thay vì mức

10%/tháng hay 20%/tháng mà các tổ chức tài chính vi mô không chính thức

vẫn thường áp dụng. Trong khi đó, trần lãi suất tiết kiệm vi mô được quy định ở

mức 15%/ năm.

THÁCH THỨC VÀ TRIỂN VỌNG

Để cải cách hệ thống ngân hàng và tài chính lạc hậu, cũng như cải thiện tỷ lệ số

người không được tiếp cận với các dịch vụ ngân hàng đang ở mức cao, Myanmar

sẽ đối mặt với nhiều thách thức, yêu cầu các chiến lược phát triển, cập nhật các

quy định và sự hỗ trợ tích cực từ các tổ chức quốc tế như IMF, World Bank và

ADB. Một số thách thức cua ngành ngân hàng Myanmar bao gồm:

- Hệ thống thể chế yếu kém cần được cải thiện. Cùng với đó, việc thiếu

vắng sự kết nối liên tục giữa CBM và các ngân hàng cũng như thiếu các

chuẩn mực kế toán, đã dẫn tới sự thiếu hiệu quả trong giám sát. Theo

Luật Ngân hàng Trung Ương Myanmar, CBM được yêu cầu phải nộp báo

cáo về hoạt động tiền tệ 2 lần/năm và công khai các báo cáo quý về diễn

biến tiền tệ. Tuy nhiên các nhà nghiên cứu và phân tích vẫn còn gặp rất

nhiều khó khăn khi tìm kiếm những thông tin về ngành ngân hàng.

- Cơ sở hạ tầng nghèo nàn, đặc biệt là ở khu vực nông thôn, đòi hỏi sự

phát triển đáng kể, khi mà 70% dân số vẫn sống trong các khu vực nông

thôn và sự tiếp cận với hệ thống ngân hàng và tài chính còn hạn chế.

- Hệ thống thanh toán bằng tiền mặt vẫn chi phối trong tất cả các giao

dịch kinh doanh và lượng lớn tiền mặt vẫn được vận chuyển trên khắp

quốc gia. Sẽ cần rất nhiều thời gian để thay đổi thói quen thanh toán

này, để tuyên truyền và hướng dẫn người dân cũng như xây dựng lòng

tin của dân vào hệ thống dịch vụ ngân hàng.

- Các khoản vay được thế chấp chủ yếu bằng bất động sản, mặc dù vàng,

trang sức và gần đây một số nông sản xuất khẩu chủ chốt đã được chấp

nhận làm tài sản thế chấp cho các khoản vay.

- Những trách nhiệm đối với xã hội của lên các ngân hàng quốc doanh có

thể hạn chế sự phát triển của các ngân hàng này.

- Do các ngân hàng tư nhân thường được sở hữu bởi các tập đoàn lớn, một

lượng lớn dư nợ cho vay sẽ được giải ngân tới các công ty trong cùng tập

đoàn, sẽ có thể dẫn tới rủi ro cao. Thêm vào đó, điều này cũng gây khó

khăn cho các doanh nghiệp nhỏ và vừa trong việc tiếp cận nguồn vốn từ

www.VPBS.com.vn Page | 16

ngân hàng.

Hệ thống ngân hàng và tài chính lạc hậu là một trong những điểm yếu của

Myanmar. Tuy nhiên, điều này đồng nghĩa với tiềm năng phát triển còn rất

nhiều, xét trong điều kiện quốc gia có nguồn tài nguyên dồi dào và chưa được

khai phá, cũng như dân số lớn với hơn 51 triệu người, tốc độ tăng trưởng GDP

cao và dòng vốn FDI khổng lồ. Cùng với đó, tình trạng yếu kém của khu vực này

cũng có thể giúp họ có một khởi đầu mới, học hỏi các nước khác và đi tắt đón

đầu. Với sự hỗ trợ của các tổ chức quốc tế và sự gia nhập của các ngân hàng

nước ngoài, những cải cách của khu vực ngân hàng và tài chính dự kiến sẽ tiếp

tục tăng tốc. Và tất nhiên, cùng với đó sẽ có rất nhiều công việc đang đợi chờ.

www.VPBS.com.vn Page | 17

LIÊN HỆ

Mọi thông tin liên quan đến báo cáo này, xin vui lòng liên hệ Phòng Phân tích của VPBS:

Barry David Weisblatt

Giám đốc Khối Phân tích

Nguyễn Thị Thùy Linh

Giám đốc – Vĩ mô & Tài chính

Hoàng Thúy Lương

Chuyên viên phân tích

Mọi thông tin liên quan đến tài khoản của quý khách, xin vui lòng liên hệ:

Lý Đắc Dũng

Giám đốc Khối Môi giới Khách hàng Cá nhân

+844 3974 3655 Ext: 335

Võ Văn Phương

Giám đốc Môi giới Nguyễn Chí Thanh 1

Thành phố Hồ Chí Minh

+848 6296 4210 Ext: 130

Trần Cao Dũng

Giám đốc Tư vấn đầu tư và Quản lý Tài sản

Khối Dịch vụ Ngân hàng cá nhân cao cấp Prestige

+848 3910 0868

Domalux

Giám đốc Môi giới Nguyễn Chí Thanh 2

Thành phố Hồ Chí Minh

+848 6296 4210 Ext: 128

Trần Đức Vinh

Giám đốc Môi giới PGD Láng Hạ

Hà Nội

+844 3835 6688 Ext: 369

Nguyễn Danh Vinh

Phó Giám đốc Môi giới Lê Lai

Thành phố Hồ Chí Minh

+848 3823 8608 Ext: 146

www.VPBS.com.vn Page | 18

KHUYẾN CÁO Báo cáo phân tích được lập và phát hành bởi Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS). Báo cáo này không trực tiếp hoặc ngụ ý dùng để phân phối, phát hành hay sử dụng cho bất kì cá nhân hay tổ chức nào là công dân hay thường trú hoặc tạm trú tại bất kì địa phương, lãnh thổ, quốc gia hoặc đơn vị có chủ quyền nào khác mà việc phân phối, phát hành hay sử dụng đó trái với quy định của pháp luật. Báo cáo này không nhằm phát hành rộng rãi ra công chúng và chỉ mang tính chất cung cấp thông tin cho nhà đầu tư cũng như không được phép sao chép hoặc phân phối lại cho bất kỳ bên thứ ba nào khác. Tất cả những cá nhân, tổ chức nắm giữ báo cáo này đều phải tuân thủ những điều trên. Mọi quan điểm và khuyến nghị về bất kỳ hay toàn bộ mã chứng khoán hay tổ chức phát hành là đối tượng đề cập trong bản báo cáo này đều phản ánh chính xác ý kiến cá nhân của những chuyên gia phân tích tham gia vào quá trình chuẩn bị và lập báo cáo, theo đó,lương và thưởng của những chuyên gia phân tích đã, đang và sẽ không liên quan trực tiếp hay gián tiếp đối với những quan điểm hoặc khuyến nghị được đưa ra bởi các chuyên gia phân tích đó trong báo cáo này. Các chuyên gia phân tích tham gia vào việc chuẩn bị và lập báo cáo không có quyền đại diện (thực tế, ngụ ý hay công khai) cho bất kỳ tổ chức phát hành nào được đề cập trong bản báo cáo. Các báo cáo nghiên cứu chỉ nhằm mục đích cung cấp thông tin cho những nhà đầu tư cá nhân và tổ chức của VPBS. Báo cáo nghiên cứu này không phải là một lời kêu gọi, đề nghị, mời chào mua hoặc bán bất kỳ mã chứng khoán nào. Các thông tin trong báo cáo nghiên cứu được chuẩn bị từ các thông tin công bố công khai, dữ liệu phát triển nội bộ và các nguồn khác được cho là đáng tin cậy, nhưng chưa được kiểm chứng độc lập bởi VPBS và VPBS sẽ không đại diện hoặc đảm bảo đối với tính chính xác, đúng đắn và đầy đủ của những thông tin này. Toàn bộ những đánh giá, quan điểm và khuyến nghị nêu tại đây được thực hiện tại ngày đưa ra báo cáo và có thể được thay đổi mà không báo trước. VPBS không có nghĩa vụ phải cập nhật, sửa đổi hoặc bổ sung bản báo cáo cũng như không có nghĩa vụ thông báo cho tổ chức, cá nhân nhận được bản báo cáo này trong trường hợp các đánh giá, quan điểm hay khuyến nghị được đưa ra có sự thay đổi hoặc trở nên không còn chính xác hay trong trường hợp báo cáo bị thu hồi. Các diễn biến trong quá khứ không đảm bảo kết quả trong tương lai, không đại diện hoặc bảo đảm, công khai hay ngụ ý, cho diễn biến tương lai của bất kì mã chứng khoán nào đề cập trong bản báo cáo này. Giá của các mã chứng khoán được đề cập trong bản báo cáo và lợi nhuận từ các mã chứng khoán đó có thể được dao động và/hoặc bị ảnh hưởng trái chiều bởi những yếu tố thị trường hay tỷ giá và nhà đầu tư phải ý thức được rõ ràng về khả năng thua lỗ khi đầu tư vào những mã chứng khoán đó, bao gồm cả những khoản lạm vào vốn đầu tư ban đầu. Hơn nữa, các chứng khoán được đề cập trong bản báo cáo có thể không có tính thanh khoản cao, hoặc giá cả bị biến động lớn, hay có những rủi ro cộng hưởng và đặc biệt gắn với các mã chứng khoán và việc đầu tư vào thị trường mới nổi và/hoặc thị trường nước ngoài khiến tăng tính rủi ro cũng như không phù hợp cho tất cả các nhà đầu tư. VPBS không chịu trách nhiệm về bất kỳ thiệt hại nào phát sinh từ việc sử dụng hoặc dựa vào các thông tin trong bản báo cáo này. Các mã chứng khoán trong bản báo cáo có thể không phù hợp với tất cả các nhà đầu tư, và nội dung của bản báo cáo không đề cập đến các nhu cầu đầu tư, mục tiêu và điều kiện tài chính của bất kỳ nhà đầu tư cụ thể nào. Nhà đầu tư không nên chỉ dựa trên những khuyến nghị đầu tư, nếu có, tại bản báo cáo này để thay thế cho những đánh giá độc lập trong việc đưa ra các quyết định đầu tư của chính mình và, trước khi thực hiện đầu tư bất kỳ mã chứng khoán nào nêu trong báo cáo này, nhà đầu tư nên liên hệ với những cố vấn đầu tư của họ để thảo luận về trường hợp cụ thể của mình.

VPBS và những đơn vị thành viên, nhân viên, giám đốc và nhân sự của VPBS trên toàn thế giới, tùy từng thời điểm,có quyền cam kết mua hoặc cam kết bán, mua hoặc bán các mã chứng khoán thuộc sở hữu của (những) tổ chức phát hành được đề cập trong bản báo cáo này cho chính mình; được quyền tham gia vào bất kì giao dịch nào khác liên quan đến những mã chứng khoán đó; được quyền thu phí môi giới hoặc những khoản hoa hồng khác; được quyền thiết lập thị trường giao dịch cho các công cụ tài chính của (những) tổ chức phát hành đó; được quyền trở thành nhà tư vấn hoặc bên vay/cho vay đối với (những) tổ chức phát hành đó; hay nói cách khác là luôn tồn tại những xung đột tiềm ẩn về lợi ích trong bất kỳ khuyến nghị và thông tin, quan điểm có liên quan nào được nêu trong bản báo cáo này. Bất kỳ việc sao chép hoặc phân phối một phần hoặc toàn bộ báo cáo nghiên cứu này mà không được sự cho phép của VPBS đều bị cấm. Nếu báo cáo nghiên cứu này được phân phối bằng phương tiện điện tử, như e-mail, thì không thể đảm bảo rằng phương thức truyền thông này sẽ an toàn hoặc không mắc những lỗi như thông tin có thể bị chặn, bị hỏng, bị mất, bị phá hủy, đến muộn, không đầy đủ hay có chứa virus. Do đó, nếu báo cáo cung cấp địa chỉ trang web, hoặc chứa các liên kết đến trang web thứ ba, VPBS không xem xét lại và không chịu trách nhiệm cho bất cứ nội dung nào trong những trang web đó. Địa chỉ web và hoặc các liên kết chỉ được cung cấp để thuận tiện cho người đọc, và nội dung của các trang web của bên thứ ba không được đưa vào báo cáo dưới bất kỳ hình thức nào. Người đọc có thể tùy chọn truy cập vào địa chỉ trang web hoặc sử dụng những liên kết đó và chịu hoàn toàn rủi ro.

Hội sở Hà Nội 362 Phố Huế Quận Hai Bà Trưng, Hà Nội T - +84 1900 6457 F - +84 (0) 4 3974 3656 Chi nhánh Hồ Chí Minh 76 Lê Lai Quận 1, Tp. Hồ Chí Minh T - +84 (0) 8 3823 8608 F - +84 (0) 8 3823 8609 Chi nhánh Đà Nẵng 112 Phan Châu Trinh, Quận Hải Châu, Đà Nẵng T - +84 (0) 511 356 5419 F - +84 (0) 511 356 5418