Embed Size (px)

Citation preview

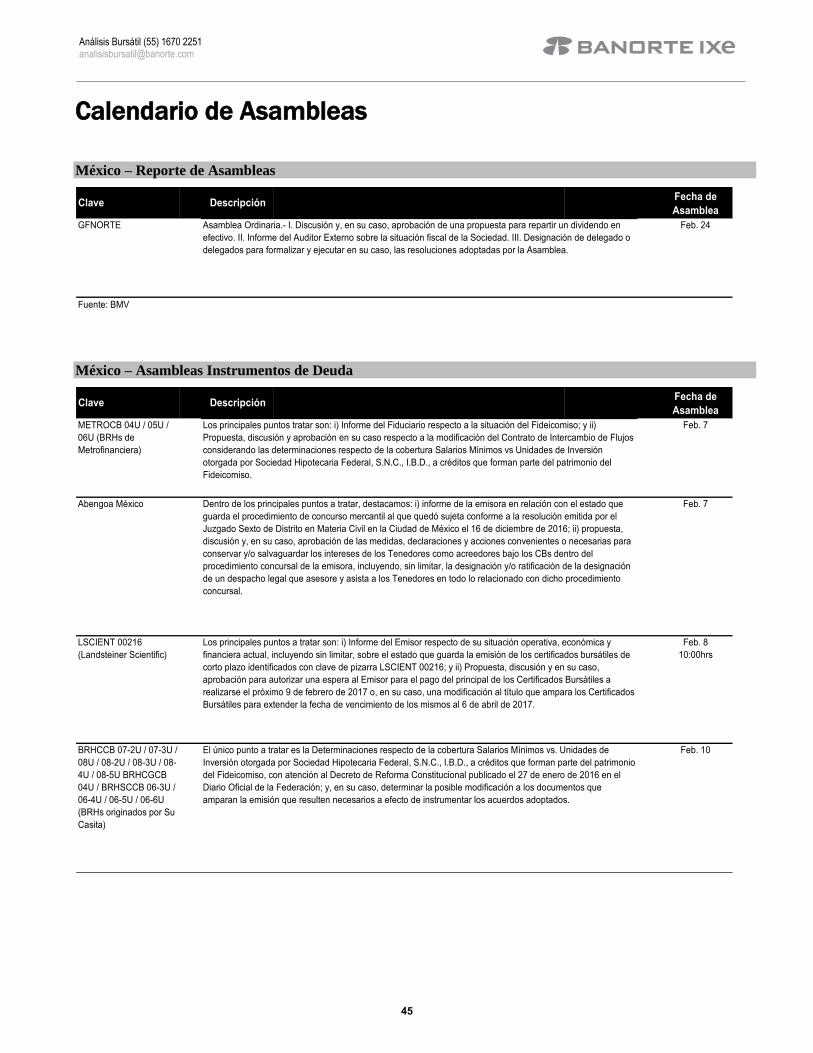

Documento destinado al público en general

Boletín Semanal Análisis Económico

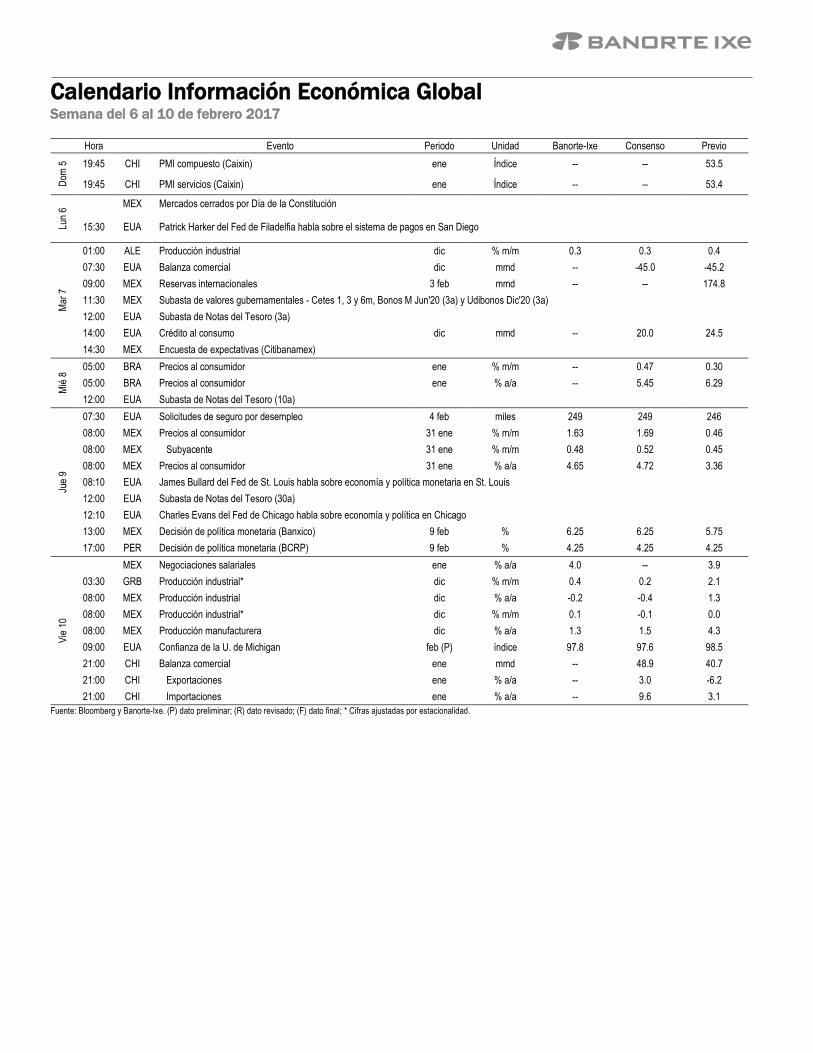

En México, el próximo jueves, la Junta de Gobierno del Banco de México dará a conocer su decisión de política monetaria. En nuestra opinión, Banxico aumentará en 50pb la tasa de referencia ubicándola en 6.25%. Consideramos que la variable clave de decisión de la Junta de Gobierno será la reciente trayectoria ascendente de la inflación y el deterioro de las expectativas inflacionarias. En el entorno internacional, en EE.UU, la creación de empleos en enero superó la expectativas, pero siguen sin percibirse presiones inflacionarias provenientes de los salarios. Mientras que el FOMC mantuvo su postura monetaria sin cambios y se mostró más confiado de que la inflación alcanzará su objetivo en el mediano plazo. Por su parte, la Cámara de los Comunes aprobó la propuesta de invocar el Artículo 50 del Tratado de Lisboa. Mientras que el BoE mantuvo sin cambios su postura monetaria.

Estrategia de Renta Fija y Tipo de Cambio

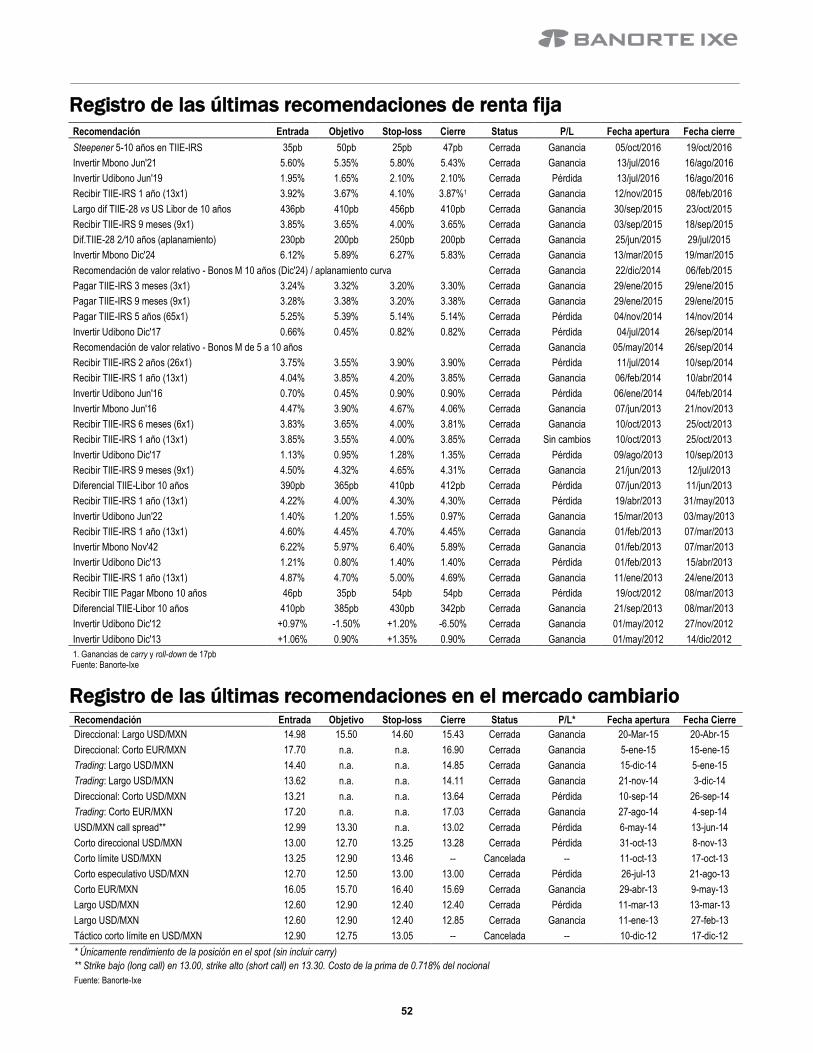

El mercado de renta fija mexicano finalizó la semana con un respiro en Bonos M de 5pb, registrando las mayores ganancias en instrumentos en la parte media de la curva de rendimientos. Por su parte, los Udibonos continuaron perdiendo valor. Tomando en consideración las condiciones actuales, decidimos tomar utilidades de las posiciones largas en los Udibonos Jun’19, Dic’20 y Jun’22 abiertas el 2 de diciembre. En el mercado cambiario, el peso ganó 2.4% a 20.39 por dólar, borrando las pérdidas acumuladas en el año. A pesar del reciente rally continuamos cautelosos en el MXN, esperando condiciones más estables de operación para evaluar nuevas posiciones aunque sin descartar una extensión a la zona de 21.10-21.20 por dólar.

Análisis y Estrategia Bursátil

Los principales índices bursátiles finalizaron la semana con pocos cambios y variaciones mixtas. Los participantes del mercado asimilaron diversos datos económicos de varias regiones, noticias sobre fusiones y adquisiciones, un tono neutral del comunicado de política monetaria del Fed, así como reportes corporativos que en general superaron las expectativas y un escenario de menor regulación financiera en EE.UU. En esta temporada de reportes trimestrales, el conjunto de emisoras que tenemos bajo cobertura podrían mostrar un buen dinamismo en ingresos y una expansión en la rentabilidad. Durante la semana, AMX y GMEXICO publicaron sus resultados del 4T16.

Análisis de Deuda Corporativa

En el mercado doméstico de deuda corporativa y bancaria hemos observado un inicio de año lento y cauteloso. En lo que va de 2017 no se han presentado colocaciones en el mercado de largo plazo y bancario, lo cual es atribuible a la incertidumbre en los mercados financieros agudizada con el cambio de gobierno en EE. UU. y más recientemente con las primeras órdenes ejecutivas dictadas por el Presidente Trump. No obstante lo anterior, para la siguiente semana esperamos las primeras colocaciones del año por parte de Grupo Axo con una emisión quirografaria por $540mdp y Financiera Atlas con una bursatilización de cartera por $400mdp.

Banorte-Ixe Análisis y Estrategia

3 de febrero 2017

Índice Esperamos que Banxico aumente la tasa de referencia el próximo jueves 3

Estrategia de Mercados 9

México 15

Estados Unidos 17

Eurozona y Reino Unido 19

Notas y reportes de la semana

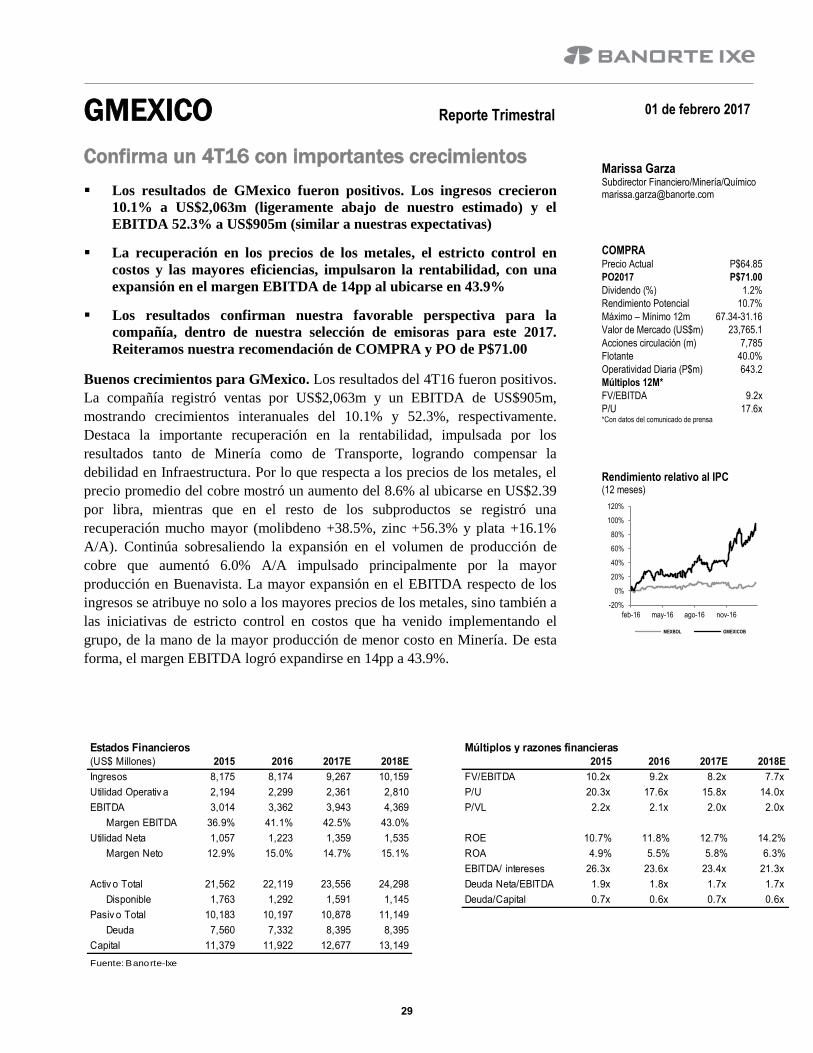

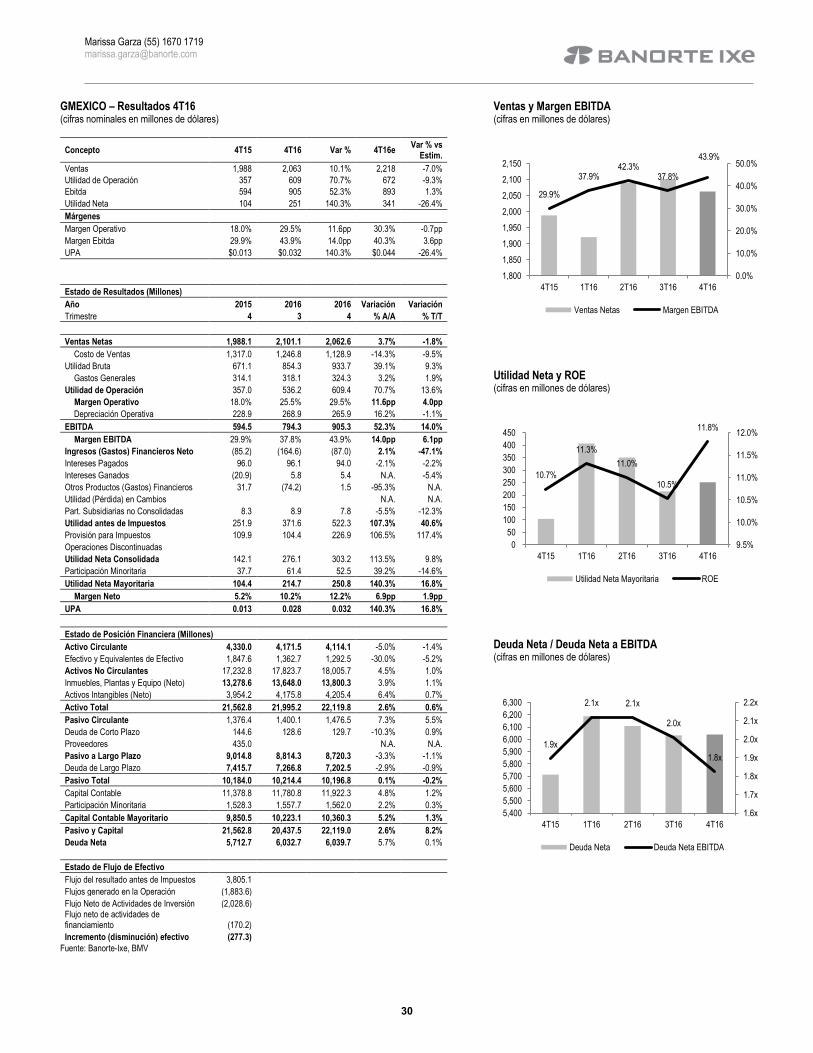

Preliminar: Sólida expansión en la rentabilidad

21

AEROPUERTOS: Estimado de pasajeros de enero

24

AMX: Menor rentabilidad a la esperada

26

GMEXICO: Confirma un 4T16 con importantes crecimientos

29

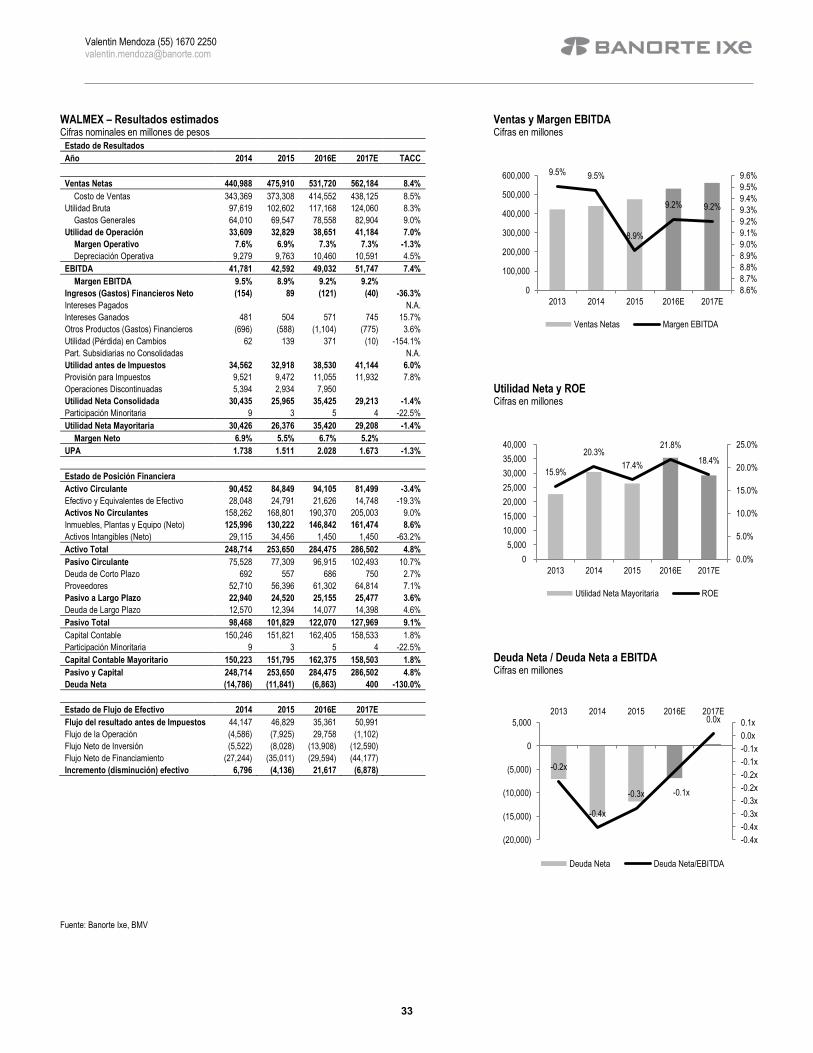

WALMEX: Inicia bien el 2017 32

Anexos 35

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

Alejandro Padilla Director Estrategia Renta Fija y FX [email protected]

Manuel Jiménez Director Análisis Bursátil [email protected]

Tania Abdul Massih Director Análisis Deuda Corporativa [email protected]

www.banorte.com www.ixe.com.mx

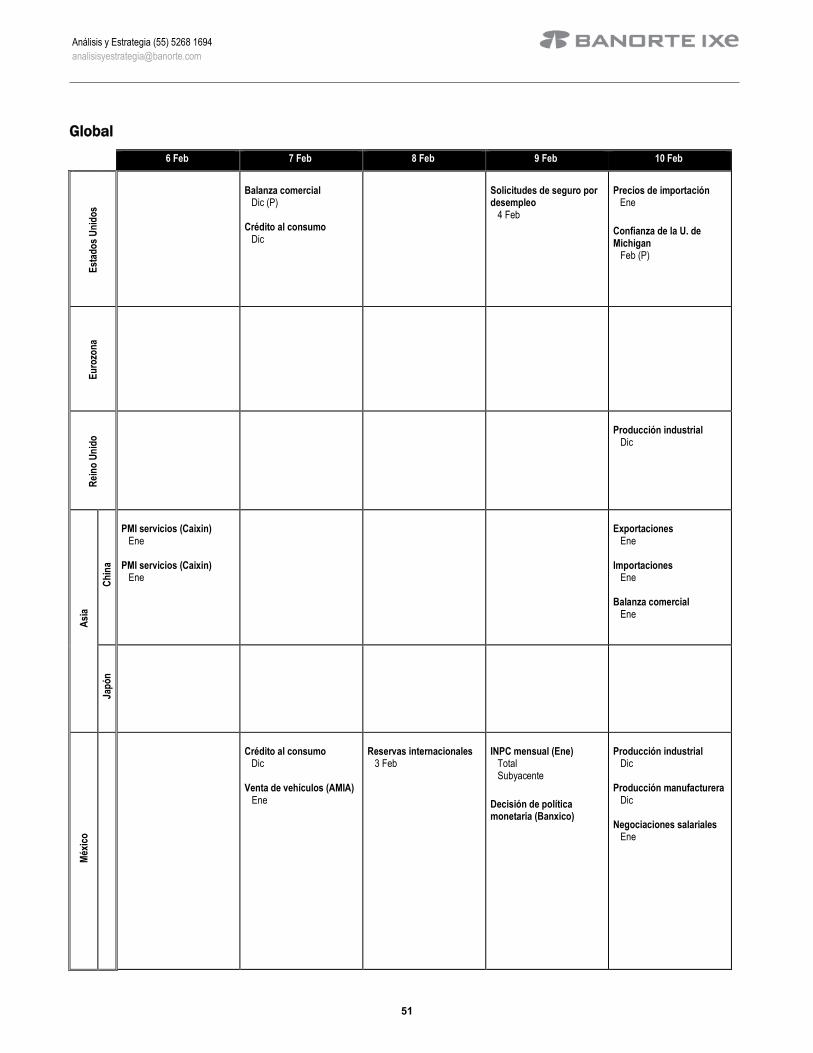

Calendario Información Económica Global Semana del 6 al 10 de febrero 2017

Hora

Evento Periodo Unidad Banorte-Ixe Consenso Previo

Dom

5

19:45 CHI PMI compuesto (Caixin) ene Índice -- -- 53.5

19:45 CHI PMI servicios (Caixin) ene Índice -- -- 53.4

Lun

6

MEX Mercados cerrados por Día de la Constitución

15:30 EUA Patrick Harker del Fed de Filadelfia habla sobre el sistema de pagos en San Diego

Mar

7

01:00 ALE Producción industrial dic % m/m 0.3 0.3 0.4

07:30 EUA Balanza comercial dic mmd -- -45.0 -45.2

09:00 MEX Reservas internacionales 3 feb mmd -- -- 174.8

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Jun'20 (3a) y Udibonos Dic'20 (3a)

12:00 EUA Subasta de Notas del Tesoro (3a)

14:00 EUA Crédito al consumo dic mmd -- 20.0 24.5

14:30 MEX Encuesta de expectativas (Citibanamex)

Mié

8 05:00 BRA Precios al consumidor ene % m/m -- 0.47 0.30

05:00 BRA Precios al consumidor ene % a/a -- 5.45 6.29

12:00 EUA Subasta de Notas del Tesoro (10a)

Jue

9

07:30 EUA Solicitudes de seguro por desempleo 4 feb miles 249 249 246

08:00 MEX Precios al consumidor 31 ene % m/m 1.63 1.69 0.46

08:00 MEX Subyacente 31 ene % m/m 0.48 0.52 0.45

08:00 MEX Precios al consumidor 31 ene % a/a 4.65 4.72 3.36

08:10 EUA James Bullard del Fed de St. Louis habla sobre economía y política monetaria en St. Louis

12:00 EUA Subasta de Notas del Tesoro (30a)

12:10 EUA Charles Evans del Fed de Chicago habla sobre economía y política en Chicago

13:00 MEX Decisión de política monetaria (Banxico) 9 feb % 6.25 6.25 5.75

17:00 PER Decisión de política monetaria (BCRP) 9 feb % 4.25 4.25 4.25

Vie

10

MEX Negociaciones salariales ene % a/a 4.0 -- 3.9

03:30 GRB Producción industrial* dic % m/m 0.4 0.2 2.1

08:00 MEX Producción industrial dic % a/a -0.2 -0.4 1.3

08:00 MEX Producción industrial* dic % m/m 0.1 -0.1 0.0

08:00 MEX Producción manufacturera dic % a/a 1.3 1.5 4.3

09:00 EUA Confianza de la U. de Michigan feb (P) índice 97.8 97.6 98.5

21:00 CHI Balanza comercial ene mmd -- 48.9 40.7

21:00 CHI Exportaciones ene % a/a -- 3.0 -6.2

21:00 CHI Importaciones ene % a/a -- 9.6 3.1

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad.

Esperamos que Banxico aumente la tasa de

referencia el próximo jueves

Banco de México dará a conocer su primera decisión de política

monetaria de 2017, en donde esperamos un incremento de 50pb en la

tasa de referencia

La economía en Estados Unidos generó 227 mil empleos en enero

Mantenemos nuestra expectativa de que el Fed subirá tasas dos veces en

2017

La semana que entra la atención estará en la primera decisión de política

monetaria del año por parte de Banco de México (jueves 9 de febrero).

Esperamos un incremento en la tasa de referencia de 50pb para ubicarla en

6.25%. Banxico inicia el año con una difícil coyuntura para la inflación ante la

incertidumbre generada por la nueva administración en Estados Unidos –y otros

riesgos geopolíticos-, que muy probablemente tendrán como consecuencia una

depreciación adicional del tipo de cambio y con ello, un ajuste de los precios

relativos de bienes comerciables y no comerciables. A esto hay que añadir las

presiones temporales que se generarán por el proceso gradual de liberalización

de los precios de las gasolinas. En su Programa Monetario para 2017 –

publicado esta semana-, la autoridad monetaria reconoce que ha habido un

fortalecimiento en el canal más importante de transmisión de la política

monetaria, que es el de las expectativas, y que el hecho de que los agentes

anticipen de mejor manera la respuesta de política monetaria tiende a hacer

necesaria “…una respuesta menos intensa y con menor duración por parte de la

autoridad monetaria…”. No obstante, Banxico reconoce que debe evitar que el

ajuste mencionado en los precios relativos sea un proceso desordenado que

pudiera desanclar las expectativas de inflación. En este contexto, desde la última

reunión de política monetaria (15 de diciembre de 2016), las diversas medidas

de expectativas de inflación han sufrido un rápido deterioro, y pensamos que

éste podría continuar. Según la encuesta del propio banco central, la mediana del

consenso espera ahora una inflación de 5.24% (vs. 4.13% en diciembre) para

2017; de 4.14% (vs. 3.5%) para el año que entra, mientras que las expectativas

de mediano plazo se ubican alrededor de 3.6% después de haber tocado un

mínimo de 3.3% a principios de 2016. Por su parte, la inflación implícita en las

tasas reales a 5 años se ubica en niveles de 4.14%, habiendo tocado inclusive

5% en enero, desde niveles de 3.2% en noviembre de 2016. Finalmente,

destacamos el incremento que han presentado las expectativas inflacionarias de

los consumidores –dentro del reporte de la encuesta de confianza del

consumidor del INEGI-, en los últimos meses, que suele ser un buen indicador

adelantado de la inflación general y que la ubican en 6% en los próximos 12

meses.

En nuestra opinión, el deterioro significativo de las expectativas de inflación es

lo que justificará la decisión de subir tasas en 50pb el próximo jueves y otros

150pbs en lo que resta de 2017, dado que prevemos un tipo de cambio altamente

volátil, aunado a un panorama económico altamente incierto. No obstante lo

anterior, no podemos descartar que, en la medida en que haya evidencia de que

las expectativas de inflación permanecen ancladas, Banxico podría

eventualmente ser menos agresivo en su ciclo de alza de tasas.

Gabriel Casillas Director General Análisis Económico [email protected]

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

3

Gabriel Casillas (55) 4433 4695 [email protected] Delia Paredes (55) 5268 1694 [email protected]

La economía en Estados Unidos generó 227 mil

empleos en enero

El reporte de empleo de enero apunta a un mercado

laboral que sigue mejorando, a pesar del repunte

marginal en la tasa de desempleo. Adicionalmente,

el débil crecimiento de los ingresos sugiere que

todavía existe espacio para mejorar. Las cifras del

BLS mostraron que la economía añadió 227 mil

plazas en enero, por encima de lo estimado. El sector

privado añadió 237 mil plazas, como resultado del

incremento de 45 mil puestos dentro del sector

productor de bienes, así como de una creación de

192 mil empleos en el sector servicios. Finalmente,

el sector público restó 10 mil plazas durante el mes

en cuestión. Por su parte, la tasa de desempleo se

ubicó en 4.8% como resultado de un aumento en el

número de desempleados (106 mil), aunque la fuerza

laboral aumento con la tasa de participación

subiendo de 62.7% a 62.9%, lo que sugiere que los

trabajadores se están quedando dentro de la fuerza

laboral confiados de que existen condiciones para

encontrar empleo, como lo sugieren las recientes

encuestas. Los ingresos tuvieron un modesto avance

a pesar del incremento en el salario mínimo, con un

crecimiento de 2.5% anual, ligeramente por debajo

del 2.8% observado el mes anterior.

En nuestra opinión, las últimas encuestas de

actividad económica han resaltado el incremento en

costos. Adicionalmente, el aumento en el salario

mínimo en 19 estados podría pesar sobre el avance

de los salarios, la inflación y también sobre el ritmo

de creación de empleos. En este contexto, pensamos

que los datos de empleo de enero son consistentes

con una normalización gradual de la política

monetaria (dos aumentos de 25pb en el rango de los

Fed funds, uno a mediados del año y otro a finales).

Sin embargo, si bien es todavía pronto para evaluar

el impacto, las políticas de la nueva administración,

que pretenden generar un mayor crecimiento

económico, podrían permitir que el mercado laboral

siga fortaleciéndose, lo que eventualmente generará

presiones inflacionarias, con lo que el Fed podría

acelerar su ritmo de alza de tasas.

Mantenemos nuestra expectativa de que el Fed

subirá tasas dos veces en 2017

El FOMC se reunió por primera vez en el año y

decidió, como era ampliamente esperado, mantener

la postura monetaria sin cambios, después de que en

diciembre incrementara el rango de la tasa de Fed

funds a 0.5%-0.75% y con un tono en el comunicado

que sigue siendo relativamente neutral y sin una

especial preocupación por las presiones

inflacionarias.

En este contexto, los miembros del comité

consideran que la actividad económica se sigue

expandiendo a un paso moderado y que las

ganancias en el empleo siguen siendo sólidas,

mientras que la tasa de desempleo se mantiene cerca

de su reciente mínimo. En cuanto a la inflación,

reconocen que las expectativas permanecen bajas y

que el ritmo de crecimiento de los precios ha subido

en los trimestres recientes, aunque se mantiene por

debajo del objetivo. Añadieron que las medidas de

sentimiento del consumidor y de los empresarios han

mejorado últimamente. Finalmente, se muestran más

confiados en que la inflación convergerá a su

objetivo de 2% en el mediano plazo.

En nuestra opinión, el crecimiento de la economía

seguirá siendo moderado durante el año, mientras

que la inflación medida por el PCE seguirá

acercándose a 2%. Adicionalmente, si bien

pensamos que la política fiscal expansiva de la

nueva administración tendrá un impacto importante

sobre las presiones inflacionarias, prevemos que

estas se manifestarán hacia finales del año y

dependen de la magnitud del estímulo, la cual

todavía tiene un alto grado de incertidumbre. Así,

mantenemos nuestra expectativa de que el Fed subirá

el rango de tasa de los Fed funds dos veces en el año,

25pb en junio y otros 25pb a finales de 2017.

Consideramos que la opción de subir en marzo no

está en la discusión, con la mirada puesta en el

próximo reporte de empleo, así como a las minutas

de esta reunión, a publicarse el próximo 22 de

febrero.

Gabriel Casillas

Delia Paredes

4

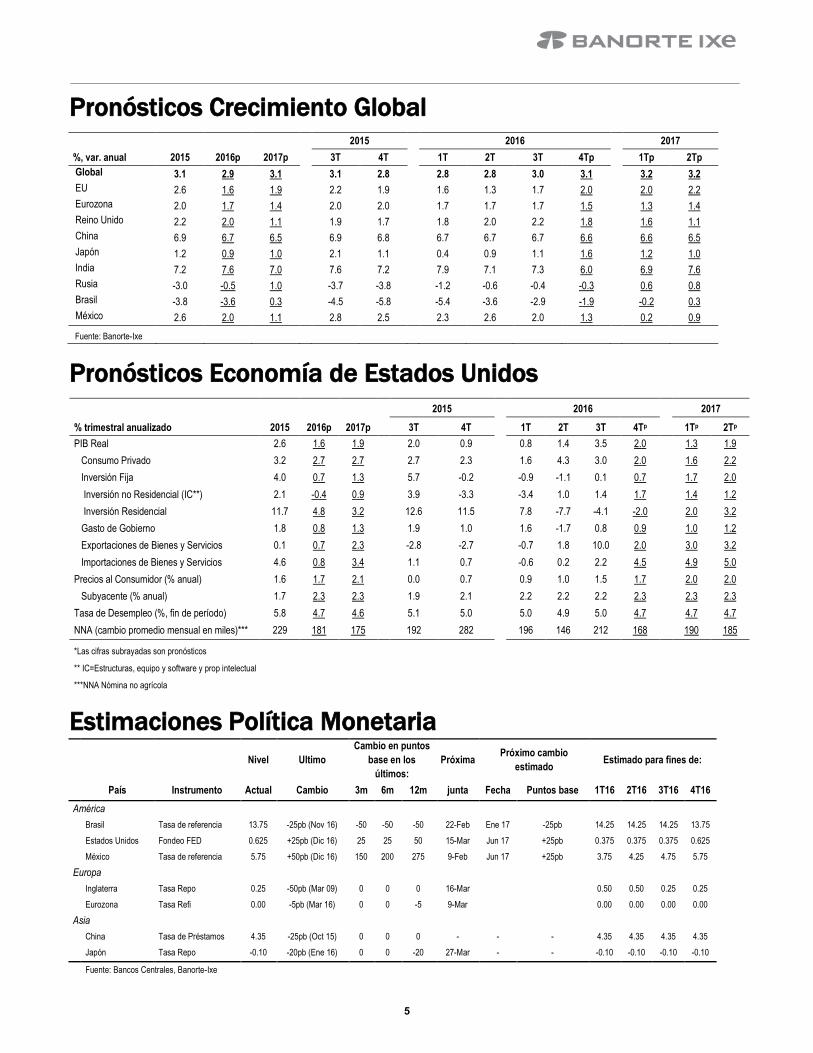

Pronósticos Crecimiento Global 2015 2016 2017

%, var. anual 2015 2016p 2017p

3T 4T

1T 2T 3T 4Tp

1Tp 2Tp

Global 3.1 2.9 3.1

3.1 2.8

2.8 2.8 3.0 3.1

3.2 3.2

EU 2.6 1.6 1.9

2.2 1.9

1.6 1.3 1.7 2.0

2.0 2.2

Eurozona 2.0 1.7 1.4

2.0 2.0

1.7 1.7 1.7 1.5

1.3 1.4

Reino Unido 2.2 2.0 1.1

1.9 1.7

1.8 2.0 2.2 1.8

1.6 1.1

China 6.9 6.7 6.5

6.9 6.8

6.7 6.7 6.7 6.6

6.6 6.5

Japón 1.2 0.9 1.0

2.1 1.1

0.4 0.9 1.1 1.6

1.2 1.0

India 7.2 7.6 7.0

7.6 7.2

7.9 7.1 7.3 6.0

6.9 7.6

Rusia -3.0 -0.5 1.0

-3.7 -3.8

-1.2 -0.6 -0.4 -0.3

0.6 0.8

Brasil -3.8 -3.6 0.3

-4.5 -5.8

-5.4 -3.6 -2.9 -1.9

-0.2 0.3

México 2.6 2.0 1.1 2.8 2.5 2.3 2.6 2.0 1.3 0.2 0.9

Fuente: Banorte-Ixe

Pronósticos Economía de Estados Unidos

2015 2016 2017

% trimestral anualizado 2015 2016p 2017p 3T 4T

1T 2T 3T 4Tp 1Tp 2Tp

PIB Real 2.6 1.6 1.9

2.0 0.9

0.8 1.4 3.5 2.0

1.3 1.9

Consumo Privado 3.2 2.7 2.7

2.7 2.3

1.6 4.3 3.0 2.0

1.6 2.2

Inversión Fija 4.0 0.7 1.3

5.7 -0.2

-0.9 -1.1 0.1 0.7

1.7 2.0

Inversión no Residencial (IC**) 2.1 -0.4 0.9

3.9 -3.3

-3.4 1.0 1.4 1.7

1.4 1.2

Inversión Residencial 11.7 4.8 3.2

12.6 11.5

7.8 -7.7 -4.1 -2.0

2.0 3.2

Gasto de Gobierno 1.8 0.8 1.3

1.9 1.0

1.6 -1.7 0.8 0.9

1.0 1.2

Exportaciones de Bienes y Servicios 0.1 0.7 2.3

-2.8 -2.7

-0.7 1.8 10.0 2.0

3.0 3.2

Importaciones de Bienes y Servicios 4.6 0.8 3.4

1.1 0.7

-0.6 0.2 2.2 4.5

4.9 5.0

Precios al Consumidor (% anual) 1.6 1.7 2.1

0.0 0.7

0.9 1.0 1.5 1.7

2.0 2.0

Subyacente (% anual) 1.7 2.3 2.3

1.9 2.1

2.2 2.2 2.2 2.3

2.3 2.3

Tasa de Desempleo (%, fin de período) 5.8 4.7 4.6

5.1 5.0

5.0 4.9 5.0 4.7

4.7 4.7

NNA (cambio promedio mensual en miles)*** 229 181 175

192 282

196 146 212 168

190 185

*Las cifras subrayadas son pronósticos

** IC=Estructuras, equipo y software y prop intelectual

***NNA Nómina no agrícola

Estimaciones Política Monetaria

Nivel Ultimo

Cambio en puntos

base en los

últimos:

Próxima Próximo cambio

estimado Estimado para fines de:

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 1T16 2T16 3T16 4T16

América

Brasil Tasa de referencia 13.75 -25pb (Nov 16) -50 -50 -50 22-Feb Ene 17 -25pb 14.25 14.25 14.25 13.75

Estados Unidos Fondeo FED 0.625 +25pb (Dic 16) 25 25 50 15-Mar Jun 17 +25pb 0.375 0.375 0.375 0.625

México Tasa de referencia 5.75 +50pb (Dic 16) 150 200 275 9-Feb Jun 17 +25pb 3.75 4.25 4.75 5.75

Europa

Inglaterra Tasa Repo 0.25 -50pb (Mar 09) 0 0 0 16-Mar 0.50 0.50 0.25 0.25

Eurozona Tasa Refi 0.00 -5pb (Mar 16) 0 0 -5 9-Mar 0.00 0.00 0.00 0.00

Asia

China Tasa de Préstamos 4.35 -25pb (Oct 15) 0 0 0 - - - 4.35 4.35 4.35 4.35

Japón Tasa Repo -0.10 -20pb (Ene 16) 0 0 -20 27-Mar - - -0.10 -0.10 -0.10 -0.10

Fuente: Bancos Centrales, Banorte-Ixe

5

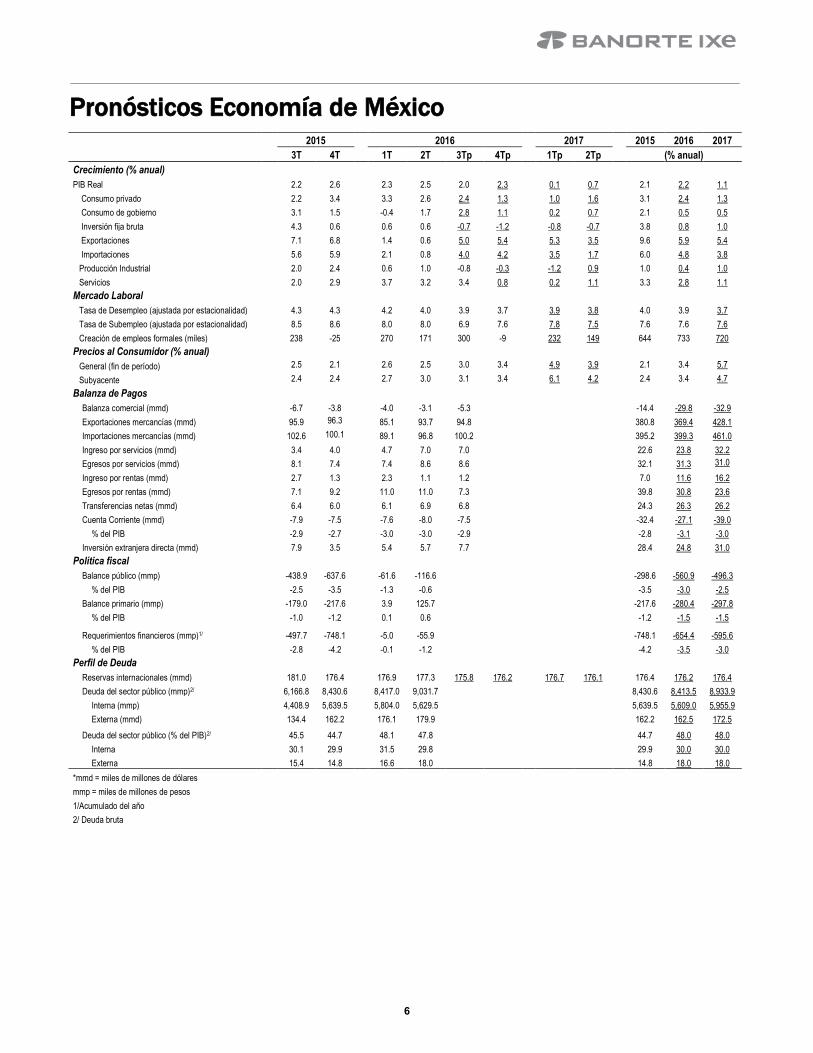

Pronósticos Economía de México 2015 2016 2017 2015 2016 2017

3T 4T 1T 2T 3Tp 4Tp 1Tp 2Tp (% anual)

Crecimiento (% anual)

PIB Real 2.2 2.6 2.3 2.5 2.0 2.3 0.1 0.7 2.1 2.2 1.1

Consumo privado

2.2 3.4 3.3 2.6 2.4 1.3 1.0 1.6 3.1 2.4 1.3

Consumo de gobierno

3.1 1.5 -0.4 1.7 2.8 1.1 0.2 0.7 2.1 0.5 0.5

Inversión fija bruta

4.3 0.6 0.6 0.6 -0.7 -1.2 -0.8 -0.7 3.8 0.8 1.0

Exportaciones

7.1 6.8 1.4 0.6 5.0 5.4 5.3 3.5 9.6 5.9 5.4

Importaciones

5.6 5.9 2.1 0.8 4.0 4.2 3.5 1.7 6.0 4.8 3.8

Producción Industrial

2.0 2.4 0.6 1.0 -0.8 -0.3 -1.2 0.9 1.0 0.4 1.0

Servicios

2.0 2.9 3.7 3.2 3.4 0.8 0.2 1.1 3.3 2.8 1.1

Mercado Laboral Tasa de Desempleo (ajustada por estacionalidad) 4.3 4.3

4.2 4.0 3.9 3.7 3.9 3.8 4.0 3.9 3.7

Tasa de Subempleo (ajustada por estacionalidad) 8.5 8.6

8.0 8.0 6.9 7.6 7.8 7.5

7.6 7.6 7.6

Creación de empleos formales (miles)

238 -25

270 171 300 -9 232 149

644 733 720

Precios al Consumidor (% anual) General (fin de período)

2.5 2.1

2.6 2.5 3.0 3.4

4.9 3.9

2.1 3.4 5.7

Subyacente

2.4 2.4

2.7 3.0 3.1 3.4

6.1 4.2

2.4 3.4 4.7

Balanza de Pagos Balanza comercial (mmd)

-6.7 -3.8 -4.0 -3.1 -5.3

-14.4 -29.8 -32.9

Exportaciones mercancías (mmd)

95.9 96.3

85.1 93.7 94.8

380.8 369.4 428.1

Importaciones mercancías (mmd)

102.6 100.1 89.1 96.8 100.2

395.2 399.3 461.0

Ingreso por servicios (mmd)

3.4 4.0

4.7 7.0 7.0

22.6 23.8 32.2

Egresos por servicios (mmd)

8.1 7.4

7.4 8.6 8.6

32.1 31.3 31.0

Ingreso por rentas (mmd)

2.7 1.3

2.3 1.1 1.2

7.0 11.6 16.2

Egresos por rentas (mmd)

7.1 9.2

11.0 11.0 7.3

39.8 30.8 23.6

Transferencias netas (mmd)

6.4 6.0

6.1 6.9 6.8

24.3 26.3 26.2

Cuenta Corriente (mmd)

-7.9 -7.5

-7.6 -8.0 -7.5

-32.4 -27.1 -39.0

% del PIB

-2.9 -2.7

-3.0 -3.0 -2.9

-2.8 -3.1 -3.0

Inversión extranjera directa (mmd)

7.9 3.5

5.4 5.7 7.7

28.4 24.8 31.0

Política fiscal Balance público (mmp)

-438.9 -637.6

-61.6 -116.6

-298.6 -560.9 -496.3

% del PIB

-2.5 -3.5

-1.3 -0.6

-3.5 -3.0 -2.5

Balance primario (mmp)

-179.0 -217.6

3.9 125.7

-217.6 -280.4 -297.8

% del PIB

-1.0 -1.2

0.1 0.6

-1.2 -1.5 -1.5

Requerimientos financieros (mmp)1/

-497.7 -748.1

-5.0 -55.9

-748.1 -654.4 -595.6

% del PIB

-2.8 -4.2

-0.1 -1.2

-4.2 -3.5 -3.0

Perfil de Deuda Reservas internacionales (mmd)

181.0 176.4

176.9 177.3 175.8 176.2

176.7 176.1

176.4 176.2 176.4

Deuda del sector público (mmp)2/

6,166.8 8,430.6

8,417.0 9,031.7

8,430.6 8,413.5 8,933.9

Interna (mmp)

4,408.9 5,639.5

5,804.0 5,629.5

5,639.5 5,609.0 5,955.9

Externa (mmd)

134.4 162.2

176.1 179.9

162.2 162.5 172.5

Deuda del sector público (% del PIB)2/

45.5 44.7

48.1 47.8

44.7 48.0 48.0

Interna

30.1 29.9

31.5 29.8

29.9 30.0 30.0

Externa

15.4 14.8

16.6 18.0

14.8 18.0 18.0

*mmd = miles de millones de dólares

mmp = miles de millones de pesos 1/Acumulado del año 2/ Deuda bruta

6

Pronósticos Variables Financieras

Pronósticos de tasas

%

Instrumento 2014 2015 2016 2017

1T p 2T p 3T p 4T p

Cetes 28 días

Promedio 3.02 2.98 4.17 6.32 6.98 7.31 7.53

Fin de periodo 2.70 3.00 5.78 6.78 7.28 7.33 7.78

TIIE 28 días

Promedio 3.51 3.32 4.48 6.60 7.28 7.61 7.84

Fin de periodo 3.32 3.56 6.11 7.08 7.58 7.63 8.11

Bono México 10 años

Promedio 6.01 5.96 6.21 7.65 7.80 7.95 8.08

Fin de periodo 5.82 6.25 7.44 7.70 7.90 8.00 8.15

Bono EE.UU. 10 años

Promedio 2.53 2.13 1.84 2.60 2.75 2.83 2.88

Fin de periodo 2.17 2.27 2.44 2.70 2.80 2.85 2.90

Diferencial 10 años México vs. EE.UU.

Promedio 348 383 400 505 505 512 520

Fin de periodo 365 398 500 500 510 515 525 Fuente: Bloomberg y Valmer para cifras observadas, Banorte-Ixe para pronósticos P = Pronósticos

Pronósticos de tipo de cambio 2017

USD/MXN

Instrumento 2014 2015 1T16 2T16 3T16 4T16 1T17p 2T17 p 3T17 p 4T17 p

Promedio 13.31 15.87 18.03 18.11 18.76 20.06 21.69 21.53 21.22 23.10

Fin de periodo 14.75 17.21 17.28 18.28 19.38 20.73 21.20 22.10 22.00 23.50

Fuente: Bloomberg para cifras observadas, Banorte-Ixe para pronósticos

P = Pronósticos

7

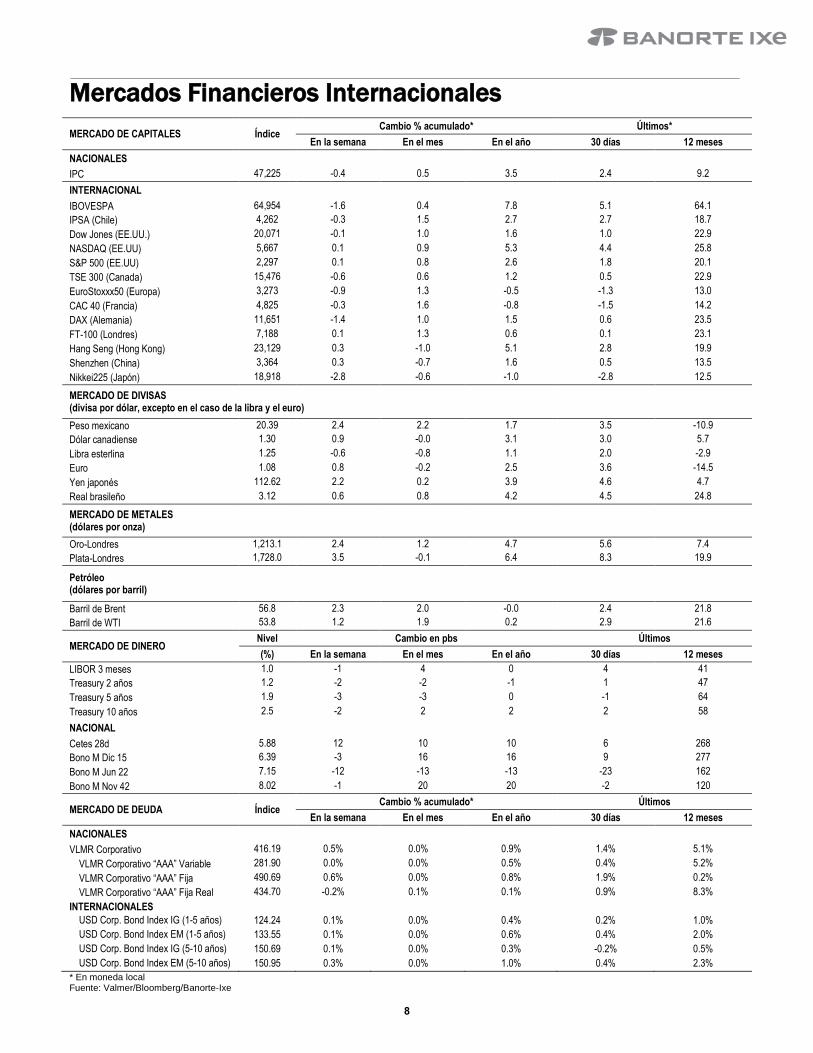

Mercados Financieros Internacionales

MERCADO DE CAPITALES Índice Cambio % acumulado* Últimos*

En la semana En el mes En el año 30 días 12 meses

NACIONALES

IPC 47,225 -0.4 0.5 3.5 2.4 9.2

INTERNACIONAL

IBOVESPA 64,954 -1.6 0.4 7.8 5.1 64.1

IPSA (Chile) 4,262 -0.3 1.5 2.7 2.7 18.7

Dow Jones (EE.UU.) 20,071 -0.1 1.0 1.6 1.0 22.9

NASDAQ (EE.UU) 5,667 0.1 0.9 5.3 4.4 25.8

S&P 500 (EE.UU) 2,297 0.1 0.8 2.6 1.8 20.1

TSE 300 (Canada) 15,476 -0.6 0.6 1.2 0.5 22.9

EuroStoxxx50 (Europa) 3,273 -0.9 1.3 -0.5 -1.3 13.0

CAC 40 (Francia) 4,825 -0.3 1.6 -0.8 -1.5 14.2

DAX (Alemania) 11,651 -1.4 1.0 1.5 0.6 23.5

FT-100 (Londres) 7,188 0.1 1.3 0.6 0.1 23.1

Hang Seng (Hong Kong) 23,129 0.3 -1.0 5.1 2.8 19.9

Shenzhen (China) 3,364 0.3 -0.7 1.6 0.5 13.5

Nikkei225 (Japón) 18,918 -2.8 -0.6 -1.0 -2.8 12.5

MERCADO DE DIVISAS (divisa por dólar, excepto en el caso de la libra y el euro)

-0.6 -4.7 0.6 7.3

Peso mexicano 20.39 2.4 2.2 1.7 3.5 -10.9

Dólar canadiense 1.30 0.9 -0.0 3.1 3.0 5.7

Libra esterlina 1.25 -0.6 -0.8 1.1 2.0 -2.9

Euro 1.08 0.8 -0.2 2.5 3.6 -14.5

Yen japonés 112.62 2.2 0.2 3.9 4.6 4.7

Real brasileño 3.12 0.6 0.8 4.2 4.5 24.8

MERCADO DE METALES (dólares por onza)

Oro-Londres 1,213.1 2.4 1.2 4.7 5.6 7.4

Plata-Londres 1,728.0 3.5 -0.1 6.4 8.3 19.9

Petróleo (dólares por barril)

Barril de Brent 56.8 2.3 2.0 -0.0 2.4 21.8

Barril de WTI 53.8 1.2 1.9 0.2 2.9 21.6

MERCADO DE DINERO Nivel Cambio en pbs Últimos

(%) En la semana En el mes En el año 30 días 12 meses

LIBOR 3 meses 1.0 -1 4 0 4 41

Treasury 2 años 1.2 -2 -2 -1 1 47

Treasury 5 años 1.9 -3 -3 0 -1 64

Treasury 10 años 2.5 -2 2 2 2 58

NACIONAL

Cetes 28d 5.88 12 10 10 6 268

Bono M Dic 15 6.39 -3 16 16 9 277

Bono M Jun 22 7.15 -12 -13 -13 -23 162

Bono M Nov 42 8.02 -1 20 20 -2 120

MERCADO DE DEUDA Índice Cambio % acumulado* Últimos

En la semana En el mes En el año 30 días 12 meses

NACIONALES

VLMR Corporativo 416.19 0.5% 0.0% 0.9% 1.4% 5.1%

VLMR Corporativo “AAA” Variable 281.90 0.0% 0.0% 0.5% 0.4% 5.2%

VLMR Corporativo “AAA” Fija 490.69 0.6% 0.0% 0.8% 1.9% 0.2%

VLMR Corporativo “AAA” Fija Real 434.70 -0.2% 0.1% 0.1% 0.9% 8.3%

INTERNACIONALES

USD Corp. Bond Index IG (1-5 años) USD Corp. Bond Index IG (1-5 años)

124.24 0.1% 0.0% 0.4% 0.2% 1.0%

USD Corp. Bond Index EM (1-5 años)

133.55 0.1% 0.0% 0.6% 0.4% 2.0%

USD Corp. Bond Index IG (5-10 años)

150.69 0.1% 0.0% 0.3% -0.2% 0.5%

USD Corp. Bond Index EM (5-10 años)

150.95 0.3% 0.0% 1.0% 0.4% 2.3%

* En moneda local Fuente: Valmer/Bloomberg/Banorte-Ixe

8

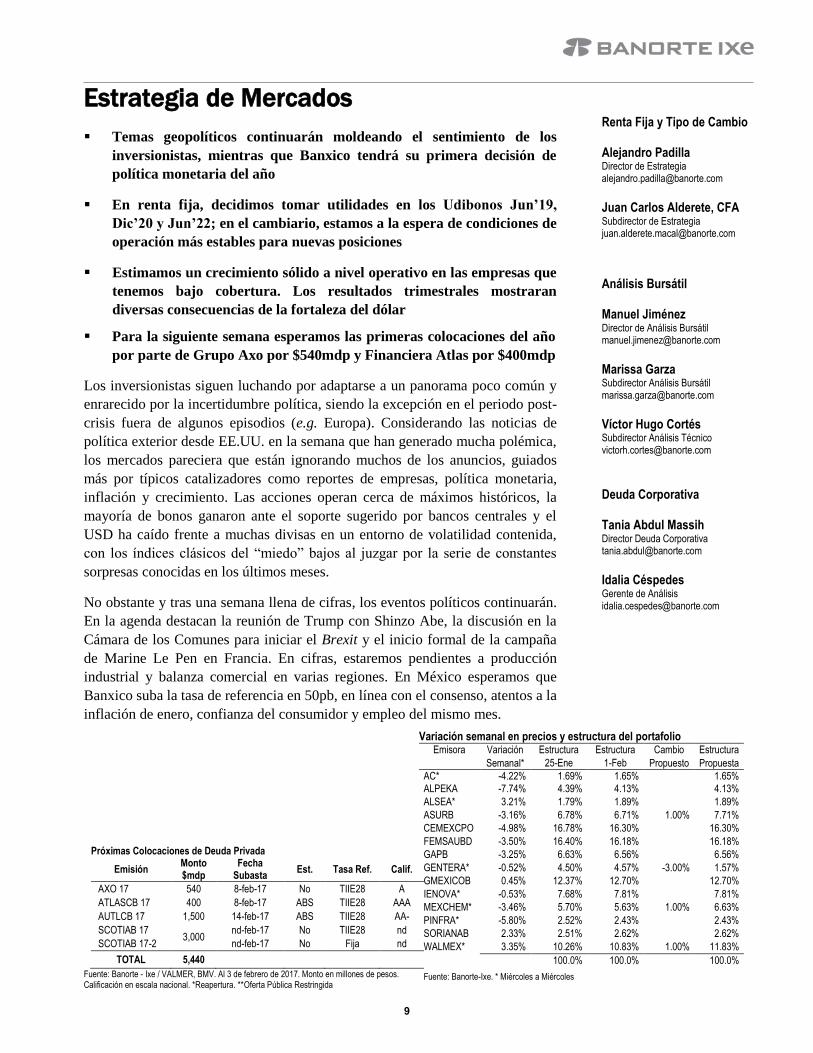

Estrategia de Mercados

Temas geopolíticos continuarán moldeando el sentimiento de los

inversionistas, mientras que Banxico tendrá su primera decisión de

política monetaria del año

En renta fija, decidimos tomar utilidades en los Udibonos Jun’19,

Dic’20 y Jun’22; en el cambiario, estamos a la espera de condiciones de

operación más estables para nuevas posiciones

Estimamos un crecimiento sólido a nivel operativo en las empresas que

tenemos bajo cobertura. Los resultados trimestrales mostraran

diversas consecuencias de la fortaleza del dólar

Para la siguiente semana esperamos las primeras colocaciones del año

por parte de Grupo Axo por $540mdp y Financiera Atlas por $400mdp

Los inversionistas siguen luchando por adaptarse a un panorama poco común y

enrarecido por la incertidumbre política, siendo la excepción en el periodo post-

crisis fuera de algunos episodios (e.g. Europa). Considerando las noticias de

política exterior desde EE.UU. en la semana que han generado mucha polémica,

los mercados pareciera que están ignorando muchos de los anuncios, guiados

más por típicos catalizadores como reportes de empresas, política monetaria,

inflación y crecimiento. Las acciones operan cerca de máximos históricos, la

mayoría de bonos ganaron ante el soporte sugerido por bancos centrales y el

USD ha caído frente a muchas divisas en un entorno de volatilidad contenida,

con los índices clásicos del “miedo” bajos al juzgar por la serie de constantes

sorpresas conocidas en los últimos meses.

No obstante y tras una semana llena de cifras, los eventos políticos continuarán.

En la agenda destacan la reunión de Trump con Shinzo Abe, la discusión en la

Cámara de los Comunes para iniciar el Brexit y el inicio formal de la campaña

de Marine Le Pen en Francia. En cifras, estaremos pendientes a producción

industrial y balanza comercial en varias regiones. En México esperamos que

Banxico suba la tasa de referencia en 50pb, en línea con el consenso, atentos a la

inflación de enero, confianza del consumidor y empleo del mismo mes.

Variación semanal en precios y estructura del portafolio

Próximas Colocaciones de Deuda Privada

Emisión Monto $mdp

Fecha Subasta

Est. Tasa Ref. Calif.

AXO 17 540 8-feb-17 No TIIE28 A

ATLASCB 17 400 8-feb-17 ABS TIIE28 AAA

AUTLCB 17 1,500 14-feb-17 ABS TIIE28 AA-

SCOTIAB 17 3,000

nd-feb-17 No TIIE28 nd

SCOTIAB 17-2 nd-feb-17 No Fija nd

TOTAL 5,440

Fuente: Banorte - Ixe / VALMER, BMV. Al 3 de febrero de 2017. Monto en millones de pesos. Calificación en escala nacional. *Reapertura. **Oferta Pública Restringida

Emisora Variación Estructura Estructura Cambio Estructura

Semanal* 25-Ene 1-Feb Propuesto Propuesta

AC* -4.22% 1.69% 1.65% 1.65%

ALPEKA -7.74% 4.39% 4.13% 4.13%

ALSEA* 3.21% 1.79% 1.89% 1.89%

ASURB -3.16% 6.78% 6.71% 1.00% 7.71%

CEMEXCPO -4.98% 16.78% 16.30% 16.30%

FEMSAUBD -3.50% 16.40% 16.18%

16.18%

GAPB -3.25% 6.63% 6.56% 6.56%

GENTERA* -0.52% 4.50% 4.57% -3.00% 1.57%

GMEXICOB 0.45% 12.37% 12.70% 12.70%

IENOVA* -0.53% 7.68% 7.81%

7.81%

MEXCHEM* -3.46% 5.70% 5.63% 1.00% 6.63%

PINFRA* -5.80% 2.52% 2.43% 2.43%

SORIANAB 2.33% 2.51% 2.62% 2.62%

WALMEX* 3.35% 10.26% 10.83% 1.00% 11.83%

100.0% 100.0% 100.0%

Fuente: Banorte-Ixe. * Miércoles a Miércoles

Renta Fija y Tipo de Cambio Alejandro Padilla Director de Estrategia [email protected]

Juan Carlos Alderete, CFA Subdirector de Estrategia [email protected]

Análisis Bursátil Manuel Jiménez Director de Análisis Bursátil [email protected]

Marissa Garza Subdirector Análisis Bursátil [email protected]

Víctor Hugo Cortés Subdirector Análisis Técnico [email protected]

Deuda Corporativa Tania Abdul Massih Director Deuda Corporativa [email protected]

Idalia Céspedes Gerente de Análisis [email protected]

9

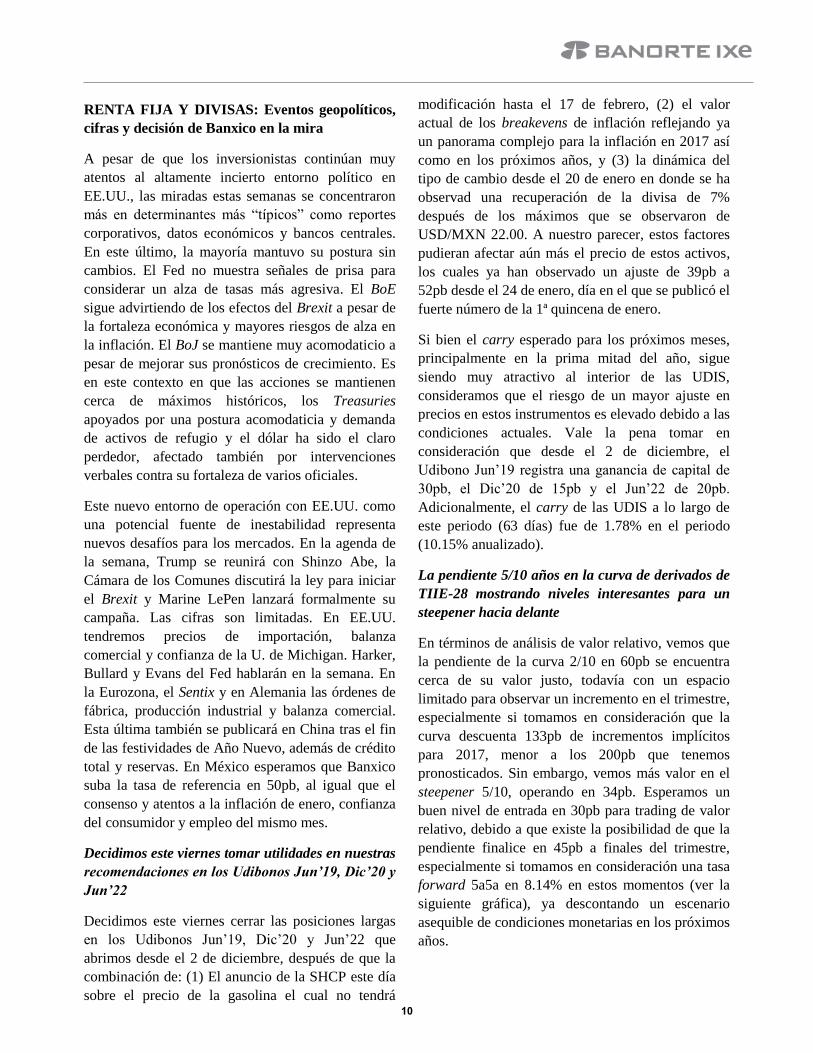

RENTA FIJA Y DIVISAS: Eventos geopolíticos,

cifras y decisión de Banxico en la mira

A pesar de que los inversionistas continúan muy

atentos al altamente incierto entorno político en

EE.UU., las miradas estas semanas se concentraron

más en determinantes más “típicos” como reportes

corporativos, datos económicos y bancos centrales.

En este último, la mayoría mantuvo su postura sin

cambios. El Fed no muestra señales de prisa para

considerar un alza de tasas más agresiva. El BoE

sigue advirtiendo de los efectos del Brexit a pesar de

la fortaleza económica y mayores riesgos de alza en

la inflación. El BoJ se mantiene muy acomodaticio a

pesar de mejorar sus pronósticos de crecimiento. Es

en este contexto en que las acciones se mantienen

cerca de máximos históricos, los Treasuries

apoyados por una postura acomodaticia y demanda

de activos de refugio y el dólar ha sido el claro

perdedor, afectado también por intervenciones

verbales contra su fortaleza de varios oficiales.

Este nuevo entorno de operación con EE.UU. como

una potencial fuente de inestabilidad representa

nuevos desafíos para los mercados. En la agenda de

la semana, Trump se reunirá con Shinzo Abe, la

Cámara de los Comunes discutirá la ley para iniciar

el Brexit y Marine LePen lanzará formalmente su

campaña. Las cifras son limitadas. En EE.UU.

tendremos precios de importación, balanza

comercial y confianza de la U. de Michigan. Harker,

Bullard y Evans del Fed hablarán en la semana. En

la Eurozona, el Sentix y en Alemania las órdenes de

fábrica, producción industrial y balanza comercial.

Esta última también se publicará en China tras el fin

de las festividades de Año Nuevo, además de crédito

total y reservas. En México esperamos que Banxico

suba la tasa de referencia en 50pb, al igual que el

consenso y atentos a la inflación de enero, confianza

del consumidor y empleo del mismo mes.

Decidimos este viernes tomar utilidades en nuestras

recomendaciones en los Udibonos Jun’19, Dic’20 y

Jun’22

Decidimos este viernes cerrar las posiciones largas

en los Udibonos Jun’19, Dic’20 y Jun’22 que

abrimos desde el 2 de diciembre, después de que la

combinación de: (1) El anuncio de la SHCP este día

sobre el precio de la gasolina el cual no tendrá

modificación hasta el 17 de febrero, (2) el valor

actual de los breakevens de inflación reflejando ya

un panorama complejo para la inflación en 2017 así

como en los próximos años, y (3) la dinámica del

tipo de cambio desde el 20 de enero en donde se ha

observad una recuperación de la divisa de 7%

después de los máximos que se observaron de

USD/MXN 22.00. A nuestro parecer, estos factores

pudieran afectar aún más el precio de estos activos,

los cuales ya han observado un ajuste de 39pb a

52pb desde el 24 de enero, día en el que se publicó el

fuerte número de la 1ª quincena de enero.

Si bien el carry esperado para los próximos meses,

principalmente en la prima mitad del año, sigue

siendo muy atractivo al interior de las UDIS,

consideramos que el riesgo de un mayor ajuste en

precios en estos instrumentos es elevado debido a las

condiciones actuales. Vale la pena tomar en

consideración que desde el 2 de diciembre, el

Udibono Jun’19 registra una ganancia de capital de

30pb, el Dic’20 de 15pb y el Jun’22 de 20pb.

Adicionalmente, el carry de las UDIS a lo largo de

este periodo (63 días) fue de 1.78% en el periodo

(10.15% anualizado).

La pendiente 5/10 años en la curva de derivados de

TIIE-28 mostrando niveles interesantes para un

steepener hacia delante

En términos de análisis de valor relativo, vemos que

la pendiente de la curva 2/10 en 60pb se encuentra

cerca de su valor justo, todavía con un espacio

limitado para observar un incremento en el trimestre,

especialmente si tomamos en consideración que la

curva descuenta 133pb de incrementos implícitos

para 2017, menor a los 200pb que tenemos

pronosticados. Sin embargo, vemos más valor en el

steepener 5/10, operando en 34pb. Esperamos un

buen nivel de entrada en 30pb para trading de valor

relativo, debido a que existe la posibilidad de que la

pendiente finalice en 45pb a finales del trimestre,

especialmente si tomamos en consideración una tasa

forward 5a5a en 8.14% en estos momentos (ver la

siguiente gráfica), ya descontando un escenario

asequible de condiciones monetarias en los próximos

años.

10

Tasa forward de 5 años en 5 años en México % anual

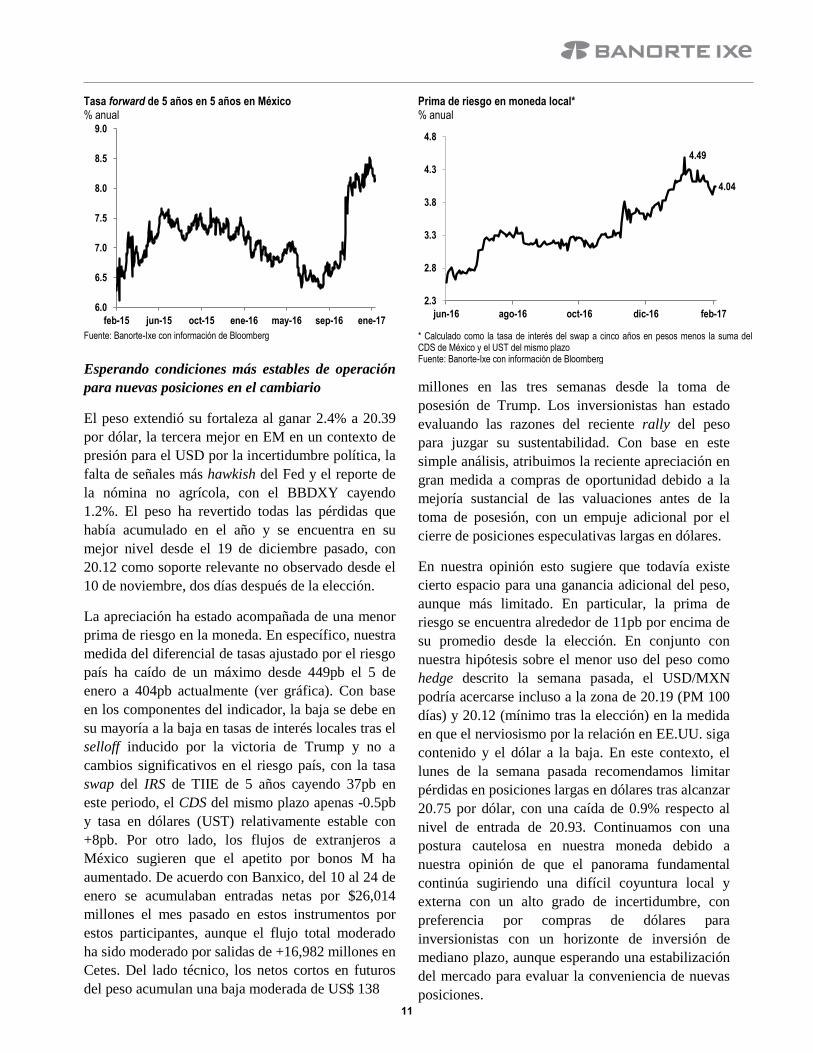

Fuente: Banorte-Ixe con información de Bloomberg

Esperando condiciones más estables de operación

para nuevas posiciones en el cambiario

El peso extendió su fortaleza al ganar 2.4% a 20.39

por dólar, la tercera mejor en EM en un contexto de

presión para el USD por la incertidumbre política, la

falta de señales más hawkish del Fed y el reporte de

la nómina no agrícola, con el BBDXY cayendo

1.2%. El peso ha revertido todas las pérdidas que

había acumulado en el año y se encuentra en su

mejor nivel desde el 19 de diciembre pasado, con

20.12 como soporte relevante no observado desde el

10 de noviembre, dos días después de la elección.

La apreciación ha estado acompañada de una menor

prima de riesgo en la moneda. En específico, nuestra

medida del diferencial de tasas ajustado por el riesgo

país ha caído de un máximo desde 449pb el 5 de

enero a 404pb actualmente (ver gráfica). Con base

en los componentes del indicador, la baja se debe en

su mayoría a la baja en tasas de interés locales tras el

selloff inducido por la victoria de Trump y no a

cambios significativos en el riesgo país, con la tasa

swap del IRS de TIIE de 5 años cayendo 37pb en

este periodo, el CDS del mismo plazo apenas -0.5pb

y tasa en dólares (UST) relativamente estable con

+8pb. Por otro lado, los flujos de extranjeros a

México sugieren que el apetito por bonos M ha

aumentado. De acuerdo con Banxico, del 10 al 24 de

enero se acumulaban entradas netas por $26,014

millones el mes pasado en estos instrumentos por

estos participantes, aunque el flujo total moderado

ha sido moderado por salidas de +16,982 millones en

Cetes. Del lado técnico, los netos cortos en futuros

del peso acumulan una baja moderada de US$ 138

Prima de riesgo en moneda local* % anual

* Calculado como la tasa de interés del swap a cinco años en pesos menos la suma del CDS de México y el UST del mismo plazo Fuente: Banorte-Ixe con información de Bloomberg

millones en las tres semanas desde la toma de

posesión de Trump. Los inversionistas han estado

evaluando las razones del reciente rally del peso

para juzgar su sustentabilidad. Con base en este

simple análisis, atribuimos la reciente apreciación en

gran medida a compras de oportunidad debido a la

mejoría sustancial de las valuaciones antes de la

toma de posesión, con un empuje adicional por el

cierre de posiciones especulativas largas en dólares.

En nuestra opinión esto sugiere que todavía existe

cierto espacio para una ganancia adicional del peso,

aunque más limitado. En particular, la prima de

riesgo se encuentra alrededor de 11pb por encima de

su promedio desde la elección. En conjunto con

nuestra hipótesis sobre el menor uso del peso como

hedge descrito la semana pasada, el USD/MXN

podría acercarse incluso a la zona de 20.19 (PM 100

días) y 20.12 (mínimo tras la elección) en la medida

en que el nerviosismo por la relación en EE.UU. siga

contenido y el dólar a la baja. En este contexto, el

lunes de la semana pasada recomendamos limitar

pérdidas en posiciones largas en dólares tras alcanzar

20.75 por dólar, con una caída de 0.9% respecto al

nivel de entrada de 20.93. Continuamos con una

postura cautelosa en nuestra moneda debido a

nuestra opinión de que el panorama fundamental

continúa sugiriendo una difícil coyuntura local y

externa con un alto grado de incertidumbre, con

preferencia por compras de dólares para

inversionistas con un horizonte de inversión de

mediano plazo, aunque esperando una estabilización

del mercado para evaluar la conveniencia de nuevas

posiciones.

6.0

6.5

7.0

7.5

8.0

8.5

9.0

feb-15 jun-15 oct-15 ene-16 may-16 sep-16 ene-17

4.49

4.04

2.3

2.8

3.3

3.8

4.3

4.8

jun-16 ago-16 oct-16 dic-16 feb-17

11

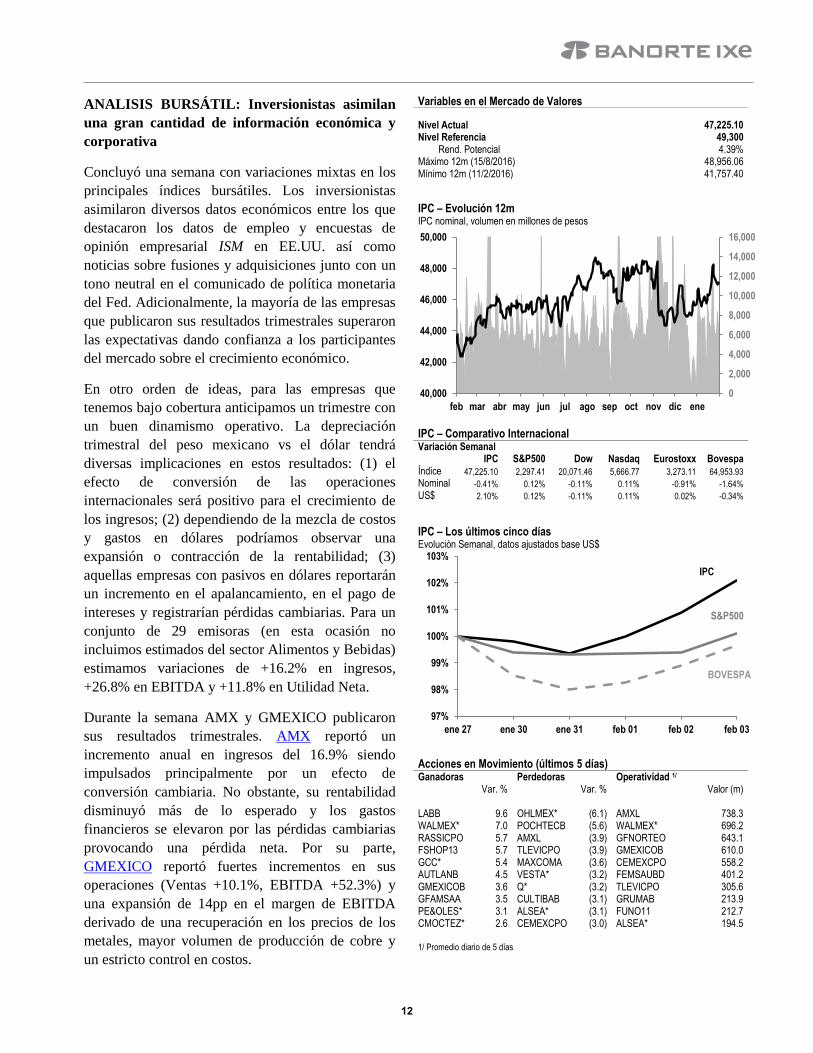

ANALISIS BURSÁTIL: Inversionistas asimilan

una gran cantidad de información económica y

corporativa

Concluyó una semana con variaciones mixtas en los

principales índices bursátiles. Los inversionistas

asimilaron diversos datos económicos entre los que

destacaron los datos de empleo y encuestas de

opinión empresarial ISM en EE.UU. así como

noticias sobre fusiones y adquisiciones junto con un

tono neutral en el comunicado de política monetaria

del Fed. Adicionalmente, la mayoría de las empresas

que publicaron sus resultados trimestrales superaron

las expectativas dando confianza a los participantes

del mercado sobre el crecimiento económico.

En otro orden de ideas, para las empresas que

tenemos bajo cobertura anticipamos un trimestre con

un buen dinamismo operativo. La depreciación

trimestral del peso mexicano vs el dólar tendrá

diversas implicaciones en estos resultados: (1) el

efecto de conversión de las operaciones

internacionales será positivo para el crecimiento de

los ingresos; (2) dependiendo de la mezcla de costos

y gastos en dólares podríamos observar una

expansión o contracción de la rentabilidad; (3)

aquellas empresas con pasivos en dólares reportarán

un incremento en el apalancamiento, en el pago de

intereses y registrarían pérdidas cambiarias. Para un

conjunto de 29 emisoras (en esta ocasión no

incluimos estimados del sector Alimentos y Bebidas)

estimamos variaciones de +16.2% en ingresos,

+26.8% en EBITDA y +11.8% en Utilidad Neta.

Durante la semana AMX y GMEXICO publicaron

sus resultados trimestrales. AMX reportó un

incremento anual en ingresos del 16.9% siendo

impulsados principalmente por un efecto de

conversión cambiaria. No obstante, su rentabilidad

disminuyó más de lo esperado y los gastos

financieros se elevaron por las pérdidas cambiarias

provocando una pérdida neta. Por su parte,

GMEXICO reportó fuertes incrementos en sus

operaciones (Ventas +10.1%, EBITDA +52.3%) y

una expansión de 14pp en el margen de EBITDA

derivado de una recuperación en los precios de los

metales, mayor volumen de producción de cobre y

un estricto control en costos.

Variables en el Mercado de Valores

Nivel Actual 47,225.10 Nivel Referencia 49,300

Rend. Potencial 4.39% Máximo 12m (15/8/2016) 48,956.06 Mínimo 12m (11/2/2016) 41,757.40

IPC – Evolución 12m IPC nominal, volumen en millones de pesos

IPC – Comparativo Internacional Variación Semanal IPC S&P500 Dow Nasdaq Eurostoxx Bovespa Índice 47,225.10 2,297.41 20,071.46 5,666.77 3,273.11 64,953.93

Nominal -0.41% 0.12% -0.11% 0.11% -0.91% -1.64%

US$ 2.10% 0.12% -0.11% 0.11% 0.02% -0.34%

IPC – Los últimos cinco días Evolución Semanal, datos ajustados base US$

Acciones en Movimiento (últimos 5 días) Ganadoras Perdedoras Operatividad 1/ Var. % Var. % Valor (m) LABB 9.6 OHLMEX* (6.1) AMXL 738.3 WALMEX* 7.0 POCHTECB (5.6) WALMEX* 696.2 RASSICPO 5.7 AMXL (3.9) GFNORTEO 643.1 FSHOP13 5.7 TLEVICPO (3.9) GMEXICOB 610.0 GCC* 5.4 MAXCOMA (3.6) CEMEXCPO 558.2 AUTLANB 4.5 VESTA* (3.2) FEMSAUBD 401.2 GMEXICOB 3.6 Q* (3.2) TLEVICPO 305.6 GFAMSAA 3.5 CULTIBAB (3.1) GRUMAB 213.9 PE&OLES* 3.1 ALSEA* (3.1) FUNO11 212.7 CMOCTEZ* 2.6 CEMEXCPO (3.0) ALSEA* 194.5 1/ Promedio diario de 5 días

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

40,000

42,000

44,000

46,000

48,000

50,000

feb mar abr may jun jul ago sep oct nov dic ene

97%

98%

99%

100%

101%

102%

103%

ene 27 ene 30 ene 31 feb 01 feb 02 feb 03

IPC

S&P500

BOVESPA

12

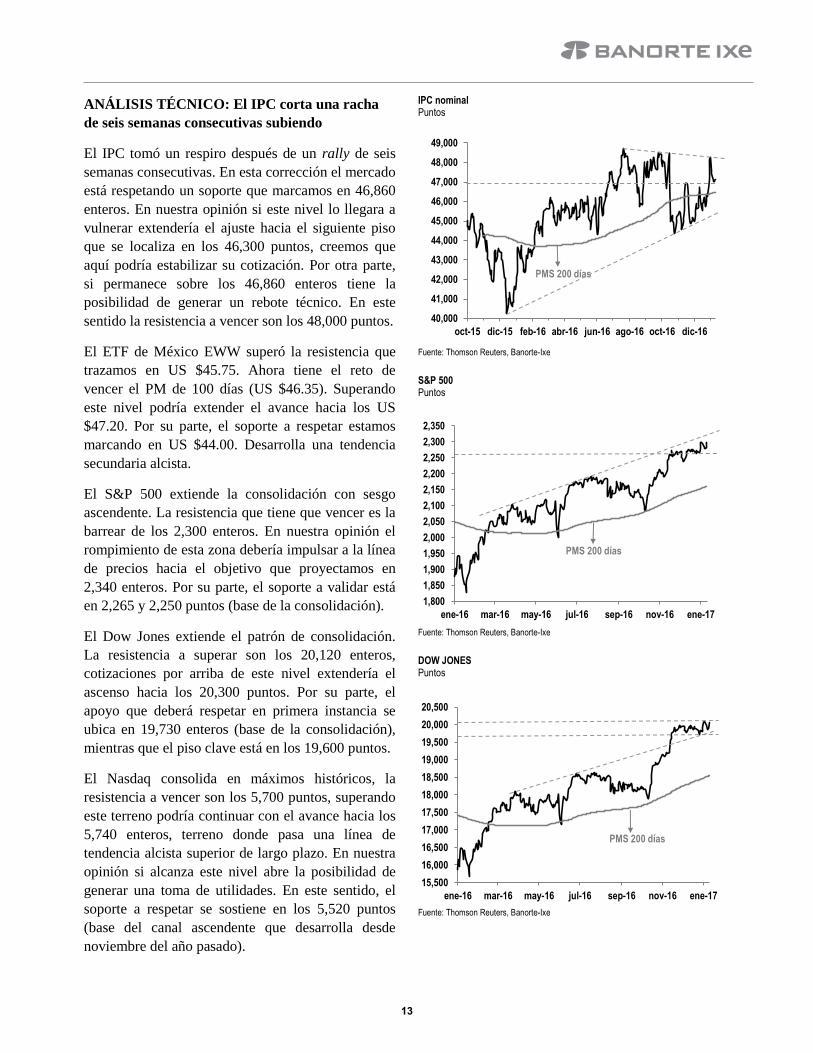

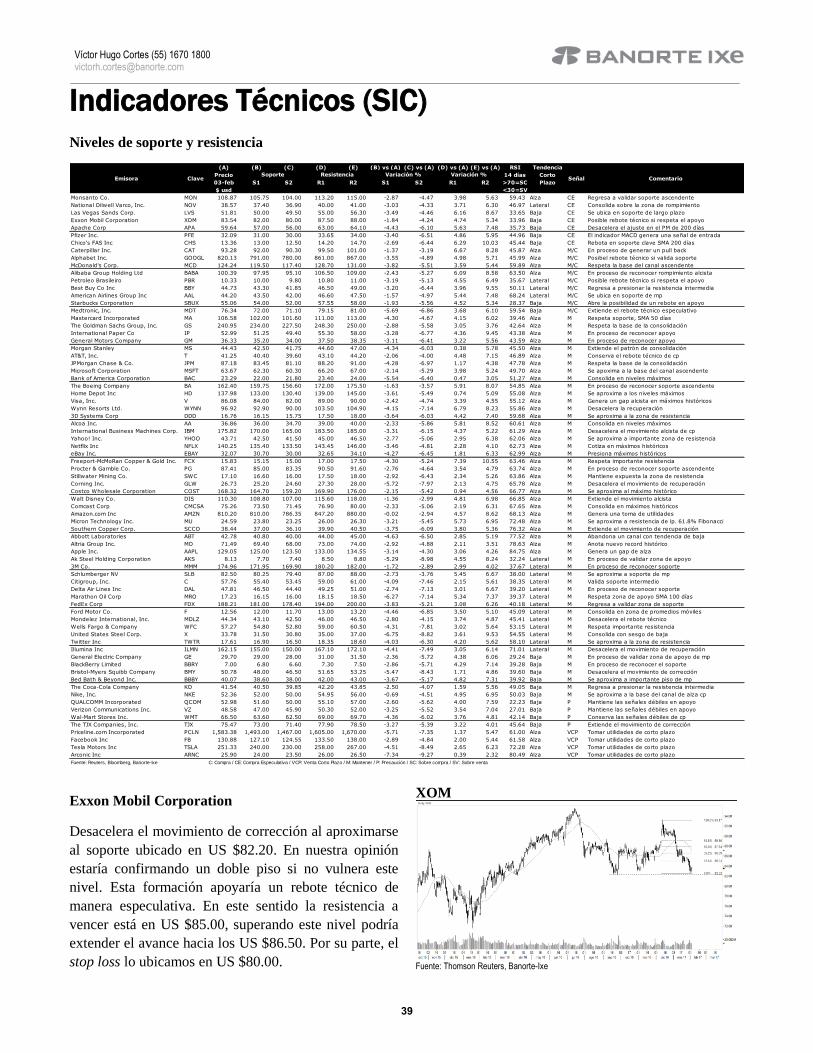

ANÁLISIS TÉCNICO: El IPC corta una racha

de seis semanas consecutivas subiendo

El IPC tomó un respiro después de un rally de seis

semanas consecutivas. En esta corrección el mercado

está respetando un soporte que marcamos en 46,860

enteros. En nuestra opinión si este nivel lo llegara a

vulnerar extendería el ajuste hacia el siguiente piso

que se localiza en los 46,300 puntos, creemos que

aquí podría estabilizar su cotización. Por otra parte,

si permanece sobre los 46,860 enteros tiene la

posibilidad de generar un rebote técnico. En este

sentido la resistencia a vencer son los 48,000 puntos.

El ETF de México EWW superó la resistencia que

trazamos en US $45.75. Ahora tiene el reto de

vencer el PM de 100 días (US $46.35). Superando

este nivel podría extender el avance hacia los US

$47.20. Por su parte, el soporte a respetar estamos

marcando en US $44.00. Desarrolla una tendencia

secundaria alcista.

El S&P 500 extiende la consolidación con sesgo

ascendente. La resistencia que tiene que vencer es la

barrear de los 2,300 enteros. En nuestra opinión el

rompimiento de esta zona debería impulsar a la línea

de precios hacia el objetivo que proyectamos en

2,340 enteros. Por su parte, el soporte a validar está

en 2,265 y 2,250 puntos (base de la consolidación).

El Dow Jones extiende el patrón de consolidación.

La resistencia a superar son los 20,120 enteros,

cotizaciones por arriba de este nivel extendería el

ascenso hacia los 20,300 puntos. Por su parte, el

apoyo que deberá respetar en primera instancia se

ubica en 19,730 enteros (base de la consolidación),

mientras que el piso clave está en los 19,600 puntos.

El Nasdaq consolida en máximos históricos, la

resistencia a vencer son los 5,700 puntos, superando

este terreno podría continuar con el avance hacia los

5,740 enteros, terreno donde pasa una línea de

tendencia alcista superior de largo plazo. En nuestra

opinión si alcanza este nivel abre la posibilidad de

generar una toma de utilidades. En este sentido, el

soporte a respetar se sostiene en los 5,520 puntos

(base del canal ascendente que desarrolla desde

noviembre del año pasado).

IPC nominal Puntos

Fuente: Thomson Reuters, Banorte-Ixe

S&P 500 Puntos

Fuente: Thomson Reuters, Banorte-Ixe

DOW JONES Puntos

Fuente: Thomson Reuters, Banorte-Ixe

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

oct-15 dic-15 feb-16 abr-16 jun-16 ago-16 oct-16 dic-16

PMS 200 días

1,800

1,850

1,900

1,950

2,000

2,050

2,100

2,150

2,200

2,250

2,300

2,350

ene-16 mar-16 may-16 jul-16 sep-16 nov-16 ene-17

PMS 200 días

15,500

16,000

16,500

17,000

17,500

18,000

18,500

19,000

19,500

20,000

20,500

ene-16 mar-16 may-16 jul-16 sep-16 nov-16 ene-17

PMS 200 días

13

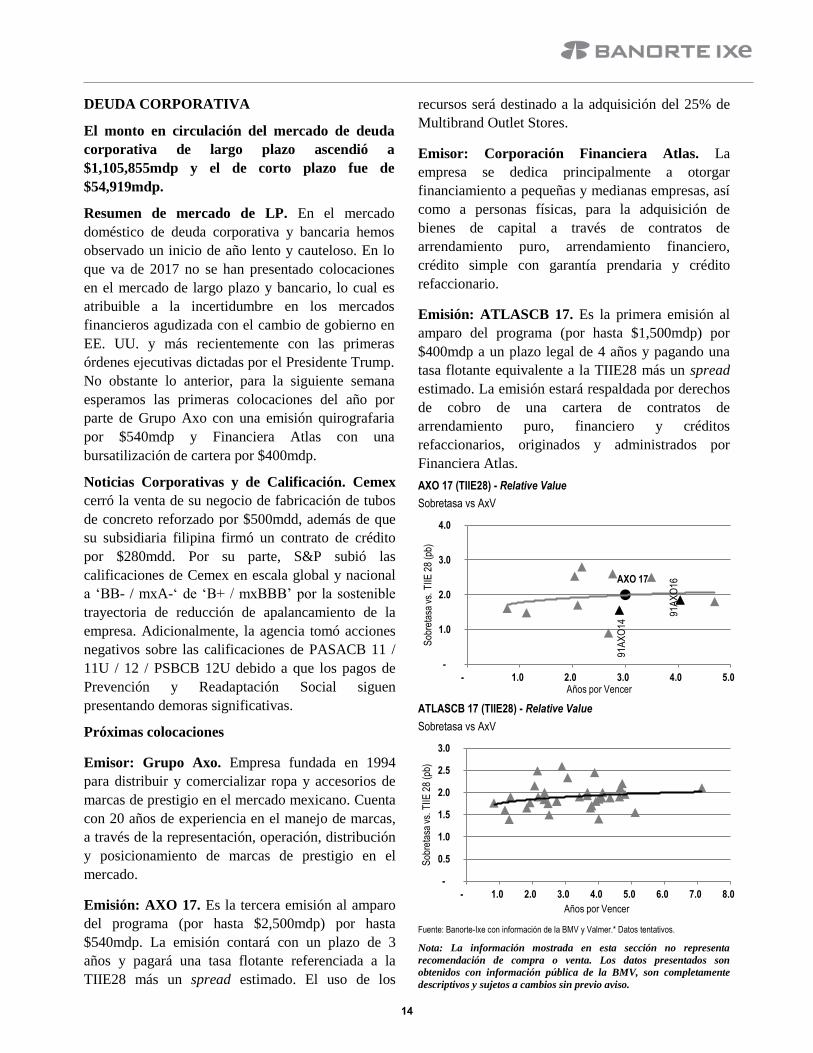

DEUDA CORPORATIVA

El monto en circulación del mercado de deuda

corporativa de largo plazo ascendió a

$1,105,855mdp y el de corto plazo fue de

$54,919mdp.

Resumen de mercado de LP. En el mercado

doméstico de deuda corporativa y bancaria hemos

observado un inicio de año lento y cauteloso. En lo

que va de 2017 no se han presentado colocaciones

en el mercado de largo plazo y bancario, lo cual es

atribuible a la incertidumbre en los mercados

financieros agudizada con el cambio de gobierno en

EE. UU. y más recientemente con las primeras

órdenes ejecutivas dictadas por el Presidente Trump.

No obstante lo anterior, para la siguiente semana

esperamos las primeras colocaciones del año por

parte de Grupo Axo con una emisión quirografaria

por $540mdp y Financiera Atlas con una

bursatilización de cartera por $400mdp.

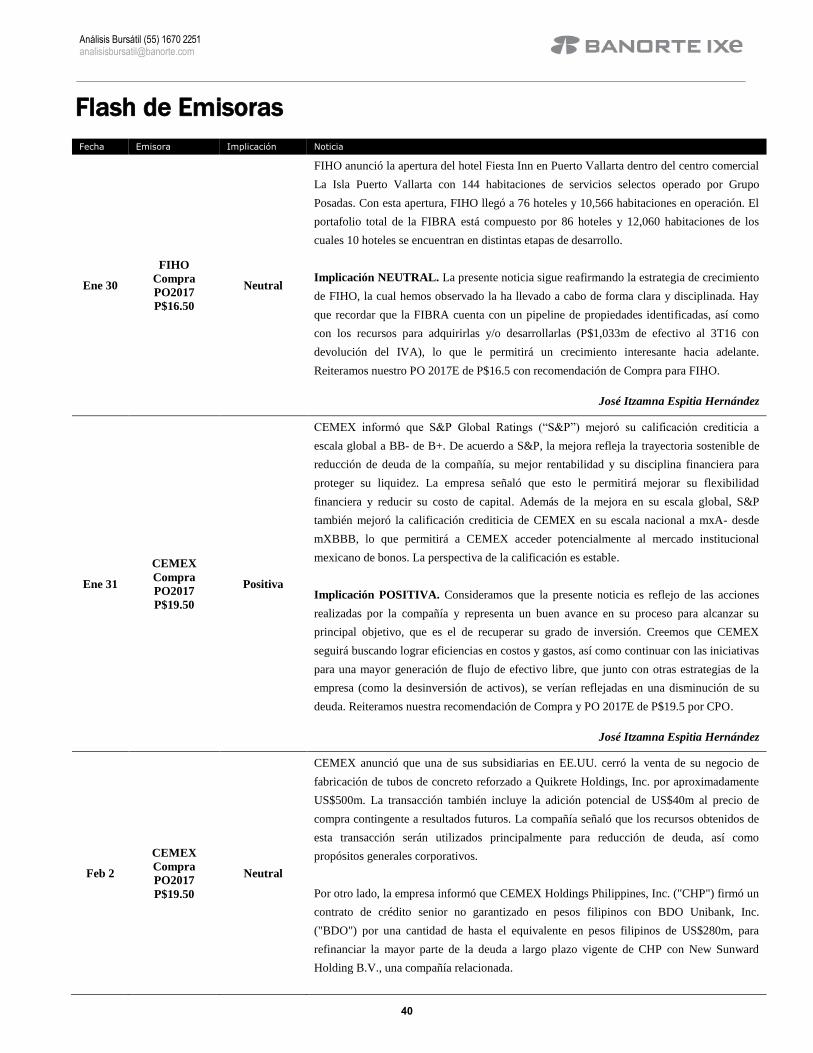

Noticias Corporativas y de Calificación. Cemex

cerró la venta de su negocio de fabricación de tubos

de concreto reforzado por $500mdd, además de que

su subsidiaria filipina firmó un contrato de crédito

por $280mdd. Por su parte, S&P subió las

calificaciones de Cemex en escala global y nacional

a ‘BB- / mxA-‘ de ‘B+ / mxBBB’ por la sostenible

trayectoria de reducción de apalancamiento de la

empresa. Adicionalmente, la agencia tomó acciones

negativos sobre las calificaciones de PASACB 11 /

11U / 12 / PSBCB 12U debido a que los pagos de

Prevención y Readaptación Social siguen

presentando demoras significativas.

Próximas colocaciones

Emisor: Grupo Axo. Empresa fundada en 1994

para distribuir y comercializar ropa y accesorios de

marcas de prestigio en el mercado mexicano. Cuenta

con 20 años de experiencia en el manejo de marcas,

a través de la representación, operación, distribución

y posicionamiento de marcas de prestigio en el

mercado.

Emisión: AXO 17. Es la tercera emisión al amparo

del programa (por hasta $2,500mdp) por hasta

$540mdp. La emisión contará con un plazo de 3

años y pagará una tasa flotante referenciada a la

TIIE28 más un spread estimado. El uso de los

recursos será destinado a la adquisición del 25% de

Multibrand Outlet Stores.

Emisor: Corporación Financiera Atlas. La

empresa se dedica principalmente a otorgar

financiamiento a pequeñas y medianas empresas, así

como a personas físicas, para la adquisición de

bienes de capital a través de contratos de

arrendamiento puro, arrendamiento financiero,

crédito simple con garantía prendaria y crédito

refaccionario.

Emisión: ATLASCB 17. Es la primera emisión al

amparo del programa (por hasta $1,500mdp) por

$400mdp a un plazo legal de 4 años y pagando una

tasa flotante equivalente a la TIIE28 más un spread

estimado. La emisión estará respaldada por derechos

de cobro de una cartera de contratos de

arrendamiento puro, financiero y créditos

refaccionarios, originados y administrados por

Financiera Atlas.

AXO 17 (TIIE28) - Relative Value

Sobretasa vs AxV

ATLASCB 17 (TIIE28) - Relative Value

Sobretasa vs AxV

Fuente: Banorte-Ixe con información de la BMV y Valmer.* Datos tentativos.

Nota: La información mostrada en esta sección no representa

recomendación de compra o venta. Los datos presentados son

obtenidos con información pública de la BMV, son completamente

descriptivos y sujetos a cambios sin previo aviso.

91A

XO

14 91

AX

O16

AXO 17

-

1.0

2.0

3.0

4.0

- 1.0 2.0 3.0 4.0 5.0

Sob

reta

sa v

s. T

IIE 2

8 (p

b)

Años por Vencer

-

0.5

1.0

1.5

2.0

2.5

3.0

- 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

Sob

reta

sa v

s. T

IIE 2

8 (p

b)

Años por Vencer

14

México

Esperamos un incremento de 50pb en la tasa de referencia de Banxico

Estimamos un avance de 1.63% m/m en la inflación de enero

El próximo jueves, la Junta de Gobierno del Banco de México dará a conocer su

decisión de política monetaria. En nuestra opinión, Banxico aumentará en 50pb

la tasa de referencia ubicándola en 6.25%. Consideramos que la variable clave

de decisión de la Junta de Gobierno será la reciente trayectoria ascendente de la

inflación y el deterioro de las expectativas inflacionarias. Adicionalmente, el

banco central probablemente destacará que el balance de riesgos para la

inflación se ha deteriorado derivado de: (1) El ajuste al precio de la gasolina

realizado por la SHCP en el 1º de enero; (2) el mayor traspaso de la

depreciación del tipo de cambio a los precios; y (3) el potencial impacto del

incremento en el salario mínimo sobre la dinámica de precios.

El 27 de diciembre del 2016, la SHCP dio a conocer los precios máximos de la

gasolina durante enero y los primeros días de febrero. El nuevo esquema de

precios establecido por la SHCP derivó en un fuerte incremento de 1.51% 2s/2s

en la inflación de la primera quincena de enero. Tras este incremento, las

expectativas inflacionarias también registraron un fuerte ajuste al alza, tanto en

el corto como en el mediano plazo (referirse a las siguientes gráficas). En este

contexto, consideramos que Banxico tratará de acotar el impacto inflacionario

de esta medida con un incremento en la tasa de referencia, al mismo tiempo que

ayudará a anclar las expectativas inflacionarias de mediano plazo.

Respecto al tipo de cambio, consideramos que la Junta de Gobierno precisará

también que el balance de riesgos de la inflación continuó deteriorándose

respecto a la última decisión de política monetaria. Los últimos reportes de

inflación también han mostrado un mayor traspaso de la depreciación de la

divisa mexicana a precios, el cual se ha reflejado principalmente en la

trayectoria ascendente que ha registrado el índice subyacente, particularmente

sobre los precios de las mercancías.

Expectativas de inflación para 2017 % anual; media de la encuesta

Expectativas de inflación de uno a cuatro años % anual; media de la encuesta

Fuente: Banxico - Encuesta sobre las expectativas de los especialistas en economía del sector privado

Fuente: Banxico - Encuesta sobre las expectativas de los especialistas en economía del sector privado

4.19

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

ene-15 jul-15 ene-16 jul-16 ene-17

3.64

3.30

3.35

3.40

3.45

3.50

3.55

3.60

3.65

3.70

ene-15 jul-15 ene-16 jul-16 ene-17

Delia Paredes Director Ejecutivo Análisis Económico [email protected]

Alejandro Cervantes Economista Senior, México [email protected]

15

Delia Paredes (55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Asimismo, la depreciación que ha observado la

divisa mexicana a partir de los comentarios

realizados por Donald Trump han generado

presiones adicionales al mercado cambiario, las

cuales se han reflejado en un deterioro no sólo sobre

el índice actual de precios, sino también sobre las

expectativas inflacionarias de mediano y largo plazo.

Finalmente, esperamos que el banco central

comentará también que la inflación de este año

reflejará parcialmente el incremento de 9.85% que

registró el salario mínimo al principio del año,

aunque probablemente también mencionarán que

este incremento no tendrá un impacto sobre las

expectativas de inflación de mediano y largo plazo.

Hacia delante, esperamos un incremento de 50pb en

la tasa de referencia en la reunión del 30 de marzo,

con el fin de anclar las expectativas de inflación en

el mediano y largo plazo. Posteriormente, pensamos

que no existe la posibilidad de que Banxico pueda

dejar de seguir al Fed en algún punto del año, ante

un escenario de mayores presiones inflacionarias. En

este contexto, estimamos que el banco central

seguirá al Fed y y subirá 50pb en junio y otros 50pb

a finales del año. Las minutas de esta reunión se

publicarán el 23 de febrero.

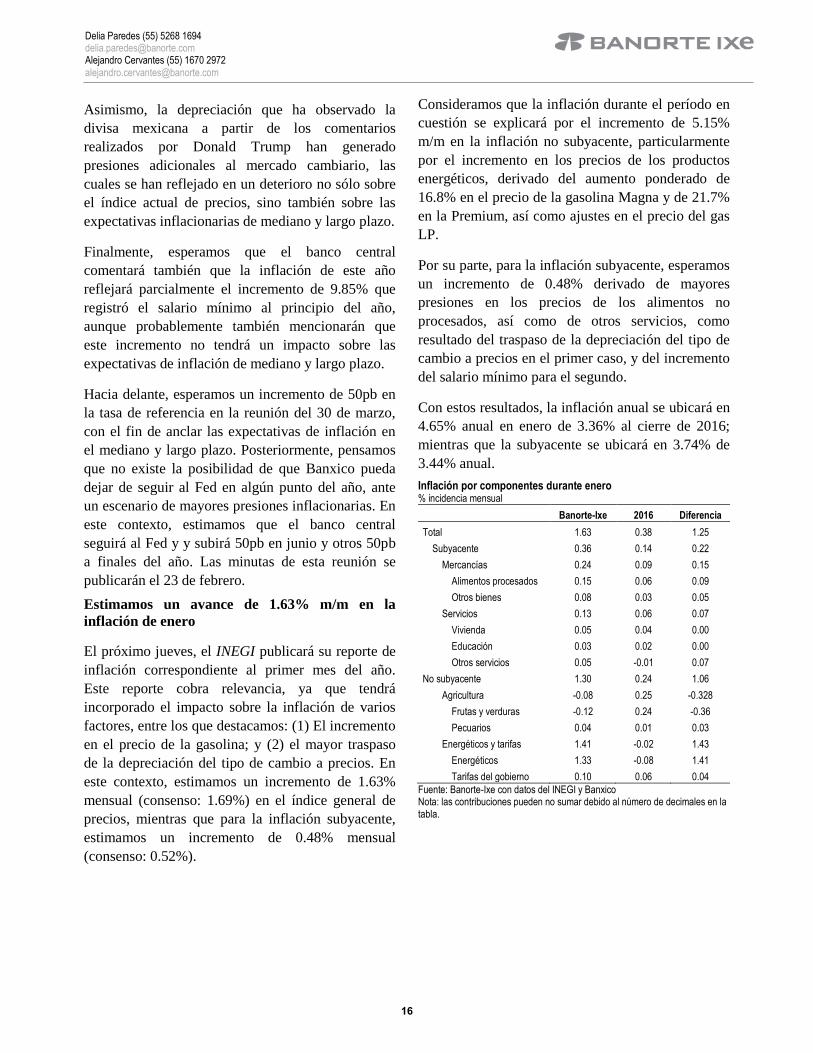

Estimamos un avance de 1.63% m/m en la

inflación de enero

El próximo jueves, el INEGI publicará su reporte de

inflación correspondiente al primer mes del año.

Este reporte cobra relevancia, ya que tendrá

incorporado el impacto sobre la inflación de varios

factores, entre los que destacamos: (1) El incremento

en el precio de la gasolina; y (2) el mayor traspaso

de la depreciación del tipo de cambio a precios. En

este contexto, estimamos un incremento de 1.63%

mensual (consenso: 1.69%) en el índice general de

precios, mientras que para la inflación subyacente,

estimamos un incremento de 0.48% mensual

(consenso: 0.52%).

Consideramos que la inflación durante el período en

cuestión se explicará por el incremento de 5.15%

m/m en la inflación no subyacente, particularmente

por el incremento en los precios de los productos

energéticos, derivado del aumento ponderado de

16.8% en el precio de la gasolina Magna y de 21.7%

en la Premium, así como ajustes en el precio del gas

LP.

Por su parte, para la inflación subyacente, esperamos

un incremento de 0.48% derivado de mayores

presiones en los precios de los alimentos no

procesados, así como de otros servicios, como

resultado del traspaso de la depreciación del tipo de

cambio a precios en el primer caso, y del incremento

del salario mínimo para el segundo.

Con estos resultados, la inflación anual se ubicará en

4.65% anual en enero de 3.36% al cierre de 2016;

mientras que la subyacente se ubicará en 3.74% de

3.44% anual.

Inflación por componentes durante enero % incidencia mensual

Banorte-Ixe 2016 Diferencia

Total 1.63 0.38 1.25

Subyacente 0.36 0.14 0.22

Mercancías 0.24 0.09 0.15

Alimentos procesados 0.15 0.06 0.09

Otros bienes 0.08 0.03 0.05

Servicios 0.13 0.06 0.07

Vivienda 0.05 0.04 0.00

Educación 0.03 0.02 0.00

Otros servicios 0.05 -0.01 0.07

No subyacente 1.30 0.24 1.06

Agricultura -0.08 0.25 -0.328

Frutas y verduras -0.12 0.24 -0.36

Pecuarios 0.04 0.01 0.03

Energéticos y tarifas 1.41 -0.02 1.43

Energéticos 1.33 -0.08 1.41

Tarifas del gobierno 0.10 0.06 0.04

Fuente: Banorte-Ixe con datos del INEGI y Banxico Nota: las contribuciones pueden no sumar debido al número de decimales en la tabla.

16

Estados Unidos

El Fed se mostró más confiado de que alcanzará el objetivo de

inflación

Fuerte creación de empleos en enero, pero siguen sin percibirse

presiones inflacionarias derivadas de los salarios

Después de un incremento de 25pb en la pasada reunión de diciembre del

FOMC, el Fed mantuvo el rango de la tasa de referencia en 0.50%-0.75% en su

primera reunión del año. En nuestra opinión, el tono del comunicado del FOMC

sigue siendo relativamente neutral y apunta a un ciclo gradual de alza en tasas,

sin grandes cambios respecto al comunicado anterior: (1) Consideran que la

actividad económica se sigue expandiendo a un paso moderado; (2) las

ganancias en el empleo siguen siendo sólidas, mientras que la tasa de desempleo

se mantiene cerca de su reciente mínimo; (3) eliminaron la frase donde decían

que las expectativas de inflación del mercado habían subido y sólo dijeron que

permanecen bajas; (4) dijeron que la inflación ha subido en los trimestres

recientes pero nuevamente destacaron que se mantiene por abajo del objetivo.

Añadieron que las medidas de sentimiento del consumidor y de los empresarios

han mejorado últimamente. En lugar de decir que esperaban que la inflación

subiera al objetivo de 2% en el mediano plazo, afirmaron que así será.

Mantenemos nuestra expectativa de que el Fed elevará la tasa de referencia en

dos ocasiones durante el 2017. En nuestra opinión, el crecimiento de la

economía seguirá siendo moderado durante el año, mientras que la inflación

medida por el PCE seguirá acercándose a 2%. Adicionalmente, si bien

pensamos que la política fiscal expansiva de la nueva administración tendrá un

impacto importante sobre las presiones inflacionarias, prevemos que estas se

manifestarán hacia finales del año y dependen de la magnitud del estímulo, la

cual todavía tiene un alto grado de incertidumbre.

En cuanto a cifras económicas, se reportó una fuerte creación de empleos en

enero, pero siguen sin percibirse presiones inflacionarias derivadas de los

salarios. La economía añadió 227 mil plazas en enero. Dentro del reporte,

observamos que el sector privado añadió 237 mil plazas, como resultado del

incremento de 45 mil puestos dentro del sector productor de bienes, así como de

una creación de 192 mil empleos en el sector servicios. Finalmente, el sector

público restó 10 mil plazas durante el mes en cuestión. Por su parte, la encuesta

de los hogares, de la cual se desprende la tasa de desempleo, mostró que la tasa

de participación se incrementó a 62.9% desde 62.7%. Esta situación facilitó el

ligero aumento de la tasa de desempleo. Finalmente, la tasa de subempleo tuvo

un pequeño rebote desde su nivel más bajo desde 2008, al ubicarse en 9.4%,

0.2pp por encima del dato del mes previo. Por su parte, los ingresos por hora

presentaron un crecimiento de 0.1% m/m después de un aumento de 0.2% m/m

en diciembre, revisado a la baja desde 0.4% m/m. Con ello, la variación anual de

los ingresos pasó de 2.8% a 2.5%. Cabe destacar que no fue claro el efecto del

aumento en el salario mínimo en 19 estados a partir de enero, pero este podría

comenzar a pesar sobre el avance de los salarios y por ende sobre la inflación y

el ritmo de creación de empleos.

Katia Goya Economista Senior, Global [email protected]

Juan Carlos García Economista, Global [email protected]

17

Katia Goya (55) 1670 1821 [email protected] Juan Carlos García (55) 1670 2252 [email protected]

Los datos de empleo de enero son consistentes con

una normalización gradual de la política

monetaria

Consideramos que el reporte de empleo tuvo un

sesgo ligeramente positivo. La creación de empleos

fue alta y la tasa de desempleo es artificialmente baja

dado que la tasa de participación se encuentra en

niveles aún reducidos. A medida que esta última se

recupere por el alza en los salarios y la poca oferta

en el mercado laboral, podríamos observar que la

tasa de desempleo dejara de bajar y creemos que se

mantendrá alrededor de 4.5%. Sin embargo, las

políticas de la nueva administración que pretenden

mayor crecimiento económico podrían permitir que

la creación de empleos continúe. Por lo pronto, el

Fed podrá continuar con alzas graduales a medida

que se evalúa el tiempo que tardarán las medidas de

Trump en tener efecto sobre la economía.

El ISM manufacturero aceleró su ritmo de avance

en enero

La encuesta de gerentes del sector manufacturero se

ubicó en 56pts en enero de 54.5pts el mes previo, lo

que indica que el sector se expandió a un paso más

elevado durante el periodo en cuestión. Doce de las

dieciocho industrias reportaron crecimiento, entre las

que destacan los fabricantes de plástico y hule, la

manufactura en general, los fabricantes de alimentos

y bebidas procesados, de electrónica, maquinaria y

transporte, así como el sector petrolero y de carbón.

Mientras tanto, entre las que mostraron contracción

sobresalen los fabricantes de muebles, de productos

minerales y de madera, al igual que la industria de

equipo eléctrico y de impresión. Los comentarios de

los entrevistados fueron positivos, ya que tienen

buenas perspectivas para el primer trimestre de este

2017, continuando con el buen ritmo de avance de

los últimos meses de 2016. Destacaron que la

demanda es fuerte y estable, lo que les permitirá

mantener altos niveles de producción.

Consideramos que el sector sigue dando señales

positivas y esperamos un mejor desempeño

comparado con el visto en 2016. En dicho año, la

producción industrial decreció 1% anual en

promedio, mientras que la producción manufacturera

tuvo una variación nula. Lo anterior representa una

importante desaceleración respecto al ritmo

observado entre 2010 y 2015. En nuestra opinión, la

producción podría aumentar en 2017 a un ritmo

moderado, pero recuperándose, particularmente en el

rubro de minería, sin dejar de lado el buen

dinamismo que ha mostrado el sector automotriz.

Situaciones temporales como la apreciación del

dólar o fluctuaciones de los precios de los

commodities podrían afectar a la producción en

algunos puntos del año, pero aun así esperamos un

mejor desempeño de la actividad industrial en

Estados Unidos. Consideramos que los recortes de

impuestos vendrán a mediados o finales del año, y

podríamos ver los primeros efectos de estas medidas

a finales del año.

El sector servicios moderó su ritmo de avance

ligeramente en enero…

El ISM no manufacturero cedió a 56.5pts en enero

desde 57.2pts en diciembre. Este resultado indica

que el ritmo de expansión del sector siguió siendo

sólido. Doce de las industrias que componen al

índice reportaron crecimiento, entre las que

destacan: la minería; otros servicios; los utilities; los

servicios financieros; el comercio minorista; la

construcción; entre otros. Sólo cinco industrias

reportaron un mal desempeño: los bienes raíces; la

educación; el transporte; la informática; y el

entretenimiento. Los encuestados indicaron que la

actividad fue muy similar a la de diciembre, con

buenas perspectivas para la primera parte del año,

aunque destaca la incertidumbre que algunos

entrevistados mostraron y se dijeron cautelosamente

optimistas para 2017

Consideramos que el sector seguirá creciendo a tasas

relativamente elevadas. El dinamismo observado en

2015 -cuando el consumo de servicios fue la

principal fortaleza de la economía- no se logró

mantener, pero de cualquier manera observamos un

sólido crecimiento en 2016, a pesar de que el gasto

en bienes creció más que el de servicios. En este

contexto, seguimos esperando que los servicios

crezcan a tasas relativamente elevadas hacia

adelante. No obstante, existen algunos focos de

incertidumbre, tales como las políticas de la nueva

administración en Estados Unidos, el ritmo con que

se llevará a cabo el ciclo de normalización de la

política monetaria por parte del Fed y el menor

dinamismo de la economía china, entre otros. 18

Eurozona y Reino Unido

La Cámara de los Comunes aprobó por un amplio margen la

propuesta de invocar el Artículo 50 del Tratado de Lisboa

El BoE mantuvo sin cambios su postura monetaria

Emmanuel Macron lleva ahora la delantera para ser el próximo

presidente de Francia

¿Qué sigue en el tema del Brexit? El martes la Cámara de los Comunes llevó a

cabo una segunda lectura de la propuesta entregada por el gobierno para activar

el Artículo 50 del Tratado de Lisboa y la votación se llevó a cabo el miércoles

por la tarde obteniéndose una fuerte victoria a favor de invocar el Artículo 50

de 498 vs.114 votos en contra. Está prevista una tercera lectura entre el 6 y el 8

de febrero. Tras su aprobación en la Cámara de los Comunes pasará a la Cámara

de los Lores. Dado que hay un receso del 9 al 20 de febrero, la propuesta puede

convertirse en ley a finales del mes o principios de marzo. De hecho, el texto

debe de ser aprobado por las dos cámaras del Parlamento antes del 7 de marzo,

según los planes del gobierno, que incluyen presentar a Bruselas el deseo de

salida de su país de la Unión Europea hacia finales de marzo. Sin embargo, se

habla de que podría aprovechar la cumbre de la UE el 9 y 10 de marzo en

Bruselas. Tras haber presentado hace un par de semanas las bases que

sustentarían el proceso, este jueves May presentó un plan más detallado sobre su

estrategia rumbo a las negociaciones, aunque en general no se percibió nada

nuevo respecto a lo que ya había planteado. El documento confirmó la salida del

Reino Unido del Mercado Único Europeo y de la Unión Aduanera.

El Banco de Inglaterra dejó sin cambios su postura monetaria por decisión

unánime. El BoE anunció que su tasa de referencia permanece en 0.25%

mientras que el monto de la compra de bonos gubernamentales permaneció en

435 mil millones de libras, a la vez que la compra de bonos corporativos se

mantuvo en 10 mil millones de libras. Por su parte, las proyecciones dentro del

Reporte Trimestral de Inflación (QIR) mostraron la expectativa de un mayor

crecimiento y una inflación marginalmente menos elevada respecto al informe

anterior. Mark Carney no señalizó la posibilidad de subir tasas y no queda claro

si esto es inminente o no, aunque en varios apartados del comunicado, las

minutas y el Reporte Trimestral de Inflación, los miembros del Comité fueron

enfáticos en que la tolerancia a altos niveles de inflación es limitada.

Adicionalmente, Carney dijo que el Brexit sigue poniendo riesgos a la baja para

el Reino Unido. Consideramos que no habrá cambios en la postura monetaria

del BoE en el corto plazo.

Avances en el proceso electoral en Francia. François Fillon se perfilaba para

ganar la contienda electoral, sin embargo un escándalo que lo vincula con la

entrega de salarios públicos a su familia, le ha hecho perder popularidad y las

encuestas apuntan a que quedará fuera en la primera vuelta. Ante este escenario

Emmanuel Macron lleva ahora la delantera para ser el próximo presidente de

Francia. Si bien se espera que Marine Le Pen gane la primera vuelta, las

encuestas apuntan a que el triunfo en la segunda vuelta será para Macron.

Katia Goya Economista Senior, Global [email protected]

Juan Carlos García Economista, Global [email protected]

19

Katia Goya (55) 1670 1821 [email protected] Juan Carlos García (55) 1670 2252 [email protected]

Agenda semanal

6-feb 01:00 Alemania: Órdenes de fábrica (Dic)

7-feb 01:00 Alemania: Producción industrial (Dic)

9-feb 01:00 Alemania: Balanza comercial (Dic)

10-feb 03:30 Reino Unido: Balanza comercial (Dic)

03:30 Reino Unido: Producción industrial (Dic) Fuente: Bloomberg

El PIB de la Eurozona creció 0.5% t/t en 4T16...

El Eurostat publicó el reporte preliminar del PIB del

cuarto trimestre de 2016, el cual mostró un

crecimiento de 0.5% t/t, por arriba del 0.4% t/t

observado en 3T16 (revisado ligeramente al alza

desde 0.3% t/t). En términos anuales, el PIB se

expandió 1.8% en 4T16, con lo que el avance

durante todo el 2016 fue de 1.7%. En nuestra

opinión, hay riesgos al crecimiento en el 2017

debido principalmente al Brexit, procesos electorales

en Alemania y Francia y la postura proteccionista

que ha mostrado Estados Unidos bajo la nueva

administración. Alemania e Italia aún no publican su

primer estimado, pero Francia y España crecieron a

un ritmo sólido. En Francia, el PIB avanzó 0.4% t/t

en 4T16 desde 0.2% t/t el trimestre previo, con lo

que su variación anual se ubicó en 1.1% desde 0.9%,

recuperándose después de una contracción de 0.1%

t/t en 2T16. El desglose del reporte mostró que el

avance en el cuarto trimestre del año fue

generalizado, mostrando una aceleración del

consumo y las exportaciones. Entre los principales

riesgos este año para la economía de Francia está el

proceso electoral. Por su parte, España creció 0.7%

t/t, igual que el trimestre previo, con lo que la

variación anual bajó de 3.2% a 3%.

Las ventas al menudeo disminuyeron 0.3% m/m

en diciembre

Según el reporte del Eurostat, las ventas minoristas

cayeron 0.3% mensual en el último mes de 2017.

Adicionalmente, el dato previo se revisó a la baja de

-0.4% a -0.6%. Dado lo anterior, la comparación

anual se redujo a 1.1% de 2.5% en noviembre.

Dentro del reporte, observamos una reducción

mensual considerable de los rubros de gasolina y de

alimentos y bebidas. Si bien las ventas avanzaron

fuertemente en Francia, en Alemania se observó una

importante disminución, lo que afectó al índice

general.

La variación anual de la inflación en la Eurozona

alcanzó su máximo desde el 2013

Según el reporte preliminar del Eurostat, el índice de

precios al consumidor subió a 1.8% anual en enero

desde 1.1% en diciembre. La inflación durante el

mes de diciembre estuvo definida, en buena medida,

por un fuerte incremento de 8.1% anual en los

precios de los energéticos, después de un avance de

2.6% el mes anterior. Este es el segundo mes desde

junio de 2014 en que los precios de energéticos

registran una variación anual positiva. Por su parte,

la inflación subyacente -que excluye alimentos y

energéticos- se mantuvo en 0.9% a/a durante el mes

de enero. Cabe destacar que esta cifra se ubica aún

lejos del objetivo del ECB de 2%.

La inflación sigue fortaleciéndose de acuerdo con

nuestra expectativa. Los precios mantuvieron

avances mensuales promedio de 0.1% durante 2016,

lo cual es muy superior al incremento mensual

prácticamente nulo observado en 2015. Además de

ello, resaltamos la importancia del avance del

componente de energéticos, donde la comparación

anual era de -8.7% en febrero y marzo de 2016 y

ahora vemos ya dos meses consecutivos de avances

positivos, con una fuerte variación de 8.1% en enero

de 2017. Ahora será especialmente relevante

observar si el alza en los precios de energéticos

puede incidir sobre la inflación subyacente por

medio de efectos de segunda vuelta, ya que hasta

ahora la inflación subyacente se ubica abajo del 1%

a/a. Estimamos que la variación anual del índice

general podrá mantenerse alrededor del 1.5% en los

próximos meses, para ceder a finales del año y

ubicarse cerca de 1% por temas de base de

comparación. En este contexto, creemos que por

ahora el ECB mantendrá una política monetaria

acomodaticia que soporte tanto al frágil crecimiento

económico como a la inflación, aunque lo cierto es

que la presión aumenta dato a dato sobre el ECB

para comenzar las pláticas sobre la posibilidad de un

tapering (reducción en la compra de activos).

20

PRELIMINAR 4T16

Sólida expansión en la rentabilidad

Esperamos un 4T16 con un fuerte desempeño operativo y mayor

rentabilidad. En estos reportes veremos un impulso por la conversión

de ingresos dolarizados, crecimiento orgánico e inorgánico

El entorno actual presenta retos importantes y gran volatilidad en los

activos de mayor riesgo. En este contexto, sugerimos ser muy selectivos

en la conformación de los portafolios dedicados a renta variable

De las empresas que tenemos bajo cobertura, las diez con mayor

crecimiento estimado en el EBITDA son: Ienova, GMexico, Rassini,

Soriana, Oma, Nemak, Gap, Hotel, Mexchem y Walmex

Fortaleza del dólar y sus implicaciones en empresas de la BMV. En los

primeros 9 meses de 2016 observamos un buen dinamismo en las operaciones

de las 29 empresas que tenemos bajo cobertura. De acuerdo a nuestros

estimados, los resultados del 4T16 podrían ser positivos en la mayoría de las

compañías. La depreciación trimestral del 6.9% en el peso mexicano vs el dólar

tendrá diversas implicaciones en estos resultados: (1) el efecto de conversión de

las operaciones internacionales será positivo para el crecimiento de los ingresos;

(2) dependiendo de la composición de los costos y gastos podríamos observar

una expansión o contracción de la rentabilidad; (3) aquellas empresas con

pasivos en dólares reportarán un incremento en el apalancamiento, en el pago de

intereses y registrarán pérdidas cambiarias; y (4) la combinación de los puntos

anteriores influirá en los parámetros de valuación. También observaremos un

impulso operativo por la consolidación de nuevos negocios. Estimamos

variaciones de +16.2% en ingresos, +26.8% en EBITDA y + 11.8% en la

utilidad neta.

En la siguiente tabla podemos observar algunas de las empresas que reportarán

crecimientos muy atractivos en el EBITDA. De este grupo, seis emisoras

pertenecen a nuestra “Estrategia Capitales” lo que debería de favorecer el

desempeño del portafolio durante esta temporada de resultados trimestrales.

www.banorte.com www.ixe.com.mx @analisis_fundam

Manuel Jiménez Director Análisis Bursátil [email protected]

Marissa Garza Subdirector Energía/Financiero/Minería/Químico [email protected]

José Espitia Subdirector Aeropuertos/Cemento/ Fibras/Infraestructura [email protected]

Valentín Mendoza Autopartes/Bienes Raíces/ Comerciales/ Consumo Discrecional [email protected]

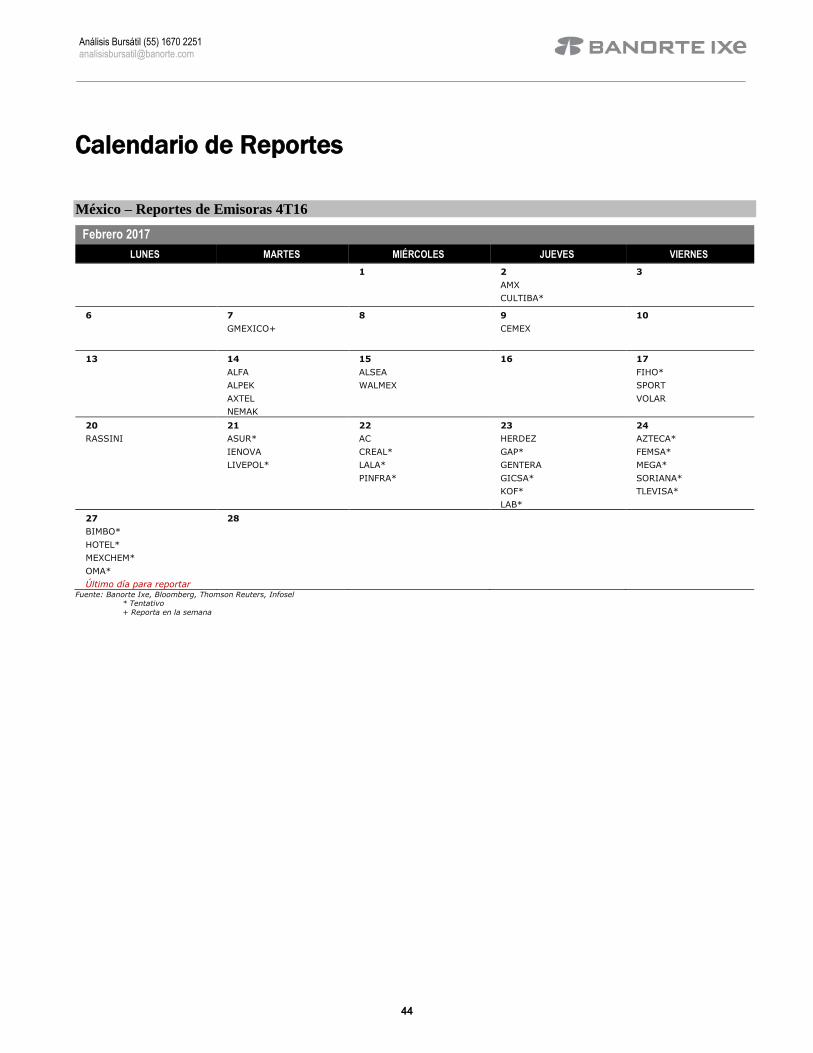

03 de febrero 2017

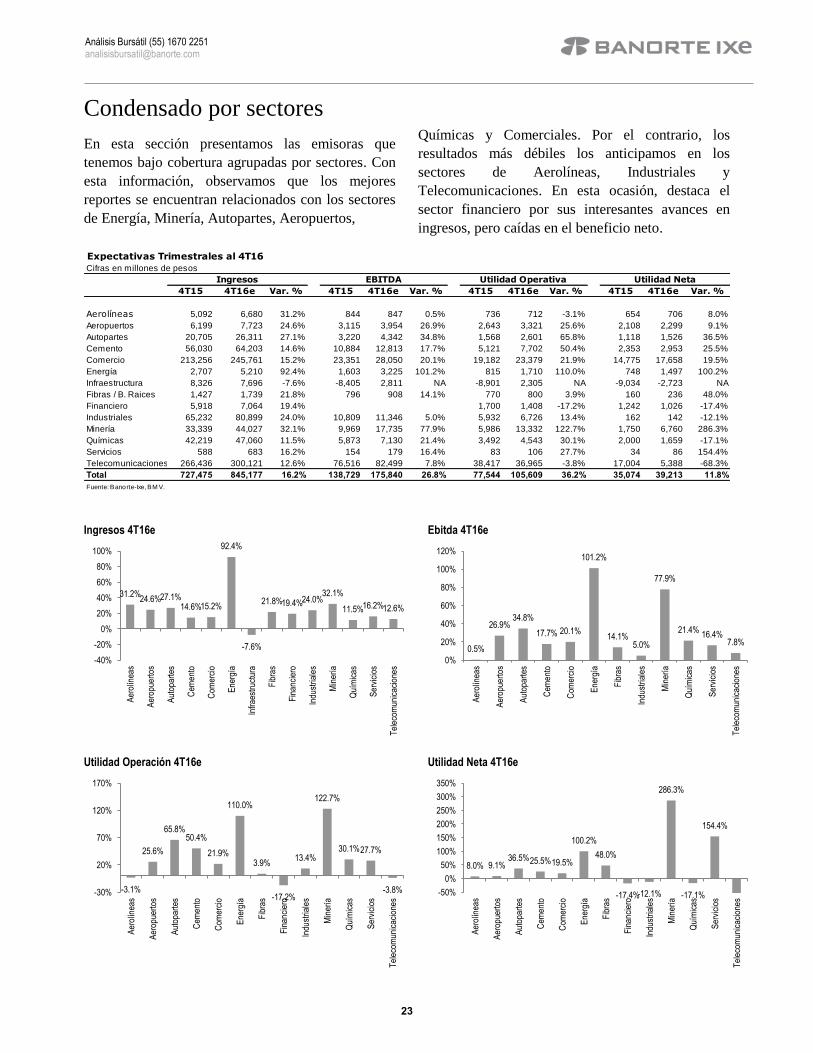

10 Empresas con mayor crecimiento en Ebitda estimado al 4T16 (variación A/A en pesos)

Evolución Trimestral Ingresos y EBITDA (var. % A/A)

Emisora Sector Ventas Ebitda Ienova Energía 92.4% 101.2%

Gmexico Minería 32.1% 77.9% Rassini Autopartes 29.7% 63.7%

Soriana Comercio 38.5% 45.1% Oma Aeropuertos 54.5% 34.0%

Nemak Autopartes 26.6% 30.0% Gap Aeropuertos 51.5% 27.9%

Hotel Servicios 22.1% 25.3% Mexchem* Química 16.3% 25.0% Walmex Comercio 11.9% 24.0%

Fuente: Banorte-Ixe. *Este trimestre no incluimos estimados del Sector Alimentos y Bebidas

8.7%

4.1%

12.2%

8.3%

13.1%

5.1%

14.7% 13.3%

16.2%

26.8%*

0%

5%

10%

15%

20%

25%

30%

Ingresos EBITDA4T15 1T16 2T16 3T16 4T16E

21

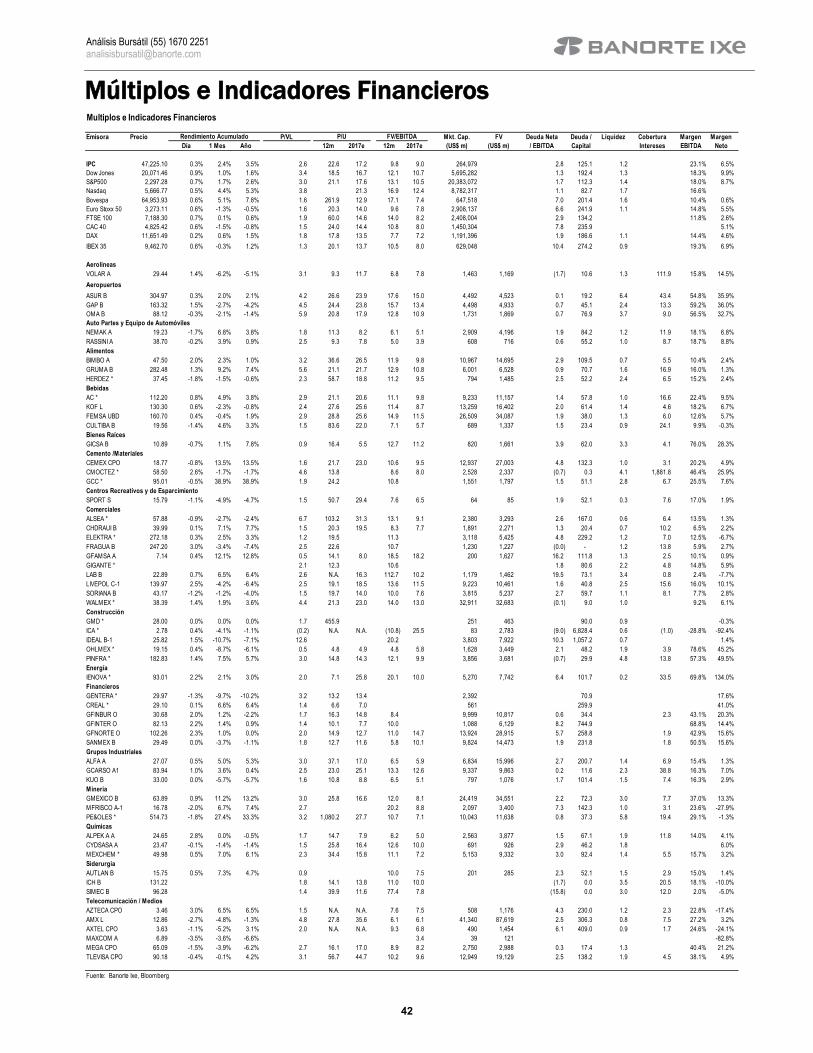

Análisis Bursátil (55) 1670 2251 [email protected]

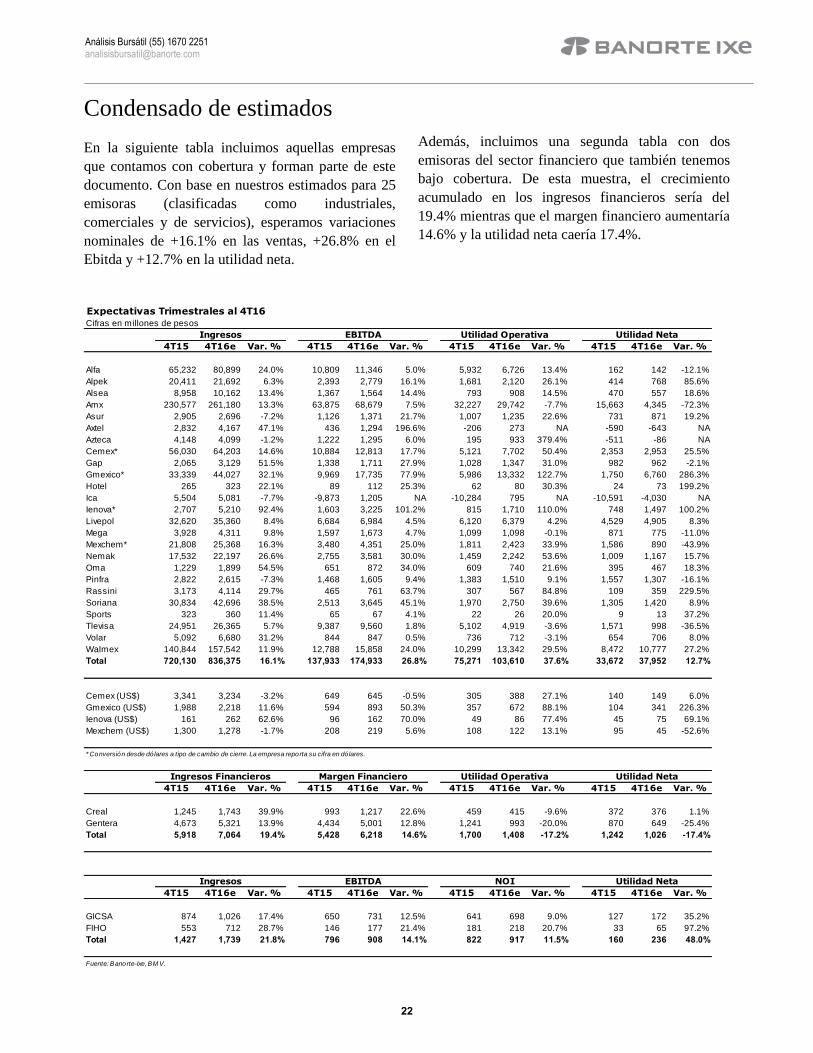

Condensado de estimados

En la siguiente tabla incluimos aquellas empresas

que contamos con cobertura y forman parte de este

documento. Con base en nuestros estimados para 25

emisoras (clasificadas como industriales,

comerciales y de servicios), esperamos variaciones

nominales de +16.1% en las ventas, +26.8% en el

Ebitda y +12.7% en la utilidad neta.

Además, incluimos una segunda tabla con dos

emisoras del sector financiero que también tenemos

bajo cobertura. De esta muestra, el crecimiento

acumulado en los ingresos financieros sería del

19.4% mientras que el margen financiero aumentaría

14.6% y la utilidad neta caería 17.4%.

Expectativas Trimestrales al 4T16

Cifras en millones de pesos

4T15 4T16e Var. % 4T15 4T16e Var. % 4T15 4T16e Var. % 4T15 4T16e Var. %

Alfa 65,232 80,899 24.0% 10,809 11,346 5.0% 5,932 6,726 13.4% 162 142 -12.1%

Alpek 20,411 21,692 6.3% 2,393 2,779 16.1% 1,681 2,120 26.1% 414 768 85.6%

Alsea 8,958 10,162 13.4% 1,367 1,564 14.4% 793 908 14.5% 470 557 18.6%

Amx 230,577 261,180 13.3% 63,875 68,679 7.5% 32,227 29,742 -7.7% 15,663 4,345 -72.3%

Asur 2,905 2,696 -7.2% 1,126 1,371 21.7% 1,007 1,235 22.6% 731 871 19.2%

Axtel 2,832 4,167 47.1% 436 1,294 196.6% -206 273 NA -590 -643 NA

Azteca 4,148 4,099 -1.2% 1,222 1,295 6.0% 195 933 379.4% -511 -86 NA

Cemex* 56,030 64,203 14.6% 10,884 12,813 17.7% 5,121 7,702 50.4% 2,353 2,953 25.5%