Embed Size (px)

Citation preview

Kapsch BusinessCom

| | Titel der Präsentation Untertitel der Präsentation 1

Badanie Kapsch BusinessCom

Branża Teleinformatyczna – Trendy i Wyzwania Biznesowe

w Austrii, Europie Środkowo-Wschodniej i Turcji

Dane dotyczące rynku polskiego

Kapsch BusinessCom

| | 2 Operating ICT, trust KBC

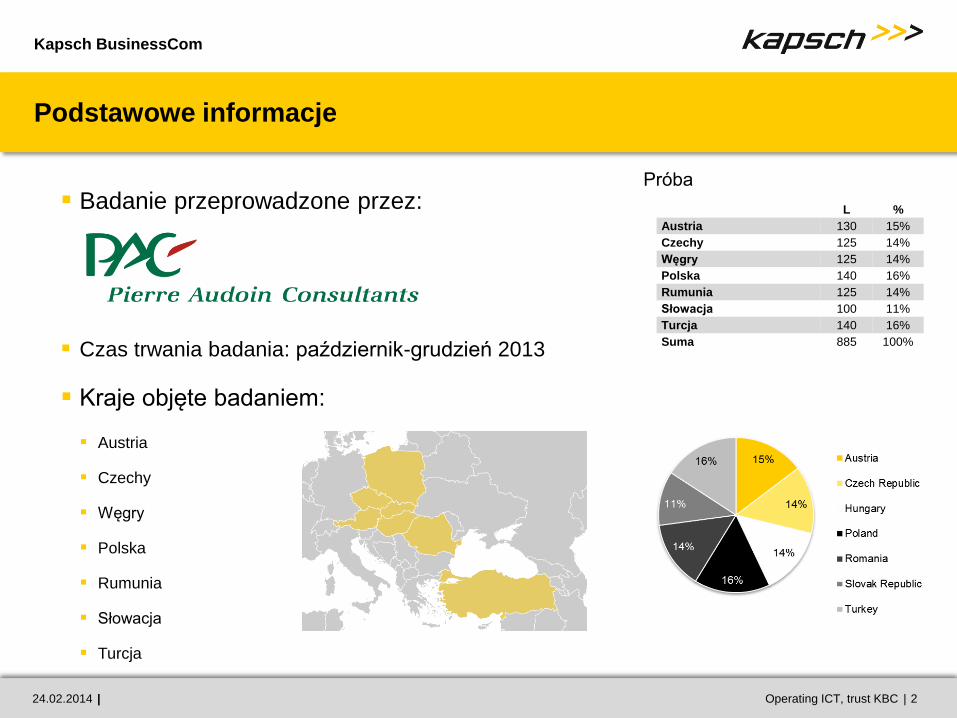

Podstawowe informacje

24.02.2014

Badanie przeprowadzone przez:

Czas trwania badania: październik-grudzień 2013

Kraje objęte badaniem:

Austria

Czechy

Węgry

Polska

Rumunia

Słowacja

Turcja

L %

Austria 130 15%

Czechy 125 14%

Węgry 125 14%

Polska 140 16%

Rumunia 125 14%

Słowacja 100 11%

Turcja 140 16%

Suma 885 100%

Próba

Kapsch BusinessCom

| | 3 Operating ICT, trust KBC

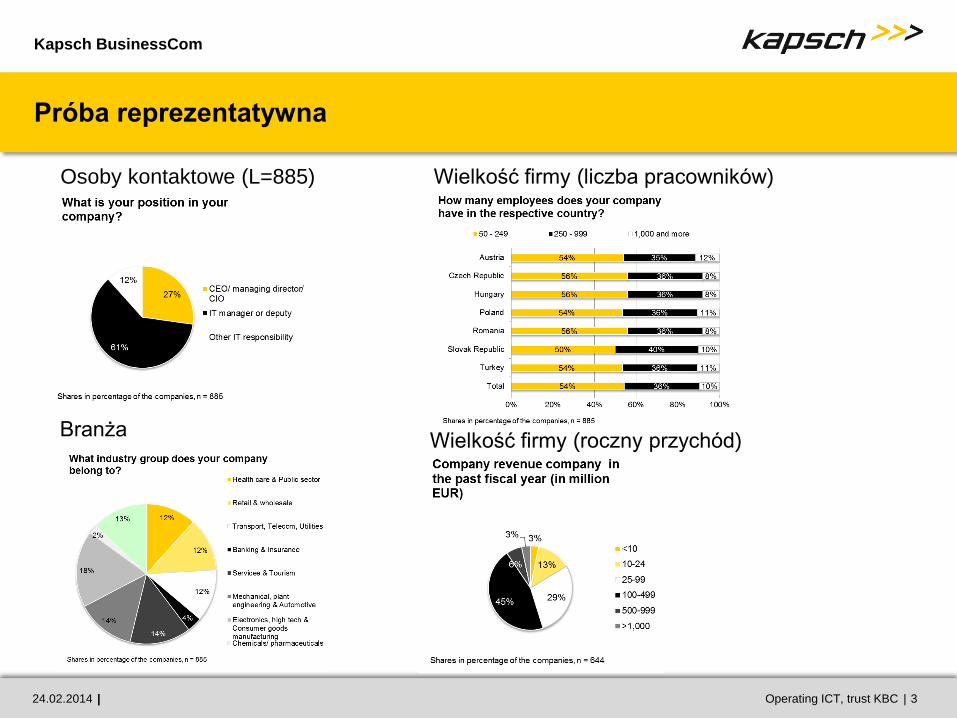

Próba reprezentatywna

24.02.2014

Branża

Osoby kontaktowe (L=885) Wielkość firmy (liczba pracowników)

Wielkość firmy (roczny przychód)

Kapsch BusinessCom

| | 4 Operating ICT, trust KBC

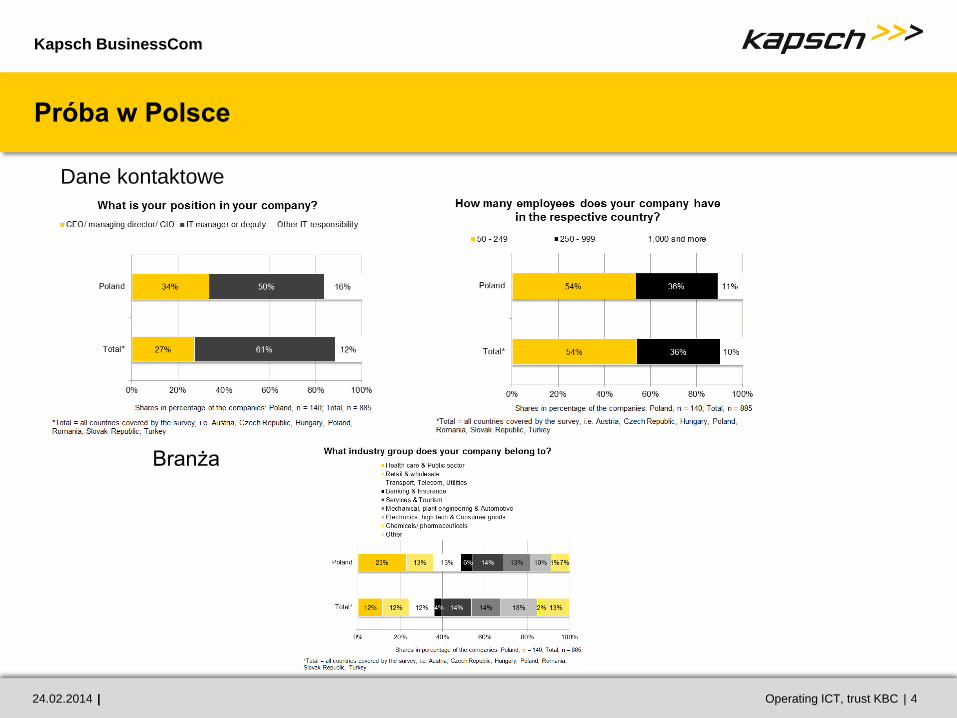

Próba w Polsce

24.02.2014

Dane kontaktowe

Branża

Kapsch BusinessCom

| | 5 Operating ICT, trust KBC

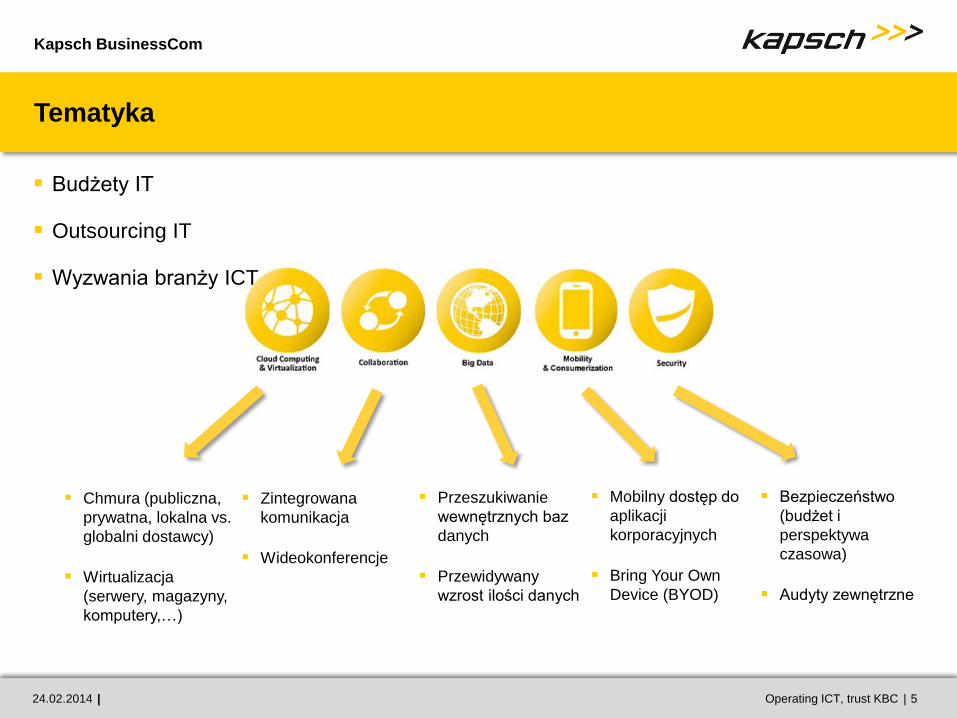

Tematyka

Chmura (publiczna,

prywatna, lokalna vs.

globalni dostawcy)

Wirtualizacja

(serwery, magazyny,

komputery,…)

24.02.2014

Przeszukiwanie

wewnętrznych baz

danych

Przewidywany

wzrost ilości danych

Budżety IT

Outsourcing IT

Wyzwania branży ICT

Zintegrowana

komunikacja

Wideokonferencje

Mobilny dostęp do

aplikacji

korporacyjnych

Bring Your Own

Device (BYOD)

Bezpieczeństwo

(budżet i

perspektywa

czasowa)

Audyty zewnętrzne

Kapsch BusinessCom

| | 6 Operating ICT, trust KBC

Globalny raport konkurencyjności

24.02.2014

Globalny indeks konkurencyjności (maksymalna wartość = 7)

Wynik Podstawowe

wymagania (instytucje,

infrastruktura,…)

Zwiększenie

efektywności (gotowość, edukacja

technologiczna,…)

Czynniki

innowacyjności i

zaawansowania (stopień

zaawansowania

biznesu, innowacje,…)

Austria 5,20 5,60 5,00 5,10

Polska 4,50 4,70 4,60 3,70

Turcja 4,50 4,80 4,40 3,90

Czechy 4,40 4,80 4,50 4,10

Węgry 4,20 4,60 4,30 3,60

Rumunia 4,10 4,30 4,10 3,30

Słowacja 4,10 4,60 4,30 3,50

Źródło:

Globalny raport konkurencyjności 2013 – 2014

Kapsch BusinessCom

Kapsch BusinessCom

w Europie Środkowo-Wschodniej

Kapsch BusinessCom

| | 8 Operating ICT, trust KBC

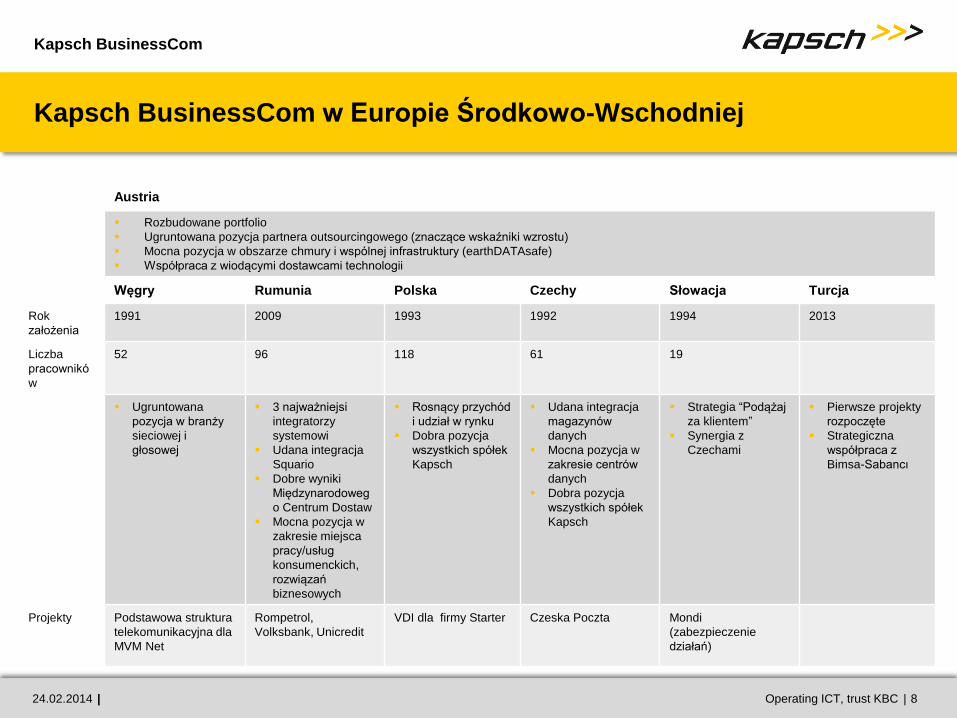

Kapsch BusinessCom w Europie Środkowo-Wschodniej

24.02.2014

Austria

Rozbudowane portfolio

Ugruntowana pozycja partnera outsourcingowego (znaczące wskaźniki wzrostu)

Mocna pozycja w obszarze chmury i wspólnej infrastruktury (earthDATAsafe)

Współpraca z wiodącymi dostawcami technologii

Węgry Rumunia Polska Czechy Słowacja Turcja

Rok

założenia

1991 2009 1993 1992 1994 2013

Liczba

pracownikó

w

52 96 118 61 19

Ugruntowana

pozycja w branży

sieciowej i

głosowej

3 najważniejsi

integratorzy

systemowi

Udana integracja

Squario

Dobre wyniki

Międzynarodoweg

o Centrum Dostaw

Mocna pozycja w

zakresie miejsca

pracy/usług

konsumenckich,

rozwiązań

biznesowych

Rosnący przychód

i udział w rynku

Dobra pozycja

wszystkich spółek

Kapsch

Udana integracja

magazynów

danych

Mocna pozycja w

zakresie centrów

danych

Dobra pozycja

wszystkich spółek

Kapsch

Strategia “Podążaj

za klientem”

Synergia z

Czechami

Pierwsze projekty

rozpoczęte

Strategiczna

współpraca z

Bimsa-Sabancı

Projekty

Podstawowa struktura

telekomunikacyjna dla

MVM Net

Rompetrol,

Volksbank, Unicredit

VDI dla firmy Starter Czeska Poczta Mondi

(zabezpieczenie

działań)

Kapsch BusinessCom

| | 9 Operating ICT, trust KBC

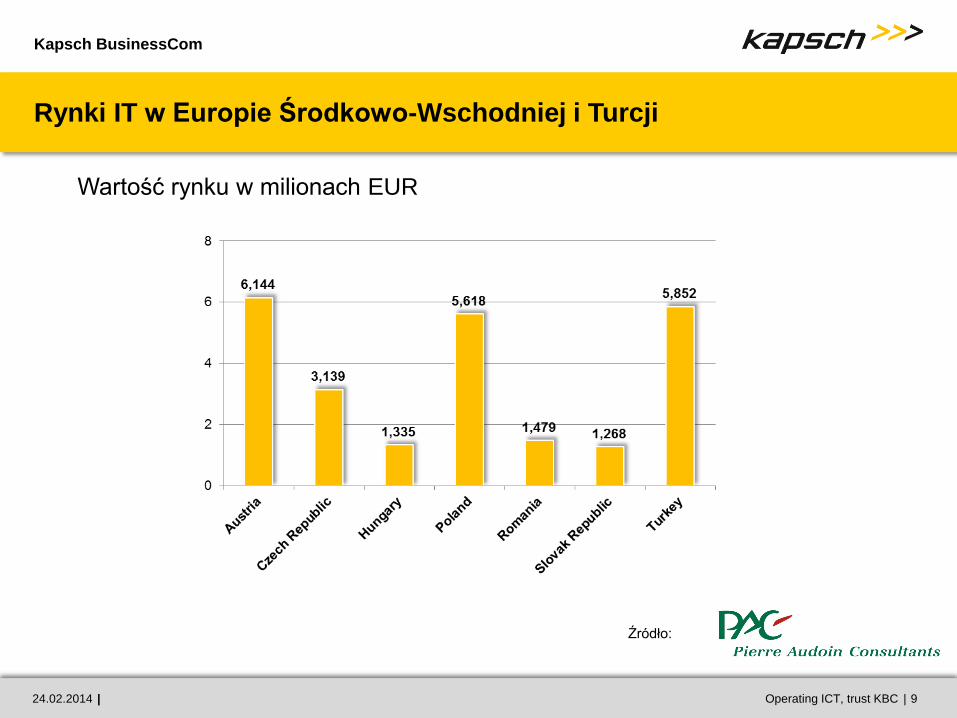

Rynki IT w Europie Środkowo-Wschodniej i Turcji

24.02.2014

Wartość rynku w milionach EUR

Źródło:

| | Titel der Präsentation Untertitel der Präsentation 10

Wyniki ogólne

Branża Teleinformatyczna – Trendy i Wyzwania

Biznesowe

Kapsch BusinessCom

| | 11 Operating ICT, trust KBC

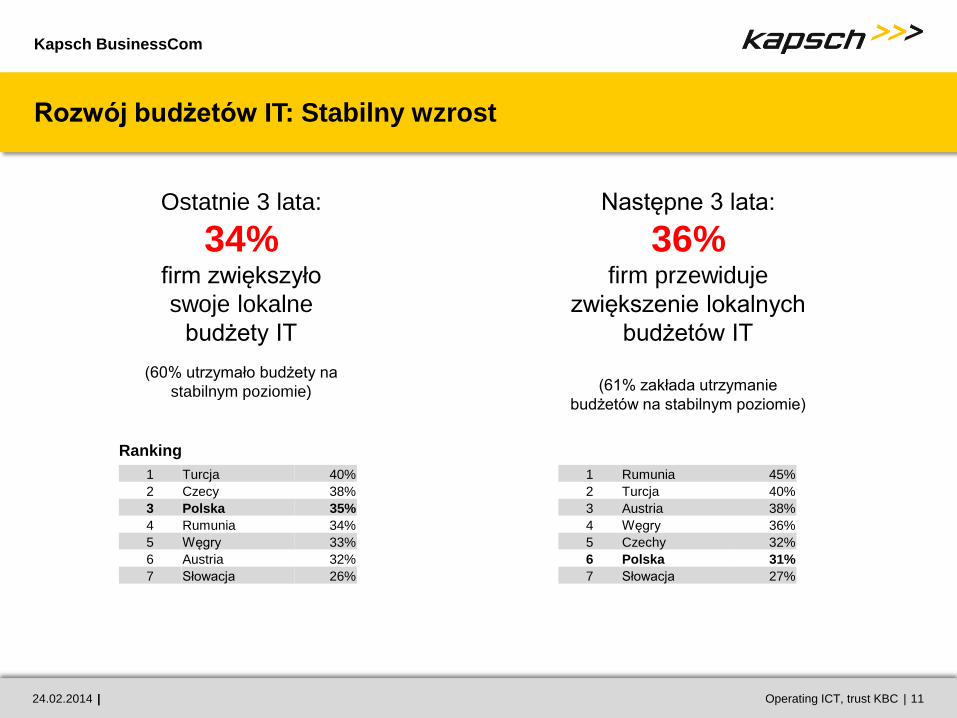

Rozwój budżetów IT: Stabilny wzrost

24.02.2014

Ostatnie 3 lata:

34% firm zwiększyło

swoje lokalne

budżety IT

(60% utrzymało budżety na

stabilnym poziomie)

Następne 3 lata:

36% firm przewiduje

zwiększenie lokalnych

budżetów IT

(61% zakłada utrzymanie

budżetów na stabilnym poziomie)

1 Turcja 40%

2 Czecy 38%

3 Polska 35%

4 Rumunia 34%

5 Węgry 33%

6 Austria 32%

7 Słowacja 26%

Ranking

1 Rumunia 45%

2 Turcja 40%

3 Austria 38%

4 Węgry 36%

5 Czechy 32%

6 Polska 31%

7 Słowacja 27%

Kapsch BusinessCom

| | 12 Operating ICT, trust KBC

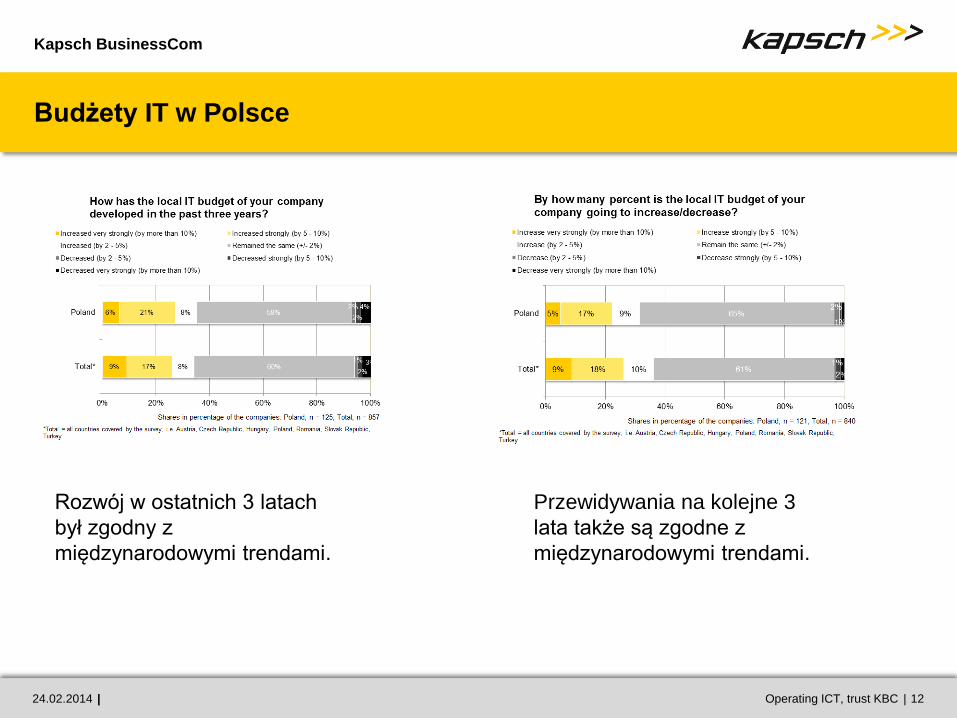

Budżety IT w Polsce

24.02.2014

Rozwój w ostatnich 3 latach

był zgodny z

międzynarodowymi trendami.

Przewidywania na kolejne 3

lata także są zgodne z

międzynarodowymi trendami.

Kapsch BusinessCom

| | 13 Operating ICT, trust KBC

Ranking Kapsch – Europa Środkowo-Wschodnia

24.02.2014

Kluczowe wskaźniki dla wybranych

zagadnień branży teleinformatycznej w

poszczególnych krajach

Procent twierdzących odpowiedzi

Ranking

Wyniki:

Indeks gotowości – branża teleinformatyczna (= obecna

sytuacja)

Indeks rozwoju rynku – branża teleinformatyczna (=

przyszły rozwój)

Kapsch BusinessCom

| | 14 Operating ICT, trust KBC

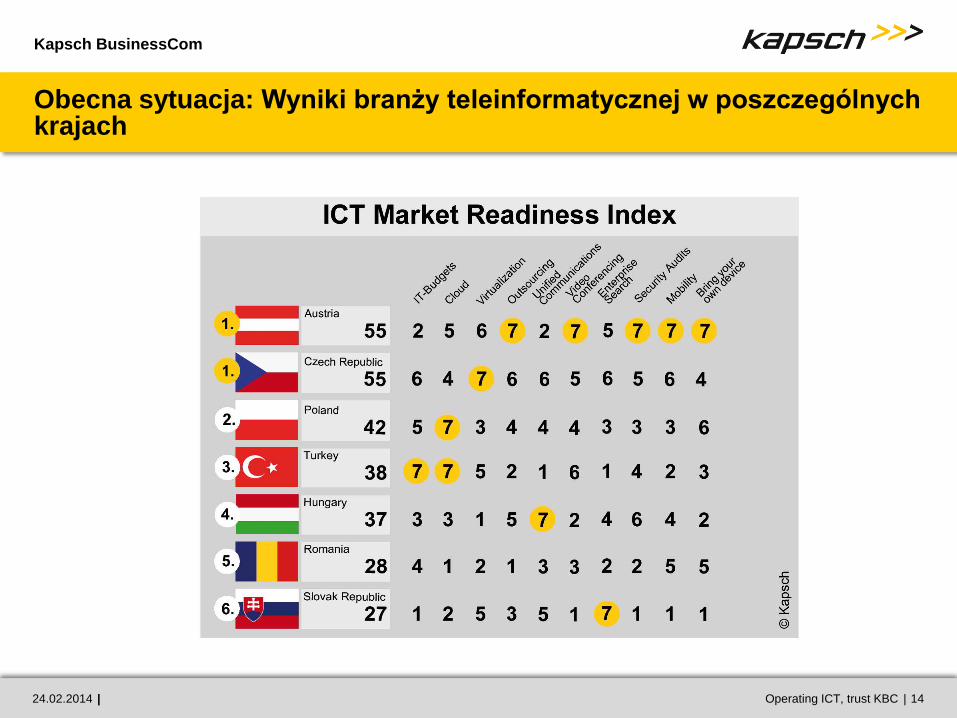

Obecna sytuacja: Wyniki branży teleinformatycznej w poszczególnych krajach

24.02.2014

Kapsch BusinessCom

| | 15 Operating ICT, trust KBC

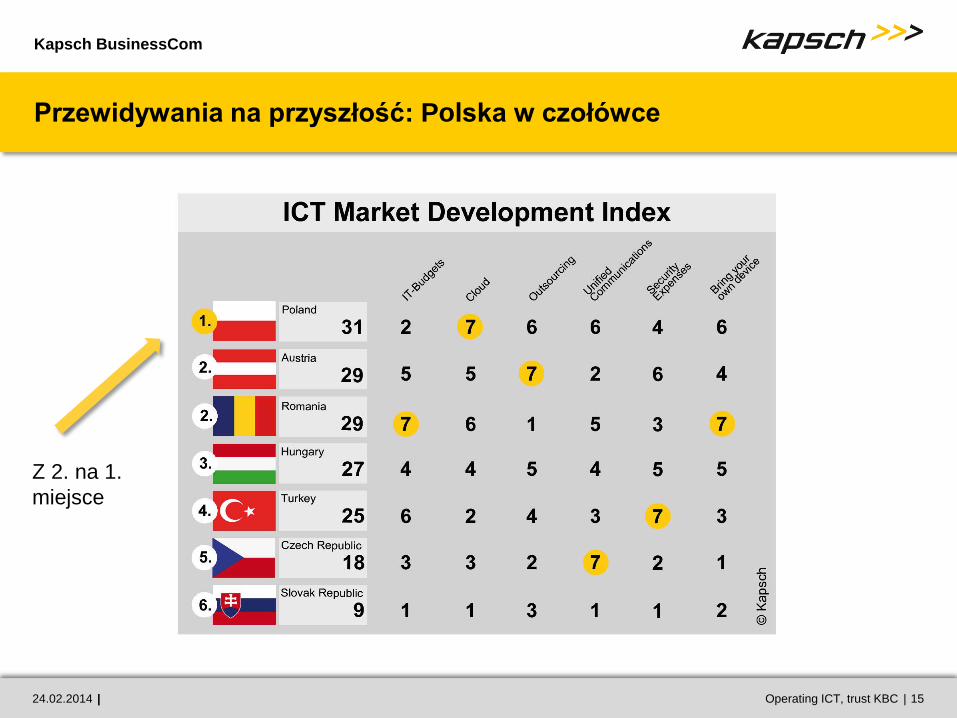

Przewidywania na przyszłość: Polska w czołówce

24.02.2014

Z 2. na 1.

miejsce

Kapsch BusinessCom

Wyniki szczegółowe

Kapsch BusinessCom

| | 17 Operating ICT, trust KBC

Chmura

24.02.2014

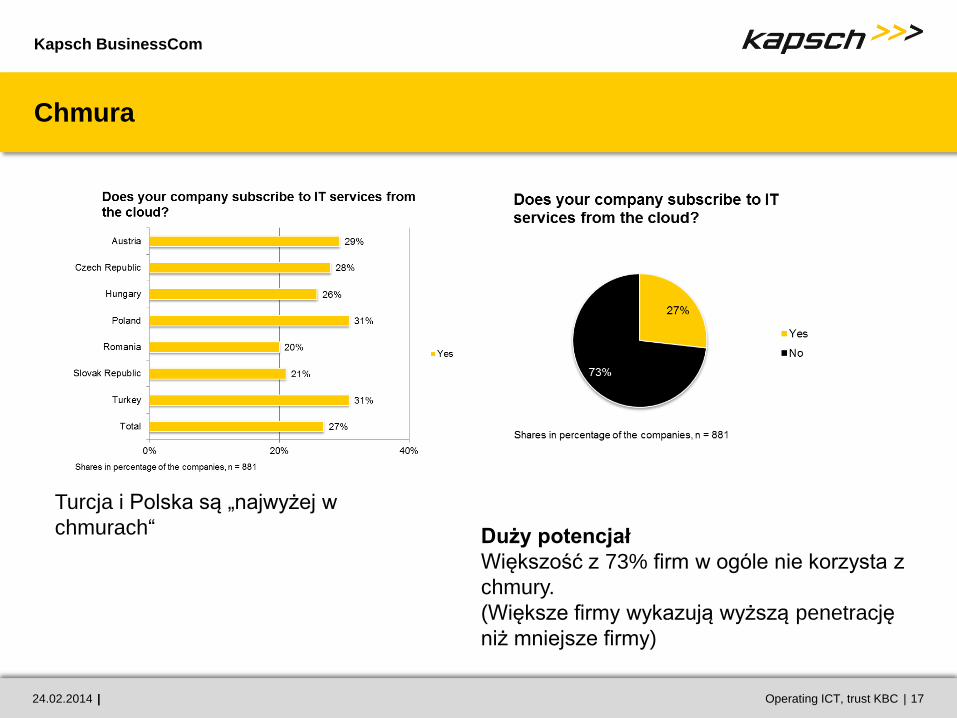

Turcja i Polska są „najwyżej w

chmurach“ Duży potencjał

Większość z 73% firm w ogóle nie korzysta z

chmury.

(Większe firmy wykazują wyższą penetrację

niż mniejsze firmy)

Kapsch BusinessCom

| | 18 Operating ICT, trust KBC

Chmura II

24.02.2014

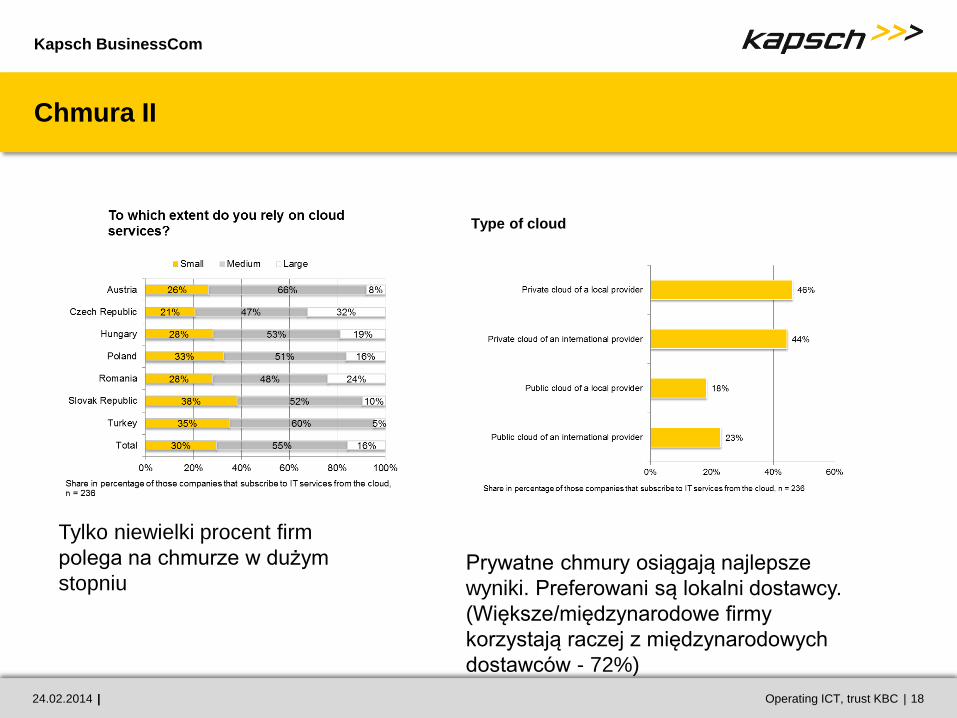

Tylko niewielki procent firm

polega na chmurze w dużym

stopniu Prywatne chmury osiągają najlepsze

wyniki. Preferowani są lokalni dostawcy.

(Większe/międzynarodowe firmy

korzystają raczej z międzynarodowych

dostawców - 72%)

Type of cloud

Kapsch BusinessCom

| | 19 Operating ICT, trust KBC

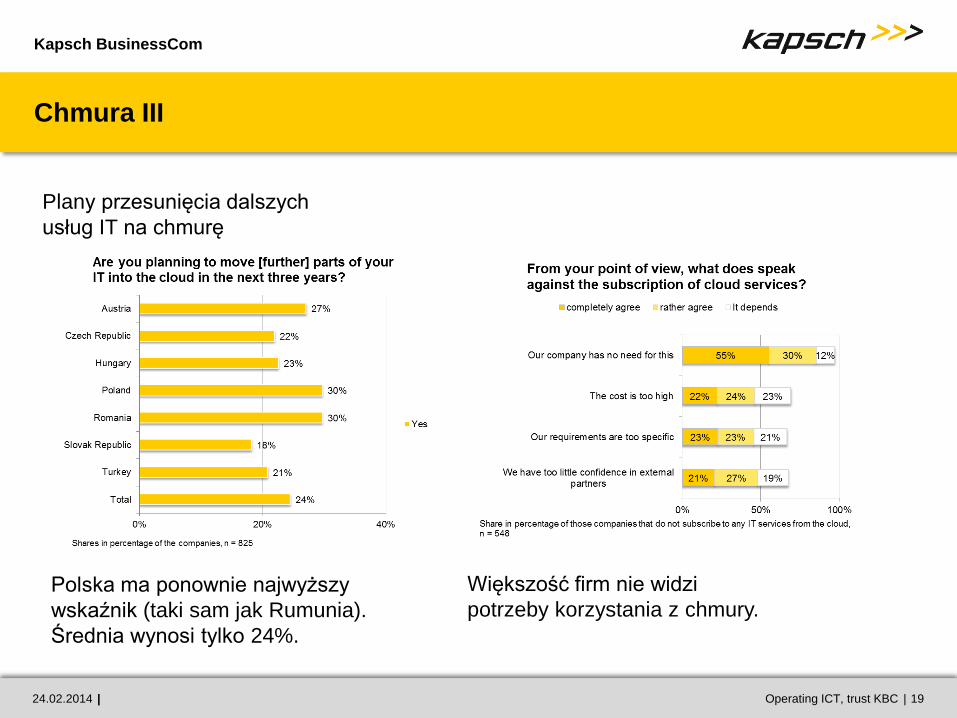

Chmura III

24.02.2014

Plany przesunięcia dalszych

usług IT na chmurę

Polska ma ponownie najwyższy

wskaźnik (taki sam jak Rumunia).

Średnia wynosi tylko 24%.

Większość firm nie widzi

potrzeby korzystania z chmury.

Kapsch BusinessCom

| | 20 Operating ICT, trust KBC

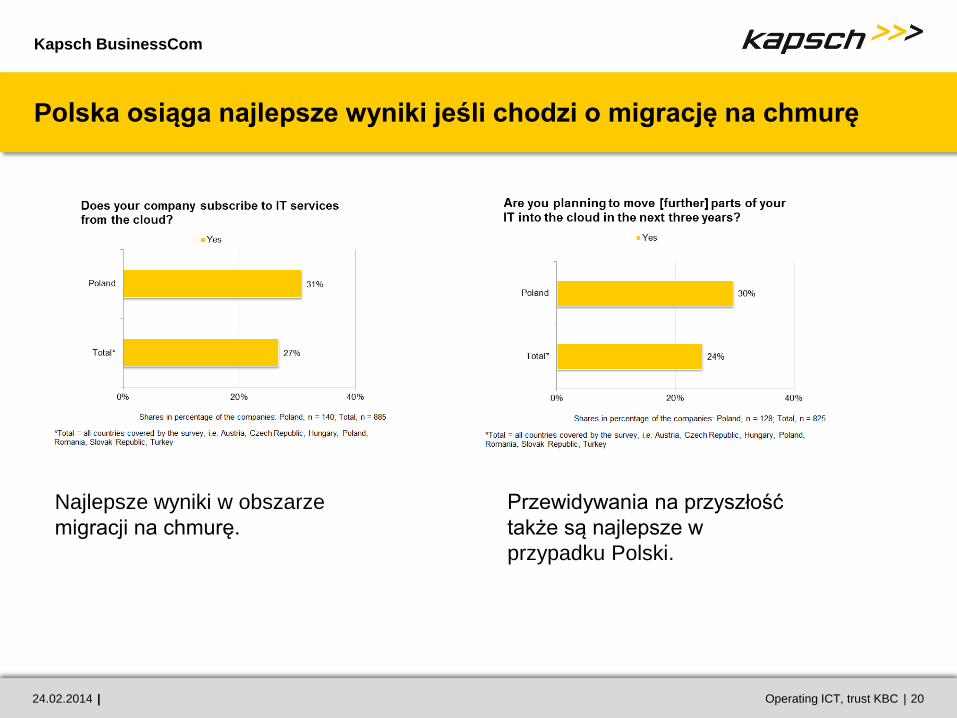

Polska osiąga najlepsze wyniki jeśli chodzi o migrację na chmurę

24.02.2014

Najlepsze wyniki w obszarze

migracji na chmurę.

Przewidywania na przyszłość

także są najlepsze w

przypadku Polski.

Kapsch BusinessCom

| | 21 Operating ICT, trust KBC

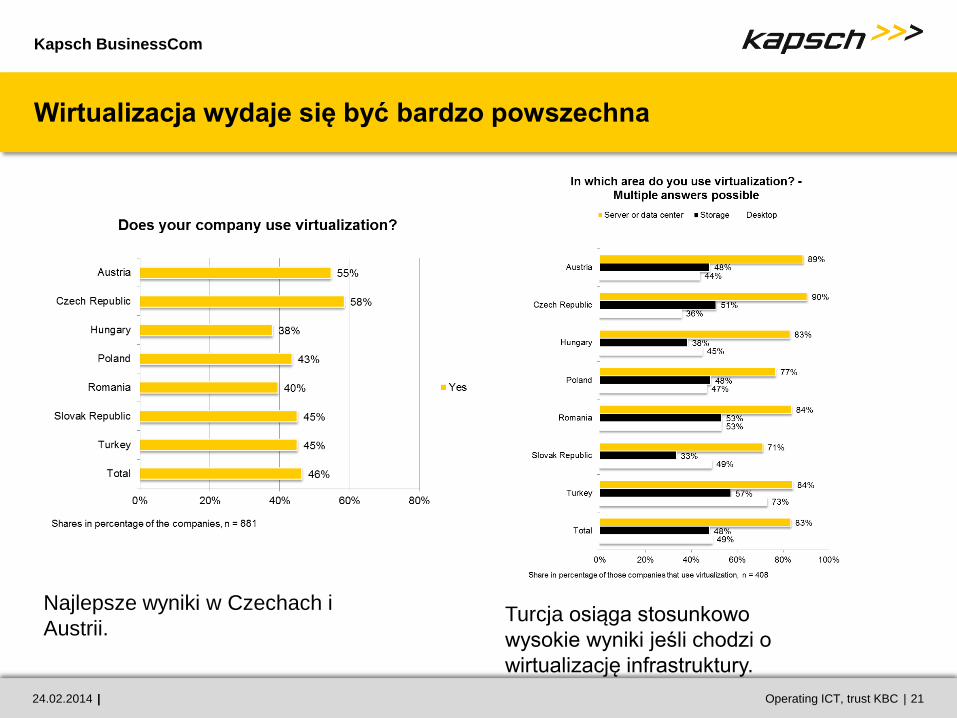

Wirtualizacja wydaje się być bardzo powszechna

24.02.2014

Najlepsze wyniki w Czechach i

Austrii. Turcja osiąga stosunkowo

wysokie wyniki jeśli chodzi o

wirtualizację infrastruktury.

Kapsch BusinessCom

| | 22 Operating ICT, trust KBC

Główna przyczyna wirtualizacji serwerów to…

24.02.2014

…większa elastyczność.

Kapsch BusinessCom

| | 23 Operating ICT, trust KBC

Outsourcing

24.02.2014

Austria jest w czołówce krajów

korzystających z outsourcingu

(ma także najwyższy odsetek

firm planujących korzystanie z

outsourcingu).

Ogólne zadowolenie z partnerów

outsourcingowych jest wysokie (w

przypadku 22% bardzo wysokie).

Węgry i Austria mają najwyższe wskaźniki w

tym zakresie.

Kapsch BusinessCom

| | 24 Operating ICT, trust KBC

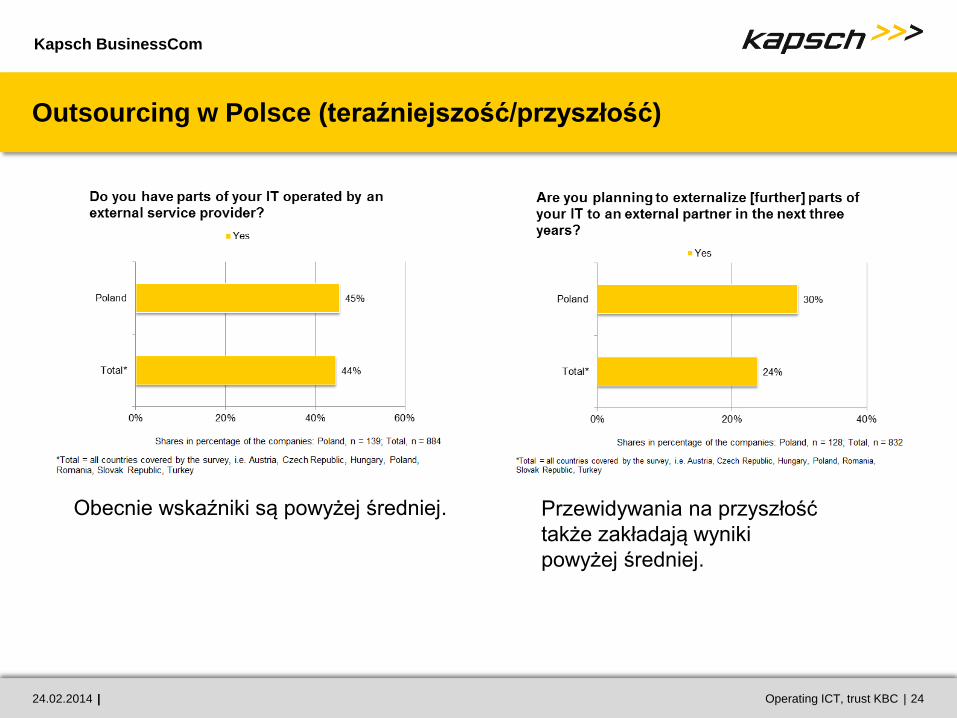

Outsourcing w Polsce (teraźniejszość/przyszłość)

24.02.2014

Obecnie wskaźniki są powyżej średniej. Przewidywania na przyszłość

także zakładają wyniki

powyżej średniej.

Kapsch BusinessCom

| | 25 Operating ICT, trust KBC

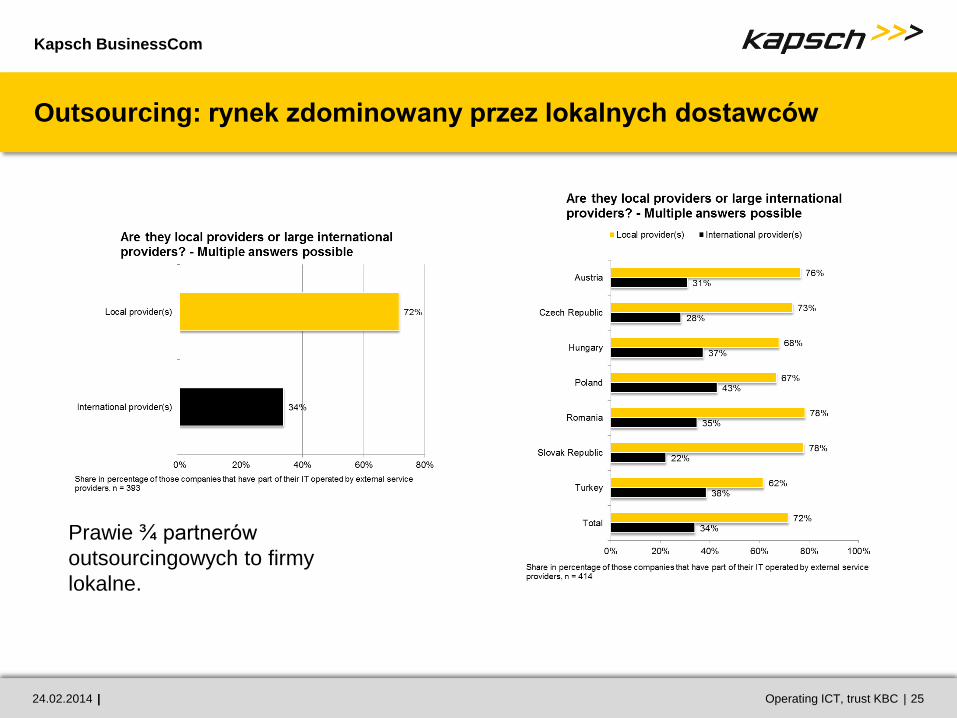

Outsourcing: rynek zdominowany przez lokalnych dostawców

24.02.2014

Prawie ¾ partnerów

outsourcingowych to firmy

lokalne.

Kapsch BusinessCom

| | 26 Operating ICT, trust KBC

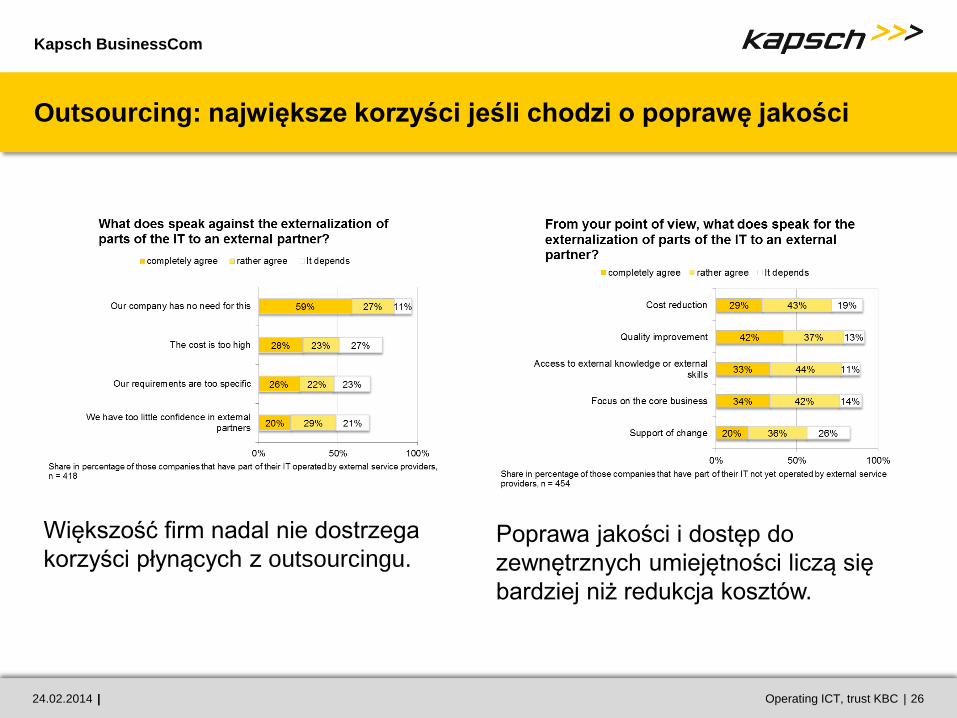

Outsourcing: największe korzyści jeśli chodzi o poprawę jakości

24.02.2014

Większość firm nadal nie dostrzega

korzyści płynących z outsourcingu. Poprawa jakości i dostęp do

zewnętrznych umiejętności liczą się

bardziej niż redukcja kosztów.

Kapsch BusinessCom

| | 27 Operating ICT, trust KBC

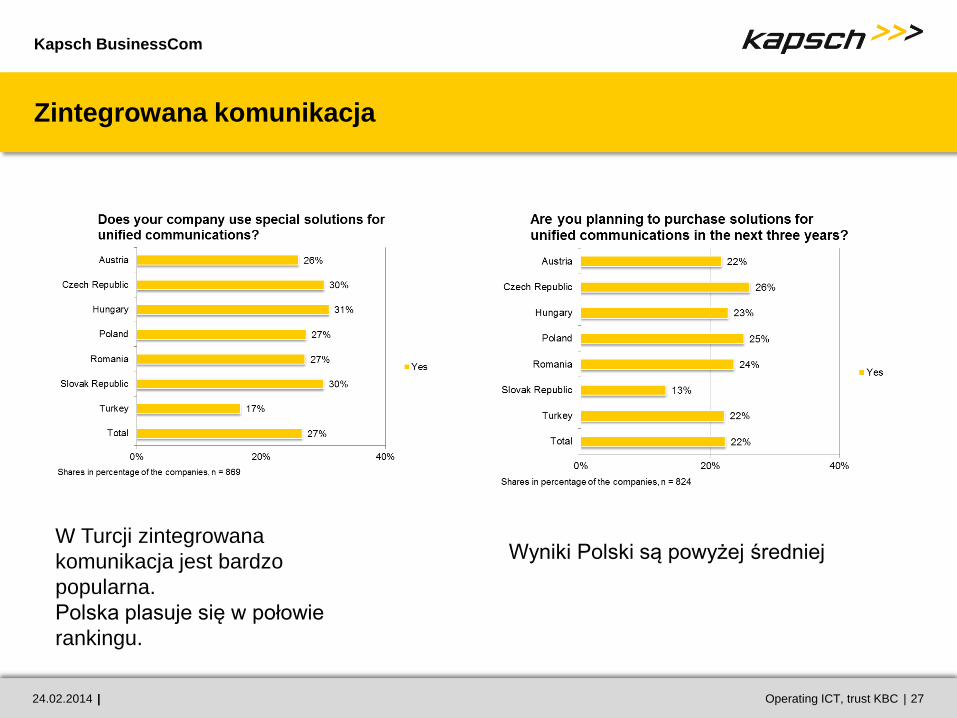

Zintegrowana komunikacja

24.02.2014

W Turcji zintegrowana

komunikacja jest bardzo

popularna.

Polska plasuje się w połowie

rankingu.

Wyniki Polski są powyżej średniej

Kapsch BusinessCom

| | 28 Operating ICT, trust KBC

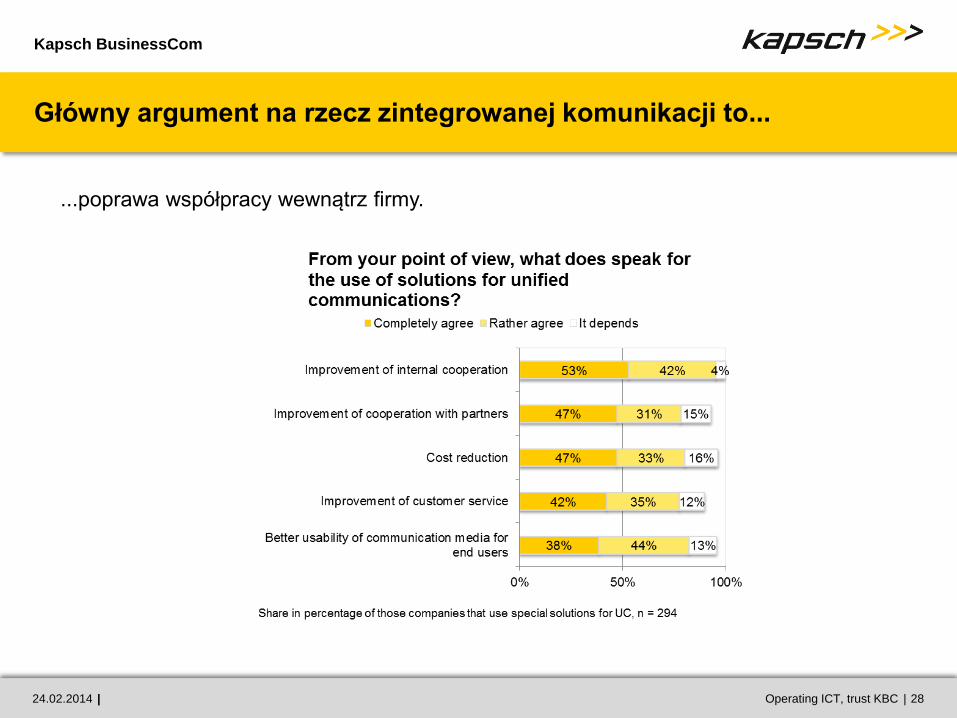

Główny argument na rzecz zintegrowanej komunikacji to...

...poprawa współpracy wewnątrz firmy.

24.02.2014

Kapsch BusinessCom

| | 29 Operating ICT, trust KBC

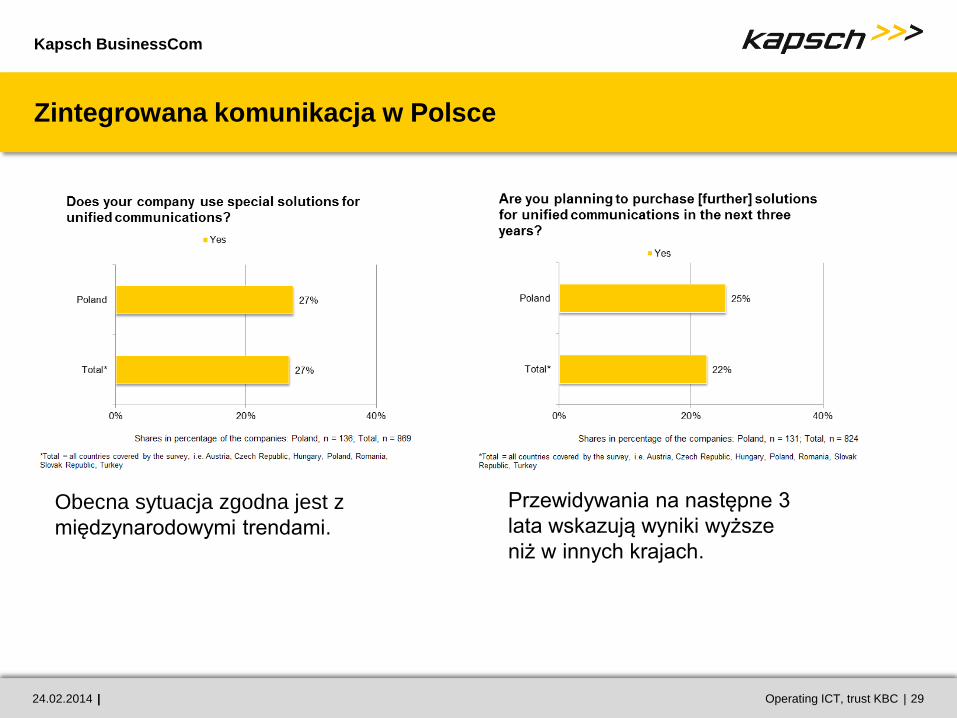

Zintegrowana komunikacja w Polsce

24.02.2014

Obecna sytuacja zgodna jest z

międzynarodowymi trendami.

Przewidywania na następne 3

lata wskazują wyniki wyższe

niż w innych krajach.

Kapsch BusinessCom

| | 30 Operating ICT, trust KBC

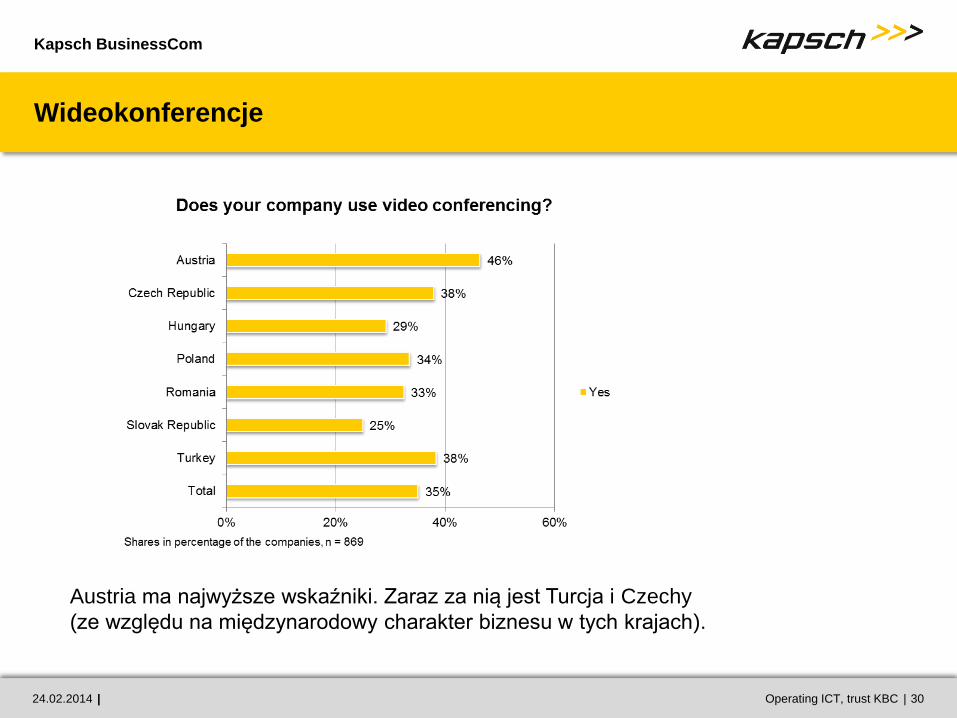

Wideokonferencje

24.02.2014

Austria ma najwyższe wskaźniki. Zaraz za nią jest Turcja i Czechy

(ze względu na międzynarodowy charakter biznesu w tych krajach).

Kapsch BusinessCom

| | 31 Operating ICT, trust KBC

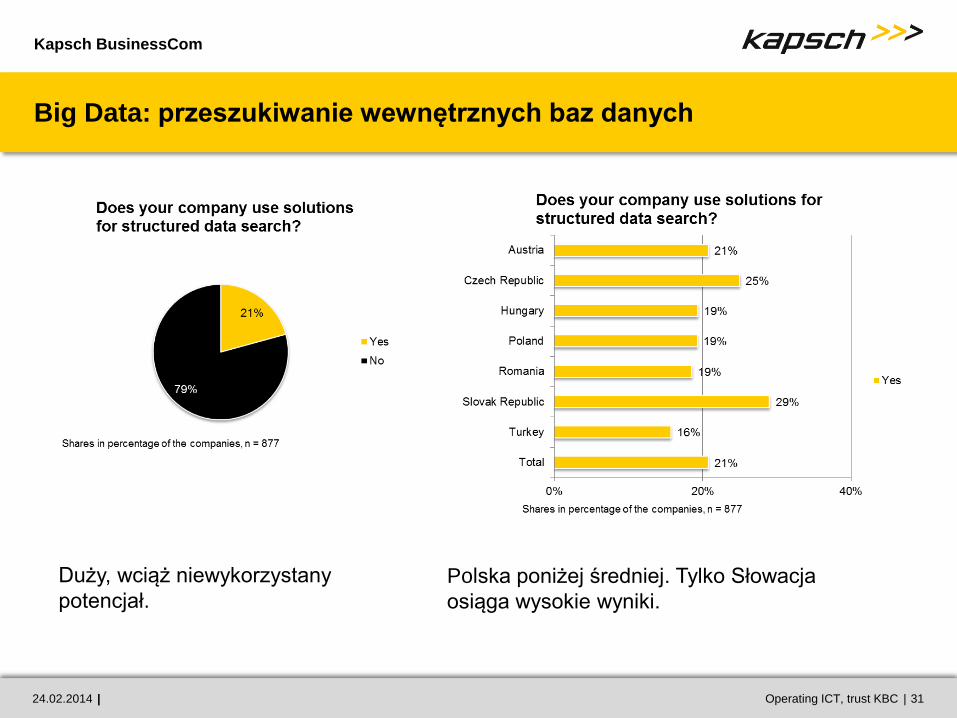

Big Data: przeszukiwanie wewnętrznych baz danych

24.02.2014

Duży, wciąż niewykorzystany

potencjał. Polska poniżej średniej. Tylko Słowacja

osiąga wysokie wyniki.

Kapsch BusinessCom

| | 32 Operating ICT, trust KBC

Big Data II: przeszukiwanie wewnętrznych baz danych

24.02.2014

Szybkość jest głównym

argumentem na korzyść

przeszukiwania wewnętrznych baz

danych.

Korzyści płynące z inteligentnego

wyszukiwania w biznesie są wciąż

słabo dostrzegane.

Kapsch BusinessCom

| | 33 Operating ICT, trust KBC

Wzrost ilości danych

24.02.2014

Wzrost ilości danych nie jest tak duży, jak przewidywały inne badania/inne rynki.

Większość z 85% firm zakłada, że będzie to 25%.

Kapsch BusinessCom

| | 34 Operating ICT, trust KBC

Bezpieczeństwo

24.02.2014

Większość uważa, że należycie

zabezpiecza swoje systemy IT. Zewnętrzne audyty bezpieczeństwa

wciąż nie są zbyt powszechne.

Kapsch BusinessCom

| | 35 Operating ICT, trust KBC

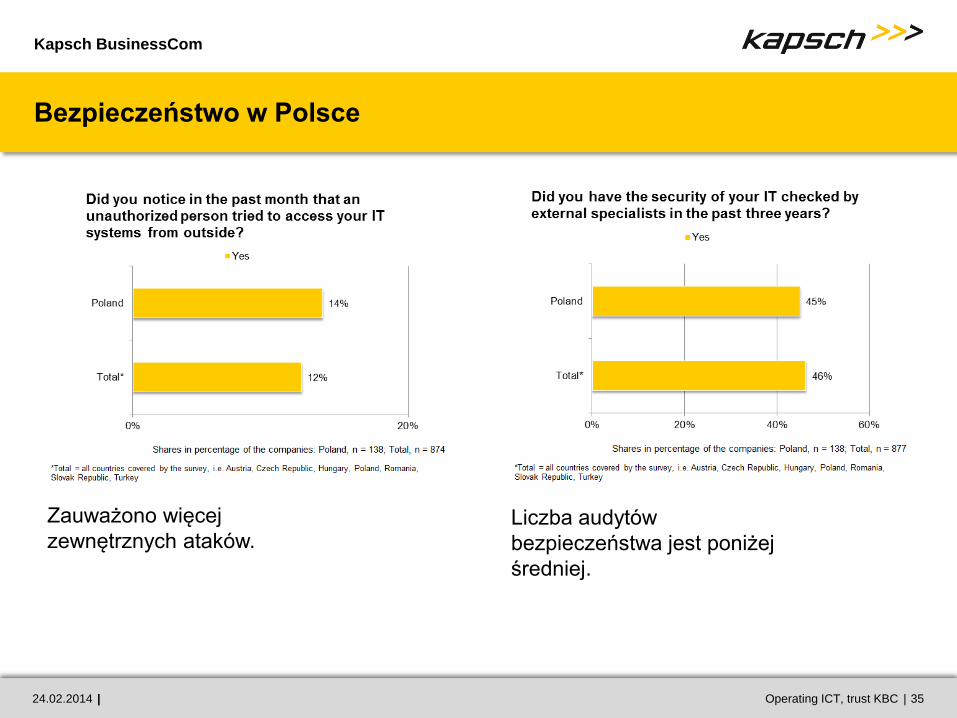

Bezpieczeństwo w Polsce

24.02.2014

Zauważono więcej

zewnętrznych ataków. Liczba audytów

bezpieczeństwa jest poniżej

średniej.

Kapsch BusinessCom

| | 36 Operating ICT, trust KBC

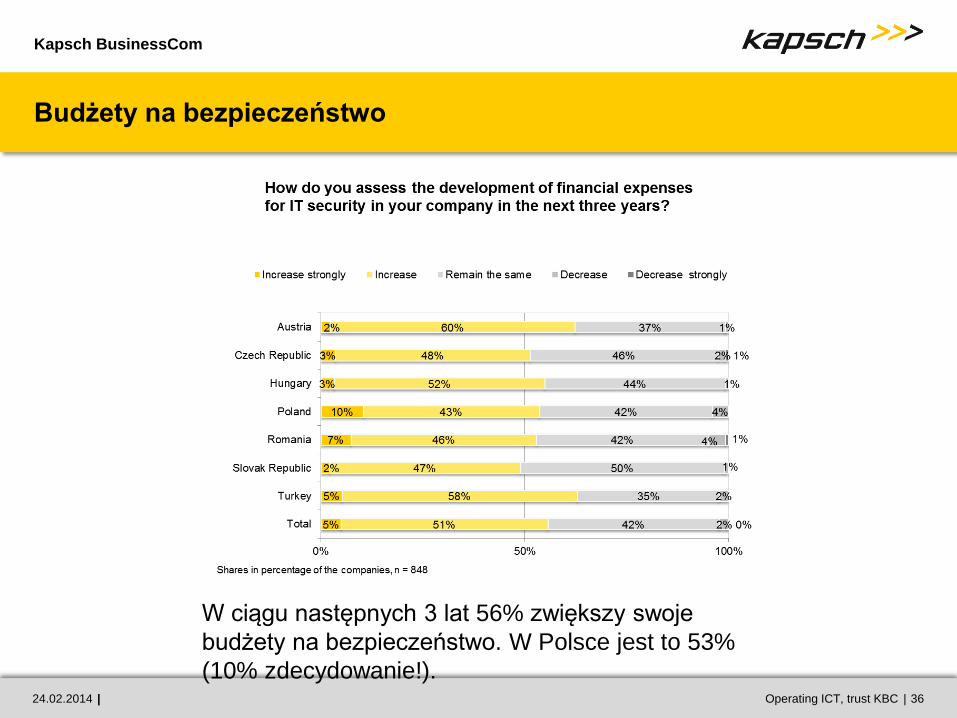

Budżety na bezpieczeństwo

24.02.2014

W ciągu następnych 3 lat 56% zwiększy swoje

budżety na bezpieczeństwo. W Polsce jest to 53%

(10% zdecydowanie!).

Kapsch BusinessCom

| | 37 Operating ICT, trust KBC

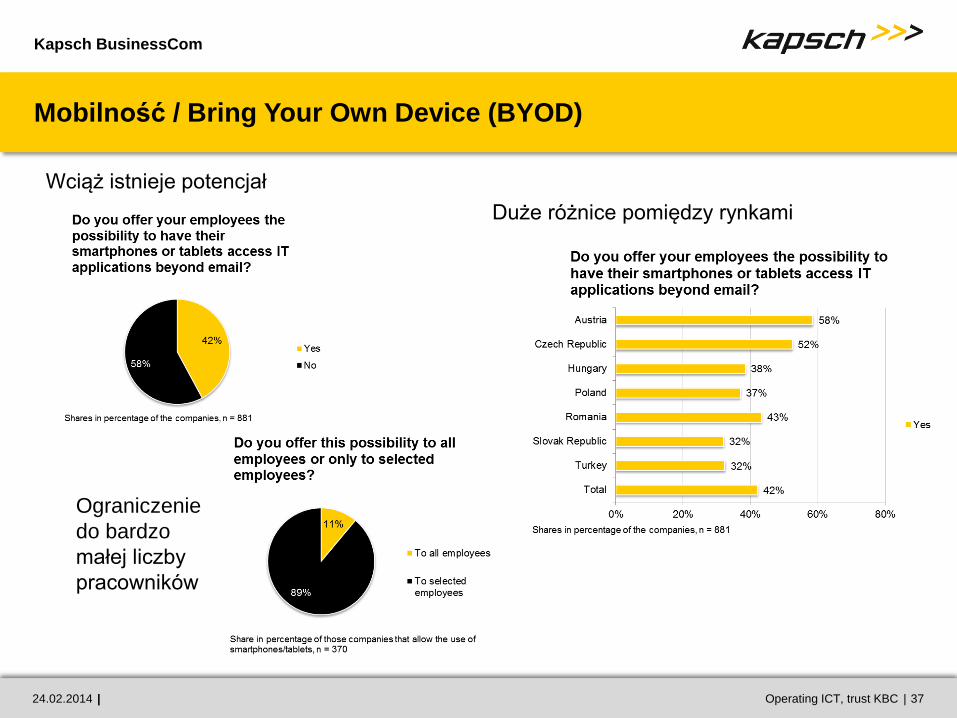

Mobilność / Bring Your Own Device (BYOD)

24.02.2014

Wciąż istnieje potencjał

Duże różnice pomiędzy rynkami

Ograniczenie

do bardzo

małej liczby

pracowników

Kapsch BusinessCom

| | 38 Operating ICT, trust KBC

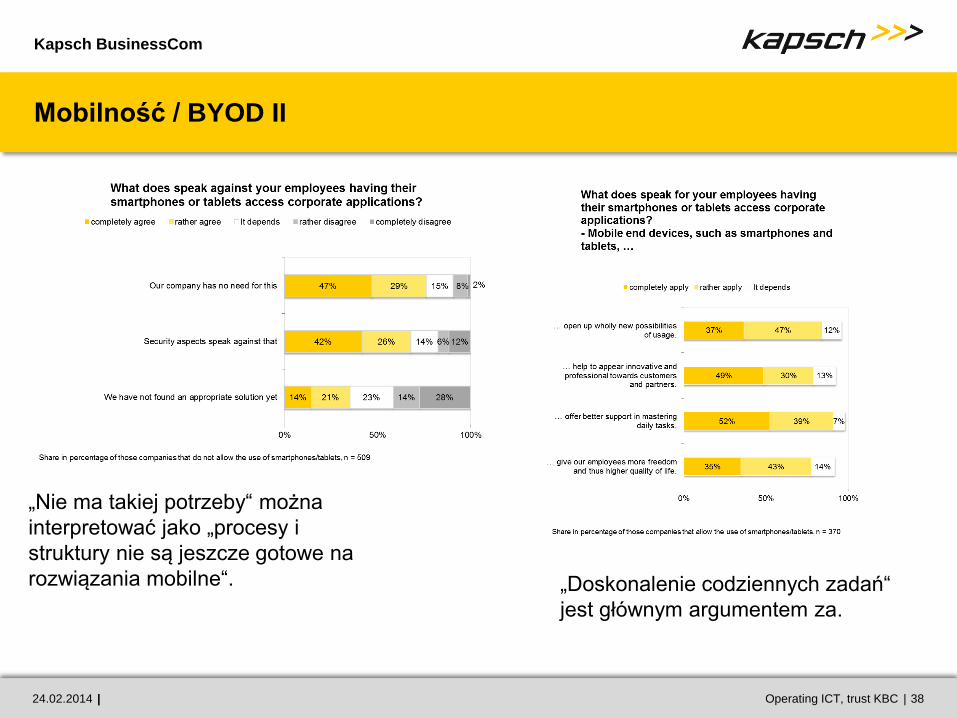

Mobilność / BYOD II

24.02.2014

„Nie ma takiej potrzeby“ można

interpretować jako „procesy i

struktury nie są jeszcze gotowe na

rozwiązania mobilne“. „Doskonalenie codziennych zadań“

jest głównym argumentem za.

Kapsch BusinessCom

| | 39 Operating ICT, trust KBC

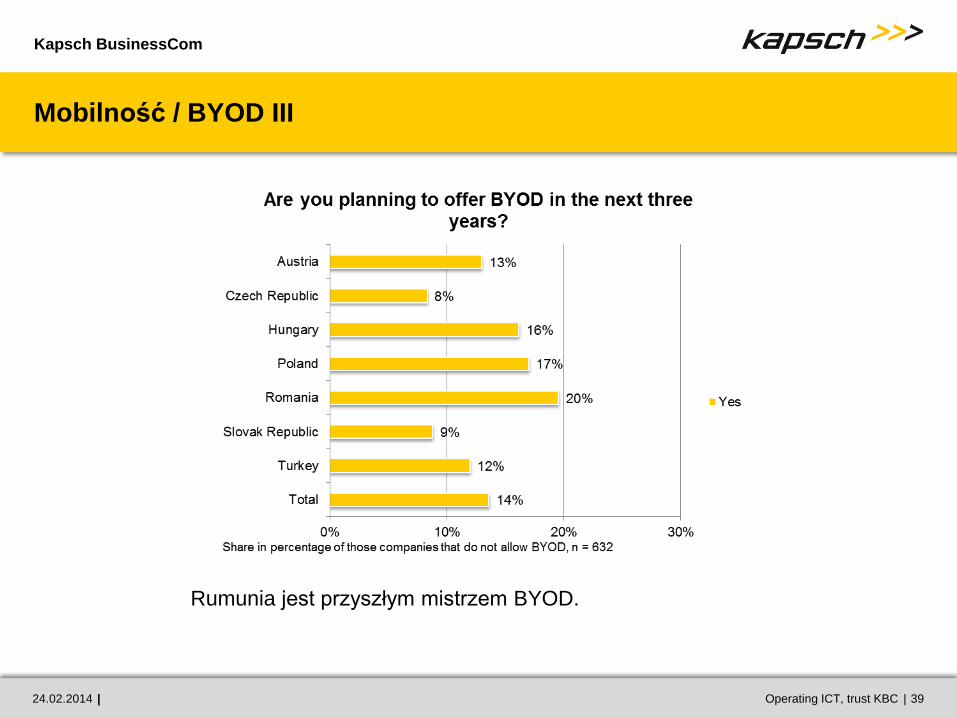

Mobilność / BYOD III

24.02.2014

Rumunia jest przyszłym mistrzem BYOD.

Kapsch BusinessCom

| | 40 Operating ICT, trust KBC

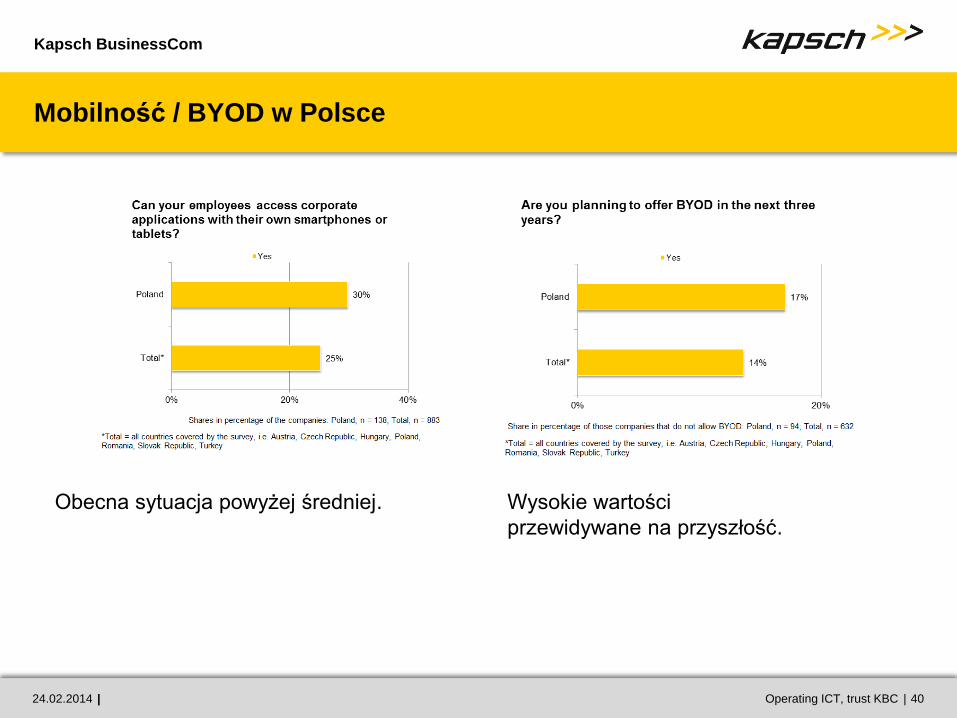

Mobilność / BYOD w Polsce

24.02.2014

Obecna sytuacja powyżej średniej. Wysokie wartości

przewidywane na przyszłość.

Kapsch BusinessCom

Podsumowanie i konkluzje

Kapsch BusinessCom

| | 42 Operating ICT, trust KBC

Branża Teleinformatyczna – Trendy i Wyzwania Biznesowe w Austrii, Europie Środkowo-Wschodniej oraz w Turcji

Budżety

Branża teleinformatyczna wykazuje stabilne wskaźniki wzrostu i ugruntowuje swoją

pozycję siły napędowej koniunktury ekonomicznej w regionie.

Trendy na rynkach rozwijających się są w branży teleinformatycznej podobne lub nieco

wyższe.

Outsourcing

Rynek jest zdominowany przez lokalnych dostawców

Chmura i wirtualizacja

Tylko 27% firm korzysta z chmury, ale 46% wykorzystuje wirtualizację

Współpraca

W zakresie zintegrowanej komunikacji i wideokonferencji występują znaczące różnice

regionalne

2014-02-24

Kapsch BusinessCom

| | 43 Operating ICT, trust KBC

Branża Teleinformatyczna – Trendy i Wyzwania Biznesowe w Austrii, Europie Środkowo-Wschodniej oraz w Turcji

Big Data

Tylko 21% firm korzysta z potencjału, jaki daje przeszukiwanie wewnętrznych baz

danych

Bezpieczeństwo

Zewnętrzne audyty wciąż nie są zbyt powszechne

W kolejnych 3 latach wydatki na bezpieczeństwo zdecydowanie wzrosną

Mobilność

Tylko niewielka liczba pracowników ma dostęp do korporacyjnych aplikacji mobilnych

Rumunia jest przyszłym mistrzem BYOD

24.02.2014

Kapsch BusinessCom

| | 44 Operating ICT, trust KBC

Kapsch BusinessCom – Wnioski

Maksymalne zbliżenie do klienta: 1. Podążaj za klientem (w Europie Środkowo-Wschodniej) oraz

2. mocna obecność na rynku lokalnym i współpraca z lokalnymi partnerami zgodnie z najlepszymi

praktykami

Korzystanie z najlepszych technologii: Współpraca z wiodącymi dostawcami technologii na

całym świecie

Bezpieczeństwo realizowane w ramach wielu funkcji rozszerzane w każdym kierunku

(zwłaszcza jeśli chodzi o rozwiązania mobilne i współpracę)

Chmura/wspólna infrastruktura: Korzyści są nadal niedoceniane (zarządzanie danymi w Europie,

skalowalność, transparentność i elastyczna struktura kosztów…)

Przeszukiwanie wewnętrznych baz danych: nieodkryte skarby; potencjał

inteligentnego/wydajnego przeszukiwania wciąż niedoceniany

Mobilność: nie tyle w zakresie technologii co w kwestii procesów

Współpraca: Często zachodzi poprzez produkty konsumenckie. Korporacyjne systemy

bezpieczeństwa mają wiele do nadrobienia.

24.02.2014

Kapsch BusinessCom

| | 45 Operating ICT, trust KBC

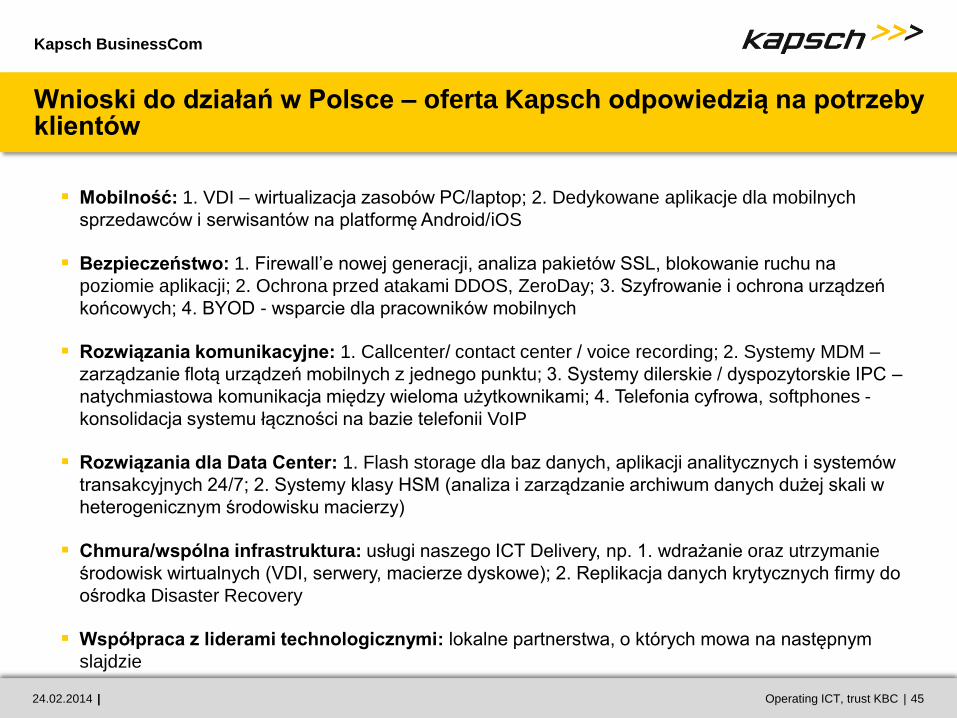

Wnioski do działań w Polsce – oferta Kapsch odpowiedzią na potrzeby klientów

Mobilność: 1. VDI – wirtualizacja zasobów PC/laptop; 2. Dedykowane aplikacje dla mobilnych

sprzedawców i serwisantów na platformę Android/iOS

Bezpieczeństwo: 1. Firewall’e nowej generacji, analiza pakietów SSL, blokowanie ruchu na

poziomie aplikacji; 2. Ochrona przed atakami DDOS, ZeroDay; 3. Szyfrowanie i ochrona urządzeń

końcowych; 4. BYOD - wsparcie dla pracowników mobilnych

Rozwiązania komunikacyjne: 1. Callcenter/ contact center / voice recording; 2. Systemy MDM –

zarządzanie flotą urządzeń mobilnych z jednego punktu; 3. Systemy dilerskie / dyspozytorskie IPC –

natychmiastowa komunikacja między wieloma użytkownikami; 4. Telefonia cyfrowa, softphones -

konsolidacja systemu łączności na bazie telefonii VoIP

Rozwiązania dla Data Center: 1. Flash storage dla baz danych, aplikacji analitycznych i systemów

transakcyjnych 24/7; 2. Systemy klasy HSM (analiza i zarządzanie archiwum danych dużej skali w

heterogenicznym środowisku macierzy)

Chmura/wspólna infrastruktura: usługi naszego ICT Delivery, np. 1. wdrażanie oraz utrzymanie

środowisk wirtualnych (VDI, serwery, macierze dyskowe); 2. Replikacja danych krytycznych firmy do

ośrodka Disaster Recovery

Współpraca z liderami technologicznymi: lokalne partnerstwa, o których mowa na następnym

slajdzie

24.02.2014

Kapsch BusinessCom

| | 46 Operating ICT, trust KBC

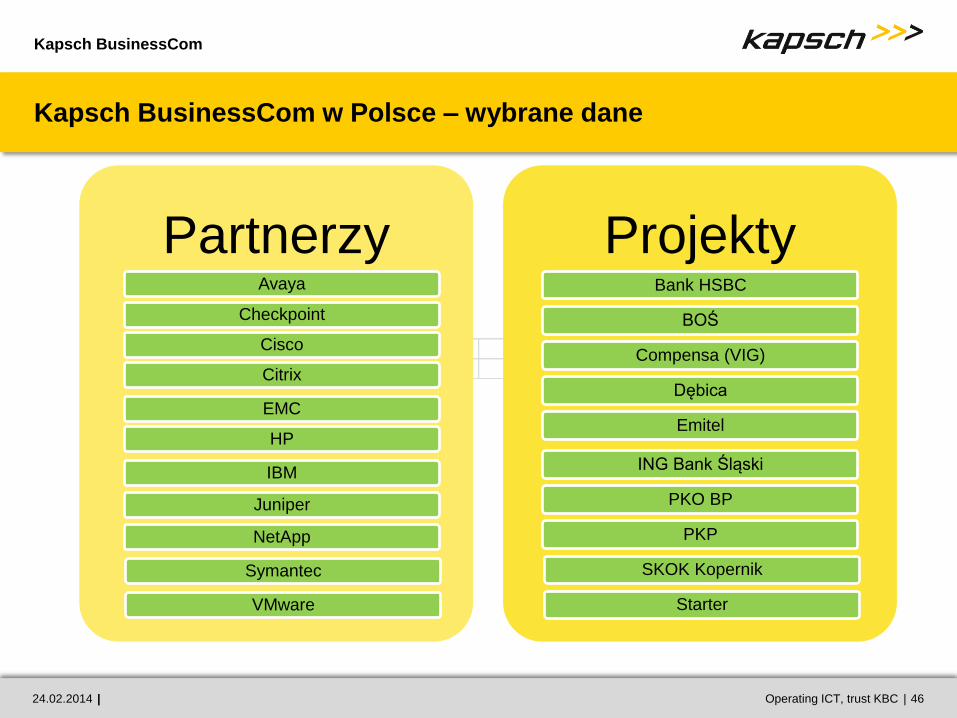

Kapsch BusinessCom w Polsce – wybrane dane

24.02.2014

Partnerzy Avaya

NetApp

Symantec

VMware

Cisco

Checkpoint

EMC

HP

Citrix

Juniper

IBM

Projekty Bank HSBC

BOŚ

Compensa (VIG)

Dębica

Emitel

ING Bank Śląski

PKO BP

PKP

Starter

SKOK Kopernik

| | Titel der Präsentation Untertitel der Präsentation 47

Dziękuję!

24.02.2014