Embed Size (px)

Citation preview

Staatliches Seminar für Didaktik und Lehrerbildung (Berufliche Schulen) Weingarten

Unterrichtsentwurf für Lehrvorführung des Fachleiters1

Vor- und Nachname

Alfons Kaier

Schulanschrift

Constantin-Vanotti-Schule, Carl-Benz-Weg 37, 88662 Überlingen

Datum

27. Januar 2015

Uhrzeit

11:25 Uhr

Klasse und Schulart

WG E-4, Wirtschaftsgymnasium

Raum

205

Fach

VBL

Thema des Unterrichts

Buchung von Privatentnahmen und –einlagen

auf dem Privatkonto

Inhaltsverzeichnis

1. Überblick und zentrales Anliegen ............................................................................... 1

2. Begründungszusammenhänge/Vertiefung ................................................................. 2

2.1 Rahmenbedingungen und Einbettung der Stunde ..................................................... 2

2.2 Lernziele und Kompetenzentwicklung ........................................................................ 3

2.3 Inhalte ......................................................................................................................... 3

2.4 Gestaltung des Lehr-/Lernarrangements ................................................................... 4

Anhang

I. Quellenverzeichnis ............................................................................................................ 6

II. Verlaufsplanung ................................................................................................................ 7

III. Materialien ....................................................................................................................... 10

1 Vgl. Ministerium für Kultus, Jugend und Sport (Hrsg.): Hinweise zum schriftlichen Unterrichtsentwurf für die Lehrerausbildung an

beruflichen Schulen, Stuttgart 2014

1

1. Überblick und zentrales Anliegen

1.1 Thema Privatentnahmen und –einlagen: Buchung und Einordnung in das Gesamtsystem

1.2 Lehrplanbezug Lehrplan für das berufliche Gymnasium, Wirtschaftswissen-schaftliche Richtung (WG), Volks- und Betriebswirtschaftsleh-re, S. 13, LPE 5: Einführung in das externe Rechnungswe-sen.

1.3 Zentrales Anliegen Die Schülerinnen und Schüler begreifen Privatentnahmen und –einlagen als ergebnisneutrale Veränderungen des Ei-genkapitals.

Bei Einzelunternehmen und Personengesellschaften werden oft auch private Vorgänge über das Geschäft abgewickelt. In der Buchhaltung ist jedoch eine klare Trennung zwischen privaten und geschäftlichen Vorgängen notwendig. Diese Funktion übernimmt das Privatkonto.

1.4 Lehr-Lernarrange-ment

Der Einstieg erfolgt über eine problemorientierte Lernsituati-on (Entnahme von Bargeld für private Zwecke). Es folgt eine fragend-entwickelnde Annäherung an die Lö-sung dieses Buchhaltungsproblems. Für die Umsetzung unter Nutzung des Vorwissens ist koope-ratives Lernen vorgesehen, das zur Individualisierung des Unterrichts genutzt wird. Mit Hilfe der SuS entsteht ein Tafelanschrieb zur Ergebnissi-cherung. Eine Strukturlege-Aufgabe soll die Einordnung des Privatkon-tos in das gesamte Kontensystem erleichtern.

2

2. Begründungszusammenhänge/Vertiefung

2.1 Rahmenbedingungen und Einbettung der Stunde

2.1.1 Organisatorische Rahmenbedingungen

Die Klasse WG E/4 des Wirtschaftsgymnasiums umfasst 26 Schülerinnen und Schüler und wurde

zu Beginn des Schuljahres neu gebildet.

Das Fach Volks- und Betriebswirtschaftslehre wird in der Klasse von zwei Lehrern erteilt. Der

Verfasser unterrichtet in 4 Wochenstunden die BWL-Themen und das gesamte Rechnungswe-

sen, der andere Kollege in 2 Wochenstunden die VWL-Themen. Das in LPE 6 vorgesehene Un-

ternehmensplanspiel wird teilweise im Team-Teaching durchgeführt.

Das Klassenzimmer ist mit Schiebetafel, Beamer und Presenter ausgestattet. Ein Computer ist

nicht fest installiert, aber anschließbar. Eine Pinnwand muss bei Bedarf aus einem zentralen

Raum geholt werden. Der Raum ist geeignet, 26 Schüler/innen und 9 Referendar/innen aufzu-

nehmen.

2.1.2 Lernvoraussetzungen

Die Schüler sind zwischen 16 und 18 Jahre alt. Die neue Klasse ist seit den Kennenlerntagen,

bei denen der Verfasser Begleitperson war, schon ganz gut zusammengewachsen. Die Schüle-

rinnen und Schüler besuchten zuvor knapp zur Hälfte verschiedene Realschulen im Einzugsbe-

reich. Etwa ein Viertel kommt vom örtlichen allgemeinbildenden Gymnasium. Die übrigen Schüler

haben einen Werkrealschul- oder Wirtschaftsschulabschluss. In der Klasse sind einige Sorgen-

kinder: Ein Schüler mit spastischen Problemen sitzt im Rollstuhl; ein andere Schüler ist nach ei-

ner Gehirntumorbehandlung noch nicht voll leistungsfähig. Eine Schülerin ist Legasthenikerin. Ein

weiterer Schüler war im vergangenen Jahr in psychotherapeutischer Behandlung und wiederholt

deshalb die Eingangsklasse.

Nach den Erfahrungen der vergangenen Schulwochen lassen sich die meisten Schülerinnen und

Schüler im Unterricht gut aktivieren. Das Begabungsniveau der Klasse ist durchschnittlich bis gut;

einige Schüler haben jedoch noch erhebliche Schwierigkeiten bei der Erarbeitung von Transfer-

und Problemlösungsaufgaben. Manche Schülerinnen und Schüler verwechseln noch die Konten

Forderungen und Verbindlichkeiten und buchen Zu- und Abgängen nicht immer auf der richtigen

Kontoseite. Erwartungsgemäß waren die ehemaligen Wirtschaftsschüler bisher noch im Vorteil.

Die Buchungen auf dem Privatkonto sind jedoch auch für diese Schülergruppe neu.

Die Schüler sind mit den wichtigsten Unterrichtsmethoden vertraut.

2.1.4 Einbettung der Stunde

Vorstruktur: Inventar Ergebnisermittlung durch Vermögensvergleich

Bilanz Bilanzveränderungen Aktivkonten Passivkonten Ergebniskonten Eigenkapital Gewinn/Verlust Hauptstruktur: Privatkonto Privatsphäre Privatentnahmen Privateinlagen

3

Nachstruktur: Jahresabschluss Umsatzsteuer

2.2 Lernziele und Kompetenzentwicklung

2.2.1 Lernziele zur Verbesserung der fachlichen Kompetenz

Die Schülerinnen und Schüler

erkennen die Notwendigkeit von Privatentnahmen und ihre Auswirkungen auf Eigenkapi-

tal und Bilanz (Reorganisation).

führen das Konto Privat und schließen es ab. (Transfer)

buchen selbstständig den umgekehrten Geschäftsfall einer Privateinlage und leiten die

Auswirkungen auf Eigenkapital und Bilanz ab. (Transfer).

erkennen, dass die Erfolgsermittlungsformel durch Kapitalvergleich einer Erweiterung be-

darf (Transfer).

formulieren selbstständig Merksätze zu Privatentnahmen und -einlagen (Reorganisation).

2.2.2 Förderung der sozialen, personalen und methodischen Kompetenz

Die Schülerinnen und Schüler

verbessern ihr schlussfolgerndes Denken durch die der Buchhaltung innewohnende Logik

und Systematik.

verbessern die wirtschaftsethische Handlungskompetenz durch die Lösung praxisgerech-

ter Geschäftsfälle unter Beachtung der einzuhaltenden Gesetzesvorschriften

bauen Strukturwissen auf, indem sie die fachspezifischen Begriffe in Bezug auf Bilanz

und Gewinn- und Verlustrechnung in den Beziehungszusammenhang bringen.

stärken in ihrer Sozial- und Methodenkompetenz.

2.3 Inhalte

2.3.1 Fachwissenschaftliche Aspekte

Ein Einzelunternehmer oder Personengesellschafter ist neben seinem Privatvermögen auch am

Betriebsvermögen beteiligt. Er erhält keinen Lohn für seine Arbeit, sondern am Ende des Ge-

schäftsjahres den Gewinn. Während des Jahres entnimmt er z.B. Geld für seinen Lebensunter-

halt. Bei Bedarf erhöht er das Betriebsvermögen (Eigenkapital) durch Einlagen.

Gelegentlich sind somit Transaktionen vom betrieblichen in den privaten Bereich bzw. umgekehrt

erforderlich. Da solche Vorgänge das Betriebsvermögen verändern, müssen sie buchhalterisch

erfasst werden. Im § 4 (1) EStG ist im Einzelnen festgelegt, wann Entnahmen und Einlagen vor-

liegen.

2.3.2 Ganzheitliche Betrachtung des Lehrstoffes

Der Lehrstoff umfasst folgende Sinn- und Bedeutungsschichten:

buchhalterische Sicht: Kontoführung; Buchung von Geschäftsfällen, die sowohl den be-

trieblichen als auch den privaten Bereich berühren; Abschluss der Konten.

4

mathematische Sicht: Berechnung der Salden; Gewinnermittlung durch erweiterten Ver-

mögensvergleich

betriebswirtschaftliche Sicht: Zweck der Finanzbuchhaltung ist es, das Unternehmens-

vermögen und den Unternehmenserfolg richtig darzustellen.

juristische Sicht: Anwendung von HGB und EStG

ethische Sicht: Ordnungsmäßigkeit der Buchführung als Vertrauensbasis zwischen Fi-

nanzamt und Unternehmung

2.3.3 Stoffabgrenzung

Im Lehrplan für das Wirtschaftsgymnasium ist die Einführung des Privatkontos als letztes Thema

vor der Durchführung des Jahresabschlusses vorgesehen. Die Behandlung des umsatzsteuer-

pflichtigen Eigenverbrauchs ist im Lehrplan ausdrücklich ausgeschlossen. Für die Behandlung

des Themas ist daher eine Beschränkung auf umsatzsteuerfreie Transaktionen und die exempla-

rische Einbettung des Privatkontos in das System der doppelten Buchführung vorgesehen.

Es muss in dieser Stunde viel Platz für immanente Wiederholung bleiben, da es die schwierige

Erkenntnis zu vermitteln gilt, dass bei Privatentnahmen bzw. -einlagen im Gegensatz zu den Er-

gebniskonten trotz der Kapitalveränderungen keine Erfolgswirkung eintritt. Die bekannte Er-

folgsermittlungsformel durch Kapitalvergleich wird daher im Sinne von § 4 (1) EStG erweitert.

Letzteres wird zur Binnendifferenzierung genutzt.

2.3.4 Erkenntnisleitende Fragestellungen

Folgende erkenntnisleitende Fragestellungen sind geeignet, die Problematik der buchhalteri-

schen Abgrenzung von Betriebsbereich und Privatsphäre zu erschließen:

Welche Gründe für Privatentnahmen und -einlagen gibt es?

Warum müssen diese Transaktionen buchhalterisch erfasst werden?

Wie ist das Privatkonto in das Kontensystem der doppelten Buchführung eingebettet?

Welche Auswirkungen haben Privatentnahmen bzw. -einlagen auf die Höhe des Eigenka-

pitals und die Bilanzsumme?

Sind Privatentnahmen bzw. -einlagen erfolgswirksam?

2.3.5 Mögliche Verständnishürden und Lernhilfen

Der Themenbezug der Lernenden ist zunächst nicht vorhanden, da weder die Personenunter-

nehmen besprochen sind, noch bei Vollzeitschülern einschlägige Praxiserfahrungen vorliegen.

Bekannt ist der Umgang mit anderen Unterkonten, wodurch ein Transfer gelingen dürfte. Es ist

aber damit zu rechnen, dass die SuS Abgrenzungsprobleme zwischen Privatkonto und Ergebnis-

konten haben. Als Lernhilfen werden deshalb noch einmal die Begriffe Bilanzverkürzung und Bi-

lanzverlängerung aufgegriffen. Ferner wird als Zusammenfassung ein Gesamtschema entwickelt.

2.4 Gestaltung des Lehr-/Lernarrangements

2.4.1 Lernsituation und Motivation

Als Einstiegsmotivation für diese Unterrichtsstunde dient ein Sachverhalt, wie er für Personen-

unternehmen typisch ist (Entnahme von Haushaltsgeld). Das Interesse an einer Lösung des

5

Sachverhaltes dürfte von der Motivation her das Erreichen der ersten beiden fachlichen Lernziele

erleichtern.

Verlaufsmotivationen sind von den weiteren Geschäftsfällen zu erwarten. Nicht zuletzt dürfte das

Problem der Ergebniswirksamkeit von Privateinlagen und –entnahmen die Neugier der meisten

Schülerinnen und Schüler wecken.

2.4.2 Unterrichtsmethoden

Zunächst muss ein Problembewusstsein für die Notwendigkeit der Trennung von geschäftlichen

und privaten Vorgängen geschaffen werden. Die mangelnde Praxiserfahrung und die Unterkon-

tenproblematik legen eine anschauliche Aufarbeitung mit Belegen und T-Konten nahe. Zeit für

stoffimmanente Wiederholung wird eingeplant.

Während den schülerzentrierten Phasen ist eine intensive Betreuung der Schülerinnen und Schü-

ler vorgesehen, die noch Probleme mit der Doppik haben. Diese Phasen und die Hausarbeiten

lassen eine zumindest zeitliche Differenzierung zu.

Für die Vermittlung der Grundlagen zum Privatkonto dürften aufgrund des leicht überdurch-

schnittlichen Begabungsniveaus 45 Minuten ausreichen.

Im ersten Teil der Unterrichtsstunde steht die fragend-entwickelnde, teilweise auch die darstel-

lende Aktionsform im Vordergrund. Eine zielgerichtete Lenkung ist aufgrund der speziellen The-

matik notwendig, um die Problematik zu verdeutlichen.

Schülerzentrierte Phasen mit Partnerarbeit sind bei der Erarbeitung der Buchungssätze für den

Geschäftsfall einer Privateinlage (Übertragung der Erkenntnisse aus der Privatentnahme) und

der zusammenfassenden Übung vorgesehen.

Das Unterrichtsverfahren ist ausgehend von Geschäftsfällen vorwiegend erklärend-induktiv.

2.4.3 Unterrichtsmedien

Die Einstiegsmotivation und die Partnerarbeit erfolgt auf der Grundlage durch Projektion des Ei-

genbelegs (Entnahme von Haushaltsgeld aus der Unternehmenskasse) und dem entsprechen-

den Arbeitsblatt.

Ansonsten ist die Tafel das beherrschende Medium, da sie die wesentlichen Erkenntnisse der

Stunde wiedergibt. Die Auswirkungen Vorgänge auf die Bilanz werden mit dem Schema „Bilanz-

verkürzung/ Bilanzverlängerung“ veranschaulicht.

Zur Erfolgssicherung wird das Buch (Speth/Kaier/Waltermann/Hartmann/Härter/Boller: Volks- und

Betriebswirtschaftslehre für das berufliche Gymnasium, S. 350 ff.) eingesetzt. Die Schüler stellen

ihre Ergebnisse mit Hilfe des Presenters vor.

6

Anhang I: Quellenverzeichnis

Speth/Kaier/Waltermann/Hartmann/Härter: Volks- und Betriebswirtschaftslehre für das berufliche

Gymnasium (WG), Ausgabe für Baden-Württemberg, Bd. 1: Eingangsklasse, 14. Auf-lage, Rinteln 2014

Käseborn/Siekerkötter/Waltermann: Wirtschaftswissenschaft in der Sekundarstufe II, Bd. 6:

Kaufmännische Buchführung, Rinteln 1987 Ministerium für Kultus, Jugend und Sport (Hrsg.): Hinweise zum schriftlichen Unterrichtsentwurf

für die Lehrerausbildung an beruflichen Schulen, Stuttgart 2014 Ministerium für Kultus, Jugend und Sport (Hrsg.): Lehrplan für das berufliche Gymnasium, Wirt-

schaftswissenschaftliche Richtung (WG), Volks- und Betriebswirtschaftslehre, Stutt-gart 2011

Lüpertz/Reip/Reip: Wirtschaftsgesetze, Textsammlung, 22. Auflage, Haan-Gruiten 2014 Steiger/Gründl/Schneider: Präsentation zum Thema „Rechnungswesen leicht verständlich 1“;

http://slideplayer.de/slide/1325555/; 09.01.2015

7

Anhang II: Verlaufsplanung

Dauer

(min)

Ziele/ Struk-tur

U-Phasen

Lehrerhandeln

Lernimpulse durch die Lehrperson

Schülerhandeln

Antizipierter Lernprozess der Schüler/innen

Lernsituation

Lehr-Lern-Arrangement

Medien

Materialien

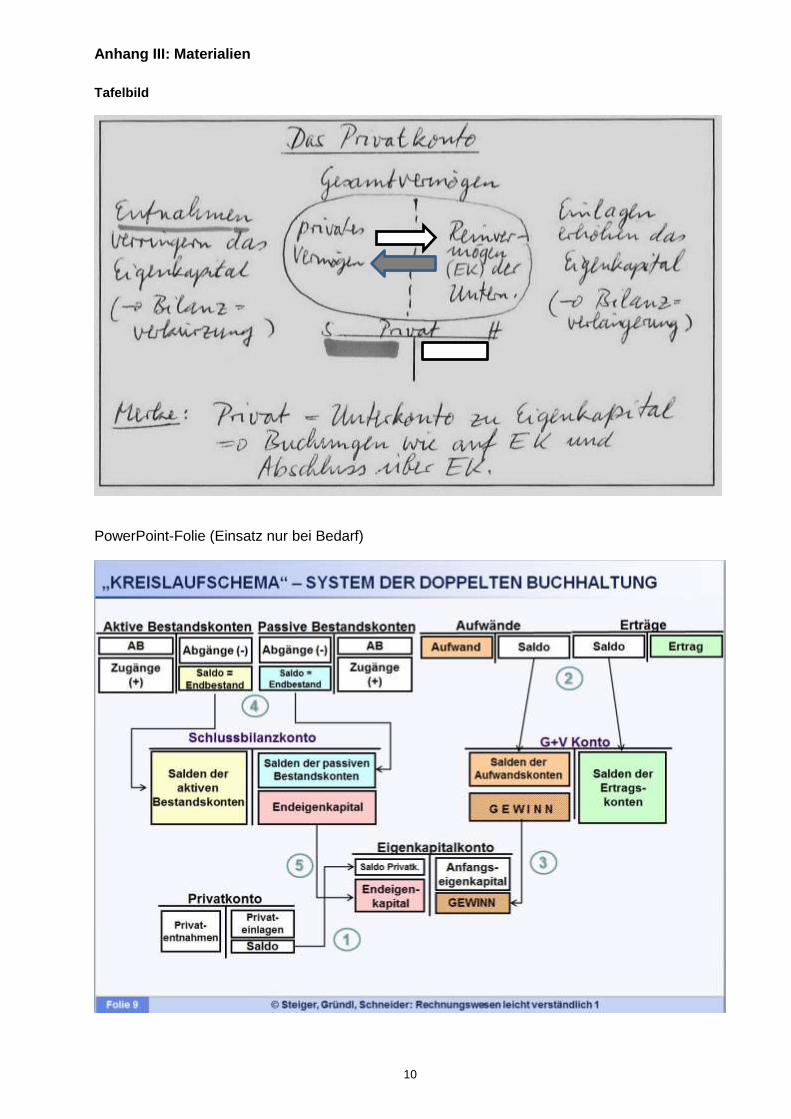

3 Einstieg Herr Müller betreibt im Überlinger Ge-werbegebiet eine kleine Fabrik für Kunst-stoffteile. Als er heute Morgen in die Fir-ma ging, bat ihn seine Frau, 1.000,00 EUR Haushaltsgeld aus der Geschäfts-kasse mitzubringen. Wieso nimmt er das Haushaltsgeld nicht von seinem Einkommen? Welche Auswirkungen hat dies auf die Buchhaltung?

Fam. Müller lebt vom Gewinn der Untern.

Sf: Frontalunterricht Af: darstellend Uv: erklärend-induktiv Af: fragend-entwickelnd

12

Problemer- arbeitung (Arbeitsauf-trag)

mögliche Impulse: Welche Bilanzpositionen sind betroffen? Wie ändern sich diese Konten? Wie verändert sich die Bilanzsumme? Für die Buchung brauchen wir einen Beleg, den wir aber gar nicht haben. Was machen wir jetzt? Welchen Text soll er haben? Genau! Ich habe hier ein ähnliches Formulierungsbeispiel als Beleg. Wie wird die Buchung vorbereitet? Wie lautet die Buchung? Das ist im Prinzip richtig. Da im Laufe eines Jahres aber sehr viele private Vorgänge über die Firma abgewickelt werden, wird zu diesem Zweck ein Stellvertreterkonto (Unterkonto) des EK eingerichtet: Das Privatkonto - unser heutiges Thema. Der Buchungssatz lautet daher entsprechend: Privat an Kasse

Kasse und Eigenkapital Sie nehmen ab Sie wird kleiner. Selber einen schreiben! Entnahmebestätigung o.ä. Eigenkapital an Kasse

Af: darstellend

Eigenbeleg auf AB Buchungsstem-pel Arbeitsblatt Tafel (Thema) Arbeitsblatt

8

Richten wir die erforderlichen T-Konten ein. Wo stehen die Anfangsbestände - beim Konto Kasse? - beim Konto Eigenkapital? Das Privatkonto hat keinen eigenen Anfangsbestand da es nur ein Hilfskonto während es Jahres ist. (Vgl. Ergebniskon-ten) Wie muss ich den Buchungssatz eintra-gen? Begründung für die Sollbuchung? Schließen wir noch die Konten ab. Ist tatsächlich eine Bilanzverkürzung eingetreten?

Im Soll Im Haben Privat im Soll, Kasse im Haben. EK nimmt im Soll ab. Ja.

8 7

Transfer und dessen Aus-wertung (Präsentation) Sicherung der Erkenntnisse

Auf der Rückseite des Arbeits- blattes finden Sie den Fall einer Privat- einlage. Versuchen Sie bitte zusammen mit Ihrem Nebensitzer in ca. 5-6 Minuten die Buchung auf den Konten und deren Abschluss durchzuführen. Wer präsentiert das Ergebnis? Welche Bilanzveränderung liegt hier vor? Nun wollen wir die Erkenntnisse an der Tafel zusammenfassen. Lehrer zeichnet Skizze ‘Gesamtver- mögen’. Wie wirken sich Privatentnahmen und -einlagen auf das EK und die Bilanz aus? Welche Merksätze zum Privatkonto sollen wir aufschreiben?

Sch. bearbeiten den Geschäftsfall. Sch. präsentiert das Ergebnis. Verlängerung Entnahmen verringern, Einlagen erhöhen das EK Unterkonto zum EK; Abschluss über EK; Buchungen wie auf EK

Sf: Partnerarbeit Af: erarbeitend Sf: Frontalunterricht Af: darst./fragend-entw.

Arbeitsblatt, S. 2 Arbeitsblatt Tafel

9

14

Reflexion und Vertiefung (Urteilsbildung und Ergebnis-sicherung)

Einer Frage müssen wir noch nach- 13’ gehen: Wird durch Privatentnahmen und -einlagen eigentlich der Gewinn beeinflusst? Bitte bearbeitet S. 3 des Arbeitsblattes! Teilaufgabe 2 ist für die Schnellen gedacht. Kurze Besprechung der Lösungen Wie hoch ist der Gewinn auf dem GuV? Wie hoch beim EK-Vergleich? Wird der Gewinn durch die Entnahmen und Einlagen beeinflusst? Wie lautet der Merksatz!

nein, evtl. unschlüssige Reaktion Sch. bearbeiten die Aufgabe. 50.000,00 EUR Gleich hoch! Nein! Buchungen auf Privat verändern das EK, nicht jedoch das Ergebnis.

Sf: Partnerarbeit Af: erarbeitend Sf: Frontalunterricht Af: fragend-entw.

Arbeitsblatt, S.3 bei Bedarf: PP-Folie zum Kontensystem

1

Transfer/ Hausaufgabe

Zur Übung der neuen Buchungen bearbeiten Sie bitte zu Hause die Aufgabe S. 352, Nr. 93/8.-12 und S. 353,.Nr. 95/1.

Buch

10

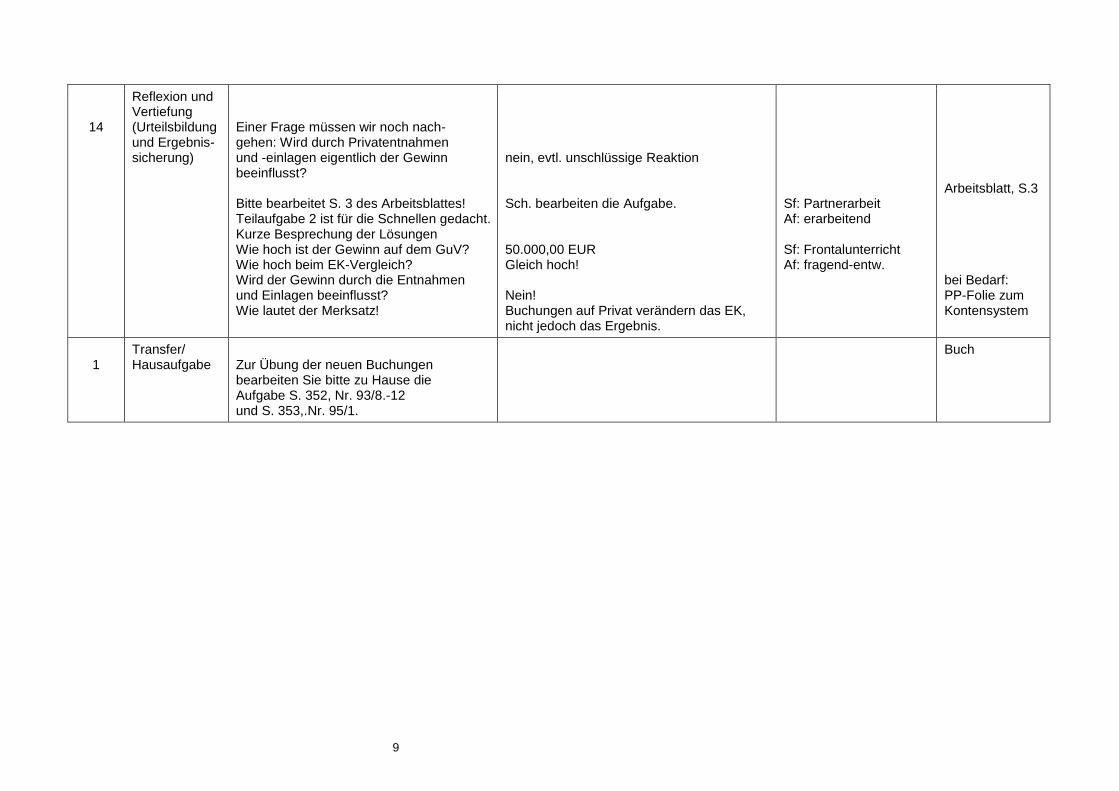

Anhang III: Materialien

Tafelbild

PowerPoint-Folie (Einsatz nur bei Bedarf)

11

Arbeitsblatt

12

13