Embed Size (px)

Citation preview

BUPATI BANYUWANGI

PROPINSI JAWA TIMUR

SALINAN

PERATURAN BUPATI BANYUWANGI

NOMOR 60 TAHUN 2018

TENTANG

PENDAFTARAN, PENDATAAN DAN PENILAIAN OBJEK DAN SUBJEK

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DALAM

RANGKA PEMBENTUKAN DAN ATAU PEMELIHARAAN BASIS DATA

SISMIOP, PENERAPAN NILAI JUAL OBJEK PAJAK SESUAI DENGAN NILAI

PASAR SERTA PEMBERIAN KERINGANAN/STIMULUS

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI BANYUWANGI,

Menimbang

: a. bahwa dalam rangka memenuhi dan

mengantisipasi fungsi dan penggunaan NJOP untuk

berbagai tujuan perlu ditegaskan langkah dan

kebijakan penerapan NJOP sesuai dengan nilai

pasar, pembentukan dan pemeliharaan basis data

Sistem Manajemen Informasi Objek Pajak (SISMIOP)

serta pelaksanaan ketentuan Pasal 7 Peraturan

Daerah Kabupaten Banyuwangi Nomor 6 Tahun

2012 tentang Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan, perlu membentuk Penerapan Nilai

Jual Objek Pajak dan Pemberian Stimulus kepada

wajib pajak di Kabupaten Banyuwangi;

b. bahwa berdasarkan pertimbangan tersebut pada

huruf a, perlu menetapkan Peraturan Bupati

tentang Pendaftaran, Pendataan Dan Penilaian

Objek Dan Subjek Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan Dalam Rangka

Pembentukan Dan Atau Pemeliharaan Basis Data

SISMIOP, Penerapan Nilai Jual Objek Pajak Sesuai

Dengan Nilai Pasar Serta Pemberian

Keringanan/Stimulus.

1

2

Mengingat : 1. Undang-Undang Nomor 14 Tahun 2002 tentang

Pengadilan Pajak (Lembaran Negara Tahun 2002

Nomor 27, Tambahan Lembaran Negara 4189);

2. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah (Lembaran Negara Tahun

2004 Nomor 125, Tambahan Lembaran Negara

Nomor 4437) sebagaimana telah diubah dua kali,

terakhir dengan Undang-Undang Nomor 12 Tahun

2008 (Lembaran Negara Tahun 2008 Nomor 59,

Tambahan Lembaran Negara Nomor 4844);

3. Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah (Lembaran

Negara Republik Indonesia Tahun 2009 Nomor 130,

Tambahan Lembaran Negara Republik Indonesia

Nomor 5049);

4. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah (Lembaran Negara

Republik Indonesia Tahun 2005 Nomor 140,

Tambahan Lembaran Negara Republik Indonesia

Nomor 4578);

5. Peraturan Pemerintah Nomor 79 Tahun 2005

tentang Pedoman Pembinaan dan Pengawasan

Penyelenggaraan Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2005 Nomor 165,

Tambahan Lembaran Negara Republik Indonesia

Nomor 4593);

6. Peraturan Pemerintah Nomor 69 Tahun 2010

tentang Tata Cara Pemberian dan Pemanfaatan

Insentif Pemungutan Pajak Daerah dan Retribusi

Daerah (Lembaran Negara Republik Indonesia

Tahun 2010 Nomor 119, Tambahan Lembaran

Negara Republik Indonesia Nomor 5161);

7. Peraturan Pemerintah Nomor 91 Tahun 2010

tentang Jenis Pajak Daerah yang dipungut

berdasarkan Penetapan Kepala Daerah atau

dibayar sendiri oleh Wajib Pajak (Lembaran Negara

Republik Indonesia Tahun 2010 Nomor 153,

Tambahan Lembaran Negara Republik Indonesia

Nomor 5179);

8. Peraturan Pemerintah Republik Indonesia Nomor 82

Tahun 2012 tentang Penyelenggaraan Sistem dan

Transaksi Elektronik;

3

MEMUTUSKAN

Menetapkan :PERATURAN BUPATI TENTANG PENDAFTARAN, PENDATAAN

DAN PENILAIAN OBJEK DAN SUBJEK PAJAK BUMI DAN

BANGUNAN PERDESAAN DAN PERKOTAAN DALAM RANGKA

PEMBENTUKAN DAN ATAU PEMELIHARAAN BASIS DATA

SISMIOP, PENERAPAN NILAI JUAL OBJEK PAJAK SESUAI

DENGAN NILAI PASAR SERTA PEMBERIAN

KERINGANAN/STIMULUS.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan:

1. Kabupaten adalah Kabupaten Banyuwangi;

2. Bupati adalah Bupati Banyuwangi;

9. Peraturan Pemerintah Nomor 82 Tahun 2012

tentang Penyelenggaraan Sistem dan Transaksi

Elektronik;

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan

Daerah sebagaimana telah diubah keduakalinya

dengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011;

11. Peraturan Menteri Keuangan Nomor

29/PMK.03/2005 tentang Tatacara Pembayaran

Kembali Kelebihan Pembayaran Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan;

12. Peraturan Daerah Kabupaten Banyuwangi Nomor 6

Tahun 2012 tentang Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan;

13. Peraturan Daerah Kabupaten Banyuwangi Nomor

8 Tahun 2016 tentang Pembentukan dan Susunan

Perangkat Daerah Kabupaten Banyuwangi;

14. Peraturan Bupati Banyuwangi Nomor 67 Tahun

2016 tentang Kedudukan, Susunan Organisasi

Tugas dan Fungsi serta Tata kerja Badan

Pendapatan Daerah Kabupaten Banyuwangi;

15. Peraturan Bupati Banyuwangi Nomor 2 Tahun

2018 tentang Implementasi Transaksi Non Tunai.

4

3. Pemerintah Kabupaten adalah Pemerintah Kabupaten Banyuwangi;

4. Badan adalah Badan Pendapatan Kabupaten Banyuwangi;

5. Kepala Badan adalah Kepala Badan Pendapatan Kabupaten

Banyuwangi;

6. Pajak Daerah yang selanjutnya disingkat Pajak adalah kontribusi

wajib kepada Daerah yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

7. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang selanjutnya

disingkat PBB-P2 adalah pajak atas bumi dan/atau bangunan yang

dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau

Badan kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan;

8. Wajib Pajak adalah orang pribadi atau Badan, yang secara nyata

mempunyai suatu hak atas bumi dan/ atau memperoleh manfaat

atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh

manfaat atas bangunan;

9. Subjek PBB-P2 adalah orang pribadi atau Badan yang secara nyata

mempunyai suatu hak atas bumi dan/atau memperoleh manfaat

atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh

manfaat atas bangunan;

10. Surat Pemberitahuan Pajak Terutang PBB-P2 yang selanjutnya

disingkat SPPT PBB-P2 adalah surat yang digunakan untuk

memberitahukan besarnya PBB-P2 yang terutang kepada Wajib

Pajak

11. Utang pajak adalah pajak yang masih harus dibayar termasuk

sanksi administratif berupa bunga, denda atau kenaikan yang

tercantum dalam surat ketetapan pajak atau surat sejenisnya

berdasarkan ketentuan peraturan perundang-udangan perpajakan;

12. Nilai Jual Objek Pajak yang selanjutnya disingkat NJOP adalah

harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar dan bilamana tidak terjadi transaksi jual beli, NJOP

ditentukan melalui perbandingan harga dengan objek lain yang

sejenis, atau nilai perolehan baru atau NJOP pengganti;

5

13. Hak atas tanah dan/atau bangunan adalah hak atas tanah, termasuk

hak pengelolaan, beserta bangunan diatasnya, sebagaimana

dimaksud dalam undang-undang di bidang pertanahan dan

bangunan;

14. Surat Pemberitahuan Objek Pajak yang selanjutnya disingkat SPOP,

adalah surat yang digunakan oleh wajib pajak untuk melaporkan

data subjek dan objek PBB-P2 sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah;

15. Stimulus adalah faktor pengurang atau kebijakan pemberian

pengurangan terhadap pembayaran PBB-P2 yang seharusnya dibayar

oleh wajib pajak;

16. Daftar Biaya Komponen Bangunan adalah daftar yang dibuat untuk

memudahkan perhitungan nilai bangunan berdasarkan pendekatan

biaya yang terdiri dari biaya komponen utama dan/atau biaya

komponen material bangunan dan biaya komponen fasilitas

bangunan;

17. Basis Data adalah kumpulan informasi objek dan subjek PBB-P2 serta

data pendukung lainnya dalam suatu wilayah administrasi

pemerintahan tertentu serta disimpan dalam media penyimpanan

data;

18. Basis Data Sistem Manajemen Informasi Objek Pajak yang

selanjutnya disingkat SISMIOP adalah sistem yang dipakai oleh

pengelola perpajakan baik di pusat yaitu Direktorat Jenderal Pajak (DKP)

maupun di daerah yang tanggung jawabnya dipegang oleh Dinas

Pendapatan Daerah;

19. Pembentukan basis data adalah suatu rangkaian kegiatan untuk

membentuk suatu basis data yang sesuai dengan ketentuan SISMIOP

(pendaftaran, pendataan dan penilaian, serta pengolahan data Objek

dan Subjek Pendaftaran Objek dan Subjek PBB-P2) dengan bantuan

komputer pada suatu wilayah tertentu yang dilakukan oleh Badan

Pendapatan atau pihak lain yang ditentukan oleh Bupati dan atau

Badan Pendapatan;

20. Pendaftaran Objek dan Subjek PBB-P2 adalah Kegiatan Subjek Pajak

untuk mendaftarkan Objek pajaknya dengan cara mengisi Surat

Pemberitahuan Objek Pajak SPOP sesuai prosedur Pelayanan Satu

Tempat;

6

21. Pendataan Objek PBB-P2 adalah Kegiatan yang dilakukan oleh Badan

Pendapatan untuk memperoleh data objek dan subjek pajak sesuai

prosedur Pembentukan Basis Data. Kegiatan ini dapat dilaksanakan

bekerja sama dengan pihak lain yang di tentukan oleh Badan

Pendapatan;

22. Pendekatan Biaya adalah cara menentukan NJOP dengan

menghitung seluruh biaya yang dikeluarkan untuk memperoleh

objek pajak tersebut pada waktu penilaian dilakukan dikurangi

dengan penyusutannya;

23. Pendekatan Data Pasar adalah cara penentuan NJOP dengan

membandingkan objek pajak yang akan dinilai dengan objek pajak

lain yang sejenis yang sudah diketahui harga jualnya, dengan

memperhatikan antara lain faktor letak, kondisi fisik, waktu, fasilitas

dan lingkungan;

24. Pendekatan Kapitalisasi Pendapatan adalah cara penentuan NJOP

dengan mengkapitalisasi pendapatan bersih 1 (satu) tahun dari objek

pajak tersebut;

25. Penilaian Individual adalah Penilaian terhadap Objek Pajak dengan

cara memperhitungkan semua karakteristik dari setiap objek pajak;

26. Penilaian Masal adalah Penilaian yang sistematis untuk sejumlah

objek pajak yang dilakukan pada saat tertentu secara bersamaan

dengan menggunakan suatu prosedur standar yang dalam hal ini

disebut Computer Assisted Valuation (CAV);

27. Penilaian Objek PBB-P2 adalah Kegiatan Direktorat Jendral Pajak

untuk menentukan NJOP yang akan dijadikan dasar pengenaan

Pajak, dengan menggunakan pendekatan data pasar, pendekatan

biaya, dan pendekatan kapitalisasi pendapatan;

28. Peta Desa/Kelurahan adalah Peta wilayah administrasi

Desa/kelurahan dengan skala tertentu yang memuat segala informasi

mengenai jenis tanah, batas dan nomor blok, batas wilayah

administrasi pemerintahan, dan keterangan lainnya yang diperlukan;

29. Zona Nilai Tanah yang selanjutnya disingkat ZNT adalah Peta yang

menggambarkan suatu zona geografis yang terdiri atas sekelompok

objek pajak yang mempunyai suatu Nilai Indikasi Rata-Rata (NIR)

yang dibatasi oleh batas penguasaan/pemilikan objek pajak dalam

suatu wilayah administrasi desa/kelurahan, penentuan batas Zona

Nilai Tanah tidak terikat pada batas blok;

7

30. Sistem Pelayanan Satu Tempat adalah Tata cara pemberian pelayanan

urusan PBB-P2 kepada Wajib Pajak atau Masyarakat pada tempat

yang telah ditentukan dan mudah dijangkau oleh Wajib

Pajak/Masyarakat;

31. Nomor Pokok Wajib Pajak Daerah yang selanjutnya disingkat NPWPD

adalah suatu syarat pengurusan izin atau pembayaran pajak daerah yang

bukan merupakan legalitas atau normatif terhadap kegiatan.

32. Penyesuaian Stimulus adalah kebijakan pengurangan besaran nominal

faktor pengurang terhadap pengenaan Pajak Bumi dan Bangunan

Terutang sebagai akibat dari pemberian stimulus atas kenaikan NJOP.

BAB II

PENDAFTARAN, PENDATAAN DAN PENILAIAN OBJEK PBB-P2

Bagian Kesatu

Pendaftaran PBB-P2

Pasal 2

(1) Pendaftaran Objek dan Subjek PBB-P2 dilakukkan oleh Subjek Pajak

dengan cara mengisi SPOP;

(2) Wajib Pajak yang memiliki NPWPD mencantumkan dalam kolom

yang tersedia dalam formulir SPOP;

(3) SPOP diisi dengan jelas, benar dan lengkap serta ditandatangani dan

disampaikan ke Badan selambat-lambatnya 30 hari setelah tanggal

diterimanya SPOP oleh Subjek Pajak atau kuasanya;

(4) Formulir SPOP disediakan dan diperoleh secara cuma-cuma pada

Badan atau tempat-tempat yang ditunjuk.

Bagian Kedua

Pendataan PBB-P2

Pasal 3

(1) Pendataan Objek dan Subjek PBB-P2 dilakukan oleh Badan dengan

menuangkan hasilnya dalam formulir SPOP;

(2) Pendataan Objek dan Subjek PBB-P2 sebagaimana dimaksud pada

ayat (1) dapat dilakukan dengan:

1. Penyampaian dan pemantauan pengembalian SPOP;

2. Identifikasi objek pajak;

8

3. Verifikasi data objek pajak;

4. Pengukuran bidang objek pajak;

Bagian Ketiga

Penilaian Objek Dan Subjek PBB-P2

Pasal 4

(1) Penilaian Objek dan Subjek PBB-P2 dilakukan oleh Badan baik

secara masal maupun secara individual dengan menggunakan

pendekatan penilaian yang telah ditentukan.

(2) Hasil penilaian objek pajak sebagaimana dimaksud pada ayat (1)

digunakan sebagai dasar penentuan NJOP, khusus hasil penilaian

objek pajak bumi, sebelum ditetapkan Badan dapat

dikonfirmasikan terlebih dahulu kepada Desa dan atau

kelurahan.

BAB III

SISMIOP

Pasal 5

Badan dapat melakukan kegiatan yang berkaitan dengan kebijakan

pengembangan dan penyempurnaan SISMIOP.

Pasal 6

Pemeliharaan basis data SISMIOP dilakukan dengan cara :

1. Pasif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh

petugas Badan berdasarkan laporan yang diterima dari wajib pajak

dan atau pejabat/ instansi terkait pelaksanaannya sesuai prosedur

pelayanan satu tempat (PST);

2. Aktif, yaitu kegiatan basis data yang dilakukan oleh Badan dengan

cara mencocokkan dan menyesuaikan data objek dan subjek yang

ada dengan keadaan sebenarnya dilapangan atau mencocokkan dan

menyesuaikan nilai jual objek pajak dengan rata-rata nilai pasar

yang terjadi dilapangan, pelaksanaannya sesuai dengan prosedur

pembentukan basis data.

9

Pasal 7

Setiap petugas yang melaksanakan kegiatan pendaftaran, pendataan

dan penilaian objek dan subjek PBB-P2 dalam rangka pembentukan

dan atau pemeliharaan basis data SISMIOP wajib merahasiakan segala

sesuatunya yang diketahuinya atau diberitahukan oleh wajib pajak

sesuai dengan ketentuan Pasal 34 Undang-undang Nomor 6 Tahun

1983 Tentang ketentuan Umum dan tatacara Perpajakan sebagaimana

telah diubah empat kali terakhir dengan Undang-Undang Nomor 16

Tahun 2009.

Pasal 8

Petunjuk pelaksanaan pendaftaran, pendataan dan penilaian objek dan

subjek PBB-P2 dalam rangka Pembentukan dan Pemeliharaan SISMIOP

mengacu pada Keputusan Direktorat Jenderal Pajak Nomor KEP-

533/PJ/2000 dan atau peraturan perundang-undangan yang berlaku.

BAB IV

PENERAPAN NJOP SESUAI DENGAN NILAI PASAR

Pasal 9

(1) Langkah penerapan NJOP dilakukan dalam rangka memenuhi dan

mengantisipasi fungsi dan penggunaan NJOP untuk berbagai

tujuan;

(2) Langkah sebagaimana dimaksud pada ayat (1) adalah dengan

menerapkan NJOP sesuai dengan nilai pasar;

(3) Yang dimaksud langkah-langkah sebagaimana dimaksud pada ayat

(1) dan ayat (2) adalah :

1. Mengoptimalkan kegiatan Pendaftaran, pendataan dan penilaian

secara berkala dan bertahap dalam rangka pembentukan dan

atau pemeliharaan basis data SISMIOP;

2. Penerapan Assessment sales ratio pada tingkat minimal 80 %

(delapan puluh persen);

3. Memanfaatkan data laporan Pejabat Pembuat Akta Tanah secara

selektif mengingat banyaknya kasus harga transaksi jual beli

property yang dilaporkan sesuai dengan NJOP.

10

Pasal 10

(1) Penerapan Assessment sales Ratio minimal 80 % (delapan puluh

persen) akan berakibat NJOP PBB-P2 sebagai dasar pengenaan

PBB-P2 akan mengalami peningkatan yang sangat signifikan

khususnya sektor perdesaan dan perkotaan;

(2) Kenaikan NJOP sebagaimana dimaksud pada ayat (1) akan

berdampak pada naiknya pokok ketetapan pajak terutang yang

harus dibayar oleh wajib pajak;

(3) Dalam rangka penentuan NJOP Bumi yang akurat perlu

melakukan kegiatan analisis untuk melihat tingkat penerapan

NJOP bumi terhadap nilai pasar yang berlaku melalui analisis

Assessment Sales Ratio yang diprioritaskan pada wilayah yang

memenuhi kriteria sebagai berikut :

a. Wilayah yang mempunyai tingkat pembangunan tinggi terutama

wilayah perkotaan;

b. Wilayah yang berpotensi dalam-

c. upaya penyesuaian peningkatan NJOP (diluar perkotaan);

d. Wilayah-wilayah yang berbatasan dalam rangka menjaga

tingkat keseimbangan NJOP antar wilayah;

e. Wilayah dimana terdapat indikasi adanya data pasar yang

mencakupi;

f. Wilayah yang sudah 3 (tiga) tahun atau lebih belum dilakukan

revaluasi;

(4) Untuk menunjang kelancaran pelaksanaan analisis assessment sales

ratio sebagaimana dimaksud pada ayat (1) perlu dibentuk Tim

evaluasi Pelaksanaan yang dibentuk dengan Keputusan Bupati.

BAB V

PEMBERIAN KERINGANAN/STIMULUS

Pasal 11

(1) Untuk mengantisipasi terhadap gejolak kenaikan NJOP sesuai

dengan nilai pasar perlu adanya pemberian keringanan PBB-P2/

stimulus;

(2) Keringanan/Stimulus sebagaimana dimaksud pada ayat (1)

diklasifikasikan berdasarkan pengenaan PBB-P2 terutang sebagai

berikut:

11

a. Buku 1 : Sampai dengan Rp. 100.000,00;

b. Buku 2 : Rp. 100.001,00 s/d Rp. 500.000,00;

c. Buku 3 : Rp. 500.001 s/d Rp. 2.000.000,00;

d. Buku 4 : Rp. 2.000.001,00 s/d Rp. 5.000.000,00.

e. Buku 5 : Lebih dari Rp. 5.000.000,00

(3) Pemberian stimulus diberikan saat penetapan masal pada awal tahun

penerbitan untuk setiap SPPT dalam bentuk pengurangan terhadap nilai

PBB-P2 yang terutang berdasarkan persentase kenaikan atau selisih

ketetapan tahun sebelumnya tercantum dalam lampiran I yang

merupakan bagian tak terpisahkan peraturan ini.;

(4) Contoh Keringanan/Stimulus sebagaimana dimaksud pada ayat (2)

tercantum dalam lampiran II yang merupakan bagian tak terpisahkan

peraturan ini.

(5) Dalam hal terjadi kelebihan dan atau ketidaksesuaian persentase nominal

stimulus sebagaimana ditetapkan pada ayat (3) maka akan diberikan

penyesuaian stimulus;

(6) Penyesuaian stimulus dilakukan secara bertahap berdasarkan tingkat

pertumbuhan perekonomian dan tingkat kemiskinan di Kabupaten diatur

dan ditetapkan dalam Keputusan Bupati.

(7) Penyesuaian stimulus sebagaimana dimaksud pada ayat (6) akan

disesuaikan berdasarkan database SISMIOP Tahun 2018 sesuai

klasifikasi buku.

(8) Contoh Penyesuaian Stimulus sebagaimana dimaksud pada ayat (5)

tercantum dalam lampiran III yang merupakan bagian tak terpisahkan

peraturan ini.

(9) Ketentuan lebih lanjut mengenai Persentase Pemberian Stimulus

sebagaimana dimaksud pada ayat (3) dan Persentase Penyesuaian

Stimulus sebagaimana dimaksud pada ayat (6) diatur dan ditetapkan

dalam Keputusan Bupati.

(10) PBB-P2 Terutang adalah Pajak Daerah yang dipungut atas tanah dan

bangunan yang didapat dengan mengalikan tarif dan Nilai Jual Kena

Pajak PBB-P2;

(11) PBB-P2 yang harus dibayar adalah PBB-P2 yang harus dibayar oleh

Subjek Pajak yang merupakan hasil dari PBB-P2 Terutang yang dikurangi

Faktor Pengurang;

12

Pasal 12

Pengenaan PBB-P2 untuk objek pajak yang penetapan pajaknya

sebagaimana dimaksud dalam pasal 11 ayat (2) diatur sebagai berikut :

1. Untuk objek pajak yang penetapan pajaknya masuk dalam buku 1

kenaikannya dibatasi maksimal 25% (persen) dari kenaikan yang

seharusnya;

2. Untuk objek pajak yang penetapan pajaknya masuk dalam buku 2

kenaikannya dibatasi maksimal 35 % (persen) dari kenaikan yang

seharusnya;

3. Untuk objek pajak yang penetapan pajaknya masuk dalam buku 3

kenaikannya dibatasi maksimal 50 % (persen) dari kenaikan yang

seharusnya.

Pasal 13

Pengenaan PBB untuk objek pajak yang penetapan pajaknya masuk

dalam buku 4 dan 5 dengan nilai diatas Rp.2.000.000,00 (dua juta

rupiah) diatur sebagai berikut:

1. Untuk objek pajak berupa tanah kosong kenaikannya dibatasi

maksimal 50% (persen) dari kenaikan yang seharusnya;

2. Untuk objek pajak bukan berupa tanah kosong yang nilai

bangunannya sampai dengan Rp.500.000.000,00 (lima ratus juta)

kenaikannya dibatasi maksimal 50% (persen) dari yang seharusnya;

3. Untuk objek pajak bukan berupa tanah kosong yang nilai

bangunannya diatas Rp.500.000.000,00 (lima ratus juta) kenaikannya

dibatasi maksimal 50% (persen) dari yang seharusnya.

Pasal 14

Pengenaan PBB-P2 untuk objek pajak yang dikuasai oleh Badan Hukum,

baik buku 1, buku 2, buku 3, buku 4 dan buku 5 kenaikannya sesuai

dengan ketentuan Peraturan Perundang-Undangan yang berlaku.

Pasal 15

Ketentuan pengenaan PBB-P2 sebagaimana dimaksud dalam Pasal 2,

Pasal 3 dan Pasal 4 juga berlaku bagi objek pajak yang mengalami

kenaikan NJOP akibat kegiatan pendataan.

13

Pasal 16

(1) Hal-hal yang belum cukup diatur dalam peraturan ini sepanjang

mengenai petunjuk teknis pelaksanaannya akan diatur lebih lanjut

dengan Keputusan Bupati yang didelegasikan kepada Kepala Badan.

(2) Jenis pendelegasian Bupati kepada Kepala Badan terkait PBB-P2,

yaitu:

1. Penandatanganan SPPT yang dilakukan secara manual dan atau

elektronik atau digital;

2. Surat Keterangan NJOP;

3. Salinan SPPT;

4. Surat Keputusan Pembetulan PBB-P2;

5. Penundaan Pengembalian SPOP;

6. Surat Keterangan Lunas PBB-P2;

7. Keberatan atas besarnya PBB-P2;

8. Pengurangan/ Penghapusan Sanksi Administrasi;

9. Pengurangan Denda Administarsi;

10. Pengembalian kelebihan Pembayaran PBB-P2;

11. Pengurangan PBB-P2 Terutang;

12. Kompensasi PBB-P2;

13. Keberatan penunjukan sebagai Wajib Pajak PBB-P2;

14. Pembatalan SPPT/SKP/STP PBB-P2;

15. Penentuan kembali Jatuh Tempo Pembayaran;

16. Penetapan Besaran PBB-P2 per objek pajak

17. Penetapan Pemberian Stimulus per objek pajak

18. Penetapan Penyesuaian Stimulus per objek pajak

BAB VI

KETENTUAN PENUTUP

Pasal 17

Dengan berlakunya Peraturan Bupati ini maka Peraturan Bupati nomor

50 Tahun 2013 tentang Pendaftaran, Pendataan Dan Penilaian Objek Dan

Subjek Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan Dalam Rangka

Pembentukan Dan Atau Pemeliharaan Basis Data Sismiop, Penerapan Nilai

Jual Objek Pajak Sesuai Dengan Nilai Pasar Serta Pemberian Keringanan,

sebagaimana diubah dengan Peraturan Bupati Nomor 41 Tahun 2015 dicabut

dan dinyatakan tidak berlaku.

14

Pasal 18

Peraturan Bupati ini berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan

Peraturan Bupati ini dengan penempatannya dalam berita daerah

Kabupaten Banyuwangi.

Ditetapkan di Banyuwangi

Pada tanggal 31 Desember 2018

BUPATI BANYUWANGI,

Ttd.

H. ABDULLAH AZWAR ANAS

Diundangkan di Banyuwangi Pada tanggal 31 Desember 2018

SEKRETARIS DAERAH KABUPATEN BANYUWANGI,

Ttd.

DJADJAT SUDRADJAT

BERITA DAERAH KABUPATEN BANYUWANGI TAHUN 2018 NOMOR 60

15

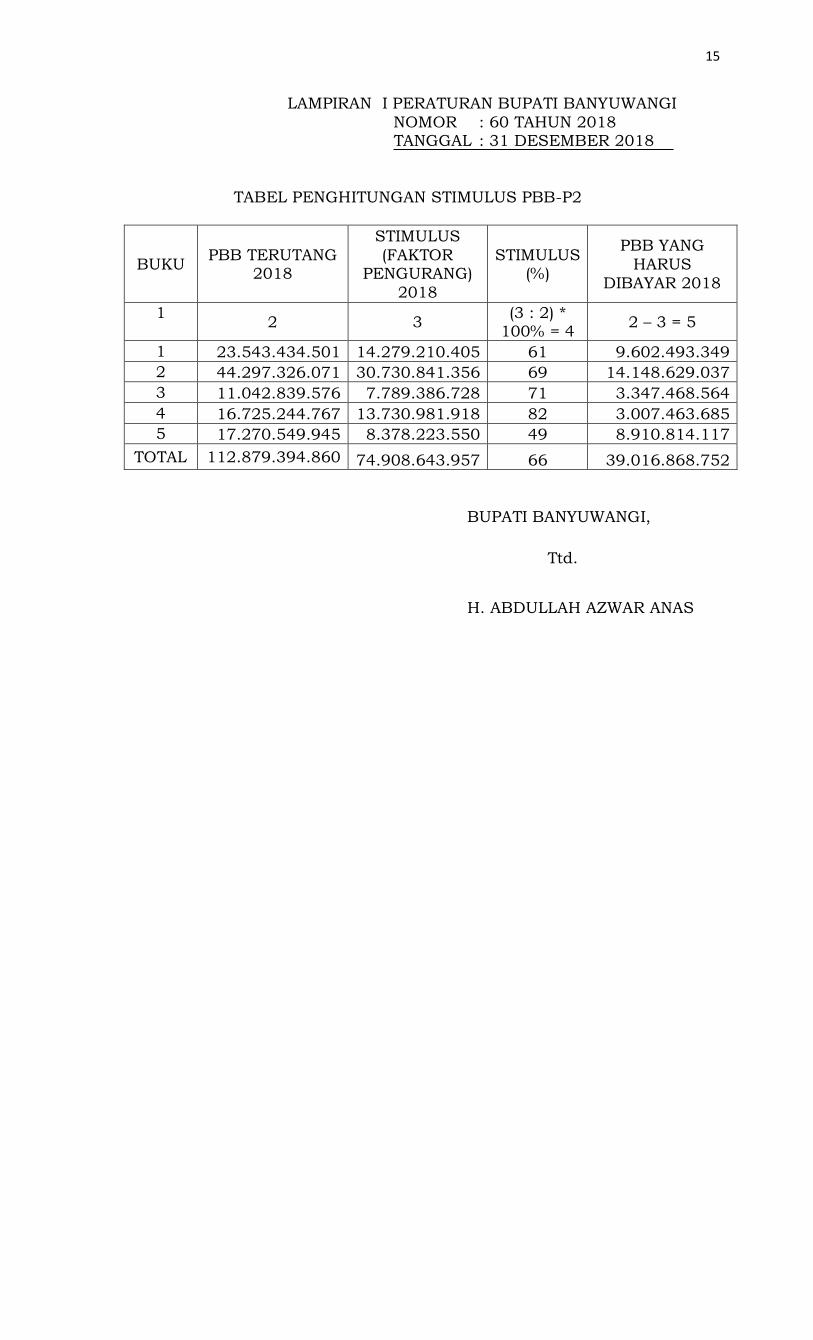

LAMPIRAN I PERATURAN BUPATI BANYUWANGI

NOMOR : 60 TAHUN 2018 TANGGAL : 31 DESEMBER 2018

TABEL PENGHITUNGAN STIMULUS PBB-P2

BUKU PBB TERUTANG

2018

STIMULUS

(FAKTOR PENGURANG)

2018

STIMULUS (%)

PBB YANG

HARUS

DIBAYAR 2018

1 2 3

(3 : 2) * 100% = 4

2 – 3 = 5

1 23.543.434.501 14.279.210.405 61 9.602.493.349

2 44.297.326.071 30.730.841.356 69 14.148.629.037

3 11.042.839.576 7.789.386.728 71 3.347.468.564

4 16.725.244.767 13.730.981.918 82 3.007.463.685

5 17.270.549.945 8.378.223.550 49 8.910.814.117

TOTAL 112.879.394.860 74.908.643.957 66 39.016.868.752

BUPATI BANYUWANGI,

Ttd.

H. ABDULLAH AZWAR ANAS

16

LAMPIRAN II PERATURAN BUPATI BANYUWANGI

NOMOR : 60 TAHUN 2018 TANGGAL : 31 DESEMBER 2018

Contoh Simulasi Pemberian Stimulus sebagai berikut

17

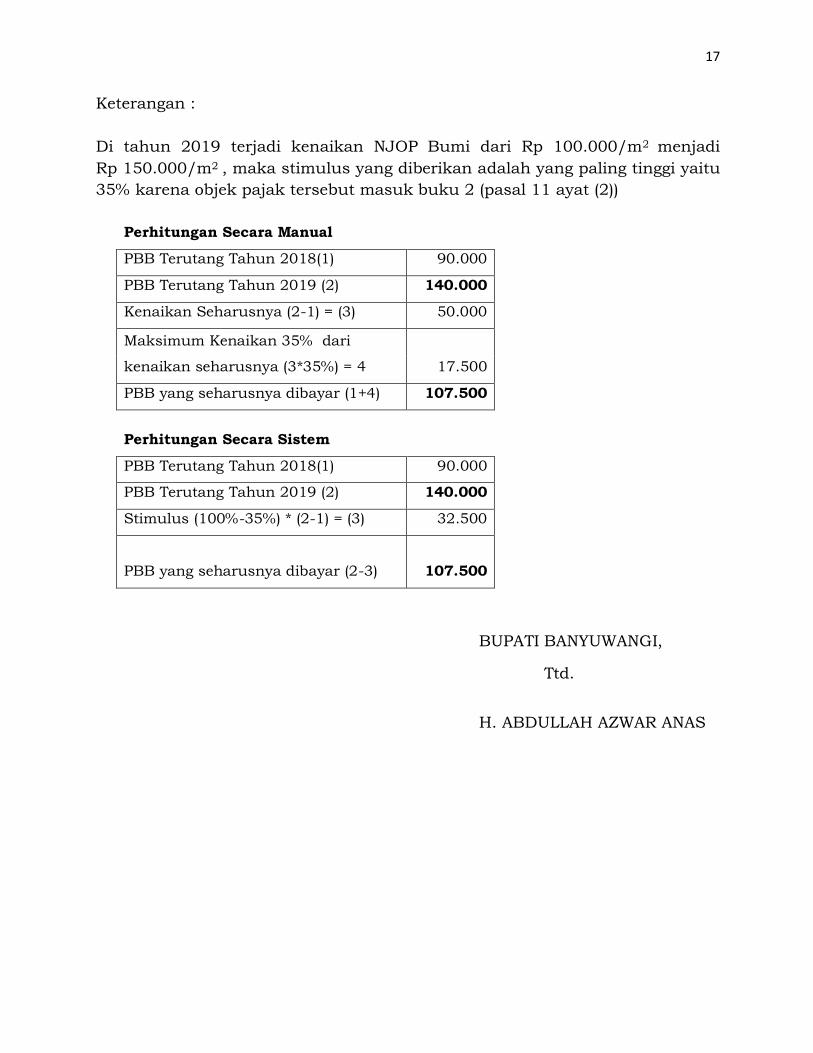

Keterangan :

Di tahun 2019 terjadi kenaikan NJOP Bumi dari Rp 100.000/m2 menjadi

Rp 150.000/m2 , maka stimulus yang diberikan adalah yang paling tinggi yaitu

35% karena objek pajak tersebut masuk buku 2 (pasal 11 ayat (2))

Perhitungan Secara Manual

PBB Terutang Tahun 2018(1) 90.000

PBB Terutang Tahun 2019 (2) 140.000

Kenaikan Seharusnya (2-1) = (3) 50.000

Maksimum Kenaikan 35% dari

kenaikan seharusnya (3*35%) = 4 17.500

PBB yang seharusnya dibayar (1+4) 107.500

Perhitungan Secara Sistem

PBB Terutang Tahun 2018(1) 90.000

PBB Terutang Tahun 2019 (2) 140.000

Stimulus (100%-35%) * (2-1) = (3) 32.500

PBB yang seharusnya dibayar (2-3)

107.500

BUPATI BANYUWANGI, Ttd.

H. ABDULLAH AZWAR ANAS

18

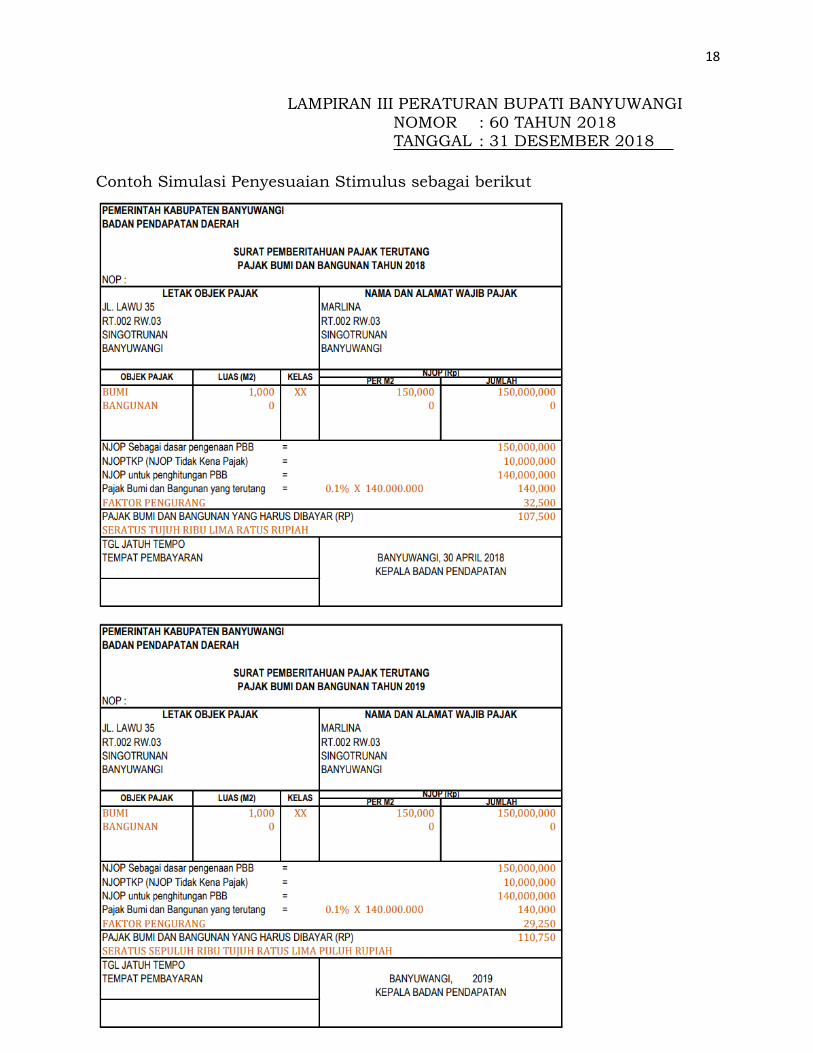

LAMPIRAN III PERATURAN BUPATI BANYUWANGI

NOMOR : 60 TAHUN 2018 TANGGAL : 31 DESEMBER 2018

Contoh Simulasi Penyesuaian Stimulus sebagai berikut

19

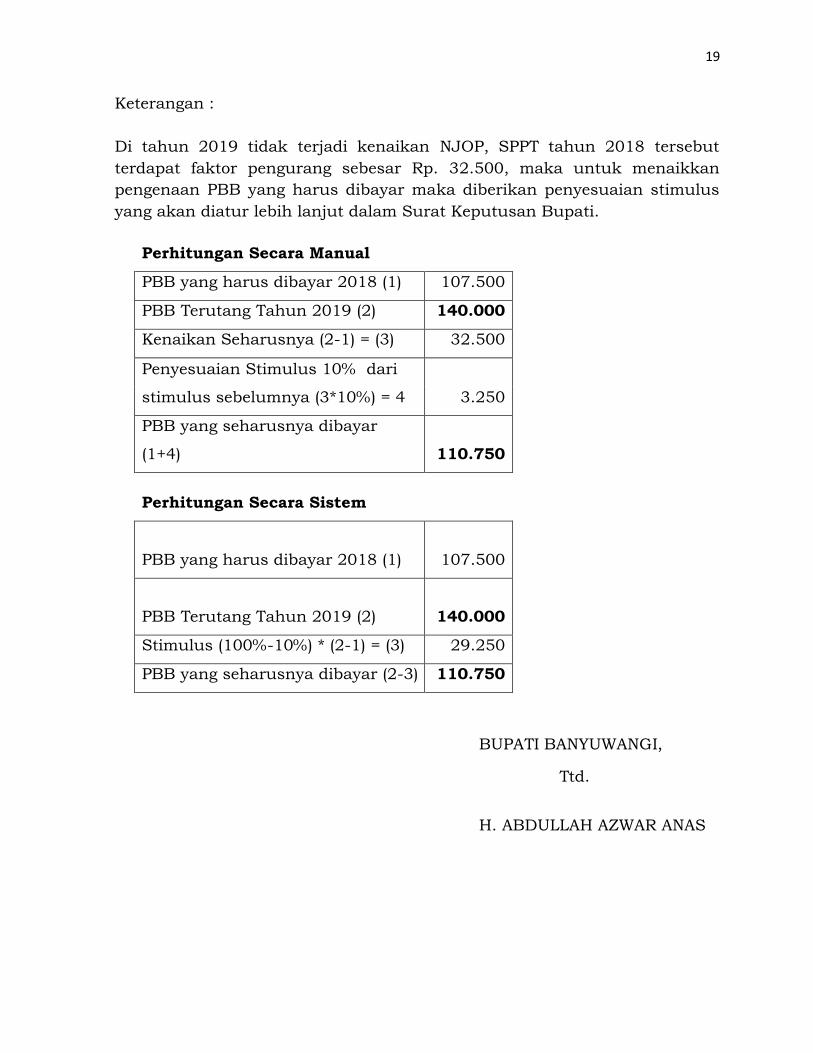

Keterangan :

Di tahun 2019 tidak terjadi kenaikan NJOP, SPPT tahun 2018 tersebut

terdapat faktor pengurang sebesar Rp. 32.500, maka untuk menaikkan

pengenaan PBB yang harus dibayar maka diberikan penyesuaian stimulus

yang akan diatur lebih lanjut dalam Surat Keputusan Bupati.

Perhitungan Secara Manual

PBB yang harus dibayar 2018 (1) 107.500

PBB Terutang Tahun 2019 (2) 140.000

Kenaikan Seharusnya (2-1) = (3) 32.500

Penyesuaian Stimulus 10% dari

stimulus sebelumnya (3*10%) = 4 3.250

PBB yang seharusnya dibayar

(1+4)

110.750

Perhitungan Secara Sistem

PBB yang harus dibayar 2018 (1)

107.500

PBB Terutang Tahun 2019 (2)

140.000

Stimulus (100%-10%) * (2-1) = (3) 29.250

PBB yang seharusnya dibayar (2-3) 110.750

BUPATI BANYUWANGI, Ttd.

H. ABDULLAH AZWAR ANAS