Embed Size (px)

DESCRIPTION

tugas

Citation preview

1. RINGKASAN EKSEKUTIF

BOPSCO adalah Perseroan Terbatas (PT) yang bergerak di bidang pembangkit listrik

tenaga nuklir (PLTN). Saham dari perusahaan BOPSCO dimiliki oleh dewan direksi

sebesar 60,56% dan sisanya 39,44% dimiliki oleh investor. Sistem penjualan listrik yang

dilakukan oleh BOPSCO yaitu dengan membuat kontrak dengan Perusahaan Listrik

Negara (PLN).

Target pasar BOPSCO saat ini adalah Kalimantan Tengah dan Kalimantan Selatan. Ini

disebabkan rasio elektrifikasi di Pulau Kalimantan baru mencapai 57,6%, yang artinya

potensi untuk menjadi penyedia listrik di sana terbuka lebar. Selain itu pemilihan lokasi

di Kalimantan mempertimbangkan keamanan dari potensi gempa bumi dan tsunami, serta

semakin berkembangnya industri di kalimantan. Dengan trend kebutuhan listrik yang

semakin meningkat baik di Kalimantan maupun Indonesia secara umum, serta

kemungkinan dibangunnya jaringan interkoneksi listrik antar negara di ASEAN semakin

membuka peluang BOPSCO untuk menjadi penyedia kebutuhan listrik dengan teknologi

PLTN.

BOPSCO memiliki kapasitas produksi listrik sebesar 1500MW. Produksi listrik ini

ditunjang oleh fasilitas reaktor ESBWR yang menggunakan bahan bakar pelet UO2.

Pemenuhan kebutuhan pasokan bahan bakar ini dilakukan dengan mengadakan kontrak

dengan perusahaan fabrikasi elemen bakar nuklir, yaitu Global Nuclear Fuel-Japan.

Dengan mematok harga listrik sebesar Rp 1.040,-/kWh, BOPSCO dapat mencapai BEP

pada sekiar 7,5 tahun setelah reaktor beroperasi.

Dalam rencana jangka panjangnya BOPSCO berencana untuk membangun PLTN di

pulau lain sesuai dengan kebutuhan listrik di pulau tersebut. Selain itu juga BOPSCO

akan mempertimbangkan untuk menanam saham di perusahaan yang dapat mendukung

bisnis yang dijalankan oleh perusahaan.

2. LATAR BELAKANG PERUSAHAAN

2.1 Latar Belakang Usaha

Listrik merupakan kebutuhan yang sangat penting dalam menunjang hajat hidup manusia.

Setiap tahun kebutuhan listrik Indonesia terus meningkat. Akan tetapi peningkatan akan

kebutuhan listrik ini belum dapat diimbangi oleh ketersediaan listrik di Indonesia.

Pemerintah melakukan program pemadaman bergilir untuk mengatasi hal tersebut. Tetapi

pemadaman bergilir bukan merupakan penyelesaian yang terbaik untuk masalah

kekurangan listrik ini. Jalan keluar terbaik adalah dengan membangun pembangkit listrik

baru yang mampu memenuhi kebutuhan listrik di Indonesia.

Listrik menjadi salah satu fokus utama dari pemerintah, karena dengan listrik yang cukup

maka berbagai industri yang ada di Indonesia akan mampu berkembang. Tidak dapat

dipungkiri saat ini Indonesia masih sering menjadi pengekspor bahan mentah ke luar

negeri tanpa mengolahnya terlebih dahulu untuk menambah nilai jualnya. Salah satu

penyebabnya adalah kurangnya pasokan listrik untuk membangun industri pengolah

bahan mentah tersebut. Melihat begitu pentingnya pemenuhan kebutuhan listrik di

Indonesia, maka pembangunan pembangkit listrik baru dipandang perlu. Pembangkit

listrik yang potensial untuk dikembangkan di Indonesia yaitu Pembangkit Listrik Tenaga

Nuklir (PLTN).

2.2 Profil Perusahaan

Nama Perusahaan : Borneo Power Station Company (BOPSCO)

Bentuk perusahaan : Perseroan Terbatas (PT)

Bidang Usaha : Pembangkit listrik tenaga nuklir

Jenis Produk / Jasa : Listrik

Alamat Perusahaan : Desa Laman Baru RT 4 RW 33, Kecamatan Permata Kecubung

Kabupaten Sukamara Kalimantan Tengah 74173

Nomor Telepon : 0525-753809

Alamat website : www.bopsco.com

Logo Perusahaan :

2.3 Visi dan Misi

VISI

Menjadi perusahaan yang memenuhi kebutuhan energi nasional dengan menggunakan

teknologi reaktor maju dan menjadi perusahaan yang terdepan dalam penyediaan listrik

di Indonesia.

MISI

1. Menjalankan bisnis kelistrikan dan membangun (menjalin) kerjasama yang baik

dengan Perusahaan Listrik Negara

2. Menurunkan tingkat penggunaan bahan bakar fosil untuk menjaga kelestarian

lingkungan

3. Membangun jaringan interkoneksi baru untuk memperbaiki elektrifikasi di Indonesia

2.4 Struktur Organisasi

Kasto

Kabid. Hubungan Internal dan Eksternal

DANIEL SAHAT M PARDEDE

Wakil Direktur Bidang Produksi

FREDRICK NEO

Wakil Direktur Bidang Operasi

KHUSNUL WICAKSONO SUKOWATI

Direktur Utama

NICO SALIM

Wakil Direktur Bidang Marketing

DWI BERLIANTI SIWI

Wakil Direktur Bidang HRD

Ahmad Muzakir

Kabid. Pengembangan SDM

Rahayu Suryaningsih

Kabid. Keuangan

Ahmad Fahmi

Kabid. Pengembangan Usaha

Nur Setyo Wahyuni

Kabid. Analisis Strategi Pemasaran

Destiana Tunggal P.

Kabid. Manajemen BBN

Hepiska Franatagola

Kabid. Manajemen Limbah

Farhan Ismail

Kasubid. Sistem Sekunder

B’tara Panjiweda N P

Kasubid. Sistem Primer

Fikri Kurniawan

Kabid. Operasi Reaktor

KHUSNUL WICAKSONO

Kabid. Keselamatan Paparan Radiasi

Aditya Pratama Arifin

Kabid. Keselamatan

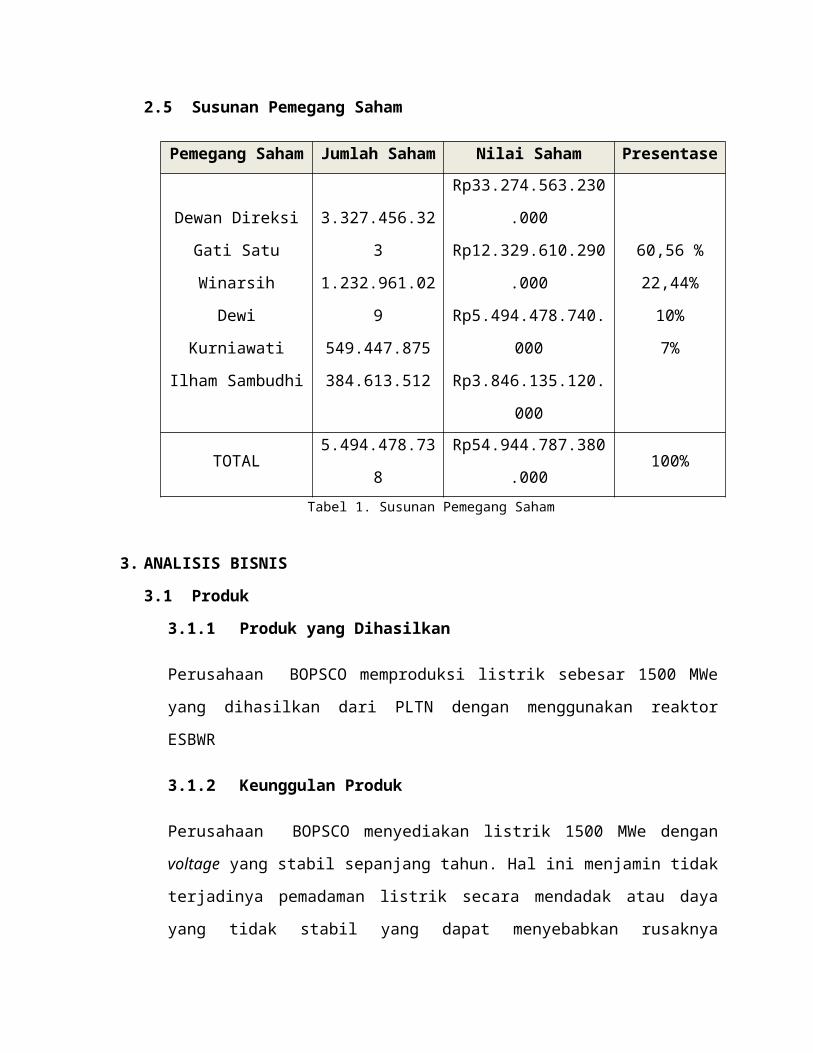

2.5 Susunan Pemegang Saham

Pemegang Saham Jumlah Saham Nilai Saham Presentase

Dewan Direksi

Gati Satu Winarsih

Dewi Kurniawati

Ilham Sambudhi

3.327.456.323

1.232.961.029

549.447.875

384.613.512

Rp33.274.563.230.000

Rp12.329.610.290.000

Rp5.494.478.740.000

Rp3.846.135.120.000

60,56 %

22,44%

10%

7%

TOTAL 5.494.478.738 Rp54.944.787.380.000 100%

Tabel 1. Susunan Pemegang Saham

3. ANALISIS BISNIS

3.1 Produk

3.1.1 Produk yang Dihasilkan

Perusahaan BOPSCO memproduksi listrik sebesar 1500 MWe yang dihasilkan dari

PLTN dengan menggunakan reaktor ESBWR

3.1.2 Keunggulan Produk

Perusahaan BOPSCO menyediakan listrik 1500 MWe dengan voltage yang stabil

sepanjang tahun. Hal ini menjamin tidak terjadinya pemadaman listrik secara

mendadak atau daya yang tidak stabil yang dapat menyebabkan rusaknya komponen

elektronik. Selain itu nuklir yang diusung merupakan salah satu teknologi yang ramah

lingkungan serta tidak mengemisikan gas CO2 sehingga ikut andil dalam menjaga

lingkungan dari potensi terjadinya global warming.

3.2 Gambaran Pasar dan Trend Pasar

3.2.1 Data Angka Elektrifikasi Indonesia

Berdasarkan Indonesia Energy Outlook & Statistics 2004 dan RUKN 2004-2013

dapat ditunjukkan besarnya rasio elektrifikasi di Indonesia per wilayah pada tahun

1999-2002 dan tahun 2003 s.d. 2013. Dari data tersebut, besarnya rata-rata rasio

elektrifikasi di Indonesia pada tahun 2003 mencapai 54,8% dan diperkirakan pada

tahun 2008 menjadi 63,5% kemudian pada tahun 2013 diharapkan meningkat menjadi

75%. Pada dasarnya untuk masing-masing provinsi di Indonesia mempunyai rasio

elektrifikasi yang berbeda tergantung ada tidaknya fasilitas aliran listrik PLN di

masing-masing provinsi. Besarnya rasio elektrifikasi di Indonesia untuk masing-

masing provinsi pada tahun 2003, 2008, dan 2013 ditunjukkan pada Tabel 2. Pada

tahun 2013, rasio elektrifikasi terbesar diperkirakan terjadi di wilayah Batam yang

mencapai 100%, sedangkan rasio elektrifikasi terkecil sebesar 40% terjadi di NTT.

Dengan demikian, meskipun target rasio elektrifikasi tahun 2013 sebesar 75%, namun

rasio elektrifikasi per wilayah akan bervariasi.

Tabel 2. Rasio Elektrifikasi Nasional per Wilayah Tahun 2003, Tahun 2008, dan Tahun 2013

3.2.2 Kekurangan Listrik PLN

Kebutuhan listrik di Indonesia diperhitungkan per sektor pada 22 wilayah pemasaran

listrik PLN, yaitu sektor industri, rumah tangga, usaha, umum, dan lainnya. Pulau

Sumatera dibagi menjadi delapan wilayah pemasaran listrik PLN yang meliputi

Nangroe Aceh Darussalam, Sumatera Utara, Riau, Sumatera Barat, Sumatera

Selatan+Jambi+Bengkulu, Bangka Belitung, Lampung, Batam. Wilayah pemasaran

listrik PLN di Pulau Jawa, Madura, dan Bali dibedakan menjadi lima wilayah, yaitu

distribusi Bali, distribusi Jawa Timur, distribusi Jawa Tengah-Jogya, distribusi Jawa

Barat-Banten, dan distribusi Jawa Barat-Tangerang. Pulau Kalimantan dibagi menjadi

tiga wilayah pemasaran listrik PLN, yaitu Kalimantan Barat, Kalimantan Timur, dan

Kalimantan Selatan-Tengah. Adapun wilayah Pulau Lain yang terbagi ke dalam 6

wilayah, yaitu Pulau Sulawesi dua wilayah, yaitu Sulawesi Selatan-Tenggara dan

Sulawesi Utara-Tengah-Gorontalo, Pulau Maluku satu wilayah, Pulau Papua satu

wilayah, Nusa Tenggara dua wilayah, yaitu Nusa Tenggara Barat dan Nusa Tenggara

Timur.

Besarnya kebutuhan listrik di Indonesia yang ditunjukkan pada Grafik 1, merupakan

akumulasi dari kebutuhan listrik pada masing-masing sektor pengguna energi di 22

wilayah pemasaran listrik PLN. Berdasarkan hasil proyeksi kebutuhan listrik dari

tahun 2003 s.d. 2020 yang dilakukan Dinas Perencanaan Sistem PT PLN (Persero)

dan Tim Energi BPPT, terlihat bahwa selama kurun waktu tersebut rata-rata

kebutuhan listrik di Indonesia tumbuh sebesar 6,5% per tahun dengan pertumbuhan

listrik di sektor komersial yang tertinggi, yaitu sekitar 7,3% per tahun dan disusul

sektor rumah tangga dengan pertumbuhan kebutuhan listrik sebesar 6,9% per tahun.

Hal tersebut sangat beralasan, mengingat untuk meningkatkan perekonomian di

Indonesia, pemerintah meningkatkan pertumbuhan sektor parawisata yang

selanjutnya akan mempengaruhi pertumbuhan sektor komersial.

Untuk sektor rumah tangga laju pertumbuhan kebutuhan listrik yang tinggi dipicu

oleh ratio elektrifikasi dari berbagai daerah yang masih relatif rendah, karena sampai

tahun 2003 masih ada beberapa wilayah di Indonesia yang belum terlistriki terutama

di daerah yang tidak dilewati listrik PLN. Berdasarkan Grafik 1 terlihat bahwa

kebutuhan listrik nasional didominasi oleh sektor industri, disusul sektor rumah

tangga, usaha, dan umum. Pola kebutuhan listrik per sektor tersebut akan berbeda

apabila ditinjau menurut wilayah pemasaran listrik PLN, dimana semakin ke

Kawasan Indonesia Timur, semakin besar kebutuhan listrik sektor rumah tangga

dibanding sektor industri. Hal ini disebabkan karena masih rendahnya rasio

elektrifikasi dan terbatasnya jumlah industri.

Grafik 1. Proyeksi Kebutuhan Listrik per Sektor di Indonesia Tahun 2003 s.d. 2020

3.2.3 Analisis Kebutuhan Listrik Di Pulau Kalimantan

Prasarana fisik dan non-fisik yang tersedia di seluruh wilayah Kalimantan masih

belum merata, sehingga kebutuhan listrik di wilayah Kalimantan ada yang tinggi,

namun juga ada yang rendah. Dari seluruh wilayah Kalimantan, kebutuhan listrik

terbesar adalah di wilayah Kalimantan Selatan, sedangkan wilayah Kalimantan

Tengah mempunyai kebutuhan listrik terendah dibanding wilayah lain di Kalimantan.

Oleh karena itu, wilayah kebutuhan listrik di Kalimantan Tengah digabung dengan

wilayah kebutuhan listrik di Kalimantan Selatan.

Banyaknya industri pertambangan di Kalimantan Selatan menyebabkan tingkat

kebutuhan listriknya paling tinggi dan diasumsikan industri pertambangan tersebut

akan berkembang, sehingga pertumbuhan kebutuhan listrik Kalimantan Selatan dan

Kalimantan Tengah selama kurun waktu 17 tahun (2003-2020) diasumsikan tumbuh

sebesar 7,84% per tahun. Demikian pula untuk wilayah Kalimantan Timur dan

Kalimantan Barat bukan hanya industri yang diharapkan berkembang, tetapi adanya

rencana Pemerintah untuk meningkatkan rasio elektrifikasi menyebabkan dikedua

wilayah tersebut kebutuhan listrik juga meningkat masing-masing sebesar 7,96% dan

7,66% per tahun. Besarnya proyeksi kebutuhan listrik di Kalimantan per Sektor dari

tahun 2003 – 2020 ditunjukkan pada Grafik 6, sedangkan pangsa kebutuhan listrik

per wilayah Kalimantan ditunjukkan pada Grafik 7. Seperti halnya Sumatera,

pengguna listrik terbesar di Kalimantan adalah sektor rumah tangga, disusul sektor

industri, usaha, dan umum.

Grafik 2. Proyeksi Kebutuhan Listrik di Kalimantan per sektor Tahun 2003 s.d. 2020

Grafik 3. Pangsa Kebutuhan Listrik per Wilayah Kalimantan

3.3 Target atau Segmen Pasar yang Dituju

Konsumen utama perusahaan ini adalah PLN. Menurut masterplan pembangunan

ketenagalistrikan dari Kementrian Energi dan Sumber Daya Mineral tahun 2010-

2014, hingga tahun 2009, rasio elektrifikasi di Pulau Kalimantan baru 57.6%, dengan

peningkatan permintaan rata-rata 7% per tahunnya. Sedangkan untuk Kalimantan

Tengah sendiri rasio elektrifikasinya baru mencapai 45.22%. Karena Kalimantan

Tengah dan Kalimantan Selatan tergabung dalam satu jaringan interkoneksi, maka

neraca daya yang digunakan adalah neraca untuk kedua provinsi ini.

Tabel 3. Neraca Daya Sistem Kalimantan Selatan dan Tengah

PLN sendiri sedang mengusahakan untuk menambah daya sebesar 900MW untuk

jaringan interkoneksi Kalimantan Tengah dan Kalimantan Selatan dan juga

penambahan jaringan interkoneksi. Apabila dibangun PLTN dengan daya 1500MWe,

PLN kemungkinan akan fokus untuk melakukan penambahan jaringan dan menyewa

daya listrik yang disediakan oleh perusahaan ini.

Alternatif energi nuklir di pilih karena lebih hemat dan dapat memenuhi kebutuhan

listrik di Kalimantan tengah tersebut. Apabila kebutuhan listrik Kalimantan Tengah

telah tercukupi maka listrik dapat disalurkan keluar Kalimantan Tengah melalui sistem

interkoneksi yang ada di Kalimantan.

3.4 Analisis Pesaing

Pemenuhan kebutuhan listrik di Kalimantan Tengah dan Selatan saat ini disuplai dari

beberapa pembangkit listrik yang ada di daerah tersebut. Diantaranya yaitu:

- PLTA Riam Kanan, terletak di Kecamatan Aranio, Kabupaten Banjar, Kalimantan

Selatan dengan kapasitas 3 x 10 MW

- PLTU Asam-Asam unit I dan II, terletak di Desa Asam-asam, Kecamatan Jorong,

Kabupaten Tanah Laut, Kalimantan Selatan dengan kapasitas 2 x 65 MW

- PLTU Lati, terletak di Kabupaten Berau, Kalimantan Timur dengan kapasitas 2 x 7

MW

Sementara rencana pembangunan pembangkit listrik untuk daerah Kalimantan Tengah

dan Kalimantan Selatan adalah sebagai berikut:

- PLTU Pulau Pisang, terletak di Pulau Pisang, Kalimantan Tengah dengan kapasitas 2

x 60 MW

- PLTU Asam-Asam unit III dan IV, terletak di Desa Asam-Asam, Kalimantan Selatan

dengan kapasitas 2 x 65 MW

Selain data beberapa pembangkit listrik di atas, di daerah Kalimantan Tengah dan

Kalimantan Selatan banyak menggunakan Pembangkit Listrik Tenaga Diesel (PLTD)

untuk mensuplai kebutuhan listrik. Pembangkit-pembangkit listrik tersebut tergabung

menjadi 10 sistem pemasok listrik untuk wilayah Kalimantan Tengah (9 sistem terisolasi

dan 1 sistem interkoneksi), serta 4 sistem pemasok listrik untuk wilayah Kalimantan

Selatan (3 sistem terisolasi dan 1 sistem interkoneksi).

Berikut sistem pemasok listrik Kalimantan Tengah :

1. SISTEM PANGKALAN BUN I Kapasitas terpasang : 26,37 MW Daya mampu :

14,38 MW Beban puncak : 14,21 MW Surplus : 0,17 MW

2. SISTEM SAMPIT II Kapasitas terpasang : 26,88 MW Daya mampu : 16,85 MW

Beban puncak : 17,65 MW Defisit : -0,80 MW

3. SISTEM INTERKONEKSI III BARITO I Kapasitas terpasang : 321,09 MW Daya

mampu : 246,23 MW Beban puncak : 308,90 MW Defisit : -62,67 MW

4. SISTEM PURUK CAHU Kapasitas terpasang : 2,01 MW Daya mampu 1,48 MW

Beban puncak 1,26 MW Surplus 0,22 MW

5. SISTEM MUARA TAWEH Kapasitas terpasang : 7,97 MW Daya mampu 3,93 MW

Beban puncak 4,31 MW Defisit -0,38 MW

6. SISTEM KUALA KURUN Kapasitas terpasang : 2,04 MW Daya mampu 0,81 MW

Beban puncak 0,82MW Defisit 0,01 MW

7. SISTEM NANGA BULIK Kapasitas terpasang : 1,89 MW Daya mampu 1,12 MW

Beban puncak 0,96 MW Surplus 0,16 MW

8. SISTEM BUNTOK Kapasitas terpasang : 6,91 MW Daya mampu 4,28 MW Beban

puncak 4,04 MW Surplus 0,24 MW

9. SISTEM SUKAMARA Kapasitas terpasang : 1,78 MW Daya mampu 1,21 MW

Beban puncak 0,96 MW Surplus 0,25 MW

10. SISTEM KUALA PEMBUANG Kapasitas terpasang : 3,62 MW Daya mampu 2,46

MW Beban puncak 2,02 MW Surplus 0,43 MW

Berikut sistem pemasok listrik Kalimantan Selatan

1. SISTEM INTERKONEKSI BARITO Kapasitas terpasang : 321,09 MW Daya

mampu 246,23 MW Beban puncak 308,90 MW Defisit -62,67 MW

2. SISTEM SUNGAI KUPANG Kapasitas terpasang : 2,82 MW Daya mampu 1,02

MW Beban puncak 0,44 MW Surplus 0,58 MW

3. SISTEM KOTABARU Kapasitas terpasang : 12,20 MW Daya mampu 6,95 MW

Beban puncak 6,75 MW Surplus 0,20 MW

4. SISTEM BATULICIN/PAGATAN Kapasitas terpasang : 18,97 MW Daya mampu

12,62 MW Beban puncak 11,01 MW Surplus 1,61 MW

3.5 Proyeksi Penjualan

Dari data yang didapatkan terlihat bahwa pembangkit listrik yang ada saat ini masih

mengalami defisit dalam pemenuhan kebutuhan listrik ketika mencapai beban puncak.

Tercatat untuk wilayah Kalimantan Tengah mengalami defisit 62,4 MW, dan untuk

Kalimantan Selatan defisit 60,28, sehingga total defisit daya listrik adalah 122.68 MW.

Dengan dibangunnya BOPSCO yang bekapasitas 1500 MWe maka kebutuhan ini jelas

terpenuhi, surplus listrik yang ada tentu dapat dimanfaatkan untuk menginisiasi kegiatan

perekonomian lain oleh masyarakat setempat, atau dapat dikelola PLN untuk disalurkan

ke area lain yang membutuhkan sehingga rasio elektrifikasi untuk daerah Kalimantan

Tengah dan Kalimantan Selatan dapat meningkat.

Proyeksi penjualan juga dipengaruhi oleh kebutuhan listrik pada semua sektor seperti

rumah tangga, industri, usaha, dan umum yang memiliki tendensi untuk terus meningkat

tiap tahunnya.

3.6 Strategi Pemasaran

1. Pengembangan wilayah pemasaran

Ketika pasokan listrik yang disalurkan ke PLN Kalimantan Tengah dan Kalimantan

Selatan telah dapat dipenuhi dan produksi listrik yang dihasilkan masih lebih dari

kebutuhan di daerah tersebut, maka dapat dilakukan pengembangan wilayah

pemasaran. Pasokan listrik tersebut dapat disalurkan ke PLN Kalimantan Timur dan

Kalimantan Barat yang masih kekurangan pasokan listrik. Dengan melihat data

elektrifikasi Indonesia, maka pengembangan wilayah pemasaran yang dimaksud akan

dapat dilakukan sehingga proyeksi penjualan di pasar akan semakin baik.

2. Kegiatan promosi

Promosi yang dilakukan oleh perusahaan kami adalah dengan cara presentasi pada

PLN dan lembaga-lembaga terkait termasuk investor dan lembaga pemerintahan.

Kegiatan promosi juga dilakukan dengan memanfaat kan teknologi informasi dengan

cara membuat website perusahaan yang berisi profil perusahaan, latar belakang,

lingkup kerja perusahaan, dsb.

3. Strategi pemasangan harga

BOPSCO mematok harga jual listrik ke PLN sebesar Rp 1.040,00/Kwh. Harga ini

adalah harga ketika tahun pertama reaktor beroperasi dan dapat mengalami kenaikan

jika terjadi kenaikan gaji pegawai dan kenaikan harga bahan bakar nuklir.

3.7 Analisis SWOT

Kekuatan (Strentgh) :

- Teknologi ramah lingkungan

- Harga listrik yang dihasilkan bersaing

- Suplai listrik tidak fluktuatif

Kelemahan (Weakness) :

- Membutuhkan biaya pengolahan limbah yang besar

- Biaya investasi besar

- Masih menggunakan bahan bakar uranium-235, sehingga jumlahnya cukup terbatas

Kesempatan (Opportunity) :

- Rasio elektrifikasi di Kalimantan belum terpenuhi sepenuhnya

- Terus berkembangnya industri di Kalimantan

- Kebutuhan listrik di Indonesia pada umumnya dan Kaliantan khususnya terus

bertambah

- Semakin menipisnya persediaan bahan bakar fosil sebagai pesaing dari PLTN

- Menjadi pionir teknologi PLTN di Indonesia

Hambatan (Threat) :

- Teknologi nuklir belum tentu dapat diterima masyarakat

- Stabilitas keamanan di Indonesia

- Maraknya praktek KKN di berbagai bidang yang mempersulit birokrasi

4. ANALISIS PRODUKSI

4.1 Fasilitas Produksi

Fasilitas pembangkit listrik tenaga nuklir yang dimiliki oleh BOPSCO adalah Economic

Simplified Boiling Water Reactor (ESBWR) milik General Electric® dan Hitachi®.

Teknologi baru ini berpusat pada penyederhanaan desain reaktor untuk meningkatkan

nilai ekonomis reaktor. Meskipun dilakukan penyederhanaan desain, ESBWR justru

menawarkan keselamatan dan keamanan yang lebih baik dari reaktor-reaktor

sebelumnya, desain seismik envelope yang luas, dan fleksibilitas operasional. ESBWR

merupakan desain pembangkit nuklir yang paling aman saat ini, melebihi standar

keselamatan U.S 100 kali lipat dan menghasilkan hampir nol emisi gas rumah kaca.

Keunggulan dari desain ESBWR terlihat dari penyederhanaan desain yang dibangun di

atas keunggulan inheren desain BWR dan pengoperasian yang telah terbukti dari BWR

Dodewaard and Humboldt Bay, dimana telah diimplementasikan penggunaan sirkulasi

alami di dalamnya. Fitur desain keselamatan pasif dari ESBWR bergantung pada gaya

alam seperti gravitasi, evaporasi, dan kondensasi daripada sistem aktif yang bergantung

pada penggunaan pompa dan katup untuk menjamin keselamatan jika terjadi malfungsi.

Desain sirkulasi pasif alami yang sederhana mengeliminasi 11 sistem dan 25% dari

pompa, katup, motor dari desain terdahulu sehingga mengurangi biaya perawatan dan

meningkatkan keselamatan pekerja. Fitur-fitur seperti kondenser yang terisolasi, sirkulasi

alami, dan kepingan-tahan bahan bakar, secara operasional terbukti dan mampu

memberikan beberapa tingkat perlindungan terhadap lingkungan luar.

Selain itu, dengan kehandalan dari sistem pendingin teras darurat pasif mampu

memberikan margin yang besar terhadap kecelakaan akibat kehilangan pendingin/LOCA.

Desain frekuensi kerusakan teras pada tingkat 1.7 x 10-8/year adalah yang paling rendah

diantara desain reaktor advanced yang ada saat ini. GEH dalam hal ini selaku vendor dari

ESBWR sendiri menawarkan tim yang berpengalaman yang memenuhi kualifikasi

dengan jadwal konstruksi (keselamatan tingkat 1 mulai dari pembangunan beton konkret

hingga pengisian bahan bakar) selama 44 bulan (3.5 tahun) dengan estimasi biaya antara

6-10 Billion US $.

Berikut ini adalah keunggulan dari ESBWR:

1. Pembangkit listrik tenaga nuklir lebih efisien daripada sebelumnya. Teknologi baru

lebih dapat diandalkan dan aman. ESBWR termasuk reactor generasi maju yang

menawarkan keselamatan dan keamanan yang lebih baik dari reaktor-reaktor

sebelumnya

2. Daya elektrik yang tinggi (1500 MWe).

3. Dapat bertahan selama 60 tahun.

4. Menggunakan sistem keamanan pasif dan menggunakan sirkulasi alami sebagai

pengganti pompa.

5. Waktu konstruksi yang cepat (45 bulan).

6. Ukuran reaktor yang relatif lebih kecil dibandingkan dengan reaktor dengan daya

sama.

7. Didasarkan pada ABWR yang sudah tersertifikasi dan sedang dalam tahap akhir

sertifikasi aspek teknik dan keselamatan oleh United State Nuclear Regulatory

Commission (U.S. NRC).

Gambar 1. Desain Reaktor ESBWR

4.2 Proses produksi

Perusahaan BOPSCO menggunakan PLTN untuk menghasilkan daya listrik. Prosesnya

yaitu dengan memanfaatkan panas yang ditimbulkan dari reaksi fisi Uranium yang telah

diperkaya sebesar 4,2%. Uranium tersebut digunakan sebagai bahan bakar PLTN dalam

bentuk UO2 yang disusun dalam teras reaktor. Dengan adanya sumber neutron di dalam

teras reaktor maka akan menghasilkan reaksi fisi antara neutron dengan uranium. Reaksi

fisi ini lalu menghasilkan panas dan akan mendidihkan air dalam teras reaktor. Air yang

mendidih akan menjadi uap dan uap tersebut akan menggerakkan turbin. Turbin

dihubungkan dengan generator maka akan dihasilkan listrik.

Gambar 2. Proses Pembangkitan Listrik Reaktor Tipe BWR

Keunggulan Proses yang dimiliki

Dibandingkan dengan pembangkit listrik lain yang sudah ada di Indonesia, perusahaan

BOPSCO memiliki keunggulan dalam proses produksi, yaitu:

Meskipun biaya awal membangun pembangkit nuklir tinggi, biaya operasional

relatif rendah dibanding pembangkit listrik tenaga lainnya.

Salah satu alasan biaya yang rendah adalah bahwa PLTN hanya perlu sejumlah

kecil uranium untuk menghasilkan energi dibanding menggunakan bahan bakar

fosil.

Menggunakan tenaga nuklir sehingga nyaris tidak mengemisikan CO2

Tidak bergantung pada minyak dan gas. Terutama setelah bahan bakar ini

semakin langka dan harganya yang melonjak tinggi.

PLTN milik BOPSCO hanya membutuhkan penggantian bahan bakar setiap 2

tahun sekali. Ini berarti proses produksi listrik tidak akan terganggu oleh pasokan

bahan bakar.

4.3 Bahan Baku dan Penggunaannya

Bahan Baku Kebutuhan Sumber

UO2 diperkaya 4,2%Awal Operasi = 163 Ton

Refueling per 2 tahun = 68,5 Ton

Global Nuclear Fuels-

Japan

Tabel 4. Kebutuhan Bahan Bakar

Reaktor yang digunakan oleh BOPSCO adalah ESBWR. ESBWR memiliki spesifikasi

bahan bakar yaitu UO2 dengan tingkat pengayaan 4,2%, dilapisi cladding dari bahan

zircaloy. Kemudian disusun dalam batang bakar berdiameter 1,026 cm dan disusun

dengan susunan 10 x 10 dalam assembly. Setiap assembly tersusun dari 92 buah batang

bakar dan tiap assembly membutuhkan 144 kg UO2. Dalam teras reaktor ESBWR sendiri

memiliki jumlah assembly sebanyak 1132 buah. Sehingga untuk kebutuhan bahan bakar

reaktor ESBWR, adalah 1132 assembly x 144 kg/assembly = 163.008 kg UO2 atau

sekitar 163 Ton untuk awal reaktor beroperasi dan untuk refueling setiap 24 bulan sekali

sebanyak 42% x 163.008 kg = 68.463,36 kg UO2 atau sekitar 68,5 Ton.

Gambar 3. Susunan Bahan Bakar ESBWR

Gambar 4. Tampang Melintang Teras Reaktor ESBWR

Kebutuhan bahan bakar ini dipenuhi oleh pasokan bahan bakar nuklir dari vendor bahan

bakar nuklir yaitu Global Nuclear Fuels-Japan yang telah bekerja sama dengan General

Electric selaku vendor dari ESBWR.

4.4 Kapasitas Produksi

Kapasitas produksi listrik yang mampu disuplai oleh BOPSCO sebesar 1500MW, sesuai

dengan spesifikasi dari reaktor ESBWR.

4.5 Rencana Pengembangan Produksi

Strategi dan tahap – tahap rencana pengembangan produksi:

Peningkatan Efisiensi turbin dan generator.

Meningkatkan teknologi reaktor seiring waktu berjalan guna peningkatan aspek

keselamatan dan efisiensi.

Pembangunan Power Station di Pulau lain.

5. ANALISIS ASPEK SUMBER DAYA MANUSIA

Analisis sumber daya manusia dibutuhkan agar setiap pekerja yang terlibat dalam

pelaksanaan operasi perusahaan Bopsco ditempatkan sesuai dengan potensi yang mereka

miliki. Pengklasifikasian bidang kerja ini didasarkan pada sifat pekerjaan yang akan

dilaksanakan. Pembagian tersebut antara lain:

a. Bidang Operasi

Menangani segala sesuatu yang berkaitan dengan sistem operasi reaktor. Bidang operasi

sendiri dibagi menjadi beberapa sub bidang, yaitu:

1. Sub Bidang Keselamatan Reaktor

2. Sub Bidang Keselamatan Paparan Radiasi

3. Sub Bidang Operasi Reaktor (Sistem operasi primer dan sekunder).

b. Bidang Produksi

Bidang produksi bertugas untuk menangani semua kegiatan produksi. Mulai dari

pengadaan bahan bakar hingga produk listrik sampai di jaringan interkoneksi. Bidang

produksi dibagi menjadi beberapa Sub bidang, yaitu:

1. Sub Bidang Manajemen Bahan Bakar Reaktor

2. Sub Bidang Manajemen Limbah.

c. Bidang Marketing

Bidang marketing merupakan bidang yang bertugas untuk melakukan pemasaran produk.

Bidang ini wajib melaksanakan analisis pasar dan rencana pengembangan pangsa pasar.

Bidang marketing membawahi beberapa sub bidang, yaitu:

1. Sub Bidang Analisis Pasar dan Pemasaran

2. Sub Bidang Pengembangan Usaha

3. Sub Bidang Keuangan

d. Bidang HRD

Menangani semua urusan yang berkaitan dengan sumber daya manusia yang bekerja di Pt

Bopsco. Tugas rutin yang harus dilaksanakan adalah:

1. Analisis Sumber Daya Manusia

2. Pengembangan dan Pelatihan Sumber Daya Manusia

3. Analisis Lingkungan Bisnis

Pembagian SDM pada setiap bidang kerja yang ada didasarkan pada Keunggulan dan

kompetensi SDM.

5.1 Analisis Kebutuhan dan Pengembangan SDM

Dalam menjalankan bisnis di bidang energy, BOPSCO akan terus meningkatakan

kualitas produk dan pelayaanan. Selain itu dalam jangka panjang tidak menutup

kemungkinan BOPSCO akan mengadakan pengembangan usaha. Oleh karena itu

dibutuhkan analisis yang mendalam mengenai kebutuhan SDM dan potensi SDM yang

akan menangani ekspansi bisnis tersebut. Hasil analisis ini menjadi dasar pengembangan

SDM dan rencana pengembangan SDM.

Seiring dengan perkembangan perusahaan dan usaha maka kebutuhan akan SDM yang

bekerja di BOPSCO juga akan mengalami perubahan, oleh karena itu dibutuhkan analisis

mendalam mengenai kebutuhan dan pengembangan SDM. Analisis kebutuhan SDM

dilakukan dengan kajian mengenai kebutuhan SDM di bidang bidang perusahaan.

5.2 Rencana Kebutuhan Pengembangan SDM

Rencana pengembangan SDM dirancang dengan menggunakan dasar hasil analisis

kebutuhan pengembangan SDM dan pengembangan usaha yang akan dilaksanakan oleh

perusahaan. Rencana kebutuhan pengembangan SDM meliputi:

a. Penambahan jumlah SDM

Penambahan ini perlu dilaksanakan seiring dengan pengembangan bidang usaha dan

produksi BOPSCO. Penambahan jumlah SDM dipusatkan pada bidang operasi dan

produksi. Hal ini dikarenakan, pengembangan usaha yang dilakukan BOPSCO akan

menambah pula unit unit produksi. Penambahan jumlah SDM dilakukan dengan

tujuan agar terdapat pembagian unit kerja yang jelas dan memastikan paparan radiasi

yang diterima oleh pekerja radiasi tidak melebihi batas yang ditentukan.

b. Peningkatan Kualitas SDM

Disamping penambahan jumlah SDM, BOPSCO juga akan meningkatkan kualitas

SDM melalui berbagai pelatihan maupun beasiswa S2 bagi karyawan yang

berprestasi. Peningkatan kualitas SDM ini dilakukan dengan tujuan meningkatkan

kualitas kerja bagi setiap Karyawan maupun pekerja radiasi BOPSCO.

Pengembangan SDM ini disesuaikan dengan kondisi perusahaan. Dilakukan dengan

cara menjalin kerjasama dengan lembaga pelatihan maupun universitas yang

memiliki akreditasi baik dalam bidang nuklir.

6. RENCANA PENGEMBANGAN USAHA

6.1 Dalam Dua Tahun Pertama

6.1.1 Strategi pemasaran

- Pengembangan wilayah distribusi

6.1.2 Strategi produksi

- Peningkatan produktivitas tenaga kerja

6.1.3 Strategi organisasi dan SDM

- Penarikan tenaga kerja

- Pelatihan tenaga kerja

6.1.4 Strategi keuangan

- Pencarian investor untuk pengembangan usaha

- Pengendalian sistem keuangan

No Kegiatan

Bulan

1 2 3 4 5 6 7 8 9 10 11 12 13 14

1

2

3

4

Perekrutan

Training

Pengendalian sistem

keuangan

Pembelian

transportasi limbah

v

v

v

v

v

v

v

v

v

v v

v

Tabel 5. Rencana Pengembangan Usaha Dua Tahun Pertama

6.2 Dalam Tahun ke Dua Sampai ke Lima

Pada 2 tahun ke dua, kami mulai fokus pada pengembangan intern perusahaan. Dimana

pada awal usaha kami, tidak adanya pemasukan yang akan didapat sampai 10 tahun

pertama. Sehingga pengembangan usaha kami hanya sebatas sampai pemaksimalan

fasilitas pendukung pra dan saat produksi. Pemaksimalan fasilitas yang di maksud adalah:

1. Pengembangan SDM dari perusahaan dengan mendirikan LITBANG yang

diharapkan mampu merumuskan proses pengembangan SDM secara maksimal.

2. Anggaran training untuk karyawan yang lebih dimaksimalkan. Proses training ini

dapat berupa tingkatan. Artinya, pegawai yang berprestasi dapat menikmati

fasilitas training sampai ke luar negeri, dan yang tidak hanya sebatas dalam negeri.

Hal inidiharapkan dapat mendorong tingkat persaingan positif antar karyawan.

3. Melaksanakan proses administrasi yang lebih baik. 10 tahun pertama merupakan

hal yang paling rentan karena pada saat ini, perusahaan masih dalam tahap

pembangunan reaktor, sehingga butuh managemensi dan pelobian dengan seluruh

investor yang lebih baik. Salah satunya dengan menyewa jasa penerjemah dan

transportasi ke setiap investor dalam dalam luar negeri agar hubungannya tetap

baik hingga perusahaan dapat berjalan secara stabil.

4. Mendirikan divisi transportasi sendiri yang diharapkan dapat meningkatkan

performa kelancaraan stok bahan baku, hasil produk, maupun limbah produksi.

6.3 Setelah Mencapai BEP

Setelah mencapai BEP dan sudah memiliki keuntungan stabil, maka perusahaan kami

akan melakukan pengembangan yang bersifat “mengembangkan sayap”. Salah satunya

dengan metode holding company yaitu sebuah perusahaan yang memiliki kondisi

keuangan yang kuat dan dapat memiliki perusahaan-perusahaan lain dengan membeli

saham-sahamnya. Perusahaan yang telah dibeli saham-sahamnya tersebut tidak lagi

memiliki kekuasaan apa-apa dan semua kebijakan ditentukan oleh holding company.

Target holding company kami adalah saham dari beberapa perusahaan yang bergerak di

bidang energy dan segala penunjangnya. Hal ini dilakukan agar perusahaan BOPSCO

dapat menjadi perusahaan energi yang mandiri dan mampu menguasai perdagangan

energi terutama listrik. Adapun targetnya adalah:

1. PT. INDONESIA POWER.

Merupakan perusahaan dengan pembangkitan energy terbesar dan tertua di Jawa-Bali.

Dengan 9 distrik pembangkitan se-Jawa Bali. Energi yang digunakan adalah

pembangkit tenaga air, batubara, dan panas bumi. Indonesia Power dipilih, agar dapat

mengontrol penjualan sumber energi lain selain nuklir dan penguasaan penjualan

energy Jawa Bali yang merupakan pangsa pasar terbesar.

2. PT. KOGINDO DAYA BERSAMA. Merupakan perusahaan di bidang jasa pelayanan

dan manajemen energi dengan penerapan konsep cogeneration and distributed

generation. Perusahaan ini dipilih agar nantinya energi yang dihasilkan reaktor milik

BOPSCO dapat ter-manage dengan baik dan dikelola oleh holding company kami

dalam satu managemensi. Saat ini 99,9% sahamnya dikuasai oleh PT. Indonesia

Power.

3. PT. ARTA DAYA COALINDO. Merupakan perusahaan yang bergerak di bidang

usaha perdagangan batubara. Hal ini dilakukan karena salah satu pembangkit listrik

lain di Indonesia yang menyuplai listrik dalam skala besar adalah PLTU batubara.

Maka dengan memiliki saham di perusahaan ini BOPSCO dapat mengontrol

perdagangan batubara sebagai energi pesaing dari PLTN sehingga para pesaing juga

dapat dikontrol.

6.4 Dua Puluh Satu Tahun Setelah Operasi

Setelah dua puluh satu tahun beroperasi, BOPSCO akan mulai memikirkan untuk

membangun reaktor di daerah lain. Kemungkinan reaktor akan di bangun di pulau

lain dengan melihat kebutuhan pasar dan kemungkinan pertumbuhan industri di

berbagai daerah kedepannya. Dengan asumsi setelah 8 tahun beroperasi, BEP

terpenuhi. Lalu tahun-tahun berikutnya BOPSCO mencoba untuk menguasai pasar

produsen energi listrik, baru setelah 21 tahun BOPSCO mencoba untuk

membangunreaktor lainnya untuk memenuhi kebutuhan pasar dalam dan luar negeri

yang memungkinkan dengan bantuan jaringan listrik interkoneksi antar negara.

7. ANALISIS DAMPAK DAN RESIKO USAHA

7.1 Analisis Dampak

7.1.1 Dampak Positif

1. Peluang Membuka Usaha Baru

Dengan dibangunnya PLTN di wilayah Kalimantan Timur akan membuka

peluang usaha baru bagi masyarakat sekitar, baik berjualan makanan atau

kebutuhan lain dikarenakan dengan dibangunnya PLTN akan mendatangkan

banyak pendatang baru baik dalam tahap konstruksi, pra konstruksi, maupun

operasi. Hal ini akan sangat menguntungkan bagi masyarakat sekitar

2. Adanya Rekruitmen Tenaga Kerja

PLTN membutuhkan banyak tenaga kerja baik engineer, administrasi, tenaga ahli,

teknisi, sampai pekerja lapangan. Bagi masyarakat sekitar yang memenuhi

kualifikasi untuk pekerjaan strategis maka dapat memasuki posisi strategis dalam

perusahaan/proyek. Namum bagi masyarakat yang tidak memenuhi kualifikasi

(pendidikan rendah) maka dapat dipekerjakan sebagai pegawai lapangan seperti

security atau driver.

3. Kenaikan Pendapatan Daerah dan Pendapatan Per Kapita Penduduk

Meningkatnya peluang usaha dan kesempatan lapangan pekerjaan baru otomatis

akan meningkatkan pendapatan per kapita penduduk. Selain itu, daerah setempat

juga diuntungkan dengan pemasukan pajak daerah yang akan dibayarkan ketika

proyek ini terlaksana.

7.1.2 Dampak Negatif dan Mitigasinya

1. Polusi Udara, Air, Tanah, dan Suara

Polusi udara, air, tanah, dan suara yang ditimbulkan mulai dari tahap pra

konstruksi, konstruksi, dan operasi tidak dapat dihindarkan dalam sebuah proyek

besar. Mengenai hal ini tindakan dari perusahaan adalah meminimalisir dampak

dan membuat keseimbangan ekosistem yang baru.

2. Menurunnya Tingkat Kesehatan Masyarakat

Menurunnya tingkat kesehatan masyarakat akibat adanya proyek juga

diprediksikan akan terjadi. Tindakan perusahaan untuk memitigasi dampak ini

adalah dengan menyediakan fasilitas pengobatan gratis dan penyuluhan-

penyuluhan kesehatan serte pengecekan kesehatan gratis oleh tim medis yang

berkompeten. Selain itu khusus bagi para pekerja dan karyawan PLTN akan

mendapatkan tambahan nutrisi khusus untuk menjaga kesehatan.

3. Menurunnya Populasi Biota

Populasi biota baik yang berada di darat maupun laut dimitagsi dengan membuat

ekosistem buatan dan menyeimbangkan ekosistem yang terpaksa terganggu akibat

adanya proyek.

4. Kenaikan Tekanan Penduduk

Kenaikan tekanan penduduk dimitigasi dengan menyediakan seluas-luasnya

lapangan pekerjaan untuk masyarakat setempat. Selain itu perusahaan juga akan

mendirikan “Create City” di wilayahn sekitar PLTN dibangun yang didalamnya

terdapat berbagai fasilitas layaknya sebuah kota normal: sekolah, pusat

perbelanjaan&rekreasi, taman hiburan, dsb. Hal ini dimaksudkan untuk

mengurangi tekanan penduduk.

5. Bahaya Kontaminasi Radiasi

Karena PLTN yang dibangun adalah PLTN generasi reactor maju, maka tingkat

keamanan terhadap bahaya kontaminasi radiasi sangatlah kecil. Namun sebagai

tindakan pencegahan, perusahaan menetapkan batas-batas tertentu bagi PLTN

yang merupakan restricted area bagi masyarakat umum. Dengan demikian

potensi bahaya kontaminasi radiasi akan semakin kecil. Apabila terjadi

kontaminasi, maka akan dilakukan dekontaminasi seperti yang telah ditetapkan

oleh peraturan IAEA.

7.2 Analisis Resiko Usaha

7.2.1 Resiko Usaha

1. Kenaikan harga bahan bakar

Bahan bakar nuklir adalah barang yang jumlahnya terbatas sedangkan jumlah

reaktor nuklir cenderung bertambah sehingga kebutuhan akan bahan bakar nuklir

juga meningkat yang akan menyebabkan kenaikan harga bahan bakar nuklir.

2. Biaya pengolahan limbah yang besar

Limbah radioaktif dari reaktor nuklir adalah masalah yang selalu menjadi polemik

saat ini regulasi di Indonesia mengharuskan limbah nuklir di simpan di PTLR dan

biaya untuk penyimpanannya cukup mahal.

3. Terjadinya kecelakaan nuklir

Meskipun resiko terjadinya kecelakann nuklir sangat kecil karena sudah di

antisipasi dengan sistem keamanan yang baik. Namun jika terjadi kecelakaan

nulir maka kerugian yang diakibatkan akan sangat besar

7.2.2 Antisipasi Resiko Usaha

1. Membuat kontrak jangka panjang

Dengan membuat kontrak jangka panjang maka harga bahan bakar akan sesuai

dengan harga yang telah di sepakati pada jangka waktu tertentu.

2. Membuat fasilitas pengolahan limbah yang baik

Dengan membuat fasilitas pengolahan limbah yang baik akan dapat mereduksi

volume limbah radioaktif yang akan di kirim ke PTLR sehingga akan mengurangi

biaya penyimpanan limbah.

3. Membeli asuransi

Dengan memasang asuransi kecelakan nuklir maka jika terjadi kecelakaan nuklir

maka semua biaya akan di tangung oleh perusahaan asuransi. Meskipun biaya

polis yang harus di tangung secara periodiknya cukup besar namun akan lebih

baik daripada harus menangung biaya kecelakaan.

8. ANALISIS KEUANGAN

8.1 Kurs Rupiah dan Inflasi

Perhitungan pergerakan kurs rupiah terhadap dollar penting untuk dilakukan terutama

karena perusahaan BOPSCO mengimport bahan bakar dari negara lain. Dalam hal ini,

perusahaan BOPSCO menggunakan data nilai tukar rupiah terhadap dollar dari tahun

2001 hingga Mei 2012.

Tahun Harga Dollar

2001 10,255

2002 9,049

2003 10,260

2004 10,263

2005 9,830

2006 9,200

2007 9,400

2008 9,529

2009 10,302

2010 9,169

2011 8,900

2012 9,000

Tabel 6. Nilai tukar rupiah terhadap dollar US 2001-2012 (Mei)

Kemudian perusahaan kami mengasumsikan setiap tahun terjadi depresiasi (pelemahan)

nilai tukar rupiah terhadap dollar Amerika sebesar 2%. Perhitungan penguatan nilai

tukar tidak dilakukan dikarenakan apabila terjadi penguatan maka sudah pasti kami

akan meraup keuntungan. Jadi disini kami hanya menghitung skenario terburuk per tahun

(dalam kasus ini kami menghitung 10 tahun ke depan).

Tabel 7. Perhitungan Depresiasi Kurs 2%.

8.2 Kebutuhan Dana Beserta Sumber Dana

Dana yang dibutuhkan pada permulaan tahun proyeksi industri ini adalah sebesar

Rp54.494.787.372.940,- (lima puluh empat triliun empat ratus sembilan puluh empat

miliar tujuh ratus delapan puluh tujuh juta tiga ratus tujuh puluh dua ribu sembilan ratus

empat puluh rupiah) dengan perincian sebagai berikut:

Tahun Harga Dollar

2013 9,180

2014 9,364

2015 9,551

2016 9,742

2017 9,937

2018 10,136

2019 10,339

2020 10,546

2021 10,757

2022 10,972

8.2.1 Biaya Pra-Operasi

No Variabel Biaya

1 Perizinan

1.1 Izin Tapak Rp371,150,000.00

1.2 Izin Konstruksi Rp774,150,000.00

1.3 Izin Komisioning Rp267,750,000.00

2 Studi Kelayakan Rp10,000,000.00

3 Litbang Produk Rp5,000,000.00

4 Uji Coba Proses Rp25,000,000.00

Total Rp1,453,050,000.00

Tabel 8. Estimasi Biaya Pra-Operasi.

8.2.2 Biaya Aktiva

Tabel 9. Estimasi Biaya Aktiva Tahun ke-0.

8.2.3 Biaya Modal Kerja

Variable Costs

Site Staff Cost (salaries) $36,216,544

Offsite Staff Cost (salaries) $3,525,600

Staff Overtime (Note 2) (7.5%) $2,980,661

Staff Retirement and Benefits (38.5%) $15,300,725

Staff Bonus and Incentives (8%) $3,179,372

Staff Payroll Tax (7.7%) $3,289,656

Insurance $5,014,000

Materials, Supplies, Services & Upgrades $15,000,000

Administrative & General Cost Overhead $3,000,000

Depreciation Expense Site Service (Outage Electrical) $82,475

Routine O&M Cost $87,589,033

Cost Per Net MWe $7.16

Tabel 10. Estimasi Biaya Modal Kerja

8.2.4 Biaya Modal Bahan Baku

Tabel 11. Biaya Baku Tahun ke-1

Keterangan:

1. Untuk Biaya Perizinan (Izin Konstruksi, Izin Tapak, dan Izin Komisioning) diperoleh

dari Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2009 (tercantum

pada aspek hukum).

2. Untuk Biaya pembelian lahan diperoleh dari perhitungan kebutuhan lahan dimana

berdasarkan data IAEA untuk pembangunan reaktor daya 1500 MWe dibutuhkan

lahan dengan radius 5 Km atau setara dengan luas lahan sebesar 78,5 Km2 dimana

harga 1 m2 kami perhitungkan sebesar Rp 25.000,00.

3. Untuk Biaya Bangunan dan Infrastruktur berdasarkan datasheet dari reaktor ESBWR

dengan perincian biaya tersebut termasuk:

a. Buildings, Structures, & Improvement on site

b. Reactor Plant Equipment

c. Turbine Plant Equipment

d. Electrical Equipment

e. Water intake and heat rejection plant

f. Miscellaneous plant equipment

g. Special materials

4. Biaya konstruksi jalan diasumsikan hanya pengaspalan jalan dengan kategori

sebagai jalan lingkungan dengan 8 m dimana biaya pengaspalan per m2 adalah

Rp 56,000.00 dan diasumsikan 10 km2 yang diaspal.

5. Biaya bahan baku tersebut adalah untuk tahun 2 operasi.

6. Perhitungan Gaji Pegawai berdasarkan data IAEA – ESBWR untuk 700

pekerja Onsite dan Offsite.

8.2.5 Rekapitulasi Kebutuhan Dana

Tabel 12. Estimasi Kebutuhan Dana.

Untuk memenuhi besarnya kebutuhan dana investasi ini, perusahaan kami menggunakan

pinjaman bank dalam negeri dan biaya saham dengan komposisi sebagai berikut:

Tabel 13. Skenario Sumber Dana

60.56

39.44

Modal pribadiSaham

Diagram 1. Skema Pendanaan

8.3 Analisis Hasil Usaha

Perusahaan kami berencana hanya menjual 1000 MWe kepada konsumen sedangkan 500

Mwe diasumsikan untuk mencukupi kawasan reaktor. Harga jual listrik kami adalah Rp

1,040.00/Kwh. Karena pada tahun 1 perusahaan kami masih menggantungkan modal

biaya tenaga kerja dan bahan baku pada modal pemegang saham maka perhitungan laba

rugi dimulai pada tahun ke-2 dengan asumsi harga bahan baku dan biaya operasional naik

2% setiap tahun sedangkan gaji pegawai naik 10% per tahun. Oleh karena itu untuk

mengatasi hal ini maka perusahaan kami menaikkan harga jual 10% per tahun. Kenaikan

sebesar ini dilakukan jika dan hanya jika terjadi kenaikan bahan baku dan perubahan kurs

dollar terhadap indonesia serta kenaikan gaji pegawai. Laba bersih pada tahun ke-2

adalah IDR 5,589,260,496,572.700 (lima triliun lima ratus delapan puluh sembilan miliar

dua ratus enam puluh juta empat ratus sembilan puluh enam ribu lima ratus tujuh puluh

dua dan tujuh ratus sen rupiah) dengan mengasumsikan biaya-biaya seperti biaya

penyusutan dan amortisasi sebagai berikut:

Variabel Biaya Biaya InvestasiBiaya Penyusutan dan AmortisasiPenyusutan Bangunan dan Infra 0.05% 22,750,000,000.00IDR 45,500,000,000,000.00IDR Penyusutan Mesin 0.15% 1,173,900,000.00IDR 782,600,000,000.00IDR Penyusutan Inventaris Kantor 5% 17,000,000.00IDR 340,000,000.00IDR Penyusutan Kendaraan 4% 106,000,000.00IDR 2,650,000,000.00IDR Penyusutan Prasarana 0.1% 560,800,000.00IDR 560,800,000,000.00IDR Amortisasi Biaya Pra-Operasi 5% 72,652,500.00IDR 1,453,050,000.00IDR Total 24,680,352,500.00IDR

Tabel 14. Estimasi Biaya Penyusutan dan Amotisasi.

Sedangkan untuk biaya non operasi lainnya diambil dari 1.5% laba operasi dan suku

bunga dari Bank adalah sebesar 2.2% serta untuk pajak disesuaikan dengan peraturan

yakni sebesar 30% maksimal untuk usaha dengan penghasilan lebih besar dari satu miliar

rupiah. Bahan bakar yang digunakan hanya diganti 2 tahun sekali, itu pun hanya sebesar

42%. Perusahaan kami membeli setengah bagiannya (21%) per tahun untuk menghindari

harga jatuh karena kelangkaan maupun inflasi dan depresiasi.

Untuk rincian skenario dimana setelah tahun pertama diasumsikan mengalami inflasi dan

depresiasi dengan ketentuan sebagai berikut:

1. Bahan Bakar naik 2% per tahun.

2. Biaya Gaji pegawai naik 10% per tahun.

3. Biaya penyusutan naik 2% per tahun.

4. Biaya non operasi naik 1.5% per tahun.

Untuk mengatasi permasalahan di atas maka kami memutuskan untuk menaikkan harga

jual per tahunan sebesar 10% dari biaya tahun pertama. Peningkatan ini diperlukan untuk

mengantisipasi inflasi yang menaik drastis.

8.4 Analisa Break Even Point, NPV, IRR dan Cash Flow

Break Even Point dilakukan untuk mengetahui pencapaian produksi minimal dengan

keadaan tidak untung dan tidak rugi. Artinya hal ini menekankan agar perusahaan tidak

rugi produksi saja. Dalam studi terhadap perusahaan kami, kami menentukan break even

point dalam bentuk per 10 tahun kajian. Hal ini dilakukan karena kami tidak mungkin

menghitung BEP tanpa menghitung produksi tahun berikutnya yang artinya perhitungan

BEP dengan floating. Selain Break Even Point, perusahaan kami juga membuat aliran

kas, NPV, dan IRR. Dari data arus kas kami dari 0-5 tahun dapat dilihat bahwa posisi

saldo setiap tahunnya sangat menarik. Selain itu dari proyeksi laba-rugi terlihat setiap

tahun kami memiliki laba bersih yang terus meningkat setiap tahunnya (dapat diilihat dari

estimasi perhitungan 2 - 5 tahun). NPV (Net Present Value/ Nilai Tunai Bersih Sekarang)

yang telah dihitung dengan melibatkan discount factor sebesar 19.20% menunjukkan

bahwa untuk proyeksi 0 - 10 tahun nilainya positif sehingga layak untuk diterima. Selain

itu tingkat pengembalian internal (IRR) kami untuk proyeksi 12 tahun tercatat 4.4% yang

berarti lebih besar dari biaya modal rata-rata. Sebagai penutup, rangkuman yang dapat

kami berikan adalah:

- Dari segi proyeksi laba rugi, setiap tahun terjadi peningkatan laba.

- NPV > 0 yang artinya proyek ini layak diterima.

- IRR yang sangat besar yakni 4.4% yang berarti lebih besar dari biaya modal rata-rata

yang cukup untuk menjamin keberlangsungan perusahaan kami.

- BEP yang dapat dicapai dalam waktu singkat yakni sekitar 7.56 tahun.

- Laporan aliran kas dengan proyeksi 2 - 5 tahun yang cukup menggiurkan dimana

setiap tahun terjamin adanya saldo dalam jumlah yang besar.

8.5 Pembagian Saham

Kebutuhan dana:

Sumber Dana Jumlah (Rp) Persentase (%)Pinjaman Bank 33,000,000,000,000IDR 60.56Saham 21,494,787,372,940IDR 39.44Total 54,494,787,372,940IDR 100.00

Saham yang disetor:

Variabel JumlahModal disetor 21,494,787,372,940IDR Nominal per lembar saham 10,000IDR Jumlah lembar saham 2,149,478,737

Sesuai dengan tren 5 tahun ke depan dimana laba kita senantiasa naik, maka jumlah

saham pemilik yang dilepas ke pasaran akan dijual dengan tingkat harga 15 ribu per

lembar dimana keuntungannya akan dibagikan kepada pemilik saham dalam bentuk

saham tambahan dengan pembagian per 1000 lembar akan mendapat tambahan 100

lembar. Tetapi perlu diingat bahwa penambahan saham tambahan tidak merubah

persentase kepemilikan saham, persentase itu tetap hanya jumlah lembarnya bertambah.

LAMPIRAN 1.

Proyeksi Laporan Arus Kas Tahun 2-5

Tabel di atas merupakan proyeksi laba dengan inflasi dan depresiasi kurs. Skenario pembelian bahan bakar perusahaan kami dipisah menjadi

pembelian per tahun atau sekitar 21% untuk mengantisipasi inflasi yang drastis dan mengganggu neraca kas.

37

Lampiran 2.

Proyeksi Laporan Arus Kas Tahun 2-5 lanjutan

Arus kas yang dilihat adalah yang dimulai dari tahun ke-2 karena pada tahun ke-1 perhitungan tanpa memperhitungkan biaya pembelian

bahan baku dan tenaga kerja karena membutuhkan biaya dari pemegang saham.

38

Lampiran 3.

Laba Rugi Tahun 2 - 5

No Keterangan 1 2 3 4 51 Penjualan 8,985,600,000,000.00IDR 9,884,160,000,000.00IDR 10,081,843,200,000.00IDR 10,283,480,064,000.00IDR 10,489,149,665,280.00IDR 2 Harga Pokok Penjualan 100% BB 21% 21% 21% 21%

a. Pemakaian Bahan Baku Piutang (1,045,308,209,400.00)IDR (1,066,214,373,588.00)IDR (1,087,538,661,059.76)IDR (1,109,289,434,280.96)IDR b. Biaya Staf O & M Piutang (884,474,055,234.00)IDR (972,921,460,757.40)IDR (1,070,213,606,833.14)IDR (1,177,234,967,516.45)IDR

Total Harga Pokok Penjualan -IDR (1,929,782,264,634.00)IDR (2,039,135,834,345.40)IDR (2,157,752,267,892.90)IDR (2,286,524,401,797.41)IDR 3 Laba Kotor 8,985,600,000,000.00IDR 7,954,377,735,366.00IDR 8,042,707,365,654.60IDR 8,125,727,796,107.10IDR 8,202,625,263,482.59IDR 4 Biaya Operasi Lainnya

a. Biaya Operasional (50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR b. Biaya Penyusutan dan Amortisasi (24,680,352,500.00)IDR (25,173,959,550.00)IDR (25,677,438,741.00)IDR (26,190,987,515.82)IDR (26,714,807,266.14)IDR Total Biaya Operasi Lainnya (24,730,352,500.00)IDR (25,223,959,550.00)IDR (25,727,438,741.00)IDR (26,240,987,515.82)IDR (26,764,807,266.14)IDR

5 Laba Operasi 8,960,869,647,500.00IDR 7,929,153,775,816.00IDR 8,016,979,926,913.60IDR 8,099,486,808,591.28IDR 8,175,860,456,216.45IDR 6 Biaya Non Operasi

a. Biaya Bunga 197,139,132,245.000IDR 174,441,383,067.952IDR 176,373,558,392.099IDR 178,188,709,789.008IDR 179,868,930,036.762IDR b. Biaya Non Operasi Lainnya (134,413,044,712.50)IDR (118,937,306,637.24)IDR (120,254,698,903.70)IDR (121,492,302,128.87)IDR (122,637,906,843.25)IDR Total Biaya Non Operasi 62,726,087,532.500IDR 55,504,076,430.712IDR 56,118,859,488.395IDR 56,696,407,660.139IDR 57,231,023,193.515IDR

7 Laba Sebelum Pajak 9,023,595,735,032.500IDR 7,984,657,852,246.710IDR 8,073,098,786,402.000IDR 8,156,183,216,251.420IDR 8,233,091,479,409.970IDR 8 Pajak (2,707,078,720,509.75)IDR (2,395,397,355,674.01)IDR (2,421,929,635,920.60)IDR (2,446,854,964,875.43)IDR (2,469,927,443,822.99)IDR 9 Laba Bersih 6,316,517,014,522.750IDR 5,589,260,496,572.700IDR 5,651,169,150,481.400IDR 5,709,328,251,375.990IDR 5,763,164,035,586.980IDR

39

Lampiran 4.

Laba Rugi Tahun 6 – 10

6 7 8 9 1010,698,932,658,585.600IDR 10,912,911,311,757.300IDR 11,131,169,537,992.500IDR 11,353,792,928,752.300IDR 11,580,868,787,327.400IDR

21% 21% 21% 21% 21%(1,131,475,222,966.57)IDR (1,154,104,727,425.91)IDR (1,177,186,821,974.42)IDR (1,200,730,558,413.91)IDR (1,224,745,169,582.19)IDR (1,294,958,464,268.10)IDR (1,424,454,310,694.91)IDR (1,566,899,741,764.40)IDR (1,723,589,715,940.84)IDR (1,895,948,687,534.92)IDR

(2,426,433,687,234.67)IDR (2,578,559,038,120.820)IDR (2,744,086,563,738.820)IDR (2,924,320,274,354.750)IDR (3,120,693,857,117.120)IDR 8,272,498,971,350.93IDR 8,334,352,273,636.500IDR 8,387,082,974,253.630IDR 8,429,472,654,397.590IDR 8,460,174,930,210.290IDR

(50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR (50,000,000.00)IDR (27,249,103,411.46)IDR (27,794,085,479.69)IDR (27,521,594,445.574)IDR (28,072,026,334.485)IDR (27,796,810,390.030)IDR

(27,299,103,411.459)IDR (27,844,085,479.688)IDR (27,571,594,445.574)IDR (28,122,026,334.485)IDR (27,846,810,390.030)IDR 8,245,199,867,939.470IDR 8,306,508,188,156.810IDR 8,359,511,379,808.060IDR 8,401,350,628,063.100IDR 8,432,328,119,820.260IDR

181,394,397,094.668IDR 182,743,180,139.450IDR 183,909,250,355.777IDR 184,829,713,817.388IDR 185,511,218,636.046IDR (123,677,998,019.09)IDR (124,597,622,822.35)IDR (125,392,670,697.12)IDR (126,020,259,420.95)IDR (126,484,921,797.30)IDR 57,716,399,075.576IDR 58,145,557,317.098IDR 58,516,579,658.656IDR 58,809,454,396.442IDR 59,026,296,838.742IDR

8,302,916,267,015.040IDR 8,364,653,745,473.910IDR 8,418,027,959,466.720IDR 8,460,160,082,459.540IDR 8,491,354,416,659.000IDR (2,490,874,880,104.510)IDR (2,509,396,123,642.170)IDR (2,525,408,387,840.020)IDR (2,538,048,024,737.860)IDR (2,547,406,324,997.700)IDR 5,812,041,386,910.530IDR 5,855,257,621,831.730IDR 5,892,619,571,626.700IDR 5,922,112,057,721.680IDR 5,943,948,091,661.300IDR

40

Lampiran 5

Grafik Laba Rugi Tahun 2 - 10

1 2 3 4 5 6 7 8 9 100

1000000000000

2000000000000

3000000000000

4000000000000

5000000000000

6000000000000

7000000000000

Tahun

Laba

Per

usah

aan

41

Lampiran 5

Perhitungan BEP

No. Keterangan Biaya1 Penjualan 8,985,600,000,000IDR 2 Biaya Variabel

a. Pemakaian Bahan Baku (15,128,176,700,000)IDR b. Biaya Tenaga Kerja (8,040,673,229,400)IDR Total Biaya variabel (23,168,849,929,400.00)IDR

3 Biaya Tetapa. Biaya Operasional (500,000,000.00)IDR b. Biaya Penyusutan dan Amortisasi (246,803,525,000.00)IDR Total Biaya Tetap (247,303,525,000.00)IDR

4 Pembayaran Cicilan Bank (44,550,000,000,000.00)IDR 4 Total Biaya Beban (67,966,153,454,400.00)IDR 5 BEP 67,966,153,454,400.00IDR 6 Revenue -IDR 7 BEP dalam hari 2723.008 BEP dalam tahun 7.56

Keterangan: Perhitungan BEP dengan perhitungan per 10 tahun dengan asumsi harga jual tetap dan semua biaya tidak mengalami kenaikan.

42

Lampiran 6

Proyeksi Nilai Tunai Bersih Sekarang (NPV) & Tingkat Pengembalian Internal (IRR)

No. Keterangan 0 1 2 3 4 5 Total1 Arus Kas Awal

Pinjaman Bank Lokal 33,000,000,000,000.00IDR Saham Investor 21,494,787,372,940.00IDR Total 54,494,787,372,940.00IDR

2 Arus Kas OperasionalLaba bersih 6,316,517,014,522.750IDR 5,589,260,496,572.700IDR 5,651,169,150,481.400IDR 5,709,328,251,375.990IDR 5,763,164,035,586.980IDR 29,029,438,948,539.80IDR Penyusutan (24,680,352,500.00)IDR (25,173,959,550.00)IDR (25,677,438,741.00)IDR (26,190,987,515.82)IDR (26,714,807,266.14)IDR (128,437,545,572.96)IDR Bunga 197,139,132,245.000IDR 158,626,727,067.952IDR 160,242,609,272.099IDR 161,735,141,686.608IDR 163,086,290,572.314IDR 840,829,900,843.97IDR Total 6,488,975,794,267.75IDR 5,773,061,183,190.65IDR 5,837,089,198,494.50IDR 5,897,254,380,578.42IDR 5,952,965,133,425.43IDR 29,949,345,689,956.70IDR

3 Arus Kas AkhirA. Nilai Sisa AktivaTanah 1,795,687,500,000.00IDR Bangunan dan Infrastruktur 41,632,500,000,000.00IDR Generator 716,079,000,000.00IDR Mobil 549,000,000.00IDR Motor 45,750,000.00IDR Truk 1,830,000,000.00IDR Pajak 5% (tanah dan Bangunan) 2,171,409,375,000.00IDR Total 41,975,281,875,000.00IDR

4 Total Arus kas (54,494,787,372,940.00)IDR 6,488,975,794,267.75IDR 5,773,061,183,190.65IDR 5,837,089,198,494.50IDR 5,897,254,380,578.42IDR 5,952,965,133,425.43IDR 5 Nilai Total Arus Kas (54,494,787,372,940.00)IDR 5,840,078,214,840.98IDR 5,195,755,064,871.59IDR 5,253,380,278,645.05IDR 5,307,528,942,520.58IDR 5,357,668,620,082.89IDR

Tahun

43

Lampiran 6a (lanjutan)

Proyeksi Nilai Tunai Bersih Sekarang (NPV) & Tingkat Pengembalian Internal (IRR)

NPVDiscount Rate = 15%NPV = Io + PV cash flow 57,071,259,710,336.00IDR NPV = Io + PV cash flow 2,576,472,337,396.05IDR k = 5% 2,853,562,985,516.80IDR k=4% (2,282,850,388,413.44)IDR Total 5,136,413,373,930.24IDR IRR 4.4%

44