Embed Size (px)

Citation preview

90

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r eP o u r v o s a p p e l s d ’ o f f r e

90

Cabinetsde conseil en SCML’offre se diversifie

Les cabinets de conseil qui proposent des prestations en SupplyChain Management en France sont d’origine, de taille et denature très différentes. Sur ce marché, en fait, on peut détermi-

ner quatre types de cabinets : les cabinets d’audit, les cabinets géné-ralistes, les cabinets spécialisés en SCM et les cabinets de niche.

Même si la crise en a bousculé et remanié quelques-uns, les cabinets de conseil en SCM globalement se portent plutôtbien. Et l’offre est d’autant plus variée que s’y côtoient desseniors sortis de grands cabinets ou groupes, forts de leur expérience terrain, aussi bien que de plus jeunes qui ont reçu un enseignement sur le SCM et se sont frottés à la réalité à travers des projets ou des missions. En tout cas,peut-être justement fouettés pas la crise, tous font preuve de créativité dans leurs propositions de prestations, voire mêmed’esprit entrepreneurial comme en témoignent les nombreusescréations de cabinets de conseil en SCM depuis 2008 (voir page 96). Du coup, face à cette myriade de propositions, il n’est pas toujours facile de choisir…

◆ Les cabinets d’audit Les grands cabinets d’audit internationauxcomme Deloitte, Ernst&Young, KPMG, Price -Waterhouse Coopers ou Mazars tendent à lan-cer, avec plus ou moins de réussite ou de visibi-lité, des practices concernant les opérations etdonc la Supply Chain. En effet, si depuis l’af-faire Enron, il est plus difficile de cumuler desactivités d’audit et de conseil, cette dernière neleur est pas interdite (il suffit juste qu’ils nesoient pas commissaires aux comptes dans lasociété où ils envisagent de faire du conseil). Du coup, ces sociétés d’audit, qui ont l’oreilledes directions générales et financières, ont toutintérêt à profiter d’être dans la place à hautniveau pour proposer des prestations complé-mentaires à leurs clients. C’est ce qu’a biencompris Hervé Hillion, qui s’associe à Mazarspour ouvrir une practice complémentaire visantà mieux lier la Direction des opérations à la DGet à la Direction financière (voir page 99). Faire

appel à leurs services peut s’avérer intéressantlorsque le projet a une composante financièreimportante.

◆ Les cabinets généralistesEntrent dans cette catégorie des cabinetscomme Accenture, BearingPoint, CapGemini,IBM Global Services, Logica ManagementCon sulting, Roland Berger Strategy Consul -tants, Sopra Consulting (ex Orga Con sultants)...Ces grands cabinets se présentent en généralcomme des « experts de la transformation ».Bien souvent, ils couvrent des prestations allantbien au-delà de la Supply Chain stricto sensucomme les relations fournisseurs, les relationsclients, la conception de nouveaux produits, les

fusions/acquisitions… Ils ont une stature inter-nationale, beaucoup de personnel et sont très àl’aise dans la mise en œuvre de solutions infor-matiques. Ils sont plutôt implantés chez degrands comptes et capables de mener des pro-jets d’envergure (ex : nouvelle stratégie, mise enplace d’un ERP commun à toutes les filiales…).Ils mènent aussi régulièrement des études (ex :« La Supply Chain comme levier pour augmen-ter les ventes et financer la croissance » ou «Enquête mondiale sur les retours de produitsdans l’industrie électronique » pour Accenture).

◆ Les cabinets spécialisés en SCMUn grand nombre de cabinets recensés dans cette étude entrent dans cette catégorie. Les plusimportants d’entre eux comptent une douzaine deconsultants dédiés au SCM en France : Alti (25),Argon (90), Axsens (21), Chorege (30), Citwell(21), Diagma (35), Eurogroup (50), Exeis (20),Freelog (12), GCL Europe (25), Geolean (35),Headlink (30), ICognitive (27), Itelligence (35),Kea & Partners(30), Kepler (20), Kurt Salmon(fusionné avec Ineum), Kyu (16), Lasce (19),Metis (25), Möbius, Newton Vaureal (15), OliverWight, Pea Consulting (45), PMGI (18),Proconseil (38), PRTM (>12), Say (15),Ressource Global Professional (13), ValtechAxelboss (50) et Vincia (20). Ces cabinets cou-vrent en général une large étendue de prestationsen SCM (voir tableau page 93) avec des spéciali-tés plus ou moins fortes en termes de prestations(ex : Le Lean Manufacturing pour Geolean, LeBenchmarking pour ICognitive) ou de secteurs(ex : Freelog réputé dans l’aéronautique).

◆ Les cabinets de nichePeuvent être nommés comme tels des cabinetsplus petits qui sont amenés à mettre en avantune expertise plus pointue. Appartiennent àcette catégorie des cabinets tels A Vision,Adopale, Agenoria, AJI Europe, Alte8,Archilog, Ateol, Austral, Axaltec, Axeflow,

91

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

Les dernières tendances

Atravers les entretiens et les questionnaires que nousavons pu recueillir, il semble qu’un frémissement de

reprise du marché se fasse ressentir depuis l’été 2010. Desprojets moins orientés réduction de coûts mais plus refonteà moyen terme recommencent à voir le jour. Par ailleurs, ence qui concerne les préoccupations environnementales, il semble qu’elles soient très inégales d’une entreprise àl’autre. Certaines, qui n’avaient rien initié avant la crise, nes’en soucient guère tandis que d’autres, qui s’en préoccupentdepuis plusieurs années, calculent allègrement leurs Bilanscarbones et sont entrées dans une phase d’actions de réduc-tion des gaz à effet de serres à de multiples niveaux (entre-pôt, transport, produits…). En tout cas, on peut compter surcertains cabinets de conseil pour porter la bonne parole ! CP

Axoma, Axsolu, B2G, Barthel & Schunck, Bill Belt Excellence, BP2R, BPC Consulting,C.L. Consulting, Cabinet Roux, CFGI Logilité,Cinergence, Clear Management, ColisConsult,CPV Associés, Crystal Consultants, CSISolutions, Desproges Consulting, Elyka,Enetek, Genos, Immer gence, J&M, JBGConsultants, Kïpï Eyes, LMC, Log&PI, M&B Consulting, Marris Consulting, MuranoConseil, Mutualog, OCTi, Omega Hightech,Opus 31, Oxiane, Prologue, Robat Consulting,Scibars, Supply Chain Masters, Traker, VB Conseil, Wega Conseil et XP Consulting.Certains sont très bien placés sur leur région (ex : A Vision et Ateol pour le grand Ouest) ouà l’international (ex : en Inde et en Chine pourEnetek, Omega HighTech, au Moyen Orientpour B2G Consulting), d’autres sont expertssur un secteur (ex : Adopale et Prologue pourla logistique hospitalière ; Agenoria sur laVAD et l’e-commerce ; AJI Europe sur letransport mutlimodal et les Ports ; Austral,BP2R et M&B Consulting, OCTi pour letransport ; Robat Consulting avec lesCollectivités territoriales et Alte8 avec l’admi-nistration européenne ; CPV Associés, Genossur la SC verte… ). Tous ces cabinets sont toutà fait indiqués pour des missions ciblées.

La palette est donc très vaste et nous vousinvitons à consulter le détail des fichesqui seront publiées sur notre site Internet www. SupplyChainMagazine.fr, rubrique POUR VOS APPELS D’OFFRE,Cabinets de Conseil, 5e édition.

Cathy Polge©A

liaks

andr

Zab

u-Fo

tolia

92

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r e

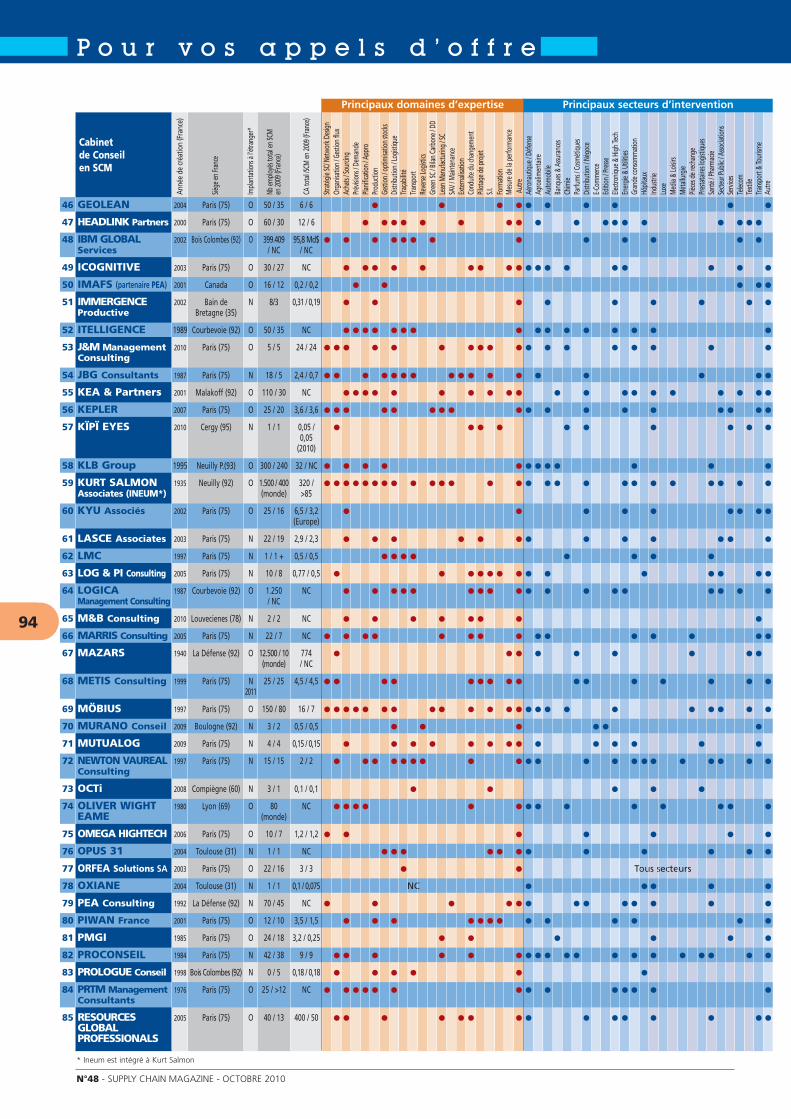

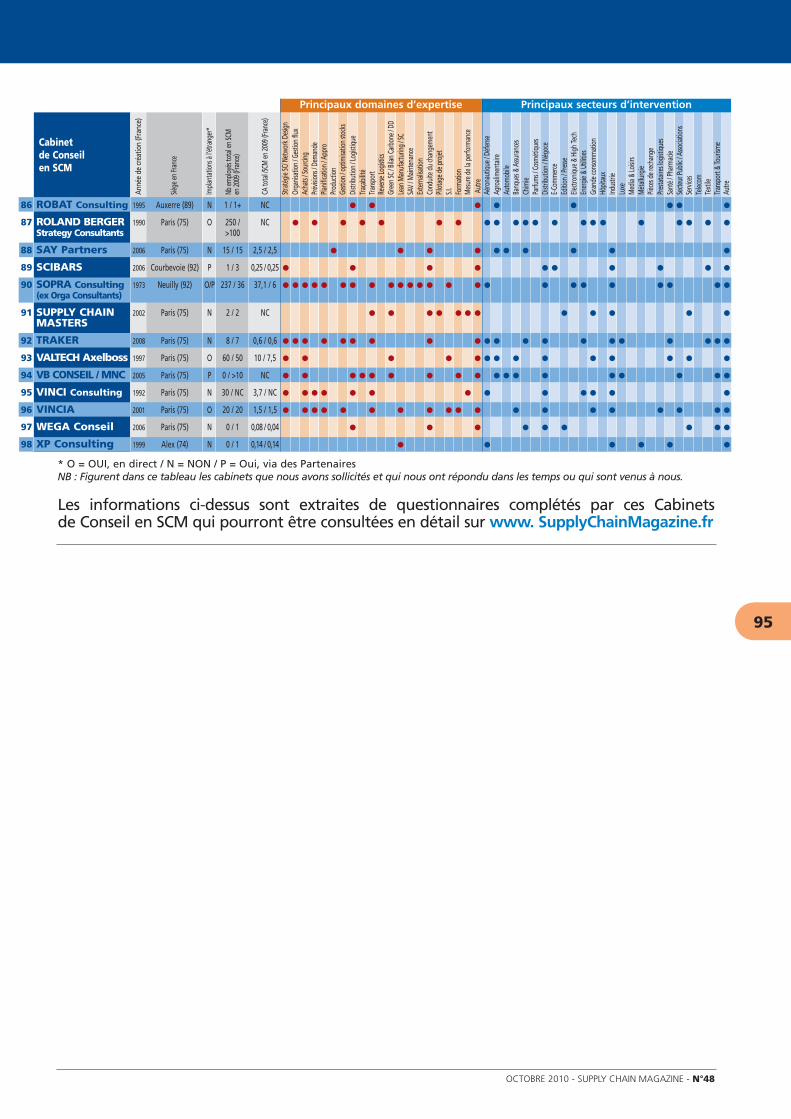

AVERTISSEMENT

Les tableaux ci-après ne prétendent pas à l’exhaustivité. Ils sont une tenta-tive de synthèse des principaux cabinets et des prestations proposées pourvous aider à consulter parmi la centaine de fiches détaillées qui figurent sur

notre site Internet, celles qui sont le plus susceptibles de vous intéresser. Vous y trouverez sept critères principaux, en plus bien sûr des noms des cabinets, classés par ordre alphabétique.

◆ Année de création en FranceCette information indique depuis quand ce cabinet existe s’il est d’origine française ou depuis combien de temps il est implanté en France s’il est d’origine étrangère.

◆ Localisation du siège en FranceNombre de cabinets ont leur siège à Paris ou en Ile-de-France. Ce qui n’empêche pas certainsd’avoir aussi des agences en région. Néanmoins, certains cabinets ont une origine plus régio-nale qui peut apporter une certaine proximité (meilleure connaissance du tissu local, moins defrais de déplacement par exemple), ce qui ne signifie pas non plus que ces consultants soientcantonnés à leur région.

◆ Implantation à l’étrangerCette colonne indique les cabinets qui ont une dimension à l’international à travers des filiales (O)ou des partenaires locaux (P).

◆ Nombre d’employés total / SCM en 2009 (France)Cette double donnée indique globalement la taille du cabinet en France et la part qu’y représente leconseil en SCM. Parfois, les cabinets internationaux ont répondu au global (mention « monde »).

◆ CA total / SCM en 2009 (France)Cette information participe de la même volonté de donner une idée de la taille du cabinet de conseilet de la part dédiée au SCM. Elle porte sur la France pour les cabinets français mais peut être plusglobale pour les cabinets internationaux. Certains ne nous ont pas fourni de chiffres (NC). Dans lequestionnaire détaillé figurent également le CA total/CA SCM pour 2010, qui peut donner une indi-cation sur la croissance du cabinet (en plus de sa capacité déclarée de recrutement d’ici mi-2011)

◆ Principaux domaines d’expertiseCette zone détaille les principales prestations proposées dans le domaine du conseil en SCM. Ellepermet déjà d’avoir une première idée des cabinets qui revendiquent un savoir-faire dans certainesprestations que vous voudriez cibler. En revanche, cette représentation gomme un peu les presta-tions plus larges (ex : innovation produits, relation fournisseurs, relations clients…) ou plus poin-tues (ex : dimensionnement des équipes, dimensionnement de systèmes mécanisés…). Nous vousinvitons donc à consulter les fiches détaillées pour ceux dont la colonne Autre a été cochée.

◆ Principaux secteurs d'interventionDe même que pour le critère précédent sont ici recensés lessecteurs d’interventions déclarés comme principaux parles cabinets, et parfois complétés par les secteurs corres-pondant aux principales références citées dans le question-naire. Là encore, les secteurs sont indicatifs, et la colonneAutre cumule de nombreux autres secteurs moins couram-ment cités (ex : filière bois, BTP, construction, méca-nique…). Ne pas hésiter à consulter les fiches détaillées sivous êtes dans un secteur plus pointu. ◆©

Free

gine

-Fot

olia

93

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

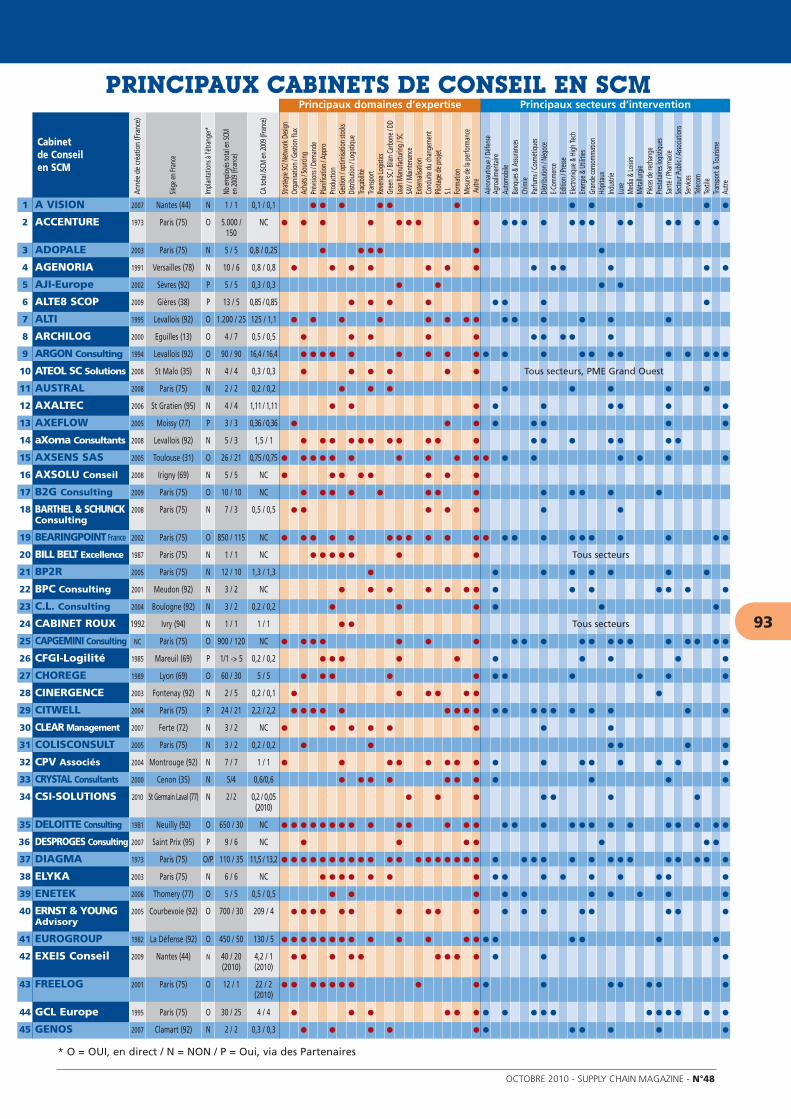

PRINCIPAUX CABINETS DE CONSEIL EN SCM

Cabinetde Conseilen SCM

Anné

e de

créa

tion

(Fra

nce)

Siège

en Fr

ance

Impla

ntat

ions à

l'étra

nger

*

Nb em

ployé

s tot

al en

SCM

en 20

09 (F

ranc

e)

CA to

tal /S

CM en

2009

(Fra

nce)

Strat

égie

SC/ N

etwo

rk D

esign

Orga

nisat

ion / G

estio

n flu

xAc

hats

/ Sou

rcing

Prév

ision

s / D

eman

dePla

nifica

tion

/ App

roPr

oduc

tion

Gesti

on / o

ptim

isatio

n sto

cks

Distr

ibutio

n / L

ogist

ique

Traça

bilité

Trans

port

Reve

rse Lo

gistic

sGr

een

SC / B

ilan

Carb

one /

DD

Lean

Man

ufac

turin

g / S

CSA

V / M

ainte

nanc

eEx

tern

alisa

tion

Cond

uite d

u ch

ange

men

tPil

otag

e de p

rojet

S.I.

Form

ation

Mes

ure d

e la p

erfo

rman

ceAu

tre

Aéro

naut

ique /

Déf

ense

Agro

alim

enta

ireAu

tom

obile

Banq

ues &

Assu

ranc

esCh

imie

Parfu

ms /

Cos

mét

iques

Distr

ibutio

n / N

égoc

eE-C

omm

erce

Editi

on / P

resse

Electr

oniqu

e & H

igh Te

chEn

ergie

& U

tiliti

esGr

ande

cons

omm

ation

Hôpit

aux

Indus

trie

Luxe

Med

ia &

Loisi

rsM

étall

urgie

Pièce

s de r

echa

nge

Pres

tata

ires l

ogist

iques

Sant

é / Ph

arm

acie

Secte

ur Pu

blic /

Asso

ciatio

nsSe

rvice

sTe

lecom

Texti

leTra

nspo

rt &

Tour

isme

Autre

Principaux domaines d’expertise Principaux secteurs d’intervention

1 A VISION 2007 Nantes (44) N 1 / 1 0,1 / 0,1 ● ● ● ● ● ● ● ● ● ● ●

2 ACCENTURE 1973 Paris (75) O 5.000 / NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

150

3 ADOPALE 2003 Paris (75) N 5 / 5 0,8 / 0,25 ● ● ● ● ● ●

4 AGENORIA 1991 Versailles (78) N 10 / 6 0,8 / 0,8 ● ● ● ● ● ● ● ● ● ● ● ● ●

5 AJI-Europe 2002 Sèvres (92) P 5 / 5 0,3 / 0,3 ● ● ● ●

6 ALTE8 SCOP 2009 Gières (38) P 13 / 5 0,85 / 0,85 ● ● ● ● ● ● ● ●

7 ALTI 1995 Levallois (92) O 1.200 / 25 125 / 1,1 ● ● ● ● ● ● ● ● ● ● ● ● ● ●

8 ARCHILOG 2000 Eguilles (13) O 4 / 7 0,5 / 0,5 ● ● ● ● ● ● ● ● ● ●

9 ARGON Consulting 1994 Levallois (92) O 90 / 90 16,4 / 16,4 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

10 ATEOL SC Solutions 2008 St Malo (35) N 4 / 4 0,3 / 0,3 ● ● ● ● ● ● Tous secteurs, PME Grand Ouest

11 AUSTRAL 2008 Paris (75) N 2 / 2 0,2 / 0,2 ● ● ● ● ● ● ● ●

12 AXALTEC 2006 St Gratien (95) N 4 / 4 1,11 / 1,11 ● ● ● ● ● ● ● ● ●

13 AXEFLOW 2005 Moissy (77) P 3 / 3 0,36 / 0,36 ● ● ● ● ● ● ● ●

14 aXoma Consultants 2008 Levallois (92) N 5 / 3 1,5 / 1 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

15 AXSENS SAS 2005 Toulouse (31) O 26 / 21 0,75 / 0,75 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

16 AXSOLU Conseil 2008 Irigny (69) N 5 / 5 NC ● ● ● ● ● ● ● ●

17 B2G Consulting 2009 Paris (75) O 10 / 10 NC ● ● ● ● ● ● ● ● ● ● ● ● ●

18 BARTHEL & SCHUNCK 2008 Paris (75) N 7 / 3 0,5 / 0,5 ● ● ● ● ● ● ●

Consulting

19 BEARINGPOINT France 2002 Paris (75) O 850 / 115 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

20 BILL BELT Excellence 1987 Paris (75) N 1 / 1 NC ● ● ● ● ● ● ● Tous secteurs

21 BP2R 2005 Paris (75) N 12 / 10 1,3 / 1,3 ● ● ● ● ● ● ● ●

22 BPC Consulting 2001 Meudon (92) N 3 / 2 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ●

23 C.L. Consulting 2004 Boulogne (92) N 3 / 2 0,2 / 0,2 ● ● ● ● ● ●

24 CABINET ROUX 1992 Ivry (94) N 1 / 1 1 / 1 ● ● Tous secteurs

25 CAPGEMINI Consulting NC Paris (75) O 900 / 120 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

26 CFGI-Logilité 1985 Mareuil (69) P 1/1 -> 5 0,2 / 0,2 ● ● ● ● ● ● ● ● ● ●

27 CHOREGE 1989 Lyon (69) O 60 / 30 5 / 5 ● ● ● ● ● ● ● ● ● ● ●

28 CINERGENCE 2003 Fontenay (92) N 2 / 5 0,2 / 0,1 ● ● ● ● ● ● ●

29 CITWELL 2004 Paris (75) P 24 / 21 2,2 / 2,2 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

30 CLEAR Management 2007 Ferte (72) N 3 / 2 NC ● ● ● ● ● ● ● ●

31 COLISCONSULT 2005 Paris (75) N 3 / 2 0,2 / 0,2 ● ● ● ● ● ●

32 CPV Associés 2004 Montrouge (92) N 7 / 7 1 / 1 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

33 CRYSTAL Consultants 2000 Cenon (35) N 5/4 0,6/0,6 ● ● ● ● ● ● ● ● ● ● ●

34 CSI-SOLUTIONS 2010 St Germain Laval (77) N 2 / 2 0,2 / 0,05 ● ● ● ● ● ● ●

(2010)

35 DELOITTE Consulting 1981 Neuilly (92) O 650 / 30 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

36 DESPROGES Consulting 2007 Saint Prix (95) P 9 / 6 NC ● ● ● ● ● ● ●

37 DIAGMA 1973 Paris (75) O/P 110 / 35 11,5 / 13,2 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

38 ELYKA 2003 Paris (75) N 6 / 6 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

39 ENETEK 2006 Thomery (77) O 5 / 5 0,5 / 0,5 ● ● ● ● ● ● ● ● ● ●

40 ERNST & YOUNG 2005 Courbevoie (92) O 700 / 30 209 / 4 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Advisory

41 EUROGROUP 1982 La Défense (92) O 450 / 50 130 / 5 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

42 EXEIS Conseil 2009 Nantes (44) N 40 / 20 4,2 / 1 ● ● ● ● ● ● ● ● ● ● ● ●

(2010) (2010)

43 FREELOG 2001 Paris (75) O 12 / 1 22 / 2 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

(2010)

44 GCL Europe 1995 Paris (75) O 30 / 25 4 / 4 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

45 GENOS 2007 Clamart (92) N 2 / 2 0,3 / 0,3 ● ● ● ● ● ● ● ● ● ● ●

* O = OUI, en direct / N = NON / P = Oui, via des Partenaires

94

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r e

Cabinetde Conseilen SCM

Anné

e de

créa

tion

(Fra

nce)

Siège

en Fr

ance

Impla

ntat

ions à

l'étra

nger

*

Nb em

ployé

s tot

al en

SCM

en 20

09 (F

ranc

e)

CA to

tal /S

CM en

2009

(Fra

nce)

Strat

égie

SC/ N

etwo

rk D

esign

Orga

nisat

ion / G

estio

n flu

xAc

hats

/ Sou

rcing

Prév

ision

s / D

eman

dePla

nifica

tion

/ App

roPr

oduc

tion

Gesti

on / o

ptim

isatio

n sto

cks

Distr

ibutio

n / L

ogist

ique

Traça

bilité

Trans

port

Reve

rse Lo

gistic

sGr

een

SC / B

ilan

Carb

one /

DD

Lean

Man

ufac

turin

g / S

CSA

V / M

ainte

nanc

eEx

tern

alisa

tion

Cond

uite d

u ch

ange

men

tPil

otag

e de p

rojet

S.I.

Form

ation

Mes

ure d

e la p

erfo

rman

ceAu

treAé

rona

utiqu

e / D

éfen

seAg

roali

men

taire

Auto

mob

ileBa

nque

s & A

ssura

nces

Chim

iePa

rfum

s / C

osm

étiqu

esDi

stribu

tion

/ Nég

oce

E-Com

mer

ceEd

ition

/ Pre

sseEle

ctron

ique &

High

Tech

Ener

gie &

Util

ities

Gran

de co

nsom

mat

ionHô

pitau

xInd

ustri

eLu

xeM

edia

& Lo

isirs

Mét

allur

giePiè

ces d

e rec

hang

ePr

esta

taire

s log

istiqu

esSa

nté /

Phar

mac

ieSe

cteur

Publi

c / A

ssocia

tions

Servi

ces

Telec

omTe

xtile

Trans

port

& To

urism

eAu

tre

46 GEOLEAN 2004 Paris (75) O 50 / 35 6 / 6 ● ● ● ● ● ● ● ● ● ●

47 HEADLINK Partners 2000 Paris (75) O 60 / 30 12 / 6 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

48 IBM GLOBAL 2002 Bois Colombes (92) O 399.409 95,8 Md$ ● ● ● ● ● ● ● ● ● ● ● ● ●

Services / NC / NC

49 ICOGNITIVE 2003 Paris (75) O 30 / 27 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

50 IMAFS (partenaire PEA) 2001 Canada O 16 / 12 0,2 / 0,2 ● ● ● ● ●

51 IMMERGENCE 2002 Bain de N 8/3 0,31 / 0,19 ● ● ● ● ● ● ● ● ●

Productive Bretagne (35)

52 ITELLIGENCE 1989 Courbevoie (92) O 50 / 35 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

53 J&M Management 2010 Paris (75) O 5 / 5 24 / 24 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Consulting

54 JBG Consultants 1987 Paris (75) N 18 / 5 2,4 / 0,7 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

55 KEA & Partners 2001 Malakoff (92) O 110 / 30 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

56 KEPLER 2007 Paris (75) O 25 / 20 3,6 / 3,6 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

57 KÏPÏ EYES 2010 Cergy (95) N 1 / 1 0,05 / ● ● ● ● ● ● ● ● ● ●

0,05(2010)

58 KLB Group 1995 Neuilly P.(93) O 300 / 240 32 / NC ● ● ● ● ● ● ● ● ● ● ● ●

59 KURT SALMON 1935 Neuilly (92) O 1.500 / 400 320 / ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Associates (INEUM*) (monde) >85

60 KYU Associés 2002 Paris (75) O 25 / 16 6,5 / 3,2 ● ● ● ● ● ● ● ● ●

(Europe)

61 LASCE Associates 2003 Paris (75) N 22 / 19 2,9 / 2,3 ● ● ● ● ● ● ● ● ● ● ● ● ●

62 LMC 1997 Paris (75) N 1 / 1 + 0,5 / 0,5 ● ● ● ● ● ● ● ●

63 LOG & PI Consulting 2005 Paris (75) N 10 / 8 0,77 / 0,5 ● ● ● ● ● ● ● ● ● ● ● ● ● ●

64 LOGICA 1987 Courbevoie (92) O 1.250 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Management Consulting / NC

65 M&B Consulting 2010 Louvecienes (78) N 2 / 2 NC ● ● ● ● ● ● ● ●

66 MARRIS Consulting 2005 Paris (75) N 22 / 7 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

67 MAZARS 1940 La Défense (92) O 12.500 / 10 774 ● ● ● ● ● ● ● ● ●

(monde) / NC

68 METIS Consulting 1999 Paris (75) N 25 / 25 4,5 / 4,5 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

2011

69 MÖBIUS 1997 Paris (75) O 150 / 80 16 / 7 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

70 MURANO Conseil 2009 Boulogne (92) N 3 / 2 0,5 / 0,5 ● ● ● ● ● ●

71 MUTUALOG 2009 Paris (75) N 4 / 4 0,15 / 0,15 ● ● ● ● ● ● ● ● ● ● ● ● ● ●

72 NEWTON VAUREAL 1997 Paris (75) N 15 / 15 2 / 2 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Consulting

73 OCTi 2008 Compiègne (60) N 3 / 1 0,1 / 0,1 ● ● ● ● ●

74 OLIVER WIGHT 1980 Lyon (69) O 80 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ●

EAME (monde)

75 OMEGA HIGHTECH 2006 Paris (75) O 10 / 7 1,2 / 1,2 ● ● ● ● ● ● ●

76 OPUS 31 2004 Toulouse (31) N 1 / 1 NC ● ● ● ● ● ● ● ● ● ● ● ●

77 ORFEA Solutions SA 2003 Paris (75) O 22 / 16 3 / 3 ● ● Tous secteurs

78 OXIANE 2004 Toulouse (31) N 1 / 1 0,1 / 0,075 NC ● ● ● ● ●

79 PEA Consulting 1992 La Défense (92) N 70 / 45 NC ● ● ● ● ● ● ● ● ● ● ● ● ●

80 PIWAN France 2001 Paris (75) O 12 / 10 3,5 / 1,5 ● ● ● ● ● ● ● ● ● ● ● ● ●

81 PMGI 1985 Paris (75) O 24 / 18 3,2 / 0,25 ● ● ● ● ● ●

82 PROCONSEIL 1984 Paris (75) N 42 / 38 9 / 9 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

83 PROLOGUE Conseil 1998 Bois Colombes (92) N 0 / 5 0,18 / 0,18 ● ● ● ● ● ●

84 PRTM Management 1976 Paris (75) O 25 / >12 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Consultants

85 RESOURCES 2005 Paris (75) O 40 / 13 400 / 50 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

GLOBALPROFESSIONALS

Principaux domaines d’expertise Principaux secteurs d’intervention

* Ineum est intégré à Kurt Salmon

95

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

Cabinetde Conseilen SCM

Anné

e de

créa

tion

(Fra

nce)

Siège

en Fr

ance

Impla

ntat

ions à

l'étra

nger

*

Nb em

ployé

s tot

al en

SCM

en 20

09 (F

ranc

e)

CA to

tal /S

CM en

2009

(Fra

nce)

Strat

égie

SC/ N

etwo

rk D

esign

Orga

nisat

ion / G

estio

n flu

xAc

hats

/ Sou

rcing

Prév

ision

s / D

eman

dePla

nifica

tion

/ App

roPr

oduc

tion

Gesti

on / o

ptim

isatio

n sto

cks

Distr

ibutio

n / L

ogist

ique

Traça

bilité

Trans

port

Reve

rse Lo

gistic

sGr

een

SC / B

ilan

Carb

one /

DD

Lean

Man

ufac

turin

g / S

CSA

V / M

ainte

nanc

eEx

tern

alisa

tion

Cond

uite d

u ch

ange

men

tPil

otag

e de p

rojet

S.I.

Form

ation

Mes

ure d

e la p

erfo

rman

ceAu

treAé

rona

utiqu

e / D

éfen

seAg

roali

men

taire

Auto

mob

ileBa

nque

s & A

ssura

nces

Chim

iePa

rfum

s / C

osm

étiqu

esDi

stribu

tion

/ Nég

oce

E-Com

mer

ceEd

ition

/ Pre

sseEle

ctron

ique &

High

Tech

Ener

gie &

Util

ities

Gran

de co

nsom

mat

ionHô

pitau

xInd

ustri

eLu

xeM

edia

& Lo

isirs

Mét

allur

giePiè

ces d

e rec

hang

ePr

esta

taire

s log

istiqu

esSa

nté /

Phar

mac

ieSe

cteur

Publi

c / A

ssocia

tions

Servi

ces

Telec

omTe

xtile

Trans

port

& To

urism

eAu

tre

* O = OUI, en direct / N = NON / P = Oui, via des PartenairesNB : Figurent dans ce tableau les cabinets que nous avons sollicités et qui nous ont répondu dans les temps ou qui sont venus à nous.

Les informations ci-dessus sont extraites de questionnaires complétés par ces Cabinets de Conseil en SCM qui pourront être consultées en détail sur www. SupplyChainMagazine.fr

86 ROBAT Consulting 1995 Auxerre (89) N 1 / 1+ NC ● ● ● ● ● ● ● ●

87 ROLAND BERGER 1990 Paris (75) O 250 / NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Strategy Consultants >100

88 SAY Partners 2006 Paris (75) N 15 / 15 2,5 / 2,5 ● ● ● ● ● ● ● ● ● ●

89 SCIBARS 2006 Courbevoie (92) P 1 / 3 0,25 / 0,25 ● ● ● ● ● ● ● ● ● ●

90 SOPRA Consulting 1973 Neuilly (92) O/P 237 / 36 37,1 / 6 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

(ex Orga Consultants)

91 SUPPLY CHAIN 2002 Paris (75) N 2 / 2 NC ● ● ● ● ● ● ● ● ● ● ● ●

MASTERS

92 TRAKER 2008 Paris (75) N 8 / 7 0,6 / 0,6 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

93 VALTECH Axelboss 1997 Paris (75) O 60 / 50 10 / 7,5 ● ● ● ● ● ● ● ● ● ● ● ● ● ●

94 VB CONSEIL / MNC 2005 Paris (75) P 0 / >10 NC ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

95 VINCI Consulting 1992 Paris (75) N 30 / NC 3,7 / NC ● ● ● ● ● ● ● ● ● ● ● ● ●

96 VINCIA 2001 Paris (75) O 20 / 20 1,5 / 1,5 ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

97 WEGA Conseil 2006 Paris (75) N 0 / 1 0,08 / 0,04 ● ● ● ● ● ● ● ● ●

98 XP Consulting 1999 Alex (74) N 0 / 1 0,14 / 0,14 ● ● ● ● ● ●

Principaux domaines d’expertise Principaux secteurs d’intervention

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

96

P o u r v o s a p p e l s d ’ o f f r e

CABINETS DE CONSEIL EN SCMLes petits nouveaux fleurissent !Loin d’avoir été freinés par la crise, de nombreux cabinets de conseil et practices en SCM se sontcréés depuis 2008. Et forts de leur analyse de marché pertinente, de leur petite taille et de leursavoir-faire de niche, nombre d’entre eux affichent de beaux taux de croissance. Consultant enSCM, un métier d’avenir ?

Sur la petite douzaine de cabi-nets ou de practices SC fraî-chement créés que nous avonsinterviewés, il est frappant deconstater la diversité des ana-

lyses du marché effectuées, la multipli-cité des problématiques adressées et la

variété des profils de ceux qui se sontlancés dans l’aventure. Ainsi, qu’ilssoient seniors issus de grand groupe,jeunes consultants venant d’un grandcabinet ou anciens Directeurs SupplyChain de l’Industrie ou du Commerce,tous ont été mus par le goût d’entre-

prendre et la volonté de partager unsavoir-faire spécifique. Certes, certainsauront peut-être des difficultés à allerau bout de leurs rêves, mais cette belleénergie a quelque chose de stimulant.Une autre preuve de la professionnali-sation du Supply Chain Management ?

ALTE8 SCOPDes PME de Rhône Alpes auxgrands groupes internationaux

Jan Willem Kaptein a un passé en logistique opération-nelle en tant que Responsable et Directeur. Axel Culoz

vient du conseil. Après avoir travaillé pour Guess (voirSCMAG N°45 page 28), ils ont décidé de se mettre à leurcompte et de créer une coopérative en octobre 2009.Cumulant un minimum de 25 ans d’expérience, des inter-ventions en Europe et en Amérique du Nord ainsi que cinqlangues parlées à eux deux, l’international ne leur fait paspeur. La moitié de leur temps est consacrée à une activitérécurrente : la formation en SC de personnel en RhôneAlpes, via notamment l’organisme Métallurgie de l’Isère.L’autre est dédiée au conseil en SCM, plus fluctuant : stra-tégie, développement de réseau, organisation d’entrepôt,

AUSTRALExperts en logistique opérationnelle

Ayant le sentiment de nepas mettre à profit leurs

compétences et savoirs chezMasaï, Thomas Moreau etMelchior de Bary décidenten décembre 2008 de mon-ter leur structure « pour trai-ter les problématiques clientsselon notre façon de tra-vailler et nos compétences,tout en restant dans notredomaine d’expertise : lalogis tique opérationnelle ».Au début, ils proposent un mode de rémunérationvariable à leurs clients. « Nous pensions de ce serait unvecteur de croissance fort, cela n’a pas été significatiffinalement », constatent-ils. C’est par de petits projetssuccessifs qu’ils se développent, plutôt dans des socié-tés industrielles de 50 à 500 M€ de CA : textile, phar-macie, emballage, cosmétique, sous-traitant automo-bile mais aussi prestataire logistique. D’offres packa-gées de baisse de coûts et de stocks, ils passent à desproblématiques plus vastes comme le coaching ou lesbilans carbone. Aujourd’hui, leur CA se répartit à 40 % dans le transport, 30/35 % dans les stocks & laSC étendue et 25/30 % pour les gaz à effet de serre.Pour Thomas Moreau, les axes de développement pas-seront nécessairement par le transport « parce que lesmarchés vont se tendre » et par des problématiques SCplus larges. « Nous sommes un petit cabinet passionnépar ce que nous faisons et très proches de nos clients.En tant qu’associés, nous sommes systématiquementimpliqués dans les projets ». ◆

ThomasMoreau,

Cofondateurd’Austral©

DR

© A

lte 8

SC

OP

Jan Willem Kaptein et AxelCuloz, Fondateurs d’Alte8 SCOP

de transport… Etre petit n’empêche cependant pas d’in-nover. Alte8 SCOP a en effet initié un partenariat avecSTEA, un bureau d’étude suisse spécialisé dans la gestionénergétique des bâtiments qui travaille pour de grandscomptes comme Danone, Nestlé, Schneider, etc. « Nousréfléchissons ensemble à comment transformer les bilanscarbone transport en actions », explique Jan WillemKaptein. Par ailleurs, Alte8 SCOP s’est spécialisé dans le montage de dossiers pour obtenir des subventions européennes auprès des autorités belges, hollandaises,espagnoles… ◆

97

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

AXOMA ConsultantsArchitectes de la transformation

Nous avions individuellement envie d’entreprendre,nous nous entendions bien et avions des expériences

plutôt complémentaires », résumé Hervé Bellande,Associé d’Axoma Consultants qu’il a fondé en juillet2008 avec Daniel Aslanides et Alain Richard. Le pointcommun de ces trois consultants est un savoir-faire et unevolonté en matière de sécurisation de projet de transfor-mation. « C’est un véritable métier. Or cette compétencefait souvent défaut dans les entreprises alors que la criseaidant, les projets restants se sont reportés sur les res-sources internes », poursuit H. Bellande. Sécuriser unprojet peut passer par une bonne gestion des « teneursd’enjeux » en périphérie du projet mais qui sont suscep-tibles de le faire échouer. « La façon dont nous outillonscette partie est relativement novatrice », estime le Co-Fon dateur. Le cabinet s’appuie aussi sur le RéférentielAPICS pour proposer des méthodes et outils d’évaluationdes compétences en SC des collaborateurs pour les faireévoluer. Plus opportuniste, le cabinet veut aider à cadrerles projets de traçabilité pour mise en conformité avec lanouvelle règlementation européenne des produits de cos-métique. Il envisage aussi d’intégrer à son diagnostic de

performance le calcul des émissions de gaz à effet deserre. « Nous sommes très impliqués dans nos missionscar transformer des organisations pour les rendre plusperformantes requiert de la valeur ajoutée et de l’expé-rience, souligne H. Bellande comme un élément souventdifférenciant. Et de conclure : Notre scope peut paraîtrelarge mais par rapport à des projets de transformationcomplète, notre valeur ajoutée est reconnue par lesclients. Comme nous maîtrisons le métier du client (SC),les projets et la conduite du changement et que nousavons l’expérience de l’intégration de systèmes d’infor-mation, nous pouvons nous positionner comme de véri-tables architectes de la transformation. » ◆

«

©A

xom

a C

onsu

ltant

s

©D

R

Daniel Aslanides,Hervé Bellande et

Alain Richard, Co-Fondateurs

d’Axoma Consultants

98

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r e

B2G ConsultingS’adapter aux différences culturellesdu Moyen Orient et de l’Asie

Mourad Boussaïd, Associé de B2G Consulting qui sera bientôtrejoint par un autre associé à 100 % dans la structure, a fondé

B2G Consulting fin 2009, « en pleine période de récession, tandisque les marchés émergents étaient en croissance. Notre force est denous adapter aux différences culturelles des pays émergents où lesmeilleures pratiques ne sont pas forcément applicables ». Et de citer

l’exemple d’une rationalisation de la base fournis-seurs décalée dans un pays où ces derniers sontagréés par le gouvernement et donc non choisislibrement. « Un grand nombre de sociétés euro-péennes ou françaises veulent étendre leur porte-feuille de produits dans les pays émergents : nousfaisons le lien avec ces sociétés pour les aider à surmonter les difficultés culturelles, tech-

niques… », ajoute-t-il. Ce qui suppose une présence physique dansles pays, à commencer par le Moyen Orient, de connaître les bonnespersonnes sur place et de s’en faire accepter ainsi que de proposer unniveau de compétence très élevé en gage de qualité. B2G Consultinga d’abord ciblé le secteur Oil&Gaz/pétrochimie, mais suivant lessociétés qui s’implantent au Moyen Orient, il s’est ensuite intéresséaux industries lourdes et aux services. « Notre volonté est de nous sta-biliser à 40 % de croissance par an », déclare Mourad Boussaïd quienvisage d’embaucher 10/15 consultants en 2011. Des contacts sontégalement en cours pour développer l’activité en Asie. « Les sociétéslocales sont très portées sur le tangible, d’où une difficulté à valoriserle concept même de conseil, basé sur la matière grise. Par ailleurs,investir 100.000$ dans une prestation de conseil peut sembler décor-rélé par rapport au nombre de personnes employées et à leurs salaires.Mais cela change dans les sociétés sous-traitantes de l’Occident quicommencent à travailler sur leur profitabilité », observe l’Associé. ◆

J&M ManagementConsultingOptimiser les implémen-tations SAP en France

Cabinet d’origine allemande, J&M Mana -ge ment Consulting affiche ses ambitions

de croissance puisqu’il vient de créer débutseptembre 2010 une structure légale enFrance, dont Tanguy Caillet est le DirecteurGénéral. « Notre objectif estde répondre à des besoinsmultiples en étant l’interlo-cuteur unique du BusinessProcess Reengineering jus-qu’à la problématique dusystème et l’implémentationde SAP correspondante.Nous pouvons aussi n’avoirqu’une approche expertiseSAP pour des Business spécifiques ou straté-giques (amélioration du BFR, revue de plani-fication, logistique) », énumère le DG France.Le cabinet, qui compte 220 personnes enEurope, était déjà implanté en Allemagne, auRoyaume Uni et en Suisse. « Notre ambitionest d’être parmi les cabinets qui comptentpour la SC en France d’ici cinq ans », révèleTanguy Caillet qui prévoit en 2011 d’explo-rer la croissance organique ou externe. Unrapprochement avec un cabinet d’une ving-taine de consultants est à l’étude, ce quipourrait accélérer l’implantation de J&Mdans l’Hexagone… ◆

M&B ConsultingAméliorer les process d’exploitation dans le transport

Nous avions le projet de faire quelque chose par nous-mêmes et de mettre notre expertise au service de notre

profession », revendiquent Jean-Christophe Bernard,PDG, et Norbert Martinez, DG, de M&B Consulting,lancé en juin 2010. Ces deux Ardennais cumulent en effet52 ans d’expérience chez de grands transporteurs (Danzas

Calberson, Mory). « Peu de cabinets tra-vaillent sur commentest produit le trans-port. Or le poids deshabitudes, en freinantles remises en cause,fait perdre des sommesfolles. Les leviers sont

à plus de 20 % d’économie. » M&B Consulting cible lestransporteurs de plus de 50 salariés et les chargeurs. « Nousne cherchons pas du tarif mais voulons améliorer les pro-cessus en place », insiste JC Bernard. L’audit et la forma-tion sont facturés classiquement tandis que les missionsqui engagent le cabinet sur des résultats chiffrés sont rému-nérées en totalité aux Success Fees (pourcentage sur leséconomies réalisées convenu avec le client). Dans le cas dela mise en place d’un outil, M&B Consulting veut accom-pagner son client jusqu’à sa mise en place. « Nous consi-dérons que la mission est terminée si le Feedback, troismois après, est OK, précise le PDG qui poursuit : standar-disation du parc, optimisation de tournée, bonne personneau bon poste, formation… il y a plein de points à amélio-rer pour augmenter les marges brutes de ces sociétés ». ◆

«

©D

R

Tanguy Caillet, DG de J&M

ManagementConsulting France

©B2

G C

onsu

lting

MouradBoussaïd,Associé de B2G

Consulting

©D

R

Norbert Martinez, DG et Jean-Christophe Bernard, PDG

de M&B Consulting

99

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

MAZARSAdresser les DG, DAF et les Directeurs des Opérations

On le savait Vice Président d’Headlink Partners, dans legiron de Beijaflore. Voilà qu’Hervé Hillion entre chez

Mazars pour y monter une nouvelle practice ambitieuse. « Je souhaitais me projeter dans un univers plus interna-tional et plus global. Je voulais aussi trouver les compé-tences pour travailler sur la SC financière », indique-t-il.Bien vu ! Avec 15.000 personnes dans le monde, dont2.500 en France, Mazars, en tant que 5e cabinet d’auditmondial, bénéficie d’une solide réputation. « Depuis 2003,la réglementation est plus stricte concernant le conseil etl’audit. Mais les cabinets d’audit ne peuvent pas faire deconseil seulement là où ils sont commissaires aux comptes,ce qui laisse un champ libre important ». De fait, Mazarssouhaitait de son côté renforcer son activité de conseil stratégique et opérationnel. « Notre positionnement asseznovateur consiste à mieux aligner les Directions Généraleet Financière avec la Direction Opérationnelle. Le butétant de coupler les flux physiques, d’information et finan-ciers dans une logique inter-entreprises », résume-t-il. Ilcompte également aider les entreprises à « mieux gérer lesrisques dans un environnement secoué ». Ce qui peut pas-

ser, par exemple, par l’analyse deréseaux de fournisseurs de plu-sieurs rangs. « Il s’agit de donneraux différents décideurs des élé-ments d’appréciation sur la résis-tance de leur SC face aux ris-ques de marché, opérationnels et financiers », explicite HervéHillion. Décidé à aller plus loinque la SC, il s’intéresse au déve-loppement produit, à l’intégra-tion de services aux nouveaux produits et à la transformation. « Nous sortons de 10 ans d’approche des entreprises pardes processus désincarnés. Il est temps de réhabiliter l’hu-main dans les entreprises », martèle cet homme de convic-tion. Son ambition est d’atteindre 100 M€ de conseil au glo-bal, y compris financier, d’ici trois ans. Pour ce faire, il peuts’appuyer sur les Seniors Managers aguerris de Mazars etenvisage de recruter des candidats « qui ont le goût d’entre-prendre pour créer une practice à taille humaine ». ◆

© D

R

Hervé Hillion, Associé,Responsable du pôle

Industrie pour l'activitéConseil, Mazars

100

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r e

MURANO ConseilUne rémunération 100%Success Fees

Nous sommes « un hyper spécialiste de l’opti-misation en logistique et en distribution »

décrit Johann Haziza, ex Directeur Supply Chaindes Editions Atlas, devenu Directeur Associé deMurano Conseil. Créé fin 2009 avec AlexandreGiraud, dont la spécialité est plutôt le contrôle degestion, ce cabinet a travaillé pour Fnac.com,

Kuoni, MLP (Messageries de la PresseLyonnaise) et les Editions Harlequin. Sa méthodeest pour le moins originale. « Nous commençonspar un état des lieux (non facturé) qui consiste àreprendre toutes les factures papier pour consti-tuer un mapping des dépenses. En fonction decela, nous élaborons des scénarii avec diversniveaux d’économies selon les leviers actionnés.Le client décide alors de poursuivre ou stopper.S’il continue, nous nous rémunérons à 100 % surles gains réalisés », détaille le fondateur. Les scé-narii sont élaborés à partir de benchmark (à iso-prestation/quantité, le marché est-il 20 % pluscher, 10 % moins cher ?) ou de nouvelles solu-tions (externalisation complète d’une activité,changement de produit/prestation…). MuranoConseil, qui emploie deux Directeurs Associés etdeux Freelance experts (optimisation de processopérationnels, direction de production), est enphase de recrutement et vient d’investir dans deslocaux à Boulogne-Billancourt (92). Son plan demarche consiste à poursuivre sur l’e-commerce,à s’adresser davantage aux grandes PME et àdévelopper des expertises dans des domainesconnexes à la logistique comme l’impressionnumérique ou le marketing, ainsi que dans lesprévisions de ventes. ◆

OCTiDu conseil couplé à une cellule d’affrètement et à un logiciel d’attribution de fret

Aujourd’hui gérant d’une entreprise de trois salariés,François Sabouroux aurait pu opter pour un emploi sala-

rié à l’étranger lorsque Logista France, chez qui il travaillaitalors, a été racheté par son concurrent. « Mais Madamen’était pas d’accord ! », nous avoue-t-il. C’est ainsi qu’ennovembre 2008, s’appuyant sur son expertise, il monte unesociété de conseil et d’audit pour moderniser et optimiser lafonction transport : OCTi. Mais la crise tend bientôt à tarircette source et F. Sabouroux envisage alors d’ouvrir unbureau d’affrètement. Il investit dans Sage et l’embauche « d’une Perle ». Ce pari audacieux est récompensé puisqu’ilréalise 100 K€ de CA au 1er exercice, puis 350 K€ au 2nd, cequi lui permet de recruter un deuxième affréteur. « En tantque petite structure, nous pouvons jouer sur les marges etchercher la qualité plutôt que de faire du Dumping », justifiele Gérant. Puis il « part sur des sentiers moins jalonnés »en faisant développer par Quadra Informatique le logicielInstinct. Doté d’un comparateur de prix, Instinct détermine letransporteur le plus adapté aux critères requis par l’offre detransport et le moins cher. Le transporteur retenu est prévenupar EDI. Instinct édite aussi les étiquettes avec les codesbarres du transporteur que le chargeur peut apposer sur sescolis à expédier, afin qu’ils soient ensuite scannés. C’estOCTi qui prend en charge l’interface avec les transporteurs. Ilreste indépendant vis-à-vis d’eux puisque rémunéré par le

chargeur, qui paie à la consommation. « Nous avons vraimentun écho ultra favorable sur le marché », se réjouit F. Sabouroux, qui compte une dizaine de clients pour ce logi-ciel lancé au printemps 2010. Il envisage de poursuivre ledéploiement, puis le développement d’Instinct. Il veut aussirecruter un Ingénieur pour élaborer des plans de transportdepuis le logiciel et l’améliorer. De plus, Instinct pourrait êtretraduit en anglais et en espagnol, pour partir à l’international. ◆

©O

CTi François Sabouroux,

Gérant OCTi

©M

uran

o C

onse

il

Johann Haziza,Co-Fondateurde Murano

Conseil

101

OCTOBRE 2010 - SUPPLY CHAIN MAGAZINE - N°48

TRAKERDes partenariats avec des Laboratoires de Recherche

Tous deux ingénieurs de formation, Mike Haziza etErwan Giraud ont fait leurs classes chez Masaï, en

œuvrant sur des missions d’optimisation de la logistique etdes achats. Bien qu’âgés de 27 ans, ils décident en janvier2008 de suivre leur propre voie en créant Traker quatremois plus tard. Ils continuent à travailler à la miseen place de la fonction SC chez Areva (clientMasaï), ce qui leur permet de rebondir sur une dou-zaine de missions dans le nucléaire, l’aéronautique,la restauration, le luxe et la chimie. « Ce que nousvendons aux clients ? Notre focus sur les résultats(la moitié de nos missions sont rémunérées auxSuccess Fees) et notre capacité à imaginer etdéployer des solutions pour atteindre durablementdes économies. En plus, nous avons monté des par-tenariats avec des laboratoires de recherche pourapporter des solutions innovantes et plus sur-mesure », indique Mike Haziza, qui estime que lessolutions existantes en matière de réseau logistique,de tournées et d’ordonnancement/planification res-

tent perfectibles. Optimiste, Traker envisage d’embauchersix à 10 consultants d’ici juin 2011. « Par rapport à nos 12 projets qui se sont très bien passés, nous avons de trèsbelles enseignes clients. Ce sont d’ailleurs nos meilleurscommerciaux », souligne Mike Haziza. ◆

©Tr

aker

Mike Haziza etErwan Giraud,Co-Fondateurs

de Traker

102

N°48 - SUPPLY CHAIN MAGAZINE - OCTOBRE 2010

P o u r v o s a p p e l s d ’ o f f r e

VINCI ConsultingEtre un maillon de la chaîne de valeur dans un cabinet multi spécialistes

Flavien Lamarque et Mikaël Pichavant, tous deuxissus du cabinet PEA Consulting, voulaient monter

leur entreprise, mais pas seuls. Par ailleurs, le PDG deVinci Consulting – cabinet qui travaille dans la concep-tion, l’ingénierie et l’innovation chez de grands groupes(Airbus, GDF Suez, Renault, PSA…) – estimait que

pour se développer, il était important depouvoir offrir des services sur l’ensemble dela chaîne de valeur en étant multi-spécia-listes. C’est de ce rapprochement qu’est néeen juin 2010, la Practice Operations SupplyChain de Vinci Consulting, en plus de cellesde Conception de produits et services, deProduction de produits et services et deRelation Client. L’objectif de cette Practicespécialisée en SC est d’atteindre la taille cri-tique de 10 consultants d’ici fin 2011 enattaquant des secteurs comme la Distri -bution, les Biens de grande consommationmais aussi l’Energie & les Utilities, ainsique l’Aéro nautique et la Défense. « Nousespérons créer un effet de levier en allanttravailler dans ces secteurs particuliers où

l’intégration entre la conception et les opérations estclef », révèle Flavien Lamarque, Associé en charge dela Practice Opération SC chez Vinci Consulting. Il sefélicite par ailleurs de collaborer avec un « cabinet indé-pendant, à taille humaine et dans lequel les associéssont très impliqués et proches des clients ». ◆

© V

inci

Con

sulti

ng

FlavienLamarque,Associé en

charge de laPractice

Operations SC,Vinci Consulting