Embed Size (px)

Citation preview

“UNIDAD DE POSTGRADO”FACULTAD DE AUDITORIA FINANCIERA Ó

CONTADURIA PÚBLICA

Capítulo 1: Valoración de Bonos y

Acciones

MAESTRIA: FINANZAS EMPRESARIALES

Carlos Gustavo Ardaya Antelo

Mayo de 2016

Santa Cruz - Bolivia

• ¿Qué es una acción?

• Tipos de Acciones

• Tipos de valor de las acciones

• Modelo de Valoración de acciones

• ¿Qué es un bono?

• Formas de emisión

• Estructura de los Bonos

• Precio de los bonos

Que es una Acción?• De manera simple, una acción es instrumento de inversión que

otorga el derecho a una parte del Patrimonio de una empresa (Sociedad de capital),

Diferentes tipos de acciones:• Acciones comunes;

Representa el derecho a

dividendos o a una parte de

las ganancias de la compañía,

cada acción tiene derecho a un voto para elegir al directorio.

• Acciones preferentes:Generalmente pagan a su poseedor un determinado interés fijo, siempre y cuando la empresa obtenga utilidades, por lo general no tienen derecho a voto.

Valor de las acciones

• Valor nominal.- El precio o valor nominal de una acción es

el valor contable y aparece impreso en el título físico al

momento de la emisión.

• Valor de libros.- Es el valor resultante de dividir el

patrimonio entre el número de acciones existentes.

• Valor de mercado.- El valor que los inversionistas están

dispuestos a pagar por ella. En otras palabras está

determinado por la oferta y la demanda.

Cómo se valoriza una acción

ordinaria?

• El valor de una acción es igual al valor presente de los dividendos futuros que generará la acción, (más) el valor residual de la acción al término del periodo:

VA (acción) = VA (dividendos futuros esperados)VA (acción) = VA (div. fut. Esp.) + precio residual

• Si el valor de la acción representa los flujos futuros esperados, estos flujos implicarían el dividendo esperado del próximo año, más el precio esperado al final del año siguiente entonces:

VA (acción)= P0 = Div1 + P11+r

Cómo se valoriza una acción

ordinaria?

• EjemploSupongamos que Ud. hoy compra ciertas acciones considerando venderlas el próximo año y según sus estimaciones estas acciones tendrán un valor unitario de 120$ y pagaran dividendos de 15$ por acción, así mismo el rendimiento requerido es de 20% sobre su inversión, el calculo del valor de la acción sería el siguiente;

VA (acción)= 15 + 120 = 112,5$ por acción(1+0,20)

Consideración sobre el riesgo

en las acciones ordinarias

¿Cómo sabemos que 112,5$ es el precio real? Porque ningún otro precio podría perdurar en mercados de capitales eficientes

Que pasaría su el precio actual fuese mayor o menor a 112,5$?

Calculado la rentabilidad esperada;

r = Div1 +P1 –P0P0

Si el precio que se negocie fuese 115$

r = 15+120-115 = 17,39%115

Como se observa la tasa esperada de rentabilidad es inferior a la de los otros títulos de riesgo equivalente, ocasionando que los inversionistas traspasen su capital a otros títulos, reduciendo el precio de las acciones hasta su valor real

Cómo se valoriza una acción ordinaria?

Si el precio que se negocie fuese 110$

r= 15+120-110 = 22,73%110

Como se observa la tasa esperada de rentabilidad es superior a la de los otros títulos de riesgo equivalente, ocasionando que los inversionistas correrían a comprar obligándolo al precio a subir a su valor real

La condición para el equilibrio de mercados de capitales competitivos es que todos los títulos de riesgo similar estarán valorados de modo que ofrezcan la misma rentabilidad esperada

Que sucede con el precio de la acción en los

próximos años?

Si para el próximo año calculamos la formula del precio P1 tendremos:

P1 = Div2 +P2

1+r

reemplazando en la primera

P0 = 1 (Div1 +P1 ) = 1 ( Div1 + Div2 +P2 )

1+r 1+r 1+r

= Div1 + Div2 +P2 y así sucesivamente,

1+r (1+r)2

P0 = Div1 + Div2 + Div3 + ……..+ Divn +Pn

1+r (1+r)2 (1+r)3 (1+r)n

Hasta donde podríamos llegar?

t

P0 = Divn

t=1 (1+r)n

Dividendos esperados

constantes con crecimiento

• En caso que estimen una tendencia de crecimiento constante de dividendos esperados constituirá una perpetuidad para lo cual se divide el pago anual de dividendos entre la diferencia de la tasa de descuento y la tasa de crecimiento:

P0 = Div1

r - g

• Alternativamente la tasa de capitalización del mercado es igual a la rentabilidad por dividendos mas la tasa esperada de crecimiento de dividendos (g)

r = Div1 + g

P0

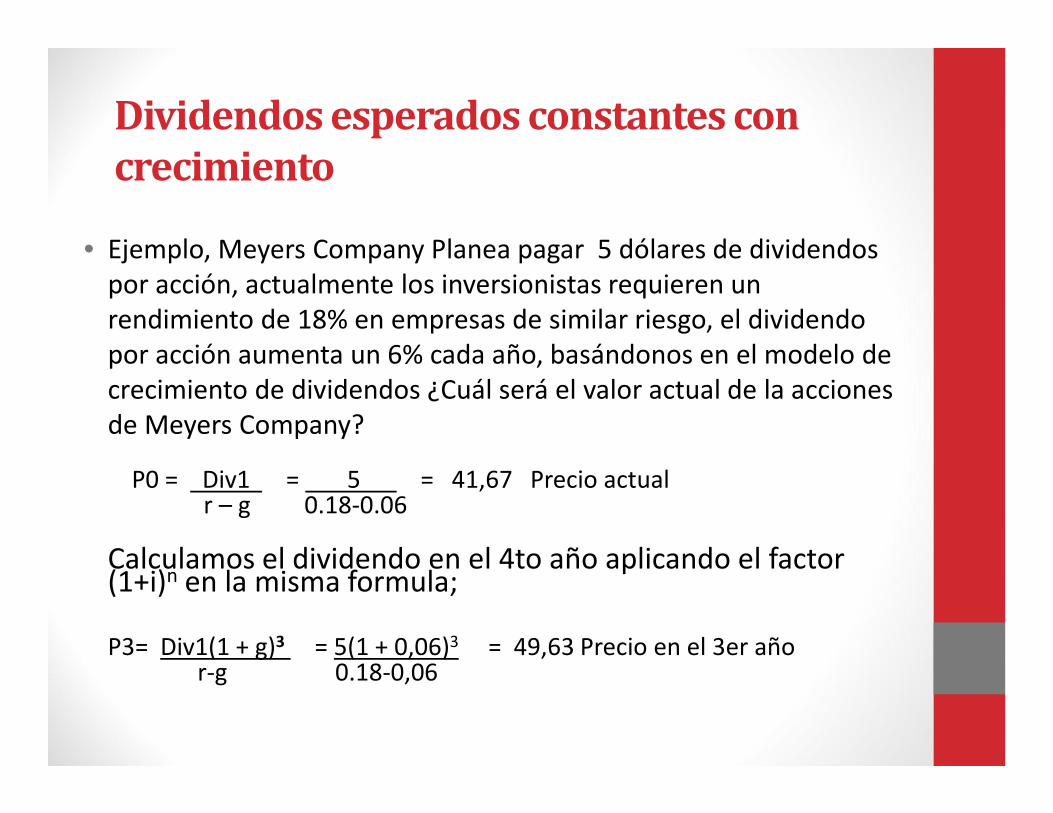

Dividendos esperados constantes con

crecimiento

• Ejemplo, Meyers Company Planea pagar 5 dólares de dividendos

por acción, actualmente los inversionistas requieren un

rendimiento de 18% en empresas de similar riesgo, el dividendo

por acción aumenta un 6% cada año, basándonos en el modelo de

crecimiento de dividendos ¿Cuál será el valor actual de la acciones

de Meyers Company?

P0 = Div1 = 5 = 41,67 Precio actual r – g 0.18-0.06

Calculamos el dividendo en el 4to año aplicando el factor (1+i)n en la misma formula;

P3= Div1(1 + g)3 = 5(1 + 0,06)3 = 49,63 Precio en el 3er añor-g 0.18-0,06

Consideraciones respecto a la tasa de

crecimiento “g"

• La variable “g” considera un crecimiento constante en la

inversión neta de la empresa reflejándose en una retención de

las utilidades, es decir si no se pagan algunas utilidades como

dividendos

Ejemplo: Suponiendo el caso de Meyers Company, retiene

el 40% de sus utilidades y mantiene un ROE de 15% entonces;

g = Razón de retención x ROE

g = 0.40 x 0.15 = 0.06

• Muchas compañías experimentan periodos de recuperación acelerado o bien estiman un crecimiento supernormal durante ciertos periodos con crecimientos discontinuos;

• Ejemplo;Mega Growth C. crece rápidamente, se espera que los dividendos crezcan un 30% durante los próximos 3 años, luego disminuya a 6% para los subsiguientes, el rendimiento requerido es 18% si su ultimo dividendo que pago fue de 1,50 $ Cual es el precio actual de las acciones?

Dividendos con crecimiento no

constante

Dividendos con crecimiento no

constante

Ejemplo;Calculamos primero los dividendo

Año Dividendos totales

1 1,50(1 + 0.30) = 1,95

2 1,95(1 + 0.30) = 2,54

3 2,54(1 + 0.30) = 3,30

Luego estimamos el precio en el 3er año

P3= Div3 (1 + g) = 3,30(1 + 0,06) = 29,15

r-g 0.18-0,06 Precio en el 3er año

P0 = Div1 + Div2 + Div3 +P3

1+r (1+r)2 (1+r)3

P0 = 1,95 + 2,54 + 3,30 + 29,15 = 23,22

1+0.18 (1+0.18)2 (1+0.18)3

Sensibilidad del precio de la acción con

relación al dividendo con crecimiento

0 2% 4% 6% 8% 10%

50

45

40

35

30

25

20

Precio de la acción($)

Tasa de crecimiento de dividendos, g

D1 = $1Retorno requerido, R, = 12%

15

10

5

Sensibilidad del precio de la acción con

relación al retorno requerido

6% 8% 10% 12% 14%

100

90

80

70

60

50

40

Precio de la acción ($)

Retorno Requerido, R

D1 = $1Tasa de crecimiento de dividendos, g, = 5%

30

20

10

Valoración de acciones preferentes

• La mayor parte de las acciones preferentes pagan un

dividendo fijo a intervalos regulares, no tiene fecha

de vencimiento.

• Ejemplo

Valor Nominal : $100

Div.pref : 9%

Tasa de mercado : 14%

Vp = Dp = 9 = $64,29

r 0,14

Valoración de las acciones a través de el

ratio PER

• El PER (Price Earning Ratio) indica la relación

existente entre el precio de mercado de una acción y

el beneficio por acción EPS;

PER = P

EPS

Es el múltiplo de los beneficios unitarios, es decir

cuantos los inversionistas están dispuestos a pagar

por dólar de ganancia, mide las expectativas de

crecimiento, también se puede valorar la acción;

P = PER x EPS

BONOS

• ¿QUÉ ES UN BONO?

Es un valor que representa la aceptación de una parte de todo el conjunto de una deuda de colectiva que asume la entidad emisora del documento, quien a su vez se compromete con la devolución y entrega del capital y los intereses respectivos de la transacción, en márgenes de tiempo definidos por la operación.

FORMAS DE EMISIÓN DE UN BONO.

• Emisiones Nominativas.

• Emisiones a la orden.

• Emisiones al portador.

ESTRUCTURA DE UN BONO

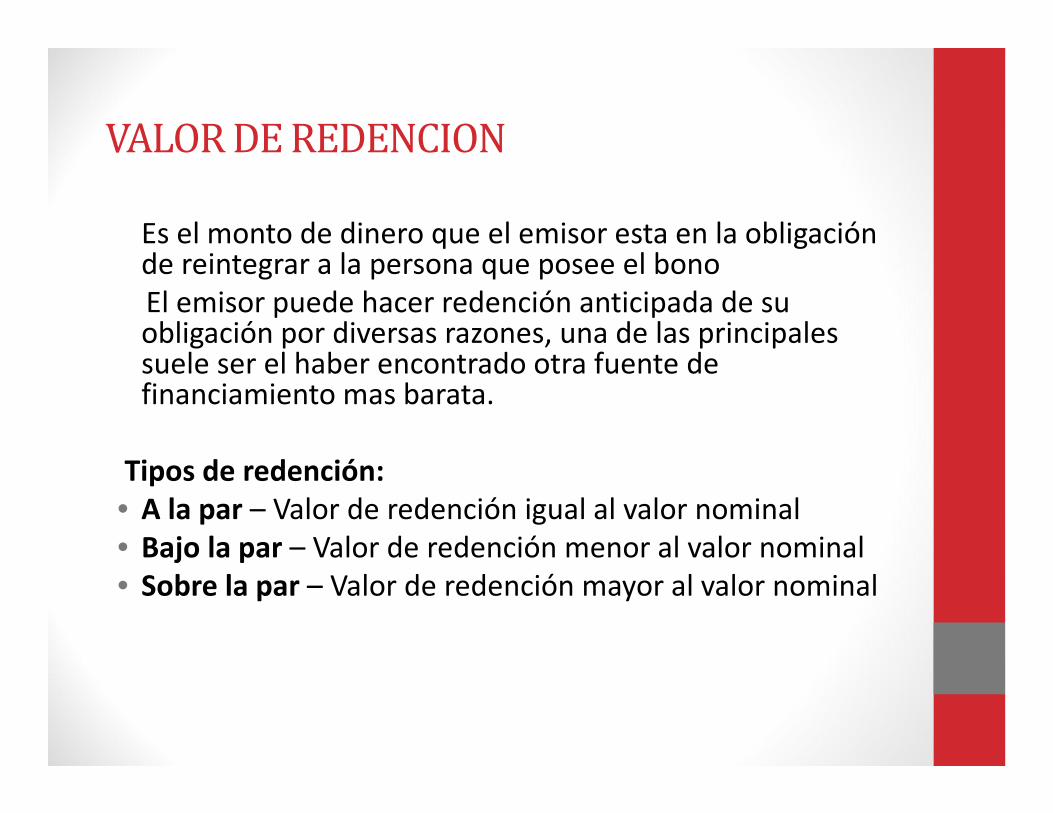

VALOR DE REDENCION

Es el monto de dinero que el emisor esta en la obligación de reintegrar a la persona que posee el bono

El emisor puede hacer redención anticipada de su obligación por diversas razones, una de las principales suele ser el haber encontrado otra fuente de financiamiento mas barata.

Tipos de redención:• A la par – Valor de redención igual al valor nominal

• Bajo la par – Valor de redención menor al valor nominal

• Sobre la par – Valor de redención mayor al valor nominal

PRECIO DE LOS BONOS

Para calcular el precio del bono utilizamos la formula del valor presente:

VA (bono)= C + C + C + …… C + P .

(1 + i)1 (1 + i)2 (1 + i)3 (1 + i)n (1 + i)n

Los pagos sucesivos futuros de los bonos mediante cupones son calculados a través de una anualidad ordinaria:

Valor (bono) = Valor presente + Valor presente

De los cupones del valor nominal

VA(bono) = C [ 1 - 1/(1 + i)n ] + P . i (1 + i)n

Donde: VA = Precio actual del Bono

C = Valor del Cupón

i = Rendimiento o interés del bono

n = Plazo del bono

p = Precio nominal del Bono

PRECIO DE LOS BONOS ejemplo

Valor nominal : 10.000 US$

Valor de redención : a la par o 100% al vcto.

Plazo total de la operación : 1.080 días

Tasa de interés de emisión : 11% anual

Pago de cupones : cada 180 días vencidos

El día de la emisión UD. compró un bono en el mercado

primario, con el propósito de obtener liquidez desea

vender el bono 360 días después; asumiendo que un

comprador le ofrece una tasa de interés del 8% calcular

el precio del bono en ese momento y su ganancia o

perdida por la operación

PRECIO DE LOS BONOS ejemplo

Primero calculamos el monto de los cupones:

C = VNxixn C= 10.000 x 0,11 x 180/360 = 550 semestral

Luego el valor actual del Bono (tomar en cuenta que han

pasado 360 días):

VA(bono) = C [ 1 – 1/(1+i)n ] + P .

i (1 + i)n

VA= 550 [ (1-1/(1+0.08/2)2x2 ] + 10.000. = 10.544,48

0.08/2 (1 + 0,08/2)2x2

ganancia = 10.544,48 – 10.000 = 544,48 US$

EL RENDIMIENTO Y EL PRECIO DEL

BONO

El rendimiento es el retorno que recibe el inversionista en la fecha

de vencimiento ya sea del cupón o del bono si este no emite

cupón; el calculo incluye el rendimiento de la ganancia de capital

cuando hay variación en el precio; puede ser calculado de dos

formas;a) método de rendimiento aproximado

i = C + (P – VA)/n)(P + VA)/2

b) Método del ensayo y error para hallar i en la formula del Valor Actual del Bono

VA(bono) = C [ (1 –1/(1+ i)n ] + P .i (1 + i)n

EL RENDIMIENTO Y EL PRECIO DEL

BONO Ej.:

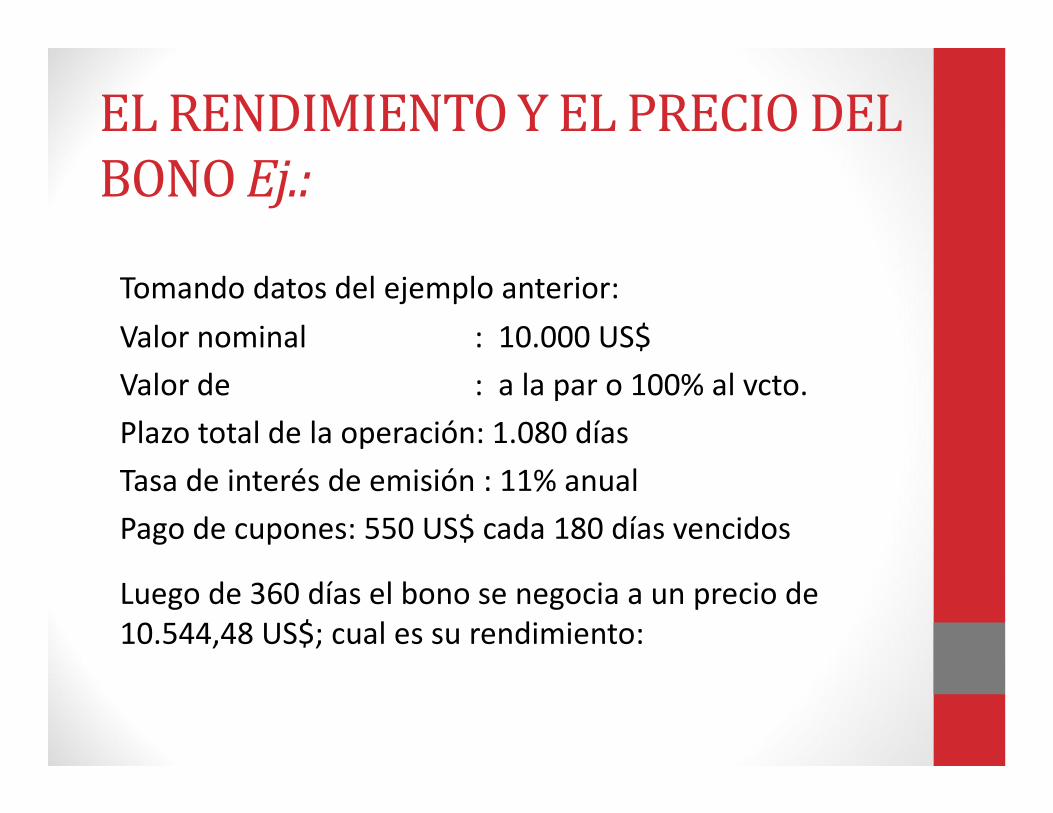

Tomando datos del ejemplo anterior:

Valor nominal : 10.000 US$

Valor de : a la par o 100% al vcto.

Plazo total de la operación: 1.080 días

Tasa de interés de emisión : 11% anual

Pago de cupones: 550 US$ cada 180 días vencidos

Luego de 360 días el bono se negocia a un precio de

10.544,48 US$; cual es su rendimiento:

a) mediante el método de rendimiento aproximado tenemos

i = 550+(10.000– 10.544,48)/2x2 = 8,06% (anualizado)

(10.000+ 10.544,48)/2

b) mediante el método de ensayo y error

10.544,48 = 550 [ 1 - 1/(1+i/2)2x2 ] + 10.000 .

i/2 (1 + i/2)2x2

Para i = 6% el precio es 10.929,27

Para i = 7 % el precio es 10.734,63

Para i = 8 % el precio es 10.544,48

Para I = 9 % el precio es 10.358,75

EL RENDIMIENTO Y EL PRECIO DEL

BONO Ej.:

Bonos cero cupón

• Es un bono que no paga ningún tipo de cupón y debe

ser ofrecido a un precio mas bajo de su valor nominal

Ejemplo: Weston corp. Quiere evaluar un bono cero

cupón con vto. 10 años y un valor nominal de $ 1.000;

si su rendimiento requerido es 14% entonces;

VA (bono cero cupón)= P = 1.000 = $269,79

(1+i)n (1+0,14)10

Por que se los emite?

CALIFICACION DE RIESGO; Intendencia de valores ,

Deuda a L.P.

AAA Alta capacidad de pago, no sería afectada ante posibles cambios en emisor, en el sector al que pertenece

AA Alta capacidad de pago, no sería afectada ante posibles cambios en emisor, en el sector al que pertenece

A Buena capacidad de pago, susceptible a deteriorarse levemente ante posibles cambios en su sector

BBB Suficiente capacidad de pago, susceptible a debilitarse ante posibles cambios en sus sector

BB Cuenta con capacidad de pago, es variable y susceptible.

B Cuenta con una mínima capacidad de pago.

C No cuenta con capacidad de pago existiendo riesgos de pedida de capital e intereses

CALIFICACION DE RIESGO; Intendencia de

valores

Se autoriza añadir los numerales 1,2,3 en cada categoría genérica,

desde AA a B para una clasificación mas especifica de los valores a

largo plazo

Clasificación de valores de Deuda a Corto Plazo

N-1 Alta capacidad de pago, no sería afectada ante posibles cambios en emisor, en el sector al que pertenece.

N-2 Buena capacidad de pago, siendo susceptible ante los cambios

N-3 Cuenta con una suficiente capacidad de pago, siendo susceptible a debilitarse en su sector

N-4 Posee información mínima exigida para la clasificación

N-5 No existen garantías suficientes para el pago de capital e intereses

Calificación de Riesgo; categorías de

clasificación de emisores

• Fitch Rating Ltd

• Pacific Credit Rating

AAA Mas alta capacidad de pago, no se ve afectada a cambios

AA(+,-) Muy alta capacidad de pago, no es afectada a cambios

A(+,-) Buena capacidad de pago, afectada a posibles cambios

BBB Suficiente capacidad de pago, susceptible a deteriorarse

BB Capacidad de pago suficiente. Pudiendo tener retrasos de pago

B Mínimo de capacidad de pago en sus obligaciones

AA Emisores con alta credibilidad crediticia

A Emisores con buena calidad crediticia

BBB Emisores con protección al riesgo razonable

• NYSE Es el mercado de mayor

prestigio del mundo, no es inusual

que se trancen mas de 500 millones de títulos en un solo día

• Nasdaq Es una red computarizada donde se tranzan títulos

electrónicamente; existen mas de

20 mil terminales en el mundo algunos

días se negocian mas acciones que

en el NYSE.

• Otros de importancia , AMEX, NASD, Hong Kong

El mercado de bonos y acciones