Embed Size (px)

Citation preview

UNIVERSIDAD MODULAR ABIERTA

FACULTAD DE CIENCIAS ECONOMICAS

PRE ESPECIALIDAD EN FINANZAS

Presentado por:Lic. MAEDU. Eduardo Edmundo Blanco R.

Director de AuditoriaBlanco Urquia y Asociados

Enero 2013

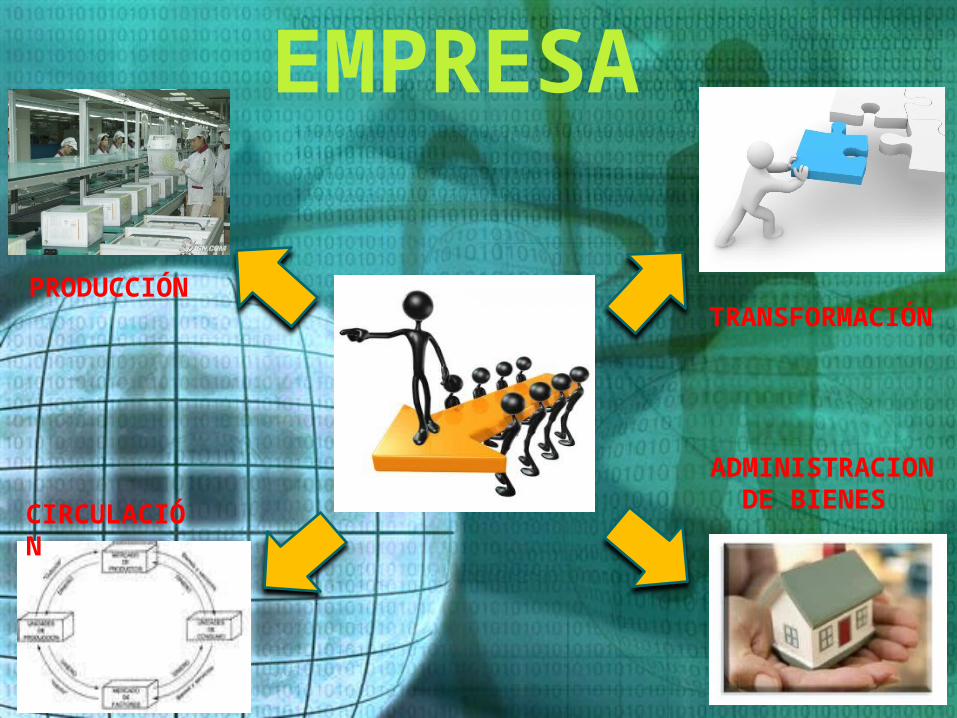

EMPRESA

EMPRESA

CIRCULACIÓN

TRANSFORMACIÓN

PRODUCCIÓN

ADMINISTRACION DE BIENES

CLASIFICACIÓN DE EMPRESA

ACTIVIDAD

PROCEDENCIA DEL

CAPITAL

TAMAÑO

NUMERO DE PROPIETARIO

S

AGRARIA

MINERA

INDUSTRIAL

COMERCIAL

SERVICIOS

MIXTAS

PRIVADAS

PUBLICAS

PEQUEÑA

MEDIANA

GRANDE

PERSONALES

SOCIEDADES

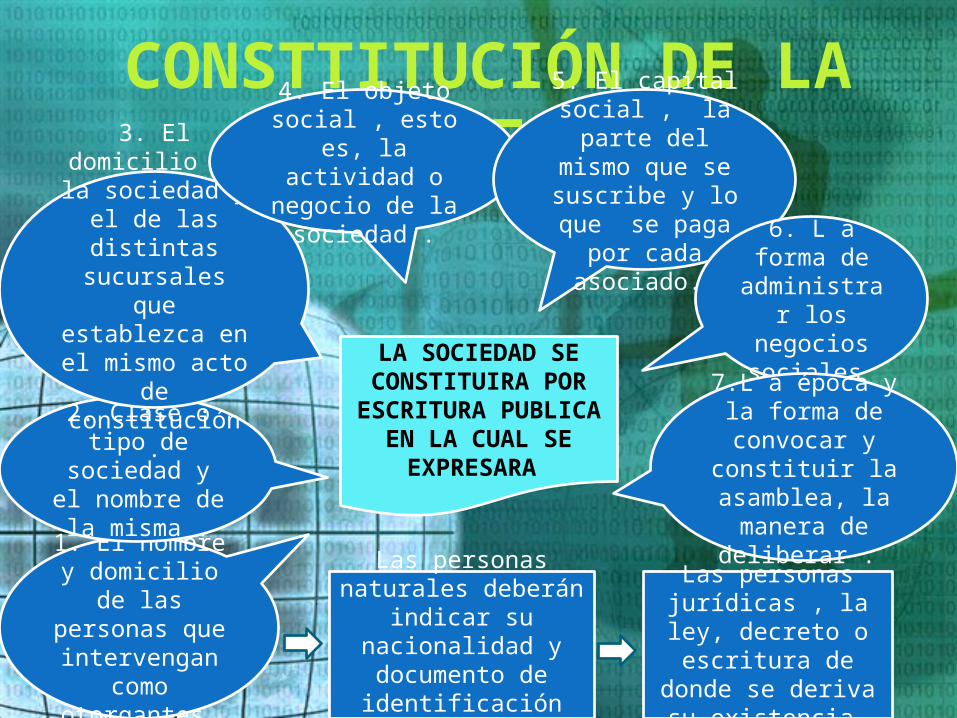

CONSTTITUCIÓN DE LA SOCIEDAD

LA SOCIEDAD SE CONSTITUIRA

POR ESCRITURA PUBLICA EN LA

CUAL SE EXPRESARA

1. El nombre y domicilio de las personas

que intervengan

como otorgantes

Las personas naturales deberán

indicar su nacionalidad y documento de

identificación legal.

Las personas jurídicas , la ley,

decreto o escritura de donde

se deriva su existencia

2. Clase o tipo de sociedad y el nombre de

la misma .

3. El domicilio de la sociedad y

el de las distintas

sucursales que establezca en el mismo acto de constitución .

4. El objeto social , esto es, la actividad o negocio de la

sociedad .

5. El capital social , la parte del mismo que se suscribe y lo

que se paga por cada asociado.

6. L a forma de

administrar los

negocios sociales 7.L a época y la

forma de convocar y constituir la asamblea, la manera de deliberar .

QUIEN CONTROLA LAS EMPRESAS

SUPERINTENDENCIA:

organismos encargados de

fiscalizar en determinadas actividades

económicas y servicios públicos.

REGIMEN FISCAL:

conjunto de las normas e instituciones que rigen la situación tributaria de

una persona física o jurídica. Se trata, por lo tanto, del conjunto de

derechos y obligaciones que surgen del

desarrollo de una determinada actividad

económica.

COMERCIANTESPERSONAS QUE

PROFESIONALMENTE SE OCUPAN EN ALGUNA DE

LAS ACTIVIDADES QUE LA LEY CONSIDERA

MERCANTILES, LA CALIDAD DEL

COMERCIANTE SE ADQUIERE AUNQUE LA

ACTIVIDAD MERCANTIL SE EJERZA POR MEDIO DE

APODERADO, INTERMEDIARIO O

INTERPUESTA PERSONA .

SOCIEDADESSON LAS EMPRESA DE PROPIEDAD

DE DOS O MAS PERSONAS LLAMADAS SOCIOS

PERSONAS

CAPITAL MIXTAS SIN ANIMO DE LUCRO

CRUZ DIAZ &

COMPAÑIA

GALLETAS TOSTADITA

S S.A

ALMACEN EL

ESTUDIANTE CIA LTDA.

FUNDACION CARITAS

FELICES

TORRES & CIA S. EN.

C

ESPUMAS S. C. A