Embed Size (px)

Citation preview

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 1/70

Departamento Nacional de PlaneaciónRepública de Colombia

Libertad y Orden

INSTRUMENTOS PARA LA EJECUCIÓN , SEGUIMIENTO Y EVALUACIÓN DEL PLAN DE DESARROLLO MUNICIPAL

MARCO FISCAL DE MEDIANO PLAZO , PLAN INDICATIVO ,PLAN OPERATIVO ANUAL DE INVERSIONES , PRESUPUESTO ,

PLAN DE ACCIÓN Y PROGRAMA ANUAL MENSUALIZADO DE CAJA

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 2/70

[2]

INSTRUMENTOS PARA LA EJECUCIÓN , SEGUIMIENTO Y EVALUACIÓN DEL PLAN DE DESARROLLO MUNICIPAL

MARCO FISCAL DE MEDIANO PLAZO , PLAN INDICATIVO , PLAN OPERATIVO ANUAL DE INVERSIONES , PRESUPUESTO , PLAN DE ACCIÓN Y PROGRAMA ANUAL MENSUALIZADO DE CAJA

DIRECCIÓN

Carolina Rentería

SUBDIRECCIÓN

Andrés Escobar Arango

DIRECCIÓN TÉCNICA DE DESARROLLO TERRITORIAL SOSTENIBLE

Oswaldo Aharón Porras Vallejo

GRUPO DE GESTIÓN PÚBLICA TERRITORIAL

Maritza Pomares QuimbayaLina Margarita Bravo ArdilaMargarita Jaramillo MarínRafael Alberto Cerón Bravo

PROYECTO PROFUNDIZACIÓN DE LA DESCENTRALIZACIÓN EN COLOMBIA

José Oswaldo Espinosa CuervoDiana Carolina FrancoLiliana María Girón AponteIngrid Johana Neira Barrero Alvaro Rojas FuentesMaría Eugenia Salas de Sanabria José Alirio Salinas

Con la colaboración especial

SUBDIRECCIÓN DE FINANZAS PÚBLICAS TERRITORIALES

Luz Stella Carrillo Silva

GRUPO DE ANÁLISIS FINANZAS PÚBLICAS TERRITORIALES

William Augusto Jiménez Santana

DEPARTAMENTO NACIONAL DE PLANEACIÓN

Instrumentos para articular la ejecución,seguimiento y evaluación del plan dedesarrollo municipal

DISEÑO Y DIAGRAMACIÓN Adriana Pontón B.Fernando Gutiérrez C.

IMPRESIÓN

QUEBECOR WORLD BOGOTÁ S.ACalle 17 N. 41-34Teléfonos: 2 08 6030 - Fax: 3 680629

© Departamento Nacional de PlaneaciónCalle 26 No. 13-19Teléfonos: 5960300 / 5663666Bogotá D.C., Colombia

ISBN: 978-958-8340-22-7

Impreso y hecho en ColombiaBogotá, D.C., ColombiaNoviembre de 2007

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 3/70

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 4/70

Contenido

[4][4]

PRESENTACIÓNI. INSTRUMENTOS FACILITADORES DE LA GESTIÓNII. PLAN DE DESARROLLOIII. MARCO FISCAL DE MEDIANO PLAZO

3.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL MARCOFISCAL DE MEDIANO PLAZO AL PROCESO DEGESTIÓN PÚBLICA?

3.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL MARCO FISCALDE MEDIANO PLAZO, MFMP?

3.3 ¿CUÁL ES EL CONTENIDO DEL MFMP?

3.3.1 Plan Financiero3.3.1.1 ¿Qué es el Plan Financiero?3.3.1.2 ¿Quiénes son los responsables de la elaboración

del Plan Financiero?3.3.1.3 ¿Qué insumos se requieren para la elaboración

del Plan Financiero?3.3.1.4 ¿Cuál es el contenido del Plan Financiero?3.3.2 Denición de las metas de superávit primario3.3.2.1 ¿Qué es el superávit primario?3.3.2.2 ¿Cómo se calcula el superávit primario?

3.3.3 Metas de deuda pública y análisis de su sostenibilidad3.3.4 Acciones y medidas especícas para el cumplimientode las metas

3.3.5 Informe de resultados scales de la vigenciascal anterior

3.4 ¿CÓMO SE ELABORA EL MFMP?IV. PLAN INDICATIVO

4.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL PLANINDICATIVO AL PROCESO DE GESTIÓN PÚBLICA?

4.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PLAN INDICATIVO (PI)?

4.3 ¿CUÁL ES EL CONTENIDO DEL PI?4.3.1 Niveles del Plan de Desarrollo4.3.2 Ponderadores (%)4.3.3 Metas4.3.4 Indicadores4.3.5 Recursos

4.3.6 Responsables4.4 ¿CÓMO SE ELABORA EL PI?4.5 CRONOGRAMA

68

101414

15

16

171717

17

18191919

1920

20

232626

28

29

29303131313233

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 5/70

[5][5]

V. PLAN OPERATIVO ANUAL DE INVERSIONES5.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL PLAN

OPERATIVO ANUAL DE INVERSIONESAL PROCESO DE GESTIÓN PÚBLICA?

5.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PLAN OPERATIVOANUAL DE INVERSIONES (POAI)?

5.3 ¿CUÁL ES EL CONTENIDO DEL POAI?5.3.1 Parte estratégica5.3.2 Proyectos de inversión5.3.3 Apropiación

5.3.4 Dependencia Responsable5.4 ¿CÓMO SE ELABORA EL POAI?5.5 CRONOGRAMA

VI. EL PRESUPUESTO ANUAL6.1 ¿CUÁL ES LA CONTRIBUCIÓN

DEL PRESUPUESTO ANUAL AL PROCESODE GESTIÓN PÚBLICA?

6.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PRESUPUESTOANUAL?

6.3 ¿CUÁL ES EL CONTENIDO DEL PRESUPUESTOANUAL?

6.3.1 Presupuesto de rentas y recursos de capital(Caso Municipal)

6.3.2 Presupuesto de gastos y acuerdo de apropiaciones(Caso Municipal)

6.3.3 Disposiciones Generales6.3.4 ¿Cómo se elabora el presupuesto anual?

VII. PLAN DE ACCIÓN7.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL PLAN

DE ACCIÓN AL PROCESO DE GESTIÓN PÚBLICA?7.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PLAN

DE ACCIÓN (PA)?7.3 ¿CUÁL ES EL CONTENIDO DEL PA?VIII. EL PROGRAMA ANUAL MENSUALIZADO DE CAJA (PAC) 8.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL PAC

AL PROCESO DE GESTIÓN PÚBLICA?8.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PROGRAMA

ANUAL MENSUALIZADO DE CAJA (PAC)?8.3 ¿CUÁL ES EL CONTENIDO DEL PAC?8.4 ¿CÓMO SE ELABORA EL PAC?

IX. BIBLIOGRAFÍA

3434

37

39393941

4343454646

47

48

48

49

49505454

57

586262

63

646569

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 6/70

[6]

Con el propósito de contribuir con el fortalecimiento de los procesos degestión pública, el Departamento Nacional de Planeación (DNP), a travésde la Dirección de Desarrollo Territorial Sostenible (DDTS) ha elaboradoeste documento dirigido a los nuevos mandatarios territoriales y a susequipos de gobierno.

El objetivo es seguir brindando a los departamentos y municipios,orientaciones sobre la formulación y uso de instrumentos de gestión quefaciliten los procesos de ejecución, seguimiento y autoevaluación de los

planes de desarrollo.

A su vez, se busca que las entidades territoriales, más allá de elaborarinstrumentos para cumplir con una obligación legal y evitar incurrir en unapresunta irregularidad por incumplimiento de los deberes consagradosen el Código Único Disciplinario (Ley 734 de 2002), comprendan laimportancia de cada uno de estos instrumentos para el mejoramiento desu gestión.

Sin duda, uno de los grandes retos de los nuevos gobernantes es lograr

la articulación entre los diferentes instrumentos de gestión, lo cual se haconvertido, hasta el momento, en un cuello de botella para los procesos degestión pública territorial. Para ello, se recomienda que la Administraciónorganice desde el principio un esquema de ejecución y seguimiento a suplan de desarrollo.

Uno de los mecanismos para asegurar dicha articulación, es la existenciade adecuados sistemas de información, para lo cual se sugiere que lasecretaría de Planeación, o la entidad que haga sus veces, los diseñe deforma tal que permitan obtener y consolidar la información para formular,

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 7/70

[7]

hacer seguimiento y evaluar los diferentes instrumentos, de modo queno sólo se generen insumos para retroalimentar la gestión, sino quetambién se facilite el proceso de rendición de cuentas de los funcionariosal gobernante y de éste hacia la comunidad.

La guía Instrumentos para la ejecución, seguimiento y evaluacióndel plan de desarrollo municipal se desarrolla en ocho capítulos.El primero comprende el proceso de la gestión pública y la importanciade los instrumentos presentados; en los siguientes siete capítulos se

desarrollan los contenidos de cada uno de los instrumentos: Plan deDesarrollo, Marco Fiscal de Mediano Plazo, Plan Indicativo, Plan OperativoAnual de Inversiones, Presupuesto Anual, Plan de Acción y Programa AnualMensualizado de Caja (PAC).

CAROLINA RENTERÍA / DirectoraDepartamento Nacional del Planeación, DNP

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 8/70

[8]

Uno de los procesos más transversales y que por su carácter estratégicoen la gestión pública atañe a todos los niveles de gobierno, es el procesode planicación realizada por los gobernantes y su Administración, con elrespaldo de la ciudadanía.

La planicación como posibilidad de construir una visión de futuro permiteun horizonte de actuación que se materializa en el Plan de Desarrollo delas entidades territoriales y que requiere para su ecaz implementación laformulación y uso continuo de diferentes instrumentos de gestión.

Algunos de estos instrumentos son: el Marco Fiscal de Mediano Plazo,el Plan Indicativo, el Plan Operativo Anual de Inversiones, el Presupuesto,el Plan de Acción y el Programa Anual Mensualizado de Caja; los cualesson complementarios, interdependientes, comparten información y seinterrelacionan constantemente.

El Marco Fiscal de Mediano Plazo, por ejemplo, es el instrumento que sirvede referencia para que el Plan de Desarrollo sea viable nancieramente,ya que de manera informativa presenta una proyección de los recursosdisponibles en la entidad territorial, con perspectiva de 10 años, lo cualpermite que, de manera más acertada, la Administración programe los pagos

a sus acreedores, el servicio a la deuda y sus gastos de funcionamiento einversión. Este instrumento también se constituye en uno de los principalesinsumos para denir las estrategias nancieras que adoptará el municipioy que serán plasmadas en el Plan de Desarrollo.

El Plan Indicativo precisa claramente, y de acuerdo con la estructura del Plande Desarrollo, las metas con las cuales se compromete la Administraciónen una perspectiva de 4 años, así como la programación anualizada encantidad y recursos necesarios para su nanciación.

El Plan Operativo Anual de Inversiones es el vínculo más claro entre

el Plan de Desarrollo y el sistema presupuestal, en la medida que esun instrumento de programación anual de los gastos de inversión delpresupuesto en relación con los proyectos de inversión clasicados porsectores, programas y metas de productos a las cuales va a contribuir conla ejecución del Plan de Desarrollo durante la vigencia scal.

Por su parte, el Presupuesto Anual se entiende como la estimación deingresos y autorización máxima de gastos para una vigencia anual. En estesentido, contribuye a esclarecer el monto de recursos disponibles para laejecución física de los programas, subprogramas y proyectos denidos enel Plan de Desarrollo.

1. INSTRUMENTOS FACILITADORES DE LA GESTIÓN

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 9/70

[9]

El Plan de Acción determina la programación de las actividades pordependencia de la Administración, según la estrategia diseñada por ellaspara ejecutar el presupuesto asignado y garantizar el cumplimiento delPOAI, y con él, el del Plan Indicativo y el Plan de Desarrollo.

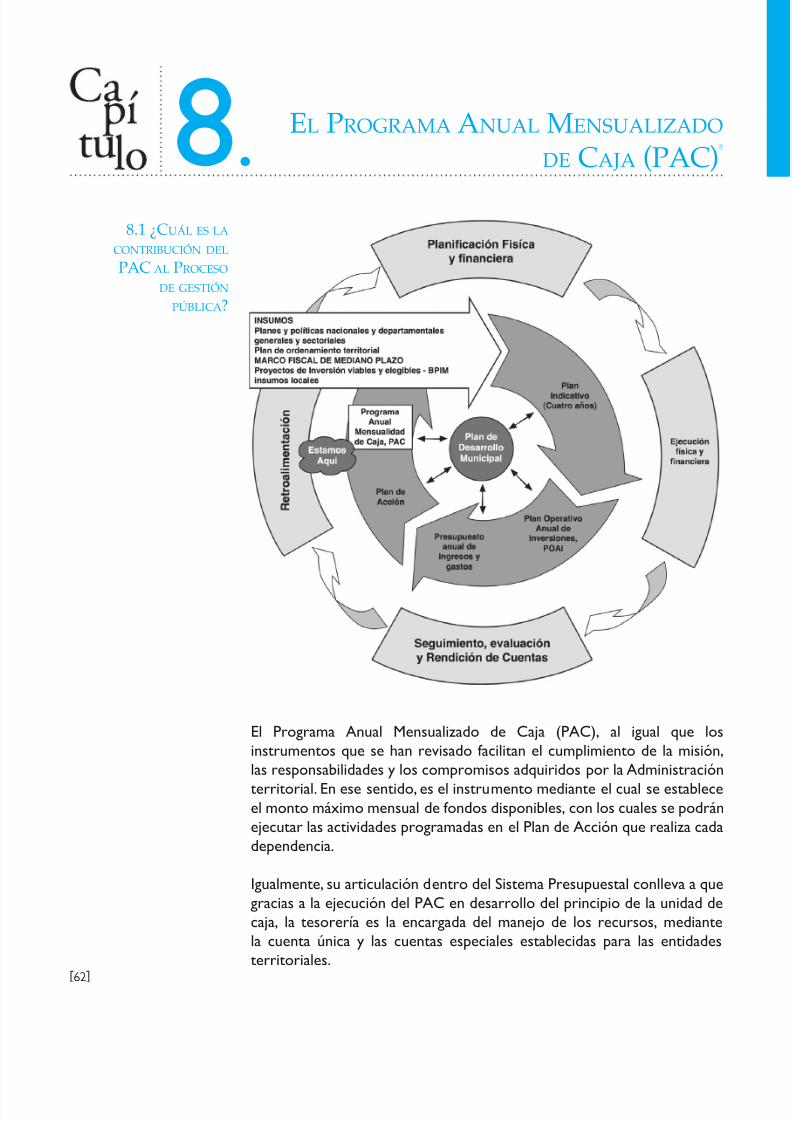

Finalmente, el PAC contribuye con la programación micro (mensual) delos montos máximos de gasto disponibles, según el ujo de ingresos, parala ejecución de las actividades establecidas por dependencia en el Plan deAcción con el ánimo de dar cumplimiento al Plan Indicativo.

Grácamente, esta interrelación se presenta a continuación, y serávisualizada en el desarrollo de cada uno de los instrumentos, con el ánimode que el lector tenga presente la interrelación existente entre ellos, y suaporte a la ejecución, seguimiento y evaluación del Plan de Desarrollo, ypor ende al proceso de gestión pública territorial.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 10/70

[10][10]

La Constitución Política explica los nes del Estado colombiano, y lossintetiza en el Artículo 2 así: “servir a la comunidad, promover la prosperidadgeneral y garantizar la efectividad de los principios, derechos y deberesconsagrados en la Constitución; facilitar la participación de todos en lasdecisiones que los afectan y en la vida económica, política, administrativay cultural de la Nación; defender la independencia nacional, mantener laintegridad territorial y asegurar la convivencia pacica y la vigencia de unorden justo”.

De la misma manera, establece en el Artículo 366 como nalidad social, elbienestar general y el mejoramiento de la calidad de vida de la población,señalando como objetivo fundamental la solución de las necesidadesinsatisfechas de salud, educación, saneamiento ambiental y de aguapotable.

En este sentido, la gestión de los gobernantes debe estar orientada alcumplimiento de los nes señalados. Para ello, la Administración emprendeun proceso dinámico, integral, sistemático y participativo, que articula laplanicación, ejecución, seguimiento, evaluación, control de las estrategias

de desarrollo económico, social, cultural, tecnológico, ambiental, político einstitucional de una Administración, y rendición de cuentas sobre la basede las metas acordadas de manera democrática.

No obstante, debido a que los recursos son insucientes para lasnecesidades de la población, cada gobernante debe priorizar, de acuerdo consus competencias y compromisos adquiridos en el Programa de Gobierno,las acciones que va a adelantar en su Administración. De esta manera, lagestión debe soportarse en un ejercicio de planicación estratégica, el cualse materializa en el Plan de Desarrollo, instrumento que se constituye en

la carta de navegación de la Administración para los cuatro años.Es así como el Artículo 339 de la Carta Magna establece que las entidadesterritoriales deben elaborar y adoptar de manera concertada entre ellas yel Gobierno nacional, planes de desarrollo, con objeto de asegurar el usoeciente de sus recursos y el desempeño adecuado de las funciones queles hayan sido asignadas por la Constitución y la ley.

PLAN DE DESARROLLO2.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 11/70

[11][11]

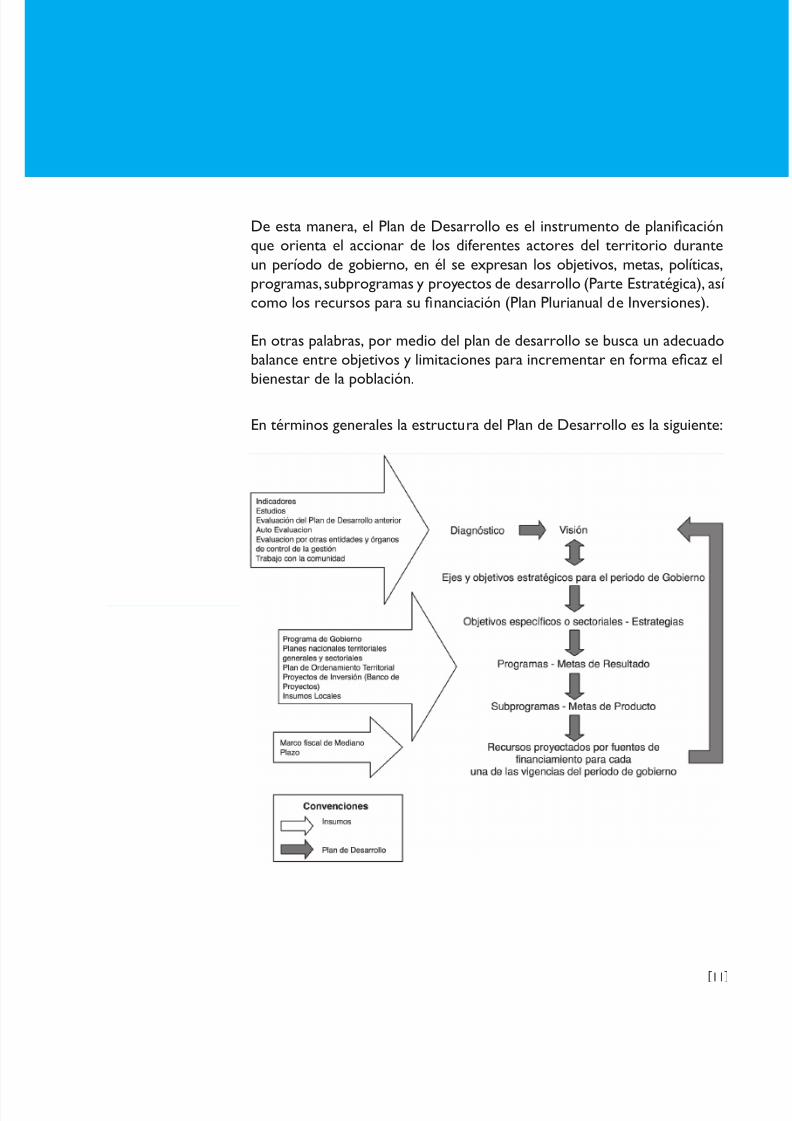

De esta manera, el Plan de Desarrollo es el instrumento de planicaciónque orienta el accionar de los diferentes actores del territorio duranteun período de gobierno, en él se expresan los objetivos, metas, políticas,programas, subprogramas y proyectos de desarrollo (Parte Estratégica), asícomo los recursos para su nanciación (Plan Plurianual de Inversiones).

En otras palabras, por medio del plan de desarrollo se busca un adecuadobalance entre objetivos y limitaciones para incrementar en forma ecaz elbienestar de la población.

En términos generales la estructura del Plan de Desarrollo es la siguiente:

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 12/70

[12]

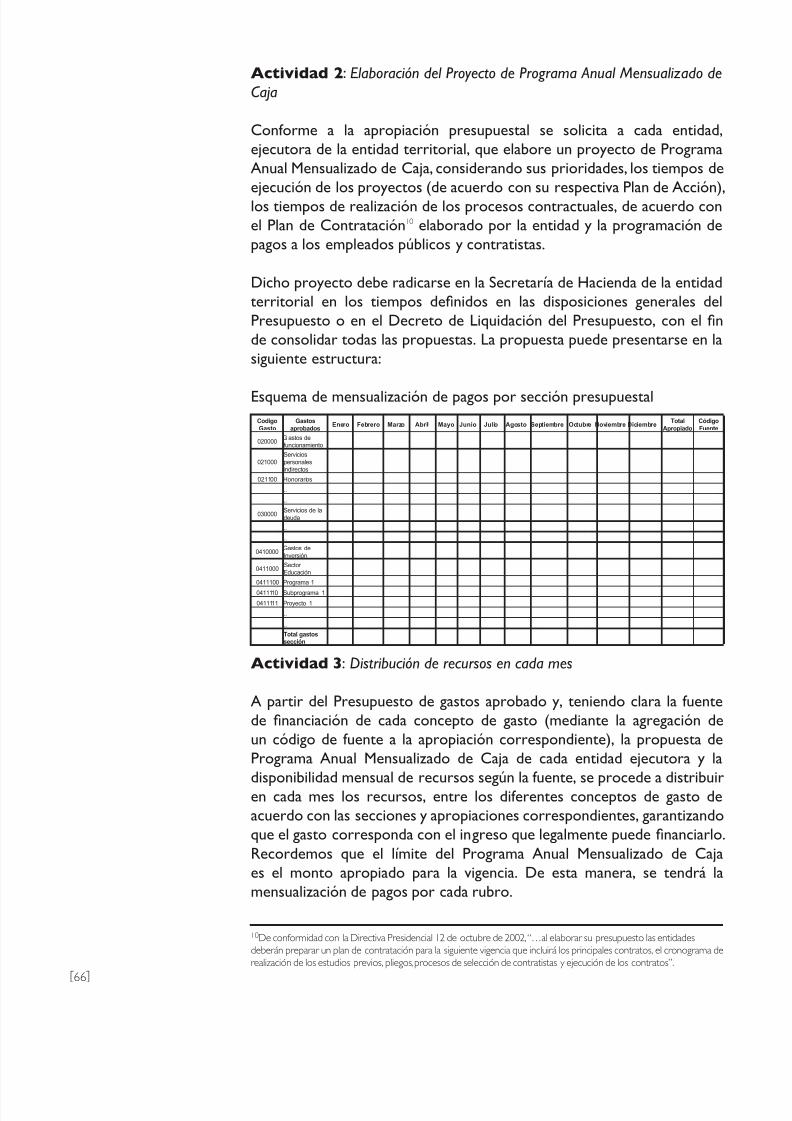

En el siguiente cuadro se ilustra un ejemplo1:

Plan Plurianual de Inversiones

Ejemplo

En el diagnóstico del municipio Guaciri, se identicó, entre otros aspectos,que gran parte de la población en edad escolar se encontraba por fuera del

sistema educativo (tasa de cobertura bruta del 51,5%), situación que estabaafectando la calidad de vida de la población.

Por ello, después de realizar un ejercicio prospectivo para consensuar unescenario deseado (visión de futuro), se decidió incluir en el Plande Desarrollo, entre otros, una Dimensión Social, dentro del cual sedenieran objetivos relacionados con educación, salud y vivienda; sectoresque tuvieron los indicadores más críticos.

Es así, como en el Plan de Desarrollo se jó como uno de los objetivosespecífcos para el periodo 2008–2011 garantizar el acceso y la permanencia

de la población en edad escolar al sistema educativo en condiciones deequidad.

Con base en este objetivo se formularon diferentes programas, los cualesagrupaban estrategias (mecanismos y acciones especícas para desarrollar)que contribuyen a su logro. Éstas se fundamentaron en las causas del problemaidenticado y consistieron en la construcción de nuevos espacios educativosy la adecuación de los existentes.

De esta manera, uno de los Programas denidos como bandera para el sectorfue ‘Más niños y niñas dentro del sistema educativo’.

A través de este Programa se planteó la siguiente meta de resultado:incrementar en 18,5% la tasa de cobertura bruta en el periodo 2008–2011;es decir, pasar de 51,5 a 70% de cobertura, lo cual signicaba, con datos de laSecretaría de Educación, generar 1.350 nuevos cupos escolares.

Para denir la anterior meta de resultado fue necesario hacer una proyecciónde los recursos del cuatrienio, con base en la inversión identicada en el MarcoFiscal de Mediano Plazo (ver capítulo III). Así mismo, fue indispensable realizarun análisis de costos y formular los subprogramas que contribuyeran consu logro.

Para este caso, los subprogramas fueron: ‘Más colegios al servicio de nuestrosniños’ y ‘Mejoramiento de la infraestructura escolar’, cuyas metas deproducto eran: construir 30 aulas y comprar 680 pupitres para las veredasdel municipio.

Finalmente, se elaboró la matriz del plan plurianual de inversiones, lacual resumía la estructura del Plan de Desarrollo e incluía las proyecciones derecursos nancieros disponibles para que dure los cuatro años de gobierno seejecutarán los programas, subprogramas y metas establecidas.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 13/70

[13]

Teniendo en cuenta que es necesario hacer operativo el plan de desarrollo,la normatividad contempla los procedimientos y las funciones de cadadependencia e instancia que participa en los procesos de elaboración,

aprobación, ejecución y evaluación del mismo, y establece mecanismos parasu armonización e interrelación con instrumentos como el Marco Fiscal deMediano Plazo, el Plan Indicativo, el Plan Operativo Anual de Inversiones,Presupuesto, el Plan de Acción y el Programa Anual de Caja.

El empleo adecuado de los instrumentos que acompañan al proceso degestión pública, además de contribuir al efectivo uso del Plan (en la medidaque concretan metas, estrategias, proyectos, recursos y tiempos), permitenevaluar su avance y hacer los ajustes necesarios para lograr los resultadospropuestos.

C ó d i g o

D i m e n s i ó n

C ó d i g o P r o g r a m a

C ó d i g o M e

t a d e

r e s

u l t a d o

c u a

t r i e n

i o

C ó d i g o S u

b p r o g r a m a

C ó d i g o

M e

t a d e

P r o

d u c

t o

R e c u r s o s p o r F u e n t e d e f n a n c i a m i e n t o p a r a c a d

a v i g e n c i a

A ñ o

1

A ñ o

2

A ñ o

3

A ñ o

4

T o

t a l

S G P

I C L D O

t r o s

T o

t a l S G P I C L D O t r o s

T o

t a l S G P I C L D O t r o s

T o

t a l S G P

I C L D O t r o s

T o

t a l S G P

I C L D O t r o s

T o

t a l

1

S o c

i a l 1

. 1

“ M á s n

i ñ o s y

n i ñ a s

d e n

t r o

d e

l s

i s t e m a

e d u c a t i v o ”

1 . 1 . 1

7

0 %

d e

c o

b e r t u r a

b r u

t a 1

. 1 . 1 . 1

M á s c o

l e g

i o s

a l s e r v i c i o d e

n u e s

t r o s n

i ñ o s

1

C o n s

t r u i r

3 0 a u

l a s

e d u c a t i v a s e n

l a s v e r e d a s d e l

M u n

i c i p i o

M e

j o r a m

i e n

t o

d e

l a

i n f r a e s

t r u c

t u r a

e s c o

l a r

2

C o m p r a r

6 8 0

p u p

i t r e s p a r a

l o s c o

l e g

i o s

d e

l a c a

b e c e r a

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 14/70

[14]

El Marco Fiscal de Mediano Plazo (MFMP) es el instrumento que sirve dereferencia para que el Plan de Desarrollo sea viable nancieramente, ya quede manera informativa presenta los recursos disponibles para inversión yfuncionamiento, además del servicio de la deuda y pagos de acreencias

en general. En otras palabras, el costo de los programas, subprogramas yproyectos contemplados en el Plan de Desarrollo (el plan plurianual deinversiones), debe ser consistente con los recursos denidos en el MFMP.

Este instrumento también sirve de insumo para denir las estrategias,programas y proyectos que en materia nanciera va a ejecutar elmandatario durante su período de gobierno, como se verá más adelante,el MFMP contiene, entre otros aspectos, un diagnóstico y unas estrategiasde gestión nanciera, con las cuales el Alcalde se va a comprometer en suAdministración.

3. MARCO FISCAL DE MEDIANO PLAZO

3.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL MARCO FISCAL DE

MEDIANO PLAZO AL PROCESO DE GESTIÓN

PÚBLICA?

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 15/70

[15]

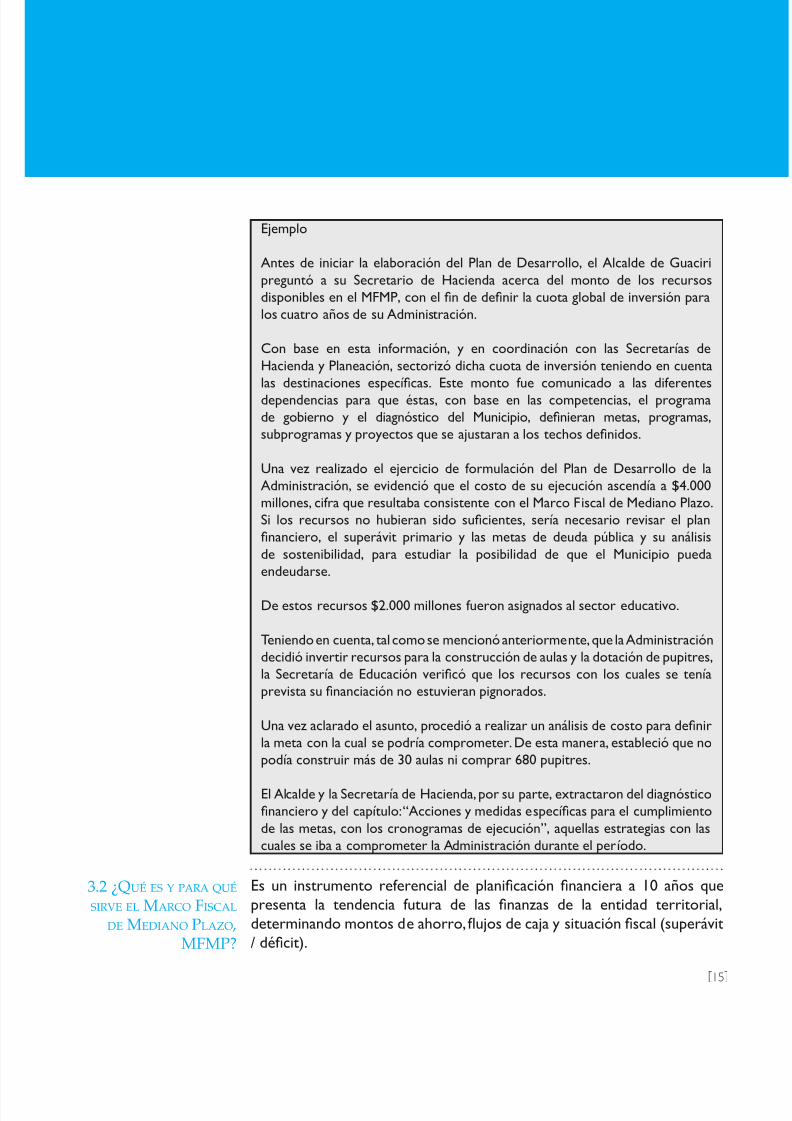

Es un instrumento referencial de planicación nanciera a 10 años quepresenta la tendencia futura de las nanzas de la entidad territorial,determinando montos de ahorro, ujos de caja y situación scal (superávit/ décit).

Ejemplo

Antes de iniciar la elaboración del Plan de Desarrollo, el Alcalde de Guaciripreguntó a su Secretario de Hacienda acerca del monto de los recursosdisponibles en el MFMP, con el n de denir la cuota global de inversión paralos cuatro años de su Administración.

Con base en esta información, y en coordinación con las Secretarías deHacienda y Planeación, sectorizó dicha cuota de inversión teniendo en cuentalas destinaciones especícas. Este monto fue comunicado a las diferentesdependencias para que éstas, con base en las competencias, el programade gobierno y el diagnóstico del Municipio, denieran metas, programas,subprogramas y proyectos que se ajustaran a los techos denidos.

Una vez realizado el ejercicio de formulación del Plan de Desarrollo de laAdministración, se evidenció que el costo de su ejecución ascendía a $4.000millones, cifra que resultaba consistente con el Marco Fiscal de Mediano Plazo.Si los recursos no hubieran sido sucientes, sería necesario revisar el plannanciero, el superávit primario y las metas de deuda pública y su análisisde sostenibilidad, para estudiar la posibilidad de que el Municipio puedaendeudarse.

De estos recursos $2.000 millones fueron asignados al sector educativo.

Teniendo en cuenta, tal como se mencionó anteriormente, que la Administracióndecidió invertir recursos para la construcción de aulas y la dotación de pupitres,la Secretaría de Educación vericó que los recursos con los cuales se teníaprevista su nanciación no estuvieran pignorados.

Una vez aclarado el asunto, procedió a realizar un análisis de costo para denirla meta con la cual se podría comprometer. De esta manera, estableció que nopodía construir más de 30 aulas ni comprar 680 pupitres.

El Alcalde y la Secretaría de Hacienda, por su parte, extractaron del diagnósticonanciero y del capítulo: “Acciones y medidas especícas para el cumplimientode las metas, con los cronogramas de ejecución”, aquellas estrategias con lascuales se iba a comprometer la Administración durante el período.

3.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL MARCO FISCAL

DE MEDIANO PLAZO ,MFMP?

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 16/70

[16]

El MFMP tiene como fundamento normativo la Ley 819 de julio 9 de2003, “por la cual se dictan normas orgánicas en materia de presupuesto,responsabilidad y transparencia scal y se dictan otras disposiciones”.

El MFMP sirve para:

El• aborar la proyección técnica

de la sostenibilidad scal territo-rial a 10 años.

Promover la sostenibilidad de•

las nanzas en el mediano plazosin involucrar las condicionespolíticas que afectan la gestiónterritorial.

Sustentar el desarrollo de la•

actividad del gobierno territorial,en el logro de sus objetivos depolítica.

REFERENCIAGENERAL

+INSTRUMENTOINFORMATIVO

PARA

3.3 ¿CUÁL ES EL CONTENIDO DEL MFMP?

CAPÍTULOS DEL INFORME DE MFMP

La fecha de en-trega del MFMPes la misma en laque se entregael proyecto depresupuesto(revisar estatuto

presupuestal)

Metas de superávitprimario

Metas de deuda públicay análisis de su sostenibilidad

Acciones y medidas especícaspara el cumplimiento de las metas,con los cronogramas deejecución

Informe de los resultadosscales de la vigencia scal anterior

Estimación del costo scal de las exencionestributarias existentes en la vigencia

Relación de los pasivos exigibles y de los contingentes

Costo scal de los proyectos de acuerdo sancionados enla vigencia scal anterior

Indicadores de gestión presupuestal y de resultado de losobjetivos, planes y programas desagregados para mayorcontrol del presupuesto

2

5

4

3

Diagnóstico

Estructura de ingreso y gastos

Financiamiento

Gestión nanciera

Gestión sectorial

Relaciones e indicadores

1 Plan Financiero

6

7

8

9

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 17/70

[17]

A continuación se ilustra brevemente el desarrollo de cada uno de loscapítulos del MFMP.

3.3.1 PLAN FINANCIERO

Es un programa de ingresos y gastos de caja, con sus posibilidades denanciamiento: es un instrumento de planicación y gestión nanciera del

sector público territorial, que tiene como base las operaciones efectivas, enconsideración a las previsiones de ingresos, gastos, décit y su nanciacióncompatibles con el Programa Anual Mensualizado de Caja (PAC).

A través de este instrumento es posible establecer cuáles son los recursosdisponibles para la ejecución del Plan de Desarrollo y su monto.

Secretaría de Hacienda, o quien haga sus veces, en coordinación con•

la Secretaría de Planeación quienes lo elaboran.

Consejo de Gobierno o Consejo de Política Económica y Social•

(CONPES) dan el visto bueno.

Comité de Hacienda o el Consejo de Política Fiscal (CONFIS)•

(adaptación del CONFIS Consejo Superior de Política Fiscal), aprueba,modica y evalúa el Plan Financiero y ordena las medidas para sucumplimiento.

A continuación se relacionan los insumos requeridos para formular el PF:

3.3.1.1 ¿QUÉ ES EL PLAN FINANCIERO?

3.3.1.2 ¿QUIÉNES SON LOS RESPONSABLES DE LA ELABORACIÓN DEL PLAN

FINANCIERO?

3.3.1.3 ¿QUÉ INSUMOS SE

REQUIEREN PARA

LA ELABORACIÓN DEL PLAN

FINANCIERO?

Para laelaboracióndel

diagnósticonanciero

• Ejecuciones presupuestales (últimos 4 años).

• Ejecuciones presupuestales (últimos 4 años) estructuradas en elesquema de Operaciones Efectivas de Caja.

• Presupuesto aprobado para la vigencia.

• Información contable: estados nancieros, nóminas, estado de ladeuda, etc. (últimos 4 años).

• Estatuto de Presupuesto de la Entidades Territorales.

• Estatuto de rentas (Reglamentación de la adopción de los ingresos).

• Plan de inversiones.

• Información consolidada de los créditos vigentes: monto adeudado,pagado, valor por cancelar en cada vigencia, saldo deuda e interesesdurante la vigencia del crédito.

• Relación de la ocina jurídica sobre pasivos contingentes.

• Información sobre la planta de personal, actual, el costo de lanómina, OPS y aportes parascales.

• Relación de obligaciones pensionales.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 18/70

[18]

• Impuestos aplicables, tarifas y datos históricos de recaudo.

• Volumen de transferencias SGP.

• Otros ingresos territoriales.

• Metas del Plan Financiero.

• Capacidad de endeudamiento.

• Supuestos macroeconómicos.

• MÉTODOS DE CÁLCULO: automático, promedios,tasa de crecimiento, evaluación directa, regresión, etc.

• Acuerdo sobre estructura, planta y escalas de remuneración.• Resultado cierre vigencia anterior.

• Plan de Desarrollo.

• Plan de Inversiones.

• Plan de compras y de contratación.

• Sentencias en contra de la Administración.

• Metas de gasto del Plan Financiero.• Categoría del Municipio.

• Límites a los gastos de funcionamiento (Ley 617 de 2000).

• Servicio de la Deuda.

Para lasproyecciones

de ingresos

Para lasproyecciones

de gastos

3.3.1.4 ¿CUÁL ES EL CONTENIDO

DEL PLAN FINANCIERO?

Diagnóstico: problemáticananciera, causas, oportunidades,amenazas, fortalezas, debilidades, etc.Estructura de ingresos y

gastos: evolución (tendencia) delos ingresos, gastos y su composiciónpara el periodo deactando lainformación.Financiamiento: registrosocurridos en las cuentas de ingresosy gastos, mediante los cuales sereejan todos los fondos obtenidoso utilizados por la entidad paracubrir en un período determinadosu décit. Si se presenta superávit,se reeja la utilización de recursos.Debe observarse la evolución

(tendencia) de las fuentes denanciación y su composición.Gestión fnanciera: estrategias,acciones, programas, metas, etc.Gestión sectorial desde laperspectiva fnanciera: ajustede las metas sectoriales.Relaciones e indicadores:capacidad de endeudamiento,los límites de los gastos defuncionamiento, el cumplimiento enla ejecución del SGP, etc.

(Cifras en millones de pesos)

CUENTA AÑO 1 AÑO 2 AÑO 3… 10

INGRESOS TOTALES 13,664

1. INGRESOS CORRIENTES 6,910

1.1 INGRESOS TRIBUTARIOS 5,417

1.1.1 PREDIAL 1,791

1.1.2 INDUSTRIA Y COMERCIO 932

1.1.3 OTROS 2,694

1.2 INGRESOS NO TRIBUTARIOS 941

1.3 TRANSFERENCIAS 553

1.3.1 DEL NIVEL NACIONAL 553

1.3.2 OTRAS

GASTOS TOTALES 13,733

3. GASTOS CORRIENTES 3,825

3.1 FUNCIONAMIENTO 3,704

3.1.1 SERVICIOS PERSONALES 1,879

3.1.2 GASTOS GENERALES 931

3.1.3 TRANSFERENCIAS PAGADAS 895

3.2 INTERESES DEUDA PUBLICA 121

3.3 OTROS GASTOS CORRIENTES

DEFICIT O AHORRO CORRIENTE (1-3) 3,086

2. INGRESOS DE CAPITAL 6,754

2.1 REGALIAS

2.2 TRANSFERENCIAS NACIONALES (SGP, etc.) 6,754

2.3 COFINANCIACION

2.4 OTROS

4. GASTOS DE CAPITAL (INVERSION) 9,908

4.1.1.1 FORMACION BRUTAL DE CAPITAL FIJO 3,468

4.1.1.2 OTROS 6,440

DEFICIT O SUPERAVIT TOTAL (1-3+2-4) -68

5. FINANCIAMIENTO (5.1+5.2) 69

5.1 CREDITO INTERNO Y EXTERNO (5.1.1 - 5.1.2) 69

5.1.1 DESEMBOLSOS (+) 300

5.1.2 AMORTIZACIONES (-) 231

5.2 RECURSOS BALANCE, VAR. DEPOSITOS,OTROS

SALDO DE LA DEUDA 656

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 19/70

[19]

3.3.2 DEFINICIÓN DE LAS METAS DE SUPERÁVIT PRIMARIO

De acuerdo con la Ley 819 de 2003, es aquel valor positivo que resultade la diferencia entre la suma de los ingresos corrientes y los recursosde capital, diferentes de desembolsos de crédito, privatizaciones,capitalizaciones, utilidades del Banco de la República (para el caso de la

Nación), y la suma de los gastos de funcionamiento, inversión y gastos deoperación comercial.

Cada año el Gobierno territorial determinará para la vigencia scalsiguiente una meta de superávit primario para el sector público nonanciero consistente con el plan nanciero y metas indicativas para lossuperávit primarios de las diez (10) vigencias scales.

Su cálculo se realiza a partir de la ejecución presupuestal de la siguienteforma:

3.3.2.1 ¿QUÉ ES EL SUPERÁVIT PRIMARIO?

3.3.2.2 ¿CÓMO SE CALCULA EL SUPERÁVIT

PRIMARIO?

Ingresos corrientes

+ Recursos de capital- Desembolsos de crédito, Privatizaciones y/o capitalizaciones

Total ingresos

- =

Gastos de funcionamiento

+ Gastos de Inversión

+ Gastos de Operación Comercial

Total Gastos

Meta deSuperávitPrimario

3.3.3 METAS DE DEUDA PÚBLICA Y ANÁLISIS DE SUSOSTENIBILIDAD

Este capítulo del MFMP busca determinar el cálculo de la sostenibilidadde la deuda en el horizonte de los 10 años del Marco Fiscal de MedianoPlazo, para ello, en cada vigencia debe observarse la sostenibilidad delendeudamiento, considerando su compatibilidad con las metas de SuperávitPrimario; es decir, el servicio de la deuda planteado cada año no podráexceder el superávit primario.

VENCIMIENTOSNo. Días

Desembolsos

($)

Amortizaciones

($)

Intereses del

período

Saldo de

Deuda ($)DIA MES AÑOVigencia Actual

25xx xx

3xx xx

3xx xx

Año 1

x xx xx

x xx xx

x xx xx

“” xx xx

x xx xx

x xx xx

x xx xx

Año 10

x xx xx

x xx xx

x xx xx

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 20/70

[20]

Los anteriores capítulos del MFMP permiten denir si la entidad territorialtiene respaldo para endeudarse, en caso de requerirlo para el cumplimientode su Plan de Desarrollo.

3.3.4 ACCIONES Y MEDIDAS ESPECÍFICAS PARA ELCUMPLIMIENTO DE LAS METAS

De este capítulo se extractan aquellas estrategias y actividades nancierascon las cuales el gobernante se comprometerá durante su Administracióny que van a garantizar las metas en ingresos, gastos y nanciamiento. Porello, se constituye en el insumo para elaborar un Plan de Acción de laSecretaría de Hacienda, o la dependencia que haga sus veces.

3.3.5 INFORME DE LOS RESULTADOS FISCALES DE LAVIGENCIA FISCAL ANTERIOR

Este informe debe incluir:

• Grado de cumplimiento de metas previstas en ingresos, gastosde funcionamiento e inversión.

• Explicación de incumplimiento.• Medidas para corregir.• Estrategia para la incorporación en las siguientes vigencias.• Indicadores de seguimiento permanente.

Con esta información, la Administración actualiza el MFMP, el plan deacción de la vigencia y, de ser necesario, realiza el procedimiento ante elConcejo para modicar el plan de desarrollo.

3.3.6 ESTIMACIÓN DEL COSTO FISCAL DE LAS EXENCIONESE INCENTIVOS TRIBUTARIOS EXISTENTES EN LA VIGENCIAANTERIOR

Este apartado busca dar cuenta del impacto de las decisiones adoptadasel año anterior (y anteriores) que impliquen benecios tributarios, bien

PROGRAMA ASPECTOS TIEMPODE EJECUCION REAL EN AÑOS

1 2 3 4 5 6 7 8 9 10

P1

METAS

X1 … … … … … … … … …

X2 … … … … … … … … …

… X3 … … … … … … … …

ACTIVIDADES

A1 … … … … … … … … …

A2 … … … … … … … … …

… … … … … … … … … …

INDICADORESDE

SEGUIMIENTO … … … … … … … … … …

RESPONSABLES Ω Ω Ω Ω Ω Ω Ω Ω Ω Ω

P2

METASX2 … … … … … … … … …

… X3 … … … … … … … …

ACTIVIDADES

A1 … … … … … … … … …

A2 … … … … … … … … …

… … … … … … … … … …

INDICADORESDE

SEGUIMIENTO … … … … … … … … … …

RESPONSABLES Ω Ω Ω Ω Ω Ω Ω Ω Ω Ω

ETC… ETC… … … … … … … … … … …

• Las metas deben ser viablesnanciera e institucional-

mente.• Cumplirse, según los

cronogramas de ejecución• Identicar al responsable

de su ejecución.• Identicar el cronograma

de ejecución a los programas.• Indicadores de seguimiento.• Estar articuladas al plan de

acción de cada dependencia

OBJETIVOS ESTRUCTURA DE ANÁLISIS

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 21/70

[21]

sean exenciones o incentivos tributarios, dando cuenta de los siguientesaspectos:

• Monto de la exención o incentivo.• Plazo.• Beneciarios.• Cumplimiento del objetivo por el cual se da la exención o incentivo.

• Revisión de su continuidad.

3.3.7 RELACIÓN DE LOS PASIVOS EXIGIBLES Y DE LOS

INCENTIVOS TRIBUTARIOS

IMPUESTO MARCO LEGAL % INCENTIVO VIGENCIA VALOR

Predial Decreto XXX, 5% Marzo 1 xxx

Abril 30

ICA Decreto XXX, 15% Enero 1 xxx

31 Marzo XX... Decreto XXX, 15% Marzo 1 xxx

Abril 30

TOTAL $ XXX

EXENCIONES TRIBUTARIAS

IMPUESTO MARCO LEGAL TIPO EXENCIÓN VIGENCIA VALOR

Predial Acuerdo XXX, xxx

ICA Acuerdo XXX, xxx

XXX Acuerdo XXX, xxx

XXX Acuerdo XXX, xxx

TOTAL $ XXX

CONTINGENTES

Este apartado busca dar cuenta de las obligaciones ciertas y futuras de laentidad.

Los Pasivos Contingentes son todas aquellas obligaciones pecuniariassometidas a condición, por la ocurrencia de un hecho futuro incierto,mientras que los exigibles son obligaciones conciliadas o falladaspendientes de pago.

Para efectos del MFMP los pasivos contingentes deberán tener unavaloración numérica y su existencia obliga, incluso, a crear un fondo paracontingencias cuyo valor dependerá del monto de contingencias y de laprobabilidad de que se convierta en realidad, caso en el cual se vuelvenpasivos exigibles.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 22/70

[22]

3.3.8 COSTO FISCAL DE LOS PROYECTOS DE ACUERDOSANCIONADOS EN LA VIGENCIA FISCAL ANTERIOR

Busca determinar el impacto de las normas locales y presentar a lacorporación de elección popular los resultados de los Acuerdos aprobadosen la vigencia anterior, que generaron costos, cuanticando el efecto de los

mismos, incluyendo el gasto presupuestal que dichas decisiones generaronen la vigencia scal. De esta manera se garantiza la corresponsabilidadGobierno Territorial - Concejo, en la búsqueda de la sostenibilidad scal ynanciera del municipio en el largo plazo. En particular este apartado debeinformar acerca de:

• Valoración monetaria del acto administrativo.• Beneciarios.• Fuentes de recursos.• Recaudo no percibido por efectos de la reforma.• Cronograma.

ACUERDO FECHA EPÍGRAFE ARTICULO QUE TIPO COSTO MONTO OBSERV.

GENERA COSTO FISCAL (Cif. en millones)

FISCAL

001 XXX Por el cual seconceden unasfacultades especiales

ND NINGUNO 0,00 N.D.

002

00X

00X

3.3.9 INDICADORES DE SEGUIMIENTO A LA GESTIÓNPRESUPUESTAL Y DE RESULTADO DE LOS OBJETIVOS,PLANES Y PROGRAMAS DESAGREGADOS PARA MAYORCONTROL DEL PRESUPUESTO

La ley dene que es necesario incluir indicadores de seguimiento a lagestión presupuestal. El DNP recomienda usar los del Desempeño Fiscal ylos que utiliza el Ministerio de Hacienda y Crédito Público para realizar el

seguimiento a la viabilidad scal de los departamentos y de los municipiosque se encuentren en programas de reestructuración de pasivos yprogramas de saneamiento scal y nanciero. Para ilustrar la formulaciónde los indicadores de desempeño scal se presenta el siguiente resumen:

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 23/70

[23]

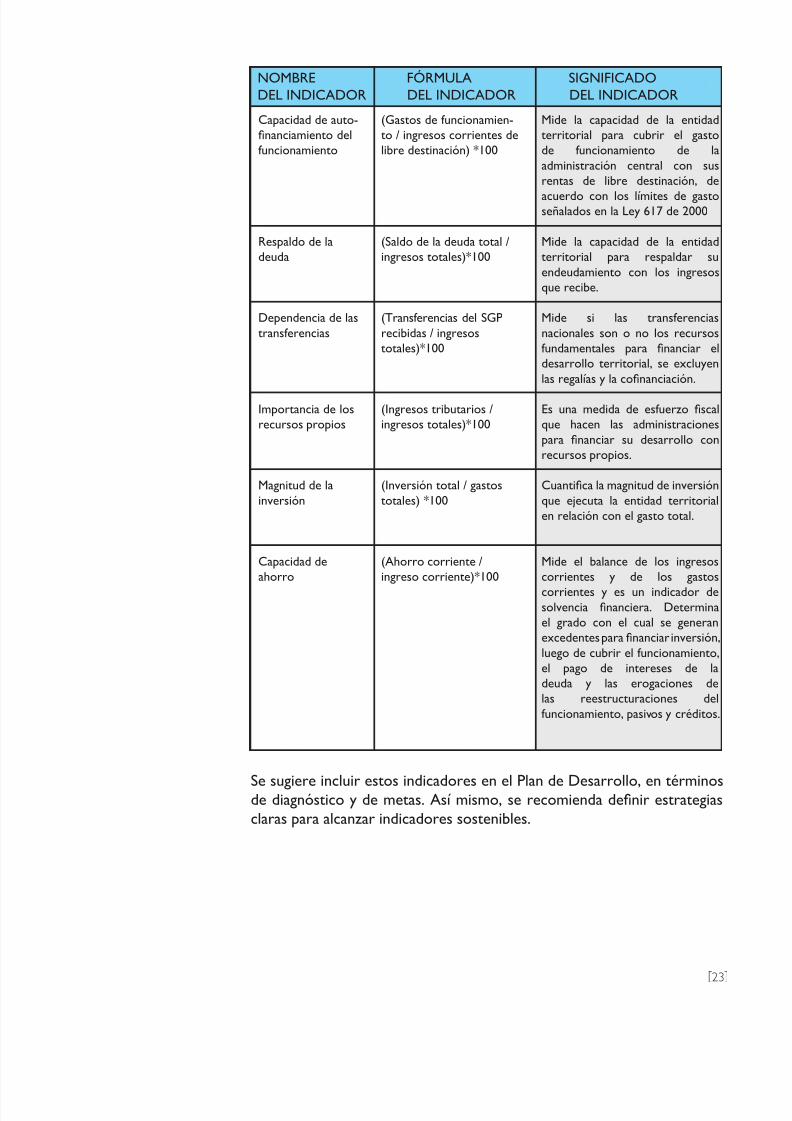

Se sugiere incluir estos indicadores en el Plan de Desarrollo, en términosde diagnóstico y de metas. Así mismo, se recomienda denir estrategiasclaras para alcanzar indicadores sostenibles.

NOMBRE FÓRMULA SIGNIFICADODEL INDICADOR DEL INDICADOR DEL INDICADOR

Capacidad de auto-nanciamiento delfuncionamiento

Respaldo de ladeuda

Dependencia de lastransferencias

Importancia de losrecursos propios

Magnitud de lainversión

Capacidad deahorro

(Gastos de funcionamien-to / ingresos corrientes delibre destinación) *100

(Saldo de la deuda total /ingresos totales)*100

(Transferencias del SGPrecibidas / ingresostotales)*100

(Ingresos tributarios /ingresos totales)*100

(Inversión total / gastostotales) *100

(Ahorro corriente /ingreso corriente)*100

Mide la capacidad de la entidadterritorial para cubrir el gastode funcionamiento de laadministración central con susrentas de libre destinación, de

acuerdo con los límites de gastoseñalados en la Ley 617 de 2000

Mide la capacidad de la entidadterritorial para respaldar suendeudamiento con los ingresosque recibe.

Mide si las transferenciasnacionales son o no los recursosfundamentales para nanciar eldesarrollo territorial, se excluyenlas regalías y la conanciación.

Es una medida de esfuerzo scalque hacen las administracionespara nanciar su desarrollo conrecursos propios.

Cuantica la magnitud de inversiónque ejecuta la entidad territorialen relación con el gasto total.

Mide el balance de los ingresoscorrientes y de los gastos

corrientes y es un indicador desolvencia nanciera. Determinael grado con el cual se generanexcedentes para nanciar inversión,luego de cubrir el funcionamiento,el pago de intereses de ladeuda y las erogaciones delas reestructuraciones delfuncionamiento, pasivos y créditos.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 24/70

[24]

El proceso de elaboración se detalla en las diferentes guías y cartillas delMinisterio de Hacienda y Crédito Público y el DNP, en particular en eldocumento: “Guía metodológica para la elaboración del marco scal demediano plazo en entidades territoriales” disponible en la página Webdel Ministerio de Hacienda en la sección de Publicaciones Territoriales:www.minhacienda.gov.co y el documento ‘Bases para la gestión delsistema presupuestal local’ disponible en la sección Guías, metodologías,publicaciones de nanzas y presupuesto territorial en la página Web delDNP: www.dnp.gov.co.

El marco scal de mediano plazo, entonces, le brinda al equipo de Gobiernoun panorama general y detallado acerca de la situación de las nanzas dela entidad abarcando un análisis detallado de la estructura de los gastos dela entidad y los ingresos para atender los pasivos y las contingencias quepuedan enfrentarse en el mediano plazo y la sostenibilidad de la deudapública entre los aspectos más relevantes.

3.4 ¿CÓMO SEELABORA EL

MFMP?

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 25/70

[25]

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 26/70

[26]

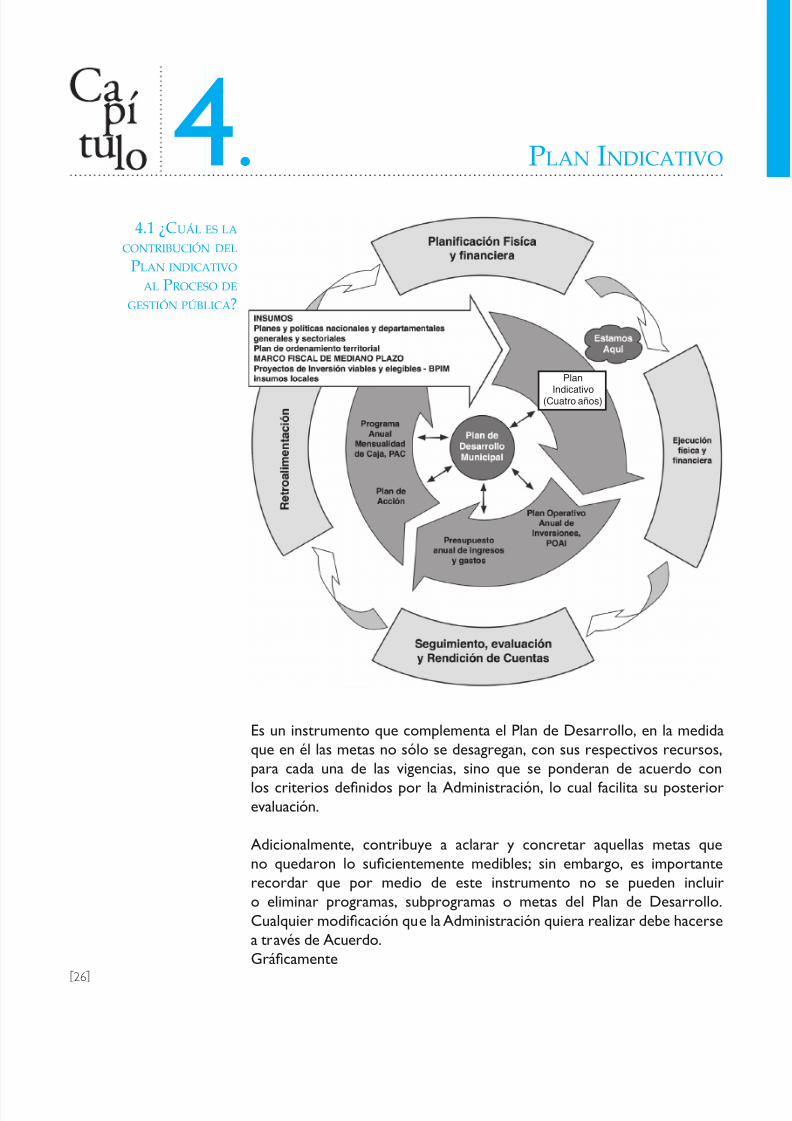

Es un instrumento que complementa el Plan de Desarrollo, en la medidaque en él las metas no sólo se desagregan, con sus respectivos recursos,para cada una de las vigencias, sino que se ponderan de acuerdo con

los criterios denidos por la Administración, lo cual facilita su posteriorevaluación.

Adicionalmente, contribuye a aclarar y concretar aquellas metas queno quedaron lo sucientemente medibles; sin embargo, es importanterecordar que por medio de este instrumento no se pueden incluiro eliminar programas, subprogramas o metas del Plan de Desarrollo.Cualquier modicación que la Administración quiera realizar debe hacersea través de Acuerdo.Grácamente

4. PLAN INDICATIVO

4.1 ¿CUÁL ES LA CONTRIBUCIÓN DEL

PLAN INDICATIVO AL PROCESO DE

GESTIÓN PÚBLICA?

Plan

Indicativo(Cuatro años)

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 27/70

[27]

Ejemplo

Para denir cuántos de los 1.350 nuevos cupos escolares se van a crear en cada vigencia ycuántos de los 680 pupitres se comprarán anualmente en el municipio Guaciri, la Secretaríade Educación estimó los costos, y la Secretaría de Hacienda, junto con la Secretaría dePlaneación y la Secretaría Sectorial hicieron una proyección de recursos con base en elpresupuesto de la vigencia y el Plan Financiero del Marco Fiscal de Mediano Plazo. Delejercicio de armonización de estos dos insumos se estableció que:

• Durante el primer año sólo era posible comprar 80 pupitres, dados los

compromisos adquiridos por la Administración anterior.• A partir del segundo año se comprarán 200 pupitres anuales.• Durante el segundo año se podían realizar los estudios de prefactibilidad

para la construcción de las escuelas y en el tercero y cuarto años se construiríanpara 15 y 15 aulas, respectivamente

Adicionalmente, la Secretaría de Educación estableció, soportada en sus conocimientos delsector, en qué porcentaje cada uno de los subprogramas contribuía con el cumplimientode los programas. Lo propio se hizo en Consejo de Gobierno frente a los programasy ejes.

C ó d i g o

D i m e n s i ó n

C ó d i g o

Programa C ó d i g o

Meta de

resultado

cuatrienio C ó d i g o

Subprograma C ó d i g o Meta de

Producto C ó d i g o

Indicador Recursos por Fuente de fnanciamiento para cada vigencia

Nombre

Valor 31 de

Diciembre

2007

Valor 31 de

Diciembre

2008

Valor 31 de

Diciembre

2009

Valor 31 de

Diciembre

2010

Valor 31 de

Diciembre

2011

Año 1 Año N Total

% SGP I CLD Otros Total .. .. .. .. SGP ICLD Otros Total

1 So ci al 1 .1 “ Má s n iñ os y

niñas dentro

del sistema

educativo”

1 .1 .1 7 0 % de

cobertura

bruta

1.1.1.1 Más colegios

al servicio

de nuestros

niños

1 Construir

30 aulas

educativas en

las veredas del

Municipio

1Número

de aulas

construidas

50 50 50 65 80 80

Mejoramiento

de la

infraestructura

escolar

2 Comprar 680

pupitres para

los colegios de

la cabecera

2Número de

pupitres

comprados

5000 5080 5280 5480 20 5680

2 Ec on óm ic o 2 5

3 Amb ie nta l 2 0

4Inst itucional 10

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 28/70

[28]

En términos normativos con respecto a los Planes Indicativos, el artículo29 de la Ley 152 de 1994 establece que todos los organismos de laadministración pública nacional, con base en los lineamientos del PlanNacional de Desarrollo y de las funciones que determine la Ley, debenelaborar un Plan Indicativo Cuatrienal, con planes de acción anuales, quese constituirán en la base para la posterior evaluación de resultados.

Por analogía, tal como se establece en el Artículo 36 de la misma Ley,las entidades territoriales también deben elaborar sus respectivos planesindicativos cuatrienales.

El PI es un instrumento que resume y organiza por anualidades loscompromisos asumidos por los gobernantes en los respectivos planes dedesarrollo. En él se precisan los resultados y productos que se esperanalcanzar en cada vigencia y al terminar el período de gobierno.

El PI permite soportar el ejercicio de seguimiento y autoevaluación de

los planes de desarrollo territoriales y ayuda a adelantar el proceso demedición y análisis del desempeño municipal por parte de los gobiernosDepartamental y Nacional en cumplimiento del Artículo 79 de la Ley 617de 2000 y el Artículo 90 de la Ley 715 de 2001, y el capítulo VII de la Ley152 de 1994.Aunque la ley no dene el contenido básico del Plan Indicativo, se sugiereque se contemplen los siguientes aspectos:

4.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PLAN

INDICATIVO , PI?

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 29/70

[29]

A continuación se presentan algunos conceptos importantes que debentenerse en cuenta en el momento de la elaboración operativa del planindicativo:

4.3 ¿CUÁL ES EL CONTENIDO DEL PI?

2

5

4

3

1 Dimensión (Descripción de cada nivel del Plan de Desarrollo)

Ponderador de cada uno de los niveles de Plan de Desarrollo

Metas de resultado

Valor inicial del indicador de resultado (Al iniciar la Administración)

Valor esperado del indicador de resultado al nalizar el cuatrienio

Metas de producto

Indicador de producto

Valor inicial del indicador de producto (Al iniciar la Administración)

Valor esperado del indicador de producto al nalizar el cuatrienio

Valor esperado del indicador de producto para cada vigencia

Recursos programados por vigencia

6

7

8

9

10

11

4.3.1 NIVELES DEL PLAN DE DESARROLLO

Son las dimensiones, programas y subprogramas, en el caso del ejemplode esta guía. En cada entidad territorial, estas celdas corresponden a laestructura denida en el respectivo Plan de Desarrollo.

4.3.2 PONDERADORES (%)

Son el peso que se le asigna a cada uno de los niveles del Plan deDesarrollo, de acuerdo con los criterios que determine la Administración.A continuación se presentan algunos de ellos:

• Asignación de recursos nancieros• Programa bandera de amplio interés para el gobernante• Efecto en redistribución del ingreso• Impacto en mejoramiento de las condiciones de vida• Complejidad técnica y administrativa• Aporte en sostenibilidad económica del municipio• Contribución en la preservación de los recursos naturales• Impacto en mejoramiento de competitividad

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 30/70

[30]

Estos ponderadores se jan por nivel de desagregación del Plan y seexpresan en términos de porcentajes. Su suma es igual al 100% en cadanivel (ver esquema).

Se recomienda que una vez jados, en lo posible no se modiquen. Encaso de que existan razones de peso que ameriten su ajuste, se sugiereconcertar con el equipo de gobierno y darlos a conocer a la ciudadanía yal nivel superior de Gobierno.

Estos ponderadores, mediante el mecanismo de agregación, determinarán

el grado de cumplimiento o avance del Plan de Desarrollo.

4.3.3 METAS

Son la expresión concreta de los objetivos que se alcanzarán con losrecursos disponibles, en términos de cantidad y tiempo.

Existen diferentes tipos de metas; sin embargo, en este documentosólo se hace mención de las de resultado (responden directamente ala cuanticación del objetivo especíco o sectorial) y las de producto

(responden a la cuanticación de los objetivos programáticos).

Las metas se constituyen en un insumo para medir la ecacia en elcumplimiento de programas y subprogramas y, por ende, para establecerel estado de avance en los compromisos del Plan2. Para su planteamientose requiere conocer la situación actual, la cual servirá de línea de base paraevaluar el cambio o modicación lograda.

Como se mencionó anteriormente, en caso de que hayan quedado

2 Metodología para la medición y análisis del desempeño municipal, elaborada por el DNP.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 31/70

[31]

debilidades en la formulación de algunas de las metas, se recomiendaque los responsables sectoriales las denan con mayor claridad, para asíincluirlas en el plan indicativo y garantizar su evaluación.

4.3.4 INDICADORES

Son una representación cuantitativa (variable o relación entre variables),vericable objetivamente, que reeja la situación de un aspecto de la realidady el estado de cumplimiento de un objetivo, actividad o producto deseadoen un momento del tiempo. Los cambios en el valor que toma el indicador,a lo largo del tiempo, servirán para estimar el avance hacia el logro de losobjetivos y las metas de políticas, los programas y los proyectos.

Los indicadores deben tener las siguientes propiedades:

• Medibles. Expresan un valor cuanticable o cualicable.• Disponibles. Para medirlos es necesario contar con la información.

• Determinantes. Expresan mejor y más adecuadamenteel avance del programa, subprograma o proyecto.

• Válidos. Reejan lo que se pretende medir.• Precisos. Están denidos de manera clara y sin ambigüedades.• Conables. Producen el mismo resultado dos mediciones

del indicador para la misma política.• Fáciles de cuanticar, agregar y desagregar. • Sencillos, de fácil manejo e interpretación.• Asequibles. El costo de la información que se requiere

para construirlo no debe ser alto.

Dado que los indicadores establecen un punto de referencia, es necesarioidenticar un valor de línea de base al inicio del período de gobierno yestablecer aquel que se espera lograr (meta) en un tiempo limitado conla ejecución de las acciones y proyectos que adelante la Administraciónmunicipal en cumplimiento del plan de desarrollo. Por ejemplo, la líneade base en el tema educativo es que la cobertura bruta es de 51,5% y seespera alcanzar una meta de 70%.

4.3.5 RECURSOS

Corresponden a los recursos y fuentes del plan de inversiones; es decir,aquellos recursos con los cuales se va a nanciar el Plan de Desarrollo.

4.3.6 RESPONSABLES

Hace alusión a la dependencia que se encargará del cumplimiento de larespectiva meta de producto.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 32/70

[32]

Aunque la Ley no establece el procedimiento para elaborar el PlanIndicativo, se sugiere considerar las siguientes actividades:Actividad 1: Reactivación de Comités Operativos Sectoriales

Se recomienda que la Administración convoque a los comités o equipostécnicos sectoriales, que se conformaron con ocasión de la elaboración del

Plan de Desarrollo, quienes serán los interlocutores de cada dependenciano sólo en el proceso de elaboración del plan indicativo, sino también parasu seguimiento y evaluación. Es importante que los mandatarios designenocialmente a los funcionarios responsables.

Actividad 2: Establecimiento de direccionamientos para la formulación delPlan Indicativo

La Ocina de Planeación, o quien haga sus veces, debe denir unasorientaciones metodológicas para que los equipos técnicos participen demanera activa y coordinada en el proceso de elaboración del plan indicativo.

En este sentido, se sugiere que esta guía (paso a paso) incluya no sólo loselementos conceptuales, sino también metodológicos y operativos.

Actividad 3: Formulación del Plan Indicativo, según direccionamientos

Los comités sectoriales, con la coordinación de la Ocina de Planeación,o quien haga sus veces, elaborarán el plan indicativo de acuerdo con lasinstrucciones impartidas. Se recomienda que esta actividad se realice demanera simultánea con la formulación del Plan de Desarrollo.

Actividad 4: Consolidación del Plan Indicativo

La Ocina de Planeación, o quien haga sus veces, consolidará el PlanIndicativo de la entidad territorial.

Actividad 5: Presentación del Plan Indicativo al Consejo de Gobierno

Con el n de institucionalizar el plan indicativo como instrumento parala toma de decisiones, se sugiere que éste sea aprobado en Consejo deGobierno.

Actividad 6: Revisión y ajustes del Plan Indicativo

De acuerdo con las recomendaciones emitidas por el Consejo de Gobierno,la Ocina de Planeación, o quien haga sus veces, junto con los comitéssectoriales realizarán los ajustes del Plan Indicativo.

Actividad 7: Seguimiento y evaluación del Plan Indicativo

4.4 ¿CÓMO SE ELABORA E PI?

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 33/70

[33]

4.5 CRONOGRAMA

Actividades

Actores Involucrados

Términos Productos

G o b e r n a n t e

C o n s e j o d e

G o b i e r n o

S e c r e t a r i a d e

P l a n e a c i ó n

S e c r e t a r í a d e

H a c i e n d a

S e c r e t a r i a s

s e c t o r i a l e s

Conformación de comites operativos

sectoriales

Se recomienda que estas

actividades se realicencuando se hayan denido las

dimensiones del PD

Comites conformados

Establecimiento de Direccionamientos para

la formulación del plan indicativo

Documento con

direccionamientos

Formulación del Plan indicativo según

direccionamientosSe recomienda que estas

actividades se realicen entre

Marzo y Mayo de 2008

Borrador planes

indicativos sectoriales

Consolidacion del PI Borrador plan indicativo

Presentación del PI al Consejo de Gobierno Se recomienda que estas

actividades se realicen entre

Mayo y Junio de de 2008

Acta de Aprobación PI

Revisión y ajuste del PI Plan indicativo denitivo

Seguimiento y evaluación del PI Permanente una vez aprobadoInformes de seguimiento

y evaluación

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 34/70

[34]

El POAI es el principal vínculo entre el Plan de Desarrollo y el SistemaPresupuestal, toda vez que se constituye en el punto de partida para organizarla ejecución del Plan de Desarrollo, en la medida que es el instrumento deprogramación de la inversión anual, en el cual se relacionan los proyectos deinversión clasicados por sectores, programas y metas de productos a las

que va a contribuir con su ejecución durante la vigencia scal.

En tal sentido, se requiere que esta programación al ser integrada alpresupuesto anual en el componente de gastos de inversión, tenga estrechacorrespondencia, en dos sentidos a saber: de una parte, con las metasnancieras señaladas en el Plan Financiero del Marco Fiscal de MedianoPlazo, y de otra, con las prioridades denidas en el Plan de Desarrollo,conforme a la distribución anualizada de las metas de producto contenidasen el plan indicativo por cada una de las vigencias del período de gobierno.Asegurar dicha “articulación y correspondencia, tanto en la parte de

PLAN OPERATIVO ANUAL DE INVERSIONES

5.1¿CUÁL ES LA CONTRIBUCIÓN DEL PLAN

OPERATIVO ANUAL DE INVERSIONES AL PROCESO

DE GESTIÓN PÚBLICA?

5.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 35/70

[35]

programación, como en la ejecución”, es la clave no sólo para lograr porparte de los gobiernos territoriales un sistema de inversión pública ecaz,sino para contribuir efectivamente al mejoramiento de las condiciones debienestar de las comunidades.

Institucionalmente el POAI, una vez incluido en el presupuesto aprobado,se constituye en la base de la actuación de las diferentes dependenciasde las administraciones de las respectivas entidades territoriales. De igualmanera, es el instrumento soporte para el seguimiento, la evaluación y la

autoevaluación, toda vez que permite observar el cumplimiento de las metasde producto del Plan de Desarrollo en su programación anual, de modo quese tomen los correctivos a que haya lugar, en el transcurso de la vigencia.

Ejemplo

Tal como se mencionó al momento de anualizar las metas en el PI, el municipioGuaciri programó recursos para que en la primera vigencia se iniciara la ejecucióndel Subprograma ‘Mejoramiento de la infraestructura escolar’.

Soportado en este compromiso, durante la formulación del POAI se revisaron los

proyectos viabilizados e inscritos en el Banco de Programas y Proyectos de Inver-sión, y se encontró que los siguientes se ajustaban a las necesidades plasmadas enel Plan de Desarrollo:

• Dotación de pupitres en las veredas de San Jacinto y La Instancia• Dotación de escuelas en la vereda El Pintón

Es importante anotar que la Administración decidió nanciar los dos proyectos, de-bido a que en una de las veredas los problemas de accesibilidad hacían que resultaramás económico contratar dicha dotación con fabricantes oriundos de la vereda.

En consonancia con lo anterior, el POAI incluyó el Programa ‘Más niños y niñas

dentro del sistema educativo’; el Subprograma ‘Mejoramiento de la infraestructuraescolar’; el objetivo programático ‘Dotar de pupitres los colegios del municipiopara beneciar a niños y niñas Sisbén 1 y 2’; la meta del producto para el cuatrienio‘Comprar 680 pupitres’, con su respectivo indicador (Número de pupitres compra-dos), línea de base (5.000 pupitres) y el valor esperado al nalizar la vigencia (5.080);los proyectos ‘Dotación de pupitres en la vereda de San Jacinto’ y ‘Dotación depupitres en la vereda La Instancia’, con sus respectivas metas (dotar con 40 pupitresa cada una de estas veredas) considerando que las dos tenían una deciencia de 5pupitres por aula. Así mismo, se incluyeron los recursos de inversión desagregadospor fuentes de nanciamiento y el nombre de la dependencia responsable de laejecución de cada uno de los proyectos.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 36/70

[36]

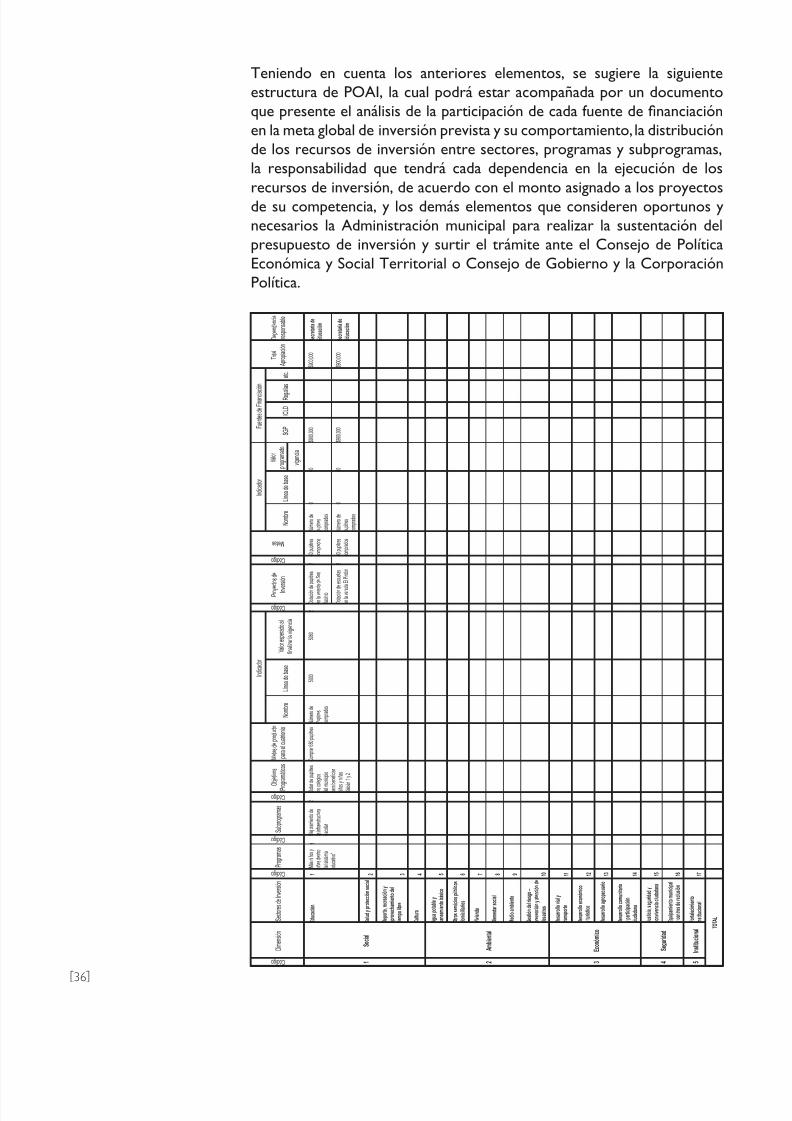

Teniendo en cuenta los anteriores elementos, se sugiere la siguienteestructura de POAI, la cual podrá estar acompañada por un documentoque presente el análisis de la participación de cada fuente de nanciaciónen la meta global de inversión prevista y su comportamiento, la distribuciónde los recursos de inversión entre sectores, programas y subprogramas,la responsabilidad que tendrá cada dependencia en la ejecución de losrecursos de inversión, de acuerdo con el monto asignado a los proyectosde su competencia, y los demás elementos que consideren oportunos ynecesarios la Administración municipal para realizar la sustentación delpresupuesto de inversión y surtir el trámite ante el Consejo de PolíticaEconómica y Social Territorial o Consejo de Gobierno y la CorporaciónPolítica.

C ó d i g o

D i m e n s i ó n

S e c t o r e s d e I n v e r s i ó n

C ó d i g o P r o g r a m a s

C ó d i g o S u b p r o g r a m a s

C ó d i g o O

b j e t i v o s

P r o

g r a m á t i c o s

M e t a s d e p r o d u c t o

p a r a e l c u a t r i e n i o

I n d i c a d o r

C ó d i g o

P r o y

e c t o s d e

I n v

e r s i ó n

C ó d i g o

M e t a s

I n d i c a d o r

F u e n t e s d e F i n a n c i a

c i ó n

T o t a l

A p r o p i a c i ó n

D e p e n d e n c i a

r e s p o n s a b l e

N o m b r e

L í n e a d e b a s e

V a l o r e s p e r a d o a l

f i n a l i z a r l a v i g e n c i a

N o m b r e

L í n e a d e b a s e

V a l o r

p r o g r a m a d o

S G P

I C L D

R e g a l í a s

e t c .

v i g e n c i a

1

S o c i a l

E d u c a c i ó n

1

“ M á s n i ñ o s y

n i ñ a s d e n t r o

d e l s i s t e m a

e d u c a t i v o ”

1

M e j o r a m i e n t o d e

l a i n f r a e s t r u c t u r a

e s c o l a r

2

D o t a r d e p u p i t r e s

l o s c o l e g i o s

d e l m

u n i c i p i o

p a r a

b e n e f i c i a r

n i ñ o s

y n i ñ a s

S i s b é n 1 y 2

C o m p r a r 6 8 0 p u p i t r e s

N ú m e r o d e

P u p i t r e s

c o m p r a d o s

5 0 0 0

5 0 8 0

2

D o t a c i ó n d e p u p i t r e s

e n l a v e r e

d a d e S a n

J a c i n t o

1

4 0 p u p i t r e s

c o m p r a d o s

N ú m e r o d e

p u p i t r e s

c o m p r a d o s

0

4 0

$ 9 0 0 , 0

0 0

$ 9 0 0 , 0

0 0

S e c r e t a r í a d e

E d u c a c i ó n

D o t a c i ó n d e e s c u e l a s

e n l a v e r e

d a E l P i n t ó n

2

4 0 p u p i t r e s

c o m p r a d o s

N ú m e r o d e

p u p i t r e s

c o m p r a d o s

0

4 0

$ 9 0 0 , 0

0 0

$ 9 0 0 , 0

0 0

S e c r e t a r í a d e

E d u c a c i ó n

S a l u d y p r o t e c c i ó n s o c i a l

2

D e p o r t e ,

r e c r e a c i ó n y

a p r o v e c h a m i e n t o d e l

t i e m p o l i b r e

3

C u l t u r a

4

2

A m b i e n t a l

A g u a p o t a b l e y

s a n e a m i e n t o b á s i c o

5

O t r o s s e r v i c i o s p ú b l i c o s

d o m i c i l i a r i o s

6

V i v i e n d a

7

B i e n e s t a r s o c i a l

8

M e d i o a m b i e n t e

9

G e s t i ó n d e l r i e s g o –

p r e v e n c i ó n y a t e n c i ó n d e

d e s a s t r e s

1 0

3

E c o n ó m i c o

D e s a r r o l l o v i a l y

t r a n s p o r t e

1 1

D e s a r r o l l o e c o n ó m i c o

y t u r í s t i c o

1 2

D e s a r r o l l o a g r o p e c u a r i o

1 3

D e s a r r o l l o c o m u n i t a r i o

y p a r t i c i p a c i ó n

c i u d a d a n a

1 4

4

S e g u r i d a d

J u s t i c i a ,

s e g u r i d a d y

c o n v i v e n c i a c i u d a d a n a

1 5

E q u i p a m i e n t o m u n i c i p a l

y c e n t r o s d e r e c l u s i ó n

1 6

5

I n s t i t u c i o n a l

F o r t a l e c i m i e n t o

i n s t i t u c i o n a l

1 7

T O T A L

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 37/70

[37]

Es un instrumento de la gestión pública, el cual junto con el plan nanciero yel presupuesto anual de rentas y gastos, constituyen el Sistema Presupuestal.De acuerdo con el Artículo 8 del Decreto 111 de 1996, el POAI tienecomo objeto determinar los proyectos de inversión clasicados por

sectores, órganos (dependencias de la Administración) y programas, que laAdministración territorial ejecutará en una vigencia scal determinada.

De esta manera, en el Plan Operativo Anual de Inversiones debenprogramarse los recursos que la Administración territorial, de acuerdocon el Plan Financiero del Marco Fiscal de Mediano Plazo (MFMP), esperadestinar y ejecutar en inversión para una vigencia scal determinada,precisando las diferentes fuentes de nanciación (Sistema General deParticipaciones –SGP–, Regalías y Compensaciones, Ingresos Corrientesde Libre Destinación, entre otros) y vericando la destinación especícaque tienen los recursos asignados a la entidad territorial para cada uno de

los componentes del Sistema General de Participaciones. Lo anterior, dadoque el Artículo 89 de la Ley 715 de 2001 establece que los departamentos,distritos y municipios al momento de elaborar el Plan Operativo Anualde Inversiones y el Presupuesto deben programar los recursos recibidosdel Sistema General de Participaciones, cumpliendo con la destinaciónespecíca establecida para ellos y articulándolos con las estrategias, losobjetivos y las metas del Plan de Desarrollo. Adicionalmente, la normadene que en el Plan Operativo Anual de Inversiones y en el Presupuestodeben incluirse indicadores de resultados que midan el impacto de lasinversiones realizadas con los recursos del SGP.

5.2 ¿QUÉ ES Y PARA QUÉ SIRVE EL PLAN OPERATIVO ANUAL

DE INVERSIONES

(POAI)?

Grácamente

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 38/70

[38]

Con base en lo anterior, las ventajas de elaborar el POAI son lassiguientes:

Permite adaptar el Plan Plurianual de Inversiones a las condiciones•

y características propias de cada vigencia scal, articulándolo conlos objetivos estratégicos, especícos y programáticos de la Parte

Estratégica del Plan de Desarrollo Territorial.Promueve la ecacia y transparencia en el uso de los recursos•

públicos. El POAI es el principal insumo para elaborar el Presupuestode Gastos de Inversión y dado que contiene únicamente los proyectosde inversión registrados en el Banco, garantiza que los recursos sedestinen a satisfacer las necesidades de la comunidad, a través deproyectos viables, elegibles y prioritarios.Promueve la ecacia en el cumplimiento del objeto misional de•

cada dependencia de la Administración, ya que una vez es aprobadoel Presupuesto de Rentas y Gastos, el Plan Operativo Anual de

Inversiones es el insumo principal para que cada dependencia elaboresu respectivo Plan de Acción y oriente estratégicamente sus procesos,instrumentos y recursos disponibles hacia el logro de los objetivos,metas y proyectos de su competencia.Facilita el seguimiento físico y nanciero de los proyectos de inversión•

registrados en el Banco de Programas y Proyectos de InversiónMunicipal.Permite hacer seguimiento anual al cumplimiento de los objetivos•

estratégicos, especícos y programáticos, así como a las metas deresultado y de producto del Plan de Desarrollo Territorial, adoptando

correctivos en el transcurso de la vigencia scal, cuando sea oportuno,para garantizar que los proyectos programados y ejecutados seorienten al cumplimiento del Plan de Desarrollo.Permite programar la inversión que la administración se propone•

realizar en una vigencia scal, teniendo en cuenta los siguienteselementos:

- Los nuevos proyectos de inversión que se ejecutarán en la vigencia

scal, así como aquellos que deben incorporarse, dado que estánamparados en vigencias futuras o que requieren continuidad.

- El aporte de cada proyecto de inversión, medido a través deindicadores, al cumplimiento de los objetivos y metas del PlanDesarrollo Territorial.

- Los recursos disponibles para inversión de acuerdo con el PlanFinanciero del Marco Fiscal de Mediano Plazo, desagregados porfuentes de nanciación, identicando aquellos que tienen destinaciónespecíca para inversión.

- Los proyectos de inversión clasicados y organizados según la estructuradel Plan de Desarrollo Municipal, identicando la dependenciaresponsable de cada uno y la respectiva fuente de nanciación.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 39/70

[39]

2

4

3

1 Parte estratégica

Proyectos de inversión registrados

Apropiación

Dependencia responsable

5.3¿CUÁL ES EL CONTENIDO DEL

POAI?

El Plan Operativo Anual de Inversiones debe tener los siguientescontenidos:

A continuación se ilustra, brevemente, el desarrollo de cada uno de loscapítulos que debe contener el POAI.

5.3.1 PARTE ESTRATÉGICA

La parte estratégica del POAI debe elaborarse teniendo en cuenta laestructura del Plan Indicativo, del Plan de Desarrollo Territorial, identicandolos objetivos y las metas que la Administración estableció para la respectivavigencia scal. Esto es importante, ya que frente a un panorama de recursosinsucientes, la elegibilidad de un proyecto dependerá del aporte que hagaal cumplimiento de las metas establecidas.

Parte estratégica del Plan Operativo Anual de Inversiones

5.3.2 PROYECTOS DE INVERSIÓN

Los proyectos de inversión que se incorporen al POAI deben ser aquellosregistrados en el Banco de Programas y Proyectos de Inversión Territorialprogramados para la vigencia scal. Mediante este mecanismo se garantizael cumplimiento del Artículo 68 del Decreto 111 de 1996, que estableceque no podrá ejecutarse ningún programa o proyecto que forme parte delPresupuesto hasta que se encuentre evaluado por el órgano competente yregistrado en el Banco de Programas y Proyectos de Inversión.

Son proyectos registrados aquellos que han sido considerados como viablespor la dependencia competente y que, por tanto, pueden ser ejecutados con

Sectores de Inversión

Programas de Inversión

Subprogramas

Objetivossectoriales Metas de resultado

objetivosprogramados

Metas deProducto

Indicadores-Descripción- Línea de base- Valor programado para la vigencia

Proyectos de inversión registrados en el Banco

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 40/70

[40]

recursos del presupuesto municipal. El registro de los proyectos se realizapor la dependencia sectorial en el Banco de Programas y Proyectos deInversión Municipal e implica los pasos previos de radicación y calicaciónde viabilidad3.

Es posible que durante la formulación del Plan de Desarrollo se contemplenproyectos de inversión que aún no se encuentran registrados en el BPIM,

para que su ejecución sea posible, deben ser formulados de acuerdo con lametodología existente y registrados y viabilizados en el Banco de proyectossegún los procedimientos establecidos para tal n.

La radicación es el procedimiento por el cual el Banco de Programas yProyectos de Inversión Territorial deja constancia de la recepción de unproyecto con la documentación requerida. Entre tanto, la calicación deviabilidad consiste en la posibilidad que tiene el proyecto de inversiónpara ser ejecutado y operado, de manera que cumpla con su objetivo. Elestudio de viabilidad toma en cuenta los principios de eciencia, calidad ypertinencia e incorpora aspectos técnicos, socioeconómicos, ambientalese institucionales. Además de su viabilidad, los proyectos deben ser elegiblesy prioritarios.

La elegibilidad se reere a la potencialidad o capacidad de un proyecto paraoptar a ser nanciado con recursos del presupuesto general del municipio.Un proyecto de inversión es elegible si es viable y si se formula en el marcode las funciones, condiciones, requisitos, objetivos y criterios de la fuentede recursos utilizada para su nanciación. Los criterios más comunes paradeterminar la elegibilidad son la pertinencia de un proyecto en el marcode los programas, subprogramas, objetivos y metas establecidas en el Plan

de Desarrollo Municipal, la sostenibilidad y la nanciación, en el sentidode comprender objetos que pueden nanciarse con la fuente de recursosidenticada.

Por su parte, la priorización consiste en ordenar, de acuerdo con unoscriterios previamente denidos, un conjunto de proyectos viables yelegibles. Generalmente para priorizar los proyectos se tienen en cuentacriterios de equidad, cobertura, contribución del proyecto al desarrollolocal y a la competitividad, aporte a la solución de las necesidades másapremiantes de la comunidad, aprovechamiento de potencialidades, entreotros.

En consecuencia, mediante el análisis de elegibilidad y priorización, laAdministración municipal debe garantizar que los proyectos no sólosean técnicamente factibles y económica y socialmente rentables, sinoque, además, mediante su ejecución se logren los objetivos estratégicos,especícos y programáticos y las metas de resultado y de productoestablecidas en el Plan Indicativo y, por ende, en el Plan de Desarrollo

3Este y los siguientes párrafos se elaboran con base en: DNP. Ayudas para la conformación y puesta en marcha de

Bancos de Programas y Proyectos Territoriales. Dirección de Inversiones y Finanzas Públicas. Grupo Asesor de la

Gestión de Programas y Proyectos de Inversión Pública. 2005.

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 41/70

[41]

Territorial. Mediante dicho análisis la Administración debe vericar lalegalidad de la fuente de recursos que se propone utilizar para nanciar cadaproyecto y así evitar que los recursos con destinación especíca sectorialse destinen a propósitos diferentes de los jados por la ConstituciónPolítica y la Ley.

De acuerdo con lo anterior, el POAI debe elaborarse con los proyectosregistrados en el Banco, con el n de asegurar que los recursos se destinena acrecentar la capacidad de producción y productividad en el campo de laestructura física, económica y social. Acorde con el análisis de elegibilidady viabilidad, cada proyecto debe enmarcarse en un sector, programa ysubprograma e identicar para cada caso los objetivos y las metas deproducto que mediante su ejecución se lograrán. Lo anterior es necesario,ya que en la fase de evaluación y seguimiento se vericará la contribuciónque hizo la ejecución de cada proyecto al cumplimiento de los objetivos ylas metas establecidas en el Plan de Desarrollo.

Adicionalmente, para cada proyecto deben establecerse metas eindicadores, con su respectiva descripción, línea de base y valor esperado,los cuales permitirán que la Secretaría de Planeación, o la dependenciaque haga sus veces, realice el seguimiento físico y nanciero y evalúe lacontribución de cada proyecto al cumplimiento del Plan de DesarrolloTerritorial. Dependiendo de la metodología que utilice la entidad territorialpara identicar, preparar y evaluar los proyectos de inversión, dichas metase indicadores puede diseñarse con base en la información que tenga lacha de Estadísticas Básicas de Inversión (EBI).

Proyectos de Inversión Registrados en el BPPIM

5.3.3 APROPIACIÓNPara cada proyecto se debe identicar, con base en la información delBanco de Programas y Proyectos de Inversión Territorial, los recursosque se requieren para su ejecución, de acuerdo con el estudio de costosrealizado. El total de los recursos que se prevé ejecutar en el conjuntode los proyectos seleccionados debe ser acorde con las metas deinversión denidas en el Plan Financiero del Marco Fiscal de MedianoPlazo, desagregadas por fuentes de nanciación y con los recursosprogramados en el Plan Plurianual de Inversiones para cada sector,programa y subprograma, en la vigencia correspondiente. Posteriormente,

Plan Operativo Anual de Inversiones

Proyectos viables

Metas

IndicadoresProyectos de inversión resgitrados en el Banco

DescripciónLínea de BaseValor programadopara la vigencia

8/20/2019 Cartilla Instrumentos.pdf

http://slidepdf.com/reader/full/cartilla-instrumentospdf 42/70

[42]

dependiendo de los recursos apropiados en el Acuerdo del presupuestopara cada proyecto, subprograma o programa, la Administración realizarálos ajustes correspondientes, con objeto de que el valor total del POAI,así como el de cada fuente de nanciación, coincida con el valor aprobadoen el Presupuesto.

Es indispensable que la programación de los proyectos en el POAI serealice desagregando la apropiación de cada proyecto según las fuentes denanciación, para lo cual la Administración podrá utilizar la estructura delFormato Único Territorial (FUT).

1. SGP - Alimentación escolar.2. SGP - Participación para educación. • Prestación de Servicios. • Calidad.3. SGP - Participación para salud.

• Régimen subsidiado. • Salud pública.

• Prestación de servicios a la población pobre no aliada.4. SGP - Participación para agua potable y saneamiento básico.5. SGP - Participación de propósito general.

• Deporte y recreación. • Cultura.

• Libre inversión.6. SGP - Municipios ribereños.7. SGP - Libre destinación.8. Ingresos corrientes de libre destinación.9. Ingresos corrientes con destinación especíca