Embed Size (px)

Citation preview

boletim empresarial

1

Rendimentos da Categoria B –

Rendimentos Profissionais

(Referente ao ano fiscal de 2012 a entregar em 2013)

NOTA: Este estudo dedica-se aos trabalhadores independentes da categoria B, aqueles que

passam fatura-recibo (os antigos recibos verdes) pelos serviços prestados.

INDICE:

Rendimentos englobados na Categoria B

Prazos de entrega do IRS para Independentes

Início de Atividade - Procedimentos

Fim de Atividade - Procedimentos

Regime Simplificado de Tributação

Livros de Registos

Fatura-recibo

IVA – Pagamento pelo Trabalhador Independente

Taxas de retenção na fonte para rendimentos da categoria B

Pagamentos por conta

Mapas Recapitulativos de Clientes e Fornecedores

Rendimentos provenientes da Propriedade literária, artística e cientifica

Trabalhadores Deficientes

Obrigações da Categoria B - trabalhadores independentes e empresários

Ato Isolado

Opção do Ato Isolado para o Trabalhador Independente

Opção de Tributação pela Categoria A

Deduções no Regime da Contabilidade Organizada

Tributação autónoma

Reporte de prejuízos

Segurança Social dos Trabalhadores Independentes

Lista das Profissões Independentes

Rendimentos englobados na Categoria B

Os rendimentos da Categoria B, encontram-se descritos no Código do IRS, no artigo

3.º.

Artigo 3.º do Código do IRS para 2012

Rendimentos da categoria B 1 - Consideram-se rendimentos empresariais e profissionais: a) Os decorrentes do exercício de qualquer actividade comercial, industrial, agrícola, silvícola ou pecuária; b) Os auferidos no exercício, por conta própria, de qualquer actividade de prestação de serviços, incluindo as de carácter científico, artístico ou técnico, qualquer que seja a sua natureza, ainda que conexa com actividades mencionadas na alínea anterior; c) Os provenientes da propriedade intelectual ou industrial ou da prestação de informações respeitantes a uma experiência adquirida no sector industrial, comercial ou científico, quando auferidos pelo seu titular originário. 2 - Consideram-se ainda rendimentos desta categoria: a) Os rendimentos prediais imputáveis a actividades geradoras de rendimentos empresariais e profissionais;

boletim empresarial

2

b) Os rendimentos de capitais imputáveis a actividades geradoras de rendimentos empresariais e profissionais; c) As mais-valias apuradas no âmbito das actividades geradoras de rendimentos empresariais e profissionais, definidas nos termos do artigo 46.º do Código do IRC, designadamente as resultantes da transferência para o património particular dos empresários de quaisquer bens afectos ao activo da empresa e, bem assim, os outros ganhos ou perdas

que, não se encontrando nessas condições, decorram das operações referidas no n.º 1 do artigo 10.º, quando imputáveis a actividades geradoras de rendimentos empresariais e profissionais; d) As importâncias auferidas, a título de indemnização, conexas com a actividade exercida, nomeadamente a sua redução, suspensão e cessação, assim como pela mudança do local do respectivo exercício; e) As importâncias relativas à cessão temporária de exploração de estabelecimento; f) Os subsídios ou subvenções no âmbito do exercício de actividade abrangida na alínea a) do n.º 1; g) Os subsídios ou subvenções no âmbito do exercício de actividade abrangida na alínea b) do n.º 1; h) Os provenientes da prática de actos isolados referentes a actividade abrangida na alínea a) do n.º 1; i) Os provenientes da prática de actos isolados referentes a actividade abrangida na alínea b) do n.º 1. 3 - Para efeitos do disposto nas alíneas h) e i) do número anterior, consideram-se rendimentos provenientes de actos isolados os que não resultem de uma prática previsível ou reiterada. 4 - São excluídos de tributação os rendimentos resultantes de actividades agrícolas, silvícolas e pecuárias quando o valor dos proveitos ou das receitas, isoladamente ou em cumulação com os rendimentos ilíquidos sujeitos, ainda que isentos, desta ou de outras categorias que devam ser ou tenham sido englobados, não exceda por agregado familiar quatro vezes e meia o valor anual do IAS. 5 - Para efeitos deste imposto, consideram-se como provenientes da propriedade intelectual os direitos de autor e direitos conexos. 6 - Os rendimentos referidos neste artigo ficam sujeitos a tributação desde o momento em que para efeitos de IVA seja obrigatória a emissão de factura ou documento equivalente ou, não sendo obrigatória a sua emissão, desde o momento do pagamento ou colocação à disposição dos respectivos titulares, sem prejuízo da aplicação do disposto no artigo 18.º do Código do IRC, sempre que o rendimento seja determinado com base na contabilidade.

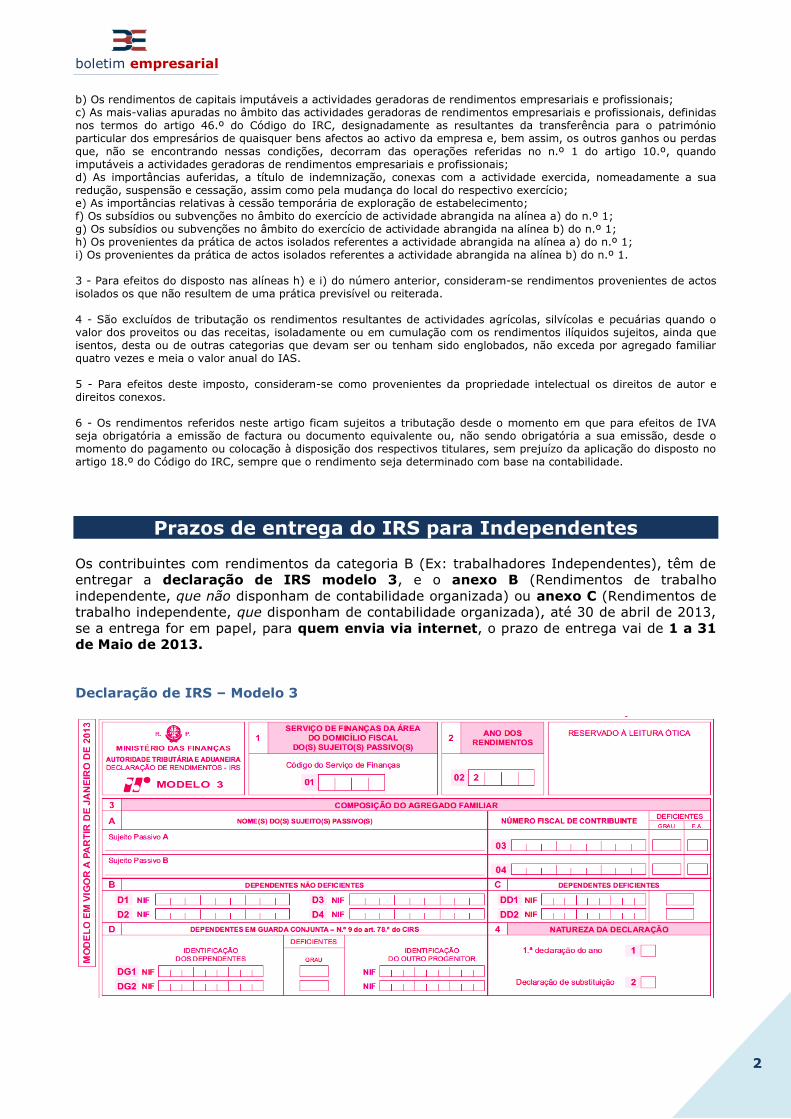

Prazos de entrega do IRS para Independentes

Os contribuintes com rendimentos da categoria B (Ex: trabalhadores Independentes), têm de

entregar a declaração de IRS modelo 3, e o anexo B (Rendimentos de trabalho

independente, que não disponham de contabilidade organizada) ou anexo C (Rendimentos de

trabalho independente, que disponham de contabilidade organizada), até 30 de abril de 2013,

se a entrega for em papel, para quem envia via internet, o prazo de entrega vai de 1 a 31

de Maio de 2013.

Declaração de IRS – Modelo 3

boletim empresarial

3

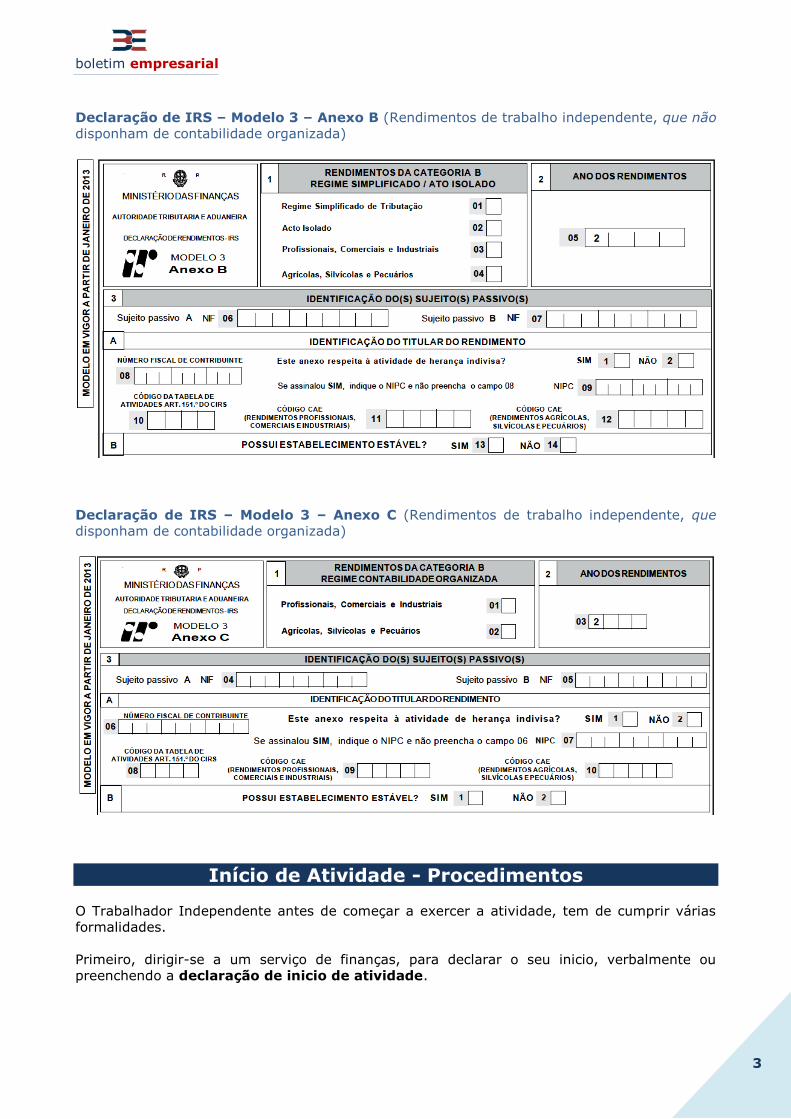

Declaração de IRS – Modelo 3 – Anexo B (Rendimentos de trabalho independente, que não

disponham de contabilidade organizada)

Declaração de IRS – Modelo 3 – Anexo C (Rendimentos de trabalho independente, que

disponham de contabilidade organizada)

Início de Atividade - Procedimentos

O Trabalhador Independente antes de começar a exercer a atividade, tem de cumprir várias

formalidades.

Primeiro, dirigir-se a um serviço de finanças, para declarar o seu inicio, verbalmente ou

preenchendo a declaração de inicio de atividade.

boletim empresarial

4

Também pode abrir, alterar ou cancelar atividade pela net (www.portaldasfinancas.gov.pt).

Para isso, precisa da chave de acesso, e no site, seleccionar: entrega – Atividade.

Tem ainda de indicar se opta ou não pela contabilidade organizada. Se não o fizer, pode ficar

no regime simplificado durante 3 anos, prorrogável por iguais períodos.

No final dos 3 anos, se não quiser continuar no regime simplificado e decidir mudar para a

contabilidade organizada, tem de entregar uma declaração de alterações até ao final de Março

do ano em que pretender usar a contabilidade organizada.

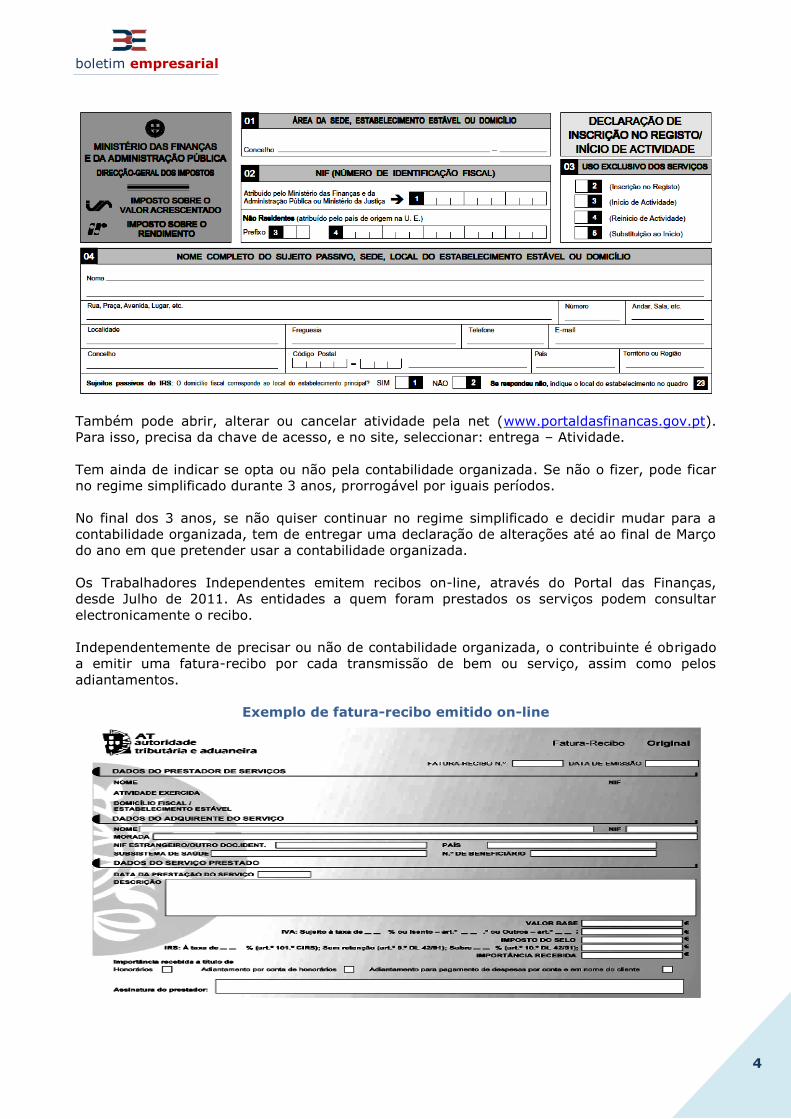

Os Trabalhadores Independentes emitem recibos on-line, através do Portal das Finanças,

desde Julho de 2011. As entidades a quem foram prestados os serviços podem consultar

electronicamente o recibo.

Independentemente de precisar ou não de contabilidade organizada, o contribuinte é obrigado

a emitir uma fatura-recibo por cada transmissão de bem ou serviço, assim como pelos

adiantamentos.

Exemplo de fatura-recibo emitido on-line

boletim empresarial

5

Se é empresário em nome individual, não está sujeito ao regime da fatura-recibo dos

trabalhadores independentes, mas deve encomendar faturas numa tipografia autorizada ou ter

um sistema electrónico de faturas credenciado.

Apure ainda se está, ou não, obrigado a cobrar IVA (desde que fature mais de € 10 000

anuais) e se tem de entregar a declaração periódica de IVA, mensal ou trimestral. Tem de

comprar um livro de registo de serviços prestados (modelo 8), para mencionar as receitas até

60 dias após a receção do dinheiro. Se não ficar isento de IVA, compre o livro de registo das

despesas (modelo 9). Ambos são adquiridos em papelarias e não nas finanças.

Caso já seja trabalhador por conta de outrem, pode pedir, na delegação regional da Segurança

Social, a isenção do pagamento de contribuições. Para isso, a sua entidade patronal deve

descontar, todos os meses, 11% aos seus rendimentos da categoria A.

Fim de Atividade - Procedimentos

Para o encerramento, deve dirigir-se ao serviço de finanças da sua área de residência para

preenchimento de declaração de cessação de actividade (ou através da Internet), que deve ser

feita 30 dias após ter sido preenchido o último recibo verde (actualmente fatura-recibo).

Os contribuintes com rendimentos da categoria B não têm de informar a Segurança Social

quando abrem atividade. O mesmo sucede para quem quer cancelar ou alterar a atividade.

Graças ao cruzamento de informação entre o Fisco e a Segurança Social, o primeiro informa o

segundo da abertura, alteração ou cancelamento de atividade. Porém, caso os serviços da

Segurança Social precisem, por exemplo, de uma informação que a Autoridade Tributária não

possa dar, contactam o contribuinte, que é obrigado a colaborar.

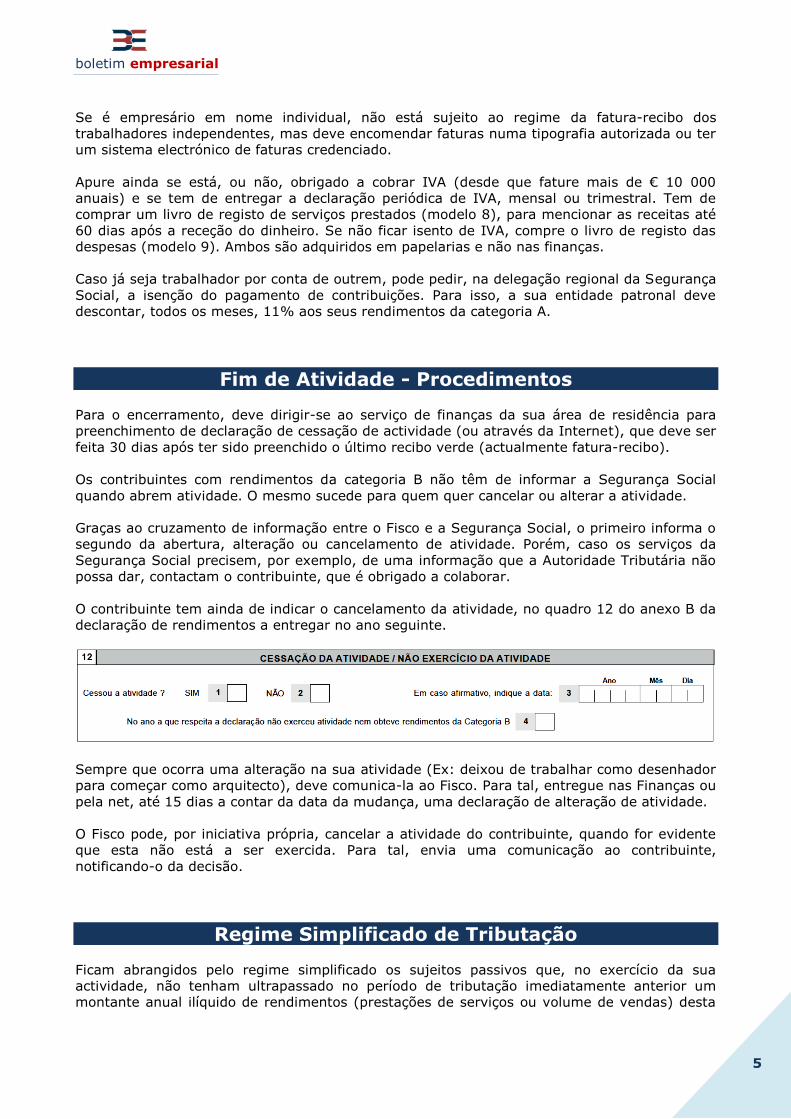

O contribuinte tem ainda de indicar o cancelamento da atividade, no quadro 12 do anexo B da

declaração de rendimentos a entregar no ano seguinte.

Sempre que ocorra uma alteração na sua atividade (Ex: deixou de trabalhar como desenhador

para começar como arquitecto), deve comunica-la ao Fisco. Para tal, entregue nas Finanças ou

pela net, até 15 dias a contar da data da mudança, uma declaração de alteração de atividade.

O Fisco pode, por iniciativa própria, cancelar a atividade do contribuinte, quando for evidente

que esta não está a ser exercida. Para tal, envia uma comunicação ao contribuinte,

notificando-o da decisão.

Regime Simplificado de Tributação

Ficam abrangidos pelo regime simplificado os sujeitos passivos que, no exercício da sua

actividade, não tenham ultrapassado no período de tributação imediatamente anterior um

montante anual ilíquido de rendimentos (prestações de serviços ou volume de vendas) desta

boletim empresarial

6

categoria de €150.000,00, e no caso de não se terem dirigido até ao final de Março a um

serviço de Finanças, optando pela contabilidade organizada, ficam abrangidos pelo regime

simplificado por um período de 3 anos, prorrogável automaticamente.

Se não quiser continuar neste regime e decidir mudar para a contabilidade organizada, terá de

entregar uma declaração de alterações, até ao final de Março, do ano que pretender ser

tributado pela contabilidade organizada, depois de cumprido o prazo de 3 anos no regime

simplificado.

Ao optar pela contabilidade organizada terá obrigatoriamente a declaração de rendimentos ser

assinada por um Técnico Oficial de Contas, que cobrará os seus serviços.

O Fisco considera que apenas 70% dos rendimentos dos trabalhadores independentes

correspondem a rendimentos líquidos, isto é, que somente 30% dos rendimentos são despesas

essenciais para a prestação dos seus serviços. No entanto existem excepções relativamente

aos trabalhadores que prestem o seu serviço no ramo da hotelaria, restauração ou bebidas, e

que os ganhos não resultem da venda de mercadorias ou produtos, pois nestes casos o fisco

considera como rendimento sujeito a imposto 20% do total obtido.

Assim, se determinado trabalhador independente, vier a receber da sua actividade de

independente a quantia global de € 9 477,16. Como rendimento sujeito a imposto, o fisco

considera 70% desse valor, isto é, € 6 634,01 que serão englobados aos restantes

rendimentos das outras categorias, se os houver. Sendo aplicada uma taxa de imposto de IRS

que varia entre 11,50% a 46,50%, ao total apurado.

Quem ficar abrangido pelo regime simplificado, só pode optar pela contabilidade

organizada quando:

- A Legislação publicada, por exemplo o Orçamento de Estado, o permitir em determinado ano,

independentemente do tempo que se tenha de regime simplificado;

- Findo o prazo dos 3 anos, e caso queira mudar para a contabilidade organizada entregue

uma declaração de alterações até ao final do mês de março do ano em a pretende usar;

- Quando se obtiver um rendimento superior a € 150 000 durante dois períodos de tributação

seguidos, passa-se automaticamente para o regime da contabilidade organizada;

- Num só período, o limite anterior, for ultrapassado em, pelo menos 25%, com um total de

rendimentos superior a €187 500.

O regime da contabilidade organizada inicia-se automaticamente a partir do ano fiscal seguinte

ao da verificação de uma das situações anteriores.

Livros de Registos

No caso, dos contribuintes exercerem uma actividade independente, e não estejam obrigados

a possuírem contabilidade organizada, os mesmos terão de adquirir um Livro de registos de

serviços prestados (modelo 8), e um Livro de registo de despesas (modelo 9). Este

último só é obrigatório no regime simplificado quando o contribuinte esteja enquadrado no

regime normal de I.V.A.

Se não for efectuado o preenchimento dos livros atrás citados, o contribuinte incorre na prática

de uma infracção, punida no mínimo em coima entre € 150 e € 7500.

Estes livros devem ser adquiridos, preferencialmente aquando do início da actividade, no

momento da entrega da declaração de início de actividade. Podem encontrar-se para venda

em papelarias autorizadas.

boletim empresarial

7

O contribuinte tem um prazo máximo de 60 dias para registar e preencher as operações de

cada mês. As receitas devem ser indicadas cronologicamente. Na prática, no livro modelo 8, os

profissionais independentes devem discriminar todas as fatura-recibo emitidos.

Estes livros, tal como os documentos que servem ao seu preenchimento devem ser guardados

pelo contribuinte pelo prazo de 10 anos.

Os contribuintes que não são obrigados a ter contabilidade organizada, mas possuem um

sistema contabilístico que permita apurar o imposto, podem, depois de autorizados pela

Autoridade Tributária, não usar os livros.

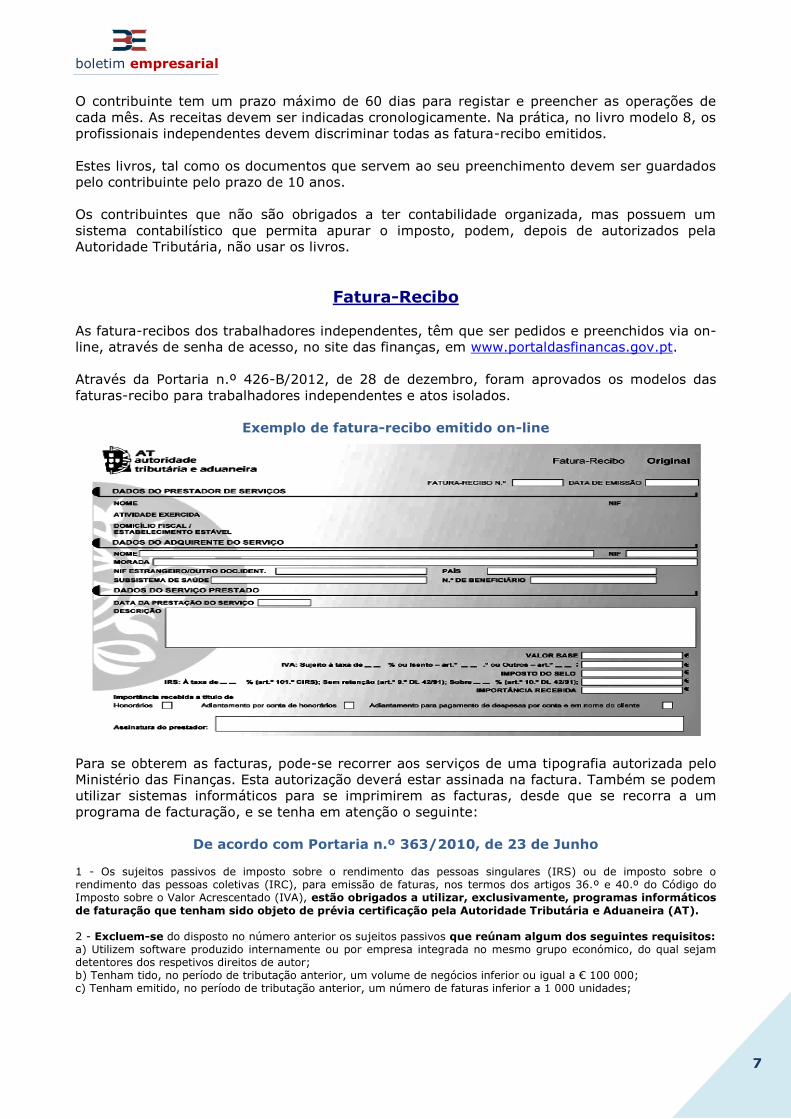

Fatura-Recibo

As fatura-recibos dos trabalhadores independentes, têm que ser pedidos e preenchidos via on-

line, através de senha de acesso, no site das finanças, em www.portaldasfinancas.gov.pt.

Através da Portaria n.º 426-B/2012, de 28 de dezembro, foram aprovados os modelos das

faturas-recibo para trabalhadores independentes e atos isolados.

Exemplo de fatura-recibo emitido on-line

Para se obterem as facturas, pode-se recorrer aos serviços de uma tipografia autorizada pelo

Ministério das Finanças. Esta autorização deverá estar assinada na factura. Também se podem

utilizar sistemas informáticos para se imprimirem as facturas, desde que se recorra a um

programa de facturação, e se tenha em atenção o seguinte:

De acordo com Portaria n.º 363/2010, de 23 de Junho 1 - Os sujeitos passivos de imposto sobre o rendimento das pessoas singulares (IRS) ou de imposto sobre o rendimento das pessoas coletivas (IRC), para emissão de faturas, nos termos dos artigos 36.º e 40.º do Código do Imposto sobre o Valor Acrescentado (IVA), estão obrigados a utilizar, exclusivamente, programas informáticos

de faturação que tenham sido objeto de prévia certificação pela Autoridade Tributária e Aduaneira (AT). 2 - Excluem-se do disposto no número anterior os sujeitos passivos que reúnam algum dos seguintes requisitos: a) Utilizem software produzido internamente ou por empresa integrada no mesmo grupo económico, do qual sejam detentores dos respetivos direitos de autor; b) Tenham tido, no período de tributação anterior, um volume de negócios inferior ou igual a € 100 000; c) Tenham emitido, no período de tributação anterior, um número de faturas inferior a 1 000 unidades;

boletim empresarial

8

d) Efetuem transmissões de bens através de aparelhos de distribuição automática ou prestações de serviços em que seja habitual a emissão de talão, bilhete de ingresso ou de transporte, senha ou outro documento pré-impresso e ao portador comprovativo do pagamento.

3 - São ainda obrigados a utilizar programa certificado: a) Os sujeitos passivos referidos no n.º 1, ainda que abrangidos por qualquer das exclusões constantes das alíneas b) a d) do n.º 2, quando optem, a partir da entrada em vigor da presente portaria, pela utilização de programa informático de faturação; b) Os sujeitos passivos que utilizem programa de faturação multiempresa. 4 - Para efeitos do disposto no n.º 1, consideram-se também programas de faturação os programas que emitam apenas guias de transporte ou de remessa, que sirvam de documento de transporte, de acordo com o disposto no regime de bens em circulação, aprovado pelo Decreto-Lei n.º 147/2003, de 11 de julho.

De acordo com o artigo 40.º do Código do IVA

Artigo 40.º (Código do IVA para 2013)

Faturas simplificadas 1 - A obrigatoriedade de emissão de fatura prevista na alínea b) do n.º 1 do artigo 29.º pode ser cumprida através da emissão de uma fatura simplificada em transmissões de bens e prestações de serviços cujo imposto seja devido em território nacional, nas seguintes situações: a) Transmissões de bens efetuadas por retalhistas ou vendedores ambulantes a não sujeitos passivos, quando o valor da fatura não for superior a (euro) 1000; b) Outras transmissões de bens e prestações de serviços em que o montante da fatura não seja superior a (euro) 100. 2 - As faturas referidas no número anterior devem ser datadas, numeradas sequencialmente e conter os seguintes elementos: a) Nome ou denominação social e número de identificação fiscal do fornecedor dos bens ou prestador dos serviços; b) Quantidade e denominação usual dos bens transmitidos ou dos serviços prestados; c) O preço líquido de imposto, as taxas aplicáveis e o montante de imposto devido, ou o preço com a inclusão do imposto e a taxa ou taxas aplicáveis; d) Número de identificação fiscal do adquirente ou destinatário, quando for sujeito passivo. 3 - As faturas referidas nos números anteriores devem ainda conter o número de identificação fiscal do adquirente ou destinatário que não seja sujeito passivo quando este o solicite. 4 - As faturas referidas nos números anteriores podem ser processadas nos termos previstos no artigo 5.º do Decreto-Lei n.º 198/90, de 19 de junho, ou ainda por outros meios eletrónicos, nomeadamente máquinas registadoras, terminais eletrónicos ou balanças eletrónicas, com registo obrigatório das operações no rolo interno da fita da máquina ou em registo interno por cada transmissão de bens ou prestação de serviços, sendo-lhes aplicável, em qualquer caso, quanto às matérias não especificamente reguladas neste artigo, as restantes disposições que regem a emissão de faturas. 5 - Sem prejuízo da obrigação de registo das transmissões de bens e das prestações de serviços efetuadas, a obrigação referida na alínea b) do n.º 1 do artigo 29.º pode ser cumprida mediante a emissão de documentos ou do registo das operações, respetivamente, nas seguintes operações:

a) Prestações de serviços de transporte, de estacionamento, portagens e entradas em espetáculos, quando seja emitido um bilhete de transporte, ingresso ou outro documento ao portador comprovativo do pagamento; b) Transmissões de bens efetuadas através de aparelhos de distribuição automática que não permitam a emissão de fatura. NOTA: O artigo 15.º do Decreto-Lei n.º 197/2012, de 24 de Agosto refere que: “As autorizações concedidas ao abrigo do n.º 5 do artigo 40.º do Código do IVA, na redação anterior à entrada em vigor do presente diploma, caducam em 31 de março de 2013”. 6 - A faculdade referida no número anterior pode ser declarada aplicável pelo Ministro das Finanças a outras categorias de sujeitos passivos que forneçam a consumidores finais serviços caracterizados pela sua uniformidade, frequência e valor limitado. 7 - O Ministro das Finanças pode, nos casos em que julgue conveniente, e para os fins previstos neste Código, equiparar certos documentos de uso comercial a faturas.

Independentemente do montante do serviço prestado, os restaurantes, bares e

estabelecimentos similares são sempre obrigados a passar facturas.

boletim empresarial

9

IVA – Pagamento pelo Trabalhador Independente

Nem todos os trabalhadores independentes estão sujeitos à obrigatoriedade de cobrar o IVA,

realmente existem situações em se está isento de cobrar este imposto, nesse sentido

transcrevemos o artigo correspondente do CIVA.

Artigo 53.º (do IVA para 2012)

Âmbito de aplicação 1 - Beneficiam da isenção do imposto os sujeitos passivos que, não possuindo nem sendo obrigados a possuir contabilidade organizada para efeitos do IRS ou IRC, nem praticando operações de importação, exportação ou actividades conexas, nem exercendo actividade que consista na transmissão dos bens ou prestação dos serviços mencionados no anexo E do presente Código, não tenham atingido, no ano civil anterior, um volume de negócios superior a € 10 000. 2 - Não obstante o disposto no número anterior, são ainda isentos do imposto os sujeitos passivos com um volume de negócios superior a € 10 000, mas inferior a € 12 500, que, se tributados, preencheriam as condições de inclusão no regime dos pequenos retalhistas. 3 - No caso de sujeitos passivos que iniciem a sua actividade, o volume de negócios a tomar em consideração é estabelecido de acordo com a previsão efectuada relativa ao ano civil corrente, após confirmação pela Direcção-Geral dos Impostos. 4 - Quando o período em referência, para efeitos dos números anteriores, for inferior ao ano civil, deve converter-se o volume de negócios relativo a esse período num volume de negócios anual correspondente. 5 - O volume de negócios previsto nos números anteriores é o definido nos termos do artigo 42.º

Para além, destas isenções preconizadas pelo artigo transcrito anteriormente, existem

actividades, que qualquer que seja o montante de rendimentos auferidos estão isentos de

cobrar I.V.A., mas só se não optarem pela contabilidade organizada são elas : Médicos,

Enfermeiros, Parteiras, Odontologistas e outras profissões paramédicas.

Deste modo, se o trabalhador independente declarar a previsão de obter, ou efectivamente

obter rendimentos de valor superior a € 10 000, terá de proceder ao liquidamento de IVA, nas

fatura-recibos que vier a passar, à taxa de 23% no território nacional, sendo estes valores

cobrados a título deste imposto, entregues e declarados através de declaração periódica de

IVA, que será mensal ou trimestral, em consequência do valor dos negócios, se superiores a €

650 000 a declaração é mensal, se inferior a € 650 000 a declaração será trimestral.

A declaração periódica de IVA (mensal ou trimestral) tem de ser enviada através da Internet.

Para tal, deverá obter a respectiva senha na Internet em www.portaldasfinancas.gov.pt/

A declaração de IVA é preenchida on-line, onde se menciona o imposto cobrado aos clientes

em produtos e serviços necessários à actividade. É então emitido automaticamente um

documento para pagar o IVA.

Para além da entrega da declaração periódica de IVA, deve ser entregue também até 15 de

Julho, junto dos serviços de finanças, o anexo L, que consta da declaração anual de

informação contabilística e fiscal.

Taxas de retenção na fonte para rendimentos da categoria B

Nota: se quem recebe o rendimento prevê não vir a ganhar mais de € 10 000 por ano

(porque o afirmou na declaração de inicio de actividade), ou porque efetivamente não ganhe

este valor, a lei fiscal (DL 42/91, art. 9º nº 1) permite que a retenção na fonte não seja

efectuada pela entidade que paga o rendimento.

boletim empresarial

10

Se prestar serviços a clientes com contabilidade organizada, estes deverão fazer uma retenção

na fonte de 21,5% (25% em 2013), no acto de pagamento. A excepção vai para aqueles casos

em que o trabalhador não prevê vir a ganhar mais de € 10 000 por ano.

Para tal, tem de manifestar a sua decisão nas fatura-recibos, pondo uma cruz na linha “sem

retenção – art.º 9º, n.º 1 do DL n.º 42/91, de 22/1”.

Para rendimentos superiores a € 10 000 por ano, a taxa de retenção na fonte a

efectuar será de:

Taxas

Atividade

21,5% (25% em 2013)

Todos os rendimentos obtidos pelos profissionais independentes referidos na lista no final deste ficheiro.

16,5%

Rendimentos provenientes da propriedade intelectual, industrial ou de prestação de informação respeitante a uma experiência adquirida no sector comercial, industrial ou científico (*)

11,5% Rendimentos profissionais não previstos na lista no final deste ficheiro e os actos isolados

0%

Prestações de serviços resultantes das actividades de transportes; actividades hoteleiras; restauração e bebidas; agências de turismo; construção civil, desde que estas últimas tenham um certificado válido emitido pelo Instituto dos Mercados de Obras Públicas e Particulares e do Imobiliário.

(*) Exemplo de rendimentos provenientes da propriedade intelectual (uma obra literária) Exemplo de rendimentos provenientes da propriedade industrial (registo de patentes) Exemplo de rendimentos provenientes da prestação de informação respeitante a uma experiência adquirida no sector comercial, industrial ou científico (uma empresa que pediu os serviços de alguém que, pela sua experiência prévia na área, possa ajudar a explicar o funcionamento de determinada máquina).

Pagamentos por conta

Os pagamentos por conta são uma espécie de adiantamento sobre o imposto que se prevê ter

de pagar.

Quem inicia a sua actividade não terá de se preocupar de imediato: Por exemplo, se iniciar a

atividade em 2012, só pode ficar sujeito a pagamentos por conta a partir de 2014.

Não é necessário que os contribuintes façam as contas, dado que estas contas são feitas pelo

fisco, que tem por base os rendimentos obtidos durante o penúltimo ano. Assim, os

pagamentos por conta a efectuar em 2012 referem-se aos rendimentos obtidos em 2010.

Cálculo dos Pagamentos por conta:

A totalidade dos pagamentos por conta é igual a 76,5% do montante calculado com base na

seguinte fórmula:

C x RLB - R RLT

boletim empresarial

11

em que as siglas utilizadas têm o seguinte significado: C = colecta do penúltimo ano, líquida das deduções a que se refere o n.º 1 do artigo 78.º, com excepção da dedução constante da alínea h);

R = total das retenções efectuadas no penúltimo ano sobre os rendimentos da categoria B; RLB = rendimento líquido positivo do penúltimo ano da categoria B; RLT = rendimento líquido total do penúltimo ano.

O valor destes pagamentos ser-lhe-á indicado pelo fisco, na nota de liquidação de IRS enviada

ao contribuinte, durante os meses de Junho, Agosto e Novembro do ano a que respeitam. O

fisco envia ao contribuinte as respectivas notas de pagamento. Estas têm um valor igual e

devem ser pagas, respectivamente, até aos dias 20 de Julho, 20 de Setembro e 20 de

Dezembro.

Se as prestações forem inferiores a € 50, o pagamento não será exigido.

Mapas recapitulativos de Clientes e Fornecedores

Os profissionais independentes que obtenham (ou prevêem vir a ter), um volume de negócios

superior a € 10 000 têm de cobrar IVA nas fatura-recibos, por si emitidos, à taxa de 23%.

Os trabalhadores Independentes também podem ter de preencher e entregar os mapas

recapitulativos de clientes e fornecedores (anexos O e P).

Estes anexos são listas onde devem constar todos os clientes e fornecedores do trabalhador

independente, apresentados pelo respectivo número de identificação fiscal, com os quais as

operações, no ano anterior, tenham excedido os € 25.000. Ambos os anexos são entregues

aquando da entrega de declaração anual de informação contabilística e fiscal (até ao dia 15 de

Julho de cada ano).

Rendimentos provenientes da propriedade literária, artística e cientifica

Metade dos rendimentos de trabalho por conta própria provenientes da propriedade literária,

artística e cientifica (a publicação de um livro escolar ou de um romance, por exemplo) estão

isentos de imposto.

Incluem-se os rendimentos provenientes da venda de bens de arte de exemplar único e os

montantes resultantes da venda de obras de divulgação pedagógica e cientifica.

O limite máximo de isenção é de € 30.000

Para rendimentos desta natureza, superiores a € 60.000,00, o montante excedente é dividido

por 3, sendo esse terço adicionado ao montante máximo de isenção, ou seja, os 30.000 euros.

Para se usufruir desta isenção, tem-se de se inscrever 50% dos rendimentos referidos no

quadro 4 do anexo B, enquanto que os restantes serão indicados no quadro 5 do anexo H

(benefícios fiscais).

Neste caso, a taxa de retenção também passa a recair sobre 50% dos rendimentos, o que na

prática, significa uma taxa de 8,25% (16,5% x 50%).

boletim empresarial

12

Quem fizer esta retenção, tem que assinalar nas faturas-recibos: “sobre 50% - art.º 10º, n.º 1

do DL 42/91, de 22 Janeiro”.

Exemplo: num rendimento de propriedade intelectual de € 70.000 estão sujeitos a tributação

€ 28.000.

Tal resulta da diferença entre € 70.000 e € 30.000 (limite do benefício), multiplicado pelo

coeficiente do regime simplificado (0,70).

(70.000 – 30.000) x 0,70 = 28.000

Porém a taxa a aplicar sobre este montante é menos simples de calcular.

€ 70.000 – 60.000 (limite máximo) = 10.000

10.000 / 3 = 3.333,33

30.000 (limite máximo do beneficio) + 3.333,33 = 33.333,33

33.333,33 x 0,70 (coeficiente do regime simplificado) = 23.333,33

A 23.333,33 corresponde uma taxa de IRS para 2012 de 35,5%, que será aplicada aos

28.000.

Para usufruir dessa isenção inscreva 50% dos rendimentos referidos no quadro 4 do anexo B

enquanto os restantes são indicados no quadro 5 do anexo H (Benefícios fiscais). Neste caso, a

taxa de retenção também passa a recair sobre 50% dos rendimentos.

Na prática traduz-se numa taxa de 8,25% (16,5 x 50%).

O contribuinte pode ainda beneficiar de uma redução na taxa de retenção na fonte, ou seja, a

taxa incidirá sobre metade dos rendimentos.

Em vez de fazer uma retenção de 16,5%, poderá fazer de 8,25% (16,5 x 50%).

Para aproveitar esta redução na retenção, tem de assinalar a linha “sobre 50% - art.º 10.º, n.º

1. Do DL 42/91, de 22/1, nas fatura-recibo.

Trabalhadores Deficientes

Deduções à colecta para os contribuintes ou para os seus dependentes com um grau

de invalidez permanente ou superior a 60%.

- Cada sujeito passivo deficiente (com grau de deficiência superior a 60%), pode deduzir à

colecta, um valor correspondente a 4 vezes a retribuição mínima mensal, ou seja € 475 x 4 =

€ 1.900.

- Por cada dependente com deficiência, será deduzido o valor de uma vez e meia a retribuição

mínima mensal, isto é € 475 x 1,5 = € 712,50.

- A dedução dos ascendentes com deficiência, que vivam em casa do sujeito passivo e não

obtenham um rendimento superior à pensão mínima do regime geral (€ 254 mensais),

também é de uma vez e meia a retribuição mínima mensal, ou seja € 712,50.

-Se o grau de deficiência for superior a 90%, por cada sujeito passivo ou dependente, pode-se

ainda abater de dedução à colecta mais € 1.900 a título de despesas de acompanhamento.

- Os sujeitos passivos deficientes das forças armadas passam a usufruir de uma dedução

relativa a cinco retribuições mínimas mensais, ou seja, a € 2.375 (€ 475 x 5).

boletim empresarial

13

Em 2012, os rendimentos obtidos por contribuintes deficientes, contam em 90% para efeitos

de IRS com o limite de € 2.500. Os rendimentos acima de € 25.000 pagam IRS na totalidade.

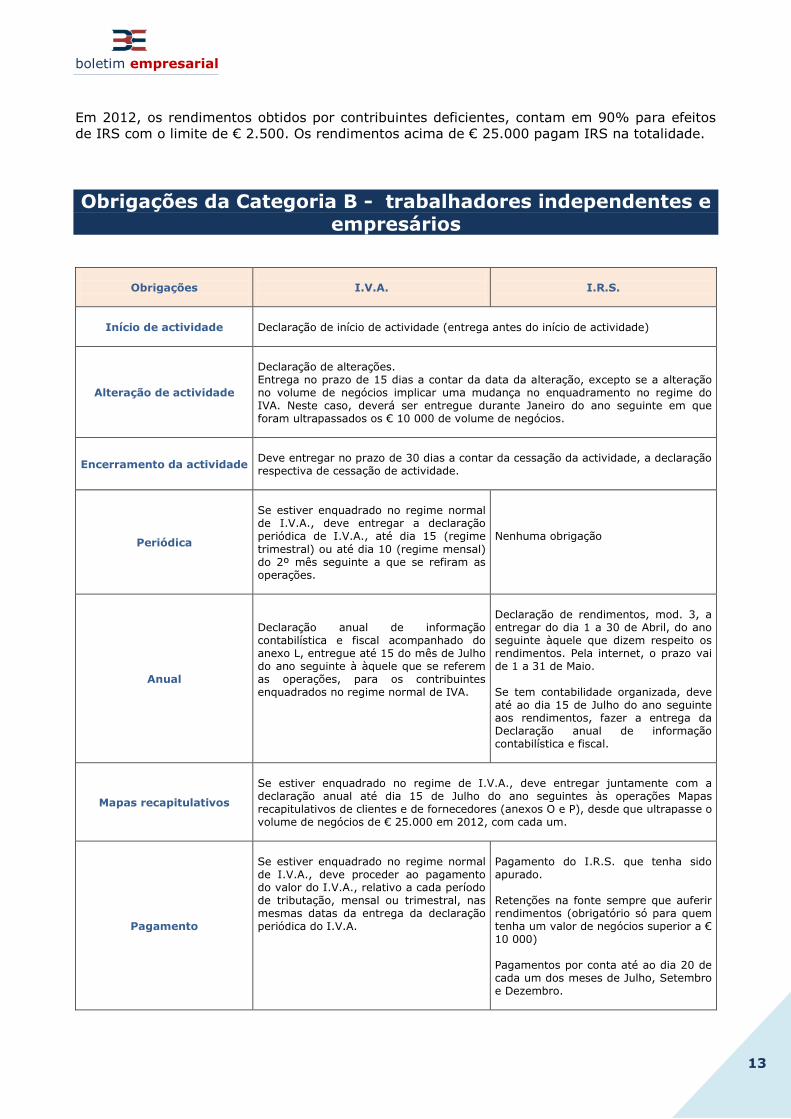

Obrigações da Categoria B - trabalhadores independentes e empresários

Obrigações

I.V.A.

I.R.S.

Início de actividade Declaração de início de actividade (entrega antes do início de actividade)

Alteração de actividade

Declaração de alterações. Entrega no prazo de 15 dias a contar da data da alteração, excepto se a alteração no volume de negócios implicar uma mudança no enquadramento no regime do IVA. Neste caso, deverá ser entregue durante Janeiro do ano seguinte em que foram ultrapassados os € 10 000 de volume de negócios.

Encerramento da actividade

Deve entregar no prazo de 30 dias a contar da cessação da actividade, a declaração respectiva de cessação de actividade.

Periódica

Se estiver enquadrado no regime normal de I.V.A., deve entregar a declaração periódica de I.V.A., até dia 15 (regime

trimestral) ou até dia 10 (regime mensal) do 2º mês seguinte a que se refiram as operações.

Nenhuma obrigação

Anual

Declaração anual de informação contabilística e fiscal acompanhado do anexo L, entregue até 15 do mês de Julho do ano seguinte à àquele que se referem as operações, para os contribuintes enquadrados no regime normal de IVA.

Declaração de rendimentos, mod. 3, a entregar do dia 1 a 30 de Abril, do ano seguinte àquele que dizem respeito os rendimentos. Pela internet, o prazo vai de 1 a 31 de Maio. Se tem contabilidade organizada, deve até ao dia 15 de Julho do ano seguinte aos rendimentos, fazer a entrega da Declaração anual de informação contabilística e fiscal.

Mapas recapitulativos

Se estiver enquadrado no regime de I.V.A., deve entregar juntamente com a declaração anual até dia 15 de Julho do ano seguintes às operações Mapas recapitulativos de clientes e de fornecedores (anexos O e P), desde que ultrapasse o volume de negócios de € 25.000 em 2012, com cada um.

Pagamento

Se estiver enquadrado no regime normal de I.V.A., deve proceder ao pagamento do valor do I.V.A., relativo a cada período de tributação, mensal ou trimestral, nas mesmas datas da entrega da declaração periódica do I.V.A.

Pagamento do I.R.S. que tenha sido apurado. Retenções na fonte sempre que auferir rendimentos (obrigatório só para quem tenha um valor de negócios superior a € 10 000) Pagamentos por conta até ao dia 20 de cada um dos meses de Julho, Setembro e Dezembro.

boletim empresarial

14

Facturação

Emissão de fatura-recibo no portal das finanças ou facturas por cada prestação de serviços da actividade.

Contabilidade

Registo dos rendimentos e das despesas para o apuramento do respectivo imposto. Constituição de um dossier fiscal até 30 de Junho do ano seguinte a que se referem as operações (para os trabalhadores obrigados a possuírem contabilidade organizada ou que entreguem algum dos anexos respeitantes ao I.V.A.)

Ato Isolado

Quem ainda não esta colectado como profissional independente, mas quer prestar um serviço,

pode optar pelo acto isolado, desde que a prestação não tenha um carácter previsível e

contínuo, mas só esporádico.

Só quem ainda não se inscreveu nas finanças como trabalhador independente, pode optar por

esta forma de tributação.

Opção do Ato Isolado para o Trabalhador Independente

A opção do acto isolado, poderá ter algumas vantagens, consoante já se preste uma actividade

independente ou que não prestando, tem a pretensão de efectuar prestações de serviços.

Desde já, convém saber que são considerados rendimentos de actos isolados os que não

resultem de uma prática reiterada, e que não representem mais de € 13.680,00 dos ganhos

globais do contribuinte.

Nos actos isolados, não se aplica o regime simplificado, podendo apenas ser deduzidas as

despesas necessárias para a realização da prestação de serviço, comprovando essas despesas,

e analisando os limites existentes para as mesmas.

A retenção na fonte, é dispensada no caso de o valor do acto isolado ser de valor inferior a €

10 000. Se for de valor superior a € 10 000 a taxa de retenção na fonte será de 11,5%.

O acto isolado tem sempre IVA a 23%. Que terá que ser entregue às finanças, até ao último

dia do mês seguinte ao da conclusão do serviço.

Para quem não se encontra inscrito ainda como trabalhador independente, talvez a maior das

vantagens pela opção do acto isolado seja a dispensa de todos os procedimentos necessários

para dar início da actividade (não é necessária a declaração de início de actividade), sendo o

acto isolado bastante mais simples, mas desde que a prestação a desempenhar com o acto

isolado não tenha um caracter previsível e contínuo.

Tal como os independentes inscritos, um contribuinte que pratique um ato isolado tem de

passar uma fatura-recibo através do Portal das finanças, onde deve mencionar-se os

elementos pessoais do prestador de serviços, identificação para quem se presta o serviço,

descrição do serviço prestado, a quantia recebida pelo serviço, valores do I.V.A. cobrados

(23%), se for caso disso a retenção na fonte (se o acto isolado for de valor superior a € 10

000, há retenção na fonte à taxa de 11,5%), e a assinatura do prestador de serviços, bem

como a data.

boletim empresarial

15

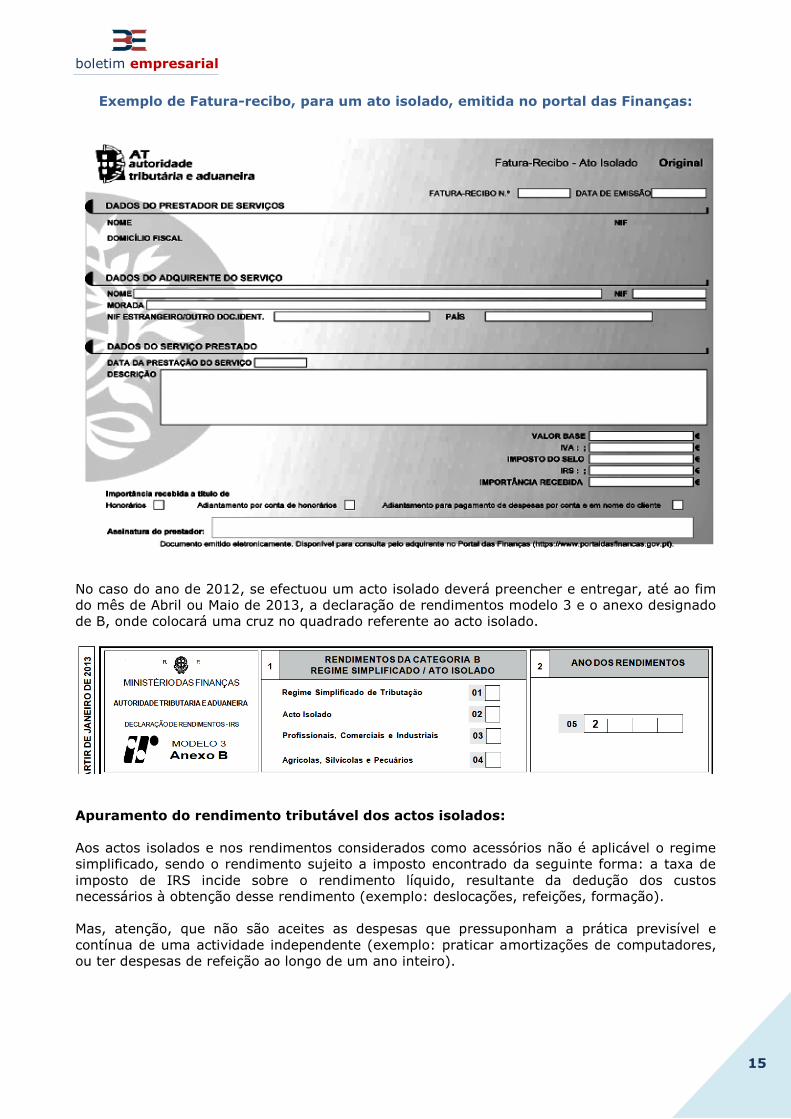

Exemplo de Fatura-recibo, para um ato isolado, emitida no portal das Finanças:

No caso do ano de 2012, se efectuou um acto isolado deverá preencher e entregar, até ao fim

do mês de Abril ou Maio de 2013, a declaração de rendimentos modelo 3 e o anexo designado

de B, onde colocará uma cruz no quadrado referente ao acto isolado.

Apuramento do rendimento tributável dos actos isolados:

Aos actos isolados e nos rendimentos considerados como acessórios não é aplicável o regime

simplificado, sendo o rendimento sujeito a imposto encontrado da seguinte forma: a taxa de

imposto de IRS incide sobre o rendimento líquido, resultante da dedução dos custos

necessários à obtenção desse rendimento (exemplo: deslocações, refeições, formação).

Mas, atenção, que não são aceites as despesas que pressuponham a prática previsível e

contínua de uma actividade independente (exemplo: praticar amortizações de computadores,

ou ter despesas de refeição ao longo de um ano inteiro).

boletim empresarial

16

Opção de Tributação pela Categoria A

Os trabalhadores independentes dispõem da opção de poderem integrar os seus rendimentos

nas condições referentes à categoria A, desde que prestem a sua actividade independente a

uma só entidade.

Esta opção permite a dedução específica, que se aplica aos rendimentos tributados em sede da

categoria A.

Idealizando uma hipótese de um trabalhador independente que presta serviços a uma única

entidade e que o mesmo auferiu no ano de 2012 a quantia total de € 7 500, e que quer saber

se será vantajoso para si optar, na altura em que preencher a declaração de rendimentos, pela

tributação segundo as regras da categoria A.

Segundo o regime simplificado, o rendimento deste trabalhador será tributado da seguinte

forma: o rendimento sujeito a imposto serão os € 7 500 multiplicados por 0,70, ou seja € 5

250, englobados aos restantes rendimentos de outras categorias do trabalhador se as tiver.

Sobre este rendimento, incidirá a taxa marginal de IRS correspondente, que pode variar entre

11,5% a 46,5%. Na prática, a dedução específica que o trabalhador terá direito é de € 2 250

(€ 7 500 - € 5 250).

NOTA: Aos rendimentos brutos da categoria A deduzir-se-ão, por cada titular que os

tenha auferido, os seguintes encargos:

72% de 12 vezes o salário mínimo nacional (€ 4.104) ou, se superior, as

contribuições obrigatórias para regimes de segurança social:

O salário mínimo nacional em 2010 (a referência para 2012) é de € 475

Logo € 475 x 12 = € 5.700

€ 5.700 x 72% = € 4.104

75% de 12 vezes o salário mínimo nacional (€ 4.275): havendo despesas de

formação profissional ministrada por entidades com reconhecida competência e

quotas para associações profissionais de inscrição obrigatória:

O salário mínimo nacional em 2010 (a referência para 2012) é de € 475

Logo € 475 x 12 = € 5.700

€ 5.700 x 75% = € 4.275

Se o trabalhador optar pelas regras da categoria A, a dedução específica aplicada será de €

4.104. Logo, só estarão sujeitos a imposto € 3.396 (€ 7.500 - € 4.104), portanto menos €

1.854 (€ 5.250 - € 3.396).

Resumo: caso o trabalhador possa optar por esta forma de tributação (segundo as regras da

categoria A) e em 2012 tenha recebido rendimentos exclusivamente de trabalho independente

inferiores a € 13.680 (€ 4.104 / 0,30) e não optou pela contabilidade organizada, será sempre

mais vantajoso optar pela tributação segundo as regras da categoria A. Na prática, para

rendimentos inferiores a € 13.680, a dedução específica da categoria A será sempre

mais elevada do que a percentagem de rendimento não considerada para efeitos de

tributação no regime simplificado (30%).

Esta opção não é aconselhada para quem também tem rendimentos da categoria A, já que o

fisco só vai deduzir o valor de uma dedução específica à soma dos rendimentos da categoria A

e B.

De salientar, que no que concerne às retenções na fonte, e apesar da possibilidade da opção

da categoria A, estas permanecerão inalteradas, continua aplicar-se a taxa de 21,5% nas

fatura-recibos passados.

boletim empresarial

17

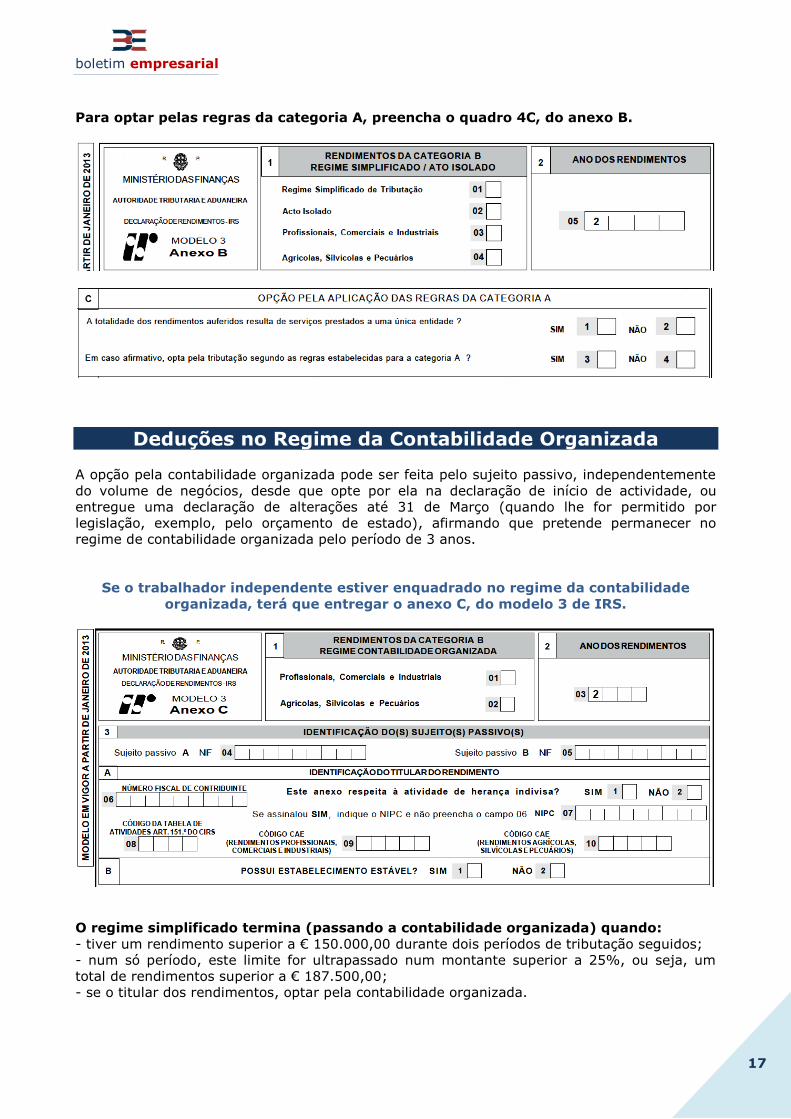

Para optar pelas regras da categoria A, preencha o quadro 4C, do anexo B.

Deduções no Regime da Contabilidade Organizada

A opção pela contabilidade organizada pode ser feita pelo sujeito passivo, independentemente

do volume de negócios, desde que opte por ela na declaração de início de actividade, ou

entregue uma declaração de alterações até 31 de Março (quando lhe for permitido por

legislação, exemplo, pelo orçamento de estado), afirmando que pretende permanecer no

regime de contabilidade organizada pelo período de 3 anos.

Se o trabalhador independente estiver enquadrado no regime da contabilidade

organizada, terá que entregar o anexo C, do modelo 3 de IRS.

O regime simplificado termina (passando a contabilidade organizada) quando:

- tiver um rendimento superior a € 150.000,00 durante dois períodos de tributação seguidos;

- num só período, este limite for ultrapassado num montante superior a 25%, ou seja, um

total de rendimentos superior a € 187.500,00;

- se o titular dos rendimentos, optar pela contabilidade organizada.

boletim empresarial

18

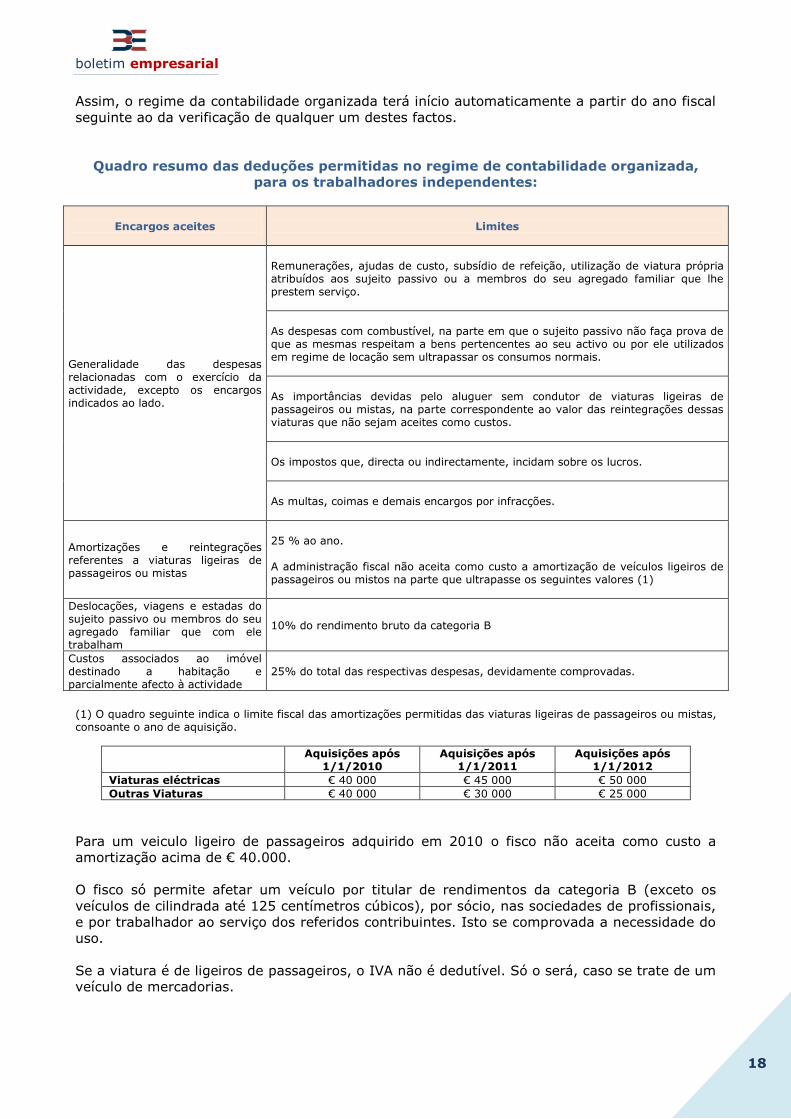

Assim, o regime da contabilidade organizada terá início automaticamente a partir do ano fiscal

seguinte ao da verificação de qualquer um destes factos.

Quadro resumo das deduções permitidas no regime de contabilidade organizada,

para os trabalhadores independentes:

Encargos aceites

Limites

Generalidade das despesas relacionadas com o exercício da actividade, excepto os encargos indicados ao lado.

Remunerações, ajudas de custo, subsídio de refeição, utilização de viatura própria atribuídos aos sujeito passivo ou a membros do seu agregado familiar que lhe prestem serviço.

As despesas com combustível, na parte em que o sujeito passivo não faça prova de que as mesmas respeitam a bens pertencentes ao seu activo ou por ele utilizados em regime de locação sem ultrapassar os consumos normais.

As importâncias devidas pelo aluguer sem condutor de viaturas ligeiras de passageiros ou mistas, na parte correspondente ao valor das reintegrações dessas viaturas que não sejam aceites como custos.

Os impostos que, directa ou indirectamente, incidam sobre os lucros.

As multas, coimas e demais encargos por infracções.

Amortizações e reintegrações referentes a viaturas ligeiras de passageiros ou mistas

25 % ao ano. A administração fiscal não aceita como custo a amortização de veículos ligeiros de passageiros ou mistos na parte que ultrapasse os seguintes valores (1)

Deslocações, viagens e estadas do sujeito passivo ou membros do seu agregado familiar que com ele trabalham

10% do rendimento bruto da categoria B

Custos associados ao imóvel destinado a habitação e parcialmente afecto à actividade

25% do total das respectivas despesas, devidamente comprovadas.

(1) O quadro seguinte indica o limite fiscal das amortizações permitidas das viaturas ligeiras de passageiros ou mistas, consoante o ano de aquisição.

Aquisições após 1/1/2010

Aquisições após 1/1/2011

Aquisições após 1/1/2012

Viaturas eléctricas € 40 000 € 45 000 € 50 000

Outras Viaturas € 40 000 € 30 000 € 25 000

Para um veiculo ligeiro de passageiros adquirido em 2010 o fisco não aceita como custo a

amortização acima de € 40.000.

O fisco só permite afetar um veículo por titular de rendimentos da categoria B (exceto os

veículos de cilindrada até 125 centímetros cúbicos), por sócio, nas sociedades de profissionais,

e por trabalhador ao serviço dos referidos contribuintes. Isto se comprovada a necessidade do

uso.

Se a viatura é de ligeiros de passageiros, o IVA não é dedutível. Só o será, caso se trate de um

veículo de mercadorias.

boletim empresarial

19

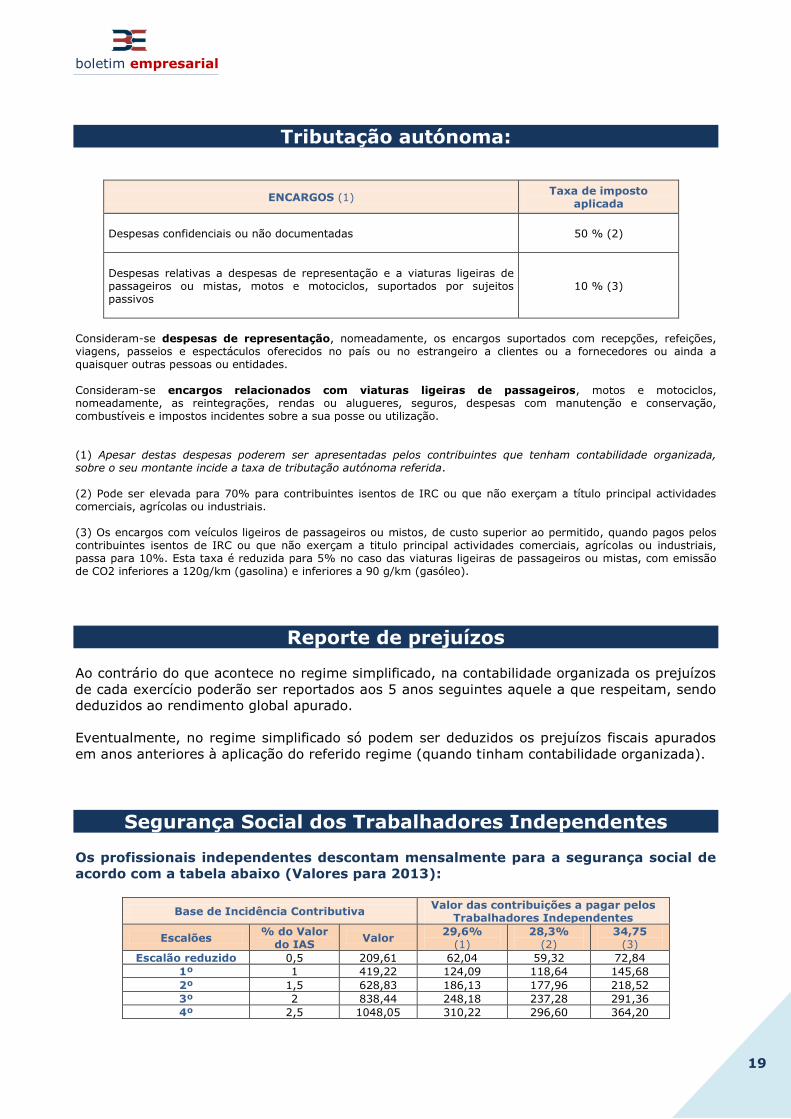

Tributação autónoma:

ENCARGOS (1) Taxa de imposto

aplicada

Despesas confidenciais ou não documentadas

50 % (2)

Despesas relativas a despesas de representação e a viaturas ligeiras de passageiros ou mistas, motos e motociclos, suportados por sujeitos passivos

10 % (3)

Consideram-se despesas de representação, nomeadamente, os encargos suportados com recepções, refeições, viagens, passeios e espectáculos oferecidos no país ou no estrangeiro a clientes ou a fornecedores ou ainda a quaisquer outras pessoas ou entidades. Consideram-se encargos relacionados com viaturas ligeiras de passageiros, motos e motociclos, nomeadamente, as reintegrações, rendas ou alugueres, seguros, despesas com manutenção e conservação, combustíveis e impostos incidentes sobre a sua posse ou utilização. (1) Apesar destas despesas poderem ser apresentadas pelos contribuintes que tenham contabilidade organizada, sobre o seu montante incide a taxa de tributação autónoma referida. (2) Pode ser elevada para 70% para contribuintes isentos de IRC ou que não exerçam a título principal actividades comerciais, agrícolas ou industriais. (3) Os encargos com veículos ligeiros de passageiros ou mistos, de custo superior ao permitido, quando pagos pelos contribuintes isentos de IRC ou que não exerçam a titulo principal actividades comerciais, agrícolas ou industriais, passa para 10%. Esta taxa é reduzida para 5% no caso das viaturas ligeiras de passageiros ou mistas, com emissão de CO2 inferiores a 120g/km (gasolina) e inferiores a 90 g/km (gasóleo).

Reporte de prejuízos

Ao contrário do que acontece no regime simplificado, na contabilidade organizada os prejuízos

de cada exercício poderão ser reportados aos 5 anos seguintes aquele a que respeitam, sendo

deduzidos ao rendimento global apurado.

Eventualmente, no regime simplificado só podem ser deduzidos os prejuízos fiscais apurados

em anos anteriores à aplicação do referido regime (quando tinham contabilidade organizada).

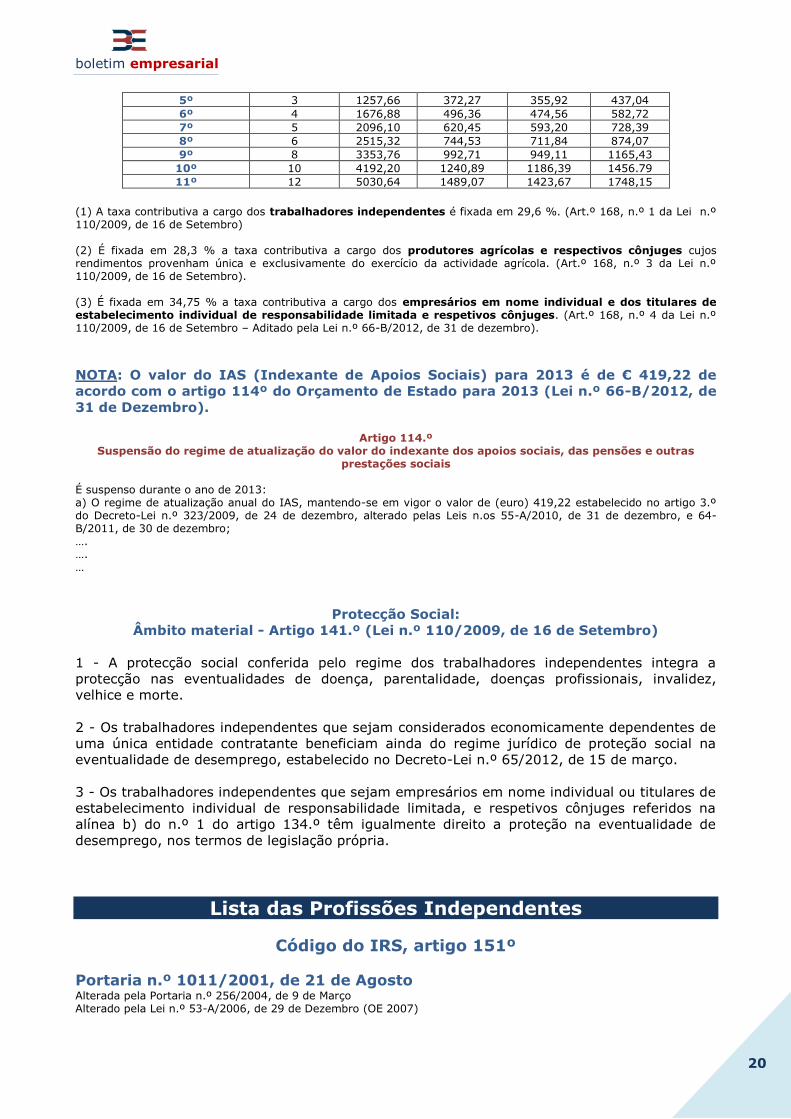

Segurança Social dos Trabalhadores Independentes

Os profissionais independentes descontam mensalmente para a segurança social de

acordo com a tabela abaixo (Valores para 2013):

Base de Incidência Contributiva Valor das contribuições a pagar pelos

Trabalhadores Independentes

Escalões % do Valor

do IAS Valor

29,6% (1)

28,3% (2)

34,75 (3)

Escalão reduzido 0,5 209,61 62,04 59,32 72,84

1º 1 419,22 124,09 118,64 145,68

2º 1,5 628,83 186,13 177,96 218,52

3º 2 838,44 248,18 237,28 291,36

4º 2,5 1048,05 310,22 296,60 364,20

boletim empresarial

20

5º 3 1257,66 372,27 355,92 437,04

6º 4 1676,88 496,36 474,56 582,72

7º 5 2096,10 620,45 593,20 728,39

8º 6 2515,32 744,53 711,84 874,07

9º 8 3353,76 992,71 949,11 1165,43

10º 10 4192,20 1240,89 1186,39 1456.79

11º 12 5030,64 1489,07 1423,67 1748,15

(1) A taxa contributiva a cargo dos trabalhadores independentes é fixada em 29,6 %. (Art.º 168, n.º 1 da Lei n.º 110/2009, de 16 de Setembro) (2) É fixada em 28,3 % a taxa contributiva a cargo dos produtores agrícolas e respectivos cônjuges cujos rendimentos provenham única e exclusivamente do exercício da actividade agrícola. (Art.º 168, n.º 3 da Lei n.º 110/2009, de 16 de Setembro). (3) É fixada em 34,75 % a taxa contributiva a cargo dos empresários em nome individual e dos titulares de estabelecimento individual de responsabilidade limitada e respetivos cônjuges. (Art.º 168, n.º 4 da Lei n.º 110/2009, de 16 de Setembro – Aditado pela Lei n.º 66-B/2012, de 31 de dezembro).

NOTA: O valor do IAS (Indexante de Apoios Sociais) para 2013 é de € 419,22 de

acordo com o artigo 114º do Orçamento de Estado para 2013 (Lei n.º 66-B/2012, de

31 de Dezembro).

Artigo 114.º

Suspensão do regime de atualização do valor do indexante dos apoios sociais, das pensões e outras prestações sociais

É suspenso durante o ano de 2013: a) O regime de atualização anual do IAS, mantendo-se em vigor o valor de (euro) 419,22 estabelecido no artigo 3.º do Decreto-Lei n.º 323/2009, de 24 de dezembro, alterado pelas Leis n.os 55-A/2010, de 31 de dezembro, e 64-B/2011, de 30 de dezembro; …. …. …

Protecção Social:

Âmbito material - Artigo 141.º (Lei n.º 110/2009, de 16 de Setembro)

1 - A protecção social conferida pelo regime dos trabalhadores independentes integra a

protecção nas eventualidades de doença, parentalidade, doenças profissionais, invalidez,

velhice e morte.

2 - Os trabalhadores independentes que sejam considerados economicamente dependentes de

uma única entidade contratante beneficiam ainda do regime jurídico de proteção social na

eventualidade de desemprego, estabelecido no Decreto-Lei n.º 65/2012, de 15 de março.

3 - Os trabalhadores independentes que sejam empresários em nome individual ou titulares de

estabelecimento individual de responsabilidade limitada, e respetivos cônjuges referidos na

alínea b) do n.º 1 do artigo 134.º têm igualmente direito a proteção na eventualidade de

desemprego, nos termos de legislação própria.

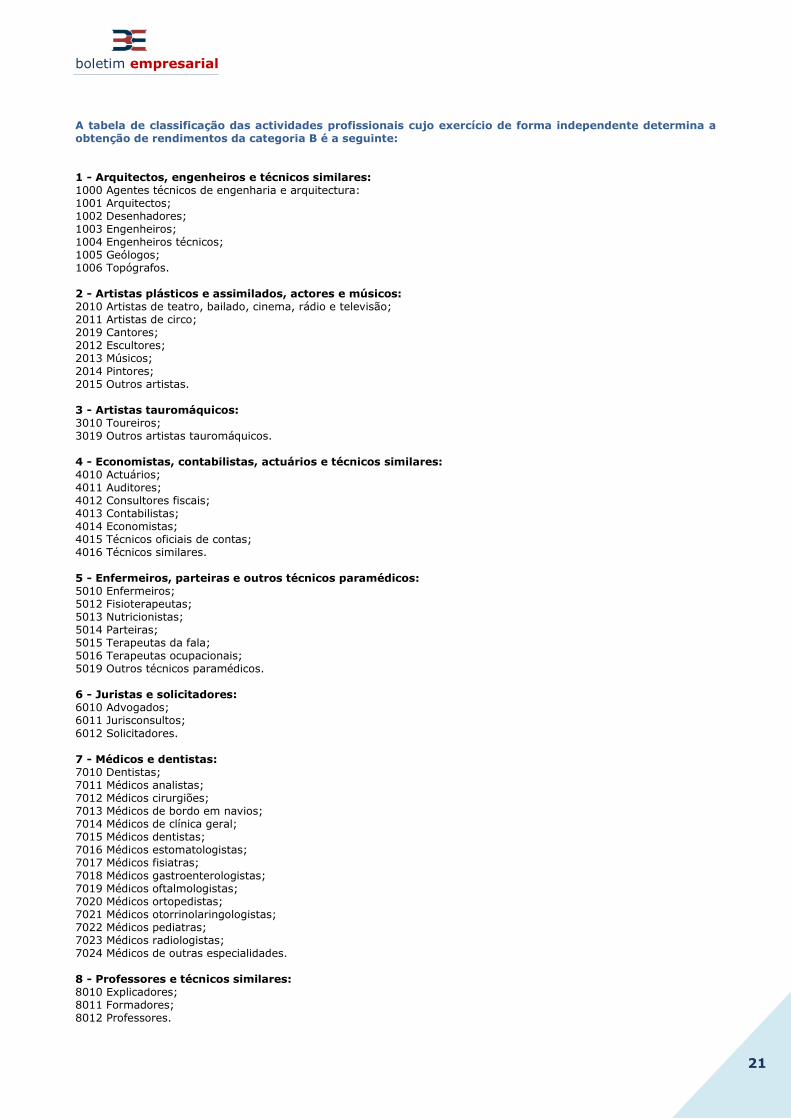

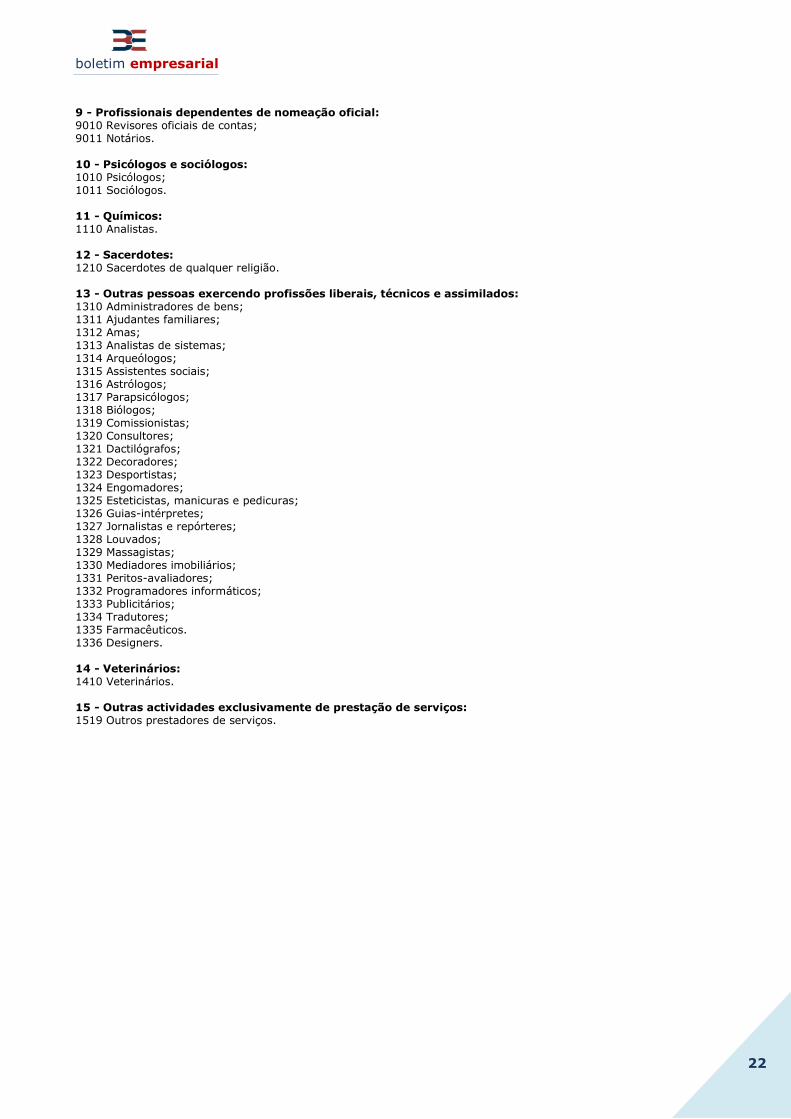

Lista das Profissões Independentes

Código do IRS, artigo 151º

Portaria n.º 1011/2001, de 21 de Agosto Alterada pela Portaria n.º 256/2004, de 9 de Março Alterado pela Lei n.º 53-A/2006, de 29 de Dezembro (OE 2007)

boletim empresarial

21

A tabela de classificação das actividades profissionais cujo exercício de forma independente determina a obtenção de rendimentos da categoria B é a seguinte:

1 - Arquitectos, engenheiros e técnicos similares: 1000 Agentes técnicos de engenharia e arquitectura: 1001 Arquitectos; 1002 Desenhadores; 1003 Engenheiros; 1004 Engenheiros técnicos; 1005 Geólogos; 1006 Topógrafos. 2 - Artistas plásticos e assimilados, actores e músicos: 2010 Artistas de teatro, bailado, cinema, rádio e televisão; 2011 Artistas de circo; 2019 Cantores; 2012 Escultores; 2013 Músicos; 2014 Pintores; 2015 Outros artistas. 3 - Artistas tauromáquicos: 3010 Toureiros; 3019 Outros artistas tauromáquicos. 4 - Economistas, contabilistas, actuários e técnicos similares: 4010 Actuários; 4011 Auditores; 4012 Consultores fiscais; 4013 Contabilistas; 4014 Economistas; 4015 Técnicos oficiais de contas; 4016 Técnicos similares. 5 - Enfermeiros, parteiras e outros técnicos paramédicos: 5010 Enfermeiros; 5012 Fisioterapeutas; 5013 Nutricionistas; 5014 Parteiras; 5015 Terapeutas da fala; 5016 Terapeutas ocupacionais; 5019 Outros técnicos paramédicos. 6 - Juristas e solicitadores: 6010 Advogados; 6011 Jurisconsultos;

6012 Solicitadores. 7 - Médicos e dentistas: 7010 Dentistas; 7011 Médicos analistas; 7012 Médicos cirurgiões; 7013 Médicos de bordo em navios; 7014 Médicos de clínica geral; 7015 Médicos dentistas; 7016 Médicos estomatologistas; 7017 Médicos fisiatras; 7018 Médicos gastroenterologistas; 7019 Médicos oftalmologistas; 7020 Médicos ortopedistas; 7021 Médicos otorrinolaringologistas; 7022 Médicos pediatras; 7023 Médicos radiologistas; 7024 Médicos de outras especialidades. 8 - Professores e técnicos similares: 8010 Explicadores; 8011 Formadores; 8012 Professores.

boletim empresarial

22

9 - Profissionais dependentes de nomeação oficial: 9010 Revisores oficiais de contas; 9011 Notários.

10 - Psicólogos e sociólogos: 1010 Psicólogos; 1011 Sociólogos. 11 - Químicos: 1110 Analistas. 12 - Sacerdotes: 1210 Sacerdotes de qualquer religião. 13 - Outras pessoas exercendo profissões liberais, técnicos e assimilados: 1310 Administradores de bens; 1311 Ajudantes familiares; 1312 Amas; 1313 Analistas de sistemas; 1314 Arqueólogos; 1315 Assistentes sociais; 1316 Astrólogos; 1317 Parapsicólogos; 1318 Biólogos; 1319 Comissionistas; 1320 Consultores; 1321 Dactilógrafos; 1322 Decoradores; 1323 Desportistas; 1324 Engomadores; 1325 Esteticistas, manicuras e pedicuras; 1326 Guias-intérpretes; 1327 Jornalistas e repórteres; 1328 Louvados; 1329 Massagistas; 1330 Mediadores imobiliários; 1331 Peritos-avaliadores; 1332 Programadores informáticos; 1333 Publicitários; 1334 Tradutores; 1335 Farmacêuticos. 1336 Designers. 14 - Veterinários: 1410 Veterinários. 15 - Outras actividades exclusivamente de prestação de serviços: 1519 Outros prestadores de serviços.

![SINAIS_VITAIS[1] [Salvo Automaticamente](https://img.pdfslide.net/doc/110x75/55265520550346ca6e8b4c50/sinaisvitais1-salvo-automaticamente.jpg)

![Ppt Reflexão [Guardado Automaticamente]](https://img.pdfslide.net/doc/110x75/55cf8f01550346703b97ebde/ppt-reflexao-guardado-automaticamente.jpg)

![Cultura esportiva [salvo automaticamente]](https://img.pdfslide.net/doc/110x75/55b38476bb61ebe71f8b483e/cultura-esportiva-salvo-automaticamente.jpg)

![Metodos Contraceptivos [Guardado Automaticamente]](https://img.pdfslide.net/doc/110x75/559fb5ee1a28abb3758b4726/metodos-contraceptivos-guardado-automaticamente.jpg)

![Palestra empregabilidade [salvo automaticamente]](https://img.pdfslide.net/doc/110x75/58aa691c1a28ab5a7a8b6497/palestra-empregabilidade-salvo-automaticamente.jpg)

![Opera house [salvo automaticamente]](https://img.pdfslide.net/doc/110x75/55ab6f241a28abd06c8b459e/opera-house-salvo-automaticamente.jpg)

![Farmacologia [Salvo Automaticamente]](https://img.pdfslide.net/doc/110x75/563db7ee550346aa9a8f4566/farmacologia-salvo-automaticamente.jpg)

![Educação visual [guardado automaticamente]](https://img.pdfslide.net/doc/110x75/55716ed9d8b42aa5218b4cfd/educacao-visual-guardado-automaticamente.jpg)

![Ppt1.pptm [salvo automaticamente]](https://img.pdfslide.net/doc/110x75/559076941a28abdb118b4756/ppt1pptm-salvo-automaticamente.jpg)