Embed Size (px)

Citation preview

En cas de non-conformité, l’entreprise ne bénéficiera plus des exonérations sociales et fiscales associées au régime de protection sociale et encourra un redressement par l’URSSAF.

Deux textes sont venus préciser les termes de ce décret :• La circulaire n° DSS/SD5B/2013/344 du 25 septembre 2013.• La circulaire questions /réponses n° 2014-0000002 de l’ACOSS du 4 février 2014.

DATE D’APPLICATIONLe décret est applicable depuis le 12 janvier 2012 pour tous les nouveaux régimes de protection sociale complémentaire mis en place après cette date.

Pour les régimes antérieurs : période transitoire jusqu’au 30 juin 2014 pour se mettre en conformité(2).

Les régimes de protection sociale mis en place par les employeurs sont soumis à une nouvelle réglementation concernant la définition de leurs catégories de personnel.

Le décret du 9 janvier 2012 définit les conditions que doivent remplir les systèmes de garanties collectives de retraite et de prévoyance pour bénéficier de l’exonération de charges sociales prévue à l’article L 242-1 du Code de la sécurité sociale(1).

Pour l’essentiel, ce décret liste les critères permettant de définir objectivement une catégorie de salariés, mais il comprend également des dispositions concernant le taux uniforme des contributions ou le caractère collectif et obligatoire de régimes de protection sociale complémentaire.

(1) Les Contrats de retraite à prestations définies (articles 39) ne sont pas concernés par ces mesures.

(2) Uniquement pour les régimes conformes à la circulaire du 30 janvier 2009 (modifiés ou non depuis l’entrée en vigueur du décret).

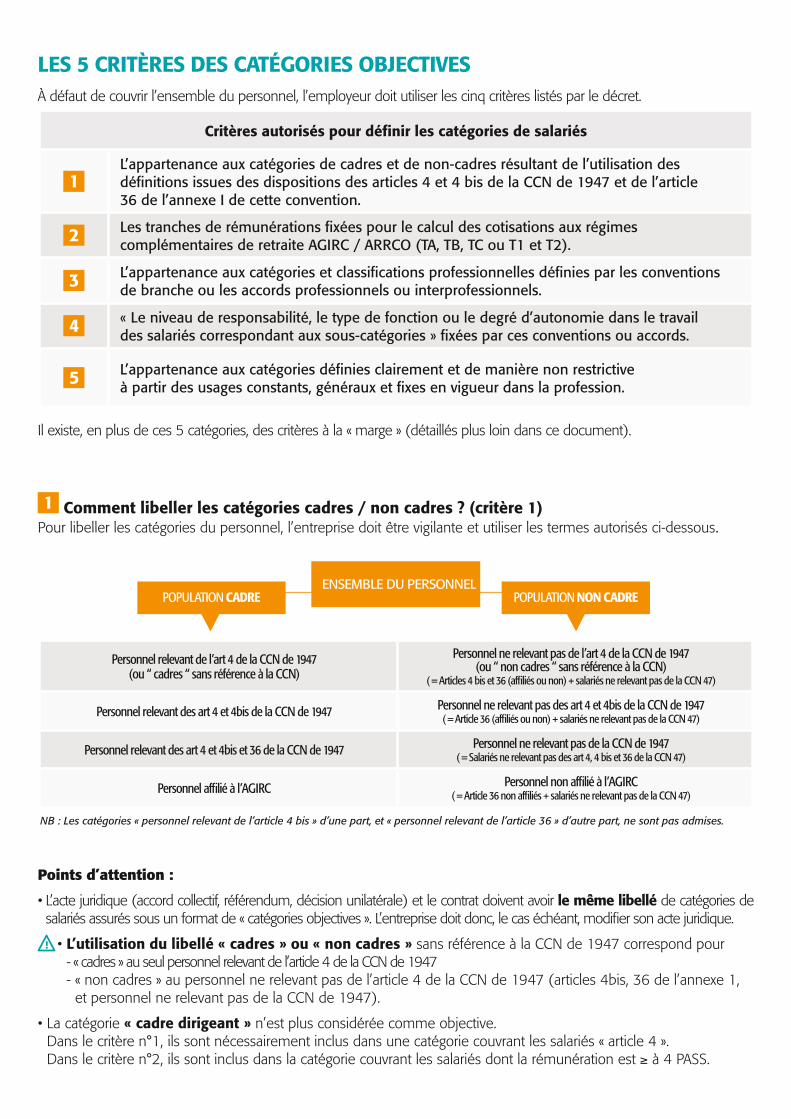

CATÉGORIES OBJECTIVES

Critères autorisés pour définir les catégories de salariés

1L’appartenance aux catégories de cadres et de non-cadres résultant de l’utilisation des définitions issues des dispositions des articles 4 et 4 bis de la CCN de 1947 et de l’article 36 de l’annexe I de cette convention.

2 Les tranches de rémunérations fixées pour le calcul des cotisations aux régimes complémentaires de retraite AGIRC / ARRCO (TA, TB, TC ou T1 et T2).

3 L’appartenance aux catégories et classifications professionnelles définies par les conventions de branche ou les accords professionnels ou interprofessionnels.

4 « Le niveau de responsabilité, le type de fonction ou le degré d’autonomie dans le travail des salariés correspondant aux sous-catégories » fixées par ces conventions ou accords.

5 L’appartenance aux catégories définies clairement et de manière non restrictive à partir des usages constants, généraux et fixes en vigueur dans la profession.

Personnel relevant de l’art 4 de la CCN de 1947 (ou “ cadres “ sans référence à la CCN)

Personnel ne relevant pas de l’art 4 de la CCN de 1947 (ou “ non cadres “ sans référence à la CCN)

( = Articles 4 bis et 36 (affiliés ou non) + salariés ne relevant pas de la CCN 47)

Personnel relevant des art 4 et 4bis de la CCN de 1947 Personnel ne relevant pas des art 4 et 4bis de la CCN de 1947( = Article 36 (affiliés ou non) + salariés ne relevant pas de la CCN 47)

Personnel relevant des art 4 et 4bis et 36 de la CCN de 1947 Personnel ne relevant pas de la CCN de 1947( = Salariés ne relevant pas des art 4, 4 bis et 36 de la CCN 47)

Personnel affilié à l’AGIRC Personnel non affilié à l’AGIRC( = Article 36 non affiliés + salariés ne relevant pas de la CCN 47)

LES 5 CRITÈRES DES CATÉGORIES OBJECTIVESÀ défaut de couvrir l’ensemble du personnel, l’employeur doit utiliser les cinq critères listés par le décret.

Il existe, en plus de ces 5 catégories, des critères à la « marge » (détaillés plus loin dans ce document).

1 Comment libeller les catégories cadres / non cadres ? (critère 1)Pour libeller les catégories du personnel, l’entreprise doit être vigilante et utiliser les termes autorisés ci-dessous.

NB : Les catégories « personnel relevant de l’article 4 bis » d’une part, et « personnel relevant de l’article 36 » d’autre part, ne sont pas admises.

ENSEMBLE DU PERSONNELPOPULATION CADRE POPULATION NON CADRE

Points d’attention :

• L’acte juridique (accord collectif, référendum, décision unilatérale) et le contrat doivent avoir le même libellé de catégories de salariés assurés sous un format de « catégories objectives ». L’entreprise doit donc, le cas échéant, modifier son acte juridique.

• L’utilisation du libellé « cadres » ou « non cadres » sans référence à la CCN de 1947 correspond pour - « cadres » au seul personnel relevant de l’article 4 de la CCN de 1947 - « non cadres » au personnel ne relevant pas de l’article 4 de la CCN de 1947 (articles 4bis, 36 de l’annexe 1, et personnel ne relevant pas de la CCN de 1947).

• La catégorie « cadre dirigeant » n’est plus considérée comme objective. Dans le critère n°1, ils sont nécessairement inclus dans une catégorie couvrant les salariés « article 4 ». Dans le critère n°2, ils sont inclus dans la catégorie couvrant les salariés dont la rémunération est ≥ à 4 PASS.

(1) Agence Centrale des Organismes de Sécurité sociale (ACOSS).

(2) Direction de la Sécurité sociale (DSS).

2 Comment libeller les catégories liées aux « tranches de rémunération » ? (critère 2)

La circulaire admet que peuvent constituer des catégories objectives :- Les salariés dont la rémunération est ≤ à 1 ou 3 ou 4 ou 8 PASS.- Les salariés dont la rémunération est ≥ à 1 ou 3 ou 4 PASS.- Et par tolérance les salariés dont la rémunération est ≤ ou ≥ à 2 PASS.

Attention : La Tranche D seule n’est pas admise. Ce critère ne permet la détermination que de deux catégories au plus. La rémunération s’entend en brute annuelle constituant l’assiette des cotisations AGIRC et ARRCO.

3 Comment libeller les catégories définies par les CCN ? (critère 3)

Les catégories visées correspondent au seul premier niveau de classification des salariés défini par la convention de branche dont relève l’employeur (ou l’accord professionnel ou interprofessionnel).Ce 1er niveau doit renvoyer à des fonctions distinctes. La circulaire de l’ACOSS(1) donne plusieurs exemples.

4 Comment libeller les sous-catégories définies par la CCN ? (critère 4)

Il s’agit du second degré de différenciation des salariés, c’est-à-dire du niveau se trouvant immédiatement inférieur à celui constituant le critère n°3 ci-dessus et jusqu’au niveau le plus bas - à condition que ces niveaux correspondent à une définition prenant en compte le type de fonction, le degré d’autonomie et/ou de responsabilité.

5 Quels critères ne peut-on pas utiliser ? (critère 5)

Les catégories ne peuvent en aucun cas être définies en fonction du temps de travail, de la nature du contrat de travail, de l’âge ou de l’ancienneté du salarié.

Conditions d’ancienneté admises :- 12 mois en retraite supplémentaire, prévoyance et dépendance.- 6 mois en santé.

LES CRITÈRES À LA « MARGE »En plus des 5 critères visés par le décret, la circulaire de la DSS(2) prévoit par tolérance une liste d’autres catégories dites « en marge » :

• L’appartenance ou non de certains salariés à un régime légalement ou réglementairement obligatoire (ex : régime d’Alsace Moselle, régimes spéciaux) ;

• L’appartenance ou non de certains salariés à une convention collective ou à un accord de branche ou inter-branches (ex : salariés intermittents, les salariés pigistes, les salariés d’entreprises de travail temporaire) ;

• Les travailleurs à domicile (L7413-2 du code du travail), sous réserve que la convention collective contienne des dispositions spécifiques à cette population ;

• Les VRP s’ils n’entrent pas dans le champ d’application de la convention collective applicable aux autres salariés ;

• Les salariés détachés à l’étranger.

Attention : Pour ces critères, tout comme pour les cas visés dans les « cadres particuliers » (cf tableau de la rubrique « Appréciation du caractère collectif au regard des garanties »), l’entreprise devra nécessairement apporter la preuve que les salariés appartenant à la catégorie sont dans une situation identique au regard de la garantie !

CONTRIBUTIONS DE L’EMPLOYEUR : UN TAUX OU MONTANT UNIFORMELe décret rappelle le principe déjà posé par l’administration selon lequel les contributions de l’employeur doivent être fixées à un taux ou à un montant uniforme pour l’ensemble des salariés ou pour tous ceux d’une même catégorie.

La DSS(2) précise que le principe du taux uniforme s’apprécie par catégorie et non par régime collectif.

L’ACOSS(1) ajoute que lorsque les tranches de rémunération sont utilisées pour la détermination de taux de contributions différents, il ne peut être prévu que deux taux.

Trois exceptions :

• Salariés à temps partiel ou apprentis : prise en charge par l’employeur de l’intégralité de la cotisation salariale si elle est au moins égale à 10 % de la rémunération brute. Ce seuil s’apprécie en tenant compte de l’ensemble des garanties mises en place : santé, prévoyance et retraite.

• La modulation par l’employeur des contributions relatives à la couverture de toutes les garanties de prévoyance complémentaire en fonction de la composition du foyer du salarié (ex. : cotisations isolé/famille). Cette faculté était jusqu’ici réservée aux garanties frais de santé.

• En matière de retraite, d’incapacité de travail, d’invalidité ou d’inaptitude, la mise en place de taux croissants est possible en fonction de la rémunération dans la mesure où cette progression est également appliquée aux contributions des salariés. Cette faculté n’est pas ouverte en santé et décès.

La circulaire tolère le recours à un dispositif qui combine, pour l’ensemble des salariés couverts, un taux et un forfait selon l’une des trois modalités suivantes :

• Contribution égale à la somme d’une part forfaitaire et d’une part proportionnelle à la rémunération.

• Contribution exprimée sous forme de taux mais avec un plancher et/ou un plafond de cotisations forfaitaires.

• Contribution calculée par différence entre un montant forfaitaire uniforme et le montant de la contribution du salarié calculé en pourcentage de sa rémunération.

LES MANDATAIRES SOCIAUX PEUVENT-ILS CONSTITUER UNE CATÉGORIE OBJECTIVE DE PERSONNEL ?La DSS(2) confirme sa position de 2009 en indiquant que les « mandataires sociaux » ne peuvent pas en tant que tels constituer une catégorie objective.

L’administration apporte toutefois des précisions en distinguant les mandataires sociaux titulaires ou non d’un contrat de travail.

Pour les mandataires sociaux titulaires d’un contrat de travail, elle rappelle qu’ils bénéficient des mêmes garanties que l’ensemble des salariés ou de la catégorie de salariés établie à partir des critères visés à l’article R242-1-1 du Code de la sécurité sociale, à laquelle ils appartiennent (ex : « cadres article 4 CCN 47 », « ensemble du personnel », etc).

Pour les mandataires sociaux non titulaires d’un contrat de travail mais assimilés aux salariés en application de l’article L311-3 du Code de la sécurité sociale (affiliation au régime général de SS), elle admet qu’ils puissent être rattachés au contrat liant l’entreprise à l’organisme assureur sous réserve de deux conditions cumulatives :

• L’appartenance à la catégorie définie au régime pour l’application de l’article L242-1 du Code de la sécurité sociale.

• La production des documents d’autorisation des organes de délibération de l’entreprise (Ex : délibération du Conseil d’administration).

APPRÉCIATION DU CARACTÈRE COLLECTIF AU REGARD DES GARANTIESLe tableau suivant répond à la question : les catégories « objectives » couvrent-elles tous les salariés placés en situation identique au regard des différentes garanties (retraite supplémentaire, prévoyance et santé) ?

Santé : Une obligation de couvrir l’ensemble du personnel(1) avec la possibilité de différencier les garanties en santé par catégorie, uniquement sur les critères 1 (cadres et non-cadres) ou 2 (tranches de rémunération). L’utilisation des critères 3, 4 et 5 est soumise à justification(2).

Prévoyance (Incapacité / Invalidité / Décès associés à l’un des risques précités) : Possibilité d’utiliser les critères 1 (cadres et non-cadres) ou 2 (tranches de rémunération) ainsi que, sous réserve de couvrir l’ensemble des salariés, le critère 3 (Catégorie CCN). L’utilisation des critères 4 et 5 est soumise à justification(2).

Attention : Pour la garantie décès seule dans le cadre de l’obligation de l’employeur de cotiser à 1,50 % sur la Tranche A (article 7 de la CCN du 14 mars 1947), seul le critère 1 est admis.

Retraite supplémentaire : Possibilité d’utiliser les critères 1 (cadres et non-cadres), 2 (tranches de rémunération) et 3 (Catégorie CCN). L’utilisation des critères 4 et 5 est soumise à justification(2).

Attention : Le respect de ces règles n’exclut pas la requalification du régime par les URSSAF s’il s’avérait que les catégories mises en place ont eu pour objectif d’accorder un avantage personnel. Ainsi, le risque de requalification d’un régime créé pour un nombre restreint de personnes est important.

CRITÈRE 1Cadres/non cadres

CRITÈRE 2Tranches de

rémunération

CRITÈRE 3Catégorie convention

collective

CRITÈRE 4Sous-catégorie

convention collective

CRITÈRE 5Catégorie issue

des usagesCritères à la marge

RETRAITESUPPLÉMENTAIRE

PRÉVOYANCESous réserve que tous les salariés soient couverts

SANTÉ Sous réserve que tous les salariés soient couverts

“CADRE GÉNÉRAL“

La catégorie est “ considérée “ comme objective

= =“CADRES PARTICULIERS“

Il appartient à l’employeur de démontrer que les salariés

de la catégorie sont placés dans une situation identique au regard du risque couvert

LES AYANTS DROITLe financement patronal est exonéré en totalité uniquement si le dispositif prévoit la couverture des ayants droit du salarié à titre obligatoire. Ceci n’empêche pas le régime de prévoir pour les ayants-droit les mêmes dispenses individuelles d’affiliation que pour les salariés (voir au dos de ce document).

S’agissant des couples travaillant dans la même entreprise, l’administration identifie deux situations :• Si la couverture de l’ayant droit est obligatoire, l’un des deux doit être affilié en propre, l’autre conservant le choix de

l’être en tant qu’ayant droit.• Si la couverture de l’ayant droit est facultative, les salariés ont le choix de s’affilier ensemble ou séparément.Dans les deux cas, les contributions patronales sont exclues de l’assiette des cotisations sociales quelle que soit l’option choisie par l’ayant droit.

(1) Obligation de couvrir tout le personnel dans la mesure où au moins une catégorie du personnel est couverte. À partir du 1er janvier 2016, en application de l’accord national interprofessionnel du 11 janvier 2013, l’entreprise aura l’obligation de couvrir tout le personnel.

(2) L’employeur doit être en mesure de justifier que les catégories permettent de couvrir « tous les salariés dont l’activité professionnelle les place dans une situation identique au regard des garanties concernées ».

EN RÉSUMÉ

DISPENSES D’AFFILIATION DE SALARIÉSPour ouvrir droit à exonération, les garanties doivent être obligatoires. À titre de dérogation, le décret prévoit des « facultés » de dispense d’adhésion, suivant le choix du salarié. Elles doivent être prévues dans l’acte de mise en place (ou dans l’acte modificatif) du régime collectif et l’entreprise doit conserver les demandes de dispenses.

L’administration précise de nouvelles conditions, à savoir :

• Le libre choix du salarié de faire jouer une dispense d’adhésion à tout moment lorsque sa situation change.

• Une demande explicite du salarié traduisant un consentement libre et éclairé de ce dernier.

À titre dérogatoire, le salarié peut donc choisir d’être dispensé d’adhérer à un dispositif collectif et obligatoire qui comporte une part salariale dans les situations résumées ci-dessous.

Pour tous types de mise en place de la couverture de protection sociale (décision unilatérale de l’employeur, référendum ou accord d’entreprise) :Une dispense d’adhésion est possible pour les salariés (quelle que soit leur date d’embauche) si le régime le prévoit :

• En santé : salariés déjà couverts avant l’embauche ou la mise en place du régime (CMUC, ACS), dispense possible jusqu’au terme de l’attribution de la CMUC ou de l’ACS.

• En prévoyance et en santé : salariés justifiant annuellement être couverts par ailleurs pour un même risque (en tant qu’assuré ou ayant droit) par un régime collectif conforme à ceux listés dans l’arrêté du 26 mars 2012 modifié(1).

Le salarié dispose de la faculté d’exercer la dispense à tout moment.

Une dispense est possible pour les salariés (quelle que soit leur date d’embauche) si le régime le prévoit :- apprentis et CDD (si +12 mois : nécessité de justifier par écrit d’une couverture individuelle).- temps partiels et apprentis si la cotisation salariale égale ou excède 10 % de leur rémunération brute.

Pour une mise en place par décision unilatérale de l’employeur :

Une dispense d’adhésion est possible pour les salariés présents avant la mise en place si le régime le prévoit.Cette dispense joue en cas de :- transfert d’entreprise lorsque les salariés n’étaient pas couverts à titre obligatoire avant le transfert.- modification d’un régime 100 % financé par l’employeur vers un régime cofinancé.

(1) Régimes collectifs listés dans l’arrêté du 26 mars 2012 modifié : dispositif de prévoyance complémentaire collectif et obligatoire d’entreprise ; régime local d’assurance-maladie du Haut-Rhin, du Bas-Rhin et de la Moselle ; régime complémentaire des fonctions publiques ; régime complémentaire des salariés relevant de la caisse d’assurance maladie des industries électriques et gazières ; contrats d’assurance de groupe dits « Madelin » ; régime spécial de la Sécurité sociale des gens de mer ; caisse de prévoyance et de retraite de la SNCF. A

KA

P14

02-7

958

- Fé

vrie

r 20

14 -

Cré

atio

n : T

heLIN

KS.fr

- R

CS

Nan

tes

B 3

28 3

30 7

17 -

Pho

to :

Get

ty Im

ages