Embed Size (px)

Citation preview

Etică • Educaţie • Calitate Aprilie 2012, Nr. 4/2012

ww

w.c

ec

ca

r.ro

CECCAR , PARTENER

CNIPMMR pag 3

ECHIPA

REDACTIEI pag 35

CECCAR, PARTENER

PRINCIPAL LA CEA DE A

SASEA CONVENTIE

NATIONALA A CNIPMMR

CURIERUL FILIALELOR pag 6

INVITATIE

BOOKFEST pag 34

www.ceccar.ro 2

CECCAR PARTENER PRINCIPAL LA CEA DE A SASEA

CONVENTIE NATIONALA A CNIPMMR ……………........3

CURIERUL FILIALELOR ....................................................... 6

INVITATIE BOOKFEST ...................................................... 34

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

CECCAR - Partener Principal la cea de-a șasea Convenție Naţională a CNIPMMR

Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a participat în

calitate de Partener Principal la cea de-a șasea Convenție a Consiliului Național al

Întreprinderilor Private Mici și Mijlocii din România ce a avut loc la Sinaia în perioada 20

-21 aprilie 2012.

Vineri 20 aprilie 2012, prima zi a Convenţiei Naţionale, a fost dedicată Seminariilor şi

Meselor rotunde. Cu această ocazie Corpul Experţilor Contabili şi Contabililor Autorizaţi din

România a susţinut în Sala Bucegi a Hotelului Rina din Sinaia un Seminar cu tema „Experţii

contabili şi IMM-urile”, moderat de Preşedintele CECCAR, prof. univ. dr. Marin Toma, în

cadrul căruia Vicepreşedinţii CECCAR Ecaterina Necşulescu şi Vasile Monea au susţinut

prezentări de larg interes pentru întreprinzători şi IMM-uri: Expertul Contabil în calitate de

Consultant al IMM-urilor şi Calitatea serviciilor oferite de profesionistul contabil – suport în

dezvoltarea IMM-urilor. Preşedintele CECCAR, dl. prof. univ. dr. Marin Toma, a prezentat în cadrul Seminarului,

o analiză a situaţiei în care se găsesc întreprinzătorii şi IMM-urile în raport direct cu bagajul de

informaţii financiar-contabile pe care aceştia le deţin, dar şi a pericolului la care se expun în

urma accesării creditelor fără analiză şi consultanţă de specialitate oferite de un expert contabil:

"În opinia mea cred că ar trebui să facem paşi serioşi într-o direcţie importantă, şi anume

coagularea resurselor noastre proprii, pentru că deşi noi nu avem bani mulţi, suntem mulţi. (...)

www.ceccar.ro 3

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

Una dintre problemele cheie în domeniul managementului de afaceri este să ştii raportul

până unde trebuie să te îndatorezi. Dar nu calculat oricum, nu după ochi, nu după aproximaţie, ci

cu mare precizie, pentru fiecare întreprindere, cu până la patru cifre după virgulă. (...)

Un studiu din Marea Britanie a scos în evidenţă că o treime din întreprinderile ce dispar

anual din Marea Britanie, şi sunt cu sutele de mii, au drept cauză neglijarea aspectelor financiar-

contabile ale afacerii. Unii întreprinzători consideră contabilitatea ca pe o simplă obligaţie

legală, ceea ce este o concepţie total greşită. (...)

Experţii contabili trebuie să găsească modalităţile de a explica pe limbajul

întreprinzătorului, indiferent de domeniul acestuia de activitate, şi întreprinzătorul trebuie să aibă

un minim de informaţii financiar-contabile. (...)

Cine consideră serviciile contabile ca pe o povară administrativă trebuie să-şi imagineze

că este ca şi cum ar conduce un autoturism pe o şosea legat la ochi – aceasta este afacerea fără

contabilitate, fără să ştii ce ai în scripte. "

Sâmbătă, 21 aprilie 2012,

au avut loc lucrările Convenţiei

Naţionale a CNIPMMR, unde au

participat, în calitate de invitaţi

speciali, reprezentanţi ai

Guvernului, ai autorităţilor

centrale, confederaţii patronale şi

organizaţii profesionale: Claudia

Boghicevici - Ministrul Muncii,

Familiei şi Protectiei Sociale, ec.

Daniela Vulcan - Directorul

General al CECCAR, Aurel

Saramet - Preşedintele Fondului

Naţional de Garantare a Creditelor

pentru IMM, George Constantin

Păunescu - Preşedintele Alianţei Confederaţiilor Patronale din România, Cristian Haiduc -

Preşedinte al Agenţiei pentru Implementarea Proiectelor şi Programelor pentru I.M.M, care şi-au

exprimat sprijinul lor pentru ca toate propunerile de îmbunătăţire a sectorului IMM să aibă

aplicabilitate.

Directorul General al CECCAR, dna. ec. Daniela Vulcan a reafirmat sprijinul şi implicarea

totală a CECCAR în viaţa IMM-urilor şi a făcut o importantă analiză a situaţiei în care se regăsesc

întreprinzătorii, reprezentanţii Întreprinderilor Mici şi Mijlocii, oferind exemple şi soluţii pentru

evitarea colapsului financiar:

"CECCAR acordă o importanţă deosebită colaborării şi conlucrării cu CNIPMMR ,

dovada stă faptul că susţinem toate proiectele de anvergură iniţiate de către CNIPMMR în folosul

şi pentru mediul de afaceri şi segmentul IMM din România.

Categoria noastră profesională, cea a expertului contabil, potrivit Standardelor

Internaţionale, este specialistul cu cea mai înaltă pregătire profesională din ţara sa.

De aceea vă invit să vă schimbaţi percepţia asupra serviciilor pe care experţii contabili pot

www.ceccar.ro 4

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

să le ofere pentru sectorul IMM şi să apelaţi cu încredere la aceşti specialişti deoarece nu

întotdeauna este necesar să aveţi doar bani ci şi câteva idei – este absolut necesar să aveţi un

consultant, un specialist care să vă sprijine în permanenţă astfel încât afacerea pe care aţi creat-o

sau pe care doriţi să o creaţi să aibă succes. (...)

Există doar o soluţie – să fiţi sprijiniţi de un expert contabil. (...)

Adesea însă, întreprinzătorii nu înţeleg termenii folosiţi pentru a li se explica situaţia, de

unde necesitatea folosirii de către experţii contabili a unui limbaj accesibil, paralel cu înarmarea

întreprinzătorilor cu un minim de cunoştinţe financiar-contabile (...) drept urmare, Biroul

Permanent al CECCAR a hotărât elaborarea unui Abecedar financiar-contabil al

întreprinzătorului. "

Preşedintele CNIPMMR, prof. univ. dr. Ovidiu Nicolescu a înmânat Directorului General

al CECCAR, dna. ec. Daniela Vulcan, Trofeul de Excelenţă CNIPMMR, drept recunoaştere a

implicării CECCAR în activităţile Întreprinderilor Mici şi Mijlocii din România.

La acest eveniment, care are loc o dată la patru ani, s-a făcut analiza activităţii desfăşurate

în ultimii patru ani, s-a actualizat Statutul, s-a aprobat strategia pentru următorii patru ani, s-a

adoptat Rezoluţia privind direcţiile de acţiune şi măsurile prioritare pentru sectorul IMM-urilor şi

pentru mediul de afaceri şi s-au ales organele centrale de conducere ale CNIPMMR pentru

următorul mandat.

www.ceccar.ro 5

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 6

FILIALA ARAD DEPUNEREA JURAMANTULUI

In data de 07.04.2012 filiala C.E.C.C.A.R. Arad a organizat la Sala de curs „Dimitrie Camenita”, depunerea

juramantului, inmanarea carnetelor si parafelor profesionale membrilor care au promovat examenul de

aptitudini in sesiunea noiembrie 2011. La acest important eveniment din viata profesionistilor contabili am avut

onoarea si placerea sa participe alaturi de conducerea filialei Arad, d-nul Prof. Univ. Dr. Toma Marin-Presedinte

C.E.C.C.A.R.

D-nul presedinte Toma Marin a deschis evenimentul cu felicitari si urari de bun venit tinerilor

profesionisti, in noua familie a profesionistilor contabili din Romainia.

D-nul Presedinte, in cuvaintul sau, arata ca, Profesia contabila are un rol important ca lider in solutionarea

crizei actuale si in construirea unui sistem financiar international reformat. Profesia contabila se afla intr-o pozitie

unica pentru a informa si sprijinii guvernele, pentru a transmite cunostiintele practice si tehnice referitoare la multe

probleme legate de criza si pentru a-si oferi ajutorul in solutionarea acestora. Pentru implinirea misiunii,

profesionistii contabili trebuie sa manifeste corectitudine si competenta. Conceptul de competenta are doua laturi :

obtinerea si mentinerea. Daca prima s-a indeplinit prin dobandirea calitatii de expert contabil, urmeaza indeplinirea

celei de-a doua laturi, mentinerea competentei, care se realizeaza prin pregatire profesionala continua pe toata

durata de viata activa, din care cel putin 40 ore/an sub controlul Organizmului profesional.

Profesionistii contabili, trebuie sa fie buni cunoscatori ai standardelor si reglementarilor in domeniu, sa

manifeste spirit de devotament si sacrificiu in interesul clientului sau angajatorului, sa cunoasca modul de

organizare si exercitare a profesiei, sa administreze dreptul la replica si aparare, intelegerea conflictului de interese

si a incompatibilitatilor, bun manager al timpului, capacitate si abilitati de gospodarire a bunurilor.

Expertul contabil joaca un rol vital in derularea afacerilor pentru clientii sai, el trebuie sa fie garantul

asigurarii securitatii afacerilor pentru entitati.

D-nul presedinte al filialei Arad - Horga Petru, a felicitat noii profesionisti pentru ca au devenit membrii

C.E.C.C.A.R.- un organizm profesional cu o reputatie extraordinara atat in plan intern cat si in plan international.

Totodata a transmis din partea Consiliului Filialei C.E.C.C.A.R. Arad multa sanatate, impliniri profesionale si in

orice imprejurare sa poata spune cu mandrie ’’sunt profesionist contabil’’. Profesionistii contabili trebuie sa

constientizeze ca munca lor este una de interes public si trebuie sa raspunda celor trei comandamente de

baza ale profesiei: ,,calitate, educatie, etica’’.

D-nul directorul executiv Micle Nicolae in cuvaintul sau, arata ca profesia de expert contabil atesta cel mai

inalt nivel de pregatire profesionala in domeniul serviciilor contabile, ca nivelul cunostiintelor trebuie improspatat

permanent pentru mentinerea competentelor profesionale si etice, lucru care se asigura de catre C.E.C.C.A.R. prin

Programul National de Dezvoltare Profesionala Continua. Calitatea de expert contabil presupune drepturi si multe

responsabilitati fata de publicul caruia ii sunt adresate lucrarile, cat si fata de marea familie a profesionistilor

contabili pe care, au obligatia s-o onoreze la cel mai inalt nivel. Profesionisti contabili trebuie sa respecte

reglementarile in domeniul contabilitatii si in mod special Normele Profesionale emise de Corp pentru toate

domeniile de specialitate.

In continuare intr-o atmosfera solemna, noi membrii au depus juramantul prin care s-au angajat sa respecte

legile tarii, Regulamentul Corpului Expertilor Contabili, Codul Etic si sa indeplineasca cu constinciozitate toate

indatoririle ce le revin in calitate de expert contabil.

Intr-o atmosfera destinsa s-au inmanat carnetele si parafele si s-a ciocnit cate un pahar de sampanie.

Curierul filialelor

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 7

Curierul filialelor

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 8

Curierul filialelor

INTRUNIREA LUNARA CU MEMBRII IN ZILELE DE 04-05.04.2012

In zilele de 04- 05.04.2012 a avut loc intalnirea cu membrii C.E.C.C.A.R. Filiala Arad, locatia sala de

curs C.E.C.C.A.R. ,,Dimitrie Camenita ’’. La aceasta intalnire au participat in ziua de 04.04.2012 – 88 membri

experti contabili si in ziua de 05.04.2012 - 71 membri contabili autorizati.

D-nul Presedinte Horga Petru a facut o informare asupra activitatii desfasurata de Consiliul filialei in luna

martie 2012, a prezentat in sinteza materialele de la Conferinta Nationala a C.E.C.C.A.R., la care filiala Arad a

participat cu o delegatie de 21 persoane.

D-nul Director Executiv Micle Nicolae a facut o informare privind acordarea vizei de exercitare a profesiei

pe anul 2012, aratand ca un numar de 605 persoane au indeplinit conditiile de acordare a vizei, care vor fi publicati

in Monitorul Oficial a Romaniei. De asemenea a prezentat calendarul de Pregatire Profesionala pe anul 2012,

completat cu cele patru discipline noi prevazute in Programul Profesional de Pregatire Continua, astfel: accesarea,

utilizarea, controlul si recuperarea fondurilor europene; Standarde profesionale emise de corp; Gestiunea unui

cabinet de expertiza contabila, si Controlul de calitate intr-un cabinet de expertiza contabila.

In continuare d-na Furca Teodora – auditor de calitate, a prezentat aspecte privind controlul de calitate intr-

un cabinet de expertiza contabila, insistand pe rolul conducerii, aspecte legate de etica, resursele umane, acceptarea

clientilor si indeplinirea misiuni.

In partea a doua a intalnirii a urmat d-nul Popa Vasile Ioan- consilier superior in cadrul D.G.F.P. Arad, lector

C.E.C.C.A.R., care a prezentat urmatoarele reglementari fiscale:

Ordin nr. 110 din 2 februarie 2012 pentru modificarea anexei nr. 1 la Ordinul presedintelui Agentiei Nationale

de Administrare Fiscala nr. 1.294/2007 privind impozitele, contributiile si alte sume reprezentand creante fiscale,

care se platesc de contribuabili intr-un cont unic ; Ordin nr. 138 din 9 februarie 2012 privind modificarea anexei la

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.314/2007 pentru aprobarea Metodologiei de

distribuire a sumelor platite de contribuabili in contul unic si de stingere a obligatiilor fiscale inregistrate de catre

acestia; Ordin nr. 144/2012 pentru aprobarea Procedurii de indreptare a erorilor cuprinse in declaratiile fiscale in

cazul depunerii de catre contribuabili a unei declaratii rectificative; Ordin nr. 207 din 24 februarie 2012 privind

aprobarea modalitatilor si procedurilor pentru realizarea supravegherii fiscale a productiei, depozitarii, circulatiei si

importului produselor accizabile; Ordin nr. 74 din 23 ianuarie 2012 pentru reglementarea unor aspecte privind

rezidenta fiscala in Romania a persoanelor fizice; Ordinul 225/2012 privind indicele preturilor de consum utilizat

pentru actualizarea platilor anticipate in contul impozitului pe profit anual; Ordin nr. 418 din 19 martie 2012 pentru

aprobarea modelului si continutului formularului (311) "Declaratie privind taxa pe valoarea adaugata datorata de

catre persoanele impozabile al caror cod de inregistrare in scopuri de taxa pe valoarea adaugata a fost anulat

conform art. 153 alin. (9) lit. a)de) din Codul fiscal; Circulara Bancii Nationale a Romaniei nr. 12/2012 privind

nivelul ratei dobanzii de referinta a Bancii Nationale a Romaniei incepand cu data de 30 martie 2012, nivelul ratei

dobanzii de referinta a Bancii Nationale a Romaniei este de 5,25 la suta pe an.

Pe marginea celor prezentate s-au purtat discutii, membrii solicitand precizari privand punerea in aplicare a

actualelor reglementari.

FILIALA ARGES CECCAR Filiala Argeş a organizat în data de 26 aprilie 2012, la sediul filialei, masa rotundă având ca temă ,,

Standardul nr. 35: Expertizele contabile. Reguli procedurale privind efectuarea expertizelor contabile judiciare”.

Alături de 21 experţii contabili înscrişi în Grupul Experţilor Judiciari în anul 2011, care şi-au exprimat opţiunea de a

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 9

Curierul filialelor

efectua expertize contabile judiciare în anul 2012, au participat dl. Bănică Ion, preşedinte filială, d-na. Pîrvulescu

Marilena, director executiv, d-na. Deaconescu Mariana, auditor de calitate şi membri din consiliul filialei cu

experienţă în domeniul expertizelor contabile judiciare.

În cadrul întâlnirii dl. Bănică Ion a prezentat etapele procesului de derulare a activităţii de expertiză contabilă, de la

primirea adresei de numire a expertului contabil până la predarea raportului de expertiză contabilă, punându-se accent

pe normele specifice misiunilor privind expertizele contabile: norme de comportament, norme de lucru, norme de

raport.

Totodată, au fost prezentate modele de rapoarte de expertiză contabilă judiciară.

FILIALA BISTRIȚA In data de 19 aprilie 2012 Filiala Bistrita Nasaud a organizat o masa rotunda cu tema cu “ Expertiza contabila intre

reglementare si practica judiciara” moderata de doamna Habalau Maria presedinte filiala. Intalnirea a avut loc in sala

de conferinte a Hotelului Bistrita.

La acest eveniment au participat:

Domnul inspector Cotu Ovidiu Iulian si domnul inspector Bugnar Paul reprezentantii Inspectoratul de Politie al

Judetului Bistrita-Nasaud - Serviciul Investigarea Fraudelor;

Doamna consilier Ceuca Maria ce a reprezentat Tribunal Judetean Bistrita-Nasaud – Biroul Local de Experize;

Domnul director adjunct Pop Radu Vasile reprezentantul Administratiei Finantelor Publice Bistrita-Nasaud;

Presedintele Consiliului Filialei Bistrita doamna Habalau Maria;

Directorul executiv al filialei doamna Login Poni;

Sef birou evidenta tablou doamna Lari Elena;

24 membri ai filialei inscrisi in Grupului Expertilor Judiciari.

Subiectele dezbatute s-au axat pe modificarile aduse de Codului de Procedura Penala si Codului de Procedura

Civila incepand cu data de 01.06.2012 astfel:

Numirea expertilor contabili in cauza;

Dispunerea efectuarii expertizei;

Obiective cuprinse in ordonanta;

Documentarea expertilor contabili;

Termenele de depunere a lucrarilor de expertiza judiciara;

Decontarea expertizelor dispuse;

Efectuarea unei noi expertize;

Suplimentul de expertiza;

Inlocuirea expertului;

Citarea partilor;

Completarea raportului de expertiza;

Incuvintarea expertizei;

Drepturile banesti ale expertului;

Termenul de prescriptie;

Probleme intalnite in activitatea de expertiza contabila judiciara.

Materiale prezentate:

Noutati privind reglementarile legale, procedurale si profesionale in expertiza contabila- prezentat de D-na

director executiv Login Poni;

Norme de lucru specifice misiunilor de expertiza contabila- dispunerea, contractarea si documentarea acestora,

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 10

Curierul filialelor

prezentat de D-na Lari Elena – sef evidenta GEJ;

Aspecte privind practica judiciara in cadrul misiunilor de expertiza contabila- prezentari de cazuri practice ale

membrilor GEJ Bistrita- probleme legate de numiri, stabilirea obiectivelor si a onorariilor, modul de decontare

a expertizelor judiciare.

Probleme ridicate de membrii participanti:

1. La IPJ se solicita expertului contabil depunerea unei oferte conform procedurii interne a Politiei, dansi solicita mai

multe oferte de la mai multi experti si aleg oferta cu pretul cel mai mic. Informatiile pe care comisarul le da

expertului in vederea stabilirii onorarului sunt foarte sintetice si de cele mai multe ori experti nu pot dimensiona

corect onorariul, desi lucrarea efectuata justifica un onrariu mult mai mare, expertul ramanand cu munca

neremunerata. Experti sunt de parere de a se elimina ofertele cerute de IPJ, respectiv licitatile organizate pentru

lucrarile de expertiza.

2. In faza de cercetare penala inculpatul cere expertiza contabila, IPJ dispune efectuarea expertizei, expertul depune

lucrarea si inculpatul nu plateste contravaloarea expertizei, motivand ca nu are bani, iar expertul ramane cu munca

efectuata si onorariul neincasat, iar comisarul de la IPJ a recomandat expertului sa se inscrie la masa credala.

3. Un membru deoarece nu i-a fost achitat onorariul pentru expertiza efectuata a dat in judecata IPJ, a castigat ( dupa

un an si jumatate ), IPJ a achitat onorariul, insa de atunci si pana in prezent nu a mai fost numit in efectuarea de

expertize dispuse de IPJ.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 11

Curierul filialelor

FILIALA BUZĂU DIALOG CU BENEFICIARII EXPERTIZELOR CONTABILE PE LINIA

IMBUNATATIRII ACTIVITATII DE EXPERTIZA CONTABILA JUDICIARA

Avand in vedere prevederile Normelor 1044/2010 privind imbunatatirea activitatii de expertiza contabila judiciara si

colaborarea filialei cu beneficiarii activitatii de expertiza contabila, in data de 26 aprilie a.c. la nivelul filialei Buzau

s-a organizat o intrunire a expertilor judiciari inscrisi in GEJ cu reprezentantii Tribunalului Buzau, judecatoriilor din

judet si organele de cercetare.

La aceasta intrunire au participat ca invitati:

Barbu Valentin – vicepresedinte al Tribunalului Buzau;

Tanase Maria – angajat al Biroului local de expertize de pe langa Tribunalul Buzau;

Ardei Vasile – procuror la Parchetul de pe langa Tribunalul Buzau;

Toader Neculae - judecator la Judecatoria Patarlagele;

Onel Ionel – comisar la Inspectoratul judetean de politie Buzau;

La intrunire au participat 32 de experti judiciari din totalul de 58 inscrisi in Listele expertilor contabili pe

specializari pe anul 2012.

Problemele cu care se confrunta expertii contabili in colaborarea cu beneficiarii expertizelor contabile s-au

prezentat in mod direct, incercandu-se sa se gaseasca solutii de rezolvare a acestora.

Concluzia intrunirii a fost ca exista o colaborare buna intre expertii judiciari si instantele de judecata si organele

de cercetare si s-a manifestat dorinta mentinerii acesteia la un nivel care sa permita solutionarea cu celeritate a

dosarelor si stabilirea unor onorarii cat mai juste pentru expertii judiciari.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 12

Curierul filialelor

FILIALA CĂLĂRAȘI În cadrul cursului de Doctrină şi deontologie în profesia contabilă, la întâlnirea cu stagiarii anului I, II şi III din data

de 04.04.2012, domnul director executiv Coman George a prezentat o scurtă istorie a Codului IFAC de etică şi

aplicarea acestuia în România, cu accent pe:

1, Scurtă istorie a IFAC şi a Recomandărilor sale de etică; 2, Aplicarea de către C.E.C.C.A.R. a Recomandărilor internaţionale de etică ale IFAC; 3, Aplicarea de către C.E.C.C.A.R. a propunerilor IFAC privind adoptarea regulilor Codului de etică pentru

profesioniştii contabili.

FILIALA DÂMBOVIŢA Pe data de 5 aprilie 2012 la sediul filialei s-a organizat masa rotundă cu tema „ Factori de succes şi riscuri ale

misiunii de expertiză contabilă judiciară ” la care a participat un număr de 10 experţi contabili judiciari şi

conducerea executivă a filialei. În urma dezbaterilor care au avut loc a rezultat că misiunea de expertiză contabilă

prezintă riscuri ridicate de nemulţumire în rândul părţilor procesuale, datorită aşteptărilor acestora, care exced

cadrului legal de exercitare a profesiei de expert contabil judiciar. Colaborarea cu filiala CECCAR, respectarea

întocmai a Codului etic şi a Standardului profesional nr. 35 privind misiunile de expertiză contabilă, constituie însă

avantaje ale exericitării profesiei ca membru CECCAR, profesia contabilă fiind singura profesie ce dispune de un

set unic de norme raportate la cele mai avansate criterii de calitate în conformitate cu bunele practici interne şi

internaţionale. Printre problemele ridicate de membrii filialei se numără:

-nivelul onorariilor nu acoperă volumul de muncă depus şi responsabilitatea ridicată a expertului contabil judiciar;

-solicitările de suplimentare a onorariilor pe baza deconturilor justificative, nu sunt consemnate în Încheierile de

şedinţă, nefiind nici admise nici respinse;

-obiectivele sunt preluate în Încheierea de şedinţă întocmai cu formulările părţilor, uneori fiind contradictorii cu

însăşi natura cauzei;

-notificarea adresată de expertul contabil cu privire la necesitatea reformulării obiectivelor generează nemulţumiri

ale Instanţelor, tratament necorespunzător al expertului şi chiar înlocuirea sa;

-apărătorii părţilor nu au o atitudine respectuoasă faţă de experţi, invocând motivaţii care denigrează imaginea

personală şi imaginea titlului profesional;

- pentru lucrările de expertiză contabilă judiciară efectuate în faza de cercetare penală trebuie să existe 3 oferte de

tarif profesional;

-există disproporţii între numărul de lucrări efectuate de către experţii contabili judiciari.

-în dosarele de insolvenţă sunt numiţi experţi contabili care sunt şi membri ai UNPIR;

-experţii contabili membri ai filialei Dâmboviţa nu sunt numiţi la Curtea de Apel Ploieşti.

-experţii contabili judiciari nu beneficiază de protecţie atunci când sunt citaţi de Instanţă pentru a da explicaţii

profesionale.

-prezentarea unor cazuri de numire a expertului contabil, pentru a efectua expertiză contabilă judiciară, prin

Încheiere de şedinţă rămasă irevocabilă în urma declarării apelului şi recursului.

În urma acţiunii, la nivelul filialei, s-a stabilit continuarea întâlnirilor şi corespondenţelor cu utilizatorii lucrărilor de

expertiză contabilă judiciară în vederea ameliorării condiţiilor de desfăşurare a misiunilor de expertiză contabilă în

conformitate cu obiectivele profesiei contabile. Obiectivul acţiunii a fost atins, în sensul că la nivelul filialei s-au

actualizat informaţiile referitoare la situaţia din piaţa serviciilor de expertiză contabilă, fiind necesară în continuarea

intervenţia filialei pe lângă utilizatorii lucrărilor de expertiză contabilă pentru înţelegerea rolului şi responsabilităţii

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 13

Curierul filialelor

expertului contabil judiciar.

Pe data de 13 aprilie 2012 la sediul filialei s-a organizat masa rotundă cu tema “Rolul CECCAR în activitatea

experţilor contabili şi contabililor autorizaţi” la care a participat un număr de 31 membri CECCAR, profesionişti

contabili din economia locală şi viitori candidaţi la examenul de admitere la profesia contabilă, conducerea aleasă şi

executivă a filialei. Printre aspectele dezbătute s-au aflat: Cine este CECCAR; Rolul şi locul CECCAR pentru

apărarea interesului public; Rolul Corpului Experţilor Contabili şi Contabililor Autorizaţi în activitatea

profesioniştilor contabili; drepturile şi obligaţiile membrilor CECCAR. Cu această ocazie, Doina Leuştean director

executiv al filialei, a prezentat modul de organizare a activităţii filialei în vederea pregătirii în cele mai bune condiţii

a examenului de admitere la stagiu, avantajele Protocolului încheiat între CECCAR şi CAFR, importanţa pregătirii

profesionale, sub coordonarea filialei, prin participare la cursurile pregătitoare. Totodată, preşedintele Consiliului

filialei, Ioana Preda a prezentat avantajele deţinerii titlului profesional de expert contabil sau contabil autorizat,

îndemnând profesioniştii contabili membri CECCAR să practice profesia contabilă prin încheierea contractelor de

prestări servicii în conformitate cu normele şi uzanţele CECCAR. Membrii filialei au primit câte un exemplar din

contractul-cadru de prestări servicii financiar-contabile.

Pentru o cât mai apropiată abordare a relaţiilor dintre filială şi membrii, pe data de 6 aprilie 2012, preşedintele

Consiliului filalei Ioana Preda şi directorul executiv al filialei Doina Leuştean, au efectuat o vizită colegială la două

societăţi membre ale filialei.

a) La punctul de lucru al SC DANA CONT SRL, conducerea filialei a fost întâmpinată de doamna expert contabil

Negoiţă Daniela Corina, administrator. Dispunând de un spaţiu modern, societatea comercială DANA CONT SRL,

invită de la primul pas în incinta punctului de lucru, la întâlnirea cu CECCAR. Un bogat material bibliografic

constând în standarde profesionale, ghiduri şi alte publicaţii de specialitate elaborate de CECCAR, întâmpină

vizitatorul, ca o veritabilă carte de vizită a oricărui membru CECCAR. Profesionalism, seriozitate, responsabilitate,

ar fi doar câteva din atributele sugerate de modul în care este organizat cabinetul.

Fidelă sprijinirii acţiunilor din programul de activitate al filialei, doamna expert contabil Daniela Negoiţă, a pregătit

o surpriză plăcută conducerii filialei, prin organizarea la sediul societăţii, a unei mese rotunde cu tema “Economia

judeţului Dâmboviţa, încotro? Rolul profesiei contabile în dezvoltarea sustenabilă a comunităţii locale”. Invitat din partea mediului de afaceri a fost domnul Nicolae Radu, cunoscut om de afaceri, cu bogată pregătire

profesională în domeniile: Drept, Relaţii Economice şi Politice Internaţionale, Management Bancar şi experienţă

managerială în sectoare economice precum: Producţia şi industrializarea produselor din carne; Prestarea serviciilor

în domeniul prelucrării cărnii în Germania şi Spania; Cooperative de credit şi leasing financiar; Comercial; IT

(Internet). Cunoaşterea şi definirea în termeni realişti a realităţilor din economia locală constituie premise ale

corectei evaluări a situaţiei profesiei contabile din filiala Dâmboviţa, atât în ceea ce priveşte prezentul cât şi

perspectiva dezvoltării pe termen lung. În urma dezbaterilor care au avut loc, a rezultat că, în perioada

postdecembristă, potenţialul economic al judeţului Dâmboviţa , a cunoscut o contracţie considerabilă, atât în planul

producţiei industriale cât şi agricole, fapt ce a atras ca o consecinţă directă, reducerea nivelului de trai al locuitorilor

judeţului. Cauzele care au generat această situaţie sunt multiple: inexistenţa unor politici economice naţionale

coerente, privatizări haotice a întreprinderilor industriale, schimbări frecvente a sistemelor fiscale, amplificarea

birocraţiei, generalizarea corupţiei care a atins toate sferele politice şi economice. Toate acestea au condus la

pierderea încrederii locuitorilor în instituţiile statutului. La nivel local, amatorismul conducătorilor politici,

atitudinea de clan şi promovarea intereselor personale în detrimentul celor publice, au condus la pauperizarea

locuitorilor acestui judeţ. La acestea s-au adăugat consecinţele crizei mondiale prin reducerea ratei de asimilare a

produselor judeţului, scăderea producţiei, diminuarea creditării activităţii societăţilor comeciale şi ca urmare

încetarea funcţionării multor societăţi mici şi mijlocii urmată de creşterea ratei şomajului. În acest context,

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 14

Curierul filialelor

reducerea locurilor de muncă, creşterea impozitelor la nivel central dar şi local, au produs modificări importante în

opţiunile forţei de muncă şi în speranţa locuitorilor că vor putea să găsească modalităţi de a trăi decent în această

zonă. Rata de emigrare destul de înaltă către ţările europene, va avea consecinţe negative privind dezvoltarea

viitoare a zonei. Trebuie să avem în vedere că emigrează forţa de muncă tânără, cu valoare, care este căutată atât în

ţară (Bucureşti) dar şi în străinătate.

Schimbarea în bine a condiţiilor economice şi clădirea speranţei tinerei generaţii, că va putea să se formeze şi

să muncească în această zonă teritorială, va trebui să aibă un început, care să pornească de la recunoaşterea

realităţilor şi să–şi propună atingerea unor ţinte care să aibă în vedere creşterea nivelului de trai al locuitorilor,

promovarea muncii ca singur mijloc de creştere economică, folosirea resurselor judeţului în interesul tuturor

locuitorilor (şi nu a unui cerc restrâns, de aleşi).

În acest sens este necesară o colaborare a principalelor orientări politice locale în elaborarea unui document

programatic , supervizat de o comisie de experţi, la care să achieseze forţele politice centrale şi ale judeţului, pentru

a nu mai constitui subiecte de confruntare politică atunci când se ajunge la implementarea lor în practică (a se vedea

disputele privind modernizarea Spitalului Judeţean, asfaltarea unor drumuri sau alte obiective de interes public).

Baza oricărui document programatic ar trebui să fie un complex de măsuri destinate creşterii nivelului de trai

prin crearea de locuri de muncă, valorificarea superioară a producţiei industriale şi agricole a judeţului. O pondere

importantă va trebui acordată creşterii influenţei economice a serviciilor în economia judeţului.

Pentru atingerea obiectivelor menţionate mai sus, factorul politic local ar trebui să participe direct şi în

coordonare cu autorităţile centrale (Ministere, organizaţii profesionale şi eventual ONG-uri) la următoarele măsuri

prioritare, enumerate fără pretenţia de a epuiza subiectul:

a. Crearea unui climat favorabil creării şi dezvoltării IMM-urilor şi altor forme organizatorice (PFA, CI, II) pentru

creşterea încrederii în dezvoltarea activităţii productive şi comerciale, care să conducă la crearea de noi locuri de

muncă. În acest sens, menţionăm implicarea ministerelor cu atribuţii în domeniul creării locurilor de muncă, prin

măsuri active, aplicate perseverent şi stimulativ: scutiri de impozite a întreprinderilor productive pentru perioade

cuprinse între 3-5 ani, care crează 5-10 locuri de muncă; sprijinirea financiară cu microcredite pentru persoanele

disponibilizate sub îndrumarea şi controlul unor” centre specializate” în domeniul producţiei şi comerţului.

b.Recalificarea forţei demuncă disponibilizată din zonele industriale în meserii care sunt înrudite şi care se caută pe

piaţa muncii din judeţ sau din ţară. Măsurile active în domeniul recalificării profesionale pe care autorităţile

institutionalizate le întreprind la nivel local ,vor trebui personalizate şi aplicate pentru a fi utile şi eficiente;

c.La nivel educaţional autorităţile judeţului ar trebui să se concentreze pe atragerea tinerilor, rămaşi în afara

sistemului de învăţământ superior, să se pregătească în vederea deprinderii unor meserii care sunt solicitate pe piaţa

muncii prin organizarea unui învăţământ profesional aplicat, în colaboarare cu firmele care au în portofoliu locuri

de muncă pentru meseriile: sudor, tâmplar, bucătar, cofetar, mecanici, lăcătuş, instalatori,coafeze, frizer, tehnician

comunicaţii, şi altele;

d.Atragerea investiţiilor străine, folosind conjunctura actuală a “stabilităţii macroeconomice a României” în

vederea creării unor unităţi industriale productive care să folosească forţa de muncă calificată şi disponibilizată din

platformele industriale ale centrelor urbane ale judeţului din locaităţile: Târgovişte, Moreni, Găeşti Titu şi Fieni;

e.Continuarea paşilor făcuţi în domeniul creării unei structuri turistice a judeţului şi modernizării locurilor istorice

şi culturale de interes turistic.În scopul popularizării obiectivelor turistice ar trebui finanţată o formă de

management turistic, inclusiv prin “platforme IT” care să aibă ca obiectiv, crearea unui “brand turistic” sau mai

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 15

Curierul filialelor

multe , gen” Mihai Viteazu” sau “Turnul Chindiei”şi dezvoltarea unui “industrii turistice” legate de aceste

“branduri”.Toate aceste măsuri vor trebui să aibă ca ţinte atragerea de turişti români şi străini în zona judeţului, atât

pe perioada de vară cât şi iarna.

f.La nivel rural , există şanse de atragere a surselor de creditare europene, pentru crearea de unităţi asociative,

cooperatiste sau alt gen , în scopul eficientizării activităţii productive, prin crearea de spaţii de sortare, depozitare şi

comercializare la nivelul solicitărilor pieţei “en gros” din ţară şi străinatate. Măsurile pot fi personalizate pentru

zonele cu producţie de fructe (Voineşti, Gemenea, Malu cu Flori), legume (Băleni, Comişani, Dobra) şi cartofi

(Lunguleţu, Bâldana,Tărtăşeşti).

g.În zonele de câmpie – sudul judeţului, este importantă crearea condiţiilor pentru concentrarea în zone mari a

suprafetelor cultivate, pentru a fi lucrate cu metode şi tehnologii moderne şi creşterea gradului de valorificare a

producţiei. Finalizarea acţiunilor de cadastru şi posibilitatea creării unei pieţe a terenurilor extravilane este de mare

importanţă pentru atingerea acestor obiective, esenţiale pentru o agricultură competitive european;

h.Zona premontană a judeţului, a cunoscut un regres în ceea ce priveşte producţia de carne bovină, ca urmare a unei

politici incoerente a guvernelor din ultimii 15 ani. Potenţialul imens ar trebui pus în valoare prin stimularea,

inclusiv finanţarea , iniţiativei locale private în domeniul creşterii în “sitem bio” a animalelor în special bovine şi

caprine, cu valorificare superioară a produselor, atât pe piaţa internă dar mai ales la export. Promovarea

oportunităţilor de finanţare europene ar trebui popularizate de “ firme promotor” în zonele pretabile din judeţ.

i.Dezvoltarea sistemului energetic local prin retehnologizarea capacităţilor existente şi adoptarea de forme

neconvenţionale de energie, prin atragerea de fonduri europene, pentru: microhidrocentrale, ferme cu panouri

fotovoltaice pentru aprovizionare cu electricitate a zonelor izolate, cultivarea de plante folosite pentru producerea de

bioenergie. În sensul celor de mai sus, folosirea potenţialului de cercetare al Universităţii “Valahia”, ar însemna un

răspuns la investiţiile făcute până în prezent şi s-ar identifica soluţii la oportunităţile pe care le oferă judeţul.

j.Valorificarea potenţialului profesional local oferit de profesia contabilă gestionată de CECCAR, prin continuarea

încheierii unor protocoale la nivel local între instituţiile statului/reprezentanţii mediului de afaceri şi CECCAR,

astfel încât, prin colaborare, mediul local să beneficieze de consultanţă şi servicii contabile competente, la cele mai

înalte standarde de calitate; atragerea tuturor contabililor din economie în acţiuni comune, destinate întăririi

responsabilităţii sociale şi creşterii bunăstării generale a tuturor.

k. Dezvoltarea culturii afacerii şi întărirea responsabilităţii sociale a mediului de afaceri prin valorificarea centrelor

de educaţie etică existente în cadrul CECCAR. Întărirea relaţiilor dintre instituţiile statului, CCIA, organizaţiile

patronale, alte organizaţii profesionale, etc. şi CECCAR.

Dezbaterile nu se opresc aici, toţi cei prezenţi convenind să reia periodic discuţiile şi să continue în comun

demersurile pe lângă instituţiile implicate, astfel încât ideile unei dezvoltări durabile să depăşească stadiul de

propuneri şi să se regăsească printre priorităţile celor aleşi să conducă destinele comunităţii locale.

b) Pentru vizita la SC DROCONT SRL, conducerea filialei a acordat atenţia cuvenită respectării stricte a

programului stabilit în comun, astfel încât să nu perturbe activitatea cabinetului la al cărui sediu se efectua inspecţa

fiscală a unui client. Primul contact cu cabinetul introduce vizitatorul în intimitatea istoriei CECCAR (titluri

reprezentative pentru istoria CECCAR îşi găsesc un loc de cinste în standul de publicaţii al cabinetului, alături de

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 16

Curierul filialelor

ghiduri, standarde profesionale şi alte titluri de carte apărute la Editura CECCAR ) şi aspectul nu surprinde deloc,

deoarece SC DROCONT SRL se numără printre primele societăţi de profil constituite în judeţul Dâmboviţa şi prima

care a rămas în activitate de la constituirea sa până în prezent. Într-o atmosferă destinsă şi în armonie perfectă,

administratorul societăţii, domnul expert contabil Drosu Octavian, alături de patru tinere destoinice, dovedesc că

profesia contabilă străbate generaţii şi duce mai departe emblema CECCAR cu dăruire şi devotament faţă de trecut,

prezent şi viitor. În echipa SC DROCONT SRLl se lucrează intens. Foarte atente la întrebările diectorului executiv

al filialei, cele patru salariate răsfoiesc cu mare grijă filele documentelor justificative şi înregistrează fără oprire

tranzacţii. Răspund întrebărilor, dar nu se opresc din activitate, pentru că într-o celulă CECCAR orice unitate de

timp este preţioasă pentru client sau colaborator. Au timp totuşi să sesizeze zâmbitor că întrebările ce le-au fost

adresate înglobează cunoştinţe de etică profesională şi se grăbesc să răspundă prompt că, în cadrul SC DROCONT

SRL, nu este loc pentru situaţii generatoare de conflicte de interese. Se poate observa de la mare distanţă că toţi

aceşti ani care au trecut de la constituirea societăţii şi până în prezent nu au fost în zadar. Că valorile profesiei,

educaţia, etica şi calitatea, au fost adânc înglobate în cultura cabinetului, pregătindu-l pentru continuitate. Este lesne

de înţeles că în cele patru salariate, conducerea flialei a identificat patru viitoare stagiare ale filialei. Invitaţia

adresată acestora de a se prezenta la examenul de admitere din sesiunea 30 septembrie şi 07 octombrie 2012 a fost

însă însoţită de îndemnul directorului executiv al filialei, de a se avea în vedere constituirea unuia dintre cele mai

puternice holding-uri care să activeze în economia locală, nefiind corect ca profesioniştii formaţi cu atâta efort în

cadrul cabinetelor să părăsească activitatea acestora în momentul când obţin titlul profesional de expert contabil sau

contabil autorizat. Dar, dincolo de managementul situat la nivelul standardelor impuse de exigenţele CECCAR, SC

DROCONT SRL oferă şi un spaţiu de lucru confortabil, demn de apreciere: birouri moderne cu o logistică pe

măsură, un birou al administratorului cabinetului dominat de semnificaţia diplomei acordate de CECCAR cu ocazia

Topului celor mai bune societăţi membre CECCAR, un birou al salariaţilor, un birou special pentru a-şi desfăşura

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 17

Curierul filialelor

activitatea organele de control, o sală de mese pentru salariaţi în curs de amenajare. Un loc, în care profesionistul

contabil şi clientul îşi pot da întâlnire pentru o colaborare de succes, în spiritul încrederii, profesionalismului şi

respectului reciproc.

La finalul vizitelor colegiale, conducerea filialei a înmânat administratorilor celor două societăţi de profil, materiale

publicitare care promovează imaginea CECCAR şi a profesiei contabile dar şi unele materiale necesare

documentării la sediul cabinetului, în vederea creşterea rolului profesionistului contabil în piaţa serviciilor contabile

(modelul contractului –cadru de prestări servicii contabile, Nota nr. 14801 a CECCAR privind dezvoltarea profesiei,

Îndrumări privind limitarea răspunderii civile a experţilor contabili şi contabililor autorizaţi, Nota privind unele

măsuri pe linia transparenţei activităţilor profesionale ale membrilor, Nota privind asigurarea de răspundere civilă

profesională a membrilor CECCAR). Acţiunea va continua, conducerea filialei propunându-şi să se implice mai

profund în informarea cabinetelor cu privire la activitatea CECCAR, prin prezenţă activă alături de membri la locul

de desfăşurare a activităţii. Totodată, conducerea filialei are posibilitatea contactului direct cu sursa pentru

cunoaşterea greutăţilor întâmpinate de cabinete în piaţa serviciilor contabile, urmând ca problemele să fie preluate şi

discutate cu instituţiile şi factorii implicaţi, astfel încât filiala să contribuie la atenuarea unora dintre factorii

perturbatori ai desfăşurării activităţii conform standardelor profesionale elaborate de CECCAR.

Prin implicarea doamnei vicepreşedinte a Consiliului filialei, doamna expert contabil Aldea Mihaela şi a

executivului filialei, pe parcursul lunii aprilie a.c., membrii filialei au beneficiat de consultaţii acordate on-line, la

sediul cabinetului, pe probleme de strictă actualitate cu tema: „Cine trebuie să depună până miercuri, 2 mai 2012

situaţiile financiare anuale ale anului 2011?”. Acţiunea are caracter permanent şi se doreşte a veni în sprijinul

membrilor filialei în timp util soluţionării problemelor curente ale practicilor din cabinete şi fără costuri adiacente.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 18

Curierul filialelor

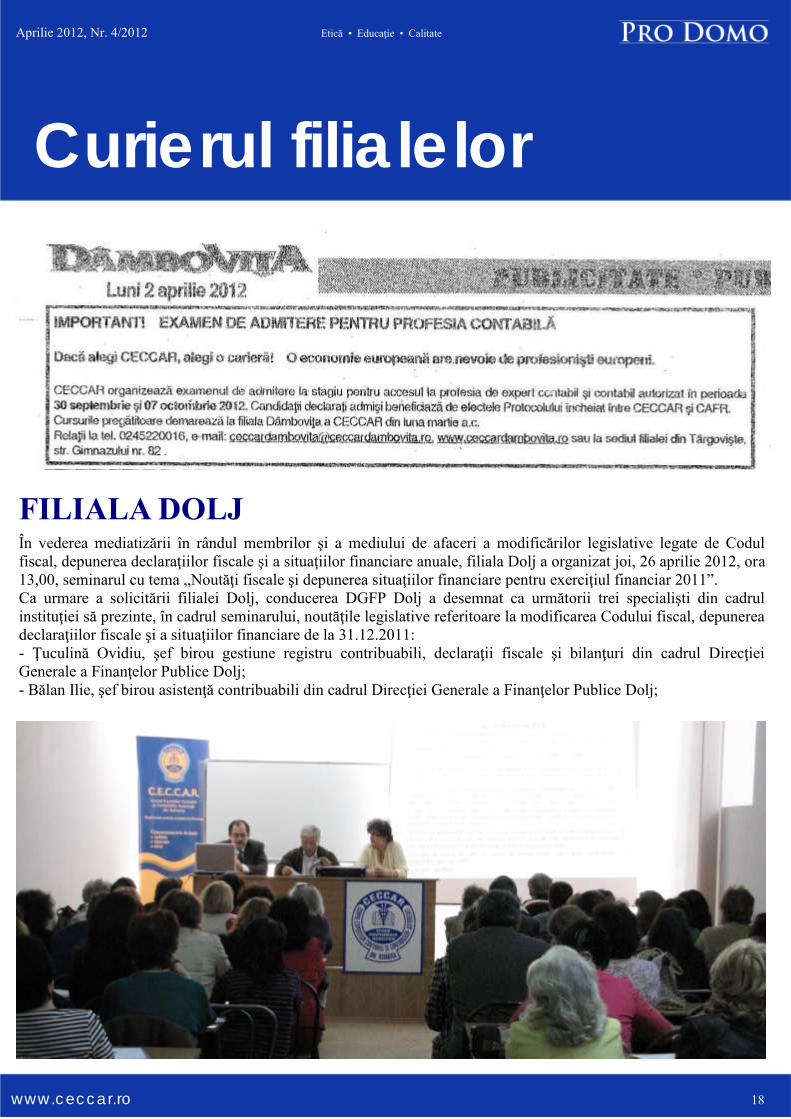

FILIALA DOLJ În vederea mediatizării în rândul membrilor şi a mediului de afaceri a modificărilor legislative legate de Codul

fiscal, depunerea declaraţiilor fiscale şi a situaţiilor financiare anuale, filiala Dolj a organizat joi, 26 aprilie 2012, ora

13,00, seminarul cu tema „Noutăţi fiscale şi depunerea situaţiilor financiare pentru exerciţiul financiar 2011”.

Ca urmare a solicitării filialei Dolj, conducerea DGFP Dolj a desemnat ca următorii trei specialişti din cadrul

instituţiei să prezinte, în cadrul seminarului, noutăţile legislative referitoare la modificarea Codului fiscal, depunerea

declaraţiilor fiscale şi a situaţiilor financiare de la 31.12.2011:

- Ţuculină Ovidiu, şef birou gestiune registru contribuabili, declaraţii fiscale şi bilanţuri din cadrul Direcţiei

Generale a Finanţelor Publice Dolj;

- Bălan Ilie, şef birou asistenţă contribuabili din cadrul Direcţiei Generale a Finanţelor Publice Dolj;

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 19

Curierul filialelor

- Popa Anca, şef serviciu gestiune registru contribuabili, declaraţii fiscale şi bilanţuri din cadrul Administraţiei

Finanţelor Publice a mun. Craiova;

Prezentarea s-a efectuat prin videoproiector, după fiecare element de noutate participanţii fiind invitaţi să pună

întrebări în vederea clarificării eventualelor neclarităţi.

Au fost invitaţi să participe la această acţiune atât membrii ai C.E.C.C.A.R. filiala Dolj (experţi contabili şi contabili

autorizaţi activi şi inactivi şi stagiari) cât şi profesionişti contabili din cadrul entităţilor economice.

Durata seminarului a fost de o oră şi jumătate şi s-a desfăşurat la sala de curs a Corpului din Craiova, str. Lipscani,

nr. 10, fiind înregistraţi circa 85 de participanţi (membrii activi, inactivi şi stagiari ai filialei, profesionişti contabili

din cadrul societăţilor comerciale).

În baza art. 1.1 din Protocolul de colaborare încheiat pe data de 4.07.2011 între C.E.C.C.A.R. şi Camera de Comerţ

şi Industrie Dolj, au fost invitaţi să participe la acţiunea organizată de filială şi membrii acestei organizaţii.

Seminarul a fost bine apreciat de către participanţi, care au participat activ la desfăşurarea acestuia.

FILIALA GIURGIU • În data de 18.04.2012, la sediul filialei a avut loc o întâlnire de lucru cu membrii GEJ. În cadrul acestei întâlniri au fost discuate

problemele cu care experţii contabili judiciari s-au confruntat în ultima perioadă.

• În data de 24.04.2012, ora 1400 a avut loc o întâlnire a conducerii filialei cu membrii stagiari, în cadrul căreia au fost discutate diferite

probleme legate de desfăşurarea sesiunii de evaluare trim I 2012.

• În data de 24.04.2012, ora 1600 a avut loc întâlnirea lunară a membrilor filialei în cadrul căreia s-au purtat discuţii pe marginea

legislaţiei apărute în cursul lunii aprilie 2011

În data de 28.04.2012 la sediul filialei a avut loc întâlnirea stagiarilor cu lectorii de stagiu.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 20

Curierul filialelor

În data de 29.04.2012 la sediul filialei a avut loc pregătirea tehnică şi deontologică a stagiarilor filialei. Pregătirea tehnică a fost susţinută

de preşedintele filialei, iar cea deontologică de directorul executiv.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 21

Curierul filialelor

FILIALA HUNEDOARA Modalitati de valorificare a inventarierii anuale ale agentilor economici.

C.E.C.C.A.R. – serveste interesul public ! Una dintre problemele cel mai des intalnite de catre societatile comerciale in momentul efectuarii inventarierii

activelor, datoriilor si capitalurilor proprii este ca se constata neconcordante la extrasele de cont trimise clientilor

intre soldurile proprii si cele ale respectivilor clienti.

In aceasta situatie in conformitate cu prevederile din Reglementarile contabile aprobate de OMFP 3055/2009

la art. 187 unde se prevede ca : "La scaderea din evidenta a creantelor si datoriilor ale caror termene de incasare sau

de plata sint prescrise, entitatile trebuie sa demonstreze ca au fost intreprinse toate demersurile legale, pentru

decontarea acestora." ar trebui sa se procedeze astfel:

1.Daca sumele nerecunoscute de client nu sint prescrise, pentru a le scadea din gestiunea trebuie intreprinse toate

diligentele pentru a stabili cauzele care au dus la aceasta situatie si remedierea acesteia, printre care amintim:

daca pe exemplarul facturii ramas la unitate exista semnatura de primire a clientului, in acest caz se va remite

clientului o copie a acestei facturi, cu mentiunea "Duplicat-inlocuieste factura initiala".

atunci cand factura a fost emisa in baza unui contract si / sau a unei situatii de lucrari aprobate de client / proces

verbal de predare-primire lucrari semnat de ambele parti / avize de expeditie / comanda din partea clientului etc. va

fi trimis clientului un memoriu in care va fi prezentat faptul ca factura a fost emisa in baza documentului respectiv,

pe care apare si semnatura sa, anexind si copie de pe acesta.

verificarea / interogarea persoanei care a emis factura: in ce baza a emis-o si daca avea calitatea de a emite facturi

si a modalitatii de transmitere a acsteia catre client.

daca obiectul facturarii au fost marfuri (bunuri) si clientul nu le-a receptionat, atunci in unitatea dvs, la

inventarierea acestora, trebuia sa rezulte plus de inventar si in acest caz, se va justifica acest plus si se va propune

conducerii societatii sa se storneze factura respectiva.

daca obiectul facturarii este o prestare de servicii care se desfasoara periodic sau continuu, atunci clientul ar trebui

sa primeasca factura, fiind emisa in baza unui contract in care se prevede prestarea respectiva de servicii. Aici avem

prevderea art. 180 alin. (2) din reglementarile contabile:

In baza contabilitatii de angajamente, entitatile trebuie sa evidentieze in contabilitate toate veniturile si cheltuielile,

respectiv creantele si datoriile rezultate ca urmare a unor prevederi legale sau contractuale.

trebuie verificat pe exemplarul dvs daca pe factura sunt mentionate toate elementele prevazute in codul fiscal la

art. 155 alin. (5), in special la litera c): "data la care au fost livrate bunurile/prestate serviciile sau data incasarii unui

avans, in masura in care aceasta data difera de data emiterii facturii;". De asemenea, trebuie verificat daca pe factura

sunt specificate elementele stipulate la punctul 72 alin. (3) din normele date in alicarea acestui articol.

de asemenea trebuie stabilita responsabilitatea ca: "Pentru toate plusurile, lipsurile si deprecierile constatate la

bunuri, precum si pentru pagubele determinate de expirarea termenelor de prescriptie a creantelor sau din alte cauze,

comisia de inventariere solicita explicatii scrise de la persoanele care au raspunderea gestionarii bunurilor, respectiv

a urmaririi decontarii creantelor “( prevederi ale OMFP 2861/2009 pentru aprobarea normei privind organizarea si

efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii):

2. Daca sumele nerecunoscute de client sint prescrise, pentru a le scadea din gestiunea trebuie de asemenea sa se

tina cont de:

faptul ca termenele de prescriptie ale datoriilor difera in functie de calitatea pe care o are creditorul, si de anumite

cazuri prevazute de noul cod civil astfel atunci cand este vorba de stat, datoriile se prescriu in termen de 5 ani, in

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 22

Curierul filialelor

timp ce, in cazul oricaror alte datorii, termenul de prescriptie este de 3 ani cu exceptia prevazuta la Art. 2.520 cod

civil, unde se prevede ca termenul de prescripţie de un an.in urmatoarele cazuri:

1. profesioniştilor din alimentaţia publică sau hotelierilor, pentru serviciile pe care le prestează;

2. profesorilor, institutorilor, maeştrilor şi artiştilor, pentru lecţiile date cu ora, cu ziua sau cu luna;

3. medicilor, moaşelor, asistentelor şi farmaciştilor, pentru vizite, operaţii sau medicamente;

4. vânzătorilor cu amănuntul, pentru plata mărfurilor vândute şi a furniturilor livrate;

5. meşteşugarilor şi artizanilor, pentru plata muncii lor;

6. avocaţilor, împotriva clienţilor, pentru plata onorariilor şi cheltuielilor. Termenul de prescripţie se va calcula din

ziua rămânerii definitive a hotărârii sau din aceea a împăcării părţilor ori a revocării mandatului. În cazul afacerilor

neterminate, termenul de prescripţie este de 3 ani de la data ultimei prestaţii efectuate;

7. notarilor publici şi executorilor judecătoreşti, în ceea ce priveşte plata sumelor ce le sunt datorate pentru actele

funcţiei lor. Termenul prescripţiei se va socoti din ziua în care aceste sume au devenit exigibile;

8. inginerilor, arhitecţilor, geodezilor, contabililor şi altor liber-profesionişti, pentru plata sumelor ce li se cuvin.

Termenul prescripţiei se va socoti din ziua când s-a terminat lucrarea.

(2) În toate cazurile, continuarea lecţiilor, serviciilor, furniturilor, actelor sau lucrărilor nu întrerupe prescripţia

pentru sumele scadente”

-prescriptia unei datorii presupune ca, dupa trecerea unui anumite perioada de timp, debitorul nu mai poate fi obligat

la plata restantei respective prin mijloace de constrangere garantate de stat. Practic, dreptul de actiune impotriva

debitorului se prescrie, adica datornicul nu mai poate fi executat silit. Prin implinirea termenului de prescriptie,

orice titlu executoriu isi pierde puterea executorie.

- termenul de prescriptie a datoriilor se calculeaza distinct a celor catre stat fata de cele provenite din activitati

economice de exemplu:”

- daca termenul de decontare se va implini la 30 iulie 2008 termenul de prescriptie va fi implinit la data de 30 iulie

2011.”iar in ceea ce priveste datoriile catre stat, termenul de prescriptie de 5 ani incepe sa curga de la data de 1

ianuarie a anului urmator celui in care a luat nastere creanta, conform art. 130 alin. 1 din Codul de procedura

fiscala.

- de implicatiile fiscale ale scaderii acestor creante din evidenta contabila a societatii respective daca aceste

cheltuieli sunt sau nu deductibile.

- prescriptia dreptului de a cere executarea silita a datoriei se intrerupe in urmatoarele situatii:

a) la data indeplinirii de catre debitor, inainte de inceperea executarii silite sau in cursul acesteia, a unui act voluntar

de executare a obligatiei prevazute in titlul executoriu ori a recunoasterii, in orice alt mod, a datoriei;

b) la data depunerii cererii de executare, insotita de titlul executoriu, chiar daca a fost adresata unui organ de

executare necompetent;

c) la data trimiterii spre executare a titlului executoriu in conditile legii;

d) la data indeplinirii in cursul executarii silite a unui act de executare;

e) la data depunerii cererii de reluare a executarii, in conditiile legii;

f) in alte cazuri prevazute de lege.

FILIALA ILFOV In data de 27 Aprilie 2012 a fost organizata o masa rotunda cu tema “Colaborarea dintre CECCAR si

Administratia Fiscala in sprijinul contribuabilului” impreuna cu specialisti si cadre de conducere din Administratia

Finantelor Publice Ilfov.

Intrunirea a avut loc la sediul AFP Ilfov, str Lucretiu Patrascanu nr 10 Bucuresti si a reunit un grup de 15 experti

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 23

Curierul filialelor

contabili din care 4 experti contabili judiciari si 3 persoane din conducerea AFP Ilfov, respectiv dl director adj

Cristea Dumitru, dna Anghel Mirela, sef department asistenta contribuabili si dna Tololoi Mariana, sef department,

responsabil cu fisa pe platitor.

Intalnirea a fost moderata de dna presedinte expert contabil Constantin Maria impreuna cu dl director Cristea

Dumitru.

Temele care au fost puse in discutie si analizate prin interventia participantilor au fost:

- rolul important pe care il ocupa expertulu contabil si contabilul autorizat in economie, prin calcularea si declararea

corecta a taxelor si impozitelor datorate la bugetul de stat , la bugetele locale si bugetul asigurarilor sociale;

- elaborarea de planuri de afaceri care sa duca la cresterea profitului si implicit a impozitelor colectate;

Spicuim din interventiile participantilor:

- in prezent sunt probleme de comunicare cu anumite compartimente din cadrul ANAF, iar solutionarea adreselor

depuse dureaza foarte mult , ceea ce conduce in unele cazuri la generari de accesorii , la pierderea unor licitatii

urmare a neobtinerii la timp a atestatului fiscal .

- expertii contabili au solicitat simplificarea modului de acces la dosarul fiscal , deoarece in prezent sistemul are

mari deficiente.

- din partea ANAF s-au comunicat un nr. de telefon si o adresa de e-mail la care sa se poată solicita informatiile

necesare. Totodata s-a convenit de comun acord ca reglarea fisei sintetice sa se faca cel putin o data la trei luni in

vederea completarii datelor lipsa , situatie care conduce la intarzierea obtinerii certificatelor fiscale.

- s-a propus de asemeni ca obligatiile fiscale sa fie inventariate la sfarsitul anului , cu confirmare din partea

contribuabilului , astfel ca la obtinerea unui certificat fiscal sa nu mai fie necesara o analiza din 2004 la zi

- s-a facut propunere din partea membrilor CECCAR ca instiintarile de stingere a creantelor, notificarile sau diverse

solicitari din partea ANAF sa fie trimise pe cale electronica si nu prin posta cum se procedeaza in prezent , pentru

primirea informatiei intr-un termen cat mai scurt, efectuandu-se totodata si o economie baneasca prin eliminarea

costurilor postale.

- atat experti contabili si contabili autorizati cat si reprezentantii ANAF văd in viitor ca necesara o mai buna

colaborare intre institutii;

- referitor la expertiza contabila judiciara, reprezentntii ANAF in anul 2012 nu au avut cazuri in care sa fie

contestate in instanta acte administrative intocmite de inspectorii fiscali si pentru care sa fie solicitate expertize

contabile judiciare de catre Tribunal sau Judecatorie, pe aceasta tema s-a convenit ca in asemenea cazuri sa se

procedeze la informari reciproce respectându-se limitele profesionalismului fiecarei institutii .

- pentru o mai buna colaborare intre contribuabili si ANAF , reprezentanti ANAF au solicitat ca in relatia cu ANAF

sa nu se mai prezinte decat persoane competente, respectiv seful departamentului contabil, deoarece inspectorii si

sefii de departamente pierd foarte mult timp cu raspunsul catre delegati diversi care de cele mai multe ori nu cunosc

speta pentru care s-au deplasat la ANAf .

- s-a convenit de comun acord ca cel putin odata la 6 luni sa se realizeze o intalnire cu ANAF(Ilfov) in care sa se

dezbata problemele intalnite in activitatea fiecarei institutii si sa se gaseasca solutii de comun acord.

FILIALA MARAMURES CONSILIERE ŞI ORIENTARE PROFESIONALĂ LA SEDIUL FILIALEI

CECCAR MARAMUREŞ

În cadrul programului „Şcoala altfel” derulat în săptămâna 2 – 6 aprilie 2012, la sediul Filialei CECCAR

Maramureş a avut loc o întâlnire cu elevii clasei a XI-a B, diriginte prof. Nan Natalia, de la Colegiul Economic

„Nicolae Titulescu” din Baia Mare.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 24

Curierul filialelor

Cu această ocazie, preşedintele Filialei CECCAR Maramureş conf. univ. dr. Cucoşel Constantin a făcut o

prezentare a instituţiilor de învăţământ superior de profil din Baia Mare pe care le pot urma elevii după absolvire,

prezentând detaliat structura anului universitar, metodologia de admitere şi evaluare a cunoştinţelor potrivit noii

metodologii aprobate prin OMECTS nr. 3313/23.02.2012, procedura derulării procesului educaţional şi de cercetare

pe parcursul studiilor de licenţă şi metodologia de finalizare a studiilor de licenţă.

În acest sens au fost prezentate cele trei specializări din domeniul economic care sunt organizate şi

funcţionează în cadrul Facultăţii de Ştiinţe a Universităţii Tehnice din Cluj – Napoca – Centrul Universitar Nord din

Baia Mare, respectiv Management, Economia firmei şi Informatică economică, insistându-se asupra planurilor de

învăţământ, programelor analitice şi a disciplinelor care se parcurg pe durata programului de pregătire didactică.

În continuare s-au prezentat condiţiile pentru dobândirea calităţii de expert contabil şi contabil autorizat, cu

descrierea celor trei etape de parcurs, respectiv: examenul de acces la stagiu, perioada de efectuare a stagiului în

sistem colectiv şi examenul de aptitudini la finalizarea stagiului. Totodată au fost prezentate lucrările de specialitate

necesare pregătirii profesionale a unui expert contabil şi contabil autorizat, precum şi celelalte cărţi existente în

dotarea filialei pe care le pot accesa şi studia membrii filialei cât şi alte persoane interesate.

Elevii prezenţi la această întâlnire au fost deosebit de interesaţi de aspectele şi problemele abordate iar în

final, după vizitarea sediului filialei şi a sălii de curs au primit reviste şi ziare din domeniul economic.

FILIALA MURES - In data de 26 aprilie 2012 la sediul filialei a avut loc organizarea unei mese rotunde impreuna cu Facultatea de

Studii Economice Juridice si Administrative din cadrul Universitatii Petru Maior, cu participarea membrilor

Consiliului filialei si a studentilor - membrii ai „Cercului de Contabilitate”, al facultatii.

Probleme dezbatute au vizat: - posibilitatea de profesare in domeniul financiar contabil; - alegerea intre statutul de

angajat si cel de liber profesionist in domeniul contabilitatii; - modalitatea de organizare a activitatii profesionistilor

contabili, ca persoane fizice autorizate, ca societati comerciale (conform Regulamentului de Organizare si

Functionare CECCAR). La aceasta intalnire au participat 24 de studenti - membri ai cercului, 5 membrii titulari al

Consiliului filialei si 10 membrii al filialei.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 25

Curierul filialelor

- In data de 23 Aprilie 2012 directorul executiv a filialei a avut o intalnire cu reprezentantul ITM Mures- inspector

sef adjunct dna Eva Man, pentru a duce la indeplinire Ordinul directorului general al CECCAR nr. 28/19.04.2012 cu

privire la incheierea Protocolului de colaborare la nivel teritorial.

A fost mediatizat în randul membrilor intentia filialei de a organiza in cadrul PNDPC urmatoarele cursuri in luna

mai si iunie: „Accesarea, utilizarea, controlul si recuperarea fondurilor europene” si „Audit si certificare”.

FILIALA PRAHOVA DEZBATERE PE TEME DE FISCALITATE ORGANIZATĂ ÎN ZIUA DE

06.04.2012 LA CAMERA DE COMERT ŞI INDUSTRIE PRAHOVA Dezbaterea a fost organizată de Instituţia Prefectului Prahova , Camera de Comerţ şi Industrie Prahova şi Uniunea

Generală a Industriaşilor din România – UGIR , filiala Prahova .

Dintre invitaţi au participat :

Adrian Dobre – prefectul judeţului Prahova

Aurelian Gogulescu – preşedintele Camerei de Comerţ şi Industrie a judeţului Prahova

Mihaela Huţanu – director general adjunct în cadrul ANAF

Ştefan Rădeanu – secretar general UGIR

Adrian Tudor Moroianu – preşedinte filiala Prahova a UGIR

Cristian Mazilu – director executiv adjunct DGFP Prahova

Mihaela Lupu – sef administraţie contribuabili mijlocii DGFP Prahova

Vasile Răileanu – vicepreşedinte CECCAR

Ion Iancu – director executiv filiala Prahova a CECCAR

La dezbatere au participat aproximativ 70 persoane din care 35 experţi contabili ( în principal administratori ai

societăţilor membre CECCAR )

După cuvântul invitaţilor ( din partea Prefecturii , Camerei de Comerţ şi Industrie , UGIR, CECCAR ) , doamna

Mihaela Huţanu a prezentat modificările Codului fiscal aplicabile cu 01.01.2012.

S-a dat apoi cuvântul participanţilor pentru a prezenta unele probleme neclare sau propuneri de modificare a Codului

fiscal , parte moderată de directorul executiv Iancu Ion.

Au avut intervenţii 7 persoane din care 3 membri ai CECCAR ( dl. Niţu Cornel – administrator la SC Acon

Audit , dl. Popa Constantin director la SC Geseidl Eurofinance Consulting – cea mai mare societate de profil din

cadrul filialei , dna Rusu Veronica – PFA , membru al biroului permanent , al Consiliului filialei Prahova ) .

Problemele ridicate s-au referit în principal la modificarea frecventă a legislaţiei, la modul în care Ministerul

Finanţelor răspunde contribuabililor, postarea pe site-ul MF a circularelor , TVA în relaţia cu cei declaraţi inactivi ,

deducerea a 5o% din cheltuielile cu mijloacele de transport , declaraţia 394 , evitarea dublei impuneri , TVA la

achiziţii intracomunitare , relaţia contabilitate-fiscalitate , etc.

Pe parcursul desfăşurării discuţiilor , s-a intervenit de către persoanele autorizate care au răspuns la problemele

ridicate .

Domnul vicepreşedinte al CECCAR , dl. prof.univ.dr. Vasile Răileanu a luat cuvântul la început din partea

invitaţilor , exprimându-şi mulţumirea pentru organizarea dezbaterii , apoi pe parcursul dezbaterilor , prezentând

unele probleme ( modificarea frecventă a Codului fiscal , probleme legate de TVA la profesiile liberale , amortizarea

fiscală , etc.).

Dezbaterea a fost apreciată pentru multitudinea problemelor prezentate .

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 26

Curierul filialelor

ALTE ÎNTÂLNIRI

În data de 24.04. la invitaţia Camerei de Comerţ şi Industrie Prahova , directorul executiv a participat la lansarea

Studiului Economico-Social al judeţului Prahova . Evenimentul a avut loc la SKY Center Păuleşti.

Lucrarea , elaborată de Camera de Comerţ şi Industrie Prahova , reprezintă o radiografie a economiei judeţului ,

realizată pe baza datelor de bilanţ ale firmelor pe principalele grupe de activitate . Sunt analizate , de asemenea ,

rezultatele economice la nivelul localităţilor , dar şi diferenţiat pe mediul urban şi rural . Studiul este realizat în

premieră în judeţul Prahova şi reprezintă un material de lucru extrem de util tuturor celor implicaţi în problematica

economico socială a judeţului.

CURSURI :

În cursul lunii aprilie au fost organizate două cursuri de pregătire profesională conform calendarului :

- un curs de Standarde Internaţionale de Raportare Financiară şi elemente de doctrină şi deontologie -

desfăşurat în perioada 06 -12.04.2012 la care au participat un număr de 58 cursanţi.

- un curs de Doctrină şi Deontologie profesională desfăşurat în perioada 23-26.09.2012, la care au participat 55

de cursanţi.

Au fost susţinuţe testele de verificare a cunoştinţelor pentru fiecare curs în parte, precum şi fişa de evaluare a

lectorului.

Au fost dezbătute şi rezolvate problemele cu care cursanţii se confruntă în practica de zi cu zi .

FILIALA SĂLAJ În perioada 26.04-30.04. 2011 la Filiala CECCAR Sălaj s-a desfăşurat cursul de pregătire profesională având ca

temă generală „Contabilitatea financiară” discuţiile fiind purtate în principal pe contabilitatea aplicată asociaţiilor,

fundaţiilor, organizaţiilor sindicale, patronale, partidelor politice. Această temă a avut impact şi asupra contabilităţii

persoanelor fizice autorizate (PFA), întreprinderilor independente, asociaţiilor familiale, cultelor religioase şi

asociaţiilor de proprietari.

Lectori ai cursului au fost d-nul dr. ec. Tamba Alexandru – preşedinte filială CECCAR şi d-na dr.ec. Breban

Ludovica – director executiv în cadrul filialei. La curs au participat un număr de 30 de membri CECCAR experţi

contabili şi contabili autorizaţi dar şi nemembri urmărind cu interes derularea cursului. Trebuie să precizăm faptul că

majoritatea dintre participanţi au beneficiari de servicii contabile asemenea entităţi.

De asemenea, filiala CECCAR Sălaj are un protocol încheiat cu Primăria Municipilui Zalău privind acordarea

de consultanţă financiar-contabilă Asociaţiilor de proprietari.

Pe toată durata cursului au avut loc discuţii pe această temă cursul fiind unul interactiv în care s-au discutat

atât probleme legislative cât şi financiar-contabile pe această temă.

Din sondajele efectuate în rândul participanţilor reiese ca acest curs a fot de mare folos venind în sprijinul

profesioniştilor contabili care se confruntă zi de zi cu asemenea probleme dar şi un ajutor real pentru persoanele

juridice fără scop patrimonial în organizarea şi conducerea contabilităţii în partidă simplă.

FILIALA SATU MARE Filiala Satu Mare a organizat in data de 26.04.2012 un seminar cu tema: REVISAL – Codul Muncii,fiind prima

dintre actiunile stabilite in comun cu ITM Satu Mare pentru punerea in practica a Protocolului de colaborare incheiat

intre CECCAR si Inspectia Muncii.In sala de curs a filialei au fost prezentie 41 de persoane,atit membri cit si

nemembri,iar lector a fost d-na Supuran Leonica- specialist ITM.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 27

Curierul filialelor

Principalele aspecte prezentate la seminar de specialistul pe probleme de resurse umane,s-au axat pe completarea

contractului de munca si modul de transmitere a acestuia in programul REVISAL:

noul model de contract de munca care se poate descarca de pe site ITM;este recomandat a se actualiza contractele

vechi de munca printr-un act aditional in care sa se completeze articolele care lipsesc ca urmare a completarii

legislatiei

contractul de munca se completeaza la toate rubricile si are ca obiect remunerarea muncii functia ocupata trebuie sa

fie corelata cu codul meseriei si conform actului care atesta studiile atributiile postului trebuie sa fie conform fisei

postului in care sa se treaca si observatii legate de respectarea protectiei muncii precum si criterii de evaluare a

activitatii salariatului conditiile de munca,daca sint deosebite se acorda doar cu avizul ITM la durata timpului de

lucru,daca se trece factiune de norma,trebuie stabilit intervalul orar al programului de lucru;la contractele de munca

cu timp partial sint interzise orele suplimentare concediul de odihna este obligatoriu,acesta trebuie programat si se

plateste cu salariul din luna respectiva care nu poate fi mai mic de media pe ultimele trei luni s-au trecut in revista

sporurile de week-end,de noapte,pentru ore suplimentare si in zilele de repaus certificatul medical la angajare este

obligatoriu si trebuie sa ateste capacitatea de munca a angajatului s-a mai trecut in revista procedura

suspendarii,demisiei,incetarii contractului de munca,continutul dosarului personal al salariatului si alte detalii

solicitate de participanti

Leonica Supuran – specialist ITM

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 28

Curierul filialelor

Participanti seminar :REVISAL – Codul muncii

La data de 27.04.2012 Filiala Satu Mare a organizat intilnirea de lucru: Rolul membrilor CECCAR in prevenirea

si combaterea spalarii banilor.

Avind in vedere rolul pe care unele institutii il au in aplicarea Legii nr.656/2002 pentru prevenirea si sanctionarea

spalarii banilor,precum si pentru instituirea unor masuri de prevenire si combatere a finantarii actelor de terorism,cu

modificarile si completarile ulterioare,conducerea filialei a considerat utila o intilnire de lucru intre membrii

CECCAR si persoane cu competenta in acest domeniu,in vederea unei bune intelegeri a situatiilor din practica.

La intilnire a participat reprezentanti IJP Satu Mare si ai Bancii Transilvania,care au prezentat materiale ce

ilustrau aspecte practice care pot fi considerate tranzactii suspecte ,tranzactii cu numerar si transferuri externe.

Subiectele la care s-a facut referire,se pot sintetiza,astfel:

Comportamentul clientului: nu doreste sa furnizeze informatii despre trecutul sau cind deschide un cont,evita

contactul personal cu banca

Evitarea cerintelor de raportare,desi in urma unei tranzactii efectuate are aceasta obligatie legala

Spalarea banilor prin intermediul tranzactiilor cu numerar: schimb de sume mari dintr-o valuta in alta,fara nici un

scop economic;schimbul unor mari cantitati de bancnote de mica valoare in bancnote de valoare mare;depuneri si

retrageri in numerar neobisnuit de mari,efectuate de un client care in mod normal foloseste un cont curent

Spalarea banilor prin intermediul conturilor bancare: folosirea unor conturi care nu reflecta activitati normale,fiind

utilizate doar pentru depuneri si retrageri;retrageri mari de numerar dintr-un cont inactiv anterior;utilizarea unui cont

doar ca depozit temporar de fonduri,care eventual va fi transferat in alte conturi in strainatate

Spalarea banilor prin intermediul transferurilor electronice bancare:transferuri frecvente din contul unei persoane

juridice in contul unei persoane fizice fara a se sti natura transferurilor;transfer de fonduri intre conturi conexe sau

care au acelasi administrator.

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 29

Curierul filialelor

Inivitati si gazde la intilnirea de lucru privind combaterea spalarii banilor

Invitatul Zan Pavel – dir.adj.Banca Transilvania Satu Mare

Participantii in numar de 40 de persoane au pus diferite intrebari si au expus din experianta lor practica

situatii,facindu-se in comun o analiza pentru a concluziona daca acestea se incadreaza in prevederile legii

nr.656/2002

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

www.ceccar.ro 30

Curierul filialelor

FILIALA VÂLCEA 1 . In urma incheierii Protocolului de colaborare intre filiala C.E.C.C.A.R. Valcea si ITM Valcea , miercuri 11

aprilie 2012 ora 16,00 , in sala de cursuri a filialei conducerea executiva a filialei a organizat o masa rotunda pentru

membrii filialei avand ca subiect principal legislatia muncii, in speta modificarile aduse Noului Cod al Muncii,

Legea 40/2011 , pentru modificarea si completarea Legii nr.53/2003. Din partea ITM Valcea a participat d.na

Drugan Livia – inspector sef adjunct relatii de munca . La aceasta actiune au fost prezenti experti contabili liberi

profesionisti, dar cei mai multi au fost administratorii de societati membre C.E.C.C.A.R. sau salariati ai acestora .

Tema intalnirii a fost legata de legislatia muncii si in mod deosebit s-au pus in discutie aspecte teoretice si practice

legate de modificarile aduse Noului Cod al Muncii de legea nr.40 / 2011 pentru modificarea si completarea a legii

nr. 53 / 2003 privind Codul Muncii , ale HG 500 / 2011 privind registrul general de evidenta a salariatilor

( Revisal ) , ale legii nr.62/2011 referitor la dialogul social , al legii 108/1999 privind organizarea si functionarea

ITM –urilor .

De comun acord cu Inspectoratul Teritorial de Munca Valcea , s-a stabilit ca astfel de intalniri sa aiba loc cel

putin odata la doua luni .

Informatii despre incheierea Protocolului de colaborare a filialei Valcea cu ITM Valcea , dar si despre aceasta

intalnire de lucru au facut subiectul unui articol in mass media locala , respectiv ziarul Viata valcii in aparitia din 19

aprilie .

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

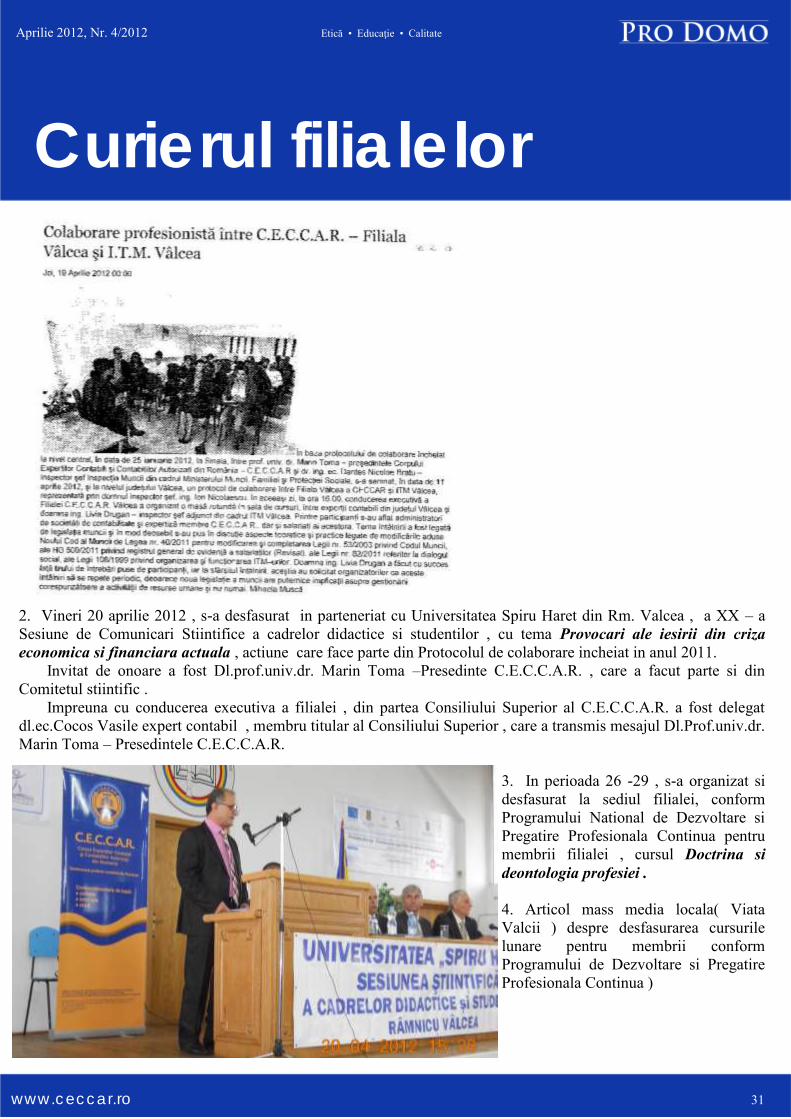

2. Vineri 20 aprilie 2012 , s-a desfasurat in parteneriat cu Universitatea Spiru Haret din Rm. Valcea , a XX – a

Sesiune de Comunicari Stiintifice a cadrelor didactice si studentilor , cu tema Provocari ale iesirii din criza

economica si financiara actuala , actiune care face parte din Protocolul de colaborare incheiat in anul 2011.

Invitat de onoare a fost Dl.prof.univ.dr. Marin Toma –Presedinte C.E.C.C.A.R. , care a facut parte si din

Comitetul stiintific .

Impreuna cu conducerea executiva a filialei , din partea Consiliului Superior al C.E.C.C.A.R. a fost delegat

dl.ec.Cocos Vasile expert contabil , membru titular al Consiliului Superior , care a transmis mesajul Dl.Prof.univ.dr.

Marin Toma – Presedintele C.E.C.C.A.R.

3. In perioada 26 -29 , s-a organizat si

desfasurat la sediul filialei, conform

Programului National de Dezvoltare si

Pregatire Profesionala Continua pentru

membrii filialei , cursul Doctrina si

deontologia profesiei .

4. Articol mass media locala( Viata

Valcii ) despre desfasurarea cursurile

lunare pentru membrii conform

Programului de Dezvoltare si Pregatire

Profesionala Continua )

www.ceccar.ro 31

Curierul filialelor

Aprilie 2012, Nr. 4/2012 Etică • Educaţie • Calitate

FILIALA VASLUI În perioada 27÷31 martie 2012, 01÷02 aprilie 2012 filiala Vaslui a organizat în cadrul programului de dezvoltare

profesională continuă, cursul de Standarde Internaționale de Raportare Financiară, la care au participat 75 de