Embed Size (px)

Citation preview

CONHECIMENTOS BANCÁRIOSProf. Edgar Abreu

Transcrição | Aula 02

C E F

www.acasadoconcurseiro.com.br 3

Conhecimentos Bancários

AULA 2

Boa noite!!!

Bom dia para o pessoal do EAD que está assistindo aula de manhã.

Chegou, então, a nossa aula de conhecimentos bancários, o terror dos alunos do EAD que escutam com o fone de ouvido.

Vamos começar, então, a nossa, praticamente, primeira aula. Porque a aula número 1 foi uma introduçãozinha do sistema financeiro. Agora a gente começa a focar nos conteúdos da Caixa. Os conteúdos focados sempre na CESPE. Se, depois, a banca for diferente, a gente comemora.

(...)

Tivemos uma notícia boa hoje: o decreto de concurso público. Vocês viram? Saiu um decreto falando um monte de merd*... Para ferrar... Que não vai ter mais concurso público... Não vai mais ter? Não, na verdade há agora uma série de controles para um órgão poder fazer concurso público. São coisas que não existiam. Mas já é um marco regulatório para o mercado de concurso. Já tem algumas coisinhas básicas definidas. A que eu achei a mais sensacional de todas (têm coisas ruins e boas) é a obrigação que todo edital tenha prazo de 4 meses para a data da prova. UAU! Isso é demais! Não existia, sempre era 1 ou 2 meses. Então teremos um bom prazo.

É uma norma federal. Alguns concursos não se enquadram: promotor, etc. Mas são poucas exceções.

Bora! Vem comigo! Vamos começar!

Aula 2, porque é a segunda vez que a gente se encontra. Mas, na verdade, é a primeira aula de conteúdo.

Atenção total agora na aula! Esquece o coleguinha! Tira a foto do quadro no final, quando estiver todo ele escrito!

Prestem atenção! É bom que vocês não têm material, que aí não ficam procurando. Então, só prestem atenção.

Vamos falar e entender como funciona o Governo Federal.

www.acasadoconcurseiro.com.br4

Governo

Vamos falar de economia, que está muito na pauta. Não é normal o brasileiro saber quem é o Ministro da Economia, que agora é esse nome, pois antes era Ministro da Fazenda. Parece que Ministro da Fazenda é o cara que cuida do crédito rural. Não! Ministro da Fazenda é o cara da Economia, que agora é Ministro da Economia. Todo mundo sabe como chama o Ministro da Economia... Como chama?

Alunos: Paulo Guedes.

Tá famoso! Tão vendo? Nunca um economista é um cara famoso... Ele tá famoso porque está na boca do povo por causa dessa briga no congresso, esse rolo todo.

Tira essa zorra! Nós não vamos nos prender em detalhes políticos. Nós vamos nos prender em detalhes econômicos. Então, sem viés partidário.

Então, o governo tem seu principal meio de arrecadação que é através da cobrança de impostos. Os impostos geram arrecadação do governo.

Esse imposto é pago de duas formas: direito e indireto.

Imposto direto é aquele que você sente e tá vendo que está pagando. Imposto de renda, porque você vai lá e declara e fica retido na fonte, muitas vezes. Outro tipo de imposto direto é uma operação que gerou IOF, quando você faz uma compra no exterior, gera esse imposto. Então, tem alguns impostos que são bem claros que você está pagando.

E tem outros que são indiretos. Você compra um produto e o preço do imposto está no produto.

Então, esses impostos vão acabar no cofre do governo.

Claro que nós temos impostos municipais, estaduais e federais.

Nós estamos falando a nível de governo federal. Então não estou falando de ICMS, que é imposto estadual. Não estou falando de ISS, que é municipal. Estou falando de impostos federais, que é o governo federal que arrecada.

Então, esses impostos, que vão lá para o governo federal... o governo pega essa grana e devolve com os gastos do governo.

Esses gastos do governo... Alguns são obrigatórios.

E a grande briga da reforma da previdência é por isso! Porque os gastos são constitucionais, são despesas obrigatórias do governo, que ele não pode deixar de fazer.

É tipo assim: do bolo que tu recebe (eu não sei o percentual)... Mas tem lá: 3% do que tu arrecada tem que gastar com educação. X% tem que gastar com saúde... E tem algumas regras. Só o que acontece é que desse bolo de impostos, a previdência está comendo, aproximadamente, 56%. Tu tira o que a previdência come (quase tudo), tu tira os gastos obrigatórios, não sobra nada pra o governo administrar! Hoje, o que está sobrando para o governo é algo em torno de 160 bilhões e nos próximos 5 anos isso vai virar 40 bilhões. Só vai cair! Então, se não for aprovada essa reforma da previdência, mexendo com ela ou não, não tem porque ter presidente. Porque não faz sentido, não vai tomar nenhuma decisão. Porque vai pagar a conta da previdência e fazer o que a lei manda. É isso! Não vai tomar nenhuma decisão de investimento, não vai

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 5

sobrar dinheiro para investir. Essa é a realidade, fato! 56% de tudo que arrecada, pagar com previdência, não funciona o governo! Então, essa reforma vai ter que passar por bem ou por mal. Prendendo padrasto, prendendo a mãe. Bolsonaro tweetando merd**... Com os filhos do Bolsonaro fudend* o negócio... Vai ter que passar de um jeito ou de outro!

O que acontece é que na prática a gente acaba gastando mais do que arrecada. O governo de uma maneira geral gasta mais do que arrecada. E isso é legal? Sim, desde que ele cumpra legislações de responsabilidade fiscal.

Nós temos uma Lei de Responsabilidade Fiscal, que é a lei complementar nº 101/2000. E nós temos que cumprir essa legislação, ou seja, temos que ser responsáveis. Lembra que eu falei isso para vocês na primeira aula? Que para tirar um imposto eu tenho que criar um novo... Lembram que eu falei isso? Tem a ver com essa legislação aqui.

E aí o que o governo faz? Do dinheiro, como ele gasta mais do que ele arrecada, vai gerar um déficit. Quando sobra dinheiro, na economia, chamamos de superávit. Tanto que os investido-res que têm dinheiro sobrando e vão ao banco, chamamos de superavitários. E os caras que não têm dinheiro, e pegam dinheiro emprestado, chamamos de deficitários. São os termos uti-lizados para a sobra e para a falta.

Como o cidadão faz quando ele tem déficit? Ou seja, o cara vai lá, trabalha, ganha o salário... Quantos de vocês aqui estão empregados? Quando de vocês, empregados, estão gastando me-nos do que ganham? Eu defino essas pessoas como pessoas ricas. Quem é rico? Rico não é quem tem muito dinheiro. Rico é quem consegue gastar menos do que ganha. Isso é ser rico! Porque sempre vai sobrar dinheiro, e ele vai crescer. É só o tempo que vai dar o tamanho da sua riqueza. Porque se todo mês sobra dinheiro, tu está ficando cada vez mais rico. E o tempo vai te deixar cada vez mais rico. Mas isso não é fácil. Parece simples essas pessoas levantarem a mão. Eu não posso invadir a conta corrente deles para provar se é verdade ou não. Acredito que alguns con-seguem. Mas isso, hoje, é uma minoria da população. A grande maioria acaba, não sempre, mas uma vez ou outra invadindo cheque especial ou fazendo um empréstimo. Se você tem alguma prestação de empréstimo ou coisa parcelada é porque você gasta mais do que você ganha. O cara que não gasta mais do que ganha não tem nada pré-datado, parcelado, não tem nenhuma dívida.

Vou refazer a pergunta agora: tem alguém aqui que não tem nenhuma prestação, não comprou nada parcelado, não tem nada no futuro (porque se está no futuro, está comprometendo o salário do futuro).

Galera, o que o governo faz é o mesmo que a população faz: empréstimo. Mas, vamos lá... Quando nos falta dinheiro, não vai faltar muito... Porque não falta dinheiro para comprar um boing... Não! Falta dinheiro para viajar, comprar um celular, tomar uma cachaça... São pequenos valores. Concordam? Como são pequenos valores, eu posso ir ao banco e falar que preciso desse dinheiro, para comprar um carro, para viajar, para comprar uma casa... Mesmo o valor de uma casa é um valor pequeno para um banco. Quanto custa uma casa? É pequeno para o banco. Problema é quando falta dinheiro para o governo, porque aí não é mil... Não são milhões e sim bilhões. Aí estamos em outro patamar.

Aí, imaginem, o governo chega lá na Caixa e fala que quer fazer um empréstimo de 10 bilhões....

Para começar, a lei de responsabilidade fiscal, art. 36, fala que é proibido um banco público emprestar dinheiro para o próprio ente público. A Caixa jamais poderá emprestar dinheiro para o governo. Porque ainda não vimos o governo federal quebrado. Se continuarmos no ritmo que estamos, teremos o desprazer de ver... Assim como os argentinos viram o governo quebrado, a

www.acasadoconcurseiro.com.br6

Grécia. Nós estamos no caminho, por isso precisamos aprovar as reformas. Precisa! São cagadas que a gente vem fazendo... “Ai, é culpa do PT...” Não é culpa do PT! A previdência não foi o PT que escreveu... Ele talvez não a consertou, como o PSDB também não consertou! Nenhum partido, nem esquerda, centro, direita, consertou.... E agora não é porque o Bolsonaro é o salvador da Pátria, o Messias. É porque agora estamos com a água por aqui e estamos afogados!

Então, isso que eu estou falando para vocês desse déficit que tem... Dessa coisa de pegar dinheiro emprestado que parece que não faz sentido... Vocês daqui (do sul) vivenciaram isso! Porque o Estado está quebrado, não tem dinheiro para pagar salário do funcionário público. Como ele faz com o 13º? Parcela. Mas como o funcionário recebe se não quer receber parcelado? Vai no Banrisul e faz um empréstimo.

Mas, peraí, professor! Então você quer dizer que o Banrisul, que é banco público, que é controle acionário do governo do Estado, está emprestando dinheiro para o governo pagar o salário dos caras? Não! Porque isso fere a lei de responsabilidade fiscal, art. 36. Impeachment no governador! Mas aí o que o governador faz? Você vai falar e fala que só quer receber o seu 13º. Aí o banco fala que só paga o 13º do funcionário do Banrisul. Ah tá, mas você não quer receber o 13º, você quer fazer um empréstimo! E esse empréstimo que vou te dar, a garantia é que o governo me disse que vai te pagar o 13º. Então, quando o governo te pagar o 13º, esse dinheiro, ao invés de cair na sua conta, vai cair na conta corrente, vai liquidar o empréstimo e se sobrar o banco te dá o resto. Então, o que o cara faz é um empréstimo. O banco abre as portas para o empréstimo e usa como garantia o pagamento do salário e oferece taxas bem atrativas. É assim que funciona. Essa é a malandragem para burlar a questão da lei, porque legalmente, uma instituição pública não pode emprestar para o próprio cara que o provém. Faz sentido isso? E essa lei, que tem toda essa ideia, é quem fez a grande mudança que eu vou explicar para vocês agora.

Como o governo faz para captar os 10 bilhões que ele precisa? Os 30 bilhões ele não consegue com apenas um banco. Porque o banco não vai pegar todo o seu dinheiro e dar para um único cara. Porque o banco vai ter o risco de concentração. Ele vai precisar de muitos investidores para conseguir isso. E a maneira de ele conseguir isso é a seguinte: cara, 20 bilhões é demais, a gente não consegue. Então vamos pedir aos pouquinhos... um pouquinho de cada um.. Se cada um puder ajudar. Então, vamos pegar essa dívida e fracioná-la em pedacinhos. Essa fração, que é um pedaço da dívida pública, recebe o nome de Título Público Federal.

O que é um Título Público Federal? É um pedaço da dívida pública federal.

Esse título é colocado à venda. Ele pode ser adquirido direito pelo investidor, seja ele pessoa física ou jurídica, através do Tesouro Direito.

O que é tesouro direto? Vai lá você, faz cadastro em uma corretora de valores mobiliários. Cada banco tem a sua; tem várias que não são de bancos; etc. Através dessa corretora você pode comprar o seu título público, chamado tesouro direto.

É possível comprar título público com R$ 30,00? Sim. Qualquer um pode investir em títulos públicos.

Qual é a vantagem dos títulos públicos? Dizemos que são os títulos mais seguros do Brasil. Por-que existe uma coisa que a gente chama de soberania do crédito, que é mais fácil uma empre-sa quebrar, um banco, do que um governo. Inclusive, os bens do governo são impenhoráveis. Porque o governo, teoricamente, não vai quebrar. O que é o nosso quebrar então? Tu acabou de dizer que o governo vai quebrar se seguir desse jeito! Vai quebrar... Mas o nosso quebrar é

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 7

“nos fud**”... Vamos demitir uma galera, vai virar uma zorra, vamos cortar um monte de coisa, pegar dinheiro emprestado com o FMI, vamos pegar dinheiro emprestado com o banco mun-dial, que são os agiotas do mercado... E tentar restabelecer a economia. A Argentina já que-brou duas vezes, e tá lá o governo da Argentina. Vocês estão entendendo o que é o “quebrar”? Olhem a desgraça que está a Venezuela, e o governo ainda está lá estabelecido. Vocês estão entendendo isso? Então, esse quebrar é um quebrar diferente de quando eu compro uma ação, por exemplo, da Odebrecht... Quebrou, perdeu o dinheiro, já era! Esse é o quebrar que não tem volta. E você não vai ter isso com o governo.

Então, esses títulos são extremamente seguros e podem ser adquiridos pelo investidor. Mas os principais compradores desses títulos são instituições financeiras, através de leilões.

Nesses leilões é onde há as grandes oportunidades e a coisa é vendida no atacado, em grande volume. São as principais instituições financeiras, que chamamos de “dealers” (líderes). Isso vai mudando com o tempo... Atualmente, para os títulos públicos, tem que ser 12 dealers: 10 são bancos e 1 corretora e 1 distribuidora do Banco do Brasil. São as principais instituições financei-ras do mercado. Esses caras estão aptos a participarem desse leilão.

Qual a vantagem de participar desse leilão? Qual será a vantagem de comprar um carro ou uma casa em um leilão da Caixa? Tende a ser mais barato! Então, por que todo mundo não compra lá no leilão? Porque tem que ser um dealer, tem que ter Money. Porque não vai poder financiar, tem as regras. A grande maioria das pessoas não compram em leilão. A grande maioria das ins-tituições financeiras não compram em leilão, porque tem que ter dinheiro sobrando. A mesma vantagem que essas instituições têm sendo dealers, nós teríamos comprando em leilão.

O governo precisa vender tudo isso... Ele vai vender! O que faz aumentar essa procura? Presta atenção! Olhem que loucura...

Eu tenho que vender esses títulos... Tenho uma oferta. De outro lado tenho as instituições fi-nanceiras, que estão gerando a demanda. Estão entendendo isso?

Vamos imaginar que esses títulos valem 100. É um leilão... Quer dizer que eu vou vender, ne-cessariamente, ele por 100? Não. Pensem em uma casa que vale 100 mil. Coloquei ela em um leilão, quer dizer que eu vou vender, necessariamente, por 100 mil? Não. Qualquer bem que você colocar em um leilão, pode vender por um preço abaixo ou um preço acima... tá claro? O que vai determinar um preço de um produto? Por que uma casa que foi a leilão por 100 mil foi vendida a 70 mil e outra, que também foi pelo mesmo valor, foi vendida por 130mil? Qual a diferença dessas suas casas se as duas valiam 100 mil? Interesse, lei da procura e oferta, a concorrência. E o que faz ter concorrência? O que faz alguém querer colocar dinheiro em uma empresa? O cara tem que ter uma expectativa que essa é coisa é boa, que vai dar lucro. Um governo vive de confiança. Por isso vocês vão sempre escutar o governo falando: nós vamos aprovar a reforma, nós vamos gastar menos, nós vamos melhorar nosso balanço, vamos fazer a economia crescer. Porque essa é a maneira de atrair os investidores.

Cara, essa semana é fenomenal! Para você que está vendo o EAD, não sei quando você vai as-sistir isso... Mas essa semana é de 25 a 29 de março. Dá uma olhada na bolsa de valores de 25 a 29, e faz uma relação entre preço da bolsa, preço do dólar e jornal nacional, fofocas, folha de São Paulo. Dá uma olhada! Muito louco! O que o mercado espera? Espera que o governo apro-ve as reformas. Aí o mercado tava assim: “Uhuu, vai dar tudo certo!”. O rechonchudinho (Rodri-go Maia) estava certo com o governo.. E a bolsa de valores vinha bombando. O que é isso? In-vestidor colocando dinheiro no Brasil. A bolsa de valores, hoje, mais de 50% dela é de dinheiro

www.acasadoconcurseiro.com.br8

de gringo. Se ela sobe, é porque o gringo tá vindo. Aí veio a zorra toda. A PF veio e prendeu um e outro... E um dos que foi preso é padrasto da mulher do rechonchudinho. Aí ele já ficou put*. Aí vai lá, fala que o Bolsonaro não sabe administrar... O outro fala que só se faz velha política, um fala da mãe e do pai do outro... MEU!!! O que o mercado enxerga? Essa zorra não vai para frente! Virou uma briga de poder. Danem-se os interesses pessoais. O que o mercado mostra? A bolsa de valores começa a cair. O investidor pega o seu dinheiro e tira do país. Se ele vai levar o dinheiro embora, ele leva em reais ou em dólares? Se ele leva em dólares, a quantidade de dólares no país está aumentando ou reduzindo? Reduzindo. E o que acontece com o preço de um produto quando ele fica escasso? Aumenta. O preço do dólar começa a aumentar, a bolsa de valores começa a cair e o mercado fala que esse país não vai para frente. Aí, ontem, fizeram as pazes. Mas para o mercado, o que interessa são as reformas. É lindo! A economia é linda, mas a política fod* o negócio. Porque a economia vive de confiança, credibilidade. Se eu não acreditar que esse cara vai pagar a dívida, porque colocaria dinheiro? Alguém que você conhe-ce te pede dinheiro emprestado, se esse alguém fala coisas e não cumpre, você não tem con-fiança de emprestar dinheiro para ela. Então, a confiança é crucial para atrair mais demanda, consequentemente, mais valoriza e mais barato fica o dinheiro do governo.

Os principais títulos públicos federais são: nota do tesouro nacional, letra financeira do tesouro e letra do tesouro nacional. Todos esses são títulos públicos emitidos pelo tesouro nacional. Presta atenção! Não é o Banco Central! O Banco Central não emite mais títulos públicos. Ele até emitia, antes da LC 101/2000, porém, esta proibiu o BACEN de emitir títulos públicos. O banco central é o banco do governo cuidando das dívidas do governo, então, separa essas coisas, não mistura essa zorra!

E essa mesma teoria, deixa claro, que essa segregação desse conflito faz com que o Banco Cen-tral não participe desses leilões.

Por quê? Olhem quais são as fontes de renda do Banco Central? De onde ele arrecada grana? As fontes de riqueza do BACEN são:

Multa: quando uma instituição faz merda. Por exemplo: você tem algumas regras determina-das pelo BACEN. Exemplo: tarifa máxima. O banco pode cobrar a tarifa que ele quiser? Pode, dentro do teto estabelecido pelo BACEN. Vamos supor que o BACEN diga que o máximo que se pode cobrar de tarifa para abertura de conta é R$ 100,00. Se o banco quiser cobrar 99, ele pode. Se quiser cobrar 50, pode. Se quiser não cobrar, não cobra. Mas ele não pode cobrar mais que 100 reais. Se algum banco cobrar mais que 100 reais, for denunciado e for constatado isso, o BACEN pode, além de punir verbalmente, cobrar uma multa. Essa multa gera caixa para o BA-CEN. Então, é uma maneira do BACEN ganhar dinheiro nessas operações.

SPREAD: diferença entre compra e venda de títulos. Assim como compra e vende moeda es-trangeira. Se ele compra dólar a R$ 3,80 e vende para os caras por R$ 4,00, ele estará ganhando 0,20 centavos em cada dólar que vendeu. Então, ele tem uma diferença dessas atuações de compra e venda dele. Tá claro isso?

Empréstimos – redesconto: é quando ele empresta dinheiro para as instituições financeiras. A instituição financeira precisa de dinheiro emprestado, então ela recorre ao banco dos bancos – Banco Central. Ao pedir dinheiro emprestado, tem juros, esses juros é uma receita que o BA-CEN tem.

Essas são as três principais fontes de renda do BACEN. Esse Banco Central, munido de dinhei-ro, pode então vir para cá e comprar títulos públicos. Poderia. Mas olhem que loucura: a 4595

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 9

obriga que esse dinheiro (fontes de riqueza do BACEN) seja transferido para o tesouro nacio-nal. Todo o dinheiro do BACEN, todo ano, vai parar no cofre do tesouro. Tesouro é o cofre do governo. O BACEN tem custódia do dinheiro. São coisas diferentes! O que o BACEN faz com o dinheiro do governo? Custódia.

Lá no BACEN, em uma de suas sedes, tem um cofre que guarda o dinheiro físico, literalmente, do governo. E ele (banco) guarda esse dinheiro e cobra uma tarifa. É como se fosse uma empre-sa de segurança, só que é do governo. Ele não guarda o dinheiro dele, e sim do governo. Mas esse dinheiro que é do governo, na verdade, é do Tesouro Nacional. E por esse motivo, como é do tesouro, e o dinheiro do BACEN vai para o Tesouro, ele não pode pegar o dinheiro dele, que vai ser do tesouro, e comprar um título do tesouro. Então, o BACEN não atua nos leilões, mas... ATENÇÃO: ele não atua nesse leilão porque é o leilão de mercado primário. Aqui o BACEN não pode atuar. Porque aqui, todo dinheiro arrecadado vai parar diretamente nos cofres do gover-no, ou seja, na mão do tesouro nacional. Então aqui está proibido.

Aí, olha só que loucura... Feito esse leilão, vamos imaginar que o governo fez esse leilão de títu-los públicos. Ao fazer esse leilão, passou-se um dia. No outro dia, temos as instituições: BB, CEF e ITAÚ.

O BB nem se discute, porque ele não é público, é misto. Se discute sobre a questão da CEF... Mas o dinheiro da CEF não tem que ser transferido na íntegra para o tesouro, assim como o BACEN. A CEF, ao final, vai definir o que ela faz. O que ela quiser transferir para o tesouro, pode transferir, mas ela pode reinvestir, pode comprar um outro negócio, pode fazer o que for. Então, o dinheiro da CEF é da CEF! Então, para competir com os outros bancos, ela precisa disso, por-que é a função dela.

O BB tem um cofre cheio de dinheiro e um cofre cheio de título. Mesma coisa com a CEF e Itaú. Todas as instituições têm caixa (dinheiro, que chamamos de liquidez) e títulos.

Imaginem que esses títulos são comprados no mercado primário. O que ele faz? Ele tira dinhei-ro de um cofre e enche o outro cofre, que é o de títulos. Esse dinheiro que ele tirou do cofre de dinheiro, vai parar nos cofres do governo, ajudando a financiar as dívidas do governo.

No outro dia, por algum motivo, essa instituição, BB, resolve pegar esse título e vendê-lo. Por algum outro motivo, o Itaú quer comprar mais título. Aqui, nesse mercado, o BACEN pode atu-ar. O BACEN pode tanto comprar o título do BB, como ele pode vender também. Porque aqui é mercado secundário. Quem o compra ou quem o vende não é mais o primeiro dono, é o segun-do, terceiro, etc. E o principal: o recurso não vai parar no tesouro. Aqui, o dinheiro do BACEN para comprar o título para no BB, ou no Itaú. Ele recebe do Itaú, paga para o BB. Ou seja, ele não negocia diretamente com o tesouro. Por isso que se chama mercado secundário.

A atuação do BACEN está no mercado secundário de títulos públicos e não no mercado primá-rio. Mas, nem tudo são flores. O BACEN até pode atuar no mercado primário em caráter de exceção, quando não envolver dinheiro, porque não pode financiar o tesouro.

“Mas, professor... Como ele vai atuar no mercado primário e não vai envolver dinheiro?”

Uma única exceção: o governo emitiu um monte de títulos que estão no mercado pois foram comprados pelas instituições. Só que entre esses títulos, tem o que o BACEN comprou do BB e está no cofre do BACEN. Está cheio de títulos do governo no BACEN, mas que não foram com-prados no mercado primário, e sim no secundário. Depois, vão ver porque o BACEN compra esses títulos e como ele compra. Mas, agora, vamos ter que engolir que ele comprou, que está

www.acasadoconcurseiro.com.br10

cheio de títulos no cofre dele. O que eu quero que vocês entendam agora é que esses títulos que estão no cofre do BACEN, alguém comprou no mercado primário, e ele comprou no secun-dário. Mas aí, imaginem que o título que o BACEN comprou do BB vai vencer agora em março de 2019. Agora que vence, agora que o governo tem que devolver o principal. Depende muito do título, mas a grande maioria funciona assim:

Vamos pegar como exemplo uma LTI. É um título pré-fixado do governo que vale R$ 1000,00 no futuro. Então eu tenho um vencimento. Vamos imaginar que o vencimento seja março de 2019 e o governo o emitiu há 10 anos, março de 2009. Eu pego qual era a taxa de mercado na época e trago para o valor presente. Vamos colocar que em março de 2009 valia R$ 530,00. Ele vai esperar 10 anos, para quando chegar no vencimento, o governo dar para ele R$ 1000,00 (530 de principal e a diferença – 470 – de juros).

“Ai, professor, mas é tão pouquinho!”. Selic é 6,5%. E isso, por incrível que pareça, é bom. É bom ter taxa de juros baixa. Tudo bem que rende pouco. Mas o fato de render pouco, quer dizer que os bancos estão comprando dinheiro barato. E o fato de eles comprarem dinheiro barato, permite que eles emprestem ele mais barato também.

“Ah, mas as taxas de empréstimo são muito elevadas!” Aham, imagina com a taxa Selic de 14, 15%... A gente já teve Selic a 19%.

Existem alguns títulos do governo que são títulos que tem cupom. O que é isso? É algo assim: o cara não aguenta esperar 10 anos. Então eu pago juros para ele. Em geral, são semestrais. Então, a cada 6 meses eu dou um juros para o cara.

Antigamente, lá nos primórdios, o cara comprava um título público, esse título era físico, uma cartela. Que tinha os prazos. Exemplo: março de 2009, setembro de 2010, etc... Ele pegava essa cartela, levava o cupom no agente de custódio, que em geral era o próprio BACEN, entregava, o cara descartava o cupom e dava o dinheiro para ele. Era assim que funcionava, por cupons.

Eu conheci, no Banco Central de Nova York, lá ainda tem até hoje um balcão com uma baita segurança dentro do banco central. É o lugar onde o cara vai receber.

Só o que aconteceu? Esses títulos deixaram de existir fisicamente e passaram a existir de forma escritural. O que é um título escritural? Ele existe fisicamente? Como ele existe? Eletronicamente. Tudo bem? Ok, beleza.

Onde ele ficava guardado quando era físico? Cofre. E agora que ele é eletrônico, onde fica guardado? Computadores, sistema.

Esses títulos estão todos guardados em um sistema. Esse sistema se chama SELIC.

“Ah, prof, eu sei. Já vi isso dessa taxa na TV!”

Não é taxa! Eu falei sistema!

“Mas tem uma taxa...”. Tem, nós vamos falar dela depois. Mas agora estamos falando de um sistema, um computador.

SELIC (Sistema Especial de Liquidação e Custódia), é o computador que liquida e guarda.

Custodiar é guardar. Ou seja, os títulos estão tudo aqui dentro.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 11

“Quais títulos, professor?” Públicos federais. No SELIC estão guardados títulos públicos federais. Os títulos públicos privados, municipais, estaduais estão em outro lugar, que é conversa para outra hora.

O que interessa agora são os que estão no SELIC, que são os títulos públicos federais.

Por que é Especial? (...) porque é o único que o dono é o governo. É o único sistema que é administrada pelo próprio governo. Todas as demais “cleaning houses” são empresas privadas. Elas acessam as contas dos bancos através do STR, que é o sistema do governo. Mas nenhuma delas é administrada pelo governo, a não ser a SELIC.

Quem cuida da SELIC é o BACEN, que faz a gestão junto com a ANBIMA.

Quem é ANBIMA? É o sindicato dos bancos.

Então, essa SELIC guarda e liquida. O que é liquidar? O BB vendeu um título para o BACEN. Ele risca aquele título e fala que não é mais do BB, agora é do BACEN. Pega o dinheiro do Bacen e joga para o BB, faz essa troca de contas. Isso é liquidação. Quando eu pego o título de um cara e jogo para outro se chama liquidação física. Quando eu pego dinheiro de um cara e jogo para outro, chamo de liquidação financeira.

Beleza, então?! Volta pra cá! Olha que loucura o raciocínio que estamos construindo aqui...

Aí... Tudo lindo e maravilhoso... Emitiu título público, foi no mercado primário, BACEN não pode, foi negado, os caras compraram e começaram a negociar, o BACEN falou: opa, aqui eu posso! Bacen entrou, comprou, vendeu, vendeu, comprou, tá com o título na mão. Beleza! Aí o governo tem esse título, vai vencer agora, que a gente sabe que ele vai enrolando para pagar os juros. Em geral, não tem cupom. LTN, por exemplo, não tem cupom, depende do título. Mas passou 10 anos, eu tenho que tirar dinheiro do bolso. Eu não tenho dinheiro... aí eu posso fazer o seguinte e falar para o cara: “cara, olha só... Você que me deu R$ 530,00 há 10 anos e tem que ganhar R$ 1000,00 agora... Vamos fazer o seguinte: eu vou te dar dois títulos, valendo R$ 500,00 cada um e daqui a 8 anos eles vão valer R$1000,00. Ou seja, lá no final você vai ter R$ 2000,00. Quer esperar mais 8 anos para receber isso?” Só que essas coisas o cara não escolhe... porque, teoricamente, ele não é prejudicado. Ele não é obrigado a vender esse título para o tesouro nacional. Pois ele pode, depois que ele comprou, a qualquer momento, vender o título no mercado... Tipo... “Cara, 10 anos é muito para mim. Não aguento mais e só se passou 3 meses. ” Vende para outro! Aí o outro pegou e ficou um ano e já não aguenta mais também.... Passa para outro. Vocês estão entendendo? Só que essa venda e compra no mercado secundário pode ter ágio ou deságio, vai depender da lei da procura ou oferta, que é es-tipulada pela taxa de juros e pela confiança no governo. Tá claro isso? Todo dia tem gente ganhando e perdendo dinheiro com título do governo, tendo ou não tendo leilão.

Aí, olha só... Quando essa troca é feita o BACEN atua no mercado primário. Porque... Vocês concordam que esses dois títulos são novos? Esses títulos estão sendo emitidos direto pelo tesouro nacional e quem os comprar, será o primeiro dono. Só que ao invés do cara pagar em dinheiro... Eu vou chamar todo mundo que tem título que vende agora em março de 2010, as LTNs, vai me dar uma e vai ganhar duas. O BACEN vem aqui, pega a LTN dele e entrega para o governo, o governo devolve para ele dois títulos, é uma troca de títulos. Mas como esses títu-los são novos, isso está acontecendo no mercado primário. Como? O BACEN tem o título que está sendo trocado, ele tem direito de participar. E por que tudo isso acontece? Porque não vai parar um real no bolso do tesouro, não tem financiamento no tesouro, não fere a lei de respon-sabilidade 101/2000.

www.acasadoconcurseiro.com.br12

Então, o BACEN pode atuar no mercado primário? Sim, em caráter de exceção, quando houver o que nós chamamos de renegociação de títulos. Nessa renegociação, pode. Porque não tem troca de dinheiro, e sim troca de títulos. Essa é a exceção de atuação do BACEN no mercado primário, pois, via regra geral ele sempre atua no mercado secundário.

(Pergunta inaudível)

Quando o BACEN atua está acontecendo uma troca. Mas toda vez que um título é novo, nego-ciado primário, não importa se o cara tá pagando em dinheiro... Se o título é novo, é mercado primário.

(Pergunta inaudível)

No primário, só quando tem troca! Na prova, se aparecer, aparece como “renegociação do títu-lo”. Quando o governo resolver renegociar seus títulos, nesse caso, se o BACEN detém um dos títulos a ser renegociado, ele pode.

Vocês vão ver esse termo aqui na prova: “alongar” as dívidas. É o que se está fazendo... A dívida não vencia agora em março? Nós estamos empurrando ela com a barriga para daqui a 8 anos... Alongando essa dívida.

(Pergunta inaudível)

Vai pagar para quem é o detentor. Mas na verdade não tem problema algum o governo pagar pelo BACEN, porque o BACEN para adquirir esse título, ele comprou de alguém. Então, tirou do bolso dele, pagou alguém e o que está acontecendo é uma devolução que é do título normal. Então não está tendo uma transferência.

Porque olhem só: o que muda para o tesouro se ele dá o dinheiro para A ou para B? Não muda, esse dinheiro vai sair igual. Nós não estamos tirando um centavo a mais do tesouro por culpa de ser o BACEN. Segundo: “Ah, mas então eu prefiro dar para o BACEN...”. Mas eu não escolho para quem eu dou, eu dou para quem é detentor do título. “Ah, mas o BACEN pode pegar todos os títulos e ficar para ele...”. Pode, mas ele tem que pagar por cada título que ele compra.

(Pergunta inaudível)

Pode e não pode. O que acontece... Eu tenho um custo para comprar que não é só um custo financeiro. Nós vamos ver, ainda hoje, qual é a consequência de quando o BACEN compra e vende títulos. Têm consequências muito grandes no mercado e na economia. E são elas que motivam o BACEN a comprar ou não e não o fato de receber o dinheiro lá. Porque, na maioria das vezes, essas compras de títulos pelo BACEN geram prejuízo para ele. Por quê? Porque ele compra através de leilão.

Por algum motivo ele acorda e pensa: “preciso comprar 100 milhões em títulos públicos”. Se você sabe que um cara tá precisando comprar títulos públicos desesperado e você tem o título público para vender para ele... O que você faz com o preço desse título? Segura e cobra caro por ele. O cara quer muito o meu título... Então, normalmente, ele paga caro nessas compras. Mas nós vamos entender o que faz o BACEN acordar e pensar que precisa comprar títulos. Vamos entender que tem um porquê disso e que é importantíssimo. Mas aí será um próximo passo.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 13

Quando o BACEN decide comprar esse título (do BB) ... Para comprar algo, você tem que pa-gar... Ele vai ter que pegar dinheiro do cofre dele e dar para essa instituição financeira (BB). Consequentemente, essa instituição financeira vai ter um volume maior de dinheiro ao final do dia. Dinheiro parado não existe em instituição financeira, porque não rende juros. O que essa instituição financeira vai ter que fazer? Vai ter que jogar esse dinheiro no mercado... Seja comprando título privado, seja emprestando para os seus clientes. Mas ela tem que moneti-zar. Qual é o ativo de um banco? Dinheiro. Como que um banco ganha dinheiro? Comprando e vendendo dinheiro. Se ele está com dinheiro sobrando, é uma empresa que tem estoque de mercadoria lá, parado. E isso é ruim, porque a mercadoria vence. Tá claro isso? Então, quando o BACEN compra esse título, ele joga dinheiro no mercado.

Quando o BACEN decide vender um título que ele tem em um cofre dele para uma instituição financeira... Se ele vende, a instituição financeira tem que pagar. Consequentemente, ele está tirando dinheiro de dentro da instituição financeira. Esse banco vai ter um menor saldo para poder emprestar e aplicar. Talvez ele escolha melhor os clientes a quem emprestar e onde apli-car. Tá claro ou não?

POLÍTICA MONETÁRIA

Ao comprar e ao vender títulos públicos, é uma das maneiras que o BACEN está executando uma coisa chama POLÍTICA MONETÁRIA.

O que é a política monetária? É tudo que o governo, muito além do BACEN, faz para controlar a moeda.

Por que a política monetária é importante? Por que é importante saber o quanto os bancos podem emprestar e aplicar? Porque a política monetária impacta diretamente em duas coisas. Uma, muito forte e muito diretamente: inflação. É rápido! Se os bancos têm mais dinheiro para emprestar, eles vão reduzir as condições, facilitar o crédito, as pessoas vão se endividar mais, consequentemente, vão gostar mais, vai faltar coisa, o cara vai aumentar o preço, gera a inflação. Esse é o movimento rápido.

www.acasadoconcurseiro.com.br14

Existe também o movimento demorado, que é o impacto da política monetária no PIB. Lembra que nós falamos do PIB na primeira aula?! De novo, esse mesmo raciocínio... Se o banco tem mais dinheiro, empresta mais, os caras compram mais, começa a faltar mercadoria, aí começa a se pensar em produzir mais. Mas não é uma velocidade tão rápida quanto aumentar preços.

Olhem a loucura: eu sou uma empresa e fabrico apagadores de lousa. E aí, vou fazendo minha produção e eu não quero ter estoque. Por que não quero ter estoque? Porque é prejuízo. No estoque, eu pago funcionário para produzir, pago o material e não estou vendendo. Então eu tenho que ter o mínimo possível de estoque. Vamos supor que eu tenha uma produção de 100, venda de 80 e estoque com 20. No segundo mês produzi 90, vendi 80 e fiquei com mais 10 no estoque. Meu estoque está em 30. No terceiro mês produzi mais 90, vendi 110, usando 20 do estoque. A minha capacidade de produção máxima é 100. No outro mês produzi 100, vendi 115. Aí, eu não tenho esses 5 que faltam para entregar. O que eu faço? Primeira coisa é aumentar o preço, porque tô vendendo mais do que eu tenho capacidade para produzir. Alguns desistiram de comprar, mas eu tô conseguindo vender toda a minha mercadoria com o preço mais caro, aumentei minha margem. Aí eu começo a ter sempre a demanda de 115... Tá legal, dá pra eu dar uma subida aqui e produzir mais. O problema é que para produzir mais eu tenho que contratar mais funcionários, tenho que ter mais máquinas... Tem que ter investimento, daqui a pouco uma outra sede... Tá vendo?! Não é uma decisão tão rápida assim... Porque eu penso: cara, eu faço todo esse investimento e aí as vendas começam a cair de novo. E aí, quem é que vai pagar esse custo? Vocês estão entendendo? Não é tão simples para o cara tomar essa decisão.

(...)

O aumentar o preço é a primeira decisão que ele faz porque é a mais fácil. Se está acabando o estoque, começa a vender mais caro para controlar o estoque. Isso é impacto na inflação. Ago-ra, o crescimento na economia, não depende de quanto está vendendo, depende da produção, pois o Produto Interno Bruto é avaliado com o que é produzido. É quando o cara passa a pro-duzir de 100 para 140, esse é o crescimento do PIB. Vocês entendem isso?! Quando aumenta o preço não cresce a economia. E mesmo quando ele decide investir, também não é da noite para o dia.

Então, o impacto da economia no PIB é de médio a longo prazo. Já na inflação, é de curto prazo.

O governo estipula que uma coisa que acontece na economia agora, reflete na inflação em mé-dia em 5/6 meses. Isso é curto prazo. No PIB, as coisas que estamos fazendo agora, vão impac-tar na economia daqui um/dois anos.

Por isso que se fala que as contas de PIB ruim é do governo passado, porque não é uma coisa de agora. Estão entendendo?

(...)

Quando o governo faz isso, ele tira e coloca dinheiro no mercado financeiro. E tirar e colocar dinheiro tem uma consequência muito grave que é as pessoas terem mais ou menos dinheiro para consumir, que impacta o preço das coisas e o crescimento do país.

Como que é feita essa política monetária? São todas as ações que o governo vai fazer. Quando eu falo governo, depende de tudo do governo que envolve dinheiro. Nesse caso, depende de dois caras.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 15

A política monetária, conforme a lei federal 4595/64, no seu art. 3º, inciso V ou VI, fala que cabe ao CMN coordenar a política monetária. As diretrizes principais quem dá é o CMN. Mas quem a executa é o BACEN. Nessa própria lei, lá no art. 10, deixa claro que é o BACEN quem executa essa política monetária.

Mas não fala de política monetária na lei. Fala dos instrumentos de política monetária.

São três instrumentos de política monetária. Se eu não me engano, são os incisos III, V e XII. São eles: depósito compulsório, redesconto, operações de mercado aberto (open Market). Essas operações, a lei fala que é o BACEN quem faz. Vamos falar de depósito compulsório e redescon-to depois.

OPERAÇÕES DE MERCADO ABERTO – OPEN MARKET

Agora vamos falar de operações de mercado aberto, porque na verdade eu já falei.

“Não, professor, você não falou desse mercado aberto. Eu ia lembrar desse open Market...”

Falei. Porque isso nada mais é do que compra e venda de títulos públicos federais.

É isso: operações de mercado aberto – open Market – são compra e venda de títulos públicos federais.

Cabe ao BACEN comprar e vender títulos públicos, sempre que ele achar necessário como forma de executar a política monetária.

www.acasadoconcurseiro.com.br16

“Professor, mas por que ao comprar e vender esses títulos ele executa a política monetária? ”

Porque quando ele compra ou vende, ele coloca ou tira dinheiro na economia. Ele faz com que as pessoas, teoricamente, consumam mais ou menos, da noite para o dia.

Olhem como essa coisa funciona...

Imaginem que você tenha o BACEN, seu cofre, e o seu cofre de títulos públicos. Lembrando que esses títulos públicos estão dentro do SELIC.

Nós temos os bancos, BB e CEF. Que também têm cofre de título e cofre de dinheiro. Lembran-do que todos os títulos, não importando de quem é, estão todos no SELIC. A grana dos bancos nós chamamos de liquidez.

O que é liquidez? É o que você tem de dinheiro. O dia que você vai para a balada, tá cheio de dinheiro no bolso, tá líquido.

O que é a liquidez dos bancos? É o dinheiro que ele tem. Esse é o dinheiro que ele pode em-prestar e que ele pode comprar título.

Quando o BACEN executa a política monetária ele mexe na liquidez dos bancos. Ele deixa os bancos mais líquidos ou menos líquidos.

“Como, professor? ”

Vamos imaginar que o BACEN foi lá e fez um estudo do dinheiro da economia. E ele olhou lá uma coisa que chama meios de pagamento. Inclusive, tem lá na lei 4595 que cabe ao CMN adaptar os meios de pagamento a real necessidade de economia. É o inciso primeiro, do art. 3º, que fala dos objetivos do CMN. Então, o objetivo do CMN é adaptar esses meios de pagamento a necessidade da economia. E ele adapta como? Coordenando a política monetária. Ele fala: “cara, a galera tá gastando pouco. Meu... A galera não tá conseguindo dinheiro emprestado, isso tá gerando problema para nós. Porque se eles não consomem, o país não cresce. Eu pre-ciso que a galera gaste, que as empresas vendam mais, produzam mais, contratem pessoas, reduzam o desemprego. ”

Para isso acontecer, o BACEN tem que dar dinheiro para os bancos ou tirar dinheiro dos ban-cos? Dar. Ele tem que aumentar a liquidez dos bancos.

Como ele faz isso? Se o BACEN quer colocar dinheiro no cofre da CEF, como ele faz? Comprando título.

Ele vê: “quanto é que falta aí, CMN?!” . O CMN fala: “cara, a gente tem que injetar no merca-do, hoje, uns 200 milhões. ”. Aí o BACEN acorda e fala o seguinte: hoje eu vou comprar títulos públicos federais. E chama os caras para participar. Aí ele fala que está fazendo leilão para com-prar títulos federais. Um fala que quer vender e o Bacen compra, mas quer mais. O barato é que os caras na outra ponta não sabem quanto o BACEN vai comprar agora. Então, tem o leilão e eles pensam: “cara, eu vou esperar, porque agora ele tá comprando a R$ 100,00, mas na pró-xima rodada ele vai pagar mais...”. E não vende o dele, mas outros vendem. Aí o BACEN fala: ba-cana, galera, mas não me saciou, alguém mais quer vender a R$ 102,00?”. Aí, uns pensam em segurar para vender depois mais caro. E assim vai... Ele vai comprando, porque a sede dele é de 200 milhões, mas o mercado não sabe. Depois o BACEN fala: agora estou pagando R$ 105,00. E o cara não vende, segura, achando que vai aumentar mais. Aí o BACEN compra os de R$ 105,00 e fecha o leilão. O cara perdeu de vender por R$ 105,00, porque é um leilão. É a maneira de ga-

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 17

rantir que no próximo leilão ele não fique segurando o tempo todo, e venda para ele em algum momento. Mas o problema não é só que sai caro, porque sai comprando feito um louco, mas eu tô jogando dinheiro na economia. Tá saindo dinheiro do cofre do BACEN e vai aumentar o dinheiro no cofre do banco que vendeu. Em contrapartida, estou pegando os títulos do cofre do banco e colocando no cofre do BACEN.

Quando eu compro título público federal, estou praticando uma política monetária expansio-nista. Porque estamos expandindo a liquidez. Porque os bancos estão ficando mais gordinhos. Consequentemente, eles vão emprestar mais, o mercado vai crescer, estou expandindo.

Então, isso aqui está gerando um aumento de liquidez.

Qual é o lado bom em aumentar a liquidez?

Vai emprestar mais dinheiro, vão comprar mais, vai arrecadar mais... Tudo bem. Mas onde está o grande foco? Que aumente a produção e assim gere PIB.

Então, o lado bom é o crescimento do PIB.

Qual é o lado triste dessa medida do governo?

“Eu não estou vendo ninguém triste, professor. O país está crescendo, tá gerando emprego, tá voltando dinheiro para o governo em imposto…”

É que essa desgraça você não vê mesmo. Mas lembrem: antes do país crescer, evoluir, tem o efeito de curto prazo. Que é o que? Aumento dos preços.

“Ah, professor, mas isso não dói. ”

Você não vê, mas dói. Você tem o mesmo salário, vai ao supermercado, e cada vez que você vai começa a comprar menos, sem perceber. Isso se chama INFLAÇÃO.

Então, o ruim disso é que se pode ter uma inflação descontrolada.

Tá claro isso? Isso é ruim!

Pensem na Venezuela... A nossa inflação ano passado foi 4%. Tudo que tu comprava com R$ 100,00 na cesta básica, você precisava de R$ 104,00 no final do ano. Na Venezuela... 1000000% de inflação (um milhão por cento). O que é isso? Quer dizer que se no início do ano a Coca-Cola custava um peso, no final do ano eu precisava de um milhão de pesos para comprar a mesma Coca-Cola. Isso é inflação.

A economia na Venezuela não existe, não é uma boa referência. Eu tô mostrando o extremo do extremo. Lá não existe economia, pois, economicamente, o país não existe.

Então, a inflação é uma desgraça. Isso quebra um país. O Brasil quase quebrou na época da inflação. Nós tivemos, antes do plano real, inflação de aproximadamente 1000%. Tinha preço velho e preço novo. Você ia no supermercado e tinha velho e novo. O que tinha de funcionários com as maquinas remarcadoras de preço... Quando ele terminava de etiquetar tudo, tinha que fazer de novo, porque o preço já tinha subido novamente. Ocara recebia o salário e corria para comprar, porque no outro dia o supermercado estava mais caro. Isso foi uma crise que nós vi-venciamos e que ninguém quer e que é perigoso quando se tem muito dinheiro no mercado.

Essa é a situação 1, que é a compra de títulos públicos federais.

www.acasadoconcurseiro.com.br18

A situação 2 é a decisão contrária. Ele faz o contrário. Ele vai lá... E o CMN, que adapta os meios de pagamento, fala que a galera tá gastando demais. E fala: “BACEN, mãos à obra! Tire do mer-cado 100 milhões hoje!”.

BACEN chega lá e fala: e aí galera, hoje eu quero vender para vocês título público federal. E a mesma coisa acontece... Estou vendendo aqui por R$ 100. Quem quer comprar? Um levanta a mão. Tá, agora vou vender por R$ 90,00. E vou baixando meu preço até atingir minha meta. Nesse dia eu tiro 100 milhões do mercado, porque os caras compraram meus títulos. Eu dou os meus títulos para eles. Os meus títulos saem do meu cofre de títulos (BACEN) e o dinheiro deles saem do cofre de dinheiro e vem para o meu. Então, tem essa troca. O que eu estou fazendo? Vendendo os meus títulos públicos.

Quando eu faço isso, o banco que compra passa a ter menos dinheiro. Essa política não expan-diu. É uma política monetária CONTRACIONISTA.

E essa política contracionista aumentou ou reduziu a liquidez do banco? Reduziu.

Agora, vamos lá!

O banco tem menos para emprestar. O que é o smiles feliz (lado bom) de o banco ter menos para emprestar? Ele vai emprestar menos, as pessoas vão pegar menos dinheiro emprestado, vão consumir menos... Qual o lado bom? O que a gente faz se você não está conseguindo ven-der os seus produtos porque as pessoas não têm dinheiro para comprar? Reduz o preço. Ou seja, se tem um CONTROLE DE INFLAÇÃO.

Por outro lado, se as pessoas não compram, não preciso produzir mais, está sobrando estoque, não preciso de tantos funcionários, demito alguns, aumenta o desemprego e o país não cresce. Ou seja, o que é o smiles triste? O país não cresce.

Então, para controlar a inflação, eu seguro o crescimento. Para fazer o país crescer, eu posso gerar inflação. Vocês estão entendendo isso? Esse é o dilema da autoridade monetária.

O ideal é que sempre esteja em equilíbrio: que sempre tenha inflação, mas que seja controlada. Vai ter inflação? Vai ter. Mas o que nos dói não é que tenha inflação, e sim inflação descontro-lada. Tem que ter uma inflação controlada com o aumento de salários, pelo menos, no mesmo patamar da inflação.

Vocês vão trabalhar para banco. Não precisam nem se preocupar. Todo ano tem uma coisa cha-mada dissídio coletivo. A categoria para, fecha as agencias, vem o sindicato e assinam o acordo de aumento de salário, que pelo menos é o aumento da inflação. Então, você não tem essa per-da salarial se você tem um emprego que tem aumento de inflação. Essa é a força do sindicato. O governo já deu uma acabada com alguns sindicatos, agora eu quero ver... vai ter uns rolos aí no meio. Mas segue o baile!

(...)

Como chama isso que o governo faz? Operações de mercado aberto, open Market. É o instru-mento mais eficiente do BACEN. Porque no mesmo dia ele tira ou coloca dinheiro nos bancos através dos leilões de títulos públicos federais, que servem para aumentar ou diminuir a liqui-dez dos bancos.

(...)

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 19

Os instrumentos de política monetária podem provocar uma expansão na nossa base ou uma contração. Sempre!

O instrumento de compra de títulos públicos provoca a expansão. A venda provoca a contra-ção. Isso tem que estar claro!!!

Obviamente dá para fazer uma analogia bem simples: pensem em chocolate (...). Se você co-meça a comprar muito chocolate e comer muito chocolate, o que vai acontecer com você? Expansão. E se você comprar tudo de uma vez pode dar uma caganeira e aumentar a liquidez. Funciona! O contrário é verdadeiro.

Agora nós vamos para os outros instrumentos de política monetária. São outras coisas que o BACEN pode fazer que também vai interferir na inflação e, consequentemente, no PIB.

REDESCONTO

O redesconto funciona assim: as instituições financeiras têm lá suas exigências. Sabe aquela liquidez que a gente viu lá que ela tem que ter, que é aquele caixa?! Ok. Essa liquidez tem que ter uma exigência em relação ao patrimônio líquido desse banco. Ou seja, vamos imaginar que o patrimônio do banco seja 100, ele tem que ter um percentual de liquidez. Esse percentual de liquidez é o que vai garantir que ele vai honrar suas obrigações. Como o mercado financeiro é interligado no mundo inteiro, quando um banco quebra lá na Ásia, dá medo nos bancos

www.acasadoconcurseiro.com.br20

daqui, porque eles têm negócios no mundo todo. Como passa a ser um risco que chamamos de sistêmico, que atinge todo o sistema, passa a ser uma necessidade de controle mundial. De nada adianta eu, no Brasil, preservar para que os bancos não quebrem... E eu preservo como? Tá lá na lei 4594, art, 3º... Cabe ao CMN zelar pela liquidez e solvência das instituições financeiras. Então, ele cuida para que as instituições financeiras, bancos, não quebrem. Mas o que adianta ele fazer isso se a Argentina não faz? Se a Itália não faz? Porque o banco de lá quebra, o meu banco tinha dinheiro lá e começa a ter um risco sistêmico. Por esse motivo a gente tem que se unir e tem que ter uma regra mundial.

Essa regra mundial foi feita em uma conferência. Tipo o G20, só que do mercado financeiro do mundo inteiro. E ela aconteceu na cidade de Basileia, na Suíça. Já teve os acordos Basileia I, II e III. Esses acordos obrigam que todas as instituições financeiras de todos os países que assinaram o acordo tenham no mínimo x% de patrimônio líquido. Se eu não me engano, o Basileia III estipulou para os países como o Brasil 9%, mas o CNM exige 14%. Ou seja, a gente exige mais do que o mundo exige, para ter mais segurança ainda.

Então o que é o índice Basileia? É um percentual de liquidez que o banco deve ter mínimo para garantir a solidez desse banco, que ele não vai quebrar.

Imaginem que esse índice, no Brasil é de 14%... Então, ele tem que ter no mínimo 14% de liquidez. É um reservatório. Se um bando tem 16, 17%, esse é o índice Basileia dele, ele está legal para pagar as contas dele.

Mas começou a perder dinheiro, vai perdendo liquidez... Chegou um momento que ele não está atingindo o índice de liquidez. Ele não pode continuar funcionando. Será obrigado a conseguir esse dinheiro no mercado. Tá claro isso?!

Esse é um dos motivos que faz buscar dinheiro no mercado. Pode ser, também, porque tem as contas de transferências, que veremos depois.

E quando ele recorre para conseguir essa liquidez, ele pode ir atrás dessa liquidez nas instituições financeiras. Mas imagina que ele vai lá nos bancos e eles não querem emprestar para ele. Aí ele recorre ao pai – BACEN. Quando o BACEN empresta, ele injeta dinheiro nesse cara e essa operação se chama REDESCONTO DE LIQUIDEZ.

O que é redesconto? Eu estou redescontando nesse banco a liquidez dele. Estou compensando essa liquidez que está faltando. Estou dando dinheiro para esse plano, mas não é bem dando, porque tem juros. Logo, não estou dando, estou emprestando. Se estou emprestando, tem uma taxa de juros. Quem determina essa taxa de juros? O dono do banco. A SELIC serve como referência, mas não quer dizer que sou obrigado a emprestar a Selic. A Selic me dá o preço do mercado. O que a Selic me mostra? Se esse banco conseguir dinheiro emprestado com um amiguinho (exemplo: BB), ele vai pagar próximo da Selic, que é o custo do dinheiro. Agora, comigo, BACEN, eu posso cobrar mais caro ou mais barato que a Selic, eu escolho. Quando eu escolho a taxa mais alta ou mais baixa, eu posso estar incentivando os bancos a pegarem dinheiro comigo ou desmotivando os bancos a pegarem dinheiro comigo.

Se a taxa está baixa, abaixo da Selic... Vamos supor que para pegar dinheiro do Itaú é a Selic e para pegar no BACEN é 80% da Selic. Onde o cara vai? No BACEN.

Qual é a diferença, para a economia, do banco pegar esse dinheiro que falta do Itaú ou do BACEN? Quando ele pega do Itaú, esse dinheiro já estava no mercado, ele já ia emprestar para os clientes dele. Então, o dinheiro que estava na economia não muda, não afeta a inflação, não afeta o PIB. Não muda os meios de pagamento.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 21

Mas quando ele pega dinheiro com o BACEN, esse dinheiro não estava em circulação. Aumentei o dinheiro em circulação. E se estou aumentando esse dinheiro, aumenta a liquidez, porque eu vou jogar dinheiro na economia. Qual é a vantagem de aumentar a liquidez? Mais dinheiro, vai ter mais gente pegando dinheiro emprestado, as pessoas vão gastar mais... PIB pode crescer. Qual a desvantagem? Pode gerar um momento de inflação. Aqui a política monetária é ex-pansionista, aumentando a liquidez. O lado bom é que o país cresce (PIB) e o lado ruim é que a inflação aumenta.

O contrário também é verdadeiro. Se a taxa de juros for mais alta que a Selic, isso espanta o cara. O cara começa a controlar tanto o dinheiro dele para não ter que cair no mercado. Porque se ele cair no mercado e não conseguir com um banco e cair no BACEN, ele vai pagar muito caro pelo dinheiro. E aí, ele controla, porque se faltar dinheiro ele tá ferrado. Então, uma taxa alta não incentiva os bancos a pegar dinheiro. Faz com que eles contraiam essa base. Aqui a política monetária é contracionista. Aqui há redução da liquidez. Lado bom é o controle da inflação. Lado ruim é que o país não cresce.

Ao alterar essa taxa de redesconto, eu posso expandir a base ou contrair a base.

Isso é perfeito na teoria.

Na prática, o governo não usa esse cara para executar política monetária, apesar de ser um ins-trumento de política monetária. Por que ele não usa? Eu já tenho um put* instrumento que é o open Market que resolve no mesmo dia, na mesma hora.

Aqui eu mudo a taxa, tenho que esperar a boa vontade do banco de vir pegar dinheiro em-prestado... Nem sei se ele vai pegar, não posso obriga-lo. No momento que eu faço leilão eu já coloquei dinheiro no mercado, é na mesma hora. Então, eu não uso pra isso, mas posso usar.

Então para que o BACEN usa o redesconto? Normalmente, na prática, ele deixa com a mesma taxa da Selic, próxima da taxa de mercado. De tal forma que quando um banco vai pedir di-nheiro para ele emprestado, ele pensa: cara se a minha taxa é a mesma de mercado, por que esse cara veio até mim e não para outro banco? Vou dar uma olhadinha melhor nesse cara. O mercado sabe de tudo... fofoquinha... etc. Aí os bancos não emprestam e o cara vai parar no BACEN. Quando ele pede para o BACEN, este pensa em dar uma olhada melhor... Pode ser que seja realmente um indício de que essa instituição está quebrando. Pode ser! Não quer dizer que se vá ao BACEN, o banco vai quebrar. Exemplo: crise de 2009, ninguém sabia que banco tava contaminado. Se você não sabe quem está doente, não se relaciona com ninguém. Se tem vírus rolando, fica em casa! Ninguém emprestada para ninguém, porque não sabiam se esta-vam quebrando ou não. E aí não tinha liquidez no mercado. Só o BACEN emprestava. O Itaú não conseguia empréstimo com o Unibanco, o Bradesco não conseguia com o BB e assim ia. E tanto era verdade que podia ter grandes bancos contaminados que nesse ano o Unibanco se juntou ao Itaú. Não foi uma junção... Foi uma fusão para evitar uma fundição do Unibanco, que estava mal das pernas. Nesse caso, só o BACEN emprestava para os caras, porque é responsabilidade da autoridade monetária zelar pelos bancos. O BACEN tem uma responsabilidade de zelar pela liquidez da economia. Não estava tendo liquidez, o BACEN foi lá e deu liquidez, fazendo opera-ções de redesconto de liquidez. Tá claro isso?! Ok?! Beleza, então esse é o segundo instrumen-to, o redesconto.

www.acasadoconcurseiro.com.br22

Eu vou falar do depósito compulsório na próxima aula, porque vou fazer um gancho com ins-tituições monetárias. Mas vou seguir falando do mesmo assunto agora... Vou falar de um 4º instrumento, que não está entre os principais, mas é um instrumento de política monetária.

COPOM

Esse 4º instrumento nasceu em 1996, é novo, e não está na lei 4595. Pois essa lei é de 1964. É o COPOM – Comitê de Política Monetária. Comitê: grupo de pessoas. Grupo de pessoas que pas-sam a cuidar da política monetária. Antes era todo o BACEN. Agora, isso é tão importante que é a principal atividade da autoridade monetária – controlar a inflação. Quando ele foi criado, era de mês em mês. Todo mês esses caras se reuniam para controlar a inflação. O que nós fizemos não foi inventar moda, foi copiar um modelo econômico do mundo inteiro. Ou seja, as princi-pais economias do mundo têm o mesmo modelo econômico.

Os diretores do BACEN se reúnem, periodicamente, em um comitê, para determinar o controle da taxa de juros.

Primeiramente, quem é esse Copom? São os diretores do BACEN.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 23

Apesar de ser criado em 1996, a regulamentação é pela Circular 3868/2017 do BACEN. Apesar de existir desde 96, ele não tinha nenhum valor nessa época, porque eles não eram cobrados se não tinha inflação e não eram cobrados se o país não crescesse.

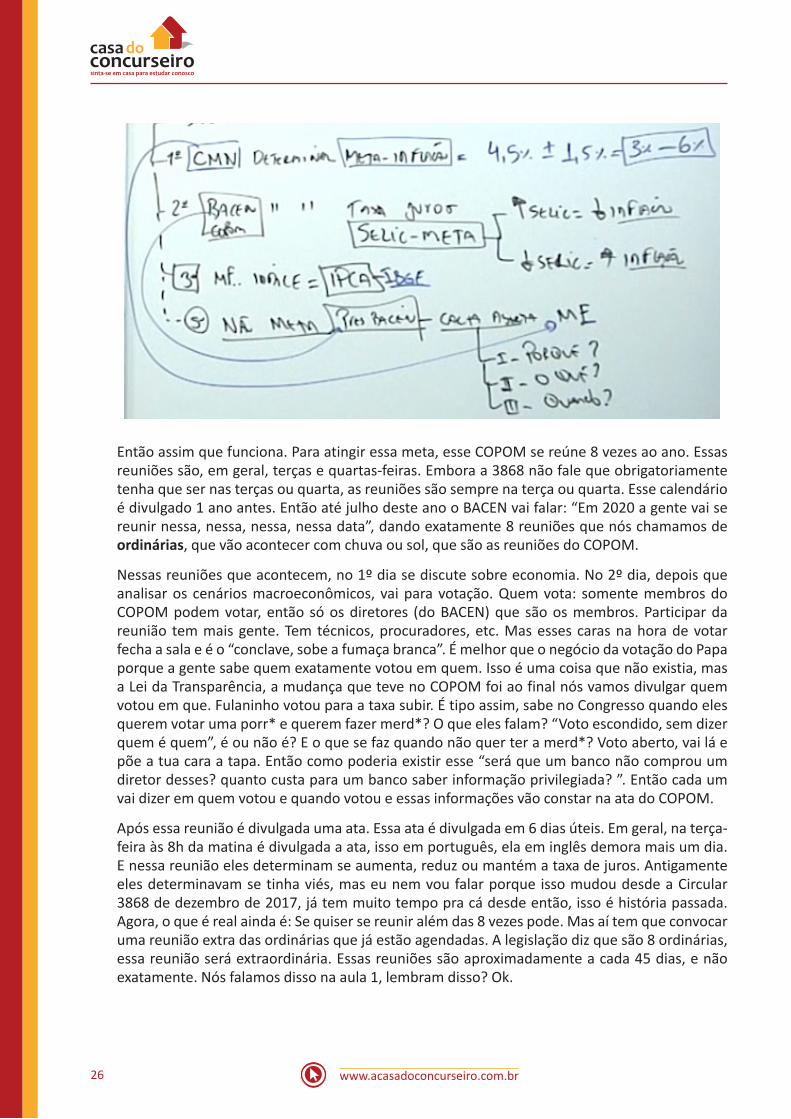

A utilidade do Copom nasce em 1999, com a publicação do decreto federal 3088. Esse decreto fala no art. 1º: fica o CMN responsável por determinar uma meta de inflação.

CMN é a autoridade máxima. Esse cara passa a determinar o que é bom de inflação. Aí volta na-quela nossa história de ganha-perde. Inflação alta é ruim, mas traz PIB alto que é bom. Inflação baixa é bom, mas me traz PIB baixo que é ruim.

Então, consenso: tem que ter inflação; consenso: a inflação tem que ser controlada. Tem que ter inflação para o país crescer, mas não pode ter inflação descontrolada.

Agora, o que é uma inflação tolerável? A autoridade monetária – CMN – determina. O CMN estipula a meta de inflação.

Essa meta atual é de 4,5%, com mais ou menos 1,5% de tolerância.

Quer dizer o seguinte: a inflação tem que ser de 4,5%. Mas fazer com que seja exatamente 4,5% é muito difícil... Então tem uma tolerância para mais e para menos. Gera uma margem. De 4,5 para 1,5 pode ser de 3 a 6%. Essa é a inflação aceitável no Brasil!

O art. 2º desse decreto fala que cabe ao BACEN (Copom) determinar a taxa de juros. Essa taxa de juros se chama Selic-meta.

“Professor, no que essa taxa de juros interfere?”

Lembram que o professor falou hoje que o governo arrecada, empresta e gera um déficit. Que ele corta um pedaço disso e vende em pedacinhos para captar recursos e chamamos isso de título público federal... Ok! Essa taxa é o quanto o governo diz que vai pagar no título dele. O governo determina quanto ele quer pagar no título dele.

Toda vez que o Copom aumenta a taxa de juros, está aumentando a dívida do governo. Porque eu vou ter que pagar mais caro e estou determinando o quanto eu vou pagar de juros. Se redu-zir a taxa, está reduzindo os juros.

Mas o que isso tem a ver com o mercado? Qual o impacto se a Selic estiver a 6,5%, por exem-plo, e o governo disser que vai comprar dinheiro a 6%? Por que essa redução da taxa do gover-no, que fere os títulos do governo, vai impactar nas taxas juros do Bradesco, Itaú, BB? Por quê?

Eu vou mostrar o contrário que fica mais fácil de vocês entenderem, depois a gente volta pra cá, porque é análogo.

O governo resolveu passar de 6,5% para 8% ao ano. Essa é a nova taxa. Por que vai impactar? Por que o fato de o governo aumentar a taxa dele vai fazer com que as instituições financeiras também aumentem as suas? O governo vai pagar mais ao investidor. O Bradesco tá lá pagan-do a 6,5%, que é a taxa de mercado. Se o governo aumenta pra 8%, por que os outros bancos também vão aumentar? Porque o cliente dos outros bancos vão tirar o dinheiro e vão ir para o governo que está pagando mais. Assim, o banco perde os clientes. Então ele tem que, por obri-gação, pagar mais caro, ou o cara não vende para ele. Então, para evitar a fuga de capital, ele eleva a taxa de juros. Por isso que o governo banca isso. Vocês estão entendendo?

A redução é mais fod* de entender, por isso que coloquei ao contrário.

www.acasadoconcurseiro.com.br24

O Itaú estava pagando 6,5% e o governo 6,5% e o governo resolve reduzir para 6%. Se ele quer reduzir, ele tem o objetivo de aumentar a liquidez no mercado. E ele espera que todos os ban-cos baixem também suas taxas. Se eu pagava 6,5% e agora o governo paga 6% e assim o cara vai para o governo, eu (banco) vou pagar os mesmos 6%. Porque eu tenho chance de ter uma mercadoria mais barata. Se eu reduzisse antes para 6%, ele ia para o governo que estava pa-gando 6,5%. Se o governo reduziu, ele me dá margem para comprar dinheiro mais barato. Onde está o problema? Eu garanto reduzir a taxa que os bancos vão comprar dinheiro mais barato. Mas eu não garanto que os bancos vão repassar essa economia nos empréstimos, na outra ponta. Porque o cara pode, simplesmente, deixar de comprar a 6,5% e passar a comprar a 6% e essa economia ele fica para ele e aumenta os lucros dele. Cara!!! Eu reduzi a porcaria dessa taxa para você emprestar mais barato e aumentar a liquidez.... Aí o que eu faço, uso os bancos públicos, que essa é uma das funções deles, porque lá eu mando nessa zorra. E falo: CEF, bele-za... Bradesco não quer reduzir as taxas, mas você reduz! E o que o Bradesco faz? Ou ele reduz ou ele perde cliente. Porque o cliente tem a portabilidade de crédito, troca a conta e vai pegar onde o dinheiro tá mais barato. E aí eu forço os bancos a reduzirem porque eu o faço através dos bancos públicos.

Que se privatizam... Aí o cara que é intelectual, deputado a favor da privatização dos bancos pú-blicos... O que acontece? Vou ter que ter algum banco privado com culhão para reduzir a taxa de juros. Porque se eles se conversarem e tiverem um grupo de whats... “Não vamos reduzir essa porr* e o primeiro que reduzir nóis mata!”. Ferrou! De nada vai adiantar essa política mo-netária. Porque o governo vai reduzir a taxa de juros, eles vão comprar mais barato, mas eles não vão repassar a taxa de juros ao final. Eu não posso obrigar um banco privado a reduzir sua taxa de juros, porque é mercado. Agora o público eu posso, porque eu mando. E aí a concorrên-cia, se o meu público é grande, consegue pegar dos demais.

Vocês estão entendendo essa loucurada toda? Sempre por trás de tudo isso tem muitos inte-resses por trás.

Voltando pra cá, então… Cabe a esse cara definir essa taxa Selic-meta e obviamente, como acontece lá no redesconto, é a mesma lógica: se você aumenta a taxa, você está reduzindo a liquidez, fica o dinheiro mais caro; dinheiro mais caro, menos dinheiro na economia. Se você reduz a taxa, você está aumentando a liquidez, mais dinheiro na economia, pode gerar inflação. Então, quando o governo quer controlar a inflação, o nosso objetivo é bater a meta de inflação. Funciona assim: Se eu aumentar a Selic, isso vai dar um controle de inflação. Inverso: Se eu re-duzir a Selic, as pessoas vão ter mais dinheiro, vão gastar mais, consequentemente pode ter um aumento da inflação E o governo vai mexendo nessa “coisa” até que ele deixe a inflação dentro daquele intervalo de tolerância, ok?

Inflação essa, que é determinada nesse mesmo Decreto, art. 3º. O art. 3º fala: “Cabe ao Mi-nistério da Fazenda…” (que atualmente é Ministério da Economia, mas vou colocar como está no Decreto). Cabe ao Ministro da Economia determinar o índice de inflação. Então cabe a esse

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 25

cara determinar o índice de inflação. Que o índice de inflação oficial é o IPCA. Nós temos vários índices de inflação. O que serve para o regime de metas do Copom é o IPCA, que é o índice oficial de inflação que nós temos no Brasil, que é calculado, se é um índice de inflação oficial, calculado pelo índice de estatística oficial do Brasil. Como chama o cara que calcula os índices de estatística do Brasil oficial? IBGE.

Então, quem calcula o IPCA é o IBGE. Esse IPCA pega os salários das famílias que ganham de 1 até 40 salários mínimos e vê o quanto tá mais caro pra comer, o quanto tá mais caro pra sobreviver, de transporte, etc e calcula o quanto tá cara a inflação. Beleza, esse é o artigo 3º.

Aí cara, não me lembro o que fala no art. 4º, deve ser baboseira, lembra do art. 5º agora que é esse que importa.

O art. 5º fala o seguinte: Ao final do ano, a gente vai ver se essa inflação está dentro da meta. Se a inflação não estiver na meta (e o que quer dizer não estar na meta, preste atenção: abaixo de 3% e acima de 6% é estar fora da meta. Se ele ficar entre 3% e 6% bateu a meta), caberá ao Presidente do BACEN, que na verdade é quem preside o COPOM, mandar uma carta aberta en-dereçada ao Ministro da Economia (ele vai falar da Fazenda, mas nós sabemos que agora é Min. da Economia). Por que Ministro da Economia? Quem é esse cara? O que ele faz? Esse Ministro da Economia ele é o presidente do CMN, é o que manda, é quem deu a meta. Quem passou a meta foi o CMN, quem manda no CMN? O Ministro da Economia. Quem tem que tentar bater a meta? Copom. Quem manda no Copom? Presidente do Banco Central (BACEN). Então o cara que tá obedecendo fala: “Chefe, não deu”.

Nessa carta, ele tem que deixar claro 3 coisas: Por quê? O que? Quando?

O Porquê? É tipo, “meu, o que aconteceu que você não bateu a meta? ” Aí ele vai falar: “Olha, não consegui bater a meta porque deu uma briga aí e tal, esse negócio, teve muita volatilidade do câmbio… e deu um problema, a Lava a Jato…”, coloca quinhentas desculpas aqui.

Próximo item: O que você está fazendo para melhorar a economia, para mudar esse problema? “Olha, cara, isso não vai acontecer de novo, porque eu fiz isso, a gente fez isso, e não vai mais acontecer por isso, isso e aquilo. ”

E o próximo é: Quanto tempo vai demorar para essa coisa voltar ao normal?

E ele manda essa carta que se chama carta aberta, aberta porque qualquer um de nós pode consultar. Ele é obrigado a mandar essa carta. A gente tem aí nos últimos 10 anos que devem ter emitido umas 3 ou 4 cartas abertas. Então uns 3 ou 4 anos, no máximo, nos últimos 10 anos, a gente não atingiu a meta, ok? Então de vez em quando rola uma “cartita”. Teve uma só por ficar abaixo dos 3% (2.9%) e várias acima. Acima com mais destaque foi um no governo Dilma que a gente atingiu 12% (12 e alguma coisa), foi bem alta, em geral é 7%, 8% quando passa, mas na maioria dos anos nós temos ficado próximo da meta.

A meta antes tinha o intervalo de 2%, esse intervalo reduziu para 1,5%, quer dizer que agora eu estou mais assertivo, eu tô chegando mais próximo até reduzir esse intervalo.

www.acasadoconcurseiro.com.br26

Então assim que funciona. Para atingir essa meta, esse COPOM se reúne 8 vezes ao ano. Essas reuniões são, em geral, terças e quartas-feiras. Embora a 3868 não fale que obrigatoriamente tenha que ser nas terças ou quarta, as reuniões são sempre na terça ou quarta. Esse calendário é divulgado 1 ano antes. Então até julho deste ano o BACEN vai falar: “Em 2020 a gente vai se reunir nessa, nessa, nessa, nessa data”, dando exatamente 8 reuniões que nós chamamos de ordinárias, que vão acontecer com chuva ou sol, que são as reuniões do COPOM.

Nessas reuniões que acontecem, no 1º dia se discute sobre economia. No 2º dia, depois que analisar os cenários macroeconômicos, vai para votação. Quem vota: somente membros do COPOM podem votar, então só os diretores (do BACEN) que são os membros. Participar da reunião tem mais gente. Tem técnicos, procuradores, etc. Mas esses caras na hora de votar fecha a sala e é o “conclave, sobe a fumaça branca”. É melhor que o negócio da votação do Papa porque a gente sabe quem exatamente votou em quem. Isso é uma coisa que não existia, mas a Lei da Transparência, a mudança que teve no COPOM foi ao final nós vamos divulgar quem votou em que. Fulaninho votou para a taxa subir. É tipo assim, sabe no Congresso quando eles querem votar uma porr* e querem fazer merd*? O que eles falam? “Voto escondido, sem dizer quem é quem”, é ou não é? E o que se faz quando não quer ter a merd*? Voto aberto, vai lá e põe a tua cara a tapa. Então como poderia existir esse “será que um banco não comprou um diretor desses? quanto custa para um banco saber informação privilegiada? ”. Então cada um vai dizer em quem votou e quando votou e essas informações vão constar na ata do COPOM.

Após essa reunião é divulgada uma ata. Essa ata é divulgada em 6 dias úteis. Em geral, na terça-feira às 8h da matina é divulgada a ata, isso em português, ela em inglês demora mais um dia. E nessa reunião eles determinam se aumenta, reduz ou mantém a taxa de juros. Antigamente eles determinavam se tinha viés, mas eu nem vou falar porque isso mudou desde a Circular 3868 de dezembro de 2017, já tem muito tempo pra cá desde então, isso é história passada. Agora, o que é real ainda é: Se quiser se reunir além das 8 vezes pode. Mas aí tem que convocar uma reunião extra das ordinárias que já estão agendadas. A legislação diz que são 8 ordinárias, essa reunião será extraordinária. Essas reuniões são aproximadamente a cada 45 dias, e não exatamente. Nós falamos disso na aula 1, lembram disso? Ok.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 27

Outra coisa que é muito importante e é uma put* de uma novidade, que é assim… eu acho que fa-lei do COPOM no Banrisul, sim ou não? (turma: sim) Quem assistiu à aula do Banrisul do COPOM? Acho que a gente não viu metade do que a gente tá falando aqui do COPOM. Por que, se nos editais estava escrita a mesma coisa? No edital do Banrisul estava escrito “COPOM”, no edital da Caixa tá escrito “COPOM”? A diferença está nas Bancas. FCC x CESPE. Tão entendendo isso? Qual que é o problema? Não é quando dou aula para Cespe. Quando dou aula pra CESPE é muito afudê, eu amo dar aula pra CESPE porque ninguém enche o saco. Ninguém fala assim: “bah, professor, o senhor não falou tal coisa, que não sei o que”. Meu, se eu não falei é porque não é relevante. Na CESPE não tem isso, porque eu falo tudo. Quando era lá o Banrisul os caras falavam; “bah, mas você não falou tal coisa”. Ah, podia falar, pra te dar mais 6h de estudo que tu vai jogar no lixo. Cai alguma questão do COPOM que cobrava alguma dessas coisas? Nunca vai cair na FCC, mas na CESPE pode ser que caia. Já caiu coisas desse nível. Tem que saber as exceções. Tá claro isso?

Uma das coisas que é muito, muito, muito fod*, mas pode ser que caia e se cair só vocês vão acertar, é uma novidade que tem também do COPOM. Ah, cara, isso aí é fod* porque não tem Circular, não tem Lei, não é Carta Circular, não é nem um comunicado do Bacen, é uma coisa, cara, que o BACEM chama de Pró-Memória nº186 que estabeleceu um período de silêncio do COPOM. Vocês não têm que saber o número da pró-memória, nem o nome dessa porcaria que é pró-memória, vocês têm que saber o que é isso aqui ó: Período de Silêncio do COPOM, que isso existe. Isso foi criado há pouco tempo. É tipo assim, o que é a pró-memória? Já fecharam a ata, não sei o que, os caras se reuniram e falaram assim ó: “ah, meu, vamos fazer fazer tal coi-sa? tá, vamos fazer tal coisa, escreve aí”. Escreveu, publicou, pró-memória, isso está valendo a partir de agora. Tá claro isso?

www.acasadoconcurseiro.com.br28

Essa pró-memória criou um período de silêncio do COPOM. O que é? Existe muito no mercado de capitais, um “quiet period”, que é o seguinte: A empresa vai abrir o capital, eu vou abrir o capital e, como eu vou abrir o capital, posso atrair investidores para todo lugar. O que o investidor quer saber se vai colocar o dinheiro? Tudo sobre a empresa. Então, quando está próximo de captar, os diretores que têm informações privilegiadas não podem falar sobre a empresa, porque senão eles vão estar dando informações pra uns, não vão dar pra outros. Você tem um período de silêncio, que é chamado de “quiet period”, para evitar informações privilegiadas.

O que pode acontecer? Pode acontecer de um dos diretores ser entrevistado aqui, sei lá, num jornal lá, no Diários de Economia de Pernambuco e lá o cara perguntou: “E aí, o que vai acon-tecer no mercado de juros? O que o mercado acha? ”, “Ah, a gente acha que vai subir a taxa de juros. ”, fodeu, porque os caras da economia que leram aquele jornal sabem, mas não necessa-riamente todo mundo sabe e é uma informação que ele nem podia dar. Ele não podia nem dar uma ideia de tendências. Estão entendendo? Porque eles vão se reunir e não depende dele, é uma votação. Ele pode estar influenciando o mercado, tá claro?

Então, o que acontece? Num período que vai de quarta-feira da semana antes da reunião até…, pera aí, vou fazer bonitinho: Quarta, quinta, sexta, sábado, domingo, segunda, terça. Vou botar os dias… 1 a 21. Vamos imaginar que o COPOM vai se reunir na terça e quarta, 9 e 10, aqui (10) ele vai divulgar a taxa, aqui a primeira reunião (9). Tudo bem? Na quarta-feira da semana ante-rior começa o período de silêncio, então no dia 3 começa e vai estender até a data da ata. A ata é publicada na terça-feira da outra semana (16) e aqui acaba o período de silêncio.

Por que até a ata e não até a decisão da taxa? Normalmente na ata sai não somente o que aconteceu na reunião, mas uma perspectiva do que o COPOM espera para a próxima. Então na ata fala assim, ó: “put*, o COPOM resolveu manter a taxa de juros a 6,5% porque ele acha que a inflação da controlada e não sei o que e paralala, por culpa disso, disso e disso, e a gente acha que nos próximos meses a inflação vai continuar controlada.” Put*, dei uma informação privilegiada se eu falar antes. Então o mercado fica sabendo juntos, lendo a minha ata, lendo a minha ata eles vão ter essa informação. Tá claro isso? Tudo bem? Ok?

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 29

Pergunta de aluno: “Isso é como uma quarentena do setor privado?” Professor: “Exatamente, isso é tipo uma quarentena, esse período a gente pode chamar de quarentena também.” Alu-no: (inaudível) Professor: “Ótima pergunta do Itamar, que é a seguinte: Se você é diretor do Banco Central, para você trabalhar em um banco privado, você tem que cumprir um prazo, que se não me engano acho que são 2 anos, não tenho exato o prazo, mas você tem um prazo que você tem que cumprir que não pode assumir na diretoria de um banco, porque você tem muita informação relevante. Então a gente espera essas informações ficarem caducas, você não ter muita informação, para só depois você assumir na iniciativa privada, mas tem essa quarentena sim. Aí é por ser diretor do Banco Central.”

Nós vamos ter que continuar esse assunto, eu só quero fazer um “overviews” com vocês, por-que, meu, fecha perfeito com o que a gente tá estudando a gente dar uma olhada um pou-quinho na prática, só assim, eu vou pedir pra vocês é mais 5 minutos a mais da vida de vocês, ninguém vai morrer… Ai, o Uber!!! Tá ai. O busão também vai tá aí, ele vai atrasar, hoje é sexta--feira, o motorista tá bebendo uma… Não vai dar nada. Ó, bacen.gov.br, é só pra contextualizar. Olha aqui, ó: Capa do Bacen:

Olha que legal, vocês vão entrar no site do Bacen, você já tem mais informação de economia com a aula de hoje que o Willian Bonner, e é verdade o que eu tô falando, ele lê, vocês esten-dem. Ó:

www.acasadoconcurseiro.com.br30

Panorama econômico, meta: 4,24%, ó eu errei a meta, a meta tá 4,25% esse ano, olha lá, put* merd*, eu achei que tava 4,5%. Ela vinha a 4,5% a todos os anos, agora mudou 4,25%, tá? Essa é a meta, qual o intervalo? 1,5 de tolerância, sim? Beleza.

Taxa Selic, qual é a atual? 6,5% ao ano.

A inflação? Ó, 3,89%, ela tá dentro da meta ali? Tá. Porque 4,25 menos 1,5 vai dar ali 2,75, en-tão 3,89 tá dentro ali.

CEF (Superação) – Conhecimentos Bancários – Prof. Edgar Abreu

www.acasadoconcurseiro.com.br 31

Vamos pegar aqui dentro do COPOM pra entender um pouco melhor isso aqui. Vamos aqui ó: Política Monetária, dentro achamos aqui o mundo do COPOM, posso ver as atas dele, metas para a inflação, o que é inflação, posso falar sobre o COPOM aqui.