Embed Size (px)

Citation preview

Cenário atual e perspectivas do mercado lácteo em 2016

Valter Galan Marcelo Pereira de Carvalho

Carlos Venturini

MilkPoint Mercado

www.milkpoint.com.br/mercado

Agenda

• Evolução do mercado lácteo brasileiro

• O momento atual:

– O que esperar de 2016: possíveis cenários até o final do ano

– Inserção do Brasil no mercado internacional de lácteos: perspectivas

• Competitividade futura do leite brasileiro: temas

estruturais da cadeia láctea brasileira

Agenda

• Evolução do mercado lácteo brasileiro

• O momento atual:

– O que esperar de 2016: possíveis cenários até o final do ano

– Inserção do Brasil no mercado internacional de lácteos: perspectivas

• Competitividade futura do leite brasileiro: temas

estruturais da cadeia láctea brasileira

Consumo per capita teve enorme crescimento

Fonte: MilkPoint Inteligência (2016)

Adicione mais 30 milhões de pessoas a esse aumento

Mercado total: +64% ou +13,5 bilhões de litros

122 120

127 125 128

132 136 136

141

153 160

168 168

175 174 170

80

90

100

110

120

130

140

150

160

170

180

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

L/p

esso

a/an

o

Consumo per capita (kg/hab/ano)

Diminuímos a dependência do produto importado

Fonte: MilkPoint Inteligência – 2016: até março

Crescimento produção leite vs. outras cadeias

Boi: 0,4% aa

Suíno: 2,8% aa

Leite: 4,0% aa

Soja: 6,3% aa

Fonte: Elaboração de MilkPoint Inteligência a partir de dados do IBGE, da Agroconsult e da ABPA (Associação Brasileira de Proteína Animal).

Frango: 4,2% aa

A partir de 2008, preços em US$ acima do mercado internacional

Fonte: MilkPoint Inteligência

Receita menos custo de ração para uma vaca de 20 kg

MÉDIA (00/06): 14,0 R$/vaca/dia

MÉDIA (07/16): 17,1 R$/vaca/dia

Fonte: MilkPoint Inteligência, baseado em dados do CEPEA/USP e SEAB/PR

+22,2%

Relação entre a RMCR e a produção inspecionada

Fonte: MilkPoint Inteligência

* Considerou-se uma defasagem de 2 meses entre RMCR e produção

Agenda

• Evolução do mercado lácteo brasileiro

• O momento atual:

– O que esperar de 2016: possíveis cenários até o final do ano

– Inserção do Brasil no mercado internacional de lácteos: perspectivas

• Competitividade futura do leite brasileiro: temas

estruturais da cadeia láctea brasileira

Demanda em queda - 2015

Acumulado anual até setembro/2015 Fonte: Kantar WorldPanel

-0,3%

-3,3%

-4,0%

-3,4%

-17,0%

-31,2%

-0,6%

-24,3%

-5,7%

Leite condensado

Creme de leite

Leite UHT

Iogurtes

Leite fermentado

Pasteurizado

Leite em pó

Cru no lar

Total Leites

Queda no consumo das famílias afeta a demanda

Fonte: MilkPoint Inteligência, a partir dos dados do IBGE

Consumo das famílias – mudança (%) sobre o mesmo trimestre do ano anterior

2015: preços no varejo perdendo da inflação

Fonte: MilkPoint Inteligência Valores deflacionados pelo IGP-DI

2014: R$ 3,21 2015: R$ 3,03 (-5,6%)

Cesta de produtos: UHT + queijos + leite em pó

...preços no atacado também

Atacado Muçarela (R$/kg) Atacado UHT (R$/litro)

Fonte: CEPEA Valores deflacionados pelo IGP-DI

2014: R$ 15,8 2015: R$ 14,4 (-8,9%)

2014: R$ 2,25 2015: R$ 2,16 (-4%)

...e ao produtor também!

2014: R$ 1,22 2015: R$ 1,10 (-9,8%)

Fonte: CEPEA Valores deflacionados pelo IGP-DI

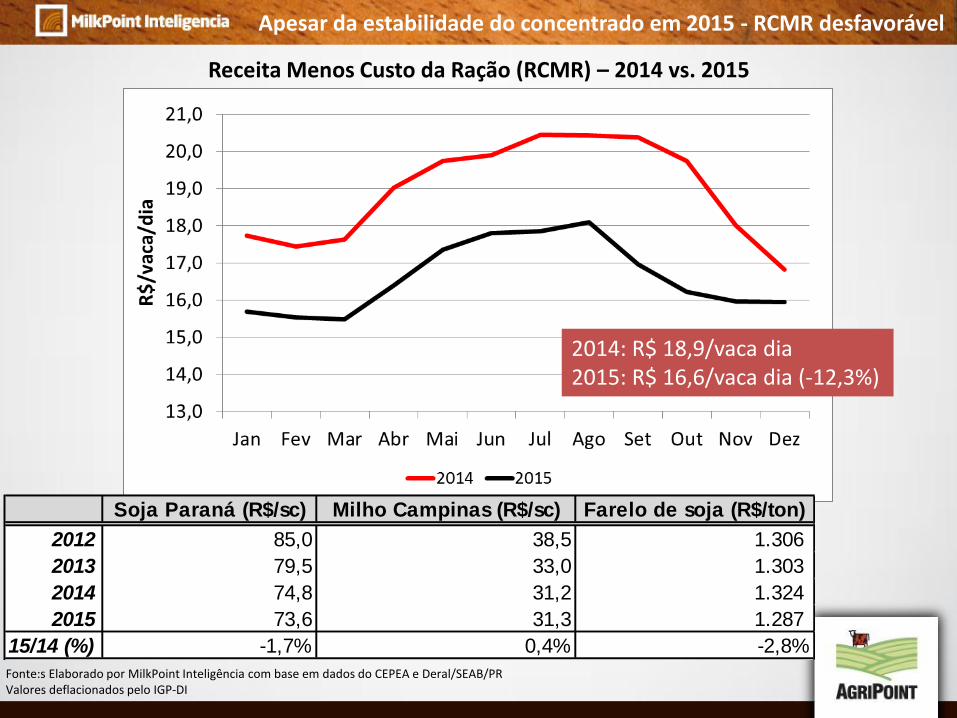

Apesar da estabilidade do concentrado em 2015 - RCMR desfavorável

Soja Paraná (R$/sc) Milho Campinas (R$/sc) Farelo de soja (R$/ton)

2012 85,0 38,5 1.306

2013 79,5 33,0 1.303

2014 74,8 31,2 1.324

2015 73,6 31,3 1.287

15/14 (%) -1,7% 0,4% -2,8%

Fonte:s Elaborado por MilkPoint Inteligência com base em dados do CEPEA e Deral/SEAB/PR Valores deflacionados pelo IGP-DI

Receita Menos Custo da Ração (RCMR) – 2014 vs. 2015

2014: R$ 18,9/vaca dia 2015: R$ 16,6/vaca dia (-12,3%)

Resultado: captação (produção) de em queda

1º semestre: -1,7%

Total ano (2015/2014): -2,8 % Fonte: Elaborado por MilkPoint Inteligência, com base em dados do IBGE ( Pesquisa Trimestral do Leite)

2º semestre: -3,9%

Fechamento 2015 e entrada de 2016

Mercado interno • Consumo em queda; • Produção em queda; • Preços perdendo da inflação; • Custos em elevação • Apesar da taxa de câmbio, cenário para 2016 parecia

mais importador do que exportador (exceção: Venezuela)

Mercado externo • Preços baixos sem perspectiva de melhoras no curto

prazo

Agenda

• O mercado de leite no Brasil e no mundo no momento atual;

• O que esperar de 2016: possíveis cenários para o mercado este ano;

VAREJO

Leite UHT – R$/litro

Fonte: FIPE & IEA Valores deflacionados pelo IGP-DI

Acumulado Jan-Abr 2015: R$ 2,70/l 2016: R$ 2,80/l (+3,7%)

Muçarela fatiada – R$/kg

Fonte: FIPE & IEA Valores deflacionados pelo IGP-DI

Acumulado Jan-Abr 2015: R$ 23,0/kg 2016: R$ 23,3/kg (+1,2%)

+4,1%

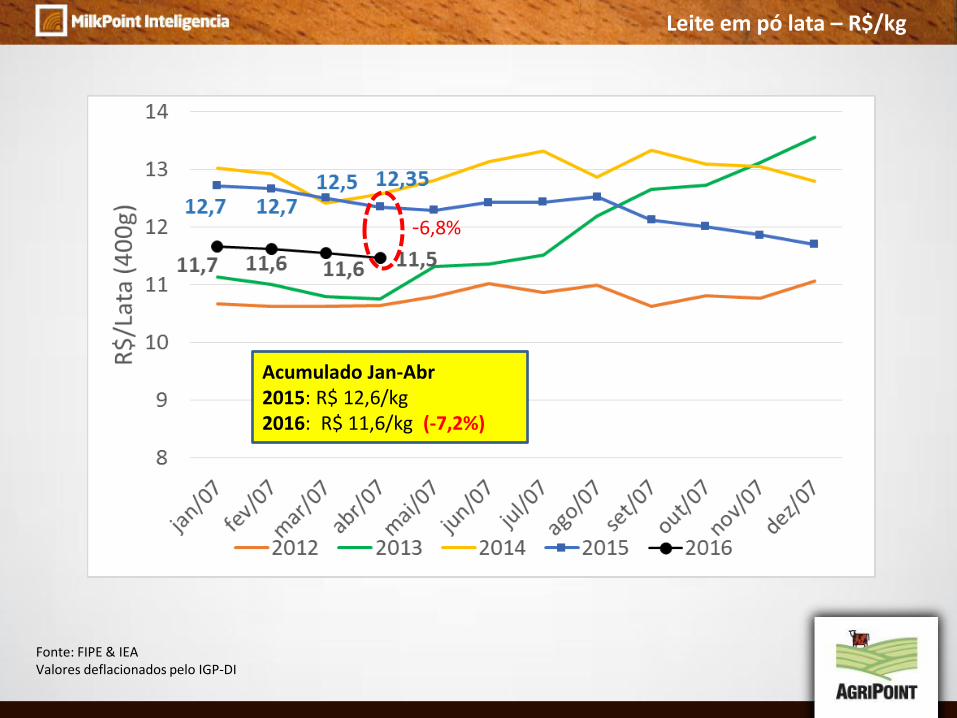

Leite em pó lata – R$/kg

Fonte: FIPE & IEA Valores deflacionados pelo IGP-DI

-6,8%

Acumulado Jan-Abr 2015: R$ 12,6/kg 2016: R$ 11,6/kg (-7,2%)

Consumo 2016 – Variações de volume de venda

Estabilizado até o momento

• Leite em pó: +1 a 2 % vs. 2015 (Nielsen)

Em queda

• UHT: -2,8% Jan a Mar (Nielsen)

• Iogurtes (categorias especiais: petit/fermentados): queda de 10% ou mais vs. 2015

• UHT aromatizado

Estimativa disponibilidade per capita – Jan a Abr (2016 vs. 2015 )

Fonte: MilkPoint Inteligência

2015 2016 Var. (%)

Produção interna (milhões litros) 7.986 7.506 -6,00%

Importações (milhões litros - equiv.) 326,2 426,9 30,9%

Exportações (milhões litros - equiv.) 118,4 89,0 -24,8%

Disponibilidade total 8.193 7.844 -4,26%

População (milhões) 203,8 205,5

Litros/capita (janeiro a abril) 40,2 38,2 -5,03%

ATACADO

Leite UHT – R$/litro

Fonte: MilkPoint Inteligência Valores deflacionados pelo IGP-DI

Competitividade de compra de LF - UHT

Fonte: MilkPoint Inteligência

Premissas: • Não considera benefícios fiscais na compra do leite fresco (ICMS ou PIS/COFINS)

• ICMS de 7% sobre o preço médio do produto (não considera benefícios fiscais na

venda do produto)

Item R$/litro

Leite fresco (Custo Posto Fábrica) 1,339

(Embalagem + Custo industrial + Frete) -

Padronização Gordura0,770

Custo (final) 2,11

Preço médio 2,82

ICMS 0,20

Preço líquido 2,62

Margem aparente (R$/litro) 0,51

UHT - atacado

Preços mensais do UHT no atacado (R$/litro) (*)

Fonte: CEPEA e MilkPoint Inteligência - (*) – Deflacionados pelo IGP-DI

Acumulado Jan-Abr 2015: R$ 2,03/l 2016: R$ 2,26/l (+11,6%)

Muçarela – R$/kg

Fonte: MilkPoint Inteligência Valores deflacionados pelo IGP-DI

Competitividade de compra de LF - Muçarela

Fonte: MilkPoint Inteligência

Premissas: • Não considera benefícios fiscais

na compra do leite fresco (ICMS ou PIS/COFINS)

• ICMS de 12% sobre o preço médio do produto (não considera benefícios fiscais na venda do produto)

Item R$/kg

Leite fresco (R$/kg de queijo) 13,26

(Custos industriais + Custos comerciais) -

Padronização Gordura2,84

Custo (final) 16,10

Preço médio 16,60

ICMS 1,99

Preço líquido 14,61

Margem aparente (R$/kg) 1,49-

Margem aparente (R$/litro LF equiv.) 0,15-

Agregando a venda do soro

Preço soro (6% sólidos) (R$/litro) 0,081

Litros de soro/kg de Muçarela produzido (litros) 8,9

R$ com venda de soro/kg de queijo (R$) 0,72

Resultado líquido por kg de muçarela (R$/kg) 0,77-

Muçarela

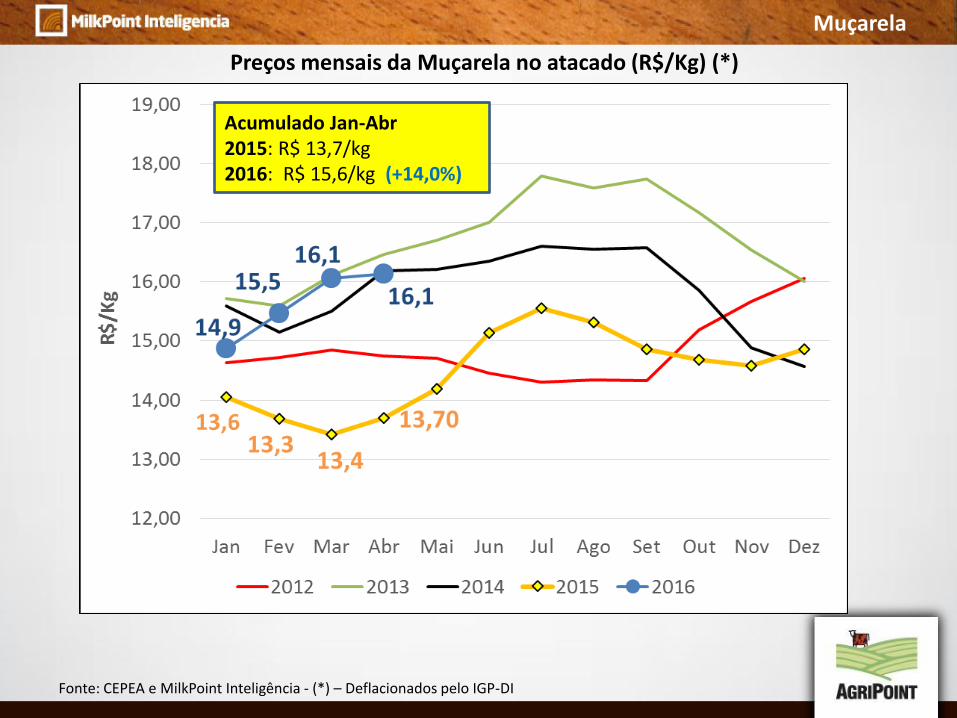

Preços mensais da Muçarela no atacado (R$/Kg) (*)

Fonte: CEPEA e MilkPoint Inteligência - (*) – Deflacionados pelo IGP-DI

Acumulado Jan-Abr 2015: R$ 13,7/kg 2016: R$ 15,6/kg (+14,0%)

Leite em pó integral (embalagem de 25kg) – R$/kg

Fonte: MilkPoint Inteligência Valores deflacionados pelo IGP-DI

Competitividade de compra de LF – Leite em pó integral industrial

Fonte: MilkPoint Inteligência

Premissas: • Não considera benefícios fiscais na compra do leite fresco (ICMS ou PIS/COFINS)

• ICMS de 12% sobre o preço médio do produto (não considera benefícios fiscais na

venda do produto)

R$/kg

Leite fresco (R$/kg de leite em pó) 10,98

(Custos industriais + Custos comerciais) -

Padronização Gordura1,34

Custo (final) 12,32

Preço médio 14,20

ICMS 1,70

Preço líquido 12,50

Margem aparente (R$/kg) 0,18

Margem aparente (R$/litro LF equiv.) 0,021

LEITE FRESCO

Preço bruto ao produtor (R$/litro) – Média Brasil – Preços deflacionados

Fonte: Cepea

Acumulado Jan-Abr 2015: R$ 1,05/l 2016: R$ 1,13/l (+7,7%)

Preço bruto ao produtor (R$/litro) – Médias estados – Preços deflacionados

Rio Grande do Sul

Santa Catarina

Paraná

Acumulado Jan-Abr 2015: R$ 1,01/l 2016: R$ 1,08/l (+7,2%)

Acumulado Jan-Abr 2015: R$ 1,01/l 2016: R$ 1,14/l (+12,3%)

Acumulado Jan-Abr 2015: R$ 1,03/l 2016: R$ 1,09/l (+6,6%)

Preço leite spot (R$/litro) – Média Brasil (*)

(*) – Valores deflacionados pelo IGP-DI

Preço leite spot (R$/litro) – Médias estados – Preços deflacionados

Rio Grande do Sul

Santa Catarina

Paraná

Custos de produção do leite

Inflação nos custos de produção

Fonte: Embrapa Gado de Leite/IBGE/Cepea

Influência do dólar nos custos

Milho

Soja CBOT (US$/bushel) CEPEA (R$/sc)

CBOT (US$/bushel) CEPEA (R$/sc)

Fonte: CBOT e CEPEA

Balança comercial brasileira de milho

Fonte: Sistema Alice

Exportações brasileiras de milho (mil ton/mês)

Importações brasileiras de milho (mil ton/mês)

Jan a Abr (16/15): + 138% + 7,1 milhões de tons

Jan a Abr (16/15): +108% + 127 mil tons

Saldo Jan a Abr (16/15): + 6,96 milhões de toneladas exportadas

(menor oferta no mercado interno)

Estimativa da safra de grãos – OFERTA DE MILHO

14/15 15/16 Var. Var. tons

(milhões tons)

Milho Total 84.672 79.955 -5,6% -4.717

Milho 1ª safra 30.082 27.047 -10,1% -3.035

Milho 2ª safra 54.591 52.908 -3,1% -1.683 *Dados em mil toneladas Fonte: CONAB – Maio/16

Estimativa da safra de grãos 2015/16 - Brasil

• Governo desonera importações de milho (zerada alíquota de importação)

• Questão climática é crítica e pode prejudicar produção do milho safrinha: • Milho safrinha (% volume – proj. 2016) (fonte: CONAB)

• MT: 35,6% • MS: 16,6% • GO: 13,8% • PR: 22,2%

88% do milho safrinha

Milho com forte alta

Preços Milho (Futuros de 25.04.16 - BMF) Média 2015: R$ 31,4/saca Média 2016: R$ 46,0/saca (+46,5%)

Fonte: Elaborado pela Equipe do MilkPoint Inteligência com base em dados do CEPEA e da BM&F Bovespa Valorews deflacionados pelo IGP-DI

Soja

Fonte: Elaborado pela Equipe do MilkPoint Inteligência com base em dados do CEPEA e da BM&F Bovespa Valorews deflacionados pelo IGP-DI

Preços Soja (Futuros de 23.05.16 - BMF) Média 2015: R$ 77,1/saca Média 2016: R$ 81,1/saca (+5,2%)

Custos de produção - Atividade leiteira (até abril/2016)

Fonte: Projeto Educampo, SEBRAE/MG e Labor Rural. Elaboração de MilkPoint Inteligência

Médias ponderadas de 470 produtores do Educampo/MG (706 mil litros/dia – ~4% da produção de MG)

Cenário produção 2016

• Redução de oferta no inicio do ano (ICAP-L Cepea: -5% vs. 2015 Jan+Fev+Mar) (algumas empresas reportando queda de -10%)

• Cenário de recuperação de oferta interna somente a partir da entrada mais forte da safra do sul (junho/julho) (como virá a safra da região Sul?)

• Preços sustentados até lá?

Mercado internacional

Importações & Exportações de leite – 2016 vs. 2015

Importações (em equivalente leite) Milhões litros/mês

Exportações (em equivalente leite) Milhões litros/mês

Jan a Abr (16/15): + 30,9% + 100,8 milhões de litros

Jan a Abr (16/15): -24,8% - 29,4 milhões de litros

Jan a Abr (16/15): + 130,2 milhões de litros

(+1,6% da produção formal do período)

Preços internacionais ainda em baixa – Preços leilão GDT

Fonte: Global Dairy Trade

Crescimento da produção de leite (Janeiro a Mar/Abr – 2016 vs. 2015)

Fonte: elaborado por MilkPoint Inteligência a partir de diferentes fontes

Demanda internacional – Compras chinesas

+25,5% Janeiro a Março (WMP + SMP) 2015: 220 mil ton 2016: 276 mil ton (+506 milhões litros eq. leite fresco)

Fonte: elaborado por MilkPoint Inteligência, com base em dados da USDEC

Projeção de reação de preços final 2016/início 2017

LEP Desnatado LEP Integral

Q1 2016 0 efetivo 1.804 2.055

Q2 2016 - proj. (*) 1.800 2.100

Q3 2016 - proj. (*) 1.800 2.100

Q4 2016 - proj. (*) 2.000 2.300

Q1 2017 - proj. (*) 2.300 2.500

Q2 2017 - proj. (*) 2.500 2.800 Fonte: USDA e Rabobank (projeções)

Rabobank (06.04.2016):

Brasil e o mercado internacional

• Risco elevado: importações (preço do leite em pó e câmbio) – preço de entrada do leite, em R$/litro

Fonte: MilkPoint Inteligência

TEC = 0% (do Mercosul)

US$/ton 3,20 3,30 3,52 3,60 3,70 3,80

1.600 0,61 0,63 0,68 0,69 0,71 0,73

1.800 0,69 0,71 0,76 0,78 0,80 0,82

2.000 0,77 0,79 0,85 0,86 0,89 0,91

2.176 0,84 0,86 0,92 0,94 0,97 0,99

2.500 0,96 0,99 1,06 1,08 1,11 1,14

3.000 1,15 1,19 1,27 1,30 1,33 1,37

3.500 1,34 1,39 1,48 1,51 1,55 1,60

Câmbio (R$/dólar)

Risco de importações

Origem Nova Zelândia

Origem Estados Unidos

US$ por MT 3,20 3,30 3,52 3,60 3,70 3,80

1600 0,87 0,89 0,95 0,97 1,00 1,03

1800 0,97 1,00 1,07 1,10 1,13 1,16

2000 1,08 1,12 1,19 1,22 1,25 1,29

2176 1,18 1,21 1,30 1,33 1,36 1,40

2500 1,35 1,40 1,49 1,52 1,56 1,61

3000 1,62 1,67 1,79 1,83 1,88 1,93

3500 1,89 1,95 2,08 2,13 2,19 2,25

Câmbio (R$/dólar)

US$ por MT 3,20 3,30 3,52 3,60 3,72 3,80

1.600 0,81 0,83 0,89 0,91 0,94 0,96

1.800 0,91 0,94 1,00 1,02 1,06 1,08

2.000 1,01 1,04 1,11 1,14 1,17 1,20

2.176 1,10 1,13 1,21 1,24 1,28 1,30

2.500 1,26 1,30 1,39 1,42 1,47 1,50

3.000 1,51 1,56 1,67 1,70 1,76 1,80

3.500 1,77 1,82 1,94 1,99 2,05 2,10

Câmbio (R$/dólar)

Possível curva de preços de leite 2016 – R$/l (média Brasil CEPEA)

Fonte: CEPEA e projeções MilkPoint Inteligência

Expectativa produção (vs. 2015): • Crescimento negativo no 1º semestre (-3 a -4%) • Baixo crescimento no 2º semestre (+1 a +2%) 2016 (ano): -0,5% a -1,5% vs. 2015

Médias nominais (R$/l): 2015: R$ 1,017/litro 2016 (Cenário I): R$ 1,159/litro (+14,0%) 2016 (Cenário II): R$ 1,198/litro (+17,8%)

Cenário até final do ano

Variáveis mais relevantes para o ano

• Demanda interna – Capacidade de absorção de preços – Volumes

• Produção

– Quanto encolherá no 1º semestre – Poder de reação no 2º semestre

• Taxa de câmbio – Custos de produção – Importações

Agenda

• Evolução do mercado lácteo brasileiro

• O momento atual:

– O que esperar de 2016: possíveis cenários até o final do ano

– Inserção do Brasil no mercado internacional de lácteos: perspectivas

• Competitividade futura do leite brasileiro: temas

estruturais da cadeia láctea brasileira

Desafio – como aumentar o consumo per capita?

• O consumo crescerá menos nos próximos anos

Fonte: MilkPoint Inteligência

170

Inovação

Fonte: Nielsen

28,5 26,7 24,8

13,4 11,9

10,4

20,1 19,8

18,2

7,5 7,1

7,2

0,6 5,2 10,7

13,3 13,5 13,7

10,1 9,7 9,6

6,5 6,0 5,4

2012 2013 2014

Iogurtes - Importância por segmento (% valor)

Polpa Individual Embalagem tamanho família Natural Grego Fermentado Petit Suisse Sobremesa

Inovação/Renovação

Food service – um mercado ainda pouco explorado

Fonte: pesquisa própria MilkPoint Inteligência

Volumes Muçarela para o mercado de pizzas (restaurantes e pratos prontos) (ton/ano)

O que acontece por lá, a gente sente por aqui....

R2 (02/07) = 0,91

R2 (08/16) = 0,73

R2 (02/16) = 0,87

Fonte: LTO e CEPEA; dados até março/16

Sólidos do leite (Gordura + Proteína) – Ponto ainda a trabalhar

Fonte: Clínica do Leite e DCANZ

Diversidade de realidades ainda coexistindo

Custo da mão-de-obra

Fonte: CEPEA e Ministério da Fazenda

+2,4 vezes !

Desequilíbrio na concentração na indústria láctea e no varejo

Fonte: ABRAS e Leite Brasil (*) – dados para 2014 da Leite Brasil

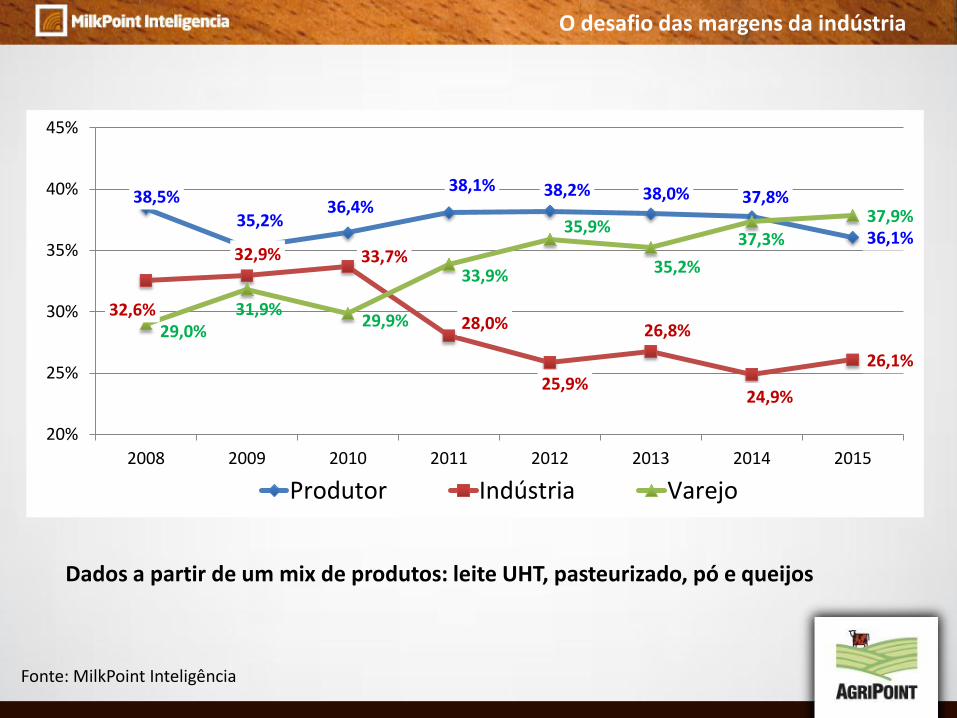

O desafio das margens da indústria

Dados a partir de um mix de produtos: leite UHT, pasteurizado, pó e queijos

Fonte: MilkPoint Inteligência

38,5%

35,2% 36,4%

38,1% 38,2% 38,0% 37,8%

36,1%

32,6%

32,9% 33,7%

28,0%

25,9%

26,8%

24,9%

26,1%

29,0% 31,9%

29,9%

33,9%

35,9%

35,2%

37,3% 37,9%

20%

25%

30%

35%

40%

45%

2008 2009 2010 2011 2012 2013 2014 2015

Produtor Indústria Varejo

Há empresas com resultados expressivos

• Inovadoras

• Nichos especializados

• Substitutos lácteos/food service

• Alternativas mais baratas (com qualidade)

• Agregadores de valor

• Regionalização

• Marketing

O jogo está mudando…