Embed Size (px)

Citation preview

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE – FAC

CURSO DE CIÊNCIAS CONTÁBEIS

IMPOSTO DE RENDA PESSOA FÍSICA

ALEX DA SILVA OLIVEIRA

FORTALEZA –CE

NOVEMBRO/2013

ALEX DA SILVA OLIVEIRA

IMPOSTO DE RENDA PESSOA FÍSICA

Monografia apresentada ao Curso de Ciências Contábeis da FAC – Faculdade Cearense, como requisito obrigatório para a obtenção do grau de Barachel em Ciências Contábeis.

Prof. Orientador Esp. Mercídio Gonçalves Filho.

FORTALEZA –CE

NOVEMBRO/2013

ALEX DA SILVA OLIVEIRA

IMPOSTO DE RENDA PESSOA FÍSICA

Essa monografia foi submetida á Coordenação do curso de ciências

contábeis, como parte dos requisitos necessários á obtenção do titulo de

Barachel em ciências contábeis, outorgado pela Faculdade Cearense- FAC e

encontra-se á disposição dos interessados na Biblioteca da referida

Faculdade.

A citação de qualquer trecho desta monografia é permitida, desde que

feita de acordo com as normas de ética cientifica.

Data da Aprovação:

_______________________________________

Prof. Esp. Mercídio Gonçalves Filho

Prof. Orientador

__________________________________________________ Prof. Esp. José Leopoldino Gomes de Matos Aguiar

__________________________________________________

Prof. Esp. Osvaldo Olímpio Bezerra

AGRADECIMENTOS

Primeiramente a Deus, por me proporcionar sabedoria e paciência nos

momentos em que achei que não fosse conseguir e por seu Infinito amor e

misericórdia perante a minha vida.

A minha mãe Jaci Oliveira, como exemplo de vida, garra e sempre me

ensinando que não devemos desistir dos nossos objetivos e sonhos e

apoiando-me nos momentos mais difíceis de minha vida.

Ao meu pai José Cláudio, pelos ensinamentos ao longo da minha vida e

pelo apoio incondicional independente das circunstâncias.

A minha namorada Ilana Almeida, por sua compreensão nos momentos

ausentes e difíceis e principalmente pelo seu estímulo e motivação para

conclusão do trabalho acadêmico.

A minha irmã Alessandra Leandro, pela ajuda e pelos ensinamentos

sobre a profissão que abraçamos.

Ao meu cunhado Marcel Coelho, pelo incentivo durante minha

caminhada.

Ao professor e orientador Mercídio, pela dedicação e compreensão,

estando sempre disposto a ajudar independente da situação.

Primeiramente a Deus, meus pais José Cláudio e Jaci Oliveira, e minha namorada Ilana Almeida, pelo apoio e total compreensão para conclusão do trabalho. Ao meu orientador, Mercídio, pela paciência na orientação e incentivo que tornaram possível a conclusão desta monografia.

“As dificuldades são como montanhas. Elas só se aplainam quando avançamos sobre elas”. (Provérbio Chinês)

RESUMO

Esse trabalho servirá de base para o estudo do Imposto de Renda para as pessoas físicas, sua implantação no país, a declaração dos contribuintes e as demais aplicabilidades desse imposto. O Brasil vive um momento de crescimento na demanda por mão de obra em todos os setores, gerando com isso, um crescimento acentuado da remuneração dos profissionais. E a principal consequência desse progresso é o aumento significativo da arrecadação de tributos e é justamente por esse motivo que, dentre os vários impostos existentes em nosso país, escolhemos como tema do nosso estudo, uma das mais importantes e eficazes fontes de arrecadação do governo: o imposto de renda cobrado sobre a renda das pessoas físicas, cujos limites e alíquotas sobre os rendimentos individuais, são fixados pelo Governo. Entre as várias formas existentes para o recolhimento desse tributo, o pagamento antecipado é denominado “imposto de renda retido na fonte – IRRF, que consiste no recolhimento mensal, de forma antecipada. No caso dos assalariados, a fonte pagadora recolhe o imposto de renda do funcionário, caracterizando-se assim, como uma antecipação de receita transferida aos cofres públicos. Contudo, no ano seguinte, dependendo das diversas deduções verificadas no ano-base , como despesas com dependentes, saúde, educação, etc., o contribuinte poderá receber de volta, parcial ou integralmente e corrigido monetariamente, o valor recolhido de forma antecipada ao fazer a sua Declaração de Ajustes Anual”, exigida pela Receita Federal. Palavras-chaves : Imposto, renda, pessoa física ,declaração de ajustes e contribuinte.

ABSTRACT

This work provided the basis for the study of income tax for individuals , its implementation in the country , the statement of taxpayers and other applicability of this tax . Brazil has been experiencing a time of growth in demand for labor in all sectors, thereby generating a sharp increase in remuneration of professionals . The main result of this progress is the significant increase in tax collection and it is precisely for this reason that, among the various existing taxes in our country, we have chosen as the theme of our study one of the most important and effective sources of governmental revenue : levied income tax, whose limits and tax rates on personal income are fixed by the Government . Among the various existing forms for the payment of this tax, the prepayment is called "income tax withheld at source – IRRF” , which consists in the monthly payment in advance . In the case of employees , the payor collects income tax from the employee, thus characterized as an anticipation of revenue transferred to the public coffers . However, the following year, depending on various deductions found in the base year, such as expenses for dependants , health, education , etc , the taxpayer may receive back, in part or in full and restated , the amount paid in advance to make the Annual Statement of Adjustments "required by the IRS . Keywords : tax , income, individual , statement of adjustments and contributors .

Keywords : tax , income, individual , statement of adjustments and contributors .

LISTA DE ABREVEATURAS E SIGLAS

IRPF Imposto de Renda Pessoa Física

CTN Código Tributário Nacional

IR Imposto de Renda

FAPI Fundos de Aposentadoria Programada Individual

DARF Documento de Arrecadação de Receitas Federais

NIT Número de Inscrição do Trabalhador

FGTS Fundo de Garantia do Tempo de Serviço

INSS Instituto Nacional do Seguro Social

CLT Consolidação das Leis de Trabalho

LISTA DE QUADROS

Quadro 1: ............................................................................................22

Quadro 2: ............................................................................................26

Quadro 3: ............................................................................................31

Quadro 4: ............................................................................................38

Quadro 5: ............................................................................................39

SUMÁRIO

1. INTRODUÇÃO ..........................................................................12

1.1 JUSTIFICATIVA...................................................................14

1.2 PROBLEMAS DE PESQUISA.............................................15

1.3 OBJETIVOS.........................................................................15

1.4 METODOLOGIA..................................................................16

2.HISTÓRIA DO IMPOSTO DE RENDA NO BRASIL...................17

3. BASE LEGAL ............................................................................25

4..DECLARAÇAO IMPOSTO DE RENDA.....................................33

5.CONCLUSÃO..............................................................................42

REFERÊNCIAS..............................................................................44

12

1. I N T R O D U Ç Ã O

A reforma tributária no Brasil é um assunto que é sempre discutido, seja

entre especialistas, seja entre leigos. Independentemente de qual seja o tributo,

sempre presenciamos discursões sobre o tema. Qual a finalidade, o objetivo,

em quais áreas os recursos arrecadados serão utilizados e se realmente

teremos benefícios com essa obrigação financeira.

Questionamentos como esses estarão sempre presentes no nosso dia a

dia, pois não temos como mensurar o retorno do que pagamos, ou do que

somos cobrados.

Um dos impostos bastante discutido e mais polêmico é o que iremos

abordar nesse trabalho acadêmico, que é o Imposto de Renda Pessoa Física

(IRPF), pois ele incide diretamente na renda de todos os contribuintes, com ou

sem vínculo empregatício, não importando a origem dos rendimentos, porém, é

mais evidente na massa assalariada, principalmente aqueles trabalhadores

regidos pela Consolidação das Leis de Trabalho (CLT), que têm a sua renda

mensal superior ao limite de isenção estabelecido pelas normas editadas pelo

Governo, cujo tributo é recolhido ao erário público mensalmente, de forma

antecipada, já que o resultado do cálculo do imposto devido, é retido na fonte.

Os profissionais autônomos ou os que possuem quaisquer outros

rendimentos considerados tributáveis (aluguel de imóveis, ganhos de capital,

comissões, etc.), também estão obrigados ao recolhimento desse imposto,

cujas alíquotas são fixadas com base nos valores dos rendimentos individuais.

A arrecadação de impostos pelos governos, em tese, é revertida para o

bem da coletividade, voltados principalmente para investimentos e custeio de

bens e serviços públicos que nós, contribuintes, gostaríamos de ver todos os

recursos arrecadados, aplicados na segurança, na saúde e na educação.

Já especificamente com o Imposto de Renda, a história geral nos

informa que a necessidade de cobertura de gastos não planejados por alguns

13

países, que não dispunham de recursos financeiros poupados capazes de

suportar despesas com conflito de guerras, o imposto sobre a renda surgiu no

século XVI, na Inglaterra, principalmente por causa dos custos exigidos para

aparelhamento dos instrumentos bélicos durante a luta armada entre ingleses e

franceses.

O percentual inicialmente fixado era de 10%, calculado sobre o valor da

renda bruta anual, que excedesse a importância de $60 libras esterlinas. Com

o passar dos tempos, verificou-se ser esse tributo uma excelente fonte de

arrecadação.

No Brasil, que é o país dos impostos, a primeira tentativa de inclusão

desse imposto ocorreu em 1843, por meio da Lei 317, de 21 de outubro,

intitulado de “Imposto Progressivo”.

24 anos depois, começou uma movimentação para aprovação da

instituição do tributo criado, porém, somente em 1898, o projeto do imposto

para tributar a renda de pessoas e de empresas, embora não tenha sido

acolhido na Assembleia, obteve ampla aprovação na Comissão de Orçamento.

No ano de 1922, conforme descrito no Art. 31, da Lei nº. 4.625, de 31 de

Dezembro de 1922: “Fica instituído o imposto geral sobre a renda, que será

devido, anualmente, por toda pessoa física e jurídica, residente no país, e

incidirá, em cada caso, sobre o conjunto líquido dos rendimentos de qualquer

origem”. Assim iniciava-se a história do imposto de renda no Brasil.

A partir de então, e após sucessivas mudanças quanto às normas gerais

de cobrança, limites de isenção e do estabelecimento de alíquotas específicas

e diferenciadas em função da renda, chegamos ao modelo atual que abrange

todas as classes sociais do país.

A tributação sobre a renda tem o seu fato gerador quando há

recebimentos de valores de modo geral, sejam originados do trabalho

assalariado, sejam provenientes de outras rendas.

Outros fatos geradores que também incidem a cobrança do imposto têm

a sua origem em outras receitas obtidas por ocasião, por exemplo, quando

14

existe ganho de capital na venda de imóveis, ou seja, quando o valor

negociado é maior do que o valor da compra, cuja alíquota estipulada

atualmente é de 15%.

Excetuando-se os limites mínimos de isenção, tanto de renda quanto de

evolução patrimonial, todos os contribuintes estão obrigados a, anualmente,

apresentarem a “Declaração de Ajuste Anual” do exercício, tendo como base, o

ano dos registros mensais das ocorrências, ou seja, ano anterior, conhecido

como ano-base.

Entende-se que contribuinte é toda pessoa física ou jurídica que realiza

movimentações financeiras e auferem rendas que, por lei, se ultrapassados os

limites mínimos de isenção, estarão sujeitas aos recolhimentos sobre as

mesmas, aqui denominado o sujeito passivo. De certa forma, podemos afirmar

mesmo que indiretamente, que todas as pessoas físicas são contribuintes,

porque toda a tributação recolhida para se produzir, vender e revender

produtos e serviços é sempre paga pelo consumidor final.

1.1 JUSTIFICATIVA

O Imposto de Renda é um assunto abordado por uma escala diversa de

pessoas, cada uma com o seu interesse. Os contribuintes querem sempre

encontrar uma alternativa de pagar menos, já o governo sempre querendo

arrecadar mais.

Pesquisadores buscam definir tabelas de alíquotas eficientes, enquanto

que outros estudiosos se atentam mais com o impacto social do imposto.

Atualmente, e junto com outros instrumentos examinadores, a

Declaração de Ajuste Anual do imposto de renda tem sido usada como fonte de

fiscalização do governo federal.

15

1.2 PROBLEMAS DE PESQUISA

A escolha do tema se dá pela importância e pela necessidade da

população do nosso país, de conhecer um pouco mais sobre esse imposto tão

comum e tão evidente em nosso cotidiano.

Porque o contribuinte tem que fazer a declaração de imposto de renda?

1.3 OBJETIVOS

Tem por objetivo orientar e demonstrar mais sobre o imposto sobre a

renda. A sua criação, a história no Brasil e as principais mudanças e

implementos ao longo do tempo.

Auxiliar o preenchimento e entrega da declaração anual de imposto de

renda, enumerando a documentação necessária, itens de obrigatoriedade,

quem tem obrigação ou não de declarar.

1.31. Objetivos Gerais

Os limites mínimos de isenção, os registros patrimoniais, dependentes e

outras variáveis que afetam a vida dos que detém, renda e patrimônio capazes

de gerar situações que os obriguem a prestar informações ao fisco sobre a

origem desses ativos e, a depender dos valores registrados, podem estar

sujeitos aos recolhimentos dos impostos devidos e obrigando-os a,

anualmente, a realizarem a “Declaração de Ajuste Anual”, exigida pela Receita

Federal.

1.32. Objetivos Específicos

Um ponto fundamental na cobrança do imposto de renda é distinguir a

capacidade de pagamento dos contribuintes. A progressividade do

recolhimento gera uma arrecadação mais justa de acordo com a classe social,

com a instituição escalonada de alíquotas maiores para quem detém grandes

16

rendimentos, e alíquotas menores para contribuintes detentores de menores

rendimentos.

1.4 METODOLOGIA

A metodologia trata da forma que será organizado o estudo, a finalidade

de orientar através de mecanismos e maneiras para a obtenção dos meios

necessários para interpretação correta do contexto cientifico. A metodologia

visa fornecer o processo de pesquisa e municiar os métodos apropriados para

obtenção das informações imprescindíveis para alcançar os objetivos

estabelecidos.

Nesse trabalho foi aplicado o método de pesquisa bibliográfica, através

de conceito e posicionamento de diversos autores, publicado em livros e

artigos de internet especializados para estruturar e ordenar o conhecimento

cientifico necessário.

17

2. HISTÓRIA DO IMPOSTO DE RENDA NO BRASIL

A literatura brasileira fornece várias datas quanto ao surgimento do

Imposto Renda no país, porém de acordo com o Memorial da Receita Federal,

o momento oficial foi em 31 de Dezembro de 1922, onde a Lei n° 4.625

discorre sobre o orçamento da Receita Geral da República dos Estados Unidos

do Brasil para o exercício seguinte (1923). Abaixo o artigo da referida lei:

“Art.31. Fica instituído o imposto geral sobre a renda, que será devido, annualmente, por toda a pessoa physica ou juridica, residente no territorio do paiz, e incidirá, em cada caso, sobre o conjunto liquido dos rendimentos de qualquer origem.

I. As pessoas não residentes no paiz e as sociedades com sede no estrangeiro pagarão o imposto sobre a renda liquida, que lhes for apurada dentro do território nacional.

II. É isenta do imposto a renda annual inferior a 6:000$ (seis contos de reis), vigorando para a que exceder dessa quantia a tarifa que for annualmente fixada pelo Congresso Nacional.

III. será considerado liquido, para o fim do imposto, o conjunto dos rendimentos auferidos de qualquer fonte, feitas as deducções seguintes: a. impostos e taxas; b. juros de dívidas, por que responda o contribuinte; c. perdas extraordinarias, provenientes de casos fortuitos ou força maior, como incêndio, tempestade, naufrágio e accidentes semelhantes a esses, desde que taes perdas não sejam compensadas por seguros ou indenizações; d. as despezas ordinárias realizadas para conseguir assegurar a renda.

IV. Os contribuintes de renda entre 6:000$ (seis contos de reis) e 20:000$ (vinte contos de reis) terão deducção de 2% (dous por cento) sobre o montante do imposto devido por pessoa que tenha a seu cargo, não podendo exceder, em caso algum, essa deducção a 50% (cincoenta por cento) da importância normal do imposto.

V. O imposto será arrecadado por lançamento, servindo de base a declaração do contribuinte, revista pelo agente do fisco e com recurso para autoridade administrativa superior ou para arbitramento. Na falta de declaração o lançamento se fará ex-officio. A impugnação por parte do agente do fisco ou o lançamento ex-officio terão de apoiar-se em elementos comprobatorios do montante de renda e da taxa devida.

18

VI. A cobrança do imposto será feita cada anno sobre a base do lançamento realizado no anno immediatamente anterior.

VII. O Poder Executivo providenciará expedindo os precisos regulamentos e instrucções, e executando as medidas necessarias, ao lançamento, por forma que a arrecadação do imposto se torne effectiva em 1924.

VIII. Em o regulamento que expedir o Poder Executivo poderá impor multas até o Maximo de 5:000$ (cinco contos de réis).”

Por se tratar de um tributo novo e de ter sido muito criticado, o governo

decidiu não cobrá-lo de imediato (de acordo com o inciso VII da Lei n° 4.625 de

31 de Dezembro de 1922). Foram levantados diversos argumentos, onde

muitos alegaram que a administração tributária invadiria a privacidade do

contribuinte, uma vez que teria acesso a dados pessoais.

A partir de então, o governo preferiu estudar mais a fundo esse imposto

comandado pelo engenheiro Francisco Tito de Souza Reis, que era grande

estudioso em questões tributárias. O citado engenheiro inspirou-se no imposto

de renda francês, onde teria sido adotado um sistema misto ao invés da

incidência sobre a renda global.

A proposta inicial o financiamento da saúde, a educação e o

desenvolvimento urbano, onde as taxas variavam de 8 a 20%, proporcionais à

remuneração do contribuinte. O Ministério da Fazenda ficou sendo o

responsável pelo processamento e pela fiscalização das declarações.

Com isso, foram criadas categorias para agruparem os rendimentos,

onde as mesmas teriam taxas proporcionais e taxas complementares para a

renda global. A Lei nº 4.783 de 31 de Dezembro de 1923, classifica os

rendimentos e cria a tabela aplicada para renda global conforme citação:

“Art. 3º: O imposto sobre a renda creado pelo art. 31 da Lei nº 4.625, de 31 de dezembro de 1922, recahirá sobre os rendimentos produzidos no paiz e derivados das origens seguintes:

1ª categoria- Comercio e qualquer exploração industrial, exclusive agrícola; 2ª categoria - Capitães e valores mobiliarios; 3ª categoria - Ordenados publicos e particulares, subsidios, emolumentos, gratificações, bonificações, pensões e remunerações sob qualquer título e forma contractual;

19

4ª categoria - Exercício de profissões não commerciaes e não comprehendidas em categoria anterior. § 6º As pessoas physicas e jurídicas que pagarem rendimentos produzidos no paiz serão obrigadas a prestar os esclarecimentos solicitados pelos agentes fiscaes quanto às pessoas que os receberem e as importancias pagas. § 8º As taxas do imposto recahido sobre os rendimentos de cada uma das categorias referidas neste artigo, serão as constantes da seguinte tabella: Até 10:000$ e 20:000$, isentos; Entre 20:000$ e 30:000$, 1% (um por cento); Entre 30:000$ e 60:000$, 2% (dous por cento); Entre 60:000$ e 100:000$, 3% (tres por cento); Entre 100:000$ e 200:000$, 4% (quatro por cento); Entre 200:000$ e 300:000$, 5% (cinco por cento); Entre 300:000$ e 400:000$, 6% (seis por cento); Entre 400:000$ e 500:000$, 7% (sete por cento); Acima de 500:000$, 8% (oito por cento).”

A criação das categorias de agrupamento de renda, foi o primeiro

processo referente à divisão de rendimentos. Esse modelo de apuração é

semelhante ao atual, visto que também foi criado para utilizar como base de

cálculo tabelas de progressão, onde o percentual da alíquota irá variar de

acordo com os valores dos rendimentos.

Com isso, as divergências sobre o que viria a ser rendimento (renda)

começaram a aparecer, principalmente em relação ao que seria uma justa

cobrança e, para isso, seria necessário definir corretamente o que viria a ser

renda. Observa-se também uma preocupação com a progressão do imposto,

com o ajuste da cobrança de tal forma que o total a pagar seja maior que a

renda e, dependendo do caso, isentar aqueles com renda inferior a um limite

estabelecido.

Em 10 de Fevereiro de 1924, Souza Reis apresentou ao Ministro da

Fazenda o projeto de imposto de renda a ser seguido com a preocupação de

regulamentar o órgão que ficaria encarregado da arrecadação. Discutiu-se

também a obrigatoriedade de apresentação da declaração chegando a

conclusão que seria primordial essa informação e, com isso, foram criadas

duas maneiras de apuração da base de cálculo do imposto que são: a renda

presumida ou a declaração.

20

Já no mês de Setembro do mesmo ano, foi aprovado o primeiro

regulamento do imposto de renda. O Decreto nº 16.581/1924 relata o seguinte:

Contribuinte: No caso de pessoas físicas, eram todos os que tenham tido rendimentos anuais superiores a 10 contos de réis e residência em qualquer ponto do território nacional em 1º de janeiro de cada exercício financeiro. Os que transferissem domicílio para o território nacional, no decorrer de um exercício financeiro, ficavam sujeitos ao imposto no exercício seguinte.

Ano-base: Não havia o conceito de ano-base nem ano-calendário. Os rendimentos líquidos eram tributáveis baseados nos rendimentos percebidos no ano imediatamente anterior ao exercício financeiro em que o imposto fosse devido. Segundo instruções de 1924 da Delegacia Geral do Imposto sobre a Renda, “o imposto a pagar no exercício de 1924 se refere ao rendimento deste ano. Como não é possível conhecer a importância dos lucros totais antes de 31 de dezembro, presume-se, para calcular o imposto, que no ano corrente os lucros são iguais aos do ano passado.”

Rendimentos tributáveis: Eram tributáveis os rendimentos produzidos no território nacional. Eram classificados em quatro categorias, conforme artigo 3º da Lei nº 4.783 de 31 de dezembro de 1923. Na determinação da base, eram computados todos os rendimentos percebidos no ano considerado, inclusive os que tiveram origem em época anterior.

Rendimentos isentos e não-tributáveis: Estavam isentas, entre outras, os rendimentos produzidos fora do país, os dos depósitos feitos nas caixas econômicas da União e dos Estados, quando estes depósitos fossem incorporados à divida pública e os já tributadas em poder das pessoas jurídicas, antes de distribuídos aos seus possuidores.

Embora não explicitados no regulamento, também estavam isentos os rendimentos provenientes da agricultura, os da propriedade imobiliária e os dos funcionários públicos estaduais e municipais.

Deduções: O regulamento permitia as seguintes deduções:

a.as despesas ordinárias realizadas para conseguir e assegurar os rendimentos;

b.os impostos diretos pagos ao governo federal;

c.as partes de rendimentos já tributadas em outras categorias;

21

d.as quotas-partes de lucros líquidos, distribuídos a terceiros, desde que não fizessem parte de uma razão comercial;

e.as perdas extraordinárias, provenientes de casos fortuitos ou de força maior;

f.as quotas de amortização relativas ao capital de primeiro estabelecimento para o exercício de uma profissão;

g.as contribuições e doações aos cofres públicos.

Local de entrega: Na Delegacia Geral do Imposto de Renda no Rio de Janeiro, seção especial da Delegacia Geral em Niterói, Delegacias Fiscais nos Estados e repartições arrecadadoras.

Prazo de entrega: Até 1º de abril. Excepcionalmente, no exercício de 1924, o prazo foi fixado para 14 de novembro de 1924 e, posteriormente adiado para 14 de março de 1925.

Lançamento: Ficava a cargo das unidades administrativas da Delegacia-Geral do Imposto de Renda. O lançamento era feito em listas nominais, que deviam ser publicadas em junho. Os exatores notificavam os contribuintes por meio de carta registrada pelo correio quanto aos lançamentos constantes das listas nominais.

Era previsto lançamento ex-officio quando o contribuinte não fizesse a declaração de rendimentos ou quando fizesse uma declaração falsa e a repartição tivesse elementos para contraditá-la. A multa era calculada à razão de 60% no caso de falta de declaração e de 75% no caso de declaração falsa.

Pagamento: Se o imposto a pagar fosse superior a 200$000, o contribuinte podia recolher em três quotas iguais. O vencimento era sempre após o lançamento feito pela autoridade administrativa, sendo facultado antecipar o pagamento. As quotas não pagas no prazo tinham multa de 10%.

Retificação do lançamento: O contribuinte podia corrigir sua declaração já entregue, mediante requerimento. Os pedidos só podiam ser aceitos antes da publicação do lançamento.

Reclamação do lançamento: Dentro de 10 dias após a data da publicação das listas. Do julgamento de 1ª instância, o contribuinte podia recorrer ao Conselho de Contribuintes.

Fiscalização: Competia especialmente às repartições encarregadas do lançamento. Não havia unidade administrativa específica de fiscalização.

22

Quantidade de declarações de rendimentos (Pessoas física e jurídica)

recebidas no Brasil nos cinco primeiros anos:

Ano Quantidade

1924 82.594

1925 142.303

1926 171.822

1927 233.480

1928 298.807

Fonte: Delegacia Geral do Imposto sobre a Renda

Mesmo pequena, nota-se que a quantidade de declarações emitidas

foram aumentando consideravelmente a cada ano.

A partir de 1934 o Imposto de Renda passou a fazer parte da

Constituição da República dos Estados Unidos do Brasil:

“ Art. 6º Compete, também, privativamente à União: I- decretar impostos:.

a) sobre a importação de mercadorias de procedencia estrangeira; b) de consumo de quaesquer mercadorias, excepto os combustiveis de motor de explosão; c) de renda e proventos de qualquer natureza, excetuada a renda cedular de imóveis.” A competência privativa para o imposto de renda em geral era da União, mas a atribuição privativa de cobrar o imposto cedular proporcional sobre a renda das propriedades urbanas e rurais pertencia aos municípios. Os rendimentos dos imóvei s urbanos e rurais entravam na apuração da renda global, base de cálculo do imposto progressivo. A Carta de 1937 retirou a exceção da renda cedular dos imóveis, consoante o artigo 20: “Art.20. É da competência privativa da União: I – decretar impostos: c) de renda e proventos de qualquer natureza.”

23

Com base no Art. 6º da Constituição da República dos Estados Unidos

do Brasil, ficou instituído a cobrança do imposto para outras operações que,

propriamente ditas, não são decorrente de algum tipo de renda como: compras

ou consumos de determinadas mercadorias.

Com isso, começaram vários questionamentos sobre o que viria a ser

renda e como mensurá-la. Estudiosos como Hermann Schomoller defendia que

renda seria a parcela acrescida da riqueza de que o titular pode dispor sem

prejudicar seu capital. Tamanha divergência referente a definição sobre o que

de fato seria renda, fez com que o CTN (Código Tributário Nacional) excluísse

da hipótese de incidência a denominação dada a renda, tributando-a

independentemente da denominação e, com isso, tributando renda e proventos

de quaisquer natureza. (art. 43, II, 1º CTN).

Após anos de discussões e pensamentos divergentes, criou-se a

necessidade de definir o que seria sonegação e fraude referente às

declarações de Imposto de Renda. Em 1964 a Lei nº 4.502 citava o seguinte:

“Art. 71. Sonegação é toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, o conhecimento por parte da autoridade fazendária: I- da ocorrência do fato gerador da obrigação tributária principal, sua natureza ou circunstâncias materiais; II- das condições pessoais de contribuinte, suscetíveis de afetar a obrigação tributária principal ou o crédito tributário correspondente. Art. 72. Fraude é toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, a ocorrência do fato gerador da obrigação tributária principal, ou a excluir ou modificar as suas características essenciais, de modo a reduzir o montante do imposto devido, ou a evitar ou diferir o seu pagamento. Art. 73. Conluio é o ajuste doloso entre duas ou mais pessoas naturais ou jurídicas, visando qualquer dos efeitos referidos nos artigos 71 e 72.” Menos de um ano após, é editada a Lei nº 4.729 de 14 de julho de 1965, cujo artigo 1º define sonegação: “Art.1º. Constitui crime de sonegação fiscal: I – prestar declaração falsa ou omitir , total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei; II – inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

24

III- alterar faturas e quaisquer documentos relativos a operações mercantis com o propósito de fraudar a Fazenda Pública; IV- fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis.”

Em 1943, o imposto de renda atingiu o seu ápice de arrecadação com

28% do total da receita tributária federal.

A figura do Leão, símbolo utilizado até o presente momento, surgiu em

1979, quando a Secretaria da Receita da Fazenda contratou uma agência de

publicidade para divulgação do Programa Imposto de Renda.

25

3. BASE LEGAL CONFORME ARTIGO 2º - 145 º do RIR/99 (Decreto

3000)

O regulamento do Imposto de Renda de 26 de março de 1999,

regimenta toda a tributação, arrecadação e administração sobre a renda e

proventos de qualquer natureza. O fato gerador do citado imposto é, de acordo

com o Código Tributário Nacional (CTN), a aquisição da disponibilidade

econômica ou jurídica da renda, assim entendido o produto do capital, do

trabalho ou da combinação de ambos, e de proventos de qualquer natureza,

assim entendidos os acréscimos patrimoniais não compreendidos no conceito

de renda. Ou seja, todo rendimento bruto é um fato gerador de IR.

Podemos definir rendimento bruto como produto de capital, do trabalho

ou da união de ambos, alimentos e pensões recebidos em dinheiro, assim

como os proventos de qualquer natureza.

Existem, porém, rendimentos isentos ou não tributáveis, que não são

agregados para base de cálculo como por exemplo: ajuda de custo com

transporte, frete e locomoção do beneficiário e seus familiares, bolsas de

estudos, doações e heranças, alienação do único imóvel, dentre outros.

TRIBUTÁVEIS ISENTOS OU NÃO TRIBUTÁVEIS

RENDIMENTO BRUTO

26

( http://www.receita.fazenda.gov.br/Legislacao/rir/default.htm)

Já os rendimentos tributáveis são aqueles sobre o qual incide o Imposto

de Renda Pessoa Física - IRPF, desde que respeitado o teto de R$ 1.710,78

mensais ou R$ 24.556,65 anuais. Aqueles que possuem rendimentos acima

desse teto, terão que pagar o imposto sobre este valor.

Podemos citar como exemplo de rendimentos tributáveis:

Vinculados ao trabalho

• salários, vencimentos e honorários;

• diárias de comparecimento;

• bolsas de estudo se houver vantagem para o doador ou se for concedida

em troca de serviços;

• remuneração de estagiários;

• rendimentos recebidos em moeda estrangeira por ausentes no exterior a

serviço do país;

• ganhos de representantes comerciais autônomos;

• recebimentos de conselheiros fiscais e de administração;

• ganhos de diretores ou administradores de sociedades anônimas, civis e

outras;

RENDIMENTOS TRIBUTÁVEIS

SUJEITOS A CARNÊ -LEÃO

SUJEITOS A IR FONTE

Antecipação do Devido na Declaração

Tributação Exclusiva na Fonte

27

• trabalhadores que prestem serviços a empresas, inclusive estivadores e

conferentes;

• renda com veículos para transporte de passageiros, agricultura e outros;

• ganho de titular de empresa individual ou sócios de qualquer espécie de

sociedade.

Benefícios dados ao empregado

• férias;

• licença especial ou licença-prêmio;

• gratificações, prêmios e quotas-partes de multas ou receitas;

• comissões e corretagens;

• aluguel do imóvel ocupado pelo empregado e pago pelo empregador;

• valor do aluguel de bens de propriedade do empregador;

• pagamento de imposto e contribuições que a lei prevê como encargo do

assalariado;

• prêmio de seguro individual de vida do empregado pago pelo

empregador, quando o empregado é o beneficiário do seguro;

• verbas, para custeio de despesas para o exercício de cargo, função ou

emprego;

• pensões, civis ou militares e quaisquer outros proventos recebidos de

antigo empregador, de institutos, caixas de aposentadoria ou de

entidades governamentais, em virtude de empregos, cargos ou funções

exercidos no passado;

• despesas pagas para aquisição de alimentos ou outros bens para

utilização fora da empresa;

• outras despesas ou encargos pagos pelos empregadores em favor do

empregado.

Aposentadoria e pensão

• pensões, civis ou militares, de qualquer natureza, e quaisquer outros

recebimentos em virtude de empregos, cargos ou funções exercidos no

passado;

28

• benefícios recebidos de previdência privada, bem como resgate de

contribuições;

• valores recebidos em dinheiro, a título de alimentos ou pensões.

• os resgates efetuados pelo quotista de Fundos de Aposentadoria

Programada Individual (FAPI).

Royalties

• direitos autorais de obras artísticas, didáticas, científicas, urbanísticas,

projetos técnicos de construção, instalações ou equipamentos, quando

explorados diretamente pelo autor ou criador do bem ou da obra;

• exploração de invenções, processos e fórmulas de fabricação e de

marcas de indústria e comércio.

Aluguel

• locação ou sublocação, arrendamento, direito de uso ou passagem de

terrenos, direito de uso ou aproveitamento de águas privadas;

• direito de uso ou exploração de películas cinematográficas ou de

videoteipe;

• direito de uso ou exploração de outros bens móveis de qualquer

natureza;

• direito de exploração de conjuntos industriais;

• de colher ou extrair recursos vegetais, inclusive florestais;

• de pesquisar e extrair recursos minerais.

Atividade Rural

• resultados de agricultura, pecuária, extração e exploração vegetal e

animal;

• resultados da atividade rural exercida no exterior, por residentes ou

domiciliados no Brasil;

• resultado decorrente da atividade rural, exercida no Brasil por residente

ou domiciliado no exterior.

29

Outros Rendimentos

• benefícios de perdão de dívida em troca de serviços prestados;

• valores originados dos títulos que tocarem ao meeiro, herdeiro ou

legatário, excluída a parte já tributada em poder do espólio;

• lucros do comércio e da indústria, por quem não exercer a profissão de

comerciante ou industrial;

• rendimentos na forma de bens ou direitos, avaliados em dinheiro;

• rendimentos de governo estrangeiro e de organismos internacionais;

• rendimentos recebidos no exterior;

• multas ou vantagens recebidas no caso de rescisão de contrato;

• rendimentos de atividades ou transações ilícitas;

• quantias correspondentes ao acréscimo patrimonial da pessoa física,

quando esse acréscimo não for justificado pelos rendimentos tributáveis,

não tributáveis, tributados exclusivamente na fonte ou objeto de

tributação definitiva;

• os juros de qualquer natureza, de sentença e outras indenizações por

atraso de pagamento, exceto os correspondentes a rendimentos isentos

ou não tributáveis;

• salário-educação e auxílio-creche recebidos em dinheiro;

• os juros do capital aplicado, ainda que resultante de rendimentos não

tributáveis ou isentos;

• o valor do laudêmio recebido;

• os juros determinados de acordo;

• lucros e dividendos pagos a sócios ou titular de empresa individual que

ultrapassarem certo valor;

• rendimentos do garimpo.

Esses são os principais rendimentos tributáveis que deverão ser

informados na declaração de imposto de renda. A não inclusão de tais

documentos fará com se torne errônea a declaração e, com isso, sujeita a

fiscalização perante a Receita Federal.

30

O fato gerador dos Rendimentos de Trabalho para assalariados no país

é o pagamento de salário, bem como adiantamento (salário), participações nos

lucros, comissões, dentre outros.

O recolhimento é feito através de DARF utilizando código 0561. O

imposto será calculado mediante utilização da tabela progressiva mensal,

(abaixo) e, para efeito de determinação da base de cálculo sujeita à incidência

do imposto na fonte, poderão ser deduzidas do rendimento bruto:

(Fonte: http://www.receita.fazenda.gov.br/publico/dirf/Mafondirf2011/Mafon2011)

� as importâncias pagas a título de pensão alimentícia em face das

normas do Direito de Família, quando em cumprimento de decisão

judicial ou acordo homologado judicialmente, inclusive a prestação de

alimentos provisionais;

� a quantia de R$ 90,00 por dependente;

� as contribuições para a previdência social da União, dos Estados, do

Distrito Federal e dos Municípios;

� as contribuições para as entidades de previdência privada domiciliadas

no Brasil e as contribuições para o Fapi, cujo ônus tenha sido do

contribuinte, destinadas a custear benefícios complementares

assemelhados aos da Previdência Social no caso de trabalhador com

vínculo empregatício ou de administradores;

� a quantia de R$ 900,00 correspondente à parcela isenta dos

rendimentos provenientes de aposentadoria e pensão, transferência

para a reserva remunerada ou reforma pagos pela Previdência Social da

União, dos Estados, do Distrito Federal e dos Municípios ou por

qualquer pessoa jurídica de direito público interno, ou por entidade de

previdência privada, a partir do mês em que o contribuinte completar 65

anos de idade.

31

Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR

(R$)

Até 1.710,78 - -

De 1.710,79 até 2.563,91 7,5 128,31

De 2.563,92 até 3.418,59 15 320,60

De 3.418,60 até 4.271,59 22,5 577,00

Acima de 4.271,59 27,5 790,58

(Fonte: http://www.portaltributario.com.br/guia/tabelairf2013.html)

No caso de trabalho sem vínculo empregatício o fato gerador são as

importâncias pagas por pessoa jurídica para as pessoas físicas como

comissões, corretagens, gratificações, honorários, direitos autorais e

remunerações por quaisquer outros serviços prestados, sem vínculo

empregatício, inclusive as relativas a empreitadas de obras exclusivamente de

trabalho e as decorrentes de fretes e carretos em geral. O recolhimento do

imposto é feito através de DARF utilizando o código 0588. O cálculo do imposto

será feito mediante utilização da tabela progressiva.

A isenção se dará nos seguintes casos:

a) Valores recebidos a título de pensão ou aposentadoria quando o

beneficiário for portador de doença grave com base em conclusão

de medicina especializada mesmo que a doença tenha sido

contraída após a concessão da pensão ou aposentadoria;

b) valores pagos a titular ou a sócio de microempresa ou empresa

de pequeno porte, que optarem pelo Simples, salvo os que

corresponderem a pro labore, aluguéis ou serviços prestados;

rendimentos recebidos pelas pessoas físicas decorrentes de

seguro-desemprego, auxílio-natalidade, auxílio-doença, auxílio-

funeral e auxílio-acidente, pagos pela previdência oficial da União,

dos Estados, do Distrito Federal e dos Municípios e pelas

entidades de previdência privada, dentre outros.

(http://g1.globo.com/economia/imposto-de-renda/2013/noticia/2013/03/guia-do-g1-explica-

passo-passo-como-fazer-sua-declaracao-do-ir-2013.html)

32

A responsabilidade do recolhimento compete a fonte pagadora que, caso

não o faça será caracterizado como crime tributário mais conhecido como

Apropriação Indébita.

33

4 . DECLARAÇÃO DE IMPOSTO DE RENDA

Anualmente todos os contribuintes tem a obrigatoriedade de declarar o

Imposto de Renda. A falta de entrega implica em multa e lançamento de oficio

e, para evitá-la, o período para a entrega é, anualmente, de 01 de março até

30 de abril.

Findo esse prazo, a declaração pode ser entregue normalmente, via

internet. Neste caso, porém, o contribuinte estará sujeito ao pagamento de

multa estipulada pela Secretaria de Receita Federal, independentemente se

este tenha ou não direito à restituição.

Não será mais possível entregar nas agências do Banco do Brasil ou da

Caixa Econômica Federal. Para evitar maiores transtornos, é aconselhável não

deixar para a última hora, pois os computadores da Receita Federal ficam

sobrecarregados dificultando o envio da declaração.

Para quem é casado, a alternativa é fazer a “Declaração de Ajuste

Anual” em conjunto com o seu cônjuge. Recomenda-se, porém, realizar

análises prévias com o intuito de verificar a viabilidade com relação às

vantagens.

É importante também juntar com antecedência a documentação

necessária para informar na declaração que é a seguinte:

(Fonte: http://www.portaltributario.com.br/noticias/dicasirpf.htm)

� Documentos pessoais: - RG (Registro Geral); - CPF (Cadastro de Pessoa Física); - Título de eleitor; - Comprovante de endereço; - Documento ou anotação com sua profissão; - Cartão do banco para informar números da agência e da conta para restituição ou débito.

34

� Outros Comprovantes:

- Cópia da Declaração entregue em 2012: é possível importar os dados para

a declaração deste ano; é preciso, ainda, ter o número do recibo de entrega da

declaração de 2012, ano-base 2011;

- Informe de rendimentos das fontes pagadoras: são fornecidos pelas

pessoas jurídicas (inclusive INSS) que pagaram salários, aposentadoria,

previdência privada e demais rendimentos tributáveis ao contribuinte.

Algumas pessoas possuem mais de um vínculo de trabalho, seja como

autônomo ou empregado, diz Edson Lopes. “As fontes pagadoras têm a

obrigação de enviar ou disponibilizar o informe, que possui um formato padrão,

definido pela Receita Federal, para que seja o mais claro possível”. Se o

contribuinte tiver dúvidas, Lopes sugere entrar em contato com a empresa;

- Informes de rendimentos das instituições financei ras (bancos): é preciso

ter o valor da posição em 31 de dezembro de 2012. Além de rendimentos

bancários, são informados também saldos e rendimentos de aplicações

financeiras como: poupanças, aplicações de prazo fixo, CDB/RDB etc;

- Recibos de despesas médicas, com educação e doaçõ es, entre outros:

entram gastos com médicos, fonoaudiólogos, dentistas, psicólogos, planos de

saúde, etc. É preciso ter o CNPJ da empresa emissora; os comprovantes de

despesas com educação são o carnê ou boletos de mensalidades de escolas

ou universidades (com CNPJ da empresa emissora).

Já os comprovantes de doações, só valem os daquelas que o

contribuinte utilizar para fins de incentivos fiscais (os Fundos da Criança e do

Adolescente, Lei Rouanet, Audiovisuais, entre outros). Separe também os

recibos de contribuições pagas ao INSS no caso de empregado doméstico

(apenas um), o nome e o Número de Inscrição do Trabalhador (NIT) do

doméstico;

- Comprovantes de despesas do Livro Caixa: prestadores de serviços

autônomos;

35

- Informações e documentos de outras rendas obtidas em 2012: entram

aqui comprovantes de recebimento de herança (sentenças relativas a partilhas

e adjudicações), doações, indenizações por ação, resgate do FGTS, etc.

É preciso ainda guardar recibos relativos ao recebimento de pensão

alimentícia, seja por acordo ou decisão judicial, com o CPF da fonte pagadora.

Outros exemplos são sentenças relativas a ações trabalhistas que indicam

recebimentos e comprovante de créditos e prêmios no programa Nota Fiscal

Paulista;

- Informe de rendimento do cônjuge e dependentes: é preciso separar se a

declaração for feita em conjunto (separe também o número do CPF dos

dependentes);

- Documentos de pensão alimentícia e de pagamentos à previdência

social e privada: relacione o valor pago e os dados do beneficiário da pensão

com CPF. No caso da previdência, é preciso ter o CNPJ da empresa emissora;

- Recibos de aluguéis recebidos ou o informe de ren dimentos emitido

pela administradora: são fornecidos por imobiliárias onde os imóveis do

contribuinte estão sendo administrados. É preciso relatar os recebimentos da

fonte pagadora, endereço do imóvel e valor recebido;

- Documentos de compras e vendas de bens e ações, e ntre outros: junte

documentos que comprovem as vendas ou alienações, compras ou aquisições

de bens ocorridas em 2012, além de documentos comprobatórios da aquisição

de dívidas e ônus no ano de 2012; documentos do controle de compra e venda

de ações, inclusive com a apuração mensal de imposto, também devem ser

separados.

(Fonte:http://g1.globo.com/economia/imposto-de-renda/2013/noticia/2013/04/veja-10-principais-

documentos-para-separar-antes-de-declarar-o-ir.html)

36

Com a documentação separada, o contribuinte poderá dá inicio a sua

declaração. No caso de dúvidas e, para evitar a inclusão de informações

erradas, o ideal é que se peça ajuda há um profissional da área, como

contadores e/ou economistas.

Nem todos contribuintes, tem obrigação de enviar a declaração, mais

para os que as têm, os critérios são os seguintes (data base 2012):

(Fonte:http://economia.uol.com.br/imposto-de-renda/duvidas/ir-2013-quem-deve-declarar.htm)

• recebeu rendimentos tributáveis (como salário) acima de R$ 24.556,65;

• teve rendimentos isentos, não tributáveis ou tributáveis exclusivamente na

fonte (como ganhos de poupança ou prêmios de loteria) acima de R$ 40.000;

• teve posse de bens e direitos (inclusive terra nua) em valor acima de R$

300.000,00;

• obteve receita bruta relativa à atividade rural em valor superior a R$

122.783,25;

• produtor rural que pretende compensar, no ano-calendário de 2012 ou

posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-

calendário de 2012;

• obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos,

sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de

mercadorias, de futuros e assemelhadas;

• optou pela isenção do Imposto sobre a Renda sobre o ganho de capital com a

venda de imóvel residencial, cujo produto da venda foi aplicado na aquisição de

imóveis residenciais localizados no País, no prazo de 180 dias contados da

celebração do contrato de venda;

• passou à condição de residente no país em 2012.

37

Quem se enquadra em algum desses quesitos, está obrigado a enviar a

declaração. Aqueles que não entregarem, precisam saber que enfrentarão

problemas nas instituições financeiras e até mesmo para sair do país.

A começar pelos bancos, o contribuinte que estiver em falta com a

Receita Federal, dificilmente conseguirá abrir uma conta, solicitar empréstimo e

até mesmo financiamento de casa ou automóveis.

Já os dispensados são os seguintes:

• contribuintes que não se enquadrem nas regras de obrigatoriedade;

• proprietário de bens e direitos (inclusive terra nua) em sociedade conjugal ou

união estável, desde que esses bens e direitos sejam declarados pelo cônjuge

ou companheiro e o valor dos bens privativos da pessoa não exceda R$

300.000,00;

• quem se enquadre em uma das regras de obrigatoriedade de entrega da

declaração, mas conste como dependente em Declaração de Ajuste Anual

apresentada por outra pessoa física. Neste caso, precisam ter sido informados

seus rendimentos, bens e direitos, caso os possua.

Os contribuintes que se enquadrarem nesses critérios, estarão

dispensados da obrigação.

Mesmo não estando nas regras de obrigatoriedade o contribuinte, caso

queira, poderá entregar sua declaração de ajuste anual. Para os que são

obrigados, a declaração deve ser feita obrigatoriamente em computador,

utilizando o programa do IRPF 2013.

A instalação do programa é feita no site da Receita Federal e o

contribuinte deverá preencher e entregar através de disquete ou pela internet.

Por disquete, após ser gravado, entregar nas agências do Banco do Brasil ou

da Caixa Econômica Federal e pela internet, gravar no disco rígido do

computador e com o programa Receitanet instalado, enviar a declaração pela

38

internet. Desde o exercício de 2011, não há mais a possibilidade de apresentar

a declaração em formulário.

O contribuinte que atrasar a entrega de sua declaração de imposto de

renda, estará sujeito a cobrança de multa por atraso que será calculada da

seguinte forma:

(Fonte:http://www.receita.fazenda.gov.br/dvssl/atbhe/falecon/comum/asp/formulario.asp?topico

=185)

• 1% ao mês sobre o imposto devido, mesmo que tenha sido pago

integralmente;

• Valor mínimo R$ 165,74;

• Valor máximo de 20% do imposto de renda devido.

A multa de 1% passa a vigorar a partir do dia seguinte ao prazo de

entrega da declaração fixado pela Receita Federal, tendo por termo final

o mês da entrega da declaração.

A Receita Federal disponibiliza dois modelos para declarar o Imposto de

Renda, a Declaração Simplificada e a Completa:

(Fonte:http://sulamerica.com.br/cartilha_ir/cartilha_ir_2013)

Declaração Simplificada

• Oferece o desconto –padrão de 20% dos rendimentos tributáveis, limitado a R$

14.542,60;

• Não há necessidade de indicação ou comprovação das despesas;

• Pode ser utilizado independentemente do total dos rendimentos recebidos e do

número de fontes pagadoras;

• Não permite deduzir as contribuições realizadas para nenhum plano de

previdência (Tradicional, PGBL, dentre outras) .

Recomendada para as pessoas físicas cuja soma das despesas dedutíveis em

2012 não ultrapasse R$ 14.542,60.

39

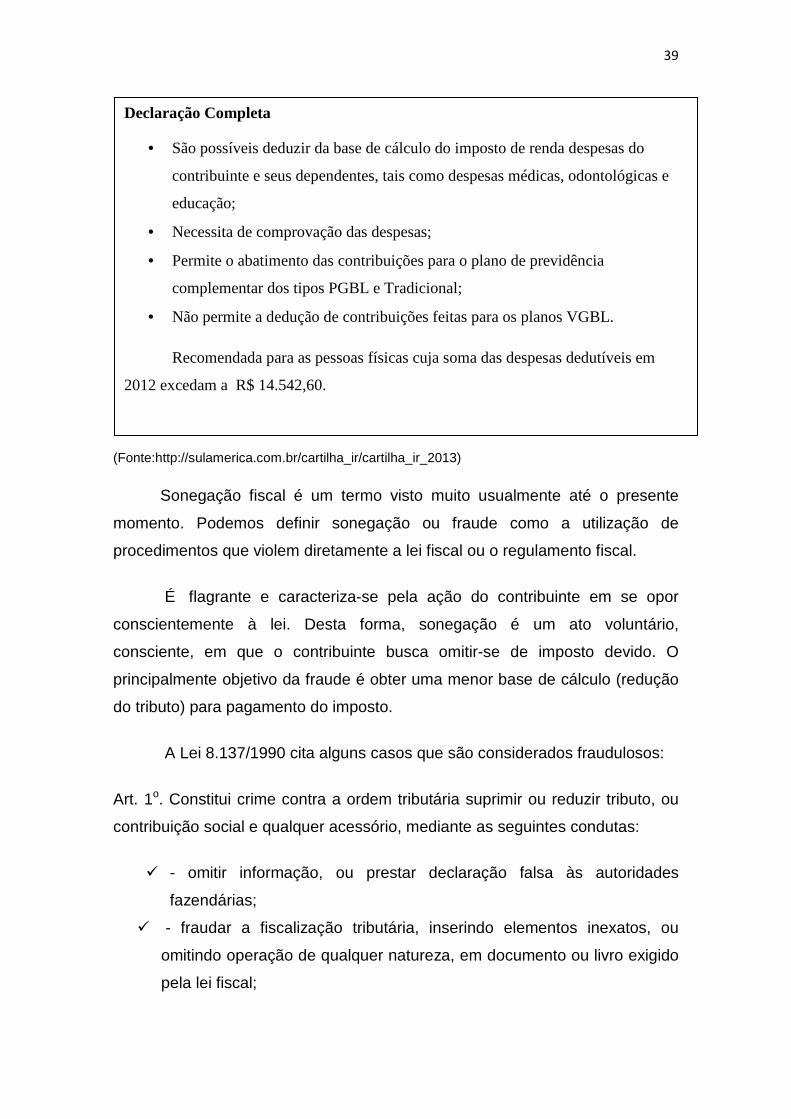

(Fonte:http://sulamerica.com.br/cartilha_ir/cartilha_ir_2013)

Sonegação fiscal é um termo visto muito usualmente até o presente

momento. Podemos definir sonegação ou fraude como a utilização de

procedimentos que violem diretamente a lei fiscal ou o regulamento fiscal.

É flagrante e caracteriza-se pela ação do contribuinte em se opor

conscientemente à lei. Desta forma, sonegação é um ato voluntário,

consciente, em que o contribuinte busca omitir-se de imposto devido. O

principalmente objetivo da fraude é obter uma menor base de cálculo (redução

do tributo) para pagamento do imposto.

A Lei 8.137/1990 cita alguns casos que são considerados fraudulosos:

Art. 1o. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou

contribuição social e qualquer acessório, mediante as seguintes condutas:

� - omitir informação, ou prestar declaração falsa às autoridades

fazendárias;

� - fraudar a fiscalização tributária, inserindo elementos inexatos, ou

omitindo operação de qualquer natureza, em documento ou livro exigido

pela lei fiscal;

Declaração Completa

• São possíveis deduzir da base de cálculo do imposto de renda despesas do

contribuinte e seus dependentes, tais como despesas médicas, odontológicas e

educação;

• Necessita de comprovação das despesas;

• Permite o abatimento das contribuições para o plano de previdência

complementar dos tipos PGBL e Tradicional;

• Não permite a dedução de contribuições feitas para os planos VGBL.

Recomendada para as pessoas físicas cuja soma das despesas dedutíveis em

2012 excedam a R$ 14.542,60.

40

� - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou

qualquer outro documento relativo à operação tributável;

� - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou

deva saber falso ou inexato;

� - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou

documento equivalente, relativa a venda de mercadoria ou prestação de

serviço, efetivamente realizada, ou fornecê-la em desacordo com a

legislação.

Para os que cometem tal prática, estão passiveis de punição que pode

variar de dois a cinco anos de reclusão e multa. Atos praticados por

funcionários públicos no exercício de função ou cargo, também estarão sujeitas

a punição. Vale frisar que é exagero afirmar que, qualquer pagamento a menor

do imposto seja sonegação.

A carga tributária sobre as empresas e pessoas físicas no Brasil é

altíssima, chegando a inviabilizar investimentos, decretando falências com

elevadas dívidas fiscais. Como citado acima, o contribuinte que tentar reduzir

seus encargos tributários de forma ilícita (fraude) seja punido, entretanto, ele

poderá fazê-lo de maneira legal a qual denominamos elisão fiscal ou

planejamento tributário.

O planejamento fiscal (tributário) consiste em uma série de atos e

negócios jurídicos e administrativos realizados pelo empresário ou pela

sociedade empresária visando obter economia fiscal de forma lícita,

objetivando evitar à realização da hipótese de incidência ou diminuir seus

efeitos, eliminado, assim, a cobrança de determinado tributo, diminuindo-lhe o

valor ou adiando o seu vencimento. É de direito de o contribuinte estruturar o

seu negócio da maneira que lhe convém, procurando a diminuição dos custos

no seu empreendimento, inclusive dos impostos.

Há duas espécies de elisão fiscal, aquela decorrente da própria lei e a

que resulta de brechas existentes na própria lei. O próprio dispositivo legal

permite, chegando até em alguns casos induzir a economia de tributos.

41

Exemplos disso são os incentivos fiscais que dá ao contribuinte determinados

benefícios.

Outro exemplo que a lei não proíbe, é a mudança da sede de uma

empresa de serviços para determinado município visando um pagamento

menor da alíquota de ISS. Mesmo que a definição do local seja exclusivamente

para obtenção de um melhor planejamento tributário, não é proibido por lei a

execução de tal prática.

FRAUDE E EVASÃO - CARACTERES DISTINTIVOS.

Não se confundem a evasão fiscal e a fraude fiscal. Se os atos praticados pelo contribuinte, para evitar, retardar ou reduzir o pagamento de um tributo, foram praticados antes da ocorrência do respectivo fato gerador, trata-se de evasão; se praticados depois, ocorre fraude fiscal. E isto porque, se o contribuinte agiu antes de ocorrer o fato gerador, a obrigação tributária específica ainda não tinha surgido, e, por conseguinte, o fisco nada poderá objetar se um determinado contribuinte consegue, por meios lícitos, evitar a ocorrência de fato gerador. Ao contrário, se o contribuinte agiu depois da ocorrência do fato gerador, já tendo, portanto, surgido a obrigação tributária específica, qualquer atividade que desenvolva ainda que por meios lícitos só poderá visar à modificação ou ocultação de uma situação jurídica já concretizada a favor do fisco, que poderá então legitimamente objetar contra essa violação de seu direito adquirido, mesmo que a obrigação ainda não esteja individualizada contra o contribuinte pelo lançamento, de vez que este é meramente declaratório (TFR, Ac. da 2ª T., publ. Em 19-12-73, Ap. Cív. 32.774-SP, Rel. desig. Ministro Jarbas Nobre)."

42

5. CONCLUSÃO

Ao terminar este trabalho sobre Imposto de Renda (IR), convém

externar que, em teoria, imposto é derivado de tributo. Ao contrário de

outros tributos, como taxas e contribuições diversas, imposto é um tributo

não vinculado.

Quando recolhemos impostos, pressupõe-se que o Estado vai nos

devolver aquele valor recolhido em melhorias gerais na educação, saúde,

segurança, bens e serviços, enfim, em tudo que seja direcionado para o

bem comum, mas não há vinculação entre receitas de impostos e

determinada finalidade. Não existe uma destinação específica. É devido

pelo contribuinte independentemente de qualquer contraprestação fixada

por parte do Estado.

Destina-se, preponderantemente, a atender as despesas gerais da

administração pública, ao contrário do que ocorre com as taxas e outras

contribuições, cujas receitas são vinculadas à prestação de determinado

serviço ou realização de uma obra. Não obstante as leis obrigarem os

governos, em todas as suas esferas, a destinarem parcelas mínimas da

arrecadação a certos serviços públicos, em especial a educação e

saúde, o pagamento de impostos não dá ao contribuinte qualquer

garantia de contrapartida.

Neste presente trabalho, apresentamos o imposto mais importante,

eficaz, que existe no Brasil: O Imposto de Renda. A Constituição Federal

informa-nos que o imposto incide não apenas sobre a renda, mas sobre

rendimentos de qualquer natureza, pois a incidência desse tributo se dá

sobre todos os ganhos e também sobre rendimentos de aplicações

financeiras, que geram juros e que resultem em aumento patrimonial do

contribuinte.

43

É por isso que nós, contribuintes, temos a obrigação de saber de

como se processa e quais são as bases para a cobrança do imposto de

renda, cujas rotinas e diretrizes são administradas pela Secretaria da

Receita Federal.

Levando em consideração a legislação vigente, podemos cobrar

com clareza, os impostos pagos ao governo. Tivemos como objetivo

neste trabalho, descrever sobre o imposto de renda e sua importância, e

fizemos uma análise sobre o pagamento do tributo, bem como quem está

sujeito a esse pagamento, devido à ocorrência de um fato gerador,

calculado mediante a aplicação de uma alíquota definida como base de

cálculo.

Imposto de Renda é um tributo cobrado de cada pessoa ou

empresa existente no país. Não existe apenas no Brasil, mas em todas

as nações do mundo. O sucesso de cobrar percentuais sobre a renda

para financiar guerras foi tão grande que o governo adotou a idéia e

passou ser permanente, transformando-se na principal fonte

arrecadadora do Estado.

O Brasil, país detentor de uma das mais altas cargas tributárias do

mundo, só perdendo para a Suécia apenas quanto à cobrança do

Imposto de Renda, sabendo da importância desse imposto nas receitas

da União, sempre adotou medidas contra sonegadores. E visando coibir

ações de fraudadores do Imposto de Renda, a Secretaria da Receita

Federal elaborou no final de 1979, campanha publicitária imaginando o

leão como símbolo da ação fiscalizadora da Receita Federal e em

especial do imposto de renda.

Finalmente, a Declaração de Ajuste Anual é utilizada pela

Secretaria Receita Federal para verificar se o imposto pago ao longo do

ano foi equivalente ao efetivamente devido. O descumprimento das

normas pode levar o contribuinte a “cair” na chamada malha fina.

44

REFERÊNCIAS BIBLIOGRÁFICAS

http://empresasefinancas.hsw.uol.com.br/imposto-ren da-br3.htm Acesso em 18.ago.2013

http://www.receita.fazenda.gov.br/Legislacao/Parece resNormativos/2012/parecer022012.htm

Acesso em 25.ago.2013

http://www.eduvalesl.edu.br/site/edicao/edicao-99.p df

Acesso em 15.set.2013

http://pt.wikipedia.org/wiki/Imposto_de_renda

Acesso em 15.set.2013

http://www.brasil.gov.br/economia-e-emprego/2011/04 /imposto-de-renda-ajuda-a-bancar-saude-educacao-e-programas-sociais

Acesso em 05.out.2013

http://www.receita.fazenda.gov.br/Memoria/irpf/hist oria/historia.asp

Acesso em 15.ago.2013

http://jus.com.br/artigos/2578/o-surgimento-mundial -do-imposto-de-renda

Acesso em 10.out.2013

http://economia.uol.com.br/imposto-de-renda/noticias/redacao/2013/04/26/contribuinte-isen to-pode-ter-direito-a-restituicao-do-ir-veja-como.htm

Acesso em 15.out.2013

http://economia.ig.com.br/financas/veja-quem-precis a-fazer-a-declaracao-do-imposto-de-renda/n1597713301613.html

Acesso em 15.out.2013

http://g1.globo.com/economia/imposto-de-renda/2013/noticia/2013/03/guia-do-g1-explica-passo -passo-como-fazer-sua-declaracao-do-ir-2013.html

Acesso em 28.out.2013

http://www.portaltributario.com.br/noticias/conceit ode_sonegacao.htm

Acesso em 30.ago.2013

http://www.portaltributario.com.br/noticias/dicasir pf.htm

Acesso em 30 ago 2013