-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

1/16

1

Licenciatura em Economia e Gesto

Calculo Financeiro e ActuarialCapitulo 5

Produtos e Instrumentos Financeiros

Ano lectivo 2012; 4 ano/ 1 Semestre

Docente: Artur Gonalves

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

2/16

2

Capitulo 5 AGENDA:

5.1-Introduo

5.2- Operaes Passivas5.2.2 Certificados de Deposito5.2.3 Contas

Poupana5.2.4- Produtos Estruturados

5.3 Operaes Activas5.3.1- Credito Bancrio5.3.2 Emprstimos

Habitao5.3.3 Emprstimos em conta-corrente5.3.4 Contas de

emprstimo5.3.5 Overdraft

5.3.6 Credito ao consumo

5.4 Taxas Utilizadas em operaes bancrias

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

3/16

3

5.1 Introduo

Os Agentes econmicos Estado, Empresas, Famlias Tm

comportamentosdiferentes em matria de investimento e poupanas. H

agentes quetradicionalmente, so aforradores positivos, isto as suas

poupanas

excedem os seus gastos - So agentes excedentrios.Em

contrapartida existem outras cujas despesas so superiores aos

rendimentos agentes deficitrios. As empresas quando necessitam de

capitais para se financiar colocam-se nasituao de agentes

deficitrios. Por norma contudo as empresas geram umapoupana

positiva.Para realizar um qualquer investimento financeiro

essencial conhecer osdiferentes tipos de activos que os mercados

oferecem e identificar em que tipode mercado podemos realizar a

operao.Os mercados Financeiros existem para pr em contacto os

agentesexcedentrios e os agentes que apresentam carncias de fundos.

ento essencial que exista um sistema financeiro que responda

aosaforradores e investidores tendo em conta as suas necessidades,

preferncias

e graus de averso ao risco.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

4/16

4

5.1 Introduo (continuao)

Entidades do Sistema financeiro:

Instituies de credito empresas cuja actividade consiste em

receber ouconceder do pblico depsitos ou emprstimos e outros

fundos

reembolsveis.

Sociedades Financeiras sociedades cuja actividade financeira se

dedica corretagem, a concesso de capital de risco, sociedades de

fundos deinvestimento etc.

Outras Instituies Empresas de seguros, sociedades de fundos de

pensesetc.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

5/16

5

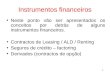

Sistema FinanceiroBolsas

Bancos

Sociedadesde investimento

Sociedadesde seguros

Sociedadesgestoras defundos de

investimentoEntidades

de superviso

Sociedadesde leasing

Sociedadesgestorasde fundos

de penses

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

6/16

6

Como instrumentos do sistema financeiro, distinguimos osprodutos

financeiros eas operaes bancrias . Para efectuar a captao das

poupanas dos agenteseconmico excedentrios e tornar possvel

canaliz-las para os agentesdeficitrios, existem para isso no

mercado intermedirios financeiros.

Os bancos so os principais intermedirios financeiros dos

sistema, captando aspoupanas dos agentes excedentrios sob a forma

de depsitos e servindo asnecessidades dos agentes deficitrios,

permitindo-lhes por exemplo recorrer aemprstimos bancrios, onde os

bancos ganham com esta intermediao.(diferenas nas taxas de juro

spread).

I

5.1 Introduo (continuao)

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

7/16

7

5.2- Operaes Passivas

5.2.1 Modalidades de depsitos nos bancos

De acordo com o estipulado na legislao, os depsitos nos bancos

podem assumir uma das seguintes formas:

- Deposito a ordem- Deposito com pr-aviso- Depsitos a prazo-

Depsitos a prazo no mobilizveis antecipadamente- Depsitos

constitudos em regime especial

- * nota: enquanto os depsitos ordem podem ser exigveis a

qualquer momento osdepsitos com pr-aviso apenas so exigveis depois

de, por escrito, se ter prevenido o depositrio com antecipao

prevista por acordo entre partes.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

8/16

8

5.2.2 Certificados de Deposito

As instituies de credito legalmente autorizadas a receber

depsitos podem emitir certificados de deposito (CDs), cujas

caractersticas principais so:

Os certificados de deposito so nominativas e transmissveis por

endosso (no permitido o endosso em branco)

O prazo estabelecido por acordo entre partes

Os depsitos podem ser renovadas, por acordo entre partes.

Os juros dos CDs podem ser liquidados na data do vencimento do

deposito ou datada sua mobilizao. Podem tambm ser liquidados juros

em intervalos regulares , de

acordo com o estipulado entre as partes.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

9/16

9

5.2.3 Contas Poupana

Para estimular a poupana das famlias, o estado promove

determinadas normas com ointuito de tornar este instrumento de

captao de poupanas atractivo.Normalmente alia taxas de remunerao

mais atractivas e por vezes tambm incentivos

Fiscais, bem como reduo de encargos notariais ou de outras

formalidades.

Por exemplo contas poupana-habitao

5.2.4- Produtos Estruturados

Os produtos estruturados so uma alternativa aos tradicionais

depsitos a prazo.So geralmente produtos resultantes da combinao de

vrios outros, e que podem

oferecer remuneraes mais elevadas que os habituais DPs, no

entanto no estoisento do risco, o que quer dizer que o reembolso de

capital no garantidoH vrios produtos estruturados distintos

consoante o grau de averso ao risco do Aforrador.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

10/16

10

A oferta dos produtos estruturados assenta no conceito de

veculos(no sendo o mercado financeiro em si), permite o cliente

usar em parte as

Vantagens da maior criao de valor nos mercados financeiros.

Estes produtos ligam-se s aces, obrigaes as commodities,

distribuindo-seponderadamente por estas, nas propores que iro

definir o grau de averso de riscodo aforrador, e sendo apresentado

ao cliente, por exemplo na forma de um fundo.

Produtos Estruturados:

Capital Seguro - garantem ao investidor, findo o prazo a

totalidade do capitalaplicado inicialmente acrescido de uma

remunerao varivel em funo dodesempenho do mercado ou de uma

empresa.

Risco Limitado O investidor aceita poder perder uma parte do seu

capitalinicialmente investido, normalmente o ganho estimado no

final pode ser maior, mas osubjacente tem maior risco implcito

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

11/16

11

5.3 Operaes Activas

Em contraposio aos depsitos, que representam a fonte de captao

derecursos mais significativas para um banco, os emprstimos a

clientes so aaplicao de maior relevncia e de onde tambm provem a

maior parte dos jurosrecebidos pelos bancos.

5.3.1- Credito Bancrio

Os crditos so classificados de acordo com os prazos de

vencimento, conformeconsta na legislao vigente. Assim temos:

Credito de curto prazo quando a durao no excede 1 ano.

Credito de mdio prazo - quando a durao esta entre 1 a 5

anos.

Credito de longo prazo - Quando o prazo de vencimento for

superior a 5 anos.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

12/16

12

5.3.2 Emprstimos Habitao

So emprstimos concedidos pelos bancos mas regulados pelo estado

e queservem para promover a compra de um imovel, construo,

recuperao.

Os princpios que regem a legislao so:

Fomento da livre negociao entre o particular pretendente do

imvel e abanca.

Atender necessidade de adaptar os efeitos da politica de

rendimentos,

dimenso do agregado familiar e a localizao do fogo, nos regimes

subsidiadospelo estado;

Possibilitar acesso ao credito para habitao secundaria

Financiamento intercalar para aquisio de terrenos para habitao

prpria.

Ajustamento automtico do regime e planos de amortizao s mudanas

dastaxas de juro.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

13/16

13

5.3.3 Emprstimos em conta-corrente

Este tipo de emprstimo (EEC) destina-se ao financiamento das

empresas,sendo definido um plafond mximo de credito possvel de

utilizar, podendo a suadevoluo ser feita igualmente em qualquer

momento. As condies sonegociadas, em contrato escrito, quanto a

:

Prazos ( 90, 180 ou 365 dias )

Taxas;

Cobranas de juros

Necessitam para a sua efectivao, de uma cauo ou aval dos

socios.Os encargos inerentes a esta operao consistem em :Taxa de

juro acordadaImposto de selo sobre jurosSelo de verba sobre o total

de credito aberto

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

14/16

14

5.3.4 Contas de emprstimo

As contas emprstimo so similares aos emprstimos em

conta-corrente mastem o objectivo principal de apoiar investimento

de mdio/longo prazo, exigindoainda uma garantia hipotecaria em

alternativa cauo.Os encargos que lhes esto associadas so :

Taxa de juro acordadaImposto de selo sobre jurosSelo de verba

sobre o total do credito aberto

5.3.5 Overdraft

uma forma temporria de emprstimo, utilizada por posies devedoras

naconta de depsitos ordem, com prazos de utilizao definidos.Os

juros so postecipados, no final da utilizao ou noutros prazos

previamenteacordados.Envolve os seguintes encargos:Taxa de juro

acordadaImposto de selo sobre os juros

Nota: sobretudo usado por empresas de mdia ou longa durao.

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

15/16

15

5.3.6 Credito ao consumo

Tambm chamado por contrato de credito, pois um contrato do qual

um credor concede ou promete conceder a um consumidor (particular)

um credito.O contrato de credito deve ser reduzido a escrito e

assinado pelos contraentes.Este credito pode assumir varias

formas:

Diferimento de pagamentoMutuo (contrato c/ hipoteca, entre

financiado e financiador)Utilizao de cartes de credito

-

7/31/2019 CFA Capitulo 5 Produtos e Instrumentos Financeiros

16/16

16

5.4 Taxas Utilizadas em operaes bancrias

Se observarmos atentamente os quadros fornecidos pelos diversos

bancos, bemcomo as aces promocionais e de publicidade a diferentes

produtos financeirose no financeiros, apresentadas quer por bancos

e o outras instituiesfinanceiras, comum que existam informaes

baseadas, apresentadas comdiferentes taxas :

TAEG (Taxa Anual de Encargos Efectiva Global) - no caso

dosemprstimos contratados para o consumo.

TAE (Taxa Anual efectiva)- para o caso dos emprstimos

habitao;

TANB (Taxa Anual nominal Bruta )- no caso de aplicaes

financeiras.