Embed Size (px)

Citation preview

Copyright Mizuho Research Institute Ltd. All Rights Reserved.

消費増税までの2年間で経済再生に道筋を~これまでのアベノミクスの評価と第3次安倍内閣の政策課題~

2015.1.21

【 緊急リポート(概要版) 】

1.アベノミクスの回顧 ~ 2年間では凍りついたマインドセットの転換は実現できず

1

(資料) みずほ総合研究所作成

【 アベノミクスの2年間:成果と積み残し 】

○ アベノミクスは、デフレ脱却に向けた「期待」「気運」を醸成するという面では大きな成果

・ 金融機能を麻痺させるほどの「劇薬」の金融政策を処方

○ ただし、20年以上続いた縮小均衡のマインドセットからの転換には予想以上の困難を伴うことを再認識

金 融 政 策

財 政 政 策

成 長 戦 略

三本の矢

・期待への働きかけに効果・マーケットの好感を獲得(円安、株高)

・短期的な景気の下支え

・経済の再生に向けた中軸・本命

・追加策も逐次検討 ・着実な実行が課題

○ 合わせ技(パッケージでの強み)

○ 時差をつけた打ち出しで期待を継続

○ 「見せ方」「わかりやすさ」

経済再生への政策の重点化

首相の指導力

○ 財政再建への具体策

○ 社会保障制度改革

○ 規制改革(「岩盤規制」など)

○ 法人税の見直し

○ 国債市場の金利機能喪失

○ 物価上昇のマイナス面

先送りされている課題 道半ばの構造改革 懸念される副作用

経済再生への「気運づくり」には成功

経済再生を実現できるかどうかは、今後の官民の取り組みにかかる

・消費税率8%への引き上げ・TPP(環太平洋経済連携協定)交渉参加の決断

企業や市場からの前向きな受け止め

アベノミクス

・成長戦略実施までのつなぎ

▲ 0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1 2 3 4 5 6 7 8 9 10

(%)

(年)

2013/1/4

2014/10/30

2015/1/19

市場機能喪失

2.金融政策~①日銀は劇薬を用いて市場機能喪失の「麻酔」状態に

2

○ 日銀の量的・質的金融緩和は、円高の是正や株価の上昇などを引き出す大きな効果を上げた

○ 日本の債券市場では、短中期ゾーンの国債利回りがマイナス圏に低下し、市場機能が喪失

○ 超低金利によって、海外投資家を中心に、資金の海外シフト(円安)と株・不動産へのシフト(資産インフレ)といったポートフォリオリバランスが発現

○ 「麻酔」をかけて「手術」に踏み出しただけに、もはや日銀は退路を断った状況

・ 「麻酔」が効いている間に企業マインドが戻って実体経済が再生することに賭けるしかない

【 日本のイールドカーブの推移 】

(資料)みずほ総合研究所作成

▲ 14

▲ 12

▲ 10

▲ 8

▲ 6

▲ 4

▲ 2

0

2

4

2001 02 03 04 05 06 07 08 09 10 11 12 13

(%)

米国

日本

(年)

0

10

20

30

40

50

60

70

2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(%)

(年)

日銀

ECB

FRB

3

○ 日銀の資産規模は2014年末に名目GDP比60%に拡大の見込み。債券市場は日銀による「官制市場」化

・ 現状のペースで資産規模の拡大を続ければ、2017年には名目GDP比100%を超える可能性

○ 市場機能が「麻酔状態」の間に、財政再建に向けた「手術」を

・ 「麻酔」による実質財政ファイナンス化で利払い負担が抑制される「猶予期間」に財政再建が進まないと、出口に向かえず

――― 出口戦略に動く米国のプライマリーバランスはすでに改善方向

2.金融政策~②日銀のバランスシートは大幅拡大。財政健全化が出口戦略の条件

【 中央銀行のバランスシートの名目GDP比率 】 【 日米のプライマリーバランス 】

(注)日銀の2014年比率は予想値。(資料)Bloombergより、みずほ総合研究所作成

(注)対GDP比率。(資料)IMFより、みずほ総合研究所作成

○ 政権発足直後(2013年1月)と1年後(13年12月)の二度にわたり経済対策を策定し、「機動的な財政政策」を実行

・ 経済対策を裏付ける補正予算と翌年度当初予算を一体とする「15カ月予算」で切れ目ない財政出動

○ 過去2年にわたり、公共投資を中心として公的需要は一定の景気下支え効果を発揮

○ 足元でも2014年12月に3兆円規模の経済対策を策定

【 安倍政権による経済対策と予算の規模 】 【 実質公共投資の推移(四半期) 】

(資料) 財務省「日本の財政関係資料」等より、みずほ総合研究所作成

3.財政政策 ~ 過去2年間、経済対策により景気を下支え

4

(注) 実質季節調整値。(資料) 内閣府「国民経済計算」より、みずほ総合研究所作成

16

17

18

19

20

21

22

23

24

2010 11 12 13 14

(兆円)

(年)

創 業エンジェル税制拡充等による開業促進 勤務地・職務限定正社員の普及

働き方

技術・IT総合科学技術会議の司令塔機能強化

通 商

国際交流

女 性待機児童解消のための受皿整備

若 者キャリアアップ支援・トライアル雇用

医 療医薬品ネット販売規制の緩和

農 業農地の集約化・

有効利用促進立地戦略 エネルギー電力システム改革

(参入・料金の自由化)

新規事業企業実証特例制度

グレーゾーン解消制度

女 性

働き過ぎ防止のための取り組み強化

時間ではなく成果で評価される制度

企業による女性の登用推進

外国人技能実習制度の見直し

製造業における海外子会社従業員の受け入れ

新しい非営利法人制度の創設

保険外併用療養費制度の大幅拡大

農業委員会・農業生産法人・農協の改革

地域活性化施策をワンパッケージ化するプラットフォーム

GPIF(年金運用機関)の基本ポートフォリオの見直しとガバナンス体制の強化

企業の「稼ぐ力」の向上を促進

技術シーズとビジネスの橋渡し強化ロボットによる新たな産業革命

数年間で法人実効税率を20%台まで

引き下げ

大企業を巻き込んだ起業支援

雇用・働き方

規制・制度改革

ビ ジ ネ ス

地域活性化

経営・年金

働き方

日本再興戦略改訂版 (2014年6月決定)

放課後児童クラブの拡充

対外展開

外国人

ベンチャーの政府調達参入促進

法人税

イノベーション

コーポレートガバナンス・コードの策定企業統治

公的年金

地方振興施設整備に向けた外国人材活用の新制度

首都圏空港の発着枠増枠

東京五輪

農 業

医 療

米の生産調整の見直し

創 業

ビザ発給要件緩和

TPP(環太平洋経済連携協定)交渉参加

国家戦略特区の創設

日本再興戦略

(2013年6月決定)

○ 「日本再興戦略」(2013年6月閣議決定)、「日本再興戦略改訂2014」(2014年6月閣議決定)は企業の収益力向上に力点

・ 2013年版は法人税改革や規制改革に踏み込み不足だったが、2014年版には幅広い施策が加えられた

○ 企業収益改善が雇用・所得拡大を通じ個人消費増加に結びつく「好循環」には今一歩。企業は先行きに確信を持てず

【 日本再興戦略の2013年版と2014年版の概要 】

4.成長戦略 ~ ① 企業は成長の持続に確信持てず、「経済の好循環」には今一歩

5

(資料)「日本再興戦略」(2013年6月14日閣議決定)、「日本再興戦略改訂2014」(2014年6月24日閣議決定)より、みずほ総合研究所作成

○ 過去2年間で雇用環境改善。主要課題(正社員の働き方の改革、女性活躍推進、雇用流動化)について具体策を提示

・ ただし、法的措置の遅れや改革を阻む問題への対応不足も目立つ。改革の「実効性」を高める方策を急ぎ提示すべき

○ 雇用の質の改善にも遅れ。非正社員の待遇改善・キャリア形成支援の強化、限定正社員の普及策の更なる推進も課題

【 雇用分野における2年間の進捗と現状の課題 】

(資料) 各種資料より、みずほ総合研究所作成

4.成長戦略 ~ ② 雇用は環境改善なるも、改革の「仕上げ」と雇用の質の改善を

6

【 非正社員比率の推移 】

(注)非正社員比率は、役員を除く雇用者のうち非正社員が占める割合。(資料) 総務省「労働力調査(詳細集計)」より、みずほ総合研究所作成

30

31

32

33

34

35

36

37

38

39

40

2005 06 07 08 09 10 11 12 13 14

(%)

(年)

第2次安倍政権以降

安倍政権下でも

非正社員比率

の上昇が続く

主要課題の2年間の進捗 現状の課題

正社員の働き方の改革

・限定正社員の普及・拡大に向け、雇用管理上の留意点等をとりまとめ

・労働時間と賃金を切り離した「新たな労働時間制度」創設に向け、労働政策審議会で審議中

○「新たな労働時間制度」創設の効果的な実施に向けた条件整備

・対象者が労働時間・時間帯・場所を決定できる原則の明確化

・実効性のある過重労働防止の手段提示(労政審報告書案(1/16)の施策は不十分)

女性活躍推進

・保育・放課後児童クラブの定員拡充

・女性活躍推進法案の2014年臨時国会への提出(衆議院解散により廃案)等

○保育等の充実に必要な財源確保

○女性活躍推進法案の早期成立

○長時間労働の是正に向けた実効策(国民会議開催、労働時間上限規制の導入等)

雇用流動化

・労働移動支援助成金の拡充

・解雇の金銭的解決制度の検討開始等

○労働移動を阻害する制度要因(脆弱なセーフティネット、長期勤続に有利な退職金税制等)の解消

○ 野田首相が安倍総裁との党首討論(2012年11月14日)で解散表明を行って以降の2年間で、市場環境は大きく変化

・ 為替市場では70円台の超円高状況が大転換。株式市場も8,000円台に落ち込んでいた状況から大きく変化

・ 株式時価総額はGDPの半分相当の増加に

(資料) Bloombergより、みずほ総合研究所作成

5.マーケットへの影響 ~ ① 2年間で株価は2倍、ドル円相場は50%円安に

7

75

85

95

105

115

125

8,000

10,200

12,400

14,600

16,800

19,000

12/11 13/5 13/11 14/5 14/11

(円/ドル)(円)

(年/月)

日経平均株価 ドル円相場(右目盛)

変化幅

(変化率)

+8,993 円

(+101.5%)

+257 兆円

(+100.8%)

+41 円円安

(+51.6%円安)

10年国債利回り

0.73 % 0.33 % ▲ 0.41 %pt

株式時価総額

日経平均

為 替

2012年11月13日 2014年12月24日

8,861 円

255 兆円

79.4 円

17,854 円

512 兆円

120.4 円

【 2012年11月14日の転換から2年の市場変化 】

(資料) Bloombergより、みずほ総合研究所作成

第3次安倍内閣発足日

8

○ 消費増税先送りを受け、格付会社は日本の政府債務格付けを引き下げ

・ 米格付会社ムーディーズ・インベスターズ・サービスは2014年12月1日にAa3からA1に引き下げ

○ 債券市場は金利機能を失い、反応は限定的ながら、CDSプレミアムは上昇基調で推移

・ 金利機能は喪失したが(「麻酔」で痛みがなくなった状態)、CDS市場は反応。格付会社は政府の財政規律が維持されるかに注目。2015年度予算や、夏までにとりまとめられる財政健全化計画次第では更なる格下げの可能性も

【 CDSプレミアム 】

5.マーケットへの影響~②金利機能喪失のなか、高まる財政規律維持の必要性

【 主要格付会社の格付推移 】

【見通し】

Moody`s S&P Fitch

Aaa

Aa1

Aa2

Aa3

A 1

A 2

A 3

AAA

AA+

AA

AA-

A +

A

A -

AAA

AA+

AA

AA-

A +

A

A -

ステイブル ネガティブ ネガティブ

2001/12

1998/11

2000/9

2002/5

2007/10

2008/6

2009/5 2011/8

2002/4

2007/4

2011/1

(2014 年 12 月 9 日現在)

2012/5

2014

/12

2001/2

2001/11

2000/6

2001/11

2002/11

(資料)Bloombergより、みずほ総合研究所作成

・12/9:Fitchは格下げ方向で見直すウォッチネガティブに指定したと発表

0

20

40

60

80

100

120

140

160

08 10 12 14

(bp)

(暦年)

日本

ドイツ

米国

小沢ショック

東日本大震災

消費増税判断

への不安 消費再増税

延期、格下げ

(注)5年物CDS。(資料)Datastream

9

6.マクロ経済への影響 ~ ① 2年間で主要指標は改善するも、3つの課題が残る

○主要経済指標は2年間で改善。課題は非正規雇用、実質賃金、貯蓄ゼロ世帯という3つの面で課題が残存

・ 潜在成長率の改善幅は+0.2%Ptと小幅。2%の成長目標からみると、潜在成長率の底上げは遅れ気味

2012年 2014年 成果

全般

GDPギャップ ▲3.0% (10~12月) ▲2.7% (7~9月)

潜在成長率(年率) 0.54% (10~12月) 0.77% (7~9月)

全国コアCPI上昇率

(消費増税の影響を除くベース) ▲0.2% (12月) +0.7% (11月)

市場日経平均株価 10,080円 (12月25日) 17,450円 (12月30日)

為替相場(1ドル) 84.8円 (12月25日) 119.8円 (12月30日)

企業

倒産件数 12,124件 (1~12月) 9,731件 (1~12月)

設備投資年度計画※ 34.5兆円 (12月調査) 37.7兆円 (12月調査)

経常利益※ 50.8兆円 (10~12月) 63.7兆円 (7~9月)

雇用

就業者数※ 6,257万人 (12月) 6,345万人 (11月)

非正規雇用者比率 35.5% (7~9月) 37.1% (7~9月)

失業率※ 4.3% (12月) 3.5% (11月)

有効求人倍率※ 0.83倍 (12月) 1.12倍 (11月)

賃金現金給与総額 275,250円 (11月) 277,152円 (11月)

実質賃金上昇率 ▲0.7% (11月) ▲2.7% (11月)

貯蓄世帯の金融資産保有額 1,108万円 (6~7月調査) 1,182万円 (6~7月調査)

貯蓄ゼロ世帯割合 26.0% (6~7月調査) 30.4% (6~7月調査)

【 アベノミクス2年間の主要指標の変化 】

(注) ※印は季節調整値。成果は右上がり矢印は改善を示し、右下がり矢印は悪化を示す。為替相場は、円安を改善と評価した。倒産件数は負債額1,000万円以上。(資料)厚生労働省「毎月勤労統計調査」「一般職業紹介状況」、内閣府「国民経済計算」、総務省「労働力調査」、「消費者物価指数」、金融広報中央委員会「家計の金融行動に

関する世論調査」(二人以上世帯調査)、財務省「法人企業統計」、東京商工リサーチ「全国企業倒産状況」等より、みずほ総合研究所作成

10

6.マクロ経済への影響 ~ ② 大企業と中小企業、高所得者層と低所得者層で格差

○企業収益、賃金は大企業が中小企業よりも改善。金融資産残高、消費者マインドは高所得者層が低所得者層よりも改善

・ 大企業は増益幅が大きいにもかかわらず、設備投資や雇用者数の拡大では中小企業に遅れる面も

2012年 2014年 伸び・差 2012年 2014年 伸び・差

売上高経常利益率 4.4% 5.9% +1.5%Pt 2.2% 2.8% +0.6%Pt

経常利益 26.5兆円 36.0兆円 +36.0% 15.2兆円 17.8兆円 +17.7%

設備投資計画 24.1兆円 25.8兆円 +6.8% 5.0兆円 6.0兆円 +21.6%

就業者数 121.6 122.6 +0.8% 94.2 97.2 +3.1%

現金給与総額 94.6 96.3 +1.9% 99.8 100.7 +0.9%

企業マインド ▲3%Pt +14%Pt +17Pt ▲14%Pt 0%Pt +14Pt

2012年 2014年 伸び・差 2012年 2014年 伸び・差

金融資産保有額 96 107 +11.5% 102 105 +3.6%

消費者マインド 41.0 41.7 +0.7Pt 37.3 33.4 ▲3.9Pt

企業大企業 中小企業

家計高所得者層 低所得者層

【 企業規模別・所得階級別の経済指標変化 】

(注) 1. 売上高経常利益率、経常利益(年率)は7~9月期、金融資産保有額は4~6月期、企業マインド、設備投資計画は12月調査、消費者マインド、就業者数、現金給与総額は11月の値。

2. 就業者数、現金給与総額、金融資産保有額は2007年の値を100として基準化。経常利益はみずほ総合研究所による季節調整値。

3. 売上高経常利益率、経常利益、設備投資は金融業、保険業を除く全産業ベース。なお、設備投資はソフトウェアを除くベース。

4. 金融資産残高、消費支出は年間収入五分位階級の第一分位を低所得者層、第五分位を高所得者層と分類。消費者マインドは、年間収入が300万円未満を低所得者層、

750万円以上を高所得者層と分類。なお、2014年の消費者マインドの高所得者層の値は集計世帯数でウエイト付けし算出。

5. 就業者数、現金給与総額は、従業員数が5~29人の企業を中小企業、500人以上を大企業と分類し、それぞれの分類に属する一般労働者が対象。

(資料) 厚生労働省「毎月勤労統計調査」、内閣府「消費動向調査」、財務省「法人企業統計」、総務省「家計調査」、日本銀行「全国企業短期経済観測調査」等より、みずほ総合研究所作成

配 点 評 点 評 価 に お け る ポ イ ン ト

○ 「異次元の金融緩和」により、デフレからの脱却に向けた期待、気運を醸成

○ 2014年10月の追加緩和はポジティブ・サプライズで、株・為替市場が大きく反応

○ 2015年度の物価目標2%の達成には不透明感も

財 政 政 策 ○ 2度にわたる補正予算が、景気の底上げに寄与

(第二の矢) ○ 建設分野の人手不足等により、公共投資の執行の遅れや予算未消化も

○ 改訂版成長戦略で、法人税改革や雇用・医療・農業の規制改革に一定の踏み込み

○ 規制改革では、その後の調整により改革効果が不十分な内容になったとの批判も

○ エネルギー分野では、電力システム改革を具体化するも、エネルギーミックスの提示には至らず

「三本の矢」合計 100点 70点

金 融 政 策(第一の矢)

35点 30点

25点 20点

成 長 戦 略(第三の矢)

40点 20点

最終評価65点

マイナス5点

○不明確な財政健全化への道筋

○ アベノミクスの約2年をレビューすると、相応の評価が可能

・ 「三本の矢」は100点満点で70点。 そこからマイナス要素として「財政再建の不透明化」を加味し、最終評価は65点

・ 昨年7月に行った「アベノミクス1年半」の評価は75点。今回は、成長戦略の具体化・進捗に遅れがみられるため10点減

【 アベノミクス約2年間の採点表 】

7.アベノミクスの総評 ~ ① 過去2年間の評価は65点

11

(注) 昨年7月に行ったアベノミクス1年半の評価は左図のとおり。

(資料)みずほ総合研究所作成

【前回2014年7月の評価】配 点 評 点

金 融 政 策 (第一の矢) 35点 30点

財 政 政 策 (第二の矢) 25点 20点

成 長 戦 略 (第三の矢) 40点 30点

「三本の矢」合計 100点 80点

最終評価 75点

マイナス5点

○不明確な財政健全化への道筋

○中韓等との対外摩擦

7.アベノミクスの総評 ~ ② 軌道にまだ乗っていない三段ロケット

12

【 「三本の矢」による「脱デフレ三段ロケット戦略」 】

(資料) みずほ総合研究所作成

○ 「三本の矢」による「脱デフレ三段ロケット戦略」は、当初1年ほどは順調であったものの、その後は消費税率引き上げの

影響等もあり、やや失速

○ 経済再生の軌道入りのためには、2年間では不十分であったことから、「アベノミクス2.0」でさらなる噴射が必要

○ 凍りついた企業マインドの重力に逆らっての軌道入りには、「アベノミクス2.0」で当初想定以上の噴射力とその継続が不可欠

《第一段ロケット》はじめの約200日(参院選まで)

《第二段ロケット》次の約200日(2014年3月まで)

《第三段ロケット》続く約300日(2014年12月まで)

機動的な財政政策

(財政再建への取り組み)

デフレ脱却のチェックポイント

物価等の動向を踏まえたチューニング →

【発射局面】

【推進局面】

【軌道入り局面】

デフレ脱却に向けた中間レビュー

成 長 戦 略(成長戦略の先行実施)

財 政 政 策

金 融 政 策

(財政規律への配慮)

デフレ脱却に向けた中間レビュー

「三本の矢」のアコード

集 中 対 応 の 2 カ 年 ( 7 0 0 日 )

(国債市場への配慮)

デフレ脱却経済の活性化競争力の向上成長率の上昇雇用・所得の拡大

大胆な金融政策

円 安インフレ期待

物価目標の設定 異次元金融緩和

緊急経済対策

民間投資を喚起する成長戦略 規 制 改 革 イノベーション促進

一体の取り組み

(黒田日銀総裁就任)

現在の位置2015年1月

<参院選(13年7月)> <消費税増税(14年4月)>

(消費増税対応の経済対策)

「日本再興戦略」改訂版を決定「日本再興戦略」を決定

<第3次安倍内閣発足(14年12月)>

当初の想定

現実の姿 再噴射が必要

「失われた20年」と表現される経済の停滞

長期間にわたるデフレ状況の継続

苦境からの脱却には

○経済・産業の構造的な改革

○ 改革の痛みを和らげる市場環境

○ 企業や消費者のマインドの転換

異次元金融緩和

有効な成長戦略など

アベノミクスの継続と進化

「麻酔」が効いている間に

経済、企業、財政の「体質改善」を

これからの2年間が

非常に重要

マインドの委縮

成長力の低下

経済再生

手術

麻酔

が必要

8.重要なこれからの2年 ~ ① 「麻酔」が効いている間に「手術」を

13

【 アベノミクスの浸透状況 】

(資料) みずほ総合研究所作成

【 アベノミクスの次なる2年への構図 】

(資料) みずほ総合研究所作成

中小企業

低所得者層

地方圏

非正社員

大企業

高所得者層

大都市圏

正社員

アベノミクス

の効果

景況、収益の

改善に遅れ景気回復の

実感乏しく

正社員との

大きな格差

マインドに

好転

みられず

○ アベノミクスは、円高の修正や株高を引き出し、景気の回復や賃上げにも一定の効果を示したが、マインド転換は不十分。

アベノミクスの浸透は、大企業や大都市圏、高所得者層、正社員の一部などにとどまる

○ 四半世紀にわたって「縮小志向」で凍りついてきた企業マインドは、2年間では「拡大志向」に変化しきれなかったのが実態。

マインド転換には、「アベノミクスの継続・進化で経済環境の改善は続く」との確信を企業が持つことが大事

○ 異次元金融緩和で「麻酔」をかけた以上、経済・企業・財政の「手術」(構造的な改革)に不退転で臨むべき。今後2年が重要

○ 2015年9月に自民党総裁選挙が行われる予定で、安倍総裁の再任が有力(総裁の任期は3年、最長2期6年)

○ その次の自民党総裁選は2018年9月。安倍政権は、2012年12月から約6年間の長期政権となる可能性

・ 2006~2007年の第1次政権を合わせると、安倍首相の在任期間は戦後歴代の首相で3位以内に入ることも想定される

○ 近年わが国は短命内閣が続いたが、長期・安定的な政権が実現されれば、政策の実行力も高まることで企業マインドが

変化する可能性も(海外投資家のマインドはすでに大きく改善)

8.重要なこれからの2年 ~ ② 戦後有数の長期政権がもたらすマインド転換の可能性

14

(資料) 首相官邸ホームページ、各種報道等より、みずほ総合研究所作成

【 戦後歴代首相の在任期間 (上位10人、敬称略) 】【 今後の主な政治日程 】

(資料) みずほ総合研究所作成

2014年12月14日 衆議院選挙投開票(与党が勝利)

12月24日 第3次安倍内閣スタート

2015年1月26日 通常国会召集

4月12日 統一地方選挙 (知事選、道府県議選、政令市議選)

26日 統一地方選挙 (市区町村長選、市区町村議選)

5月 安全保障法制関連法案審議開始

9月 安倍自民党総裁の任期満了、自民党総裁選挙

2016年 夏 参議院選挙

2017年4月 消費税率を10%に引き上げ

2018年9月 自民党総裁選挙

12月 衆議院議員の任期満了

2019年 夏 参議院選挙

2020年7月~9月 東京オリンピック・パラリンピック

2471

2798

2616

1980

1806

1575

1241

932

886

864

0 500 1000 1500 2000 2500 3000

1 佐藤栄作

2 吉田茂

3 小泉純一郎

4 中曽根康弘

5 池田勇人

6 岸信介人

7 安倍晋三

8 橋本龍太郎

9 田中角栄

10 鈴木善幸

(日)

1964.11.9~1972.7.7 (1次~3次)

1946.5.22~1947.5.24、1948.10.15~1954.12.10 (1次~5次)

2001.4.26~2006.9.26(1次~3次)

1982.11.27~1987.11.6(1次~3次)

1960.7.19~1964.11.9(1次~3次)

1957.2.25~1960.7.19(1次~2次)

2006.9.26~2007.9.26 2012.12.26~ (1次~)

1996.1.11~1998.7.30(1次~2次)

1972.7.7~1974.12.9(1次~2次)

1980.7.17~1982.11.27(1次)

2015年9月の自民党

総裁選で再選され、

任期3年で2018年9月末

まで首相を務めた場合

2015年1月21日時点

1123

8.重要なこれからの2年~③東京五輪までのロードマップ。2017年4月までの往路が鍵

15

○ 5年後の東京五輪も視野に入れつつ、当面のターゲット・ポイントである「2017年4月の消費増税」に向けて最大限の努力を

・ 2015年は、4月の統一地方選、夏の財政健全化計画が重要イベント。マインド改善には15年前半のスタートダッシュが大事

・ 2016年は、社会保障改革の具体的な取り組み、10%への消費税率引き上げに向けた経済環境の整備などが問われる

【 第3次安倍内閣が挑むハコネ駅伝(東京五輪までを見据えた長期ロードマップ) 】

(資料) みずほ総合研究所作成

1区 スタートダッシュ2015年1~4月

2区 加速2015年5~12月

3区 粘走2016年1~4月

4区 力走2016年5~9月

6区~10区

復路:2017年4月~2019年頃

完全制覇で東京五輪までをも展望

地方創生担当大臣

厚生労働大臣

外務大臣

経済対策2015年度予算

統一地方選挙

財政健全化計画の策定

自民党総裁選

2016年度予算案

社会保障改革の法案審議等?

参議院選挙

参議院選挙 衆議院議員任期満了 自民党総裁選2019年7月 2018年12月 2018年9月

2015年1月

2015年4月

2015年夏

2015年9月

2015年末

2016年春頃

2016年夏頃

心臓破りの坂

2016年6月

主要国首脳会議(日本)

2017年4月

往路:2015年1月~2017年3月2017年4月の消費増税に向けて経済再生への取り組みを強化

10%への消費税率引き上げ

シ ン ゾウ

スタートダッシュが重要!

○ ランナー :安倍内閣の閣僚

○ 伴走車・監督 :総理大臣

○ 先導バイク :日銀総裁

東京五輪

日銀総裁総理大臣

8.重要なこれからの2年 ~ ④ 2015年と2016年の政策継続で初めて効果が表れる

16

【 アベノミクスのバージョン・アップのビジョン 】

(資料) みずほ総合研究所作成

○ 経済再生の軌道入りには、主要な経済政策課題に対応したアベノミクスのバージョン・アップ(「アベノミクス2.0」)を図り、

今後2年間にわたり集中的に取り組むことが重要

内容 効果事業規模(予算額)

現行の「臨時福祉給付金」・「子育て世帯臨時福祉給付金」の支給対象者に対し、2015年1~3月期に追加支給実施(予算総額約5,000億円)

1,438億円(名目値)の消費増加効果。年間収入300万円未満世帯の場合、10,000円の支給により、半年ベースの消費支出を0.9%Pt程度押し上げ

0.5兆円(0.5兆円)

国内宿泊旅行者に対し、次回の平日国内宿泊旅行に使用可能なポイント(1人1回あたり10,000円)を公費負担で付与(予算総額5,000億円)

ポイント活用率70%で、旅行消費支出額を約7,900億円押し上げ。波及効果を含めると約8,350億円の付加価値創出(乗数約1.7)

0.8兆円(0.5兆円)

育児・家事支援バウチャー

杉並区子育て応援券などを参考に、子育て世代向けバウチャー(使用期限あり)を発行

5,000億円の発行で約4万人の雇用創出効果

0.7兆円(0.5兆円)

贈与税減税の対象拡充、柔軟化

結婚費用などへの対象拡充、教育目的の対象柔軟化(塾など学校外費用への贈与上限撤廃)、事務手続きの簡素化など

子育て世代の教育費負担が軽減することで、他の消費の拡大効果が見込まれる

1.0兆円(0.2兆円)

合計3.0兆円(1.7兆円)

経済対策

低所得者対策

トラベルポイント

現役世代サポー

ト

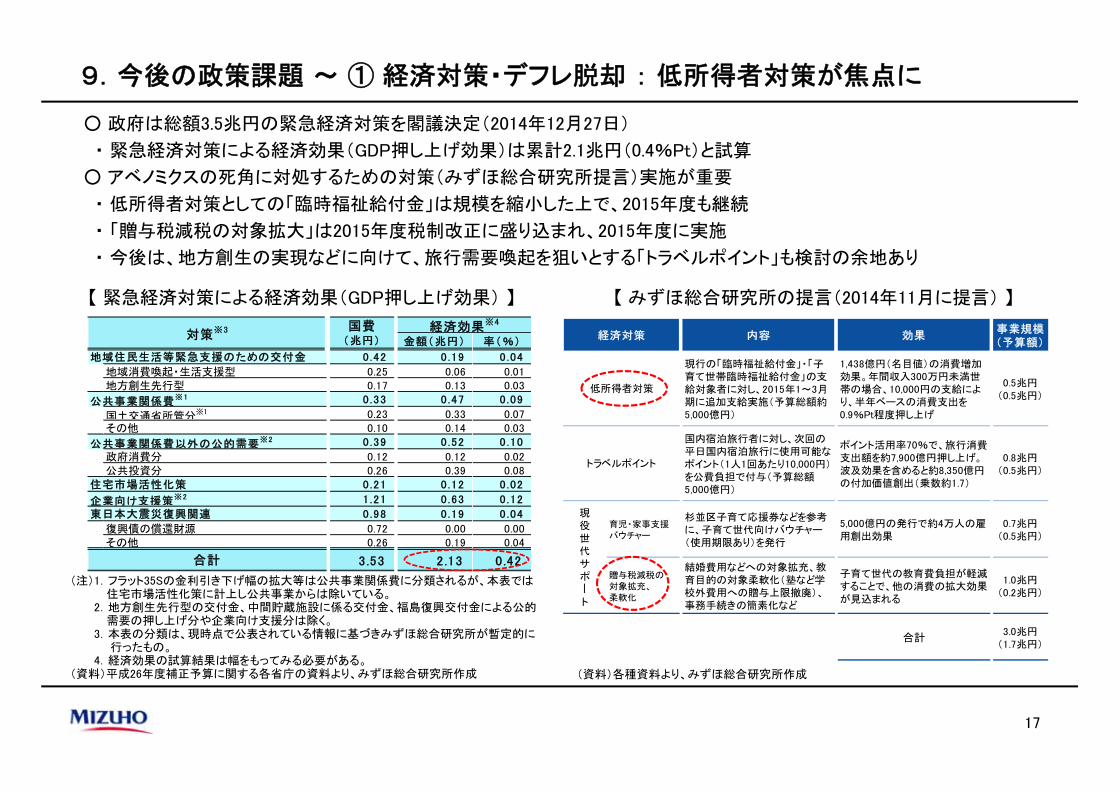

○ 政府は総額3.5兆円の緊急経済対策を閣議決定(2014年12月27日)

・ 緊急経済対策による経済効果(GDP押し上げ効果)は累計2.1兆円(0.4%Pt)と試算

○ アベノミクスの死角に対処するための対策(みずほ総合研究所提言)実施が重要

・ 低所得者対策としての「臨時福祉給付金」は規模を縮小した上で、2015年度も継続

・ 「贈与税減税の対象拡大」は2015年度税制改正に盛り込まれ、2015年度に実施

・ 今後は、地方創生の実現などに向けて、旅行需要喚起を狙いとする「トラベルポイント」も検討の余地あり

【 みずほ総合研究所の提言(2014年11月に提言) 】

17

(資料)各種資料より、みずほ総合研究所作成

9.今後の政策課題 ~ ① 経済対策・デフレ脱却 : 低所得者対策が焦点に

【 緊急経済対策による経済効果(GDP押し上げ効果) 】

(注)1.フラット35Sの金利引き下げ幅の拡大等は公共事業関係費に分類されるが、本表では住宅市場活性化策に計上し公共事業からは除いている。

2.地方創生先行型の交付金、中間貯蔵施設に係る交付金、福島復興交付金による公的需要の押し上げ分や企業向け支援分は除く。

3.本表の分類は、現時点で公表されている情報に基づきみずほ総合研究所が暫定的に行ったもの。

4.経済効果の試算結果は幅をもってみる必要がある。(資料)平成26年度補正予算に関する各省庁の資料より、みずほ総合研究所作成

金額(兆円) 率(%)

地域住民生活等緊急支援のための交付金 0.42 0 .19 0 .04

地域消費喚起・生活支援型 0.25 0.06 0.01地方創生先行型 0.17 0.13 0.03

公共事業関係費※1 0 .33 0 .47 0 .09

国土交通省所管分※1 0.23 0.33 0.07その他 0.10 0.14 0.03

公共事業関係費以外の公的需要※2 0 .39 0 .52 0 .10

政府消費分 0.12 0.12 0.02公共投資分 0.26 0.39 0.08

住宅市場活性化策 0.21 0 .12 0 .02

企業向け支援策※2 1 .21 0 .63 0 .12

東日本大震災復興関連 0.98 0 .19 0 .04

復興債の償還財源 0.72 0.00 0.00その他 0.26 0.19 0.04

3 .53 2.13 0.42

対策※3国費(兆円)

経済効果※4

合計

▲ 6

▲ 5

▲ 4

▲ 3

▲ 2

▲ 1

0

1

2

3

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2013 2014

(前年比、%)

実質賃金

名目賃金

物価

消費増税の影響

一巡に、賃上げ

やボーナスの増

加もあり、プラス

に転じる見込み

(月)

(年)

18

【 コアCPIの見通し 】

(注)1.コアCPIの前年比上昇率を需給ギャップ、ドバイ原油の伸び率、ドル/円レートの伸び率、期待インフレ率のラグ付き変数で回帰し(推計期間:2008年1~3月期~2014年7~9月期)、それぞれの係数を用いて、コアCPIへの寄与度を試算。2.期待インフレ率は内閣府「消費動向調査」の1年後の予想物価上昇率をもとに算出。3.コアCPIの予測は2015年1月13日時点。

(資料)みずほ総合研究所作成

9.今後の政策課題 ~ ① 経済対策・デフレ脱却 : 中小企業の賃金上昇が不可欠

○原油価格下落に伴う物価下押し圧力により、日銀が掲げる2015年度中の2%目標達成は一層困難に

・ 円安による物価押し上げ効果は今後も続くが、原油価格下落でコアCPIは2015年度半ばに0%台前半まで伸びが縮小へ

○ 消費増税による物価押し上げ効果一巡、賃上げ率の高まりなどで、2015年度の実質賃金上昇率はプラスに転じる見込み

・ 2015年の賃上げ率(民間主要企業)は2.50%(うちベースアップは約0.7%)と、2014年を上回ると予想

・ 実質賃金の持続的上昇には、労働者の多くが働く中小企業への賃金上昇の広がりが不可欠

▲ 2.5

▲ 2.0

▲ 1.5

▲ 1.0

▲ 0.5

0.0

0.5

1.0

1.5

2.0

2.5

2010 11 12 13 14 15 16

需給ギャップ要因 原油要因

為替要因 期待インフレ率

定数項 推計値

実績値

(前年比%)

(年/四半期)

(予測)

(年/四半期)

【 実質賃金の動き 】

(資料) 厚生労働省「毎月勤労統計」、総務省「消費者物価指数」より、みずほ総合研究所作成

○ 潜在成長率の引き上げに資する施策は、労働、資本の適切な配分を通じた生産性の向上

・ なかでも、長期的な視点が必要な政策(雇用改革や農政改革、従来型を脱した地域政策等)を検討、実施すべき

○ 2015年度税制改正による短期的な効果は限定的。対内直接投資の拡大や生産性の向上につなげることが重要

・ 今回の実効税率引き下げ+課税ベース拡大は、2015年度の実質設備投資を+0.2%Pt、 実質GDPを+0.03%Pt押し上げ

・ 実効税率の引き下げで国内立地の優位性が高まれば、国内投資活性化・対内直接投資増加が生産性の向上に結び付き、期待成長率の上昇が次の投資の呼び水となる「設備投資の好循環メカニズム」を作り出すことも可能

【 OECDによる日本の潜在成長率見通し 】

9.今後の政策課題 ~ ② 成長戦略 : 法人実効税率20%台実現に向け着実な前進を

19

(注) 潜在GDP成長率=潜在労働生産性上昇率+潜在労働投入量の伸び。(資料) OECD “Economic Outlook No.95” (2014年5月)より、みずほ総合研究所作成

労働生産性の引き上げ

労働投入量の引き上げ

雇用流動化、雇用の質の改善など

女性、若者、高齢者、外国人労働者活躍推進など

▲ 0.3▲ 0.6 ▲ 0.6

1.1

1.8 1.9

0.8

1.2 1.2

▲ 1.0

▲ 0.5

0.0

0.5

1.0

1.5

2.0

2011-2020 2021-2040 2041-2060

潜在GDP成長率

(%)

(年)

潜在労働生産性上昇率

潜在労働投入量の伸び

【 2015年度税制改正・法人税改革による経済への影響 】

0.20.1

▲ 1.0

▲ 0.8

▲ 0.6

▲ 0.4

▲ 0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

2015年度 2016年度

実効税率引き下げ効果

課税ベース拡大効果

ネットの効果

(前年比、%Pt)

0.030.01

▲ 0.2

▲ 0.1

0.0

0.1

0.2

0.3

2015年度 2016年度

実効税率引き下げ効果

課税ベース拡大効果

ネットの効果

(前年比、%Pt)

(実質設備投資) (実質GDP)

(注)当試算の前提となる法人税の増減収見込額は財務省による試算値。法人減税による実質設備投資、実質GDPへの影響は当社マクロモデル乗数による試算。

(資料)財務省資料より、みずほ総合研究所作成

○ 消費増税は先送りされたが、法人税収上振れ等で、2015年度の基礎的財政収支(PB)の赤字半減目標は達成の見込み

○ ただ、2017年4月に消費税率を10%に引き上げても、2020年度のPB黒字化は見通せず

○ 中長期的な財政健全化の道筋を早期に示すことが、第3次安倍内閣の最重要課題の一つ

・ 2015年夏に策定される財政健全化計画では、歳出削減策の具体化や、財政規律を強化するための仕組み作りが重要

【 基礎的財政収支の見通し(国・地方ベース) 】(増税先送りと税収上振れの影響試算)

(注)内閣府の試算(経済再生ケース)をもとにみずほ総合研究所試算。(資料)内閣府「国民経済計算」「中長期の経済財政に関する試算」(2014年7月25日

経済財政諮問会議提出資料)より、みずほ総合研究所作成

9.今後の政策課題 ~ ③ 財政健全化 : 2015年夏の健全化計画の策定が試金石

20

(資料) 経済財政諮問会議提出資料等より、みずほ総合研究所作成

【 財政健全化計画の策定に向けた主な論点 】

○ストック指標(債務残高対GDP比等)も重視した評価の検討

○堅めの成長率を前提としたフレームの策定

○目標年度(2020年度)までの工程の具体化

○主要歳出項目(社会保障給付費、公共事業費、地方財政経費など)の10年展望

○医療・介護サービスで「質を落とさずに負担を軽減」するための具体的方策の検討

○中長期視点に立った税体系全般にわたる構造改革の検討▲ 7

▲ 6

▲ 5

▲ 4

▲ 3

▲ 2

▲ 1

0

2010 12 14 16 18 20

増税先送り+税収上振れ+17年度再増税

増税先送りのみ

(年度)

(対GDP比、%)

15年度:▲3.2%(目標:▲3.3%)

15年度:▲3.4%

20年度:▲1.6%(目標:黒字化)

9~10兆円の収支改善が必要

○ 現役世代が減少するなか、高齢者の増加により急増が見込まれる社会保障給付費の大胆な抑制は喫緊の課題

・ 社会保障関係費が一般歳出に占める割合は年々上昇し、2015年度は55%に。財政健全化のためにも給付抑制は不可避

○ 2025年には団塊の世代が75歳以上になり、医療・介護費が急増。年齢に関わらず負担能力に応じた負担の徹底を

○ 年金についても、計画的な年金改定率の抑制や、支給開始年齢の引き上げによる給付総額の抑制が課題

9.今後の政策課題 ~ ④ 社会保障 : 給付費の抑制と負担能力に応じた負担の徹底を

21

【 人口構成の変化と見通し 】

(資料) 総務省統計局「国勢調査報告」(1965年)、「人口推計」(2014年10月(概算値))、国立社会保障・人口問題研究所「日本の将来推計人口」(2012年1月推計)より、みずほ総合研究所作成

【 社会保障給付費の現状と見通し 】

(注) 2014年度のGDPは、みずほ総合研究所予測。2025年度のGDPは、下記資料による。< >内は対GDP比。

(資料) 厚生労働省「社会保障に係る費用の将来推計の改定について」(2012年3月)等より、みずほ総合研究所作成

56.0 60.4

37.0

54.09.5

19.8

5.3

5.6

7.4

9.0

2014年度 2025年度

その他

子ども子育て

介護

医療

年金

GDP491.7兆円 GDP610.6兆円

(予算ベース) (将来推計)GDP 1.24倍

1.08倍

2.08倍

1.46倍

115.2兆円

<23.4%>

148.9兆円

<24.4%>社会保障給付費

1.29倍

3,602

(36.7%) 2,224

(17.5%)1,297

(13.4%)

5,608

(57.1%)7,184

(56.5%)

4,643

(47.8%)

618

(6.3%)

3,300

(26.0%)

3,768

(38.8%)

1965年 2014年 2050年

人口(万人)・構成比

65歳以上

20~64歳

19歳以下

<1965年>

「胴上げ型」65歳以上1人に対し

20~64歳は9.1人

<2014年>

「騎馬戦型」65歳以上1人に対し

20~64歳は2.2人

<2050年>

「肩車型」65歳以上1人に対し

20~64歳は1.2人

500

520

540

560

580

600

620

10 11 12 13 14 15 16 17 18 19 20

(兆円)

(年度)

2010~13年度トレンド

+1.0%Pt

2020東京

オリンピック

開催効果

+0.3%Pt

アベノミクス

効果

+0.6%Pt

みずほ総合研究所

中期予測値

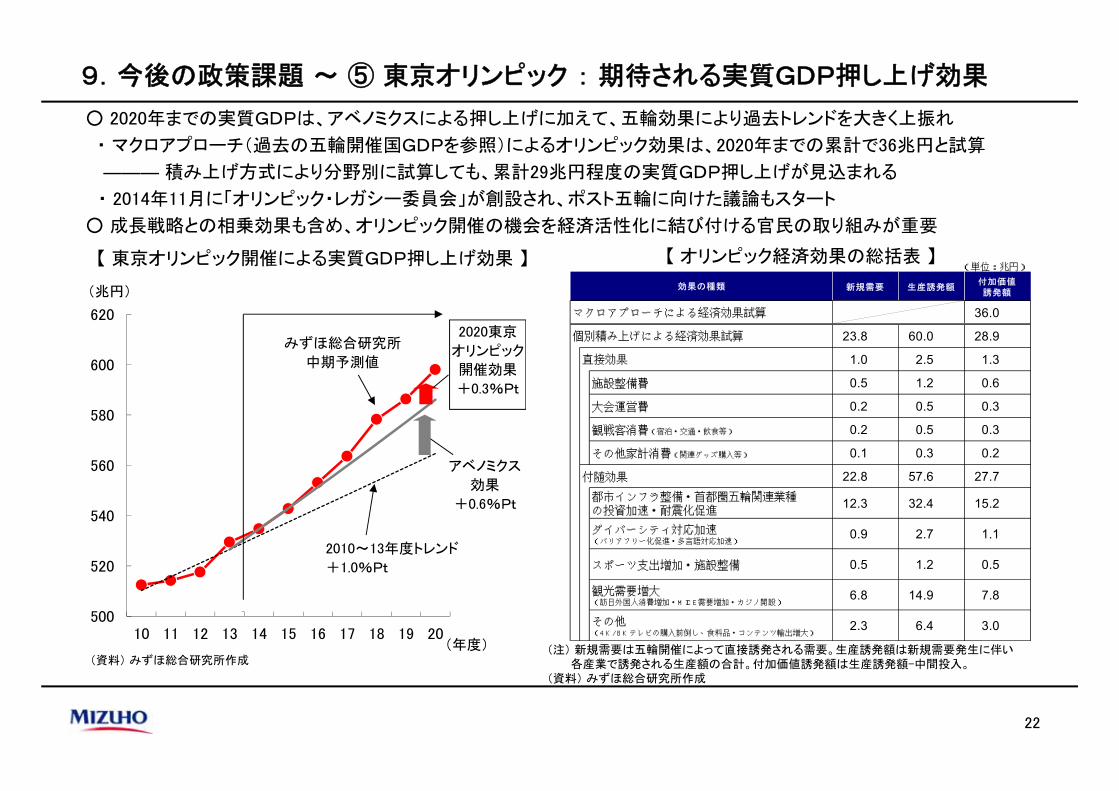

○ 2020年までの実質GDPは、アベノミクスによる押し上げに加えて、五輪効果により過去トレンドを大きく上振れ

・ マクロアプローチ(過去の五輪開催国GDPを参照)によるオリンピック効果は、2020年までの累計で36兆円と試算

――― 積み上げ方式により分野別に試算しても、累計29兆円程度の実質GDP押し上げが見込まれる

・ 2014年11月に「オリンピック・レガシー委員会」が創設され、ポスト五輪に向けた議論もスタート

○ 成長戦略との相乗効果も含め、オリンピック開催の機会を経済活性化に結び付ける官民の取り組みが重要

【 東京オリンピック開催による実質GDP押し上げ効果 】 【 オリンピック経済効果の総括表 】

(資料) みずほ総合研究所作成

22

(注) 新規需要は五輪開催によって直接誘発される需要。生産誘発額は新規需要発生に伴い各産業で誘発される生産額の合計。付加価値誘発額は生産誘発額-中間投入。

(資料) みずほ総合研究所作成

(単位:兆円)

新規需要 生産誘発額付加価値誘発額

36.0

23.8 60.0 28.9

1.0 2.5 1.3

施設整備費 0.5 1.2 0.6

大会運営費 0.2 0.5 0.3

観戦客消費(宿泊・交通・飲食等) 0.2 0.5 0.3

その他家計消費(関連グッズ購入等) 0.1 0.3 0.2

付随効果 22.8 57.6 27.7 都市インフラ整備・首都圏五輪関連業種の投資加速・耐震化促進

12.3 32.4 15.2

ダイバーシティ対応加速(バリアフリー化促進・多言語対応加速)

0.9 2.7 1.1

スポーツ支出増加・施設整備 0.5 1.2 0.5

観光需要増大(訪日外国人消費増加・MICE需要増加・カジノ開設)

6.8 14.9 7.8

その他(4K/8Kテレビの購入前倒し、食料品・コンテンツ輸出増大)

2.3 6.4 3.0

個別積み上げによる経済効果試算

直接効果

効果の種類

マクロアプローチによる経済効果試算

9.今後の政策課題 ~ ⑤ 東京オリンピック : 期待される実質GDP押し上げ効果

○ 夫婦の出生率抑制要因の解消が重要

・ 子育ての経済的負担軽減、待機児童の解消、長時間労働の是正等で仕事と育児の両立可能な環境を整備

○ 低所得が理由で結婚できない若者を減少させるため、安定雇用の創出や能力形成機会を拡充し、低所得者対策を強化

・ 安倍政権2年間で非正規雇用者比率は拡大。有配偶率が低い非正規雇用者の増加は出生率の低下に直結

○ 出生率が回復すれば2060年に人口1億人維持は可能。人口減少を前提とした社会制度へ転換させることが必要

・ 出生率回復と労働力率引き上げで2060年の労働力人口は5,400万人維持可能(現状維持より1,600万人増)

9.今後の政策課題 ~ ⑥ 人口減少への対応 : 出生率改善策と社会制度の転換を

23

【 30~34歳男性の年収別の有配偶率 】

(注)嫡出でない子の出生割合は2.2%(2012年)のため、有配偶率が低いと出生率も低い。(資料)独立行政法人労働政策研究・研修機構「若年者の就業状況・キャリア・職業能力

開発の現状②―平成24年版「就業構造基本調査」より―」(2014年9月)より、みずほ総合研究所作成

【 人口の推移と見通し 】

(注)1.実績は、総務省統計局「国勢調査」等(各年10月1日現在の人口)。将来推計人口は、国立社会保障・人口問題研究所の2012年1月の中位推計。2.「合計特殊出生率(TFR)が上昇した場合」は、2020年に1.6程度、2030年に1.8程度、2040年に2.07程度となった場合について、まち・ひと・しごと創生本部事務局が推計。

(資料)まち・ひと・しごと創生本部「まち・ひと・しごと創生「長期ビジョン」と「総合戦略」の全体像等」(2014年12月27日)

人口1億人維持

10.ま と め

24

○ アベノミクスで円高修正や株高、賃上げにも一定の効果を示したが、企業マインドが依然慎重ななか

で広がりは不十分。大企業や大都市圏、高所得者層、正社員などに恩恵がとどまる

○ 安倍政権2年間を採点すると、 「三本の矢」は100点満点で70点。 そこからマイナス要素として「財政再

建の不透明化」を加味し、最終評価は65点

○ 長く続いたデフレ状況、企業マインド収縮からの脱却は、2年の短期では容易ではなかったのが実態。

経済再生へ、これからの2年アベノミクスの継続と進化を図ることが重要

○ 安倍政権は、2012年12月から約6年間の長期政権となる可能性。長期・安定的な政権が実現されれ

ば、政策の実行力が高まることで企業マインドが変化し、政策の効果も向上することに

○ 異次元金融緩和という「劇薬」で金利機能に「麻酔」をかけ、金利機能が麻痺した超低金利において、

海外投資家を中心にポートフォリオリバランス効果が発現。「麻酔」が効いている間に、国内経済、企

業、財政の「手術」(構造的な改革、体質転換)を

○ 第3次安倍内閣の重要政策課題は、デフレ脱却への経済好循環の形成、消費税再増税に向けた環境

整備、社会保障改革を含む財政健全化、人口減少への対策と地方創生、2020年東京五輪効果最大

化への取り組みなど

○ 第3次安倍内閣もスタートダッシュが重要。経済再生に向けたマインド転換には、2015年前半における

賃上げや設備投資計画が積極的なものとなるよう環境整備が不可欠

本資料は情報提供のみを目的として作成されたものであり、取引の勧誘を目的としたものではありません。本資料は、弊社が信頼に足り且つ正確であると判断した情報に基づき作成されておりますが、弊社はその正確性・確実性を保証するものではありません。本資料のご利用に際しては、ご自身の判断にてなされますようお願い申し上げます。

25

(※) 本資料は、みずほ総合研究所調査本部が作成した。

〔本資料に関する問い合わせ先〕

みずほ総合研究所 調査本部

政策調査部 内 藤 ・堀 江 ・野 田

TEL :03-3591-1308・1309