Embed Size (px)

Citation preview

CHAPITRE 5COMPTABILITÈ ANALYTIQUED´EXPLOITATION ( CAE)COÛTS COMPLETS ET PARTIELS

CHAPITRE 5COMPTABILITÈ ANALYTIQUED´EXPLOITATION ( CAE)COÛTS COMPLETS ET PARTIELS

LE PASSAGE DES CHARGES DE LA CG AUXCHARGES DE LA CAE

La CAE doit fournir des informations économiquement significatives enmatière de coûts et de résultats.

Ceci implique à l’évidence que les charges entrant dans son réseau soientégalement économiquement significatives á l´ égard de l’activité d’entreprise.

Les différences de conception entre la CAE et la CG conduisent à unretraitement des charges de la CG pour déterminer les charges qui doivententrer dans le réseau de la CAE.

La CAE doit fournir des informations économiquement significatives enmatière de coûts et de résultats.

Ceci implique à l’évidence que les charges entrant dans son réseau soientégalement économiquement significatives á l´ égard de l’activité d’entreprise.

Les différences de conception entre la CAE et la CG conduisent à unretraitement des charges de la CG pour déterminer les charges qui doivententrer dans le réseau de la CAE.

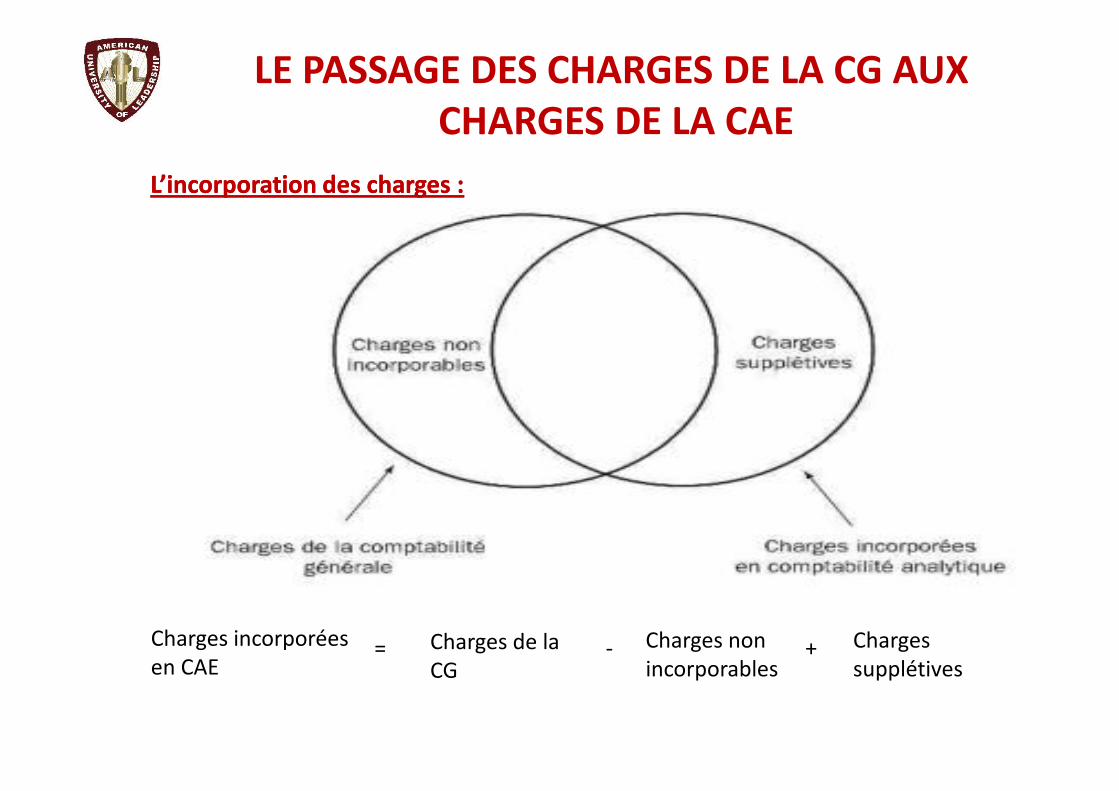

L’incorporation des charges :L’incorporation des charges :

LE PASSAGE DES CHARGES DE LA CG AUXCHARGES DE LA CAE

Charges incorporéesen CAE

Charges de laCG

Charges nonincorporables

Chargessupplétives

= - +

LesLes chargescharges nonnon incorporablesincorporables ::

Ce sont des charges qui ont été régulièrement comptabilisées en classe 6 suivant lescritères de la CG mais qui ne reflète pas les conditions normales d’une exploitationde l’entreprise.L’incorporation de ces charges viendraient artificiellement majorer le coût desproduits, empêchant de juger les évolutions significatives des coûts dans le temps,comme:1. charges ou de pertes exceptionnelles ;2. dotations aux amortissements de certains frais d’établissement ;3. fraction des amortissements dérogatoires excédant l’amortissement

économique normal ;4. dotation à certaines provisions, constituées par exemple dans un but

uniquement fiscal, comme dans le cas d’une provision pour hausse des prix.

Le fait de considérer une charge comme non incorporable est une questiond’appréciation de la part du gestionnaire.

LE PASSAGE DES CHARGES DE LA CG AUXCHARGES DE LA CAE

LesLes chargescharges nonnon incorporablesincorporables ::

Ce sont des charges qui ont été régulièrement comptabilisées en classe 6 suivant lescritères de la CG mais qui ne reflète pas les conditions normales d’une exploitationde l’entreprise.L’incorporation de ces charges viendraient artificiellement majorer le coût desproduits, empêchant de juger les évolutions significatives des coûts dans le temps,comme:1. charges ou de pertes exceptionnelles ;2. dotations aux amortissements de certains frais d’établissement ;3. fraction des amortissements dérogatoires excédant l’amortissement

économique normal ;4. dotation à certaines provisions, constituées par exemple dans un but

uniquement fiscal, comme dans le cas d’une provision pour hausse des prix.

Le fait de considérer une charge comme non incorporable est une questiond’appréciation de la part du gestionnaire.

ChargesCharges supplétivessupplétives ::

Ce sont des charges qui n’ont été pas comptabilisées en classe 6 suivant les critères de laCG mais que la CAE retient. Il s’agit de charges prises en compte chaque fois qu’un facteurde production est utilisée gratuitement c’est à dire sans généré de charges.

Les charges supplétives illustrent le concept économique de « coût d’opportunité», quiexprime le manque à gagner entraîné par l’utilisation d’une ressource disponible àl’intérieur de l’entreprise, alors que cette ressource pourrait entraîner une recettesi elle était utilisée en dehors de l’entreprise.

1. La rémunération conventionnelle des capitaux propres

2. La rémunération du travail de l’exploitant ou des membres de la famille participant àl’exploitation

LE PASSAGE DES CHARGES DE LA CG AUXCHARGES DE LA CAE

ChargesCharges supplétivessupplétives ::

Ce sont des charges qui n’ont été pas comptabilisées en classe 6 suivant les critères de laCG mais que la CAE retient. Il s’agit de charges prises en compte chaque fois qu’un facteurde production est utilisée gratuitement c’est à dire sans généré de charges.

Les charges supplétives illustrent le concept économique de « coût d’opportunité», quiexprime le manque à gagner entraîné par l’utilisation d’une ressource disponible àl’intérieur de l’entreprise, alors que cette ressource pourrait entraîner une recettesi elle était utilisée en dehors de l’entreprise.

1. La rémunération conventionnelle des capitaux propres

2. La rémunération du travail de l’exploitant ou des membres de la famille participant àl’exploitation

LA MÉTHODE DES COÛTS COMPLETSLA MÉTHODE DES COÛTS COMPLETS

La méthode des coûts complets a pour objectif de chiffrer le coût de revient en vuenotamment d'établir la politique tarifaire de l'entreprise et de permettre d'expliquer lerésultat de l'entreprise en comparant pour chaque produit (biens ou services) le prix devente et le coût de revient.

Elle est fondée sur la distinction entre :charges directes, qu'il est possible d'affecter immédiatement, sans calcul intermédiaire,au coût d'un produit déterminé,charges indirectes, qui concernent plusieurs coûts, font l'objet d'une répartition etnécessitent un calcul préalable à leur imputation.

Les Coûts complets:

1. Ce sont des coûts obtenus en incorporant la totalité des charges incorporées.

2. Les méthodes de coûts complets s’appuient sur la mise en place d’une typologiedes charges en directes et charges indirectes.

Les Coûts complets:

1. Ce sont des coûts obtenus en incorporant la totalité des charges incorporées.

2. Les méthodes de coûts complets s’appuient sur la mise en place d’une typologiedes charges en directes et charges indirectes.

La méthode des coûts complets a pour objectif de chiffrer le coût de revient en vuenotamment d'établir la politique tarifaire de l'entreprise et de permettre d'expliquer lerésultat de l'entreprise en comparant pour chaque produit (biens ou services) le prix devente et le coût de revient.

Elle est fondée sur la distinction entre :charges directes, qu'il est possible d'affecter immédiatement, sans calcul intermédiaire,au coût d'un produit déterminé,charges indirectes, qui concernent plusieurs coûts, font l'objet d'une répartition etnécessitent un calcul préalable à leur imputation.

LA MÉTHODE DES COÛTS COMPLETSLA MÉTHODE DES COÛTS COMPLETS

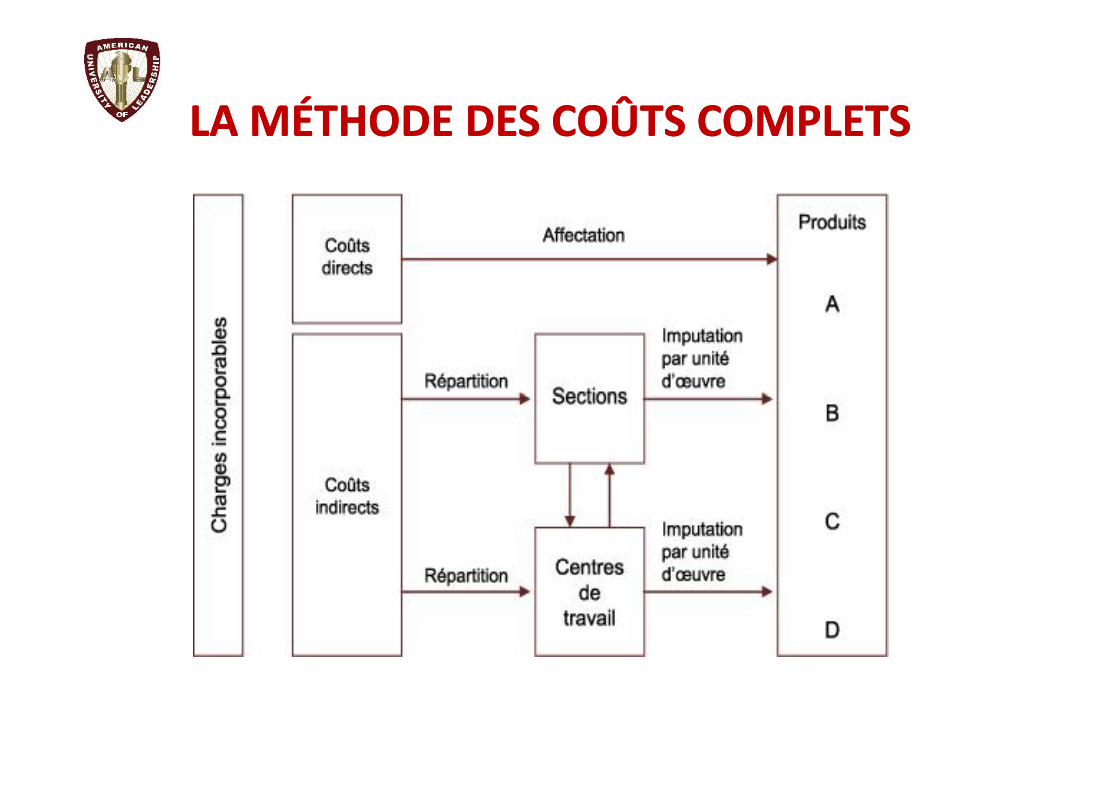

La méthode des coûts complets implique le découpage de l'entreprise en uncertain nombre de centres d'analyses (processus), qui sont des divisionsfonctionnelles de l'entreprise.

Au sein de ces centres d'analyse sont répertoriés des éléments decharges indirectes en vue de leur imputation aux coûts des produitsintéressés.

Les opérations d'analyse comprennent :1. l'affectation des charges qui peuvent être directement rattachées au

centre,2. la répartition entre les centres des autres charges qu'ils doivent prendre

en compte,3. la cession de prestations entre centres.

La méthode des coûts complets implique le découpage de l'entreprise en uncertain nombre de centres d'analyses (processus), qui sont des divisionsfonctionnelles de l'entreprise.

Au sein de ces centres d'analyse sont répertoriés des éléments decharges indirectes en vue de leur imputation aux coûts des produitsintéressés.

Les opérations d'analyse comprennent :1. l'affectation des charges qui peuvent être directement rattachées au

centre,2. la répartition entre les centres des autres charges qu'ils doivent prendre

en compte,3. la cession de prestations entre centres.

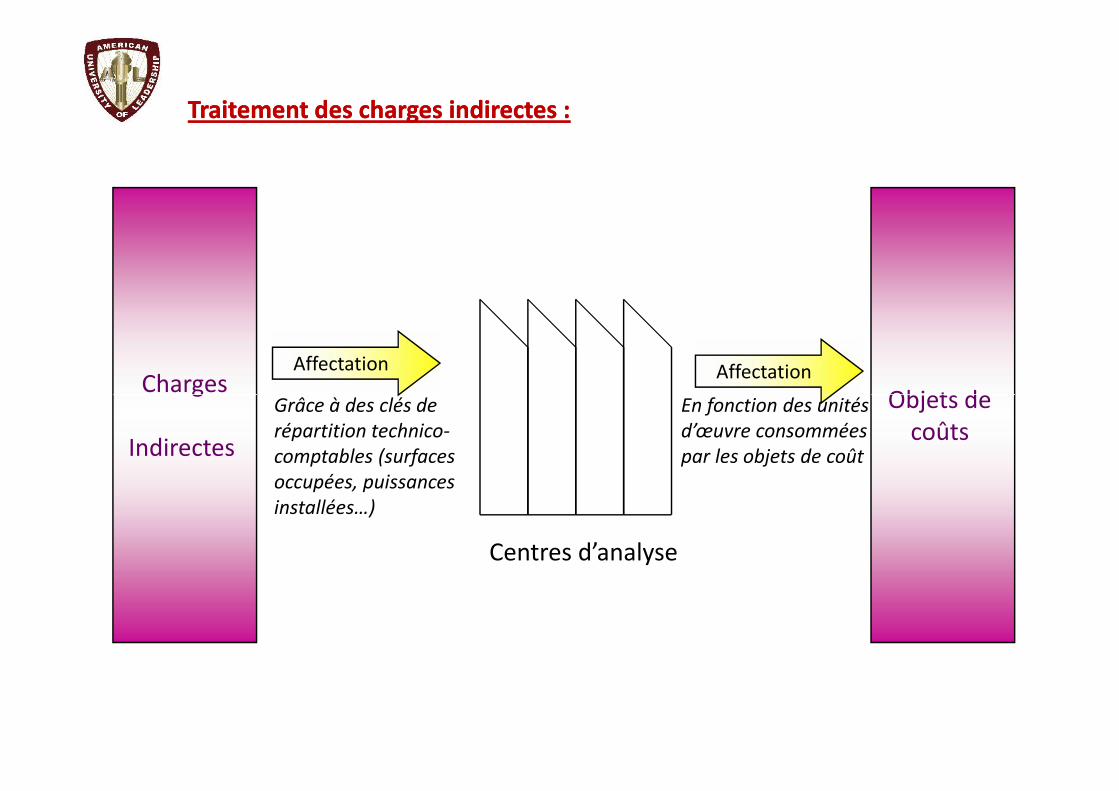

Traitement des charges indirectes :Traitement des charges indirectes :

Charges

Indirectes

Affectation

Objets decoûts

Affectation

Grâce à des clés derépartition technico-comptables (surfacesoccupées, puissancesinstallées…)

En fonction des unitésd’œuvre consomméespar les objets de coût

Charges

Indirectes

Centres d’analyse

Objets decoûts

Grâce à des clés derépartition technico-comptables (surfacesoccupées, puissancesinstallées…)

En fonction des unitésd’œuvre consomméespar les objets de coût

LA MÉTHODE DES COÛTS COMPLETSLA MÉTHODE DES COÛTS COMPLETS

Les centres d'analyse comprennent les centres de travail et les sections.

un centre de travail est un centre d'analyse correspondant à une division del'organigramme de l'entreprise telle que bureau, service, atelier, magasin ;

une section est une subdivision d'un centre de travail lorsque la précision recherchéedans le calcul des coûts de produits conduit à utiliser plusieurs unités d'œuvre (une parsection).

Les sections sont couramment appelées homogènes du fait de l'homogénéité descharges qui les constituent par rapport au mode d'imputation choisi.

Les charges indirectes ainsi imputées et les charges directes ayant été par ailleursaffectées, on obtient un coût de revient complet.

Les centres d'analyse comprennent les centres de travail et les sections.

un centre de travail est un centre d'analyse correspondant à une division del'organigramme de l'entreprise telle que bureau, service, atelier, magasin ;

une section est une subdivision d'un centre de travail lorsque la précision recherchéedans le calcul des coûts de produits conduit à utiliser plusieurs unités d'œuvre (une parsection).

Les sections sont couramment appelées homogènes du fait de l'homogénéité descharges qui les constituent par rapport au mode d'imputation choisi.

Les charges indirectes ainsi imputées et les charges directes ayant été par ailleursaffectées, on obtient un coût de revient complet.

LA MÉTHODE DES COÛTS COMPLETSLA MÉTHODE DES COÛTS COMPLETS

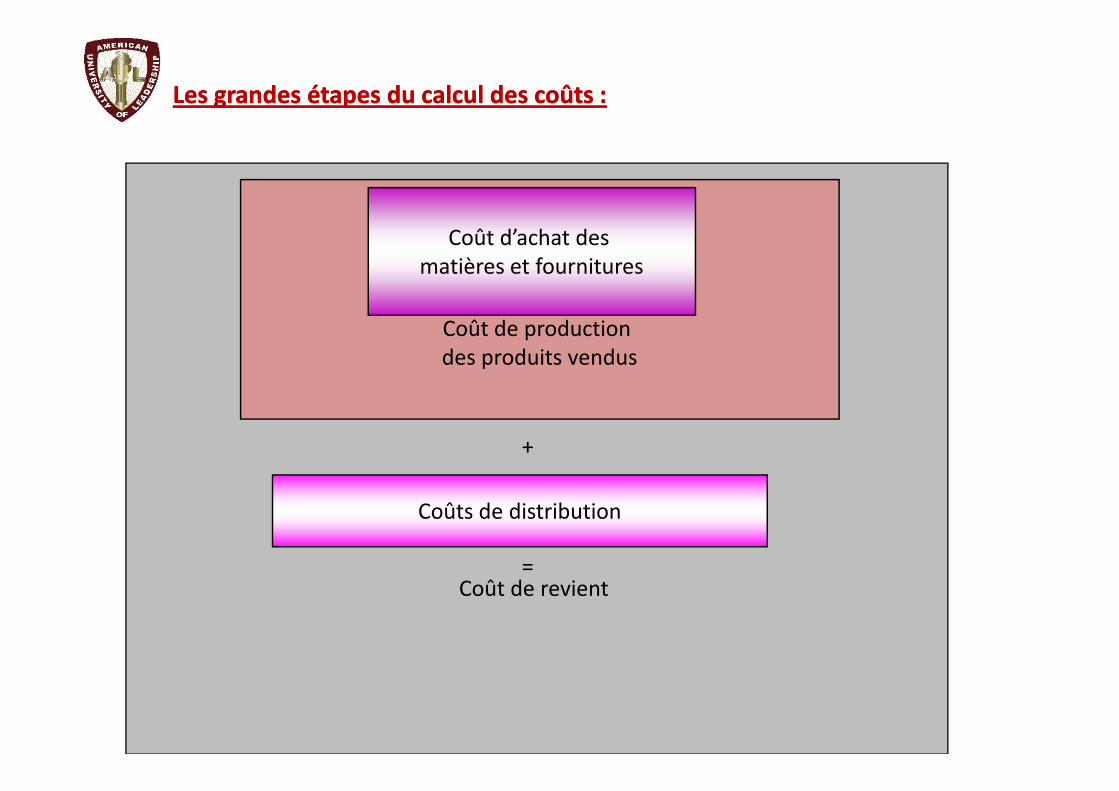

Les grandes étapes du calcul des coûts :Les grandes étapes du calcul des coûts :

Coût de productiondes produits vendus

Coût d’achat desmatières et fournitures

Coût de revient

Coûts de distribution

+

=

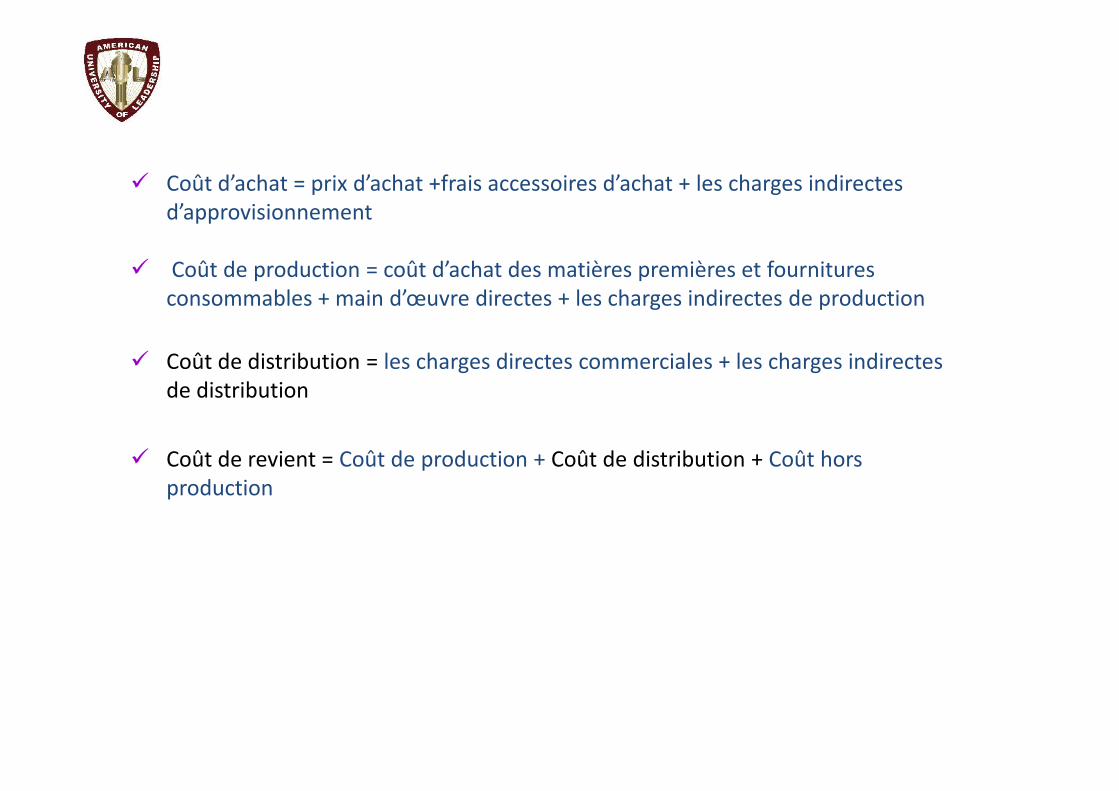

Coût d’achat = prix d’achat +frais accessoires d’achat + les charges indirectesd’approvisionnement

Coût de production = coût d’achat des matières premières et fournituresconsommables + main d’œuvre directes + les charges indirectes de production

Coût de distribution = les charges directes commerciales + les charges indirectesde distribution

Coût de revient = Coût de production + Coût de distribution + Coût horsproduction

Coût d’achat = prix d’achat +frais accessoires d’achat + les charges indirectesd’approvisionnement

Coût de production = coût d’achat des matières premières et fournituresconsommables + main d’œuvre directes + les charges indirectes de production

Coût de distribution = les charges directes commerciales + les charges indirectesde distribution

Coût de revient = Coût de production + Coût de distribution + Coût horsproduction

Coût d’achat = prix d’achat +frais accessoires d’achat + les charges indirectesd’approvisionnement

Coût de production = coût d’achat des matières premières et fournituresconsommables + main d’œuvre directes + les charges indirectes de production

Coût de distribution = les charges directes commerciales + les charges indirectesde distribution

Coût de revient = Coût de production + Coût de distribution + Coût horsproduction

Coût d’achat = prix d’achat +frais accessoires d’achat + les charges indirectesd’approvisionnement

Coût de production = coût d’achat des matières premières et fournituresconsommables + main d’œuvre directes + les charges indirectes de production

Coût de distribution = les charges directes commerciales + les charges indirectesde distribution

Coût de revient = Coût de production + Coût de distribution + Coût horsproduction

CRITIQUE DE LA MÉTHODE DES COÛTSCRITIQUE DE LA MÉTHODE DES COÛTSCOMPLETSCOMPLETS

Aspects favorables :

1. cette méthode permet de contrôler la formation du coût de revient aux différentsstades du processus de fabrication,

2. elle constitue une approche utile pour déterminer le prix de vente d'un nouveauproduit qui n'a pas de référence sur le marché,

3. elle est une aide précieuse pour évaluer les différents types de stocks (matièrespremières, produits en cours, produits finis).

Aspects favorables :

1. cette méthode permet de contrôler la formation du coût de revient aux différentsstades du processus de fabrication,

2. elle constitue une approche utile pour déterminer le prix de vente d'un nouveauproduit qui n'a pas de référence sur le marché,

3. elle est une aide précieuse pour évaluer les différents types de stocks (matièrespremières, produits en cours, produits finis).

CRITIQUE DE LA MÉTHODE DES COÛTSCRITIQUE DE LA MÉTHODE DES COÛTSCOMPLETSCOMPLETS

Aspects défavorables :1. la mise en œuvre de la méthode du coût complet est délicate du fait de la

difficulté à découper l'entreprise en sections homogènes sans en multiplierexagérément le nombre,

2. son coût d'élaboration est important,3. les calculs à mettre en œuvre sont souvent laborieux et l'analyse des coûts est

tardive,4. les centres principaux reçoivent, des centres auxiliaires, des charges qui leur sont

étrangères et sur lesquelles ils n'ont aucune maîtrise ni contrôle,5. les choix d'imputation sont subjectifs et les résultats obtenus seront toujours

discutables,6. le découpage de certaines charges peut occulter des éléments qu'il aurait mieux

valu considérer de manière globale,7. l'impact sur les coûts des variations d'activité n'est pas pris en compte.

Aspects défavorables :1. la mise en œuvre de la méthode du coût complet est délicate du fait de la

difficulté à découper l'entreprise en sections homogènes sans en multiplierexagérément le nombre,

2. son coût d'élaboration est important,3. les calculs à mettre en œuvre sont souvent laborieux et l'analyse des coûts est

tardive,4. les centres principaux reçoivent, des centres auxiliaires, des charges qui leur sont

étrangères et sur lesquelles ils n'ont aucune maîtrise ni contrôle,5. les choix d'imputation sont subjectifs et les résultats obtenus seront toujours

discutables,6. le découpage de certaines charges peut occulter des éléments qu'il aurait mieux

valu considérer de manière globale,7. l'impact sur les coûts des variations d'activité n'est pas pris en compte.

RecommandationsFace à ces différentes limites ou critiques de la méthode des coûts complets, leplan comptable général recommande :•la création de centres principaux correspondant aux centresde responsabilités (par exemple, le centre d'administration serait un centreprincipal),•la distinction des charges variables et des charges fixes dans les centresd'analyse

CRITIQUE DE LA MÉTHODE DES COÛTSCRITIQUE DE LA MÉTHODE DES COÛTSCOMPLETSCOMPLETS

RecommandationsFace à ces différentes limites ou critiques de la méthode des coûts complets, leplan comptable général recommande :•la création de centres principaux correspondant aux centresde responsabilités (par exemple, le centre d'administration serait un centreprincipal),•la distinction des charges variables et des charges fixes dans les centresd'analyse

LA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELS

LA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELS

Définition

Le coût variable est formé des seules charges qui varient en fonction duvolume d'activité de l'entreprise.

Cette définition correspond au direct costing anglo-saxon. Toutefois, cetteterminologie peut entraîner une confusion avec la notion de coût direct alorsque sa véritable signification exige de globaliser et d'exclure du coût desproduits les charges fixes quand bien même elles seraient affectables à desproduits.

Définition

Le coût variable est formé des seules charges qui varient en fonction duvolume d'activité de l'entreprise.

Cette définition correspond au direct costing anglo-saxon. Toutefois, cetteterminologie peut entraîner une confusion avec la notion de coût direct alorsque sa véritable signification exige de globaliser et d'exclure du coût desproduits les charges fixes quand bien même elles seraient affectables à desproduits.

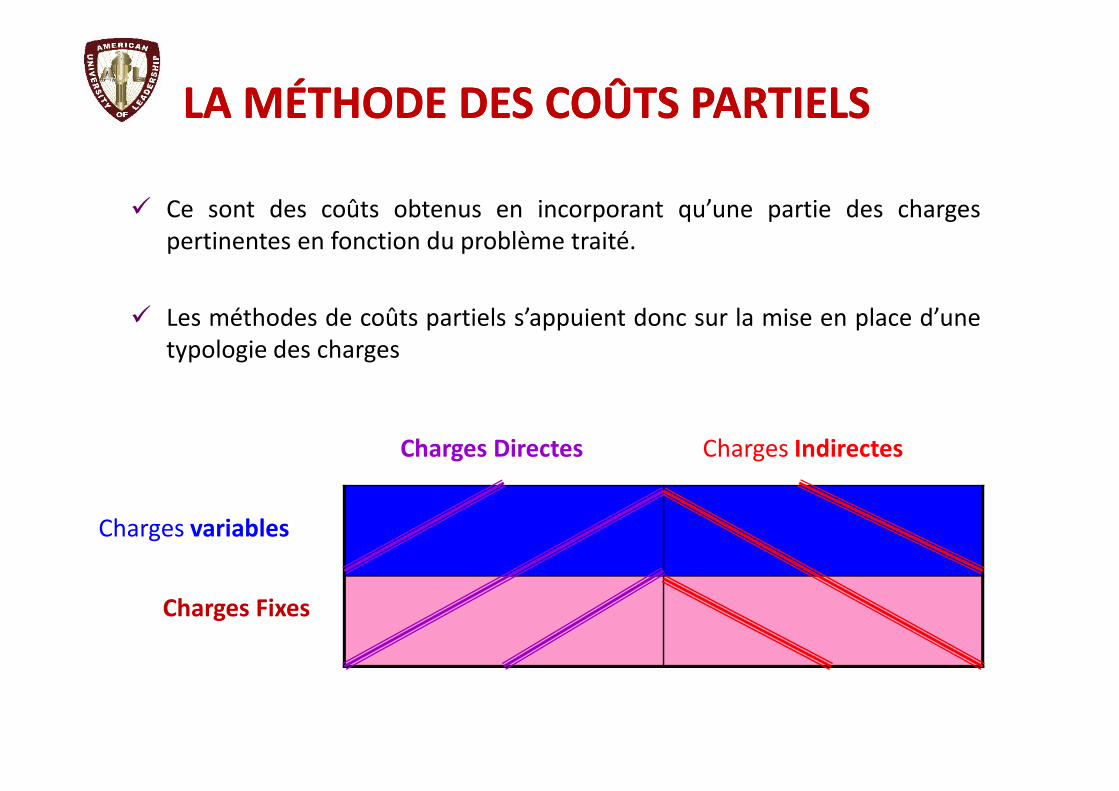

Ce sont des coûts obtenus en incorporant qu’une partie des chargespertinentes en fonction du problème traité.

Les méthodes de coûts partiels s’appuient donc sur la mise en place d’unetypologie des charges

Ce sont des coûts obtenus en incorporant qu’une partie des chargespertinentes en fonction du problème traité.

Les méthodes de coûts partiels s’appuient donc sur la mise en place d’unetypologie des charges

LA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELS

Charges Directes Charges Indirectes

Charges Fixes

Charges variables

LA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELSAvantages de la méthode

1. La méthode des coûts variables est simple à mettre en place.2. Elle permet la détermination du point mort (ou seuil de rentabilité).3. Elle est d'une compréhension aisée pour tous les interlocuteurs.4. Elle facilite l'élaboration des budgets d'exploitation à partir des hypothèses

de fabrication pour les charges variables, les charges de structure étantgénéralement assez faciles à déterminer.

5. Elle est assez peu sujette à contestation en raison de son caractère moinssubjectif.

6. Elle permet d'appréhender facilement le coût marginal, notion intéressantepour pallier une éventuelle sous-activité.

Avantages de la méthode

1. La méthode des coûts variables est simple à mettre en place.2. Elle permet la détermination du point mort (ou seuil de rentabilité).3. Elle est d'une compréhension aisée pour tous les interlocuteurs.4. Elle facilite l'élaboration des budgets d'exploitation à partir des hypothèses

de fabrication pour les charges variables, les charges de structure étantgénéralement assez faciles à déterminer.

5. Elle est assez peu sujette à contestation en raison de son caractère moinssubjectif.

6. Elle permet d'appréhender facilement le coût marginal, notion intéressantepour pallier une éventuelle sous-activité.

LA MÉTHODE DES COÛTS PARTIELSLA MÉTHODE DES COÛTS PARTIELSInconvénients de la méthode

1. La distinction entre coûts fixes et coûts variables apparaît unpeu sommaire dans les entreprises industrielles qui ont desmoyens de production diversifiés pour l'élaboration de produitsnon homogènes.

2. Les charges de structure ne restent stables en pratique quedans le court terme et à l'intérieur d'une fourchette d'activité.

3. Le coût variable intéresse principalement les entreprises quiproduisent en grande série un produit unique ou ayant uneactivité commerciale.

Inconvénients de la méthode

1. La distinction entre coûts fixes et coûts variables apparaît unpeu sommaire dans les entreprises industrielles qui ont desmoyens de production diversifiés pour l'élaboration de produitsnon homogènes.

2. Les charges de structure ne restent stables en pratique quedans le court terme et à l'intérieur d'une fourchette d'activité.

3. Le coût variable intéresse principalement les entreprises quiproduisent en grande série un produit unique ou ayant uneactivité commerciale.

Le compte de résultat différentiel– L’utilisation des charges variables permet de mettre en évidence des

résultats intermédiaires par le calcul de coûts partiels et de marges.

Résultat Différence entre prix de vente et coût de revient

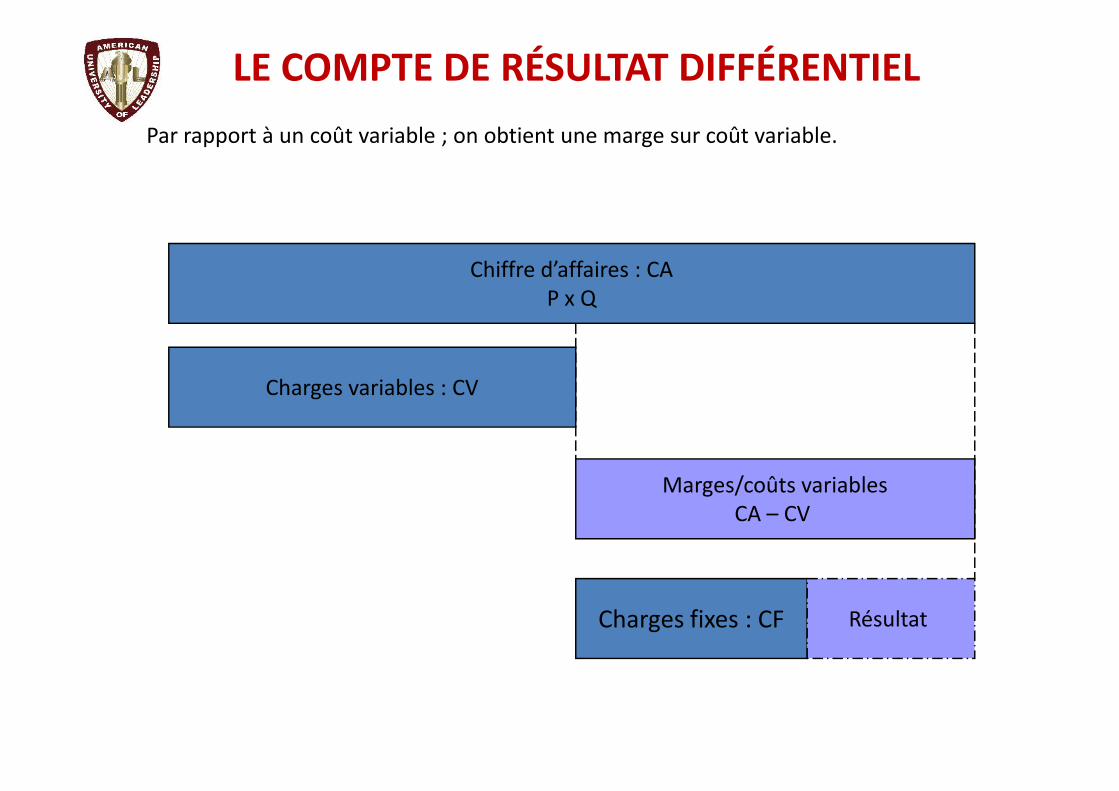

LE COMPTE DE RÉSULTAT DIFFÉRENTIEL

Marge Différence entre le prix de vente et un coût partiel ; onobtient plusieurs marges qui se définissent par référence aucoût partiel qui a permis leur calcul.

Par rapport à un coût variable ; on obtient une marge sur coût variable.

Chiffre d’affaires : CAP x Q

Charges variables : CV

LE COMPTE DE RÉSULTAT DIFFÉRENTIEL

Charges variables : CV

Marges/coûts variablesCA – CV

Charges fixes : CF Résultat

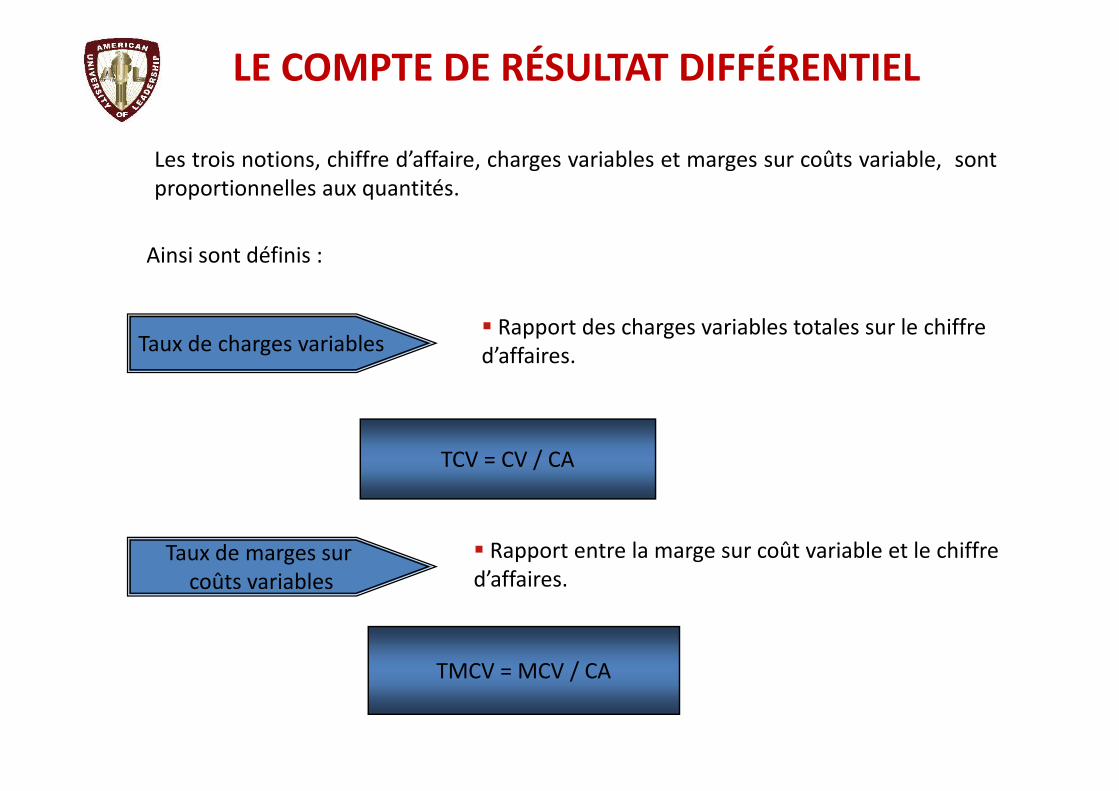

Les trois notions, chiffre d’affaire, charges variables et marges sur coûts variable, sontproportionnelles aux quantités.

Ainsi sont définis :

Taux de charges variables Rapport des charges variables totales sur le chiffred’affaires.

LE COMPTE DE RÉSULTAT DIFFÉRENTIEL

Taux de marges surcoûts variables

TCV = CV / CA

Rapport entre la marge sur coût variable et le chiffred’affaires.

TMCV = MCV / CA

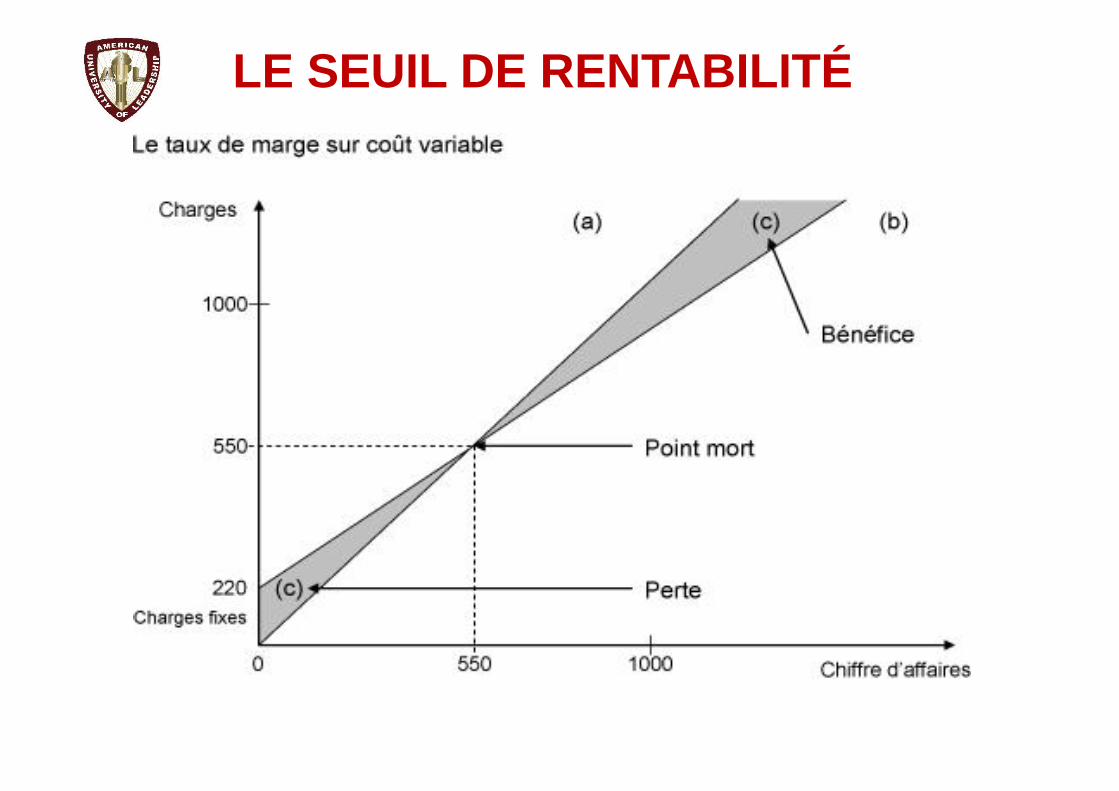

LE SEUIL DE RENTABILITÉ

Le seuil de rentabilité, ou point mort, est égal au chiffre d'affaires minimalque doit réaliser une entreprise pour générer une marge sur coût variableégale au total des charges fixes. Il s'agit donc du seuil de chiffre d'affaires quigénère un résultat nul pour l'entreprise.

LE SEUIL DE RENTABILITÉ-ex

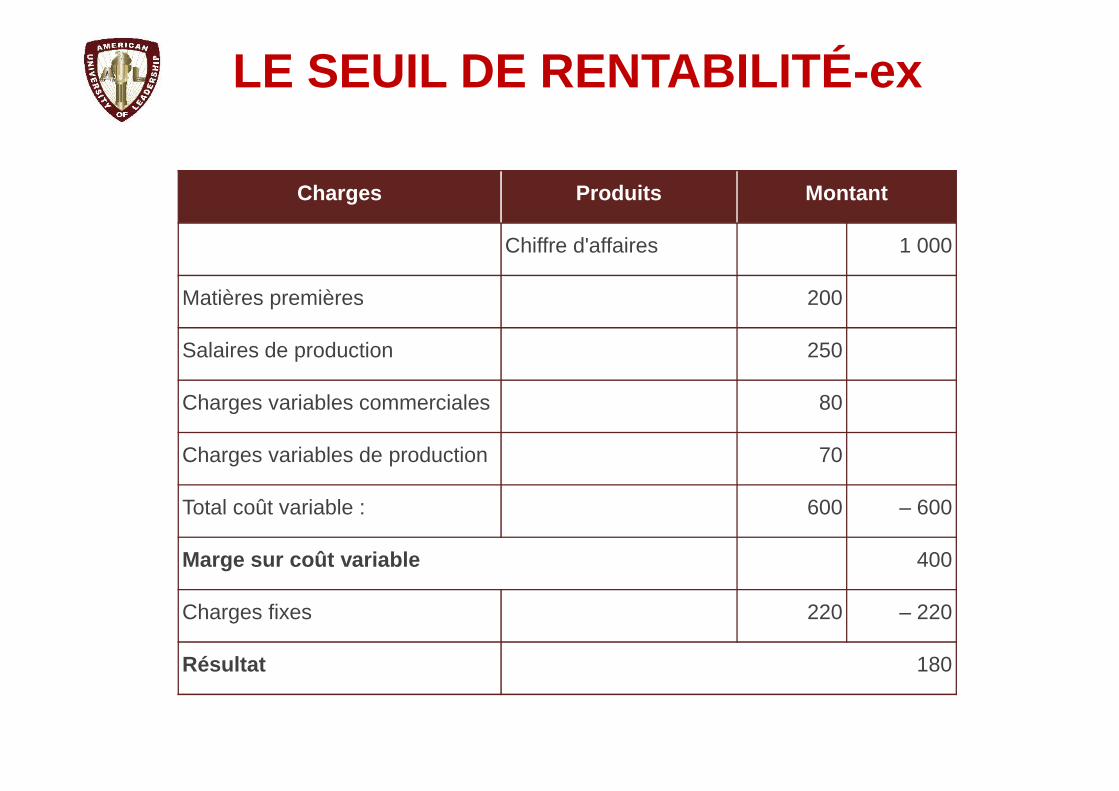

Charges Produits Montant

Chiffre d'affaires 1 000

Matières premières 200

Salaires de production 250

Charges variables commerciales 80Charges variables commerciales 80

Charges variables de production 70

Total coût variable : 600 – 600

Marge sur coût variable 400

Charges fixes 220 – 220

Résultat 180

Le taux de marge sur coût variable par rapport au chiffre d'affairespeut se calculer comme suit :

• Marge sur coût variable / Chiffre d'affaires = 400 / 1000 = 40 %.

Dès lors le seuil de rentabilité est obtenu en appliquant la formulesuivante :• Charges fixes/ Taux de marge = 220 / 40 % = 550.

LE SEUIL DE RENTABILITÉ

Le taux de marge sur coût variable par rapport au chiffre d'affairespeut se calculer comme suit :

• Marge sur coût variable / Chiffre d'affaires = 400 / 1000 = 40 %.

Dès lors le seuil de rentabilité est obtenu en appliquant la formulesuivante :• Charges fixes/ Taux de marge = 220 / 40 % = 550.

LE SEUIL DE RENTABILITÉ