Embed Size (px)

DESCRIPTION

Chapter 5. Concepts and Issues: Return, Risk and Risk Aversion. Chapter Summary. Objective: To introduce key concepts and issues that are central to informed decision making Determinants of interest rates The historical record Risk and risk aversion Portfolio risk. - PowerPoint PPT Presentation

Citation preview

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-1Slide 5-1

Chapter 5

Concepts and Concepts and Issues: Return, Risk Issues: Return, Risk and and Risk AversionRisk Aversion

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-2Slide 5-2

Chapter Summary

Objective: To introduce key concepts and issues that are central to informed decision making

Determinants of interest rates The historical record Risk and risk aversion Portfolio risk

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-3Slide 5-3

Factors Influencing Rates

Supply Households

Demand Businesses

Government’s Net Supply and/or Demand Central Bank Actions

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-4Slide 5-4

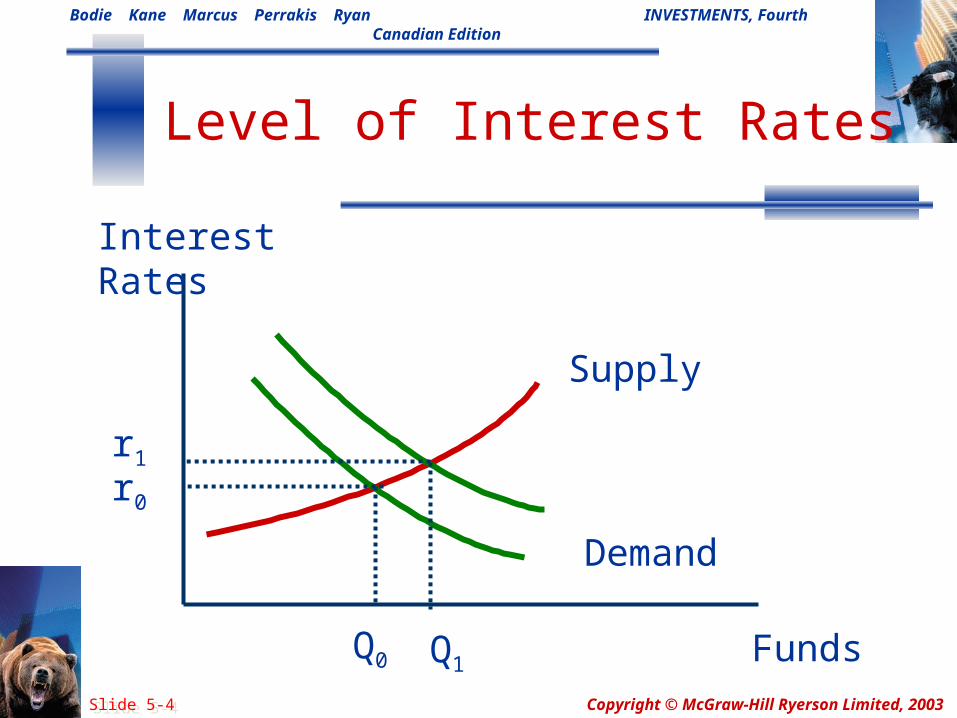

Q0 Q1

r0

r1

Funds

Interest Rates

Supply

Demand

Level of Interest Rates

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-5Slide 5-5

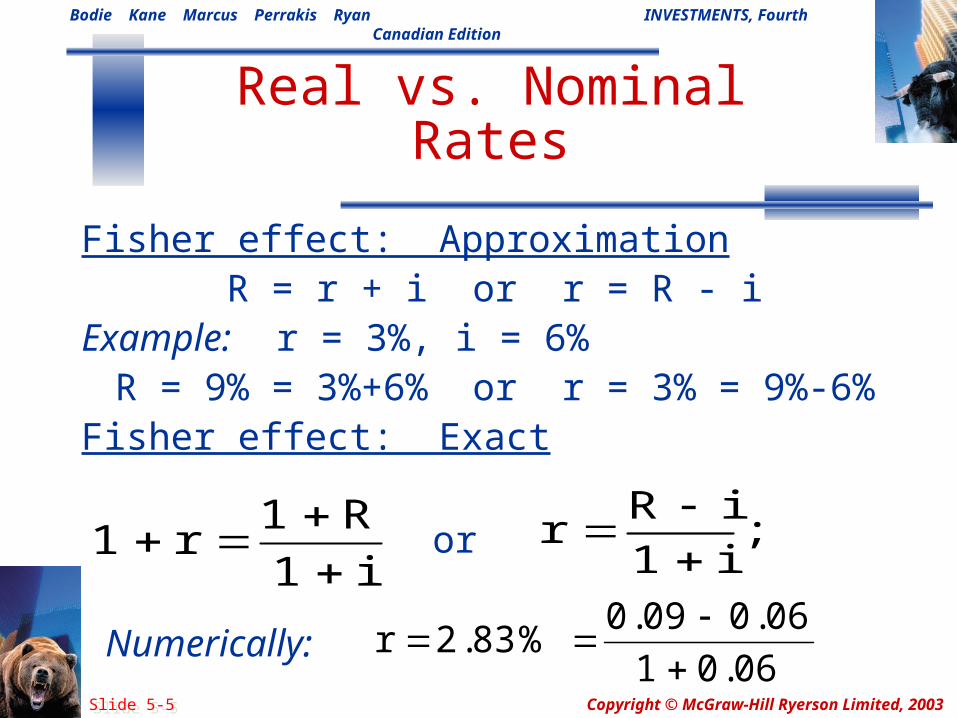

Fisher effect: ApproximationR = r + i or r = R - i

Example: r = 3%, i = 6%R = 9% = 3%+6% or r = 3% = 9%-6%

Fisher effect: Exact

Real vs. Nominal Rates

i1R1

r1

;i1iR

r

06.0106.009.0

%83.2r

or

Numerically:

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-6Slide 5-6

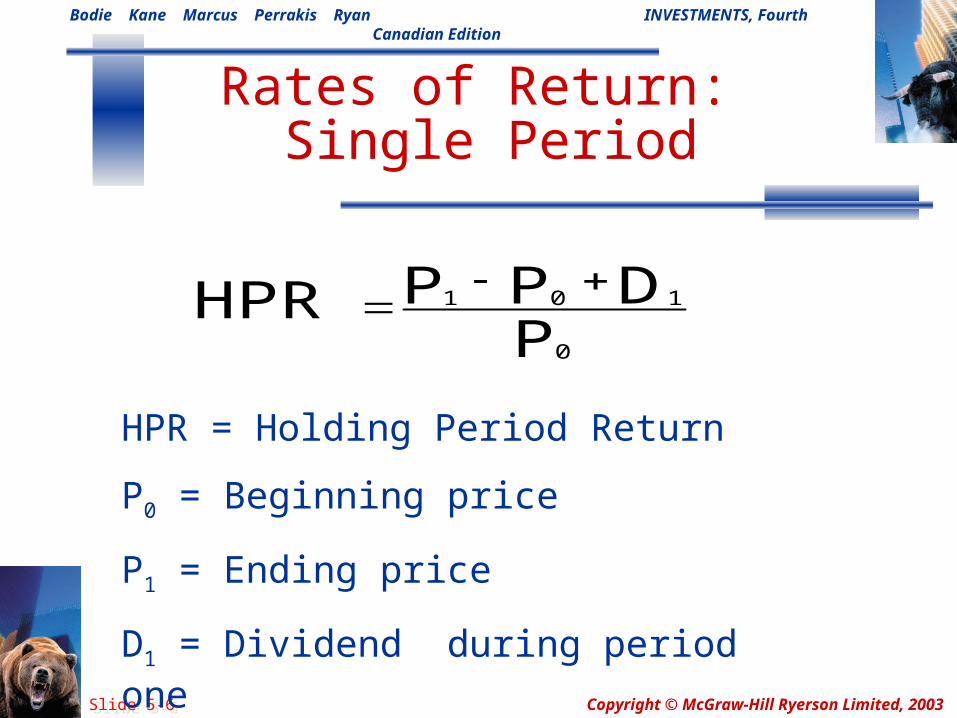

PDPPHPR

0

101

HPR = Holding Period Return

P0 = Beginning price

P1 = Ending price

D1 = Dividend during period one

Rates of Return: Single Period

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-7Slide 5-7

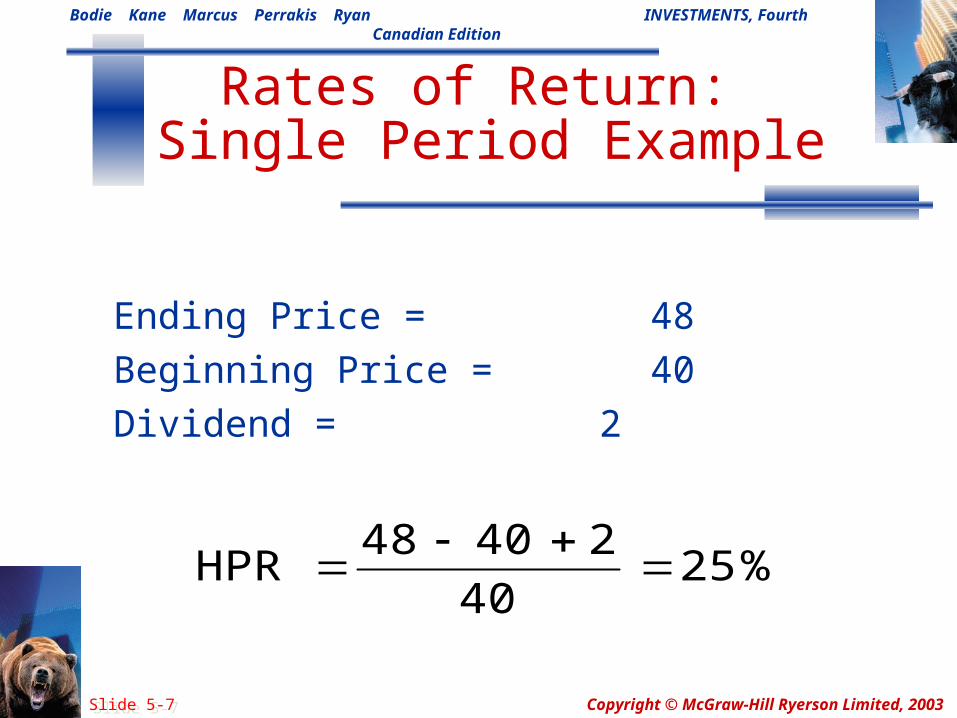

Ending Price = 48Beginning Price = 40Dividend = 2

Rates of Return: Single Period Example

%2540

24048HPR

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-8Slide 5-8

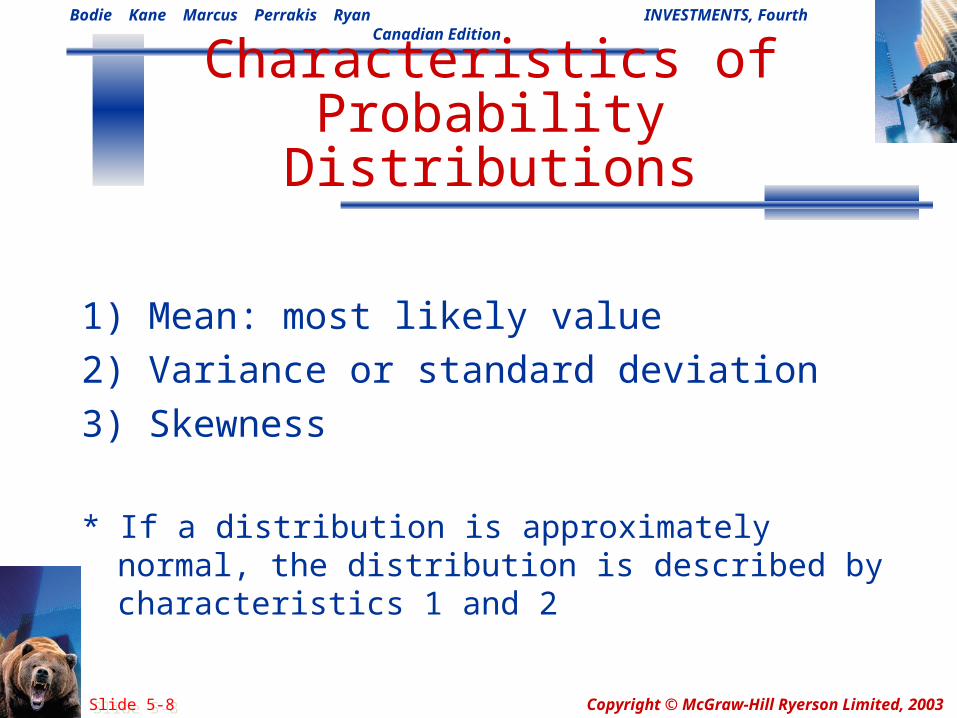

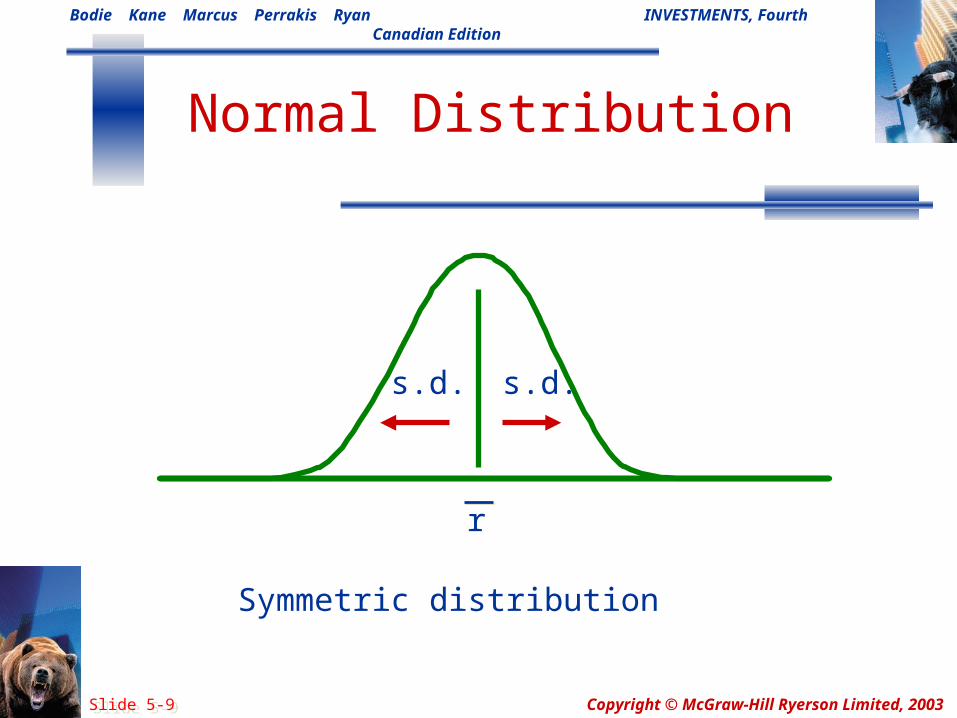

1) Mean: most likely value2) Variance or standard deviation3) Skewness

* If a distribution is approximately normal, the distribution is described by characteristics 1 and 2

Characteristics of Probability Distributions

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-9Slide 5-9

Symmetric distribution

r

s.d. s.d.

Normal Distribution

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-10Slide 5-10

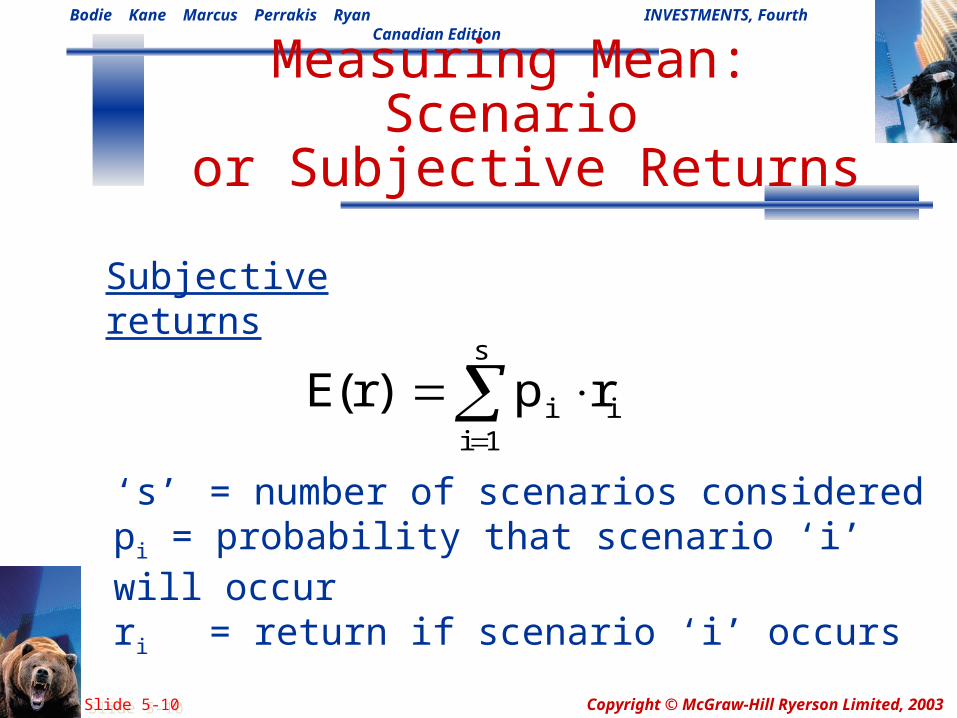

Subjective returns

‘s’ = number of scenarios consideredpi = probability that scenario ‘i’ will occur ri = return if scenario ‘i’ occurs

Measuring Mean: Scenario or Subjective Returns

s

1iii rp)r(E

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-11Slide 5-11

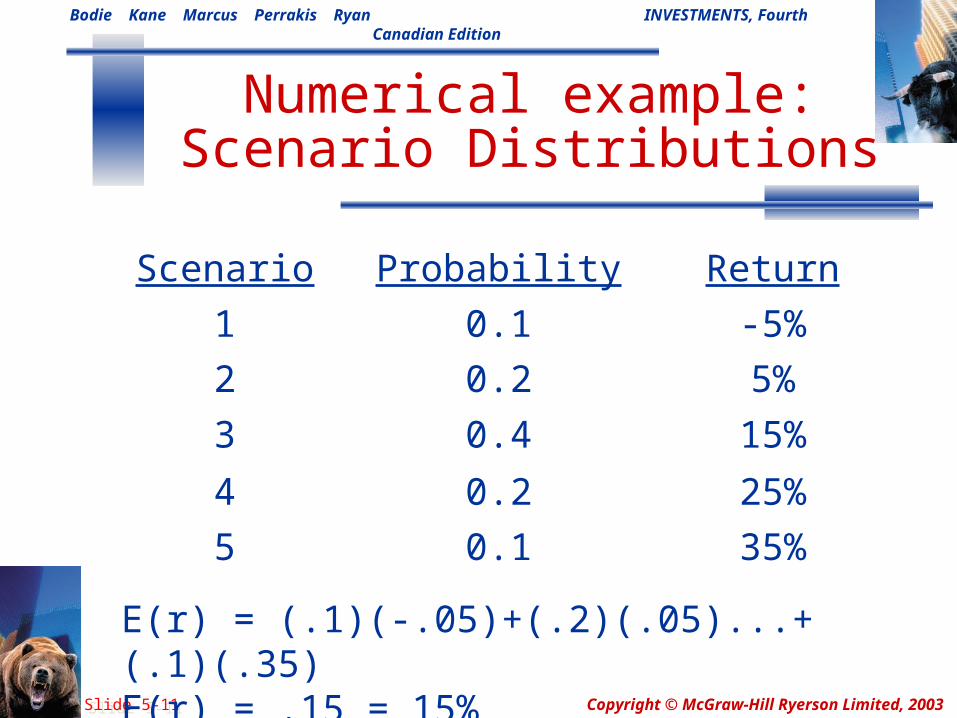

E(r) = (.1)(-.05)+(.2)(.05)...+(.1)(.35)E(r) = .15 = 15%

Numerical example:Scenario Distributions

Scenario Probability Return

1 0.1 -5%

2 0.2 5%

3 0.4 15%

4 0.2 25%

5 0.1 35%

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-12Slide 5-12

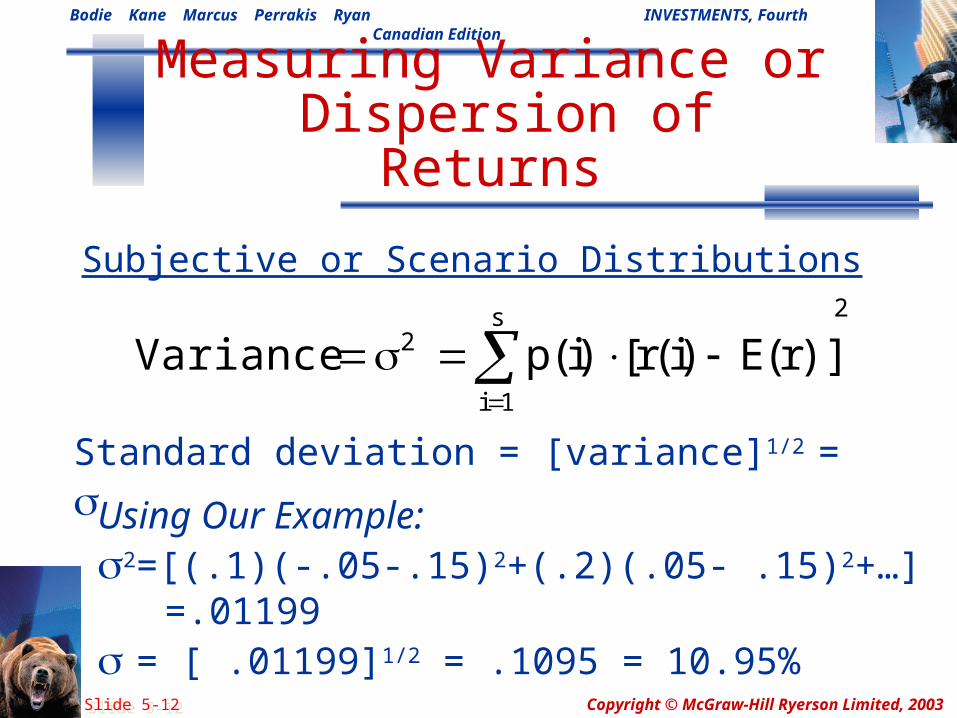

Using Our Example:2=[(.1)(-.05-.15)2+(.2)(.05- .15)2+…] =.01199 = [ .01199]1/2 = .1095 = 10.95%

Subjective or Scenario Distributions

Measuring Variance or Dispersion of Returns

2s

1i

2 )]r(E)i(r[)i(pVariance

Standard deviation = [variance]1/2 =

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-13Slide 5-13

Summary Reminder

Objective: To introduce key concepts and issues that are central to informed decision making

Determinants of interest rates The historical record Risk and risk aversion Portfolio risk

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-14Slide 5-14

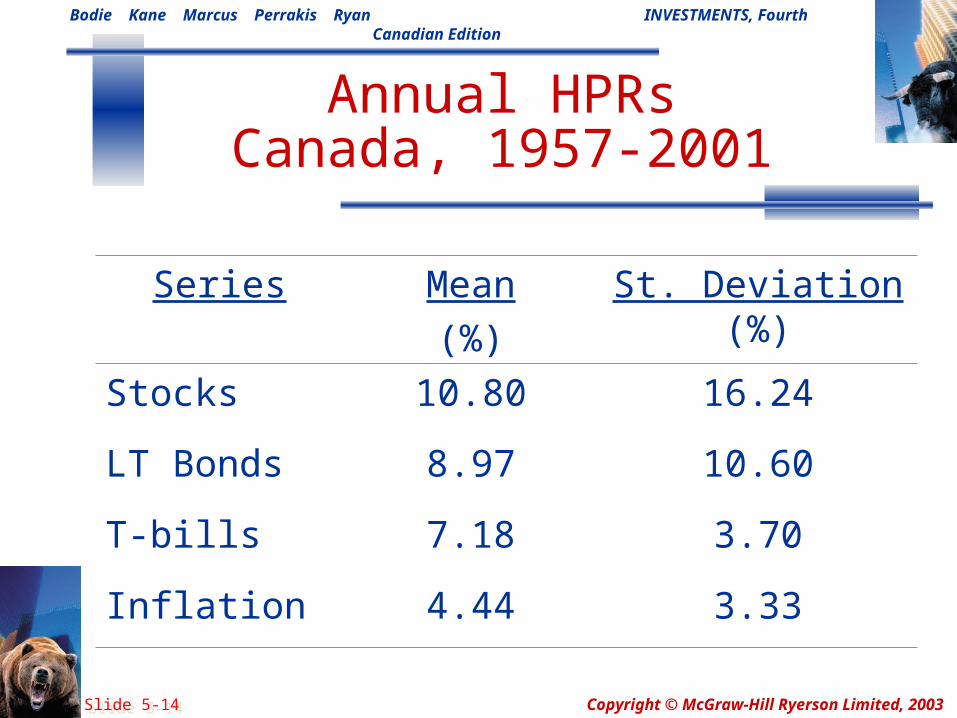

Annual HPRsCanada, 1957-2001

Series Mean(%)

St. Deviation (%)

Stocks 10.80 16.24

LT Bonds 8.97 10.60

T-bills 7.18 3.70

Inflation 4.44 3.33

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-15Slide 5-15

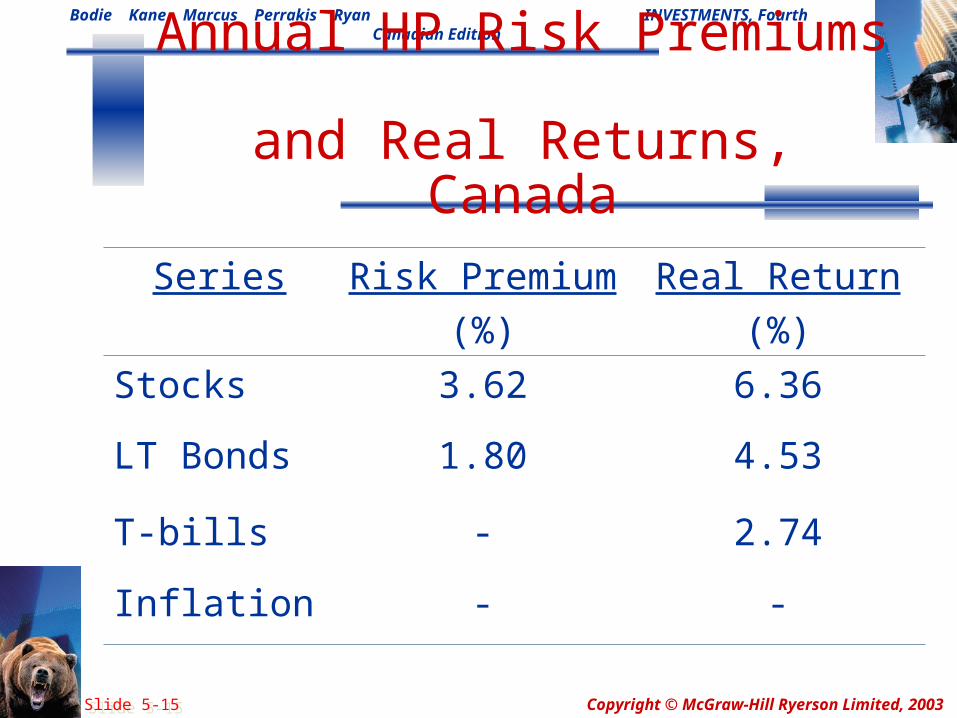

Annual HP Risk Premiums and Real Returns, Canada

Series Risk Premium(%)

Real Return(%)

Stocks 3.62 6.36

LT Bonds 1.80 4.53

T-bills - 2.74

Inflation - -

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-16Slide 5-16

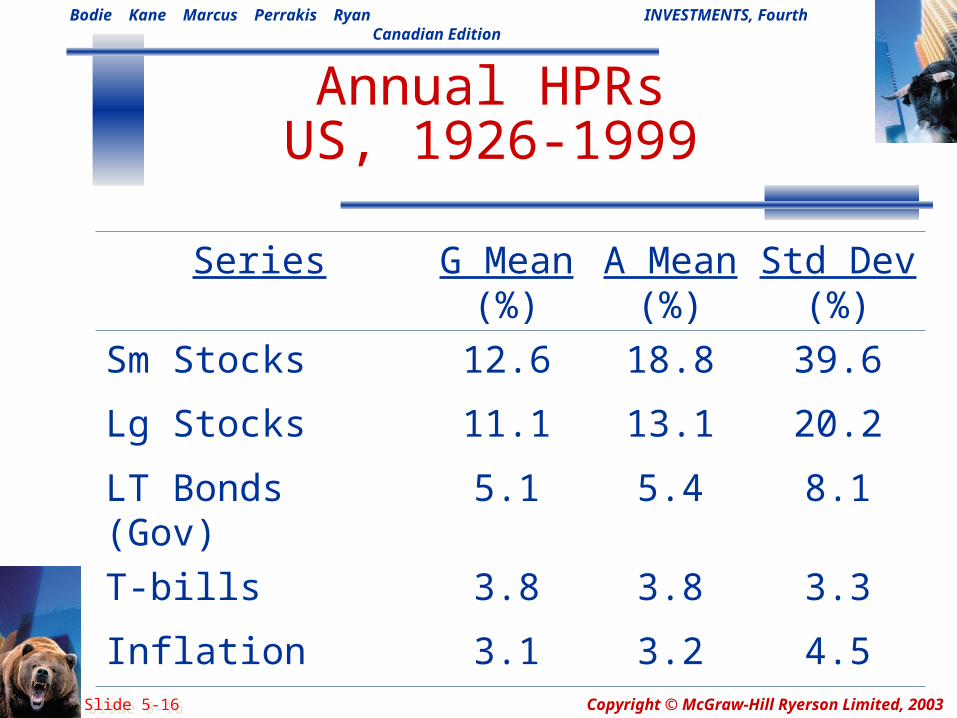

Annual HPRsUS, 1926-1999

Series G Mean (%)

A Mean (%)

Std Dev (%)

Sm Stocks 12.6 18.8 39.6

Lg Stocks 11.1 13.1 20.2

LT Bonds (Gov) 5.1 5.4 8.1

T-bills 3.8 3.8 3.3

Inflation 3.1 3.2 4.5

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-17Slide 5-17

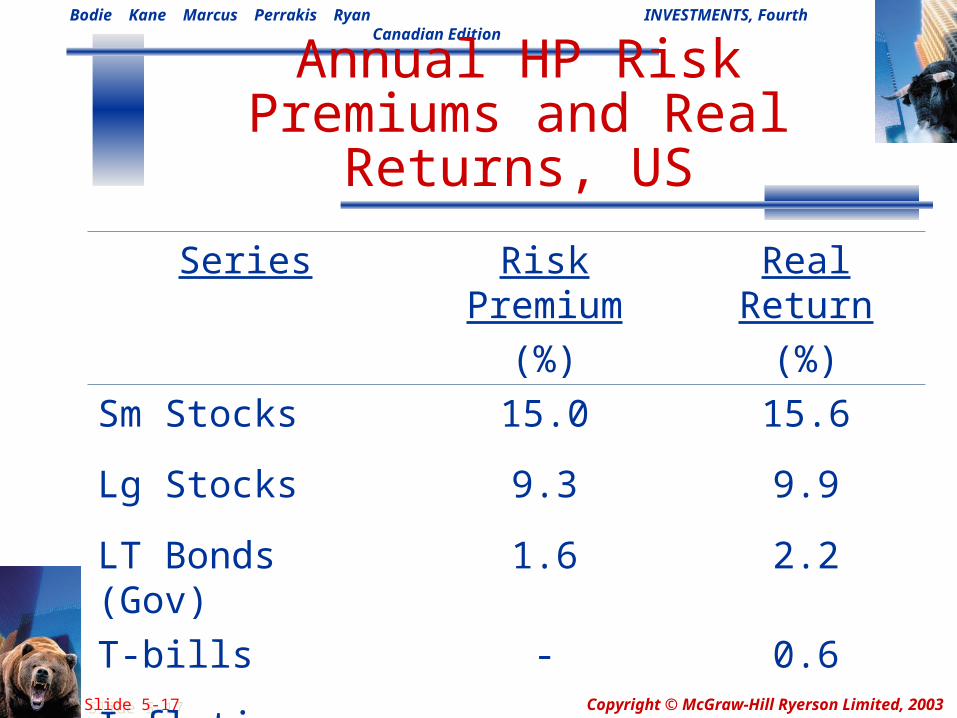

Annual HP Risk Premiums and Real Returns, US

Series Risk Premium(%)

Real Return(%)

Sm Stocks 15.0 15.6

Lg Stocks 9.3 9.9

LT Bonds (Gov) 1.6 2.2

T-bills - 0.6

Inflation - -

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-18Slide 5-18

Summary Reminder

Objective: To introduce key concepts and issues that are central to informed decision making

Determinants of interest rates The historical record Risk and risk aversion Portfolio risk

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-19Slide 5-19

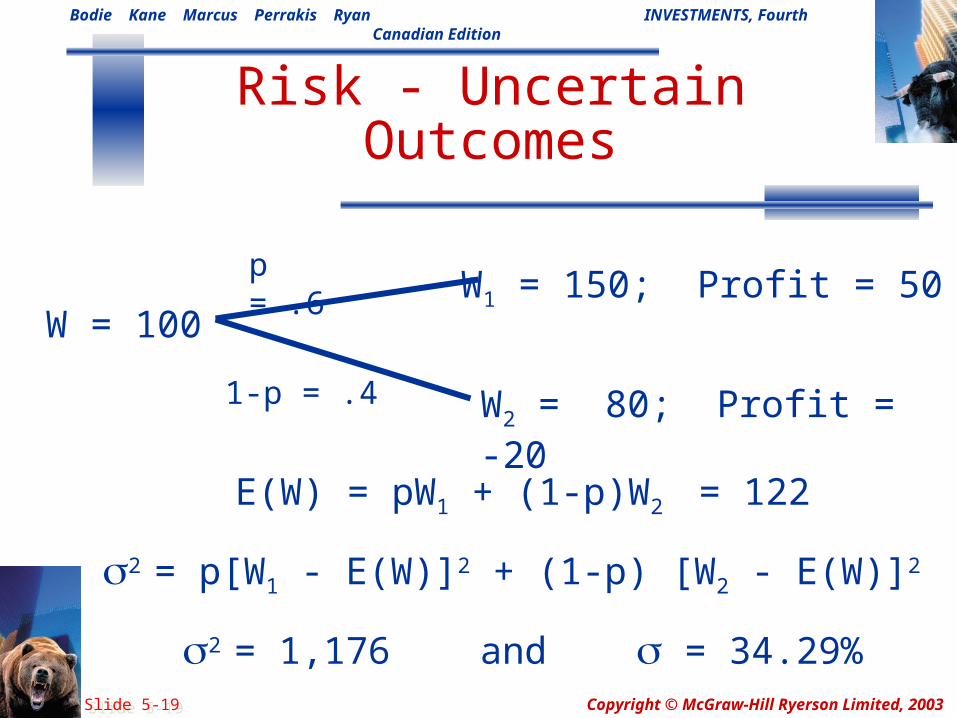

W = 100W1 = 150; Profit = 50

p = .6

W2 = 80; Profit = -201-p = .4

E(W) = pW1 + (1-p)W2 = 122

2 = p[W1 - E(W)]2 + (1-p) [W2 - E(W)]2

2 = 1,176 and = 34.29%

Risk - Uncertain Outcomes

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-20Slide 5-20

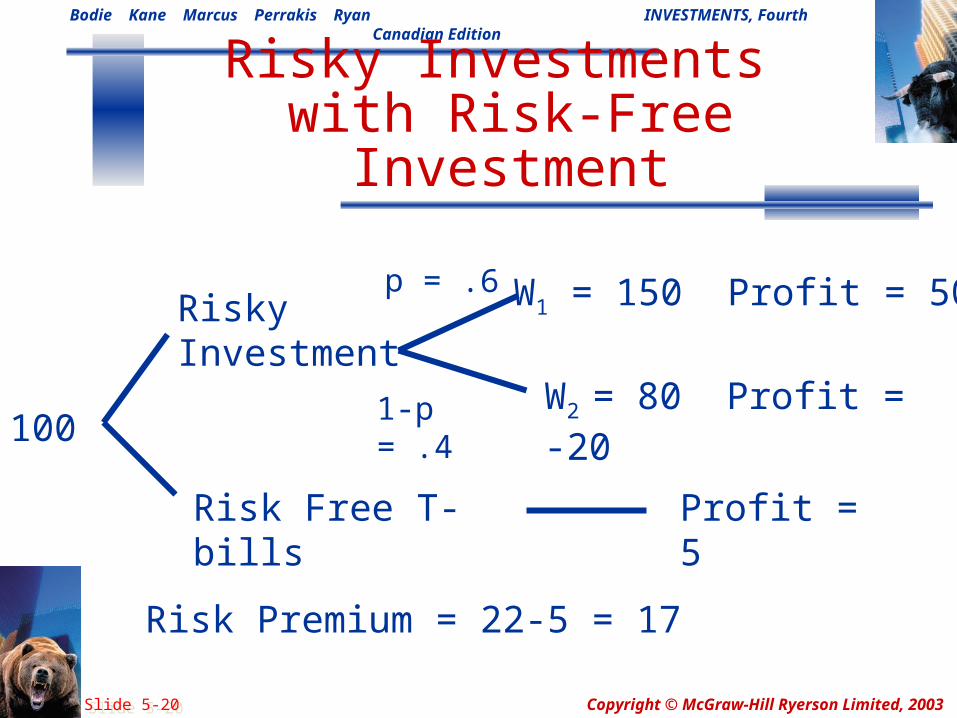

W1 = 150 Profit = 50p = .6

W2 = 80 Profit = -201-p = .4100

Risky Investment

Risk Free T-bills Profit = 5

Risk Premium = 22-5 = 17

Risky Investments with Risk-Free Investment

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

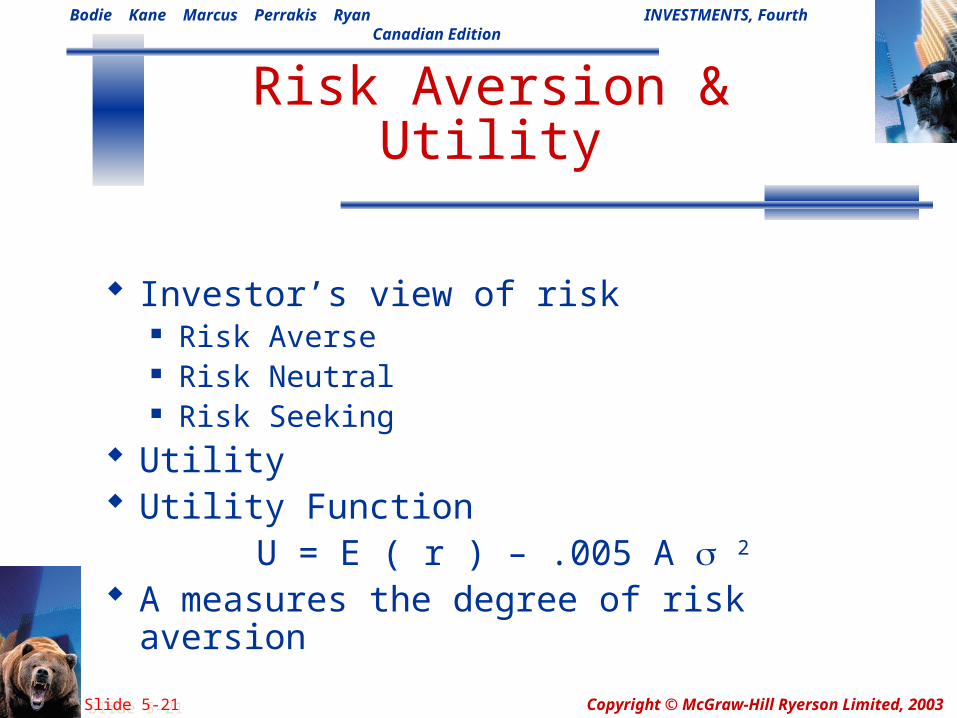

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-21Slide 5-21

Investor’s view of risk Risk Averse Risk Neutral Risk Seeking

Utility Utility Function

U = E ( r ) – .005 A 2

A measures the degree of risk aversion

Risk Aversion & Utility

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-22Slide 5-22

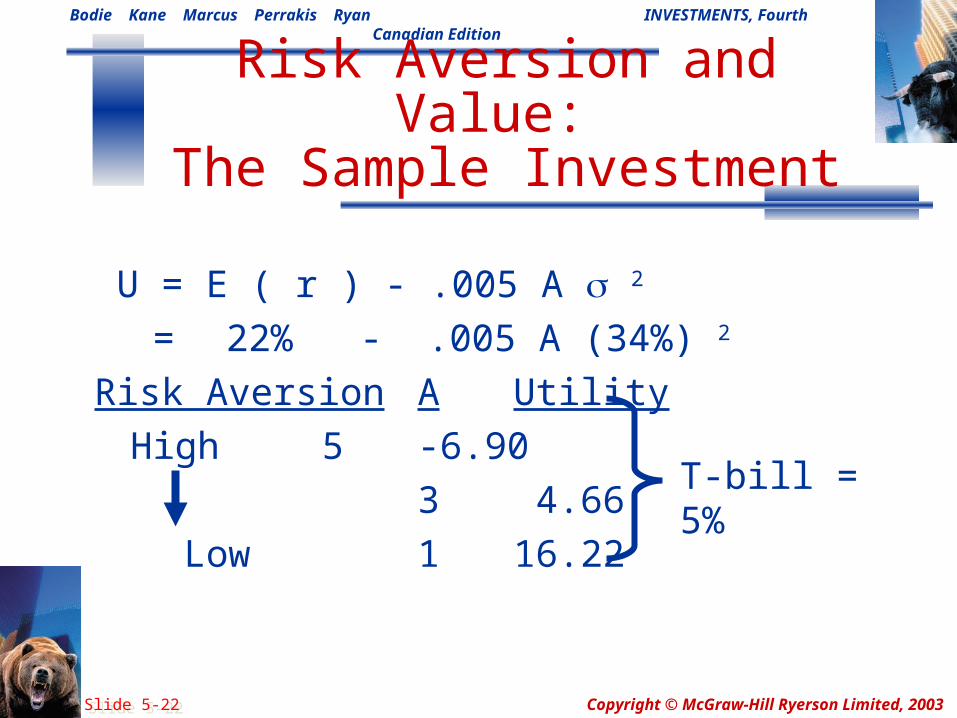

Risk Aversion and Value: The Sample Investment

U = E ( r ) - .005 A 2

= 22% - .005 A (34%) 2

Risk Aversion A UtilityHigh 5 -6.90

3 4.66 Low 1 16.22

T-bill = 5%

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-23Slide 5-23

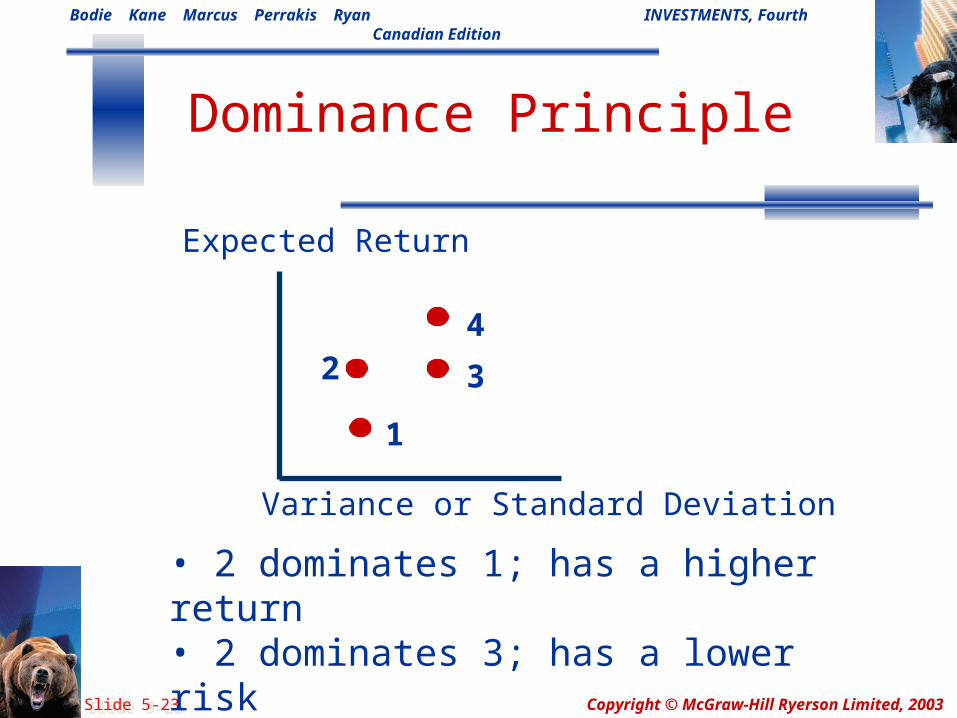

Dominance Principle

1

2 3

4

Expected Return

Variance or Standard Deviation

• 2 dominates 1; has a higher return• 2 dominates 3; has a lower risk• 4 dominates 3; has a higher return

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-24Slide 5-24

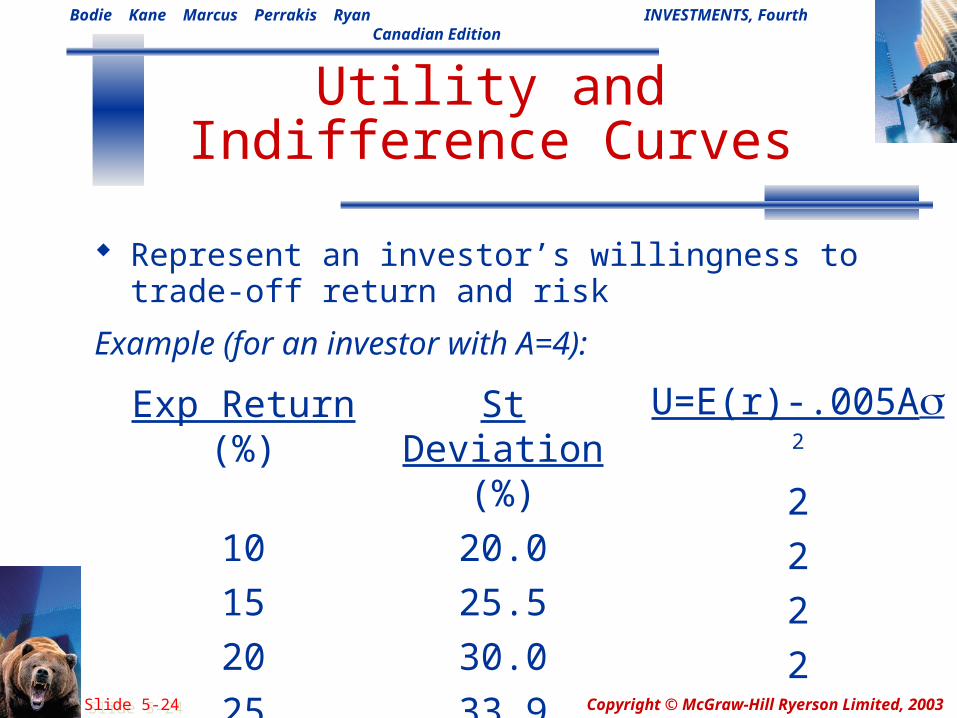

Utility and Indifference Curves

Represent an investor’s willingness to trade-off return and risk

Example (for an investor with A=4):

Exp Return (%)

St Deviation (%)

10 20.0

15 25.5

20 30.0

25 33.9

U=E(r)-.005A2

2

2

2

2

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-25Slide 5-25

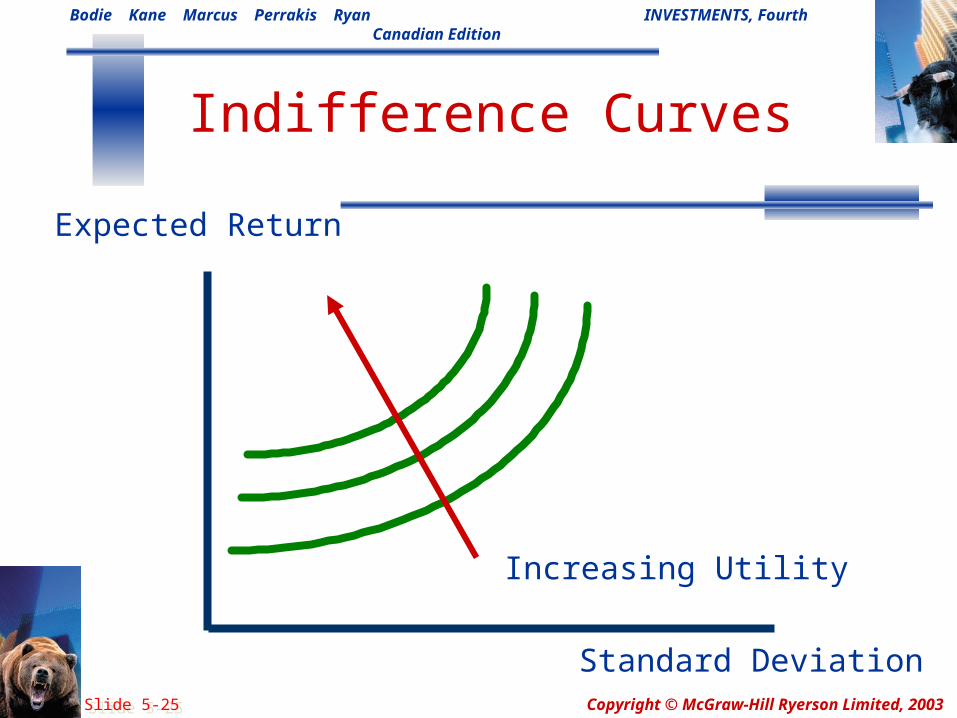

Indifference Curves

Expected Return

Standard Deviation

Increasing Utility

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-26Slide 5-26

Summary Reminder

Objective: To introduce key concepts and issues that are central to informed decision making

Determinants of interest rates The historical record Risk and risk aversion Portfolio risk

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-27Slide 5-27

Portfolio Mathematics:Assets’ Expected Return

Rule 1 : The return for an asset is the probability weighted average return in all scenarios.

s

1iii rp)r(E

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-28Slide 5-28

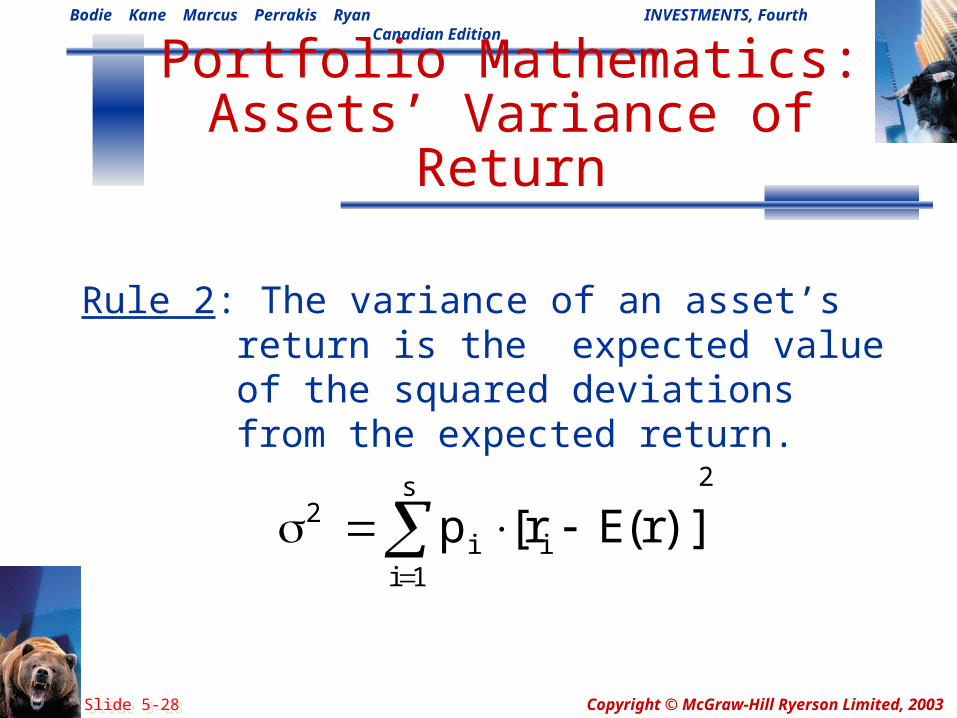

Portfolio Mathematics:Assets’ Variance of Return

Rule 2: The variance of an asset’s return is the expected value of the squared deviations from the expected return.

2s

1iii

2 )]r(Er[p

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-29Slide 5-29

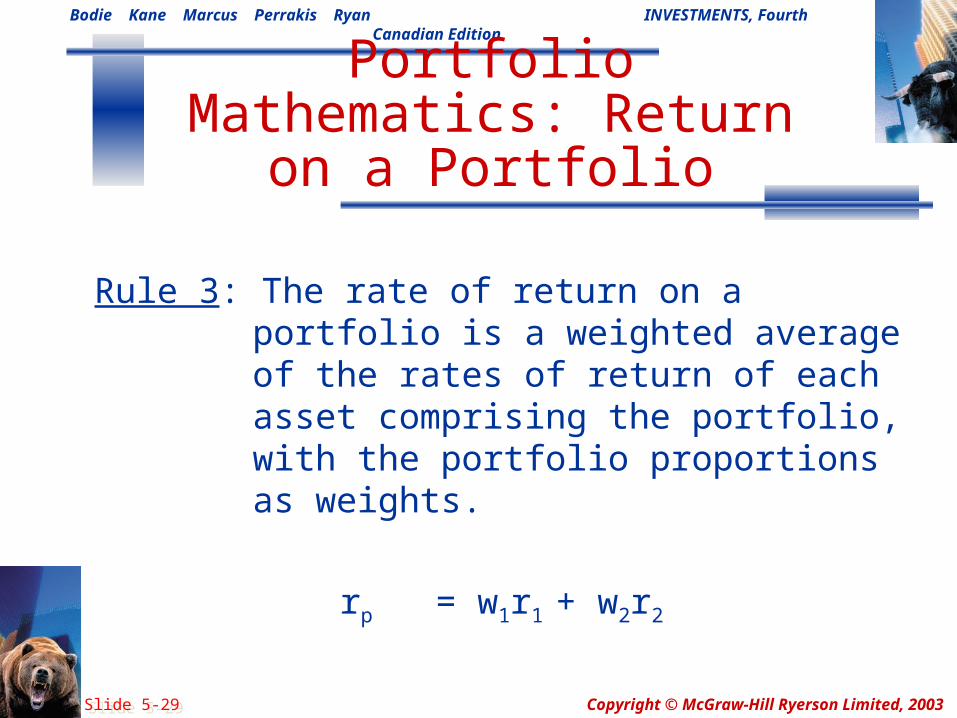

Portfolio Mathematics: Return on a Portfolio

Rule 3: The rate of return on a portfolio is a weighted average of the rates of return of each asset comprising the portfolio, with the portfolio proportions as weights.

rp = w1r1 + w2r2

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-30Slide 5-30

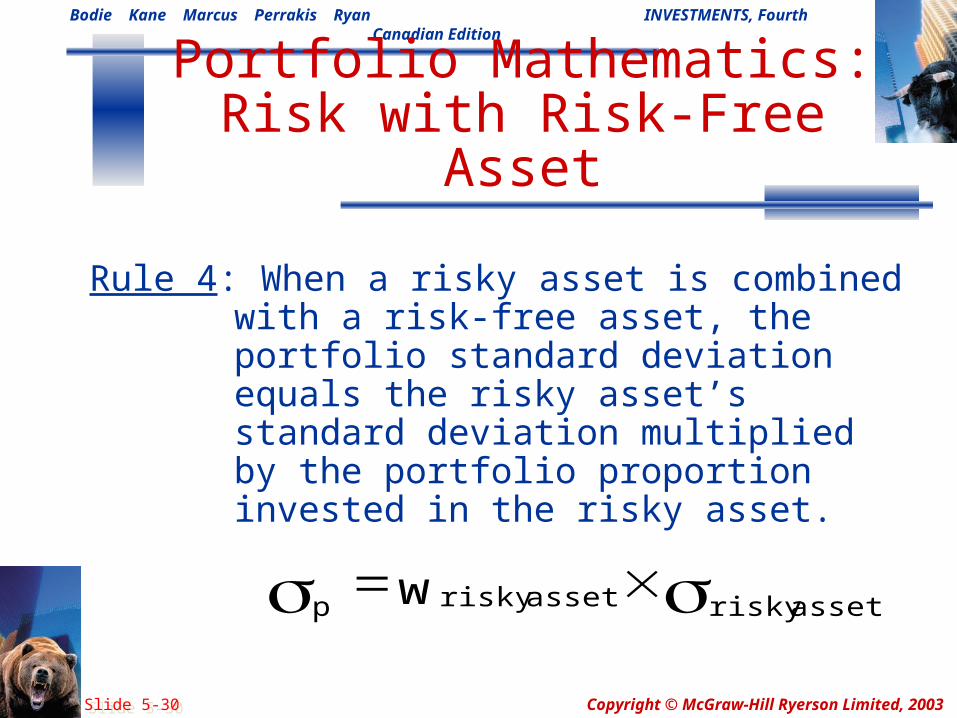

Portfolio Mathematics:Risk with Risk-Free Asset

Rule 4: When a risky asset is combined with a risk-free asset, the portfolio standard deviation equals the risky asset’s standard deviation multiplied by the portfolio proportion invested in the risky asset.

assetriskyassetriskyp w

Bodie Kane Marcus Perrakis Ryan INVESTMENTS, Fourth Canadian Edition

Copyright © McGraw-Hill Ryerson Limited, 2003 Slide 5-31Slide 5-31

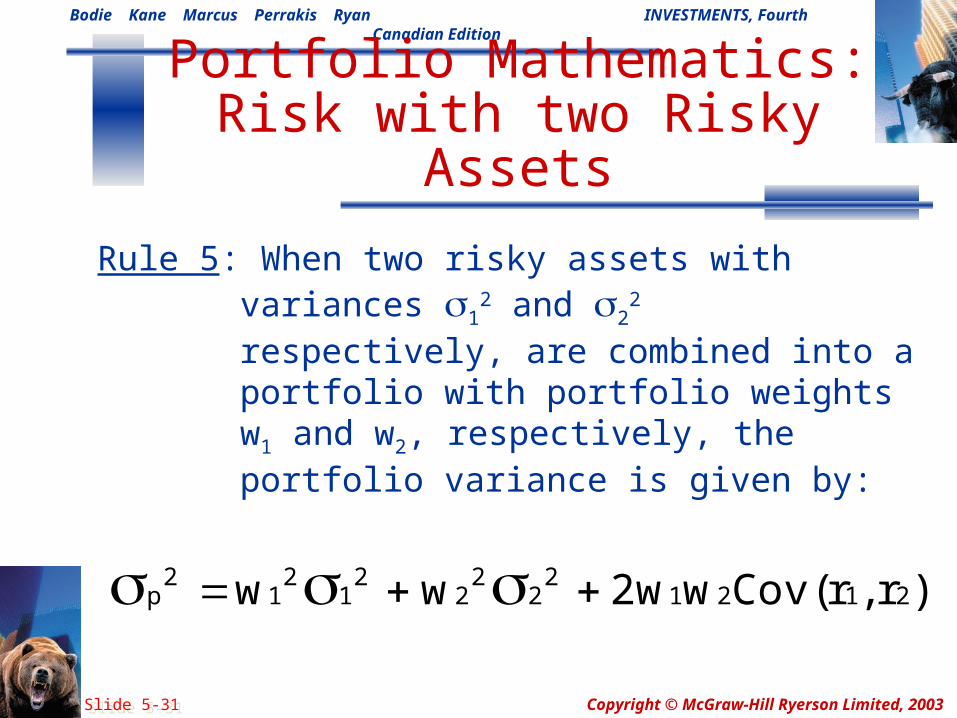

Rule 5: When two risky assets with variances 1

2 and 22 respectively,

are combined into a portfolio with portfolio weights w1 and w2, respectively, the portfolio variance is given by:

Portfolio Mathematics:Risk with two Risky Assets

)r,r(Covww2ww 21212

22

22

12

12

p