Embed Size (px)

Citation preview

CIBCInstitutionalConference

Whistler– January20,2016

CautionaryNoteNON-GAAP MEASURES

THIS PRESENTATION PRESENTS INFORMATION ABOUT OUR CASH COSTS OF PRODUCTION OF A PAYABLE OUNCE OF SILVER, NET OF BY-PRODUCT CREDITS, FOR OUR OPERATING MINES. CASH COSTS PER PAYABLE OUNCE, NET OF BY-PRODUCT CREDITS, IS CALCULATED AS FOLLOWS:

· EXCEPT AS OTHERWISE NOTED, CASH COSTS PER PAYABLE OUNCE IS CALCULATED BY DIVIDING TOTAL CASH COSTS NET OF BY-PRODUCT CREDITS BY TOTAL PAYABLE SILVER OUNCES PRODUCED AT THE RE LEVANT MINE ORMINES.

· TOTAL CASH COSTS INCLUDE MINE OPERATING COSTS SUCH AS MINING, PROCESSING, ADMINISTRATION, ROYALTIES AND OPERATING TAXES, BUT EXCLUDE AMORTIZATION, RECLAMATION COSTS, FINANCING COSTS ANDCAPITAL DEVELOPMENT AND EXPLORATION. CERTAIN AMOUNTS OF STOCK-BASED COMPENSATION ARE EXCLUDED AS WELL.

CASH COST PER PAYABLE OUNCE OF SILVER, NET OF BY-PRODUCT CREDITS, IS INCLUDED IN THIS PRESE NTATION BECAUSE CERTAIN INVESTORS USE THIS INFORMATION TO ASSESS OUR PERFORMANCE AND ALSO TO DETERMINEOUR ABILITY TO GENERATE CASH FLOW FOR USE IN INVESTING AND OTHER ACTIVITIES.THE INCLUSION OF CASH COSTS PER PAYABLE OUNCE OF SILVER, NET OF BY-PRODUCT CREDITS, MAY ENABLE INVESTORS TO BETTERUNDE RSTAND YEAR-OVER-YEAR CHANGES IN OUR PRODUCTION COSTS, WHICH IN TURN AFFECT PROFITABILITY AND CASH FLOW. CASH COSTS PER PAYABLE OUNCE OF SILVER, NET OF BY-PRODUCT CREDITS IS A NON-GAAPMEASURE AND DOES NOT HAVE A STANDARDIZED MEANING OR A CONSISTENT BASIS OF CALCULATION PRESCRIBED BY CANADIAN A CCOUNTING STANDARDS. INVESTORS ARE CAUTIONED THAT CASH COSTS PER PAYABLE OUNCE OFSILVER, NET OF BY-PRODUCT CREDITS, SHOULD NOT BE CONSIDERED IN ISOLATIONOR CONSTRUED AS A SUBSTITUTE TO COSTS DETERMINED IN ACCORDANCE WITH CANADIAN ACCOUNTING STANDARDS AS PRESCRIBED UNDER IFRSAS AN INDICATOR OF PERFORMANCE. OUR METHOD OF CALCULATING CASH COSTS PER PAYABLE OUNCE OF SILVER MAY DIFFER FROM THE METHODS USED BY OTHER ENTITIES AND, ACCORDINGLY, OUR CASH COSTS PER PAYABLEOUNCE OF SILVER MAY NOT BE COMPARABLE TO SIMILARLY TITLED MEASURED USE D BY OTHER ENTITIES. READERS SHOULD REFER TO THE ALTERNATIVE PERFORMANCE (NON-GAAP) MEASURES SECTION OF THE COMPANY’S MOSTRECENT MD&A FOR THE PERIOD ENDING SEPTEMBER 30, 2015 FOR A MORE DETAILED DISCUSSION OF THIS MEASURE AND ITS CALCULATION.

ALL-IN SUSTAINING COSTS PER SILVER OUNCE SOLD (“AISCSOS”)

THIS NEWS RELEASE PRESENTS INFORMATION ABOUT OUR CALCULATION OF ALL-IN SUSTAINING COSTS PER SILVER OUNCE SOLD, REFERRED TO AS AISCSOS. THE COMPANY BELIEVES THAT AISCSOS REFLECTS A COMPREHENSIVE MEASURE OF THE FULL COST OF OPERATING ITS CONSOLIDATED BUSINESS GIVEN IT INCLUDES THE COST OF REPLACING OUNCES THROUGH EXPLORATION, THE COST OF ONGOING CAPITAL INVESTMENTS (SUSTAINING CAPITAL), GENERAL AND ADMINISTRATIVE EXPENSES, AS WELL AS OTHER ITEMS THAT AFFECT THE COMPANY’S CONSOLIDATED EARNINGS AND CASH FLOW. AISCSOS DOES NOT HAVE ANY STANDARDIZED MEANING OR A CONSISTENT BASIS OF CALCULATION PRESCRIBED BY CANADIAN ACCOUNTING STANDARDS. OUR METHOD OF CALCULATING AISCSOS MAY DIFFER FROM THE METHODS USED BY OTHER ENTITIES AND, ACCORDINGLY, OUR AISCSOS MAY NOT BE COMPARABLE TO SIMILARLY TITLED MEASURES USED BY OTHER ENTITIES.

READERS SHOULD REFER TO THE “ALTERNATIVE PERFORMANCE (NON-GAAP) MEASURES” SECTION OF THE COMPANY’S MOST RECENTLY FILED MD&A FOR THE PERIOD ENDING SEPTEMBER 30, 2015 FOR A MORE DETAILED DISCUSSION OF THIS MEASURES AND ITS CALCULATION.

CAUTIONARY NOTE REGARDING FORWARD-LOOKING STATEMENTS

CERTAIN OF THE STATEMENTS AND INFORMATION IN THIS PRESENTATION CONSTITUTE “FORWARD-LOOKING STATEMENTS” WITHIN THE MEANING OF THE UNITED STATES PRIVATE SECURITIES LITIGATION REFORM ACT OF 1995 AND“FORWARD-LOOKING INFORMATION” WITHIN THE MEANING OF APPLICABLE CANADIAN PROVINCIAL SECURITIES LAWS. ALL STATEMENTS, OTHER THAN STATEMENTS OF HISTORICAL FACT, ARE FORWARD-LOOKING STATEMENTS ORINFORMATION. FORWARD-LOOKING STATEMENTS OR INFORMATION IN THIS PRESENTATION RELATE TO, AMONG OTHER THINGS: OUR FORECAST PRODUCTION OF SILVER, GOLD AND OTHER METALS IN 2016, 2017 AND 2018 (INCLUDINGINCREASES AT DOLORES AND LA COLORA DA); OUR ESTIMATED CASH COSTS PER OUNCE OF SILVER IN 2015 AND FORECAST CASH COSTS PER OUNCE OF SILVER IN 2016, 2017 A ND 2018; OUR ANTICIPATED CAPITAL INVESTMENTS FOR2016, 2017, AND 2018; THE EXPANSION PLANS AT DOLORES AND LA COLORA DA; THE ABILITY OF THE COMPANY TO SUCCESSFULLY COMPLETE ANY CAPITAL INVESTMENT PROGRAMS AND PROJECTS AND THE IMPACTS OF ANY SUCHPROGRAMS AND PROJECTS ON THE COMPANY; AND ANY ANTICIPATED LEVEL OF FINANCIAL AND OPERATIONAL SUCCESS IN 2016, 2017 AND 2018.

THESE STATEMENTS REFLECT THE COMPANY’S CURRE NT VIEWS WITH RESPECT TO FUTURE EVENTS AND ARE NECESSARILY BASED UPON A NUMBER OF ASSUMPTIONS THAT, WHILE CONSIDERED REASONABLE BY THE COMPANY, AREINHERENTLY SUBJE CT TO SIGNIFICANT OPERATIONAL, BUSINESS, ECONOMIC AND REGULATORY UNCERTAINTIES AND CONTINGENCIES. THESE ASSUMPTIONS INCLUDE: TONNAGE OF ORE TO BE MINED AND PROCESSED; ORE GRADESAND RECOVERIES; PRICES FOR SILVER, GOLD AND BASE METALS REMAINING AS ESTIMATED; CURRENCY EXCHANGE RATES REMAINING AS ESTIMATED; CAPITAL, DECOMMISSIONING AND RECLAMATION ESTIMATES; OUR MINERALRESERVE AND RESOURCE ESTIMATES AND THE ASSUMPTIONS UPON WHICH THEY ARE BASED; PRICES FOR ENERGY INPUTS, LABOUR, MATERIALS, SUPPLIES AND SERVICES (INCLUDING TRANSPORTATION); NO LABOUR-RELATEDDISRUPTIONS AT ANY OF OUR OPERATIONS: NO UNPLANNED DELAYS IN OR INTERRUPTIONS IN SCHEDULED PRODUCTION; ALL NECESSARY PERMITS, LICENCES AND REGULATORY APPROVALS FOR OUR OPERATIONS ARE RECEIVED INA TIMELY MANNER; AND OUR ABILITY TO COMPLY WITH ENVIRONMENTAL, HEALTH AND SAFETY LAWS. THE FOREGOING LIST OF ASSUMPTIONS IS NOT EXHAUSTIVE.

THE COMPANY CAUTIONS THE READER THAT FORWARD-LOOKING STATEMENTS AND INFORMATION INVOLVE KNOWN AND UNKNOWN RISKS, UNCERTAINTIES AND OTHER FACTORS THAT MAY CAUSE ACTUAL RESULTS ANDDEVELOPMENTS TO DIFFER MATERIALLY FROM THOSE EXPRESSED OR IMPLIED BY SUCH FORWARD-LOOKING STATEMENTS OR INFORMATION CONTAINED IN THIS PRESENTATION AND THE COMPANY HAS MADE ASSUMPTIONS ANDESTIMATES BASED ON OR RELATED TO MANY OF THESE FACTORS. SUCH FACTORS INCLUDE, WITHOUT LIMITATION: FLUCTUATIONS IN SILVER, GOLD AND BASE METALS PRICES; FLUCTUATIONS IN PRICES FOR ENERGY INPUTS,LABOUR, MATERIALS, SUPPLIES AND SE RVICES (INCLUDING TRANSPORTATION); FLUCTUATIONS IN CURRENCY MA RKETS (SUCH AS THE CANA DIAN DOLLAR, PERUVIAN SOL, MEXICA N PESO AND BOLIVIAN BOLIVIANO VERSUS THE U.S.DOLLAR); OPERATIONAL RISKS AND HAZARDS INHERE NT WITH THE BUSINESS OF MINING (INCLUDING ENVIRONMENTAL ACCIDENTS AND HAZARDS, INDUSTRIAL ACCIDENTS, EQUIPMENT BREAKDOWN, UNUSUAL OR UNEXPE CTEDGEOLOGICAL OR STRUCTURAL FORMATIONS, CAVE-INS, FLOODING AND SEVERE WEATHER); RISKS RELATING TO THE CREDIT WORTHINESS OR FINANCIAL CONDITION OF SUPPLIERS, REFINERS AND OTHER PARTIES WITH WHOM THECOMPANY DOES BUSINESS; INADEQUATE INSURA NCE, OR INABILITY TO OBTAIN INSURANCE, TO COVER THESE RISKS AND HAZARDS; EMPLOYEE RE LATIONS; RELATIONSHIPS WITH, AND CLAIMS BY, LOCAL COMMUNITIES ANDINDIGENOUS POPULATIONS; OUR ABILITY TO OBTAIN ALL NECESSARY PERMITS, LICENSES AND REGULATORY APPROVALS IN A TIMELY MANNER;CHANGES IN LAWS, REGULATIONS AND GOVERNMENT PRACTICES IN THE JURISDICTIONSWHERE WE OPERATE, INCLUDING ENVIRONMENTAL, EXPORT AND IMPORT LAWS AND REGULATIONS; DIMINISHING QUANTITIES OR GRADES OF MINERAL RESERVES AS PROPERTIES ARE MINED; INCREASED COMPETITION IN THE MININGINDUSTRY FOR EQUIPMENT AND QUALIFIED PERSONNE L; AND THOSE FACTORS IDENTIFIED UNDER THE CAPTION “RISKS RELATED TO PAN AMERICAN’S BUSINESS” IN THE COMPANY’S MOST RECENT FORM 40-F AND ANNUA LINFORMATIONFORM FILED WITHTHE UNITED STATES SECURITIES AND EXCHANGE COMMISSION AND CANADIAN SECURITIES REGULATORY AUTHORITIES. ALTHOUGHTHE COMPANY HAS ATTEMPTEDTO IDENTIFY IMPORTANT FACTORSTHAT COULD CAUSE ACTUAL RESULTS TO DIFFER MATERIALLY, THERE MAY BE OTHER FACTORS THAT CAUSE RESULTS NOT TO BE AS ANTICIPATED, ESTIMATED, DESCRIBED OR INTENDED. INVESTORS ARE CAUTIONED AGAINSTUNDUE RELIANCE ON FORWARD-LOOKING STATEMENTS AND INFORMATION. FORWARD-LOOKING STATEMENTS AND INFORMATION ARE DESIGNED TO HELP READERS UNDERSTAND MANAGEMENT’S CURRE NT VIEWS OF OUR NEAR ANDLONGER TERM PROSPECTS AND MAY NOT BE APPROPRIATE FOR OTHER PURPOSES. THE COMPANY DOES NOT INTEND, NOR DOES IT ASSUME ANY OBLIGATION TO UPDATE OR REVISE FORWARD-LOOKING STATEMENTS ANDINFORMATION, WHETHER AS A RESULT OF NEW INFORMATION, CHANGES IN ASSUMPTIONS, FUTURE EVENTS OR OTHERWISE, EXCEPT TO THE EXTENT REQUIRED BY APPLICABLE LAW.

Technical information contained in this presentation with respect to Pan American has been reviewed by Martin Wafforn, P.Eng., VP Technical Services, who is the Company’s Qualified Person for the purposes ofNational Instrument 43-101.

2

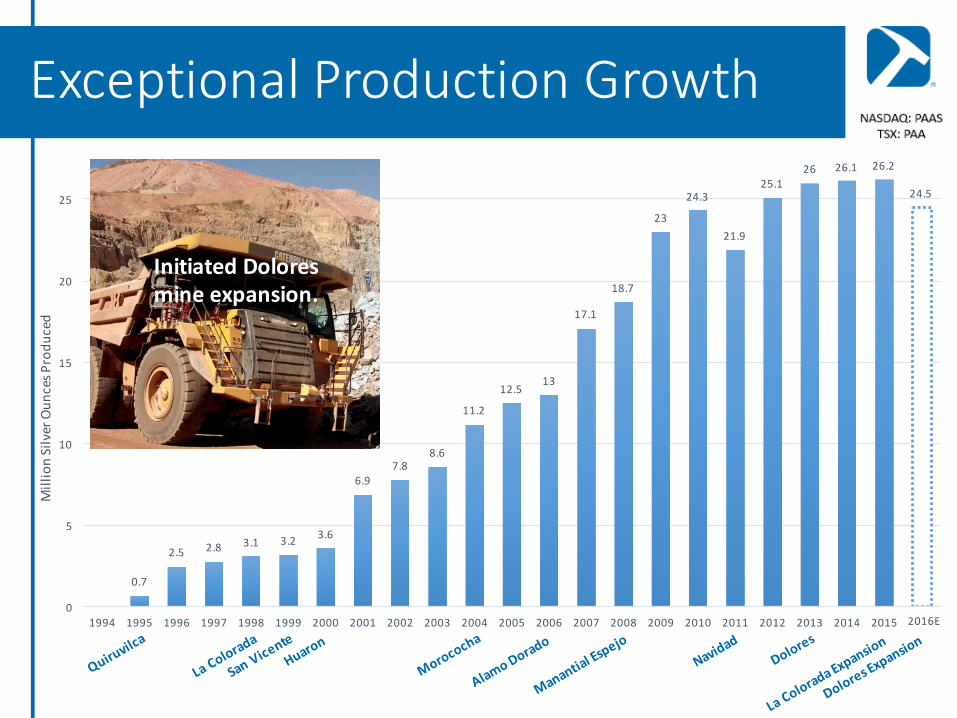

OurOperations

3

0.7

2.5 2.8 3.1 3.2 3.6

6.97.8

8.6

11.2

12.513

17.1

18.7

23

24.3

21.9

25.126 26.1 26.2

24.5

0

5

10

15

20

25

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

InitiatedLaColoradamineexpansion.AcquiredMinefindersCorporationandits

mineDoloresinMexico.AcquiredAquilineResourcesanditsNavidad

projectinArgentina.

CompletedSanVicentemineexpansion.

StartedproductionatManantialEspejo.

CompletedAlamoDorado’sconstructionandstartedproduction.

MillionSilverOun

cesP

rodu

ced AcquiredtheMorococha

mineinPeru.

CompletedLaColoradamineexpansion.

TherehabilitatedHuaronminestartedproduction.AcquiredtheHuaron

mineinPeru.

AcquiredtheSanVicenteprojectinBolivia.

AcquiredtheLaColoradamineinMexico.

AcquiredtheQuiruvilcamineinPeru.

1994PanAmericanSilverCorpwasfounded.

InitiatedDoloresmineexpansion.

ExceptionalProductionGrowth

2016E

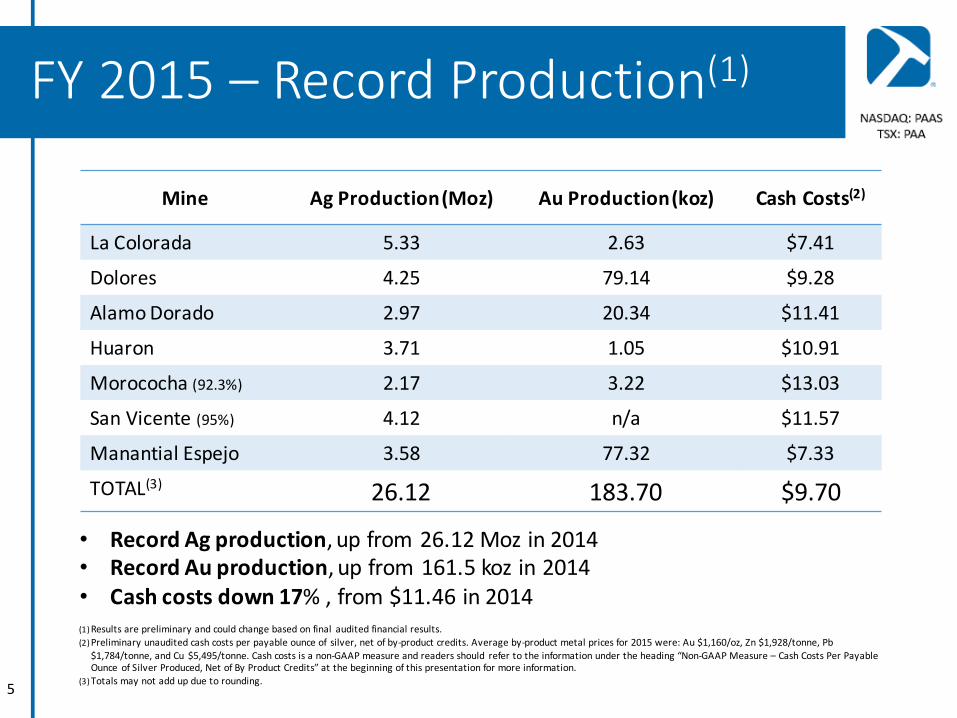

FY2015– RecordProduction(1)

5

Mine Ag Production(Moz) AuProduction(koz) CashCosts(2)

LaColorada 5.33 2.63 $7.41

Dolores 4.25 79.14 $9.28

AlamoDorado 2.97 20.34 $11.41

Huaron 3.71 1.05 $10.91

Morococha (92.3%) 2.17 3.22 $13.03

SanVicente(95%) 4.12 n/a $11.57

Manantial Espejo 3.58 77.32 $7.33

TOTAL(3) 26.12 183.70 $9.70

• RecordAgproduction,upfrom26.12Moz in2014• RecordAuproduction,upfrom161.5koz in2014• Cashcostsdown17%,from$11.46in2014(1)Resultsarepreliminaryandcouldchangebasedonfinal auditedfinancialresults.(2)Preliminaryunauditedcashcostsperpayableounceof silver,netofby-productcredits.Averageby-productmetalpricesfor2015were:Au$1,160/oz,Zn$1,928/tonne,Pb

$1,784/tonne,andCu $5,495/tonne.Cashcostsisanon-GAAPmeasureandreadersshould refertotheinformationundertheheading“Non-GAAPMeasure– CashCostsPerPayableOunce ofSilverProduced,NetofByProductCredits”atthebeginningofthispresentationformoreinformation.

(3)Totalsmaynotaddupduetorounding.

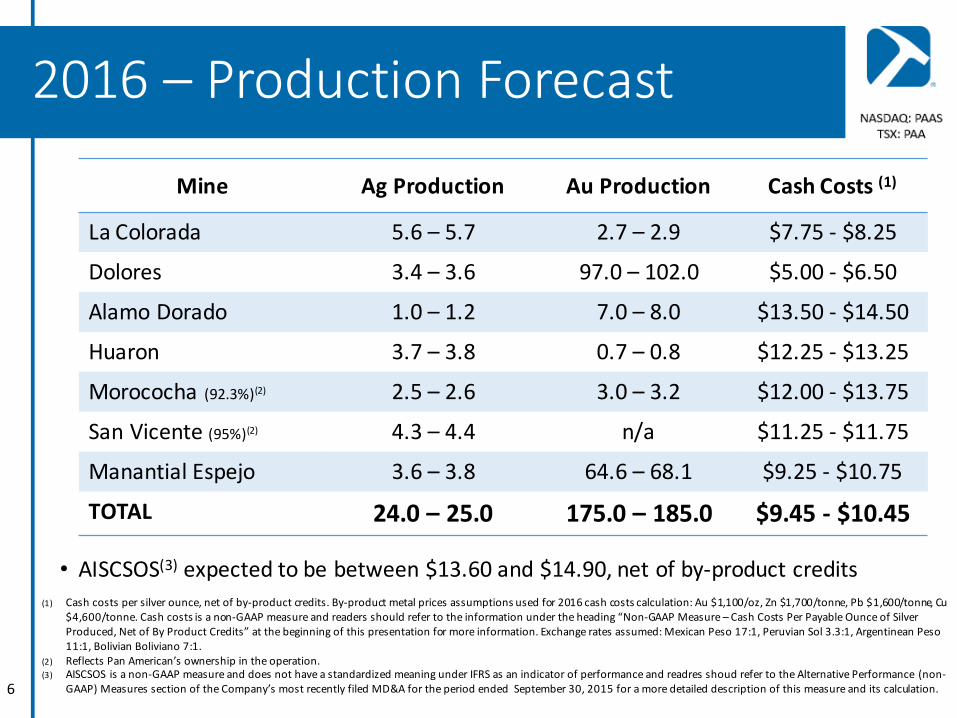

2016– ProductionForecast

6

Mine Ag Production AuProduction CashCosts(1)

LaColorada 5.6– 5.7 2.7– 2.9 $7.75- $8.25

Dolores 3.4– 3.6 97.0– 102.0 $5.00- $6.50

AlamoDorado 1.0– 1.2 7.0– 8.0 $13.50 - $14.50

Huaron 3.7– 3.8 0.7– 0.8 $12.25- $13.25

Morococha (92.3%)(2) 2.5– 2.6 3.0– 3.2 $12.00- $13.75

SanVicente(95%)(2) 4.3– 4.4 n/a $11.25- $11.75

Manantial Espejo 3.6– 3.8 64.6– 68.1 $9.25- $10.75

TOTAL 24.0– 25.0 175.0– 185.0 $9.45- $10.45

(1) Cashcostspersilverounce,netofby-productcredits.By-productmetalpricesassumptionsusedfor2016cashcostscalculation:Au$1,100/oz,Zn$1,700/tonne,Pb $1,600/tonne,Cu$4,600/tonne.Cashcostsisanon-GAAPmeasureandreadersshouldrefertotheinformationundertheheading“Non-GAAPMeasure– CashCostsPerPayableOunceofSilverProduced,NetofByProductCredits”atthebeginningofthispresentationformoreinformation.Exchangerates assumed:Mexican Peso17:1,Peruvian Sol3.3:1,Argentinean Peso11:1,Bolivian Boliviano7:1.

(2) Reflects PanAmerican’s ownership inthe operation.(3) AISCSOS is anon-GAAPmeasure anddoes not have astandardized meaning under IFRSasan indicator ofperformanceandreadres shoud refer tothe Alternative Performance (non-

GAAP)Measures section ofthe Company’s most recently filed MD&Afor the period ended September 30,2015for amoredetailed description ofthis measure andits calculation.

• AISCSOS(3) expectedtobebetween$13.60and$14.90,netofby-productcredits

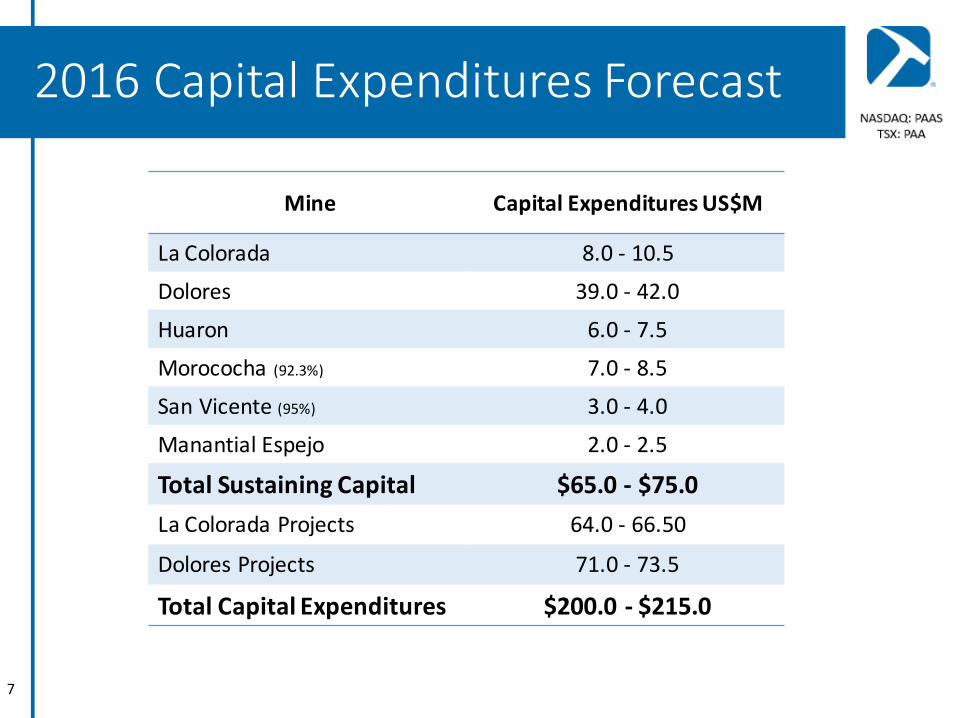

2016CapitalExpendituresForecast

Mine CapitalExpendituresUS$M

LaColorada 8.0- 10.5Dolores 39.0- 42.0Huaron 6.0- 7.5Morococha (92.3%) 7.0- 8.5SanVicente(95%) 3.0- 4.0Manantial Espejo 2.0- 2.5

TotalSustainingCapital $65.0- $75.0LaColorada Projects 64.0- 66.50

DoloresProjects 71.0- 73.5

TotalCapitalExpenditures $200.0- $215.0

7

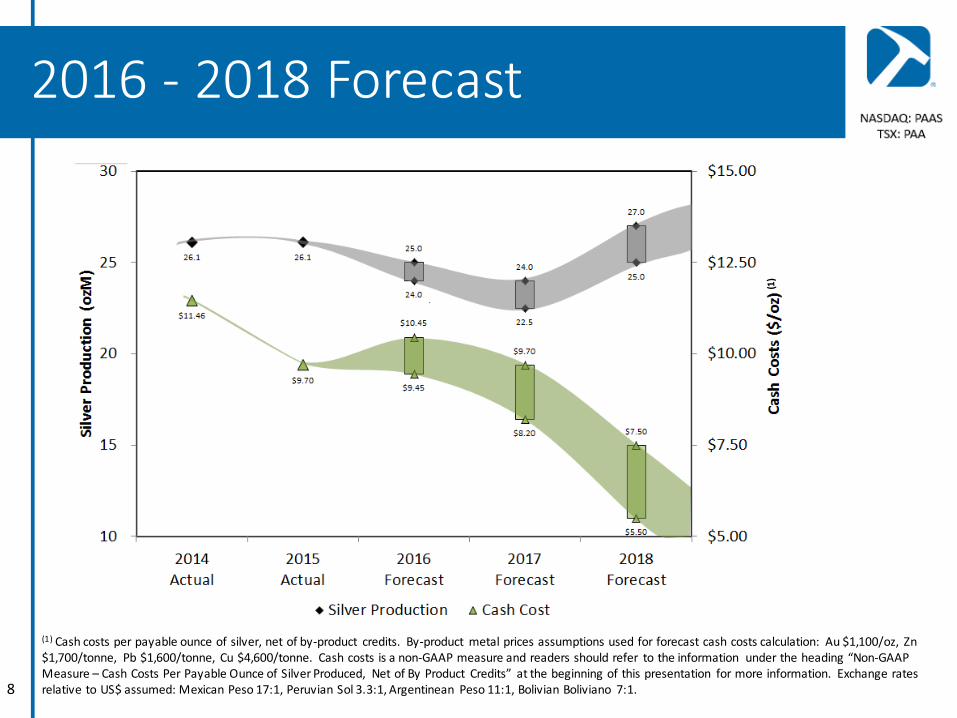

2016- 2018Forecast

8

(1) Cashcostsperpayableounceofsilver,netofby-product credits. By-product metalpricesassumptionsusedforforecastcashcostscalculation: Au$1,100/oz, Zn$1,700/tonne, Pb $1,600/tonne, Cu$4,600/tonne. Cashcostsisanon-GAAPmeasureandreadersshouldrefer totheinformation undertheheading“Non-GAAPMeasure– CashCostsPerPayableOunceofSilverProduced, NetofByProduct Credits” atthebeginningofthispresentation formoreinformation. Exchangeratesrelative toUS$assumed:Mexican Peso17:1,Peruvian Sol3.3:1,Argentinean Peso11:1,Bolivian Boliviano 7:1.

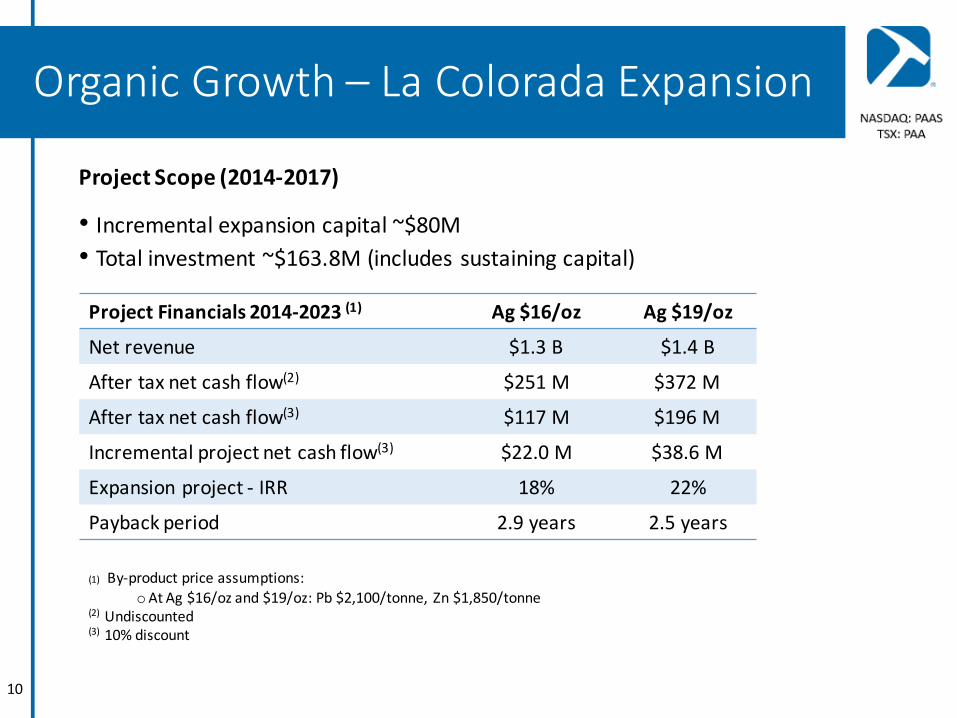

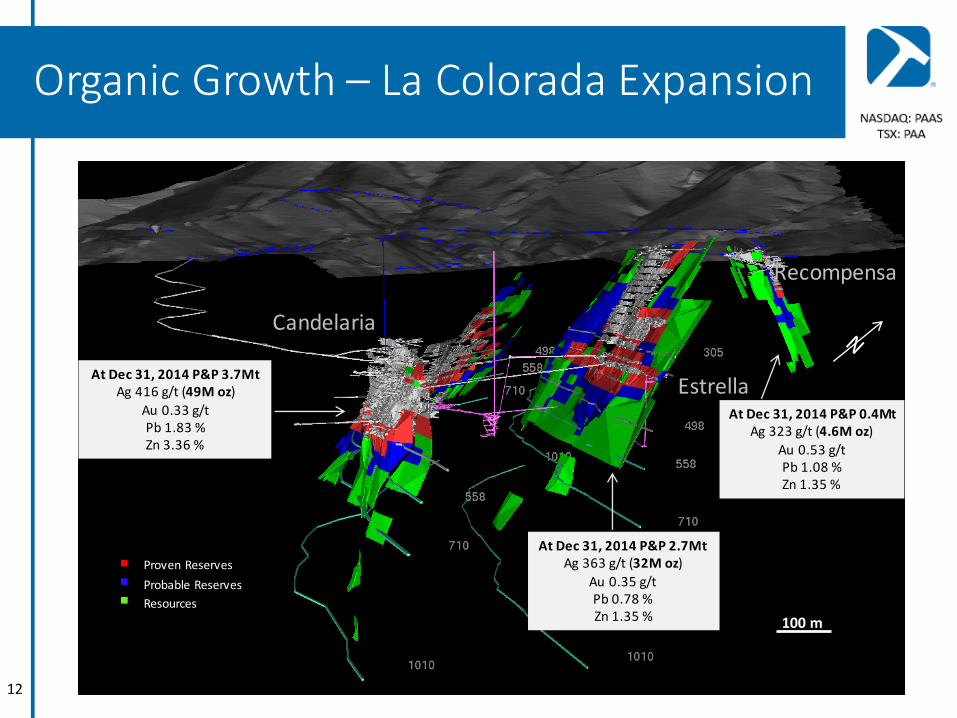

OrganicGrowth– LaColoradaExpansion

• New600-metredeepmineshaftbetweentheCandelariaandEstrellaStructures

• Constructionofanewsulphideflotationplant

• New115Kvpowerlinetosupportexpandedoperation

• Increaseproduction ratefrom1,250tpd to1,800tpd

ProjectScope

• 69%expectedincreaseinaverageannualsilverproduction from4.6Moz in2013to7.7Moz in2018

OrganicGrowth– LaColoradaExpansion

10

ProjectScope(2014-2017)

• Incrementalexpansioncapital~$80M• Totalinvestment~$163.8M(includessustainingcapital)

ProjectFinancials2014-2023(1) Ag $16/oz Ag $19/oz

Netrevenue $1.3 B $1.4B

Aftertaxnetcashflow(2) $251M $372M

Aftertaxnetcash flow(3) $117M $196M

Incrementalprojectnetcashflow(3) $22.0M $38.6M

Expansionproject- IRR 18% 22%

Paybackperiod 2.9years 2.5years

(1) By-productpriceassumptions:oAtAg$16/oz and$19/oz:Pb $2,100/tonne,Zn$1,850/tonne

(2) Undiscounted(3) 10%discount

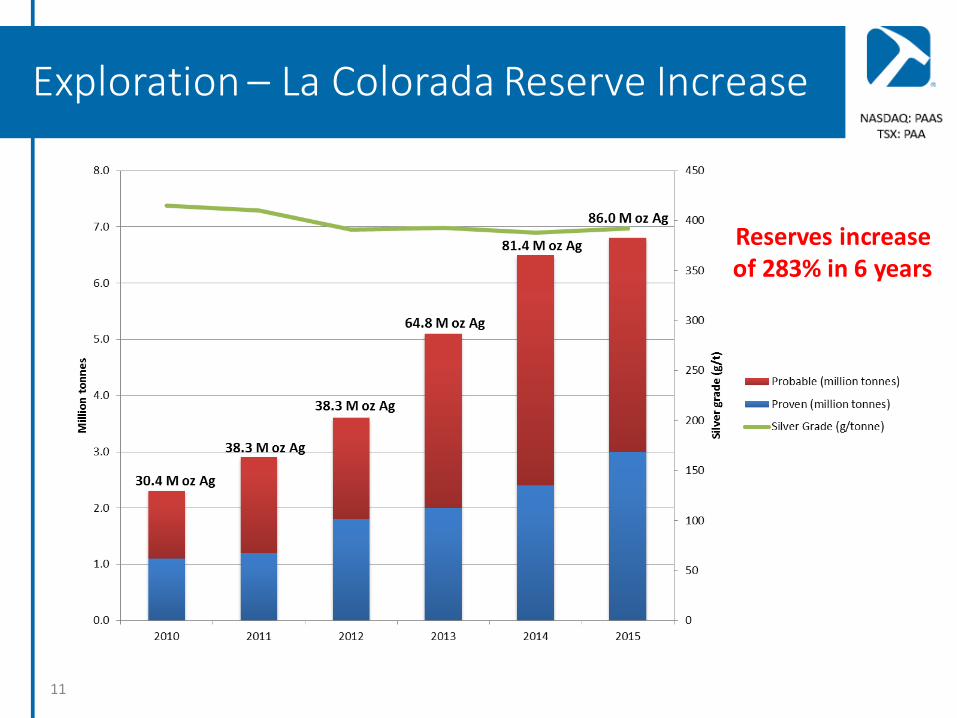

Exploration– LaColoradaReserveIncrease

11

Reservesincreaseof283%in6years

OrganicGrowth– LaColoradaExpansion

12

AtDec31,2014P&P3.7MtAg416g/t(49Moz)

Au0.33g/tPb 1.83%Zn3.36%

AtDec31,2014P&P2.7MtAg363g/t(32Moz)

Au0.35g/tPb 0.78%Zn1.35%

AtDec31,2014P&P0.4MtAg323g/t(4.6Moz)

Au0.53g/tPb 1.08%Zn1.35%

ProvenReservesProbableReservesResources

100m

Recompensa

Estrella

Candelaria

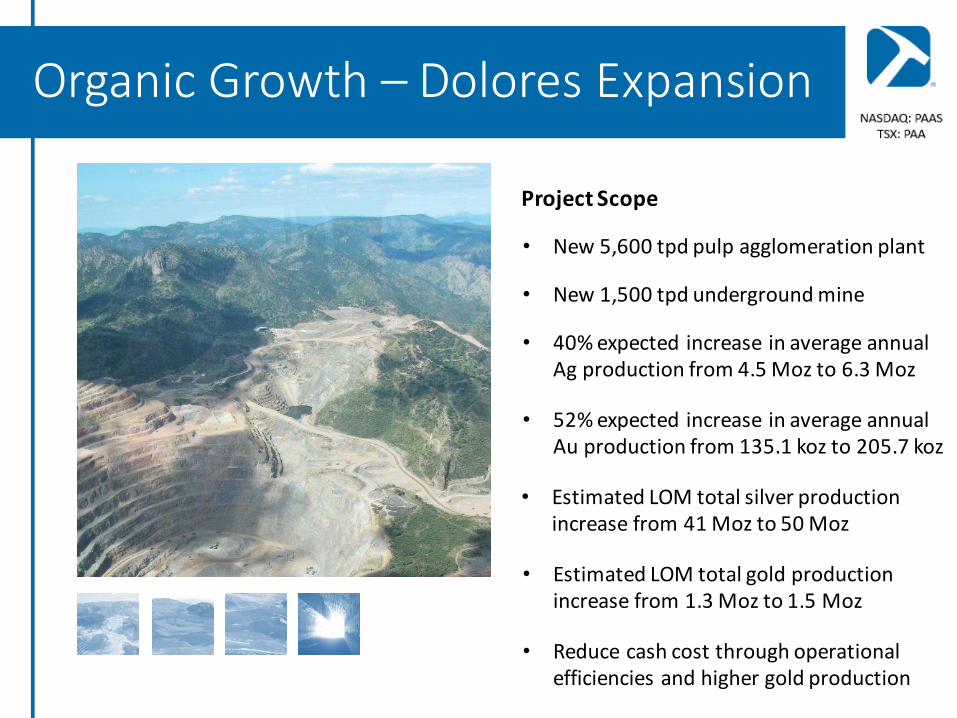

OrganicGrowth– DoloresExpansion

• New5,600tpd pulpagglomerationplant

• New1,500tpd undergroundmine

• 40%expectedincreaseinaverageannualAgproductionfrom4.5Moz to6.3Moz

• 52%expectedincreaseinaverageannualAuproductionfrom135.1koz to205.7koz

ProjectScope

• EstimatedLOMtotalsilverproductionincreasefrom41Moz to50Moz

• EstimatedLOMtotalgoldproductionincreasefrom1.3Moz to1.5Moz

• Reducecashcostthroughoperationalefficienciesandhighergoldproduction

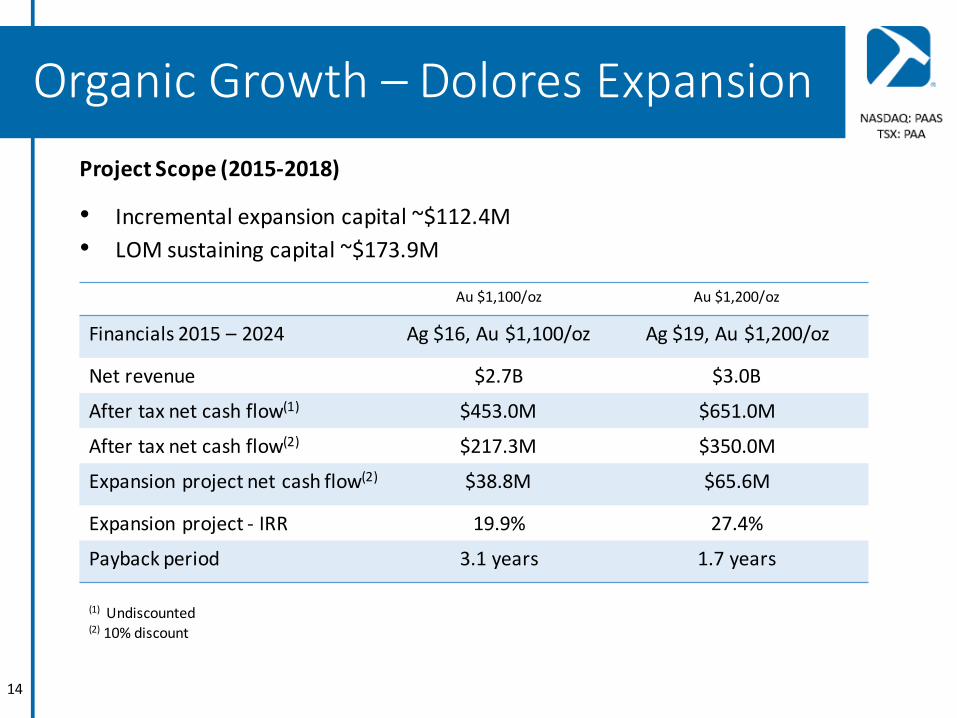

OrganicGrowth– DoloresExpansionProjectScope(2015-2018)

• Incrementalexpansioncapital~$112.4M• LOMsustainingcapital~$173.9M

14

Au$1,100/oz Au$1,200/oz

Financials2015– 2024 Ag$16, Au$1,100/oz Ag $19,Au$1,200/oz

Netrevenue $2.7B $3.0B

Aftertaxnetcashflow(1) $453.0M $651.0M

Aftertaxnetcash flow(2) $217.3M $350.0M

Expansionprojectnetcashflow(2) $38.8M $65.6M

Expansionproject- IRR 19.9% 27.4%

Paybackperiod 3.1years 1.7years

(1) Undiscounted(2)10%discount

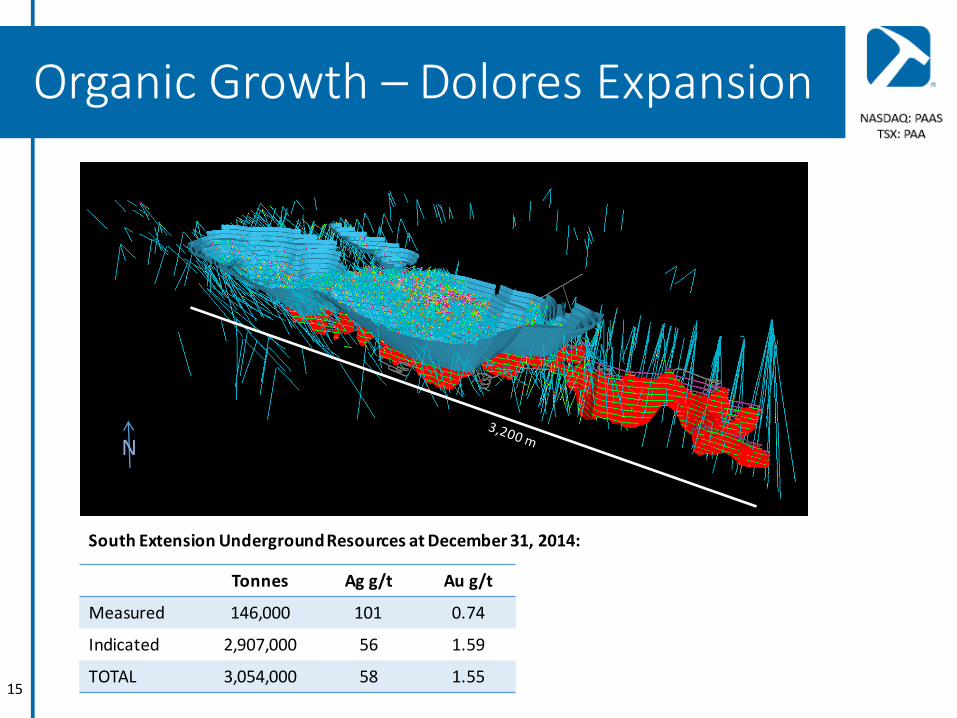

OrganicGrowth– DoloresExpansion

15

N

SouthExtensionUndergroundResourcesatDecember31,2014:

Tonnes Agg/t Aug/t

Measured 146,000 101 0.74

Indicated 2,907,000 56 1.59

TOTAL 3,054,000 58 1.55

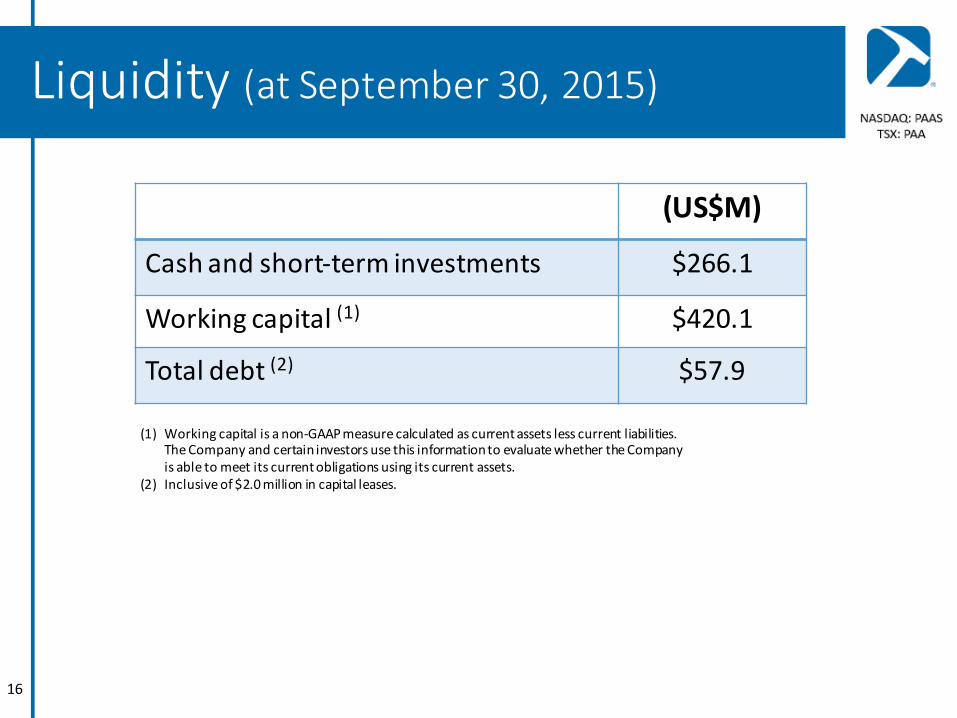

Liquidity(atSeptember30,2015)

(US$M)

Cashandshort-terminvestments $266.1

Working capital(1) $420.1

Totaldebt(2) $57.9

16

(1) Workingcapitalisanon-GAAPmeasurecalculatedascurrentassetslesscurrentliabilities.TheCompanyandcertaininvestorsusethisinformationtoevaluatewhethertheCompanyisabletomeetitscurrentobligationsusingitscurrentassets.

(2) Inclusiveof$2.0millionincapitalleases.

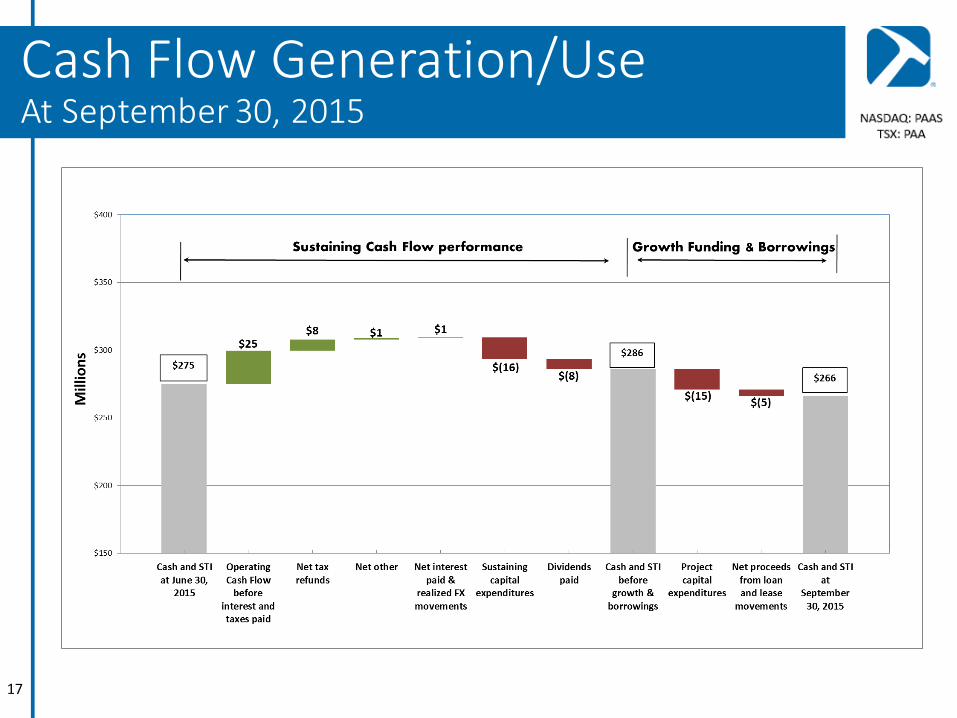

CashFlowGeneration/UseAtSeptember30,2015

17

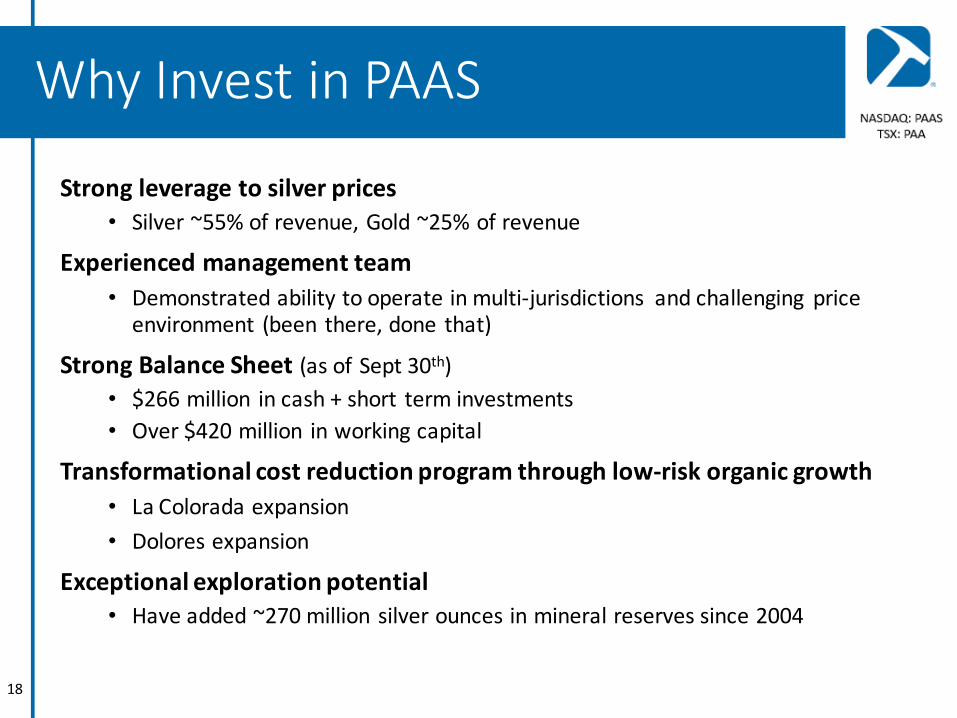

WhyInvestinPAAS

Strongleveragetosilverprices• Silver~55%ofrevenue,Gold~25%ofrevenue

Experiencedmanagementteam• Demonstratedabilitytooperateinmulti-jurisdictions andchallenging priceenvironment (been there,done that)

StrongBalanceSheet(asofSept30th)• $266million incash+short terminvestments• Over$420million inworkingcapital

Transformationalcostreductionprogramthroughlow-riskorganicgrowth• LaColorada expansion• Doloresexpansion

Exceptionalexplorationpotential• Haveadded~270millionsilverouncesinmineralreservessince2004

18

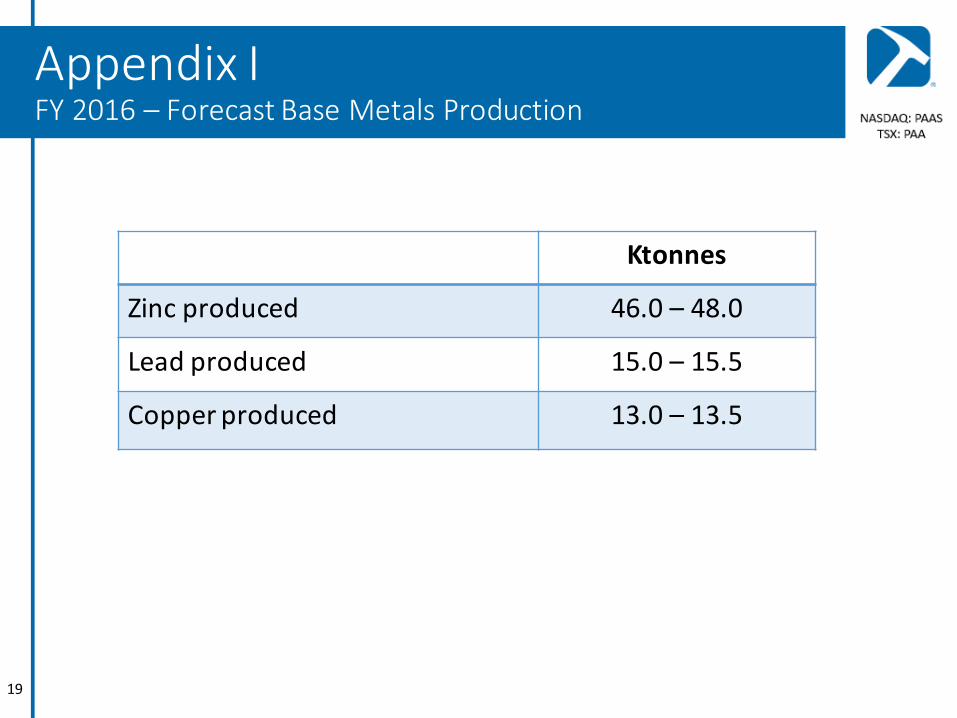

AppendixIFY2016– ForecastBaseMetalsProduction

Ktonnes

Zincproduced 46.0– 48.0

Leadproduced 15.0– 15.5

Copperproduced 13.0– 13.5

19

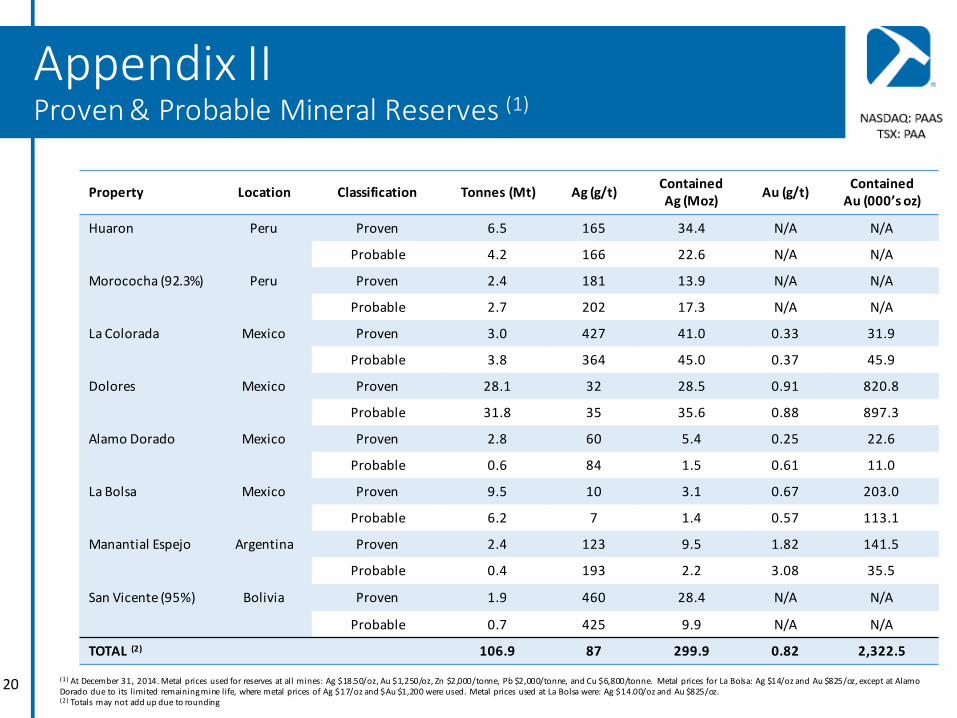

AppendixIIProven&ProbableMineralReserves(1)

Property Location Classification Tonnes (Mt) Ag(g/t) ContainedAg(Moz) Au(g/t) Contained

Au(000’soz)

Huaron Peru Proven 6.5 165 34.4 N/A N/A

Probable 4.2 166 22.6 N/A N/A

Morococha (92.3%) Peru Proven 2.4 181 13.9 N/A N/A

Probable 2.7 202 17.3 N/A N/A

LaColorada Mexico Proven 3.0 427 41.0 0.33 31.9

Probable 3.8 364 45.0 0.37 45.9

Dolores Mexico Proven 28.1 32 28.5 0.91 820.8

Probable 31.8 35 35.6 0.88 897.3

AlamoDorado Mexico Proven 2.8 60 5.4 0.25 22.6

Probable 0.6 84 1.5 0.61 11.0

LaBolsa Mexico Proven 9.5 10 3.1 0.67 203.0

Probable 6.2 7 1.4 0.57 113.1

Manantial Espejo Argentina Proven 2.4 123 9.5 1.82 141.5

Probable 0.4 193 2.2 3.08 35.5

San Vicente(95%) Bolivia Proven 1.9 460 28.4 N/A N/A

Probable 0.7 425 9.9 N/A N/A

TOTAL(2) 106.9 87 299.9 0.82 2,322.5

(1) AtDecember31,2014.Metalpricesusedforreservesatallmines:Ag$18.50/oz,Au$1,250/oz,Zn$2,000/tonne,Pb $2,000/tonne,andCu$6,800/tonne.MetalpricesforLaBolsa:Ag$14/oz andAu$825/oz,exceptatAlamoDoradoduetoitslimitedremainingminelife,wheremetalpricesofAg$17/oz and$Au$1,200wereused.MetalpricesusedatLaBolsa were:Ag$14.00/oz andAu$825/oz.(2) Totalsmaynotaddupduetorounding

20