Embed Size (px)

Citation preview

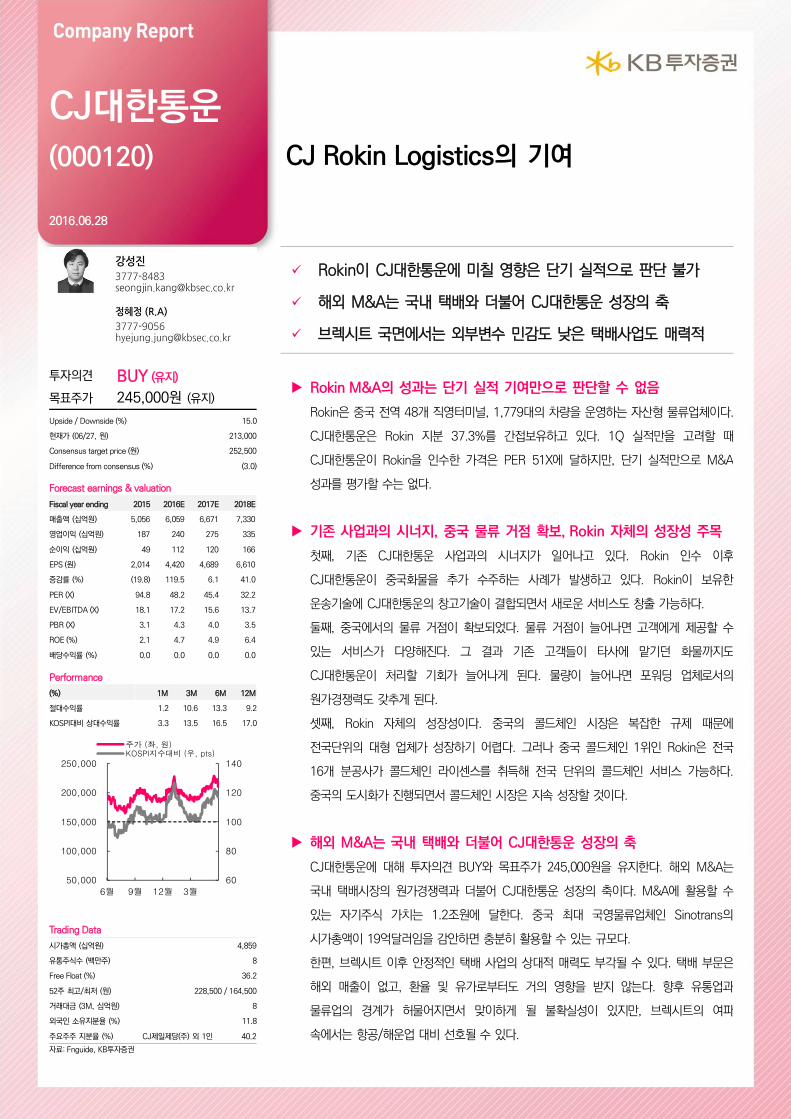

CJ대한통운 (000120) CJ Rokin Logistics의 기여

2016.06.28

Rokin이 CJ대한통운에 미칠 영향은 단기 실적으로 판단 불가

해외 M&A는 국내 택배와 더불어 CJ대한통운 성장의 축

브렉시트 국면에서는 외부변수 민감도 낮은 택배사업도 매력적

투자의견 BUY (유지)

Rokin M&A의 성과는 단기 실적 기여만으로 판단할 수 없음

Rokin은 중국 전역 48개 직영터미널, 1,779대의 차량을 운영하는 자산형 물류업체이다.

CJ대한통운은 Rokin 지분 37.3%를 간접보유하고 있다. 1Q 실적만을 고려할 때

CJ대한통운이 Rokin을 인수한 가격은 PER 51X에 달하지만, 단기 실적만으로 M&A

성과를 평가할 수는 없다.

기존 사업과의 시너지, 중국 물류 거점 확보, Rokin 자체의 성장성 주목

첫째, 기존 CJ대한통운 사업과의 시너지가 일어나고 있다. Rokin 인수 이후

CJ대한통운이 중국화물을 추가 수주하는 사례가 발생하고 있다. Rokin이 보유한

운송기술에 CJ대한통운의 창고기술이 결합되면서 새로운 서비스도 창출 가능하다.

둘째, 중국에서의 물류 거점이 확보되었다. 물류 거점이 늘어나면 고객에게 제공할 수

있는 서비스가 다양해진다. 그 결과 기존 고객들이 타사에 맡기던 화물까지도

CJ대한통운이 처리할 기회가 늘어나게 된다. 물량이 늘어나면 포워딩 업체로서의

원가경쟁력도 갖추게 된다.

셋째, Rokin 자체의 성장성이다. 중국의 콜드체인 시장은 복잡한 규제 때문에

전국단위의 대형 업체가 성장하기 어렵다. 그러나 중국 콜드체인 1위인 Rokin은 전국

16개 분공사가 콜드체인 라이센스를 취득해 전국 단위의 콜드체인 서비스 가능하다.

중국의 도시화가 진행되면서 콜드체인 시장은 지속 성장할 것이다.

해외 M&A는 국내 택배와 더불어 CJ대한통운 성장의 축

CJ대한통운에 대해 투자의견 BUY와 목표주가 245,000원을 유지한다. 해외 M&A는

국내 택배시장의 원가경쟁력과 더불어 CJ대한통운 성장의 축이다. M&A에 활용할 수

있는 자기주식 가치는 1.2조원에 달한다. 중국 최대 국영물류업체인 Sinotrans의

시가총액이 19억달러임을 감안하면 충분히 활용할 수 있는 규모다.

한편, 브렉시트 이후 안정적인 택배 사업의 상대적 매력도 부각될 수 있다. 택배 부문은

해외 매출이 없고, 환율 및 유가로부터도 거의 영향을 받지 않는다. 향후 유통업과

물류업의 경계가 허물어지면서 맞이하게 될 불확실성이 있지만, 브렉시트의 여파

속에서는 항공/해운업 대비 선호될 수 있다.

목표주가 245,000원 (유지)

Upside / Downside (%) 15.0

현재가 (06/27, 원) 213,000

Consensus target price (원) 252,500

Difference from consensus (%) (3.0) Forecast earnings & valuation

Fiscal year ending 2015 2016E 2017E 2018E

매출액 (십억원) 5,056 6,059 6,671 7,330

영업이익 (십억원) 187 240 275 335

순이익 (십억원) 49 112 120 166

EPS (원) 2,014 4,420 4,689 6,610

증감률 (%) (19.8) 119.5 6.1 41.0

PER (X) 94.8 48.2 45.4 32.2

EV/EBITDA (X) 18.1 17.2 15.6 13.7

PBR (X) 3.1 4.3 4.0 3.5

ROE (%) 2.1 4.7 4.9 6.4

배당수익률 (%) 0.0 0.0 0.0 0.0 Performance

(%) 1M 3M 6M 12M

절대수익률 1.2 10.6 13.3 9.2

KOSPI대비 상대수익률 3.3 13.5 16.5 17.0

Trading Data

시가총액 (십억원) 4,859

유통주식수 (백만주) 8

Free Float (%) 36.2

52주 최고/최저 (원) 228,500 / 164,500

거래대금 (3M, 십억원) 8

외국인 소유지분율 (%) 11.8

주요주주 지분율 (%) CJ제일제당(주) 외 1인 40.2

자료: Fnguide, KB투자증권

60

80

100

120

140

50,000

100,000

150,000

200,000

250,000

6월 9월 12월 3월

주가 (좌, 원)KOSPI지수대비 (우, pts)

CJ대한통운 (000120)

2

I. CJ Rokin Logistics 개요

CJ Rokin Logistics (이하 Rokin)는 중국의 자산형 물류업체다. CJ대한통운은 CJ KX Rokin Holdings

를 통해 Rokin을 간접지배하고 있다. CJ대한통운이 CJ KX Rokin Holdings의 지분 52.3%를 보유

하고, CJ KX Rokin Holdings는 CJ Rokin Logistics의 지분 71.4%를 보유하는 구조다. 간접지분율은

37.3%다.

Rokin은 중국 전역에 48개의 직영터미널을 보유하고 있다. 베이징, 청두, 란링, 상하이에 있는

61,795제곱미터의 자가창고를 포함, 총 22개 지역에 293,818제곱미터의 창고를 운영하고 있다.

자기 보유 차량 579대를 포함해 1,779대의 차량도 운영 중이다. 하루 약 2만건의 주문을 처리

하고 있다.

Rokin은 2015년에는 연간 매출 3,461억원, 영업이익 213억원을 기록했다. Rokin의 사업은 3개

부문으로 구분된다. 주력 사업은 콜드체인으로 전체 매출의 51%를 차지한다. 일반화물과 화공

화물 매출은 각각 32%, 17%를 차지하고 있다.

주요 화주는 대부분 해외고객이다. 콜드체인 고객으로는 MARS, Haagen-Dazs 등 식품업체, KFC,

Pizza Hut 등 외식업체, GSK 등 제약업체가 있다. 화공품 고객으로는 BASF, DOW 등 화학업체,

AkzoNobel 등 페인트업체, 일반화물에서는 Channel, L’Oreal 등 화장품업체, Caterpillar 등 기계업

체, Siemens 등 가전업체들이 있다.

Rokin 매출 및 영업이익 추이 Rokin 주요 해외 고객

자료: CJ대한통운 자료: CJ대한통운

0

5

10

15

20

25

0

50

100

150

200

250

300

350

400

2013 2014 2015

매출액 (좌)

영업이익 (우)

(십억원) (십억원)

CAGR 12.5%

CJ대한통운

(000120)

3

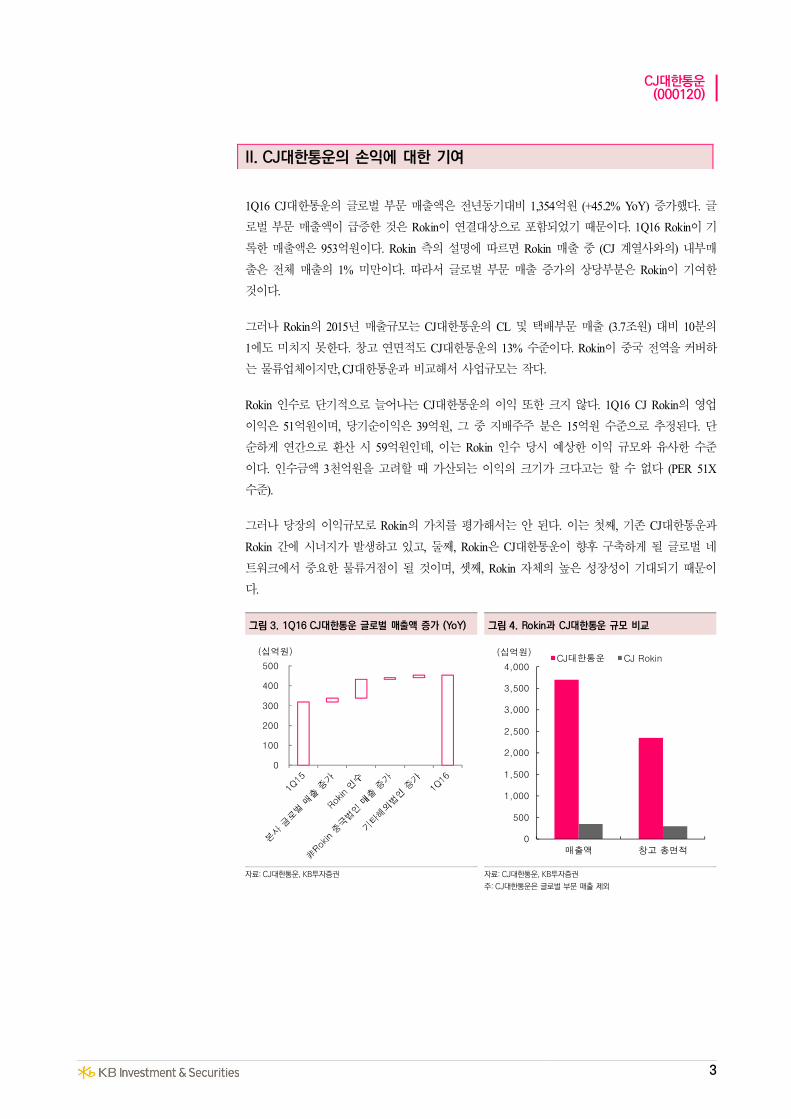

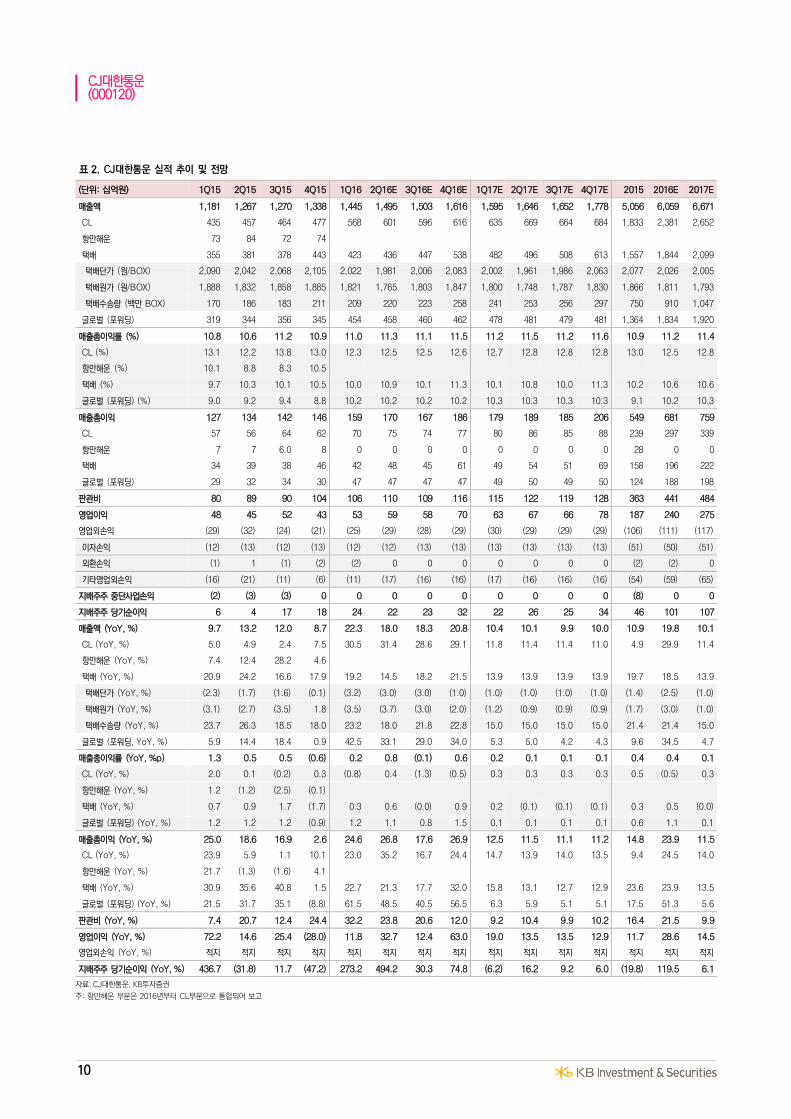

II. CJ대한통운의 손익에 대한 기여

1Q16 CJ대한통운의 글로벌 부문 매출액은 전년동기대비 1,354억원 (+45.2% YoY) 증가했다. 글

로벌 부문 매출액이 급증한 것은 Rokin이 연결대상으로 포함되었기 때문이다. 1Q16 Rokin이 기

록한 매출액은 953억원이다. Rokin 측의 설명에 따르면 Rokin 매출 중 (CJ 계열사와의) 내부매

출은 전체 매출의 1% 미만이다. 따라서 글로벌 부문 매출 증가의 상당부분은 Rokin이 기여한

것이다.

그러나 Rokin의 2015년 매출규모는 CJ대한통운의 CL 및 택배부문 매출 (3.7조원) 대비 10분의

1에도 미치지 못한다. 창고 연면적도 CJ대한통운의 13% 수준이다. Rokin이 중국 전역을 커버하

는 물류업체이지만, CJ대한통운과 비교해서 사업규모는 작다.

Rokin 인수로 단기적으로 늘어나는 CJ대한통운의 이익 또한 크지 않다. 1Q16 CJ Rokin의 영업

이익은 51억원이며, 당기순이익은 39억원, 그 중 지배주주 분은 15억원 수준으로 추정된다. 단

순하게 연간으로 환산 시 59억원인데, 이는 Rokin 인수 당시 예상한 이익 규모와 유사한 수준

이다. 인수금액 3천억원을 고려할 때 가산되는 이익의 크기가 크다고는 할 수 없다 (PER 51X

수준).

그러나 당장의 이익규모로 Rokin의 가치를 평가해서는 안 된다. 이는 첫째, 기존 CJ대한통운과

Rokin 간에 시너지가 발생하고 있고, 둘째, Rokin은 CJ대한통운이 향후 구축하게 될 글로벌 네

트워크에서 중요한 물류거점이 될 것이며, 셋째, Rokin 자체의 높은 성장성이 기대되기 때문이

다.

1Q16 CJ대한통운 글로벌 매출액 증가 (YoY) Rokin과 CJ대한통운 규모 비교

자료: CJ대한통운, KB투자증권 자료: CJ대한통운, KB투자증권

주: CJ대한통운은 글로벌 부문 매출 제외

0

100

200

300

400

500

(십억원)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

매출액 창고 총면적

CJ대한통운 CJ Rokin(십억원)

CJ대한통운 (000120)

4

1. 기존 CJ대한통운 사업과의 시너지

Rokin은 기존 CJ대한통운의 사업과 결합해 시너지를 내고 있다. CJ대한통운의 중국법인 (Rokin

제외) 1Q16 매출액은 710억원으로 전년동기대비 10.6% 증가했다. CJ대한통운 중국법인에 따르

면 중국화물을 CJ대한통운에 맡기지 않던 고객 중 일부가 CJ대한통운이 Rokin을 인수한 이후

CJ대한통운을 통해 중국화물을 수송하게 되었다. 이는 CJ대한통운의 중국 내 배송에 대한 신

뢰가 높아졌기 때문이다.

CJ대한통운과 Rokin의 기술이 결합하면서 새로운 물류 솔루션도 제공할 수 있게 된다. Rokin은

고객들이 안심하고 화물을 맡길 수 있는 다양한 기술을 보유하고 있다. Rokin은 화물의 배송

상황을 고객에게 실시간으로 제공하고 있다. 화물이 최종 목적지에 도달할 경우 Rokin의 고객

은 이를 입증할 수 있는 서류를 온라인으로 확인할 수 있다.

그 외에도 Rokin은 국내 물류업체들이 보유하고 있지 않은 기술들을 보유하고 있다. Rokin은

중국 전역에서 운행 중인 자사 트럭에 대한 실시간 정보 (시각정보, 화물칸 온도 등) 수집이

가능하다. 이를 통해 화물적재를 최적화하고, 교통량 및 기후상황에 맞춰 운행 루트를 능동적

으로 조절하고 있다. 배송거리가 짧은 한국에서는 발달하기 어려운 기술이다.

Rokin은 CJ대한통운으로부터 창고관리 기술을 도입했다. Rokin 방문을 통해 CJ대한통운의

Visualizer, MPS 등이 활용되고 있음을 확인할 수 있었다. Visualizer는 창고에서 물품 정보 (잔여

유통기한 등)과 위치 정보를 3D 화면에 구현하는 기술이다. MPS는 MPI (Multi-Purpose Indicator)

라는 단말기를 랙에 부착, 작업자에게 피킹할 상품 정보와 수량을 알려주는 시스템이다. 고객

의 재고를 효율적으로 관리해 줄 수 있는 이러한 기술들의 중요성은 더욱 높아질 것이다.

CJ Rokin 중앙 관제소 Rokin에 적용된 것과 같은 Visualizer

자료: CJ대한통운 자료: CJ대한통운

CJ대한통운

(000120)

5

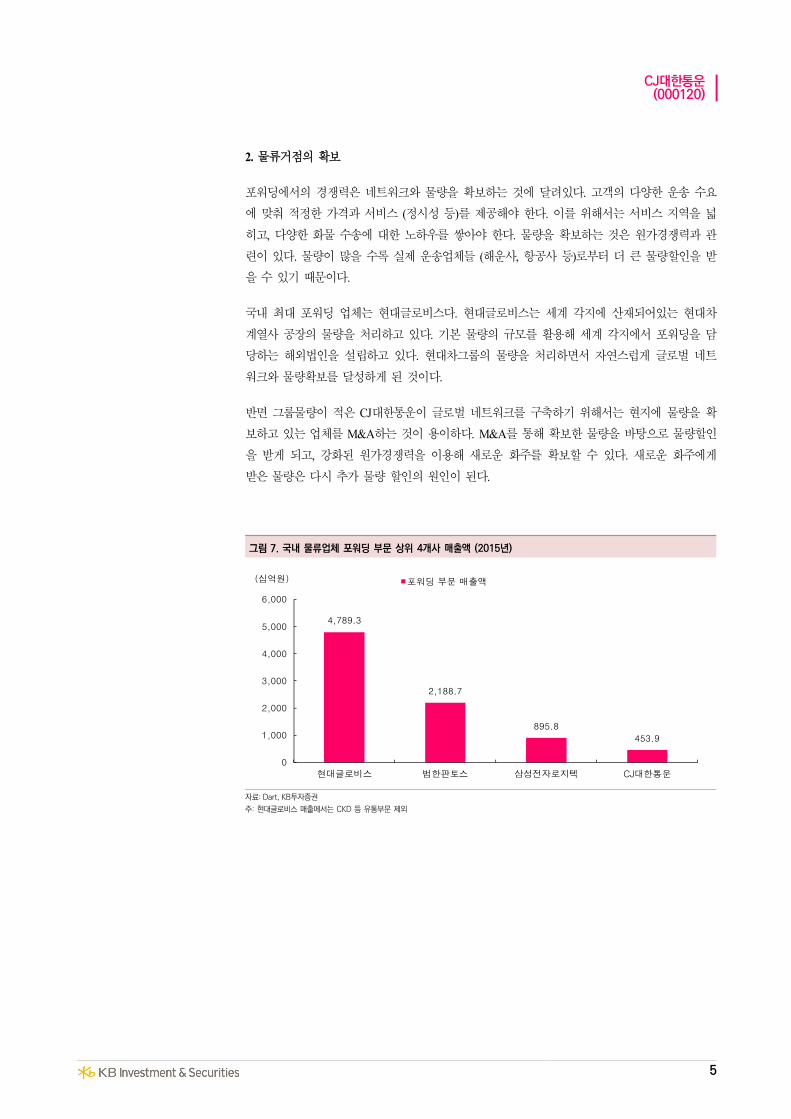

2. 물류거점의 확보

포워딩에서의 경쟁력은 네트워크와 물량을 확보하는 것에 달려있다. 고객의 다양한 운송 수요

에 맞춰 적정한 가격과 서비스 (정시성 등)를 제공해야 한다. 이를 위해서는 서비스 지역을 넓

히고, 다양한 화물 수송에 대한 노하우를 쌓아야 한다. 물량을 확보하는 것은 원가경쟁력과 관

련이 있다. 물량이 많을 수록 실제 운송업체들 (해운사, 항공사 등)로부터 더 큰 물량할인을 받

을 수 있기 때문이다.

국내 최대 포워딩 업체는 현대글로비스다. 현대글로비스는 세계 각지에 산재되어있는 현대차

계열사 공장의 물량을 처리하고 있다. 기본 물량의 규모를 활용해 세계 각지에서 포워딩을 담

당하는 해외법인을 설립하고 있다. 현대차그룹의 물량을 처리하면서 자연스럽게 글로벌 네트

워크와 물량확보를 달성하게 된 것이다.

반면 그룹물량이 적은 CJ대한통운이 글로벌 네트워크를 구축하기 위해서는 현지에 물량을 확

보하고 있는 업체를 M&A하는 것이 용이하다. M&A를 통해 확보한 물량을 바탕으로 물량할인

을 받게 되고, 강화된 원가경쟁력을 이용해 새로운 화주를 확보할 수 있다. 새로운 화주에게

받은 물량은 다시 추가 물량 할인의 원인이 된다.

국내 물류업체 포워딩 부문 상위 4개사 매출액 (2015년)

자료: Dart, KB투자증권

주: 현대글로비스 매출에서는 CKD 등 유통부문 제외

4,789.3

2,188.7

895.8

453.9

0

1,000

2,000

3,000

4,000

5,000

6,000

현대글로비스 범한판토스 삼성전자로지텍 CJ대한통운

포워딩 부문 매출액(십억원)

CJ대한통운 (000120)

6

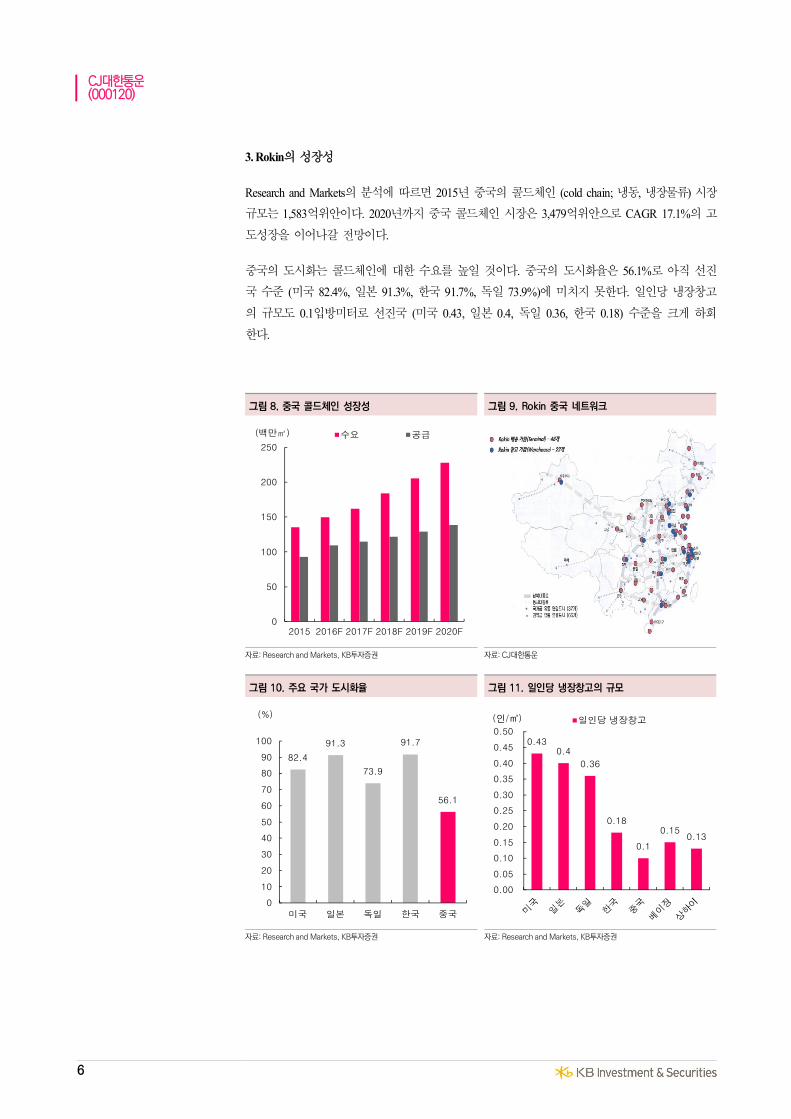

3. Rokin의 성장성

Research and Markets의 분석에 따르면 2015년 중국의 콜드체인 (cold chain; 냉동, 냉장물류) 시장

규모는 1,583억위안이다. 2020년까지 중국 콜드체인 시장은 3,479억위안으로 CAGR 17.1%의 고

도성장을 이어나갈 전망이다.

중국의 도시화는 콜드체인에 대한 수요를 높일 것이다. 중국의 도시화율은 56.1%로 아직 선진

국 수준 (미국 82.4%, 일본 91.3%, 한국 91.7%, 독일 73.9%)에 미치지 못한다. 일인당 냉장창고

의 규모도 0.1입방미터로 선진국 (미국 0.43, 일본 0.4, 독일 0.36, 한국 0.18) 수준을 크게 하회

한다.

중국 콜드체인 성장성 Rokin 중국 네트워크

자료: Research and Markets, KB투자증권 자료: CJ대한통운

주요 국가 도시화율 일인당 냉장창고의 규모

자료: Research and Markets, KB투자증권 자료: Research and Markets, KB투자증권

0

50

100

150

200

250

2015 2016F 2017F 2018F 2019F 2020F

수요 공급(백만㎡)

82.4

91.3

73.9

91.7

56.1

0

10

20

30

40

50

60

70

80

90

100

미국 일본 독일 한국 중국

(%)

0.430.4

0.36

0.18

0.1

0.150.13

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

0.50

(인/㎥) 일인당 냉장창고

CJ대한통운

(000120)

7

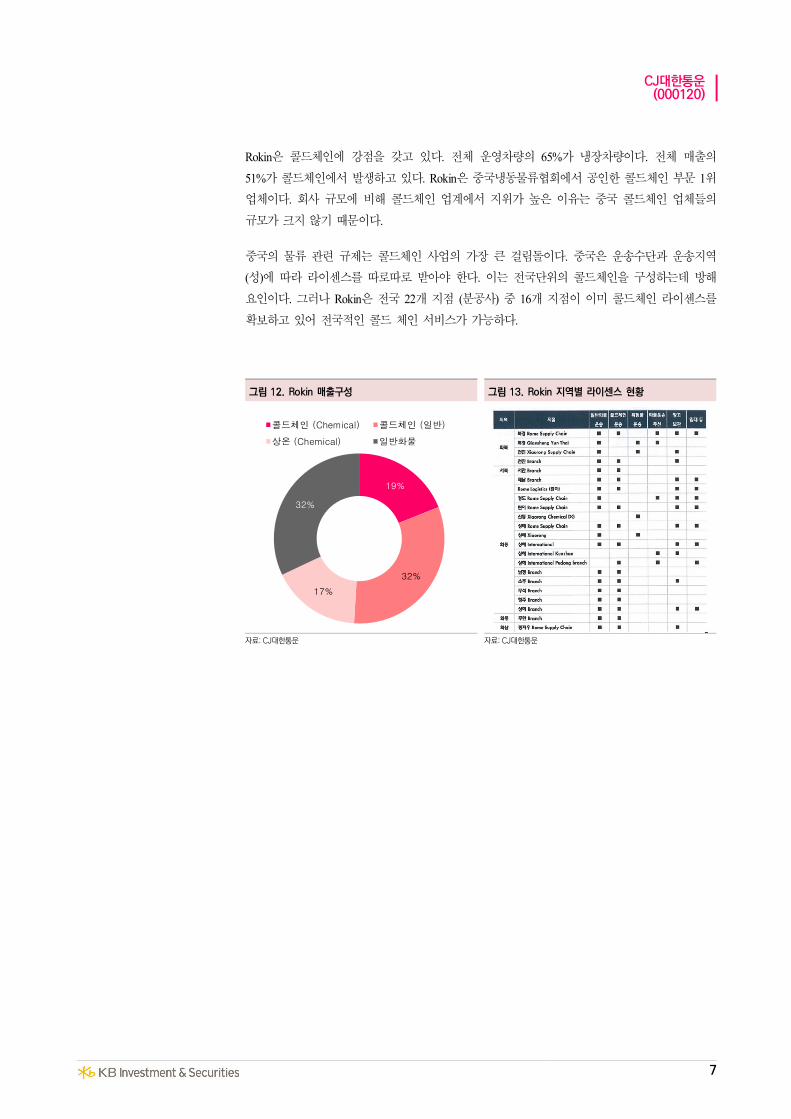

Rokin은 콜드체인에 강점을 갖고 있다. 전체 운영차량의 65%가 냉장차량이다. 전체 매출의

51%가 콜드체인에서 발생하고 있다. Rokin은 중국냉동물류협회에서 공인한 콜드체인 부문 1위

업체이다. 회사 규모에 비해 콜드체인 업계에서 지위가 높은 이유는 중국 콜드체인 업체들의

규모가 크지 않기 때문이다.

중국의 물류 관련 규제는 콜드체인 사업의 가장 큰 걸림돌이다. 중국은 운송수단과 운송지역

(성)에 따라 라이센스를 따로따로 받아야 한다. 이는 전국단위의 콜드체인을 구성하는데 방해

요인이다. 그러나 Rokin은 전국 22개 지점 (분공사) 중 16개 지점이 이미 콜드체인 라이센스를

확보하고 있어 전국적인 콜드 체인 서비스가 가능하다.

Rokin 매출구성 Rokin 지역별 라이센스 현황

자료: CJ대한통운 자료: CJ대한통운

19%

32%

17%

32%

콜드체인 (Chemical) 콜드체인 (일반)

상온 (Chemical) 일반화물

CJ대한통운 (000120)

8

III. CJ대한통운 투자의견 및 적정주가

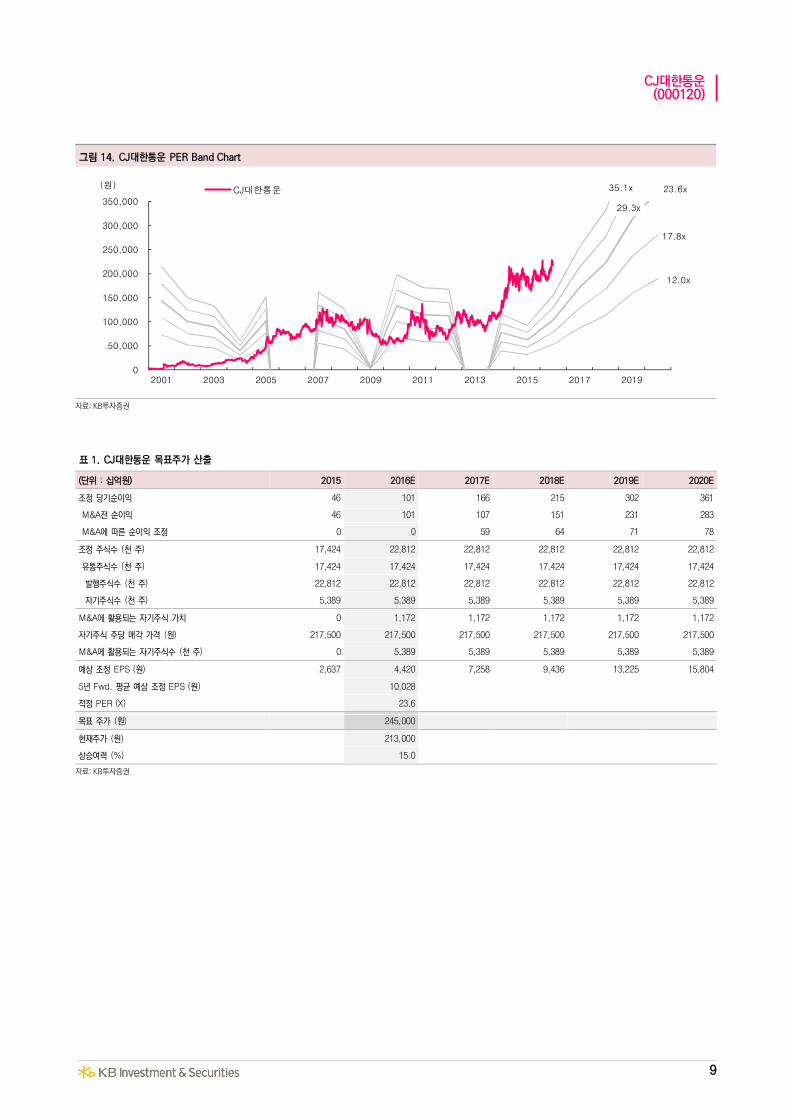

CJ대한통운에 대하 투자의견 BUY와 목표주가 245,000원을 유지한다. CJ대한통운의 목표주가

는 향후 5년간의 예상 EPS 평균에 과거 평균 PER인 23.6X를 적용해 산출했다. CJ대한통운의

투자포인트는 다음과 같다.

첫째, 오프라인 유통업과 택배시장의 성장에 맞춰 빠른 이익 증가가 기대된다. CJ대한통운의

택배 박스당 원가를 매년 낮춰가고 있다. CJ대한통운은 이러한 원가 경쟁력을 활용해 택배시장

점유율을 계속 높여가고 있다. 2018년에는 수도권 메가허브터미널을 오픈해 단위당 원가를 더

욱 낮추고 새로운 서비스를 제공하게 될 것으로 예상한다.

둘째, 해외 M&A를 통해 글로벌 물류업체로서의 지위를 점차 획득해나가고 있다. 보유하고 있

는 자기주식의 가치는 1.2조원에 달하며, 언제든지 M&A 재원으로 활용될 수 있다. 중국 최대

국영 물류업체인 Sinotrans의 시가총액이 19억달러임을 감안하면 자기주식 가치는 충분히 활용

가능한 수준이다.

CJ대한통운 투자의 가장 큰 리스크는 안정적 이익 창출원으로 여겨지는 국내 택배사업의 트렌

드 변화다. 유통업체들이 자가 물류 네트워크를 갖춰가면서 유통과 물류의 벽이 허물어지고

있다. 1.5톤 이하 화물차에 대한 허가제 폐지로 이러한 추세는 더욱 힘을 받을 전망이다.

다만, 최근 브렉시트 이후 경기 민감한 항공, 해운주 대비 이익이 안정적인 CJ대한통운의 상대

적 매력은 부각되고 있다. 매크로 환경의 변화에 대한 예측이 용이하지 않은 현재 상황에서 해

외 매출 비중이 적고, 환율 및 유가 변동에 대한 민감도가 낮은 CJ대한통운이 선호될 것으로

판단한다.

CJ대한통운

(000120)

9

CJ대한통운 PER Band Chart

자료: KB투자증권

CJ대한통운 목표주가 산출

(단위 : 십억원) 2015 2016E 2017E 2018E 2019E 2020E

조정 당기순이익 46 101 166 215 302 361

M&A전 순이익 46 101 107 151 231 283

M&A에 따른 순이익 조정 0 0 59 64 71 78

조정 주식수 (천 주) 17,424 22,812 22,812 22,812 22,812 22,812

유통주식수 (천 주) 17,424 17,424 17,424 17,424 17,424 17,424

발행주식수 (천 주) 22,812 22,812 22,812 22,812 22,812 22,812

자기주식수 (천 주) 5,389 5,389 5,389 5,389 5,389 5,389

M&A에 활용되는 자기주식 가치 0 1,172 1,172 1,172 1,172 1,172

자기주식 주당 매각 가격 (원) 217,500 217,500 217,500 217,500 217,500 217,500

M&A에 활용되는 자기주식수 (천 주) 0 5,389 5,389 5,389 5,389 5,389

예상 조정 EPS (원) 2,637 4,420 7,258 9,436 13,225 15,804

5년 Fwd. 평균 예상 조정 EPS (원) 10,028

적정 PER (X) 23.6

목표 주가 (원) 245,000

현재주가 (원) 213,000

상승여력 (%) 15.0

자료: KB투자증권

12.0x

17.8x

23.6x

29.3x

35.1x

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

(원)CJ대한통운

CJ대한통운 (000120)

10

CJ대한통운 실적 추이 및 전망

(단위: 십억원) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16E 3Q16E 4Q16E 1Q17E 2Q17E 3Q17E 4Q17E 2015 2016E 2017E

매출액 1,181 1,267 1,270 1,338 1,445 1,495 1,503 1,616 1,595 1,646 1,652 1,778 5,056 6,059 6,671

CL 435 457 464 477 568 601 596 616 635 669 664 684 1,833 2,381 2,652

항만해운 73 84 72 74

택배 355 381 378 443 423 436 447 538 482 496 508 613 1,557 1,844 2,099

택배단가 (원/BOX) 2,090 2,042 2,068 2,105 2,022 1,981 2,006 2,083 2,002 1,961 1,986 2,063 2,077 2,026 2,005

택배원가 (원/BOX) 1,888 1,832 1,858 1,885 1,821 1,765 1,803 1,847 1,800 1,748 1,787 1,830 1,866 1,811 1,793

택배수송량 (백만 BOX) 170 186 183 211 209 220 223 258 241 253 256 297 750 910 1,047

글로벌 (포워딩) 319 344 356 345 454 458 460 462 478 481 479 481 1,364 1,834 1,920

매출총이익률 (%) 10.8 10.6 11.2 10.9 11.0 11.3 11.1 11.5 11.2 11.5 11.2 11.6 10.9 11.2 11.4

CL (%) 13.1 12.2 13.8 13.0 12.3 12.5 12.5 12.6 12.7 12.8 12.8 12.8 13.0 12.5 12.8

항만해운 (%) 10.1 8.8 8.3 10.5

택배 (%) 9.7 10.3 10.1 10.5 10.0 10.9 10.1 11.3 10.1 10.8 10.0 11.3 10.2 10.6 10.6

글로벌 (포워딩) (%) 9.0 9.2 9.4 8.8 10.2 10.2 10.2 10.2 10.3 10.3 10.3 10.3 9.1 10.2 10.3

매출총이익 127 134 142 146 159 170 167 186 179 189 185 206 549 681 759

CL 57 56 64 62 70 75 74 77 80 86 85 88 239 297 339

항만해운 7 7 6.0 8 0 0 0 0 0 0 0 0 28 0 0

택배 34 39 38 46 42 48 45 61 49 54 51 69 158 196 222

글로벌 (포워딩) 29 32 34 30 47 47 47 47 49 50 49 50 124 188 198

판관비 80 89 90 104 106 110 109 116 115 122 119 128 363 441 484

영업이익 48 45 52 43 53 59 58 70 63 67 66 78 187 240 275

영업외손익 (29) (32) (24) (21) (25) (29) (28) (29) (30) (29) (29) (29) (106) (111) (117)

이자손익 (12) (13) (12) (13) (12) (12) (13) (13) (13) (13) (13) (13) (51) (50) (51)

외환손익 (1) 1 (1) (2) (2) 0 0 0 0 0 0 0 (2) (2) 0

기타영업외손익 (16) (21) (11) (6) (11) (17) (16) (16) (17) (16) (16) (16) (54) (59) (65)

지배주주 중단사업손익 (2) (3) (3) 0 0 0 0 0 0 0 0 0 (8) 0 0

지배주주 당기순이익 6 4 17 18 24 22 23 32 22 26 25 34 46 101 107

매출액 (YoY, %) 9.7 13.2 12.0 8.7 22.3 18.0 18.3 20.8 10.4 10.1 9.9 10.0 10.9 19.8 10.1

CL (YoY, %) 5.0 4.9 2.4 7.5 30.5 31.4 28.6 29.1 11.8 11.4 11.4 11.0 4.9 29.9 11.4

항만해운 (YoY, %) 7.4 12.4 28.2 4.6

택배 (YoY, %) 20.9 24.2 16.6 17.9 19.2 14.5 18.2 21.5 13.9 13.9 13.9 13.9 19.7 18.5 13.9

택배단가 (YoY, %) (2.3) (1.7) (1.6) (0.1) (3.2) (3.0) (3.0) (1.0) (1.0) (1.0) (1.0) (1.0) (1.4) (2.5) (1.0)

택배원가 (YoY, %) (3.1) (2.7) (3.5) 1.8 (3.5) (3.7) (3.0) (2.0) (1.2) (0.9) (0.9) (0.9) (1.7) (3.0) (1.0)

택배수송량 (YoY, %) 23.7 26.3 18.5 18.0 23.2 18.0 21.8 22.8 15.0 15.0 15.0 15.0 21.4 21.4 15.0

글로벌 (포워딩, YoY, %) 5.9 14.4 18.4 0.9 42.5 33.1 29.0 34.0 5.3 5.0 4.2 4.3 9.6 34.5 4.7

매출총이익률 (YoY, %p) 1.3 0.5 0.5 (0.6) 0.2 0.8 (0.1) 0.6 0.2 0.1 0.1 0.1 0.4 0.4 0.1

CL (YoY, %) 2.0 0.1 (0.2) 0.3 (0.8) 0.4 (1.3) (0.5) 0.3 0.3 0.3 0.3 0.5 (0.5) 0.3

항만해운 (YoY, %) 1.2 (1.2) (2.5) (0.1)

택배 (YoY, %) 0.7 0.9 1.7 (1.7) 0.3 0.6 (0.0) 0.9 0.2 (0.1) (0.1) (0.1) 0.3 0.5 (0.0)

글로벌 (포워딩) (YoY, %) 1.2 1.2 1.2 (0.9) 1.2 1.1 0.8 1.5 0.1 0.1 0.1 0.1 0.6 1.1 0.1

매출총이익 (YoY, %) 25.0 18.6 16.9 2.6 24.6 26.8 17.6 26.9 12.5 11.5 11.1 11.2 14.8 23.9 11.5

CL (YoY, %) 23.9 5.9 1.1 10.1 23.0 35.2 16.7 24.4 14.7 13.9 14.0 13.5 9.4 24.5 14.0

항만해운 (YoY, %) 21.7 (1.3) (1.6) 4.1

택배 (YoY, %) 30.9 35.6 40.8 1.5 22.7 21.3 17.7 32.0 15.8 13.1 12.7 12.9 23.6 23.9 13.5

글로벌 (포워딩) (YoY, %) 21.5 31.7 35.1 (8.8) 61.5 48.5 40.5 56.5 6.3 5.9 5.1 5.1 17.5 51.3 5.6

판관비 (YoY, %) 7.4 20.7 12.4 24.4 32.2 23.8 20.6 12.0 9.2 10.4 9.9 10.2 16.4 21.5 9.9

영업이익 (YoY, %) 72.2 14.6 25.4 (28.0) 11.8 32.7 12.4 63.0 19.0 13.5 13.5 12.9 11.7 28.6 14.5

영업외손익 (YoY, %) 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지

지배주주 당기순이익 (YoY, %) 436.7 (31.8) 11.7 (47.2) 273.2 494.2 30.3 74.8 (6.2) 16.2 9.2 6.0 (19.8) 119.5 6.1

자료: CJ대한통운, KB투자증권

주: 항만해운 부문은 2016년부터 CL부문으로 통합되어 보고

CJ대한통운

(000120)

11

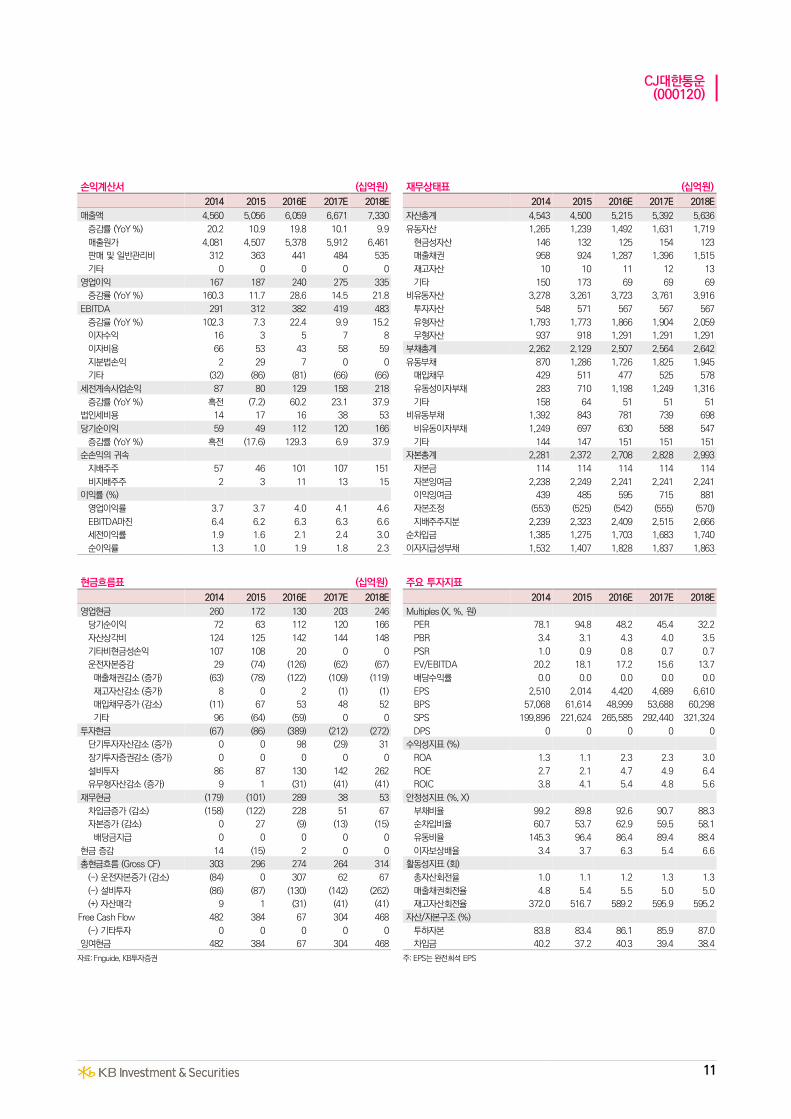

손익계산서 (십억원) 재무상태표 (십억원)

2014 2015 2016E 2017E 2018E 2014 2015 2016E 2017E 2018E

매출액 4,560 5,056 6,059 6,671 7,330 자산총계 4,543 4,500 5,215 5,392 5,636

증감률 (YoY %) 20.2 10.9 19.8 10.1 9.9 유동자산 1,265 1,239 1,492 1,631 1,719

매출원가 4,081 4,507 5,378 5,912 6,461 현금성자산 146 132 125 154 123

판매 및 일반관리비 312 363 441 484 535 매출채권 958 924 1,287 1,396 1,515

기타 0 0 0 0 0 재고자산 10 10 11 12 13

영업이익 167 187 240 275 335 기타 150 173 69 69 69

증감률 (YoY %) 160.3 11.7 28.6 14.5 21.8 비유동자산 3,278 3,261 3,723 3,761 3,916

EBITDA 291 312 382 419 483 투자자산 548 571 567 567 567

증감률 (YoY %) 102.3 7.3 22.4 9.9 15.2 유형자산 1,793 1,773 1,866 1,904 2,059

이자수익 16 3 5 7 8 무형자산 937 918 1,291 1,291 1,291

이자비용 66 53 43 58 59 부채총계 2,262 2,129 2,507 2,564 2,642

지분법손익 2 29 7 0 0 유동부채 870 1,286 1,726 1,825 1,945

기타 (32) (86) (81) (66) (66) 매입채무 429 511 477 525 578

세전계속사업손익 87 80 129 158 218 유동성이자부채 283 710 1,198 1,249 1,316

증감률 (YoY %) 흑전 (7.2) 60.2 23.1 37.9 기타 158 64 51 51 51

법인세비용 14 17 16 38 53 비유동부채 1,392 843 781 739 698

당기순이익 59 49 112 120 166 비유동이자부채 1,249 697 630 588 547

증감률 (YoY %) 흑전 (17.6) 129.3 6.9 37.9 기타 144 147 151 151 151

순손익의 귀속 자본총계 2,281 2,372 2,708 2,828 2,993

지배주주 57 46 101 107 151 자본금 114 114 114 114 114

비지배주주 2 3 11 13 15 자본잉여금 2,238 2,249 2,241 2,241 2,241

이익률 (%) 이익잉여금 439 485 595 715 881

영업이익률 3.7 3.7 4.0 4.1 4.6 자본조정 (553) (525) (542) (555) (570)

EBITDA마진 6.4 6.2 6.3 6.3 6.6 지배주주지분 2,239 2,323 2,409 2,515 2,666

세전이익률 1.9 1.6 2.1 2.4 3.0 순차입금 1,385 1,275 1,703 1,683 1,740

순이익률 1.3 1.0 1.9 1.8 2.3 이자지급성부채 1,532 1,407 1,828 1,837 1,863

현금흐름표 (십억원) 주요 투자지표

2014 2015 2016E 2017E 2018E 2014 2015 2016E 2017E 2018E

영업현금 260 172 130 203 246 Multiples (X, %, 원)

당기순이익 72 63 112 120 166 PER 78.1 94.8 48.2 45.4 32.2

자산상각비 124 125 142 144 148 PBR 3.4 3.1 4.3 4.0 3.5

기타비현금성손익 107 108 20 0 0 PSR 1.0 0.9 0.8 0.7 0.7

운전자본증감 29 (74) (126) (62) (67) EV/EBITDA 20.2 18.1 17.2 15.6 13.7

매출채권감소 (증가) (63) (78) (122) (109) (119) 배당수익률 0.0 0.0 0.0 0.0 0.0

재고자산감소 (증가) 8 0 2 (1) (1) EPS 2,510 2,014 4,420 4,689 6,610

매입채무증가 (감소) (11) 67 53 48 52 BPS 57,068 61,614 48,999 53,688 60,298

기타 96 (64) (59) 0 0 SPS 199,896 221,624 265,585 292,440 321,324

투자현금 (67) (86) (389) (212) (272) DPS 0 0 0 0 0

단기투자자산감소 (증가) 0 0 98 (29) 31 수익성지표 (%)

장기투자증권감소 (증가) 0 0 0 0 0 ROA 1.3 1.1 2.3 2.3 3.0

설비투자 86 87 130 142 262 ROE 2.7 2.1 4.7 4.9 6.4

유무형자산감소 (증가) 9 1 (31) (41) (41) ROIC 3.8 4.1 5.4 4.8 5.6

재무현금 (179) (101) 289 38 53 안정성지표 (%, X)

차입금증가 (감소) (158) (122) 228 51 67 부채비율 99.2 89.8 92.6 90.7 88.3

자본증가 (감소) 0 27 (9) (13) (15) 순차입비율 60.7 53.7 62.9 59.5 58.1

배당금지급 0 0 0 0 0 유동비율 145.3 96.4 86.4 89.4 88.4

현금 증감 14 (15) 2 0 0 이자보상배율 3.4 3.7 6.3 5.4 6.6

총현금흐름 (Gross CF) 303 296 274 264 314 활동성지표 (회)

(-) 운전자본증가 (감소) (84) 0 307 62 67 총자산회전율 1.0 1.1 1.2 1.3 1.3

(-) 설비투자 (86) (87) (130) (142) (262) 매출채권회전율 4.8 5.4 5.5 5.0 5.0

(+) 자산매각 9 1 (31) (41) (41) 재고자산회전율 372.0 516.7 589.2 595.9 595.2

Free Cash Flow 482 384 67 304 468 자산/자본구조 (%)

(-) 기타투자 0 0 0 0 0 투하자본 83.8 83.4 86.1 85.9 87.0

잉여현금 482 384 67 304 468 차입금 40.2 37.2 40.3 39.4 38.4

자료: Fnguide, KB투자증권 주: EPS는 완전희석 EPS

CJ대한통운 (000120)

12

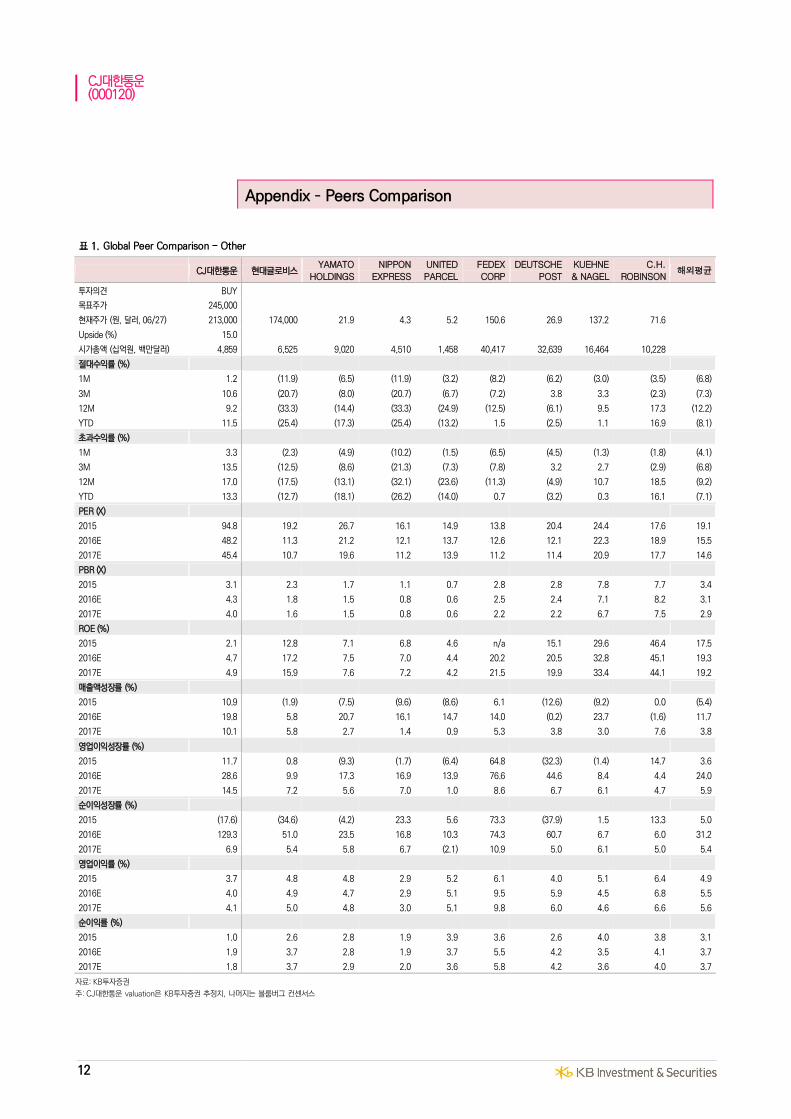

Appendix – Peers Comparison

Global Peer Comparison - Other

CJ대한통운 현대글로비스 YAMATO

HOLDINGS

NIPPON

EXPRESS

UNITED

PARCEL

FEDEX

CORP

DEUTSCHE

POST

KUEHNE

& NAGEL

C.H.

ROBINSON 해외평균

투자의견 BUY

목표주가 245,000

현재주가 (원, 달러, 06/27) 213,000 174,000 21.9 4.3 5.2 150.6 26.9 137.2 71.6

Upside (%) 15.0

시가총액 (십억원, 백만달러) 4,859 6,525 9,020 4,510 1,458 40,417 32,639 16,464 10,228

절대수익률 (%)

1M 1.2 (11.9) (6.5) (11.9) (3.2) (8.2) (6.2) (3.0) (3.5) (6.8)

3M 10.6 (20.7) (8.0) (20.7) (6.7) (7.2) 3.8 3.3 (2.3) (7.3)

12M 9.2 (33.3) (14.4) (33.3) (24.9) (12.5) (6.1) 9.5 17.3 (12.2)

YTD 11.5 (25.4) (17.3) (25.4) (13.2) 1.5 (2.5) 1.1 16.9 (8.1)

초과수익률 (%)

1M 3.3 (2.3) (4.9) (10.2) (1.5) (6.5) (4.5) (1.3) (1.8) (4.1)

3M 13.5 (12.5) (8.6) (21.3) (7.3) (7.8) 3.2 2.7 (2.9) (6.8)

12M 17.0 (17.5) (13.1) (32.1) (23.6) (11.3) (4.9) 10.7 18.5 (9.2)

YTD 13.3 (12.7) (18.1) (26.2) (14.0) 0.7 (3.2) 0.3 16.1 (7.1)

PER (X)

2015 94.8 19.2 26.7 16.1 14.9 13.8 20.4 24.4 17.6 19.1

2016E 48.2 11.3 21.2 12.1 13.7 12.6 12.1 22.3 18.9 15.5

2017E 45.4 10.7 19.6 11.2 13.9 11.2 11.4 20.9 17.7 14.6

PBR (X)

2015 3.1 2.3 1.7 1.1 0.7 2.8 2.8 7.8 7.7 3.4

2016E 4.3 1.8 1.5 0.8 0.6 2.5 2.4 7.1 8.2 3.1

2017E 4.0 1.6 1.5 0.8 0.6 2.2 2.2 6.7 7.5 2.9

ROE (%)

2015 2.1 12.8 7.1 6.8 4.6 n/a 15.1 29.6 46.4 17.5

2016E 4.7 17.2 7.5 7.0 4.4 20.2 20.5 32.8 45.1 19.3

2017E 4.9 15.9 7.6 7.2 4.2 21.5 19.9 33.4 44.1 19.2

매출액성장률 (%)

2015 10.9 (1.9) (7.5) (9.6) (8.6) 6.1 (12.6) (9.2) 0.0 (5.4)

2016E 19.8 5.8 20.7 16.1 14.7 14.0 (0.2) 23.7 (1.6) 11.7

2017E 10.1 5.8 2.7 1.4 0.9 5.3 3.8 3.0 7.6 3.8

영업이익성장률 (%)

2015 11.7 0.8 (9.3) (1.7) (6.4) 64.8 (32.3) (1.4) 14.7 3.6

2016E 28.6 9.9 17.3 16.9 13.9 76.6 44.6 8.4 4.4 24.0

2017E 14.5 7.2 5.6 7.0 1.0 8.6 6.7 6.1 4.7 5.9

순이익성장률 (%)

2015 (17.6) (34.6) (4.2) 23.3 5.6 73.3 (37.9) 1.5 13.3 5.0

2016E 129.3 51.0 23.5 16.8 10.3 74.3 60.7 6.7 6.0 31.2

2017E 6.9 5.4 5.8 6.7 (2.1) 10.9 5.0 6.1 5.0 5.4

영업이익률 (%)

2015 3.7 4.8 4.8 2.9 5.2 6.1 4.0 5.1 6.4 4.9

2016E 4.0 4.9 4.7 2.9 5.1 9.5 5.9 4.5 6.8 5.5

2017E 4.1 5.0 4.8 3.0 5.1 9.8 6.0 4.6 6.6 5.6

순이익률 (%)

2015 1.0 2.6 2.8 1.9 3.9 3.6 2.6 4.0 3.8 3.1

2016E 1.9 3.7 2.8 1.9 3.7 5.5 4.2 3.5 4.1 3.7

2017E 1.8 3.7 2.9 2.0 3.6 5.8 4.2 3.6 4.0 3.7

자료: KB투자증권

주: CJ대한통운 valuation은 KB투자증권 추정치, 나머지는 블룸버그 컨센서스

CJ대한통운

(000120)

13

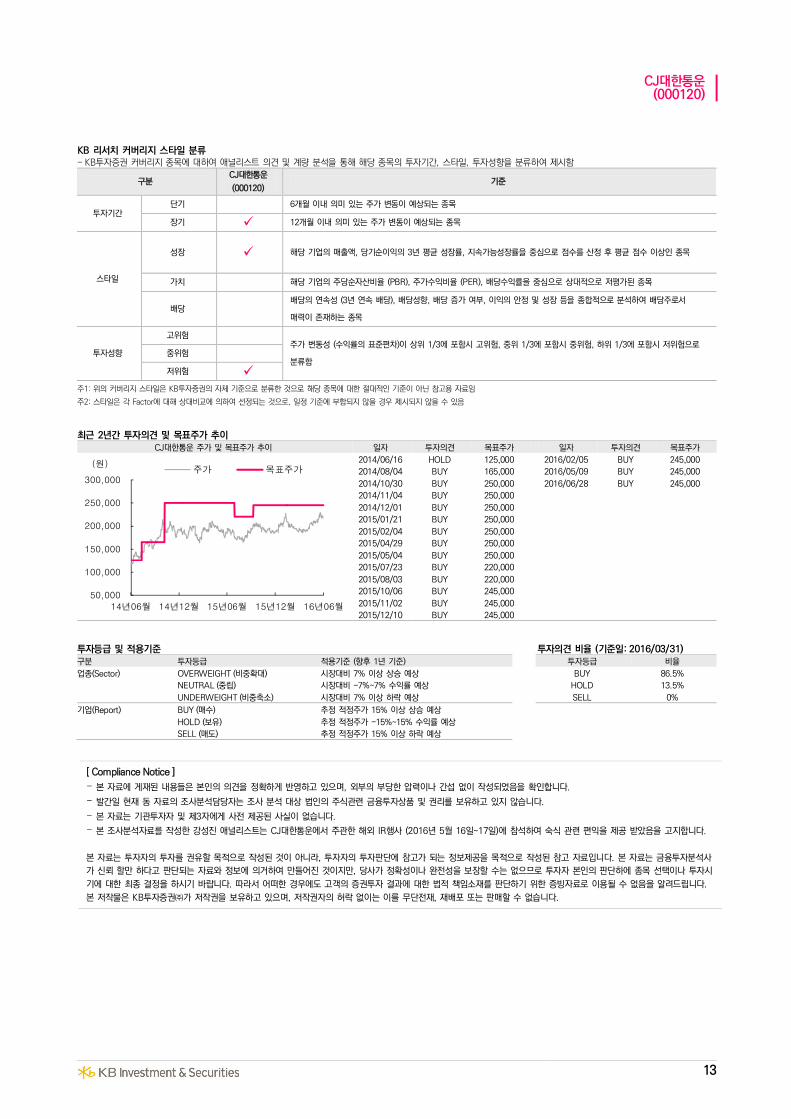

KB 리서치 커버리지 스타일 분류 - KB투자증권 커버리지 종목에 대하여 애널리스트 의견 및 계량 분석을 통해 해당 종목의 투자기간, 스타일, 투자성향을 분류하여 제시함

구분 CJ대한통운

(000120) 기준

투자기간 단기 6개월 이내 의미 있는 주가 변동이 예상되는 종목

장기 12개월 이내 의미 있는 주가 변동이 예상되는 종목

스타일

성장 해당 기업의 매출액, 당기순이익의 3년 평균 성장률, 지속가능성장률을 중심으로 점수를 산정 후 평균 점수 이상인 종목

가치 해당 기업의 주당순자산비율 (PBR), 주가수익비율 (PER), 배당수익률을 중심으로 상대적으로 저평가된 종목

배당 배당의 연속성 (3년 연속 배당), 배당성향, 배당 증가 여부, 이익의 안정 및 성장 등을 종합적으로 분석하여 배당주로서

매력이 존재하는 종목

투자성향

고위험 주가 변동성 (수익률의 표준편차)이 상위 1/3에 포함시 고위험, 중위 1/3에 포함시 중위험, 하위 1/3에 포함시 저위험으로

분류함 중위험 저위험

주1: 위의 커버리지 스타일은 KB투자증권의 자체 기준으로 분류한 것으로 해당 종목에 대한 절대적인 기준이 아닌 참고용 자료임

주2: 스타일은 각 Factor에 대해 상대비교에 의하여 선정되는 것으로, 일정 기준에 부합되지 않을 경우 제시되지 않을 수 있음

최근 2년간 투자의견 및 목표주가 추이 CJ대한통운 주가 및 목표주가 추이 일자 투자의견 목표주가 일자 투자의견 목표주가

2014/06/16 HOLD 125,000 2016/02/05 BUY 245,000

2014/08/04 BUY 165,000 2016/05/09 BUY 245,000

2014/10/30 BUY 250,000 2016/06/28 BUY 245,000

2014/11/04 BUY 250,000

2014/12/01 BUY 250,000

2015/01/21 BUY 250,000

2015/02/04 BUY 250,000

2015/04/29 BUY 250,000

2015/05/04 BUY 250,000

2015/07/23 BUY 220,000

2015/08/03 BUY 220,000

2015/10/06 BUY 245,000

2015/11/02 BUY 245,000

2015/12/10 BUY 245,000

투자등급 및 적용기준 투자의견 비율 (기준일: 2016/03/31) 구분 투자등급 적용기준 (향후 1년 기준) 투자등급 비율

업종(Sector) OVERWEIGHT (비중확대) 시장대비 7% 이상 상승 예상 BUY 86.5%

NEUTRAL (중립) 시장대비 -7%~7% 수익률 예상 HOLD 13.5%

UNDERWEIGHT (비중축소) 시장대비 7% 이상 하락 예상 SELL 0%

기업(Report) BUY (매수) 추정 적정주가 15% 이상 상승 예상

HOLD (보유) 추정 적정주가 -15%~15% 수익률 예상

SELL (매도) 추정 적정주가 15% 이상 하락 예상

[ Compliance Notice ]

- 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

- 발간일 현재 동 자료의 조사분석담당자는 조사 분석 대상 법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

- 본 자료는 기관투자자 및 제3자에게 사전 제공된 사실이 없습니다.

- 본 조사분석자료를 작성한 강성진 애널리스트는 CJ대한통운에서 주관한 해외 IR행사 (2016년 5월 16일~17일)에 참석하여 숙식 관련 편익을 제공 받았음을 고지합니다.

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사

가 신뢰 할만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사가 정확성이나 완전성을 보장할 수는 없으므로 투자자 본인의 판단하에 종목 선택이나 투자시

기에 대한 최종 결정을 하시기 바랍니다. 따라서 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재를 판단하기 위한 증빙자료로 이용될 수 없음을 알려드립니다.

본 저작물은 KB투자증권㈜가 저작권을 보유하고 있으며, 저작권자의 허락 없이는 이를 무단전재, 재배포 또는 판매할 수 없습니다.

50,000

100,000

150,000

200,000

250,000

300,000

14년06월 14년12월 15년06월 15년12월 16년06월

주가 목표주가(원)

![CJ대한통운 연동매뉴얼 - cafe24img.cafe24.com/img1/etc/manual/cjparcel_manual_v1.pdf · •cj대한통운일반회원이아닌, 기업회원이어야합니다. [기업회원미가입고객]](https://img.pdfslide.net/doc/110x75/605f4606ca6a7434db55b355/cjeoeoe-eee-acjeoeoeeoeeoe-eoeee.jpg)

![[데이터 시각화 3rd 세미나] 사회에 기여 하는 방법_뉴스젤리 임지현 디렉터](https://img.pdfslide.net/doc/110x75/58f1c2471a28ab505a8b4583/-3rd--58f89745785bc.jpg)

![[BLT] 고벤처포럼(2016.06.28)_Startup&IP_정태균변리사](https://img.pdfslide.net/doc/110x75/58a316591a28ab1d068b598b/blt-20160628startupip.jpg)