Embed Size (px)

DESCRIPTION

contabilidad y costos ucn

Citation preview

1

Coquimbo, 22 Octubre de 2015

Universidad Católica del Norte

Facultad de Ingeniería y Ciencias Geológicas

Escuela de Ingeniería

Contabilidad y Costos

Prof. José Antonio Castillo Venenciano

Ingeniero Civil Industrial, mención proyectos, UTFSM Valparaíso

MsBA, Simon School of Business - University Of Rochester, New York, USA.

Global MBA, Magister en Gestión para la Globalización, Universidad de ChileDiplomado Evaluación Social de Proyectos, Universidad de Chile

Emprendimiento, Innovación y Asociatividad, Mondragón Unibertsitatea, España

Patrimonio y Formas de

Organización Empresarial

Profesor José Castillo Venenciano

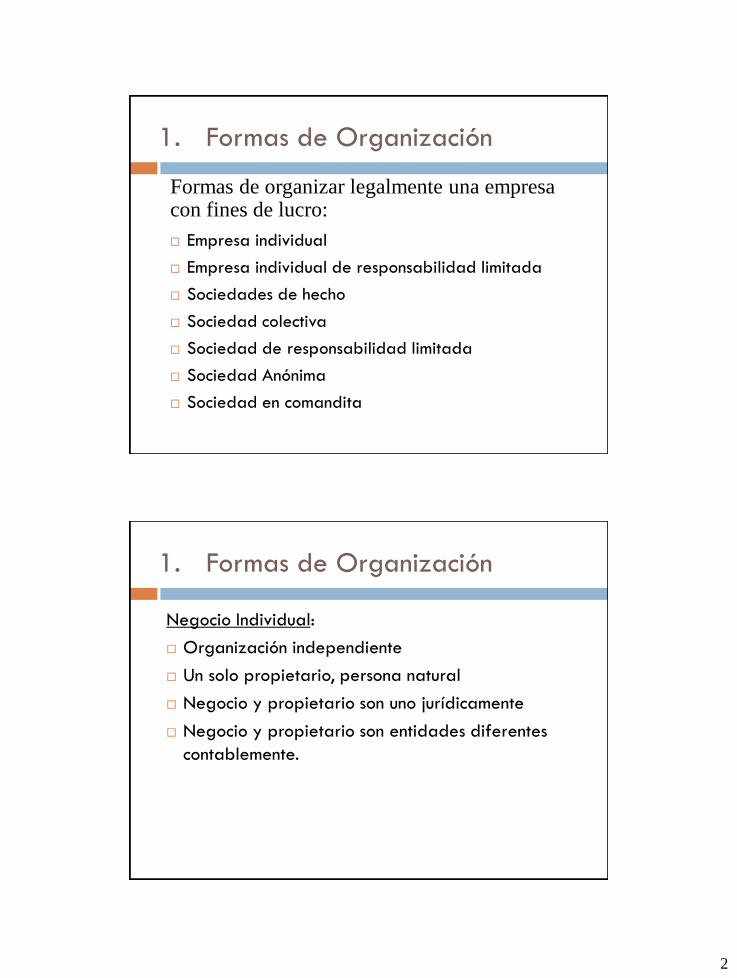

1. Formas de Organización

2. Asientos de Apertura

3. Distribución de Utilidades

4. Consolidación de Estados Financieros

2

Empresa individual

Empresa individual de responsabilidad limitada

Sociedades de hecho

Sociedad colectiva

Sociedad de responsabilidad limitada

Sociedad Anónima

Sociedad en comandita

1. Formas de Organización

Formas de organizar legalmente una empresa con fines de lucro:

Negocio Individual:

Organización independiente

Un solo propietario, persona natural

Negocio y propietario son uno jurídicamente

Negocio y propietario son entidades diferentes

contablemente.

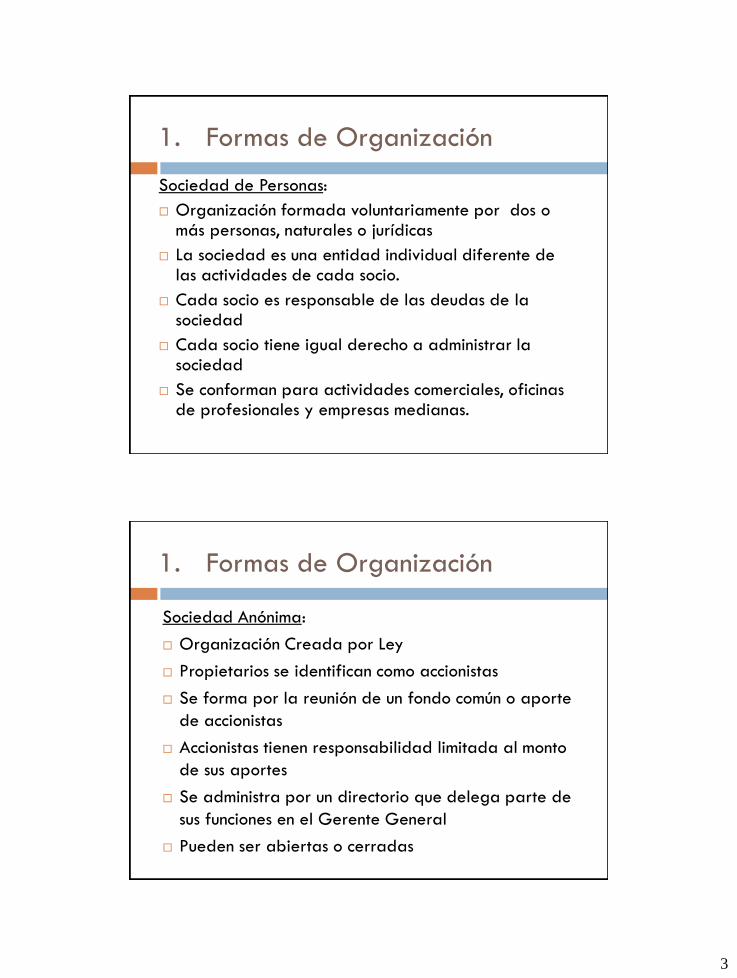

1. Formas de Organización

3

Sociedad de Personas:

Organización formada voluntariamente por dos o más personas, naturales o jurídicas

La sociedad es una entidad individual diferente de las actividades de cada socio.

Cada socio es responsable de las deudas de la sociedad

Cada socio tiene igual derecho a administrar la sociedad

Se conforman para actividades comerciales, oficinas de profesionales y empresas medianas.

1. Formas de Organización

Sociedad Anónima:

Organización Creada por Ley

Propietarios se identifican como accionistas

Se forma por la reunión de un fondo común o aporte

de accionistas

Accionistas tienen responsabilidad limitada al monto

de sus aportes

Se administra por un directorio que delega parte de

sus funciones en el Gerente General

Pueden ser abiertas o cerradas

1. Formas de Organización

4

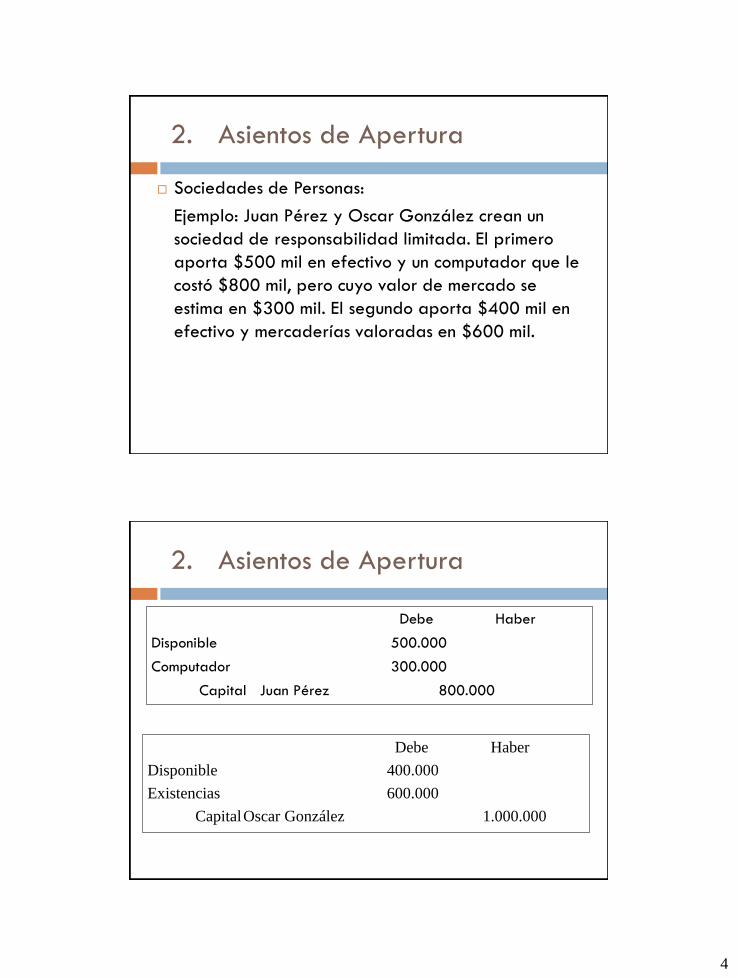

2. Asientos de Apertura

Sociedades de Personas:

Ejemplo: Juan Pérez y Oscar González crean un

sociedad de responsabilidad limitada. El primero

aporta $500 mil en efectivo y un computador que le

costó $800 mil, pero cuyo valor de mercado se

estima en $300 mil. El segundo aporta $400 mil en

efectivo y mercaderías valoradas en $600 mil.

2. Asientos de Apertura

Debe Haber

Disponible 500.000

Computador 300.000

Capital Juan Pérez 800.000

Debe Haber

Disponible 400.000

Existencias 600.000

CapitalOscar González 1.000.000

5

2. Asientos de Apertura

Activos Pasivos y Patrimonio

Disponible 900.000 Capital J. Pérez 800.000

Existencias 600.000 Capital O. González 1.000.000

Computador 300.000

Total Activos 1.800.000 Total Pasivos y Patrimonio 1.800.000

Balance de Apertura

2. Asientos de Apertura

Sociedades Anónimas :

Se distingue entre capital Autorizado, Suscrito y Pagado

Autorizado: Aquel que figura en el estatuto y que se estima suficiente para el desenvolvimiento de la sociedad

Suscrito: Parte del capital autorizado que los accionistas se comprometen a aportar

Pagado: Monto de las suscripciones efectivamente pagadas.

En el balance se debe mostrar el capital pagado.

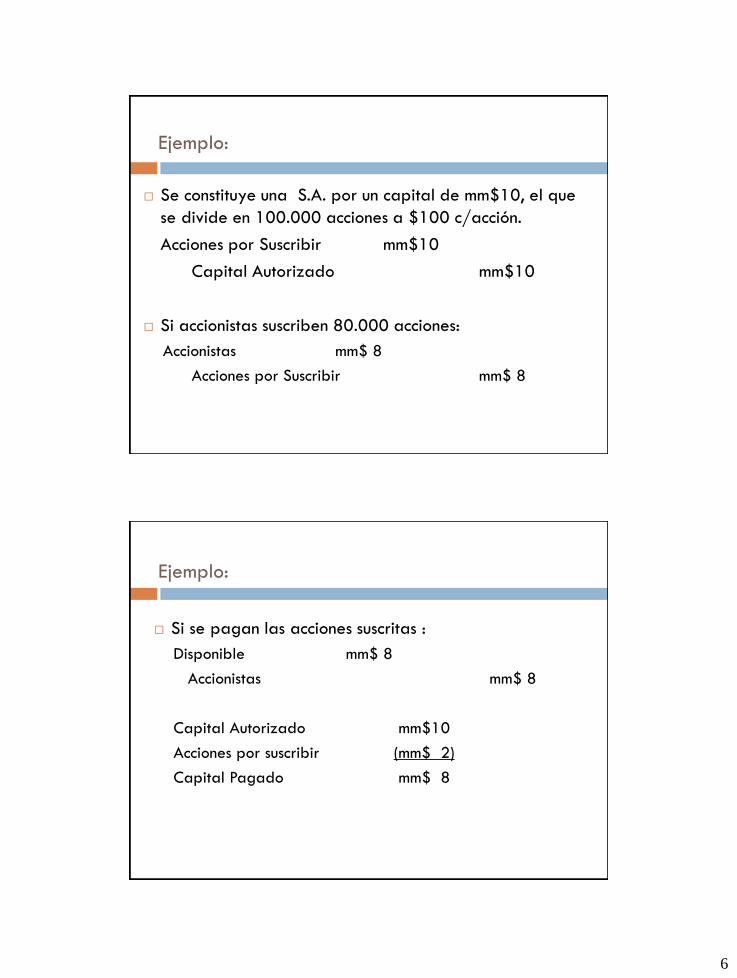

6

Se constituye una S.A. por un capital de mm$10, el que

se divide en 100.000 acciones a $100 c/acción.

Acciones por Suscribir mm$10

Capital Autorizado mm$10

Si accionistas suscriben 80.000 acciones:

Accionistas mm$ 8

Acciones por Suscribir mm$ 8

Ejemplo:

Si se pagan las acciones suscritas :

Disponible mm$ 8

Accionistas mm$ 8

Capital Autorizado mm$10

Acciones por suscribir (mm$ 2)

Capital Pagado mm$ 8

Ejemplo:

7

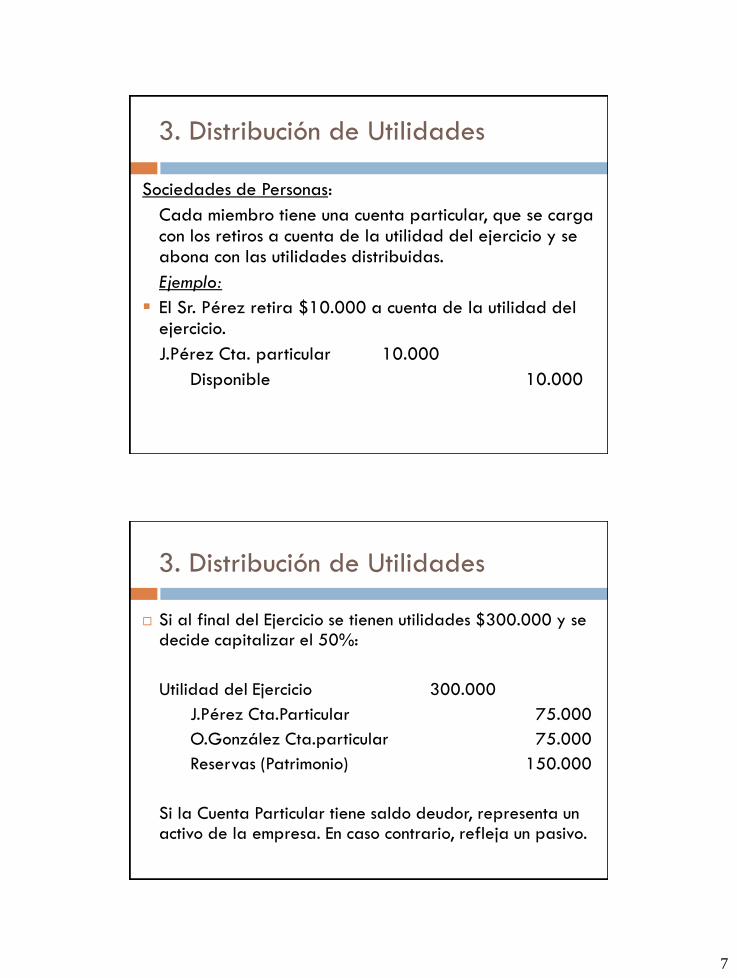

3. Distribución de Utilidades

Sociedades de Personas:

Cada miembro tiene una cuenta particular, que se carga con los retiros a cuenta de la utilidad del ejercicio y se abona con las utilidades distribuidas.

Ejemplo:

El Sr. Pérez retira $10.000 a cuenta de la utilidad del ejercicio.

J.Pérez Cta. particular 10.000

Disponible 10.000

Si al final del Ejercicio se tienen utilidades $300.000 y se decide capitalizar el 50%:

Utilidad del Ejercicio 300.000

J.Pérez Cta.Particular 75.000

O.González Cta.particular 75.000

Reservas (Patrimonio) 150.000

Si la Cuenta Particular tiene saldo deudor, representa un activo de la empresa. En caso contrario, refleja un pasivo.

3. Distribución de Utilidades

8

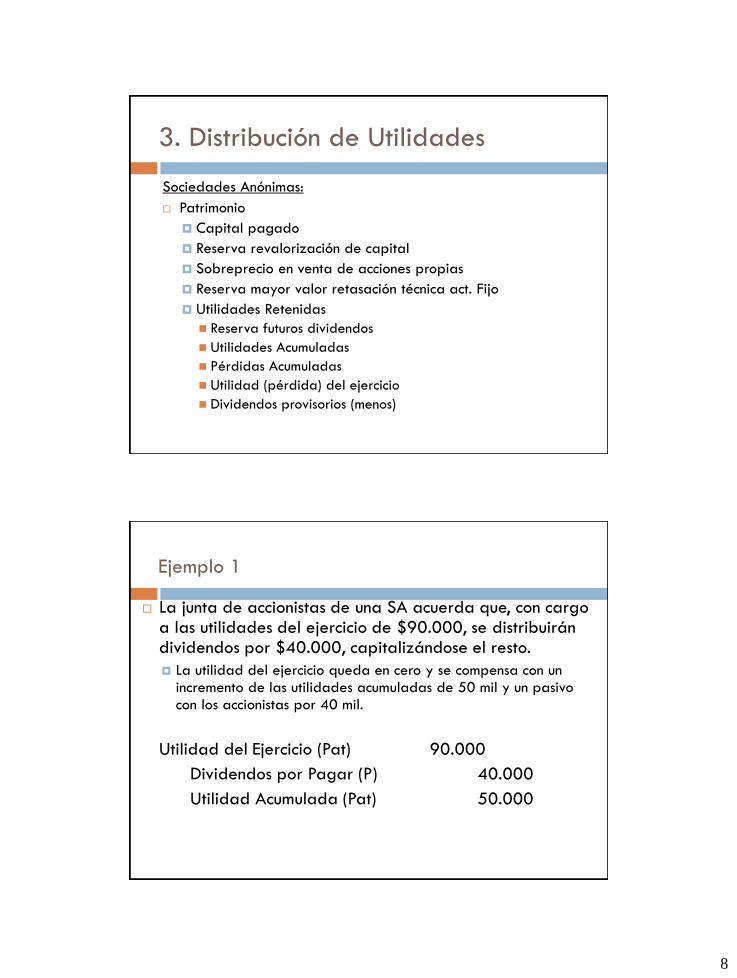

Sociedades Anónimas:

Patrimonio

Capital pagado

Reserva revalorización de capital

Sobreprecio en venta de acciones propias

Reserva mayor valor retasación técnica act. Fijo

Utilidades Retenidas

Reserva futuros dividendos

Utilidades Acumuladas

Pérdidas Acumuladas

Utilidad (pérdida) del ejercicio

Dividendos provisorios (menos)

3. Distribución de Utilidades

Ejemplo 1

La junta de accionistas de una SA acuerda que, con cargo a las utilidades del ejercicio de $90.000, se distribuirán dividendos por $40.000, capitalizándose el resto.

La utilidad del ejercicio queda en cero y se compensa con un incremento de las utilidades acumuladas de 50 mil y un pasivo con los accionistas por 40 mil.

Utilidad del Ejercicio (Pat) 90.000

Dividendos por Pagar (P) 40.000

Utilidad Acumulada (Pat) 50.000

9

Ejemplo 2

Se emiten 500.000 acciones de pagos a un valor libro de $1,2 por acción. Se colocan obteniendo $650.000. El costo de la colocación fue de $15.000.

Disponible 635.000

Gasto Financiero 15.000

Capital Pagado (Pat) 600.000

Sobre Precio Vta. Acciones (Pat) 50.000

Para profundizar:

1) Horngren et al (2003): capítulos 12 y 13

2) Meigs et al (2000): capítulos 11 y 12

10

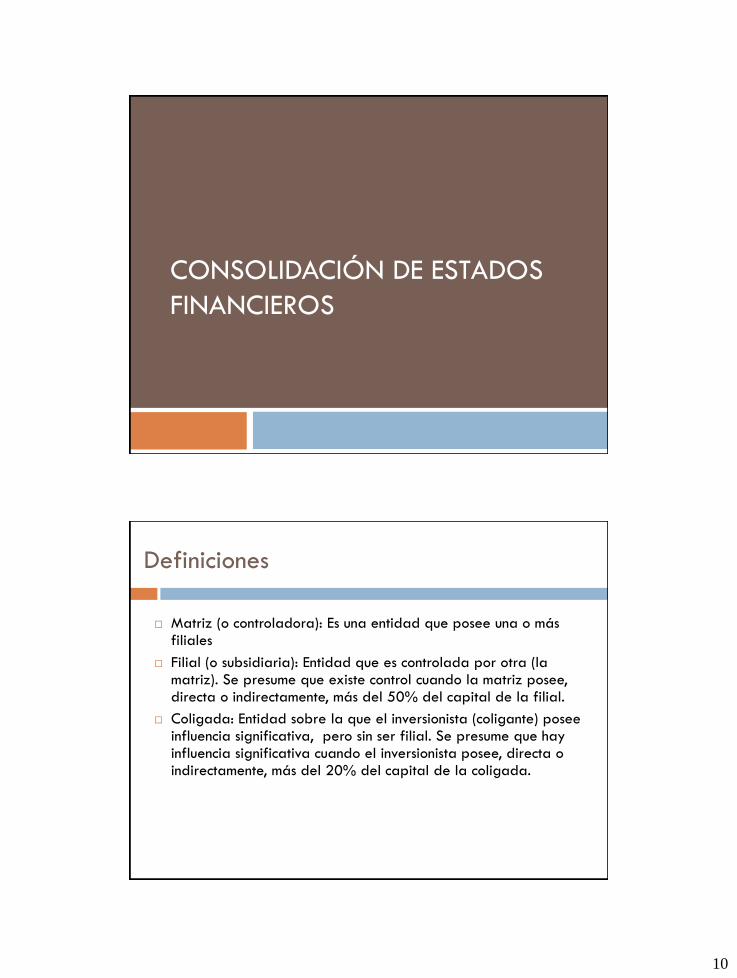

CONSOLIDACIÓN DE ESTADOS

FINANCIEROS

Definiciones

Matriz (o controladora): Es una entidad que posee una o más filiales

Filial (o subsidiaria): Entidad que es controlada por otra (la matriz). Se presume que existe control cuando la matriz posee, directa o indirectamente, más del 50% del capital de la filial.

Coligada: Entidad sobre la que el inversionista (coligante) posee influencia significativa, pero sin ser filial. Se presume que hay influencia significativa cuando el inversionista posee, directa o indirectamente, más del 20% del capital de la coligada.

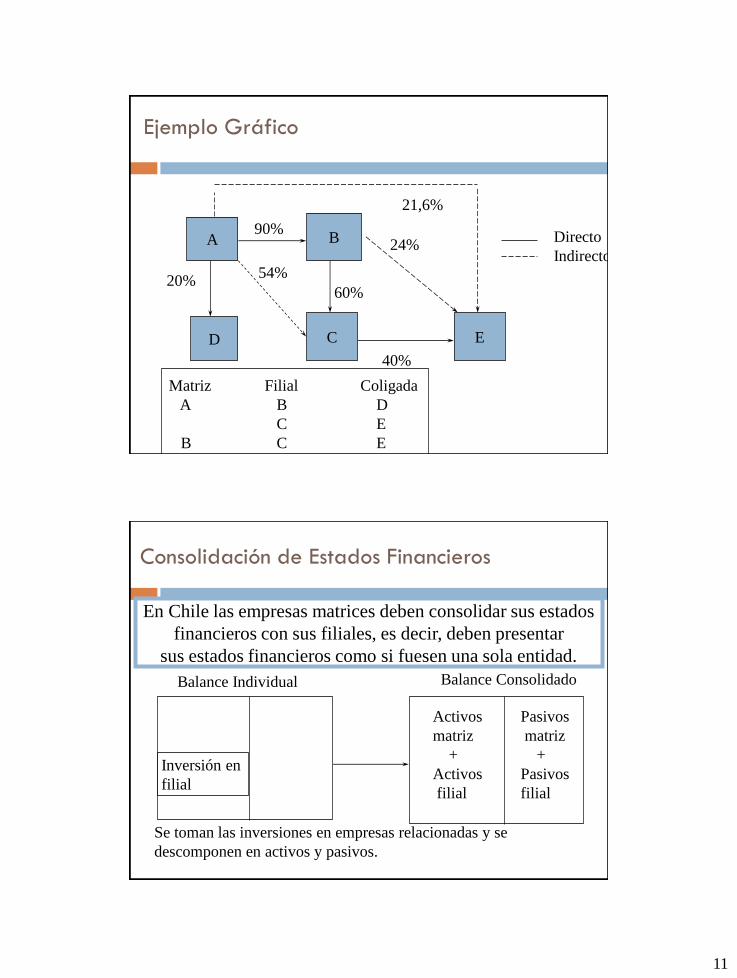

11

Ejemplo Gráfico

A B

D C E

90%

20%54%

60%

21,6%

24%

40%

Directo

Indirecto

Matriz Filial Coligada

A B D

C E

B C E

Consolidación de Estados Financieros

En Chile las empresas matrices deben consolidar sus estados

financieros con sus filiales, es decir, deben presentar

sus estados financieros como si fuesen una sola entidad.

Se toman las inversiones en empresas relacionadas y se

descomponen en activos y pasivos.

Balance Individual Balance Consolidado

Inversión en

filial

Activos

matriz

+

Activos

filial

Pasivos

matriz

+

Pasivos

filial

12

Proceso de Consolidación

Fusionar cuentas de igual naturaleza.

Eliminar cuentas reciprocas

Reconocer parte del patrimonio y del resultado que

pertenece a terceros (Interés minoritario)

Consecuencias

Cambia la composición de activos y pasivos de la

matriz

Cambian los ingresos y gastos

Patrimonio de la matriz no cambia

Resultado de la matriz no cambia

13

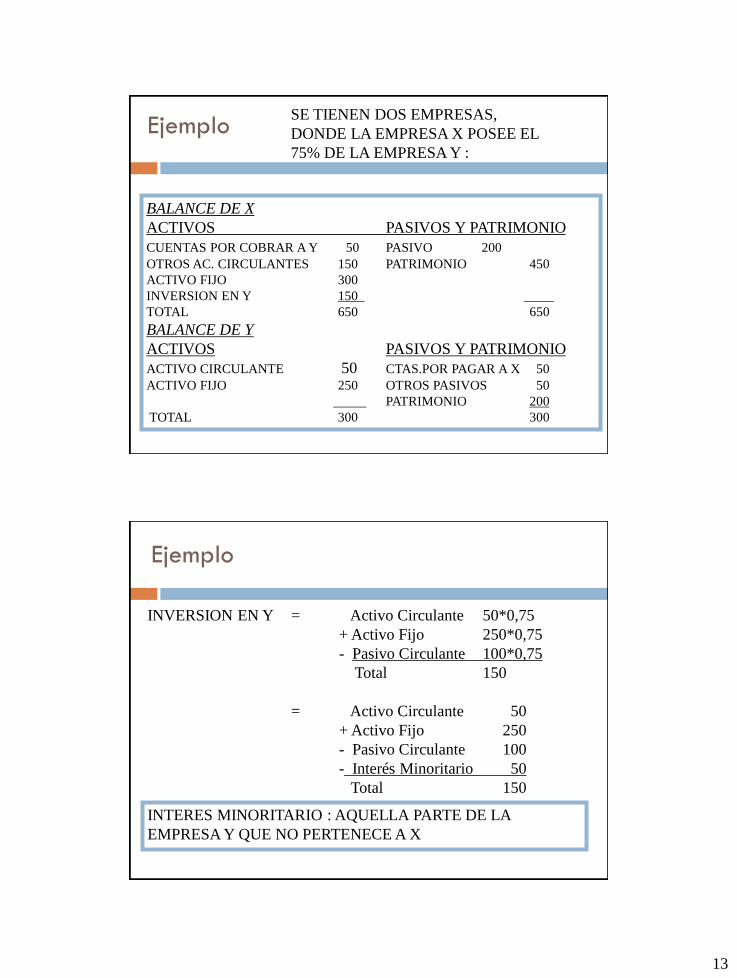

EjemploSE TIENEN DOS EMPRESAS,

DONDE LA EMPRESA X POSEE EL

75% DE LA EMPRESA Y :

BALANCE DE X

ACTIVOS PASIVOS Y PATRIMONIO

CUENTAS POR COBRAR A Y 50 PASIVO 200

OTROS AC. CIRCULANTES 150 PATRIMONIO 450

ACTIVO FIJO 300

INVERSION EN Y 150

TOTAL 650 650

BALANCE DE Y

ACTIVOS PASIVOS Y PATRIMONIO

ACTIVO CIRCULANTE 50 CTAS.POR PAGAR A X 50

ACTIVO FIJO 250 OTROS PASIVOS 50

PATRIMONIO 200

TOTAL 300 300

Ejemplo

INVERSION EN Y = Activo Circulante 50*0,75

+ Activo Fijo 250*0,75

- Pasivo Circulante 100*0,75

Total 150

= Activo Circulante 50

+ Activo Fijo 250

- Pasivo Circulante 100

- Interés Minoritario 50

Total 150

INTERES MINORITARIO : AQUELLA PARTE DE LA

EMPRESA Y QUE NO PERTENECE A X

14

Balance Consolidado

ACTIVOS PAS.Y PATRIMONIO

ACT.CIRCULANTE 200 PAS.CIRCULANTE 250

ACT.FIJO 550 INTERES MINOR. 50

PATRIMONIO 450

TOTAL 750 TOTAL 750

Estado de Resultados Consolidado

MATRIZ X FILIAL Y X+Y CONSOL.

INGRESO POR VTA. 100 80 180 180

COSTO VTA. 60 50 110 110

MARGEN DE VENTA 40 30 70 70

GASTOS ADM Y VTA. 20 20 40 40

RES.OPERACIONAL 20 10 30 30

RES.EMP.RELAC. 7.5 - 7.5 -

INTERES MINOR. 2.5

RESULTADO EJER. 27.5 10 37.5 27.5

15

Para profundizar:

1) IASB: NIC 27

Estado de Flujo Efectivo

Profesor José Castillo Venenciano

16

Estado de Flujo Efectivo

Muestra los ingresos y egresos de efectivo (también los equivalentes; son activos de rápida liquidez) que se generan en un período. Mide cómo varía la liquidez de un período a otro.

Evalúa la capacidad de la empresa de generar flujos de efectivo.

Explica la origen de las entradas y salidas de efectivo.

Ingresos de flujos de efectivo

Hay tres fuentes de efectivo o ingresos en una empresa:

1º Por actividades operacionales se generan ingresos por ventas.

2º Por actividades de inversión se generan ingresos por venta de activos e inversiones.

3º Por actividades de financiamiento se generan ingresos por emisión de acciones (bonos y pagarés), aporte de capital y préstamos.

17

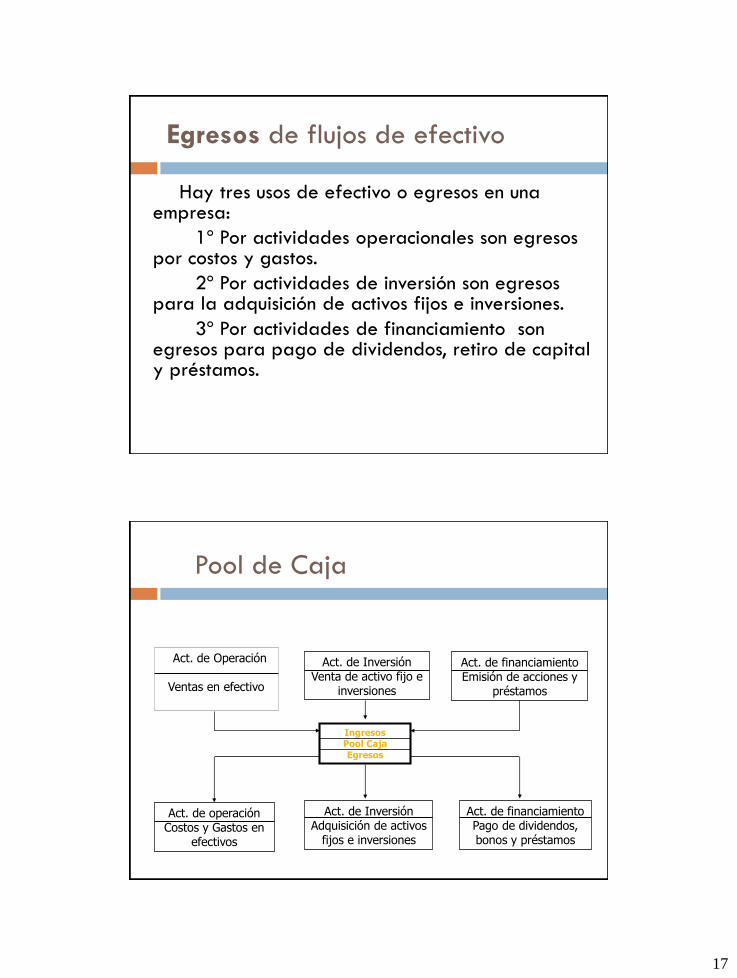

Egresos de flujos de efectivo

Hay tres usos de efectivo o egresos en una empresa:

1º Por actividades operacionales son egresos por costos y gastos.

2º Por actividades de inversión son egresos para la adquisición de activos fijos e inversiones.

3º Por actividades de financiamiento son egresos para pago de dividendos, retiro de capital y préstamos.

Pool de Caja

Act. de Operación

Ventas en efectivo

Act. de InversiónVenta de activo fijo e

inversiones

Act. de financiamientoEmisión de acciones y

préstamos

IngresosPool CajaEgresos

Act. de operaciónCostos y Gastos en

efectivos

Act. de InversiónAdquisición de activos

fijos e inversiones

Act. de financiamientoPago de dividendos, bonos y préstamos

18

Objetivo del Estado de Flujo Efectivo

1. Evaluar la capacidad para

generar flujos de efectivos.

2. Medir la capacidad para cumplir

con sus obligaciones y reparto de

dividendos.

3. Determinar necesidades de

financiamiento externo.

Flujo de actividades operacionales

En las actividades operacionales se muestran los impactos sobre el efectivo de los ingresos y gastos.

Son actividades relacionadas al giro de la empresa (producción y venta) o que intervienen en la determinación de la utilidad o pérdida (Ingresos y gastos financieros)

19

Flujo de actividades operacionales

Constituyen la principal fuente de ingresos.

Son un indicador de la medida en que se generan fondos líquidos; muestran capacidad para:

1.- Mantener la operación.

2.- Hacer inversiones a largo plazo.

3.- Pagar financiamiento y dividendos.

Flujo de actividades operacionales

Se calcula indirectamente de la siguiente forma:

+ Resultado del ejercicio.

+ Ajustes al resultados o gastos que no significan desembolsos de efectivo. (depreciación y amortización)

20

Flujo de actividades operacionales

- Aumentos de activos circulantes

- Disminución de pasivos circulantes(1)

+Disminución de activos circulantes

+ Aumentos de pasivos circulantes(1)

(1) Los pagos de amortización e intereses de préstamos es una actividad de financiamiento.

Flujo de actividades de inversión

Representan inversiones en activos que, generan ingresos y flujos de efectivo en el largo plazo.

Se muestran las fuentes o usos de efectivos en la compra/venta de activos fijos e intangibles.

Además, usos de efectivos para inversiones de largo plazo o permanentes.

21

Flujo de actividades de inversión

Se calcula:

+ Venta de activo fijo

+ Venta de otros activos (inversiones a largo plazo)

- Otorgamiento de préstamo

- Cuota por leasing

- Compra de Activos fijo e instrumentos Financieros de largo plazo

Flujo de actividades de Financiamiento

Son las actividades relacionadas a la obtención de recursos financieros, mediante aportes de capital o utilizando fuentes de terceros(préstamo Bancario)

Flujos destinados a cubrir actividades de operación e inversión.

Muestra la capacidad para restituir a sus acreedores financieros y a sus propietarios. (bonos/dividendos)

22

Flujo de actividades de Financiamiento

Se calcula:

+ Colocación de bonos, pagarés.

+ Obtención de préstamo

+ Aporte de capital.

Flujo de actividades de Financiamiento

Se calcula:

- Pago de bonos, pagarés.

- Pago de préstamos

- Pago de dividendos o retiro de capital.

23

Caso La Polar

EFE Caso La Polar