Embed Size (px)

Citation preview

INSTITUTO AMERICANO DE CONTADORES PUBLICOS

• Estas normas están comprendidas en los grupos siguientes: • a) Normas técnicas de carácter general. relacionadas con la capacidad

técnica y el comportamiento objetivo, integro e independiente del auditor en el ejercicio de la profesión. (ct y p, ip y cd)

b) Normas sobre la ejecución del trabajo, que hacen referencia a su planificación y realización, y a la necesidad de que el auditor tenga un conocimiento previo y completo del control interno y de los procedimientos de contabilidad de la entidad examinada.

c) Normas sobre la preparación de los informes de auditoria, las cuales hacen referencia a los principios básicos que han de inspirar su preparación, contenido y presentación. El auditor esta obligado a expresar de forma clara e inequívoca la amplitud del trabajo realizado y su opinión personal.

OTRAS INSTITUCIONES

a) Los Congresos Internacionales de Contabilidad, creados para la canalización de la cooperación entre las organizaciones profesionales de los distintos países.

b) El comité Internacional de Coordinación para la profesión Contable (ICCAP), creado en 1972 para la coordinación a nivel mundial de la profesión contable.

c) El comité Internacional de Normas Contables (IASC), creado en Londres en 1973 con el principal objetivo el establecimiento de normas contables internacionales.

d) La Federación Internacional de Expertos Contables (IFAC), creada en1977, en sustitución del ICCAP.

e) A nivel europeo tenemos la Unión Europea de Expertos Contables, Económicos y financieros (UEC) creada en 1951. Por otra parte, la armonización contable en la comunidad Económica europea se está instrumentando a través de “Directivas” aplicables a los países miembros. f) La ONU ha emitido también normas internacionales de contabilidad y presentación de informes para sus países miembros, etc

IFAC Y EL AICPA

• Dos de los más importantes órganos para este trabajo es la IFAC (Federación Internacional de Expertos Contables) junto con el instituto Americano de Contadores Públicos AICPA( American Institute of Certified Public Accountants), los cuales emiten las NIA (Normas Internacionales de Auditoria) y las SAS (Statement on Auditing Standard o declaraciones sobre normas de auditoria) respectivamente.

• El IFAC - Internacional Federation of Accountants (fundada en 1977), la organización que aglutina a los Contadores Públicos de todo el Mundo y cuyos objetivos son los de proteger el interés público a través de la exigencia de altas prácticas de calidad.

LA IFAC • El IFAC creó un Comité denominado IAASB (Internacional Auditing and

Assurance Standards Board), (antes denominado Internacional Auditing Practices Committe IAPC) con el fin de implantar la uniformidad de las prácticas de auditoria y servicios relacionados a través de la emisión de pronunciamientos en una variedad de funciones de auditoria y aseguramiento.

El IAASB emite las Normas Internacionales de Auditoria (NIAs o ISA en inglés), utilizado para reportar acerca de la confiabilidad de información preparada bajo normas de contabilidad (normalmente información histórica), también emite Estándares Internacionales para trabajos de: 1. Aseguramiento (ISAE), 2. Control de Calidad (ISQC), y servicios relacionados (ISRS).3. Declaraciones o Prácticas (IAPSs) para proveer asistencia técnica en la

implementación de los Estándares y promover las buenas prácticas.

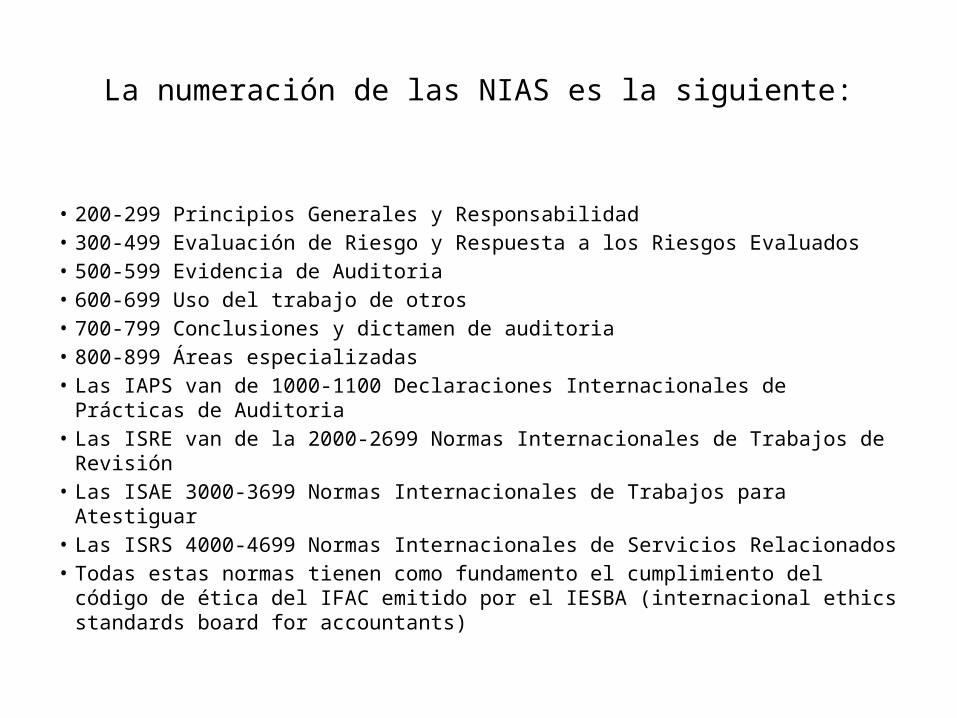

La numeración de las NIAS es la siguiente:

• 200-299 Principios Generales y Responsabilidad• 300-499 Evaluación de Riesgo y Respuesta a los Riesgos Evaluados• 500-599 Evidencia de Auditoria• 600-699 Uso del trabajo de otros• 700-799 Conclusiones y dictamen de auditoria• 800-899 Áreas especializadas• Las IAPS van de 1000-1100 Declaraciones Internacionales de Prácticas de Auditoria• Las ISRE van de la 2000-2699 Normas Internacionales de Trabajos de Revisión• Las ISAE 3000-3699 Normas Internacionales de Trabajos para Atestiguar• Las ISRS 4000-4699 Normas Internacionales de Servicios Relacionados• Todas estas normas tienen como fundamento el cumplimiento del código de ética

del IFAC emitido por el IESBA (internacional ethics standards board for accountants)

Instituto americano de contadores públicos (AICPA).

• Al ser uno de los primeros organismos en emitir normas, EEUU se convirtió en una base para la realización de nuevas normas, también es el organismo que emite las SAS (Statement on auditing Standard o declaraciones sobre normas de auditoria), las cuales son realizadas de acuerdo a sus necesidades, por esta razón al ser un país con más movimiento comercial e industrial el desarrollo de mejores normas es obligado, haciendo de esta forma a las SAS un referente de otros países para lograr mejores auditorias o subsanar sus necesidades.

NORMAS DE AUDITORIA INTERNA

• . En el caso de normas para una auditoría interna podemos señalar las siguientes:

• • 1.- NEPAI (Norma para el ejercicio profesional de la

Auditoria interna)• 2.- INTOSAI (Normas de Auditoria de la Organización

Internacional de instituciones superiores de Auditoria).• 3.- NIAI (normas internaciones de Auditoria Interna)• 4.- SIAS (Declaraciones de Normas de Auditoria

Interna), etc

III. NORMAS DE AUDITORIA

CONCEPTO DE NORMANorma.- Regla, disposición o criterio que establece una autoridad para regular acciones o bien para regular los procedimientos que se deben seguir para la realización de las tareas asignadas. Generalmente la norma conlleva una estructura de sanciones para quienes no la observen.

CONCEPTO DE NORMAS DE AUDITORIA

• Son normas de Auditoría todas aquellas medidas establecidas por la profesión y por la Ley, que fijan la calidad, la manera como se deben ejecutar los procedimientos y los objetivos que se deben alcanzar en el examen. Se refieren a las calidades del Contador Público como profesional y lo ejercitado por él en el desarrollo de su trabajo y en la redacción de su informe. Las normas de Auditoría se definen como aquellos requisitos mínimos, de orden general, que deben observarse en la realización de un trabajo de auditoría de calidad profesional

CONCEPTO DE NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

• Normas de Auditoría de General Aceptación (NAGA) se consideran como el conjunto de cualidades personales y requisitos profesionales que debe poseer el Contador Público y todos aquellos procedimientos técnicos que debe observar al realizar su trabajo de Auditoría y al emitir su dictamen o informe, para brindarles y garantizarle a los usuarios del mismo un trabajo de calidad.

ORIGEN

• Las NAGAS, tiene su origen en los Boletines (Statement on Auditing Estándar - SAS) emitidos por el Comité de Auditoría del Instituto Americano de Contadores Públicos de los Estados Unidos de Norteamérica en el año 1948.

• Por lo tanto, estas normas son de observación obligatoria para los Contadores Públicos que ejercen la auditoría en nuestro país, por cuanto además les servirá como parámetro de medición de su actuación profesional y para los estudiantes como guías orientadoras de conducta por donde tendrán que caminar cuando sean profesionales.

CLASIFICACION DE LAS NORMAS DE AUDITORIA.

• Las normas de auditoria de estados financieros se clasifican en normas personales, normas de ejecución del trabajo y normas de información.

• NORMAS PERSONALES.• Las normas personales se refieren a las cualidades que el auditor debe tener para poder asumir, dentro de las

exigencias que el carácter profesional de la auditoria impone, un trabajo de este tipo. Dentro de estas normas existen cualidades que el auditor debe tener preadquiridas antes de poder asumir un trabajo profesional de auditoria y cualidades que debe mantener durante el desarrollo de toda su actividad profesional.

• Entrenamiento técnico y capacidad profesional.• El trabajo de auditoria, cuya finalidad es la de rendir una opinión profesional independiente, debe ser desempeñado

por personas que, teniendo titulo profesional legalmente expedido y reconocido, tengan entrenamiento técnico adecuado y capacidad profesional como auditores.

• Cuidado y diligencia profesionales.• El auditor está obligado a ejercitar cuidado y diligencia razonables en la realización de su examen y en la preparación

de su dictamen o informe. • Independencia.• El auditor está obligado a mantener una actitud de independencia mental en todos los asuntos relativos a su trabajo

profesional.

NORMAS DE EJECUCIÓN DEL TRABAJO.

• • Al tratar de las normas personales, se señaló que el auditor está obligado a ejecutar su trabajo con cuidado y

diligencia. Aun cuando es difícil definir lo que en cada tarea puede representar un cuidado y diligencia adecuados, existen ciertos elementos que, por su importancia, deben ser cumplidos. Estos elementos básicos, fundamentales en la ejecución de trabajo, que constituyen la especificación particular, por lo menos al mínimo indispensable, de la exigencia de cuidado y diligencia, son los que constituyen las normas denominadas de ejecución del trabajo.

• • Planeación y supervisión.• El trabajo de auditoria debe ser planeado adecuadamente y, si se usan ayudantes, estos deben ser supervisados

en forma apropiada.• • Estudio y evaluación del control interno.• El auditor debe efectuar un estudio y evaluación adecuados del control interno existente, que le sirvan de base

para determinar el grado de confianza que va depositar en él; asimismo, que le permita determinar la naturaleza, extensión y oportunidad que va dar procedimientos de auditoria.

• • Obtención de evidencia suficiente y competente.• Mediante sus procedimientos de auditoria, el auditor debe obtener evidencia comprobatoria suficiente y

competente en el grado que requiera suministrar una base objetiva para su opinión.•

NORMAS DE INFORMACIÓN.

• • El resultado final del trabajo del auditor es su dictamen o informe. Mediante el, pone en

conocimiento de las personas interesadas los resultados de su trabajo y la opinión que se ha formado a través de su examen. El dictamen o informe del auditor es en lo que va a reposar la confianza de los interesados en los estados financieros para prestarles fe a las declaraciones que en ellos aparecen sobre la situación financiera y los resultados de operaciones de la empresa. Por último es, principalmente, a través del informe o dictamen, como el público y el cliente se dan cuenta del trabajo del auditor y, en muchos casos, es la única parte, de dicho trabajo, que queda a su alcance.

• • En todos los casos en que el nombre de un contador público quede asociado con

estados o información financiera deberá expresar de manera clara e inequívoca la naturaleza de su relación con dicha información, su opinión sobre la misma y, en su caso, las limitaciones importantes que haya tenido su examen, las salvedades que se deriven de ellas o todas las razones de importancia por las cuales expresa una opinión adversa o no puede expresar una opinión profesional a pesar de haber hecho un examen de acuerdo con las normas de auditoria.

NORMAS BASICAS DE INFORMACION

• Normas de dictamen e información: el profesional que presta estos servicios debe apegarse a reglas mínimas que garanticen la calidad de su trabajo.

• Debe aclarar que el contador público independiente: al realizar cualquier trabajo debe expresar con claridad en que estriba su relación y cuál es su responsabilidad con respecto a los estados financieros.

• Base de opinión sobre estados financieros: con la finalidad de unificar criterios, el IMCP por medio de su comisión de principios de contabilidad, ha recomendado una serie de criterios, a los que los profesionales se deben de apegar y así, eliminar discrepancias, al procesar y elaborar la información.

• Consistencia en la aplicación de los principios de contabilidad: para que la información financiera pueda ser comparable con ejercicios anteriores y posteriores, es necesario que se considere el mismo criterio y las mismas bases de aplicación de principios de contabilidad generalmente aceptados, en caso contrario, el auditor debe expresar con toda claridad la naturaleza de los cambios habidos.

• e. Suficiencia de las declaraciones informativas: la contabilidad controla las operaciones e informa a través de los Estados financieros que son los documentos sobre los cuales el contador público va a opinar, la información que proporcionan los estados financieros deben ser suficiente, por lo que debe de revelar toda información importante de acuerdo con el principio de "revelación suficiente".

BASES DE OPINIÓN SOBRE ESTADOS FINANCIEROS.

• El auditor, al opinar sobre estados financieros, debe observar que:

• Fueron preparados de acuerdo con principios de contabilidad;• Dichos principios fueron aplicados sobre bases consistentes; y• La información presentada en los mismos y en las notas

relativas, es adecuada y suficiente para su razonable interpretación.

• Por lo tanto, en caso de excepciones a lo anterior, el auditor debe mencionar claramente en qué consisten las desviaciones y su efecto cuantificado sobre los estados financieros.

SUPLETORIEDAD

• Una norma supletoria debe cumplir con todos los siguientes requisitos:

• a) Estar vigente,• b) No estar contrapuesta al marco conceptual de los PCGA,• c) Haber sido sometida a un proceso de auscultación• d) Ser parte de un conjunto de normas formalmente

establecido,• e) Presentar la imagen fiel de la transacción o evento

económico cubierto por la Supletoriedad.• Es necesario que las normas supletorias sean parte de un

esquema normativo formalmente establecido y de aceptación generalizada.

REGLAS DE APLICACIÓN DE UNA NORMA SUPLETORIA

• Cuando se aplique una norma supletoria, deberá sujetarse a las siguientes reglas:

• Se aplicará cuando no exista norma particular dentro de los PCGA y en las NIF de la serie “A”, no establezca las bases para derivar el tratamiento contable

• Se usara la normatividad emitida ya sea por el Internacional Accounting Standards Board (IASB) o la emitida por el Financial Accounting Standards Board (FASB) de manera indistinta, siempre que cumpla con los requisitos señalados en el párrafo 5 y considerando que se optará por la que mejor se adapte al caso.

• Debe aplicarse de manera integral • Se aplicará supletoriedad únicamente sobre temas que no estén contemplados

en los objetivos y alcances de las normas particulares dentro de los PCGA.

Información del uso de normas supletorias.

La supletoriedad debe dejar de aplicarse cuando se emita la NIF que cubra el tema respecto del cual se había aplicado la supletoriedad. Mientras se utilice una norma supletoria, debe revelarse este hecho en notas a los estados financieros, considerando la siguiente información:

• Nombre de la norma supletoria, organismo que la emite, país de origen y fecha de vigencia, • Fecha en que inició la supletoriedad,

• Breve comentario del objetivo, alcance y reglas de reconocimiento contable contenidos en la norma supletoria, así como las razones que sustenten su utilización.

• En los casos en los que la norma utilizada originalmente como supletoria haya sido sustituida por una nueva norma, por parte del organismo emisor, y al seguir aplicando supletoriedad, ahora con ésta última, deben revelarse las diferencias importantes entre la norma supletoria original y la nueva norma supletoria.

• Las normas Internacionales de Auditoría pretenden su aceptación y aplicación a nivel mundial, sin embargo, no prevalecen sobre las reglamentaciones locales que rigen la auditoría de información financiera en cada país.

PAPELES DE TRABAJO

• Son el conjunto de cédulas o documentos que elabora u obtiene el Contador Público en el desarrollo de las

diversas fases de la auditoria. • Contenido: • - Las condiciones que encontró el C.P. en el desarrollo de su trabajo.• _ Las técnicas y los procedimientos de auditoria que aplicó, así como su extensión y• oportunidad.• _ El resultado de los registros de contabilidad.• _ Las confirmaciones obtenidas de fuentes externas.• _ De clientes• _ De proveedores• _ De bancos, etc.• _ Las confirmaciones obtenidas de fuentes internas.• _ Del propio cliente• _ De sus funcionarios y empleados, etc.• _ Sus conclusiones.

Para que se elabora u obtiene cédulas y documentos:

• _ Fundamentar su opinión con respecto a los estados financieros.

• _ Servir de fuente de información posterior a las autoridades fiscales, judiciales, o a otro

• Contador que desee opinar sobre el trabajo realizado o bien a su propio cliente.

• _ Dejar constancia que realizó un trabajo de calidad profesional.

• _ Realizar su trabajo con un mínimo de tiempo y esfuerzo.

CONCEPTO

• Los papeles de trabajo son el conjunto de cédulas

y documentos que elabora u obtiene el C.P. en el desarrollo de las diversas fases de la auditoria, y que contienen las condiciones del trabajo encontradas, las técnicas y los procedimientos que aplicó, así como su extensión y oportunidad de las mismas, el resultado de los registros de contabilidad, las confirmaciones de fuentes internas y externas y sus conclusiones.

Propósito e importancia.

• Una de las normas de auditoria generalmente aceptadas aplicables al C.P. como profesional al ejecutar el trabajo es Obtención de la evidencia suficiente y competente.

• Por lo tanto, el cumplimiento de esta norma, le servirá de base al C.P. para emitir su opinión en el Dictamen• • • La obtención de la evidencia suficiente y competente se encuentra en los llamados Papeles de Trabajo.• • Consecuentemente el objetivo o importancia de los papeles de trabajo son:• _ En ellos, el C.P. respalda y fundamenta sus informes• _ Dictamen• _ Carta de observaciones• _ Sirven de fuente de información posterior a:• _ Las autoridades fiscales• _ Las autoridades judiciales• _ Otro C.P. que desee opinar sobre el trabajo realizado• _ Al propio cliente o entidad auditada• _ Con ellos se evidencia el trabajo realizado, su alcance, sus limitaciones y su oportunidad,• _ Ellos sirven para comprobar que el C.P. realizó un trabajo de calidad profesional• _ Sirven de guía para la realización de futuras auditorias y como referencia para determinar la consistencia en la

aplicación de principios de contabilidad generalmente aceptados de un ejercicio a otro., etc.

CANTIDAD DE PAPELES DE TRABAJO.

• La extensión de la documentación a incluir dependerá del juicio profesional del auditor. La cantidad y contenido de los papeles de trabajo estarán afectados por los siguientes actores:

• • - La naturaleza de la auditoria.

- El tipo de informe a emitir.

- La naturaleza y complejidad de la actividad de la entidad.

- Las características y condiciones de los respaldos de la información a ser auditada.

- El grado de confianza en la efectividad del control interno.

Calidad de los papeles de trabajo.-

Los papeles de trabajo deben reunir las siguientes características de calidad:

a) Claros, de forma que no necesiten aclaraciones adicionales, que cualquiera pueda entender su finalidad, sus fuentes, la naturaleza y alcance del trabajo y las conclusiones alcanzadas por quien los preparó.

b) Completos y exactos, de manera que puedan documentar los hechos comprobados, los juicios y conclusiones y mostrar la naturaleza y alcance de la auditoria.

c) Relevantes y pertinentes, es decir, que solamente incluyan aquellos asuntos de importancia para el objetivo que se pretende alcanzar y deben proveer soporte suficiente y competente para la formación de una opinión.

d) Objetivos, deben reflejar las actividades, operaciones y hechos como han sucedido, siguiendo el criterio de imparcialidad del auditor.

e) Ordenados, debe ser archivados bajo un sistema de ordenamiento que reúna las siguientes características:

- Uniforme- Coherente- Lógico

Información mínima contenida.-

En general, todo papel de trabajo debe contener como mínimo:

Encabezamiento: incluirá el nombre de la entidad pública, ejercicio económico, tipo de auditoria y área o componente específico, objeto de la auditoria.

Referencias: cada papel de trabajo tendrá su propia referencia, y deberá indicar las hojas de trabajo relacionadas de acuerdo con un sistema de referencias cruzadas o correferencias que permita la revisión.

Fecha e Identificación de quién preparó el papel de trabajo: Mediante rúbrica de la persona que ha contribuido a su elaboración, así como la fecha de realización.

Fecha e Identificación de quién supervisó el trabajo: Mediante iniciales de la persona que revisó el trabajo realizado, como constancia de la supervisión efectuada.

Información mínima contenida• Referencia al paso del programa de trabajo: A fin de conocer el objetivo de preparación de la cédula.

El análisis realizado: El mismo estará en función a la ejecución de los procedimientos de auditoria a fin de cumplir con lo definido en los programas de trabajo.

Alcance del trabajo: Relacionando el análisis realizado con el total del rubro, cuenta u operación, objeto del examen, indicando el tamaño de las muestras y la forma de su obtención.

Método de muestreo: Cuando sea aplicable será necesario hacer referencia al método de muestreo aplicado.

Fuente de la información obtenida: Se señalará los registros contables o archivo en base al cual fue preparada la cédula, referencia a los documentos base y las personas que la facilitaron.

Explicación de las marcas de auditoria utilizadas: En la parte inferior de la cédula se deberá realizar una descripción del significado de las marcas de auditoria utilizadas en la misma, en el caso de que ésta explicación se encuentre en otra cédula se hará referencia a la misma.

Conclusiones: Cuando corresponda, se realizará una exposición sucinta de los resultados logrados con el trabajo, una vez finalizado.

PLANEACIÓN DE LOS PAPELES DE TRABAJO

Los papeles de trabajo los elabora el C.P., o sea quien va a dictaminar, pero, si este cuenta con ayudantes, entonces deben ser los más experimentados, de tal manera que los papeles de trabajo se caracterizan por su calidad profesional y máxima utilidad. • Objetivo de pre-elaborar papeles de trabajo o cédulas. • _ Obtener la seguridad de que no se le ha escapado algún detalle importante. • _ Proporcionar una secuencia ordenada y lógica del trabajo que se traduzca en ahorro de• tiempo. • _ Facilitar la división del trabajo y a la vez la supervisión.

• _ Evitar que los encargados de realizar la auditoria omitan procedimientos.

Por lo anterior, es importante que el C.P. planee adecuadamente los papeles de trabajo, que tenga en mente todos y cada uno de los objetivos de éstos, por lograr cédulas de alta calidad.

Requisitos en su preparación

Requisitos en su preparaciónCuando más de una persona interviene en la auditoria, los papeles de trabajo pasan a constituir un medio para comunicarinformación y, por tanto, deberán ser lo suficientemente explícitos por sí mismos sin necesidad de realizar aclaraciones de tipo verbal.• Requisitos:• a. Quien prepara el papel de trabajo debe iniciarlo o firmarlo.• b. Quien lo revisa también tiene que firmarlo.• c. Quien supervisa tiene que dejar constancia en los papeles de su opinión sobre

aspectos o problemas planteados.• d. Los puntos o materias importantes deben ser resumidos para ser revisados

por otros auditores de más experiencia.• e. Debe utilizarse un sistema de referencias muy riguroso y preciso para que se

puedan identificar los papeles con rapidez y eficacia.

PROPIEDAD DE LOS PAPELES DE TRABAJO

• Los papeles de trabajo constituyen la base en la cual el C.P. respalda su opinión y ellos van a ser de fuente de información y comprobación a futuro del trabajo de auditoria realizado y por la responsabilidad e importancia que implica para el auditor, la propiedad de esos papales son única y exclusivamente del contador público.

Confidencialidad de los papeles de trabajo.

• NATURALEZA CONFIDENCIAL DE LOS PAPELES DE TRABAJO• En los papeles de trabajo del C.P., se encuentran plasmados todos los datos contenidos en los estados financieros

de la entidad auditada como lo son:

• _ Activos• _ Pasivos• _ Capital contable• _ Ventas• _ Sueldos• _ Etc.• _ Con sus respectivos análisis e interpretaciones financieras• _ Obtenidos los registros, expedientes, declaraciones, etc., del cliente.

• Motivo por el cual esta información es: CONFIDENCIAL

• Sujeta solamente en el uso de dichos papeles de trabajo y de información en ellos contenida, a las exigencias ineludibles del deber genérico del secreto profesional que todo auditor tiene, señalado por el I.M.C.P. y en el código de ética profesional.

CLASIFICACIÓN DE PAPELES DE TRABAJO

• POR SU USO:

• 1) Papeles de uso continuo• 2) Papeles de uso temporal

PAPELES DE ARCHIVO PERMANENTE

• El expediente de archivo permanente o continuo puede constar de los siguientes apartados o secciones:

• SECCIÓN

• I HISTORIA DE LA COMPAÑÍA• 1. Escritura Constitutiva y sus Modificaciones• 2. Actas o Extractos de las Actas de Asambleas de Accionistas• 3. Extractos de Actas del Consejo de Administración

• II CONTRATOS Y CONVENIOS• 1. Contrato Colectivo de Trabajo• 2. Contrato de Servicios Técnicos• 3. Contrato de Regalías• 4. Contratos de Comisiones• 5. Contratos de Arrendamiento• 6. Planes de Pensiones y Jubilaciones• 7. Contratos de Préstamo Hipotecario o de Habilitación y Avío

Archivos permanentes• III SISTEMA DE CONTABILIDAD• 1. Gráfica de organización (Personal y funciones)• 2. Catálogo de cuentas e instructivos para su manejo• 3. Políticas de contabilidad• 4. Sistemas de archivo• • IV INFORMACIÓN FINANCIERA• 1. Balances Generales Comparativos• 2. Estados de Resultados comparativos• 3. Estado comparativo de Adiciones y Bajas de Activo Fijo• 4. Análisis de las Depreciaciones y amortizaciones acumuladas• 5. Análisis de la reserva para cuentas incobrables• 6. Análisis de Ventas por Años en Forma Comparativa• 7. Análisis del Capital Social y Utilidades Acumuladas

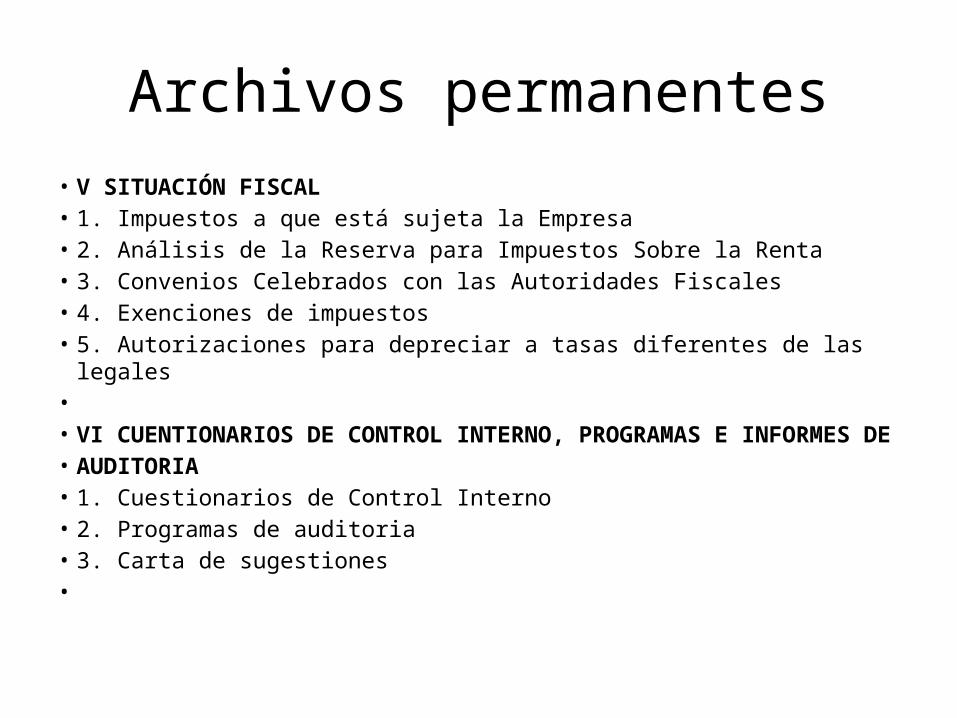

Archivos permanentes• V SITUACIÓN FISCAL• 1. Impuestos a que está sujeta la Empresa• 2. Análisis de la Reserva para Impuestos Sobre la Renta• 3. Convenios Celebrados con las Autoridades Fiscales• 4. Exenciones de impuestos• 5. Autorizaciones para depreciar a tasas diferentes de las legales• • VI CUENTIONARIOS DE CONTROL INTERNO, PROGRAMAS E INFORMES DE• AUDITORIA• 1. Cuestionarios de Control Interno• 2. Programas de auditoria• 3. Carta de sugestiones•

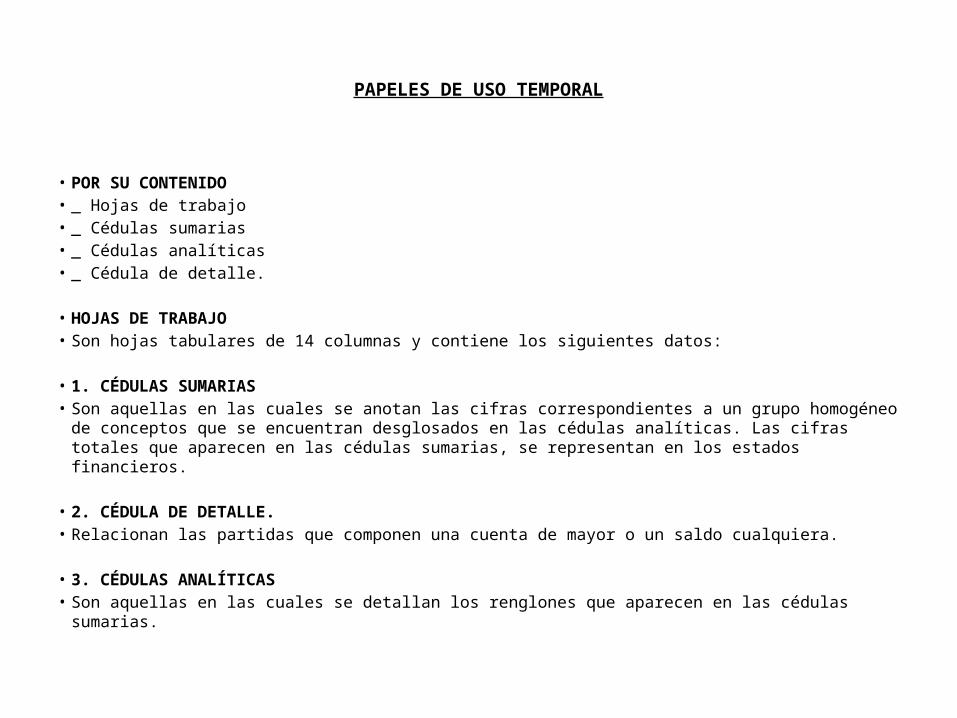

PAPELES DE USO TEMPORAL

• POR SU CONTENIDO• _ Hojas de trabajo• _ Cédulas sumarias• _ Cédulas analíticas• _ Cédula de detalle.

• HOJAS DE TRABAJO• Son hojas tabulares de 14 columnas y contiene los siguientes datos:

• 1. CÉDULAS SUMARIAS• Son aquellas en las cuales se anotan las cifras correspondientes a un grupo homogéneo de conceptos que se

encuentran desglosados en las cédulas analíticas. Las cifras totales que aparecen en las cédulas sumarias, se representan en los estados financieros.

• 2. CÉDULA DE DETALLE.• Relacionan las partidas que componen una cuenta de mayor o un saldo cualquiera.

• 3. CÉDULAS ANALÍTICAS• Son aquellas en las cuales se detallan los renglones que aparecen en las cédulas sumarias.

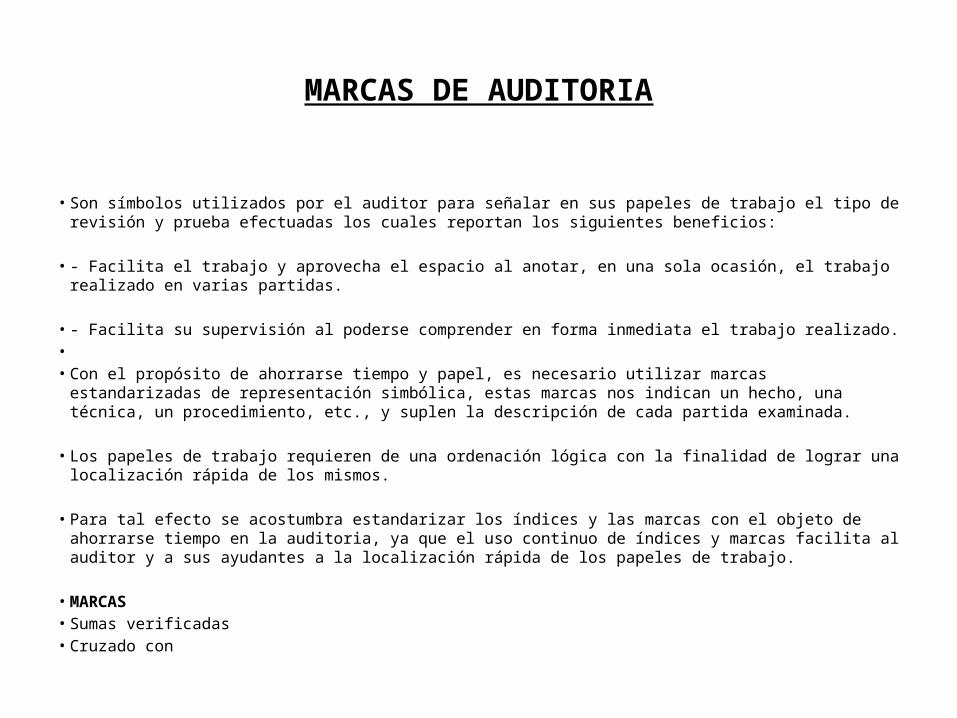

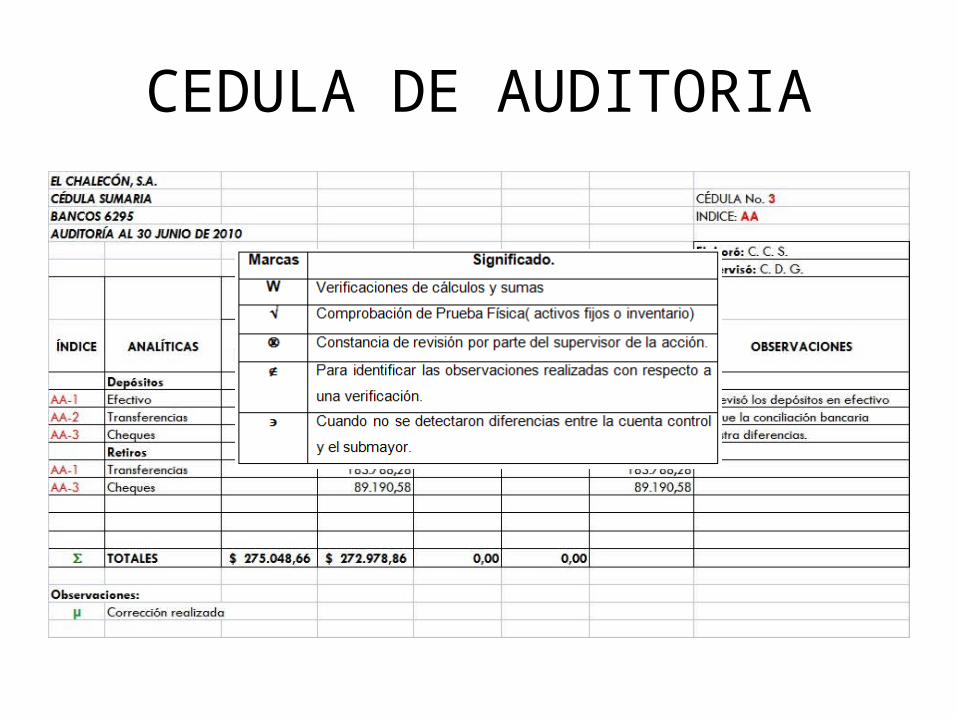

MARCAS DE AUDITORIA

• Son símbolos utilizados por el auditor para señalar en sus papeles de trabajo el tipo de revisión y prueba efectuadas

los cuales reportan los siguientes beneficios:

• - Facilita el trabajo y aprovecha el espacio al anotar, en una sola ocasión, el trabajo realizado en varias partidas.

• - Facilita su supervisión al poderse comprender en forma inmediata el trabajo realizado.• • Con el propósito de ahorrarse tiempo y papel, es necesario utilizar marcas estandarizadas de representación

simbólica, estas marcas nos indican un hecho, una técnica, un procedimiento, etc., y suplen la descripción de cada partida examinada.

• Los papeles de trabajo requieren de una ordenación lógica con la finalidad de lograr una localización rápida de los mismos.

• Para tal efecto se acostumbra estandarizar los índices y las marcas con el objeto de ahorrarse tiempo en la auditoria, ya que el uso continuo de índices y marcas facilita al auditor y a sus ayudantes a la localización rápida de los papeles de trabajo.

• MARCAS• Sumas verificadas• Cruzado con

CEDULA DE AUDITORIA

Marcas

INDICES DE AUDITORIA

•

• El hecho de asignar índices o claves de identificación que permiten localizar y conocer el lugar exacto donde se encuentra una cédula dentro del expediente o archivo de referencia permanente y el legajo de auditoría.

• Los índices son anotados con lápiz rojo en la parte superior derecha de la cédula de auditoría.

• • CEDULA DE ÍNDICES • AD ACTIVO DISPONIBLE • CC CUENTAS POR COBRAR • ÍNDICES CRUZADOS• Es la relación que se hace entre una o varias cédulas de auditoria con la finalidad de cruzar

los datos correlativos contenidos en ellos.

• Índices: • a) Numérico

• A Cédulas sumarias de activo, pasivo, capital y resultados asignar números progresivos 1 X

• • A Cédulas analíticas de activo, Pasivo, capital y resultados asignar números

quebrados 1/1,1/2, 1/3, etc.

• Decimal• A Cédulas sumarias asignar números de 10 o múltiplos de 10-10,,20,,30, etc.• A Cédulas analíticas asignar números progresivos 1 X• .

INDICES

Indices

• b) Alfabético doble• • A Cédulas sumarias asignar una letra A Z• • A Cédulas analíticas asignar dos letras AA ZZ• • c) Alfabético doble numérico• A Cédulas sumarias de activo, asignar una letra A Z• A Cédulas sumarias de pasivo, capital y resultados asignar una doble letra AA ZZ• A Cédulas analíticas de activo,pasivo, capital y resultados Asignar un número 1 X• • d) Numérico alfabético• Cuentas de activo asignar una letra A Z• Cuentas de pasivo y capital Asignar doble letra AA ZZ• Cuentas de resultados Asignar número 1 X

ARCHIVO DE LOS PAPELES DE TRABAJO

• Una vez concluida la auditoria, el C.P. debe de archivar debidamente los papeles de trabajo del ejercicio, éstos deben de ordenarse en forma lógica.

• Ejemplo:

• a) Memorando sobre asuntos importantes que deben ser considerados para la próximaauditoria• b) Puntos para el memorando de observaciones y sugerencias• c) Hoja de pendientes resueltos• d) Programa de trabajo• e) Certificados del cliente• f) Balanza de comprobación firmada por el contador• g) Hoja de trabajo• h) Asientos de ajuste y reclasificación• i) Sumarias y analíticas por cada sección examinada de los estados financieros

CONSERVACIÓN DE EXPEDIENTE DE AUDITORÍA

• Los papeles de trabajo constituyen la comprobación de que el C.P. realizó la auditoria y en ellos se basa para dictaminar. Ante esta responsabilidad, es recomendable conservar los papeles de trabajo durante un tiempo razonable.

• De 8 a 10 años los dictámenes fiscales• y a los 5 años los dictámenes financieros

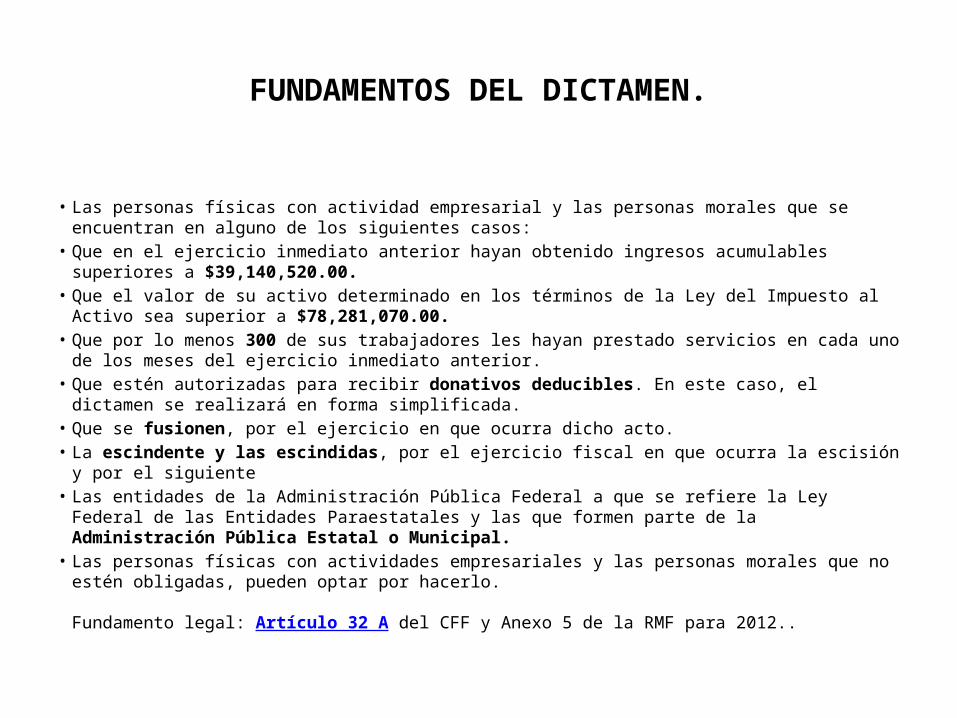

FUNDAMENTOS DEL DICTAMEN.

• Las personas físicas con actividad empresarial y las personas morales que se encuentran en alguno de

los siguientes casos:• Que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a

$39,140,520.00. • Que el valor de su activo determinado en los términos de la Ley del Impuesto al Activo sea superior a

$78,281,070.00. • Que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del

ejercicio inmediato anterior. • Que estén autorizadas para recibir donativos deducibles. En este caso, el dictamen se realizará en

forma simplificada. • Que se fusionen, por el ejercicio en que ocurra dicho acto. • La escindente y las escindidas, por el ejercicio fiscal en que ocurra la escisión y por el siguiente • Las entidades de la Administración Pública Federal a que se refiere la Ley Federal de las Entidades

Paraestatales y las que formen parte de la Administración Pública Estatal o Municipal.• Las personas físicas con actividades empresariales y las personas morales que no estén

obligadas, pueden optar por hacerlo.

Fundamento legal: Artículo 32 A del CFF y Anexo 5 de la RMF para 2012..

![VIX YOUR PORTFOLIO...umse v ecu Ei x mt y ar [2] VIX Your Portfolio: Selling Volatility to Improve Performance Investment Insights—June 2013[3] Three primary instruments for implementing](https://img.pdfslide.net/doc/110x75/613213b1dfd10f4dd73a36ce/vix-your-portfolio-umse-v-ecu-ei-x-mt-y-ar-2-vix-your-portfolio-selling-volatility.jpg)