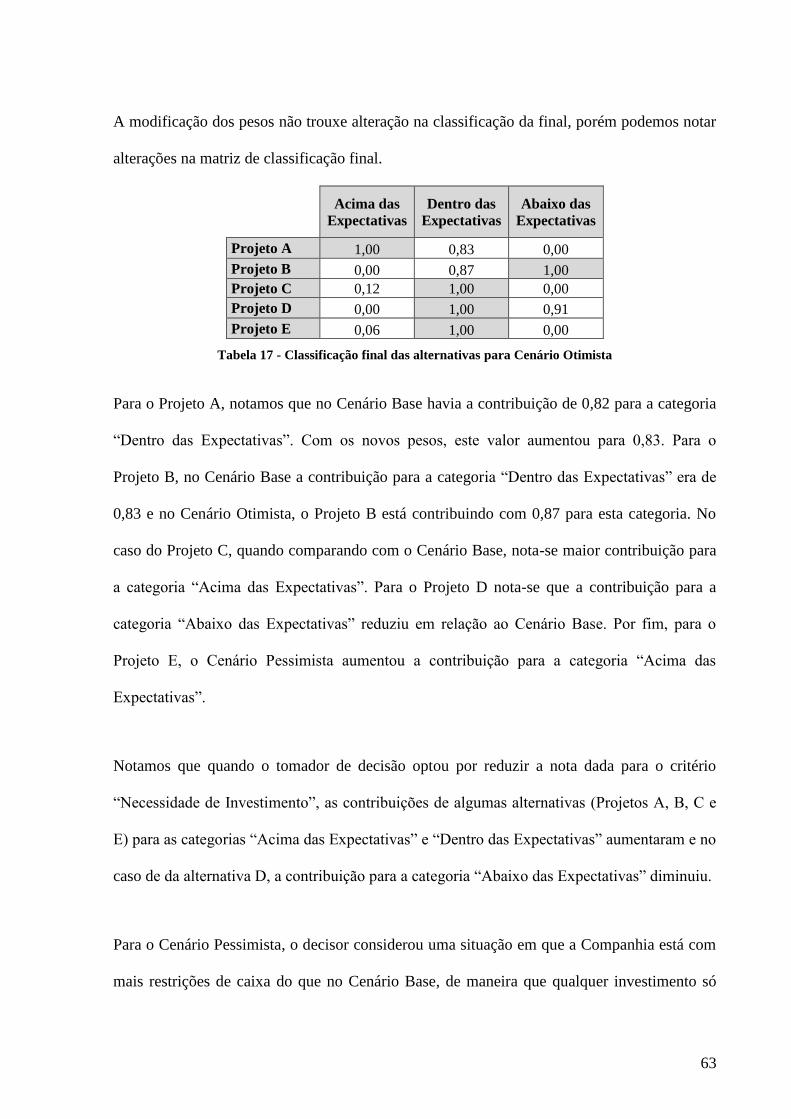

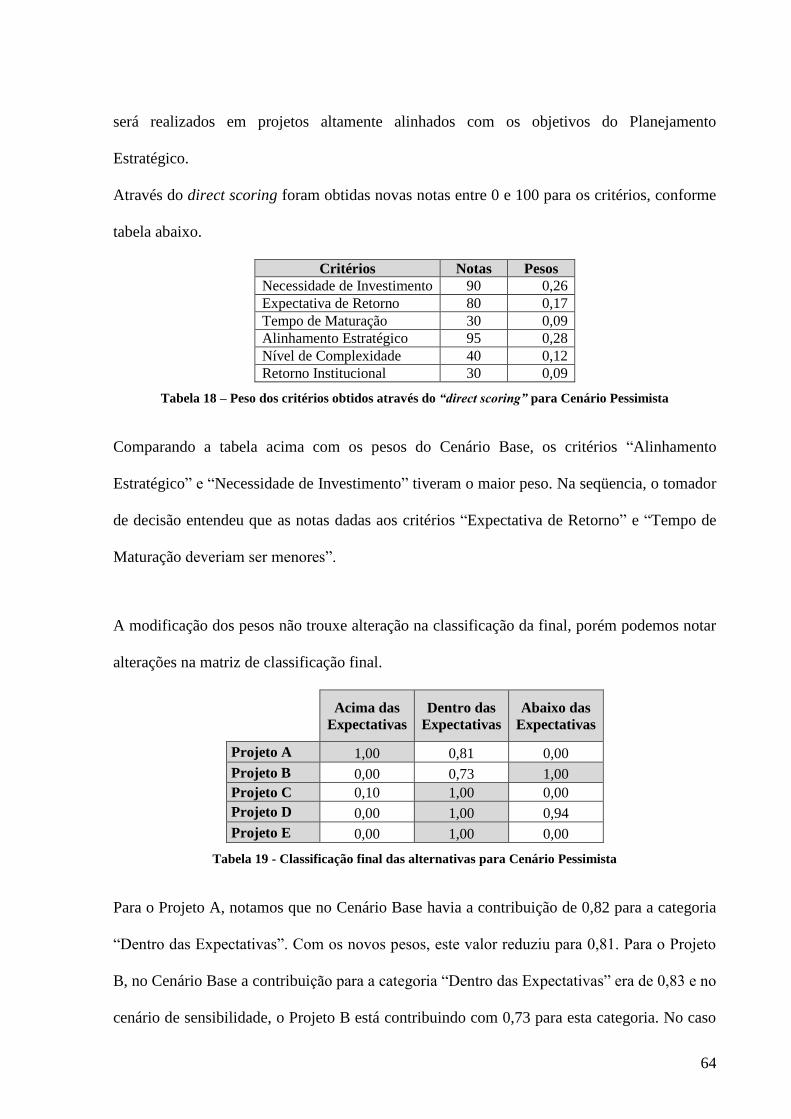

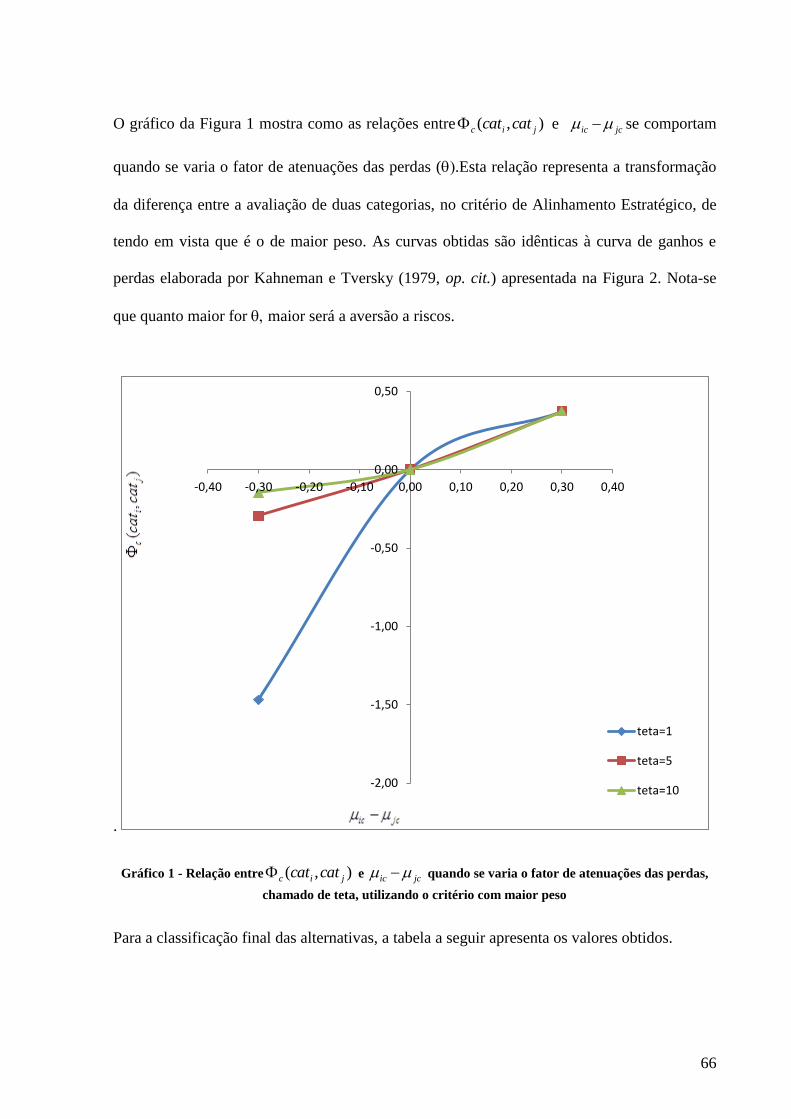

Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO

PROFISSIONAL EM ECONOMIA

“CLASSIFICAÇÃO MULTICRITÉRIO DE PROJETOS DE NOVOS NEGÓCIOS: UMA APLICAÇÃO DO MÉTODO TODIM-FSE”

MARIANA DA SILVA ROCHA

ORIENTADOR: PROF. DR. LUIZ FLÁVIO AUTRAN MONTEIRO GOMES

Rio de Janeiro, 18 de fevereiro de 2014.

“CLASSIFICAÇÃO MULTICRITÉRIO DE PROJETOS DE NOVOS NEGÓCIOS:

UMA APLICAÇÃO DO MÉTODO TODIM-FSE”

MARIANA DA SILVA ROCHA

Dissertação apresentada ao curso de

Mestrado Profissional em Economia como

requisito parcial para obtenção do Grau de

Mestre em Economia.

Área de Concentração: Administração

Geral

ORIENTADOR: PROF. DR. LUIZ FLÁVIO AUTRAN MONTEIRO GOMES

Rio de Janeiro, 18 de fevereiro de 2014.

“CLASSIFICAÇÃO MULTICRITÉRIO DE PROJETOS DE NOVOS NEGÓCIOS:

UMA APLICAÇÃO DO MÉTODO TODIM-FSE”

MARIANA DA SILVA ROCHA

Dissertação apresentada ao curso de

Mestrado Profissional em Economia como

requisito parcial para obtenção do Grau de

Mestre em Economia.

Área de Concentração: Administração

Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. Luiz Flávio Autran Monteiro Gomes (Orientador)

Instituição: Ibmec/RJ

_____________________________________________________

Professor Dr. Antônio Marcos Duarte Júnior

Instituição: Ibmec/RJ

_____________________________________________________

Professor Dr. José Roberto Ribas

Instituição: Universidade Federal do Rio de Janeiro

Rio de Janeiro, 18 de fevereiro de 2014.

R672

Rocha, Mariana da Silva.

Classificação multicritério de projetos de novos negócios:

uma aplicação do método TODIM-FSE. / Mariana da Silva

Rocha. - Rio de Janeiro: [s.n.], 2014.

85 f. :il. Dissertação de Mestrado Profissional em Economia do

IBMEC.

Orientador(a): Dr. Luiz Flávio Autran Monteiro Gomes.

1. Apoio Multicritério a Decisão. 2. Classificação de

Projetos. 3. TODIM-FSE. I. Título.

CDD658

1

DEDICATÓRIA

Dedico este trabalho ao meu marido André por ser uma

grande inspiração às minhas conquistas acadêmicas.

2

AGRADECIMENTOS

À minha família e meu marido, por toda a compreensão nos momentos em que estive ausente

me dedicando ao mestrado.

Ao meu orientador Professor Luiz Flávio Autran Monteiro Gomes, por compartilhar todo seu

conhecimento e contribuir imensamente para a realização desta dissertação.

A Aderson Campos Passos pelo excelente auxílio e co-orientação informal.

Ao Professor José Roberto Ribas por ter me ensinado os primeiros passos em multicritério e

na escrita de artigos acadêmicos.

À Diretoria de Desenvolvimento de Negócios, em especial à Fernanda Crespo e ao Evandro

Vasconcelos, por todo o apoio durante a realização do mestrado, me proporcionando a

tranquilidade necessária para concluir este desafio com êxito.

Aos novos amigos Breno, Daniel, Maria Júlia, Nicolle e Tatiana, que me acompanharam no

dia-a-dia do mestrado e fizeram esta trajetória mais leve e divertida.

.

3

RESUMO

Este trabalho foi desenvolvido no âmbito do Programa de Pesquisa e Desenvolvimento

regulado pela ANEEL e tem como objetivo criar um modelo para classificação de projetos de

novos negócios da Light, companhia com atuação no setor elétrico. Com esta dissertação

espera-se contribuir para aprimorar a aplicação de um modelo de suporte na tomada de

decisão da Diretoria de Desenvolvimento de Negócios. Para isso, utilizou-se o TODIM-FSE,

um novo método de apoio à decisão multicritério de classificação que é uma extensão ao

método TODIM, fundamentado na Teoria dos Prospectos e na Avaliação Sintética Fuzzy.

Uma característica importante do método é a formulação matemática simplificada, sem a

necessidade de pré-requisitos, podendo ser construído no Microsoft Excel®, como foi o caso

deste trabalho. A aplicação do método TODIM-FSE mostrou-se eficaz na alocação dos atuais

projetos em carteira da área de Desenvolvimento de Negócios da Light em categorias

previamente definidas, distanciando a tomada de decisão da improvisação e da falta de

explicação racional. Para o aperfeiçoamento do método, sugere-se a utilização de mais

alternativas e realização de um maior número de aplicações, para que o TODIM-FSE possa

ser testado e aprimorado.

Palavras Chave: Apoio Multicritério a Decisão. Classificação de Projetos. TODIM-FSE.

4

ABSTRACT

This work was designed under a Research and Development Program regulated by ANEEL

and aims to create a classification model for new business projects of the electric utility

company, Light. With this dissertation is expected to contribute to enhance a model to support

the decision making of the Business Development Board. This study call upon TODIM-FSE,

a new multicriteria method for classifying alternatives based on Prospect Theory and Fuzzy

Synthetic Evaluation. An important quality of the method is the simplified mathematical

formulation without prior knowledge and can be easily programmed in spreadsheets of

Microsoft Excel®, as done in this work. The application of the method TODIM-FSE showed

to be effective in the allocation of current projects from Business Development Board in

predefined categories, distancing the improvisation on decision making and the lack of

rational explanation. To improve the method is suggested to use a series of applications for

validating TODIM-FSE in a broader way.

Key Words: Multiple Criteria Decision Aid. Project Sorting. TODIM-FSE.

5

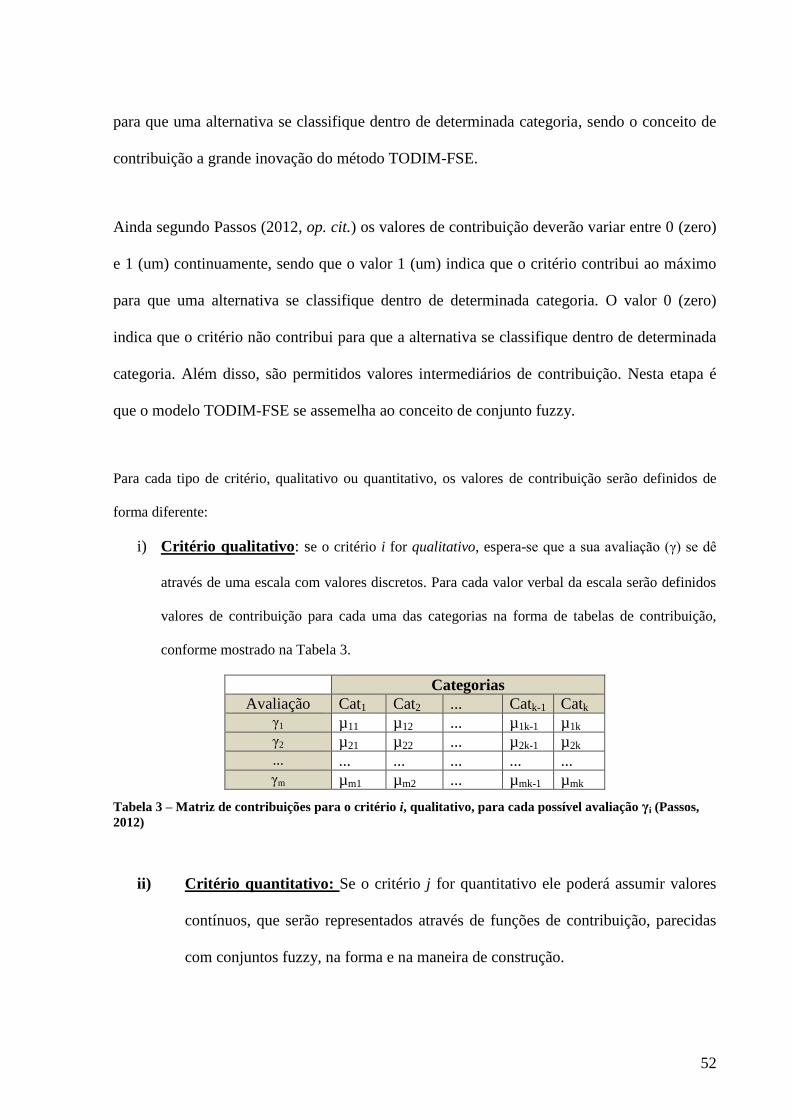

LISTA DE FIGURAS

Figura 1 – Fases do processo de tomada de decisão sugeridas por Roy (1985) e

complementada por Gomes (2007)................................................................................... 21

Figura 2 - Processo geral do método UTADIS ....................................................................... 26

Figura 3 - Função de valor típica da Teoria dos Prospectos ..................................................... 32

Figura 4 – Função de valor típica da Teoria dos Prospectos mostrando o que ocorre com as

preferências quando são calculadas as dominâncias parciais ........................................... 38

Figura 5 - Representação na forma de conjuntos da altura de uma pessoa, sob o ponto de vista

da Lógica convencional (à esquerda) e do da Lógica Fuzzy (à direita) ........................... 41

6

LISTA DE TABELAS

Tabela 1 – Matriz de análise através do método de Minimização Heurística da

Interdependência entre Critérios, onde “IND” significa “Independente”, “INT” significa

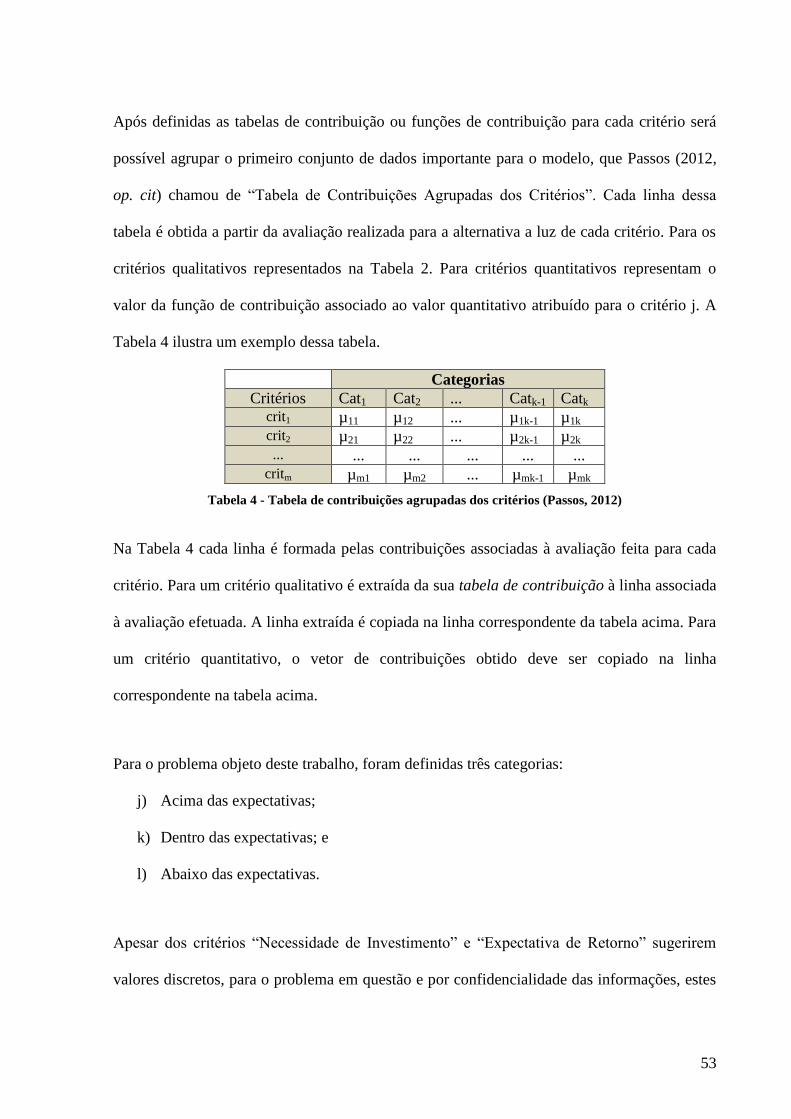

“INTERDEPENDENTE” e “MINT” significa “Muito Interdependente” ....................... 50 Tabela 2 – Informações sobre uma seleção de projetos do Grupo Light para o período 2014-

2018. ................................................................................................................................. 51 Tabela 3 – Matriz de contribuições para o critério i, qualitativo, para cada possível avaliação

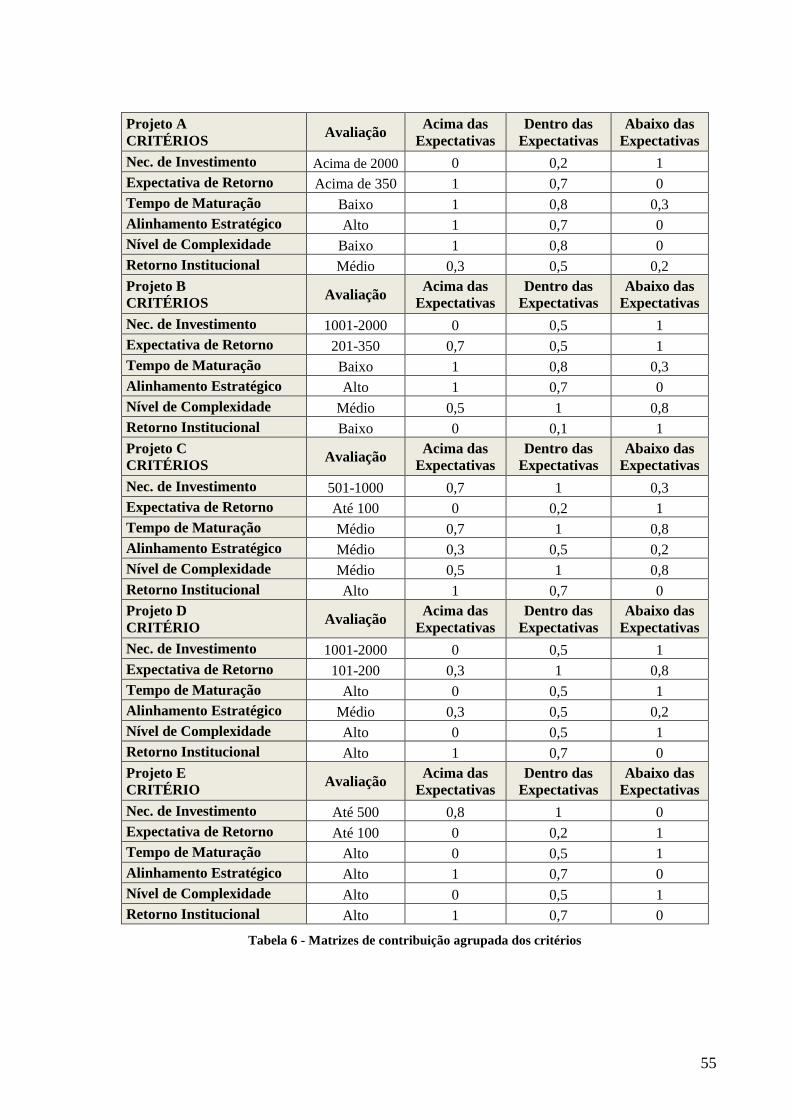

γi (Passos, 2012) ............................................................................................................... 52 Tabela 4 - Tabela de contribuições agrupadas dos critérios (Passos, 2012)............................. 53

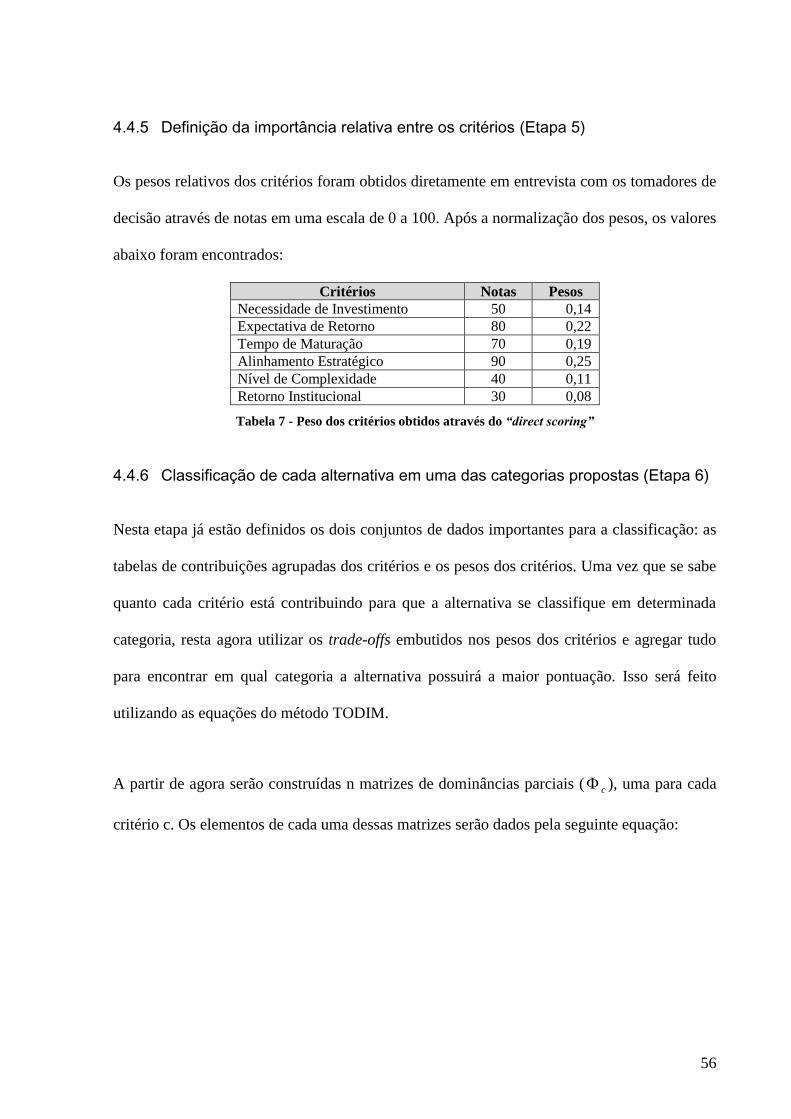

Tabela 5 – Matrizes de contribuição dos critérios para cada categoria .................................... 54 Tabela 6 - Matrizes de contribuição agrupada dos critérios ..................................................... 55 Tabela 7 - Peso dos critérios obtidos através do “direct scoring” ........................................... 56

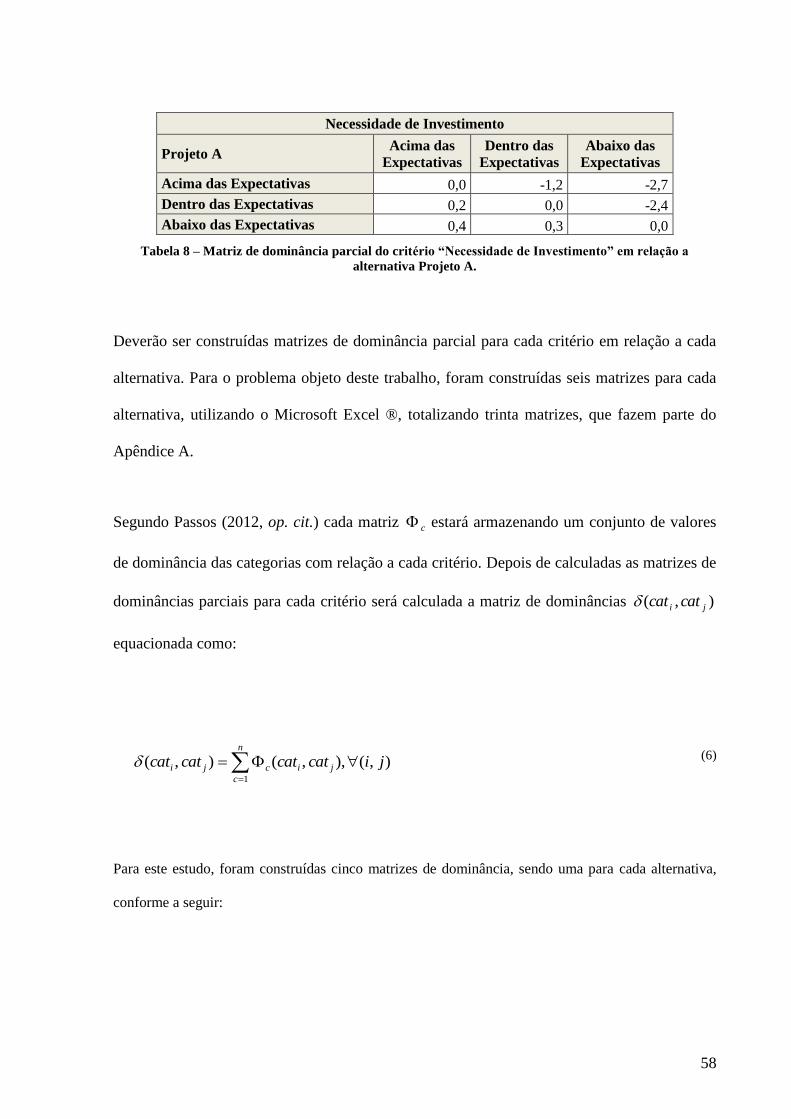

Tabela 8 – Matriz de dominância parcial do critério “Necessidade de Investimento” em

relação a alternativa Projeto A.......................................................................................... 58

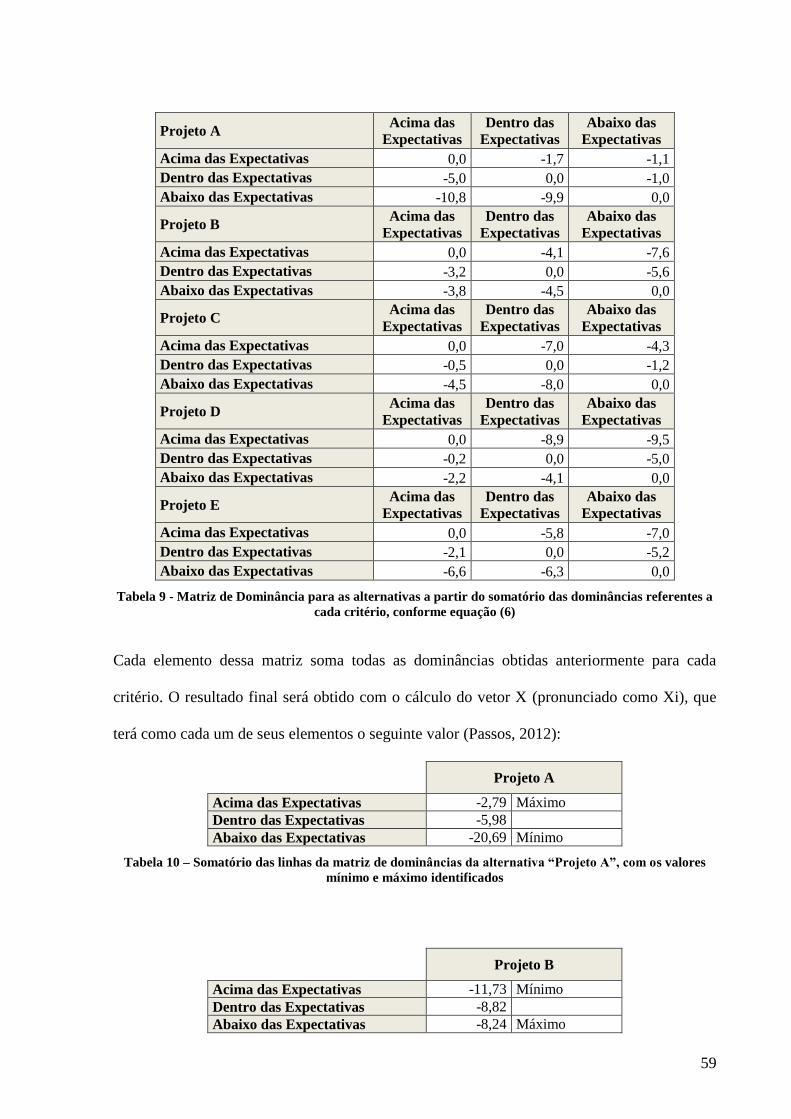

Tabela 9 - Matriz de Dominância para as alternativas a partir do somatório das dominâncias

referentes a cada critério, conforme equação (6) .............................................................. 59

Tabela 10 – Somatório das linhas da matriz de dominâncias da alternativa “Projeto A”, com

os valores mínimo e máximo identificados ...................................................................... 59

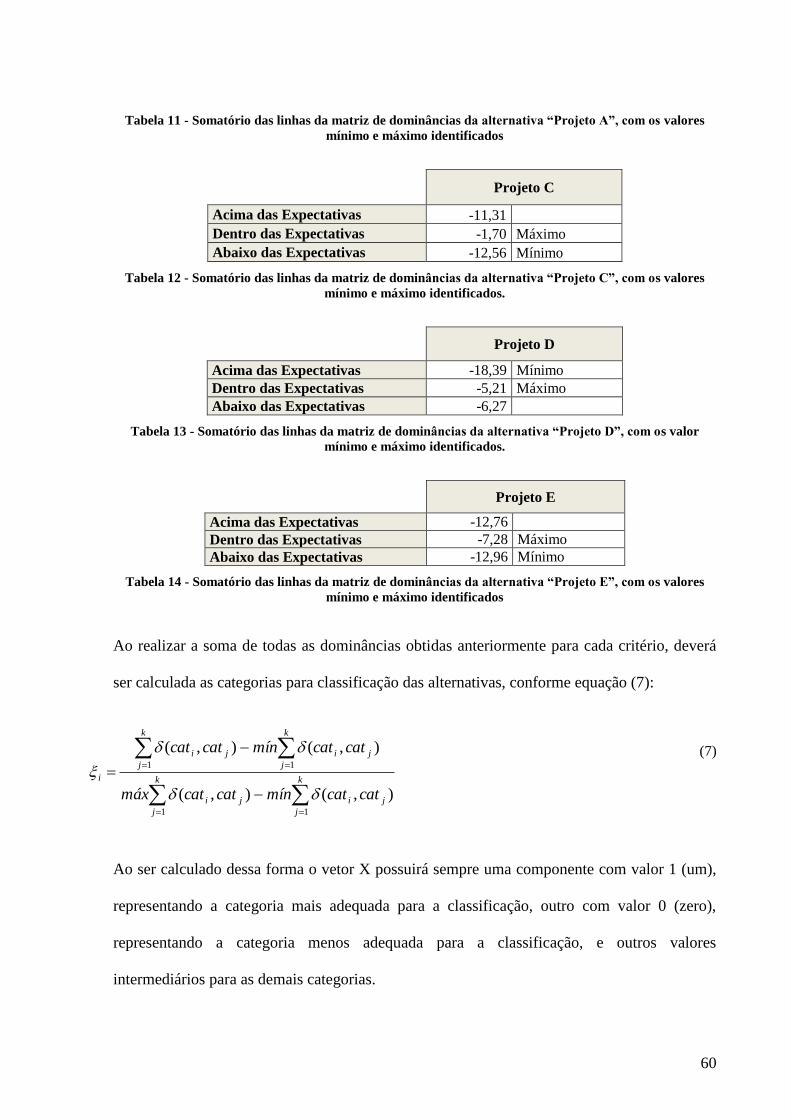

Tabela 11 - Somatório das linhas da matriz de dominâncias da alternativa “Projeto A”, com os

valores mínimo e máximo identificados ........................................................................... 60

Tabela 12 - Somatório das linhas da matriz de dominâncias da alternativa “Projeto C”, com os

valores mínimo e máximo identificados. .......................................................................... 60

Tabela 13 - Somatório das linhas da matriz de dominâncias da alternativa “Projeto D”, com os

valor mínimo e máximo identificados. ............................................................................. 60 Tabela 14 - Somatório das linhas da matriz de dominâncias da alternativa “Projeto E”, com os

valores mínimo e máximo identificados ........................................................................... 60

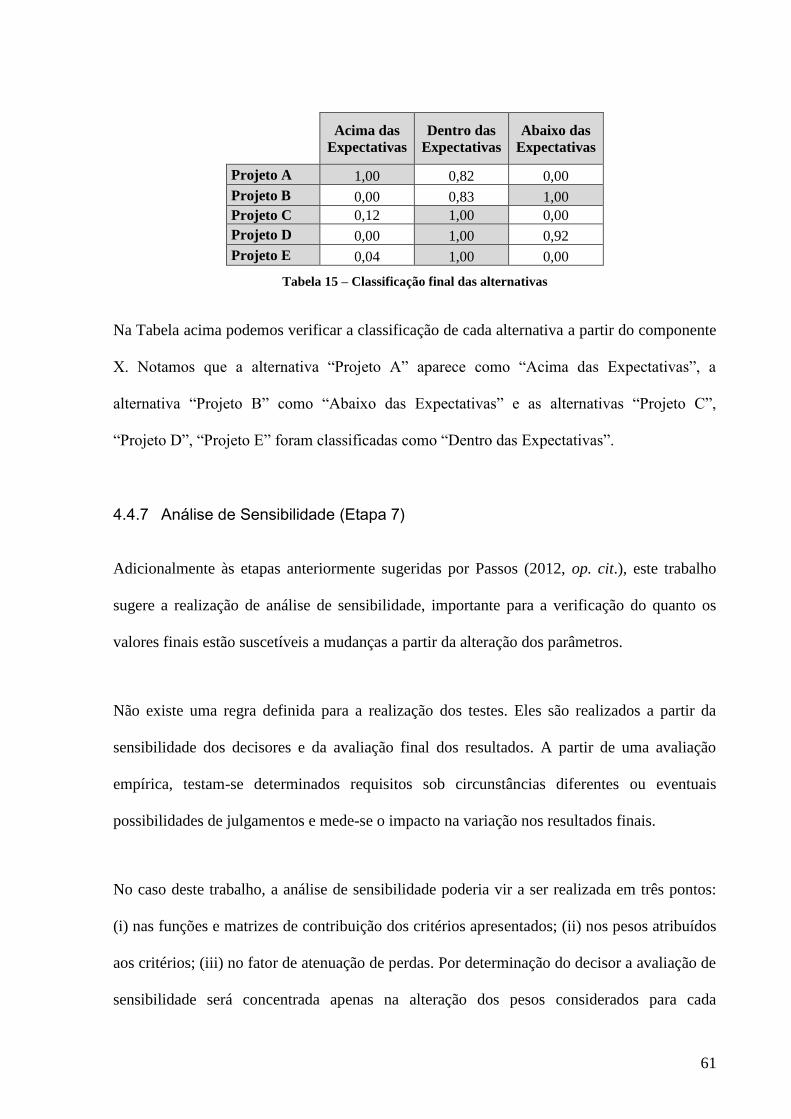

Tabela 15 – Classificação final das alternativas ....................................................................... 61 Tabela 16 - Peso dos critérios obtidos através do “direct scoring” para Cenário Otimista..... 62 Tabela 17 - Classificação final das alternativas para Cenário Otimista ................................... 63 Tabela 18 – Peso dos critérios obtidos através do “direct scoring” para Cenário Pessimista . 64 Tabela 19 - Classificação final das alternativas para Cenário Pessimista ................................ 64

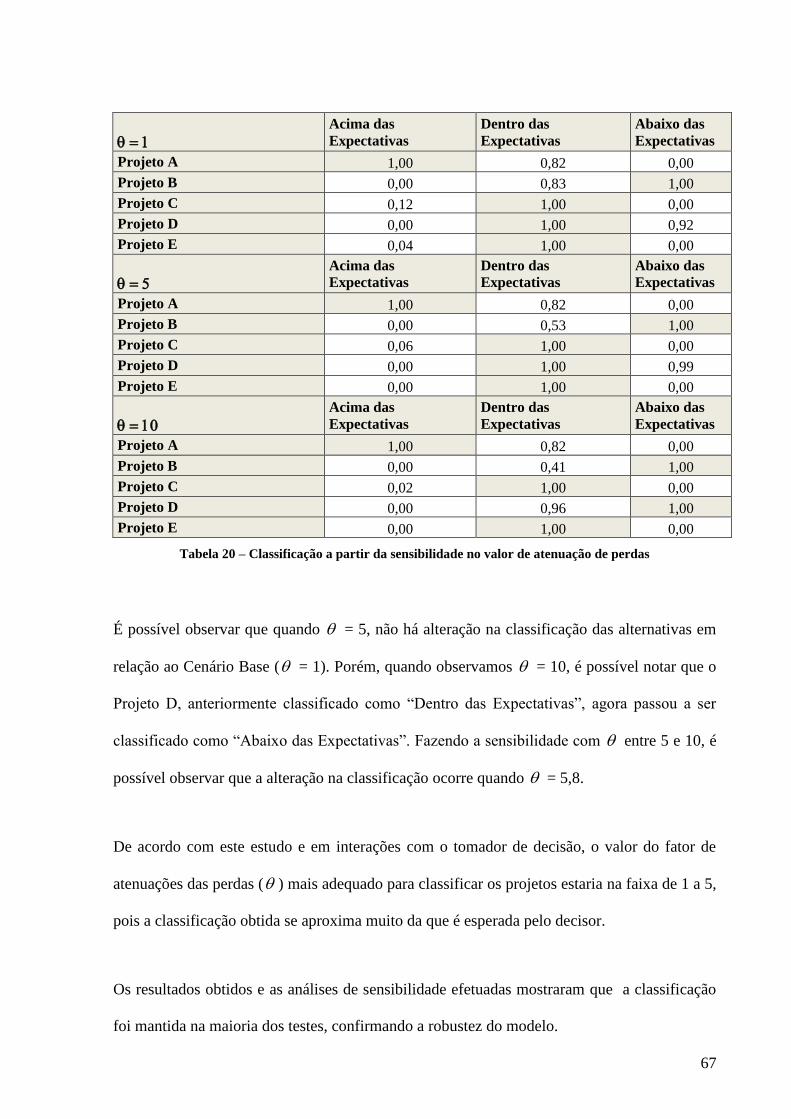

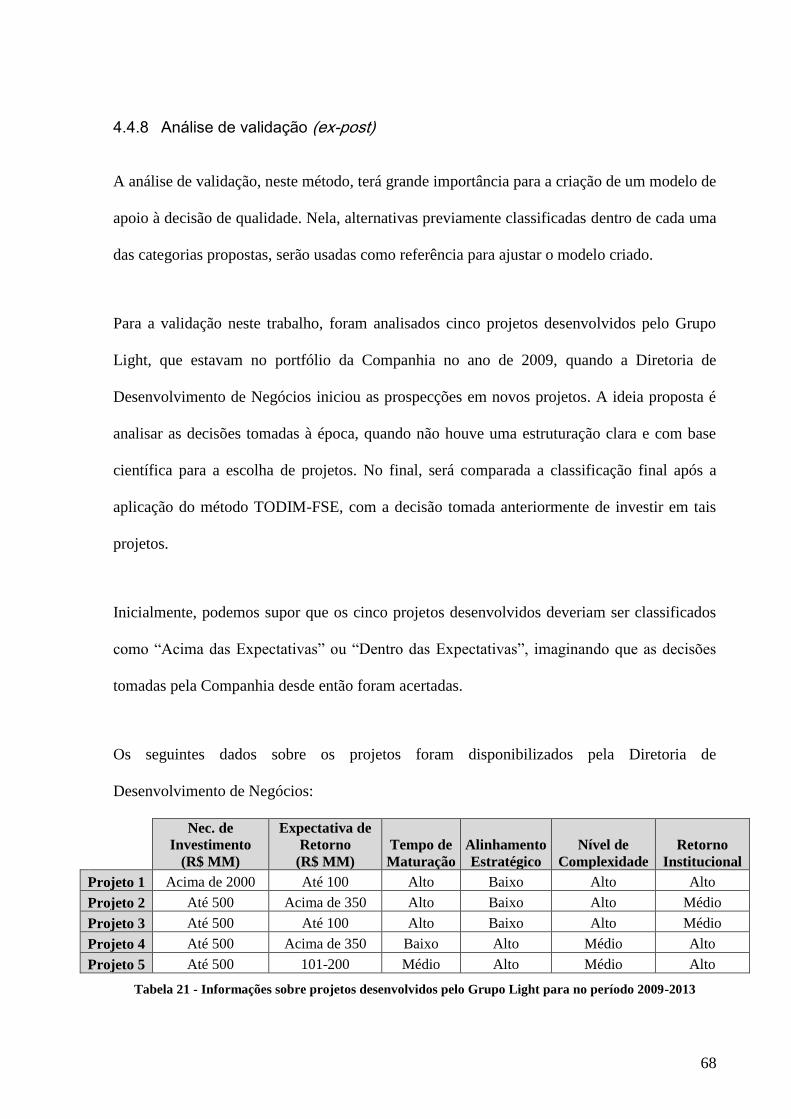

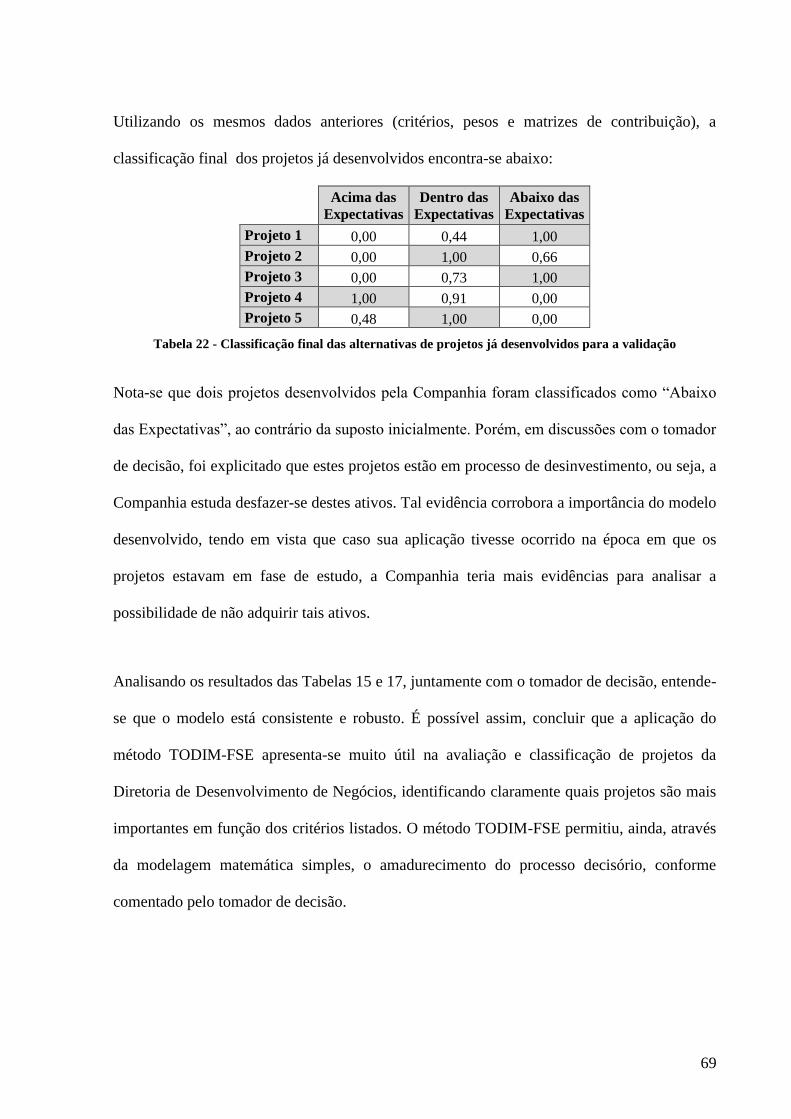

Tabela 20 – Classificação a partir da sensibilidade no valor de atenuação de perdas .............. 67 Tabela 21 - Informações sobre projetos desenvolvidos pelo Grupo Light para no período

2009-2013 ......................................................................................................................... 68 Tabela 22 - Classificação final das alternativas de projetos já desenvolvidos para a validação

.......................................................................................................................................... 69

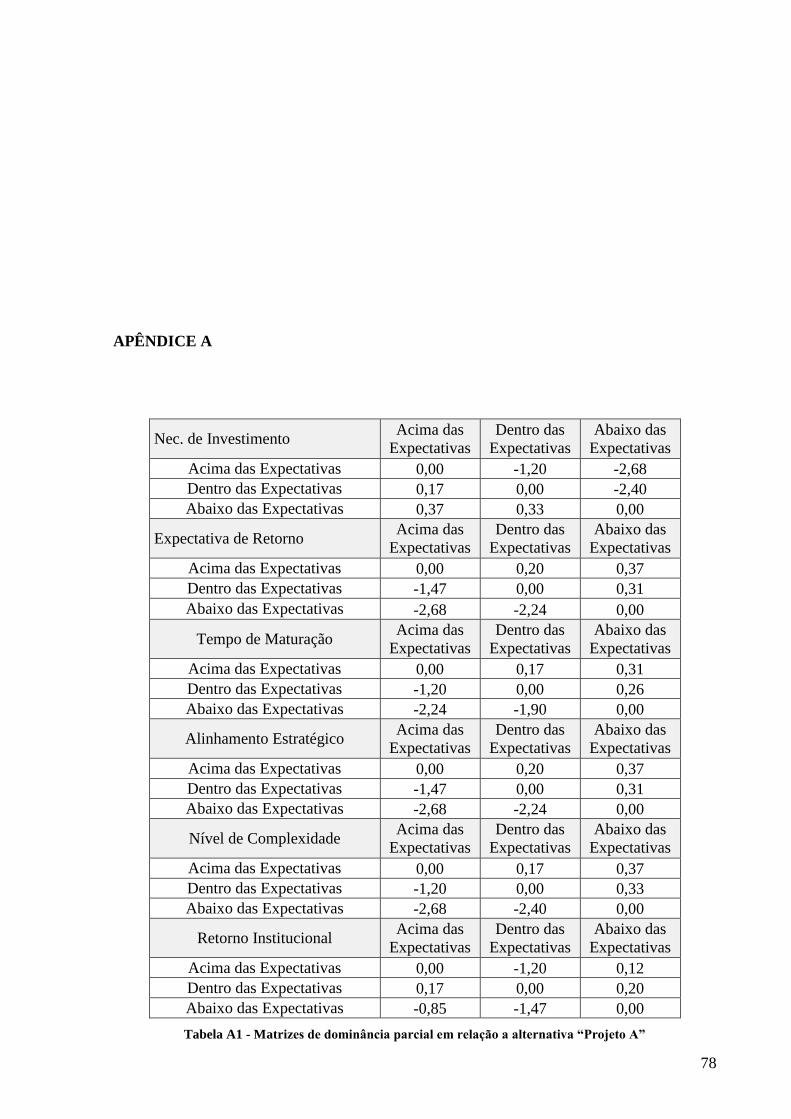

Tabela A1 - Matrizes de dominância parcial em relação a alternativa “Projeto A” ................. 78

7

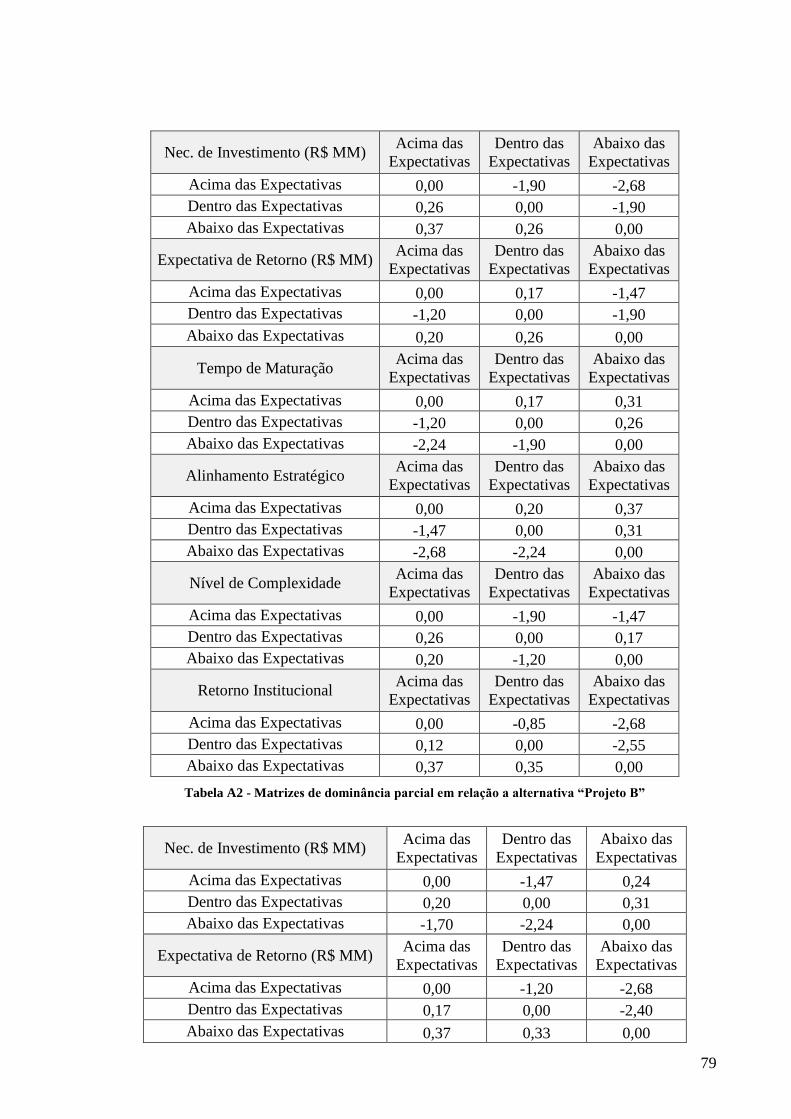

Tabela A2 - Matrizes de dominância parcial em relação a alternativa “Projeto B” ................. 79

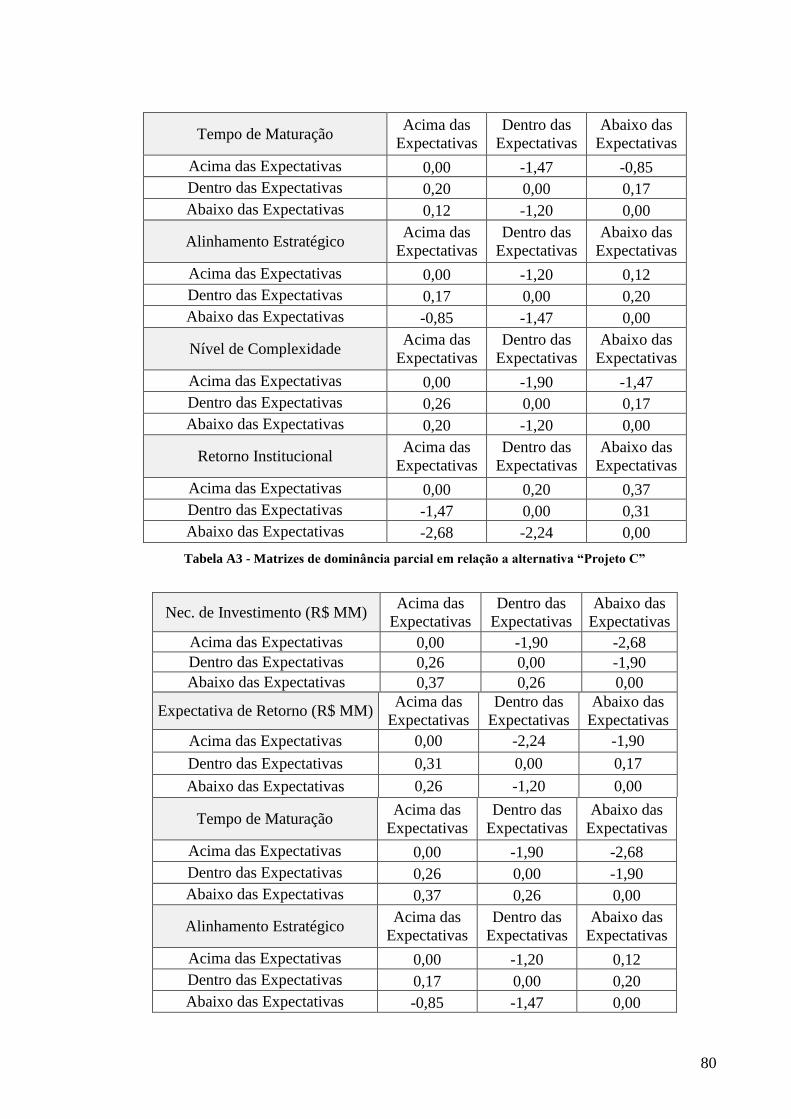

Tabela A3 - Matrizes de dominância parcial em relação a alternativa “Projeto C” ................. 80

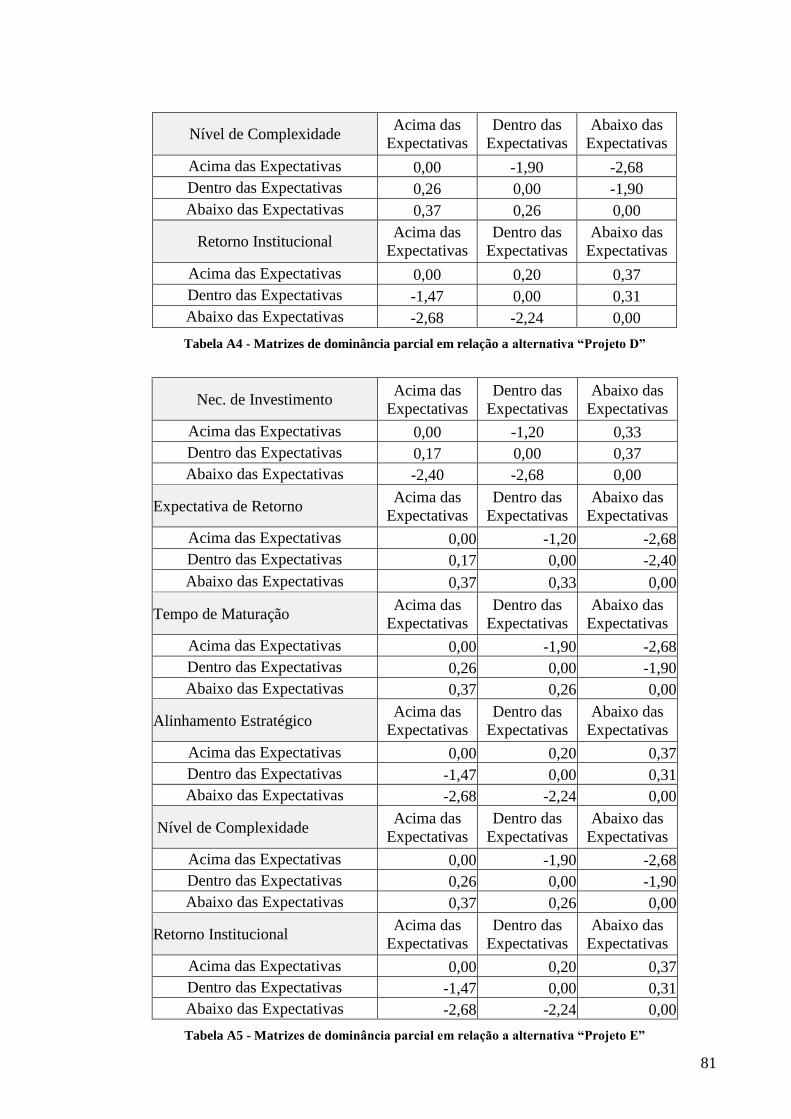

Tabela A4 - Matrizes de dominância parcial em relação a alternativa “Projeto D” ................. 81

Tabela A5 - Matrizes de dominância parcial em relação a alternativa “Projeto E” ................. 81

8

LISTA DE ABREVIATURAS

AMD Apoio Multicritério à Decisão

AHP Analytic Hierarchy Process

ELECTRE Élimination et Choix Traduisant la Réalité

FSE Fuzzy Synthetic Evaluation

MADA Multiattribute Decision Aid

MAUT Multi-Attribute Utility Theory

MCDA Multiple Criteria Decision Aid

MODA Multiobjective Decision Aid

P&D Pesquisa e Desenvolvimento

PROMETHEE Preference Ranking Organization Method for Enrichment Evaluations

TIR Taxa Interna de Retorno

TODIM Tomada de Decisão Interativa Multicritério

UHE Usina Hidrelétrica

UTA Utilitès Additives

UTADIS Utilitès Additives Discriminantes

VPL Valor Presente Líquido

9

SUMÁRIO

DEDICATÓRIA ....................................................................................................................... 1

AGRADECIMENTOS ............................................................................................................. 2

RESUMO ................................................................................................................................... 3

ABSTRACT .............................................................................................................................. 4

LISTA DE FIGURAS ............................................................................................................... 5

LISTA DE TABELAS .............................................................................................................. 6

LISTA DE ABREVIATURAS ................................................................................................. 8

SUMÁRIO ................................................................................................................................. 9

1 INTRODUÇÃO ................................................................................................................. 11

1.1 DEFINIÇÃO DO PROBLEMA ................................................................................ 11

1.2 OBJETIVO ................................................................................................................. 13

1.3 JUSTIFICATIVA ....................................................................................................... 14

2 FUNDAMENTOS TEÓRICOS SOBRE OS MÉTODOS DE APOIO

MULTICRITÉRIO À DECISÃO ......................................................................................... 16

2.1 ESTADO DA ARTE NA TOMADA DE DECISÃO ............................................... 16

2.2 CLASSIFICAÇÃO DOS PROBLEMAS DE APOIO À DECISÃO ...................... 17

2.3 FASES DO PROCESSO DECISÓRIO .................................................................... 19 2.3.1 Critérios .............................................................................................................................................. 21

10

2.4 MÉTODOS DE APOIO MULTICRITÉRIO À DECISÃO ................................... 22

2.4.1 ELECTRE TRI ................................................................................................................................... 23 2.4.2 UTADIS ............................................................................................................................................. 25

2.5 A ESCOLHA DO MÉTODO .................................................................................... 27

3 O MÉTODO TODIM-FSE ............................................................................................ 29

3.1 OS CONCEITOS DO MÉTODO TODIM ............................................................... 29 3.1.1 Teoria dos Prospectos ......................................................................................................................... 30 3.1.2 Conceitos do Método TODIM............................................................................................................ 33

3.2 CONCEITOS FSE ...................................................................................................... 39

3.2.1 Origem da Lógica Fuzzy .................................................................................................................... 39 3.2.2 Conjuntos Fuzzy ................................................................................................................................. 40 3.2.3 Fundamentos Fuzzy ............................................................................................................................ 41 3.2.4 Aplicações Avaliação Sintética Fuzzy ............................................................................................... 42

4 ESTUDO DE CASO NO SETOR ELÉTRICO BRASILEIRO ................................. 44

4.1 O PAPEL DA DIRETORIA DE DESENVOLVIMENTO DE NÉGOCIOS ........ 44

4.2 NECESSIDADE DE PRIORIZAÇÃO DE PROJETOS ......................................... 45

4.3 PROJETOS EM CARTEIRA ................................................................................... 46

4.4 APLICAÇÃO DO MÉTODO TODIM-FSE ............................................................ 47

4.4.1 Definição dos decisores e analistas de decisão (Etapa 1) ................................................................... 47 4.4.2 Análise e estruturação do problema decisório (Etapa 2) .................................................................... 48 4.4.3 Definição dos critérios relevantes para o problema (Etapa 3) ............................................................ 49 4.4.4 Definição de categorias e funções de contribuição (Etapa 4) ............................................................. 51 4.4.5 Definição da importância relativa entre os critérios (Etapa 5) ........................................................... 56 4.4.6 Classificação de cada alternativa em uma das categorias propostas (Etapa 6) ................................... 56 4.4.7 Análise de Validação (Etapa 7) .......................................................................................................... 61 4.4.8 Análise de sensibilidade ..................................................................................................................... 68

5 CONCLUSÕES E SUGESTÕES PARA ESTUDOS FUTUROS .............................. 70

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 73

APÊNDICE A ......................................................................................................................... 78

11

1 INTRODUÇÃO

1.1 DEFINIÇÃO DO PROBLEMA

O setor elétrico brasileiro vem apresentando um grande movimento de aquisições e

investimentos em novos projetos, principalmente no segmento de geração. O objetivo

principal das companhias do setor é ampliar suas atuações, obter ganhos de escala, sinergias

operacionais e o desenvolvimento de novos mercados.

É possível notar que empresas que no passado tinham seu negócio focado em um segmento do

setor elétrico, como por exemplo, distribuição, tem buscado prospectar e capturar

oportunidades de expansão em geração. Este é o caso do Grupo Light S.A. (“Grupo Light”,

“Light” ou “Companhia”), que será objeto de estudo de caso neste trabalho.

A Light atua no setor elétrico brasileiro, principalmente nos segmentos de distribuição,

geração, transmissão e comercialização. Com sede no Rio de Janeiro, o grupo atende a mais

de R$ 4 milhões de clientes e em 2013 registrou um faturamento bruto de R$ 10 bilhões. O

principal objetivo da Companhia é gerar valor para os seus acionistas, por meio do constante

crescimento no mercado de energia elétrica no Brasil. Para alcançar tal objetivo, a Companhia

baseia sua gestão na procura da eficiência operacional, com foco no aumento de receita,

12

redução de custos e na realização de investimentos prudentes na distribuição e crescimento

nos segmentos em que atua, principalmente geração, através de novos investimentos.

Com o intuito de ampliar a participação do segmento de geração de energia nas atividades da

Companhia, a Diretoria de Desenvolvimento de Negócios da Light, realizou uma série de

aquisições de participações desde o ano de 2009, como a entrada no capital da Renova

Energia S.A. (“Renova”), empresa com foco em energias renováveis, e também a aquisição da

participação na Usina Hidrelétrica de Belo Monte (“UHE Belo Monte”). Ainda assim, a

Companhia está constantemente analisando a participação em novos projetos diretamente ou

por meio de suas controladas e coligadas, visando diversificar sua receita e gerar valor para

seus acionistas, conforme alinhado com o Planejamento Estratégico do Grupo Light.

Porém, diante de novas oportunidades, um dos principais desafios que a Companhia enfrenta

reside na escolha da alternativa de investimento mais correta e adequada aos seus objetivos

estratégicos. Em muitos casos, tomar a decisão certa constitui um fator crítico para o

crescimento sustentável e rentável para os acionistas do Grupo Light.

Como citado anteriormente, as aquisições de participação na Renova e na UHE Belo Monte

criaram um compromisso de investimentos por parte da Light em torno de R$ 550 milhões.

Ainda que as transações envolvam um grande volume de recursos por longos períodos, a

Companhia, até então, não realiza padronização sobre quais critérios deverão ser utilizados na

classificação e seleção de um projeto para investimento. Logo, os agentes de decisão estão

expostos às incertezas, como: as análises e decisões estão, efetivamente, alinhadas com a

estratégia corporativa, previamente estabelecida? as alternativas de projetos estão sendo

avaliadas, de forma mais racional possível? todos estão seguros de que a decisão tomada não

compromete a credibilidade de uma área de negócios ou mesmo do decisor?

13

Através de uma metodologia de classificação e seleção de projetos racional e baseada em

conhecimento consistente, a tomada de decisão se distancia da improvisação, da falta de

explicação racional e também das escolhas baseadas em julgamentos pessoais.

1.2 OBJETIVO

Visando oferecer um processo de suporte na tomada de decisão em relação ao problema da

pesquisa apresentado anteriormente, este estudo tem por objetivo elaborar e avaliar um

modelo que auxilie o tomador de decisão da Light a classificar e selecionar as melhores

opções de projetos para crescimento da Companhia. Para criar um modelo sugere-se a

utilização do método de Apoio Multicritério à Decisão (AMD), conhecido como TODIM-

FSE. Este método consiste em uma evolução do método TODIM (TOmada de Decisão

Interativa e Multicritério), que é baseado na Teoria dos Prospectos (Kahneman e Tversky,

1979) e na Avaliação Sintética Fuzzy1 (Fuzzy Synthetic Evaluation – “FSE”) que, apesar de

não ser um método multicritério, já foi usado como um pois é capaz de lidar com as incertezas

envolvidas na tomada de decisão, como no trabalho de Pang e Bai (2013).

Através do método TODIM-FSE é possível levar em consideração não só os critérios

técnicos, quantitativos e subjetivos, mas a decisão comportamental dos agentes de decisão

frente aos riscos baseado na teoria dos prospectos (Passos, 2012). A metodologia em

referência será detalhada oportunamente neste trabalho.

Os objetivos intermediários deste estudo são:

(i) Criar um mecanismo que auxilie no processo de análise e classificação das melhores

opções de projetos da Light;

1 O termo fuzzy em inglês pode ter vários significados, dependendo do contexto em que é empregado. Porém, os

exemplos mais populares de tradução são “nebuloso” e “difuso”.

14

(ii) Permitir ao tomador de decisão identificar de forma sistemática, transparente e

racional novas oportunidades de crescimento;

(iii) Tornar possível a aplicação deste modelo para outras empresas na classificação e

seleção de portfólio de projetos.

1.3 JUSTIFICATIVA

Diante das novas oportunidades de negócios, empresas devem buscar eficiência nas tomadas

de decisão e nas escolhas de projetos, a fim de garantir a efetividade da missão e a visão

estratégica da Companhia, bem como, atender aos anseios de geração de valor dos acionistas.

Tudo isso, deve ser pensado no momento da confecção de critérios para as escolhas mais

adequadas, ou melhor, na compilação de multicritérios que permitam a exata medida para

investimentos em novos negócios.

Empresas como a Light enfrentam desafios relacionados a escolha da alternativa de

investimento mais correta e adequada a seus objetivos estratégicos. Para a tomada de decisão

quanto à definição da melhor carteira de investimentos, basear-se em apenas um critério ou

usar uma análise superficial pode não ser transparente e consistente para determinar qual

projeto deve ou não ser executado.

Qualquer projeto de negócios de empresas transparentes deve ser analisado de forma

criteriosa antes de ser aprovada sua execução. No setor elétrico tal preocupação é ainda mais

importante, devido à sua característica de segmento intensivo em capital.

Sendo assim, o uso de uma metodologia multicritério complementa e enriquece as técnicas

tradicionais de análise econômica, a exemplo da TIR (Taxa Interna de Retorno) e do VPL

15

(Valor Presente Líquido) em fluxos de caixa descontados. As técnicas tradicionais podem, por

exemplo, ser incorporada ao modelo como representantes de dois critérios de julgamento,

porém devem ser avaliadas para a tomada de decisões junto a outros diferentes objetivos e

necessidades das organizações.

Adicionalmente, o uso de metodologia multicritério é uma forma de dar conforto aos

tomadores de decisões, pois é suportada por uma abordagem consistente, conhecida e

transparente.

Assim, a relevância do estudo consiste na possibilidade de gerar um modelo que investiga e

melhora o processo de classificação e seleção de projetos da Diretoria de Desenvolvimento de

Negócios da Light, sendo o primeiro trabalho no setor elétrico usando o método TODIM-FSE.

16

2 FUNDAMENTOS TEÓRICOS SOBRE OS MÉTODOS DE APOIO

MULTICRITÉRIO À DECISÃO

2.1 ESTADO DA ARTE NA TOMADA DE DECISÃO

Gomes (2007) descreve a tomada de decisão como um processo que leva à escolha de pelo

menos uma alternativa entre várias candidatas a resolver determinado problema.

Nós, seres humanos, tomamos decisões diariamente, que podem ser decisões simples, por

exemplo escolher qual restaurante iremos almoçar, ou decisões complexas, como a compra de

um apartamento.

Imagine que ao decidir comprar um imóvel para morar, levamos em consideração a

localização, metragem, preço, entre outros. Notamos, então, que a tomada de decisão neste

exemplo deve considerar todos esses critérios para possibilitar uma escolha que agrade ao

decisor. A consideração desses vários fatores na tomada de decisão é o escopo do Apoio

Multicritério à Decisão (“AMD”) ou Multiple Criteria Decision Aid (“MCDA”), uma das

áreas de estudo da pesquisa operacional que tem sido desenvolvida rapidamente nas últimas

três décadas tanto no campo teórico como prático (Doumpos e Zopounidis, 2002).

O AMD auxilia a obtenção de elementos que possam responder a determinadas perguntas no

processo de decisão. Segundo Figueira et al. (2005), estes elementos trabalham para

esclarecer a decisão e, geralmente, para recomendar uma conduta com mais consistência.

Assim definido, AMD visa estabelecer, em bases científicas reconhecidas, com

formulações de proposições que serão, então, submetidos ao julgamento de um tomador de

17

decisão e/ou os diversos atores envolvidos no processo de tomada de decisão. Para Roy

(2005), o AMD pode contribuir ao:

(i) Analisar o contexto de tomada de decisão, identificando os principais atores, as várias

possibilidades de ações, as consequências, entre outros;

(ii) Organizar e/ou estruturar como o processo de decisão se desenrola a fim de aumentar

a coerência entre i) os valores subjacentes aos objetivos e metas e ii) a decisão final

encontrada;

(iii) Aproximar os atores da discussão, propondo que apontem os principais aspectos para

a compreensão do problema;

(iv) Elaborar uma recomendação utilizando resultados a partir de modelos com base

científica;

Participar da legitimação da decisão final;

No AMD são analisadas alternativas a partir de dois ou mais critérios. No exemplo da escolha

do apartamento as alternativas seriam os imóveis disponíveis para compra e os possíveis

critérios, já citados, seriam localização, metragem, preço.

2.2 CLASSIFICAÇÃO DOS PROBLEMAS DE APOIO À DECISÃO

Segundo Doumpos e Zopounidis (2002, op. cit.) a categorização dos problemas de tomada de

decisão pode ser feita em dois grupos:

(iv) Problemas discretos: onde é analisado um número finito de alternativas, que são

descritas por um número também finito de atributos. São os atributos a base para

avaliar as alternativas, dentro do contexto da tomada de decisão. Como exemplo

podem ser citados problemas de seleção de projetos, recrutamento de pessoas,

18

aquisição de um imóvel. Para este tipo de problema, são utilizadas técnicas

multiatributo (Multiattribute Decision Aid – MADA), foco deste trabalho.

(v) Problemas contínuos: onde o número de alternativas a serem analisadas é infinito.

Nestes casos é necessário trabalhar com uma região de alternativas viáveis, onde cada

ponto dessa região corresponde a uma alternativa específica. Para este tipo de

problema são utilizadas técnicas multiobjectivo (MODA – Multiobjective Decision

Aid).

Os problemas classificados em ambas as técnicas (MADA ou MODA) podem ser

denominados como multicritério.

O termo problemática é usado como uma maneira de classificar os problemas de análise de

decisão quanto ao tipo de resultado que será fornecido após à análise das alternativas.

Existem, portanto, diversos tipos de problemáticas que podem ser analisados.

Para Roy (2005, op. cit.), os resultados da problemática podem ser de quatro tipos:

(i) Problemática da escolha (Pα): escolhe-se a melhor ou o melhor conjunto de

alternativas, dentre as alternativas analisadas;

(ii) Problemática da classificação (Pβ): classificam-se as alternativas dentre grupos pré-

definidos. Por exemplo, na escolha do apartamento as opções podem ser classificadas

como bom, razoável, ótimo.

(iii) Problemática da ordenação (Pγ): ordena-se as alternativas da melhor para a pior;

(iv) Problemática da descrição (Pδ): identifica as características mais distintas entre as

alternativas, realizando uma descrição das alternativas. Não há intenção de decidir,

apenas de estruturar o problema.

19

No entanto, não é difícil compreender uma das abordagens descritas necessita do apoio de

outra. Para um problema de ordenação (Pγ) ou classificação (Pβ) pode ser necessário

descrever e estruturar o problema (Pδ) (Gomes 2007).

Segundo Doumpos e Zopounidis (2002, op. cit.) os três primeiros tipos de problema geram

um resultado a partir da avaliação das alternativas, mas há uma diferença básica entre a

problemática β (classificação) e as problemáticas α e γ (escolha e ordenação). No caso de α e

γ são avaliadas basicamente a partir de comparações entre elas. Já os problemas de

classificação (Pβ) se baseiam em julgamentos independentes da existência de outras

alternativas.

Para o contexto a ser estudado neste trabalho, usaremos técnicas multiatributo e o problema

será modelado usando o método multicritério TODIM-FSE, gerando ao final uma

classificação de alternativas (Pβ).

2.3 FASES DO PROCESSO DECISÓRIO

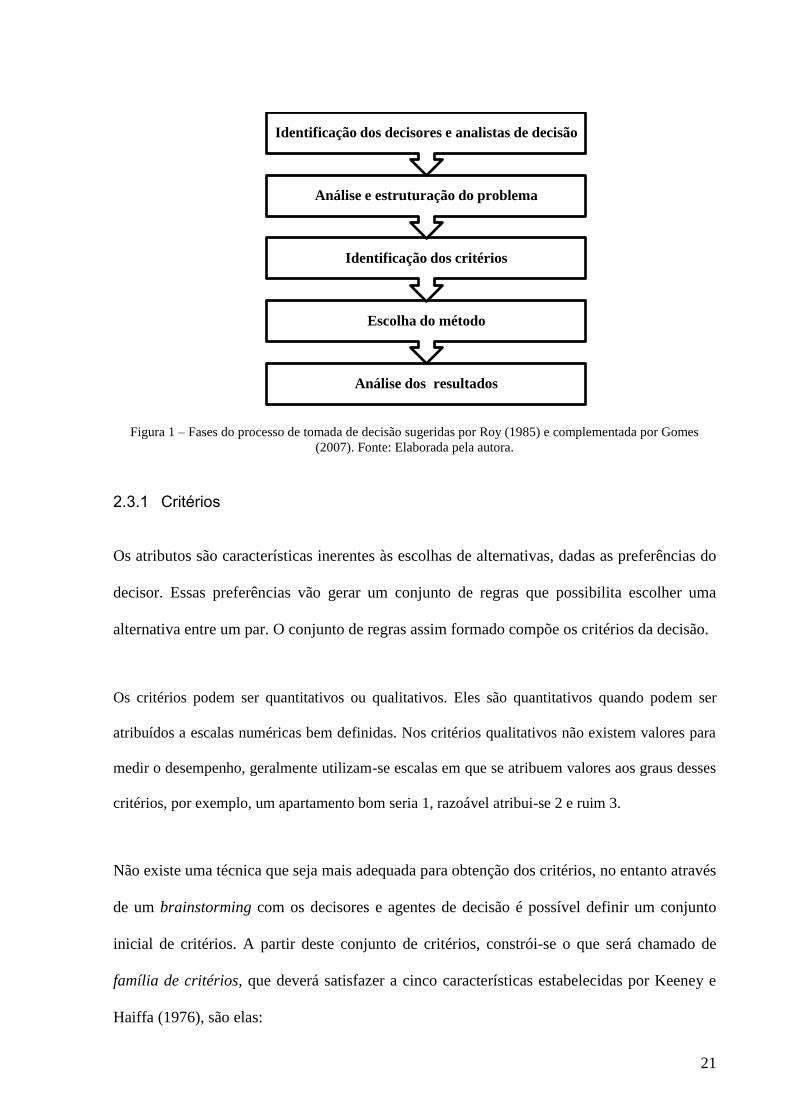

É possível estabelecer fases para o processo decisório, principalmente quando são utilizados

os métodos de apoio multicritério. Essa estruturação não segue uma sequência estanque,

sendo possível, mudar a ordem dessas fases.

Entender bem cada uma das fases do processo decisório contribuirá para que o decisor siga

corretamente e não esqueça nenhuma etapa do processo decisório. O processo de AMD

descrito por Roy (1985) é composto por quatro etapas:

20

1ª) Análise do Problema: entendimento do problema, sua complexidade, o objetivo a ser

alcançado e identificação das alternativas viáveis para a solução do problema. Antecede a

modelagem propriamente dita.

2ª) Identificação dos critérios: definição dos critérios de avaliação das alternativas, que são

todos os fatores inerentes à decisão. Esta pode ser uma das etapas mais trabalhosas, sendo

muito importante fazer busca de critérios de maneira a garantir que todas as opções sejam

analisadas. Mais a frente, trataremos das características que os critérios devem satisfazer.

3ª) Escolha do método: escolha de um método que seja adequado às características do

problema levantadas nas etapas anteriores, que é utilizado então para que os decisores

realizem as avaliações das alternativas através dos critérios, resultando em um modelo que

descreva a preferência dos decisores.

4ª) Análise dos resultados: na última fase do processo os resultados são analisados e são

geradas as recomendações para os decisores.

Sempre que necessário é possível retornar a uma das fases anteriores.

Gomes (2007, op. cit.) sugere ainda uma fase anterior às descritas acima. Para tal autor, a

primeira fase de um processo decisório é a identificação dos decisores e dos agentes de

decisão, que são os indivíduos que efetivamente decidirão ao fim do processo. O decisor e os

agentes de decisão devem ser indivíduos que realmente conhecem o problema e que de fato

decidirão. São eles que irão definir os critérios e os pesos dos mesmos, contribuindo para o

resultado final.

21

Figura 1 – Fases do processo de tomada de decisão sugeridas por Roy (1985) e complementada por Gomes

(2007). Fonte: Elaborada pela autora.

2.3.1 Critérios

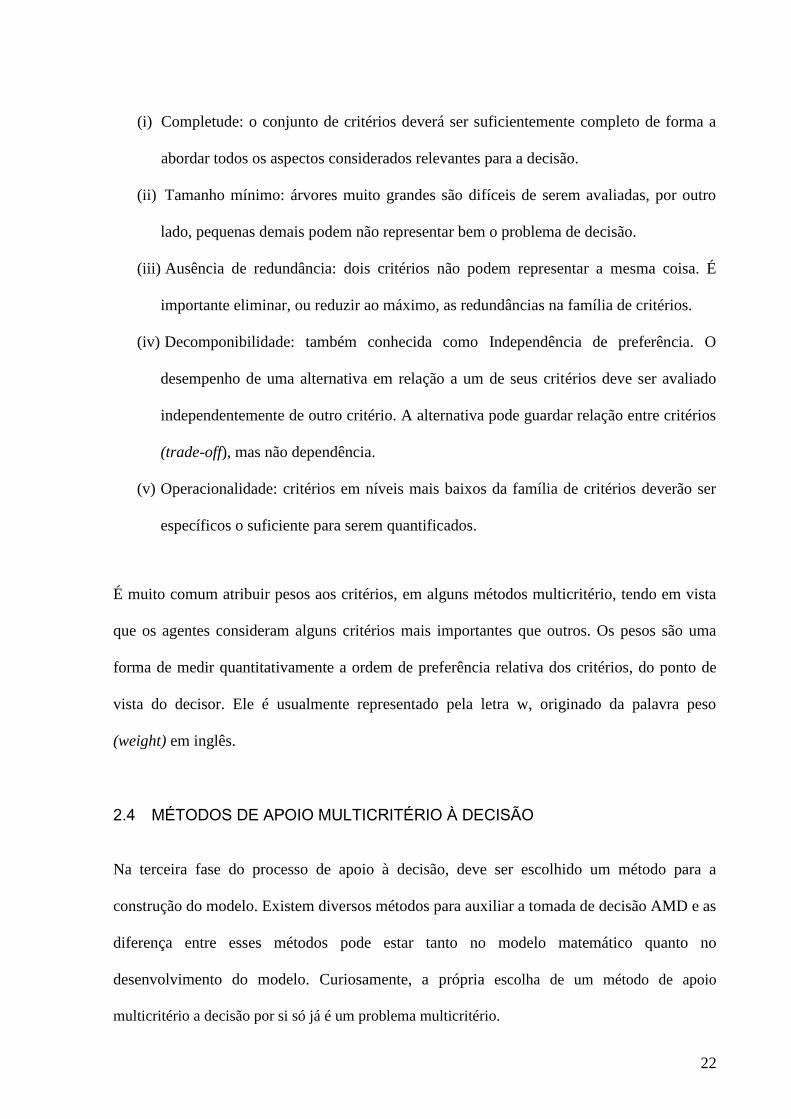

Os atributos são características inerentes às escolhas de alternativas, dadas as preferências do

decisor. Essas preferências vão gerar um conjunto de regras que possibilita escolher uma

alternativa entre um par. O conjunto de regras assim formado compõe os critérios da decisão.

Os critérios podem ser quantitativos ou qualitativos. Eles são quantitativos quando podem ser

atribuídos a escalas numéricas bem definidas. Nos critérios qualitativos não existem valores para

medir o desempenho, geralmente utilizam-se escalas em que se atribuem valores aos graus desses

critérios, por exemplo, um apartamento bom seria 1, razoável atribui-se 2 e ruim 3.

Não existe uma técnica que seja mais adequada para obtenção dos critérios, no entanto através

de um brainstorming com os decisores e agentes de decisão é possível definir um conjunto

inicial de critérios. A partir deste conjunto de critérios, constrói-se o que será chamado de

família de critérios, que deverá satisfazer a cinco características estabelecidas por Keeney e

Haiffa (1976), são elas:

Análise dos resultados

Escolha do método

Identificação dos critérios

Análise e estruturação do problema

Identificação dos decisores e analistas de decisão

22

(i) Completude: o conjunto de critérios deverá ser suficientemente completo de forma a

abordar todos os aspectos considerados relevantes para a decisão.

(ii) Tamanho mínimo: árvores muito grandes são difíceis de serem avaliadas, por outro

lado, pequenas demais podem não representar bem o problema de decisão.

(iii) Ausência de redundância: dois critérios não podem representar a mesma coisa. É

importante eliminar, ou reduzir ao máximo, as redundâncias na família de critérios.

(iv) Decomponibilidade: também conhecida como Independência de preferência. O

desempenho de uma alternativa em relação a um de seus critérios deve ser avaliado

independentemente de outro critério. A alternativa pode guardar relação entre critérios

(trade-off), mas não dependência.

(v) Operacionalidade: critérios em níveis mais baixos da família de critérios deverão ser

específicos o suficiente para serem quantificados.

É muito comum atribuir pesos aos critérios, em alguns métodos multicritério, tendo em vista

que os agentes consideram alguns critérios mais importantes que outros. Os pesos são uma

forma de medir quantitativamente a ordem de preferência relativa dos critérios, do ponto de

vista do decisor. Ele é usualmente representado pela letra w, originado da palavra peso

(weight) em inglês.

2.4 MÉTODOS DE APOIO MULTICRITÉRIO À DECISÃO

Na terceira fase do processo de apoio à decisão, deve ser escolhido um método para a

construção do modelo. Existem diversos métodos para auxiliar a tomada de decisão AMD e as

diferença entre esses métodos pode estar tanto no modelo matemático quanto no

desenvolvimento do modelo. Curiosamente, a própria escolha de um método de apoio

multicritério a decisão por si só já é um problema multicritério.

23

As principais Escolas de AMD são a Americana e a Francesa, que surgiram há mais de três

décadas com o intuito de criar procedimentos consistentes e transparentes que trariam as

melhores soluções para situações que envolvessem decisões complexas. As escolas divergem

na técnica do modelo, bem como nas etapas do processo de tomada de decisão. As principais

metodologias da Escola Americana são a Análise Hierárquica de Dados (AHP, do inglês

Analytic Hierarchy Process), criado por Thomas L. Saaty (1977) e a Teoria de Utilidade

Multiatributo (MAUT, do inglês, Multi Attribute Utility Theory), introduzida por Keeney e

Raiffa (1976, op. cit.). A Escola Francesa se divide basicamente em dois grupos, os métodos da

família ELECTRE (Élimination et Choix Traduisant la Réalité), discutido por Bernard Roy

(1968) e os métodos da família PROMETHEE (Preference Ranking Organization Method for

Enrichment Evaluations), apresentado por J.P. Brans (1982).

Dos métodos anteriormente citados, com exceção do método ELECTRE TRI, da família

ELECTRE, todos possuem o objetivo de ordenar as alternativas. Existem poucos métodos

multicritérios para classificar alternativas discretas. A publicação de Doumpos e Zopounidis

(2002, op. cit.) nos apresenta detalhadamente os métodos multicritério de classificação

disponíveis na literatura, sendo os mais conhecidos o ELECTRE TRI e o UTADIS.

2.4.1 ELECTRE TRI

O método ELECTRE TRI faz parte da família de métodos ELECTRE da escola francesa e foi

desenvolvido para o problema de classificação. O ELECTRE TRI consiste em atribuir um

conjunto de ações, objetos ou itens em categorias. O método aloca as alternativas do grupo A

em categorias pré-estabelecidas C. As alternativas são comparadas a categorias chamadas de

“alternativas de referência”, normalmente denotadas por bn onde n = {0,1,2,...,k} e k é o

número de alternativas de referência. As alternativas de referência são “fictícias” pois são

24

padrões criados para alocar as alternativas potenciais nas categorias C (Gomes, Araya e

Carignano, 2004). Para n categorias, devem existir n-1 perfis de referência b. Ou seja, Cn é

sempre delimitada pelo seu limite inferior bn-1, exceto a categoria C1 que é delimitada pelo seu

limite superior b1 (Figueira, Mousseau e Roy, 2005; Neves e Costa, 2006).

O método ELECTRE TRI foi criado para resolver problemas de classificação (“TRI” significa

classificação em francês). O objetivo desse método é, assim, separar o conjunto de

alternativas potenciais (A) em classes ou categorias definidas previamente (Shärlig, 1996).

Dado que as categorias foram definidas a priori, a problemática da classificação está em

definir as “fronteiras” superiores e inferiores destas categorias e comparar cada alternativa a

esses limites para definir onde a alternativa deve ser classificada. As alternativas são avaliadas

independentemente das outras, quando alocadas para as categorias. Ou seja, a alocação de

uma alternativa a uma categoria específica não influencia onde a alternativa b deve ser

alocada (Figueira, Mousseau e Roy, 2005, op. cit.). Para os problemas monocritério, a

classificação é bastante simples uma vez que apenas um critério é levado em consideração.

Assim, basta saber a performance da alternativa nesse critério e, em seguida, em que categoria

ela se encaixa. Quando falamos de uma tomada de decisão multicritério, o problema passa a

ser mais complexo, pois tanto as categorias como as alternativas são qualificadas por diversos

valores (Schärlig, 1996, op. cit.).

Podemos encontrar algumas extensões do ELECTRE TRI (também conhecido ELECTRE

TRI-B). Almeida-Dias et al. (2010) apresentaram o ELECTRE TRI-C, onde cada categoria é

definida por uma única alternativa e mais recentemente, 2012, aos mesmos autores

presentaram o ELECTRE TRI-nC, que leva consideração diversas alternativas de referência

para caracterizar uma das categorias. Todas as extensões do ELECTRE TRI são usadas para

problemas de classificação de alternativas (Figueira et al., 2013).

25

O uso do método ELECTRE TRI e até mesmo de suas recentes extensões foi difundido em

todo o mundo e aplicado em situações reais através de softwares. Abaixo estão elencados

alguns trabalhos publicados sobre o método:

(i) Acolet (2008) criou um modelo de análise de crédito de empresas do setor financeiro,

que foram classificadas em cinco grupos de risco.

(ii) Trojan e Morais (2012) classificaram as áreas de medição de vazão de água de uma

rede de distribuição, por prioridade de manutenção, a partir de dados coletados de um

sistema automático de detecção de anormalidades.

(iii) Fontana e Cavalcante (2013) utilizaram o método para atribuir o local de

armazenamento de produtos em áreas específicas (classes), auxiliando uma empresa

na gestão de estoques.

(iv) Macary (2013) buscou avaliar e classificar zonas com risco de erosão em áreas rurais,

onde medidas deveriam ser tomadas.

2.4.2 UTADIS

Adicionalmente aos métodos ELECTRE TRI e suas extensões, podemos descrever outra

metodologia, cujo objetivo é realizar a classificação das alternativas, conhecida como método

da Utilidade Aditiva Discriminante (UTilitès Additives DIScriminantes – UTADIS). Este

método é uma variante do método UTA, apresentado por Devaud et al. (1980). Segundo

Doumpos e Zopounidis (2002, op. cit.) o método passou a ser de interesse dos pesquisadores

do MCDA durante a década de 90, sendo utilizado em 1995 por Jacquet-Lagrèze para

avaliação de projetos de Pesquisa e Desenvolvimento (“P&D”) e, a partir de 1997,

amplamente utilizado para classificação em modelos de tomada de decisão para área

financeira (Zopounidis et al., 1999a, 1999b).

26

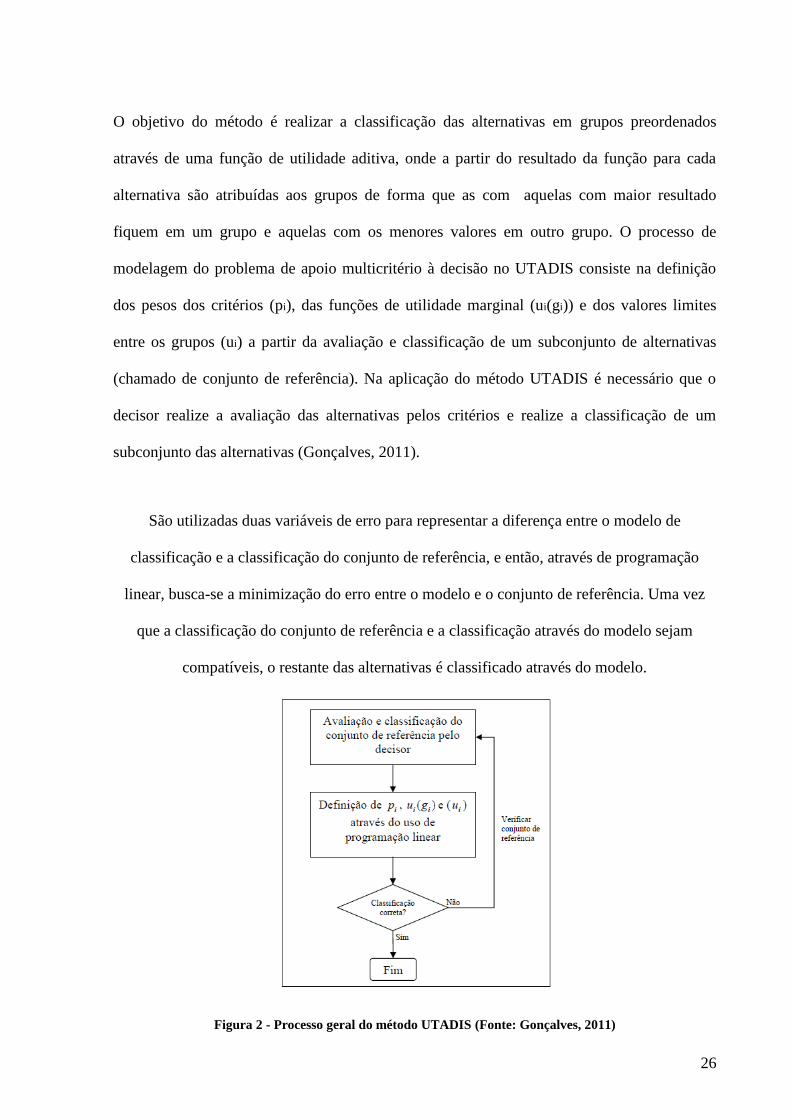

O objetivo do método é realizar a classificação das alternativas em grupos preordenados

através de uma função de utilidade aditiva, onde a partir do resultado da função para cada

alternativa são atribuídas aos grupos de forma que as com aquelas com maior resultado

fiquem em um grupo e aquelas com os menores valores em outro grupo. O processo de

modelagem do problema de apoio multicritério à decisão no UTADIS consiste na definição

dos pesos dos critérios (pi), das funções de utilidade marginal (ui(gi)) e dos valores limites

entre os grupos (ui) a partir da avaliação e classificação de um subconjunto de alternativas

(chamado de conjunto de referência). Na aplicação do método UTADIS é necessário que o

decisor realize a avaliação das alternativas pelos critérios e realize a classificação de um

subconjunto das alternativas (Gonçalves, 2011).

São utilizadas duas variáveis de erro para representar a diferença entre o modelo de

classificação e a classificação do conjunto de referência, e então, através de programação

linear, busca-se a minimização do erro entre o modelo e o conjunto de referência. Uma vez

que a classificação do conjunto de referência e a classificação através do modelo sejam

compatíveis, o restante das alternativas é classificado através do modelo.

Figura 2 - Processo geral do método UTADIS (Fonte: Gonçalves, 2011)

27

Algumas das recentes publicações sobre método UTADIS foram selecionadas abaixo:

(i) Gonçalves, Gomes e Rangel (2012) publicaram artigo sobre a “classificação dos itens

da pesquisa de ambiência organizacional da Petrobras em relação ao seu impacto no

comprometimento organizacional”;

(ii) Dimitras e Sagka (2012) escreveram sobre a formação de portfólio de seguros no

mercado grego, usando o método multicritério UTADIS;

(iii) Niklis, Doumpos e Gaganis (2013) realizaram uma comparação de metodologias para

avaliação do risco de crédito de empresas gregas, entre as quais utilizaram o UTADIS;

(iv) Laryea (2013) apresentou trabalho sobre previsão multicritério para classificação de

projetos através do método UTADIS.

2.5 A ESCOLHA DO MÉTODO

Tendo em vista que o problema a ser estudado neste trabalho prevê a classificação de projetos

em diferentes categorias, devemos eliminar de nossas opções os métodos de ordenação, como

por exemplo, o AHP e o PROMETHEE.

Como citado anteriormente, os métodos classificatórios mais conhecidos são ELECTRE TRI

e o UTADIS.

Para este trabalho, busca-se um método classificatório de fosse de fácil entendimento e

operacionalização dos cálculos. O método TODIM-FSE surge como uma boa alternativa,

incorporando ainda as incertezas na tomada de decisão.

28

O método selecionado foi apresentado pela primeira vez por Passos (2012) e consiste em uma

evolução do método TODIM (TOmada de Decisão Interativa e Multicritério), que é baseado

na Teoria dos Prospectos (Kahneman e Tversky, 1979) e Avaliação Sintética Fuzzy (Fuzzy

Synthetic Evaluation – “FSE”).

Tendo em vista ser um método desenvolvido recentemente, a pesquisa bibliográfica realizada

para o desenvolvimento da metodologia do TODIM-FSE resultou em poucos trabalhos, dos

quais os principais são:

(i) Passos et. al. (2013, op. cit.) que utilizaram o método para classificação de planos de

contingência em situações de vazamento de óleo no mar;

(ii) Passos e Gomes (2013, op. cit.) realizaram avaliação de estagiários para empresa de

Tecnologia da Informação.

29

3 O MÉTODO TODIM-FSE

Conforme mencionado anteriormente, o TODIM-FSE é um método multicritério de

classificação de alternativas discretas que possui influência do método TODIM e da

Avaliação Sintética Fuzzy (FSE). Para melhor entendimento do método TODIM-FSE, abaixo

serão descritos os conceitos do TODIM e da Avaliação Sintética Fuzzy, que serão úteis para o

entendimento do método proposto para este trabalho, o TODIM-FSE.

3.1 OS CONCEITOS DO MÉTODO TODIM

O método TODIM é um método de análise de decisão multicritério que fornece como

resultado as alternativas em ordem de preferência. O método TODIM foi apresentado por

Gomes e Lima (1992) e incorpora em seu modelo a Teoria dos Prospectos (“Prospect

Theory”) de Kahneman e Tversky (1979, op. cit.), onde se descreve o comportamento do ser

humano face ao risco.

Cada método de análise de decisão possui características próprias, podemos citar algumas do

método TODIM (Gomes, Araya e Carignano, op. cit.), como:

a) É um instrumento acessível a profissionais sem uma formação básica nos princípios

técnicos e métodos do Apoio Multicritério à Decisão;

30

b) Obtém uma pré-ordem completa, em função da qual é produzida uma recomendação;

c) Engloba critérios quantitativos e qualitativos;

d) Permite a estruturação de critérios segundo uma hierarquia;

e) Permite utilizar uma base de dados que contém imprecisão sob a forma de incerteza ou

de falta de discernimento;

f) Possui uma fundamentação psicológica que considera, explicitamente, o

comportamento dos agentes de decisão em situações envolvendo risco.

3.1.1 Teoria dos Prospectos

A Teoria dos Prospectos foi desenvolvida por Daniel Kahneman e Amos Tversky (1979, op.

cit.) buscando uma alternativa à Teoria da Utilidade Esperada desenvolvida por Neumann e

Morgenstern (1944). Segundo Larichev (1999), prospecto é um jogo com resultados

probabilísticos. O trabalho de Kahneman e Tversky (1979, op. cit.) mostrou diversas classes

de problemas de escolha nas quais as preferências sistematicamente violam os axiomas da

Teoria da Utilidade Esperada e propuseram que tal teoria não seria um modelo descritivo

adequado para tomadas de decisão sob a ótica do risco. O comportamento observado pelos

pesquisadores mostra que nas situações envolvendo ganhos, o ser humano tende a ser mais

conservador em relação ao risco e em situações envolvendo perdas, tende a ser mais propenso

ao risco. Ou seja, quando se estabelece uma situação na qual se pode ganhar, prefere-se um

ganho menor porém certo, a se arriscar por ganhos maiores e incertos. Em situações

envolvendo perdas as pessoas preferem se arriscar a perder mais, porém com a possibilidade

31

de nada perderem, do que ter uma perda menor porém certa. Outro aspecto importante que

também foi percebido é que o efeito associado à perda é muito maior do que o ganho

equivalente. Por exemplo, a perplexidade que alguém experimenta ao perder um determinado

valor é aparentemente maior do que o prazer de ganhar o mesmo valor. Este comportamento

do ser humano foi verificado com experimentos onde foram montados questionários passados

a uma quantidade de pessoas considerada adequada. A seguir, estão as perguntas do

questionário feitas por Kahneman e Tversky (1979, op. cit.) que esclarecem as ideias expostas

anteriormente e para ilustrar, apresentamos o resultado de uma das pesquisas, realizadas por

Tversky e Kahneman (1981), que mostra as conclusões desses autores.

Problema 1: “Imagine que os Estados Unidos estejam se preparando para a eclosão de uma

doença asiática pouco comum capaz de matar 600 pessoas. Há dois programas possíveis para

combater a doença. (i) Se o programa A for adotado, 200 pessoas serão salvas; (ii) Se

programa B for adotado, há 1/3 de probabilidade das 600 pessoas salvarem-se e 2/3 de

probabilidade das pessoas não se salvarem.”

Segundo a pesquisa realizada, a perspectiva de salvar 200 vidas mostrou-se mais atraente do

que a incerteza de ninguém se salvar (72% contra 28% dos votos). Na mesma pesquisa outro

cenário foi apresentado para um grupo de pessoas, com o mesmo conteúdo e sintaxe diferente.

Problema 2 (com o mesmo enunciado anterior e as alternativas de tratamento abaixo): “(i) Se

o programa C for adotado, 400 pessoas morrerão; (ii) Se o programa D for adotado, haverá

1/3 de probabilidade de ninguém morrer e 2/3 de probabilidade de 600 pessoas morrerem;”

A maioria das pessoas se mostrou mais propensa ao risco na situação de perda de vidas

humanas. As pessoas não aceitam a certeza de perder 400 vidas e preferem a probabilidade de

32

salvar 600 vidas ainda que as chances sejam de apenas 1/3. Como resultado da pesquisa, neste

cenário, 78 % das pessoas rejeitou o programa C.

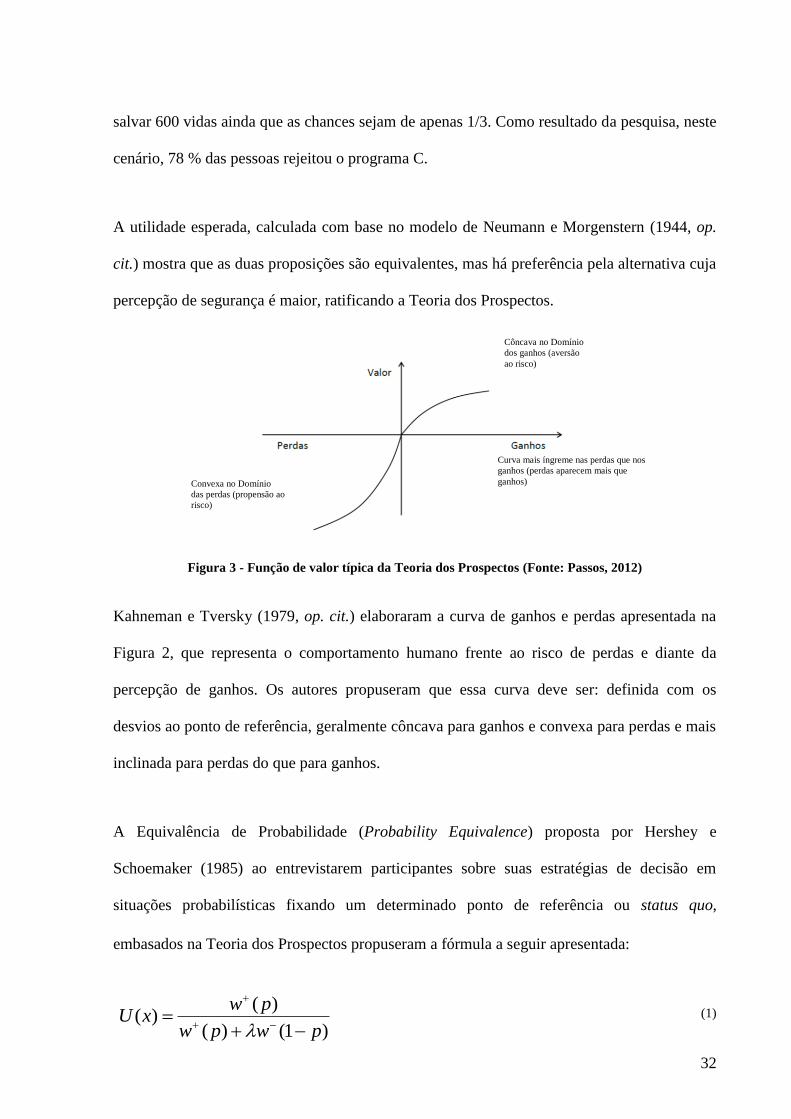

A utilidade esperada, calculada com base no modelo de Neumann e Morgenstern (1944, op.

cit.) mostra que as duas proposições são equivalentes, mas há preferência pela alternativa cuja

percepção de segurança é maior, ratificando a Teoria dos Prospectos.

Figura 3 - Função de valor típica da Teoria dos Prospectos (Fonte: Passos, 2012)

Kahneman e Tversky (1979, op. cit.) elaboraram a curva de ganhos e perdas apresentada na

Figura 2, que representa o comportamento humano frente ao risco de perdas e diante da

percepção de ganhos. Os autores propuseram que essa curva deve ser: definida com os

desvios ao ponto de referência, geralmente côncava para ganhos e convexa para perdas e mais

inclinada para perdas do que para ganhos.

A Equivalência de Probabilidade (Probability Equivalence) proposta por Hershey e

Schoemaker (1985) ao entrevistarem participantes sobre suas estratégias de decisão em

situações probabilísticas fixando um determinado ponto de referência ou status quo,

embasados na Teoria dos Prospectos propuseram a fórmula a seguir apresentada:

(1)

Côncava no Domínio

dos ganhos (aversão

ao risco)

Convexa no Domínio

das perdas (propensão ao

risco)

Curva mais íngreme nas perdas que nos

ganhos (perdas aparecem mais que

ganhos)

)1()(

)( )(

pwpw

pwxU

33

Onde:

U(x): Função Utilidade

λ: Aversão ao risco;

p: Probabilidade de o evento ocorrer;

w :Ganho caso o evento ocorra;

w : Perda caso o evento ocorra.

O método TODIM utiliza os paradigmas da Teoria dos Prospectos para a construção de um

método de análise de decisão multicritério. A Teoria dos Prospectos por ela mesma não

poderia ser utilizada como um método multicritério devido às suas características. Como

primeiro comentário, uma alternativa em um problema de análise de decisão multicritério não

pode ser analisada como um jogo, como ocorre na Teoria dos Prospectos. Isso porque os seus

resultados não são mutuamente exclusivos (Gomes e Lima, 1992, op. cit.).

3.1.2 Conceitos do Método TODIM

Segundo Gomes, Araya e Carignano (2004, op. cit.), esse método tem em seu procedimento:

(i) a formação de uma matriz de desejabilidades, na qual o desempenho dos critérios em cada

alternativa é estimado numa escala de 0 a 10, ou mesmo outra definida pela empresa ou grupo

decisor; (ii) a comparação entre critérios por pares, valorados através da escala de Saaty2,

2 Thomas L. Saaty desenvolveu a Escala Fundamental de Saaty que relaciona escala verbal com valores entre 1 e

9.

34

seguida do cálculo do critério de referência, associado à teoria dos Prospectos; e (iii) o

tratamento matemático dos juízos de valor.

Gomes e Lima (1992, op. cit) apresentam algumas características principais do método:

a) Capacidade de lidar com critérios quantitativos, facilmente quantificáveis, assim como

com critérios qualitativos e que requeiram julgamentos de valor;

b) Os julgamentos de valor podem ser expressos em uma escala cardinal ou verbal (por

exemplo, utilizar uma escala de 0 a 9 para ordenação de alternativas com relação aos

critérios e uma escala de 1 a 9 para comparações relativas entre os critérios). Gomes,

Araya e Carignano (2004, op. cit.), denominam as matrizes obtidas a partir dessas

escalas de Matriz de Desejabilidades Parciais e Matriz de Comparações por Pares de

Critérios, respectivamente. Com o uso de escalas verbais, afirmações de valor são

convertidas em valores numéricos lidos na escala cardinal.

c) As leituras da escala para ordenação de alternativas são normalizadas, dividindo-se

cada valor pelo máximo valor em cada coluna de uma matriz alternativa x critérios.

Com isso, o peso de cada alternativa com relação aos critérios é interpretado como o

valor de uma unidade da escala em que o critério é medido.

d) A seguinte função de diferença aditiva pode ser usada para determinar quão dominante

uma alternativa é sobre as outras:

),( ji

m

c

c jiji1

),,(),( (2)

35

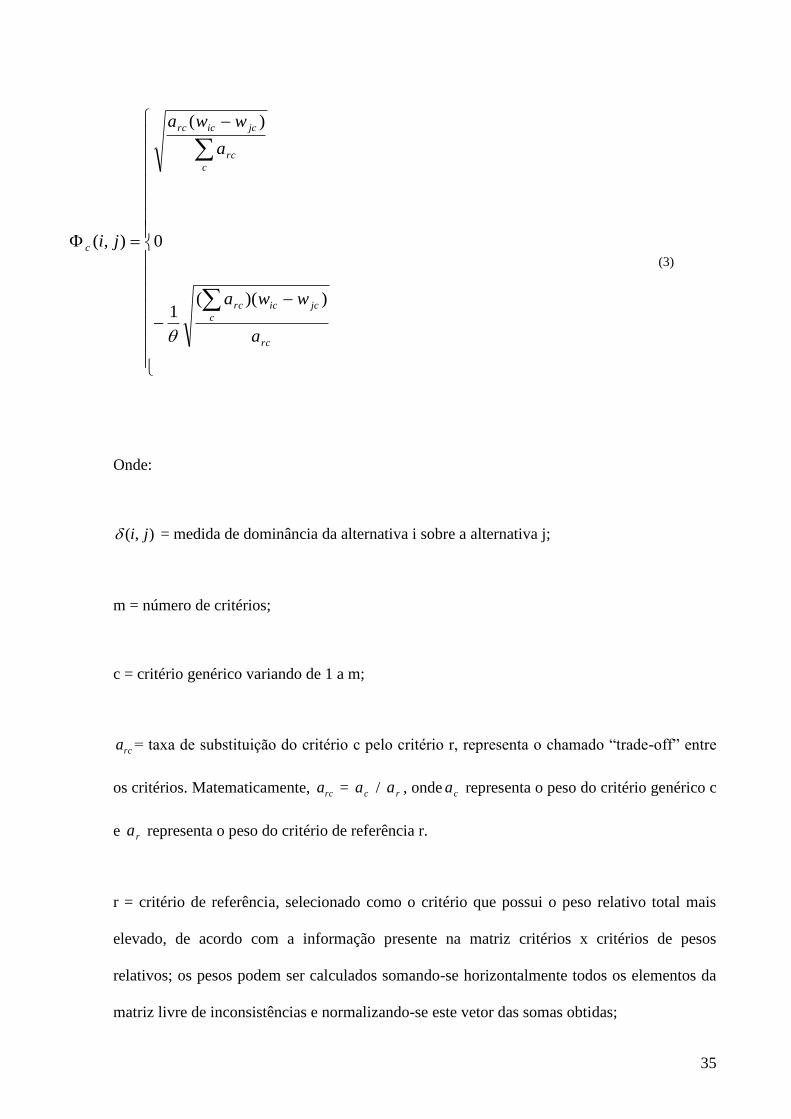

Onde:

),( ji = medida de dominância da alternativa i sobre a alternativa j;

m = número de critérios;

c = critério genérico variando de 1 a m;

rca = taxa de substituição do critério c pelo critério r, representa o chamado “trade-off” entre

os critérios. Matematicamente, rca = ca / ra , onde ca representa o peso do critério genérico c

e ra representa o peso do critério de referência r.

r = critério de referência, selecionado como o critério que possui o peso relativo total mais

elevado, de acordo com a informação presente na matriz critérios x critérios de pesos

relativos; os pesos podem ser calculados somando-se horizontalmente todos os elementos da

matriz livre de inconsistências e normalizando-se este vetor das somas obtidas;

rc

jcic

c

rc

c

rc

jcicrc

c

a

wwa

a

wwa

ji

))((1

0

)(

),(

(3)

36

jcic ww = pesos das alternativas i e j para o critério c; deve-se notar jcic ww > 0 representa

um ganho relativo, enquanto jcic ww < 0 representa uma perda relativa.

= fator de atenuação de perdas, usado para aumentar a representatividade da curva ajustada

à nuvem de pontos relacionados à percepção de perdas do decisor. Seu valor é empírico,

testado na prática para cada processo decisório.

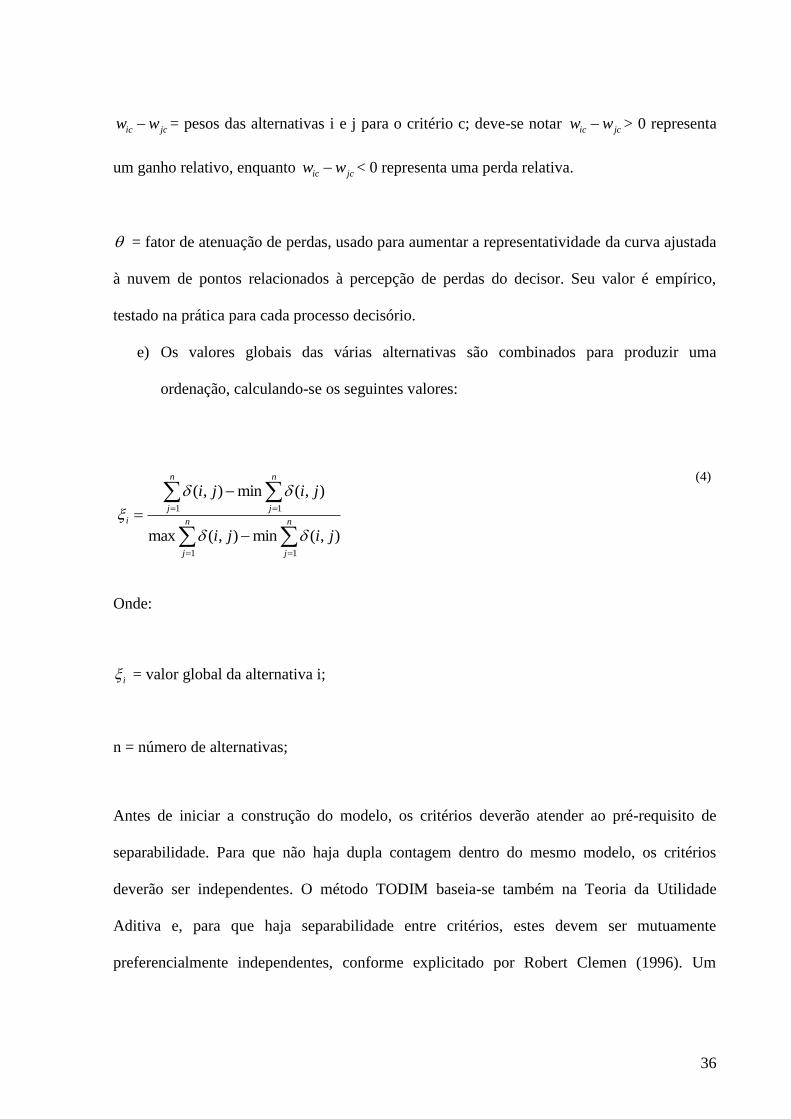

e) Os valores globais das várias alternativas são combinados para produzir uma

ordenação, calculando-se os seguintes valores:

Onde:

i = valor global da alternativa i;

n = número de alternativas;

Antes de iniciar a construção do modelo, os critérios deverão atender ao pré-requisito de

separabilidade. Para que não haja dupla contagem dentro do mesmo modelo, os critérios

deverão ser independentes. O método TODIM baseia-se também na Teoria da Utilidade

Aditiva e, para que haja separabilidade entre critérios, estes devem ser mutuamente

preferencialmente independentes, conforme explicitado por Robert Clemen (1996). Um

n

j

n

j

n

j

n

j

i

jiji

jiji

1 1

1 1

),(min),(max

),(min),(

(4)

37

atributo Y é dito preferencialmente independente do atributo X se as preferências para

resultados específicos de Y não dependerem do nível do atributo X, e vice-versa.

Após a seleção dos critérios e alternativas, montam-se duas matrizes. A primeira é a Matriz de

Julgamentos, que possui n (número de alternativas) linhas e m (número de critérios) colunas.

É realizada então uma consulta a pessoas (tomador de decisão ou especialistas) capazes de

opinar sobre a importância relativa das diversas alternativas, critérios e subcritérios do

problema, sempre a partir de sua representação através da hierarquia. Estes decisores

procedem com a valoração para cada uma das alternativas, critérios e subcritérios, e estes

valores são inseridos na matriz. Posteriormente, faz-se a normalização através da divisão de

cada coluna pelo seu maior valor. A segunda matriz é a Matriz de Comparação entre Pares de

Critérios, onde se comparam os critérios dois a dois. Os valores dentro dessa matriz quadrada

irão variar entre 0 e 1, como na Matriz de Julgamentos. O que se procura comparar é quantas

vezes um determinado critério é mais importante que outro. Assim, depois de determinados

todos os valores abaixo da diagonal principal da matriz, automaticamente estarão

determinados os valores acima da diagonal principal, e estes serão iguais ao inverso dos

respectivos valores simétricos em relação a essa diagonal principal.

O método TODIM fornece como resultado final o valor global das alternativas sequenciadas

por ordem de preferência. Para que se façam os cálculos dos valores de cada alternativa, é

necessário que, antes, sejam determinadas as dominâncias de cada alternativa em relação a

cada uma das outras. A incorporação do paradigma da Teoria dos Prospectos pelo método

TODIM se faz pela introdução dessa função de valor nas medidas de dominância de uma

alternativa sobre a outra. Em um contexto multicritério, as perdas e os ganhos são definidos

como diferenças entre os valores w estabelecidos na matriz de julgamentos, para todas as

alternativas, dentro de um critério c em particular, conforme visto na Equação 3.

38

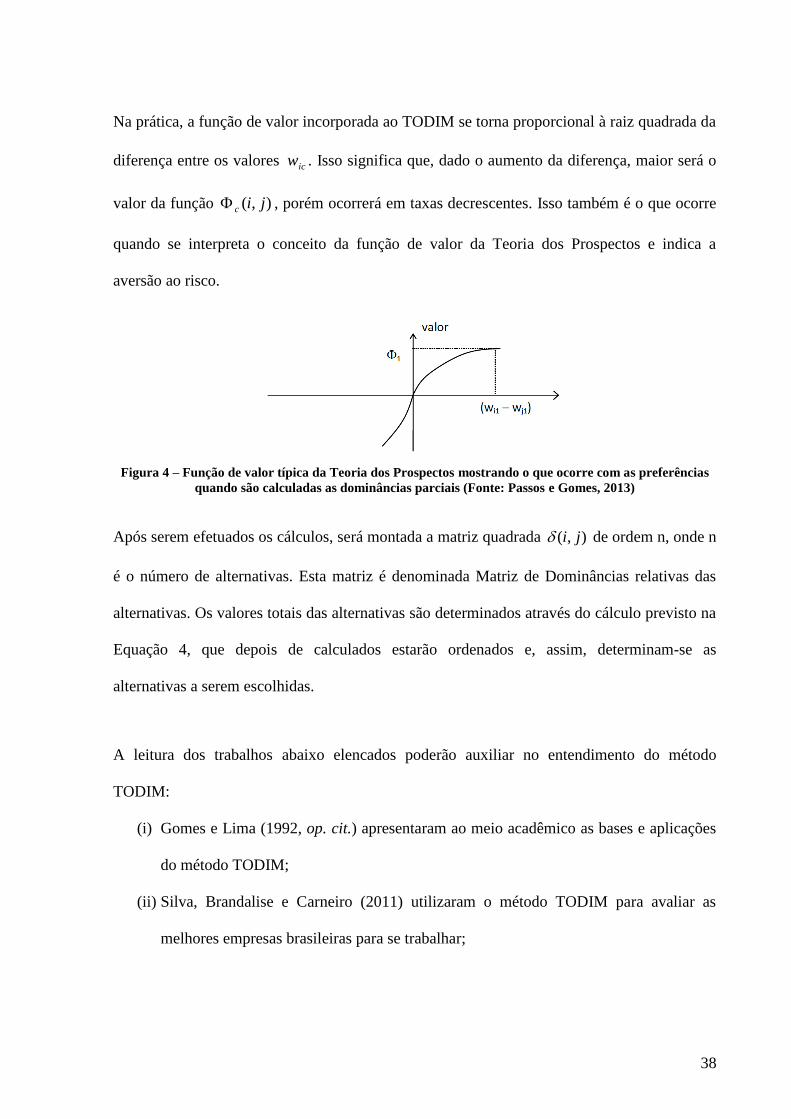

Na prática, a função de valor incorporada ao TODIM se torna proporcional à raiz quadrada da

diferença entre os valores icw . Isso significa que, dado o aumento da diferença, maior será o

valor da função ),( jic , porém ocorrerá em taxas decrescentes. Isso também é o que ocorre

quando se interpreta o conceito da função de valor da Teoria dos Prospectos e indica a

aversão ao risco.

Figura 4 – Função de valor típica da Teoria dos Prospectos mostrando o que ocorre com as preferências

quando são calculadas as dominâncias parciais (Fonte: Passos e Gomes, 2013)

Após serem efetuados os cálculos, será montada a matriz quadrada ),( ji de ordem n, onde n

é o número de alternativas. Esta matriz é denominada Matriz de Dominâncias relativas das

alternativas. Os valores totais das alternativas são determinados através do cálculo previsto na

Equação 4, que depois de calculados estarão ordenados e, assim, determinam-se as

alternativas a serem escolhidas.

A leitura dos trabalhos abaixo elencados poderão auxiliar no entendimento do método

TODIM:

(i) Gomes e Lima (1992, op. cit.) apresentaram ao meio acadêmico as bases e aplicações

do método TODIM;

(ii) Silva, Brandalise e Carneiro (2011) utilizaram o método TODIM para avaliar as

melhores empresas brasileiras para se trabalhar;

39

(iii) Schuler (2012) apresentou em sua dissertação os conceitos e aplicação do método

TODIM no apoio a classificação de projetos em distribuidoras de energia elétrica no

Brasil e comparou os resultados com o método AHP.

(iv) Gomes e Gonzaléz (2012) realizaram um breve comunicado com o objetivo de

clarificar pontos importantes pontos do método TODIM para pesquisas futuras.

3.2 CONCEITOS FSE

Apesar da Avaliação Sintética Fuzzy ser sustentada por uma complexa base formal de

fundamentos fuzzy, para entender e aplicar o método TODIM-FSE, é necessário apenas

conhecer alguns conceitos básicos. Zadeh (1965) apresentou os fundamentos da lógica fuzzy

em seu artigo “Fuzzy Sets” e Pinto e Machado (1996) mostram aplicações fuzzy no auxílio ao

processo decisório.

3.2.1 Origem da Lógica Fuzzy

As primeiras ideias a respeito da lógica fuzzy surgiram quando o polonês Jan Lukasiewicz

(1878-1956) desenvolveu uma lógica “multivalente” nos anos de 1920, refinando a lógica

binária do sim-não e introduzindo conjuntos com graus de pertinência sendo 0, ½ e 1, que

mais tarde expandiu para valores infinitos entre 0 e 1. Porém, a primeira publicação ocorreu

apenas em 1965, quando o matemático e professor de Berkeley, Lofti Zadeh, aplicou esta

nova lógica à teoria dos conjuntos, denominando-a de Fuzzy. Entre 1970 e 1980 as aplicações

industriais aconteceram com maior importância na Europa e após 1980, o Japão iniciou seu

uso com aplicações na indústria, como no tratamento de água feito pela Fuji Electric em 1983

e pela Hitachi em um sistema de metrô inaugurado em 1987. Por volta de 1990 é que tal

lógica despertou um maior interesse em empresas dos Estados Unidos (Abar, 2004).

40

O uso de lógica fuzzy tem ampla aceitação na área industrial, onde muitos aparelhos são

programados para lidar com situações intermediárias, podendo ser graduados de forma mais

sutil e produzindo respostas mais flexíveis.

3.2.2 Conjuntos Fuzzy

A lógica fuzzy é baseada na teoria dos conjuntos fuzzy e difere dos sistemas lógicos

tradicionais em suas características e seus detalhes. Nesta lógica, o raciocínio exato

corresponde a um caso limite do raciocínio aproximado, sendo interpretado como um

processo de composição de relações nebulosas. Nos sistemas lógicos multi-valores, o valor

verdade de uma proposição pode ser ou um elemento de um conjunto finito, num intervalo, ou

uma álgebra booleana. Na lógica nebulosa, os valores verdade são expressos através de

variáveis linguísticas (por exemplo, verdade, muito verdade, não verdade, falso, muito falso),

onde cada variável é interpretada como um subconjunto fuzzy do intervalo unitário. Ou seja,

uma variável linguística é uma variável cujos valores são nomes de conjuntos fuzzy. Por

exemplo, a temperatura de um local poderia ser uma variável linguística assumindo valores

baixa, média, alta. Seu grau de inferência, ou grau de verdade, ou grau de pertinência, ou

ainda grau de contribuição vai de 0 a 1, portanto as definições podem ser totalmente

verdadeiras (1), totalmente falsas (0), nem falsas nem verdadeiras ( ½ ).

O conceito fuzzy pode ser entendido como uma situação onde podemos responder algo entre

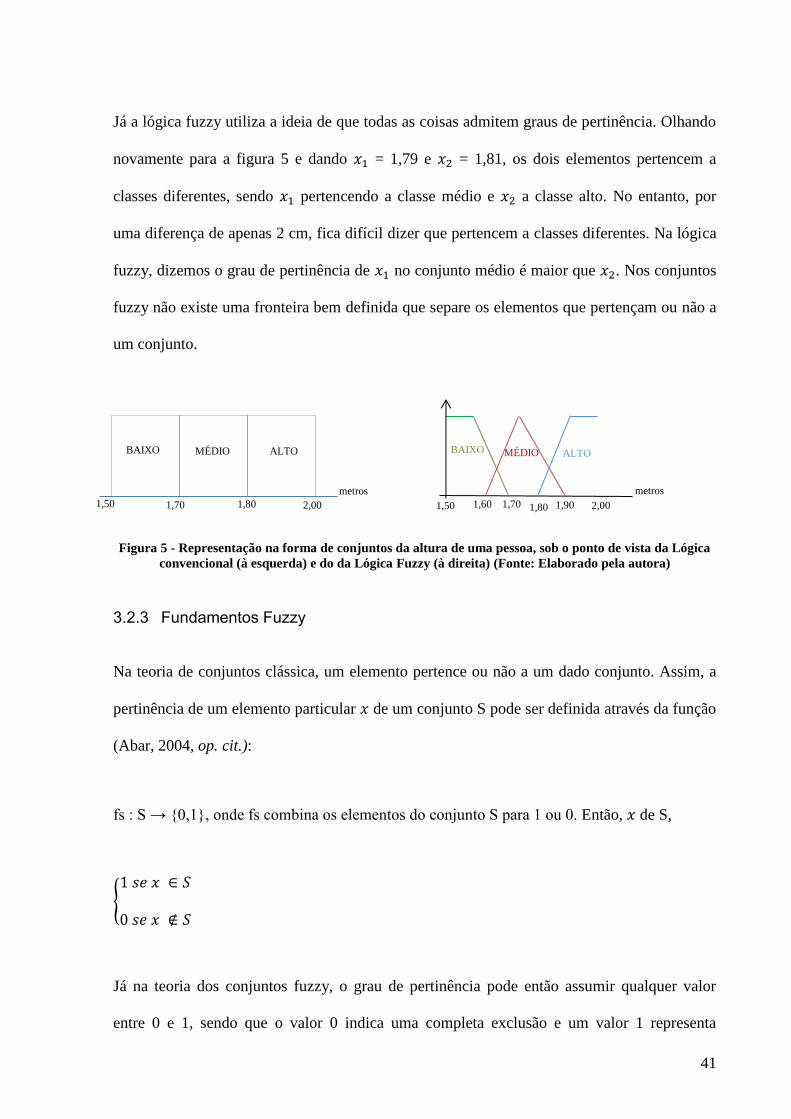

o “sim” ou “não”, como por exemplo “quase”. De forma ilustrativa, considere o gráfico

apresentado no lado esquerdo da Figura 5, representa um exemplo típico da teoria clássica e

descreve a altura de uma pessoa através de três conjuntos: baixo, médio e alto. Na teoria

clássica, dado um elemento qualquer, o mesmo pertencerá a um dos conjuntos do gráfico;

por exemplo, se = 1,65, então pertence ao conjunto baixo e não aos demais.

41

Já a lógica fuzzy utiliza a ideia de que todas as coisas admitem graus de pertinência. Olhando

novamente para a figura 5 e dando = 1,79 e = 1,81, os dois elementos pertencem a

classes diferentes, sendo pertencendo a classe médio e a classe alto. No entanto, por

uma diferença de apenas 2 cm, fica difícil dizer que pertencem a classes diferentes. Na lógica

fuzzy, dizemos o grau de pertinência de no conjunto médio é maior que . Nos conjuntos

fuzzy não existe uma fronteira bem definida que separe os elementos que pertençam ou não a

um conjunto.

Figura 5 - Representação na forma de conjuntos da altura de uma pessoa, sob o ponto de vista da Lógica

convencional (à esquerda) e do da Lógica Fuzzy (à direita) (Fonte: Elaborado pela autora)

3.2.3 Fundamentos Fuzzy

Na teoria de conjuntos clássica, um elemento pertence ou não a um dado conjunto. Assim, a

pertinência de um elemento particular de um conjunto S pode ser definida através da função

(Abar, 2004, op. cit.):

fs : S → {0,1}, onde fs combina os elementos do conjunto S para 1 ou 0. Então, de S,

{

Já na teoria dos conjuntos fuzzy, o grau de pertinência pode então assumir qualquer valor

entre 0 e 1, sendo que o valor 0 indica uma completa exclusão e um valor 1 representa

1,50 1,70 1,80

2,00

ALTO MÉDIO BAIXO

1,60 1,90

metros

1,50 1,70 1,80 2,00

ALTO MÉDIO BAIXO

metros

42

completa pertinência. O valor 1 é atribuído aos elementos que estritamente pertencem ao

conjunto, e 0, para os que não pertencem. Um conjunto fuzzy A em um universo U é definido

então, pela seguinte função de pertinência (Zadeh, 1965, op. cit.):

( ):

e representado por um conjunto de pares ordenados:

A= { ( )

Em suma, a lógica fuzzy consiste da atribuição de um grau de pertinência no intervalo [0,1] a

uma variável, dentre um conjunto de elementos classificadores. Com isso, classifica-se a

variável com um termo linguístico (um adjetivo) e cria-se uma semântica a partir de

elementos matemáticos. A classificação da variável é feita por uma função de pertinência, que

podem assumir diversos formatos de acordo com a representação considerada mais adequada

(Pinto e Machado, 1996, op. cit.).

3.2.4 Aplicações Avaliação Sintética Fuzzy

A Avaliação Sintética Fuzzy é capaz de agrupar dados em várias categorias diferentes de

acordo com critérios de qualidade pré-definidos, utilizando um conjunto de funções onde não

existe uma fronteira bem definida que separe os elementos que pertençam ou não a um

conjunto.

O método FSE avalia de forma abrangente as contribuições dos critérios de acordo com os

pesos determinados anteriormente, diminuindo a imprecisão e podendo ser capaz de cobrir

incertezas no processo de amostragem e análise.

43

O método FSE vem se mostrando eficaz e amplamente utilizado para resolução de problemas

relacionados avaliação do meio ambiente, como:

(i) Chang et al. (2001) na identificação da qualidade da água dos rios

(ii) Haiyan (2002) na avaliação e previsão da qualidade ambiental global de Zhuzhou,

província de Hunan, China

(iii) Onkal-Engin et al. (2004) na avaliação da qualidade do ar urbano de Istambul

(iv) Dahiya et al. (2007) na analise da qualidade de lençóis freáticos em quinze vilas na

Índia.

44

4 ESTUDO DE CASO NO SETOR ELÉTRICO BRASILEIRO

4.1 O PAPEL DA DIRETORIA DE DESENVOLVIMENTO DE NÉGOCIOS

Segundo o Estatuto Social da Light, a Diretoria de Desenvolvimento de Negócios é

responsável por promover a prospecção, a análise e o desenvolvimento de novos negócios da

Companhia, apoiando suas coligadas e controladas. A equipe deve coordenar as negociações e

implementar as parcerias, consórcios, sociedades de propósito específico e demais formas de

associação com empresas públicas ou privadas necessárias ao desenvolvimento de novos

negócios. Também é tarefa da Diretoria de Desenvolvimento de Negócios a gestão das

participações societárias da Companhia, de forma que as aquisições realizadas pela

Companhia serão geridas pela própria área que avaliou tal projeto.

Desta forma, atualmente, esta Diretoria prospecta, avalia e estrutura oportunidades de

aquisição de novos ativos do setor de energia elétrica, além de realizar a gestão das

participações.

Vale lembrar, que o papel desta Diretoria é de extrema importância e exposição, pois a partir

de informações apresentadas pela Diretoria de Desenvolvimento de Negócios, o Conselho de

45

Administração da Light pode avaliar e decidir sobre a aquisição ou não de um projeto ou

participação.

4.2 NECESSIDADE DE PRIORIZAÇÃO DE PROJETOS

Os projetos em carteira competem pela utilização dos recursos, uma vez que estes são

limitados, ou seja, não há recursos suficientes para todos os projetos da carteira.

Atualmente, a Light possui projetos em carteira que ainda estão sendo avaliados, em diversos

níveis de maturidade. No entanto, o total de investimentos dos projetos em carteira supera o

limite aprovado pelos acionistas da Light e torna-se necessário que alguns dos projetos sejam

adiados ou descartados, a fim de distribuir os gastos ao longo do tempo de maneira mais

adequada.

Como em todas as grandes corporações, na Light a gestão de portfólio de projetos é uma

atividade que deve estar alinhada com os objetivos e as estratégias da organização, e deve

procurar não exceder os recursos disponíveis. Para isso, é preciso definir quais serão os

projetos prioritários e quais serão os que terão investimento adiado (ou descartado).

A atual gestão de portfólio ocorre tradicionalmente analisando a perspectiva financeira como

fluxo de caixa descontado, a partir da qual se obtém o VPL e a TIR. No entanto, a ótica

exclusivamente financeira na maioria das situações não retrata as referências e expectativas de

todas as partes envolvidas no projeto, além de não permitir a avaliação entre projetos a partir

de aspectos qualitativos.

Desta forma, é cada vez maior a importância, nas avaliações de projetos de investimentos, a

necessidade de evidenciar critérios menos óbvios do que os índices financeiros de VPL e TIR.

Embora o principal objetivo de um projeto de investimento seja agregar valor à empresa, nem

46

sempre todo esse valor consegue ser quantificado facilmente e representado pelo VPL obtido

como, por exemplo, o que é gerado com a melhoria da imagem da empresa.

Sugere-se então o aprimoramento da gestão de portfólios de projetos atualmente vigente na

Diretoria de Desenvolvimento de Negócios, em que fiquem claramente definidos os critérios

utilizados, tornando-se possível deixar registrado o embasamento utilizado na classificação

desses projetos.

4.3 PROJETOS EM CARTEIRA

A área de Desenvolvimento de Negócios possui projetos em carteira e também acompanha os

projetos de suas subsidiarias. Por motivo de confidencialidade e estratégia do Grupo Light, as

informações sobre os projetos serão ocultadas, porém, sem prejuízo às analises e à aplicação

do método TODIM-FSE. Os investimentos nos projetos da área somam valores elevados,

aproximadamente R$ 10.000 milhões, para os próximos cinco anos. Devido a sua

característica intensiva em capital, o que torna ainda mais importante a análise criteriosa da

viabilidade desses projetos.

A classificação da carteira deverá ocorrer através da análise de cada um dos projetos de

acordo com critérios estabelecidos de forma clara e objetiva. Os critérios deverão representar

diversos aspectos que influenciam a atratividade do projeto, buscando ultrapassar o limite da

mera avaliação econômico-financeira e considerando também questões estratégicas, de

imagem da empresa, ambientais, riscos, entre outros. Dessa forma, pretende-se formalizar um

procedimento a ser seguido, o que possibilitará o registro e futuras reavaliações de todo o

processo, garantindo-se decisões melhor fundamentadas para o Grupo Light.

47

4.4 APLICAÇÃO DO MÉTODO TODIM-FSE

Para facilitar a compreensão e utilização do método, Passos (2012, op. cit.) sugere que sejam

realizadas sete etapas descritas abaixo, mas que não há necessidade de seguir rigorosamente

na sequência proposta:

Etapa 1: Definição dos decisores e analistas de decisão

Etapa 2: Análise e estruturação do problema decisório

Etapa 3: Definição dos critérios relevantes para o problema

Etapa 4: Definição de categorias e funções de contribuição

Etapa 5: Definição da importância relativa entre os critérios

Etapa 6: Classificação de cada alternativa em uma das categorias propostas

Etapa 7: Análise de sensibilidade (opcional)

A seguir, cada uma dessas etapas será descrita com mais detalhes, focada neste estudo de

caso.

4.4.1 Definição dos decisores e analistas de decisão (Etapa 1)

Nesta etapa devemos deixar claro quem serão as pessoas envolvidas com o processo

decisório. Os decisores são os indivíduos que de fato decidirão sobre o problema em análise,

48

os tomadores de decisão. São eles que definirão os critérios a serem utilizados e serão deles os

julgamentos (pesos dos critérios, avaliação das alternativas à luz dos critérios etc) que

contribuirão para a construção do resultado final. Os analistas de decisão são os indivíduos

que conhecem os métodos de apoio à decisão e que, por isso, darão suporte ao

desenvolvimento do processo decisório (Passos, 2012, op. cit.).

Portanto, dado que o método TODIM-FSE é diretamente relacionado às informações

fornecidas pelos tomadores de decisão, é fundamental que tais agentes sejam identificados.

Para o caso da Light, foi selecionado como tomador de decisão o Diretor de Desenvolvimento

de Negócios.

4.4.2 Análise e estruturação do problema decisório (Etapa 2)

É muito importante analisar o problema em questão e discuti-lo com cuidado, para que haja

certeza de que o problema certo está sendo abordado. Na Light, os projetos analisados pela

Superintendência de Desenvolvimento de Negócios são encaminhados para a Diretoria da

Companhia, e em caso de decisão pela continuidade, passam então para análise do Comitê de

Gestão, que assessora o Conselho de Administração, sendo este último composto por

representantes dos acionistas relevantes e que dará a decisão final sobre a aprovação ou não

do investimento.

O Diretor de Desenvolvimento de Negócios, selecionado como tomador de decisão para este

estudo de caso, participa de toda a estruturação dos projetos e se envolve ativamente,

interagindo com outros membros da Diretoria.

49

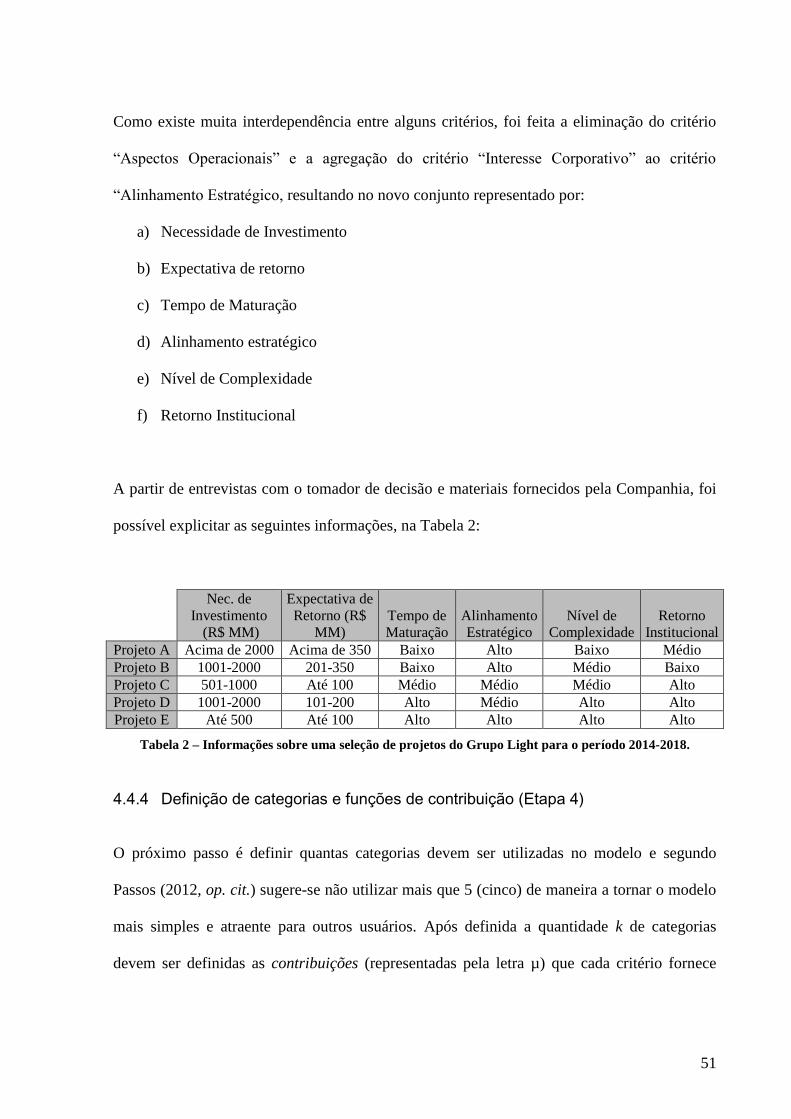

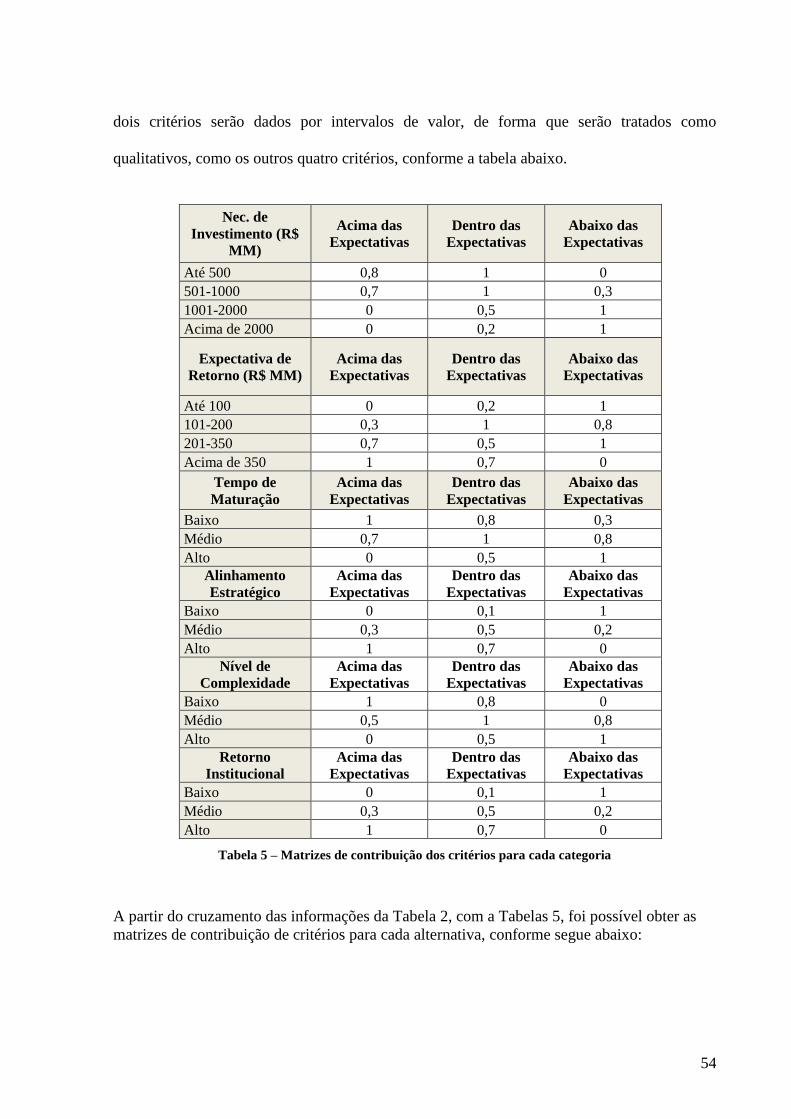

4.4.3 Definição dos critérios relevantes para o problema (Etapa 3)

Nesta etapa a construção do modelo decisório é iniciada. Os critérios que serão levados em

consideração para a classificação das alternativas devem ser levantados pelos tomadores de

decisão através de entrevistas em profundidade. Nesta etapa deverão ser realizadas a

interpretação e a análise das informações colhidas.

Analisar o conteúdo das entrevistas implica em separar todo material colhido em partes e

examinar a natureza, funções e relações de cada uma. É indicado que se faça primeiramente

um relato individual de cada entrevista e, feito isso, uma comparação entre as diversas

descrições gerará uma lista de informações repetidas e relevantes nas entrevistas. Por

exemplo, as frases e palavras mais usadas nas entrevistas podem ser identificadores de

situações, opiniões, necessidades e preocupações mais relevantes do entrevistado, e o

pesquisador precisa estar atento a isso (Ribas e Rocha, 2013).

Foram realizadas entrevistas com o tomador de decisão da Light e elaborada uma lista com

oito critérios para a padronização de uma pauta de orientação para o processo decisório e a

tomada de decisão na escolha de projetos de investimentos:

a) Necessidade de Investimento: corresponde ao valor de investimento necessário para a

preparação e o desenvolvimento do novo negócio, expresso em R$ milhões.

b) Expectativa de retorno: o parâmetro utilizado será o VPL gerado por cada projeto. Ou

seja, a contribuição de cada projeto para aumentar o valor da empresa, expresso em R$

milhões.

c) Tempo de maturação: corresponde ao tempo necessário para o desenvolvimento do

projeto e estará expresso em meses.

50

d) Interesse corporativo: corresponde à disposição da Companhia para investir em

determinado projeto.

e) Alinhamento estratégico: corresponde ao grau de alinhamento de um projeto com o

planejamento estratégico do Grupo Light

f) Nível de complexidade: analisa a ocorrência de um evento que possa comprometer o

andamento ou até inviabilizar o projeto.

g) Aspectos Operacionais: representa o nível de dificuldade para obtenção dos recursos

materiais para implementação do projeto.

h) Retorno Institucional: representa o quanto determinado projeto pode melhorar a

imagem do Grupo Light.

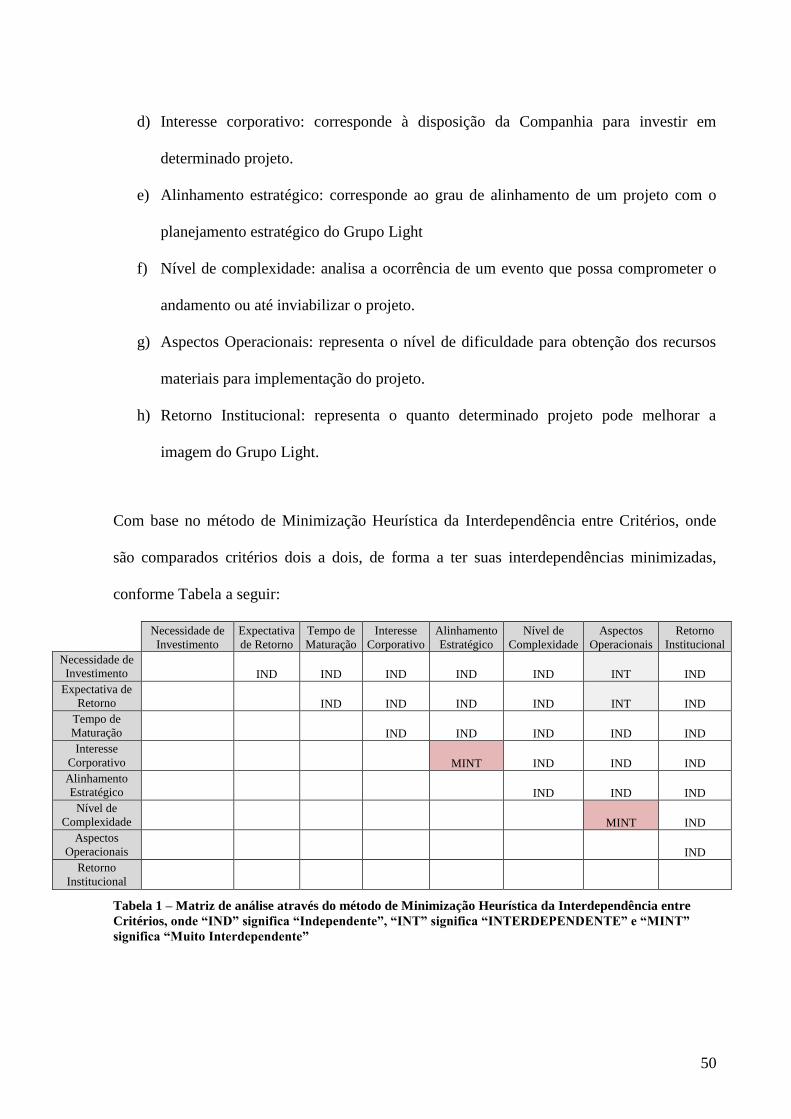

Com base no método de Minimização Heurística da Interdependência entre Critérios, onde