Embed Size (px)

Citation preview

¿Cómo enfrentar el nuevo

escenario post pandemia?

16 de junio de 2020

Iratxe Galdeano – Socia Directora de Seguros de Afi

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

2

La Covid-19 provocará un coste de más de 200.000 millones al

seguro mundial

Fuente: Boletín Diario de Seguros. Inese. 15 de mayo 2020

Para comprender el impacto del Covid-19 en la industria mundial de los seguros de No Vida, Lloyd's ha realizado

un estudio económico de las pérdidas potenciales. Alguna de las cifras reveladoras del impacto de la pandemia

en el propio mercado de Londres las anticipábamos ya ayer. Hoy destacamos las consecuencias sobre los

resultados del sector.

El valor estimado de pérdidas de suscripción en 2020 en la industria aseguradora mundial como

resultado del Covid-19 asciendan a unos 107.000 millones de dólares. Esta cifra está a la par de algunos

de los años de mayor siniestro para el sector, como cuando se produjeron tres tormentas de viento

catastróficas (2005: huracanes Katrina, Rita y Wilma; 2017: huracanes Harvey, Irma y María).

Se destaca que estas catástrofes naturales fueron acontecimientos geográficamente contenidos, que se

produjeron en el curso de horas y días, de naturaleza muy diferente a los efectos mundiales, sistémicos y a

más largo plazo del Covid-19.

Junto a lo anterior, la industria también experimentará caídas en las carteras de inversión por un valor

estimado de 96.000 millones de dólares. Todo eleva el total de pérdidas proyectadas para el sector de los

seguros a 203.000 millones de dólares.

John Neal, CEO de Lloyd's, afirma: “Lo que hace único al Covid-19 no es solo el devastador impacto

humano y social continuo, sino también el choque económico. Tomando todos estos factores juntos, la

industria se enfrentará a un reto como nunca antes, pero seguiremos centrados en apoyar a nuestros clientes y

en seguir pagando las reclamaciones durante las próximas semanas y meses”.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

3

El impacto de la Covid-19 en los diferentes ramos ha sido

desigual

• A un mayor uso de las

garantías se genera

una mayor frecuencia

y siniestralidad.

• Los productos,

servicios o garantías

más utilizadas con:

salud, decesos, vida,

caución y seguro de

alquileres.

• Los productos,

servicios o garantías

menos utilizadas son:

autos, transportes,

embarcaciones de

recreo.

La crisis del Covid - 19 está afectando de manera diferente a los productos y garantías aseguradoras:

Fuente: Comunity of Insurance. Covid-19 Impacto y perspectivas para la industria aseguradora

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

1. Continuidad del negocio. “Es particularmente importante que los aseguradores puedan mantener los

servicios a sus clientes”.

2. Las autoridades nacionales competentes deberían ser “flexibles” en los plazos de presentación de

informes de supervisión y de divulgación pública con respecto a finales de 2019.

3. A corto plazo, EIOPA limitará sus solicitudes de información y las consultas a la industria sobre los

elementos esenciales necesarios para evaluar y vigilar los efectos de la situación actual del mercado.

4. Se amplía en dos meses el plazo de la evaluación holística de los efectos de la revisión de Solvencia II de

2020 hasta finales de 2020.

5. Deberán mantener de forma permanente suficientes fondos propios admisibles para cubrir su capital de

solvencia obligatorio.

6. Flexibilidad en la escala de intervención en situaciones extremas, incluidas medidas para ampliar el

período de recuperación de los aseguradores afectados”.

7. Los recientes test de estrés han demostrado que el sector está bien capitalizado.

8. Solvencia II incluye también una serie de instrumentos que pueden utilizarse para mitigar los riesgos y

los impactos en el sector.

9. En todo caso, las compañías de seguros deben adoptar medidas para preservar su posición de capital

en equilibrio con la protección de los asegurados. Para ello, deben seguir políticas prudentes de

dividendos y otras políticas de distribución, incluida la remuneración variable.

10. EIOPA seguirá vigilando la situación. Adoptará o propondrá a las instituciones de la UE las medidas

necesarias para mitigar el impacto de la volatilidad del mercado en la estabilidad del sector de los seguros en

Europa y salvaguardar la protección de los asegurados.

EIOPA lanzó diez mensajes clave para el sector asegurador

4

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

¿Cómo abordar los retos de este escenario?

5

Inestabilidad en los mercados y escenarios de tipos bajos afecta en mayor medida a las

aseguradoras de Vida

Asegurar los procesos clave de la entidad en tiempo y forma (reporting anual, trimestral, etc.)

Asegurar y mejorar la relación con clientes y mediadores (i.e aplazamiento de cuotas,

adaptación de clausulados, etc.)

Garantizar la continuidad de negocio, por medio de externalizaciones y restructuraciones

Análisis de riesgos, impacto de los nuevos escenarios en el ratio de solvencia,

fundamentalmente:

o Análisis del ratio de solvencia de la entidad

o Identificación de los activos y características de mayor impacto (geografía, sector, rating,

etc.), gestión y monitorización del riesgo de crédito

o Seguimiento y actualización de las políticas de liquidez tanto para aquellas carteras más

expuestas como UL, PPA, etc. como del resto. Optimización

o Análisis de escenarios en el ORSA y actualización del marco de apetito la riesgo

o Seguimiento en la flexibilización de abono de cuotas, primas, etc.

o Seguimiento de rescates, cancelaciones, etc.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

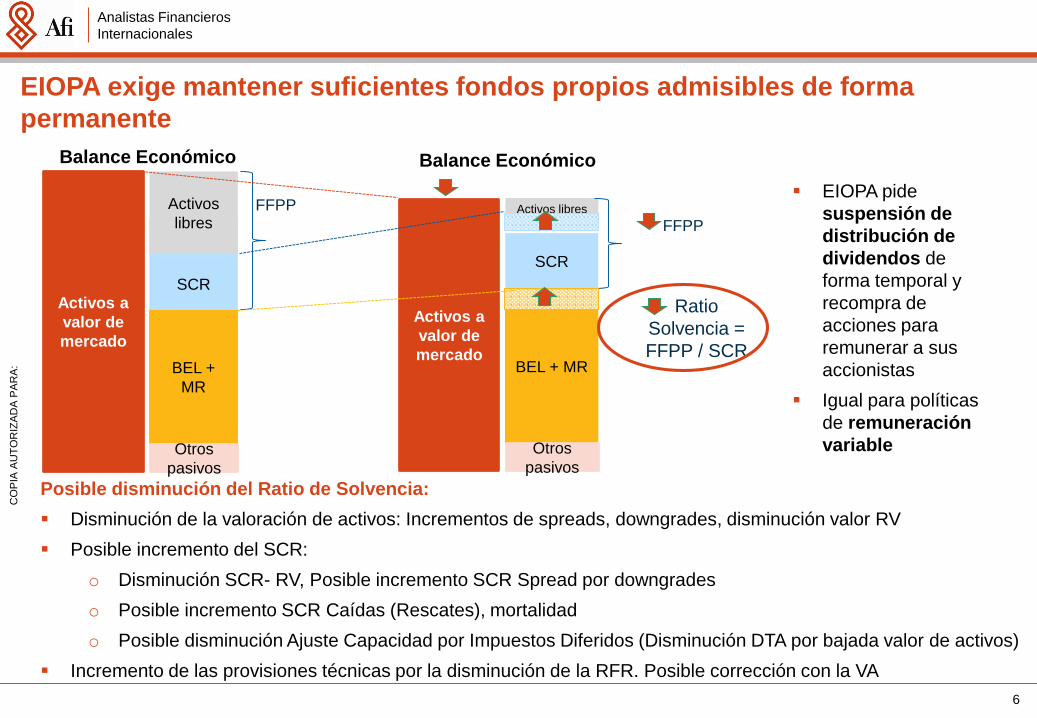

Posible disminución del Ratio de Solvencia:

Disminución de la valoración de activos: Incrementos de spreads, downgrades, disminución valor RV

Posible incremento del SCR:

o Disminución SCR- RV, Posible incremento SCR Spread por downgrades

o Posible incremento SCR Caídas (Rescates), mortalidad

o Posible disminución Ajuste Capacidad por Impuestos Diferidos (Disminución DTA por bajada valor de activos)

Incremento de las provisiones técnicas por la disminución de la RFR. Posible corrección con la VA

EIOPA exige mantener suficientes fondos propios admisibles de forma

permanente

6

Activos a

valor de

mercado

BEL +

MR

SCR

Activos

libres

Otros

pasivos

Balance Económico Balance Económico

FFPP

Activos a

valor de

mercadoBEL + MR

SCR

Activos libres

Otros

pasivos

FFPP

Ratio

Solvencia =

FFPP / SCR

EIOPA pide

suspensión de

distribución de

dividendos de

forma temporal y

recompra de

acciones para

remunerar a sus

accionistas

Igual para políticas

de remuneración

variable

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

1000 1000

La compañía compra un

bono a 10 años para cubrir

un pasivo que vence en 10

años.

T=0

T=10

El bono vence en T=10

pagando 1000 de nominal

y 480 de intereses

V.de mercado = 1000

Rendimiento = 4%

Salvo default

estos pagos están

garantizados al

vencimiento

480

Nominal

Intereses

1000600

1100 11001300

1050

El asegurador no está expuesto a

los cambios en el valor de mercado

siempre y cuando el asegurado no

pueda rescatar o lo haga en

condiciones de mercado.

V. de

Mdo.

Balance

Los diferenciales fluctúan en función de la

percepción del riesgo de crédito, oferta y demanda,

liquidez del mercado, etc.

46

La gestión del riesgo de crédito se hace imprescindible

- Ejemplo Ilustrativo Matching Adjustment -

Se deberán intensificar los mecanismos de análisis, gestión y monitorización del riesgo de crédito

La Matching Adjustment puede utilizarse como mecanismo de estabilización del balance ante movimientos de

spread, para aquellas carteras que cumplan con los requerimientos establecidos por la norma

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

8

Sin

Matching

Adjustment

Con

Matching

Adjustment

- Ejemplo Ilustrativo -

Matching Adjustment como estabilizador de los movimientos de spread en

el balance

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

Retos adicionales

9

Longevidad: fomento del ahorro a largo plazo y pensiones

Innovación en el diseño de productos, más cercanos a las necesidades de los clientes y más sostenibles

Aceleración de la transformación digital

Nuevos impactos normativos:

Tablas de mortalidad: En revisión. Prevista para final de 2020.

IFRS 17: Texto definitivo IASB finales de Junio de 2020

Modificaciones Reglamento Delegado de Solvencia II: En consulta hasta final de 2020. Previsto para

2021

IDD: En debate parlamentario – 2021

IORP II: En debate parlamentario – 2021

Sostenibilidad: Reglamento de Divulgación, Taxonomía, IDD, Solvencia II, IORP II, Anteproyecto de

Ley de Cambio Climático, etc. Aceleración de la implantación

Objetivos de Desarrollo Sostenible

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

10

La industria financiera (bancos, aseguradoras y gestores de activo), sector clave para el desarrollo de la sostenibilidad y para la reconstrucción de la economía

Inversión

Riesgos

Transparencia

Plan de Acción UE

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

11

Principales impactos normativa sostenibilidad

• Integración de los riesgos de sostenibilidad principalmente en:

o Función gestión de riesgos

o Función actuarial

o Política de remuneraciones

o Política de suscripción y constitución de reservas

o Política de gestión de riesgos de inversiones

o Requerimientos del solvencia

o Estrategia y decisiones de inversión

o Cartera de inversiones incluyendo las preferencias de los tomadores

• Seguimiento de la opinión de EIOPA (inicialmente previsto para 2020):

o Análisis de escenarios ante cambio climático

o Impacto en la suscripción (nuevos productos, pricing, etc.)

o Análisis sensibilidad activos ante transición economía low-carbón

o Protección del consumidor

El 24 de julio de 2018, EIOPA recibió una solicitud formal de la Comisión de proporcionar asesoramiento técnico

sobre posibles modificaciones o la introducción de actos delegados en virtud de la Directiva Solvencia II e IDD

con respecto a la integración de los riesgos y factores de sostenibilidad.

Grupo de Trabajo EIOPA sobre sostenibilidad en Solvencia II

Anteproyecto de Ley de cambio climático

Informe anual: evaluación impacto financiero de los riesgos asociados al cambio climático, incluyendo

los riesgos de transición hacia una economía sostenible y las medidas que se adopten para hacer

frente a dichos riesgos

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

12

Alineación con la Responsabilidad Social Corporativa (RSC).

Fondo de comercio: el valor de los intangibles de las empresas.

Señalización en el mercado.

Sensibilidad Reputacional externa e interna.

Mejores prácticas llevadas a cabo por otros competidores.

Requerimientos normativos: Divulgación, taxonomía, Solvencia II, etc.

Enfoque estratégico de sostenibilidad holístico

Asset manager Asset owner Insurance

Grupo Asegurador

Sostenibilidad

Accionistas

Empleados

Supervisores

Clientes

Sostenibilidad

&

Stakeholders

Gobierno /

AAPP

Competidores

Sociedad

Proveedores

Medios de

comunicación

Medio

ambiente

Comunidad

financiera

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

La inversión sostenible ha experimentado un importante crecimiento en los últimos años:

Exigencias normativas: reporting de información no financiera, taxonomías sostenibles, etc.

Acceso inversores: creciente interés por parte de agentes tanto públicos como privados. Cada vez son más los

inversores que adecúan sus políticas de inversión y exigen la integración de criterios ASG en sus carteras.

Entorno de mercado favorable: desarrollo de taxonomías sostenibles, metodologías de medición de impacto,

incremento de la información no financiera, etc

Asset ManagerInversión de los activos de terceros

Desarrollo del mercado ISR

Asset Owner – Asset Manager

Asset OwnerInversión de los activos de los que es

propietaria, fundamentalmente las primas y

provisiones de sus clientes

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

14

Insurance - Riesgos sociales

Las aseguradoras de No Vida son las más afectadas por los riesgos climáticos (Catástrofes naturales y

tendencias climáticas a largo plazo, incluye los shocks climáticos -riesgos naturales y man-made)

Insurance - Riesgos medioambientales

Las aseguradoras de Vida y Ahorro están generalmente más expuestas a riesgos sociales, particularmente a los

relacionados con las tendencias sociales y demográficas.

El envejecimiento, la creciente urbanización y los crecientes niveles en salud, inclina la demanda hacia

productos de jubilación y coberturas asistenciales (cambio de tendencia de productos tradicionales a novedosos

variable annuities, unit linked)).

Los seguros de salud más expuestos a riesgos regulatorios y políticos (coberturas sanidad pública)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

15

Insurance - Riesgos sociales Impacto Covid-19

Risks can be very abrupt, like the COVID-19 pandemic, or they can be longer-

term, like the potential for climate change to disrupt business. Either way, the most

resilient and sustainable businesses think about those risks and manage them

before they cause revenue or reputational losses. “

– Meredith Jones, partner and global ESG practice lead at Aon

Companies have gotten comfortable with governance – the “G” –... Increasingly,

the environmental “E” in ESG is what gets a lot of press and shareholder attention

– particularly in the face of growing concern about climate change…as

companies deal with COVID-19, however, the social considerations of ESG –

the “S” – come to the fore.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

16

Insurance - Riesgos sociales Impacto Covid-19

How companies deal with employees, engage with customers and manage

supply chains are all areas that fall under ESG… For example, the COVID-19

outbreak underscored the value of having a robust remote-working infrastructure,

including strong networks and cybersecurity practices, in place when the crisis hit.

For companies that had to develop those capabilities on the fly, this lack of ESG

planning proved problematic.

In addition, companies with sound employee sick-leave policies were better

positioned to deal with COVID-19 than companies that scrambled to develop

policies to respond to the pandemic. And nonessential businesses that refused to

close or stagger shifts to reduce employee exposure, or failed to provide additional

cleaning or protective equipment, all fell short of the mark on social issues, Jones

points out. “From a deliverable standpoint, not to mention negative PR, that

can cause a lot of revenue pain.”

Impacto demográfico, social, económico y reputacional

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

17

Soluciones aseguradoras sostenibles

Ejemplos de productos con componente social o medioambiental

Fuente: Allianz Sustainability Report 2018

Sostenibilidad, gran oportunidad para poner en valor la industria aseguradora

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Analistas Financieros

Internacionales

18

CO

PIA

AU

TO

RIZ

AD

A P

AR

A: