Embed Size (px)

Citation preview

http://research.stocke.com.cn 1/26 请务必阅读正文之后的免责条款部分

[Table_main] 公司研究类模板

深度报告

中直股份(600038) 报告日期:2018 年 8 月 10 日

直升机行业加速发展,公司业绩迎来拐点

──中直股份深度报告

[table_zw] 公司研究类模板 行业公司研究|国防军工|

:李锋 执业证书编号:S1230517080001 :021-80108035 :[email protected]

报告导读

公司新机型即将列装,未来军民用直升机市场空间大;资产注入预期持

续催化,有望提升公司估值;军品定价机制改革,有助于公司净利率进

一步提升。

投资要点

公司是中国直升机行业龙头,新机型定型服役有望带动营收的增加

公司完成中航工业集团直升机零部件和民用直升机总装资产注入后,基本实现

了直升机业务的整体上市。目前公司核心产品包括直-8、直-9、直-11、AC311、

AC312、AC313 等型号直升机及零部件,以及 Y12 和 Y12F 系列飞机。

2017 年受军改影响以及新机型尚未正式服役,公司营收同比下降 3.78%,但

归母净利润同比增长 3.69%;随着军改进入尾声,公司产品交付节奏将有所提

升且回款情况有望大幅改善,同时新机型直 20 将进入定型列装,未来 2-3 年

公司产品交付数量将有一个明显的提升,业绩有望迎来拐点。

军用直升机:国内外差距显著,陆军航空兵扩编将带动直升机需求上升

国内军用直升机保有量与发达国家存在差距,直升机谱系尚不完整。中大型多

用途直升机是军用直升机的主流方向,我国目前国产化率低,未来发展潜力大。

陆军航空兵是陆军转型的重要兵种,是直升机的需求主力。军改后陆航旅扩编

将带动直升机需求。参考美国陆军直升机的编制情况,预计我国陆军直升机总

量将接近 1500 架,整个军用直升机增量市场空间为 1853.67 亿元。

民用直升机:目前仍以进口为主,未来有 600 架需求缺口

我国民用直升机仍以进口为主,中航直升机公司是国内制造商——中国航空工

业集团下属唯一的通用航空制造商,目前国产机型以 AC 系列为代表,2017 年

所占市场份额约为 7%。根据《通用航空“十三五”规划》,到 2020 年我国的

通用航空器要达到 5000 架,若按照旋翼机 32.5%的占比,则到 2020 年中国

将有 1625 架旋翼机,对应目前的数量增量空间约为 600 架。

资产注入预期持续催化,军品定价机制改革有助于公司利润率提升

公司作为中航工业集团直升机业务的唯一上市平台,资产整合属性明显。上市

公司体外还有军用直升机总装、直升机研发设计和部分直升机运营维护等相关

资产,未来完成注入后将增厚公司业绩。

当前军品定价机制严重制约军工企业的盈利水平,未来军品定价机制改革利好

主机厂,公司净利率水平还有很大提升空间。

盈利预测及估值

预计公司2018-2020年实现营收139.45、173.53、224.41亿元,同比增15.74%、

24.44%、29.32%,实现归母净利润分别为 5.14、6.66、8.85 亿元,同比增长

12.94%、29.52%、32.87%,对应 EPS 分别为 0.87、1.13、1.50 元,目前股

价对应 2018-2020 年 PE 分别为 39.50、30.49、22.95 倍,给予“增持”评级。

[table_invest] 评级 增持

上次评级 首次评级

当前价格 ¥34.46

[LastQuaterEps] 单季度业绩 元/股

1Q/2018 0.12

4Q/2017 0.31

3Q/2017 0.20

2Q/2017 0.14

[table_stktrend]

公司简介

中航直升机股份有限公司(简称中直股

份)隶属于中航工业集团,是我国直升机

制造业的主力军。公司经过近年来产品

结构调整,完善了直升机谱系,基本形

成“一机多型,系列发展”的格局。

[Table_relate] 相关报告

[table_research] 报告撰写人: 杨晨

数据支持人: 杨晨

-28%

-18%

-8%

2%

08/1

0/17

10/1

0/17

12/1

0/17

02/1

0/18

04/1

0/18

06/1

0/18

08/1

0/18

中直股份 上证综合指数

证券研究报告

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 2/26 请务必阅读正文之后的免责条款部分

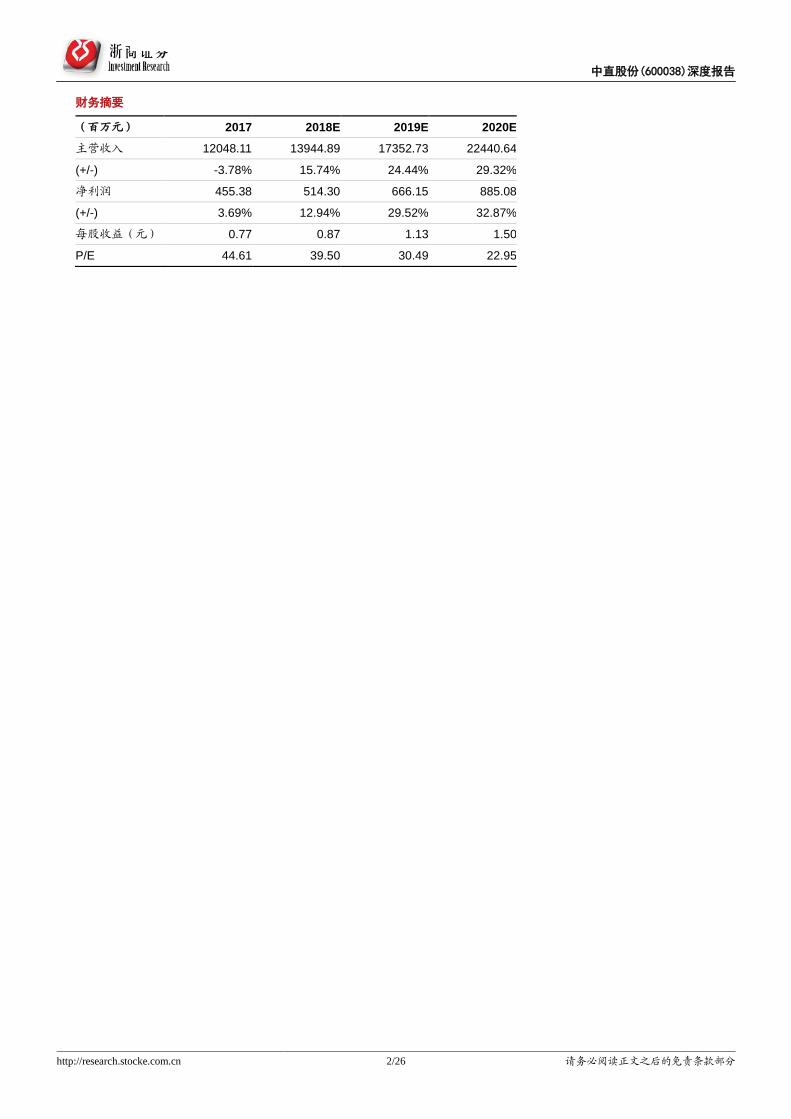

财务摘要

[table_predict] (百万元) 2017 2018E 2019E 2020E

主营收入 12048.11 13944.89 17352.73 22440.64

(+/-) -3.78% 15.74% 24.44% 29.32%

净利润 455.38 514.30 666.15 885.08

(+/-) 3.69% 12.94% 29.52% 32.87%

每股收益(元) 0.77 0.87 1.13 1.50

P/E 44.61 39.50 30.49 22.95

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 3/26 请务必阅读正文之后的免责条款部分

正文目录

1. 公司简介:中国直升机行业龙头,业绩有望迎来拐点 .............................................................. 5

1.1. 我国直升机制造业主力军,“一机多型、军民并进”式发展 .................................................................................. 5

1.2. 盈利能力逐步提升,业绩有望大幅增长 .................................................................................................................... 6

2. 军用直升机:国内外差距显著,陆航部队扩编将带动直升机需求上升 .................................... 7

2.1. 国内直升机保有量与发达国家存在差距,直升机谱系尚不完整 ............................................................................ 7

2.2. 陆军航空兵是陆军转型重要兵种,未来扩编将带来直升机需求上升 .................................................................... 9

2.3. 公司主要军用机型:一机多型,直 20 定型服役在即 ............................................................................................ 11

2.3.1. 现役主力系列机型:直 8、直 9、直 11 ............................................................................................................................ 11

2.3.2. 专用武装直升机:武直 10、武直 19 ................................................................................................................................ 14

2.3.3. 新型 10 吨级通用直升机:直 20 即将服役,有望填补空白 ........................................................................................... 15

3. 民用飞机:目前仍以进口为主,未来有 600 架需求缺口 ....................................................... 16

3.1. 国内民用直升机仍以进口为主 .................................................................................................................................. 16

3.2. 民用直升机应用广泛,市场需求大 .......................................................................................................................... 17

3.3. 公司主要民用机型:国产主力军,受益通航发展 .................................................................................................. 18

3.3.1. AC 系列:民用直升机的国产机型代表 ............................................................................................................................. 18

3.3.2. 运 12:出口明星机型,订单逐年增加 ............................................................................................................................. 20

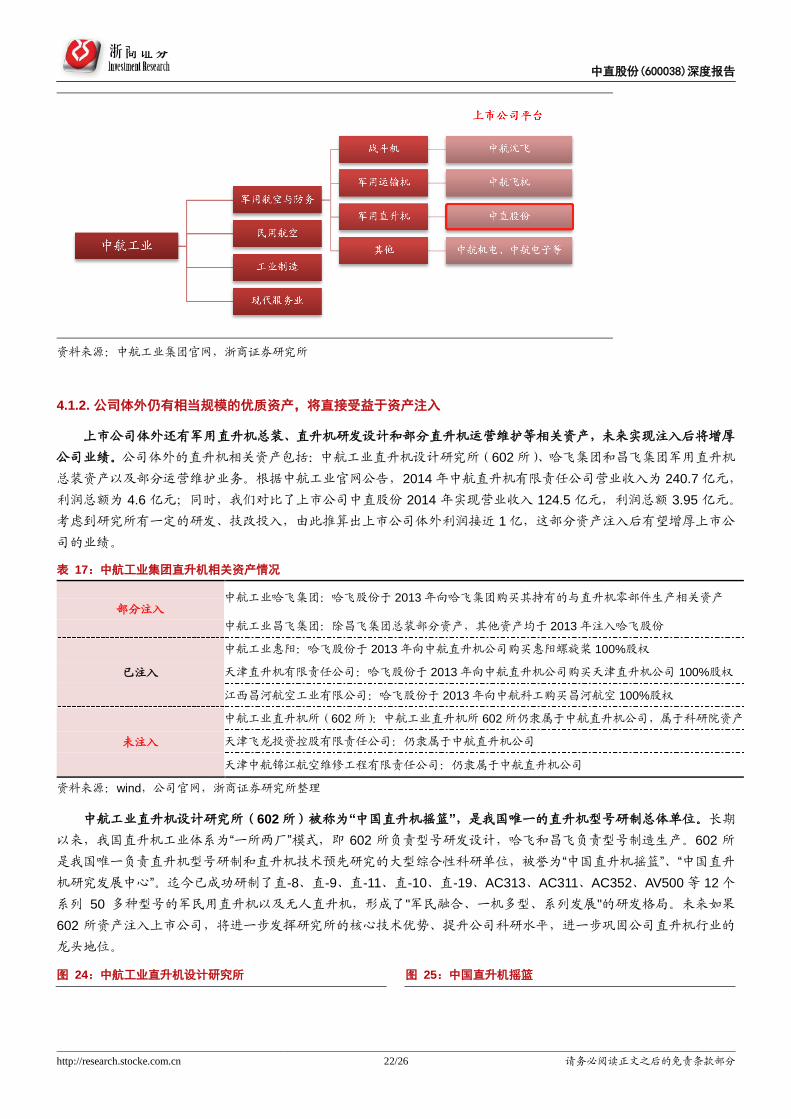

4. 直升机资产整合预期持续催化,军品定价改革有望提升盈利能力 .......................................... 21

4.1. 中航工业直升机唯一上市平台,未来有望实现直升机资产整体上市 .................................................................. 21

4.1.1. 公司作为直升机上市平台属性明显 .................................................................................................................................. 21

4.1.2. 公司体外仍有相当规模的优质资产,将直接受益于资产注入 ....................................................................................... 22

4.2. 军品定价机制改革持续推进,公司利润率有望进一步提升 .................................................................................. 23

5. 盈利预测与估值 ..................................................................................................................... 24

6. 风险提示 ................................................................................................................................ 24

图表目录

图 1:公司股权结构 .................................................................................................................................................................... 5

图 2:中直股份 2013-2017 年营业收入及增速 ......................................................................................................................... 6

图 3:中直股份 2013-2017 年归母净利润及增速 ..................................................................................................................... 6

图 4:中直股份 2013-2017 年毛利率和净利率 ......................................................................................................................... 7

图 5:中直股份 2013-2017 年三费率 ......................................................................................................................................... 7

图 6:2013-2017 年中直股份销售产品实际关联交易额占比 .................................................................................................. 7

图 7:2013-2017 年中直股份销售产品关联交易额统计 .......................................................................................................... 7

图 8:2016-2017 年全球前十大武装直升机保有量国家 .......................................................................................................... 7

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 4/26 请务必阅读正文之后的免责条款部分

图 9:每万名军人拥有武装直升机数量 .................................................................................................................................... 7

图 10:我国军用直升机 .............................................................................................................................................................. 8

图 11:2017 年全球前十大机型数量 ......................................................................................................................................... 9

图 12:2017 年美国武装直升机各型号占比 ............................................................................................................................. 9

图 13:2017 年俄罗斯武装直升机各型号占比 ......................................................................................................................... 9

图 14:武直 10 ........................................................................................................................................................................... 14

图 15:武直 19 ........................................................................................................................................................................... 14

图 16:直 20 研制流程 .............................................................................................................................................................. 15

图 17:中国新型 10 吨级通用直升机“直 20” .......................................................................................................................... 16

图 18:美国“黑鹰”直升机 ........................................................................................................................................................ 16

图 19:中国直升机制造商占比情况 ........................................................................................................................................ 17

图 20:中航直升机各型号数量 ................................................................................................................................................ 17

图 21:我国民用直升机应用领域 ............................................................................................................................................ 17

图 22:中美通用航空发展对比 ................................................................................................................................................ 18

图 23:公司为中航工业直升机业务唯一上市平台 ................................................................................................................ 21

图 24:中航工业直升机设计研究所 ........................................................................................................................................ 22

图 25:中国直升机摇篮 ............................................................................................................................................................ 22

图 26:中美军工总装企业的净利率比较 ................................................................................................................................ 23

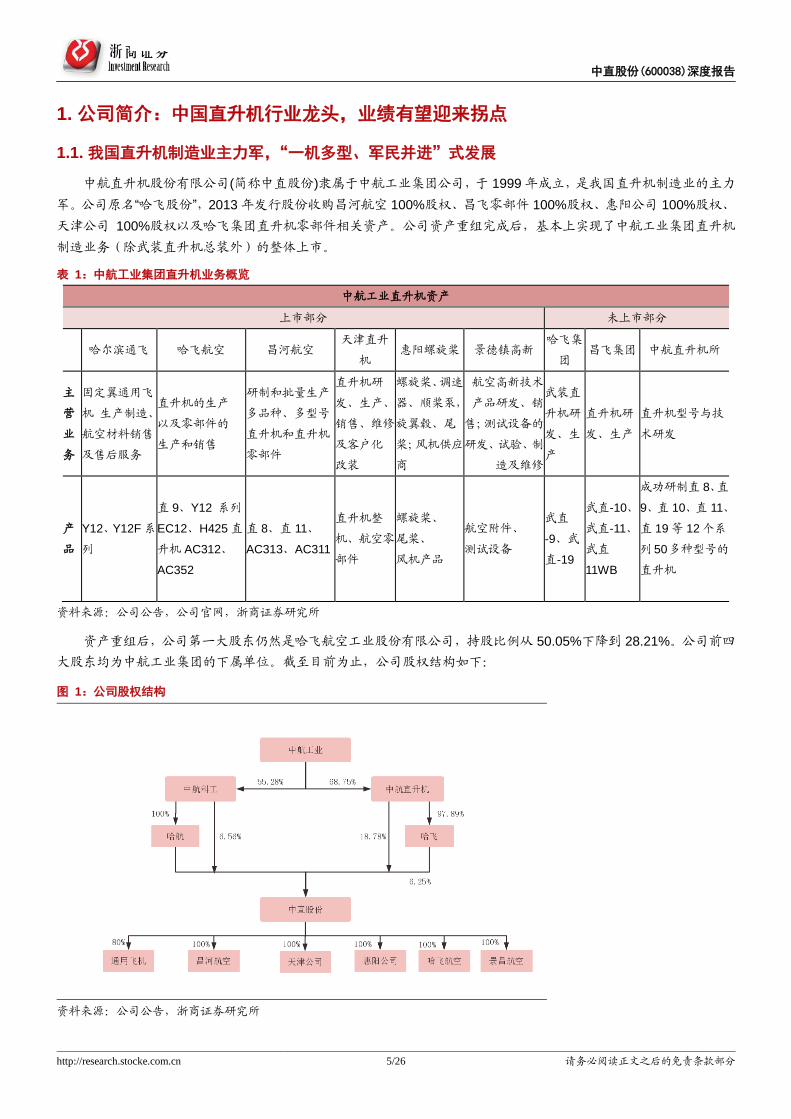

表 1:中航直升机资产简介 ........................................................................................................................................................ 5

表 2:公司主营产品 .................................................................................................................................................................... 6

表 3:中美各吨级机型对比 ........................................................................................................................................................ 8

表 4:2017 年中国武装直升机数量 ......................................................................................................................................... 10

表 5:中国陆军航空旅编制预测 .............................................................................................................................................. 10

表 6:中国陆军用直升机空间预测 .......................................................................................................................................... 11

表 7:直 8 主要衍生型号介绍 .................................................................................................................................................. 11

表 8:直 9 主要衍生型号介绍 .................................................................................................................................................. 12

表 9:直 11 主要衍生型号介绍 ................................................................................................................................................ 13

表 10:直 20 与美国“黑鹰”对比 .............................................................................................................................................. 16

表 11:民用直升机分类 ............................................................................................................................................................ 16

表 12:通航“十三五规划” ........................................................................................................................................................ 18

表 13:AC 系列民用直升机介绍 ............................................................................................................................................. 18

表 14:第十一届珠海航展直升机相关协议 ............................................................................................................................ 19

表 15:Y12 衍生型号介绍 ........................................................................................................................................................ 20

表 16:第十一届珠海航展固定翼飞机相关协议 .................................................................................................................... 21

表 17:中航工业集团直升机相关资产情况 ............................................................................................................................ 22

表 18:2017 年公司关联交易情况 ........................................................................................................................................... 23

表 19:2018-2020 年公司收入拆分 .......................................................................................................................................... 24

表附录:三大报表预测值 .......................................................................................................................................................... 25

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 5/26 请务必阅读正文之后的免责条款部分

1. 公司简介:中国直升机行业龙头,业绩有望迎来拐点

1.1. 我国直升机制造业主力军,“一机多型、军民并进”式发展

中航直升机股份有限公司(简称中直股份)隶属于中航工业集团公司,于 1999 年成立,是我国直升机制造业的主力

军。公司原名“哈飞股份”,2013 年发行股份收购昌河航空 100%股权、昌飞零部件 100%股权、惠阳公司 100%股权、

天津公司 100%股权以及哈飞集团直升机零部件相关资产。公司资产重组完成后,基本上实现了中航工业集团直升机

制造业务(除武装直升机总装外)的整体上市。

表 1:中航工业集团直升机业务概览

中航工业直升机资产

上市部分 未上市部分

哈尔滨通飞 哈飞航空 昌河航空 天津直升

机 惠阳螺旋桨 景德镇高新

哈飞集

团 昌飞集团 中航直升机所

主

营

业

务

固定翼通用飞

机 生产制造、

航空材料销售

及售后服务

直升机的生产

以及零部件的

生产和销售

研制和批量生产

多品种、多型号

直升机和直升机

零部件

直升机研

发、生产、

销售、维修

及客户化

改装

螺旋桨、调速

器、顺桨泵,

旋翼毂、尾

桨;风机供应

商

航空高新技术

产品研发、销

售;测试设备的

研发、试验、制

造及维修

武装直

升机研

发、生

产

直升机研

发、生产

直升机型号与技

术研发

产

品

Y12、Y12F 系

列

直 9、Y12 系列

EC12、H425 直

升机 AC312、

AC352

直 8、直 11、

AC313、AC311

直升机整

机、航空零

部件

螺旋桨、

尾桨、

风机产品

航空附件、

测试设备

武直

-9、武

直-19

武直-10、

武直-11、

武直

11WB

成功研制直 8、直

9、直 10、直 11、

直 19 等 12 个系

列50多种型号的

直升机

资料来源:公司公告,公司官网,浙商证券研究所

资产重组后,公司第一大股东仍然是哈飞航空工业股份有限公司,持股比例从 50.05%下降到 28.21%。公司前四

大股东均为中航工业集团的下属单位。截至目前为止,公司股权结构如下:

图 1:公司股权结构

资料来源:公司公告,浙商证券研究所

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 6/26 请务必阅读正文之后的免责条款部分

公司主营业务是航空产品,收入占比 98%,是我国直升机和通用、支线飞机科研生产基地。主要产品包括直 8、

直 9、直 11、AC 系列等型号直升机及零部件、军用直升机零部件,以及 Y12 系列轻型多用途飞机。近年来公司已逐

步完成了主要型号的更新换代,完善了直升机谱系,基本形成“一机多型、系列发展”的良好格局。

表 2:公司主营业务

分类 产品 衍生机型 图例

军用

直 8 系列 直 8-A

直-8J/JA/JH 等

直 9 系列 直-9A、

直-9B 等

直 10 系列 武直-10

直 11 系列 直-11ME1

直-11MB1 等

直 18 直-18

直 19 武直-19

民用

AC 系列 AC310、AC311 等

Y12 系列 运-12Ⅰ、运-12Ⅱ等

资料来源:公司官网,浙商证券研究所

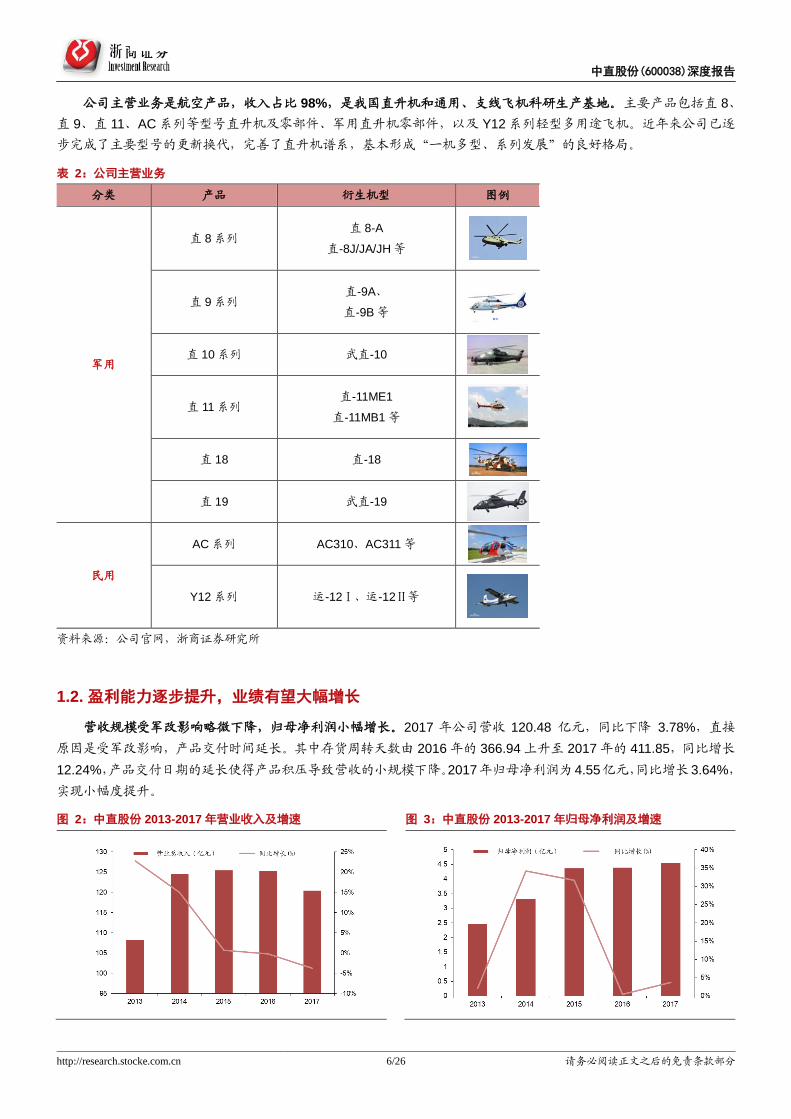

1.2. 盈利能力逐步提升,业绩有望大幅增长

营收规模受军改影响略微下降,归母净利润小幅增长。2017 年公司营收 120.48 亿元,同比下降 3.78%,直接

原因是受军改影响,产品交付时间延长。其中存货周转天数由 2016 年的 366.94 上升至 2017 年的 411.85,同比增长

12.24%,产品交付日期的延长使得产品积压导致营收的小规模下降。2017年归母净利润为 4.55亿元,同比增长3.64%,

实现小幅度提升。

图 2:中直股份 2013-2017 年营业收入及增速 图 3:中直股份 2013-2017 年归母净利润及增速

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 7/26 请务必阅读正文之后的免责条款部分

资料来源:公司年报,浙商证券研究所 资料来源:公司年报,浙商证券研究所

毛利率逐渐提升,管理费用增长导致净利率增长减缓。2017 年公司毛利率达到历年来的最高 15.34%,相较于

2016 年的 14.07%,上升了 1.27%。净利率相对于毛利率而言增长缓慢,主要原因是由于管理费用的增长。2017 年

管理费用由 2016 年的 10.5 亿元上升至 2017 年的 11.4 亿元,增长了 9000 万元,在三费中占比最高,对净利率影响

最大。管理费用的上升拉低了净利率整体的增长。

图 4:中直股份 2013-2017 年毛利率和净利率 图 5:中直股份 2013-2017 年三费率

资料来源:公司年报,浙商证券研究所 资料来源:公司年报,浙商证券研究所

预计关联交易额增幅较大,未来营收有望大幅增长。中直股份销售产品关联交易额占总营收占比很高,2013 年

到 2017 年基本维持在 90%左右,这意味着关联交易额的变化强有力地影响着公司营业收入的变化。2016 年到 2017

年公司销售产品关联交易额有一个较大的下降,其主要原因是受军改影响。随着军改带来的产品延期交付影响消退,

2018 年预计销售日常关联交易额突破 151 亿,相较于 2017 年实际完成额上升了 40.28%,预示着公司产品交付数量

将有一个明显的提升,未来营收有望迎来大幅增长。

图 6:2013-2017 年中直股份销售产品实际关联交易额占比 图 7:2013-2017 年中直股份销售产品关联交易额统计

资料来源:公司公告,浙商证券研究所 资料来源:公司公告,浙商证券研究所

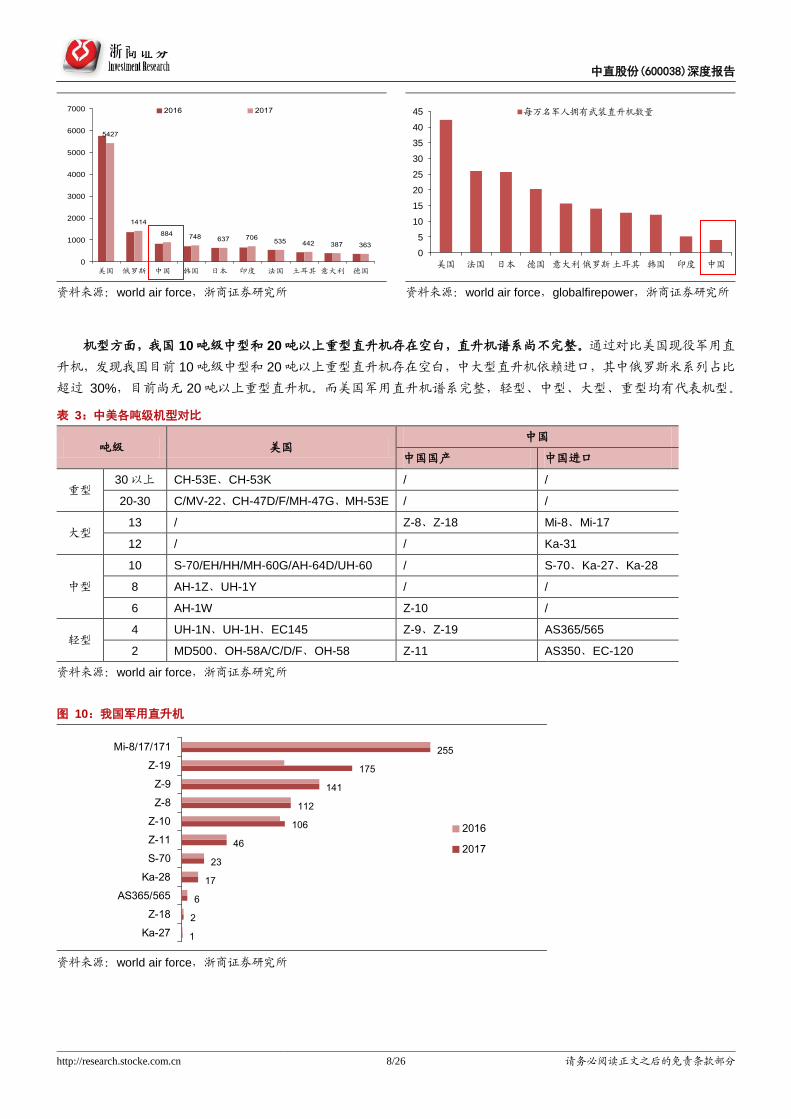

2. 军用直升机:国内外差距显著,陆航部队扩编将带动直升机需求上升

2.1. 国内直升机保有量与发达国家存在差距,直升机谱系尚不完整

数量方面,我国直升机保有总量及人均拥有量与发达国家差距较大。根据 flight global 的数据,2017 年全球武装

直升机共有 20231 架,其中美国的数量为 5427 架,位居世界第一,占据 26.83%的市场份额。中国的武装直升机数

量为 884 架,位居世界第三,但每万名军人拥有武装直升机数量远远落后于其他国家,与世界第一的美国相比,不及

美国每万名军人拥有量的 10%。

图 8:2016-2017 年全球前十大武装直升机保有量国家 图 9:每万名军人拥有武装直升机数量

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 8/26 请务必阅读正文之后的免责条款部分

资料来源:world air force,浙商证券研究所 资料来源:world air force,globalfirepower,浙商证券研究所

机型方面,我国 10 吨级中型和 20 吨以上重型直升机存在空白,直升机谱系尚不完整。通过对比美国现役军用直

升机,发现我国目前 10 吨级中型和 20 吨以上重型直升机存在空白,中大型直升机依赖进口,其中俄罗斯米系列占比

超过 30%,目前尚无 20 吨以上重型直升机。而美国军用直升机谱系完整,轻型、中型、大型、重型均有代表机型。

表 3:中美各吨级机型对比

吨级 美国 中国

中国国产 中国进口

重型 30 以上 CH-53E、CH-53K / /

20-30 C/MV-22、CH-47D/F/MH-47G、MH-53E / /

大型 13 / Z-8、Z-18 Mi-8、Mi-17

12 / / Ka-31

中型

10 S-70/EH/HH/MH-60G/AH-64D/UH-60 / S-70、Ka-27、Ka-28

8 AH-1Z、UH-1Y / /

6 AH-1W Z-10 /

轻型 4 UH-1N、UH-1H、EC145 Z-9、Z-19 AS365/565

2 MD500、OH-58A/C/D/F、OH-58 Z-11 AS350、EC-120

资料来源:world air force,浙商证券研究所

图 10:我国军用直升机

资料来源:world air force,浙商证券研究所

5427

1414

884 748 637 706535 442 387 363

0

1000

2000

3000

4000

5000

6000

7000

美国 俄罗斯 中国 韩国 日本 印度 法国 土耳其 意大利 德国

2016 2017

0

5

10

15

20

25

30

35

40

45

美国 法国 日本 德国 意大利俄罗斯土耳其 韩国 印度 中国

每万名军人拥有武装直升机数量

1

2

6

17

23

46

106

112

141

175

255

Ka-27

Z-18

AS365/565

Ka-28

S-70

Z-11

Z-10

Z-8

Z-9

Z-19

Mi-8/17/171

2016

2017

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 9/26 请务必阅读正文之后的免责条款部分

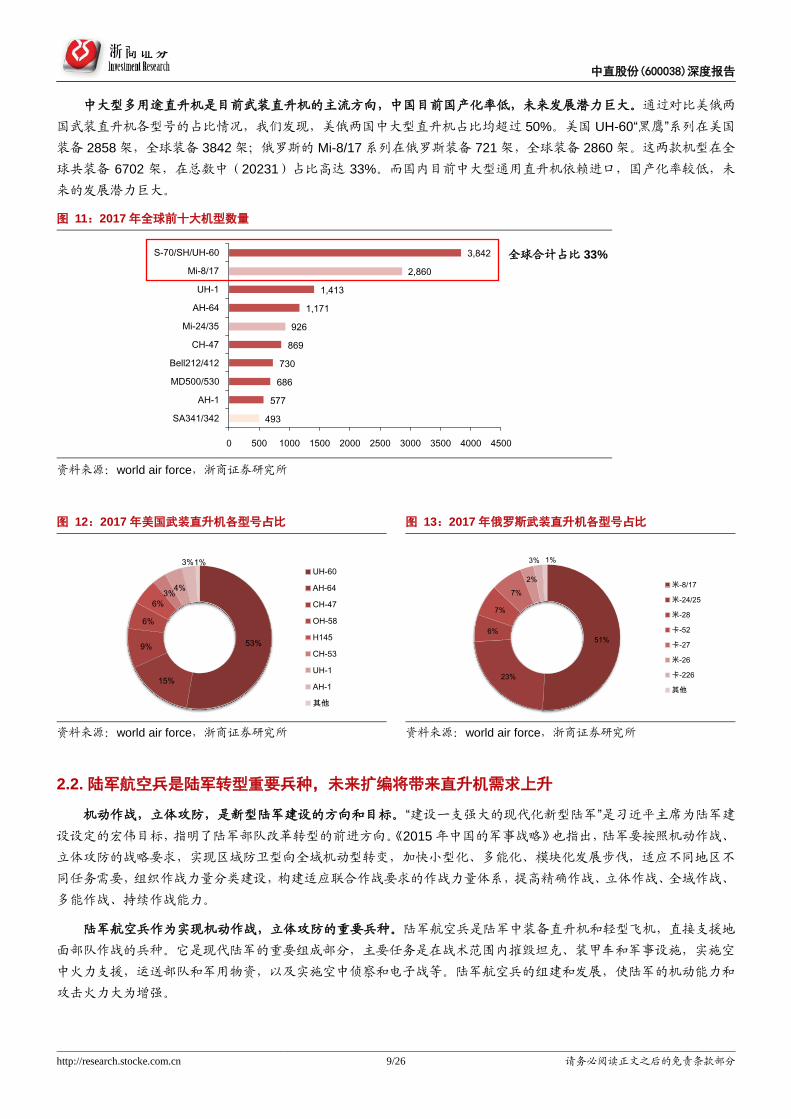

中大型多用途直升机是目前武装直升机的主流方向,中国目前国产化率低,未来发展潜力巨大。通过对比美俄两

国武装直升机各型号的占比情况,我们发现,美俄两国中大型直升机占比均超过 50%。美国 UH-60“黑鹰”系列在美国

装备 2858 架,全球装备 3842 架;俄罗斯的 Mi-8/17 系列在俄罗斯装备 721 架,全球装备 2860 架。这两款机型在全

球共装备 6702 架,在总数中(20231)占比高达 33%。而国内目前中大型通用直升机依赖进口,国产化率较低,未

来的发展潜力巨大。

图 11:2017 年全球前十大机型数量

资料来源:world air force,浙商证券研究所

图 12:2017 年美国武装直升机各型号占比 图 13:2017 年俄罗斯武装直升机各型号占比

资料来源:world air force,浙商证券研究所 资料来源:world air force,浙商证券研究所

2.2. 陆军航空兵是陆军转型重要兵种,未来扩编将带来直升机需求上升

机动作战,立体攻防,是新型陆军建设的方向和目标。“建设一支强大的现代化新型陆军”是习近平主席为陆军建

设设定的宏伟目标,指明了陆军部队改革转型的前进方向。《2015 年中国的军事战略》也指出,陆军要按照机动作战、

立体攻防的战略要求,实现区域防卫型向全域机动型转变,加快小型化、多能化、模块化发展步伐,适应不同地区不

同任务需要,组织作战力量分类建设,构建适应联合作战要求的作战力量体系,提高精确作战、立体作战、全域作战、

多能作战、持续作战能力。

陆军航空兵作为实现机动作战,立体攻防的重要兵种。陆军航空兵是陆军中装备直升机和轻型飞机,直接支援地

面部队作战的兵种。它是现代陆军的重要组成部分,主要任务是在战术范围内摧毁坦克、装甲车和军事设施,实施空

中火力支援,运送部队和军用物资,以及实施空中侦察和电子战等。陆军航空兵的组建和发展,使陆军的机动能力和

攻击火力大为增强。

493

577

686

730

869

926

1,171

1,413

2,860

3,842

0 500 1000 1500 2000 2500 3000 3500 4000 4500

SA341/342

AH-1

MD500/530

Bell212/412

CH-47

Mi-24/35

AH-64

UH-1

Mi-8/17

S-70/SH/UH-60

53%

15%

9%

6%

6%

3%4%

3%1%UH-60

AH-64

CH-47

OH-58

H145

CH-53

UH-1

AH-1

其他

51%

23%

6%

7%

7%

3%

2%

1%

米-8/17

米-24/25

米-28

卡-52

卡-27

米-26

卡-226

其他

全球合计占比 33%

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 10/26 请务必阅读正文之后的免责条款部分

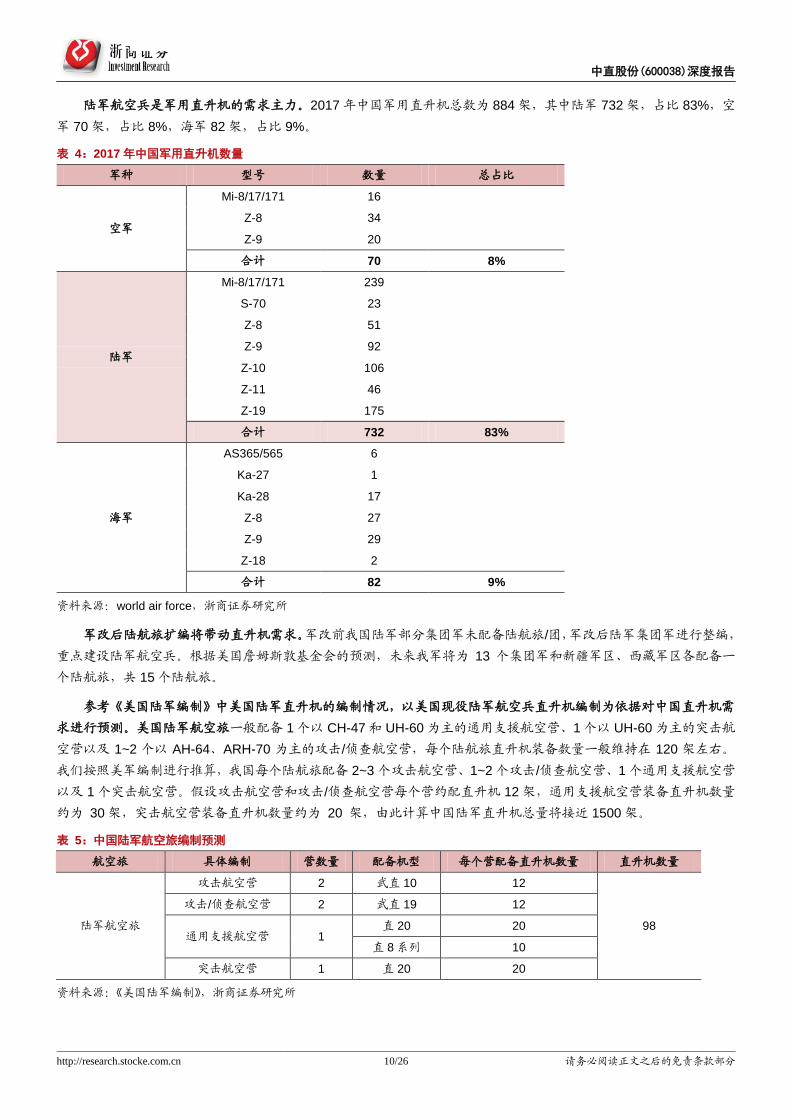

陆军航空兵是军用直升机的需求主力。2017 年中国军用直升机总数为 884 架,其中陆军 732 架,占比 83%,空

军 70 架,占比 8%,海军 82 架,占比 9%。

表 4:2017 年中国军用直升机数量

军种 型号 数量 总占比

空军

Mi-8/17/171 16

Z-8 34

Z-9 20

合计 70 8%

陆军

Mi-8/17/171 239

S-70 23

Z-8 51

Z-9 92

Z-10 106

Z-11 46

Z-19 175

合计 732 83%

海军

AS365/565 6

Ka-27 1

Ka-28 17

Z-8 27

Z-9 29

Z-18 2

合计 82 9%

资料来源:world air force,浙商证券研究所

军改后陆航旅扩编将带动直升机需求。军改前我国陆军部分集团军未配备陆航旅/团,军改后陆军集团军进行整编,

重点建设陆军航空兵。根据美国詹姆斯敦基金会的预测,未来我军将为 13 个集团军和新疆军区、西藏军区各配备一

个陆航旅,共 15 个陆航旅。

参考《美国陆军编制》中美国陆军直升机的编制情况,以美国现役陆军航空兵直升机编制为依据对中国直升机需

求进行预测。美国陆军航空旅一般配备 1 个以 CH-47 和 UH-60 为主的通用支援航空营、1 个以 UH-60 为主的突击航

空营以及 1~2 个以 AH-64、ARH-70 为主的攻击/侦查航空营,每个陆航旅直升机装备数量一般维持在 120 架左右。

我们按照美军编制进行推算,我国每个陆航旅配备 2~3 个攻击航空营、1~2 个攻击/侦查航空营、1 个通用支援航空营

以及 1 个突击航空营。假设攻击航空营和攻击/侦查航空营每个营约配直升机 12 架,通用支援航空营装备直升机数量

约为 30 架,突击航空营装备直升机数量约为 20 架,由此计算中国陆军直升机总量将接近 1500 架。

表 5:中国陆军航空旅编制预测

航空旅 具体编制 营数量 配备机型 每个营配备直升机数量 直升机数量

陆军航空旅

攻击航空营 2 武直 10 12

98

攻击/侦查航空营 2 武直 19 12

通用支援航空营 1 直 20 20

直 8 系列 10

突击航空营 1 直 20 20

资料来源:《美国陆军编制》,浙商证券研究所

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 11/26 请务必阅读正文之后的免责条款部分

预计未来陆军直升机增量空间为 1538.5 亿元,整个军用直升机增量市场空间为 1853.67 亿元。根据我们对我国

陆军航空旅编制的预测,15 个陆航旅中将配备武直 10 和武直 19 各 360 架,直 8 系列 150 架以及 600 架直 20。参考

国际同类机型的市场售价,我们预测对应陆军直升机增量空间约为 1538.55 亿元。根据 world air force 的统计,陆军

直升机在直升机中占比为 83%,则预计整个军用直升机市场增量空间为 1853.67 亿元。

表 6:中国陆军用直升机空间预测

机型 陆军配备数量 现有数量 新增数量 单价(亿元) 陆军直升机空间

(亿元)

整个军用直升机空

间(亿元)

武直 10 360 106 254 1.5 381.00

武直 19 360 175 185 0.75 138.75

直 8 系列 150 51 99 1.2 118.80

直 20 600 0 600 1.5 900.00

合计 1538.55 1853.67

资料来源:world air force,浙商证券研究所

2.3. 公司主要军用机型:一机多型,直 20 定型服役在即

公司相关的军用直升机主要型号包括直 8 系列、直 9 系列、直 10、直 11 直升机,新型 10 吨级通用直升机即将

服役,武直 10、武直 19 目前已列装所有陆航部队。军用直升机总装资产目前不在上市公司体内,但零部件基本由上

市公司生产。

2.3.1. 现役主力系列机型:直 8、直 9、直 11

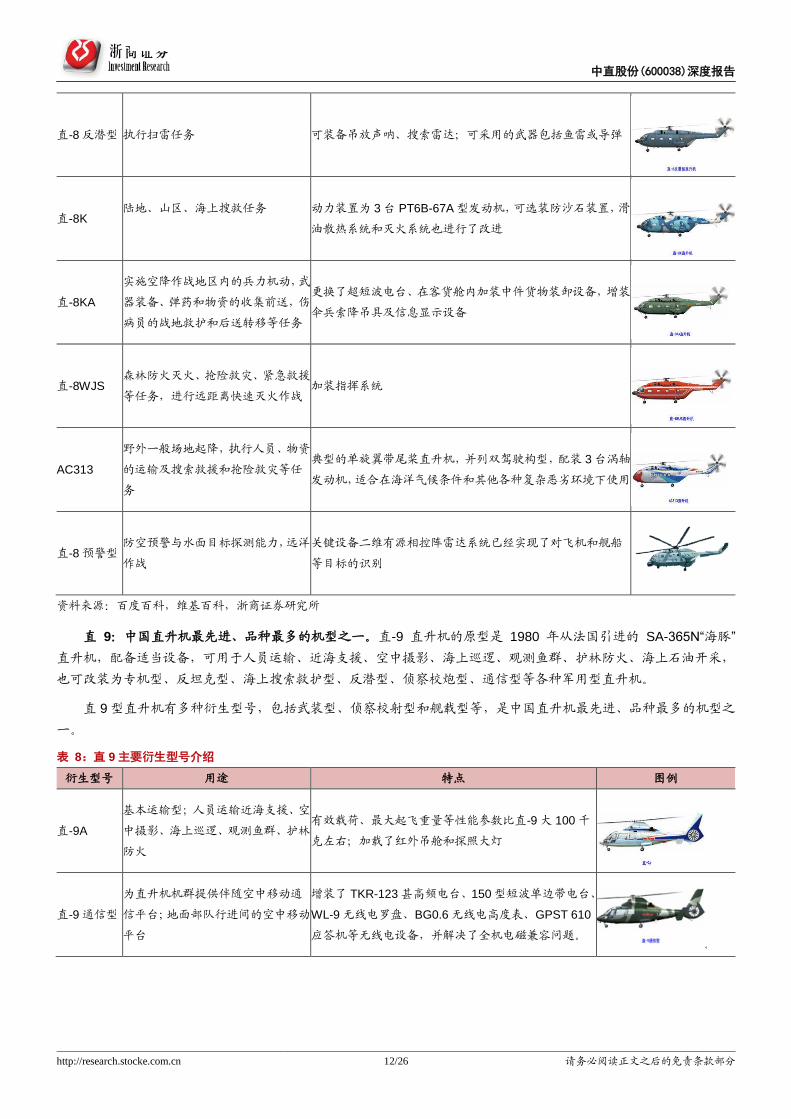

直 8:国产第一种使用涡轴发动机直升机。直 8 是在法国 SA.321Ja“超黄蜂”的基础上测绘改进研制直-8 大型多用

途直升机,交付海军使用,主要作为运输机来使用,具有飞行性能好、使用寿命长,飞行安全,操纵容易,使用维护

方便,应急时可在水面起降等特点。直 8 系列是中国乃至亚洲研制的起飞质量最大的直升机,重达 13 吨。机舱容量

很大,最多可装载 39 人,大大增强了其运输能力。动力装置方面,为满足高原地区工作要求,选择装配加拿大产普

惠公司的 PT6B-67A 发动机,成为中国国产第一种使用涡轴发动机直升机。

表 7:直 8 主要衍生型号介绍

衍生型号 用途 特点 图例

直 8-A

部队机队作战、武器装备的空运和后

勤物资的输送及战场救护

涡轴-6 发动机改为涡轴-6A 发动机,功率加大;重量大、输出

功率低、油耗高和故障率高、高空性能差

直-8J/JA/JH

综合登陆舰、大型运输舰和其他大型

舰艇,执行运输兵员、武器装备、战

场救护和紧急救援

更新了绝大部分通信、导航设备;增装组合导航系统、综合显

示系统等;重新设计系留接头,并对相应的结构进行加强

直-8F 空军及海航、陆航的救护援助

运载能力强、安全性好、“三防”能力强、搜索救援能力强的特

点及水上起降和漂浮功能。可以在高温、高原地区和结冰等复

杂气象条件下使用

直-8S

搜索营救跳伞后的飞行人员、救护伤

员、运送兵员;还可以执行一般运输

和吊挂运输任务

使用国产的 JYL-6F 气象雷达(607 所)替换了法制的 Sylphe

雷达,换装了 GG-20 无线电高度表,增装了 769 厂研制的

JDQ-Ⅲ型超短波定向器和 783 厂研制的 YDK-1A 航管应答机

等任务设备。

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 12/26 请务必阅读正文之后的免责条款部分

直-8 反潜型 执行扫雷任务 可装备吊放声呐、搜索雷达;可采用的武器包括鱼雷或导弹

直-8K 陆地、山区、海上搜救任务

动力装置为 3 台 PT6B-67A 型发动机,可选装防沙石装置,滑

油散热系统和灭火系统也进行了改进

直-8KA

实施空降作战地区内的兵力机动,武

器装备、弹药和物资的收集前送,伤

病员的战地救护和后送转移等任务

更换了超短波电台、在客货舱内加装中件货物装卸设备,增装

伞兵索降吊具及信息显示设备

直-8WJS 森林防火灭火、抢险救灾、紧急救援

等任务,进行远距离快速灭火作战 加装指挥系统

AC313

野外一般场地起降,执行人员、物资

的运输及搜索救援和抢险救灾等任

务

典型的单旋翼带尾桨直升机,并列双驾驶构型,配装 3 台涡轴

发动机,适合在海洋气候条件和其他各种复杂恶劣环境下使用

直-8 预警型 防空预警与水面目标探测能力,远洋

作战

关键设备二维有源相控阵雷达系统已经实现了对飞机和舰船

等目标的识别

资料来源:百度百科,维基百科,浙商证券研究所

直 9:中国直升机最先进、品种最多的机型之一。直-9 直升机的原型是 1980 年从法国引进的 SA-365N“海豚”

直升机,配备适当设备,可用于人员运输、近海支援、空中摄影、海上巡逻、观测鱼群、护林防火、海上石油开采,

也可改装为专机型、反坦克型、海上搜索救护型、反潜型、侦察校炮型、通信型等各种军用型直升机。

直 9 型直升机有多种衍生型号,包括武装型、侦察校射型和舰载型等,是中国直升机最先进、品种最多的机型之

一。

表 8:直 9 主要衍生型号介绍

衍生型号 用途 特点 图例

直-9A

基本运输型;人员运输近海支援、空

中摄影、海上巡逻、观测鱼群、护林

防火

有效载荷、最大起飞重量等性能参数比直-9 大 100 千

克左右;加载了红外吊舱和探照大灯

直-9 通信型

为直升机机群提供伴随空中移动通

信平台;地面部队行进间的空中移动

平台

增装了 TKR-123 甚高频电台、150 型短波单边带电台、

WL-9 无线电罗盘、BG0.6 无线电高度表、GPST 610

应答机等无线电设备,并解决了全机电磁兼容问题。

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 13/26 请务必阅读正文之后的免责条款部分

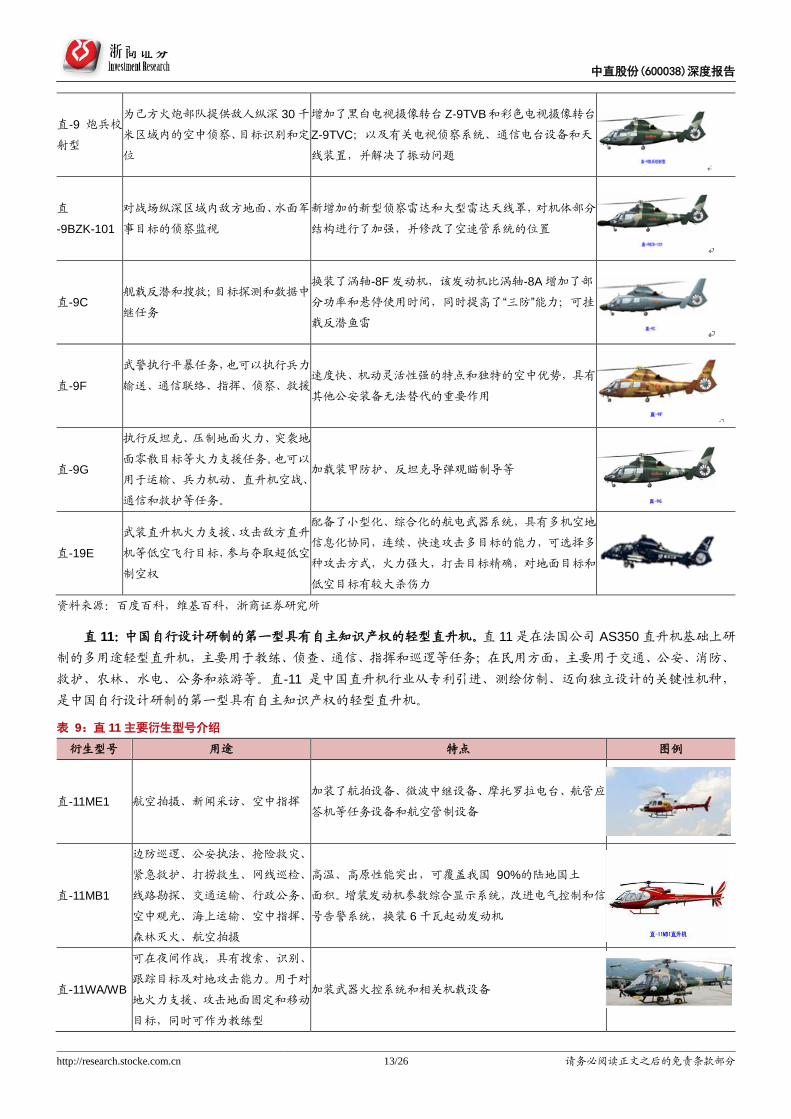

直-9 炮兵校

射型

为己方火炮部队提供敌人纵深 30 千

米区域内的空中侦察、目标识别和定

位

增加了黑白电视摄像转台 Z-9TVB和彩色电视摄像转台

Z-9TVC;以及有关电视侦察系统、通信电台设备和天

线装置,并解决了振动问题

直

-9BZK-101

对战场纵深区域内敌方地面、水面军

事目标的侦察监视

新增加的新型侦察雷达和大型雷达天线罩,对机体部分

结构进行了加强,并修改了空速管系统的位置

直-9C 舰载反潜和搜救;目标探测和数据中

继任务

换装了涡轴-8F 发动机,该发动机比涡轴-8A 增加了部

分功率和悬停使用时间,同时提高了“三防”能力;可挂

载反潜鱼雷

直-9F

武警执行平暴任务,也可以执行兵力

输送、通信联络、指挥、侦察、救援

速度快、机动灵活性强的特点和独特的空中优势,具有

其他公安装备无法替代的重要作用

直-9G

执行反坦克、压制地面火力、突袭地

面零散目标等火力支援任务。也可以

用于运输、兵力机动、直升机空战、

通信和救护等任务。

加载装甲防护、反坦克导弹观瞄制导等

直-19E

武装直升机火力支援、攻击敌方直升

机等低空飞行目标,参与夺取超低空

制空权

配备了小型化、综合化的航电武器系统,具有多机空地

信息化协同,连续、快速攻击多目标的能力,可选择多

种攻击方式,火力强大,打击目标精确,对地面目标和

低空目标有较大杀伤力

资料来源:百度百科,维基百科,浙商证券研究所

直 11:中国自行设计研制的第一型具有自主知识产权的轻型直升机。直 11 是在法国公司 AS350 直升机基础上研

制的多用途轻型直升机,主要用于教练、侦查、通信、指挥和巡逻等任务;在民用方面,主要用于交通、公安、消防、

救护、农林、水电、公务和旅游等。直-11 是中国直升机行业从专利引进、测绘仿制、迈向独立设计的关键性机种,

是中国自行设计研制的第一型具有自主知识产权的轻型直升机。

表 9:直 11 主要衍生型号介绍

衍生型号 用途 特点 图例

直-11ME1 航空拍摄、新闻采访、空中指挥 加装了航拍设备、微波中继设备、摩托罗拉电台、航管应

答机等任务设备和航空管制设备

直-11MB1

边防巡逻、公安执法、抢险救灾、

紧急救护、打捞救生、网线巡检、

线路勘探、交通运输、行政公务、

空中观光、海上运输、空中指挥、

森林灭火、航空拍摄

高温、高原性能突出,可覆盖我国 90%的陆地国土

面积。增装发动机参数综合显示系统,改进电气控制和信

号告警系统,换装 6 千瓦起动发动机

直-11WA/WB

可在夜间作战,具有搜索、识别、

跟踪目标及对地攻击能力。用于对

地火力支援、攻击地面固定和移动

目标,同时可作为教练型

加装武器火控系统和相关机载设备

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 14/26 请务必阅读正文之后的免责条款部分

直-11J 边防巡逻、公安执法、抢险救灾、

紧急救护、打捞救生等

增装了航空机枪、电动绞车、扬声器、搜索灯、红外望远

镜、后视镜、速降吊具和担架等 8 项设备;特别适合在地

形复杂、地势险峻、环境恶劣的中国西部地区使用

资料来源:百度百科,维基百科,浙商证券研究所

2.3.2. 专用武装直升机:武直 10、武直 19

武直 10——我国第一款专业武装直升机,陆军作战的关键力量。武直-10 是中国人民解放军第一种专业武装直升

机和亚洲各国第一种自研专业武装直升机,列装于陆军航空兵部队。武直-10 的出现,大大提高了中国人民解放军陆

军航空兵的航空突击与反装甲能力,可有效的对各种地面目标和超低空目标实施精确打击,是我国陆军的关键作战力

量。

整体性能跃升,市场空间仍在扩大。在防护措施方面,武直 10 机体设计做了很多优化:纵列座舱设计降低两个

座舱同时被波及概率;增加了机体结构强度与升力;同时配有先进的航电系统,降低雷达发现概率。在主动打击方面,

武直 10 配备了世界首种专用直升机格斗空空导弹“天燕 90”。“天燕 90”是目前威力最大的直升机用空空导弹,大大提

升了武直 10 低空、超低空具有优良的近距格斗能力.。另外,武直 10 原国产功率较小的涡轴 9 发动机未来将有可能

被已经研制成型的大功率涡轴 16 发动机取代,性能得到全面提升。

图 14:武直 10

资料来源:百度百科,浙商证券研究所

武直 19——武直 10 的搭配机型,未来需求有望进一步增长。武直 19 是以直 9 为基础研制的,用于侦察打击的

军用直升飞机。武直-19 的出现是为了平衡中国陆航装备需求与中国航空工业研发生产能力,弥补因武直 10 项目的进

度延误导致的武装直升飞机不足的问题。在武直-10 服役后,武直-19 可以作为与武直-10 配合使用的侦查机型。因其

吨位较小,使用成本较低,可作为武直 10 的有效补充,与武直 10 形成高低搭配。

图 15:武直 19

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 15/26 请务必阅读正文之后的免责条款部分

资料来源:百度百科,浙商证券研究所

2.3.3. 新型 10 吨级通用直升机:直 20 即将服役,有望填补空白

直 20 是由中航工业集团自主设计生产、列装中国军方的一款 10 吨级中型通用直升机。中型通用直升机有着多用

途和出色的运输能力,是直升机家族中部署规模最大的直升机,决定着整个陆航的联合作战能力。通用直升机是指该

型直升机能兼顾各种不同类型的任务,比如救援、运输、通讯等,并有可能发展为舰载机。而中型则是指该直升机的

运输携带能力较强,仅次于专门用作运输的重型运输直升机。根据官方资料披露,直 20 于 2010 年立项,2013 年底

原型机首飞,新浪军事 2018 年 2 月的新闻报道中,在高原地区测试的直 20 已经漆上我国陆航直升机徽和编号,我们

预计直 20 有望近期入役。

图 16:直 20 研制流程

资料来源:网络资料,浙商证券研究所

上山、下海,陆海空通用。军事专家杜文龙曾表示直 20 作为 10 吨级的通用直升机设计的发展方向就是“上山、

下海、系列化”——“上山”即高原的飞行能力,一般的直升机上不去,必须有强大的动力和非常好的气动外形,才能够

在 3000 米以上高原地区机动投送兵力和装备。“下海”是指今后像海军的驱逐舰、护卫舰,包括辽宁舰,也可以选择

这款直升机作为舰载直升机,如果在驱逐舰上,它可以进行巡逻、反潜、反舰,还可以进行救援。在航空母舰上,它

可以承担警戒、侦察、补给等任务。

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 16/26 请务必阅读正文之后的免责条款部分

直-20 即将服役,将填补我国 10 吨级通用直升机空白。直 20 采用了先进涡轴发动机、倾斜式尾桨旋翼、综合扛

坠毁结构、数字四轴式自动飞行控制系统、综合航电系统、玻璃化座舱、球柔性桨毂、复合材料桨叶等诸多先进技术,

综合性能远远超过了当初引进的 S-70C2“黑鹰”直升机。直-20 解决了国产中型通用直升机从无到有的问题,是我国新

研制的最先进武器之一,也是未来陆航的主力直升机。

表 10:直 20 与美国“黑鹰”对比

类型 功能 加载装备 性能

直 20 10 吨级中型通用直升机

运输、反潜、侦察、

救援、舰艇搭载、高

海拔作战、可衍生出

多种特种作战型号

红外对抗装置、导

弹防御系统、更精

密的航电系统;

五叶复合材料旋翼,具有更好的控制性

和机动性;涡轴 10 发动机,1600 千瓦

级,超过美国黑鹰;尾桨角度调整,进

一步提高直升机的总体升力效率

美国“黑鹰” 10 吨级中型通用直升机

运输、渗透、反潜、

救援、电子战、炮兵

支援、攻击控制以及

和平用途

可挂载火炮、机枪

等武器装备、自卫

对抗系统、卫星通

信接收机、集成

GPS 的惯导系统

四叶复合材料旋翼;内部空间比直 20 略

小一些;通用电气 T700-GE-700 涡轴发

动机,功率 1165 千瓦

资料来源:百度百科,维基百科,浙商证券研究所

图 17:中国新型 10 吨级通用直升机“直 20” 图 18:美国“黑鹰”直升机

资料来源:百度图片,浙商证券研究所 资料来源:百度图片,浙商证券研究所

3. 民用飞机:目前仍以进口为主,未来有 600 架需求缺口

3.1. 国内民用直升机仍以进口为主

在国民经济建设和公共事务方面民用直升机具有广泛用途,以执行运输任务为主,能担负多种多样的空中作业,

按用途大致可分为以下几类:

表 11:民用直升机分类

民用直升机分类 特点

通用运输直升机

既可内装或外吊物资,也可用于人员运输(有折叠或快速拆 装座椅),必要时,亦可安装担架用于救护,或

用绞车对遇险人员进行营救。装上任务所需的物资或设施,能实施多种空中特种作业,如空中摄影和转播,

护林灭火等。

旅客运输直升机 座舱内设有较舒适的座椅及隔音、减振和其他所需设施,专用于旅客运输,在客运直升机中,有一类经专

门设计、机内设施完善、作为领导或重要人员乘坐的直升机,称作专机或公务机。

公共服务直升机 安装任务所需设备(设施),服务于各种公共事业——公安执法、巡逻、观察、环保取样、消防救火、医疗

救护、抢险救灾等。这类直升机与通用运输直升机不同的是机上装有固定的任务设备(设施),专门执行上

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 17/26 请务必阅读正文之后的免责条款部分

述任务。

特种作业直升机 机上装有任务所需设备(设施),专门执行各种空中特种作 业——地球物理勘探、高压输电线路或石油、天

然气管路巡检和维护,农业施肥或喷洒农药,牲畜放牧,侦查鱼群等。

起重直升机

这类直升机具有很强的外部吊运能力,视起飞重量的大小,可吊起 数吨或十余吨重的物资,可用于建筑、

大型设备安装等起重吊运。如俄罗斯的米-10,可吊起 8000〜11000kg 货物;美国的 S-64,可吊起 13500kg

货物。

教练直升机 用于民用飞行人员和私人驾驶员的训练。

资料来源:通航之家,浙商证券研究所

我国民用直升机仍以进口为主,2017 年国产机型占比约 7%。根据 Rotorspot 统计,截至 2018 年 3 月 1 日,美

国民用直升机在册数量达到 13567 架,稳居世界第一,而我国民用直升机为 1026 架,仅为美国的 1/13。涡轮直升机

中,根据亚翔航空的统计报告,2017 年国内涡轮直升机总数 581 架。从制造商来看,空客、贝尔、莱昂纳多、西科

斯基四家合计占比 80%。从型号来看,最受欢迎的机型是空客 H125,共有 117 架,占比超过 20%。国产型号中,中

航直升机是中国航空工业集团旗下唯一的通用航空制造商,2017 年的所占市场份额约为 7%。目前国产机型以 AC 系

列为代表,AC311、AC312、AC313 共计 30 架。为了进一步提升国产直升机,中航直升机也引入数项合作,其中最

著名的是与空客合作研发的超中型直升机 AC352。

图 19:中国直升机制造商占比情况 图 20:中航直升机各型号数量

资料来源:亚翔航空,浙商证券研究所 资料来源:亚翔航空,浙商证券研究所

3.2. 民用直升机应用广泛,市场需求大

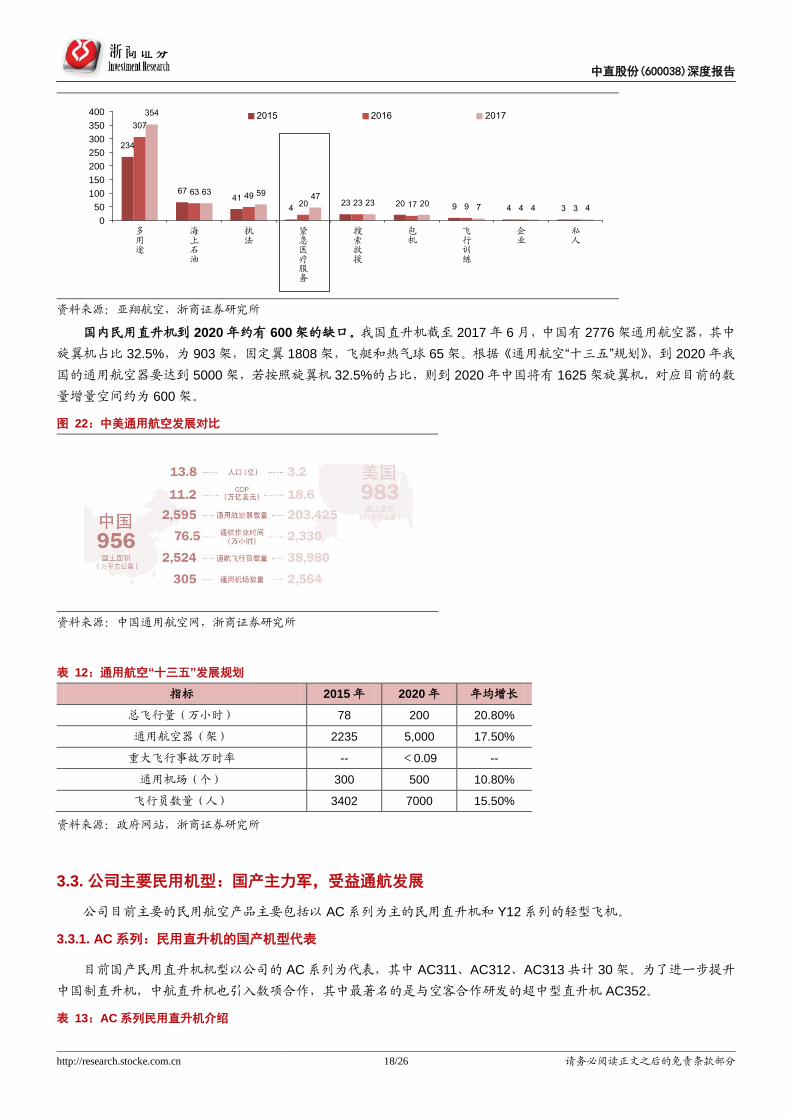

民用直升机应用广泛,其中 2017 年紧急医疗服务显著增长。2017 年年末,中国内地涡轮直升机总数达 581 架,

同比增长 17.4%。其中执行多用途任务的机队 354 架(包括观光游览、航空摄影与测绘、陆上油气和矿藏勘探、航空

护林、电力巡查等,执行这些任务的直升机一般有较强的通用性),同比增长 15%;执行海上石油任务的机队 63 架,

与 2016 年持平。直升机紧急医疗业务获得显著增长,在 2017 年增幅达 135%,反映出政府部门对于紧急医疗业务的

支持。

图 21:我国民用直升机应用领域

空客

38%

贝尔

21%

莱昂纳多

12%

西科斯基

8%

中信直升机

7%

俄罗斯直升机

6%

恩斯特龙

4%

罗宾逊

3%

麦道

1%

卡曼

0%

1

3

6

14

15

AC313

直11

直9

AC312

AC311

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 18/26 请务必阅读正文之后的免责条款部分

资料来源:亚翔航空,浙商证券研究所

国内民用直升机到 2020 年约有 600 架的缺口。我国直升机截至 2017 年 6 月,中国有 2776 架通用航空器,其中

旋翼机占比 32.5%,为 903 架,固定翼 1808 架,飞艇和热气球 65 架。根据《通用航空“十三五”规划》,到 2020 年我

国的通用航空器要达到 5000 架,若按照旋翼机 32.5%的占比,则到 2020 年中国将有 1625 架旋翼机,对应目前的数

量增量空间约为 600 架。

图 22:中美通用航空发展对比

资料来源:中国通用航空网,浙商证券研究所

表 12:通用航空“十三五”发展规划

指标 2015 年 2020 年 年均增长

总飞行量(万小时) 78 200 20.80%

通用航空器(架) 2235 5,000 17.50%

重大飞行事故万时率 -- <0.09 --

通用机场(个) 300 500 10.80%

飞行员数量(人) 3402 7000 15.50%

资料来源:政府网站,浙商证券研究所

3.3. 公司主要民用机型:国产主力军,受益通航发展

公司目前主要的民用航空产品主要包括以 AC 系列为主的民用直升机和 Y12 系列的轻型飞机。

3.3.1. AC 系列:民用直升机的国产机型代表

目前国产民用直升机机型以公司的 AC 系列为代表,其中 AC311、AC312、AC313 共计 30 架。为了进一步提升

中国制直升机,中航直升机也引入数项合作,其中最著名的是与空客合作研发的超中型直升机 AC352。

表 13:AC 系列民用直升机介绍

234

6741

423 20 9 4 3

307

63 4920 23 17 9 4 3

354

63 59 4723 20 7 4 4

0

50

100

150

200

250

300

350

400

多用途

海上石油

执法

紧急医疗服务

搜索救援

包机

飞行训练

企业

私人

2015 2016 2017

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 19/26 请务必阅读正文之后的免责条款部分

系列 机型 特点 图例

AC 系列

AC310

最大起飞重量 930 千克,有效载重 425 千克,可乘坐 2 至 3 人,最

大巡航速度 159 公里/小时,主要用于飞行培训、警务执法、航拍、

环境监测等

AC311

是在 Z11MB1 直升机基础上的最新改进型,最大起飞重量 2200 千

克,可乘坐 6 人,升限可达 6000 多米。主要用于公务飞行、通信指

挥、航空拍摄、护林防火等

AC311A

AC311A 直升机是在 AC311 直升机的基础上,换装 ARRIEL 2B1A

发动机,优化全机气动布局,研制成功的一款 2 吨级 6 座民用直升

机。即 AC311 升级版(高原型)

AC312

新一代 4 吨级单旋翼带涵道尾桨的双发中型多用途直升机,该机在

直-9 系列直升机的基础上采用了先进的综合航电系统,全机采用数

字化设计和制造,经过了全机可靠性增长,达到先进水平。主要用

于人员运输、医疗救援等

AC312A/H425 AC312A 直升机是单旋翼、涵道尾桨、可收放式起落架的轻型双发

多用途直升机,具有在昼夜间及复杂气象条件下的飞行能力。

AC352/EC175

AC352 是中国首款 7 吨级民用直升机,采用双发动机、宽机身设计,

最大起飞重量 7.5 吨,可搭载 14 至 16 名乘客。主要用于公共行动、

国土安全、医疗救援等

AC313

AC313 是直-8F 的民用型号,该机最大起飞重量为 13.8 吨,可一次

性搭载 27 名乘客或运送 15 名伤员,最大航程为 900 千米。该机实

现了中国大型运输直升机整体技术水平由第二代向第三代的跨越。

主要用于客/货运、搜索救援、抢险救灾等

资料来源:百度百科,浙商证券研究所

公司民用直升机目前已签订多项合作协议,说明公司的 AC 系列产品已逐渐得到客户的认可。目前国产机型市

占率不足 10%,未来有望进一步提升。

表 14:第十一届珠海航展直升机相关协议

合作方 机型 数量 备注

光大幸福国际租赁有限公司

AC310 型直升机 6 架

2017 年-2020 年执行

AC311 型直升机 10 架

AC312 型直升机 2 架

AC313 型直升机 2 架

西藏开发投资集团有限公司

AC311 型直升机 2 架

AC312 型直升机 2 架

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 20/26 请务必阅读正文之后的免责条款部分

AC313 型直升机 2 架

胜洁科技 胜洁科技出资成立直升机项目公司,该公司每年度向本公司采购不少于 30 架飞机。

中国国土资源航空物探遥感中心 AC312E 1

资料来源:公司公告,浙商证券研究所

3.3.2. 运 12:出口明星机型,订单逐年增加

运 12——唯一获得英、美适航认可的民用机种,出口机型里的明星产品。运 12 是一款轻型双发多用途运输机,

可用于客货运输、空投空降、农林作业、地质勘探,还可改装成电子情报、海洋监测、空中游览和行政专机等。它取

得了中国民用航空局颁发的第一个民用飞机型号合格证以及第一个生产许可证,是我国唯一获取英、美等发达国家“通

行证”的民用飞机。因其用途广泛、机动灵活、获国际认可等优点,广销五大洲 30 多个国家和地区,累计销售达到 200

余台,成为我国出口机型当中的明星产品。

表 15:Y12 衍生型号介绍

衍生型号 用途 特点 图例

运-12Ⅰ

运-12 系列原型机,改型后定名为运

-12Ⅱ型飞机 原型机,该机首次采用美国适航条例作为设计规范

运-12Ⅱ

17 座客机,可作为 VIP 飞机,通勤

飞机,小型货运飞机,可用于森林防

护,空中测量,海上巡逻,地质勘探,

救护和跳伞等。

首批量产型飞机,获得英国民航局型号合格证。动

力装置为 2 台 PT6A-27 涡轮螺旋桨发动机,单台功

率 462 千瓦,单台功率 456 千瓦(620 轴马力)

运-12Ⅲ 军用运输型,主要是作为部队进行跳

伞训练的空投空降型飞机

换装了中国产涡桨-9 发动机,采用了国产电子设备。

飞机客舱内增装了跳伞钢索和跳伞信号灯等相应跳

伞及空降装备

运-12Ⅳ

客货运输、人工增雨、农林作业、海

洋监测、地质勘探、航空测量、空投

空降、航空救护、航空旅游

获得中国民航局颁发的型号合格证和美国联邦航空

局颁发的的型号合格证,以及生产许可证。使用简

单,机动灵活,可在简易跑道上起飞和着陆

运-12E 空中游览和公务飞行 安全可靠,噪音小,机载设备增加了微型导航系统,

飞行记录仪(黑匣子)和近地告警设备等

运-12D

作为部队进行跳伞训练

运-11 基础上,进行深入改进研制的轻型双发多用途

运输机

运-12F

客货运输、海洋监测、空投伞降、航

空摄影、地质勘探、医疗救护、人工

降雨

中国首个取得美、英、俄等发达国家型号合格证的

国产民机。首次采用损伤容限结构设计。商载重量

和速度都有了明显的提升

资料来源:百度百科,维基百科,浙商证券研究所

新一代通用支线涡桨飞机运-12F 全面优化,未来市场需求将进一步提升。运-12F 是哈飞研制的新一代通用支线

涡桨飞机,和运-12 的早期型号有较大的区分,是目前全球 8 吨级通勤类飞机中唯一取得 FAA 型号合格证的机型。

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 21/26 请务必阅读正文之后的免责条款部分

相较于其他同级别机型,运-12F 在性能指标和综合效能方面都具有优势,首次采用损伤容限结构设计,商载从

2.7 吨提高到 3 吨,最大速度从 450 公里/小时提高到了 482 公里/小时。在飞机“吨·公里/小时”运载能力指标上,是竞

争机型的 1.3-2 倍。

目前,全球对于涡桨飞机的需求较大。根据 ATR 公司最新的市场预期,到 2035 年全球涡桨市场将新增 2800 架

飞机,中国市场对涡桨飞机需求将新增 300 架。运-12F 的出现将进一步提升运-12 系列的市场需求。

全力打造运 12 系列飞机,市场空间广阔。中直股份控股子公司“哈飞通用”是为了深入推进运 12 飞机专业化整合,

实现运-12 系列、运-12F 产业化发展专门成立的公司,到 2020 年力争形成年产 40-50 架机的能力。根据公司 2016

年的关联交易公告,预测 2016-2025 年运 12 系列飞机、运 12F 系列飞机销售目标接近 300 架机。2016 年珠海

航展期间,公司的运 12 系列飞机获得了很多客户的认可,未来运 12 系列产品有望成为公司业绩支撑。

表 16:第十一届珠海航展固定翼飞机相关协议

合作方 机型 数量

光大幸福国际租赁有限公司 运 12 系列飞机 4 架

广东龙浩通用航空有限公司

Y12E 型飞机

Y12F 型飞机 5 架

Y12F 型飞机 5 架

印度尼西亚 PT MBA 公司 Y12F 型飞机 2 架

资料来源:公司公告,浙商证券研究所

4. 直升机资产整合预期持续催化,军品定价改革有望提升盈利能力

4.1. 中航工业直升机唯一上市平台,未来有望实现直升机资产整体上市

4.1.1. 公司作为直升机上市平台属性明显

中航工业集团主营 4 大业务板块,分别为军用航空与防务、民用航空、工业制造、现代服务业。每个业务板块拥

有一到数个上市公司平台。其中,军用航空与防务板块下的整机类业务有战斗机、军用运输机、军用直升机等,对应

的上市平台为中航沈飞、中航飞机、中直股份。中航工业集团实施“两融、三新、五化、万亿”发展战略,其中军工

资产证券化列为重要一环,集团副总经理吴献东表示“十三五”期间集团资产证券化率有望达到 80%。2017 年中航

黑豹(已更名为中航沈飞)通过向中航工业集团、华融公司发行股份购买其合计持有沈飞集团 100%股权的方式,完

成了沈飞集团核心航空防务装备的整体上市。我们认为,中直股份作为中航工业集团直升机业务的唯一上市公司,资

产整合平台属性明显,未来有望实现直升机板块的整体上市。

图 23:公司为中航工业直升机业务唯一上市平台

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 22/26 请务必阅读正文之后的免责条款部分

资料来源:中航工业集团官网,浙商证券研究所

4.1.2. 公司体外仍有相当规模的优质资产,将直接受益于资产注入

上市公司体外还有军用直升机总装、直升机研发设计和部分直升机运营维护等相关资产,未来实现注入后将增厚

公司业绩。公司体外的直升机相关资产包括:中航工业直升机设计研究所(602 所)、哈飞集团和昌飞集团军用直升机

总装资产以及部分运营维护业务。根据中航工业官网公告,2014 年中航直升机有限责任公司营业收入为 240.7 亿元,

利润总额为 4.6 亿元;同时,我们对比了上市公司中直股份 2014 年实现营业收入 124.5 亿元,利润总额 3.95 亿元。

考虑到研究所有一定的研发、技改投入,由此推算出上市公司体外利润接近 1 亿,这部分资产注入后有望增厚上市公

司的业绩。

表 17:中航工业集团直升机相关资产情况

部分注入 中航工业哈飞集团:哈飞股份于 2013 年向哈飞集团购买其持有的与直升机零部件生产相关资产

中航工业昌飞集团:除昌飞集团总装部分资产,其他资产均于 2013 年注入哈飞股份

已注入

中航工业惠阳:哈飞股份于 2013 年向中航直升机公司购买惠阳螺旋桨 100%股权

天津直升机有限责任公司:哈飞股份于 2013 年向中航直升机公司购买天津直升机公司 100%股权

江西昌河航空工业有限公司:哈飞股份于 2013 年向中航科工购买昌河航空 100%股权

未注入

中航工业直升机所(602 所):中航工业直升机所 602 所仍隶属于中航直升机公司,属于科研院资产

天津飞龙投资控股有限责任公司:仍隶属于中航直升机公司

天津中航锦江航空维修工程有限责任公司:仍隶属于中航直升机公司

资料来源:wind,公司官网,浙商证券研究所整理

中航工业直升机设计研究所(602 所)被称为“中国直升机摇篮”,是我国唯一的直升机型号研制总体单位。长期

以来,我国直升机工业体系为“一所两厂”模式,即 602 所负责型号研发设计,哈飞和昌飞负责型号制造生产。602 所

是我国唯一负责直升机型号研制和直升机技术预先研究的大型综合性科研单位,被誉为“中国直升机摇篮”、“中国直升

机研究发展中心”。迄今已成功研制了直-8、直-9、直-11、直-10、直-19、AC313、AC311、AC352、AV500 等 12 个

系列 50 多种型号的军民用直升机以及无人直升机,形成了"军民融合、一机多型、系列发展"的研发格局。未来如果

602 所资产注入上市公司,将进一步发挥研究所的核心技术优势、提升公司科研水平,进一步巩固公司直升机行业的

龙头地位。

图 24:中航工业直升机设计研究所 图 25:中国直升机摇篮

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 23/26 请务必阅读正文之后的免责条款部分

资料来源:公司官网,浙商证券研究所 资料来源:公司官网,浙商证券研究所

未来军用直升机总装资产有望注入上市公司,将显著减少关联交易,改善经营活动现金流和盈利能力。目前,哈

飞集团和昌飞集团尚有军用直升机总装资产在上市公司体外,我们发现上市公司并未直接销售产品给下游需求客户,

而是通过关联交易向中航工业集团及其下属公司销售产品,军工集团在拨款和采购定价方面具有较强的话语权。未来

军用总装资产注入后,可以实现真正的直升机板块整体上市,届时公司将直接面对下游客户,极大程度地减少与中航

工业集团的关联交易,公司的经营活动现金流和盈利能力有望得以改善。

表 18:2017 年公司关联交易情况

关联交易 关联方 2017 年实际发生(亿元) 2017营业收入(亿元) 关联交易占营业收入比

出售商品/提供劳务 哈航集团 0.005138

120.48 89.79% 中航工业下属公司 108.18

资料来源:公司公告,浙商证券研究所

4.2. 军品定价机制改革持续推进,公司利润率有望进一步提升

当前军品定价机制严重制约军工企业的盈利水平,军品定价机制改革是大势所趋。我国整机装备由军工整机厂承

制,通常采用成本加成法定价(军品价格=定价成本+定价成本*5%),导致军工整机厂(内蒙一机、中航飞机、中直股

份、中航沈飞等)利润率远低于美国军工企业,而且成本加成定价无法反映出装备全寿命周期费用、无形价值,也不

利于承制企业降成本、技术创新等,2017 年中央军民融合发展委员会第二次全体会议,提出要深化军品定价议价规则、

装备采购制度改革方案,军品定价机制改革大势所趋。

图 26:中美军工总装企业的净利率比较

资料来源:wind,浙商证券研究所

军品定价机制改革利好主机厂,未来有很大利润提升空间。现阶段军方通过单一来源合同订购主机厂的绝大多数

军品,严格执行成本加成定价和审价。改革后设定的激励机制使得主机厂有动力降低成本、提高效率和质量,利好主

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

中航飞机

中航沈飞

中直股份

航发动力

内蒙一机

洛克希德马丁

波音

雷神公司

诺斯罗普格鲁曼

通用动力公司

平均值:3.5%

平均值:8.8%

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 24/26 请务必阅读正文之后的免责条款部分

机厂利润率的提升。从目前净利率水平来看,公司净利润率在 A 股上市的军用飞机总装厂中最高,反映出公司的经营

效率较高,未来军品定价机制改革推进过程中,公司净利率水平还有很大提升空间。

5. 盈利预测与估值

公司作为国内直升机制造的龙头企业,目前 99%的收入来自于航空产品。军品方面,我国陆军航空兵扩编建设,

国内军用直升机对应 1800 亿元的空间,军用直升机行业未来数年将快速发展;民品方面,随着我国通用航空政策逐

步放开,民用直升机在中长期将迎来发展。同时,公司是中航工业集团直升机业务的整合上市平台,未来有望实现直

升机资产整体上市,军品定价机制改革也将促进公司净利率进一步提升,因此我们看好公司未来的发展前景。

由于国防建设发展按照五年周期规划,公司的产品应用在国防装备领域,我们参考了公司 “十二五”期间的营收

情况,2011-2015 年分别为 69.42、88.23、108.31、124.55、125.44 亿元(注入资产按备考测算),年复合增速约为

16%;我们假设“十三五”期间公司按此发展,考虑到 2016、2017 年军队改革拖延了装备交付节奏,公司收入并无

增长,2018 年军改进入尾声,装备交付逐步恢复正常,同时公司的新机型有望定型列装,将带来增量收入;预计公司

2018-2020 年实现营收 139.45、173.53、224.41 亿元,同比增 15.74%、24.44%、29.32%,实现归母净利润分别为

5.14、6.66、8.85 亿元,同比增长 12.94%、29.52%、32.87%,对应 EPS 分别为 0.87、1.13、1.50 元,目前股价对

应 2018-2020 年 PE 分别为 39.50、30.49、22.95 倍,给予“增持”评级。

表 19:2018-2020 年公司收入拆分

2017A 2018E 2019E 2020E

航空产品

收入 118.32 137.18 171.14 221.78

YOY -3.40% 15.94% 24.76% 29.59%

毛利率 15.40% 15.00% 15.30% 15.50%

风机产品

收入 0.64 0.67 0.71 0.78

YOY -20.41% 5.00% 5.00% 10.00%

毛利率 25.44% 16.04% 16.98% 16.98%

其它主营业务

收入 0.03 0.03 0.03 0.03

YOY -74.48% 5.00% 5.00% 10.00%

毛利率 0.60% 14.55% 15.18% 11.38%

其他业务

收入 1.50 1.57 1.65 1.81

YOY -17.74% 5.00% 5.00% 10.00%

毛利率 6.76% 11.44% 9.13% 9.11%

合计

收入 120.48 139.45 173.53 224.41

YOY -3.78% 15.74% 24.44% 29.32%

毛利率 15.34% 14.96% 15.24% 15.44%

资料来源:wind,浙商证券研究所

6. 风险提示

直升机核心部件国产化慢于预期;

新一代通用直升机列装速度低于预期;

通用航空发展不及预期。

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 25/26 请务必阅读正文之后的免责条款部分

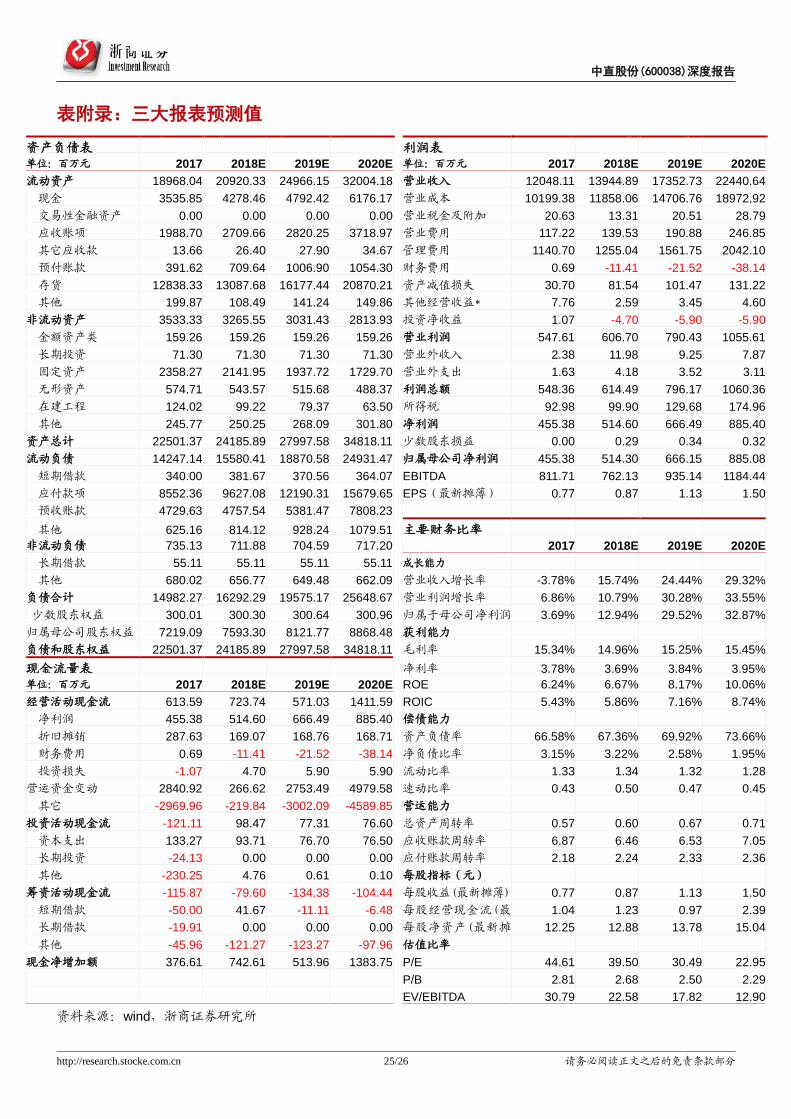

表附录:三大报表预测值

[table_money] 资产负债表 利润表

单位:百万元 2017 2018E 2019E 2020E 单位:百万元 2017 2018E 2019E 2020E

流动资产 18968.04 20920.33 24966.15 32004.18 营业收入 12048.11 13944.89 17352.73 22440.64

现金 3535.85 4278.46 4792.42 6176.17 营业成本 10199.38 11858.06 14706.76 18972.92

交易性金融资产 0.00 0.00 0.00 0.00 营业税金及附加 20.63 13.31 20.51 28.79

应收账项 1988.70 2709.66 2820.25 3718.97 营业费用 117.22 139.53 190.88 246.85

其它应收款 13.66 26.40 27.90 34.67 管理费用 1140.70 1255.04 1561.75 2042.10

预付账款 391.62 709.64 1006.90 1054.30 财务费用 0.69 -11.41 -21.52 -38.14

存货 12838.33 13087.68 16177.44 20870.21 资产减值损失 30.70 81.54 101.47 131.22

其他 199.87 108.49 141.24 149.86 其他经营收益* 7.76 2.59 3.45 4.60

非流动资产 3533.33 3265.55 3031.43 2813.93 投资净收益 1.07 -4.70 -5.90 -5.90

金额资产类 159.26 159.26 159.26 159.26 营业利润 547.61 606.70 790.43 1055.61

长期投资 71.30 71.30 71.30 71.30 营业外收入 2.38 11.98 9.25 7.87

固定资产 2358.27 2141.95 1937.72 1729.70 营业外支出 1.63 4.18 3.52 3.11

无形资产 574.71 543.57 515.68 488.37 利润总额 548.36 614.49 796.17 1060.36

在建工程 124.02 99.22 79.37 63.50 所得税 92.98 99.90 129.68 174.96

其他 245.77 250.25 268.09 301.80 净利润 455.38 514.60 666.49 885.40

资产总计 22501.37 24185.89 27997.58 34818.11 少数股东损益 0.00 0.29 0.34 0.32

流动负债 14247.14 15580.41 18870.58 24931.47 归属母公司净利润 455.38 514.30 666.15 885.08

短期借款 340.00 381.67 370.56 364.07 EBITDA 811.71 762.13 935.14 1184.44

应付款项 8552.36 9627.08 12190.31 15679.65 EPS(最新摊薄) 0.77 0.87 1.13 1.50

预收账款 4729.63 4757.54 5381.47 7808.23

其他 625.16 814.12 928.24 1079.51 主要财务比率

非流动负债 735.13 711.88 704.59 717.20 2017 2018E 2019E 2020E

长期借款 55.11 55.11 55.11 55.11 成长能力

其他 680.02 656.77 649.48 662.09 营业收入增长率 -3.78% 15.74% 24.44% 29.32%

负债合计 14982.27 16292.29 19575.17 25648.67 营业利润增长率 6.86% 10.79% 30.28% 33.55%

少数股东权益 300.01 300.30 300.64 300.96 归属于母公司净利润

增长率

3.69% 12.94% 29.52% 32.87%

归属母公司股东权益 7219.09 7593.30 8121.77 8868.48 获利能力

负债和股东权益 22501.37 24185.89 27997.58 34818.11 毛利率 15.34% 14.96% 15.25% 15.45%

现金流量表 净利率 3.78% 3.69% 3.84% 3.95%

单位:百万元 2017 2018E 2019E 2020E ROE 6.24% 6.67% 8.17% 10.06%

经营活动现金流 613.59 723.74 571.03 1411.59 ROIC 5.43% 5.86% 7.16% 8.74%

净利润 455.38 514.60 666.49 885.40 偿债能力

折旧摊销 287.63 169.07 168.76 168.71 资产负债率 66.58% 67.36% 69.92% 73.66%

财务费用 0.69 -11.41 -21.52 -38.14 净负债比率 3.15% 3.22% 2.58% 1.95%

投资损失 -1.07 4.70 5.90 5.90 流动比率 1.33 1.34 1.32 1.28

营运资金变动 2840.92 266.62 2753.49 4979.58 速动比率 0.43 0.50 0.47 0.45

其它 -2969.96 -219.84 -3002.09 -4589.85 营运能力

投资活动现金流 -121.11 98.47 77.31 76.60 总资产周转率 0.57 0.60 0.67 0.71

资本支出 133.27 93.71 76.70 76.50 应收账款周转率 6.87 6.46 6.53 7.05

长期投资 -24.13 0.00 0.00 0.00 应付账款周转率 2.18 2.24 2.33 2.36

其他 -230.25 4.76 0.61 0.10 每股指标(元)

筹资活动现金流 -115.87 -79.60 -134.38 -104.44 每股收益(最新摊薄) 0.77 0.87 1.13 1.50

短期借款 -50.00 41.67 -11.11 -6.48 每股经营现金流(最

新摊薄)

1.04 1.23 0.97 2.39

长期借款 -19.91 0.00 0.00 0.00 每股净资产(最新摊

薄)

12.25 12.88 13.78 15.04

其他 -45.96 -121.27 -123.27 -97.96 估值比率

现金净增加额 376.61 742.61 513.96 1383.75 P/E 44.61 39.50 30.49 22.95

P/B 2.81 2.68 2.50 2.29

EV/EBITDA 30.79 22.58 17.82 12.90

资料来源:wind,浙商证券研究所

[table_page] 中直股份(600038)深度报告

http://research.stocke.com.cn 26/26 请务必阅读正文之后的免责条款部分

股票投资评级说明

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,定义如下:

1、买入 :相对于沪深 300 指数表现 +20%以上;

2、增持 :相对于沪深 300 指数表现 +10%~+20%;

3、中性 :相对于沪深 300 指数表现-10%~+10%之间波动;

4、减持 :相对于沪深 300 指数表现-10%以下。

行业的投资评级:

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,定义如下:

1、看好 :行业指数相对于沪深 300 指数表现+10%以上;

2、中性 :行业指数相对于沪深 300 指数表现-10%~+10%以上;

3、看淡 :行业指数相对于沪深 300 指数表现-10%以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对

比重。

建议:投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资

者不应仅仅依靠投资评级来推断结论

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)

制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公

司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司

没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的

投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。

对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意

见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的

资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的

全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风

险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

浙商证券研究所

上海市浦东南路 1111 号新世纪办公中心 16 层

邮政编码:200120

电话:(8621)80108518

传真:(8621)80106010

浙商证券研究所:http://research.stocke.com.cn